financiamiento de infraestructura a través del mercado … · alejandro molinari vp finanzas...

TRANSCRIPT

Financiamiento de Infraestructura a través del Mercado de Capitales

Alejandro Molinari VP Finanzas Corporativas Financiamientos Estructurados

Principales Modalidades de Financiamiento al Sector Infraestructura

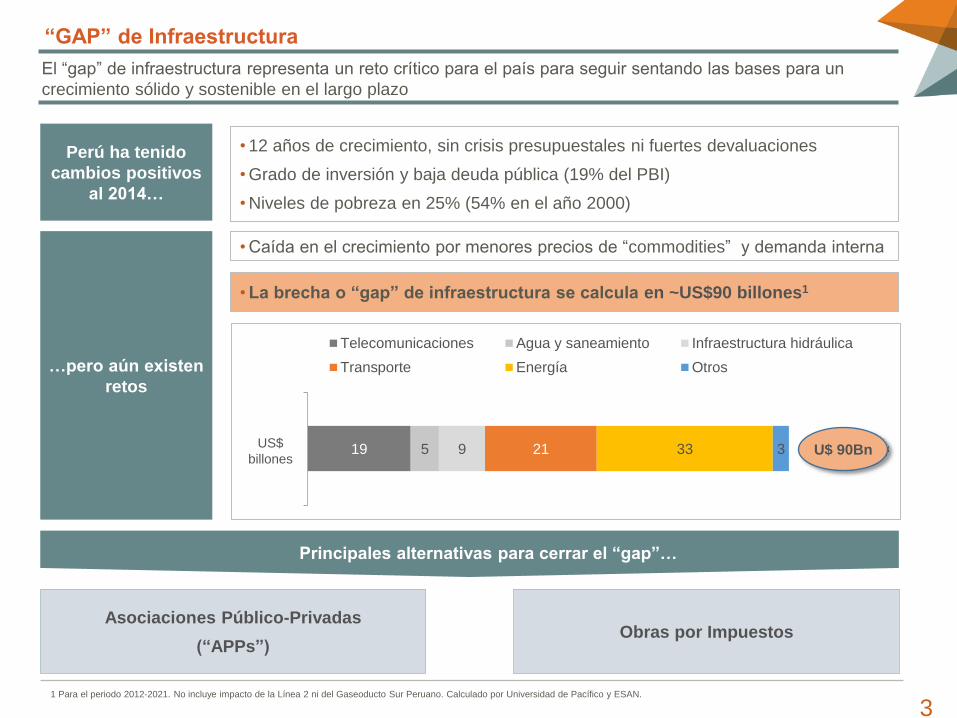

19 5 9 21 33 3 1

Telecomunicaciones Agua y saneamiento Infraestructura hidráulica

Transporte Energía Otros

“GAP” de Infraestructura

El “gap” de infraestructura representa un reto crítico para el país para seguir sentando las bases para un

crecimiento sólido y sostenible en el largo plazo

3

Asociaciones Público-Privadas

(“APPs”) Obras por Impuestos

• 12 años de crecimiento, sin crisis presupuestales ni fuertes devaluaciones

• Grado de inversión y baja deuda pública (19% del PBI)

• Niveles de pobreza en 25% (54% en el año 2000)

Perú ha tenido

cambios positivos

al 2014…

…pero aún existen

retos

• Caída en el crecimiento por menores precios de “commodities” y demanda interna

• La brecha o “gap” de infraestructura se calcula en ~US$90 billones1

Principales alternativas para cerrar el “gap”…

1 Para el periodo 2012-2021. No incluye impacto de la Línea 2 ni del Gaseoducto Sur Peruano. Calculado por Universidad de Pacífico y ESAN.

U$ 90Bn US$

billones

Asociaciones Público-Privadas (“APPs”) – Iniciativa del Estado

Las APPs son las principales herramientas que tiene el Estado para cerrar el “gap” de Infraestructura

4

Definición

• Iniciativas de participación conjunta entre capitales privados y el Estado:

• Desarrollar, mejorar, operar o mantener la infraestructura pública; y/o

• Proveer servicios públicos

Importancia • Combinan experiencia y tecnología, y distribuyen riesgos y recursos

• Uso eficiente de recursos y adecuados retornos para el capital privado

Modalidades de

APPs

• Autosostenibles: Mínima garantía del Estado riesgo de demanda para el

privado

• Cofinanciadas: Probabilidad significativa de demandar recursos públicos

Modalidades de

Financiamiento a

las APPs

Cofinanciada

Pago Diferido

• Línea de Capital de Trabajo + Pagos en “Cash” (Estado)

• Pagos del Estado en cada Hito

• Línea de Capital de Trabajo + Pagos Diferidos

• Requiere financiamiento de mediano plazo por las porciones

no amortizadas en cada Hito

• Moneda: principalmente Dólares

• Plazo: 15 años

• Riesgo: “cuasi”-soberano. No riesgo de demanda

• Mercado aplicable: principalmente Mercado de Capitales

Iniciativas Privadas (“IPs”) en infraestructura

Las IPs presentan un alcance más amplio en cuanto al tipo de colaboración/negocio con el Estado. En

general, si la IP trata de Infraestructura o Servicios Públicos, termina siendo una APP, de ser aprobada.

5

Alcance

Ejemplos

Nota: Artículo 3 y 14 de la ley de APPs

Asociaciones Público-Privadas

(“APPs”)

Infraestructura Pública

Servicios Públicos

• Línea 2 del Metro de Lima

• Gaseoducto Sur Peruano

• Nodo Energético del Sur

• Aeropuerto Chincheros

Infraestructura

Iniciativas Privadas

(“IPs”)

Infraestructura Pública

Servicios Públicos

Servicios (e.g. tercerización)

Proyectos (no Infraestructura)

Empresas

Activos

• Colegios de alto rendimiento norte

del Perú

• Uso del terreno rústico del Banco

de Materiales ubicado en Km 16

de la Carretera Arequipa

Empresas

Activos

Etapas de Construcción de Proyectos de Infraestructura

Los proyectos brownfield pueden requerir menores inversiones; sin embargo, podrían ofrecer también menos

flexibilidad

6

Proyectos “Greenfield” Proyectos “Brownfield”

Descripción

Ventajas/

Desventajas

Ejemplos

Modalidades de

Financiamiento

• Desarrollo y construcción de un

Proyecto desde cero

▲Mayor control sobre el diseño y

construcción del proyecto

▼Puede requerir más CAPEX e implicar

un mayor riesgo de construcción

• Modificación, mejoramiento, y/o

aumento de instalaciones existentes

▲Puede requerir menores niveles de

CAPEX y de riesgo

▼Se está sujeto al nivel de flexibilidad

de las instalaciones existentes

Préstamo Mercado Bancario, local o internacional

Mercado de Capitales, local o internacional

Principales Retos • Expropiaciones, interferencias, impacto medioambiental y social, riesgo de demanda

Modalidades de Financiamiento para Proyectos (1/2)

Principales características

7

Préstamo Mercado

Bancario Mercado de Bonos Local

Mercado de Bonos

Internacional

Inversionistas

Objetivo

• Bancos locales y

regionales

• Principalmente AFPs y

compañías de seguro

• Apetito AAA/AA

• Inversionistas

institucionales

calificados (“QIBs”)

locales e internacionales

• Apetito “investment grade”

Montos

Indicativos

• A 5-10 años:

<= US$ 200-300 mm

• A 10-15 años:

<= US$ 100-200 mm

• Montos

<= US$ 150-250 mm • Montos >= US$ 250 mm

Plazos

Posibles

• Hasta 7 años, con algunos

bancos pudiendo llegar

hasta 12-15 años

• Hasta 25 años

• Normalmente, hasta 10

años; para infra. se ha

obtenido plazos mayores

Moneda y

Tipo de Tasa

• USD y Nuevos Soles

• Fija / Base Libor

• USD y Nuevos Soles

• Fija / Base Libor / VAC

• USD

• Fija

Modalidades de Financiamiento para Proyectos (2/2)

Principales ventajas y desventajas

8

Préstamo Mercado

Bancario Mercado de Bonos Local

Mercado de Bonos

Internacional

Ventajas

Relevantes

▲Flexibilidad para

desembolsos diferidos

▲Menor tiempo de ejecución

▲Sin clasificaciones de

riesgo

▲Experiencia en evaluar

riesgo construcción

▲Amortización ad-hoc

▲Plazos largos

▲Precedentes de emisiones

con suscripción diferida

▲Menor costo de

estructuración

▲Flexibilidad para

estructuras ad-hoc (plazo,

amortización, pagos

diferidos)

▲No utiliza líneas de

bancos de relación

▲Montos mayores

▲Plazos largos

▲Mayor liquidez y

diversidad de

inversionistas

▲Menor tiempo de ejecución

▲No utiliza línea de bancos

de relación

Desventajas

Relevantes

▼Menores plazos

▼Utilización de líneas

crediticias del prestamista /

garante

▼Posiblemente mayores

costos de financiamiento

▼Estructura de covenants

y garantías más

restrictivas

▼Poca profundidad de

mercado y concentración

de inversionistas

▼Mayores tiempos de

ejecución

▼Mercado “buy-and-hold”

▼Aversión hacia riesgo de

construcción

▼Mayores costos de

estructuración

▼Potencial negative carry;

pagos diferidos no son

comunes

▼Menor flexibilidad para

estructuras ad-hoc

▼Aversión hacia riesgo de

construcción

▼Dificultad para emitir

montos en Soles

Algunos Ejemplos de Financiamiento para Infraestructura (en Proceso)

Importantes proyectos en el “pipeline” apuntan a cubrir las mayores brechas de infraestructura: Energía y

Transporte

9

Proyecto

Sub-sector en

Infraestructura Descripción Monto de Inversión

Estructura

preliminar

Metro de Lima –

Línea 2 • Transporte – Terrestre

• Metro subterráneo

(35Km) en el Eje Vía

Este – Oeste (Ate –

Lima – Callao)

• ~ US$ 5.6 miles

de millones

• Línea de capital

de trabajo +

bonos

Gaseoducto Sur

Peruano

• Energía – Transmisión

Gas Natural

• Sistema de transporte

de gas natural

(1,000Km)

• ~ US$ 3.6 miles

de millones

• Financiamiento

bancario

internacional

Longitudinal de

la Sierra • Transporte – Terrestre

• Construcción de vía

(875Km), regiones La

Libertad y Cajamarca

• ~ US$ 552

millones

• Línea de capital

de trabajo +

bonos

LT Moyobamba

(Isolux)

• Energía – Transmisión

Electricidad

• Transmisión eléctrica

Moyobamba – Iquitos

(612Km)

• ~ US$ 500

millones • Pendiente

Aeropuerto

Internacional

Chincheros

• Transporte – Aéreo

• Construcción y

mantenimiento

Aeropuerto Internacional

Chinchero - Cusco

• ~ US$ 658

millones • Pendiente

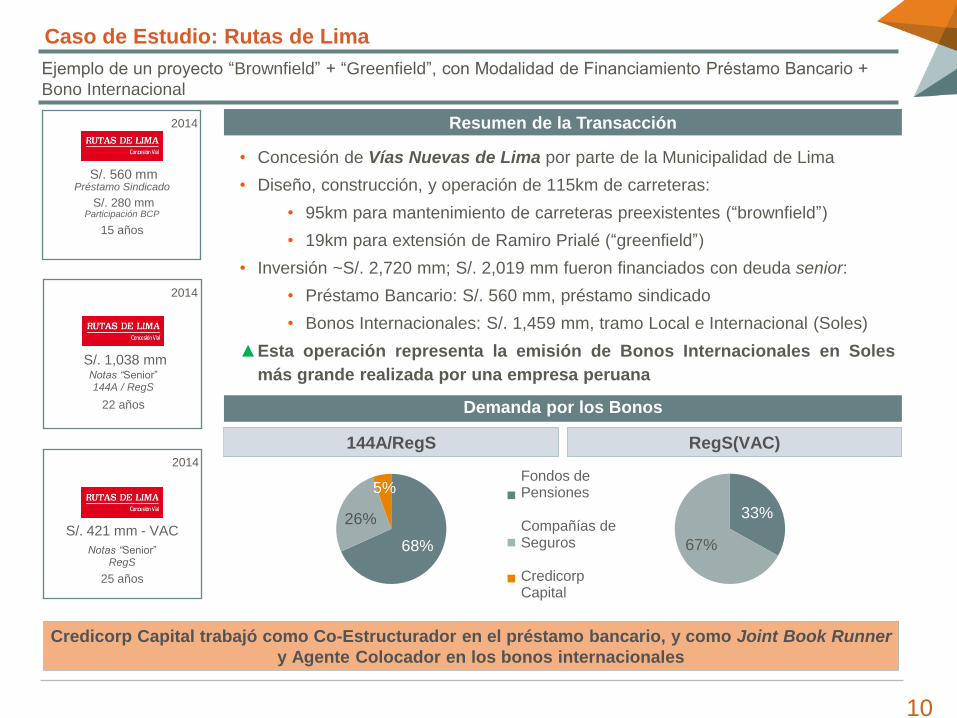

Caso de Estudio: Rutas de Lima

Ejemplo de un proyecto “Brownfield” + “Greenfield”, con Modalidad de Financiamiento Préstamo Bancario +

Bono Internacional

10

33%

67%

• Concesión de Vías Nuevas de Lima por parte de la Municipalidad de Lima

• Diseño, construcción, y operación de 115km de carreteras:

• 95km para mantenimiento de carreteras preexistentes (“brownfield”)

• 19km para extensión de Ramiro Prialé (“greenfield”)

• Inversión ~S/. 2,720 mm; S/. 2,019 mm fueron financiados con deuda senior:

• Préstamo Bancario: S/. 560 mm, préstamo sindicado

• Bonos Internacionales: S/. 1,459 mm, tramo Local e Internacional (Soles)

▲Esta operación representa la emisión de Bonos Internacionales en Soles

más grande realizada por una empresa peruana

2014

Préstamo Sindicado S/. 560 mm

Participación BCP S/. 280 mm

15 años

2014

Notas “Senior” 144A / RegS

S/. 1,038 mm

22 años

2014

Notas “Senior” RegS

S/. 421 mm - VAC

25 años

Resumen de la Transacción

Fondos de Pensiones Compañías de Seguros Credicorp Capital

68%

26%

5%

Demanda por los Bonos

144A/RegS RegS(VAC)

Credicorp Capital trabajó como Co-Estructurador en el préstamo bancario, y como Joint Book Runner

y Agente Colocador en los bonos internacionales

Mercado de Capitales

Peruano y MILA

Mercado de Capitales Peruanos

El Mercado de Capitales Peruano se beneficia de Nuevos Emisores ya que aportan a la diversificación de los

portafolios de los inversionistas

12

Por Tipo de Inversionista (US$ miles de millones)

Evolución de Emisiones (US$ miles de millones)

1.68 1.66

1.41

1.71

1.18

1.52 1.66

1.75

0.74

2006 2007 2008 2009 2010 2011 2012 2013 ago-14

Titularizados Corporativos Subordinados Corto Plazo Otros

28 34

31 35

27 27 24 25

17

13

9

3 2

9 3

4 6

8

41 43

34 37 36

30 28

31

25

2006 2007 2008 2009 2010 2011 2012 2013 ago-14

Emisores Recurrentes Nuevos Emisores

Por Instrumento (US$ miles de millones)

Número de Emisores

Fuente: Estudios Económicos BCP, IMF, Bloomberg. Standard & Poor’s.

23.0 30.9 29.7

36.7 36.5 39.0

4.1

5.5 6.8

7.4 8.0 8.7

5.0

5.6 4.8

6.4 5.7 6.0

32.1

42.0 41.3

50.5 50.2 53.7

2009 2010 2011 2012 2013 ago-14

AFPs Compañías de Seguro Fondos Mutuos

10.9 15.3 12.4 13.3 10.4 9.2

14.2

16.0 17.5

22.0 18.7 20.1

3.7

5.9 4.5

5.5 9.4 9.0

3.3

4.7 6.5

9.7 11.7 15.3

32.1

42.0 41.3

50.5 50.2 53.7

2009 2010 2011 2012 2013 ago-14

Renta Variable Renta Fija Caja y Depósitos Otros

ME

RC

AD

O T

OTA

L

ME

RC

AD

O D

E D

EU

DA

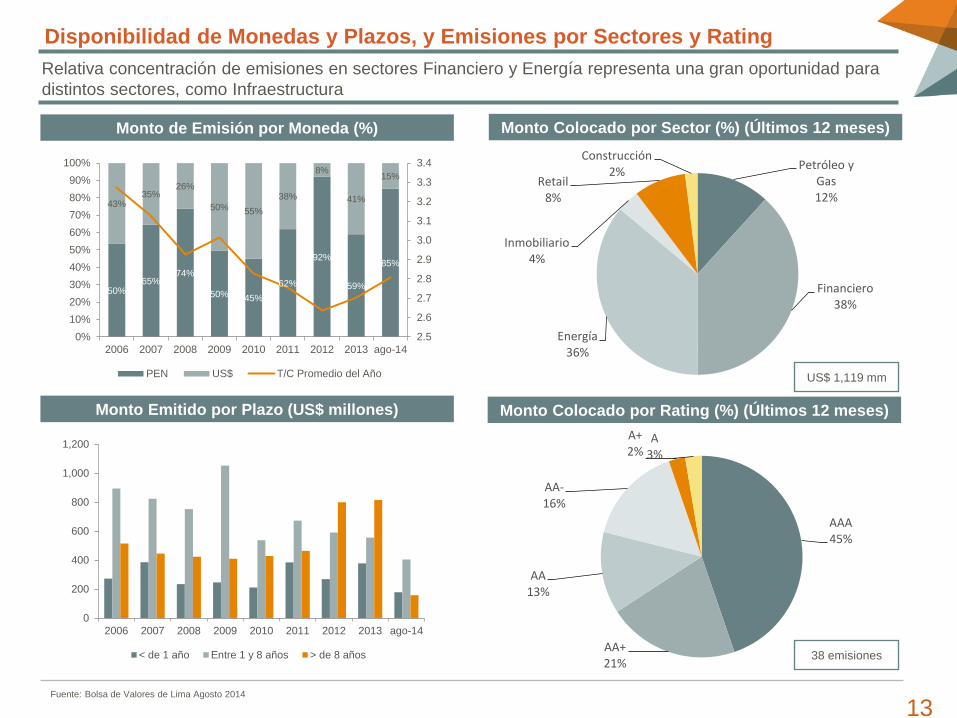

Disponibilidad de Monedas y Plazos, y Emisiones por Sectores y Rating

Relativa concentración de emisiones en sectores Financiero y Energía representa una gran oportunidad para

distintos sectores, como Infraestructura

13 Fuente: Bolsa de Valores de Lima Agosto 2014

50% 65%

74%

50% 45%

62%

92%

59%

85%

43% 35%

26%

50% 55%

38%

8%

41%

15%

2.5

2.6

2.7

2.8

2.9

3.0

3.1

3.2

3.3

3.4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010 2011 2012 2013 ago-14

PEN US$ T/C Promedio del Año

0

200

400

600

800

1,000

1,200

2006 2007 2008 2009 2010 2011 2012 2013 ago-14

< de 1 año Entre 1 y 8 años > de 8 años

Monto de Emisión por Moneda (%)

Monto Emitido por Plazo (US$ millones)

Petróleo y Gas 12%

Financiero 38%

Energía 36%

Inmobiliario 4%

Retail 8%

Construcción 2%

US$ 1,119 mm

Monto Colocado por Sector (%) (Últimos 12 meses)

AAA 45%

AA+ 21%

AA 13%

AA- 16%

A+ 2%

A 3%

38 emisiones

Monto Colocado por Rating (%) (Últimos 12 meses)

Los Fondos de Pensiones locales son el principal inversionista institucional, con activos administrados

(“AuM”) por encima de US$ 39 billones

14

Fuente: Superintendencia de Banca y Seguros a agosto de 2014

Corto Plazo: Certificados de depósitos, papeles comerciales y depósitos

Otros: Otras obligaciones financieras como títulos de deuda, participación en Fondos de inversión y Fondos Mutuos

Fuente: Superintendencia de Banca y Seguros a agosto de 2014

14

20

17

23

31 30

37 36

39

2006 2007 2008 2009 2010 2011 2012 2013 ago-14

OtrosSoberanosDepósitos e Instrumentos de CPBonosAcciones

60.3% 16.4%

3.8%

4.6%

4.6%

3.6% 6.7% Financiera

Gobierno

Diversas

Industial

Energía

Minería

Otros

Fondos Privados de Pensiones

Evolución del Portafolio (US$ miles de millones) Portafolio por Industria (%)

Segundo grupo inversor por tamaño de portafolio administrado, con apetito para emisiones de largo plazo

15

2.7 3.1

3.9 4.1

5.5

6.3

7.4

8.0

8.7

2006 2007 2008 2009 2010 2011 2012 2013 Jul-14

Caja y Depósitos Renta Fija Acciones Otros

Fuente: Superintendencia de Banca y Seguros a julio de 2014.

Compañías de Seguros

Evolución del Portafolio (Miles de Millones de US$)

Mercado Integrado Latinoamericano - MILA

Con el MILA, se fortalece y simplifica el acceso a inversionistas internacionales con apetito regional

16

F. de Pensiones

• Prima

• Profuturo

• Integra

• Hábitat

Cía. de Seguros

• Pacifico

• Rímac

• La Positiva

• Interseguro

• Sura

• Mapfre

F. Mutuos

• Credicorp Capital

Fondos

• BBVA Asset

Management

• Scotia Fondos

• Interfondos

• Fondos Sura

F. Familiares

• Creuza, Niklas,

BCP, Faro, etc.

F. de Pensiones

• Colfondos

• Skandia

• Porvenir

• Protección

Cía. de Seguros

• Bolivar

• Suramericana

• Colpatria

F. Mutuos/

Inversión

• Fiducolombia

• Compass

F. Familiares

• Cortes, Restrepo

Rada, Esquenazi,

Zapata, etc.

F. de Pensiones

• AFP Habitat

• AFP Provida

• AFP Cuprum

• AFP Plan Vital

• AFP Capital

• AFP Modelo

Cia. de Seguros

• Consorcio

• BICE Vida

• Corpvida

• Security

F. de Inversión

• Moneda

• Linzor Partners

• Pinebridge

• Compass

• MBI

F. Mutuos

• BICE AGF

• BCI AGF

• Banchile AGF

• Larraín Vial AGF

• Celfin AGF

• Santander AGF

F. Familares

• Megeve,Bancard,

Bethia, Corso,

Stars, Drake, etc.

Total AUM

Fondos de Inversión

Fondos Familiares

Fondos Mutuos

Cías. de Seguros

Fondos de Pensiones

Activos Administrados (AuM) en MILA (US$ miles de millones)

Principales Inversionistas del MILA

MILA

1

3

6

9

39

58

0

0

51

16

76

143

10

30

39

50

163

292

11

33

96

75

278

493

US$175Bn