fuentes de financiamiento a corto y largo plazo

DESCRIPTION

SECTOR TEXTILTRANSCRIPT

FACULTAD DE CIENCIAS FINANCIERAS Y CONTABLES

FINANCIAMIENTO A CORTO Y LARGO PLAZO EN EL SECTOR TEXTIL

PERUANO

Examen de grado, modalidad de suficiencia profesional optar el Título de Contador Público, que presenta el bachiller:

CINTHIA KAREN, LAJO FARIAS

Lima, 2015

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

1

Resumen

El presente proyecto consiste en el planteamiento de formas de financiamiento en

el sector textil peruano.

En el primer capítulo se mostrará cifras oficiales así como también el escenario

actual al que se enfrenta la industria textil ante la disminución de exportaciones

esto debido a diversos factores externos que vienen aconteciendo.

Para el segundo capítulo se hablara de Texfina S.A., basado en los conocimientos adquiridos por los años de experiencia en el área de contabilidad y finanzas en esta empresa del sector Textil.

Durante el tercer capítulo se definirá las fuentes de financiamiento a las que

recurren la industria textil necesarias para poder comprender el tema, así como

también A cada uno de los puntos ya nombrados serán estudiados desde el punto

de vista de sus Significado, Ventajas, Desventajas, Importancia y Formas de

Utilización.

Para de esta manera comprender su participación dentro de las distintas

actividades comerciales que diariamente se realizan.

Además de las conclusiones y se propondrá recomendaciones finales de la

presente tesina, a fin de contribuir en una solución para la apertura de créditos y

medidas de apoyo por parte del estado a este sector.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

2

ÍndiceResumen………………………………………………………………………………….2Indice………………………………………………..……………….……......................3Introducción………………………………………………..……………….……............4

Capítulo 1 El Entorno, situación actual

1.1 Situación actual ....................................................................................................51.1.1 ¿Cómo influyó Venezuela en los resultados del sector textil?.......................61.1.2 ¿Y cómo le fue al mercado interno?..............................................................61.1.3 ¿Cómo piensan levantar esas cifras?............................................................6

1.2 Principales destinos de nuestras exportaciones...................................................81.3 Textiles chinos afectan producción nacional........................................................91.4 Necesidades de Marketing y publicidad.............................................................12

Capítulo 2CASO PRACTICO / TEXFINA SA

2.1 Breve reseña histórica........................................................................................132.1.1Objetivos........................................................................................................132.1.2 Valores.........................................................................................................132.1.3 Ecología........................................................................................................142.1.4 Recursos Humanos .....................................................................................142.1.5 Definición de empresa familiar.....................................................................142.1.6 Misión y Visión .............................................................................................152.1.7 Análisis FODA..............................................................................................16

Capítulo 3FUENTES DE FINANCIAMIENTO

3.1 Instrumentos Financieros....................................................................................173.1.1 Productos crediticios Directos a corto plazo................................................173.1.2 Productos crediticios indirectos a corto plazo..............................................213.1.3 Productos Financieros de Seguros..............................................................223.1.4 Productos Financieros a mediano y largo plazo..........................................23

Conclusiones, Recomendaciones 4.1 Recomendaciones..............................................................................................294.2 Conclusiones......................................................................................................28Bibliografía................................................................................................................30

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

3

Introducción

La mayoría de empresarios, considera que uno de los problemas principales que tiene

que enfrentar es el financiamiento, ya sea para iniciar un negocio, superar situaciones

de déficit en su flujo de caja, o expandir sus actividades. En cualquiera de estos

casos, tienen dificultades para conseguir dinero. Aunque en sus campañas

publicitarias pareciera que las entidades financieras les dijeran a los emprendedores,

“pasa por caja a recoger el dinero,” la verdad es que nadie les dará efectivo “así no

más.” Tendrán que cumplir con una serie de exigencias dependiendo de la

envergadura de su negocio. En muchos casos, será necesario presentar garantías

para respaldar una línea de crédito. También pueden exigirle el aval de un tercero.

Debemos señalar que en el campo de las microfinanzas existen créditos que se

otorgan sin respaldo de una garantía tradicional por montos muy pequeños; sin

embargo, el tipo de garantía que se solicita es de carácter solidario por parte de sus

vecinos o conocidos del solicitante. En el sistema financiero es importante que el

prestatario demuestre que está en capacidad de pagar puntualmente el préstamo

solicitado. Esta capacidad de cumplimiento se sustenta en la viabilidad del proyecto o

negocio, para cuyo financiamiento solicita el dinero. Ser “sujeto de crédito,” es decir,

tener historial de cumplidor de sus compromisos, es un requisito que cada día se hace

más indispensable. Los pagos a tiempo reflejan una administración financiera

responsable y abre el camino a otras y mayores líneas de financiamiento en el futuro.

Actualmente, este tipo de información es compartida por todas las entidades

financieras, gracias a las centrales de riesgo. A los morosos se le cierran todas las

puertas y para los puntuales, llueven ofertas de créditos.

Nuestra imagen crediticia se cuida también cuando al tener algún incumplimiento en el

pago de nuestras deudas acudimos inmediatamente a la entidad financiera y

exponemos nuestro problema. Debemos dar muestras de responsabilidad, desde la

solicitud del crédito hasta su cancelación total. Tanto para evitar situaciones

problemáticas en el manejo económico de la empresa, como para acceder a los

diversos productos financieros que el mercado formal ofrece para los empresarios de

la micro y pequeña empresa.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

4

Capítulo 1

El Entorno, situación actual

Manufactura es el sector con mayor peso (15.98%) en la conformación del PBI

nacional. Según recientes declaraciones del presidente de la Sociedad Nacional de

Industrias Luis Salazar, la Manufactura genera el 11% del empleo y constituye más del

70% de las exportaciones no tradicionales con mayor valor agregado.

La industria textil peruana viene siendo golpeada por factores internos y externos. En

diálogo con Semana Economica, Martín Reaño, gerente del comité textil de la SNI,

señala los problemas y asegura que la solución pasa por apostar por los productos de

alta gama.

Durante el año 2013, período enero-noviembre, fue éste sector el que registró la tasa

más baja de crecimiento en la producción nacional (1.4%) afectado principalmente por

la coyuntura internacional que redujo drásticamente las importaciones de productos

textiles y confecciones, partes y piezas para la industria automotriz y diversos

productos de la industria metal mecánica, entre otros.

Uno de los sub sectores emblemáticos de nuestra producción nacional es el textil y de

confecciones el mismo que cuenta con una larga tradición de profesionalización de la

mano de obra que ha permitido el desarrollo de un eficiente proceso productivo

integral, que va desde las actividades de cultivo del algodón o de crianza y esquila de

vicuñas y alpacas, hasta la hilandería, tintorería, tejido, confección y acabado de las

prendas.

Frente a países concentrados en competir por volumen, el Perú se diferencia por

orientarse a competir en el segmento de prendas de diseño, elaboradas en periodos

cortos de tiempo y con capacidad de reposición dentro de una misma temporada.

El sector textil y confecciones peruano volvió a caer en el 2014. Entre las varias razones que explican este mal desempeño, la principal está relacionada con la

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

5

demanda externa, básicamente de Venezuela, nuestro segundo mercado de destino. Los ingresos totales por exportación del sector a ese país se redujeron de US$422.5 millones en 2013 a US$253.9 millones este año, una caída de 39.9%, según datos de aduanas. La disminución del precio promedio de los textiles enviados a Venezuela (de US$42.07 por kilo en 2013 a US$25.74 por kilo en 2014) hizo que se exportara casi lo mismo, pero se pagará mucho menos.

Entre tanto, la producción de confecciones cayó por tercer año consecutivo en el 2014 (6.1% respecto al 2013). En cuanto a textiles (que también viene descendiendo desde el 2011), la producción se redujo 0.1%, según cifras de Produce. En entrevista con SE, Martín Reaño (*), gerente del comité textil de la Sociedad Nacional de Industrias (SNI) presenta un diagnóstico del sector y explica los planes que hay para sacarlo del mal momento.

1.1.1 ¿Cómo influyó Venezuela en los resultados del sector textil?

Venezuela se venía comportando como una especie de burbuja porque estaba pagando valores inusualmente altos por exportaciones que no deberían tener esos precios. Para que tengas un ejemplo, el mayor valor en precio por kilo de exportaciones de prenda de vestir de Perú a Estados Unidos cuesta alrededor de US$80 el kilo. Sin embargo, a Venezuela tenías exportaciones a US$300, US$250, US$400 por kilo. Lo cual demuestra que era un efecto de un aprovechamiento financiero. Y eso se acabó. Venezuela en el 2013 explicó alrededor de US$422.5 millones de exportaciones y en el 2014, US$253.9 millones. Obviamente esa diferencia se siente en el total porque nuestro principal mercado, que es Estados Unidos, no ha caído (-0.2%).

1.1.2 ¿Y cómo le fue al mercado interno?

En el mercado interno ha habido ciertos problemas de menores ventas de varias empresas dedicadas al abastecimiento del mercado local. Eso, evidentemente, por la presencia de textiles de bajo precio que continúan haciendo competencia desleal a nuestro mercado. Ha ayudado que han estado vigentes las medidas antidumping contra las importaciones de confecciones chinas, que ha hecho que se importen en el 2014 alrededor de 80 millones de unidades de prendas menos que en el año 2013. Esto ha mitigado un poco la caída, que pudo ser mayor.

1.1.3 ¿Cómo piensan levantar estas cifras?

Creo que el 2015 va a ser muy importante respecto del mercado externo, que sigamos posicionándonos en segmentos de poder adquisitivo medio, medio-alto y alto. El Perú no puede pensar en dirigirse a los mercados de consumo masivo. Hemos dejado de exportar hilados gruesos y tejidos burdos a exportar hilados y tejidos de acabados muy finos. Esa es nuestra ventaja competitiva como país y hacia allí tenemos que seguir dirigiéndonos.

Si agrupamos, las exportaciones peruanas a América Latina (…) son tan o más importantes que el mercado estadounidense, que individualmente es nuestro principal

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

6

mercado. Eso es lo que tenemos que hacer: seguir desarrollando los mercados brasileño, mexicano, canadiense, chileno, boliviano y otros de la región.

¿Qué problemas tiene la producción de algodón?

El problema del algodón del Perú es estructural. Hace 30 años el Perú llegó a exportar más de 250 mil toneladas de algodón. Éramos un país exportador. Como el campo está totalmente atomizado, la explotación del este no ha venido siendo en forma profesional. En lugar de semillas, se ha venido usando pepa, con lo cual la productividad es bajísima.

¿Qué otros problemas tiene la producción de algodón?

Otro es que nosotros nos hemos disparado a los pies. Todo los países algodoneros, permiten que sembrar algodón con semillas genéticamente modificadas, semillas resistentes a las plagas que producen mayor algodón por unidad productiva. En el Perú no podemos hacer eso. Por ejemplo, la India en el 2001 tenía más o menos la misma área de algodón que Perú. Ahora la India tiene 2 millones de hectáreas y nosotros a duras penas llegamos a las 28 mil. Ese es un gran problema y la India maneja el precio del hilado de algodón.

El Perú está invadido de hilado de algodón de la India de bajo precio, eso hace que la industria esté muy golpeada y que desaparezcan varias hilanderías de algodón. Porque si el hilado de algodón te cuesta un precio de US$3.50, la India te lo vende a US$2.50. El valor al que te lo ofrece la India, no cubre el costo de producir el hilado. Tienen gran productividad porque han aplicado políticas de sembrar algodón con semillas altamente modificadas. Cuando quieren venderle al mundo, venden a precio de mercado, al precio que marca la bolsa de Nueva York y trasladan los menores precios a sus fabricantes. No hay otra explicación para que puedan vender tan barato.

Según datos de Aduanas, el algodón y las fibras sintéticas cayeron en ventas en el 2014, pero la lana y la alpaca sí subieron, ¿a qué se debió esto?

El mundo ha empezado a requerir prendas de alto valor como es el caso de las prendas de lana. En el caso del algodón y sintéticos, podría deberse a situaciones de mercado. En el caso del Perú, la producción de algodón es cada vez menor. Como industria, tenemos una demanda actual de más o menos 100 mil toneladas de algodón. Pero hemos tenido años en que nuestra demanda ha sido 135 mil toneladas. La producción nacional de algodón cubre a duras penas entre el 28% y el 30% y todo el resto se tiene que importar. Hay épocas en que los productos sintéticos están por encima del algodón y hay épocas en que el algodón está más alto. Son ciclos.

Nosotros como textiles, como confeccionistas, tenemos que ser innovadores para aprovechar estos ciclos, ya sea el boom de pelos finos, la lana, la vicuña. No hay mucha vicuña en el mundo. Nosotros producimos el 95% de la vicuña en el mundo. Por suerte, tenemos casi el 96% de nuestro comercio con arancel cero para exportar a todo el mundo.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

7

Los destinos del algodón son mayormente Estados Unidos y Venezuela, pero la lana y alpaca se exporta más para Europa y Asia.

Tiene que ver con el poder adquisitivo, con el segmento al que está dirigido en el mercado. Por ejemplo, exportamos hilados y pelos finos a China. Nuestro precio promedio puede estar en US$12-13 el kilo. Esos hilados se mezclan con otras fibras en China o en Japón y se convierten en prendas de vestir que van a otros mercados pero con un precio promedio mucho mayor, de US$200, US$250, US$300. Nosotros como país, tenemos que ir paulatinamente migrando hacia desarrollar nosotros ese mercado.

1.2 PRINCIPALES DESTINOS DE NUESTRAS EXPORTACIONES, AGRUPADO POR BLOQUE ECONOMICO AL MES DE 08/2015

1.3 TEXTILES CHINOS AFECTAN PRODUCCIÓN

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

8

NACIONAL, QUE YA CAYÓ UN 10%

Hay fábricas que han cerrado y otras que trabajan por debajo de su capacidad de

producción. Industriales acusan competencia desleal por precios subvaluados de

China. Ingreso de ropa usada de ese país es otro problema.

Trabajadora de un taller textil chino. Imagen: EFE.

La invasión de telas y prendas chinas en el mercado peruano, cuyos bajos costos

dificultan a los textileros locales competir, ocasionó que durante el primer trimestre del

año este sector caiga en 10%respecto a similar periodo del 2014, señaló Leandro

Mariátegui, presidente del Comité Textil de la Sociedad Nacional de Industrias (SNI).

Indicó que cuando ingresa la tela procedente de China acaba con la mitad de la

cadena productiva del sector (compuesta por fibra, hilo, prenda y comercialización),

pero al ingresar como ropa terminada afecta a toda la cadena.

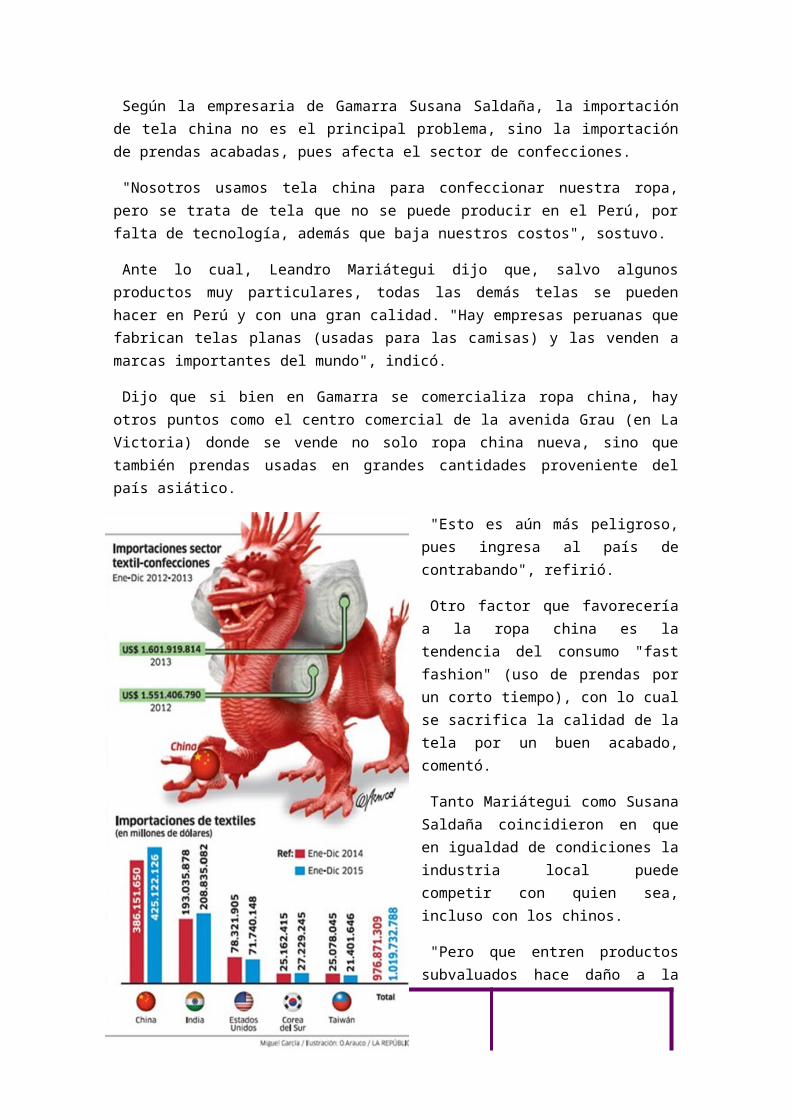

Según cifras de Aduanas, en el 2014 las importaciones de textiles y confecciones

chinas alcanzaron los 897 millones de dólares, más del 50% del total comprado al

exterior.

Esta situación ha generado que muchas plantas textileras pequeñas del país hayan

cerrado, y otras trabajen al 70% de su capacidad productiva.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

9

Según la empresaria de Gamarra Susana Saldaña, la importación de tela china no es

el principal problema, sino la importación de prendas acabadas, pues afecta el sector

de confecciones.

"Nosotros usamos tela china para confeccionar nuestra ropa, pero se trata de tela que

no se puede producir en el Perú, por falta de tecnología, además que baja nuestros

costos", sostuvo.

Ante lo cual, Leandro Mariátegui dijo que, salvo algunos productos muy particulares,

todas las demás telas se pueden hacer en Perú y con una gran calidad. "Hay

empresas peruanas que fabrican telas planas (usadas para las camisas) y las venden

a marcas importantes del mundo", indicó.

Dijo que si bien en Gamarra se comercializa ropa china, hay otros puntos como el

centro comercial de la avenida Grau (en La Victoria) donde se vende no solo ropa

china nueva, sino que también prendas usadas en grandes cantidades proveniente del

país asiático.

"Esto es aún más peligroso, pues

ingresa al país de contrabando", refirió.

Otro factor que favorecería a la ropa

china es la tendencia del consumo "fast

fashion" (uso de prendas por un corto

tiempo), con lo cual se sacrifica la

calidad de la tela por un buen acabado,

comentó.

Tanto Mariátegui como Susana

Saldaña coincidieron en que en

igualdad de condiciones la industria

local puede competir con quien sea,

incluso con los chinos.

"Pero que entren productos

subvaluados hace daño a la industria.

Para evitar que puedan bajar tanto sus

precios, se dio una medida

antidumping, pero los importadores

lograron revertirla. Por eso,

necesitamos una franja de precios o

una barrera arancelaria, tal como la

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

10

tienen Ecuador y Colombia. Solo en el Perú no hay barreras para los productos

importados", recalcó el directivo de la SNI.

Exportaciones

Según Mariátegui, en exportaciones textiles peruanas se espera alcanzar los US$

1.700 millones, nivel similar al que se logró el año pasado, pero menor a los US$

2.000 millones del 2012, o los US$ 1.900 millones del año 2011.

"Nosotros exportamos prendas a un promedio de US$ 9 o US$ 10 el kilo, pero

importamos a menores precios, eso habla de la calidad del producto", refirió.

En tanto, Pedro Gamio, presidente del Comité de Textiles de la Asociación de

Exportadores (Adex), indicó que si bien las prendas confeccionadas con tela china no

pueden enviarse al extranjero, las exportaciones caerán producto del mal momento

por el que pasa el sector.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

11

1.4 NECESIDADES DE MARKETING Y PUBLICIDAD

1. Porque tendrá contacto con miles de potenciales clientes calificados con decisión de compra.

2. Porque es la oportunidad perfecta para desarrollar relaciones comerciales con empresas, compradores, representantes de ventas y aliados estratégicos tanto nacionales como internacionales.

3. Porque con su participación en la Feria, sus productos y/o servicios obtienen beneficios debido a la difusión del evento en publicidad, correos directos, e-mails y revistas.

4. Porque fortalecerá su imagen y podrá dar la visión que usted desea proyectar.5. Porque la Feria es un momento oportuno para crecer, posicionar su compañía

y proyectarse hacia el futuro.6. Porque sabrá que planea su competencia y podrá anticiparse.7. Porque es la opción comercial y de mercado más eficiente y efectiva.8. Porque es el escenario indicado para abrir horizontes comerciales, encontrar

nuevos usos para productos existentes y descubrir necesidades en otras áreas del negocio.

9. Porque tendrá retorno inmediato de la comunicación, vital para la toma de decisiones.

10. Porque es la mejor oportunidad para generar fidelidad con sus clientes.11. Porque podrá tener contacto directo con actuales y potenciales clientes durante

los 4 días de feria12. Porque al participar en la Feria, ahorra tiempo y dinero al poder entrar en

contacto directo y cara a cara con sus clientes y distribución en un solo espacio.

13. Podrá difundir de manera eficaz y efectiva su oferta, mediante la interacción directa con el comprador en un punto estratégico.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

12

Capítulo 2

CASO PRACTICO / TEXFINA SA

Este trabajo se basará en los conocimientos adquiridos por los años de experiencia en el área de contabilidad y finanzas en Texfina S.A. Empresa del sector Textil.

2.1 Breve reseña histórica:

TEXFINA es una empresa fabricante de tejidos de punto y prenda especializada en tejidos manufacturados con algodón, poliéster y mesclas, líder en el Perú y el mundo.

Nuestro proceso de producción cuenta con todo el ciclo de la transformación del algodón, desde la hilatura, tejeduría, tintorería y el más riguroso control de calidad, que garantiza un excelente producto.

Desde 1947, TEXFINA se destaca por desarrollar las telas más innovadoras del mercado, manteniéndose siempre en la vanguardia de tendencias y tecnología.

2.1.1 OBJETIVOS

Competitividad: ser una empresa con altos niveles de competitividad y eficiencia que nos permita estar al mismo nivel que las mejores empresas del mundo

Solidez: tener una empresa económicamente estable para el bienestar de todos sus miembros

Orgullo: tener una empresa en la que sus miembros se sientan orgullosos de trabajar en ella

2.1.2 VALORES

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

13

Respeto, honestidad, trasparencia, calidad, servicio, desarrollo permanente

2.1.3 ECOLOGÍA

TEXFINA está comprometida con el planeta y sus recursos, por la cual estamos muy orgullosos de contar con la primera planta recicladora de plástico de filamento continuo en sud américa. Nosotros nos encargamos de recuperar y reciclar PET para luego transformarlo en hilado de poliéster. Este proceso de reciclaje proporciona importantes beneficios ambientales. Por ejemplo:

Reduce consumo de agua Reduce nuestra huella de carbono Resulta menos contaminación y ahorro de energía, ayudando a reducir

procesos que contribuyan el calentamiento global Reduce la presión sobre recursos vírgenes

2.1.4 RECURSOS HUMANOS:

Nuestro objetivo es ser una compañía de la cual sus trabajadores se enorgullezcan de pertenecer.

Nos esforzamos en brindarles a nuestros trabajadores la mejor calidad de vida, calidad que pueden traspasar a sus familiares

Texfina promueve la educación continua de sus trabajadores, ofreciéndoles cursos en planta.

2.1.5 Definición de Empresa Familiar

Definir Empresa Familiar no es una tarea fácil, ya que muchos estudiosos, que se dedican al estudio de este tipo de empresas, no se ponen de acuerdo.

El problema es: ¿cómo se decide si una empresa es familiar o no?

Se podría decir que es Empresa Familiar si el capital de la misma esta en manos de la familia. Esto no sería del todo cierto, porque en el caso de una empresa pequeña bastaría con tener la mayoría del capital para tener el control de la misma. Pero en el caso de que se tratase de una empresa grande, ni si quiera sería necesario tener la mayoría del capital, sino que bastaría con tener un porcentaje menor que ese 50% para tener el control de dicha empresa.

Una posible definición podría ser la siguiente: “Es, Empresa Familiar, aquella en la que, una familia está en condiciones de definir: cuál va a ser el número uno de la empresa; si tiene intención de continuidad; y los planes estratégicos”

Otra definición un poco más completa podría ser la siguiente: “Una Empresa Familiar es aquella organización de carácter económico cuyo objetivo principal sea la producción o comercialización de bienes y servicios y cuya propiedad pertenece en su

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

14

totalidad o en una mayoría a un grupo de personas unidas por un vínculo familiar, habitualmente los descendientes del fundador de la misma”.

La constitución en una Empresa Familiar

Hay estudios que revelan que las empresas que superan cierta dimensión suelen tener una constitución. En algún caso, no está explícitamente formulada. En otros, hay reglas claras que definen las actividades que han de llevar a cabo los distintos órganos, regulan la distribución del poder, la medida y los límites de dicho poder. También la composición de los órganos y sus relaciones con los demás, así como los mecanismos que se han de emplear para resolver conflictos. Todas estas materias son propias de una constitución.

La forma de estas constituciones es diferente de unas empresas a otras. Sin embargo, hay una serie de rasgos comunes en los gobiernos:

Familia y sus instituciones: asamblea familiar, consejo de familia, y el comité de accionistas.

Consejo de administración, cuando existe.

Alta dirección, que generalmente se ocupa de la administración cotidiana de la empresa, aunque también participa en cuestiones de gobierno.

Podemos decir que las distintas actividades de gobierno sólo pueden llevarse a cabo satisfactoriamente si los distintos órganos trabajan en estrecha colaboración.

2.1.6 MISION:

Producir prendas de algodón para el mercado nacional y mundial de alto valor en calidad y servicio, con la finalidad de lograr la satisfacción de las necesidades de la

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

15

población, nuestros clientes y el personal de la empresa; convirtiendo la relación EMPRESA-CLIENTE en una relación de crecimiento permanente

VISION:Será una empresa reconocida por: La calidad de sus productos, buen servicio y precios competitivos en el mercado; con la infraestructura necesaria para el abastecimiento de nuestros productos en cualquier parte del país, contando con un recurso humano comprometido y capacitado, desarrollando investigación continua que le permita calificar objetivamente a nuestros proveedores y ofrezca una rentabilidad a sus socios y crecimiento cualitativo y cuantitativo a sus colaboradores.

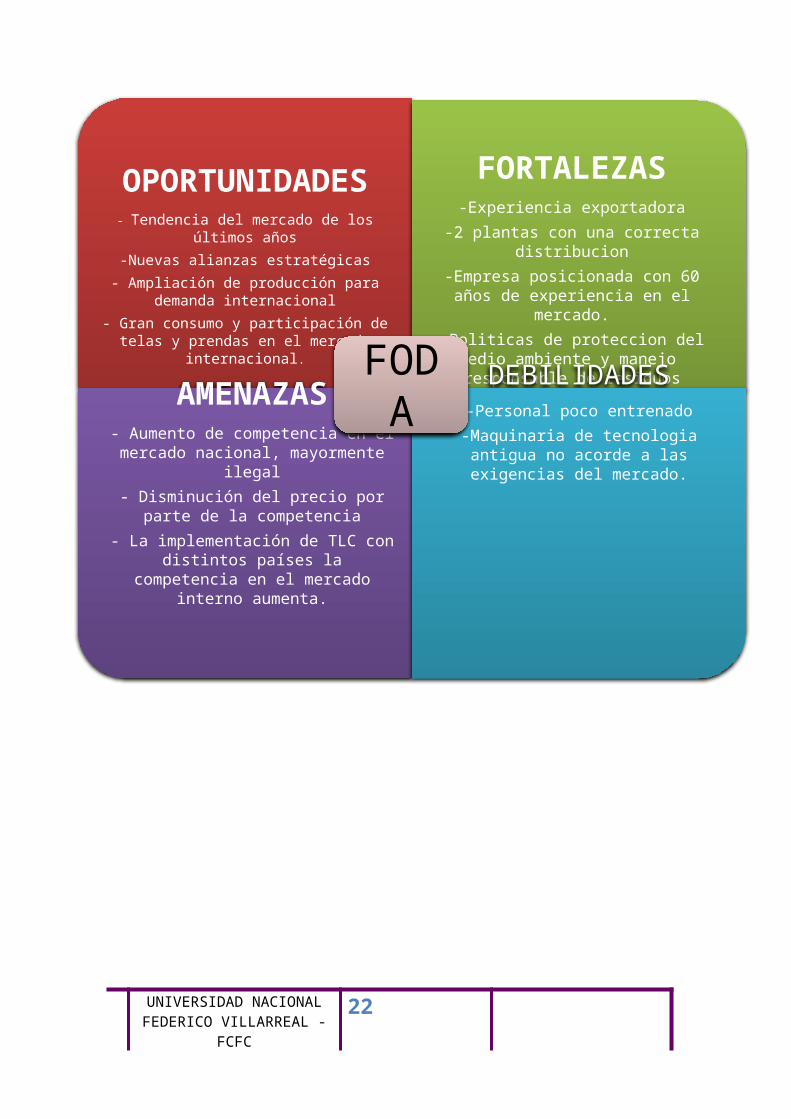

2.1.7 ANALISIS FODA TEXFINA SA

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

16

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

17

OPORTUNIDADES- Tendencia del mercado de los últimos años

-Nuevas alianzas estratégicas- Ampliación de producción para demanda

internacional- Gran consumo y participación de telas y prendas en

el mercado internacional.

FORTALEZAS-Experiencia exportadora

-2 plantas con una correcta distribucion-Empresa posicionada con 60 años de

experiencia en el mercado.-Politicas de proteccion del medio ambiente y

manejo responsable de residuos

AMENAZAS- Aumento de competencia en el mercado

nacional, mayormente ilegal- Disminución del precio por parte de la

competencia- La implementación de TLC con distintos

países la competencia en el mercado interno aumenta.

DEBILIDADES-Personal poco entrenado

-Maquinaria de tecnologia antigua no acorde a las exigencias del mercado.

FODA

Capítulo 3

FUENTES DE FINANCIAMIENTO

3.1 Instrumentos Financieros

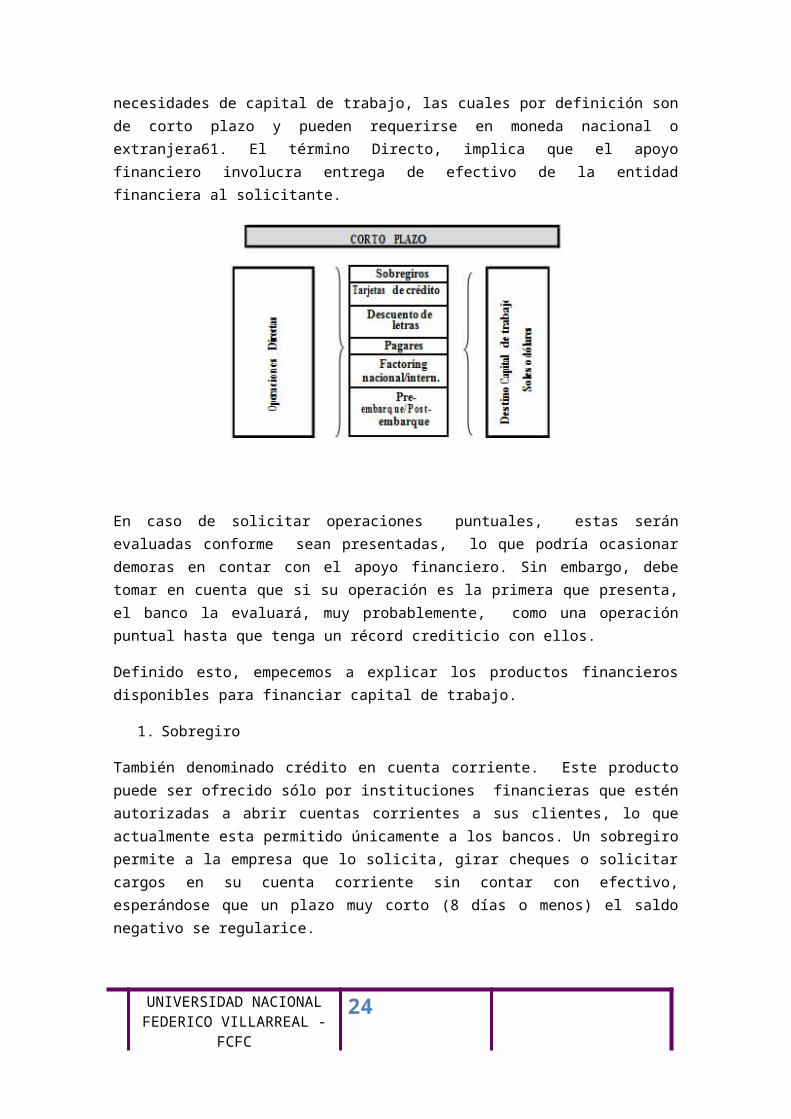

Las operaciones crediticias pueden clasificarse en corto y largo plazo. por convención, hemos denominado corto plazo a aquellas operaciones cuyo plazo de pago sean menores a un año, en tanto que operaciones cuyos plazos de pago sean mayores a un año caerán bajo la categoría de largo plazo. asimismo, mencionamos que por el principio de temporalidad, las solicitudes de apoyo financiero para capital de trabajo serán básicamente operaciones de corto plazo y las destinadas a financiar compras de activos pertenecerán al largo plazo.

3.1.1 a. Productos crediticios directos de corto plazo

En el gráfico se observan las operaciones directas que pueden ser utilizadas por empresas y personas naturales para financiar necesidades de capital de trabajo, las cuales por definición son de corto plazo y pueden requerirse en moneda nacional o extranjera61. El término Directo, implica que el apoyo financiero involucra entrega de efectivo de la entidad financiera al solicitante.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

18

En caso de solicitar operaciones puntuales, estas serán evaluadas conforme sean presentadas, lo que podría ocasionar demoras en contar con el apoyo financiero. Sin embargo, debe tomar en cuenta que si su operación es la primera que presenta, el banco la evaluará, muy probablemente, como una operación puntual hasta que tenga un récord crediticio con ellos.

Definido esto, empecemos a explicar los productos financieros disponibles para financiar capital de trabajo.

1. Sobregiro

También denominado crédito en cuenta corriente. Este producto puede ser ofrecido sólo por instituciones financieras que estén autorizadas a abrir cuentas corrientes a sus clientes, lo que actualmente esta permitido únicamente a los bancos. Un sobregiro permite a la empresa que lo solicita, girar cheques o solicitar cargos en su cuenta corriente sin contar con efectivo, esperándose que un plazo muy corto (8 días o menos) el saldo negativo se regularice.

Este tipo de créditos es el menos recomendable, pues es el más caro de todos los productos que se ofrecen para satisfacer necesidades de capital de trabajo. Sin embargo, el costo puede reducirse si en vez de operaciones puntuales tiene aprobada una línea de sobregiro; pero aun así, le aseguramos que el costo seguirá siendo bastante alto.

2. Tarjetas de Crédito

Las tarjetas de crédito, también conocidas como dinero plástico, son líneas de crédito que permiten a las personas naturales y empresas que las posean, a utilizarlas en compras en establecimientos afiliados o mediante disposiciones en efectivo a lo largo de 30 días64. al término de los cuales, se podrá pagar bajo cualquiera de las tres modalidades siguientes:

-Full, tendrá que cancelar el 100% de lo utilizado, así haya requerido el día 29 del ciclo de facturación.

-Mínimo, deberá pagar un porcentaje de las compras efectuadas o los fondos obtenidos, usualmente

1/12 de lo utilizado.

-Crédito, lo que implica pagar en cuotas mensuales a lo largo de un año.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

19

Sin embargo, esto no limita la posibilidad de cancelar montos que van entre el 100% y el mínimo establecido; pero si no se cancela por lo menos el mínimo, el usuario de la tarjeta (en la jerga bancaria el tarjeta-habiente) será considerado un cliente moroso y su línea de crédito será suspendida.

Cuando se amortiza el consumo de la tarjeta, automáticamente la línea de crédito se restituye por un monto que considera el saldo más el pago realizado65. por ejemplo, si usted tiene una línea de crédito en su tarjeta de S/. 5,000 y ha hecho consumos y sacado efectivo (en la jerga de los bancos ha hecho una disposición de efectivo) por S/. 3,575 a lo largo del ciclo de facturación de la tarjeta de crédito; su saldo disponible será de S/. 1,425 y deberá pagar como mínimo S/. 298. al momento de pagar usted cancela S/. 1,250 por lo que para los siguientes 30 días sólo podrá utilizar S/. 2,675 ( S/. 1,425 + S/. 1,250) en vez de los S/. 5,000 que tenia de línea de crédito. por supuesto, que si usted paga el total de los consumos más lo que dispuso en efectivo (S/. 3,575), entonces podrá gastar en los próximos 30 días hasta el total de su línea aprobada.

Hay que destacar, que si en principio la tarjeta de crédito fue diseñada para satisfacer necesidades de consumo para personas naturales (compra de artefactos, pasajes, etc.), progresivamente está siendo utilizada por los empresarios de micro y pequeña empresa para cubrir sus necesidades de capital de trabajo. Si bien esto tiene la ventaja de la disponibilidad inmediata del efectivo o las materias primas o insumos a través de las compras en establecimientos de los proveedores, hay que tener en cuenta dos factores que pueden limitar su utilización. El primero, tiene que ver con el costo del financiamiento y el segundo, con el plazo. En cuanto al primero, el costo está por debajo de los sobregiros y por encima de los otros productos y, en relación al plazo, si la compra no se hace específicamente bajo la modalidad al crédito, entonces se tendrá que pagar en plazos que pueden ser muy cortos y no estar calzados con el pago de las ventas que se están financiando.

Como se sabe, algunas instituciones financieras han emitido tarjetas de crédito diseñadas especialmente para facilitar, a las pYME, el financiamiento de materias primas e insumos, así como el pago en efectivo de gastos relacionados con el proceso productivo. al ser un producto hecho a la medida, las tasas de interés y las condiciones son mejores que las tarjetas “normales”, le recomendamos averiguar en la institución con la cual trabaja si tiene este tipo producto66.

3. Pagarés

Esta modalidad de financiamiento, involucra el desembolso de dinero por parte de la institución financiera a la empresa o persona solicitante, para que le sea devuelto en un plazo previamente determinado y con los intereses correspondientes. El por qué se denomina así, tiene que ver con el título valor67 que el solicitante suscribe en respaldo de la deuda contraída, que se denomina pagaré.

El pagaré, en su modalidad de apoyo para capital de trabajo, es un préstamo de corto plazo (plazos menores a un año) y es utilizado para la adquisición de materia primas,

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

20

insumos, pago de sueldos y salarios, así como pago de servicios (agua y energía eléctrica) necesarios para poder elaborar y vender los bienes y servicios que la empresa ofrece en el mercado.

Tal como puede verse en el gráfico, los pagarés pueden clasificarse por tipo de tasa aplicada y modalidad de pago.

4. Descuento de Letras

Esta es una modalidad de crédito que financia las ventas efectuadas. para hacer uso de este producto, la empresa o persona solicitante necesariamente tiene que haber vendido al crédito, girando letras de cambio que su comprador debe haber aceptado.

Descontar una letra significa que el girador (la empresa o persona que vende) se la endosa en procuración (lo que significa entregarla para que la cobren por cuenta del girador) a la institución financiera, a fin de recibir por parte de esta un monto de dinero hoy y que será cancelado a futuro, con la cobranza de la letra por parte de la institución financiera. El plazo de este tipo de operaciones varía, pero casi siempre no supera los 180 días. Debe quedar claro para usted que la letra no es comprada por el banco69 y por lo tanto, el girador (la empresa o persona que vendió al crédito) es el responsable directo de la deuda contraída. De la misma manera, debe entender que para que la institución financiera esté en disposición de aprobar el descuento, el aceptante de la letra de cambio (el comprador a crédito) debe tener buenas referencias comerciales por otro lado, el dinero recibido por el descuento le servirá a la empresa o persona como capital de trabajo, para seguir produciendo mientras lo que le vendió al crédito le sea cancelado.

5. Factoring Nacional

Este producto financiero permite a una empresa o persona vender sus créditos comerciales72 (ceder en la jerga legal) a una empresa especializada o banco (factor en la jerga financiera). El precio por, el cual se adquirirán las facturas o las letras,

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

21

incluye una deducción por los intereses adelantados que cobra el factor, a lo que hay que agregar la comisión por negociación. al igual que en el caso del descuento de letras, los plazos son variables, raramente excediendo los 180 días. Debe quedar claro para usted, que la factura o letra de cambio es comprada por el banco y, por lo tanto, el girador de la letra o el emisor de la factura (la empresa o persona que vendió al crédito) ya no es el responsable directo de la deuda contraída, por lo que si el cliente de esta no paga el crédito, la institución financiera debe cobrársela a él y no a la empresa o persona que generó el crédito.

De la misma manera, debe entender que para que la institución financiera esté en disposición de comprar el documento, su cliente (el comprador a crédito) debe tener excelentes referencias comerciales.

Debemos enfatizar una ventaja adicional del factoring, pues al vender las facturas la empresa o persona se libera de su cobranza, ahorrando de esta manera recursos tanto materiales como humanos, implicando así menores gastos administrativos e incrementando la rentabilidad del negocio.

3.1.2 b. Productos crediticios indirectos de corto plazo

Dentro de este tipo de productos podemos mencionar a la carta fianza y el aval. El término indirecto significa que el apoyo otorgado por la institución financiera no implica entrega de efectivo, sino más bien una garantía de pago y, por lo tanto, los ingresos que obtiene ésta no se denominan intereses sino comisiones.

6. Carta Fianza

la carta fianza, es un documento que extiende la institución financiera a favor de la empresa solicitante, por el cual ésta se compromete a garantizarla83 en el cumplimiento de una obligación frente a un tercero. Esto significa, que en caso que la empresa o persona afianzada incumpla el pago de una deuda o de un compromiso asumido (por ejemplo, entregar en un plazo determinado algún bien), es la institución financiera emisora de la carta fianza la que se hace cargo del pago por el monto garantizado y que está explícito en el documento emitido. producida la ejecución de la carta fianza (que es el mecanismo legal por el cual el beneficiario requiere al banco el pago del monto garantizado), la entidad bancaria tiene no más de 48 horas para honrar la garantía, es decir, pagar la suma garantizada y posteriormente le requerirá a su cliente el pago correspondiente.

Usualmente, las MypE utilizan las cartas fianza para garantizar el pago de líneas de crédito otorgadas por sus proveedores, para garantizar el suministro cuando se presentan a licitaciones para proveer de bienes y servicios a empresas públicas o privadas84 o cuando reciben adelantos de sus clientes.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

22

Supongamos que antonio ha solicitado una línea de crédito por hasta S/.25,000 a un proveedor de hilados de algodón, el cual se lo ha otorgado contra la entrega de una carta fianza por el 100% de la línea. Esto significa que antonio debe solicitar a una institución financiera la emisión de dicho documento, para lo cual debe someterse al proceso de evaluación crediticia correspondiente85. De concedérsela, la empresa financiera cobrará una comisión que, aunque está fijada en términos anuales, es proporcional al plazo de vigencia de la misma y se cobra al momento de la emisión86. Debe quedar claro que, la institución financiera se está comprometiendo a cubrir por hasta S/.25,000 el o los incumplimientos de pago, en los que pueda incurrir antonio en perjuicio de su proveedor de hilados.

En caso que ocurra esto, lo único que tiene que hacer el proveedor de antonio es remitir una comunicación notarial a la institución financiera emisora, informando del incumplimiento en el pago y requiriendo la ejecución de la carta fianza. Recibido este requerimiento, el banco tiene un plazo perentorio para entregar un cheque de gerencia por la deuda impaga.

7. Aval bancario

El aval bancario, representan una garantía que extiende la entidad financiera sobre el cumplimiento de una obligación contenida en un título valor, usualmente una letra de cambio o un pagaré. El compromiso se concreta a través de la firma de funcionarios de la institución autorizados para tal fin en el título valor garantizado.

3.1.3 c. Productos Financieros

En el mercado existen productos que permiten asegurar al vendedor el pago de las exportaciones efectuadas. antes que productos financieros son seguros, que el exportador toma para protegerse contra el incumplimiento en el pago de las ventas efectuadas. actualmente, se pueden encontrar

4 productos de ese tipo: la póliza de seguro de crédito a la exportación (SECREX), el programa de Seguro de Crédito a la Exportación para las pyME (SEpYMEX), la Garantía Internacional de Exportación (GIEX) y la orden de pago Irrevocable e Internacional de pago de Exportación (oIEX). a continuación se describen brevemente estos productos.

8. Póliza de Seguro de Crédito a la Exportación (SECREX)

El exportador que adquiere esta póliza, es indemnizado en caso de la insolvencia o incumplimiento de pago del cliente del exterior por hasta el 80% de la suma

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

23

asegurada. la empresa aseguradora, SECREX Compañía de Seguros de Crédito y Garantías S.a., cobra una prima por la emisión de la póliza, de acuerdo a la duración de la cobertura y el monto de la operación. un factor adicional a tomar en cuenta, es que la póliza puede ser endosada88 a favor de cualquier institución financiera, lo que permite que se constituya en una garantía del préstamo que la empresa recibirá para financiar la exportación. Sin embargo, este producto sólo garantiza post-embarques.

Este producto no asegura a la empresa exportadora sino al banco por hasta el 50% del valor del préstamo otorgado, para financiar operaciones de pre-embarque a empresas exportadoras que cuenten con órdenes de compra, pedidos en firme o Cartas de Créditos irrevocables. la emisión de esta póliza, la cual puede asegurar créditos vigentes por hasta un millón de dólares, está condicionada a que la empresa exportadora ordene que su cliente del exterior pague a través del banco que otorgó el financiamiento.

No todas las MypE son empresas elegibles para el SEpYMEX. Son elegibles sólo las pequeñas y medianas empresas, que registren exportaciones hasta por uS$ 8 millones al cierre del año anterior o que inician sus exportaciones. asimismo, no deben estar clasificadas en el sistema financiero como Crédito Deficiente, Dudoso o pérdida y no deben estar bajo procedimientos concursales (INDECopI) ni presentar disminuciones en su patrimonio, salvo que estas obedezcan a una distribución de utilidades.

Hay que tomar en cuenta que, el costo de la prima se cobra por trimestre o fracción y está gravada con el IGV correspondiente. además, que no todos los bancos ofrecen este producto, a la fecha lo tienen disponible las siguientes instituciones financieras: BBVa Banco Continental, Banco de Crédito BCP, Banco Financiero, Banco Interamericano de Finanzas, Interbank y Scotiabank.

3.1.4 d. Productos crediticios directos de mediano y largo plazo

En el gráfico se observan los productos crediticios directos que pueden ser utilizados por empresas y personas naturales para financiar la adquisición de activos, los cuales por definición usted ya sabe son de largo plazo y pueden requerirse en moneda nacional o extranjera89. Recordemos que, el término Directo implica que el apoyo financiero involucra entrega de efectivo de la entidad financiera al solicitante.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

24

9. Pagarés

Esta modalidad de pago, igual que el de corto plazo, involucra el desembolso de dinero por parte de la institución financiera a la empresa o persona solicitante, para que le sea devuelto en un plazo mayor a un año y con los intereses correspondientes

El pagaré de este tipo, es un préstamo de largo plazo (plazos mayores a un año) y es utilizado para la adquisición de activos fijos (maquinarias y equipos) así como inmuebles, los mismos que serán solicitados en garantía de la operación.

Este instrumento por su naturaleza es un pagaré a tasa vencida, y pagadero a través de varias cuotas con periodicidad determinada, para lo cual usted debe recibir de la entidad financiera la tabla de amortizaciones correspondiente, que le informará las fechas exactas y los montos a pagar.

10. Arrendamiento Financiero

Este tipo de producto también conocido como leasing, permite la adquisición de activos fijos (bienes de capital e inmuebles) mediante el pago de cuotas periódicas con una opción de compra final, la cual representa usualmente el 1% del valor total del bien. Este producto crediticio es uno de los más atractivos por sus efectos de carácter tributario. Mediante el leasing una institución financiera (en la jerga de la operación “el arrendador”), a solicitud del cliente (“el arrendatario”), adquiere un activo fijo de proveedores locales, el cual es cedido en uso (alquilado) a éste, durante un plazo pactado a cambio de cuotas periódicas (usualmente mensuales) que están gravadas con el IGV. una vez finalizado el cronograma de pagos, la empresa solicitante tiene la opción de adquirir a un precio simbólico el bien arrendado. a este tipo de leasing se le conoce como Leasing directo.

Este tipo de operación permite comprar todo tipo de bienes ya sea inmuebles para instalación o expansión de plantas industriales, comerciales, oficinas, entre otros. también se incluyen bienes muebles, maquinaria industrial, aeronaves, embarcaciones, vehículos, entre otros. El bien puede ser nuevo o usado. Sólo hay restricciones en el tema de intangibles (por ejemplo marcas, patentes, etc.) y software, salvo que este sea necesario para su funcionamiento.

Una de las principales ventajas, además del acceso rápido a un crédito de mediano plazo, es que el leasing permite depreciar aceleradamente el bien. Sin embargo, tiene ciertos limitantes, pues para obtener los beneficios tributarios de este tipo de

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

25

depreciación, el plazo de la operación debe ser como mínimo dos años para bienes muebles y cinco años para bienes inmuebles; el bien debe ser utilizado dentro de la actividad empresarial del cliente y que la opción de compra sea ejecutada al final del plazo de la operación.

También existe lo que se denomina Leasing de importación, que tiene características similares a un leasing directo, a excepción que el proveedor del bien92 se ubica en el extranjero. En este caso la institución financiera se encarga de la importación del bien (incluyendo los gastos de importación e internamiento), lo que libera a la empresa de todo el trámite operativo. adicionalmente, el arrendatario (el cliente) empieza a amortizar el bien cuando está en sus manos y se firma el contrato definitivo.

11. Retroarrendamiento Financiero (lease-back)

Mediante esta operación la institución financie- ra adquiere un bien de una empresa100 y se cede en uso durante un plazo pactado a cambio de un pago mediante cuotas periódicas. una vez finalizado el plazo la empresa tiene la opción de recupe- rar el bien vendido por un precio simbólico.

La principal ventaja del lease-back es incrementar el capital de trabajo que la empresa necesita valiéndose de los activos fijos con los que cuenta. Sin embargo, hay que tener en consideración que esta modalidad no otorga los beneficios tributarios de la depreciación acelerada, por lo que la empresa deberá depreciar el bien en los plazos en los que normalmente dispone la SuNat.

Hay un punto que nos parece pertinente resaltar. Mucha gente se pregunta por qué siendo el activo propiedad de la institución financiera, tanto en el caso del leasing como del lease-back, la empresa la que tiene derecho a la depreciación. la respuesta tiene que ver con lo normado en la NIC 17101, que dispone que toda operación de arrendamiento financiero se trate en la contabilidad de la empresa como un préstamo para la adquisición de activos fijos.

12. GARANTIAS

En lo que sigue se tratará brevemente acerca de las garantías que las entidades acreedoras pueden requerir a los solicitantes de créditos.

¿Qué función cumple una garantía?

Las garantías permiten proteger al acreedor (en este caso la entidad financiera) de las consecuencias de la falta de pago del deudor (la empresa o persona solicitante). En caso de incumplimiento el acreedor podrá, luego de requerir la cancelación por la vía judicial o el procedimiento acordado para ese fin, hacerse pago de la deuda con el producto de la venta o la adjudicación106 de la garantía. Cabe destacar que se aplicará al préstamo impago el producto de la venta o adjudicación hasta donde esta alcance.

¿Cuántas clases de garantías existen?

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

26

El gráfico siguiente permite ver rápidamente las clases de garantías existentes:

Hipotecas

Como puede observarse, existen dos clases de garantías: las reales y las personales. las garantías reales recaen sobre bienes muebles o inmuebles y de ahí que se le conozcan como reales; en tanto que las garantías personales recaen sobre el patrimonio de una persona sea esta natural o jurídica (empresa).

¿Qué es una hipoteca?

La hipoteca, es una clase de garantía real que recae sobre inmuebles (terrenos y obras civiles) y constituye un derecho formalizado por el deudor hacia el acreedor, que le permite asegurar vía la ejecución judicial correspondiente el pago de una deuda actual o futura. Constituir este tipo de garantía no representa un cambio de propiedad a favor del acreedor.

Para que una hipoteca tenga validez, debe estar inscrita en los Registros públicos, lo que implica que el contrato suscrito debe ser elevado a Escritura pública.

¿Qué es una garantía mobiliaria?

Desde el 2006, la legislación peruana reconoce a las prendas mobiliarias. Estas son derechos que tiene un acreedor sobre bienes muebles (maquinarias, equipos, vehículos, enseres, repuestos, herramientas, inventarios, etc.) del garante. a este tipo de garantías se le conocía antes del 2006 como prendas.

La prenda mobiliaria para que tenga validez debe estar inscrita en los Registros públicos como un contrato simple o vía Escritura pública y debe contener obligatoriamente la valorización de la garantía por medio de un perito tasador.

¿Qué es una fianza solidaria?

Mediante esta clase de garantía una persona o empresa se obliga voluntariamente a cubrir con su patrimonio obligaciones dejadas de atender por el deudor. El suscriptor de la fianza (fiador en la jerga legal) debe comprometerse por escrito en el título valor de la obligación que garantiza o en un contrato aparte.

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

27

Si una empresa es el fiador, los representantes legales que suscriben el documento o el contrato deben contar con poderes suficientes y estos deben estar inscritos en los Registros públicos obligatoriamente.

¿Qué es un aval?

Es una clase de garantía similar a la fianza, en el cual el garante (denominado avalista), persona natural o empresa, garantiza con su patrimonio total o parcialmente la obligación de un deudor contenida en un título valor (letra de cambio, pagaré o factura conformada, por citar los más utilizados).

13. Un caso especial: El warrant

Este tipo de títulos sólo pueden ser emitidos por empresas especializadas denominadas almacenes

El warrant es un título valor, que representa un derecho de prenda sobre los bienes propiedad del deudor, almacenados en uno de los locales de la empresa almacenera que emitió el warrant.

El propietario de la mercadería “warranteada” puede endosarlo a favor de un tercero, para que de esta manera estos bienes constituyan garantía de cualquier obligación que la entidad financiera otorgará a este. El warrant permite retiros parciales de la mercadería y/o amortizaciones parciales de la deuda garantizada.

CONCLUSIONES

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

28

La situación de tensión mundial que se vive hoy obliga al mundo empresarial a buscar fuentes y alternativas de financiamiento que sean cada día más eficientes, con el fin de anticiparse en el tiempo a muchas de las situaciones que puedan alterar en alguna medida el desenvolvimiento de las empresas.

Las necesidades de fondos a corto plazo se utilizan para cubrir el financiamiento de acumulación de inventario y cuentas por cobrar (generalmente activos circulantes AC); por el contrario la adquisición o renovación de las capacidades de equipo y planta se deben apoyar con fuentes de financiamiento a largo plazo.

Las financiaciones a corto plazo son más baratas que a largo plazo, pero de mayor riesgo porque su nivel de exigencia es mucho mayor, por lo que la empresa debe hacer un examen cuidadoso para evaluar cuáles alternativas de financiamiento debe utilizar de manera que logre un impacto positivo sobre la gestión de la entidad.

Mientras mayor sea el monto de Capital de Trabajo (CT) que tenga la empresa, mayor será la liquidez y en consecuencia menor será el riesgo de que esta llegue a ser técnicamente insolvente y por consiguiente menor rentabilidad.

Depende de la aversión por el riesgo óptimo, aumentar rentabilidad y disminuir

riesgo.

RECOMENDACIONES

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

29

un financiamiento puntual, implica que cada operación crediticia será evaluada por la institución financiera conforme le sea presentada, en tanto que una línea de crédito es el monto máximo que la entidad financiera está dispuesta a otorgar a su cliente a lo largo de un período determinado.

Las necesidades de largo plazo deben ser financiadas por recursos de largo plazo y,las necesidades menores a un año con recursos de corto plazo.

Si sus ingresos son en soles endéudese en soles; si, sus ventas serán cobradas en dólares contraiga deudas en dólares.

Las adquisiciones de activos deben ser financiadas por recursos de largo plazo y las necesidades de capital de trabajo con recursos de corto plazo.

El plazo de pago que debe solicitar a la institución financiera, debe ser como mínimo igual al número de días en los que la empresa recibirá el pago de las ventas financiadas, en el caso de la adquisición de activos el plazo lo determinará el flujo de caja de la empresa.

Por último, el monto a financiar debe ser el absolutamente necesario para cubrir las necesidades específicas que se quieren cubrir.

BIBLIOGRAFÍA

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

30

Martín Reaño SNI- también profesor de la Universidad de Lima.

Javier Contreras, especialista directivo de la SIN.

Revista Semana Económica

PROINVERSION

PROMPERU

Comité Textil-Sociedad Nacional De Industrias

Diario Gestiion

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL -

FCFC

31