gerente jurídico de la compañía de puertos asociados s.a ... · resumen el régimen de zonas...

TRANSCRIPT

[ 229 ]Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

El régimen de zonas francas en Colombia: Una aproximación a los principales cambios

del Decreto 2147 de 2016 y el impacto de la reforma tributaria estructural

Colombia’s Free Trade Zone Regime: An Approach to the Principal Changes Introduced by Decree 2147/2016

Along with the Structural Tax Reform Impact

O regime de zonas francas na Colômbia: Uma aproximação às principais mudanças do Decreto 2147 de 2016

e o impacto da reforma tributária estrutural

Juan Camilo Hoyos1

Gerente jurídico de la Compañía de Puertos Asociados S.A. – Compas S.A.

Juan Guillermo López Palacio2

Gerente fiscal y aduanero de Coca-Cola FEMSA en Colombia

Para citar este artícu lo/To reference this articleJuan Camilo Hoyos & Juan Guillermo López Palacio. El régimen de zonas francas en Colombia: Una aproximación a los principales cambios del Decreto 2147 de 2016 y el impacto de la reforma tributaria estructural. Revista Instituto Colombiano de Derecho

Tributario 76. Mayo de 2017. At. 229.

Fecha de recepción: 10 de marzo de 2017Fecha de aprobación: 25 de abril de 2017

Página inicial: 229Página final: 264

1 Abogado de la Pontificia Universidad Javeriana, especialista en Derecho Comercial de la Universidad de los Andes, Master of Laws International Business and Economic Law, Georgetown University, USA; en este momento se desempeña como gerente jurídico de la Compañía de Puertos Asociados S.A. – Com-pas S.A.

2 Abogado de la Universidad Santo Tomas de Aquino, especialista en Derecho Tributario de la Pontifi-cia Universidad Javeriana; cuenta con alta experiencia en consultoría en impuestos, comercio exterior y aduanas; en este momento se desempeña como gerente fiscal y aduanero de Coca-Cola Femsa en Colombia.

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 230 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

ResumenEl régimen de zonas francas (en adelante, el “régimen”) en Colombia ha sido bien recibido como un mecanismo para la promoción de la inversión y el empleo, a partir de la emisión de la Ley 1004/2005, que consideramos, a los efectos de este artícu lo, el principio de la regulación actual de las zonas francas de Colombia. Dicha ley ha sido obje to de muchas regulaciones por parte del Gobierno a través de diversos decretos y por la Dirección de Impuestos y Aduanas Nacionales (DIAN) de Colombia a través de resoluciones y dictámenes jurídicos, que han convertido el régimen en un sistema legal complejo compuesto por diferentes y no siempre integrados cuerpos normativos. Ante esta situación, y con el obje-tivo de simplificar, unificar y, en general, facilitar el acceso de los inversores al régimen, el Gobierno emitió el 23 de diciembre de 2016, el Decreto 2147 como un nuevo y completo régimen de zonas francas. El mismo día, bien si por casualidad o no, se emitió una reforma tributaria estructural que ejerce un impacto directo sobre las zonas francas. Nuestro objetivo en este artícu lo es analizar cuáles son las principales modificaciones introducidas por el Decreto 2147, y los efectos de la reforma tributaria sobre los usuarios de las zonas francas.

Palabras claveZona franca; decreto; tributos aduaneros; arancel; IVA; regulación aduanera; declaratoria; impuesto de renta; nacionalización.

AbstractThe Free Trade Zones Regime (“regime”) in Colombia has been a popu lar mechanism to promote investments and employment, as of the issuance of Law 1004/2005, which we consider, for purposes of this article, the beginning of the current free trade zones regulation in Colombia. That law has been subject to many regulations by the Government through various decrees and, by the Colom-bian Customs and Tax Authority (“DIAN”) via resolutions and legal opinions, which have made the regime a complex legal system comprised by different and not always integrated normative bodies. Given that situation, and with the aim of simplifying, unifying and overall, facilitating the investors access to the regime, the Government issued on December 23, 2016, the Decree 2147 as a new and complete free trade zones regime. On the same day, by coincidence or not, it was issued a structural tax reform which had a direct impact on the free trade zones. In this article, we aim to analyze what are the main changes introduced by the Decree 2147 and, the effects of the tax reform over the free trade zones users.

[ 231 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

KeywordsFree trade zone; decree; customs duties; tariff; VAT; customs regulation; declara-tory; income tax; nationalization.

ResumoO regime de zonas francas (o “regime”) na Colômbia tem sido bem recebido como um mecanismo para a promoção do investimento e o emprego, a partir da emissão da Lei 1004/2005, que consideramos, aos efeitos deste artigo, o prin-cípio da regulação atual das zonas francas da Colômbia. Dita lei tem sido obje to de muitas regulações por parte do Governo através de diversos decretos e pela Direção de Impostos e Alfandegas Nacionais (DIAN) da Colômbia através de resoluções e ditames jurídicos, que têm convertido o regime em um sistema legal complexo composto por diferentes e não sempre integrados corpos normativos. Ante esta situação e com o objetivo de simplificar, unificar e, em geral, facilitar o acesso dos inversores ao regime, o Governo emitiu o dia 23 de dezembro de 2016, o Decreto 2147 como um novo e complexo regime de zonas francas. O mesmo dia, casualidade ou não, emitiu-se uma reforma tributária estrutural que exerce um impacto direto sobre as zonas francas. Nosso objetivo neste artigo é analisar quais são as principais modificações introduzidas pelo Decreto 2147, e os efeitos da reforma tributária sobre os usuários das zonas francas.

Palavras-chaveZona franca; decreto; tributos alfandegários; tarifa alfandegária; IVA; regulação alfandegária; declaratória; imposto de renda; nacionalização.

SumarioIntroducción; 1. Transición hacia un nuevo régimen; 2. Novedades que trae el régimen de zonas francas, 2.1. Nuevos conceptos/elementos del régimen franco, 2.2. Ajustes a los requisitos y procedimiento para acceder a la declaratoria de zona franca y/o la calificación de usuarios, 2.3. Identificación de algunos impactos negativos en aspectos operativos; 3. Análisis del impacto de la reforma tributaria estructural en materia de zonas francas, 3.1. Tarifa especial de renta, 3.2. Elimi-nación de los parafiscales y CREE, 3.3. Nuevo sistema de autorretención a título del impuesto sobre la renta, 3.4. Respeto de la tarifa de renta para usuarios con contrato de estabilidad jurídica, 3.5. Base gravable para la nacionalización en zona franca y tratamiento del IVA en la introducción de mercancías de ZF al TAN; 4. Nueva definición del principio de exclusividad; 5. Vigencia del nuevo régimen

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 232 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

franco e interacción con la regulación aduanera, 5.1. Vigencia escalonada, 5.2. Régimen de zona franca y la regulación aduanera; 6. Conclusiones; 7. Biblio-grafía; Anexo 1 - Principales ventajas del régimen franco en Colombia.

IntroducciónEn vísperas de navidad, el pasado 23 de diciembre de 2016, después de múltiples borradores y revisiones, el Gobierno Nacional expidió el Decreto 2147 de 2016 (“decreto”) con un amplio contenido normativo que supone un nuevo régimen de zonas francas en Colombia. Por su parte, y casualmente (o no) el mismo día fue expedida la reforma tributaria estructural (“reforma”), en donde se regularon aspectos importantes del régimen franco.

En estos pocos meses desde la expedición del decreto ya ha dado mucho de qué hablar, y no es para menos, pues estamos frente al nacimiento de un instru-mento normativo muy esperado, comentado y debatido. El proceso de expedición no fue fácil, pues por el lado del Gobierno Nacional se tenía el objetivo de unificar, simplificar y ajustar posibles puntos débiles que garantizaran un mejor control a las autoridades y, por otra parte, los usuarios del régimen franco, los gremios y en general los beneficiarios, procurando garantizar que la nueva reglamentación como mínimo no desmejorara las condiciones y beneficios.

En cuanto a la reforma, basta recordar que la misma se da en el marco de la necesidad del Gobierno Nacional de reestructurar el sistema tributario colom-biano, con miras a aumentar el recaudo y combatir el déficit fiscal que nos afec-taría de manera indirecta en el crecimiento de la inflación, por eventuales malas calificaciones del país en el sistema internacional de calificación de riesgos. Para ello, el Gobierno Nacional recorrió un largo proceso, en el cual además de escu-char las recomendaciones de una Comisión de Expertos, socializó ante gremios, industriales y comerciantes, y la comunidad en general, varias versiones del proyecto de reforma, que perseguían aumentar el recaudo y disminuir la evasión, consolidándose en la Ley 1819 de 2016, después de la culminación de un proceso político conciliatorio al interior del Congreso de la República.

En el presente escrito nos proponemos hacer un barrido de los principales cambios introducidos por el decreto y, en paralelo, un análisis del impacto de la reforma tributaria estructural sobre el sector específico de las zonas francas. De esta manera, el lector tendrá un panorama más claro de cual es hoy la situación y la normativa aplicable en Colombia en materia de zonas francas.

En el Anexo 1 se incluye un cuadro resumen con las principales ventajas y situación tributaria actual del régimen de zonas francas en Colombia.

[ 233 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

1. Transición hacia un nuevo régimenEn materia de regulación de zonas francas (en adelante, ZF), hay que poner de presente que antes del decreto estábamos frente a una proliferación de instru-mentos normativos de diferente rango y jerarquía. El régimen anterior estaba compuesto, entre otros, por tres (3) leyes expedidas por el Congreso de la Repú-blica3, veintiséis (26) decretos4 expedidos por el Ministerio de Comercio, Industria y Turismo (en adelante, Mincomercio), la mayoría de ellos que modificaban y/o adicionaban el Decreto 2685 de 1999, y otros que de manera independiente regu-laban sus propias disposiciones, quince (15) resoluciones5, de las cuales cinco (5) fueron expedidas por la Dirección de Impuestos y Aduanas Nacionales y diez (10) por la Comisión Intersectorial de Zonas Francas, y una larga lista de conceptos emitidos por la Dirección de Impuestos y Aduanas Nacionales en el ejercicio de su facultad como autoridad doctrinaria en asuntos de interpretación y aplicación de las normas que regulan las materias tributaria, aduanera y de control de cambios.

Así las cosas, se puede decir que el régimen anterior de zonas francas en Colombia se fue construyendo y regulando por pedazos, y esto implicaba una seria dificultad toda vez que fueron quedando vacíos regulatorios, que generaban dificultades operativas, las cuales debían solucionarse vía interpretación exten-siva de otras normas del mismo régimen, o vía expedición de conceptos de la DIAN. O, en el peor de los casos, no se solucionaban terminando en procesos sancionatorios y pleitos en instancia administrativa o en vía judicial.

Pero la dificultad no solo se limi taba a un enjambre de decretos y resolu-ciones, que en la mayoría de casos contenían la reglamentación de la regla-mentación, y que generaban diferentes tipos de interpretaciones, sino en la complejidad de configurar con el régimen una carga para los usuarios que debían acudir a muchos instrumentos o conceptos para tener claridad sobre las normas aplicables.

En todo caso, si se tratara de entender por qué se expidieron tantos decretos, resoluciones y conceptos en un período de once años, el cual es realmente corto

3 Ley 7ª de 1991. Ley Marco de Comercio Exterior; Ley 1609 de 2012. Ley Marco de Aduanas; Ley 1004 de 2005. Ley Marco de Zonas Francas.

4 Decreto 2685 de 1999; Decreto 4051 de 2007; Decreto 780 de 2008; decretos 1197, 4285 y 4584 de 2009; decretos 1142, 1769, 2595, 2695, 2799, 4801 y 4809 de 2010; decretos 711 y 2129 de 2011; decretos 1767 y 2884 de 2013; decretos 752, 753 y 2682 de 2014; decretos 1289, 1292, 1300 y 2129 de 2015; decretos 1275 y 1689 de 2016.

5 Resolución 4240 de 2000 de la DIAN; resoluciones 001 y 3038 de 2007 de Mincomercio; resoluciones 432 y 1288 de 2008 de Mincomercio; Resoluciones 0830, 5532 y 9254 de la DIAN de 2008; Resolución 1867 de 2009 de la DIAN; Resolución 1 de 2010 de Mincomercio; Resolución 5893 de 2012 de Mincomercio; Resolución 2 de 2013 de Mincomercio; resoluciones 2353 y 4610 de 2014 de Mincomercio; y Resolución 3025 de 2015 de Mincomercio.

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 234 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

si tomamos como año de inicio el 2005 por la expedición de la Ley 10046, se podría llegar a muchas conclusiones, pero resumiendo algunas de ellas esto respon-dería, por un lado, a la necesidad del Gobierno Nacional de regular los vacíos dejados por la reglamentación, a la necesidad de adaptar el régimen a las nuevas realidades económi cas y de utilizar también el régimen como un motor dinami-zador de la economía, de manera que cada vez que alguna región, o algún sector social, económi co o industrial sufría una crisis, el Gobierno Nacional echaba mano del buen instrumento como una medida más dentro de las tomadas para brindar beneficios que ayudaran a estabilizar o impulsar la economía y conjurar la respectiva crisis. Esto no necesariamente con los mejores resultados esperados, pues lo que se hacía normalmente por parte del Gobierno era expedir una nueva regulación que disminuía los requisitos aplicables a las empresas que se insta-laran en las zonas de interés prioritario del país. En la práctica, todas esas regu-laciones solo dieron lugar a muy pocos proyectos, sin que se tenga certeza de la sostenibilidad de los mismos.

Ahora, cualquier lector a estas alturas podría preguntarse, por qué si estamos frente a un artícu lo que comenta la expedición de un nuevo decreto, el título que precede el presente aparte lo hemos denominado Transición hacia un nuevo régimen, y la respuesta es muy sencilla, pues encuentra sustento en la forma en que el Gobierno planteó la vigencia del nuevo decreto, una vigencia que algunos han denominado escalonada y que nos atreveríamos a decir que además es mixta, pues, como lo explicaremos a detalle más adelante, no solo divide la entrada en vigencia en tres fechas distintas por títulos, capítulos y artícu los, sino que además, dentro de los mismos artícu los, algunos numerales entran en vigencia con el artícu lo y otros no, y en algunos pocos casos, los nume-rales entran en vigencia en relación con casos específicos que se regulan, pero para el resto de casos no, convirtiéndose esto en un verdadero rompecabezas a la hora de tratar de entender los artícu los que ya están en vigencia, y los que entrarán con posterioridad.

En ese orden de ideas, hablamos de transitoriedad hacia un nuevo régimen porque en realidad convivirán algunas de las nuevas normas, con algunas aún vigentes del antiguo Decreto 2685 de 1999 y otras también del Decreto 390 de 2016 (“regulación aduanera”), por lo menos hasta el próximo 8 de marzo de 2018. Es decir, un proceso que tomará más de un año para que entren en vigencia todas sus normas, y esto si es que no se presenta antes alguna extensión de esos plazos. Además, otro ingrediente que añade una complejidad adicional para el operador jurídico, es que hay muchas normas del nuevo decreto que deben ser

6 Preferimos entender el régimen como un nuevo régimen después de la expedición de la Ley 1004 de 2005, sin desconocer las primeras regulaciones en Colombia que datan desde 1958.

[ 235 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

reglamentadas, pues en algunos casos tienen un carácter muy general, y en otros su redacción no es clara y se requiere que sea precisada vía reglamentación.

2. Novedades que trae el régimen de zonas francasA continuación, se resaltan algunos de los aspectos novedosos que trae el decreto, que suponen en algunos casos, la corrección a problemas prácticos, procedimentales y operativos, a pesar de quedar algunos vacíos que deberán ser reglamentados o corregidos. En primer lugar, se hará referencia a algunos elementos y ajustes en materia conceptual; en segundo lugar, se hará referencia a los ajustes en materia de requisitos y procedimiento para acceder/terminar el régimen de zonas francas y, por último, se presentan algunas críticas frente a algunos aspectos operativos.

2.1. Nuevos conceptos/elementos del régimen franco

(i)Activosfijosrealesproductivos. Se elimina la restricción en donde se esta-blecía la imposibilidad de usar activos fijos reales productivos (en adelante, AFRP) que hayan sido utilizados en el país. Hay que recordar que esa limi tación aplicaba de manera general y no solo respecto de bienes usados que se preten-dieran emplear para acreditar el requisito de nueva inversión7. Ahora, con el nuevo decreto, los usuarios industriales podrán utilizar sin restricción bienes que hayan sido usados en el país, no obstante, no podrán ser tenidos en cuenta para acreditar el requisito de nueva inversión.

Esos bienes usados, dice la norma, tampoco se considerarán activos fijos reales productivos para efectos del régimen de zonas francas. Algunos pudieran interpretar esta definición en el sentido de considerar que entonces a estos AFRP usados no se les podría aplicar amortización o depreciación fiscal, como si pudiera hacerse a los AFRP nuevos, pero debemos aclarar que no es así, y que la distinción solo debe tenerse en cuenta para efectos de precisar que no harían parte de la nueva inversión.

7 La Resolución 4240 de 2000 de la DIAN. Art. 59-20, establecía “[…] PARÁGRAFO: Por ningún motivo los usuarios industriales de zonas francas podrán utilizar activos fijos reales productivos que hayan sido usados o utilizados en el país aún después de cumplido el requisito de nueva inversión (subrayado fuera del texto)”. La DIAN igualmente conceptuó en su momento sobre esta restricción en los siguientes tér-minos: “[…] A los usuarios industriales de las zonas francas se les prohíbe expresamente la utilización de activos fijos reales productivos que hayan sido usados en el país, ya sea para cumplir el requisito de acreditar la nueva inversión para efectos de la calificación o para incrementar el valor de los activos totales y por “ningún motivo” se permite su uso” (subrayado fuera del texto). (Dirección de Impuestos y Aduanas Nacionales [DIAN]. Concepto Jurídico 52334 de 2014. Agosto 28 de 2014).

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 236 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

En efecto, siendo la depreciación el mecanismo mediante el cual se reco-noce el desgaste que sufre un bien por el uso que se haga de él, o, la amortiza-ción, el mismo reconocimiento, pero frente a los activos intangibles y a los activos diferidos, y siendo ambos conceptos la materialización del principio contable que señala que no puede haber ingreso sin haber incurrido en un gasto, no tendría sentido e iría en contra de las normas de contabilidad generalmente aceptadas que una empresa ubicada en ZF no pudiera depreciar sus AFRP. Este tipo de refe-rencias, como lo indica la norma, aplican para efectos del decreto, y no podrían regular e imponer nuevos tratamientos contables ni fiscales. Más aún si tenemos en cuenta que ya estamos en plena aplicación de las normas internacionales de información financiera.

(ii) Operadores de comercio exterior. El decreto contempla una defini-ción de operador de comercio exterior que recoge lo previsto en la regulación aduanera, pero señala que es para efectos de lo previsto en el decreto que los usuarios de zonas francas serán considerados operadores de comercio exterior (en adelante, OCE)8. Con esa redacción de la norma, hay que preguntarse si el decreto modifica la regulación aduanera en su artícu lo 43, pues se introduce una nueva categoría de OCE –los usuarios de zonas francas–. Al respecto, el decreto no hace referencia a ninguna modificación a la regulación aduanera, pero asumiendo que esa fue la intención del regulador, la pregunta obligada de los usuarios de zonas francas es cual régimen les es aplicable o si lo son ambos. Al respecto, el artícu lo 87 del decreto dispone:

[…] Para efectos de la aplicación de la regulación aduanera, los usuarios de zona franca de que trata el artícu lo 4° del presente decreto se consi-deran operadores de comercio exterior. Las obligaciones y formalidades que deben cumplir los usuarios de las zonas francas como operadores de comercio exterior son las establecidas en el presente decreto, y cuando actúen como importador, exportador o declarante serán las expresadas en la regulación aduanera según corresponda […].

Es decir, que en efecto los usuarios de zonas francas en cuanto a obliga-ciones y formalidades estarán regidos por el decreto; no obstante, cuando actúen como importadores, exportadores o declarantes, es decir, como obligados adua-neros directos conforme al artícu lo 33 de la regulación aduanera, se regirán por esta última.

8 El Decreto 2147 de 2016. Artícu lo 1°, define operador de comercio exterior en los siguientes términos: La persona natural, la persona jurídica o sucursal de sociedad extranjera que hace parte o interviene, directa o indirectamente, en los destinos, regímenes, operaciones aduaneras o en cualquier formalidad aduane-ra. Para efecto de lo previsto en el presente decreto, serán operadores de comercio exterior los usuarios de zona franca.

[ 237 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

(iii) Posibilidad de nacionalizar y mantener en ZF los bienes producidos. El decreto prevé que los usuarios zonas francas podrán nacionalizar dentro de la zona franca las materias primas o Ios bienes transformados o terminados, reti-rándolos o no de la respectiva zona franca. Esto, sin duda, representa un avance importante frente a la confusión que había generado la DIAN por vía de doctrina en donde había prescrito esa posibilidad9, lo cual en la práctica se había conver-tido en un impedimento y limi tante para muchas empresas industriales que por diferentes razones requerían nacionalizar en zona franca y mantener inventario nacionalizado listo para despacho.

El tratamiento de los derechos e impuestos aplicables a la importación para los usuarios de zonas francas que quieran aprovechar esta norma, se analiza en la sección 3.5 del presente escrito.

(iv) Procesamiento parcial. Este mecanismo representa la oportunidad de generar verdaderos encadenamientos productivos entre las empresas insta-ladas en ZF y las empresas del TAN, y es un esquema que ya se preveía en el régimen anterior. Sin embargo, se le introduce una limi tante y es que ese proce-samiento por fuera de zona franca no puede ser superior al 40 % del costo de producción total de los bienes o servicios en el año fiscal. Hace una diferencia la norma frente a los usuarios autorizados o calificados antes de la entrada en vigencia del decreto, quienes podrán procesar fuera de zona franca por encima del 40 % del costo de producción total, pero en tales casos el usuario operador deberá presentar un informe a la DIAN. Aunque el contenido de ese informe está pendiente de ser reglamentado, se puede colegir que lo que se busca con el mismo es poner especial atención por parte de la DIAN sobre aquellas empresas que procesan por fuera de zona franca más del 40 % de su costo de produc-ción; esto, pues se puede dar el caso de usuarios que se quieran aprovechar del régimen franco a través de este mecanismo, pero posiblemente sin cumplir con los requisitos que normalmente debieran cumplir en zona franca por el tipo y tamaño de la actividad que realizan.

Para los usuarios que se autoricen o califiquen después de la entrada en vigencia del decreto, se deja una ventana de poder procesar parcialmente fuera

9 En concepto de la Subdirección de Comercio Exterior de febrero 11 de 2014 en respuesta a la consulta radicada en el nivel central el 28 de enero del mismo año con el Nº 2014ER86896, señaló la DIAN: “[…] el usuario industrial de bienes está autorizado para producir, transformar o ensamblar bienes mediante el procesamiento de materias primas o de productos semielaborados exclusivamente en una o varias zonas francas y no para nacionalizar materias primas con destino al territorio aduanero nacional, so pena de incurrir en la infracción grave que trata el numeral 2.1 del artícu lo 489 del Decreto 2685 de 1999 para los usuarios industriales de bienes, industriales de servicios y usuarios comerciales de las zonas francas permanentes que señala: “2.1 Desarrollar operaciones diferentes a aquellas para las que fue calificado […]” (subrayado fuera del texto).

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 238 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

de ZF más del 40 %, pero deberá tratarse de casos excepcionales y previa auto-rización de la DIAN.

(v) Posibilidad de generar empleo y adelantar inversiones previamente a la declaratoria. Esta norma introduce la posibilidad de adelantar inversiones y generar empleo desde que se radique la solicitud de zona franca. En el caso de los empleos, se tendrán en cuenta para cumplir con el requisito de empleo, mien-tras que, en tratándose de las inversiones –aun cuando será posible hacerlas–, no se contarán para acreditar el requisito de nuevas inversiones. Así, para cumplir el requisito de nuevas inversiones únicamente se tendrán en cuenta aquellas que se ejecuten dentro de los 3 años siguientes a la declaratoria de zona franca.

2.2. Ajustes a los requisitos y procedimiento para acceder a la declaratoria de zona franca y/o la calificación de usuarios

En materia de requisitos y procedimiento para acceder al régimen de zonas francas, en términos generales se mantienen, pero se presentan ajustes de fondo que corrigen yerros del pasado y suponen una evolución en la normativa de zonas francas colombiana. A continuación, se presentan algunas de las nove-dades más importantes:

(i)ModificacionesalPlanMaestro.El decreto contempla un nuevo artícu lo destinado expresamente a la modificación del Plan Maestro, lo cual es un avance importante, pues en la práctica lo que ocurría (como es normal), es que los proyectos sufrieran cambios derivados de múltiples factores y muchos de ellos ajenos al inversionista, lo que, bajo la norma anterior, no estaba previsto y lo único que había era un criterio de la Comisión Intersectorial de Zonas Francas (en adelante, CIZF) previendo esa posibilidad, pero limi tada al monto de inver-sión, cronograma y compromisos de empleo directo10.

Con la nueva norma prevista en el artícu lo 27 del decreto, ahora se podrá presentar una solicitud a la CIZF para modificar el Plan Maestro inicialmente presentado, en los siguientes aspectos: (i) número total de empleos, (ii) número de empleos a distancia, (iii) monto de inversión, (iv) número de usuarios insta-lados, (v) actividad económi ca, (vi) cronogramas de compromisos de inversión y empleo e (vii) instalación de activos fijos. Hay que señalar, eso sí, que esa modificación al Plan Maestro debe obedecer a razones debidamente justificadas y demostradas técnicamente y, en el caso de número de usuarios, inversión y empleo, no podrán estar por debajo de los mínimos exigidos, según el tipo de

10 Comisión Intersectorial de Zonas Francas. Criterios evaluación de Plan Maestro - Viabilidad declaratoria ZF. Sesión 16. Acta 2. Marzo 25 de 2009.

[ 239 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

zona franca de que se trate. Si la modificación es de la actividad económi ca, deberá referirse a una ampliación de la misma y tener relación con la actividad inicialmente autorizada.

Quien presente entonces una solicitud de modificación al Plan Maestro, deberá presentar un plan de acción y si se trata de nuevos plazos, la CIZF podrá autorizar una prórroga suje ta a un nuevo cronograma, pero se imponen dos requi-sitos para su procedencia: (i) debe tratarse de casos extraordinarios, y (ii) ser por hechos posteriores a la declaratoria de zona franca, debidamente justificados y demostrados técnicamente.

Por último, debe destacarse que, si el Plan Maestro requiere de cambios en aspectos diferentes a los indicados anteriormente, no se requerirá ni siquiera ir a la CIZF para obtener su aprobación, siempre y cuando se cumpla con los requi-sitos allí establecidos.

Esto ciertamente le da flexibilidad al régimen franco y lo adecúa a la realidad de un proyecto, que en papeles se prevé tenga un desarrollo con unos hitos defi-nidos, pero en la práctica esos hitos sufren variaciones. Y esto no es una cosa menor, pues bajo el régimen pasado, hay que decir, se dio más de un caso de fiscalización por parte de la DIAN por incumplimiento del Plan Maestro por parte de los usuarios industriales.

(ii) Requisitos de área. Otro aspecto a destacar es que el requisito mínimo exigido de 20 hectáreas, ya no será necesario para aquellas zonas francas permanentes (en adelante, ZFP) dedicadas exclusivamente a la prestación de servicios. Sin embargo, dice la norma, la ZFP deberá ubicarse en ciudades que tengan menos de un millón de habitantes. El fin del regulador con esta norma es loable, pues se presume que está privilegiando el desarrollo de las ciudades intermedias, pero hay que preguntarse hasta qué punto se pierden oportunidades de inversión con el avance que la norma de por sí representa, al marginar de la misma a Bogotá, Medellín, Cali, Barranquilla y Cartagena11.

Al margen de lo anterior, nos preguntamos qué tan factible y recurrente es que se desarrolle una ZFP exclusivamente de servicios a la que se le exijan 20 hectáreas como área mínima. A la fecha no conocemos ninguna ZFP exclu-siva de servicios que tenga dicha área. Por tanto, salvo que se haga en ciudades pequeñas o intermedias aprovechando la eliminación del requisito que trae el decreto, posiblemente no veremos proyectos de este tipo.

11 Departamento Administrativo Nacional de Estadística [DANE]. Proyección de población municipal por área 2005-2020. Sistema de consulta de información censal. (Consultado marzo 6 de 2017).

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 240 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

(iii) Extensión de áreas. El nuevo decreto regula en mayor detalle el proce-dimiento de extensión de áreas al que anteriormente se le dedicaba únicamente un parágrafo. El artícu lo 64 en efecto prevé esta opción para zonas francas perma-nentes especiales (en adelante, ZFPE) de servicios que no involucren movimiento de carga, y también para aquellas que sí lo involucren. En el primer caso, se requiere concepto previo favorable de la CIZF; y, en el segundo, concepto previo primero de la DIAN y después de la CIZF.

Esta norma resulta muy interesante, pues supone para un proyecto ubicado en determinada locación geográfica extender su actividad a otra zona (no nece-sariamente adyacente), y seguir gozando de los beneficios del régimen de zonas francas. Sin embargo, hay un requisito que no se ha reglamentado, y es que esa opción de hacer extensiva la zona franca supone la necesidad de acreditar que la “naturaleza de la actividad lo requiere”. Es decir, si, por ejemplo, tengo una clínica amparada bajo el régimen de ZFPE de servicios ubicada en el municipio X y quiero montar en un municipio aledaño un centro de atención prioritaria o de diagnóstico –de la misma clínica– como línea adicional de negocio o amplia-ción del obje to social, ¿ello se podría considerar como un requisito de la natura-leza de la actividad? O, por el contrario, un desarrollo de una línea de negocio adicional no es requisito de la naturaleza de la actividad. Si la respuesta es esto último, cuál sería entonces esa opción que previó la norma de manera general, pues visualizarlo sin entrar a una casuística muy particu lar de cada proyecto no resulta sencillo. Como consecuencia de ello, no conocemos a la fecha si existen extensiones aprobadas, creemos que no, pues hay que decir que la opción ya la preveía el Decreto 1300 de 2015 en su artícu lo 6°, parágrafo 3°. Si por el contrario la interpretación es la primera, entonces falta entendimiento y difusión de la herra-mienta. Otra tarea del reglamento será aclarar este punto.

(iv) Continuidad. A la luz del Decreto 1300 de 2015 se establecía que, si un área que se solicitara como zona franca estaba separada por una vía pública o accidente geográfico, podría considerarse excepcionalmente continua, previo concepto favorable del Mincomercio, siempre que la misma se pudiera comu-nicar por un puente o túnel de uso privado y se garantice el cerramiento de la zona franca.

El nuevo decreto cambia de manera importante este concepto de conti-nuidad, pues la separación del área a ser declarada como zona franca, ya no solo puede darse porque la atraviese una vía pública o un accidente geográfico, sino también por una construcción y/o espacio público. Por otro lado, ya no se exigirá el hecho de tener que “conectar” las áreas por medio de un túnel o puente, lo que en la práctica era absurdo, pues podía llevar a la construcción de un túnel o un puente sin ninguna utilidad práctica solo para cumplir con el requisito de la

[ 241 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

norma. Ahora, por el contrario, lo que se exige es que (i) las áreas se encuen-tren en la misma jurisdicción aduanera, (ii) se garantice el cerramiento perimetral y (iii) no exista una distancia mayor de un kilómetro entre ellas. Esto permite que proyectos, que tenían en el área proyectada una separación geográfica, ahora se puedan llevar a cabo plenamente y en su integralidad bajo el régimen franco, sin tener que recurrir a infraestructuras inútiles (en muchos casos) pues esa conexión física exigida entre dos lotes contiguos o cercanos, si el proyecto no lo requería, carecía de sentido.

(v) Garantías. El plazo para presentar las garantías se extiende a quince días contados a partir de la ejecu toria del acto administrativo que declara la existencia de la zona franca a un mes. Por otra parte, se cambia el parámetro para determinar el valor asegurado pasando de salarios mínimos mensuales legales vigentes (smmlv) a unidades de valor tributario (uvt). En cuanto al monto asegurado, pasa de 5.000 smmlv a 100.000 uvt, lo que en la práctica y con los valores de 201712, supondría bajo el régimen anterior una póliza por valor asegurado de COP $3.688 MM, mientras que bajo el nuevo régimen asciende a COP $3.185 MM.

Por otra parte, se aclara que se trata de una garantía global cuyo obje to será asegurar el pago de los derechos e impuestos, las sanciones y los intereses a que haya lugar. No obstante, si se actúa como importador o declarante, se deberá presentar la póliza específica respectiva. La norma regula otros aspectos en detalle en cuanto a plazos de presentación, subsanación, entre otros.

(vi) Plan de internacionalización. Dentro del Plan Maestro general de desa-rrollo de la zona franca, se incluye la necesidad de presentar un nuevo elemento, tanto para las ZFP, como las ZFPE; esto es un plan de internacionalización de la zona franca o del proyecto de inversión, según el caso. No especifica la norma este nuevo componente en qué consiste y qué es lo que debe presentarse para acreditarlo, por lo que se hace necesario que sea desarrollado vía reglamenta-ción para que los interesados en una nueva ZFP o ZFPE, tengan claro qué es lo que se debe acreditar. En todo caso, creemos que este nuevo elemento no puede desconocer las finalidades de las zonas francas previstas en el artícu lo 2° de la Ley 1004 de 200513 ni imponer una nueva vocación que no esté allí prevista, pues

12 UVT 2017 = COP $31.859; smlmv 2017 = COP $737.717.13 Ley 1004 de 2005. Art. 2°. La zona franca tiene como finalidad: 1. Ser instrumento para la creación de empleo y para la captación de nuevas inversiones de capital. 2. Ser un polo de desarrollo que promueva la competitividad en las regiones donde se establezca. 3. Desarrollar procesos industriales altamente productivos y competitivos, bajo los conceptos de seguri-

dad, transparencia, tecnología, producción limpia, y buenas prácticas empresariales. 4. Promover la generación de economías de escala. 5. Simplificar los procedimientos del comercio de bienes y servicios, para facilitar su venta.

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 242 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

perfectamente puede ser el caso de un proyecto que cumpla con todos los requi-sitos para acceder al régimen, pero no tenga un plan de internacionalización, pues, por ejemplo, su objetivo es el mercado interno.

(vii) Análisis de sensibilidad. Dentro de los estudios de factibilidad que deben ser presentados, en el financiero, se incluye ahora un nuevo componente y es un análisis de sensibilidad, en virtud del cual se debe demostrar la “importancia de contar con el régimen de zonas francas”, para lo cual, se deben presentar proyecciones financieras con y sin zona franca. Llama la atención el cómo se va a medir esa demostración de importancia, pues no es claro con qué criterios se va a medir ello. ¿Es importante si obtengo X% de ahorro en impuesto de renta y tributos aduaneros versus lo que pagaría en el territorio aduanero nacional (en adelante, TAN)? ¿O es importante si obtengo 2X% por los mismos conceptos? No debe perderse de vista en ningún caso por la CIZF, el hecho de ser el régimen de zona franca un instrumento de generación de empleo y atracción de nuevas inver-siones, por lo que se debe tener cuidado en no ir a descartar proyectos que, a pesar de cumplir con todos los requisitos, tengan o muchos o pocos ahorros deri-vados del régimen franco para, con base en ello, definir si contar con el régimen es o no importante. En la medida de lo posible debe eliminarse esa subjetividad en la evaluación de los proyectos, precisamente para garantizar la seguridad jurí-dica y la igualdad de todos los inversionistas ante la ley. Este nuevo requisito tiene que ser necesariamente reglamentado.

(viii) Otros nuevos requisitos de los estudios de factibilidad. En el estudio de factibilidad de mercado se indica en varios apartes la necesidad de desagregar el componente que se destinará a otros países y se incluyen espe-cíficamente dos nuevos elementos: (i) análisis de viabilidad exportadora en los mercados internacionales y (ii) un estudio comparado frente a los países de la región con los cuales podrían competir con la inversión que se pretende desa-rrollar en la zona franca. En el primer caso, y corriendo el riesgo de estar equivo-cados, por estos y los demás requisitos que se piden para el estudio de factibilidad, pareciera que el Gobierno al expedir el nuevo régimen quiere darle un matiz, al instrumento de zona franca, de mecanismo de promoción de exportaciones y no tanto de promoción de inversiones, pues, como se mencionó atrás, hay proyectos de inversión atractivos para el país e intensivos en mano de obra, pero con voca-ción en el mercado interno. En esos casos ¿el no contar con un análisis de viabi-lidad exportadora supondrá menos puntos para un proyecto al momento de ser evaluado? Creemos que la respuesta debe ser no.

En cuanto al segundo nuevo requisito consistente en la necesidad de presentar un estudio comparativo, no parece compadecerse con los conside-randos y finalidades del decreto que textualmente rezan que de conformidad con

[ 243 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

la política de agilización de trámites promovida por el Gobierno Nacional, se hace necesario simplificar la normatividad vigente en materia de zonas francas, así como agilizar los procedimientos, facilitar el acceso al régimen. Hay que resaltar, que ya dentro del mismo artícu lo hay un requisito que supone detallar la compe-tencia internacional, y exigirle ahora al inversionista un nuevo estudio compara-tivo supone una complejidad adicional que, normalmente, incrementará el tiempo y los costos. Por otro lado, no es clara la redacción de la norma en el sentido de especificar si lo que se busca con el estudio es un benchmarking de países de la “región” (que tampoco se delimi ta cuál es), en materia de mecanismos de promo-ción de inversiones/exportación, o si es un benchmarking de proyectos simi lares en países de la región que pudieran ser competencia a aquel que potencialmente se desarrollaría en Colombia. Nuevamente, deberá ser un punto a ser aclarado vía reglamento.

(ix)Oficinasentidadesdecontrol.En el caso las ZFP dedicadas exclusiva-mente a la prestación de servicios y las ZFPE, como es el caso de las sociedades portuarias, por ejemplo, la norma elimina el requisito que indicaba la necesidad de contar con un área mínima de 100 m2, para las oficinas donde se instalarán las entidades de control, y con un área mínima de 400 m2, para el aforo o inspec-ción aduanera. La norma habla ahora de un área adecuada para el montaje de las oficinas de las entidades de control y para el aforo o inspección, lo cual tiene todo el sentido y es un avance importante, pues además de representar un inconve-niente para los nuevos proyectos, en donde por lo general el espacio es limi tado, se veían casos de ZF con oficinas de 100 m2 totalmente subutilizadas y desperdi-ciadas, que fueron adecuadas únicamente para cumplir con el tenor de la norma.

(x) Requisitos en materia de inversión y empleo. En términos generales, los requisitos para acceder al régimen de zonas francas, ya sea bajo el esquema de usuario calificado en una ZFP o bajo el esquema de ZFPE de bienes o de servicios, en materia de nuevas inversiones y empleo, no sufren mayores varia-ciones. En el caso de las ZFP, a los usuarios que para calificarse acreditaran activos fijos reales productivos inferiores a 500 smlmv, bajo el Decreto 4051 de 2007, no se les pedía nueva inversión ni empleos. Ahora, se les exige generar siete nuevos empleos en un plazo de tres años.

Esa ausencia de requisitos bajo el Decreto 4051 de 2007, siempre fue un argumento con el que se defendía el régimen de las críticas de quienes seña-laban que era inequitativo y estaba diseñado para favorecer a las grandes indus-trias, puesto que cualquier sociedad, sin importar su tamaño, podía acceder al régimen sin estar obligada, según el rango de activos totales de la anterior norma, a generar un solo empleo ni a generar inversión. De manera que se sostenía que las empresas pequeñas sí podían optar por el régimen y gozar de sus beneficios

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 244 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

y no se veían obligadas a soportar la carga económi ca y financiera que supone la generación de empleo y de inversión. Con este cambio es probable que muchos emprendimientos y/o pequeños proyectos no puedan cumplir con el requisito mínimo de empleos.

(xi) Renuncia al régimen de zona franca. Este es un elemento nuevo y necesario que le hacía falta al régimen franco, pues prevé la posibilidad de que, en el caso de una ZFP o ZFPE, el usuario operador o el usuario industrial, según el caso, renuncien a la declaratoria de zona franca. Sin embargo, le pone una cortapisa la norma a esa facultad y es que en ningún caso se debe estar incurso en incumplimientos.

2.3. Identificación de algunos impactos negativos en aspectos operativos

A continuación haremos un breve planteamiento inicial o mención de algunos impactos que hemos calificado como negativos/adversos y que podrían ser obje to de un análisis más profundo, dependiendo de la particu laridad de la operación de cada usuario de ZF.

(i) Operaciones entre usuarios de la misma ZF. Se obliga a que los formu-larios de movimiento de mercancías (en adelante, FMM) tengan aprobación previa, afectando las operaciones sin contemplar complejidades de tiempos en casos de encadenamiento en líneas productivas.

(ii) Cierre de FMM de ingreso 24 horas. No se toma en cuenta la comple-jidad de la operación logística, de la consecución de documentos y de la genera-ción del FMM, además de obligar a los usuarios a tener personal 7 x 24, so pena de sanción.

(iii) Entregas en varios transportes con cierre máximo de cinco días. No se dan opciones de traslados o entregas de grandes volúmenes más allá de cinco días desde el primer descargue.

(iv) FMM de nacionalización día hábil después de levante. Para acti-vidades con terceros, genera riesgo de sanción por la no entrega oportuna o presentación en ZF para retiro con los levantes en un tiempo muy corto.

(v) Corrección de FMM. Se da un tiempo máximo de cinco días para hacer correcciones después de autorizado el FMM; esto quiere decir que, si en controles posteriores se detectan diferencias, difícilmente habría forma de hacer salvedades.

[ 245 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

(vi) Residuos con valor comercial. Desconoce la generación de residuos de materias primas nacionales o en libre circu lación, obligando a nacionalizar bienes que no lo requieren.

(vii) Retiro de envases o embalajes. Obliga a nacionalizar materiales de embalajes extranjeros, sobre los cuales no se tiene factura, documentos soporte o inventarios en la ZF para poder realizar movimientos.

(viii) Nacionalización de activos defectuosos o no aptos. Obliga a nacio-nalizar los activos defectuosos o no aptos para los procesos, aunque ya sean nacionales o en libre circu lación.

(ix) Residuos sin valor comercial. Genera la obligación de controlar los residuos sin valor comercial con una constancia de disposición final, y esto se convierte en una complicación operativa. Por mencionar un ejemplo, no habría claridad si esta constancia de disposición final debería aplicarse a los residuos sin valor comercial que retiren las empresas de aseo como basura o no.

(x) Reporte planillas de recepción. Solo da plazo de doce horas para reportar en sistemas DIAN lo recibido, obligando al usuario operador a trabajar 7 x 24 aunque los usuarios no contraten ese servicio.

(xi) Operaciones especiales de mercancía del TAN a ZF. Permite el ingreso de bienes con procesos de importación suspensiva a la ZF, para repara-ciones, sin que implique terminación, pero aun así pide garantía del 150 %.

(xii) Nacionalización de activos defectuosos o no aptos. Obliga a nacio-nalizar los activos defectuosos o no aptos para los procesos, aunque ya sean nacionales o en libre circu lación.

3. Análisis del impacto de la reforma tributaria estructural en materia de zonas francas

En esta parte, presentaremos el análisis y comentarios de algunos temas de carácter tributario que consideramos relevante destacar con ocasión de la reforma.

3.1. Tarifa especial de renta

Para el entendimiento de la situación actual en materia de impuesto de renta a las ZF, se debe hacer un ejercicio de retrospección partiendo de la Ley 1004 de 2005 y yendo hasta la reforma, para de esta manera evidenciar los cambios que ha sufrido y cómo quedó ahora.

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 246 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

En ese orden de ideas, podemos evidenciar, según consta en la Gaceta del Congreso 636 del 19 de septiembre de 2005, en donde se presentaba en su momento un proyecto de ley que posteriormente terminaría convirtiéndose en la Ley 1004 de 2005, en la parte introductoria de la exposición de motivos se señalaba que el proyecto de ley que se presentaba a consideración, dotaba al país de instrumentos de promoción empresarial para cumplir con dos objetivos fundamentales, a saber: (i) competir en la atracción de la inversión extranjera con los demás países de la región que han desarrollado también zonas francas, y (ii) desarrollar los compromisos internacionales adquiridos por Colombia ante la Organización Mundial del Comercio (OMC), desmontando las subvenciones.

De esta manera, y respetando los compromisos adquiridos por Colombia ante la OMC, se establecieron varios beneficios, de los cuales, a nuestro modo de ver, el principal de ellos fue el establecimiento de la tarifa especial de renta. Una tarifa que se diferenciaba de la tarifa general de renta a la cual están suje tas todas las personas jurídicas en Colombia, en el denominado TAN.

En efecto, la Ley 1004 de 2005 estableció en su artícu lo 5° una adición al Estatuto Tributario con el artícu lo 240-1, el cual señaló:

Artícu lo 240-1. Tarifa para usuarios de zona franca. Fíjase a partir del 1° de enero de 2007, en un quince por ciento (15 %) la tarifa única del impuesto sobre la renta gravable, de las personas jurídicas que sean usuarios de zona franca.

Parágrafo. La tarifa del impuesto sobre la renta gravable aplicable a los usuarios comerciales de zona franca será la tarifa general vigente.

Nótese que se estableció una tarifa preferencial a favor de los usuarios de zona franca, pero se exceptuó de este beneficio a los usuarios comerciales quienes quedaron suje tos a la tarifa general. Decimos que se estableció una tarifa preferencial, pues, para ese momento, la tarifa general aplicable en el TAN era del 33 %. Entender y tener presente esa tarifa diferenciada es esencial, pues de esa manera se puede evidenciar el impacto que tiene su modificación para los inver-sionistas, especialmente de aquellos ya instalados en las zonas francas.

En ese orden de ideas, durante once años, el régimen franco en Colombia ofreció este beneficio de una tarifa preferencial en renta a los usuarios de zona franca, con excepción de los usuarios comerciales. Este beneficio en renta se modificó con la reforma promovida por el Gobierno Nacional y expedida por el Congreso de la República en la Ley 1819 de 29 de diciembre de 2016.

En efecto, el artícu lo 101 de la reforma modificó el artícu lo 240-1 del Estatuto Tributario, señalando que, a partir de 1° de enero de 2017, la tarifa del impuesto

[ 247 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

sobre la renta para personas jurídicas usuarios industriales de zonas francas sería del 20 %.

Pero este mismo artícu lo creó tres excepciones a esta nueva tarifa, a saber: (i) los usuarios comerciales que deben continuar con la tarifa general de renta contemplada en el artícu lo 240 del Estatuto Tributario, (ii) la tarifa especial de renta del 15 % para los usuarios industriales que tuvieran suscritos contratos de estabilidad jurídica, y (iii) los usuarios industriales de las zonas francas creadas en el municipio de Cúcu ta, entre el mes de enero de 2017 y el mes de diciembre de 2019, que cuenten con más de 80 hectáreas y que garanticen que tendrán más de cuarenta empresas nacionales o extranjeras instaladas, se les seguirá aplicando la tarifa del 15 %.

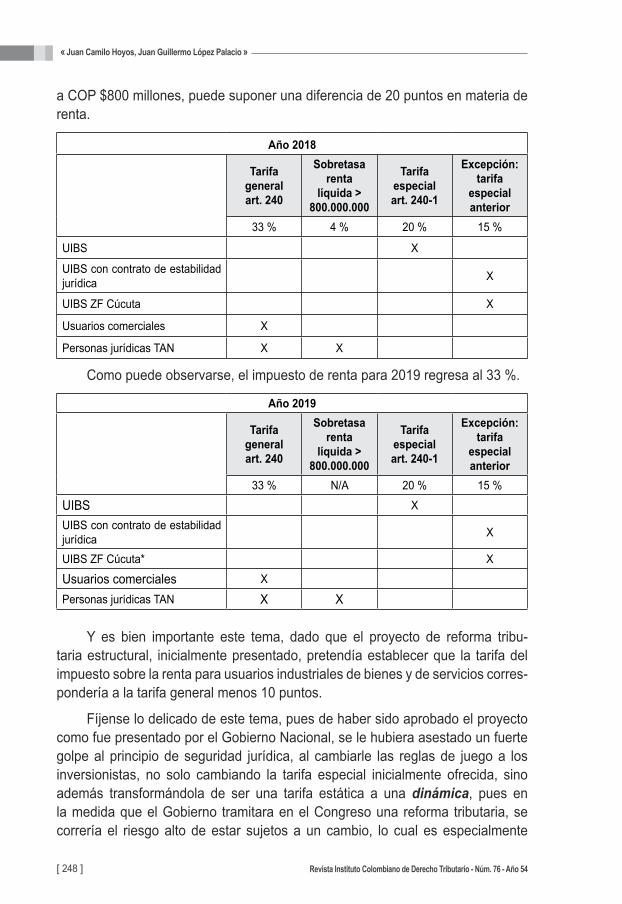

En ese orden de ideas, en resumen, las tarifas aplicables en renta para el año 2017 son las siguientes:14

Año 2017

Tarifa general art. 240

Sobretasa renta

líquida > 800.000.00014

Tarifa especial art. 240-1

Excepción: tarifa

especial anterior

34 % 6 % 20 % 15 %Usuarios industriales XUsuarios industriales con contrato de estabilidad jurídica X

Usuarios industriales ZF Cúcu ta XUsuarios comerciales XPersonas jurídicas TAN X X

Como se evidencia en el cuadro, hoy el régimen va a convivir con dos tipos de tarifas aplicables –15 % o 20 %–, dependiendo de la condición que llegue a tener el respectivo usuario. Pero un dato interesante es que la tarifa general de renta quedó cambiante para los años 2017, 2018 y 2019, dado que no solo aumenta y disminuye en puntos, sino que también establece una sobretasa adicional sobre la misma base, la cual se suma a la tarifa. En efecto, en el cuadro anterior y en los cuadros siguientes, podemos observar cómo quedaron establecidas las varia-ciones en la tarifa general de renta. Un aspecto adicional a destacar, entonces, es que los usuarios industriales de ZF no están sometidos a la sobretasa de renta líquida, lo que frente a una empresa del TAN con ingresos gravables superiores

14 Esta sobretasa temporal para los años 2017 y 2018 se genera cuando las compañías tengan una renta líquida superior a ochocientos millones de pesos.

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 248 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

a COP $800 millones, puede suponer una diferencia de 20 puntos en materia de renta.

Año 2018

Tarifa general art. 240

Sobretasa renta

líquida > 800.000.000

Tarifa especial art. 240-1

Excepción: tarifa

especial anterior

33 % 4 % 20 % 15 %

UIBS X

UIBS con contrato de estabilidad jurídica X

UIBS ZF Cúcu ta X

Usuarios comerciales X

Personas jurídicas TAN X X

Como puede observarse, el impuesto de renta para 2019 regresa al 33 %.

Año 2019

Tarifa general art. 240

Sobretasa renta

líquida > 800.000.000

Tarifa especial art. 240-1

Excepción: tarifa

especial anterior

33 % N/A 20 % 15 %

UIBS XUIBS con contrato de estabilidad jurídica X

UIBS ZF Cúcu ta* X

Usuarios comerciales XPersonas jurídicas TAN X X

Y es bien importante este tema, dado que el proyecto de reforma tribu-taria estructural, inicialmente presentado, pretendía establecer que la tarifa del impuesto sobre la renta para usuarios industriales de bienes y de servicios corres-pondería a la tarifa general menos 10 puntos.

Fíjense lo delicado de este tema, pues de haber sido aprobado el proyecto como fue presentado por el Gobierno Nacional, se le hubiera asestado un fuerte golpe al principio de seguridad jurídica, al cambiarle las reglas de juego a los inversionistas, no solo cambiando la tarifa especial inicialmente ofrecida, sino además transformándola de ser una tarifa estática a una dinámi ca, pues en la medida que el Gobierno trami tara en el Congreso una reforma tributaria, se correría el riesgo alto de estar suje tos a un cambio, lo cual es especialmente

[ 249 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

alarmante si tenemos en cuenta lo que ha sido la historia reciente de Colombia, en donde hemos vistos reformas tributarias una detrás de otra.

Por todo lo anterior, a pesar de los 5 puntos incrementales en la tarifa de renta, consideramos el Gobierno honró la seguridad jurídica, y se mantiene este beneficio del régimen franco, si se observa en comparación con las empresas instaladas en el TAN.

Ahora bien, la nueva tarifa de renta en el 20 %, a nuestro modo de ver, sí hace perder competitividad a Colombia en la región y especialmente Centro América, pues estos regímenes especiales tienen mejores tarifas, la mayoría de ellas establecidas en 0 %, no obstante, atado normalmente a compromisos de exportación.

3.2. Eliminación de los parafiscales y CREERecordemos que antes de 2012 los usuarios de zonas francas, incluidos los comerciales, no eran responsables del CREE, como lo indicaba el parágrafo 3° del artícu lo 20 de la Ley 1607 de 2012, a saber:

Las sociedades declaradas como zonas francas al 31 de diciembre de 2012, o aquellas que hayan radicado la respectiva solicitud ante el Comité Inter-sectorial de Zonas Francas, y los usuarios que se hayan calificado o se califiquen a futuro en estas, suje tos a la tarifa de impuesto sobre la renta establecida en el artícu lo 240-1 del Estatuto Tributario, continuarán con el pago de los aportes parafiscales y las cotizaciones de que tratan los artícu los 202 y 204 de la Ley 100 de 1993 y los pertinentes de la Ley 1122 de 2007, el artícu lo 7° de la Ley 21 de 1982, los artícu los 2° y 3° de la Ley 27 de 1974 y el artícu lo 1° de la Ley 89 de 1988, y de acuerdo con los requisitos y condi-ciones establecidos en las normas aplicables, y no serán responsables del impuesto sobre la renta para la equidad (CREE).

Es de anotar que a pesar del aumento de 5 puntos en la renta en la reforma tributaria, los usuarios de zona franca quedaron sin la obligación de cancelar los parafiscales, lo cual es un beneficio dado que anteriormente, como se desprende del artícu lo transcrito, sí tenían esta carga.

3.3. Nuevo sistema de autorretención a título del impuesto sobre la renta

Es válido destacar en materia tributaria que los usuarios de zona franca deben tener en cuenta que el Decreto 2201 de 2016, expedido por el Gobierno Nacional en virtud de las facultades otorgadas por la reforma tributaria estructural, eliminó

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 250 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

la autorretención de CREE y creó un nuevo sistema de autorretención a título del impuesto sobre la renta.

Eso quiere decir que se pasó de una autorretención de CREE, que apli-caba solo a empresas en el TAN, a una nueva autorretención, pero por concepto de renta. El tema es que esta sí aplicaría a las empresas calificadas usuarias en zona franca, a las cuales antes no les aplicaba la autorretención de CREE.

Es importante aclarar que a diferencia de la derogada autorretención en CREE, la nueva autorretención es aplicable sobre todos los pagos o abonos en cuenta generadores de ingresos susceptibles de ser gravados con el impuesto de renta y complementarios, es decir, se incluyen también los ingresos constitu-tivos de ganancias ocasionales, exceptuándose aquellos pagos o abonos que no se encuentren gravados con el impuesto de renta.

La base de autorretención deberá aplicarse en cada operación que supere montos de COP $860.000,00 (27 UVT) y/o COP $119.000,00 (4 UVT) en el caso de servicios.

3.4. Respeto de la tarifa de renta para usuarios con contrato de estabilidad jurídica

Para los usuarios industriales de zona franca que hubieran suscrito contratos de estabilidad jurídica, habiendo incluido dentro de sus normas “estabilizadas” la tarifa de preferencial de renta del 15 %, el Gobierno con la reforma honró ese compromiso adquirido con los inversionistas en virtud de la Ley 963 de 2005.

Como se desprende del artícu lo 1° de la Ley 963 de 2005, se establece que la finalidad de estos contratos era promover inversiones nuevas y de ampliar las existentes en el territorio nacional, sirviendo de instrumento garante para que el Estado garantizara a los inversionistas que los suscribieran, que si durante su vigencia se modificaba en forma adversa a estos alguna de las normas que fueren identificadas en los contratos como determinante de la inversión, los inver-sionistas tendrán derecho a que se les continuara aplicando dichas normas por el término de duración del contrato respectivo.

Lastimosamente, el Gobierno Nacional no siguió firmando esos contratos de estabilidad jurídica, los cuales eran un plus adicional para acentuar la confianza inversionista y han demostrado ser casos de éxito en países de la región como son, por ejemplo, Perú y Chile.

[ 251 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

3.5. Base gravable para la nacionalización en zona franca y tratamiento del IVA, en la introducción de mercancías de ZF al TAN

En el artícu lo 112 del decreto quedó regulado el tratamiento que debe darse a la liquidación de derechos e impuestos a la nacionalización de mercancías produ-cidas en zona franca con destino al territorio aduanero nacional. Este artícu lo conserva en su mayoría el contenido del anterior artícu lo 400 del Decreto 2685 de 1999, que regulaba la liquidación de tributos aduaneros.

Sin embargo, introduce dos novedades, siendo una de ellas un cambio signi-ficativo al señalar que a la base gravable para la aplicación de los derechos de aduana se le adicionarán los gastos de entrega hasta el lugar de importación en el territorio aduanero nacional.

La otra novedad es que el nuevo artícu lo no transcribe y deja por fuera la definición de “valor agregado” que traía el artícu lo 402 del Decreto 2685 de 1999.

El artícu lo en mención definía el “valor agregado” para aplicarse de confor-midad con el artícu lo 400 del mismo decreto, y le daba la calidad de “nacionales” a las materias primas, insumos y bienes intermedios provenientes de terceros países, desgravados en desarrollo de acuerdos de libre comercio celebrados por Colombia, cuando dichos productos cumplieran con los requisitos de origen exigidos.

Ahora, en el artícu lo 112 del Decreto 2147 de 2016 efectivamente ya no viene esta definición y, por el contrario, lo que se regula en el parágrafo 1° es que las mercancías originarias de países con los que Colombia tenga acuerdos comerciales vigentes, que hayan sido incorporadas en el producto terminado que luego se importa al territorio aduanero nacional, mantienen su carácter de origi-narias a efectos del pago de los derechos de aduana, conforme a lo establecido en el respectivo acuerdo, cuando dichos productos cumplan con los requisitos de origen exigidos y tengan una desgravación arancelaria.

En todo caso lo importante a destacar es que no hubo cambios mayores, salvo la adición de los gastos de entrega hasta el lugar de importación en el TAN, en la base gravable para la nacionalización en zona franca.

En efecto, el artícu lo establece que los derechos de aduana se liquidarán y pagarán sobre el valor en aduana de las mercancías importadas; y en cuanto al impuesto sobre ventas señala que se liquidará en la forma prevista en el artícu lo 459 del Estatuto Tributario, el cual no fue modificado por el Congreso de la República en la pasada reforma tributaria estructural.

En ese orden de ideas la base gravable para la nacionalización en zona franca y tratamiento del IVA, de bienes de ZF hacia el TAN, se resume de la siguiente manera:

— Las mercancías se valoran en el estado que se presenten al momento de la valoración, considerando el valor total de las mercancías, de conformidad con las disposiciones del Acuerdo sobre Valoración de la OMC.

— Los derechos de aduana se liquidarán y pagarán sobre el valor en aduana de las mercancías importadas.

— La base gravable para la aplicación de los derechos de aduana se determinará sobre el valor FOB de cada uno de los bienes y de las materias primas e insumos extranjeros que hacen parte y/o partici-paron en el proceso productivo del bien final terminado, adicionando los gastos de entrega hasta el lugar de importación en el territorio aduanero nacional.

— Lo derechos de aduana que deben liquidarse corresponderán a la subpartida arancelaria del bien final.

— Los demás derechos e impuestos a la importación se liquidarán conforme lo determinen las normas aplicables vigentes.

— La base gravable sobre la cual se liquida el impuesto sobre las ventas, en el caso de las mercancías importadas, para las sociedades decla-radas como zona franca antes del 31 de diciembre de 2012 o aquellas que se encontraban en trámite, será la misma que se tiene en cuenta para liquidar los derechos de aduana, adicionados con el valor de este gravamen.

— La base gravable sobre la cual se liquida el impuesto sobre las ventas en la importación de productos terminados, producidos en el exterior o en zona franca con componentes nacionales exportados, será la misma que se tiene en cuenta para liquidar los derechos de aduana, adicionando el valor de los costos de producción y sin descontar el valor del componente nacional exportado.

4. NuevadefinicióndelprincipiodeexclusividadEl decreto define de una manera más amplia el concepto de “exclusividad” en zonas francas, recogiendo algunas de las necesidades de flexibilización y evolu-ción. Este es un cambio importante, si se tiene en cuenta la rigidez del concepto

[ 253 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

de “exclusividad” bajo el régimen anterior, el cual había desarrollado vía doctrina expedida por la DIAN, convirtiéndolo en una camisa de fuerza sin sentido.

En efecto, el artícu lo 393-22 del Decreto 2685 de 1999 señalaba:

Artícu lo 393-22. Exclusividad.

Las personas jurídicas que soliciten la calificación como Usuario Industrial de Bienes y Usuario Industrial de Servicios, deberán estar instalados exclu-sivamente en las áreas declaradas como zona franca y podrán ostentar simultáneamente las dos calidades.

[…].

Con base en la anterior norma transcrita, la DIAN desarrolló una serie de conceptos limi tando y casi que dejando sin margen de acción a las empresas instaladas en ZF (salvo los usuarios comerciales), pues en razón a la exclusi-vidad, esas empresas debían estar circunscritas al área declarada como zona franca. En efecto, a partir de dicho principio la DIAN desarrolló el criterio que, además de la limi tación geográfica por ubicación, las empresas bajo ZF no podían tener ni actividades ni activos fijos fuera de dicha área.

Vale la pena mencionar que es lógico y estamos de acuerdo en que la acti-vidad principal productora de renta de una empresa ubicada en ZF y que goza de los beneficios del régimen, sí debe estar ubicada al interior de la ZF y no fuera de esta. Mal podría pretenderse que una empresa ubicada en ZF también tuviera, por ejemplo, una planta manufacturera ubicada en el TAN, puesto que estaría desarrollando parte de su actividad principal generadora de renta en un terri-torio que tiene un régimen impositivo más alto, gozando de los beneficios diferen-ciados, pero sin cumplir los requisitos del régimen.

No obstante, si bien es cierto que estamos de acuerdo en que las empresas no deben producir o prestar servicios fuera de ZF, no podemos desconocer que el concepto de “exclusividad” se fue llevando a tales extremos que prácticamente ha obligado a las empresas a estar “encerradas” dentro de la ZF, a no poder desa-rrollar actividades complementarias o anexas para la administración y/o comer-cialización de sus productos, entre otras. Esto en ocasiones conlleva asumir mayores costos que no tendrían lugar frente a un principio de exclusividad más flexible y sensibilizado con la realidad económi ca, financiera y de negocio de las compañías.

Por ejemplo, si tenemos en cuenta que la actividad principal generadora de renta de una compañía industrial que fabrica sus propios productos es la elabo-ración y producción de los inventarios para la venta, nos damos cuenta que dicha

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 254 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

compañía podría llegar a tener mejores resultados si el principio de exclusividad le permitiera flexibilizar ciertas prohibiciones existentes.

Es este el caso de las actividades de comercialización, por citar un ejemplo, las cuales son inherentes y complementarias a su actividad principal generadora de renta. En efecto, vender desde puertas para adentro de la ZF limi ta a cual-quier empresa que, para poder realmente desarrollar su actividad, requiere una fuerza comercial propia realizando labores de venta por todo el territorio, lo que se traduce, al menos en teoría, en una mayor utilidad a un menor costo y, por tanto, en un mayor valor de impuesto a pagar.

Otro ejemplo puede ser en el caso de inventarios de compañías cuyo producto tiene vida perecedera, o debe entregarlos en un tiempo muy corto después de la venta, si esta empresa una vez terminada la transformación de sus productos pudiera proceder a nacionalizarlos, cumpliendo con todos los requisitos aduaneros, y pudiera tener los inventarios fuera de la ZF podría mejorar su actual complejidad logística y podría entregar en menor tiempo sus productos, pudiendo llegar a cubrir gran parte del territorio nacional, ampliando así su mercado, su volumen de ventas, sus ingresos y por ende su pago al Estado en impuestos.

Como los ejemplos anteriores podríamos citar otros que nos hacen pensar que la flexibilización y evolución del principio de exclusividad es una necesidad continua. Y si bien se tuvo un gran avance con lo expedido en el decreto frente a la “exclusividad”, consideramos es un tema que debería seguir bajo desarrollo y en discusiones con la autoridad. Esto, pues las únicas excepciones –que desta-camos y aplaudimos– son las siguientes: (i) posibilidad de tener oficinas fuera de la ZF; (ii) equipos para servicios portuarios fuera de la ZF; (iii) equipos y embarca-ciones fuera de ZF Costa Afuera; (iv) labor de prestación de servicios a distancia fuera de la ZF; y (v) temporalmente salida de vehícu los necesarios para ayudar a remediar casos de emergencia.

A continuación se revisa más en detalle cada uno de los puntos que componen la nueva redacción del principio de exclusividad:

(i) Definiólaexclusividadatándolaaubicacióngeográficadentrodela zona franca y al desarrollo de la actividad. En efecto señaló que los usuarios industriales de bienes y/o servicios deben estar instalados exclusivamente en las áreas declaradas como ZF, y que el desarrollo del obje to social y la actividad generadora de renta se debe producir exclusivamente en las áreas declaradas como ZF (salvo lo permitido por procesamiento parcial). También estableció que los usuarios de servicios deben prestar el servicio exclusivamente dentro o desde la ZF.

[ 255 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

(ii) Permitió a modo de excepción a la ubicación exclusiva la exis-tenciadeoficinasenelTAN.El decreto ahora contempla la posi-bilidad que los usuarios industriales puedan tener oficinas de los órganos de gobierno o administración fuera del área declarada como ZF. Y señala que se les permitirá incurrir en costos y gastos, siempre que tengan relación directa con el ingreso generado por la actividad para la cual fue calificado.

(iii) Estableció una excepción especial para servicios portuarios. El decreto permite que los bienes adquiridos por los usuarios de ZFPE portuarias, para las prestación de servicios portuarios como construc-ción, operación y administración de puertos, terminales portuarios, rellenos, dragados y obras de ingeniería oceánica y, en general, todas aquellas que se efectúan en los puertos y terminales portuarios, en los embarcaderos, en las construcciones que existan sobre las playas y zonas de bajamar, y en las orillas de los ríos donde existan instala-ciones portuarias, y aquellos que se ejecuten como operador portuario, puedan permanecer fuera del área declara ZF.

(iv) Estableció una excepción especial para ZF costa afuera. El decreto permite tener y utilizar embarcaciones de apoyo y equipos para el traslado de hidrocarburos entre las áreas costa afuera y las áreas continentales o insulares declaradas como zona franca, tales como oleoductos, gasoductos, buques y terminales

(v) Estableció una excepción especial para ZFPE de servicios. El decreto permite para ZFPE de servicios que no involucren movimiento de carga, con autorización previa y excepcional del Mincomercio, que los empleados ejecuten su labor fuera del área declarada como ZF, utilizando un sistema que permi ta el trabajo a distancia y que invo-lucre mecanismos de procesamiento electrónico de información y el uso permanente de algún medio de telecomunicación para contacto entre trabajador a distancia y la empresa. Es vital señalar que exige que al menos el cincuenta por ciento (50 %) de estos empleos corres-ponda a población vulnerable.

(vi) Incorporó una excepción especial por casos de emergencia. El decreto permite, en casos excepcionales de emergencia, que corres-pondan a hechos notorios la salida temporal de ambulancias, vehícu los de bomberos, vehícu los de rescate, vehícu los emergencias y simi-lares, en calidad de socorro o auxilio, para ayudar a atender a afec-tados por desastres, calamidad pública o emergencias operacionales y

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 256 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

para atender las necesidades de recuperación, rehabilitación y recons-trucción por impacto de eventos, o para prevenir los mismos.

Para concluir, si bien hubo un avance en la regulación y flexibilización del concepto de exclusividad, no quedaron elementos importantes que estuvieron en algún momento en los borradores de decreto, como lo es, por ejemplo, la posibi-lidad de tener inventarios y/o de realizar actividades de mercadeo o comercializa-ción por fuera de la zona franca, entre otros aspectos inherentes y necesarios a cualquier empresa dentro o fuera de ZF, los cuales no deben limi tarse solo para honrar la “exclusividad”.

5. Vigencia del nuevo régimen franco e interacción con la regulación aduanera

En este acápite se hace una referencia a cómo será la entrada en vigencia del nuevo decreto y su interacción con la regulación aduanera, al haberse expedido como cuerpos normativos separados.

5.1. Vigencia escalonadaDe conformidad con lo establecido y permitido en la Ley 1609 de 2013 (“Ley Marco de Aduanas” o “Ley Marco”), el artícu lo 139 del decreto prevé una entrada en vigencia escalonada, de forma simi lar a la regulación aduanera.

La principal justificación para esta novedosa técnica de vigencia normativa se encuentra en la necesidad de esperar que los sistemas informáticos se moder-nicen y adapten a los nuevos procedimientos y obligaciones establecidas.

En efecto, como lo mencionamos anteriormente, el numeral 3° del artícu lo 5° de la Ley Marco de Aduanas señaló que cuando la autoridad deba implementar un modelo de sistematización informático para el cumplimiento de las obliga-ciones aduaneras podría hacerlo en un plazo no mayor a veinticuatro meses (24) meses con la realización de pruebas piloto de funcionamiento en intervalos de seis (6) meses.

Este sistema escalonado tal vez le permite a la administración ir implemen-tando las nuevas normas regulatorias, pero operativamente es un verdadero dolor de cabeza para el administrado.

En efecto, se divide la entrada en vigencia de las normas en tres fechas distintas. La primera entrada en vigencia corresponde a quince (15) días comunes contados a partir del día siguiente a su publicación en el Diario Oficial. En ese orden, teniendo en cuenta que el decreto fue publicado en el Diario Oficial 50.096

[ 257 ]

« El régimen de zonas francas en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 229 - 264

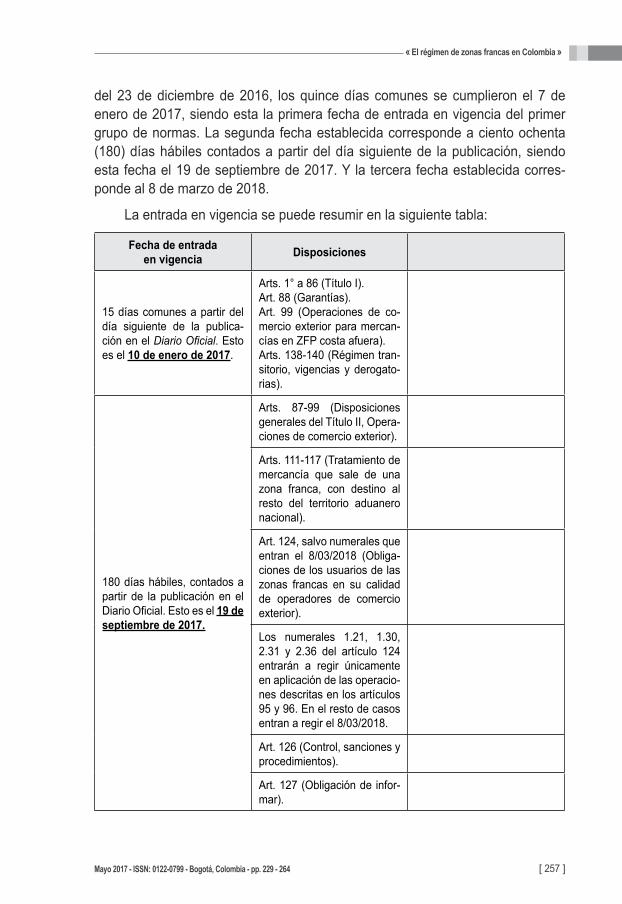

del 23 de diciembre de 2016, los quince días comunes se cumplieron el 7 de enero de 2017, siendo esta la primera fecha de entrada en vigencia del primer grupo de normas. La segunda fecha establecida corresponde a ciento ochenta (180) días hábiles contados a partir del día siguiente de la publicación, siendo esta fecha el 19 de septiembre de 2017. Y la tercera fecha establecida corres-ponde al 8 de marzo de 2018.

La entrada en vigencia se puede resumir en la siguiente tabla:

Fecha de entrada en vigencia Disposiciones

15 días comunes a partir del día siguiente de la publica-ción en el Diario Oficial. Esto es el 10 de enero de 2017.

Arts. 1° a 86 (Título I).Art. 88 (Garantías).Art. 99 (Operaciones de co-mercio exterior para mercan-cías en ZFP costa afuera).Arts. 138-140 (Régimen tran-sitorio, vigencias y derogato-rias).

180 días hábiles, contados a partir de la publicación en el Diario Oficial. Esto es el 19 de septiembre de 2017.

Arts. 87-99 (Disposiciones generales del Título II, Opera-ciones de comercio exterior).

Arts. 111-117 (Tratamiento de mercancía que sale de una zona franca, con destino al resto del territorio aduanero nacional).

Art. 124, salvo numerales que entran el 8/03/2018 (Obliga-ciones de los usuarios de las zonas francas en su calidad de operadores de comercio exterior).

Los numerales 1.21, 1.30, 2.31 y 2.36 del artícu lo 124 entrarán a regir únicamente en aplicación de las operacio-nes descritas en los artícu los 95 y 96. En el resto de casos entran a regir el 8/03/2018.

Art. 126 (Control, sanciones y procedimientos).

Art. 127 (Obligación de infor-mar).

« Juan Camilo Hoyos, Juan Guillermo López Palacio »

[ 258 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

Fecha de entrada en vigencia Disposiciones

180 días hábiles, contados a partir de la publicación en el Diario Oficial. Esto es el 19 de septiembre de 2017.

Art. 128, salvo el numeral 7°, que entrará a regir 180 días hábiles desde [ ], únicamente en aplicación de las operacio-nes descritas en los artícu-los 95 y 96. Para las demás operaciones entra a regir el numeral 7° el 8 de marzo de 2018.

Nota: No es nada claro esos 180 días hábiles de los nume-rales referidos en esos artícu-los a partir de cuándo se cuentan o si se refiere a los mismos 180 días hábiles des-de la publicación del decreto. Se sugiere sea aclarado en la reglamentación. Por ello lo dejamos en blanco.

Art. 129. En el caso de los numerales 19 y 32, entrarán a regir 180 días hábiles desde [ ], únicamente en aplicación de las operaciones descritas en los artícu los 95 y 96. Para las demás operaciones en-tran a regir el numeral 19 y 32 el 8 de marzo de 2018.

Art. 130. En el caso del nume-ral 32, entrará a regir 180 días hábiles desde [ ], únicamente en aplicación de las operacio-nes descritas en los artícu-los 95 y 96. Para las demás operaciones entra a regir el numeral 7 el 8 de marzo de 2018.

Arts. 100-110.

Arts. 117-123.

Art. 125.

Arts. 131-137.

8 de marzo de 2018

Art. 124, numerales 1.15, 1.22, 1.34, 1.41, 2.13, 2.33, 2.34 y 2.40.Art. 128, numeral 7°.Art. 129, numerales 20 y 36.Art. 130, numerales 13, 36, 37, 38 y 42.

Esta vigencia escalonada no está exenta de problemas, pues supone durante un plazo de más de un año –asumiendo que las fechas no se van a modificar–, tanto para los usuarios como para las autoridades, el convivir con prácticamente tres cuerpos normativos de zona franca. A saber, (i) hay unas disposiciones del