gestion - finance cotiité et dit nie - …excerpts.numilog.com/books/9782100754267.pdf · iv...

TRANSCRIPT

G E S T I O N - F I N A N C E

M A N A G E M E N T S U P

Comptabilité et audit

bancairesNormes fran çaises et IFRS

Dov Ogien

5 e é d i t i o n

© Dunod, 201611 rue Paul Bert, 92240 Malakoff Cedex

www.dunod.com ISBN 978-2-10-075426-7

Crédits iconographiques : figure 7.1 : PJ Souders from Noun Project – figure 11.6 (de haut en bas) :

Rflor from Noun Project, Takashi Kondo from Noun Project, Juan Pablo Bravo from Noun Project

Mise en page : Belle Page

1

III

Partie 1L’envi ron ne ment ban caire

1 L’acti vité ban caire 3Section 1 La banque et la mon naie 3Section 2 Les métiers ban caires 8

2 Poli tique monétaire et finan ce ment ban caire 15Section 1 L’équi libre des emplois et des res sources 15Section 2 La poli tique moné taire de la Banque cen trale 18

3 Les auto ri tés de tutelle 26Section 1 L’Auto rité de contrôle prudentiel et de réso lu tion (ACPR) 27Section 2 Les auto ri tés consul ta tives 35Section 3 L’Autorité des marchés financiers 36Section 4 Les organes cen traux et pro fes sion nels 37Section 5 Le Sys tème euro péen des Banques cen trales 39

Table des matières

IV

Comptabilité et audit bancaires

4 L’entrée dans le secteur bancaire 49Section 1 L’autorisation d’exercer : l’agrément 49Section 2 Le passeport européen 53Section 3 Les agréments délivrés 54Section 4 Le champ de contrôle de l’ACPR 61Section 5 Le monopole des activités bancaires 63

Partie 2 Comp ta bi lité ban caire

5 Le droit comp table bancaire 69Section 1 La réglementation comptable bancaire 70Section 2 Les obli ga tions comp tables 75Section 3 Le plan comp table des établissements de crédit (PCEC) 77

6 Les états de syn thèse ban caires 82Section 1 Les états à des ti nation des mar chés finan ciers 82Section 2 Les états à des ti nation des auto ri tés de tutelle 90Section 3 Les reportings européens 99

7 Les écritures comptables 108Section 1 Les opé ra tions inter ban caires 109Section 2 Les opé ra tions avec la clien tèle 112Section 3 Les opé ra tions sur ins tru ments finan ciers 168Section 4 Les valeurs immo bi li sées 220Section 5 Les capi taux propres 228

8 Les normes IAS/IFRS 277Section 1 La nor ma li sa tion comp table inter na tionale 278Section 2 L’impact du pas sage aux normes pour le sec teur ban caire 282Section 3 Les états finan ciers conso li dés en IFRS 288Section 4 Les normes sur les ins tru ments finan ciers 300Section 5 Les normes sur les avan tages du per son nel 332Section 6 Les normes sur les actifs immo bi li sés 337Section 7 Les autres normes 353

V

Table des matières

Partie 3 Audit ban caire

9 Le contrôle interne dans les banques 371Section 1 La réglementation ban caire sur le contrôle interne 372Section 2 Le contrôle de la confor mité 373Section 3 L’externalisation des acti vi tés ban caires 375Section 4 Les res pon sables du contrôle interne et de la confor mité 375Section 5 L’arrêté du 3 novembre 2014 (ex CRBF n° 97-02) 378

10 Ges tion prudentielle et exi gences de Bâle II et III 390Section 1 Les normes de ges tion prudentielles 391Section 2 Les fonds propres régle men taires 392Section 3 Les ratios et règles prudentiels 397Section 4 Les exi gences de Bâle II 401Section 5 Le ratio Mac Donough 406Section 6 Le dis po si tif de Bâle III 424

11 L’enca dre ment légal et la démarche d’audit 437Section 1 La mission d’audit légal 438Section 2 La démarche d’audit 450Section 3 Le cycle des moyens de paie ment 456Section 4 Le cycle cré dits et enga ge ments 480Section 5 Le cycle dépôts de la clien tèle 496Section 6 Le cycle des opé ra tions de mar ché 500Section 7 Le cycle des autres opé ra tions finan cières 516Section 8 Le cycle des capi taux propres et assi mi lés 523Section 9 Le ques tion naire d’audit sur le contrôle interne 525

Biblio gra phie 529

Index 531

Part

ieL’acti vité ban caire Chapitre 1

Poli tique monétaire et finan ce ment ban caire

Chapitre 2

Les auto ri tés de tutelle Chapitre 3

L'entrée dans le secteur bancaire

Chapitre 4

1

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

L’envi ron ne ment ban caire

L acti vité tra di tion nelle de la banque consiste à col lec ter l’épargne des détenteurs de capi taux, accor der des cré dits aux agents ayant des besoins de finan ce ment,

gérer les dépôts et offrir des ser vices finan ciers.

Le ban quier est un commer çant qui spé cule sur la mon naie et le cré dit. Les opé ra tions de banque sont des actes de commerce. Le droit ban caire est donc une sub di vi sion du droit commer cial.

La révo lu tion finan cière des années quatre vingt et l’accé lé ra tion de la mon dia li sa tion de l’éco no mie des années quatre vingtdix ont entraîné une modi fi ca tion struc tu relle des acti vi tés ban caires par l’appli ca tion de la règle des « 3 D » : décloisonnement des mar chés, déré gle men ta tion des acti vi tés et désintermédiation des finan ce ments. Une par tie de l’acti vité ban caire s’est détour née vers les mar chés finan ciers. L’illu sion de la diver si fi ca tion est à l’ori gine des pro blèmes éprou vés aujourd’hui par les banques.

Dans l’indus trie ban caire, le risque majeur demeure tou jours et encore le risque de cré dit. La plu part des défaillances ban caires trouvent leur ori gine dans les pertes consé cu tives à l’inca pa cité des emprun teurs à rem bour ser leurs dettes (faillite des Caisses d’épargne et crise des sub primes aux États Unis, crise ban caire géné ra li sée en Espagne suite à l’effon dre ment du mar ché immo bi lier, crise des dettes sou ve raines et notam ment celles de la Grèce).

Au fil des années les banques ont tou te fois per fec tionné l’ana lyse, la mesure et la ges tion du risque de cré dit. Dans un envi ron ne ment plus incer tain, les banques

’

fran çaises se sont enga gées dans de nou velles réformes struc tu rantes (enre gis tre ment, suivi et contrôle des risques), inci tées en cela par les auto ri tés prudentielles et comp tables euro péennes.

La loi de sécu rité finan cière (LSF) du 1er août 2003 a pro fon dé ment rema nié l’orga ni sa tion des auto ri tés de tutelle mises en place par la loi MAF du 2 juillet 1996.

L’ordon nance n° 201076 du 21 jan vier 2010 a réformé la super vi sion en fusion nant les auto ri tés d’agrément et de contrôle de la banque et de l’assurance. Elle crée l’Autorité de contrôle prudentiel (ACP). Pour la banque, l’ACP remplace la Commission bancaire et le Comité des Établissements de crédit et des entreprises d’investissement (CECEI).

La loi n° 2013672 du 26 juillet 2013 de sépa ra tion et de régu la tion des acti vi tés ban caires renforce l’ACP qui prend une nouvelle dénomination : Auto rité de contrôle prudentiel et de réso lu tion (ACPR). Chaque banque doit se doter d’un plan de réso lu tion indi quant comment le super vi seur peut inter ve nir si elle menace de faire défaut. La loi a créé le Haut conseil de sta bi lité finan cière, chargé d’iden ti fier les risques sys té miques au sein du sec teur ban caire.

1Chapitre

SOMMAIRESec tion 1 La banque et la mon naieSec tion 2 Les métiers ban caires

L’acti vité ban caire

LA BANQUE ET LA MON NAIE

1 L’ori gine de la mon naie

L’his toire de la banque est indis so ciable de l’his toire de la mon naie.

La Grèce antique consti tue le ber ceau de déve lop pe ments impor tants de l’acti vité ban caire. Jus qu’au Ve siècle avant J.C., chaque ville commer çante frappe sa propre mon naie.

Dans un pre mier temps, l’acti vité ban caire va se limi ter à celle des chan geurs : collubistes. Puis elle va se déve lop per avec les tra pé zistes, qui s’ins tallent sur les foires et les mar chés. Véri tables ban quiers, ils gèrent des comptes cou rants à par tir de dépôts de fonds.

Les tra pé zistes sont assis à une petite table (trapeza) pour comp ter l’argent. Ils déve loppent un sys tème de paie ment effi cace : avec un docu ment émis par le tra pé ziste de la ville A, le por teur peut retirer une somme d’argent du compte d’un client d’un tra pé ziste de la ville B. Ces opé ra tions impliquent la tenue d’une comp ta bi lité rigou reuse pour chaque client.

Section 1

Partie 1 ■ L’envi ron ne ment ban caire

4

Le mot « trapeza » est encore uti lisé aujourd’hui en Grèce pour dési gner la banque (Banque Natio nale de Grèce : Ethniki Trapeza Ellados).

Quant au mot « banque », il trouve son ori gine dans la Rome antique « banca » dési gnant le banc en bois sur lequel les chan geurs exer çaient leur acti vité. Suite aux conquêtes mili taires, Rome doit faire face aux pro blèmes de change des mon naies, de levée et trans fert des impôts.

On voit appa raître alors, sur le modèle grec :

– des banques pri vées (argentarii) qui font fonc tion tout à la fois d’agents de change, de chan geurs, de notaires et de commis saires pri seurs. Ils ins tallent leurs tables (banca) sur le Forum, et par la suite se fixent dans des comp toirs don nés en loca tion par l’État.

– des banques publiques (mensae) dis per sées à tra vers les pro vinces mais qui dis posent d’une caisse cen trale à Rome. Elles sont char gées de col lec ter les impôts, d’émettre de la mon naie et de contrô ler les cours de changes.

Après le démem brement de l’empire romain, il faut attendre le Moyen âge pour assis ter à un renou veau de l’acti vité ban caire avec le déve lop pe ment du négoce.

Au milieu du XIe siècle, les mar chands de Venise, Pise et Gênes, appe lés Lom bards, éta blissent des comp toirs commer ciaux en Orient et en Afrique du Nord. Les foires deviennent un lieu de ren contre et d’échange entre mar chands ita liens et fla mands.

Pour les paie ments au comp tant, le chan geur, qui s’appelle désor mais ban quier, doit éta blir le cours entre les mon naies de divers pays. Les Lom bards éta blissent des bureaux de change en France, en Flandres et même en Angleterre.

Pour les paie ments à terme, un nou veau moyen de paie ment voit le jour : la lettre de change (lettera di pagamento). C’est une reconnais sance de dette, par laquelle, un commer çant A s’engage à ver ser à une date conve nue le mon tant dû à un commer çant B, soit à une pro chaine foire, soit à son ban quier qui se char gera d’en ver ser le mon tant au ban quier du commer çant B.

L’acti vité fon da men tale de la banque, le cré dit, trouve ici son ori gine : grâce au cré dit accordé par l’inter mé diaire de la lettre de change, la banque contri bue à la créa tion de mon naie.

2 L’émer gence de la monnaie- papier

La Banque de Venise, fon dée en 1637, accepte des dépôts à terme por tant inté rêt et remet au dépo sant un cer ti fi cat qui consti tue une forme pri mi tive de mon naie de banque : le dépôt peut être rem boursé avant terme, non pour le mon tant nomi nal, mais pour le prix auquel un nou veau dépo sant accepte de prendre le relais.

L’acti vité ban caire ■ Chapitre 1

5

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

La Banque d’Amsterdam, à par tir de 1640, délivre à ses dépo sants des cer ti fi cats, négo ciables selon le même prin cipe que la Banque de Venise, mais libel lés dans une mon naie de compte, le « florin banco » uti lisé pour les paie ments inter na tionaux. Le flo rin banco ne dépen dait pas des règles de mon nayage éta blies par les auto ri tés locales pour les paie ments inté rieurs.

La Banque de Stockholm, fon dée en 1656, obéit à des règles nou velles : les lettres de changes sont payées non plus en pièces métal liques mais en titres sous forme de billets rache tables en espèces à leur mon tant nomi nal. Les billets ne comportent ni inté rêts, ni commis sion, ni échéance pré cise. Ils devinrent ainsi une véri table monnaie- papier, aussi facile à uti li ser que la mon naie métal lique. La Banque de Stockholm est la pre mière banque capable de dis tri buer des liqui di tés sans avoir dû, au préa lable, col lec ter des dépôts. En s’enga geant à rache ter les billets en espèces, elle affronte un risque de liqui dité car cela l’oblige à pui ser dans son encaisse métal lique sans être sûre de la reconsti tuer aus si tôt, ce qui la condui sit à la faillite en 1776.

3 L’essor de la mon naie fidu ciaire

Le pro ces sus de créa tion de mon naie fidu ciaire naquit à Londres en 1640. Les mar chands qui dépo saient l’or à l’Hôtel des Mon naies (situé dans la Tour de Londres) s’en virent déles tés par Charles Ier d’Angleterre. Il n’accepta de le res ti tuer que contre un prêt sans inté rêt. Les mar chands décident alors de confier leurs liqui di tés aux orfèvres consi dé rés comme plus sûrs. Les orfèvres attestent le dépôt de l’or par l’émis sion de cer ti fi cats (goldsmith’s notes).

Les orfèvres se trans forment dès lors en ban quiers en accor dant des prêts contre remise de lettres de change à l’État, aux indus triels et aux commer çants. Ils font pro gres ser les tech niques ban caires : les cer ti fi cats deviennent payables à vue ; ils sont frac tion nés en cou pures d’un mon tant iden tique ; l’endos se ment des effets de commerce devient pra tique cou rante.

4 La banque, créa trice de mon naie

Avec l’émer gence de la mon naie fidu ciaire, les banquiers orfèvres lon do niens déli vraient des certificats billets en contre par tie de l’or qu’ils rece vaient en dépôt.

Tant que le mon tant des certificats billets était stric te ment égal au stock d’or, la conver sion pou vait être garan tie pour tous les détenteurs simul ta né ment à un ins tant donné :

Mar chands

Actif Pas sif

Cer ti fi cats 1 000 Or 1 000

Partie 1 ■ L’envi ron ne ment ban caire

6

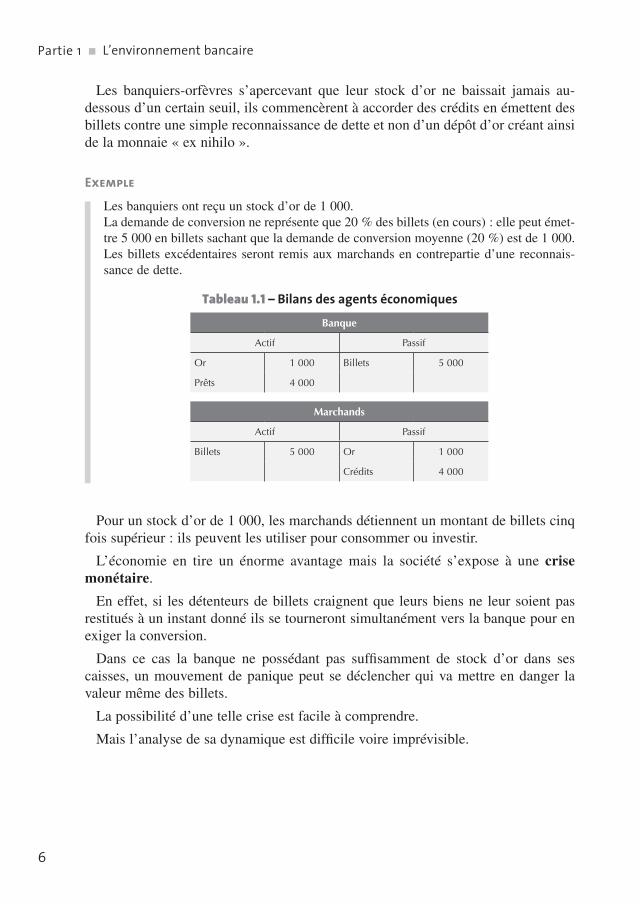

Les banquiers orfèvres s’aper ce vant que leur stock d’or ne bais sait jamais au dessous d’un cer tain seuil, ils commen cèrent à accor der des cré dits en émettent des billets contre une simple reconnais sance de dette et non d’un dépôt d’or créant ainsi de la mon naie « ex nihilo ».

Exemple

Les ban quiers ont reçu un stock d’or de 1 000.La demande de conver sion ne repré sente que 20 % des billets (en cours) : elle peut émettre 5 000 en billets sachant que la demande de conver sion moyenne (20 %) est de 1 000. Les billets excé den taires seront remis aux mar chands en contre par tie d’une reconnais sance de dette.

Tableau 1.1 – Bilans des agents économiques

Banque

Actif Pas sif

Or 1 000 Billets 5 000

Prêts 4 000

Mar chands

Actif Pas sif

Billets 5 000 Or 1 000

Crédits 4 000

Pour un stock d’or de 1 000, les mar chands détiennent un mon tant de billets cinq fois supé rieur : ils peuvent les uti li ser pour consom mer ou inves tir.

L’éco no mie en tire un énorme avan tage mais la société s’expose à une crise moné taire.

En effet, si les détenteurs de billets craignent que leurs biens ne leur soient pas res ti tués à un ins tant donné ils se tour ne ront simul ta né ment vers la banque pour en exi ger la conver sion.

Dans ce cas la banque ne pos sé dant pas suf fi sam ment de stock d’or dans ses caisses, un mou ve ment de panique peut se déclen cher qui va mettre en dan ger la valeur même des billets.

La pos si bi lité d’une telle crise est facile à comprendre.

Mais l’ana lyse de sa dyna mique est dif fi cile voire impré vi sible.

L’acti vité ban caire ■ Chapitre 1

7

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

5 L’avè ne ment d’une Banque centrale

La nais sance de la Banque centrale inter vient dans un contexte de faillites ban caires.

C’est une ins ti tution char gée d’une mis sion d’inté rêt public qui joue un rôle pré éminent (« de pre mier rang ») sur les autres banques consi dé rées comme de « second rang ».

Elle détient le mono pole de créer la base moné taire, forme ultime de mon naie. Repré sen tée autre fois par l’or, elle est consti tuée aujourd’hui par la « mon naie banque centrale » :

– les billets ; – la mon naie cen trale.

La mon naie cen trale cor res pond aux avoirs que les banques commer ciales (de « second rang ») détiennent sur des comptes auprès de la Banque centrale. Celle ci devient la « banque des banques » et assure leur péren nité en deve nant prê teur en der nier res sort.

La Banque centrale détient éga le ment la res pon sa bi lité de la sécu rité du sys tème ban caire par maî trise de la quan tité de mon naie.

6 La défi ni tion de la mon naie

Mal gré les incer ti tudes qui entourent sa défi ni tion, les éco no mistes s’accordent à pen ser que la mon naie est un ins tru ment qui per met de réa li ser trois fonc tions :

– éta lon de mesure, il sert d’unité de compte ; – moyen d’échange, c’est un outil de tran sac tion ; – réserve de valeur, c’est un actif détenu sans risque.

Le Code moné taire et finan cier – COMOFI (Ordon nance du 14 décembre 2000) regroupe tous les textes en rela tion avec la mon naie, la banque et les mar chés finan ciers en France. Il s’ouvre sur la mon naie (Livre I) sans en don ner de défi ni tion juri dique, mais en en pré ci sant deux formes :

– fidu ciaire : mon naie métal lique et billets de banque (Livre I, Titre II). – scrip tu rale : simple ins crip tion en compte chez le ban quier.

Les moyens de paie ment per mettent l’usage de la mon naie scrip tu rale. L’article L. 3113 en donne la défi ni tion sui vante : « tout ins tru ment per met tant à toute per sonne de trans fé rer des fonds, quel que soit le sup port ou le pro cédé tech nique uti lisé ». Ces sup ports sont énu mé rés dans le Livre I, Titre III : chèque, carte de paie ment, vire ment, lettre de change et billet à ordre.

Partie 1 ■ L’envi ron ne ment ban caire

8

LES MÉTIERS BAN CAIRES

1 Le rôle tra di tion nel du ban quier

Le déve lop pe ment du commerce va entraî ner la créa tion d’orga nismes capable de gérer des tran sac tions quo ti diennes, et non plus pério diques comme dans les foires. La pre mière bourse appa raît à An vers en 1515. Elle traite les mar chan dises, les lettres de change et les actions de société. La créa tion des bourses affirme une dis tinction fon da men tale entre :

– les mar chés finan ciers : où ven deurs et ache teurs, prê teurs et emprun teurs viennent à la ren contre les uns des autres et signent des contrats de gré à gré ;

– les banques : trai tant sépa ré ment, sous leur propre res pon sa bi lité, avec cha cune des par ties.

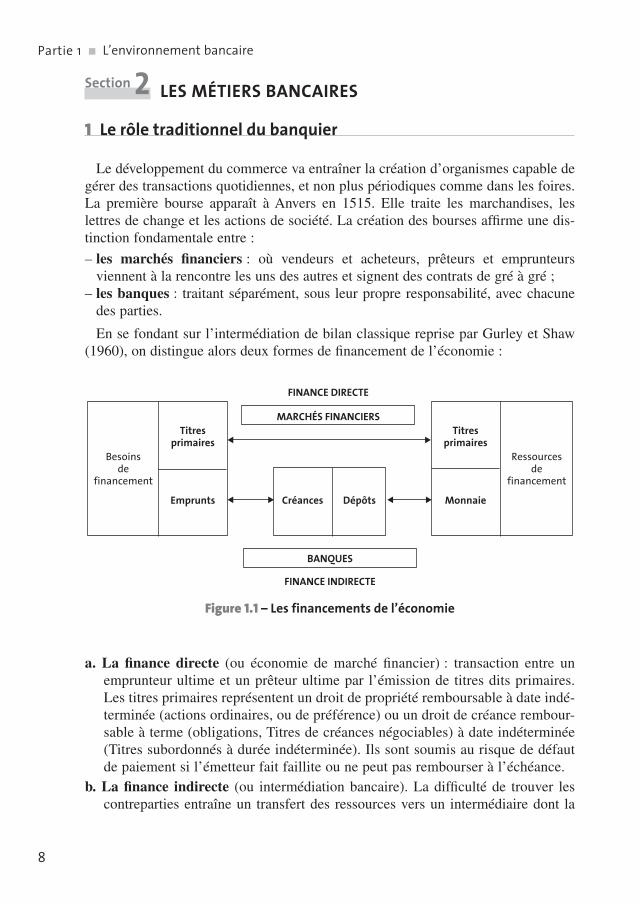

En se fon dant sur l’inter média tion de bilan clas sique reprise par Gurley et Shaw (1960), on dis tingue alors deux formes de finan ce ment de l’éco no mie :

Besoinsde

financement

Ressourcesde

financement

Titresprimaires

Emprunts

Titresprimaires

MonnaieCréances

BANQUES

FINANCE INDIRECTE

MARCHÉS FINANCIERS

FINANCE DIRECTE

Dépôts

Figure 1.1 – Les financements de l’économie

a. La finance directe (ou éco no mie de mar ché finan cier) : tran sac tion entre un emprun teur ultime et un prê teur ultime par l’émis sion de titres dits pri maires. Les titres pri maires repré sentent un droit de pro priété rem bour sable à date indé ter mi née (actions ordi naires, ou de pré fé rence) ou un droit de créance rem bour sable à terme (obli ga tions, Titres de créances négo ciables) à date indé ter mi née (Titres subor don nés à durée indé ter mi née). Ils sont sou mis au risque de défaut de paie ment si l’émet teur fait faillite ou ne peut pas rem bour ser à l’échéance.

b. La finance indi recte (ou inter média tion ban caire). La dif fi culté de trou ver les contre par ties entraîne un trans fert des res sources vers un inter mé diaire dont la

Section 2

L’acti vité ban caire ■ Chapitre 1

9

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

pro fes sion est de mettre les par ties en liai son. Les banques prennent les risques que les épar gnants ne veulent pas prendre ainsi que l’assu rance de la liqui dité. Ils sont des emprun teurs/prê teurs inter mé diaires (ou indi rects) qui font cir cu ler les fonds des prê teurs ultimes jus qu’aux emprun teurs ultimes.

Le ban quier est un inter mé diaire finan cier qui pra tique la finance indi recte. Pres tataire de ser vices, il col lecte les dépôts des détenteurs de capi taux et les uti lise pour son propre compte en opé ra tions de prêts aux emprun teurs ultimes. De manière géné rale, l’acti vité des banques consiste à s’endet ter pour prê ter. Ils trans forment les carac té ris tiques intrin sèques des actifs qu’ils acquièrent tant au niveau des échéances qu’au niveau des risques.

Lorsque l’inter média tion ban caire est pri vi lé giée et que les agents ont recours au cré dit pour se finan cer, on parle « d’éco no mie d’endet te ment ». Lorsque la finance directe est pri vi lé giée et que les agents ont davan tage recours au mar ché finan cier, il y a désintermédiation finan cière et on parle « d’éco no mie de mar ché finan cier ».

2 L’évo lu tion du rôle de la banque

La concep tion du rôle tra di tion nel de la banque en tant que four nis seur de cré dit a long temps fait consi dé rer la taille totale du por te feuille comme une don née exo gène per met tant d’expli quer les rela tions soit avec les prê teurs (ges tion du pas sif), soit avec les emprun teurs (ges tion de l’actif).

Les modèles actuels se penchent sur les inter ac tions (ges tion actif passif) dans une perspec tive de posi tion mono po liste des banques. Il en res sort que, les ren de ments des cré dits étant une fonc tion décrois sante des volumes accor dés, les banques mono po listes vont accor der des cré dits jus qu’à ce que le taux mar gi nal des cré dits soit égal au ren de ment de l’actif sans risque.

Cepen dant les carac té ris tiques de cette acti vité tra di tion nelle ont consi dé ra ble ment changé au cours des der nières années. On est passé d’une situa tion dans laquelle les coûts de pro duc tion de la liqui dité étaient négli geables au regard des ren de ments, à une situa tion dans laquelle les ren de ments (les taux des cré dits) ont consi dé ra ble ment baissé alors que les coûts aug men taient.

En effet, les res sources ban caires autre fois essen tiel le ment consti tuées de dépôts non rému nérés, sont main te nant, la plu part du temps rému nérées, soit au taux de mar ché (coût des res sources sur le mar ché moné taire ou sur le mar ché obli ga taire), soit à des taux admi nis trés assez éle vés. La pres sion concur ren tielle a, en revanche for te ment dimi nué les taux débi teurs.

Partie 1 ■ L’envi ron ne ment ban caire

10

La révo lu tion finan cière des années quatre vingt et l’accé lé ra tion de la mon dia li sa tion de l’éco no mie des années quatre vingtdix ont entraîné une modi fi ca tion struc tu relle des acti vi tés ban caires par l’appli ca tion de la règle dite des « 3 D » :

– décloisonnement des mar chés ; – déré gle men ta tion des activités ; – désintermédiation des finan ce ments.

La sélec tion des dos siers et le contrôle deviennent des élé ments déter mi nants, les ren de ments des cré dits doivent être pro por tion nés au risque qu’ils repré sentent, dans la mesure où la marge repré sente la rému né ra tion du risque.

3 L’inter média tion ban caire

Le prin cipe de l’inter média tion ban caire s’exerce à la fois dans le temps et dans l’espace de façon habi tuelle :

– dans le temps : c’est la four ni ture de moyens de finan ce ment (cré dits) à leurs clients, à un moment où ceux ci en sont dépour vus. Il y a alors créa tion moné taire soit tota le ment soit par tiel le ment ;

– dans l’espace : c’est le trans fert de moyens de paie ment (chèques, vire ments, cartes de cré dit…) d’une place commer ciale à une autre.

Pour les échanges qui mettent en rela tion des agents non finan ciers de taille modeste, les coûts de recherche d’un prê teur poten tiel par un emprun teur poten tiel aux meilleures condi tions pos sibles seront inévi ta ble ment pro hi bi tifs. La banque se trouve au centre de l’acti vité finan cière et détient une réelle compé tence dans le trai te ment de l’infor ma tion sur la sol va bi lité des emprun teurs. Elle assume de plus le risque de défaut et le gère en déve lop pant la méthode de divi sion des risques.

Par ailleurs, les durées des besoins de finan ce ment ne coïn cident pas néces saires avec la durée de pla ce ment des agents excé den taires. La banque assu mera donc le risque de liqui dité, par exemple en emprun tant à court terme et en prê tant à long terme.

L’acti vité tra di tion nelle des banques consiste à :

– col lec ter l’épargne des détenteurs de capi taux ; – accor der des cré dits aux agents éco no miques défi ci taires ; – gérer les dépôts et offrir des ser vices finan ciers.

Les reve nus de la banque sont consti tués par les écarts de taux entre dépôts col lec tés et prêts accor dés et par la rému né ra tion des ser vices qu’elles accordent.

Ces reve nus doivent lui per mettre de cou vrir :

– ses frais de fonc tion ne ment ; – les risques (défaut, liqui dité) ; – et un résul tat posi tif en tant qu’entre prise commer ciale.

L’acti vité ban caire ■ Chapitre 1

11

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

4 L’inter média tion de mar ché

Elle consiste à réa li ser des opé ra tions spé cu la tives ou d’arbi trage sur les mar chés finan ciers ou de réa li ser des mon tages finan ciers avec pour objec tif de réa li ser des plus values. On dis tingue 3 grands types d’inter média tion de mar ché :

4.1 Le trading – Opé ra tions spé cu la tives sur les titres, les changes ou les taux ainsi que les ins tru ments qui leur sont déri vés.

– Opé ra tions d’arbi trage sur les mêmes sup ports.

4.2 Le market- making

La banque inter vient sur les mar chés en tant qu’ani ma teur de mar ché. Elle affiche des cours à l’achat et la vente d’ins tru ments finan ciers. Elle exerce une acti vité de mar ché en assu mant les risques.

Exemple

Les spécialistes en valeurs du Tré sor (SVT) sont tenus de par ti ci per aux émis sions d’emprunts d’État (valeurs du Tré sor) et s’engagent à affi cher en per ma nence des cours ache teur/ven deur pour les titres émis par l’État.

4.3 Le por tage

La pro cé dure de prise ferme lors d’une intro duc tion d’actions en Bourse ou lors d’une émis sion d’emprunt obli ga taire par un syn di cat ban caire peut conduire la banque à conser ver les titres si elle n’arrive pas à les pla cer dans le public. Dans ces cas de figure, la banque assume le por tage de ces titres.

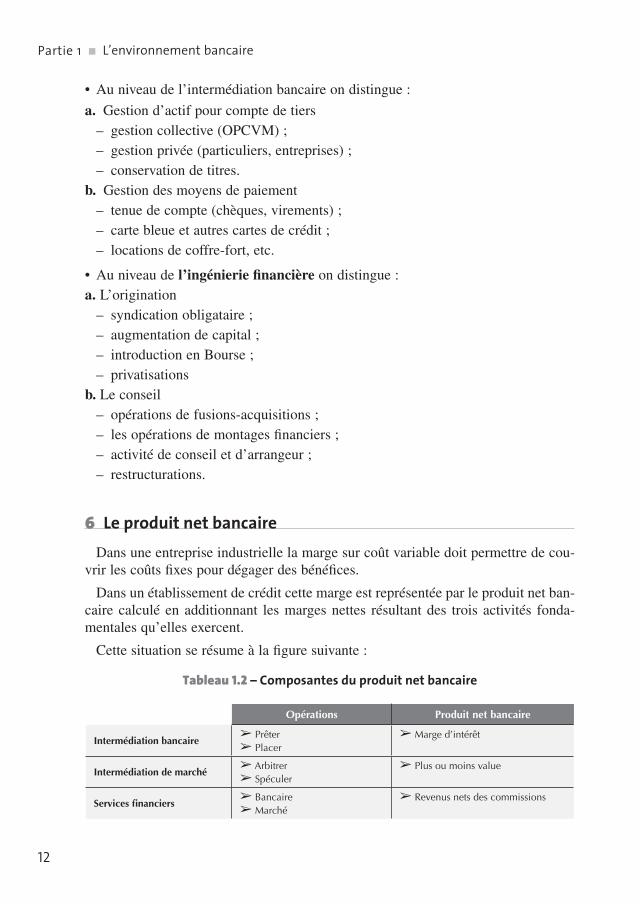

5 Les ser vices finan ciers pour compte de tiers

Avec la réduc tion des ren de ments de l’inter média tion ban caire, les banques ont ten dance à recher cher des reve nus dans les acti vi tés de pres tataire de ser vices pour compte de tiers qu’ils soient liés à l’inter média tion ban caire ou à l’inter média tion de mar ché (ingé nie rie finan cière).

L’objec tif de la banque est de per ce voir des commis sions sur les ser vices accor dés.

Partie 1 ■ L’envi ron ne ment ban caire

12

•Au niveau de l’inter média tion ban caire on dis tingue :

a. Ges tion d’actif pour compte de tiers – ges tion col lec tive (OPCVM) ; – ges tion pri vée (par ti cu liers, entre prises) ; – conser va tion de titres.

b. Gestion des moyens de paie ment – tenue de compte (chèques, vire ments) ; – carte bleue et autres cartes de cré dit ; – loca tions de coffre fort, etc.

•Au niveau de l’ingé nie rie finan cière on dis tingue :a. L’origination

– syndication obli ga taire ; – aug men ta tion de capi tal ; – intro duc tion en Bourse ; – pri va ti sations

b. Le conseil – opé ra tions de fusions acquisitions ; – les opé ra tions de mon tages finan ciers ; – acti vité de conseil et d’arran geur ; – restruc tu ra tions.

6 Le produit net bancaireDans une entre prise indus trielle la marge sur coût variable doit per mettre de cou

vrir les coûts fixes pour déga ger des béné fices.

Dans un éta blis se ment de cré dit cette marge est repré sen tée par le pro duit net ban caire cal culé en addi tion nant les marges nettes résul tant des trois acti vi tés fon da men tales qu’elles exercent.

Cette situa tion se résume à la figure sui vante :

Tableau 1.2 – Composantes du produit net bancaire

Opérations Produit net bancaire

Intermédiation bancaire➢ Prêter➢ Placer

➢ Marge d’intérêt

Intermédiation de marché➢ Arbitrer➢ Spéculer

➢ Plus ou moins value

Services financiers➢ Bancaire➢ Marché

➢ Revenus nets des commissions

L’acti vité ban caire ■ Chapitre 1©

Dun

od –

Tou

te r

epro

duc

tion

non

aut

oris

ée e

st u

n d

élit

.

13

EXERCICES • EXERCICES • EXERCICES • EXERCICES

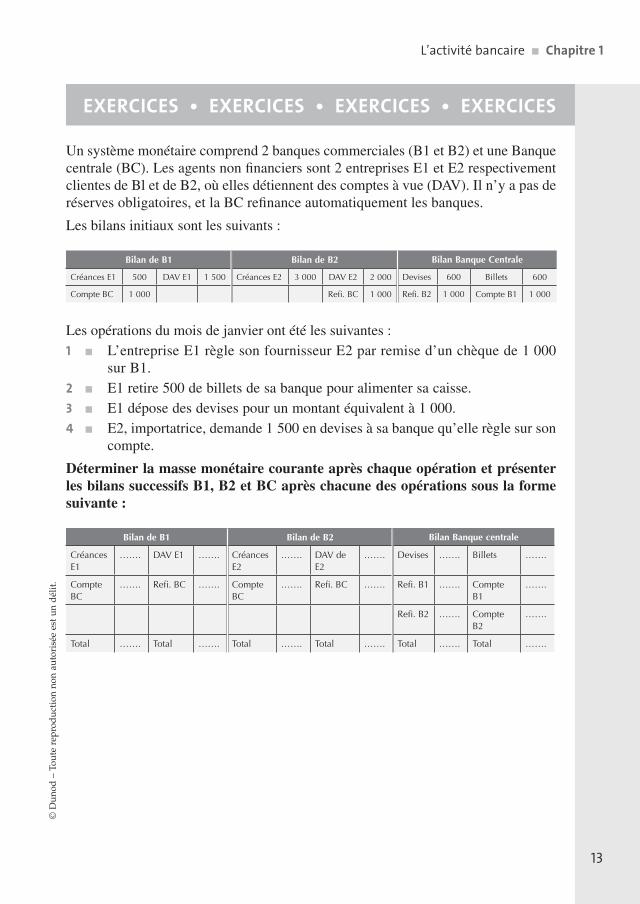

Un sys tème moné taire comprend 2 banques commer ciales (B1 et B2) et une Banque centrale (BC). Les agents non finan ciers sont 2 entre prises E1 et E2 res pec ti ve ment clientes de Bl et de B2, où elles détiennent des comptes à vue (DAV). Il n’y a pas de réserves obli ga toires, et la BC re finance auto ma ti que ment les banques.

Les bilans ini tiaux sont les sui vants :

Bilan de B1 Bilan de B2 Bilan Banque Centrale

Créances E1 500 DAV E1 1 500 Créances E2 3 000 DAV E2 2 000 Devises 600 Billets 600

Compte BC 1 000 Re fi. BC 1 000 Re fi. B2 1 000 Compte B1 1 000

Les opé ra tions du mois de jan vier ont été les sui vantes :1 ■ L’entre prise E1 règle son four nis seur E2 par remise d’un chèque de 1 000

sur B1. 2 ■ E1 retire 500 de billets de sa banque pour ali men ter sa caisse.3 ■ E1 dépose des devises pour un mon tant équi va lent à 1 000. 4 ■ E2, impor ta trice, demande 1 500 en devises à sa banque qu’elle règle sur son

compte.

Déter mi ner la masse moné taire cou rante après chaque opé ra tion et pré sen ter les bilans suc ces sifs B1, B2 et BC après cha cune des opé ra tions sous la forme sui vante :

Bilan de B1 Bilan de B2 Bilan Banque centrale

Créances E1

……. DAV E1 ……. Créances E2

……. DAV de E2

……. Devises ……. Billets …….

Compte BC

……. Re fi. BC ……. Compte BC

……. Re fi. BC ……. Re fi. B1 ……. Compte B1

…….

Re fi. B2 ……. Compte B2

…….

Total ……. Total ……. Total ……. Total ……. Total ……. Total …….

CORRIGÉS • CORRIGÉS • CORRIGÉS • CORRIGÉS

Partie 1 ■ L’envi ron ne ment ban caire

14

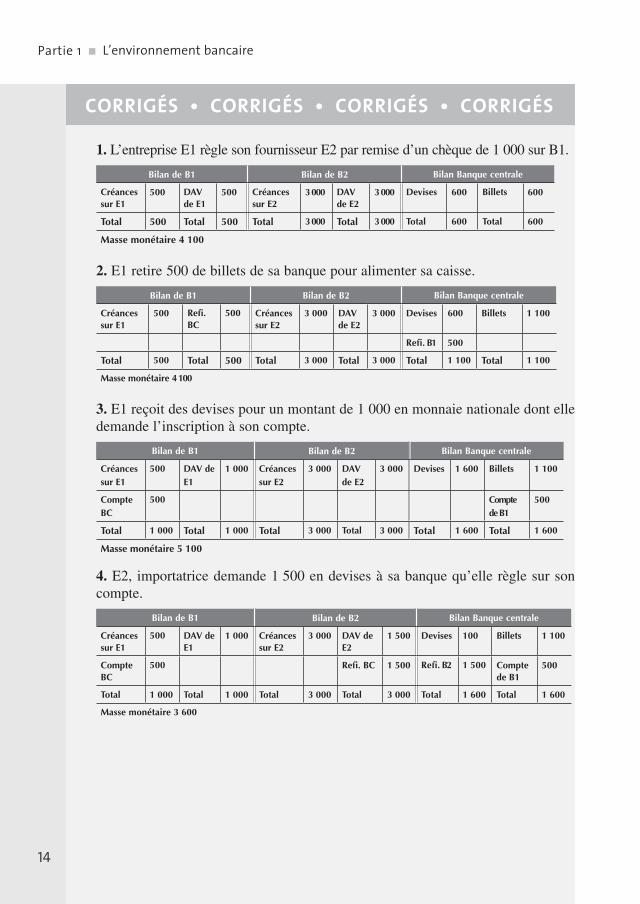

1. L’entre prise E1 règle son four nis seur E2 par remise d’un chèque de 1 000 sur B1.

Bilan de B1 Bilan de B2 Bilan Banque centrale

Créances sur E1

500 DAV de E1

500 Créances sur E2

3 000 DAV de E2

3 000 Devises 600 Billets 600

Total 500 Total 500 Total 3 000 Total 3 000 Total 600 Total 600

Masse moné taire 4 100

2. E1 retire 500 de billets de sa banque pour ali men ter sa caisse.

Bilan de B1 Bilan de B2 Bilan Banque centrale

Créances sur E1

500 Re fi. BC

500 Créances sur E2

3 000 DAV de E2

3 000 Devises 600 Billets 1 100

Re fi. B1 500

Total 500 Total 500 Total 3 000 Total 3 000 Total 1 100 Total 1 100

Masse moné taire 4 100

3. E1 reçoit des devises pour un mon tant de 1 000 en mon naie nationale dont elle demande l’ins crip tion à son compte.

Bilan de B1 Bilan de B2 Bilan Banque centrale

Créances sur E1

500 DAV de E1

1 000 Créances sur E2

3 000 DAV de E2

3 000 Devises 1 600 Billets 1 100

Compte BC

500 Compte de B1

500

Total 1 000 Total 1 000 Total 3 000 Total 3 000 Total 1 600 Total 1 600

Masse moné taire 5 100

4. E2, impor ta trice demande 1 500 en devises à sa banque qu’elle règle sur son compte.

Bilan de B1 Bilan de B2 Bilan Banque centrale

Créances sur E1

500 DAV de E1

1 000 Créances sur E2

3 000 DAV de E2

1 500 Devises 100 Billets 1 100

Compte BC

500 Re fi. BC 1 500 Re fi. B2 1 500 Compte de B1

500

Total 1 000 Total 1 000 Total 3 000 Total 3 000 Total 1 600 Total 1 600

Masse moné taire 3 600

2Chapitre Poli tique

monétaire et finan ce ment ban caire

SOMMAIRESec tion 1 L’équi libre des emplois et des res sourcesSec tion 2 La poli tique moné taire de la Banque centrale

L’ÉQUI LIBRE DES EMPLOIS ET DES RES SOURCES

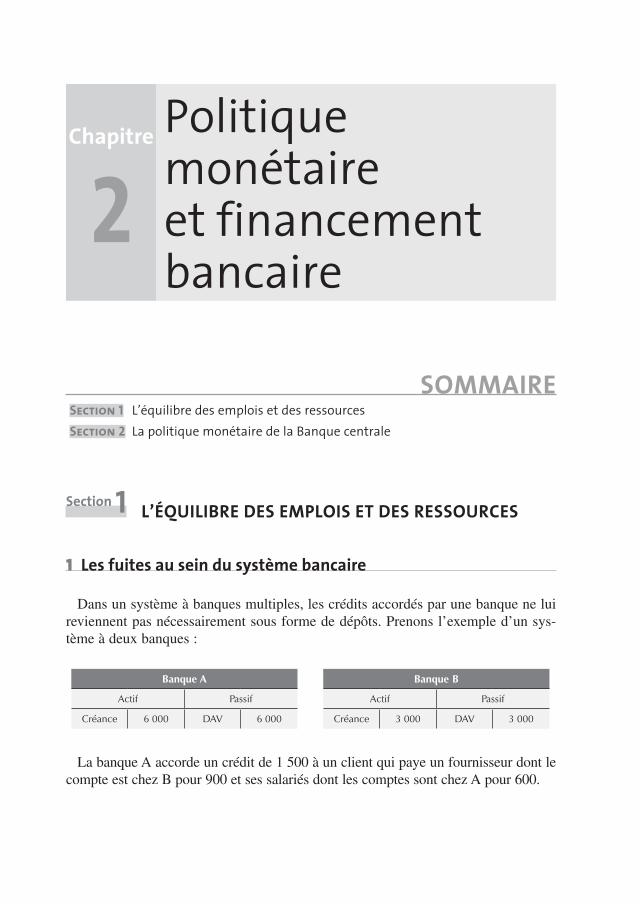

1 Les fuites au sein du sys tème ban caire

Dans un sys tème à banques mul tiples, les cré dits accor dés par une banque ne lui reviennent pas néces sai re ment sous forme de dépôts. Pre nons l’exemple d’un sys tème à deux banques :

Banque A

Actif Passif

Créance 6 000 DAV 6 000

Banque B

Actif Passif

Créance 3 000 DAV 3 000

La ban que A accorde un cré dit de 1 500 à un client qui paye un four nis seur dont le compte est chez B pour 900 et ses sala riés dont les comptes sont chez A pour 600.

Section 1

Partie 1 ■ L’envi ron ne ment ban caire

16

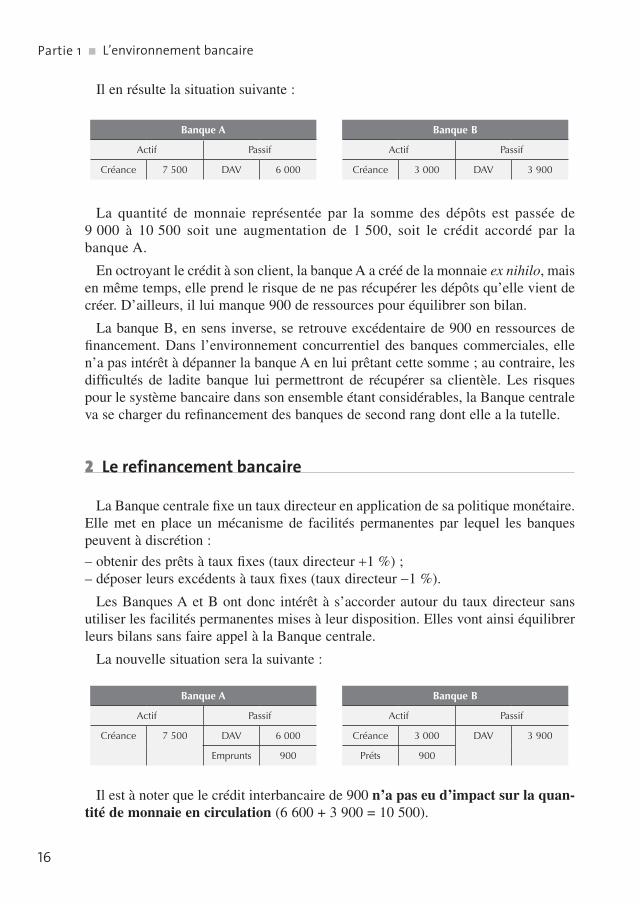

Il en résulte la situa tion sui vante :

Banque A

Actif Passif

Créance 7 500 DAV 6 000

Banque B

Actif Passif

Créance 3 000 DAV 3 900

La quan tité de mon naie repré sen tée par la somme des dépôts est pas sée de 9 000 à 10 500 soit une aug men ta tion de 1 500, soit le cré dit accordé par la banque A.

En octroyant le cré dit à son client, la banque A a créé de la mon naie ex nihilo, mais en même temps, elle prend le risque de ne pas récu pé rer les dépôts qu’elle vient de créer. D’ailleurs, il lui manque 900 de res sources pour équi li brer son bilan.

La banque B, en sens inverse, se retrouve excé den taire de 900 en res sources de finan ce ment. Dans l’envi ron ne ment concur ren tiel des banques commer ciales, elle n’a pas inté rêt à dépan ner la banque A en lui prê tant cette somme ; au contraire, les dif fi cultés de ladite banque lui per met tront de récu pé rer sa clien tèle. Les risques pour le sys tème ban caire dans son ensemble étant consi dé rables, la Banque centrale va se char ger du re finan ce ment des banques de second rang dont elle a la tutelle.

2 Le re finan ce ment ban caire

La Banque centrale fixe un taux direc teur en appli ca tion de sa poli tique moné taire. Elle met en place un méca nisme de faci li tés per ma nentes par lequel les banques peuvent à dis cré tion :

– obte nir des prêts à taux fixes (taux direc teur +1 %) ; – dépo ser leurs excé dents à taux fixes (taux direc teur −1 %).

Les Banques A et B ont donc inté rêt à s’accor der autour du taux direc teur sans uti li ser les faci li tés per ma nentes mises à leur dis po si tion. Elles vont ainsi équi li brer leurs bilans sans faire appel à la Banque centrale.

La nou velle situa tion sera la sui vante :

Banque A

Actif Passif

Créance 7 500 DAV 6 000

Emprunts 900

Banque B

Actif Passif

Créance 3 000 DAV 3 900

Préts 900

Il est à noter que le cré dit inter ban caire de 900 n’a pas eu d’impact sur la quan- tité de mon naie en cir cu la tion (6 600 + 3 900 = 10 500).

Poli tique monétaire et finan ce ment ban caire ■ Chapitre 2

17

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

On appelle re finan ce ment l’opé ra tion qui consiste pour une banque commer ciale à se pro cu rer de la mon naie banque centrale. Elle a lieu sur le mar ché inter ban caire où se confrontent les offres et les demandes et où se fixe le prix de l’argent au jour le jour. Le taux moyen du mar ché inter ban caire s’appelle EONIA (Euro Over Night Index Average).

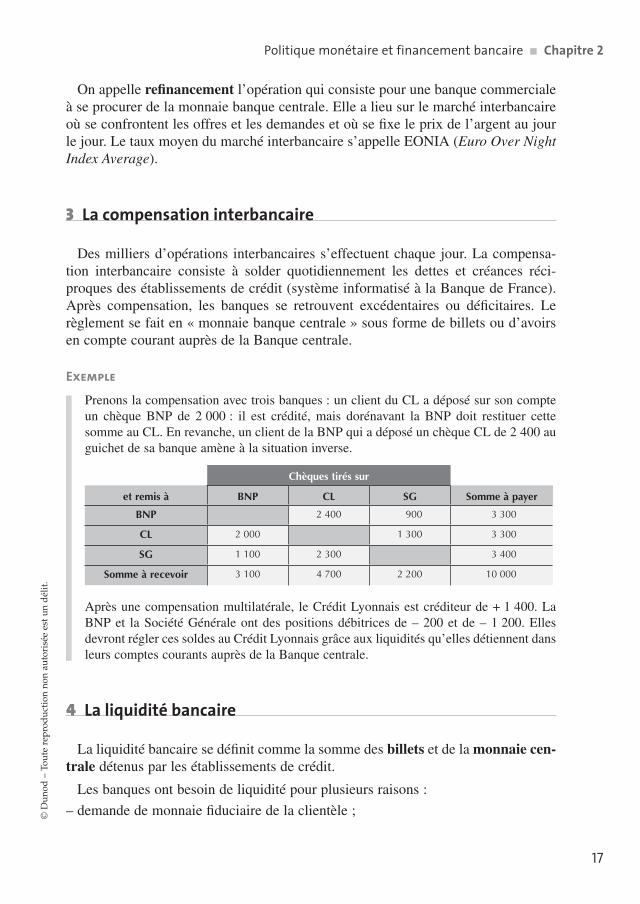

3 La compen sa tion inter ban caire

Des milliers d’opé ra tions inter ban caires s’effec tuent chaque jour. La compen sa tion inter ban caire consiste à sol der quo ti dien ne ment les dettes et créances réci proques des éta blis se ments de cré dit (sys tème infor ma tisé à la Banque de France). Après compen sa tion, les banques se retrouvent excé den taires ou défi ci taires. Le règle ment se fait en « mon naie banque centrale » sous forme de billets ou d’avoirs en compte cou rant auprès de la Banque centrale.

Exemple

Pre nons la compen sa tion avec trois banques : un client du CL a déposé sur son compte un chèque BNP de 2 000 : il est cré dité, mais doré na vant la BNP doit res ti tuer cette somme au CL. En revanche, un client de la BNP qui a déposé un chèque CL de 2 400 au gui chet de sa banque amène à la situa tion inverse.

Chèques tirés sur

et remis à BNP CL SG Somme à payer

BNP 2 400 900 3 300

CL 2 000 1 300 3 300

SG 1 100 2 300 3 400

Somme à rece voir 3 100 4 700 2 200 10 000

Après une compen sa tion mul ti la té rale, le Cré dit Lyon nais est cré di teur de + 1 400. La BNP et la Société Géné rale ont des posi tions débi trices de – 200 et de – 1 200. Elles devront régler ces soldes au Cré dit Lyon nais grâce aux liqui di tés qu’elles détiennent dans leurs comptes cou rants auprès de la Banque centrale.

4 La liqui dité ban caire

La liqui dité ban caire se défi nit comme la somme des billets et de la mon naie cen -trale déte nus par les éta blis se ments de cré dit.

Les banques ont besoin de liqui dité pour plu sieurs rai sons :

– demande de mon naie fidu ciaire de la clien tèle ;

Partie 1 ■ L’envi ron ne ment ban caire

18

– achat de devises auprès de la Banque centrale ; – règle ment des dettes aux autres banques après compen sa tion ; – exi gences d’une liqui dité mini male par les auto ri tés.

La régle men ta tion donne à la Banque centrale les moyens d’agir, direc te ment ou indi rec te ment sur la quan tité de mon naie en influant la liqui dité ban caire.

LA POLI TIQUE MONÉ TAIRE DE LA BANQUE CEN TRALE

1 La régu la tion de la créa tion de mon naie

La poli tique moné taire se défi nit comme l’ensemble des actions ini tiées par une Banque centrale (et/ou un gou ver ne ment) pour :

– influ en cer l’acti vité éco no mique en four nis sant les liqui di tés néces saires à son bon fonc tion ne ment et à sa crois sance équi li brée ;

– main te nir la sta bi lité des prix en régulant la quan tité et le coût de la mon naie.

La quan tité de mon naie opti male à émettre a fait l’objet de deux concep tions prin ci pales qui se sont affron tées au début du XIXe siècle :

– École de la cir cu la tion (currency principle) : le mon tant des billets en cir cu la tion dans le public doit cor res pondre au stock d’or des émet teurs (Ricardo). Appli qué par la Banque d’Angleterre qui obtient le mono pole d’émis sion des billets en 1844 et doit les cou vrir à 100 % par une encaisse or.

– École de la banque (banking principle) : le mon tant des billets en cir cu la tion dans le public doit cor res pondre aux besoins de l’éco no mie (Tooke). Appli qué par la Banque de France qui obtient le mono pole d’émis sion des billets en 1848 et doit les cou vrir à hau teur de 35 % par une encaisse or.

Afin d’évi ter le risque de faillite au cas où tous les dépo sants vou draient la res ti tution de l’encaisse, les billets deviennent inconver tibles en or : en France, l’État décide d’un « cours forcé » (pen dant les périodes troubles : 1848 et 1919).

Ce cours devien dra un « cours légal » en 1939, per met tant de déconnec ter tota le ment l’émis sion des billets de la quan tité d’encaisse de la Banque centrale.

2 La masse moné taire et les IFM

Pour mener à bien sa mis sion, la Banque centrale doit connaître en per ma nence la quan tité des moyens de paie ment mis à la dis po si tion des agents éco no miques non finan ciers (ANF). Les ANF détiennent des actifs cor po rels comme de l’immo bi lier, des actifs finan ciers comme des actions ou des actifs moné taires. Ces actifs sont à

Section 2

Poli tique monétaire et finan ce ment ban caire ■ Chapitre 2

19

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

leur dis po si tion immé dia te ment, alors que les autres actifs ne sont pas conver tibles en liqui di tés sans délais.

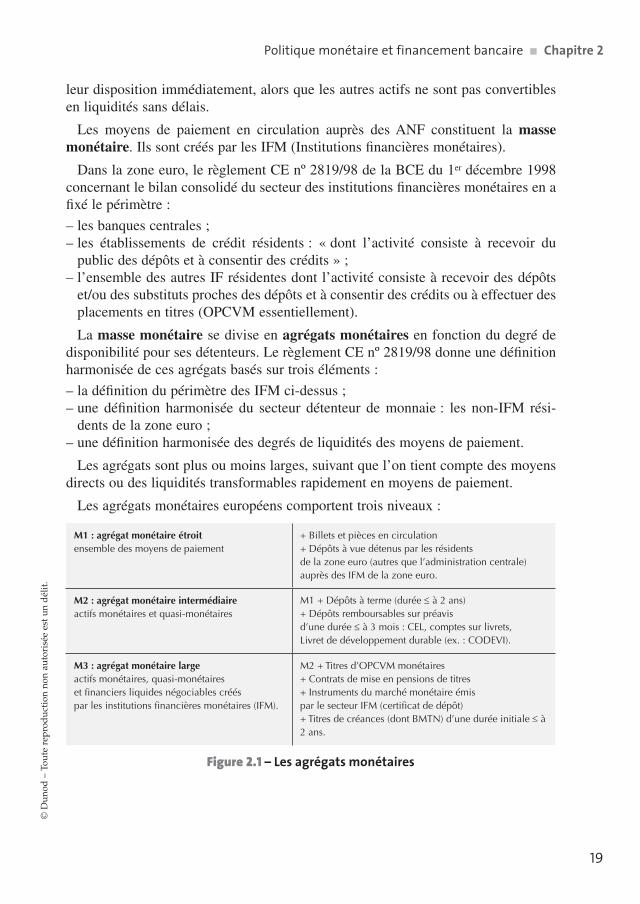

Les moyens de paie ment en cir cu la tion auprès des ANF consti tuent la masse moné taire. Ils sont créés par les IFM (Ins ti tutions finan cières moné taires).

Dans la zone euro, le règle ment CE nº 2819/98 de la BCE du 1er décembre 1998 concer nant le bilan conso lidé du sec teur des ins ti tutions finan cières moné taires en a fixé le péri mètre :

– les banques cen trales ; – les éta blis se ments de cré dit rési dents : « dont l’acti vité consiste à rece voir du public des dépôts et à consen tir des cré dits » ;

– l’ensemble des autres IF rési dentes dont l’acti vité consiste à rece voir des dépôts et/ou des sub sti tuts proches des dépôts et à consen tir des cré dits ou à effec tuer des pla ce ments en titres (OPCVM essen tiel le ment).

La masse moné taire se divise en agré gats moné taires en fonc tion du degré de dis po ni bi lité pour ses détenteurs. Le règle ment CE nº 2819/98 donne une défi ni tion har mo ni sée de ces agré gats basés sur trois élé ments :

– la défi ni tion du péri mètre des IFM ci dessus ; – une défi ni tion har mo ni sée du sec teur détenteur de mon naie : les non IFM rési dents de la zone euro ;

– une défi ni tion har mo ni sée des degrés de liqui di tés des moyens de paie ment.

Les agré gats sont plus ou moins larges, sui vant que l’on tient compte des moyens directs ou des liqui di tés trans for mables rapi de ment en moyens de paie ment.

Les agré gats moné taires euro péens comportent trois niveaux :

M1 : agré gat moné taire étroitensemble des moyens de paie ment

+ Billets et pièces en cir cu la tion+ Dépôts à vue déte nus par les rési dents de la zone euro (autres que l’admi nis tra tion cen trale) auprès des IFM de la zone euro.

M2 : agré gat moné taire inter mé diaireactifs moné taires et quasi- monétaires

M1 + Dépôts à terme (durée ≤ à 2 ans)+ Dépôts rem bour sables sur pré avis d’une durée ≤ à 3 mois : CEL, comptes sur livrets, Livret de déve lop pe ment durable (ex. : CODEVI).

M3 : agré gat moné taire largeactifs moné taires, quasi- monétaires et finan ciers liquides négo ciables créés par les ins ti tutions finan cières moné taires (IFM).

M2 + Titres d’OPCVM moné taires+ Contrats de mise en pen sions de titres+ Ins tru ments du mar ché moné taire émis par le sec teur IFM (cer ti fi cat de dépôt)+ Titres de créances (dont BMTN) d’une durée ini tiale ≤ à 2 ans.

Figure 2.1 – Les agrégats monétaires

Partie 1 ■ L’envi ron ne ment ban caire

20

3 Les contre par ties de la masse moné taire

La mon naie consti tuant une dette pour les IFM, la contre par tie de la masse moné taire est for mée par les créances ayant été à l’ori gine de la demande de mon naie et qui sont de trois types :

– les créances sur l’exté rieur mesurent « l’inci dence du solde des tran sac tions cou rantes de la balance des paie ments » : elle résulte de l’acti vité de la BCE par ses inter ven tions sur le mar ché des changes et par ses opé ra tions de banque (prêts ou emprunts d’euros à l’exté rieur de la zone) ;

– les créances sur le Tré sor mesurent la contre par tie sur l’État, qui pour re financer ses défi cits peut pla cer ses titres à court terme auprès des banques commer ciales ;

– les créances sur l’éco no mie mesurent l’ensemble des cré dits accor dés aux entre prises et aux ménages. Leur rem bour se ment a pour impact de réduire la quan tité de mon naie.

Le finan ce ment externe cor res pond à l’épargne contrac tuelle et aux res sources à long terme (non moné taires) col lec tés par les IFM. Les cré dits finan cés sur l’épargne ne donnent pas lieu, par défi ni tion à la créa tion moné taire.

4 Les acteurs de la créa tion moné taire

Les acteurs de la créa tion moné taire sont en France de trois caté go ries.

•Les banques commer ciales qui créent de la mon naie par l’octroi de cré dits aux ménages et entre prises ; l’achat de devises ; l’achat de valeurs du Tré sor supé rieur à 2 ans.

•La Banque centrale (BCE ou Banque de France) qui crée de la mon naie par l’émis sion de billets dont elle détient le mono pole ; le re finan ce ment des banques commer ciales ; l’achat de devises et de titres à plus de 2 ans sur le mar ché finan cier.

•L’État (le Tré sor) qui crée de la mon naie lors de la frappe de pièces de mon naie ; par le règle ment de ses four nis seurs et sala riés.

5 Les freins à la créa tion de mon naie par les banques

La créa tion moné taire n’est pas infi nie pour les éta blis se ments de cré dit par l’action et les pré ro ga tives de la Banque centrale. Les prin ci pales fuites hors du cir cuit moné taire des banques commer ciales concernent les sol li ci ta tions de la clien tèle pour obte nir de la mon naie liquide ou des devises étran gères et celles liées à la consti tution de réserves obli ga toires.

Poli tique monétaire et finan ce ment ban caire ■ Chapitre 2

21

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

Les banques cen trales déte nant le mono pole d’émis sion, les banques vont pui ser dans leurs réserves, et si ces der nières sont insuf fi santes, vont être obli gées d’emprun ter des liqui di tés ou des devises auprès de la Banque centrale, c’est àdire à se re financer.

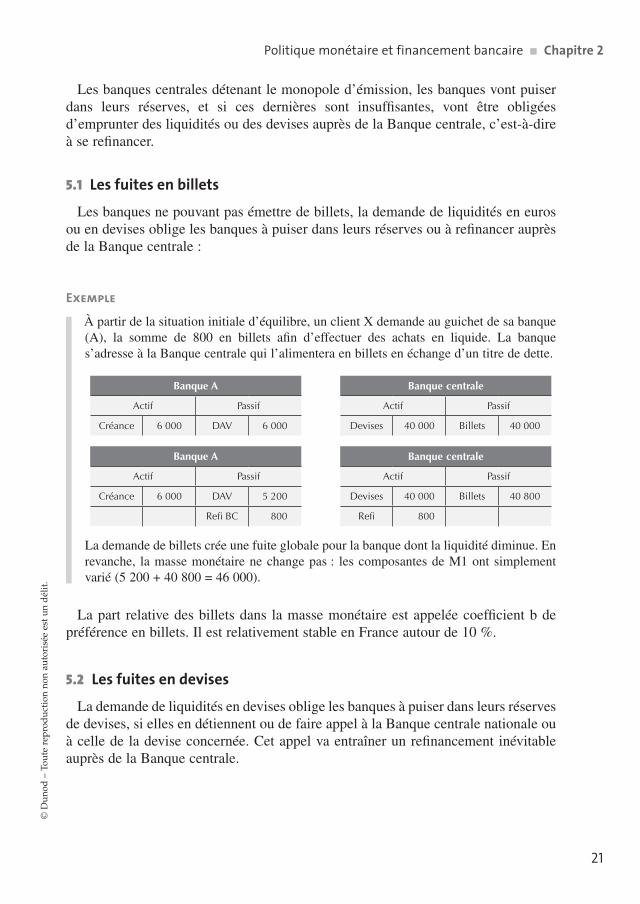

5.1 Les fuites en billets

Les banques ne pou vant pas émettre de billets, la demande de liqui di tés en euros ou en devises oblige les banques à pui ser dans leurs réserves ou à re financer auprès de la Banque centrale :

Exemple

À par tir de la situa tion ini tiale d’équi libre, un client X demande au gui chet de sa banque (A), la somme de 800 en billets afin d’effec tuer des achats en liquide. La banque s’adresse à la Banque centrale qui l’ali men tera en billets en échange d’un titre de dette.

Banque A

Actif Passif

Créance 6 000 DAV 6 000

Banque centrale

Actif Passif

Devises 40 000 Billets 40 000

Banque A

Actif Passif

Créance 6 000 DAV 5 200

Refi BC 800

Banque centrale

Actif Passif

Devises 40 000 Billets 40 800

Refi 800

La demande de billets crée une fuite glo bale pour la banque dont la liqui dité dimi nue. En revanche, la masse moné taire ne change pas : les compo santes de M1 ont sim ple ment varié (5 200 + 40 800 = 46 000).

La part rela tive des billets dans la masse moné taire est appe lée coef fi cient b de pré fé rence en billets. Il est rela ti ve ment stable en France autour de 10 %.

5.2 Les fuites en devises

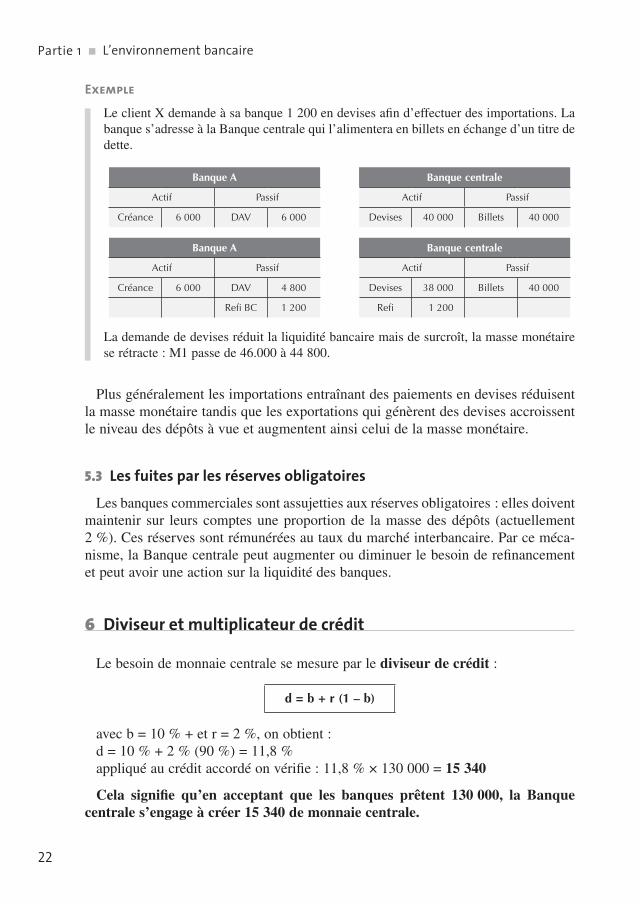

La demande de liqui di tés en devises oblige les banques à pui ser dans leurs réserves de devises, si elles en détiennent ou de faire appel à la Banque centrale natio nale ou à celle de la devise concer née. Cet appel va entraî ner un re finan ce ment inévi table auprès de la Banque centrale.

Partie 1 ■ L’envi ron ne ment ban caire

22

Exemple

Le client X demande à sa banque 1 200 en devises afin d’effec tuer des impor ta tions. La banque s’adresse à la Banque centrale qui l’ali men tera en billets en échange d’un titre de dette.

Banque A

Actif Passif

Créance 6 000 DAV 6 000

Banque centrale

Actif Passif

Devises 40 000 Billets 40 000

Banque A

Actif Passif

Créance 6 000 DAV 4 800

Refi BC 1 200

Banque centrale

Actif Passif

Devises 38 000 Billets 40 000

Refi 1 200

La demande de devises réduit la liqui dité ban caire mais de sur croît, la masse moné taire se rétracte : M1 passe de 46.000 à 44 800.

Plus géné ra le ment les impor ta tions entraî nant des paie ments en devises réduisent la masse moné taire tan dis que les expor ta tions qui génèrent des devises accroissent le niveau des dépôts à vue et aug mentent ainsi celui de la masse moné taire.

5.3 Les fuites par les réserves obli ga toires

Les banques commer ciales sont assu jet ties aux réserves obli ga toires : elles doivent main te nir sur leurs comptes une pro por tion de la masse des dépôts (actuel le ment 2 %). Ces réserves sont rému nérées au taux du mar ché inter ban caire. Par ce méca nisme, la Banque centrale peut aug men ter ou dimi nuer le besoin de re finan ce ment et peut avoir une action sur la liqui dité des banques.

6 Divi seur et mul ti pli ca teur de cré dit

Le besoin de mon naie cen trale se mesure par le divi seur de cré dit :

d = b + r (1 – b)

avec b = 10 % + et r = 2 %, on obtient : d = 10 % + 2 % (90 %) = 11,8 % appli qué au cré dit accordé on véri fie : 11,8 % × 130 000 = 15 340

Cela signi fie qu’en accep tant que les banques prêtent 130 000, la Banque centrale s’engage à créer 15 340 de mon naie cen trale.

Poli tique monétaire et finan ce ment ban caire ■ Chapitre 2©

Dun

od –

Tou

te r

epro

duc

tion

non

aut

oris

ée e

st u

n d

élit

.

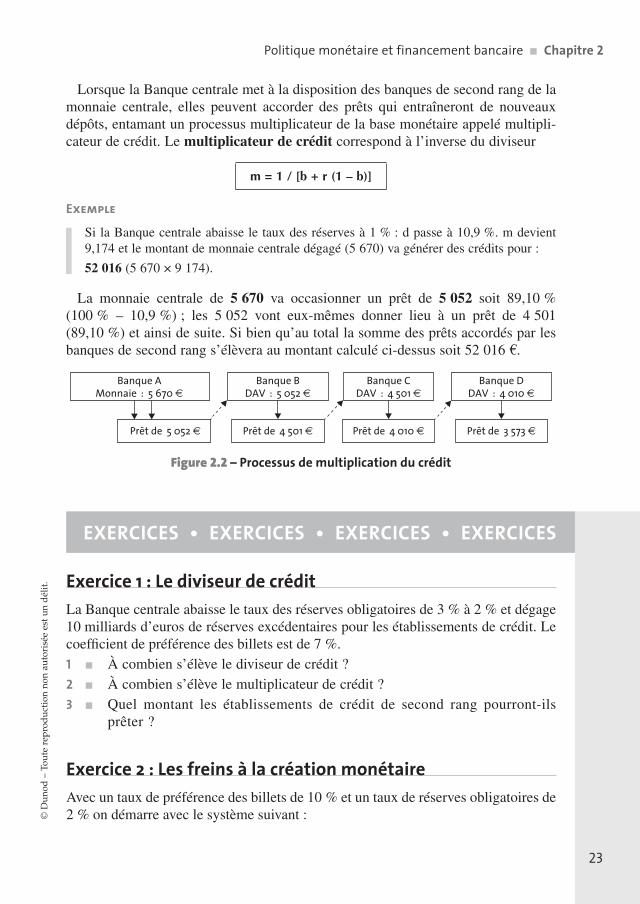

Lorsque la Banque centrale met à la dis po si tion des banques de second rang de la mon naie cen trale, elles peuvent accor der des prêts qui entraî ne ront de nou veaux dépôts, enta mant un pro ces sus mul ti pli ca teur de la base moné taire appelé mul ti pli ca teur de cré dit. Le mul ti pli ca teur de cré dit cor res pond à l’inverse du divi seur

m = 1 / [b + r (1 – b)]

Exemple

Si la Banque centrale abaisse le taux des réserves à 1 % : d passe à 10,9 %. m devient 9,174 et le mon tant de mon naie cen trale dégagé (5 670) va géné rer des cré dits pour :

52 016 (5 670 × 9 174).

La mon naie cen trale de 5 670 va occa sion ner un prêt de 5 052 soit 89,10 % (100 % – 10,9 %) ; les 5 052 vont eux mêmes don ner lieu à un prêt de 4 501 (89,10 %) et ainsi de suite. Si bien qu’au total la somme des prêts accor dés par les banques de second rang s’élè vera au mon tant cal culé ci dessus soit 52 016 €.

Banque AMonnaie : 5 670 €

Banque BDAV : 5 052 €

Banque CDAV : 4 501 €

Banque DDAV : 4 010 €

Prêt de 3 573 €Prêt de 4 010 €Prêt de 4 501 €Prêt de 5 052 €

Figure 2.2 – Processus de multiplication du crédit

Exer cice 1 : Le divi seur de cré ditLa Banque centrale abaisse le taux des réserves obli ga toires de 3 % à 2 % et dégage 10 milliards d’euros de réserves excé den taires pour les éta blis se ments de cré dit. Le coef fi cient de pré fé rence des billets est de 7 %.1 ■ À combien s’élève le divi seur de cré dit ?2 ■ À combien s’élève le mul ti pli ca teur de cré dit ?3 ■ Quel mon tant les éta blis se ments de cré dit de second rang pourront ils

prê ter ?

Exer cice 2 : Les freins à la créa tion moné taireAvec un taux de pré fé rence des billets de 10 % et un taux de réserves obli ga toires de 2 % on démarre avec le sys tème sui vant :

EXERCICES • EXERCICES • EXERCICES • EXERCICES

23

Partie 1 ■ L’envi ron ne ment ban caire

24

Banque commerciale

Actif Passif

Dépôts BC 9 000 DAV 450 000

Créances 470 000 Refi BC 20 000

Immos 21 000 Capital 30 000

Total 500 000 Total 500 000

Banque centrale

Actif Passif

Or, Devises 60 000 Billets 50 000

Concours EC 20 000 Engagements 9 000

Créances 40 000 Capital 61 000

Total 120 000 Total 120 000

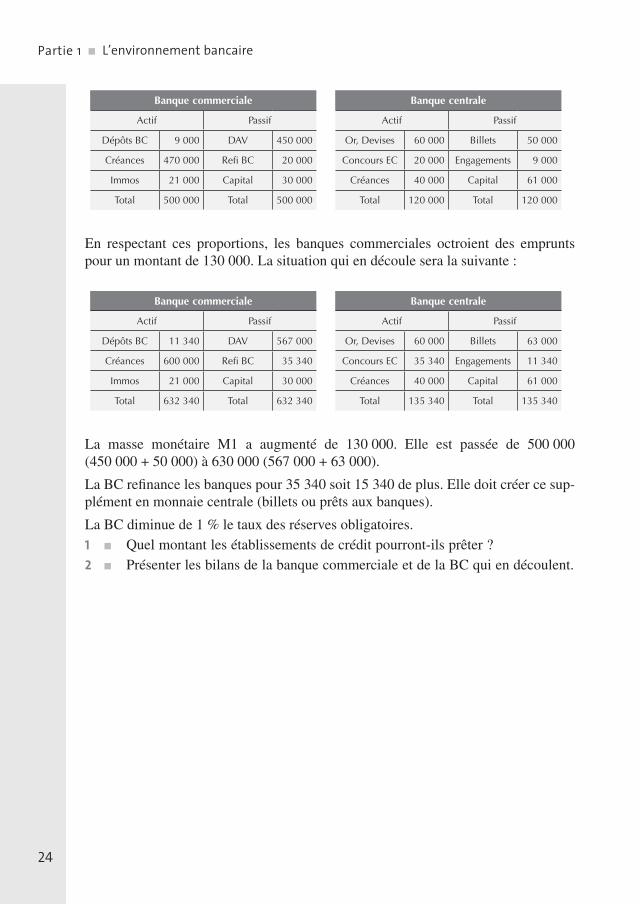

En res pec tant ces pro por tions, les banques commer ciales octroient des emprunts pour un mon tant de 130 000. La situa tion qui en découle sera la sui vante :

Banque commerciale

Actif Passif

Dépôts BC 11 340 DAV 567 000

Créances 600 000 Refi BC 35 340

Immos 21 000 Capital 30 000

Total 632 340 Total 632 340

Banque centrale

Actif Passif

Or, Devises 60 000 Billets 63 000

Concours EC 35 340 Engagements 11 340

Créances 40 000 Capital 61 000

Total 135 340 Total 135 340

La masse moné taire M1 a aug menté de 130 000. Elle est pas sée de 500 000 (450 000 + 50 000) à 630 000 (567 000 + 63 000).

La BC re finance les banques pour 35 340 soit 15 340 de plus. Elle doit créer ce sup plé ment en mon naie cen trale (billets ou prêts aux banques).

La BC diminue de 1 % le taux des réserves obligatoires.1 ■ Quel montant les établissements de crédit pourrontils prêter ?2 ■ Présenter les bilans de la banque commerciale et de la BC qui en découlent.

CORRIGÉS • CORRIGÉS • CORRIGÉS • CORRIGÉS

Poli tique monétaire et finan ce ment ban caire ■ Chapitre 2

25

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

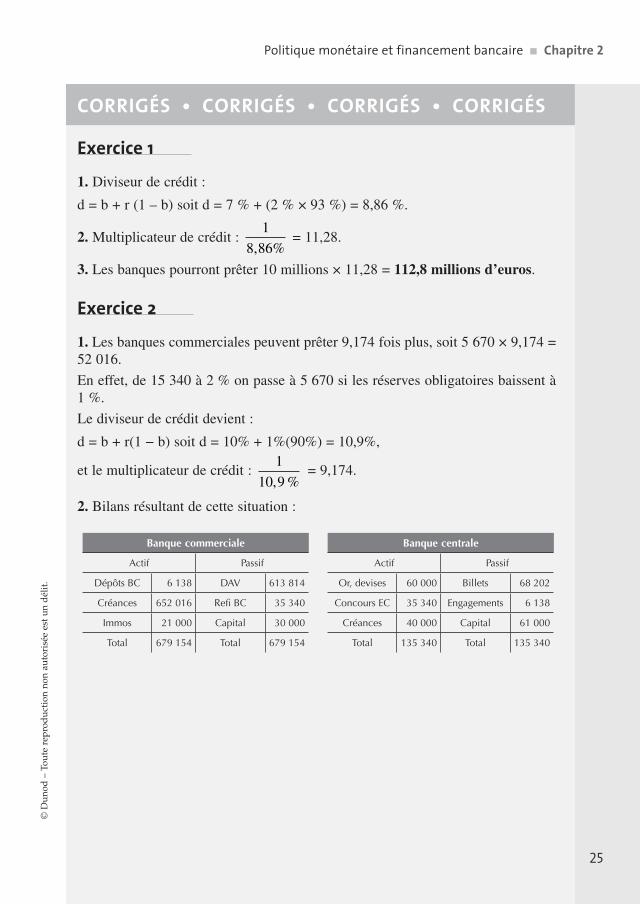

Exer cice 1

1. Divi seur de cré dit :

d = b + r (1 – b) soit d = 7 % + (2 % × 93 %) = 8,86 %.

2. Mul ti pli ca teur de cré dit : 1

8,86% = 11,28.

3. Les banques pour ront prê ter 10 mil lions × 11,28 = 112,8 mil lions d’euros.

Exer cice 2

1. Les banques commer ciales peuvent prê ter 9,174 fois plus, soit 5 670 × 9,174 = 52 016.

En effet, de 15 340 à 2 % on passe à 5 670 si les ré serves obli ga toires baissent à 1 %.

Le divi seur de cré dit devient :

d = b + r(1 − b) soit d = 10% + 1%(90%) = 10,9%,

et le mul ti pli ca teur de cré dit : 1

10 9, % = 9,174.

2. Bilans résultant de cette situation :

Banque commerciale

Actif Passif

Dépôts BC 6 138 DAV 613 814

Créances 652 016 Refi BC 35 340

Immos 21 000 Capital 30 000

Total 679 154 Total 679 154

Banque centrale

Actif Passif

Or, devises 60 000 Billets 68 202

Concours EC 35 340 Engagements 6 138

Créances 40 000 Capital 61 000

Total 135 340 Total 135 340

Chapitre

SOMMAIRESec tion 1 L’Auto rité de contrôle prudentiel et de réso lu tion (ACPR)Sec tion 2 Les auto ri tés consul ta tivesSec tion 3 L’Autorité des marchés financiersSec tion 4 Les organes cen traux et pro fes sion nelsSec tion 5 Le Sys tème euro péen des Banques cen trales

3Chapitre

Les auto ri tés de tutelle

L es auto ri tés doivent garan tir l’éga lité de trai te ment, la trans pa rence, la sta bi lité, l’inté grité et l’effi cience des mar chés. Il leur est donné un pou voir régle men

taire, de contrôle et de sanc tion.

La loi de sécu rité finan cière (LSF) du 1er août 2003 a pro fon dé ment rema nié l’orga ni sa tion des auto ri tés de tutelle mises en place par la loi MAF du 2 juillet 1996.

L’ordon nance du 21 jan vier 2010 a de nou veau réformé la super vi sion en fusion nant les auto ri tés ban caires et de l’assu rance par la créa tion de l’Auto rité de contrôle prudentiel (ACP).

La loi n° 2013672 du 26 juillet 2013 de sépa ra tion et de régu la tion des acti vi tés ban caires confie à l’ACP la mis sion de veiller à l’éla bo ra tion et à la mise en œuvre de mesures de pré ven tion et de réso lu tion des crises ban caires. Elle devient l’Auto rité de contrôle prudentiel et de réso lu tion (ACPR).

Les auto ri tés de tutelle ■ Chapitre 3

27

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

L’AUTO RITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSO LU TION (ACPR)

La loi ban caire n° 8446 du 24 jan vier 1984, ren forcée par la loi MAF du 2 juillet 1996, avait ins ti tué une archi tec ture de sur veillance et de contrôle des éta blis se ments de cré dit à trois niveaux :

– le contrôle de l’entrée dans le sec teur était de la res pon sa bi lité du Comité des éta blis se ments de cré dit et des entre prises d’inves tis se ment (CECEI) qui attri buait les agré ments ;

– la régle men ta tion était fixée par le Comité de la régle men ta tion ban caire et finan cière (CRBF) ;

– le contrôle prudentiel et le pou voir de sanc tion étaient détenus par la Commis sion ban caire.

La loi de sécu rité finan cière n° 2003706 du 1er août 2003 a retiré le pou voir régle men taire au CRBF. Le minis tère de l’Éco no mie et des Finances est devenu seul compétent pour arrê ter :

– les normes de ges tion et de capi tal des éta blis se ments de cré dit ; – les règles rela tives à la pro tec tion des dépo sants ; – la régle men ta tion appli cable aux éta blis se ments de cré dit.

Le pou voir nor ma tif du CRBF a ainsi été rem placé par un pou voir consul ta tif : le Comité consul ta tif de la légis la tion et de la régle men ta tion finan cière (CCLRF). Son domaine a été élargi à l’assu rance et son champ d’inter ven tion à tout texte de por tée géné rale, en droit interne comme en droit commu nau taire. Les pro jets de décret ou d’arrêté ne peuvent être adop tés qu’après l’avis du CCLRF.

Le Comité consul ta tif du sec teur finan cier (CCSF) a été créé par la fusion du Conseil natio nal du cré dit et du titre (CNCT) et du Comité consul ta tif et de la Commis sion consul ta tive de l’assu rance. Il a été chargé d’étu dier les rela tions entre, d’une part, les éta blis se ments de cré dit, les entre prises d’inves tis se ment et les entre prises d’assu rance et, d’autre part, leurs clien tèles res pec tives et il pourra pro po ser toutes mesures appro priées dans ce domaine.

L’ordon nance du 21 jan vier 2010 a créé l’Auto rité de contrôle prudentiel (ACP) fusion de l’ACAM, du CEA, du CECEI et de la Commis sion ban caire. L’ACP a été mise en place le 9 mars 2010.

Elle est res pon sable, en toute indé pen dance de la sur veillance prudentielle des éta blis se ments finan ciers. Les mis sions prudentielles de l’ACP sont ins crites dans le COMOFI (art. L. 6131) :

– contrô ler le respect des dis po si tions légis la tives et régle men taires appli cables ; – exa mi ner les condi tions d’exploi ta tion des éta blis se ments de cré dit ; – veiller au respect des règles de bonne conduite de la pro fes sion ;

Section 1

Partie 1 ■ L’envi ron ne ment ban caire

28

– veiller à la sol va bi lité, la liqui dité et l’équi libre finan cier des éta blis se ments de cré dit ;

– sanc tion ner les man que ments consta tés.

La loi n° 2013-672 du 26 juillet 2013 de sépa ra tion et de régu la tion des acti vi -tés ban caires confie à l’ACP la mis sion de veiller à l’éla bo ra tion et à la mise en œuvre de mesures de pré ven tion et de réso lu tion des crises ban caires. Elle devient l’Auto rité de contrôle prudentiel et de réso lu tion (ACPR).

1 Le rôle de l’ACPR

L’ACPR pos sède un sta tut de ser vice de l’État dans l’exer cice de ses mis sions de contrôle et un sta tut de juri dic tion admi nis tra tive spé ciale dans l’exer cice de son pou voir de sanc tion.

Lors qu’en matière de commer cia li sa tion et de pro tec tion de la clien tèle une asso cia tion pro fes sion nelle éla bore un code de conduite des tiné à pré ci ser les règles appli cables à ses adhé rents, l’Auto rité véri fie sa compa ti bi lité avec les dis po si tions légis la tives et régle men taires qui leur sont appli cables. L’asso cia tion peut demander à l’ACPR d’approu ver tout ou par tie des codes de bonne conduite qu’elle a éla bo rés en matière de commer cia li sa tion et de pro tec tion de la clien tèle. La publi ca tion de l’appro ba tion par l’Auto rité de ces codes les rend appli cables à tous les adhé rents de cette asso cia tion dans les condi tions fixées par les codes ou la déci sion d’appro ba tion. L’Auto rité publie un recueil de l’ensemble des codes de conduite, règles pro fes sion nelles et autres bonnes pra tiques consta tées ou recom man dées dont elle assure le respect.

Aucune auto rité admi nis tra tive ne peut réfor mer ou sus pendre ses déci sions ou s’oppo ser à leur appli ca tion. Les pro cé dures de nomi na tion sont trans pa rentes.

L’ACPR peut contrô ler plus lar ge ment la gou ver nance des banques, ainsi que leur acqui si tion de filiales ou de nou velles acti vi tés à l’étran ger. Elle est éga le ment char gée de véri fier les « tes ta ments » que les éta blis se ments ban caires devront éta blir et de véri fier s’ils révèlent le moindre obs tacle à leur bonne inter ven tion en cas de crise. Elle a ainsi la pos si bi lité de demander des évo lu tions dans les acti vi tés ou la struc ture des groupes ban caires si néces saires.

De façon à ren for cer la lutte contre la spé cu la tion sur les mar chés, la loi inter dit aux banques de spé cu ler pour leur compte propre sur les déri vés de matières pre mières agri coles. Paral lè le ment, toutes les posi tions prises sur ces pro duits, en dehors du seul inté rêt de la banque, devront être détaillées à l’AMF. Cette der nière, au regard des posi tions agré gées de cer tains éta blis se ments ban caires (quan tité pas sée d’ordres d’achat ou de vente), pourra déci der de leur impo ser une limite de posi tion de façon à ne pas influ en cer signi fi ca ti ve ment les cours.

La loi donne éga le ment le pou voir à l’ACPR de sus pendre ou d’inter dire la commer cia li sa tion de pro duits finan ciers « toxiques » et de cer taines acti vi tés

Les auto ri tés de tutelle ■ Chapitre 3

29

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

jugées « dan ge reuses » pour garan tir la sta bi lité du sys tème finan cier. L’AMF pourra impo ser la filialisation des par ti cipations dans les hedge funds des banques ainsi que toutes leurs expo si tions non garan ties vis àvis de ces der nières. Pour limi ter les pra tiques spé cu la tives, la loi inter dit les opé ra tions de trading à haute fré quence taxables aux éta blis se ments ban caires fran çais. Par ailleurs, elle impose aux acteurs bour siers pra ti quant le pas sage d’ordres auto ma ti sés de se signa ler et de détailler leurs opé ra tions à l’AMF et pré cise qu’« aucun opé ra teur de trading haute fré quence ne pourra avoir d’accès direct au mar ché sans filtre ni contrôle ».

Enfin, pour pré ve nir les risques sys té miques sur les mar chés finan ciers, la loi ins taure la créa tion du Haut conseil de sta bi lité finan cière qui sera chargé de sur veiller le déve lop pe ment d’éven tuels risques sys té miques et de bulles spé cu la tives. Il est doté de pou voir d’inter ven tion directe pour limi ter ces risques qui se déve lop pe raient à l’échelle de tout notre sys tème ban caire et finan cier. La loi crée éga le ment un prin cipe d’impu ta tion priori taire des pertes de la banque sur les action naires et les créan ciers (donc des dépo sants pour le mon tant excé dent la garan tie de dépôts soit 100 000 euros). Elle per met ainsi désor mais d’évi ter dans toute la mesure du pos sible une inter ven tion avec des fonds publics.

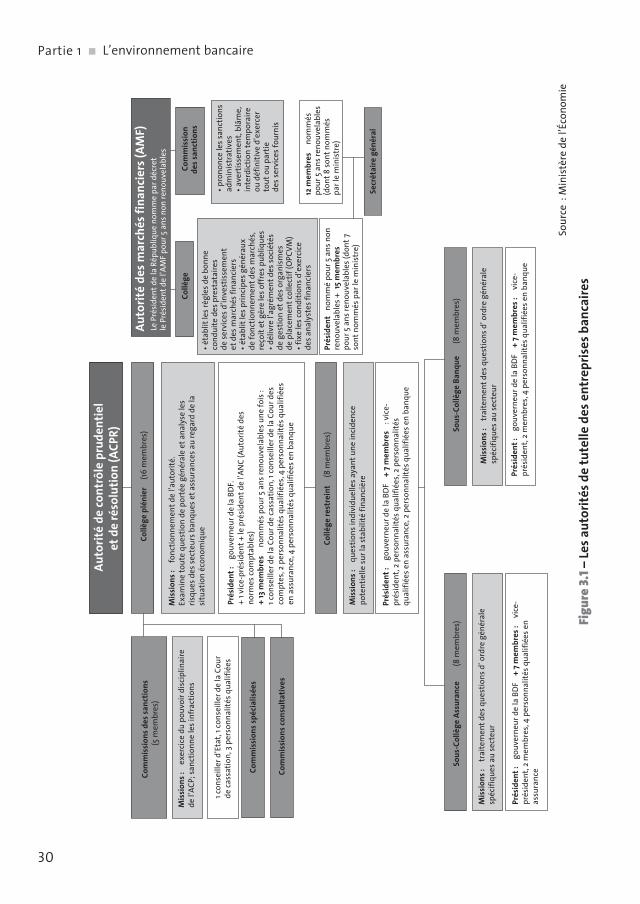

2 L’orga ni sa tion de l’ACPR

La struc ture de l’ACPR est orga ni sée autour d’un col lège plé nier qui comprend 16 membres :

– le pré sident est le gou ver neur de la Banque de France ; – le vice président est issu de l’assu rance ; – 4 membres dési gnés : le pré sident de l’Auto rité des normes comp tables, un conseiller d’État, un conseiller de la Cour de cas sa tion, un conseiller de la Cour des comptes ;

– 2 membres choi sis en rai son de leurs compé tences en matière de pro tec tion des clien tèles ou de tech niques quan ti tatives et actua rielles ;

– 4 membres spé cia li sés en matière d’assu rance, de mutua lité, de pré voyance ou de réas su rance ;

– et 4 membres spé cia li sés en matière d’opé ra tions de banque, de ser vices de paie ment ou de ser vices d’inves tis se ment.

Partie 1 ■ L’envi ron ne ment ban caire

30

• éta

blit

les r

ègle

s de

bonn

eco

ndui

te d

es p

rest

atai

res

de se

rvic

es d

’inve

stis

sem

ent

et d

es m

arch

és fi

nanc

iers

• éta

blit

les p

rinci

pes g

énér

aux

de fo

nctio

nnem

ent d

es m

arch

és,

reço

it et

gèr

e le

s off

res p

ubliq

ues

• dél

ivre

l’ag

rém

ent d

es so

ciét

ésde

ges

tion

et d

es o

rgan

ism

esde

pla

cem

ent c

olle

ctif

(OPC

VM)

• fix

e le

s con

ditio

ns d

’exe

rcic

ede

s ana

lyst

es fi

nanc

iers

• pro

nonc

e le

s san

ctio

nsad

min

istr

ativ

es• a

vert

isse

men

t, bl

âme,

inte

rdic

tion

tem

pora

ireou

déf

initi

ve d

’exe

rcer

tout

ou

part

iede

s ser

vice

s fou

rnis

12 m

embr

es

nom

més

pour

5 a

ns re

nouv

elab

les

(don

t 8 so

nt n

omm

és

par l

e m

inis

tre)

Prés

iden

t n

omm

é po

ur 5

ans

non

reno

uvel

able

s + 1

5 m

embr

es

pour

5 a

ns re

nouv

elab

les (

dont

7

sont

nom

més

par

le m

inis

tre)

Secr

étai

re g

énér

al

Auto

rité

des m

arch

és fi

nanc

iers

(AM

F)

Collè

geCo

mm

issi

onde

s san

ctio

ns

Le P

rési

dent

de

la R

épub

lique

nom

me

par d

écre

t le

Pré

side

nt d

e l’A

MF

pour

5 a

ns n

on re

nouv

elab

les

Auto

rité

de co

ntrô

le p

rude

ntie

let

de

réso

lutio

n (A

CPR)

Collè

ge p

léni

er

(16 m

embr

es)

Collè

ge re

stre

int

(8 m

embr

es)

Com

mis

sion

s con

sulta

tives

Com

mis

sion

s spé

cial

isée

s

Com

mis

sion

s des

sanc

tions

(5 m

embr

es)

Mis

sion

s :

exer

cice

du

pouv

oir d

isci

plin

aire

de l’

ACP;

sanc

tionn

e le

s inf

ract

ions

Mis

sion

s :

ques

tions

indi

vidu

elle

s aya

nt u

ne in

cide

nce

pote

ntie

lle su

r la

stab

ilité

fina

nciè

re

Mis

sion

s :

fonc

tionn

emen

t de

l’aut

orité

.Ex

amin

e to

ute

ques

tion

de p

orté

e gé

néra

le e

t ana

lyse

les

risqu

es d

es se

cteu

rs b

anqu

es e

t ass

uran

ces a

u re

gard

de

lasi

tuat

ion

écon

omiq

ue

Prés

iden

t :

gouv

erne

ur d

e la

BD

F.+

1 vic

e-pr

ésid

ent +

le p

rési

dent

de

l’AN

C (A

utor

ité d

esno

rmes

com

ptab

les)

+ 13

mem

bres

nom

més

pou

r 5 a

ns re

nouv

elab

les u

ne fo

is :

1 con

seill

er d

e la

Cou

r de

cass

atio

n, 1

cons

eille

r de

la C

our d

esco

mpt

es, 2

per

sonn

alité

s qua

lifié

es, 4

per

sonn

alité

s qua

lifié

esen

ass

uran

ce, 4

per

sonn

alité

s qua

lifié

es e

n ba

nque

Prés

iden

t :

gouv

erne

ur d

e la

BD

F +

7 m

embr

es :

vice

-pr

ésid

ent,

2 pe

rson

nalit

és q

ualif

iées

, 2 p

erso

nnal

ités

qual

ifiée

s en

assu

ranc

e, 2

per

sonn

alité

s qua

lifié

es e

n ba

nque

Sous

-Col

lège

Ban

que

(8 m

embr

es)

Mis

sion

s :

trai

tem

ent d

es q

uest

ions

d’ o

rdre

gén

éral

esp

écifi

ques

au

sect

eur

Prés

iden

t :

gouv

erne

ur d

e la

BD

F +

7 m

embr

es :

vic

e-pr

ésid

ent,

2 m

embr

es, 4

per

sonn

alité

s qua

lifié

es e

n ba

nque

Sous

-Col

lège

Ass

uran

ce

(8 m

embr

es)

Mis

sion

s :

trai

tem

ent d

es q

uest

ions

d’ o

rdre

gén

éral

esp

écifi

ques

au

sect

eur

Prés

iden

t :

gouv

erne

ur d

e la

BD

F +

7 m

embr

es :

vic

e-pr

ésid

ent,

2 m

embr

es, 4

per

sonn

alité

s qua

lifié

es e

nas

sura

nce

1 con

seill

er d

’Eta

t, 1 c

onse

iller

de

la C

our

de ca

ssat

ion,

3 p

erso

nnal

ités q

ualif

iées

Sour

ce :

Min

istè

re d

e l’É

cono

mie

Figu

re 3.

1 – Le

s aut

orité

s de

tute

lle d

es e

ntre

pris

es b

anca

ires

Les auto ri tés de tutelle ■ Chapitre 3

31

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

La for ma tion res treinte du col lège est pré vue par l’article L. 6126 du COMOFI. Elle se compose de 8 membres du col lège plé nier. Elle a voca tion à exa mi ner les ques tions indi vi duelles rela tives à la sur veillance complé men taire des enti tés régle men tées appar te nant à un conglo mé rat finan cier et à exa mi ner les prises, aug men ta tions et ces sions de par ti cipation sus cep tibles d’avoir un effet signi fi ca tif à la fois sur des enti tés rele vant du sec teur de la banque et sur des enti tés rele vant du sec teur de l’assu rance.

Le col lège plé nier consti tue en son sein :

– un sous- collège banque composé de 8 membres : pré sident, vice président, 4 per son na li tés issues du sec teur ban caire, et 2 per son na li tés, membres non issus du sec teur de la banque ou de l’assu rance ;

– un sous- collège assu rance, composé de 8 membres : pré sident, vice président, 4 per son na li tés issues du sec teur de l’assu rance, ainsi que 2 per son na li tés non issues du sec teur de la banque ou de l’assu rance.

Une commis sion des sanc tions est compo sée de 5 membres : un conseiller d’État, un conseiller à la Cour de cas sa tion et trois per son na li tés qua li fiées dans le domaine de la banque et de l’assu rance.

3 Le contrôle de l’entrée dans le sec teur

L’Auto rité de contrôle prudentiel et de réso lu tion est char gée de déli vrer les agré ments des éta blis se ments de cré dit et des entre prises d’inves tis se ment, à l’excep tion des socié tés de ges tion de por te feuille qui relèvent de l’AMF. L’auto rité a éga le ment le pou voir de retirer l’agré ment des mêmes éta blis se ments finan ciers, soit à leur demande, soit d’office, notam ment lorsque les condi tions de l’agré ment ne sont plus rem plies.

Par ailleurs, l’ACPR gère le pas se port euro péen. Il est ainsi amené à auto ri ser la créa tion de suc cur sales dans d’autres États membres de l’Espace éco no mique euro péen ou rece voir les décla ra tions de ces éta blis se ments en vue de l’exer cice d’acti vi tés en libre pres ta tion de ser vices dans ces États. Réci pro que ment, l’ACPR et l’AMF assurent l’accueil sur le ter ri toire fran çais des éta blis se ments commu nau taires dési reux d’opé rer selon les mêmes moda li tés.

Outre la déli vrance et le retrait des agré ments, l’ACPR est chargée :

– d’accor der les déro ga tions indi vi duelles (créa tion, chan ge ment de contrôle) appli cables aux PSI, à l’excep tion des socié tés de ges tion de por te feuille ;

– de pré voir les ouver tures de gui chets ; – d’auto ri ser les modi fi ca tions signi fi ca tives qui peuvent affec ter les élé ments pris en compte au moment de leur agré ment : chan ge ment d’acti vité et, au delà de cer tains seuils, modi fi ca tions dans la compo si tion de l’action na riat ;

Partie 1 ■ L’envi ron ne ment ban caire

32

– d’exa mi ner si la dési gna tion d’un nou veau diri geant res pon sable est compa tible avec l’agré ment déli vré à l’éta blis se ment, au vu des condi tions d’hono ra bi lité, de compé tence et d’expé rience pré vues par la loi ;

– de se pro non cer, dans le cadre de l’agré ment des PSI, sur l’habi li ta tion à exer cer les acti vi tés de conser va tion et de compen sa tion d’ins tru ments finan ciers.

Toute per sonne qui par ti cipe aux déli bé ra tions de l’ACPR est tenue au secret pro fes sion nel. Ce secret n’est pas oppo sable à l’auto rité judi ciaire agis sant dans le cadre d’une pro cé dure de liqui da tion judi ciaire ou d’une pro cé dure pénale ni aux juri dic tions admi nis tra tives sai sies d’un conten tieux rela tif à l’activité du comité. Par déro ga tion l’ACPR peut divul guer les docu ments reçus à toute per sonne qui le demande, avec l’accord préa lable de la per sonne phy sique ou morale lui ayant commu ni qué ces docu ments.

L’ins truc tion des dos siers est assu rée par la direc tion des éta blis se ments de cré dit et des entre prises d’inves tis se ment de la Banque de France, sous l’auto rité du secré taire géné ral de l’ACPR.

4 Les pou voirs de contrôle et de sanc tion

Les prin ci paux objec tifs de la sur veillance et du contrôle prudentiels de l’ACPR sont :

• l’har mo ni sa tion des condi tions de concur rence ;

• la pro tec tion des inté rêts des dépo sants ;

• la sta bi lité finan cière du sys tème ban caire : – au niveau col lec tif via la consti tution d’un mate las de sécu rité, – au niveau indi vi duel via une prise en compte des risques.

Les déci sions prises par l’ACPR dans le cadre de ses compé tences admi nis tra tives sont sus cep tibles de recours pour excès de pou voir devant la juri dic tion admi nis tra tive. Ses déci sions en matière juri dic tion nelle ne sont sus cep tibles que d’un recours en cas sa tion devant le Conseil d’État. En outre, la res pon sa bi lité de l’État peut être enga gée en cas de faute lourde de l’ACPR dans l’exer cice soit de sa mis sion admi nis tra tive, soit de son acti vité juri dic tion nelle.

Res pon sable de la sur veillance prudentielle des éta blis se ments finan ciers, l’ACPR peut élar gir ses inves ti gations à leurs filiales et aux per sonnes morales (et leurs filiales) qui les contrôlent direc te ment ou indi rec te ment. Elle exerce éga le ment une mis sion de contrôle des chan geurs manuels dans le cadre de la pré ven tion du blan chi ment de l’argent, en liai son avec la direc tion géné rale des douanes et des droits indi rects (art. L. 5202 du COMOFI).

Elle n’a cepen dant pas le droit de s’immis cer dans la ges tion des éta blis se ments finan ciers, ni celui d’influ en cer leur poli tique commer ciale. En revanche, elle doit

Les auto ri tés de tutelle ■ Chapitre 3

33

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

consta ter les éven tuels dés équi libres finan ciers résul tant des choix opé rés par la direc tion de ces éta blis se ments. Elle peut ainsi exi ger une meilleure adé qua tion des res sources aux emplois ou un provisionnement prudent des risques compro mis. L’essen tiel des infor ma tions exploi tées par l’ACPR pro vient des états pério diques remis par les éta blis se ments finan ciers de manière régle men taire. Des demandes d’infor ma tions complé men taires peuvent être faites quand la situa tion le jus ti fie.

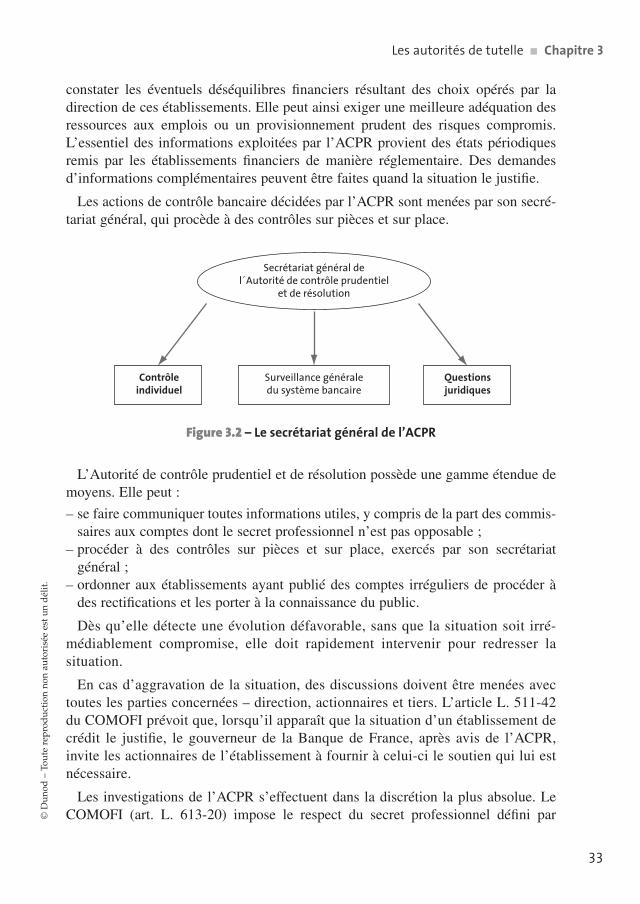

Les actions de contrôle ban caire décidées par l’ACPR sont menées par son secré ta riat géné ral, qui pro cède à des contrôles sur pièces et sur place.

Secrétariat général del´Autorité de contrôle prudentiel

et de résolution

Surveillance généraledu système bancaire

Contrôleindividuel

Questionsjuridiques

Figure 3.2 – Le secré ta riat géné ral de l’ACPR

L’Auto rité de contrôle prudentiel et de réso lu tion pos sède une gamme éten due de moyens. Elle peut :

– se faire commu ni quer toutes infor ma tions utiles, y compris de la part des commis saires aux comptes dont le secret pro fes sion nel n’est pas oppo sable ;

– pro cé der à des contrôles sur pièces et sur place, exer cés par son secré ta riat géné ral ;

– ordon ner aux éta blis se ments ayant publié des comptes irré gu liers de pro cé der à des rec ti fi cations et les por ter à la connais sance du public.

Dès qu’elle détecte une évo lu tion défa vo rable, sans que la situa tion soit irré mé dia ble ment compro mise, elle doit rapi de ment inter ve nir pour redres ser la situa tion.