governança corporativa no brasil:governança corporativa no ... · – grau de distinção e...

TRANSCRIPT

Governança Corporativa no Brasil:Governança Corporativa no Brasil: Episódios recentes, principais aprendizados e

desafios

BRITCHAM Brasil – Câmara Britânica

Prof. Dr. Alexandre Di Miceli da SilveiraD t M t Ad i i t ã d E Fi FEA/USPDoutor e Mestre em Administração de Empresas – Finanças – FEA/USPProfessor Doutor de Contabilidade e Finanças – FEA/USPCoordenador Executivo – CEG (Centro de Estudos em Governança

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)São Paulo, 13 de Maio de 2009

Coordenador Executivo CEG (Centro de Estudos em GovernançaCorporativa da FIPECAFI)

Governança Corporativa O Professor

Alexandre Di Miceli da SilveiraDoutor e Mestre em Administração de Empresas – Finanças (FEA/USP)

– Grau de distinção e louvor por sua tese de doutorado e também por sua dissertação de mestrado, ambas relativas ao tema de governança corporativarelativas ao tema de governança corporativa

– Conceito “A” em todas as disciplinas do mestrado e doutoradoProfessor Doutor de finanças e contabilidade em cursos de graduação e pós-graduação da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo – FEA/USPProfessor em cursos de pós-graduação da FIPECAFI, FIA, GV Law, FGV/EAESP, IBGC, PUC-SP, Mackenzie e Instituto Coppead/UFRJInstituto Coppead/UFRJCoordenador Executivo do CEG – Centro de Estudos em Governança Corporativa da FIPECAFIPesquisador-Sênior do IBGC – Instituto Brasileiro de Governança CorporativaArticulista da Revista Capital AbertoCoordenador técnico do Ranking Capital Aberto de Melhores Companhias para os Acionistas e do Comitê de G C ti d Câ Al ã d C é i C d d P ê i IBGC d EGovernança Corporativa da Câmara Alemã de Comércio, ex-Coordenador Prêmio IBGC de EmpresasAutor dos livros “Governança Corporativa, Desempenho e Valor no Brasil” e “Governança Corporativa e Estrutura de Propriedade”Coordenador do livro do IBGC “Governança Corporativa em Empresas de Controle Familiar – Casos de Sucesso no Brasil”Membro do Conselho Fiscal da Sociedade Brasileira de FinançasSócio Alianti Consultoria Empresarial, ex-consultor Arthur D. LittleParticipação em projetos de avaliação de opções estratégicas e governança corporativa para grandes corporações com equipes internacionaisPrêmios de excelência didática 2006-2008 FEA/USP, Prêmio BMF-BOVESPA da Revista Brasileira de Finanças , ç2008, Destaque em Produção Científica FEA-USP 2007, Prêmio “Revelação em Finanças” em 2006 do Instituto Brasileiro Executivos de Finanças (IBEF), prêmio de melhor artigo de finanças do Enanpad 2004, prêmio de melhor artigo do VI Semead 2003 e premiado no 1º Prêmio IBGC de Monografias em 2003Publicação de artigos acadêmicos de finanças corporativas na RAE/GV, RAUSP, RAC, Revista Brasileira de Finanças, EFMA, Oxford Business & Economics Conference, e Latin America Business Review, entre outros

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)2

ç , , , ,[email protected] / [email protected] – (11) 8149 8115

Governança Corporativa Panorama da Governança Corporativa no Brasil

Diversas evidências mostram que o tema governança corporativa avançou muito no Brasil nos últimos anos

Evidências do aumento da importância da governança corporativa no Brasil:

Crescimento exponencial das empresas nos níveis mais avançados de GCda Bovespa (117 empresas no N2 (18) e NM (99) em 05/05/09)da Bovespa (117 empresas no N2 (18) e NM (99) em 05/05/09)

Forte movimento de ofertas públicas iniciais de ações de 2004 a 2007(113 IPOs), com grande maioria (84%) das listagens ocorrendo no Nível 2( ) g ( ) gou Novo Mercado

Crescimento exponencial das matérias sobre governança corporativa naídi i li dmídia especializada

Iniciativas institucionais e governamentais visando aumentar o acessodas empresas ao capital em função das suas práticas de governançap p ç p g ç(regras da SPC, auto-regulação da ANBID, etc.)

Brasil visto como líder latino-americano e talvez como país mais avançadod BRIC i

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

dos BRICs em governança corporativa

3

Governança Corporativa Contraponto

Entretanto, uma análise mais minuciosa mostra que ainda temos um longo caminho a percorrer rumo às melhores práticas de GC

275 das 432 empresas ainda não estão listadas em qualquer segmento degovernança corporativa (cerca de 2/3 do total)

Empresas maiores e mais tradicionais em geral ainda não estão nosEmpresas maiores e mais tradicionais em geral ainda não estão nossegmentos mais avançados de governança (Nível 2 e Novo Mercado)

A média geral de governança corporativa das empresas listadas ainda( épode ser considerada baixa (média abaixo de 9,0 entre 20 pontos

possíveis no questionário do Prêmio IBGC em 2007)

Percebe-se um movimento de aprimoramento concentrado em umppequeno grupo de empresas, levando a uma maior heterogeneidade naqualidade da governança das empresas

Fora da população das empresas listadas em bolsa há um vasto númeroFora da população das empresas listadas em bolsa, há um vasto númerode empresas de grande porte com práticas incipientes de GC

Sob uma perspectiva mais ampla, o Brasil ainda é visto como um país

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

com más práticas de governança e fraca proteção ao investidor

4

Governança Corporativa Panorama da Governança Corporativa no Brasil

A onda de IPOs entre 2004-2007 também trouxe à tona episódios inesperados e questionáveis em relação às boas práticas de GC

1. “Poison Pills” brasileiras: ampla adoção do mecanismo pelas companhias quevieram a mercado, incluindo as do Novo Mercado

2 Insider trading: suspeita de ocorrência em diversas operações de aquisição de2. Insider trading: suspeita de ocorrência em diversas operações de aquisição decontrole (takeovers)

3. Equity Kickings: Aceleração do processo de abertura de capital por meio dal fi i d hi b d dalavancagem financeira de companhias por seus bancos coordenadores

4. BDRs: Emissão por empresas intrinsecamente brasileiras, com diversos casosresultando em problemas financeiros e de governança pós-IPOs

5. Gestão de Riscos: indícios de negligência de conselhos de administração nomonitoramento dos riscos aos quais suas companhias estavam expostas

6. Aquisições Originárias: Operações de venda de controle sem aprovação oupossibilidade de saída por parte de minoritários

7 CEMs (Control Enhancing Mechanisms): utilização de mecanismos para

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

7. CEMs (Control Enhancing Mechanisms): utilização de mecanismos paraaumento do poder de controle, inclusive por parte empresas do Novo Mercado

5

Governança Corporativa Panorama da Governança Corporativa no Brasil

Conclusões

A governança corporativa vem ganhando destaque crescente ao longodesta década, com diversas iniciativas institucionais e governamentais

Entretanto, o Brasil ainda não é reconhecido internacionalmente como umpaís exemplar em relação às práticas de governança de suas companhiaspaís exemplar em relação às práticas de governança de suas companhias

Apesar do discurso pró-governança durante a onda de IPOs 2004-2007,diversos episódios inesperados e questionáveis ocorreram no período

Muitos problemas ocorridos já resultaram em mudanças de regras pormeio da regulação ou autorregulação

Do ponto de vista das companhias, observa-se que infelizmente muitasadotaram a governança corporativa como um mero check list

Os investidores também tem sua parcela de culpa ao não questionaremOs investidores também tem sua parcela de culpa, ao não questionaremseriamente as práticas de GC em um momento de euforia do mercado

Com o advento da crise global, várias deficiências de GC ficaram claras, e

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

g , ,o tema deverá receber um escrutínio cada vez maior pelos investidores

6

FIMFIM

[email protected]@ceg.org.br+5511 8149-8115

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)7

http://ssrn.com/author=443083

Governança Corporativa Bibliografia

Bibliografia recomendada (1/2)

1. JENSEN, Michael. A theory of the firm: governance, residual claims, and organizational forms. 1. ed. HarvardUniversity Press, 2001. 320p.

2. JENSEN, M. Value Maximization, Stakeholder Theory, and the Corporate Objective Function. Journal of AppliedCorporate Finance, v. 14, n. 3, p. 8-21, Fall, 2001.

3 LA PORTA R f l SHLEIFER A d i LOPEZ DE SILANES Fl i C t hi d th ld3. LA PORTA, Rafael, SHLEIFER, Andrei, LOPEZ-DE-SILANES, Florencio. Corporate ownership around the world.Journal of Finance, v. 54, p. 471-517, 1999.

4. SHLEIFER, Andrei, VISHNY, Robert. A survey of corporate governance. Journal of Finance, v. 52, n. 2, p. 737-783, 1997.

5. COFFEE, John C. A Theory of Corporate Scandals: Why the U.S. and Europe Differ. Columbia Law andEconomics Working Paper No. 274. March, 2005. Disponível em <http://ssrn.com/abstract=694581>

6. BECHT, Marco, BOLTON, Patrick, RÖELL, Ailsa. Corporate governance and control. ECGI Finance WorkingPaper n 02/2002 2002 Disponível em <http://ssrn com/abstract id=343461>Paper n. 02/2002, 2002. Disponível em <http://ssrn.com/abstract_id=343461>.

7. STERNBERG, Elaine. Just Business – Business Ethics in Action. 2a ed. Oxford University Press, 2000. 302p.

8. McLEAN, Bethany, ELKIND, Peter. The Smartest Guys in the Room – The Amazing Rise and Scandalous Fall ofEnron 1a ed Penguin Books 2004 440pEnron. 1a ed. Penguin Books, 2004. 440p.

9. MONKS, Robert, MINOW, Nell. Corporate Governance. 3a ed. Blackwell Publishers, 2003. 464p.

10.KRAAKMAN, Reinier, DAVIES, Paul, HANSMAN, Henry, HERTIG, Gerard, HOPT, Klaus, KANDA, Hideki, ROCK,Edward. The Anatomy of Corporate Law. 1. ed. Oxford University Press, 2004. 231p.

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

y p y , p

8

Governança Corporativa Bibliografia

Bibliografia recomendada (2/2)

11.RAJAN, Raghuram, ZINGALES, Luigi. Salvando o Capitalismo dos Capitalistas. 1. ed. Elsevier Editora Ltda, Riode Janeiro, 2004. 393p.

12.MORCK, Randall K. (editor). A History of Corporate Governance Around the World. 1. ed. National Bureau ofeconomic Research – NBER, Chicago. 2005. 687p.

13 CHEW D ld H GILLAN St t L ( ) C t G t th C d 1 d M G Hill I i13.CHEW, Donald H., GILLAN, Stuart L. (org). Corporate Governance at the Crossroads. 1. ed. McGraw-Hill Irwin.2005. 512p.

14.SILVEIRA, Alexandre Di Miceli. Governança Corporativa, Desempenho e Valor da Empresa no Brasil. Ed. SaintPaul Institute of Finance, 1ª ed. 2005. 181 p.

15.SILVEIRA, Alexandre Di Miceli. Governança Corporativa e Estrutura de Propriedade. Ed. Saint Paul Institute ofFinance, 1ª ed. 2006. 251 p.

16.IBGC (Org.). Governança Corporativa em Empresas de Controle Familiar: Casos de Destaque no Brasil. Ed.Saint Paul Institute of Finance 1ª ed São Paulo 2006 359pSaint Paul Institute of Finance. 1ª ed., São Paulo, 2006. 359p.

17.HAMILTON, Stewart, MICKLETHWAIT, Alicia. Greed and Corporate Failure – The Lessons from RecentDisasters. 1a ed. Palgrave MacMillian, 2006. 207p.

18 DAVIS Stephen LUKOMNIK Jon PITT-WATSON David The New Capitalists 1a ed Harvard Business School18.DAVIS, Stephen, LUKOMNIK, Jon, PITT WATSON, David. The New Capitalists. 1a ed. Harvard Business SchoolPress, 2006. 288p.

19.TIROLE, Jean. The Theory of Corporate Finance. 1. ed. Princeton University Press, 2006. 644p. cap. 1. p. 15-74.

20.CARVALHAL-DA-SILVA, André L., LEAL Ricardo P. C. (org.). Governança Corporativa – Evidências Empíricas

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

, , ( g ) ç p pno Brasil. Atlas. São Paulo, 2007. 262p.

9

HYPERLINKSHYPERLINKS

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)10

Governança Corporativa

Boas práticas de governança corporativa: Exigências para inserção nos níveis diferenciados de governança da Bovespa

Ní l dMais

i ê i d Requisitos para adesão aos Níveis de Governança Corporativa da Bovespa*Nível de Gov. Corp.

Balanço anual seguindo as normas do US GAAP ou IAS GAAP

Emissão apenas de ações ordinárias e/ou conversão das ações preferenciais emordinárias (proibição de ações preferenciais)

ado

exigências de governança corporativa

Balanço anual seguindo as normas do US GAAP ou IAS GAAPAdesão às regras de Câmara de Arbitragem para resolução de conflitos societáriosConselho de Administração com no mínimo 5 membros, mínimo 20% de conselheirosindependentes e mandato unificado de no máximo 2 anosOferta pública de compra de todas as ações em circulação, pelo valor econômico, em caso defechamento do capital ou cancelamento do registro no nível 2ov

o M

erca

Man tenção de m percent al mínimo de 25% de ações em circ lação e Reali ação de ofertas

fechamento do capital ou cancelamento do registro no nível 2Direito de voto aos preferencialistas nas seguintes matérias: transformação, incorporação,cisão/fusão, aprovação de contrato com as subsidiárias

Tag along de 100% aos ordinaristas minoritários e de 80% do valor para os preferencialistas

2N

o

Manutenção de um percentual mínimo de 25% de ações em circulação e Realização de ofertas públicas de ações favorecendo a dispersão do capitalDivulgação de informações adicionais nas ITRs, DFPs e IANs (DF consolidadas, dem. fluxos de caixa e valores mobiliários detidos pelo grupo de controladores e grupo de administradores)Regras de Disclosure em operações envolvendo ativos da companhia e divulgação mensal das negociações com valores mobiliários realizados por controladores ou administradores

Nív

el

l 1 negociações com valores mobiliários realizados por controladores ou administradoresDivulgação de acordo de acionistas, programas de stock options e termos dos contratos firmados com partes relacionadas Disponibilização de um calendário anual de eventos corporativos e realização de ao menos uma reunião pública anual com analistas e investidores

Nív

e

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

Obrigação de todos os administradores assinarem o termo de anuência da Bovespa

Governança Corporativa

Realização de IPOs majoritariamente no N2 e Novo Mercado: entrada de 107 empresas no mercado de ações brasileiro desde 2004 (1/4)

Ano EmpresaSegmento de

listagemNatureza da

ofertaVolume R$ milhões ¹

Nº de corretoras ²

Nº de investidores ³

Nº IPO desde 2004

UOL Nível 2 Mista 625 56 13 234 16

Estatísticas das Aberturas de Capital na BOVESPA até 18/Fev/2008

UOL Nível 2 Mista 625 56 13.234 16

Cosan Novo Mercado Primária 886 52 9.079 15

Nossa Caixa Novo Mercado Secundária 954 54 7.666 14

OHL Brasil Novo Mercado Mista 496 42 1.084 13

Energias BR Novo Mercado Mista 1.185 44 468 12

TAM S/A Nível 2 Mista 548 48 1 212 112005

TAM S/A Nível 2 Mista 548 48 1.212 11

Localiza Novo Mercado Secundária 265 48 809 10

Submarino Novo Mercado Mista 473 52 4.022 9Renar Novo Mercado Primária 16 42 1.698 8

Porto Seguro Novo Mercado Mista 377 51 5.919 7

DASA Mi 437 44 2 892 6DASA Novo Mercado Mista 437 44 2.892 6

Grendene Novo Mercado Secundária 617 56 7.905 5

CPFL Energia Novo Mercado Mista 821 47 2.750 4

ALL Amer Lat Nível 2 Mista 588 33 3.425 3

Gol Nível 2 Mista 878 40 11.397 2N S dá i 768 32 4 445 1

2004

Natura Novo Mercado Secundária 768 32 4.445 1

1 Volume financeiro total da operação

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)12

1. Volume financeiro total da operação2. Número de corretoras que participaram do consórcio de distribuição3. Número de investidores participantes do varejo (pessoas físicas + clubes de investimento)

Fonte: site Bovespa - www.bovespa.com.br em 31/03/08

Governança Corporativa

Realização de IPOs majoritariamente no N2 e Novo Mercado: entrada de 107 empresas no mercado de ações brasileiro desde 2004 (2/4)

Segmento de Natureza da Volume R$ Nº de Nº de Nº IPO d dAno Empresa

Segmento de listagem

Natureza da oferta

Volume R$ milhões ¹

N de corretoras ²

N de investidores ³

desde 2004

Dufrybras BDR Secundária 850 60 10.177 42

Lopes Brasil Novo Mercado Secundária 475 59 9.930 41

Positivo Inf Novo Mercado Mista 604 61 18.814 40

Odontoprev Novo Mercado Mista 522 55 8.860 39Odontoprev Novo Mercado Mista 522 55 8.860 39

Ecodiesel Novo Mercado Primária 379 58 9.446 38

Terna Part Nível 2 Mista 627 52 6.509 37

Profarma Novo Mercado Mista 401 53 4.609 36

Brascan Res Novo Mercado Mista 1.188 54 4.319 35

M.Diasbranco Novo Mercado Secundária 411 56 3.460 34

Santos Bras Nível 2 Mista 933 54 4.209 33

Klabinsegall Novo Mercado Mista 527 53 4.720 32

Medial Saude Novo Mercado Mista 742 53 3.131 31

Abyara Novo Mercado Primária 164 41 6 30

MMX Miner Novo Mercado Primária 1.119 35 18 292006Datasul Novo Mercado Mista 317 52 5.514 28

GP Invest** BDR Primária 706 49 2.373 27

Lupatech Novo Mercado Mista 453 55 11.453 26

BrasilAgro Novo Mercado Primária 583 35 3 25

CSU CardSyst Novo Mercado Mista 341 57 14.637 24

ABnote Novo Mercado Secundária 480 55 15.453 23

Equatorial Nível 2 Mista 540 56 7.521 22

Totvs Novo Mercado Mista 460 57 16.322 21

Company Novo Mercado Mista 282 55 13.166 20

Gafisa Novo Mercado Mista 927 57 14.028 19

C N M d P i á i 813 60 15 802 18

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)13

Copasa Novo Mercado Primária 813 60 15.802 18

Vivax Nível 2 Mista 529 50 7.916 17

Fonte: site Bovespa - www.bovespa.com.br em 31/03/08

Governança Corporativa

Realização de IPOs majoritariamente no N2 e Novo Mercado: entrada de 107 empresas no mercado de ações brasileiro desde 2004 (3/4)

Nº IPO Estatísticas das Aberturas de Capital na BOVESPA até 18/Fev/2008

Ano EmpresaSegmento de

listagemNatureza da

ofertaVolume R$ milhões ¹

Nº de corretoras ²

Nº de investidores ³

N IPO desde 2004

Indusval Nivel 1 Mista 253 59 290 74

Tegma Novo Mercado Mista 604 64 6.776 73

Marfrig Novo Mercado Mista 1.021 62 4.933 72

Daycoval Nível 1 Mista 1.092 62 7.585 71

C i S l í l Mi t 574 61 4 221 70Cruzeiro Sul Nível 1 Mista 574 61 4.221 70

EZTec Novo Mercado Primária 542 62 5.553 69

Log-In Novo Mercado Mista 848 67 26.898 68

SLC Agricola Novo Mercado Mista 490 64 9.750 67

Parana Nível 1 Primária 529 50 8.586 66

Inpar S/A Novo Mercado Primária 756 60 9.614 65

Tarpon BDR Primária 444 56 10 714 64Tarpon BDR Primária 444 56 10.714 64

Sofisa Nivel 1 Mista 505 61 7.269 63

Wilson Sons BDR Mista 706 57 11.915 62

Cremer Novo Mercado Mista 552 58 9.419 61

Agra Incorp Novo Mercado Mista 786 62 5.375 60

CR2 Novo Mercado Primária 308 58 2.810 59

Bematech Novo Mercado Mista 407 60 8.718 582007 Bematech Novo Mercado sta 0 60 8 8 58

Metalfrio Novo Mercado Mista 453 65 9.672 57

JHSF Part Novo Mercado Primária 432 66 4.561 56

Fer Heringer Novo Mercado Mista 350 64 9.275 55

BR Malls Par Novo Mercado Primária 657 66 13.909 54

Even Novo Mercado Primária 460 65 11.366 53

Pine Nivel 1 Mista 517 55 20.251 52

JBS Novo Mercado Mista 1.617 61 22.984 51

Anhanguera Nível 2 Mista 512 60 13.742 50

GVT Holding Novo Mercado Primária 1.076 59 14.597 49

Sao Martinho Novo Mercado Mista 424 64 24.686 48

Iguatemi Novo Mercado Primária 549 64 16.889 47

Tecnisa Novo Mercado Mista 791 66 17.436 46

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)14

CC Des Imob Novo Mercado Mista 522 63 22.294 45

Rodobensimob Novo Mercado Primária 449 62 14.181 44PDG Realt Novo Mercado Mista 648 62 12.018 43

Fonte: site Bovespa - www.bovespa.com.br em 31/03/08

Governança Corporativa

Realização de IPOs majoritariamente no N2 e Novo Mercado: entrada de 107 empresas no mercado de ações brasileiro desde 2004 (4/4)

Nº IPO Estatísticas das Aberturas de Capital na BOVESPA até 18/Fev/2008

Ano EmpresaSegmento de

listagemNatureza da

ofertaVolume R$ milhões ¹

Nº de corretoras ²

Nº de investidores ³

Nº IPO desde 2004

2008 Nutriplant * BOVESPA Mais Primária 21 0 N/D 107

Tempo Part Novo Mercado Mista 420 57 3.807 106

MPX Energia Novo Mercado Primária 2.035 58 164 105

BMF Novo Mercado Secundária 5.984 70 255.001 104

Panamericano Nível 1 Primária 700 61 21.222 103

Laep BDR Primária 508 52 563 102

Helbor Novo Mercado Primária 252 60 723 101

Amil Novo Mercado Mista 1.401 69 4.398 100

BR Brokers Novo Mercado Mista 699 55 13 99

Bovespa Hld Novo Mercado Secundária 6.626 69 64.775 98

Agrenco BDR Primária 666 55 805 97Agrenco BDR Primária 666 55 805 97

Marisa Novo Mercado Primária 506 67 13.177 96

SEB Nível 2 Mista 413 61 3.709 95

Tenda Novo Mercado Primária 603 60 10.172 94

Trisul Novo Mercado Primária 330 62 2.444 93

BicBanco Nível 1 Mista 822 62 5.197 92

Sul America Nível 2 Primária 775 67 19.261 912007 Satipel Novo Mercado Mista 413 59 6.807 90

Cosan Ltd** BDR Primária 275 59 1.572 89

Estacio Part Nível 2 Mista 447 64 10.890 88

Generalshopp Novo Mercado Primária 287 59 4.999 87

Multiplan Nível 2 Mista 925 66 24.419 86

Providencia Novo Mercado Primária 469 64 11.135 85

Springs Novo Mercado Mista 656 69 7 383 84

2007

Springs Novo Mercado Mista 656 69 7.383 84

ABC Brasil Nível 2 Mista 609 49 6.050 83

Triunfo Part Novo Mercado Mista 513 59 7.139 82

Guarani Novo Mercado Primária 666 63 12.388 81

Kroton Nível 2 Mista 479 60 11.297 80

MRV Novo Mercado Mista 1.193 60 15.657 79

Patagonia** BDR Mista 76 56 2.846 78

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)15

Minerva Novo Mercado Mista 444 62 11.660 77

Invest Tur Novo Mercado Primária 945 53 17 76Redecard Novo Mercado Mista 4.643 67 29.766 75

Fonte: site Bovespa - www.bovespa.com.br em 31/03/08

Governança Corporativa hyperlink

Evolução das notícias sobre GC na mídia especializada – Gazeta Mercantil

Notícias sobre Governança Corporativa no jornal Gazeta Mercantil

798

873900

1000Média 2004-2007

708 notícias

798

650700

800

sobr

e G

C

381

511

400

500

600

de n

otíc

ias

s

231

200

300

400

Núm

ero

d

Média 1996-1999

Média 2000-2003171 notícias

0 0 2 0 964

0

100

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Média 1996-19990,5 notícias

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Ano

Governança Corporativa hyperlink

Evolução das notícias sobre GC na mídia especializada – Revista Exame

Notícias sobre Governança Corporativa na Revista Exame

5864

60

70 Média 2004-200747 notícias

47

40

4850

sobr

e G

C

Média 2000-200337 notícias

34

40

35

30

40

de n

otíc

ias

s

10

20

Núm

ero

d

Média 1996-19993 notícias

0

62 2

10

0

10

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

3 notícias

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Ano

Governança Corporativa Panorama GC no Brasil

Iniciativas institucionais e governamentais visando aprimorar a GC no país e aumentar o acesso ao capital em função das práticas adotadas

Iniciativas de adequação:

Nova Lei das SA (10.303 / 2001);

Códigos de governança do IBGC e da CVM;

Níveis diferenciados de governança corporativa da Bovespa;

Iniciativas de financiamento:

Novas regras da Secretaria de Previdência Complementar (SPC) – Res. 3.456;

Critérios do BNDES para concessão de recursos

Maior facilidade de acesso a recursos do IFC/Banco Mundial

Projeto de Lei do FGTS (PLS no 247 / 2002)Projeto de Lei do FGTS (PLS n 247 / 2002)

Plano Diretor do Mercado de Capitais

Código de Auto-Regulação da ANBID para ofertas de valores mobiliários

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)18

Governança Corporativa hyperlink

O peso atual das empresas pertencentes aos níveis mais avançados de governança sobre a capitalização e volume de todo o mercado ainda não é tão relevante

Das 20 maiores do país em capitalização de mercado (que representam68 % d i li ã d d d B ) 4 ã Ní l 268,5% da capitalização de mercado da Bovespa), apenas 4 estão no Nível 2ou Novo Mercado (Banco do Brasil, Redecard, OGX e CPFL)

As empresas do N2 / NM correspondem a 27 1% do total de empresasAs empresas do N2 / NM correspondem a 27,1% do total de empresaslistadas na Bovespa

As empresas do N2 / NM correspondem a 20,2% da capitalização dep p , p çmercado

As empresas do N2 / NM correspondem a 20,6% do volume negociado emsetembro de 2008

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Fonte: Economatica® em 31/12/2008 e Boletim Informativo Bovespa – Ano 8 n. 143, abril de 2009

Governança Corporativa hyperlink

Resultados do Prêmio IBGC de Empresas – 2005, 2006 e 2007

Ano Média Desvio-Padrão Mínimo 1o

Quartil Mediana 3o

Quartil Máximo Amostra(Empresas)

2007 8,8 3,50 1,5 6,0 8,5 11,5 17,0 3668,82006 7,9 3,04 1,5 5,5 7,5 9,5 17,0 343

2005 7,7 2,65 2,0 6,0 7,0 9,0 16,0 378

O IPGC é composto por 20 perguntas binárias e objetivas. O questionáriopara construção do índice serve de base para atribuição do Prêmio IBGC deEmpresas.

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

Governança Corporativa hyperlink

Maior heterogeneidade da qualidade da GC – estudo “Evolution and Determinants of Firm-Level Corporate Governance Quality in Brazil” (1/2)( )

1998 2000 2002 2004

Mean 4.16 4.21 4.39 5.00

Standard-Dev 2.07 2.22 2.64 2.88

Mi i 1 67 2 08 2 08 2 50Corporate

Governance Index (CGI)Scaled from

Minimum 1.67 2.08 2.08 2.50

1o Quartile 3.33 3.75 3.75 4.17

Median 4 17 4 17 4 17 5 00Scaled from 0-10 range

Median 4.17 4.17 4.17 5.00

3o Quartile 4.58 5.00 5.00 5.83

Maximum 6.25 6.67 7.92 8.75

N (sample) 225 225 199 175

Fonte: SILVEIRA, Alexandre Di Miceli da ; LEAL, Ricardo Pereira Câmara ; SILVA, André Carvalhal da . governance in Brazil: Evolution of

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

, ; , ; , ggovernance practices among listed companies between 1995 and 2005 2006 (Working Paper available at SSRN: http://ssrn.com/abstract=995764 )

Governança Corporativa hyperlink

Maior heterogeneidade da qualidade da GC – estudo “Evolution and Determinants of Firm-Level Corporate Governance Quality in Brazil” (1/2)( )

1998 2000 2002 2004

Disclosure Mean 6.26 6.40 6.47 6.64Disclosure sub-index

(DISC) Standard-Dev 0.88 0.89 1.01 1.03

1998 2000 2002 2004

Mean 3 48 3 42 3 69 4 77Board of Directors sub-index (BOARD)

Mean 3.48 3.42 3.69 4.77

Standard-Dev 1.10 1.22 1.30 1.24

1998 2000 2002 2004

Ethics Conflicts of Interest sub-

index (ETHIC)

Mean 4.16 4.17 4.30 4.59

Standard-Dev 0.77 0.80 0.87 1.05

( )1998 2000 2002 2004

Shareholder Rights

(SHARIG)

Mean 2.75 2.85 3.11 4.02

Standard-Dev 0.87 0.90 1.08 1.12

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

(SHARIG)Fonte: SILVEIRA, Alexandre Di Miceli da ; LEAL, Ricardo Pereira Câmara ; SILVA, André Carvalhal da . governance in Brazil: Evolution ofgovernance practices among listed companies between 1995 and 2005 2006 (Working Paper available at SSRN: http://ssrn.com/abstract=995764 )

Governança Corporativa hyperlink

Empresas de médio e grande porte brasileiras e a governança corporativas

De acordo com o IBGE, o país tinha 17.546 companhias de grande porteem 2005 (empresas de varejo ou prestadoras de serviço com 100 ou mais

d i d t i i i d 500 d )empregados ou empresas industriais com mais de 500 empregados)

Adicionalmente, o Brasil possui 27.716 empresas de médio porte (devarejo ou prestadoras de serviços com 50 a 99 empregados ou avarejo ou prestadoras de serviços com 50 a 99 empregados ou aempresas industriais com 100 a 499 empregados)

Desta forma, o número de empresas listadas na Bovespa (451), p p ( )corresponde a apenas 1,0% das médias e grandes empresas do país

Ademais, o número de empresas presentes nos segmentos avançados degovernança (114) corresponde a 0,3% das médias e grandes empresas dopaís

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Fonte: IBGE – Estatísticas do Cadastro Central de Empresas 2005 – Tabela 3.

Governança Corporativa hyperlink

A ainda baixa qualidade da GC no Brasil foi corroborada por um estudo de 2007 elaborado pela consultoria de governança GMI Ratings, que colocou o país em 31º lugar entre 37 países avaliadosq p g p

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)

Governança Corporativa Panorama da Governança Corporativa no Brasil

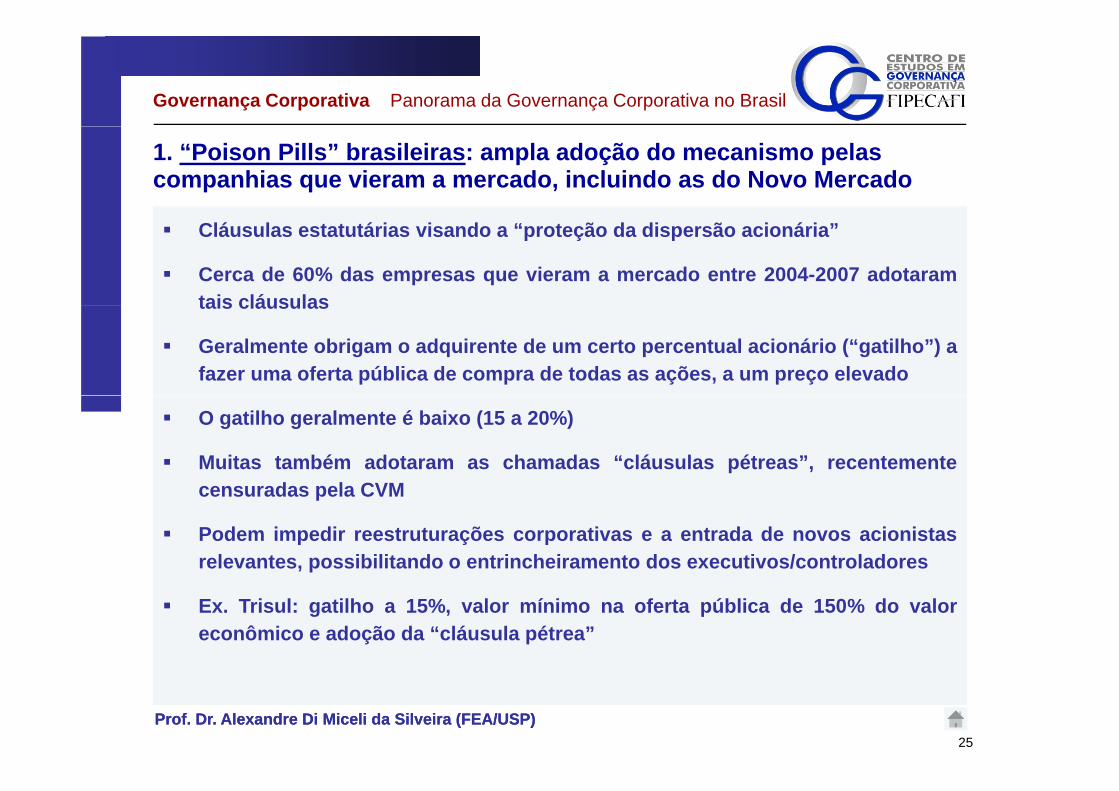

1. “Poison Pills” brasileiras: ampla adoção do mecanismo pelas companhias que vieram a mercado, incluindo as do Novo Mercado

Cláusulas estatutárias visando a “proteção da dispersão acionária”

Cerca de 60% das empresas que vieram a mercado entre 2004-2007 adotaramtais cláusulastais cláusulas

Geralmente obrigam o adquirente de um certo percentual acionário (“gatilho”) afazer uma oferta pública de compra de todas as ações, a um preço elevado

O gatilho geralmente é baixo (15 a 20%)

Muitas também adotaram as chamadas “cláusulas pétreas”, recentemented l CVMcensuradas pela CVM

Podem impedir reestruturações corporativas e a entrada de novos acionistasrelevantes, possibilitando o entrincheiramento dos executivos/controladores

Ex. Trisul: gatilho a 15%, valor mínimo na oferta pública de 150% do valoreconômico e adoção da “cláusula pétrea”

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)25

Governança Corporativa Panorama da Governança Corporativa no Brasil

2. Insider trading: suspeita de ocorrência em diversas operações de aquisição de controle (takeovers)

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)26

Governança Corporativa Panorama da Governança Corporativa no Brasil

3. Equity Kickings: Aceleração do processo de abertura de capital por meio da alavancagem de companhias por seus bancos coordenadores

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)27

Governança Corporativa Panorama da Governança Corporativa no Brasil

3. Equity Kickings: Aceleração do processo de abertura de capital por meio da alavancagem de companhias por seus bancos coordenadores

Chart 2: Financial ratios for companies with and without loans from their underwritersChart 2: Financial ratios for companies with and without loans from their underwritersThe chart below shows the return on assets (ROA) and return on equity (ROE) one year after the IPOby splitting the sample in two groups: companies that received loans from their underwriters beforetheir IPOs vs. companies without such operation. ***, **, and * denote statistical significance of themean comparison test at the 1%, 5%, and 10% levels, respectively. Total number of observations (n)for each banking relationship is also shown.g p

20.8%20%

25%

*

66

15.2%15%

20%

With Loans

**

n=66

n=66

5.8%

8.5%

5%

10%Without Loans

n=28

0%

5%

Return on Assets (ROA) Return on Equity (ROE)

n=28

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)28

Fonte: SANTOS, Rafael Liza, DA SILVEIRA, Alexandre Di Miceli and BARROS, Lucas Ayres B.de C.,Underwriters Fuelling Going Public Companies? Evidence of Conflict of Interest in the Brazilian 2004-2007 IPO Wave(January 15, 2009). Available at SSRN: http://ssrn.com/abstract=1328291

Governança Corporativa Panorama da Governança Corporativa no Brasil

3. Equity Kickings: Aceleração do processo de abertura de capital por meio da alavancagem de companhias por seus bancos coordenadores

Chart 3: Short and long term stock return for companies with and without loans fromtheir underwriterstheir underwritersThe chart below shows the first day stock returns (UNDERPRICING) and one year post-IPO total stock returns (TSR) by splitting the sample in two groups: companies that received loans from theirunderwriters before their IPOs vs. companies without such operation. ***, **, and * denote statistical significance of the mean comparison test at the 1%, 5%, and 10% levels, respectively. Total number ofobservations (n) for each banking relationship is also shown. ( ) g p

8%10%

20%

4%6%

0%

10%

Underpricing

With L

TSRn=28

n=66 n=66

-20%

-10%With LoansWithout Loans

36%

-30%

***

n=28

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)29

-36%-40%Fonte: SANTOS, Rafael Liza, DA SILVEIRA, Alexandre Di Miceli and BARROS, Lucas Ayres B.de C.,Underwriters Fuelling Going Public Companies? Evidence of Conflict of Interest in the Brazilian 2004-2007 IPO Wave(January 15, 2009). Available at SSRN: http://ssrn.com/abstract=1328291

Governança Corporativa Panorama da Governança Corporativa no Brasil

4. BDRs: Emissão por empresas intrinsecamente brasileiras, com casos resultando em problemas financeiros e de governança pós-IPOs

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)30

Governança Corporativa Panorama da Governança Corporativa no Brasil

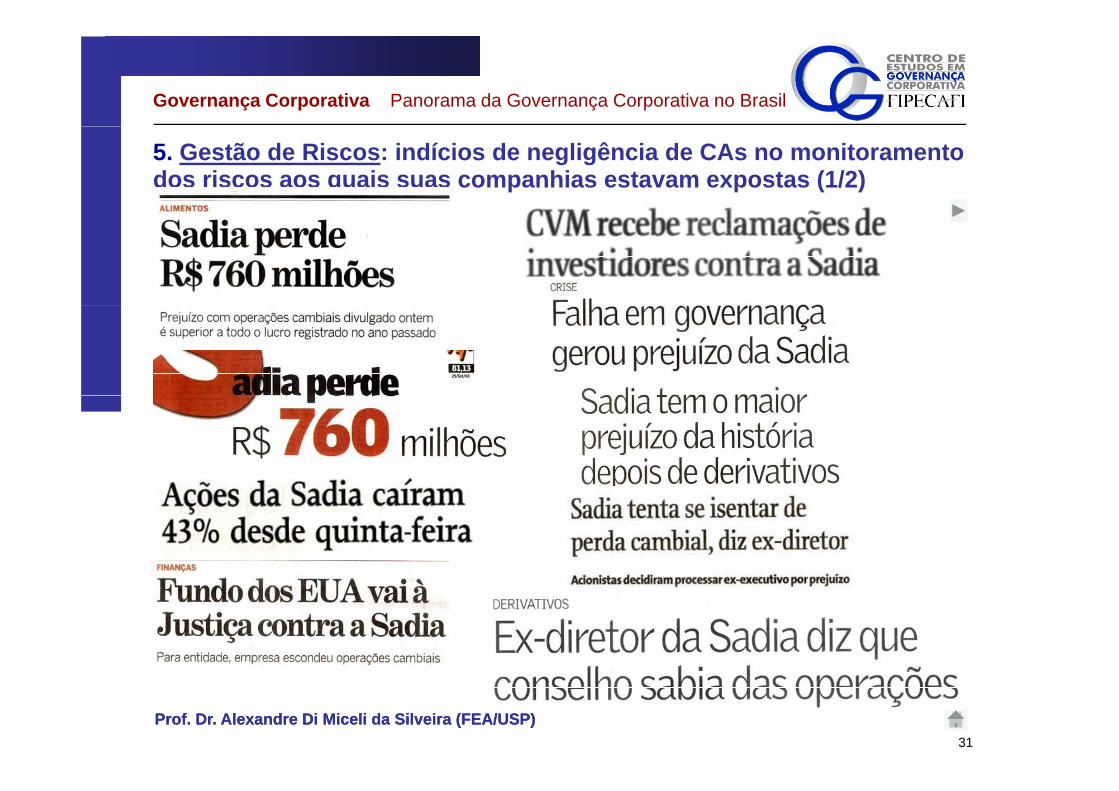

5. Gestão de Riscos: indícios de negligência de CAs no monitoramento dos riscos aos quais suas companhias estavam expostas (1/2)

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)31

Governança Corporativa Panorama da Governança Corporativa no Brasil

5. Gestão de Riscos: indícios de negligência de CAs no monitoramento dos riscos aos quais suas companhias estavam expostas

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)32

Governança Corporativa Panorama da Governança Corporativa no Brasil

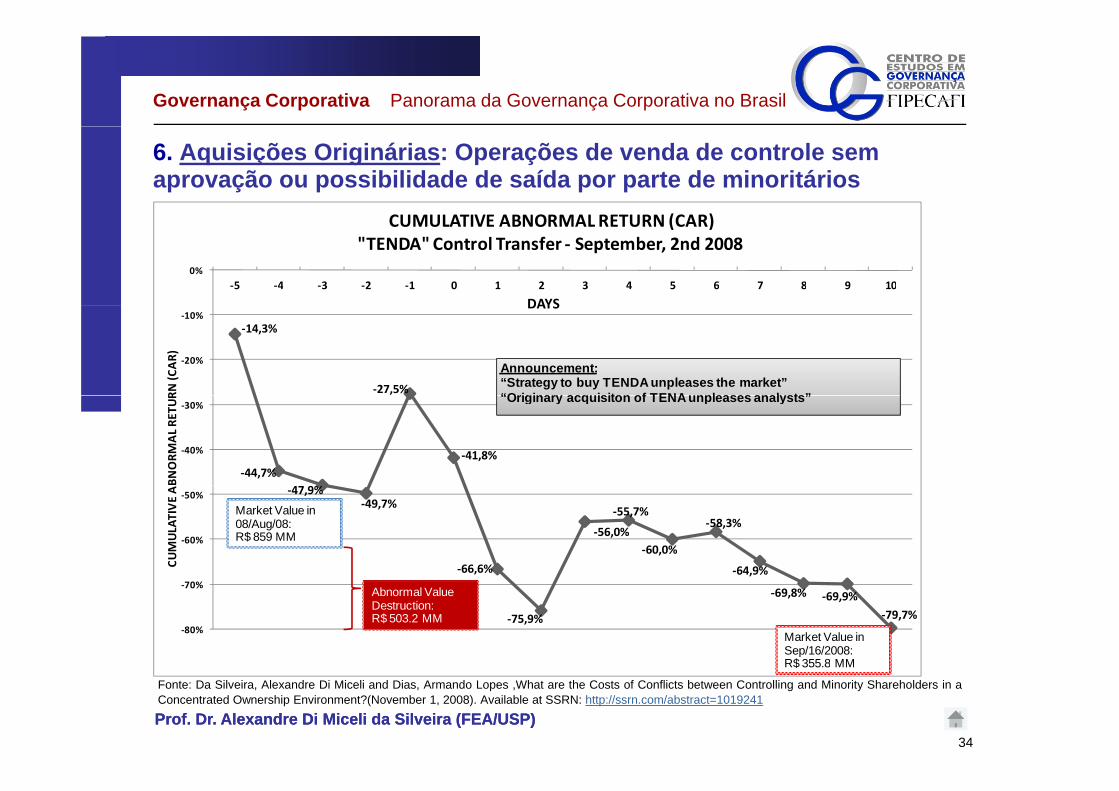

6. Aquisições Originárias: Operações de venda de controle sem aprovação ou possibilidade de saída por parte de minoritários

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)33

Governança Corporativa Panorama da Governança Corporativa no Brasil

6. Aquisições Originárias: Operações de venda de controle sem aprovação ou possibilidade de saída por parte de minoritários

CUMULATIVE ABNORMALRETURN (CAR)

0%

‐5 ‐4 ‐3 ‐2 ‐1 0 1 2 3 4 5 6 7 8 9 10

DAYS

CUMULATIVE ABNORMAL RETURN (CAR)"TENDA" Control Transfer ‐ September, 2nd 2008

‐14,3%

‐27,5%

‐20%

‐10%

RN (C

AR)

DAYS

Announcement:“Strategy to buy TENDA unpleases the market” “Originary acquisiton of TENA unpleases analysts”

‐44,7%‐41,8%‐40%

‐30%

BNORM

AL RE

TUR “Originary acquisiton of TENA unpleases analysts”

‐47,9%‐49,7%

‐66,6%

‐56,0%

‐55,7%

‐60,0%

‐58,3%

‐64,9%

‐60%

‐50%

CUMULATIVE A

Market Value in 08/Aug/08:R$ 859 MM

‐75,9%

,

‐69,8% ‐69,9%

‐79,7%‐80%

‐70%

Market Value in Sep/16/2008:R$ 355 8 MM

Abnormal Value Destruction:R$ 503.2 MM

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)34

Fonte: Da Silveira, Alexandre Di Miceli and Dias, Armando Lopes ,What are the Costs of Conflicts between Controlling and Minority Shareholders in aConcentrated Ownership Environment?(November 1, 2008). Available at SSRN: http://ssrn.com/abstract=1019241

R$ 355.8 MM

Governança Corporativa Panorama da Governança Corporativa no Brasil

7. CEMs (Control Enhancing Mechanisms): utilização de mecanismos para aumento do poder de controle por parte de diversas empresas

Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)Prof. Dr. Alexandre Di Miceli da Silveira (FEA/USP)35