guía estados financieros 2015

TRANSCRIPT

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 1/200

kpmg

Guía para lapreparación de estados fnancierosanuales 2015

Enero de 2016

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 2/200

Sobre esta publicación

Contenido

El propósito de esta publicación es asistirles en la preparación de los estados fnancieros de acuerdo conlas Normas de Contabilidad y de Inormación Financiera aceptadas en Colombia (NCIF) Esta publicaciónilustra un posible ormato de estados fnancieros completos! basados en una compa"#a multinacional fcticiain$olucrada en un ne%ocio %eneral y &ue adopta las NCIF como la base principal de contabilidad para el a"o&ue terminó el '1 de diciembre de 201

Normas cubiertas

Esta publicación se a preparado de acuerdo con las Normas de Contabilidad y de Inormación Financieraaceptadas en Colombia (NCIF)! establecidas en la *ey 1'1+ de 200,! re%lamentadas por el -ecreto .nico/e%lamentario 2+20 de 201! modifcado por el -ecreto 2+,6 de 201 *as NCIF se basan en las NormasInternacionales de Inormación Financiera (NIIF) unto con sus interpretaciones! emitidas por el Conseo deNormas Internacionales de Contabilidad (International ccountin% tandards 3oard 4 I3! por sus si%las en

in%l5s) las normas de base corresponden a las traducidas al espa"ol y emitidas al 1 de enero de 2012 y a lasenmiendas eectuadas durante el a"o 2012 por el I3

e a aplicado la NIIF 1 7 dopción por primera $e8 de las Normas Internacionales de Inormación Financiera!al eectuar la transición de los 9rincipios de Contabilidad :eneralmente ceptados en Colombia (9C:)anteriores a las NCIF

En el caso de la NIIF 1! e;iste un %ran n<mero de opciones de implementación y solo se ilustra unacombinación posible *a publicación no repite todos los re&uerimientos de la NIIF 1 y debe leerse enconunto con la norma y las %u#as de implementación respecti$as Esta publicación incluye una %u#a delas re$elaciones &ue podr#an aplicar para estados fnancieros consolidados o separados *as NIIF no re&uieren&ue se presenten estados fnancieros indi$iduales para la entidad matri8 sin embar%o! en el caso deColombia! se re&uiere &ue los estados fnancieros de la controladora cumplan con los re&uerimientos le%alesy re%ulatorios! incluyendo la presentación de estados fnancieros separados

un&ue estos estados fnancieros ilustrati$os son $aliosos para lo%rar un entendimiento de los re&uerimientosde inormación $i%entes a la eca del estado de situación fnanciera del '1 de diciembre de 201! estosestados fnancieros ilustrati$os no deben usarse como substituto para reerirse a las normas einterpretaciones mismas

Esta %u#a no contiene las si%uientes e;cepciones o re%lamentaciones adicionales aplicables a losestados fnancieros separados o indi$iduales! tales como=

• *as e;cepciones contempladas en el >#tulo + 7 /e%#menes especiales! del Cap#tulo 1 del -ecreto 2+20 de

201=

− *a NIC ', y la NIIF , respecto del tratamiento de la cartera y su deterioro! y la clasifcación y la

$aloración de las in$ersiones para estos casos contin<a aplicando lo re&uerido en la Circular3?sica Contable y Financiera de la uperintendencia Financiera de Colombia (FC)

− *a NIIF + respecto del tratamiento de las reser$as t5cnicas catastrófcas para el ramo de terremoto! y

las reser$as de des$iación de siniestralidad para el ramo de se%uros de ries%os laborales! lascuales se se%uir?n calculando y acumulando en el pasi$o! de acuerdo con lo dispuesto en el-ecreto 2 de 2010! y la reser$a de insufciencia de acti$os en la NIIF +! las cuales se permitendierir! se%<n el -ecreto 2,@' de 201'

• Atros lineamientos de acuerdo con leyes y otras normas $i%entes en

Colombia=

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 3/200

− rt#culo 10 de la *ey 1@', del 2' de diciembre de 201+! &ue permite el reconocimiento del impuesto

a la ri&ue8a aectando las reser$as patrimoniales! en lu%ar del reconocimiento del %asto! se%<n lodispuesto en la NIC '@

− E;cepciones establecidas en la Circular E;terna 0'6 de la uperintendencia Financiera de

Colombia del 12 de diciembre de 201+! para $i%ilados y controlados

*as reerencias incluidas en el mar%en identifcan los p?rraos correspondientes de las normas u otraliteratura! por eemplo! NIC 11 se refere al p?rrao 1 de la NIC 1 las NIIF Comentadas +11,010!se refere al p?rrao +11,0 de la d5cima edición 201'B1+ de nuestra publicación *as NIIFComentadasD (cono8ca m?s en pm%comBirs)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 4/200

Aplicación de esta guía

Esta publicación es una %u#a y no un modelo! la cual es aplicable <nicamente a los preparadores deinormación fnanciera &ue conorman el :rupo 1! establecidos en el art#culo 1111 del >#tulo 1! 9arte 1! del*ibro 1 del -ecreto .nico /e%lamentario 2+20 de 201

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 5/200

Referencia Estados consolidados de situación fnanciera

NIC 1.10(a), Al 31 de diciembre 1 de

En miles de pesos Nota 2015

2014

de2014

NIC 1.54(i)

Actios

Eecti$o y e&ui$alentes de eecti$o 9

NIC 1.54(h) -eudores comerciales y otras cuentas por cobrar 10

NIC 1.54(d) -eri$ados 17NIC 1.54() In$entarios 11

NIC 1.54(n) cti$os por impuestos corrientes 1!

NII" 5.3#$40 cti$os mantenidos para la $enta !9

NIC 1.%0 !otal actios corrientes

NIC 1.54(a) 9ropiedades! planta y e&uipo 13

NIC 1.54(c) cti$os intan%ibles y plus$al#a 14

NIC 1.54(f) cti$os bioló%icos 15

NIC 1.54(h) -eudores comerciales y otras cuentas por cobrar 10

NIC 1.54(&) 9ropiedades de in$ersión 1%

NIC 1.54(e), In$ersiones contabili8adas utili8ando el m5todo de participación 1#

NIC 1.54(o), 5% cti$o por impuestos dieridos 1!

NIC 1.55 3enefcios a los empleados !!

NIC 1.%0 !otal actios no corrientes

!otal actios

NIC 1.55

"asios

obre%iros bancarios 9

NIC

1.54

9asi$os por impuestos

corrientes 9r5stamos y 19

NIC 1.54(') creedores comerciales y otras cuentas por pa%ar! incluyendo 33

NIC 1.55, In%resos dieridos !0

NIC 1.54(l) 9ro$isiones !1

I"R 5.3#$40, 9asi$os disponibles para la $enta !9

NIC 1.%0 !otal pasios corrientes

NIC 1.54(m) 9r5stamos y obli%aciones 19

NIC 1.55 3enefcios a los empleados !!

NIC 1.55, !0.!4 In%resos dieridos !0

NIC 1.54(l) 9ro$isiones !1NIC 1.54(o), 5% 9asi$os por impuestos dieridos 1!

!otal pasios no corrientes

!otal pasios

NIC 1.54(r),

"atrimonio

Capital suscrito y pa%ado 2'

NIC 1.55,

7#(e) NIC

9rimas en colocación de

acciones /eser$as 2'

NIC 1.55, 7#(e) /esultados acumulados

Eectos de adopción por primera $e8

Atro resultado inte%ral

/esultado del per#odo

!otal patrimonio atribuible a los propietarios

NIC 1.54(), "articipación no controladora

!otal patrimonio

!otal pasios # patrimonio

*as no+as en las pinas -- a --- son par+e in+eral de los es+ados nancieros consolidados.

;;;; ;;;;; ;;;;; ;;;; ;;;;; ;;;;;; ;;;;; ;;;;;

/epresentante *e%al Contador(a) /e$isor Fiscal

>9 4 > >9 ;;; 7 >

Giembro de H9G:

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 6/200

(5ase mi inorme del de ;;;; de 201)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 7/200

Referencia Estados consolidados de resultados y otro resultado inte%ral

NIC 1.10(&), A$o terminado el 31 de diciembre

En miles de pesos Nota 2015

2014

NIC 1.#!(a)

%peraciones continuas

In%resos de acti$idades ordinarias 2+

NIC 1.99, 103, Costo de $entas

NIC 1.103 &tilidad bruta

NIC 1.99, 103

Atros in%resos

Costos de

2

NIC 1.99, 103

NIC 1.99, 103,3#.1!%

:astos de administración

:astos de in$esti%ación y

desarrollo Atros %astos 2J

NIC 1.#5 'esultados de actiidades de la operación

NIC 1.#!(&)

In%reso

fnanciero

Costo fnanciero neto 26

NIC 1.#!(c), 9articipación en las %anancias de asociadas (neto de impuestos) 1J

NIC 1.#5 &tilidad antes de impuestos

NIC 1.#!(d), :astos por impuesto a las %anancias 12

NIC 1.#5 &tilidad procedente de actiidades (ue contin)an

I"R 5.33(a),

%peraciones discontinuadas

Ktilidad (p5rdida) de operaciones discontinuadas (neto de @

NIC 1.#!(f) 'esultado del período

%tro resultado integralNIC 1.#!(), -ierencias en con$ersión para operaciones e;traneras 26

NIC 1.#!() 95rdida neta en cobertura de in$ersión en operación e;tranera 26

NIC 1.#!() /e$aluación de propiedad! planta y e&uipo 1'

9orción eecti$a de cambios en el $alor ra8onable de coberturas deNII" 7.!3(c) 26

Luo de eecti$oNII" 7.!3(d), Cambio neto en el $alor ra8onable de coberturas de Luo de eecti$o

26NIC 1.9! transerido a resultados

NIC 1.#!(), 19.1!0C

:anancias actuariales por planes de benefcios defnidos 22NIC 1.91(&) Impuesto a las %anancias sobre otro resultado inte%ral 12

NIC 1.#5 %tro resultado integral del a$o* neto de impuestos

NIC 1.#!(i) 'esultado integral total del a$o

&tilidad atribuible a+

NIC 1.#3(a)(ii) 9ropietarios de la Compa"#a

NIC 1.#3(a)(i) 9articipaciones no controladoras

&tilidad del período

'esultado integral total atribuible a+NIC 1.#3(&)(ii) 9ropietarios de la Compa"#a

NIC 1.#3(&)(i) 9articipaciones no controladoras

'esultado integral total del a$o

NIC 334 &tilidad por acciónNIC 33.%% Ktilidad b?sica por acción (pesos) '1NIC 33.%% Ktilidad b?sica por acción (pesos) '1

%peraciones continuasNIC 33.%% :anancia b?sica por acción (pesos) '1NIC 33.%% :anancia diluida por acción (pesos) '1

*as notas en las p?%inas a son parte inte%ral de los estados fnancieros consolidados

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 8/200

;;;; ;;;;; ;;;;; ;;;; ;;;;; ;;;;;; ;;;;; ;;;;; ;;;;;/epresentante *e%al Contador(a) /e$isor Fiscal

>9 4 > >9 ;;; 7 >Giembro de H9G: *tda

(5ase mi inorme del de ;;;;

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 9/200

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 10/200

*as no+as en las pinas -- a --- son par+e in+eral de los es+ados nancieros consolidados.

;;;; ;;;;; ;;;;; ;;;; ;;;;; ;;;;;; ;;;;; ;;;;; ;;;;;

/epresentante *e%al Contador(a) /e$isor Fiscal

>9 4 > >9 ;;; 7 >

Giembro de H9G: *tda

(5ase mi inorme del de ;;;;)

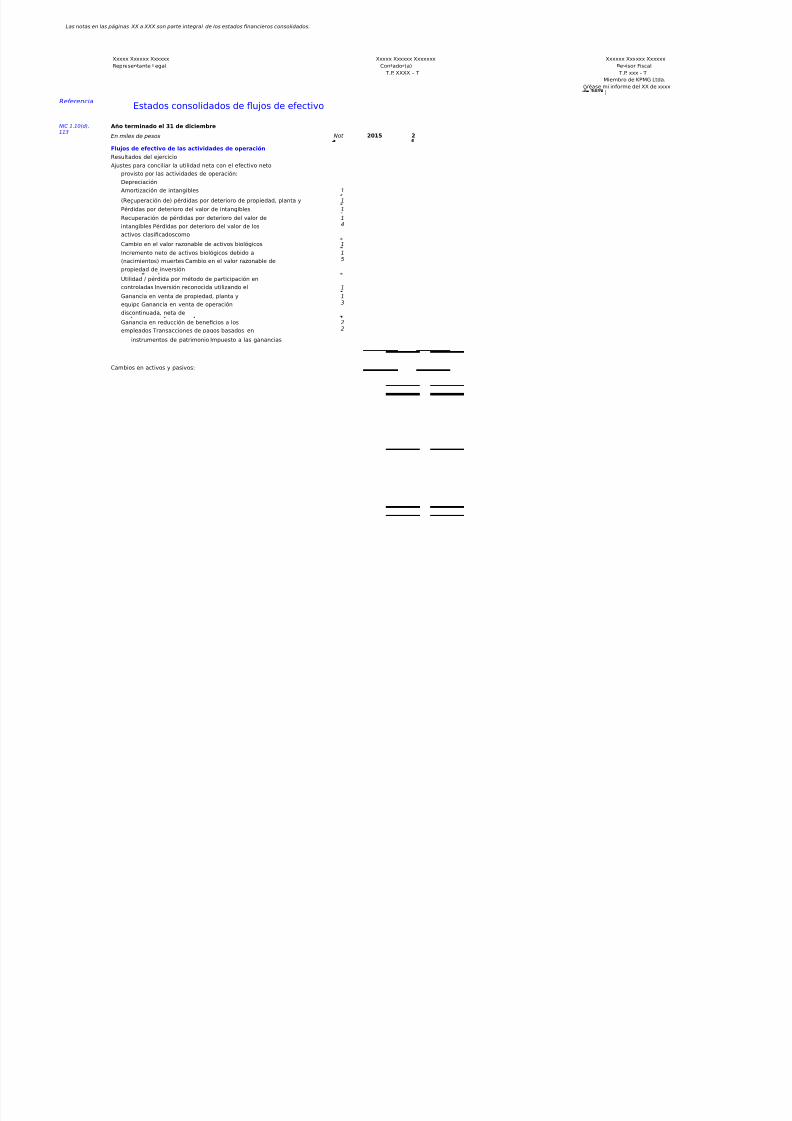

ReferenciaEstados consolidados de Luos de eecti$o

NIC 1.10(d),113

A$o terminado el 31 de diciembre

En miles de pesos No+ 2015 2

-lu.os de e/ectio de las actiidades de operación

/esultados del eercicio

ustes para conciliar la utilidad neta con el eecti$o neto

pro$isto por las acti$idades de operación=

-epreciación

morti8ación de intan%ibles 1

(/ecuperación de) p5rdidas por deterioro de propiedad! planta y 1

95rdidas por deterioro del $alor de intan%ibles 1

/ecuperación de p5rdidas por deterioro del $alor de

intan%ibles 95rdidas por deterioro del $alor de los

acti$os clasifcadoscomo

14

Cambio en el $alor ra8onable de acti$os bioló%icos 1

Incremento neto de acti$os bioló%icos debido a

(nacimientos) muertes Cambio en el $alor ra8onable de

propiedad de in$ersión

15

Ktilidad B p5rdida por m5todo de participación en

controladas In$ersión reconocida utili8ando el 1

:anancia en $enta de propiedad! planta y

e&uipo :anancia en $enta de operación

discontinuada! neta de

13

:anancia en reducción de benefcios a los

empleados >ransacciones de pa%os basados en

!!

instrumentos de patrimonio Impuesto a las %anancias

Cambios en acti$os y pasi$os=

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 11/200

In$entarios 11

cti$os bioló%icos circulantes por $entas 15

cti$os intan%ibles 14

-eudores comerciales y otras cuentas

por cobrar 9a%os anticipados

creedores comerciales y otras cuentas

por pa%ar 9ro$isiones y benefcios a los

10

!!

In%resos dieridos! incluidas las sub$enciones

del %obierno Eecti$o %enerado de acti$idades

de la o eración

!0

NIC 7.31,3!

NIC 7.35

NIC 7.10

Intereses pa%ados

Impuesto a las %anancias pa%ado

/ectio neto proisto por usado en las actiidades deoperación

NIC 7.31

-lu.os de e/ectio por actiidades de inersión

Intereses recibidos

NIC

7.31

NIC

7.1%(

-i$idendos recibidos

Cobros por $enta de propiedad!

planta y e&uipo Cobros por $enta de

in$ersiones

7NIC

7.39

NIC

d&uisición de subsidiaria! neta de eecti$o

ad&uirido d&uisición de propiedades!

planta y e&uipo d&uisición de

30

1%

NIC

7.!1

NIC

7.1%(

a)

9lantaciones y ad&uisiciones de acti$os bioló%icos no

circulantes d&uisición de otras in$ersiones

Costos de desarrollo

/ectio neto proisto por usado en las actiidades deinersión

15

NIC 7.17(a)

Fluos de eecti$o por acti$idades de

fnanciamiento Cobros por emisión de !3

NIC

7.17(

c)

NIC

7.17(

c)

NIC

Cobros por emisión de t#tulos de con$ertibles

Cobros por emisión de acciones preerenciales

redimibles Cobros por $enta de acciones

propias

Cobros del eercicio por opciones de compra

de acciones Cobros por li&uidación de

deri$ados

30

NIC

7.17(

&)

NIC

7.17(

d)

/ecompra de acciones

propias /eembolso de

pr5stamos

9a%o de obli%aciones por arrendamiento

fnanciero -i$idendos pa%ados

/ectio neto proisto por usado en las actiidades de

NIC 7.!#

isminución neta de e/ectio # e(uialentes al e/ectio

Eecti$o y e&ui$alentes al eecti$o al 1 de enero

Eecto de las $ariaciones en la dierencia de cambiosobre el eecti$o

mantenido

/ectio # e(uialentes al e/ectio al 31 de diciembre

*as notas en las p?%inas a son parte inte%ral de los estados fnancieros consolidados

;;;; ;;;;; ;;;;; ;;;; ;;;;; ;;;;;; ;;;;; ;;;;;

/epresentante *e%al Contador(a) /e$isor Fiscal

>9 4 > >9 ;;; 7 >

Giembro de H9G:

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 12/200

(5ase mi inorme del de ;;;; de 201)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 13/200

Estados Financieros Ilustrati$os= dopción por primera $e8 de las Normas de Contabilidad y deInormación Financiera

aceptadas en Colombia (NCIF)

1

Notas a los estados fnancieros (separados o consolidados)

"gina "gina

1 Entidad &ue reporta 2 22 3enefcios a los empleados @1

2 3ases de preparación de los estados fnancieros 2

2' Capital y reser$as @+

' 9ol#ticas contables si%nifcati$as + 2+ In%resos de acti$idades ordinarias

@6

+ Nue$as normas e interpretaciones no adaptadas 2+

2 Atros in%resos @@

-eterminación de $alores ra8onables 2J

26 In%resos y costos fnancieros @@

6 e%mentos de operación 2, 2@ :astos de personal@J

@ Aperaciones discontinuadas '' 2J Atros %astos@J

J Instrumentos fnancieros '(2, cti$os no corrientes mantenidos para la $enta@J

Eecti$o y e&ui$alentes de eecti$o '0 d&uisiciones de subsidiarias yno controladoras

10 -eudores comerciales y otras cuentas por '1 :anancias por acción J2

11 In$entarios '2 9a%os basados en acciones J'

12 Impuesto a las %anancias (2 '' creedores comerciales y otras cuentas porpa%ar! incluyendo deri$ados J6

1' 9ropiedades! planta y e&uipo (( '+ rrendamiento operati$o J@

1+ cti$os intan%ibles y plus$al#a (@ ' Compromisos de capital J@

1 cti$os bioló%icos 60 '6 Contin%encias JJ

16 9ropiedades de in$ersión 6+ '@ 9artes relacionadas JJ

1@ -eri$ados 6( 'J 9articipaciones en otras entidades ,0

1J In$ersiones contabili8adas utili8ando el m5todo de

participación 66 ', cuerdos de concesión de ser$icios ,

1,9r5stamos y obli%aciones 6@ +0 Mecos posteriores ,

20 In%resos dieridos 6,

21 9ro$isiones6,

+1E;plicación de la transición a lasNormas de Contabilidad y deInormación Financieraaceptadas en Colombia (NCIF) ,6

+2probación de estados fnancieros 10,

Referencia

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 14/200

Estados Financieros Ilustrati$os= dopción por primera $e8 de las Normas de Contabilidad y deInormación Financiera

aceptadas en Colombia (NCIF)

2

Referenci Notas a los estados fnancieros (separados o

NIC 1.10(e) 1 ntidad (ue reportaNIC 1.13#(a), (&)NIC 1.51(a)$

(c)

/plica&le a Es+ados "inancieros eparados e Indiidales

Compa"#a Eemplo es una compa"#a con domicilio en Colombia ubicada en (incluirdirección) con $i%encia le%al asta el (d#a) (mes) (a"o) u obeto social es(Indicar las principales acti$idades de la Compa"#a)

2encionar o+ros asn+os sinica+ios ocrridos dran+e el perodo e afec+aron sna+ralea o&e+o social.

Cando el o&e+o social de la Compa6a Eemplo es+ es+rechamen+e liado a no oarios con+ra+os sinica+ios, en es+a no+a pede considerarse la menci8n de dicho(s)con+ra+o(s).

*a Compa"#a (el :rupo) tiene domicilio en Colombia *os estados fnancierosconsolidados al '1 de diciembre de 201 incluyen a (indicar el nombre de la matri8) y asus subsidiarias El obeto social de las principales compa"#as del :rupo es el si%uiente=

Indicar el obeto social de la matri8 y de las principales Compa"#as &ue conorman el :rupo

NIC 1.11!(a) 2 6ases de preparación de los estados fnancieros (separados oconsolidados)

NIC 1.!3, !7 a 7arco !8cnico Normatio /plica&le a Es+ados "inancieros eparados eIndiidales

*os estados fnancieros an sido preparados de acuerdo con las Normas deContabilidad y de Inormación Financiera aceptadas en Colombia (NCIF)!establecidas en la *ey 1'1+ de 200,! re%lamentadas por el -ecreto .nico/e%lamentario 2+20 de 201 modifcado por el -ecreto 2+,6 de 201 *as NCIF sebasan en las Normas Internacionales de Inormación Financiera (NIIF)! unto con sus

interpretaciones! emitidas por el Conseo de Normas Internacionales deContabilidad (International ccountin% tandards 3oard 4 I3! por sus si%las enin%l5s) las normas de base corresponden a las traducidas al espa"ol y emitidas al1 de enero de 2012 y a las enmiendas eectuadas durante el a"o 2012 por el I3

*a Compa"#a aplica a los presentes estados fnancieros (indi$idualesBseparados) lassi%uientes e;cepciones contempladas en >#tulo + /e%#menes especiales del Cap#tulo1 del -ecreto 2+20 de 201= Inclir +odas : ;nicamen+e las e correspondan a laCompa6a e Repor+a<.

• *a NIC ', y la NIIF , respecto del tratamiento de la cartera y su deterioro y! la

clasifcación y la $aloración de las in$ersiones! para estos casos contin<aaplicando lo re&uerido en la Circular 3?sica Contable y Financiera de lauperintendencia Financiera de Colombia (FC)

•

*a NIIF + respecto del tratamiento de las reser$as t5cnicas catastrófcas para elramo de terremoto! las reser$as de des$iación de siniestralidad para el ramode se%uros de ries%os laborales! las cuales se se%uir?n calculando yacumulando en el pasi$o de acuerdo con lo dispuesto en el -ecreto 2 de2010 y la reser$a de insufciencia de acti$os en la NIIF + las cuales se permitendierir se%<n el -ecreto 2,@' de 201'

dicionalmente! la Compa"#a aplica los si%uientes lineamientos de acuerdo conleyes y otras normas $i%entes en Colombia= Inclir +odas : ;nicamen+e las ecorrespondan a la Compa6a e Repor+a<.

• rt#culo 10 de la *ey 1@', del 2' de diciembre de 201+! &ue permite el

reconocimiento del impuesto a la ri&ue8a aectando las reser$as patrimoniales!en lu%ar del reconocimiento del %asto se%<n lo dispuesto en la NIC '@

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 15/200

Estados Financieros Ilustrati$os= dopción por primera $e8 de las Normas de Contabilidad y deInormación Financiera

aceptadas en Colombia (NCIF)

'

Referenci Notas a los estados fnancieros (separados o• E;cepciones establecidas en la Circular E;terna 0'6 de la uperintendencia

Financiera de Colombia del 12 de diciembre de 201+! para $i%ilados ycontrolados

• plicación anticipada del *ibro 2 del -ecreto 2+20 de 201! se%<n modifcaciones

incluidas en el -ecreto 2+,6 de 201=

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 16/200

− rt#culo @ Notas E;plicati$as (dición de la parte 2 al libro 2! art#culo 221)

Establece &ue para la determinación de los benefcios post empleo por

concepto de pensiones uturas de ubilación o in$alide8! se utilice como meorapro;imación de mercado los par?metros establecidos en el -ecreto 2@J'de 2001! en lu%ar de los re&uerimientos determinados de acuerdo con laNIC 1,

− rt#culo 11 i%encias (Godifcación al art#culo 212 de la parte 1 del libro 2)

Establece la aplicación del art#culo ' de la *ey 222! las participaciones ensubsidiarias deben reconocerse en los estados fnancieros indi$iduales(separados) de acuerdo con el m5todo de participación! tal como se describeen la NIC 2J! en lu%ar de la aplicación de la NIC 2@

9ara eectos le%ales en Colombia! los estados fnancieros principales son los estadosfnancieros (separadosBindi$iduales)

Estos son los primeros estados fnancieros preparados de acuerdo con las NCIF para lacon$ersión al nue$o marco t5cnico normati$o la Compa"#a a contemplado lase;cepciones y e;enciones pre$istas en la NIIF 1 7 dopción por 9rimera e8 de lasNormas Internacionales de Inormación Financiera y descritas en la nota +1

Masta el '1 de diciembre de 201+! la Compa"#a preparó sus estados fnancieros deacuerdo con los 9rincipios de Contabilidad :eneralmente ceptados en Colombia(9C:) *a inormación fnanciera correspondiente a per#odos anteriores! incluida enlos presentes estados fnancieros con propósitos comparati$os! a sido modifcada y sepresenta de acuerdo con el nue$o marco t5cnico normati$o *os eectos de los cambiosentre los 9C: aplicados asta el cierre del eercicio fnali8ado el '1 de diciembrede 201' y las NCIF se e;plican en las conciliaciones detalladas en la nota +1

NIC 1.!3, !7 a 7arco !8cnico Normatio /plica&le a Es+ados "inancieros Consolidados

*os estados fnancieros consolidados an sido preparados de acuerdo con las Normasde Contabilidad y de Inormación Financiera aceptadas en Colombia (NCIF)!establecidas en la *ey 1'1+ de 200,! re%lamentadas por el -ecreto .nico/e%lamentario 2+20 de 201 modifcado por el -ecreto 2+,6 de 201 *as NCIF sebasan en las Normas Internacionales de Inormación Financiera (NIIF)! unto consus interpretaciones! emitidas por el Conseo de Normas Internacionales deContabilidad (International ccountin% tandards 3oard 4 I3! por sus si%las enin%l5s) las normas de base corresponden a las traducidas al espa"ol y emitidas al 1de enero de 2012 y a las enmiendas eectuadas durante el a"o 2012 por el I3

9ara eectos le%ales en Colombia! los estados fnancieros principales son los estadosfnancieros eparados

Estos son los primeros estados fnancieros consolidados preparados de acuerdo con lasNCIF para la con$ersión al nue$o marco t5cnico normati$o la Compa"#a a

contemplado las e;cepciones y e;enciones pre$istas en la NIIF 1 7 dopción por9rimera e8 de las Normas Internacionales de Inormación Financiera y descritas en lanota +1

Masta el '1 de diciembre de 201+! la Compa"#a preparó sus estados fnancierosconsolidados de acuerdo con los 9rincipios de Contabilidad :eneralmente ceptados enColombia (9C:) *a inormación fnanciera correspondiente a per#odos anteriores!incluida en los presentes estados fnancieros consolidados con propósitos comparati$os!a sido modifcada y se presenta de acuerdo con el nue$o marco t5cnico normati$o*os eectos de los cambios entre los 9C: aplicados asta el cierre del eerciciofnali8ado el '1 de diciembre de 201' y las NCIF se e;plican en las conciliacionesdetalladas en la nota +1

(b) 6ases de medición

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 17/200

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 18/200

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 19/200

(a) 6ases de consolidación

i Combinaciones de negocios (aplica para estados fnancieros consolidados)

9ara las ad&uisiciones eectuadas a partir del 1 de enero de 201+! la

Compa"#a (el :rupo) mide la plus$al#a al $alor ra8onable de la

contraprestación transerida incluyendo el monto reconocido de cual&uier

participación no controladora en la ad&uirida! menos el monto reconocido

neto (en %eneral! el $alor ra8onable) de los acti$os ad&uiridos identifcables

y los pasi$os asumidos! todos $aluados a la eca de ad&uisición Cuando el

e;ceso es ne%ati$o! una %anancia en $enta en condiciones $entaosas se

reconoce de inmediato en resultados

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 20/200

*a Compa"#a (el :rupo) eli%e sobre la base de cada transacción indi$idual

si $aluar la participación no controladora a su $alor ra8onable o a su

participación proporcional del monto reconocido de los acti$os netos

identifcables! a la eca de ad&uisición

*os costos de transacción! dierentes de los asociados con la emisión de

instrumentos de deuda o patrimonio &ue se incurre en relación a una

combinación de ne%ocios se re%istran en %astos a medida en &ue se

incurren

(El siien+e prrafo aplica ;nicamen+e si se consider8 la e>cepci8n de la NII" 1)

Como parte de su transición a las Normas de Contabilidad y de Inormación

Financiera aceptadas en Colombia! (el :rupo) eli%ió ree;presar solo las

combinaciones de ne%ocios &ue ocurrieron el 1 de enero de 201+ o

posteriormente En relación con las ad&uisiciones anteriores al 1 de enero

de 201+! la plus$al#a representa el monto reconocido bao los 9rincipios de

Contabilidad :eneralmente ceptados en Colombia

(ii) Ad(uisición de participaciones no controladoras9ara cada combinación de ne%ocios! la Compa"#a (el :rupo) esco%e medircual&uier participación no controladora en la participada al=

• alor ra8onable o

NII" 10.!3,=9%<

• *a participación proporcional de los acti$os netos identifcables de la

ad&uirida! &ue %eneralmente est?n al $alor ra8onable

*os cambios en la participación de la Compa"#a (del :rupo) en unasubsidiaria &ue no resultan en una p5rdida de control se contabili8an comotransacciones con los propietarios *os austes a las participaciones nocontroladoras se basan en un importe proporcional de los acti$os netos de lasubsidiaria No se eect<an austes a la plus$al#a ni se reconoce %anancia op5rdida al%una en resultados

*as participaciones no controladoras ad&uiridas con anterioridad a la eca detransición se reconocieron por el porcentae de participación en el patrimonioneto de las mismas! en la eca de la primera consolidación

(iii) Subsidiarias

NII" 10.%,!0<

e consideran subsidiarias! incluyendo las entidades estructuradas! a&uellas sobrelas &ue la Compa"#a (el :rupo)! directa o indirectamente! a tra$5s dedependientes eerce control *a Compa"#a (el :rupo) controla a una subsidiariacuando por su implicación en ella est? e;puesta! o tiene dereco! a unosrendimientos $ariables procedentes de su implicación en la participación y tienela capacidad de inLuir en dicos rendimientos a tra$5s del poder &ue eercesobre la misma *a Compa"#a (el :rupo) tiene el poder cuando poseederecos sustanti$os en $i%or &ue le proporcionan la capacidad de diri%ir las

acti$idades rele$antes *os estados fnancieros de subsidiarias son incluidos enlos estados fnancieros (consolidados) desde la eca en &ue comien8a el controlasta la eca de t5rmino del mismo

Kna entidad estructurada es a&uella dise"ada de modo &ue los derecos de$oto y otros derecos similares no son el actor primordial a la ora de decidir&ui5n controla la entidad! por eemplo en el caso de &ue los posibles derecosde $oto se referan e;clusi$amente a tareas administrati$as y las acti$idadespertinentes se rian por acuerdos contractuales

(ustar el si%uiente te;to se%<n lo aplicable a cada Compa"#a)=

*os estados fnancieros de las subsidiarias utili8ados en el proceso deconsolidación corresponden al mismo per#odo y a la misma eca depresentación &ue los de la ociedad dominante

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 21/200

(i$) "8rdida decontrol

NII" 10.!5,=9#? =99<

Cuando se pierde control sobre una subsidiaria! dan de baa en cuentas los

acti$os y pasi$os de la subsidiaria! cual&uier participación no controladorarelacionada y otros componentes de patrimonio Cual&uier %anancia o p5rdidaresultante se reconoce en resultados i se retiene al%una participación en lae;subsidiaria! esta ser? medida a su $alor ra8onable a la eca en la &ue sepierda el control

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 22/200

($) "articipaciones en inersiones en asociadas # negocioscon.untos

i) 9nersiones en entidades asociadas

*as entidades asociadas son a&uellas entidades en donde la Compa"#a (el:rupo) tiene inLuencia si%nifcati$a! pero no control o control conunto! sobrelas pol#ticas fnancieras y operati$as e asume &ue e;iste inLuenciasi%nifcati$a cuando la Compa"#a (el :rupo) posee entre el 20O y el 0O deldereco de $oto de otra entidad

*as in$ersiones en entidades asociadas y los ne%ocios conuntos se reconocense%<n el m5todo de participación y se miden inicialmente al costo El costode la in$ersión incluye los costos de transacción

*os estados fnancieros (separados o consolidados) incluyen la participaciónde la Compa"#a (del :rupo) en las utilidades o p5rdidas y en el otroresultado inte%ral de in$ersiones contabili8adas se%<n el m5todo de laparticipación! despu5s de reali8ar los austes necesarios para alinear las

pol#ticas contables con las de la Compa"#a (del :rupo)

Cuando la porción de p5rdidas de la Compa"#a (del :rupo) e;cede suparticipación en una in$ersión reconocida se%<n el m5todo de participación!el $alor en libros de esa participación! incluida cual&uier in$ersión a lar%opla8o! es reducido a cero y se descontin<a el reconocimiento de m?sp5rdidas e;cepto en el caso &ue la Compa"#a (el :rupo) ten%a la obli%acióno aya reali8ado pa%os a nombre de la sociedad en la cual participa

eterioro+ (aplica solamente a estados fnancieros consolidados)

El :rupo aplica los criterios de deterioro desarrollados para instrumentosfnancieros= /econocimiento y aloración con el obeto de determinar si esnecesario re%istrar p5rdidas por deterioro adicionales a las ya re%istradas enla in$ersión neta en la asociada o en cual&uier otro acti$o fnanciero

mantenido como consecuencia de la aplicación del m5todo de participación

El c?lculo del deterioro se determina como resultado de la comparación del$alor en libros asociado a la in$ersión neta en la asociada con su $alorrecuperable! entendi5ndose por $alor recuperable el mayor del $alor enuso o $alor ra8onable menos los costos de enaenación o disposición porotra $#a En este sentido! el $alor en uso se calcula en unción de laparticipación del :rupo en el $alor actual de los Luos de eecti$o estimadosde las acti$idades ordinarias y de los importes &ue pudieran resultar de laenaenación fnal de la asociada

El importe recuperable de la in$ersión en una asociada se e$al<a enrelación a cada entidad asociada! sal$o &ue no constituya una unidad%eneradora de eecti$o (K:E)

*a p5rdida por deterioro no se asi%na a la plus$al#a o a otros acti$osimpl#citos en la in$ersión en las asociadas deri$adas de la aplicación delm5todo de participación En eercicios posteriores se reconocen lasre$ersiones de $alor de las in$ersiones contra resultados! en la medida en&ue e;ista un aumento del $alor recuperable *a p5rdida por deterioro sepresenta separadamente de la participación del :rupo en los resultados delas asociadas

ii) Acuerdos con.untos

*os acuerdos conuntos son a&uellos sobre los cuales e;iste controlconunto! establecido por contratos &ue re&uieren el consentimiento un?nimepara las decisiones relacionadas con las acti$idades &ue aectansi%nifcati$amente los rendimientos del acuerdo e clasifcan y contabili8an

como si%ue=

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 23/200

• Aperación conunta 4 cuando la Compa"#a (el :rupo) tiene dereco a los

acti$os y obli%aciones con respecto a los pasi$os! relacionados con elacuerdo! contabili8a cada acti$o! pasi$o y transacción! incluidos losmantenidos o incurridos de orma conunta! en relación con la operación

•

Ne%ocio conunto 4 cuando la Compa"#a (el :rupo) tiene dereco solo alos acti$os netos del acuerdo! contabili8a su participación utili8ando elm5todo de participación! como ocurre con las asociadas ($er Nota ($)anterior)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 24/200

NII"10.=#%(c), NIC !#.!#<

i!ransacciones eliminadas en la consolidación (solo para EEFF

consolidados)*os saldos y transacciones intercompa"#a y cual&uier in%reso o %asto noreali8ado &ue sura de transacciones entre las compa"#as del :rupo! soneliminados durante la preparación de los estados fnancieros consolidados *as%anancias no reali8adas pro$enientes de transacciones con sociedades cuyain$ersión es reconocida se%<n el m5todo de participación son eliminadas dela in$ersión en proporción de la participación de la Compa"#a (del :rupo) enla in$ersión *as p5rdidas no reali8adas son eliminadas de la misma orma&ue las %anancias no reali8adas! pero solo en la medida &ue no aya e$idenciade deterioro

(b) 7oneda e:tran.era

i !ransacciones en moneda e:tran.era

NIC !1.!1,!3 *as transacciones en moneda e;tranera son con$ertidas a la moneda uncionalrespecti$a de la Compa"#a (las entidades del :rupo) en las ecas de lastransacciones *os acti$os y pasi$os monetarios denominados en monedase;traneras a la eca de reporte son con$ertidos a la moneda uncional a latasa de cambio de esa eca *os acti$os y pasi$os no monetariosdenominados en monedas e;traneras &ue son medidos al $alor ra8onable! soncon$ertidos a la moneda uncional a la tasa de cambio a la eca en &ue sedeterminó el $alor ra8onable *as partidas no monetarias &ue son medidas alcosto istórico en una moneda e;tranera no se con$ierten

*as %anancias o p5rdidas por con$ersión de moneda e;tranera en partidasmonetarias es la dierencia entre el costo amorti8ado de la monedauncional al comien8o del per#odo! austada por intereses y pa%os eecti$osdurante el per#odo! y el costo amorti8ado en moneda e;tranera con$ertido ala tasa de cambio al fnal del per#odo

*as dierencias en moneda e;tranera &ue sur%en durante la con$ersión por lo%eneral son reconocidas en resultados in embar%o! las dierencias en monedae;tranera sur%idas de la con$ersión de las si%uientes partidas se reconocen enotro resultado inte%ral=

• instrumentos de patrimonio medidos a $alor ra8onable con cambios en el

otro resultado inte%ral (e;cepto en caso de deterioro cuando las dierenciasde moneda e;tranera &ue se ayan reconocido en otro resultado inte%ral sereclasifcan a resultados)

• un pasi$o fnanciero desi%nado como cobertura de la in$ersión neta en una

operación en el e;tranero siempre &ue la cobertura sea efca8 o

• coberturas de Luo de eecti$o califcadas siempre &ue la cobertura sea efca8

(ii) %peraciones en el e:tran.ero

NIC !1.39 *os acti$os y pasi$os de operaciones en el e;tranero! incluida la plus$al#a y losaustes al $alor ra8onable &ue sur%en en la ad&uisición! son con$ertidos a pesosa las tasas de cambio a la eca del estado de situación fnanciera Cone;cepción de las operaciones reali8adas en econom#as iperinLacionarias! losin%resos y %astos de las operaciones en el e;tranero son con$ertidos a pesos alas tasas de cambio a la eca de las transacciones

*os in%resos y %astos de operaciones en el e;tranero en econom#asiperinLacionarias son con$ertidos a pesos a la tasa de cambio a la ecadel balance ntes de con$ertir los estados fnancieros de operaciones en ele;tranero en econom#as iperinLacionarias! sus estados fnancieros para el

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 25/200

per#odo actual son ree;presados para e;plicar cambios en el poderad&uisiti$o %eneral de la moneda local *a re$alori8ación se basa en los#ndices de precios pertinentes a la eca de balance

NII" 1.@13 *as dierencias en moneda e;tranera son reconocidas en otro resultado inte%ralMasta el 1 de enero de 201+! la eca de transición del :rupo a las Normas

de Contabilidad y de Inormación Financiera! tales dierencias an sidoreconocidas en la reser$a de con$ersión a moneda e;traera ($er nota +1)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 26/200

NIC !1.4# Cuando se $ende una operación en el e;tranero! el monto correspondiente enla con$ersión se transfere a resultados como parte del resultado de la $entaEn la $enta parcial de una subsidiaria &ue incluye una operación en ele;tranero! la proporción correspondiente de dico monto acumulado se asi%na

a la participación no controladora En cual&uier otra $enta parcial de unaoperación en el e;tranero! la proporción correspondiente es reclasifcada enresultados

*as %anancias o p5rdidas en moneda e;tranera &ue sur%en de una partidamonetaria por cobrar o pa%ar a una operación en el e;tranero! cuya li&uidaciónno est? planifcada ni tiene probabilidad de ocurrir en un uturo pre$isible y&ue! en esencia se considera orma parte de la in$ersión neta en la operaciónen el e;tranero! se reconocen en el otro resultado inte%ral en la reser$a decon$ersión

(iii) Cobertura de inersión neta en un negocio en el e:tran.ero

e aplica contabilidad de cobertura a las dierencias en moneda e;traneraori%inadas entre la moneda uncional de la operación e;tranera y la moneda

uncional de la controladora! independientemente de si la in$ersión neta esmantenida directamente o a tra$5s de una controladora intermedia

*as dierencias en la moneda e;tranera &ue sur%en en la con$ersión de unpasi$o fnanciero desi%nado como cobertura de una in$ersión neta en unne%ocio en el e;tranero! son reconocidas en otro resultado inte%ral en lamedida &ue la cobertura sea eecti$a y se presenta en la reser$a de con$ersióndel patrimonio En la medida &ue la cobertura no sea eecti$a! tales dierenciasson reconocidas en resultados Cuando parte de la cobertura de una in$ersiónneta es eliminada! el monto correspondiente reconocido en otros resultadosinte%rales se transfere a resultados como parte de la utilidad o p5rdida en ladisposición

(c) 9nstrumentos fnancieros

i Actios fnancieros

Reconocimiento, medición inicial y clasifcación

NII" 9.41 El reconocimiento inicial de los acti$os fnancieros es a su $alor ra8onable en elcaso de un acti$o fnanciero &ue no se lle$e al $alor ra8onable con cambios enresultados! se adicionan los costos de transacción &ue sean directamenteatribuibles a la ad&uisición del acti$o fnanciero

*os acti$os fnancieros se clasifcan a costo amorti8ado o a $alor ra8onablesobre la base del=

(a) modelo de ne%ocio de la entidad para %estionar los acti$os fnancieros y

(b) de las caracter#sticas de los Luos de eecti$o contractuales del acti$o fnanciero

Activos fnancieros a valor razonable

*os acti$os fnancieros a $alor ra8onable con cambios en resultados incluyenlos acti$os fnancieros no desi%nados en el momento de su clasifcación como acosto amorti8ado

in embar%o! para in$ersiones en instrumentos de patrimonio &ue no semantienen para ne%ociación! la Compa"#a (el :rupo) puede ele%ir alreconocimiento inicial presentar %anancias y p5rdidas en el otro resultadointe%ral 9ara tales in$ersiones medidas a $alor ra8onable con cambios enotros resultados inte%rales! las %anancias y p5rdidas nunca se reclasifcan aresultados y no se reconocen deterioros en resultados *os di$idendos %anadosde tales in$ersiones son reconocidos en resultados a menos &ue el di$idendorepresente claramente un reembolso de parte del costo de la in$ersión

Activos fnancieros a costo amortizado

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 27/200

Kn acti$o fnanciero se mide al costo amorti8ado usando el m5todo de inter5seecti$o y neto de p5rdida por deterioro! si=

• el acti$o es mantenido dentro de un modelo de ne%ocio con el obeti$o de

mantener los acti$os para obtener los Luos de eecti$o contractuales y

• los t5rminos contractuales del acti$o fnanciero dan lu%ar! en ecas

espec#fcas! a Luos de eecti$o &ue son sólo pa%os de capital e intereses

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 28/200

NII" 9.3.! Baja en activos

Kn acti$o fnanciero (o! de corresponder! parte de un acti$o fnanciero o partede un %rupo de acti$os fnancieros similares) se da de baa cuando=

• E;piren los derecos contractuales sobre los Luos de eecti$o del acti$o

• e transferan los derecos contractuales sobre los Luos de eecti$o del

acti$o o se asume una obli%ación de pa%ar a un tercero la totalidad de losLuos de eecti$o sin una demora si%nifcati$a! a tra$5s de un acuerdo detranserencia

• e ayan transerido sustancialmente todos los ries%os y benefcios

inerentes a la propiedad del acti$o

• e retienen sustancialmente los ries%os y benefcios inerentes a la

propiedad del acti$o! pero se a transerido el control del mismo

Eectivo y equivalentes de eectivo

El eecti$o y e&ui$alentes de eecti$o se compone de los saldos en eecti$o y

depósitos a la $ista con $encimientos ori%inales de tres meses o menos desdela eca de ad&uisición &ue est?n suetos a ries%o poco si%nifcati$o de cambiosen su $alor ra8onable y son usados por la Compa"#a (el :rupo) en la %estión desus compromisos a corto pla8o

*a Compa"#a (el :rupo) mantiene eecti$o restrin%ido! el cual estar?ase%urado como colateral para cumplir ciertas obli%aciones contractuales(austar se%<n corresponda)

NII" 7.!1 ii Capital social

Acciones comunes

NIC 3!.35 ? 35/ *as acciones comunes son clasifcadas como patrimonio *os costosincrementales

atribuibles directamente a la emisión de acciones comunes son reconocidoscomo una deducción del patrimonio! netos de cual&uier eecto fscal

Acciones preerentes

NIC 3! /A !5?

/A !%

*as acciones preerentes se clasifcan como patrimonio si no son redimibles! ylos di$idendos son discrecionales *os di$idendos discrecionales sonreconocidos como distribuciones de patrimonio cuando son aprobados por losaccionistas

El capital social preerente es clasifcado como un pasi$o si es redimible enuna eca espec#fca o por opción de los accionistas o si los di$idendospa%ados no son discrecionales *os di$idendos se reconocen como %astosfnancieros en resultados cuando se de$en%an

NIC3!.33

Recompra y reemisión de capital social (acciones en tesorera!

Cuando las acciones reconocidas como patrimonio son recompradas! el monto dela contraprestación pa%ada! incluidos los costos directamente atribuibles! netode cual&uier eecto fscal! se reconoce como una deducción del patrimonio *asacciones recompradas son clasifcadas como acciones en tesorer#a y sonpresentadas en la reser$a para acciones en tesorer#a Cuando las acciones detesorer#a son $endidas o posteriormente reemitidas! el monto recibido esreconocido como un incremento en el patrimonio! y la %anancia o p5rdida de latransacción es reconocida como prima en emisión de acciones

(iii) 9nstrumentos fnancieros compuestos

NIC 3!.!# $ 3! *os instrumentos fnancieros compuestos emitidos por la Compa"#a (el :rupo)incluyen

obli%aciones con$ertibles denominadas en pesos &ue pueden ser con$ertidasen acciones comunes a opción del tenedor! y el n<mero de acciones a ser

emitidas es fo y no $ar#a con los cambios en el $alor ra8onable

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 29/200

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 30/200

-espu5s del reconocimiento inicial! el componente de pasi$o de losinstrumentos fnancieros compuestos es medido al costo amorti8ado usando elm5todo de inter5s eecti$o El componente de patrimonio de los instrumentosfnancieros compuestos no se re$alori8a despu5s del reconocimiento inicial

NIC3!.35

*os intereses relacionados con un pasi$o fnanciero! son reconocidos enresultados En la con$ersión! el pasi$o fnanciero es reclasifcado a patrimonio yno se reconocen %anancias o p5rdidas

(i$) 9nstrumentos fnancieros deriados* incluida la contabilidad decobertura

*os instrumentos fnancieros deri$ados son reconocidos inicialmente al $alorra8onable cual&uier costo de transacción atribuible es reconocido enresultados cuando se incurre -espu5s del reconocimiento inicial! losinstrumentos fnancieros deri$ados son medidos al $alor ra8onable! y suscambios son re%istrados como se describe a continuación=

NII" 9 =

4.3.1

NII" 9.%.5.#

NII"9.%.5.11

"erivados implcitos

*os deri$ados pueden estar impl#citos en otro acuerdo contractual (un contratoprincipal) *a Compa"#a (el :rupo) contabili8a un deri$ado impl#citoseparadamente del contrato principal cuando este no es un acti$o dentro delalcance de la NIIF , y no es re%istrado al $alor ra8onable con cambios enresultados! los t5rminos del deri$ado impl#cito estar#an de acuerdo con ladefnición de un deri$ado si estu$iesen en un contrato separado! y lascaracter#sticas y ries%os económicos del deri$ado impl#cito no est?nrelacionados de orma cercana con las caracter#sticas y ries%os económicos delcontrato principal *os deri$ados impl#citos separados se contabili8andependiendo de su clasifcación! y se presentan en el estado de situaciónfnanciera unto con el contrato principal

*a Compa"#a (el :rupo) desi%na ciertos deri$ados mantenidos paraadministración de ries%os y ciertos instrumentos fnancieros no deri$ados comoinstrumentos de cobertura en relaciones de cobertura califcadas En elmomento de iniciar la cobertura! la Compa"#a (el :rupo) documentaormalmente la relación entre el(los) instrumento(s) de cobertura y la(s)partida(s) de cobertura! incluida la administración de ries%os! obeti$os yestrate%ias &ue la entidad asume con respecto a la cobertura! unto con elm5todo &ue ser? usado para e$aluar la eecti$idad de tal relación El %ruporeali8a una e$aluación! tanto al inicio de la relación de cobertura como duranteesta! si se espera &ue el(los) instrumento(s) de cobertura sean altamenteeecti$osD en la reali8ación de la compensación de los cambios en el $alorra8onable o en los Luos de eecti$o de la(s) respecti$as partidas de coberturadurante el per#odo para el &ue la cobertura es dise"ada! y si los resultadosreales de cada una est?n entre un ran%o de (7) por ciento *a

Compa"#a (el :rupo) reali8a una e$aluación de los Luos de eecti$o de unatransacción esperada si dica transacción esperada es altamente probable yadem?s presenta una e;posición a las $ariaciones en los Luos de eecti$o &uepodr#an! en <ltimo t5rmino! aectar al resultado del eercicio

*as relaciones de cobertura se anali8an a continuación= (austar se%<ncorresponda)

#oberturas de valor razonable

Cuando un deri$ado es desi%nado como instrumento de cobertura de cambioen el $alor ra8onable de acti$os o pasi$os reconocidos o de compromisos enfrme &ue puedan aectar el resultado los cambios en el $alor ra8onable sonreconocidos inmediatamente en resultados unto con los cambios en el $alorra8onable de la partida cubierta &ue son atribuibles al ries%o de cobertura (en

la misma l#nea del estado de resultados inte%rales &ue la partida cubierta)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 31/200

i elderi$ado$enciera!uese$endido!

terminadooeecutadoo deasedecumplir

los re&uisitos de contabilidad de cobertura de $alor ra8onable o la desi%naciónuese re$ocada! la contabilidad de cobertura se descontin<a de maneraprospecti$a Cual&uier auste asta este punto a una partida de cobertura parala &ue se usa el m5todo de inter5s eecti$o! es amorti8ado en resultados comoparte de la tasa de inter5s eecti$a recalculada de la partida a lo lar%o de su$ida restante

#oberturas de $ujo de eectivo

Cuando un instrumento deri$ado es desi%nado como instrumento de coberturade Luos de eecti$o atribuibles a un ries%o particular asociado con un acti$o opasi$o reconocido o una transacción proyectada altamente probable &uepodr#a aectar los resultados! la porción

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 32/200

NII" 9.%.5.13 $14

eecti$a de los cambios en el $alor ra8onable del deri$ado se reconoce en otroresultado inte%ral y se presenta en la reser$a de cobertura en elpatrimonio Cual&uier porción ineecti$a de los cambios en el $alor ra8onabledel deri$ado se reconoce de inmediato en resultados

#oberturas de inversión neta

Cuando un deri$ado o un pasi$o fnanciero no deri$ado es desi%nado comocobertura de una in$ersión neta en una operación en el e;tranero! la porcióneecti$a de cambios en el $alor ra8onable del instrumento de cobertura esreconocida directamente en el otro resultado inte%ral! en la reser$a paracon$ersión de moneda e;tranera Cual&uier porción ineecti$a de cambios enel $alor ra8onable del deri$ado es reconocida inmediatamente en resultados Elmonto reconocido en el otro resultado inte%ral es reclasifcado a resultadoscomo auste de reclasifcación por $enta de la operación en el e;tranero

(d) "ropiedades* planta # e(uipo

NII" 1.@%, i 'econocimiento # medición

NIC 1%.73(a)

NIC 1%.45

NIC1%.41.71

*os elementos de las propiedades! planta y e&uipo son medidos al costo

menos depreciación acumulada y p5rdidas por deterioro acumuladas El costode ciertas partidas de las propiedades! planta y e&uipo ue determinado conreerencia a la re$alori8ación de los 9C: anteriores *a Compa"#a (el :rupo)eli%ió aplicar la e;ención opcional para usar esta re$alori8ación anterior comocosto atribuido al 1 de enero de 201+! &ue es la eca de transición ($er nota+1) (austar se%<n corresponda)

El costo incluye %astos &ue son directamente atribuibles a la ad&uisición delacti$o El costo de acti$os construidos por la entidad incluye el costo de losmateriales y la mano de obra directa cual&uier otro costo directamenteatribuible al proceso de acer &ue el acti$o sea apto para trabaar para suuso pre$isto los costos de desmantelar! remo$er y de restaurar el lu%ardonde est5n ubicados! y los costos por pr5stamos capitali8ados en acti$oscalifcados para los cuales la eca de inicio es el 1 de enero de 201+ o despu5s

El costo tambi5n puede incluir transerencias desde el otro resultado inte%ralde cual&uier %anancia o p5rdida en coberturas de Luos de eecti$o califcadasde compras de moneda e;tranera de propiedades! planta y e&uipo

El sotPare ad&uirido &ue es esencial para la uncionalidad del e&uiporespecti$o se capitali8a como parte de ese e&uipo

Cuando partes si%nifcati$as de un elemento de las propiedades! planta ye&uipo poseen $idas <tiles distintas! son re%istradas como elementosseparados (componentes importantes) de propiedades! planta y e&uipo

*as %anancias y p5rdidas de la $enta de un elemento de propiedades! planta ye&uipo se reconocen netas en resultados

(ii) Costos posteriores

El costo de reempla8ar parte de un elemento de las propiedades! planta ye&uipo se capitali8a! si es probable &ue se reciban los benefcioseconómicos uturos y su costo pueda ser medido de manera fable El $aloren libros de la parte reempla8ada se da de baa *os costos delmantenimiento diario de las propiedades! planta y e&uipo son reconocidos enresultados cuando se incurren

(iii) epreciación

NIC 1%.%*a depreciación se calcula sobre el monto depreciable! &ue corresponde al costodel acti$o! menos su $alor residual

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 33/200

NIC 1%.73(&)*a depreciación es reconocida en resultados con base en el m5todo dedepreciación lineal sobre las $idas <tiles estimadas de cada elemento de laspropiedades! planta y e&uipo *os acti$os arrendados son depreciados en elper#odo m?s corto entre el arrendamiento y sus $idas <tiles! a menos &ue seara8onablemente se%uro &ue la Compa"#a (el :rupo) obtendr? la propiedad alfnal del t5rmino del arrendamiento El terreno no se deprecia

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 34/200

NIC 1%.73(c) *as $idas <tiles estimadas para los per#odos actuales y comparati$os son lassi%uientes=

• edifcios a"os• planta y e&uipos a"os• <tiles y accesorios a"os• componentes principales a"os

*os m5todos de depreciación! $idas <tiles y $alores residuales son re$isadosen cada eercicio y se austan si es necesario *as estimaciones en relación conciertos partidas de planta y e&uipo ueron re$isados en 201 ($er nota 1')

(i$) 'eclasifcación a propiedades de inersión

NIC 40.%! Cuando el uso de una propiedad cambia de ocupada por el due"o apropiedades de in$ersión! esta se mide al $alor ra8onable y es reclasifcada apropiedades de in$ersión Cual&uier aumento en el importe en libros sereconoce en resultados en la medida &ue tal aumento sea la re$ersión de unap5rdida por deterioro del $alor! pre$iamente reconocida para esa propiedad

Cual&uier remanente del aumento se reconocer? en el otro resultado inte%ral eincrementar? el super?$it de re$aluación dentro del patrimonio Cual&uierp5rdida se reconoce en otro resultado inte%ral y se presenta en el super?$it deree$aluación en el patrimonio! en la medida &ue en el super?$it deree$aluación se incluya un monto en relación con la propiedad espec#fca! ycual&uier p5rdida remanente se reconoce directamente en resultados

(e) Actios intangibles # plusalía

i "lusalía (aplica para estados fnancieros consolidados)

*a plus$al#a &ue sur%e durante la ad&uisición de subsidiarias se mide al costomenos las p5rdidas por deterioro acumuladas

NIC3#.10# *a plus$al#a no se amorti8a! sino &ue se comprueba su deterioro con una

periodicidad anual o con anterioridad! si e;isten indicios de una potencialp5rdida del $alor del acti$o *a plus$al#a resultante de la combinación dene%ocios se asi%na a cada una de las unidades %eneradoras de eecti$o(K:E) o %rupos de K:Es del :rupo &ue se espera se $ayan a benefciar delas siner%ias de la combinación y se aplican los criterios a los &ue se acereerencia en el apartado I (deterioro)

*a plus$al#a %enerada internamente no se reconoce como un acti$o

(El si%uiente te;to se incluye solamente si aplica)=

NII"1.C4()

/especto de las ad&uisiciones anteriores al 1 de enero de 201+! la plus$al#a

se incluye sobre la base del costo atribuido! &ue representa el monto

re%istrado bao los 9C: anteriores! austado por la reclasifcación deciertos acti$os intan%ibles ($er nota 1+)

%ediciones posteriores

*a plus$al#a se mide al costo menos las p5rdidas acumuladas por deterioro Enlas in$ersiones contabili8adas se%<n el m5todo de participación! el $alor enlibros de la plus$al#a es incluido en el $alor en libros de la in$ersión! ycual&uier p5rdida por deterioro se asi%na al $alor en libros de la in$ersióncontabili8ada! se%<n el m5todo de participación como un todo

(ii) 9nestigación # desarrollo

*os desembolsos por acti$idades de in$esti%ación! emprendidas con la fnalidadde obtener nue$os conocimientos cient#fcos o tecnoló%icos y entendimiento! sonreconocidos en resultados cuando se incurren

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 35/200

*asacti$idadesde

des

arrollo in$olucran un plan o dise"o para la producción de nue$os productos yprocesos! sustancialmente meorados El desembolso en etapa de desarrollo secapitali8a solo si los costos en desarrollo pueden estimarse con fabilidad! elproducto o proceso es $iable t5cnica y comercialmente! se obtienen posiblesbenefcios económicos a uturo y la Compa"#a (el :rupo) pretenda y poseasufcientes recursos para completar el desarrollo y para usar o $ender el acti$o

El desembolso capitali8ado incluye el costo de los

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 36/200

materiales! mano de obra! los %astos %enerales directamente atribuibles a lapreparación del acti$o para su uso pre$isto! y los costos por pr5stamos enacti$os califcados para los &ue la eca de comien8o de la capitali8ación es el 1de enero de 201+ o despu5s Atros desembolsos en desarrollo son reconocidosen resultados cuando se incurren

*os desembolsos por desarrollo capitali8ados se reconocen al costo menos laamorti8ación acumulada y las p5rdidas acumuladas por deterioro

(iii) Acuerdos de concesión de sericios

*a Compa"#a (el :rupo) reconoce el acti$o intan%ible &ue sur%e de un acuerdo deconcesión de ser$icios cuando se tiene el dereco de cobrar por el uso de lainraestructura de la concesión l reconocimiento inicial! un acti$o intan%iblerecibido como contraprestación por la prestación de ser$icios de construcción omeoramiento en un acuerdo de concesión de ser$icios es reconocido al $alorra8onable -espu5s del reconocimiento inicial el acti$o intan%ible es medidoal costo! &ue incluye los costos por pr5stamos capitali8ados! menos laamorti8ación acumulada y las p5rdidas acumuladas por deterioro

(i$) %tros actios intangibles

Atros acti$os intan%ibles &ue son ad&uiridos por la Compa"#a (el :rupo) y tienenuna $ida <til defnida! son medidos al costo menos la amorti8ación acumulada ylas p5rdidas acumuladas por deterioro

($) esembolsos posteriores

*os desembolsos posteriores son capitali8ados solo cuando aumentan losbenefcios económicos uturos! incorporados en el acti$o espec#fco relacionadocon estos desembolsos >odos los otros desembolsos! incluyendo losdesembolsos para %enerar plus$al#as y marcas internamente! son reconocidosen resultados cuando se incurren

($i) Amorti;aciónNIC 3#.# *a amorti8ación se calcula sobre el costo del acti$o! menos su $alor residual

NIC 3#.11#(a), (&) *a amorti8ación de los acti$os intan%ibles! e;cepto la plus$al#a! es reconocida enresultados

con base en el m5todo de amorti8ación lineal! durante la $ida <til estimada!desde la eca en &ue se encuentren disponibles para su uso! puesto &ue estareLea con mayor e;actitud el patrón de consumo esperado de los benefcioseconómicos uturos relacionados con el acti$o

*a $ida <til estimada para los per#odos en curso y los comparati$os son lossi%uientes=

• patentes y marcas re%istradas a"os• costos de desarrollo capitali8ado a"os• acuerdos de concesión de ser$icios a"os

NIC 3#.104 *a $ida <til estimada de un acti$o intan%ible en un acuerdo de concesiónde ser$icios corresponde al per#odo desde &ue la Compa"#a (el :rupo) puedecobrarle al p<blico por el uso de la inraestructura asta el fnal del per#odo deconcesión *os m5todos de amorti8ación! $idas <tiles y $alores residuales sonre$isados en cada eercicio fnanciero y se austan! si es necesario

() Actios biológicos

*os acti$os bioló%icos se miden al $alor ra8onable menos los costos estimados de$ender! cual&uier cambio es reconocido en resultados

(%) "ropiedades de inersión

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 37/200

NIC 40.75(a) *as propiedades de in$ersión son inmuebles mantenidos con la fnalidad de obtenerrentas por arrendamiento o para conse%uir apreciación de capital en la in$ersión oambas cosas a la $e8! pero no para la $enta en el curso normal del ne%ocio! uso enla producción o abastecimiento de bienes o ser$icios! o para propósitosadministrati$os *as propiedades de in$ersión se miden inicialmente al costo yposteriormente al $alor ra8onable! con cambios en resultados

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 38/200

NIC40.75(&)

El costo incluye %astos &ue son directamente atribuibles a la ad&uisición de laspropiedades de in$ersión El costo de acti$os construidos por la Compa"#a incluye elcosto de los materiales y la mano de obra directa! cual&uier otro costodirectamente atribuible al proceso de acer &ue el acti$o sea apto para trabaar

para el uso pre$isto y los costos por pr5stamos capitali8ables

Cual&uier %anancia o p5rdida por la $enta de una propiedad de in$ersión(calculada como la dierencia entre la consideración obtenida de la disposición yel $alor en libros del acti$o) se reconoce en resultados Cuando se $ende unapropiedad de in$ersión &ue se clasifcó anteriormente como propiedades! planta ye&uipo! cual&uier monto incluido en la reser$a de re$aluación se transfere a las%anancias acumuladas

Cuando el uso de un inmueble cambia! de tal orma &ue se reclasifca comopropiedades! planta y e&uipo! a la eca de reclasifcación su $alor ra8onable secon$ierte en el costo para su contabili8ación

() Actios arrendados

*os arrendamientos en t5rminos en los cuales la Compa"#a (el :rupo) asumesustancialmente todos los ries%os y benefcios de propiedad se clasifcan comoarrendamientos fnancieros En el reconocimiento inicial! el acti$o arrendado semide al menor entre el $alor ra8onable y el $alor presente de los pa%os m#nimosdel arrendamiento -espu5s del reconocimiento inicial! el acti$o es contabili8ado! deacuerdo con la pol#tica contable aplicable a este

Atros arrendamientos son arrendamientos operati$os y! e;cepto para laspropiedades de in$ersión! los acti$os arrendados no son reconocidos en el estadode situación fnanciera de la Compa"#a (del :rupo) *as propiedades de in$ersiónmantenidas bao arrendamientos operacionales son reconocidas al $alorra8onable en el estado de situación fnanciera de la Compa"#a (del :rupo)

(i) 9nentarios

NIC !.3%(a) *os in$entarios son medidos al costo o al $alor neto de reali8ación! el &ue sea menorEl costo de los in$entarios se basa en el m5todo de primeras entradas! primerassalidas! e incluye los desembolsos en la ad&uisición de in$entarios! costos deproducción o con$ersión y otros costos incurridos en su traslado a su ubicación ycondiciones actuales En el caso de los in$entarios producidos y de los productosen proceso! los costos incluyen una parte de los costos %enerales de producción conbase en la capacidad operati$a normal El costo del in$entario podr#a incluirtambi5n transerencias desde el otro resultado inte%ral de cual&uier %anancia op5rdida! por las coberturas de Luo de eecti$o de ad&uisiciones de in$entarios enmoneda e;tranera

El $alor neto de reali8ación es el $alor de $enta estimado durante el curso normaldel ne%ocio! menos los costos de terminación y los costos estimados de $ender

El costo de partidas transeridas a in$entarios desde acti$os bioló%icos! es su $alorra8onable menos los costos estimados de $ender a la eca de coseca

() Contratos de construcción en curso

*os contratos de construcción en curso representan el monto bruto no acturado &uese espera cobrar a los clientes por el trabao contratado y lle$ado a cabo a la ecae miden al costo m?s las %anancias reconocidas a la eca! menos lasacturaciones parciales y las p5rdidas reconocidas El costo incluye todos los%astos relacionados directamente con los proyectos espec#fcos y! una asi%naciónde %astos %enerales fos y $ariables en &ue se incurren durante las acti$idadescontractuales de la Compa"#a (del :rupo)! con base en la capacidad normal deoperación

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 39/200

*os contratos de construcción en curso son presentados como parte de losdeudores comerciales y otras cuentas por cobrar en el estado de situaciónfnanciera para todos los contratos en los &ue los costos incurridos m?s lasutilidades reconocidas e;ceden las acturas de a$ance i las acturas de a$ancesobrepasan el in%reso reconocido m?s la utilidad reconocida! la dierencia sepresenta como in%reso dierido en el estado de situación fnanciera

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 40/200

() eterioro

i Actios fnancieros

NII" 7.=5(f) Kn acti$o fnanciero &ue no est5 re%istrado al $alor ra8onable con cambios enresultados es e$aluado al fnal de cada per#odo sobre el &ue se inorma paradeterminar si e;iste e$idencia obeti$a de deterioro Kn acti$o fnanciero est?deteriorado si e;iste e$idencia obeti$a &ue a ocurrido un e$ento de p5rdidadespu5s del reconocimiento inicial del acti$o! y &ue ese e$ento de p5rdida atenido un eecto ne%ati$o en los Luos de eecti$o uturos del acti$o! &ue puedeestimarse de manera fable

*a e$idencia obeti$a de &ue los acti$os fnancieros (incluidos los instrumentosde patrimonio) est?n deteriorados puede incluir mora o incumplimiento por undeudor! reestructuración de un monto adeudado a la Compa"#a (al :rupo)!en t5rminos &ue la Compa"#a (el :rupo) no considerar#a en otrascircunstancias! indicios de &ue un deudor o emisor se declarar? en banca rota!desaparición de un mercado acti$o para un instrumento dem?s! para una

in$ersión en un instrumento de patrimonio! una disminución si%nifcati$a oprolon%ada de las partidas en su $alor ra8onable por debao del costo!representa e$idencia obeti$a de deterioro

*a Compa"#a (el :rupo) considera la e$idencia de deterioro de las partidas porcobrar y de los instrumentos de in$ersión medidos a costo amorti8ado tanto ani$el espec#fco como colecti$o >odas las partidas por cobrar e instrumentosde in$ersión mantenidos asta el $encimiento indi$idualmente si%nifcati$osson e$aluados por deterioro espec#fco >odas las partidas por cobrar einstrumentos de in$ersión medidos a costo amorti8ado indi$idualmentesi%nifcati$os! &ue no se encuentran espec#fcamente deteriorados! sone$aluados por deterioro colecti$o &ue a sido incurrido! pero no identifcado*as partidas por cobrar e instrumentos de in$ersión medidos a costoamorti8ado! &ue no son indi$idualmente si%nifcati$os! son e$aluados por

deterioro colecti$o! a%rupando las partidas por cobrar y los instrumentos dein$ersión mantenidos asta el $encimiento con caracter#sticas de ries%osimilares

l e$aluar el deterioro colecti$o! la Compa"#a (el :rupo) usa las tendenciasistóricas de probabilidades de incumplimiento! la oportunidad de lasrecuperaciones y el monto de la p5rdida incurrida! austados por los uicios dela administración con respecto a si las condiciones económicas y crediticiasactuales acen probable &ue las p5rdidas reales sean mayores o menores &uelas su%eridas por las tendencias istóricas

Kna p5rdida por deterioro relacionada con un acti$o fnanciero medido al costoamorti8ado se calcula como la dierencia entre el $alor en libros del acti$o y el$alor presente de los Luos de eecti$o uturos estimados! descontados a la tasa

de inter5s eecti$a *as p5rdidas se reconocen en resultados y se reLean enuna cuenta de pro$isión contra las cuentas por cobrar El inter5s sobre el acti$odeteriorado contin<a reconoci5ndose a tra$5s de la re$ersión del descuentoCuando un eco posterior causa &ue el monto de la p5rdida por deteriorodisminuya! esta disminución se re$ierte con cambios en resultados

(ii) Actios no fnancieros

El $alor en libros de los acti$os no fnancieros de la Compa"#a (del :rupo)!e;cluyendo acti$os bioló%icos! propiedades de in$ersión! in$entarios eimpuestos dieridos! se re$isa al fnal de cada per#odo sobre el &ue se inormapara determinar si e;iste al%<n indicio de deterioro i e;isten tales indicios!entonces se estima el importe recuperable del acti$o En el caso de lasplus$al#as y de los acti$os intan%ibles &ue posean $idas <tiles indefnidas! se

prueban por deterioro cada a"o

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 41/200

El importe recuperable de un acti$o o unidad %eneradora de eecti$o es el $alormayor entre su $alor en uso y su $alor ra8onable! menos los costos de $ender9ara determinar el $alor en uso! se descuentan los Luos de eecti$o uturosestimados a su $alor presente! usando una tasa de descuento antes deimpuestos &ue reLea las e$aluaciones actuales del mercado sobre el $alortemporal del dinero y los ries%os espec#fcos &ue puede tener el acti$o 9ara

propósitos de e$aluación del deterioro! los acti$os! &ue no pueden ser probadosindi$idualmente! son a%rupados en el %rupo m?s pe&ue"o de acti$os &ue%eneran entradas de Luos de eecti$o pro$enientes del uso continuo! los &ueson independientes de los Luos de entrada de eecti$o de otros acti$os o%rupos de acti$os (la unidad %eneradora de eecti$oD)

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 42/200

9ara eectos de la prueba de deterioro de la plus$al#a! la plus$al#a ad&uiridadurante la combinación de ne%ocios es distribuida entre el %rupo de unidades%eneradoras de eecti$o &ue se espera se $ean benefciadas por las siner%iasde la combinación Esta distribución est? sueta a una prueba de $alor de

se%mento de operación y reLea el ni$el m?s bao en el &ue se monitorea laplus$al#a para propósitos de inormes internos

*os acti$os corporati$os de la Compa"#a (del :rupo) no %eneran entradasde Luo de eecti$o separadas i e;iste un indicio de &ue un acti$ocorporati$o pueda estar deteriorado! el importe recuperable se determina parala unidad %eneradora de eecti$o a la &ue pertenece el acti$o corporati$o

e reconoce una p5rdida por deterioro si el $alor en libros de un acti$o osu unidad %eneradora de eecti$o e;cede su importe recuperable *asp5rdidas por deterioro son reconocidas en resultados *as p5rdidas pordeterioro reconocidas en relación con las unidades %eneradoras de eecti$oson distribuidas! primero! para reducir el $alor en libros de cual&uier plus$al#adistribuida a las unidades! y para reducir el $alor en libros de otros acti$os en

la unidad (%rupos de unidades) sobre una base de prorrateo

Kna p5rdida por deterioro en relación con la plus$al#a no se re$ierte Enrelación con otros acti$os! las p5rdidas por deterioro reconocidas en per#odosanteriores son e$aluadas al fnal de cada per#odo sobre el &ue se inorma! enb<s&ueda de cual&uier indicio de &ue la p5rdida aya disminuido o ayadesaparecido Kna p5rdida por deterioro se re$ierte si a ocurrido un cambioen las estimaciones usadas para determinar el importe recuperable Kna p5rdidapor deterioro se re$ierte solo en la medida en &ue el $alor en libros del acti$ono e;ceda el $alor en libros &ue abr#a sido determinado! neto dedepreciación o amorti8ación y si no ubiese sido reconocida nin%una p5rdidapor deterioro

*a plus$al#a &ue orma parte del $alor en libros de una in$ersión en una

subordinada de acuerdo con la *ey 222 de 1,, no se reconoce por separado y!en consecuencia! no se le aplican pruebas de deterioro por separado 9or elcontrario! el monto total de la in$ersión! se prueba por deterioro como unacti$o <nico cuando e;iste e$idencia obeti$a de &ue la in$ersión pueda estardeteriorada

(l) Actios mantenidos para la enta o para distribución a lospropietarios

*os acti$os no corrientes! o %rupos de acti$os para su disposición compuestos deacti$os y pasi$os! se clasifcan como mantenidos para la $enta o para distribuir alos propietarios si es altamente probable &ue sean recuperados! undamentalmentea tra$5s de la $enta y no del uso continuo

Inmediatamente antes de su clasifcación como mantenidos para la $enta o para

distribución a los propietarios! los acti$os o componentes de un %rupo de acti$ospara su disposición! son re$alori8ados de acuerdo con las otras pol#ticas contablesde la Compa"#a (del :rupo) 9osteriormente! por lo %eneral los acti$os! o %rupo deacti$os para su disposición! se miden al menor entre su $alor en libros y el $alorra8onable menos los costos de $ender Cual&uier p5rdida por deterioro del $alor sedistribuye primero a la plus$al#a y lue%o se prorratea a los acti$os y pasi$osrestantes! e;cepto por&ue no se distribuye esta p5rdida a los in$entarios! acti$osfnancieros! acti$os por impuestos dieridos! acti$os por benefcios a empleados!propiedades de in$ersión o acti$os bioló%icos! &ue contin<an midi5ndose deacuerdo con las otras pol#ticas contables de la Compa"#a (del :rupo) *asp5rdidas por deterioro en la clasifcación inicial de acti$os como mantenidos parala $enta o mantenidos para distribución a los propietarios y las %anancias yp5rdidas posteriores sur%idas de la remedición! se reconocen en resultados No se

reconocen %anancias &ue e;cedan cual&uier p5rdida por deterioro acumulada

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 43/200

Cuando se an clasifcado como mantenidos para la $enta o mantenidos paradistribución a los propietarios! los acti$os intan%ibles y las propiedades! planta ye&uipo no si%uen amorti8?ndose o depreci?ndose! y las participadas contabili8adasbao el m5todo de participación dean de contabili8arse bao este m5todo

(m) 6enefcios a los empleados

i "lanes de aportaciones defnidas

NIC 19.!#.51 *as obli%aciones por aportaciones a planes de aportaciones defnidas sereconocen como %asto a medida &ue se presta el ser$icio relacionado *asaportaciones pa%adas por adelantado son reconocidas como un acti$o! en lamedida en &ue est5 disponible un reembolso de eecti$o o una reducción en lospa%os uturos

8/18/2019 Guía Estados Financieros 2015

http://slidepdf.com/reader/full/guia-estados-financieros-2015 44/200

(ii) "lanes de benefcios defnidos

NIC 19.57.#3NIC 19.%3 ? %4CINII" 14.!3 ? !4

NIC 19.1!!.1!7$130

NIC 19.103.109$110

*a obli%ación neta de la Compa"#a (del :rupo) relacionada con planes debenefcios defnidos se calcula separadamente para cada plan! estimando el

importe del benefcio uturo &ue los empleados an %anado en el per#odo actual yen per#odos anteriores! descontando ese importe y deduciendo el $alor ra8onablede los acti$os del plan

(Incluir si se consideró la aplicación anticipada del *ibro 2 del -ecreto 2+,6 de201! se%<n Nota 2)

El c?lculo de las obli%aciones por benefcios defnidos es eectuado anualmente porun actuario cualifcado! de acuerdo con los par?metros establecidos en el -ecreto2@J' de 2001! se%<n lo re&uiere el -ecreto 2+,6 de diciembre de 201 Elm5todo usado es el de la unidad de cr5ditos proyectados Cuando el c?lculoresulta en un potencial acti$o para la Compa"#a (el :rupo)! el reconocimientodel acti$o se limita al $alor presente de los benefcios económicos disponibles enla orma de reembolsos uturos del plan o reducciones en las uturasaportaciones al mismo 9ara calcular el $alor presente de los benefcioseconómicos! se debe considerar cual&uier re&uerimiento de fnanciación m#nimo

*as nue$as mediciones del pasi$o por benefcios netos defnidos! &ue incluyen las

%anancias y p5rdidas actuariales! el rendimiento de los acti$os del plan (e;cluidoslos intereses) y el eecto del teco del acti$o (si e;iste! e;cluido el inter5s)! sereconocen de inmediato en otro resultado inte%ral *a Compa"#a (el :rupo)determina el %asto (in%reso) neto por intereses por el pasi$o (acti$o) porbenefcios defnidos neto del per#odo! aplicando la tasa de descuento usada paramedir la obli%ación por benefcios defnidos al comien8o del per#odo anual al pasi$o(acti$o) por benefcios defnidos netos! considerando cual&uier cambio en elpasi$o (acti$o) por benefcios defnidos netos durante el per#odo como resultadode aportaciones y pa%os de benefcios El %asto neto por intereses y otros %astosrelacionados con los planes de benefcios defnidos se reconocen en resultados

Cuando se meoran los benefcios de un plan! la porción del benefcio meorado!&ue tiene relación con ser$icios pasados reali8ados por empleados! es reconocidaen resultados! usando el m5todo lineal en el per#odo promedio asta &ue losbenefcios sean entre%ados En la medida en &ue los benefcios sean otor%adosinmediatamente! el %asto es reconocido en resultados

Cuando se produce una modifcación o reducción en los benefcios de un plan! losbenefcios resultantes de ser$icios pasados o la %anancia o p5rdida por lareducción se reconocen de inmediato en resultados *a Compa"#a (el :rupo)reconoce las %anancias y p5rdidas en la li&uidación de un plan de benefciosdefnidos cuando estas ocurren

NIC 19.1!0/(a) *a Compa"#a (el :rupo) reconoce todas las %anancias y p5rdidas actuariales &uesur%en de los planes de benefcios defnidos en otro resultado inte%ral

(iii) %tros benefcios a empleados de largo pla;o

NIC 19.15NIC 19.155 $15%

*a obli%ación neta de la Compa"#a (del :rupo) en relación con benefcios a losempleados a lar%o pla8o es el importe del benefcio uturo &ue los empleados an%anado a cambio de sus ser$icios en el per#odo actual y en per#odos anterioresEl benefcio es descontado para determinar su $alor presente *as nue$asmediciones se reconocen en resultados en el per#odo en &ue sur%en

(i$) 6enefcios por terminación