ifrs 3 business combinations - ddv.be · ifrs 3 business combinations jan verhoeye docent...

TRANSCRIPT

IFRS 3BUSINESS COMBINATIONS

Jan VERHOEYEDocent Hogeschool Gent

Gastprofessor Universiteit GentLid Commissie voor Boekhoudkundige Normen

Lid Supervisory Board EFRAG

3-7-2005 IFRS 3 2

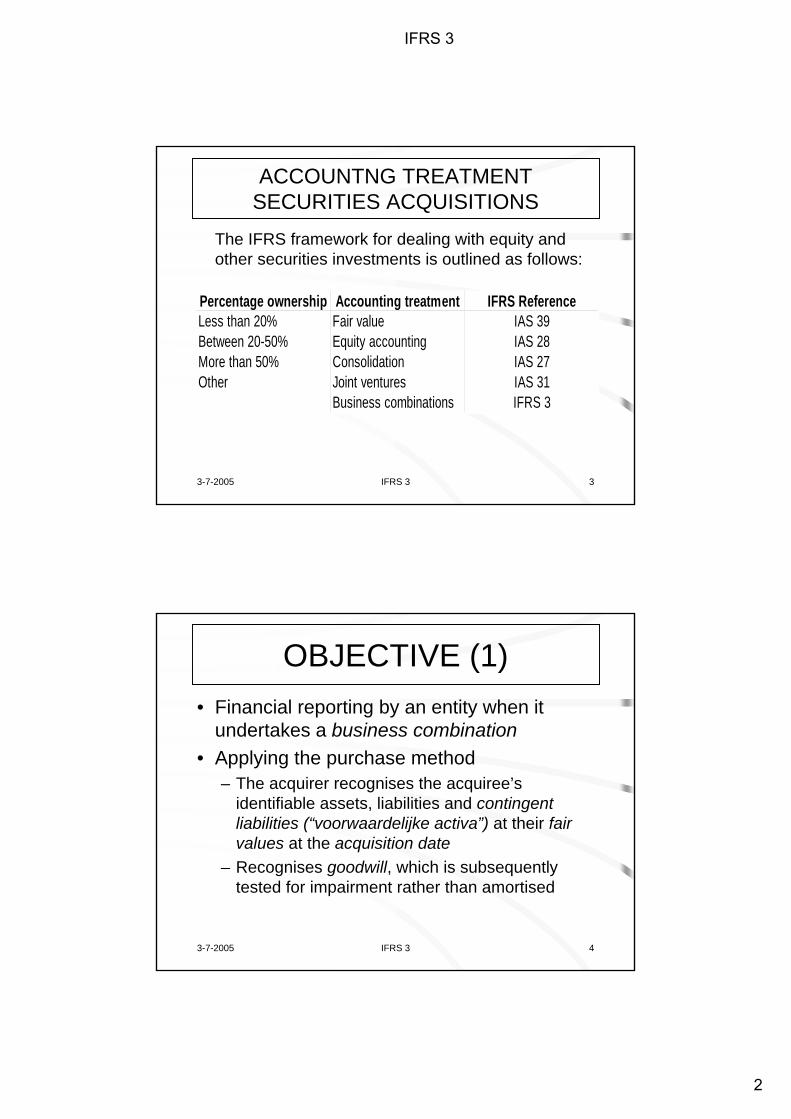

SIGNIFICANT CHANGES

IFRS 3

1

3-7-2005 IFRS 3 3

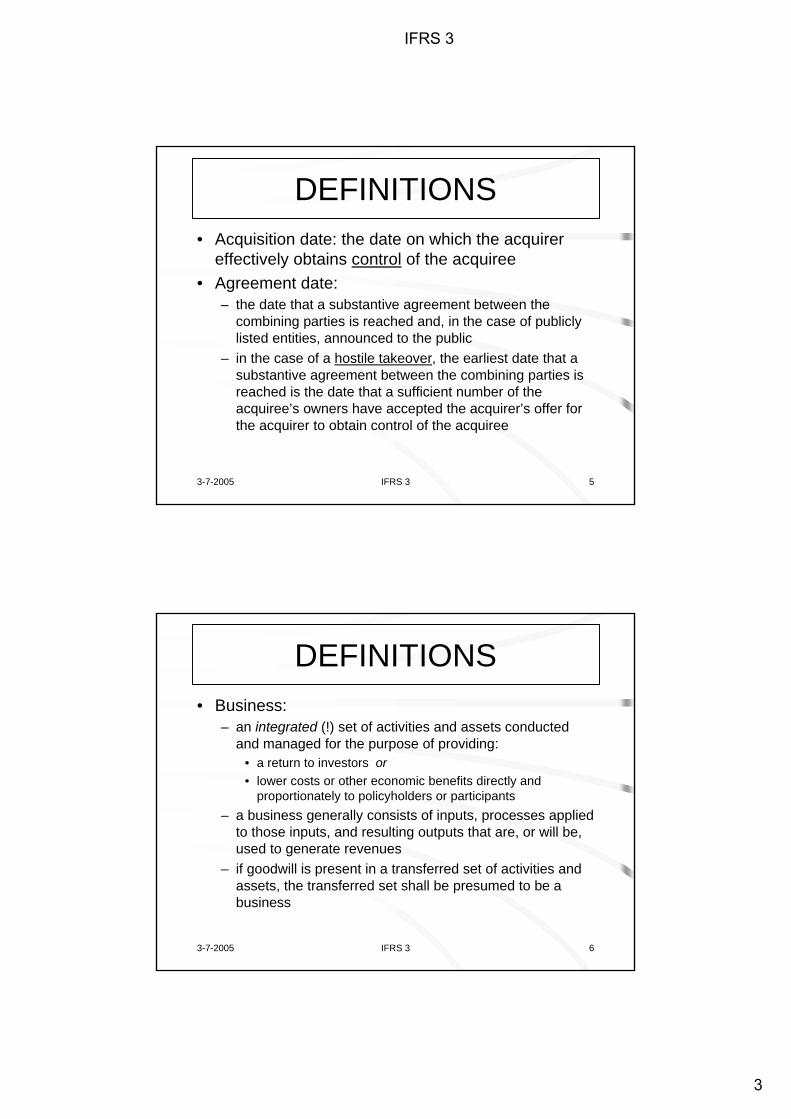

ACCOUNTNG TREATMENT SECURITIES ACQUISITIONS

The IFRS framework for dealing with equity and other securities investments is outlined as follows:

Percentage ownership Accounting treatment IFRS ReferenceLess than 20% Fair value IAS 39Between 20-50% Equity accounting IAS 28More than 50% Consolidation IAS 27Other Joint ventures IAS 31

Business combinations IFRS 3

3-7-2005 IFRS 3 4

OBJECTIVE (1)• Financial reporting by an entity when it

undertakes a business combination• Applying the purchase method

– The acquirer recognises the acquiree’sidentifiable assets, liabilities and contingent liabilities (“voorwaardelijke activa”) at their fair values at the acquisition date

– Recognises goodwill, which is subsequently tested for impairment rather than amortised

IFRS 3

2

3-7-2005 IFRS 3 5

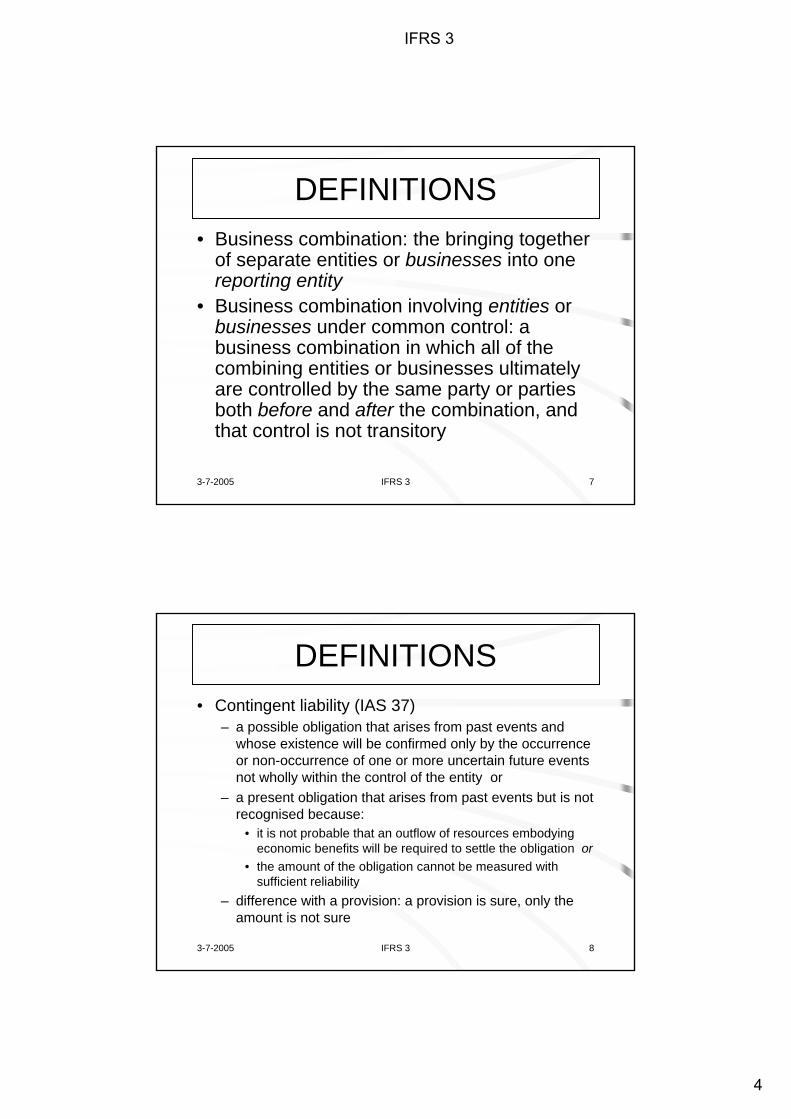

DEFINITIONS• Acquisition date: the date on which the acquirer

effectively obtains control of the acquiree• Agreement date:

– the date that a substantive agreement between the combining parties is reached and, in the case of publicly listed entities, announced to the public

– in the case of a hostile takeover, the earliest date that a substantive agreement between the combining parties is reached is the date that a sufficient number of the acquiree’s owners have accepted the acquirer’s offer for the acquirer to obtain control of the acquiree

3-7-2005 IFRS 3 6

DEFINITIONS• Business:

– an integrated (!) set of activities and assets conducted and managed for the purpose of providing:

• a return to investors or• lower costs or other economic benefits directly and

proportionately to policyholders or participants– a business generally consists of inputs, processes applied

to those inputs, and resulting outputs that are, or will be, used to generate revenues

– if goodwill is present in a transferred set of activities and assets, the transferred set shall be presumed to be a business

IFRS 3

3

3-7-2005 IFRS 3 7

DEFINITIONS• Business combination: the bringing together

of separate entities or businesses into one reporting entity

• Business combination involving entities or businesses under common control: a business combination in which all of the combining entities or businesses ultimately are controlled by the same party or parties both before and after the combination, and that control is not transitory

3-7-2005 IFRS 3 8

DEFINITIONS• Contingent liability (IAS 37)

– a possible obligation that arises from past events and whose existence will be confirmed only by the occurrence or non-occurrence of one or more uncertain future events not wholly within the control of the entity or

– a present obligation that arises from past events but is not recognised because:

• it is not probable that an outflow of resources embodying economic benefits will be required to settle the obligation or

• the amount of the obligation cannot be measured with sufficient reliability

– difference with a provision: a provision is sure, only the amount is not sure

IFRS 3

4

3-7-2005 IFRS 3 9

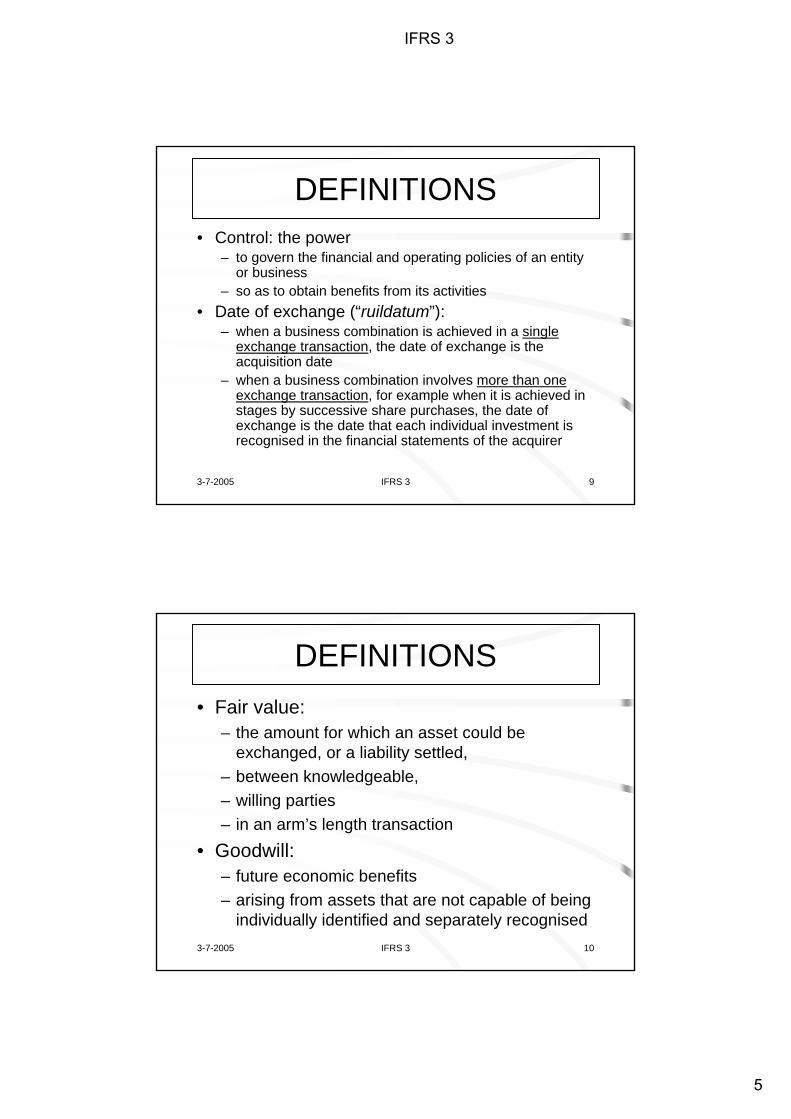

DEFINITIONS• Control: the power

– to govern the financial and operating policies of an entity or business

– so as to obtain benefits from its activities• Date of exchange (“ruildatum”):

– when a business combination is achieved in a single exchange transaction, the date of exchange is the acquisition date

– when a business combination involves more than one exchange transaction, for example when it is achieved in stages by successive share purchases, the date of exchange is the date that each individual investment is recognised in the financial statements of the acquirer

3-7-2005 IFRS 3 10

DEFINITIONS• Fair value:

– the amount for which an asset could be exchanged, or a liability settled,

– between knowledgeable, – willing parties – in an arm’s length transaction

• Goodwill:– future economic benefits – arising from assets that are not capable of being

individually identified and separately recognised

IFRS 3

5

3-7-2005 IFRS 3 11

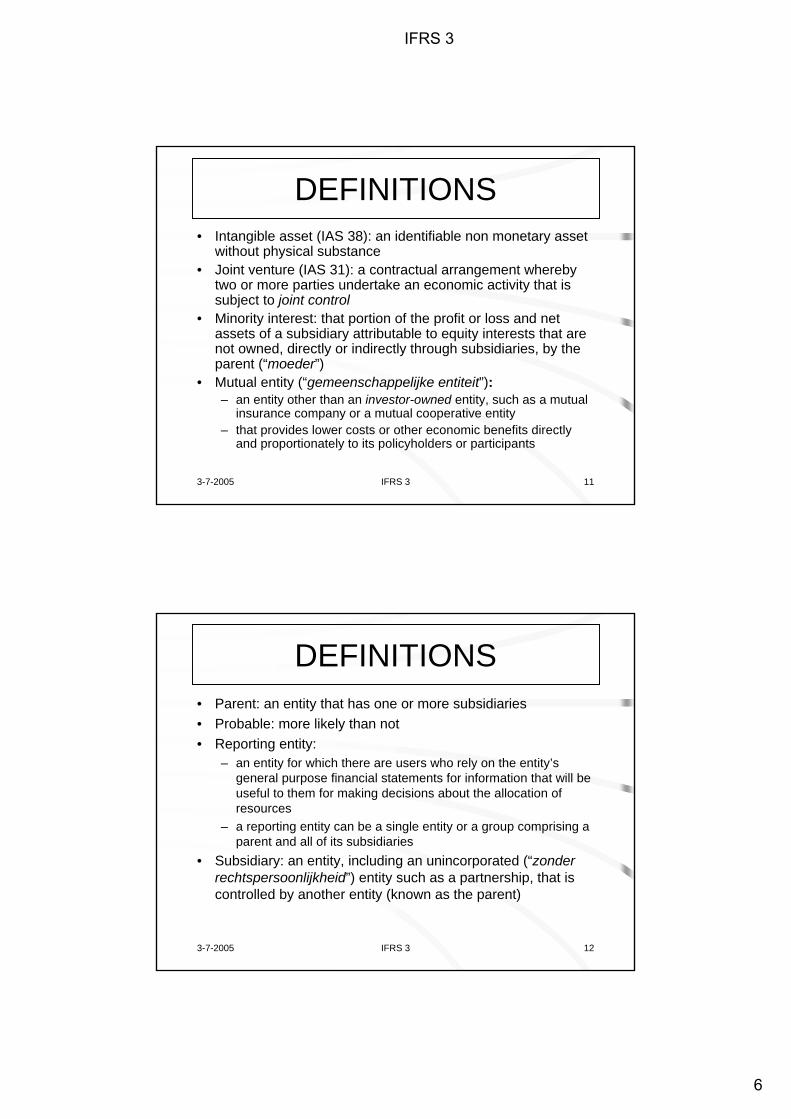

DEFINITIONS• Intangible asset (IAS 38): an identifiable non monetary asset

without physical substance• Joint venture (IAS 31): a contractual arrangement whereby

two or more parties undertake an economic activity that is subject to joint control

• Minority interest: that portion of the profit or loss and net assets of a subsidiary attributable to equity interests that arenot owned, directly or indirectly through subsidiaries, by the parent (“moeder”)

• Mutual entity (“gemeenschappelijke entiteit”): – an entity other than an investor-owned entity, such as a mutual

insurance company or a mutual cooperative entity– that provides lower costs or other economic benefits directly

and proportionately to its policyholders or participants

3-7-2005 IFRS 3 12

DEFINITIONS• Parent: an entity that has one or more subsidiaries• Probable: more likely than not• Reporting entity:

– an entity for which there are users who rely on the entity’s general purpose financial statements for information that will be useful to them for making decisions about the allocation of resources

– a reporting entity can be a single entity or a group comprising a parent and all of its subsidiaries

• Subsidiary: an entity, including an unincorporated (“zonderrechtspersoonlijkheid”) entity such as a partnership, that is controlled by another entity (known as the parent)

IFRS 3

6

3-7-2005 IFRS 3 13

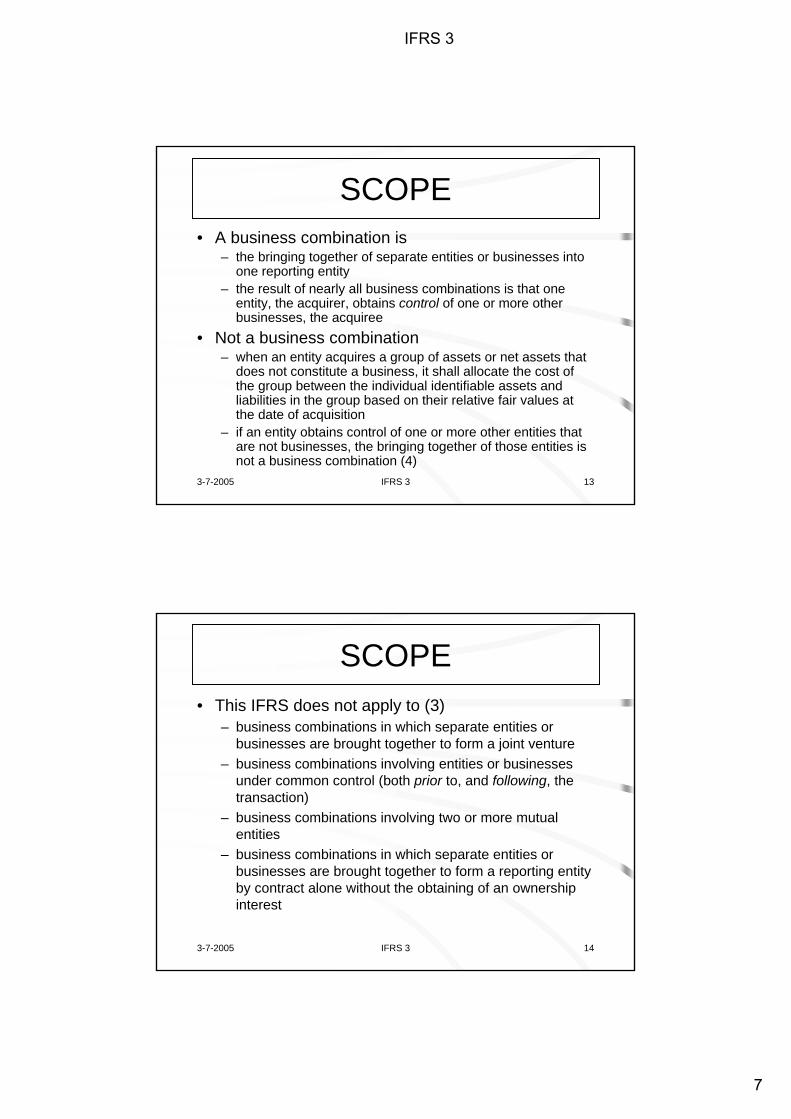

SCOPE• A business combination is

– the bringing together of separate entities or businesses into one reporting entity

– the result of nearly all business combinations is that one entity, the acquirer, obtains control of one or more other businesses, the acquiree

• Not a business combination – when an entity acquires a group of assets or net assets that

does not constitute a business, it shall allocate the cost of the group between the individual identifiable assets and liabilities in the group based on their relative fair values at the date of acquisition

– if an entity obtains control of one or more other entities that are not businesses, the bringing together of those entities is not a business combination (4)

3-7-2005 IFRS 3 14

SCOPE• This IFRS does not apply to (3)

– business combinations in which separate entities or businesses are brought together to form a joint venture

– business combinations involving entities or businesses under common control (both prior to, and following, the transaction)

– business combinations involving two or more mutual entities

– business combinations in which separate entities or businesses are brought together to form a reporting entity by contract alone without the obtaining of an ownership interest

IFRS 3

7

3-7-2005 IFRS 3 15

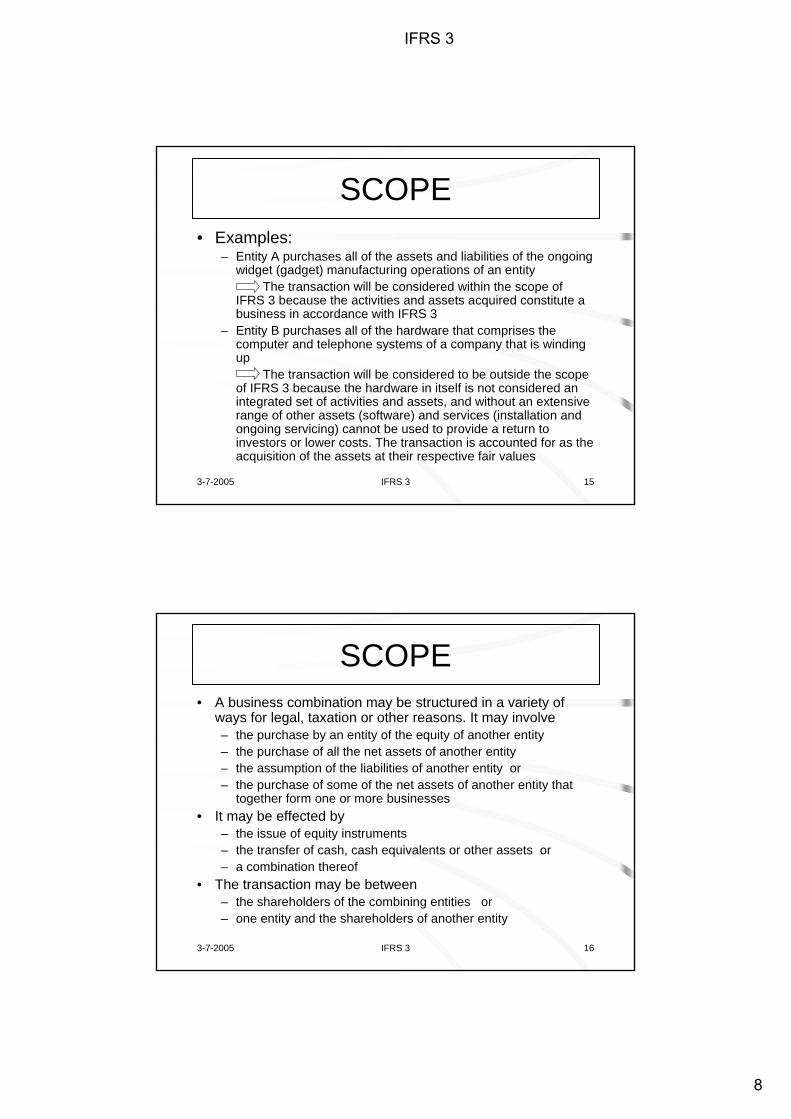

SCOPE• Examples:

– Entity A purchases all of the assets and liabilities of the ongoing widget (gadget) manufacturing operations of an entity

The transaction will be considered within the scope of IFRS 3 because the activities and assets acquired constitute a business in accordance with IFRS 3

– Entity B purchases all of the hardware that comprises the computer and telephone systems of a company that is winding up

The transaction will be considered to be outside the scope of IFRS 3 because the hardware in itself is not considered an integrated set of activities and assets, and without an extensive range of other assets (software) and services (installation and ongoing servicing) cannot be used to provide a return to investors or lower costs. The transaction is accounted for as the acquisition of the assets at their respective fair values

3-7-2005 IFRS 3 16

SCOPE• A business combination may be structured in a variety of

ways for legal, taxation or other reasons. It may involve– the purchase by an entity of the equity of another entity– the purchase of all the net assets of another entity– the assumption of the liabilities of another entity or– the purchase of some of the net assets of another entity that

together form one or more businesses• It may be effected by

– the issue of equity instruments– the transfer of cash, cash equivalents or other assets or– a combination thereof

• The transaction may be between– the shareholders of the combining entities or – one entity and the shareholders of another entity

IFRS 3

8

3-7-2005 IFRS 3 17

SCOPE• It may involve

– the establishment of a new entity to control the combining entities or net assets transferred or

– the restructuring of one or more of the combining entities (5)• A business combination may result in a parent-subsidiary

relationship in which the acquirer is the parent and the acquiree a subsidiary of the acquirer– in such circumstances, the acquirer applies this IFRS in its

consolidated financial statements– it includes its interest in the acquiree in any separate financial

statements (annual account) it issues as an investment in a subsidiary (see IAS 27 Consolidated and Separate Financial Statements) (6)

3-7-2005 IFRS 3 18

SCOPE• But, a business combination may involve

– the purchase of the net assets, including any goodwill, of another entity rather than the purchase of the equity of the other entity

– such a combination does not result in a parent-subsidiary relationship (7)

IFRS 3

9

3-7-2005 IFRS 3 19

SCOPE• A business combination involving entities or

businesses under common control is – a business combination in which all of the combining

entities or businesses are ultimately controlled by the same party or parties

– both before and after the business combination and – that control is not transitory (10)

3-7-2005 IFRS 3 20

SCOPE• A group of individuals shall be regarded as

controlling an entity when– as a result of contractual arrangements, they collectively

have the power to govern its financial and operating policies so as to obtain benefits from its activities

– therefore, a business combination is outside the scope of this IFRS when

• the same group of individuals has, as a result of contractual arrangements, ultimate collective power to govern the financial and operating policies of each of the combining entities so as to obtain benefits from their activities and

• that ultimate collective power is not transitory (11)

IFRS 3

10

3-7-2005 IFRS 3 21

SCOPE• An entity can be controlled by an individual, or by a group of

individuals– acting together under a contractual arrangement and– that individual or group of individuals may not be subject to the

financial reporting requirements of IFRSs– therefore, it is not necessary for combining entities to be

included as part of the same consolidated financial statements for a business combination to be regarded as one involving entities under common control (IFRS 3 possible!) (12)

• Business combinations involving entities under common control– are not prohibited from applying the requirements of IFRS 3– and other accounting policies may be applied to the extent they

are consistent with the requirements relating to the choice of accounting policies contained in IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

3-7-2005 IFRS 3 22

SCOPE• Example

– Entity C and Entity D are both controlled by Entity M. For tax purposes Entity M reorganises its group structure, and as a result Entity C is purchased by Entity D.

This transaction is subject to the scope exemption inIFRS 3 because both Entity C and Entity D were controlled by Entity M both before and after the transaction. Commonly entities would choose to effect the transfer of assets and liabilities at their carrying amounts in Entity C; however Entity D is not prohibited from applying the requirements of IFRS 3 if desired

IFRS 3

11

3-7-2005 IFRS 3 23

METHOD OF ACCOUNTING

• Two methods for business combinations– Under the pooling of interests method

• the assets and liabilities of the combining entities are carried forward to the combined accounts at their existing carrying amounts and

• the combined accounts are presented as if the entities had always been combined, subject to adjustments made to ensure uniformity of accounting policies between the entities

3-7-2005 IFRS 3 24

METHOD OF ACCOUNTING• Two methods for business combinations

– Under the acquisition method of accounting• an acquirer is identified• the cost of acquisition is measured at its fair value, as

are the assets, liabilities and contingent liabilities of the acquiree at the date of acquisition

• these values are used to effect the business combination in the books of the combined entity

• this method of accounting has significantly greater costs to implement, but ensures that at the date of combination the assets and liabilities of the acquired entity are measured at the fair value attributed to them by the acquirer in making the purchase decision

IFRS 3

12

3-7-2005 IFRS 3 25

METHOD OF ACCOUNTING• In fact, there is a third method

– the fresh start method of accounting derives from the view that a new entity (for accounting purposes) emerges as a result of the business combination

– fresh start accounting is effected by measuring the fair values of the assets and liabilities of all entities involved in the business combination at acquisition date, and using those values as the opening values in the books of the newly combined entity

3-7-2005 IFRS 3 26

METHOD OF ACCOUNTING• All business combinations shall be accounted for by

applying the purchase method (“acquisition method”)– the purchase method views a business combination from

the perspective of the combining entity that is identified as the acquirer

– the acquirer purchases net assets and recognises the assets acquired and liabilities and contingent liabilitiesassumed, including those not previously recognised by the acquiree

– the measurement of the acquirer’s assets and liabilities is not affected by the transaction, nor are any additional assets or liabilities of the acquirer recognised as a result of the transaction, because they are not the subjects of the transaction (14-15)

IFRS 3

13

3-7-2005 IFRS 3 27

METHOD OF ACCOUNTING• Applying the purchase method involves the

following steps (16):– identifying an acquirer;– measuring the cost of the business combination;– allocating, at the acquisition date, the cost of the

business combination to the assets acquired and liabilities and contingent liabilities assumed

3-7-2005 IFRS 3 28

METHOD OF ACCOUNTING• Identifying the acquirer

– an acquirer shall be identified for all business combinations

– the acquirer is the combining entity that obtains control of the other combining entities or businesses (17)

– control is • the power to govern the financial and operating policies of

an entity or business • so as to obtain benefits from its activities

– a combining entity shall be presumed to have obtained control of another combining entity when it acquires more than one-half of that other entity’s voting rights, unless it can be demonstrated that such ownership does not constitute control

IFRS 3

14

3-7-2005 IFRS 3 29

METHOD OF ACCOUNTING– even if one of the combining entities does not acquire

more than one-half of the voting rights of another combining entity, it might have obtained control of that other entity if, as a result of the combination, it obtains:

• power over more than one-half of the voting rights of the other entity by virtue of an agreement with other investors

• power to govern the financial and operating policies of the other entity under a statute or an agreement

• power to appoint or remove the majority of the members of the board of directors or equivalent governing body of the other entity

• power to cast the majority of votes at meetings of the board of directors or equivalent governing body of the other entity (19)

3-7-2005 IFRS 3 30

METHOD OF ACCOUNTING– although sometimes it may be difficult to identify an

acquirer, there are usually indications that one exists• the entity with the greater fair value is likely to be the

acquirer• the entity giving up cash or other assets is likely to be the

acquirer• the entity whose management is able to dominate the

selection of the management so to dominate is likely to be the acquirer 20)

• in a business combination effected through an exchange of equity interests, the entity that issues the equity interests is normally the acquirer

• reverse acquisitions: the acquirer is the entity whose equity interests have been acquired and the issuing entity is the acquiree (IPO) (21)

IFRS 3

15

3-7-2005 IFRS 3 31

METHOD OF ACCOUNTING– when a business combination involves more

than two combining entities (23)• one of the combining entities that existed before the

combination shall be identified as the acquirer on the basis of the evidence available

• determining the acquirer in such cases shall include a consideration of, amongst other things

– which of the combining entities initiated the combination and

– whether the assets or revenues of one of the combining entities significantly exceed those of the others

3-7-2005 IFRS 3 32

METHOD OF ACCOUNTING• Examples:

– Entity D and Entity E enter into a business combination transaction. The terms of the transaction are as follows:

• A new entity, Entity M is created• The previous shareholders of Entity D hold 55% of the interests in

Entity M• The previous CEO and CFO of Entity D hold those respective

positions in Entity M• The fair value of the net assets of Entity D at acquisition was 1 m• The fair value of the net assets of Entity E at acquisition was 0.9m

Based on these facts, and absent other facts to the contrary, Entity D would be considered to be the acquirer. Accordingly, the assets, liabilities and contingent liabilities of Entity E must be measured at fair value for their initial inclusion in the combined accounts

IFRS 3

16

3-7-2005 IFRS 3 33

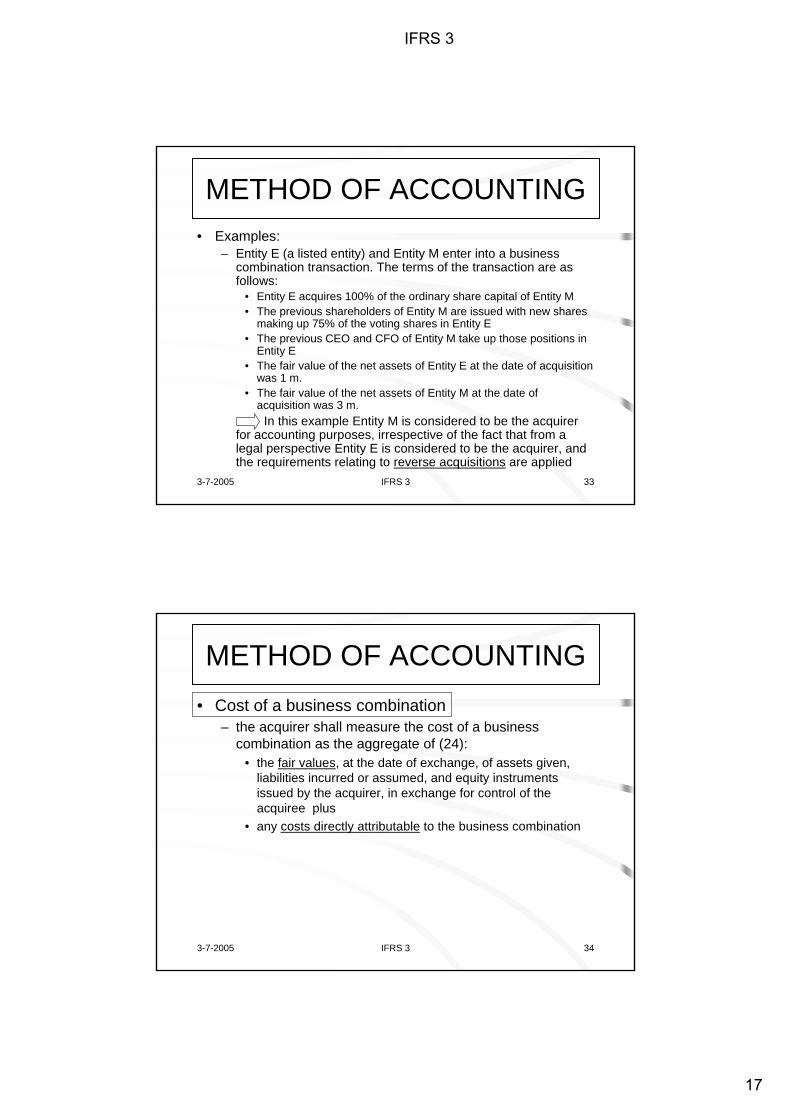

METHOD OF ACCOUNTING• Examples:

– Entity E (a listed entity) and Entity M enter into a business combination transaction. The terms of the transaction are as follows:

• Entity E acquires 100% of the ordinary share capital of Entity M• The previous shareholders of Entity M are issued with new shares

making up 75% of the voting shares in Entity E• The previous CEO and CFO of Entity M take up those positions in

Entity E• The fair value of the net assets of Entity E at the date of acquisition

was 1 m.• The fair value of the net assets of Entity M at the date of

acquisition was 3 m.In this example Entity M is considered to be the acquirer

for accounting purposes, irrespective of the fact that from a legal perspective Entity E is considered to be the acquirer, andthe requirements relating to reverse acquisitions are applied

3-7-2005 IFRS 3 34

METHOD OF ACCOUNTING• Cost of a business combination

– the acquirer shall measure the cost of a business combination as the aggregate of (24):

• the fair values, at the date of exchange, of assets given, liabilities incurred or assumed, and equity instruments issued by the acquirer, in exchange for control of the acquiree plus

• any costs directly attributable to the business combination

IFRS 3

17

3-7-2005 IFRS 3 35

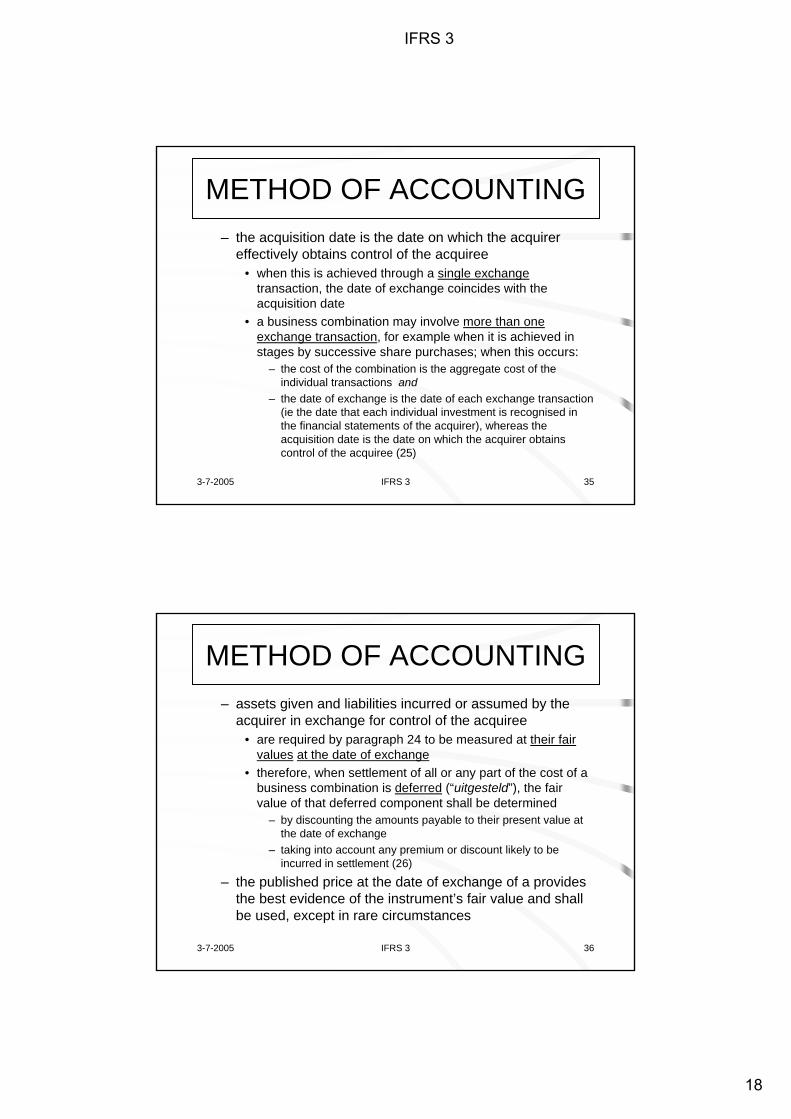

METHOD OF ACCOUNTING– the acquisition date is the date on which the acquirer

effectively obtains control of the acquiree• when this is achieved through a single exchange

transaction, the date of exchange coincides with the acquisition date

• a business combination may involve more than one exchange transaction, for example when it is achieved in stages by successive share purchases; when this occurs:

– the cost of the combination is the aggregate cost of the individual transactions and

– the date of exchange is the date of each exchange transaction (ie the date that each individual investment is recognised in the financial statements of the acquirer), whereas the acquisition date is the date on which the acquirer obtains control of the acquiree (25)

3-7-2005 IFRS 3 36

METHOD OF ACCOUNTING– assets given and liabilities incurred or assumed by the

acquirer in exchange for control of the acquiree • are required by paragraph 24 to be measured at their fair

values at the date of exchange• therefore, when settlement of all or any part of the cost of a

business combination is deferred (“uitgesteld”), the fair value of that deferred component shall be determined

– by discounting the amounts payable to their present value at the date of exchange

– taking into account any premium or discount likely to be incurred in settlement (26)

– the published price at the date of exchange of a provides the best evidence of the instrument’s fair value and shall be used, except in rare circumstances

IFRS 3

18

3-7-2005 IFRS 3 37

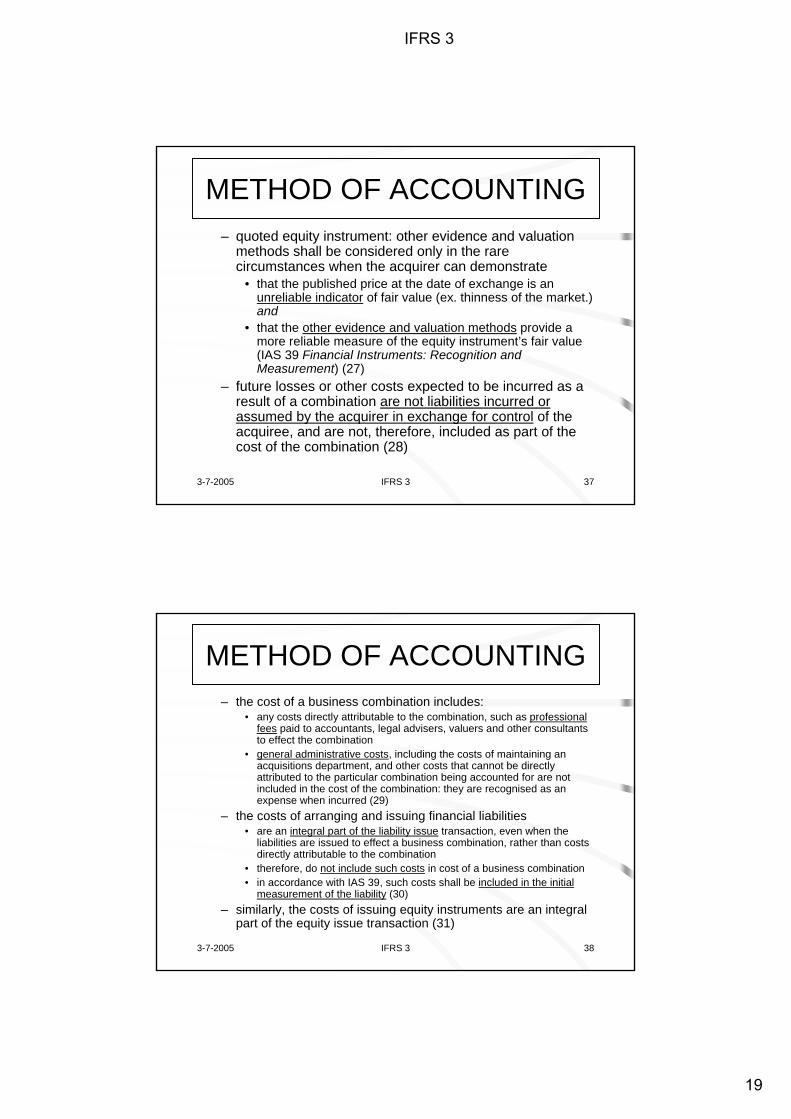

METHOD OF ACCOUNTING– quoted equity instrument: other evidence and valuation

methods shall be considered only in the rare circumstances when the acquirer can demonstrate

• that the published price at the date of exchange is an unreliable indicator of fair value (ex. thinness of the market.) and

• that the other evidence and valuation methods provide a more reliable measure of the equity instrument’s fair value (IAS 39 Financial Instruments: Recognition and Measurement) (27)

– future losses or other costs expected to be incurred as a result of a combination are not liabilities incurred or assumed by the acquirer in exchange for control of the acquiree, and are not, therefore, included as part of the cost of the combination (28)

3-7-2005 IFRS 3 38

METHOD OF ACCOUNTING– the cost of a business combination includes:

• any costs directly attributable to the combination, such as professional fees paid to accountants, legal advisers, valuers and other consultants to effect the combination

• general administrative costs, including the costs of maintaining an acquisitions department, and other costs that cannot be directlyattributed to the particular combination being accounted for are not included in the cost of the combination: they are recognised as an expense when incurred (29)

– the costs of arranging and issuing financial liabilities• are an integral part of the liability issue transaction, even when the

liabilities are issued to effect a business combination, rather than costs directly attributable to the combination

• therefore, do not include such costs in cost of a business combination• in accordance with IAS 39, such costs shall be included in the initial

measurement of the liability (30)– similarly, the costs of issuing equity instruments are an integral

part of the equity issue transaction (31)

IFRS 3

19

3-7-2005 IFRS 3 39

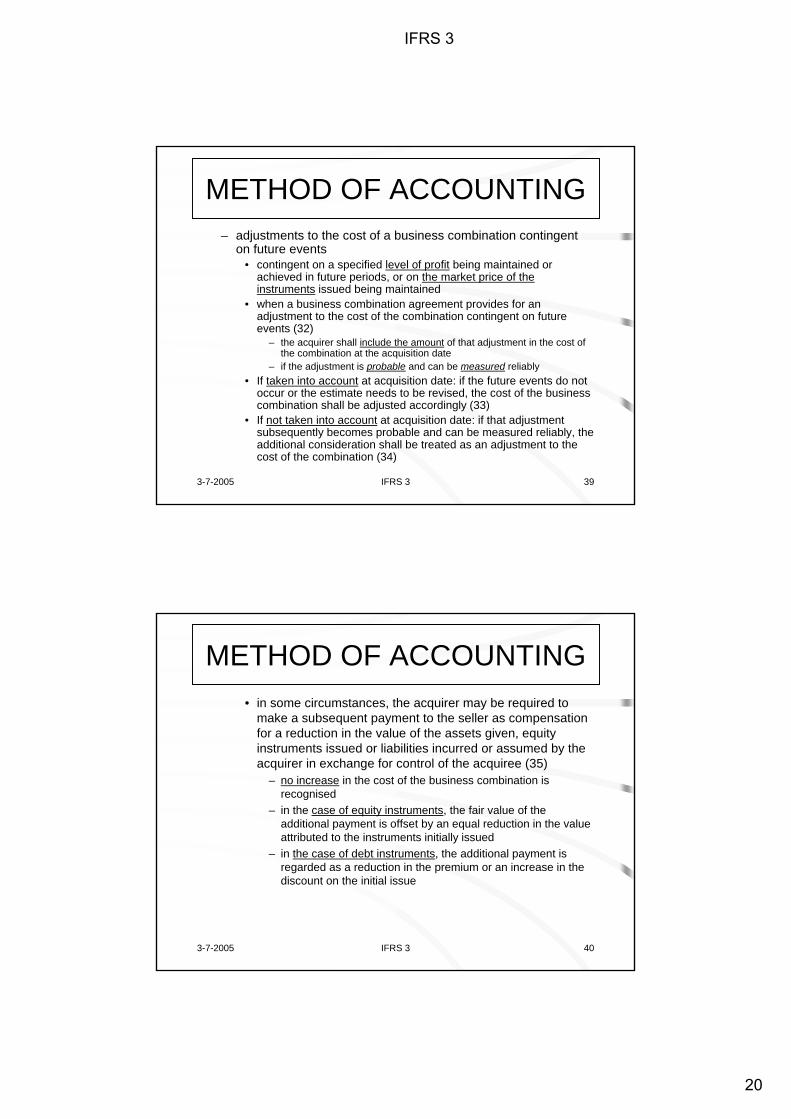

METHOD OF ACCOUNTING– adjustments to the cost of a business combination contingent

on future events• contingent on a specified level of profit being maintained or

achieved in future periods, or on the market price of the instruments issued being maintained

• when a business combination agreement provides for an adjustment to the cost of the combination contingent on future events (32)

– the acquirer shall include the amount of that adjustment in the cost of the combination at the acquisition date

– if the adjustment is probable and can be measured reliably• If taken into account at acquisition date: if the future events do not

occur or the estimate needs to be revised, the cost of the business combination shall be adjusted accordingly (33)

• If not taken into account at acquisition date: if that adjustment subsequently becomes probable and can be measured reliably, the additional consideration shall be treated as an adjustment to the cost of the combination (34)

3-7-2005 IFRS 3 40

METHOD OF ACCOUNTING• in some circumstances, the acquirer may be required to

make a subsequent payment to the seller as compensation for a reduction in the value of the assets given, equity instruments issued or liabilities incurred or assumed by the acquirer in exchange for control of the acquiree (35)

– no increase in the cost of the business combination is recognised

– in the case of equity instruments, the fair value of the additional payment is offset by an equal reduction in the value attributed to the instruments initially issued

– in the case of debt instruments, the additional payment is regarded as a reduction in the premium or an increase in the discount on the initial issue

IFRS 3

20

3-7-2005 IFRS 3 41

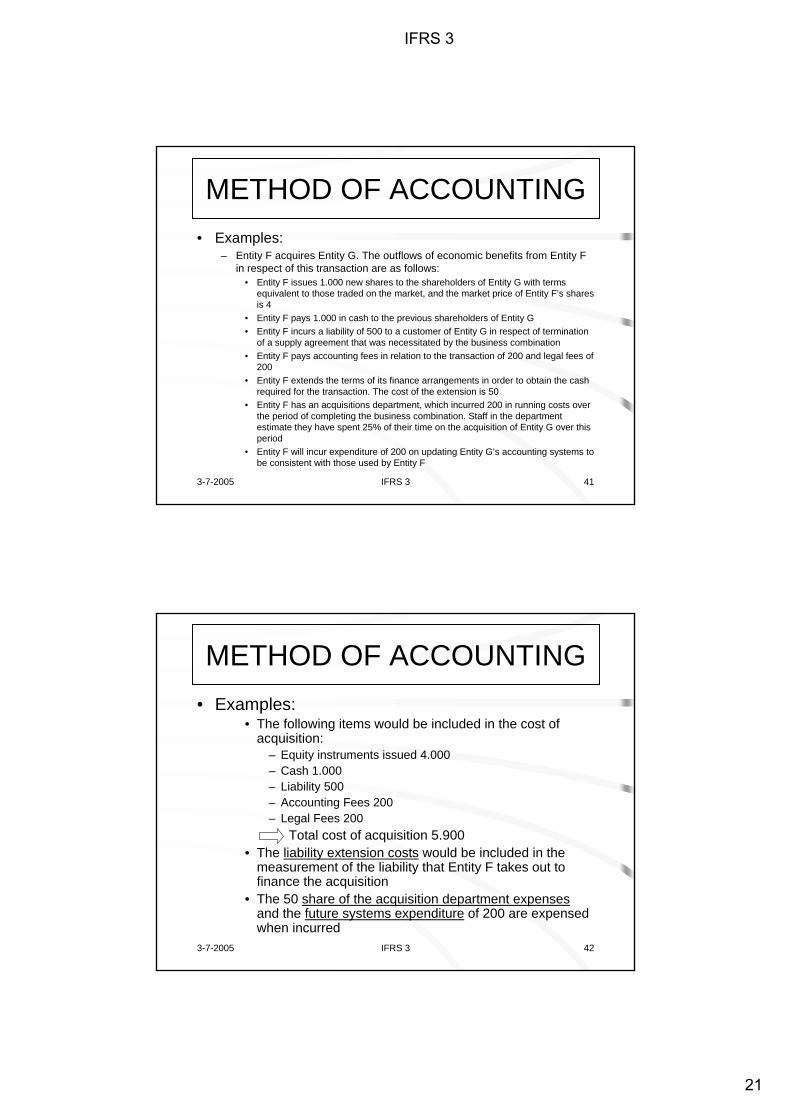

METHOD OF ACCOUNTING• Examples:

– Entity F acquires Entity G. The outflows of economic benefits from Entity F in respect of this transaction are as follows:

• Entity F issues 1.000 new shares to the shareholders of Entity G with terms equivalent to those traded on the market, and the market price of Entity F’s shares is 4

• Entity F pays 1.000 in cash to the previous shareholders of Entity G• Entity F incurs a liability of 500 to a customer of Entity G in respect of termination

of a supply agreement that was necessitated by the business combination• Entity F pays accounting fees in relation to the transaction of 200 and legal fees of

200• Entity F extends the terms of its finance arrangements in order to obtain the cash

required for the transaction. The cost of the extension is 50• Entity F has an acquisitions department, which incurred 200 in running costs over

the period of completing the business combination. Staff in the department estimate they have spent 25% of their time on the acquisition of Entity G over this period

• Entity F will incur expenditure of 200 on updating Entity G’s accounting systems to be consistent with those used by Entity F

3-7-2005 IFRS 3 42

METHOD OF ACCOUNTING• Examples:

• The following items would be included in the cost of acquisition:

– Equity instruments issued 4.000– Cash 1.000– Liability 500– Accounting Fees 200– Legal Fees 200

Total cost of acquisition 5.900• The liability extension costs would be included in the

measurement of the liability that Entity F takes out to finance the acquisition

• The 50 share of the acquisition department expensesand the future systems expenditure of 200 are expensed when incurred

IFRS 3

21

3-7-2005 IFRS 3 43

METHOD OF ACCOUNTING• Examples:

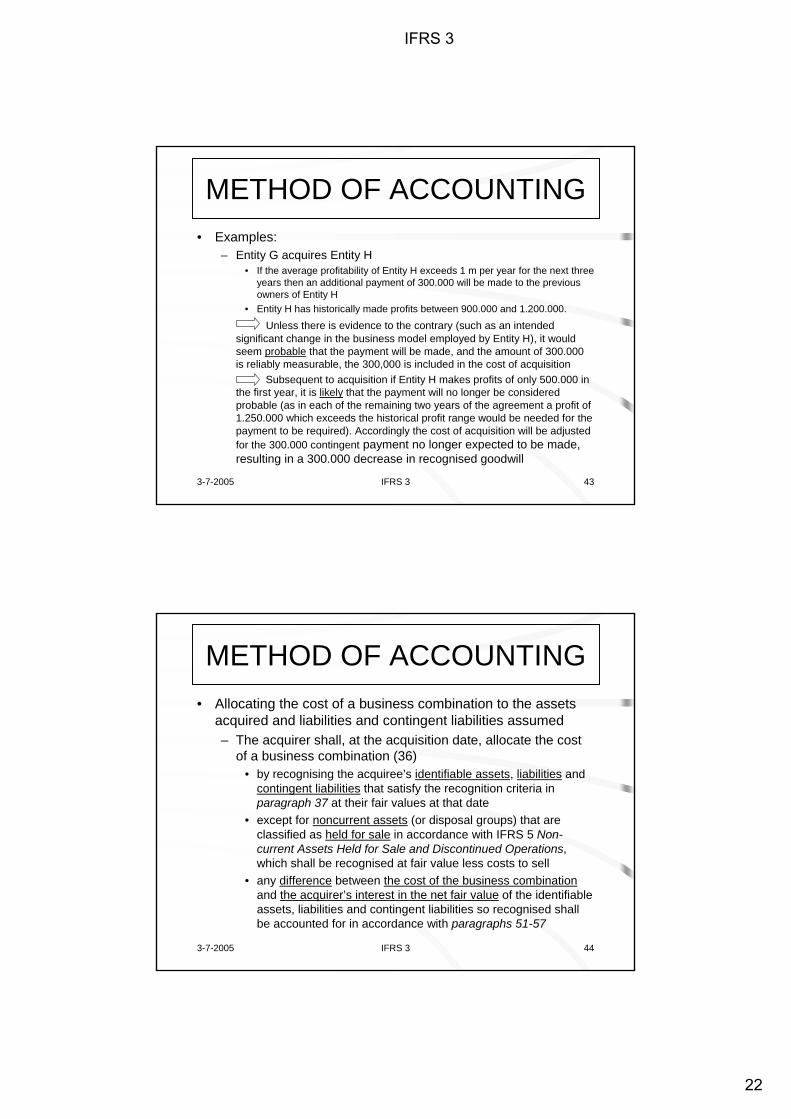

– Entity G acquires Entity H• If the average profitability of Entity H exceeds 1 m per year for the next three

years then an additional payment of 300.000 will be made to the previous owners of Entity H

• Entity H has historically made profits between 900.000 and 1.200.000.

Unless there is evidence to the contrary (such as an intended significant change in the business model employed by Entity H), it would seem probable that the payment will be made, and the amount of 300.000 is reliably measurable, the 300,000 is included in the cost of acquisition

Subsequent to acquisition if Entity H makes profits of only 500.000 in the first year, it is likely that the payment will no longer be considered probable (as in each of the remaining two years of the agreement a profit of 1.250.000 which exceeds the historical profit range would be needed for the payment to be required). Accordingly the cost of acquisition will be adjusted for the 300.000 contingent payment no longer expected to be made, resulting in a 300.000 decrease in recognised goodwill

3-7-2005 IFRS 3 44

METHOD OF ACCOUNTING• Allocating the cost of a business combination to the assets

acquired and liabilities and contingent liabilities assumed– The acquirer shall, at the acquisition date, allocate the cost

of a business combination (36)• by recognising the acquiree’s identifiable assets, liabilities and

contingent liabilities that satisfy the recognition criteria in paragraph 37 at their fair values at that date

• except for noncurrent assets (or disposal groups) that are classified as held for sale in accordance with IFRS 5 Non-current Assets Held for Sale and Discontinued Operations, which shall be recognised at fair value less costs to sell

• any difference between the cost of the business combinationand the acquirer’s interest in the net fair value of the identifiable assets, liabilities and contingent liabilities so recognised shall be accounted for in accordance with paragraphs 51-57

IFRS 3

22

3-7-2005 IFRS 3 45

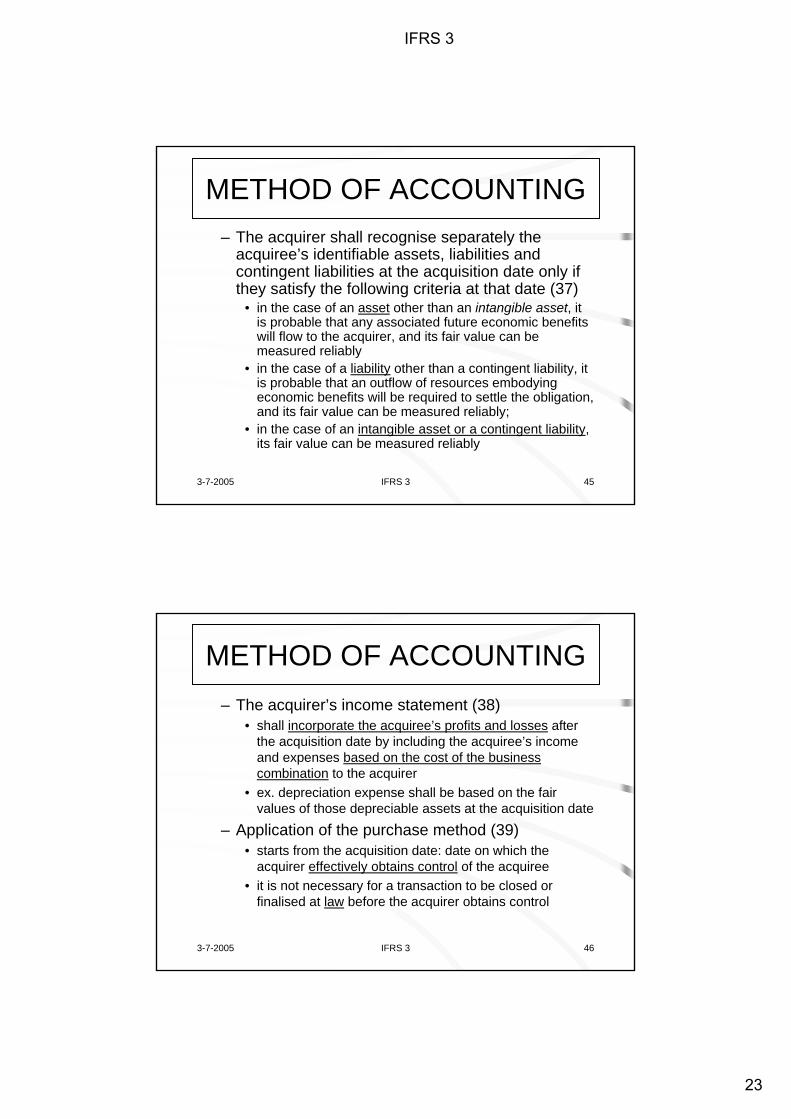

METHOD OF ACCOUNTING– The acquirer shall recognise separately the

acquiree’s identifiable assets, liabilities and contingent liabilities at the acquisition date only if they satisfy the following criteria at that date (37)

• in the case of an asset other than an intangible asset, it is probable that any associated future economic benefits will flow to the acquirer, and its fair value can be measured reliably

• in the case of a liability other than a contingent liability, it is probable that an outflow of resources embodying economic benefits will be required to settle the obligation, and its fair value can be measured reliably;

• in the case of an intangible asset or a contingent liability, its fair value can be measured reliably

3-7-2005 IFRS 3 46

METHOD OF ACCOUNTING– The acquirer’s income statement (38)

• shall incorporate the acquiree’s profits and losses after the acquisition date by including the acquiree’s income and expenses based on the cost of the business combination to the acquirer

• ex. depreciation expense shall be based on the fair values of those depreciable assets at the acquisition date

– Application of the purchase method (39)• starts from the acquisition date: date on which the

acquirer effectively obtains control of the acquiree• it is not necessary for a transaction to be closed or

finalised at law before the acquirer obtains control

IFRS 3

23

3-7-2005 IFRS 3 47

METHOD OF ACCOUNTING– Because the acquirer recognises the acquiree’s identifiable

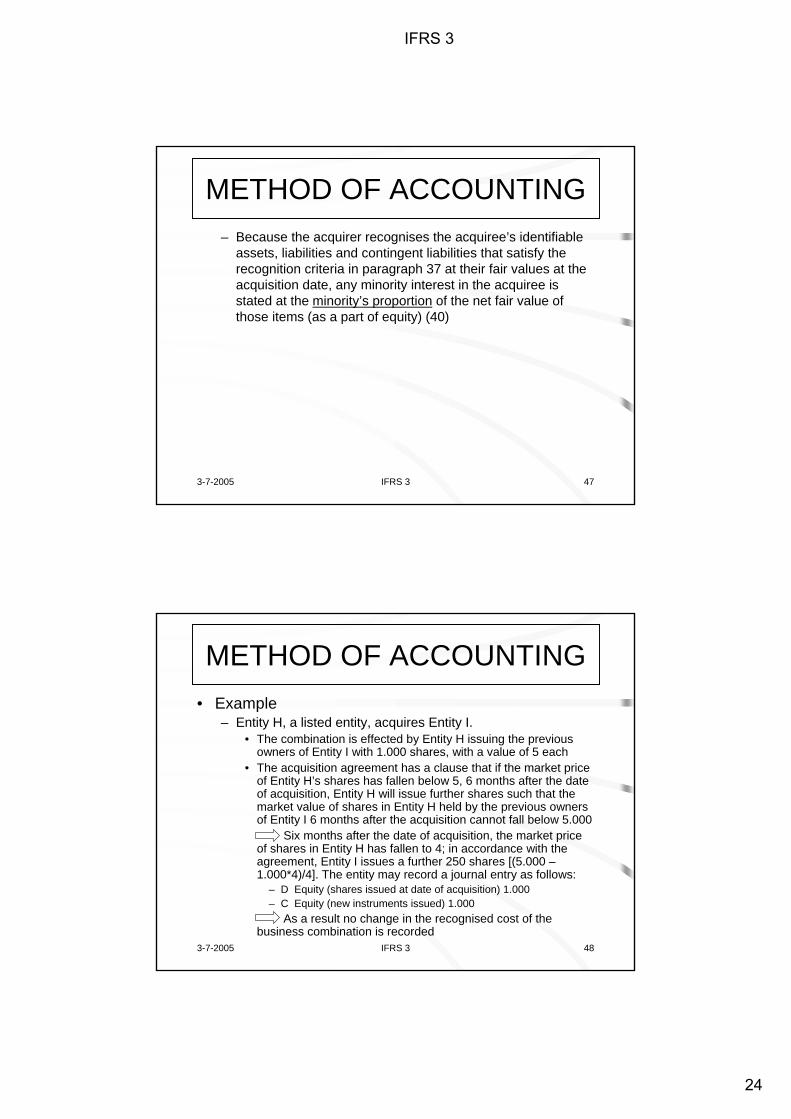

assets, liabilities and contingent liabilities that satisfy the recognition criteria in paragraph 37 at their fair values at theacquisition date, any minority interest in the acquiree is stated at the minority’s proportion of the net fair value of those items (as a part of equity) (40)

3-7-2005 IFRS 3 48

METHOD OF ACCOUNTING• Example

– Entity H, a listed entity, acquires Entity I. • The combination is effected by Entity H issuing the previous

owners of Entity I with 1.000 shares, with a value of 5 each• The acquisition agreement has a clause that if the market price

of Entity H’s shares has fallen below 5, 6 months after the dateof acquisition, Entity H will issue further shares such that themarket value of shares in Entity H held by the previous owners of Entity I 6 months after the acquisition cannot fall below 5.000

Six months after the date of acquisition, the market price of shares in Entity H has fallen to 4; in accordance with the agreement, Entity I issues a further 250 shares [(5.000 –1.000*4)/4]. The entity may record a journal entry as follows:

– D Equity (shares issued at date of acquisition) 1.000– C Equity (new instruments issued) 1.000

As a result no change in the recognised cost of the business combination is recorded

IFRS 3

24

3-7-2005 IFRS 3 49

METHOD OF ACCOUNTING• Acquiree’s identifiable assets and liabilities (41)

– the acquirer recognises separately as part of allocating the cost of the combination

• only the identifiable assets, liabilities and contingent liabilities of the acquiree

• that existed at the acquisition date and• satisfy the recognition criteria in paragraph 37

– the acquirer shall recognise liabilities for terminating or reducing the activities of the acquiree as part of allocating the cost of the combination only when the acquiree has, at the acquisition date, an existing liability for restructuring recognised in accordance with IAS 37 Provisions, Contingent Liabilities and Contingent Assets

– the acquirer, when allocating the cost of the combination, shall not recognise liabilities for future losses or other costs expected to be incurred as a result of the business combination

3-7-2005 IFRS 3 50

METHOD OF ACCOUNTING– A payment that an entity is contractually required to make in

the event that it is acquired in a business combination (42)• for example, to its employees or suppliers• is a present obligation of the entity that is regarded as a

contingent liability until it becomes probable that a business combination will take place

• the contractual obligation is recognised as a liability by that entity in accordance with IAS 37 when a business combination becomes probable and the liability can be measured reliably

• therefore, when the business combination is effected, that liability of the acquiree is recognised by the acquirer as part of allocating the cost of the combination

IFRS 3

25

3-7-2005 IFRS 3 51

METHOD OF ACCOUNTING– An acquiree’s restructuring plan whose execution is

conditional upon its being acquired in a business combination (43)

• is not a present obligation of the acquiree, immediately before the business combination

• nor is it a contingent liability of the acquiree immediately before the combination because

– it is not a possible obligation arising from a past event – whose existence will be confirmed only by the occurrence or non

occurrence of one or more uncertain future events not wholly within the control of the acquiree

• therefore, an acquirer shall not recognise a liability for such restructuring plans as part of allocating the cost of the combination

3-7-2005 IFRS 3 52

METHOD OF ACCOUNTING– They might also include assets and liabilities not

previously recognised in the acquiree’s financial statements (44)

• because they did not qualify for recognition before the acquisition

• for example, a tax benefit arising from the acquiree’s tax losses

– that was not recognised by the acquiree before the business combination qualifies for recognition as an identifiable asset in accordance with paragraph 36

– if it is probable that the acquirer will have future taxable profits against which the unrecognised tax benefit can be applied

IFRS 3

26

3-7-2005 IFRS 3 53

METHOD OF ACCOUNTING• Acquiree’s intangible assets

– the acquirer recognises separately an intangible asset of the acquiree at the acquisition date only if (45)

• it meets the definition of an intangible asset in IAS 38 Intangible Assets and

• its fair value can be measured reliably: • this means that only in this case the acquirer recognises an

asset separately from goodwill, an in-process research and development project of the acquiree

– the recognition criteria are (46)• the asset is is separable, ie capable of being separated or

divided from the entity and sold, transferred, licensed, rented or exchanged

• arises from contractual or other legal rights

3-7-2005 IFRS 3 54

METHOD OF ACCOUNTING• Acquiree’s contingent liabilities (47)

– the acquirer recognises separately a contingent liability of the acquiree as part of allocating the cost of a business combination only if its fair value can be measured reliably

– if its fair value cannot be measured reliably• there is a resulting effect on the amount recognised as

goodwill or accounted for in accordance with paragraph 56 and

• the acquirer shall disclose the information about that contingent liability required to be disclosed by IAS 37

IFRS 3

27

3-7-2005 IFRS 3 55

METHOD OF ACCOUNTING• Goodwill

– the acquirer shall, at the acquisition date (51)• recognise goodwill acquired in a business combination as an

asset and• initially measure that goodwill at its cost, being the excess of

the cost of the business combination over the acquirer’s interest in the net fair value of the identifiable assets, liabilities and contingent liabilities recognised in accordance with paragraph 36

– goodwill is measured as the residual cost of the business combination after recognising the acquiree’s identifiable assets, liabilities and contingent liabilities (53)

– after initial recognition, the acquirer shall measure goodwill acquired in a business combination at cost less any accumulated impairment losses; goodwill acquired in a business combination shall not be amortised (54)

3-7-2005 IFRS 3 56

METHOD OF ACCOUNTING• Excess of acquirer’s interest in the net fair

value of acquiree’s identifiable assets, liabilities and contingent liabilities over cost– interest in net fait value > cost of business

combination (“badwill”)– in this case, the acquirer shall

• reassess the identification and measurement of the acquiree’s identifiable assets, liabilities and contingent liabilities and the measurement of the cost of the combination and

• recognise immediately in profit or loss any excess remaining after that reassessment (56)

IFRS 3

28

3-7-2005 IFRS 3 57

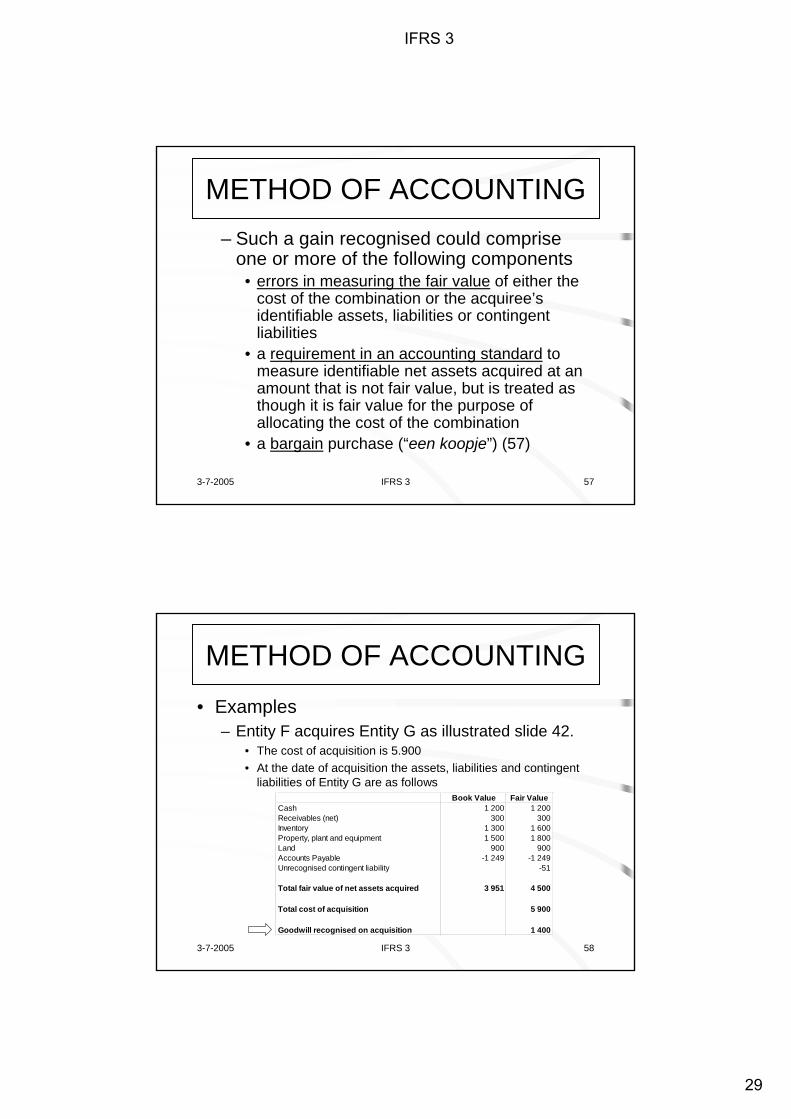

METHOD OF ACCOUNTING– Such a gain recognised could comprise

one or more of the following components• errors in measuring the fair value of either the

cost of the combination or the acquiree’sidentifiable assets, liabilities or contingent liabilities

• a requirement in an accounting standard to measure identifiable net assets acquired at an amount that is not fair value, but is treated as though it is fair value for the purpose of allocating the cost of the combination

• a bargain purchase (“een koopje”) (57)

3-7-2005 IFRS 3 58

METHOD OF ACCOUNTING• Examples

– Entity F acquires Entity G as illustrated slide 42. • The cost of acquisition is 5.900• At the date of acquisition the assets, liabilities and contingent

liabilities of Entity G are as followsBook Value Fair Value

Cash 1 200 1 200Receivables (net) 300 300Inventory 1 300 1 600Property, plant and equipment 1 500 1 800Land 900 900Accounts Payable -1 249 -1 249Unrecognised contingent liability -51

Total fair value of net assets acquired 3 951 4 500

Total cost of acquisition 5 900

Goodwill recognised on acquisition 1 400

IFRS 3

29

3-7-2005 IFRS 3 59

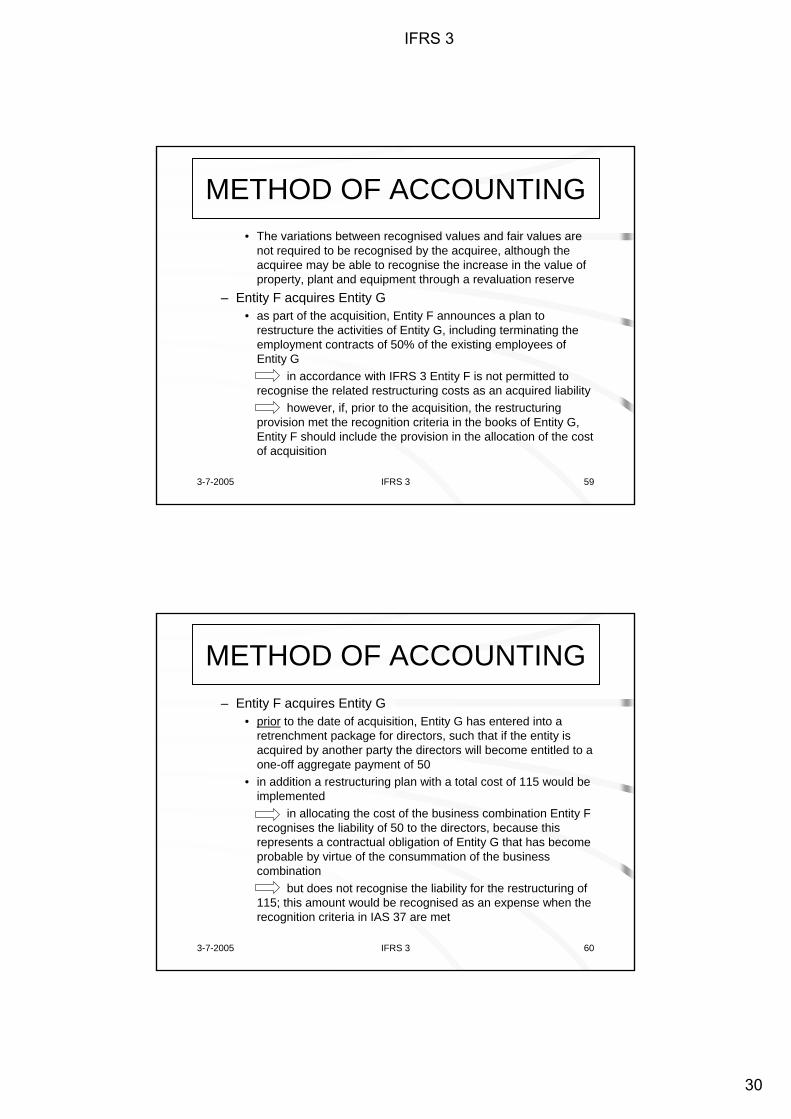

METHOD OF ACCOUNTING• The variations between recognised values and fair values are

not required to be recognised by the acquiree, although the acquiree may be able to recognise the increase in the value of property, plant and equipment through a revaluation reserve

– Entity F acquires Entity G• as part of the acquisition, Entity F announces a plan to

restructure the activities of Entity G, including terminating the employment contracts of 50% of the existing employees of Entity G

in accordance with IFRS 3 Entity F is not permitted to recognise the related restructuring costs as an acquired liability

however, if, prior to the acquisition, the restructuring provision met the recognition criteria in the books of Entity G,Entity F should include the provision in the allocation of the cost of acquisition

3-7-2005 IFRS 3 60

METHOD OF ACCOUNTING– Entity F acquires Entity G

• prior to the date of acquisition, Entity G has entered into a retrenchment package for directors, such that if the entity is acquired by another party the directors will become entitled to a one-off aggregate payment of 50

• in addition a restructuring plan with a total cost of 115 would be implemented

in allocating the cost of the business combination Entity F recognises the liability of 50 to the directors, because this represents a contractual obligation of Entity G that has become probable by virtue of the consummation of the business combination

but does not recognise the liability for the restructuring of 115; this amount would be recognised as an expense when the recognition criteria in IAS 37 are met

IFRS 3

30

3-7-2005 IFRS 3 61

METHOD OF ACCOUNTING– Entity F acquires Entity G

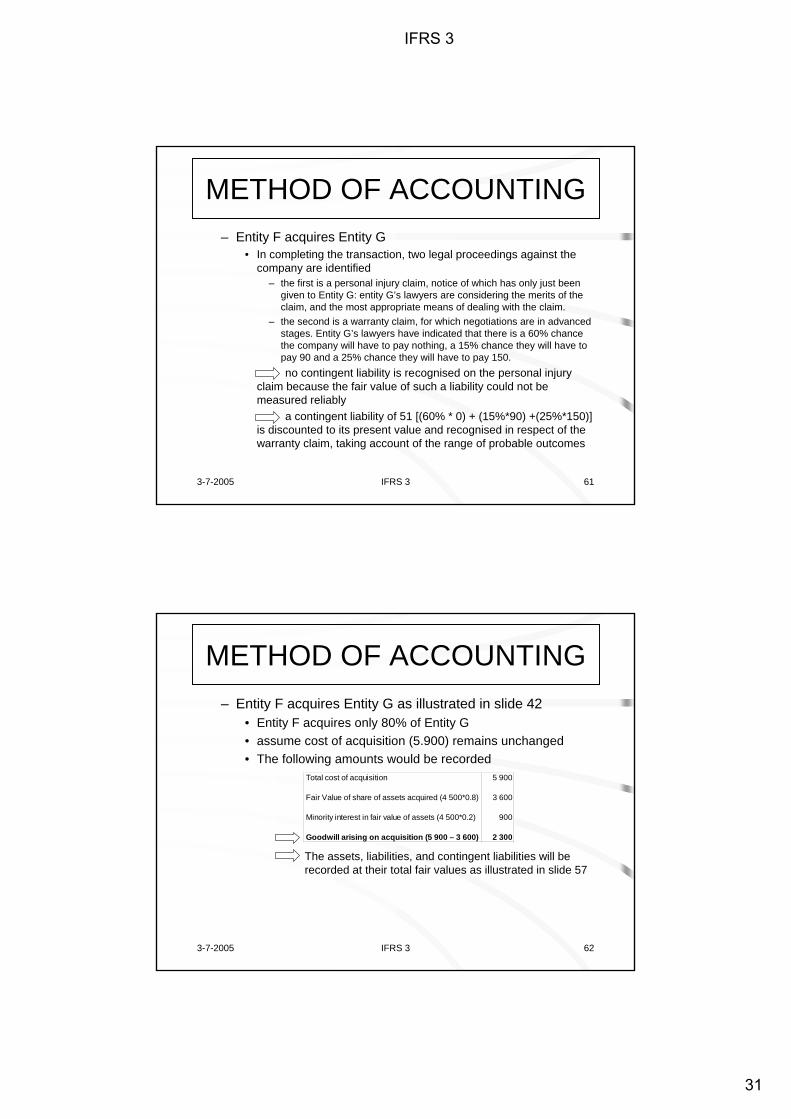

• In completing the transaction, two legal proceedings against thecompany are identified

– the first is a personal injury claim, notice of which has only just been given to Entity G: entity G’s lawyers are considering the merits of the claim, and the most appropriate means of dealing with the claim.

– the second is a warranty claim, for which negotiations are in advanced stages. Entity G’s lawyers have indicated that there is a 60% chance the company will have to pay nothing, a 15% chance they will have to pay 90 and a 25% chance they will have to pay 150. no contingent liability is recognised on the personal injury

claim because the fair value of such a liability could not be measured reliably

a contingent liability of 51 [(60% * 0) + (15%*90) +(25%*150)] is discounted to its present value and recognised in respect of the warranty claim, taking account of the range of probable outcomes

3-7-2005 IFRS 3 62

METHOD OF ACCOUNTING– Entity F acquires Entity G as illustrated in slide 42

• Entity F acquires only 80% of Entity G• assume cost of acquisition (5.900) remains unchanged• The following amounts would be recorded

The assets, liabilities, and contingent liabilities will be recorded at their total fair values as illustrated in slide 57

Total cost of acquisition 5 900

Fair Value of share of assets acquired (4 500*0.8) 3 600

Minority interest in fair value of assets (4 500*0.2) 900

Goodwill arising on acquisition (5 900 – 3 600) 2 300

IFRS 3

31

3-7-2005 IFRS 3 63

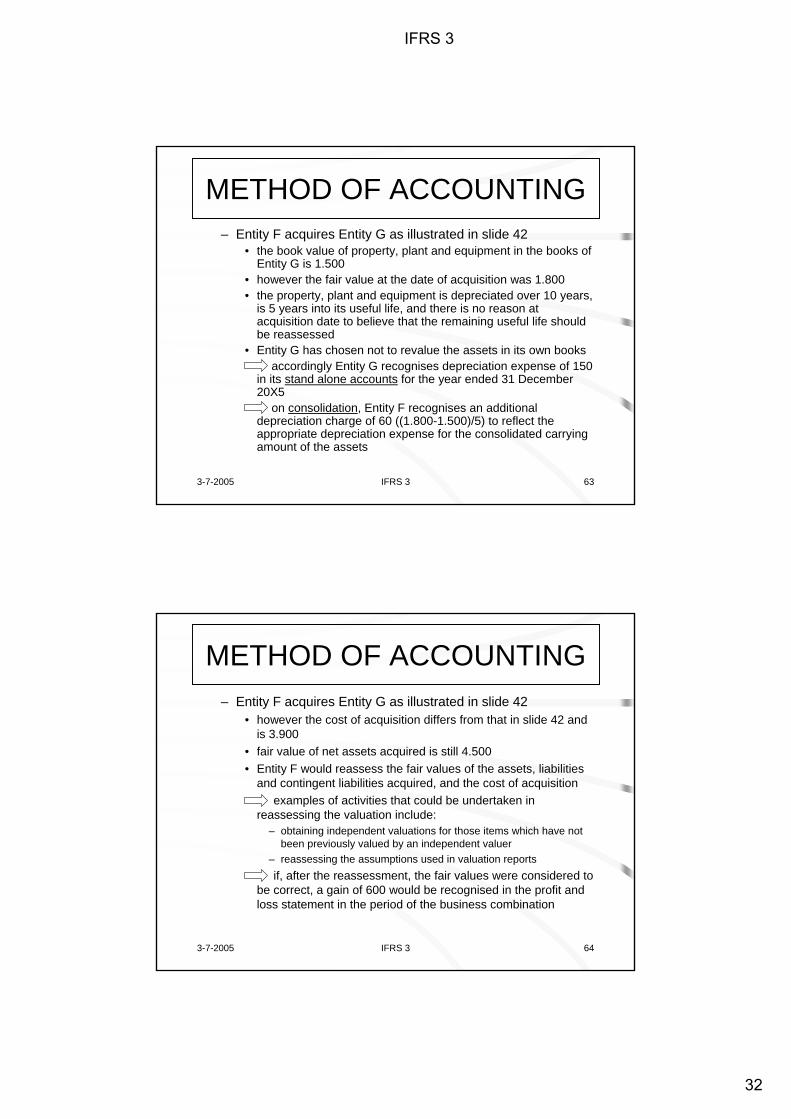

METHOD OF ACCOUNTING– Entity F acquires Entity G as illustrated in slide 42

• the book value of property, plant and equipment in the books of Entity G is 1.500

• however the fair value at the date of acquisition was 1.800• the property, plant and equipment is depreciated over 10 years,

is 5 years into its useful life, and there is no reason at acquisition date to believe that the remaining useful life should be reassessed

• Entity G has chosen not to revalue the assets in its own booksaccordingly Entity G recognises depreciation expense of 150

in its stand alone accounts for the year ended 31 December 20X5

on consolidation, Entity F recognises an additional depreciation charge of 60 ((1.800-1.500)/5) to reflect the appropriate depreciation expense for the consolidated carrying amount of the assets

3-7-2005 IFRS 3 64

METHOD OF ACCOUNTING– Entity F acquires Entity G as illustrated in slide 42

• however the cost of acquisition differs from that in slide 42 and is 3.900

• fair value of net assets acquired is still 4.500• Entity F would reassess the fair values of the assets, liabilities

and contingent liabilities acquired, and the cost of acquisitionexamples of activities that could be undertaken in

reassessing the valuation include:– obtaining independent valuations for those items which have not

been previously valued by an independent valuer– reassessing the assumptions used in valuation reportsif, after the reassessment, the fair values were considered to

be correct, a gain of 600 would be recognised in the profit and loss statement in the period of the business combination

IFRS 3

32

3-7-2005 IFRS 3 65

METHOD OF ACCOUNTING• A business combination may involve more than one

exchange transaction (“stages”) (58)– for example when it occurs in stages by successive share

purchases– each exchange transaction shall be treated separately by the

acquirer, using the cost of the transaction and fair value information at the date of each exchange transaction, to determine the amount of any goodwill associated with that transaction

– this results in a step-by-step comparison of the cost of the individual investments with the acquirer’s interest in the fair values of the acquiree’s identifiable assets, liabilities and contingent liabilities at each step

3-7-2005 IFRS 3 66

METHOD OF ACCOUNTING• If the initial accounting for a business combination

can be determined only provisionally by the end of the period in which the combination is effected because either the fair values to be assigned to theacquiree’s identifiable assets, liabilities or contingent liabilities or the cost of the combination can be determined only provisionally– the acquirer shall account for the combination using those

provisional values– the acquirer shall recognise any adjustments to those

provisional values as a result of completing the initial accounting:

• within twelve months of the acquisition date and• from the acquisition date (62)

IFRS 3

33

3-7-2005 IFRS 3 67

METHOD OF ACCOUNTING• Example

– Entity F acquires Entity G as illustrated in slide 42• at the date of acquisition, Entity F is unable to finalise the

determination of the fair value of the property, plant and equipment and records the fair value as being 1.800

• three months after acquisition, the fair value is finally determined as being 1.900

the acquisition entries are changed so that the property, plant and equipment is recognised at 1.900 and the goodwill is reduced from 1.400 to 1.300

an additional depreciation charge is processed of 2,5 (100/10 years x 3/12) to ensure the depreciation expense is as it would have been if the assets had been recorded at the correct value at acquisition date

3-7-2005 IFRS 3 68

METHOD OF ACCOUNTING• Recognition of deferred tax assets after the initial

accounting is complete (65)– if the potential benefit of the acquiree’s income tax loss

carry-forwards or other deferred tax assets did not satisfy the criteria for separate recognition when a business combination is initially accounted for

– but is subsequently realised, the acquirer shall recognise that benefit as income in accordance with IAS 12 Income Taxes. In addition, the acquirer shall:

• reduce the carrying amount of goodwill to the amount that would have been recognised if the deferred tax asset had been recognised as an identifiable asset from the acquisition date and

• recognise the reduction in the carrying amount of the goodwill as an expense

IFRS 3

34

3-7-2005 IFRS 3 69

END

IFRS 3

35

INTERNATIONAL FINANCIAL REPORTING STANDARD 3

Bedrijfscombinaties

INHOUD

Alinea’s

Doel 1

Toepassingsgebied 2-13

Identificatie van een bedrijfscombinatie 4-9

Bedrijfscombinaties waarbij entiteiten waarover gezamenlijk de zeggenschap wordt uitgeoefend betrokken zijn 10-13

Verwerkingsmethode 14-15

Toepassing van de overnamemethode 16-65

Identificatie van de overnemende partij 17-23

Kostprijs van een bedrijfscombinatie 24-35

Aanpassingen van de kostprijs van een bedrijfscombinatie die afhankelijk is van toekomstige gebeurtenissen 32-35

Toerekening van de kostprijs van een bedrijfscombinatie aan de verworven activa en overgenomen verplichtin-gen en voorwaardelijke verplichtingen

36-60

Identificeerbare activa en verplichtingen van de overgenomen partij 41-44

Immateriële activa van de overgenomen partij 45-46

Voorwaardelijke verplichtingen van de overgenomen partij 47-50

Goodwill 51-55

De waarde waarmee het belang van de overnemende partij in de netto reële waarde van de identificeerbare activa,verplichtingen en voorwaardelijke verplichtingen van de overgenomen partij de kostprijs overtreft

56-57

Een bedrijfscombinatie die in fasen tot stand komt 58-60

Eerste verwerking op basis van voorlopige waarden 61-65

Aanpassingen nadat de eerste verwerking afgerond is 63-64

Opname van uitgestelde belastingvorderingen nadat de eerste verwerking afgerond is 65

Informatieverschaffing 66-77

Overgangsbepalingen en ingangsdatum 78-85

Voorheen opgenomen goodwill 79-80

Voorheen opgenomen negatieve goodwill 81

Voorheen opgenomen immateriële activa 82

Investeringen verwerkt volgens de ‘equity’-methode 83-84

Beperkte retroactieve toepassing 85

Intrekking van andere uitspraken 86-87

L 392/4 NL Publicatieblad van de Europese Unie 31.12.2004

IFRS 3

IFRS 3

36

DOEL

1. Het doel van deze International Financial Reporting Standard is om voorschriften te verstrekken ten aanzien van deverslaggeving door een entiteit wanneer deze een bedrijfscombinatie aangaat. De standaard specificeert in het bijzonderdat alle bedrijfscombinaties verwerkt dienen te worden door toepassing van de overnamemethode. Daarom neemt deovernemende partij de identificeerbare activa, verplichtingen en voorwaardelijke verplichtingen van de overgenomen par-tij op tegen hun reële waarde op de datum van overname, alsook goodwill die later getoetst wordt op een bijzondere waar-devermindering in plaats van te worden afgeschreven.

TOEPASSINGSGEBIED

2. Behoudens de bepalingen in alinea 3, dienen entiteiten deze IFRS toe te passen bij het verwerken van bedrijfscombinaties.

3. Deze IFRS is niet van toepassing op:

(a) bedrijfscombinaties waarin afzonderlijke entiteiten of bedrijfsactiviteiten samengebracht zijn om een joint venture tevormen;

(b) bedrijfscombinaties waarbij entiteiten of bedrijfsactiviteiten waarover gezamenlijk de zeggenschap wordtuitgeoefend betrokken zijn;

(c) bedrijfscombinaties waarbij twee of meer gemeenschappelijke entiteiten betrokken zijn;

(d) bedrijfscombinaties waarin afzonderlijke entiteiten of bedrijfsactiviteiten samengebracht zijn om een verslaggevendeentiteit te vormen, enkel op basis van een contract zonder het eigendomsbelang te verkrijgen (bijvoorbeeld com-binaties waarin afzonderlijke entiteiten samengebracht zijn enkel op basis van een contract om een dubbel-genoteerde vennootschap te vormen).

Identificatie van een bedrijfscombinatie

4. Een bedrijfscombinatie is het samenbrengen van afzonderlijke entiteiten of bedrijfsactiviteiten in één verslaggevendeentiteit. Het resultaat van bijna alle bedrijfscombinaties is dat één entiteit, de overnemende partij, zeggenschap verkrijgtover een of meer bedrijfsactiviteiten, de overgenomen partij. Indien een entiteit zeggenschap verkrijgt over een of meerandere entiteiten die geen bedrijfsactiviteiten zijn, is het samenbrengen van deze entiteiten geen bedrijfscombinatie. Alseen entiteit een groep van activa of nettoactiva verwerft die geen bedrijfsactiviteit vormen, dient zij de kostprijs van degroep aan de individuele, identificeerbare activa en verplichtingen van de groep toe te rekenen, op basis van hun rela-tieve reële waarde op de overnamedatum.

5. Een bedrijfscombinatie kan op verschillende manieren gestructureerd zijn vanwege juridische, fiscale of andere over-wegingen. Een bedrijfscombinatie kan de aankoop door een entiteit van de aandelen van een andere entiteit inhouden,de aankoop van alle nettoactiva van een andere entiteit, de overname van de verplichtingen van een andere entiteit ofde aankoop van sommige nettoactiva van een andere entiteit die samen een of meer bedrijfsactiviteiten vormen. Eenbedrijfscombinatie kan tot stand komen door uitgifte van eigen-vermogensinstrumenten, door overdracht van geld-middelen, kasequivalenten of andere activa of een combinatie daarvan. De transactie kan plaatsvinden tussen de aan-deelhouders van de samengevoegde entiteiten of tussen één entiteit en de aandeelhouders van een andere entiteit. Hetkan de oprichting met zich meebrengen van een nieuwe entiteit om zeggenschap, respectievelijk de beschikkingsmachtuit te oefenen over de samengevoegde entiteiten of over de overgedragen nettoactiva, of de reorganisatie van een ofmeer van de samengevoegde entiteiten.

6. Een bedrijfscombinatie kan resulteren in een moeder-dochterrelatie waarin de overnemende partij de moedermaatschap-pij is en de overgenomen partij een dochteronderneming is van de overnemende partij. In dergelijke omstandigheden pastde overnemende partij deze IFRS toe in haar geconsolideerde jaarrekening. Ze neemt haar belang in de overgenomenpartij op als een investering in een dochteronderneming in elke enkelvoudige jaarrekening die zij opstelt (zie IAS 27Geconsolideerde en enkelvoudige jaarrekening).

31.12.2004 NL Publicatieblad van de Europese Unie L 392/5

IFRS 3

IFRS 3

37

7. Een bedrijfscombinatie kan de aankoop inhouden van de nettoactiva, met inbegrip van enige goodwill, van een andereentiteit in plaats van de aankoop van de aandelen van de andere entiteit. Een dergelijke combinatie resulteert niet in eenmoeder-dochterrelatie.

8. Opgenomen in de definitie van een bedrijfscombinatie, en derhalve in het toepassingsgebied van deze IFRS, zijn bedrijfs-combinaties waarin een entiteit zeggenschap verkrijgt over een andere entiteit, maar waarvan de datum waarop dezezeggenschap verkregen wordt (dat wil zeggen de overnamedatum) niet samenvalt met de datum of de data waarop heteigendomsbelang verkregen wordt (dat wil zeggen de ruildatum of de ruildata). Deze situatie kan zich bijvoorbeeld voor-doen wanneer een deelneming contracten afsluit met sommige van haar investeerders om aandelen terug te kopen, alsgevolg waarvan zij zeggenschap heeft over de wijzigingen in de deelneming.

9. Deze IFRS specificeert niet de verwerking door deelnemers in een joint venture van belangen in joint ventures (zieIAS 31 Belangen in joint ventures).

Bedrijfscombinaties waarbij entiteiten waarover gezamenlijk de zeggenschap wordt uitgeoefend betrokken zijn

10. Een bedrijfscombinatie waarbij entiteiten of bedrijfsactiviteiten waarover gezamenlijke de zeggenschap wordt uitgeoe-fend betrokken zijn, is een bedrijfscombinatie waarin de uiteindelijke zeggenschap over alle samengevoegde entiteitenof bedrijfsactiviteiten uitgeoefend wordt door dezelfde partij of partijen, zowel voor als na de bedrijfscombinatie, endie zeggenschap niet tijdelijk is.

11. Een groep personen dient beschouwd te worden zeggenschap uit te oefenen over een entiteit wanneer, als gevolg vancontractuele afspraken, zij gezamenlijk de macht hebben om haar financiële en operationele beleid te sturen teneindevoordelen te verkrijgen uit haar activiteiten. Om die reden valt een bedrijfscombinatie niet onder het toepassingsgebiedvan deze IFRS wanneer dezelfde groep van personen uit hoofde van contractuele afspraken gezamenlijk de uiteinde-lijke macht heeft om het financiële en operationele beleid van elke samengevoegde entiteit te sturen teneinde voorde-len te verkrijgen uit hun activiteiten, en die uiteindelijke gezamenlijke macht niet tijdelijk is.

12. Een natuurlijk persoon of een groep van natuurlijke personen die uit hoofde van een contractuele afspraak handelenkan zeggenschap uitoefenen over een entiteit en die natuurlijke persoon of groep van personen is mogelijk niet onder-worpen aan de vereisten van de International Financial Reporting Standards inzake financiële verslaggeving. Om diereden hoeven samengevoegde entiteiten niet opgenomen te worden in dezelfde geconsolideerde jaarrekening om eenbedrijfscombinatie te beschouwen als een bedrijfscombinatie waarin entiteiten betrokken zijn waarover gezamenlijk dezeggenschap wordt uitgeoefend.

13. De mate waarin voor en na de totstandkoming van een bedrijfscombinatie minderheidsbelangen worden aangehouden inelk van de samengevoegde entiteiten is niet relevant bij de bepaling of in de bedrijfscombinatie entiteiten betrokkenzijn waarover gezamenlijke zeggenschap wordt uitgeoefend. Het is evenmin relevant bij de bepaling of in een bedrijfs-combinatie entiteiten betrokken zijn waarover de gezamenlijke zeggenschap wordt uitgeoefend, wanneer één van desamengevoegde entiteiten een dochteronderneming is die niet opgenomen wordt in de geconsolideerde jaarrekeningvan de groep overeenkomstig IAS 27.

VERWERKINGSMETHODE

14. Alle bedrijfscombinaties dienen te worden verwerkt door de overnamemethode toe te passen.

15. De overnamemethode beschouwt een bedrijfscombinatie vanuit het standpunt van de samengevoegde entiteit die wordtaangemerkt als de overnemende partij. De overnemende partij koopt nettoactiva en neemt de verworven activa en deovergenomen verplichtingen en voorwaardelijke verplichtingen op, met inbegrip van die welke voorheen niet door deovergenomen partij werden opgenomen. De waardering van de activa en verplichtingen van de overnemende partijwordt niet beïnvloed door de transactie, en additionele activa of verplichtingen van de overnemende partij worden nietopgenomen als gevolg van de transactie, aangezien deze niet het voorwerp van de transactie zijn.

TOEPASSING VAN DE OVERNAMEMETHODE

16. Toepassing van de overnamemethode houdt de volgende stappen in:

(a) identificatie van de overnemende partij;

L 392/6 NL Publicatieblad van de Europese Unie 31.12.2004

IFRS 3

IFRS 3

38

(b) bepalen van de kostprijs van de bedrijfscombinatie;

en

(c) toerekening, op de overnamedatum, van de kostprijs van de bedrijfscombinatie aan de verworven activa en over-genomen verplichtingen en voorwaardelijke verplichtingen.

Identificatie van de overnemende partij

17. Een overnemende partij dient te worden geïdentificeerd voor alle bedrijfscombinaties. De overnemende par-tij is de samengevoegde entiteit die zeggenschap verkrijgt over de andere samengevoegde entiteiten ofbedrijfsactiviteiten.

18. Aangezien de overnamemethode een bedrijfscombinatie bekijkt vanuit het standpunt van de overnemende partij, ver-onderstelt de methode dat één van de aan de transactie deelnemende partijen geïdentificeerd kan worden als de over-nemende partij.

19. Zeggenschap is de macht om het financiële en operationele beleid van een entiteit of bedrijfsactiviteit te sturen ten-einde voordelen te verkrijgen uit haar activiteiten. Een samengevoegde entiteit wordt verondersteld zeggenschap te heb-ben verkregen over een andere samengevoegde entiteit wanneer ze meer dan de helft van de stemrechten van die andereentiteit verwerft, tenzij kan worden aangetoond dat een dergelijke eigendom geen zeggenschap inhoudt. Zelfs indienéén van de samengevoegde entiteiten niet meer dan de helft van de stemrechten van een andere samengevoegde enti-teit verwerft, heeft zij mogelijk de zeggenschap verkregen over die andere entiteit indien, als gevolg van de bedrijfs-combinatie, zij:

(a) krachtens een overeenkomst met andere investeerders zeggenschap verkrijgt over meer dan de helft van de stem-rechten van de andere entiteit;

of

(b) op grond van statuten of een overeenkomst zeggenschap verkrijgt over het financiële en operationele beleid vande andere entiteit;

of

(c) de macht verkrijgt om de meerderheid van de leden van de raad van bestuur of het equivalente bestuurlijk orgaanvan de andere entiteit te benoemen of te ontslaan;

of

(d) de meerderheid van de stemmen kan uitbrengen op de vergaderingen van de raad van bestuur of van het equiva-lente bestuurlijk orgaan van de andere entiteit.

20. Hoewel het soms niet eenvoudig is om een overnemende partij te identificeren, zijn er doorgaans aanwijzingen dat eréén bestaat. Voorbeelden:

(a) indien de reële waarde van één van de samengevoegde entiteiten aanzienlijk hoger is dan de reële waarde van deandere samengevoegde entiteit, is de entiteit met de hoogste reële waarde waarschijnlijk de overnemende partij;

(b) indien de bedrijfscombinatie tot stand komt via een ruil van gewone eigen-vermogensinstrumenten waaraan stem-rechten verbonden zijn tegen geldmiddelen of andere activa, is de entiteit die de geldmiddelen betaalt of andereactiva opgeeft waarschijnlijk de overnemende partij;

en

(c) indien uit de bedrijfscombinatie een management ontstaat in één van de samengevoegde entiteiten dat in staat isde selectie van het managementteam van de resulterende samengevoegde entiteit te domineren, dan is de entiteitwaarvan het management deze dominante invloed kan uitoefenen waarschijnlijk de overnemende partij.

31.12.2004 NL Publicatieblad van de Europese Unie L 392/7

IFRS 3

IFRS 3

39

21. In een bedrijfscombinatie die tot stand is gekomen via een ruil van aandelen, is de entiteit die de aandelen uitgeeft nor-maliter de overnemende partij. Alle relevante feiten en omstandigheden dienen echter in aanmerking te worden geno-men bij de bepaling welke samengevoegde entiteit de macht heeft om het financiële en operationele beleid van deandere entiteit (of entiteiten) te sturen teneinde voordelen uit haar (hun) activiteiten te verkrijgen. In bepaalde bedrijfs-combinaties, veelal omgekeerde overnames genoemd, is de overnemende partij de entiteit waarvan de aandelen zijnovergenomen en is de uitgevende entiteit de overgenomen partij. Dit kan bijvoorbeeld het geval zijn wanneer een niet-beursgenoteerde entiteit maatregelen treft om zichzelf ‘te laten overnemen’ door een kleinere, beursgenoteerde entiteitteneinde een beursnotering te verkrijgen. Hoewel volgens de wet de beursgenoteerde, uitgevende entiteit beschouwdwordt als de moedermaatschappij en de niet-beursgenoteerde entiteit als de dochteronderneming, is de juridische doch-teronderneming de overnemende partij als zij de macht heeft om het financiële en operationele beleid van de juridischemoedermaatschappij te sturen teneinde voordelen uit haar activiteiten te verkrijgen. Doorgaans is de overnemende par-tij de grootste entiteit, hoewel feiten en omstandigheden met betrekking tot een bedrijfscombinatie soms aangeven dateen kleinere entiteit een grotere entiteit overneemt. Leidraden voor de verwerking van omgekeerde overnames wordenverstrekt in alinea’s B1 tot en met B15 van Bijlage B.

22. Wanneer een nieuwe entiteit opgericht is om eigen-vermogensinstrumenten uit te geven voor de totstandkoming vaneen bedrijfscombinatie, dient één van de samengevoegde entiteiten die vóór de bedrijfscombinatie bestond, te wordengeïdentificeerd als de overnemende partij op grond van de beschikbare aanwijzingen.

23. Indien meer dan twee samengevoegde entiteiten betrokken zijn bij een bedrijfscombinatie, dient één van de samenge-voegde entiteiten die voor de totstandkoming van de bedrijfscombinatie bestond, te worden geïdentificeerd als de over-nemende partij op grond van de beschikbare aanwijzingen. Bij de bepaling welke de overnemende partij is dient in der-gelijke gevallen ook onder meer rekening te worden gehouden met de vraag welke samengevoegde entiteit deinitiatiefnemer is geweest van de bedrijfscombinatie en of de activa of opbrengsten van één van de samengevoegde enti-teiten in belangrijke mate die van de andere entiteiten overschrijden.

Kostprijs van een bedrijfscombinatie

24. De overnemende partij dient de kostprijs van een bedrijfscombinatie te waarderen als het totaal van:

(a) de reële waarde, op de datum van de ruil, van afgestane activa, aangegane of overgenomen verplichtin-gen, en van door de overnemende partij uitgegeven eigen-vermogensinstrumenten, in ruil voor zeggen-schap over de overgenomen partij;

plus

(b) alle rechtstreeks aan de bedrijfscombinatie toerekenbare kosten.

25. De overnamedatum is de datum waarop de overnemende partij feitelijk de zeggenschap verkrijgt over de overgenomenpartij. Wanneer dit tot stand is gekomen via één ruiltransactie, komt de ruildatum overeen met de overnamedatum. Eenbedrijfscombinatie kan echter meer dan één ruiltransactie inhouden, bijvoorbeeld indien ze in verschillende fasen wordtgerealiseerd door opeenvolgende aankopen van aandelen. Wanneer dit plaatsvindt:

(a) is de kostprijs van de bedrijfscombinatie gelijk aan de totale kostprijs van de individuele transacties;

en

(b) is de ruildatum de datum van elke ruiltransactie (dat wil zeggen de datum waarop elk individuele investering opge-nomen wordt in de jaarrekening van de overnemende partij), terwijl de overnamedatum de datum is waarop deovernemende partij de zeggenschap over de overgenomen partij verkrijgt.

26. Afgestane activa en verplichtingen die door de overnemende partij aangegaan of overgenomen zijn in ruil voor zeg-genschap over de overgenomen partij, dienen te worden gewaardeerd overeenkomstig alinea 24 tegen hun reële waardeop de ruildatum. Wanneer de afwikkeling van de gehele of gedeeltelijke kostprijs van een bedrijfscombinatie wordt uit-gesteld, moet derhalve de reële waarde van die uitgestelde component bepaald worden door de te betalen bedragen tedisconteren tot hun contante waarde op de ruildatum, rekening houdend met enig agio of disagio dat waarschijnlijk bijafwikkeling zal ontstaan.

L 392/8 NL Publicatieblad van de Europese Unie 31.12.2004

IFRS 3

IFRS 3

40

27. De gepubliceerde prijs op de ruildatum van een beursgenoteerd eigen-vermogensinstrument is de beste indicatie vande reële waarde van het instrument en moet worden gebruikt, tenzij in zeldzame omstandigheden. Andere aanwijzin-gen en waarderingsmethoden moeten in overweging worden genomen, maar alleen in het zeldzame geval dat de over-nemende partij kan aantonen dat de gepubliceerde prijs op de ruildatum een onbetrouwbare indicatie is van de reëlewaarde, en dat de andere aanwijzingen en waarderingsmethoden een betrouwbaardere maatstaf zijn voor bepaling vande reële waarde van het eigen-vermogensinstrument. De op de ruildatum gepubliceerde prijs is alleen een onbetrouw-bare indicatie als deze prijs is beïnvloed door de marktschaarste. Indien de gepubliceerde prijs op de ruildatum een onbe-trouwbare indicatie is of indien geen gepubliceerde prijs bestaat voor de door de overnemende partij uitgegeven eigen-vermogensinstrumenten, kan de reële waarde van dergelijke instrumenten bijvoorbeeld worden geschat op basis vanhun proportionele belang in de reële waarde van de overnemende partij of op basis van het proportionele belang in dereële waarde van de overgenomen partij, afhankelijk van welke waarde het duidelijkst blijkt. De reële waarde op de ruil-datum van monetaire activa die afgestaan zijn aan aandeelhouders van de overgenomen partij als een alternatief vooreigen-vermogensinstrumenten kan ook een aanwijzing vormen voor de totale reële waarde die door de overnemendepartij afgestaan is in ruil voor zeggenschap over de overgenomen partij. In elk geval dienen alle aspecten van de bedrijfs-combinatie te worden beschouwd, met inbegrip van belangrijke factoren die van invloed zijn op de onderhandelin-gen. Verdere leidraden voor de bepaling van de reële waarde van eigen-vermogensinstrumenten zijn uiteengezet inIAS 39 Financiële Instrumenten: opname en waardering.

28. De kostprijs van een bedrijfscombinatie omvat door de overnemende partij aangegane of overgenomen verplichtingenin ruil voor zeggenschap over de overgenomen partij. Verdere verliezen of andere kosten die naar verwachting zullenworden gemaakt als gevolg van een bedrijfscombinatie zijn geen verplichtingen die de overnemende partij aangegaanis of overgenomen heeft in ruil voor zeggenschap over de overgenomen partij en maken daarom geen deel van de kost-prijs van de bedrijfscombinatie.

29. De kostprijs van een bedrijfscombinatie omvat alle rechtstreeks aan de bedrijfscombinatie toerekenbare kosten, zoalshonoraria van accountants, juristen, taxateurs en andere consultants die betrekking hebben op de totstandkoming vande bedrijfscombinatie. Algemene administratiekosten, inclusief de kosten van een met overnames belaste afdeling, enandere kosten die niet direct aan de specifieke bedrijfscombinatie die verwerkt wordt, kunnen worden toegerekend, wor-den niet opgenomen in de kostprijs van de bedrijfscombinatie: ze worden opgenomen als een last op het moment datze worden gemaakt.

30. De kosten voor de regeling en uitgifte van financiële verplichtingen maken integraal deel uit van de uitgiftetransactievan de verplichting, zelfs wanneer de verplichtingen uitgegeven worden om een bedrijfscombinatie tot stand te bren-gen, en zijn geen kosten die rechtstreeks toerekenbaar zijn aan de bedrijfscombinatie. Om die reden dienen entiteitendergelijke kosten niet in de kostprijs van een bedrijfscombinatie op te nemen. Overeenkomstig IAS 39 dienen derge-lijke kosten te worden opgenomen bij de eerste waardering van de verplichting.

31. Evenzo maken de kosten voor de uitgifte van eigen-vermogensinstrumenten integraal deel uit van de uitgiftetransactievan eigen-vermogensinstrumenten, zelfs wanneer de eigen-vermogensinstrumenten uitgegeven worden om een bedrijfs-combinatie tot stand te brengen, en vormen ze geen kosten die rechtstreeks toerekenbaar zijn aan de bedrijfs-combinatie. Om die reden dienen entiteiten dergelijke kosten niet in de kostprijs van een bedrijfscombinatie op tenemen. In overeenstemming met IAS 32 Financiële instrumenten: informatieverschaffing en presentatie, verminderen derge-lijke kosten de opbrengst van de uitgifte van eigen-vermogensinstrumenten.

A a n p a s s i n g e n v a n d e k o s t p r i j s v a n e e n b e d r i j f s c omb i n a t i e d i e a f h a n k e l i j k i s v a nt o e k oms t i g e g e b e u r t e n i s s e n

32. Indien een overeenkomst inzake een bedrijfscombinatie voorziet in een aanpassing van de kostprijs van debedrijfscombinatie afhankelijk van toekomstige gebeurtenissen, dient de overnemende partij het bedrag vandie aanpassing op de overnamedatum op te nemen in de kostprijs van de bedrijfscombinatie als de aanpas-sing waarschijnlijk is en betrouwbaar kan worden gewaardeerd.

33. Een overeenkomst inzake een bedrijfscombinatie kan aanpassingen van de kostprijs van de bedrijfscombinatie toe-staan die afhankelijk zijn van een of meer toekomstige gebeurtenissen. De aanpassingen kunnen bijvoorbeeld afhan-kelijk zijn van een bepaald winstniveau dat in toekomstige perioden wordt gehandhaafd of gerealiseerd, of van de hand-having van de marktprijs van de instrumenten die worden uitgegeven. Het is gewoonlijk mogelijk om ondanks enigeonzekerheid het bedrag van een dergelijke aanpassing te schatten op het moment waarop de bedrijfscombinatie voorhet eerst verwerkt wordt, zonder afbreuk te doen aan de betrouwbaarheid van de informatie. Wanneer de toekomstigegebeurtenissen niet plaatsvinden of wanneer de schatting herzien moet worden, dient de kostprijs van de bedrijfs-combinatie dienovereenkomstig te worden aangepast.

31.12.2004 NL Publicatieblad van de Europese Unie L 392/9

IFRS 3

IFRS 3

41

34. Indien een overeenkomst inzake een bedrijfscombinatie echter voorziet in een dergelijke aanpassing, wordt die aan-passing niet opgenomen in de kostprijs van de bedrijfscombinatie op het tijdstip waarop de bedrijfscombinatie voorhet eerst wordt verwerkt als de aanpassing noch waarschijnlijk is, noch betrouwbaar kan worden gewaardeerd. Wan-neer die aanpassing later waarschijnlijk wordt en betrouwbaar kan worden gewaardeerd, dient de aanvullende vergoe-ding te worden behandeld als een aanpassing van de kostprijs van de bedrijfscombinatie.

35. In sommige omstandigheden kan de overnemende partij verplicht zijn om een nabetaling aan de verkoper te verrich-ten als vergoeding voor een waardeverlaging van de afgestane activa, uitgegeven eigen-vermogensinstrumenten of doorde overnemende partij aangegane of overgenomen verplichtingen in ruil voor zeggenschap van de overgenomen par-tij. Dit is bijvoorbeeld het geval als de overnemende partij de marktprijs van eigen-vermogensinstrumenten of schuld-instrumenten uitgegeven als deel van de kostprijs van de bedrijfscombinatie, heeft gegarandeerd en verplicht is extraeigen-vermogensinstrumenten of schuldinstrumenten uit te geven om de oorspronkelijk bepaalde kostprijs te herkrij-gen. In dergelijke gevallen wordt geen verhoging van de kostprijs van de bedrijfscombinatie opgenomen. In geval vaneigen-vermogensinstrumenten wordt de reële waarde van de aanvullende betaling gesaldeerd door een gelijkwaardigeverlaging in de waarde die aan de oorspronkelijk uitgegeven instrumenten werd toegerekend. In het geval van schuld-instrumenten wordt de aanvullende betaling beschouwd als een verlaging van het agio of een verhoging van het disagioop de eerste uitgifte.

Toerekening van de kostprijs van een bedrijfscombinatie aan de verworven activa en overgenomen verplichtingen en voorwaardelijkeverplichtingen

36. De overnemende partij dient op de overnamedatum de kostprijs van een bedrijfscombinatie toe te rekenendoor de identificeerbare activa, verplichtingen en voorwaardelijke verplichtingen die voldoen aan de opname-criteria in alinea 37, van de overgenomen partij op te nemen tegen reële waarde op die datum, met uitzon-dering van vaste activa (of groepen van activa die afgestoten worden) die geclassificeerd als aangehouden voorverkoop overeenkomstig IFRS 5, Vaste activa aangehouden voor verkoop en beëindigde bedrijfsactiviteitenwelketegen reële waarde minus verkoopkosten dienen te worden opgenomen. Elk verschil tussen de kostprijs vande bedrijfscombinatie en het belang van de overnemende partij in de op deze wijze opgenomen netto reëlewaarde van de identificeerbare activa, verplichtingen en voorwaardelijke verplichtingen, dient verwerkt teworden overeenkomstig alinea’s 51 tot en met 57.

37. De overnemende partij dient de identificeerbare activa, verplichtingen en voorwaardelijke verplichtingen vande overgenomen partij alleen afzonderlijk op te nemen op de overnamedatum wanneer zij op die datum aande volgende criteria voldoen:

(a) in geval van een actief dat geen immaterieel actief is, is het waarschijnlijk dat alle gerelateerde toekom-stige economische voordelen naar de overnemende partij zullen vloeien en dat zijn reële waarde opbetrouwbare wijze kan worden vastgesteld;

(b) in geval van een verplichting die geen voorwaardelijke verplichting is, is het waarschijnlijk dat een uit-stroom van middelen die economische voordelen in zich bergen vereist zal zijn voor de afwikkeling vande verplichting en dat de reële waarde van de verplichting op betrouwbare wijze kan worden vastgesteld;

(c) in geval van een immaterieel actief of een voorwaardelijke verplichting kan de reële waarde op betrouw-bare wijze worden vastgesteld.

38. De winst- en verliesrekening van de overnemende partij dient de winst en het verlies van de overgenomen partij na deovernamedatum op te nemen door de baten en lasten van de overnemende partij op te nemen op basis van de kostprijsvan de bedrijfscombinatie voor de overnemende partij. Bijvoorbeeld de afschrijvingskosten die na de overnamedatumzijn opgenomen in de winst- en verliesrekening van de overnemende partij en die betrekking hebben op de af te schrij-ven activa van de overgenomen partij dienen gebaseerd te zijn op de reële waarde van dergelijke af te schrijven activaop de overnamedatum, dat wil zeggen hun kostprijs voor de overnemende partij.

L 392/10 NL Publicatieblad van de Europese Unie 31.12.2004

IFRS 3

IFRS 3

42

39. De toepassing van de overnamemethode begint vanaf de overnamedatum, dat wil zeggen vanaf de datum waarop deovernemende partij feitelijk de zeggenschap verkrijgt over de overgenomen partij. Aangezien zeggenschap de macht isom het financiële en operationele beleid van een entiteit of bedrijfsactiviteit te sturen teneinde voordelen te verkrijgenuit haar activiteiten, hoeft een transactie niet te zijn afgesloten of juridisch afgerond alvorens de overnemende partijzeggenschap verkrijgt. Alle ter zake doende feiten en omstandigheden rondom een bedrijfscombinatie dienen bij debeoordeling van het moment waarop de overnemende partij zeggenschap heeft verkregen, te worden beschouwd.

40. Aangezien de overnemende partij de identificeerbare activa, de verplichtingen en voorwaardelijke verplichtingen vande overgenomen partij die voldoen aan de opnamecriteria in alinea 37 tegen reële waarde op de overnamedatumopneemt, wordt elk minderheidsbelang in de overgenomen partij opgenomen tegen het minderheidsaandeel van denetto reële waarde van deze posten. Alinea’s B16 en B17 van Bijlage B verschaffen leidraden voor de bepaling van dereële waarde van de identificeerbare activa, verplichtingen en voorwaardelijke verplichtingen van de overgenomen par-tij, teneinde de kostprijs van een bedrijfscombinatie te kunnen toerekenen.

I d e n t i f i c e e r b a r e a c t i v a e n v e r p l i c h t i n g e n v a n d e o v e r g e n omen p a r t i j

41. De overnemende partij neemt overeenkomstig alinea 36 alleen die identificeerbare activa, verplichtingen en voorwaar-delijke verplichtingen van de overgenomen partij afzonderlijk op in het kader van de toerekening van de kostprijs vande bedrijfscombinatie, welke bestonden op de overnamedatum en beantwoorden aan de opnamecriteria in alinea 37.Derhalve geldt het volgende:

(a) de overnemende partij dient verplichtingen voor de beëindiging of vermindering van activiteiten van de overge-nomen partij in het kader van de toerekening van de kostprijs van de bedrijfscombinatie alleen op te nemen wan-neer de overgenomen partij op de overnamedatum een bestaande verplichting voor reorganisatie heeft opgeno-men overeenkomstig IAS 37 Voorzieningen, voorwaardelijke verplichtingen en voorwaardelijke activa;

en

(b) de overnemende partij dient bij de toerekening van de kostprijs van de bedrijfscombinatie geen verplichtingen opte nemen voor toekomstige verliezen of andere kosten die naar verwachting gemaakt zullen worden als gevolgvan de bedrijfscombinatie.