ءﺎﻗﺭﺯﻟﺍ ﺔﻌﻣﺎﺟ -...

TRANSCRIPT

جامعة الزرقاء

رباح األالقيمة العادلة في جودة تطبيق أثر المدرجة في سوق عمان المالي التجارية المصارفعلى ميدانيةدراسة

The Impact Applied of Fair Value on Earnings Quality

Applied Study on commercial banks Listed on the Amman Stock Exchange

عداد الطالبإ

هرشمحمد يوسف سامة أ

٢٠١٤٩١٢٥

القطيني عبد الرحمن ستاذ الدكتور خالدشراف األإ

لمتطلبات الحصول على درجة الماجستير استكماال ذه الرسالة ه تقدم لية الدراسات العلياك

الزرقاء –جامعة الزرقاء ٢٠١٧/ نيسان

بسم اهللا الرحمن الرحيم

صدق اهللا العظيم

)من سورة آل عمران ١٥٩اآلية (

ب

االهداء

إلى من جرع الكأس فارغا ليسقيني قطرة حب

إلى من كلت أنامله ليقدم لنا لحظة سعادة إلى من حصد األشواك عن دربي ليمهد لي طريق العلم

ب الكبيرإلى القل )ى والديإل(

إلى من أرضعتني الحب والحنان إلى رمز الحب وبلسم الشفاء إلى القلب الناصع بالبياض

)ى والدتيإل(

لى من ضحت وصبرت ألجلي إ لى من زرعت العزيمة في صدريإ

لى من سكنت قلبي إ وروحي عيني لى إ

)زوجتي الحبيبة(

إلى سندي وقوتي ومالذي بعد هللا نفسهمأإلى من آثروني على

إلى من علموني علم الحياة )إخوتي(

لى الطفلين الصغيرينإ البريئين

ا لي ما هو أجمل من الحياةإلى من أظهر ولدي لىإ )زينة وعمر(

ه

شكر وتقدير

قال رسول هللا صلى هللا علية وسلم ) من ال يشكر الناس ال يشكر هللا(

حديث صحيح

البخاريرواه

الدكتور خالد القطيني لتفضله باإلشراف على هذه االستاذ في البداية الى والعرفان الشكر بجزيل أتقدم

.الرسالة، وتقديم النصح واإلرشاد لي طيلة فترة إعدادها

لألساتذة األفاضل أعضاء الهيئة لكلية الدراسات العليا ولعميد الكلية و كما يسرني أن أقدم الشكر .لهذا الوطن الزرقاء لما يقدمونه من علم، و معرفة جامعة ها وفيريسية فيالتد

مالحظاتهم القيمة وإبداء ،أعضاء لجنة المناقشة الكرام لتفضلهم بقبول مناقشة هذه الرسالةكما اشكر

.اءبما يملكونه من علم ومعرفة ونقد بن

الباحث سامة محمد هرشأ

و

المحتويات فهرس رقم الصفحة البيان

ب آية قرانية ج ج التفويضذنمو د لجنة المناقشة قرار ه هداءاإل

و تقديرو شكر ز فهرس المحتويات

ي قائمة الجداول ك شكالقائمة األ

ك قائمة المالحق ل ملخص الدراسة

1 طار العام للدراسةاإل :ل و الفصل األ

2 المقدمة

3 سئلتهامشكلة الدراسة وأ

4 همية الدراسةأ

4 هداف الدراسةأ

٥ نموذج الدراسةأ ٦ فرضيات الدراسة

٧ تعريف متغيرات الدراسة ٨ محددات الدراسة

٨ جرائيةالتعريفات اإل

ز

9 سابقةطار النظري والدراسات ال اإل: الفصل الثاني

10 القيمة العادلةمنهج : ل المبحث األو

١٠ تمهيد ١٠ عيوبها, مزاياها ،تعريفها : التكلفة التاريخية

١١ القيمة العادلة منهج تعريف ١٣ القيمة العادلة منهج هدافأ

١٣ األسس التي يقوم عليها منهج القيمة العادلة في القياس واالعتراف واالفصاح ١٤ لقيمة العادلةامنهج مزايا تطبيق ١٤ القيمة العادلة منهج عيوب تطبيق

١٥ ة الدوليةيالقيمة العادلة في المعايير المحاسبمنهج 17 القيمة العادلة منهج طرق تقدير

١٨ القيمة العادلة وجودة المعلومات المحاسبيةمنهج

١٩ غ المالي الدوليةالتي دعت الى تطبيق معاير االبالاهم القوانين والتشريعات االردنية

١٩ الصةخال ٢٠ رباحجودة األ : ث الثاني المبح

٢٠ تمهيد ٢٠ رباحتعريف جودة األ

٢١ رباح المرغوبةاأل سمات ٢١ المحاسبية األرباح استمرارية

٢١ ية لألرباح المحاسبيةالقدرة التنبؤ ٢١ رباحتقليل التذبذب في األ

٢١ جودة المستحقات ٢١ قتراب من النقداال

٢٢ الدراسات السابقة: المبحث الثالث ٢٢ العربية باللغة الدراسات ٢٧ باللغة االنجليزيةالدراسات

٣٢ هم ما يميز هذه الدراسةأ

٣٣ الطرق واإلجراءات: الثثالفصل ال ٣٤ تمهيد

٣٤ منهجية الدراسة ٣٤ مجتمع الدراسة

٣٤ فترة الدراسة ٣٤ جمع البياناتمصادر

٣٥ حصائيةالمعالجة اإل ٣٥ سلوب قياس المتغيرات ونموذج الدراسة أ

٤١ تحليل النتائج واختبار الفرضيات :ابع الفصل الر ٤٢ تمهيد

٤٢ لمتغيرات الدراسة الوصفي حصاءاإل ٤٤ اختبار صالحية البيانات للتحليل االحصائي

٤٧ تحليل البيانات واختبار الفرضيات ٥٣ النتائج والتوصيات : خامسالفصل ال

٥٤ النتائج ٥٥ التوصيات

٥٦ المراجع ٥٧ العربية باللغة المراجع ٦١ باللغة االنجليزيةالمراجع ٦٥ المالحق

٧٠ نجليزيةباللغة اإل ملخص الدراسة

قائمة الجداول

ي

الصفحة عنوان الجدول رقم الجدول ٤٣ ٢٠١٥-٢٠٠٦ت الدراسة من العام حصاء الوصفي لمتغيرااإل ١ ٤٥ مصفوفة االرتباط بين المتغيرات المستقلة ٢ ٤٦ للتداخل الخطي) variance inflation factor(اختبار ٣ ٤٧ لالرتباط الذاتي durbin – Watsonاختبار ٤ 48 لفرضية الرئيسيةل R squareقيمة معامل التحديد ٥

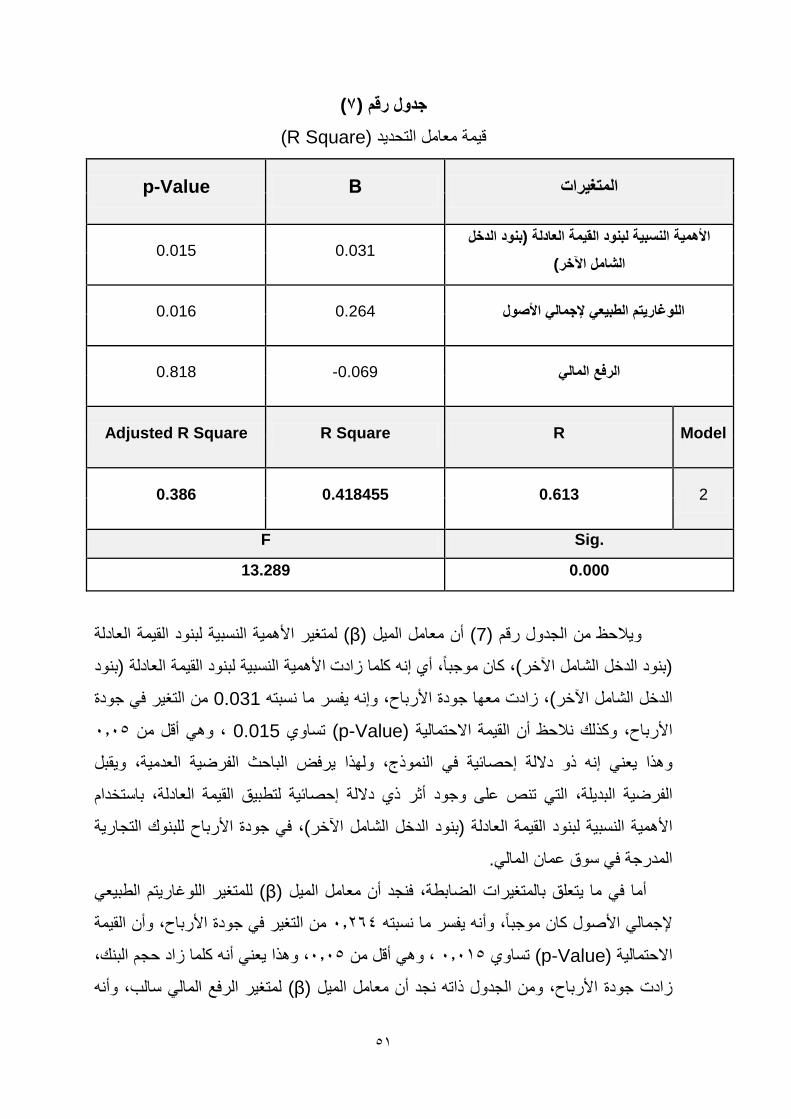

٤٩ فرضية الفرعية االولىلل R squareقيمة معامل التحديد ٦ ٥١ فرضية الفرعية الثانيةلل R squareقيمة معامل التحديد ٧

شكالقائمة األ الصفحة عنوان الشكل رقم الشكل

٥ نموذج الدراسةإ ١

المالحقرقم الملحق

الصفحة اسم الملحق

٦٥ التي تتضمنها العينة بنوكالسماء أ ١ ٦٦ ةيحصائمخرجات البرامج اإل ٢

ك

رباح األ القيمة العادلة في جودة تطبيق أثر

المدرجة في سوق عمان المالي التجارية دراسة ميدانية على المصارف

إعداد الطالب

أسامة محمد يوسف هرش

إشراف ستاذ الدكتور خالد القطيني األ

ملخص الدراسة

في جودة األرباح من )بنهج الدخل قيسةمال( ثر تطبيق القيمة العادلةإلى معرفة أتهدف الدراسة لتشمل السنوات العشره ؛مدة الدراسة وحددت ،)بسمات األرباح اإليجابية قيسةالم(الناحية اإليجابية

ا بنك) 13( المكون من الدراسة مجتمع وطبقت الدراسة على كامل م، 2015 -2006الممتدة من اتر المتعدد الختبار فرضينحداالدراسة تحليل اال في واستخدم ،في سوق عمان المالي ا مدرج ا اريتج

.الدراسة من الناحية االيجابية ،رباحجودة األ فييؤثر إيجابا زدياد تطبيق القيمة العادلة أن اوبينت النتائج همية النسبية األ زديادإ نأالدراسة ج أظهرت نتائكما ،ارية المدرجة في سوق عمان الماليالتج بنوكلل

من الناحية رباحجودة األ يزيد من بنكلل) خرالدخل الشامل اآل(لناشئة من بنود لبنود القيمة العادلة اهمية زدياد األان أ، الدراسة ايضا ظهرت نتائج أو ،بنكالفي القوائم المالية لهذا الظاهرة يجابيةاإل

من الناحية ،رباحيزيد من جودة األ بنكلل) في الدخلصا(الناشئة من بنود النسبية لبنود القيمة العادلة .بنكالظاهرة في القوائم المالية لهذا الااليجابية

المستثمرين ومستخدمي القوائم المالية الى االهتمام بجودة االرباح توجيهوصى الباحث وأ

وان تطبيق ،عدهم في اتخاذ القرارات الصائبةالنها تسا ،المحاسبية المعلنة من قبل البنوك التجارية

إجراء دراسات و ،القيمة العادلة في هذه البنوك لن يؤثر سلبا على جودة ارباحها بل يزيد من جودتها

إجراء و ،، تنفي او تثبت وجود اثر لتطبيق القيمة العادلة على جودة االرباحأوسع في هذا المجال

وخاصة فيما يتعلق باسلوب قياس ،القطاع المصرفي غير ،قطاعات اخرىعلى هذه الدراسة

.المستخدم في هذه الدراسة) القيمة العادلة(المتغير المستقل

.، جودة االرباح األيجابية، جودة االرباحصافي الدخل الشامل االخر, القيمة العادلة: الكلمات الدالة ل

۱

لالفصل األو طار العام للدراسةاإل

المقدمة: اوال سئلتهامشكلة الدراسة وأ: ثانيا أهمية الدراسة: ثالثا

أهداف الدراسة: رابعا

نموذج الدراسةأ: خامسا

فرضيات الدراسة: دسا سا متغيرات الدراسةتعريف : ابعا س

محددات الدراسة: ثامنا

جرائيةالتعريفات اإل: تاسعا

۲

ل و لفصل األا طار العام للدراسةاإل

المقدمة: اوال متعددةال الكبرى الشركاتظهور هو ، )العولمة(حدثه النظام العالمي الجديد أهم ما أن من إ

بعضها مع اتهااقتصادي وارتباط ،الدول بين االقتصادي واالنفتاح ،العابرة للقارات ،الجنسيات

حب هذه وصا ،والمالية التجارية التعامالت وحرية ،العالمية التجارة مجاالت فيوصا صخ

أدى مما ،صول الثابتة والمتداولة خالل فترة حياة المنشأة التطورات الكبيرة ارتفاع أسعار بعض األ

هم أ ومن ،عليها تقوم التي المبادئ بعض في والتأثير ، المحاسبة مهنة على ضغوطات وجود إلى

. ) 2006 ،آخرونو ,مطارنة( شديدة انتقادات يواجه أصبح الذي ، التاريخية كلفةال ادئ مبدأمبال هذه

في ا أساسي ا مطلب ،العادل القيمة محاسبة تطبيق نحو جهوالت اصبح الضغوطات لتلك ونتيجة

وفقا ،الفعلي الواقع إلى أقربو دقة أكثر تكون كي ؛المالية والعمليات األحداث معالجة إثبات

الجهات دفع الذي األمر، وموثوقيتها المنشورة المالية البيانات كفاءة يحقق بما السائدة، للظروف

التطور مع تتزامن التي المستمرة االحتياجات تلبي ،محاسبية معايير إصدار إلى المتخصصة المهنية

،آخرونو ،جمعة( العادلة القيمة تطبيقب لقيتع فيما خاصة الدولي المالي الصعيد على الكبير

2007( .

ن ظهور نظرية الوكالة التي زادت من التحديات على مهنة المحاسبة وطرق القياس إ

دارة من إن اإلحيث ،واالعتراف المحاسبي وخاصة فيما يتعلق بالبنود المقاسة بالقيمة العادلة

خالل دارتها من لى التالعب باألرباح وإمما يدفعها إلتحقيق مصالح شخصية ن تستغل ذلكأالممكن

.ةسواق الناشئالقيمة العادلة في األمحاسبة ذي يواجهليل واستغالل القصور الضالت

يحة القيمة حسواق نشطة تعكس بصورة صاسبة القيمة العادلة يتطلب وجود أن تطبيق محإ

.يقتصر وجودها في الدول المتقدمة سواق قدذه األوه ،بالقيمة العادلة يسةالمق ،الحقيقية للموجودات

السياسية ضطراباتومليئة باال ةناشئ ا سواقأسواقها أ تعدالتي ،أما في البلدان العربية

دارة دا عن تدخل اإلبعي ،على القيمة العادلة بسهولة وبحياديةنجد صعوبة في الحصول ،االقتصاديةو

. )Šodana,2015( رباحاأل دارةإومحاولة

في جميع القطاعات من الدول النامية التي تبنت تطبيق معايير المحاسبة الدولية األردن يعد

،ردنالقطاعات في األ هم من أ ديع الذي ،ردني األ المصرفي القطاع ومن هذه القطاعات ،االقتصادية

؛ لما بتبني المعايير المحاسبة الدولية كثر القوائم تأثرامن أ البنوكعن ةالقوائم المالية الصادر دوتع

.الخ..، مثل قياس جودة المستحقات، االصول من بنود تقاس بالقيمة العادلة تحتويه

۳

والتي تخدم بشكل رئيس ،ن مفهوم جودة االرباح من المفاهيم الحديثة التي ظهرت في العالمإ

ودة االرباح من خالل استخدام نماذج حيث اصبح من الممكن قياس ج ،مستخدمي القوائم المالية

.)Šodana,2015(كل نموذج منها سمه محببة لألرباح يقيس ،رياضية جاهزة

األول يرتبط بإدارة األرباح : ن جودة األرباح استخدمت في دراسات سابقة بمصطلحينإحيث

ي يهتم بالمعنى اإليجابي هذه الدراسة استخدمت المعنى اآلخر لجودة األرباح الذ لكن ،وتجميل الربح

ثر استخدام ألى إ تم االشارةوفي هذه الدراسة ،التي ال تحتوي على أي تالعب ،الجيدة ،لألرباح

إن التوجه ،ردنالعاملة في األ التجارية البنوكلمحاسبية في رباح اجودة األ فيمحاسبة القيمة العادلة

تي تبنتها معايير المحاسبة الدولية في معالجة الحديث نحو تطبيق القيمة محاسبة القيمة العادلة ال

.االحداث المالية

سئلتهاوأ مشكلة الدراسة: ثانيا

لما يحتويه من بنوك تقدر أصولها ؛ الرئيسةات هم القطاعمن أردني األ مصرفيالقطاع ال يعد

ردنيالمركزي األ البنكا اتخاذ لىإ دىأ ا، ممرباحها السنوية بماليين الدنانيربمليارات الدنانير وأ

و من الهدر أ ،مهمةال المالية صولالتي تهدف إلى الحفاظ على هذه األ ،من اإلجراءات الكثير

قرارات بنى البنك المركزي االردنيحيث ت ،حد مصادر االستقرار المالي للدولةباعتبارها أ ،الضياع

نية لمتطلبات الحاكمية رداأل لبنوكاباإلضافة إلى إخضاع ،والثالثة انيةولى والث لجنة بازل األ

.فصاح عنها في قوائمها المالية واإل ،المؤسسية

ردن بتطبيق هذه في األ البنوكلتزمت ا ،الدولية المالي وبعد تبني األردن لمعايير اإلبالغ

لى ظهور أرباحإاألمر الذي أدى ؛تقاس بالقيمة العادلة البنوكصول هذه بعض أصبحت المعايير، وأ

. البنوكخر لتلك قائمة الدخل الشامل اآل وأ ،في قائمة الدخل الشامل قومائر ت و خسأ

البنوك تجد فيهوالتي قد ،وكون األردن أحد البلدان الناشئة الذي يعتبر اقتصاده اقتصادا ناشئا

حاولة ادارة مة وبعيدا عن تدخل االدار ،التجارية صعوبة في قياس القيمة العادلة بحياد واستقاللية

ومدى تأثير ،التجارية البنوكتطبيق القيمة العادلة في أثرب فإن مشكلة الدراسة تنحصر ،االرباح

. التجارية بنوكذلك ايجابا او سلبا على جودة االرباح االيجابية لل

: لآلتيوالتي تتلخص بالسؤال الرئيس ا ،ةن هنا برزت مشكلة الدراسة الرئيسوم

رباح ؟جودة األالتجارية في البنوكالقيمة العادلة في لتطبيقر ثيوجد أهل

: تيةسئلة الفرعية اآلوينبثق عن هذا السؤال األ

جودة فيصافي الدخل من خالل والمقاسة األهمية النسبية لبنود القيمة العادلةتؤثرهل -۱

؟رباح األ

٤

في الدخل الشامل اآلخرل والمقاسة من خالاألهمية النسبية لبنود القيمة العادلة ؤثر تهل -۲

؟رباح جودة األ

أهمية الدراسة : ثالثا تكتسب هذه الدراسة أهمية من خالل كونها دراسة ميدانية اعتمدت على االسلوب التحليلي

وخاصة فيما يتعلق ،االمر الذي سوف يعطي نتائج اكثر دقة من اسلوب االستبانة ،للقوائم المالية

) .القيمة العادلة ( مستقل بقياس المتغير ال

نه في حال ظهور أثر إتطبيقات العملية لنتائجها، حيث التنبع أهمية هذه الدراسة من خالل كما

زيادة ثقة المستثمرين في القوائم سوف يؤدي الى فإن ذلك ،جودة األرباح فيلتطبيق القيمة العادلة

.ير اإلبالغ المالي الدوليوفقا لمعاي ،المالية الصادرة في األردن

في اقتصاد دولة ناشئة مثل تطبيق القيمة العادلة ائركما تلقي هذه الدراسة الضوء على مدى

.االردني المصرفيوفي قطاع مهم مثل القطاع ،األردن .وتوضح ايضا اهمية االعتماد على جودة األرباح االيجابية في اتخاذ القرارات االستثمارية

أهداف الدراسة: رابعا

:تسعى هذه الدراسة إلى تحقيق األهداف اآلتية

.االردنعلى القيمة العادلة وتطبيقها في التطرق الى التعرف -۱

تزيد قد وبيان سمات األرباح المرغوب فيها التي ، على جودة األرباحالتطرق الى التعرف -۲

.من جودتها

يجابية وأهميتها، حيث ان المفهوم المتعارف عليه المساهمة في نشر مفهوم جودة األرباح اال -۳

".أي األرباح المضللة " , لجودة االرباح هو تجميل الربح والدخل

والتي تتأثر االيجابية،األرباح سماتمستخدمي القوائم المالية على التعرف على مساعدة -٤

.بالقيمة العادلة ومدى تطبيقها

٥

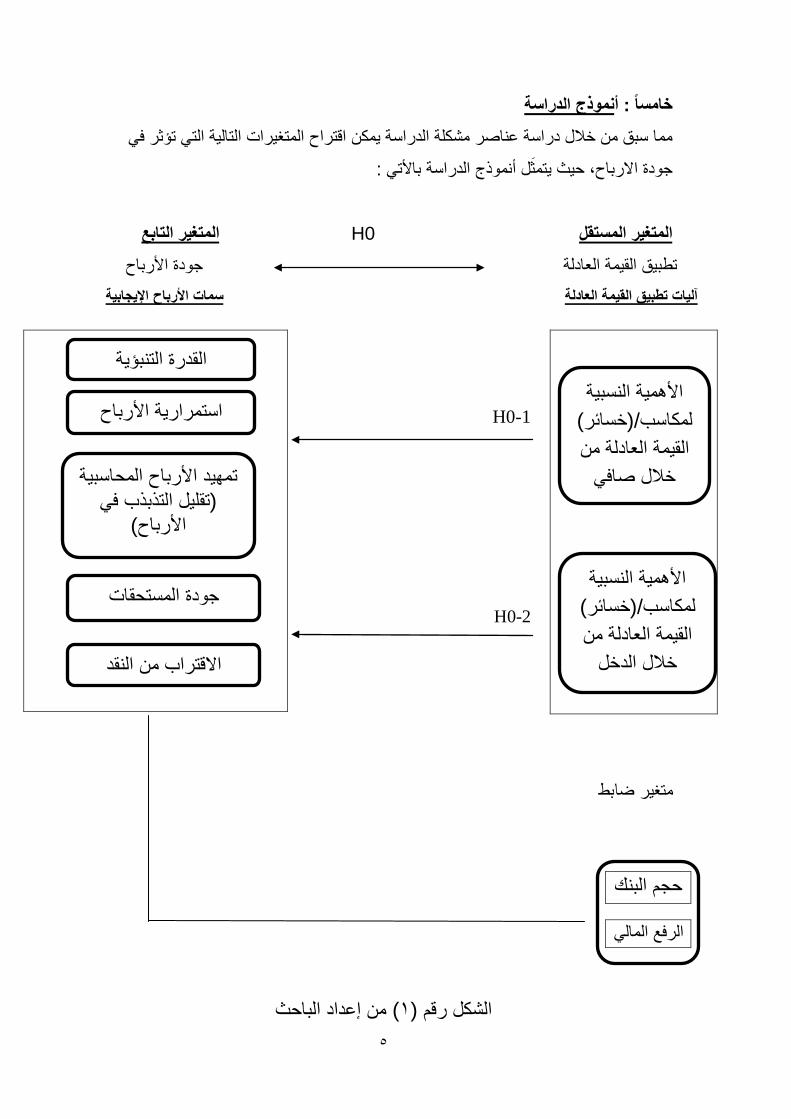

ج الدراسةذنموأ : خامسا ا سبق من خالل دراسة عناصر مشكلة الدراسة يمكن اقتراح المتغيرات التالية التي تؤثر في مم

: باألتيج الدراسة ذنموأ يتمثلجودة االرباح، حيث

المتغير التابع H0 المتغير المستقل

رباحجودة األ القيمة العادلة تطبيق يجابيةاإل رباحألا سمات ة العادلةآليات تطبيق القيم

H0-1

H0-2

متغير ضابط

عداد الباحثمن إ) ۱(الشكل رقم

حجم البنك

الرفع المالي

األهمية النسبية ) خسائر/(مكاسبل

القيمة العادلة من خالل صافي

األهمية النسبية ) خسائر/(مكاسبل

القيمة العادلة من خالل الدخل

القدرة التنبؤية

االقتراب من النقد

تمهيد األرباح المحاسبيةتقليل التذبذب في (

)األرباح

جودة المستحقات

األرباح استمرارية

٦

فرضيات الدراسة: سادسا

:يمكن استخدامه الشتقاق فرضيات الدراسة اآلتية ،نموذج الدراسة المقترحأمن خالل

: H0ةالفرضية الرئيس .باح األرال يوجد أثر ذو داللة إحصائية بين تطبيق القيمة العادلة وبين جودة ا

:آلتية وينبثق عن الفرضية الرئيسة الفرضيات الفرعية ا

H0-1 : الفرضية الفرعية االولىباستخدام األهمية النسبية لبنود تطبيق القيمة العادلة ال يوجد أثر ذو داللة إحصائية بين

.وبين جودة األرباح ،)صافي الدخل(القيمة العادلة

H0-2 : ثانيةالفرضية الفرعية اللبنود باستخدام األهمية النسبية ، تطبيق القيمة العادلةأثر ذو داللة إحصائية بين يوجد ال

.وبين جودة األرباح، )بنود الدخل الشامل اآلخر(القيمة العادلة

۷

متغيرات الدراسةتعريف : بعا سا

القيمة العادلة : المتغير المستقل عرفت القيمة العادلة بأنها المبالغ التقديرية التي يمكن في مقابلها تبادل أصل في تاريخ معين بين

على إتمام هذه إكراهوبدون وجود ، سوق محايدوفي ظل ،صفقةفي عقد ال الرغبة اع لهممشتر وبائ

.)hamad,2011(الصفقة

ونتائج التقييم الناتجة عن تطبيق القيمة العادلة يتم االعتراف بها من خالل صافي الدخل او من خالل

:وعلى النحو األتي الدخل الشامل االخر

الدخل مباشرة اذا كان قائمةيتم االعتراف بنتائج التقيم في : ي الدخل القيمة العادلة من خالل صاف

.فرق التقيم ناتج عن تقيم استثمارات لغرض المتاجرة

يتم االعتراف بنتائج التقيم في قائمة الدخل الشامل : القيمة العادلة من خالل الدخل الشامل االخر

، آخرونو ,أبو نصار( استثمارات متاحة للبيع االخر وحقوق الملكية اذا كان فرق التقيم ناتج عن

2016.(

جودة األرباح : المتغير التابع األرباح عن وعدالة بصدق تعلنها الشركة التي األرباح تعبير مدى بأنها األرباح جودة عرفت

، ملموس نقدي وجود ذات تكون المنشورة الشركة أرباح فإن أخرى بعبارة أو للشركة، الحقيقية

تقديم على الحالية األرباح قدرة مدى هي األرباح فجودة ،اإلحتمالية األرقام أو المبالغات من وتخلو

.2009) قراقيش،(المستقبل في تمرارساال على وقدرتها الشركة، واقع عن حقيقية صورة

:سمات األرباح اآلتية استخدمت في هذه الدراسة قدو

.اسبيةالمح األرباح ستمراريةا -۱

.رة التنبؤيةلقدا -۲

. تقليل التذبذب في األرباح -۳ . المستحقات جودة -٤ . االقتراب من النقد -٥

۸

محددات الدراسة: ثامنا :زمانية محددات

ولم تتطرق ،۲۰۱٥الى ۲۰۰٦تمتد من ،تم اجراء الدراسة على مدة عشر سنوات متتالية

.۲۰۰٥الدراسة الى السنوات التي تسبق

:محددات مكانيةمتداد لبنوك ا التي تمثل بنوكللولم تتطرق ،المدرجةالتجارية البنوك اقتصرت الدراسة على

ألنها؛ المدرجة سالميةاإلالبنوك استثنيت ايضاو ،ة في سوق عمان الماليغير اردنية وغير مدرج

.وكون استثماراتها الخارجية تخضع العتبارات خاصة ،استبعدت في دراسات سابقة

ومصطلحات الدراسة جرائيةاإلالتعريفات : سعا تانتائج تقيم ،المقصود بتطبيق القيمة العادلة في هذه الدراسة :القيمة العادلة تطبيق -۱

.او تظهر في قائمة الدخل الشامل االخر ،االستثمارات التي تظهر في قائمة الدخل مباشرة

لمساعدة تم استخدامة مصطلح ) Positive earnings quality(ية يجاباإلرباح جودة األ -۲

االرباح :هذه الدراسة حيث ان المقصود بها رباح في لقارئ في فهم المقصود من جودة األا

وقد استخدم هذا المصطلح ،من منظور مستخدمي البيانات المحاسبية والموثوق بها الجيدة

.في دراسات سابقة

۹

الفصل الثاني لسابقةطار النظري والدراسات ااإل

. القيمة العادلة منهج : ل و المبحث األ

. جودة األرباح:المبحث الثاني

. الدراسات السابقة: المبحث الثالث

۱۰

المبحث االول القيمة العادلةمنهج

تمهيد

التكلفة بدأ معن ختصرن نتحدث بشكل مالقيمة العادلة ال بد أ منهجقبل الحديث عن

.مبدأ القيمة العادلة لى االنتقال إلى التي أدت إ القصور فيهاوأوجه ، التاريخية

التكلفة التاريخية : وال أفي القياس حى اآلنالمعمول بها صيلةاأل المحاسبية المبادئ أحد التاريخية التكلفة مبدأ عد ي

كما يطبق في كثير من ،حتى اآلنالمحاسبية نظريةال زال يدرس هذا المبدأ فييوال ،المحاسبي

. الشركات

:تعريف التكلفة التاريخية -۱ ،لفة الفعلية لألصل بتاريخ الشراءنها التكعلى أ) IFRS.IAS-2(عرفت التكلفة التاريخية حسب

تحسينات اال في حاالت اجراء ،و الغاية منهابتة دون تغيير حتى انتهاء الغرض أثاوتبقى هذه التكلفة

.او اضافات على هذا األصل

:مزايا التكلفة التاريخية -۲ ، ومن ثم يوفرالقياس في الموضوعية من كبيرة درجة وفري نهأ التاريخية التكلفة مبدأ ومن مزايا

المعلومات في الثقة من عالية درجة إعطاء لىإ مما يؤدي، القياسسهولة و للمقارنةالبيانات ةيقابل

. 2006 ) ،اد م ح( المحاسبية

:عيوب التكلفة التاريخية -۳ : اهمهأ ،االنتقادات منلكثيرواجه ا أن هذا المبدأ إال ، التاريخية التكلفة مبدأل الميزاتوجود هذه مع

المعلومات ءمةمال دموع ،عنه الناتجة المالية والتقارير القوائم اماستخد فوائد محدودية -۱

) 2003 ان،حن( القرارات التخاذ المحاسبية

للمنشآت المالية القوائم تمثل ال ، ومن ثم واقعية غير التاريخية القيم تصبح خمالتض حاالت يف -۲

مختلفة ةفترات مالي عدة أثناءبين القوائم المالية المقارنة صعوبة لىع عالوة ة،االقتصادي

. ) 2004 دهمش،(

۱۱

رات الكبيرة للتطو لى عدم مواكبتهإ دىأ، خيةهذا القصور في مبدأ التكلفة التاري نأ نستنتجسبق مما

بديل إليجادصبحت الحاجة ملحة أ ذال ؛متعددة الجنسياتالظهور الشركات ، وسواق العالميةفي األ

. العادلة القيمة منهجفظهر ، لهذه التطورات كثر مواكبةيكون أ ،لهذا المبدأ

القيمة العادلة منهج : اثاني القصور الناتجة عن لتغطية أوجه؛ اخر التي ظهرت مؤ ناهجالعادلة من الم مةالقي نهجم د يع

فمنهج القيمة العادلة يوفر لمستخدمي القوائم ،التي تحدثنا عنها سابقالتاريخية تطبيق مبدأ القيمة ا

ة مع حيث تصبح هذه المعلومات ذات اكثر مالءم ،مالئمة التخاذ القرارات الصائبة المالية معلومات

). ۲۰۱٥ ,دنون(تطبيق القيمة العادلة

:القيمة العادلة منهج تعريف -۱ ،والباحثين المهنية والمنظمات والمهنيين المحاسبين بين ،يمن الجانب النظر، هنالك عدم اتفاق

من التعريفات للقيمة كثيروسوف نستعرض ال ،لةادالع مةلقيا لنهج محدد رتفسي أو ،ممفهو على

: آلتيلنحو اعلى االعادلة

النقد قيمة بأنها، المحاسبي لقياسا نواعمن أظهورها، بوصفها نوعا منذ العادلة القيمة رفتع

،القوائم المالية إعداد بتاريخ ،صل مابيع أ حال في ،عليه الحصول المتوقع

(Chambers,1966)

عند وجود وذلك ،صل مابيع أ مقابل لتي يمكن استالمهالغ ااالمبكما عرفت القيمة العادلة بأنها

غير طبيعية ظروففي ظل عدم وجود ، البائع والمشتريمالية بين ال قدرةالو رغبةال

)nelson,1996(.

رية تجا عملية في، األصل به ىرويشت يباع أن يمكن الذي المبلغ بأنها وعرفت القيمة العادلة

.) 2004 دهمش،( تصفية حالة تكون أال على ،نراغبي طرفين بين حقيقية

ما التزام أو سداد ، ما أصل لمبادلة ، عليه االتفاق يتم الذي المبلغ بأنها وعرفت القيمة العادلة

مصالح مشتركة بينهم يوجد وال ء،والشرا البيع عملية في ورغبة طالع اعلى ف،طراأ بين

. ) 2005السعافين،(

طرفين بين التزام تسوية أو، تبادل أصل يمكن ، الذي بلغبأنهاالم عرفت القيمة العادلةو

ظروف في وتتم ، عقدها في وراغبين، بالمعاملة المتعلقة بالمعلومات وبينة معرفة لديهما مستقلين

.) 2006 اد،م ح(السوق آلليات اوفق طبيعية

۱۲

،لى مشتر إا من بائع صل متحويل أيمكن الذي بموجبه السعرعرفت القيمة العادلة بأنها كما

. )hamad,2006.(بحرية واستقالليةتمام الصفقة إعلى ين وقادرينراغب

تبادل بين جمعت على افتراض حدوث عملية أن جميع التعاريف أ: يرى الباحثمما سبق

م في صياغة أي انها تسه ،في تاريخ معين ،مقابل دفع مبلغ محدد،صل ما أل) يبائع ومشتر( طرفين

طراف عملية التبادل لتصف صفات أ ،يفثم توسعت بعض التعار ،القرارات االستثمارية للمستثمرين

لتصف البيئة المحيطة وتوسعت تعاريف أخرى ،) الحيادية ،االستقاللية ،الرغبة ،القدرة (لتشمل

مثل وجود ،ةيمة الصفقاستثنائية لها تأثير على ق وليستطبيعية ان تكون ظروف على أ،بعملية التبادل

.بين الطرفين و وجود مصالح مشتركةأ ،حالة تصفية

فر في اال تتو ،التبادل هذهالبيئة المحيطة بعملية ن تسود أن الظروف الطبيعية التي يجب أ كما

لسياسية و نشطة بعيدة عن االضطرابات اأ ،في حالة وجود اقتصاديات مثالية الالغالب إ

.في اقتصاديات الدول العربية افر امتو جدهن وهذا قلما ،واالقتصادية

تتشكل ان هناك لجان أل ؛) سعار في السوقمستوى األ وفق(تمثل متوسط السعر ن القيمة العادلةأ

قل بقليل من سعر أ د ألنه يع ؛عن سعر السوق وهو يختلف ،من ذوي الخبرة العالية لتقدير الربح

.السوق

حتى ،وهمية غير موجودة بالواقع لقيمة العادلة ركزت على عمليات بيع تعاريف ا وأيضا إن

.يصفها ضمن القيمة االستبدالية بعض الباحثين ن إ

۱۳

: العادلةالقيمة منهج أهداف -۲ األقرب بالقيمة للحسابات المختلفة بنودال إظهار هو العادلة القيمة لتطبيق الرئيس هدفالن إ

لمستخدمي بالنسبة جدا كبيرة أهمية حيث يعد ذلك ذا ،القوائم المالية إعداد تاريخ في الواقع إلى

(Weijun,2007 ). المالية القوائم

،محدود غير ألجل أعمالها في مستمرة االقتصادية الوحدة أن والقيمة العادلة مبنية على أساس

وأ ،مثل حاالت التصفية ،ث غير طبيعيةحداالناتجة عن أ لغالمبا ال تمثل العادلة لقيمةفإن ا من ثمو

.) 2005 ،السعافين(تمام عملية البيع على إ كراهاإل

،من جراء تطبيق القيمة العادلةلتحقيقها ةأالمنشالتي تسعى خرىاأل هدافمن األ كثيرال يوجدو

) 2005 ،الزعبي: ( تيوهي على النحو اآل

، او شرائها االستثمارات بيعوالتي لها عالقة ب ،الصائبة ستثماريةاال قراراتال اتخاذ -۱

و االندماج بين هذه القرارات الحيازة أ ن تشملويمكن أ ،ضلة بين البدائل المختلفةوالمفا

وبقيمة ،عالية موثوقية ذات مالية معلومات على مبنية هذه القرارات تكون حيث ،الشركات

.قرب للواقع أ

.والمقرضين ،والمستثمرين، األسهم حملة من لكل حقيقيةال القيمة إظهار -۲

المخاطر بالحسبان يؤخذ حيث ،وقياسها االقتصادية بالوحدة تحيط التي المخاطر إدارة -۳

بعد اقتصادي ذات تغيرات عن تنجم قد التي ،االستثمار لقرارات المالزمة المتوقعة المالية

.المدينين ووضع ،والفوائد ،العمالت وأسعار ،السوقية القيم في

القيمة العادلة هو إظهار القوائم المالية بصورة من تطبيق نهج أن الهدف الرئيس يرى الباحث قريبة وجعلها تخاذ قراراتهم االستثماريةوذلك لمساعدة مستخدمي هذه القوائم في ا ،لى الواقعأقرب إ

.لى الدقةإ جدا

دلة في القياس واالعتراف واالفصاحاألسس التي يقوم عليها منهج القيمة العا -٣االلتزام باألسس التالية ،االعتراف واالفصاح ويتطلب تطبيق منهج القيمة العادلة في القياس

).۲۰۰۸ ,الجيالتي( .والمعلومات المالية لجميع االطراف دون تحيز لصالح فئة معينة البيانات يتم تزويد أن -۱ المعلومات المالية عن المناسب التوقيت وفي دقيق،وال الكامل واإلفصاح واالعتراف القياس -۲

.االستثماري قراره التخاذ للمستثمر الالزمة األخرى والمعلومات األعمال ونتائج

.المتعارف عليها الدولية المحاسبة لمعايير طبقا المالية تعد القوائم أن -۳ .للمحاسبينالدولي تحاداال عن الصادر الدولي التدقيق لمعايير طبقا المالية تدقق القوائم أن -٤ .عنها تعبر أن يفترض التي الظواهر عن بصدق تعبر بحيث المعلومات إعداد -٥

۱٤

.سالمتها من التحقق وباإلمكان لإلثبات قابلة المعلومات تكون أن -٦

: العادلة القيمة منهج تطبيق مزايا -٤ التكلفة مبدأ منها يعاني التي ورالقص أوجه لتالفي أفضل بديال العادلة القيمة منهج ستخداما جاء

: هيهذه المزايا و البيانات، لمخرجات مزايا تحقيق وبهدف ،التاريخيةحيث يكون المستثمرون على , القيمة العادلة بتحقيق ما يسمى باالفصاح الكافي منهج ساهمي -١

.اطالع كاف على انواع االستثمارات وطرق تقويمها من خالل القوائم المالية .المال رأس على المحافظة مفهوم مع العادلة القيمة تطبيق يتفق -٢

.النقد لوحدة الشرائية القوة تغيرات العادلة القيمة محاسبة تراعي -٣

وأساسا ،المالية التحليالت واجراء القرارات التخاذ مةءمال أكثر العادلة القيمة معيار استخدام يعد -٤

.قديةالن والتدفقات األعمال بنتائج للتنبؤات أفضل

التي المتشابهة تآالمنش بين المقارنات إجراء في العادلة القيمة على المبنية المعلومات تساعد -٥

).Cairns,2006( .العادلة القيمة تستخدم

: القيمة العادلة منهج عيوب -٥

واالعتراف القياس في العادلة القيمة منهج تطبيق يعكسها التي السلبية لنتائجا من كثيرال يوجد

: أتييما ومنها ، احواإلفص ،الشخصي في عملية تحديد القيمة العادلة واالعتراف بها قدر كبير من االجتهاد والحكموجود -۱

في الواردة المفاهيم لفهم المؤهلة البشرية الكوادر في نسبي ضعف وما يصاحبه من وجود

.سليم بشكل وتطبيقها الدولية المحاسبية المعايير

رات التي ال يوجد لها اسعار سوقية ويعتمد قياسها على التكلفة وجود الكثير من االستثما -٢ .التاريخية

وهذا االمر يعطي االدارة ،لمحتفظ به يعود لتقديرات االدارةإن عملية تحديد نوع االستثمار ا -۳

.مجاال للتالعب والتضليل وادارة االرباح

بما للتالعب كبير مجال فتح إلى يةالمال القوائم إعداد في العادلة القيمة أساس اعتماد يؤدي قد -٤

من خالل االعتراف بأرباح غير متحققة من خالل قائمة الدخل من اجل ، رةاإلدا مصالح يخدم

. تضخيم االرباح؛ وبالتالي تضليل مستخدمي القوائم المالية

.ازدياد تكاليف التقدير لبعض الموجودات قد تفوق في بعض االحيان المنفعة المرجوة منها -٥

يرى البعض بأن القيمة العادلة هي خروجا عن المفاهيم المحاسبية التقليدية وليس هناك مبررات -٦

).٢٠٠٣, السعافين(, ) ٢٠٠٨, السعيد( .محاسبية نظرية تبررها

۱٥

:القيمة العادلة في المعايير المحاسبية الدولية منهج -٦ : ويمكن تلخيصها بما يأتي ،العادلة لقيمةا هجمنعديدة تتعلق ب معاييرمجلس المعايير الدولية اصدر

:االنخفاض في قيمة األصول IAS ( 36 ) رقم الدولي المحاسبة معيار هقيمت علىيا بقيمة تزيد صل دفترهو ضرورة عدم تسجيل أ ،على مبدأ أساسي هذا المعيار يقوم

حالة كون قيمة األصل القابلة في ،في قيمة األصل يكون هناك تدني هعلي وبناء ،و الحقيقيةالعادلة أ

،لألصل Carrying amount تقل عن القيمة المسجلة Recoverable amountسترداد لال

ا منها مطروح ،سترداد هي عبارة عن القيمة العادلة لألصلوالقيمة القابلة لال، بتاريخ الميزانية

. علىأيهما أ ،مالالقيمة قيد االستع وأصل تكاليف بيع األخسارة تظهر في قائمة على شكل صل االعتراف بتدني قيمة األ كونعيار يالم هذا وبموجب

هر يظ ،عن طريق إنشاء مجمع لخسارة تدني القيمة ،صل بمقدار التدنيقيمة األوتخفض ،الدخل

خسارة انخفاض إظهاركما يوضح المعيار الحاالت التي يمكن فيها للمنشأة ،صلا من األمطروح

نه في حالة ن المعيار أحيث بي ،راف بتدني قيمتها في فترات سابقةالتي سبق االعت ،لألصولالقيمة

مجمع خسارة فإنه يلغي ،سبق االعتراف بخسارته المتدنيةاع القيمة العادلة عن الدفترية ألصل ارتف

رات االعتراف به في الفتيمثل ما سبق و ،م أعلىبحج ،صلقيمة األ تزداد ومن ثم ،ي القيمةتدن

.) 2016،خرونوآ ,بو نصارأ( خسارة تدنيالسابقة

:صول غير الملموسة األIAS ( 38 ( رقم الدولي المحاسبة معيارشمل التكلفة سعر وت ،تقاس األصول غير الملموسة المشتراة مبدئيا وفق هذا المعيار بالتكلفة

فقد ،مثل الشهرةا د داخلي ملموس المول ال غيرصل أما األ، وو ضرائبرسوم أ ةله أي ا مضاف ،الشراء

صال غير أ دال تع هيمصاريف التأسيس فما أ، ويار االعتراف بها كأصل غير ملموسمنع المع

،آخرونو ,بو نصارأ( .ل قوائم مالية للشركةو عند إعداد أ ا مصروفبها يعترفما نإو ،ملموس

2016(.

:دوات المالية األ IFRS ( 9 ) رقم المالي االبالغ معيار : لى فئتينإ -وفق هذا المعيار –جميعها األصول المالية قسمت

بطريقة و الخصم مع إطفاء العالوة أ ،بالتكلفة قياست: مطفأة بالتكلفة ال يسةصول المالية المقاأل -۱

حساب بالتكلفة المطفأة في يسصل المالي المقواالعتراف بأرباح أو خسائر من األ ،اعلةفائدة الفال

أو إعادة ،)هاتدني(أو انخفاض قيمته ،عتراف باألصل الماليالعند إلغاء ا ،اح والخسائررباأل

. تصنيفه

۱٦

مع ،ائم المالية بالقيمة العادلةعداد القويجب قياسها عند إ: لقيمة العادلة با يسةصول المالية المقاأل -۲

صول المالية المخصصة ء األباستثنا ،)بيان الدخل(رباح والخسائرضمن األ ويمإظهار فروقات التق

,بو نصارأ( .وات حقوق الملكيةوباستثناء االستثمار في أد ، 39فتعالج بموجب معيار ، للتحوط

.) 2016، آخرونو

:التقاعد منافع برامج عن المحاسبة والتقارير IAS ( 26 ) رقم الدولي المحاسبي المعيار

: أتيى ما ية علنصت متطلبات المعيار الرئيس

تسجيل يجبو ،فرة للمنافعابصافي االصول المتو وترتبط :خطط المساهمة المحددة

العادلة القيمة نإف للتداول، المالية القابلة األوراق حالة وفي العادلة، استثمارات الخطة بالقيمة

عن فصاحاإل فيجب ، بشكل دقيق العادلة للقيمة تقدير فراوفي حال عدم تو السوقية، القيمة هي

) 2016 ،آخرونو ,ابو نصار( .القيمة العادلة استخدام عدم أسباب

:والعرض االفصاح :األدوات المالية IAS ( 32 ) رقم الدولي المحاسبي المعيار

من مجموعة العادلة لكل القيمة عن معلومات عن تفصح أن وفقا لهذا المعيار على المنشأة يجب

في تتداولالمالية األداة كانت إذا ما حالة ففي المالية، المالية والمطلوبات موجوداتال مجموعات

توافر األسعار عدم حالة وفي ،العادلة للقيمة المناسب يمثل األساس السوقي سعرها فإن ،نشط سوق

،لةالعاد القيمة لقياس مناسبا أساسا تمثل آخر عملية سعر فإن والبيع، الشراء لعروض الجارية

إعداد وتاريخ العملية حدوث بين تاريخ االقتصادية الظروف في كبير تغير حدوث عدم شريطة

استخدام المناسب فمن ومطلوبات متقابلة، بموجودات المنشأة احتفاظ حالة أما في المالية، البيانات

). 2009،وآخرون ،السعيد(العادلة القيم الحتساب اساسا ،السوق أسعار متوسط

: االستثمارات العقارية IAS ( 40 ) رقم الدولي المحاسبي يارالمعحتمال تدفق وهما ا انفر شرطاذا توستثمارات العقارية إباالبموجب هذا المعيار يعترف

ما فيما يتعلق باالعتراف الالحق لالستثمارات أ ،مكانية قياس التكلفة بموثوقيةوإ ،المنافع االقتصادية

:دد المعيار نموذجين فقد حالعقارية

ولكن ،الممتلكات والمعدات 16معيار رقم نفسه وفق هو نموذج التكلفة ل نموذج التكلفة األو -۱

.ادلة في القوائم الماليةعن القيمة الع خطيا يجب االفصاح

ستثمارات كة اإلفصاح عن القيمة العادلة لاليجب على الشرحيث ، نموذج القيمة العادلة واآلخر -۲

جميعها س االستثمارات العقارية ايجب االلتزام بنموذج واحد لقيو ، ية بتاريخ القوائم الماليةالعقار

.) 2016،آخرونو ,بو نصارأ( للشركة

۱۷

:عتراف والقياساال :األدوات المالية IAS ( 39 ) مرق الدولي المحاسبي المعيار

:وهي ، اتفئ األصول المالية إلى أربع صنفتبموجب هذا المعيار

ل و األ: وتقسم لقسمين ،)قائمة الدخل( رباح والخسائر الية بالقيمة العادلة من خالل األصول مأ -۱

اس بالقيمة العادلةوكالهما يق ،المحتفظ بها للمتاجرةاألصول والثانية ،صول المخصصةاأل

.يقفل في قائمة الدخل ويم وونتائج التق

م ضمن الدخل ويقات التقبفرمع االعتراف ، بالقيمة العادلة وتقاس أيضا: صول مالية معدة للبيعأ -۲

.الذي يظهر ضمن حقوق الملكية بالقوائم المالية، خرالشامل اآل

،عداد القوائم المالية بالتكلفة المطفأةتقاس عند إو: ظ بها حتى االستحقاق صول المالية المحتفاأل -۳

.باستخدام طريقة الفائدة الفعالة

دام طريقة الفائدة باستخ ،لقوائم المالية بالتكلفة المطفأةعداد اتقاس عند إ،دينة القروض والذمم الم -٤

.) 2016،آخرونو ,نصار بوأ( .ةاعلالف

: العادلة القيمة منهج طرق تقدير -۷ تتعلق مهمة معلومات على تقديرها ويعتمد المالية، ألدواتا قياسل وسيلة العادلة القيمة منهج دعي

:آلتيةا الحاالت وفق المالية لألداة العادلة القيمة تحدد حيث األدوات، بهذه

:المالية لألداة نشط سوق وجود -۱

القيمة لتحديد دليل أفضل ،نشطة أسواق في والمتداولة المتاحة المالية دواتاأل أسعار عد ت

: جميعها تيةاآل الشروط فيه فراتتو عندما نشطا السوق د ويع، قياسها المراد لألصول العادلة

)2005 السعافين،(

ناتجة و والسماسرة، التجار تبادل نتيجة ، وانتظام بسهولة للجميع متاحة فيه األسعار تكونإن -

.طالعاو رغبة ذات أطراف خالل من ،ومنتظمة فعلية صفقات عن

.وقت أي في عادة التعاطي في الراغبون والبائعون المشترون دأن يوج-

.متجانسة يهاب تعاملي التي افاألصن أن تكون -

: المالية لألداة نشط سوق وجود عدم -۲

أن االقتصادية الوحدة فعلى ،معينة مالية أداة لسوق نشطة أسعار فراتو عدم حال في

يمكن ما تحديد إلى تهدف ،التقدير في فنية أساليب استخدام خالل من ،األداة لهذه العادلة القيمةقدرت

رغبة ذات أطراف بين، القياس تاريخ في المالية باألداة الخاصة التبادل صفقة عليه تكون أن

) 2003 القانونيين، للمحاسبين العربي المجمع( طبيعية عمل ظروف وفي ،وتراض واطالع

۱۸

في يدخل حيث مماثلة، مالية ألداة السوق أساس على التقدير في الفني األسلوب هذا استخدام ويتوقف

للتدفقات الحالية القيمة مويتق في ةيالفن األساليب ونتائج المماثلة والخصوم األصول سعارأ االعتبار

الشروط لها التي لألدوات السائد العائد لمعدل مساوية خصم أسعار باستخدام، المقدرة النقدية

. الخيارات تسعير نماذج وباستخدام ،نفسها والخصائص

محاط بسوار ملتهب ، يعمل في ظل سوق ناشئ األردني رفيالمصالباحث أن القطاع تسائلوي

قياس القيمة العادلة في فهل هذا كله يؤثر ،اا وعسكري ا واقتصادي من الدول المضطربة سياسي

؟ ، ووفقا لمعايير االبإلغ واإلفصاح المالي الدوليالبنوكبموثوقية ودقة لبنود القوائم المالية لهذه

وجودة المعلومات المحاسبية القيمة العادلةمنهج -۸الظاهرة في ائص النوعية للمعلومات المحاسبيةالخص تنبع من ،جودة المعلومات المحاسبية إن

.ومن ثم نربطها مع القيمة العادلة ، القوائم المالية

التي يجب ان تتسم بها النوعية هي تلك الخصائص : جودة المعلومات المحاسبيةيقصد ب

.)۱۹۹۰،الشيرازي(ات المحاسبية المفيدة المعلوم

خاصتين رئيسيتين للمعلومات المحاسبية ۱۹۸۰مجلس معايير المحاسبة الدولية في العام حدد

ثانوية وتفرع من هذه الخصائص الرئيسية خصائص ،وخاصية الموثوقية, خاصية المالءمة: وهما

.)۲۰۰۳ ،حنان(والثبات ، القابلية للمقارنة وهما،

:للمعلومات الرئسية الخصائص النوعية رت على الفهم واالهداف والقرارات، تكون المعلومات المحاسبية مالءمة اذا اث :المالءمة -۱

،القدرة التنبؤية( ،وتكون المعلومات المحاسبية مالءمة اذا تحققت ثالث خصائص ثانوية وهما

).Hendriksen et al.,1992( )والتوقيت المناسب ،وامكانية التحقق

وال ،ويمكن االعتماد عليها وال يوجد بها اخطاء ، ان تكون المعلومات المحاسبية آمنة: الموثوقية -۲

)۱۹۹۰،الشيرازي(وتعبر بصدق عن الغرض الذي تهدف له ،يوجد بها تحيز

ويمكن اخذ قياس القيمة العادلة على انه موثوق ويمكن االعتماد عليه فقط في حال عدم وجود فروق

والذي ال يتحقق في ظل عدم وجود سوق نشطة؛ االمر ،هامة لدى التحقق من تقديرات القيمة العادلة

ث حي ،وقابليتها للفهم ،وموثوقيتها وقابليتها للمقارنة ،مالءمة التقاريير الماليةالذي سوف يؤثر على

،الدخل الشامل االخرئر التي سوف تظهر في قائمة الدخل وقائمة قد يختلف رصيد االرباح او الخسا

.)Penmen, 2007(مما يكون له اثر سلبي على قرارات مستخدمي القوائم المالية

۱۹

ويرى الباحث أهمية منهج القيمة العادلة لقياس بعض بنود القوائم المالية، حيث يوفر القياس

الدخل، مما يدعم في قياس البنود وعناصر ،والقابلية للمقارنة، والموثوقية، المالئم والموضوعية

.عملية التحليل المالي، ويساهم في صناعة القرارات وفقا لمعلومات ذات مصداقية وجودة عالية

.معايير االبالغ المالي الدولية تطبيق دعت الىاهم القوانين والتشريعات االردنية التي -۹

من تعليمات )۲٤(ت المادة فقد نص، ۱۹۹۷لسنة )۲۳(قانون هيئة االوراق المالية رقم : وال أ :على مايلي ۱۹۹۸لسنة ) ۱(اإلفصاح والمعايير المحاسبية ومعايير التطبيق رقم

تلتزم جميع الجهات الخاضعة لرقابة الهيئة بتطبيق معايير المحاسبة الدولية الصادرة عن لجنة - أ .المعايير المحاسبية الدولية

من هذه المادة مع التشريعات ) أ ( الفقرة في حال تعارض اي من هذه المعايير الموصوفة في - بتسري التشريعات المحلية ويتعين على الجهات الخاضعة لرقابة ، المعمول بها في المملكة

.الهيئة االفصاح عن ذلك وتأثيره على القوائم المالية

لسنة )۳٥(وتعديالته لغاية القانون رقم ۱۹۹۷لسنة )۲۲(قانون الشركات االردني رقم : ثانيا

يترتب على : على )أ ( فقرة ۱۸٤، والمنشور في الصحف اليومية ، نصت المادة رقم ۲۰۱۰

وحفظ سجالتها ودفاترها وفق المعايير المحاسبية والتدقيق المساهمة العامة تنظيم حساباتها الشركات

.الدولية المعتمدة

وبما فيها ،ميا على جميع البنوك االردنيةمن خالل هذه القوانين اصبح تطبيق المعاير الدولية الزا

.المعاير الخاصة بالقيمة العادلة

حيث يؤثر ؛للدراسة مهم يمة العادلة متغير القمنهج ن أ الباحث ستنتجيمما سبق : الخالصة : ا ثالث

، وهورباححجم األ فيا م مه اثر يحدث أ ألنهومصداقية ومالئمة المعلومات، و على موضوعية

،وكذلك بالتدفقات النقدية المستقبلية ، واالستمرارية، والتنبؤفي تحليل مقاييس الربحية ر مهمصوعن

.لفشل الماليالتنببؤ با

۲۰

المبحث الثاني رباحجودة األ

تمهيد، المحاسبةمن المصطلحات الحديثة التي ظهرت في مجال االيجابية رباحإن مصطلح جودة األ

باح المراد ن جودة األرإحيث ،مصطلحات إدارة األرباح والمحاسبة اإلبداعيةل ضوهو مصطلح نقي

،مرغوبة لمستخدمي القوائم الماليةذات السمات المحببة وال ،رباح الجيدةاأل في هذه الدراسة هيبها

وفي هذه ، يجابيةرباح اإللقياس جودة األ، سات سابقةفي درا، يجابيةرباح اإلاستخدمت سمات األفقد

من خالل سمات األرباح ، اإليجابية رباح من الناحيةكيز على جودة األالتركان ا يض أ دراسةال

.يجابيةاإل

رباح تعريف جودة األ : وال أ بعضهم يرى حيث المالية، القوائم أهداف مستخدمي الختالف تبعا األرباح جودة مفهوم يختلف

ويرى األرباح، انخفاض جودة إلى يؤدي هاعن المفصح األرباح في عادية بنود غير وجود أن

المبادئ مع يتفق بما عنها قيست وأفصح ما إذا، عالية جودة ذات تكون األرباح أن آخرون

يمكن كان إذا ة،عالي جودة ذات د األرباح تع نأ الدائنون يرى كما عليها، المتعارف المحاسبية

(Dechow et al.,2004). بسرعة نقدية تدفقات إلى تحويلها

: فقد تعددت التعريفات وكال منها أختصر ببعض سمات االرباح الجيدة ومنها

غيرالعادية و المستقبلية باألرباح التنبؤ على تثمرينالمس قدرة بأنها األرباح ومنهم من عرف جودة

. (Ohlson et al.,1998) الحالية على المعلومات عتمادباال ،العادية

ة، موجب عالقة عن عبارة وهي ،بالتدفقات النقدية األرباح ارتباط مدى هابأن األرباح جودة تعرفو

) . 2008 درغام،(األرباح جودة ارتفاع على ذلك دل ، االرتباط زاد وكلما

األرباح عن وعدالة بصدق الشركة تعلنها التي األرباح تعبير مدى بأنها األرباح جودة وعرفت

، ملموس نقدي وجود ذات تكون المنشورة الشركة أرباح فإن ىأخر بعبارة أو للشركة، الحقيقية

تقديم على الحالية األرباح قدرة مدى هي األرباح فجودة ، اإلحتمالية األرقام أو المبالغات من وتخلو

.2009) قراقيش،( المستقبل في رارتمساال على وقدرتها الشركة، واقع عن حقيقية صورة

خدمي من وجهة نظر مست، رباحفات أعاله تربط الصفات المحببة لألويرى الباحث أن جميع التعري

ارتفعت جودة ،حببة لألرباحث كلما زادت درجة الصفات الميح ، رباحمع جودة األ ، القوائم المالية

.رباحهذه األرباح، أي أن العالقة طردية بين صفات األرباح المرغوبة وجودة األ

۲۱

والتي تدل على درجة جودة ، المرغوبةرباح األ سماتهم أ هذا المبحثفي سيذكر الباحث لذلك

. يجابيةمن الناحية اإلاألرباح

رباح المرغوبة األ سمات :يا ثان

آخرون و ،أبوعلي(ركزت معظم الدراسات حول موضوع سمات األرباح الجيدة ومن هذه السمات

، A .2011 (، )Šodana, 2015(

:المحاسبية األرباح استمرارية -۱ المستقبلية، باألرباح الحالية المحاسبية ارتباط األرباح بمدى المحاسبية األرباح استمرارية تعرف

. الجودة عالية أرباح بأنها الدائمة وتتصف األرباح

:لألرباح المحاسبية يةؤلقدرة التنبا -۲نيف من التصنيفات تص يأو أ ،لمحاسبية بقدرة األرباح ومكوناتهاتعرف القدرة التنبؤية لألرباح ا

،نود البيانات المالية المعنيةعلى تحسين قدرة المستخدم على التنبؤ بب ،بنكلل داخل ملخص رقم الربح

.عات التدفقات النقدية المستقبليةكبر بتوقإذا كانت هناك دقة أ ، يجابيةوإ جودةكثر األرباح أ د تعي أ

: رباحتقليل التذبذب في األ -۳فكلما انخفض ،األرباح في المؤقتة التذبذبات المستقبلية أثر تقليل إلى حاألربا تمهيد يؤدي

من الناحية رباحزيادة في جودة األ، ومن ثم رباحعلى لألأدى ذلك الى تمهيد أ، التذبذب في األرباح

.يجابيةاإل

:المستحقات جودة -٤ انخفاض من ثم و النموذج في المفسر غير زيادة الخطأ إلى يشير المعياري نحرافاإل قيمة ارتفاع نأ

يجابيةمن الناحية اإل األرباح جودة وانخفاض ، جودة المستحقا :النقد من االقتراب -٥

األرباح إلى التشغيلية العمليات من التدفقات النقدية بنسبة ،النقد من المحاسبي الربح اقتراب قياسل

، بنكالسنوية لل

۲۲

مبحث الثالثال الدراسات السابقة

اصبح من الضروري ،واالسئلة والفرضيات المنبثقة عنها ،بعد تحديد مشكلة الدراسة

من اجل زيادة الفائدة للقارئ ،استعراض الدراسات السابقة والبحوث ذات الصلة بموضوع الدراسة

وتم الحصول ، ها هذه الدراسات مع نتائج هذه الدراسةالتي توصلت إليومقارنة االجراءات والنتائج

،وملخصات بعض الدراسات ، مختلفة تمثلت بالرسائل الجامعية على هذه الدراسات من مصادر

عربية ودراساتباللغة الوقد تم تصنيف مبحث الدراسات السابقة الى دراسات ،والدوريات المختلفة

:وأهم ما يميز هذه الدراسة عن الدراسات السابقةاالنجليزية باللغة

العربية غةبالل الدراسات : أوال

أثر استخدام القيمة العادلة في مؤشرات األداء المالي ) 2010 ،خرونوآ ،السعبري(دراسة -۱ . ة العراقيةالتجاري البنوكفي

،المالي ومؤشرات األداء ،العادلة القيمة معلومات بين بيان العالقة الدراسة إلى هدفت هذه

تمهد بصفتها ،التاريخية التكلفة على القائمة قياسال كالتمش على الضوء تسليطكما هدفت الى

القيمة بمحاسبة لتعريفل ،المحاسبي القياس في العادلة القيمة منهج نحو التوجه ضرورة الى الطريق

التي العلمية واألسس ،بالموضوع المرتبطة النظرية الجوانب تحليل خالل من ،عام بشكل العادلة

.المالي األداء ومؤشرات العادلة القيمة تعمالاس بين العالقة تحليل على تقوم

و وزعت ،ميين والخبراء والوسطاء الماليين في العراقيأجريت الدراسة على عينة من األكاد

على موزعة ،استبانة 70استرد منهم ،ا شخص 160وكان حجم العينة ،جميعا عليهم ستبانةاال

الوسطاءمن ( 18 )و ،المحاسبة في والمختصين العالي مالتعلي في المدرسين من ( 32 )

. الشركات من محاسبي (20 ) الماليين و المحللين ومؤشرات فيوجود أثر إيجابي لتطبيق القيمة العادلة : الدراسة اليها توصلتومن النتائج التي

.األداء المالي

استرشادية قواعد توفير على العمل رورةض: ومن اهم التوصيات التي دعت اليها هذه الرسالة

العادلة، القيمة تطبيق صعوبات أهم الموثوقية تعد مشكلة حيث العادلة القيمة لقياس ومحددة واضحة

الناتجة المشاكل لتجنب المالية التقارير معدي قبل الشخصي من التقدير على االعتماد لتقليل وذلك

.األرباح إدارة عمليات عن

۲۳

المالية فيما المحاسبة معايير مجلس من كل بها يقوم التي والتعديالت التحسينات متابعة ضرورة

األميركي FASB الدولية المحاسبة معايير ومجلس IASB المحاسبي واإلفصاح بالقياس يتعلق

.منها العراقية األعمال بيئة يالءم ما وانتقاء العادلة، القيمة باستعمال

في المالية لألصول العادلة القيمة من المستمدة المالية تالمؤشرا بعض عن اإلفصاح ضرورة

.الدولية للمعايير وفقا المالية األصول التصنيف تالؤم والتي المالية للتقارير المتممة اإليضاحات

حقوق تكلفة في المحاسبية األرباح جودة أثر ) . A 2011 ،خرونآو ،ابو علي( دراسة -۲ . الدولية المالي اإلبالغ لمعايير طبقا الملكية

رأس تكلفة في) جودتها(المحاسبية األرباح خصائص أثر معرفة إلى هذه الدراسة هدفتو

.عمان بورصة في المدرجة والخدمية الصناعية للشركات الملكية حقوق تكلفة حيث من المال،

تخفيض شكل على، ديةاقتصا منافع تحقيق إلى تؤدي المحاسبية األرباح جودة أن وتفترض الدراسة

.المعلومات مخاطر خالل تخفيض من الملكية حقوق تكلفة

و ، صناعية شركة ( 51 ) منها شركة، ( 78 ) من مكونة عينة على الدراسة أجريت وقد

المشاهدات عدد وبلغ م۲۰۰۷ عام وحتى م۱۹۹۳ عام من الفترة في خدمية، شركة ( 27 )

صفات احتساب في دمةخالمست المشاهدات عدد وبلغ مشاهدة 422 عالقةال اختبار في المستخدمة

.مشاهدة 886 المحاسبية األرباح

ة بقياس نماذج القياس الخاص استخدام ب ،سلوب التحليلي في هذه الدراسةاألتبع ا وقد

جودة قياس في الدولية، المالي اإلبالغ معايير على المحاسبية، وبناء للمعلومات النوعية الخصائص

.المال رأس تكلفة في وأثرها المحاسبية األرباح

، عام نحو على، المحاسبية األرباح لجودة أثر وجود : الدراسة التي توصلت اليها نتائجالومن

حقوق تكلفة في ، منفرد نحو على ، المحاسبية األرباح لصفات أثر ووجود الملكية، حقوق تكلفة في

.الملكية

اختبارومن اهم التوصيات التي دعت اليها هذه الدراسة اجراء دراسات اخرى بإستخدام

وتكلفة الملكية حقوق تكلفة في المحاسبية األرباح لصفات واالختياري التقديري الجزء أثر اختالف

.االقتراض

قتراضاال تكلفة على المحاسبية األرباح جودة أثر ) . B 2011 ،خرونوآ ،ابوعلي( دراسة -۳ .الدولية المالي اإلبالغ لمعايير طبقا

.عمان بورصة في المدرجة والخدمية الصناعية العامة المساهمة الشركات تطبيقية على دراسة

۲٤

للشركات االقتراض تكلفة في األرباح المحاسبية جودة أثر على معرفة إلى هدفت الدراسة

.انعم بورصة في المدرجة والخدمية الصناعية

خدمات، شركة ( 27 )و صناعية شركة) 51(منها شركة، ( 78 ) العينة تضمنت حيث

النوعية الخصائص( استخدمت وقد ، 2007 عام وحتى 1993 عام من الفترة في وذلك

في وأثرها المحاسبية األرباح جودة قياس في ،الدولية المالي اإلبالغ ومعايير المحاسبية للمعلومات

في) 2011 نصار، وأبو والدبعي أبوعلي( دراسة عن الحالية الدراسة وتختلف . اإلقتراض تكلفة

أن كما الملكية، حقوق تكلفة من بدال ،االقتراض تكلفةفي ،المحاسبية األرباح جودة ألثر اختبارها

من المحاسبية األرباح لصفات التقديري غير التقديري والجزء الجزء بين ميزت الحالية الدراسة

.االقتراض تكلفة في أثرها حيث

تكلفة في المحاسبية األرباح لجودة أثر وجود: الدراسة التي توصلت اليها نتائجالومن

تكلفة على منفرد بشكل المحاسبية لصفات األرباح أثر وجود إلى النتائج أشارت كما، االقتراض

.المحاسبية األرباح تمهيد باستثناء االقتراض

ممثالت اجراء دراسات اخرى بإستخدام :هم التوصيات التي دعت اليها هذه الدراسةومن ا

تكلفة لقياس أخرى وممثالت المحاسبي التحفظ وخصوصا المحاسبية األرباح جودة لقياس أخرى

.المال رأس

الصناعية الشركات من دليل :األرباح جودة في المؤثرة العوامل ) 2012 ،حمدان( دراسة -٤ .يةاألردن

الصناعية المدرجة العامة المساهمة الشركات أرباح جودة من التحقق إلى الدراسة هذه هدفت

األرباح مستوى جودة في تؤثر التي العوامل اختبار إلى باإلضافة المالية، لألوراق عمان سوق في

ستثمار،لى االع العائدو الدين، عقودو الشركة، حجمو المحاسبي، التحفظ وهي ،الشركات تلك في

منهجين استخدم الباحث األهداف؛ هذه ولتحقيق التدقيق، ولجان التدقيق، جودةو المؤسسي، التحكمو

.األرباح جودة لقياس مختلفين

الممتدة من عام في الفترةعامة صناعية مساهمة شركة ( 50 ) شملت أجريت الدراسة على عينة و

. 2009حتى عام 2004

لقياس كما استخدم منهجان مختلفان ،المشترك لقياس متغيرات الدراسة نحداراال راختبا واستخدم

. واالعتماد على جودة المستحقات في ذلك ،جودة األرباح

۲٥

العامة المساهمة الشركات جودة أرباح ارتفاع : الدراسة اليها توصلت ومن النتائج التي

التدقيق وجودة الدين وعقود لحجم الشركة تأثير وجود إلى النتائج أشارت كما األردنية، الصناعية

. األرباح جودة مستوى في

في األرباح يعتمد جودة لقياس أنموذج تطوير :ومن اهم التوصيات التي دعت اليها هذه الرسالة

تحسين تساهم في التي التوصيات من وغيرها المؤسسي التحكم آليات تفعيل مع المالي، عمان سوق

.باحاألر جودة

معلومات مةءومال موثوقية على العادلة القيمة محاسبة تطبيق أثر) 2013 ،النجار(ة دراس -٥ نظر وجهة من تطبيقية دراسة .الفلسطينية العامة المساهمة الشركات عن الصادرة المالية القوائم .الماليين والمديرين الحسابات مدققي المحاسبية المعلومات موثوقية في العادلة القيمة محاسبة تطبيق أثر بيان إلى الدراسة تهدف

،ومدى مالءمتها الفلسطينية العامة المساهمة الشركات عن المالية الصادرة القوائم في الواردة

المساهمة لدى الشركات العادلة القيمة محاسبة تطبيق تواجه ومعوقات مشكالت وجود مدى وتحديد

الماليين والمديرين الخارجيين، الحسابات مدققي من عينة على الدراسة طبقت وقد .الفلسطينية العامة

.العامة للشركات المساهمة

شملتوقد الخارجيين، الحسابات ومدققي الماليين المديرين من على عينة الدراسة أجريت

ةمالي جهة أعلى يمثلون ا أفرادبصفتهم (ينالداخلي ينوالمدقق ، ؤساء أقسام الحساباتر(الدراسة

) .الدراسة عينة ضمن وقعت التي الشركات بعض داخل

والفكر األدب السابقة في الدراسات على طالعاالب ،االستقرائي الباحث المنهج استخدم

االجنبية ،الدراسة بموضوع المرتبطة العلمية، والمقاالت األبحاث وكذلك واإلداري، المحاسبي

كما الظاهرة على دراسة يعتمد الذي : التحليلي الوصفي المنهج استخدام ، وكذلكواإلقليمية والمحلية

بموجب وتحليلها ،االستبانةتعبئة خالل من وذلك وصفا دقيقا، وصفها ثم ومن ،الواقع فيهي

.والرياضية اإلحصائية الطرق

كاتالشر قبل من العادلة القيمة محاسبة تطبيق أن: ة الدراسومن النتائج التي توصلت اليها

ومالءمتها المالية قوائمها في الواردة المعلومات ،موثوقية درجة من يزيد العامة الفلسطينية المساهمة

،المعوقات من الكثير يواجه العامة الشركات المساهمة قبل من العادلة القيمة محاسبة تطبيق وأن ،

.فلسطين في ألصولا من لكثير العادلة القيمة لقياس مةئمال نشطة أسواق توافر عدم :منها

تطبيق صعوبات أهم الموثوقية مشكلة تمثل: ومن اهم التوصيات التي دعت اليها هذه الرسالة

القيمة لقياس ومحددة واضحة استرشادية قواعد توفير على العمل ينبغي لذلك العادلة، القيمة محاسبة

۲٦

المشكالت لتجنب المالية، التقارير يمعد قبل من الشخصية التقديرات على االعتماد وتقليل العادلة،

.األرباح إدارة عمليات عن الناتجة

في والمالءمة الموثوقية خاصيتي بين والموازنة المواءمة على االدارة تعمل أن الضروري من

على خاصية لتطبيق ترجيح هناك يكون ال وان المحاسبي، القياس في العادلة القيمة تطبيق أثناء

.االخرى الخاصية حساب

لألصول العادلة للقيمة القياس إجراءات بتحديد القائمين قبل من والحياد الدقة توخي ضرورة

.المحاسبي الربح صافي قياس دقة على مباشرة آثار من لذلك لما العادلة القيمة قياس عند

التجارية مالءمة القيمة العادلة لقرارات منح االئتمان في البنوك) ۲۰۱٤الجسار، ( دراسة -٦ .الكويتية

هدفت الدراسة الى بيان مدى مالءمة محاسبة القيمة العادلة لقرارات منح االئتمان من قبل

البنوك التجارية الكويتية، والتعرف على مدى اسهام محاسبة القيمة العادلة في جعل المعلومات

الكويتية، والتعرف على المحاسبية مالئمة لمتخذي قرار منح االئتمان في البنوك التجارية

المعوقات التي تواجه متخذي قرار منح االئتمان في البنوك الكويتية عند تحليل بنود مالية تم

.قياسها بالقيمة العادلة

تم استخدام المنهج الوصفي عن طريق توزيع االستبانة على البنوك التجارية الكويتية، وتألفت

.استبانة ۱۰۰ترد منها ، اس)بنك(استبانة ۱۲٥عينة الدراسة من

ومن اهم نتائج هذه الدراسة ان النتيجة ايجابية نحو فقرات مدى مساهمة القيمة العادلة في

.المعلومات المالية مالئمة لمتخذي قرار المنح في البنوك التجارية الكويتيةجعل

ضاحات وأوصى الباحث انه يقع على الجهات المشرعة في الكويت مسؤولية وضع االي

الضرورية إلزالة الغموض في التطبيق العملي لمعايير االبالغ المالي، عن طريق عقد دورات

.تدريبية تساعد في ذلك

ثر تطبيق القيمة العادلة على جودة معلومات القوائم المالية للبنوك أ )۲۰۱٥, دنون (دراسة -۷ .التجارية االردنية

طبيق القيمة العادلة على جودة معلومات القوائم المالية هدفت الدراسة الى التعرف على أثر ت

.عد محاسبة القيمة العادلة من أحدث المقاييس المحاسبية المستخدمةحيث ت التجارية األردنية، بنوكلل

وتوزيعها على عينة الدراسة التحليلي عن طريق تصميم استبانة، استخدم الباحث المنهج الوصفي

.التجارية االردنية البنوكاليين ورؤساء أقسام المحاسبة في المكونة من المدراء الم

۲۷

وجود أثر كبير بين تطبيق محاسبة القيمة العادلة : ومن النتائج التي توصلت اليها الدراسة

كما تبين من ،التجارية االردنية بنوكومالءمة المعلومات المحاسبية الواردة في القوائم المالية لل

يدانية بأنه ال يوجد أثر بين تطبيق محاسبة القيمة العادلة والتمثيل الصادق خالل الدراسة الم

كما تبين من خالل الدراسة ،التجارية األردنية بنوكللللمعلومات المحاسبية الواردة في القوائم المالية

ات الميدانية بأنه يوجد اثر للمعلومات المنشورة في القوائم المالية بالقيمة العادلة على قرار

.المستثمرين

أن على البنوك التجارية المدرجة في : ومن اهم التوصيات التي دعت اليها هذه الرسالة

،بورصة عمان التركيز على مالئمة المعلومات المحاسبية التي يستفيد منها المساهمون والمستثمرين

.قراراتهم االستثماريةلتحسين

باللغة األنجليزيةالدراسات :ا ي ثان

Kip, 2009 (The effect of fair value accounting on the (دراسة -۱earnings response coefficient

أثر القيمة العادلة على معامل استجابة األرباحهذه الدراسة إلى بيان تأثير محاسبة القيمة العادلة في معامل استجابة األرباح للشركات تهدف

وليس فقط على ،وركز البحث على معايير المحاسبة ككل ،األوروبي المدرجة في دول االتحاد

.محاسبة القيمة العادلة

، في دولة من دول االتحاد األوروبي ۱٥أجريت هذه الدراسة على الشركات المدرجة في

قبل إلزام االتحاد األوروبي بتبني ( 2008لى إ 2005ومن ، 2005 إلى 2000من الفترتين

توصل إلى لل ،واستخدم األسلوب التحليلي في هذه الدراسة ،) وبعد ذلك 2005الدولية عام المعايير

. النتائج

معامل فيا أن محاسبة القيمة العادلة تؤثر إيجابي : الدراسة ومن النتائج التي توصلت إليها

مما يساعد ) هما عند مقارنة الفترتين مع بعض(أكثر من التكلفة التاريخية ، استجابة األرباح

.المستثمرين في اتخاذ قراراتهم

۲۸

Emerald ,2011( Fair Value Accounting Usefulness and( دراسة -۲

Implementation Obstacles: Views from Bankers in Jordan Research in Accounting in Emerging Economies Emerald Group

Publishing Limited

هو استطالع آراء المصرفيين في األردن حول فائدة محاسبة القيمة العادلة سةهدف الدرا

.والعقبات الرئيسية التي تواجه تنفيذها في الممارسة العملية

،تم إجراء استبيان منظم ألفراد يشغلون مناصب عليا في البنوك األردنية: المتبعة المنهجية

ى مالءمة استخدام محاسبة القيمة العادلة، وفائدة أرقام وشمل االستبيان آراء المستجيبين بشأن مد

القيمة العادلة من حيث صلتها بصنع القرار، والعقبات التي تواجه تطبيق محاسبة القيمة العادلة في

.الممارسة العملية

هناك موافقة عامة على استخدام القيم العادلة في التقارير كانأنه االستبانةأظهرت نتائج و

كانت هناك بعض التحفظات بشأن أهميتها من حيث القيمة التنبؤية، واألهم من ذلك، قيمة ولمالية، ا

القيم العادلة في إعداد التقارير المالية استخدامومن بين العقبات الرئيسية التي تواجه . التغذية المرتدة

اسبية بشأن تطبيق القيمة غموض المعايير المحو احتمال االحتيال في اإلبالغ عن القيمة العادلة،

العادلة و موثوقية األرقام المقاسة باستخدام محاسبة القيمة العادلة، مقابل تلك المقاسة باستخدام

.محاسبة التكلفة التاريخية

موثوقية ومالءمة مقاييس القيمة العادلة وسهولة تطبيقها في أن : وبينت نتائج الدراسة

تختلف بشكل ملحوظ ، في االقتصاديات النامية ن أن تكون محددة للبيئة التي يمكالممارسة العملية

. البلدان المتقدمةعن النتائج في

بلدا أقل كونة ألردنا في محاسبة القيمة العادلة استخدام وأوصت الدراسة بمحاولة قياس اثر

ي تم فيها تحديد نموا ذات سوق أسهم منخفضة الكفاءة، يختلف اختالفا كبيرا عن البيئات الت

. ممارسات محاسبة القيمة العادلة

Shaffer, ( Evaluating the Impact of Fair Value 2011(دراسة -۳Accounting on Financial Institutions: Implications for AccountingStandards Setting and Bank Supervision

إعداد معايير المحاسبة والرقابة اآلثار المترتبة على: لى المؤسسات الماليةأثر القيمة العادلة ع التجارية البنوكعلى

۲۹

توفر معلومات مفيدة لصنع القرار، فيهدفت الدراسة إلى بيان أثر استخدام القيمة العادلة

.وعما إذا كان يمكن أن تكون هناك عواقب غير متوقعة على االستقرار المالي

العاملة في والية بوسطن في الواليات المتحدة البنوكالدراسة المسحية على هذه أجريت

. 2009-1995لفترة مابين عام ا في ، األمريكية

في والية بوسطن ،البنوك فيواستخدم األسلوب التحليلي للقوائم المالية لبيان أثر تبني القيمة العادلة

،األمريكية

هو أن تطبيق و ،استنادا إلى األدلة المقدمة ،استنتاج عام : الدراسةلتي توصلت إليها من النتائج او

قد ال يوفر بالضرورة لمستخدمي البيانات المالية تقارير ،محاسبة القيمة العادلة على نطاق أوسع

.أكثر شفافية وأكثر إفادة

et al. , Brian( Fair value accounting and the 2012(دراسة -٤predictive ability of earnings: evidence from the banking industry

في القطاع المصرفي: أثر محاسبة القيمة العادلة على القدرة التنبؤية لألرباح

قدرة األرباح في هدفت الدراسة إلى التحقق من أثر استخدام القيمة العادلة في التقارير المالية

ة المصرفيلعينة من الشركات ، واألرباح في المستقبل ، لتنبؤ بالتدفقات النقدية المستقبليةعلى ا

. القابضة

، الواليات المتحدة األمريكيةبالقابضة العاملة في شيكاغو البنوكأجريت الدراسة على عينة من

.الفدرالي لوالية شيكاغو بنكللوالخاضعة

: نهجين في قياس القيمة العادلة تباععن طريق ا ،واستخدم األسلوب التحليلي في هذه الدراسة

ت التدفققا فيودراسة النقدية وأثرها ،) للمتغير التابع ( ونهج بيان الدخل ،نهج الميزانية العمومية

) .المتغير المستقل (المستقبلية

وجهة نظر مجلس معايير المحاسبة المالية دعم :ومن النتائج التي توصلت إليها الدراسة

أن محاسبة القيمة العادلة تساعد في القدرة على التنبؤ بالعائد من في ومعايير المحاسبة الدولية

.) األرباح(االقتصادية الموارد

Fteini et al( Fair Value Accounting and Earning. ,۲۰۱۳( دراسة -٥QualityListed Real Estate Companies in Sweden

.القيمة العادلة في جودة األرباح أثر

۳۰

في جودة األرباح للشركات قد اسهمت القيمة العادلة كانتإذا ممالى التحقق إهدفت الدراسة

.العقارية المدرجة في السويد

،اليةوراق المي سوق السويد لألعلى الشركات العقارية المدرجة ف ،جريت الدراسة في السويدأ

.2013يو وحتى يون ،بريلللفترة من إ

الماليين بهدف التعبير عن ديرينوتوزيعها على الم ،ستبانةاوتصميم ،استخدم البحث الكمي

ومحاسبة القيمة العادلة ،التقارير المالية الدولية ، واعتماد معايير"جودة األرباح"مصطلح في آرائهم

.جودة األرباح فيهذه العوامل تأثيرو

يعتقدون أن محاسبة الماليين للشركات مديرينأن ال : التي توصلت إليها الدراسة تائجالن منو

. في تحسين نوعية األرباح في شركاتهم همالقيمة العادلة تس

Sheka, 2013 ( The Effect of IFRS on Earnings Quality in ( دراسة -٦a European Stock Market: Evidence from France.

.اثر معايير المحاسبة الدولية على جودة األرباح في أسواق أوروبا المالية ، سوق فرنساجودة فييير التقارير المالية الدولية هدفت هذه الدراسة إلى معرفة مدى تأثير اعتماد معا

.سوق فرنسا ،المدرجة في سوق األسهم األوروبي لعينة من الشركات ، األرباح

بورصة (وروبية نة من الشركات المدرجة في سوق األسهم األجريت هذه الدراسة على عيأ

وكانت الدراسة مبنية على ، 2010ى العام إل 2002من العام ،سنوات لفترة تمتد تسع، )يسبار

على الشركات العاملة في االتحاد فيه الذي فرض نفسه العام وهو، 2005صلهما العام في ، فترتين

.وروبي التقيد بالمعايير الدولية األ

سمات األرباح واستخدام ، سلوب التحليلي لقياس المتغيراتواستخدم في هذه الدراسة األ

.رباح في قياس جودة األ ةالرئيس

ياس أكثر فائدة استخدام المعايير الدولية في الق أن :إليها الدراسة التي توصلت النتائج منو

. ا خالل األزمة المالية العالميةوكانت هذه النتيجة أقل وضوح . م الشركاتويلتق

Salerno, 2014( The Role Of Earnings Quality In Financial(دراسة -۷Analyst Forecast Accuracy.

.دقة توقعات المحللين الماليين أثر جودة األرباح على درجة دقة توقعات ، فيلقوائم الماليةهدفت هذه الدراسة إلى بيان أثر جودة األرباح المعلنة في ا

.اليين المستخدمين لهذه القوائم المحللين الم

۳۱

مالية للعام أجريت الدراسة على عينة كبيرة من القوائم المالية للشركات العاملة في أمريكا الش

،على البيانات من مراكز البحوث األمريكية حصلت و،مشاهدة 60431الدراسة وشملت ، 2010

حيث استخدمت سمات ،قياس متغيرات الدراسة لواستخدم في هذه الدراسة األسلوب التحليلي

مالي لقياس نتائج التحليل ال ، واستخدمت)رباحجودة األ(ة في قياس المتغير التابع رباح الرئيساأل

).يين الماليينلدقة توقعات المحل(المتغير التابع

لى زيادة إدى ذلك أ، ه كلما كانت جودة األرباح عاليةأن :من النتائج التي توصلت إليها الدراسة وأ

.دقة توقعات المحللين الماليين

Hai Q. Ta, ( Effects of IFRS adoption on earnings 2014(دراسة -۸quality: Evidence from Canada.

أثر تطبيق المعايير الدولية على جودة األرباح في كندا

جودة أرباحفي التقارير المالية الدولية الدراسة إلى بيان اآلثار المترتبة على اعتماد معايير تهدف

.شركة كندية1245

2006لفترة من في ا، اشركة عاملة في كند 1245جريت هذه الدراسة على عينة تتكون من أ

سمات تملمتغيرات حيث استخدقياس ا، لسلوب التحليليفي هذه الدراسة األ واستخدم ،2013الى

معايير المحاسبة الدولية في الشركات التي تبنت فيرباح جودة األأثر ة في قياس رباح الرئيساأل

.كندا

كانت لديها مستويات عالية من ن الشركات التيأ :ومن النتائج التي توصلت إليها الدراسة

ما أ ،وبعده التبني جودة مرتفعة في أرباحها قبل كان لها ،الدوليةقبل تبني المعايير ، الشفافية

ن لها مستويات متدنية من جودة كا، متدنية من الشفافية في بياناتها الشركات التي كانت لها مستويات

.رباح بعد التبني وتحسن ملحوظ في جودة األ، ل التبنيرباح قباأل

Šodana, 2015 (The impact of fair valuaccounting on(دراسة -۹earnings qualityin eastern European countries

االوروبية أثر القيمة العادلة على جودة األرباح في شرق الدول

العاملة البنوكجودة األرباح للشركات و فيهدفت الدراسة إلى بيان أثر استخدام القيمة العادلة

،رباح وإدارتهالتالعب اإلداري باأللوعرضة ،اقتصادياتها نامية كونها دوال ،في أوروبا الشرقية

،اليابانو ،كايوأمر ،مثل أوروبا ،خالف الحال في دول القانون التي تمتلك اقتصاديات قويةب

.واستراليا

۳۲

العاملة في بلدان أوروبا ) البنوك(الشركات على ۲۰۱۱-۲۰۰۲جريت هذه الدراسة في الفترة أ

.الشرقية

) ستقل المتغير الم(عن طريق فحص جودة األرباح ،م األسلوب التحليلي في الدراسةاستخد

البنوكياس خمس سمات لألرباح في وق ،سمات لألرباح في الشركات المختلفة من خالل قياس ست

ومقارنة الدخل ،من خالل استخدام نهج بيان الدخل) المتغير التابع ( وقياس استخدام القيمة العادلة ،

. البنوكالشامل مع الدخل الشامل اآلخر لهذه الشركات و

لة في أوروبا العام البنوكمن الشركات و أن كال : التي توصلت إليها الدراسة النتائج منو

.عند استخدامها للقيمة العادلة ،الشرقية لديها جودة أرباح منخفضة

Goncharov, (Fair Value Accounting Earnings Volatility 2015(دراسة -۱۰and Stock Price Volatility.

. سعر السهم األرباح وتقلب تذبذبعلى ة العادلة القيممحاسبة أثر فيثر ذلك وأ ،وتقلب سعر السهم ، تقلب األرباح في ر القيمة العادلةإلى بيان أثالدراسة هدفت

.قرارات المستثمرين

، فيشركة عاملة في المملكة المتحدة 155ل ،مشاهدة 594أجريت الدراسة على قائمة من

.2013حتى 1991الفترة الممتدة من

من خالل الربط بين ،لقياس متغيرات الدراسة ،واستخدم األسلوب التحليلي في هذه الدراسة

وقياس أرباح القيمة ، م نهج القياس المخططوالمحافظ االستثمارية، واستخد ،همتقلبات األسعار لألس

وعالقة تقلبات األرباح مع تقلبات أسعار األسهم في المملكة، وعالقتها مع تقلبات األرباح ،العادلة

.المتحدة

تقلب األرباح فيخدام القيمة العادلة وجود أثر بين است : لتي توصلت إليها الدراسةومن النتائج ا

.هذا التقلب تتأثر بسهم تأثر أسعار األ من ثم فإنو

هم ما يميز هذه الدراسة أ: ا ثالثخدام القيمة ثر استتستخدم األسلوب التحليلي في قياس أ ،ة بأنها دراسة تحليليةتتميز هذه الدراس

في فترة عشر سنوات حديثة ردنية التجارية األ البنوكن تطبيقها على وأ ،جودة األرباح فيالعادلة

.ف عن كل الدراسات السابقة تختلوهي بذلك ) ۲۰۱٥ -۲۰۰٦(

الدراسةوكذلك منهجية ،سنوات الدراسة من حيثعن غيرها مميزةوبذلك تكون هذه الدراسة

.)تطبيق القيمة العادلة(قلفي قياس المتغير المست المتبعة

۳۳

الثالفصل الث جراءاتواإل الطرق

تمهيد

منهجية الدراسة : وال أ

مجتمع الدراسة وعينتها: ا ثاني

فترة الدراسة: ثاثال

مصادر جمع البيانات: ارابع

المعالجة اإلحصائية: اخامس

ذج الدراسةأسلوب قياس المتغيرات ونمو: ا سادس

۳٤

جراءاتالطرق واإل تمهيد

على حيث يشمل ،تمام هذه الدراسةيتناول هذا الفصل الطرق واإلجراءات التي استخدمت إل

والمعالجة ،ومصدر جمع البيانات ،الدراسة هوفتر ،وعينتها ،ومجنمع الدراسة ،منهجية الدراسة

.متغيرات ال وأسلوب قياس ،اإلحصائية

راسةمنهجية الد : اوال معلومات على تعتمد التي التحليل أساليب سلوب منوهو أ ،التحليلي المنهج على الدراسة تعتمد

،علمية نتائج على للحصول ،معلومة ومحددة زمنية أو فترات فترة في ،معينة ظاهرة عن كافية

.الدراسة موضوع بنوكلل ،ليةالما القوائم حللت المنهج هذا إلى اواستناد

الدراسة مجتمع: ثانيا ،بنك 13عددها و ،فقطالتجارية البنوكالمتمثل ب، المصرفيالدراسة على القطاع هذه يتجرأ

– 2006 تمتد من ،عشر سنوات متتالية مدةو البنوكالقوائم المالية الصادرة عن هذه حللتحيث

.مشاهدة 130ي بعدد مشاهدات بلغ ، أ 2015

الدراسة فترة : ثالثا الن اسلوب ،2015 لى العام إ 2006من العام ،تابعةسنوات مت عشر على دراسةال تمتد

حتى ،والذي يستدعي واجراء التحليل على فترة زمنية طويلة ،التحليل يعتمد على السالسل الزمنية

.تكون النتائج اكثر دقة

مصادر جمع البيانات: رابعا

البنوكفصاحات إ عبرالتحليل من في عمليةمستخدمة لقوائم المالية الجمعت ا: ولية المصادر األ

.لكترونية اإل البنوكعلى مواقع و ،المنشورة في موقع بورصة عمان اإللكتروني

البيانات الخاصة بالجانب النظري والدراسات السابقة من خالل الكتب جمعت : المصادر الثانوية

.المجالت والدراسات المنشورة و

۳٥

حصائيةلمعالجة اإلا: خامسا فرضية نجابة عواإل ،توصل إلى النتائجلل ،) spss(استخدم الباحث في عملية التحليل برنامج

،المتمثلة بالوسط الحسابي ،زيةاستخدام مقاييس النزعة المركبالتحليل الوصفي اتبع منهجو ،الدراسة

رتباط اواستخدام معامل ،جودة األرباح القيمة العادلة فير مدى أث لمعرفة ،لمعيارينحراف اواال

لتوضيح العالقة ،المتعدد نحدارواستخدام تحليل اال ،ن المتغيراتلمعرفة معامل االرتباط بي ،بيرسون

،بنوكللمالية لتحليل القوائم ال ،كسلكما استخدم برنامج اإل ،ع مع المتغيرات المستقلةبين المتغير التاب

.وتحضير عينة الدراسة لغرض التحليل

سلوب قياس المتغيرات ونموذج الدراسةأ: سادسا المتغير المستقل : اوال

من أجل قياس ) Šodana, 2015( : نهج قائمة الدخل الذي استخدم من قبل تم استخدام

وبنود الدخل الشامل ،لبنود الدخل األهمية النسبية احتسبتحيث ،القيمة العادلة تطبيقاستخدام

و ذلك بعد فرز بنود الدخل الشامل عن ،نسبة من القيمة المطلقة من إجمالي الدخل ، على انهااآلخر

:ة النماذج اآلتي بواسطة لكشف استخدام محاسبة القيمة العادلة ،بنود صافي الدخل

:األهمية النسبية لبنود صافي الدخل -۱)]absNI i،t)+(absFVI i،t)/[(i،t absFVI=( i،t absrel FVI

:ن إحيث

)absrelFVI : ( األهمية النسبية لبنود صافي الدخل.

) absFVI i-t:(او خسائرها القيمة المطلقة من أرباح القيمة العادلة.

)i-t absNI : (دون بنود القيمة العادلةقيمة المطلقة من صافي الدخل ال.

:بنود الدخل الشامل اآلخر األهمية النسبية ل -۲ )]absNI i،t)+(absOCI i،t)/[(i،t absOCI=( i،t absrel OCI

)absrelOCI : (األهمية النسبية لبنود الدخل الشامل اآلخر

) absOCVI i-t:(أو خسائرها القيمة المطلقة من أرباح القيمة العادلة.

)i-t absNI ( : بنود القيمة العادلةدون القيمة المطلقة من صافي الدخل

۳٦

المتغيرات التابعة : ثانيا التي اجريت على الشركات والبنوك المدرجة في اوروبا )Šodana,2015(في دراسة

واستخدم خمس سمات , في الشركات استخدمت ست سمات إيجابية لقياس جودة األرباح الشرقية

باستخدام معادلة خط مستقيم ، يجاد كل صفةمن خالل إ ايجابية لقياس جودة االرباح في البنوك ،

)٦(للشركات قسمت على (على عدد الصفات متس وق ،النواتج جمعتمنفصلة، وفي النهاية

على حكم ومن خالل هذا الناتج ، )س(رباح اإلجمالية ؛ إليجاد جودة األ))٥(وللبنوك قسمت على

ولكن باستخدام خمس سمات إيجابية لألرباح، نفسههذه الدراسة النهج د استخدمت جودة األرباح، وق

كون هذه الدراسة اجريت على البنوك التجارية )قيمة المالئمة ( واستبعاد السمة السادسة وهي

إليجاد جودة ، )5(وقسمة مجموع النواتج على العدد انفراد،وإيجاد كل سمة على االردنية فقط،

)س(األرباح الكلية للبنك

:رباح التاليةواستخدمت سمات األ

: المحاسبية األرباح استمرارية -۱ .،(Kormandi et al.,1987)و (Francis et al.,2004) ،تم استخدام منهجيتي كل من

Autoregressive Model of Order oneانحدار نموذج وباستخدام ،سمةال هذه لقياس

(AR1).

:ج اآلتي ذاستخدام النمو قدو

X i ،t = α 0،i + α 1 X i ،t −1 + ε i،t

في القائمة األسهم لعدد المرجح المتوسط مقسومة على tالسنة في j بنكال أرباح X i : إن حيث

t. السنة

عالية األرباح إن حيثو االستمرارية، عالية إلى أرباح يشير 1 من) α1(المعامل قيمة اقتراب إن

استمرارية عن للتعبير ، ة المعاملقيم سالب وسوف يتم استخدام .الجودة عالية فهي ،االستمرارية

: تكون بحيث األرباح

Persistence = - a1،i

.األرباح استمرارية قيمة ارتفاع إلى يشير نخفاضهاا فإن من ثمو

: يةلقدرة التنبؤا -۲

قد و ،النقدية المستقبلية كبر بتوقعات التدفقاتإذا كانت هناك دقة أ ،األرباح أكثر فائدة دتع

هذه لقياس ،Lipe )،(Francis et al.,2004، 1990) ( كل من منهجيتي الدراسةاستخدمت

.سمةال

۳۷

:ج اآلتي ذاستخدام النمو قدو

PRED i ، t = √ σ²ε i ، t

: ن إ حيث

PRED I,t :البنك أرباح قدرة i السنة في التنبؤ بنفسها علىt .

σ2 ( ε I,t) :بنكلل التقدير خطأ تباين i السنة فيt .

:ε I,t أعاله األرباح استمرارية قياس في المستخدم للنموذج التقدير خطأ.

القدرة عالية األرباح دوتع التنبؤ، على قدرة األرباح انخفاض على األرباح في التباين ارتفاع يدل

. الجودة عالية ا التنبؤ أرباح على

:) رباحتقليل التذبذب في األ( المحاسبية األرباح تمهيد -۳

وقد اتبعت الدراسة ،األرباح في المؤقتة التذبذبات المستقبلية أثر تقليل إلى األرباح تمهيد يؤدي

:المنهجيتان اآلتية

(Thomas et al.، 2002; Leuz et al.، 2003; Francis et al.، 2004)

دفقاتللت المعياري حرافناال إلى ،لصافي الدخل المعياري االنحراف نسبة احتسابب وذلك

.السابقة للسنة األصول مجموع على الطرفين وبقسمة ،بنكالتشغيلية لل النقدية

: تيج اآلذاستخدام النمو قدو

SMOOTH i t = σ(NIBE i t) / TA i t-1 ÷ σ(CFO i t) / TA i t-1

: ن إ حيث

: SMOOTH I,t بنكرباح الممهدة للاأل i في السنةt .

: σ (NIBE I, t) رباح في السنة األ لصافي المعياري رافنحاالt .

:σ (CFO I,t) بنكنحراف المعياري للتدفقات التقدية التشغيلية للاال i في السنةt .

أعلى، أرباح تمهيد ومن ثم يكون ،األرباح في التذبذب انخفاض إلى ن انخفاض الناتج يشيرإ

.رباح ة في األالجود زيادة على مؤشر وهو

: المستحقات جودة -٤، Francis et al.,2005)(المتبعة من قبل المنهجية باستخدام المستحقات جودة استخرجت

.رباح دية بين جودة المستحقات وجودة األن العالقة طرإحيث

: تيوتم استخدام النموج اآل

۳۸

TCA i t / A i t = b0 i + b1i*CFOi t-1/Ai t+b2i* CFOi t-1/Ai t+b3i

* CFOi t-1/Ai t+b4i* Δsales i t / Ai t+b5i* PP i t / A i t + ε i t

: ن إ حيث

: TCA i،t بنكلل المتداولة المستحقات مجموع i في السنةt .

المتداولة االلتزامات في التغير( -) t-1والسنة tسنة في i بنكلل المتداولة األصول في التغير((

الديون في التغير+ ( )t-1والسنة tسنة في i بنكلل النقد في رالتغي( -) t-1والسنة tسنة في i بنكلل

)) t-1والسنة tسنة في i بنكلل المتداولة ضمن االلتزاماتCFOit :بنكنشطة التشغيلية للالتدفقات النقدية من األ i للسنةt .

Δsales i t :بنكلالتغير في المبيعات ل i في السنةt وt-1 .

PP i t :بنكات والمعدات للالممتلك i في السنةt .

Ai t : ول المدةأ بنكصول للإجمالي األ .

من و النموذج في المفسر غير زيادة الخطأيدل على المعياري نحرافاال قيمة ارتفاع إن حيث

.المحاسبية األرباح جودة وانخفاض ،جودة المستحقات انخفاض ثم يكون

: النقد من قتراباال -٥ إلى التشغيلية العمليات من التدفقات النقدية بنسبة د، النق من المحاسبي الربح اقتراب س قي

(Abdelghany,2005) . باستخدام نموذجاألرباح

:ي تم النموج اآلاستخد قدو

Closenesstocash = σ(Earm i t) / TA i،t-1 ÷ σ(CFO i،t) / TA i،t-1

:ن أ حيث

,t CFO i :بنكلالتشغيلية ل العمليات من ةالنقدي التدفقات i ، للسنةt .

Earn I,t :بنكلل الربح صافي i ، للسنةt.

Tai t-1 :للبنك األصول مجموع i ، وللسنةt .

إلى النسبة انخفاض يؤدي أن من الضروري ليس نهأل ،بحذر النسبة هذه نتائج تقاس أن ويجب

من المحاسبي الربح اقتراب قيم نسبة على ء بنا بنوكالرتبت ذاولالنقد؛ من المحاسبي الربح اقتراب

الربح نسبة اقتراب تمثل مئوية نسبة بنككل وأعطي ،انفراد على بنكلكل قيست التي النقد،

۳۹

اقتراب ا األقل للشركات قيمة أعلى أعطيت ،متسقة األرباح سمات تكون وحتى .دالنق من المحاسبي

المحاسبي الربح ارتفاع اقتراب على ا مؤشر كان ذلك النسبة انخفضت اكلم من ثم فإنهو من النقد،

.الجودة زيادة و النقد، من

: رباح الكليةجودة األ - ٦جمع النتائج عن النماذج ست ، tللسنة iرباح الكلية للشركة جل التوصل الى جودة األمن أ

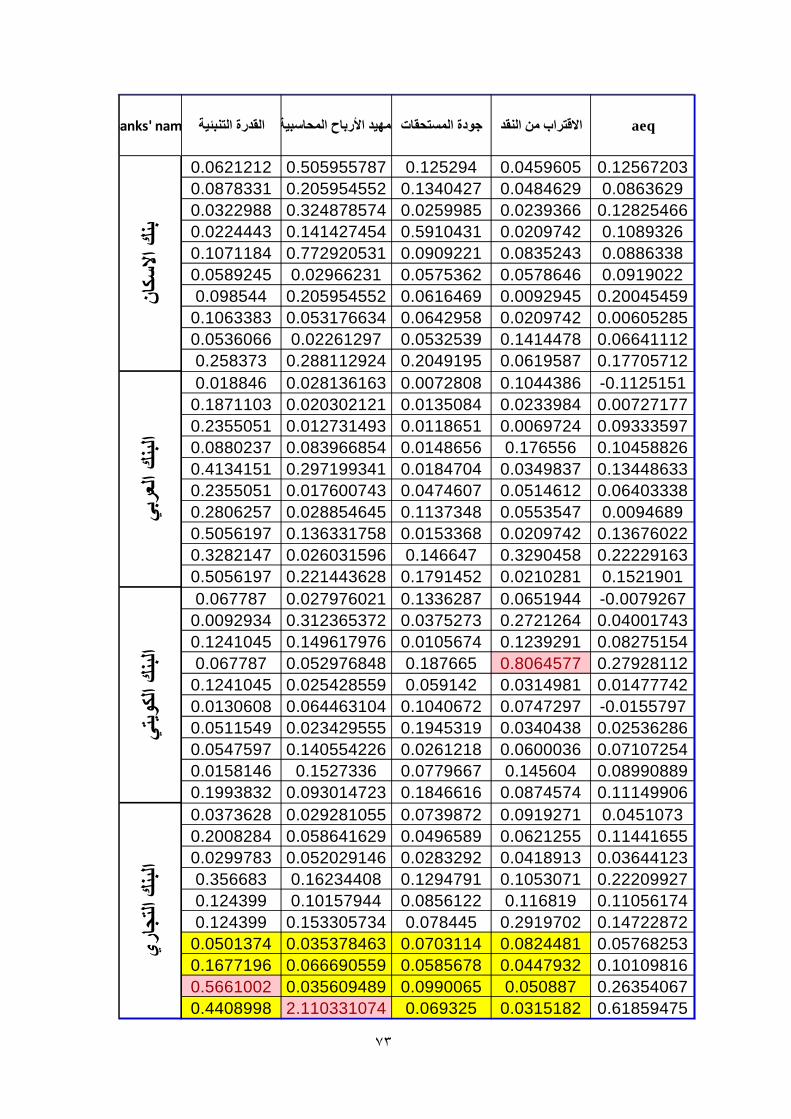

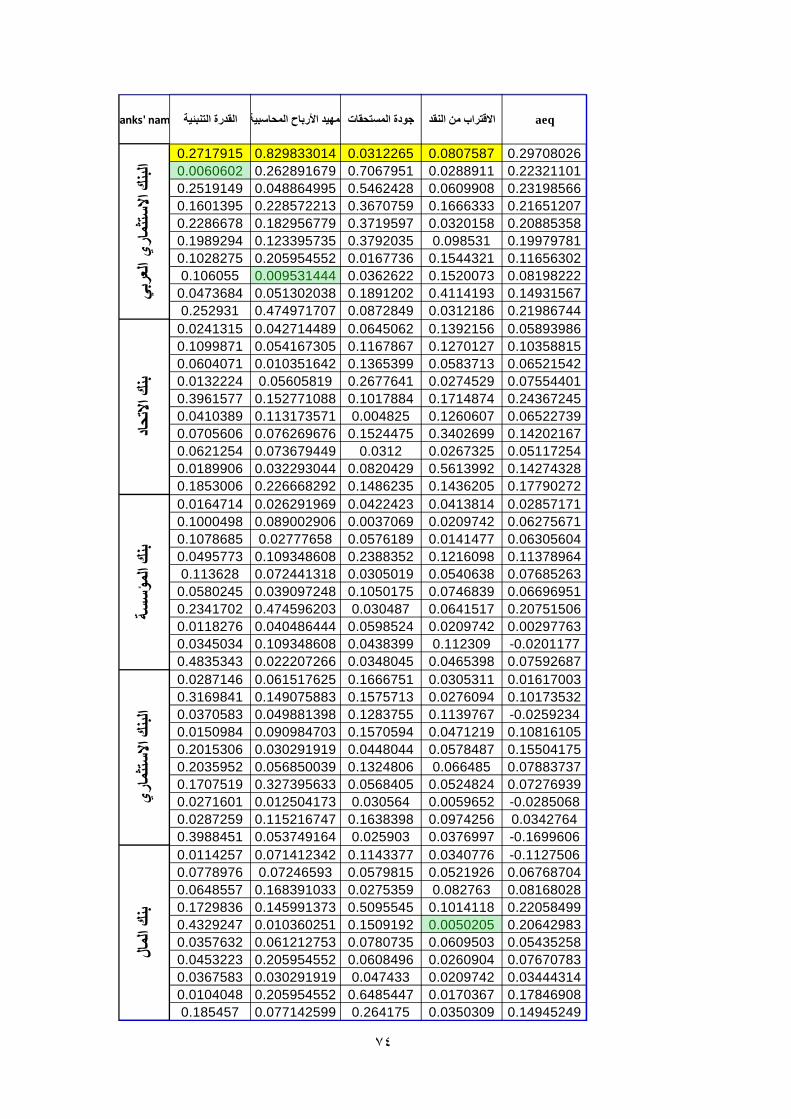

. AEQللناتج بالرمز رمزيوسوف ،) 5(على عددها وتقسمو ،الخمسة المستخدمة

المتغيرات الضابطة :ثالثا تم احتساب حجم البنوك باستخدام اللوغريتم الطبيعي إلجمالي اصول البنك : حجم البنك -۱

)۲۰۱۲, حمدون واخرون(Size it = log(TAit)

:حيث ان

Siseit : حجم البنكi في نهاية السنةt.

Log(TAit) :صولاللوغريتم الطبيعي إلجمالي اال.

حيث استخدم هذا المتغير في دراسات سابقة لبيان اثر حجم البنك على نتائج الدراسة

اجمالي تم احتساب الرفع المالي للبنك عن طريق قسمة اجمالي الديون على :الرفع المالي -۲

)۲۰۱۲, خرونحمدون وآ. (االصول لكل بنكLivit=TPit /TAit

: حيث ان

Livit : الرفع المالي للبنكi في السنةt .

TPit : اجمالي الديون للبنكi في السنةt .

TAit : اجمالي االصول للبنكi في السنةt .

.على نتائج الدراسة الرفع الماليحيث استخدم هذا المتغير في دراسات سابقة لبيان اثر

٤۰

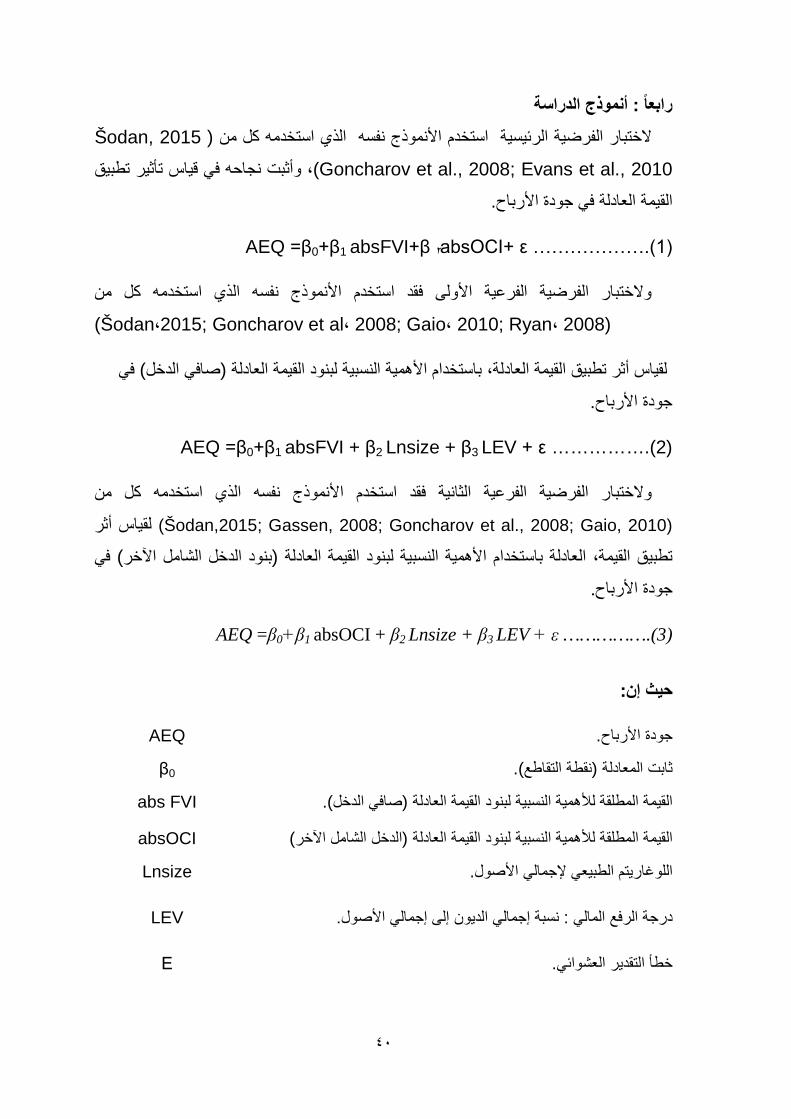

نموذج الدراسةأ: رابعا Šodan, 2015(الذي استخدمه كل من فسه ن نموذجة استخدم األيالختبار الفرضية الرئيس

Goncharov et al., 2008; Evans et al., 2010( وأثبت نجاحه في قياس تأثير تطبيق ،

.في جودة األرباح القيمة العادلة

AEQ =β0+β1 absFVI+β ۲ absOCI+ ε ……………….(1)

ستخدمه كل من الذي ا نفسه م األنموذجاستخد تبار الفرضية الفرعية األولى فقدوالخ

(Šodan،2015; Goncharov et al، 2008; Gaio، 2010; Ryan، 2008)

في) صافي الدخل(القيمة العادلة باستخدام األهمية النسبية لبنود ،لقياس أثر تطبيق القيمة العادلة

.جودة األرباح

AEQ =β0+β1 absFVI + β2 Lnsize + β3 LEV + ε …………….(2)

الذي استخدمه كل من نفسه الفرعية الثانية فقد استخدم األنموذجوالختبار الفرضية

)Šodan,2015; Gassen, 2008; Goncharov et al., 2008; Gaio, 2010( لقياس أثر

في ) بنود الدخل الشامل اآلخر(العادلة باستخدام األهمية النسبية لبنود القيمة العادلة ،تطبيق القيمة

.جودة األرباح

AEQ =β0+β1 absOCI + β2 Lnsize + β3 LEV + ε …………….(3)

:نإحيث

AEQ .جودة األرباح

β0 ).نقطة التقاطع(ثابت المعادلة

abs FVI .)صافي الدخل(لألهمية النسبية لبنود القيمة العادلة القيمة المطلقة

absOCI )اآلخر الدخل الشامل(ألهمية النسبية لبنود القيمة العادلة القيمة المطلقة ل

Lnsize .اللوغاريتم الطبيعي إلجمالي األصول

LEV .نسبة إجمالي الديون إلى إجمالي األصول: درجة الرفع المالي

Ε .خطأ التقدير العشوائي

٤۱

ابعالفصل الر

واختبار الفرضيات البياناتتحليل

تمهيد

لمتغيرات الدراسة الوصفي حصاءاإل: وال أ

البيانات للتحليل اإلحصائياختبار صالحية : ا ثاني

تحليل البيانات واختبار الفرضيات: ا ثالث

٤۲

واختبار الفرضيات بياناتتحليل ال تمهيدالمحور األول يتمثل باإلحصاء الوصفي لمتغيرات :يشمل هذا الفصل ثالثة محاور أساسية

الثاني يتعلق بالتحقق من صالحية البيانات المحورو عدة مقاييس إحصائية وصفية، بواسطةالدراسة

فحص مدى خلو تلك النماذج من مشكلة التداخل الخطي عبر للتحليل اإلحصائي؛ وذلك

)Multicollinearity ( بين المتغيرات نفسها، ومشكلة االرتباط الذاتي)Autocorrelation (

جراء ذلك ،التابع بدرجة كبيرة فية التي تظهر في النموذج، إذ سينتج أثر المتغيرات المستقل

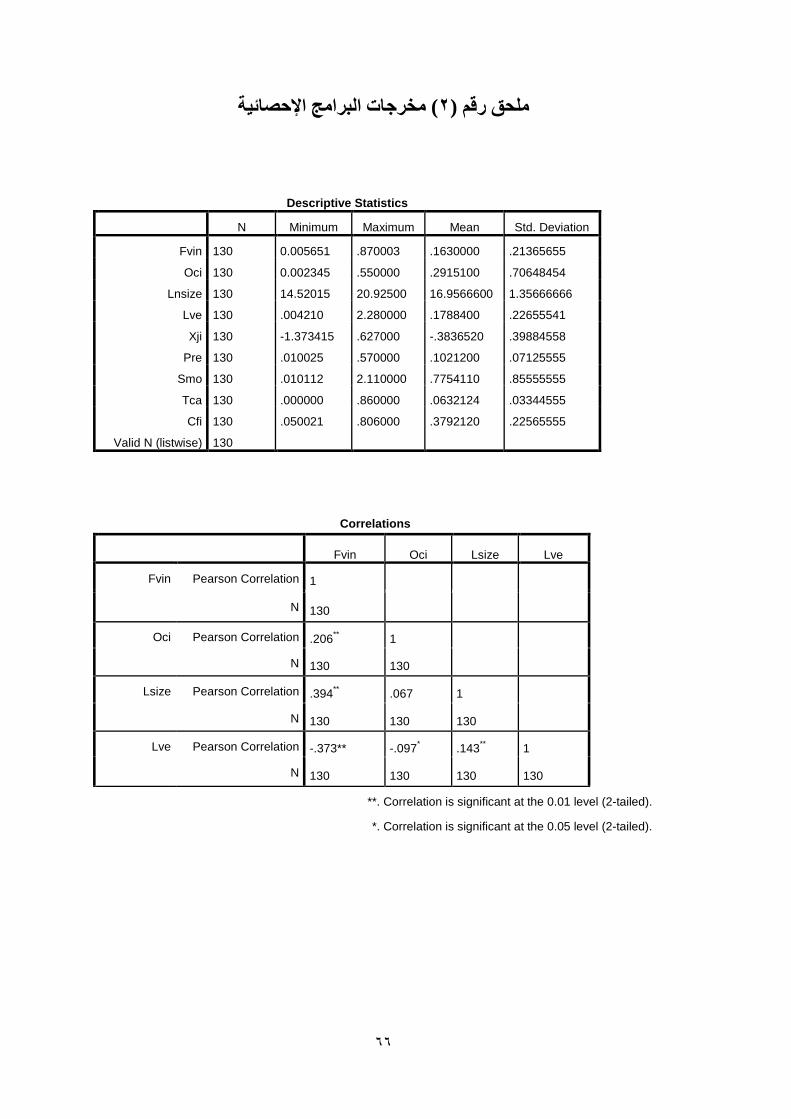

.االرتباط، أما المحور الثالث، فيتمثل في اختبار فرضيات الدراسة

اإلحصاء الوصفي لمتغيرات الدراسة: وال أفي هموهذا يس الباحث في هذا الجزء من الدراسة الوصف التحليلي لمتغيرات الدراسة؛ استخدم

انات واختبار الفرضيات، هذه المتغيرات، ويسهل عملية تحليل البي إعطاء القارئ صورة متكاملة عن

continuous(المتصلة الدراسة لمتغيرات استعراض اإلحصاء الوصفي أتيوفيما ي

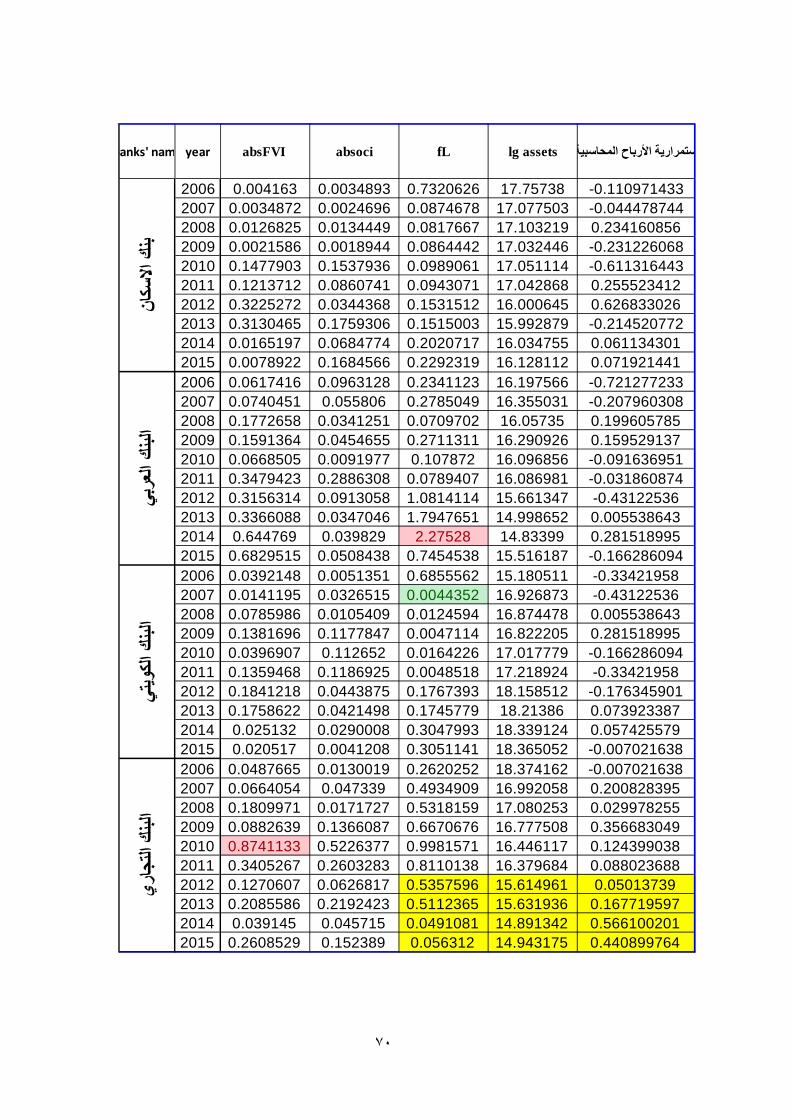

variables (المتمثلة بـ و كاملة عينة الدراسةل)طوالمدرج في سوق عمان المالي بنك) 13

.مشاهدة) ۱۳۰(، وبعدد مشاهدات قدره سنوات الدراسة العشر

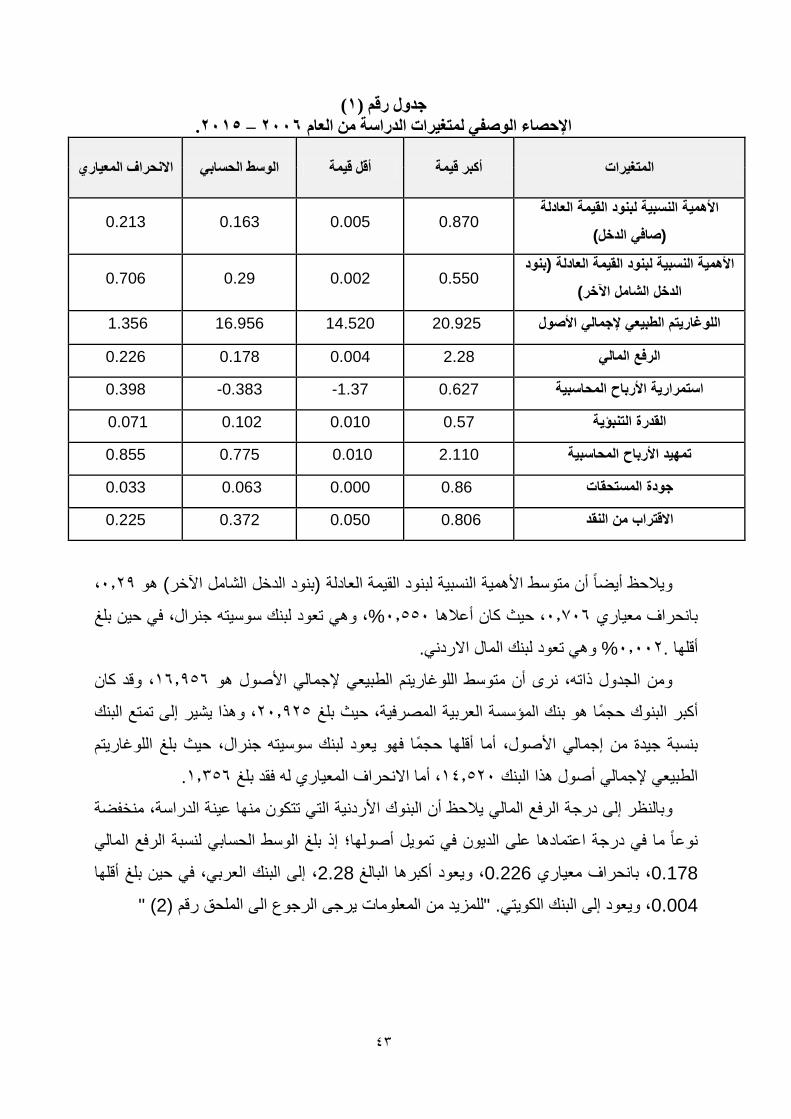

إن قياس اثر تطبيق القيمة العادلة ينبع من قياس االهمية النسبية لبنود صافي الدخل واالهمية

ألهمية النسبية لالوسط الحسابي ن أ )۱(ونالحظ من الجدول رقم النسبية لبنود الدخل الشامل االخر،

لألهمية النسبية لبنود القيمة العادلة ، وأن أكبر قيمة 0.163هو ) صافي الدخل(لبنود القيمة العادلة

االستثماري، بنكتعود للف، أما أقل قيمة ۰٫۸۷۰%، حيث بلغت التجاري بنكلتعود ل) صافي الدخل(

) صافي الدخل(ألهمية النسبية لبنود القيمة العادلة ل، وبلغ االنحراف المعياري %۰٫۰۰٥حيث بلغت

۰٫۲۱۳ .

٤۳

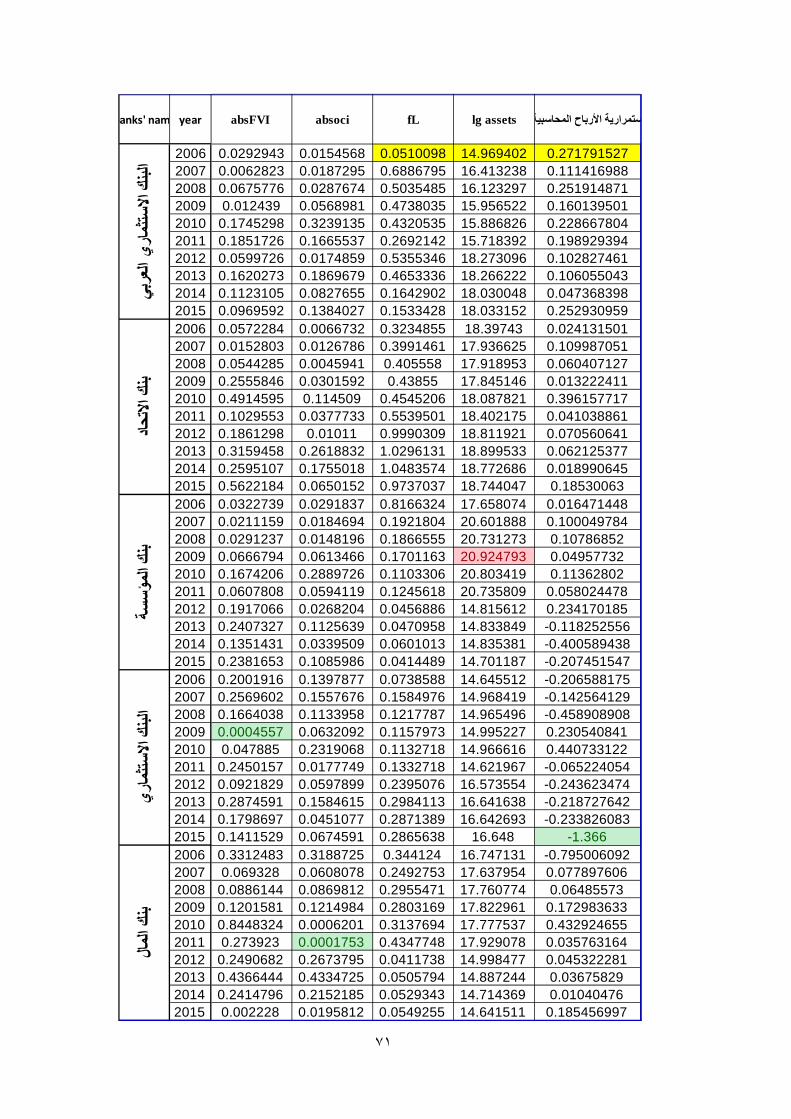

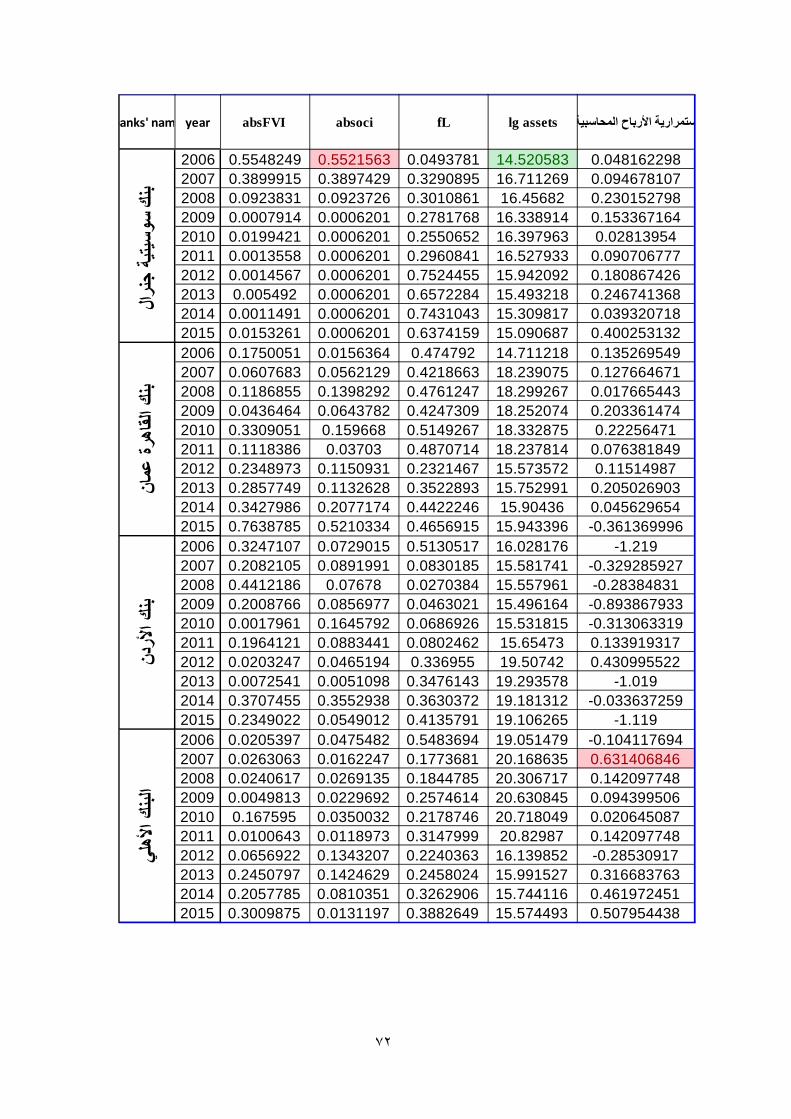

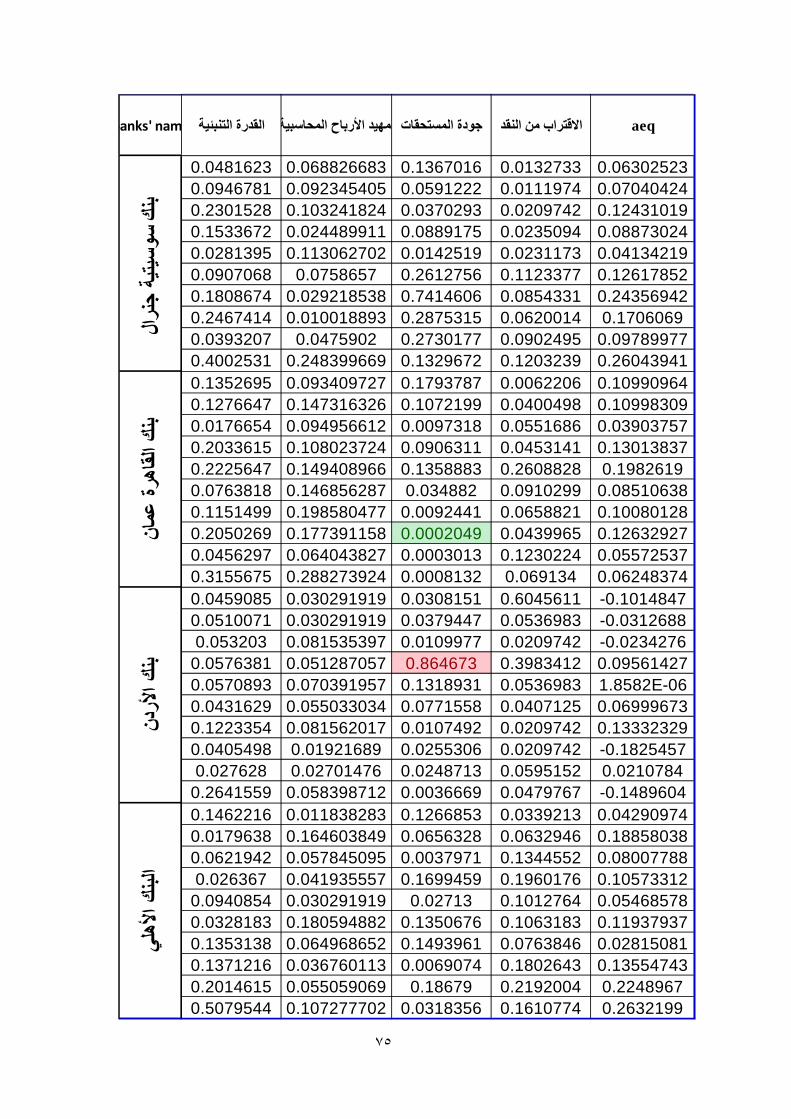

)۱(جدول رقم .۲۰۱٥ – ۲۰۰٦لمتغيرات الدراسة من العام اإلحصاء الوصفي

المتغيرات أكبر قيمة أقل قيمة الوسط الحسابي االنحراف المعياري

0.213 0.163 0.005 0.870 األهمية النسبية لبنود القيمة العادلة

)صافي الدخل(

0.706 0.29 0.002 0.550 بنود (األهمية النسبية لبنود القيمة العادلة

)الشامل اآلخرالدخل

اللوغاريتم الطبيعي إلجمالي األصول 20.925 14.520 16.956 1.356

الرفع المالي 2.28 0.004 0.178 0.226

المحاسبية األرباح استمرارية 0.627 1.37- 0.383- 0.398

ؤيةالقدرة التنب 0.57 0.010 0.102 0.071

حاسبيةتمهيد األرباح الم 2.110 0.010 0.775 0.855

جودة المستحقات 0.86 0.000 0.063 0.033

النقد من االقتراب 0.806 0.050 0.372 0.225

، ۰٫۲۹ وه) بنود الدخل الشامل اآلخر(ويالحظ أيضا أن متوسط األهمية النسبية لبنود القيمة العادلة

رال، في حين بلغ ه جنتيسوس بنك، وهي تعود ل%۰٫٥٥۰، حيث كان أعالها ۰٫۷۰٦بانحراف معياري

.االردني المال بنكلوهي تعود % ۰٫۰۰۲.أقلها

، وقد كان ۱٦٫۹٥٦ومن الجدول ذاته، نرى أن متوسط اللوغاريتم الطبيعي إلجمالي األصول هو

بنكال، وهذا يشير إلى تمتع ۲۰٫۹۲٥حيث بلغ ،ةالمصرفيالمؤسسة العربية بنكا هو حجم البنوكأكبر

ه جنرال، حيث بلغ اللوغاريتم يتسوس بنكا فهو يعود لألصول، أما أقلها حجم جمالي اإبنسبة جيدة من

.۱٫۳٥٦فقد بلغ له ، أما االنحراف المعياري ۱٤٫٥۲۰ بنكال هذا الطبيعي إلجمالي أصول

ةالتي تتكون منها عينة الدراسة، منخفض األردنية البنوك أن يالحظوبالنظر إلى درجة الرفع المالي

سط الحسابي لنسبة الرفع المالي الو أصولها؛ إذ بلغ تمويل في على الديون ة اعتمادهادرج نوعا ما في

العربي، في حين بلغ أقلها بنكال، إلى 2.28 ، ويعود أكبرها البالغ0.226، بانحراف معياري 0.178

) "2(للمزيد من المعلومات يرجى الرجوع الى الملحق رقم ". الكويتي بنكال، ويعود إلى 0.004

٤٤

، وبانحراف ۰٫۳۸۳-من الجدول ذاته، أن متوسط استمرارية األرباح المحاسبية بلغ ويالحظ أيضا

االستثماري بنك، ويعود لل۱٫۳۷-وأقلها ،األهلي بنكيعود لل ۰٫٦۲۷، حيث كان أعالها 0.398معياري

تة من كونها أن أرباح بنوك العينة بالمتوسط أقرب ألن تكون مؤق ذاته كذلك؛ ويتضح من الجدول .

.دائمة

، والسبب وراء هذا االنخفاض أن 0.102فنالحظ أنه بلغ ،ية لبنوك العينةأما متوسط القدرة التنبؤ

اثناءحققت خسائر البنوك بعضن إالتي تتكون منها العينة، حيث البنوكهناك تفاوتا كبيرا في ربحية

، أما أقل قدرة التجاري بنك، وهو لل۰٫٥۷رباح ة لألقدرة تنبؤيت الدراسة العشر، ولهذا بلغت أكبر اسنو

االستثماري العربي، وقد كان االنحراف بنكالكان من نصيب و ، ۰٫۰۱۰ تبلغ فقد ية لألرباحتنبؤ

.0.071المعياري لهذه النسبة يساوي

، وبانحراف معياري 0.063فقد بلغ متوسطها ،أما فيما يتعلق بمتغير جودة المستحقات لبنوك العينة

ردن، مما يشير إلى األ بنكو لوه ۰٫۸٦فترة الدراسة فقد بلغ طوال، وأما أكبر جودة للمستحقات 0.033

بنكويعود ل ، )۰(العينة، وأما أقل جودة للمستحقات فقد بلغ بنوكوجود ممارسة إلدارة األرباح من قبل

.القاهرة عمان

، وأن أكبر 0.372راب من النقد هو االقتلمتغير ن الوسط الحسابي أ )۲(ونالحظ من الجدول رقم

المال، حيث بنكتعود لف، أما أقل قيمة ۰٫۸۰٦، حيث بلغت الكويتي بنكلقيمة لالقتراب من النقد تعود ل

.۰٫۲۲٥لالقتراب من النقد ، وبلغ االنحراف المعياري ۰٫۰٥بلغت

) "2(للمزيد من المعلومات يرجى الرجوع الى الملحق رقم "

ر صالحية البيانات للتحليل اإلحصائياختبا: ا ثاني خصائص على اوال التعرف يجب الفرضيات، واختبار االنحدار نماذج بتقدير البدء قبل

:تيةالفروض، بإجراء االختبارات اآل مالءمتها الختبار مدى من للتحقق ،البيانات

)Multicollinearity(الخطي التداخل اختبار -۱على فرضية ) General Linear Model )G.L.Mلنموذج الخطي العام تعتمد قوة ا

استقالل كل متغير من المتغيرات المستقلة، وإذا لم يتحقق هذا الشرط، فإن النموذج الخطي العام ال

، وللتحقق من ذلك، )Field, 2005(يمكن اعتباره مناسبا لعملية تقدير المعالم اإلحصائية

بين المتغيرات المستقلة، ويشير ) Pearson Correlation(بيرسون استخدمت مصفوفة ارتباط

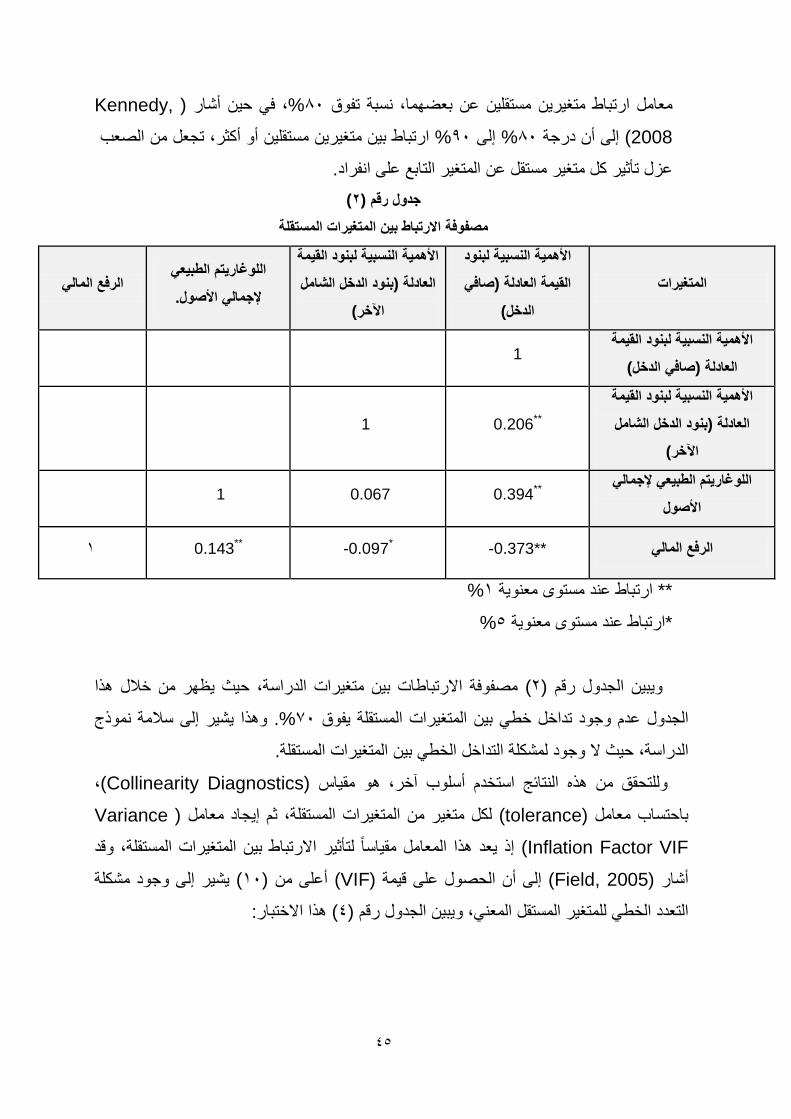

)Bryman et al., 2011 (تجاوز ما إذا تبرز ،المتغيرات بين المتعدد إشكالية االرتباط أن إلى

٤٥

,Kennedy(، في حين أشار %۸۰تفوق نسبة ،بعضهما عن مستقلين متغيرين معامل ارتباط

الصعب من تجعل ،أكثر أو مستقلين متغيرين بين باطارت% ۹۰إلى % ۸۰درجة أن إلى )2008

.انفراد على التابع المتغير عن مستقل متغير كل عزل تأثير )۲(جدول رقم

مصفوفة االرتباط بين المتغيرات المستقلة

الرفع المالياللوغاريتم الطبيعي

.إلجمالي األصول

األهمية النسبية لبنود القيمة ل بنود الدخل الشام(العادلة

)اآلخر

األهمية النسبية لبنود صافي (القيمة العادلة )الدخل

المتغيرات

1 األهمية النسبية لبنود القيمة

)صافي الدخل(العادلة

1 0.206**

األهمية النسبية لبنود القيمة بنود الدخل الشامل (العادلة

)اآلخر

1 0.067 0.394** اللوغاريتم الطبيعي إلجمالي

ألصولا

الرفع المالي -**0.373 *0.097- **0.143 ۱

%۱ارتباط عند مستوى معنوية **

%٥ارتباط عند مستوى معنوية *

خالل هذا من يظهر متغيرات الدراسة، حيث بين مصفوفة االرتباطات) ۲(رقم الجدول ويبين

يشير إلى سالمة نموذج اوهذ%. ۷۰يفوق تداخل خطي بين المتغيرات المستقلة الجدول عدم وجود

.حيث ال وجود لمشكلة التداخل الخطي بين المتغيرات المستقلةالدراسة،

، )Collinearity Diagnostics(هو مقياس ،وللتحقق من هذه النتائج استخدم أسلوب آخر

Variance(لكل متغير من المتغيرات المستقلة، ثم إيجاد معامل ) tolerance(باحتساب معامل

Inflation Factor VIF ( إذ يعد هذا المعامل مقياسا لتأثير االرتباط بين المتغيرات المستقلة، وقد

يشير إلى وجود مشكلة ) ۱۰(أعلى من ) VIF(إلى أن الحصول على قيمة )Field, 2005(أشار

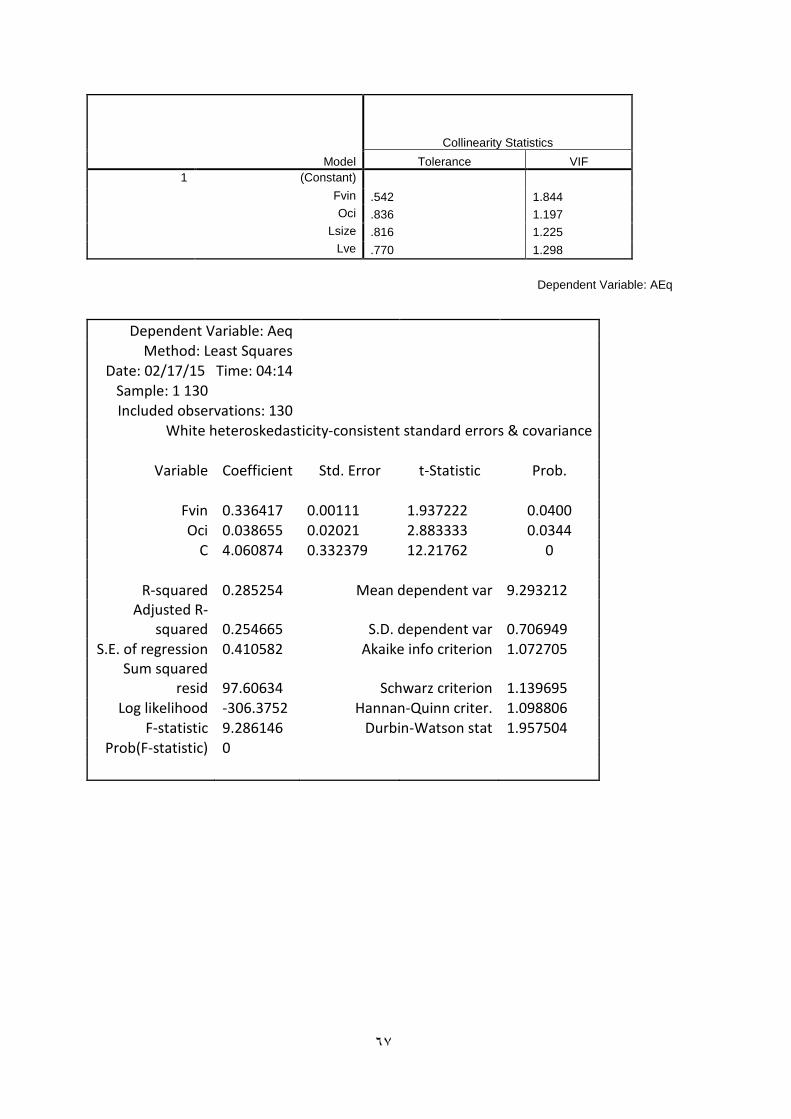

:هذا االختبار) ٤(رقم الجدول ويبين ،التعدد الخطي للمتغير المستقل المعني

٤٦

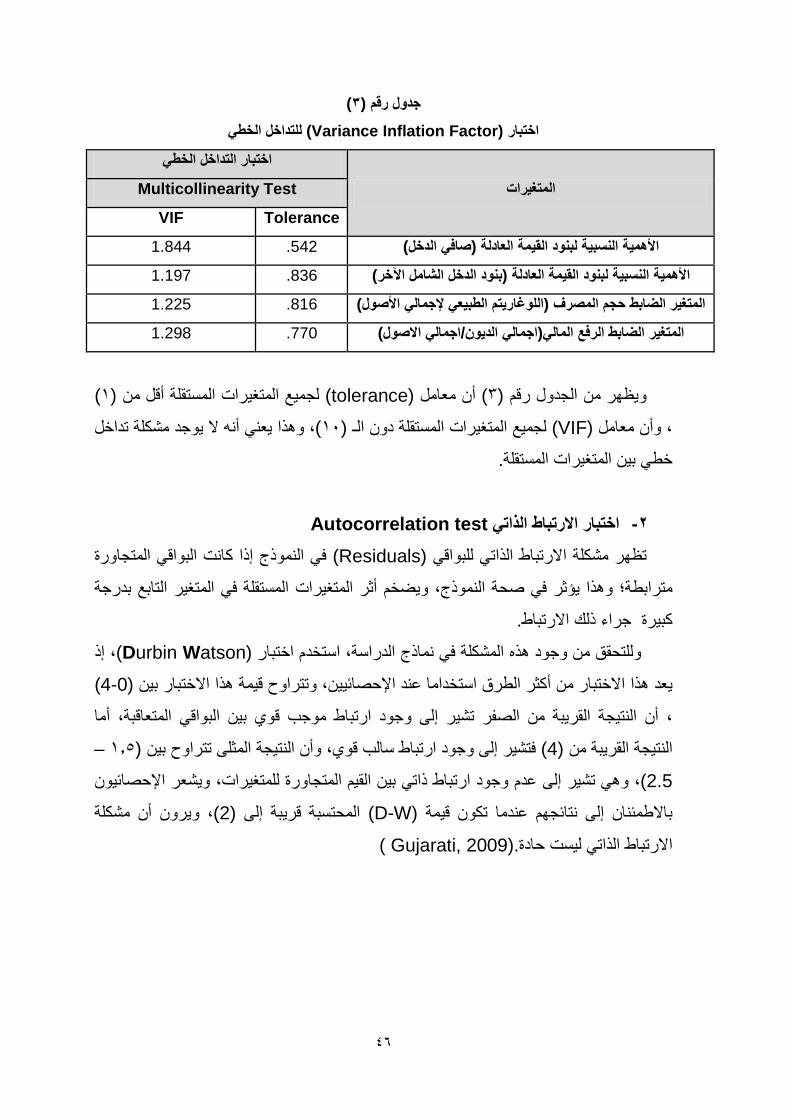

)۳( جدول رقم للتداخل الخطي ) Variance Inflation Factor(اختبار

اختبار التداخل الخطي

Multicollinearity Test المتغيرات

VIF Tolerance

)صافي الدخل(األهمية النسبية لبنود القيمة العادلة 542. 1.844

)اآلخر بنود الدخل الشامل(األهمية النسبية لبنود القيمة العادلة 836. 1.197

)اللوغاريتم الطبيعي إلجمالي األصول(المتغير الضابط حجم المصرف 816. 1.225

)اجمالي االصول/اجمالي الديون(الرفع الماليالمتغير الضابط 770. 1.298

) ۱(لجميع المتغيرات المستقلة أقل من ) tolerance(أن معامل ) ۳(ويظهر من الجدول رقم

، وهذا يعني أنه ال يوجد مشكلة تداخل )۱۰(لجميع المتغيرات المستقلة دون الـ )VIF(وأن معامل ،

.خطي بين المتغيرات المستقلة

Autocorrelation testاختبار االرتباط الذاتي -۲في النموذج إذا كانت البواقي المتجاورة Residuals)(تظهر مشكلة االرتباط الذاتي للبواقي

في المتغير التابع بدرجة في صحة النموذج، ويضخم أثر المتغيرات المستقلة مترابطة؛ وهذا يؤثر

.جراء ذلك االرتباط كبيرة

، إذ )Durbin Watson(وللتحقق من وجود هذه المشكلة في نماذج الدراسة، استخدم اختبار

) 0-4(االختبار بين يعد هذا االختبار من أكثر الطرق استخداما عند اإلحصائيين، وتتراوح قيمة هذا

أن النتيجة القريبة من الصفر تشير إلى وجود ارتباط موجب قوي بين البواقي المتعاقبة، أما ،

– ۱٫٥(بين تتراوح المثلى النتيجة أنو ،فتشير إلى وجود ارتباط سالب قوي) 4( النتيجة القريبة من

اإلحصائيون ة للمتغيرات، ويشعر المتجاور القيم بين ذاتي ارتباط وجود عدم إلى تشير هي، و)2.5

أن مشكلة رون، وي)2(ة قريبة إلى تسبلمحا) D-W(باالطمئنان إلى نتائجهم عندما تكون قيمة

)(Gujarati, 2009 .االرتباط الذاتي ليست حادة

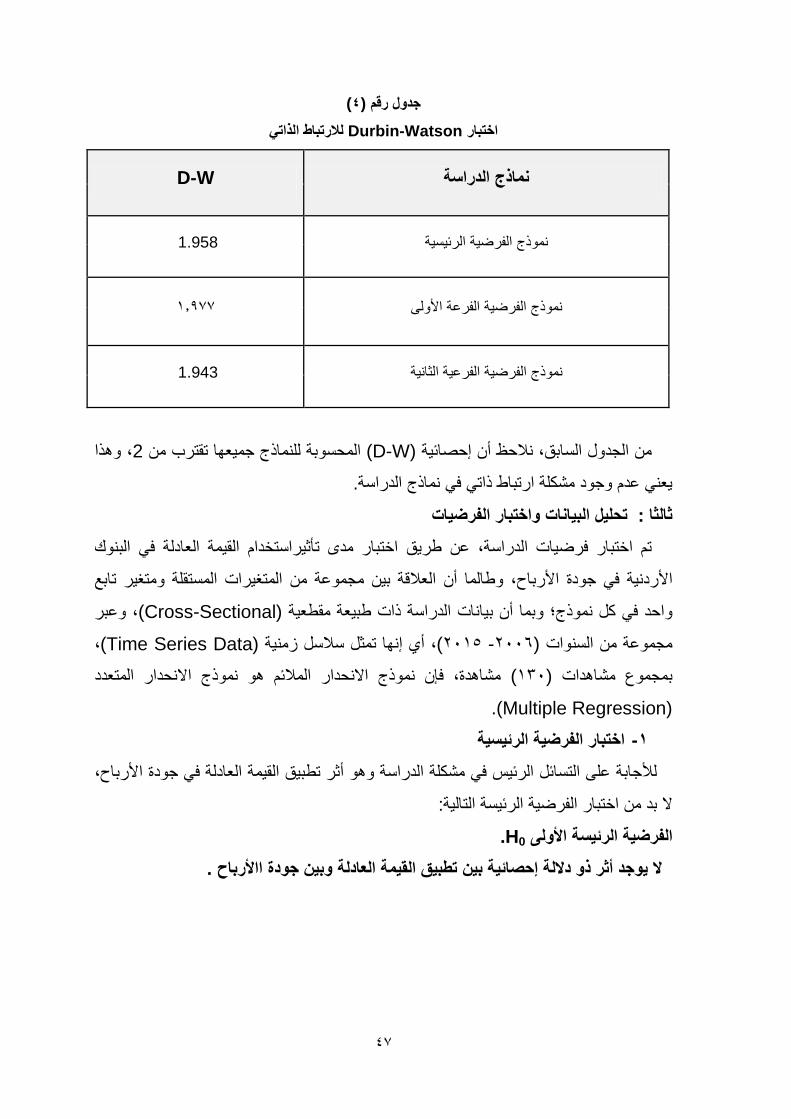

٤۷

)٤(جدول رقم لالرتباط الذاتي Durbin-Watsonاختبار

D-W نماذج الدراسة

الرئيسيةنموذج الفرضية 1.958

ولىنموذج الفرضية الفرعة األ ۱٫۹۷۷

نموذج الفرضية الفرعية الثانية 1.943

، وهذا 2المحسوبة للنماذج جميعها تقترب من ) D-W(حصائية إمن الجدول السابق، نالحظ أن

.يعني عدم وجود مشكلة ارتباط ذاتي في نماذج الدراسة

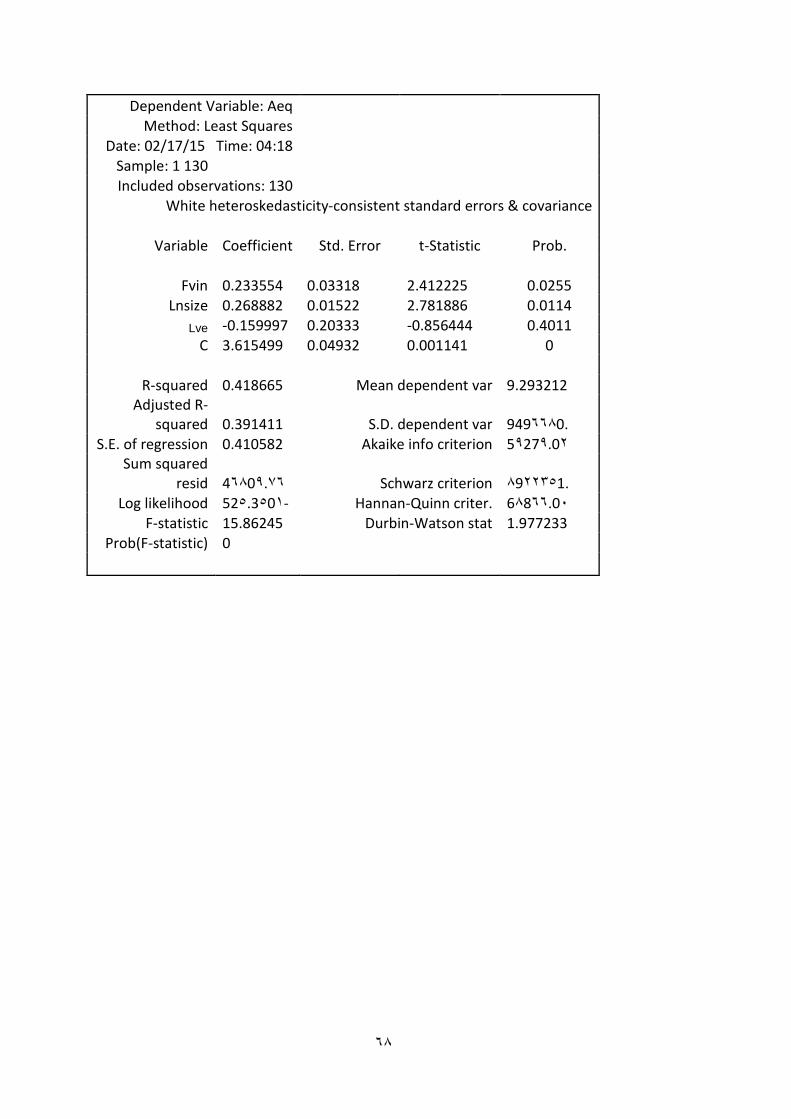

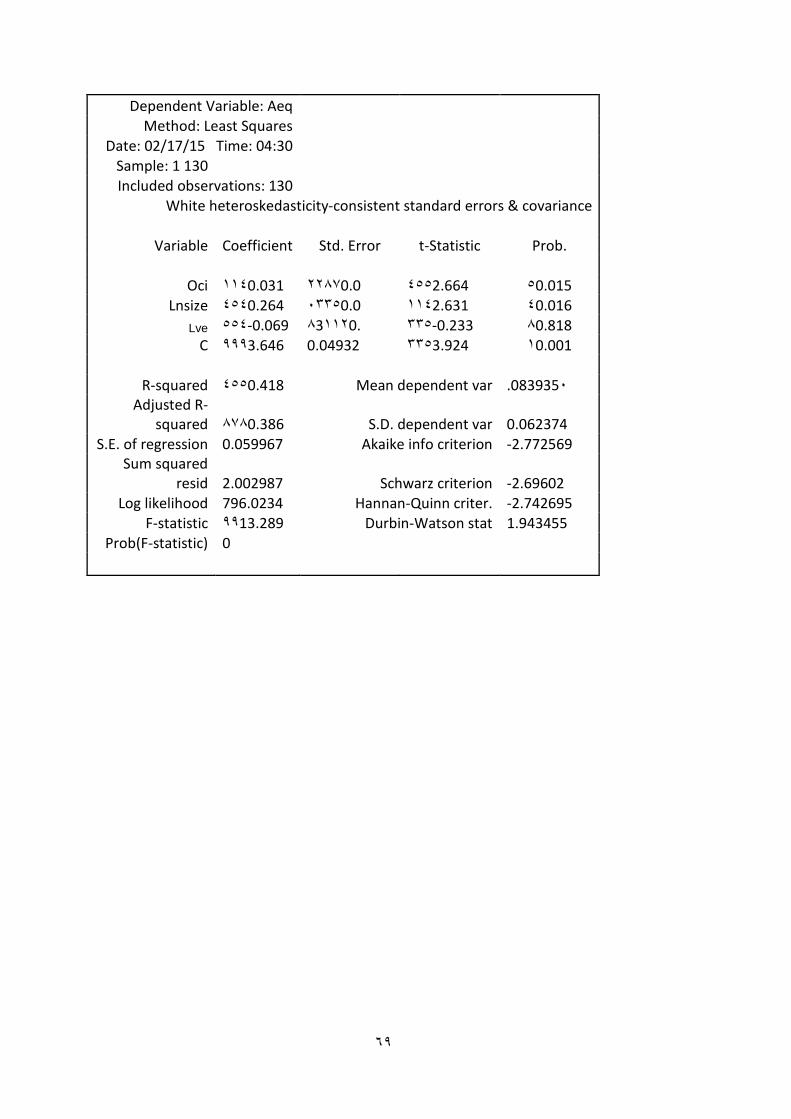

تبار الفرضياتتحليل البيانات واخ : ثالثا البنوكلعادلة في استخدام القيمة اتأثير مدىاختبار طريق عن ،الدراسة فرضيات اختبار تم

أن العالقة بين مجموعة من المتغيرات المستقلة ومتغير تابع ، وطالمارباحجودة األ فيردنية األ

وعبر ،)Cross-Sectional(أن بيانات الدراسة ذات طبيعة مقطعية ماواحد في كل نموذج؛ وب

، )Series Data Time(، أي إنها تمثل سالسل زمنية )۲۰۱٥ -۲۰۰٦(مجموعة من السنوات

فإن نموذج االنحدار المالئم هو نموذج االنحدار المتعدد مشاهدة،) ۱۳۰(بمجموع مشاهدات

)Multiple Regression.(

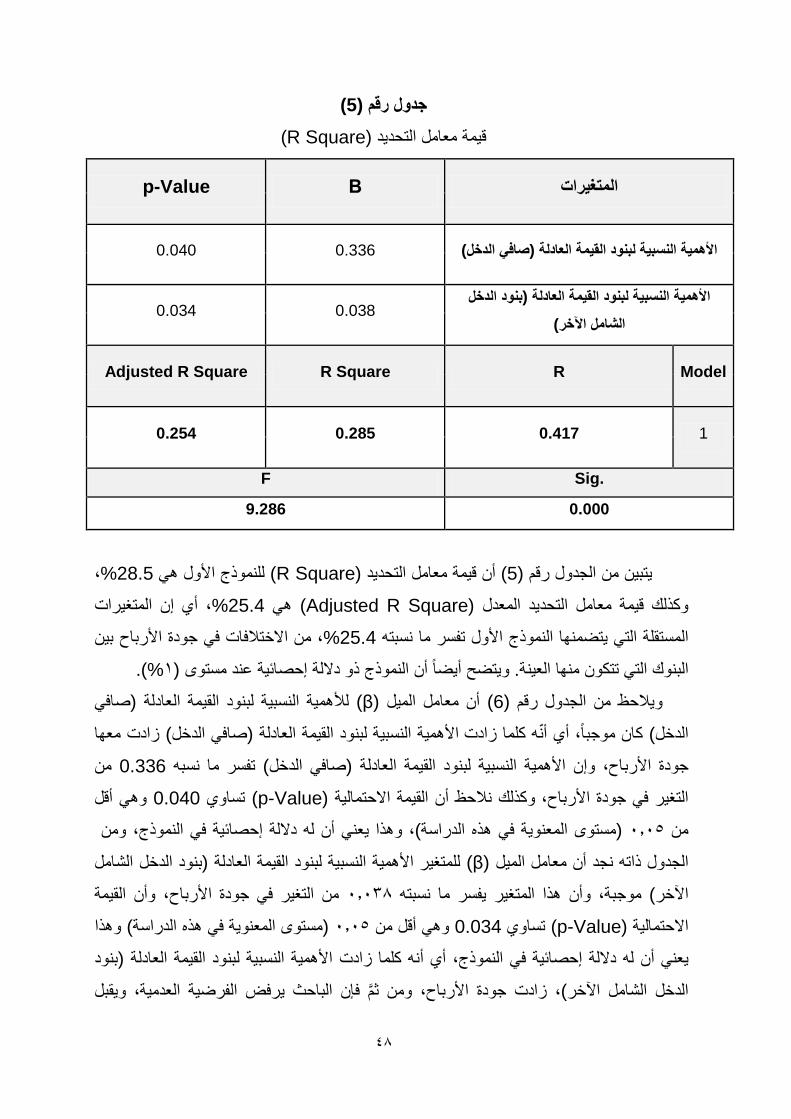

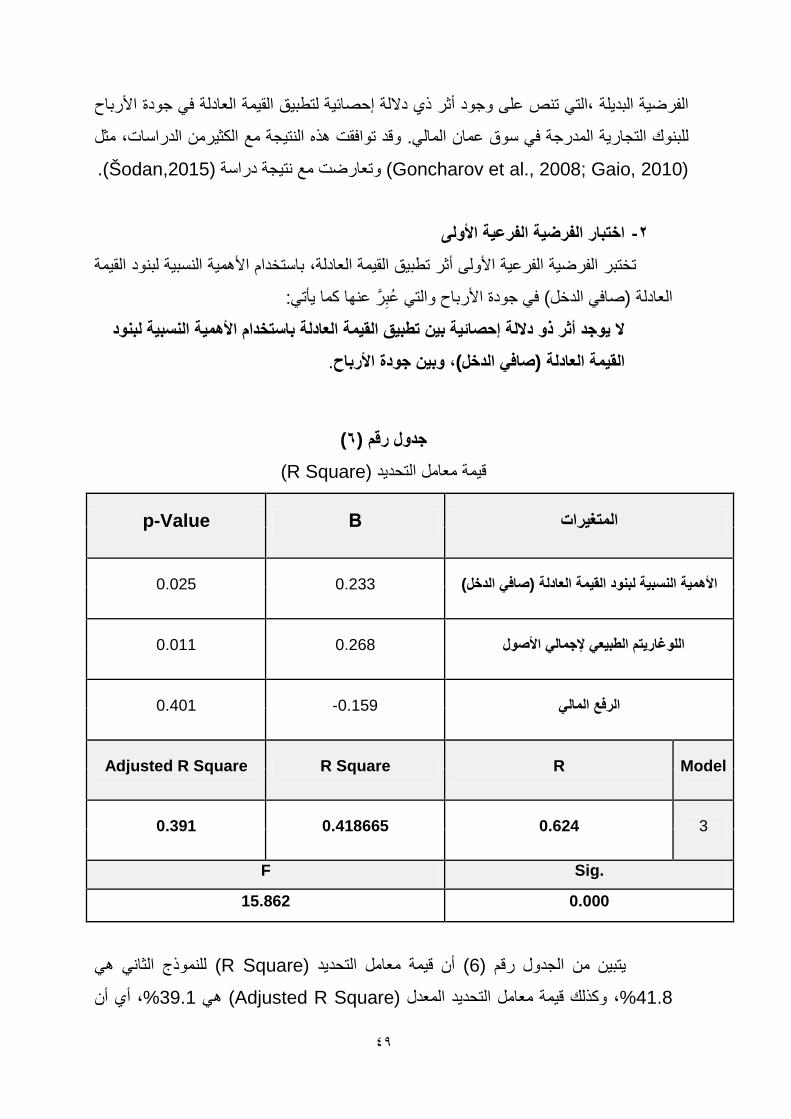

ة ياختبار الفرضية الرئيس -۱ ،أثر تطبيق القيمة العادلة في جودة األرباح مشكلة الدراسة وهوعلى التسائل الرئيس في لألجابة

:ال بد من اختبار الفرضية الرئيسة التالية

.H0ة األولى الفرضية الرئيس .باح األرال يوجد أثر ذو داللة إحصائية بين تطبيق القيمة العادلة وبين جودة ا

٤۸