informe de industrial y logístico madrid & barcelona 2s 2009

DESCRIPTION

Durante el año 2009, como consecuencia del deterioro progresivo de la economía y del descenso del consumo, las empresas ubicadas en España no han ampliado instalaciones ni han acometido procesos de expansión, sino más bien todo lo contrario: han optado por la reducción de espacio y han sido incontables los procesos de renegociación y resolución de contratos. Esto ha provocado también que la oferta disponible aumentara no sólo con los proyectos que había en marcha, sino con toda la superficie que ha supuesto esta liberación de espacio.TRANSCRIPT

on·pointInforme del Mercado Industrial y Logístico de Madrid y Barcelona / Madrid and Barcelona Industrial & Logistics Market Report

2º Semestre 2009 2nd half 2009

El Mercado Industrial y Logísticode Madrid y Barcelona

Industrial & Logistics MarketMadrid and Barcelona

El sector industrial se ha visto muy perjudicado en el año 2009por la crisis que está atravesando la economía a nivel mundial.La ya famosa “Crisis Subprime” ha provocado un efecto devasta-dor en todas las economías. Se generó un efecto de desconfian-za en todas las aéreas económicas que sólo se detuvo con laintervención de la mayoría de los Gobiernos en la economía eintroduciendo en el sistema toda la liquidez necesaria para elfuncionamiento de la economía.

El sistema financiero resistió el año 2009 gracias al intervencio-nismo y a las ayudas recibidas, a lo largo del primer semestre delaño. A partir del segundo semestre, todavía persistía la descon-fianza en el sistema bancario, pero había un consenso generali-zado en que no se podía permitir la quiebra de ninguna entidadfinanciera. Esto provocó que poco a poco las expectativas fueranmejorando.

El INE publicó el dato avanzado de la evolución del PIB en elcuarto trimestre de 2009, habiendo experimentado un retrocesodel 0,1%. En el conjunto del año el retroceso de la economía fue3,6%

El desempleo, uno de los principales problemas de la economía,continuó en cifras muy elevadas, al final del año 2009 se conta-bilizaban 3.923.000 desempleados. Esto dato podría empeoraren el primer trimestre del año 2010, pero debería empezar areducirse a medida que el crecimiento del PIB provoque un cre-cimiento en la economía con la consiguiente creación de pues-tos de trabajo.

La inflación comenzó el año con una intensa tendencia a la bajainiciada a mediados del año anterior, tras haber alcanzado enjulio de 2008 un 5,3%, la tasa más alta desde 1992, a conse-cuencia del fuerte aumento de los precios del petróleo y mate-rias primas en general. A partir de esa fecha comienza una ten-dencia a la baja que continuaría hasta marcar un mínimo en julio

pasado, con una tasa de -1,4%, algo desconocido en la historiaestadística de este indicador. Posteriormente, la tasa de inflaciónse orientó de nuevo al alza, pasando a zona positiva en noviem-bre y acabando el año en el 0,8%. La causa principal de estatasa negativa fue la misma que la que provocó el repunte en2008, pero al revés. Es decir, la fuerte corrección de los preciosdel petróleo y materias primas, que arrastraron a la baja a loscomponentes de productos energéticos y alimentos del IPC.

En nuestro país las empresas se han visto de lleno afectadas pordos fuerzas de mucha intensidad y que les empujan en la mismadirección.

Por un lado, la quiebra de algunas entidades de crédito y la inter-vención por parte de los Estados de algunas entidades bancariasEuropa, que han provocado que el sistema bancario se desmo-rone provocando el colapso en el mercado crediticio y la falta deliquidez del sistema.

Por otro lado, la esperada corrección de precios en el mercadoinmobiliario se ha producido en el mismo momento del tiempo,generando grandes tensiones de tesorería y provocando unmayor efecto negativo. Asistimos en el primer semestre de 2009a una corrección en los precios que no se había visto en más de20 años.

Las empresas, ante esta situación, se ven ahora obligadas a eli-minar todos los recursos que no son estrictamente necesariospara el proceso productivo.

Esperamos que en el año 2010 la coyuntura internacional ayudea que la situación económica mejore poco a poco, y que una vezque los descensos se han moderado, las nuevas medidas que sequieren adoptar favorezcan el crecimiento económico y por tantola creación de puestos de trabajo. El primer semestre de esteaño será muy importante en este aspecto.

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

1

Introducción y contexto macroeconómico

-6

-4

-2

0

2

4

6

8

1Q

1990

2Q

1991

3Q

1992

1Q

1994

2Q

1995

3Q

1996

1Q

1998

2Q

1999

3Q

2000

1Q

2002

2Q

2003

3Q

2004

1Q

2006

2Q

2007

3Q

2008

4Q

2009

Europa (EMU) España

Fuente: E IU 4ºt rim 2009

PIB España y Europa

Previsiones

0

5.000

10.000

15.000

20.000

25.000

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016 2020

-10%

-5%

0%

5%

10%

15%

20%

25%

Emple o en '000

% variac ion empleo

Tasa de desempleo

F uente: Oxford Econometrics 4ºtrim 2009

IPC y Tipos de Interés

Durante el año 2009, como consecuencia del deterioro progre-sivo de la economía y del descenso del consumo, las empresasubicadas en España no han ampliado instalaciones ni han aco-metido procesos de expansión, sino más bien todo lo contrario:han optado por la reducción de espacio y han sido incontableslos procesos de renegociación y resolución de contratos.

Esto ha provocado también que la oferta disponible aumentarano sólo con los proyectos que había en marcha, sino con toda lasuperficie que ha supuesto esta liberación de espacio.

El mercado industrial en Madrid ha sufrido un fuerte revés en2009. Todos los sectores se han visto muy perjudicados:

• Áreas Industriales: Las nuevas aéreas industriales que sehan desarrollado en los últimos años han salido al mercadoen el peor momento.

La demanda de suelo para nuevas ubicaciones es muy bajay la poca que existe pide unos precios que no es posibleofertar porque el precio al que se compró el suelo en origenfue alto. Están apareciendo nuevas áreas industrialesmodernas y muy bien comunicadas que no encuentran inte-resados en instalarse en ellas de momento.

• Naves de pequeño tamaño: La demanda de naves depequeño tamaño se ha reducido considerablemente, lo queantes se comercializaba incluso antes de empezar a cons-truir, en la actualidad no se consigue vender independiente-mente de los incentivos que se otorguen.

La inversión en este tipo de producto ha desaparecido, y elusuario final está a la expectativa para tomar una decisiónen la compra de nuevas instalaciones. Los promotores, vien-do cómo está la situación, prefirieron no empezar la cons-trucción de las mismas. Aquellas promociones que salen almercado en estos momentos, no encuentran interesadosque quiera comprar, ya que la poca demanda existente esen alquiler. Las empresas promotoras que no logran vendersu producto han decidido sacarlo en alquiler a un precio muycompetitivo. No obstante, los usuarios que están buscandodeciden no comprar un activo que a lo mejor dentro de 6meses puede estar incluso más barato. Las promocionesmás modernas están acaparando la poca demanda que hay,quedando el resto relegadas a una bajada muy importantedel precio tanto de alquiler como el de venta, arriesgándosea quedarse vacías durante un largo periodo de tiempo.

• Suelo: La demanda de suelo industrial es casi nula en laactualidad. Los principales demandantes de suelo, lasempresas promotoras y los usuarios finales, han desapare-cido cada una de ellas por motivos bien diferentes. Esto estáprovocando que empiece a haber disponibilidad de parcelasde casi todos los tamaños y en todas las zonas de Madrid.Ubicaciones donde hace unos años era imposible encontraruna parcela finalista de suelo disponen en la actualidad deparcelas y a precios muy competitivos. El año 2009 serecordará por ser el de la gran bajada en el precio del suelo,llegando en algunas zonas a bajar más de un 60 % del pre-cio al que se realizaron operaciones no hace mucho tiempo.

Industrial y Suelo

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

2

Coronas Madrid

Coronas Industriales de la Comunidad de Madrid

Igualada

Granollers

Barcelona

Manresa

Sabadell

Terrassa

Vilafranca del Penedés

Rubí

Sant Boi de Llobregat

Coronas Industriales de Barcelona

En el resto de España, el mercado de suelo se encuentra total-mente estancado, no se realizan operaciones y es muy difícilpoder valorar los precios en la actualidad. Este sector se hacaracterizado por una serie de elementos muy negativos:

• Los promotores han dejado de adquirir suelo y acometernuevos proyectos a riesgo, debido a que hay una necesidadde liquidez.

• La ausencia de financiación.

• El mercado es muy reducido y las escasas transaccionesque hay son a precios muy bajos con descuentos de hastael 60% sobre el precio de finales de 2006.

Los proyectos de desarrollo de suelo público han quedado sincompradores cuando antes eran los más demandados por suprecio atractivo. Así, el suelo es hoy un activo con un alto gradode iliquidez y muy difícil de valorar.

El mercado de la promoción de naves industriales, que fue unauténtico “boom” en algunas ciudades en los últimos cinco añosy provocó una burbuja en los precios, se ha ido progresivamente

deshinchando desde el año 2007. Las promociones se vendíanprácticamente sobre plano con grandes facilidades de financia-ción y eran muy deseadas por los pequeños inversores.

Hoy, el 85% de la demanda global es en alquiler y los promoto-res que tenían promociones en marcha al principio de las crisishan tenido que optar por fórmulas imaginativas como el alquilercon opción a compra con incentivos para dar salida a sus pro-yectos, actuando como financiadores.

Otros promotores con mayores dificultades son aquellos quecompraron terrenos en los años 2006 y 2007 y no han podidodar salida a sus proyectos.

La corrección de precios de suelo ha sido muy importante y noha terminado aún. Mientras no se reactive la economía y hayaun mayor acceso a la financiación, no habrá transacciones desdelas que puedan fijarse los precios de mercado.

Existe en la actualidad un grave desencuentro entre la oferta y lademanda que provoca que no haya transacciones.

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

3

3

5

7

9

3º T0 6

4º T0 6

1ºT07

2ºT07

3 ºT07

4 ºT07

1ºT08

2 ºT0 8

2 ºT09

3º T0 9

4º T0 9

1ª Corona 2ª Corona 3ª Corona

€/m²/mes

% ALQUILER €/m²/mes

3,201,803ª Corona

4,503,002ª Corona

6,005,001ª Corona

Max.Mín.

MADRID

Zonas Industriales

VENTA €/m²

4503503ª Corona

7505002ª Corona 1.1008001ª Corona

Max.Mín.

MADRID

Zonas Industriales

Precios industriales. Madrid

ALQUILER €/m²/mes

4,503,003ª Corona

6,004,502ª Corona

8,306,001ª Corona

Max.Min.BARCELONAZonas Industriales

3

5

7

9

3ºT06

4ºT06

1ºT07

2ºT07

3ºT07

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1 ª Corona 2 ª Corona 3 ª Corona

€/m²/mes

%

VENTA €/m²

7753753ª Corona

1.2007002ª Corona

1.7501.0501ª Corona

Max.Min.BARCELONAZonas Industriales

Precios industriales. Barcelona

Evolución de PreciosSe ha producido una bajada generalizada de las rentas siendoésta mucho más pronunciada en la tercera corona, donde laoferta es cada vez mayor y el nivel de calidad de los activos enla mayoría de los casos es el mínimo exigido.

La mayor caída de precios se produce en las poblaciones másalejadas, por ejemplo en el Corredor del Henares poblacionescomo Cabanillas, Alovera o Azuqueca tienen cada vez mayor dis-ponibilidad de producto.

En la primera Corona, la bajada de rentas se produjo a lo largodel primer semestre de 2009, estabilizándose a final de año. Labajada media fue de en torno al 25-30%. Existe producto de cali-dad a precios bastante interesantes, lo que están aprovechandolas empresas para intentar reubicarse en sitios inalcanzablespara ellos hace dos años.

Un factor muy importante para determinar el precio son losincentivos que las propiedades están dando a sus clientes, yasea en forma de carencia o sufragando las implantaciones desus clientes. Esto provoca que el descenso nominal en las ren-tas no haya sido tan grande como debiera, a diferencia del des-censo real. Las propiedades que no estaban dispuestas a reali-zar estos esfuerzos han visto como sus activos no se ocupabanel año pasado.

Creemos que los precios tienen que continuar bajando en el pri-mer semestre del año 2010, fundamentalmente porque la ofer-ta disponible es cada vez mayor. En las zonas Prime lo harán enmenor proporción que en las zonas más alejadas, donde la ofer-ta existente tendrá que ajustar el precio si quiere intentar conse-guir una mayor demanda.

Además, están apareciendo los subarriendos. Algunas empresascon contratos de alquiler que les queda todavía un medio/largoplazo para finalizarlo, ven como ahora sus instalaciones sondemasiado grandes. Por ello, intentan compensar lo que tienenque pagar de renta alquilando el espacio que les sobra muchasveces por debajo del precio de mercado. Este tipo de operacióntiene sus inconvenientes principalmente porque el titular del con-trato de alquiler sigue siendo la empresa que no está ocupandola misma, pero hace que sea muy interesante para el posiblesubarrendatario porque las condiciones de contrato y los preciossuelen ser mucho más flexibles.

En un contexto de aumento de la disponibilidad y de debilidad dela demanda, por el momento no vemos estabilización de rentasa nivel general, pero en algunas zonas sí se están produciendotransacciones cuando se rebaja el precio, sobre todo en la pri-mera corona, en lugares como Coslada o Getafe.

Logística Madrid

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

4

4 €

6 €

8 €

1 0 €

1 2 €

19 99 20 0 0 20 0 1 2 00 2 2 00 3 2 0 04 20 05 20 06 2 00 7 2 00 8 2 00 9

Descuento de entre el 15% y el 20%

en carencias y otros incent ivos

Contratos 3 y 5 años

In cen tivos

M in.

Tercera

S egunda

Primera

CORONAS

3,6

5

6

Max.

RENTA € /m² /mes

4,5

4

2,2

Fuente: Jones Lang LaS alle4 ºt rim 2009

Rentas. Madrid

3T

4T

4T

4T

3T

3T

3T

4T

0 200 400 600 800

Primera

Segun da

T ercera

T otal

Mil lares m²

F uente: Jones Lang LaSalle4 ºtrim 2009Nota: anális is del producto logíst ico en cartera

Disponibilidad. Madrid

Oferta DisponibleDurante el año 2009 la disponibilidad de naves logísticas eindustriales ha ido progresivamente aumentando situándose afinales de año en el entorno de 750.000 m² en la Comunidad deMadrid y alrededores. La mayoría de esta oferta es de naves infe-riores a 25.000 m². El aumento de oferta se ha dado en todaslas zonas y ha sido motivado no sólo por la realización de nuevosproyectos, sino también por el abandono de instalaciones y portoda la oferta que ha salido en régimen de subarrendamiento.

La gran mayoría de la disponibilidad se sitúa en el Corredor delHenares. Por su parte, en el Sur, cuando existen naves de cali-dad ubicadas en primera o segunda corona, se suelen alquilarrelativamente rápido. De hecho, de los 95.000 m² que se alqui-laron en el último trimestre, 60.000 m² fueron en esta zona.

Por coronas, las zonas más alejadas de la segunda y terceracorona de Madrid son las que han puesto mas superficie en elmercado, aunque también en la zona prime ha aumentadomucho la vacante. Coslada se situaba a finales de 2009 en elentorno de los 100.000 m² de supetficie, exclusivamente denaves logísticas.

Los nuevos proyectos que hay en curso están parados a la espe-ra de un cliente y no se realizarán a riesgo. El desarrollo y laconstrucción de producto industrial requiere un plazo mucho máscorto que la del resto de productos inmobiliarios, por lo que lafinalización de los proyectos no es tan alta como en otros secto-res. Esto es debido a que las empresas dejaron de iniciar la cons-trucción de nuevos productos industriales en cuanto se tuvieronlos primeros indicios de que la situación económica estaba dete-riorándose.

Sin embargo, existen en Madrid proyectos de suelo en marchamuy bien situados especialmente en Getafe y en Zonas delCorredor del Henares como Torrejón de Ardoz y Meco. Estos pro-yectos pondrán a finales de este año suelo final en el mercado abuenos precios.

Demandas y TransaccionesLa demanda de logística en 2010 está siendo muy escasa y seha movido principalmente por criterios de reducción de costes yconsolidación de espacio. La del año 2009 fue casi nula, ya quelas expectativas eran muy malas y la mayoría de las empresasestaban en un proceso de reducción de costes que les llevabana no demandar un espacio.

En concreto, el sector del Transporte ha sufrido especialmentedurante los primeros seis meses del año 2009, con una reduc-ción de su volumen de negocio que venía del año anterior provo-cado en su mayor parte por el descenso del consumo. En cuan-to a las empresas logísticas, han sido pocos los proyectos nue-vos y algunas operaciones se han debido a un cambio de prove-edor de servicios por parte del cliente final, buscando un mejorprecio. Uno de los principales problemas es el corto plazo de loscontratos logísticos, habitualmente a 3 años.

La superficie total estimada contratada en Madrid y Castilla LaMancha ha sido de 350.000 m² incluyendo la operación deUnilever en Ontígola de aproximadamente 45.000 m². El restode la demanda ha sido inferior a 30.000 m² siendo la mayoríacomprendida entre los 3.000 m² y 10.000 m², salvo contadasexcepciones, como por ejemplo la empresa de electrodomésti-cos Worten en Cabanillas del Campo (26.800 m²) y la textilPrimark en Torija. Otras empresas especialmente activas en2009 han sido Transaher, Eroski y DHL con operaciones que hansumado más de 63.000 m².

Como aspecto positivo, la demanda a principios de 2010 estásiendo algo más activa especialmente por parte de empresasinternacionales que ven que el mercado español ha corregidoprecios y vuelve a ofrecer oportunidades. Vemos que en 2010puede haber demanda importante de grandes empresas interna-cionales que contemplan España dentro de sus planes de expan-sión y que acometan proyectos de consolidación de espacio quehabían dejado de lado anteriormente por la escasez de suelo.También estamos viendo que hay demanda de empresas que vencomo una oportunidad el traslado a mejores zonas o a instala-ciones nuevas pagando menos que en sus sedes actuales, gene-ralmente más antiguas y alejadas.

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

5

3er

trim 2009

Segunda

Primera

Tercera

4º trim 2009

Segunda

Primera

T ercera

Fuente: Jones Lang LaSal le 4 ºt rim 2009Nota: Anális is del producto l ogíst ico en cartera

Oferta Futura por Coronas. Madrid

Transacciones durante 2009

Trans aher8.237Alqui ler3M ADRIDCOSLADACTC

Trans portes AZK AR26.997Alqui ler1M ADRIDME COPar que Ac tividades Logis ticas

Clientem2ContratoTrimRegiónCiudadParque

S ource: Jones Lang LaSal le 4Q 2009Asesoradas por Jones Lang LaS alle

Evolución de preciosDurante el segundo semestre de 2009 las rentas han seguidouna tendencia bajista, con un descenso del 7% respecto al pri-mer semestre del año, situándose en 8,3 €/m²/mes en la zonaprime de Barcelona. El descenso de las rentas en la zona Primea lo largo de 2009 fue del 9% y ha tenido un impacto negativoen la segunda y tercera corona.

La falta de disponibilidad de grandes plataformas de calidad enla zona Prime, nos hace llegar a la conclusión de que estamossituados en la fase final del ciclo bajista y que las rentas tendránun comportamiento más estable hasta que esté operativa laampliación de la nueva terminal de mercancías del puerto deBarcelona, que conllevará una saturación de la zona Prime y unefecto rebote positivo para las coronas exteriores.

Durante los próximos meses prevemos un descenso moderadoen las rentas de naves logísticas de aproximadamente un 3%,situándose en 8 €/m²/mes. Cabe la posibilidad que a finales deaño se baje de los 8 €/m²/mes para mostrar síntomas de recu-peración a finales de 2011 y principios de 2012 motivado sobretodo por la puesta en funcionamiento de la ampliación del puer-to de Barcelona.

Muchos de los operadores ven esta ampliación como una opor-tunidad para instalarse en la zona Prime de Barcelona, en la quehasta ahora era muy difícil encontrar disponibilidad. Este hechoprovocará un aumento en los precios Prime y una absorcióninmediata de la escasa disponibilidad que queda en la 1ª coro-na.

Logística Barcelona

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009On·Point

6

2 €

4 €

6 €

8 €

10 €

2000 2 001 200 2 20 03 2004 2 005 2006 200 7 2008 20 09

Max Renta Prime

Min Renta Prime

Min.

Tercera

Segunda

Primera

CORONAS

4,5

6,5

8,3

Max.

RENTA €/m²/mes

6

4

3

Fuente: Jones Lang LaS alle4 ºt rim 2009

Rentas. Barcelona

3T

3T

3T

3T

4T

4T

4T

4T

0 100 200 300 400 500 600

Primera

Segunda

Tercera

Total

Millares

F uente: Jones Lang LaSalle4º trim 2009Nota: anális is del producto logíst ico en cartera

Disponibilidad. Barcelona

Demanda y TransaccionesRespecto la demanda, ésta se ha movido en su mayor parte enlos parámetros de reducción de costes, concentración de espa-cio en única plataforma por parte de los usuarios, materializaciónde nuevos tenders fruto de la externalización logística por partede empresas industriales y requerimientos de espacio por partede empresas pertenecientes a sectores en alza, como la distri-bución alimentaria y las energías renovables.

Ejemplo de ello son las transacciones llevadas a cabo en elsegundo semestre de 2009 en las coronas exteriores deEurofred, de 65.000 m² en Vilarodona, Transportes Carreras, con48.000 m² en Santa Oliva y Vestas con 9.000 m² en Vilafrancadel Penedés.

En la zona Prime debemos mencionar la operación de Indukernde 7.500 m² en la ZAL del Part de Llobregat

No osbtante, debemos remarcar que en Barcelona la posibilidadde absorber un espacio superior a 20.000 m² es bastante limi-tado debido a la escasa oferta de plataformas de gran tamaño.La absorción de espacio, que ha alcanzado los 250.000 m² en2009, ha sido una sorpresa positiva con respecto a las previsio-nes generales existentes un año atrás, superando las expectati-vas que marcamos durante el primer semestre del año que erande 100.000 m².

A nivel general, debemos remarcar el comportamiento positivodel mercado logístico de Barcelona con respecto a otros merca-dos.

Oferta DisponibleDurante el 2º semestre de 2009 la oferta de naves logísticas entodas las áreas de Barcelona ha ido aumentando de forma cons-tante. En lo que se refiere a la primera corona, la disponibilidadha aumentado en 35.000 m², principalmente debido a la reduc-ción de espacio de los operadores logísticos que han continuadocon la estrategia de reducción de costes. Así, La oferta disponi-ble en primera corona de Barcelona ha pasado de 54.770 m² delprimer semestre de 2009 a casi 90.000 m² a finales de año.Cabe destacar también el aumento en la disponibilidad en pro-yectos de oferta futura que los promotores explotan en régimende llave en mano minimizando así el riesgo de promover navesque queden vacías.

A pesar de esta aumento en la disponibilidad de la zona Prime,las plataformas de más de 20.000 m² se encuentran general-mente en la 2ª y 3ª corona, por lo que el operador que quierareunificarse en una sola nave logística forzosamente se verá obli-gado a buscar esta tipología de productos en un perímetro de 50kilómetros a la redonda de Barcelona.

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

7

2º Semestre

Tercera

Se gunda

Prime ra

1er Semestre

Segunda

Tercera

F uente: Jones Lang LaSalle4 ºtrim 2009Nota: anális is del producto logís t ico en cartera

Oferta Futura por Coronas. Barcelona

El descenso generalizado del consumo, eldeterioro de la economía y la consiguien-te falta de expansión por parte de lasempresas ha provocado un aumentogeneralizado de la vacante en todas lasciudades españolas y un descenso de lasrentas, que ha sido mas acusado enaquellas zonas donde los precios eranmas altos y había mas oferta disponible.

Ha sido el año de las renegociaciones derenta y de los subarrendamientos deespacio, puesto que la mayoría de losoperadores tenía espacio sobrante en susalmacenes. La escasa demanda existentese ha movido por criterios de reducción decostes y/o consolidación de espacio amenores precios.

Entre las zonas que han acusado unparón mas fuerte en la actividad estáValencia, posiblemente debido a que hasido una de las zonas donde más se hapromovido en los últimos años. La super-ficie de naves logísticas contratadas entodo el año no ha superado los 40.000

m² y las rentas en la mejor zona(Ribarroja) han bajado un 33% en 2009.Además, la oferta disponible ha aumenta-do considerablemente. Solamente en lamencionada zona de Ribarroja ha aumen-tado en aproximadamente 80.000 m².

En Zaragoza, en las mejores zonas comoPLAZA, las rentas han descendido unmáximo del 9%. Este descenso es muchomenor que en otras ciudades españolas,debido a que los alquileres no habíansubido tanto por la contención de los pre-cios del suelo. En los dos últimos añosZaragoza ha destacado por sus operacio-nes Llave en Mano de gran tamaño, comola plataforma logística de ARC (Villanuevade Gállego), la de BSH ElectrodomésticosEspaña en construcción y la próxima pla-taforma logística de Decathlon así comola futura sede de Pikolín que estará ubica-da en PLAZA.

En Andalucía, Málaga sigue siendo la ubi-cación más demandada y los precios sehan contenido debido a que la vacante no

es muy elevada. Las dificultades para laaprobación del Plan General de la Ciudadhan provocado una escasez de oferta dis-ponible.

En cuanto a Sevilla, las zonas logísticasmás importantes de la ciudad presentanun alto grado de ocupación y la disponibi-lidad se concentra en la zona logística deDos Hermanas y en otras algo másrecientes como Carmona. El desarrollo delPlan General de Sevilla ha sido lento y tar-dío y varios promotores no han llegado aponer en el mercado sus proyectos a lavista de la negativa evolución del mismo.

En el País Vasco, Álava es la provincia conmayor disponibilidad de espacio y Vizcayasigue siendo la zona más demandada ycon menor espacio disponible.

Logística otras Zonas

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009On·Point

8

Madrid

Zaragoza

Valencia

Barcelona

Vitoria

Sevilla

Málaga

MaduroEn Desarrollo

Emergente

Principales Centros Logísticos

2,75 €2,25 €Empresar ium, Centrovia

3,50 €3,00 €PlaZa, Ctra dir Huesca, Crta dir Logroño

5,00 €4,00 €Nucleo Urbano

ZARAGOZA

4,00 €2,00 €Sur

4,00 €2,00 €Norte

4,50 €2,80 €Prime

VALENCIA

3,25 €2,50 €Secundaria4,75 €4,00 €Prime

SEVILLA

MáxMin

ALQUILER€/m²/mes 4T 2009ZONA

Precios Logísticos en otros Mercados

El mercado de inversión logística se hacaracterizado en 2009 por los siguientesaspectos:

• Escaso volumen en comparación conotros años, apenas alrededor 85Millones de euros en operaciones enrentabilidad, un 88% menos que enel 2008.

• Ausencia de inversores extranjeros:Salvo contadísimas excepciones (tansólo ha habido una operación de unfondo alemán en Zaragoza), los prin-cipales actores son los fondos priva-dos españoles.

• Tendencia al alza de las rentabilida-des: Situándose la rentabilidad primeen el 8%. En España no se ha produ-cido el movimiento violento quehemos visto en Europa, donde en laprimera parte de 2009 se llegó ayields del 9% y a finales de año sehicieron operaciones por debajo del8%. En España la rentabilidad primeha ido poco a poco aumentandohasta situarse en el 8%.

• Dificultades de acceso a la financia-ción.

Demanda actual: Durante 2010, algunosfondos internacionales podrían entrar enel mercado de forma muy selectiva y limi-tando su interés a activos de las siguien-tes características:

• Inmuebles logísticos, flexibles y debuena calidad.

• Ubicaciones muy consolidadas y biencomunicadas, especialmente deMadrid y Barcelona o ubicacionesmuy concretas en Zaragoza oMálaga.

• Contratos de alquiler de largo plazo arentas de mercado.

• Arrendatarios de primer nivel de sec-tores estables.

• Mayores garantías de pago de larenta.

La demanda es muy exigente pero ade-más los vendedores son poco realistas ylos precios que piden están muy alejadosdel precio de mercado, habiendo un grandesencuentro entre la oferta y la deman-da. Durante los últimos dos años hemosasistido a continuas retiradas de opera-ciones en el mercado por no encontrarcomprador.

Los fondos que han estado más activosen los últimos años se han encontradocon un descenso importante de valor desus activos unido a una gran vacante y undescenso de las rentas, por lo que antesde acudir a buscar nuevas oportunidadesestán ocupados en la estrategia de suscarteras y en los procesos de renegocia-ción de rentas con sus inquilinos.

Junto a los fondos, existen pequeñosinversores privados que buscan oportuni-dades por debajo de los 10 millones deeuros generalmente.

Tendencias para 2010: No esperamosque haya venta de grandes carteras, sinoque las transacciones con mas posibilida-des de realizarse serán operaciones pun-tuales de Sale & Lease Back en las quelos vendedores ofrezcan permanecercomo arrendatarios de las instalacionespor un periodo de al menos diez años deobligado cumplimiento y operaciones deLlave en Mano en las que se requiera uninversor final para arrendar las instalacio-nes al ocupante final de las mismas.

En cuanto a la tendencia de las rentabili-dades, aumenta el diferencial con el restode Europa donde hay brotes de recupera-ción del mercado, pero también aumentala sensación de riesgo país en general ydel mercado en particular.

Una dificultad añadida es que escasez deoportunidades de inversión en buenaszonas y los precios que se marcan siguensiendo demasiado elevados. En 2010, elcapital privado español seguirá activojunto con algunos fondos internacionalesque están esperando entrar en el merca-do cuando surjan oportunidades en lasmejores zonas.

El Mercado de Inversión

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 On·Point

9

3%

4%

5%

6%

7%

8%

9%

2005 2006 2007 2008 2009

Madrid Bonos a 10 años

Fuente: Jones Lang LaS alle4 ºt rim 2009

Rentabilidades minimas Mad

3%

4%

5%

6%

7%

8%

9%

2005 2006 2007 2008 2009

Barcelona Bonos a 10 años

Fuente: Jones Lang LaS alle4 ºt rim 2009

Rentabilidades minimas Bcn

Oficinas50%

Otros3%

Retail28%

Mixto6%Hotel

4%

I ndustrial9%

Total: €69.2 mill M

Fuente: Jones Lang LaS alle, Property Data, Akershus E iendom, Athens Economics, S adolin & A lbaek

Enero 2010

Inversion europea por sectores

9.110MoviantoGrupo GalcoValdemoro (Madrid)

28.000EroskiEroskiZaragoza6.519VolvoGran EuropaCabanillas del Campo

20.800VariosInbisaAzuqueca de Henares

SUPERFICIEINQUILINOVENDEDORUBICACIÓN

Fuente: Jones Lang LaSall e4 ºtrim 2009

Tabla transacciones 2009

The industrial sector was seriously damaged by the global eco-nomic crisis in 2009. The famous “subprime crisis” had devas-tating effects on all economies. Lack of confidence in all econo-mic areas only stopped with the intervention of most govern-ments in the economy by injecting all the necessary liquidityinto the system for the economy to work.

The financial system survived 2009 thanks to governmentaction and the financial aid received during the first half of theyear. From the second half onwards, the lack of confidencetowards the banking system persisted, but it was generally agre-ed that the financial institutions should not be allowed to fail.This caused expectations to improve gradually.

The INE (Spain’s National Statistics Institute) published its pro-visional GDP data for the fourth quarter of 2009, which expe-rienced a 0.1% drop. During the year, the economy contractedby 3.6%.

Unemployment, one of the main problems of the Spanish eco-nomy, remained high – there were 3,923,000 people unemplo-yed at the end of 2009. This figure is likely to increase in thefirst quarter of 2010, but unemployment should decline as GDPgrowth causes economic growth and, subsequently, the creationof new jobs.

Inflation began 2010 in a downward trend which started in themiddle of the previous year, after reaching 5.3% in July 2008(the highest rate since 1992) due to the increase in the pricesof oil and commodities in general. From this date onwards, adownward trend began, which would continue till hitting a low

at -1.4% last July, unprecedented in this indicator's statisticalhistory. At a later stage, the inflation rate was revised upwards,becoming positive in November and closing the year at 0.8%.The main cause for this negative rate was the same that moti-vated the upturn in 2008, but the other way around; that is,the sharp price correction in oil and commodities which pushedthe energy and food components of CPI downwards.

In our country, companies have been seriously hit by two factorsdragging them in the same direction.

On the one hand, the bankruptcy of some credit institutionsand the governments taking control of some European bankinginstitutions, which caused the banking system to collapse pro-voking a credit crunch and a lack of liquidity in the system.

On the other hand, the price correction expected in the realestate market took place at the same moment in time, causingacute liquidity problems and a greater negative effect. In thefirst half of 2009 there was a correction in prices which had nottaken place in over 20 years.

Faced with this situation, companies now feel forced to disposeof all resources which are not strictly necessary for the produc-tion process.

We hope the international situation in 2010 contributes to thegradual improvement of the economy, and that once the decli-nes stabilise, the new measures governments want to enforcefavour economic growth and therefore the creation of jobs. Thefirst half of the year will be very important in this respect.

Introduction & Macroeconomic Context

Madrid and Barcelona Industrial Market. 2nd. half. 2009 · On·Point

11

-6

-4

-2

0

2

4

6

8

1Q

1990

2Q

1991

3Q

1992

1Q

1994

2Q

1995

3Q

1996

1Q

1998

2Q

1999

3Q

2000

1Q

2002

2Q

2003

3Q

2004

1Q

2006

2Q

2007

3Q

2008

4Q

2009

Europe Spain

Source: E IU 4Q 2009

Markets back to growth in 2011

Forecasts

0

5.000

10.000

15.000

20.000

25.000

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016 2020

-10%

-5%

0%

5%

10%

15%

20%

25%

Employment in '000

% change employment

Employment ra te

Source: O xford Econometrics 4Q 2009

Eurozone trade and european logistics rent

During 2009, as a consequece of the progressive deteriorationof the economy and the drop in consumption, companies basedin Spain did not enlarge their facilities or expand, but quite theopposite: they opted for downsizing and lease renegotiationsand terminations were countless. This also caused supply toincrease not only due to projects under way, but also thanks toall the surface area that the release of space has broughtabout.

The industrial property market in Madrid suffered a strong set-back in 2009. All sectors were severely impacted:

• Industrial Areas: The new industrial areas developed overthe past few years have come onto the market in the worstpossible moment. Demand for building land is very low andthe reduced offer that exists is priced out of the market asthe land was originally bought at a high price. New, modernindustrial areas with very good access have become availa-ble and cannot find anybody interested in relocating there atthe moment.

• Small Sized Warehouses: Demand for small-sized ware-houses has decreased substantially. What used to be soldeven before construction started is really hard to sell nowa-days despite all the incentives offered. Investment in thiskind of product has disappeared and the end user is postpo-ning decisions regarding the acquisition of new premises. Inthe face of this situation, developers chose not to start buil-ding projects. The developments coming onto the marketnow are not finding prospective buyers, as the little demandthat exists is for leasing. Property developers who are unableto sell their products have decided to lease them at verycompetitive prices. However, users on the lookout decide notto buy assets which might be even cheaper in six months'time. The most modern projects are attracting the littledemand there is and the rest is subject to a sharp drop inboth leasing and sale prices and run the risk of remainingvacant for a long period of time.

• Land: Demand for industrial land is almost non-existentnowadays. Developers and end users, which are the mainclients looking for land, have disappeared, each for a diffe-rent reason. This is leading to the availability of plots ofalmost all sizes and in all areas of Madrid. Locations whereit was impossible to find plots with planning permission a fewyears ago have plenty available now at very competitive pri-ces. 2009 will be remembered as the year of the sharp dropin land prices and in some areas these are dropping up to60% from the price at which transactions were carried outnot so long ago.

Spain Industrial Property Market

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009On·Point

12

33

arkets

33

Madrid Submarkets Barcelona

Igualada

Granollers

Barcelona

Manresa

Sabadell

Terrassa

Vilafranca del Penedés

Rubí

Sant Boi de Llobregat

Barcelona Submarkets

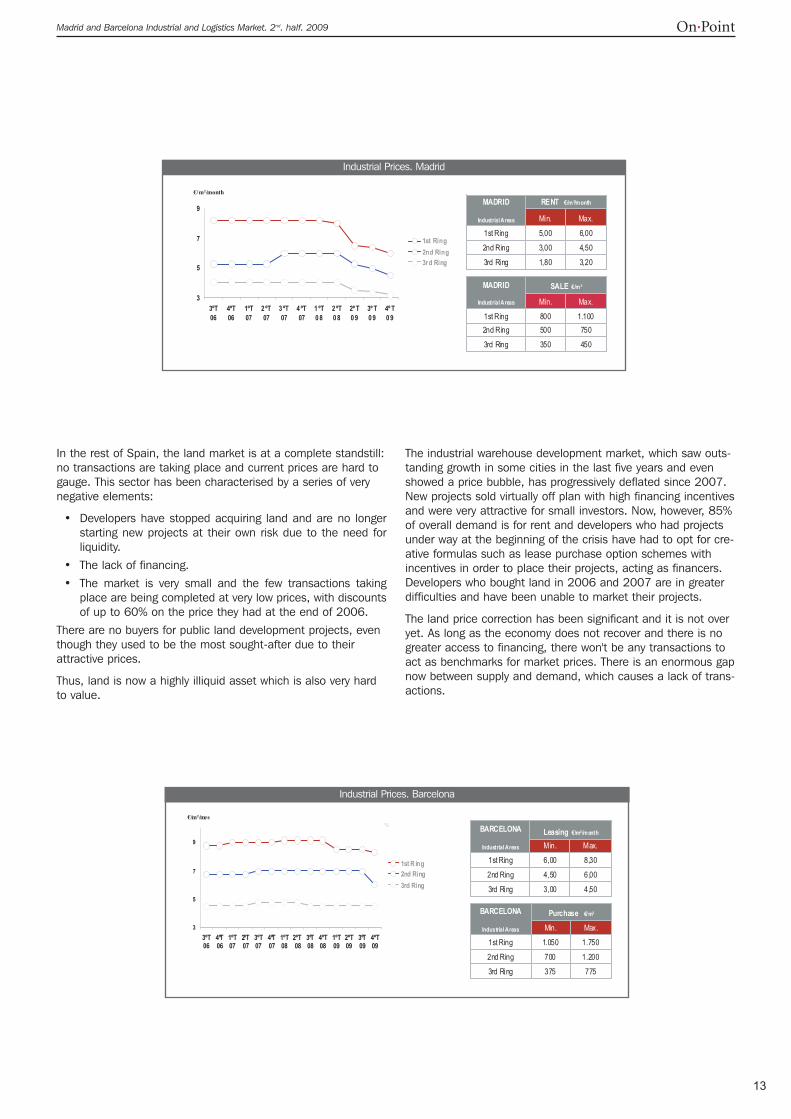

In the rest of Spain, the land market is at a complete standstill:no transactions are taking place and current prices are hard togauge. This sector has been characterised by a series of verynegative elements:

• Developers have stopped acquiring land and are no longerstarting new projects at their own risk due to the need forliquidity.

• The lack of financing.

• The market is very small and the few transactions takingplace are being completed at very low prices, with discountsof up to 60% on the price they had at the end of 2006.

There are no buyers for public land development projects, eventhough they used to be the most sought-after due to theirattractive prices.

Thus, land is now a highly illiquid asset which is also very hardto value.

The industrial warehouse development market, which saw outs-tanding growth in some cities in the last five years and evenshowed a price bubble, has progressively deflated since 2007.New projects sold virtually off plan with high financing incentivesand were very attractive for small investors. Now, however, 85%of overall demand is for rent and developers who had projectsunder way at the beginning of the crisis have had to opt for cre-ative formulas such as lease purchase option schemes withincentives in order to place their projects, acting as financers.Developers who bought land in 2006 and 2007 are in greaterdifficulties and have been unable to market their projects.

The land price correction has been significant and it is not overyet. As long as the economy does not recover and there is nogreater access to financing, there won't be any transactions toact as benchmarks for market prices. There is an enormous gapnow between supply and demand, which causes a lack of trans-actions.

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009 On·Point

13

Leasing €/m²/month

4,503,003rd Ring

6,004,502nd Ring

8,306,001st Ring

Max.Min.

BARCELONA

Industrial Areas

3

5

7

9

3ºT06

4ºT06

1ºT07

2ºT07

3ºT07

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1st R ing2nd Ring3rd Ring

€/m²/mes

%

Purchase €/m²

7753753rd Ring

1.2007002nd Ring

1.7501.0501st Ring

Max.Min.

BARCELONA

Industrial Areas

Industrial Prices. Barcelona

3

5

7

9

3ºT06

4ºT06

1ºT07

2 ºT07

3 ºT07

4 ºT07

1 ºT0 8

2 ºT0 8

2º T0 9

3º T0 9

4º T0 9

1st Ring2nd Ring3rd Ring

€/m²/month

RENT €/m²/month

3,201,803rd Ring

4,503,002nd Ring

6,005,001st Ring

Max.Min.

MADRID

Industrial Areas

SALE €/m²

4503503rd Ring

7505002nd Ring1.1008001st Ring

Max.Mín.

MADRID

Industrial Areas

Industrial Prices. Madrid

Rental levels A generalised drop in rental levels has taken place, much moreso in the outer belt, where supply is on the rise and the assets'quality level meets the minimum requirements in most cases.

The sharpest drop in prices took place in the most remote loca-tions, such as the Henares Corridor and towns like Cabanillas,Alovera and Azuqueca have an increasing stock of available pro-ducts.

In the inner belt, the drop in rental levels took place in the firsthalf of 2009 and stabilised towards the end of the year. Theaverage drop was of 25-30%. There is quality product at ratherinteresting prices, and companies are taking advantage of thisto try to relocate to places unthinkable for them two years ago.

The incentives that owners are giving their clients are a veryimportant factor to determine price, whether they are in form ofrent-free periods or else financing their clients' developments.

This explains why nominal drops in rental levels do not reflectthe real drops. Owners which were not prepared to make thiskind of efforts saw their assets remain vacant last year.

We believe prices will continue to decline in the first half of2010, essentially because supply keeps growing. This will hap-pen less in prime areas than in the more remote areas, wherethe existing supply will have to adjust prices if it wants to attractgreater demand.

Besides, subletting is starting to appear. Some companies withleases expiring in the medium/long term find their facilities toobig for them now. Therefore, they try to compensate for whatthey have to pay by subletting the space they don't need, oftenwell below market price. This kind of transaction has its downsi-des, mainly because the company which is no longer occupyingthe premises remains the holder of the lease contract, but theoption may be quite interesting for potential subletters as thelease conditions and prices tend to be much more flexible.

In a context of increased availability and weaker demand, rentallevels are not stabilising for now, but in some areas transac-tions are being carried out as soon as prices go down, espe-cially in the inner belt in places such as Coslada and Getafe.

Madrid Industrial & Logistics Market

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009On·Point

14

4 €

6 €

8 €

10 €

12 €

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Source: Jones Lang LaS alle 4 trim 2009

Disco unts

between 15% and

20% in rent free

period plus other

incentives

Leasel ength: 3 and 5 years

Incentive

M in.

3rd Ring

2nd Ring

1st Ring

MADRID

Industrial Areas

3,6

5

6

Max.

RENT €/sqm/month

4,5

4

2,2

Rents. Madrid

3T

4T

4T

4T

3T

3T

3T

4T

0 2 00 400 600 800

1 st Ring

2nd Ring

3r d Ring

Total genera l

M illare s m²

S ource: Jones Lang LaS alle 4Q 2009Note: Logis tics P ort folio Product analysi s

Madrid. Availability

SupplyDuring 2009, the availability of logistics and industrial warehou-ses increased gradually, and by the end of the year there werearound 750,000 sqm available in the Madrid region andsurrounding areas. Most of this supply is of warehouses smallerthan 25,000 sqm. The increase in supply has taken placeeverywhere and has been caused not only by new projects, butalso by users leaving premises and by the supply that hasappeared through subletting.

The vast majority of available space is located on the HenaresCorridor. In turn, in the South, whenever there are quality ware-houses available in the inner or medium belts, they are usuallylet quite quickly. In fact, out of the 95,000 sqm that were letduring the last quarter, 60,000 sqm were located in this area.

By belts, the areas furthest away from Madrid's medium andouter belts are the ones which have made most surface areaavailable, although vacant space has also increased significantlyin prime areas. Coslada had some 100,000 sqm available atthe end of 2009, exclusively in logistics warehouses.

The new projects under way are at a standstill, waiting forclients, and will not be carried out at the developer's risk.Development and construction of industrial products require amuch shorter timeframe than the rest of real estate products,so completion rates for these projects are not as high as theyare for other sectors. This is due to the fact that companiesstopped building new projects as soon as they saw the firstsigns of deterioration of the economic landscape.

However, there are land projects under way to be found inMadrid which are easily accessible, especially in Getafe and insome areas of the Henares Corridor such as Torrejón de Ardozand Meco. These projects will market land with planning per-mission at attractive prices by the end of the year.

Demand & Transactions Demand for logistics properties in 2010 is scarce and is mainlybased on cost-reduction and downsizing criteria. Back in 2009it was virtually nonexistent, as expectations were very low andmost companies were in the middle of a cost-reduction processthat led them not to demand space.

The transport sector was especially impacted in the first half of2009 and its business was significantly reduced. This reductionstarted the previous year due to the drop in consumer spend.

As for logistics companies, there have been few new projectsand some transactions are explained by a change of serviceprovider by the end user looking for a better price. One of themain problems is the short term of logistics contracts, usually 3years.

Total estimated surface taken up in Madrid and Castilla LaMancha has been of 350,000 sqm including the Unilever trans-action in Ontígola of approximately 45,000 sqm. The rest of thedemand has been for space below 30,000 sqm, most of it bet-ween 3,000 sqm and 10,000 sqm, except in cases such asWorten in Cabanillas del Campo (26,800 sqm) and textile com-pany Primark in Torija. Other companies especially active in2009 were Transaher, Eroski and DHL, with transactions whichtotalled over 63,000 sqm.

On the positive front, demand at the beginning of 2010 is pic-king up slightly, especially from international companies whichsee a price correction in the Spanish market and believe it isoffering opportunities once again. We believe there could be asignificant demand from large international companies that con-template Spain in their expansion plans and start projects theyhad previously left aside due to the lack of available land.

We are also registering demand from companies which see achance to relocate to better areas or premises paying less thanthey pay at their current premises, generally older and moreremotely located.

15

Q3 2009

Seco nd

F irst

T hird

Q4 2009

Second

First

T hird

Source: Jones Lang LaSalle4Q 2009Note: Logis tics Port folio Product analysi s

By Rings

Main transactions during 2009

Trans aher8.237LEAS E3MADRIDCOSLADACTC

Trans portes AZK AR26.997LEAS E1MADRIDM ECOPar que Ac tividades Logis ticas

TenantsqmContractTrimCityTownBusiness Park

S ource: Jones Lang LaSall e 4Q 2009Transacti ons adv ised by Jones Lang LaS alle

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009 On·Point

Rental levelsThe downward trend in rental levels con-tinued in the second half of 2009, drop-ping 7% from the first half of the year to€8.3/sqm/month in the prime area ofBarcelona.

The drop in rental levels in the primearea in 2009 was of 9% and had anegative impact on the medium andouter belts.

The lack of large, quality platforms in theprime area leads us to believe that we

are at the last stage of the downturn andthat rental levels will show a more stableperformance until the new cargo terminalof the port of Barcelona is fully operatio-nal, which will probably saturate theprime area market and produce a positi-ve knock-on effect for the outer belts.

For the next few months we foresee amoderate decline in rental levels ofapproximately 3%, down to€8/sqm/month.

Rental levels are likely to drop below€8/sqm/month towards the end of the

year to show signs of recovery towardsthe end of 2011 and the beginning of2012, mainly driven by the inaugurationof the enlargement of the Port ofBarcelona.

Many operators see this enlargement asan opportunity to relocate to the primearea of the city, where it was very hard tofind available space until now.

This event will cause an increase in ren-tal levels and an immediate takeup ofthe already scarce space left on theinner belt.

Barcelona Logistics Market

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009On·Point

16

0

2

4

6

8

10

2 0 00 20 0 1 2 00 2 2 00 3 2 0 04 2 0 05 20 06 20 0 7 2 00 8 2 0 09

Prime Re nt Max

Prime Re nt Min

Min.

3rd Ring

2nd Ring

1st Ring

Barcelona

Industrial Areas

4,5

6,5

8,3

Max.

Rents€/m²/mes

6

4

3

Source: Jones Lang LaS alle 4Q 2009

Rents. Barcelona

3T

3T

3T

3T

4T

4T

4T

4T

0 100 200 300 400 500 600

First

Second

Third

Total

'000

Source: Jones Lang LaSalle4Q 2009Note: Logis tics P ort folio Productanalys is

Availability. Barcelona

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009 On·Point

17

Demand and transactions Demand has been driven by the followingfactors: cost-reduction, space concentra-tion in a single platform by tenants,materialisation of new tenders due to thelogistics outsourcing by industrial compa-nies and demand for space from compa-nies in growing sectors such as foodretailing and renewable energy.

Examples include the transactions carriedout in the second half of 2009 in theouter belts, such as Eurofred (65,000sqm in Vilarodona), Transportes Carreras(48,000 sqm in Santa Oliva) and Vestas(9,000 sqm in Vilafranca del Penedés).

In the Prime Zone we should mention theIndukern operation of 7,500 m² in thePrat de Llobregat ZAL. However, it shouldbe noted that, in Barcelona, the possibi-lity to take up space of over 20,000 sqmis rather limited due to the lack of supplyof large-sized platforms.

Take-up of space, which reached250,000 sqm in 2009, has been a posi-tive surprise compared to the generaloutlook a year earlier, as the expecta-tions we had of 100,000 sqm we set inthe first half of the year were exceeded.

In general, we must highlight the positiveperformance of the logistics market inBarcelona compared to other markets.

SupplyIn the second half of 2009 the supply oflogistics warehouses in all areas ofBarcelona increased steadily. In the innerbelt, availability increased by 35,000sqm, mainly due to a reduction of spacecarried out by logistics operators, whichmaintained their cost-reduction strategy.

Thus, supply in Barcelona's inner beltmoved from 54,770 sqm in the first halfof 2009 to 90,000 sqm at the end ofthe year. It is also worth highlighting theincrease in vacancy rates in future pro-jects that developers are carrying out bymeans of turnkey transactions, minimi-sing the risk of developing warehouseswhich might remain vacant.

Despite rising vacancy rates in the primearea, platforms of over 20,000 sqm aregenerally located on the medium andouter belts, so that operators looking fora single warehouse will be forced to lookfor this product in a 50-kilometre radiusof Barcelona.

H2

Third

First

Second

H1

Second

Third

S ource: Jones Lang LaS alle4Q 2009No te: Logis t ics P ortfol io P roduct anal ys is

Turn Key. Barcelona

Other Markets

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009On·Point

18

A generalised drop in consumption, thedeterioration of the economy and thesubsequent lack of expansion of compa-nies has caused a generalised increasein supply in all Spanish cities and a dropof rental levels, which has been sharperin those areas whose prices and supplywere higher.

This has been the year of rental renego-tiations and sublettings, since most ope-rators had vacant space in their ware-houses. The scarce existing demand wasmotivated by cost-cutting and downsizingprocesses with rental reduction.

Among the areas which have experienceda sharper drop in activity is Valencia, pro-bably due to the fact that it has beenone of the areas with the higher level ofdevelopment in the past few years. Thetotal annual take-up of logistics warehou-se space did not exceed 40,000 sqm

and rental levels in the best quality area(Ribarroja) dropped by 33% in 2009.Besides, supply surged. Only in the afo-rementioned area of Ribarroja it increa-sed by approximately 80,000 sqm.

In Zaragoza, in the best areas such asPLAZA, rental levels dropped up to 9%.This drop is much lower than in otherSpanish cities, due to the fact that ren-tals had not risen that much due to con-tention of land prices. In the past twoyears, Zaragoza has been noteworthy forlarge-sized turnkey transactions, such asARC's logistics platform (Villanueva deGállego), BSH ElectrodomésticosEspaña's logistics platform, now underway, and Decathlon's logistic platform, aswell as the future Pikolín headquarters,to be located in PLAZA.

In Andalucía, Málaga remains the mostsought-after location and prices have

remained stable as there are not thatmany vacancies. The problems for theapproval of the city's General TownPlanning have caused a lack of supply.

In Sevilla, the city's most important logis-tics areas show a high take-up level andavailable space is concentrated aroundthe Dos Hermanas logistics area andmore recent areas such as Carmona. Thedevelopment of Sevilla's General TownPlanning has been slow and late, andseveral developers abstained from mar-keting their products due to this negativeevolution.

In the Basque Country, Álava is the pro-vince with the highest availabilty of spaceand Vizcaya continues to be the mostsought-after area with the least spaceavailable.

2,75 €2,25 €Empresarium, Centrovia

3,50 €3,00 €PlaZa, Ctra dir Huesca, Cr ta dir Logroño

5,00 €4,00 €Urban Area

ZARAGOZA

4,00 €2,00 €South

4,00 €2,00 €Nor th

4,50 €2,80 €Prime

VALENCIA

3,25 €2,50 €Secondary

4,75 €4,00 €PrimeSEVILLA

MáxMin

Lease€/m²/month 4Q 2009Submarket

Others markets Logistic Prices

Madrid

Zaragoza

Valencia

Barcelona

Vitoria

Sevilla

Málaga

MatureDeveloping

Emerging

Main logistics centres in Spain

The logistics investment market was cha-racterised in 2009 by the followingaspects:

• Low volume compared to previousyears, hardly 85 million euros in inco-me property transactions, 88% lessthan in 2008.

• Absence of foreign investors: Exceptfor some few rare cases (there hasonly been one transaction by aGerman fund in Zaragoza), the mainplayers are Spanish private funds.

• A rising trend in yields, with primeyields at 8%. Spain has not seen themarket swings registered in the restof Europe, where in the first half of2009 yields reached 9% and at theend of the year some transactionswere carried out at below 8%. InSpain, prime yields have graduallyincreased till reaching 8%.

• Difficulties to access financing.

Current demand: In 2010, some interna-tional funds could enter the market in avery selective manner and limiting theirinterest to assets with the following cha-racteristics:

• Flexible and quality logistics properties.

• Consolidated and easy-to-accesslocations, especially in Madrid andBarcelona or very specific locations inZaragoza and Málaga.

• Long-term lease contracts with ren-tals at market levels.

• Top-quality tenants from stable sec-tors.

• Greater rent payment guarantees.

Demand is very discerning and besidessellers are not too realistic and the pricesthey ask for are well above market, sothat there is a huge gap between supplyand demand. In the past two years wehave seen continuous withdrawals of pro-jects from the market due to the impos-sibility to find a buyer.

The most active funds in the past fewyears have encountered a significantdecrease in the value of their assets, lin-ked to substantial vacancy rates and adrop in rental levels, so that before tryingto look for new opportunities, they preferto concentrate on their portfolio strategyand the renegotiation processes withtenants.

Together with funds, there are small pri-vate investors that look for opportunitiesof generally under 10 million euros.

Trends for 2010: We do not expect largeportfolios to be sold; the transactionswith more chances are specific sale &leaseback transactions in which sellersoffer to stay as tenants for at least 10years (obligatory) and turnkey transac-tions in which a final investor is neededto let the same premises to the finaltenant.

Regarding yield trends, the gap widenswith the rest of Europe, where the mar-ket shows signs of recovery and further-more the perception of country risk ingeneral and market risk in particular isgrowing.

Additional problems are the lack of inves-tment opportunities in attractive areasand the pricing, which remains too high.

In 2010, Spanish private capital willremain active, together with some inter-national funds that are waiting to enterthe market as soon as opportunitiesarise in the best areas.

Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009 On·Point

19

Investment

3%

4%

5%

6%

7%

8%

9%

2 005 2006 2007 2008 2009

Madrid Bonos a 10 años

Source: Jones Lang LaS alle 4Q 2009

Madrid yields

3%

4%

5%

6%

7%

8%

9%

20 05 2006 2007 2008 2009

Barcelona Bonos a 10 años

Source: Jones Lang LaS alle 4Q 2009

Barcelona yields

ent By Sector; 2009

Of fice50%

Other3%

Retail28%

Mixed6%Hotel

4%

Industria l9%

Total: €69.2 bn

Source: Jones Lang LaSalle, P roperty Data, A kershus Eiendom, A thens Economics, Sadolin & Albaek

January 2010

Investment by sector, 2009

9.110MoviantoGrupo GalcoValdemoro (Madrid)

28.000EroskiEroskiZaragoza6.519VolvoGran EuropaCabanillas del Campo

20.800VariosInbisaAzuqueca de Henares

m²OccupierVendorLocationMain transactions 2009

El Mercado de

El Mercado Industrial y Logístico de Madrid y Barcelona · 2º Sem. de 2009 / Madrid and Barcelona Industrial and Logistics Market. 2nd. half. 2009On·Point

23

P a r q u e s L o g í s t i c o s d e s t a c a d o s

M á s p r o d u c t o d i s p o n i b l e e n w w w . j o n e s l a n g l a s a l l e . e s

Madrid Barcelona

20

Nave Logística en AlquilerAlovera, Guadalajara

Nave fachada a la A-2, de 13.838m²con 20 muelles de carga a ambos lados.

Nave Logística en AlquilerP.I. La Dehesa, Vicálvaro

Nave de 14.592m² en parcela de 21.847m² con 18 muellesde carga y muy buenas comunicaciones.

Edificio en Venta y AlquilerLegazpi, Madrid

Nave de 7.303 m²con excelente accesibilidad y ubicación

Proyecto Logístico Llave en Mano en Alquiler y Venta Polígono Industrial Sant Feliu de Buixalleu

Naves logísticas desde 8.500 m² hasta 17.700 m²

Nave Logística en AlquilerPI Can’Estapé - Castellbisbal

Nave de 20.663 m² en con 29 muelles de carga y oficinasacondicionadas en planta altillo de 915 m².

Naves Logística en Alquiler y VentaPolígono Industrial Santa Anna-Sant Fruitós del Bages

Nave en perfecto estado de 20.000 m²divisible en dos módulos de 10.000 m²

El Departamento Industrial & Logístico de Jones Lang LaSalle es experto en la presta-ción de servicios multidiplinares a clientes locales, nacionales e internacionales en la

contratación, promoción, comercialización o inversión de espacios industriales ylogísiticos en todo el mundo.

Durante 2009, la cuota de mercado obtenida en Madrid fue de 21.81% con100.000m² comercializados.

Asímismo, en Barcelona, el departamento Industrial ha alcanzado durante2009, una cifra de contratación de 110.000 m² y una cuota de mercado del

46 %.

Los servicios que presta el departamento son:

• Agencia: comercialización de naves en venta y alquiler.Comercialización de promociones.

• Suelo: venta de suelo y ayuda en el desarrollo urbanístico deproyectos.

• Llave en mano: asesoramiento en todo el proceso de cons-trucción a medida del proyecto.

• Representación de inquilinos (Tenant Rep): optimizacióndel espacio, negociación de rentas y ruptura de contratos.

• Inversión: venta de activos arrendados o de carteras.Operaciones de Sale & Lease back.

Contactos Industrial

Gustavo RodríguezDirector Capital Markets Industrial [email protected]

Luis GuardiaDirector Industrial y Logística [email protected]

Guillermo García-AlmuzaraDirector Industrial y Logística [email protected]

Acerca de Jones Lang LaSalle

Jones Lang LaSalle (NYSE: JLL) es una compañía de servicios financieros y profesionales especializada en el sector inmobiliario.Ofrece servicios integrados a través de equipos de expertos en todo el mundo a clientes que buscan potenciar el valor de sus opera-ciones a través de la propiedad, el alquiler o la inversión en inmuebles.

Con unos ingresos mundiales de 2.700 millones de dólares en 2008, Jones Lang LaSalle atiende las necesidades de sus clientes en60 países a través de una red de 750 oficinas en todo el mundo, incluidas 180 sedes corporativas.

La compañía es líder del sector en servicios corporativos de gestión patrimonial y facilities management gracias a una cartera deinmuebles en gestión de aproximadamente 120 millones de metros cuadrados en todo el mundo.

LaSalle Investment Management, el negocio de gestión de inversiones de Jones Lang LaSalle, es uno de los más grandes y diversi-ficados del mundo en el sector inmobiliario y cuenta con más de 36.000 millones de dólares en activos.

Oficinas de Jones Lang LaSalle en España

MadridPº de la Castellana, 51-5ª28046 MadridTel: 91 789 11 00Fax: 91 789 12 00

BarcelonaPº de Gracia 11, esc A, 4ª08007 Barcelona Tel.: 93 318 53 53Fax: 93 301 29 99

ValenciaAv. Aragón, 30 -14ª desp. f-1 Edif. Europa 46021 Valencia. Tel.: 96 353 06 07Fax: 96 353 05 56

SevillaS. Fco. Javier, 20, 3ª41018 SevillaTel.: 95 493 46 00Fax: 95 493 46 23

This publication is the sole property of Jones Lang LaSalle IP, Inc. and must not be copied, reproduced or transmitted in any form or by any means, either in whole or inpart, without the prior written consent of Jones Lang LaSalle IP, Inc. The information contained in this publication has been obtained from sources generally regarded to bereliable. However, no representation is made, or warranty given, in respect of the accuracy of this information. We would like to be informed of any inaccuracies so that wemay correct them. Jones Lang LaSalle does not accept any liability in negligence or otherwise for any loss or damage suffered by any party resulting from reliance on thispublication.

www.joneslanglasalle.es