internet 150417 최종 editing f f f.pptx...

TRANSCRIPT

Phono sapiens

“The boring old PC sitting on your desk does not know much about you. But phones travel

around with you- they know where you are, what websites you visit, whom you talk to, even

how healthy you are.” - Economist

15만~25만년 전 인류의 조상 ‘호모 사피엔스(Homo sapiens)’ 가 지구에 등장

이후 인류는 돌과 청동, 철을 도구화해 문명을 발전시켰다.

2007년 아이폰의 등장으로 인간은 ‘스마트폰’이라는 강력한 도구 소유.

스마트폰 없이 살기 어려운 ‘포노 사피엔스(Phono Sapiens)’ 시대 도래

2

3

Part 1. Prologue

Part 2. O2O key – Fintech

Part 3. O2O (Online to Offline)의 진화

관련종목

5p

16p

39p

69p

Internet Industry

Contents

70p

77p

82p

86p

NAVER(035420): Buy, TP 1,100,000원

다음카카오(035720): Buy, TP 160,000원

컴투스(078340): Buy, TP 250,000원

NHN엔터테인먼트(181710): Hold, TP 90,000원

Summary

▶ 스마트폰없이 살기 어려운 ‘포노 사피엔스(Phono Sapiens)’

- 모바일은 우리 삶의 모습을 바꾸고, 생산성을 높이는 중추적인 역할을 하고 있음

- 모바일 경제의 성장은 O2O와 핀테크 등 ‘소비의 혁신’으로 가속화

▶ 2015년, 인터넷 및 현금거래가 감소하며 모바일 거래가 폭증하는 Tipping Point

- 모바일 결제의 패러다임 변화. 2014년 9월 애플페이 출시를 시작으로 카카오페이, 삼성페이 등 간편결제 본격화

- 미코노미(Me+Economy) 시대. 개인이 중심이 되는 경제생태계, 구매자 스스로 모바일플랫폼에서 소비 주도

- IT 업체들의 결제시장 참여 이유 : 수수료 수익이 아니라 자사제품 혹은 서비스 차별화를 위한 것

- 애플페이 성공 요인에서 알 수 있듯이 ①충성도 높은 이용자, ②가맹점 참여, ③금융기관과의 협업 등 3박자 필요

- 코리안 핀테크의 주도권은 이용자 유입 편리성, 마케팅 효과, 롱테일 경쟁력 갖춘 ‘플랫폼’업체에게 존재

▶ O2O의 진화

- Case 1 : Uber 가치는 400억 달러 이상으로 평가. 14년 연간 우버의 수익은 약 5억 달러. 공유경제의 대표 사례

- Case 2 : 배달앱 춘추전국 시대. 국내 음식 배달 시장은 3조원(결제액 기준) 시장으로 성장. 우아한 형제들(배달의 민족)에

주목. 2014년 11월 골드만삭스로부터 400억원의 투자유치. 라인와우 등 아시아 음식배달 시장 내 성장잠재력 보유

▶ New-Born Giants (뉴본 자이언츠)

- 15년 국내 모바일게임 시장의 1~2위 업체인 넷마블게임즈, 네시삼십삼분의 상장 가능성 고조

- 2015년은 모바일게임사들의 마케팅 경쟁 고조. 글로벌 시장 진출을 위한 브랜드가치 제고와 자본력 필요

▶ Top Picks : NAVER, 다음카카오, 컴투스 추천

4

Part 1.

Prologue

5

6

▶ 모바일은 우리 삶의 모습을 바꾸고 생산성을 높이는 중추적인 역할을 하고 있음. Mobile Revolution이 진행 중임

- Google의 Eric Schmidt는 2015년 이후 세상은 ‘Mobile Only’로 전망. 그 중에서도 아시아가 시장을 주도

- ‘Asia is going to be the mobile leader for a very long time, a huge market with hundreds and hundreds of users.

Driving innovation and changes in the world, from users to developers, mobile apps and the platform itself.’

[Eric Schmidt]

Mobile Revolution

생산성 혁명의 역사 – Mobile Revolution

자료: IMF, 메리츠종금증권 리서치센터

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1500

~16

00

1600

~17

00

1700

~18

20

1820

~18

30

1830

~18

40

1840

~18

50

1850

~18

60

1860

~18

70

1870

~18

80

1880

~18

90

1890

~19

00

1900

~19

10

1910

~19

20

1920

~19

30

1930

~19

40

1940

~19

50

1950

~19

60

1960

~19

70

1970

~19

80

1980

~19

90

1990

~20

00

2000

~20

10

2010

~20

20

2020

~20

30

2030

~20

40

2040

~20

50

2050

~

영국 1인당 생산성 미국 1인당 생산성 중국 1인당 생산성 (%, CAGR)

Mobile Revolution

Mobile-first to Mobile-Only

7

구글 CEO, 에릭 슈미츠의 ‘Mobile Only World’

자료: Economist, 메리츠종금증권 리서치센터

▶ PC가 보조인 시대. Mobile Only 시대 가속화

- 에릭슈미츠, 2010년 스페인 MWC에서 ‘Mobile First’ → 2014년 대만 MWC에서 ‘Mobile Only’ 천명

- 스마트폰 하나면 다 되는 모바일 세상(일과 놀이 수단이며, 개인 비서, 카메라, 헬스 기기 등으로 활용되고 있음)

- Smartphone without PC : 말레이시아 35%, 베트남 24%, 한국과 홍콩 14% vs. 미국은 PC 사용자가 15% 많아

- 게임을 스마트폰으로 즐기는 비율 : 중국 64%, 대만 65% versus 독일 20%

▶ Mobile Only 시대의 주요 특징

① 저가 스마트폰의 보급

② 아시아가 중심. 성장하는 개발도상국의 사용자들은 중저가 스마트폰 선호

③ 아시아는 통신 인프라가 아프리카/남미 대비 우위. 북미/유럽은 이미 성숙기 진입

④ 아시아 대표 혁신플랫폼 : 위챗, 알리페이, 라인, 카카오

Mobile-first to Mobile-Only

8

스마트폰 가격 하락, 대중화 시대

자료: IDC, BCG analysis, 메리츠종금증권 리서치센터

700

650

350

350

300

300

250250

2012

iOS AndroidWindows BlackBerry

2013 20132014 20142015E 2015E2016E 2016E2017E 2017E

0

Average selling price($) Average selling price($)

-19%

▶ 모바일 인터넷 생태계의 변화

2007 : 애플의 아이폰 출시. 프리미엄 가격, 터치 스크린, 웹브라우징 등 획기적인 이용자 경험 변화의 시발점

2008 : 구글의 안드로이드폰 보급. 오픈 플랫폼(device 제조사들에게 OS 제공). 구글플레이, 애플 앱스토어 오픈

2010: 태블릿의 성장(애플 아이패드를 비롯한 다양한 태블릿 기기들 등장)

2011~2014: 저가 스마트폰, 새로운 operating system 등장

2015~ : 모바일 경제의 성장(핀테크 도입, O2O 등 소비의 혁신 등),

미코노미(Me+Economy, 개인이 중심이 되는 경제 생태계) 시대 도래

Mobile-first to Mobile-Only

9

모바일 인터넷의 성장 궤도

자료: IDC, BCG analysis, 메리츠종금증권 리서치센터

2000-2006 2007

2008

2010

2011-2014

Nokia- Launches early smart devices (along with Ericsson and others)- Enjoys strong incumbent position from non-smartphones

Blackberry- Introduces 957 with push e-mail- Adds multimedia features over time

Google- Launches Android, driving new devices and price points- Google Play and the Apple App store are launched

Cheaper devices, new operating systems- Low-cost devices running open-source operating systems common in Asia- Android One aims to enable even lower-cost devices

Apple- Launches the iPhone at premium price- Leads to step c hange in the user

experience(touch screen, easy Web browsing)

Tablets- Apple launches the iPad to create a new product class- Many other OEMs come to offer tablets

Wearables and the Internet of Things are likely to fuel further change in an already fluid industry

Mobile-first to Mobile-Only

10

페이스북의 모바일 이용자수, PC 추월

자료: Facebook, 메리츠종금증권 리서치센터

▶ 페이스북의 모바일 이용자는 PC를 추월하기 시작

- 페이스북의 MAU(Mobile Active Users는 11.8억명(4Q14 기준)으로 2010년 1.3억명 대비 5년만에 821% 증가

- PC만을 이용해 페이스북에 접속하는 이용자수는 2억명에 불과. 급격히 감소하고 있는 추세

0

200

400

600

800

1,000

1,200

1,400

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

Mobile MAUs PC only MAUs(백만명)

Mobile Monopoly

▶ 8년 스마트폰의 역사가 40년의 PC 역사를 앞질러

- 2014년 글로벌 세계 인구 대비 스마트폰 보급률은 24.5%로 PC의 20%를 추월

▶ Mobile Device의 보편화

- 아시아태평양 지역의 Mobile Penetration의 가속화 국면

‘15년 북미 80%, 아시아태평양 34%, 중동 및 아프리카 18% → ‘20년 북미 93%, 아시아태평양 75%,

중동 및 아프리카 40%

11

Unstoppable Mobile Penetration

자료: Economist, 메리츠종금증권 리서치센터 자료: Economist 메리츠종금증권 리서치센터

0

10

20

30

40

50

60

70

80

90

100

2004 2007 2010 2013 2016 2019 2022 2025

N America Asia Pacific Africa & Middle East

(%)

0

200

400

600

800

1,000

1,200

1,400

1976 1980 1984 1988 1992 1996 2000 2004 2008 2012

Personal Computers

Mobile PhonesSmartphones

(백만대)

Mobile Only Landscape

▶ 모바일앱, 미디어 소비의 중심

- Comscore의 US Media Report에 따르면, 2014년 미국의 디지털 미디어 소비 시간은 24% 증가

- 모바일앱 사용이 52% yoy 폭등한 데 기인. 모바일웹은 17%, 데스크탑은 1% 증가하는 데 그쳐

- 플랫폼별 소비시간 비중은 모바일이 60%의 비중 차지, 데스크탑 40%로 하락세

12

미디어소비, 모바일 앱이 주도 플랫폼별 소비시간 – 모바일이 압도적 우위

자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터

0

200

400

600

800

1,000

1,200

1,400

2013년 6월 2014년 6월

Desktop Mobile App Mobile Web(십억분)

+1%

+52%

+17%

0

10

20

30

40

50

60

70

'13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3 '14.5

Desktop Mobile App Mobile(%)

13

모바일 브로드밴드 보급& 데이터 비용

자료: Economist

모바일 전송 데이터량

자료: Economist

글로벌 광고매출

자료: Economist

Mobile Only Landscape

▶ 스마트폰의 보급

- 2014년 20억대 → 2020년 40억대로 2배 이상 증가 예상

- 모바일 트래픽 급증. Wifi 보편화에 기인

- 15~18년 모바일 전송 데이터량의 CAGR은 Asia-Pacific이 58.7%로 가장 높아. Megabyte 규모의 데이터 전송이 거의 무료

▶ Platform Capitalism : 인터넷과 모바일 환경이 발판, 연결(Connectivity)와 정보(Information)의 융합

- 플랫폼 업체 주목. 이용자와 이용 행태 관련된 빅데이터 분석 능력 및 고객 정보를 가장 많이 확보하고 있는 플랫폼이 산업

주도

0

20

40

60

80

100

120

140

160

2008 2009 2010 2011 2012 2013 2014

Google Facebook

Yahoo Microsoft

Other

(십억달러)

0

5

10

15

20

25

2009 2011 2013 2015 2017 2019

Rest of World

Asia Pacific

W Europe

N America

(Exabytes per month)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2005 2007 2009 2011 2013

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0Developing

Developed

Cost of data per mb

(Cost of data per mb, $)(십억개)

14

Mobile Only Landscape

월간 앱다운로드 개수 – 1개 이상 34%에 불과 앱 순위별 사용시간 점유율 – 1위앱 42% 비중으로 압도적 우위

모바일앱 카테고리별 시간점유율 데스크탑 vs 모바일의 이용 앱 카테고리 비교

자료: Comscore, 메리츠종금증권 리서치센터

17%

10%

6%4% 3% 2% 2% 1% 1%

12%

42%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1 2 3 4 5 6 7 8 9 10 11+

InstantMessengers

Photos

Weather

Maps

Health

SportsEmail

General News

GamesRetail

SocialNetworking

Radio

Banking

Search/Navigation

Multimedia

0

10

2030

40

50

60

7080

90

100

0 10 20 30 40 50 60 70 80 90 100Percent Reach on Desktop

Per

cent

Rea

ch o

n M

obile

App

Desktop Skew

Mobile Skew

모바일앱카테고리별시간점유율

So �cial Networking

25%All Others34%

Games16%

Radio8%

Multimedia5%

Retail5%

Instant Messengers4%

Photos4%

1+ App34%

0 App66%

1 App 8%

2 Apps 9%

3 Apps 6%

4 Apps 4%

5~7 Apps 5%

8+ Apps 2%

자료: Comscore, 메리츠종금증권 리서치센터

자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터

15

Mobile Only Landscape

물건 구매 – Mobile Only 34% 상점 방문 업무상 전화 – Mobile Only 77%

모바일로만 검색 - 70% 모바일로만 쇼핑 – 71% 구전마케팅 – 모바일이 62%

17 13700

10

20

30

40

50

60

70

80

Mobile Only Mobile + PC PC only

(%) Continue Research

15 13710

10

20

30

40

50

60

70

80

Mobile Only Mobile + PC PC only

(%) Visit a Retailer Website

26 8 5620

10

20

30

40

50

60

70

MobileOnly

Mobile +PC

MultiPlatform

PC Only

(%) Share info and word-of-mouth

52 10 5340

10

20

30

40

50

60

In Person MobileOnly

PC Only MultiplePlatform

(%) Make a purchase

1000

20

40

60

80

100

120

In Person

(%) Visit a store or service location

1077 130

10

20

30

40

50

60

70

80

90

Mobile Only PC Only Mobile + PC

(%) Call a Business

자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터

자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터 자료: Comscore, 메리츠종금증권 리서치센터

Part 2.

O2O Key – Fintech

16

핀테크, O2O gateway

▶ 핀테크, O2O로 가는 관문. 국내 핀테크는 결제수단의 다변화(협의)에 그쳐

- O2O는 Online to Offline Commerce, 오프라인에서 판매되는 서비스와 재화 등을 온라인(모바일)에서 구매하는 상거래

- Fintech는 금융(financial)과 기술(technique)의 합성어. 모바일 결제부터 개인자산관리, 크라우드 펀딩 등 새로운 형태의

금융 의미

17

자료 : 언론, 메리츠종금증권 리서치센터

Fintech- 결제 수단의 다양화

핀테크, Penetration S Curve

18

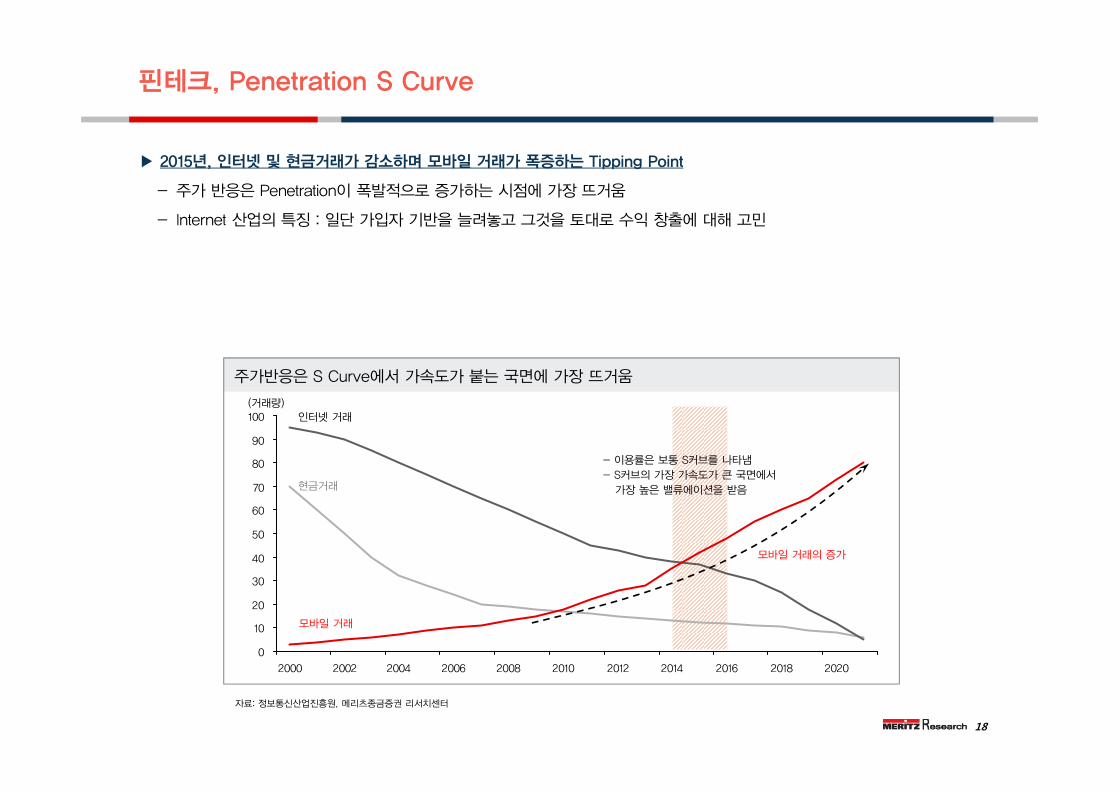

주가반응은 S Curve에서 가속도가 붙는 국면에 가장 뜨거움

자료: 정보통신산업진흥원, 메리츠종금증권 리서치센터

▶ 2015년, 인터넷 및 현금거래가 감소하며 모바일 거래가 폭증하는 Tipping Point

- 주가 반응은 Penetration이 폭발적으로 증가하는 시점에 가장 뜨거움

- Internet 산업의 특징 : 일단 가입자 기반을 늘려놓고 그것을 토대로 수익 창출에 대해 고민

0

10

20

30

40

50

60

70

80

90

100

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

현금거래

인터넷 거래

모바일 거래

모바일 거래의 증가

(거래량)

- 이용률은 보통 S커브를 나타냄- S커브의 가장 가속도가 큰 국면에서 가장 높은 밸류에이션을 받음

O2O – 언제 어디서나 가능한 커머스

▶ 전자상거래 산업은 정보를 기반한 검색광고 위주의 PC 마켓위주로 성장, 스마트폰의 등장으로 O2O 시대 개막

- 스마트폰의 등장. 이동 중에도 언제, 어디서나 쇼핑 가능

- 매장 주변에 위치한 소비자에게 할인쿠폰을 전송하는 등 적극적인 마케팅 시대 도래

- 2010년부터 국내외 ‘소셜커머스’의 확산으로 O2O 상거래 붐. 참고로, O2O란 서비스/물품의 검색 → 구매의사 결정 →

대금 결제는 온라인(모바일)에서, ‘소비’만 오프라인에서 하는 거래 형태

19

자료 : 언론, 메리츠종금증권 리서치센터

상거래 방식의 변화

Key 속성신뢰성(확실성)면대면Tangible

욕구 창조오락성

정보의 양다양성데이터 化

개인용 기기언제나 휴대작은 화면

매장직원점포위치인테리어/직원

Commercial홈쇼핑

검색광고오픈마켓타겟팅

???상거래

모바일PCTV오프라인

Payment Paradigm Shift

▶ 모바일 결제 패러다임 변화

- 모바일결제 시장 규모는 2011년 1,059억 달러에서 2016년 연평균 42%씩 성장한 6,168억 달러로 확대(Gartner)

- 모바일결제 이용자수는 16년 4.4억명 (5yrs CAGR 22.8%), 거래건수는 20.9억건(5yrs CAGR 42.4%)

- 글로벌 IT 강자들(구글, 애플, 삼성, 알리바바를 비롯하여 네이버, 다음카카오 등), 모바일결제 시장에 적극적 대응

- 2015년 3월 15일, CeBIT 박람회에서 마윈 알리바바 회장, ‘스마일 투 페이(Smile to Pay)’ 선보여

- 스마트폰 전면 카메라를 통해 얼굴 인증, 아이디나 비밀번호 없이 알리페이로 결제

20

모바일 결제 시장 급성장 알리바바의 ‘Smile to Pay’

자료: Gartner, 메리츠종금증권 리서치센터 자료: 언론 , 메리츠종금증권 리서치센터

105,910

160,464

35,800

616,850

447,926

209,390

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

결제액(백만달러) 이용자수(천명) 거래건수(십만건)

2011 2016(백만달러)

Payment Paradigm Shift

▶ 결제패러다임 변화의 예: 비콘

- 비콘은 저전력 블루투스(BLE)를 통한 차세대 스마트폰 근거리통신 기술

- 반경 50m 범위 안에 있는 사용자의 위치를 찾아 메시지 전송, 모바일 결제 등을 가능하게 해주는 스마트폰

근거리통신 기술

- 이 기술을 이용하면 특정 장소에서 안내 서비스, 모바일 쿠폰 등을 이용할 수 있게 됨

- 애플, 2013년말 미국 내 애플스토어에서 ‘아이비콘’이라는 서비스 개시. 이 서비스를 이용하는 고객이

상점에 들어가면 상품정보, 고객평가 등을 자동으로 확인할 수 있으며 할인쿠폰도 사용 가능

21

NFC 기반 응용 서비스 사례 애플 아이비콘

자료: 방송통신위원회 , 메리츠종금증권 리서치센터 자료: Apple, 메리츠종금증권 리서치센터

SMS

음성통화

데이터 통신

엔터테인먼트

안내/제품정보광고티켓팅결제/계좌이체의료서비스개인인증

테그 기반 박물관·관광정보 제공 등위치 기관 광고, 쿠폰제공, 주차 확인 등영화·공연 티켓팅, 음악 등 콘텐츠 구매 등대금 지불, 온라인 계좌이체 등진료기록관리 등출입문 개폐(도어락), 사용자 인증 등

공연 티켓팅

단말기간 접촉

단말기간 결제

헬스 케어

주차 위치

스마트 쿠폰

유적정보 제공

도어락/전자제품 인증

음식주문 및원터치다이얼

개인정보 관리

정보 제공 및맞춤형 광고

Payment Paradigm Shift

▶ 결제의 단순화, 보안 이슈는 해결해야하는 요소

- 과거 : 카드정보를 매번 입력하는 번거로움, 공인인증서 실행, 비밀번호 입력 등 매우 복잡. 편리성 저해

- 현재 : 결제 프로세스 간소화

예) 카카오페이 선택 → 결제카드 선택 → 결제비밀번호 입력만 하면 결제 완료

예) 애플페이 : 오프라인에서 NFC 단말에 휴대폰 근접, 등록된 카드를 선택 → Touch ID로 지문인식 → 결제

- 다만, 결제 시장 성장 위해선, 이용자들의 보안에 대한 확신이 필요한 상황

22자료: 조선비즈(2014.9.15), KISDI 재구성 자료: 한국방송통신전파진흥원(2013.8.30)

카카오 페이

공인인증 방식 결제

결제카드선택

결제수단:카카오페이

선택

NFC단말에휴대폰근접

시킴

Touch ID를이용한

지문인식결제완료

결제버튼클릭

Touch ID를이용한

지문인식결제완료

신용카드 번호및

유효기간 입력

비밀번호입력

공인인증서앱실행

공인인증서비밀번호

입력결제완료

결제카드 및할부 개월

선택

결제비밀번호

입력결제 완료

오프라인 결제 시

애플페이

온라인 결제 시

결제의 단순화 모바일 결제 및 전자지갑 비용에 따른 불편사항

59.5

56.0

52.5

31.0

21.5

17.0

2.5

0 10 20 30 40 50 60 70

카드 정보를 휴대전화에 넣어두는 것이 불안하다

해킹을 당할까봐 불안하다

휴대전화 분실 우려가 이전보다 크다

결제 시 에러가 발생하거나 앱 작동이 잘안되는 경우가 있다

설치 과정이 복잡하고 번거롭다

실제 결제 시 이용과정이 생각보다 번거롭다

기타

(%)

Apply Pay

▶ 애플페이 성공 요인

- 팀 쿡 CEO, 2015년은 ‘year of the Apple Pay’라 칭함

- 15년 3월 현재 애플페이는 2,500개 금융기관, 자동판매기를 포함하여 약 70만 곳에서 이용, 80만명의 사용자 육박

- 미국 내 20만개의 self-service station 설치 (자판기, 세탁소, 주차장 등) 하는 등 이용자 활성화 위한 노력

- 애플 페이의 성공 요인 : 애플의 높은 고객 충성도, 편리함(손가락 지문을 갖다 대기만 하면 결제), 많은 가맹점이 동참

23

애플 페이 애플페이 가맹점

자료: Apple, 메리츠종금증권 리서치센터 자료: Apple, 메리츠종금증권 리서치센터

Apple Pay Ecosystem

▶ 애플페이, 팀 쿡 CEO는 ‘애플페이가 물건 구매 방식을 영원히 바꾸어 놓을 것’

-“지금까지 수많은 모바일 결제 서비스가 실패한 까닭은 사용자의 경험을 생각하지 않고, 자신들의 이익에만 집중했기

때문. 애플은 이 부분에 집중했고, 이것이 애플이 가장 잘하는 분야”

- 금융기관과 가맹점들이 적극적으로 동참. 애플의 충성도 높은 이용자들 역시 적극적으로 사용에 나섰다는 점이 성공요인

우버, 오픈페이블, 그루폰 등을 비롯하여, 비자, 마스터, 아메리칸 익스프레스, BOA, 시티 등 대부분의 금융기관 합류

- 단순히 전자지갑 그 이상의 역할을 수행하지 않음. 막강한 보완능력 겸비 vs. 구글 월렛은 구글의 플랫폼에 모든 거래 및

카드 정보를 저장. 철저하게 구글이 중심. 카드사나 제조사는 헬퍼 역할만 수행

24

애플페이 생태계 미국 주요 은행, 애플페이 광고

자료: Apple, 메리츠종금증권 리서치센터 자료: Apple, 메리츠종금증권 리서치센터

Apple Pay

▶ 애플페이는 보안문제를 어떻게 해결?

- 애플페이는 1) 지문인식과 2) 토큰화 기술 도입하여 정보 보호 및 휴대폰 분실시 문제에 대해 대안 제시

- 토큰화란 데이타보안에 있어 민감한 데이터 정보를 민감하지 않은 데이터인 토큰으로 전환하는 행위를 의미

- 전자결제의 보안성을 높여주는 기술로 사용. 신용카드 번호를 난수로 이루어진 토큰으로 전환

25

애플페이의 토큰화 기술

자료: Apple, 메리츠종금증권 리서치센터

애플페이 역시, 직면한 문제점들

Apple Pay

▶ Apply Pay growth curve will take time

- 애플페이 역시, 소소한 문제점들에 직면해 있음. 결제 패러다임 변화에는 시간이 소요될 수 밖에 없음

- 애플페이의 문제점들이라고 지적되는 부분들 : 결제에 오랜 시간 소요, 판매원이 애플페이에 익숙하지 않아서 도움받기

어려움. 거래가 제대로 처리 안되거나 이중계상, 애플페이 결제기가 작동 불능 등 다수의 문제점 노출

26

자료: Pheonix Marketing International , 메리츠종금증권 리서치센터

Yes, 68%

No, 32%

코리아 핀테크

▶ 2015년 오프라인 결제에서 모바일 결제가 어느 정도 비중으로 올라올 지 여부에 주목

1) 앱카드 방식

- 스마트폰 앱에 신용카드 정보를 저장하는 방법, 앱을 열면 스마트폰 내 저장된 카드 정보가 바코드 형태로 제공. 상점 점원

이 이를 바코드 입력기로 찍으면 결제 완료. 신한, 삼성, 현대 등 주요 신용카드사 6곳이 이 방식 채택. 카카오페이도 사용

2) NFC 방식

- 스마트폰에 들어가는 유심칩에 신용카드 정보 저장. 스마트폰 뒷면을 단말기에 갖다 대기만 하면 결제. 버스카드가 이에 해

당. NFC(근거리무선통신) 기술 활용. 15~20만원 하는 NFC 전용 결제단말기 필요

27

대표적인 모바일 결제 방식 비교 국내 모바일결제 시장 규모

자료: 매일경제, 메리츠종금증권 리서치센터 자료: 통계청, 메리츠종금증권 리서치센터

앱카드 방식 구분 NFC 방식

카카오페이, 알리페이신한, 삼성, 현대카드

적용 기업삼성전자, 애플, 구글

하나, BC카드

별도 단말기필요 없음

장점사용하기 간편하고

보안 우수

절차가 번거로움 단점 점포에 별도 단말기 필요0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14

(조원)

PayCo

28

PayCo의 성장 모델

자료: NHN엔터테인먼트

▶ 5월 PayCo 출시 예정, NFC 방식이란 점에 주목

- NHN엔터테인먼트는 5월 간편결제 서비스 ‘페이코’ 출시 예정. 네이버페이도 6월 출시를 준비하고 있어 경쟁 구도 심화

- NHN엔터테인먼트의 PayCo는 이미 온라인 상에서 한게임과 티켓링크 회원제에 도입

- 5월 모바일 결제서비스 본격 출시, 마케팅 진행될 전망

- PayCo의 수익모델은 하반기 오픈될 전망으로 빅데이터 분석을 통한 신규사업 모델이 될 것

삼성페이 모바일 결제 서비스 비교

Samsung Pay

▶ 7월 삼성페이 출시 전망

- 삼성페이의 강점: MST(마그네틱 보안 전송)을 활용하여 기존단말기에서 결제 가능. 글로벌 90% 이상의 상점에서 사용가능

- 스마트폰 자체에서 자기장 신호 발생. 이를 통해 카드를 기계에 긁은 것과 똑같이 작동하도록 하는 원리

- NFC, 바코드 방식도 지원. 보안성(결제정보를 일회용 정보로 암호화, 보안 서비스 ‘녹스’활용) 보완

- 갤럭시S6에 ‘스와이프업(화면을 밀어올리는 손동작)’으로 사용할 수 있음. 국내 올리브영, 빕스 등과 제휴 완료

- 결제시장 참여이유는 수수료수익이 아니라 자사 제품이나 서비스 차별화를 위한 것임

- 다만, 삼성페이 사용을 위해선 갤럭시S6 구매자여야 한다는 점, 약 60불 상당의 루프페이팝 구매자여야 한다는 점

29

자료: 메리츠종금증권 리서치센터 자료: 메리츠종금증권 리서치센터

삼성페이 애플페이구글안드로이드페이

페이팔커런트C

서비스 출시 2015년 7월 2014년 9월 2015년 5월 미정

적용 기기 갤럭시S6 시리즈 아이폰6 시리즈 안드로이드 기기 주요 스마트폰

결제 기술 NFC, MST NFC NFC (예상) NFC

출시 국가 한국, 미국 미국 미정 미정

장점과 특징기존카드 단말기활용 가능

간편결제와보안성시장 개척

안드로이드탑재된 다양한스마트폰 이용

대형 유통업체와제휴

Samsung Pay

▶ 루프페이란?

- 루프페이란, 마그네틱 카드 정보를 읽어 칩에 저장, 저장된 정보를 단말기(POS)까지 자기장으로 전송하는 기술 . 자기장은 전

류가 변할 때 주위에 생기는 눈에 안 보이는 선, 접촉할 필요 없이 사용이 편리 (Magnetic Secure Transmission)

▶ 성공을 위한 요건

1) 갤럭시S6를 많이 판매해야 가능. 이를 위한 마케팅 비용, 알리페이는 ‘홍바오’홍보 위해 1천억원의 마케팅 예산 집행

2) 정보유출 문제, 스마트폰에서 3인치 이상 멀리 떨어진 단말기에서는 카드 정보를 읽을 수 없게 신호 약하게 처리

3) 편리성, 현금입출금기(CD/ATM) 등에서는 IC카드만 사용할 수 있어 MST 방식은 사용 불가

30

삼성페이(루프페이) 결제 방식 루프페이 팝 – 스마트폰 케이스로 진화

자료: 메리츠종금증권 리서치센터 자료: 루프페이, 메리츠종금증권 리서치센터

카드 정보를루프페이에저장한다.

스마트폰을갖다 댄다.

한국 결제시장의 주도권

▶ NAVER와 다음카카오, 국내 결제시장의 선점 가능성 높다고 판단

- 네이버 검색과 카카오의 메신저 서비스는 충성도 높은 이용자 기반 보유

▶ 결제 시장 성공 요인 :

- ① 결제서비스를 이용하는 이용자 ② 결제서비스를 제공하는 가맹점 ③ 결제서비스와 제휴된 금융기관

(신용카드, 은행이체 등) 이라는 점에서, 네이버와 다음카카오는 이용자 측면에서 강점 보유

31

잠재 이용자 기반 가입자수 확보된 가맹점수

주: 네이버페이는 체크아웃 가맹점 및 이용자수 토대로 추정, 2015년 4월 기준

자료: 각사, 메리츠종금증권 리서치센터

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

네이버페이 카카오페이 페이코

(만명)

0

200

400

600

800

1,000

1,200

1,400

1,600

네이버페이 카카오페이 페이코

(만명)

0

50

100

150

200

페이코 네이버페이 카카오페이

(개)

40,000

200,000

결제 수익모델

▶ 결제서비스의 수익모델은 빅데이터에 근거한 광고 또는 O2O 커머스가 될 가능성 높아

- 결제서비스의 수익모델은 수수료가 기본, 그러나 국내 결제수수료는 글로벌 서비스 대비 상대적으로 높은 편

- 국내 간편 결제 시장 경쟁 심화로, 수수료 인하 경쟁이 본격화될 가능성 높음

- 결제시장 참여는 주력사업의 경쟁력 차별화 하거나 맞춤형 광고 등의 시장 선점하려는 목적

32

글로벌 모바일결제 시장 규모 국내외 모바일 결제수수료 비교

자료: Gartner(2012.5.9) 자료: 메리츠종금증권 리서치센터

2.90 1.90 0.15 2.00 3.40 0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

미국 페이팔 아마존

페이먼츠

애플 페이 알리페이 국내 일반결제

수수료율

(%)

+0.3달러

1.9%~2.9% + 0.3달러 2.0%~2.5%

3.4%~4.0%

25,55958,942

105,910

171,520

352,687

472,805

616,850

255,822

11.7

8.1

6.7

5.65.1 5.4

6.2

5.1

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

'09 '10 '11 '12 '13 '14 '15 '16

(백만달러)

0

2

4

6

8

10

12

14(%)모바일 결제 시장규모

NFC 비중(우)

메신저 서비스 – 결제, 커머스, O2O 등을 통해 플랫폼으로 진화

플랫폼 헤게모니

▶ 메신저 서비스, 플랫폼으로 진화

- 충성도 높은 이용자 확보

- 컨텐츠, 마케팅, O2O, 커머스 플랫폼으로의 확장에 유리

- 애플페이의 성공 이유 역시 충성도 높은 이용자 보유에 기반한 가맹점들의 적극 참여가 주요 요인

33

자료: 메리츠종금증권 리서치센터

플랫폼 헤게모니

34

모바일결제,‘인터넷 플랫폼 업체’로 헤게모니 이동 전망

자료: 메리츠종금증권 리서치센터

▶ 결제서비스의 중심은 이용자의 행태정보를 보유한 ‘플랫폼업체’로 이동할 것으로 기대

① 이용자 유입의 편리성 , 사용자를 대상으로 효과적인 마케팅 가능, ② 롱테일 경쟁력(온라인 검색사업자의 강점) , 대형 혹

은 중소형 가맹점 확보에 ‘브랜드’ 경쟁력 필요

- 2000년대초 모바일결제 시장은 전자상거래 사이트인 ‘이베이, 타오바오’에 기반을 둔 페이팔, 알리페이가 선도

- 글로벌 결제서비스 성공 요인에는 자체 쇼핑몰 존재(알리페이-타오바오, 아마존페이먼트 –아마존, 페이팔-이베이)

- 2011년 구글월렛, 2014년 애플페이, 카카오페이, 2015년 삼성페이, 안드로이드페이 등 IT 업체의 본격 진출

2030년 쇼핑트렌드 미리보기

- Biometric Payment

(지문, 얼굴, 눈동자 등 바이오 정보로 인식하는 결제 시스템)

- Currency

( 비트코인, 오로라코인 등 가상화폐 ), 화폐의 개념 재구성

- Mobile Payment

Kiosk(무인단말기)에 Smart Watch(손목시계)를 비춰 인증 및 결제

35

Appendix. The future of shopping

결제 서비스 유형

Appendix. 결제 서비스 유형

36

자료: LG경제연구원

결제 시장 결제 유형 결제 방식

오프라인 결제

(오프라인 매장에서모바일 기기를이용하여 결제)

플라스틱카드

모바일카드(카드 정보를 모바일기기 또는

연계된 클라우드에 보관)

바코드 또는 QR코드 방식

NFC 방식

블루투스 비콘

온라인 결제

(온라인 쇼핑몰 등에서모바일 기기를이용하여 결제)

PC 상에서 결제

카드 정보 입력 방식

웹 간편결제(아이디, 비밀번호 입력)

모바일 간편결제(SMS 인증 또는 QR코드,

비밀번호 입력 등

SMS 소액결제(통신비에 합산청구)

모바일 기기상에서 결제

카드 정보 입력 방식

웹 간편결제

모바일 간편결제

SMS 소액결제

간편결제 유형 및 현황

Appendix. 국내외 간편결제 유형 및 현황

37

자료: 금융보안연구원

구분 정의 지역 주요 업체 핵심역량 추진 동향

PG사온라인 결제수단제공, 결제중계,정산을 주 업무로 하는전문 지급 결제 대행사

해외 페이팔, 알리페이사용자기반(결제자)결제사고 대응 노하우

글로벌 서비스화금융업 진출신기술 결제개발

국내이니시스, LGU+,한국사이버결제 등

가맹점카드사 파트너십

간편 결제, 원클릭 결제 등신결제수단 개발

가맹점 및 가입자 확보

OTT(Over The Top)사(IT플랫폼회사)

검색, 소셜네트워크 커머스 등에서 시작대규모 IT 사용자 기반을 바탕으로기존 금융, 통신기반위에서 결제 영향력 행사

* VOD서비스에서 시작된 용어로 기존 주도권자(인프라, 플랫폼) 상위에서 응용형태의 서비스를 제공하는 자

해외 구글, 페이스북 등

사용자기반(온라인)IT신기술

타 쇼핑몰 지급결제 수단 제공(PG화)

국내 네이버, 다음카카오 등PG사와 파트너십타 쇼핑몰 지급결제 수단 제공(PG화)

카드사카드 결제처리 관련 권한, 인프라 제어권 등 전통적 결제주도권을보유하고 있는 회사

해외 비자, 마스터(브랜드)

카드사 파트너십 결제,승인 제어권

지불처리자→지급결제 서비스직접제공결제종단간(구매자-PG-카드사) 토탈솔루션 제공

국내 신한, 국민, BC 등NFC 단말 모바일 결제

개도국, 후진국 중심 휴대폰 기반금융업 진출

통신사이동통신 인프라와 단말에 대한 영향력을기반으로 모바일 단말 결제(NFC) 혹은모바일 인프라 기반 결제를 수행

해외 ISIS/Vodafone 등

사용자 기반(휴대폰) 단말 제조사 파트너십, 통신인프라 제어권

NFC 단말 모바일 결제개도국, 후진국 중심 휴대폰 기반금융업 진출단말, 이통사 인프라 기반 결제인증서비스 개발국내 SK, KT, LGU+

- 페이팔, 2014년 기준 203개국 1.5억명의 이용자 확보한 전문 PG 업체. 미국 전자상거래 기업인 이베이에 피인수

- 구글월렛, 앱 결제건수 저조. 보안 이슈(핀번호 해킹 or 선불카드 이용 정보삭제 해도 남음)

- 애플페이, 2014년 9월 서비스 개시. 개시한 72시간 만에 이용횟수 100만건 돌파. Touch ID라는 지문인식 센서를 통한

생체 인증 방식 도입. 일회성 코드 무작위 전송으로 보안 강화

- 카카오페이, 2014년 9월 출시. LG CNS와 제휴. 금융감독원의 보안 ‘가’군 인증을 받음 엠페이(Mpay) 보안방식 이용

엠페이는 카드 정보를 암호화, 사용자의 스마트폰과 LG CNS 데이터센터에 각각 분리하여 저장

국내외 기업의 모바일 결제 서비스 진출 현황

Appendix. 주요 플레이어 비교

38자료: 메리츠종금증권 리서치센터

업종 업체(서비스명) 주요 내용

플랫폼

해외

구글 구글월렛 전자 지갑 서비스, e메일 기반 송금서비스애플 애플페이 전자 지갑 결제 서비스페이스북 미정 전자화폐 서비스(예정)텐센트 텐페이 온/오프라인 결제서비스

국내다음카카오 카카오페이 결제서비스, 송금서비스NHNE 페이코 결제서비스, 네이버 라인페이 결제서비스, 충전기능(일본)

통신사

해외Verizon ISIS 온/오프라인 결제서비스Safaricom M-페샤 온/오프라인 결제서비스 및 전자화폐 서비스

국내SKT 스마트월렛 전자 지갑 서비스KT 모카월렛 전자 지갑 서비스LG U+ 페이나우플러스 온/오프라인 결제서비스

전자상거래

해외이베이 페이팔 자사 사이트 내 지급결제 서비스알리바바 알리페이 자사 사이트 내 지급결제 서비스 및 공과금 결제 서비스, 금융서비스아마존 아마존페이먼트 자사 사이트 내 지급결제 서비스

국내 G마켓 스마일페이 자사 사이트 내 지급결제 서비스

카드사

해외비자 페이웨이브 온/오프라인 결제 서비스마스터카드 페이패스 온/오프라인 결제 서비스

국내

하나 SK 카드 모비박스 전자지갑 서비스신한카드 스마트월렛 전자지갑 서비스삼성카드 엠(M)포켓 전자지갑 서비스KB국민카드 와이즈월렛 전자지갑 서비스

Part 3.

O2O (Online to Offline)의 진화

39

O2O 서비스의 진화

▶ 온라인과 오프라인의 경계 무너짐

- 모바일 쇼핑 증가와 NFC, 비콘 등 근거리 통신기술의 발달로 온·오프라인을 유기적으로 연결한 다양한 서비스 등장

- O2O와 핀테크는 찰떡궁합. 온라인과 오프라인을 연결해주는 새로운 결제 필요하기 때문

40

자료: 정보통신산업진흥원, 메리츠종금증권 리서치센터

O2O 서비스의 진화

▶ 온라인(스마트폰 앱 등) 구매 → (오프라인) → (소비자) 배송▶ 온라인(할인쿠폰, 소셜미디어 상의 추천상품 등 정보) 발송 → 오프라인 방문 및 구매 유도

▶ 온라인 구매 → 오프라인 서비스 이용 ▶ 온라인 구매 → 오프라인 방문 → (소비자) 상품·서비스 인수▶ 오프라인(매장 혹은 매장 인근) → 비콘 등을 통한 사용자 인식 → 온라인(할인쿠폰, 상품 정보 전송) → 오프라인 매장 방문 및 구매유도▶ 온라인 구매 → 오프라인 방문 → (소비자) 상품 인수·구매 (오프라인 매장 물류기지화)

1단계:오프라인 매장과 소비자 연결

2단계:오프라인 서비스 이용, 간편 결제 가능

3단계:온·오프라인 연계/통합

O2O Case 1. Uber

41

우버의 가치 (14년 6월 기준) – 160억 달러로 평가 우버의 가치 평가 내역

자료: 2014년 6월 기준, Privco 자료: Privco, 메리츠종금증권 리서치센터

▶ 우버는 2009년 설립된 미국 차량공유 서비스 업체

- 스마트폰을 통해 주위의 가까운 차량과 승객을 연결해주는 서비스

- 회사는 차를 한대도 갖고 있지 않지만, 운전자와 승객을 연결해주고 우버는 수수료를 받는 구조

- 13년말 21개국 60개 도시 → 14년말 50개국, 250여개 도시에서 서비스

▶ Privco의 Uber Valuation - 160억 달러 이상으로 평가 (14년 6월 기준)

주요 가정 1) 2013년 미국 택시시장 규모는 110억 달러, 2) 미국 제외한 글로벌 시장은 110억 달러

3) 5년간 CAGR은 5%로 가정, 4) 우버의 시장점유율은 현재 10%에서 50%로 확대, 순이익률 30%로 향상

5) 2015F PE는 136배 수준이나, 2018F P/E는 20배 수준으로 낮아져

(십억달러) 2013 2018

5yrs CAGR 5%

US Market Size 11 14.04

Rest of World Market Size 11 14.04

Uber Market Share 10% 50%

Uber Revenue (20%) 0.44 2.81

Uber profit margin 20% 30%

Uber Profit 0.09 0.84

P/E 136ⅹ 20ⅹ

Market Value 11.97 16.85

0

20

40

60

80

100

120

140

160

180

Uber Dropbox airbnb Pinterst Spotify Suqre Truecar

기업가치(억 달러)

O2O Case 1. Uber

42

우버의 가치 – 14년말, 6개월만에 2배 이상 증가 Uber의 가치, 오프라인 사업자를 능가

자료: Wall Street Journal 자료: 메리츠종금증권 리서치센터

▶ Wall Street Journal(14년말)에 따르면, 우버의 가치는 412억 2,000만 달러로 평가. 6개월전 대비 2배 이상 증가

- 우버의 CEO, 트래비스 켈러닉(Travis Kalanick)은 “ 2015년에는 우버가 글로벌 100만개 이상의 일자리를 만들어낼 것,

수백만의 사람이 개인 차를 소유하는 것보다 우버를 이용하는 것이 더 저렴하고, 주차문제▪ 교통정체도 크게 줄어든다는

사실을 알게 될 것.”

- 2014년 우버의 연간 수익 약 5억 달러. 샌프란시스코 택시시장 규모 1.4억 달러 대비 약 3배 수준

2015년 현재 우버의 승차 건수는 뉴욕, 런던 등지에서 3~4배 이상 증가세 시현하고 있음

Uber

Airbnb

Dropbox

Square

$0 $10 $20 $30 $40 billion

The Wall Street Journal

Previous valuation Latest valuation ▲126%in six months

▲300%18 months

▲150%28 months

▲85%25 months

▲32%seven months

Startup SurgeValuations for Uber andother venture-backedcompanies have jumped infunding rounds this year

0

50

100

150

200

250

300

350

400

450

Uber Teslar

Motors

Southwest

Airlines

Marriot airbnb Inter-

continental

Hyatt

(억 달러)

Sharing Economy

상업경제 공유경제

비즈니스 유형B2C(Business to Customer)기업(공급자) – 개인(소비자)

P2P(People to People)개인(공급자) – 개인(소비자)

공급자 유형전통적인 해당 분야 전문(중개)기업(택시, 호텔 등)

정보통신(ICT) 기반 스타트업 기업, 마이크로 사업가(Micro Entrepreneur)

중개자

소속(주로) 공급자 회사(공급자 = 중개자)

(주로) 공유경제 전문 플랫폼 기업(공급자 = 중개자 불일치)

재화의 연결 오프라인(직접/전화) 혹은 인터넷(앱 혹은 웹) 등 인터넷(앱 혹은 웹) 등 중심

신규기업 진입장벽 높음 낮음

핵심가치 제품과 서비스의 품질과 신뢰성 저렴한 가격, 가치 있는 사용자 경험

신뢰확보 수단 평판 및 과거의 거래 경험 인터넷 기반 직간접 평가

(서비스) 활용단계 (공유경제 기업에 비해) 복잡 (상업경제 기업에 비해) 단순

기본 철학

소유 공유

과잉소비 협력적 소비

이윤창출 가치창출

경쟁 신뢰

43

공유경제와 상업경제 비교

자료: 정보통신산업진흥원, 메리츠종금증권 리서치센터

▶ 공유 경제란? 생산된 제품을 여럿이 나눠 쓰는 협력적 소비 활동. 비즈니스 모델의 패러다임 변화

- PWC에 따르면 2025년 세계 공유경제 시장은 3,350억 달러 규모로 전망

- 국내 공유경제의 예 : 쏘카·그린카(자동차), 푸른바이크 쉐어링(자전거), 희망장난감도서관(장난감), 국민도서관· 책꽂이

(도서), 코자자·모두의 주차장(공간), 플레이플레닛(여행경험)

Sharing Economy

44

전세계 주문형경제 벤처투자 규모 급증 국내 배달앱 시장, 10조로 추정

자료: Economist(2015.1.3) 자료: 메리츠종금증권 리서치센터 추정

▶ On-Demand Economy 에 대한 관심 고조

- 주문형경제에 대한 벤처투자 규모는 2010년 5억 달러 (30개 기업) → 2013년 16억 달러(112개 기업) 으로 급성장

- 추가주문 혹은 잠식효과? 모바일 음식 배달의 경우 가격과 메뉴 개수의 민감도 낮아. 신규 수요 창출 효과

(조원, 억원) 2014 2017

국내 배달 시장 10 10

배달앱이 커버하는 비율 10% 30%

수수료율 15% 15%

배달앱 순매출 1,500 4,500 0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2009 2010 2011 2012 2013

벤처투자 규모(십억달러)

17

30

55 78

112

45

배달의 민족

자료: 각사 , 메리츠종금증권 리서이센터

요기요 배달통

▶ 국내 10조원 음식배달 시장에서 배달앱 비중은 10%에 불과(2014년 기준). 나머지 90%는 전화 주문

- 배달의 민족, 요기요가 국내 배달앱 선두주자. 배달통이 추격하고 있는 상황

- 국내 배달앱 3사의 기업가치는 각기 수천억원대로 평가. 참고로 유럽계 저스트잇과 미국계 그럽허브는 2조원 규모로 상장

배달앱 춘추전국 시대

배달앱 춘추전국 시대

▶ 비즈니스 모델의 차이 : 배달의 민족은 ‘광고(울트라콜, 파워콜 등)’, 요기요와 배달통은 ‘수수료’

- 배달의 민족: 온라인 배달서비스의 터줏대감. 최근 몇년간 메신저, 소셜커머스를 제외하고 가장 성공한 스타트업

- 요기요 : 독일계 온라인 배달서비스. ‘딜리버리 히어로’와 엑셀러레이터 ‘팀유럽’이 함께 만든 회사

- 배달통 : 국내 최초 배달앱. 최근 딜리버리히어로 자회사로 편입. 요기요와의 협업 가능성 대두

46

자료 : 각사, 메리츠종금증권 리서치센터 추정

국내 배달앱 3사 비교 - 배달의 민족 vs 요기요 vs 배달통

배달의 민족 요기요 배달통

연매출 300억원 200억원 100억원

다운로드 1,600만건 1,000만건 1,100만건

월간 순방문자수 300만명 170만명 60만명

수익모델 광고 및 수수료 수수료 수수료

수수료율 12.5% 12.5% 6%

누적 투자액 550억원 이상 255억원 이상 -

경영진 김봉진 대표, 네이버 디자이너나제원 대표 김태훈 대표

소셜커머스 슈거힐 창업자(위메프에 피인수)

주주 김봉진 대표 외 국내외 VC 딜리버리 히어로 및 외국계 VC 딜리버리 히어로

강점

선점에 따른 브랜딩 효과 신뢰도 높은 리뷰, 자동화 시스템 국내 최초 배달앱

풍부한 DB, 깔끔한 디자인 경쟁사 대비 많은 투자금Ok캐쉬백과 제휴. 포인트제도음식 외 꽃, 생수, 우유 등도 배달

약점낙후된 주문 시스템광고모델의 경우 성장성 한계

후발주자, 사업확장 및해외진출 가능성 미미

방문자수 기준 3위 점유율초기 경영진(김상훈 대표) 사퇴

배달앱 춘추전국 시대

47

배달앱 3천만 다운로드 시대 배달앱 순방문자 비교

자료: 언론기사, 메리츠종금증권 리서치센터 주: 모바일앱 기준

자료: 코리안클릭, 메리츠종금증권 리서치센터

▶ 배달앱 3천만 다운로드 시대

- 중복 다운로드를 감안해도 스마트폰 사용자의 2명 중 1명은 배달앱 사용

- G마켓과 다음카카오도 배달앱 시장에 관심. G마켓은 모바일 앱내 배달서비스 오픈. 다음카카오 역시 배달앱 관련

스타트업과 협력해 시장 진출 가능성. TV광고와 마케팅 기반으로 성장. 자금력과 브랜드 중요

- 배달의 민족과 요기요는 수수료율을 12.5%로 낮춰. 소상공인과의 상생 논의

1,600

1,1001,000

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

배달의 민족 배달통 요기요

다운로드 개수 (건수)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

'13.1 '13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3 '14.5 '14.7 '14.9 '14.11 '15.1 '15.3

(천명) 배달의민족 요기요 배달통

배달앱 춘추전국 시대

48

배달의 민족, 광고 수익모델 요기요의 비즈니스 구조

자료: 배달의 민족, 메리츠종금증권 리서치센터 자료: 요기요, 메리츠종금증권 리서치센터

▶ 배달앱 3천만 다운로드 시대

- 배달의 민족의 경우 주요 수익모델은 광고 : 울트라콜, 파워콜 (광고비를 지불한 광고주에 한해 검색상단에 올려주는 형태) 등

- 요기요는 수수료 모델. 결제대행을 통해 지역매장과 이용자를 이어주고 거래액 일부를 수수료로 수취

- 요기요의 수수료율이 더 높았던 이유는 배달 직접 중개 방식 + 클린리뷰

- 배달의 민족은 콜센터를 통해서 배달 중개. 요기요는 콜센터 + 매장전용 단말기를 통한 다이렉트 연결

uo

c

oi

c

uo

c

요기요 고객 음식점

1

2배달음식 주문(모바일 결제) 주문전송

3배달

현금 및 카드 결제4

49

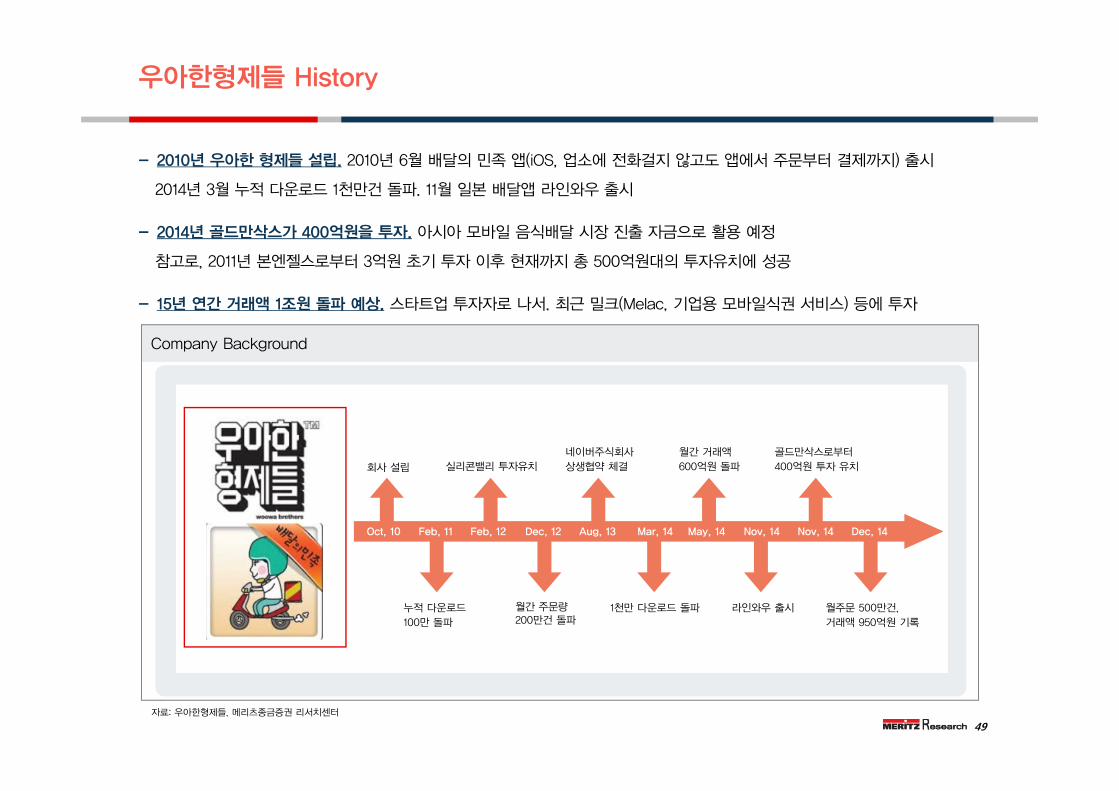

Company Background

- 2010년 우아한 형제들 설립. 2010년 6월 배달의 민족 앱(iOS, 업소에 전화걸지 않고도 앱에서 주문부터 결제까지) 출시

2014년 3월 누적 다운로드 1천만건 돌파. 11월 일본 배달앱 라인와우 출시

- 2014년 골드만삭스가 400억원을 투자. 아시아 모바일 음식배달 시장 진출 자금으로 활용 예정

참고로, 2011년 본엔젤스로부터 3억원 초기 투자 이후 현재까지 총 500억원대의 투자유치에 성공

- 15년 연간 거래액 1조원 돌파 예상. 스타트업 투자자로 나서. 최근 밀크(Melac, 기업용 모바일식권 서비스) 등에 투자

우아한형제들 History

자료: 우아한형제들, 메리츠종금증권 리서치센터

회사 설립

네이버주식회사상생협약 체결

월간 거래액600억원 돌파

누적 다운로드100만 돌파

월간 주문량200만건 돌파

1천만 다운로드 돌파 라인와우 출시

실리콘밸리 투자유치골드만삭스로부터400억원 투자 유치

Oct, 10 Feb, 12 Aug, 13Feb, 11 Dec, 12 May, 14 Nov, 14 Nov, 14 Dec, 14

월주문 500만건, 거래액 950억원 기록

Mar, 14

Grubhub – Happy Eating

50

Grubhub 14년 4월 IPO 이후 양호한 주가흐름

자료: Grubhub 자료: Bloomberg, 메리츠종금증권 리서치센터

▶ Grubhub는 미국의 음식 배달 전문업체, 14년 4월 뉴욕 증시에 상장. 14년말 기준 시가총액 29.3억 달러

- Grubhub History : 2004년 미국 대학교 내 기숙사를 타겟으로 창업, 2008년 Seamless를 인수하며 경쟁력 강화

- 미국 600여개 도시에서 3만개 이상의 음식점과 제휴

- 2014년 4월 상장 이후 주가 73.7% 상승, 나스닥 대비 55.5%p Outperform

90

100

110

120

130

140

150

160

170

180

190

'14.4 '14.6 '14.8 '14.10 '14.12 '15.2 '15.4

GRUBHUB NASDAQ(14.04.03=100)

Grubhub - Happy Eating

▶ Grubhub의 3년간(11~14) 매출액과 영업이익 CAGR은 각각 61.2%, 65.1%

- 2014년 매출액은 2.5억 달러, 영업이익은 4,500만 달러 기록. 영업이익률은 17.7% 달성

- 14년말 시가총액 기준 PE는 121배, 밸류에이션으로 논하기 어려운 수준. 배달 시장 성장 및 시장 선점에 대한 프리미엄 부여

51자료 : Bloomberg, Grubhub, 메리츠종금증권 리서치센터

(단위: 백만달러) 2011 2012 2013 2014

Revenue 60.6 82.3 137.1 253.9

Total cost and expenses 50.6 73.6 122.3 208.9

Sales and marketing N/A 26.9 37.3 66.2

Operations and support N/A 18.2 34.2 62.5

Technology(exclusive amortization) N/A 10.2 15.4 25.2

General and administrative N/A 12.2 21.9 32.3

Depreciation and amortization N/A 6.1 13.5 22.7

Income before provision for income taxes 10.0 8.7 14.9 45.0

Net income 15.2 7.9 6.7 24.3

Market Value (억 달러) 29.3

Target PER (배) 120.6X

Grubhub의 손익계산서

Grubhub – Happy Eating

▶ 14년 1.8억달러의 음식 배달(+76% YoY). 일간 18만명이 이용(69% YoY). 연간 5백만건의 주문건수(+47% YoY) 기록

- 미국 내 접근 가능한 시장규모 85억 달러~95억 달러 (13~14% Commission rate). 현재 도달율 2%에 불과

- 미국 외식 시장 내 온라인 주문 비중은 5% versus. Paper Menus and Phones 95%

- 마케팅의 중요성 내세워. 인지도 올리는 데 효과적이기 때문

52

Active Diners – 503만명

자료: Grubhub

Daily Average Grubs – 18만 달러

자료: Grubhub

Gross Food Sales - 1.8억 달러

자료: Grubhub

689 986

3,421

5,029

0

1,000

2,000

3,000

4,000

5,000

6,000

2011 2012 2013 2014

(천명)

46

62

108

183

0

20

40

60

80

100

120

140

160

180

200

2011 2012 2013 2014

(천달러)

46

62

108

183

0

20

40

60

80

100

120

140

160

180

200

2011 2012 2013 2014

(백만 달러)

53

글로벌 음식배달 업체

Grubhub 음식 배달앱의 장단점

자료: Grubhub, 메리츠종금증권 리서치센터

Grubhub - Happy Eating

자료: Grubhub, 메리츠종금증권 리서치센터

자료: DMC미디어, 메리츠종금증권 리서치센터

레스토랑 고객

정가에 더 많은 주문 받을수 있음 선택의 폭이 넓음

테이크아웃 대비 높은 마진 편리함

새로운 고객 창출 컨트롤하기 쉽고 투명함

로우 리스크, 하이 리턴 좋은 서비스

주문 기록에 근거한 고객데이타 구축 사용은 무료

국가 업체명 특징

미국 SpoonRocket 도시락 배달

Chewse 직장 사무실, 음식배달 중심

Door Dash 제휴 레스토랑 음식배달

독일 Food Panda 남미, 아시아, 중동 등 38개국 배달

영국 Just Eat 유럽, 캐나다 등 18개국 배달

일본 Demae-Can 도시락 배달, Take Out 선주문 등

Part 4.

New-born Giants

54

15년 주목해야할 IPO 넷마블게임즈의 영업실적

뉴본(New-Born)

- 2015년 국내 모바일게임 시장의 1~2위 업체인 넷마블게임즈, 네시삼십삼분(4:33)의 상장 가능성 고조

- IPO가 진행될 가능성이 높다고 판단하는 이유

① 안정적인 자금 확보, 2015년은 모바일게임사들의 마케팅 경쟁 고조

② 글로벌 시장 진출을 위한 브랜드가치 제고 및 자본력 필요

55자료: 메리츠종금증권 리서치센터 자료: 넷마블게임즈, 메리츠종금증권 리서치센터 추정

(십억원,%) 2011 2012 2013 2014 2015F

매출액 208.1 212.1 496.8 575.6 1,000.0

영업이익 16.3 -6.5 66.7 103.5 200.0

영업이익률 7.8% -3.1% 13.4% 18.0% 20.0%

56

Company Background

- 2000년 국내 최초의 게임포털, ‘넷마블’ 서비스 개시. 2004년 CJ그룹으로 편입. 2005년 서든어택 출시

2011년 CJ E&M으로 통합 합병. 2012년 모바일 사업본부 본격화. 2013년 다함께차차차, 마구마구2013, 몬스터길들이기 등 히트

- 2014년 텐센트로부터 5,330억원 투자 유치. 2014년 CJ그룹에서 분리 독립, 10월 넷마블게임즈(CJ넷마블과 CJ게임즈 합병) 설립

- 2015년 글로벌 게임사로 도약하기 위한 노력. 2월 레이븐의 성공으로 가능성 고조

넷마블게임즈 History

자료: 넷마블게임즈, 메리츠종금증권 리서치센터

최초 게임포털‘넷마블’서비스 개시

CJ그룹 편입CJ인터넷㈜상호 변경

넷마블앤파크(전 애니파크)자회사로 편입

서든어택 출시

Mar, 00 Jun, 04 Sep, 05

서든어택, 국내 PC온라인게임

최장 1위 달성

Nov, 08

넷마블몬스터(전 씨드나인게임즈)

인수

Feb,10

CJ E&M 통합 합병

Mar, 11

다함께차차차매출 1위 기록

Jan, 13

넷마블엔투(전 엔투플레이)

설립

Nov, 11Aug, 05 Mar, 12

모바일사업본부본격 추진

May, 13

마구마구2013 매출 1위 기록

몬스터길들이기매출 1위 기록

Sep 13 Mar, 14

텐센트로부터5,330억원 투자 유치

Aug,14

CJ그룹에서분리 독립

Oct, 14

넷마블게임즈 설립(CJ넷마블과 CJ게임즈

합병)

넷마블게임즈의 지분구성 넷마블게임즈의 주요 자회사

넷마블 시리즈 상장 본격화

▶ 1H15 넷마블엔투, 2H15 넷마블몬스터의 IPO 전망. 단일게임 개발사 평가재고의 기회. 국내 모바일게임 투자기회 확대

- 넷마블엔투: ‘모두의마블’ 개발사. 15년 5월 상장예비심사청구서 제출 예정 → 9월 코스닥 시장 IPO

- 넷마블몬스터 : ‘몬스터 길들이기’ 개발사. PC패키지부터 온라인, 모바일게임을 아우르는 개발력 보유

- 넷마블넥서스: ‘세븐나이츠’ 개발사. 2016년 상장 계획

57자료: CJ E&M, 메리츠종금증권 리서치센터 추정 자료: 각사, 메리츠종금증권 리서치센터

회사명 창립연도 주요 게임 비고

넷마블몬스터 2000년 설립다함께 퐁퐁퐁몬스터 길들이기

PC패키지부터 온라인, 모바일게임까지주요 플랫폼에서 개발력 축적2013년 매출액 255억원, 영업이익 171억원

넷마블엔투 2011년 설립 모두의 마블

5월 상장예비심사청구서 제출 예정9월 코스닥시장 IPO 목표예상 시가총액 4,000억원~5,000억원2014년 매출액 412억원 영업이익 322억원넷마블게임즈가 52.05%의 지분 보유

넷마블넥서스 - 세븐나이츠 2016년 상장 예정

방준혁32.3%

CJ E&M32.2%

텐센트25.2%

엔씨소프트10.3%

넷마블게임즈지분구성

넷마블엔투는 어떤 회사인가?

58

넷마블엔투의 손익계산서 주주현황 – 넷마블게임즈 52.1% 지분 보유

자료: 넷마블엔투, 메리츠종금증권 리서치센터 자료: 넷마블엔투, 메리츠종금증권 리서치센터

▶ 2011년 9월 설립. 2014년 회사명을 엔투플레이에서 넷마블엔투로 변경. 15년 신작의 성과에 따른 가치상향 가능

- 14년 매출액과 영업이익은 각각 412억원(+65.4% YoY), 322억원(+72.2% YoY) 기록

- 14년 순익 254억원 기준 ⅹ Target PE 15~20ⅹ= 3,810~5,080억원의 적정 기업가치 산출 가능

- 2015년 모두의 쿠키 등 신작의 성과에 따라 상향 가능할 전망

(십억원,%) 2013 2014

매출액 24.9 41.2

매출원가 3.4 3.6

매출총이익 21.5 37.6

GPM 86.3% 91.3%

판관비 2.8 5.4

영업이익 18.7 32.2

OPM 75.1% 78.2%

세전이익 18.79 32.5

당기순이익 15 25.4

넷마블엔투주주현황

넷마블게임즈52.1%

방준혁12.5%

최정호7.3%

기타주주28.13%

59

Company Background

▶ 2009년 모바일게임, 컨텐츠 개발 및 퍼블리싱 전문 업체로 설립. 개발사와 콜라보레이션으로 성장하는 퍼블리셔

- 1년간 414개 게임 검토. 게임당 마케팅 비용 평균 13억, 평균 경력 10년의 20여명의 퍼블리싱 본부 운영

우수한 게임 빅데이타 분석 인력, “파트너 개발사들에게 매주 과일 배송, 총 795박스 전달”

- 2015년 블레이드, 영웅의 연이은 Mega-Hit. 2015년 8월 블레이드의 개발사, 액션스퀘어는 KB제4호스팩과의 합병 통해

상장 예정

4:33 History

자료: 네시삼십삼분, 메리츠종금증권 리서치센터

네시삼십삼분 설립 블레이드 for KaKao 출시

활 for KaKao 출시

Jun, 2009 Apr, 2014Dec, 2013

블레이드,대한민국 게임대상 수상

Nov, 2014

영웅 for KaKao 출시

Nov, 2014

텐센트와 라인으로부터총 1,300억원 투자 유치

Feb, 2015Nov, 2014

돌격전차 for KaKao 출시

4:33은 어떤 회사인가?

- 4:33의 의미: ‘틀을 깨야 한다.’4분 33초는 미국 존케이지의 3악장의 음악. 연주자는 3막 동안 아무 연주도 하지 않음

- 권준모 의장, 2014년 김범수 다음카카오 의장과 함께 가장 주목받는 스타CEO

- 4:33의 주요 개발작: 활, 회색도시, 수호지, 블레이드, 영웅 등

- 주요 주주구성은 권준모 의장 26.3%, 위메이드 16%, SkyBlue 20.7%, 라인씨앤아이 9.9%, 조이맥스 5.5% 순임

60

자료: 메리츠종금증권 리서치센터 자료: 4:33

권준모 의장 약력

1964년 출생

서울대학교 심리학 학사

컬럼비아대학교 심리학 박사

2001년 엔텔리젼트 설립

2005년 넥슨모바일 대표이사

2006년 넥슨 공동 대표이사

2007년 한국게임산업협회 회장

2009년 네시삼십삼분 대표이사

2015년 현재 네시삼십삼분 의장

주요 게임권준모 의장은 누구?

4:33의 가치평가

▶ 4:33의 기업가치, 15년 4월 현재 시장에서 논의되는 수준은 1조원 안팎

- 2015년 2월 권준모의장, 중앙일보와의 인터뷰에서, IPO에 대한 자신감 피력. 기업가치는 3~4조원으로 전망한바 있음

- 중국 텐센트와 라인으로부터 1,300억원의 공동투자. 전체 기업가치 5~6천억원으로 평가한 것으로 추정

- 텐센트-라인의 공동 투자 의미 : ① 4:33의 성장잠재력, 투자매력도 부각. ② 일본과 중국의 성장기회

- 10 ⅹ10ⅹ10 프로젝트(모바일게임 10개를 퍼블리싱해 10개 국가에서 성공시킨 뒤 개발한 게임회사 10개를 기업공개)

61

게임별 주요 성과

게임명 출시시기 개발사 장르 성과

활 for Kakao 2013년 1월 펀터스퀘어 액션슈팅 출시 88일만에 매출 100억원 돌파

블레이드 for Kakao 2014년 4월 액션스퀘어 액션RPG출시 8개월만에 매출 1,000억원 기록2014년 대한민국 게임대상 수상

샌드스톰 for Kakao 2014년 9월 하울링소프트 1인칭 슈팅 서든어택 개발 주역인 서현석 대표 작품

회색도시2 2014년 10월 알테어 스마트 드라마월간 윤종신 9월호와 협업게이머의 선택에 따라 스토리 바뀜

영웅 for Kakao 2014년 11월 썸에이지 액션RPG황비홍, 관우 등 8등신 영웅 게임출시 8일만에 100만 다운로드

돌격전차 for Kakao 2015년 3월 샐러드볼 캐주얼슈팅 출시 9일만에 무료게임 1위

자료: 4:33, 메리츠종금증권 리서치센터 추정 자료: 4:33, 메리츠종금증권 리서치센터

주요 게임4:33 연간 실적

(십억원) 2013 2014 2015F

영업수익 27.7 116.0 200.0

영업비용 24.5 110.2 170.0

영업이익 3.2 5.8 30.0

OPM(%) 11.6% 5.0% 15.0%

기타수익 0.0 0.1 0.1

기타비용 -0.1 0.0 0.0

금융수익 0.2 3.3 3.0

금융비용 -0.9 -29.3 -1.0

순이익 2.1 -21.9 32.1

적정 PE N/A 24.9

Target EV 500 800

62

Company Background

▶ 2012년 김재영외 5명의 개발자, 설립. 2014년 4월 4:33를 통해 ‘블레이드 for Kakao’출시

- 블레이드는 2014년 대한민국 게임대상 수상. 2014년 1천억원 이상의 매출 기록한 것으로 추정

- 2015년 블레이드의 글로벌 출시 목표. 2015년 하반기 케이비제4호스팩을 통한 우회상장 예정

액션스퀘어 History

자료: 액션스퀘어, 메리츠종금증권 리서치센터

김재영 외 5명의 개발사 설립 누적 다운로드 500만 돌파 IPO 예정

블레이드 for Kakao 출시 대한민국 게임대상 수상

Aug, 12 Nov, 14 Aug, 15Apr, 14 Dec, 14

액션스퀘어의 최근 손익 계산서 액션스퀘어 합병 비율

액션스퀘어 : 4:33 kids의 선두주자

▶ 8월 IPO 예정

- 실적 성장, 이상無. 2014년 실적은 매출액 162억원, 당기순이익 105억원 기록

- KB제4호스팩과 액션스퀘어의 합병비율은 1:20.5. 합병비율로 산출한 액션스퀘어 시가총액은 2,800억원. 14년 PER은 26배

- 주총 예정일은 6월 29일, 합병일은 8월 4일

63

자료: 액션스퀘어, 메리츠종금증권 리서치센터 자료: 액션스퀘어, 메리츠종금증권 리서치센터

(십억원) 2012 2013 2014

영업수익 16.2

영업비용 0.3 0.9 4.3

영업이익 -0.3 -0.9 11.8

영업이익률(%) N/A N/A 72.8%

법인세차감전순이익 -0.3 -0.9 11.9

법인세비용 0.0 -0.1 1.4

당기순이익 -0.3 -0.8 10.5

(원, 백만원) 합병법인 피합병법인

가. 기준주가에 할인율을반영한 평가가액

2,170 해당사항없음

나. 본질가치 해당사항없음 44,484

다. 자산가치 1,947 1,744

라. 수익가치 해당사항없음 50,590

마. 상대가치 해당사항없음 해당사항없음

바. 합병가액/1주 2,170 44,484

사. 합병비율 1 20.49953917

64

Company Background

▶ 2012년 8월 아이마켓팅 코리아(광고대행업)로 출발. 2013년 10월 옐로모바일로 사명 변경

- 인수합병으로 성장. 대표 인기 모바일앱으로 쿠차, 피키캐스트 등 존재

2015년 4월 현재 71개 회사, 33개 서비스, 직원수는 2천명 이상

- 회사의 목표는 ‘쇼핑, 미디어, 광고마케팅, 여행, O2O 비즈니스 전반에 걸친 모바일 종합 서비스를 구축’

- 최대주주는 이상혁대표이사로 26.5% 지분 보유. 2015년 IPO를 위해 의견 조율 중

옐로모바일 History

자료: 옐로모바일, 메리츠종금증권 리서치센터

아이마케팅코리아 설립디자인호텔, 쿠폰모아,

포켓스타일 인수 이모션 인수

펜션짱블루스테이

오렌지스카이 인수

우리펜션 인수 옐로모바일로사명 변경

말랑스튜디오퓨처스트림 투자

투비 인수

DSC인베스트먼트, IBK기업은행 등320억원 투자 유치

Aug, 12 Oct, 12 Jun, 13Sep, 12 Apr, 13 Jan, 14 Apr, 14Oct, 13 Mar, 14

여행박사 인수,DS투자자문과

LB인베스트먼트 등에서150억원 투자

Jul, 14

옐로트래블, 메리츠종금증권에서60억원 투자 유치

Aug, 14

프라이스 에어리어 인수

Sep, 14

피키캐스트 인수

Jan, 15

옐로모바일 - 15년 IPO 목표

65

옐로모바일의 주력 어플 옐로모바일의 주요 계열회사

자료: 옐로모바일 , 메리츠종금증권 리서치센터 자료: 옐로모바일 , 메리츠종금증권 리서치센터

▶ 30개 이상의 서비스 운영

- 상위 12개 앱은 쿠차, 피키캐스트, 알람몬, 쿠폰모아, 지하철, 1km, 원스, 굿닥, 다이어터, 포잉, 여행박사, 국민쿠폰 순임

▶ 대표 서비스는 쿠차와 피키캐스트

- 쿠차는 쇼핑정보 서비스로 15년 1월 G마켓과 11번가의 방문자수 앞서

- 피키캐스트는 콘텐츠 큐레이션 앱. 관심사에 맞춰 흥미로운 컨텐츠 엄선

▶ 2015년 3월 31일 기자간담회 개최. 1) 15년말 IPO 목표 제시, 2) 2015년 가이던스(매출액 6,000억원, 영업이익 700억원) 제시

분류 회사명

모바일 컨텐츠옐로모바일, 말랑스튜디오일키로, 피키캐스트

온라인, 모바일광고옐로디지털 마케팅, 퓨처스트림네트웍스퍼플프렌즈, 이노버즈미디어

디지털에이전시 이모션글로벌

온라인, 모바일 여행옐로트래블, 투어스크랩, 제주닷컴제주모바일, 모지트티켓매니아, 여행박사

커머스인프라 정글피플, 플레이오토, 블루웹

로컬비즈니스옐로오투오, 옐로마케팅차이나, 투비, 가람정보시스템옐로디자인

기타 모바일 서비스옐로위더스, 블랭크, 메이크어스, 트러스트어스, 텔레톡비

옐로모바일 – M&A에 의한 성장

▶ 가파른 Top Line의 성장

- 2014년 매출액은 963억원(+968% YoY), 영업손실은 82억원, 당기순손실 132억원 기록. 쿠차 관련 TV광고 마케팅에 기인. 한편

14년 인수되어 실적이 연간 온전하게 계상되지 않은 회사들 감안하면 실질 매출 성장률은 더 높아

▶ 폭발적 트래픽 증가에 기인

- 쿠차의 모바일앱 방문자수는 400만명(2015년 3월 기준)으로 전년동월대비 300% 이상 증가. 11번가와 GS샵 가파르게 추격

- 피키캐스트의 순이용자 역시 300만명 수준으로 전년동월대비 250% 이상 증가

66

쿠차

자료: 코리안클릭, 메리츠종금증권 리서치센터

피키캐스트

자료: 코리안클릭, 메리츠종금증권 리서치센터

손익계산서

자료: 옐로모바일, 메리츠종금증권 리서치센터

(십억원, %) 2012 2013 2014

매출액 0.1 9.0 96.3

매출원가 39.4

매출총이익 0.1 9.0 56.9

GPM(%) 59.1%

판관비 0.2 7.0 65.1

영업이익 -0.2 2.0 -8.2

OPM(%) -224.1% 22.5% -8.5%

세전이익 -0.8 1.8 -12.7

당기순이익 -0.8 1.5 -13.3

NPM(%) N/A 16.4% -13.8%

0

1

2

3

4

5

6

'14.4 '14.6 '14.8 '14.10 '14.12 '15.2

11번가GS SHOP쿠차

(백만명)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'14.4 '14.6 '14.8 '14.10 '14.12 '15.2

피키캐스트 순이용자(백만명)

옐로모바일

67

주요 계열사별 매출 – 모바일광고가 64% 비중 차지 영업이익 기여도 – 광고가 최다

주: 2014년 기준

자료: 옐로모바일, 메리츠종금증권 리서치센터

주: 2014년 기준

자료: 옐로모바일, 메리츠종금증권 리서치센터

▶ 사업부문별 매출 및 이익 기여도, 광고 비중이 가장 높아. 향후 성장은 쇼핑 플랫폼에서 기대

- 매출 기여도, 모바일광고가 64%로 가장 높아. 모바일 쇼핑과 여행도 각각 6.7%, 10% 비중. 로컬비즈니스도 16% 비중 차지

- 영업이익 기여도 역시, 광고 부문이 우위. 모바일 쇼핑 플랫폼의 경우 공격적인 마케팅으로 인해 적자폭 큰 상황

-14.5

9.8

-1.9-0.4

3.2

0.1 -0.2

-20

-15

-10

-5

0

5

10

15

모바

일

쇼핑

플랫

폼

모바

일 광

고

여행

모바

일 컨

텐츠

/커뮤

니티

로컬

비즈

니스

커머

스인

프라

기타

사업

부문

사업부문별 영업이익 (십억원)

7.3

70.0

10.9

0.7

17.5

2.7 0.00

10

20

30

40

50

60

70

80

모바

일

쇼핑

플랫

폼

모바

일 광

고

여행

모바

일 컨

텐츠

/커뮤

니티

로컬

비즈

니스

커머

스인

프라

기타

사업

부문

사업부문별 매출액(십억원)

Appendix. 2015년 주요 IPO 기업

68

자료 : 각사 및 언론자료 취합

액션스퀘어 썸에이지 옐로모바일 넷마블게임즈

회사개요2012년 8월 설립 (CEO 김재영)

2014년 4월 블레이드 출시

2013년 4월 설립 (CEO 백승훈)2014년 11월 영웅 출시2015년 1월 4:33이 최대주주로 등극

2012년 '아이마케팅코리아'로 설립(CEO 이상혁)

71개 자회사, 33개 서비스인수합병으로 성장하는 회사

2011년 11월 CJ E&M으로부터 물적분할 통해 설립

2012년 6월 게임개발 사업부문 물적분할

경쟁력개발력, 블레이드는 14년 대한민국 게임대상 수상

개발력, '서든어택', '데카론', '하운즈' 의 개발팀

모바일 관련 업체들을 모아 규모 확장

주식교환 방식의 인수합병(M&A) 통해성장. 5개 사업부(쇼핑, 미디어콘텐츠, 광고디지털마케팅, 여행, O2O)

개발력, 몬스터길들이기, 모두의 마블을비롯한 흥행력

성장포인트

2015년 블레이드의 글로벌 출시

4:33과의 콜라보레이션

블레이드2(가칭), 블레이드 SB(가칭) 등 2개의 신작

2015년 영웅의 글로벌 출시 계획

모바일 SF 게임 준비 중

모바일 소셜커머스 '쿠차' '여행박사‘, 플레이오토, 우리펜션, 펜션짱, 쿠폰모아, 카울리 등

탈카카오, 글로벌성장을 통한 제 2의 도약. 15년 레이븐의 흥행을 구체화

상장 예정 시기 2015년 8월 2015년 2015년말 2015년

14년 실적

14년 매출액 162억원, 당기순이익 105억원 기록

15F 매출액 403억원, 당기순이익257억원 가이던스 제시

비공개

14년 매출액 963억원, 영업손실 82억원

15년 가이던스(매출액 6,000억원, 영업이익 700억원) 제시

14년 매출액 5,756억원, 영업이익 1,035억원 기록

15년 1.8조원, 영업이익 2,450억원 예상

예상 시가총액3,855억원~5,140억원(Per Band 15~20배)

N/A

14년 실리콘밸리 VC '포메이션8' 으로 1억달러 투자유치, 그 당시 전체기업가치 1조원 수준으로 평가

현재 시장에서 5조~8조 기업가치 논의

최근 엔씨소프트 지분 투자를 통해평가받은 기업가치는 약 4조원

69

Top Picks

NAVER(035420)

다음카카오(035720)

컴투스(078340)

69

관련종목

NHN엔터테인먼트(181710)

0.0

200.0

400.0

600.0

800.0

1000.0

Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr

NAVER

PRICE HIGH 849000 26/06/14, LOW 626000 26/02/15, LAST 669000PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'S

FROM 17/4/14 TO 17/4/15 DAILY

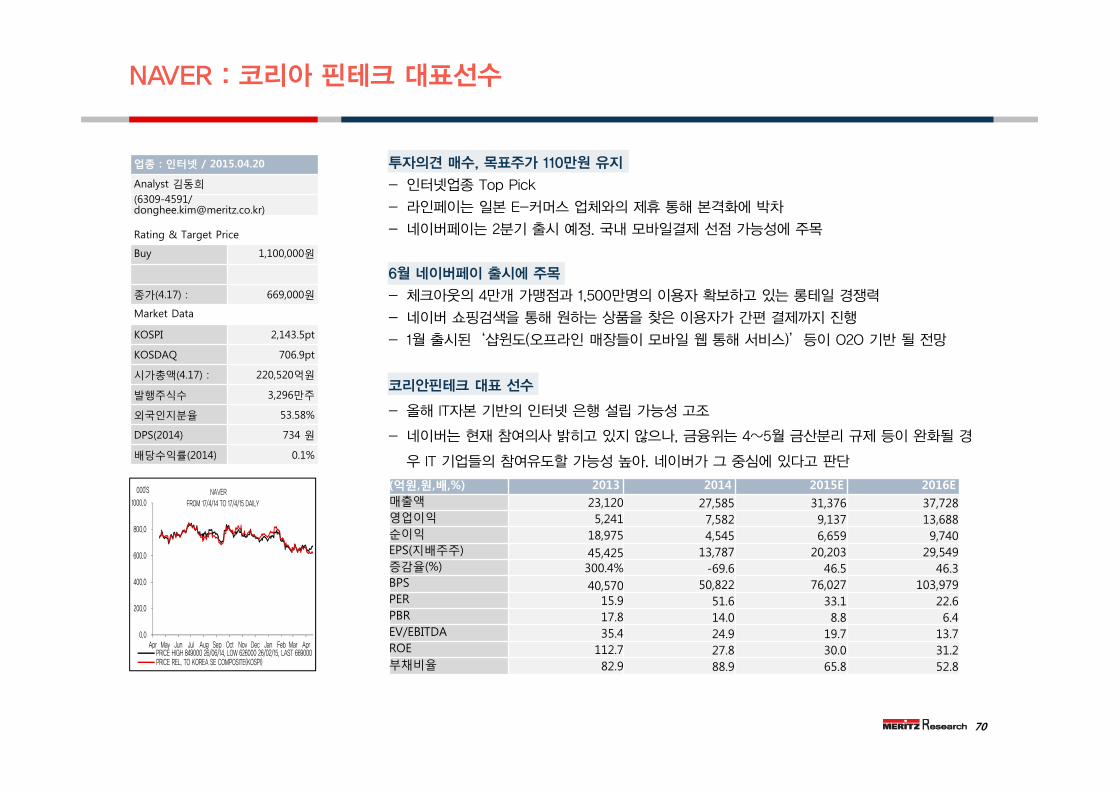

투자의견 매수, 목표주가 110만원 유지

- 인터넷업종 Top Pick

- 라인페이는 일본 E-커머스 업체와의 제휴 통해 본격화에 박차

- 네이버페이는 2분기 출시 예정. 국내 모바일결제 선점 가능성에 주목

6월 네이버페이 출시에 주목

- 체크아웃의 4만개 가맹점과 1,500만명의 이용자 확보하고 있는 롱테일 경쟁력

- 네이버 쇼핑검색을 통해 원하는 상품을 찾은 이용자가 간편 결제까지 진행

- 1월 출시된‘샵윈도(오프라인 매장들이 모바일 웹 통해 서비스)’등이 O2O 기반 될 전망

코리안핀테크 대표 선수

- 올해 IT자본 기반의 인터넷 은행 설립 가능성 고조

- 네이버는 현재 참여의사 밝히고 있지 않으나, 금융위는 4~5월 금산분리 규제 등이 완화될 경

우 IT 기업들의 참여유도할 가능성 높아. 네이버가 그 중심에 있다고 판단

70

NAVER : 코리아 핀테크 대표선수

70

업종 : 인터넷 / 2015.04.20

Analyst 김동희(6309-4591/[email protected])

Rating & Target Price

Buy 1,100,000원

종가(4.17) : 669,000원

Market Data

KOSPI 2,143.5pt

KOSDAQ 706.9pt

시가총액(4.17) : 220,520억원

발행주식수 3,296만주

외국인지분율 53.58%

DPS(2014) 734 원

배당수익률(2014) 0.1%

(억원,원,배,%) 2013 2014 2015E 2016E매출액 23,120 27,585 31,376 37,728 영업이익 5,241 7,582 9,137 13,688 순이익 18,975 4,545 6,659 9,740 EPS(지배주주) 45,425 13,787 20,203 29,549 증감율(%) 300.4% -69.6 46.5 46.3 BPS 40,570 50,822 76,027 103,979 PER 15.9 51.6 33.1 22.6 PBR 17.8 14.0 8.8 6.4 EV/EBITDA 35.4 24.9 19.7 13.7 ROE 112.7 27.8 30.0 31.2 부채비율 82.9 88.9 65.8 52.8

네이버페이, O2O의 출발점

71

샵윈도 방문자수 샵윈도 – O2O의 출발

자료: 코리안클릭, 메리츠종금증권 리서치센터 자료: NAVER, 메리츠종금증권 리서치센터

▶ 6월 간편결제 서비스 ‘네이버페이’ 출시 예정

- 쇼핑검색을 통해 원하는 상품을 찾은 이용자가 결제까지 진행

- 2015년 1월 오프라인 매장들의 새로운 정보를 모바일 웹을 통해 제공하는 ‘샵윈도’ 서비스 제공

- 샵윈도의 2월 거래액, 전월대비 40% 이상 증가하며 호조세. 방문자수 역시 1월초 18만명 → 3월말 38만명 수준으로 확대

0

50

100

150

200

250

300

350

400

450

'15.01 '15.02 '15.02 '15.03

순방문자(천명)

O2O 구체화

72

라인와우 라인택시

자료: NAVER , 메리츠종금증권 리서치센터 자료: NAVER , 메리츠종금증권 리서치센터

▶ 라인와우, 라인택시 등 라이프 플랫폼으로 진화 중

- 2월말 라인택시는 도쿄 → 홋카이도, 간사이 등으로 서비스 지역 확대. 일본교통 주식회사와 제휴를 통해 2만 3천여대의

택시 투입 예정. 일본 내 최대규모. 라인페이와 연동되어 간편 결제 구축

- 라인페이 전자상거래 결체 업체, 이콘테크스트, 배리트랜스 등과 제휴. 신용카드 플랫폼 회사인 웹페이 홀딩스 인수

롱테일 경쟁력

73

네이버페이의 형태

체크아웃의 롱테일 경쟁력3SX를 통한 끊김없는 ‘쇼핑경험’

Search

SellerShopper

자료: NAVER , 메리츠종금증권 리서치센터 자료: NAVER , 메리츠종금증권 리서치센터

자료: NAVER , 메리츠종금증권 리서치센터

가맹점 이용자수

40,0001,500

(개)

NAVER Valuation

74

주: 왓츠앱 가치는 페이스북 M&A 가치로 2014년초 기준 / 라인가치는 현재 네이버 시가총액에 반영된 밸류 기준

자료: Bloomberg, 각 사, 언론, 메리츠종금증권 리서치센터

글로벌 모바일메신저 가치분석 비교

▶ 투자의견 BUY 및 목표주가 110만원 유지.

- 1) 속도보다는 방향성, 2) 저평가된 밸류에이션 등에 근거

- 느리지만 꾸준한 성장. 14년말 라인 MAU(Monthly Active Users)는 1.8명. 13년말 1.3억명 대비 39.2% 증가

- 상대적 저평가. MAU 인당 가치는 83달러 수준 verus 페이스북 $167, 인스타그램 $100, 왓츠앱 $57.1, 위챗 $130달러

서비스명 회사가입자수

(억명)

기업가치

(십억달러)MAU(억명) MAU비중

MAU 1인당 가치

(달러)

페이스북 페이스북 14.0 232.3 13.9 99.3% 167.1

인스타그램 페이스북 3.5 30.0 3.0 85.7% 100.0

페이스북 메신저 페이스북 N/A N/A 5.0 N/A N/A

왓츠앱 페이스북 10.0 40.0 7.0 70.0% 57.1

트위터 트위터 5.0 33.2 2.9 58.0% 114.4

위챗 텐센트 7.0 60.0 4.6 65.7% 130.4

라인 NAVER 6.2 15.0 1.8 29.0% 83.3

카카오톡 카카오 1.3 6.1 0.4 30.8% 152.5

NAVER valuation

75

NAVER Valuation

라인의 액티브 이용자, 꾸준한 성장글로벌 메신저앱의 액티브 이용자

(십억원, 배) 내용 비고

네이버 13,522.8

2015F NP 676.1

Target PE Multiple 20.0 Avg. Global Peer Valuation 적용

라인 22,512.0

라인 22,512.0 15F MAU 2.1억명 ⅹ MAU 인당 가치 100달러 적용

기타자회사 650.0 장부가액 대비 40% 할인

총 기업가치(십억원) 36,684.8

목표가(원) 1,112,910

현주가(원) 669,000

상승여력 66.4%

700

500460

200

50

181

0

100

200

300

400

500

600

700

800

Wha

tsap

Face

book

Mes

seng

er

Wec

hat

Sanp

chat

LINE

Kak

ao

(백만명)

132

181

0

40

80

120

160

200

2013년 말 2014년 말

(백만명) 1년 동안37.1% 증가

자료: NAVER , 메리츠종금증권 리서치센터 자료: NAVER , 메리츠종금증권 리서치센터

자료: NAVER , 메리츠종금증권 리서치센터

(십억원)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 515.1 571.0 572.4 628.8 625.8 685.9 700.0 750.2 711.0 756.3 792.8 877.5 2,312.0 2,758.5 3,137.6

광고 415.1 424.3 427.2 478.7 476.8 504.3 497.8 540.5 504.3 534.1 548.0 504.3 1,745.2 2,019.4 2,090.5

컨텐츠 57.9 110.9 117.9 117.8 131.5 168.3 191.2 199.1 168.3 212.2 235.0 168.3 404.5 690.0 783.8

기타 42.1 35.7 27.8 21.8 17.4 13.3 11.1 10.7 10.2 10.0 9.8 9.4 127.4 52.5 39.5

영업이익 126.1 138.0 100.6 150.6 186.3 189.1 189.0 196.1 203.2 217.5 226.7 266.3 524.1 758.2 913.7

순이익 109.7 92.8 1561.2 54.1 128.9 39.4 153.7 134.5 150.8 158.6 163.1 190.2 1,897.5 454.5 665.9

성장률(% YoY)

2013 2014 2015F2013 2014 2015F

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 26.0 32.2 29.0 25.2 21.5 20.1 22.3 19.3 13.6 10.3 13.3 17.0 28.0 20.7 13.6

광고 11.4 9.4 11.6 16.2 14.9 18.8 16.5 12.9 5.7 5.9 10.1 -6.7 12.2 15.7 3.5

컨텐츠 2,313.1 1,812.7 924.8 206.8 127.0 51.7 62.2 69.0 28.0 26.1 22.9 -15.4 596.2 70.6 13.6

기타 24.5 -6.6 -44.1 -57.9 -58.6 -62.7 -60.1 -50.9 -41.2 -24.6 -11.1 -12.4 (26.6) (58.8) (24.8)

영업이익 16.1 18.6 -15.2 -4.5 47.7 37.0 87.9 30.3 9.1 15.0 20.0 35.8 2.8 47.6 20.1

순이익 31.4 4.1 1,548.1 -57.3 17.5 -57.5 -90.2 148.6 16.9 302.8 6.1 41.3 361.4 (74.9) 45.1

NAVER(035420) 분기별 실적

% of Sales2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

광고 80.6 74.3 74.6 76.1 76.2 73.5 71.1 72.0 70.9 70.6 69.1 57.5 76.3 73.1 66.6

컨텐츠 11.2 19.4 20.6 18.7 21.0 24.5 27.3 26.5 23.7 28.1 29.6 19.2 17.7 25.0 25.0

기타 8.2 6.3 4.8 3.5 2.8 1.9 1.6 1.4 1.4 1.3 1.2 1.1 5.6 1.9 1.3

영업이익 24.5 24.2 17.6 23.9 29.8 27.6 27.0 26.1 28.6 28.8 28.6 30.3 22.5 27.5 29.1

순이익 21.3 16.2 272.7 8.6 20.6 5.7 22.0 17.9 21.2 21.0 20.6 21.7 79.5 16.5 21.1

76

0.0

50.0

100.0

150.0

200.0

Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr

Daum Kakao Corp.

PRICE HIGH 177100 19/08/14, LOW 71600 21/05/14, LAST 114500PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'S

FROM 17/4/14 TO 17/4/15 DAILY

투자의견 매수, 목표주가 16만원 유지

- 긍정적 투자의견 유지

- 카카오페이에서 카카오택시로 O2O 플랫폼으로의 진화 긍정적

- 국내 대표 메세징 플랫폼의 성장스토리 유효. 조정시 매수전략 추천

O2O 플랫폼으로 진화

- 3월 31일 카카오 택시 출시. 초기반응 긍정적

- 카카오택시는 1) 수수료 무료, 2) 이용자 후기 열람 가능한 소셜 플랫폼, 3) 우호적인 시장 환경, 4) 카카오페이 미 탑재로 진입장벽 낮췄다는 점에서 성공 가능성 높다는 판단

카카오 상생센터 오픈

- 넷마블게임즈의 레이븐 흥행으로 촉발된 ‘탈카카오’ 우려는 과도

- 케이큐브벤처스 지분 인수 및 투자를 통한 중소 벤처와의 상생 전략 본격화에 주목

77

다음카카오 : 카카오 상생센터 오픈

77

업종 : 인터넷 / 2015.04.20

Analyst 김동희(6309-4591/[email protected])

Rating & Target Price

Buy 160,000원

종가(4.17) : 114,500원

Market Data

KOSPI 2,143.5pt

KOSDAQ 706.9pt

시가총액(4.17) : 67,931억원

발행주식수 5,933만주

외국인지분율 18.15%

DPS(2014) 1,133 원

배당수익률(2014) 1.3%

(억원,원,배,%) 2013 2014 2015E 2016E매출액 2,108 4,989 11,467 13,682 영업이익 659 1,764 2,929 3,541 순이익 614 1,501 2,607 2,868 EPS(지배주주) 1,444 3,243 4,403 4,834 증감율(%) -28.7 124.5 35.7 9.8 BPS 12,971 13,168 14,868 17,208 PER 18.5 20.2 26.0 23.7PBR 6.5 9.4 7.7 6.7 EV/EBITDA 13.9 32.6 31.1 25.6 ROE 17.7 11.4 10.2 10.3 부채비율 22.5 12.4 12.0 11.5

카카오택시, O2O의 출발

78

카카오택시

자료: 다음카카오 , 메리츠종금증권 리서치센터 자료: 한국경제, 메리츠종금증권 리서치센터

▶ 카카오택시의 성공 가능성 높다고 판단하는 이유

- ① 무료 서비스 : 콜 비용(수수료) 없음. ② 품질관리 시스텝 : 앱을 통해 기사에 대한 리뷰 확인, 별도의 고객센터도 운영

- ③ 경쟁리스크 제한적. ④ 우호적 정책 환경 : ‘서울형 택시발전 모델’에 부합

- 참고로, 최근 우버, 이지택시, 리모택시 등은 한국사업을 축소하고 있음. 우버는 우버블랙, 우버엑스 등 주요 서비스를 축소

하거나 중단. 이지택시는 국내 지사 인력 대폭 감축

- ‘서울형 택시발전 모델’이란, 택시민원 50% 줄이기, 예약전용 고급택시 운영, 부분적 요금 자율화 등

국내 모바일 콜택시 비교

카카오택시ㅣ다음카카오·안심문자 전송,

1회용·안심번호 서비스 등

이지택시ㅣ이지택코리아·국내최초·모바일 콜택시

서비스

T맵택시ㅣSK플래닛·휴대폰 분실

방지 기능·T맵 연동한 길안내 등

백기사ㅣ쓰리라인테크놀로지·택시기사에

6성급 호텔식 서비스 교육 의무화

국내 모바일 콜택시 서비스 리모택시ㅣ리모택시코리아·리모로얄 등

고급서비스도 운영

TAXI

탈카카오? No, With Kakao

79

다음카카오, 케이큐브벤처스 지분 100% 인수 (39개 회사에 190억원 가량 투자)

카카오스토리 월 순이용자, 1,900만명 수준카카오페이 가입자수, 300만명 돌파

0

50

100

150

200

250

300

350

'14.09 '14.10 '14.11 '14.12 '15.01 '15.02

(만명) 카카오페이 가입자수

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

'12.1 '12.7 '13.1 '13.7 '14.1 '14.7 '15.1

(만명) 카카오스토리 페이스북

밴드 트위터

자료: 다음카카오, 메리츠종금증권 리서치센터 자료: 코리안클릭, 메리츠종금증권 리서치센터

자료: 다음카카오 , 메리츠종금증권 리서치센터

다음카카오 valuation

80

다음카카오 Valuation

주요 서비스별 월이용자수다음카카오 PE – 밸류에이션 프리미엄 축소

(십억원, 배) 내용 비고

온라인(다음) 1,400.0

2015F NP 70.0

Target PE Multiple 20.0 Avg. Global Peer Valuation 적용

모바일(카카오) 8,414.4

국내 7,564.8 MAU 4,200만명 ⅹ 인당 170달러

해외 849.6 MAU 1,600만명 ⅹ 인당 50달러

총 기업가치 9,814.4 전체 주식수(만주) 61,101

목표가(원) 160,626

현주가 (원) 114,500

상승여력 40.3%

28,9

51

18,2

18

8,20

6

3,80

0

1,70

7

621

572

192

138

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

카카

오톡

카카

오스

토리

다음

카카

오뮤

직

카카

오페

이지

카카

오픽

뱅크

월렛

카카

오

카카

오토

픽

카카

오택

시

월 순이용자수(천명)

10

15

20

25

30

35

40

'14.10 '14.12 '15.2 '15.4

(배)

자료: 다음카카오, 메리츠종금증권 리서치센터

자료: Bloomberg , 메리츠종금증권 리서치센터 자료: 코리안클릭, 메리츠종금증권 리서치센터

(십억원)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 164.3 183.0 183.7 210.6 197.4 225.2 221.8 254.0 254.9 288.0 291.0 312.8 741.6 898.4 1,146.7

광고 119.8 129.0 126.8 144.3 128.7 147.4 141.9 165.4 156.5 188.0 185.8 202.9 519.9 583.4 733.2

게임 38.4 47.5 50.0 58.3 59.3 62.6 67.5 68.3 79.2 79.1 80.7 82.3 194.2 257.6 321.2

커머스 3.6 4.2 4.1 5.3 5.8 8.8 7.8 14.3 13.6 14.3 17.0 19.1 17.1 36.7 64.0

기타 2.4 2.3 2.8 2.8 3.6 6.3 4.7 6.1 5.6 6.6 7.6 8.5 10.4 20.7 28.3

영업이익 42.9 33.5 32.7 38.5 50.6 62.1 30.8 65.7 47.9 77.1 76.3 91.7 147.6 209.2 292.9

세전이익 42.8 31.7 39.5 30.5 47.1 64.9 3.7 64.4 49.9 79.2 78.5 94.0 144.4 180.1 301.7

순이익 33.4 24.5 32.4 37.2 40.2 55.9 -6.3 50.6 43.0 68.2 67.6 80.9 127.5 140.3 260.7

다음카카오(035720) 분기별 실적

81

(YoY, %)2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 20.1 23.1 20.7 20.6 29.2 27.9 31.2 23.1 48.6 21.1 27.6

광고 7.4 14.3 11.9 14.6 21.6 27.5 30.9 22.7 22.8 12.2 25.7

게임 54.2 31.9 34.9 17.1 33.6 26.3 19.6 20.5 228.9 32.6 24.7

커머스 60.4 111.3 90.7 170.8 134.4 62.3 118.9 33.8 179.0 113.9 74.6

기타 46.6 171.7 66.8 119.4 56.2 4.1 62.1 40.0 -4.1 99.8 36.8

영업이익 18.0 85.1 -6.0 70.9 -5.5 24.1 148.1 39.5 33.6 41.7 40.0

세전이익 10.2 105.0 -90.6 111.3 6.0 22.1 2,005.5 46.0 38.7 24.7 67.5

순이익 20.2 128.3 -119.5 36.0 7.0 22.1 -1,170.4 59.9 55.6 10.0 85.1

(%)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

영업이익 26.1 18.3 17.8 18.3 25.6 27.6 13.9 25.9 18.8 26.8 26.2 29.3 19.9 23.3 25.5

세전이익 26.0 17.3 21.5 14.5 23.9 28.8 1.7 25.3 19.6 27.5 27.0 30.0 19.5 20.1 26.3

순이익 20.3 13.4 17.6 17.7 20.4 24.8 -2.8 19.9 16.9 23.7 23.2 25.9 17.2 15.6 22.6

0.0

50.0

100.0

150.0

200.0

250.0

Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr

Com2uS Corporation

PRICE HIGH 202800 17/03/15, LOW 35200 09/05/14, LAST 177400PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'S

FROM 17/4/14 TO 17/4/15 DAILY

투자의견 매수, 목표주가 25만원 제시

- 긍정적 투자의견 유지

- 서머너즈 흥행 장기화, 글로벌 시장에서 입증된 ‘컴투스’ 브랜드의 가치

- 4월 컴투스프로야구2015, 이스트레전드 등 신작 라인업 재가동

- 컴투스의 브랜드가치에 기반한 차기작들의 흥행 가시화, 추가적인 기업가치 상승 가능

롱런을 위한 준비는 끝났다

- 컴투스의 향상된 브랜드가치. 포켓게이머 선정 2015년 Top 7 개발사

- 마케팅파워. 1월 미국 브랜드광고, 2월 국내TV광고, 3월 길드전 업데이트의 성과

- 4월 13일 구글플레이 매출 순위 Top 10 랭킹 국가수는 45개, 14년 3분기 peak 넘어섬

2015 투자파이 확대의 수혜주

- 2015년은 액션스퀘어를 필두로 모바일 뉴 키즈의 IPO 대거 진행될 전망

- 컴투스의 글로벌 선두업체로서의 프리미엄 재평가 전망

82

컴투스 : 뉴키즈 상장의 수혜

82

업종 : 인터넷 / 2015.04.20

Analyst 김동희(6309-4591/[email protected])

Rating & Target Price

Buy 250,000원

종가(4.17) : 177,400원

Market Data

KOSPI 2,143.5pt

KOSDAQ 706.9pt

시가총액(4.17) : 17,894억원

발행주식수 1,009만주

외국인지분율 13.37%

DPS(2014) 0 원

배당수익률(2014) 0.0%

(억원,원,배,%) 2013 2014 2015E 2016E매출액 814 2,347 4,370 4,931 영업이익 77 1,012 1,852 2,312 순이익 195 791 1,420 1,809 EPS(지배주주) 1,938 7,838 14,075 17,934 증감율(%) -4.5 304.5 79.6 27.4 BPS 10,431 11,921 25,848 43,701 PER 13.0 17.3 13.3 10.5 PBR 2.4 11.4 7.3 4.3 EV/EBITDA 20.2 12.6 8.9 6.4 ROE 19.6 68.7 73.2 50.8 부채비율 9.6 8.9 4.8 3.1

83

뉴키즈 상장 - 게임업종 상승에 (+) 효과

자료: Wisefn, 메리츠종금증권 리서치센터

80

90

100

110

120

130

140

150

160

170

'12.12 '13.2 '13.4 '13.6 '13.8 '13.10 '13.12 '14.2 '14.4 '14.6 '14.8 '14.10 '14.12 '15.2

(2013.1.1=100)

2013년 11월

선데이토즈

2014년 10월

2014년 11월

▶ 2015~2016년 모바일게임 키즈들의 상장 러쉬 예상

- 상장 준비중인 모바일게임 개발사는 넷마블게임즈, 4:33, 액션스퀘어, 썸에이지, 넷마블엔투, 넷마블몬스터, 넷마블넥서스 등 다수

- 뉴키즈의 연이은 IPO는 모바일게임 시장 투자파이의 확대. 그리고 기존 강자들 재평가 기회 전망

- 특히, 글로벌 시장에서 브랜드 강화하고 있는 컴투스에 대한 프리미엄 부여

투자파이의 확대

서머너즈워 랠리

84

3월 6일 서머너즈워, 길드전 업데이트낚시의 신, 삼시세끼 어촌편 효과

컴투스 – 2015 글로벌 Top 7 개발사서머너즈워, 10위권 이내 Grossing 국가수

0

10

20

30

40

50

60

'14.6 '14.8 '14.10 '14.12 '15.2 '15.4

iOS Google Play(국가)

자료: 컴투스, 메리츠종금증권 리서치센터 자료: 컴투스, 메리츠종금증권 리서치센터

자료: App Annie, 메리츠종금증권 리서치센터 자료: 컴투스, 메리츠종금증권 리서치센터

(십억원)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 24.9 20.3 16.1 20.0 21.1 43.0 86.8 83.7 97.6 104.5 120.4 114.6 81.4 234.7 437.0

국내 모바일 18.3 12.1 8.1 12.2 13.2 13.5 17.1 16.5 20.2 22.3 24.1 25.5 50.7 60.3 92.1

해외 모바일 5.4 6.9 7.6 7.3 7.3 29.1 69.3 66.4 76.9 81.8 95.8 88.7 27.2 172.1 343.2

기타 1.1 1.3 0.5 0.6 0.6 0.4 0.4 0.8 0.4 0.4 0.4 0.4 3.5 2.3 1.7

영업이익 5.1 2.0 0.1 0.5 2.0 17.3 46.0 36.0 37.3 44.1 55.7 48.1 7.7 101.2 185.2

세전이익 10.5 2.9 0.1 6.1 2.2 17.2 46.8 37.5 37.5 44.3 55.9 48.4 19.7 103.5 186.1

순이익 8.6 3.3 1.3 6.3 1.1 14.0 40.9 23.2 28.6 33.8 42.7 36.9 19.5 79.1 142.0

컴투스(078340) 분기별 실적

(YoY, %)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 121.0 -7.6 -28.1 -5.8 -15.2 111.6 437.7 318.7 362.8 142.7 38.6 36.9 5.8 188.5 86.2

국내 모바일 274.3 -9.9 -41.5 -11.0 -27.9 11.6 112.1 35.6 53.1 64.5 40.9 54.6 10.6 19.1 52.6

해외 모바일 0.9 -5.9 -6.0 10.0 33.8 319.0 818.0 813.0 957.2 181.0 38.3 33.6 -0.8 532.5 99.5

기타 15.0 9.1 -14.8 -40.5 -45.1 -66.6 -21.9 53.3 -30.7 0.7 3.9 -46.9 -5.9 -33.8 -24.5

영업이익 1,461.7 -69.1 -98.2 -87.1 -61.9 754.3 45,979 7,458.8 1,808.3 154.9 21.2 33.7 -51.9 1,209.1 83.0

세전이익 133.6 -58.6 -98.3 72.5 -78.9 495.0 31,598 515.1 1,585.6 156.7 19.5 29.1 -17.4 426.0 79.8

순이익 120.0 -46.1 -83.3 107.3 -87.6 330.6 3,165.1 270.3 2,603.8 140.7 4.2 59.1 -5.4 308.3 79.7

(% of Sales)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

국내 모바일 73.7 59.6 49.9 60.9 62.6 31.4 19.7 19.7 20.7 21.3 20.0 22.3 62.3 25.7 21.1

해외 모바일 21.9 34.1 46.8 36.3 34.5 67.6 79.8 79.3 78.9 78.3 79.6 77.3 33.4 73.3 78.5

기타 4.5 6.3 3.3 2.7 2.9 1.0 0.5 1.0 0.4 0.4 0.4 0.4 4.3 1.0 0.4

영업이익 20.6 9.9 0.6 2.4 9.3 40.2 52.9 43.0 38.3 42.2 46.3 42.0 9.5 43.1 42.4

세전이익 42.4 14.2 0.9 30.4 10.6 40.1 53.9 44.7 38.5 42.4 46.4 42.2 24.2 44.1 42.6

순이익 34.5 16.0 7.8 31.3 5.0 32.6 47.1 27.7 29.4 32.3 35.4 32.2 23.8 33.7 32.5

85

0.0

20.0

40.0

60.0

80.0

100.0

120.0

Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr

NHN Entertainment Corporation

PRICE HIGH 94400 05/01/15, LOW 63200 11/08/14, LAST 70000PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'S

FROM 17/4/14 TO 17/4/15 DAILY

투자의견 HOLD, 목표가 9만원 유지

- 보수적 투자의견 유지.

- 1) 2015년은 투자의 시기. 5월 페이코 및 모바일 결제 시장 진출로 마케팅 등 관련 비용 증가. 2) 커머스 등의 신규 수익원 본격화까지는 시간 소요. 과도기적 상황 지속될 전망

- 15F PER 여전히 40배 수준으로 동종업체 대비 밸류에이션 부담 존재

2015년, 투자의 시기

- 동사의 간편결제 서비스, 페이코는 5월 출시 예정

- 초기 시장 진입을 위해 가맹점 단말기 보급 및 프로모션, 광고 등을 본격 집행할 전망

- 2018년 Cross Border EC 글로벌 시장 규모는 300조원 예상, 동사가 추구하는 전자상거래 비즈니스는 하반기 구체화될 전망

모바일은 과도기

- 2015년 20여개의 신규 모바일게임 출시 예정. 그러나 최근 오픈캠프를 통한 인력 재배치 및

부진한 게임 서비스 종료 등으로 과도기적 상황 지속될 가능성 높아

86

NHN엔터테인먼트: 투자의 시기

업종 : 인터넷 / 2015.04.20

Analyst 김동희(6309-4591/[email protected])

Rating & Target Price

Hold 90,000원

종가(4.17) : 70,000원

Market Data

KOSPI 2,143.5pt

KOSDAQ 706.9pt

시가총액(4.17) : 13,696억원

발행주식수 1,957만주

외국인지분율 7.6%

DPS(2014) 0원

배당수익률(2014) 0.0%

(억원,원,배,%) 2013 2014 2015E 2016E매출액 6,418 5,553 6,468 6,944 영업이익 1,790 119 191 734 순이익 960 508 322 751 EPS(지배주주) 6,331 3,236 1,737 4,955 증감율(%) N/A -48.8 -46.3 121.1 BPS 62,494 57,029 59,707 64,123 PER 15.2 27.4 40.3 18.2 PBR 1.5 1.5 1.0 1.0 EV/EBITDA 4.9 26.3 16.0 9.3 ROE 9.6 5.0 2.7 5.5 부채비율 16.3 22.1 18.7 20.7

과도기

87

티켓링크, 페이코로 전환 시작 Cross Border E-commerce 시장 규모

자료: NHN티켓링크 자료: PayPal, KDB산업은행, 메리츠종금증권 리서치센터

▶ 5월 간편결제 서비스 ‘페이코’의 성과에 주목

- 관건은 가맹점 확보 및 이용자 유인. 티켓링크, 티모넷, 한게임, 한국사이버결제, 코미코 등의 네트워크를 활용해 가맹점을

모집하고, 온라인 및 오프라인 가입자 대상 프로모션을 통해 페이코로 유도한다는 전략

- 앱카드 방식을 채택했던 카카오페이와 달리 NFC 형태라는 점에서 초기반응 긍정적일 전망

- 참고로, NHN티켓링크는 3월 16일부터 기존 회원서비스를 PayCo로 통합 서비스 중

105 35 1307 162 80

50

100

150

200

250

300

350

글로벌 중국 한국

2013 2018(십억 달러)

23.9% CAGR

35.9% CAGR

51.6% CAGR

(십억원)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 166.1 158.4 153.4 163.8 152.1 119.8 136.2 147.2 152.9 158.3 164.2 171.4 641.8 555.3 646.8

PC 135.2 120.9 114.3 119.5 102.8 67.5 69.2 66.7 65.4 64.9 64.2 62.9 489.8 306.2 257.4

웹보드 68.5 65.0 61.4 59.0 45.8 24.0 27.3 30.7 30.3 30.2 30.2 30.5 253.9 127.8 121.2

퍼블리싱 66.7 55.9 53.0 60.5 57.0 43.5 41.9 35.9 35.1 34.7 34.0 32.3 236.0 178.3 136.2

모바일 26.8 34.1 31.9 37.3 44.3 44.6 49.0 47.5 51.9 55.3 59.2 64.6 130.1 185.4 230.9

기타 4.1 3.4 7.2 7.0 5.1 7.7 18.0 33.0 35.6 38.1 40.8 44.0 21.8 63.8 158.5

영업이익 62.5 52.9 36.8 26.8 22.3 -7.3 -6.2 2.5 6.0 5.1 -6.2 14.2 179.0 11.9 19.1

세전이익 59.0 40.8 23.2 14.7 23.6 4.7 13.6 29.1 11.4 10.6 -0.6 20.0 137.7 72.6 41.3

순이익 38.8 27.2 15.7 8.0 15.0 2.1 11.9 19.5 8.9 8.2 -0.5 15.6 96.0 50.8 32.2

NHN엔터테인먼트(181710) 분기별 실적

88

(YoY, %)2013 2014 2015F

2013 2014 2015F1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QF 2QF 3QF 4QF

매출액 -0.7 7.7 -1.2 5.2 -8.4 -24.4 -11.2 -10.2 0.5 32.1 20.5 16.5 2.6 -13.5 16.5

PC -10.6 -8.3 -18.7 -10.3 -24.0 -44.2 -39.4 -44.2 -36.4 -3.8 -7.3 -5.7 -12.0 -37.5 -15.9

웹보드 -17.7 -19.0 -20.8 -20.8 -33.1 -63.1 -55.5 -48.0 -33.8 25.7 10.5 -0.5 -19.5 -49.7 -5.1

퍼블리싱 -2.0 8.4 -16.0 3.1 -14.5 -22.2 -20.9 -40.6 -38.5 -20.1 -18.8 -10.0 -2.2 -24.5 -23.6

모바일 222.4 393.7 403.0 107.1 65.2 30.8 53.6 27.4 17.2 23.8 21.0 35.8 228.7 42.5 24.6

기타 -46.3 -58.7 -13.4 52.3 22.5 124.4 149.9 368.1 603.2 393.2 126.1 33.4 -24.6 192.2 148.4

영업이익 22.6 20.9 -29.8 -47.0 -64.3 적전 적전 -90.7 -73.0 흑전 적지 471.7 -9.5 -93.7 69.0

세전이익 6.3 -15.7 -59.4 -73.5 -60.0 -88.5 -41.2 97.6 -51.6 124.5 적전 -31.4 -36.4 -48.4 -41.8

순이익 -0.2 -19.9 -60.6 -79.5 -61.4 -92.3 -24.5 144.7 -40.4 292.8 적전 -20.1 -40.9 -46.0 -33.4

88

89

Compliance Notice동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2015년 4월 20일

현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간사로 참여하지 않았습니다. 당사는

2015년 4월 20일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2015년 4월 20일 현재

동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당

한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자: 김동희)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추

정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임

은 과거의 패턴과 다를 수 있습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

90

NAVER(035420)의 투자등급변경 내용

추천확정일자 자료형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.03.05 산업분석 Buy 330,000 김동희

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2013.04 2013.09 2014.02 2014.07 2014.12

(원)주가 목표주가

2013.04.11 기업브리프 Buy 350,000 김동희2013.05.10 기업브리프 Buy 350,000 김동희2013.06.18 기업브리프 Buy 350,000 김동희

2013.08.29 분할 상장 2013.08.29 산업브리프 Buy 480,000 김동희2013.10.28 기업분석 Buy 750,000 김동희2013.11.08 기업브리프 Buy 750,000 김동희2013.12.02 산업분석 Buy 820,000 김동희2014.01.09 기업브리프 Buy 820,000 김동희2014.02.07 기업브리프 Buy 820,000 김동희2014.04.04 기업브리프 Buy 820,000 김동희2014.04.17 산업분석 Buy 1,100,000 김동희2014.09.30 산업분석 Buy 1,100,000 김동희2014.10.13 기업브리프 Buy 1,100,000 김동희2014.10.31 기업브리프 Buy 1,100,000 김동희2015.01.13 산업브리프 Buy 1,100,000 김동희2015.01.30 기업브리프 Buy 1,100,000 김동희2015.02.27 산업분석 Buy 1,100,000 김동희2015.03.06 기업브리프 Buy 1,100,000 김동희2015.04.20 산업분석 Buy 1,100,000 김동희

다음카카오(035720)의 투자등급변경 내용

추천확정일자 자료형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.03.05 산업분석 Hold 105,000 김동희

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

2013.04 2013.07 2013.10 2014.01 2014.04 2014.07 2014.10 2015.01 2015.0

(원)주가 목표주가

2013.03.20 기업브리프 Hold 105,000 김동희2013.05.13 기업브리프 Hold 105,000 김동희2013.07.05 기업브리프 Hold 105,000 김동희2013.09.30 기업브리프 Buy 120,000 김동희2013.12.02 산업분석 Buy 120,000 김동희2014.02.19 기업브리프 Buy 100,000 김동희2014.04.17 산업분석 Buy 100,000 김동희2014.10.15 기업분석 Buy 160,000 김동희2015.01.13 산업브리프 Buy 160,000 김동희2015.02.13 기업브리프 Buy 160,000 김동희2015.04.20 산업분석 Buy 160,000 김동희

컴투스(078340)의 투자등급변경 내용

추천확정일자 자료형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.03.04 산업분석 Buy 66,000 김동희

0

50,000

100,000

150,000

200,000

250,000

300,000

2013.04 2013.09 2014.02 2014.07 2014.12

(원)

주가 목표주가

2013.03.05 산업분석 Buy 66,000 김동희2013/04.03 산업분석 Buy 66,000 김동희2013.05.07 기업브리프 Buy 66,000 김동희2013.06.13 기업브리프 Buy 66,000 김동희2013.08.05 기업브리프 Buy 50,000 김동희2013.10.07 산업브리프 Hold 30,000 김동희2013.12.02 산업분석 Hold 30,000 김동희2014.03.20 산업분석 Hold 30,000 김동희2014.04.17 산업분석 Hold 30,000 김동희2014.08.22 기업브리프 Buy 35,000 김동희2014.11.13 기업브리프 Buy 200,000 김동희2015.01.13 산업브리프 Buy 200,000 김동희2015.03.20 기업브리프 Buy 250,000 김동희2015.04.20 산업분석 Buy 250,000 김동희

NHN엔터테인먼트(181710)의 투자등급변경 내용

추천확정일자 자료형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.08.29 산업브리프 Buy 160,000 김동희

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2013.08 2014.01 2014.06 2014.11

(원)

주가 목표주가

2013.09.12 기업브리프 Buy 160,000 김동희2013.11.08 기업브리프 Buy 160,000 김동희2013.12.02 산업분석 Buy 160,000 김동희2013.12.18 기업브리프 Buy 160,000 김동희2014.01.24 기업브리프 Buy 130,000 김동희2014.02.14 기업브리프 Buy 130,000 김동희2014.03.05 기업브리프 Buy 130,000 김동희2014.03.20 산업분석 Buy 130,000 김동희2014,04,17 산업분석 Buy 130,000 김동희2014.08.29 기업브리프 Hold 90,000 김동희2014.11.07 기업브리프 Hold 90,000 김동희2015.01.09 기업브리프 Hold 90,000 김동희2015.01.13 산업브리프 Hold 90,000 김동희2015.02.05 기업브리프 Hold 90,000 김동희2015.04.20 산업분석 Hold 90,000 김동희