issn: 1657-480x contenido - cid.unal.edu.co · n el segundo trimestre de 2004, ... su relevancia en...

TRANSCRIPT

Boletín del 14Abril - Junio • 2004 • No.

Colombiano de EnergíaColombiano de Energía

Director:Mario García

Profesor AsociadoUniversidad Nacional.

Comité editorial:Germán Corredor, Isaac Dyner,

Carmenza Chahín, Astrid Martínez,Alicia Puyana (Flacso México),

Héctor Pistonesi (Bariloche),Philip Wright (Universidad Sheffield).

Diagramación:Arnold Hernández

Impresión:Ediciones Antropos

Email:[email protected]

www.fce.unal.edu.co/oce

UNIVERSIDADNACIONAL

DE COLOMBIA

Sede BogotáFacultad de Ciencias Económicas

El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-

tades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá y

de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,

consultores y analistas de la coyuntura minero-energética, del diseño de mecanismos

de regulación energética y de la modelación de los mercados energéticos.

C o n t e n i d o

ISSN

: 165

7-48

0X

Editorial 2

El futuro del Carbón en el mundo de los energéticosy la inserción de Colombia en ese nuevo escenarioLuis Álvaro Pardo Becerra 3

Evaluación económica del nuevocontrato petroleroJuan Carlos Cárdenas Valero 12

Mercado actual de la Gasolina y del ACPM enColombia e inflaciónHernán Rincón / Aaron Garavito 20

Publicación Trimestral

Boletín del

OBSERVATORIO Colombiano de Energía

2

EDITORIAL

n el segundo trimestre de2004, el Boletín del Obser-vatorio Colombiano deEnergía presenta temasconcernientes a los nuevos

escenarios de carbón, petróleo y los

combustibles.

Actualmente el carbón ha venido pre-sentando una gran dinámica internacio-nal que, por supuesto, repercute en el des-empeño de este energético a nivelnacional. Luis Álvaro Pardo Becerra mues-tra cómo el carbón podría convertirse enel primer producto de exportación del paísa la vuelta de tres a cinco años, así como

el contexto internacional del sector.

En cuanto al nuevo esquema decontratación petrolera en Colombia,Juan Carlos Cárdenas presenta una eva-luación financiera del nuevo contratoseñalando en términos de competitivi-dad el estado actual del esquema de

contratación.

EPor otro lado, como es conocido,

los precios de los combustibles líquidosen el país es uno de los temas que másha generado debate. Hernán Rincón yAarón Garavito hacen un análisis delefecto del desmonte parcial de los sub-sidios de la gasolina y el ACPM para el

año 2004.

Dentro del entorno internacionalcabe resaltar la dinámica que presentaChina en cuanto a su consumo de ener-gía. Dado que la generación eléctricaaumentó 15.8 por ciento entre enero yabril, llegando a los 647.300 millones deKW por hora, mientras que la demandapresentó un aumento del 16.1 para elmismo período, se ha venido generan-do desabastecimiento desatando cortesde electricidad en cerca de las tres cuar-tas partes de China continental. A la vez,la demanda china de combustible parageneradores diesel contribuyó a empu-jar los precios internacionales de hidro-carburos a valores no antes vistos.

Abril - Junio • 2004 • No.14

3

Luis Álvaro Pardo BecerraConsultor Externo

Las perspectivas

nacionales en materia de

carbón son muy amplias y

en ese sentido requieren de

una mayor atención por

parte del Estado. El carbón

tiende a mejorar su

participación en el

portafolio de energéticos

por sus enormes reservas

probadas en el mundo y su

mejor desempeño

ambiental; los países

desarrollados planean su

crecimiento teniendo en

cuenta este mineral, bien

como medio de combustión

o como materia prima para

el desarrollo de su industria

básica.

a suerte del carbón, un mi-neral estigmatizado por ra-zones ambientales en ladécada pasada, parece ha-ber cambiado. Por razones

estratégicas, naciones como los EstadosUnidos y China lo reconocen por elmonto de sus reservas probadas, variasveces superiores a las existentes de pe-tróleo y gas, y a su presencia multiplica-da en más de setenta países. La asigna-ción de millonarios recursos para lapromoción de investigaciones que per-mitan su uso eficiente y compatible conlos estándares ambientales, son cohe-rentes con la decisión del gobierno deBush para ampliar su consumo en la in-dustria básica y de generación de ener-gía. Colombia, primer productor deAmérica Latina y cuarto exportadormundial, tiene en el carbón la posibili-dad de compensar la caída de los ingre-sos externos por el desafortunado des-censo de la producción y exportaciónde hidrocarburos. El carbón podría con-vertirse en el primer producto de expor-tación del país a la vuelta de tres a cincoaños.

Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave: Carbón, minera-les, mercado mundial, petróleo.

INTRODUCCIÓN

La reactivación de la economía glo-bal y la acelerada tasa de crecimientode China provocaron una importantesacudida al mercado mundial de los mi-nerales, entre ellos, el carbón, un recur-so que podría convertirse en el salvavi-das de la economía colombiana en elmediano plazo, de mantenerse la ten-dencia de pérdida de la capacidad deautoabastecimiento petrolero.

Los precios de los principales mine-rales iniciaron una escalada desde fina-les del año 2002 y registran actualmen-te niveles históricos. El aumento de lademanda es el común denominador,aunque el origen de los mayores pedi-dos tiene razones diferentes.

La mayor demanda del oro, porejemplo, además del auge de la indus-tria de la joyería, se explica principalmen-te por la cíclica tendencia de los inver-sionistas a invertir en los preciadoslingotes con el objeto de resguardarsede la inestabilidad política, el terrorismo,la caída del dólar o las bajas tasas deinterés en los mercados financieros delos países desarrollados.

La mayor cotización de otros mine-rales base, como el cobre, níquel y el

El futuro del Carbón en el mundode los energéticos y la inserción

de Colombia en ese nuevoescenario

L

Boletín del

OBSERVATORIO Colombiano de Energía

4

aluminio, tiene que ver directamentecon el auge de las industrias que requie-ren de estos minerales como insumos omateria prima. Chile vive nuevamenteun periodo de bonanza debido al alzadel cobre, cuya cotización internacionalpasó de un promedio de 0,60 centavosde dólar la libra durante los últimos cin-co años, a niveles de 1,35 dólares en labolsa de metales de Londres en enerode este año.

Colombia tiene razones para parti-cipar de esa bonanza. El alza del precioníquel, un mineral producido y exporta-do por la firma Cerromatoso S.A. en eldepartamento de Córdoba, le significa-rá mayores ingresos fiscales para la Na-ción y regalías para la región productora.

Las exportaciones de níquel crecie-ron 40,6% al pasar de US$273 millonesen 2002 a US$394 millones el año pasa-do. Este comportamiento se explica poruna mayor demanda en el mercado in-ternacional y la consecuente alza deprecio.

11111..... La Unión Europea es el principalcomprador de níquel del país. Se des-taca el crecimiento de las importa-ciones de Bélgica (40%), España(36%) e Italia (20%).

2 .2 .2 .2 .2 . China pasó a ocupar el segundo ren-glón en el ranking de compradoresde níquel producido en Colombia, aldesplazar el año pasado a los Esta-

dos Unidos, con importaciones porUS$38 millones de dólares.

CARBÓN: SU RELEVANCIA EN LOS MER-CADOS INTERNACIONALES

Pero donde existen las mejores pers-pectivas es en el mundo del carbón, gra-cias a un importante auge de la deman-da, derivada de la reactivación de lasprincipales economías del mundo y alsorprendente comportamiento de laseconomías de China e India. Estas cir-cunstancias elevaron las cotizaciones aniveles muy superiores a los registradosen la década de los noventa, cuando laspresiones ambientales hicieron suponeruna abrupta caída de su participaciónen el portafolio energético del mundo.

Sin embargo, más allá de los aspec-tos coyunturales, hay otros elementosde mediano y largo plazo que alientanlas perspectivas mundiales de este mi-neral y por tanto su trascendencia en laeconomía colombiana.

La preservación del orden económi-

co mundial establecido y la hegemoníade las potencias dependen sustancial-mente de la dinámica y poderío de susaparatos productivos, los cuales parafuncionar dependen a su vez de los ma-teriales energéticos: petróleo, gas natu-ral y carbón, entre otros.

Garantizar fuentes energéticas con-fiables constituye el transfondo de lapolítica de seguridad nacional de laspotencias y para no ir muy lejos, bastamirar la intervención de Estados Unidose Inglaterra en Irak, —el segundo paíscon mayores reservas de petróleo—, jus-tificada por la hasta ahora no demostra-da existencia de armas de destrucciónmasiva.

Las reservas de petróleo, el energé-tico de uso más generalizado en el mun-do y fuente de incontables conflictosmultinacionales, ascienden a unos 1.033millones de barriles. Estimativos de di-versas fuentes concuerdan en que lasreservas probadas alcanzarían para unos70 años más a la actual tasa de consu-mo (73mbd), o para unos 25-30 años, si

Cuadro No. 1Importaciones de ferroníquel

Millones de dólares

Abril - Junio • 2004 • No.14

5

esa tasa de consumo se incrementa al2% anual, con problemas de abasteci-miento a partir de dos décadas1.

Las existencias probadas de gas na-tural, al consumo actual incrementadoal dos por ciento anual, tampoco vanmás allá de sesenta años. Algunas pro-yecciones señalan que el consumo degas natural crecerá esta década a un rit-mo de 3,3% anual, contra 1,8 y 1,7% delpetróleo y el carbón respectivamente.

¿Cuál es la alternativa que han veni-do trabajando países como Estados Uni-dos y China?: El carbón.

El carbón reúne características pro-pias que lo diferencian de petróleo y elgas natural. Las reservas probadas ac-tuales de carbón ascienden a 984.000millones de toneladas y alcanzan paraunos 216 años más a la actual tasa deconsumo; se distribuyen, a diferencia delpetróleo que está concentrado en po-cos países, en más de 70 naciones; suimportancia y eficiencia esta probada

con los combustibles fósiles, de los cua-les 177 millones son para el programadenominado “The President´s Coal Re-search Initiative”.

Los recursos orientados a la Iniciati-va del Presidente Bush, 40% más eleva-dos que los presupuestados para el 2004,deben orientarse a promover el desarro-llo de sistemas de generación de energíay prácticas a partir de fuentes limpias, efi-cientes, de precio razonable y confiables.El 85% de la energía consumida en losEstados Unidos es generada a partir decombustibles fósiles y este porcentaje as-cenderá a 87% en el 2025.

La Iniciativa para la Generación deEnergía a partir de carbón limpio (CCPIpor sus siglas en inglés), es un compo-nente clave de la política nacional deenergía del presidente Bush y busca me-jorar la confiabilidad y disponibilidad del

1 Guerra por los recursos. El futuro escenario del conflicto glo-bal. Michael T. Klare. Edición Urano Tendencias.

como fuente para la generación de ener-gía y como materia prima en numero-sos sectores de la economía.

Pero sobre todo y lo más importan-te, las investigaciones iniciadas desde fi-nales de la década de los noventa orien-tadas a mejorar el desempeño ambientaldel carbón, están empezando a arrojarresultados positivos y muy esperanzado-res para la industria.

LA INVESTIGACIÓN MARCA UNA NUE-VA RUTA PARA EL CARBÓN

Estados Unidos, el país con las ma-yores reservas de carbón del mundo, hasido muy activo en el desarrollo de in-vestigaciones que permitan la utilizacióngeneralizada del carbón reduciendo suimpacto ambiental.

El Departamento de Energía de losEstados Unidos destinó de su presupues-to del 2005 la suma de 730 millones dedólares para actividades relacionadas

Boletín del

OBSERVATORIO Colombiano de Energía

6

suministro de energía al país, particular-mente generada a partir del carbón.

El presupuesto total para esta inicia-tiva es de 2.000 millones de dólares adiez años y responde al compromiso delGobierno para financiar investigacionesque permitan el desarrollo de tecnolo-gías limpias para el uso del carbón.

A esta iniciativa se sumaron conaportes los generadores de energía, re-presentantes de los gremios productivosy productores de carbón, y actualmentese adelantan más de treinta proyectosde investigación por más de 5.000 mi-llones de dólares, el resultado: Desarro-llo de proyectos tecnológicos concretosque permiten el uso del carbón bajo es-tándares ambientales, precios razona-bles e incremento de la eficiencia y con-fiabilidad en las plantas generadoras deenergía a partir de carbón.

CARBÓN: UNA ALTERNATIVA PARA ME-JORAR LA CALIDAD DE VIDA

Malcolm Keay, director ejecutivo delInstituto Mundial del Carbón (WCI), dijodurante un discurso en septiembre del año

pasado que unas 1.600 millones de per-sonas en los países en desarrollo, es de-cir, el 27% de la población mundial, notiene acceso a la energía, mientras queotras 2.400 millones utilizan energías pri-mitivas para cocinar o lograr calefacción.

También agrega, citando a la Agen-cia Internacional de Energía (IEA), quesin nuevas políticas, otras 1.400 millo-nes de personas carecerán de energíaen los próximos 30 años.

“La necesidad de proporcionar ener-gía es particularmente aguda por los gru-pos de población más pobres, quienesgastan una alta proporción de sus bajosingresos en calefacción y luz. En muchascircunstancias, el carbón es más baratopor unidad de energía que otros com-bustibles y, como resultado de ello, es elcombustible escogido para generar ener-gía. Actualmente, (el carbón) genera el39% de la electricidad mundial”2.

Igualmente señala que el principalreto del carbón es vencer los retos am-bientales y que si bien se han desarrolla-do tecnologías capaces de eliminar lapolución por la quema de carbón en lageneración de energía, en particular eloxido de nitrógeno (NOx) y el dióxido

de sulfuro (SOx), el reto es que estas tec-nologías extiendan su uso global. Agre-ga que también las plantas de genera-ción de energía han logrado reducir lasemisiones de dióxido de carbono, gra-cias a la investigación y desarrollo detecnologías en esta materia.

CHINA, UN NUEVO COMPETIDOR

Desde los tiempos en que en el mun-do se llenaba de pánico al pensar quealgún día millones de chinos empobre-cidos invadirían el globo terráqueo enbusca comida, a la potencia que es hoy,con tasas anuales de crecimiento del10%, han pasado muchos años y muchascosas.

China, con una economía más abier-ta, sin mayores restricciones para la in-versión extranjera y que incursiona en elmercado internacional como cualquiercompañía multinacional, planeó su de-sarrollo económico a varias décadas ycon ella el crecimiento de su industriabásica y el de generación de energía

2 The Internacional strategic role of coal. By Malcolm Keay. WCI.

Abril - Junio • 2004 • No.14

7

para sostener el acelerado crecimientode su economía.

Para el desarrollo de su sector degeneración de energía y de la siderur-gia, básicos para alentar el desarrollo deindustrias que crean mayor riqueza ynuevos puestos de trabajo, el gobiernoChino expidió en 1997 la Ley de Recur-sos Minerales, el cual ofrece un razona-ble marco legal para la exploración yexplotación de minerales, al tiempo queestimula la inversión extranjera en estesector. Aunque su principal cuello debotella es el transporte, China avanzóde manera importante en la construc-ción de su infraestructura de exportación.

Las reservas estimadas de crudo deChina ascienden a 24.000 millones debarriles y alcanzan a la actual tasa deconsumo para 20 años, en tanto que lasreservas de carbón superan las 114.000millones de toneladas, suficientes paralos próximos 105 años3.

China es actualmente el mayor pro-ductor de carbón del mundo, con 1.326millones de toneladas en el 2002, y desti-na la mayor parte de su producción al con-sumo interno, no obstante continúa sien-do el segundo exportador del mundo.

Sin embargo, dado que sus requeri-mientos de carbón superan la produc-ción para el consumo local, China hatratado de asegurar su abastecimientoadquiriendo minas en el exterior –sinmucho éxito— o firmando contratos desuministro de mediano y largo plazo conproductores en otros países.

Analistas estiman que el crecimien-to de la demanda de carbón por partede la región Asia Pacífico, pero especial-mente de China, es el responsable del

alza del nivel de precios registrada en elmercado mundial desde mediados de2002. Un informe del World Coal Institu-te 4 señala que esa región consumió enel 2002 el 52% del carbón producido enel mundo ese año, frente al 24% enAmérica del Norte.

Estas estadísticas permiten inferirque China, empeñado en elevar sus ni-veles de generación de energía y su in-dustria siderúrgica, será el actor clave enlas ligas mayores del mundo del carbónen las décadas venideras, bien comoproductor, exportador y consumidor.

COLOMBIA EN EL NUEVO ESCE-COLOMBIA EN EL NUEVO ESCE-COLOMBIA EN EL NUEVO ESCE-COLOMBIA EN EL NUEVO ESCE-COLOMBIA EN EL NUEVO ESCE-NARIONARIONARIONARIONARIO

La mayor demanda de carbón tér-mico y coquizable en el mundo respon-de coyunturalmente al más rápido creci-miento de las economías que lorequieren, pero en el mediano y largoplazo dicha demanda estará condicio-nada por razones estratégicas, es decir,a las mayores necesidades de energíade una población creciente y a la mayordemanda de la industria que lo utilizacomo medio de combustión o materiaprima de otros productos.

Vencidas sus restricciones ambien-tales, este mineral competirá sin com-plejos con las limitadas reservas mun-diales del crudo y gas.

La pregunta es entonces ¿qué puedehacer Colombia es ese escenario?

Las reservas colombianas de carbónson reducidas en relación a los potencia-les de los países que generan el mercadoy con capacidad para determinar precios.

Sus atributos, por así llamar las ven-

tajas comparativas, es que sus reservasson las más altas de América Latina des-pués de las de Brasil; que buena parte deellas están cerca de los puertos de em-barque; que tiene una industria extracti-va organizada con una infraestructurarelativamente desarrollada para efectosde transporte y embarque; y que unaparte de sus reservas es convertible fácil-mente en carbón coquizable, cuya de-manda internacional avanza también apasos agigantados.

Colombia debería pues aprovecharese nuevo escenario mundial y sus ven-tajas para desarrollar un sector de enor-mes perspectivas, aunque antes de pen-sar en cualquier cosa sería importanteque la autoridad minera defina el mon-to de las reservas inferidas, indicadas ymedidas del país.

Las cifras de las reservas probadasvan desde 3.918 millones de toneladasregistradas a finales de 2003 por Miner-col Ltda., hasta 7.074 millones reporta-das por un trabajo elaborado por espe-cialistas para Ingeominas (aún sinpublicar) que revisó los estudios geoló-gicos y los informes de las empresasmineras para llegar a esa cifra.

Ese mismo trabajo señala que elmonto de reservas inferidas, indicadas ymedidas (probadas) puede estar por elorden de 17.000 millones de toneladas.

COMPORTAMIENTO RECIENTE DELSECTOR DEL CARBÓN.

El crecimiento de la producción hasido creciente durante el último quinque-

3 BP Statistical Review of World Energy. June 20024 Coal Facts. WCI. 2003 edition

Cuadro No. 2Producción anual de Carbón en Colombia

Millones de Toneladas

Boletín del

OBSERVATORIO Colombiano de Energía

8

nio, excepto en el 2002, cuando lasempresas redujeron la extracción comoconsecuencia de una caída en la deman-da y los bajos precios.

La mayor demanda internacionalregistrada en el 2003 impulso la produc-ción de las minas existentes y el iniciode nuevos proyectos, como el de Pati-lla, mina adyacente al Cerrejón ZonaNorte (CZN), cuya producción empezóel año pasado.

La producción por departamentosque más rápidamente reaccionó en el2003 a los mayores precios fue la deNorte de Santander con 40%, Cesar 29%:Guajira 25% y Antioquia 15%. Si bien ladecisión del consorcio Cerrejón ZonaNorte S.A., es elevar la producción encontratos próximos a CZN, es el depar-tamento del Cesar donde en el media-no plazo se perfilan los proyectos más

importantes de los próximos años.En efecto, la compañía Drummond,

actual operador de La Loma, adelantatrabajos para iniciar a la vuelta de dos atres años otros importantes proyectos,como El Descanso, Rincón Hondo y Simi-loa. Glencore está reabriendo su opera-ción en Calenturitas y otras empresas,como Carbones del Caribe, Carboandes,CMU, Sororia, etc, trabajan para elevarsus actuales niveles de producción, pesea las restricciones para transportar el mi-neral hasta los puertos de embarque.

A diferencia de Guajira y Cesar, don-de el carbón se explota en proyectos degran minería y donde el Estado no tieneningún grado de intervención para defi-nir niveles de producción o exportación,en los demás departamentos producto-res, Boyacá (1.177 millones de tonela-das en el 2003), Cundinamarca (979 mt),Norte de Santander (949 mt), y Antio-quia (780 mt), la producción se lleva acabo en proyectos de pequeña y media-

na minería5.La producción de Cundinamarca y

Boyacá se mantuvo en niveles similaresa los de 2002, pero su potencial es tam-bién muy importante, así como sus pers-pectivas, pues se trata de carbón coqui-zable con enormes posibilidades demercado en el cono sur del continente yAmérica Central.

En cuanto a los precios, el cuadroNo. 3 muestra el precio ponderado re-portado por Carbones del Cerrejón LLC(Intercor) para el carbón del Cerrejón yla cotización internacional de la publi-cación Coal Week.

De esta tabla se desprende que losprecios de los carbones comercializadosen el mundo lograron niveles importan-tes en el primer semestre de 2003 y queiniciaron una escalada a partir de julio,por las razones mencionadas en la pri-

5 Ministerio de Minas y Energía. Dirección de Minas6 Estadísticas de Carbocol

Cuadro No. 3Precios internacionales del Carbón

Dólares por Tonelada6

Abril - Junio • 2004 • No.14

9

Cuadro No. 4Exportaciones minero - Energéticas

Millones de Dólares

Cuadro No. 5Exportaciones Tradicionales

Millones de Dólares

mera parte de este artículo.La cotización del carbón del CZN no

siguió esta tendencia debido a que Car-bones del Cerrejón LLC reporta el preciode venta a su propia comercializadorainternacional, que es por supuesto infe-rior a los precios del mercado. Como lasregalías se calculan a partir del precio re-portado por Cerrejón, es urgente que elpaís establezca un precio de referenciapara el carbón de exportación, que sirvade base para el cálculo de las regalías.

Las exportaciones mineras, por suparte, crecieron 24% al pasar deUS$1.965 millones de dólares en el 2002a US$2.437 millones el año pasado. Elresultado es una conjugación de mayo-res volúmenes exportados y mejoresprecios en el mercado internacional. Así,la exportación de carbón creció 43% enese mismo periodo, el oro 512% y el ní-quel 40%.

EL CARBÓN: ¿DE CENICIENTA A PRÍN-CIPE ENCANTADOR?

La simple observación de algunasestadísticas revela que gradualmente elsector minero ha venido ganando te-rreno y que si bien es difícil comprome-terse con proyecciones, mineralescomo el carbón y el níquel incrementa-rán su peso específico en el PIB y las ex-portaciones nacionales. Otros minera-les, como el oro, viven un periodo debonanza, pero las razones de ello pue-den explicarse más por razones transi-torias y especulativas.

Comparadas las exportaciones deminerales con hidrocarburos y sus deri-vados, tenemos (ver cuadro No. 4):

1. Las exportaciones de minerales pa-saron de aportar el 29% del total deexportaciones minero - energéticas

en 1999 al 42% el año pasado. Aun-que el año 2003 fue excepcional porel alza generalizada de precios de losminerales y el petróleo y sus deriva-dos, los volúmenes de minerales ex-portados han crecido de manera sos-tenida, con excepción de 2002.

2. El crecimiento promedio de las ex-portaciones de minerales supera alde hidrocarburos, que es casi nuloanalizado en el periodo de maneraconjunta. Esto se explica básicamen-te por la caída de la producción dehidrocarburos en el país.

Interesante resulta también observarel comportamiento de las exportacionestradicionales (ver cuadro No. 5):

1. Las exportaciones de hidrocarburosy sus derivados se desaceleraron a

Boletín del

OBSERVATORIO Colombiano de Energía

10

partir del año 2000. Un cambio enesta tendencia se produciría única-mente en el caso de nuevos descu-brimientos importantes, lo cual noha ocurrido hasta la fecha.

2. Las exportaciones de carbón supe-raron las de café a partir del 2001.

3. Las exportaciones de carbón pasa-ron de representar el 14% de las ex-portaciones tradicionales al 25% elaño pasado.

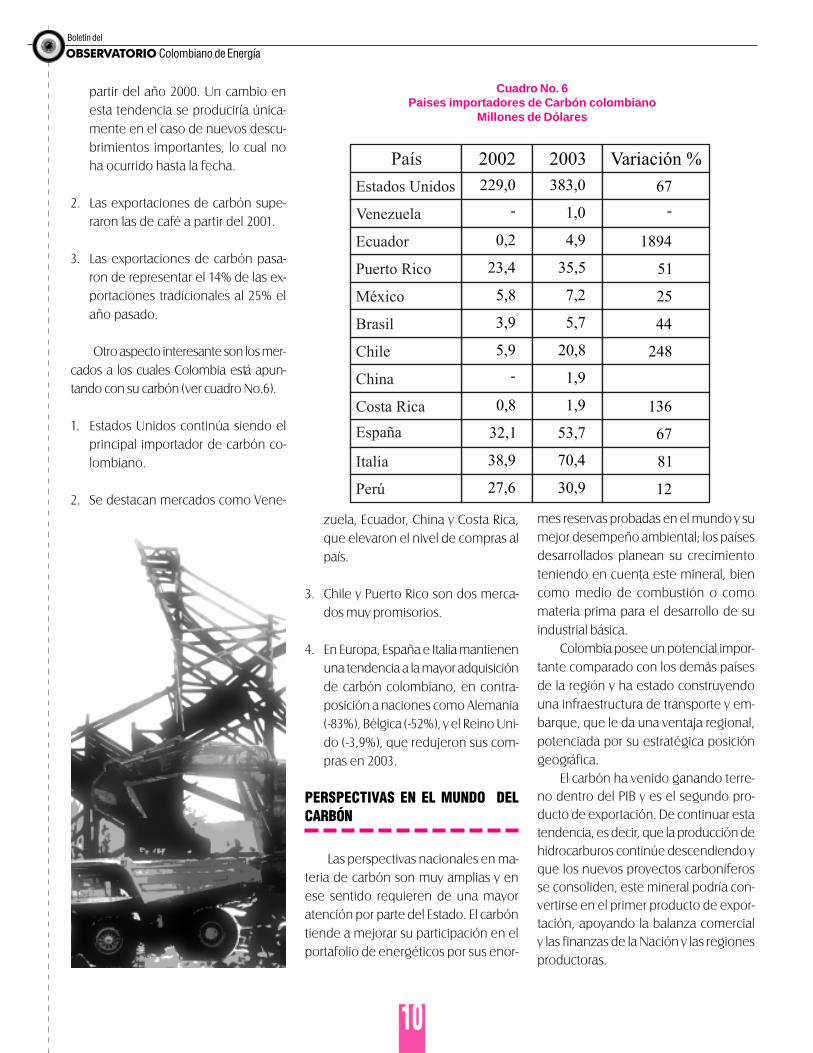

Otro aspecto interesante son los mer-cados a los cuales Colombia está apun-tando con su carbón (ver cuadro No.6).

1. Estados Unidos continúa siendo elprincipal importador de carbón co-lombiano.

2. Se destacan mercados como Vene-

zuela, Ecuador, China y Costa Rica,que elevaron el nivel de compras alpaís.

3. Chile y Puerto Rico son dos merca-dos muy promisorios.

4. En Europa, España e Italia mantienenuna tendencia a la mayor adquisiciónde carbón colombiano, en contra-posición a naciones como Alemania(-83%), Bélgica (-52%), y el Reino Uni-do (-3,9%), que redujeron sus com-pras en 2003.

PERSPECTIVAS EN EL MUNDO DELCARBÓN

Las perspectivas nacionales en ma-teria de carbón son muy amplias y enese sentido requieren de una mayoratención por parte del Estado. El carbóntiende a mejorar su participación en elportafolio de energéticos por sus enor-

mes reservas probadas en el mundo y sumejor desempeño ambiental; los paísesdesarrollados planean su crecimientoteniendo en cuenta este mineral, biencomo medio de combustión o comomateria prima para el desarrollo de suindustrial básica.

Colombia posee un potencial impor-tante comparado con los demás paísesde la región y ha estado construyendouna infraestructura de transporte y em-barque, que le da una ventaja regional,potenciada por su estratégica posicióngeográfica.

El carbón ha venido ganando terre-no dentro del PIB y es el segundo pro-ducto de exportación. De continuar estatendencia, es decir, que la producción dehidrocarburos continúe descendiendo yque los nuevos proyectos carboníferosse consoliden, este mineral podría con-vertirse en el primer producto de expor-tación, apoyando la balanza comercialy las finanzas de la Nación y las regionesproductoras.

Cuadro No. 6Paises importadores de Carbón colombiano

Millones de Dólares

Abril - Junio • 2004 • No.14

11

La producción nacional pasará, se-gún los planes de las empresas, de 50millones de toneladas en el 2003 a 55millones en el 2005 y 60 millones a par-tir del 2006. CZN y Cerrejón planean ele-var su producción a 25,7 millones de to-neladas; Drummond, incluyendo ElDescando, Rincón Hondo y Similoa a 18MTA, entre otros.

Los análisis elaborados por Fedesa-rrollo y la Unidad de Planeación Minero– Energético (UPME), señalan que el car-bón térmico y coquizable saldrán muybien librados de las negociaciones co-merciales que actualmente se adelan-tan, como el ALCA, el TLC con EstadosUnidos y con MERCOSUR. La razón esmuy sencilla:

Las propuestas de desgravación delcarbón térmico y el coque son amplia-mente benéficas para el país, puestoque la mayoría de países involucradosen estas negociaciones apoyan la des-gravación inmediata dado que no sonproductores y requieren de este mineralpara su industria y la generación de ener-gía. Colombia, por su parte, no tendríarazones para temer que la libre importa-ción de carbón le afecte, dados sus me-nores costos de producción.

La atención tendría entonces que di-rigirse a mejorar su infraestructura detransporte terrestre y fluvial y de manejoy embarque portuario. Un estudio con-tratado el año pasado por la UPME debe-rá señalar los cuellos de botella y el Esta-do tendrá que decidir que sin petróleo, elcarbón es una importante alternativa.

Pero si el Estado decide incluso ir másallá, deberá continuar consolidando lacadena productiva iniciada el año pasa-do para el carbón de Cundinamarca yBoyacá. La diferencia entre una tonela-da de carbón exportado y una toneladade coque exportado puede ser de los 70a 80 dólares, con enorme beneficio para

centenares de productores que vive deesa actividad en el país.

El sector privado de la altiplaniciecundi-boyacense ya dio su primer pasocon el proceso de transformación de sushornos artesanales a semisolera, cuyorendimiento y eficiencia los ha llevadoa reducir costos y a entrar más fácil enlos mercados regionales.

Con ese potencial, el Gobierno ten-dría un nuevo motor de su economía,con el cual podría:

1. Compensar la paulatina reducciónde los ingresos fiscales y externos porla perdida de la autosuficiencia pe-trolera del país.

2. Ampliar y fortalecer su uso en lasplantas de generación de energía.

3. Promover cadenas productivas quepermitan agregar valor y generarempleo.

4. Legalizar las minas que actualmenteson operadas en condiciones rudi-mentarias para mejorar su eficienciae inducirlas al cumplimiento de lasnormas ambientales, de higiene yseguridad minera.

5. Apoyar las organizaciones de peque-ños y medianos mineros para lograruna mayor recuperación de sus re-servas y facilitar su acceso a los mer-cados que se ampliarán tras las ne-gociaciones comerciales actuales,ALCA, TLC con los Estados Unidos ycon MERCOSUR.

6. Mejorar y ampliar la infraestructurade exportación para éste y otros mi-nerales (vías y puertos).

7. Mejorar los ingresos de centenares deproductores pequeños y medianos decarbón de la altiplanicie de Cundina-

marca y Boyacá, Norte de Santander,Antioquia y Valle, principalmente.

8. Financiar proyectos de investigaciónque permita al carbón mejorar susestándares ambientales y ampliar lagama de productos derivados, comoen este momento se está estudian-do en varias universidades de los Es-tados Unidos.

Boletín del

OBSERVATORIO Colombiano de Energía

12

olombia cuenta hoy con unnuevo modelo de contrata-ción en hidrocarburos, elnuevo sistema de concesio-nes implantado es más

atractivo para los inversionistas en térmi-nos de State Take, valor presente netopor barril y máximo riesgo sostenible. Elnuevo contrato se caracteriza por ser másatractivo para los campos con grandesreservas y castigar a los de pequeñas.

PPPPPalabralabralabralabralabras Claas Claas Claas Claas Clavvvvve: e: e: e: e: State Take, Gover-nment Take, nuevo contrato, valor pre-sente neto por barril, máximo riesgosostenible.

INTRODUCCIÓN

En diciembre del año 2003 la reciéncreada Agencia Nacional de Hidrocarbu-ros, ANH, presento al público un borra-dor sobre los elementos básicos de lanueva contratación en exploración y ex-plotación de hidrocarburos en Colombia,cuyos objetivos principales son: el aumen-to de la actividad petrolera, el autoabas-tecimiento de combustibles y la genera-ción de excedentes exportables.

El nuevo modelo de contratacióndesde su planteamiento ha sido fuentede diversas discusiones y críticas. En elpresente artículo se realiza una evalua-ción económica del contrato teniendo

El State Take fue creado para

evaluar contratos de

asociación y no de

concesión como el

colombiano, por lo tanto

aunque la ANH se esfuerce

en demostrar lo competitivo

que es el contrato en

términos de State Take, el

indicador que importa en

este tipo de contratos es el

Goverment Take y, como

vemos, éste es bastante alto y

la Agencia no puede hacer nada

para reducirlo.

***** Trabajo elaborado durante el seminario Petróleo y RegulaciónEconómica. Facultad de Ciencias Económicas. UniversidadNacional de Colombia.

1 Agradezco al grupo de trabajo del Observatorio Colombiano deEnergía, a la señora Elvira Giraldo (madre de Adriana BarriosGiraldo), y a la profesora Astrid Martínez Ortiz, por su dirección.

Juan Carlos Cárdenas Valero1

Observatorio Colombiano de EnergíaLas opiniones expresadas en este artículo son de responsabilidaddel autor y no comprometen a la entidad para la cual trabaja.

Evaluación económicaEvaluación económicaEvaluación económicaEvaluación económicaEvaluación económica deldeldeldeldelnuevo contrato petrolero*nuevo contrato petrolero*nuevo contrato petrolero*nuevo contrato petrolero*nuevo contrato petrolero*

C en cuenta los seis indicadores más im-portantes que ha desarrollado la indus-tria petrolera para tal efecto. El docu-mento está dividido en cinco seccionesincluyendo esta introducción que es laprimera. En la segunda sección se pre-sentan las características más relevan-tes del nuevo contrato, en la tercera sedescribe la metodología y supuestos uti-lizados para evaluarlo; la cuarta secciónmuestra los resultados de la evaluacióny por último se presentan unas brevesconclusiones.

EL NUEVO CONTRATO

La ANH ha planteado un contratocuya estrategia principal es el aumentode la competitividad del país en el ámbi-to internacional para atraer inversiónnacional y extranjera, privada o pública.Para ello se realizaron tres cambios esen-ciales en el contrato con respecto al quese había manejado tradicionalmente(Producción Compartida); estos cambiosse comentan a continuación:

a. Recompensa al riesgo exploratorioen un 100% para el inversionista; el

Abril - Junio • 2004 • No.14

13

Estado no entrará de manera forzo-sa como inversionista o socio des-pués del éxito exploratorio. El inver-sionista tiene derecho a toda laproducción después de pagar regalías.

b. El Estado en esencia recibe regalías eimpuestos y sólo obtendrá un benefi-cio o renta adicional cuando se gene-ren ganancias adicionales en el nego-cio por presencia de precios altos.

c. La duración de los contratos en sufase de explotación podrá ser hastael agotamiento de los campos.

Estos cambios plantean el retornode las concesiones petroleras al país, lue-go de ser eliminadas por el Decreto Le-gislativo 2310 de 1974 y constituyen la

mayor transformación al sistema decontratación de hidrocarburos en el país,desde que se implantó el contrato deasociación en 1969.

Las concesiones son el régimen pe-trolero por excelencia; en éste, las em-presas petroleras obtienen a través deun pago, el derecho de explorar y explo-tar un área determinada. Su gran venta-ja es la retribución al riesgo del inversio-nista, ya que tradicionalmente, se quedacon el 100% de la producción despuésde regalías.

El contrato de concesión colombia-no contempla un pago por derecho aluso del subsuelo, el cual varía por nú-mero de hectáreas y ubicación del áreaa ser entregada. Además se introduje-ron cláusulas según las cuales el inver-sionista se compromete a hacer transfe-

rencias de tecnología durante la dura-ción del contrato, que no superaran losUS$ 100.000. Por último, el contrato es-tablece que en escenarios de preciosaltos el Estado participa con el 30% delas ganancias según la calidad del crudo(ver Minuta No 01 - 2004 ANH).

A continuación se presentan la me-todología y supuestos utilizados pararealizar la evaluación financiera del nue-vo contrato.

METODOLOGÍA Y SUPUESTOS

Después de esta breve descripcióndel nuevo contrato es necesario hacerun análisis más detallado basado en unmodelo financiero. Para nuestro casoaplicaremos el mismo que Adriana Ba-rrios utilizó en el año 2000 para evaluar

Boletín del

OBSERVATORIO Colombiano de Energía

14

los cuatro contratos de asociación queColombia estableció entre 1979-2003con el fin de obtener datos compara-bles para el nuevo contrato.

Se utilizaron cuatro tamaños decampos petroleros con reservas recupe-rables de 10 millones de barriles (MMB),30 MMB, 100MMB y 300MMB. Se reali-zó una evaluación económica suponien-do cuatro diferentes precios de petró-leo WTI, los cuales fueron: US$18/b,US$20/b, US$25/b, US$30/b.

En la búsqueda de simplificar el aná-lisis financiero del nuevo contrato se rea-lizaron los siguientes supuestos:

• Con base en Barrios (2000) se supu-so que las posibilidades de encon-trar petróleo, según el tamaño de lasreservas son:

2 Este número de hectáreas es aproximadamente igual al pro-medio de hectáreas de los contratos de asociación vigentesen el país

3 Las transferencias de tecnología no es un pago al Estado porparte de la compañía, sino un gasto que debe hacer la empre-sa en capacitación de personal e investigación entre otros.Por esta razón no se incluyen dentro del State-Take.

Pozo Seco 80% 10 MB 8% 30 MB 6% 100 MB 4% 300 MB 2%

• Depreciación en línea recta a 5 años.

• Se asumen constantes los impuestosque afectan el proyecto, estos son:Impuesto a la Renta (35%), la sobretasa permanente al Impuesto a laRenta (3.5%) y el impuesto de reme-sas (7%), para unos impuestos tota-les del 45.5%.

• Pago por uso del Subsuelo:

Período ExploratorioPeríodo ExploratorioPeríodo ExploratorioPeríodo ExploratorioPeríodo Exploratorio::::: El pago seefectúa una sóla vez después de ini-

ciar la segunda fase de exploración.Se asume que el contrato contem-pla una extensión de tierra de150.000 Hectáreas2 , por las cuales sepaga un canon de US$ 0.75/ha paralas primeras 100.000 y US $1/ha porlas restantes.

Período de Explotación: Período de Explotación: Período de Explotación: Período de Explotación: Período de Explotación: Se pagaun canon US$ 0.1 por barril produci-do, para el cual, se supone un re-ajuste anual del 3% a partir del 2006.

• TTTTTrrrrransfansfansfansfansferererererencia de Tencia de Tencia de Tencia de Tencia de Tecnología:ecnología:ecnología:ecnología:ecnología: Seasume que la compañía transfiereel máximo al cual lo obliga el con-trato, esto es el 25% del canon porderecho de uso del subsuelo en elperíodo exploratorio y el 10% del ca-non en el período de explotación;en ningún caso el valor de la transfe-rencia superará los US$ 100.000.

• Para el cálculo de la participación delEstado en situaciones de altos pre-cios, se supone que la calidad delpetróleo estará entre API ° 22-19.

Para evaluar el nuevo contrato pe-trolero se utilizaron los seis indicadorespropuestos pon Van Meurs y Seck (1997).Estos son:

SSSSStttttatatatatate Te Te Te Te Takakakakake (Se (Se (Se (Se (ST): T): T): T): T): Es el porcentajeque toma el Estado del flujo de cajadel proyecto, incluye impuestos, re-galías, bonos, arriendos y participa-ción en la producción. Para nuestrocaso incluye el total de impuestos, elcanon por uso del subsuelo y la par-ticipación del estado en la produc-ción por precios altos3.

Abril - Junio • 2004 • No.14

15

Valor Monetario EsperadoValor Monetario EsperadoValor Monetario EsperadoValor Monetario EsperadoValor Monetario Esperado(VME): (VME): (VME): (VME): (VME): Nos muestra el valor prome-dio que puede ser obtenido con unproyecto exploratorio (Van Meurs,1997). Usualmente se utiliza descon-tado al 15%.

VME @ 15% = (prob. de éxito) x VPN @15% - (prob. de fracaso) x CPS @ 15%

CPS @ 15% = Costo de un pozo secodescontado a 15%

Tiempo de Captura: Tiempo de Captura: Tiempo de Captura: Tiempo de Captura: Tiempo de Captura: Este se midecalculando el State-Take durante losprimeros 6 años de producción. Siéste es mayor que el ST restante sedice que el régimen fiscal está “car-gado al comienzo”. Si el ST es el mis-mo durante los primeros 6 años quedurante el resto del proyecto se diceque es “neutral”; y se dice que es unrégimen fiscal “cargado al final” si elST de los primeros 6 años es menoral ST del período restante (Barrios2000). Para una empresa petroleraes más atractivo que el régimen fis-cal esté cargado hacia el final (VanMeurs, 1995).

Para simplificar el análisis debido a

VPN @ 15% = valor presente neto des-contado al 15%.INE @ 15% = Inversión neta en explo-ración descontada al 15%.

Cuadro No. 1Cálculo del MRS para el Nuevo Contrato

Fuente: Cálculos del autor con base en Barrios (2000) y Van Marcus (1997)

GoGoGoGoGovvvvvererererernment Tnment Tnment Tnment Tnment Takakakakake (Ge (Ge (Ge (Ge (GT): T): T): T): T): Es el por-centaje de lo que gana el Gobiernodel flujo de caja del proyecto, se in-cluyen únicamente impuestos y re-galías.

Valor Presente Neto por BarrilValor Presente Neto por BarrilValor Presente Neto por BarrilValor Presente Neto por BarrilValor Presente Neto por Barril(VPN/b):(VPN/b):(VPN/b):(VPN/b):(VPN/b): Es el total del flujo de cajadel proyecto descontado a una tasadel 15%, dividido por la produccióntotal del campo.

TTTTTasa Intasa Intasa Intasa Intasa Interererererna de Rna de Rna de Rna de Rna de Reeeeetttttorororororno (TIR):no (TIR):no (TIR):no (TIR):no (TIR):Es la tasa de interés que hace el VPNigual a cero.

Máximo Riesgo SostenibleMáximo Riesgo SostenibleMáximo Riesgo SostenibleMáximo Riesgo SostenibleMáximo Riesgo Sostenible(MRS):(MRS):(MRS):(MRS):(MRS): Indica “el número de progra-mas exploratorios que se puedenpagar con el flujo de caja de un sólodescubrimiento… mide le máximoriesgo geológico que se puede sos-tener” (Van Meurs 1995, 79).

las diferentes sensibilidades por tama-ño de campo y precio, por cada indica-dor se obtuvo sólo un resultado por pre-cio evaluado, calculado como elpromedio ponderado según la probabi-lidad del descubrimiento. Luego se cal-culó el promedio aritmético de los re-sultados por precio (Ver Barrios 2000). Elcuadro No. 1 se presenta un ejemplopara el cálculo del MRS.

A continuación se presentan los re-sultados obtenidos en la evaluación delNuevo Contrato y se comparan con losobtenidos por Barrios (2000) para losantiguos, por lo cual se debe entenderque cuando se menciona el contrato TipoA hablamos del que rigió de 1970-1989,Contrato Tipo B (1990-1994), Tipo C (1994-1999), Tipo D (1999-2003) y NC (2004- ).

STATE TAKE (ST)

Como era de esperarse, el State Takedel Nuevo Contrato se reduce en formasignificativa ubicándose en 53.02%, muypor debajo del promedio mundial del60% según la ANH. Esto se debe a que elinversionista recibe el 100% de la pro-ducción, a excepción de los escenariosde precios altos, cuando el Estado parti-

Boletín del

OBSERVATORIO Colombiano de Energía

16

significativo el aumento, debido en granparte a que el Gobierno sólo participa enlas ganancias si se ha alcanzado una pro-ducción acumulada mayor a 5 MMB; enestos campos, este nivel de producciónse alcanza casi al final del proyecto, locual hace que al descontar la participa-ción del Estado no pese mucho dentrodel flujo de caja total, muy diferente a siel tamaño del campo fuese de 100 o300MMB dado que en estos casos el Es-tado participa de las ganancias desde elprimer año de producción.

Al comparar los cálculos ST obteni-dos para el Nuevo Contrato con los exis-tentes para los cuatro Contratos de Aso-ciación que se aplicaron en el país,podemos ver en el Gráfico No. 1, cómoel ST se reduce de forma dramática al

caer de más del 70% al 53.02%, práctica-mente igualando el Government Take.Esto significa que el contrato alcanza suobjetivo al ser más competitivo que losanteriores, mejorando ostensiblementelas condiciones del inversionista.

GOVERNMENT TAKE (GT)

El GT dado que sólo incluye los im-puestos y regalías que percibe un país,es siempre menor al ST. El GT para el casodel Nuevo Contrato colombiano se ubi-ca en 52.27%, su comportamiento essimilar al del ST, pero tiende a castigar alos campos pequeños y disminuye alaumentar el nivel de precios y reservas.(ver cuadro No. 3).

Sin duda alguna, lo más importanteque podemos ver, si comparamos el GTdel Nuevo Contrato con los anteriores,es cómo el indicador aumentó compara-do con el contrato Tipo D (1999-2003);esto nos muestra que el Nuevo Contratoes menos competitivo en estos términos(ver gráfico No. 1). El resultado obtenidotiene que ver con la aplicación de la so-bre tasa al Impuesto de Renta, la cual res-ta competitividad al Nuevo Contrato.

Es importante resaltar que la ANHno puede hacer nada en cuanto a mejo-rar la competitividad del Contrato entérminos de GT, dado que los impuestosy las regalías son establecidas por Leyes

cipa de las ganancias, más no de la pro-ducción como tal.

En el cuadro No. 2 se pueden obser-var los resultados obtenidos. Podemosver cómo el ST se reduce cuando aumen-tan los precios y el nivel de reservas,dado que el Estado ya no se beneficiade estas condiciones. Es importante des-tacar como el ST tiende a castigar loscampos con pequeñas reservas especial-mente al de 10MMB.

El ST que se presenta a un nivel deprecios de US$30/b merece un breve co-mentario; es de esperarse que el indica-dor aumente en este escenario, dado quea este nivel de precios el Estado entra aparticipar de las ganancias obtenidas. Noobstante el cuadro nos muestra que paralos campos de bajas reservas no es muy

Gráfico No. 1Evolución del State Take y del Government Take

Fuente: Barrios (2000) y Cálculos del autor

Cuadro No. 2Cálculo del ST para el Nuevo Contrato

Fuente: Cálculos del autor con base en Barrios (2000) y Van Meurs (1997)

Abril - Junio • 2004 • No.14

17

que son competencia del Congreso dela República. Lo anterior limita el cam-po de acción de la agencia, ya que mu-chos países tienden a ofrecer grandesventajas, en cuanto GT se refiere, pormedio de descuentos en los impuestosa las compañías petroleras.

VALOR PRESENTE NETO POR BARRIL(VPN/B)

El Valor Presente Neto es la herra-mienta de evaluación financiera de pro-yectos más importante; con base en ellaes que se toman las decisiones finales deinversión. En el caso de la industria petro-lera es importante el Valor Presente Netopor barril, es decir, lo que cada barril agre-gará al patrimonio del inversionista.

El Nuevo Contrato sin duda algunaes muy atractivo. Su Valor Presente Netopor barril promedio se ubica en US$ 1,26,siendo más favorable para aquellos pro-yectos que involucren grandes descubri-mientos, alcanzando un promedio deUS$ 1,91, para campos con reservas de300MMB (ver gráfico No. 2).

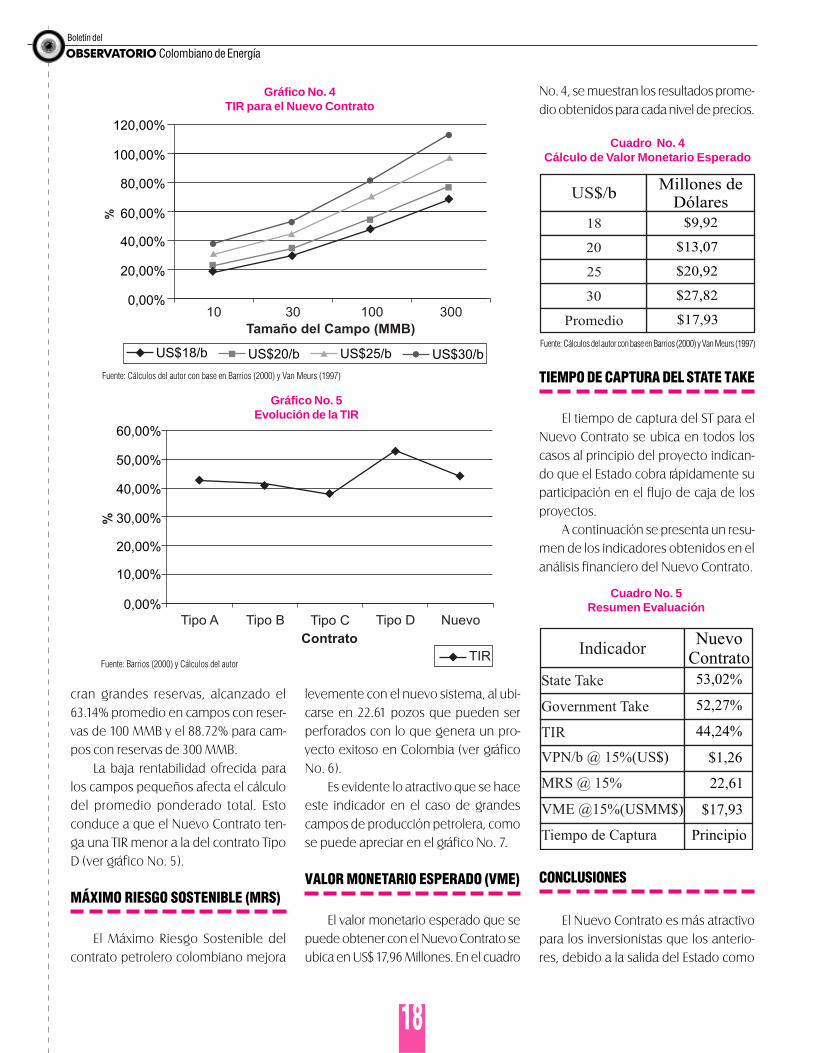

TASA INTERNA DE RETORNO (TIR)

La Tasa Interna de Retorno se ubicaen 44.24%, lo cual es bastante atractivo,especialmente en proyectos que involu-

Cuadro No. 3Cálculo del GT para el Nuevo Contrato

Fuente: Cálculos del autor con base en Barrios (2000) y Van Meurs (1997)

Gráfico No. 2VPN para el Nuevo Contrato

Fuente: Cálculos del autor con base en Barrios (2000) y Van Meurs (1997)

Gráfico No. 3Evolución del VPN/b @ 15%

Fuente: Barrios (2000) y Cálculos del autor

Boletín del

OBSERVATORIO Colombiano de Energía

18

No. 4, se muestran los resultados prome-dio obtenidos para cada nivel de precios.

TIEMPO DE CAPTURA DEL STATE TAKE

El tiempo de captura del ST para elNuevo Contrato se ubica en todos loscasos al principio del proyecto indican-do que el Estado cobra rápidamente suparticipación en el flujo de caja de losproyectos.

A continuación se presenta un resu-men de los indicadores obtenidos en elanálisis financiero del Nuevo Contrato.

cran grandes reservas, alcanzado el63.14% promedio en campos con reser-vas de 100 MMB y el 88.72% para cam-pos con reservas de 300 MMB.

La baja rentabilidad ofrecida paralos campos pequeños afecta el cálculodel promedio ponderado total. Estoconduce a que el Nuevo Contrato ten-ga una TIR menor a la del contrato TipoD (ver gráfico No. 5).

MÁXIMO RIESGO SOSTENIBLE (MRS)

El Máximo Riesgo Sostenible delcontrato petrolero colombiano mejora

levemente con el nuevo sistema, al ubi-carse en 22.61 pozos que pueden serperforados con lo que genera un pro-yecto exitoso en Colombia (ver gráficoNo. 6).

Es evidente lo atractivo que se haceeste indicador en el caso de grandescampos de producción petrolera, comose puede apreciar en el gráfico No. 7.

VALOR MONETARIO ESPERADO (VME)

El valor monetario esperado que sepuede obtener con el Nuevo Contrato seubica en US$ 17,96 Millones. En el cuadro

Gráfico No. 4TIR para el Nuevo Contrato

Fuente: Cálculos del autor con base en Barrios (2000) y Van Meurs (1997)

Fuente: Barrios (2000) y Cálculos del autor

Gráfico No. 5Evolución de la TIR

Cuadro No. 4Cálculo de Valor Monetario Esperado

Fuente: Cálculos del autor con base en Barrios (2000) y Van Meurs (1997)

Cuadro No. 5Resumen Evaluación

CONCLUSIONES

El Nuevo Contrato es más atractivopara los inversionistas que los anterio-res, debido a la salida del Estado como

Abril - Junio • 2004 • No.14

19

Gráfico 6.Máximo Riesgo Sostenible Nuevo Contrato

Fuente: Barrios (2000) y Cálculos del autor

Gráfico 7.Evolución del Máximo Riesgo Sostenible

Fuente:Barrios (2000) y Cálculos del autor

socio en la fase de producción; lo cualse puede observar en el State-Take quese reduce fuertemente hasta su nivelmás bajo en la historia, casi igual al Go-vernment Take. Sin embargo es buenoaclarar que el ST fue creado para eva-luar contratos de asociación y no deconcesión como el colombiano, por lotanto aunque la ANH se esfuerce en de-mostrar lo competitivo que es el contra-to en términos de ST, el indicador queimporta en este tipo de contratos es elGT y, como pudimos ver, éste es bastan-te alto y la Agencia no puede hacer nadapara reducirlo.

El aumento de la rentabilidad de losinversionistas en términos de Valor Pre-sente Neto por barril y Máximo RiesgoSostenible puede ser un arma de doblefilo, pues esto puede ser interpretado enlos mercados internacionales de dos for-mas: como una buena oportunidad deinversión y por lo tanto atraer compañíaspetroleras al país pero, de otra parte, esteaumento de rentabilidad puede ser inter-pretado como una retribución a los altosriesgos que puede presentar la actividadpetrolera en Colombia. Por lo tanto, elNuevo Contrato podría ahuyentar aque-llas compañías que por su escaso capitalno están en capacidad de acarrear gran-des riesgos.

Como se mencionó en la evalua-ción, el Contrato de Concesión Colom-biano beneficia ampliamente aquellosproyectos que involucran campos congrandes reservas y hace poco atractivosaquellos que mantienen pocas, lo cualpuede ser peligroso sí recordamos queen Colombia son bastante más comu-nes los descubrimientos de campos conbajas reservas.

Es importante resaltar que el NuevoContrato “no garantiza el autoabasteci-miento petrolero del país”, la rentabili-dad de los proyectos es sólo una de lasvariables que las compañías petrolerastienen en cuenta al momento de inver-tir en un país; el nivel de precios del pe-tróleo, las tasas de interés, el índice deprospectividad, así como la estabilidad

política y judicial, son otras variables atener en cuenta.

Por último, es claro que ECOPETROLestá llamada a garantizar el éxito delnuevo contrato y en últimas el autoabas-tecimiento petrolero del país, ya sea aso-ciándose con otras compañías para rea-lizar exploración en el país o realizandosísmica y calentando áreas para que lle-guen más inversionistas. El descubrimien-to de nuevas reservas importantes en elpaís hará que los grandes capitales pe-troleros vuelvan de nuevo sus expectati-vas a Colombia.

Boletín del

OBSERVATORIO Colombiano de Energía

20

Hernán Rincón

Aaron Garavito*Investigador y AsistenteUnidad de Investigaciones de la SGEEdel Banco de la RepúblicaLas opiniones, errores u omisiones aquí contenidos son responsa-bilidad exclusiva de los autores y no comprometen a la entidad parala cual trabajan.

Son los hogares de mayores

ingresos quienes reciben la

mayor parte del subsidio,

ya que son los que

consumen más bienes y

servicios de la economía,

entre ellos, gasolina.

El desmonte de los

subsidios por parte de

ECOPETROL implica una

inflación en 2004 de 0.54%,

0.44% proveniente de la

gasolina y 0.1% del ACPM.

l objetivo de este documen-to es realizar un análisis des-criptivo de la política de pre-cios, los subsidios y losefectos inflacionarios de su

desmonte parcial en 2004 para el mer-cado de la gasolina y el ACPM

La política de intervención de losprecios de los combustibles de los últi-mos años ha estado dirigida al desmon-te gradual de los subsidios. Esta políticatiene efectos económicos directos e in-directos, entre ellos sobre la inflación.

Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave: Subsidios a loscombustibles, Matriz Insumo-Producto,Inflación.

LINEAMIENTOS RECIENTES DE LA PO-LÍTICA DE PRECIOS DE LOS COMBUS-TIBLES

Los “rationales” de la política de pre-cios de los combustibles de los últimosaños son la disminución de los costosfiscales y la eliminación de las ineficien-cias económicas en el mercado de loscombustibles, generados por la existen-cia de precios regulados por debajo delcosto de oportunidad en la venta de di-chos bienes. Aunque no es explícito enlos documentos oficiales, la otra justifi-cación de la política tiene carácter redis-tributivo, ya que, como veremos más

***** Se agradece a Pilar Florez, Carlos Vega, Sylvia Torres yHernando Zerda de la Dirección General de Planeación y Ries-gos de Ecopetrol por los comentarios y la ayuda con los datos.También se agradecen los comentarios de los miembros de laJunta Directiva en la presentación interna del documento.Angélica Arosemena y Edgar Caicedo de la SGEE del Bancode la República nos colaboraron con el ejercicio que utiliza lamatriz insumo-producto.

Mercado actual de la Gasolina y delACPM en Colombia e inflación

Eadelante, el mantenimiento de preciospor debajo de los de mercado permiteque los que más se beneficien directa-mente de la existencia de los subsidiossean los consumidores de más altos in-gresos.

Los lineamientos actuales de la po-lítica de precios de la gasolina y el ACPMse establecen en el Ministerio de Minasy Energía (1998), CONFIS (2001, p. 53),CONPES (2002, p. 9), Plan Nacional deDesarrollo 2003-2006 (Artículo 8) y CON-PES (2003, p. 17).

ESTRUCTURA DEL PRECIO DE LAESTRUCTURA DEL PRECIO DE LAESTRUCTURA DEL PRECIO DE LAESTRUCTURA DEL PRECIO DE LAESTRUCTURA DEL PRECIO DE LAGASOLINA Y EL ACPM A DICIEM-GASOLINA Y EL ACPM A DICIEM-GASOLINA Y EL ACPM A DICIEM-GASOLINA Y EL ACPM A DICIEM-GASOLINA Y EL ACPM A DICIEM-BRE 31 DE 2003BRE 31 DE 2003BRE 31 DE 2003BRE 31 DE 2003BRE 31 DE 2003

Como se observa en el cuadro No. 1la participación del Ingreso al productory los impuestos en el precio máximo deventa al público es de 44.5% y 52.8% y38.4% y 26.0%, para el caso de la gasoli-na y el ACPM, respectivamente. El restode las participaciones comprenden losmárgenes de mayoristas, minoristas ytransportadores.

Abril - Junio • 2004 • No.14

21

COMPARATIVO INTERNACIONAL

En cuanto a la estructura del preciode venta al público de la gasolina y elACPM en Colombia con relación a algu-nos países del mundo, nuestro país, en elcaso de la gasolina, es el segundo conmenos impuestos, siendo el primero losEstados Unidos. En el tema del ACPM esel primero. Cabe resaltar casos como losde Francia y el Reino Unido donde losimpuestos representan cerca del 76% delprecio de venta al público en la gasolina,y alrededor de 71% para el ACPM. Comoes resaltado en Metschies (2001), los im-puestos a los combustibles se han con-

Cuadro No. 1Estructura del Precio de los Combustibles 1/

(Vigencia: Dic. 1/03 - Dic. 31/03)

Fuente:Ecopetrol1/ Bajo el régimen de libertad regulada para Bogotá.2/ La tarifa de transporte corresponde hasta Puente Aranda en Bogotá.3/ Sobretasa del 25% y 6% para la gasolina y el ACPM, respectivamente.

vertido en una de las principales fuentesde financiamiento de los gobiernos demuchos países. Por ejemplo, en Alema-nia los impuestos a los combustibles “re-presentan la tercera fuente más impor-tante de los ingresos del presupuestofederal, seguida del impuesto a la renta y

el IVA” (Ibíd., p. 7).

Ahora, para los precios de venta alpúblico (dólares/litro), sin hacer las co-rrecciones que se requerirían por la cali-dad del combustible1 , tenemos que elprecio de la gasolina en Colombia ennoviembre de 2003 es igual que en Esta-dos Unidos, a pesar de ser de menorcalidad; y es, por ejemplo, la mitad del

de Chile y una tercera parte del de Italia,Alemania y Reino Unido. En cuanto alACPM, el precio en el país es cerca dedos terceras partes del de Estados Uni-dos y una quinta parte del precio en elReino Unido.

ESTADÍSTICAS

El gráfico No. 1 muestra la evolucióndel Ingreso al Productor en cada diciem-bre, comparando el precio de paridadde importación (PI) con el precio fijado

1 Por la falta de información consistente de las fuentes espe-cializadas, la corrección por calidad fue imposible de hacer.

Boletín del

OBSERVATORIO Colombiano de Energía

22

por el Ministerio de Minas y Energía (R).Para el caso de la gasolina podemos di-ferenciar dos comportamientos: (1) dic-98 y dic-01: ECOPETROL pudo vender porencima del precio de paridad; (2) dic-99,dic-00 y dic-03: la empresa tuvo que ven-der por debajo del precio de paridad aun diferencial creciente. En el caso delACPM, únicamente en dic-98 la empre-sa pudo vender por encima del preciode paridad. Es de notar que para los da-tos analizados, los diferenciales entre elprecio de paridad y el regulado siempreson mayores para el caso del ACPM. Estoindica que si no hay un desmonte de los

subsidios, a medida que aumente suconsumo en relación con el de la gaso-lina mayor será el costo que tendrá queasumir ECOPETROL por este concepto.

Los gráficos 2 y 3 muestran el com-portamiento de los precios de venta alpúblico de la gasolina regular y el ACPM,respectivamente, en pesos/galón y va-riaciones porcentuales desde 1990. Sedestaca tres extremos de los cambiosanuales en los precios de la gasolina y elACPM: 1991, 1994 y 1999. Los dos prime-ros coinciden, respectivamente, con ni-veles extremos altos y bajos de los pre-cios del crudo, mientras el último

coincide con la implementación de lasresoluciones 8-2438 y 8-2439 del Minis-terio de Minas y Energía. Esto último sig-nificó un incremento del 60% y 30% parala gasolina y el ACPM en el año 1999. En2001 y 2002 los incrementos de los doscombustibles estuvieron alrededor de8% y 9%.

VALOR DEL SUBSIDIO AL CONSUMO

El subsidio al consumo dado porECOPETROL se calcula a partir del dife-rencial entre el precio de paridad de im-portación (PI) y el precio al productor

Gráfico No. 1Ingreso al Productor

Paridad de Importación (PI) vs. Regulado (R)(Pesos / galón)

Fuente:ECOPETROL y UPME. Cálculos de los autores.

Gráfico No. 2Precio de Venta al Público de la Gasolina Regular

Fuente: Estadísticas de la Industria Petrolera, CD Rom, ECOPETROL. Cálculos de los autores.

Abril - Junio • 2004 • No.14

23

Gráfico No. 3Precio de Venta al Público del ACPM

Fuente: Estadísticas de la Industria Petrolera, CD Rom, ECOPETROL. Cálculos de los autores.

establecido por el Ministerio de Minas yEnergía (R), multiplicado por las canti-dades demandadas (Q):

SubsidioSubsidioSubsidioSubsidioSubsidio = { = { = { = { = {PIPIPIPIPI - - - - - RRRRR}}}}}QQQQQ

El Cuadro No. 2 cuantifica el valoranual acumulado del subsidio a la gaso-lina y el ACPM desde 1998 que ECOPE-TROL ha asumido. Se muestra que el sub-sidio tuvo un pico en el año 2000 queascendió a 1.2% del PIB, luego cayó has-ta un nivel de 0.6% en 2002, y el añoanterior volvió alcanzar niveles del 1.2%.Nótese que el valor del subsidio sobre elACPM es relativamente mayor que so-bre la gasolina, si se tiene en cuenta queel consumo de este combustible es el40% del consumo de los dos.

Hay que anotar dos cosas; primero,por construcción, los niveles del subsi-dio dependen crucialmente del compor-tamiento de los precios internacionalesdel crudo y de la tasa de cambio nomi-nal. Dejando todo lo demás constante,un aumento en el valor de cualquierade dichas variables implica un aumentode los subsidios.

Segundo, como se dijo antes, lo quelos consumidores reciben de subsidio noes realmente todo lo que se estima enla tabla anterior, ya que lo que ellos pa-gan es el precio de venta al público y noel precio de venta en refinería, es decir,ellos pagan impuestos a los combusti-bles, lo que disminuye el subsidio recibi-do. El Cuadro No. 3 toma los datos delCuadro No. 1 y los compara con el valor

Cuadro No. 2Subsidio al Consumo de la Gasolina y ACPM asumido por ECOPETROL

(Miles de millones de pesos)

Fuente: Dirección General de Planeación de Riesgos, ECOPETROL.

de los impuestos pagados por los con-sumidores. Se observa que, desde el pun-to de vista de los consumidores, se hapagado en promedio más en impuestos(subsidio negativo) que lo que se ha re-cibido en subsidios. Para el año 2003, elsubsidio real que recibieron los consu-midores fue de 0.1% del PIB.

¿Cuándo han existido realmente lossubsidios al consumo de combustibles,quién mayoritariamente los ha recibido?,o puesta de otra manera, ¿cuáles sonlos hogares que consumen más combus-tibles, específicamente gasolina?2 Unaforma sencilla se hacer el estimativo esutilizar las participaciones porcentuales

2 Debido a la estructura de consumo de combustibles en elpaís, los hogares sólo consumen gasolina; por lo que el ACPMno está dentro de los rubros que componen en IPC. Este haceparte del consumo intermedio del sector transporte.

Boletín del

OBSERVATORIO Colombiano de Energía

24

por niveles de ingreso de la canasta fa-miliar de referencia para el IPC, tal comose muestra en el Cuadro No. 4. Lo queindica el cuadro es que son las personasde ingresos medios y altos quienes másse benefician de la existencia de los sub-sidios al consumo de gasolina, ya queson los que más consumen dicho bien.

Otra forma de ver lo anterior, es pormedio de la Encuesta de Ingresos y Gas-tos del DANE. El Cuadro 5 muestra queson los hogares de mayores ingresosquienes reciben la mayor parte del sub-sidio, ya que son los que consumen másbienes y servicios de la economía, entreellos, gasolina.

PRECIOS DE LA GASOLINA Y DEL ACPME INFLACIÓN

Según la clasificación por sectoreseconómicos del IPC del DANE, los com-bustibles participan directamente tansólo en un 1.08% del total del índice. In-directamente, lo hacen a través de lossubsectores de Transporte de Personal yTransporte Público, los cuáles pesan res-pectivamente 6.62% y 5.34% del total

del índice.

Como dijimos antes, los incremen-tos periódicos de los precios de la gaso-lina y del ACPM han respondido más avariables como el precio internacionaldel crudo y variables macroeconómicas

Cuadro 3.¿Subsidios o Impuestos?

(% del PIB)

Fuente:Dirección General de Planeación y Riesgos, ECOPETROL; Tesorería General de la Nación; y Banco de la República. Cálculos de los autores.1/ Tal como fueron calculados en el Cuadro 2.2/ Incluye los recaudos por IVA, impuesto global y sobretasa. El IVA fue estimado a partir de las ventas internas de gasolina regular y ACPM reportadas por ECOPETROL; el recaudo porimpuesto global fue reportado por la Tesorería General de la Nación; y, la sobretasa lo reportado por los departamentos y municipios de la muestra de seguimiento regional del Bancode la República.

Cuadro 5.Consumo de los Hogares

Cuadro 4.Participación de la Gasolina en el IPC por Niveles de Ingreso

Fuente: DANE. Cálculos de los autores.

Fuente: Encuesta de Ingresos y Gastos, 1994 - 1995.

como la tasa de cambio y a la discrecio-nalidad del Ministerio de Minas y del

gobierno, que a la inflación.

El gráfico No. 4 muestra las variacio-nes del precio máximo de venta al públi-co de la gasolina regular comparado conla inflación anual. Se pueden diferenciarclaramente dos dinámicas: entre 1990-1992 y 1997-2002 la variación anual delos precios de la gasolina estuvo por en-cima de la inflación, mientras en el perío-do 1993-1996 la variación de dichos pre-

cios estuvo por debajo de la inflación.Los incrementos en 2001 y 2002 estuvie-ron levemente por encima de la inflación,mientras que a octubre de 2003, el au-mento del precio de la gasolina ha sidocuatro veces la inflación observada. El co-eficiente de correlación entre el creci-miento anual del precio y la inflación parael período 1991-2003 es de 0.1, lo quecorrobora la poca relación entre las dos

variables observado en el gráfico.

Con el fin de estimar los posibles

Abril - Junio • 2004 • No.14

25

Gráfico No. 4Precio Máximo de Venta al Público de la Gasolina Regular vs. Inflación

(Variaciones %)

efectos inflacionarios de la eliminaciónparcial de los subsidios a la gasolina y elACPM en el año 2004, utilizamos lamatriz insumo-producto (MIP). La consi-deración inicial fue el desmonte parcialdel subsidio a la gasolina y al ACPM en2004, lo que implica un incremento enel año del orden del 20% en cada unode estos combustibles (implícitamentedicha decisión implica alcanzar un pre-cio de mediano plazo del crudo WTI deUS$24.81 por barril).

El efecto directo e indirecto sobre elIPC del desmonte parcial de los subsi-dios es presentado en el Cuadro 6. Elefecto directo se obtiene del productode la participación porcentual de los“combustibles” en el IPC (1.08%) y el in-cremento esperado del año (20%). Elefecto total proviene de la cuantifica-ción del choque sobre el sector de “pro-ductos de petróleo refinado” de la ma-triz insumo producto, MIP, que se calculacomo el producto del incremento espe-rado en cada uno de los combustiblespor su respectiva ponderación sectorialen el IPP. El efecto indirecto se obtiene

por residuo como la diferencia entre el

efecto total y el indirecto.

El cuadro No. 6 muestra que el des-monte de los subsidios por parte de ECO-PETROL implica una inflación en 2004 de0.54%, 0.44% proveniente de la gasolinay 0.1% del ACPM. Es de notar que el bajoimpacto estimado del ACPM, siendo esteun combustible de gran influencia en loscostos de transporte, puede estar indican-do dificultades de la MIP en la captura detodos sus posibles efectos, lo que llama-ría a la búsqueda de un método alternati-vo de estimación de dichos efectos.

CONCLUSIONES

El mercado actual de la gasolina y elACPM en el país es competitivo en elnivel de la entrada y salida del mercadopero es regulado en los precios, especí-ficamente los precios al productor y de

comercialización.

Las estadísticas internacionales so-bre los precios de los combustibles indi-can que Colombia es un país con los pre-cios y los impuestos más bajos delmundo. El documento no controla, niera el objetivo hacerlo, por el poder de

Fuente: DANE y Estadísticas de la Industria Petrolera, CD ROM, Ecopetrol. Cálculos de los autores

Cuadro No. 6Efecto Inflacionario del Desmonte Parcial a los

Subsidios de la Gasolina y el ACPM en 2004(%)

Fuente: DANE y Estadísticas de la Industria Petrolera, CD ROM, Ecopetrol. Cálculos de los autores

Boletín del

OBSERVATORIO Colombiano de Energía

26

compra en los diferentes países.

La regulación en el país genera unsubsidio al consumo por parte de ECO-PETROL. Se estima que el subsidio al con-sumo de estos combustibles le ha costa-do anualmente a la empresa alrededorde 1% del PIB en los últimos cuatro años.Los mayores beneficiarios directos delsubsidio, cuando existe, son las perso-nas de ingresos medios y altos, quienesson los mayores consumidores de di-

chos bienes.

Cuando se tienen en cuenta los im-puestos al consumo de combustiblescobrados por los diferentes niveles de laadministración pública, el subsidio realrecibido por los consumidores se redu-ce considerablemente, inclusive al pun-to de convertirse para algunos años en

un verdadero impuesto.

La política actual del sector busca ladesregulación del mercado a través de laeliminación de los subsidios al consumo.Los “rationales” tienen que ver con aspec-

tos fiscales, de eficiencia y redistributivos.

El desmonte parcial de los subsidiosen 2004 implica una inflación de 0.54%,0.44% proveniente de la gasolina y 0.1%

del ACPM.

La evaluación completa de los dife-rentes efectos micro y macro de la eli-minación de los subsidios a los combus-tibles debe hacerse en el marco de unmodelo de equilibrio general, lo cualqueda para una futura investigación.

BIBLIOGRAFÍA

Alonso, G., L. Melo, G. Beltrán y E.López (1993), “Consideraciones Acer-ca del Subsidio al Consumo de laGasolina Regular en Colombia”, Mi-meo, Banco de la República.

Barrios, Adriana (2003), “¿Existen losSubsidios a los Combustibles en Co-

lombia?”, Carta Petrolera, ECOPE-TROL, 104, enero-febrero.

CONFIS (2001), “Plan Financiero2002”, Documento Asesores 17/2001.

CONPES (2002), “Balance y Estrate-gias a Seguir para Impulsar el Plan deMasificación de Gas”, DocumentoCONPES 3190, DNP, julio 31.

CONPES (2003), “Estrategias para laDinamización y Consolidación delSector de Gas Natural en Colombia”,Documento CONPES 3244, DNP,septiembre 15.

Contraloría General de la República(2000), “El Precio de la Gasolina en1999”, Gestión Fiscal, 2.

ECOPETROL (2001), “Mercado deCombustibles: Hacia la Desregula-ción Total”, Carta Petrolera, 95, mar-zo-abril.

ECOPETROL (2002), “¿Por Qué Cayóel Consumo de Gasolina?”, Carta Pe-trolera, 103, septiembre-octubre.

Metschies, Gerhard (2001), Fuel Pri-ces and Vehicle Taxation, Second Edi-tion, GTZ, Germany.

Plan Nacional de Desarrollo 2003-2006, “Hacia un Estado Comunita-rio”, Congreso de la República, Ley812 de junio de 2003.

Rincón, Hernán (1991), “Impuesto ySobretasa a la Gasolina, Mimeo, Ban-co de la República.

Abril - Junio • 2004 • No.14

27

Pautas para autores

1. La Revista Boletín del Observato-Boletín del Observato-Boletín del Observato-Boletín del Observato-Boletín del Observato-rio Colombiano de Energíario Colombiano de Energíario Colombiano de Energíario Colombiano de Energíario Colombiano de Energía, delCentro de Investigaciones para el De-sarrollo, de la Universidad Nacionalde Colombia, considerará para su pu-blicación trabajos inéditos, ensayosy revisiones bibliográficas, análisis decoyuntura en español o inglés, queno hayan sido propuestos en otrasrevistas, y cuyo objetivo sea aportaral avance del conocimiento de lossubsectores energéticos. El ConsejoEditorial se reserva el derecho de rea-lizar las modificaciones pertinentes.

2. El autor debe enviar un archivo elec-trónico al siguiente correo:[email protected][email protected][email protected][email protected][email protected]

3. El autor debe diligenciar un formato derecepción de artículos (se encuentra enhttp://www.fce.unal.edu.co/ocehttp://www.fce.unal.edu.co/ocehttp://www.fce.unal.edu.co/ocehttp://www.fce.unal.edu.co/ocehttp://www.fce.unal.edu.co/oce)y enviarlo con el artículo.

4. Los trabajos serán sometidos a arbi-traje doblemente ciego y evaluadosde acuerdo con los siguientes crite-rios: rigor conceptual y metodológi-co, claridad y coherencia en la argu-mentación y en la exposición. Losconceptos de la evaluación se le en-tregarán o enviarán al autor.

5. La recepción de artículos se realizadurante todo el año.

NORMAS EDITORIALES

1. Los trabajos se deben presentar enformato de Word (texto) o Excel paraPC (cuadros y gráficas). Deben tenerentre 2.000 y 4.000 palabras inclu-

yendo tablas, ilustraciones, notas yreferencias bibliográficas.

2. El autor debe incluir los datos de sudirección postal, número de teléfo-no y correo electrónico.

3. El resumen en español debe teneruna extensión de máximo 100 pala-bras. Especificar máximo cuatro pa-labras clave en español. Las palabrasclave deberán ir después del resu-men.

4. El titulo del artículo debe ser explica-tivo y recoger la esencia del trabajo.

5. Las tablas deben tener un encabeza-miento específicamente descriptivo,estar citadas en el texto, y las abre-viaturas y símbolos explicados al piede la tabla.

6. Se requiere que los cuadros, gráficoso mapas sean muy legibles, con lasconvenciones muy definidas. Cuan-do sean gráficas originadas en excel,debe incluirse el archivo fuente delos datos.

7. Las referencias bibliográficas debenconservar el estilo autor-fecha, inser-tadas en el texto [López 1998], nocomo nota de pie de página. Cuan-do la referencia se hace textualmen-te, el número de la página de dondese tomó debe ir inmediatamentedespués de la fecha, separado porcoma [López 1998, 52], si incluyevarias páginas [López 1998, 52-53,] yen caso de varios autores [López etal. 1998].

8. Las referencias bibliográficas debenir al final del texto. La bibliografíadebe limitarse a las fuentes citadasen el artículo, y estar ordenadas alfa-béticamente por apellido. En caso deregistrarse varias publicaciones de unmismo autor, ordenarlas cronológi-camente en el orden en que fueronpublicadas. Cuando un mismo autortiene más de una publicaciones enun mismo año, se mantiene el ordencronológico, y utilizar letras para di-ferenciar las referencias de ese mis-mo año [2001a].

9. Cuando se usen fuentes de Internet,se debe mencionar el autor, si lo tie-ne, y la dirección de la página WEB

consultada.

10. Los encabezamientos de cada sec-ción se escribirán en negritas, a la iz-quierda y en mayúscula sostenida.

11. Los símbolos matemáticos deben sermuy claros y legibles. Los subíndicesy superíndices deben estar correcta-mente ubicados.

Nota de Copy Right:Nota de Copy Right:Nota de Copy Right:Nota de Copy Right:Nota de Copy Right: Los artículos sepueden reproducir citando las fuentescorrespondientes.

Boletín del

OBSERVATORIO Colombiano de Energía

28

CONVOCATORIASeminario Servicios Públicos. Experiencias Colombianasy Latinoamericanas

El Observatorio Colombiano de Energía y el Observatorio de Servi-cios Públicos Domiciliarios de la Universidad Nacional y Universi-dad Externado de Colombia convocanpara la presentación de ponencias al seminario que se realizará el111110 y 10 y 10 y 10 y 10 y 11 de no1 de no1 de no1 de no1 de noviembrviembrviembrviembrviembre de 200e de 200e de 200e de 200e de 20044444 en la ciudad de Bogotá, Colom-bia.

TTTTTemática:emática:emática:emática:emática:

1. Energía: petróleo, gas, carbón, electricidad y renovables2. Regulación y competencia en Telecomunicaciones. Régimen ta-

rifario y de subsidios y contribuciones.3. Regulación y competencia en agua, acueducto y alcantarillado.

Régimen tarifario y de subsidios y contribuciones.4. Transporte.

NNNNNooooottttta: a: a: a: a: el tema debe ser desarrollado efectuando una comparaciónentre el caso colombiano y el caso de un país latinoamericano.

Calendario:Calendario:Calendario:Calendario:Calendario:

* Fecha límite para el envío del resumen de trabajo propuesto: 30de julio de 2004

* Respuesta de aceptación: 30 de agosto de 2004* Entrega texto ponencia: 15 de septiembre de 2004* Las ponencias aceptadas serán publicadas en CD* Las ponencias deberán tener una extensión máxima de 14.000

palabras u 80.000 caracteres.

Enviar correos a:[email protected], [email protected][email protected], [email protected][email protected], [email protected][email protected], [email protected][email protected], [email protected]