jtl v05n04p11

DESCRIPTION

The Journal of Transport Literature ©2014 | BPTS | Brazilian Transport Planning SocietyTRANSCRIPT

Palavras-Chave: transporte aéreo regional, competitividade, políticas públicas, tributação.

Key words: air transportation, competitiveness, public policies, taxation.

Recommended Citation

Abstract

The coverage of regular aviation is associated with important externalities on regional economies. Based on this assumption,

this work evaluates public policies that could stimulate the regional aviation segment in Brazil, creating room for an effective

conversion of its potential into concrete benefits for the Brazilian society, both in terms of sector competition and geographic

coverage of the services. The study shows that there are public policy actions that could stimulate regional aviation thus allowing

for the appropriation of underlying externalities.

Turolla, F. A., Lima, M. F. F. and Ohira, T. H. (2011) Políticas públicas para a melhoria da competitividade da aviação regional

brasileira. Journal of Transport Literature, vol. 5, n. 4, pp. 188-231.

Frederico Araujo Turolla, Maria Fernanda Freire de Lima, Thelma Harumi Ohira

Resumo

A cobertura dos serviços de aviação regular está associada a importantes externalidades positivas sobre as economias

regionais. Com base neste pressuposto, este trabalho avalia políticas públicas que poderiam estimular o segmento da aviação

regional no Brasil, permitindo a efetiva conversão do seu potencial em benefícios concretos e reais para a sociedade brasileira,

em termos da competição setorial e da cobertura territorial dos serviços. O estudo mostra que há ações de política pública que

poderiam estimular a aviação regional e gerar o aproveitamento das externalidades subjacentes.

This paper is downloadable at www.transport-literature.org/open-access.

■ JTL|RELIT is a fully electronic, peer-reviewed, open access, international journal focused on emerging transport markets and

published by BPTS - Brazilian Transport Planning Society. Website www.transport-literature.org. ISSN 2238-1031.

* Email: [email protected].

Reviews & Essays

Journal of Transport Literature

Submitted 21 Dec 2010; received in revised form 18 Jan 2011; accepted 19 Jan 2011

Vol. 5, n. 4, pp. 188-231, Oct. 2011

Políticas públicas para a melhoria da

competitividade da aviação regional brasileira

[Public policies towards improved competitiveness of the Brazilian regional aviation segment]

ESPM, Brazil, Pezco Pesquisa e Consultoria Ltda, Brazil, Pezco Pesquisa e Consultoria Ltda, Brazil

B T P SB T P SB T P SB T P S

Brazilian Transportation Planning Society

www.transport-literature.org

JTL|RELITJTL|RELITJTL|RELITJTL|RELIT

ISSN 2238-1031

Introdução

A aviação regional possui um importante papel na vida econômica e social de qualquer país.

No Brasil, entretanto, este segmento apresenta um grau de desenvolvimento aquém do

desejável para o atual estágio da economia.

Permanecem latentes importantes benefícios que poderiam ser obtidos pelo desenvolvimento

da aviação regional. Estes se concentram, principalmente, no potencial de criação de

concorrência, desafiando o oligopólio hoje presente no setor de transporte aéreo; e na

preservação de empregos de forma capilarizada, estimulando o desenvolvimento local.

Os dois aspectos são particularmente relevantes no ambiente de crise internacional, por pelo

menos dois motivos. Em primeiro lugar, o transporte aéreo é um serviço de demanda

derivada, que constitui insumo direto ou indireto de todas as cadeias produtivas. Uma

mudança de preços ou de disponibilidade de freqüências afeta o custo de produção de vários

bens e serviços, afetando a competitividade do país.

Em segundo lugar, a disponibilidade de ligações de comunicações e de transportes foi um

elemento fundamental do progresso da economia mundial nas últimas décadas. No caso dos

transportes, a possibilidade de deslocamentos mais rápidos que no passado permitiu incluir

várias regiões no processo de globalização. As comunicações não são substituto direto para

este serviço, ainda mais no caso brasileiro, em que as telecomunicações são pouco

desenvolvidas nos diversos ambientes regionais.

Conforme defende Oliveira (2009), há um importante elemento de integração da região

amazônica. Naquela área, o modal terrestre nunca atenderá satisfatoriamente as necessidades

de locomoção. A aviação regional constitui vetor de alavancagem do progresso, com respeito

ao meio ambiente. Porém, o papel integrador territorial da aviação regional acontece até

mesmo nas regiões já mais adensadas do interior do estado de São Paulo, por exemplo, onde a

presença de ligações regulares viabiliza ou estimula um amplo leque de negócios promotores

do desenvolvimento regional.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

189

Desde a liberalização do mercado de aviação comercial, houve queda em diversos indicadores

de cobertura do transporte aéreo regular (Oliveira, 2009). Com a desaceleração econômica

após a crise de 2008, houve uma tendência de uma diminuição adicional na freqüência e a

disponibilidade de transporte aéreo para as regiões já menos servidas, o que pode ter efeito

dramático sobre o potencial de desenvolvimento dessas regiões. Assim, é necessário suavizar

os efeitos do ambiente macroeconômico sobre as diversas realidades brasileiras, cuidando da

manutenção das freqüências de transporte aéreo servidas pela aviação regional.

O presente estudo tem como objetivo avaliar, de maneira geral, políticas públicas que

poderiam estimular o segmento da aviação regional no Brasil, permitindo a efetiva conversão

do seu potencial em benefícios concretos e reais para a sociedade brasileira, em termos da

competição setorial e da cobertura territorial dos serviços. O trabalho se concentrou,

particularmente, nos possíveis benefícios tributários que poderiam ser utilizados com este fim.

Para atingir este objetivo, o estudo foi organizado em 4 seções, além desta Introdução. As

duas primeiras apresentam caráter de diagnóstico do problema sob análise. A primeira seção

apresenta uma breve descrição das características econômicas do segmento da aviação

regional. A segunda seção discute os benefícios do impulso à aviação regional no Brasil, os

quais constituem justificativa principal do presente estudo e das sugestões de políticas aqui

apresentadas.

As duas últimas seções contêm também elementos de diagnóstico, mas se concentram nas

propostas de políticas que são derivadas do estudo. A terceira seção avalia propostas de

políticas voltadas para o impulso à aviação regional no Brasil. A quarta seção discute

contrapartidas do setor em relação às políticas propostas.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

190

1. Características econômicas da aviação regional

O setor de transporte aéreo tem características peculiares. No seu segmento regional, estas

peculiaridades incluem o potencial de influenciar na abrangência espacial do desenvolvimento

do país, e também a possibilidade de contestar alguns mercados concentrados. Esta seção

discute estas características, enquanto a próxima seção se dedica à avaliação da sua

importância.

1.1 A questão da definição da aviação regional

Para Oliveira e Silva (2008), a definição da aviação regional é complexa e sujeita a definições

arbitrárias. Pode ser realizada segundo, pelo menos, quatro possibilidades de demarcação:

com base na companhia aérea: utiliza-se um critério como faturamento, capacidade ou

densidade de tráfego; com base na aeronave: pode-se utilizar um critério baseado no tamanho

da aeronave, sendo que em geral considera-se regional uma aeronave com menos de 100

assentos. Há também a possibilidade de definição, menos freqüente, com base na tecnologia

da aeronave (hélice, turbina, turbo-hélice); com base nos aeroportos: neste critério, é

relevante a população da cidade ou região metropolitana onde se localiza um dos dois

aeroportos da ligação, sujeito a um ponto de corte, como a população de 1 milhão de

habitantes anteriormente usada no país; e com base na ligação aérea: a variável relevante é,

em geral, a densidade de tráfego. Como exemplo, já foi utilizada, anteriormente no Brasil,

nota de corte de 20 mil passageiros/ano como teto para enquadramento dos operadores de

aviação regional.

Em função desta complexidade, e reconhecendo a necessidade de imposição de pontos de

corte exógenos, Oliveira e Silva (2008) desenvolveram uma forma de demarcação de

mercados regionais com base nas características das ligações, que resumiram no Quadro 1.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

191

Quadro 1 – Demarcação de Mercados Regionais por Oliveira e Silva (2008)

Mercado de linhas potencialmente

essenciais

Ciasaéreas regionais

Aeronaves regionais

Aeroportos regionais

Mercado de linhas regionais

Contato linhas tronco-

regionais

Mercado de linhas tronco

Fonte: Oliveira e Silva (2008, p. 51)

Neste diagrama, os autores mostram a existência de um Mercado de Linhas Essenciais

(MLE), como um subconjunto do Mercado de Linhas Regionais (MLR). Este, por sua vez, é

subconjunto do sistema de transporte aéreo, e se distingue, dentro deste, do Mercado de

Linhas Tronco (MLT). As linhas essenciais, de baixa densidade, são fortes candidatas a

estímulos das políticas públicas, já que combinam a baixa viabilidade de mercado com alta

importância para as respectivas áreas atendidas.

Utilizando metodologia específica, Oliveira e Silva (2008) estabeleceram uma demarcação do

MLR que encontrou 349 ligações de alimentação, tipicamente regionais, com etapa inferior a

850 km e densidade entre 7,5 mil e 45 mil pax/ano. Este número corresponde a cerca de

metade do número total de ligações. Apesar de representarem quase metade das ligações, o

MLR transporta 5,7% do fluxo de pax/ano, e apenas 2,9% quando se pondera por quilômetro,

na medida pax.km/ano.

Neste trabalho, optou-se por não estabelecer notas de corte para uma definição precisa da

aviação regional, bem como para o mercado de linhas essenciais. Tal tarefa fugiria ao escopo

aqui proposto. O estudo se refere ao segmento do transporte aéreo que possui as

características definidas na seção a seguir.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

192

1.2 Características da aviação regional

As principais características da aviação regional são apresentadas a seguir:

a) Presença de significativas economias de densidade

No transporte aéreo, a planta instalada para a produção dos serviços corresponde a uma rede,

sobre a qual são prestados os serviços. Define-se um aumento da escala do transporte aéreo

quando a empresa amplia o tamanho da rede, aumentando, proporcionalmente, os insumos e

os serviços prestados sobre esta rede.

As economias de escala correspondem, portanto, a reduções no custo médio em função do

aumento do volume produzido, juntamente com o aumento da planta. Por sua vez, as

economias de densidade se referem a reduções nos custos médios que são obtidas em função

um aumento do volume produzido sobre uma dada rede já instalada. Segundo Braeutigam,

Daughety & Turnquist (1984), que citam Keeler (1974), se a rede já esta configurada e fixa,

então a economia de escala resultante de um aumento do volume sobre a rede é chamado de

economia de densidade.

Caves, Christensen & Tretheway (1984) ressaltaram o importante papel das economias de

densidade na definição da aviação regional. A densidade da malha aérea de uma companhia é,

assim, uma importante fonte de eficiência na indústria de transporte aéreo. Notadamente, no

segmento regional, pois os elementos de economia de densidade são mais críticos, já que as

malhas neste segmento são tipicamente menos adensadas. Os operadores mais especializados

no segmento não têm, portanto, à sua disposição esta fonte de eficiência; este fator os leva a

operar em condições mais adversas de custo médio, relativamente às condições dos

operadores mais concentrados nas ligações troncais.

Caves, Christensen & Tretheway (1984) e também, para o Brasil, Silveira (2003),

encontraram evidências de que a desvantagem de custos da aviação regional está mais

relacionada às características operacionais que ao tamanho absoluto das empresas. Duas

características operacionais relevantes para esta diferença são o tipo de aeronave, usualmente

de pequena capacidade, mas operando com densidade relativamente baixa, e a etapa média

dos vôos.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

193

Veja-se, por exemplo, o parque de aeronaves em operação no Brasil em 2007, segundo o

anuário da Agência Nacional de Aviação Civil (ANAC). O Quadro 2 sugere que, para estas,

há uma relação negativa entre o custo total do assento oferecido por quilômetro voado, e a

capacidade de transporte de passageiros em cada tipo de aeronave que estava em utilização

pelas companhias aéreas no Brasil.

Quadro 2 – Relação entre custo total por assento/km e assentos oferecidos por equipamento

na companhia aérea regular, dentro da frota em operação, 2007

A319

A320A321

A332

AT43

AT45

AT72

B732

B733

B737B738

B752

B763

C208

E110

E120

F100

AT45

L410

y = 2,6214x-0,5

R² = 0,7955

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

0 50 100 150 200 250 300 350 400

assentos oferecidos

Custos por assento/km oferecidos

Grupo II

Grupo I

Nota: os assentos oferecidos foram calculados a partir dos assentos/km oferecidos e dos km voados. Quando o

mesmo equipamento é utilizado por mais de uma companhia aérea, o dado de cada aeronave se refere à média

entre as observações para a mesma aeronave em diferentes companhias. O custo total inclui o custo direto, o

custo indireto e as despesas operacionais. Fonte: Anuário ANAC 2007 e elaboração.

O quadro evidencia a presença de dois grupos de operações, em termos dos custos totais por

assento/km: o grupo I, que engloba aeronaves de porte inferior a 100 assentos, sendo que este

corte, aqui, não foi feito de forma rigorosa; e o grupo II, que engloba as aeronaves a partir

deste porte.

A observação do primeiro grupo sugere a presença de elevados retornos à densidade,

enquanto o segundo grupo aparenta retornos mais próximos de retornos constantes. O

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

194

principal desafio das políticas públicas reside, com maior intensidade, no Grupo I, onde se

situam as operações regionais e as essenciais. Em um ambiente liberalizado, este grupo

contém várias operações que tendem a apresentar baixa viabilidade econômica.

Note-se que o quadro acima não pode, em hipótese alguma, ser lido como uma comparação

entre tipos de aeronaves. Não se pode concluir da sua leitura que um determinado

equipamento é superior a outro em termos de custo. O quadro se refere aos equipamentos em

operação no Brasil, dadas as circunstâncias específicas de densidade em que estes operam,

assim como seus parâmetros específicos, como sua idade, entre outros. Uma aeronave pode,

em uma ligação de alta densidade e alta etapa média, apresentar baixo custo; porém, a mesma

aeronave, operando em condições mais típicas da aviação regional, poderia apresentar custo

elevado.

Adicionalmente, é importante notar que a eficiência do operador pode influenciar as

condições de custo; porém, é apenas um dos elementos relevantes, já que há condições

estruturais de densidade e de etapa de ligação que podem ser difíceis de contornar, mesmo

com elevada eficiência.

Como fato estilizado, podem ser citados os Boeing 737-200 e 737-300 utilizados pela Rico

em operações regionais. Conforme os dados do Anuário ANAC de 2007, Rico tinha custo

total por assento/km naquele ano, respectivamente, de R$ 0,22 e 0,19. Já a Gol, operando

ligações de maior densidade, obteve custo de R$ 0,14 utilizando 737-300. O exemplo omite

vários detalhes importantes, servindo apenas para reforçar a idéia de que o mesmo tipo de

equipamento pode apresentar custos diferentes quando empregado em circunstâncias distintas.

Uma possibilidade adicional de eficiência, referente a economias de escopo, diz respeito à

possibilidade de transporte simultâneo de cargas e de passageiros. As economias de escopo

existem quando a produção conjunta de mais de um bem sobre a mesma planta (rede) resulta

em custos inferiores em relação à produção deste mesmo conjunto de bens em plantas ou

redes separadas.

As evidências, entretanto, apontam para limitadas economias de escopo entre passageiros e

cargas no segmento da aviação regional. Conforme Bettini (2007, p.8), “declarações colhidas

por Flap Internacional (2004) indicam no sentido de que o transporte de carga paga é uma

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

195

prática pouco difundida na aviação regional, especialmente devido à carestia do

combustível: as empresas aéreas preferem transportar combustível suficiente para diversos

trechos de vôo se o preço do combustível for superior nas escalas intermediárias”.

O Quadro 3 apresenta a distribuição das receitas, entre passageiros, cargas e outras fontes, nos

equipamentos utilizados na aviação brasileira. Neste Quadro, os equipamentos foram

ordenados em função de seu número de assentos disponíveis, iniciando com os cargueiros, os

quais não apresentam assentos disponíveis. Foi hachurada arbitrariamente, no eixo horizontal,

a faixa que contém aeronaves entre 10 e 90 assentos. Este formato de visualização permite

identificar, ainda que de forma aproximada e não rigorosa, as aeronaves que estão em

operações regionais. Naquela faixa, de fato, predominam as receitas de passageiros, sendo que

as receitas de carga são bem menos significativas, para a maioria das aeronaves.

Quadro 3 – Perfil das receitas por equipamentos (2007)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

B703

B722

B722

C208

DC10

DC86

MD11

C208

C208

E110

L410

E110

L410

L410

B763

E120

AT72

E120

E120

E120

AT43

AT43

AT43

AT45

F50

E120

AT72

B732

AT72

B733

F100

F100

B732

B733

B733

A319

B733

B737

B733

B738

A320

B738

B752

B763

A321

A332

Passagens Excesso de Bagagem Carga e Mala postal Fretamento Pax

Fretamento Carga Rede Postal Noturna Suplementação Tarifária Outras Receitas de Vôo

Fonte: elaboração dos autores a partir de dados básicos do Anuário ANAC

Apesar da predominância das economias de densidade na aviação, há que se considerar a

possibilidade da presença de algumas economias de escala, na aviação regional, entre as

empresas de menor porte. Silveira (2003, p. 52) aponta que “estudos empíricos têm

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

196

demonstrado seguidamente que, no transporte aéreo, economias de escala existem apenas

para empresas menores, isto é, aquelas situadas no limite inferior da faixa de variação do

tamanho”.

O autor cita Doganis (2001), que defendeu, no contexto norte-americano, que empresas com

até 15 a 20 aeronaves podem experimentar custos unitários decrescentes com o aumento da

produção, principalmente quando mantêm frotas de um único tipo de aeronave. As fontes das

economias de escala, para as pequenas, são principalmente três (Silveira, 2003, p. 52):

estruturas organizacionais menores e mais eficientes; políticas de controle de custos mais

efetivas, principalmente, nos EUA, em gastos com pessoal e financiamentos; e estratégias

comerciais mais racionais, incluindo “operação em aeroportos não centrais (menores tarifas

aeroportuárias), frotas menores e uniformes (menores despesas com manutenção),

comercialização dos produtos sem intermediários (agentes de viagem, entre outros) e serviço

de bordo despojado, sem luxo”.

Há que se considerar, no caso brasileiro, que estas fontes de potenciais economias de escala

para as empresas menores podem não estar presentes. Em particular, as condições de obtenção

de financiamentos podem ser mais difíceis no caso de empresas menores, principalmente em

mercados de capitais menos desenvolvidos como o brasileiro. O seu custo de pessoal, como

discutido em item posterior, está sujeito a um piso salarial e de valores de diárias, que são

definidos para toda a categoria. Adicionalmente, o poder de barganha na aquisição de alguns

insumos, em especial os combustíveis, pode ser menor. E, finalmente, as empresas de menor

porte podem se mostrar mais vulneráveis frente aos competidores atuais e potenciais. Assim,

no caso brasileiro, há que se relativizar a vantagem relativa das empresas menores, em termos

de custo.

b) Tensão entre os papéis de feeder e de entrante

Por um lado, a aviação regional pode desempenhar um papel de alimentador (feeder) em

relação à rede das linhas principais (troncais). Neste sentido, além da ligação entre centros

locais e um maior, que em geral não desperta interesse das maiores companhias, oferece

também um bem complementar em relação às linhas principais. Este papel é relevante como

vantagem competitiva das empresas regionais.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

197

Esse papel de feeding contribui, inclusive, para o acesso ao tráfego internacional das

companhias principais, a negócios e a lazer. As viagens regionais realizadas em caráter de

feeding são bens complementares1 em relação à linha troncal que servem, pois o consumidor

do pequeno centro é sensível ao preço do conjunto das ligações (feed + principal). Por

exemplo, um usuário de um pequeno centro que considere uma viagem a Nova Iorque

formará sua demanda a partir de dois preços, um de seu vôo até, digamos, São Paulo, e outro

o preço da ligação GRU-JFK. Levará em consideração, ainda, o custo de oportunidade total

envolvido na eventual troca de aeroportos CGH-GRU, se for o caso.

Assim, a própria estrutura de demanda pelas ligações troncais do transporte aéreo tende a ser

afetada pelo preço das linhas regionais. Na ausência da ligação, este preço pode ser muito

elevado quando se considera o custo de oportunidade de um trecho terrestre até o aeroporto

mais próximo. O preço pode, na realidade, tender ao infinito para passageiros mais time-

sensitive, de forma que este passageiro não consumirá o serviço da ligação tronco quando não

houver disponível o serviço regional no horário conveniente.

Por outro lado, a aviação regional também figura como entrante nas linhas principais. Veja-se,

por exemplo, que companhias com operação regional podem obter slots em aeroportos

centrais e eventualmente passam a operar trechos de alta demanda, contestando

marginalmente os mercados troncais. Quando isto acontece, a empresa regional especializada,

que fornecia um bem complementar em relação à empresa troncal, passa agora a oferecer

também um bem substituto2. Em outras palavras, a regional torna-se concorrente da troncal.

Note-se que a operação eficiente no transporte aéreo regular pode exigir a passagem por uma

curva de aprendizado relativamente íngreme. As empresas principais percebem que os agentes

que já avançaram sobre esta curva de aprendizado são os regionais. Haveria também os

estrangeiros, mas há limitações para sua entrada no mercado brasileiro. Assim, o incentivo

1 Mais tecnicamente, a ligação regional apresenta elasticidade-preço cruzada negativa em relação à ligação troncal quando a primeira serve de alimentadora para esta última. 2 Tecnicamente, a regional oferecia um bem de elasticidade-preço cruzada da demanda negativa, e agora oferecerá também um novo bem cuja elasticidade-preço cruzada da demanda é positiva em relação a pelo menos um dos bens oferecidos pela empresa que opera ligações tronco. A regional torna-se, portanto, concorrente da troncal.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

198

dos troncais para alianças e acordos operacionais com as regionais fica reduzido pelo temor

de que as regionais venham a competir em mercados que são rentáveis3.

Há evidência de casos em que companhias regionais evoluíram para a operação de linhas

principais. Conforme Bettini (2007), “TAM e Rio Sul, empresas que anteriormente

pertenceram ao segmento regional, operaram grandes frotas de Fokker F100 e de Boeing

B737-500, respectivamente”. Mesmo que a probabilidade desta passagem seja menor, no

ambiente atual da indústria, é provável que os atuais operadores mais especializados nas

linhas troncais atribuam probabilidade positiva a uma eventual contestação de pelo menos

uma de suas ligações de densidade relativamente mais alta, por alguma empresa hoje

especializada no segmento regional.

Duas implicações relevantes para as políticas públicas emergem desta constatação. A primeira

diz respeito à área de concorrência. O ambiente de competição no setor se dá através de

disputa dentro de mercados relevantes, que correspondem a ligações entre pares de

aeroportos; mas é altamente caracterizado pelo contato multi-mercado. Neste contexto, a

relação entre as linhas principais e as regionais é marcada por uma tensão quanto ao papel

destas últimas como entrantes, competidores diretos, que já avançaram sobre a curva de

aprendizado; e uma perspectiva de colaboração no papel de alimentadores, que é

institucionalizada através de acordos de aliança estratégica.

Enquanto a alimentação das regionais interessa às principais, a possibilidade da entrada das

primeiras nas linhas mais rentáveis destas últimas cria uma resistência à entrada, por parte

destas últimas em relação às primeiras. Esta contestação implica na possibilidade de

existência de condutas anti-competitivas, em caráter preemptivo, por parte das principais,

como a predação do tipo hit-and-run4.

3 Antecipando a possível provisão de um bem substituto pelas regionais, o qual contestaria segmentos de seus próprios mercados relevantes, as troncais se vêm diante de um sub-incentivo ex-ante para a formação de alianças e acordos estratégicos que se voltariam para a provisão do bem complementar. 4 Uma conduta deste tipo, por parte de uma companhia principal, só faz sentido quando a demanda total da ligação regional como feeder da rede da principal, ponderada pela elasticidade-cruzada, apresenta um valor presente líquido inferior às perdas relativas à perspectiva de um novo competidor entrante nas linhas principais.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

199

Como o conjunto do transporte aéreo de passageiros é, na atualidade, fortemente concentrado

em mãos de dois grupos econômicos, é bastante provável que esta tensão penda para uma

visão das regionais como potenciais competidoras, mesmo que esta abordagem leve ao

sacrifício dos benefícios da complementaridade estratégica na alimentação de redes. Para

evitar este tipo de conduta, que leva a práticas como a de predação hit-and-run, Oliveira e

Silva (2008) propuseram a criação de barreiras à saída em aeroportos e linhas regionais, como

a vigência mínima de HOTRAN.

A segunda implicação diz respeito ao incentivo ao investimento na operação de linhas

regionais. Os entrantes terão duas opções: uma, assumir um compromisso crível, ainda que

tácito, de foco exclusivo nas ligações regionais, evitando a competição com as principais.

Outra, se preparar para, a partir de certo ponto da curva de aprendizado, operar ligações de

maior demanda. Na presença de incerteza sobre se um compromisso como o da primeira

estratégia (ater-se ao papel de alimentador) será cumprido, tende a haver dificuldade nos

acordos operacionais que viabilizam a atuação de feeding nas linhas regionais. Este é um

importante elemento de desincentivo ex-ante à operação das linhas regionais, juntamente com

a probabilidade positiva de predação.

Os principais argumentos contra a viabilidade de uma prática predatória em linhas de menor

densidade costumam se basear na defesa de uma relativa liberdade de entrada e de saída nas

ligações aéreas regionais. Entretanto, podem ser identificadas algumas barreiras importantes,

as quais, se confirmadas, viabilizariam práticas predatórias. Entre estas eventuais barreiras

podem ser identificadas:

• A presença de custos irrecuperáveis, referentes aos meses de prejuízo, estimados na

indústria em 4 a 6 meses, que estão associados à entrada na nova linha. Estes custos

envolvem a obtenção de informações sobre demanda; o cumprimento das exigências

técnicas e de registro; a publicidade da nova linha; o estabelecimento de contratos e de

relações com os diversos atores locais da operação; entre outros.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

200

• De forma relacionada ao item anterior, o investimento para conquista de reputação,

mantendo a operação por tempo suficiente para que a experiência dos primeiros

passageiros seja difundida por eles próprios, ou utilizando publicidade/propaganda.

Note-se que, tipicamente, uma empresa troncal, ao entrar em uma ligação regional,

pode contar com a força de sua própria marca, ou seja, sua entrada tende a constituir

fato de ampla repercussão na comunidade e na imprensa. Por outro lado, empresas

regionais contam, em geral, com menor valor de marca, o que faz com que a entrada

em uma nova ligação muitas vezes exija o investimento em reputação. Não se deve

descartar a possibilidade de que muitos passageiros evitem voar com o novo operador,

quando não se trata de uma das principais companhias nacionais. Esta resistência

tende a diminuir com o tempo, mas pode constituir barreira no momento inicial.

• As dificuldades com a infraestrutura local, especificamente no caso de aeroportos de

menor porte. Esta dificuldade pode estar relacionada à própria inexistência de

infraestrutura aeroportuária, ou à falta de operacionalidade da infraestrutura existente.

Em vários casos, a dificuldade poderá estar relacionada à presença do abastecimento e,

com esta, o cumprimento de exigências de segurança, como o corpo de bombeiros.

Note-se que a ausência de abastecimento local não inviabiliza a operação, mas exige

maior carregamento de combustível obtido em outras bases, o que tem impacto em

custos e no potencial de aproveitamento das aeronaves.

• Sempre que um aeroporto mais congestionado estiver em uma das pontas da ligação,

há que se considerar as dificuldades na obtenção de slots. Quando os slots estiverem

disponíveis, há que se avaliar o custo de oportunidade de sua alocação para uma

ligação regional, em detrimento de outra ligação.

A possibilidade da presença destas barreiras reforça a probabilidade de práticas predatórias, o

que recomenda atenção das políticas específicas.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

201

c) Exposição exacerbada a modais substitutos

De acordo com Oliveira e Silva (2008, p. 37), para a aviação regional, “sua viabilidade

precisa se assentar desejavelmente – pelo lado da demanda – em um de dois contextos:

operar em regiões onde não haja uma exposição acentuada a outros modais substitutos e/ou

onde existam consumidores que dão elevado valor a seu tempo em número suficiente para

dar viabilidade econômica à atividade”.

Em geral, há um importante segmento de passageiros, expostos a outros modais, que possuem

elevadas elasticidades-preço cruzadas em relação a estes outros modais. Para ligações de

etapa curta, há um conjunto de passageiros que atribui menor valor ao tempo e estes só

utilizarão o modal aéreo em resposta a uma diferença de preços razoavelmente pequena.

Mesmo os passageiros mais time-sensitive terão sua demanda diminuída na presença de um

modal terrestre, especialmente quando descontados os tempos de espera em aeroportos e o

potencial de atrasos e de cancelamentos.

2. Benefícios do impulso à aviação regional

Esta seção discute a importância do transporte aéreo no Brasil e, em particular, da aviação

regional.

2.1 – Importância econômica do transporte aéreo

No Brasil, segundo estudo do CET (2007), a participação do transporte aéreo no valor

adicionado total da economia, que era de 0,86% em 2006, não é pequena em termos relativos.

Entretanto, a importância do setor reside muito mais em seus encadeamentos e no potencial de

estímulo a outros setores de forma espacialmente desconcentrada, que na sua participação

efetiva no conjunto do valor adicionado.

A mensuração dos encadeamentos para trás (backward linkages) permite observar qual o

impacto do aumento da produção do transporte aéreo sobre os segmentos que lhe servem de

insumo. Segundo CET (2007), o crescimento de R$ 1,00 na produção de serviços finais de

transporte aéreo levaria ao aumento da demanda final da economia em R$ 2,03, sendo que

uma redução na produção teria o impacto correspondente.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

202

O poder de dispersão do setor é superior à média da economia, o que significa que “de forma

geral, o setor aéreo é muito importante para seus fornecedores de insumos, podendo afetá-los

muito com variações na sua atividade” (CET, 2007, p. 16). A distribuição setorial destes

encadeamentos para trás é apresentada no Quadro 4.

Quadro 4 – Encadeamentos para trás do TRAER segundo estudo CET (2007)

Setor Impacto do aumento de demanda de R$ 1,00 no TRAER

Transporte aéreo R$ 1,02 Química R$ 0,26 Outros serviços prestados às empresas R$ 0,11 Comércio R$ 0,08 Peças e outros veículos R$ 0,06 Extrativa mineral R$ 0,05 Instituições financeiras R$ 0,05 Agências de viagem e organizadoras de viagens R$ 0,03 Transporte rodoviário de cargas R$ 0,03 Serviços industriais de utilidade pública R$ 0,03

Fonte: CET (2007, pág. 12)

Os encadeamentos para frente (forward linkages) permitem avaliar o quanto é necessário de

transporte aéreo como insumo para o aumento de produção em outros setores. A estimativa do

estudo CET (2007) para estes encadeamentos é de que um aumento de demanda de R$ 1,54

na economia produziria um impacto de R$ 1,00 na produção do setor aéreo. A distribuição

setorial destes encadeamentos para frente é apresentada no Quadro 5. O principal destaque

são as agências e organizadoras de viagens.

Quadro 5 – Encadeamentos para frente do TRAER segundo estudo CET (2007)

Setor Impacto do aumento de demanda de R$ 1,00 no TRAER Transporte aéreo R$ 1,02 Agências de viagem e organizadoras de viagens R$ 0,10 Atividades auxiliares ao transporte aquaviário R$ 0,03 Transporte aquaviário R$ 0,03 Outras atividades auxiliares ao transporte R$ 0,02 Atividades auxiliares ao transporte terrestre R$ 0,02 Extrativa mineral R$ 0,02 Minerais não metálicos R$ 0,01 Siderurgia R$ 0,01 Comércio R$ 0,01

Fonte: CET (2007, pág. 14)

Conforme CET (2007), as magnitudes relativas do indicador de encadeamentos para trás (R$

2,03 por R$ 1,00) e do encadeamento para frente (1,54 por 1,00) indicam que as flutuações da

economia afetam o setor aéreo menos do que este afeta a economia com suas próprias

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

203

flutuações. Daí, “a importância estratégica do setor aéreo, fornecendo demanda a outros

setores da economia é maior do que o risco que ele corre de ser afetado por mudanças

econômicas nos setores para os quais fornece insumos” (CET, 2007, p. 17).

Esta conclusão é agregada, portanto é relativa ao conjunto do transporte aéreo regular e não

regular no Brasil. Deve, entretanto, ser vista com reservas quando se trata das linhas regulares

em âmbito regional. Estas últimas tendem a apresentar efeitos amplificados: devem ser mais

afetadas pela economia, assim como tendem a se tornar importantes fornecedores de demanda

para os espaços regionais onde se inserem.

Com relação ao emprego, o setor de transporte aéreo é menos intensivo em trabalho que a

média da economia. Cada R$ 1.000 de aumento na produção, a preços de 2003, geraria 11

empregos diretos e 24 diretos e indiretos. Entretanto, os empregos gerados no setor têm

remuneração mais alta que a média da economia, o que faz com que a geração de empregos

neste setor produza um incremento na renda do trabalho superior ao que acontece na média

dos demais setores. Ademais, no caso da aviação regional, há um importante impacto, na

forma de externalidades, que podem contribuir para a sustentação dos empregos regionais.

2.2 – Importância do Transporte Aéreo Regional

Enquanto o transporte aéreo tem grande importância para a eficiência da economia nacional, a

aviação regional pode ser ainda mais importante para um grande número de cidades e de

regiões do país. Em muitos casos, a presença de uma ligação aérea regular pode fazer a

diferença entre o isolamento territorial e a inclusão do território em um eixo de

desenvolvimento econômico. Em particular, este estudo leva em consideração dois aspectos

que são de alta relevância para a sociedade brasileira: a) O potencial de criação de

concorrência no setor aéreo através do reforço da aviação regional; e b) A geração de

empregos e a sustentação das diversas economias regionais. Os dois aspectos constituem

alvos de política pública que são analisados, separadamente, nas seções a seguir.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

204

2.2.1 – Contestação do oligopólio

A estrutura de mercado que melhor caracteriza as principais ligações de transporte aéreo de

passageiros no Brasil é a de um oligopólio. Este tipo de mercado, marcado por elevada

concentração, não possui, necessariamente, baixa intensidade de competição. Entretanto, há

uma tendência de que, no ambiente concentrado, possam aparecer situações colusivas, ainda

que tácitas. O oligopólio pode, portanto, evoluir para um cartel, causando prejuízos aos

consumidores.

Para Guaranys (2006), a tendência à cartelização é maior nos períodos de declínio da

atividade econômica. No setor aéreo, as firmas possuem informações sobre preços e sobre

produção das rivais, de forma que conseguem distinguir os movimentos da demanda e separá-

los de movimentos de deserção de eventuais cartéis (SEAE, 2004). Assim, o fomento à

entrada ou a redução das barreiras assume importância ainda maior nos momentos de crise,

como após 2008.

Companhias já existentes, eventualmente detentoras de slots em aeroportos centrais, têm

potencial de contestação de mercados relevantes de transporte de passageiros, contribuindo

para a disciplina econômica desses mercados.

Um dos elementos importantes que deve ser levado em consideração, já apontado neste

estudo, é que a curva de aprendizado pode constituir barreira à entrada em mercados aéreos. A

entrada no setor aéreo está sujeita a algumas barreiras como o conhecimento específico deste

tipo de mercado e o relacionamento com o regulador setorial. Companhias estrangeiras, que

poderiam aproveitar o know how adquirido em outros países, estão sujeitas a restrições para a

entrada no mercado brasileiro.

Em função disto, o conjunto dos atuais operadores voltados para mercados regionais constitui

o principal estoque de entrantes em mercados relevantes operados por outras companhias.

Companhias estabelecidas na aviação regional são, portanto, entrantes mais prováveis dos

mercados relevantes não-regionais que novas companhias sem experiência na indústria, tendo

em vista os elevados custos de transação envolvidos na busca e na contratação do capital

humano especializado, assim como na formação dos ativos específicos de relacionamento

interno e externo que viabilizam a operação.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

205

Note-se que nada indica que uma das atuais companhias especializadas em linhas regionais

será uma futura major, repetindo a trajetória, por exemplo, de TAM, o que seria pouco

provável. Porém, ainda que a passagem das regionais aos principais mercados não venha

efetivamente a ocorrer, o fortalecimento destes potenciais entrantes tende a contribuir

significativamente para a disciplina dos principais mercados que operam em ambiente de

concorrência oligopolística.

Em conclusão, a correção de eventuais desvantagens da aviação regional pode contribuir para

a manutenção de um grupo de potenciais entrantes nos mercados principais, o que terá um

efeito positivo sobre a concorrência. Este potencial vem subaproveitado devido às

desvantagens, apontadas neste estudo, que hoje pesam sobre a operação regional brasileira.

2.2.2 – Gerando empregos nas economias regionais

A geração de empregos no âmbito regional não depende apenas das vocações econômicas e

das vantagens naturais de cada cidade ou região. É preciso que os negócios sejam

viabilizados, o que necessariamente envolve intercâmbio de pessoas e executivos com outras

regiões. Muitos negócios favorecidos por vocações regionais podem permanecer latentes até

que a região esteja conectada a uma rede de transportes que propicie a agilidade necessária.

O exemplo mais conhecido é no setor de turismo. Muitos destinos podem permanecer sub-

aproveitados por longos períodos, devido à ausência ou insuficiência de meios de transporte

com a rapidez necessária. Assim como a presença de uma ligação regular de transporte aéreo

pode potencializar o turismo regional, a ausência desse meio de transporte pode inviabilizar a

exploração da atividade econômica, ou reduzir significativamente seu potencial de geração de

emprego e de renda.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

206

A consideração sobre os benefícios associados à promoção do transporte aéreo, no âmbito das

políticas públicas, não é recente no Brasil. Nos anos sessenta, a Rede de Integração Nacional

(RIN) constituiu política voltada para a operação de rotas que não eram consideradas

economicamente viáveis, com base em critérios baseados em determinados tipos específicos

de aeronaves. Já o SITAR – Sistema Integrado de Transporte Aéreo Regional foi um

programa de estímulo às empresas aéreas regionais que nomeou cinco empresas, operando

cinco respectivas regiões homogêneas de tráfego, cada uma delas detentora de uma coleção de

monopólios nos mercados relevantes pertencentes à sua área.

No ambiente liberalizado, desde os anos noventa, a aviação regional não conta com políticas

específicas. Para Oliveira e Silva (2008), a liberalização do mercado de aviação comercial

impactou diretamente as operações aeroportuárias, reduzindo a cobertura do território, assim

como a qualidade da cobertura. O Quadro 6, apresentado no estudo daqueles autores, compara

o período anterior à rodada de liberalização ocorrida em 2001 (período pré-liberalização,

janeiro de 1998 a janeiro de 2000) e o pós-liberalização (janeiro de 2006 a janeiro de 2008).

Quadro 6 – Operações aeroportuárias no Brasil

Pré-liberalização

Pós-liberalização

Variação Var %

Aeroportos operados 199 155 -44 -22,1% Microrregiões cobertas 166 131 -35 -21,1% Municípios cobertos 1.821 1.437 -384 -21,1% PIB agricultura coberto (R$ bi, 2005) 44,6 36.7 -7,9 -17,7% PIB indústria coberto (R$ bi, 2005) 391,1 365.6 -25,5 -6,5% PIB serviços coberto (R$ bi, 2005) 893,0 851.9 -41,1 -4,6% PIB total coberto (R$ bi, 2005) 1.570,8 1.486,9 -83,8 -5,3% População coberta (milhões 2005) 113,3 104,7 -8,6 -7,6%

Fonte: extraído de Oliveira e Silva

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

207

3. Desafios e políticas

Esta seção delineia aspectos da aviação regional que constituem desvantagem do segmento

em relação à operação de linhas troncais, assim como entraves à própria expansão do

segmento. Tais aspectos constituem elementos de necessária atenção de políticas públicas, em

função dos benefícios apontados na seção anterior. Note-se que não se trata, aqui, de um

estudo extensivo nem completo da competitividade do transporte aéreo regional no Brasil.

Segundo Silveira (2003), a estrutura de custos das companhias aéreas regulares brasileiras

compreende os dispêndios com os insumos e/ou serviços utilizados pelas transportadoras e as

proporções do custo total relativas a esses gastos. O custo variável é definido como o total de

gastos monetários relativos às atividades diretamente ligadas às operações de transporte de

passageiros e cargas das empresas.

O autor, mostrando a estrutura de custos das companhias aéreas de âmbito nacional, aponta:

“os custos variáveis utilizados na estimação dos modelos de custo foram formados pelas

despesas com os seguintes insumos e serviços: Equipamentos de vôo: Inclui os gastos com

arrendamento, seguro e depreciação das aeronaves; Combustível: Inclui os gastos com

combustível das aeronaves, em geral, o querosene de aviação (QAv); Pessoal/Mão de Obra:

Inclui os dispêndios com remunerações pagas a pessoal empregado em atividades de vôo

(pilotos, co-pilotos e tripulantes, conforme discriminado no Plano de Conta das Empresas);

Manutenção e revisão de aeronaves; Tarifas aeroportuárias e serviços de auxílio à

navegação; Demais insumos: Obtidos por diferença entre o custo total e as despesas acima”

(pág. 87).

Esta seção discute os impactos sobre a competitividade advindos de alguns importantes

deslocadores de custo da aviação regional e propõe políticas específicas. O sumário destes

deslocadores e das respectivas políticas é apresentado no Quadro 7.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

208

Quadro 7 – Deslocadores de custos e propostas específicas

Deslocadores de Custos Propostas de Políticas Específicas

Combustíveis

• Desoneração adicional do PIS/PASEP e do COFINS, através de decreto presidencial, reduzindo o coeficiente para zero, atualmente de 0,7405.

• Redução para zero dos valores por m3 do COFINS e do PIS/PASEP no caso da alíquota específica.

• Redução da alíquota do ICMS para 4% para as operações de linhas aéreas regionais ou para aeroportos de cidades não capitais.

Regime simplificado, pessoal e encargos

• Criação de um sistema análogo ao SIMPLES para a aviação regional, através da criação de uma alíquota única de 4,5% sobre o faturamento, com isenção da contribuição patronal e unificação dos tributos.

• Readequação dos valores das diárias às distintas realidades regionais brasileiras, ao invés de uma diária única para todo o país.

• Abatimento de IR ou PIS/COFINS dos investimentos em treinamentos para as empresas que tiverem programas de treinamento, formação e capacitação de pessoal.

Seguros

• Redução da tributação federal de PIS e COFINS para operações de resseguros e de seguro aeronáutico, além da consideração sobre demais tributos, inclusive em âmbito municipal.

• Criação de uma linha específica de seguro para companhias regionais, envolvendo o IRB e, possivelmente, a Companhia de Seguros Aliança do Brasil.

Custo de capital e financiamento

• Permitir participação de capital estrangeiro sem restrições, de forma a ampliar as fontes de financiamento.

• Atacar a questão das garantias nos financiamentos através de um esquema de garantias ou aval, possivelmente alterando os requisitos do FGPC – Fundo de Garantia para a Promoção da Competitividade.

Infraestrutura aeroportuária

• Para os investimentos em infraestrutura que viabilizem a expansão da cobertura, sugere-se REAERO, análogo ao REPORTO, mais amplo que a do REIDI.

• Flexibilização e redução tarifária nos aeroportos que iniciam ou terminam ligações de baixa e média densidade de tráfego.

Manutenção de aeronaves • Redução de taxas associadas à importação de componentes.

Taxas regulatórias • Diferenciação de valores de TFAC para aeronaves em linhas de

baixa e média densidade.

Fonte: elaboração

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

209

3.1 – Combustíveis

Para Fregnani et al (2008), o consumo de combustível representa 20% a 40% dos custos

diretos operacionais das companhias aéreas. Os autores apontam que a IATA – International

Air Transport Association (2004) coloca o consumo de combustíveis na segunda posição

entre estes custos. Trata-se, assim, de um importante elemento de competitividade do setor,

mas que se torna ainda mais relevante quando se considera que este elemento de custo tende a

penalizar frotas voltadas para ligações regionais, por vários motivos:

• A malha aérea da empresa regional é planejada com um menor número de

revendedores/distribuidores de combustível, reduzindo o espaço para que este se

beneficie da concorrência entre ofertantes quanto de diferenciais de ICMS existentes

entre fornecedores localizados em diferentes estados.

• Os equipamentos utilizados na aviação regional tendem a ter um maior consumo de

combustível por unidade de passageiro ou carga transportados.

• A taxa de ocupação das aeronaves (load factor) tende a ser menor nas operações

regionais, principalmente nas de baixa demanda, o que implica em um maior custo de

combustível por passageiro transportado, ou por distância voada.

O fornecimento de combustível para a aviação constitui atividade sujeita a regulação pela

Agência Nacional do Petróleo (ANP). As resoluções número 17 e 18 da ANP, ambas de 26 de

julho de 2006, disciplinam respectivamente o exercício das atividades de distribuição e de

revenda de combustíveis de aviação no Brasil.

O combustível de utilização nas aeronaves é o querosene de aviação (QAV-1 ou Jet A-1),

havendo também a fórmula aditivada do mesmo combustível. É possível também a utilização

do Álcool Etílico Hidratado Combustível (AEHC). Existe também a gasolina de aviação

(GAV-100 ou AVGAS), utilizada exclusivamente por aeronaves de menor porte com motores

a pistão e ignição por centelha (Petrobras Distribuidora, 2006).

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

210

Com relação ao QAV, o principal fornecedor nacional é a Petrobras Distribuidora. Em

documento de oferta pública, “o preço de aquisição do querosene de aviação varia a cada 15

dias, no dia 1º e no 16º de cada mês, de acordo com a taxa de câmbio e o preço de

negociação do petróleo no Golfo americano. O preço de venda para mercado, no entanto, é

firmado por companhia e por localidade (aeroporto) em que a QAV-1 é fornecida. No

segmento de companhias aéreas, não há um preço fixo, mas um diferencial, que é a parcela

do preço que é variável, sendo negociada com cada companhia aérea. Assim, o valor a ser

pago pela companhia leva em conta o custo de aquisição, taxas aeroportuárias, impostos e o

diferencial, sendo apenas este último passível de negociação pela BR” (pág 150).

Com relação a contratos e práticas comerciais: “No segmento de companhias aéreas, a BR

firma contratos em regra anuais, em que não há obrigação de volume, apenas compromissos

de exclusividade ou de percentual de volumes de combustível nos aeroportos em que a BR

Aviation se encontra” (pág 150).

O abastecimento de aeronaves é um procedimento especial e ocorre nas Unidades de

Abastecimento de Aeronaves (UAA), que podem ser de diferentes categorias, segundo a

página eletrônica da Petrobrás Distribuidora: Caminhão Tanque Abastecedor (CTA), que são

veículos de autopropulsão especialmente desenvolvidos para o transporte de combustíveis; e

Servidor de Hidrantes (SRV), veículo dotado de módulo de abastecimento para a transferência

de combustíveis a uma rede de hidrantes. Este equipamento só é utilizado nos aeroportos

dotados de rede de hidrantes, que integra as instalações fixas por tubulações até o ponto de

hidrantes no pátio de estacionamento das aeronaves.

De maneira simplificada, a cadeia produtiva dos combustíveis de aviação compreende as

etapas de produção, distribuição e revenda. Na relação entre produtor e distribuidor, está

prevista a contratação do volume mensal de fornecimento. Na Resolução ANP número 17, “o

contrato de compra e venda de combustíveis de aviação celebrado entre produtor e

distribuidor será objeto de prévia homologação pela ANP, devendo ser encaminhada cópia

autenticada de seu extrato até 30 (trinta) dias antes do início da entrega desses produtos, do

qual constem a quantidade mensal contratada, por unidade produtora, local de entrega e o

modal de transporte utilizado”.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

211

O distribuidor pode comercializar diretamente junto ao consumidor final, para abastecimento

de aeronaves, quando houver instalação de tancagem localizada em instalações próprias

(Parque de Abastecimento de Aeronaves), para entrega em instalação de ponto de

abastecimento ou em circunstâncias autorizadas.

O revendedor do combustível de aviação pode ser independente, sem obrigação de ostentar a

marca comercial de um distribuidor; ou vinculado, quando deve ostentar a marca comercial de

um único distribuidor com o qual mantém vínculo comercial. O revendedor independente só

pode comercializar junto ao consumidor, enquanto o vinculado pode comercializar junto a

outros revendedores.

O Brasil produziu, em 2007, 4,03 milhões de m3 de querosene de aviação (ANP, 2008), o que

representou 4,4% da produção de derivados de petróleo energéticos no país. A importação de

QAV em 2007 foi de 0,89 milhões de m3, o que representa 22% da produção interna. A

concentração geográfica no refino do querosene de aviação é relevante em função dos custos

de logística da refinaria até o ponto de abastecimento. O Quadro a seguir apresenta a

participação de mercado das refinarias na produção de querosene de aviação em 2007.

Quadro 8 – Participação das refinarias na produção de querosene de aviação, Brasil

REDUC

21%

REFAP

4%

REGAP

12%

REMAN

3%REPAR

3%REPLAN

1%

REVAP

46%

RLAM

10%

Fonte: ANP

Em função dos custos de logística, do grau de concorrência junto ao ponto de abastecimento e

também das alíquotas de ICMS, os preços dos combustíveis apresentam elevada variância

entre os diversos locais de abastecimento. O Quadro 9 compara os preços em onze cidades

pesquisadas pela Agência Nacional do Petróleo, no ano de 2007. Estes preços incluem os

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

212

tributos federais, mas não incluem o ICMS. O preço médio entre estas cidades naquele ano

era de R$ 1,38 reais por litro e o desvio-padrão era de 5,5 centavos. Entretanto, conforme

fontes da indústria, os desvios tendem a ser sensivelmente maiores em um grande número de

cidades que não fazem parte desta amostra.

Quadro 9 – Preço médio do QAV ao consumidor por cidade, R$/litro, 2007

1,481,48

1,43

1,37 1,371,36 1,36 1,36

1,35

1,321,32

1,25

1,30

1,35

1,40

1,45

1,50

Manaus Belo Horizonte Brasília Belém Salvador Fortaleza Curitiba Recife Porto Alegre Rio de Janeiro São Paulo

Fonte: ANP

Os tributos incidentes sobre a comercialização do combustível no mercado brasileiro,

atualmente, são apresentados no Quadro 10.

Quadro 10 – Principais tributos incidentes sobre combustíveis de aviação

Tributo Competência Alíquota atual Criação ICMS Estadual Ad valorem: varia em cada

Unidade da Federação 1988: Constituição institui ICMS sobre combustíveis

PIS/PASEP União Alíquota de 5% com coeficiente de 0,7405 no regime não cumulativo, ou alíquota específica de R$ 12,69 no regime cumulativo.

1988: Constituição institui PIS e COFINS sobre combustíveis

COFINS União Alíquota de 23,2% com coeficiente de 0,7405 ou alíquota específica de R$ 58,51.

Fonte: elaboração

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

213

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a

comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico

combustível (Cide) foi instituída pela lei 10.336 de 2001. O produto de sua arrecadação deve

ser destinado a: “I - pagamento de subsídios a preços ou transporte de álcool combustível, de

gás natural e seus derivados e de derivados de petróleo; II - financiamento de projetos

ambientais relacionados com a indústria do petróleo e do gás; e III - financiamento de

programas de infraestrutura de transportes”.

Na importação e na comercialização no mercado interno, a alíquota específica da CIDE para o

querosene de aviação definida inicialmente era de R$ 92,10 por metro cúbico (lei 10.636 de

2002). Havia, entretanto, a possibilidade de compensação deste tributo. O contribuinte poderia

deduzir valores pagos no PIS/PASEP até o limite de R$ 16,30 por m3, e valores pagos na

COFINS até o limite de R$ 75,80 por m3.

A lei 10.336 de 2001 previu que: “Art. 9o O Poder Executivo poderá reduzir as alíquotas

específicas de cada produto, bem assim restabelecê-las até o valor fixado no art. 5º”. Com

base nesta prerrogativa, o Decreto 5.060 de 2004 zerou a alíquota da CIDE para o querosene

de aviação, mas por outro lado também reduziu a zero os limites de dedução de PIS/PASEP e

COFINS. Trata-se, portanto, de desoneração parcial. Permanece, ainda hoje, a elevada

incidência de PIS/PASEP e de COFINS sobre o querosene de aviação.

A lei 10.865 de 2004 estabeleceu a alíquota de 5% para PIS/PASEP e de 23,2% para

COFINS, sobre a receita bruta, nas vendas de querosene de aviação realizadas pelo produtor

ou importador. Na incidência atual para as empresas de transporte aéreo regular, a tributação é

concentrada no produtor ou importador (regime monofásico). No caso da opção pelo Regime

Especial de Apuração e Pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes

sobre Combustíveis e Bebidas (Recob), os valores são de R$ 48,90 de PIS/PASEP e R$

225,50 de COFINS, por metro cúbico de querosene de aviação.

A lei 10.865 estipulou ainda que o Poder Executivo está “autorizado a fixar coeficientes para

redução das alíquotas previstas neste artigo, os quais poderão ser alterados, para mais ou

para menos, ou extintos, em relação aos produtos ou sua utilização, a qualquer tempo”. De

fato, usando desta prerrogativa, o Decreto 5.059 de 2004 estabeleceu coeficiente de 0,7405

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

214

para o querosene de aviação, sendo que os valores específicos passaram a R$ 12,69 e R$

58,51, para fatos geradores a partir de 1º de maio de 2004.

Uma desoneração adicional do PIS/PASEP e do COFINS, através de decreto presidencial,

poderia, no limite, zerar o coeficiente de 0,7405. Da mesma forma, é exeqüível a redução para

zero dos valores por m3 do COFINS e do PIS/PASEP no caso da alíquota específica. Com

isto, obter-se-ia a equalização do tratamento dos vôos internacionais com os domésticos.

Além da desoneração acima mencionada, propõe-se reduzir a alíquota do ICMS para 4%, para

as operações de linhas aéreas regionais ou para aeroportos de cidades não capitais. Isso pode

se tornar um incentivo aos aeroportos regionais uma vez que torna mais barato o QAV para

todos os abastecimentos realizados fora das capitais dos estados. Note-se que, dado impacto

fiscal de tais medidas, é mais razoável que elas sejam limitadas ao abastecimento das

aeronaves utilizadas em vôos regionais, qualquer que seja o critério que se prefira para a

definição da aviação regional.

3.2 – Pessoal e encargos

O peso da legislação trabalhista brasileira é desigual sobre diferentes tipos de empresa. Há,

também, questões de incentivos que deveriam ser consideradas. Em particular, as empresas

aéreas regionais têm baixo incentivo para investimento em qualificação da tripulação técnica

por acabarem, na prática, exercendo o papel de formadores de pessoal para as empresas

principais. Este ponto é desenvolvido nos parágrafos a seguir.

As empresas aéreas diferem em suas exigências de experiência para a contratação de pilotos,

além da licença de piloto comercial. Segundo o jornal Hoje em Dia: “Passar nas provas e

conseguir a licença de piloto privado e comercial não é tudo, pois o mercado também exige

experiência. Para buscar uma vaga de co-piloto em uma empresa comercial de porte o piloto

precisa ter pelo menos 500 horas de vôo, podendo chegar a 1.000 horas, como exige, por

exemplo, a TAM. Na Air Minas, que atua no mercado regional, é preciso pelo menos 500

horas de vôo. Para atingir o nível de comandante, o caminho é ainda mais longo: 1.500

horas de vôo, além do curso teórico de Piloto de Linha Aérea (PLA)” (Aguiar, 2008).

Como, em geral, as empresas de maior porte exigem mais horas de vôo para admissão, e

remuneram com salários mais altos, a companhia regional pode ser atraente para a obtenção

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

215

de horas de vôo na aviação regular, para profissionais que vislumbram a carreira de

comandante em empresas de grande porte. Fontes na indústria apontam que, além da

remuneração, muitos pilotos gostariam de operar os equipamentos maiores e vêem isto como

um benefício indireto. Em função disto, a companhia regional acaba tendo que contar com um

quadro de tripulação técnica que sabe ser temporário. Por outro lado, está sujeita a um piso de

remuneração. Não há, portanto, incentivo ao investimento em treinamento do pessoal técnico.

O papel formador das regionais para as principais constitui uma forma de subsídio implícito

das primeiras para estas últimas. Trata-se de uma externalidade que beneficia as maiores

companhias em detrimento das menores, o que justifica o tratamento formal do tema nas

políticas para a aviação regional no Brasil.

Outro custo a ser considerado, são as diárias de alimentação, cujo valor por refeição principal

(almoço, jantar ou ceia) é de R$ 41,04 e do café da manhã, o equivalente a 25% da refeição

principal. As cidades brasileiras têm custos de vida e, portanto de alimentação, muito distintos

em função de seu desenvolvimento e aspectos sociais, entre outros. Assim, por vezes, essas

diárias podem ser insuficientes, no caso de grandes centros com São Paulo, Rio de Janeiro, ou

Brasília. Mas em inúmeras outras cidades do interior do país, são largamente suficientes,

criando custos desnecessários para as companhias. É interessante considerar negociação com

os sindicatos de forma a readequar os valores das diárias às distintas realidades regionais

brasileiras, ao invés de uma diária única para todo o país.

O custo de pessoal e das contribuições sociais é um aspecto de alta relevância, ainda mais em

um contexto em que as regionais acabam arcando com custos relativamente altos de pessoal.

A questão do custo de pessoal poderia ser suavizada, com desoneração da contribuição

patronal, se tratada no contexto da criação de um regime de “Supersimples” para a aviação

regional, conforme discutido no item a seguir.

3.3 – Regime simplificado

O regime conhecido como “Simples Nacional” ou “Supersimples” é o Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte, instituído pela Lei Complementar nº 123, de 2006. O sistema

envolveu, em 2008, uma arrecadação total de R$ 24,2 bilhões e tem a participação de todos os

entes federados. Os tributos substituídos pelo documento único de arrecadação são: Imposto

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

216

sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos Industrializados (IPI);

Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para o Financiamento da

Seguridade Social (COFINS); Contribuição para o PIS/Pasep; Contribuição para a Seguridade

Social (cota patronal); Imposto sobre Operações Relativas à Circulação de Mercadorias e

Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS); Imposto sobre Serviços de Qualquer Natureza (ISS).

Como proposta para melhorar tal situação, sugere-se a implantação de um sistema análogo ao

SIMPLES para a aviação regional, através da criação de uma alíquota única de 4,5% sobre o

faturamento. Essa medida estaria de acordo com a política de desoneração posta em prática

pelo governo no mês de março último, quando foi anunciada a redução de uma série de

tributos para diversos bens e serviços, entre eles o Imposto sobre Produto Industrializado (IPI)

sobre automóveis, caminhões e caminhonetes e materiais de construção.

Por outro lado, a existência do limite de R$ 2,4 milhões de receita bruta para o

enquadramento torna menos provável que a inclusão no regime beneficie empresas cujas

operações não tenham caráter regional. O alcance do regime, porém, pode ser mais limitado

que se deseja.

Mais especificamente, a proposta das instituições para o setor de aviação regional consiste na

criação desse sistema como forma de substituir PIS/COFINS, Imposto de Renda,

Contribuição Social e INSS sobre folha de pagamentos.

Atualmente, as receitas de transporte coletivo de passageiros por linhas aéreas regulares são

tributadas em 3,65% (3,0% de PIS + 0,65% de COFINS) no regime de tributação cumulativo

e em 9,15% (1,65% de PIS + 7,6% de COFINS) no regime não cumulativo, sendo que outras

receitas das empresas estão sujeitas a apuração não-cumulativa. Adicionalmente, no que se

refere ao Imposto de Renda da Pessoa Jurídica (IRPJ), as alíquotas são de 15% sobre o lucro,

mais 10% sobre o valor excedente a R$ 20.000,00 mensais. Quanto à Contribuição Social

Sobre Lucro Líquido (CSLL), a tributação se dá pela alíquota de 9%, sendo que a incidência

depende do regime, de lucro real, presumido ou arbitrado.

A proposta de um regime simples é semelhante à do setor de construção civil, onde foram

reduzidas as alíquotas do Regime Especial de Tributação (que inclui IRPJ, PIS, COFINS e

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

217

outros tributos) para projetos voltados à construção civil. Nesse caso, o pacote de desoneração

lançado pelo governo tratou de desonerar de maneira diferente os projetos em geral (cuja

alíquota do Regime Especial de Tributação passou de 7% para 6%) e os projetos do pacote

habitacional também lançado pelo governo no mês de março (cuja alíquota será de 1%).

Cumpre, portanto, pensar em um regime como Simples da Aviação, no qual as companhias

que operem principalmente ligações regionais possam contar com tributação em regime

análogo ao Supersimples, e também com desoneração da folha de pagamentos – suavizando

os incentivos negativos para o desenvolvimento de seu capital humano. Em particular, a

desoneração da contribuição patronal ao INSS poderia contribuir para a equalização da

situação apresentada no item anterior. Seria importante prever o abatimento de IR ou

PIS/COFINS dos investimentos em treinamentos para as empresas que tiverem programas de

treinamento, formação e capacitação de pessoal.

3.4 – Seguros

Por sua característica, o seguro do setor aeronáutico constitui, junto com o setor de energia

nuclear, uma das carteiras de seguro mais desequilibradas, pois “as imensas responsabilidades

resultam da acumulação de importâncias seguradas nas coberturas de ramos elementares,

seguros de cascos, responsabilidade civil e acidentes, referentes a um número relativamente

pequeno de objetos segurados. Tais riscos nunca poderiam ser suportados por uma única

companhia de seguros, e nem sempre podem ser assumidos pelo resseguro”5. Assim, criam-se

pools nacionais com o objetivo de distribuir o risco entre todos os seguradores ativos de um

país em determinado ramo. Ainda, a maior parte dos riscos é cedida a pools estrangeiros.

O resseguro, entre outros, acaba, neste caso, reequilibrando a carteira do segurador direto, ao

ressegurar risco de importâncias seguradas muito elevadas, ou de grande periculosidade.

Geralmente o setor aeronáutico busca uma compensação de risco em âmbito nacional,

procurando se proteger com resseguradores ou pools internacionais.

Em artigo publicado na revista Previdência & Seguros em nov. 1995 (no 520), José Antônio

Rosa dos Santos já apontava para os prêmios de seguro aeronáuticos como bastante onerosos,

que na sua visão variam de 5 a 10% do valor da aeronave, representando algo como 25% do

5 Swiss Re Publishing. Introdução ao resseguro. 2000. (pag.13).

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

218

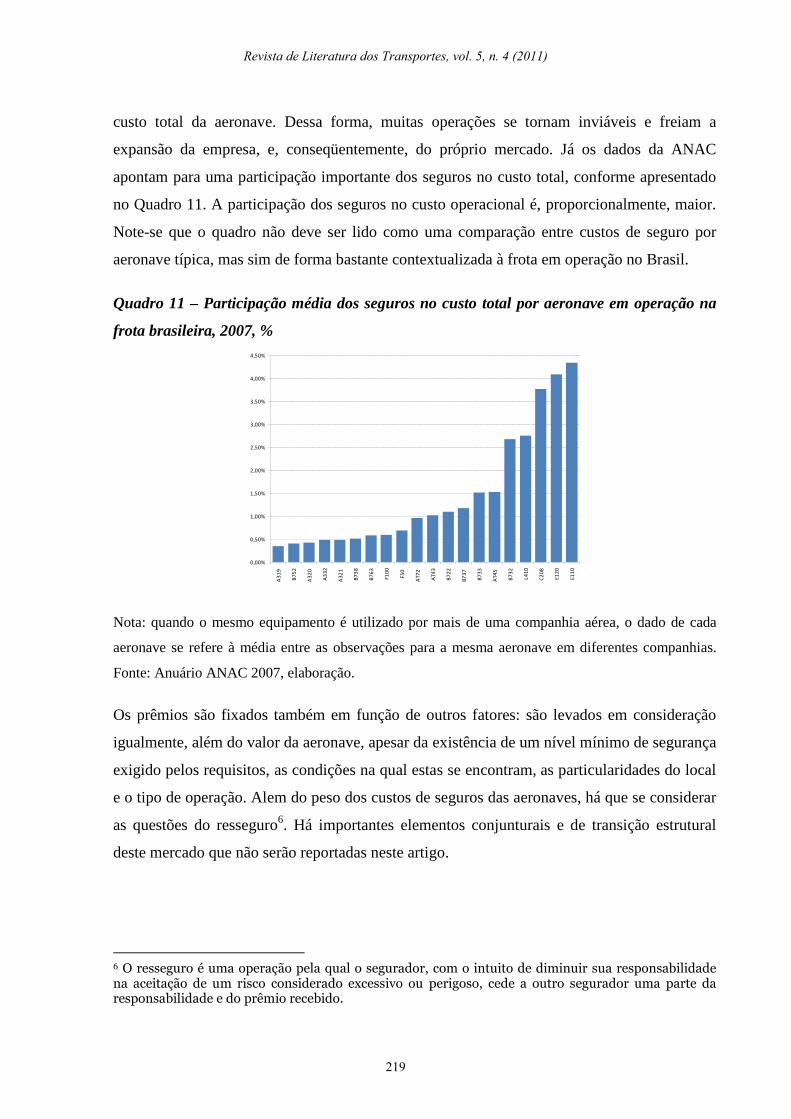

custo total da aeronave. Dessa forma, muitas operações se tornam inviáveis e freiam a

expansão da empresa, e, conseqüentemente, do próprio mercado. Já os dados da ANAC

apontam para uma participação importante dos seguros no custo total, conforme apresentado

no Quadro 11. A participação dos seguros no custo operacional é, proporcionalmente, maior.

Note-se que o quadro não deve ser lido como uma comparação entre custos de seguro por

aeronave típica, mas sim de forma bastante contextualizada à frota em operação no Brasil.

Quadro 11 – Participação média dos seguros no custo total por aeronave em operação na

frota brasileira, 2007, %

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

A3

19

B7

52

A3

20

A3

32

A3

21

B7

38

B7

63

F1

00

F5

0

AT

72

AT

43

B7

22

B7

37

B7

33

AT

45

B7

32

L4

10

C2

08

E1

20

E1

10

Nota: quando o mesmo equipamento é utilizado por mais de uma companhia aérea, o dado de cada

aeronave se refere à média entre as observações para a mesma aeronave em diferentes companhias.

Fonte: Anuário ANAC 2007, elaboração.

Os prêmios são fixados também em função de outros fatores: são levados em consideração

igualmente, além do valor da aeronave, apesar da existência de um nível mínimo de segurança

exigido pelos requisitos, as condições na qual estas se encontram, as particularidades do local

e o tipo de operação. Alem do peso dos custos de seguros das aeronaves, há que se considerar

as questões do resseguro6. Há importantes elementos conjunturais e de transição estrutural

deste mercado que não serão reportadas neste artigo.

6 O resseguro é uma operação pela qual o segurador, com o intuito de diminuir sua responsabilidade na aceitação de um risco considerado excessivo ou perigoso, cede a outro segurador uma parte da responsabilidade e do prêmio recebido.

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

219

3.5 – Custo de capital e financiamentos

O custo de financiamentos é importante e se torna mais relevante em momentos de contração

global do mercado de crédito. Devido às características do mercado brasileiro, o acesso às

melhores fontes de financiamento fica, em geral, concentrado nas maiores empresas, tanto

através do sistema de fomento público do BNDES, quanto no financiamento direto junto ao

mercado local e internacional de capitais, sendo que este último exige escala.

Em presença de forte assimetria informacional na concessão de financiamentos, a defesa dos

agentes financiadores costuma vir na forma de exigência de garantias. A dificuldade na

obtenção dessas garantias pode impedir que empresas em boas condições e com disposição

para o repagamento dos financiamentos possam não ter acesso a eles. Na prática, a

dificuldade de acesso a recursos do BNDES, por exemplo, eleva o custo de capital das

companhias. A dificuldade na obtenção de garantias é, portanto, fator inibidor da

competitividade da aviação regional brasileira.

Entre as possibilidades para mitigação desta dificuldade está a questão dos intangíveis.

Segundo Durão (2008), o BNDES está implementando metodologia para avaliação de bens

intangíveis na avaliação de risco das empresas, o que deverá ter impactos na construção da

nota e do grau de risco das companhias e, portanto, o prêmio de risco cobrado aos tomadores

da instituição. Esta possibilidade, porém, teria pequeno alcance na aviação regional.

A curto prazo, uma estratégia de política pública mais eficaz com relação à questão das

garantias poderia ser estabelecida através de um sistema de aval. Conforme Zica e Martins

(2008), há três modelos gerais de sistemas de garantias: fundos de garantia, com recursos

limitados e transitórios, oriundos de programas públicos (estatais), fundações, ONGs ou de

alguma cooperação internacional. Nesta modalidade, a parte operacional fica delegada a

entidades financeiras; programas de garantia, administrados por agência estatal ou banco

público, com recursos públicos ou de organismos de cooperação multilaterais e bilaterais; e

sociedades de garantia de crédito, para oferta de garantias complementares, além da prestação

de avais técnicos e comerciais, em âmbito local, regional ou estatal.

No caso em tela, onde existe um número relativamente pequeno de players, mas com custo

elevado de coordenação entre eles, a delegação da parte operacional à entidade financeira é

Revista de Literatura dos Transportes, vol. 5, n. 4 (2011)

220

uma vantagem da utilização dos fundos. Existem, no Brasil, três fundos de abrangência

nacional, segundo Zica e Martins (2008): Fundo de Aval às Micro e Pequenas Empresas

(Fampe), administrado pelo Sebrae; Fundo de Aval para a Geração de Emprego e Renda

(Funproger), administrado pelo Banco do Brasil; Fundo de Garantia para a Promoção da

Competitividade (FGPC), administrado pelo BNDES.

O Funproger constitui interessante exemplo de política pública, que veio justamente contornar

a dificuldade na alocação dos recursos de um programa existente, o PROGER urbano,

Programa de Geração de Emprego e Renda. Nasceu para avalizar tomadores do PROGER

urbano, e é baseado em uma comissão de 0,1% do valor garantido multiplicado pelo prazo do

financiamento em meses, conforme informações da página eletrônica do Banco do Brasil.

Não se trata de seguro de crédito por não desobrigar o mutuário do pagamento da dívida.

No caso em tela, entretanto, o FGPC aparece como um candidato à garantia de operações de

financiamento para aviação regional, com modificações adequadas e com recomposição. Este

nasceu pela lei 9.531/97 e foi regulamentado pelo Decreto 3.113/99. O objetivo do fundo, de

beneficiar empresas exportadoras ou produtoras de insumos para exportação, é compatível

com a aviação regional, tendo em vista que esta é fundamental na movimentação de pessoas

para a promoção da desconcentração regional das exportações brasileiras. Na lei 9.531, os

critérios de enquadramento nas categorias de empresas foram deixados para definição do

Poder Executivo, que efetivamente o fez através do decreto 3.113. Assim, os limites de

enquadramento de empresas poderiam ser modificados considerando os portes relativos das

empresas aéreas regionais no contexto de seu setor, que são pequenos.

Quanto ao leasing, a lei 11.378 de 28 de novembro de 2006 estabeleceu que: “Fica reduzida a

zero, em relação aos fatos geradores que ocorrerem até 31 de dezembro de 2013, a alíquota do

imposto de renda na fonte incidente nas operações de que trata o inciso V do art. 1o da Lei no

9.481, de 13 de agosto de 1997, na hipótese de pagamento, crédito, entrega, emprego ou

remessa, por fonte situada no País, a pessoa jurídica domiciliada no exterior, a título de