"la investigación como generador de contenido" stacie de armas

TRANSCRIPT

INTERACTIVE INSIGHTS

Nielsen Global Digital Landscape Report, 2015

THE BATTLE FOR EYE SPACE IN A TV-EVERYWHERE WORLD

Copyright © 2015 The Nielsen Company. Confidential and proprietary.

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

2

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

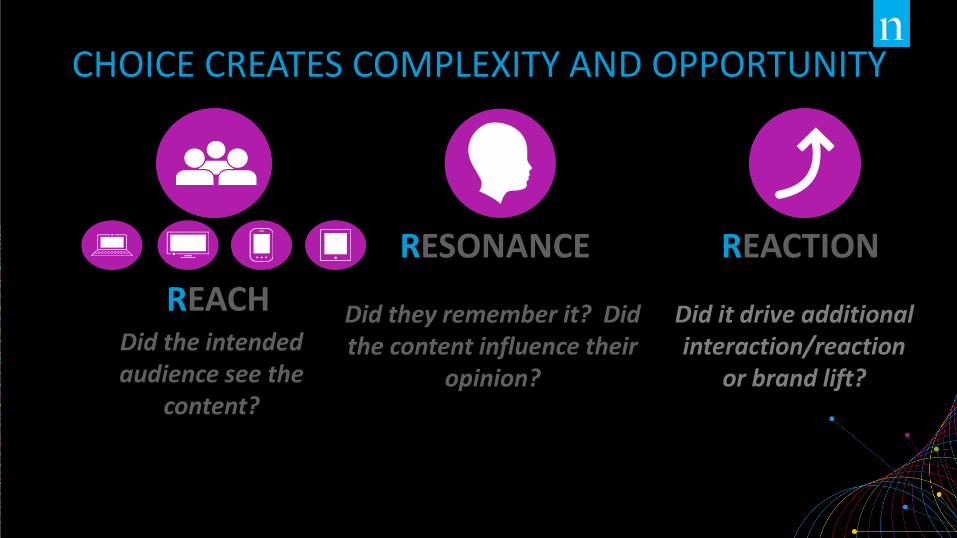

CHOICE CREATES COMPLEXITY AND OPPORTUNITY

REACH

RESONANCE REACTION

Did the intended audience see the

content?

Did they remember it? Did the content influence their

opinion?

Did it drive additional interaction/reaction

or brand lift?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

4

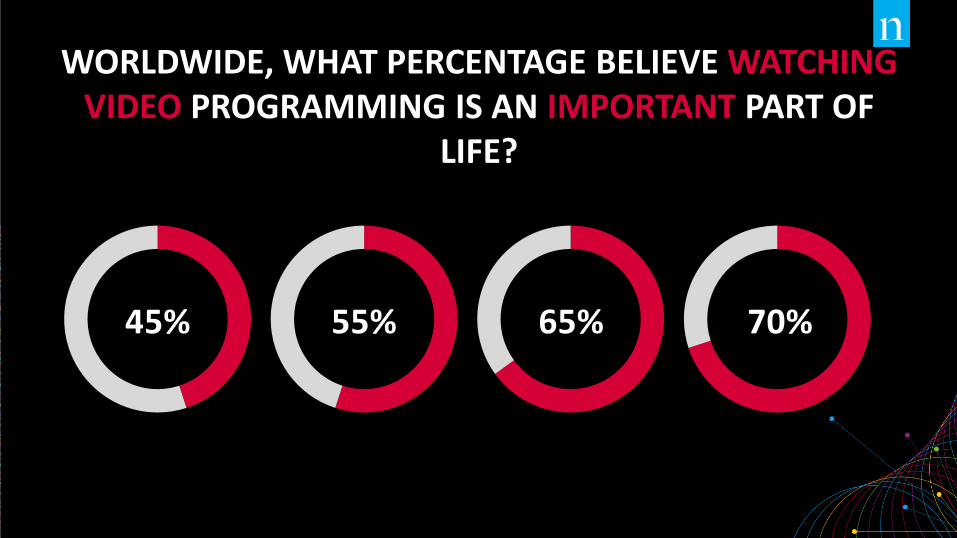

45% 55% 65% 70%

WORLDWIDE, WHAT PERCENTAGE BELIEVE WATCHING VIDEO PROGRAMMING IS AN IMPORTANT PART OF

LIFE?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

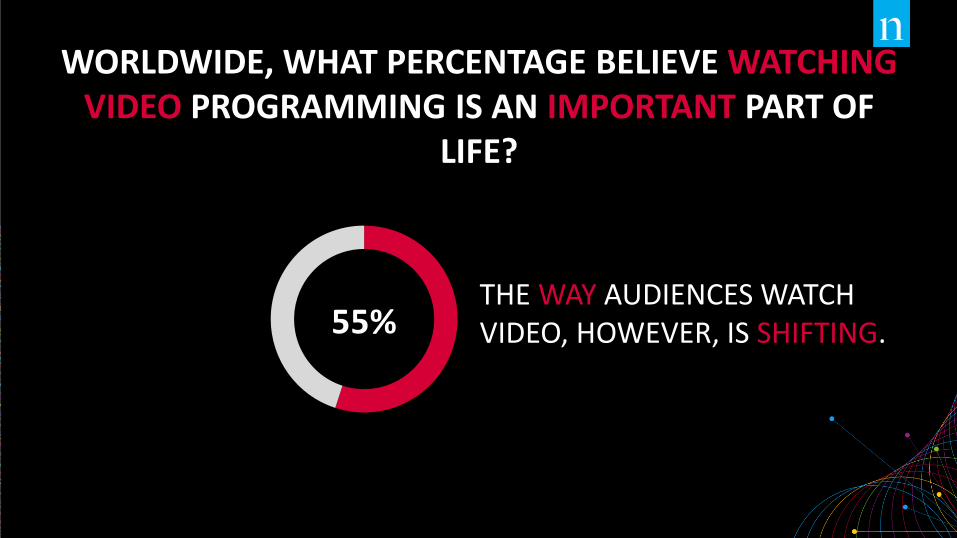

55% THE WAY AUDIENCES WATCH VIDEO, HOWEVER, IS SHIFTING.

WORLDWIDE, WHAT PERCENTAGE BELIEVE WATCHING VIDEO PROGRAMMING IS AN IMPORTANT PART OF

LIFE?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

AT HOME, TV REMAINS THE PRIMARY DEVICE OF CHOICE

FOR VIDEO CONSUMPTION.

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7

BUT WHAT DEVICE TAKES A CLOSE SECOND?

COMPUTER TABLET

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

8

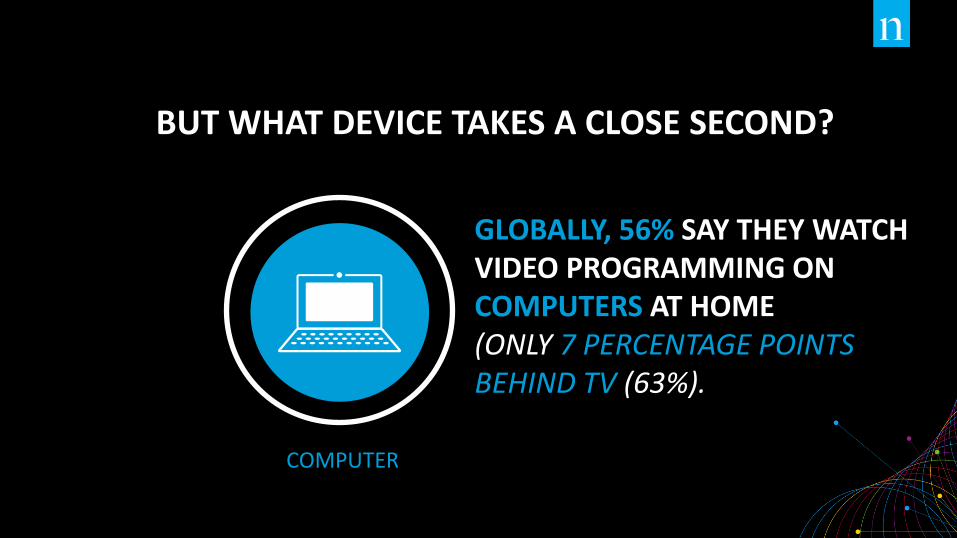

BUT WHAT DEVICE TAKES A CLOSE SECOND?

COMPUTER

GLOBALLY, 56% SAY THEY WATCH VIDEO PROGRAMMING ON COMPUTERS AT HOME (ONLY 7 PERCENTAGE POINTS BEHIND TV (63%).

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

9

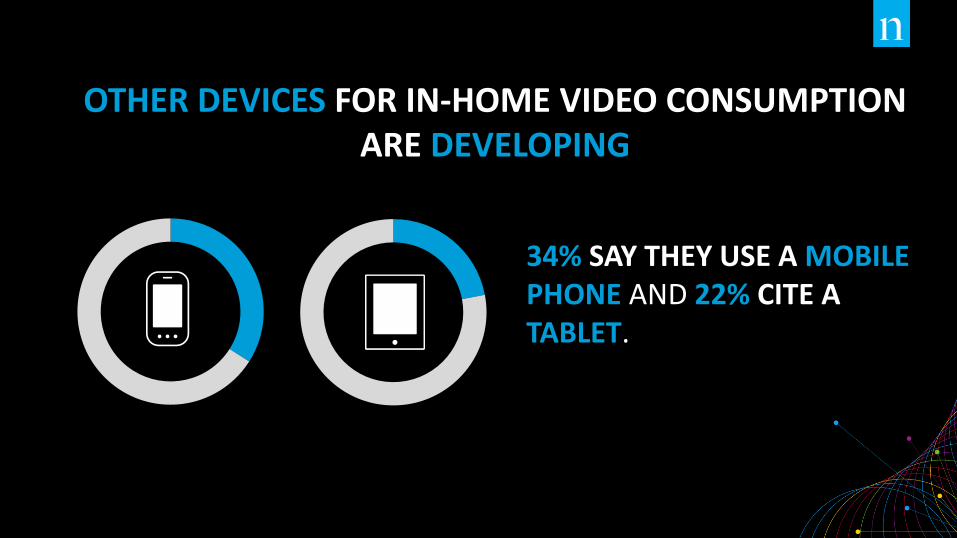

OTHER DEVICES FOR IN-HOME VIDEO CONSUMPTION ARE DEVELOPING

34% SAY THEY USE A MOBILE PHONE AND 22% CITE A TABLET.

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

BIGGER IS BETTER WHEN IT COMES TO SCREEN SIZE FOR 63% OF GLOBAL CONSUMERS

WHEN WATCHING VIDEO CONTENT

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

11

BUT MOBILE PHONES ARE THE MOST COMMONLY CITED

GO-TO DEVICE FOR ON-THE-GO VIDEO VIEWING (59%).

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12 12

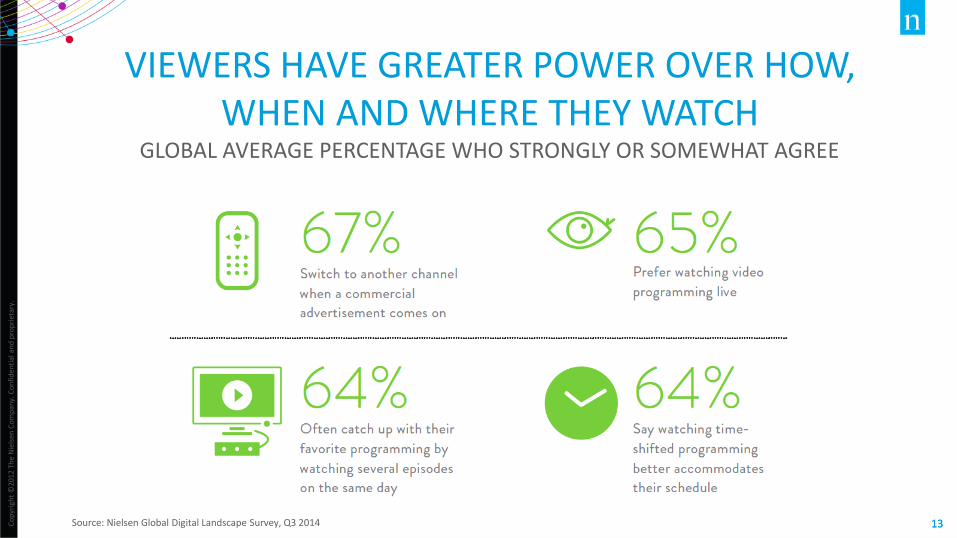

VIEWERS HAVE GREATER POWER OVER HOW,

WHEN AND WHERE THEY WATCH

Source: Nielsen Global Digital Landscape Survey, Q3 2014

GLOBAL AVERAGE PERCENTAGE WHO STRONGLY OR SOMEWHAT AGREE

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

13 13

VIEWERS HAVE GREATER POWER OVER HOW,

WHEN AND WHERE THEY WATCH

Source: Nielsen Global Digital Landscape Survey, Q3 2014

GLOBAL AVERAGE PERCENTAGE WHO STRONGLY OR SOMEWHAT AGREE

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

14 14

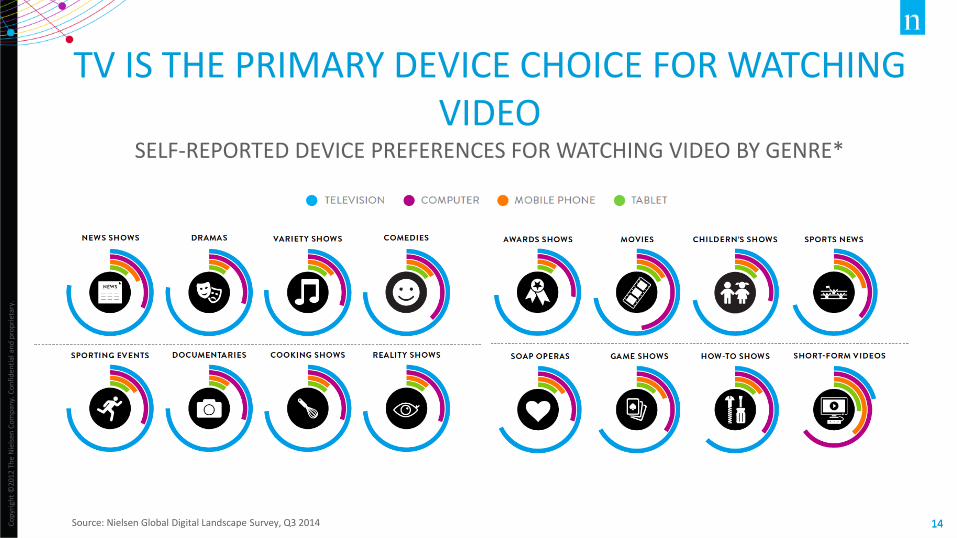

TV IS THE PRIMARY DEVICE CHOICE FOR WATCHING

VIDEO

Source: Nielsen Global Digital Landscape Survey, Q3 2014

SELF-REPORTED DEVICE PREFERENCES FOR WATCHING VIDEO BY GENRE*

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

15

SOCIAL MEDIA

VIDEO PROGRAMMING

ENGAGED AUDIENCE

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

16

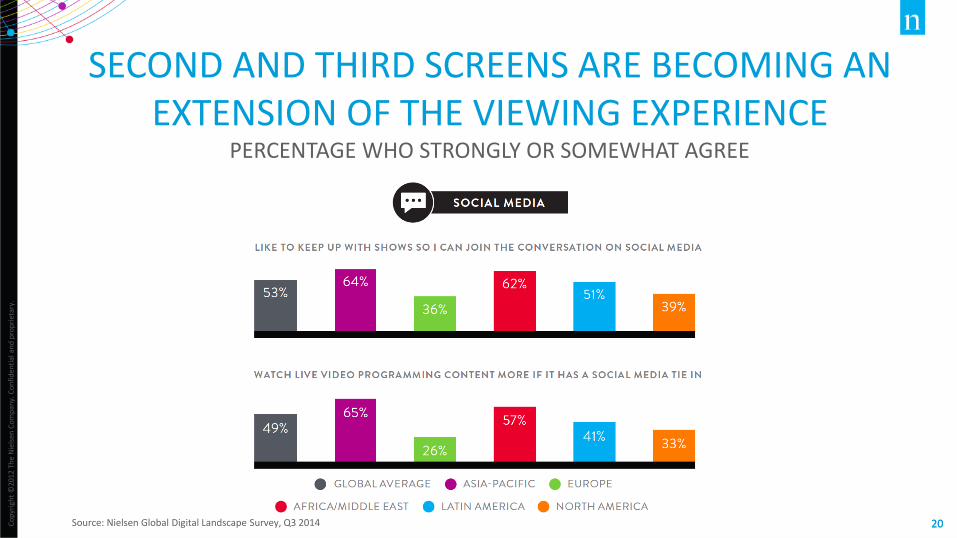

GLOBALLY, 53% LIKE TO

KEEP UP WITH SHOWS SO THEY CAN

JOIN THE CONVERSATION ON SOCIAL MEDIA

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

17

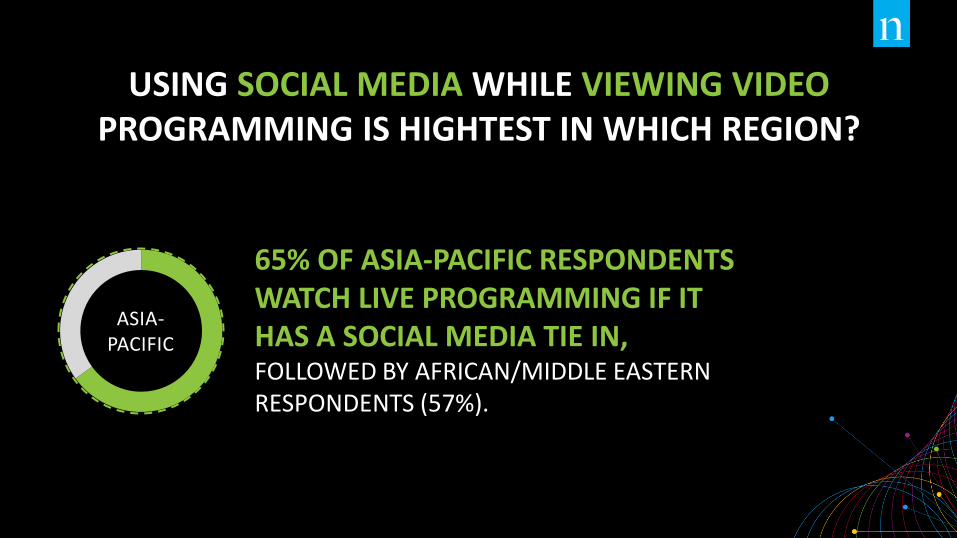

ASIA-PACIFIC

LATIN AMERICA

NORTH AMERICA

AFRICA/ MIDDLE

EAST

USING SOCIAL MEDIA WHILE VIEWING VIDEO PROGRAMMING IS HIGHTEST IN WHICH REGION?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

18

ASIA-PACIFIC

65% OF ASIA-PACIFIC RESPONDENTS WATCH LIVE PROGRAMMING IF IT HAS A SOCIAL MEDIA TIE IN, FOLLOWED BY AFRICAN/MIDDLE EASTERN RESPONDENTS (57%).

USING SOCIAL MEDIA WHILE VIEWING VIDEO PROGRAMMING IS HIGHTEST IN WHICH REGION?

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

19 19

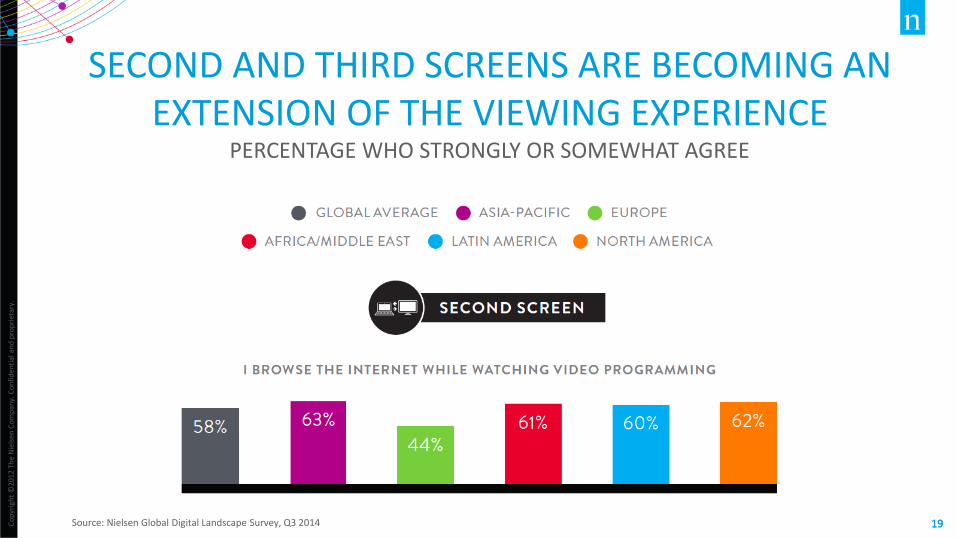

SECOND AND THIRD SCREENS ARE BECOMING AN

EXTENSION OF THE VIEWING EXPERIENCE

Source: Nielsen Global Digital Landscape Survey, Q3 2014

PERCENTAGE WHO STRONGLY OR SOMEWHAT AGREE

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

20 20

SECOND AND THIRD SCREENS ARE BECOMING AN

EXTENSION OF THE VIEWING EXPERIENCE

Source: Nielsen Global Digital Landscape Survey, Q3 2014

PERCENTAGE WHO STRONGLY OR SOMEWHAT AGREE

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

21

MILLENNIALS

GENERATION Z

WHICH GENERATION IS MOST PARTIAL TO WATCHING VIDEO PROGRAMMING ON A TV SCREEN?

BABY BOOMERS

SILENT GENERATION

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

22

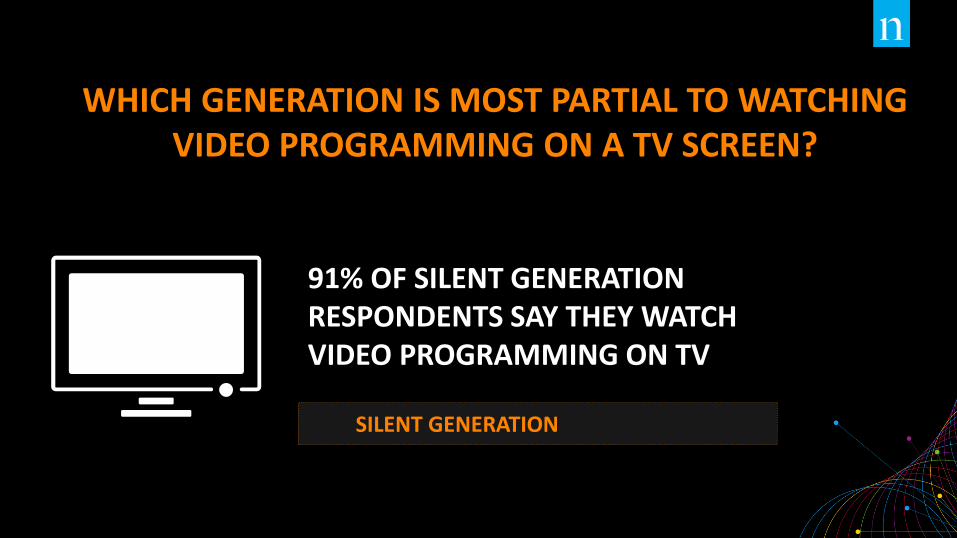

WHICH GENERATION IS MOST PARTIAL TO WATCHING VIDEO PROGRAMMING ON A TV SCREEN?

SILENT GENERATION

91% OF SILENT GENERATION RESPONDENTS SAY THEY WATCH VIDEO PROGRAMMING ON TV

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

23

WHICH GENERATION IS MOST PARTIAL TO WATCHING VIDEO PROGRAMMING ON A TV SCREEN?

SILENT GENERATION

BABY BOOMERS

FOLLOWED BY 84% OF BABY BOOMERS.

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

24

MORE THAN

FOUR-IN-10 GENERATION Z AND MILLENNIAL

RESPONDENTS (42% EACH) SAY THEY WATCH VIDEO

PROGRAMMING ON A COMPUTER.

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

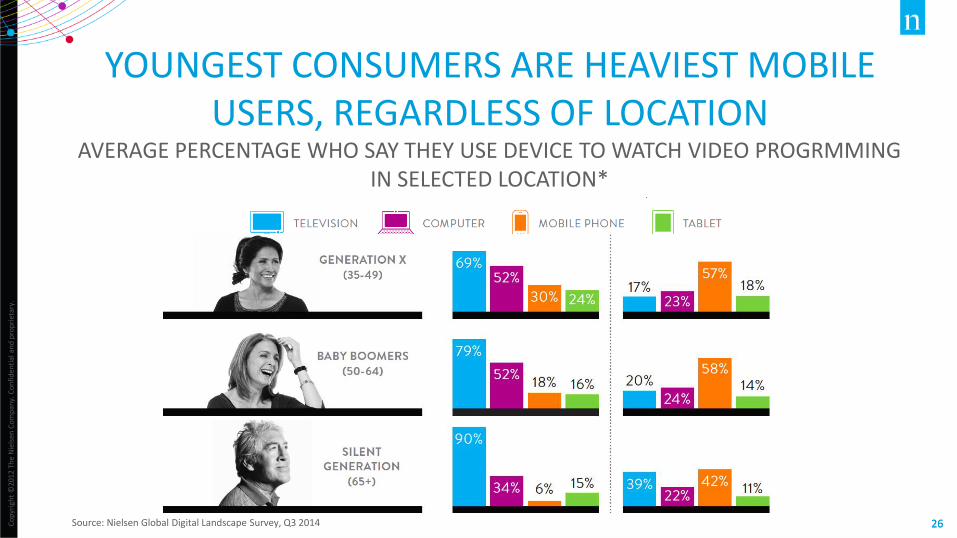

25 25

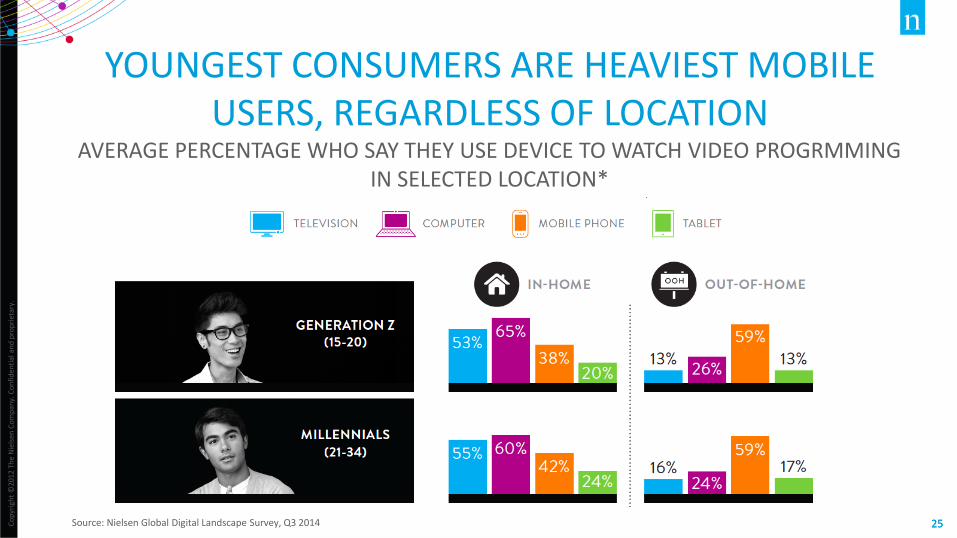

YOUNGEST CONSUMERS ARE HEAVIEST MOBILE

USERS, REGARDLESS OF LOCATION

Source: Nielsen Global Digital Landscape Survey, Q3 2014

AVERAGE PERCENTAGE WHO SAY THEY USE DEVICE TO WATCH VIDEO PROGRMMING IN SELECTED LOCATION*

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

26 26

YOUNGEST CONSUMERS ARE HEAVIEST MOBILE

USERS, REGARDLESS OF LOCATION

Source: Nielsen Global Digital Landscape Survey, Q3 2014

AVERAGE PERCENTAGE WHO SAY THEY USE DEVICE TO WATCH VIDEO PROGRMMING IN SELECTED LOCATION*

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

27

EUROPE ASIA-

PACIFIC NORTH

AMERICA

AFRICA/ MIDDLE

EAST

WHICH REGIONS BOASTS THE HIGHEST PERCENTAGE WHO SAY THEY WATCH VIDEO CONTENT ON MOBILE

PHONES WHILE AT HOME?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

28

AFRICA/ MIDDLE

EAST

AFRICA / MIDDLE EAST HAS THE HIGHEST PERCENTAGE AT 41%, FOLLOWED CLOSELY BY ASIA-PACIFIC (40%)

WHICH REGIONS BOASTS THE HIGHEST PERCENTAGE WHO SAY THEY WATCH VIDEO CONTENT ON MOBILE

PHONES WHILE AT HOME?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

29

LATIN AMERICA

ASIA-PACIFIC

AFRICA/ MIDDLE

EAST

NORTH AMERICA

WHICH REGION BOASTS THE HIGHEST PERCENTAGE WHO SAY THEY WATCH VIDEO PROGRAMMING ON A MOBILE PHONE DURING THEIR COMMUTE TO WORK?

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

30

LATIN AMERICA

LATIN AMERICA HAS THE HIGHEST PERCENTAGE AT 80%, COMPARED TO

NORTH AMERICA, WHICH HAS THE LOWEST PERCENTAGE (48%).

WHICH REGION BOASTS THE HIGHEST PERCENTAGE WHO SAY THEY WATCH VIDEO PROGRAMMING ON A MOBILE PHONE DURING THEIR COMMUTE TO WORK?

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

31 31

PREFERRED SCREEN DEPENDS ON ACTIVITY AND

LOCATION

Source: Nielsen Global Digital Landscape Survey, Q3 2014

SELF-REPORTED DEVICE PREFERENCES FOR WATCHING VIDEO BY ACTIVITY*

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

32

MORE THAN

SIX-IN-10 GLOBALLY SAY THEY USE ELECTRONIC

DEVICES TO…

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

33

…CONNECT WITH FAMILY AND FRIENDS: 65%

GET NEWS: 63% LISTEN TO MUSIC: 63%

TAKE PICTURES/VIDEOS: 61%

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

34

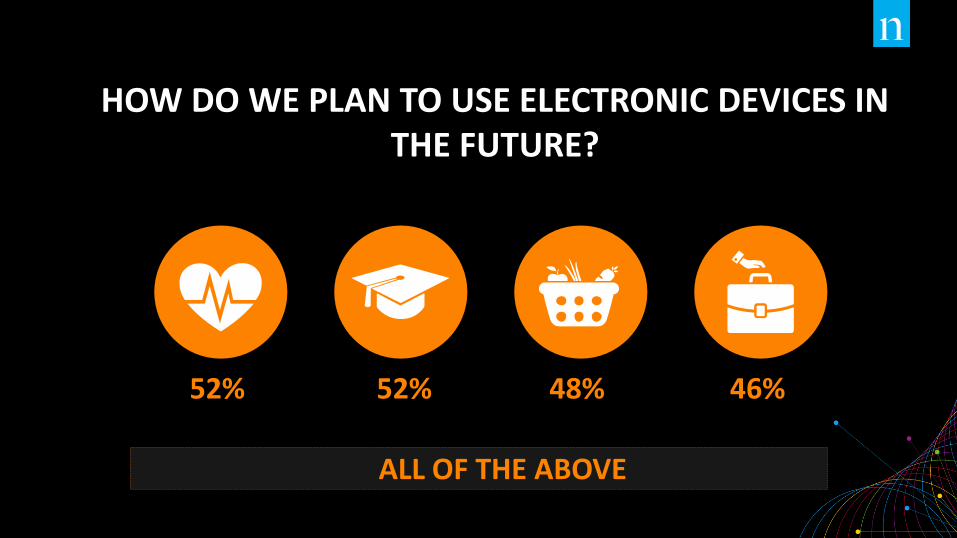

HOW DO WE PLAN TO USE ELECTRONIC DEVICES IN THE FUTURE?

SHARE MEDICAL

INFORMATION

GET AN EDUCATION

GET A JOB BUY GROCERIES

Co

pyr

igh

t ©

201

2 Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

35

ALL OF THE ABOVE

52% 52% 48% 46%

HOW DO WE PLAN TO USE ELECTRONIC DEVICES IN THE FUTURE?

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

36 36

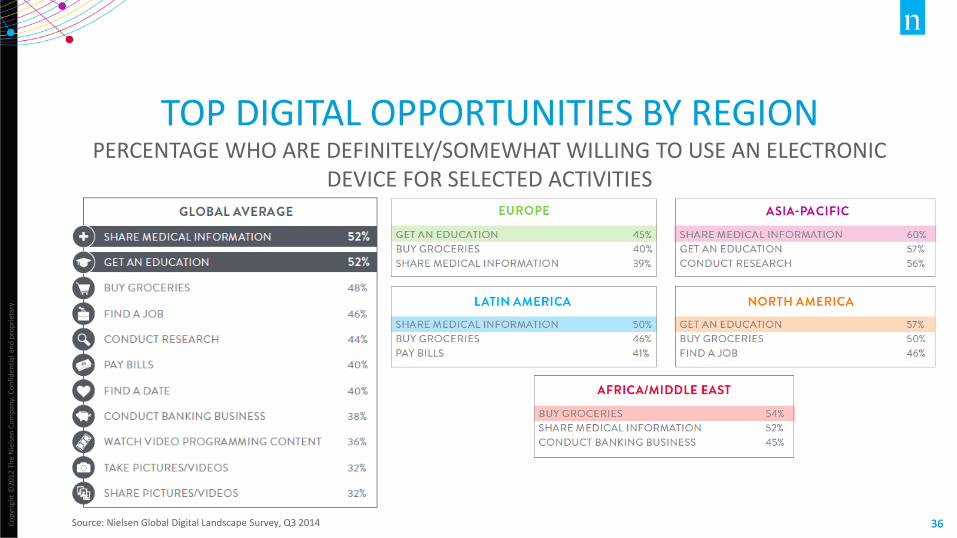

TOP DIGITAL OPPORTUNITIES BY REGION

Source: Nielsen Global Digital Landscape Survey, Q3 2014

PERCENTAGE WHO ARE DEFINITELY/SOMEWHAT WILLING TO USE AN ELECTRONIC DEVICE FOR SELECTED ACTIVITIES

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

37 37

DESPERATELY SEEKING THE AUDIENCE AROUND

THE WORLD

Source: Nielsen Global Digital Landscape Survey, Q3 2014

76% enjoy the freedom of being connected anywhere, anytime 69% think face-to-face interactions are being replaced with electronic ones 63% believe bigger is better when it comes to screen size 65% prefer to watch video programming live, at its regularly scheduled time

49% say they watch live video programming content more if it has a social media tie in Mobile phones are the most commonly cited go-to device for on-the-go viewing Growing white-space digital opportunities include industries such as health care, education, grocery retailing and finance

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

38 38

STRATEGIES FOR SECOND-SCREEN SUCCESS

Be Social: • Increase program awareness • Make the experience more enjoyable for audiences • Keep viewers engaged. Be (Inter)active: • Keep content fresh to maximize time spent with the content and drive repeat visitation. • Include interactive experiences to make users feel involved, deepen their connection Be Available: • Designers /content producers cannot focus on a single screen. • Ensure content is accessible wherever users are • Ensure user experience is enjoyable across all devices

.