lesstof - ebcl-nederland.nlebcl-nederland.nl/wp-content/uploads/2016/08/29-01-2016-ecbl-a... ·...

TRANSCRIPT

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl

Lesstof

EBC*L Niveau A

Module

Kosten & prijzen

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 2 -

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enigerlei vorm of op enigerlei

wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen, of enige andere manier, zonder schriftelijke toestemming van de rechthebbende.

Hoewel deze lesstof met de grootst mogelijke zorgvuldigheid is samengesteld, kunnen de auteur, de uitgever en de drukker geen aansprakelijk aanvaarden voor mogelijke omissies of

onjuistheden daarin.

© EBC*L International, 2008; © Stichting EBC*L The Netherlands, 2016.

Derde druk. ISBN/EAN: 978-90-819366-3-7

Druk:

HermanMedia, Almelo

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 3 -

Inhoudsopgave

Inleiding 5

Kostenadministratie 9

Kostenadministratie in de praktijk – Doelstellingen van EBC*L 11

Boekhouding en kostenadministratie 13

Basisbegrippen uit de kostenadministratie 15

De productiekosten 18

Variabele kosten / Vaste kosten 21

Schaalvoordelen (Economies of scale) 27

Lange termijn break-evenprijs 29

Korte termijn break-evenprijs 30

Prijsbeleid 31

Prijs en marktvorm 33

Directe kosten / Indirecte kosten 36

Prijsberekening bij bedrijven met meerdere producten 37

Begrippen uit de kostendrageradministratie 43

Dekkingsbijdrage 46

De dekkingsbijdrage als bedrijfseconomisch criterium 51

Kostenplaatsadministratie 54

Directe kostenadministratie/Volledige kostenadministratie 61

Interne kostentoerekening 63

Winstcentrumadministratie (profit center) 65

Dekkingsbijdrage is niet hetzelfde als winst 70

Samenvatting winstcentrum (profit center) 71

Kostenbegrippen – Overzicht 77

Meerkeuzetoetsen 81

Calculatie / Productiekosten 81

Vaste / Variabele kosten 85

Dekkingsbijdrage 90

Prijsbeleid 94

Kostenplaatsadministratie 98

Winstcentrumadministratie 104

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 4 -

Adviseren Bosman 108

Antwoorden - Meerkeuzetoetsen 117

Calculatie / productiekosten 117

Vaste / variabele kosten 119

Dekkingsbijdrage 123

Prijsbeleid 125

Kostenplaatsadministratie 128

Winstcentrumadministratie 131

Uitwerking - Adviseren Bosman 134

EBC*L Leerdoeloverzicht: kostenadministratie 143

Globale leerdoelen 143

Gedetailleerde leerdoelen 144

EBC*L Voorbeeldexamen 150

Uitwerking van het EBC*L voorbeeldexamen 154

Verklarende woordenlijst Fout! Bladwijzer niet gedefinieerd.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 5 -

Inleiding

Het European Business Competence Licence, afgekort EBC*L, is een internationaal

erkende standaard voor bedrijfseconomische scholing. Met het EBC*L-certificaat kan

de eigenaar aantonen dat hij of zijn beschikt over exact die bedrijfseconomische

kennis die in het bedrijfsleven noodzakelijk is.

De kern van het EBC*L certificatiesysteem is een internationaal gedefinieerde,

uniforme verzameling van leerdoelen die alle relevante kerncompetenties omvat.

De lesstof van Niveau A bestaat uit vier modules:

1. Bedrijfsdoelstellingen & kengetallen

2. Financiële administratie

3. Kosten & prijzen

4. Bedrijfsvorm & wetgeving

Iedere module bestaat uit een tekstdeel, een werkdeel en een verklarende

woordenlijst/begrippenlijst. Met deze lesstof kunt u zich optimaal voorbereiden op het

examen.

De lesstof kan als volgt worden gebruikt:

voor zelfstudie

als naslaggrondstoffen bij een relevante cursus

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 6 -

Tekstdeel

Dit deel bevat:

Vakinhoudelijke teksten voor de afzonderlijke leerdoelen

De teksten zijn zeer beknopt gehouden en direct gekoppeld aan de EBC*L

leerdoelen. Dit garandeert optimale ondersteuning en een vlotte verwerking

van de inhoud.

Werkdeel

Dit deel bevat:

Meerkeuzetoetsen (inclusief antwoorden):

Hiermee kunt u uw kennis testen.

Voorbeeld:

Hoe berekent men de dekkingsbijdrage van een opdracht?

Opbrengst plus variabele kosten.

Opbrengst minus variabele en vaste kosten.

Opbrengst minus variabele kosten.

Opbrengst minus vaste kosten.

Geen enkel antwoord is juist.

NB: Bij het EBC*L examen worden geen meerkeuzevragen gesteld, maar alleen open

vragen (zie het EBC*L voorbeeldexamen).

De EBC*L leerdoelen

vindt u hier.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 7 -

Hiaattesten – Advisering van Marcel Bosman:

Hier kunt u toetsen hoe groot uw kennis is als bedrijfsadviseur voor

cocktailbareigenaar Marcel Bosman.

Voorbeeld:

Door het later opengaan van zijn restaurant bespaart hij alleen

de inkoopkosten voor het eten en drinken dat de gasten

gebruiken, plus de stroomkosten. Deze kosten, die pas worden

gemaakt als iets wordt geproduceerd of verkocht, worden

genoemd.

daarentegen zijn kosten die

gemaakt worden als niets wordt geproduceerd

of verkocht. Daarop bespaart hij niet door de latere opening

van het restaurant. Tot deze kosten behoren bijvoorbeeld het

personeel in vaste dienst, de kredietrente, de

voor de diverse ruimtes of de

voor de bedrijfsauto.

leasetermijn

ook dan

variabele kosten

huur

vaste kosten

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 8 -

De leerdoelen / het werkdeel

Hier kunt u – net als bij het EBC*L examen – de antwoorden zelf formuleren.

Een EBC*L voorbeeldexamen dat dient als voorbeeld van een

eindtoets voor de module Kosten & prijzen.

VERKLARENDE WOORDENLIJST

In de verklarende woordenlijst vindt u korte definities van alle begrippen in de module

Kosten & prijzen. Dit deel kunt u gebruiken als naslagwerk.

Tips voor het werkdeel

Het werkdeel is bedoeld als uw persoonlijke studiegrondstoffen. Hierin kunt u naar

hartenlust teksten markeren, antwoorden invullen en notities toevoegen.

Beschikt u al over enige bedrijfseconomische kennis, dan is deze lesstof voldoende als

voorbereiding op het EBC*L examen. Beschikt u niet over die kennis, dan raden wij u

aan een cursus bij een officieel EBC*L Examen Centrum te volgen.

Voor meer informatie, ga naar:

www.ebcl.nl

Wij wensen u veel plezier en veel succes met de voorbereiding op uw examen.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 9 -

KOSTENADMINISTRATIE

Gedetailleerd leerdoel:

Het kunnen uitleggen en definiëren van de doelstellingen van de

kostenadministratie.

De kostenadministratie levert zeer veel informatie op om zakelijke beslissingen te

kunnen nemen:

Wat kost een product of dienst dat door het bedrijf wordt aangeboden?

Wat is de laagste prijs waarvoor een product kan worden aangeboden?

Kan een opdracht worden aangenomen of moet hij worden geweigerd?

Moet een product nog langer worden aangeboden of uit het assortiment

worden genomen?

Waar ontstaan de kosten in een bedrijf?

Welk onderdeel levert de grootste bijdrage aan de kostendekking?

etc.

De kostenadministratie is dus veel belangrijker dan de naam doet vermoeden. Het is

een belangrijke basis voor veel beslissingen in een bedrijf.

•Het kunnen uitleggen

en definiëren van de

doelstellingen van de

kostenadministratie

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 10 -

De dekkingsbijdrage – een van de centrale begrippen in de

bedrijfseconomie

Niet alleen de kosten zijn voor de besluitvorming relevant, maar ook de inkomsten die

een bedrijf realiseert

met zijn producten en diensten

in de verschillende afdelingen of vestigingen.

Hier wordt rekening mee gehouden bij de berekening van de dekkingsbijdrage. De

opbrengsten worden dan tegenover de gemaakte kosten gezet.

De dekkingsbijdrage is in de laatste jaren een van de belangrijkste begrippen

geworden in de bedrijfseconomie. Dit komt ook tot uitdrukking in het EBC*L

leerdoelenoverzicht.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 11 -

Kostenadministratie in de praktijk

De kostenadministratie maakt de vaak onzekere omgeving van een bedrijf iets

berekenbaarder. En dus doet ieder bedrijf er goed aan een kostenadministratie bij te

houden. Al is het maar een eenvoudige.

Helaas doen maar weinig kleine bedrijven dat. Ondernemers vertrouwen liever op hun

intuïtie en nemen op basis daarvan beslissingen. Vaak blijken deze goed uit te

pakken, maar soms gaat het helemaal mis. Wat rekenwerk had dat kunnen

voorkomen.

Bij grote bedrijven zijn er echter hele afdelingen die zich bezighouden met de

kostenadministratie. Vaak valt deze taak onder de afdeling Controlling.

Kostenadministraties zijn niet erg populair. Dit komt omdat men denkt dat een

kostenadministratie zeer complex en moeilijk te begrijpen is.

EBC*L bewijst het tegendeel. Wij gebruiken geen ingewikkelde rekenmodellen, maar

beperken ons tot de hoofdlijnen. Ons doel is ervoor te zorgen dat je de principes van

een kostenadministratie begrijpt en je die eigen maakt. Dan beschik je over een

sterke basis voor kostenbewust en zakelijk denken. Dit is van wezenlijk belang om als

bedrijf te overleven in een mondiale omgeving.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 12 -

Kostenadministratie en marketing

Een bedrijf dat een kostenadministratie voert, moet niet vergeten dat:

de kostenadministratie slechts een van de vele aspecten is waarop beslissingen

worden genomen.

nooit alle beslissingscomponenten definitief in cijfers kunnen worden

uitgedrukt en dat daarom vaak aannames moeten worden gedaan.

Het is bijvoorbeeld absoluut onjuist de prijs van een product alleen te baseren op de

berekende eigen kosten.

Een prijs wordt namelijk voor een groot deel bepaald door de prijs die op de markt

kan worden gevraagd.

Het is de markt, enerzijds de klanten en anderzijds de concurrentie, die de prijs

binnen bepaalde grenzen houdt.

Om de markt te onderzoeken moeten fundamentele marketingvragen worden gesteld.

Deze zijn eveneens onderdeel van de EBC*L leerdoelencatalogus en wel als onderdeel

van de module Marketing & Sales (Niveau B).

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 13 -

Boekhouding en kostenadministratie

Gedetailleerde leerdoelen:

Het kunnen uitleggen van het verschil tussen de financiële administratie en de

kostenadministratie.

Het kunnen uitleggen waarom de cijfers uit de financiële administratie moeten

worden aangepast voordat ze kunnen worden gebruikt in de

kostenadministratie.

De kostenadministratie is direct gekoppeld aan de financiële administratie, omdat voor

de kostenadministratie gegevens gelden die ook al voor het opstellen van de winst-

en verliesrekening zijn gebruikt.

De cijfers van de jaarrekening (W&V-rekening, balans) kunnen echter niet

zonder meer worden overgenomen.

De jaarrekening (W&V-rekening, balans) wordt niet alleen volgens wettelijke regels

opgesteld maar kent ook vaak beleidstechnische aspecten. Zo wordt bijvoorbeeld

om belasting te besparen bij het berekenen van de afschrijving een zo gering

mogelijke levensduur aangehouden (zie volgende pagina‟s).

Het doel van de kostenadministratie is echter niet om belastinggeld te besparen,

maar om een goede basis te krijgen voor analyse en planning binnen een bedrijf.

De cijfers uit de financiële administratie moeten daarom worden aangepast aan de

eisen van de kostenadministratie. In bedrijfseconomische taal geformuleerd: de

uitgaven uit de winst- en verliesrekening worden omgezet in kosten.

Het kunnen uitleggen van het verschil tussen de financiële administratie en de kostenadministratie.

Het kunnen uitleggen waarom de cijfers uit de financiële administratie moeten worden aangepast voordat ze kunnen worden gebruikt in de kostenadministratie.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 14 -

Voor het algemeen begrip dient het volgende voorbeeld:

Voorbeeld: Calculatorische afschrijving

Bedrijven schatten bij de berekening van de afschrijving de vermoedelijke

gebruiksduur van vaste activa vaak laag in. Daarmee worden de afschrijvingen hoger

en de winst lager. Zo hoeft minder belasting te worden betaald.

Zo wordt een machine met een aanschafwaarde van € 1.200,- een levensduur

toegekend van 4 jaar, hoewel men er redelijk zeker van is dat deze machine minstens 6

jaar meegaat. Dit heeft tot gevolg dat de jaarlijkse afschrijving € 300,- is in plaats van

€ 200,-.

Het doel van de kostenadministratie is echter om te komen tot een zo realistisch

mogelijke waarde. Daarom zal bij de kostenadministratie het realistische

afschrijvingsbedrag van € 200,- worden meegenomen in de berekeningen.

Financiële administratie: = 1.200

= € 300,- afschrijving per jaar 4

Kostenadministratie: = 1.200

= € 200,- afschrijving per jaar 6

Dit aan de werkelijkheid aangepaste afschrijvingsbedrag voor de kostenadministratie

wordt “calculatorische afschrijving” genoemd. Andere voorbeelden van zogenaamde

calculatorische kosten zijn: calculatorische rente en het calculatorische

ondernemersloon.

omzetting

Afschrijving

Kosten

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 15 -

Basisbegrippen uit de

kostenadministratie

Gedetailleerde leerdoelen:

Het kunnen definiëren en uitleggen van de term "kostensoort" en het geven

van voorbeelden.

Het kunnen definiëren en uitleggen van de term "kostenplaats" en het geven

van voorbeelden.

Het kunnen definiëren en uitleggen van de term "kostendrager" en het geven

van voorbeelden.

Het kunnen definiëren en uitleggen van de term "vaste kosten" en het geven

van voorbeelden.

Het kunnen definiëren en uitleggen van de term "variabele kosten" en het

geven van voorbeelden.

Het kunnen uitleggen van de term "daling van de gemiddelde vaste kosten"

en de invloed daarvan op de business-strategie.

Het kunnen uitleggen wat "schaalvoordelen" zijn.

Het kunnen uitleggen wat het fundamentele verschil is tussen de korte termijn

en de lange termijn break-even prijs.

Het kunnen berekenen van de korte termijn en de lange termijn break-even-

prijs (voor één-product-bedrijven).

Aan de hand van de belangrijkste vragen van de kostenadministratie kunnen we ook

de basisbegrippen uit de kostenadministratie goed duidelijk maken. Deze zijn:

WELKE Kosten ...

... ontstaan WAAR ...

... WAARVOOR?

Dit levert de volgende basisbegrippen op binnen de kostenadministratie:

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 16 -

De kostensoortadministratie geeft antwoord op de eerste vraag:

o Welke kosten ontstaan in een bedrijf?

De kostenplaatsadministratie beantwoordt de vraag:

o Waar ontstaan de kosten?

De kostendrageradministratie beantwoordt de vraag:

Waarvoor ontstaan de kosten?

We leggen deze begrippen uit aan de hand van een eenvoudig voorbeeld: “Pizzeria

Rossi”. In de rest van het werkboek vormt dit voorbeeld de rode draad.

Leertip: in de rest van dit boek wordt vaker gevraagd eenvoudige voorbeelden voor

Pizzeria Rossi op te lossen. Het is belangrijk dit te doen. Hierdoor groeit je kennis

snel.

Voorbeeld:

Situatie: PIZZERIA ROSSI

Pizzeria Rossi verkoopt dagelijks 200 pizza‟s. Daarvoor ontstaan dagelijks de volgende

kosten:

Kosten / Dag

Grondstoffen per pizza € 2,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 17 -

Nu stellen we de basisvragen van de kostenadministratie:

Welke kosten ontstaan?

Grondstoffen, personeel, huur restaurant, afschrijving oven, leasetermijn

Dat zijn de kostensoorten van het bedrijf.

Deze worden gedefinieerd als kosten die voor het maken van een

kostendrager ontstaan.

Waar ontstaan de kosten?

De kosten zouden in de afdelingen keuken, restaurant en transport kunnen

ontstaan.

Gaat het om duidelijke afgebakende afdelingen, dan kun je deze beschouwen

als kostenplaatsen.

Waarvoor ontstaan de kosten?

Deze vraag is in dit geval heel eenvoudig te beantwoorden. De kosten

ontstaan door het maken van pizza‟s. De pizza is dus de enige

kostendrager van het bedrijf.

Kostendragers worden gedefinieerd als de producten of diensten die door het

bedrijf worden gemaakt of geleverd.

In dit voorbeeld zijn er dus 5 kostensoorten die ontstaan door de productie van de

enige kostendrager. In werkelijkheid zijn er vaak veel meer kostensoorten die

ontstaan uit het maken of leveren van diverse producten en diensten. Zou het bedrijf

bijvoorbeeld ook bier en tiramisu aanbieden dan zijn er al 3 kostendragers. Zouden ze

de pizza‟s bij de klant aan huis brengen en daarvoor geld vragen dan zouden er al 4

kostendragers zijn.

Het kunnen definiëren en uitleggen van de term "kostensoort" en het geven van voorbeelden.

Het kunnen definiëren en uitleggen van de term "kostenplaats" en het geven van voorbeelden.

Het kunnen definiëren en uitleggen van de term "kostendrager" en het geven van voorbeelden.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 18 -

De productiekosten

Een belangrijke vraag voor een bedrijf is: wat kost de productie of de verkoop van

een product of dienst?

Anders gezegd:

Hoe hoog zijn de productiekosten om een kostendrager te kunnen produceren?

We nemen weer als voorbeeld Pizzeria Rossi. Wij willen weten: wat kost het om één

pizza te maken? (we berekenen de kostprijs per pizza)

Voorbeeld:

PIZZERIA ROSSI: productiekosten

Probeer nu de productiekosten te berekenen van pizzeria Rossi.

We herhalen nog eens: Pizzeria Rossi verkoopt elke dag 200 pizza‟s. Daardoor

ontstaan dagelijks de volgende kosten:

Kosten / Dag

Grondstoffen per pizza € 2,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Jouw antwoord:

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 19 -

Vaste kosten

*** *

Oplossing:

De productiekosten per pizza bedragen € 3,50. Deze worden als volgt berekend:

Variant 1:

Grondstoffen voor 200

pizza‟s

€ 400,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Totale kosten / Dag € 700,-

Productiekosten per pizza = € 700,-

= € 3,50 200 st.

Men zegt ook wel : De kostprijs per pizza is € 3,50

Variant 2:

*Grondstoffen per pizza € 2,-

*Vaste kosten per pizza = € 300,-

= € 1,50 200 st.

variabele kosten € 2,-

+ vaste kosten per pizza € 1,50

Productiekosten per pizza € 3,50

* Deze begrippen worden in het volgende hoofdstuk uitgelegd.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 20 -

Voor de berekening van de grondstoffenkosten is het aantal pizza‟s belangrijk, in dit

geval 200. Aan grondstoffen wordt voor iedere pizza € 2,- uitgegeven. Dit bedrag

moet dus met 200 worden vermenigvuldigd. Hoe meer pizza‟s worden gebakken, des

te meer grondstoffenkosten ontstaan.

Voor de huur van het restaurant geldt dit niet. Deze blijft altijd gelijk, onafhankelijk

van het aantal pizza‟s dat wordt gebakken.

Nu zijn we aangekomen bij twee andere, belangrijke begrippen binnen de

kostenadministratie: variabele kosten en vaste kosten.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 21 -

Variabele kosten / Vaste kosten

Voor een kostenadministratie zijn de volgende vragen van doorslaggevend belang:

Welke kosten veranderen bij toenemende/afnemende productie-

/verkoopaantallen?

Welke kosten veranderen niet, maar blijven bij toenemende/afnemende

productie-/verkoopaantallen gelijk?

VARIABELE KOSTEN

veranderen direct wanneer meer, minder of helemaal niets wordt geproduceerd. De

hoogte van de variabele kosten niet afhankelijk van de capaciteit (=

prestatievermogen) van het bedrijf.

Voorbeelden van variabele kosten zijn: grondstoffenverbruik, goedereninkoop,

verbruik van grond- en hulpstoffen, het werkelijke stroomverbruik, etc.

Het kenmerk van variabele kosten is: wanneer niets wordt geproduceerd, ontstaan

ook geen variabele kosten.

VASTE KOSTEN

blijven binnen de capaciteit van het bedrijf altijd hetzelfde, of het bedrijf nu

gesloten is of op maximale capaciteit werkt. De hoogte van de vaste kosten varieert

dus niet met de bezettingsgraad van het bedrijf. De bezettingsgraad geeft de mate

aan waarin het bedrijf van de capaciteit gebruik maakt. Voorbeelden van vaste kosten

zijn: huur, leasetermijnen, personeelskosten voor het personeel in vaste dienst,

verzekeringspremies, etc.

Het kenmerk van vaste kosten (ook wel constante kosten genoemd) is dat het bedrijf

ze altijd heeft, ook als niets wordt geproduceerd of verkocht – bijv. omdat het bedrijf

tijdelijk dicht gaat. Vaste kosten zullen toenemen bij prijsstijgingen en bij uitbreiding

van de capaciteit (waardoor meer machines, meer vast personeel en wellicht een

groter gebouw nodig zijn).

Het kunnen definiëren en uitleggen van de term "variabele kosten" en het geven van voorbeelden.

Het kunnen definiëren en uitleggen van de term "vaste kosten" en het geven van voorbeelden.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 22 -

Tip: bij een slechte orderportefeuille zijn het vooral de vaste kosten die een bedrijf in

de problemen brengen. Er wordt niets verkocht en dus zijn er geen inkomsten, maar

de huur, de rente en het personeel moeten wel maandelijks worden betaald.

Daarom is het vanuit de kostenadministratie geredeneerd belangrijk de vaste kosten

zo laag mogelijk te houden.

De positieve kant van vaste kosten is, dat de kosten gelijk blijven zelfs al wordt meer

geproduceerd. De vaste kosten worden dan over een groter aantal

producten/diensten verdeeld en dit leidt tot lagere kosten per eenheid product. Dit

fenomeen wordt daling van de gemiddelde vaste kosten genoemd.

Zie hiervoor het voorbeeld van Pizzeria Rossi.

Voorbeeld: PIZZERIA ROSSI: daling van de gemiddelde vaste kosten

Kosten / Dag

Grondstoffen per pizza € 2,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

In het vorige hoofdstuk werden al de productiekosten berekend, uitgaande van de

verkoop van 200 pizza‟s. Deze bedragen € 3,50 per pizza. Bereken nu de

productiekosten voor de verkoop van

50, 100, 150, 200 en 250 pizza‟s

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 23 -

Jouw antwoord:

Oplossing:

Aantal pizza‟s Vaste kosten per pizza Productiekosten per pizza

50 300/50 € 6,- € 8,-

100 300/100 € 3,- € 5,-

150 € 2,- € 4,-

200 € 1,50 € 3,50

250 € 1,20 € 3,20

Dit eenvoudige voorbeeld laat heel goed zien wat het effect is als de vaste kosten

dalen. Hoe meer pizza‟s kunnen worden verkocht, des te lager zijn de

productiekosten per pizza. Dit komt omdat de € 300,- aan vaste kosten voor

personeel, huur, lease en afschrijving van de oven over steeds meer eenheden

kunnen worden verdeeld. De variabele kosten per eenheid product blijven

daarentegen ongewijzigd.

De conclusies die ieder bedrijf uit dit basisprincipe zou moeten trekken, liggen voor de

hand:

Een bedrijf dat maar 50 pizza‟s kan verkopen, kan niet concurreren met een bedrijf

dat 150 pizza‟s verkoopt. Want terwijl het bedrijf met 150 pizza‟s bij een prijs van bijv.

€ 5,- nog een winst maakt van € 1,-, lijdt het andere bedrijf een verlies van € 3,-. Dit

bedrijf houdt het niet lang vol.

Het kunnen uitleggen van de term "daling van de gemiddelde vaste kosten" en de invloed daarvan op de business-strategie.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 24 -

Wil dit bedrijf overleven dan dient men óf de kosten drastisch te verlagen óf – en dit

is een betere manier – meer pizza‟s te verkopen. Anders gezegd: het bedrijf moet

proberen zijn bestaande capaciteit beter te benutten.

Uit dit simpele voorbeeld wordt het volgende duidelijk:

Productiekosten zijn geen vaste grootheid, maar moeten steeds aan nieuwe

uitgangssituaties worden aangepast. Door aanpassing van een enkele variabele –

bijvoorbeeld het aantal – worden de productiekosten al volkomen anders.

Tip: Bedrijven vergeten dit vaak. Zij houden slaafs vast aan de eenmalig – mogelijk

jaren terug – berekende productiekosten en nemen dan op basis van die gegevens

verkeerde beslissingen.

Tip: Een bedrijf dat de nodige capaciteit in huis heeft in de vorm van personeel,

gebouwen, machines, etc. moet proberen deze middelen zo goed mogelijk in te

zetten. Want hoe beter de bezetting, des te lager zijn de vaste kosten per eenheid

product. Dat verbetert de concurrentiepositie.

Niet gebruikte capaciteit (“leegloop”) is ook belangrijk bij andere onderdelen van de

kostenadministratie (zie hoofdstuk “Dekkingsbijdrage”). De bezettingsgraad van de

aanwezige middelen is dan ook een zeer belangrijk criterium. Deze wordt als volgt

berekend:

X 100%

Bezettingsgraad = actuele bezetting

mogelijke capaciteit

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 25 -

Voorbeeld:

PIZZERIA ROSSI: bezettingsgraad

Pizzeria Rossi zou dagelijks 300 pizza‟s kunnen bakken. In werkelijkheid bakken ze

slechts 200 pizza‟s per dag. De bezettingsgraad wordt dan als volgt berekend:

Dit betekent dat de aanwezige capaciteit slechts voor 66% wordt benut. Een derde

blijft ongebruikt. Pizzeria Rossi moet dus naar mogelijkheden zoeken om meer pizza‟s

te verkopen.

Indeling in vaste kosten en variabele kosten

Om een goed uitgangspunt te hebben voor de berekeningen moet je de

kostenstructuur van het eigen bedrijf of de afdeling kennen. Je moet weten of een

kostensoort behoort tot de vaste kosten of tot de variabele kosten. Dit wordt bepaald

door diverse factoren.

De belangrijkste is de factor “Tijd”:

Voorbeeld: Personeelskosten van een hotel

Als een hotel drie weken lang de deuren sluit vanwege een verbouwing, dan zal in

ieder geval het vaste personeel in dienst blijven. Dit zijn vaste personeelskosten. Als

een hotel in een wintersportplaats een half jaar sluit, wordt het personeel voor deze

periode ontslagen. Hier is sprake van variabele personeelskosten.

Bezettingsgraad = 200 x 100%

= 66 % 300

Voorbeeld

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 26 -

Bij het indelen van kosten moet echter ook rekening worden gehouden met

contracten, bijv. opzegtermijnen of flexibele salarisonderdelen. Als een salaris

uitsluitend afhankelijk is van de gerealiseerde omzet, dan is dit salaris variabel.

Variabele kosten Vaste kosten Veranderlijke vaste kosten

Kost

en

Kost

en

Kost

en

Aantal Aantal Aantal

Veranderlijke vaste kosten (geen examenstof)

Vaste kosten zijn alleen vast binnen de gegeven capaciteitsgrenzen. Wordt een

bepaalde capaciteitsgrens overschreden dan moet extra capaciteit worden ingezet.

Dan ontstaan meer kosten die weer vast zijn tot aan de nieuwe capaciteitsgrens. Dit

zijn veranderlijke vaste kosten.

Voorbeeld:

PIZZERIA ROSSI: veranderlijke vaste kosten

Stel dat de capaciteit van de pizzaoven van Pizzeria Rossi 300 pizza‟s is. Binnen deze

capaciteit zijn de leasekosten voor de pizzaoven vast. De leasekosten blijven steeds

gelijk, of nu 50 of 300 pizza‟s worden gebakken.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 27 -

Stel, de pizzeria heeft de mogelijkheid 350 pizza‟s te verkopen. Dit betekent een

overschrijding van de vaste capaciteitsgrens van 300 pizza‟s. Er moet een pizzaoven

bij en dus ontstaan extra leasekosten.

De nieuwe capaciteit van Pizzeria Rossi bedraagt 600 pizza‟s (300 per pizzaoven). Tot

aan deze grens zijn de leasekosten weer vast, of nu 50, 300 of 600 pizza‟s worden

gebakken.

Schaalvoordelen (Economies of scale)

Onder schaalvoordelen wordt verstaan dat grote bedrijven ten opzichte van kleinere

bedrijven kunnen profiteren omdat zij voordeliger kunnen produceren. Een reden

daarvoor is dat grote bedrijven betere mogelijkheden hebben eenmaal aangeschafte

middelen of gedane investeringen ten volle te benutten. Dit leidt dan weer tot de

hierboven beschreven daling van de gemiddelde vaste kosten.

Voorbeeld:

PIZZERIA ROSSI: Reclame van een kleine pizzeria tegenover een pizzaketen.

Een reclamecampagne van een kleine pizzeria op televisie met een bijvoorbeeld een

superster leidt tot enorme uitgaven. Te denken valt al gauw aan € 100.000,- kosten.

Ook al is de reclamecampagne succesvol, dan nog kan de pizzeria maximaal 50.000

pizza‟s per jaar verkopen. Meer capaciteit heeft de oven nu eenmaal niet. Dat

betekent per pizza € 2,- aan reclamekosten.

Een nationale pizzaketen met 50 filialen heeft dezelfde uitgave, maar bij een

capaciteit van 2.500.000 pizza‟s. Omgeslagen is dit € 0,04 per pizza voor deze

reclamecampagne.

Het kunnen uitleggen wat "schaalvoordelen" zijn.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 28 -

Bij een internationale pizzaketen met 500 filialen wordt de € 100.000,- zelfs verdeeld

over 25 miljoen pizza‟s. Dat hebben we het over maar € 0,004 per pizza!

Bovendien kan de pizzaketen als grote inkoper bijna altijd veel betere condities

bedingen. Goedkopere pizzaovens (omdat er bijv. 100 tegelijk worden

besteld), goedkoper meel, goedkopere kruiden, etc.

Ook de bank geeft een grote klant veel betere condities, bijvoorbeeld een

lagere rente.

Verder kunnen de medewerkers van elkaar leren hoe je nog beter pizza‟s kunt

bakken. Deze kennis wordt via interne scholing aan elkaar doorgegeven.

Dit soort schaalvoordelen is vaak de reden voor een bedrijf om steeds groter te

worden. Het maakt dat men zich beter kan handhaven op de markt.

Als de groei niet op eigen kracht kan worden gerealiseerd, neemt men de concurrent

over en hoopt men door middel van de zogenaamde “synergie-effecten” de

schaalvoordelen maximaal te benutten.

Dit lukt niet altijd. Grote bedrijven kunnen in dit proces hun flexibiliteit en

innovatiekracht verliezen omdat ze zich teveel bezig moeten houden met het besturen

van grote eenheden (divisies/afdelingen).

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 29 -

Lange termijn break-evenprijs

In een open markt waarin concurrentie plaatsvindt, stellen bedrijven zichzelf vaak de

volgende vraag:

“Is het zinvol met de huidige haalbare marktprijs het product of dienst nog aan te

bieden?“

Deze vraag kan alleen met een duidelijk “JA” worden beantwoord als de marktprijs

hoog genoeg is om de productiekosten plus een gewenste winstopslag te kunnen

dekken. Daarbij gaat het om de zogenaamde lange termijn break-evenprijs.

Productiekosten

+ Winstopslag

= Lange termijn break-evenprijs

Onder de productiekosten van een product (of dienst) verstaat men de totale

kosten, die ontstaan bij het maken en verkopen van een product of leveren van een

dienst. Dat betekent zowel alle variabele als alle vaste kosten van het bedrijf.

De hoogte van de winstopslag wordt bepaald door de wensen van de ondernemer.

Voorbeeld:

PIZZERIA ROSSI: break-evenprijs lange termijn

Bij 200 verkochte pizza‟s worden de volgende productiekosten berekend:

variabele kosten per pizza € 2,-

+ vaste kosten per pizza € 1,50

= Productiekosten per pizza € 3,50

Het kunnen berekenen van de lange termijn break-evenprijs (voor één-product-bedrijven).

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 30 -

Als Rossi een winstopslag wil van 30% van de kostprijs ontstaat de volgende lange

termijn break-evenprijs:

Productiekosten per pizza € 3,50

+ Winstopslag (30 %) € 1,05

= Lange termijn break-evenprijs € 4,55

Als de prijs die in de markt kan worden gevraagd hier op enig moment onder duikt en

bijv. € 4,- wordt, dan zijn er drie mogelijkheden voor pizzeria Rossi:

1. De kosten verlagen.

2. De winstopslag verlagen.

3. Als geen van twee mogelijk is, dan zal pizzeria Rossi zich moeten

terugtrekken.

Korte termijn break-evenprijs

Op langere termijn moeten alle kosten – dus zowel de variabele als de vaste kosten

– gedekt zijn en moet een winstopslag behaald kunnen worden (lange termijn

break-evenprijs).

Op korte termijn kan het om strategische redenen echter zinvol zijn ook een prijs te

accepteren die alleen de variabele kosten dekt. De variabele kosten

vertegenwoordigen daarom de korte termijn break-evenprijs (meer hierover in het

hoofdstuk “Dekkingsbijdrage“).

Korte termijn break-evenprijs = variabele kosten

Voorbeeld: PIZZERIA ROSSI: korte termijn break-evenprijs

Om naamsbekendheid te krijgen biedt Pizzeria Rossi een pizza aan tegen een

kennismakingsprijs van € 2,-. Dit bedrag dekt de totale variabele kosten, maar niet de

vaste kosten.

Het kunnen uitleggen wat het fundamentele verschil is tussen de korte termijn en de lange termijn break-even prijs.

Het kunnen berekenen van de korte termijn break-evenprijs (voor één-product-bedrijven).

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 31 -

Prijsbeleid

Gedetailleerde leerdoelen:

Het kunnen definiëren en uitleggen van de verschillende marktvormen

(monopolie, oligopolie, perfecte concurrentie).

Het kunnen toeschrijven van de verschillende prijsmarges aan de

respectievelijke marktvormen en het geven van de redenen voor de

beslissingen.

Het kunnen uitleggen van de verschillende mogelijke

prijsbepalingsstrategieën.

Het kunnen uitleggen welke factoren significant van invloed zijn op de prijs

van een product.

Het kunnen uitleggen van de interactie tussen vraag en aanbod en het

concept van een “marktprijs".

Het prijsbeleid is een van de belangrijkste strategische beslissingen die een bedrijf

moet nemen.

Meestal wordt de prijsstrategie al bij de start van een bedrijf vastgelegd. Gaat men

zich richten op het hoge of lage marktsegment?

In principe is de interactie tussen de marktprijs en vraag en aanbod hetzelfde

in beide segmenten: hoe hoger de prijs is, des te lager de vraag en omgekeerd. Dit

wordt ook de prijs/omzet-verhouding genoemd.

Uiteindelijk beslist de markt of een prijs wordt geaccepteerd of niet.

Het kunnen uitleggen van de interactie tussen vraag en aanbod en het concept van een “marktprijs".

Prijs

Aantal

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 32 -

Daarom spelen bij het vaststellen van de prijs de kosten een ondergeschikte rol. Het

interesseert de klant niet hoe hoog de kosten van het bedrijf zijn. Hij stapt zonder

aarzeling over naar de goedkopere concurrent.

Voorbeeld:

PIZZERIA ROSSI: de markt bepaalt de prijs

De berekende lange termijn break-evenprijs bedraagt bij 200 verkochte pizza‟s € 4,50.

Dit bedrag moet Rossi dus minimaal aan zijn klanten doorberekenen. Kunnen die

klanten echter bij de concurrentie een gelijkwaardige pizza kopen voor € 3,50, dan

blijven ze weg bij Rossi.

Daarom moet de markt nauwlettend in de gaten worden gehouden bij het bepalen

van de optimale prijs.

De markt bestaat in eerste instantie uit klanten. Zij bepalen of de prijs/prestatie-

verhouding van een product goed is. De door de klanten geaccepteerde prijs is hoger

als

de behoefte aan het product groter is

(bekend voorbeeld: water in de woestijn),

de kwaliteit en de dienstverlening beter is,

de exclusiviteit en originaliteit hoger is,

etc.

Omdat reacties van klanten moeilijk zijn in te schatten, is het voor een ondernemer

belangrijk en tegelijkertijd zeer moeilijk de optimale prijs vast te stellen, inclusief een

goede winstmarge.

Marktonderzoekbureaus kunnen door een intensieve marktanalyse behulpzaam

zijn bij het vaststellen van een prijs. Maar vaak moet de ondernemer terugvallen op

zijn ervaring en gevoel.

Het kunnen uitleggen welke factoren significant van invloed zijn op de prijs van een product.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 33 -

Prijs en marktvorm

Zoals we al hebben uitgelegd, is de klant de beslissende marktfactor. Een tweede

belangrijke factor is de concurrentie. Deze beperkt de prijsmarges naar boven

aanzienlijk.

Als er helemaal geen concurrentie aanwezig is, spreken we van een monopolie.

De prijsmarges zijn in dit geval het grootste. Klanten kunnen alleen bij dit bedrijf

het product kopen en zijn hiervan “afhankelijk“.

Om die reden proberen landen en autoriteiten (bijv. de EU) door middel van

wetgeving deze monopolieposities tegen te gaan.

De prijsconcurrentie is al veel groter als een bedrijf met een paar andere bedrijven

de markt moet delen. In dit geval spreken we van een oligopolie.

Bewegen heel veel bedrijven zich op dezelfde markt, dan spreken we van polypolie,

of – als alle marktpartijen goed geïnformeerd zijn – over perfecte (volledige)

concurrentie. Hier zijn – in theorie – de prijsmarges het kleinst.

Tip: Of een markt een monopolie, oligopolie of een polypolie is, wordt bepaald door

de manier waarop we daar tegenaan kijken. Het voorbeeld van pizzeria Rossi kan dit

duidelijk maken.

Het kunnen definiëren en uitleggen van de verschillende marktvormen (monopolie, oligopolie, perfecte concurrentie).

Het kunnen toeschrijven van de verschillende prijsmarges aan de respectievelijke marktvormen en het geven van de redenen voor de beslissingen.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 34 -

Voorbeeld:

PIZZERIA ROSSI: marktvorm

Als we naar de hele stad kijken, zit Pizzeria Rossi in een polypolie. Er zijn heel wat

pizzeria‟s in de stad. Kijken we echter naar een stadswijk, dan neemt Pizzeria Rossi

misschien zelfs een monopoliepositie in als het de enige pizzeria is in die wijk.

Door de mondiale concurrentie en het internet bevinden vele branches zich in de

marktvorm “polypolie”. Dit leidt tot meer concurrentie en tot voordeel voor de

consument. Aan de andere kant veroorzaakt een grotere concurrentie direct meer

druk bij de medewerkers in het bedrijf.

Vraagmonopolie

Ook het aantal potentiële klanten is bepalend voor de prijsmarges. Als een bedrijf

slechts één klant heeft (= vraagmonopolie), is deze klant in staat de prijsmarges

aanzienlijk te beperken.

Tip: Ieder bedrijf moet ernaar streven niet afhankelijk te zijn van slechts één klant.

Vooral nieuwe (jonge) bedrijven laten zich verleiden alle capaciteit in te zetten voor

één klant die een grote opdracht heeft gegeven. Dit heeft tot gevolg dat deze ene

klant druk kan uitoefenen en niet alleen op de prijs. Bovendien komt het bedrijf in

grote problemen als die ene klant om welke reden dan ook verdwijnt. Dan bestaat

zelfs het risico van een faillissement.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 35 -

Speciale aanbiedingen

We schreven al dat het soms zinvol kan zijn de prijs tijdelijk te verlagen naar

dekking van alleen de variabele kosten. Deze speciale aanbiedingen kunnen een

belangrijke positieve uitwerking hebben. Voorbeelden zijn:

Extra klanten leren door een speciale aanbieding het bedrijf kennen en worden

vervolgens vaste klant.

Een goedkoop product lokt klanten; deze kopen dan extra andere producten

voor een normale prijs (speciale acties, lokkertjes).

Het spelen met de prijs kan echter gevaarlijk zijn. Tegenover het voordeel van nieuwe

klanten kan een reeks ongewenste bijwerkingen staan:

Vaste klanten die tot nu toe tegen normale prijzen hebben gekocht, kijken

alleen nog maar naar goedkope aanbiedingen. Ze kopen minder in het

hoogseizoen en meer in de uitverkoop. Ze wachten op last-minute-

aanbiedingen, gaan alleen naar het café als er een happy hour is, etc.

Klanten wennen heel snel aan een lagere prijs en zijn vaak niet meer bereid

een prijsverhoging naar het oorspronkelijke niveau te accepteren.

Klanten die de gewone prijs hebben betaald voelen zich bedrogen als ze horen

dat anderen voor hetzelfde minder hebben betaald.

De geloofwaardigheid en de reputatie van het bedrijf staan op de tocht: “iets

dat zo goedkoop is kan toch niet goed zijn”.

Het personeel is overbelast en ontevreden.

Het kunnen uitleggen van de verschillende mogelijke prijsbepalingsstrategieën.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 36 -

Binnen de prijsstrategie moet niet alleen op de klanten worden gelet, maar ook op de

reactie van de concurrentie. Deze kan op het agressieve prijsbeleid reageren met nog

agressievere aanbiedingen en een neerwaartse prijsspiraal in gang zetten. Dan

overleeft slechts diegene die de langste adem heeft.

Uiteindelijk blijkt dat de markt nauwkeurig moet worden bekeken. De te volgen

prijsstrategie en de beslissingen die daarbij horen, zijn zeer belangrijk voor de

bedrijfsvoering.

Directe kosten / Indirecte kosten

Gedetailleerde leerdoelen:

Het kunnen definiëren en uitleggen van de term "directe kosten" en het geven

van voorbeelden.

Het kunnen definiëren en uitleggen van de term "indirecte kosten" en het

geven van voorbeelden.

Het kunnen uitleggen van het fundamentele verschil tussen de volledige

kostenadministratie en de directe kostenadministratie.

De kostenadministratie zou eenvoudig zijn als er alleen maar bedrijven zouden zijn als

Pizzeria Rossi. De werkelijkheid is toch complexer. Dat is vooral te wijten aan de

zogenaamde indirecte kosten, waar verderop kort wordt ingegaan.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 37 -

Prijsberekening bij bedrijven met meerdere

producten

Er zijn maar heel weinig bedrijven die slechts één product aanbieden. Daarom

veranderen wij nu ook ons voorbeeld.

Voorbeeld:

PIZZERIA ROSSI: pizza en bier

Rossi verkoopt nu naast pizza‟s ook bier. Hiervoor moet hij een koeling huren,

waarvoor hij € 5,- per dag moet betalen. De inkoopprijs van het bier is € 0,60. De

andere kostensoorten blijven gelijk.

Pizzeria Rossi verkoopt per dag 100 flessen bier en 200 pizza‟s.

Kosten / Dag

Grondstoffen per pizza € 2,-

Bier inkoopprijs per fles € 0,60

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Huur koeling € 5,-

Hoeveel bedragen de kosten voor

een fles bier?

een pizza?

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 38 -

Of: anders gezegd:

Bereken de productiekosten per product voor de kostendragers pizza en bier.

Jouw antwoord:

Dit voorbeeld is in vergelijking tot de vorige voorbeelden relatief moeilijk op te lossen.

Er is ook geen simpele oplossing te geven. Om het probleem goed te begrijpen, kan

het toch helpen kort te onderzoeken wat een mogelijke oplossing is.

Mogelijke oplossing:

Uit het voorbeeld blijkt dat de berekening van de productiekosten eenvoudig is als het

bedrijf maar één product maakt/aanbiedt. Het wordt echter heel wat moeilijker

wanneer een extra product wordt aangeboden.

Wil je nu de productiekosten weten, dan moet je de kosten “eerlijk” verdelen over alle

producten (kostendragers).

Dat lukt wel bij de vet gemarkeerde kostensoorten zoals de grondstof –en

inkoopkosten.

Grondstoffen per pizza € 2,- DK

Bier per fles € 0,6 DK

Personeel € 230,- IK

Huur restaurant € 55,- IK

Afschrijving oven € 5,- DK

Leasetermijn auto € 10,- IK

Huur koeling € 5,- DK

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 39 -

De vet gedrukte kostensoorten kunnen duidelijk worden toegewezen aan een

bepaald product of een bepaalde dienst.

Omdat je ook kunt zeggen dat deze kosten direct kunnen worden toegewezen aan

een kostendrager, worden ze directe kosten (DK) genoemd.

Het wordt moeilijker bij de resterende kostensoorten: personeel, huur restaurant en

leasetermijn auto. Deze kosten kunnen niet duidelijk worden toegewezen aan een

bepaald product of een bepaalde dienst. De ober brengt immers zowel bier als pizza‟s

bij een klant. Met de bedrijfsauto wordt niet alleen het meel voor de pizza‟s, maar

ook het bier getransporteerd. Deze kosten worden daarom indirecte kosten (IK)

genoemd.

De indirecte kosten maken het werk voor de kostenadministratie aanzienlijk

moeilijker, omdat er verdeelsleutels moeten worden vastgesteld voor het verdelen van

de kosten. De indirecte kosten bedragen in het voorbeeld € 295,-. Hoe moeten deze

worden verdeeld over een pizza en een fles bier? Hiervoor zijn diverse variaties

mogelijk. Mogelijkheden toewijzen:

geproduceerde aantallen

verkochte aantallen

omzet (draagkrachtprincipe)

directe kosten

dedifferentieerde (verfijnde) toewijzing, bijv. over

o het personeel volgens gewerkte uren (tijdregistratie is aan te bevelen)

o de huur per gebruikte vierkante meter

Uiteindelijk gaat het om de vraag wie of wat de kosten veroorzaakt. Hoe meer kosten

door een product ontstaan, des te meer indirecte kosten moet dit product toegewezen

krijgen. Hierdoor krijgt men een goed beeld van de totale kosten van het product.

Het kunnen definiëren en uitleggen van de term "directe kosten" en het geven van voorbeelden.

Het kunnen definiëren en uitleggen van de term "indirecte kosten" en het geven van voorbeelden.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 40 -

Iedere genoemde toewijzingsvariant is in principe juist en kan worden onderbouwd.

Waarschijnlijk is de variant met de gedifferentieerde toewijzing wel de eerlijkste.

Alleen moet je dan de vraag stellen: “Is dit het vele werk waard?”.

Deze vraag is bijzonder interessant als je er rekening mee houdt dat bedrijven te

maken hebben met tientallen kostensoorten en deze aan vele kostendragers

(producten/diensten) moeten worden gekoppeld.

Uiteindelijk zijn er twee benaderingen van de kostenadministratie:

De volledige kostenadministratie: in dit geval wordt bij de berekening

geprobeerd zo mogelijk alle kostensoorten – dus ook met alle indirecte

kosten – mee te nemen.

De directe kostenadministratie: deze beperkt zich tot de berekening van

de directe kosten. Omdat de prijzen voor een groot deel door de markt worden

bepaald, wordt alleen uitgerekend hoe hoog het overschot is van de

gerealiseerde prijs ten opzichte van de directe kosten. Dit overschot wordt de

dekkingsbijdrage genoemd en is het belangrijkste onderwerp van de rest van

dit hoofdstuk.

Tip: het onderscheid tussen een volledige en een directe kostenadministratie is ook

relevant bij de volgende onderwerpen:

Acceptatie van een aanvullende opdracht

Toewijzing van de kosten aan kostenplaatsen en winstcentra

Het kunnen uitleggen van het fundamentele verschil tussen de volledige kostenadministratie en de directe kostenadministratie.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 41 -

Toelichting: toeslagcalculatie of opslagcalculatie

Een mogelijke oplossingsvariant voor de kostenadministratie bij Pizzeria Rossi is de

indirecte kosten te delen door de directe kosten. Dit levert het zogenaamde

toeslagpercentage of opslagpercentage op.

Voorbeeld:

Stap 1: vaststellen van de directe en indirecte kosten

Directe

kosten pizza Directe kosten

bier Indirecte

kosten

Grondstoffen (200 pizza‟s)

€ 400,-

Bier (100 flessen) € 60,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Huur koeling € 5,-

Totaal € 405,- € 65,- € 295,-

Dit betekent dat € 295,- niet direct kan worden toegewezen aan de beide producten

en via een sleutel moet worden verdeeld over de twee kostendragers.

Stap 2: vaststellen van het toeslagpercentage per eenheid:

Toeslagpercentage = Indirecte kosten x 100%

Directe kosten

Toeslagpercentage = 295 x 100%

= 63% 470

Voor iedere euro aan directe kosten ontstaat € 0,63 aan indirecte kosten.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 42 -

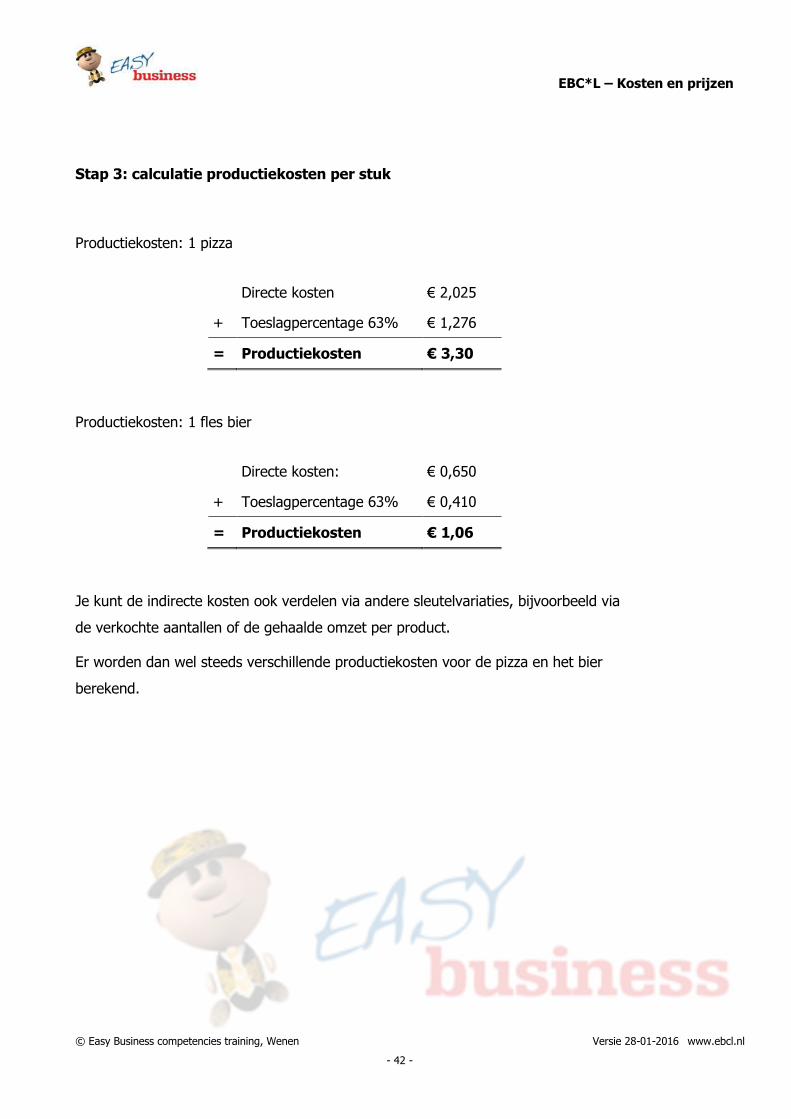

Stap 3: calculatie productiekosten per stuk

Productiekosten: 1 pizza

Directe kosten € 2,025

+ Toeslagpercentage 63% € 1,276

= Productiekosten € 3,30

Productiekosten: 1 fles bier

Directe kosten: € 0,650

+ Toeslagpercentage 63% € 0,410

= Productiekosten € 1,06

Je kunt de indirecte kosten ook verdelen via andere sleutelvariaties, bijvoorbeeld via

de verkochte aantallen of de gehaalde omzet per product.

Er worden dan wel steeds verschillende productiekosten voor de pizza en het bier

berekend.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 43 -

Begrippen uit de

kostendrageradministratie

Bij het toewijzen van de kosten aan de afzonderlijke categorieën is het altijd

belangrijk te letten op de bijbehorende vraag:

Welke kosten kan men eenduidig en direct toewijzen aan een kostendrager

(product/dienst) en welke niet?

Directe kosten Indirecte kosten

Direct en eenduidig toe te wijzen aan een

kostenplaats/kostendrager

Niet eenduidig en direct toe te wijzen, maar alleen via

bepaalde verdeelsleutels

Typische directe kosten:

Grondstoffenverbruik, productie-uren, personeelskosten

binnen een kostenplaats, etc.

Typische indirecte kosten:

Huur, rente, managementkosten, etc.

Welke kosten ontstaan pas als iets wordt geproduceerd en veranderen direct als

meer of minder wordt geproduceerd? Welke kosten blijven ongewijzigd als het

bedrijf 1 dag/ 1 week/ 1 maand/ 1 jaar sluit?

Variabele kosten Vaste kosten

Ontstaan pas als iets wordt geproduceerd; reageren op

een verandering van de productie -,verkoopomvang

Heeft het bedrijf ook als niets wordt geproduceerd;

blijven binnen bepaalde capaciteitsgrenzen ongewijzigd

(afgezien van prijswijzigingen)

Typische variabele kosten:

Grondstoffen, goedereninkoop, stroomverbruik, etc.

Typische vaste kosten:

Huur, rente, vast personeel, etc.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 44 -

Voorbeeld:

PIZZERIA ROSSI: Vaste kosten / variabele kosten

Directe kosten / indirecte kosten

Probeer aan de hand van onderstaande gegevens de juiste toewijzing aan te geven.

Welke kosten zijn vast en welke variabel?

Welke kosten zijn indirect en welke zijn direct?

Kosten Directe kosten

Indirecte kosten

Vaste kosten

Variabele kosten

Grondstoffen (200 pizza‟s)

€ 400,-

Bier (100 flessen) € 60,-

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Huur koeling € 5,-

Totaal € 765,-

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 45 -

Oplossing:

Kosten Directe kosten

Indirecte kosten

Vaste kosten

Variabele kosten

Grondstoffen (200 pizza‟s)

€ 400,- € 400,- € 400,-

Bier (100 flessen) € 60,- € 60,- € 60,-

Personeel € 230,- € 230,- € 230,-

Huur restaurant € 55,- € 55,- € 55,-

Afschrijving oven € 5,- € 5,- € 5,-

Leasetermijn auto € 10,- € 10,- €10,-

Huur koeling € 5,- € 5,- € 5,-

Totaal € 765,- € 470,- € 295,- € 305,- € 460,-

In de praktijk wordt nog weleens verondersteld dat directe kosten variabel zijn en dat

indirecte kosten vast zijn. Dat dit niet zo is, geeft bovenstaande tabel aan.

In het voorbeeld zie je bijvoorbeeld dat de huur voor de koeling weliswaar

een onderdeel van de vaste kosten is (de kosten blijven, ook wanneer geen

bier wordt verkocht),

maar eenduidig kan worden toegewezen aan het bier (en daarmee een directe

kostenfactor is).

Met de kennis van al deze kostenbegrippen kun je nu de aandacht richten op een van

de belangrijkste begrippen van de moderne bedrijfseconomie: de dekkingsbijdrage.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 46 -

Dekkingsbijdrage

Gedetailleerde leerdoelen:

Het kunnen uitleggen wat het belang is van de dekkingsbijdrage voor

prijsberekeningen.

Het kunnen definiëren en berekenen van de dekkingsbijdrage van een product

of verkoop.

Het kunnen uitleggen wat de effecten van een positieve of negatieve

dekkingsbijdrage op het bedrijfsresultaat zijn.

De dekkingsbijdrage is een centraal begrip geworden binnen de bedrijfseconomie.

Het dient als belangrijke basis voor bedrijfseconomische beslissingen van een

bedrijf en biedt een fundament bij de beantwoording van belangrijke vragen, zoals

bijv.:

Is product XY nog wel winstgevend?

Hoe goed doet filiaal / afdeling XY het?

Moet men zelf produceren of inkopen? (Make or buy)

Moet een aanvullende opdracht worden aangenomen?

De dekkingsbijdrage speelt zowel bij de productcalculatie (kostendrageradministratie)

als bij de met de opbrengsten uitgebreide kostenplaatsadministratie –

winstcentrumadministratie genoemd – een doorslaggevende rol.

Je zou kunnen zeggen dat de dekkingsbijdrage op het niveau van product, klant,

afdeling, medewerker, etc. wat de winst is voor het gehele bedrijf. De

dekkingsbijdrage geeft een belangrijke aanwijzing of deze onderdelen winstgevend

zijn.

Een tip vooraf: Verwar de dekkingsbijdrage niet met winst. Hier komen we later nog

op terug.

Het kunnen uitleggen wat het belang is van de dekkingsbijdrage voor prijsberekeningen.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 47 -

In het volgende voorbeeld gaat het er om of een opdracht waarvoor maar een lage

prijs kan worden gerealiseerd, moet worden aangenomen of geweigerd.

Voorbeeld:

PIZZERIA ROSSI: is de opdracht rendabel?

Pizzeria Rossi beschikt over de onderstaande gegevens:

Kosten / Dag

Grondstoffen per pizza € 2,-

Bier per fles € 0,60

Personeel € 230,-

Huur restaurant € 55,-

Afschrijving oven € 5,-

Leasetermijn auto € 10,-

Huur koeling € 5,-

De pizzeria is 300 dagen per jaar geopend van 11.00 – 21.00 uur.

De capaciteit van de pizzaoven bedraagt 40 pizza‟s per uur.

Dagelijks worden 200 pizza‟s verkocht.

De verkoop van de pizza‟s is als volgt verdeeld:

van 11.00 - 13.00 uur en van 18.00 – 21.00 uur: 30 pizza‟s per uur

van 13.00 - 18.00 uur: 10 pizza‟s per uur

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 48 -

Rossi heeft volgens de regels van de directe kostenopslag de volgende

productiekosten berekend:

€ 3,30 voor een pizza

€ 1,06 voor een fles bier

De pizzeria vraagt de volgende prijzen:

een pizza: € 6,-

een fles bier: € 2,50

Opgave:

Op een dag komt de manager van een restaurantketen met een voorstel. Hij wil zich

beperken tot de kernactiviteiten (visgerechten) en de productie van pizza‟s

uitbesteden (outsourcen). De door klanten gewenste pizza‟s wil hij afnemen bij

Pizzeria Rossi:

Hij wil dagelijks bij Pizzeria Rossi 40 pizza‟s kopen. Deze moeten om 18.00 uur

afgeleverd worden.

Deze afspraak wil hij voor een heel jaar maken (= 300 dagen per jaar).

Hij wil maximaal € 3,- per pizza betalen.

Moet Rossi dit aanbod accepteren?

(Motiveer je antwoord)

Jouw antwoord::

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 49 -

Oplossing:

Op het eerste gezicht valt op dat de door de restaurantketen geboden prijs zowel

duidelijk onder de normale prijs van € 6,- per pizza ligt als onder de berekende

productiekosten van € 3,30.

Toch is het zinvol de opdracht aan te nemen. Het levert pizzeria Rossi een verbetering

van het bedrijfsresultaat op van € 40,- per dag ofwel € 12.000,- per jaar. De

verklaring daarvoor zit in het verschil tussen de verkoopprijs van € 3,- per pizza en de

variabele kosten van € 2,- per pizza.

Nu stap voor stap:

Voordat Pizzeria Rossi op basis van de berekende productiekosten een te snelle

beslissing neemt, moet zij zichzelf eerst de volgende vragen stellen:

Vraag 1: Is er capaciteit over?

Deze vraag kan zonder meer met JA worden beantwoord. De pizza‟s kunnen precies

in die tijd worden gemaakt waarin noch de oven noch het personeel volledig bezet is

(namelijk voor 18.00 uur).

Vraag 2: Welke extra kosten ontstaan daadwerkelijk als de opdracht wordt

aangenomen?

Bij een analyse van de kostenstructuur valt op dat alleen grondstofkosten ten bedrage

van € 2,- per pizza extra ontstaan. Deze kosten zijn variabel; alle andere zijn vast. De

extra pizza‟s veranderen niets aan de leasing- en de personeelskosten.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 50 -

Bij de berekening van de winstgevendheid van de extra opdracht kunnen de vaste

kosten daarom buiten beschouwing worden laten. Dat leidt tot de volgende vraag:

Vraag 3: Is de geboden prijs hoger dan de variabele kosten die ontstaan

door de extra opdracht?

Als deze vraag met JA wordt beantwoord, ontstaat een overschot dat bijdraagt aan de

dekking van de vaste kosten. Dit overschotbedrag wordt dekkingsbijdrage genoemd.

verkoopprijs € 3,-

- variabele kosten € 2,-

= Dekkingsbijdrage per product

€ 1,-

Concreet betekent dit dus dat iedere verkochte pizza € 1,- meer oplevert dan dat de

productie aan extra kosten met zich meebrengt.

Omdat er 40 pizza‟s per dag kunnen worden verkocht gedurende 300 dagen per jaar

is de totale dekkingsbijdrage over het hele jaar de volgende:

Dekkingsbijdrage per jaar: 40 X 300 X € 1,- = € 12.000,-

DB per pizza € 1,-

X 40 pizza„s = € 40,-

X 300 werkdagen = € 12.000,-

Dit is het bedrag waarmee het bedrijfsresultaat wordt verhoogd.

Als Rossi de opdracht zou afwijzen, zou zij dit resultaat niet behalen. Gezien haar

overschot aan capaciteit zou dit een volkomen foute beslissing zijn geweest, tenzij zij

andere mogelijkheden heeft die vrije capaciteit te benutten.

Zulke foute beslissingen kunnen voor een bedrijf uiteindelijk funest zijn.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 51 -

De dekkingsbijdrage als bedrijfseconomisch

criterium

Het bovenstaande voorbeeld maakt duidelijk hoe belangrijk de rol is van de

dekkingsbijdrage binnen de kostenadministratie. De bijdrage is snel te berekenen en

maakt het mogelijk snel beslissingen te nemen.

De dekkingsbijdrage van extra verkochte producten/diensten wordt op de volgende

wijze berekend:

opbrengst (prijs)

- variabele kosten

= dekkingsbijdrage

We kunnen de dekkingsbijdrage dus definiëren als het overschot van de gerealiseerde

inkomsten na aftrek van de variabele kosten.

De naam “dekkingsbijdrage“ betekent in feite dat een bepaald overschot van een

opdracht een bijdrage levert in de dekking van een deel van de vaste kosten.

De bereikte dekkingsbijdrage zorgt ervoor dat het bedrijfsresultaat met hetzelfde

bedrag wordt verhoogd.

De vraag “Moet een opdracht worden geaccepteerd?” kan – op voorwaarde, dat er

beschikbare capaciteit is – met JA worden beantwoord als de opdracht een

positieve dekkingsbijdrage oplevert.

Als voor een opdracht een negatieve dekkingsbijdrage wordt berekend, dan wordt

daarmee een slechter bedrijfsresultaat bereikt. Uit kostenoogpunt zou zo‟n opdracht

moeten worden afgewezen.

Het kunnen definiëren en berekenen van de dekkingsbijdrage van een product of verkoop.

Het kunnen uitleggen wat de effecten van een positieve of negatieve dekkingsbijdrage op het bedrijfsresultaat zijn.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 52 -

Bij het nemen van zakelijke beslissingen spelen naast het kostenaspect ook een aantal

andere aspecten een belangrijke rol:

marketing (zie ook hoofdstuk Prijsbeleid),

personeel,

juridische zaken

enz.

De beslissing om een opdracht aan te nemen of af te wijzen mag daarom nooit een

op zichzelf staand feit zijn. Ook met gewenste en ongewenste bijverschijnselen moet

rekening worden gehouden.

Voorbeeld:

PIZZERIA ROSSI: ongewenste bijverschijnselen

De acceptatie van de extra opdracht leidt ertoe, dat de pizzabakker overbelast en

gedemotiveerd raakt. Hij zegt uiteindelijk zijn baan op en vertrekt naar de directe

concurrent. De nieuwe pizzabakker heeft bij lange na niet de kwaliteit als zijn

voorganger. Daarom zegt niet alleen de nieuwe opdrachtgever het contract op, maar

blijven ook veel vaste klanten van het restaurant weg.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 53 -

Voorbeeld:

PIZZERIA ROSSI: geblokkeerde capaciteit

Als pizzeria Rossi de extra opdracht aanneemt, wordt meteen alle aanwezige vrije

capaciteit geblokkeerd die eventueel via andere opdrachten meer winst had kunnen

opleveren.

De woorden “eventueel” en “had kunnen” zeggen veel over de problematiek van het

nemen van zakelijke beslissingen. De meeste zijn op de toekomst gericht. Maar

niemand kan precies voorspellen hoe de toekomst eruit ziet. Daarom moet steeds

rekening worden gehouden met het risico dat een andere beslissing beter zou zijn

geweest.

Deze onzekerheid hoort nu eenmaal bij ondernemerschap. Ondernemers moeten

hiermee om kunnen gaan.

De ene dekkingsbijdrage is de andere niet

In de bovenstaande hoofdstukken is beschreven welke rol de dekkingsbijdrage speelt

in de productcalculatie bij de vraag “Moeten we deze extra opdracht accepteren?”.

Het begrip dekkingsbijdrage wordt echter ook in een andere samenhang gebruikt en

wel bij de winstcentrumadministratie. Uiteraard is dan de berekeningsformule anders.

Dit levert zowel in de theorie als in de praktijk verwarring op. Meer daarover in het

hoofdstuk “Winstcentrumadministratie”.

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 54 -

Kostenplaatsadministratie

Gedetailleerde leerdoelen:

Het kunnen uitleggen wat het doel is van een boekhouding op basis van

kostenplaatsen.

Het kunnen definiëren en uitleggen van de term "kostenplaats" en het geven

van voorbeelden.

Het kunnen uitleggen wat het doel is van een kostenverdeelstaat en de

fundamentele structuur kunnen reproduceren.

Het doel kunnen uitleggen van de kostentoerekening voor interne en

gedeelde services.

Het kunnen uitleggen van het fundamentele verschil tussen de volledige

kostenadministratie en de directe kostenadministratie.

“Hoewel bedrijf XY een recordomzet haalde, was de winst in vergelijking

met vorig jaar mager.”

“Bij bedrijf AZ explodeerden de kosten. Een faillissement was niet te

vermijden.”

Dit soort berichten lees je vaak in de krant. Wat is hier aan de hand?

De bedrijven hadden blijkbaar de kosten niet in de hand. En of een bedrijf kan

overleven, wordt voor een belangrijk deel bepaald door het vermogen de kosten

onder controle te houden.

Een administratie op basis van kostenplaatsen maakt de kostenadministratie

transparanter en versterkt het kostenbewustzijn van alle medewerkers.

Een kostenplaats is een afdeling of bedrijfsonderdeel dat voor een productieproces

bepaalde prestaties levert. Veel voorkomende kostenplaatsen zijn magazijn,

productie, verkoop, administratie, opleiding, ICT en wagenpark; maar ook filialen

en zelfs individuele medewerkers kunnen een kostenplaats zijn.

Het kunnen uitleggen wat het doel is van een boekhouding op basis van kostenplaatsen.

Het begrip “kostenplaats“ kunnen definiëren, uitleggen en voorbeelden kunnen noemen.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 55 -

Voor elke kostenplaats wordt een chef aangesteld. Hij is verantwoordelijk voor de

door de kostenplaats ontstane kosten. Daarom worden met hem kostendoelstellingen

afgesproken.

Als basis voor de kostenadministratie geldt weer de W&V-rekening van het bedrijf. De

toewijzing van de kosten aan individuele kostenplaatsen gebeurt met behulp van een

kostenverdeelstaat. Hierop worden in tabelvorm die kostensoorten gezet die van

toepassing zijn voor de individuele kostenplaatsen, inclusief de bijbehorende

bedragen.

De kostenverdeelstaat dient om te controleren of de kosten binnen de gestelde

doelen blijven of dat een kostenplaats meer kosten heeft gemaakt dan

afgesproken.

Tot zover de theorie. Ter verduidelijking nog een voorbeeld van Pizzeria Rossi.

Het kunnen uitleggen wat het doel is van een kostenverdeelstaat en de fundamentele structuur kunnen reproduceren.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 56 -

Voorbeeld:

PIZZERIA ROSSI: kostenplaatsadministratie

De (vereenvoudigde) W&V-rekening over 2015 van Pizzeria Rossi zier er als volgt uit:

Pizzeria Rossi wil het volgend jaar het resultaat van € 6.000 verhogen tot

€80.000. Om dit te bereiken wil men de kosten terugbrengen van € 356.000 +

€18.000 = € 356.000 tot € 300.000. Kortom: men wil de kosten in 2012

verlagen met 20% (= €74.000 / €374.000 x 100%).

Winst- en Verliesrekening

Omzet Opbrengst etenswaar 220.000

Opbrengst dranken 160.000 380.000

Grondstoffen en goederen (= Inkoop)

Etenswaar 52.000

Dranken 30.000 82.000

Personeelskosten 195.000

Afschrijvingen 20.000

Overige kosten Onderhoud en schoonmaak 6.000

Kantoorkosten 3.000

Huur, pacht, leasing 4.000

Reclamekosten 7.000 Energiekosten 14.000

Verzekeringskosten 5.000

Andere kosten 20.000

59.000 Bedrijfsresultaat 24.000

Rente en soortgelijke kosten 18.000

Resultaat u gewone bedrijfsuitoefening 6.000

356.000

Voorbeeld

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 57 -

De kostenverdeelstaat zou er als volgt uit kunnen zien:

Kostenverdeelstaat

Kostensoort Totaal

Kostenplaats

etenswaar

Kostenplaats

dranken Overhead

Grondstoffen en

goederen € 82.000

Personeel € 195.000

Afschrijvingen € 20.000

Schoonmaken € 6.000

Kantoor € 3.000

Huur, leasing € 4.000

Reclame € 7.000

Energie € 14.000

Verzekering € 5.000

Andere kosten € 20.000

Rente € 18.000

TOTAAL € 374.000

In de eerste kolom komen alle kostensoorten te staan inclusief het bijbehorende

totaalbedrag. Deze worden overgenomen vanuit de W&V-rekening. In de andere

kolommen staan de kostenplaatsen. In het geval van Pizzeria Rossi zijn er 3

kostenplaatsen: etenswaar, dranken en overhead.

De kosten die direct zijn toe te wijzen aan de kostenplaats etenswaar, worden in de

tweede kolom geboekt. De kosten die direct zijn toe te wijzen aan de kostenplaats

dranken, komen in de derde kolom terecht. De overige kosten, de indirecte kosten,

zijn niet direct toe te wijzen en worden in de kolom “Overhead” geboekt.

De kostenplaats Overhead is een manier om een probleem op te lossen dat ook al

opdook bij de kostencalculatie.

Het is niet zomaar duidelijk welke indirecte kosten, in dit geval overheadkosten

genoemd, bij welke kostenplaats horen. Die verdeling vindt plaats in de kolom

“overheadkosten”.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 58 -

De duidelijk toe te wijzen directe kosten bestaan volgens de beschikbare informatie

alleen uit kosten voor grondstoffen en goederen.

Met wat extra informatie kunnen de andere kostensoorten beter worden toegewezen.

De totale personeelskosten van € 195.000,- kunnen als volgt worden verdeeld:

2 pizzabakkers € 60.000,-

1 barmedewerker € 20.000,-

2 obers € 50.000,-

1 boekhouder (halve dagen) € 10.000,-

1 schoonmaker € 15.000,-

1 manager € 40.000,-

De afschrijvingen kunnen als volgt worden toegewezen:

€ 10.000,- aan pizza‟s

€ 2.000,- aan bier

€ 8.000,- niet eenduidig

Opgave:

Probeer nu alle kosten in te vullen in de kostenverdeelstaat van de vorige pagina.

Kosten die niet duidelijk verdeeld kunnen worden, zet je in de kolom “Overhead”.

Jouw antwoord:

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 59 -

Oplossing:

De oplossing ziet er zo uit:

Kostenverdeelstaat

Kostensoort Totaal Kostenplaats etenswaar

Kostenplaats dranken Overhead

Grondstoffen en

goederen € 82.000 € 52.000 € 30.000

Personeel € 195.000 € 60.000 € 20.000 € 115000

Afschrijvingen € 20.000 € 10.000 € 2.000 € 8.000

Schoonmaak € 6.000 € 6.000

Kantoor € 3.000 € 3.000

Huur, leasing € 4.000 € 4.000

Reclame € 7.000 € 7.000

Energie € 14.000 € 14.000

Verzekering € 5.000 € 5.000

andere kosten € 20.000 € 20.000

Rente € 18.000 € 18.000

TOTAAL € 374.000 € 122.000 € 52.000 € 200.000

De kosten voor grondstoffen en goederen kunnen volledig worden toegewezen. De

personeels- en afschrijvingskosten gedeeltelijk. Alle andere kosten kunnen niet

eenduidig worden toegewezen aan de kostenplaats “etenswaar” en evenmin aan de

kostenplaats “dranken”. Zij vallen daarom onder de overheadkosten.

Wat kun je nu doen met dit resultaat?

Wat levert de kostenplaatsadministratie op?

We hebben vastgesteld dat de kostenplaats “etenswaar” een kostenpost opleverde

van € 122.000,-. Omdat uit de W&V-rekening bleek dat kosten bespaard moeten

worden, wordt met de persoon verantwoordelijk voor die kostenplaats afgesproken

dat de kosten volgend jaar afgerond nog maar € 100.000,- (80% x € 122.000)

mogen bedragen.

Hetzelfde wordt afgesproken met de persoon verantwoordelijk voor “dranken”. Hij

moet de kosten beperken tot afgerond € 40.000,- (80% x € 52.000).

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 60 -

Natuurlijk moet ook op de overheadkosten worden bespaard. De afspraak is dat in

plaats van € 200.000,- nog maar € 160.000,- (80% x € 200.000) aan kosten mogen

worden gemaakt.

Als iedereen het gestelde doel bereikt, lopen de kosten terug met € 74.000,-. Als de

omzet daarbij gelijk blijft, levert dit een mooi resultaat op (meer hierover bij het

onderwerp “Winstcentrum”).

Samengevat leidt een kostenplaatsadministratie

tot transparantie in de kosten: je weet waar de kosten ontstaan en door wie ze

worden gemaakt.

tot een beter kostenbewustzijn als een persoon verantwoordelijk wordt

gemaakt voor de in zijn kostenplaats ontstane kosten.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 61 -

Directe kostenadministratie/Volledige

kostenadministratie

In de hierboven beschreven manier van kostenadministratie worden alleen die kosten

aan de individuele kostenplaatsen toegewezen die

eenduidig zijn en

hierdoor ook kunnen worden beïnvloed.

Dit wordt een directe kostenadministratie genoemd.

De directe kostenadministratie beperkt zich tot toewijzing van de directe kosten aan

individuele kostenplaatsen.

Terwijl de directe kostenadministratie geen rekening houdt met het toewijzen van

indirecte kosten, wordt bij de volledige kostenadministratie geprobeerd alle

kosten toe te wijzen aan die kostenplaatsen waar ook de kosten ontstaan.

Daarbij wordt gebruik gemaakt van bepaalde verdeelsleutels (naar omzet, aantal

medewerkers, aantal vierkante meters, enz.).

Beide systemen hebben voor- en nadelen.

De volledige kostenadministratie:

kan ook het kostenbewustzijn voor de overheadkosten vergroten.

is complexer en moeilijker te doorgronden voor de medewerkers.

gebruikt verdeelsleutels die kunnen leiden tot discussie.

Dat laatste punt leidt vaak tot wrevel in bedrijven. “Waarom ben ik verantwoordelijk voor

30% van de kosten van de secretaresse? Zij werkt helemaal niet voor mij!”

Het kunnen uitleggen van het fundamentele verschil tussen de volledige kostenadministratie en de directe kostenadministratie.

EBC*L – Kosten en prijzen

© Easy Business competencies training, Wenen Versie 28-01-2016 www.ebcl.nl - 62 -

De directe kostenadministratie:

is eenvoudig, transparant en goed te begrijpen voor de medewerkers.

heeft echter als nadeel, dat in de praktijk niemand zich verantwoordelijk voelt

voor kosten die niet kunnen worden toegewezen. Omdat in veel bedrijven de