lie wlz

TRANSCRIPT

RECURSO LIE INCONFORMIDAD. Wlz<:l JrZREN~I E

,,,Ir,,[, n, ACCESO IzAMAL, YucA'rA? EXPEDIENTE: 26812014

Merida, Yucatari, a veinticino de agosto (le dos mil quiiice. - - - - - - - - - - - - - - - - - - - - -

VISTOS: Para resolver el recurso de inconforniidad iiiterpuesto por la C.

e d i a n t e el cual impugna la resolucióii de fecha veintisiete

de iriarzo de dos mil catorce, recaida a la solicitud marcada con el número de folio

(i1717014 emitida por la Unidad de Acceso a la Información Piiblica del Ayuntamiento

,le Ilanial yucatan - . . .~ . . . .. . . . . .. . . . ' . . . . . . . .

PRIMERO.- En fecha doce de marro del ano dos iiiil catorce. la C - i'iiblii;a del Ayuntamiento de Izamal, Yiicaiaii, eri la cual requirió lo siguiente'

"COPIAS DIGITALIZADAS DE LAS FACTURAS DE ADQUISICION DE LOS

REGALOS Y PREMIOS OTORGADOS EN LOS FESTIVALES EN LOS QUE

SE CON ME MOR^ EL "D~A DE LAS MADRES" "DIA DEL MAESTRO", "DIA

DEL NINO", FESTIVALES NAVIDEÑOS, TANTO EN LA CABECERA COMO

EN LAS COMlSARlAS (SIC). EN EL PERIODO DEL 01 DE SEPTIEMBRE DE

201 2 AL 30 DE SEPTIEMBRE DE 201 3."

SEGUNDO.- El día veintisiete de rriarlo idel ano iririiediato anterior: la Titular de la ' \ , '. ',

iJriidad i ie Acceso compelida, emitió resolución con la qcie dio respuesta a la solicitud

ilescrita eri el antecedente que precede, en la cual tletermino sustancialiiiente lo

:;iguioiite.

\

RESUELVE / \,; PRIMERO.- ... SE DETERMINA QUE EFECTIVAMENTE NO SE ENTREGA LA

DOCUMENTACI~N SOLICITADA, TODA VEZ QUE LOS DOCUMENTOS

REQUERIDOS, SE CONSIDERA DE CARACTER RESERVADO DE ACUERDO

AL OFICIO NUMERO DAS1602l2014 DE FECHA 19 DE FEBRERO DE DOS \ MIL CATORCE DE LA ASEY (AUDITORIA SUPERIOR DEL ESTADO DE r, YIJCATAN), Y ESTA SUJETA A PROCEDIMIENTOS ADMINISTRATIVOS Y '\ LEGISLATIVOS DE CONFORMIDAD CON FL ARTICUI O TRECE FRACCION

lll DE LA LEY DE ACCESC) A 14 INFORMACICiN PUBLICA PARA EL

ESTADO Y LOS MUNICIPIOS DE YLICA'TAN.

.. ~ iERCEK0.- EII ie(:lia catorce de abril del diii:i p r 6 r i i i i ~ ~ pasadt:~, la C . - iiiadiaiite rt;riilv tlr fe<:kia siete del rriisrrio mes y aiio,

iiileil.~i.i?~o i ~ ~ ~ . ; i i i s o de iiicoi~forriiidad <rr!iitia la iaici1ii1-:iAii eii~itida p c ~ i la Ilnidad de

,iii:<.:i.~,i> ;i I:d lnfoiiiiacii~ri Piiblica del Ayiiiita~iiieiito tlci Izarrial. Yi~catáii, adiicieiido lo . .

~sigiii?i'itr

.'LA NEGATIVA A ENTREGARME 1.A INFORMACION SOLICITADA ..."

I.;IVARCU.- RAei-liarite auto iJe feclia veiiitii.iiic) ile a l~ i i l del aiio qiia precede. se t~ i vo

~~ieseii i ; icla .-r la paitic~ilar con el ireci.ii:c::, (le ii-ic:oiifoiirii(I;rd ieseriado en el antecedente

TIi:R(.:EI.O: y trida vez (lile ieiinió 10s ircliiiciiiis ;:lile ?:;tiihlec:e el aiticiilo 46 de la Ley

, I r? /?i:i.r:ií) .I 14 Infoiinacibn Piit:)lir:a liara el F.,t;irli., y I r~s h4iiiiicipios de Y~icatAii,

i i~ rn i i i~ . Y ii(> lit. ;ji.tiiaIizó irti~iyiirna ~ l r l;is i.:aiisales de iiririiocadencia rie los rnedios de

i i i i~~c.i i~i ir i~. iói i ~stal~le(:itlac e i i el i i i~ i r ier~r l 129 B de la 1t.y ~ I I cita. se adinitit~ el preseiite

i'ci..LII~:~';.

i1IJIN'ICi.- El i l iü veiiiticiiico de abril iiel arir:~ .:iriti-iiiii al (:lile tiaiisc:iirr-e. se riotificó

1 ~ei:;<:)i-ialiiieiite tanto ci la reciiriitia cori-io ;I I z i iei-iirreiite. el oi::iierdo relacionado en el

iiile,-+<:lciitr i~ii'i 1)ier:erle. y a su vez, S P IP i~>i-rii'i trnsl;'iil<) a la piiiiiera para efectos cliia

ileiitio iit los siete tlias tiabileb si(liiienka 31 (:¡e lii iiotificacióii del citado proveido

i i i i d i~ rd Infciiirir Jcistificado de ~:oiifoiiiiirlcid crin lo ieii~;ilail« eri el artíciilo 48 de la Ley

m l i Ic i i111ateri;i.

SEXTO.- En feiilia or:tio de n;lyo del :iiiii pi i i i i i i i r i p t i~adt) . la Tit~rlar de la Unidad de

. i r i :e i i ~ ;o i?st i~ i i ida, nietliarite t:~fic:io i:;iii i-iiiiiirii.) ilr rr~li;., (lo:. del imes y aíio eii

1, , i.ii?'!:ii~:iii, y gil-ieui>c. i-iiiciió Inforiris .Iiistificado ;-ict;l~taritlc.. expiesaineiite la existencia del : .

;-icto ie(:lai-nai.lo. rleclararido siistaricialirierite lo si<jiiieiitr

i PRIMERO.- QUE ES CIERTO EL. ACTO RECL.AMAD0 RESPECTO DEL l

CECUHSO DE II.ICONFORMICiAD l~Fi~l!F!RFN1E

( ~1dll~;AD DE AC.CEC0 IZAlrlAL. YUCATAN. EXPEDIENTE 26812014

RECtJHSO DE INCONFORMIDAI) DEL HOY HECI.IRRENTE, PUES

EFEC;IIVAMENTE EL DIA 27 DE MARZCJ DE »OS MII. CATORCE EMITI Y

I~OTIFIQUÉ LJNA RESOLUCI~N »(-)NDF SE LE NIEGA LA INFORMACI~N

SOLICITADA, TODA VEZ QUE EL DlA 2G DE MARZO DEL PRESENTE ANO

L A UNIDAD ADMINISTRATIVA RESPONSABLE DE POSEER LA

II\IFORMACIÓN ME REMITIÓ I.IN OFICIO DONDE ME MANIFIESTA QUE LA

INFORMACI~~N ES DE CARÁCTER RESERVADA, Y EN BASE A LA CUAL

EMITI MI RESOLUCION, SIN EMRARFO EL DIA 22 DE ABRIL DE 2014 LA

IJNIC)AD ADMINISTRATIVA RESPONSABI-E [)E POSEER LA INFORMACION

ME REMITE UN NUEVO OFICIO EN EL CUAL ME PONE A DISPOSICIÓN LA

INFORMACI~N SOLICITADA, HECHO POR EL CIJAL EL DIA 25 DE ABRIL

DEL PRESENTE ANO EMITO UNA NUEVA RFSOLUCIÓN EN DONDE

PONGO A DISPOSICION DE LA INTERESADA L.A INFORMACI~N

SOl..lClTADA, LA ClJAL LE NOTIFICO Y LE ENTRE(>(:) LA RESOLUCION EL

DIA 29 DE ABRIL DE LOS CORRIENTES.

.;FPTIMO.- 170i ;?iiti, (le fecha v?iriticii!: ilr i i i dy i , i iel Gaiic> <.los r i i i l catorce, se ~L IVO por

;,r~s?iitacla il la Titiilai cle la tJiiitla<J ile Accesi~ ii la Infoiniacióii Píiblica del

:iyiiiit,~iiiiirit<i íic Iz,aniril, Y i ; t i i : t ~ i i do:; ;ificio'; siii iiiirneios (le fechas dos y

.lii..ciiiiirvt: i lel tiiopio iries y añci, s,it.irl~.) qu;. rr ti-.i\iCs del prii-riei-o i-iiidió Inforine

, ~ : , t ~ f i : , : t i ~ eiiviO oi~iistaiicia-, arljiiiitas, .iiie~;taiido I;i rxistei1i:ia del ~ c t o reclamado; y

l : t ~ i ~ ,;l ~t-giii-iclr:) tle 2110s, reinitió c:opi;:i sirriplt- del :-ii.iic;e [ le recibo de entrega de

~ i ~ t t ~ i ~ ~ ~ i ~ l c i i l r i de fecha veintiiino rle in:iyi> i ie dos n.111 ;.iitorr:e ei i el que obra iioiiibre y

riinia tle coinformidad de la partici.ilai; í ie iqiial forinia, ilel análisis efect~iadc~ a las

I I I I I ; ~ i e t a a s p la res~ti:iiis~ilil~:, si. v~i;liii~ihi-h q i . ~ lil información que

iii-ileiiai-e I)(jrier a disposicirjri de I;'i ret:~irieiite no t c i ~ roriiitida por la acitoridad

O I I I ~ , o 11:' qkie. con la finalitlf.ntl i-e<.nhai iiiayoi-es elen~eritos para mejor

i + . . i > I ~ i i .:ohii. 1;) ~~ri~cedciii i: ia t.; I 1 1 : t I ~ I I , ; .> fin de iriipartir injusticia '

~.oii,l)lrTii y t;f~-c,tiva. se coiisider0 ~)r i t i i ie i i tc rrclciriir ci I;i Titiilar (le la Unidad de ;. / i

.!!c:cr:;c~ obligada (jara qcie denti;) ( 1 4 tci-niirio da i i i < <-liac lnábiles siguientes a la ! ( 1

I ~ ~ I I I I : ¡ I díl preseiite a~i iert lo, ri?iriitir.i.:i a esti.. I i i ~ l i l ~ i t o la doccimentación que j.

11-iedi;iint? i-es<,li.ición de fectia veinticirii c, de aljiil tlal ano l)i-6xiino pasado, piisiere a

;lisl:~t.~sicií>ii del iiiipetiaiite. S (

( '.

0CI 'AVO.- El dia treinta tle jiiiiio del Lano il i ie .intecede, . I ti-aves del ejeinplar del Diario

! )fi~.:inl i-Iel Ciobieriio del Estado de Y~ir:atBii niart:ado <:i:iri el niíniero 32.643, se notificó

, 1;:) i r~ ; i .~r r~?~.~ l t - el piciveído seiialadn e11 i l ,iiilei::ri:leiite :;CF'TIMO; en 11:) qiie respecta a

1.-I .aiitorirlricl coriipelida. la notificaciói-i se iealizo peisoiii-ilrrieiite el priineio de jiilio del

[,r<~jpii:l ;iiil-~.

N(:>VENO.- E:ii feclia diecisiete de ji.ilir> idel ano pi i ix i i~ io ~rasai.lo, se tiivo por presentada

- i lo Titt.ilai de la IJiiidad de Acceso .a la Iiifoiiii;.icióii Pi i l~l ica del Ay~intainiento de

I I ~ I I , ~ . ~ . a t : i i , i;oii el oficio ir iaici i i l ,~ <:iii? el riiiinei-(-1 MIYlIJMAIPiL3-Vll-2014, de

r~-cl;li;i riiieve de jiilio del inismo aiio. y I;i i;tq>ia r.ertificada (-le la diversa inarcada con el

iiiiiiirri-, MIY!IJMAIP/08-VII-2014 de fe<.lia ciiatrc~ de jiilii-> <.le (los rriil catorce. a través

,121 I-iidI dio t:~ini[iliiiiiei-~to al r e q ~ e i i i ~ ~ ~ i t n t t ~ ~ OII? ie le elect~iaia rriediante acuerdo de

i~ ic l i í i vciiitisbis de inayo tle (los mil i:;iíoii.:t;.; al-lora t>ii.ii, del ariálisis efect~iado a las

iloi;iiiiiei-)tales citadas con antelacióii. se drspreiitiió qiie i l oticio niericionado en líneas

iil~er.i~re:, s i eilcorit~aba co~iforii iadc~ iit: c:ieiitc) trece 1-iojas, y i io por ciento once como

:,;. oiileiih en la citarla resolucioi-i, existierido una (lifeiencia de dos fojas iitiles; a

- oiisrciiencia tle In anterior. se Ir i-erliiiri13 p;-ira qiie deiitrci del térinino de tres días

~i;iit~ile~.. ~:iijuientes ~ii la iiotificacióii del piilisriiite ~ I - L I ~ I ~ ~ o , preiiisara ciiales de las ciento

iii?i:e l i qa r reinitidas a la Oficialia de Partes; (le este Ii isti l~ito el clia once de jtilio de dos

iiii l i:ciloi¿e, c~~i ies~. io i i t le i i a las ciento 11iii.:e ~;ciiisIai~c:ia:~ ~ i~ i t :c tas a disposición de la

~ ~ ~ i i l i ~ t i l ; ~ ~ iiiediaiite irsi?liición de feclia veii-itii-.ini.o de .il')iil tiel propio ano, o ciiales de

I:,:; cientr) trece hojas fueron las dociiineiitales qtie i io toiiii, ei i cuenta en la emisión de i

I ; I t i e t r r~~ i i i i a~ ió i~ i en cita.

i>ECIMO.- El día ,irice de srptieiiil,ii i-lel aiic, r x i ~ i c pasado. se notificó

1 . i~i~~i~ri; t l i r iei i tr i a la rei:iirridn el ~? i i lo clest:iiri> ein el se(ji~ieiito NOVENO, eri lo que ataiíe

-1 l i i r r e i t e , la inotificacióii se realizo el ¡lía veiiitii:i.iatro tle septiernhre del citado 1's $ 5 i

.inr~. a Irav6s idel ejemplar del Diario 0fi1:ial <.le1 C;rol.~ieiii<j <:le1 Estado de Yucatáii j,!;

$1

,iiai-<:.ot.lo con el iiúniei~o 32.700.

',

UNDÉCIMO.- ~ ) i ) r . atito de fectia veiiitiriiieve ili~ septieiiit,ic cie tios riiii catorce, se tuvo i

por ~~rse i i t ; ida ;i la Titular de la (liiic-lail r-1;: 1ici:eso .i IFI Infoi-mación Piiblica del

/i~i.iiitniiiieiitr, rle Izanial, Yui:atári. i . i~ i i el oficir~ inarcado con el numero

RECIJRSO TiE INCONFORMIDAD ~ ~-

REiIlJRRENl-E IINIII/;C> DE ACCESO IZAMAL, YUCATAN

EXPEDIENTE 26812014

I ; I I IYIIJMAIP/O~~~-IX-~OI~. i ie fei,lia i.liei:iiirl; ilel inii~;nio ii ies y ;ano; del estudio

r.i'tctii.-itli! ;il astiirli~) aii coinerito, se ~ilviilic:, ':~iie la ai i t i~i idad rei:urricla no solventó lo

rii:.,t;iili> .r tiavt;:-r i;íel pi-oveído tie feili,-i ~ l i r t : iu. iet~ (<le iii l iti I-le1 ano iiii-rierliato anterior, y

~ ~ i l i i ;!i+:¡ l(l le 111 1 se colitaba COI) 105 r:li-~iiii;:ntos ~, i . i t ic ib i~~te~ para garaiitizar una justicia

ii-jinl?let,i y efer:tiva se iieq~iirió de nuev:i i.iiriita ;i Asta Imia rltie dentro del térrnino de

i i<?i <li;l?, hál~iles siq~iieiites a I;-i inotifii-;;ii:ii~ii tiel 111-rsriih- aciieirlr), precisara c~iáles de

I~:ir: ,:.it?iitr~ t1ei.e I i ~ ~ j a s remitidas a la t7fi1:iali.:i , le Parte:,; $Ir s::te Ii istit~ito el dia once de

~ 1 1 i l s i (.le I:IOC I-I.I~~ i:ati:)rce, c o r r e s ~ ~ ~ ~ n ~ I e n 21 1 : r,ii+iiti> i ~ i i c e i:onstaricias puestas a

,ii:,posii:ión tie 11artici.ilar mediante it.;oliicióri de f e c l i ~ veinticirico de ahril del propio

.i i io, i i i:ii;ales de las cielito trece liojas ~ I IA IC I~ I las di~curiieiitales que no tornó eri cuenta

Y-1-1 I;I eiiiisioii de 1;1 deterniiiiaciori eii ~:it:i. biijo el apei-(:ibiinieiito que en caso de no

I i.qi:iilc,, se ;~pli(:aiiciii las medidas tle :apier~iiio 11ievist;i:; cLii el al-tictilo 56 de la Ley de la

I ri i i tt i ia

B)IIC~DÉCIMO.- El i l í< i catoice cle e i i r io i le rloc inil i.~iiiiii:e .i tr;ivPs del ejemplar del

iC)i;;~rii:j (:)Vicia1 del (iohierno del Estado de '(i.iiiritáii niaic:cicl» r:c>ii el iiiirneio 32,774. se

r~oiifii:i) ;r la i-ec-liii,ente el proveííio ceiií>ia<(i:> a11 el i:iiitri;ecieiite CINDÉCIMO; en lo que

ir:';pic.ta d la aiitoridacl i:oinpeli~lri. ia n<>tiiicacióii se ii.;ilizó ~~ersoi in l i~ iente en misina

I<?i:tl,~,

C)ECIMOTERCERCl.- F'c~r acu?itlo fe~li ; i i l i , i l veiiitirbi,. ( le eiiei~o (le d(:)s iiiil cluince. se

Itivo pni ~iieseiitado al Titiilni tle la I.li-iiilari rl+ Accesc'i (11 la Intorriiación Piiblica del

::.yciiitainieiitc; de Izaiiial, Yi.icatáii. c:oi r l otii:iri ni;riicridí i:(iii el núinero MIYIUMAIPI08-

i-21:) 15, de fi.c.lia dieciiiueve del inii ir io inie? y ; i i i i t . v anexos. con motivo del

ine~i.irriinieiito c l e feclia veiiitiriiieve d i septienil~re rlel aíio iiiiiiedirito anterior; ahora 1 ' . . ~ ie i i , ilr.1 ,-iii.irlisis efecti.iado a la:: dociiii~aiit;-iles i:itar:lris i:i>ii aiitelacióii, se desprendió

~ i i r I,-i aLitoiitlael irccirrida no dio c:~iriil~lirriie~itc, al recliiciiiniento antes referitlo. y toda

-iez qiie esla alitorida4l se en~oiitrat.)d irriljosil~ilitada iriaterialniente para determiinai~

S iiAle,.. coi1 las I~t i jas ailicionalec qiie fiiiliai-r it-iiiitiila:; ~ i í : ~ i la alitsiridail respoiisable se

Ir. ieqiiii-itl tlc iiiicv:~ i:iienta. pai-a q i i r deiiti» del tji-inirii, de tres dias Iiábiles siguientes \ ,-i la iii-)tifiiiai:i<jri rlel ~~iesei i te ' acuerrlo IJ,.ir.i (ILie iealiz:ii.7 135, r~estiones pertinentes con

' 'i; i.ii iJiiitl;iil A~lmiitistiativa. a fiii (:Iiie iiitciiin;iirr i-:~iál de l,i+; i.ieiito trece hojas remitidas a ,,.

1:-i c:tficialia (.le Paites de este I i i~ t i t i i l i i el iIii.1 ,>rii:r rle j i i l i<~ de dos mil catorce. ( -

~~) i r r : l )~ -~ i ide i i .3 las ciento once coiict~iii':ia:; i lue t i i f l n ~ i ieinitidas por el Tesorero

r 6 . 1 % E P I . .t,f,Fl.lC-l r ,F fll t.6-

1 . 1 1 C i C : F , I?LI. lL!. !'J.'-TLPI EXPECIIENTE: 26812014

Miiiii~.il.,í:il i l i l i'iyiirit;~i~riieiiti-~ en ~i iesl i i ' i i i . Ii.qi:i el alirr~.ik~in~iiei i t~> CILIF. en caso de no

l i , i ~ : r i l ~ ~ se ,iplii.:aiia la iiiedida i-le a(>i;iiiii:) prcvista ei i la frai:<:ióii I del articiilo 56 de la

l t + y ~ 1 2 ~;i Materia: fiiialineiite, i lc l ertiiilii, ~?fei.;tiiadii 21 las i:oristaiicias remitidas. se

~lespiii~i.liC> qiie las inisnias r;oiiteiiiari clatos pi.rsriiiiilas qiie pudieren revestir

11.-ittiialnz;i c~onfitleiii:i;tl. y por ende s-i idr ::ic:ceí;o ie:;iiiiiqido a los particiilares, por lo

i l i i r , -e ijii:leinó realizai la versiór-i ~i i l :~l ic.a de dichas c;oiistaiiciias en e1 téirnino de tres

slícis I i ihi les sigi.iieiites a la einisióii tlel pi-oveido ei i ci.ii;stiÓii. a fin que, dicha versión

1,i:itilic:i otiiai:~ r r i los autos del rxpoi l i t i i te c;it;ii.lo nl riil)io: <?riviando la versión ii~tegra

<Ir. Ici:, iI(:>ci.inic?ntos de referencia al Se(:ieto tiel (:.:onsejii Gaiieial del Instituto.

UECIMOCUART0.- El día qiiince i lc ~ j l i i i l di:~s iiiil c~i.iiiii:.e, a través del ejemplar del

i:li;iiii.i ('~tii;ial del Gohieriio del Estadi, de Yiiclatár'i rii;>ii:;ido cCiii el iiúineio 32,833, se

ii,>tifir:i:~ _i la iei:~.ii i-elite el proveído ser¡;-ilaidi-J r r i el :nritt-c:tedeiite DECIMOTERCERO: ein

1, 8 \lcr,- ir:.;pei:ta a Iá ai.itoridad c:oriil-ielitla, 1.1 nr>titii~ac:i<iii S? iealizij personalmente el día

x i i i t i i i i i rve r i t l inisnic~ ines y :irio~

I:iECIM001JINTO.- Ei i acuerdo (le fecliii ticice (le i i i y y ~ i do:; inil q~i i i ice. se tuvo poi

l ~ i - i s r i ~ t ~ r l o al Titiilai de la Ui-iidatl de Ai;i:e:;ci a la ln fo r~r~ac~nn F'iiblica del Ayuntamiento

, iz I7airial, YiicatAii, coi^ el oficio inar~~:qdri coi-i el i i l ; i ir i~~~c) MIY/(.JMAIP102-V-2015, de

ti-c.l~i,i iii::lio rlel iriisnio ines y ano. a t iav is del (cual sc)lvriit6 el i-equerirniento que se le

i iii.ieie i-in feclia veiiitisgis (le eiiero d r do:, iriil cliiinci;; ;:isiiiiisrino, del análisis efectuado

r 1.-35. ~:iii-iatniiciiris ifrscritas se clesprein-lió In existei1ci:i (le i-iiirvos hechos, razón por la

: i i s l ~:IICIPIIO i : ~ ) i i e ~ traslado a la [~aitii:iilai (1.' i l i\~ris;~i.; <:i:>iistanciac y dar vista de

tttr;:~:., c.:ciii el objeto qiie en el iérniin~> (15 ires clíns IiAliiles sigiiientes c i qiie surtiera

,--tc->i<tt.io ILi i~c:~tificac:ii,ri <-¡el auto qi.ie iiii!: ataiic.: iii::ii~iti.~t;~ir lo que a si.1 derecho

Y~ELIMOSEXT~.- El i j ia veii~ii i i i inve t l ~ i i i . iy i .~ clr ilns iiiil i.lciini:e, a travas del ejemplar

i l r l l i iarii i 0ii1;ial del Gi~bierno (:ir1 Eslai.lo ilr Yi i ia t i i i iiiarcaclo con el iní~nnero 32.862. ./

. 2 int>titicó a la iei:iirrida el proveido seiiaktlo en el 2iiiter::ederite DECIMOQUINTO; en / I*, i-lii? irsl.>ei:tzi a la portici.ilai. la iiotitit:.rc:ii>ii .;e ienli:.;~ ~~eisoiialrnerite el día veintidós

\ la ji. i i i ici clel nnisnio alío.

i ' IIECIMOSÉPTIMO.- En aciierdo de tei:h;i treinta de (~ii.iio del ario que transcurre, en ; \

I?ECURSO [)E IPII~OI.IFORMIC)AD I:I'~~,LII-<F!~:N.~F

1ii'IIi)ALi DE AC('E.50 IZAMAL. YUCAT,4N EXPEDIENTE. 26812014

i 1 . 1 1 e a a ~ t i ~ l a i no realizo inaiiifec,t:ii-:ióri alqiii-1-1 .xiei-(:a del tr,qslado qtie se le

r.!i-iit;i~c y i ie Id vii;ta qiie se le 11ie1.e. y ti.i{lít i/ri (.]III' rl Iiliiiili~) ~ ~ i r i ~ : e d i ~ I o para tales

,.-.frct,,!; t r i i r i i i O . :;e declaro ~>ret:liiido sil iIrrí?i:h<:i; .isiiiii-.iiic, s.- tiizo ilel conociniieiito

:Ir I;íi l i r - i i t~?~ SII ioport~iriidad pala f<.iriii~iIili a l e g a t ~ ) ~ ileiitii> ,.¡el terrl::~ii't~i de cinco dias

l ~;iliile'i si(liiieiitrs al en qtie stirtieia ef+ctci\. la iiolificaciori < I d irieincioiiado proveido.

riECINiC)CTAVO.- El tlia qiiiiit:e d.? jri l i i~ i l r l .:~iiii ei i i i i i>o, ti tini16s del ejemplar del

1 ii;irii; i1tii:ial (Ir1 (;ol:iiei-rio del Estatiti ~.l;: ' / i i~.atai i inirii::idu iwi i el inúniero 32,895. se

i i ~ ~ t i t i ~ : h ,i las pditrs, al dctierdo señaladi, ai i el nrrteceileiite IJNDECIMO.

L1FC;IMONOVENO.- El día diez de ;i!j0?,t(-~ t l r do>, rnil i-liiiiii:a, e!] virti.itl qtie riingi.iria dc:

las prirtes presenth doc:iimento algurii) poi intdio del r i ia l iiiiilieran alegatos, y toda vez . ,

q~ir,: .-I tíái i r i i i i i i i.oiii;editlo pa1.a tales elei:tob: fei ir i : i~>. sc ilecl;iró piecliiido el derecho de

.iiiiI~;i:,, (iltei-iorineinte se les dio vista (3 I:IS paita:; qiie rI !;oinsrjo General dentro del

trrinirii, (.le iltiico clias hábiles cointad~-)s a partir tle I;-i notificacion del pi-oveido ein

t cia:,tii?ii, e~iiitii-ía iecoliiciori defiinitiva ~;iik)rr el ~ i r s r n t i - ;i:;iinto.

VI(~ÉCIMO.- El dii i veiritiiino de agosto <lrl p i r s r i i t r anc). iiiediainte el ejemplar del Diario

!)tii:i.il i-1i.l i:~iibieirii> del Estado de 'fti(:,itaii rriarcado ,:oii el ini:iiiiero 112.918, se notificb

r._iiitt., LI I;i 11drte rec.iirriila corrio .i la reí iiiieiite. el auti; ~ lesci i to en el aiiiecedente qiie

~ ~ . l l - ~ l : ~ ~ l l ~ -

C O N S I D E R A N D O S '1 PRIMERO.- 01.1, de (,c~nforinidad I:~III (+I ;irtíciilo 27 t l i - la] Ley cle Acceso a la

liifi~ii-ii;rc-i~')rt Piiklic;a pala el Estado y lo:; Mtiniciriios rle Yiicatái.~. el Institcito Estatal de

.:ii~:e..~.t ;i la Iiifuirriaci<)i-i Piihlica. as 1 1 1 1 (-)r!;lriiiisirio pi i l~ l ico i i i i tóni~mo. especializado e

ii i i~i~ii i: i:-i l, i:oii personalidad jiirídica y ~iat i in i t ) i~ io ~)ic)r~~io, i i icargado de garantizar el

i lri e(:l-lo t l? ;:ii:ceso a la inforinaci6in piil~lic;:~ y ~.irriteccic:iii tie datos persoriales.

5EGUNDO.- Que el Iiistitiito Estatal r l r Aci:eco a la Iiifoiinüción Piiblica tiene corl::io

ol)jeto garantiz;~~ y rII'oInovei el ac(::ert, ;I la iiiforn~iai~ioii ~ií ibl ica que generein y que

I 1 1 I .+ii I l:,t,i la i Iac tlepc?i iiAeiii.i.~i,:, ~ i t i c l e ; I I I I I I I oti i i orgaiiismo del 1

lohiei i io estrrtal v tniinicipal. o los ( ~ t i r I:i Ii?qislacinii ici'cinozcci corno entidades de

riitei~i;. ~cihl ico, vi~jilaiido el ciirnplii-oi?iil(. *-le I;i I.ey . l ~ 1.3 Materia y iiifiiiidieiicio la

i i i l t i i i :~ t l r l _it.;ceso :~i In iiifoi-tiiaciti~n piíl ,lii:a

TERCERO.- Oiii, el i;oiisejo e i e r l . e , r:itiiipeteiiti. p;xa ire:;i?lvei iespecto del

I?ei;i iic;r! (Ir Iii~>onfi~rii i ida¿i iriterpiirstii i:oiitra lí)? acto:; y iesoliicinrie~; dictados por las

1 ) i i i ( l r i~ ie~, c-Ir Aciirso a la Iiifi71-ii-ini:ióii rei:l~ectiv:~~:. seiiiiii lo dispiiesto en los artículos

í.1. l.i;i,:<.:ii:)ii l. 45, 48, peiiiiltiiiio phriari, y 1.9 1: ili; I;i I.ey cle Aci:eco a la Información

Piiblit::+ paim el Estatic> y l(>s Municipit:)~ de Yiir:at;in, ~,iiblicada en el Diario Oficial del

::i-ihi~~i-itj del Estado de Yucatan, el di.4 \ieiiiticini;o de j~i l io de (los inil trece.

CUARTO.- La existencia del acto ieclai-riac'l(~ qiiec-li) acietlitada coii el Infornie

Ii~istiri~:;~cli~ (.II.I.; riiitiit la Unidad i-le A(:< esii ti la IiiforiiiaciRri Pública del Ayuiitan~iento

l~~ i -~ i ; i I . Ylii:atAii, cle corifoririidaíl ;iI traslailo qt.i~t si. le coiriera con i-iiotivo del

l i~.+si i i te ineclio de inipi~gnacioii.

c2lllNTti.- I:)e 1;-I siinplct ler.t~ira efecti.iii~la I;:i solicitiiil iiiari:oi~Io r:oii el riiinieio de folio

t i 1 7i.:(i (-1. .;e ai.lviei~te ili-ie la partii:cil:ii ie(li.iirio < /~( i i~ i . . tli{jitnlizai-las de las facf,lras que

t~ iq .~r l r i r l i ~ s p;rgo.c { io i coi,ceptii tle tt.q,:ilox ~.) ierr?i~, .~ i i t<>~c]i i~los e11 los festivales del

,i;.-i ,le i:t.s 111ac1re.s rI tíia del r~~rier;t:ij. tlia i lel iiiño it.~;tibrilr.r iiavirleiios tanto eri la

.:ibri:e~.i i:r JIIII~ e11 las coi~i~,sa/ías dri rl yi i i ?~a r i~ i~? i~ to . t.1 i el l~er i i ido ¿ ;~ r re~~- )o~~ t i i e~ i te del

;~//ii,ri<, tie : :+~t i r i i lb i~ de dos r ? f i i di?t~i al rieir,r;i i:Je ac+ptií?/-rfl)rr tle c k ~ s mil trece, esto

,LZ. l . t r a s 1 1 satisfaceii la iritniitcióii de lii ~,artir:cilar h conteiier dos

iziliiisitos objetivos: a) qiie fiieron ~ I I I i:oiicepto cin reqalos y preinios; y b) que st?

+i:piliieioii ei i el periotlo del pri i i iei~) ~ l r septienibi-c (le (los iiiil doce al treinta de

.;eptieiiil>ie de clij:; i-iiil trece. y tiiio siibjetivo: c) qiie los regalos y preniios fueroii

i ~ i o e lo'. festivales del día iIt I:P; innilie:,. ilia i1eI niaestro, día del nilío.

irsli\!-ilrs navideiios; asirriisrrio. totl;i ve:? ~ q i c la ii i i l ttt iante al plasmar su solicitud

txpiclsaiiiente c-lijci "copia digitalizaili~". se despreiitlt. i l i ie aqciéllas iqiie desea coriocer i ,,

~ i o i i 1,1- t l ~ i i : ~ii-13 ve7 validadrin nic;s:li:iiiti el ~:)ioce::,o gi.iL>erriainental al que debeii

; i i i i i - tr isi , se triq-isladar-on a i.iii inediri iligital. a través ilel pi-oi:esamiento respectivo. en , i)iz:)ii iliie sólo as! podriaii osteiitai lo?: eleineriti-15 ~liit ' dciiarite el tieiiipo van

:icli:l~iiricliicli:~ p a i ~ i (:,toigarles valiclez.

Hti.URSLl DE IFICOEJFORMIDAD F ~ E ~ , ~ I R R E I \ ~ T E ~ ! ! ~

IJNIC)AD DE ACCESO lLP,MAL. YUCATAN. EXPEDIEEJTE 26812014.

&l i- isr~ecto, la aiitoi'idad ei i fecho vriiiti!;irte d t i i iaizo rle dos niil catorce, emitió

o 1 1 ~ 1 a I r ; idr la ciial negi; i.1 e : I Iri ii1torntac:ión solicitada, piies la

5:13~if i~i.> c:011 el i:arAi:ter de reservada, pcii lo cliie I;r c:iiirladaria. iricoi,forme con la

iC:S(,iieSt;i d? la I.Jriid.'ic:l de Acceso 3 I;i IiiforinnciOi~~ Pi:ihlica del Ayiiiitaniiento de

i%rri,il, Yiic;~ilAii. el dia catoice de at)iil i Ir1 c i n o iririiedinlii ni i tr i ior, iiiterpciso recurso de

iiii-;oiifoiniidatI coiitra la deterniinacióii i-l2sciita en el páriafn qiie precede, einitida por

Iii Uiiiil;itl cle Acc:;esc) eri cuestión, la <:i.ial i-esiiltó ~~r«ci.tlerite eri téririii-ic>s de la fi-acci6ri

I !le1 .iitic.tilc~ 35 , segundo pái-rafo, de la Ley de Ai;t:er;i.i a la Iiifoririacinn Piiblica para el

Estatlij y los Miiiiicipios de Yucatán. que en s i l pai-te i:oiirii.icei~te prevk:

.'AI?'TIC:ULO 45.- CONTRA LAS RFSoI.IlCI(3NES DE LAS UNIDADES DE

AC~CESO A LA INFORMACI~N F~~.:IBL.ICA, EL SOLICITANTE DE LA

INFC)RMACI~N PODRÁ INTERPONER. POR sí MISMO O A TRAVÉS DE SU

I FFITIMO REPRESENTANTE, EL RECURSO DE INCONFORMIDAD; ÉSTE

DEBERÁ INTERPONERSE POR ESCRITO ANTE El. CONSEJO GENERAL

DEL INSTITUTO, O POR VIA ELECTKÓNICA A TRAVÉS DEL SISTEMA QUE

PROPORCIONE EL ORGANO GARANTE O ANTE EL. TITULAR DE LA

IJNIDAD DE ACCESO A LA INFORMACIÓN PÍJDLICA DEL SUJETO

OBLIGADO CORRESPONDIENTE, DE ACUERDO í : o ~ EL ARTICULO 32 DE

ESTA LEY.

PROCEDE EL RECURSO DE INCONFORMIDAD CONTRA LOS SIGUIENTES

ACTOS DE LAS UNIDADES DE ACCESO A LA INFORMACIÓN PÚBLICA:

1.- LAS RESOLUCIONES QUE NIEGUEN EL ACCESO A LA INFORMACI~N,

ORDENEN S11 ENTREGA DE MANERA INCOMPL.ETA, O BIEN ORDENEN

EN'THEGAR INFORMACIÓN CJUE NO CORRESPONDA A LA SOLICITADA;

.",

EL RECURSO DE INCONFORMIDAD DEBERÁ INTERPONERSE DENTRO DE

I..OS QUINCE DIAS HABILES SlCjlJlENTES AL EN QUE SURTA EFECTOS LA

NOTIFICACI~N DE LA RESOLUCI~N O DEL ACONTECIMIENTO DEL ACTO 1 1

RECLAMADO. ( \

EN EL CASO DE LA FRACCIÓN IV DESCRITA EN EL PRESENTE i

ARTICULO, EL RECURSO DE INCONFORMIDAD PODRÁ PRESENTARSE

EN ClJALQUlER TIEMPO, SIEMPRE Y CUANDO LA IJNIDAD DE ACCESO A \ , i

LA INFORMACI~N PÚBLICA NO HAYA EMITIDO LA RESOLUCI~N

EXPRESA CORRESPONDIENTE.

EN LA SUSTANCIACION DE LOS RECURSOS DE INCONFORMIDAD

DEBERÁ APLICARSE LA SUPL.ENCIA DE L A QUEJA A FAVOR DEL

SOLICITANTE DE LA INFORMACION QUE MOTIVO EL RECURSO."

Adiriiticlo el pieserite rriedio de iiripugiiacióii, rii tecl-ia veiiiticiiico de abril de dos

i.,iil i:at(>i.cr. se coriih traslado a la I.Jiiitlacl cle A c c ~ s o a la Iiifoiniacion Píiblica del

Ayiiiitariiier-ito de Izaiiial. Y~ic;atáii. pii ia efectt.)~ q1.i~ 11eiitrc1 del terinirio de siete días

IiAl,ile:; siqiiieiites al de la iiotificat:i6ii del iefericli:~ a<.:tieido, riridiera el Informe

.Jii:;titicatlo í;orrespc~ridiente, segi~i-i rlisl-icsrie el ai-tic:cili> 48 tie la Ley de la Materia,

siriirfo el caso cliie clentro del término Ie!gal otorgado para tales fines, la acitoridad rindió

el Iiitoii-ine respectivo aceptaiitio expresar1 ieiite la exi:;teiicia del acto i-eclamado.

SEXTO.- El presente apartado veisaigi st~hre la contliicta desplegada por la CJnidad de

i\ci;e.;ii a la Iiifnriiiacicin Píiblica del Ayuiitainieiito de Izamal, Yucatán, para dar tramite

a Izii culicitiid iniaicada con el niimerc) O 1712O'l4.

I J ~ - Ili sii-riple Iei:ti.ira efectuada :iI ot;uisc~ iriicic-il. ir ~aclvierte qiie el acto que se

ier,l:iiiia ei i el presente asunto versa ei i la i -esol~ ic ió~~ eiiiitit:la por la Unidad de Acceso a

I;, liiioiiiiac/ifir~ f'i:il,lit:a del Ayuritan-iierito tle Izaiiinl, 'icii:alAii. el dia veiiitisiete de marzo

(:le i:Ios tnil catorce. a través de la ci.iciil clasifict, las fa~:tkir;as cliie amparen los pagos poi

LI:I~II,~~)~o i le iegalos y pi-einic~s otor{jailo.; eii Ii:)s fe?,tiv~~les del clia cle la madre, día del

i i~aestio. día del niíio y festivales iiavirleiiOc, ei-i el (iri-íocli) c»rrespondiente del primero

i le ieptieiiihre de dos mil doce al trciriia de septienihi~e de dos mil trece, en calidad de

reservada. argciyendo: "Qiie del nii;?lii;is (le1 dociiinei,to que se ii ier~cioiia ei i e/

i l i~ icí :e i le i~te /V. SP ~leteirriiiia qiie ~fecbvari7eiite i io se entrega la docoii~entaciói~

I si~lii-it;rr~ln. torla vez clcie los doccrirrei7to.s re~ l i~e r i c l o i~ soit coiisitleratios de caráctei~ .'

r i .~ei i~otki (le ac:.rierr,'» al oficio iitiiiieio l~AS/602/2014 tic? fecha 79 de fehielo cle dos 1 1 :\ ni11 t?,atiiice cle la ASEY (ACIDlTORli\ :;IIPERII?R DEL. ESTADO DE YIICA TAN). y está ! jj

\:iijetir a i~ioceili inieiitos adiiiiii~strativos le~li:~lati~-c~:.. . t-orrio n,aiiifesttj (o eri so caso

~ ~ i ~ i i i ~ t *;e tlf?sprei,de de las declar,-~~~ic~iii.~;) tlel Te:;oi-eiri Ml~i,icipal /esponsable del

~t.sqli~:ti~íli.~ (le la tli.)ciii?,e~itaciói, so1icit;ii-la '' ! .\

IRECURSC GE INCONFORMIDAD. F'I!i:.I.lRRENTEv

l lNl i l1D DE P.CCES0: ILAMAL. YLICATA,IJ. EXPEDIENTE: 26812014

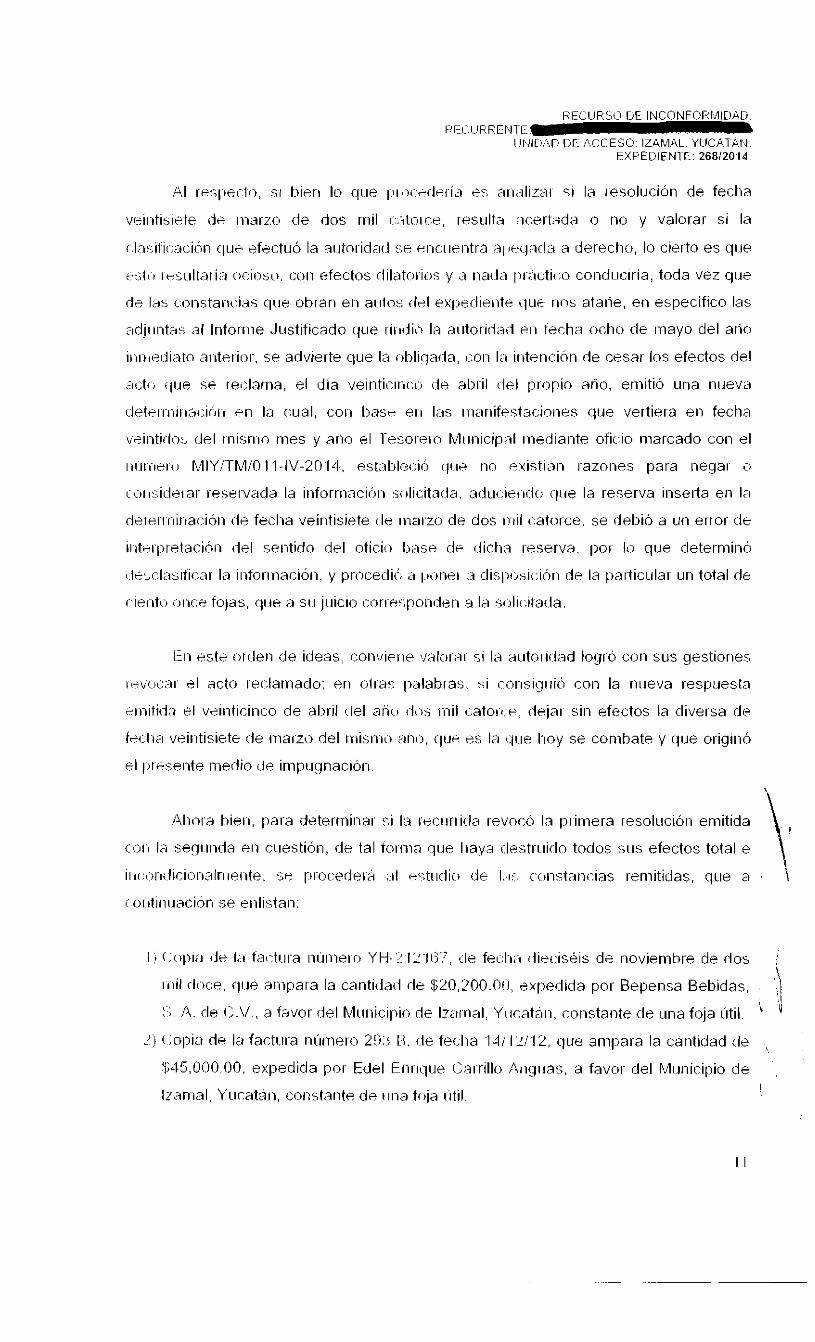

l i - i ; ~ e - t i , i i r i c e i e i e' r i l i i S¡ la iesolución de fecha

vc-iiitisiete i j i iiiarzo de dos mil i-:iloice, rrsiilta :-1(:err;'id;3 o no y valorar si la

c.l:isific.a~;it~n cliir efectiió la aiitnridat! ?,e c+i.iciieintra al ~t!c.j;iila a derecho, lo cierto es que

i.>:.;t~i its~ilt:iriii occioso. coi1 efectos rlilatriiios y a nada 1>12ictit:o condi.iciria, toda vez que

¡le las í:i,instanr:ias clue obran en a~ i ios (le1 expeclieiitr (que ni)s atane, en especifico las

ridjiirit..is al Inforiiie Ji.istificado qcie riiiiliii la aiitorirl;.id eii tec.ha ocho tle inayo del ario

iiiitiediato al-iterior. se advierte que la obliqacia, coii la iiiteiicióri de cesar los efectos del

;it;tc, (l i le se ret:larna, el dia veiriticirici, de abril clel propio ano, emitió una nueva

deti-iiniiiiri~:iiiii +n la cual, cori 1>,7sc ei i las 11ianifesta~:ii3iies que vertiera en fecha

vsii~tii-lo:; del inisn.io mes y ario el lTesoic?ro Miinicipnl irietiiante ofic:io marcado con el

iiiiii-ieiii MIYITMIOII-IV-2014, establc*ció ctiir no cuistiain razones para negar o

ioii:.itleiai- i-esetvada la iriforrriaciíin :j<ilicitatla. adii<:iei~ido (-liie la reserva inserta en la

deiri-i-riiiiat:ióii de fecha veintisiete (le inarzo de dos ii-iil i-:att:ii-ce. se debió a un error de

iiitci-pretación tiel sei?ticlo del oficio liase d r cliclin i-esei-va. 1101 It, que determinó

iie.,i;l;-i:;ifi(:ar la iiitorinacióii, y procedii, a liiinei a í l i~l~~jsic;ióri de la ~:)articiilar un total de

cietitil oiic:e fojas, qtie a SII jiiicio corie.:poinijen a la solii:itatla.

Ei i este ortlen de ideas, con\/ipiie oalcir;~r si la aiitoriclad logró con sus gestione:.

ri;.voc:ai- el acto reclamado; en otras palabras, si coi-isigiiió con la nueva irespuesta

?iiniti{l;i el veiiiticiinco de a l~ i i l del ario III)~ inil catoi-i:r tiajai sin efectos la diversa de

f61:liíi veintisiete de inai-zo del rnisnii, ano. cltir es la i:(iie I-ioy se combate y que originó

el ~)rcseinte niedio cie impiigriaciói~

iqlirira biei-i, para determii~ar si la ieciiriirla revocó la primera resoliicióri emitida

coi^ la segiiiidn en ciiestión, de tal toiiiia qiie Iiaya (lectrtiitjo todos stis efectos total e

ii~i:~ii-~ilicioitsiriieiite. SI+ 131-acedera :iiI 1-s:tiidio de 1 . 1 - c.oi~static:ias remitidas. qiie a

íoi i t i i i i~ación se erilistan:

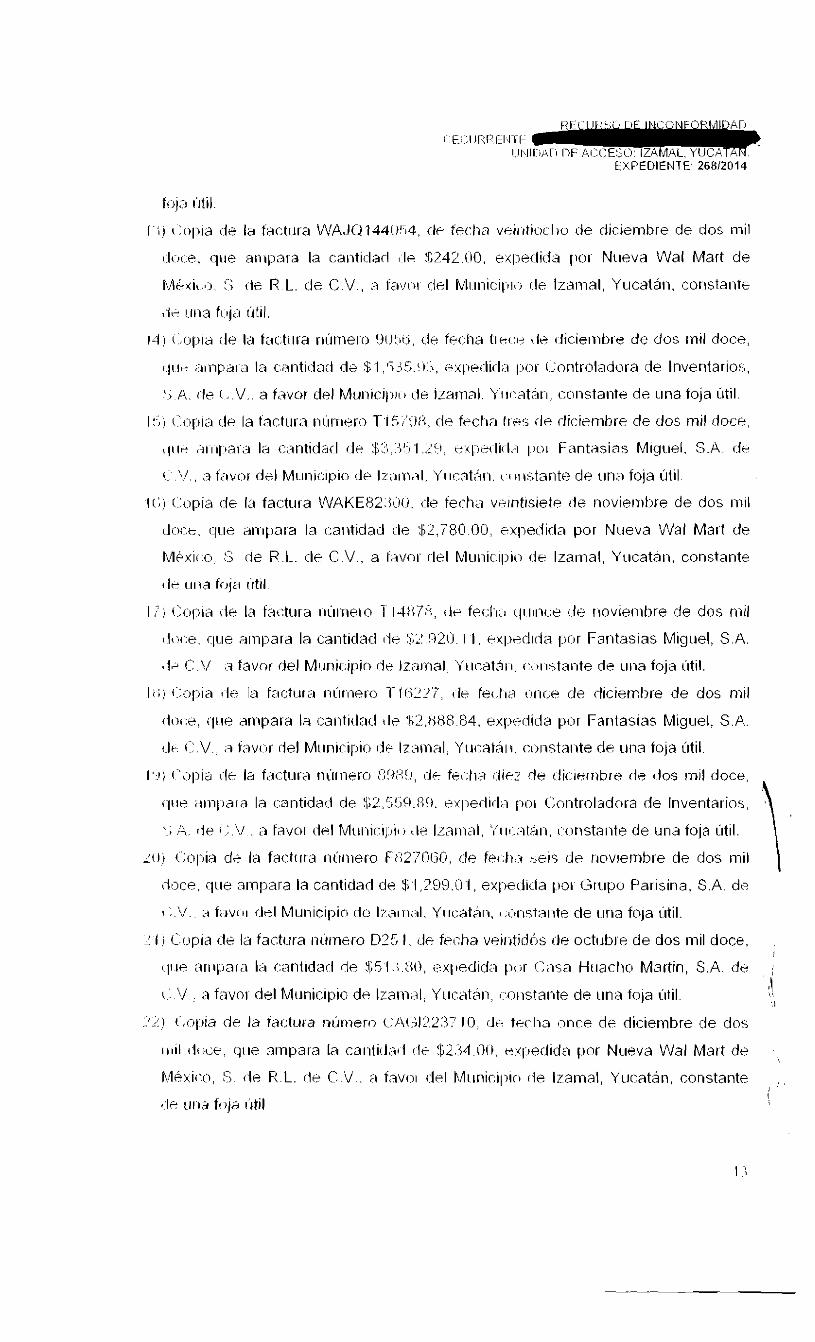

I ! ( i ~ p ~ a de la tai:tiii-a iniiiiieio YH- i! 12-1\57, tle fecl-iii ilit.c;is&is de noviembre de dos : iiiil <locr, que arnpara la caiitiil.iil de SLO2000ii. exlieilida por Bepensa Bebidas, , )

,l ! A rle I,.?/ . a favor del Miiiiicil?io [ le I?ztrnal, Yiicat$ii, constante de una foja iitil i U

2 ) i;opia de la facti.iia iiúinero 21):: 11. de f e ~ l i a 141 12/12, cltie ampara la cantidad tle >,

$45,00000, expedida poi- Edel Eiiriqtie Carrillo Aiigiias. a favoi- del F,Ai~nicipio de

Izanial. Yticatcin, co11st;anta c l r i i i ia foja iitil. !

- -

RCI.IJI?REt~I~iE. lil.IICiACi DE ACCE!;O IZAMAL, YUCATAN.

EXF'EDIENTE: 26812014.

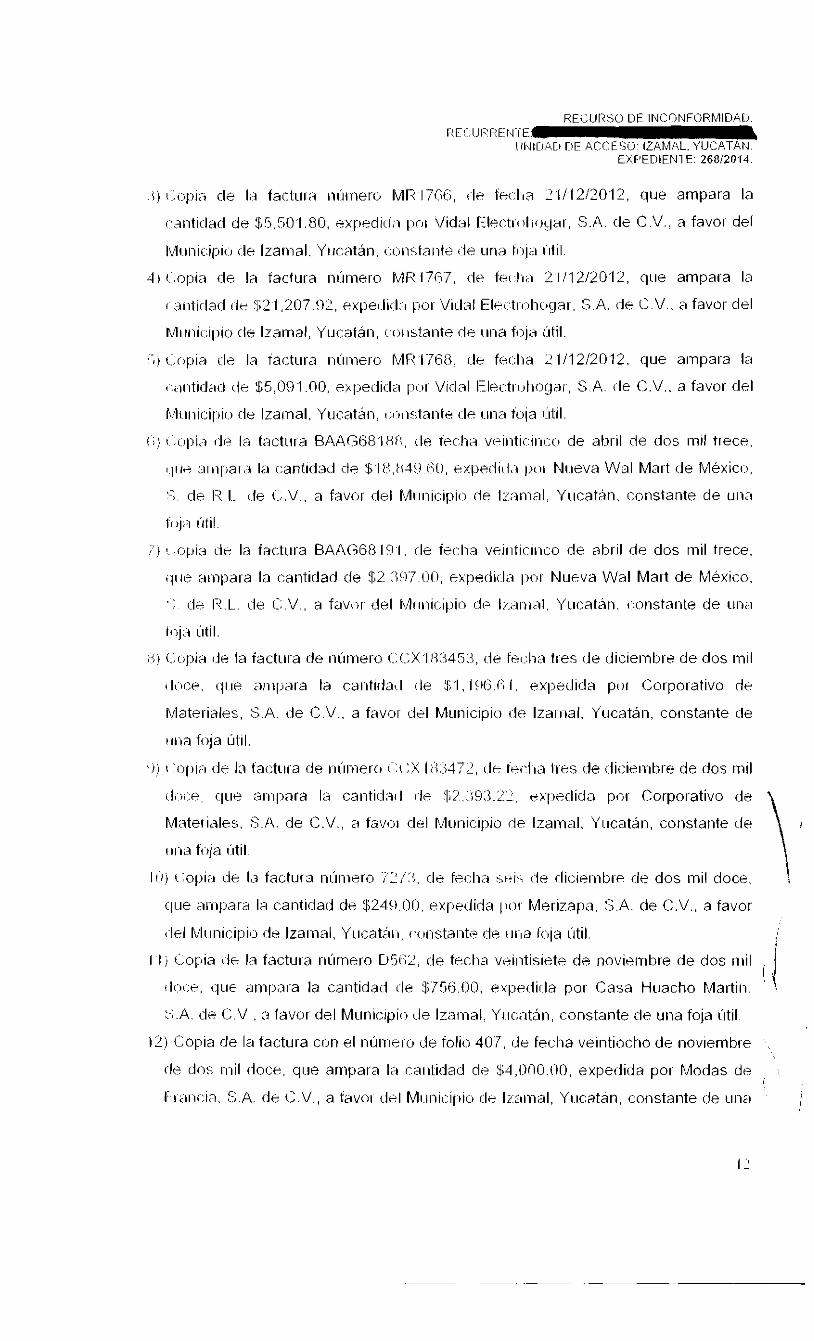

> ' , ) i.,i-ipi:i de la factiir;q iiiiinero IvlR 17Gíi, tle fec:lia ?1/1212012. que ampara la

i-arititlad de $5.501.80, expeditt;i poi Vidal Electii-ili~~cjar. S.A. (le C.V.. a favor del

l\~l~iiiic:ipic:~ (le Izanml. Yiicatán, (:iiiiitaiiti. de iiria riiia iitil.

? 1 <.opia de la factura iniíinero IWR 176'7, de I ~ i l i a 2 111212012. qiie ampara la

r :iiitirlad d i $21 ,20792, expe~.litl::i po i Vi~l:;ll Ele,:ti»liogar, S.A. de C.V.. a favor del

M~irii~::i l~io tle Izamal, Yucatáii, t.:oiistaiite de ~ i n a foja i:itil.

' ; J Copia cle la iactiira i i i i i ~ ~ e r c MR-176ii. de f<+c::lia 2111212012. que ainpara la

i:,iiitidacl i le $5,091.00, expeditlci p i ~ i Vidal I!lectri~tiogai-, S A. (le C.V.. a favor del

h!l~.iiiit:ipio de Izainal, Yucatán, i:t.~ii?,laiite t l r i.iiia tcjja iiitil.

(i! i t ~ p i i l d12 la factiira BAAG6AIfiIí, (le Tec:li;;l v~iiitii:ii.ii;o de a l~r i l de dos mil trece,

~1iie ~ l i i i pa ia la t:antidaci ili. !$ll3,ti49 ( 3 0 , experliil.i I.)III Nueva Wal Mart de Méxici~,

de RI.. de L . V . a favor del t\Aiiriic:ipio de Iz;inial, Yiicatán. constante de uiiri

foj;3 íltil.

I j < .opia de la iactiira BAAG68 19.1, i le feclia veiiiticiiico de abril de dos rnil trece.

(Ii ie ainpara la cantidad de $2 ::?)7.00, expeditla por Nueva Wal Mart de México,

; de 13.1.. de i : .V.. a favor del Miiiiicipii-1 d r Izi-iinal. YiicatAn, i:onstante de tina

t1$4 iitil.

i!) c.:cipia iie la iactiira de iiiiniero C(.:X,lR:i45:i. de fr1'1ha ti-es de diciembre de dos inil

iloce. qiie aiiipara la caiit it ia~l (le $1, l$)í;.RI. expedida poi Corporativo de

Materiales, S.A. (de C.V.. a favor del Miinicipio i le Izaiiial. Yucatáii. constante de

liiia foja útil.

, J ) i :(.IoI;:I di. lo fat:ttiia de iiiiinero i : \ : X IR.3472, ilc; i~i-l i ;~ lies (Itt dic:ieiribre de dos mil

ili.)i:q (ILIC: ariillara la caiiticiail rle !I;?.:;R:12' expedida por Corporativo de

Materiales. S.i i . de C.V., á favoi del Muriicipio (.le Izainal. Y~icatán. constante de

rii-ia foja íitil

l i i i 1:opi;l de la factuia iiilniero y? : :< , de fe~:lia SR¡.-. < le c-licieiiibre rle dos inil doce,

cliie ciinpara la cantidati de $249 00. expeilitla ~ioi- Merizapri. S.A. de C.V.. a favor

i-le1 Il)liinicipiu de Izainal, YiicatAii, t:(.~iistaiite de iiiia ft:,ja iitil. i

l l j ¿ol:jia iie la factura riiirnero 0 5 í i t . rle fectia vt?iiitisiete de noviembre de dos iniil ! 1

ili:ri;e, q i i r anipaim la cantidad i le Y;756.011, expedirla por Casa Htiacho Martiii.

:-;.A. cIe (,.V . 3 lavor del Miinicipio de Izainal, Yiicnthn, constante de una foja iitil.

12) Copia de la factura ciJn el niiinei-o de tolici 407, de fecha veintiocho de iioviembre . ¡le d~:)s i ~ i i l doce, qiie anipara la caiitidad de $4,OCiO.i:IO. expedida por Modas de , . , I: iciii(:ia. :;.A. de C.V., a favoi del Mi.inii:il)io tle Izciinal. Yiicatan. constante de ii i ia ¡

~.ii\iii~nr~ DF A~:cE:XF~~WI~IAL. Y C ~ C X T R EXPEDIENTE 26812014

~OJCJ Íitil.

I i ) (:iq,ia de la factura WAJO1440!'14, tlc feclia veiiitiocl~o tle dicieinbre de dos mil

i l i ~ o , que ariipara la caiitiilarl , I r !T,242.00, exl?edida por Nueva Wal Mart de

l l i , de R L. cle C V . a i:a,,!i~i iiel Miii~iicil~iti cle Irainal. Yucaláin, constante

d- I.III~ fojzi iitil.

14) i:.oyiia ;le Ici factiira riíirneio ! ~ i l S i i , de fí-c:.lia (iei:i+ ,le rlicieinbie de dos mil doce,

r.liir ; i lnpdl¿~ la cantidad de $1 ,';.iL!i:i. ;~x[~ei-lirla I:!oi (.;ontroladura de Inventarios,

:; A. <te r ,V. . a favor del Mi i i i ic i l~ i i~ ( le izainal. Yiii:atAri, constante de Lina foja iitil.

151 r:npia ilr la factiira niii-rirro T i S l 'O i i , tlr fecha I1ii.j (le i-liciembre de dos mil doce,

i I l n t d e . : l . 2 , I I I Fantasias Migiiel. S.A. c.le

1 i.!. , ,3 tíivc:>r del M~inicipio de Iz;.~i.ri;ll. YiicntAi'i. ( i liisiarite de tina foja útil.

Ic:) (:opia ( le 13 factiria WAKE82:li10. <:le fecha viintisiete ( le novieiribre de dos ni11

i lo~ie, í:l~ie anipaia la r:aritidail ( le $2,780 00, ewl-ieciitla por Nueva Wal Mart de

MF;xico :: de P.L. cle C.V., a tavoi ilel M~iinir i(~i i> (Ir Izan~al, Yucatan, constante

(Ir una fi~jci i i t i l~

1 ,?! 1';c)l;ia i le la f:d(:ti~ra i i i i i i i r io I13)i73, rlr fec;l-i,~ clriii2c:e (le r~ovieiiibre de dos nnil

iIt>i:e. qLie oinpara la cantitlacl ilr !Fi!9Pi3. I l. cxl>rtli(ia por Fantasías Miguel, S.A.

l C . \ / ,? tavoi. clel Mi.inicipio de Izai-nal. 'Yiicat.31~1, i:oii.;taiite de Liiia foja iitil.

l i ; j 1::opia $ le la fcictuia iiíiriiero 1 - 1 ( ; Z l i , {Ir fe~.lia (iii(;e de diciembre de dos niil

cloi:e, (Iiie ampara la cai~tidacl i le 'J;2.HHR 84. exlp-dida por Fantasias blvlig~iel, S.A.

!.lt C.V., i;iviir del Miinicipio (Ir Izairi;~l, Yiii;atAii. c:i,iistaiite de tina foja íitil.

I,?t <'ol)i;i (Ir la f;i(:t~ira riúinerci IÍ!t:<!i, i l c fecha ¡tic? (le ilicieinbre ¡le ¡los mil doce.

qiie Liiiipara la cantidad de 1;2,iI!;O.:i!). sxlieditlia poi C;ontroladora tie Inventarios.

I , n. I , rje c.:.?/ . a favoi del Miiinicil~ii~ -le Izariial, '~Íii~:ntAii, i,onstainte de una foja iitil.

:ti) i;olr,ia d s la fact~ira iiiiiiiero FR2;'O!!O. cle fei.h;7 seis de nciviembre de dos mil

doce. que sinpara la cantidad de $1,299.0 l. exl?edida 1101 Griipo Parisina, S.A. de

L . r i f i v i ~ r del M~inicipio de Izain;-11, Yiicathi-I. ~.t:,r~stointe de una foja iitil.

! 1 i ioci ia de la factura iniiinero D25 l. iJe fecha veiiititlhs i le octiibie de dos inil doce,

iliir nriipar;i I;:i i:rintidail i ie 9;51.~.!10, i.xl~edida piir C:,isa Hiiacho Martin, S.A. de , ;

L . . \ / : ;a favor del Municipio de Izain.il: Yiii:atáii, ~.oiistai- te de una foja iitil. 4,. ''2) i:o(,ia de la tairt~ira i-riinneri, C:t\!:;1?2:3~'10, d6- fecha oiice de diciembre de dos

iiiil i l r~ce. qiie arnpara la caiititliiil rle $2.34 Oi). rwl:~edida por N~ieva Wal Mart de

~~F;x~I:o, 5; i1e R.L. (Ir C.V.. íi favi31 i:IeI hil~inic.il)io (le Izamal, Y~icatan, constante , ,

{ ,.le i i i t . i f i j a iitil

PEC;IJRSii DE INCONFORMIDAD R E ( . I J R R F I - I ~ I ~ E : & T ~

!il.ll@An DE ACCESO: IZAMAL, YUCATAN EXPEDIENTE: 26812014

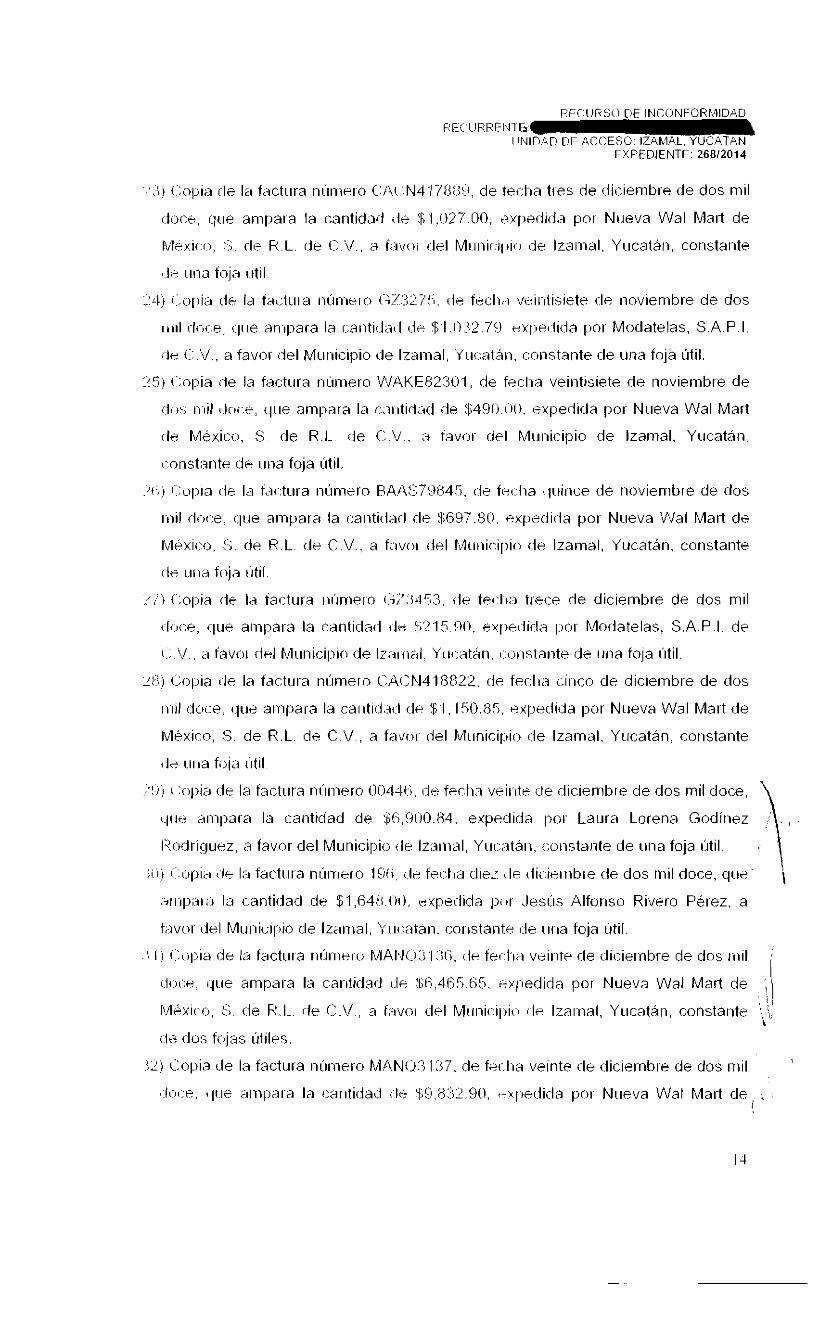

i',;) <:;o(.jia tle la factiira niinrrio C:Ai:N41781<<1, de lec-tia ti-es de diciembre de dos mil

< 1 i > ~ ~ , (.lcii- ampaia la c:antidail (le 1~1,02700. ;ixpedidci por Ncieva Wal iiilart de

Mi.xit:o, ::i rli. R .L . (le (? V , a frivc~i (le1 Mi.inii:il~io (le Izainal. Y~icatáii. constante

t l i una foja iitil

::!?'j i;opia (Ir la factiii-a irúrneio GZ327F8. de f e c l i ~ vcii-iticiete (le noviembre de dos

iiiil tli-,r:e <lile ariipara la caiitidail di; $-l.O:i2.79 e:xl)e~.lida por Modatelas. S.A.P.I.

<le i::.V.. a favor del Miinicipio (le Izainal, Y~icíitAn. constante de una foja útil.

25) i';opia iJe la factura niiinero VlAKE82301, de feclia veintisiete de noviembre de

di)$, i-i-iil <Icic:r, (lile ampaia la c,iiitid;id TIA $490.1:)0. t.xpeditla por Niieva Wal Mart

(le México, S de R.1- de C.V.. :+ tav<.~r del Mi.ii3icipio de Izamal, Yucatán.

constante de iiiia foja iitil.

I t l j iC:opia (le la t,ii-:tiira niiniero RAAS79845, clr feclia tl~iii ice de noviembre de dos

iliil <-l(-)(:e, cliie ampara la c:aiitidncl de $697.80, expe(li<la por Niieva Wal Mart de

RIIPxii;o. S. de RI-. (le C V , a fnvoi del F~il[itiicil.)io de Iz.amal. Yiicatán. constante

tle i.iria f i ja ittil.

..,7i (':olsia de la factura iiiinieio GLJ453, (Ir fe(-Iba trece cle diciembre de dos mil

iliit:e, <que ainpara la cantidati i l t : Y;'L15.90. exl)e~lirlci I.)c:Jr Modatelas, S.A.P.I. de

(;.V., ;i tavoi del M~inicipio de Iz;ricial, Yiit:at<in. i:ciiislaiite de tina foja iitil.

Lii) Copia (le In factura níimern ~lA<>N418RZZ. de fer:li;.i ciiico de diciembre de dos

ii i i l doce. clue ainpai-a la caiitid.-ii:l tlr $ 1 . 150.85. expetlida por Nueva Wal Mart de

MBxiro, S . de R.L. de C.V.. a favoi del M~inicipii, (le Izainal, Yiicatán, constante

,le Liina fíjj;~ iitil

'!:I) i :opia de la factura níiiiiero 00446, i k feclin veiiite cle diciembre de dos mil doce.

((iic: ampara la cantidad de $(i,OOO.i34, expedida poi- Laura Lorena Godíriez

IRodriguez, a favor del Mi~nicipio (le Iz;iiiial, Y~icatáir, c:oiistante de tiiia foja íitil. . \ \

iiij i:vpi;~ (le la factiira niiirieio I c i i i , 1.1, fei::ha diez ile (licieiiibie de dos rnil doce, q t ie

:iiiip;iii;i la cantidad de $1,64i{.01). e>cpal:iida por ..lesi:is Alfonso Riveio Pérez, a

fiivor del Muiiizil>io de Izaiiral, \,'iii:ataii. coristaiitr de iiria foja útil.

i l i <.:ol)ia de Irr factiira riíiriiei-o MAI..li!:jl>(i. iIe fei.l'iir veii-ir? de iliciernbre de dos iiiil , i

iloi:r. ili.ie ampara la caritidad <.le fA,46565. i:xpedida por Nueva Wal Mart de , ; !, /

I\Aaxii-1:). S cie R.I.. (le C.V.. 3 f;-ivoi del iiiliiiiiciil~ic <-le Izainal. Y~icatán. constante ,,!,!

i lz dos fc~jac útiles.

U ) i:opia de la factura niiniei-o M*N(j:3 137. de fer.ha veinte tle dicieinbi-e de dos inil

..l(,i:e, 11i.ie ainlmra la caritidad (le '1;9,831.90, t-xl~edida por Nueva Wal Mart del : :

RECIJRSCi DE INCONFORMIDAD. Rtt~LJRF<FIiI 'I~E

1 1

EXPEDIENTE: 26812014

liil6xic:o. :; ( le R.L. cie C.\/., a ta\/cir tlel Mtiiiicil)io (:Ir Izainal. Yucatán. constante

,le dos fojas útiles.

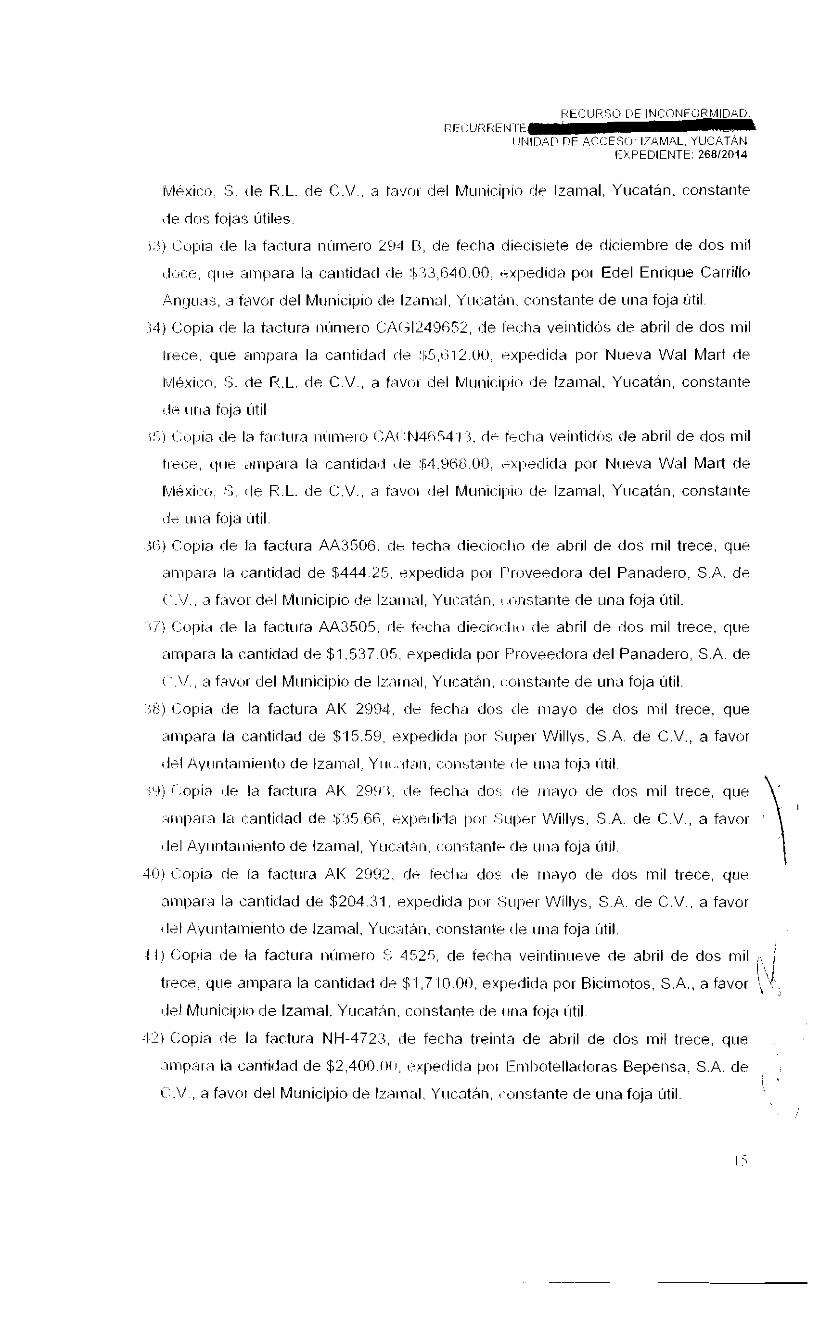

$.!) i lopia de la tactura niiinero 204 E i , de fecha tliei:isiete de diciembre de dos iiiil

il,,i:r, i,liie ampara la caritidad tle :h.'i:i,640.00, cxlpedida por Edel Enrique Carrillo

A n ~ j ~ i a s , 2 tcivor del Miiiiicipio de Izciriial, Yiii:atáii. ciiristante de tina foja útil.

:4 ) Copia (-le In tactura iii:iniero C;A(71249ii5Z, tle tei:lia veintidrjs clr abril de dos mil

irei;e. qiie aiiipara la caiitidad (le !I;Ci,t'il2.00, expedida por Nueva Wal Mart de

WIBxit:ci, S. de R.L. de C.V.. a fiivcii del Ivltiiiicipiii ( le Izainal. Yticataii. constante

IIC? (irir foja iitil

;i;) c::,>liia de la f;ii.tiira iiiiriiti~i:) (:A(:EJ4h53li. dc i(7i:lia veiritidbs de abril de dos rriil

t i e ~ e , cllie iiiiipaia la caritidail * le :l;1..9Íil:.UO, exliei-litla por Niieva Wal Mart de

I x ' , S rle R.L. tie C.V., a tavoi del Mtrnic:il:~ii.~ d e Izarrial. Yiicatán, constaiite

,.ir iiiia foja iitil.

i(;) Copia (:le la facttira AA3506. dc techa diecioi:lio (le abi-il de dos mil trece. que

zin-ipara la caiitidad de $444.25, expedida por I'roveodc~i-a del Panadero, S.A. de

i:.'!/., a favol del Mtinicipio de Iziiiii;:~l, Y~ii:atár~. ,.i,r-istarite de rina foja útil.

$7) C:opi,i cle la factiira AA3505. tle frckia diecir~i: l i i~ < le abril de idos mil trece. que

iiinpai-a la cantidad de $1.537 05, expedida por PI-oveei:lora del Panadero, S.A. de

i i / , 21 faviir del Miinicipio de Iznrnal, YiicatAii, ioiist;iiite de una foja iitil.

iij) Copia tla la factura AK 2994, rle fecha dos cle iiiayo de dos mil trece, que

iiiiipara la cantidad de $15.5$), expedida (,c>i- S~iper Willys. S.A. de C.V., a favor

i l r l Ayi iiitaiiiiriiti) de Izari-ial, Yrii.. iticri, ,-:oiistaiite (Ir ii i ia foja iítil

ii-1) i .opia (Ir la far t~ i ra AK 29!1'(. ilr tecli':~ do.: i le iiiayo de dos mil trece. que

:iiiipaia la cantirlad de :i;:r5.66, cxl)tiilii:lr? 1)oi :-;i.i~er Willys. S.A. (le C.V., a favoi-

t le1 Ayi iritaiiiiento de Izarnal, Yi.it;iitt~ii. c:c.~ii!;tantt de ii i ia foja iitil.

-1.0) Copia de la factijia AK 2<lY;1, d e i e c l i ~ dos tle riiayo <le dos mil trece. qcie

anipai-a la cantitlad de $204.31. expedida poi Sti[ier Willys, S.A. de C.V., a favor

{ lel Ayiiiitairiiento de Izainal, Yi.ir,:~tái'i, ci,nstatitr ¡le i i i ia foja íitil. , .I 1) Copia de la facttira iiiiniero S 4525, de fecha veii-itin~ieve de abril de dos inil .. i

1

t i - ne , qiie ri i ipara la cantidad i:l? $1,7 l 0 . M expedida por Bicimotos. S . A . a favor \U, iIoI Miinicil:)io de Izamal. Yi.icat;iii. coiistante de riria foja iitil.

12) Copia (le la factura NH-4723 de fecha treinta de abril de dos inil trece, que

;:iimpaici la cantitlad de $2,400.00, rrpetlit la por Eiiil,otellacloras Bepensa. S.A. de :

i , I V . a favor del Municipio de Izainal. Yiicntán. coiictante de una foja útil.

IINIUPD DE ACCESO IZAMAL, YUCATAN EXPEDIENTE 26812014

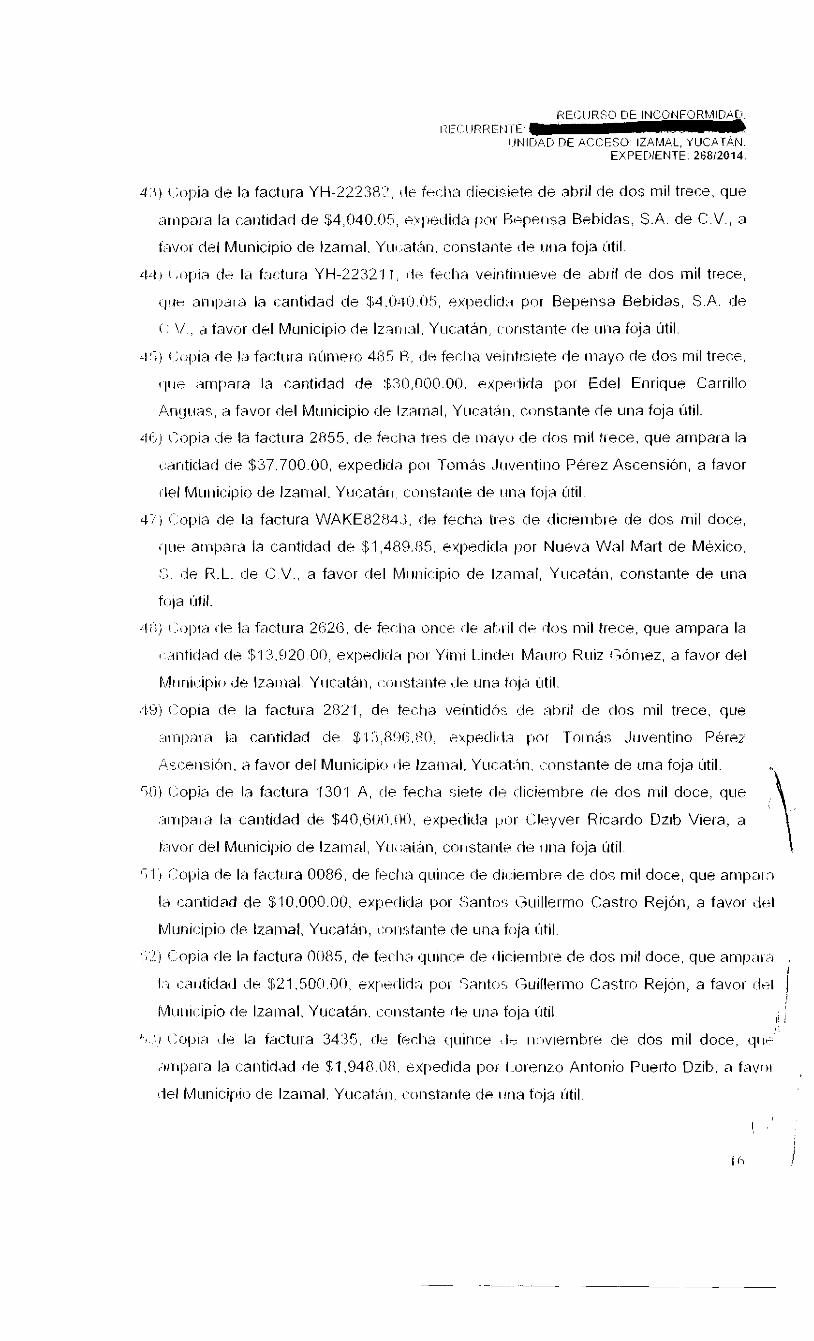

? : { ) ( ;opta tle la fadiira YH-223?,8'2, ( le fr<:lia dieciciete de abril de dos mil trece, que

;iiiipaia la caiitidarl de $4,040.05, e.xl~edida poi- Rrpeiisa Bebidas. S.A. de C.V., a

Civoi del Miinicipio de Izamal. Yi.i(.at;'ii~i, cc~iislaiite ( la riiia foja útil.

L I - 4 1 iC,iipin t:ii la f:iritilra YH-22321 1 , ilí- fecli:r veiiitiiiiie\ie de abril de dos inil trece,

( ~ i i e s3n~ljaia la 1:antidad de 3;4.0~io.O5, expeclic1;:i por Repensa Bebidas, S.A. de

( : \/ . a frivijr del Municipio tle Izaiii;il. Yiicatán, iri')iistaiite de uina foja útil.

~i';! ( : ~ ~ ( i i a (-le I;j factura i ~ i i n i ~ i o 485 S , <-le feclia veiiitisiete de iiiayo de (.los mil trece,

11iie ,limpara la cantidad de f30,00Ci.O0. expeilida por Edel Enrique Carrillo

,b~ii!jiias, a favor del Ivliiiiicipio de Iz;?rrial, Ycicatiii. constai-ite rle ciiia foja útil.

rli:,) 0i)pia de la factiira 2855, rie fei;tia tres de iiiayo <le ¡los mil tiece. que ampara la

<:di-itidad de $37,700.00, expedida por Toiiiás .Iiivei-itiiio Pérez Ascensión, a favor

ilel Miiiiitripio de Izairial. Yiicatári ci~iistaii le de iina f ~ j a iitil.

4 7 ) í::«l>ia de la factura WAKEB2113.1, de fecha triss de tlicieiiibre de dos mil doce,

íl l ie ariipei--a la cantidad de $1,489.R5, ewl~editla Iior Nueva Wal Mart de México,

: Ile R.L. (:le !.:V.. a favor tlel Miiiiit:ipio de Izaii-ial. Yiicatári, constante de iina

foja l:ltil.

4;;) '..ol~i" ¡le Iri facti~ra 262(j, de feclia once ,le ak,iil de dos n-iil trece. que ampara la

~. .~ i i t idad cle 'F 13.020 Oi), expeclil~la ricii Yiriii 1.indt.i Maiii-1:) R~ i i z c;órnez. a favor del

h4iinii:ipio I J ~ Izaiiial. Yiicatáii, r:ciiistai-ite de una t~ i j i i iitil.

.A!>) c::opia tle la factura 2021, rle tectia veiiitidó-. c.le ::ihril de tlos mil trece. qiie

;~iii~~;ii;i la cantidad de $I:i,8!i(i,i30, -.;<peiliil:i ~ c i r Toiriás J~iventino Pérez

;i~i:riisión. a favor del Mi~nicipio ( le Izaiiial, Yiiciat;in. constante de una foja util.

5!i) Copi:, de la factura 1301 A, (le feclia 4ete (le tlicirmbre de dos mil doce, qiie

:iiiripaia la caiitidad de $40,60(.1.00. expedida IICJI- c:leyver Ricardo Dzib Viei-a, a

t;ivtir del Miinicipio de Izainal, Y i i i :a in , coiistaiilr. tie i i i ia foja iitil ' \ '

'il;i í.:o(~ia de la filictiira 0086, de feclin q~ii i ice (le dii~ieinbrr de dos rriil doce, que arripain

Iii caintidad de $10,000.00, erpetlida por Santos c>i.iillei-mo Castro Rejón, a favor del

I~ll~inicipio (.le Izanial. Yuc:atái?, i:oi ir;taiite ( le cilla foja iitil.

,,2'j !:-opia (le la factura 0085, de feclis iliiiiice de ilicierrrt~i-e de clos inil doce, qcie anip;iiir , !

1:-i ~:niititlatl ;Ir $21,500.OC1, exl~etlid;-t por ?;aiitos í;~iillerino Castro Rejón, a favor i l e I 1 1

Mi.iiiir:ipio de Izainal. Yi~catán. i:t~iiistaiite de ciria foja íitil li ' - a 3 1 !:o(,iii ,111 la tactiira 34.35, <-le fecha (~iiinr:e ,.li: iir-ivieinbre de dos mil doce, (111-'

.-iiripziia la caiitidad de $1,!348.0tl, expedida por I.oreiizo Aiitonio Puerto Dzib, a favoi

ilel M~in ic ip i i~ de Izainal. Ycicat;jii, cciiistaiite de iiiia toja iitil.

I.IIIII.JAL, ut XL,~. t i i~> i i n r v l * ~ , 1 uLn iniv EXPEDIENTE 26812014

5 1 4 ) i:ijk.,ia i'le Ir1 fi>ctrira 0903, kit; f r a 11.-I vt?iiitisiete !le i iovieinl~re de dos mil doce. c l i i t !

;ii~iil,ara la icantirlad cle $2.088.00, rxpadiria por Doris Abiinerhi clacobo. a favoi i lel

Miiiiii.iriic1 rle Izailial, Yi.icathri, i:oiistsriti- t l f? Liiia taja iitil.

5!Tj i::opia (le la factura A 00375. (le tet:lia i.;atori,i? (Ir dicieinhre de dos inil cloce, (:III?

;iiiiljai-a la r:aiitidad de $9,75O.!J(;, expetlida por ILaiira I..oiena Godinez Rodríg~iez. t i

f:jvni del M~iii icipio de Izanial, Yii(:at;in. ci:)ristaiile da ii i ia foja iitil.

!;(i'j (,opia i le 13 fact~ira 2540, (:le fecha catorce (-le ilicieiiihre de dos iiiil doce. cliic

aiinpara la caiitidad de $21.500172, expeditla poi Tninás Juventiiio Pérez Ascensióii, '1

i;ivi>i ilel Muiiicipio de Izariial. Yiii:al.iii. i:isrrslarila ,:le i i i ia foja i'itil.

i,?) Copias de iiotas de préstanio, c;cinstaiites de l ies fojas útiles.

! ; f : ) !;opiac cle solicitiides de (;oiii~r;i i f c - tliversris fei;lias. (Jirigitlas al C. Fermíii

I-li.iiiil:iei-to Sosa Lugci, F'resiiieirir kAtinic:ipctl (li: Irriirial. Yiicatan, constantes de

i:li?c.e tojas i:itiles.

ii'ij !;ol~ias L I ~ recibos expelliclos Imi la Tesorerici Mtii.iicipal de Izarnal, Y~icatáii,

i:r~iistaritrc, rle i;iiatro fojas iitiles

i;oi Copias da tliversos reportes ile captitia cle ~ ~ ó l i z a s iiiarcadas cori distiiitos

II~II-neioc, (:i.)iistantes de (-iic.ciséic tcijas í~tiles.

( $ 1 ) i;ol,ias de pólizas de cheq~ies, por i:r,iicalito de gastos varios, constantes de oi:h<)

h j a s C1tiIes.

1 > 1 ) (::i?pias de cheq~ies. constantes iIe tres fojas iit i les~

( i : l j c::opiiis de identificaciones de iJiiricos pai-ticiilnr?~, constaiites rie tres fojas iitiles

(M) í::<:ipias ile divei-%as iniAgenes, i.onst:-ii-itec tle oiintio fojac i'itiles.

Del aiiálisis efectuado a los ii>cisos 2). 3), 4). 5). 6) , 7). 10). 12). 13), 25). 29). 30),

3.1). 37) , 33). 34). 35). a l ) , 45). 49), 53), 55) y 515). r::olitrnidos ai~i veiiiticiiico fojas iitiles.

(lelieiía curiiplii, toda vez qlie i-especti) iil priii-iero, d,? la sitnple lectiira efectuada a las

,;,:,l.,< t.. . .,.;: ~

\ ;. stlviartie q u e satisfacaii los eleinrcitox olijí.tivij>, y :;iibjetivos que la inforniación

~iii1.1 rc ~iievií~~-rieinte desc;iitas, :<e c:li-s~~ierit:le qiii-: '1) airiparan la coiiipra de regalos

i ~ i ~ i i i i i > u , y 2) se expidieron ei i el ~lei-i~:i(lc) t l t l p i ~ i n i e i ~ ~ de septieinhie de dos inil doce 1 I

al I i e i i i t ~ de septienihre de dos mil tiece; y eii lo qiie ataiie al seg~ii ido. se despreride ; ( , ' i ((~i i : 1::a iiif~>ri.na(:ión tcie puesta a tJispo>;icitiii i d? la iint,etrriiite con base en la resp~iesta , ,Ir I:i ILliiidad Ailministrativa coi-i~peleiite. a sabei. el Tesorero M~inicipal, que da

i:oiifoiniidacI a lo establecido eri el artir:iilo 88, fraci:it.)iies 111. VI1 y VIII, de la Ley de

(;i,l~i;.iiic! de 11,s M~iiiicipios (le1 Est,ic-l<) t i t Yiii::ritAii, que el-i si1 parte condiicente "

EXPEDIENTE: 26812014

~~sí;.il~lri:e: Ai . t ic i / l~~ 88.- Soli ohliyai?~oi!i::. <le1 Te,si>ii:ii-). lll- L.levar la contabilidad del

I W i i i ~ i ~ : ; ~ . ~ ; ~ ) los r-eqisl~os co~it~iL~le:;. fiiii:iiti'ii?i?i.? p ~t l~? i~ i~ i ( : l~~??t i i /os tlel iit{gisso, egresos e

ii~i/í:iirririii~, c l r c:o/~fi>!/nidarl L:U/) 11.1 /~lr+i:isto rii la [ : ~ / r . w ~ ~ t e Ley,. . VI/.- Elaborar y

t ; r q ~ ~ ! i r ~ r ,,;;ii.d SII al,r(:~hnc;id~t el p,'~j~e'.to cle Piescil~i~a.st~r 11n Egresu:: l/l/l.- Ejercer e l

t ~ i i ? . ~ i i / ~ i i e ~ t o i le Eqresos y <:oiilii/- </;l.: lcss y;i:;íij: ~ipliilcieii ¿le 8i:ciercIo coi) lo:,

;>;o,~i;ii~~i?is apiohatbs. .': tiene eiiti-i= ?,LIS fi~ncioiies Ilevai la cniitabilidad del hluriicipio.

r-lal:~i,i3~ y C J P I C , ~ ~ el I.iresiilxiestci de e!:lrrst~s, i:iiitlai i l i ie los gastos se apliqiien acord;.

.i Ii ,Y. 1 'rograiii~i:; ;~prol)ados, y cvriseivni I;II doi.i in i r i ~icic:ic~ii í:cii-ril~i-obatoria y justificativs

~:i~iir.;r~oii~lientr. rliiiaiite uii l~lipsi:) {Ir: <:iiii:i> aiios' pala efe1:tos de ser verificada por la

, I . I I ~ ~ : I I I I ~ I ~ O I i lel Estado tle \;iit:ritiiri, tal y i.iii-rio prevé el iiciineral 25 del

l - ' e~ l l ; l~~~ i~ i i to dri Id Ley rle Iriscalizac:inii ~ I c la (::iierila F'iihlit:,? del Estsr-lo de Yucatán. por

lo qiie, :,e ~~ res i i i i l e 111ir éstas. es c1e1;ii \iriiiticincr:l foja.: tle las ciento once que pusiera

I . . I i s i ~ i c ~ ó i ~ so11 las q i i r la aiitoiiclatl iitilizt~ 11:iia respald;lii las erogaciones

eferi~iatlas por coiicepto tle adquisi,iioii t lr iegalos y preinios otorgados en los

irstivales del día i ie la madre. día del iiiaestro, día del iiinc] y festivales navideiios taiito

,+II I:I i::,il)c,::era i:c)iiio ei i las cc~nii~;aiías (.le1 Ay~ii i tair i i i i i lo

Asiinisnio, ccmviene seiialai- ÍJIIA (p;~ite d e IA t:locumentación previamente

I I I I I I : ~ I I I I . 1 1 u t o r d t i i i i r 1 I ~ I I ~::i141 coiitenia información de

i-i;:iti.iialrza pei-s»i>al. y por eride, i io rlrl-1i0 liabei ~i;:lo 11iiesta a disposición en sil

iiittilridatl i-,¡no eti versión piíhlica, y21 i l i ie a i i SI- i;oii.itat¿) por esta autoridad resoliitora

i l i : I I I ~ I I ~ I : ~ <itic:iiisa :~i;oi-cIe a lo i.lisl~iir<:ili> F I ~ el . ; f i t i~:~i lo 48 11e la Ley de Acceso a I;ri

I~itiiiiii;-ir:iiiri Pijblii;a para el Estatlo v lo:: Ivliiriici~~icis ide Yiicatáii, y el tliverso riuineral

28 r i i frnci:ii~ri III de la citatl:~ [.e\/. tal I:I:,I~~:I ::ir ileinostrard en los párrafos

. i 11 lsr i iieritns

41 ir>pei;tci, el iiuiiieral Ii, fr:i$:(.:il,i~ I de Ici 1.r: rle I:i Materia. idispone que se

riilei~clerAii conio datos peisoiialeri: I,!i iinfoini;~(:iiiii ioiii;eiiiiei~ta a ii i ia persona física

ii:leiilifii::ida o iclriitificable; ri it i-e otiri, In ielativ;i a sil c~r i~jen racial o btnico, o que este

ie f i i ic l ;~ ;7 sil:; i:siacteristica~ fisicas. i.~~or:'ilei ii eiiiocioiiales, a $11 vida afectiva o

f.iiiiili;ii, iloiriicilio, niiniero telefónico, ~ibti-inioii i~i, idrología política, religiosa, filosófica

1.1 ~,iiiilii:al, sil e:itado de salud tíc,i~,i~ ii irieiitril, <ii:> ~irefereiicias sex~iales, claves

I I I ~ I I ~ ¡ : I i b e r i t c a s c.iidigtisl piir,iiiiíilrs ri ir i ilitiirlos i i otias análogas que

zite<.te1-, sil ilitir~liida(1. , ,

R E C i I R S ü DE INCGbIFORMIDAD I < t l I)F<RENTIF

IJNioAD C>E C C E S G : IZAMAL. YUCATAN '

Eii *se seiitido, coiivieiie pretisar q ~ i e de 1;:' siinple lectiira efectuada a las

~~ri i i t i t rkr , far;tiirai, contenidas en veiriticiiico fojas íitiles. qiie la autoridad utilizó para

ii+s~"ililar las eii?gaci«iies efect~iadas 1 ~oi- í:oncepi<, tlr regalos y preinios otorgados ei i

los teitivales del día tle la iiiadie. dia del rnaestrr,, día del iiiho y festivales navideños.

se ;:itlvir\ifi i)I.Ie iciiico c:ontienrii datos r~eisoiiales ( L ( ) , .!O. 49, 55 y 56) , coino son la

¡.:lave ¿!i ~ i c a clt: Reqisfr-o tb Pol)l<-iciiii-i ((IlJR P), iiiii i inios felef~jriicos y correo

,:le < .; t i o i ~ i i , ~ . . - A :;e dice lo anterior, piies aii lo relativc) a la Clave Única de Registro de

I'ol)laci61i (CURF'). los digitos que I r iiite~ji-aii se coiiiliointtri de la feclia de nacirnieiito

del iitcilar de la clave. por ello su dif~isióii perniitii-ia c:oii»cer la etlati de la persona, la

.iii:il ~c»iistiti.iye uri dato persuiial, t;ii lo qiie respecta a los niirneros telefónicos y

ci>rrer,:; electrOriicos. la Ley es clara :3I prrcisai que estos soii de diclia nattiraleza.

IPiiiitiializado qiié es Lin dato ~)eisonal, v tlue 11site de la iiifo~.n?aciÓn peticionada

p;.jiiafoc~ siihseciientes este íiorisejo Gel-ieral eintrarci al estudio del imarco jurídico qiie

i l< je , + r ~ iiiatrri; ( le pioteccii?ii de dativi [,ei-si;ii~le-;, li,liia e?,tar en aptitud de establecei

si 1;:) int,:ii-inacihii 1-)eticioiiada es de ai:i::eso i-estiiingidi~ i:) iio.

( . . r - ~ i i i < ~ [jiiiiier ~)i into, coiivieiie r i . i l i r , i t i ,iIgciiia.:, liiei;isioiies sohre los alcances y

líniite!; (le las instituciones j~ii'ídicas iel;.itivas al deiec:lir~ (le acceso a la inforniacion y la

l:,riste~.:i.:iiin de datos pei-soiiales.

Fl ariiciilo (5 de la ConstitiiciOii Pi,lític:i tic- Ir'~s Estados Ui-iidos Mexicanos,

;+st;3kile(~e

"ARTICULO 60.- LA MANIFESTACI~N DE LAS IDEAS NO SERÁ OBJETO

DE NINGUNA INQUISICIÓN JUDlClAl O ADMINISTRATIVA, SINO EN EL 1

CASO DE QUE ATAQUE A LA MORAL, LA VIDA PRIVADA O LOS [ ,\: 1 L')ERECHOC DE TERCEROS, PROVOQUE ALGÚN DELITO, O PERTURBE EL

CtRDEN P~JBLICO; EL DERECHO DE RÉPLICA SERÁ EJERCIDO EN LOS

'~ÉRMINOS DISPUESTOS POR LA LEY. EL DERECHO A LA INFORMACIÓN ,-

JERÁ GARANTIZADO POR EL ESTADO.

. . ( ',

I?ti:LIR:;ii DE INCONFORMlDAIj. ¡:E:~.IJRREI,IT~::(-J

IINIDAD DE AC:CESi? I i i iM i i L . YUCATAN EXPEDIENTE: 26812014

A. PARA EL EJERCICIO DEL DERECHO DE ACCESO A LA INFORMACIÓN,

LA FEDERACIÓN, LOS ESTADOS Y EL DlSrRlTO FEDERAL, EN EL

ÁMBITCI DE SUS RESPECTIVAS C<>MPETENCIAS, SE REGIRÁN POR LOS

;11>1IIENTES PRINCIPIOS Y BASE>;-

l. TODA LA INFORMACIÓN EN POSESIÓN DE CUALQUIER AUTORIDAD,

ENTIDAD, ÓRGANO Y ORGANISMO DE LO:; PODERES EJECUTIVO,

I.EGISLATIV0 Y JUDICIAL, ÓRGANOS AIJTÓNOMOS, PARTIDOS

POLITICOS, FIDEICOMISOS Y FONDOS P~BLICOS, ASI COMO DE

CIJALQUIER PERSONA F~SICA, MORAL O SINDICATO QUE RECIBA Y

EJERZA RECURSOS P~BLICOS t.) REALICE ACTOS DE AUTORIDAD EN EL

ÁMBITO FEDERAL, ESTATAL. Y MIJNICIPAL, ES P~BL.ICA Y SÓLO PODRÁ

SER RESERVADA TEMPORALMENTE POR RAZONES DE INTERES

PUBLICO Y SEGURIDAD NACIONAL., EN LOS TÉRMINOS QUE FIJEN LAS

LEYES. EN LA INTERPRETAC~ÓN DE ESTE DERECHO DEBERÁ

PREVALECER EL PRINCIPIO DE MÁXIMA PUBLICIDAD. LOS SUJETOS

(iBLIGADOS DEBERAN DOCIJMEN'TAR TODO ACTO QUE DERIVE DEL

EJERCICIO DE SUS FACULTADES, COMPETENCIAS O FUNCIONES, LA

LEY DETERMINARA LOS SUPCIESl'Oi; ESPECIFICOS BAJO LOS CUALES

PROCEDERA LA DECLARACI~N UE INEXISTENCIA »E L.A INFORMACI~N.

11. LA INFORMACIÓN QUE SE REFIERE A LA VIDA PRIVADA Y LOS DATOS

PERSONALES SERÁ PROTEGIDA EN LOS TERMINOS Y CON LAS

EXCEPCIONES QUE FIJEN LASLEYES.':

...

IF'i,r SII pcii-te el artíciilo 1 6 de riiiestrri C:;:,ita Magi~a. 11i:;porie:

"ARTICULO 16. NADIE PUEDE SER MOLESTADO EN SU PERSONA,

FAMILIA, DOMICILIO, PAPELES 0 POSESIONES, SINO EN VIRTUD DE

MANDAMIENTO ESCRITO DE LA AlJTORlDAD COMPETENTE, QUE FUNDE

Y MOTIVE LA CAUSA LEGAL DEL PROCEDIMIENTO.

:IODA PERSONA TIENE DERECHO A LA PROTECCI~N DE SUS DATOS

PERSONALES, AL ACCESO, R E C ~ C A C I Ó N Y CANCELACIÓN DE LOS l MISMOS, AS^ COMO A MANIFESTARSU OPOSICI~N, EN LOS TERMINOS i 1, QUE FIJE LA LEY, LA CUAL-ESTABLECERÁ LOS SUPUESTOS DE

E X C E P C I ~ N A LOS PRINCIPIOS QUE RIJAN EL TRATAMIENTO DE DATOS,

POR RAZONES DE SEGURIDAD NACIONAL, DISPOSICIONES DE ORDEN

P~BLICO, SEGURIDAD Y SALUD PÚBLICAS O PARA PROTEGER LOS , " . . [

iIEi:IJRRliNTE: ILJNICIAD n E ACCESO IZAMAL. YlJCATAN

EXPEDIENTE 26812014

DERECHOS DE TERCEROS."

C3e los ririinei'ales previanieiitr tiaiiscritos, se deduce que los derechos de

:ii:i.i.Sii a la iiiforinacióii piiblica y ~.)roter;cioii de rlatos personales, n o son

prerrogativas absoliitas, toda vez í~iif- 1'~iecleii ser i-rstririgiric~s en ciertos casos, y qcie

eiitii? las excepciones pai-a el ejerc.iciii> del dei-ac:lio !:ir ;3c:ceso a la iiiformación piiblica.

::e ~+iii:tieritiiii-i las qiie se i-efieren a i:iiestioiir?s (le datos pni-soiiales, seguridad piiblica,

~31i i<I t i segtiiiilail de las peisonris, aplicat-ihii de leyec; rr i t ie otros scip~iestos.

F i i iiiéiittj de lo aiiterior. es pcisible ~;orii:l(iii i ~ u e no por coiistitciir datos

p e i ,,iinles, la (::lave Uriif;a de Recqistro ,le P<il,lncibii (,i:(IRP), iiiirneic)s telefónicos y

~;isi ieoc; zlíctrónicos. ilebari ser clasifii .ados di. iiiaiiera ai~tori i j t ica o defiriicional como

iibfori-nzici¿~i.i confitlencinl; se afii-ina Ii, iintei-¡(-ir. ei i ra;.i)ii iqcie los derechos tijtelados ei i , iir .~i t i~;~i los G y lis Coristit~icionale!; i-iii ;ilgtiiios (:aso.;. enccieiitran sus liinites cuando

i ;zle:]iiii inotivc:) deba darse piefereiicia 3 cada 1.in.i i le estas prerrogativas sobre la

3:;tr;t ;lit;liei de otia fornia. la restiici:ii~ii n la pi~c~lecciiiii (le datos persririales tendrá Icigai

eii -1 scip~iesto que pcir causas de iriterCs piitilicci u poi- tlisposicioiies de la misnia

i i idol i ileba darse a conocer cierta iiiforinaciiin y lo 1.1-iisriio, pero de manera coiiti-aria

>i:r)rilei:n con el derecho de acceso ri I;i iiifi~iinai-ióri

1;i.i este ~e i i t i i l o , se reitera. no Ixiytará qrie algiiiia iiifoririacióii coiistiti~ya cin dato

li<-i .ijriñl 1i;il.a ~>ioi.~.ilnr ;i SI.¡ ~:lasifii~;i,:ii~~i ,:Ir? 111í11iei~1 iiiriieiliata y iiegar el acceso n

O::it;i, : i i i i i r cliie previamente la aiitiii-i~lad ~ l e l ~ e i i asi+giJrarse si existen razones de t,

i i i t t r ís (:ii:ihlic». disposiciones leyales, o 1:)ieri <i~ialqi.iiei otra i:ircunstancia, qcie peiinita

I:J<>I i< ler:ir ril ilerectici de acceso :I la infoi i iiac;ibi i sc~bie la proteccion de datos

~iai- i i~~i ia lec.

Establecitlo qcie iio todos los iiatos pei-sijnales r;oii i;orifidenciales. y aun siendo

.;cisc:el~tibles de c;lasificación pijedeii ser iiifuiididos por razones de ii iteres público

i o i i - i c > coiisecrieiicia de la pondeiac:ión del derecho iie acceso a la información, en ¡ i

virtiii-l tliie la irifi:)rmación analizada e:oiiespciiiiie a peisrinar, fisic;ris, esta autoridad (;p,j

'!, rrsolcitora corisidera pertinente expoiiei- la 1101-niativiclad que reglila la naturaleza de la

i i i f i~ i i i i~~ i : ió i~ iriluerida, y qcie resiilt;.i alilic:alile ei i el pieseiite ascinto, para así '.. I aii(:i>iitrarse en aptitcid de deteririinai si los datos c : c ~ i i i t . i la Clave Unica de Registro de ',..

7 j F't~tilai:i<iii ((:IIRP). los niinieros telef!iiiicns y inrrecis electrónicos, que se encuentran , l,

I?ECURS(:) DE lNCIJt.IFORIV1IDAD. l:~:c.Lll~?RI:id 1 ' E : V

l iNlDAD DE ACCESO: IZAlvlhL, YUCATAN. EXPEDIENTE: 26812014

i i ~ c i i t i ~ s e i i 111.1 doc~i inento d e íiidolc I'i~;~:;i¡, l let~(?i l s r i clasificados o si por e l contrai-io

c ..<. .> íi.iite alguna (le las ex;^ ~irevistac; 1e1.1 e l iniilticitado artículo 16

('oii:~titi.icic)i~al, y por e i ~ t l e , (:leha 11o11~1ei;iisr si i tIifi.i?,ic,il eir pro del (lereclio de acceso

ILl-i', ,aiticiili>s 29 y %S-A, así c:oii-lo Ins disposic:ii)iiis transitorias del Cbdigo Fiscal

cl? I:I 1 e(~lei~; iciÓ~~~, (:pie res~iltaioi-I de lta!:, i e fo r r r l ;~~ ~JLI~JII~..~ACI:JS ?l dia nueve d e dicieiiibl-e

[le r1i1.j mil ricirve. establecían:

.'ARTICULO 29.- CIJANDO LAS LEYES FISLALES ESTABLEZCAN LA

OBLIGACI~N DE EXPEDIR CONIPROBANTES POR LAS ACTIVIDADES QUE

SE REALICEN, LOS CONTRIBUYENTES DEBERÁN EMITIRLOS MEDIANTE

DOCUMENTOS DIGITALES A TRAVÉS DE LA PAGINA DE INTERNET DEL

SERVICIO DE ADMINISTRACIÓN TRIRIJTARIA. LOS COMPROBANTES

FISCALES DIGITALES DEBERAN CONTENER EL SELLO DlGlTAL DEL

~:ONTRIBUYENTE QIJE L O EXPIDA, EI. CUAL DEUEKÁ ESTAR AMPARADO

POR UN CERTIFICADO EXPEDIDO POR IFL REFERIDO ÓRGANO

DESCONCENTRADO, C ~ Y O TITUI.AR SEA LA PERSONA FISICA O MORAL

QUE EXPIDA LOS CC>MPRORANTES. LAS PERSONAS QUE ADQUIERAN

BIENES, DISFRUTEN DE SU USO C) GOCE, o (.ICEN SERVICIOS DEBERAN

SOLICITAR EL COMPROBANTE FISCAL Dlti lTAL RESPECTIVO.

LOS CONTRIBUYENTES A QUE SE REFIERE EL PARRAFO ANTERIOR,

DEDERAN CUMPLIR ADEMÁS CON LAS OBLIGACIONES SIGUIENTES:

111. CUBRIR, PARA LOS COMPROBANTES QlJE EMITA, LOS REQUISITOS 1

ESTABLECIDOS EN EL ARTICULO 2 % ~ DE ESTE CÓDIGO, CON

EXCEPCIÓN DEL PREVISTO EN LA FRACCIÓN VIII DEL CITADO

PRECEPTO.

i ', I'RATÁNDOSE DE OPERACIONES <::1IYO MONTO NO EXCEDA DE ', !:

'1

92,000.00, LOS CONTRIBUYENTES P(:)DRÁN EMITIR SUS

(:C)MPROBANPES FISCALES EN FORMA IMPRESA POR MEDIOS PROPIOS . .

( J A TRAVÉS DE TERCEROS, SIEMPRE Y CUANDO REÚNAN LOS

F<EQIJISITOS QUE SE PRECISAN EN EL A R T ~ C U I . ~ 29-A DE ESTE CODIGO, 8

í

FIFCOI3:;O l iE INCONFORMIDAD i':Cí.lIHREI\ITC

FXPEGIENTE: 26812014

('GN EXCEPCION DEL PREVISTO EN LAS FRACCIONES 11 Y IX DEL

('ITADO PRECEPTO.

PARA EMITIR LOS COMPROBANTES FISCALES A QUE SE REFIERE EL

PARRAFO ANTERIOR, LOS CONTRIBUYENTES OEBERÁN SOLICITAR LA

ASIGEIACI~N DE FOLIOS AL SERVICIO DE ADMINISTRACI~N TRIBUTARIA

A TRAVÉS DE SU PÁGINA C)E INTERNET, Y CIJMPLIR CON LOS

REQUISITOS QUE AL EFECTO SE ESTABLEZCAN MEDIANTE REGLAS DE

CARACTER GENERAL.

... ARTICULO 29-A.- LOS COMPROBANTES A QUE SE REFIERE E L

a ~ ~ í c l ~ 1 . 0 29 DE ESTE CÓDIGO, ADEMAC DE I.OS REQUISITOS QUE EL

MISMO ESTABLECE, DEBERÁN REUNIF~ LO SIGLIIENTE:

I . CONTENER IMPRESO EL NOMBRE, DENOMINACI~N O RAZÓN SOCIAL,

»CIMICILIO FISCAL Y CLAVE DEI.. REGISTRO FEDERAL DE

L'ONTRIBUYENTES DE QUIEN 1.0s EXPIDA. TRATANDOSE DE

C:ONTRIBUYENTES QUE 'TENGAN MAS DE UN LOCAL O

ESTABLECIMIENTO, DEBERÁN SENALAR EN ILOS MISMOS EL DOMICILIO

DEL LOCAL O ESTABLECIMIENTO EN EL QlJE SE EXPIDAN LOS

i::OMPROBANTES.

11. CONTENER EL NÚMERO DE FOLIO ASIGNADO POR EL SERVICIO DE

ADMINISTRACI~N TRIBUTARIA O POR EL PROVEEDOR DE

( :ERTIFICACIÓN DE COMPROBAN'TES FISCALES UIGITALES Y EL SELLO

DIGITAL A QUE SE REFIERE LA FRACCIÓN I V ~ INCISOS B) Y C) DEL

ARTICULO 29 DE ESTE CÓDIGO.

IV CI-AVE DEL REGISTRO FEDERAL DE C(1NTRIBUYENTES DE LA

PERSONA A FAVOR DE QUIEN SE EXPIDA.

V CANTIDAD Y CtASE DE MERCANCIAS O DESCRIPCION DEL SERVICIO

QUE AMPAREN.

EXPEDIENTE 26812014

VI. VALOR UNITARIO CONSIGNADO EN NÚMERO E IMPORTE TOTAL

CONSIGNADO EN NÚMERO 0 IETRA, AS1 COMO EL MONTO DE LOS

IMPIJESTOS QUE EN LOS TERMINOS DE LAS DISPOSICIONES FISCALES

BEBAN TRASLADARSE, DESGLOSADD POR TASA DE IMPUESTO, EN SU

<,ASO

VII. NÚMERO Y FECHA DEL DOCUMENTO AC~UANERO, ASI COMO LA

ADUANA POR LA CUAL SE REALIZO LA IMPORTACI~N, TRATÁNDOSE DE

VENTAS DE PRIMERA MANO DE MERCANCIAS DE IMPORTACIÓN.

VIII. TENER ADHERIDO UN DISPOSITIVO DE SEGlJRlDAD EN LOS CASOS

QUE SE EJERZA LA OPCIÓN PREVISTA EN EL QUINTO PÁRRAFO DEL

ARTICULO 29 BE ESTE CÓDIGO QUE CUMPLA CON LOS REQUISITOS Y

CARACTERISTICAS QUE AL EFECTO ESTABLEZCA EL SERVICIO DE

ADMINISTRACION TRIBUTARIA, MEDIANTE REGLAS DE CARÁCTER

GENERAL.

LOS DISPOSITIVOS DE SEG0RIL)AL) A QUE SE REFIERE EL PARRAFO

ANTERIOR DEBERÁN SER ADQIIIRIDOS CON LOS PROVEEDORES QUE

AUTORICE EL SERVICIO DE ADMINISTRACION TRIBUTARIA.

IX.. EL CERTIFICADO DE SELLO DlGlTAL DEL (.:ONTRIBUYENTE QUE LO

EXPIDE.

. .

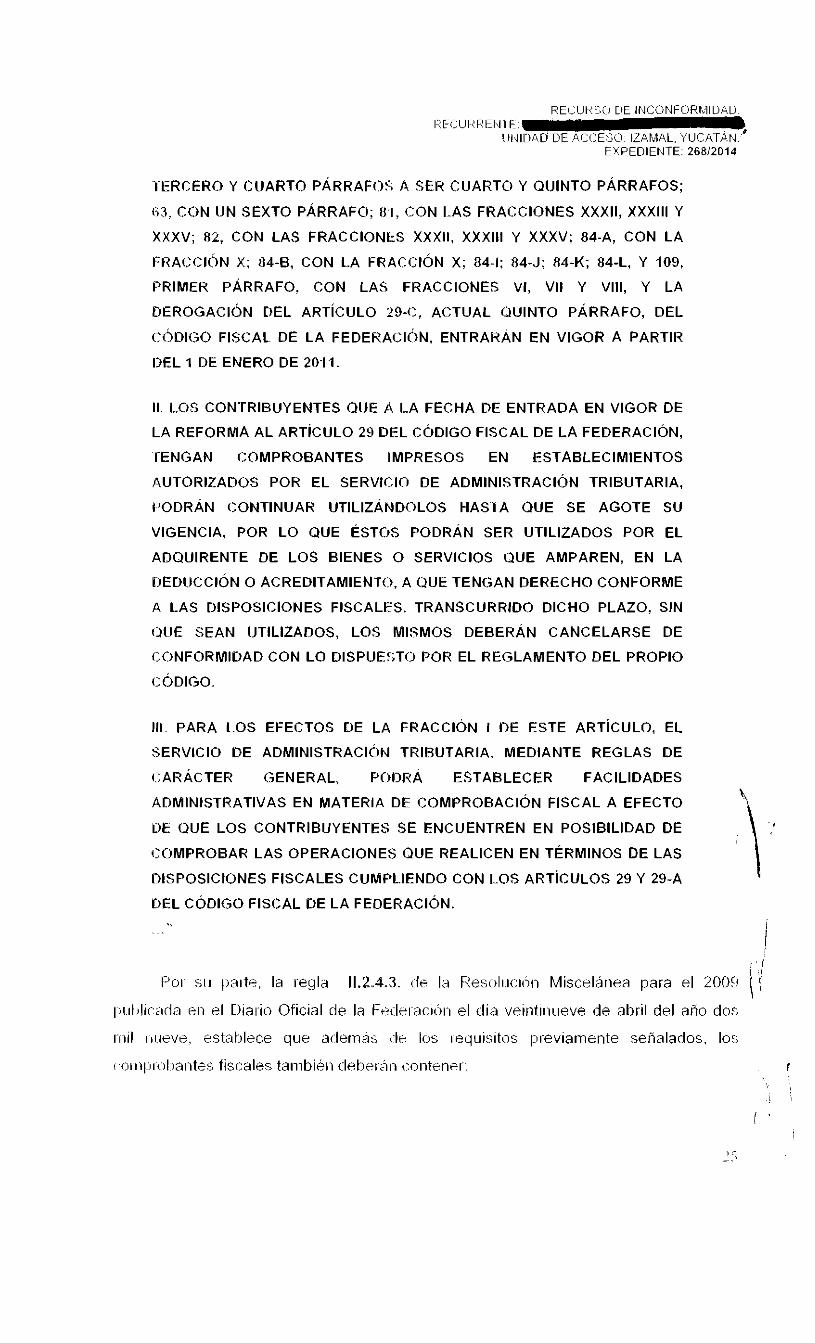

DISPOSICIONES TRANSITORIAS DEL C0I)IC;O FISCAL DE LA

FEDERACI~N

ARTICULO DÉCIMO. EN R E L A C ~ ~ ~ N CON LAS MODIFICACIONES A QUE SE

REFIERE EL ARTICULO NOVENO DE ESTE DECRETO. SE ESTARÁ A LO

:;IGUIENTE:

I L A S REFORMAS A LOS ART~CIJI-OS 22, SEXTO PÁRRAFO; 29; 29-A,

FRACCIONES 11, VIII Y IX, Y $;E(;IJNDC) Y TERCER PÁRRAFOS; 29-C,

ENCABEZADO DEL PRIMER PÁRRAFC), SEGUNDO Y SÉPTIMO

PARRAFOS; 32-8, FRACCION VII; 32.~: 81, FRAC:CION X; 82, F R A C C I ~ N X;

84-G, Y 113, ENCABEZADO Y FRACCIÓN 111; LAS ADICIONES DE LOS

ART~C~JLOS 2 9 4 , TERCER PÁRRAFO PASANDO LOS ACTUALES

KECUR::CJ DE INCONFORMIDAD Ri-lIUI<REId I t

iii.iln4rj DE AC<:E:>O IZAMAL, YUCATAÑ)" EXPEDIENTE: 26812014

TERCERO Y CUARTO PÁRRAFO~; A SER CUARTO Y QIJINTO PÁRRAFOS;

($3, CON UN SEXTO PÁRRAFO; 8 1, CON ILAS FRACCIONES XXXII, XXXlll Y

XXXV; RZ, CON LAS FRACCIONES XXXII. XXXlll Y XXXV; 84-A, CON LA

F:RACCIÓN X; 84-8, CON LA FRACCIÓN X; 84-1; 84-J; 84-K; 84-L, Y 109,

PRIMER PÁRRAFO, CON LAS FRACCIONES VI, VII Y VIII, Y LA

DEROGACI~N DEL ARTICULO 29-c, ACTUAL UUINTO PÁRRAFO, DEL

~t>Dlt;O FISCAL. DE LA FEDERACI~N. ENTRARAN EN VIGOR A PARTIR

IIEL 1 DE ENERO DE 201 l.

11. l..OC CONTRIBUYENTES QUE A I..A FECHA DE ENTRADA EN VIGOR DE

LA REFORMA AL ARTICULO 29 DEL CÓDIGO FISCAL DE LA FEDERACI~N,

TENGAN COMPROBANTES IMPRESOS EN ESTABLECIMIENTOS

AUTORIZADOS POR EL SERVIC:IO DE ADMINISTRACI~N TRIBUTARIA,

PODRÁN <:ONTINUAR UTILIZANDOLOS HASTA QUE SE AGOTE SU

VIGENCIA, POR LO QUE ESTOS PODRÁN SER UTILIZADOS POR EL

ADQUIRENTE DE LOS BIENES O SERVICIOS QUE AMPAREN, EN LA

I:,EDIJCCI~N O ACREDITAMIENT~:,, A QUE TENGAN DERECHO CONFORME

A LAS DISPOSICIONES FISCALES. TRANSCURRIDO DICHO PLAZO, SIN

OUE SEAN IJTILIZADOS, LOS MISMOS DEBERÁN CANCELARSE DE

CC>NFORMIDAD CON LO DISPlJEI5TO POR EL REGLAMENTO DEL PROPIO

( ;~D~Go.

111, PARA LOS EFECTOS DE LA FRACCIÓN I BE ESTE ARTICULO. EL

~ERVICIO DE ADMINISTRACI~N TRIBUTARIA. MEDIANTE REGLAS DE

CARÁCTER GENERAL, PC)DRÁ ESTABLECER FACILIDADES

ADMINISTRATIVAS EN MATERIA DE ~;OMPROBAC~ÓN FISCAL A EFECTO

DE QUE LOS CONTRIBUYENTES SE ENCUENTREN EN POSIBILIDAD DE

~:C)MPROBAR LAS OPERACIONES QUE REALICEN EN TÉRMINOS DE LAS

DISPOSICIONES FISCALES CUMPL.IEND0 CON 1.0s ARTICULOS 29 Y 29-A

DEL CÓDIGO FISCAL DE LA FEDERACION.

! 1 1 :I

F'oi s i l (>a l t i , la reyla 11.2.4.3. (le la Resoli.ic1151i Misceláiira para el 2000 j ; ~ii. i l~lir:atia el? el [)¡al-io Oficial de la Ft?ilei~acibi.i el clia veiniiiiueve de abril del ano dos

i i i i l i i i ieve. establece que a(-IernAs i-lr los ieq~i isi tos pi-eviamente señalados. los

~ o i i i ~ ? i o l ~ a i i t e c fiscales tainbi6ii cleberáin ~:oiitennr:

RECIIRSO DE INCONFORMIDAC) I::5L~IJI?I?FI~IT&:

1 INIDAD DE Aii:EI(i IZAMAL, YUCATAN EXPEDIENTE 26812014

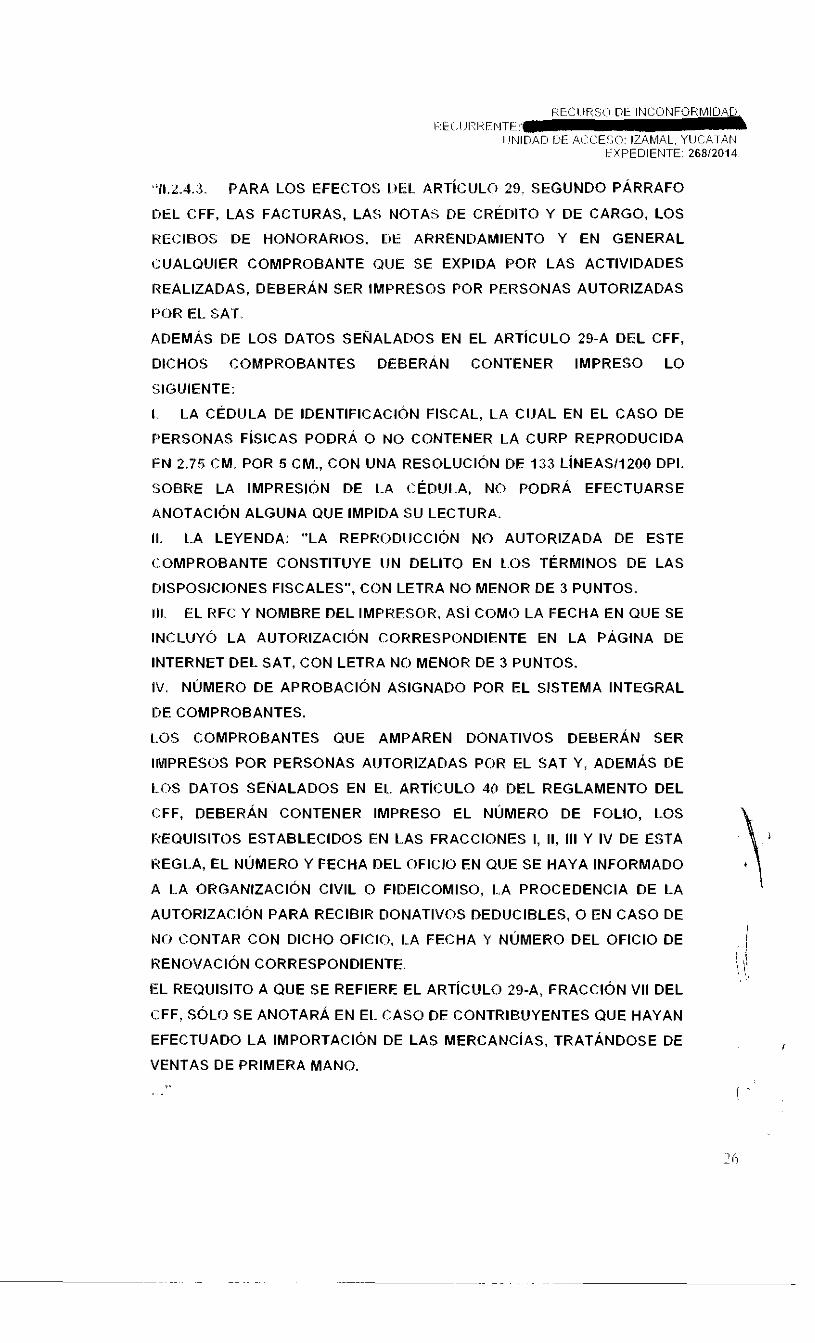

I I . . . PARA LOS EFECTOS DEI. ARTICVLCI 29; SEGUNDO PÁRRAFO

»EL CFF, LAS FACTURAS, LAS NOTAS DE CRÉDITO Y DE CARGO, LOS

RECIBOS DE HONORARIOS. CIE ARRENDAMIENTO Y EN GENERAL

CUALQUIER COMPROBANTE QUE SE EXPIDA POR LAS ACTIVIDADES

REALIZADAS, DEBERÁN SER IMPRESOS POR PERSONAS AUTORIZADAS

POR EL. SAT.

ADEMÁS DE LOS DATOS SENALADOS EN EL ARTICULO 2 % ~ DEL CFF,

DICHOS COMPROBANTES DEBERÁN CONTENER IMPRESO LO

SIGUIENTE:

l. 1.A CÉDULA DE IDENTIFICAC~~)N FISCAL, L.A ClJAL EN EL CASO DE

PERSONAS FISICAS PODRÁ O NO CONTENER LA CURP REPRODUCIDA

EN 2.75 CM. POR 5 CM., CON UNA RESOLUCIÓN DE 133 L l ~ E A ~ 1 1 2 0 0 DPI.

COBRE LA IMPRESIÓN DE L A (:ÉDLIL.A, NO PODRÁ EFECTUARSE

ANOTACIÓN ALGUNA QUE IMPIDA SU LECTURA.

11. LA LEYENDA: "LA REPRC)DUCCIÓN NO AUTORIZADA DE ESTE

(:.OMPROBANTE CONSTITUYE IJN DELITO EN LOS TÉRMINOS DE LAS

DISPOSICIONES FISCALES", CON LETRA NO MENOR DE 3 PUNTOS.

III. EL RFC Y NOMBRE DEL IMPRESOR, AS¡ COMO LA FECHA EN QUE SE

INCLUYC, LA AUTORIZACI~N CORRESPONDIENTE EN LA PÁGINA DE

INTERNET DEL SAT, CON LETRA NO MENOR DE 3 PUNTOS.

IV. NÚMERO DE APROBACI~N ASIGNADO POR EL SISTEMA INTEGRAL

DE COMPROBANTES.

LOS COMPROBANTES QUE AMPAREN DONATIVOS DEBERÁN SER

IMPRESOS POR PERSONAS AIJTORIZADAS POR EL SAT Y, ADEMÁS DE

LOS DATOS SENALADOS EN EL. ARTICULO 40 DEL REGLAMENTO DEL

CFF, DEBERÁN CONTENER IMPRESO EL NÚMERO DE FOLIO, LOS

IC'EQUISITOS ESTABLECIDOS EN LAS FRACCIONES 1, 11, 111 Y IV DE ESTA

REGL.A, EL NÚMERO Y FECHA DEL OFICIO EN QIJE SE HAYA INFORMADO

A LA ORGANIZACI~N CIVIL O FIDEICOMISO, I..A PROCEDENCIA DE LA

AUTORIZACIÓN PARA RECIBIR DONATIVOS DEDUCIBLES, O EN CASO DE

NO CONTAR CON DICHO OFICIO, I_A FECHA Y NÚMERO DEL OFICIO DE l : i

KENOVACIÓN CORRESPONDIENTE. j

/ /I ' ' 8

EL REQUISITO A QUE SE REFIERE EL ARTICULO 2 9 - ~ , F R A C C I ~ N VII DEL

CFF, SÓLO SE ANOTARÁ EN El. CASO DE CONTRIBUYENTES QUE HAYAN

EFECTUADO LA IMPORTACIÓN DE LAS MERCANC~AS, TRATÁNDOSE DE r

VENTAS DE PRIMERA MANO.

... ! .

EXPEDIENTE. 26812014

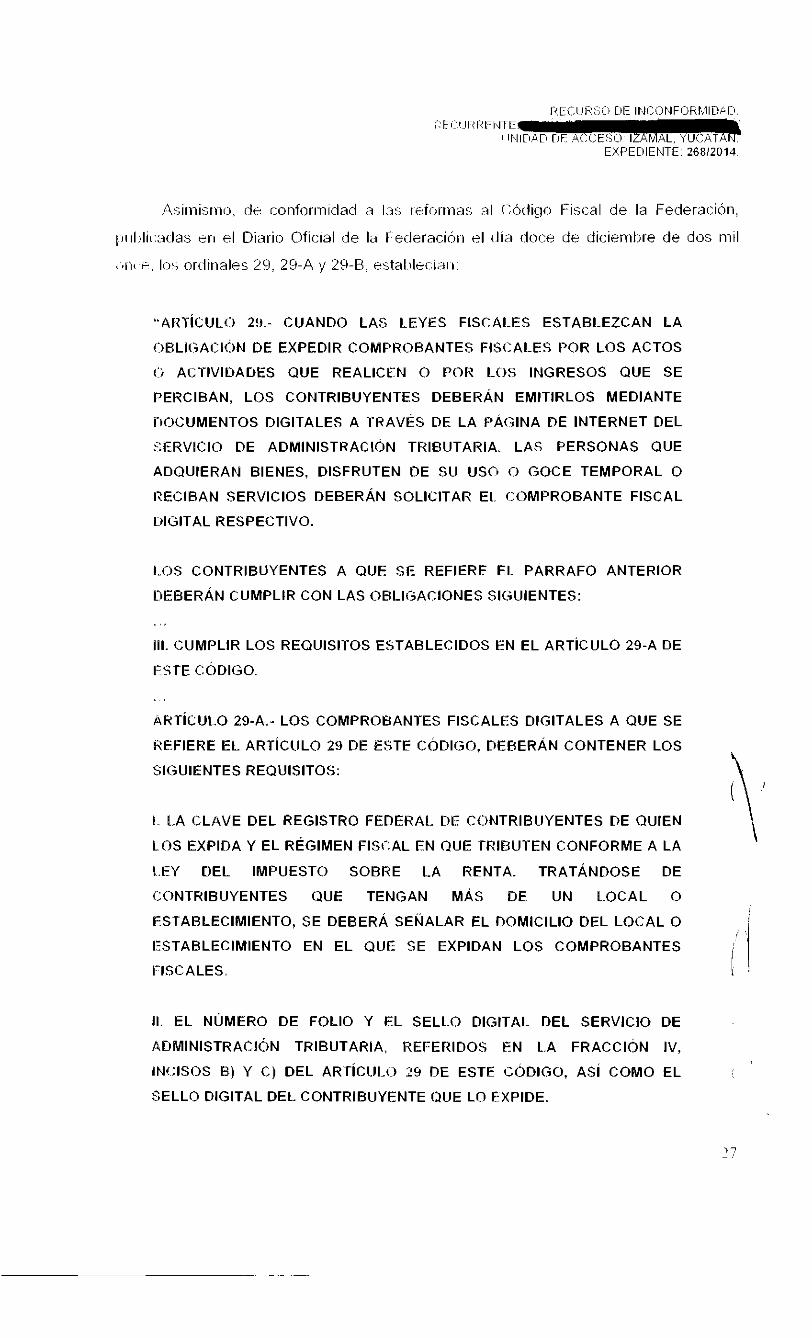

Asiinisriio, d e conforinidad a Ins i ~ i o r i i i a s al í:Rdiclc) Fiscal d e la Federacióri,

~:~iililii::~clas ei-I el Diai-io Oficial de la I%ecleraciói-i e l t l i í l doce de dicienik~re d e dos mil

~ - i i < F., lo'; ortlinales 29, 29-A y 29-R, rstal)lei.í;~i 1 .

"ARTICUL~') 29.- CUANDO LAS LEYES FISCALES ESTABLEZCAN LA

(:)BLI(;ACI~N DE EXPEDIR COMPRORANTES FISCALES POR LOS ACTOS

(:i ACIIVIDADES QUE REALICEN O POR LOS INGRESOS QUE SE

PERCIBAN, LOS CONTRIBUYENTES DEBERÁN EMITIRLOS MEDIANTE

I)OCUMENTOS DlGlTALES A TRAVÉS DE LA PÁGINA DE INTERNET DEL

SERVICIO DE A D M ~ N ~ S T R A C ~ ~ N TRIBUTARIA. LAS PERSONAS QUE

ADQUIERAN BIENES, DISFRUTEN DE SU USC) O GOCE TEMPORAL O

I7ECIRAN SERVICIOS DEBERÁN SOLICITAR El.. COMPROBANTE FISCAL

OIGITAL RESPECTIVO.

1.0s CONTRIBUYENTES A QUE SE REFIERE EL PARRAFO ANTERIOR

DEBERÁN CUMPLIR CON LAS OBI-IGACIONES SIOUIENTES:

. . 111. CUMPLIR LOS REQUISITOS ESTABLECIDOS EN EL ARTICULO 29-A DE

wrE C~DIGO.

. . ~

ARTICULO 29-A.- LOS COMPROBANTES FISCALES DlGlTALES A QUE SE

REFIERE EL ARTICULO 24 DE ESTE C:~DIGO, DERERÁN CONTENER LOS 4

SIGUIENTES REQUISITOS: 1

I LA CLAVE DEL REGISTRO FEDERAL DF CONTRIBUYENTES DE QUIEN '\

1 OS EXPIDA Y EL RÉGIMEN FISCAL EN QUE TRIBUTEN CONFORME A LA

I.EY DEL IMPUESTO SOBRE LA RENTA. TRATANDOSE DE

CONTRIBUYENTES QUE TENGAN MAS DE UN LOCAL O

ESTABLECIMIENTO, SE DEBERÁ SENALAR EL DOMICILIO DEL LOCAL O i

ESTABLECIMIENTO EN EL QIJE SE EXPIDAN LOS COMPROBANTES I

II. EL NÚMERO DE FOLIO Y EL SELLO DlGlTAL DEL SERVICIO DE

ADMINIsTRACI~N TRIBUTARIA, REFERIDOS EN L.A FRACCIÓN IV,

IN1:ICOS B) Y C ) DEL ARTICI.II_O 79 DE ESTE CÓDIGO, ASI COMO EL

SELLO DlGlTAL DEL CONTRIBUYENTE QUE LO EXPIDE.

KECURi;" DE INCONFORMIDACI REi 'UPREi l l~E.

IINIDATi @E ACSE:;i'i IZAMAL. YUCATAN. EXPEDIENTE: 26812014

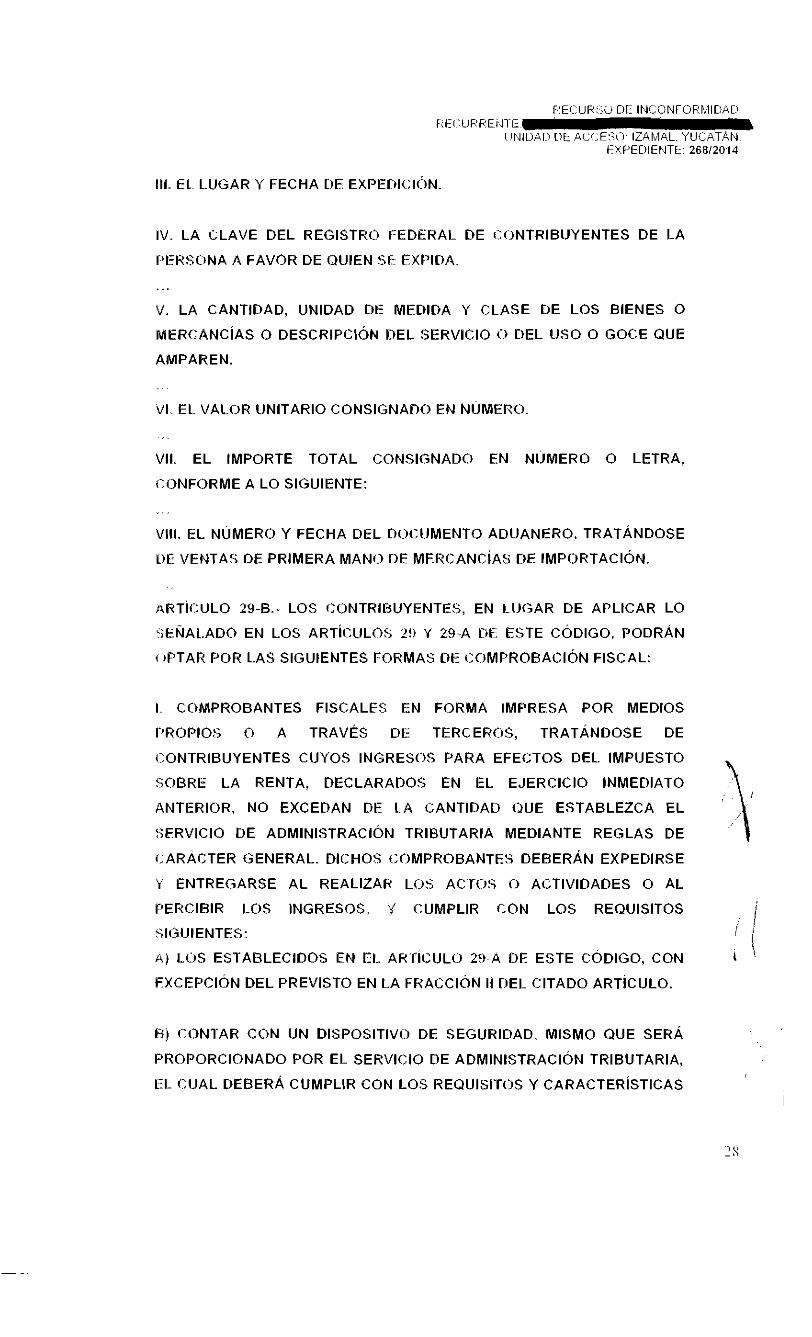

111. EL. LUGAR Y FECHA DE EXPEC~ICI¿)N.

IV. LA CLAVE DEL REGICTRCI FEDkRAL DE r.ONTRIBUYENTES DE LA

PERSONA A FAVOR DE QUIEN SF FXPIDA

. . .

V. LA CANTIDAD, UNIDAD DE MEDIDA Y CLASE DE LOS BIENES O

MERCANCIAS O DESCRIPCIÓN DEL. SERVICIO O DEL USO O GOCE QUE

AMPAREN.

V I EL VALOR UNITARIO CONSIGNADO EN NUMERO

VII. EL IMPORTE TOTAL CONSIGNADO EN NUMERO O LETRA,

CONFORME A LO SIGUIENTE:

nRTl(.ULO 29-B.- LOS i;ONTRIBUYENTES, EN LI)(;AR DE APLICAR LO

SENAL.ADO EN LOS ARTICLILOS 2:) Y 20-A DE ESTE C ~ D I G O . PODRAN

( ~ P T A R POR LAS SIGUIENTES FORMAS DE COMPROBACI~N FISCAL:

I COMPROBANTES FISCALES EN FORMA IMPRESA POR MEDIOS

I 'ROPIO!; O A TRAVÉS DE TERCERCbS, TRATÁNDOSE DE

CONTRIBUYENTES CUYOS INGRESOS PARA EFECTOS DEL IMPUESTO

SOBRE LA RENTA, DECLARADOS EN EL EJERCICIO INMEDIATO ; t

ANTERIOR, NO EXCEDAN DE L A CANTIDAD QUE ESTABLEZCA EL \ :iERVICIO DE ADMINISTRACION TRIBUTARIA MEDIANTE REGLAS DE

CARACTER GENERAL. DICHOS 1:OMPROBANTES DEBERÁN EXPEDIRSE

Y ENTREGARSE AL REALIZAR LOS ACTCiS O ACTIVIDADES O AL

PERCIBIR LOS INGRESOS, 'Y CUMPLIR CON LOS REQUISITOS . i ; :

SIGIJIENTES: ! A) LtJS ESTABLECIDOS EN El- ART~CULO 29-A DE ESTE CODIGO, CON i '\.

F X C E P C I ~ N DEL PREVISTO EN LA F R A C C I ~ N 11 DEL CITADO ARTICULO.

H) CONTAR CON UN DISPOSITIVO DE SEGURIDAD, MISMO QUE SERÁ

PROPORCIONADO POR EL SERVICIO DE ADMINISPRACI~N TRIBUTARIA,

EL CIJAL UEBERÁ CUMPLIR CON LOS REQUISI'TOS Y CARACTER~ST~CAS

RECIJRSO DE INCClNFORIii1IDAC) 1- ', : :(.IJRREI.I.I E 4

IiNIC)AC) DE ACCESO IZHMHL, YUCATAN EXPEDIENTE 268/2014

QUE AL EFECTO ESTABLEZCA EL CITADO ÓRGANO DESCONCENTRADO

MEDIANTE REGLAS DE CARÁCTER GENERAL.

1.0s DISPOSITIVOS DE SEGURIDAI} A QUE SE REFIERE ESTE INCISO

DEBERÁN SER UTILIZADOS DENTRO DE LOS nos ~ Ñ o s SIGUIENTES A

QUE SEAN PROPORCIONADOS POR EL SERVICIO DE ADMINISTRACI~N

I'RIBIJTARIA, EN EL COMPROBANTE RESPECTIVO SE DEBERÁ SENALAR

DICHA VIGENCIA.

( ) CONTAR CON UN NUMERO DE FOLIO QUE SERA PROPORCIONADO

F'OR EL SERVICIO DE ADMINISTRACION TRIRUTARIA, A TRAVES DEL

PROCEDIMIENTO QUE PARA TAL EFECTO ESTABLEZCA EL CITADO

('IRGANO »ESCONCENTRADC) MEDIANTE REGLAS DE CARACTER

GENERAL

1.0s CONTRIBUYENTES DEBERAN PRESENTAR TRIMESTRALMENTE AL

-2ERVIC;IO DE ADMINISTRACIÓN TRIBUTARIA DECLARACIÓN

INFORMATIVA CON LA INFORMACIÓN CORRESPONDIENTE A LOS

COMPROBANTES FISCALES QlJE I-IAYAN EXPEDIDO CON LOS FOLIOS

ASICiNADOS. EN CASO DE QUE NO SE PROPORCIONE DICHA

INFORMACIÓN NO SE AUTORIZARÁN NUEVOS FOLIOS.

PARA PODER DEDUCIR O ACREDITAR FISCALMENTE CON BASE EN LOS

COMPROBANTES FISCALES A QIJE SE REFIERE ESTA FRACCI~N, QUIEN

1.0s UTILICE DEBERÁ CERCIORARSE QUE L.A CLAVE DEL REGISTRO

FEDERAL DE CONTRIBUYENTES DE QIJIEN LOS FXPlnE ES CORRECTA Y

PODRÁN VERIFICAR LA AUTENTICIDAD DEL DISPOSITIVO DE i .

SEGURIDAD A TRAVÉS DE LA PÁGINA DE INTERNET DEL SERVICIO DE

ADMINISTRACI~N TRIBUTARIA.

Coino pi-iirier punto, para estai- ei-I al j t i t~i t l cle establecer si la CUKP. los números , .

telefóiiicos y correos electrónicos, insertos en las facttii-as. deben sei- clasificados como

clatr;s i:orilidei>ciales, o si por el coi>ti,ario. se act~ializa 1-ina caiisal de interks píiblico

(11 . i~ (permita ponderar la eiitrega de $st i is sobre s ~ i clasificación, conviene hacer Lina

-

EXPEDIENTE 26812014

,.: ,icve . . explicacitiii de la trai~sicióri ;ir:í~iitrcidr~ respecto de la implementacion de

i ~ ) i ~ ~ l ) i i ~ l ~ ~ ~ r i t r s fiscales dicjitales para ::,iic;titiiii a los inipresos, así conio la existencia de

6sti . i~ :.'tltii~ios aiiri ciiando la normativi~latl estal:~lezca (111e los coriiprobantes debaii ser

íligit;.ilc:.

A. rciiz i le las refornias acaec:ii:las al Ciidi~ro Fici:,~l de la Federación en fecha

-iet+ (Ir clii;iei.ril~rs (le dos inil iii.ipvi+, sf> iiiiplei~i~?intii i.1 dehei de los contribuyei~tes a

i+u l i r i l i i comprobantes digitales; oI~li$),icii-iii iqi.ie ei-rtra') ri-I vigor a pai-tir del priiiiero de

t i i i r i : i i lel ano tios mil once. ciiyos ~rtir:iilos trai-rsitC~iios lweveian la posibilidad que si

1 s i~ l~ l igados fisc:ales niin contiil:~nii i:oii far:ti.ira.; i r e s a , podían contin~iai-

t.rl)idiéridolas tiasta en tanto se agc~tarr-iri. o ($1-1 sl i (:aso, el período de su vigencia