…m˚¸ (overweight)

TRANSCRIPT

에너지 시장 변화가 국내 Big 3에게 주는 기회 7 January 2013

조선 (Overweight)

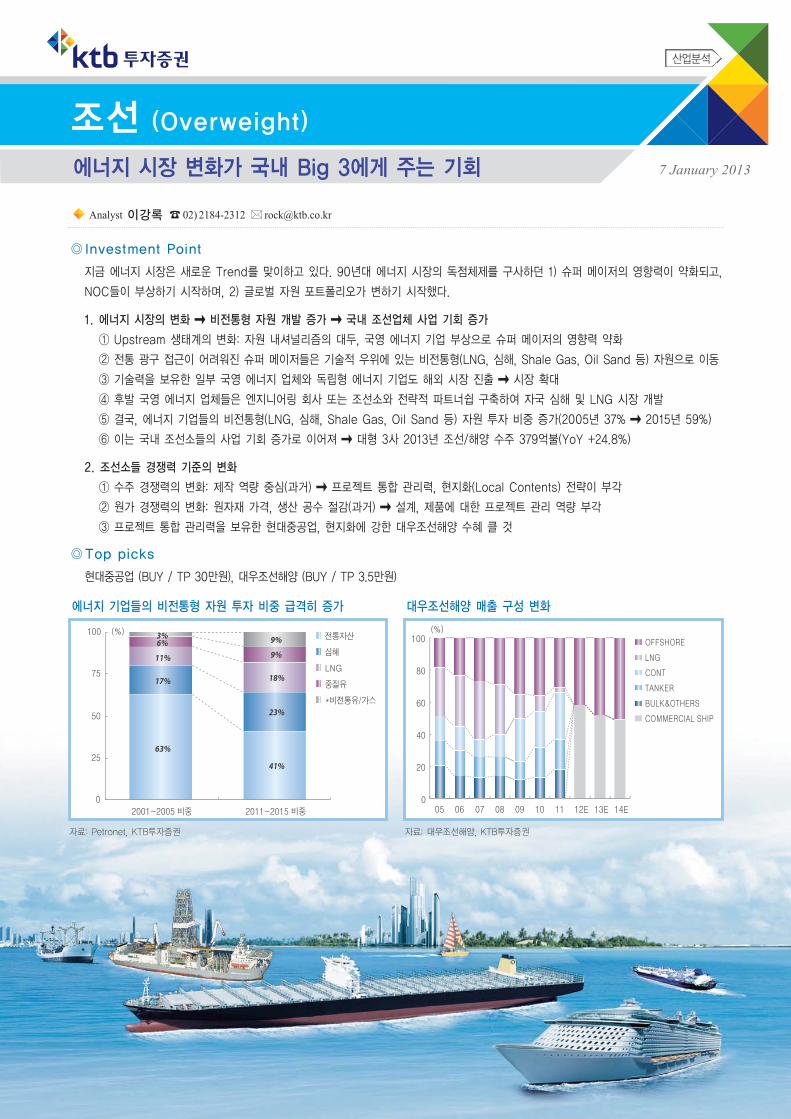

지금 에너지 시장은 새로운 Trend를 맞이하고 있다. 90년대 에너지 시장의 독점체제를 구사하던 1) 슈퍼 메이저의 영향력이 약화되고,

NOC들이 부상하기 시작하며, 2) 글로벌 자원 포트폴리오가 변하기 시작했다.

1. 에너지 시장의 변화 ➞ 비전통형 자원 개발 증가 ➞ 국내 조선업체 사업 기회 증가

① Upstream 생태계의 변화: 자원 내셔널리즘의 대두, 국영 에너지 기업 부상으로 슈퍼 메이저의 영향력 약화

② 전통 광구 접근이 어려워진 슈퍼 메이저들은 기술적 우위에 있는 비전통형(LNG, 심해, Shale Gas, Oil Sand 등) 자원으로 이동

③ 기술력을 보유한 일부 국영 에너지 업체와 독립형 에너지 기업도 해외 시장 진출 ➞ 시장 확대

④ 후발 국영 에너지 업체들은 엔지니어링 회사 또는 조선소와 전략적 파트너쉽 구축하여 자국 심해 및 LNG 시장 개발

⑤ 결국, 에너지 기업들의 비전통형(LNG, 심해, Shale Gas, Oil Sand 등) 자원 투자 비중 증가(2005년 37% ➞ 2015년 59%)

⑥ 이는 국내 조선소들의 사업 기회 증가로 이어져 ➞ 대형 3사 2013년 조선/해양 수주 379억불(YoY +24.8%)

2. 조선소들 경쟁력 기준의 변화

① 수주 경쟁력의 변화: 제작 역량 중심(과거) ➞ 프로젝트 통합 관리력, 현지화(Local Contents) 전략이 부각

② 원가 경쟁력의 변화: 원자재 가격, 생산 공수 절감(과거) ➞ 설계, 제품에 대한 프로젝트 관리 역량 부각

③ 프로젝트 통합 관리력을 보유한 현대중공업, 현지화에 강한 대우조선해양 수혜 클 것

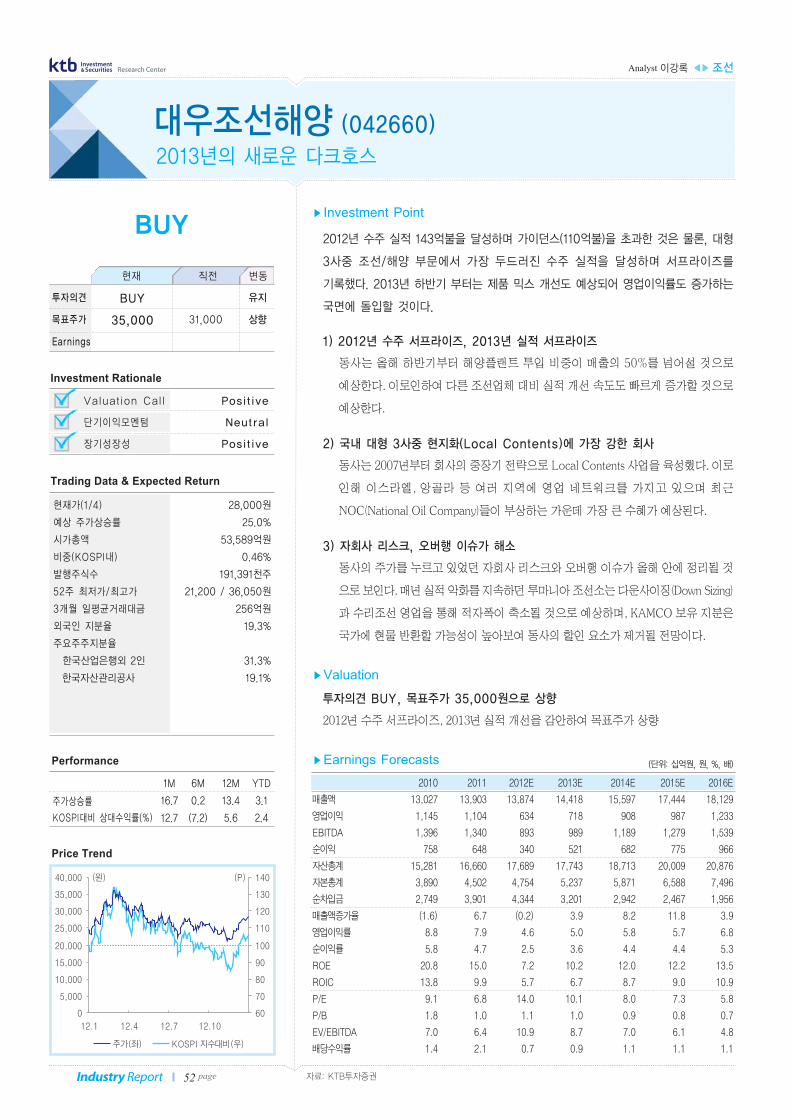

◎ Investment Point

현대중공업 (BUY / TP 30만원), 대우조선해양 (BUY / TP 3.5만원)

◎Top picks

Analyst 이강록 ☎02) 2184-2312 � [email protected]

에너지 기업들의 비전통형 자원 투자 비중 급격히 증가

자료: Petronet, KTB투자증권

63%

41%

17%

23%

11%

18%

6%9%

3% 9%

0

25

50

75

100 (%)

2001~2005 비중 2011~2015 비중

전통자산

심해

LNG

중질유

*비전통유/가스

대우조선해양 매출 구성 변화

자료: 대우조선해양, KTB투자증권

OFFSHORE

LNG

CONT

TANKER

BULK&OTHERS

COMMERCIAL SHIP

0

20

40

60

80

100(%)

05 06 07 08 09 10 11 12E 13E 14E

산업분석

C.o.n.t .e .n.t .sI. Summary

II. Key Chart & Table

III. 투자전략 및 Valuation

IV. 에너지 시장의 변화IV-1. Upstream 생태계의 변화

IV-2. 글로벌 자원 포트폴리오의 변화

(LNG, Deepwater, Unconventional의 Cycle)

V. 해양과 LNGⅤ-1. Offshore Plant 시장과 Trend

Ⅴ-2. LNG 시장과 LNG-FPSO

VI. 조선소들의 변화Ⅵ-1. 조선업체들의 사업 기회 증가

Ⅵ-2. 경쟁력의 기준이 바뀐다

VII. 종목별 투자의견현대중공업 (009540)

삼성중공업 (010140)

대우조선해양 (042660)

03

05

09

14

28

42

47

Industry Report3 page

Research CenterAnalyst 이강록 ◀▶조선

I. Summary

조선업 투자의견 비중확대(Overweight)를 유지한다. 상선 시황 침체에도 불구하고 비중확대를 유

지하는 이유는 1) 에너지 시장 변화에 따라 신규 고객 및 사업 기회 증가로 2013년 379억불(YoY

+24.8%)의 수주를 예상하며, 2) 해양 및 LNG 관련 설비 수주 증가로 원가 경쟁력 향상, 2013년 하

반기부터 수익성이 개선될 것이기 때문이다.

2000년 들어 에너지 시장 상류(Upstream: 탐사, 개발)부문에 큰 변화가 일어나고 있다. 본 장에서는

이러한 상류 부문 변화에 대해 기술할 예정인데, 상류 부문의 큰 트렌드(Trend) 변화는 다음과 같

다. 첫째, 자원 내셔널리즘(Nationalism)에 의해 슈퍼 메이저들의 입지가 축소되고 있다. 둘째, 슈퍼

메이저들의 상류 자산 접근 제한 뒷면에는 막대한 자금과 국가의 강력한 정책적 지원을 받는

NOC(National Oil Company)들이 있으며 그들이 급부상하고 있다. 셋째, NOC들이 부상할 수 있

었던 또 다른 이유 중 하나는 NOC들이 탐사/개발/운영의 진행을 용이하게 해 주는 파트너들이 존

재하기 때문이다.

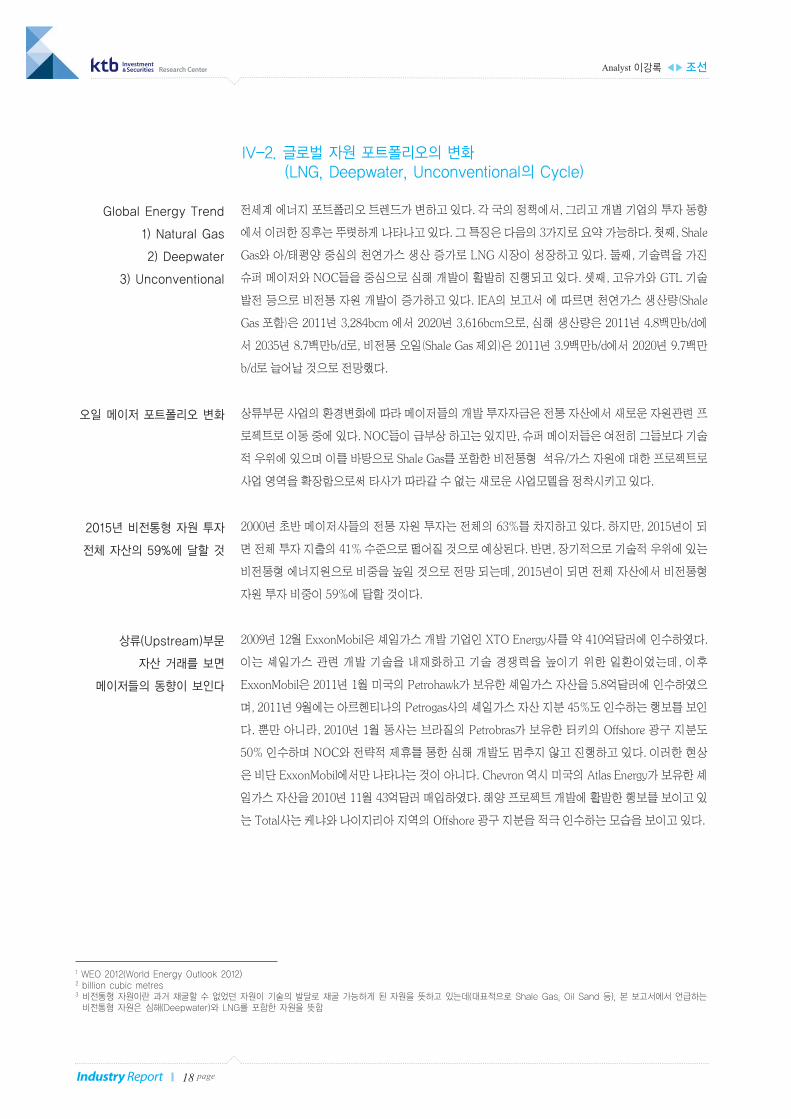

전세계 에너지 포트폴리오 트렌드가 변하고 있다. 각 국의 정책에서, 그리고 개별 기업의 투자 동향

에서 이러한 징후는 뚜렷하게 나타나고 있다. 그 특징은 다음의 3가지로 요약 가능하다. 첫째, Shale

Gas와 아/태평양 중심의 천연가스 생산 증가로 LNG 시장이 성장하고 있다. 둘째, 기술력을 가진

슈퍼 메이저와 NOC들을 중심으로 심해 개발이 활발히 진행되고 있다. 셋째, 고유가와 GTL 기술

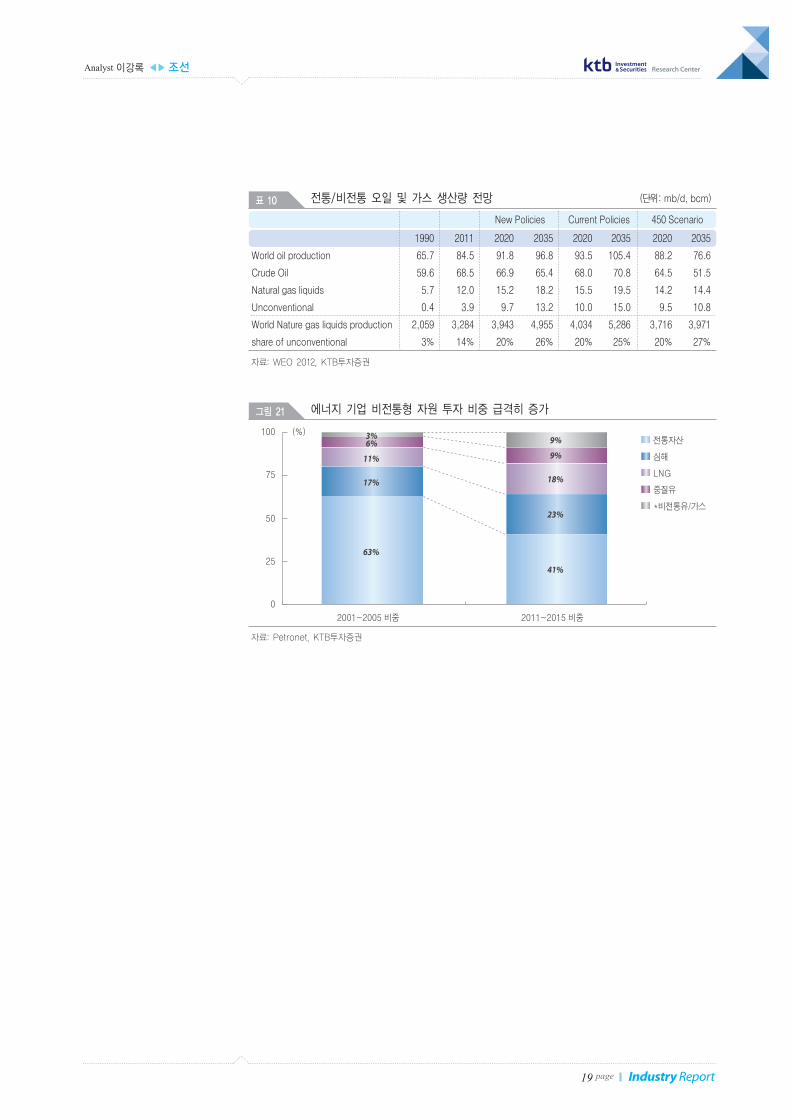

발전 등으로 비전통 자원 개발이 증가하고 있다. IEA의 보고서에 따르면 천연가스 생산량(Shale

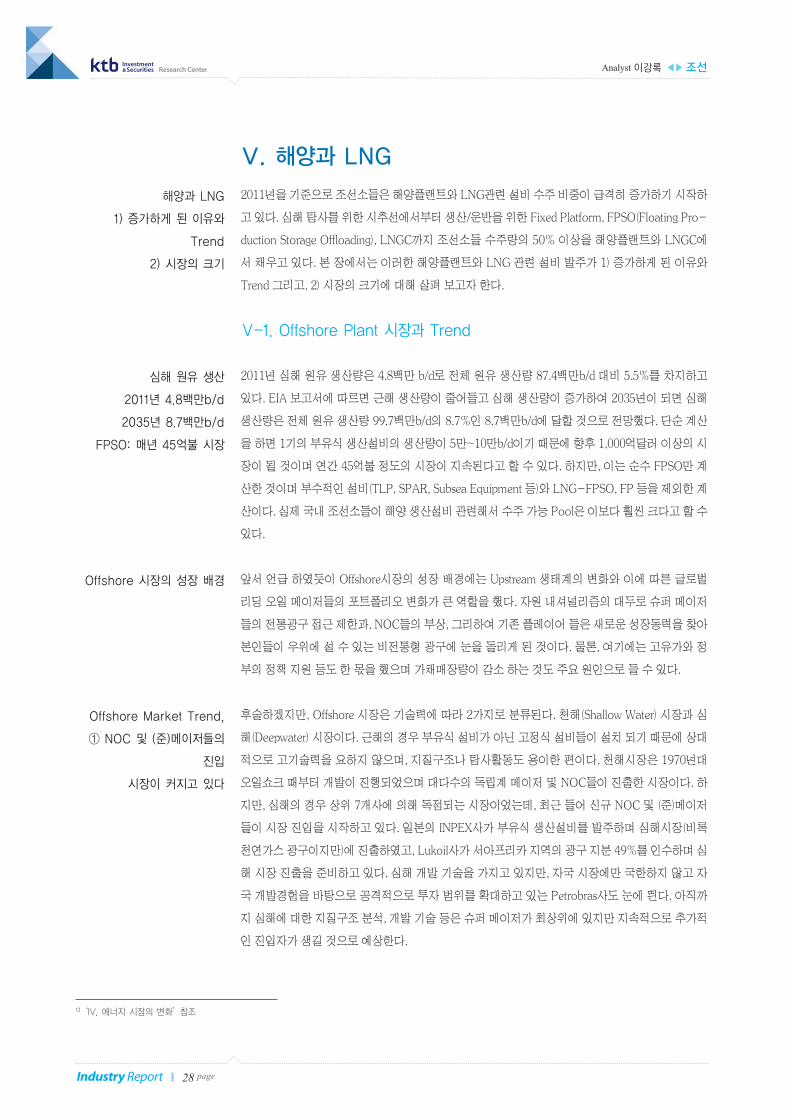

Gas 포함)은 2011년 3,284bcm에서 2020년 3,616bcm으로, 심해 생산량은 2011년 4.8백만b/d에서

2035년 8.7백만b/d로, 비전통 오일(Shale Gas 제외)은 2011년 3.9백만b/d에서 2020년 9.7백만b/d

로 늘어날 것으로 전망했다.

2000년 초반 메이저사들의 전통 자원 투자는 전체의 63%를 차지하고 있다. 하지만, 2015년이 되

면 전체 투자 지출의 41% 수준으로 떨어질 것으로 예상된다. 반면, 장기적으로 기술적 우위에 있는

비전통형 에너지원으로 비중을 높일 것으로 전망 되는데, 2015년이 되면 전체 자산에서 비전통형

자원 투자 비중이 59%에 달할 것이다.

천해시장은 1970년대 오일쇼크 때부터 개발이 진행되었으며 대다수의 독립계 메이저 및 NOC들

이 진출한 시장이다. 하지만, 심해의 경우 상위 7개사에 의해 독점되는 시장이었는데, 최근 들어 신

규 NOC 및 (준)메이저들이 시장 진입을 시작하고 있다. 일본의 INPEX사가 부유식 생산설비를 발

주하며 심해시장(비록 천연가스 광구이지만)에 진출하였고, Lukoil사가 서아프리카 지역의 광구 지

분 49%를 인수하며 심해 시장 진출을 준비하고 있다. 심해 개발 기술을 가지고 있지만, 자국 시장

에만 국한하지 않고 자국 개발경험을 바탕으로 공격적으로 투자 범위를 확대하고 있는 Petrobras

사도 눈에 띈다. 아직까지 심해에 대한 지질구조 분석, 개발 기술 등은 슈퍼 메이저가 최상위에 있

지만 지속적으로 추가적인 진입자가 생길 것으로 예상한다.

2013년 조선업

에너지 시장 변화에 따른 수혜

비중확대 유지

Upstream의 변화

1) 슈퍼 메이저의 입지 축소

2) NOC들의 부상

3) NOC들의 파트너 등장

Global Energy Trend

1) Natural Gas

2) Deepwater

3) Unconventional

2015년 비전통형 자원 투자

전체 자산의 59%에 달할 것

Offshore Market Trend,

① NOC 및 (준)메이저들의

진입

시장이 커지고 있다

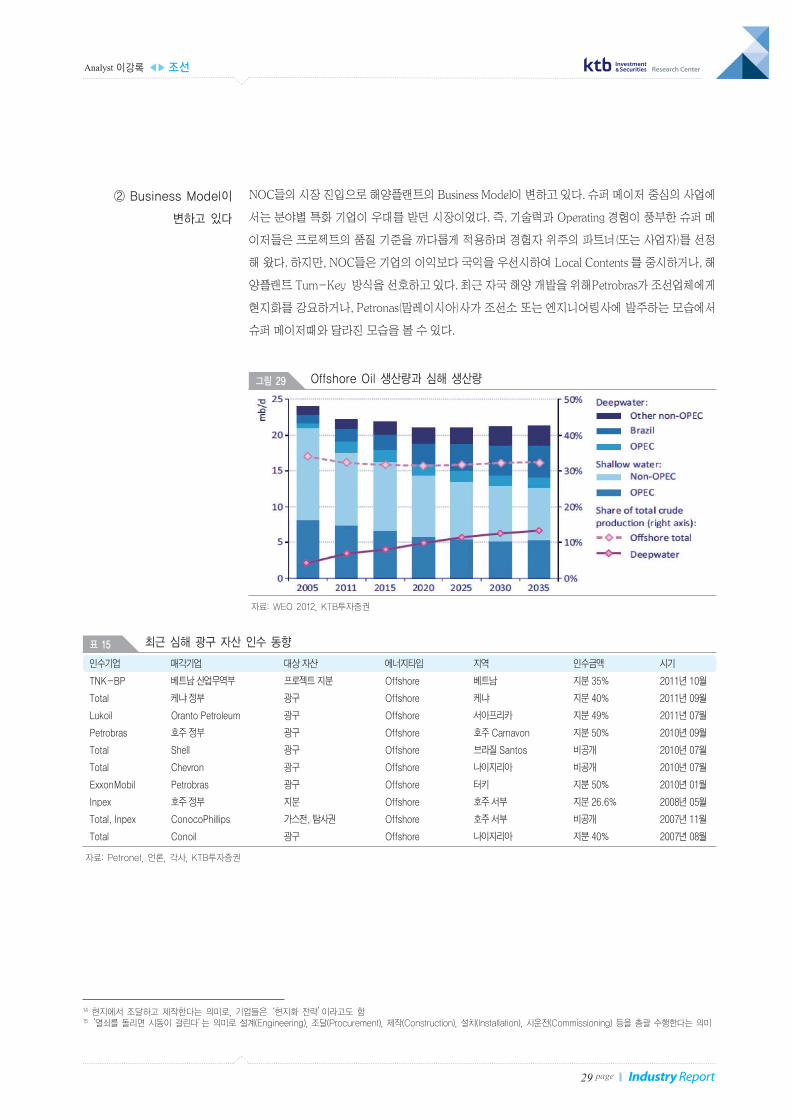

NOC들의 시장 진입으로 해양플랜트의 Business Model이 변하고 있다. 슈퍼 메이저 중심의 사업에

서는 분야별 특화 기업이 우대를 받던 시장이었다. 즉, 기술력과 Operating 경험이 풍부한 슈퍼 메

이저들은 프로젝트의 품질 기준을 까다롭게 적용하며 경험자 위주의 파트너(또는 사업자)를 선정

해 왔다. 하지만, NOC들은 기업의 이익보다 국익을 우선시하여 Local Contents를 중시하거나, 해

양플랜트 Turn-Key 방식을 선호하고 있다. 최근 자국 해양 개발을 위해 Petrobras가 조선업체에게

현지화를 강요하거나, Petronas(말레이시아)사가 조선소 또는 엔지니어링사에 발주하는 모습에서

슈퍼 메이저 때와 달라진 모습을 볼 수 있다.

현재, 개발이 진행되고 있는 LNG 프로젝트의 생산량만 연간 108.4bcm에 달한다. 현재 LNG 생산

량(330.8bcm)의 1/3 수준이다. 지역으로는 호주에서만 77.1bcm/y를 생산해 가장 많은 양을 차지한

다. EIA 보고서 역시 호주 지역의 연간 LNG 생산량 증가율이 2035년까지 4.9%에 달할 것으로 전

망하고 있다.

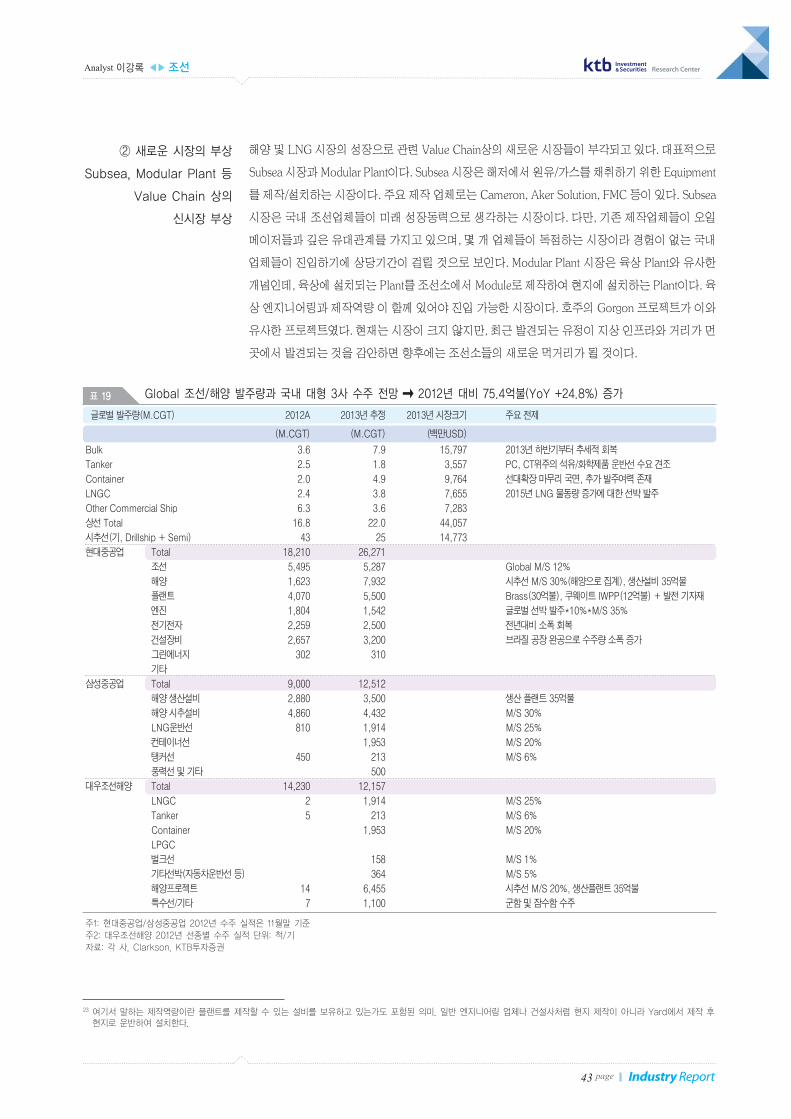

해양 및 LNG 시장 성장에 따라 국내 대형 3사 조선/해양 사업부의 올해 수주액은 379억불(YoY

+24.8%)에 달할 전망이다. 이 중 해양 및 LNG관련 설비의 수주 금액은 전체의 69%인 262억불이

될 것이다. 추정의 주요 전제는 2013년 상선 시장 총 발주량 (22.0백만CGT, 금액 기준 440.6억불)

에 각 사들의 선종별 M/S Record를 적용하였으며, 해양의 경우 시추선 25기 발주에 80% 점유율,

생산 플랜트의 경우 수주 Pool을 적용하여 산출 하였다.

조선업체들의 경쟁력 기준이 조금씩 바뀌기 시작하고 있다. 과거에는 제품에 대한 건조 경험과 품

질, 납기 스케줄 등이 중요시 되었다면, 최근에는 과거 기준뿐 아니라 프로젝트 종합 관리역량과

Local Contents 역량 등이 중요시 되고 있다. 경쟁력의 기준이 조금씩 바뀌어 가는 이유는 최근 해

양과 LNG에 새롭게 진입하는 NOC들의 영향인데, 그들은 조선소를 Vendor가 아닌, Partner의 개

념으로 사업을 진행하며, 의사결정을 할 때 국익을 우선시 하기 때문이다.

결국, 해양플랜트 수주의 핵심은 프로젝트 통합 관리력과 현지화 경험이 좌우할 것이다. 그런 의미

에서 당사의 Top Picks를 현대중공업과 대우조선해양으로 추천한다. 현대중공업은 대형 3사중 가

장 많은 EPC 수행 경험을 보유, 대우조헌해양은 글로벌 네트워크를 통한 현지화 경험이 풍부하다

는 것을 감안하였다.

현대중공업(009540/BUY/TP 30만원)을 조선업종내 Top Pick으로 추천한다. 대형 3사중 해양 1) 올

해 해양 및 플랜트 수주 증가 폭이 가장 클 것으로 예상하며, 2) 조선/비조선 사업부의 실적이 올해

바닥을 치고 완만한 회복이 예상되며, 3) 짧은 Backlog로 대형 3사중 가장 공격적인 영업(수주)이

예상되기 때문이다.

대우조선해양(042660/BUY/TP 3.5만원)을 조선업종내 차선호주로 추천한다. 이유는 1) 올해 하반

기부터 해양플랜트 투입 비중이 매출액의 50% 초과하여 실적 개선폭이 가장 두드러질 것이며, 2)

Tamar FLNG, Angola 등 동사만의 Local Contents를 통한 단독 입찰 프로젝트의 결과가 올해 상당

부분 결실을 맺을 것으로 보이며, 3) 자회사 관련 리스크, 오버행 리스크 등 기업 외부의 부정적 요

인들이 상당부분 해소될 것으로 보이기 때문이다.

② Business Model이

변하고 있다

개발 예정인 LNG생산량

108.4bcm

해양&LNG 시장 성장으로

국내 Big 3 신규 수주 379억불

(YoY +24.8%)

조선업체들

경쟁력의 기준이 바뀐다

프로젝트 통합 관리력과 현지화

경험 많은 업체가 시장 선점

최선호주 현대중공업

(TP 30만원)

차선호주 대우조선해양

(TP 3.5만원)

Analyst 이강록 ◀▶조선Research Center

4 pageIndustry Report

Analyst 이강록 ◀▶조선 Research Center

5 page Industry Report

II. Key Chart & Table

자료: Petronet, KTB투자증권

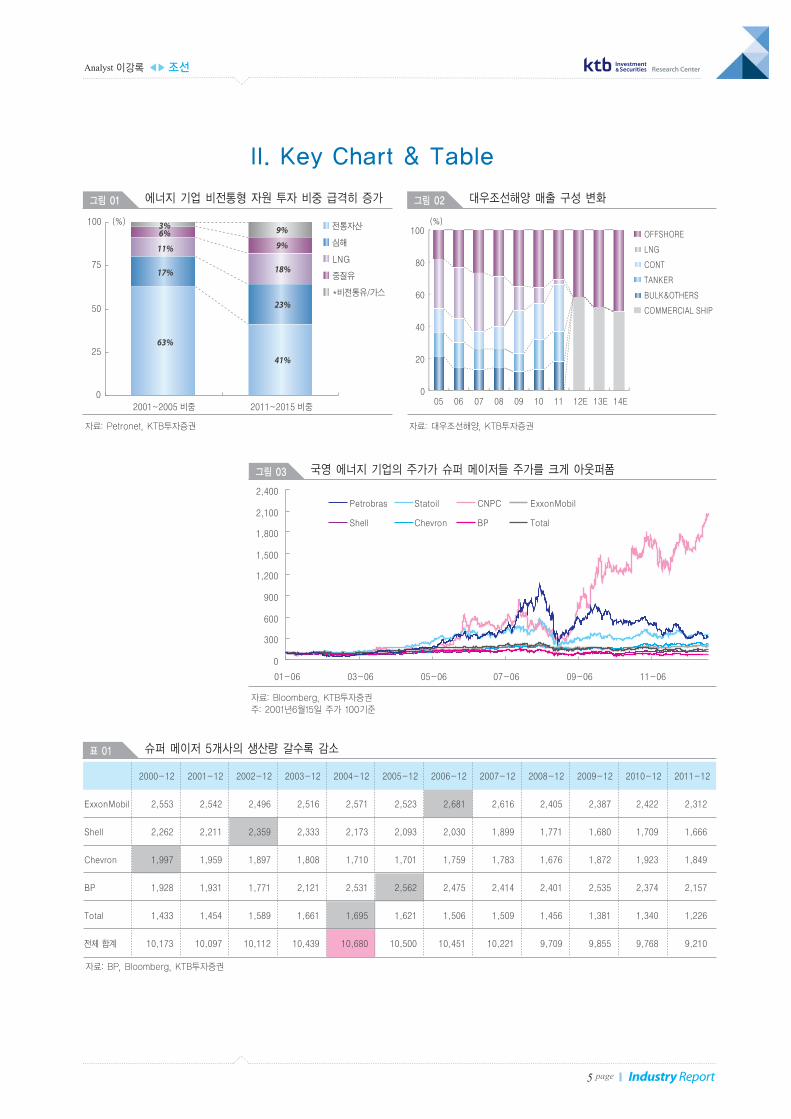

그림 01 에너지 기업 비전통형 자원 투자 비중 급격히 증가

63%

41%

17%

23%

11%

18%

6%9%

3% 9%

0

25

50

75

100 (%)

2001~2005 비중 2011~2015 비중

전통자산

심해

LNG

중질유

*비전통유/가스

자료: 대우조선해양, KTB투자증권

그림 02 대우조선해양 매출 구성 변화

OFFSHORE

LNG

CONT

TANKER

BULK&OTHERS

COMMERCIAL SHIP

0

20

40

60

80

100(%)

05 06 07 08 09 10 11 12E 13E 14E

자료: Bloomberg, KTB투자증권주: 2001년6월15일 주가 100기준

그림 03 국영 에너지 기업의 주가가 슈퍼 메이저들 주가를 크게 아웃퍼폼

0

300

600

900

1,200

1,500

1,800

2,100

2,400

01-06 03-06 05-06 07-06 09-06 11-06

Petrobras Statoil CNPC ExxonMobil

Shell Chevron BP Total

자료: BP, Bloomberg, KTB투자증권

표 01 슈퍼 메이저 5개사의 생산량 갈수록 감소

2000-12 2001-12 2002-12 2003-12 2004-12 2005-12 2006-12 2007-12 2008-12 2009-12 2010-12 2011-12

ExxonMobil 2,553 2,542 2,496 2,516 2,571 2,523 2,681 2,616 2,405 2,387 2,422 2,312

Shell 2,262 2,211 2,359 2,333 2,173 2,093 2,030 1,899 1,771 1,680 1,709 1,666

Chevron 1,997 1,959 1,897 1,808 1,710 1,701 1,759 1,783 1,676 1,872 1,923 1,849

BP 1,928 1,931 1,771 2,121 2,531 2,562 2,475 2,414 2,401 2,535 2,374 2,157

Total 1,433 1,454 1,589 1,661 1,695 1,621 1,506 1,509 1,456 1,381 1,340 1,226

전체 합계 10,173 10,097 10,112 10,439 10,680 10,500 10,451 10,221 9,709 9,855 9,768 9,210

Analyst 이강록 ◀▶조선Research Center

6 pageIndustry Report

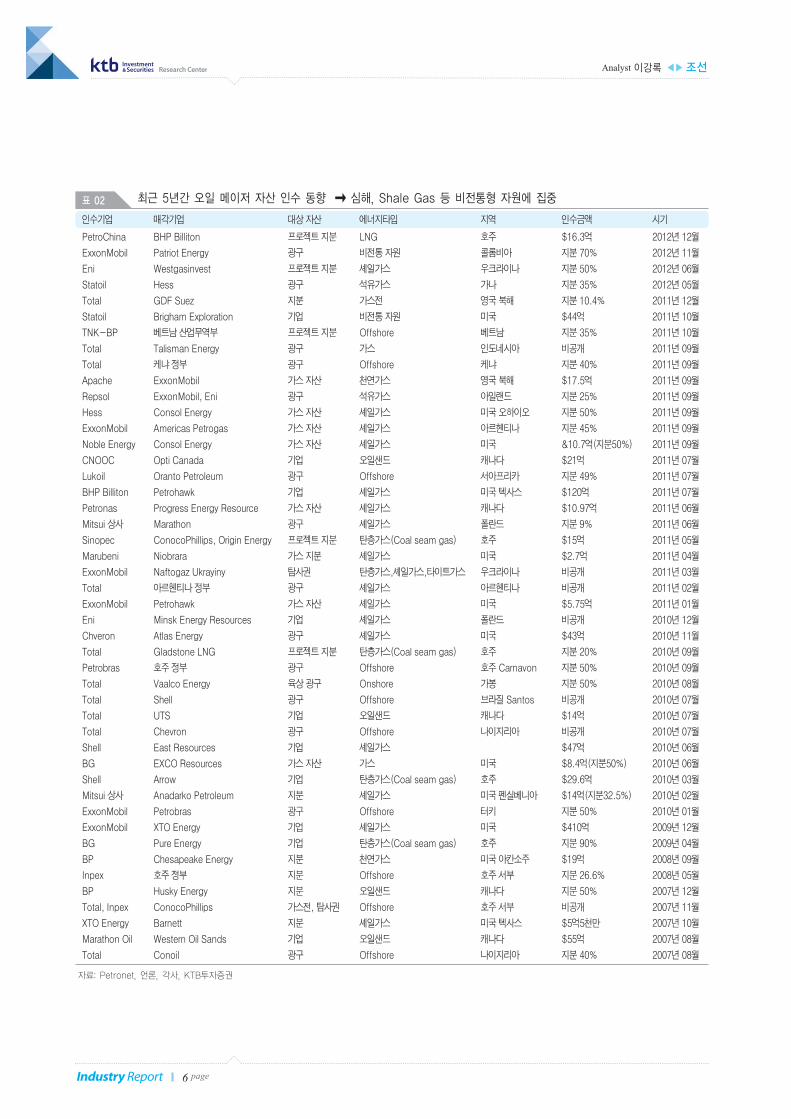

자료: Petronet, 언론, 각사, KTB투자증권

인수기업 매각기업 대상 자산 에너지타입 지역 인수금액 시기

PetroChina BHP Billiton 프로젝트 지분 LNG 호주 $16.3억 2012년 12월

ExxonMobil Patriot Energy 광구 비전통 자원 콜롬비아 지분 70% 2012년 11월

Eni Westgasinvest 프로젝트 지분 셰일가스 우크라이나 지분 50% 2012년 06월

Statoil Hess 광구 석유가스 가나 지분 35% 2012년 05월

Total GDF Suez 지분 가스전 영국 북해 지분 10.4% 2011년 12월

Statoil Brigham Exploration 기업 비전통 자원 미국 $44억 2011년 10월

TNK-BP 베트남 산업무역부 프로젝트 지분 Offshore 베트남 지분 35% 2011년 10월

Total Talisman Energy 광구 가스 인도네시아 비공개 2011년 09월

Total 케냐 정부 광구 Offshore 케냐 지분 40% 2011년 09월

Apache ExxonMobil 가스 자산 천연가스 영국 북해 $17.5억 2011년 09월

Repsol ExxonMobil, Eni 광구 석유가스 아일랜드 지분 25% 2011년 09월

Hess Consol Energy 가스 자산 셰일가스 미국 오하이오 지분 50% 2011년 09월

ExxonMobil Americas Petrogas 가스 자산 셰일가스 아르헨티나 지분 45% 2011년 09월

Noble Energy Consol Energy 가스 자산 셰일가스 미국 &10.7억(지분50%) 2011년 09월

CNOOC Opti Canada 기업 오일샌드 캐나다 $21억 2011년 07월

Lukoil Oranto Petroleum 광구 Offshore 서아프리카 지분 49% 2011년 07월

BHP Billiton Petrohawk 기업 셰일가스 미국 텍사스 $120억 2011년 07월

Petronas Progress Energy Resource 가스 자산 셰일가스 캐나다 $10.97억 2011년 06월

Mitsui 상사 Marathon 광구 셰일가스 폴란드 지분 9% 2011년 06월

Sinopec ConocoPhillips, Origin Energy 프로젝트 지분 탄층가스(Coal seam gas) 호주 $15억 2011년 05월

Marubeni Niobrara 가스 지분 셰일가스 미국 $2.7억 2011년 04월

ExxonMobil Naftogaz Ukrayiny 탐사권 탄층가스,셰일가스,타이트가스 우크라이나 비공개 2011년 03월

Total 아르헨티나 정부 광구 셰일가스 아르헨티나 비공개 2011년 02월

ExxonMobil Petrohawk 가스 자산 셰일가스 미국 $5.75억 2011년 01월

Eni Minsk Energy Resources 기업 셰일가스 폴란드 비공개 2010년 12월

Chveron Atlas Energy 광구 셰일가스 미국 $43억 2010년 11월

Total Gladstone LNG 프로젝트 지분 탄층가스(Coal seam gas) 호주 지분 20% 2010년 09월

Petrobras 호주 정부 광구 Offshore 호주 Carnavon 지분 50% 2010년 09월

Total Vaalco Energy 육상 광구 Onshore 가봉 지분 50% 2010년 08월

Total Shell 광구 Offshore 브라질 Santos 비공개 2010년 07월

Total UTS 기업 오일샌드 캐나다 $14억 2010년 07월

Total Chevron 광구 Offshore 나이지리아 비공개 2010년 07월

Shell East Resources 기업 셰일가스 $47억 2010년 06월

BG EXCO Resources 가스 자산 가스 미국 $8.4억(지분50%) 2010년 06월

Shell Arrow 기업 탄층가스(Coal seam gas) 호주 $29.6억 2010년 03월

Mitsui 상사 Anadarko Petroleum 지분 셰일가스 미국 펜실베니아 $14억(지분32.5%) 2010년 02월

ExxonMobil Petrobras 광구 Offshore 터키 지분 50% 2010년 01월

ExxonMobil XTO Energy 기업 셰일가스 미국 $410억 2009년 12월

BG Pure Energy 기업 탄층가스(Coal seam gas) 호주 지분 90% 2009년 04월

BP Chesapeake Energy 지분 천연가스 미국 아칸소주 $19억 2008년 09월

Inpex 호주 정부 지분 Offshore 호주 서부 지분 26.6% 2008년 05월

BP Husky Energy 지분 오일샌드 캐나다 지분 50% 2007년 12월

Total, Inpex ConocoPhillips 가스전, 탐사권 Offshore 호주 서부 비공개 2007년 11월

XTO Energy Barnett 지분 셰일가스 미국 텍사스 $5억5천만 2007년 10월

Marathon Oil Western Oil Sands 기업 오일샌드 캐나다 $55억 2007년 08월

Total Conoil 광구 Offshore 나이지리아 지분 40% 2007년 08월

표 02 최근 5년간 오일 메이저 자산 인수 동향 ➞ 심해, Shale Gas 등 비전통형 자원에 집중

Analyst 이강록 ◀▶조선 Research Center

7 page Industry Report

자료: Shell, KTB투자증권

그림 04 Shell 에너지 포트폴리오 비중 변화

50.0%33.6%

20.0%

22.9%

7.1%21.4%

12.9% 13.6%

10.0% 8.6%

0

30

60

90

120 (%)

2011 2017

Traditional Integrated GAS Tight/Shale oil,gas

Deep water Heavy oil&EOR

자료: Chevron, KTB투자증권

그림 05 Chevron 에너지 타입별 투자 비중

LNG, 37%

Deepwater, 28%

Conventional, 14%

Sour, 11%

Heavyoil, 5%Other, 5%

자료: WEO 2012, KTB투자증권

그림 06 Offshore Oil 생산량과 심해 생산량

자료: IEA, KTB투자증권

그림 07 에너지 타입별 개발 단가

0

20

40

60

80

100

120

OPEC

Other

Conventional

Deepwater

Ultra

Deepwater

Enhanced

Recorvery

Extra heavy oil

Arcric

($/b)

Analyst 이강록 ◀▶조선Research Center

8 pageIndustry Report

주1: 현대중공업/삼성중공업 2012년 수주 실적은 11월말 기준주2: 대우조선해양 2012년 선종별 수주 실적 단위: 척/기자료: 각 사, Clarkson, KTB투자증권

글로벌 발주량(M.CGT) 2012A 2013년 추정 2013년 시장크기 주요 전제

(M.CGT) (M.CGT) (백만USD)

Bulk 3.6 7.9 15,797 2013년 하반기부터 추세적 회복

Tanker 2.5 1.8 3,557 PC, CT위주의 석유/화학제품 운반선 수요 견조

Container 2.0 4.9 9,764 선대확장 마무리 국면, 추가 발주여력 존재

LNGC 2.4 3.8 7,655 2015년 LNG 물동량 증가에 대한 선박 발주

Other Commercial Ship 6.3 3.6 7,283

상선 Total 16.8 22.0 44,057

시추선(기, Drillship + Semi) 43 25 14,773

현대중공업 Total 18,210 26,271

조선 5,495 5,287 Global M/S 12%

해양 1,623 7,932 시추선 M/S 30%(해양으로 집계), 생산설비 35억불

플랜트 4,070 5,500 Brass(30억불), 쿠웨이트 IWPP(12억불) + 발전 기자재

엔진 1,804 1,542 글로벌 선박 발주*10%*M/S 35%

전기전자 2,259 2,500 전년대비 소폭 회복

건설장비 2,657 3,200 브라질 공장 완공으로 수주량 소폭 증가

그린에너지 302 310

기타

삼성중공업 Total 9,000 12,512

해양 생산설비 2,880 3,500 생산 플랜트 35억불

해양 시추설비 4,860 4,432 M/S 30%

LNG운반선 810 1,914 M/S 25%

컨테이너선 1,953 M/S 20%

탱커선 450 213 M/S 6%

풍력선 및 기타 500

대우조선해양 Total 14,230 12,157

LNGC 2 1,914 M/S 25%

Tanker 5 213 M/S 6%

Container 1,953 M/S 20%

LPGC

벌크선 158 M/S 1%

기타선박(자동차운반선 등) 364 M/S 5%

해양프로젝트 14 6,455 시추선 M/S 20%, 생산플랜트 35억불

특수선/기타 7 1,100 군함 및 잠수함 수주

표 03 Global 조선/해양 발주량과 국내 대형 3사 수주 전망 ➞ 2012년 대비 75.4억불(YoY +24.8%) 증가 (단위: 백만USD)

자료: WEO 2012, KTB투자증권

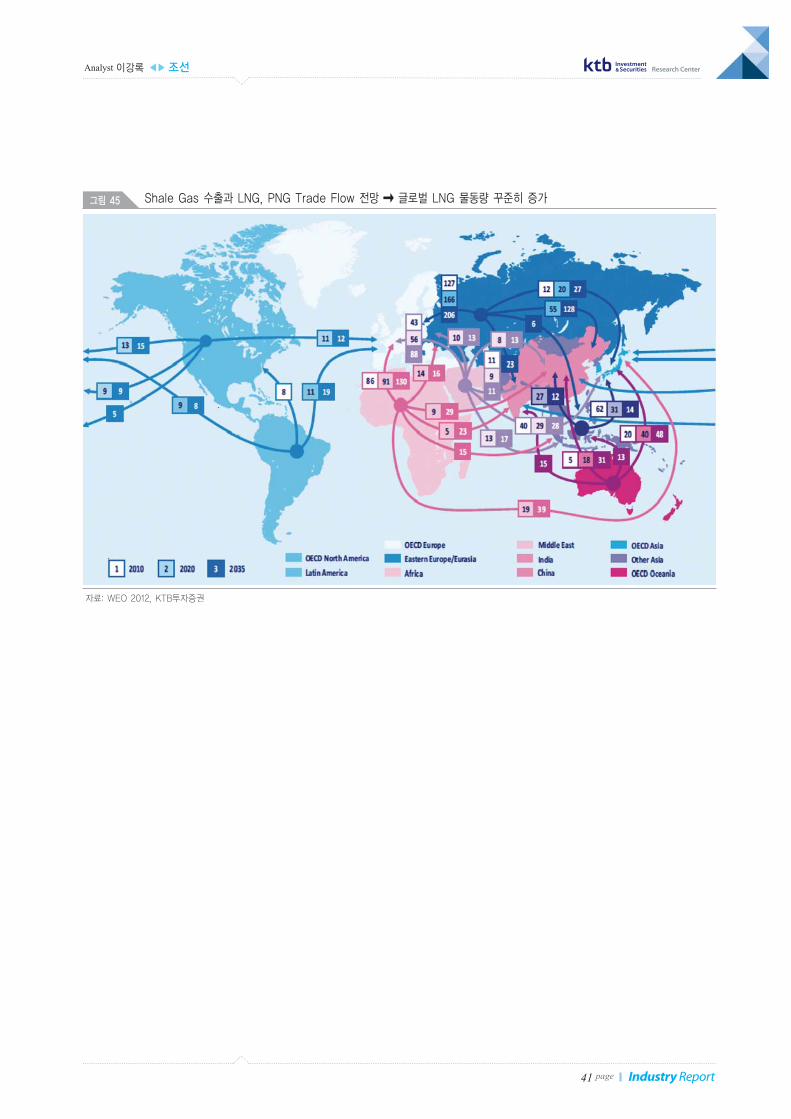

그림 08 Shale Gas 수출과 LNG, PNG Trade Flow 전망 ➞ 글로벌 LNG 물동량 꾸준히 증가

Analyst 이강록 ◀▶조선 Research Center

9 page Industry Report

III. 투자전략 및 Valuation

조선업 투자의견 비중확대(Overweight)를 유지한다. 상선 시황 침체에도 불구하고 비중확대를 유

지하는 이유는 1) 에너지 시장 변화에 따라 신규 고객 및 사업 기회 증가로 2013년 379억불(YoY

+24.8%)의 수주를 예상하며, 2) 해양 및 LNG 관련 설비 수주 증가로 원가 경쟁력 향상, 2013년 하

반기부터 수익성이 개선될 것이기 때문이다.

올해도 조선주의 주가 변동폭은 클 것으로 예상한다. 유럽 재정 리스크가 완전히 해결 되지 않았으

며, 경기의 불확실성이 큰 상황에 지난달 저점 대비 큰 폭의 반등은 비중확대에 부담을 줄 수도 있

다. 하지만, 장기적 관점에서 조선업체가 속해 있는 해양플랜트와 LNG 산업군의 성장성을 감안하

면 현재 주가는 매수하기에 매력적인 가격대라 판단한다.

현대중공업(009540/BUY/TP 30만원)을 조선업종내 Top Pick으로 추천한다. 대형 3사중 해양 1) 올

해 해양 및 플랜트 수주 증가 폭이 가장 클 것으로 예상하며, 2) 조선/비조선 사업부의 실적이 올해

바닥을 치고 완만한 회복이 예상되며, 3) 짧은 Backlog로 대형 3사중 가장 공격적인 영업(수주)이

예상되기 때문이다.

대우조선해양(042660/BUY/TP 3.5만원)을 조선업종내 차선호주로 추천한다. 이유는 1) 올해 하반

기부터 해양플랜트 투입 비중이 매출액의 50% 초과하여 실적 개선폭이 가장 두드러질 것이며, 2)

Tamar FLNG, Angola 등 동사만의 Local Contents를 통한 단독 입찰 프로젝트의 결과가 올해 상당

부분 결실을 맺을 것으로 보이며, 3) 자회사 관련 리스크, 오버행 리스크 등 기업 외부의 부정적 요

인들이 상당부분 해소될 것으로 보이기 때문이다.

2013년 조선업

에너지 시장 변화에 따른 수혜

비중확대 유지

올해도 주가 변동폭이 클 것

장기적 관점에서 현재가 투자

적기

최선호주 현대중공업

(TP 30만원)

차선호주 대우조선해양

(TP 3.5만원)

자료: KTB투자증권주: 2013년 1월 4일 종가 기준

코드 종목명 투자의견 목표주가 상승여력 현재주가 시가총액 PER(x) PBR(x) EV/EBITDA(x)

(원) (%) (원) (십억원) 2013E 2014E 2013E 2014E 2013E 2014E

A009540 현대중공업 BUY 300,000 23.2 243,500 18,506 14.4 11.1 1.1 1.0 8.5 6.5

A010140 삼성중공업 BUY 45,000 17.5 38,300 8,843 10.4 9.3 1.4 1.3 7.0 6.2

A042660 대우조선해양 BUY 35,000 25.0 28,000 5,359 10.1 8.0 1.0 0.9 8.7 7.0

A010620 현대미포조선 BUY 140,000 10.2 127,000 2,540 15.0 12.8 0.8 0.8 6.9 5.6

A097230 한진중공업 BUY 16,000 28.0 12,500 604 n/a n/a 0.4 0.4 24.1 22.9

표 04 당사 커버리지 조선 5개사 Valuation Table

Analyst 이강록 ◀▶조선Research Center

10 pageIndustry Report

자료: KTB투자증권

업체 주가 시가총액 Performance(%) PER(x) PBR(x) EV/EBITDA(x)

(USD) (백만 USD) 1W 1M 3M 6M YTD 2012E 2013E 2012E 2013E 2012E 2013E

조선 현대중공업 234.1 17,789 3.5 19.2 (1.0) (7.6) 2.7 10.4 15.5 1.2 1.2 8.0 9.1

삼성중공업 36.3 8,383 0.7 4.8 3.5 (1.4) 0.0 9.5 10.6 1.6 1.4 5.9 6.8

대우조선해양 26.9 5,147 4.0 19.2 10.0 1.8 5.2 14.0 9.8 1.1 1.0 10.9 8.5

현대미포조선 121.5 2,430 1.6 14.7 (4.1) 5.3 1.6 17.3 15.3 0.9 0.8 9.3 7.1

한진중공업 11.7 566 2.5 (2.7) 2.9 (15.9) (0.4) n/a n/a 0.4 0.4 27.6 23.0

STX조선해양 7.1 593 2.9 10.1 (16.2) (30.3) 2.6 9.9 8.7 0.4 0.4 7.9 7.0

KAWASAKI 2.7 4,444 7.9 22.8 48.7 7.4 0.0 13.8 13.8 1.3 1.2 7.3 8.9

MITSUI 1.5 1,257 3.9 22.2 48.3 16.8 0.0 8.1 13.6 0.6 0.6 4.6 6.1

Mitsubishi 4.8 16,042 3.2 8.6 21.3 27.7 0.0 52.9 25.2 1.1 1.1 9.0 8.8

GUANGZHOU 2.0 1,050 9.6 18.7 (6.8) (15.6) 0.0 40.0 53.9 1.9 1.4 237.9 -

KEPPEL 9.0 16,225 0.9 3.5 (3.4) 1.7 0.3 10.2 12.7 2.3 2.1 10.1 12.0

Sembcorp 3.9 8,114 2.8 6.5 (4.0) (4.0) 3.3 17.9 15.3 3.9 3.5 12.9 10.7

CSIC 0.8 11,210 9.2 21.4 0.4 (6.1) 0.0 15.2 13.9 1.6 1.5 13.6 14.2

YANGZIJIANG 0.8 3,151 5.2 8.6 3.6 (2.9) 4.7 5.5 7.1 1.3 1.1 3.8 4.8

RONGSHENG 0.2 1,264 3.7 12.0 34.6 (22.2) 12.9 22.5 26.2 0.5 0.5 25.4 23.9

Oil Exxon Mobil 88.7 404,459 2.1 1.3 (3.3) 2.8 2.5 11.2 11.1 2.4 2.2 4.7 5.1

Major Shell 34.4 222,535 (0.2) 2.1 (2.9) (3.8) 0.8 7.9 7.6 1.2 1.1 4.1 3.9

Chevron 110.4 216,053 1.6 5.5 (5.0) 2.8 2.1 9.0 9.1 1.6 1.4 3.7 3.8

BP 42.4 135,290 1.7 3.0 0.4 3.9 1.9 7.7 7.7 1.1 1.0 - -

Total 52.6 124,376 1.8 5.2 5.5 13.0 1.1 7.5 7.6 1.2 1.1 - -

Petrobras 9.6 125,943 (6.5) 3.6 (11.9) 3.7 0.9 10.9 7.8 0.8 0.8 6.4 5.5

EPC Technip 117.4 13,256 3.6 0.9 1.1 5.1 2.9 19.4 14.9 2.6 2.3 9.9 7.8

& Saipem 40.2 17,761 3.5 (10.7) (18.5) (15.6) 4.5 13.4 12.6 2.5 2.2 7.7 7.4

Drilling KBR 30.7 4,523 3.4 10.5 1.4 20.6 2.4 12.4 10.3 1.7 1.4 6.6 5.1

Co. SBM Offshore 14.3 2,709 3.7 22.9 (2.0) (3.6) 3.7 6.4 6.0 1.6 1.3 6.0 5.1

BW Offshore 1.0 655 1.9 30.9 35.2 (23.4) 2.9 - 19.8 0.6 0.6 10.2 6.2

NOV 70.0 29,900 3.3 3.1 (11.9) 3.5 2.5 12.0 10.7 1.5 1.3 7.0 6.2

Transocean 46.2 16,620 2.4 0.3 2.5 (1.1) 3.5 13.4 9.6 1.1 1.0 7.3 6.0

Seadrill 37.4 17,541 (0.7) (4.8) (8.4) (6.0) 2.4 13.2 11.1 2.9 2.9 11.4 9.6

Pacific drillling 9.5 2,003 2.9 (0.8) (2.7) 8.8 1.1 72.3 20.9 0.9 0.9 13.8 9.1

Ocean Rig 15.0 1,975 (1.6) (3.8) (8.3) 3.4 0.5 - 13.4 0.7 0.6 6.8 4.0

단조피팅 태웅 20.7 344 4.5 8.6 1.4 4.3 6.8 23.6 25.0 0.8 0.8 - -

태광 20.3 509 5.0 4.0 (25.1) (13.4) 0.5 11.7 9.2 2.0 1.6 9.0 6.6

성광벤드 22.5 642 1.9 (4.8) (8.1) 21.4 (2.7) 11.3 8.9 1.9 1.6 8.7 6.3

하이록코리아 18.9 258 3.6 (2.2) (11.6) 1.5 1.5 8.3 7.4 1.5 - - -

VESTAS 6.0 1,220 0.0 16.8 (10.3) 14.8 6.7 - 569.7 0.4 0.4 6.6 4.5

GAMESA 2.4 606 (5.1) 11.5 4.3 24.4 9.5 - 605.7 0.3 0.3 7.9 6.1

GOLDWIND 0.9 2,127 2.7 12.1 (5.6) (20.4) 0.0 6.5 7.5 0.9 0.8 2.7 2.8

엔진 두산엔진 8.4 581 5.7 11.7 (12.5) (18.9) 3.3 6.3 7.2 0.9 0.8 2.6 2.6

STX엔진 8.7 249 2.0 11.5 3.7 (13.9) (0.8) 9.8 6.2 0.4 0.4 10.2 9.9

표 05 전후방 산업 기업 및 Global Peer

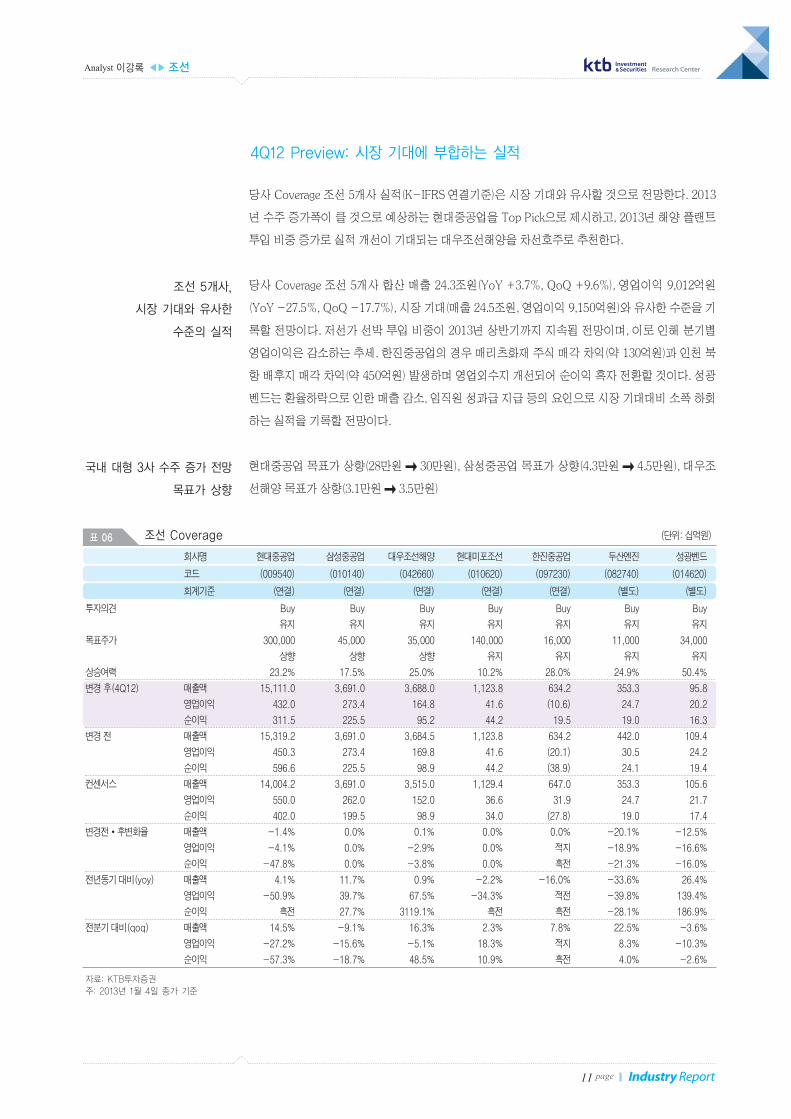

4Q12 Preview: 시장 기대에 부합하는 실적

당사 Coverage 조선 5개사 실적(K-IFRS 연결기준)은 시장 기대와 유사할 것으로 전망한다. 2013

년 수주 증가폭이 클 것으로 예상하는 현대중공업을 Top Pick으로 제시하고, 2013년 해양 플랜트

투입 비중 증가로 실적 개선이 기대되는 대우조선해양을 차선호주로 추천한다.

당사 Coverage 조선 5개사 합산 매출 24.3조원(YoY +3.7%, QoQ +9.6%), 영업이익 9,012억원

(YoY -27.5%, QoQ -17.7%), 시장 기대(매출 24.5조원, 영업이익 9,150억원)와 유사한 수준을 기

록할 전망이다. 저선가 선박 투입 비중이 2013년 상반기까지 지속될 전망이며, 이로 인해 분기별

영업이익은 감소하는 추세. 한진중공업의 경우 매리츠화재 주식 매각 차익(약 130억원)과 인천 북

항 배후지 매각 차익(약 450억원) 발생하며 영업외수지 개선되어 순이익 흑자 전환할 것이다. 성광

벤드는 환율하락으로 인한 매출 감소, 임직원 성과급 지급 등의 요인으로 시장 기대대비 소폭 하회

하는 실적을 기록할 전망이다.

현대중공업 목표가 상향(28만원 ➞ 30만원), 삼성중공업 목표가 상향(4.3만원 ➞ 4.5만원), 대우조

선해양 목표가 상향(3.1만원 ➞ 3.5만원)

조선 5개사,

시장 기대와 유사한

수준의 실적

국내 대형 3사 수주 증가 전망

목표가 상향

Analyst 이강록 ◀▶조선 Research Center

11 page Industry Report

자료: KTB투자증권주: 2013년 1월 4일 종가 기준

회사명 현대중공업 삼성중공업 대우조선해양 현대미포조선 한진중공업 두산엔진 성광벤드

코드 (009540) (010140) (042660) (010620) (097230) (082740) (014620)

회계기준 (연결) (연결) (연결) (연결) (연결) (별도) (별도)

투자의견 Buy Buy Buy Buy Buy Buy Buy

유지 유지 유지 유지 유지 유지 유지

목표주가 300,000 45,000 35,000 140,000 16,000 11,000 34,000

상향 상향 상향 유지 유지 유지 유지

상승여력 23.2% 17.5% 25.0% 10.2% 28.0% 24.9% 50.4%

변경 후(4Q12) 매출액 15,111.0 3,691.0 3,688.0 1,123.8 634.2 353.3 95.8

영업이익 432.0 273.4 164.8 41.6 (10.6) 24.7 20.2

순이익 311.5 225.5 95.2 44.2 19.5 19.0 16.3

변경 전 매출액 15,319.2 3,691.0 3,684.5 1,123.8 634.2 442.0 109.4

영업이익 450.3 273.4 169.8 41.6 (20.1) 30.5 24.2

순이익 596.6 225.5 98.9 44.2 (38.9) 24.1 19.4

컨센서스 매출액 14,004.2 3,691.0 3,515.0 1,129.4 647.0 353.3 105.6

영업이익 550.0 262.0 152.0 36.6 31.9 24.7 21.7

순이익 402.0 199.5 98.9 34.0 (27.8) 19.0 17.4

변경전•후변화율 매출액 -1.4% 0.0% 0.1% 0.0% 0.0% -20.1% -12.5%

영업이익 -4.1% 0.0% -2.9% 0.0% 적지 -18.9% -16.6%

순이익 -47.8% 0.0% -3.8% 0.0% 흑전 -21.3% -16.0%

전년동기 대비(yoy) 매출액 4.1% 11.7% 0.9% -2.2% -16.0% -33.6% 26.4%

영업이익 -50.9% 39.7% 67.5% -34.3% 적전 -39.8% 139.4%

순이익 흑전 27.7% 3119.1% 흑전 흑전 -28.1% 186.9%

전분기 대비(qoq) 매출액 14.5% -9.1% 16.3% 2.3% 7.8% 22.5% -3.6%

영업이익 -27.2% -15.6% -5.1% 18.3% 적지 8.3% -10.3%

순이익 -57.3% -18.7% 48.5% 10.9% 흑전 4.0% -2.6%

표 06 조선 Coverage (단위: 십억원)

Analyst 이강록 ◀▶조선Research Center

12 pageIndustry Report

자료: KTB투자증권

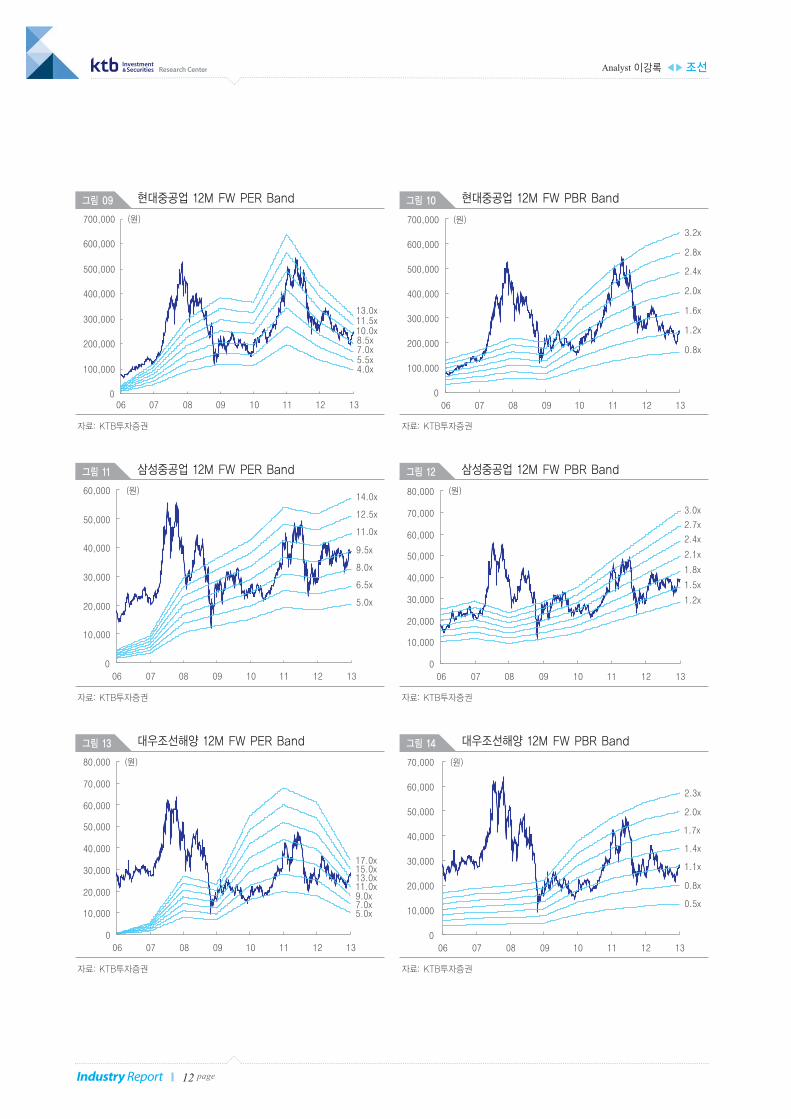

그림 09 현대중공업 12M FW PER Band

(원)

4.0x5.5x7.0x8.5x10.0x11.5x13.0x

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

06 07 08 09 10 11 12 13

자료: KTB투자증권

그림 10 현대중공업 12M FW PBR Band

(원)

0.8x

1.2x

1.6x

2.0x

2.4x

2.8x

3.2x

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

06 07 08 09 10 11 12 13

자료: KTB투자증권

그림 11 삼성중공업 12M FW PER Band

(원)

5.0x

6.5x

8.0x

9.5x

11.0x

12.5x

14.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

06 07 08 09 10 11 12 13

자료: KTB투자증권

그림 12 삼성중공업 12M FW PBR Band

(원)

1.2x

1.5x

1.8x

2.1x

2.4x

2.7x

3.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

06 07 08 09 10 11 12 13

자료: KTB투자증권

그림 13 대우조선해양 12M FW PER Band

(원)

5.0x7.0x9.0x11.0x13.0x15.0x17.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

06 07 08 09 10 11 12 13

자료: KTB투자증권

그림 14 대우조선해양 12M FW PBR Band

(원)

0.5x

0.8x

1.1x

1.4x

1.7x

2.0x

2.3x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

06 07 08 09 10 11 12 13

Analyst 이강록 ◀▶조선 Research Center

13 page Industry Report

자료: Bloomberg, KTB투자증권

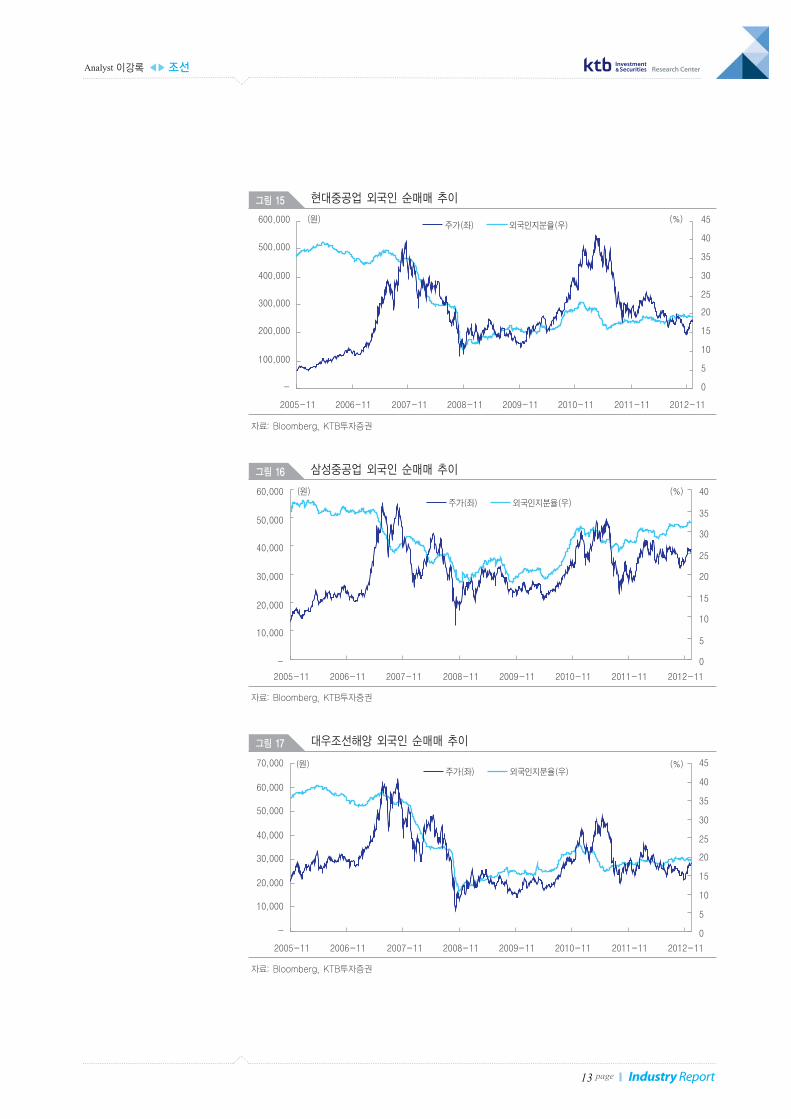

그림 15 현대중공업 외국인 순매매 추이

-

100,000

200,000

300,000

400,000

500,000

600,000

2005-11 2006-11 2007-11 2008-11 2009-11 2010-11 2011-11 2012-11

(원) (%)

0

5

10

15

20

25

30

35

40

45주가(좌) 외국인지분율(우)

자료: Bloomberg, KTB투자증권

그림 16 삼성중공업 외국인 순매매 추이

-

10,000

20,000

30,000

40,000

50,000

60,000

2005-11 2006-11 2007-11 2008-11 2009-11 2010-11 2011-11 2012-11

0

5

10

15

20

25

30

35

40(원) (%)주가(좌) 외국인지분율(우)

자료: Bloomberg, KTB투자증권

그림 17 대우조선해양 외국인 순매매 추이

0

5

10

15

20

25

30

35

40

45

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2005-11 2006-11 2007-11 2008-11 2009-11 2010-11 2011-11 2012-11

(원) (%)주가(좌) 외국인지분율(우)

IV. 에너지 시장의 변화

지금 에너지 시장은 새로운 Trend를 맞이하고 있다. 1900년대 에너지 시장(특히, Upstream 분야)의

독점체제를 구사하던 1) 슈퍼 메이저들이 2000년대 들어 그 영향력이 약화되고 있으며, 고유가가

지속되고, 새로운 기술이 등장하면서 2) 글로벌 자원 포트폴리오가 변하기 시작했다. 이에 본 장에

서는 첫째, 슈퍼 메이저들에 의해 움직이던 상류(Upstream) 시장의 생태계가 NOC들의 등장으로

어떠한 모습으로 바뀌고 있는지 둘째, 고유가 지속, 신기술/신세력이 등장함에 따라 경쟁이 더욱 치

열해진 상류 시장에 리딩 컴퍼니들을 시작으로 글로벌 자원 포트폴리오가 어떻게 변해가는지 살펴

보고자 한다.

IV-1. Upstream 생태계의 변화

2000년 들어 에너지 시장 상류(Upstream: 탐사, 개발)부문에 큰 변화가 일어나고 있다. 본 장에서는

이러한 상류 부문 변화에 대해 기술할 예정인데, 상류 부문의 큰 트렌드(Trend) 변화는 다음과 같

다. 첫째, 자원 내셔널리즘(Nationalism)에 의해 슈퍼 메이저들의 입지가 축소되고 있다. 둘째, 슈퍼

메이저들의 상류 자산 접근 제한 뒷면에는 막대한 자금과 국가의 강력한 정책적 지원을 받는

NOC(National Oil Company)들이 있으며 그들이 급부상하고 있다. 셋째, NOC들이 부상할 수 있

었던 또 다른 이유 중 하나는 NOC들이 탐사/개발/운영의 진행을 용이하게 해 주는 파트너들이 존

재하기 때문이다.

고유가 시대로 접어들며 자원 보유국들의 석유자원 통제가 한층 더 강화되고 있다. 중동 산유국은

국유화 원칙을 앞세워 기술이전 및 생산능력 확대 등 필요 시에만 자원을 부분 개방하고 있으며, 비

중동 산유국들은 이익의 확대를 위해 관련 규정을 개정하거나 국영석유사간 전략적 제휴 등을 통

해 영향력을 더욱 확대해 가고 있다. 뿐만 아니라, 신흥 소비대국으로 떠오른 중국, 인도 등은 국영

석유회사(NOC: National Oil Company)를 앞세워 해외 자산 취득 및 공급원 다변화를 추진하며 공

격적인 석유자원 확보를 감행하고 있다.

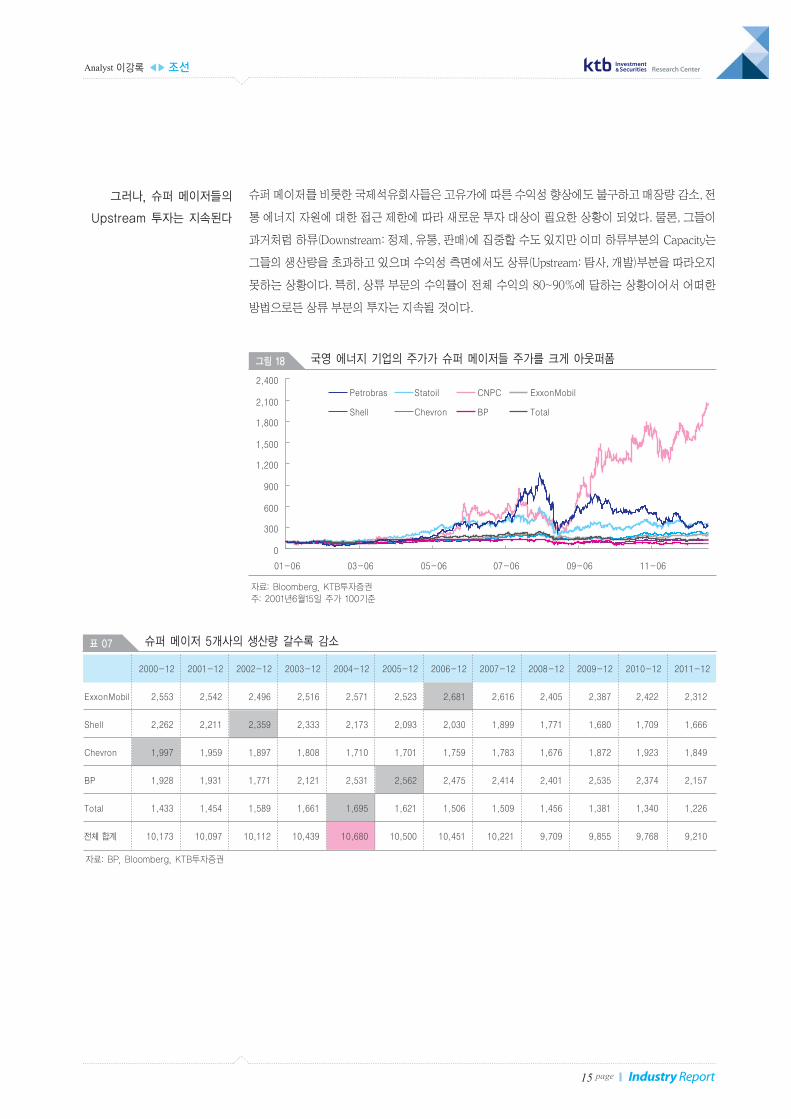

NOC(산유국, 소비국 포함)들의 성장은 그들의 주가를 보면 알 수 있다. 과거 10년간 NOC(대표적

으로 Petrobras, Statoil, CNPC 등)들의 주가는 슈퍼 메이저들의 주가를 크게 아웃퍼폼하고 있다. 고

유가로 인하여 풍부한 자금력을 확보하게 되고, 정부의 강력한 정책적 지원을 받은 NOC들은 탐사

/개발 기술, 증진회수 등은 서비스 회사와 공동으로 수행하며 슈퍼 메이저들의 영역인 운영권자로

프로젝트에 직접 참여하기 시작한다.

NOC들의 부상으로 슈퍼 메이저들의 전통자원 확보는 갈수록 어려워지고 있다. 이러한 현상은 슈

퍼 메이저들의 생산량에서도 나타나는데, 2000년 초 중반 슈퍼 메이저 5사(ExxonMobil, Shell,

Chevron, BP, Total)의 생산량은 각 사별로 차이는 있지만 Peak 생산량을 지나 점차 감소하는 추세

로 접어들었다. 2000년 슈퍼 메이저 5개사의 생산량은 전세계 생산량의 13.6%를 차지하고 있었으

나, 2011년 11.0%로 2.6%p 하락하였다. 뿐만 아니라, 산유국들의 자원 내셔널리즘에 의해 자원 매

장량(Proved Reserve)에서도 차이를 보이고 있으며, 전통 광구에서 슈퍼 메이저의 입지는 갈수록

좁아지고 있다.

1) Upstream 생태계의 변화

2) 글로벌 자원 포트폴리오의

변화

Upstream의 변화

1) 슈퍼 메이저의 입지 축소

2) NOC들의 부상

3) NOC들의 파트너 등장

에너지 시장에 등장하는

자원 내셔널리즘

풍부한 자금력과

정부의 지원을 받는

NOC들의 급격한 성장

갈 곳을 잃은 슈퍼 메이저,

전통 자원 접근이 어려워지다

Analyst 이강록 ◀▶조선Research Center

14 pageIndustry Report

슈퍼 메이저를 비롯한 국제석유회사들은 고유가에 따른 수익성 향상에도 불구하고 매장량 감소, 전

통 에너지 자원에 대한 접근 제한에 따라 새로운 투자 대상이 필요한 상황이 되었다. 물론, 그들이

과거처럼 하류(Downstream: 정제, 유통, 판매)에 집중할 수도 있지만 이미 하류부분의 Capacity는

그들의 생산량을 초과하고 있으며 수익성 측면에서도 상류(Upstream: 탐사, 개발)부분을 따라오지

못하는 상황이다. 특히, 상류 부문의 수익률이 전체 수익의 80~90%에 달하는 상황이어서 어떠한

방법으로든 상류 부문의 투자는 지속될 것이다.

그러나, 슈퍼 메이저들의

Upstream 투자는 지속된다

Analyst 이강록 ◀▶조선 Research Center

15 page Industry Report

자료: Bloomberg, KTB투자증권주: 2001년6월15일 주가 100기준

그림 18 국영 에너지 기업의 주가가 슈퍼 메이저들 주가를 크게 아웃퍼폼

0

300

600

900

1,200

1,500

1,800

2,100

2,400

01-06 03-06 05-06 07-06 09-06 11-06

Petrobras Statoil CNPC ExxonMobil

Shell Chevron BP Total

자료: BP, Bloomberg, KTB투자증권

표 07 슈퍼 메이저 5개사의 생산량 갈수록 감소

2000-12 2001-12 2002-12 2003-12 2004-12 2005-12 2006-12 2007-12 2008-12 2009-12 2010-12 2011-12

ExxonMobil 2,553 2,542 2,496 2,516 2,571 2,523 2,681 2,616 2,405 2,387 2,422 2,312

Shell 2,262 2,211 2,359 2,333 2,173 2,093 2,030 1,899 1,771 1,680 1,709 1,666

Chevron 1,997 1,959 1,897 1,808 1,710 1,701 1,759 1,783 1,676 1,872 1,923 1,849

BP 1,928 1,931 1,771 2,121 2,531 2,562 2,475 2,414 2,401 2,535 2,374 2,157

Total 1,433 1,454 1,589 1,661 1,695 1,621 1,506 1,509 1,456 1,381 1,340 1,226

전체 합계 10,173 10,097 10,112 10,439 10,680 10,500 10,451 10,221 9,709 9,855 9,768 9,210

2000년 들어 NOC들이 급격한 성장을 이루었지만 산유국 NOC들과 소비국 NOC간에 성장 경로

에는 차이를 보이고 있다. 산유국의 대표적인 NOC로는 아람코(Aramco: 사우디), 페트로브라스

(Petrobras: 브라질), PDV(베네수엘라), 스텟오일(Statoil: 노르웨이), 페트로나스(Petronas: 말레이

시아) 등이 있으며, 소비국 NOC로는 중국의 CNPC(Petrochina의 모회사), Sinopec, CNOOC 등이

있다. 산유국의 대표적 NOC들인 Petrobras, Statoil, Petronas 등은 1990년대부터 자국에서의 유/

가스전 개발 경험을 살려 해외 진출을 활발히 하고 있다. 자국의 안정적인 수요와 막강한 자금력을

바탕으로 2000년대부터 해외 진출을 활발히 하는 NOC들은 중국의 석유 회사들이다.

NOC들은 기술 보완을 위해 상호 전략적 제휴를 적극적으로 추진하고 있다. 그 대상이 되는 것은

NOC들간의 전략적 제휴뿐 아니라 NOC와 IOC, NOC와 Service업체 등 다양한 방면으로 이루어

지고 있다. Statoil과 Petrobras는 자국의 심해 개발 경험을 살려 나이지리아 심해 개발에 공동으로

진출하였으며, 콜롬비아 Ecopetrol사는 Shell사와 제휴하여 자국 에너지 개발을 공동으로 추진하기

로 하였다. 이 외에도 NOC들은 시추, 3-D물리탐사, 유정테스트, 회수증진 등의 기술력을 높이기

위해 Schlumberger와 같은 관련 기술 제공 업체와 지속적인 제휴를 추진 중에 있으며, 개발기술뿐

아니라 장비 제작 업체와도 손을 잡고 경쟁력을 강화 시키려는 움직임을 보이고 있다.

후술하겠지만, 본 장에서 간단하게 국내 조선업체에 미치는 영향에 대해 살펴보도록 하겠다. NOC

들의 적극적인 상류(Upstream) 진출은 국내 조선업체에 새로운 기회를 제공하고 있다. 최근, 대우

조선해양이 이스라엘의 Delek이라는 국영 에너지사와 손을 잡고 Tamar 가스전 개발을 공동으로

추진하는 것과 Petrobras가 Keppel, Sembcorp 등과 제휴하여 자국에 조선소를 건설하고 시추선과

생산설비 제작 역량을 강화하려는 움직임이 그 예라 할 수 있다. 즉, 에너지 회사들이 자원 확보를

위해 비전통형 에너지(심해 생산 포함하여) 시장으로 진입할수록 관련 기술을 보유한 업체들의 몸

값이 높아지고 있다.

NOC들의 성장

NOC들의 전략적 제휴 강화

국내 조선업체에

미치는 영향은?

Analyst 이강록 ◀▶조선Research Center

16 pageIndustry Report

자료: Bloomberg, KTB투자증권

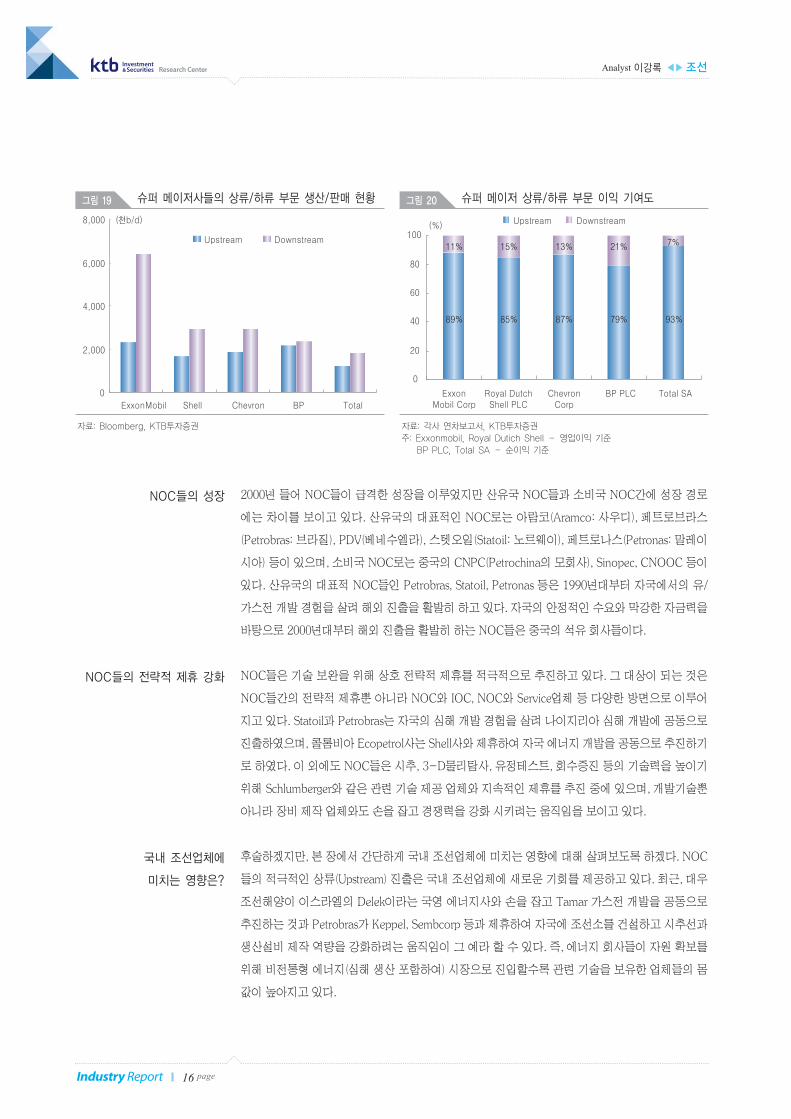

그림 19 슈퍼 메이저사들의 상류/하류 부문 생산/판매 현황

0

2,000

4,000

6,000

8,000

ExxonMobil Shell Chevron BP Total

(천b/d)

Upstream Downstream

자료: 각사 연차보고서, KTB투자증권주: Exxonmobil, Royal Dutich Shell – 영업이익 기준

BP PLC, Total SA – 순이익 기준

그림 20 슈퍼 메이저 상류/하류 부문 이익 기여도

89% 85% 87% 79% 93%

11% 15% 13% 21% 7%

0

20

40

60

80

100(%)

ExxonMobil Corp

Royal DutchShell PLC

ChevronCorp

BP PLC Total SA

Upstream Downstream

Analyst 이강록 ◀▶조선 Research Center

17 page Industry Report

자료: Petronet, KTB투자증권

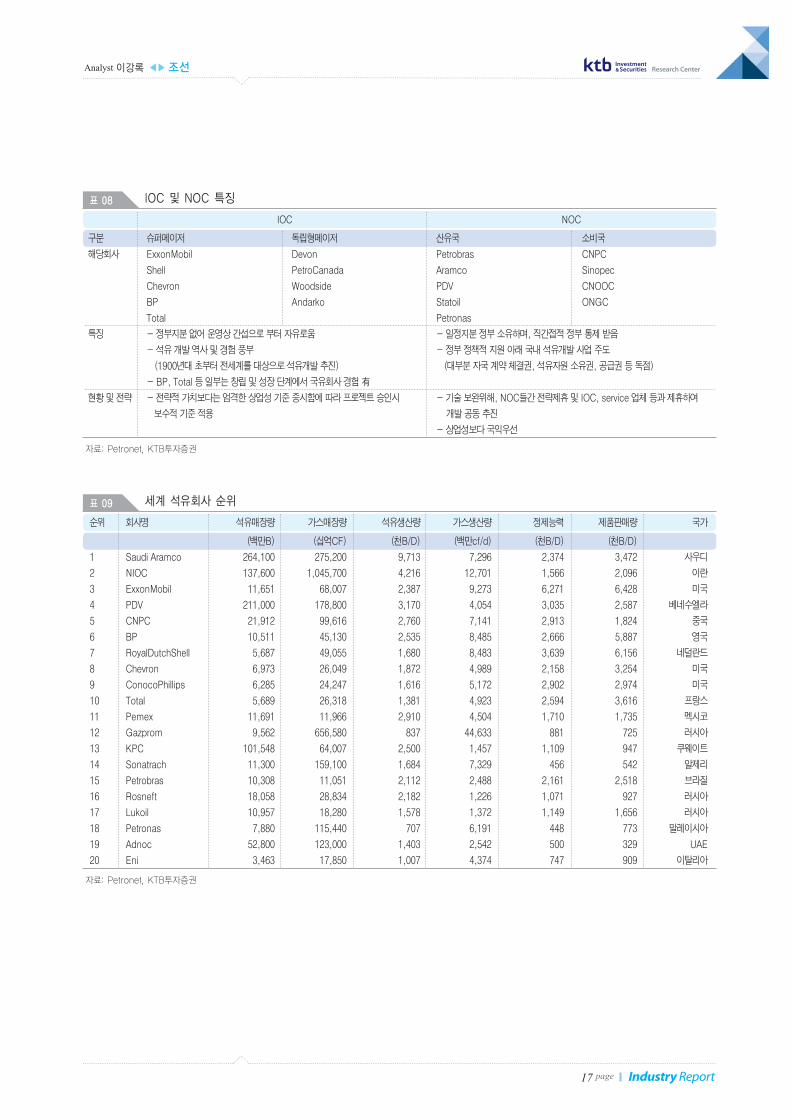

IOC NOC

구분 슈퍼메이저 독립형메이저 산유국 소비국

해당회사 ExxonMobil Devon Petrobras CNPC

Shell PetroCanada Aramco Sinopec

Chevron Woodside PDV CNOOC

BP Andarko Statoil ONGC

Total Petronas

특징 - 정부지분 없어 운영상 간섭으로 부터 자유로움 - 일정지분 정부 소유하며, 직간접적 정부 통제 받음

- 석유 개발 역사 및 경험 풍부 - 정부 정책적 지원 아래 국내 석유개발 사업 주도

(1900년대 초부터 전세계를 대상으로 석유개발 추진) (대부분 자국 계약 체결권, 석유자원 소유권, 공급권 등 독점)

- BP, Total 등 일부는 창립 및 성장 단계에서 국유회사 경험 有

현황 및 전략 - 전략적 가치보다는 엄격한 상업성 기준 중시함에 따라 프로젝트 승인시 - 기술 보완위해, NOC들간 전략제휴 및 IOC, service 업체 등과 제휴하여

보수적 기준 적용 개발 공동 추진

- 상업성보다 국익우선

표 08 IOC 및 NOC 특징

자료: Petronet, KTB투자증권

순위 회사명 석유매장량 가스매장량 석유생산량 가스생산량 정제능력 제품판매량 국가

(백만B) (십억CF) (천B/D) (백만cf/d) (천B/D) (천B/D)

1 Saudi Aramco 264,100 275,200 9,713 7,296 2,374 3,472 사우디

2 NIOC 137,600 1,045,700 4,216 12,701 1,566 2,096 이란

3 ExxonMobil 11,651 68,007 2,387 9,273 6,271 6,428 미국

4 PDV 211,000 178,800 3,170 4,054 3,035 2,587 베네수엘라

5 CNPC 21,912 99,616 2,760 7,141 2,913 1,824 중국

6 BP 10,511 45,130 2,535 8,485 2,666 5,887 영국

7 RoyalDutchShell 5,687 49,055 1,680 8,483 3,639 6,156 네덜란드

8 Chevron 6,973 26,049 1,872 4,989 2,158 3,254 미국

9 ConocoPhillips 6,285 24,247 1,616 5,172 2,902 2,974 미국

10 Total 5,689 26,318 1,381 4,923 2,594 3,616 프랑스

11 Pemex 11,691 11,966 2,910 4,504 1,710 1,735 멕시코

12 Gazprom 9,562 656,580 837 44,633 881 725 러시아

13 KPC 101,548 64,007 2,500 1,457 1,109 947 쿠웨이트

14 Sonatrach 11,300 159,100 1,684 7,329 456 542 알제리

15 Petrobras 10,308 11,051 2,112 2,488 2,161 2,518 브라질

16 Rosneft 18,058 28,834 2,182 1,226 1,071 927 러시아

17 Lukoil 10,957 18,280 1,578 1,372 1,149 1,656 러시아

18 Petronas 7,880 115,440 707 6,191 448 773 말레이시아

19 Adnoc 52,800 123,000 1,403 2,542 500 329 UAE

20 Eni 3,463 17,850 1,007 4,374 747 909 이탈리아

표 09 세계 석유회사 순위

IV-2. 글로벌 자원 포트폴리오의 변화(LNG, Deepwater, Unconventional의 Cycle)

전세계 에너지 포트폴리오 트렌드가 변하고 있다. 각 국의 정책에서, 그리고 개별 기업의 투자 동향

에서 이러한 징후는 뚜렷하게 나타나고 있다. 그 특징은 다음의 3가지로 요약 가능하다. 첫째, Shale

Gas와 아/태평양 중심의 천연가스 생산 증가로 LNG 시장이 성장하고 있다. 둘째, 기술력을 가진

슈퍼 메이저와 NOC들을 중심으로 심해 개발이 활발히 진행되고 있다. 셋째, 고유가와 GTL 기술

발전 등으로 비전통 자원 개발이 증가하고 있다. IEA의 보고서 에 따르면 천연가스 생산량(Shale

Gas 포함)은 2011년 3,284bcm 에서 2020년 3,616bcm으로, 심해 생산량은 2011년 4.8백만b/d에

서 2035년 8.7백만b/d로, 비전통 오일(Shale Gas 제외)은 2011년 3.9백만b/d에서 2020년 9.7백만

b/d로 늘어날 것으로 전망했다.

상류부문 사업의 환경변화에 따라 메이저들의 개발 투자자금은 전통 자산에서 새로운 자원관련 프

로젝트로 이동 중에 있다. NOC들이 급부상 하고는 있지만, 슈퍼 메이저들은 여전히 그들보다 기술

적 우위에 있으며 이를 바탕으로 Shale Gas를 포함한 비전통형 석유/가스 자원에 대한 프로젝트로

사업 영역을 확장함으로써 타사가 따라갈 수 없는 새로운 사업모델을 정착시키고 있다.

2000년 초반 메이저사들의 전통 자원 투자는 전체의 63%를 차지하고 있다. 하지만, 2015년이 되

면 전체 투자 지출의 41% 수준으로 떨어질 것으로 예상된다. 반면, 장기적으로 기술적 우위에 있는

비전통형 에너지원으로 비중을 높일 것으로 전망 되는데, 2015년이 되면 전체 자산에서 비전통형

자원 투자 비중이 59%에 달할 것이다.

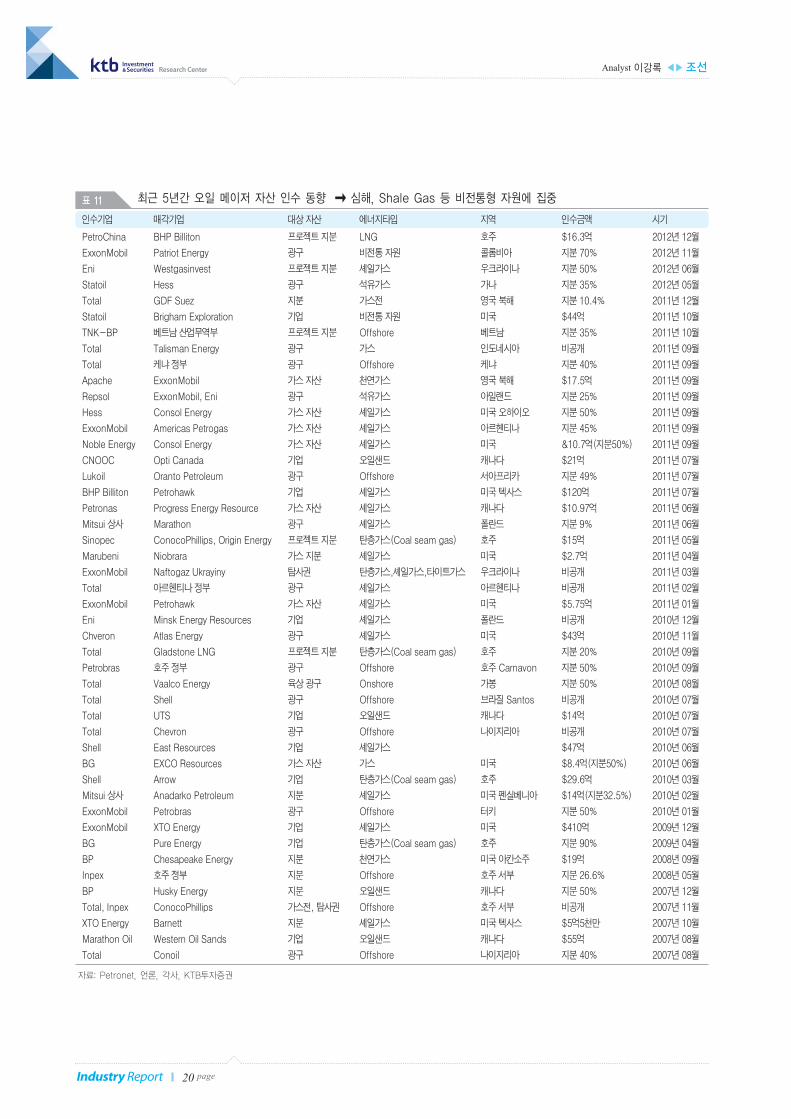

2009년 12월 ExxonMobil은 셰일가스 개발 기업인 XTO Energy사를 약 410억달러에 인수하였다.

이는 셰일가스 관련 개발 기술을 내재화하고 기술 경쟁력을 높이기 위한 일환이었는데, 이후

ExxonMobil은 2011년 1월 미국의 Petrohawk가 보유한 셰일가스 자산을 5.8억달러에 인수하였으

며, 2011년 9월에는 아르헨티나의 Petrogas사의 셰일가스 자산 지분 45%도 인수하는 행보를 보인

다. 뿐만 아니라, 2010년 1월 동사는 브라질의 Petrobras가 보유한 터키의 Offshore 광구 지분도

50% 인수하며 NOC와 전략적 제휴를 통한 심해 개발도 멈추지 않고 진행하고 있다. 이러한 현상

은 비단 ExxonMobil에서만 나타나는 것이 아니다. Chevron 역시 미국의 Atlas Energy가 보유한 셰

일가스 자산을 2010년 11월 43억달러 매입하였다. 해양 프로젝트 개발에 활발한 행보를 보이고 있

는 Total사는 케냐와 나이지리아 지역의 Offshore 광구 지분을 적극 인수하는 모습을 보이고 있다.

Global Energy Trend

1) Natural Gas

2) Deepwater

3) Unconventional

오일 메이저 포트폴리오 변화

2015년 비전통형 자원 투자

전체 자산의 59%에 달할 것

상류(Upstream)부문

자산 거래를 보면

메이저들의 동향이 보인다

Analyst 이강록 ◀▶조선Research Center

18 pageIndustry Report

1 WEO 2012(World Energy Outlook 2012)2 billion cubic metres3 비전통형 자원이란 과거 채굴할 수 없었던 자원이 기술의 발달로 채굴 가능하게 된 자원을 뜻하고 있는데(대표적으로 Shale Gas, Oil Sand 등), 본 보고서에서 언급하는비전통형 자원은 심해(Deepwater)와 LNG를 포함한 자원을 뜻함

Analyst 이강록 ◀▶조선 Research Center

19 page Industry Report

자료: WEO 2012, KTB투자증권

New Policies Current Policies 450 Scenario

1990 2011 2020 2035 2020 2035 2020 2035

World oil production 65.7 84.5 91.8 96.8 93.5 105.4 88.2 76.6

Crude Oil 59.6 68.5 66.9 65.4 68.0 70.8 64.5 51.5

Natural gas liquids 5.7 12.0 15.2 18.2 15.5 19.5 14.2 14.4

Unconventional 0.4 3.9 9.7 13.2 10.0 15.0 9.5 10.8

World Nature gas liquids production 2,059 3,284 3,943 4,955 4,034 5,286 3,716 3,971

share of unconventional 3% 14% 20% 26% 20% 25% 20% 27%

표 10 전통/비전통 오일 및 가스 생산량 전망 (단위: mb/d, bcm)

자료: Petronet, KTB투자증권

그림 21 에너지 기업 비전통형 자원 투자 비중 급격히 증가

63%

41%

17%

23%

11%

18%

6%9%

3% 9%

0

25

50

75

100 (%)

2001~2005 비중 2011~2015 비중

전통자산

심해

LNG

중질유

*비전통유/가스

Analyst 이강록 ◀▶조선Research Center

20 pageIndustry Report

자료: Petronet, 언론, 각사, KTB투자증권

인수기업 매각기업 대상 자산 에너지타입 지역 인수금액 시기

PetroChina BHP Billiton 프로젝트 지분 LNG 호주 $16.3억 2012년 12월

ExxonMobil Patriot Energy 광구 비전통 자원 콜롬비아 지분 70% 2012년 11월

Eni Westgasinvest 프로젝트 지분 셰일가스 우크라이나 지분 50% 2012년 06월

Statoil Hess 광구 석유가스 가나 지분 35% 2012년 05월

Total GDF Suez 지분 가스전 영국 북해 지분 10.4% 2011년 12월

Statoil Brigham Exploration 기업 비전통 자원 미국 $44억 2011년 10월

TNK-BP 베트남 산업무역부 프로젝트 지분 Offshore 베트남 지분 35% 2011년 10월

Total Talisman Energy 광구 가스 인도네시아 비공개 2011년 09월

Total 케냐 정부 광구 Offshore 케냐 지분 40% 2011년 09월

Apache ExxonMobil 가스 자산 천연가스 영국 북해 $17.5억 2011년 09월

Repsol ExxonMobil, Eni 광구 석유가스 아일랜드 지분 25% 2011년 09월

Hess Consol Energy 가스 자산 셰일가스 미국 오하이오 지분 50% 2011년 09월

ExxonMobil Americas Petrogas 가스 자산 셰일가스 아르헨티나 지분 45% 2011년 09월

Noble Energy Consol Energy 가스 자산 셰일가스 미국 &10.7억(지분50%) 2011년 09월

CNOOC Opti Canada 기업 오일샌드 캐나다 $21억 2011년 07월

Lukoil Oranto Petroleum 광구 Offshore 서아프리카 지분 49% 2011년 07월

BHP Billiton Petrohawk 기업 셰일가스 미국 텍사스 $120억 2011년 07월

Petronas Progress Energy Resource 가스 자산 셰일가스 캐나다 $10.97억 2011년 06월

Mitsui 상사 Marathon 광구 셰일가스 폴란드 지분 9% 2011년 06월

Sinopec ConocoPhillips, Origin Energy 프로젝트 지분 탄층가스(Coal seam gas) 호주 $15억 2011년 05월

Marubeni Niobrara 가스 지분 셰일가스 미국 $2.7억 2011년 04월

ExxonMobil Naftogaz Ukrayiny 탐사권 탄층가스,셰일가스,타이트가스 우크라이나 비공개 2011년 03월

Total 아르헨티나 정부 광구 셰일가스 아르헨티나 비공개 2011년 02월

ExxonMobil Petrohawk 가스 자산 셰일가스 미국 $5.75억 2011년 01월

Eni Minsk Energy Resources 기업 셰일가스 폴란드 비공개 2010년 12월

Chveron Atlas Energy 광구 셰일가스 미국 $43억 2010년 11월

Total Gladstone LNG 프로젝트 지분 탄층가스(Coal seam gas) 호주 지분 20% 2010년 09월

Petrobras 호주 정부 광구 Offshore 호주 Carnavon 지분 50% 2010년 09월

Total Vaalco Energy 육상 광구 Onshore 가봉 지분 50% 2010년 08월

Total Shell 광구 Offshore 브라질 Santos 비공개 2010년 07월

Total UTS 기업 오일샌드 캐나다 $14억 2010년 07월

Total Chevron 광구 Offshore 나이지리아 비공개 2010년 07월

Shell East Resources 기업 셰일가스 $47억 2010년 06월

BG EXCO Resources 가스 자산 가스 미국 $8.4억(지분50%) 2010년 06월

Shell Arrow 기업 탄층가스(Coal seam gas) 호주 $29.6억 2010년 03월

Mitsui 상사 Anadarko Petroleum 지분 셰일가스 미국 펜실베니아 $14억(지분32.5%) 2010년 02월

ExxonMobil Petrobras 광구 Offshore 터키 지분 50% 2010년 01월

ExxonMobil XTO Energy 기업 셰일가스 미국 $410억 2009년 12월

BG Pure Energy 기업 탄층가스(Coal seam gas) 호주 지분 90% 2009년 04월

BP Chesapeake Energy 지분 천연가스 미국 아칸소주 $19억 2008년 09월

Inpex 호주 정부 지분 Offshore 호주 서부 지분 26.6% 2008년 05월

BP Husky Energy 지분 오일샌드 캐나다 지분 50% 2007년 12월

Total, Inpex ConocoPhillips 가스전, 탐사권 Offshore 호주 서부 비공개 2007년 11월

XTO Energy Barnett 지분 셰일가스 미국 텍사스 $5억5천만 2007년 10월

Marathon Oil Western Oil Sands 기업 오일샌드 캐나다 $55억 2007년 08월

Total Conoil 광구 Offshore 나이지리아 지분 40% 2007년 08월

표 11 최근 5년간 오일 메이저 자산 인수 동향 ➞ 심해, Shale Gas 등 비전통형 자원에 집중

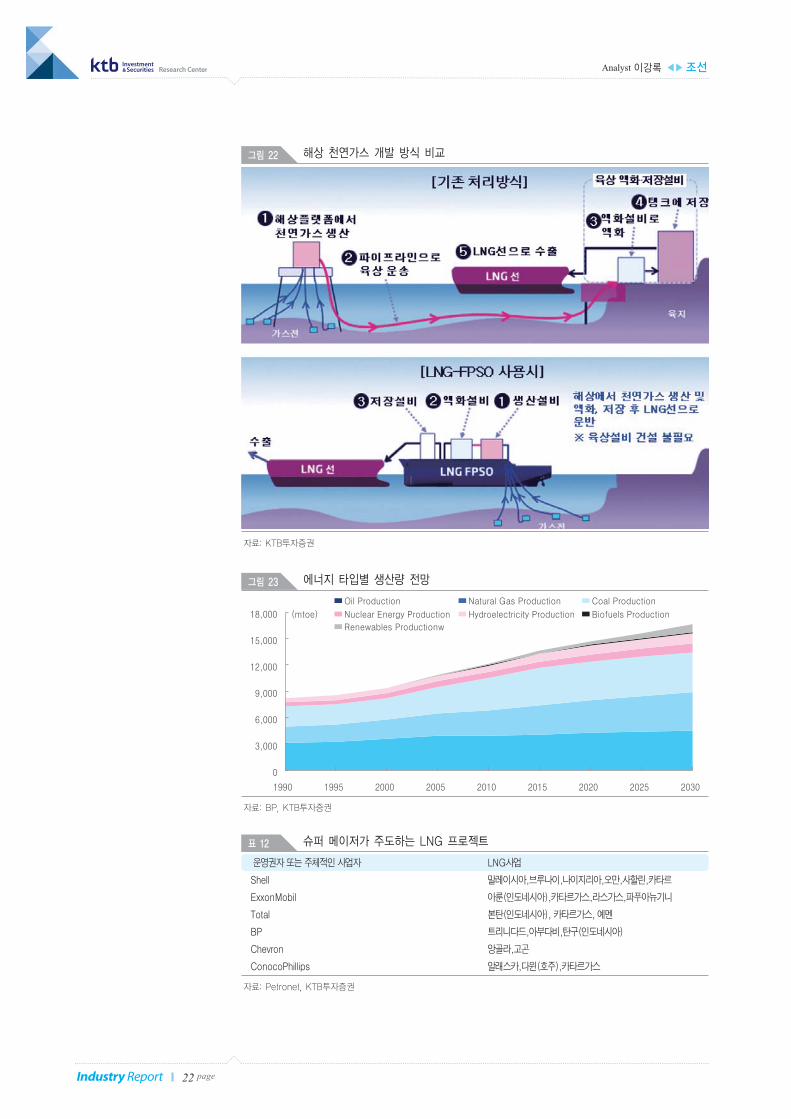

LNG(Liquefied Natural Gas)

오일 메이저들은 기술우위를 바탕으로 후발 에너지 기업들이 접근하기 어려운 LNG 시장에 접근

하였다. 그 중에도 Shell사가 가장 먼저 LNG 시장에 적극적인 행보를 보였는데, 1990년대부터

LNG를 중심으로 가스 사업 확대 전략을 지속해왔다. 동사가 2011년 삼성중공업에 발주한 LNG-

FPSO는 전세계 최초로 발주된 부유식 LNG생산 설비이다. Shell사가 진행중인 Prelude 프로젝트

는 3개의 Field가 발견되었는데 최근 개발이 논의 되고 있는 Concerto Field에도 추가적인 LNG-

FPSO 발주가 기대된다. 호주 서북부 지역의 Gorgon 프로젝트를 진행중인 Chevron사는 2012년

E&P 예산 중 LNG에 37%를 배정하며 추가적인 LNG 개발에 대한 의지를 보이고 있다.

오만, 카타르, 나이지리아 등 기존 LNG 생산국에서 아시아, 태평양 지역으로 개발 범위가 확대될

전망이다. LNG-FPSO 등의 신제품 개발로 LNG 개발 단가가 과거 대비 절감되기 시작하였는데,

최근 호주 지역 주심으로 동 제품의 수요가 증가할 것으로 보인다. 평가시추가 끝난 Bonaparte 광

구 에 FLNG 발주를 계획하고 있고, Inpex가 운영권자로 있는 인도네시아의 Abadi 프로젝트도

FLNG가 투입될 예정이다. FLNG가 경제성이 높아진 이유는, 해상에서 천연가스를 생산하게 되면,

해상에 생산설비를 설치하고, 지상에 액화 설비를 건설하여 파이프라인을 통한 수송을 하였는데,

FLNG를 사용하게 되면 이 모든 것이 하나의 부유식 설비로 집중되어 시간과 투자자금 모두 절감

할 수 있기 때문이다. 즉, 과거 채산성 문제로 개발이 지연되거나 포기된 광구들의 경제성이 높아진

것이다.

BP의 ‘Energy Outlook 2030’에 따르면 천연가스 생산량은 2010년에서 2015년 15.4%의 성장

이 있을 것으로 전망하고 있다. 같은 기간 원유 생산량은 4.5%에 그치는 것을 감안하면 높은 성장

률이라 할 수 있다. EIA 보고서에도 세계 천연가스 수요는 2007~2015년 동안 15%대의 증가율을

보일 것으로 전망하였는데, 메이저들이 LNG 프로젝트를 장기 성장 테마로 보는 주된 이유가 꾸준

한 수요증가에 대규모의 자본과 높은 기술이 요구되는 사업으로 NOC들 보다 우위에 설수 있기 때

문으로 추정된다.

오일 메이저, LNG 시장 선점

신기술(FLNG)의 등장으로

아시아/태평양 지역으로

개발 범위 확대

2010~2015년

15.4% 생산량 증가

Analyst 이강록 ◀▶조선 Research Center

21 page Industry Report

4 호주 지역, GDF Suez가 Operator로 참여, 총 3개의 Field 발견 5 FLNG(Floating-LNG): LNG-FPSO와 유사한 개념으로 본 보고서에서는 혼용해서 사용

Analyst 이강록 ◀▶조선Research Center

22 pageIndustry Report

자료: Petronet, KTB투자증권

운영권자 또는 주체적인 사업자 LNG사업

Shell 말레이시아,브루나이,나이지리아,오만,사할린,카타르

ExxonMobil 아룬(인도네시아),카타르가스,라스가스,파푸아뉴기니

Total 본탄(인도네시아), 카타르가스, 예멘

BP 트리니다드,아부다비,탄구(인도네시아)

Chevron 앙골라,고곤

ConocoPhillips 알래스카,다윈(호주),카타르가스

표 12 슈퍼 메이저가 주도하는 LNG 프로젝트

자료: KTB투자증권

그림 22 해상 천연가스 개발 방식 비교

자료: BP, KTB투자증권

그림 23 에너지 타입별 생산량 전망

0

3,000

6,000

9,000

12,000

15,000

18,000

1990 1995 2000 2005 2010 2015 2020 2025 2030

(mtoe)

Oil Production Natural Gas Production Coal Production

Nuclear Energy Production Hydroelectricity Production Biofuels Production

Renewables Productionw

심해(Deepwater)

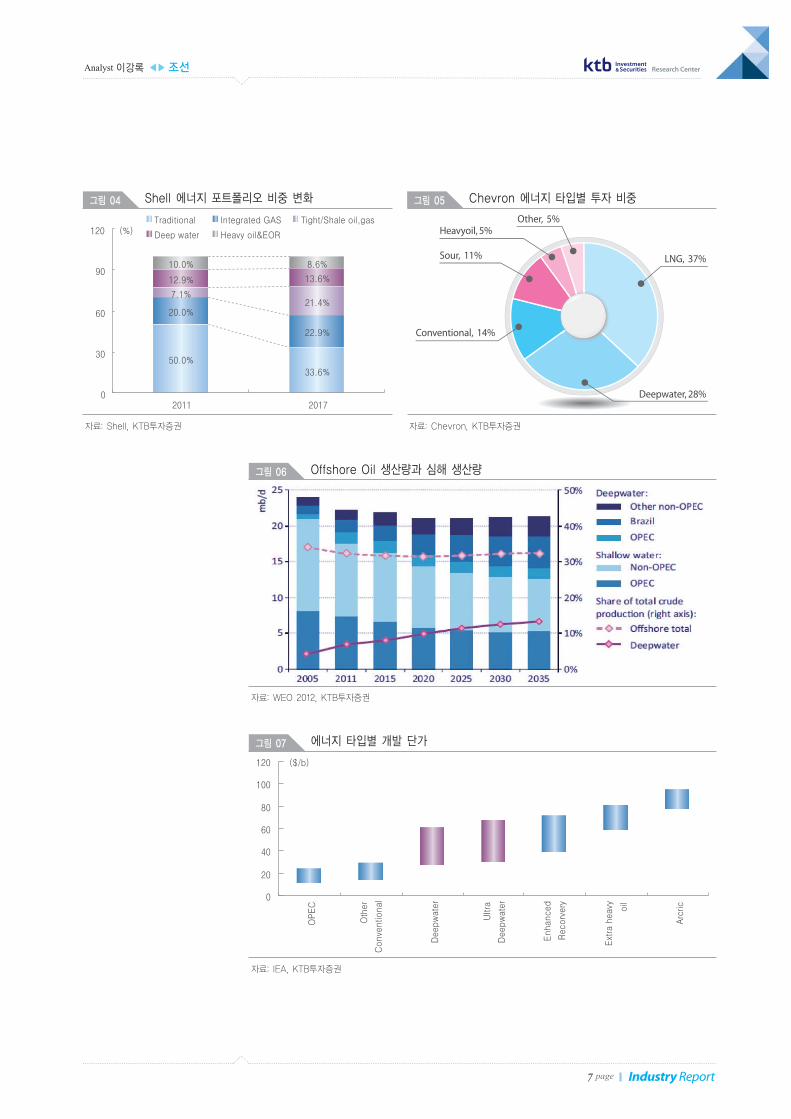

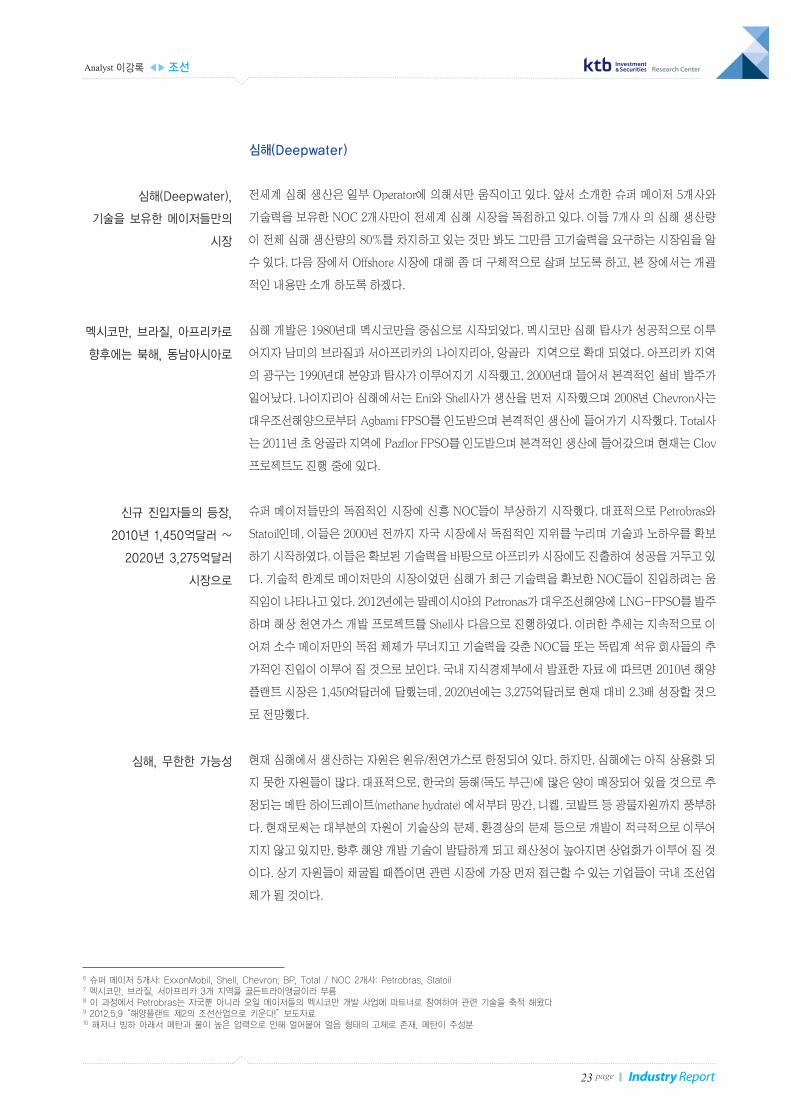

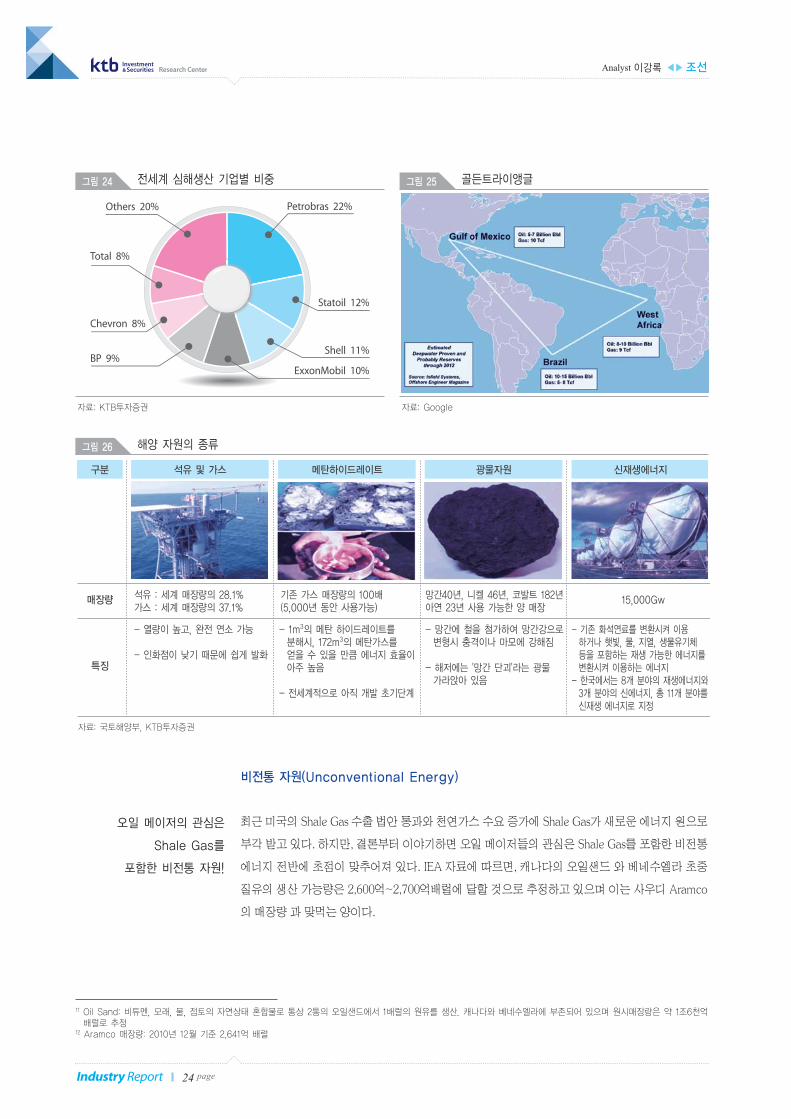

전세계 심해 생산은 일부 Operator에 의해서만 움직이고 있다. 앞서 소개한 슈퍼 메이저 5개사와

기술력을 보유한 NOC 2개사만이 전세계 심해 시장을 독점하고 있다. 이들 7개사 의 심해 생산량

이 전체 심해 생산량의 80%를 차지하고 있는 것만 봐도 그만큼 고기술력을 요구하는 시장임을 알

수 있다. 다음 장에서 Offshore 시장에 대해 좀 더 구체적으로 살펴 보도록 하고, 본 장에서는 개괄

적인 내용만 소개 하도록 하겠다.

심해 개발은 1980년대 멕시코만을 중심으로 시작되었다. 멕시코만 심해 탐사가 성공적으로 이루

어지자 남미의 브라질과 서아프리카의 나이지리아, 앙골라 지역으로 확대 되었다. 아프리카 지역

의 광구는 1990년대 분양과 탐사가 이루어지기 시작했고, 2000년대 들어서 본격적인 설비 발주가

일어났다. 나이지리아 심해에서는 Eni와 Shell사가 생산을 먼저 시작했으며 2008년 Chevron사는

대우조선해양으로부터 Agbami FPSO를 인도받으며 본격적인 생산에 들어가기 시작했다. Total사

는 2011년 초 앙골라 지역에 Pazflor FPSO를 인도받으며 본격적인 생산에 들어갔으며 현재는 Clov

프로젝트도 진행 중에 있다.

슈퍼 메이저들만의 독점적인 시장에 신흥 NOC들이 부상하기 시작했다. 대표적으로 Petrobras와

Statoil인데, 이들은 2000년 전까지 자국 시장에서 독점적인 지위를 누리며 기술과 노하우를 확보

하기 시작하였다. 이들은 확보된 기술력을 바탕으로 아프리카 시장에도 진출하여 성공을 거두고 있

다. 기술적 한계로 메이저만의 시장이었던 심해가 최근 기술력을 확보한 NOC들이 진입하려는 움

직임이 나타나고 있다. 2012년에는 말레이시아의 Petronas가 대우조선해양에 LNG-FPSO를 발주

하며 해상 천연가스 개발 프로젝트를 Shell사 다음으로 진행하였다. 이러한 추세는 지속적으로 이

어져 소수 메이저만의 독점 체제가 무너지고 기술력을 갖춘 NOC들 또는 독립계 석유 회사들의 추

가적인 진입이 이루어 질 것으로 보인다. 국내 지식경제부에서 발표한 자료 에 따르면 2010년 해양

플랜트 시장은 1,450억달러에 달했는데, 2020년에는 3,275억달러로 현재 대비 2.3배 성장할 것으

로 전망했다.

현재 심해에서 생산하는 자원은 원유/천연가스로 한정되어 있다. 하지만, 심해에는 아직 상용화 되

지 못한 자원들이 많다. 대표적으로, 한국의 동해(독도 부근)에 많은 양이 매장되어 있을 것으로 추

정되는 메탄 하이드레이트(methane hydrate) 에서부터 망간, 니켈, 코발트 등 광물자원까지 풍부하

다. 현재로써는 대부분의 자원이 기술상의 문제, 환경상의 문제 등으로 개발이 적극적으로 이루어

지지 않고 있지만, 향후 해양 개발 기술이 발달하게 되고 채산성이 높아지면 상업화가 이루어 질 것

이다. 상기 자원들이 채굴될 때쯤이면 관련 시장에 가장 먼저 접근할 수 있는 기업들이 국내 조선업

체가 될 것이다.

심해(Deepwater),

기술을 보유한 메이저들만의

시장

멕시코만, 브라질, 아프리카로

향후에는 북해, 동남아시아로

신규 진입자들의 등장,

2010년 1,450억달러 ~

2020년 3,275억달러

시장으로

심해, 무한한 가능성

Analyst 이강록 ◀▶조선 Research Center

23 page Industry Report

6 슈퍼 메이저 5개사: ExxonMobil, Shell, Chevron, BP, Total / NOC 2개사: Petrobras, Statoil7 멕시코만, 브라질, 서아프리카 3개 지역을 골든트라이앵글이라 부름8 이 과정에서 Petrobras는 자국뿐 아니라 오일 메이저들의 멕시코만 개발 사업에 파트너로 참여하여 관련 기술을 축적 해왔다9 2012.5.9 “해양플랜트 제2의 조선산업으로 키운다!” 보도자료10 해저나 빙하 아래서 메탄과 물이 높은 압력으로 인해 얼어붙어 얼음 형태의 고체로 존재. 메탄이 주성분

비전통 자원(Unconventional Energy)

최근 미국의 Shale Gas 수출 법안 통과와 천연가스 수요 증가에 Shale Gas가 새로운 에너지 원으로

부각 받고 있다. 하지만, 결론부터 이야기하면 오일 메이저들의 관심은 Shale Gas를 포함한 비전통

에너지 전반에 초점이 맞추어져 있다. IEA 자료에 따르면, 캐나다의 오일샌드 와 베네수엘라 초중

질유의 생산 가능량은 2,600억~2,700억배럴에 달할 것으로 추정하고 있으며 이는 사우디 Aramco

의 매장량 과 맞먹는 양이다.

오일 메이저의 관심은

Shale Gas를

포함한 비전통 자원!

Analyst 이강록 ◀▶조선Research Center

24 pageIndustry Report

자료: KTB투자증권

그림 24 전세계 심해생산 기업별 비중

Petrobras 22%

Statoil 12%

Shell 11%

ExxonMobil 10%BP 9%

Chevron 8%

Total 8%

Others 20%

자료: Google

그림 25 골든트라이앵글

자료: 국토해양부, KTB투자증권

그림 26 해양 자원의 종류

11 Oil Sand: 비튜멘, 모래, 물, 점토의 자연상태 혼합물로 통상 2통의 오일샌드에서 1배럴의 원유를 생산. 캐나다와 베네수엘라에 부존되어 있으며 원시매장량은 약 1조6천억배럴로 추정

12 Aramco 매장량: 2010년 12월 기준 2,641억 배럴

IEA의 최신 보고서에 따르면 2011년 원유 생산량은 84.5백만b/d에 달하며, 이 중 비전통 오일은

3.9백만b/d 수준이었다. 최근 북미 지역 중심으로 각 국들의 비전통 자원 개발 정책 증가와 오일 메

이저들의 비전통 자원 투자 증가로 2020년 비전통 오일 생산량은 9.7백만b/d로 2011년 대비 2.5배

증가할 것으로 전망했다. 2020년 전통 원유 생산량은 66.9백만b/d로 2011년(68.5백만b/d) 대비

2.3% 감소할 것으로 전망했다. 즉, 향후 전통 원유의 생산량은 현재 수준보다 감소할 것으로 전망

하고, 비전통 오일의 생산량 증가가 전체 원유 생산량 증가를 견인할 것으로 내다봤다.

2011년 중국 국영 에너지 회사인 CNOOC는 캐나다 Opti Canada사를 인수(<표11> 오일 메이저

자산 인수 동향 참조)하였다. 이는 해외 진출형 NOC들도 비전통 에너지 시장에 관심을 가진 사례

라 볼 수 있으며, CNOOC는 동사를 인수함으로 오일샌드 개발에 대한 기술과 노하우를 축적하게

될 것이다. 2007년에는 슈퍼 메이저인 BP사가 Husky Energy가 보유한 캐나다 오일샌드 지분 50%

를 인수하였고, 2010년 Total사는 UTS(캐나다)사를 14억달러에 인수하며 비전통 에너지 개발에 대

한 의지를 보이고 있다. 슈퍼 메이저는 아니지만 미국 독립 에너지 회사인 Marathon Oil도 캐나다

의 Western Oil Service사를 55억 달러에 인수한 바 있다.

앞서 언급했던 ExxonMoil의 XTO Energy사 인수는 Shale Gas 시장에 큰변화를 의미하는 행보였

다. 하지만, 이 이외에도 독립계 에너지 회사들의 Shale자산 인수는 지속되고 있다. 인도네시아 국

영 에너지 기업인 Petronas는 Progress Energy Resource사가 보유한 Shale자산을 11.0억달러에 인

수하였으며, 미국의 독립계 에너지 회사인 Noble Energy도 Consol Energy사가 보유한 Shale자산

지분 50%를 10.7억 달러에 인수하였다. 이러한 비전통 자산 인수 움직임에 일본의 동향도 눈에 띄

는데, 일본의 Mitsui상사는 2010년 2월 Andarko Petroleum사가 보유한 Shale Gas 지분 32.5%를

14억 달러에 인수하였으며, 2011년 6월에는 Marathon Energy사가 보유한 Shale광구(폴란드 지역)

지분 9%를 인수하였다. 한편, 광물 자원 메이저라 불리는 호주의 BHP Billiton사도 Petrohawk사를

120억달러에 인수하며 Shale Gas 시장에 진입하였다.

Shell사의 비전통형(LNG, Deepwater, Unconventional) 에너지 비중이 2011년 50%에서 2017년에

는 66.4%로 16.4%p 증가할 전망이다. 현재 Shell사가 Operator로 진행중인 프로젝트 중 비전통형

에너지가 12개, 전통 유/가스 광구가 6개로 비전통형 에너지 비중이 전통 에너지 프로젝트의 두 배

에 달한다. 비단, 이러한 현상은 Shell사에서만 나타나는게 아니다. Chevron사 역시 투자 예산의

70%를 비전통형 에너지 시장에 집중하고 있으며 장기 성장 동력으로 확보하려는 움직임을 보이고

있다.

비전통 오일의 급격한 증가

2011년 3.9백만b/d ~

2020년 9.7백만b/d

Oil Sand 자산거래 동향

Shale Gas 자산거래 동향

Shell社

2017년 비전통형 자산 비중

66.4%까지 증가

Analyst 이강록 ◀▶조선 Research Center

25 page Industry Report

Analyst 이강록 ◀▶조선Research Center

26 pageIndustry Report

자료: WEO 2012, KTB투자증권

New Policies Current Policies 450 Scenario

1990 2011 2020 2035 2020 2035 2020 2035

OPEC 23.9 35.7 38.4 46.5 39.2 50.5 36.6 35.6

Crude Oil 21.9 29.3 29.8 33.8 30.2 36.4 28.4 25.9

Natural gas liquids 2.0 5.7 7.0 9.8 7.3 10.9 6.6 7.5

Unconventional 0.0 0.7 1.8 2.8 1.8 3.2 1.7 2.2

Non-OPEC 41.8 48.8 53.2 50.4 54.3 54.9 51.5 41.1

Crude Oil 37.6 39.2 37.1 31.6 37.8 34.5 36.1 25.6

Natural gas liquids 3.7 6.4 8.2 8.3 8.3 8.6 7.6 6.9

Unconventional 0.4 3.2 8.0 10.4 8.2 11.8 7.7 8.6

World oil production 65.7 84.5 91.8 96.8 93.5 105.4 88.2 76.6

Crude Oil 59.6 68.5 66.9 65.4 68.0 70.8 64.5 51.5

Natural gas liquids 5.7 12.0 15.2 18.2 15.5 19.5 14.2 14.4

Unconventional 0.4 3.9 9.7 13.2 10.0 15.0 9.5 10.8

Processing gains 1.3 2.1 2.5 2.9 2.5 3.2 2.4 2.3

World oil supply 67.0 86.6 94.2 99.7 96.0 108.5 90.5 79.0

World biofuels supply 0.1 1.3 2.4 4.5 2.1 3.7 2.8 8.2

World total liquids supply 67.1 87.9 96.6 104.2 98.2 112.2 93.3 87.2

표 13 원유 타입별 생산량 전망 (단위: mb/d, bcm)

자료: Shell, KTB투자증권

그림 27 Shell 에너지 포트폴리오 비중 변화

50.0%33.6%

20.0%

22.9%

7.1%21.4%

12.9% 13.6%

10.0% 8.6%

0

30

60

90

120 (%)

2011 2017

Traditional Integrated GAS Tight/Shale oil,gas

Deep water Heavy oil&EOR

자료: Chevron, KTB투자증권

그림 28 Chevron 에너지 타입별 투자 비중

LNG, 37%

Deepwater, 28%

Conventional, 14%

Sour, 11%

Heavyoil, 5%Other, 5%

Analyst 이강록 ◀▶조선 Research Center

27 page Industry Report

자료: Shell, KTB투자증권

Status Project Country Shell Share Peak Production Type Operation(kboe/d)

Concept ABADI FLNG PHASE 1 Indonesia 30 65 Integrated Gas

Selection SELECTION AOSP DEBOTTLENECKING Canada 60 55 Heavy Oil & EOR 0

APPOMATTOX USA 80 100 Deepwater 0

BASRAH GAS COMPANY REHAB & REJUVENATION Iraq 44 0 Traditional

BC 10 BC-MASSA (PHASE 3) Brazil 50 20 Deepwater 0

BONGA NORTH NIGERIA 55 200 Deepwater 0

BOSI FIELD DEVELOPMENT NIGERIA 44 130 Deepwater

CARMON CREEK EXPANSION PHASE 2 CANADA 100 40 Heavy Oil & EOR 0

GERONGGONG BRUNEI 50 TBD Deepwater

GORGON T4 EXPANSION AUSTRALIA 25 250 Integrated Gas

MAJNOON FFD/WEST QURNA FFD IRAQ 45/15 100-200 Traditional 0

NIGERIA NLNG TRAIN 7 NIGERIA 26 220 Integrated Gas

PEARLS - KHAZAR KAZAKHSTAN 55 50 Traditional

SUNRISE LNG AUSTRALIA 34 120 Integrated Gas

TUKAU TIMUR MALAYSIA 50 40 Integrated Gas 0

VITO USA 55 100 Deepwater

ZABAZABA NIGERIA 50 135 Deepwater

ZAEDYUS FRENCH GUIANA 45 TBD Deepwater

Sub Total 1,525

Design DESIGN AOSP DEBOTTLENECKING CANADA 60 20 Heavy Oil & EOR 0

ARROW ENERGY LNG AUSTRALIA 50 170 Integrated Gas

BONGA SOUTH WEST NIGERIA 44 200 Deepwater 0

BOKOR PHASE 3 MALAYSIA 40 30 Traditional

BROWSE (BCT) LNG AUSTRALIA 20 310 Integrated Gas

CARMON CREEK EXPANSION PH 1 CANADA 100 40 Heavy Oil & EOR 0

ERHA NORTH PH 3 NIGERIA 44 40 Deepwater

FORCADOS YOKRI INTEGRATED PROJECT (FYIP) NIGERIA 30 100 Traditional 0

FRAM UK 28 35 Traditional 0

GBARAN UBIE PH 2 NIGERIA 30 200 Integrated Gas 0

LINNORM NORWAY 30 50 Traditional 0

MALIKAI MALAYSIA 35 60 Deepwater 0

NORTH AMERICAN TIGHT GAS* USA/CANADA >400 Tight/Shale Oil/Gas v

NORTH AMERICAN LIQUIDS RICH SHALES* USA/CANADA ~175 Tight/Shale Oil/Gas

RABAB HARWEEL INTEGRATED PROJECT OMAN 34 40 Heavy Oil & EOR

STONES USA 35 45 Deepwater 0

SOUTHERN SWAMP AG NIGERIA 30 85 Traditional 0

TEMPA ROSSA ITALY 25 45 Traditional

Sub Total 1,470

Total 2,995

표 14 Shell사 진행 중인 프로젝트

V. 해양과 LNG

2011년을 기준으로 조선소들은 해양플랜트와 LNG관련 설비 수주 비중이 급격히 증가하기 시작하

고 있다. 심해 탐사를 위한 시추선에서부터 생산/운반을 위한 Fixed Platform, FPSO(Floating Pro-

duction Storage Offloading), LNGC까지 조선소들 수주량의 50% 이상을 해양플랜트와 LNGC에

서 채우고 있다. 본 장에서는 이러한 해양플랜트와 LNG 관련 설비 발주가 1) 증가하게 된 이유와

Trend 그리고, 2) 시장의 크기에 대해 살펴 보고자 한다.

Ⅴ-1. Offshore Plant 시장과 Trend

2011년 심해 원유 생산량은 4.8백만 b/d로 전체 원유 생산량 87.4백만b/d 대비 5.5%를 차지하고

있다. EIA 보고서에 따르면 근해 생산량이 줄어들고 심해 생산량이 증가하여 2035년이 되면 심해

생산량은 전체 원유 생산량 99.7백만b/d의 8.7%인 8.7백만b/d에 달할 것으로 전망했다. 단순 계산

을 하면 1기의 부유식 생산설비의 생산량이 5만~10만b/d이기 때문에 향후 1,000억달러 이상의 시

장이 될 것이며 연간 45억불 정도의 시장이 지속된다고 할 수 있다. 하지만, 이는 순수 FPSO만 계

산한 것이며 부수적인 설비(TLP, SPAR, Subsea Equipment 등)와 LNG-FPSO, FP 등을 제외한 계

산이다. 실제 국내 조선소들이 해양 생산설비 관련해서 수주 가능 Pool은 이보다 훨씬 크다고 할 수

있다.

앞서 언급 하였듯이 Offshore시장의 성장 배경에는 Upstream 생태계의 변화와 이에 따른 글로벌

리딩 오일 메이저들의 포트폴리오 변화가 큰 역할을 했다. 자원 내셔널리즘의 대두로 슈퍼 메이저

들의 전통광구 접근 제한과, NOC들의 부상, 그리하여 기존 플레이어 들은 새로운 성장동력을 찾아

본인들이 우위에 설 수 있는 비전통형 광구에 눈을 돌리게 된 것이다. 물론, 여기에는 고유가와 정

부의 정책 지원 등도 한 몫을 했으며 가채매장량이 감소 하는 것도 주요 원인으로 들 수 있다.

후술하겠지만, Offshore 시장은 기술력에 따라 2가지로 분류된다. 천해(Shallow Water) 시장과 심

해(Deepwater) 시장이다. 근해의 경우 부유식 설비가 아닌 고정식 설비들이 설치 되기 때문에 상대

적으로 고기술력을 요하지 않으며, 지질구조나 탐사활동도 용이한 편이다. 천해시장은 1970년대

오일쇼크 때부터 개발이 진행되었으며 대다수의 독립계 메이저 및 NOC들이 진출한 시장이다. 하

지만, 심해의 경우 상위 7개사에 의해 독점되는 시장이었는데, 최근 들어 신규 NOC 및 (준)메이저

들이 시장 진입을 시작하고 있다. 일본의 INPEX사가 부유식 생산설비를 발주하며 심해시장(비록

천연가스 광구이지만)에 진출하였고, Lukoil사가 서아프리카 지역의 광구 지분 49%를 인수하며 심

해 시장 진출을 준비하고 있다. 심해 개발 기술을 가지고 있지만, 자국 시장에만 국한하지 않고 자

국 개발경험을 바탕으로 공격적으로 투자 범위를 확대하고 있는 Petrobras사도 눈에 띈다. 아직까

지 심해에 대한 지질구조 분석, 개발 기술 등은 슈퍼 메이저가 최상위에 있지만 지속적으로 추가적

인 진입자가 생길 것으로 예상한다.

해양과 LNG

1) 증가하게 된 이유와

Trend

2) 시장의 크기

심해 원유 생산

2011년 4.8백만b/d

2035년 8.7백만b/d

FPSO: 매년 45억불 시장

Offshore 시장의 성장 배경

Offshore Market Trend,

① NOC 및 (준)메이저들의

진입

시장이 커지고 있다

Analyst 이강록 ◀▶조선Research Center

28 pageIndustry Report

13‘IV. 에너지 시장의 변화’ 참조

NOC들의 시장 진입으로 해양플랜트의 Business Model이 변하고 있다. 슈퍼 메이저 중심의 사업에

서는 분야별 특화 기업이 우대를 받던 시장이었다. 즉, 기술력과 Operating 경험이 풍부한 슈퍼 메

이저들은 프로젝트의 품질 기준을 까다롭게 적용하며 경험자 위주의 파트너(또는 사업자)를 선정

해 왔다. 하지만, NOC들은 기업의 이익보다 국익을 우선시하여 Local Contents 를 중시하거나, 해

양플랜트 Turn-Key 방식을 선호하고 있다. 최근 자국 해양 개발을 위해Petrobras가 조선업체에게

현지화를 강요하거나, Petronas(말레이시아)사가 조선소 또는 엔지니어링사에 발주하는 모습에서

슈퍼 메이저때와 달라진 모습을 볼 수 있다.

② Business Model이

변하고 있다

Analyst 이강록 ◀▶조선 Research Center

29 page Industry Report

자료: WEO 2012, KTB투자증권

그림 29 Offshore Oil 생산량과 심해 생산량

자료: Petronet, 언론, 각사, KTB투자증권

인수기업 매각기업 대상 자산 에너지타입 지역 인수금액 시기

TNK-BP 베트남 산업무역부 프로젝트 지분 Offshore 베트남 지분 35% 2011년 10월

Total 케냐 정부 광구 Offshore 케냐 지분 40% 2011년 09월

Lukoil Oranto Petroleum 광구 Offshore 서아프리카 지분 49% 2011년 07월

Petrobras 호주 정부 광구 Offshore 호주 Carnavon 지분 50% 2010년 09월

Total Shell 광구 Offshore 브라질 Santos 비공개 2010년 07월

Total Chevron 광구 Offshore 나이지리아 비공개 2010년 07월

ExxonMobil Petrobras 광구 Offshore 터키 지분 50% 2010년 01월

Inpex 호주 정부 지분 Offshore 호주 서부 지분 26.6% 2008년 05월

Total, Inpex ConocoPhillips 가스전, 탐사권 Offshore 호주 서부 비공개 2007년 11월

Total Conoil 광구 Offshore 나이지리아 지분 40% 2007년 08월

표 15 최근 심해 광구 자산 인수 동향

14 현지에서 조달하고 제작한다는 의미로, 기업들은 ‘현지화 전략’이라고도 함15‘열쇠를 돌리면 시동이 걸린다’는 의미로 설계(Engineering), 조달(Procurement), 제작(Construction), 설치(Installation), 시운전(Commissioning) 등을 총괄 수행한다는 의미

Offshore Plant Market

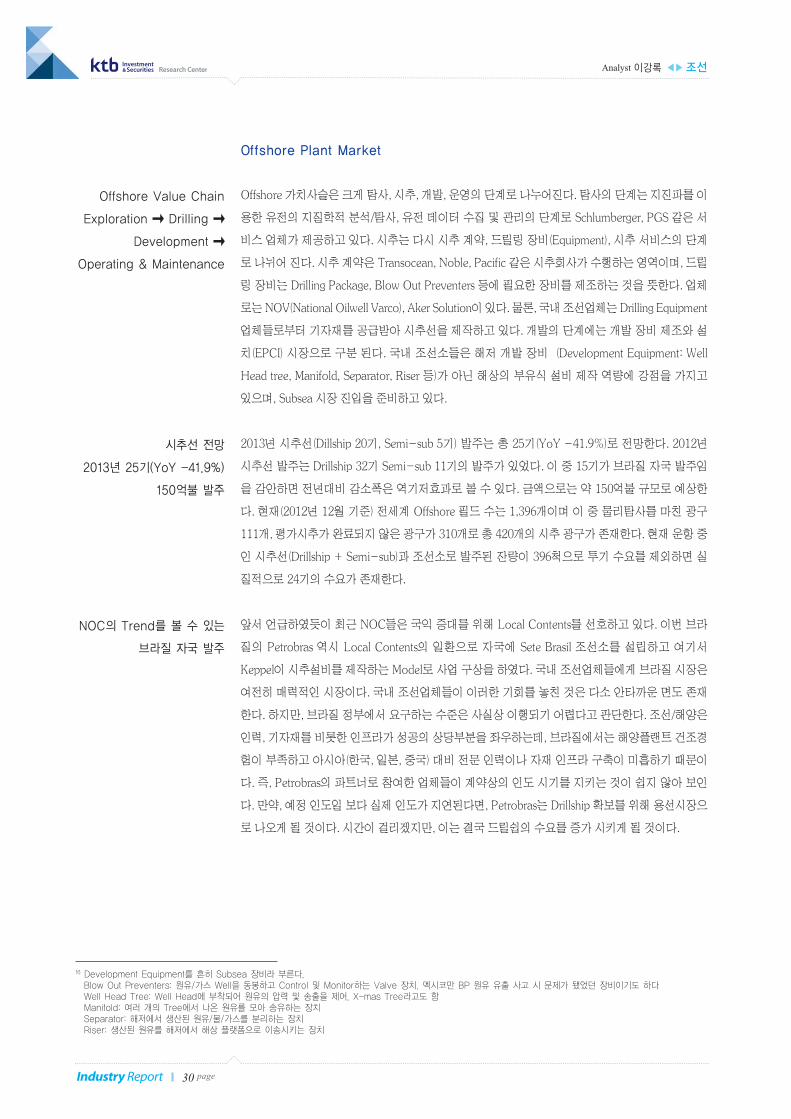

Offshore 가치사슬은 크게 탐사, 시추, 개발, 운영의 단계로 나누어진다. 탐사의 단계는 지진파를 이

용한 유전의 지질학적 분석/탐사, 유전 데이터 수집 및 관리의 단계로 Schlumberger, PGS 같은 서

비스 업체가 제공하고 있다. 시추는 다시 시추 계약, 드릴링 장비(Equipment), 시추 서비스의 단계

로 나뉘어 진다. 시추 계약은 Transocean, Noble, Pacific 같은 시추회사가 수행하는 영역이며, 드릴

링 장비는 Drilling Package, Blow Out Preventers 등에 필요한 장비를 제조하는 것을 뜻한다. 업체

로는 NOV(National Oilwell Varco), Aker Solution이 있다. 물론, 국내 조선업체는 Drilling Equipment

업체들로부터 기자재를 공급받아 시추선을 제작하고 있다. 개발의 단계에는 개발 장비 제조와 설

치(EPCI) 시장으로 구분 된다. 국내 조선소들은 해저 개발 장비 (Development Equipment: Well

Head tree, Manifold, Separator, Riser 등)가 아닌 해상의 부유식 설비 제작 역량에 강점을 가지고

있으며, Subsea 시장 진입을 준비하고 있다.

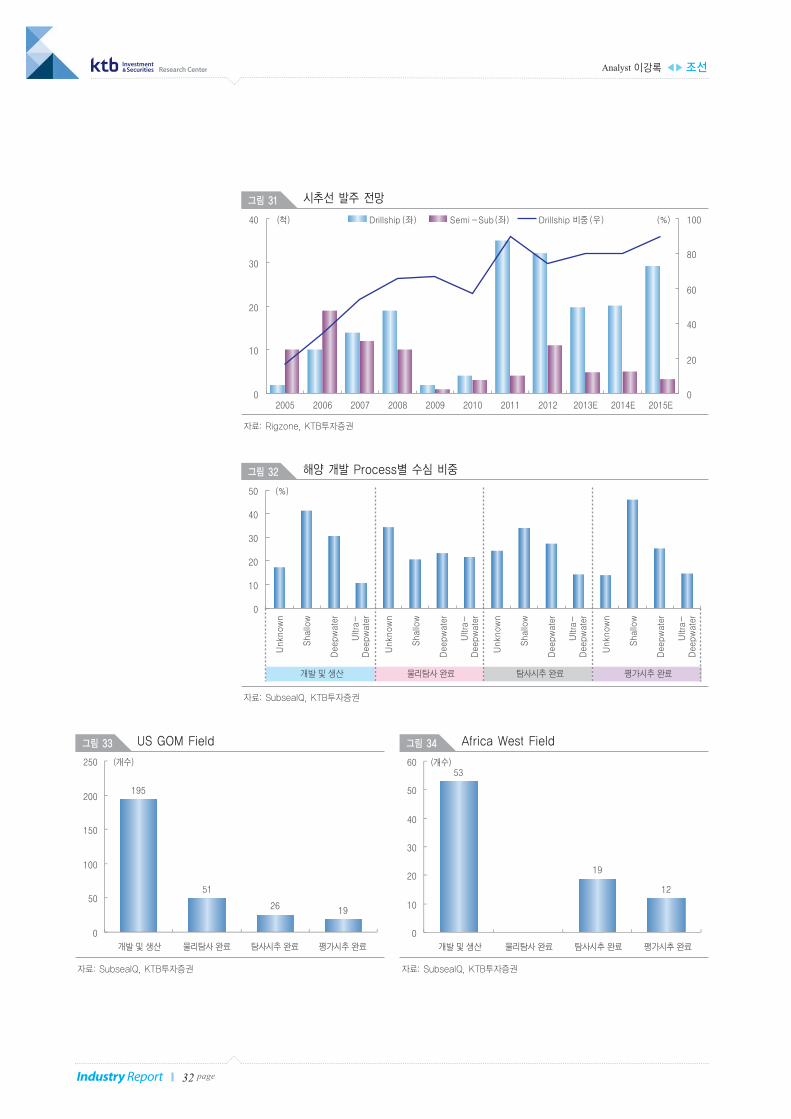

2013년 시추선(Dillship 20기, Semi-sub 5기) 발주는 총 25기(YoY -41.9%)로 전망한다. 2012년

시추선 발주는 Drillship 32기 Semi-sub 11기의 발주가 있었다. 이 중 15기가 브라질 자국 발주임

을 감안하면 전년대비 감소폭은 역기저효과로 볼 수 있다. 금액으로는 약 150억불 규모로 예상한

다. 현재(2012년 12월 기준) 전세계 Offshore 필드 수는 1,396개이며 이 중 물리탐사를 마친 광구

111개, 평가시추가 완료되지 않은 광구가 310개로 총 420개의 시추 광구가 존재한다. 현재 운항 중

인 시추선(Drillship + Semi-sub)과 조선소로 발주된 잔량이 396척으로 투기 수요를 제외하면 실

질적으로 24기의 수요가 존재한다.

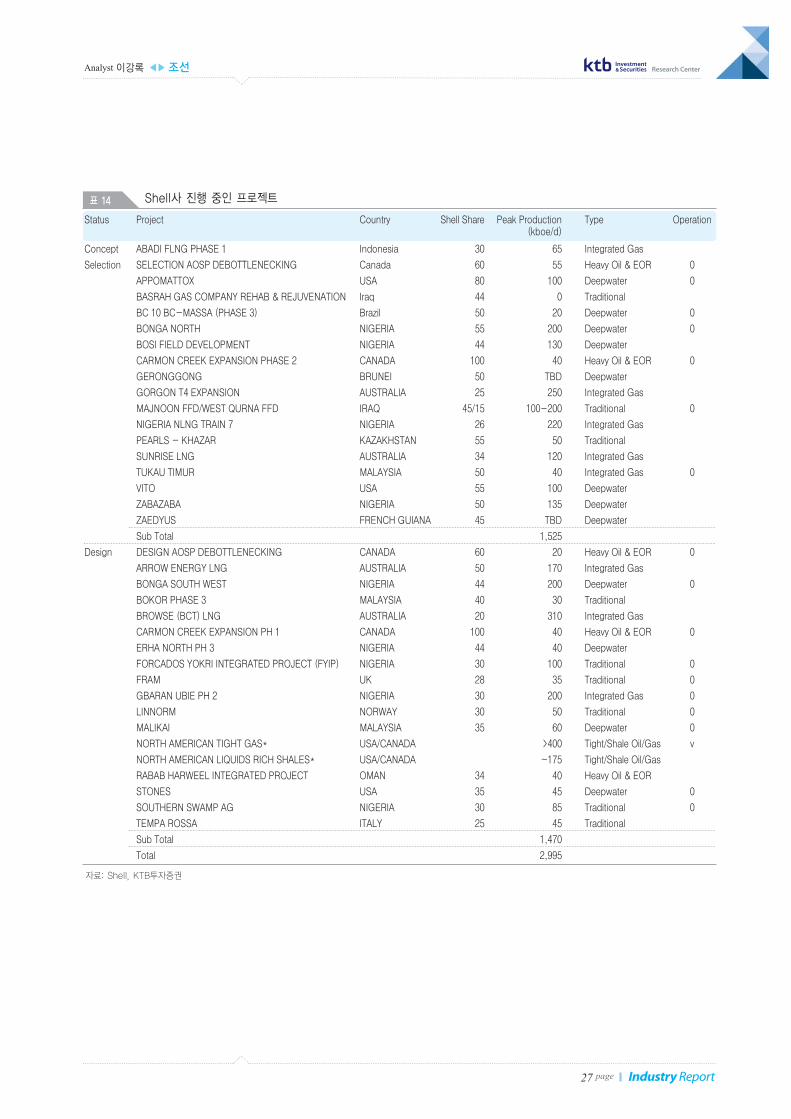

앞서 언급하였듯이 최근 NOC들은 국익 증대를 위해 Local Contents를 선호하고 있다. 이번 브라

질의 Petrobras 역시 Local Contents의 일환으로 자국에 Sete Brasil 조선소를 설립하고 여기서

Keppel이 시추설비를 제작하는 Model로 사업 구상을 하였다. 국내 조선업체들에게 브라질 시장은

여전히 매력적인 시장이다. 국내 조선업체들이 이러한 기회를 놓친 것은 다소 안타까운 면도 존재

한다. 하지만, 브라질 정부에서 요구하는 수준은 사실상 이행되기 어렵다고 판단한다. 조선/해양은

인력, 기자재를 비롯한 인프라가 성공의 상당부분을 좌우하는데, 브라질에서는 해양플랜트 건조경

험이 부족하고 아시아(한국, 일본, 중국) 대비 전문 인력이나 자재 인프라 구축이 미흡하기 때문이

다. 즉, Petrobras의 파트너로 참여한 업체들이 계약상의 인도 시기를 지키는 것이 쉽지 않아 보인

다. 만약, 예정 인도일 보다 실제 인도가 지연된다면, Petrobras는 Drillship 확보를 위해 용선시장으

로 나오게 될 것이다. 시간이 걸리겠지만, 이는 결국 드릴쉽의 수요를 증가 시키게 될 것이다.

Offshore Value Chain

Exploration ➞ Drilling ➞

Development ➞

Operating & Maintenance

시추선 전망

2013년 25기(YoY -41.9%)

150억불 발주

NOC의 Trend를 볼 수 있는

브라질 자국 발주

Analyst 이강록 ◀▶조선Research Center

30 pageIndustry Report

16 Development Equipment를 흔히 Subsea 장비라 부른다.Blow Out Preventers: 원유/가스 Well을 동봉하고 Control 및 Monitor하는 Valve 장치. 멕시코만 BP 원유 유출 사고 시 문제가 됐었던 장비이기도 하다Well Head Tree: Well Head에 부착되어 원유의 압력 및 송출을 제어. X-mas Tree라고도 함Manifold: 여러 개의 Tree에서 나온 원유를 모아 송유하는 장치Separator: 해저에서 생산된 원유/물/가스를 분리하는 장치Riser: 생산된 원유를 해저에서 해상 플랫폼으로 이송시키는 장치

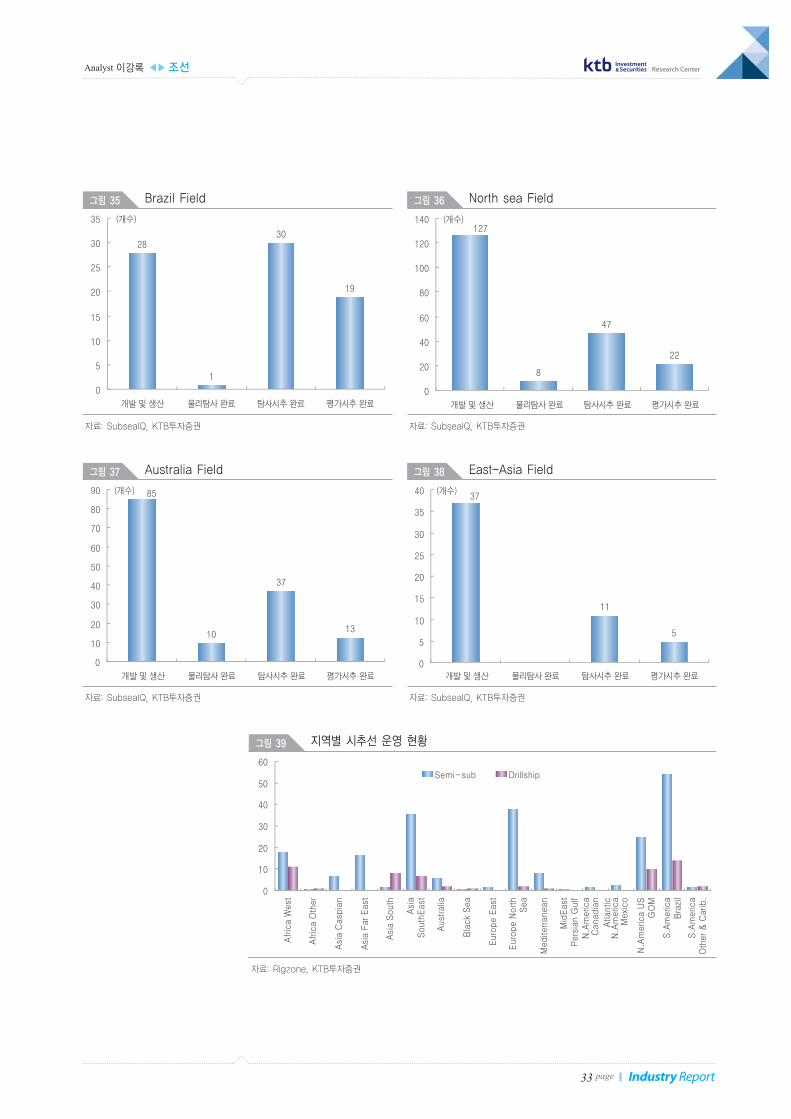

골든트라이앵글이라 불리는 멕시코만, 브라질, 서아프리카 지역의 수요는 지금도 견조한 모습을 보

이고 있다. 멕시코만의 경우 미국 정부의 경기 부양책에 힘입어 시추공 허가 건수가 증가한 가운데,

물리탐사를 마친 광구수가 51개 존재하며, 탐사/평가 시추가 진행중인 광구도 45건에 달한다. 단일

지역으로는 가장 많은 시추활동이 일어나고 있다. 브라질의 경우도 현재 탐사/평가 시추가 진행중

인 광구가 49개로 타 지역 대비 높게 나타나고 있다. 대규모 부유식 프로젝트가 발주된 서아프리카

지역 역시 앙골라와 나이지리아를 중심으로 23개의 탐사/평가 시추가 이루어지고 있다.

최근 북해/호주/동남아시아 지역의 신규 수요 증가도 눈에 뛴다. 노르웨이 지역을 중심으로 물리탐

사, 탐사/평가 시추 활동이 활발히 진행되고 있다. 물리탐사에서 탐사시추까지 약 55개의 광구가 시

추 대상이다. 천연가스 개발이 활발히 진행되고 있는 호주 역시 47개의 시추 광구가 존재한다.

Petronas를 중심으로 에너지 자원 개발이 활발히 이루어지고 있는 말레이시아와 근해 지역을 중심

으로 개발이 진행중인 인도네시아, 베트남에서도 수요가 조금씩 증가하는 모습이다.

파고가 낮고 작업환경이 우호적인 지역은 Drillship 중심의 탐사가 이루어지고 있으며, 북해 지역처

럼 파고가 높고 바람이 강하여 작업환경이 열악한 곳은 Semi-sub 중심의 시추가 이루어 지고 있

다. 이는 설비의 특성에 따라 나타나는 현상으로 기동성과 화물적재에 장점을 가진 Drillship은 북

미, 브라질 중심으로 투입되는 현상을 보이고 있다. 현재 북해 지역에서도 탐사시추와 평가 시추가

필요한 광구가 55기 존재하여 Semi-sub의 추가적인 발주도 기대 가능하다.

골든트라이앵글 견조한 흐름

북해/호주/동남아시아

신규 수요

Drillship은 북미,브라질 중심

으로 Semi-sub는 북해를

중심으로

Analyst 이강록 ◀▶조선 Research Center

31 page Industry Report

자료: KTB투자증권

그림 30 Offshore Value Chain

Exploration Drilling Development

Exploration Drilling Contract Development Equipment

Drilling Equipment Installation / Construction

O&M

Analyst 이강록 ◀▶조선Research Center

32 pageIndustry Report

자료: Rigzone, KTB투자증권

그림 31 시추선 발주 전망

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E

(척) (%)

0

20

40

60

80

100Drillship(좌) Semi-Sub(좌) Drillship 비중(우)

자료: SubseaIQ, KTB투자증권

그림 32 해양 개발 Process별 수심 비중

(%)

0

10

20

30

40

50

Unknown

Shallow

Deepwater

Ultra-

Deepwater

Unknown

Shallow

Deepwater

Ultra-

Deepwater

Unknown

Shallow

Deepwater

Ultra-

Deepwater

Unknown

Shallow

Deepwater

Ultra-

Deepwater

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

자료: SubseaIQ, KTB투자증권

그림 33 US GOM Field

195

51

26 19

0

50

100

150

200

250

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

(개수)

자료: SubseaIQ, KTB투자증권

그림 34 Africa West Field

(개수)53

19

12

0

10

20

30

40

50

60

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

Analyst 이강록 ◀▶조선 Research Center

33 page Industry Report

자료: SubseaIQ, KTB투자증권

그림 35 Brazil Field

(개수)

28

1

30

19

0

5

10

15

20

25

30

35

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

자료: SubseaIQ, KTB투자증권

그림 36 North sea Field

(개수)127

8

47

22

0

20

40

60

80

100

120

140

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

자료: SubseaIQ, KTB투자증권

그림 37 Australia Field

(개수) 85

10

37

13

0

10

20

30

40

50

60

70

80

90

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

자료: SubseaIQ, KTB투자증권

그림 38 East-Asia Field

(개수)37

11

5

0

5

10

15

20

25

30

35

40

개발 및 생산 물리탐사 완료 탐사시추 완료 평가시추 완료

자료: Rigzone, KTB투자증권

그림 39 지역별 시추선 운영 현황

0

10

20

30

40

50

60

Africa West

Africa Other

Asia Caspian

Asia Far East

Asia South

Asia

SouthEast

Australia

Black Sea

Europe East

Europe North

Sea

Mediterranean

MidEast

Persian Gulf

N.America

Canadian

Atlantic

N.America

Mexico

N.America US

GOM

S.America

Brazil

S.America

Other & Carib.

Semi-sub Drillship

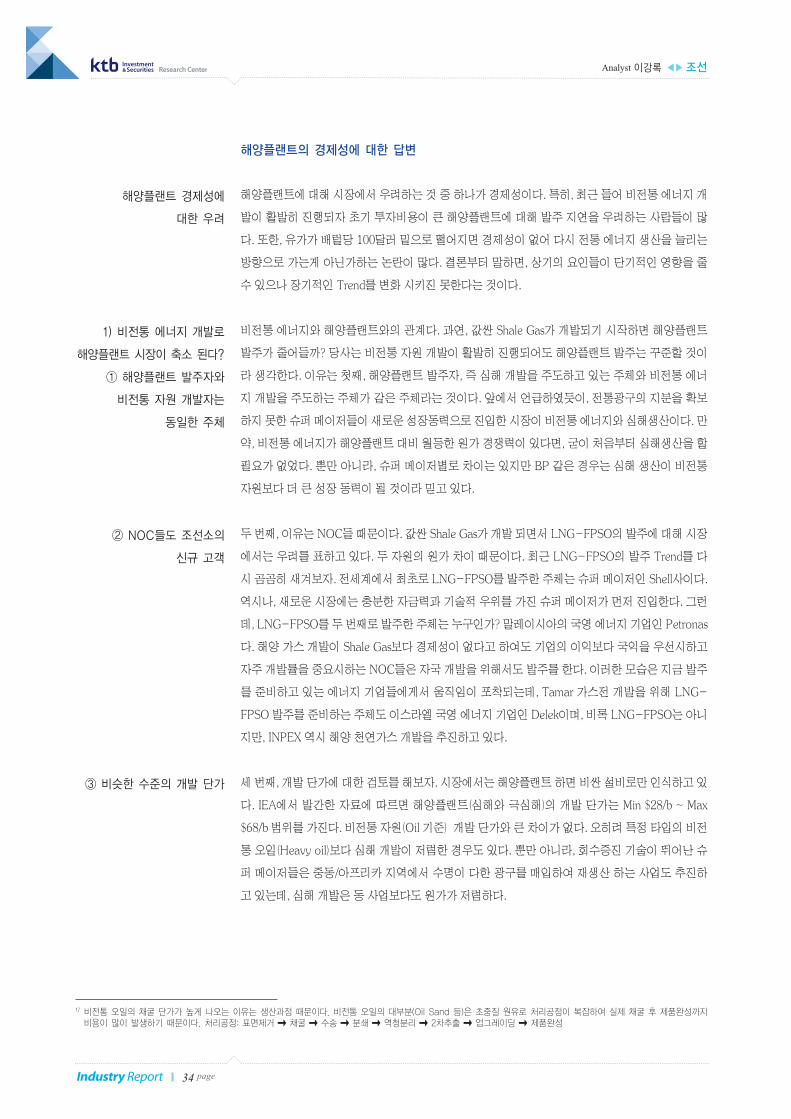

해양플랜트의 경제성에 대한 답변

해양플랜트에 대해 시장에서 우려하는 것 중 하나가 경제성이다. 특히, 최근 들어 비전통 에너지 개

발이 활발히 진행되자 초기 투자비용이 큰 해양플랜트에 대해 발주 지연을 우려하는 사람들이 많

다. 또한, 유가가 배럴당 100달러 밑으로 떨어지면 경제성이 없어 다시 전통 에너지 생산을 늘리는

방향으로 가는게 아닌가하는 논란이 많다. 결론부터 말하면, 상기의 요인들이 단기적인 영향을 줄

수 있으나 장기적인 Trend를 변화 시키진 못한다는 것이다.

비전통 에너지와 해양플랜트와의 관계다. 과연, 값싼 Shale Gas가 개발되기 시작하면 해양플랜트

발주가 줄어들까? 당사는 비전통 자원 개발이 활발히 진행되어도 해양플랜트 발주는 꾸준할 것이

라 생각한다. 이유는 첫째, 해양플랜트 발주자, 즉 심해 개발을 주도하고 있는 주체와 비전통 에너

지 개발을 주도하는 주체가 같은 주체라는 것이다. 앞에서 언급하였듯이, 전통광구의 지분을 확보

하지 못한 슈퍼 메이저들이 새로운 성장동력으로 진입한 시장이 비전통 에너지와 심해생산이다. 만

약, 비전통 에너지가 해양플랜트 대비 월등한 원가 경쟁력이 있다면, 굳이 처음부터 심해생산을 할

필요가 없었다. 뿐만 아니라, 슈퍼 메이저별로 차이는 있지만 BP 같은 경우는 심해 생산이 비전통

자원보다 더 큰 성장 동력이 될 것이라 믿고 있다.

두 번째, 이유는 NOC들 때문이다. 값싼 Shale Gas가 개발 되면서 LNG-FPSO의 발주에 대해 시장

에서는 우려를 표하고 있다. 두 자원의 원가 차이 때문이다. 최근 LNG-FPSO의 발주 Trend를 다

시 곰곰히 새겨보자. 전세계에서 최초로 LNG-FPSO를 발주한 주체는 슈퍼 메이저인 Shell사이다.

역시나, 새로운 시장에는 충분한 자금력과 기술적 우위를 가진 슈퍼 메이저가 먼저 진입한다. 그런

데, LNG-FPSO를 두 번째로 발주한 주체는 누구인가? 말레이시아의 국영 에너지 기업인 Petronas

다. 해양 가스 개발이 Shale Gas보다 경제성이 없다고 하여도 기업의 이익보다 국익을 우선시하고

자주 개발률을 중요시하는 NOC들은 자국 개발을 위해서도 발주를 한다. 이러한 모습은 지금 발주

를 준비하고 있는 에너지 기업들에게서 움직임이 포착되는데, Tamar 가스전 개발을 위해 LNG-

FPSO 발주를 준비하는 주체도 이스라엘 국영 에너지 기업인 Delek이며, 비록 LNG-FPSO는 아니

지만, INPEX 역시 해양 천연가스 개발을 추진하고 있다.

세 번째, 개발 단가에 대한 검토를 해보자. 시장에서는 해양플랜트 하면 비싼 설비로만 인식하고 있

다. IEA에서 발간한 자료에 따르면 해양플랜트(심해와 극심해)의 개발 단가는 Min $28/b ~ Max

$68/b 범위를 가진다. 비전통 자원(Oil 기준) 개발 단가와 큰 차이가 없다. 오히려 특정 타입의 비전

통 오일(Heavy oil)보다 심해 개발이 저렴한 경우도 있다. 뿐만 아니라, 회수증진 기술이 뛰어난 슈

퍼 메이저들은 중동/아프리카 지역에서 수명이 다한 광구를 매입하여 재생산 하는 사업도 추진하

고 있는데, 심해 개발은 동 사업보다도 원가가 저렴하다.

해양플랜트 경제성에

대한 우려

1) 비전통 에너지 개발로

해양플랜트 시장이 축소 된다?

① 해양플랜트 발주자와

비전통 자원 개발자는

동일한 주체

② NOC들도 조선소의

신규 고객

③ 비슷한 수준의 개발 단가

Analyst 이강록 ◀▶조선Research Center

34 pageIndustry Report

17 비전통 오일의 채굴 단가가 높게 나오는 이유는 생산과정 때문이다. 비전통 오일의 대부분(Oil Sand 등)은 초중질 원유로 처리공정이 복잡하여 실제 채굴 후 제품완성까지비용이 많이 발생하기 때문이다. 처리공정: 표면제거 ➞ 채굴 ➞ 수송 ➞ 분쇄 ➞ 역청분리 ➞ 2차추출 ➞ 업그레이딩 ➞ 제품완성

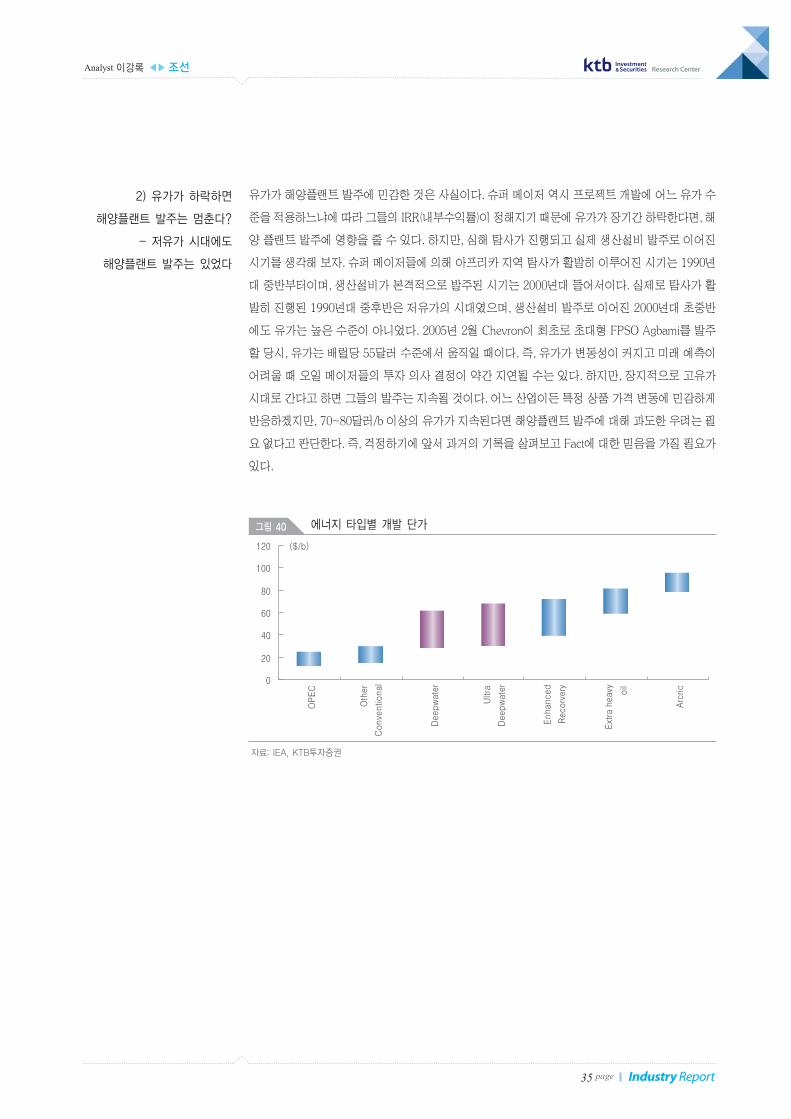

유가가 해양플랜트 발주에 민감한 것은 사실이다. 슈퍼 메이저 역시 프로젝트 개발에 어느 유가 수

준을 적용하느냐에 따라 그들의 IRR(내부수익률)이 정해지기 때문에 유가가 장기간 하락한다면, 해

양 플랜트 발주에 영향을 줄 수 있다. 하지만, 심해 탐사가 진행되고 실제 생산설비 발주로 이어진

시기를 생각해 보자. 슈퍼 메이저들에 의해 아프리카 지역 탐사가 활발히 이루어진 시기는 1990년

대 중반부터이며, 생산설비가 본격적으로 발주된 시기는 2000년대 들어서이다. 실제로 탐사가 활

발히 진행된 1990년대 중후반은 저유가의 시대였으며, 생산설비 발주로 이어진 2000년대 초중반

에도 유가는 높은 수준이 아니었다. 2005년 2월 Chevron이 최초로 초대형 FPSO Agbami를 발주

할 당시, 유가는 배럴당 55달러 수준에서 움직일 때이다. 즉, 유가가 변동성이 커지고 미래 예측이

어려울 때 오일 메이저들의 투자 의사 결정이 약간 지연될 수는 있다. 하지만, 장지적으로 고유가

시대로 간다고 하면 그들의 발주는 지속될 것이다. 어느 산업이든 특정 상품 가격 변동에 민감하게

반응하겠지만, 70~80달러/b 이상의 유가가 지속된다면 해양플랜트 발주에 대해 과도한 우려는 필

요 없다고 판단한다. 즉, 걱정하기에 앞서 과거의 기록을 살펴보고 Fact에 대한 믿음을 가질 필요가

있다.

2) 유가가 하락하면

해양플랜트 발주는 멈춘다?

- 저유가 시대에도

해양플랜트 발주는 있었다

Analyst 이강록 ◀▶조선 Research Center

35 page Industry Report

자료: IEA, KTB투자증권

그림 40 에너지 타입별 개발 단가

0

20

40

60

80

100

120

OPEC

Other

Conventional

Deepwater

Ultra

Deepwater

Enhanced

Recorvery

Extra heavy oil

Arcric

($/b)

Analyst 이강록 ◀▶조선Research Center

36 pageIndustry Report

18 Final Investment Decision: 최종 투자 의사결정19 LNG 선박 1척에 적재량 165,000cbm, 108.4bcm÷[165kbm×0.9(실적재 가능량)×8(가중평균하여8항차 가정)]=90척20 Sabine Pass 프로젝트는 2017년부터 장기공급계약이 맺어졌으며, 최근 Cameron 프로젝트도 2018년부터 일본 Mitsui상사에 공급하기로 계약 됨

Ⅴ-2. LNG 시장과 LNG-FPSO

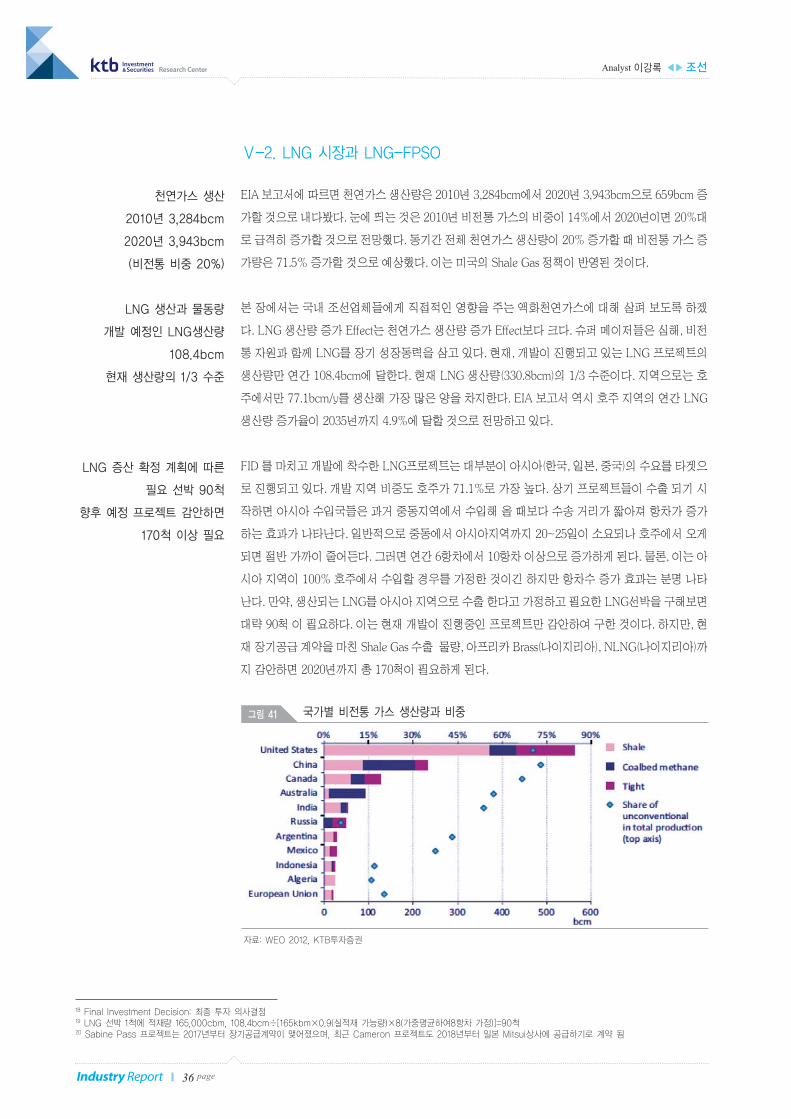

EIA 보고서에 따르면 천연가스 생산량은 2010년 3,284bcm에서 2020년 3,943bcm으로 659bcm 증

가할 것으로 내다봤다. 눈에 띄는 것은 2010년 비전통 가스의 비중이 14%에서 2020년이면 20%대

로 급격히 증가할 것으로 전망했다. 동기간 전체 천연가스 생산량이 20% 증가할 때 비전통 가스 증

가량은 71.5% 증가할 것으로 예상했다. 이는 미국의 Shale Gas 정책이 반영된 것이다.

본 장에서는 국내 조선업체들에게 직접적인 영향을 주는 액화천연가스에 대해 살펴 보도록 하겠

다. LNG 생산량 증가 Effect는 천연가스 생산량 증가 Effect보다 크다. 슈퍼 메이저들은 심해, 비전

통 자원과 함께 LNG를 장기 성장동력을 삼고 있다. 현재, 개발이 진행되고 있는 LNG 프로젝트의

생산량만 연간 108.4bcm에 달한다. 현재 LNG 생산량(330.8bcm)의 1/3 수준이다. 지역으로는 호

주에서만 77.1bcm/y를 생산해 가장 많은 양을 차지한다. EIA 보고서 역시 호주 지역의 연간 LNG

생산량 증가율이 2035년까지 4.9%에 달할 것으로 전망하고 있다.

FID 를 마치고 개발에 착수한 LNG프로젝트는 대부분이 아시아(한국, 일본, 중국)의 수요를 타겟으

로 진행되고 있다. 개발 지역 비중도 호주가 71.1%로 가장 높다. 상기 프로젝트들이 수출 되기 시

작하면 아시아 수입국들은 과거 중동지역에서 수입해 올 때보다 수송 거리가 짧아져 항차가 증가

하는 효과가 나타난다. 일반적으로 중동에서 아시아지역까지 20~25일이 소요되나 호주에서 오게

되면 절반 가까이 줄어든다. 그러면 연간 6항차에서 10항차 이상으로 증가하게 된다. 물론, 이는 아

시아 지역이 100% 호주에서 수입할 경우를 가정한 것이긴 하지만 항차수 증가 효과는 분명 나타

난다. 만약, 생산되는 LNG를 아시아 지역으로 수출 한다고 가정하고 필요한 LNG선박을 구해보면

대략 90척 이 필요하다. 이는 현재 개발이 진행중인 프로젝트만 감안하여 구한 것이다. 하지만, 현

재 장기공급 계약을 마친 Shale Gas 수출 물량, 아프리카 Brass(나이지리아), NLNG(나이지리아)까

지 감안하면 2020년까지 총 170척이 필요하게 된다.

천연가스 생산

2010년 3,284bcm

2020년 3,943bcm

(비전통 비중 20%)

LNG 생산과 물동량

개발 예정인 LNG생산량

108.4bcm

현재 생산량의 1/3 수준

LNG 증산 확정 계획에 따른

필요 선박 90척

향후 예정 프로젝트 감안하면

170척 이상 필요

자료: WEO 2012, KTB투자증권

그림 41 국가별 비전통 가스 생산량과 비중

Analyst 이강록 ◀▶조선 Research Center

37 page Industry Report

자료: WEO 2012, KTB투자증권

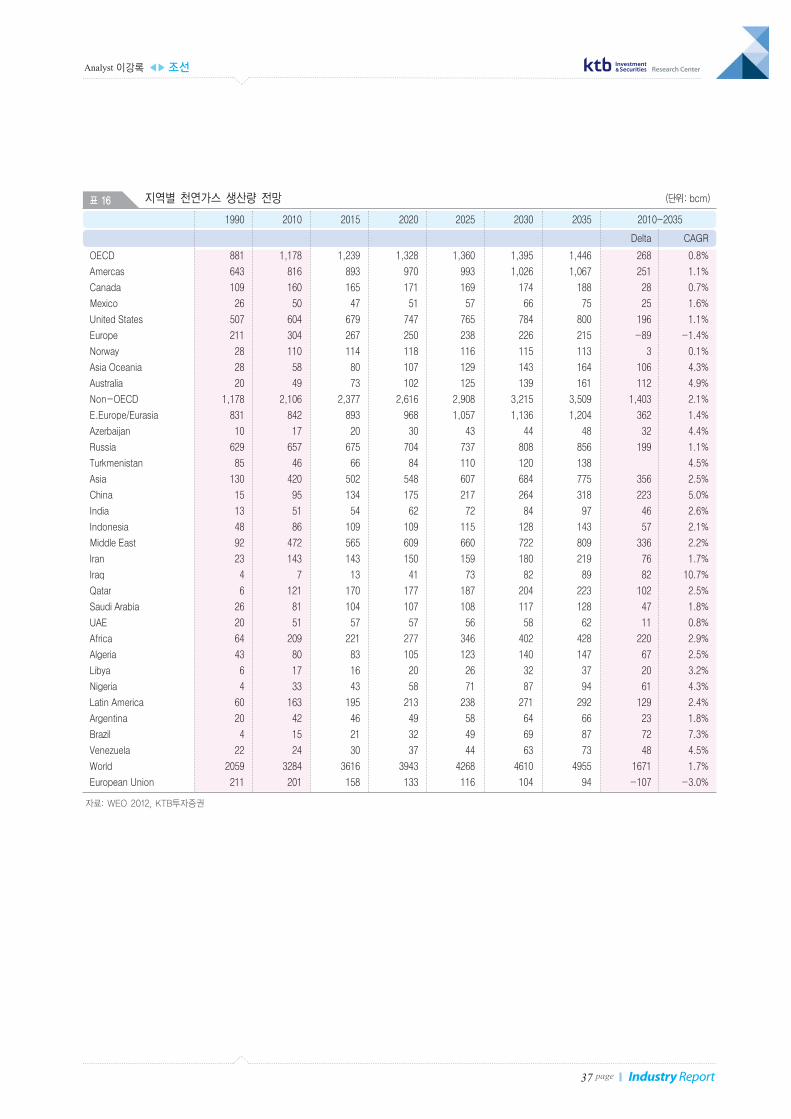

1990 2010 2015 2020 2025 2030 2035 2010~2035

Delta CAGR

OECD 881 1,178 1,239 1,328 1,360 1,395 1,446 268 0.8%

Amercas 643 816 893 970 993 1,026 1,067 251 1.1%

Canada 109 160 165 171 169 174 188 28 0.7%

Mexico 26 50 47 51 57 66 75 25 1.6%

United States 507 604 679 747 765 784 800 196 1.1%

Europe 211 304 267 250 238 226 215 -89 -1.4%

Norway 28 110 114 118 116 115 113 3 0.1%

Asia Oceania 28 58 80 107 129 143 164 106 4.3%

Australia 20 49 73 102 125 139 161 112 4.9%

Non-OECD 1,178 2,106 2,377 2,616 2,908 3,215 3,509 1,403 2.1%

E.Europe/Eurasia 831 842 893 968 1,057 1,136 1,204 362 1.4%

Azerbaijan 10 17 20 30 43 44 48 32 4.4%

Russia 629 657 675 704 737 808 856 199 1.1%

Turkmenistan 85 46 66 84 110 120 138 4.5%

Asia 130 420 502 548 607 684 775 356 2.5%

China 15 95 134 175 217 264 318 223 5.0%

India 13 51 54 62 72 84 97 46 2.6%

Indonesia 48 86 109 109 115 128 143 57 2.1%

Middle East 92 472 565 609 660 722 809 336 2.2%

Iran 23 143 143 150 159 180 219 76 1.7%

Iraq 4 7 13 41 73 82 89 82 10.7%

Qatar 6 121 170 177 187 204 223 102 2.5%

Saudi Arabia 26 81 104 107 108 117 128 47 1.8%

UAE 20 51 57 57 56 58 62 11 0.8%

Africa 64 209 221 277 346 402 428 220 2.9%

Algeria 43 80 83 105 123 140 147 67 2.5%

Libya 6 17 16 20 26 32 37 20 3.2%

Nigeria 4 33 43 58 71 87 94 61 4.3%

Latin America 60 163 195 213 238 271 292 129 2.4%

Argentina 20 42 46 49 58 64 66 23 1.8%

Brazil 4 15 21 32 49 69 87 72 7.3%

Venezuela 22 24 30 37 44 63 73 48 4.5%

World 2059 3284 3616 3943 4268 4610 4955 1671 1.7%

European Union 211 201 158 133 116 104 94 -107 -3.0%

표 16 지역별 천연가스 생산량 전망 (단위: bcm)

Analyst 이강록 ◀▶조선Research Center

38 pageIndustry Report

자료: WEO 2012, KTB투자증권

Project Operator Capacity Start-update

Mt/year bcm/year

Algeria Skikda new train Sonatrach 4.5 6.1 end-2012

Gassi Touil LNG Sonatrach 4.7 6.4 2013

Angola Angola LNG Chevron 5.2 7.1 Q3 2012

Australia Gorgon LNG Chevron 15 20.4 2014-15

Queensland Curtis BG 8.5 11.6 2014-15

Gladstone Santos 7.8 10.6 2015-16

Australia Pacific ConocoPhillips 4.5 6.1 2015

Wheatstone Chevron 8.9 12.1 2016-17

Prelude Shell 3.6 4.9 2017

Ichthys Inpex 8.4 11.4 2017-18

Indonesia Donggi Senoro Mitsubishi 2 2.7 2014

Papua New Guinea PNG LNG ExxonMobil 6.6 9 2014-15

Total 79.7 108.4

표 17 개발중인 LNG 수출 프로젝트

자료: WEO 2012, KTB투자증권

그림 42 천연가스 Trade Flow와 LNGC 주요 항로별 소요 기간

Analyst 이강록 ◀▶조선 Research Center

39 page Industry Report

LNG-FPSO

LNG-FPSO가 국내 조선소에 또 다른 먹거리로 등장했다. 2011년 Shell사가 전세계 최초로 발주

했으며 작년(2012년)에는 Petronas가 두 번째로 발주했다. 그런데, 시장이 궁금해 하는 것은 Shale

Gas에 대한 붐이 일고 있으며, 미국은 2017년부터 Sabine Pass를 통해 수출 계약도 맺었는데 이처

럼 저렴한 가스가 공급되기 시작하면 LNG-FPSO의 경제성이 떨어져 시장성이 없어 지는 것 아닌

가 하는 것이다. 여기에 대해 최근 IEA에서 재미있는 보고서가 나와 소개해 보도록 하겠다.

일본이 수입하고 있는 LNG 가격(2012년 10월 31일 카타르 수입 기준)은 16.62달러/MBtu이다. 단

기적으로 미국이 Shale Gas를 수출하게 되면 일본은 Mbtu당 15달러 미만에서 구매할 수 있다. 여

기에는 판매업자의 마진이 6.1달러가 포함되어 있다. 현재 일본이 구매하는 LNG 단가보다 Mbtu당

1.62달러 싸게 살 수 있다. 하지만, IEA는 현재의 Henry Hub 천연가스 가격이 2020년까지 내부 수

요에 의해 Mbtu당 5.5달러까지 상승할 것이라 전망(2013년 1월 3일 기준 $3.2/Mbtu)하고 있다. 천

연가스 가격이 상승하여 판매업자의 마진이 장기적으로 줄어들 것으로 보고 있다. 하지만, 본 자료

에는 천연가스 가격의 문제가 아니라 공급 측면에서 아시아 국가들이 원하는 만큼의 양을 수출하

지 못할 것이라 보고 있다. 미국내 자국 수요 증가와 에너지 수출을 위한 정부의 허가가 필요한 만

큼 생산량의 93%가 자국 수요에 충당될 것이라 보고 있다. 즉, 생산량의 7%만 수출이 가능하다.

2010년 미국의 천연가스 생산량(Shale Gas 포함)은 604bcm이며, 2015년에는 670bcm, 2020년에

는 747bcm이 생산될 것이라 전망했다. 즉, 2020년이 되어도 미국이 수출 가능한 물량은 55.3bcm

이다. 2011년 아시아 국가(한국/일본/중국 등)들이 수입한 LNG는 207.3bcm이다. 미국이 수출 가

능한 물량 전부를 수출한다고 가정해도 아시아 국가들 수요의 1/4에도 못 미치며, 향후 아시아 국

가들 천연가스 수요 증가를 감안하면 Shale Gas가 미치는 영향은 미미하다는 것이다. 즉, Shale Gas

개발 증가로 인하여 전통 천연가스 시장이 위축될 우려는 없다는 것이다.

다시, LNG-FPSO 이야기로 돌아가보자. LNG-FPSO 발주 Trend의 시작은 글로벌 천연가스 수요

증가와 기술의 발달로 인한 경제성 때문이다. 앞서 언급하였듯이 해양에서 플랫폼을 이용해 개발

하는 것보다 부유식으로 발주를 내면 경제성이 증가하는 것은 당연한 이야기 일 것이다. 그러면, 육

상 개발과 해상 개발에 대해 비교해 보자. 최근 시추/채굴 기술의 발달로 수평 시추가 가능해 졌다.

Shale Gas도 수평 시추기술이 개발되고 난 후 상업성을 가지게 되었다. 마찬가지로 최근 천연가스

개발을 고려하는 입장에서 육상임에도 불구하고 LNG-FPSO 발주를 검토하는 사례가 늘고 있다.

이유는, 시간과 비용 절감 때문이다. 호주의 경우 북부지역에서 천연가스 발견이 늘어나고 있다. 북

부 지역은 사람들이 거의 살지 않고 있는데, 만약 여기에 육상 플랜트로 발주할 경우 환경문제로 인

한 정부의 인허가, 개발로 인한 원주민 이주 문제, 토지 매입비용, 그리고 건설할 인력을 위해 건물

과 도로 등의 인프라를 깔아야 한다. 하지만, 해양으로 발주할 경우 조선소에서 건조하여 투입만 시

키면 된다. 즉, 우리가 알고 있는 일반적인 상식(육상이 항상 경제적이다라는)을 넘어선다. 다만, 한

가지 LNG-FPSO의 단점은 설비 공간의 제약(해상에 존재해야 하기 때문)으로 대규모로 매장된 광

구에는 적합하지 않다는 것이다.

시장이 가장 궁금해 하는 것,

LNG-FPSO VS Shale

Gas

결론,

공급적인 문제로 Shale Gas가

전세계 천연가스 시장에

미치는 영향은 미미

LNG-FPSO

전통 천연가스를

채굴할 수 있는

가장 저렴한 방법

Analyst 이강록 ◀▶조선Research Center

40 pageIndustry Report

자료: BP, KTB투자증권

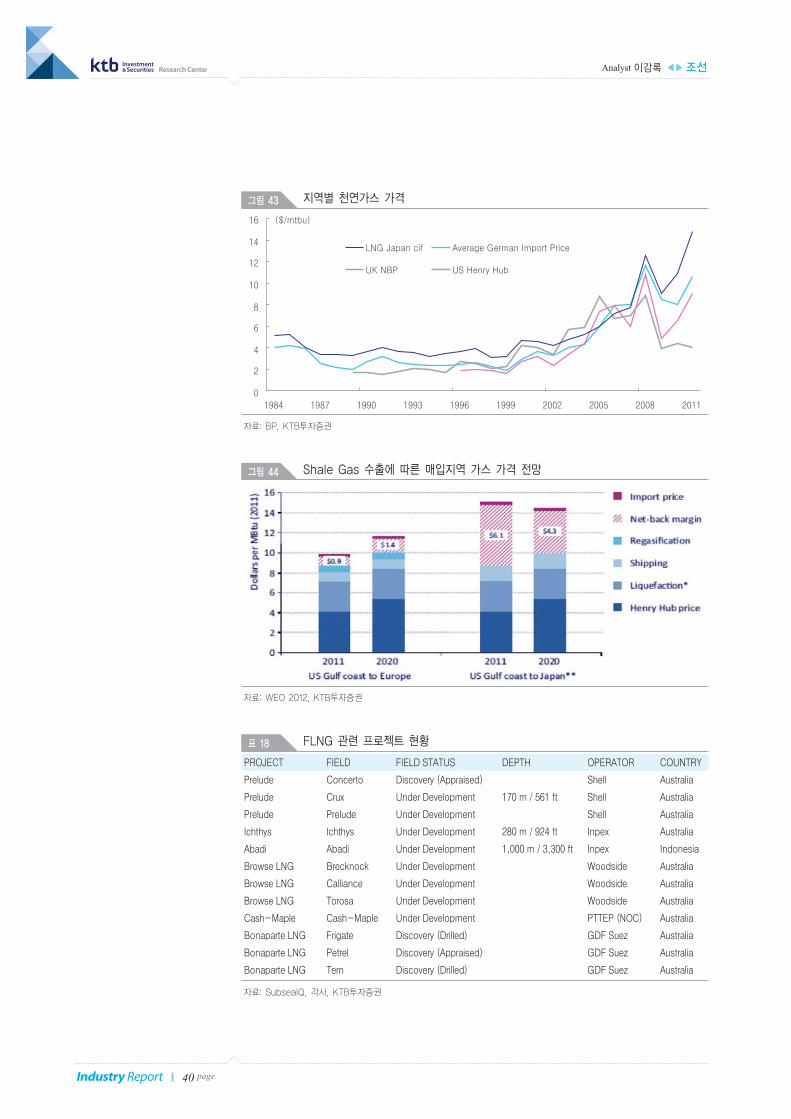

그림 43 지역별 천연가스 가격

0

2

4

6

8

10

12

14

16

1984 1987 1990 1993 1996 1999 2002 2005 2008 2011

($/mtbu)

LNG Japan cif Average German Import Price

UK NBP US Henry Hub

자료: WEO 2012, KTB투자증권

그림 44 Shale Gas 수출에 따른 매입지역 가스 가격 전망

자료: SubseaIQ, 각사, KTB투자증권

PROJECT FIELD FIELD STATUS DEPTH OPERATOR COUNTRY

Prelude Concerto Discovery (Appraised) Shell Australia

Prelude Crux Under Development 170 m / 561 ft Shell Australia

Prelude Prelude Under Development Shell Australia

Ichthys Ichthys Under Development 280 m / 924 ft Inpex Australia

Abadi Abadi Under Development 1,000 m / 3,300 ft Inpex Indonesia

Browse LNG Brecknock Under Development Woodside Australia

Browse LNG Calliance Under Development Woodside Australia

Browse LNG Torosa Under Development Woodside Australia

Cash-Maple Cash-Maple Under Development PTTEP (NOC) Australia

Bonaparte LNG Frigate Discovery (Drilled) GDF Suez Australia

Bonaparte LNG Petrel Discovery (Appraised) GDF Suez Australia

Bonaparte LNG Tern Discovery (Drilled) GDF Suez Australia

표 18 FLNG 관련 프로젝트 현황

Analyst 이강록 ◀▶조선 Research Center

41 page Industry Report

자료: WEO 2012, KTB투자증권

그림 45 Shale Gas 수출과 LNG, PNG Trade Flow 전망 ➞ 글로벌 LNG 물동량 꾸준히 증가

VI. 조선소들의 변화

에너지 상류(Upstream) 시장에서부터의 변화는 비전통형(LNG, 심해, 비전통 Oil/Gas)자원에 대한

투자를 유발하고 있으며, 이는 결국 국내 조선업체들의 사업 구조에도 영향을 미치고 있다. ① NOC

를 비롯한 시장 신규 진입자들이 늘어남에 따라 해양 및 LNG 관련 시장이 커지는 계기가 마련되

어, 조선업체들의 사업 기회를 증가 시키는 요인으로 작용하고 있다. 한편, ② 신규로 진입한 고객

들은 기존 고객과는 다른 기준으로 조선소에 발주를 주고 있다. 이로 인해 조선소들은 과거의 수주

경쟁력, 원가 경쟁력에 대한 기준이 바뀌어 가고 있다.

Ⅵ-1. 조선업체들의 사업 기회 증가

NOC를 비롯한 시장 신규 진입자들이 늘어남에 따라 해양 및 LNG 관련 시장이 커지는 계기가 마

련되어, 조선업체들의 사업 기회를 증가 시키는 요인으로 작용할 것이다. 사업 기회를 증가 시키는

요인은 두 가지로 분류 할 수 있는데, 첫째 해양 및 LNG 시장에 신규 참여자 등장으로 조선소들의

수주가 증가하며 2013년부터 성장 기조로 바뀌게 될 것이다. 두 번째는 해양 시장 성장에 따라 조

선소들이 새로운 시장에 진입할 수 있는 계기가 생기게 될 것이다.

해양 및 LNG 시장 성장에 따라 국내 대형 3사 조선/해양 사업부의 올해 수주액은 379억불(YoY

+24.8% )에 달할 전망이다. 이 중 해양 및 LNG관련 설비의 수주 금액은 전체의 69%인 262억불이

될 것이다. 추정의 주요 전제는 2013년 상선 시장 총 발주량 (22.0백만CGT, 금액 기준 440.6억불)

에 각 사들의 선종별 M/S Record를 적용하였으며, 해양의 경우 시추선 25기 발주에 80% 점유율,

생산 플랜트의 경우 수주 Pool을 적용하여 산출 하였다.

현재 조선소들(Big 3)의 고민은 “수주를 얼마나 할 수 있을까?”가 아니라, 증가하는 해양플랜트

비중으로 야드(Yard) 설비를 효율적으로 배치하고 운영(Operating)할 것인가 이다. 해양플랜트, 특

히 생산설비(FPSO, FP 등)의 경우 최초 비딩(Bidding)에서부터 본계약 체결까지 오랜 시간이 걸리

기 때문에 이미 수주 List Pool에 포함되어 있으며, 발주 시기가 문제가 될 뿐 발주 될지 안될지는

조선소 입장에서 큰 고민이 아니다. 또한, 이미 해양플랜트 시장은 대형 3사의 Capacity를 초과하

여 발주되기 때문에 특정 프로젝트를 놓치게 되면 다른 대안이 되는 프로젝트를 가져갈 수 있는 환

경이 조성되어 있다.

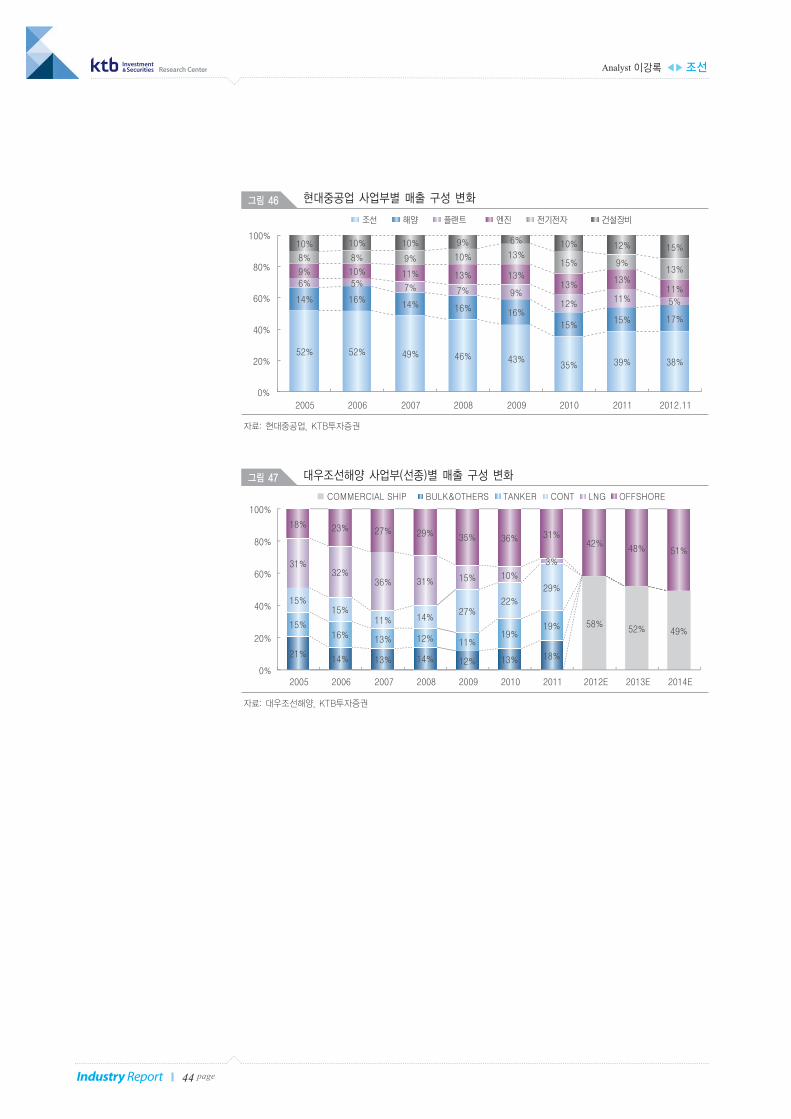

2011년부터 증가한 해양플랜트 발주로 조선소들의 Product Mix 구조가 변하고 있다. 다만, 제품 구

조가 변함에 있어서 각 사별로 조금씩의 시차가 발생하고 있다. 가장 먼저 해양 시장에 안착한 삼성

중공업의 경우 2012년도에 이러한 현상이 나타나기 시작했으며, 대우조선해양의 경우 올해 하반

기부터 나타나기 시작할 것이다. 한편, 현대중공업의 경우 대형사 중 가장 뒤인 2014년부터 제품

믹스 구조가 변하는 모습을 보일 것이다. 조선소들의 2012년 주가 퍼포먼스도 제품 믹스 변경이 나

타난 순서대로 아웃퍼폼한 것을 알 수 있다.

조선소들의 변화

① 사업 기회 증가

② 경쟁력의 기준 변화

조선업체들

사업 기회가 증가한다

① 해양&LNG 시장 성장으로

국내 Big 3 신규 수주 379억불

(YoY +24.8%)

조선소의 고민은?

신규 수주 보다

해양 Operation!

Product Mix 구조가 변한다

Analyst 이강록 ◀▶조선Research Center

42 pageIndustry Report

21 2012년 수주 실적 기준: 현대중공업/삼성중공업 2012.11월말 기준. 대우조선해양 2012.12월말 기준22 2012.11.19발간 산업재 연간전망:”이 또한 지나가리” 참조

해양 및 LNG 시장의 성장으로 관련 Value Chain상의 새로운 시장들이 부각되고 있다. 대표적으로

Subsea 시장과 Modular Plant이다. Subsea 시장은 해저에서 원유/가스를 채취하기 위한 Equipment

를 제작/설치하는 시장이다. 주요 제작 업체로는 Cameron, Aker Solution, FMC 등이 있다. Subsea

시장은 국내 조선업체들이 미래 성장동력으로 생각하는 시장이다. 다만, 기존 제작업체들이 오일

메이저들과 깊은 유대관계를 가지고 있으며, 몇 개 업체들이 독점하는 시장이라 경험이 없는 국내

업체들이 진입하기에 상당기간이 걸릴 것으로 보인다. Modular Plant 시장은 육상 Plant와 유사한

개념인데, 육상에 설치되는 Plant를 조선소에서 Module로 제작하여 현지에 설치하는 Plant이다. 육

상 엔지니어링과 제작역량 이 함께 있어야 진입 가능한 시장이다. 호주의 Gorgon 프로젝트가 이와

유사한 프로젝트였다. 현재는 시장이 크지 않지만, 최근 발견되는 유정이 지상 인프라와 거리가 먼

곳에서 발견되는 것을 감안하면 향후에는 조선소들의 새로운 먹거리가 될 것이다.

② 새로운 시장의 부상

Subsea, Modular Plant 등

Value Chain 상의

신시장 부상

Analyst 이강록 ◀▶조선 Research Center

43 page Industry Report

23 여기서 말하는 제작역량이란 플랜트를 제작할 수 있는 설비를 보유하고 있는가도 포함된 의미. 일반 엔지니어링 업체나 건설사처럼 현지 제작이 아니라 Yard에서 제작 후현지로 운반하여 설치한다.

주1: 현대중공업/삼성중공업 2012년 수주 실적은 11월말 기준주2: 대우조선해양 2012년 선종별 수주 실적 단위: 척/기자료: 각 사, Clarkson, KTB투자증권

글로벌 발주량(M.CGT) 2012A 2013년 추정 2013년 시장크기 주요 전제

(M.CGT) (M.CGT) (백만USD)

Bulk 3.6 7.9 15,797 2013년 하반기부터 추세적 회복

Tanker 2.5 1.8 3,557 PC, CT위주의 석유/화학제품 운반선 수요 견조

Container 2.0 4.9 9,764 선대확장 마무리 국면, 추가 발주여력 존재

LNGC 2.4 3.8 7,655 2015년 LNG 물동량 증가에 대한 선박 발주

Other Commercial Ship 6.3 3.6 7,283

상선 Total 16.8 22.0 44,057

시추선(기, Drillship + Semi) 43 25 14,773

현대중공업 Total 18,210 26,271

조선 5,495 5,287 Global M/S 12%

해양 1,623 7,932 시추선 M/S 30%(해양으로 집계), 생산설비 35억불

플랜트 4,070 5,500 Brass(30억불), 쿠웨이트 IWPP(12억불) + 발전 기자재

엔진 1,804 1,542 글로벌 선박 발주*10%*M/S 35%

전기전자 2,259 2,500 전년대비 소폭 회복

건설장비 2,657 3,200 브라질 공장 완공으로 수주량 소폭 증가

그린에너지 302 310

기타

삼성중공업 Total 9,000 12,512

해양 생산설비 2,880 3,500 생산 플랜트 35억불

해양 시추설비 4,860 4,432 M/S 30%

LNG운반선 810 1,914 M/S 25%

컨테이너선 1,953 M/S 20%

탱커선 450 213 M/S 6%

풍력선 및 기타 500

대우조선해양 Total 14,230 12,157

LNGC 2 1,914 M/S 25%

Tanker 5 213 M/S 6%

Container 1,953 M/S 20%

LPGC

벌크선 158 M/S 1%

기타선박(자동차운반선 등) 364 M/S 5%

해양프로젝트 14 6,455 시추선 M/S 20%, 생산플랜트 35억불

특수선/기타 7 1,100 군함 및 잠수함 수주

표 19 Global 조선/해양 발주량과 국내 대형 3사 수주 전망 ➞ 2012년 대비 75.4억불(YoY +24.8%) 증가

Analyst 이강록 ◀▶조선Research Center

44 pageIndustry Report

자료: 현대중공업, KTB투자증권

그림 46 현대중공업 사업부별 매출 구성 변화

52% 52% 49% 46% 43%35% 39% 38%

14% 16%14% 16% 16%

15%15% 17%

6% 5% 7% 7% 9%12%

11% 5%

9% 10% 11% 13% 13%13%

13%11%

8% 8% 9% 10% 13%15% 9%

13%

10% 10% 10% 9% 6% 10% 12% 15%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012.11

조선 해양 플랜트 엔진 전기전자 건설장비

자료: 대우조선해양, KTB투자증권

그림 47 대우조선해양 사업부(선종)별 매출 구성 변화

58%52% 49%

21%14% 13% 14% 12% 13% 18%

15%16% 13% 12% 11%

19%19%

15%15%

11% 14%27%

22%

29%

31%32%

36% 31% 15% 10%

3%

18% 23% 27% 29% 35% 36% 31%42%

48% 51%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012E 2013E 2014E

COMMERCIAL SHIP BULK&OTHERS TANKER CONT LNG OFFSHORE

Ⅵ-2. 경쟁력의 기준이 바뀐다

조선업체들의 경쟁력 기준이 조금씩 바뀌기 시작하고 있다. 과거에는 제품에 대한 건조 경험과 품

질, 납기 스케줄 등이 중요시 되었다면, 최근에는 과거 기준뿐 아니라 프로젝트 종합 관리역량과

Local Contents 역량 등이 중요시 되고 있다. 경쟁력의 기준이 조금씩 바뀌어 가는 이유는 최근 해

양과 LNG에 새롭게 진입하는 NOC들의 영향인데, 그들은 조선소를 Vendor가 아닌, Partner의 개

념으로 사업을 진행하며, 의사결정을 할 때 국익을 우선시 하기 때문이다.

조선소들의 수주 경쟁력이 바뀌고 있다. 신규 진입자들은 제품의 품질과 납기 일자뿐 아니라 조선

소 또는 엔지니어링 업체가 프로젝트를 통합하여 관리 가능한가에 대한 역량을 중요시 여기고 있

다. 최근 해양 및 LNG 시장에 진입하는 NOC들은 시장 후발 주자다. 기술력이나 운영 경험이 메이

저 에너지 회사에 뒤쳐지기 때문에 플랜트 제작 경험이 있거나 EPC 수행 능력이 있는 업체들과 손

을 잡아 프로젝트를 추진해 나가려는 의도가 강하기 때문이다. 한편, NOC들은 국익을 우선시 하기

때문에 Local Contents 규정을 강화하고 있다. 브라질의 경우 자국에 생산 거점이 있는 경우에만 입

찰에 참여할 수 있도록 제한을 두고 있으며, 나이지리아의 경우 자국 조달(자재/인력 등) 비율이

50%를 넘어야 발주를 주는 등의 규제를 두고 있다. 즉, 국내 조선소들이 해양플랜트 산업에서 지속

적인 경쟁력을 가지기 위해서는 단순한 제작 역량을 넘어 종합적인 프로젝트 관리 기술과 적절한

현지화 전략이 무엇보다 중요하게 되었다.

국내 조선 3사가 해양플랜트 수주 비중이 증가하면서 원가 경쟁력의 기준이 바뀌고 있다. 상선 중

심의 사업 구조를 가지고 있었을 때는 재료비에서는 강재가, 가공비에서는 시리즈 호선 수주로 인

한 작업 공수(Man-Hour)의 절감에 있었다. 하지만, 해양플랜트 매출 비중이 높아지면서 원가관리

의 중심이 변하기 시작하고 있다. 해양플랜트의 경우 강재 투입 비중이 적어 강재가격 변동에 대한

민감도가 떨어지기 시작했으며, 기자재 가격이 원가에 더 큰 영향을 미치게 되었다. 뿐만 아니라,

외자재 비율이 상선은 10%대, 해양은 80%대에 달한다. 또한, 해양플랜트의 핵심 기자재는 수주계

약과 거의 동시에 발주가 이루어지기 때문에 견적 당시의 가격과 투입시의 가격 격차가 줄어들어

원자재 가격 변동에 대한 Risk도 줄어들게 되었다. 반면, 작업 공정이 복잡하여 설계 역량에 따른 공

수 영향이 커지게 되었으며, Vendor List가 늘어나 기자재 적기 조달 능력, 스케줄 관리 능력 등 종

합적인 PM(Project Management) 역량이 중요한 요소로 부각되기 시작하였다. 즉, 조선소별로 설

계, PM 역량에 따른 이익 변동폭이 원자재 가격 변동에 의한 이익 변동폭 보다 커지게 된 것이다.

조선업체들

경쟁력의 기준이 바뀐다

① 수주 경쟁력

프로젝트 관리 역량과

현지화 전략이 부각

② 원가 경쟁력

설계 역량과

제품에 대한 프로젝트

역량 부각

Analyst 이강록 ◀▶조선 Research Center

45 page Industry Report

Memo 이 페이지는 편집상 공백입니다.

46 pageIndustry Report

Indu

stry

Rep

ort

현대중공업 (009540)

삼성중공업 (010140)

대우조선해양 (042660)

VII. 종목별 투자의견

Analyst 이강록 ◀▶조선

2010 2011E 2012E 2013E 2014E 2015E 2016E

매출액 45,074 53,712 55,949 57,933 60,753 63,431 64,176

영업이익 5,343 4,536 2,354 1,713 2,215 3,723 4,323

EBITDA 6,270 5,473 3,350 2,707 3,227 4,753 5,372

순이익 4,060 2,743 1,698 1,427 1,843 2,992 3,452

자산총계 45,576 49,001 52,161 51,612 53,920 56,313 59,472

자본총계 15,451 18,177 19,099 20,221 21,684 24,296 27,368

순차입금 5,251 7,413 7,994 4,417 2,471 768 (1,755)

매출액증가율 54.1 19.2 4.2 3.5 4.9 4.4 1.2

영업이익률 11.9 8.4 4.2 3.0 3.6 5.9 6.7

순이익률 9.0 5.1 3.0 2.5 3.0 4.7 5.4

ROE 34.4 18.2 10.1 8.0 9.6 14.2 14.4

ROIC 34.1 18.0 7.7 5.7 7.9 13.2 15.7

P/E 9.0 7.6 11.5 14.4 11.1 6.9 5.9

P/B 2.8 1.4 1.2 1.1 1.0 0.9 0.8

EV/EBITDA 6.2 4.9 7.9 8.5 6.5 4.1 3.1

배당수익률 1.6 1.6 1.6 2.1 2.1 2.1 2.1

현재가(1/4)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율

정몽준외 8인

㈜케이씨씨

국민연금

243,500원

23.2%

185,060억원

1.59%

76,000천주

195,500 / 345,000원

509억원

19.3%

21.3%

6.4%

4.8%

BUY

Trading Data & Expected Return

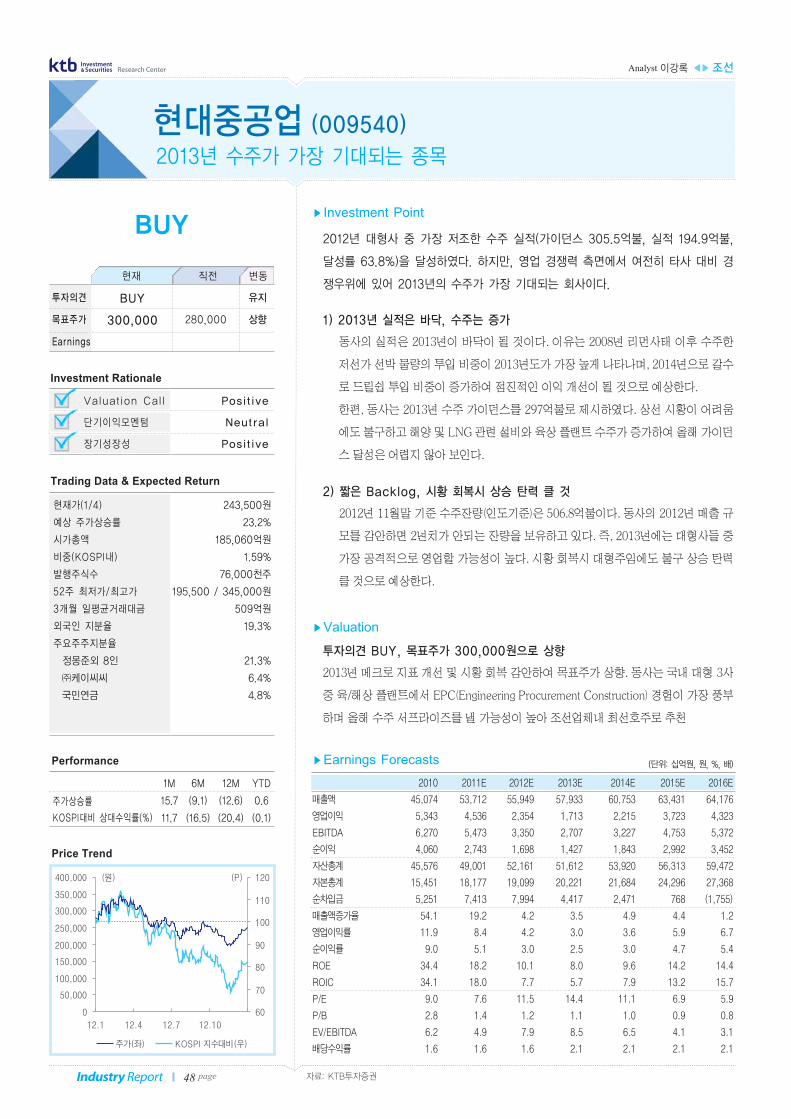

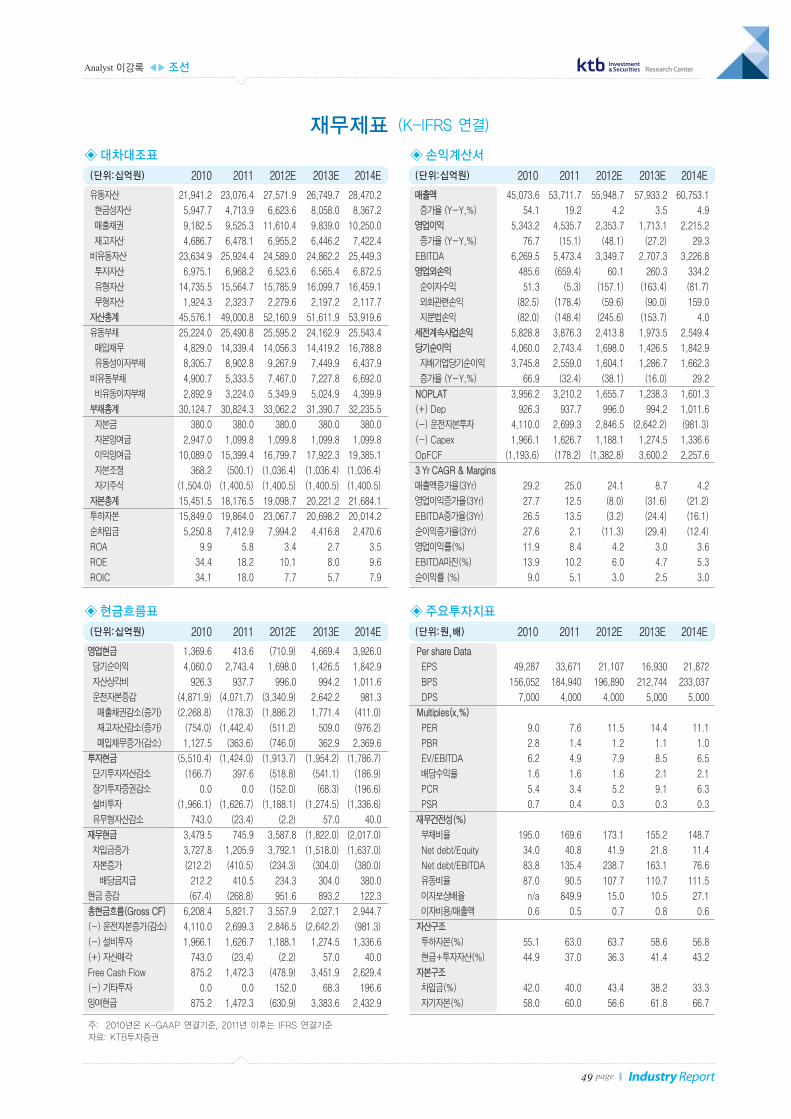

2012년 대형사 중 가장 저조한 수주 실적(가이던스 305.5억불, 실적 194.9억불,

달성률 63.8%)을 달성하였다. 하지만, 영업 경쟁력 측면에서 여전히 타사 대비 경

쟁우위에 있어 2013년의 수주가 가장 기대되는 회사이다.

1) 2013년 실적은 바닥, 수주는 증가