master en management international · pdf filepersonnel au port autonome de lom ... ecole...

TRANSCRIPT

MEMOIRE DE FIN DE FORMATION

MASTER EN MANAGEMENT INTERNATIONAL

réalisé et soutenu par :

M. Nouroudine O. K. YERIMA

sous la direction de :

IMPORTANCE DE LA FIDÉLISATION

DANS LA STRATÉGIE MARKETING

BANCAIRE :

CAS D’ORABANK TOGO

Maître de stage

M. Rodrigue GOEH-AKUE

Responsable Marketing-Communication à ORABANK TOGO

Directeur de mémoire

M. Mana Bowaï AGNEKITOM

Chef Service Administration duPersonnel au Port Autonome de Lomé

M

.

M

a

UNIVERSITE DU LITTORAL – CÔTE D’OPALE ECOLE SUPERIEURE DE GESTIOND’INFORMATIQUE ET DES SCIENCES

Promotion 2009-2010

i

SOMMAIRESOMMAIRE........................................................................................................................ i

DEDICACE ......................................................................................................................... ii

REMERCIEMENTS............................................................................................................. iii

LISTE DES TABLEAUX .........................................................................................................iv

LISTE DES SIGLES & ABREVIATIONS.................................................................................... v

LISTE DES GRAPHES...........................................................................................................vi

PREAMBULE ..................................................................................................................... 1

INTRODUCTION ................................................................................................................ 6

PREMIERE PARTIE : CADRE THEORIQUE, CONCEPTUEL ET METHODOLOGIQUE ................... 9

CHAPITRE I : CADRE THEORIQUE ..................................................................................... 10

Section 1 : Problématique, objectifs et hypothèses .......................................................... 10

Section 2: Revue de la littérature..................................................................................... 14

CHAPITRE II : CADRE CONCEPTUEL ET DEMARCHE METHODOLOGIQUE ............................ 20

Section 1 : Cadre conceptuel............................................................................................ 20

Section 2 : Démarche méthodologique ........................................................................... 25

DEUXIEME PARTIE : APPROCHE ANALYTIQUE, RESULTATS ET SUGGESTIONS ................... 31

CHAPITRE I : ANALYSE STRATEGIQUE D’ORABANK TOGO ................................................. 32

Section 1 : Portefeuille d’activités et diagnostic externe .................................................. 32

Section 2 : Diagnostic interne .......................................................................................... 36

CHAPITRE II : PRESENTATION DES RESULTATS, ANALYSES ET SUGGESTIONS ..................... 38

Section 1 : Présentation des résultats, analyses et interprétations ................................... 38

section 2 :Suggestions et plan d’action............................................................................ 56

CONCLUSION : ................................................................................................................ 63

REFERENCES BIBLIOGRAPHIQUES ......................................................................................vi

ANNEXES .........................................................................................................................xii

TABLES DES MATIERES

ii

Dédicaces

À mes parents :

M. Esso-wazina YERIMA et Akoua KAGBAMENE.

iii

Remerciements

Nous n’aurions pas pu produire le présent mémoire sans le concours de certaines

personnes à qui nous tenons à exprimer notre profonde gratitude et dire nos sincères

remerciements.

Il s’agit notamment de :

- Monsieur Mana Bowaï AGNEKITOM, notre directeur de mémoire pour ses conseils

importants et pour avoir accepté de diriger ce mémoire ;

- Monsieur Patrick MESTRALLET, Directeur Général de ORAGROUP SA qui nous a

offert l’opportunité de ce stage ;

- Monsieur Mambo Tété TETE-BENISSAN, Directeur Général Adjoint d’Orabank

Togo pour ses conseils et toute sa sollicitude ;

- Monsieur Rodrigue GOEH-AKUE du service marketing et communication de

Orabank Togo, notre maître de stage, qui, par sa bonne volonté nous a donné toutes les

informations nécessaires à la rédaction de ce dossier mémoire ;

- Tout le personnel d’Orabank Togo pour nous avoir accepté en nous donnant un climat

social paisible ;

- Monsieur Macy AKAKPO, Directeur Général d’ESGIS pour son attachement à

l’excellence ;

- Monsieur Amen ABIASSI, Directeur de l’ISCID, qui est d’un appui considérable pour

toutes initiatives ;

- Monsieur Maxime MENSAH, Directeur des Études à ESGIS pour son dévouement ses

conseils et ses efforts pour la promotion de l’excellence ;

- Tout le corps professoral d’ESGIS et

- tous nos frères, sœurs et amis pour leur soutien.

iv

LISTE DES TABLEAUX

Tableau 1 : Analyse du macro-environnement d’Orabank Togo 35

Tableau 2 : Analyse du micro environnement d’Orabank Togo 37

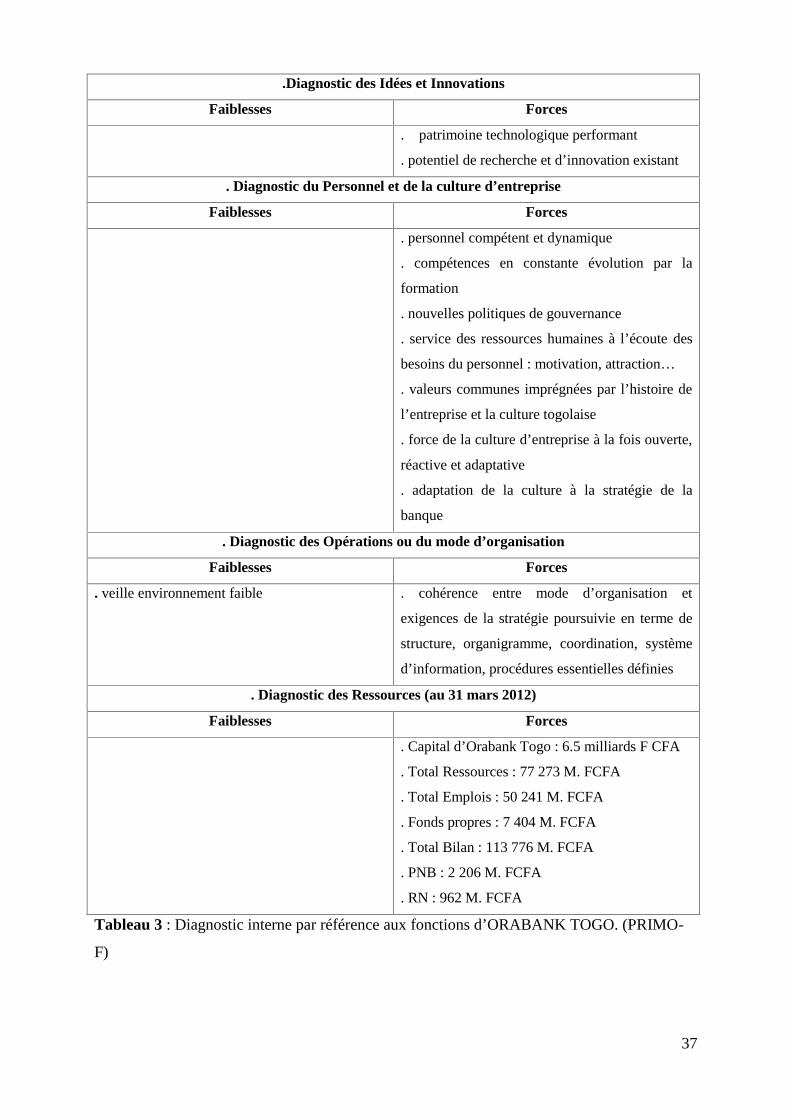

Tableau 3 : Diagnostic par référence aux diverses fonctions d’Orabank Togo 38

v

LISTE DES SIGLES & ABREVIATIONS

BAT : Banque Atlantique Togo

BSIC : Banque Sahélo-Saharienne pour l’Investissement et le Commerce

BRS : Banque Régionale de Solidarité

BTD : Banque Togolaise pour le Développement

BTCI : Banque Togolaise pour le Commerce et l’Industrie

BTP : Bâtiments et Travaux Publics

BIA-TOGO : Banque Internationale pou l’Afrique au Togo

ECP : Emerging Capital Partners

GRC : Gestion de la Relation Client

ISCID : Institut Supérieur de Commerce International de Dunkerque

JUSE: Japanese Union of Scientists and Engineers

PIB : Produit Intérieur Brut

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

PNB : Produit Net Bancaire

RAM : Recherches et Applications en Marketing

RN : Résultats Net

SNI : Société Nationale d’Investissement

TARP: Technical Assistance Research Program

UTB: Union Togolaise de Banque

vi

LISTE DES GRAPHES

Graphique 1 : Niveau de satisfaction générale de la clientèle 40

Graphique 2 : Qualité des produits et services. 42

Graphique 3 : Qualité des conseils et des agences. 43

Graphique 4 : Image de la banque. 44

Graphique 5 : Réactions aux problèmes. 45

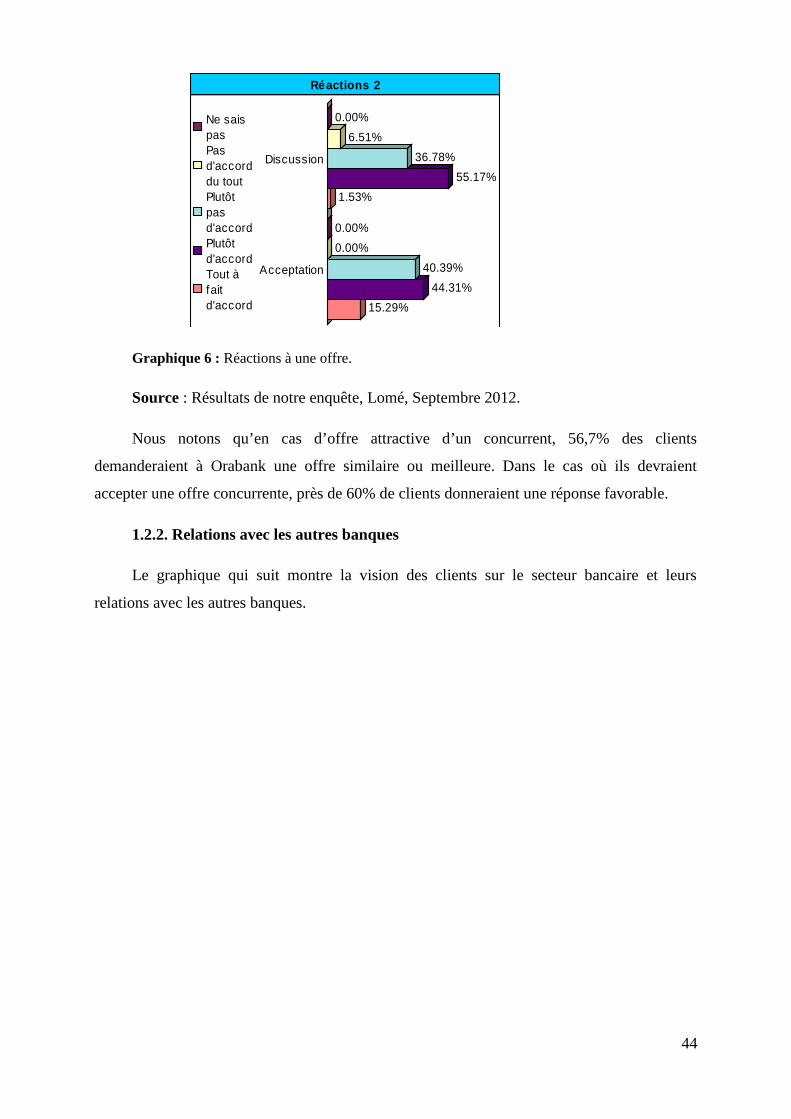

Graphique 6 : Réactions à une offre. 46

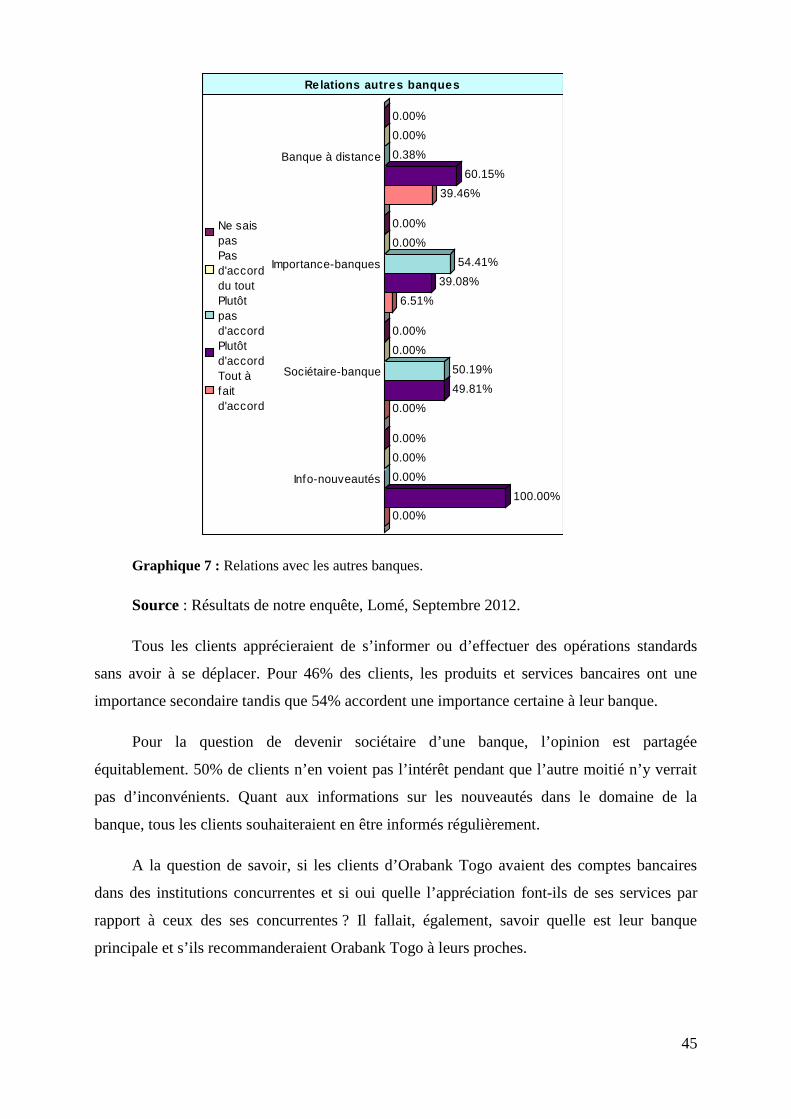

Graphique 7 : Relations avec les autres banques. 57

Graphique 8 : Client autre banque. 48

Graphique 9 : Comparaison banques. 48

Graphique 10 : Banque principale. 48

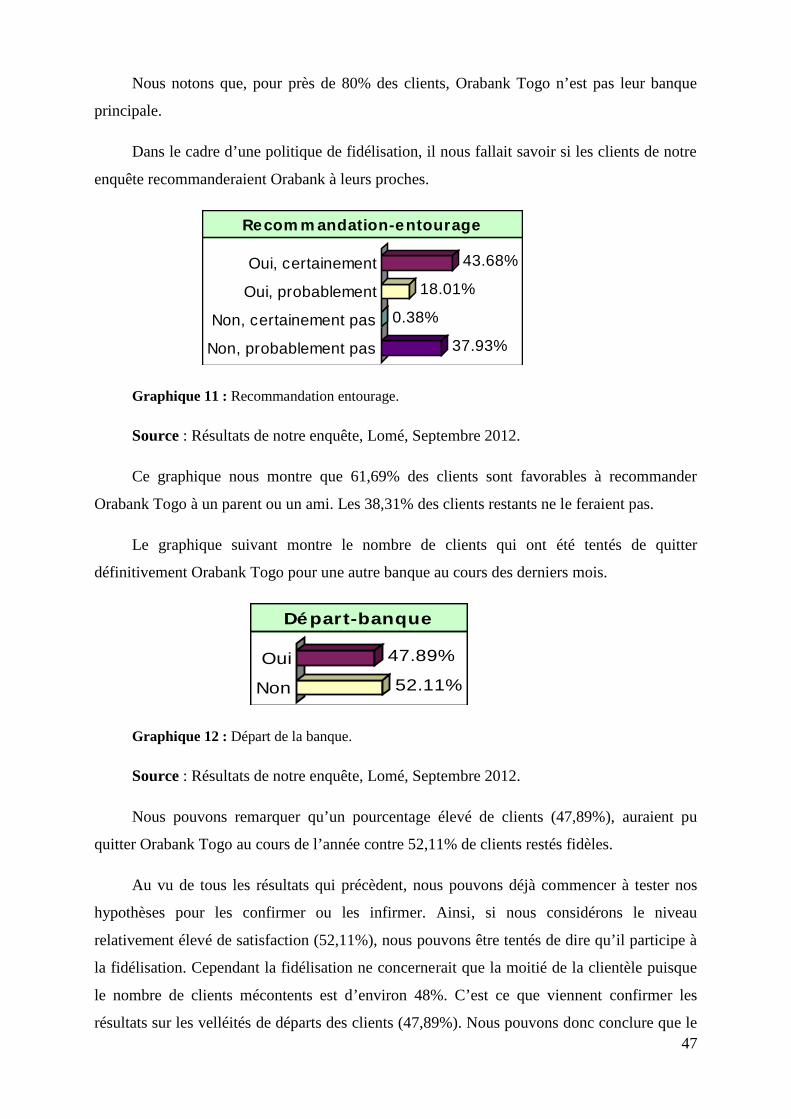

Graphique 11 : Recommandation entourage. 49

Graphique 12 : Départ de la banque. 49

Graphique 13 : Niveau de confiance. 50

Graphique 14 : Note. 51

Graphique 15 : Critères de confiance. 52

Graphique 16 : Ouverture x Type-client. 53

Graphique 17 : Intérêt x Type-client. 53

Graphique 18 : Satisfaction générale x Note. 54

Graphique 19 : Satisfaction générale x Particuliers. 55

Graphique 20 : Satisfaction générale x Entreprises. 55

Graphique 21 : Satisfaction générale x Note : Assez Satisfait. 56

Graphique 22 : Satisfaction générale x Liens. 57

Graphique 23 : Note x Recommandation-entourage. 57

PREAMBULE

Nous présentons dans cette section, Orabank Togo, sa stratégie, ses objectifs, ses

produits, ses services et son réseau.

PARAGRAPHE 1 : PRÉSENTATION GÉNÉRALE D’ORABANK TOGO

Le Togo est un petit pays d’Afrique de l’ouest couvrant une superficie de 56670 km2,

avec une population de 6,8 millions d’habitants. Son économie est dominée par le secteur

agricole (café, cacao, coton) et les services (port, aéroport, banques et assurances) dont les

contributions au PIB sont respectivement de 45 % et 34 %. La croissance économique et le

rythme de création d’emplois y sont encore faibles. Le renforcement des capacités et du

système de gestion financière, et la construction des infrastructures économiques viables sont

autant de défis que le Togo doit relever. Pour ce faire le pays peut compter sur la contribution

du secteur privé au fur et à mesure que les contraintes susmentionnées sont levées.

Le secteur agricole à bien moderniser et celui des services échangeables, notamment les

services de transports, peuvent être une source de croissance et de création d’emplois. Une

relative expérience industrielle, une diaspora qui réalise des envois de fonds importants, un

sous-sol riche en ressources minières et le processus d’intégration régionale sont aussi des

opportunités de croissance économique.

Grâce à l’apaisement du climat sociopolitique en 2010, on assiste à la reprise de la

croissance économique avec la confiance retrouvée au près des investisseurs, le lancement par

le gouvernement des grands chantiers tels que la reconstruction des infrastructures routières et

ferroviaires ainsi que la construction du troisième quai en eau profonde du port autonome de

Lomé.

Aujourd’hui, en pleine évolution, le secteur bancaire compte 12 banques commerciales

pendant que de nouvelles licences sont en cours d’autorisation. Devenu d’année en année plus

concurrentiel avec le plus fort taux de bancarisation de la zone UEMOA (12,6%), ce secteur

annonce la privatisation de 4 de ses banques : UTB, BTD, BTCI et BIA-TOGO dont les parts

de marché restent conséquentes.

Créée en Septembre 2003, grâce à la reprise de la SNI (Société Nationale

d’Investissement) dans le cadre de la privatisation des sociétés étatiques, Financial Bank Togo

change de dénomination et devient ORABANK TOGO, le 30 janvier 2012. Au cours de la

même période, le secteur bancaire a connu l’arrivée de plusieurs institutions telles que BAT,

2

BSIC, BRS et plus tard Diamond Bank. Des banques comme ECOBANK, et UTB continuent

l’extension de leurs réseaux d’agences.

PARAGRAPHE 2 : STRATÉGIE ET OBJECTIFS D’ORABANK TOGO

Pendant l’année 2011, la banque a retrouvé nouveau souffle. Grâce à l’effort soutenu de

son personnel, ORABANK TOGO a réalisé une croissance record de 130% en termes de

rentabilité, une première dans le secteur bancaire de l’UEMOA. En matière de ressources

clientèle, la part de marché d’ORABANK TOGO est passée de 5,35% en décembre 2010 à

8,65% en décembre 2011. Dans le même temps, sa position en termes d’emplois «clientèle»

s’est fortifiée de 4,46% à 9,30% en décembre 2011 (6ème place en terme de ressources et

7ème place en terme d’emplois). Pour maintenir sa croissance et obtenir des parts de marché

significatives à 2 chiffres, Orabank s’est fixé les objectifs suivants :

- gagner rapidement un volume important d’activité ;

- accroitre la captation de nouveaux clients sur les segments BTP, PMI, PME en relation

avec l’étranger ainsi que le segment des grandes entreprises notamment les pétroliers, les

entreprises de télécommunication et la brasserie ;

- développer les services générateurs de commissions ;

- renforcer la présence auprès des clients-entreprises pour anticiper la captation des flux

créditeurs et débiteurs, par une offre adaptée de crédits, de services et de conseils.

- mesurer la production commerciale pour s’adapter au marché (fiche de production,

réunion hebdomadaire) ;

- offrir des découverts assortis de domiciliation de salaire et souscription au service

d’assurance sur les prêts, ORASSUR, des crédits de consommation, d’équipement,

immobilier et spécifiques (scolaires et d’études).

Les résultats obtenus sont, entre autres, le renforcement de l’attractivité des guichets

avec un nombre de clients qui a évolué de 3 190 en décembre 2010 à 4 706 au 31 mars 2012.

Cette augmentation du nombre de comptes s’est traduite par une nette évolution des dépôts

reçus des clients qui ont atteint 77,272 milliards F.CFA au 31 mars 2012 contre 31,264

milliards F. CFA au 31 décembre 2010, soit une progression de 168%.

Les crédits par caisse accordés à la clientèle ont suivi la même tendance pour atteindre

50,241 milliard F.CFA au 31 mars 2012.

3

Il faudra ensuite :

- l’accroissement des dépôts à terme (DAT), bons de caisse, et dépôts sur comptes

épargne en négociant de nouveaux contrats à des conditions très compétitives (taux, durée) ;

- l’augmentation du PNB de 4,931 milliards F. CFA au 31 décembre 2011, à 7,1

milliards de FCFA à fin 2012, soit une progression de 96,45% tout en maîtrisant le coût

d’acquisition de la clientèle et le coût du risque ;

PARAGRAPHE 3 : PRODUITS ET SERVICES D’ORABANK TOGO

ORABANK TOGO propose aujourd’hui une gamme variée de produits et services

bancaires pour répondre efficacement aux attentes de sa clientèle :

- comptes à vue, comptes d’épargne, dépôts à terme et bons de caisse ;

- découvert, escompte, crédits à court, moyen et long terme ;

- des conseils pratiques ainsi que des solutions adaptées aux demandes de financement

et leur adéquation aux besoins exprimés.

- des crédits immobiliers, équipement, projet, scolaire, études, consommation et même

des prêts personnels aux salariés retraités. Pour toute domiciliation de salaire le découvert est

garanti.

- le produit Crédit PC a été lancé pour la fonction publique. Ceci dans le but de

permettre aux fonctionnaires d’acquérir des ordinateurs portables à des conditions

préférentielles. Aux étudiants, il est proposé un package regroupant le crédit d’étude,

acquisition d’ouvrages, équipement informatique, achat de moto assorti d’une épargne au taux

de 4%.

Orabank Togo a lancé son nouveau produit de bancassurance, ORASSUR pour couvrir

ces produits. Ainsi l’ensemble des crédits et découverts octroyés aux particuliers sont

désormais assurés en interne. La commercialisation d’autres produits (assurance retraite, vie,

…) en partenariat avec des compagnies d’assurance est à l’étude afin de développer une

gamme complète sur ce segment tout en gardant une maîtrise de la gestion des risques sur ces

produits encore nouveaux pour la filiale. Il s’agit de :

- le compte spécial épargne et le compte épargne dynamique (épargne contractuelle

d’une durée de 3 ans, à taux progressif de 4%, 4,5% et 5%). Le compte épargne crédit permet

4

l’accès au crédit d’un montant équivalent au double du montant de l’épargne. Cette gamme

sera complétée par le compte épargne jeune ;

- des crédits d’acquisition de véhicules professionnels, aménagement des locaux et

acquisition d’équipements informatique sont proposés aux professions libérales à des

conditions préférentielles (montant, taux, durée) ;

- le développement des produits de transfert rapide d’argent (ORYX, COINSTAR,

MONEY EXPRESS) apportant à la banque des commissions. La grille tarifaire ORYX a été

révisée afin la rendre plus compétitive par rapport aux services de la concurrence ;

- le lancement du nouveau produit de transfert rapide local WARI, avec le

développement d’un réseau de distributeurs tels que les stations d’essence, institutions de

micro finance, pharmacies ;

- l’ebanking (Ora@Net) est proposé à l’ensemble de la clientèle pour un suivi personnel

à distance des mouvements de comptes à un tarif préférentiel. Il offre les services de

consultation des mouvements, de demande de chéquier et d’historique.

Le SMS Banking « ORAMOBILE » est un nouveau produit télématique en phase test,

qui permettra à la clientèle d’accéder, en temps réel aux informations bancaires souhaitées.

Enfin, la monétique, projet prioritaire de l’année 2012 permettra de compenser le retard

considérable et handicapant de la banque en la matière.

PARAGRAPHE 4 : LE RÉSEAU D’ORABANK TOGO

Avant la reprise du Groupe par ECP (Emerging Capital Partners), ORABANK TOGO

comptait deux agences, l’Agence Principale à son Siège à Lomé et l’Agence de Kara située à

environ 420km de Lomé.

Dans la mise en œuvre de sa politique de développement, Orabank Togo a ouvert deux

nouvelles agences en décembre 2010. Il s’agit de l’Agence Commerce sur la rue du commerce

au grand marché de Lomé et l’Agence Port en face de l’Hôtel Mercure SARAKAWA non

loin de la zone portuaire et industrielle. Quatre (4) agences supplémentaires ont également été

ouvertes à Adidogomé, Agoè Assiyéyé en face du nouveau marché, Hédzranawoé,

Agbalépédogan en face su siège de TOGOTELECOM pour rapprocher davantage la banque

de la population de Lomé. Pour renforcer sa capacité d’action commerciale et lui donner plus

5

de visibilité, l’Agence Kara a été délocalisée. Elle est désormais située en face de l’Agence

TOGO TELECOM Kara.

Trois (3) nouvelles implantations d’agences sont prévues : deux (2) à Lomé et une à

l’intérieur du pays. Ce qui porterait à 11, le nombre total des agences d’Orabank Togo.

Une campagne d’animation de proximité est prévue à chaque ouverture sur une période

de 2 semaines, avec prospection et campagne d’information dans le périmètre commercial de

l’agence.

Le siège d’ORABANK TOGO est au 11, Avenue du 24 Janvier, BP : 325 Lomé -TOGO,

Tél : (228) 22 21 62 21, Fax : (228) 22 21 62 25, email : [email protected],

www.orabank.net.

6

INTRODUCTION

Le secteur des services connait un essor constant par la vitalité des économies

nationales et l’internationalisation des échanges. Cette croissance a induit le développement

progressif du marketing relationnel que Berry1 relevait déjà en 1983. En effet, l’intensification

de la concurrence conduit les entreprises à rechercher des voies efficaces de différenciation.

L’une de ces voies est la recherche de la qualité de service optimale. Le secteur bancaire,

également, soumis à une concurrence croissante, s’est intéressée à cette évolution du

marketing pour développer une Gestion de la Relation Client. Cette nouvelle orientation

nécessite une évolution des banques pour être pleinement efficaces.

Le secteur bancaire en Afrique est un marché en phase de croissance. L’objectif de

rentabilité passe par une stratégie globale d’entreprise avec des employés aussi motivés que

désireux d’accomplir, ensemble, la même mission. Dans le domaine bancaire, la mission

principale est non seulement de satisfaire le client mais de nouer avec lui un partenariat

durable. La notion de fidélisation prend, dans ce cas, tout son sens. De plus, fidéliser les

clients coûterait moins cher que d’en conquérir. Aussi, pour apprécier son influence sur la

rentabilité, il est pertinent d’évaluer la place de la fidélisation du client dans la stratégie

d’entreprise et principalement au niveau de la stratégie marketing bancaire. C’est ce qui

justifie le choix du thème de notre mémoire : IMPORTANCE DE LA FIDÉLISATION

DANS LA STRATÉGIE MARKETING BANCAIRE : CAS D’ORABANK TOGO.

La fidélisation nécessite un bon niveau de satisfaction qui est le résultat d’une bonne

qualité de service. La qualité de service est de nos jours perçue comme un facteur important

pour assurer la compétitivité et renforcer les relations avec les clients. Elle est par conséquent

un facteur de production de fidélité et sert à créer une collaboration banque-client dans le

temps.

Pour le marché africain, où le taux de bancarisation est en évolution constante, la

fidélisation des clients de la banque est primordiale sans toutefois négliger l’acquisition de

nouveaux clients pour une pérennité des activités. Une politique de fidélisation ne peut être

mise en place que pour des clients acquis, à travers des programmes bien conçus. C’est ce que

souligne « Les Échos » dans un article en 2001 : « Reconnue comme objectif indispensable de

toute stratégie de relation client, la fidélisation est trop souvent associée à des programmes

1 Berry, L.L. (1983). Relationship Marketing. Berry L.L., G.L. Shostack, G.D. Upah, (eds) EmergingPerspectives on Services Marketing, AMA, p.25-28

7

promotionnels aux effets douteux. Autre contresens, l’opposition fréquemment exprimée

entre acquisition et fidélisation : les deux sont bien complémentaires ». Ainsi, en plus de cette

politique commerciale de la plupart des banques dont la stratégie porte essentiellement sur la

conquête du marché et des contrats, il est nécessaire de s’appuyer sur une stratégie de

fidélisation efficace pour plus de compétitivité. La prise en compte de meilleures méthodes de

fidélisation des clients telles que la promptitude de la réactivité face leurs attentes est un atout.

L’évolution continue du paysage de l’industrie financière et des nouvelles technologies

augmentent le nombre de concurrents potentiels, exigeant des banques des actions de

fidélisation en vue de leur notoriété car des clients non satisfaits des prestations n’hésitent pas

à se tourner vers d’autres banques. Nous assistons donc à une évolution dans la vision du

client. Désormais il passe d’un simple numéro de compte à un interlocuteur dont il faut

prendre soin et conseiller. Ils sont donc au centre de toutes les stratégies d’entreprises visant

l’augmentation et la pérennisation des activités.

Vitrue, une société de conseil en «social management», répond à la question de la

valeur d’un fan ou d’un client fidèle. Selon son étude réalisée en 2010, un client

inconditionnel représenterait 2,50 euros soit environ 1650 francs CFA. Multiplié par un

millier ou un million, nous pouvons comprendre pourquoi la qualité de service ne doit pas être

ponctuelle mais faire partie d’une culture d’entreprise.

Nous pouvons alors comprendre pourquoi le marketing relationnel connaît un

engouement dans les entreprises de services, depuis près de quinze ans, amenant les banques à

en prendre conscience à travers la fidélisation de leur clientèle. Une banque moderne doit

donc développer des stratégies visant à créer de la valeur pour le client, qui grâce à son

appréciation des prestations, maintien cette relation dans le temps. L’atteinte de ce résultat

passe par les réponses à plusieurs questions relatives à la gestion de la relation client telles

que la conquête, la satisfaction et ensuite la fidélisation.

Le souci de fidélisation par la satisfaction du client, doit se retrouver dans la stratégie de

toute banque, dans la situation actuelle de forte concurrence.

Cependant, il faudra aller au-delà de la simple politique de fidélisation pour mieux

connaitre et garder le client. La banque qui parvient à faire de ses clients des meilleurs

partenaires, génère de la rentabilité par le travail de prescription que ceux-ci pourront faire

auprès de leur entourage. Pour concilier efficacement fidélisation et acquisition, elle doit

réaliser un arbitrage délicat de plusieurs facteurs variés comme la maturité du marché sur

8

lequel elle opère et son niveau de pression concurrentielle, l’existence de barrières à l’entrée

ou à la sortie, la nature plus ou moins différenciée des offres de produits et de services, la

valeur potentielle des clients, la répartition des profits qu’ils génèrent ou encore le taux de

départs dans le secteur et chez principaux concurrents. De plus en plus d’opérateurs

financiers s’intéressent à la fidélisation et se sont engagés dans des processus de connaissance

de leurs clients.

Une étude effectuée en 2011 par Vertone, un cabinet français de conseil en stratégie et

management, montre que la fidélisation est devenue incontournable au sein de la stratégie

marketing des marques. En effet, la question posée n’est pas de savoir s’il faut fidéliser ou

pas, mais plutôt de réussir à arbitrer les budgets à allouer aux différentes phases de conquête,

de fidélisation ou rétention. Il faut donc savoir ce que recouvrent concrètement ces notions de

satisfaction et de fidélité. Savoir, surtout dans le secteur bancaire, les rapports qui existent

entre satisfaction et fidélité. Comment apprécier la fidélité d’un consommateur et dans quelle

mesure la qualité de service favorise la fidélisation. Il faut également savoir, s’il est nécessaire

de fidéliser tous les clients. Et enfin, mieux connaître ses clients pour être plus réactif à leurs

demandes dans le cadre de la gestion de la relation client. C’est pourquoi nous répondrons à la

problématique suivante : comment optimiser la politique de fidélisation dans la stratégie

marketing bancaire ?

Pour mieux répondre à cette question, nous présenterons le cadre théorique, conceptuel

et méthodologique qui sert de base à notre étude dans la première partie de notre travail. La

seconde partie sera consacrée à une synthèse des résultats de notre étude sur la fidélisation des

clients d’ORABANK TOGO, à leur analyse et suggestions ainsi qu’à un plan d’action.

PREMIERE PARTIE :

CADRE THEORIQUE,

CONCEPTUEL ET DEMARCHE

METHODOLOGIQUE

10

Le cadre théorique, conceptuel et méthodologique de notre étude sera l’objet de cette

première partie.

CHAPITRE I : CADRE THEORIQUE

SECTION 1 : PROBLEMATIQUE, OBJECTIFS ET HYPOTHESES

1. PROBLEMATIQUE

1.1. CHOIX DU SUJET

Un mémoire est le résultat d’une recherche approfondie sur un sujet au travers d’une

problématique. Le secteur bancaire et particulièrement le cadre d’Orabank Togo devrait nous

permettre d’atteindre cet objectif par des réflexions stratégiques sur les orientations au niveau

des politiques d’innovations de cette institutions.

Afin d’avoir de la matière en vue de formuler des hypothèses et faire des prévisions,

nous avons opté pour un thème qui mette en relation le secteur bancaire et l’activité

marketing : il s’agit « du secteur bancaire et de la fidélisation clientèle ou la stratégie

marketing bancaire liée à la fidélisation de la clientèle ».

1.2. INTÉRÊT DU SUJET

1.2.1. Sur le plan académique

Le mémoire de fin de formation qui est important dans notre programme académique

constitue également une production intellectuelle instructrice.

1.2.2. Sur le plan personnel

Le contact avec le terrain et ses réalités vient compléter nos connaissances livresques et

théoriques acquises à l’école, au travers de la présente étude qui sera, nous l’espérons, une

contribution à l'évolution des pratiques marketings dans le secteur bancaire et à Orabank

Togo.

1.2.3. Sur le plan scientifique

Cette étude pourra, également, ouvrir la voie à d’autres chercheurs pour la promotion

des stratégies de fidélisation des clients dans le secteur bancaire.

11

1.3. DELIMITATION DU SUJET

En vue de mieux cadrer nos recherches, nous nous sommes proposé d’étudier la

politique de fidélisation des clients d’Orabank Togo du 31 septembre 2011 au 30 septembre

2012.

1.4. JUSTIFICATION DE LA PROBLEMATIQUE

La banque a longtemps été un organisme financier de création et de vente de produits et

services aux clients en s’intéressant peu à leur satisfaction. L’intensification progressive de la

concurrence conduit les organismes financiers à rechercher des voies efficaces de

différenciation. Elles ont ainsi changé leur approche stratégique de gestion de la clientèle.

Toute entreprise du secteur bancaire de nos jours se veut orientée vers les clients car les

tâches ne se limitent plus à la gestion des produits. La gestion des relations est devenue

primordiale donc les entreprises ne doivent plus s’arrêter à la simple offre mais entretenir et

fidéliser leur clientèle en s’appuyant sur des prestations de qualité.

Les clients ont de plus en plus d’offres pouvant satisfaire leurs besoins. Pour réussir

dans ce contexte concurrentiel, il faut pouvoir faire des offres plus compétitives. Le

changement dans la stratégie des banques, sur le plan de la distribution, de la communication

et de la politique de produits et services, a révolutionné les relations avec les clients. Orabank

Togo est une entreprise commerciale qui évolue dans un environnement fortement

concurrentiel. Elle n’est donc pas dispensée des exigences relatives à la satisfaction de la

clientèle. Et pour faire face à la concurrence dans le système bancaire elle devra améliorer ses

stratégies commerciales et mieux intégrer la dimension de gestion de la relation client dans sa

politique générale.

La satisfaction et la fidélisation sont de plus en plus recherchées, dans le contexte

concurrentiel, pour l’atteinte les objectifs de rentabilité et de prospérité au travers de la

gestion de relations efficace avec le client. Pour Orabank Togo, la prise en compte de cette

préoccupation est confrontée à des difficultés de divers ordres.

Pour le segment de marché du grand public ou encore des particuliers, les services

qu’elle offre restent en grande partie méconnus, voire abstrait du fait de la faible bancarisation

de la population et de l’ampleur du secteur informel. Il existe donc un problème de

communication entre la banque et le client du quel découle une faible notoriété de la banque.

Cette faible notoriété d’Orabank Togo est également illustrée par la faible part de marché

12

(8,65% en termes ressources clientèle et 9,30% en termes d’emplois clientèle au 31/12/2011)

dont les chiffres sont donnés par le service de l’audit interne dans le rapport annuel 2011 et le

journal interne n°7 d’Orabank.

Ce déficit de communication a des effets sur les relations entre la banque et ses clients

qui ont une mauvaise perception de la banque et de sa mission. Cela peut venir non seulement

d’une faiblesse de la fonction marketing mais aussi de l’appréciation de la banque par les

clients. Des produits sont peu connus de la population bancarisée ou non. Et à ceci s’ajoute

une lenteur des opérations de caisse qui occasionne un temps d’attente plus ou moins long aux

guichets. En effet la machine de gestion des files d’attentes mis en place par Orabank Togo a

calculé un temps moyen d’attente compris entre 10 et 15 minutes. Ce qui confirme le

mécontentement des clients de part les réclamations adressées sur ce sujet dans les cahiers de

suggestions.

Orabank Togo ne dispose pas encore que distributeurs automatiques de billets de

banque ce qui induit des difficultés dans la conquête de parts de marchés surtout au niveau

des clients particuliers. Quant au segment des clients-entreprises, il y en a une forte proportion

dans la clientèle d’Orabank Togo. Il faut pouvoir, par un instrument, mesurer la réelle

satisfaction par la banque de cette clientèle qui est de fait multi-bancarisée pour les besoins de

ses activités.

Bien que la banque essaye d’adapter le plus possible ses offres aux besoins du marché,

la disponibilité, l’écoute, la qualité de l’accueil et la bonne information au bon moment

peuvent à moyen et long terme avoir des incidences sur la taille de la part de marché, le coût

de conquête et de conversion de nouveaux prospects, le maintien des clients déjà acquis ainsi

que sur l’image et à l’opinion que les clients se font de la banque.

De plus, grâce aux données statistiques du département d’audit interne, si pendant qu’on

observe une augmentation du nombre de compte ouvert sur la période de notre étude, il faut

également noter la fermeture d’une trentaine de compte sur la même période pour plusieurs

raisons qu’il faut essayer de connaitre.

Il faut souligner que les efforts d’Orabank Togo pour apporter des solutions adéquates

aux besoins du marché, sont plombés par certains facteurs organisationnels comme la

disponibilité, l’écoute du client, la qualité de l’accueil et de l’information, qui influent

négativement sur le coût de la conquête, de la conservation et de la fidélisation des clients.

13

Par ailleurs, il faudrait remarquer que le client ne vient pas voir sa banque uniquement

pour lui acheter une prestation mais aussi pour lui confier surtout une partie de sa vie, sa

sécurité et son avenir patrimonial. La banque est donc dans le métier de la confiance pure. Or

les notions de confiance et de satisfaction sont très imbriquées l’une dans l’autre. La

satisfaction des clients est, en effet, un élément fondamental : les clients sont satisfaits

lorsqu’ils s’entretiennent avec des banques en qui ils ont réellement confiance. Des études2

ont montré que gagner la confiance des clients et garantir leur satisfaction est un processus. Il

impacte mécaniquement le degré de fidélité des clients envers leur banquier et induit deux

comportements : l’intention de réachat et le niveau de recommandation des clients à leurs

proches. Nous utiliserons le même modèle relationnel pour notre étude.

Orabank Togo doit donc trouver des axes d’amélioration de ses stratégies de gestion des

relations avec ses clients pour leur fidélisation. Elle doit, également, tenir compte des

paramètres relatifs à l’identification des clients, la segmentation de la clientèle et ensuite

reconnaître les clients à privilégier pour savoir répondre à leurs demandes. Ces

préoccupations nous ont amené à formuler la problématique suivante : comment optimiser la

politique de fidélisation dans la stratégie marketing bancaire ?

2. OBJECTIFS

Notre étude vise un objectif général et deux objectifs spécifiques.

2.1. Objectif général

L’objectif général de ce travail est de contribuer à la prospérité du secteur bancaire et

particulièrement d’Orabank Togo.

2.2. Objectifs spécifiques

Les objectifs spécifiques visés sont :

- Contribuer à l’amélioration de la stratégie de fidélisation des clients d’Orabank Togoet

- Optimiser le système de gestion de la relation client d’Orabank Togo.

2 Cronin J.J. Jr. et Taylor S.A., 1992, “Measuring service quality: a reexamination and extension”, Journal ofMarketing, 56, pp55-68.

14

3. HYPOTHÈSES

Par rapport aux circonstances, l’hypothèse vient répondre, à priori, à la question posée.

Ainsi pour poursuivre notre travail, nous avons formulé des hypothèses qui seront confirmées

ou infirmées au terme de l’étude.

3.1. Hypothèse 1

Le niveau de satisfaction actuel des clients par les produits et services d’Orabank Togo ne

participe pas à leur fidélisation.

3.2. Hypothèse 2

La stratégie de fidélisation des clients d’Orabank Togo n’est pas efficace.

SECTION 2 : REVUE DE LA LITTÉRATURE

1- La notion de fidélité

La notion de fidélité est au centre de la recherche marketing. De nombreuses études se

sont penchées sur le sujet (Jacoby et Chestnut, 1978 ; Dick et Basu, 1994 ; Uncles et Laurent,

1997 ; Zeithaml et Alii, 1996 ; Oliver, 1999). Ces recherches variées montrent justement

combien le sujet est important. Cependant, le concept de fidélité conduit parfois à se dévoyer

dans la théorie comme dans la pratique. C’est pour cela que les études actuelles délaissent les

approches comportementales et attitudinales, traditionnellement limitées, pour l’approche

relationnelle.

La fidélité, selon l’approche relationnelle, se manifeste par la continuité dans la relation

entre le consommateur et la marque. C’est avant tout une relation affective qui se voit lors des

situations d’achat ou de consommation. Pour Moulin (1998), la fidélité est dynamique car elle

n’est pas un état mais une relation. Ainsi, la fidélité relationnelle correspond à un processus

en développement dans lequel les apports aux engagements (commitment imputs) viennent

renforcer la fidélité des différents acteurs (Dwyer et Alii, 1987 ; Evans et Laskin, 1994 ;

Frisou, 1998). Cette idée amène à ne considérer comme fidèles, que les consommateurs qui

sont conscients et certains de leur choix. Elle différencie aussi la véritable fidélité de la

routine (Cristou, 2001). Dans la même vision, selon Morgan et Hunt, 1994, l’engagement est

une composante essentielle de la fidélité. Il permet de stabiliser les comportements dans le

temps disait Sholl, 1981. Néanmoins, en nous rapportant aux recherches, cette composante

n’est pas suffisante. La fidélité n’est pas qu’une disposition abstraite mais elle doit aussi

15

occasionner des actes réels (N’goala, 2003). Donc la fidélité est à la fois un état, une

disposition et un engagement. Selon Ouzaka, 2002, c’est une attention permanente portée par

l’individu à la marque, dans ses pensées et ses actes. La vraie fidélité peut donc être vue

comme une force conduisant le client à résister aux changements de marques et ceci malgré

les situations d’achat et de consommation rencontrées (Oliver, 1997 ; Aurier et Alii, 2001).

Les recherches s’inscrivant dans cette optique montrent la fidélité comme un ensemble

de facteurs tels que le comportement et les intentions favorables. En définitive, bien plus

qu’une répétition de l’achat, la fidélité est un ensemble de comportements bienveillants tels

que la réclamation constructive ou le bouche-à-oreille positif, qui démontrent une volonté

manifeste de maintenir la relation en faisant, en même temps adhérer les autres à son choix

(Cristou, 2001).

1.1 Le bouche-à-oreille

Le bouche-à-oreille peut être défini comme le fait de communiquer de manière formelle

ou informelle avec les autres consommateurs concernant les produits et services de

l’entreprise, y compris les recommandations et la défense de l’entreprise contre les

attaques d’autres consommateurs (Hennig-Thurau et Alii, 2002). Il apporte une grande

crédibilité à l’entreprise (Gremler et Alii, 1994). C’est un type de communication que

l’entreprise ne maîtrise pas et qui se fait naturellement par les clients en externe. Le bouche-à-

oreille est un fort indicateur de fidélité. Selon Gould (1995), un client fidèle est le

consommateur d’un produit dont il parle à son entourage parce qu’il est pleinement satisfait.

C’est donc une visibilité en plus pour l’entreprise.

1.2 La réclamation

Selon Prim-Allaz et Sabadie (2003), la réclamation est une demande d’information, de

rectification et/ou de compensation, provenant d’un client et à destination de l’organisation, à

la suite d’une insatisfaction dont l’entreprise est responsable. Crie et Ladwein (1998),

définissent la réclamation comme un phénomène relatif à l’après-achat et suscité par une

insatisfaction lors d’un épisode d’achat ou de consommation d’un produit ou d’un service.

Des réclamations on peut apprendre beaucoup sur les dysfonctionnements. Les entreprises

devraient donc en les traitant s’en servir pour se corriger et s’édifier. Une réclamation est une

seconde chance accordée par le client. Ce qui permet à l’entreprise de régler le ou les

16

problèmes qui causent une insatisfaction et par là, réduire les risques de perte de clients

(Zeithaml et Alii, 1996 ; Prim et Pras, 1999).

Dans la banque, le client ne doit plus être qu’un numéro de compte, mais un véritable

partenaire prêt à faire des sacrifices et des concessions sur une brève période en cas de

problème. Le client-partenaire est un client fidèle et attaché à sa banque par une relation basée

sur l’écoute, la satisfaction et la confiance.

2- Les composantes de la relation

La « qualité relationnelle » et « le jugement global sur la capacité à satisfaire les besoins

du consommateur » sont des sujets traités par plusieurs spécialistes de la relation entreprise-

client (Hennig-Thurau et Klee, 1997). Cette relation est généralement modélisée sous

plusieurs dimensions avec des facteurs clés qui la composent. Même si les différentes études

ne précisent pas des facteurs standards, les dernières proposent la confiance et la satisfaction

comme composantes principales de la qualité de la relation (Gabriano et Johnson, 1999 ;

Hennig-Thurau et Alii, 2002).

2.1. La confiance

La confiance dans la relation entreprise-client, est une notion étudiée depuis longtemps

par les chercheurs comme Howard et Sheth en 1969. Cependant elle n’est apparue que

récemment dans les représentations théoriques sur les comportements des consommateurs.

Les études marketings n’ayant longtemps analysé que le côté transactionnelle de la chose, ce

n’est que récemment que l’aspect relationnel est abordé. Mais le nombre de publications sur

la confiance témoigne de son importance dans les échanges et les partenariats à long terme.

Morgan et Hunt (1994), définissent la confiance comme « un ensemble d'activités qui

permettent d'établir, de développer et de maintenir des échanges relationnels importants ».

Pour Gurviez (1999), c’est « la présomption par le consommateur que la marque, en tant

qu’entité personnifiée, s’engage à avoir une action prévisible et conforme à ses attentes et à

maintenir avec bienveillance cette orientation dans la durée ». Ainsi la confiance se manifeste

donc par la création d’un engagement. Les études ne s’accordent pas sur une définition de

cette notion car certaines ont une conception unidimensionnelle de la confiance (Morgan et

Hunt, 1994 ; Fournier, 1994). D’autres présentent une vision bidimensionnelle comprenant la

crédibilité et la bienveillance perçue (Sireix et Dubois, 1999 ; Donney et Canon, 1997).

D’autres, enfin, présentent une vision tridimensionnelle comprenant la présomption de

17

compétence (maîtrise d’un savoir-faire), la présomption d’honnêteté (qui consiste à promettre

ce qui sera tenu) et enfin la capacité de la marque à prendre en compte l’intérêt des

consommateurs (qui concerne les motivations long terme) (Hess, 1995 ; Gurviez, 1999 ;

Frisou, 2000 ; Gurviez et Korchia, 2002). Nous avons retenu cette approche tridimensionnelle

dans le cadre de notre étude.

2.2. La satisfaction

Comme l’indiquent diverses recherches sur le sujet, la satisfaction est une notion

difficile à comprendre. La satisfaction est « un terme complexe et un concept difficile » selon

Czepiel et Rosenberg (1973). Selon Dufer et Setton en 1976 aucune définition claire de la

notion de satisfaction ou d’insatisfaction n’avait encore été proposée. Les définitions sont

aussi nombreuses que divergentes. Mais on peut retenir deux visions principales concernant la

satisfaction. En effet Yi (1990) a proposé une classification des différentes définitions et en a

dégagé deux types. Les auteurs sont partagés entre une définition de ce concept comme le

résultat d’un processus et comme le processus lui-même.

Pour Bolton et Drew (1991) la satisfaction est une résultante d’un processus qu’ils

nomment expérience de consommation. C’est la situation finale issue de la formation de la

satisfaction et qui est bien distinct du processus lui-même.

Pour Tse et Wilton (1988) ou Evrard (1993), le concept de satisfaction prend en compte

aussi bien le processus de formation de la satisfaction que l’état psychologique qui en

découle. Cette deuxième vision de la satisfaction amène un certain nombre de théories sur le

processus qui produit la satisfaction.

L’état psychologique pris en compte dans ce deuxième type de définition rend la notion

de satisfaction encore plus relative car on ne peut pas directement l’observer. Doit-on

considérer la satisfaction comme la connaissance et l’expérience tirées de la consommation ou

simplement comme le sentiment et l’émotion qui en résultent ?

Des auteurs comme Howard et Sheth (1969) privilégient une évaluation cognitive de la

satisfaction pendant que Cadotte, Woodruff et Jenkins (1987) présentent la satisfaction

comme une réponse émotionnelle. Les recherches montrent que pour être bien cerné, le

concept de satisfaction doit réunir ces deux points de vue. C’est ce qu’ont proposé Westbrook

et Reilly (1983) pour qui la satisfaction est l’état d’esprit agréable qui découle de la

constatation qu’un produit, un service, un point de vente ou une action du consommateur

18

conduit à la réalisation des valeurs personnelles. Lichtlé, Plichon et Llosa (2001) considèrent

que la satisfaction est un état cognitif, émotionnel et transitoire résultant d’une expérience de

service, de la consommation ou de l’utilisation d’un bien. Aurier et Evrard (1998) disaient que

la satisfaction correspond à un état psychologique relatif et postérieur à l’achat.

Évaluer la satisfaction n’est donc possible que s’il y a eu achat et consommation ou

expérimentation d’un produit ou d’un service. La satisfaction étant à la fois l’expérience de

consommation et le processus qui y conduit, son évaluation peut donc se faire sur ces deux

points. Selon Lichtlé, Plichon et Llosa (2001), dans cette évaluation on pourra utiliser

l’approche holistique qui portera sur l’ensemble de l’expérience de consommation. Ou

l’approche analytique qui portera sur des parties du processus telles que la consommation,

l’utilisation du produit et l’acte d’achat.

La satisfaction est relative car son évaluation implique le rapprochement de l’expérience

du client, qui est subjective, d’une certaine norme préétablie. Ce caractère relatif de la

satisfaction complique l’évaluation du processus d’où l’existence de nombreux modèles

d’analyse.

L’étude de la notion de satisfaction fait penser à celle de l’insatisfaction. Cette dernière

doit-elle être considérée comme un concept à part ou doit-on l’intégrer à l’évaluation de la

satisfaction ?

3. Satisfaction et insatisfaction

La plupart des auteurs (Czepiel et Rosemberg, 1977 ; Oliver, 1980 ; Westbrook, 1987)

considèrent deux extrêmes de l’ensemble des éléments homogènes du processus de

satisfaction. L’un des extrêmes étant positif pour une satisfaction parfaite et l’autre négatif

pour insatisfaction parfaite. Cependant il faut retenir les recherches de certains auteurs comme

Herzberg (Herzberg et al., 1959), Leavitt (1977) pour lesquels la satisfaction est un concept

bien distinct de celui d’insatisfaction. Nous pouvons également citer la théorie des deux

facteurs, élaborée par Maddox en 1981, encore appelée théorie bifactorielle selon laquelle

l’opposé de la satisfaction est la non-satisfaction et celui de l’insatisfaction c’est la non-

insatisfaction.

Dans cette même logique, en considérant que ces deux notions sont différentes, toute

analyse ou évaluation se fera de façon distincte pour chacune d’elles. Ainsi la théorie

bifactorielle est à l’ origine de plusieurs analyses sérieuses comme peu démonstratives que

19

l’on doit à plusieurs auteurs (Swan et Combs, 1976 ; Maddox, 1981 ; Smith et al, 1992 ;

Llosa, 1996). Ces méthodes d’analyses retiennent des facteurs qui jouent un rôle dans la

satisfaction et d’autres qui jouent un rôle dans l’insatisfaction. Cependant plus récemment les

études, tenant compte de cette double dimension, se sont faites rares du fait de la complexité

dans la collecte et l’analyse des données.

4. La fidélisation dans le secteur bancaire

Selon un spécialiste mondial de la fidélisation de la clientèle, pour être sûr de croître

durablement il faut prendre soin des clients heureux. Il faut leur poser la question :

« Recommanderiez-vous notre entreprise à vos amis ? »

De nos jours les banques sont de plus en plus nombreuses à se lancer à la conquête de

nouveaux clients. Les clients étant en grande partie leurs fournisseurs de fonds, cette politique

commerciale est compréhensible. Cependant il ne faut pas négliger de se pencher sur les coûts

d’acquisition de clientèles nouvelles. Pour Fred Reichheld3 repris par Muriel Jasor dans un

article du périodique « Les Échos », les entreprises gagnent à prendre soins de leurs clients

heureux. Ainsi ces clients pourront facilement recommander à leur entourage les produits et

services dont ils sont pleinement satisfaits. Les profits issus de cette politique sont appelés

« bons profits » ou encore profits saints. Ils sont durables.

Depuis vingt-cinq ans, Fred Reichheld qui se penche sur ces questions, a été l'un des

premiers à mettre en évidence puis, à quantifier le lien entre fidélisation et profits. Il invite les

entreprises à demander à leurs clients s'ils recommanderaient leurs produits et services à leurs

amis.

Nous voyons donc qu’un des paramètres nécessaires pour la croissance est la relation

client. D’autres conditions entrent également en jeu mais dans la plupart des cas les

entreprises ne disposent pas d’outils de mesures adéquates pour jauger tous ces paramètres.

Aussi il ne faut pas négliger l’importance d’une politique qualité qui pourra induire une bonne

fidélisation.

La fidélisation dans le domaine de la banque passe impérativement par une satisfaction

accrue de la clientèle. Elle permettra à la banque de créer plus de valeur à moyen et long

terme par le biais des prescriptions des clients « comblés ».

3 JASOR, Muriel. Fred Reichheld : La clientèle, une valeur de croissance à cultiver. Les Echos, n° 19805 du 30Novembre 2006, page 104

20

Le travail consiste désormais, pour le management, à rechercher les causes de la

déception des clients, les moyens pour les transformer en clients prescripteurs et comment

limiter les mauvaises opinions.

En outre, les travaux du TARP (Technical Assistance Reseach Program)4 ont montré

que garder un client actif revient quatre fois moins cher que de conquérir un nouveau client.

Il faut, cependant, relever que des auteurs comme Jones T.O. et Sasser W.E. (1995)5 ont

montré que la satisfaction n’induisait pas systématiquement la fidélité. Par exemple un client

peut être satisfait mais profiter de promotions sur un produit concurrent pour le tester.

Néanmoins il a été observé que d’une insatisfaction peut naître une infidélité si le client sent

ses réclamations ignorées.

Toutes ces observations sont à prendre avec des pincettes car elles varient suivant le

domaine d’activité. Ainsi le secteur bancaire est un domaine où la fidélité peut être expliquée

par de facteurs indépendants d’un niveau de satisfaction manifeste. Seulement la fidélisation

est de plus en plus une orientation stratégique. Elle est devenue tout aussi importante que

toutes les autres politiques de marketing.

CHAPITRE II : CADRE CONCEPTUEL ET DEMARCHE METHODOLOGIQUE

SECTION 1 : CADRE CONCEPTUEL

1. Notion de service

Un service est défini comme étant une action effectuée par une entité (personne

physique ou morale, entreprise, machine, programme) pour le bien d'une autre, avec ou sans

contrepartie. Les services ne donnent pas lieu à un transfert de propriété contrairement aux

biens physiques.

1.1. Spécificité des services

Les caractéristiques des services sont : l'intangibilité, l'hétérogénéité et la simultanéité

4 Institut TARP (Technical Assistance Reseach Program Institute) (2007). Les réclamations clients, de PhilippeDétrie, Éditions d’Organisation, 2007.5 Jones T.O. et Sasser W.E. (1995), Why satisfied customers defect, Havard Business Review, NovemberDecember, 88-99.

21

1.1.1 L'intangibilité

Le service est immatériel et pour cela il est difficile à mesurer. Dans certains cas le

besoin de service n’est pas clairement exprimé et il dépend du comportement, de la culture ou

de l’expérience. Ces différents critères font que le service ne peut être jugé que sur sa qualité

pour dire qu’il est satisfaisant.

Fournir un service correspond à une production économique de nature particulière

puisqu'elle ne consiste pas en la fourniture d'un bien tangible à un client

1.1.2. L'hétérogénéité

Le service est une prestation. Il n’est donc jamais renouvelable à l'identique. Selon la

situation chaque prestation est différente et s’effectue dans un contexte particulier. Il est alors

délicat de pouvoir le rapporter à un modèle unique.

De plus le résultat et la façon dont s’effectue la prestation jouent un rôle important. Il ne

faut pas oublier que, parfois, le concours du client entre dans le résultat final.

1.1.3. La simultanéité

Les services sont consommés dans le même temps nécessaire pour les produire. Pour

cette raison, ils sont considérés comme n'étant pas « stockables ». La relation personnelle et le

comportement non maitrisable du client fait qu’on ne peut pas vraiment donner une valeur

chiffrée à un service.

1.2. Mesure de la qualité de service :

Dans le milieu bancaire, la qualité de service se mesure à partir de trois critères :

- la qualité des produits : elle peut être représentée par la diversité des produits, qui

doit permettre à chacun, quel que soit son âge ou son objectif, de trouver un produit qui lui

convienne.

- la qualité de la relation : elle est nécessaire pour la satisfaction du client pour lequel

la banque doit devenir un partenaire financier dont les conseils sont un élément de son

appréciation. Pour ce faire les clients doivent pouvoir communiquer avec les agents de la

banque.

22

- l’image de la banque : pour sa satisfaction, il est important que le client pense que sa

banque est meilleure aux autres. La renommée de la banque passe par sa contribution au

devenir économique local de sa clientèle tout en restant à son écoute dans le cadre de la

recherche d’une meilleure qualité des prestations.

2. Les concepts de satisfaction et de fidélisation

2.1. La satisfaction

2.1.1. Définition

La satisfaction est, selon le Petit Robert, un sentiment de bien-être, un plaisir qui résulte

de l'accomplissement de ce qu'on attend, désire, ou simplement d'une chose souhaitable. Ou

encore l’action de contenter ou satisfaire un besoin.

En économie, la satisfaction est la grandeur mesurant le degré de satisfaction des agents

économiques. Elle est liée à leur comportement.

La satisfaction est « le jugement d’un client vis-à-vis d’une expérience de

consommation ou d’utilisation résultant d’une comparaison entre ses attentes à l’égard d’un

produit et ses performances perçues »6

2.1.2. Les caractéristiques majeures de la satisfaction

La satisfaction est liée aux comportements des agents économiques. Elle a trois

caractéristiques principales :

- La satisfaction est subjective :

La satisfaction des clients ne dépend pas de la réalité mais de leur perception des

services et de l’image qu’ils s’en font.

- La satisfaction est relative :

La satisfaction dépend directement des attentes des clients. Elle varie également selonles niveaux d'attentes.

- La satisfaction est évolutive :

La satisfaction évolue avec le temps en fonction à la fois des attentes et des standards,

ainsi que du cycle d'évolution des prestations.

6 KOTLER & DUBOIS (2003), Management Marketing, Editions Nouveaux Horizons, 11ème édition, p.68

23

2.1.3. La mesure de la satisfaction :

Comme définie plus haut, la satisfaction est un sentiment qui consiste en un jugement

d’évaluation portant sur une expérience de consommation donnée, et fondée sur la

comparaison. Ainsi mesurer la satisfaction revient à mesurer des écarts. L’objectif final étant

de développer la standardisation des services tournée vers une image de qualité « constante »

afin de réduire les écarts entre « qualité attendue » et « qualité perçue ».

Mesurer la satisfaction c’est détecter, analyser et améliorer des déterminants de cette

satisfaction qui sont généralement :

- les éléments tangibles : installations physiques, équipement, niveau de propreté,

apparence du personnel ;

- les produits : qualité perçue, disponibilité, etc. ;

- la fiabilité du service ;

- la serviabilité, disponibilité : bonne volonté du personnel pour répondre aux attentes

des clients ;

- la compétence et la confiance inspirée par le personnel ;

- la prise en considération des clients et attention individualisée.

2.2. La fidélisation

2.2.1. Définition

La fidélité peut être définie comme une constance dans les affections et les sentiments.

« La fidélité est une réponse comportementale biaisée car non-aléatoire (non spontanée)

exprimée dans le temps par une entité de décision, considérant une ou plusieurs marques

prises dans un ensemble, en fonction d’un processus de décision »7. C’est aussi un

attachement ou une constance de la relation dans le temps au point de devenir prescripteur des

produits ou services de l’entreprise. Définie ainsi nous pouvons dire que la fidélité est un

critère de satisfaction mais cette relation est à nuancer. La nuance se fera par rapport :

7 Jacoby Jacob and Kyner David B. (1973), “Brand loyalty versus repeat Purchasing behavior” Journal ofMarketing

24

- au niveau de tolérance du client qui s’évalue en cas de problèmes. Le client est plus ou

moins tolérant.

- à la possibilité de réclamation et de négociation. La fidélité serait liée à la possibilité

offerte au client de réclamer ou négocier lors d’un problème.

- à la concurrence. Un client fidèle d’une banque par exemple serait alors défini comme

un client qui refuserait catégoriquement une offre d’une banque concurrente.

Ainsi la relation de cause à effet entre satisfaction et fidélité est beaucoup plus

complexe que cela puisse paraître.

2.2.2. Mesurer la fidélité

La fidélité se définit par un niveau individuel de mesure. Elle indique la propension des

individus à répéter leur choix de marque ou d’enseigne. Fidéliser c'est inciter les clients

actuels à choisir de nouveau une même marque ou enseigne. Cependant il y a une différence

entre la fidélité et les autres formes d’achats répétés. C’est pourquoi il est important de

vérifier s’il s’agit vraiment d’une attitude intentionnelle qui se poursuivra dans l’avenir.

Selon Jean DUFER et Jean-Louis MOULINS8 il y a trois angles de mesure de la

fidélité :

- une mesure de comportement de fidélité (maintien ou changement de marques entre

deux enquêtes),

- une mesure de l’intention de fidélité (intention ou non de réachat de la marque

actuellement utilisée),

- une mesure de multifidélité.

2.2.3. Les enjeux de la fidélisation

La fidélité procure des avantages pour l’entreprise qui la nourrit. Jean François

TRINQUECOSTE9 a développé ces avantages de la façon suivante :

8 Jean DUFER & Jean-Louis MOULINS ( ) « La relation entre la satisfaction du consommateur et sa fidélité àla marque » - RAM Volume 4 - N°29 J.F TRINQUECOSTE (2009) « Fidéliser le consommateur : un objectif marketing prioritaire » DécisionsMarketing n°7

25

- la fidélité comme facteur de réduction de risque commercial et financier car plus de

fidélité des consommateurs équivaut à moins de précarité et moins d’incertitude de l’activité.

- la fidélité comme élément d’appréciation de la valeur de l’entreprise. Les clients

actuels fidèles, c’est à dire généralement satisfaits, sont évidemment les meilleurs avocats des

produits de l’entreprise. Le bouche à oreille favorable est donc un vecteur particulièrement

privilégié pour conquérir de nouveaux consommateurs.

- la fidélité comme point d’appui favorable aux effets de levier en matière commerciale.

Les effets de levier rendus possibles par la fidélité des consommateurs concernent

prioritairement les atouts qu’elle procure en matière d’innovations de même que les

améliorations d’efficacité et d’efficience des dépenses de marketing qu’elle permet.

La satisfaction de la clientèle est considérée comme le vecteur du développement de

l'entreprise. La satisfaction explique pour une large part, la répétition des conduites. La

mesure directe de la satisfaction est un phénomène plus ou moins récent. La problématique de

cette mesure se ramène à celle des attitudes : il s'agit de déterminer ce que ressent le sujet à

propos des résultats de son achat ou de sa consommation. Il revient d’observer la satisfaction

dans la fidélité.

SECTION 2 : DEMARCHE METHODOLOGIQUE

Nous présentons ici les méthodes utilisés pour notre étude, qui s’est faite en deux

phases : la phase de recherche théorique puis la phase de recherche empirique.

1. RECHERCHE DOCUMENTAIRE

Cette phase est celle de la recherche documentaire. Elle a consisté en la collecte des

ouvrages nécessaires à notre étude. Ainsi l’ensemble des informations que nous avons

rassemblé émanent, non seulement, des documents internes à Orabank Togo mais également

de revues spécialisées au milieu bancaire et de marketing ainsi que de nombreuses études

diffusées dans des revues comme Recherches et Applications en Marketing (RAM) ou

Harvard Business Review. Toutes ces données théoriques ont été présentées dans la partie

revue de la littérature.

En outre, cette phase nous a aussi permis de comprendre l’utilité de l’étude de la

satisfaction et de la fidélité. En effet, les objectifs d’une étude sur la satisfaction sont

essentiellement des objectifs marketings, commerciaux et de communication. Nous avons

26

repéré les principales étapes d’une étude de satisfaction qui sont successivement : le cadrage

(détermination des objectifs, de la cible et de l’échantillon), l’élaboration du questionnaire, la

conduite de l’enquête, l’analyse des résultats et enfin leur diffusion.

L’enquête de satisfaction, bien exploitée, est un excellent outil pour améliorer la

compréhension des besoins des clients en vue de leur fidélisation. Nous avons également saisi

les raisons de la fidélisation pour la banque. Alors pourquoi fidéliser ?

- la croissance : tout d'abord, il faut noter que, pour assoir une politique de fidélisation,

il faut avoir comme objectif principal la création de valeur pour le client. La fidélisation est

source de loyauté et de confiance. Ce qui provoque l’augmentation du chiffre d'affaire et des

parts de marché qui s'améliorent graduellement, avec l'arrivée des meilleurs clients grâce

entre autre à des recommandations d'achat (publicité gratuite par un véritable bouche-à-oreille

positif). Comme l'offre proposée doit avoir une plus forte valeur ajoutée, car la création de

valeur pour le client est au cœur de l'activité d’une entreprise, la banque peut se permettre

d'être plus sélective vis-à-vis de l'acquisition de nouveaux consommateurs en axant ses efforts

sur les prospects les plus rentables et à plus fort potentiel de fidélisation. Ce qui, par

définition, lui garantira une croissance constante.

- les ressources humaines : la croissance constante permet de recruter et surtout de

conserver les salariés à plus fort potentiel. Plus de valeur apportera plus de satisfaction aux

clients qui apprécieront favorablement l’entreprise dont, les employés seront fiers.

Au vu des coûts de recrutement et de formation des employés, en garder les meilleurs

devient primordial. Imaginons une société bancaire qui conseille ses clients dans leurs

placements. Le départ d'un employé, qui connaît très bien les dossiers, et son remplacement

par un nouveau, qui doit tout réapprendre depuis le début, peu s'avérer une très mauvaise

opération, allant jusqu'au départ de certains clients fidèles si ce nouvel agent n'est pas

immédiatement aussi bon que l'ancien. En plus, un salarié qui connaît très bien les attentes

d’un client pourra toujours mieux le conseiller et lui apporter plus de valeur.

- le gain de productivité : les employés fiers, stables et loyaux apprennent d'eux

mêmes à améliorer les outils de travail pour gagner plus de productivité permettant de

diminuer les coûts de fonctionnement, tout en améliorant la qualité des prestations au profit

des clients.

27

Le gain en productivité peut être utilisé à bon escient : augmentation de salaires,

acquisition de meilleurs outils et une offre de formation améliorée, qui renforcent la

productivité, la loyauté et la satisfaction des salariés.

- la plus-value : des clients loyaux, donc fidèles, contribuent à l’amélioration de la

productivité et l'efficacité de la banque. Ce qui entraîne, comme constaté lors de nos

recherches, un avantage, au niveau des coûts, difficilement égalable pour la concurrence.

Cet avantage lié à la croissance constante du nombre de clients loyaux engendre de

grandes plus-values pour l'entreprise et d’excellents profits pour les actionnaires.

- la stabilité : les actionnaires deviennent aussi loyaux lorsqu’ils sont mieux rémunérés

et rassurés. Ils se comportent plus en partenaires qu’en spéculateurs, convaincus que

l’entreprise possède toujours des fonds suffisant pour financer les investissements qui,

forcément, augmenteront la création de la valeur ajoutée pour le client.

En conclusion, le profit seul ne doit pas être le moteur du développement d’une

entreprise. Il est néanmoins fondamental parce qu'il permet à l'entreprise d'améliorer la

création de valeur en aidant à fidéliser les salariés, actionnaires et clients. C’est une politique

de fidélisation efficace qui permet la mise en place d’un processus itératif, tel que décris plus

haut, pour la prospérité de l’entreprise.

2 : LA PHASE EMPIRIQUE

Cette phase est celle du déroulement de notre enquête, permettant de recueillir les données, à

partir d’un questionnaire en vue de répondre, avec précision, aux hypothèses posées.

2.1. La pré-enquête

Elle a consisté en la prospection du cadre d’étude, nécessaire à la familiarisation avec le

fonctionnement de la banque en vue de notre intégration. Cette phase nous a également

permis de faire comprendre aux agents de la banque l’objet de notre étude afin de solliciter

leur collaboration.

2.1.1. La population cible

Orabank Togo a son siège social à Lomé où elle dispose aussi de plusieurs agences. Son

agence régionale est basée à Kara. Elle compte environ quatre mille (4000) clients sur le

marché togolais. L’agence principale, qui se trouve à son siège, draine la grande partie de

28

cette clientèle. Considérant que la clientèle de l’agence de Kara est plus ou moins le reflet de

celle des agences de Lomé, nous avons pris pour population cible de notre enquête les clients

de Lomé, à partir desquels nous avons extrait notre échantillon d’étude.

2.1.2. L’échantillon

A l’exception des employés d’Orabank Togo disposant de comptes bancaires dans

l’établissement, tous les clients devraient renseigner le formulaire de questionnaire. Mais pour

des raisons de coûts et de délais, il a fallu construire un échantillon représentatif devant

permettre la généralisation des résultats de l’enquête à toute la banque.

Conformément au modèle statistique : n = t2 * (p*q) / e2, (n étant la taille de

l’échantillon, t le coefficient dépendant du seuil de confiance choisi, e l’intervalle de

confiance), pour un seuil de 95% et une marge d’erreur de 10%, nous avons obtenu une taille

de 300 clients.

Notre échantillon est donc constitué d’un prélèvement direct dans la population mère

(clients de Lomé) par un tirage aléatoire simple. Nous avons choisi la note de satisfaction

globale et les barèmes d’autres facteurs communs de la satisfaction comme variables

quantitatives, pour avoir une mesure chiffrée des relations avec la banque, et comme variable

qualitative ; le degré de satisfaction générale.

2.2. L’enquête

Au cours de la phase d’enquête, le questionnaire a servi à recueillir les données. Ce

questionnaire était indispensable pour expliquer et vérifier des observations faites au cours de

la pré-enquête. Il faut noter que le questionnaire a fait l’objet d’un test sur un mini-échantillon

de cinquante (50) clients pour vérifier la bonne formulation et la compréhension des

questions.

D’après Madeleine Grawitz cité par P. Albou10, « questionner un individu c’est

rechercher à obtenir des renseignements sur ce qu’il sait, sur ce qu’il fait ou compte faire, ce

qu’il pense ou ressent, c’est-à-dire croit, espère, admire, redoute, blâme et avec quelle

intensité, enfin quelle explication, il donne lui-même de son comportement ».

Pour atteindre ces objectifs, nous avons opté pour un questionnaire conçu pour étudier

la satisfaction. À la suite de tests, nous y avons intégré la dimension fidélisation pour pouvoir

10 ALBOU P., Les questionnaires psychologiques, Paris, P.UF., 1973

29

confirmer ou infirmer nos hypothèses. Nous avons requis le concours des clients interrogés

pour le bon déroulement de l’enquête. Ils ont été guidés et assistés, pour les plus réticents

d’entre eux, dans le renseignement des questionnaires.

La mesure de la fidélité consiste à évaluer la satisfaction et la confiance des clients. La

confiance est un thème de plus en plus populaire et répandu dans le domaine de l’économie.

Plusieurs universitaires et analystes de renom11 soulignent que la confiance est un levier

fondamental des affaires. Pour les besoins de l’étude, nous nous sommes servi de cinq

dimensions pour évaluer le niveau de confiance des clients sondés dans leur appréciation de la

banque.

C = (Cr + F + ER + I + O) / 5, où :

- C = confiance

- Cr = crédibilité (je crois ce que ma banque me dit)

- F = fiabilité (ma banque respecte ses promesses en termes de produits et services

fournis)

- ER = écoute / respect (ma banque est proche de mes besoins et attentes)

- I = intérêt (ma banque agit au mieux de mes intérêts)

- O = ouverture (ma banque adopte une communication simple et transparente)

Les questions ont été regroupées en trois catégories. Les questions sur la satisfaction

générale, les questions sur la qualité des produits et services ainsi que la qualité des relations

avec la banque et enfin les questions portant sur la fidélité, la confiance et le degré

d’implication envers les banques. (Annexe 1).

2.3. La procédure d’analyse et de traitement des données

Le questionnaire étant hétérogène, l’analyse des résultats s’est fait à travers des

méthodes quantitatives et qualitatives.

11 Cf. notamment les travaux de Maister, Green et Galford (2000)

30

2.3.1. Les méthodes quantitatives

Les méthodes quantitatives nous ont permis de traiter et d’analyser les réponses aux

questions fermées et à choix multiples. Les résultats sont sous formes numériques.

2.3.2. Les méthodes qualitatives

Les méthodes qualitatives ont facilité le traitement des réponses aux questions ouvertes.

Elles permettent de faire des déductions concernant une variable, un évènement ou un

comportement.

L’utilisation d’outils comme le tableur Microsoft Excel et le logiciel Sphinx, a facilité la

collecte, le traitement, l’analyse et l’interprétation des résultats obtenus.

3. LES DIFFICULTES

Nous avons, au cours de notre travail, rencontrés des difficultés auxquels nous avons

remédié de la manière suivante.

Nous avons procédé à des extrapolations et des projections des données des années

précédentes pour estimer certains chiffres concernant la banque et le niveau de satisfaction

général.

L’aide des stagiaires de la banque a été requise pour assister les clients réticents au

renseignement du questionnaire.

Enfin le recours aux articles et magazines spécialisés nous ont permis de résoudre les

problèmes de la non disponibilité de certains ouvrages nécessaires à notre travail.

DEUXIEME PARTIE :

APPROCHE ANALYTIQUE,

RESULTATS ET SUGGESTIONS

32

CHAPITRE I : ANALYSE STRATÉGIQUE D’ORABANK TOGO

Le diagnostic stratégique est une démarche à l'initiative d'une entreprise privée ou

publique, visant à recenser toutes les ressources dont elle dispose, le plus souvent, à moyen ou

long terme. Le terme "diagnostic" paraît excellent dans la mesure où il reflète la situation

réelle d'une entreprise, à un moment clé, au sein de son environnement, en prenant en

considération tous les facteurs inhérents à son activité.

La réflexion stratégique s'articule autour de trois grands axes : premièrement elle

consiste à définir l’identité de l’entreprise et faire une segmentation stratégique de son métier

en domaines d’activités. Ensuite il faut un diagnostic externe c’est à dire une analyse de

l’environnement de l’entreprise. Enfin le diagnostic interne ou l’analyse des ressources

internes de l’entreprise. L’outil d’analyse SWOT (Strenghts-Weaknesses-Opportunities-

Threats) ainsi que d’autres outils tels que celui de l’analyse des six forces de Porter et le

modèle PRIMO-F sont utilisés pour déterminer :

- les forces ou les aspects positifs internes et maitrisables sur lesquels Orabank Togo

peut assoir son évolution,

- les faiblesses ou les aspects négatifs internes connus par la banque et qui peuvent faire

l’objet d’amélioration,

- les opportunités qui peuvent être vues comme des possibilités offertes par

l’environnement qu’Orabank peut exploiter à son avantage,

- les menaces qui sont des écueils, des problèmes ou des barrières au sein de

l’environnement où évolue la banque et qui peuvent entraver son bon développement.

Les différents diagnostics seront présentés sous forme de tableaux, par catégories, en

termes de forces, faiblesses, menaces et opportunités.

SECTION 1 : Portefeuille d’activités et diagnostic externe

1. Le portefeuille d’activités d’Orabank Togo

Les activités principales d'ORABANK TOGO sont :

- La banque de détail ou de particuliers qui distribue une gamme de produits et de

services (épargne, crédit, moyens de paiement) aux clients individuels ou particuliers,

aux collectivités locales et aux associations.

33

- La banque d’entreprises qui est centrée sur les entreprises et plus particulièrement les

professionnels (artisans, commerçants, professions libérales, très petites entreprises,

petites et moyennes entreprises, et grandes entreprises).

À cette clientèle Orabank Togo offre ainsi des produits et services financiers

suivants (annexes 4 à 9) :

- Comptes à vue, comptes d’épargne, dépôts à terme et bons de caisse ;

- découvert, escompte, crédit à court terme, moyen et long terme ;

- e-banking (Ora@net);

- transfert d’argent (ORYX, COINSTAR, MONEY EXPRESS).

2. Diagnostic externe d’ORABANK TOGO

Orabank Togo évolue dans un macro-environnement et un micro environnement.

2.1. Le macro-environnement d’Orabank Togo (avec l’analyse PESTEL)

Il s’agit d’analyser les facteurs qui influencent Orabank Togo sur le plan politique,

économique, socioculturel, technologique, écologique et légal (PESTEL). Ce contexte dans

lequel évolue la banque est présenté dans le tableau ci-après suivant les différents facteurs

externes.

P : facteurs politiques et légaux

Menaces Opportunités

- conformité aux lois régissant le secteur

bancaire au Togo

-respect de la Charte d’éthique professionnelle en

vigueur dans le GROUPE ORABANK.

- respect de la Charte du Contrôle Interne et de

l’Audit (Comité de Bâle et Commissions

Bancaires) et des règles du gouvernement

d’entreprise

- lutte contre le blanchiment d’argent et le

financement du terrorisme

- intégration du principe de développement

durable dans la culture d’entreprise

- respect du droit du travail

34

E : facteurs économiques

Menaces Opportunités

- chômage existant

- faible niveau de revenu de la population

- prédominance du secteur informel

- sous-bancarisation de la population

- coût de l’énergie élevé

- évolution du Produit National Brut au Togo

- politique monétaire suivie pour l’accès et le

coût du crédit favorable

- inflation maitrisée

S : facteurs socioculturels

Menaces Opportunités

- consumérisme en développement

- population croissante et main-d’œuvre

abondante

- modes de vie locaux

- relation aux loisirs et à la consommation en

développement

- niveau d’éducation élevé

T : facteurs technologiques

Menaces Opportunités

- coûts d’investissements technologiques élevés

- dépenses de recherche et développement faible

- peu d’innovations

- peu de découvertes annoncées et de brevets

déposés dans le secteur bancaire au Togo

Tableau 1 : Analyse du macro-environnement d’Orabank Togo (PESTEL).

2.2. Le micro environnement d’Orabank Togo (avec les forces de PORTER)