mathematics of finance adopted from “introductory mathematical analysis for student of business...

TRANSCRIPT

MATHEMATICS OF MATHEMATICS OF FINANCEFINANCE

Adopted from “Introductory Mathematical Analysis for Student of Adopted from “Introductory Mathematical Analysis for Student of Business and Economics,” (Ernest F. Haeussler, Jr. & Richard S. Paul)Business and Economics,” (Ernest F. Haeussler, Jr. & Richard S. Paul)

Associated Professor Dr. Doğan N. Associated Professor Dr. Doğan N. LeblebiciLeblebici

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

WE SHALL USE MATHEMATICS TO MODEL SELECTED TOPICS IN FINANCE THAT DEAL WITH THE TIME-VALUE OF MONEY, SUCH AS INVESTMENTS, LOANS, ETC.

PRACTICALLY EVERYONE IS FAMILIAR WITH COMPOUND INTEREST, WHEREBY THE INTEREST EARNED BY AN INVESTED SUM OF MONEY (OR PRINCIPAL-capital sum) IS REINVESTED SO THAT IT TOO EARNS INTEREST. THAT IS, THE INTEREST IS CONVERTED (OR COMPOUNDED) INTO PRINCIPAL AND HENCE THERE IS "INTEREST ON INTEREST."

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

FOR EXAMPLE, SUPPOSE A PRINCIPAL OF YTL 100 IS INVESTED FOR TWO YEARS AT THE RATE OF 5 PERCENT COMPOUNDED ANNUALLY. AFTER ONE YEAR THE SUM OF THE PRINCIPAL AND INTEREST IS

100 + .05(100) = YTL 105.

THIS IS THE AMOUNT ON WHICH INTEREST IS EARNED FOR THE SECOND YEAR, AND AT THE END OF THAT YEAR THE VALUE OF THE INVESTMENT IS

105 + .05(105) = YTL 110.25.

THE YTL 110.25 REPRESENTS THE ORIGINAL PRINCIPAL PLUS ALL ACCRUED INTEREST; IT IS CALLED THE ACCUMULATED AMOUNT OR COMPOUND AMOUNT.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

THE DIFFERENCE BETWEEN THE COMPOUND AMOUNT AND THE ORIGINAL PRINCIPAL IS CALLED THE COMPOUND INTEREST. IN THE ABOVE CASE THE COMPOUND INTEREST IS

110.25 - 100 = YTL 10.25.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

MORE GENERALLY, IF A PRINCIPAL OF P YTL IS

INVESTED AT A RATE OF 100r PERCENT

COMPOUNDED ANNUALLY (FOR EXAMPLE, AT 5

PERCENT, r IS .05), THEN THE COMPOUND AMOUNT

AFTER ONE YEAR IS P + Pr OR P(1 + r). AT THE END

OF THE SECOND YEAR THE COMPOUND AMOUNT IS

P(1 +r) + [P(1 +r)]r

= P(1 + r)[1 + r] [FACTORING]

= P(1 + r)2

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

SIMILARLY, AFTER THREE YEARS THE COMPOUND

AMOUNT IS P(1 + r)3. IN GENERAL, THE COMPOUND

AMOUNT S OF A PRINCIPAL P AT THE END OF n

YEARS AT THE RATE OF r COMPOUNDED ANNUALLY IS

GIVEN BY

S = P(1 + r)n

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 1

IF YTL 1000 IS INVESTED AT 6 PERCENT COMPOUNDED ANNUALLY,

A. FIND THE COMPOUND AMOUNT AFTER TEN YEARS.

B. FIND THE COMPOUND INTEREST AFTER TEN YEARS.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 1

FIND THE COMPOUND AMOUNT AFTER TEN YEARS.

WE USE EQ. (S = P(1 + r)n ) WITH P = 1000, r = .06, AND n = 10.

S = 1000(1 + .06)10 = 1000(1.06)10.

WE FIND THAT (1.06)10 AS 1.790848. THUS,

S ≈ 1000(1.790848) ≈ YTL 1790.85.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 1

FIND THE COMPOUND INTEREST AFTER TEN YEARS.

USING THE RESULT FROM PART (A), WE HAVECOMPOUND INTEREST = S — P

= 1790.85 - 1000 = YTL 790.85.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 2

SUPPOSE THE PRINCIPAL OF YTL 1000 IN EXAMPLE 1 IS

INVESTED FOR TEN YEARS AS BEFORE, BUT THIS TIME

THE COMPOUNDING TAKES PLACE EVERY THREE MONTHS

(THAT IS, QUARTERLY) AT THE RATE OF 1.5 PERCENT PER

QUARTER. THEN THERE ARE FOUR INTEREST PERIODS OR

CONVERSION PERIODS PER YEAR, AND IN TEN YEARS

THERE ARE 10(4) = 40 CONVERSION PERIODS. THUS THE

COMPOUND AMOUNT WITH R = .015 IS

1000(1.015)40≈ 1000(1.814018) ≈ YTL 1814.02.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 3

THE SUM OF YTL 3000 IS PLACED IN A

SAVINGS ACCOUNT. IF MONEY IS WORTH 6

PERCENT COMPOUNDED SEMIANNUALLY,

WHAT IS THE BALANCE IN THE ACCOUNT

AFTER SEVEN YEARS? (ASSUME NO OTHER

DEPOSITS AND NO WITHDRAWALS.)

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 3

HERE P = 3000, THE NUMBER OF CONVERSION PERIODS IN 7(2) = 14, AND THE RATE PER CONVERSION PERIOD IS .06/2 = .03. BY EQ. (S = P(1 + r)n ) WE HAVE

S = 3000(1.03)14 ≈ 3000(1.512590) ≈ YTL 4537.77

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 4

HOW LONG WILL IT TAKE FOR YTL 600 TO

AMOUNT TO YTL 900 AT AN ANNUAL RATE OF

8 PERCENT COMPOUNDED QUARTERLY?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 4

THE RATE PER CONVERSION PERIOD IS .08/4 = .02. LET N BE THE NUMBER OF CONVERSION PERIODS IT TAKES FOR A PRINCIPAL OF P = 600 TO AMOUNT TO S = 900. THEN FROM EQ.

(S = P(1 + r)n ),900 = 600(1.02)n,(1.02)n= 900/600

(1.02)n = 1.5. TAKING THE NATURAL LOGARITHMS OF BOTH SIDES,

WE HAVE

n ln (1.02) = ln 1.5, (Prop. logbmn=nlogbm)

THE NUMBER OF YEARS THAT CORRESPONDS TO 20.478 QUARTERLY CONVERSION PERIODS IS 20.478/4 = 5.1195, WHICH IS SLIGHTLY MORE THAN 5 YEARS AND 1 MONTH.

478.2001980.

40547.

)02.1ln(

5.1lnn

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

IF YTL 1 IS INVESTED AT A NOMINAL RATE OF 8

PERCENT COMPOUNDED QUARTERLY FOR ONE

YEAR, THEN THE YTL WILL EARN MORE THAN 8

PERCENT THAT YEAR. THE COMPOUND INTEREST

IS

S - P = 1(1.02)4 – l ≈ 1.082432 - 1 = YTL .082432,

WHICH IS ABOUT 8.24 PERCENT OF THE

ORIGINAL YTL. THAT IS, 8.24 PERCENT IS THE

RATE OF INTEREST COMPOUNDED ANNUALLY

THAT IS ACTUALLY OBTAINED, AND IT IS CALLED

THE EFFECTIVE RATE.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

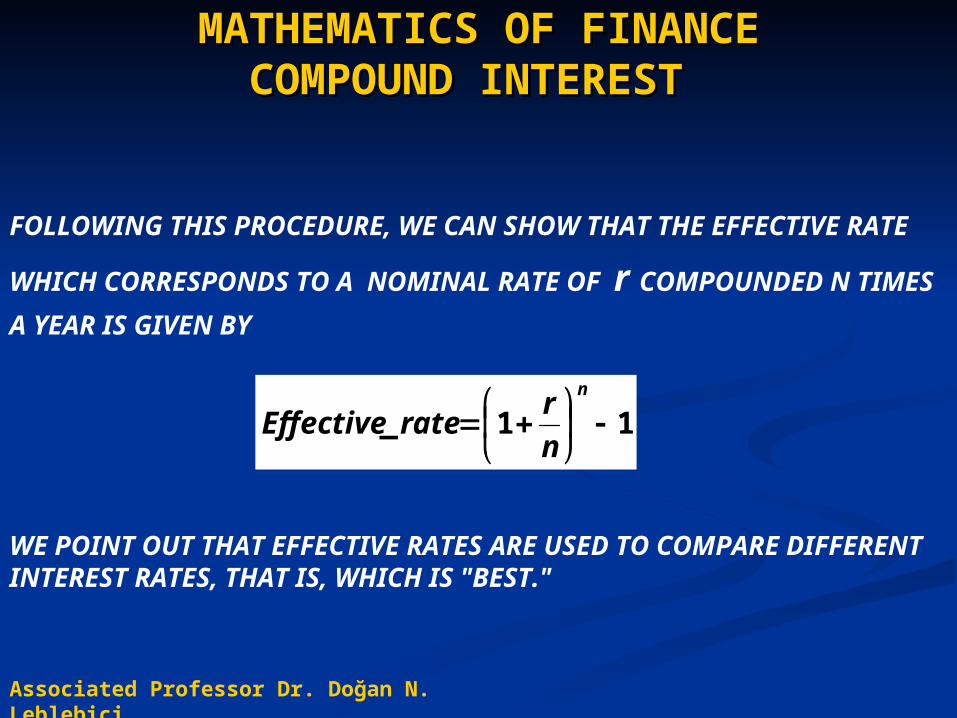

FOLLOWING THIS PROCEDURE, WE CAN SHOW THAT THE

EFFECTIVE RATE WHICH CORRESPONDS TO A NOMINAL

RATE OF r COMPOUNDED N TIMES A YEAR IS GIVEN BY

WE POINT OUT THAT EFFECTIVE RATES ARE USED TO COMPARE DIFFERENT INTEREST RATES, THAT IS, WHICH IS "BEST."

11_

n

n

rrateEffective

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 5

WHAT EFFECTIVE RATE CORRESPONDS TO A

NOMINAL RATE OF 6 PERCENT COMPOUNDED

SEMIANNUALLY?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

THE EFFECTIVE RATE IS

THE EFFECTIVE RATE IS 6.09 PERCENT.

0609.12

06.1_

2

rateEffective

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 6

TO WHAT AMOUNT WILL YTL 12,000

ACCUMULATE IN 15 YEARS IF INVESTED

AT AN EFFECTIVE RATE OF 5 PERCENT?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 6

SINCE AN EFFECTIVE RATE IS THE ACTUAL RATE COMPOUNDED ANNUALLY, WE HAVE

S = 12,000(1.05)15 ≈ 12,000(2.078928) ≈ YTL 24,947.14.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 7

HOW MANY YEARS WILL IT TAKE FOR A PRINCIPAL OF P TO DOUBLE AT THE EFFECTIVE RATE OF r ?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 7

LET N BE THE NUMBER OF YEARS IT TAKES. WHEN P DOUBLES, THEN THE COMPOUND AMOUNT S IS 2P. THUS 2P = P(1 +R)N AND SO

2 = (1 + r)n, ln 2= n ln (1 + r).

HENCE,

FOR EXAMPLE, IF R = .06, THEN THE NUMBER OF YEARS IT TAKES TO DOUBLE A PRINCIPAL IS APPROXIMATELY

)1ln(

69315.

)1ln(

2ln

rrn

Yearsn 9.1105827.

69315.

)06.1ln(

69315.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 8

SUPPOSE THAT YTL 500 AMOUNTED TO YTL 588.38 IN A SAVINGS ACCOUNT AFTER THREE YEARS. IF INTEREST WAS COMPOUNDED SEMIANNUALLY, FIND THE NOMINAL RATE OF INTEREST, COMPOUNDED SEMIANNUALLY, THAT WAS EARNED BY THE MONEY.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCECOMPOUND INTERESTCOMPOUND INTEREST

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE 8

LET r BE THE SEMIANNUAL RATE. THERE ARE SIX CONVERSION PERIODS. THUS, 500(1 + r)6 = 588.38, (1 + r)6 = 588.38/500

THUS THE SEMIANNUAL RATE WAS 2.75 PERCENT, AND SO THE NOMINAL RATE WAS 5.5 PERCENT COMPOUNDED SEMIANNUALLY.

0275.1500

38.5886

r

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

SUPPOSE THAT YTL 100 IS INVESTED FOR ONE YEAR AT A

RATE OF 6 PERCENT COMPOUNDED ANNUALLY. THEN THE

COMPOUND AMOUNT (OR FUTURE VALUE) OF THE YTL 100 IS

YTL 106. EQUIVALENTLY, THE VALUE TODAY (OR PRESENT

VALUE) OF THE YTL 106 DUE IN ONE YEAR IS $100. WE CAN

GENERALIZE THIS CONCEPT. IF WE SOLVE THE EQUATION

THAT GIVES COMPOUND AMOUNT, NAMELY S = P(1 + r)n, FOR

P, WE GET P = S/(1 + r)n.

P=S (1+r)-n

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

A TRUST FUND FOR A CHILD'S EDUCATION IS BEING SET UP

BY A SINGLE PAYMENT SO THAT AT THE END OF 15 YEARS

THERE WILL BE YTL 24,000. IF THE FUND EARNS INTEREST

AT THE RATE OF 7 PERCENT COMPOUNDED SEMIANNUALLY,

HOW MUCH MONEY SHOULD BE PAID INTO THE FUND

INITIALLY?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

WE WANT THE PRESENT VALUE OF YTL 24,000 DUE IN 15 YEARS. FROM EQ. (P=S (1+r)-n) WITH S = 24,000, r = .07/2 = .035, AND n = 15(2) = 30, WE HAVE

P = 24,000(1.035) -30 ≈ 24,000(.356278) ≈ $8550.67.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

SUPPOSE MR. SMITH OWES MR. JONES TWO SUMS OF MONEY: YTL 1000 DUE IN TWO YEARS AND YTL 600 DUE IN FIVE YEARS. IF MR. SMITH WISHES TO PAY OFF THE TOTAL DEBT NOW BY A SINGLE PAYMENT, HOW MUCH WOULD THE PAYMENT BE? ASSUME AN INTEREST RATE OF 8 PERCENT COMPOUNDED QUARTERLY.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

THE SINGLE PAYMENT X DUE NOW MUST BE SUCH THAT IT WOULD GROW AND EVENTUALLY PAY OFF THE DEBTS WHEN THEY ARE DUE. THAT IS, IT MUST EQUAL THE SUM OF THE PRESENT VALUES OF THE FUTURE PAYMENTS. WE HAVE

X = 1000(1.02)-8 + 600(1.02)-20

X=1000(.853490) + 600(.672971) = 853.490 + 403.78260 = 1257.27. THUS, THE SINGLE PAYMENT DUE NOW IS YTL 1257.27.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

SUPPOSE THAT YOU HAD THE OPPORTUNITY OF INVESTING YTL 4000 IN A BUSINESS SUCH THAT THE VALUE OF THE INVESTMENT AFTER FIVE YEARS WOULD BE YTL 5300. ON THE OTHER HAND, YOU COULD INSTEAD PUT THE YTL 4000 IN A SAVINGS ACCOUNT THAT PAYS 6 PERCENT COMPOUNDED SEMIANNUALLY. WHICH INVESTMENT IS THE BETTER ?

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

LET US CONSIDER THE VALUE OF EACH INVESTMENT AT THE END OF FIVE YEARS. AT THAT TIME THE BUSINESS INVESTMENT WOULD HAVE A VALUE OF YTL 5300, WHILE THE SAVINGS ACCOUNT WOULD HAVE A VALUE OF 4000(1.03)10 ≈ YTL 5375.66. CLEARLY THE BETTER CHOICE IS PUTTING THE MONEY IN THE SAVINGS ACCOUNT.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

SUPPOSE THAT YOU CAN INVEST YTL 20,000 IN A BUSINESS THAT GUARANTEES YOU THE FOLLOWING CASH FLOWS AT THE END OF THE INDICATED YEARS;

YEAR CASH FLOW 2 YTL 10,0003 YTL 8,0005 YTL 6,000

ASSUME AN INTEREST RATE OF 7 PERCENT COMPOUNDED ANNUALLY AND FIND THE NET PRESENT VALUE OF THE CASH FLOWS.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEPRESENT VALUEPRESENT VALUE

Associated Professor Dr. Doğan N. Leblebici

SUBTRACTING THE INITIAL INVESTMENT FROM THE SUM OF THE PRESENT VALUES OF THE CASH FLOWS GIVES

NPV = 10,000(1.07)-2 + 8000(1.07)-3 + 6000(1.07)-5 - 20,000≈ 10,000(.873439) + 8000(.816298) + 6000(.712986) - 20,000

= 8734.39 + 6530.384 + 4277.916 - 20,000 = -YTL 457.31.

NOTE THAT SINCE NPV < 0, THE BUSINESS VENTURE IS NOT PROFITABLE IF ONE CONSIDERS THE TIME-VALUE OF MONEY. IT WOULD BE BETTER TO INVEST THE YTL 20,000 IN A BANK PAYING 7 PERCENT, SINCE THE BUSINESS VENTURE IS EQUIVALENT TO ONLY INVESTING 20,000 - 457.31 = YTL 19,542.69.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THE SEQUENCE OF NUMBERS

3, 6, 12, 24, 48

IS CALLED A (FINITE) GEOMETRIC SEQUENCE. THIS IS A SEQUENCE OF NUMBERS, CALLED TERMS, SUCH THAT EACH TERM AFTER THE FIRST CAN BE OBTAINED BY MULTIPLYING THE PRECEDING TERM BY THE SAME CONSTANT. IN OUR CASE THE CONSTANT IS 2. IF THE FIRST TERM OF A GEOMETRIC SEQUENCE IS a AND THE CONSTANT IS r, THEN A SEQUENCE OF TERMS HAS THE FORM

a, ar, ar2, ar3, . . . , arn-1

NOTE THAT THE RATIO OF EVERY TWO CONSECUTIVE TERMS IS THE CONSTANT r; THAT IS,

ar/a=r, ar2/ar = r, ETC. (a ≠ 0).

FOR THIS REASON WE CALL r THE COMMON RATIO. NOTE ALSO

THAT THE nTH TERM IN THE SEQUENCE IS arn-1.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THE SEQUENCE OF N NUMBERS

a, ar, ar2, . . . , arn-1,

WHERE a ≠ 0,

IS CALLED A GEOMETRIC SEQUENCE WITH FIRST TERM a AND COMMON RATIO r.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THE SUM OF GEOMETRIC SERIES:

r

raS

n

1

)1(

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THE NOTION OF A GEOMETRIC SERIES IS THE BASIS OF THE MATHEMATICAL MODEL OF AN ANNUITY. BASICALLY, AN ANNUITY IS A SEQUENCE OF PAYMENTS MADE AT FIXED PERIODS OF TIME OVER A GIVEN TIME INTERVAL. THE FIXED PERIOD IS CALLED THE PAYMENT PERIOD, AND THE GIVEN TIME INTERVAL IS THE TERM OF THE ANNUITY. AN EXAMPLE OF AN ANNUITY IS THE DEPOSITING OF YTL 100 IN A SAVINGS ACCOUNT EVERY THREE MONTHS FOR A YEAR.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THE PRESENT VALUE OF AN ANNUITY IS THE SUM OF THE PRESENT VALUES OF ALL THE PAYMENTS. IT REPRESENTS THE AMOUNT THAT MUST BE INVESTED NOW TO PURCHASE THE PAYMENTS DUE IN THE FUTURE. UNLESS OTHERWISE SPECIFIED, WE SHALL ASSUME THAT EACH PAYMENT IS MADE AT THE END OF A PAYMENT PERIOD; THAT IS CALLED AN ORDINARY ANNUITY. WE SHALL ALSO ASSUME THAT INTEREST IS COMPUTED AT THE END OF EACH PAYMENT PERIOD.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

LET US CONSIDER AN ANNUITY OF n PAYMENTS OF R (YTL) EACH, WHERE THE INTEREST RATE PER. PERIOD IS r AND THE FIRST PAYMENT IS DUE ONE PERIOD

R(1+r)-n

R(1+r)-2

R(1+r)-1

RR R R R

n210 n-13

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

FROM NOW. THE PRESENT VALUE A OF THE ANNUITY IS GIVEN BY

A = R(1 + r)-1 + R(1 + r)-2 + ... + R(1 + r)-n.

THIS IS A GEOMETRIC SERIES OF n TERMS WITH FIRST TERM R(1 + r)-1 AND COMMON RATIO (1 +r)-1. HENCE WE HAVE

1

1

)1(1

)1(1[)1(

r

rrRA

n

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

THUS

GIVES THE PRESENT VALUE A OF AN ANNUITY OF R (YTL) PER PAYMENT PERIOD FOR n PERIODS AT THE RATE OF r PER PERIOD. THE EXPRESSION [1 — (1 + r)-n]/r IS DENOTED

an r AND (LETTING R = 1) REPRESENTS THE PRESENT

VALUE OF AN ANNUITY OF YTL 1 PER PERIOD. THE SYMBOL

an r IS READ “ a ANGLE n AT r.” THUS,

A=Ran r

1

1

)1(1

)1(1[)1(

r

rrRA

n

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

GIVEN AN INTEREST RATE OF 5 PERCENT COMPOUNDED ANNUALLY, FIND THE PRESENT VALUE OF THE FOLLOWING ANNUITY: YTL 2000 DUE AT THE END OF EACH YEAR FOR THREE YEARS, AND YTL 5000 DUE THEREAFTER AT THE END OF EACH YEAR FOR FOUR YEARS .

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEANNUITIESANNUITIES

Associated Professor Dr. Doğan N. Leblebici

EXAMPLE

2000(1.05)-1+2000(1.05)-2+2000(1.05)-3+5000(1.05)-

4+5000(1.05)-5+5000(1.05)-6

+5000(1.05)-7 = YTL 20,762.12

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

SUPPOSE A BANK LOANS YOU YTL 1500. THIS AMOUNT PLUS INTEREST IS TO BE REPAID BY EQUAL PAYMENTS OF R YTLs AT THE END OF EACH MONTH FOR THREE MONTHS. FURTHERMORE, LET US ASSUME THAT THE BANK CHARGES INTEREST AT THE NOMINAL RATE OF 12 PERCENT COMPOUNDED MONTHLY. ESSENTIALLY, FOR YTL 1500 THE BANK IS PURCHASING AN ANNUITY OF THREE PAYMENTS OF R EACH. USING FORMULA OF THE LAST SECTION (ANNUITIES),

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

THE BANK CAN CONSIDER EACH PAYMENT AS CONSISTING OF TWO PARTS: (1) INTEREST ON THE OUTSTANDING (GERİ ÖDENMEMİŞ) LOAN, AND (2) REPAYMENT OF PART OF THE LOAN. THIS IS CALLED AMORTIZING. A LOAN IS AMORTIZED WHEN PART OF EACH PAYMENT IS USED TO PAY INTEREST AND THE REMAINING PART IS USED TO REDUCE THE OUTSTANDING PRINCIPAL. SINCE EACH PAYMENT REDUCES THE OUTSTANDING PRINCIPAL, THE INTEREST PORTION OF A PAYMENT DECREASES AS TIME GOES ON. LET US ANALYZE THE LOAN DESCRIBED IN THE EXAMPLE.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

AT THE END OF THE FIRST MONTH, YOU PAY YTL 510.03. THE INTEREST ON THE OUTSTANDING PRINCIPAL IS .01(1500) = YTL 15. THE BALANCE OF THE PAYMENT, 510.03 -15 = YTL 495.03, IS THEN APPLIED TO REDUCE THE PRINCIPAL. HENCE THE PRINCIPAL OUTSTANDING IS NOW 1500 - 495.03 = YTL 1004.97. AT THE END OF THE SECOND MONTH, THE INTEREST IS .01(1004.97) ≈ YTL 10.05. THUS THE AMOUNT OF THE LOAN REPAID IS 510.03 - 10.05 = YTL 499.98, AND THE OUTSTANDING BALANCE IS 1004.97 - 499.98 = YTL 504.99.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

THE INTEREST DUE AT THE END OF THE THIRD AND FINAL MONTH IS .01(504.99)≈ YTL 5.05, AND SO THE AMOUNT OF THE LOAN REPAID IS 510.03 - 5.05 = YTL 504.98. HENCE THE OUTSTANDING BALANCE IS 504.99 - 504.98 = YTL 0.01. ACTUALLY, THE DEBT SHOULD NOW BE PAID OFF, AND THE BALANCE OF YTL 0.01 IS DUE TO ROUNDING. OFTEN, BANKS WILL CHANGE THE AMOUNT OF THE LAST PAYMENT TO OFFSET THIS. IN THE ABOVE CASE THE FINAL PAYMENT WOULD BE YTL 510.04. AN ANALYSIS OF HOW EACH PAYMENT IN THE LOAN IS HANDLED CAN BE GIVEN IN A TABLE CALLED AN AMORTIZATION SCHEDULE.

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

MATHEMATICS OF FINANCEMATHEMATICS OF FINANCEAMORTIZATION OF LOANSAMORTIZATION OF LOANS

Associated Professor Dr. Doğan N. Leblebici

THE TOTAL INTEREST PAID IS YTL 30.10, WHICH IS OFTEN CALLED THE FINANCE CHARGE. AS MENTIONED BEFORE, THE TOTAL OF THE ENTRIES IN THE LAST COLUMN WOULD EQUAL THE ORIGINAL PRINCIPAL WERE IT NOT FOR ROUNDING ERRORS.