modifications dÉcoulant du passage aux …€¦ · a demande r-3703–2009 – phase 2...

TRANSCRIPT

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 1 de 21

MODIFICATIONS DÉCOULANT DU PASSAGE AUX NORMES INTERNATIONALES

D'INFORMATION FINANCIÈRE (IFRS)

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 3 de 21

TABLE DES MATIÈRES

1 CONTEXTE..............................................................................................................................5

2 PRINCIPALES MÉTHODES COMPTABLES VISÉES PAR LE PASSAGE AUX IFRS........6 2.1 PRATIQUES COMPTABLES RÉGLEMENTAIRES .......................................................................6 2.2 PRATIQUES COMPTABLES VISÉES PAR LE PASSAGE AUX IFRS : DÉMARCHE D'ANALYSE .........7

3 IAS 37 - PROVISIONS, PASSIFS ÉVENTUELS ET ACTIFS ÉVENTUELS..........................9

4 IAS 19 - AVANTAGES DU PERSONNEL ............................................................................10 4.1 IFRS 1 - PREMIÈRE APPLICATION DES NORMES INTERNATIONALES D'INFORMATION

FINANCIÈRE .....................................................................................................................11 4.2 MODALITÉS RÉGLEMENTAIRES..........................................................................................12 4.3 IMPACTS DES MODIFICATIONS ...........................................................................................13

4.3.1 Impacts de l'IAS 19 sur les revenus requis de 2011 ................................................13 4.3.2 Impacts de la proposition d'étalement de la radiation du solde ATPC/PTPC ..........15

ANNEXE 1 IFRS ANALYSÉES PAR HYDRO-QUÉBEC..............................................................18

ANNEXE 2 GLOSSAIRE DES PRINCIPAUX TERMES RELATIFS À L'IAS 19 AVANTAGES DU PERSONNEL.........................................................................................................................21

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 5 de 21

1 CONTEXTE

Dans leurs demandes respectives R-3669-2008 et R-3677-2008, le Transporteur et le 1

Distributeur informaient la Régie de l'énergie (Régie) qu'Hydro-Québec examinait les 2

enjeux du passage des normes comptables canadiennes aux normes internationales 3

d'information financière (IFRS). Hydro-Québec indiquait alors que le basculement aux 4

IFRS générerait potentiellement des impacts financiers importants pour les prochaines 5

années, l'enjeu principal résidant au niveau de la méthode de l'amortissement à intérêts 6

composés alors en usage pour la majorité de leurs actifs. 7

Afin d'atténuer ces impacts sur ses propres coûts ainsi que sur ceux du Transporteur par 8

le biais de la charge locale de transport, le Distributeur proposait la stratégie suivante en 9

trois étapes : 10

• Modifier dès 2009 le traitement comptable des coûts nets liés aux sorties 11

d'immobilisations corporelles et d'actifs incorporels, incluant le versement aux 12

charges en 2009 du solde cumulé au 31 décembre 2008 et de tout ajout 13

subséquent ; 14

• Remplacer dès 2010 la méthode d'amortissement des actifs à intérêts composés 15

par la méthode de l'amortissement linéaire ; 16

• Procéder s'il y a lieu, en 2011, aux autres modifications découlant du passage 17

aux IFRS. 18

Cette démarche s'inscrivait dans la stratégie de stabilité tarifaire du Distributeur. 19

Par ses décisions D-2009-015 et D-2009-016, la Régie a accepté de modifier le 20

traitement comptable des coûts nets liés aux sorties d'immobilisations corporelles et 21

d'actifs incorporels. En ce qui concerne le passage aux IFRS, dans la décision 22

D-2009-015, la Régie a invité le Transporteur à amorcer dans son prochain dossier 23

tarifaire ou dans un dossier distinct, l'examen des implications des nouvelles normes 24

comptables tandis que dans la décision D-2009-016, elle a invité le Distributeur à 25

coordonner ses démarches avec le Transporteur dans le cadre d'un dossier générique. 26

Ainsi, le remplacement à compter de janvier 2010 de la méthode d'amortissement à 27

intérêts composés par la méthode de l'amortissement linéaire a été approuvé par la 28

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 6 de 21

Régie dans la décision D-2010-020 concernant la Phase 1 d'une demande conjointe du 1

Transporteur et du Distributeur. 2

La présente preuve constitue la Phase 2 de cette demande conjointe et traite des autres 3

modifications découlant du passage aux IFRS, tel que souhaité par la Régie. 4

2 PRINCIPALES MÉTHODES COMPTABLES VISÉES PAR LE PASSAGE AUX IFRS

Comme décrit plus amplement lors de la Phase 1 du présent dossier, Hydro-Québec est 5

une entreprise publique qui doit se conformer à la normalisation comptable en vigueur, 6

les principes comptables généralement reconnus (PCGR) au Canada, pour préparer ses 7

états financiers. Le 1er janvier 2011, les IFRS entreront en vigueur au Canada en 8

remplacement des PCGR. Ainsi, à compter de cette date, les états financiers 9

d’Hydro-Québec devront être présentés selon les IFRS. 10

2.1 Pratiques comptables réglementaires

Les PCGR canadiens actuels permettent, lorsque certains critères sont respectés, la 11

comptabilisation d’actifs et de passifs réglementaires aux états financiers à vocation 12

générale. Les IFRS actuellement en vigueur n'abordent pas les pratiques comptables 13

réglementaires. En juillet 2009, l’International Accounting Standards Board (IASB) a 14

publié un exposé-sondage « Activités à tarifs réglementés » sur un projet de norme qui 15

fournirait un cadre de comptabilité pour les actifs et passifs réglementaires. 16

L’IASB a reçu 155 lettres de commentaires en réponse à cet exposé-sondage. De façon 17

générale, les entreprises dont les activités sont réglementées sont favorables au projet 18

de norme. Cependant, d'autres répondants sont plus divisés. Ces derniers considèrent 19

notamment que les actifs et passifs réglementaires ne répondent pas à la définition 20

d’actif et de passif selon le « Cadre de préparation et présentation des états financiers ». 21

L’IASB a donc décidé de continuer son analyse, plus particulièrement sur la cohérence 22

des actifs et passifs réglementaires avec le « Cadre de préparation et présentation des 23

états financiers » et avec les autres IFRS. 24

Dans ce contexte d’incertitude, où l’IASB ne se prononcera pas avant le dépôt de leurs 25

demandes tarifaires 2011 et 2011-2012 respectives, le Transporteur et le Distributeur 26

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 7 de 21

maintiennent pour le moment leurs pratiques comptables réglementaires dans leurs 1

demandes tarifaires. 2

2.2 Pratiques comptables visées par le passage aux IFRS : Démarche d'analyse

Dès 2007, Hydro-Québec a établi un plan de conversion aux IFRS. La première étape 3

de la conversion a été de réaliser un diagnostic, c’est-à-dire faire une évaluation 4

approfondie des différences entre les IFRS et les PCGR canadiens. Cette étape a 5

nécessité une analyse des IFRS et un examen détaillé des différences entre ces normes 6

et celles appliquées actuellement par Hydro-Québec. L’annexe 1 fournit la liste complète 7

des IFRS (65 normes et interprétations). 8

De ces 65 IFRS, incluant les interprétations, entrant en vigueur au 1er janvier 2011, 9

44 normes s'appliquant à Hydro-Québec ont été analysées de façon détaillée tandis que 10

21 se sont avérées non pertinentes pour Hydro-Québec. Ce travail a permis d’identifier 11

l’incidence de l’adoption des IFRS sur l’information financière, les systèmes et les 12

processus et d’établir des stratégies d’implantation. 13

Sur les 44 normes analysées, Hydro-Québec a déterminé que 17 d'entre elles avaient 14

des impacts réglementaires, de présentation, de divulgation, de mesure, sur les 15

processus ou sur les systèmes. Le tableau 1 présente ces 17 IFRS. 16

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 8 de 21

TABLEAU 1 1 IFRS AYANT DES IMPACTS POUR HYDRO-QUÉBEC 2

IIFFRRSS IIMMPPAACCTTSS RRÉÉGGLLEEMMEENNTTAAIIRREE PPRRÉÉSSEENNTTAATTIIOONN DDIIVVUULLGGAATTIIOONN MMEESSUURREE PPRROOCCEESSSSUUSS SSYYSSTTÈÈMMEESS

1 !AS 1 Présentation des états financiers X X X X 2 IAS 7 Tableau des flux de trésorerie X X 3 IAS 10 Événements postérieurs à la date

de clôture X

4 IAS 16 Immobilisations corporelles X X X X X X 5 IAS 19 Avantages du personnel X X X X X X 6 IAS 21 Effets des variations des cours des

monnaies étrangères X X X

7 IAS 24 Information relative aux parties liées X X 8 IAS 28 Participations dans des entreprises

associées X X

9 IAS 31 Participation dans des coentreprises X X X 10 IAS 36 Dépréciation d’actifs X 11 IAS 37 Provisions, passifs éventuels et

actifs éventuels X X X X X X

12 IAS 39 Instruments financiers : comptabilisation et évaluation

X X X

13 IFRS 1 Première application des Normes internationales d'information financière

X X X X X

14 IFRIC 1 Variation des passifs existants relatifs au démantèlement et à la remise en état et des passifs similaires

X X

15 IFRIC 5 Droits aux intérêts émanant de fonds de gestion dédiés au démantèlement, à la remise en état et à la réhabilitation de l’environnement

X X

16 IFRIC 14 IAS 19 – Le plafonnement de l’actif au titre des régimes à prestations définies, les exigences de financement minimal et leur interaction

X X

17 IFRIC 18 Transfert d’actifs provenant de clients

X X X

Seules trois normes ont des impacts sur la comptabilité réglementaire : IAS 16 3

« Immobilisations corporelles », IAS 19 « Avantages du personnel » et IAS 37 4

« Provisions, passifs éventuels et actifs éventuels ». Les deux premières ont des 5

impacts de mesure sur l'établissement de la base de tarification et du revenu requis 6

tandis que les impacts de la troisième norme se situent au niveau de la présentation. 7

Relativement à l'IAS 16, le changement de la méthode d’amortissement des actifs a été 8

réalisé en 2010 lors de la Phase 1. Ainsi, le présent document traite des normes IAS 37 9

et IAS 19. 10

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 9 de 21

3 IAS 37 - PROVISIONS, PASSIFS ÉVENTUELS ET ACTIFS ÉVENTUELS

En vertu des PCGR canadiens, le passif au titre de l’obligation liée à la mise hors 1

service d’une immobilisation, par exemple les coûts à engager afin de procéder au 2

démantèlement de certains réservoirs à carburant, de postes de transport et de 3

centrales thermiques des réseaux autonomes, est comptabilisé dans la période au cours 4

de laquelle l’obligation juridique prend naissance, lorsqu’il est possible d'en faire une 5

estimation raisonnable à la juste valeur. En contrepartie de ce passif, un coût 6

correspondant de mise hors service est ajouté à la valeur comptable de l’immobilisation 7

en cause et est amorti sur la durée de vie utile résiduelle de celle-ci. Au cours des 8

exercices suivants, le passif est rajusté pour refléter tout changement à l'évaluation de 9

l'obligation dû à l’écoulement du temps par une affectation aux charges d’exploitation 10

appelée « charge de désactualisation ». 11

En vertu des IFRS, le passif au titre d’une obligation liée à la mise hors service d’une 12

immobilisation sera calculé de façon similaire. Par contre, la charge de désactualisation, 13

actuellement présentée dans les charges d’exploitation, sera présentée dans les frais 14

financiers. 15

Le Transporteur et le Distributeur proposent de continuer de présenter, dans leurs 16

revenus requis, la charge de désactualisation dans les charges d’exploitation, tel 17

qu'approuvé par la Régie dans ses décisions D-2005-50 et D-2005-34. Cette charge 18

s'élève respectivement à 0,2 M$ et 1,4 M$ pour l'année 2011. Bien que les IFRS 19

considèrent la charge de désactualisation comme un frais financier, il ne s’agit pas 20

proprement dit d’intérêts versés sur des capitaux empruntés. Comme mentionné 21

précédemment, il s’agit plutôt d’ajustements progressifs dans le temps qui permettent de 22

refléter à terme la juste mesure du passif devant être réglé. Ainsi, la nature 23

fondamentale de la charge demeure inchangée. 24

De plus, cette charge est, selon le cas, spécifique au Transporteur ou au Distributeur 25

puisqu’elle est directement liée aux actifs dont ceux-ci sont propriétaires. Elle n’est 26

aucunement associée au coût de la dette découlant d’une gestion intégrée de la dette 27

d’Hydro-Québec. Par conséquent, cette charge n’a pas à être prise en compte dans 28

l’établissement du coût de la dette tel que présenté aux pièces pertinentes des 29

demandes tarifaires portant sur la politique financière. 30

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 10 de 21

La situation actuelle est identique à l’implantation de la norme 3031 « Stocks » de l'ICCA 1

relative aux pièces de rechange principales et de sécurité puisqu’il s’agit aussi d’une 2

norme de présentation aux états financiers. Dans sa décision D-2009-016, la Régie a 3

d'ailleurs autorisé une présentation aux stocks des pièces de rechange principales et de 4

sécurité dans la base de tarification du Distributeur différente de celle retenue aux états 5

financiers d’Hydro-Québec, soit aux immobilisations en cours, et ce suite à l’implantation 6

de la norme 3031. 7

4 IAS 19 - AVANTAGES DU PERSONNEL1

En vertu des PCGR canadiens, tout excédent cumulé des cotisations de l’employeur aux 8

régimes d’avantages sociaux sur les coûts comptabilisés se traduit par un actif au bilan 9

(actif au titre des prestations constituées [ATPC]), alors qu’à l’inverse, l’excédent cumulé 10

des coûts comptabilisés sur les cotisations de l’employeur se traduit par un passif au 11

bilan (passif au titre des prestations constituées [PTPC]). 12

Ainsi, l’ATPC au bilan d’Hydro-Québec résulte du fait qu'elle a cotisé davantage à la 13

caisse de retraite qu’elle n’a comptabilisé de coût à ses livres à l’égard de son régime de 14

retraite, alors que pour les autres régimes d’avantages postérieurs à l’emploi, 15

Hydro-Québec présente un passif à son bilan (PTPC) puisque le coût de ces régimes 16

est supérieur aux cotisations qu'elle y a versées. 17

L’ATPC et le PTPC sont inscrits aux bases de tarification du Transporteur et du 18

Distributeur reconnues par la Régie. L’intégration de cet actif et de ce passif aux bases 19

de tarification permet de récupérer dans les tarifs le coût moyen pondéré du capital 20

relatif à ces éléments. Le tableau 2 en présente les soldes projetés au 31 décembre 21

2010. 22

1 Le glossaire des principaux termes relatifs à ces coûts est présenté à l'annexe 2.

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 11 de 21

TABLEAU 2 1 ATPC / PTPC PROJETÉS AU 31 DÉCEMBRE 2010 2

3

(En millions de dollars) TRANSPORTEUR DISTRIBUTEUR

ATPC 345,4 707,3

PTPC (117,8) (241,2)

SOLDE NET 227,6 466,1

4

En vertu des IFRS, l'actif et le passif reliés aux avantages sociaux présentés au bilan 5

d'Hydro-Québec seront de nature tout à fait différente. Dorénavant, à compter de la date 6

de transition, le surplus ou le déficit des régimes d’avantages sociaux sera présenté au 7

bilan plutôt que l’écart cumulé entre les cotisations et les coûts. 8

En fait, de façon générale, l'IAS 19 est assez semblable à l’actuelle norme comptable 9

canadienne 3461 « Avantages sociaux futurs ». Il existe toutefois certaines différences, 10

dont principalement la comptabilisation des gains et pertes actuariels. 11

En vertu des PCGR canadiens, les gains et pertes actuariels sont amortis selon 12

l’approche dite du « corridor ». Cette approche permet de constater dans le coût de 13

retraite uniquement l’amortissement des gains et pertes qui excèdent 10 % de l’actif ou 14

de l’obligation du régime, selon le plus élevé. Les IFRS permettent que la totalité des 15

gains et pertes actuariels soient considérés comme un ajustement aux bénéfices non 16

répartis (BNR), donc qu’ils ne soient jamais comptabilisés dans le coût de retraite. Ainsi, 17

le surplus ou déficit du régime qui sera présenté au bilan ne correspondra plus à l'écart 18

cumulé entre les cotisations et le coût, étant donné que le coût des régimes exclura tous 19

les gains et pertes actuariels. 20

4.1 IFRS 1 - Première application des Normes internationales d'information financière

L'IFRS 1 s’applique à la première adoption des IFRS et requiert leur application 21

rétrospective. En ce qui concerne les régimes d’avantages sociaux, cela signifie qu’il 22

faut recalculer les données comptables depuis l’instauration des régimes, comme si 23

l'IAS 19 avait été appliquée durant toutes ces années. Comme cette application peut 24

nécessiter un exercice laborieux, coûteux et même impossible à réaliser, l'IFRS 1 prévoit 25

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 12 de 21

une exemption qui permet de radier, sous forme d’ajustement aux BNR à la date de 1

transition, tous les soldes non amortis reliés aux régimes d'avantages sociaux. 2

L’application rétrospective de l’IAS 19 pour les régimes d’avantages sociaux a été jugée 3

impraticable par Hydro-Québec, les régimes ayant été mis en place depuis plusieurs 4

décennies. Conséquemment, Hydro-Québec prévoit se prévaloir le 1er janvier 2011 de 5

l’exemption permise à l'IFRS 1 et radier les soldes non amortis suivants : le coût non 6

amorti des services passés, la perte actuarielle non amortie et l’actif transitoire non 7

amorti (obligation transitoire non amortie). 8

De plus, à compter de cette date, le coût de retraite ne tiendra plus compte notamment 9

de l’amortissement de l’actif transitoire créé lors de l’implantation de la norme comptable 10

3461 « Avantages sociaux futurs » en 1999, ce qui aura un effet à la hausse sur le coût. 11

De même, le coût des autres régimes ne comprendra plus l’amortissement de 12

l’obligation transitoire qui avait été établie lors de la transition à la norme 3461, ce qui 13

aura un effet à la baisse sur le coût de ces avantages. 14

4.2 Modalités réglementaires

Comme il a été mentionné lors de la Phase 1 du présent dossier2 : 15

« D'un point de vue réglementaire, le principe de base pour le choix d'une méthode 16 comptable est la conformité aux principes comptables généralement reconnus en vigueur 17 et appliqués pour les états financiers à vocation générale. 18 19 Les conventions comptables applicables à la demanderesse et que la Régie a reconnues 20 au fil des ans ont toujours été considérées conformes aux principes comptables 21 généralement reconnus du Canada pour les fins des états financiers statutaires de 22 l'entreprise. Ce cadre de fonctionnement doit demeurer. » 23

Ainsi, en conformité aux états financiers à vocation générale, le Transporteur et le 24

Distributeur proposent que soit appliquée l'IAS 19 pour les fins de comptabilité 25

réglementaire. Cette proposition repose sur le principe de conformité aux normes 26

comptables en vigueur énoncé ci-dessus mais aussi, sur les difficultés de maintenir 27

l'application de la norme comptable actuelle et ce, à des seules fins réglementaires, 28

notamment un maintien des estimations actuarielles spécifiques ainsi que la mise en 29

place d'un deuxième système de comptabilisation des avantages du personnel. 30

2 R-3703-2009, Phase 1, pièce HQTD-2, Document 1, page 8, R1.3.

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 13 de 21

De plus, conséquemment à la radiation des soldes non amortis aux états financiers à 1

vocation générale, le Transporteur et le Distributeur proposent de radier l'ATPC et le 2

PTPC établis selon les PCGR, inscrits à leurs bases de tarification à la fin de 2010 et 3

reconnus comme des actifs prudemment acquis et utiles à la prestation de leurs 4

services réglementés. 5

À cette fin, deux possibilités ont été considérées, soit un recouvrement intégral en 2011 6

ou un recouvrement sur une période plus étendue jugée raisonnable. Considérant la 7

charge importante que la première possibilité envisagée causerait dans la détermination 8

des revenus requis de 2011 et la recherche d'une stabilité tarifaire, la seconde avenue 9

offre davantage d'intérêt. Ainsi, il est proposé que l’ATPC et le PTPC inscrits aux bases 10

de tarification du Transporteur et du Distributeur au 31 décembre 2010 soient amortis, à 11

compter du 1er janvier 2011, sur la période correspondant à la durée résiduelle moyenne 12

d'activité (DRMA) des salariés, qui est de 12 ans. La section 4.3 en illustre les impacts. 13

Cette pratique comptable est comparable à celle retenue en 1999, lors de l’implantation 14

de la norme 3461 « Avantages sociaux futurs » de l'ICCA. Une application prospective 15

de la norme 3461 avait alors permis d’amortir l’actif transitoire pour le coût de retraite et 16

l’obligation transitoire pour les autres régimes sur la durée résiduelle moyenne d’activité 17

des salariés, qui était alors de 15 ans. 18

De même, étant donné que l’actif ou le passif comptabilisé au bilan d'Hydro-Québec ne 19

correspondra plus à compter du 1er janvier 2011 à l'écart cumulé entre les cotisations et 20

le coût des régimes, mais plutôt aux surplus ou déficits des régimes, le Transporteur et 21

le Distributeur proposent qu'aucun nouveau montant relatif aux avantages postérieurs à 22

l’emploi ne soit inscrit à leurs bases de tarification respectives. 23

4.3 Impacts des modifications

4.3.1 Impacts de l'IAS 19 sur les revenus requis de 2011

Le tableau 3 présente les impacts sur les revenus requis 2011 du Transporteur de 24

l'application de l'IAS 19. Ces impacts s'élèvent à 212,4 M$ dont 186,7 M$ attribuables à 25

la charge locale. 26

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 14 de 21

TABLEAU 3 1 IMPACTS DE L'IAS 19 SUR LES REVENUS REQUIS 2011 2

TRANSPORTEUR 3

En millions de dollars

Revenus requis 212,4Radiation du solde ATPC/PTPC 227,6Rendement sur la base de tarification -18,6Impacts indirects

Coût de retraite1 6,9Avantages complémentaires à la retraite2 -3,5

4 Notes: 5

(1): Impacts des radiations de l’actif transitoire non amorti et du coût non amorti des services passés, de la 6

constatation des pertes actuarielles aux BNR et de la baisse du rendement prévu. 7

(2): Impact de la radiation de l’obligation transitoire non amortie. 8

Le tableau 4 présente les impacts sur les revenus requis 2011 du Distributeur de 9

l'application de l'IAS 19. Ces impacts s'élèvent à 600,5 M$ équivalant à une hausse de 10

6,2 % de l'ensemble des tarifs. 11

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 15 de 21

TABLEAU 4 1 IMPACTS DE L'IAS 19 SUR LES REVENUS REQUIS 2011 2

DISTRIBUTEUR 3

En millions de dollars

Revenus requis 600,5Coûts de distribution et services à la clientèle 433,6Charge locale de transport 186,7Ajustements des contrats spéciaux (rabais) -19,8

Impact tarifaire 6,2%

Coûts de distribution et services à la clientèle 433,6Radiation du solde ATPC/PTPC 466,1Rendement sur la base de tarification -38,3Impacts indirects

Coût de retraite1 12,8Avantages complémentaires à la retraite2 -7,0

4 Notes: 5

(1): Impacts des radiations de l’actif transitoire non amorti et du coût non amorti des services passés, de la 6

constatation des pertes actuarielles aux BNR et de la baisse du rendement prévu. 7

(2): Impact de la radiation de l’obligation transitoire non amortie. 8

4.3.2 Impacts de la proposition d'étalement de la radiation du solde ATPC/PTPC

Les tableaux 5 et 6 présentent respectivement pour le Transporteur et le Distributeur les 9

impacts sur les revenus requis 2011 de la proposition d'étaler la radiation du solde 10

ATPC/PTPC sur un horizon de 12 ans. 11

Les impacts pour le Transporteur s'élèvent à 19,9 M$ dont 17,5 M$ sont attribuables à la 12

charge locale de transport. Ceux du Distributeur incluant sa quote-part des ajustements 13

au coût de transport, s'élèvent à 55,2 M$, entraînant un impact tarifaire de 0,5 %. 14

La proposition du Transporteur et du Distributeur permet donc de réduire de façon 15

importante l'impact tarifaire pour 2011, de la radiation du solde ATPC/PTPC. 16

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 16 de 21

TABLEAU 5 1 IMPACTS SUR LES REVENUS REQUIS 2011 – ÉTALEMENT DE LA RADIATION SUR 12 ANS 2

TRANSPORTEUR 3

En millions de dollars

Revenus requis 19,9Étalement de la radiation du solde ATPC/PTPC 19,0Rendement sur la base de tarification -2,5Impacts indirects

Coût de retraite1 6,9Avantages complémentaires à la retraite2 -3,5

4

TABLEAU 6 5 IMPACTS SUR LES REVENUS REQUIS 2011 – ÉTALEMENT DE LA RADIATION SUR 12 ANS 6

DISTRIBUTEUR 7

En millions de dollars

Revenus requis 55,2Coûts de distribution et services à la clientèle 39,5Charge locale de transport 17,5Ajustements des contrats spéciaux (rabais) -1,9

Impact tarifaire 0,5%

Coûts de distribution et services à la clientèle 39,5Étalement de la radiation du solde ATPC/PTPC 38,8Rendement sur la base de tarification -5,1Impacts indirects

Coût de retraite1 12,8Avantages complémentaires à la retraite2 -7,0

8 Notes: 9

(1): Impacts des radiations de l’actif transitoire non amorti et du coût non amorti des services passés, de la 10

constatation des pertes actuarielles aux BNR et de la baisse du rendement prévu. 11

(2): Impact de la radiation de l’obligation transitoire non amortie. 12

Le tableau 7 présente sur l'horizon de 12 ans les impacts de la proposition du 13

Transporteur et du Distributeur d'un étalement de la radiation du solde ATPC/PTPC. 14

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 17 de 21

TABLEAU 7 1 IMPACTS DE L'ÉTALEMENT DE LA RADIATION DU SOLDE ATPC/PTPC (EN MILLIONS DE DOLLARS) 2

3 4

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Total

Solde net (ATPC - PTPC) au 31 décembre 227,6 208,6 189,6 170,7 151,7 132,7 113,8 94,8 75,8 56,9 37,9 18,9 (0,0) Rendement (%) 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374% 7,374%

Rendement sur le solde moyen 16,1 14,7 13,3 11,9 10,5 9,1 7,7 6,3 4,9 3,5 2,1 0,7 100,7 Amortissement 19,0 19,0 19,0 19,0 19,0 19,0 19,0 19,0 19,0 19,0 19,0 19,0 227,6

Impacts 35,1 33,6 32,3 30,9 29,5 28,1 26,7 25,3 23,9 22,5 21,1 19,7 328,3

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Total

Solde net (ATPC - PTPC) au 31 décembre 466,1 427,3 388,4 349,6 310,7 271,9 233,1 194,2 155,4 116,5 77,7 38,8 (0,0) Rendement (%) 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440% 7,440%

Rendement sur le solde moyen 33,2 30,3 27,5 24,6 21,7 18,8 15,9 13,0 10,1 7,2 4,3 1,4 208,1 Amortissement 38,8 38,8 38,8 38,8 38,8 38,8 38,8 38,8 38,8 38,8 38,8 38,8 466,1

Impacts 72,1 69,2 66,3 63,4 60,5 57,6 54,7 51,8 49,0 46,1 43,2 40,3 674,2

Note: Les taux de rendement ont été fixés au niveau 2011 pour la période considérée

TRANSPORTEUR

DISTRIBUTEUR

5

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 18 de 21

ANNEXE 1 IFRS ANALYSÉES PAR HYDRO-QUÉBEC

IIFFRRSS IIMMPPAACCTT HHYYDDRROO--QQUUÉÉBBEECC

CCOOMMMMEENNTTAAIIRREESS

IAS 1 Présentation des états financiers Oui IAS 2 Stocks Non IAS 7 Tableaux des flux de trésorerie Oui IAS 8 Méthodes comptables, changements

d’estimations comptables et erreurs Non

IAS 10 Événements postérieurs à la date de clôture Oui IAS 11 Contrats de construction Non Non pertinent pour Hydro-Québec IAS 12 Impôts sur le résultat Non Non pertinent pour Hydro-Québec IAS 16 Immobilisations corporelles

Oui

IAS 17 Contrats de location Non IAS 18 Produits des activités ordinaires Non IAS 19 Avantages du personnel Oui IAS 20 Comptabilisation des subventions publiques et

informations à fournir sur l’aide publique Non

IAS 21 Effets des variations des cours des monnaies étrangères

Oui

IAS 23 Coûts d’emprunt Non IAS 24 Information relative aux parties liées Oui IAS 26 Comptabilité et rapports financiers des régimes

de retraite Non Non pertinent pour Hydro-Québec

IAS 27 États financiers consolidés et individuels Non IAS 28 Participations dans es entreprises associées Oui IAS 29 Information financière dans les économies

hyperinflationnistes Non Non pertinent pour Hydro-Québec

IAS 31 Participation dans des coentreprises Oui IAS 32 Instruments financiers: présentation Non IAS 33 Résultat par action Non Non pertinent pour Hydro-Québec IAS 34 Information financière intermédiaire Non IAS 36 Dépréciation d’actifs Oui IAS 37 Provisions, passifs éventuels et actifs

éventuels Oui

IAS 38 Immobilisations incorporelles Non IAS 39 Instruments financiers : comptabilisation et

évaluation Oui

IAS 40 Immeubles de placement Non Non pertinent pour Hydro-Québec IAS 41 Agriculture Non Non pertinent pour Hydro-Québec

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 19 de 21

ANNEXE 1 (SUITE) IFRS ANALYSÉES PAR HYDRO-QUÉBEC

NNOORRMMEE IIMMPPAACCTT HHYYDDRROO--

QQUUÉÉBBEECC CCOOMMMMEENNTTAAIIRREESS

IFRS 1 Première application des Normes internationales d'information financière

Oui

IFRS 2 Paiement fondé sur des actions Non Non pertinent pour Hydro-Québec IFRS 3 Regroupement d’entreprises Non IFRS 4 Contrats d’assurance Non Non pertinent pour Hydro-Québec IFRS 5 Actifs non courants détenus en vue de

la vente et activités abandonnées Non

IFRS 6 Prospection et évaluation de ressources minérales

Non Non pertinent pour Hydro-Québec

IFRS 7 Instruments financiers : informations à fournir

Non

IFRS 8 Secteurs opérationnels Non IFRIC 1 Variation des passifs existants relatifs

au démantèlement et à la remise en état et des passifs similaires

Oui

IFRIC 2 Parts sociales des entités coopératives et instruments similaires

Non Non pertinent pour Hydro-Québec

IFRIC 4 Déterminer si un accord contient un contrat de location

Non

IFRIC 5 Droits aux intérêts émanant de fonds de gestion dédiés au démantèlement, à la remise en état et à la réhabilitation de l’environnement

Oui

IFRIC 6 Passifs découlant de la participation à un marché spécifique - déchets d’équipements électriques et électroniques

Non Non pertinent pour Hydro-Québec

IFRIC 7 Application de l’approche du retraitement dans le cadre de IAS 29 Information financière des économies hyperinflationnistes

Non Non pertinent pour Hydro-Québec

IFRIC 8 Champ d’application de IFRS 2 Non Non pertinent pour Hydro-Québec IFRIC 9 Réexamen de dérivés incorporés Non IFRIC 10 Information financière intermédiaire et

dépréciation Non

IFRIC 11 IFRS 2 – Actions propres et transactions intra-groupe

Non Non pertinent pour Hydro-Québec

IFRIC 12 Accords de concession de services Non IFRIC 13 Programmes de fidélisation de la

clientèle Non

IFRIC 14 IAS 19 – Le plafonnement de l’actif au titre des régimes à prestations définies, les exigences de financement minimal et leur interaction

Oui

IFRIC 15 Contrats de construction de biens immobiliers

Non Non pertinent pour Hydro-Québec

IFRIC 16 Couvertures d’un investissement net dans un établissement à l’étranger

Non Non pertinent pour Hydro-Québec

IFRIC 17 Distribution d’actifs non monétaires aux propriétaires

Non Non pertinent pour Hydro-Québec

IFRIC 18 Transferts d’actifs provenant de clients Oui

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 20 de 21

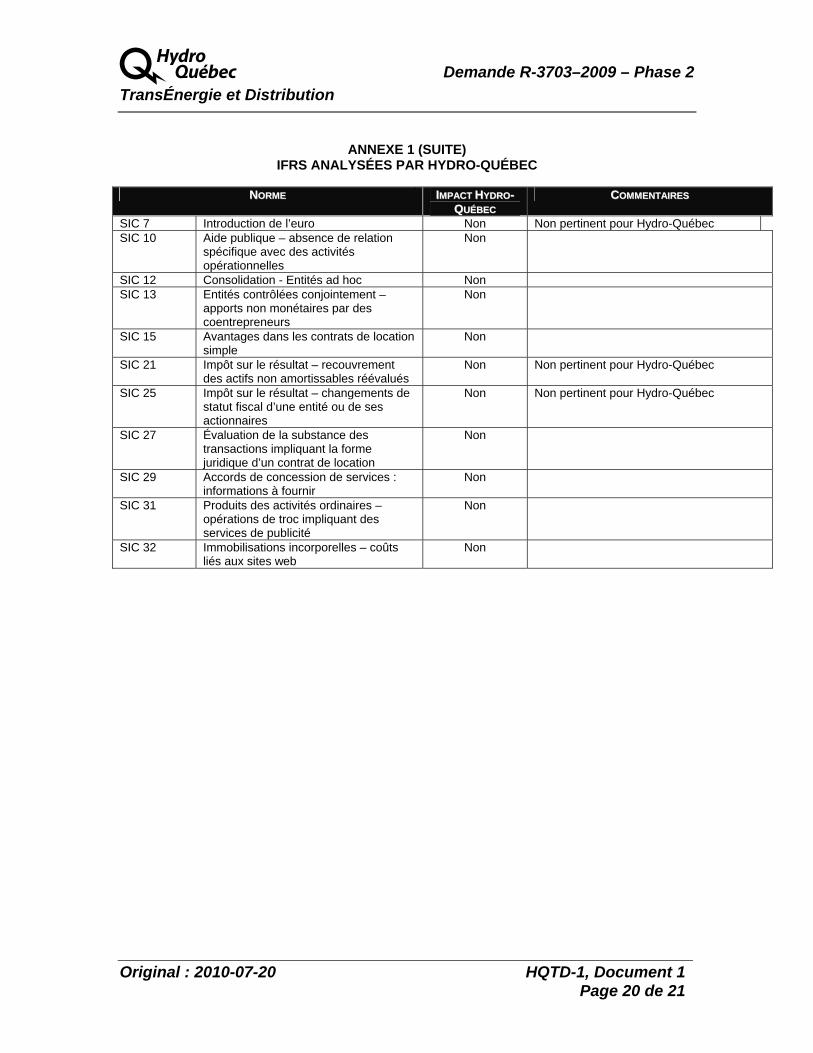

ANNEXE 1 (SUITE) IFRS ANALYSÉES PAR HYDRO-QUÉBEC

NNOORRMMEE IIMMPPAACCTT HHYYDDRROO--

QQUUÉÉBBEECC CCOOMMMMEENNTTAAIIRREESS

SIC 7 Introduction de l’euro Non Non pertinent pour Hydro-Québec SIC 10 Aide publique – absence de relation

spécifique avec des activités opérationnelles

Non

SIC 12 Consolidation - Entités ad hoc Non SIC 13 Entités contrôlées conjointement –

apports non monétaires par des coentrepreneurs

Non

SIC 15 Avantages dans les contrats de location simple

Non

SIC 21 Impôt sur le résultat – recouvrement des actifs non amortissables réévalués

Non Non pertinent pour Hydro-Québec

SIC 25 Impôt sur le résultat – changements de statut fiscal d’une entité ou de ses actionnaires

Non Non pertinent pour Hydro-Québec

SIC 27 Évaluation de la substance des transactions impliquant la forme juridique d’un contrat de location

Non

SIC 29 Accords de concession de services : informations à fournir

Non

SIC 31 Produits des activités ordinaires – opérations de troc impliquant des services de publicité

Non

SIC 32 Immobilisations incorporelles – coûts liés aux sites web

Non

A Demande R-3703–2009 – Phase 2 TransÉnergie et Distribution

Original : 2010-07-20 HQTD-1, Document 1 Page 21 de 21

ANNEXE 2 GLOSSAIRE DES PRINCIPAUX TERMES RELATIFS À L'IAS 19

AVANTAGES DU PERSONNEL

Durée résiduelle moyenne d’activité des salariés actifs

Durée résiduelle moyenne d’activité, jusqu’à la date d’admissibilité intégrale (ex : date de retraite), du groupe de salariés actifs qui devraient normalement toucher des avantages en vertu du régime.

Gains et pertes actuariels

Variations de la valeur de l’obligation du régime et des actifs du régime causées soit par la modification d’une hypothèse actuarielle (ex : taux d’actualisation), soit par l’écart entre les résultats réels et les résultats prévus à partir des hypothèses actuarielles.

Méthode du corridor

Méthode selon laquelle un montant au titre de l’amortissement du gain actuariel ou de la perte actuarielle est comptabilisé dans les résultats de l’exercice, seulement si le gain actuariel net non amorti ou la perte actuarielle nette non amortie au début de l’exercice excède un corridor de 10 % du plus élevé de la valeur de l’obligation du régime, ou de la valeur des actifs du régime. L’amortissement, le cas échéant, correspond à l’excédent du corridor divisé par la durée résiduelle moyenne d’activité des salariés actifs.

Surplus (déficit) de régime

Écart entre la valeur actuelle de l’obligation du régime et la juste valeur des actifs du régime à une date donnée.