módulo nivel básico - iaisweb.org icp4... · información y explique las ventajas y las...

TRANSCRIPT

ICP 4: El Proceso de Supervisión

Módulo Nivel Básico

Copyright © 2006 International Association of Insurance Supervisors (IAIS). Todos los derechos reservados. El material en este módulo está protegido por derechos de autor. Puede ser utilizado para capacitación por organizaciones competentes que tengan autorización. Por favor contactar a IAIS para solicitar autorización. Este módulo fue preparado por el Señor John Thompson, consultor privado con base en Toronto, Canadá, que ofrece asesoría y soporte funcional a los sectores reguladores , a la industria de los servicios financieros , y organizaciones de educación . Es presidente de Insurance Advisory Group para el Centro Internacional de Liderazgo en Toronto (con base en Toronto, Canadá, y ofrece capacitación en desarrollo de liderazgo para los reguladores del sector financiero). Es actuario con más de 24 años de experiencia en posiciones sénior dentro en una compañía de seguros de vida, en Canadá y en el Reino Unido. Antes de ser consultor, fue vise superintendente de la Oficina del Superintendente de Instituciones Financieras en Canadá. Además tiene amplia experiencia a nivel internacional como presidente del Comité Ejecutivo de la Asociación Internacional de Supervisores de Seguros y miembro del Comité Basilea para Supervisión. El documento fue revisado por la Señora Monika Jurášová, de la República Checa y por el Señor Hauw-Quek Soo Hoon, de Singapur. La Señora Jurášová trabaja actualmente en el sector de seguros. Ha trabajado durante 10 años con la Oficina de Supervisión de Seguros del Estado y Fondos de Pensiones en el Ministerio de Finanzas de la República. La Señora Hauw-Quek fue directora ejecutiva del Departamento de Supervisión de Seguros en la Autoridad Monetaria de Singapur (MAS), donde representó al MAS en el Comité Ejecutivo de IAIS y además fue presidente del Subcomité de Educación.

Contenidos

Sobre el Currículo Básico....................................................................................................... 4 Nota al estudiante ................................................................................................................... 4 Prueba Preliminar ................................................................................................................... 5 A. Introducción....................................................................................................................... 7 B. Mandato del supervisor.................................................................................................... 13

Figura 1 Flujo de trabajo de análisis e inspección............................................................ 16 Figura 2. El rango de aproximaciones de supervisión...................................................... 18 Figura 3. Estudio Transversal........................................................................................... 23 Figura 4. Aproximaciones enfocadas en el riesgo........................................................... 23

D. Dependencia de la supervisión en el trabajo de otros...................................................... 35 E. Responsabilidad (obligación de rendir cuentas) .............................................................. 37 F. Transparencia ................................................................................................................... 38 G. Consistencia..................................................................................................................... 40 H. Conclusión ....................................................................................................................... 41 I. Referencias ........................................................................................................................ 45 Anexo I. ICP 4: Proceso de supervisión .............................................................................. 46 Anexo II. Clave de respuestas ............................................................................................. 49

Sobre el Currículo Básico Un sector de seguros financieramente fuerte contribuye al crecimiento económico y al bienestar dando soporte a la administración de riesgo, la asignación de recursos, y la movilización de ahorros a largo plazo. Los principios básicos de seguros (ICPs), desarrollados por la Asociación Internacional de Supervisores de Seguros (IAIS), son estándares internacionales claves para tener sistemas financieros fuertes . La implementación efectiva de los ICPs requiere supervisores de seguros con habilidades y conocimientos. Concientes de esta necesidad, el Banco Mundial y la IAIS se asociaron en el año 2002 para desarrollar un “currículo básico” para supervisores de seguros. El Proyecto del Currículo Básico, financiado y apoyado por varias fuentes, acelera el proceso de aprendizaje tanto de los supervisores nuevos como de los que ya tienen experiencia. Los ICPs suministran la estructura para el currículo básico, que consiste en un conjunto de módulos que resumen los aspectos más relevantes de cada tema, enfocándose en la aplicación práctica de los conceptos de supervisión y en la correlación con la literatura existente. El currículo básico está diseñado para ayudar a los estudiantes a: • Reconocer los riesgos que surgen de las operaciones de seguros • Conocer las técnicas y las herramientas utilizadas por profesionales del sector público y privado para identificar, medir y administrar esos riesgos • Operar efectivamente dentro de una organización de supervisión • Recomendar técnicas y herramientas para ayudar a una jurisdicción particular a observar los ICPs y otros principios, estándares y guías IAIS • Identificar las restricciones e identificar y priorizar las técnicas y las herramientas de supervisión para administrar mejor los riesgos existentes a la luz de esas restricciones.

Nota al estudiante Bienvenido al ICP 4: Módulo de Proceso de Supervisión. Este es un módulo de nivel básico sobre las condiciones para la efectiva supervisión de seguros que no requiere conocimientos previos específicos sobre este tema. El módulo debe ser útil tanto para supervisores nuevos interesados en saber cómo se definen los procesos de supervisión y cómo afecta su trabajo diario, como para los supervisores con experiencia que no han tenido que manejar ampliamente este tema o que simplemente están buscando refrescar y actualizar sus conocimientos. Comience por revisar los objetivos, lo que le dará una idea de lo que aprenderá al estudiar este módulo, y responda las preguntas en la pre-prueba lo que le ayudará a recordar sus conocimientos anteriores en este tema. . Luego, siga con el estudio del módulo bien sea en forma independiente, como auto estudio o en el contexto de un seminario o de un taller. El tiempo requerido para estudiar el módulo sobre la base de auto estudio puede variar, pero es mejor hacerlo en un período corto de tiempo, dividido en sesiones o en partes, si lo desea.

Para ayudarlo a entrar en el tema, hemos intercalado el módulo con varias actividades de práctica para que usted las complete. Estos ejercicios están orientados a darle de vez en cuando un control, de manera que usted pueda interiorizar y entender más fácilmente el material y aplicar el material a las circunstancias locales y a las prácticas relacionadas en su jurisdicción. Usted debe realizar cada una de estas actividades antes de continuar con la siguiente sección del módulo. Una clave de respuestas en al Anexo II establece algunos de los puntos que usted podría considerar cuando esté haciendo los ejercicios. Si usted está trabajando con otras personas en este módulo, desarrolle las respuestas utilizando métodos de discusión y trabajo cooperativo. Como estas respuestas pueden variar entre jurisdicciones, la clave de respuestas sugiere dónde puede buscar las respuestas. Como resultado del estudio del material en este módulo, usted podrá hacer lo siguiente: 1. Resumir los requerimientos ICP 4 2. Identificar los componentes fundamentales de un proceso sólido de supervisión 3. Explicar qué significa tener un proceso transparente regulatorio y de supervisión 4. Enumerar los beneficios y los costos potenciales de la transparencia para la autoridad de control 5. Describir una variedad de métodos que la autoridad de control podría usar para divulgar la información y explique las ventajas y las desventajas de cada uno 6. Describir los tipos de información que generalmente deben incluirse en un informe anual de la autoridad de control 7. Describir los tipos de información que la autoridad de control debería entregar sobre la situación financiera y los mercados financieros así como los tipos de información que sería inapropiado divulgar 8. Ilustrar los controles que una autoridad de control podría establecer para garantizar una aplicación consistente y equitativa de las regulaciones y de los procesos administrativos 9. Ilustrar cómo se pueden estructurar la autoridad de control y el proceso de supervisión para facilitar la capacidad de tomar acción inmediatamente en caso de una emergencia 10. Enumerar los métodos que se podrían usar para que la autoridad de control sea responsable de sus acciones 11. Describir el proceso que se podría establecer para apelar las decisiones del supervisor y explique los beneficios que presenta este proceso.

Prueba Preliminar Antes de estudiar este módulo sobre el proceso de supervisión, responda las siguientes preguntas. Las preguntas están diseñadas, para ayudarle a recordar sus conocimientos en este tema. En el Anexo II de este módulo se presenta una clave de respuestas. 1. El término “proceso de supervisión” se refiere a: a. Los procedimientos internos utilizados por los supervisores para mover los archivos de un departamento a otro dentro de la autoridad de control b. Los procesos que los supervisores usan para revisar las operaciones y los resultados de los aseguradores regulados c. Los procedimientos establecidos en la legislación que los supervisores deben seguir

d. El proceso de licenciamiento de nuevos aseguradores e. Un proceso estructurado de inspección que identifica a los aseguradores débiles. 2. Al hacer un cambio significativo en las normas que aplican a los aseguradores, un supervisor debe consultar con la industria antes de la implementación, porque a. Es cortés hacerlo b. Los asegurados pueden quejarse si no se les consulta c. Las nuevas reglas pueden ser más fáciles de seguir rápidamente d. Los aseguradores conocen mejor el mercado e. El supervisor puede dar siempre un buen consejo 3. La transparencia de los procedimientos utilizados por un supervisor de seguros significa: a. Hacer el trabajo de manera que permita que la gente vea lo que se está haciendo b. Permitir que la compañía revise el trabajo del supervisor antes de terminar c. Publicar una descripción que establece claramente el proceso de supervisión d. Usar los mismos procedimientos que la compañía usa para garantizar que ellos están cumpliendo con la ley e. Escribir un documento con las políticas para el personal de modo que ellos conozcan los límites de su autoridad de toma de decisiones 4. ¿Qué poderes y responsabilidades podría incluir el mandato de la autoridad de control? a. Contratar personal b. Contribuir con la confianza del público en el sistema financiero c. Evitar que los aseguradores quiebren d. Operar dentro del presupuesto e. Mantener sus operaciones secretas 5. Cuando un supervisor toma una decisión de hacer cumplir la ley contra un asegurador, ésta debe: a. Ser consistente con otras decisiones tomadas por ofensas similares b. Ser una sanción por violar las normas c. Reflejar el privilegio de que gozan los aseguradores d. Soportar el personal de la autoridad de control e. Ser punitivo y aumentar la disciplina en el sistema

ICP 4: El Proceso de Supervisión Módulo Nivel Básico A. Introducción Este es un módulo de nivel básico, y como tal, está orientado a miembros del personal de supervisión que buscan entender la terminología de la supervisión y los conceptos básicos que hay detrás de los principios básicos y el papel de los supervisores de seguros . El trabajo de un supervisor de seguros cubre una amplia gama de funciones incluyendo, por ejemplo, licenciamiento, solicitar y recibir información, inspección, ejecutar la ley, y administración de la salida organizada del mercado de las compañías débiles. Sin embargo, el término proceso de supervisión se refiere a las funciones que se relacionan específicamente con la vigilancia y supervisión de los mercados participantes con licencia. Éstos incluyen todos los procesos y procedimientos que los supervisores utilizan para revisar las operaciones de licenciamiento de los aseguradores. Estos procesos incluyen recibir información de los aseguradores , revisarla, llevar a cabo análisis e inspecciones , formar una opinión de supervisión sobre la fortaleza del asegurador , ejecutar acciones correctivas, cuando se requieran. En general, el proceso de supervisión cubre el trabajo que está orientado a los aseguradores. La función de supervisión se puede realizar usando diferentes aproximaciones, y algunas de ellas se describen en este módulo. Sin importar qué aproximación se adopta, el proceso debe ser estructurado, documentado, entendido por el personal de la autoridad de control y los aseguradores regulados, y aplicado de forma equitativa y consistente. El grado de comprensión y aceptación de los procesos y la consistencia de su aplicación a todos los aseguradores afecta el nivel de aceptación que los aseguradores tienen de las decisiones que toma la autoridad de control. Por lo tanto, es importante que las autoridades de control publiquen el proceso y las prácticas que ellas adoptan y cómo se determinan las decisiones y las acciones para ejecutar la ley dentro de la autoridad de control. Esta transparencia contribuye a la confianza que tienen el público en general, la rama legislativa, del congreso y los aseguradores en la autoridad de control y en el sector asegurador. Los supervisores de seguros reciben su mandato de la rama legislativa del gobierno a través de la legislación de seguros y son responsables frente al gobierno de realizar las funciones que describe la legislación. La obligación de rendir cuentas debe ir íntimamente ligada a la

responsabilidad y requiere que la autoridad informe las decisiones más significativas que toma y el impacto que esas decisiones tienen sobre el logro de sus objetivos. Como parte de la obligación de rendir cuentas, la autoridad tiene que responder las preguntas del gobierno y justificar las acciones y decisiones que toma. Esta obligación de rendir cuentas es una parte importante de la contribución que hace la autoridad de control a la confianza que la rama legislativa y el público en general tienen en el sistema financiero en general y en el sector de seguros en particular. Este módulo desarrolla estos conceptos y establece algunas de las técnicas que la autoridad de control usa para cumplir con los requerimientos de rendición de cuentas. Términos usados La mayoría de los términos que se usan en este módulo tienen el significado común. El Glosario de Términos IAIS incluye definiciones de términos que se relacionan con la supervisión y ofrecen claridad en la interpretación de los principios básicos, estándares y notas de guía que IAIS ha expedido. Además, ciertos términos usados en este módulo tienen un significado específico. Aquí se definen los términos principales: • Obligación de rendir cuentas. El requerimiento y la habilidad para informar y explicar cómo se llevó a cabo la responsabilidad asignada. • Mandato. Una definición breve, clara del grado de autoridad para toma de decisiones y para ejecutar la ley por el que la autoridad tiene que rendir cuentas. • Conducta del mercado. Aspectos del mercado de seguros relacionados con el contacto con, y las representaciones hechas con el público en general, los asegurados, o reclamantes por los asegurados y los intermediarios. • Supervisión prudencial. Los aspectos del mercado relacionados con la fortaleza financiera de los aseguradores, la solidez de sus operaciones , su viabilidad , y su habilidad para cumplir con las obligaciones contraídas con los asegurados y los reclamantes a medida que se vencen . • Proceso de supervisión. La metodología que un supervisor de seguros usa para vigilar las operaciones de los aseguradores licenciados y de los intermediarios , evaluar la condición financiera de los aseguradores licenciados , y tomar medidas preventivas y correctivas . • Transparencia. La divulgación abierta y completa de información por una parte a todas las demás partes afectadas por, o interesadas en las actividades de la primera parte .

El principio básico ICP 4: Proceso de supervisión La autoridad de control realiza sus funciones en forma transparente y responsable ICP 4 sobre el proceso de supervisión se reproduce, completo en el Anexo I. Mientras es importante leer y entender el texto de este principio básico, cada persona debe leer todo sobre los principios básicos para que pueda apreciar el alcance de los poderes efectivos que los supervisores de seguros deben tener. ICP 4 se enfoca en la importancia de tener prácticas y procedimientos de supervisión que sean comprendidos por la gente y por los grupos afectados por ellos y por las autoridades de control que tienen que responder por las decisiones y las acciones que toman en el desempeño de sus obligaciones . La nota explicativa incluye cuatro párrafos que dan algunos antecedentes y explican diferentes aspectos de este tema. El párrafo 4.1 requiere que los supervisores consulten con los representantes de las entidades reguladas sobre los procesos de supervisión que intentan aplicar, documenten los procesos, y pongan esta documentación a disposición del público. Un proceso de consultas activo y considerado con las partes directamente afectadas por los cambios en las prácticas regulatorias, es un modo efectivo para que las personas afectadas entiendan y apoyen las reformas. Este ICP no implica que las empresas de seguros reguladas deben definir los procesos de supervisión; más bien requiere una participación activa del supervisor y las entidades reguladas en la definición de cómo debe funcionar la metodología de supervisión. Este proceso de consultas ayuda a que las entidades reguladas entiendan la razón para establecer los procesos y fortalezcan su aprecio por las prácticas y procedimientos de supervisión. Esto contribuye a un sistema de supervisión más efectivo y consistente. El párrafo 4.2 requiere que el supervisor publique el texto de las regulaciones, normas e interpretaciones en curso y de las propuestas1 . La autoridad también debe poner a disposición de las personas interesadas los procesos que existen para contactar la autoridad y el tiempo que se podría esperar para obtener una respuesta. La apertura que se requiere para cumplir con este estándar es consistente con lo que una autoridad de control esperaría que una entidad

1 1. ICP 3 sobre la autoridad de control trata en más detalle con la autoridad legal y los poderes del supervisor. La transparencia, en el contexto de ICP 4, requiere que esta información y su interpretación estén disponible al público.

regulada tuviera para tratar con sus clientes.2 Es esencial que las compañías tengan acceso a todo el texto de la legislación, las regulaciones, guías e interpretaciones que definen todos los requerimientos que les compete. Además es razonable poner esta información a disposición del público en general, en caso de que quieran leerla o referirse a ella, porque la autoridad de control está trabajando en su nombre. El párrafo 4.3 indica que los supervisores deben responder por las acciones que tomen en cumplimiento de sus obligaciones. Como el concepto de responder por sus acciones requiere una audiencia, responder por las acciones requiere que la autoridad legislativa le otorgue poderes para hacerlo. Para cumplir con esta obligación, la autoridad de control debe explicar las decisiones que toma. Este párrafo no establece cómo debe responder por sus acciones, más bien se enfoca en la necesidad que tiene la autoridad de explicar cualquier aproximación que adopte. El párrafo 4.4 describe las aproximaciones generales que se podrían usar para responder por las acciones descritas en el párrafo 4.3. La divulgación y los controles que se describen son consistentes con lo que el auditor esperaría que una compañía tuviera en relación con el gobierno corporativo y los procesos de control interno. Los criterios esenciales son elementos específicos relacionados con ICP que se utilizan para evaluar el grado en que la autoridad de control cumple con los requerimientos del principio básico. Los criterios esenciales exigen que el supervisor tenga procesos que sean consistentes y claros y que comunique estos intereses a los interesados y a las personas y grupos afectados. El criterio esencial b trata de la necesidad de los supervisores de ser consistentes y equitativos, al tiempo que reconocen que algunos aseguradores son inherentemente más riesgosos que otros por la naturaleza de sus actividades de negocios, controles, estrategias, o solvencia. Este criterio permite que un supervisor reconozca que estos aseguradores requieren atención especial y un nivel más alto de actividad de supervisión. El criterio esencial c reconoce que las decisiones que toma la autoridad de control pueden tener un impacto punitivo ( como una restricción en actividades) o un impacto financiero ( como un costo que pone a la operación en cumplimiento o le aplica una multa monetaria) sobre los aseguradores regulados y que esos aseguradores puedan retar la decisión de la autoridad de imponerles una sanción o un requerimiento especial . Este criterio requiere contar con suficientes poderes para hacer cumplir las decisiones en el evento en que sean retadas. Esto podría requerir que la decisión esté sujeta a revisión antes de la comunicación o que esté abierta al reto a través de la corte después de ser comunicada. El criterio esencial d requiere que la autoridad de control publique su rol y sus obligaciones. Esto es necesario para que los consumidores puedan entender la función de la autoridad en la protección de sus intereses y para que los aseguradores entiendan la forma en que la autoridad podría tratar con ellos.

2 Para mayor información referirse a ICP 25sobre protección al consumidor y los requerimientos para que un asegurador ponga a disposición del público la información sobre una variedad de asuntos y sobre control interno.

El criterio esencial e está vinculado con ICP 3 sobre la autoridad de control y con ICP 15 sobre ejecutar la ley y las sanciones en términos de los poderes que los supervisores deben tener para promover acciones para proteger los intereses de los asegurados . Esto es particularmente cierto en situaciones de crisis o de emergencia, donde una acción oportuna puede limitar las posibilidades de pérdidas para los asegurados y reclamantes y donde cualquier demora podría aumentar el riesgo y la magnitud de las pérdidas. El criterio esencial f requiere que el proceso disponible para apelar las decisiones que se deben cumplir sea conocido por los aseguradores y exige que la autoridad sea justa y equitativa en sus deliberaciones. El criterio esencial g requiere que la autoridad de control prepare y publique un informe, al menos cada año, sobre sus actividades y decisiones y que demuestre la forma en que estas actividades están vinculadas a sus obligaciones y a sus roles. Estos informes son un elemento importante para explicar al público lo que se supone que debe lograr la autoridad y cómo sus actividades están orientadas hacia esos objetivos durante el período. De esta forma, el público puede entender mejor el rol y el trabajo de la autoridad y exigirle a la autoridad que cumpla con sus metas. Existe un criterio avanzado en ICP 4 , y éste trata con la práctica en muchas jurisdicciones de exigirle al supervisor que prepare y publique un informe sobre la industria del seguro ,las tendencias recientes que se han observado, y los cambios en el mercado que tienen un impacto material sobre la industria. Esta información puede formar parte de un informe anual de la autoridad de control, y puede estar soportado por datos de los informes regulatorios presentados por cada asegurador. Estos datos de soporte se pueden publicar o entregar a solicitud (cobrando o sin cobrar por entregar esa información). Esta publicación de datos permite que las personas y los grupos interesados analicen los resultados de la industria, de un grupo de compañías, o de una compañía individual, de manera que puedan hacer su propia evaluación y, tal vez, hacer un comentario independiente para sus clientes o para el público en general. Ejercicios ¿Cuales son las respuestas correctas para cada una de las siguientes preguntas? Trace un círculo en las respuestas correctas. Note que más de una respuesta puede ser válida. 1. ICP 4 requiere que cada supervisor adopte procesos claros de supervisión de manera que: a. El personal de la autoridad de control entienda su papel b. Los aseguradores entiendan cómo se supervisa la industria c. El público en general pueda saber cómo se hace el trabajo d. El gobierno pueda exigir que el supervisor sea responsable por su trabajo e. El enfoque de supervisión pueda anticipar cuándo va a ocurrir una quiebra 2. ICP 4 requiere que cada supervisor : a. Sea transparente en la forma como realiza su trabajo

b. Aplique acciones para ejecutar ley que reflejen el perfil de riesgo del asegurador c. Pida consejo a los aseguradores sobre cómo realizar una supervisión efectiva d. Publique la regulaciones de seguros en un folleto para facilitar su manejo e. Tome decisiones aún cuando éstas puedan ser apeladas 3. ICP 4 requiere que el proceso de supervisión se aplique en forma consistente. Esto significa que: a. La misma sanción se aplica a todos por la misma falta b. Las sanciones de impacto similar se aplican por ofensas de importancia similar c. La sanción debe reflejar los riesgos para el sector de seguros d. Se espera que la rapidez con que se ejecuta una solución sea siempre la misma e. La decisión de imponer una sanción se tomará a los niveles más altos de la autoridad de control. 4. ICP 4 requiere que las líneas de toma de decisiones se estructuren , porque: a. El personal necesita entender el límite de su autoridad para toma de decisiones b. El hacerlo minimiza el potencial de apelaciones exitosas c. Los aseguradores necesitan entender cómo se toman las decisiones y quién las toma d. Los aseguradores necesitan entender ante quién se puede apelar e. Los aseguradores necesitan entender cómo pueden obtener tratamiento especial 5. La autoridad de control debe responder por sus acciones: a. Porque con el poder viene la responsabilidad y la obligación de responder por las acciones b. Porque hacerlo va en el mejor interés del público c. Porque mantiene honesto al supervisor d. Porque construir confianza en el público no es un trabajo fácil e. Porque e supervisor bancario necesita entender el impacto de los aseguradores en la viabilidad de los bancos 6. ICP 4 requiere que las decisiones tomadas por el supervisor puedan estar sujetas a revisión judicial: a. Porque los supervisores deben estar conscientes de que ellos podrían ser demandados b. Pero la decisión tomada por el supervisor todavía se debe poder aplicar c. Pero esto no debe impedir que el supervisor haga una intervención oportuna d. Y estas revisiones se podrían extender por varios años e. Y una revisión como esas debe permitir que los aseguradores continúen operando normalmente.

B. Mandato del supervisor El proceso de supervisión está íntimamente ligado a facilitar la legislación, el mandato, la responsabilidad, y organización de una autoridad de control .Cada una depende de la otra, y cuando una cambia, puede afectar la otra. Este módulo discute brevemente el mandato y la organización de la autoridad, se enfoca en el proceso de supervisión, y discute en forma indirecta la autoridad legislativa del supervisor. El mandato de supervisión debe ser una declaración por escrita, clara de los roles y responsabilidades de la autoridad de control. Además es importante para el supervisor tener una definición clara del grado de autoridad que tiene para toma de decisiones y para ejecutar la ley por las que ella es responsable. 3 Estas dos obligaciones están íntimamente ligadas para ofrecer bases para una efectiva supervisión de seguros. Una básicamente describe el trabajo, y la otra describe la autoridad para toma de decisiones que se otorga al supervisor para que cumpla con esa responsabilidad. Sin una declaración clara por escrito que establezca las obligaciones y las responsabilidades de la autoridad de control será muy difícil evaluar si el desempeño ha cumplido con las expectativas. En ausencia de una descripción clara de lo que se requiere, los críticos del trabajo del supervisor evaluarán el desempeño de la autoridad de control en relación con sus propias expectativas, lo que puede dejar a la autoridad en una posición débil para explicar su trabajo. El mandato puede estar redactado de manera que es difícil de medir , como “mantener la confianza del público en el sector asegurador” o “proteger los intereses de los asegurados “ , mientras que es muy común que las responsabilidades sean muy especificas , como ” responsable por ejectuar la Ley de Compañías de Seguros “ o “tiene la autoridad otorgada al supervisor definida en la Ley de Seguros “. Independientemente de si la redacción es general o específica, las obligaciones, responsabilidades y autoridad del supervisor están contenidas en estas breves declaraciones y en la legislación que está vinculada directamente a ellas. Estas declaraciones constituyen una base importante para el trabajo de la autoridad de control. Como los mandatos de las autoridades de banca, seguros y valores pueden todos referirse a metas comunes, es importante que las autoridades dentro de la jurisdicción trabajen en forma cooperativa. Esto es necesario porque cada una de estos organismos de regulación y supervisión, deben explícitamente o no, “contribuir a la confianza del público en el sistema financiero “. Ninguno de estos organismos tiene total control de los elementos del sistema financiero o la capacidad para lograr las metas por sí mismo. Únicamente coordinando sus esfuerzos y trabajando con el banco central se pueden lograr verdaderamente las metas.

3 Este poder está definido en la ley de seguros y en la legislación, si existe, que establece la autoridad de control. Este tema se discute en más detalle en el módulo que trata con ICP 2 sobre objetivos de supervisión.

C. Metodología de la Supervisión Esta sección discute la estructura de la autoridad de control y las aproximaciones a la supervisión. La estructura de la autoridad de control La autoridad de control de seguros puede ser parte de un departamento del gobierno, una agencia separada del gobierno, o parte del banco central. El supervisor de seguros puede estar separado de otros supervisores y reguladores o ser parte del mismo departamento o agencia del supervisor bancario o del regulador de valores. En algunas jurisdicciones, el rango total de poderes de supervisor no recae sobre una sola autoridad. Más bien, el trabajo se distribuye entre varios organismos. Esto afecta el mandato, la organización, los poderes y el personal de las autoridades y su necesidad de trabajar en forma cooperativa. Para los propósitos de este módulo, restringiremos la discusión a las autoridades de control que gozan de una amplia gama de poderes y obligaciones cubiertas por los ICPs. Independientemente de si la autoridad de control es un departamento dentro del gobierno o una agencia de gobierno , la estructura de la autoridad en sí misma se ve generalmente afectada por sus funciones y por el flujo de trabajo que se necesita para realizar estas funciones. El flujo de trabajo podría conducir a tener áreas separadas dentro de la autoridad que tengan que ver con lo siguiente: • Licenciamiento, análisis fuera del sitio, e inspección in situ, y los aspectos técnicos de supervisión • Regulación de normatividad versus trabajo de supervisión • Asuntos de supervisión prudencial versus conducta del mercado4

• Oficina de Control Administrativo (“Back office” ) trabajo de la autoridad de control tal como tecnología, registros, recursos humanos y controles versus trabajo de inspección fuera del sitio e in situ. La autoridad de control podría ser una organización integrada que trata con banca y seguros,5 que podría afectar la metodología de supervisión y la manera como se organiza la autoridad. Podría afectar el número de personas con experiencia y el rango de habilidades que se necesitan 4 Por ejemplo, En Australia, la responsibilidad de los aspectos prudenciales de supervisión recae sobre Australian Prudential Regulation Authority (APRA), mientras que la supervisión de la conducta del mercado recae sobre Australian Securities and Investment Commission (ASIC). En algunas jurisdicciónes, el licenciamiento de los aseguradores recae sobre uno de los departamentos de gobierno, mientras que los otros elementos de la supervisión recaen sobre la autoridad de control de seguros. 5 Una agencia responsable de supervisar cualquier combinacion de banca, seguros, y valores con frecuencia se llama una autoridad de supervisión integrada. Existen muchos ejemplos de supervisores integrados. Por ejemplo, la autoridad de servicios financieros del reino Unido y la Autoridad Monetaria de Singapur tienen la responsabilidad de la conducta del mercado y supervisión prudencial en la banca, los seguros y los valores; la oficina del superintendente de instituciones financieras en Canada tiene la responsabilidad de la supervisión prudencial de banca y seguros; y los servicios financieros en Sudafrica tiene la responsabilidad de la conducta del mercado y la supervisión prudencial de seguros y valores.

dentro de la autoridad para soportar una supervisión efectiva. Entonces la organización de la autoridad de control está íntimamente ligada al mandato y la responsabilidad, porque estas dos declaraciones definen el alcance del trabajo que se debe hacer, los poderes disponibles para cumplir con esas obligaciones y algunas de las habilidades requeridas del personal. Sin embargo, la organización de la autoridad de control debe apoyar las prácticas y procedimientos de supervisión. Con esto, queremos decir que el proceso de supervisión debe definir las necesidades de información, el uso de esa información, el número y calidad del personal y su interacción. Sin importar cual estructura se establece, los miembros del personal necesitan trabajar juntos en forma coordinada, compartir los objetivos y estar organizados de manera que puedan ser entendidos por los individuos, grupos, y compañías afectadas por la autoridad de control. Dentro de la autoridad, el personal se podría organizar por funciones (análisis, inspección in situ, licencias y otras) o en equipos multidisciplinarios, a cada uno de los cuales se le asigna una o un grupo de compañías para que las supervise. Independientemente de la estructura organizacional dentro de la autoridad, la naturaleza de las tareas a realizar es similar. No solamente es importante que el personal entienda el flujo de trabajo dentro de la autoridad de control, sino que también el público debe tener acceso a, y poder entender cómo tratar con la autoridad cuando ellos necesitan hacerlo. Los consumidores individuales que tienen alguna pregunta o queja sobre la industria deben poder tratar con la autoridad. Los aseguradores y los propietarios potenciales de empresas de seguros deben tener acceso a la información que les diga a quién contactar dentro de la autoridad cuando van a hacer solicitudes, preguntas, presentar información o tratar con la autoridad de control de cualquier otra forma. La publicación de esta información se puede hacer de varias formas, tales como: • Incluir una sección en el informe anual que establezca la estructura y la organización de la autoridad de control • Poner la información en la página Web que tiene la autoridad • Preparar material para el público que tenga que ver con las preguntas frecuentes • Dar a un grupo de la autoridad de control la responsabilidad de la comunicación al público bien sea proactiva o responsiva. Cualquiera que sea el método o combinación de métodos que se escojan para divulgar esta información al público, éste será útil en la medida en que la mayoría de la gente que debe tener acceso a la información puede tenerla con muy pocos inconvenientes y a un costo razonable.

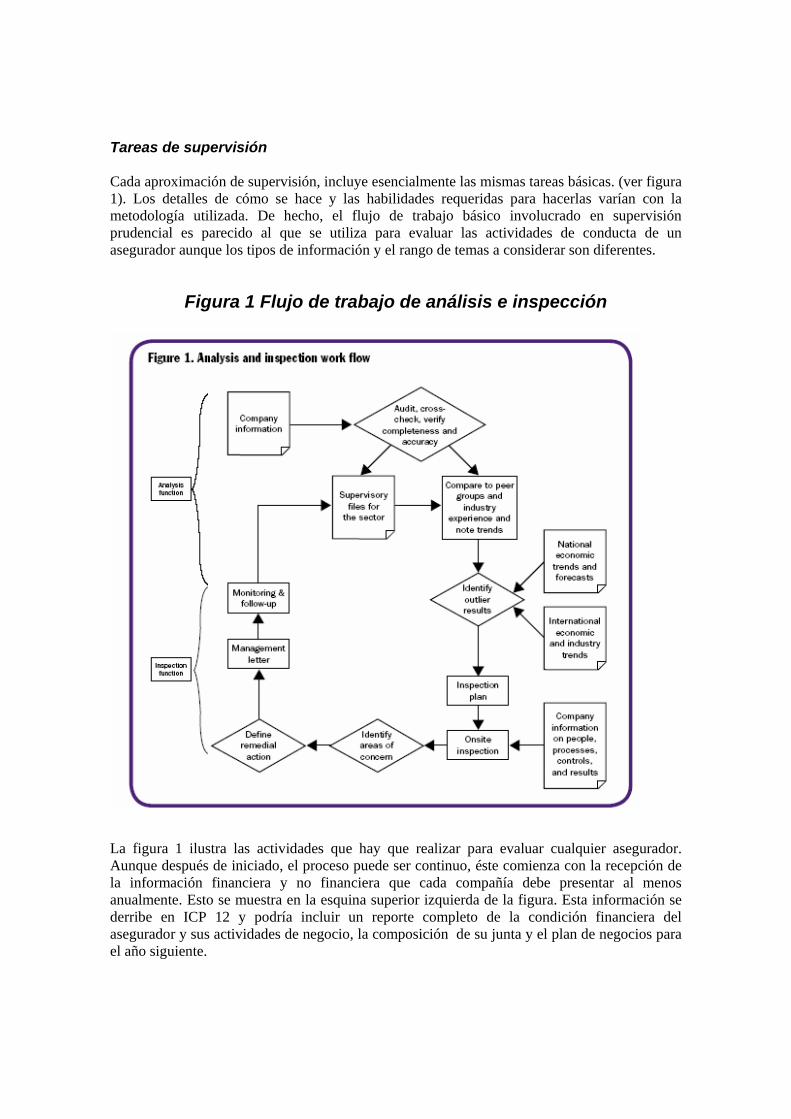

Tareas de supervisión Cada aproximación de supervisión, incluye esencialmente las mismas tareas básicas. (ver figura 1). Los detalles de cómo se hace y las habilidades requeridas para hacerlas varían con la metodología utilizada. De hecho, el flujo de trabajo básico involucrado en supervisión prudencial es parecido al que se utiliza para evaluar las actividades de conducta de un asegurador aunque los tipos de información y el rango de temas a considerar son diferentes.

Figura 1 Flujo de trabajo de análisis e inspección

La figura 1 ilustra las actividades que hay que realizar para evaluar cualquier asegurador. Aunque después de iniciado, el proceso puede ser continuo, éste comienza con la recepción de la información financiera y no financiera que cada compañía debe presentar al menos anualmente. Esto se muestra en la esquina superior izquierda de la figura. Esta información se derribe en ICP 12 y podría incluir un reporte completo de la condición financiera del asegurador y sus actividades de negocio, la composición de su junta y el plan de negocios para el año siguiente.

Esta información es sujeta a una revisión completa por parte del personal de la autoridad de control para: • Verificar su exactitud y el grado en que esto se puede hacer comparando la información (a) en una parte de la declaración con información en otras partes y (b) en la declaración actual con declaraciones pasadas del asegurador • Identificar las tendencias comparando la información en la declaración actual con la información en una serie de declaraciones anteriores del asegurador • Comparar los resultados logrados por una compañía con aquellos reportados por otras compañías de características operativas similares Las técnicas utilizadas en esta revisión fuera del sitio incluyen análisis de tendencias, análisis de similares, pruebas para cumplimiento con los mínimos estándares, análisis de índices y análisis de riesgo. Los resultados de este trabajo fuera del sitio, junto con la información sobre el sector o sobre la economía en general, más la información del trabajo de análisis de inspección de trabajos de años anteriores ayudan a identificar las áreas que necesitan examen adicional durante una inspección in situ. Después de la inspección in situ,6 la autoridad de control prepara una carta para la compañía especificando sus hallazgos y describiendo cualquier acción remedial que la compañía debe tomar. Esto forma una parte importante de la información a la que el supervisor le hace seguimiento durante el año mientras se le hace seguimiento al progreso de la implementación de las medidas remediales. Esto ciclo de actividades se repite cada año y más frecuentemente si el supervisor tiene preocupaciones significativas sobre la viabilidad del asegurador. Las actividades que el personal de la autoridad de control realiza son necesarias para que la autoridad cumpla con su mandato. El mandato y el proceso de supervisión deben reconocer el estado de desarrollo del mercado, la calidad y las habilidades de las personas disponibles para que la industria y la autoridad de control puedan hacer su trabajo, y la complejidad del negocio de los participantes en el mercado Como ya hemos visto, este proceso incluye la forma como la autoridad de control esta estructurada, el personal que tiene y su organización y como fluye el trabajo entre las áreas dentro de la organización. Esto cubre conducta de mercado y aspectos prudenciales del trabajo de la autoridad. El proceso de supervisión también cubre la forma como se permite a las compañías entrar al mercado y como deben salir de él. En general, estos procesos ofrecen estabilidad, predictibilidad, consistencia y balance a través del uso de disciplina de trabajo aplicado en forma transparente y competente. El proceso de supervisión debe reflejar la etapa de desarrollo de la industria, la disponibilidad de suficiente gente calificada y conocedora para soportar la industria y la autoridad de control, la solidez de los estándares de gobierno corporativo en la jurisdicción y la relación del sector de seguros con otros elementos del sector de servicios financieros. Los procesos deben ser suficientemente flexibles para que los analistas inicien una revisión a fondo en caso de que la información indique una preocupación potencial de supervisión. En otras palabras, aunque los

6 Para mayor información sobre el rol de la inspeccion in situ referirse a IAIS 1998. Este estándar establece los objetivos de la inspeccion in situ, los procedimientos de la inspeccion in situ y la organización del proceso de la inspeccion in situ.

procesos de supervisión deben incluir una revisión estructurada, disciplinada, el proceso no debe ser tan rígido que sea difícil incorporar nueva información y garantizar que el proceso es eficiente. En general, en las primeras etapas de desarrollo del mercado de seguros, la autoridad de control debe establecer normas completas que deben cumplir los aseguradores incluyendo tasas de primas, provisiones y términos y condiciones de la póliza. Este tipo de régimen está bien adaptado para una aproximación de supervisión de evaluación de cumplimiento. (ver figura 2). A medida que el mercado crece y el nivel de experticia dentro de cada compañía y de la autoridad de control aumenta, se puede construir más discreción en el sistema, permitiendo que las compañías apliquen su juicio y experiencia en la mayoría de las áreas.

Figura 2. El rango de aproximaciones de supervisión

Con mayor libertad de acción y de toma de decisiones viene mayor responsabilidad, entonces a medida que el mercado se desarrolla, la autoridad puede ser menos prescriptiva y buscar cada vez más que la compañía tenga unos procedimientos robustos de administración de riesgo, control interno y cumplimiento. Esto estimula la innovación y la competencia. Sin embargo, durante el período de transición, es importante que la autoridad esté vigilante para descubrir aumentos en el nivel de riesgo aceptado por las compañías sin unos procesos adecuados de administración de riesgos.

Esta transición de la aproximación de la supervisión y el desarrollo del mercado ocurren en todos los mercados y por eso los procesos de supervisión están constantemente bajo revisión, evaluación, y ajustes. En muchos aspectos del papel de la autoridad, el proceso de supervisión sigue el desarrollo de nuevos productos y servicios. En otras áreas, los cambios en los procesos de supervisión conducen a cambios en los mercados de seguros en la medida en que ellos son mas liberales y competitivos. Esto conduce al cambio constante en las prácticas de supervisión que se ve en muchos mercados. La figura 2 ilustra el rango de aproximaciones de supervisión que se pueden adoptar y cómo interactúan. La ilustración no contiene todos los métodos posibles de supervisión, pero recoge los conceptos básicos que están incorporados en la mayoría de las metodologías. A medida que uno se mueve de izquierda a derecha, se hace más énfasis en las aproximaciones enfocadas al riesgo y menos en las aproximaciones enfocadas al cumplimiento. Este cambio de énfasis es necesario para mantener la metodología de la supervisión tan eficiente como sea posible al tiempo que garantiza que las habilidades y experiencia del recurso humano se usan en forma efectiva. Para cualquier jurisdicción, el punto real que se selecciona a lo largo de este continuo dependerá de la etapa de desarrollo de la industria, el mandato de la autoridad de control, las habilidades y experiencia de la gente dentro de la industria y de la autoridad de control, la cultura del negocio y la realidad política. Ejercicios ¿Cuáles respuestas son correctas para cada una de las siguientes preguntas? Trace un círculo alrededor de la respuesta correcta. Más de una respuesta puede ser válida. 7. Los Supervisores deben tener su mandato porque: a. El supervisor puede entender mejor su trabajo b. El desempeño del supervisor se puede evaluar contra una meta preestablecida c. Es claro que la rama legislativa está expectante d. Los principios básicos de seguros requieren que el supervisor tenga un mandato e. Le da al supervisor una razón para no tomar decisiones que están fuera del mandato 8. La forma en que la autoridad de control está organizada es importante porque: a. Existe una tendencia global hacia autoridades de control integradas b. La estructura debe satisfacer las necesidades del personal c. La estructura debe ser entendida por los aseguradores d. El público necesita entender cómo tratar con el supervisor e. La estructura se debe describir con frecuencia 9. Es importante que los supervisores publiquen la estructura de la autoridad de control para que:

a. El público pueda entender cómo tratar con la autoridad de control b. La autoridad no se vea como hermética c. Los aseguradores potenciales sepan donde aplicar para una licencia d. El personal pueda hablar de la oficina en público e. Los políticos sepan con quién hablar sobre un asunto que involucra un asegurador 10. El proceso de supervisión puede involucrar varias aproximaciones, incluyendo: a. Garantizar que las compañía están en cumplimiento con la ley b. Enfocarse en los riesgos críticos en la industria c. Enfocar la inspección en los procesos internos que las compañías usan d. Auditar la información financiera para verificar exactitud e. Contar los bonos en la caja fuerte del asegurador 11. Un proceso de supervisión incluye los siguientes elementos: a. Recoger información b. Analizar información c. Presentar información para usar más tarde d. Hablar con la administración en la oficina de un asegurador sobre sus planes de negocio e. Hablar con las agencias calificadoras sobre las compañías en el mercado 12. Es importante relacionar la etapa de desarrollo del sector de seguros con los procesos de supervisión relacionados porque: a. Es importante usar el personal en forma efectiva b. Los sistemas más avanzados en el mundo requieren la gente más calificada c. Para ser efectivos los supervisores tienen que ser realistas d. La industria tiene que poder entender lo que se espera de ella e. La junta directiva del asegurador debe ser competente y estar dispuesta a trabajar 13. Al adoptar un proceso de supervisión, la autoridad de control debe: a. Publicar su aproximación b. Estar preparada para cambiarlo otra vez c. Estimular a los inspectores in situ para que hablen de él con los aseguradores d. Estar siempre preparada para liquidar un asegurador insolvente e. Establecer un plan de contingencia para tratar con un desastre natural

Aproximaciones de Supervisión Las prácticas de supervisión que están en uso caen en dos categorías amplias, como se muestra en la Figura 2 y cada una es importante. Se espera que cada autoridad de control use una combinación de estos métodos y no dependa de uno con exclusión de otro. La figura 2 identifica tres aproximaciones básicas de supervisión sobre las que el proceso de supervisión está diseñado. Éstas son evaluación de cumplimiento, evaluación de proceso interno, y aproximaciones enfocadas en el riesgo. El peso que se le da a cada una de éstas en una jurisdicción particular definirá el proceso de supervisión real que existe dentro de la autoridad de control. Evaluación de cumplimiento La evaluación de cumplimiento se enfoca en los procesos que los aseguradores tienen y el grado hasta el cual ellos cumplen con la legislación, las regulaciones, lineamientos, y requerimientos procedimentales establecidos por la autoridad de control (esto incluye requerimientos prudenciales, requerimientos de conducta de mercado y protección anti-lavado de dinero, entre otras cosas). Darle más peso a esta aproximación es apropiado para un mercado que está en una etapa temprana de desarrollo o en el que las compañías tienen normas que cumplir y tienen poca discreción para inversión independiente, precios, provisiones o informes financieros.7 La evaluación de cumplimiento la puede hacer gente entrenada para mirar los procesos de la compañía y los resultados de estos procesos para determinar si lo que la compañía está haciendo es consistente con las reglas. El resultado con relación a cualquier requerimiento es una calificación “si” o “no”. ya que una compañía o cumple o no cumple. La evaluación de supervisión consideraría la mayoría, si no todas las áreas de la legislación y las regulaciones establecidas dentro de la jurisdicción. Con frecuencia la metodología resulta en una “lista de verificación” de áreas importantes en las que el cumplimiento se evalúa y se califica. Se anotan las violaciones y al asegurador se le informa que tome las acciones correctivas para que la compañía cumpla. La fortaleza del enfoque de evaluación de cumplimiento incluye lo siguiente: • Es fácil de entender para ambos, el supervisor y las entidades reguladas • El supervisor puede señalar una disposición específica en la legislación o en las regulaciones en el evento de incumplimiento • Los inspectores se pueden capacitar para identificar cumplimiento usando ejemplos específicos, teniendo procedimientos claros para verificar cumplimiento y teniendo acciones claras para tomar si se descubre incumplimiento

7 El termino “provisionamiento” se refiere a las técnicas que las compañías usan para valorar los beneficios futuros de las pólizas o los beneficios no pagados para pólizas que todavía pagan primas o no. Esto cubre el valor de los siniestros vencidos y no pagados, siniestros incurridos pero no reportados, y responsabilidades de las pólizas de cualquier clase. Este cálculo con frecuencia lo hace un actuario, pero, bajo algunas circunstancias lo puede realizar la administración con estándares establecidos por la autoridad de control.

Las debilidades de este enfoque incluyen: • Aún si la compañía está en cumplimiento con todas las normas y regulaciones, ésta podría estar involucrada en una actividad de negocios que excede su tolerancia de riesgo y este enfoque puede no descubrir esta situación

• Este enfoque de “una regla sirve para todos” asume que el cumplimiento conduce a una compañía bien manejada y a solidez financiera, y ésta puede ser una premisa falsa • El enfoque tiende a concluir simplemente que una compañía está en cumplimiento con las normas y regulaciones o no • Este enfoque puede conducir a que el personal de la autoridad de control y el auditor externo hagan las mismas verificaciones, lo que podría crear ineficiencias en el proceso de supervisión y aumentar los costos para los aseguradores. Supervisión enfocada en riesgo La otra categoría amplia se llama generalmente supervisión enfocada en riesgo. (o basada en riesgo). Esta categoría incluye un amplio rango de prácticas que se enfocan en los riesgos en la industria y en las compañías individuales y en la forma como los aseguradores administran esos riesgos. Cualquier metodología que incluye una revisión de riesgos generalmente se llama enfocada en el riesgo. Sin embargo, como se puede ver en la figura 2, los procesos de supervisión que están más cerca del lado izquierdo del rango podrían conllevar estudios “transversal” sobre los riesgos y las prácticas de administración de riesgo de los aseguradores en ciertas áreas de alto riesgo del negocio, mientras enfocan la mayor parte del esfuerzo de inspección en cumplimiento, verificación, o procesos de auditoría. Al final del rango del lado izquierdo, la autoridad realiza inspecciones in situ, en las que los inspectores (funcionario o examinadores) miran el grado de cumplimiento que las compañías tienen con normas y regulaciones particulares. Incluyendo verificación de la exactitud y de lo completo de los informes financieros presentados a la autoridad mientras al mismo tiempo realizan un estudio transversal de las prácticas de administración de riesgo. Un estudio transversal es una técnica útil para mirar riesgos específicos o concentraciones dentro de la industria (Ver figura 3).8 Los resultados ayudan a la autoridad a determinar las normas, exposiciones y prácticas de la industria, los resultados son útiles para los aseguradores porque las compañías reciben retroalimentación sobre dónde están en relación con el resto de la industria (a las compañías se les dice en dónde están sus resultados con relación a la industria, pero no se les dicen los resultados de ninguna otra compañía). Los aseguradores pueden no ser 8 La figura 3 ilustra los pasos que se incluyen con frecuencia en un estudio cross-sector (esto es, un estudio de riesgos o procedimientos de administración de riesgo que tienen las compañía). Inicialemnte, los supervisores realizan estudios en toda la industria sobre áreas tales como concentracion de riesgos ( tal vez, exposición a cierto tipo de activos riesgosos o ciertas clases de seguros) y entonces, con la experiencia, se mueven a estudios que miran las prácticas de la compañía en el manejo y control de ciertas expocisiones a riesgos (tales como los procesos para establecer límites de retencion interna y límites que se ponen a ciertos tipos y concentraciones de programas de reaseguros.

capaces de obtener información confiable sobre estos temas a menos que la autoridad de control realice un estudio cross-sector.

Figura 3. Estudio Transversal

De Izquierda a derecha en la figura 3 : Identificar el área a estudiar, Identificar las necesidades de información y su disponibilidad , recoger infoirmación de cada compañía, analizar la información recolectada, preparar un informe sobre los hallazgos y los resultados , distribuir entre los aseguradores sin especificar nombres .

Figura 4. Aproximaciones enfocadas en el riesgo

De izquierda a derecha en el la figura 4 : Actividad significativa , exposición a riesgo bruto , administración o mitigación de riesgo , exposición de riesgo neto , evaluación de significacnia de tendencia. Al final del lado derecho de la aproximación enfocada al riesgo (ver figura 4), la autoridad se concentra en los controles internos dentro de una operación, incluyendo el proceso de administración y cumplimiento,9 y mira en detalle únicamente los aspectos de la operación del

9 El cumplimiento tiene dos significados diferentes en este espectro de prácticas de supervisión. Al final de la evaluación de cumplimiento se refiere al cumplimiento con la ley y las normas sobre las que el supervisor de seguros tiene autoridad. Al fin del “total” enfocado al riesgo, se refiere al cumplimiento con todas las leyes y normas que el asegurador debe cumplir incluyendo las normas internas del asegurador. Este cambio se implementa a medida que la metodologia se mueve de evaluación de cumplimiento hacia evaluación enfocada al riesgo en el punto en que el supervisor requiere que todos los aseguradores implementen un sistema interno de administración de cumplimiento. Por ejemplo, aunque el supervisor no tiene poder directo para hacer cumplir la ley laboral, un asegurador debe tener un proceso de control para garantizar que estas actividades están en cumplimiento. El incumplimiento con cualquiera de estas otras leyes podría presentar riesgos para la capacidad continuada del asegurador para operar. Asi, el sistema de administración de cumplimiento en un modelo enfocado al riesgo debe cubrir toda la legislación y las regulaciónes, y el supervisor de seguros debe

asegurador que tienen una concentración de actividades de alto riesgo. Con frecuencia este enfoque pone una mayor dependencia en el trabajo de otros, incluyendo auditores, juntas directivas, profesionales dentro de la compañía y profesionales que asesoran la compañía. Como resultado, el proceso de supervisión también considera el trabajo de estos profesionales para determinar el grado en el cual su trabajo puede ser utilizado y qué tan confiable es éste. Cuando el trabajo no se hace con un estándar satisfactorio, el supervisor trabaja con la profesión, la junta directiva, u otros grupos para fortalecer los estándares y hacer más efectiva su aplicación. Entonces, al final del lado derecho del rango, el supervisor se enfoca en los procesos utilizados por la compañía para medir, administrar y controlar los riesgos, y no gasta mucho tiempo auditando o verificando los resultados presentados. Estas capas múltiples de dependencia tienen la intención de remover duplicación e ineficiencia pero ellas no significan que la autoridad tenga que tener el poder y la competencia para revisar el trabajo de la gente que puede no estar directamente cubierta por la legislación de seguros y tener confianza en lo adecuado de los estándares con los que ellos hacen su trabajo. Bajo la aproximación enfocada al riesgo, el análisis considera la información económica de la industria y específica de la compañía para determinar áreas de vulnerabilidad potencial en un asegurador. Estas se llaman actividades significativas y podrían ser una línea de negocios, un área geográfica de operación, un departamento o área de operación en la compañía o un aspecto del negocio que puede ser inherentemente riesgoso. Durante esta etapa, el supervisor se forma una idea de la exposición al riesgo bruto y su significancia para el asegurador. A riesgo de sobre simplificación, el supervisor mira las áreas de negocios que en ausencia de administración de riesgos, son impredecibles, estadísticamente inestables, e inasequibles – esto es, áreas del negocio que pueden tener un impacto significativo sobre la rentabilidad del asegurador. El plan de inspección incluirá las áreas de riesgo más importantes identificadas en el análisis. La razón para que todas las áreas de riesgo significativo no sean consideradas de una vez, es el hecho práctico de encontrar recursos (financieros, tiempo, y humanos) para llevar a cabo una inspección detallada de un gran número de áreas dentro de cada asegurador y hacerlo en un período corto de tiempo. Durante la inspección in situ, la autoridad de control examinará qué hace el asegurador para administrar o controlar los riesgos dentro de las actividades significativas que están siendo examinadas. Las actividades de administración de riesgo con frecuencia se llaman mitigantes. Estas son actividades que transforman los riesgos de impredecibles, inestables, o inasequibles en resultados del negocio que son predecibles, estables, y asequibles. Estas actividades de control de riesgo podrían incluir un amplio rango, incluyendo: • Prácticas sólidas de suscripción • Límites apropiados de concentración para activos y pasivos • El uso efectivo del reaseguro • Controles internos sólidos • Cultura fuerte de gobierno corporativo • Políticas sólidas de recursos humanos • Sistemas robustos de administración de cumplimiento • Sistemas sólidos de administración de la inversión tener suficiente poder para revisar estos procedimientos de control, asi como aquellos que tienen un efecto directo sobre el cumplimiento con la legislación de seguros.

• Prácticas apropiadas de administración de siniestros De hecho, casi cualquier acción que hace que los resultados financieros de una actividad de negocios sea predecible y asequible podría ser considerada una actividad de mitigacion de riesgo. El supervisor tiene que aplicar mucho de su juicio en la evaluación de estas prácticas porque podría haber diferencias significativas entre prácticas en diferentes compañías, y prácticas que funcionan en una compañía pueden no ser efectivas en otra. Durante esta práctica de la aproximación enfocada a riesgo, el supervisor también juzga la efectividad de estas prácticas en hacer estables, predecibles y asequibles los resultados dentro de la actividad. Cuando se determina que las actividades de administración de riesgo, son menos que adecuadas, el supervisor tiene que determinar qué acción debe tomar el asegurador para remediar la situación y esto formará parte de la carta de administración exigiendo acción remedial. Por su propia naturaleza, este enfoque puede conducir al supervisor en una inspección de fondo de aspectos del negocio del asegurador que podrían caer por fuera de la interpretación estricta de la legislación y las regulaciones en la jurisdicción. Para que la aproximación enfocada al riesgo sea efectiva, el supervisor debe tener el poder para realizar inspecciones de fondo en cualquier área de riesgo que siente que es significativa, y poder hacer cumplir acciones remediales si la autoridad determina que esto es apropiado. Las fortalezas de la aproximación enfocada al riesgo incluyen las siguientes: • Enfoca la atención del supervisor en las áreas de cada operación de la compañía que son más importantes para su viabilidad y solidez financiera

• Como cada compañía es diferente, este enfoque “personaliza” el proceso de revisión para las características únicas de cada compañía, y como tal, puede ayudar al supervisor a identificar tempranamente los problemas potenciales • Este enfoque se construye sobre la premisa de que los aseguradores están en el negocio de mitigar los riesgos de sus consumidores de modo que igualmente se debe esperar que administren sus riesgos y el enfoque de supervisión debe reflejar la manera en la cual las compañías administran sus asuntos • El proceso usualmente produce una calificación total de un asegurador tal como “fuerte, aceptable o débil” o tal vez cuatro categorías tales como “fuerte, fuerte medio, débil medio, débil”. • La aproximación enfocada al riesgo mira al futuro, esto es, trata de anticipar problemas futuros. Las debilidades de aproximación enfocada al riesgo incluyen las siguientes: • Requiere que el supervisor aplique juicio discrecional lo cual requiere habilidades y confianza de parte del personal de la autoridad de control. • Enfoca su atención en las áreas más críticas de la operación de cada compañía y la caída potencial de la compañía podría venir de las que el analista considera áreas menores o actividad insignificante. • En muchos mercados, es difícil conseguir y capacitar personal de supervisión con las habilidades y experiencia necesarias para que sean supervisores enfocados en riesgo verdaderamente efectivos.

Evaluación de procesos La evaluación de procesos enfoca la atención de la autoridad en los procedimientos de control interno que las compañías usan para administrar sus negocios. Esta aproximación se construye sobre la premisa que las compañías deben tener procedimientos robustos de control interno para saber que está pasando en la compañía y para confiar en que se está trabajando sobre los estándares establecidos por la administración y la junta. Mientras que una revisión de los procedimientos con frecuencia incluye una revisión de una muestra de los resultados logrados, los inspectores están tratando de ver que las políticas de la compañía se conocen y aplican y que los resultados son reportados hacia arriba dentro de la administración del asegurador. Cuando se encuentran errores o cuando las políticas no se están siguiendo, la autoridad de control enfoca sus exigencias de acciones correctivas sobre el proceso y la administración de ese proceso y en menor medida sobre el error que puede haber surgido como resultado. Esta aproximación de supervisión es una condición preliminar para la implementación de una versión avanzada de la aproximación enfocada al riesgo. La figura 2 ilustra la evaluación de procesos, como una parte de la aproximación enfocada al riesgo ya que ésta es una herramienta necesaria para implementar técnicas más avanzadas enfocadas en riesgo. Sin embargo, la evaluación de procesos puede ser una parte efectiva de un proceso de supervisión que está más íntimamente alineado con la evaluación de cumplimiento, de modo que puede ser considerado como un enfoque separado sobre sus propios méritos. Las fortalezas de esta aproximación incluyen: • Se construye sobre los procesos que los aseguradores bien manejados deben tener para administrar sus asuntos • Las juntas directivas y la administración sénior tienen que tener un proceso para garantizar que el personal lleva a cabo sus directivas y ésto lo hace con los controles internos sobre los procesos que usan • Revisa la solidez de estos procesos para estar seguros de que funcionan Las debilidades de la aproximación enfocada al proceso incluyen: • Puede haber diferencias significativas entre las prácticas de diferentes aseguradores, de modo que se requiere juicio para evaluar si las prácticas son apropiadas para la situación de cada asegurador • El equipo de inspección debe enfocar su atención sobre si el proceso que un asegurador tiene funciona, no sobre si es el mismo que utilizan otros aseguradores • Requiere inspecciones con conocimientos de prácticas sólidas de administración general, y ese conocimiento puede faltar en la autoridad de control. Sistemas de Calificación Los procesos estructurados de supervisión, con la excepción posible de la aproximación de evaluación de cumplimiento, usualmente resultan en que la autoridad de control asigna una calificación a cada compañía. La calificación puede o no ser divulgada a la compañía

dependiendo de las condiciones en el mercado local. Sin embargo, esta calificación es una herramienta muy poderosa de supervisión cuando se divulga claramente a la compañía porque expresa el nivel de preocupación de la supervisión en relación con las conclusiones y las recomendaciones que se hacen a la compañía. En una aproximación de evaluación de cumplimiento la calificación podría indicar que el asegurador está substancialmente en cumplimiento o no cumplimiento. Sin embargo, bajo la aproximación enfocada al riesgo, el sistema de calificación podría tener más separación para distinguir entre aseguradores que se están volviendo más fuertes y aquellos que se están volviendo más débiles. Como los sistemas que los supervisores utilizan para determinar y asignar las calificaciones de supervisión forman parte de los módulos que tratan de supervisiones en curso (ICPs 11 a 17), no queremos entrar en estos sistemas aquí, solo decir que ellos son un elemento importante de un proceso efectivo de supervisión. Aproximaciones combinadas Cada una de las aproximaciones de supervisión discutidas en este módulo tienen ventajas y desventajas, ninguna es perfecta ni capaz de cumplir con las necesidades de supervisión en todas las circunstancias. Las metodología más apropiada para una jurisdicción es la que combina estas aproximaciones en una forma que reconoce la naturaleza de los negocios de seguros en los mercados, la disponibilidad de gente con experiencia y capaz de cumplir con las necesidades de la industria y de la autoridad de control, la disponibilidad de gente capaz para servir como miembros de junta directiva bajo un régimen robusto de gobierno corporativo, el mandato de supervisión, la independencia de la autoridad de control y la fortaleza y disciplina de los profesionales necesarios para apoyar el sector financiero.10 La ventaja de usar una variación de la aproximación enfocada al riesgo es que ésta enfoca la atención del supervisor sobre los factores críticos que pueden determinar el nivel de éxito futuro del asegurador. EL seguro es un negocio de administración de riesgos y entre mejor se administren esos riesgos, mayor será la posibilidad de que la empresa sea rentable y tenga éxito financiero. Al enfocarse en estos factores críticos de éxito, la autoridad de control puede identificar los problemas en una etapa temprana y requerir a la compañía para que tome acciones remediales antes de que el problema se salga de control. Las aproximaciones de supervisión que están construidas sobre las aproximaciones que los aseguradores usan para administrar el negocio, tienen la mayor posibilidad de que la administración las entienda. El uso de procesos de inspección que se enfocan en los mismos asuntos de que trata la administración rutinaria puede resolver problemas rápidamente porque hay mayores posibilidades de que los entiendan y acepten.

10 La independencia en este contexto se refiere a la habilidad de la autoridad para actuar bajo los términos de la legislación sin influencias ni interferencias indebidas de la industria, de otros departamentos o ramas del gobierno o de oficiales elegidos, cuando esa interferencia afecta la capacidad de la autoridad para tomar decisiones oportunas y efectivas, la aplicación de acciones para hacer cumplir la ley basadas en el juicio del equipo de inspeccion se puede ver comprometida.

La ventaja de usar un elemento de la aproximación de evaluación de cumplimiento es que éste reconoce, y le muestra a la industria, que el cumplimiento es importante para manejar con éxito una operación de seguros que beneficia a los aseguradores y a los reclamantes sobre un período extendido de tiempo y que la autoridad de control cree que cumplir con estas normas es importante para todos los aseguradores. A menos que el supervisor tenga plena confianza en que el asegurador está cumpliendo adecuadamente sus responsabilidades para administrar y controlar el proceso de evaluación de cumplimiento, el supervisor debe demostrar la importancia de esta actividad inspeccionando la compañía.11

La ventaja de la evaluación de proceso es que ésta construye la inspección sobre lo que debe existir en una operación de seguros bien manejada. El hecho de estimular controles internos sólidos y prácticas de administración y medidas de riesgo robustas puede fortalecer la industria y hacerla más resilente. La construcción de mejores prácticas como un marco para la supervisión de seguros puede beneficiar a todas las partes. EL desarrollo de una metodología de supervisión para una jurisdicción que tome las ventajas y minimize las desventajas de cada aproximación identificaría el punto en el continuo que se muestra en la figura 2 que cumple mejor con las necesidades de una jurisdicción. Tratar con temas administrativos El proceso que una autoridad de control usa para cumplir con sus obligaciones más allá del análisis e inspección de aseguradores debe ser consistente con las funciones de análisis e inspección. Un ejemplo obvio es la necesidad de licenciamiento y los cambios en los procedimientos de control para aplicar los mismos estándares que se aplicarán en el momento en que el asegurador recibe la licencia. La entidad recién licenciada debe ser una entidad que se puede supervisar .En otras palabras , la estructura de la compañía no debe ser tan compleja que sea difícil de entender , la estructura debe facilitar la supervisión consolidada , y la calidad del trabajo que se requiere de un solicitante debe ser consistente con lo que se esperaría una vez se le otorgue la licencia. De una u otra manera se requieren los planes de negocios , las estrategias , la composición y estructura de la junta, los conocimientos del negocio, y del mercado local, y la cultura de control para todos los aseguradores , independientemente de la metodología de supervisión que se utilice . Sin embargo, el grado de énfasis que se hace a la compañía para que tenga procedimientos robustos en cada una de las áreas de cumplimiento y administración de riesgo depende de si la autoridad está utilizando la evaluación de cumplimiento o una variación de la aproximación enfocada en riesgo. Cada uno de estos temas se deben tratar durante la etapa de licenciamiento, y, si es necesario, se deben hacer revisiones antes de otorgar la licencia. La autoridad no se debe poner en la posición de tener que exigir que el asegurador o grupo de aseguradores a los que éste pertenece hagan cambios en su estructura, sus prácticas de administración de riesgo, o en su organización, inmediatamente después de obtener la licencia. Por ejemplo, ICP 17 sobre supervisión de grupos requiere que los supervisores de seguros realicen ambas supervisiones, solas y de grupo. Para cumplir con este requerimiento, el supervisor de la 11 Si la ley esta bien redactada se debe poder aplicar y debe valer la pena inspeccionarla y hacerla cumplir.

compañía de seguros más “sénior” debe ser capaz de formarse una opinión sobre la fortaleza de las operaciones de seguros del grupo como un todo. El propósito de ésta disposición no se puede cumplir fácilmente si las operaciones de banca y seguros están mezcladas o si el grupo mezcla servicios financieros y de manufactura. El tema de “supervisionalidad “del asegurador y del grupo ofrece claridad de organización y reduce el potencial de arbitraje regulatorio y contagio inter-compañías dentro del grupo . Aún los sistemas de archivo que tiene la autoridad de control para cada asegurador podrían cambiar si cambia la metodología de supervisión. Bajo una aproximación de evaluación de cumplimiento, el sistema de archivo podría tener un archivo único para cada asegurador cada año. Para decidir sobre el enfoque de la inspección en los años siguientes, se consultan los archivos de los años anteriores para poder hacer seguimiento a las conclusiones, decisiones de ejecución, y las acciones remediales. Bajo la aproximación enfocada en riesgo, los archivos se deben organizar por asegurador y actividad significativa o área de riesgo. Los archivos de los años anteriores entonces, forman parte de los archivos actuales y se actualizan para reflejar cualquier cambio significativo en la gente o en los procesos. Estos archivos no se reemplazan ni se reescriben completamente a menos que los cambios sean tan sustanciales que éstos requieran una nueva investigación a fondo por los analistas y los inspectores in situ. Muchas autoridades de control han establecido y publicado estándares que esperan que todo el personal de la autoridad cumpla. 12 Estos estándares incluyen el tiempo en que se espera que la autoridad responda a una solicitud, trate con una queja, acuse recibo de una carta, procese una solicitud y demás. Se entiende que éstos son lineamientos para el tiempo necesario para procesar el caso “estándar “. Para las situaciones que requieren más tiempo para ser procesadas, se envía acuse de recibo, y se informa a la parte interesada la fecha en la que se espera dar respuesta. Cualesquiera que sean los procesos administrativos y de control interno, la autoridad de control debe publicar una declaración de los procesos y requerimientos de la autoridad de control. Estas declaraciones podrían ser en forma de notas administrativas, guías, o simplemente notas procedimentales que están disponibles a solicitud o que se publican en el sitio Web de la autoridad de control. Tratar con las Crisis Al igual que se espera que los aseguradores tengan un plan de continuidad del negocio para tratar con eventos que podrían causar interrupciones en el negocio, es una buena práctica que las autoridades de control tengan un plan de administración de crisis para tratar con cualquier crisis en el futuro. Para una discusión más a fondo sobre este tema, referirse al módulo ICP 16 sobre liquidación y salida del mercado.

12 Para un ejemplo de cómo se ha hecho esto, referirse al sitio web del Superintendente de Instituciones Financieras, Canadá (OFSI) y siga los vículos hasta Reports/Departmental Performance Reports. El sitio web esta en www.osfi-bsif.gc.ca.

Todas las aproximaciones de supervisión requieren gente capaz y con habilidades para hacer el trabajo. El número y los niveles del personal asignado para revisar una compañía depende del alcance y complejidad de su negocio , el nivel de preocupación que la autoridad tenga sobre las operaciones del asegurador , la respuesta del asegurador para tomar las acciones correctivas cuando la autoridad de control se lo solicita , y la calidad de los controles internos del asegurador. Para planear y tratar una crisis, es importante que el supervisor distinga entre la quiebra de una compañía y la falla de un proceso de supervisión. El proceso de supervisión falla si el supervisor es sorprendido por la quiebra de una compañía o si no toma acciones oportunas cuando surgen los problemas. Una compañía quiebra cuando, y si deja de ser viable. Los supervisores deben tener procesos de supervisión robustos para garantizar que sus sistemas internos no fallan, y deben planear para las crisis que puedan surgir de la quiebra de una compañía o grupo de compañías. Cuando ocurre una crisis con un asegurador, se ponen demandas al personal de la autoridad de control. Es común que el equipo que se asigna para tratar con estas situaciones esté conformado por miembros del equipo que normalmente realiza análisis e inspecciones in situ del asegurador con otros miembros del personal que tengan experiencia en tratar con compañías en problemas. Esto hace que haya una reorganización de los miembros del personal, y esto a su vez, afecta el trabajo que se puede hacer en otras áreas y con otras compañías. Como resultado , todas las aproximaciones de supervisión y todas las metodologías necesitan tener mecanismos incorporados para reasignar los miembros del personal para que traten con las crisis cuando éstas ocurren y reducir el trabajo que se hará sobre elementos del sector que no están afectadas significativamente por la crisis . Este proceso de establecimiento de prioridades se puede facilitar teniendo un sistema de calificación de supervisión que asigne una calificación a cada compañía dependiendo del grado de preocupación que el supervisor tiene por la entidad. En una crisis, si el personal con experiencia está trabajando sobre aseguradores que se consideran de bajo riesgo, ellos se podrían reasignar para que traten con las entidades de alto riesgo. Al mismo tiempo, el alcance del trabajo de inspección para los aseguradores de bajo riesgo se podría disminuir para rebalancear los recursos disponibles con el trabajo total que se debe hacer. Los supervisores deben establecer procedimientos que suministren indicadores de alerta temprana de crisis potenciales. Estos indicadores podrían ser compañía-específicos y comparativos a través de diferentes aseguradores y podrían incluir lo siguiente: • Un crecimiento en el mercado que es inusualmente alto (especialmente si ese crecimiento está acompañado de estrategias riesgosas de negocio, tales como precios demasiado bajos) • Ganancias o utilidades que son consistentemente bajas e insostenibles • Entrada en mercados nuevos en los que la administración tiene poca experiencia • Siniestralidad alta • Provisionamiento que crece más despacio que los ingresos por primas