n methodes u d’extraction du cycle … sess... · de l’activité économique, et ainsi...

TRANSCRIPT

BRUSSELS ECONOMIC REVIEW - CAHIERS ECONOMIQUES DE BRUXELLES

VOL 50 N° 3 AUTUMN 2007

335

NOTE SUR LES METHODES UNIVARIEES

D’EXTRACTION DU CYCLE ECONOMIQUE

ANNA SESS* ET MICHEL GRUN-REHOMME**

(UNIVERSITE PARIS 2, ERMES- CNRS- UMR7181)

RESUME: Ce papier présente des méthodes courantes d’extraction du cycle : les filtres classiques de Hodrick-Prescott, Baxter-King et Christiano-Fitzgerald, puis les filtres numériques de Butterworth, de Hamming et de Hanning, enfin la modélisation tendance-cycle à composantes inobservables. Ces méthodes sont appliquées à des séries cycliques simulées et aux données trimestrielles du PIB américain (1948 - 2001). Une classification des méthodes apparaît plus pertinente en fonction de leur propriété fréquentielle. Les filtres tendance-cycle et de Hamming semblent extraire un cycle plus lisse. Et, les filtres estiment un cycle largement différent de celui défini par la règle des points de retournement proposée par le NBER.

ABSTRACT:

This paper presents commonly used filters in macroeconomics. We consider the usual filters of Hodrick-Prescott, Baxter-King and Christiano-Fitzgerald, then the numerical filters of Butterworth, of Hamming and of Hanning, finally the unobserved components Trend-Cycle model. The methods are illustrated through some artificial cyclical series and the US GDP quarterly series (1948 - 2001). This paper suggests that business cycles display different groups according to their frequency property. The filters trend-cycle and Hamming seem to extract a smoother cycle. Also the filters lead to identification of a cycle different from the turning points dates rule proposed by NBER.

JEL Classification: C10, C14, C15, C22, E32. MOTS-CLES: cycle économique, tendance, filtre passe-haut, filtre passe-bande, composantes inobservables. KEYWORDS: business cycle, trend, high-pass filter, pass-band filter, unobserved components.

*Université Paris 2, ERMES- CNRS- UMR7181, 12, place du Panthéon 75231 Paris cedex 05, France.

Email : [email protected] ** Email : [email protected]

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

336

INTRODUCTION Dans la décennie qui suit la grande dépression, les économistes prennent conscience de l’existence d’alternances de phases de hausse et de baisse dans les activités productives humaines (Harberler, 1944 ; Shumpeter, 1939). La théorie des cycles a été établie afin de rendre compte des successions de phases de hausse et de baisse de l’activité économique, et ainsi d’envisager une prévision des crises et des reprises. Le terme de cycle désigne les fluctuations de l’activité économique qui ne sont certes pas systématiquement régulières ou périodiques. En fonction de la position de l’économie dans les cycles économiques, les autorités monétaires et de gouvernement peuvent prendre des mesures de politique économique à court terme adéquates pour réguler l’activité économique : il s’agit des politiques conjoncturelles. Ces politiques conjoncturelles se veulent avant tout contracycliques1. Une politique budgétaire contracyclique, comme le nom l’indique, va à l’encontre des mécanismes de cycles. Elle s’y oppose dans le sens où c’est une politique dans laquelle l’État s’active à relancer l’économie lorsque la croissance économique est faible, et à améliorer l’état de ses finances lorsque la croissance est forte. Ainsi, durant une période de conjoncture économique mauvaise, notamment de récession économique, l’État peut mener une politique de relance, politique keynésienne, qui passe par une politique budgétaire expansionniste, c’est-à-dire d’augmentation de ses dépenses. A l’inverse, lorsque la conjoncture économique est bonne, l’Etat peut alors mener une politique budgétaire plus restrictive, c’est-à-dire baisser ses dépenses, et profiter des rentrées fiscales, qui lui permettront de relancer l’économie, si la conjoncture se détériore. La définition classique du cycle économique a été apportée par les économistes américains Arthur Burns et Wesley Mitchell du National Bureau of Economic Research (NBER) en 1946 : un cycle est composé d’expansions qui se produisent à peu près en même temps dans de nombreuses branches, suivies de récessions, de contractions et de reprises tout aussi généralisées qui se rejoignent dans la phase d’expansion du cycle suivant. Cette définition s’appuie sur la datation des points de retournement des agrégats économiques, ce qui permet de mettre en évidence les périodes d’expansion et de récession. Cette approche souffre de quelques insuffisances dont son incapacité à dissocier certains ralentissements de la récession. Un point de vue alternatif est donc proposé dans la littérature macroéconomique. Le cycle est défini comme un cycle de croissance puisqu’il est l’écart à la tendance de long terme (Zarnowittz, 1985). Différentes méthodes statistiques univariées sont proposées pour extraire le cycle économique de croissance. Historiquement, cette approche a d’abord consister à estimer des tendances déterministes (linéaires, polynomiales ou coudées) et fournit des cycles particulièrement amples et persistants. Ensuite des méthodes à base de filtres sont devenues populaires telles que le filtre de Hodrick-Prescott (1997), de Baxter-King (1999). Leur succès est lié à leur simplicité d’utilisation et à leur capacité à extraire des tendances stochastiques. Néanmoins, ces filtres peuvent faire apparaître des cycles artificiels (Cogley et Nason (1995), Murray (2003)). Les filtres de Butterworth (1930), de Hamming et de Hanning (Blackman et Tukey (1959)) sont

1La théorie économique oppose les politiques procycliques (des états et banques centrales) aux politiques

contracycliques, qu’elle juge préférables.

ANNA SESS ET MICHEL GRUN-REHOMME

337

donc importés de l’ingénierie, ils sont qualifiés de filtres numériques. Enfin, une autre méthode consiste à modéliser la tendance et le cycle qui sont ensuite estimées par le maximum de vraisemblance. Elles sont qualifiées de méthodes paramétriques. Elles comprennent la décomposition de Beveridge-Nelson (1981), les modèles à régressions linéaires et les modèles à composantes inobservables (Harvey, 1985 et Clark, 1987). Ces méthodes sont améliorées en imposant à la composante cyclique de suivre une fonction trigonométrique (Harvey et Jaeger, 1993 ; Koopman et al., 1999). L’objectif de cet article est de procéder à une classification judicieuse de méthodes univariées d’extraction du cycle économique, en les comparant entre elles et avec la méthode d’identification du cycle basée sur ses points de retournements. A cette fin, nous recourons à six filtres choisis pour être assez représentatifs des méthodes univariées d’extraction de cycle disponibles : des méthodes récentes ou pas, des méthodes paramétriques ou non, des filtres numériques et des méthodes à différentes propriétés fréquentielles. Ce travail débute par une présentation brève des méthodes, régroupées en trois catégories de mesure du cycle basée sur la démarche, les outils et qui constitue la classification usuelle. Il s’agit des filtres classiques de Hodrick-Prescott, de Baxter-King et de Christiano-Fitzgerald, puis des filtres numériques de Butterworth, de Hamming et de Hanning et, enfin du filtre tendance-cycle : une extension du filtre de Hodrick-Prescott basée sur une modélisation à composantes inobservables. Par la suite, les méthodes sont appliquées à une série purement cyclique simulée et aux données trimestrielles du PIB américain sur la période allant de 1948 à 2001. Dans la première illustration des outils de mesure de qualité sont calculés pour comparer les filtres, la deuxième illustration permet de déduire un regroupement des méthodes à partir de la comparaison des chronologies des points de retournement. Les résultats empiriques de notre étude portent à la fois sur la performance des filtres à extraire un cycle proche de la série cyclique initiale, sur la cohérence de ces différentes estimations entre elles, sur les liens entre les méthodes et sur leur aptitude à extraire un cycle dont la datation des points de retournement est proche de celle proposée par le National Bureau of Economic Research (NBER). D’abord nos travaux permettent de distinguer trois types de méthodes indépendamment de la classification usuelle, mais plutôt en fonction de leur propriété fréquentielle : les filtres passe-haut, les filtres passe-bande et le filtre tendance-cycle qui utilise simultanément un filtre passe-haut et un filtre passe-bande. Nous observons que les filtres tendance-cycle et le filtre numérique de Hamming semblent extraire un cycle plus lisse et mieux traiter les extrémités de la série. Cependant, l’utilisation d’un modèle à composantes inobservables basé sur un filtre est plus complexe et son mode opératoire plus lourd même si elle semble être plus rigoureuse. De plus, en présence d’une composante irrégulière, le filtre tendance-cycle devient moins fiable que le filtre Hamming. Enfin, nous confirmons la conclusion suivante de diverses analyses macroéconomiques : le cycle diffère largement selon qu’il est extrait à partir de filtres ou définit par la règle des points de retournement proposée par le NBER. En effet, malgré la prise en compte de filtres récents comme les filtres numériques et le filtre tendance-cycle, les

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

338

chronologies des points de retournement de cycle obtenues sont différentes de celle proposée par le NBER.

1. DES FILTRES CLASSIQUES EN MACROECONOMIE

1.1. LE FILTRE DE HODRICK ET PRESCOTT

Le filtre de Hodrick et Prescott (HP, 1997) décompose une série macroéconomique ntYt ...,,1 corrigée de variations saisonnières en une tendance de long terme

tX , et des fluctuations de court terme tC stationnaires :

ttt CXY . (1)

Il existe une définition de la stationnarité au sens strict, mais on se limite le plus souvent au critère d’une stationnarité du second ordre. tC est stationnaire du

second ordre si et seulement si :

2)(,)(, Ctt CVmCEt (2)

)(),(cov),,( hCCht htt

où m et 2C sont indépendants du temps et les autocovariances h dépendent

uniquement du délai h entre les deux dates considérées. De façon moins technique, une série est stationnaire si sa variabilité n’évolue pas au cours du temps et si les valeurs à chaque date ne sont pas corrélées entre elles. L’idée sous-jacente au filtre HP est la suivante. En moyenne, sur le long terme, les fluctuations cycliques devraient être nulles. De plus, la tendance de long terme de la série doit refléter un taux de croissance fluctuant peu. Ainsi, la tendance est estimée par la résolution du problème d’optimisation suivant :

1

2

22

1

2 )()(min2

n

t t

n

t ttX

XXYntt

(3)

où est un paramètre réel positif de lissage et 11

2 2 tttt XXXX qui

dépend des différences secondes de tX , traduit le lissage de la tendance. La

première partie de l’équation (3) traduit la fidélité de la tendance par rapport à la série. tX2 est le poids relatif entre deux forces : d’une part, celle qui minimise la

somme des carrés des résidus cycliques et d’autre part, celle qui minimise la somme

des carrés de )( 2tX . Plus est grand, plus la tendance estimée est lisse.

Dans leur cadre de travail, la valeur de est obtenue en considérant un modèle de

probabilité dans lequel : tC suit une loi normale ),0( 2 IN C et tX2 suit une loi

ANNA SESS ET MICHEL GRUN-REHOMME

339

normale ),0( 2 IN X . La valeur estimée de tX est la solution du problème de

l’équation (3), avec :

22 / XC . (4)

Hodrick et Prescott recommandent le choix de 1600 [5/(1/8)]2 pour les

données trimestrielles. Pour le choix de la valeur du paramètre de lissage, les auteurs se basent sur une de leurs observations selon laquelle "5% de la composante cyclique correspond à 1/8 de 1% du taux de croissance de la tendance pour une série trimestrielle." Ils recommandent = 14400 pour des séries mensuelles et

=100 pour des séries annuelles. Les conditions de premier ordre de HP sont déduites en posant le vecteur gradient de l’équation (3) égale à zéro.

)2( 3211 xxxC

)452( 43212 xxxxC

2...,,4,3pour,)464( 2112 NtxxxxxC tttttt

)254( 1231 NNNNN xxxxC

.)2( 12 NNNN xxxC

Ces conditions se résument ainsi :

XFC (5)

où

12100

254100

1464100

01464100

001464100

001464100

00146410

0014641

001452

00121

F

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

340

avec 2...,,4,3pour,2 NtXC tt (6)

ce qui implique

.)( XIFY (7) Alors, la tendance est

.)( 1YIFX (8)

Une fois la tendance estimée, on retranche la tendance à la série pour obtenir la composante cyclique :

.XYC (9)

Les fluctuations cycliques tC sont un estimateur de la composante combinée

cyclique-irrégulière. On peut appliquer le filtre à la série obtenue avec un autre paramètre de lissage ou utiliser une autre méthode de lissage, (par exemple la méthode robuste du Loess (Cleveland et al., 1992), pour tenter d’isoler la composante irrégulière de la composante cyclique précédemment obtenue. L’application du filtre HP est ad hoc car ses utilisateurs cherchent uniquement une composante cyclique stationnaire sans explicitement spécifiée les caractéristiques du cycle économique. A l’inverse les filtres présentés par la suite mesurent le cycle dont il y a une spécifie une caractéristique. Cette méthode fournit des valeurs aux extrémités de la série mais en utilisant des moyennes mobiles asymétriques qui introduisent un déphasage entre la tendance et la série. Pour chaque nouvelle valeur de la série, le filtre est recalculé sur l’ensemble de la série. Il a tendance à surestimer le cycle tout en sous-estimant le trend, ce qui peut générer des pics inexistants dans le cycle économique (Cogley et Nason, 1995).

1.2. LA METHODE DE BAXTER ET KING

Baxter et King (BK, 1999) définissent le cycle comme une alternance de périodes d’expansion et de récession dont la longueur varie entre 6 et 32 trimestres, en se référant à la définition du cycle de Burns et Mitchell (1946). Un filtre idéal devrait extraire le rang spécifique de périodicité entre 6/22 et 32/21 , sans

en altérer les propriétés. On applique alors à la série un filtre passe-bande qui conserve les fréquences de cet intervalle et annule les autres. Le filtre passe-bande est obtenu à partir de la somme d’un filtre passe-bas associé à la fréquence

2 et d’un filtre passe-haut associé à la fréquence 1 . Ceci correspond à la

différence de deux filtres passe-bas associés aux fréquences 2 et 1 car un filtre

passe-haut est le complément à 1 du filtre passe-bas associé à la même fréquence. Le filtre passe-bande obtenu doit être symétrique de façon à ne pas introduire de déphasage entre la série initiale et celle issue du filtre.

ANNA SESS ET MICHEL GRUN-REHOMME

341

Rappelons la définition d’un filtre passe-bas idéal associé à une fréquence 0 . Il

s’agit d’une transformation linéaire (une moyenne mobile infinie) d’une série qui conserve les fréquences inférieures ou égales à 0 et annulent celles qui sont

supérieures à 0 . La fonction de transfert du filtre idéal est de la forme :

sinon.,0

si,1 0ieA (10)

Le développement en série de Fourier de ieA est :

0

0)(

ik

k e (11)

dont les coefficients sont définis par :

0

02

1

de ikk

.1jsi,/)(sin

0si,/

0

0

jj

jj

(12)

Ainsi, le filtre passe-bande idéal laissant passer les fréquences comprises entre

1 et 2 est défini par la fonction de transfert :

sinon.,0

),(),(si,1 1221 ieA (13)

Les coefficients du filtre sont :

.1jsi,/)(sin)(sin

0si,/)(

12

21

jjj

jj

(14)

Dans le domaine temporel, le filtre idéal transforme la série initiale

ntYt ...,,1 en une série *tY définie par la moyenne mobile infinie suivante :

.*

t

jjt YLY

(15)

L est l’opérateur retard tel que jtt

j YYL . L’équation (15) revient à appliquer le

polynôme

j

j LL à la série tY .

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

342

Baxter et King proposent un filtre passe-bande fini symétrique d’ordre

k pour estimer le cycle tC qui approxime la série *tY . La série *

tY est isolée quand

le filtre passe-bande infini est appliqué à la série tY . Le filtre théorique infini est

approximé à l’aide d’un filtre fini optimal basé sur le critère d’optimisation suivant:

df

2

)()(min , sous contrainte : 0)0( (16)

où )( est la fonction de transfert du filtre passe-bande idéal (avec )0( qui est

le gain à la fréquence nulle), et )(f est la fonction de transfert du filtre passe-

bande fini recherché qui est de la forme :

sinon.,0

),(),(si,1)( 1221

f (17)

Le développement en série de Fourier de ief est :

k

k

ikef .)( (18)

Le filtre BK est donc obtenu par simple troncature du filtre infini à l’ordre k , à condition de ramener la somme des coefficients j à 0, en ajoutant le même

correctif à chaque coefficient jb . Plus k est grand, plus le filtre fini est précis

avec une perte de k points à chaque extrémité de la série. Les poids j solutions

du problème de minimisation sont :

kjb jjjj ...,,1,0;;

kjjjj

jb j ...,,1si,/)(sin)(sin

0si,/)(

12

21

(19)

.12

1

k

k jbk

En pratique, les auteurs recommandent de tronquer le filtre infini à l’ordre k = 12 pour des séries trimestrielles, pour que l’espérance ne soit pas modifiée. Il est évident que l’on perd 12 trimestres à chaque extrémité. Le filtre BK est une alternative attractive au filtre HP, puisqu’il permet d’extraire une composante purement cyclique. Cependant, ce filtre réel et symétrique introduit tout de même un déphasage, bien que moindre, entre *

tY et le cycle estimé tC (Guay et St-Amant

(1997), Murray (2003)).

ANNA SESS ET MICHEL GRUN-REHOMME

343

1.3. LA METHODE DE CHRISTIANO ET FITZGERALD

Le filtre idéal proposé par Christiano et Fitzgerald (CF, 1999) est proche de celui de BK : il tente d’approximer le filtre idéal passe-bande. Il transforme la série initiale en une série définie ntYt ...,,1 en une série *

tY . Les poids du filtre fini CF

approxime la série *tY en un cycle estimé tC aussi proche possible de *

tY . Pour ce

faire, les auteurs retiennent un autre critère d’optimalité : ils sélectionnent les poids du filtre fini de façon à minimiser l’espérance du carré des erreurs.

ttt YCYE

2* (20)

L’approximation optimale du filtre passe-bande CF nécessite qu’on sache la nature réelle de la représentation des données initiales tY . En pratique, la nature réelle des

données est inconnue et est alors estimée. Les auteurs posent comme hypothèse que les données sont générées par une pure marche aléatoire.

tY est de type 11 ttt YY , où 1t est un bruit blanc. tY a une espérance nulle

et a une covariance stationnaire. On peut montrer que tY est non stationnaire

puisque sa variance varie dans le temps (on remarquera la présence du coefficient devant le terme 1tY ). Si les données ont une espérance non nulle, elle doit être

éliminée avant l’analyse. Si la covariance est stationnaire autour de la tendance, la tendance doit être d’abord éliminée. Les auteurs montrent que dans le cas où la série initiale est une marche aléatoire sans dérive (ou peut y être assimilée), le filtre approximé optimal s’exprime comme suit :

.,,1pour,11110112211 ntxdxbxbxbxbxbxdC ntnntntttttt

(21) Les coefficients jb ont ceux intervenant dans l’équation (19) avec j variant de 1 à

l’infini et chaque coefficient jd est la somme de j à l’infini des jb et

.

jk kj bd (22)

Le filtre CF est optimal seulement si les données sont générées par une pure marche aléatoire. Les coefficients sont ni stationnaires ni symétriques ce qui implique un déphasage entre *

tY et le cycle estimé tC . De plus, Osborn (1995) a montré qu’un

filtre à moyenne mobile introduit en général tout de même un déphasage.

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

344

1.4. REMARQUE

Singleton (1988) a montré que le filtre HP est une bonne approximation d’un filtre passe-haut qui laisse passer toutes les composantes de fréquence supérieure ou égale à 10/ , pour les points centraux de la série (équation(6)). Aux extrémités, le filtre calcule la tendance grâce à une moyenne mobile asymétrique ne faisant intervenir que les informations antérieures à la date considérée (en fin d’échantillon) ou que les informations futures (en début d’échantillon). D’où le déphasage introduit entre la tendance et la série, ce qui est gênant si le cycle est utilisé pour l’analyse conjoncturelle. Ces trois filtres ont été beaucoup critiqués dans la littérature pour les fausses structures cycliques qu’ils pouvaient induire : Watson (1986), Clark (1987), Morley et al. (2003), Murray (2003), … On a pu depuis lors assister à une prolifération de méthodes de mesure du cycle économique. Récemment, dans le but de mieux extraire le cycle de séries temporelles macro économiques, des filtres numériques ont été proposés pour optimiser un point spécifique de ces filtres. Pour mieux laisser passer les basses fréquences (respectivement une bande de fréquences) les filtres numériques passe-bas (respectivement les filtres numériques passe-bande) sont utilisés.

2. DES FILTRES NUMERIQUES AU SERVICE DE L’EXTRACTION DU CYCLE ECONOMIQUE

2.1. LE FILTRE DE BUTTERWORTH

Le filtre de Butterworth (But) a été décrit en 1930 par l’ingénieur Stephen Butterworth et fut appliqué en économie par Harvey et Trimbur (2003). C’est un filtre linéaire, désigné pour avoir un gain aussi constant que possible. Comme l’a récemment souligné Gomez (2001), le filtre de HP en est un cas particulier. Cependant, le filtre de Butterworth est plus flexible puisqu’il dépend de deux paramètres positifs q et l’ordre du filtre m . Ce filtre peut-être exprimé en terme

d’opérateur d’erreur comme suit :

3,2,1,11

121

mLq

B mlpm

(23)

où mlpq 2)2/(sin2 et lp est la fréquence limite ( lp désigne le filtre passe-

bas de But). Ce filtre passe-bas est transformé en filtre passe-haut en supprimant la tendance extraite, de façon à isoler la composante cyclique. Mais plutôt que de définir le cycle simplement comme la partie résiduelle de la série après l’extraction de la tendance, un filtre passe-bande peut-être utilisé pour conserver un intervalle de fréquences spécifique. Un filtre idéal d’extraction de cycle peut-être obtenu comme un cas particulier d’un filtre passe-bande de Butterworth. Ce filtre est obtenu en soustrayant les poids du filtre passe-bas de Butterworth dont 1 lp de ceux du passe-bas dont 2 lp avec 12 . Mais,

ANNA SESS ET MICHEL GRUN-REHOMME

345

dans le cas de notre étude nous nous limiterons à la version passe-haut de ce filtre, pour évaluer si un filtre numérique extrait un cycle plus lisse qu’un autre type de filtre indépendamment ou pas de ses propriétés fréquentielles (filtre passe-haut ou filtre passe-bande). On peut utiliser une autre méthode de lissage, (par exemple la méthode robuste du Loess (Cleveland et al., 1992), pour tenter d’isoler la composante irrégulière de la composante cyclique précédemment obtenue.

2.2. LE FILTRE A FENETRE DE HAMMING ET DE HANNING

Ces filtres portent le nom de leurs inventeurs (Hamming R.W. et Von Hann J. F., 1959 ; Blackman et Tukey, 1959) et sont bien connus en ingénierie (Oppenheim et Schaffer, 1999). L’utilisation de ces filtres en économie est proposée par Iacobucci et Noullez (2005). Appliqués sur des séries finies, les filtres induisent un déphasage entre la série initiale et la série extraite. Un ajustement est donc proposé avec l’utilisation d’une fenêtre pour atténuer la puissance spectrale en dehors de la bande fréquentielle considérée, permettant la suppression maximale des composantes fréquentielles non désirées. Les auteurs retiennent la fenêtre de Tukey dont la forme spectrale est la suivante :

.1

2

1,

sin

1

1212)(

2

aT

T

T

aaW

(24)

Ils recommandent l’utilisation de la fenêtre spectrale de Hanning )5,0( a et de

Hamming )54,0( a pour les séries de type macroéconomique. Le filtre à fenêtre

de Hamming est obtenu à partir d’une combinaison judicieuse de celle de Hanning et d’une fenêtre rectangulaire. Ces deux filtres sont décrits dans le chapitre "Particular Pairs of windows" (pp. 98-99) du livre de Blackman et Tukey (1959). Ils apportent une pondération en forme de cloche, mais le filtre à fenêtre de Hanning annule les points des extrémités, ce qui n’est pas le cas du filtre à fenêtre de Hamming. Par la suite, on utilisera le filtre à fenêtre de Hamming (HW) qui a l’avantage d’être applicable à des séries macroéconomiques courtes (Iacobucci et Noullez, 2005, p. 7). Les auteurs proposent la procédure d’extraction de cycle suivante : - Considérons la série initiale ntYt ...,,1 et la fréquence tnkk / où

t est la périodicité considérée (mois, trimestre, ...). - On supprime la tendance linéaire. Les auteurs proposent d’utiliser la méthode des

moindres carrés, pour supprimer une tendance localement polynomiale (Iacobucci et Noullez (2005), p. 6).

- On calcule la transformée de Fourier du signal tY :

.2/...,,0,1

0

2

nkeYUn

tn

jki

tk

(25)

- On applique la fenêtre de Hamming et de Hanning kk HW * à kU :

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

346

2/

2/' '' **n

nk kkkkkkkk UHWUHWV (26)

2/...,,0,2

)1(

2

)1(11 nkUH

aaHH

akkkk

(27)

où kH est défini par :

sinon.,0

si,1 kl tnktnH k

(28)

- Puis on calcule l’inverse de la transformée de Fourier pour obtenir la série filtrée :

.1,,0,

1 2/

1

2*

2

0

njeVeVV

nV

n

kn

jki

kn

jki

kj

(29)

Le filtre de HW atténue les composantes non désirées par un facteur plus grand que 100. Ces améliorations sont particulièrement évidentes quand des séries temporelles de court terme sont analysées, ce qui est une caractéristique des séries temporelles macroéconomiques. Ce filtre est stationnaire et symétrique, il n’induit donc aucun déphasage. Les filtres évoqués dans les deux sections précédentes sont des méthodes non paramétriques : ils ne prennent pas en compte la spécification explicite d’un modèle statistique et les paramètres sont fixés à priori. Dans la section qui suit, considérons une méthode paramétrique, qui devrait permettre de mieux isoler les composantes d’une série temporelle.

3. UN FILTRE AVEC LA MODELISATION A COMPOSANTES INOBSERVABLES

COMME PROCEDURE D’EXTRACTION DE SIGNAL

Harvey (1985) et Clark (1987) utilisent un modèle à composantes inobservables (Unobserved Components (UC) Model) pour décomposer les séries temporelles macroéconomiques tY en tendance stochastique tX et en composante stationnaire

cyclique tC ,

ttt CXY (30)

La tendance contient une racine unitaire :

tttt xx 11 (31)

ttt 1 (32)

où 22 ,0~,,0~,,cov iidiid tttt . Le cycle suit un processus

ARMA stationnaire et inversible tqtp LCL )()( .

ANNA SESS ET MICHEL GRUN-REHOMME

347

La tendance stochastique du modèle UC est beaucoup mieux estimée que celles des filtres linéaires mais son processus d’estimation induit trop de fluctuations cycliques qui de plus subissent souvent un déphasage temporal. Une autre version du modèle UC est proposée (Harvey (1989)). Les séries temporelles macroéconomiques tY sont décomposées en une tendance stochastique d’ordre d ,

tdX , , une composante cyclique stochastique d’ordre c , tcC , et une composante

irrégulière t .

.,, ttctdt CXY (33)

Précisons les hypothèses posées sur ces différentes composantes. Le processus t est un bruit blanc d’espérance et de covariance nulle et de variance

constante 2 . On le notera 2,0 BB Les composantes tctd CX ,, , et t sont non

corrélées entre elles.

Une composante inobservable ttdX , est une tendance stochastique d’ordre d

( d est un entier positif) si :

ttt XX 1,1,1

diXXX tititi ...,,1,,11,, (34)

où 2,0~ BBt . Cette tendance stochastique est donc une marche aléatoire

d’ordre d . L’équation (34) peut alors se généraliser :

.1 1,, t

d

k tktd XX (35)

La spécification du cycle est construite à partir de fonctions stochastiques trigonométriques (Harvey et Jaeger, 1993). Une composante inobservable est un cycle stochastique d’ordre c ( c est un entier positif) si :

0cossin

sincos*

1,1

1,1*,1

,1 t

t

t

cc

cc

t

t k

C

C

C

C

(36)

....,,1,0cossin

sincos ,1*

1,

1,*,

, ciC

C

C

C

C ti

ti

ti

cc

cc

ti

ti

(37)

tk est le terme de perturbation, 2,0~ kt BBk . Le paramètre est le facteur

d’atténuation : 10 . Le paramètre c est la fréquence critique qui domine le

cycle stochastique (il détermine le centre de gravité dans le spectre fréquentiel du cycle) : c0 . La variable *

,tiC est une variable auxiliaire utilisée pour écrire

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

348

la spécification du cycle dans une représentation espace-état. Cette spécification peut être généralisée en basant l’estimation des composantes inobservables sur les propriétés fréquentielles du filtre de HP. Le filtre obtenu est le modèle tendance-cycle (TC) de Mohr (2005). Dans une interprétation stochastique du filtre HP, on peut voir la tendance comme étant une marche aléatoire de second ordre. Mohr généralise le modèle de la tendance à une tendance stochastique d’ordre qui sera ajusté en fonction de la série à décomposer. L’auteur propose de ne pas dépasser l’ordre 2 ( d = 1 ou 2 et c = 1 ou 2), dans le cas de séries macroéconomiques. Si d = 2 et c = 0, le filtre TC correspond à un filtre HP où c

devient le paramètre de lissage présent dans le filtre HP. En pratique, doit

avoir une valeur très proche de 1. L’auteur utilise la valeur 0,975. Le filtre TC est une méthode intermédiaire entre les décompositions univariées qui souffrent d’une modélisation implicite trop simple du processus de génération de données et les modèles UC plus élaborés mais pas toujours faciles à appliquer. Le filtre TC devrait donc mieux séparer la composante cyclique et la composante tendancielle (Murray et Papanyan, 2004). La tendance stochastique (équation (35)) n’est plus restreinte à une marche aléatoire de second ordre comme dans le filtre HP, mais l’ordre peut être ajusté à la série initiale par l’utilisateur. De plus, un modèle est formulé explicitement pour le cycle. Le cycle stochastique suit un processus ARMA (équations (36) et (37)). L’intérêt de cette dernière approche réside dans sa facilité d’utilisation par rapport à un modèle UC classique ainsi que l’optimalité et la consistance mutuelle des filtres passe-bas et passe-bande pour des valeurs de paramètres données. Et les paramètres peuvent être estimés de façon à tenir compte des propriétés de la série. Le problème de traitement des fins d’échantillon devrait être atténué par rapport au filtre HP.

4. APPLICATIONS

Généralement, les variables économiques (PIB, consommation, ...) ayant un taux de croissance plus ou moins constant à long terme, il est préférable de filtrer leur logarithme. La composante cyclique obtenue est la différence entre le logarithme de la variable et la tendance de son logarithme : c’est l’écart relatif de la variable à la tendance. Dans le cas de séries telles que les taux, l’évolution des variables ne présentent pas de caractère exponentiel, elles peuvent être filtrées directement. Le cycle mesure l’écart absolu de la variable à sa tendance. Dans la première application, chaque filtre est appliqué directement à une série cyclique simulée. Des outils de mesures de qualité sont calculés pour vérifier si les filtres extraient un cycle proche du cycle réel. Une classification des filtres peut-être déduite sur ce critère de qualité et peut-être comparée à la classification théorique. La deuxième application concerne l’estimation de la composante cyclique du PIB américain du premier trimestre 1948 au quatrième trimestre 2001. Vu que les filtres sont appliqués à la même variable, ils seront appliqués à la valeur en niveau du PIB. Les chronologies des points de retournement des séries extraites sont comparées entre elles et à celles proposées par le NBER. Un regroupement des séries est également déduit.

ANNA SESS ET MICHEL GRUN-REHOMME

349

4.1. COMPARAISON DES FILTRES : ESTIMER UNE SERIE CYCLIQUE SIMULEE

Nous appliquons chacun des filtres à une série cyclique simulée identique à celle proposée par Iacobucci et Noullez (2005). L’objectif de leur article est de présenter le filtre HW et de montrer son efficacité en le comparant à d’autres filtres. Dans notre démarche, on compare l’efficacité de ces différents filtres en y ajoutant le filtre But et le filtre TC. De plus, on propose plusieurs indicateurs de mesure de la fiabilité de ces filtres. Dans un deuxième temps (paragraphe 5.1.3), on ajoute à cette série cyclique des termes d’erreur aléatoires. La série cyclique simulée contient deux périodes 1,5 ans et 6 ans.

.120...,,1où ,6

2sin15,0

24

2sin

j

jjYj

Les données sont supposées trimestrielles, donc sur 30 ans. Dans cette partie illustrative, la série sera filtrée sur la bande [6, 24] trimestres, afin que les fréquences limites soient des sous multiples de la durée du cycle. Le filtre TC aura les paramètres suivants : = 0,975 et c = 24. Posons l’ordre d = 2 et l’ordre

c = 2 Le filtre But est utilisé en posant lp =24 et m = 2.

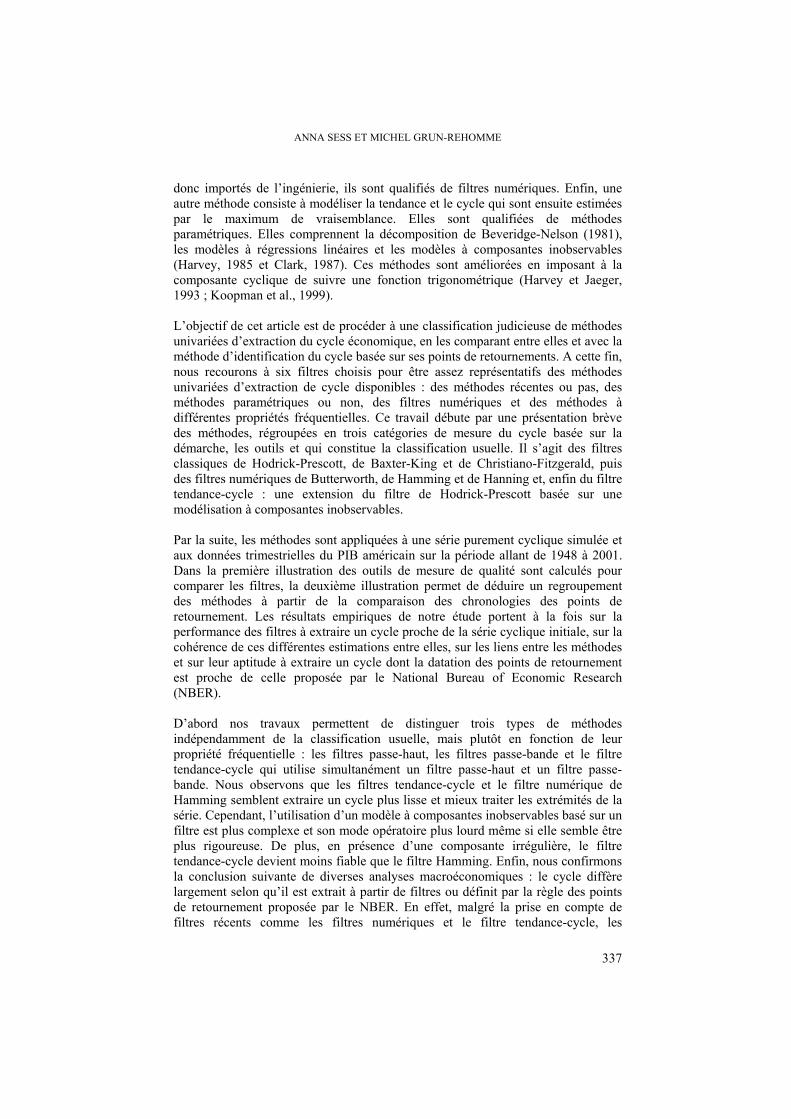

4.1.1. L’ANALYSE GRAPHIQUE

La figure 1 montre que les filtres TC et HW causent de plus faibles distorsions du cycle et traitent mieux les fins de séries. Le filtre HP identifie un cycle proche de la série cyclique initiale, sauf aux extrémités où l’amplitude est plus faible. Les filtres CF et But semblent être les moins satisfaisants, sans oublier que le filtre BK nous donne aucune valeur aux extrémités. Toutes ces estimations du cycle présentent une même allure. FIGURE 1. APPLICATION DES FILTRES A UNE SERIE CYCLIQUE

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

HP (— ) vs. cycle simulé (- -)

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

BK (— ) vs. cycle simulé (- -)

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

350

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

CF (— ) vs. cycle simulé (- -)

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

HW (— ) vs. cycle simulé (- -)

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

BUT (— ) vs. cycle simulé (- -)

0 20 40 60 80 100 120-1.5

-1

-0.5

0

0.5

1

1.5

TC (— ) vs. cycle simulé (- -)

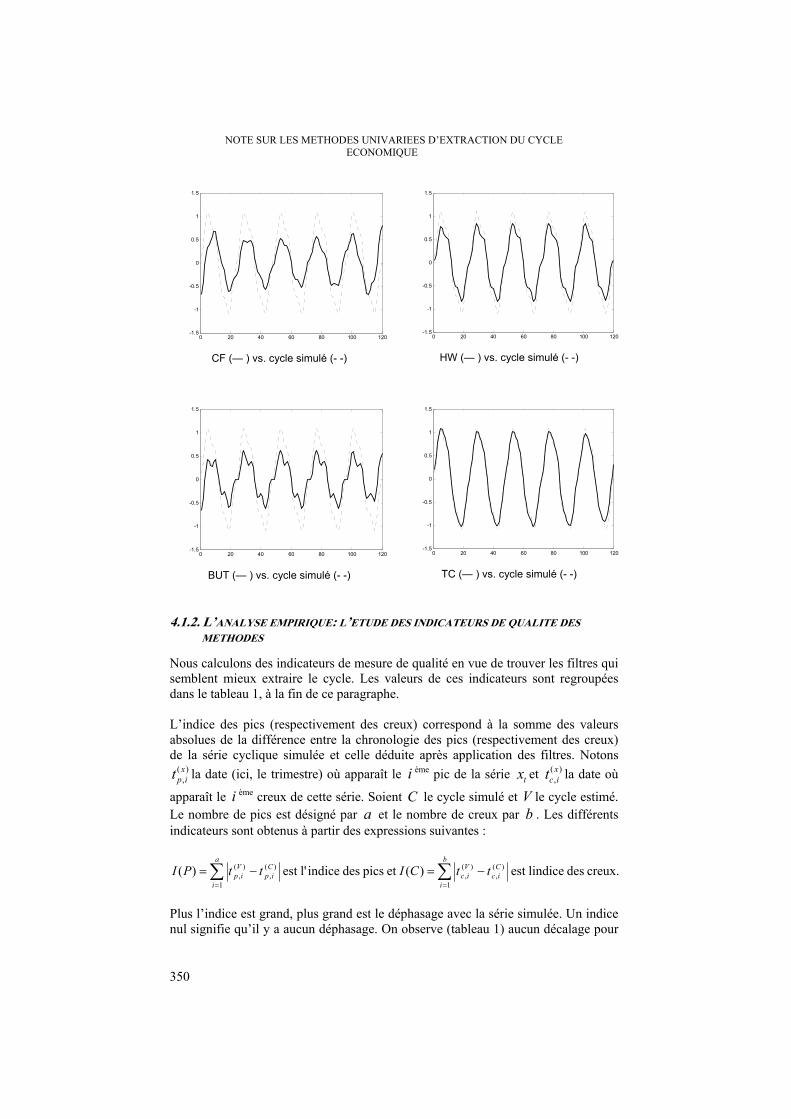

4.1.2. L’ANALYSE EMPIRIQUE: L’ETUDE DES INDICATEURS DE QUALITE DES METHODES

Nous calculons des indicateurs de mesure de qualité en vue de trouver les filtres qui semblent mieux extraire le cycle. Les valeurs de ces indicateurs sont regroupées dans le tableau 1, à la fin de ce paragraphe. L’indice des pics (respectivement des creux) correspond à la somme des valeurs absolues de la différence entre la chronologie des pics (respectivement des creux) de la série cyclique simulée et celle déduite après application des filtres. Notons

)(,xipt la date (ici, le trimestre) où apparaît le i ème pic de la série tx et )(

,xict la date où

apparaît le i ème creux de cette série. Soient C le cycle simulé et V le cycle estimé. Le nombre de pics est désigné par a et le nombre de creux par b . Les différents indicateurs sont obtenus à partir des expressions suivantes :

creux. des lindiceest )(et pics des indicel'est )(1

)(,

)(,

1

)(,

)(,

b

i

Cic

Vic

a

i

Cip

Vip ttCIttPI

Plus l’indice est grand, plus grand est le déphasage avec la série simulée. Un indice nul signifie qu’il y a aucun déphasage. On observe (tableau 1) aucun décalage pour

ANNA SESS ET MICHEL GRUN-REHOMME

351

la datation des pics de même que pour la datation des creux, à l’exception des filtres TC et CF dont l’utilisation induit un décalage moyen de 0,2 à 0,8 trimestre pour la datation des points de retournements. Pour savoir précisément si ce décalage temporel est un retard ou une avance, il faut calculer les indices suivants. L’indice des récessions (respectivement d’expansions) correspond à l’écart global entre la durée des phases de récession (respectivement des phases d’expansion) de la série cyclique initiale et celle déduite après application des filtres. On peut, par exemple, vérifier que la durée d’une phase d’ascension après le i ème creux est égale

à : )(,

)(,

)(,

)(,

Cic

Vic

Cip

Vip tttt .

Notons )(RI l’indice des récessions et )(EI l’indice des expansions. La

comparaison de ces seconds indices avec les premiers permet de préciser les décalages. Par exemple : Si )(RI (resp. )(EI ) = 0 et )(RI (resp. )(EI ) 0, alors les phénomènes

d’avance et de retard dans la datation des creux se sont compensés sur toute la période étudiée.

Si )(RI (resp. )(EI ) < 0, alors le phénomène de retard dans la datation des

creux (respectivement des pics) prédomine sur la période étudiée. Inversement, Si )(RI (resp. )(EI ) > 0, alors le phénomène d’avance dans

la datation des creux (respectivement des pics) prédomine sur la période étudiée.

En général, les différents filtres aboutissent à une même conclusion économique en termes de périodes d’expansion et de récession, de datation des points de retournement. De ce fait, la durée totale des récessions et celle des expansions sont inchangées, à l’exception du filtre TC et CF dont l’utilisation réduit en moyenne la durée des récessions de 0,2 à 0,8 trimestre et augmente en moyenne de 0,2 trimestre la durée des expansions (filtre TC). L’indice d’ajustement global est obtenu quand la valeur de la corrélation du cycle estimé avec le cycle initial est soustraite de l’unité. Il correspond explicitement à

),(corr1 tt VC . Plus l’indice est faible, meilleur est l’ajustement. Les cycles

estimés sont assez proches de la série cyclique initiale, plus particulièrement après l’utilisation des filtres HW et TC. Les indices de début et fin de séries correspondent aux indicateurs MAPE (Mean Absolute Percentage Error) calculé sur 2 ans (8 trimestres) à chaque extrémité. Notons tC le cycle simulé à la date t et tV le cycle estimé à la même date. Les

différents indicateurs sont obtenus à partir des expressions suivantes :

série. defin de lindiceest et série dedébut de indicel'est 1

9

9

1

N

Nt t

tt

t t

tt

C

VC

C

VC

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

352

Vu que le filtre BK entraîne une perte d’observations aux extrémités, les indices seront calculés autrement :

série. defin de lindiceest et série dedébut de indicel'est 121

129

129

121

N

Nt t

tt

t t

tt

C

VC

C

VC

Pour le calcul de du MAPE en fin de série, les observations en Nt et

12 Nt ne sont pas prises en compte car 0tC . Ici, 120N . Plus les

indices sont faibles, meilleur est le traitement des extrémités. Le traitement des extrémités est meilleur avec les filtres TC puis HW et BK. Il faut noter l’intérêt plus marqué pour l’indice de fin de série, qui est plus faible pour le filtre TC. Un filtre dont l’indice de fin de série est élevé va entraîner de plus importantes révisions du cycle estimé, quand la série à décomposer sera actualisée. Pour les trois derniers indices, les résultats obtenus avec le filtre BK sont à interpréter avec précaution puisque le cycle obtenu perd 12 observations à chaque extrémité. La qualité exprimée par ces indicateurs doit être appréciée en prenant en compte cette remarque. TABLEAU 1. INDICATEURS DE MESURE DE LA QUALITE DES METHODES

Indicateurs HP BK CF HW BUT TC

Indice des pics 0 0 4 0 0 0

Indice des creux 0 0 1 0 0 1

Indice des récessions 0 0 -5 0 0 -1

Indice des expansions 0 0 0 0 0 1

Indice d'ajustement global 0,03788 0,00016 0,15354 0,00165 0,07236 0,00666 Indice de début de série (MAPE sur 2 ans) 10,89450 3,33693 12,20407 3,00519 12,35724 1,40522 Indice de fin de série (MAPE sur 2 ans) 8,93401 3,33693 11,89133 3,50299 9,99331 2,92900

4.1.3. SIMULATION D’UN CYCLE AUGMENTE D’UN TERME D’ERREUR ALEATOIRE

On peut s’interroger sur l’efficacité des différents filtres en présence d’un terme d’erreur dans la série. Dans quelle mesure, ce terme d’erreur vient perturber l’efficacité de ces filtres. Considérons donc la série cyclique précédente, à savoir :

120...,,1où ,6

2sin15,0

24

2sin

j

jjC j

augmentée d’un terme d’erreur. Cette série se décompose ainsi :

2,0~où , BBCX tttt . L’écart-type de la composante cyclique étant de 0,718, nous avons donc effectué 100 simulations (sous Matlab) du terme d’erreur aléatoire pour deux valeurs d’écart-type plus petites que 0,718 : 2,0 et 4,0 . Les Tableaux 2 et 3

ANNA SESS ET MICHEL GRUN-REHOMME

353

présentent les valeurs des différents indicateurs de qualité pour l’ensemble de ces simulations. Chaque indicateur du tableau 2 (respectivement du tableau 3) est obtenu en faisant une moyenne des indicateurs calculés pour ces simulations avec un écart-type de la composante irrégulière égale à 0,2 (respectivement égal à 0,4). TABLEAU 2. INDICATEURS DE MESURE DE LA QUALITE DES METHODES ( 2,0 )

Indicateurs HP BK CF HW BUT TC

Indice des pics 7 5 6 5 8 5

Indice des creux 7 4 6 5 7 4

Indice des récessions -12 -4 -9 -7 -10 -8

Indice des expansions 7 2 5 4 4 5

Indice d'ajustement global 0,05295 0,03521 0,03068 0,01324 0,08677 0,02558 Indice de début de série (MAPE sur 2 ans) 10,85271 3,57220 5,21656 1,95709 12,19348 5,71888 Indice de fin de série (MAPE sur 2 ans) 7,77817 3,32090 5,12769 2,25856 8,85254 5,01161

Les indices de récessions sont négatifs et les indices de creux sont différents de la valeur nulle. Ce résultat signifie que le phénomène de retard prédomine dans la datation des creux. En revanche, les indices d’expansions sont positifs et les indices de pics sont différents de la valeur nulle, ce qui traduit une prédominance du phénomène d’avance dans la datation des pics. L’ajout du terme d’erreur perturbe sensiblement la datation des points de retournement du cycle. En moyenne, on constate un écart d’un à deux trimestres sur la datation des points de retournement. On observe une amélioration plus ou moins importante de la qualité d’estimation des extrémités de la série (les indices de fin et début de série sont plus élevés) pour les filtres HP, CF, HW et BUT. Par contre, le filtre BK se stabilise et le filtre TC est moins performant. Cependant, il faut noter que l’indice d’ajustement global augmente quelque soit le filtre considéré, mais reste toujours proche de zéro. L’ajout du terme d’erreur détériore donc la fiabilité des filtres. TABLEAU 3. INDICATEURS DE MESURE DE LA QUALITE DES METHODES ( 4,0 )

Indicateurs HP BK CF HW BUT TC

Indice des pics 6 4 7 4 6 8

Indice des creux 5 3 8 4 6 7

Indice des recessions -11 -3 -10 -5 -9 -8

Indice des expansions 6 -1 5 3 5 6

Indice d'ajustement global 0,08033 0,09237 0,07294 0,04785 0,13913 0,12999 Indice de début de série (MAPE sur 2 ans) 10,05301 3,58766 6,27482 3,62646 11,75235 13,89406 Indice de fin de série (MAPE sur 2 ans) 8,18649 3,91538 6,57243 3,87295 9,08674 13,75960

Comme dans le tableau 2, le phénomène de retard (respectivement d’avance) prédomine dans la datation des creux (respectivement des pics). L’ajout du terme d’erreur perturbe sensiblement la datation des points de retournement du cycle dans des proportions semblables au cas précédent. On observe une baisse plus importante

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

354

de la qualité d’estimation des extrémités de la série, pour le filtre TC. Les filtres HP et BUT demeurent légèrement améliorés, par rapport à ces deux critères du MAPE. En revanche, les filtres BK, CF et HW traitent moins bien les extrémités de la série, par rapport aux résultats obtenus dans le tableau 2. L’augmentation des indices de début et fin de série est liée au décalage temporel des points de retournement et aux différences d’amplitudes entre le cycle estimé et le cycle simulé. Cependant, l’indice d’ajustement global reste très bon, même s’il continue à augmenter pour tous les filtres. Ces perturbations augmentent avec l’écart-type du terme d’erreur, dans des limites raisonnables lorsque la variance de la composante aléatoire reste inférieure à la variance de la composante cyclique. Des simulations effectuées avec

= 1 (et à plus forte raison avec = 4) introduit de nombreuses fluctuations

dans les cycles estimés et la fiabilité des filtres peut être considérablement réduite. Dans l’analyse des tableaux, il faut relativiser les résultats concernant le filtre BK du fait qu’il ne prend pas en compte 12 observations à chaque extrémité du cycle. De ces analyses, le filtre qui semble le plus fiable est le filtre HW.

4.2. COMPARAISON DES FILTRES : APPLICATION AU PIB AMERICAIN

Dans cette partie, nous considérons les deux principales approches des cycles économiques distinguées en introduction, à savoir les cycles d’affaires et les cycles de croissance, ce qui nous a permis d’étudier la datation des points de retournement pour chacune des approches. Nous étudions également si les filtres sont aptes à extraire un cycle dont la datation des points de retournement est proche de celle proposée par le NBER. Nous pourrons ainsi comparer leur regroupement à la classification théorique et aussi observer comment chaque groupe se situe par rapport à la chronologie proposée par le NBER, basée sur la datation des points de retournement des agrégats économiques. En effet, le NBER considère le PIB comme la mesure la plus proche de l’activité économique. Nous pouvons donc envisager obtenir des chronologies de points de retournement des cycles de croissance (obtenus avec les filtres) proches de la chronologie du cycle économique classique proposée par le NBER.

4.2.1. LES DIFFERENTES ESTIMATIONS DU CYCLE

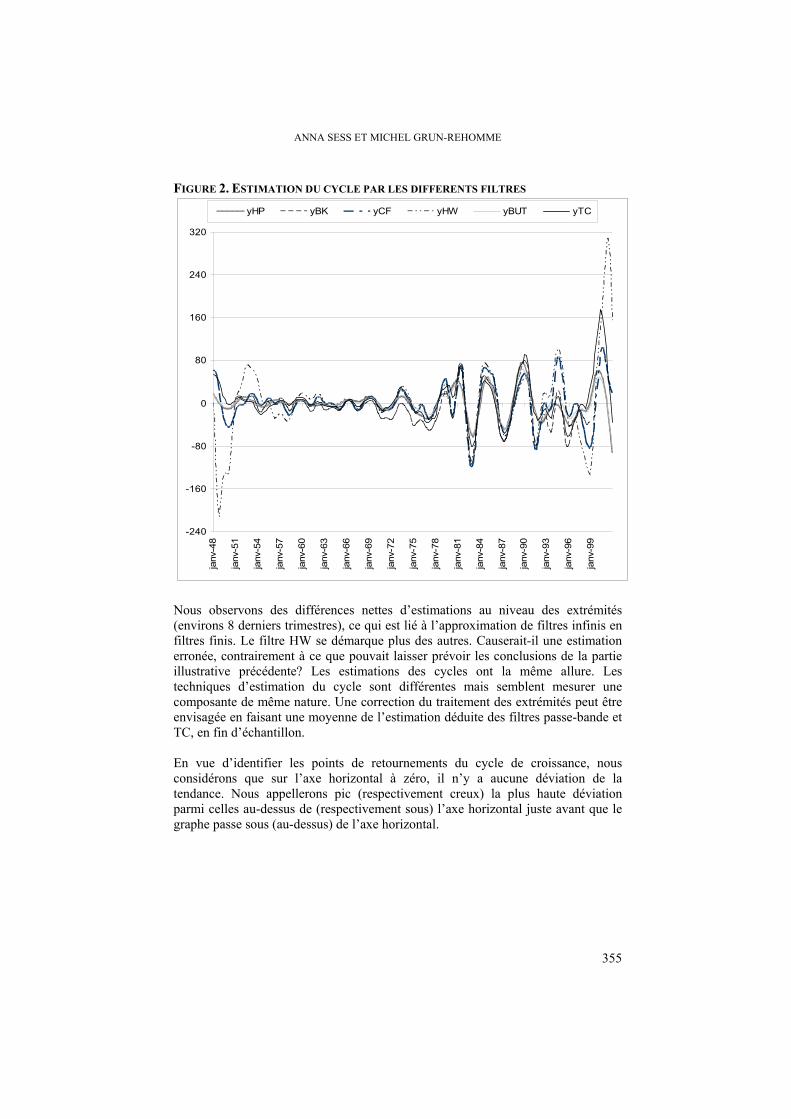

Appliquons les filtres au PIB américain du premier trimestre 1948 au quatrième trimestre 2001 (Source: U.S. Department of Commerce: Bureau of Economic Analysis, 2006). Les estimations du cycle du PIB américain obtenues par les différents filtres sont présentées dans la figure 2. La méthode de lissage du Loess (Cleveland et al., 1992) a été utilisée pour tenter d’isoler la composante irrégulière de la composante cyclique précédemment obtenue, dans le cas des filtres passe-haut de HP et But. Dans cette partie illustrative, la série sera filtrée sur la bande [6, 32] trimestres, afin que les fréquences limites soient des sous multiples de la durée du cycle (la longueur du cycle de croissance varie entre 6 et 32 trimestres, en se référant à Burns et Mitchell, 1946 ; Baxter et King, 1999).

ANNA SESS ET MICHEL GRUN-REHOMME

355

FIGURE 2. ESTIMATION DU CYCLE PAR LES DIFFERENTS FILTRES

-240

-160

-80

0

80

160

240

320

janv-

48

janv-

51

janv-

54

janv-

57

janv-

60

janv-

63

janv-

66

janv-

69

janv-

72

janv-

75

janv-

78

janv-

81

janv-

84

janv-

87

janv-

90

janv-

93

janv-

96

janv-

99

yHP yBK yCF yHW yBUT yTC

Nous observons des différences nettes d’estimations au niveau des extrémités (environs 8 derniers trimestres), ce qui est lié à l’approximation de filtres infinis en filtres finis. Le filtre HW se démarque plus des autres. Causerait-il une estimation erronée, contrairement à ce que pouvait laisser prévoir les conclusions de la partie illustrative précédente? Les estimations des cycles ont la même allure. Les techniques d’estimation du cycle sont différentes mais semblent mesurer une composante de même nature. Une correction du traitement des extrémités peut être envisagée en faisant une moyenne de l’estimation déduite des filtres passe-bande et TC, en fin d’échantillon. En vue d’identifier les points de retournements du cycle de croissance, nous considérons que sur l’axe horizontal à zéro, il n’y a aucune déviation de la tendance. Nous appellerons pic (respectivement creux) la plus haute déviation parmi celles au-dessus de (respectivement sous) l’axe horizontal juste avant que le graphe passe sous (au-dessus) de l’axe horizontal.

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

356

4.2.2. L’ANALYSE EN COMPOSANTES PRINCIPALES SUR LES SERIES DE LA CHRONOLOGIE DES PICS ET SUR LES SERIES DE LA CHRONOLOGIE DES CREUX

Pour chaque filtre, nous construisons deux séries binaires représentant la chronologie des pics ou des creux. La série de pics (respectivement de creux) prend la valeur 1 à une date donnée s’il y apparaît un pic (respectivement un creux), sinon la valeur 0. La corrélation entre cette variable binaire tb et le cycle du PIB est liée à

la différence entre la moyenne des valeurs du cycle sur 1/ tbt et la moyenne

des valeurs du cycle sur 0/ tbt . Nous établissons la relation entre les

différentes chronologies de pics et de creux en analysant les cercles de corrélation obtenues après une analyse en composantes principales (voir figures 3a et 3b). L’analyse en composantes principales (ACP) est faite en considérant les séries de pics et de creux du NBER comme étant des variables supplémentaires. Nous prenons en compte les deux premiers axes qui représentent plus de 70% de l’inertie totale, dans le cas des pics et aussi des creux. L’ACP va nous permettre de vérifier si les filtres donnent une chronologie proche de celle du NBER, selon qu’on étudie la datation des pics ou des creux. On pourra donc observer les groupes de filtres qui se forment par rapport à leur niveau d’aptitude à reproduire une chronologie proche ou pas de celle du NBER. Ce constat va être approfondi par une réflexion sur les points communs entre les filtres qui forment un groupe. FIGURE 3A. CERCLES DE CORRELATIONS DES SERIES DE PICS

p_HP

p_Bk

p_CF

p_HW

p_TC

p_BUT

p_NBER

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

-0,2 0 0,2 0,4 0,6 0,8 1

ANNA SESS ET MICHEL GRUN-REHOMME

357

FIGURE 3B. CERCLES DE CORRELATIONS DES SERIES DE CREUX

c_BK

c_CF

c_HW

c_NBER

c_BUT

c_TC

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

-0,2 0 0,2 0,4 0,6 0,8 1

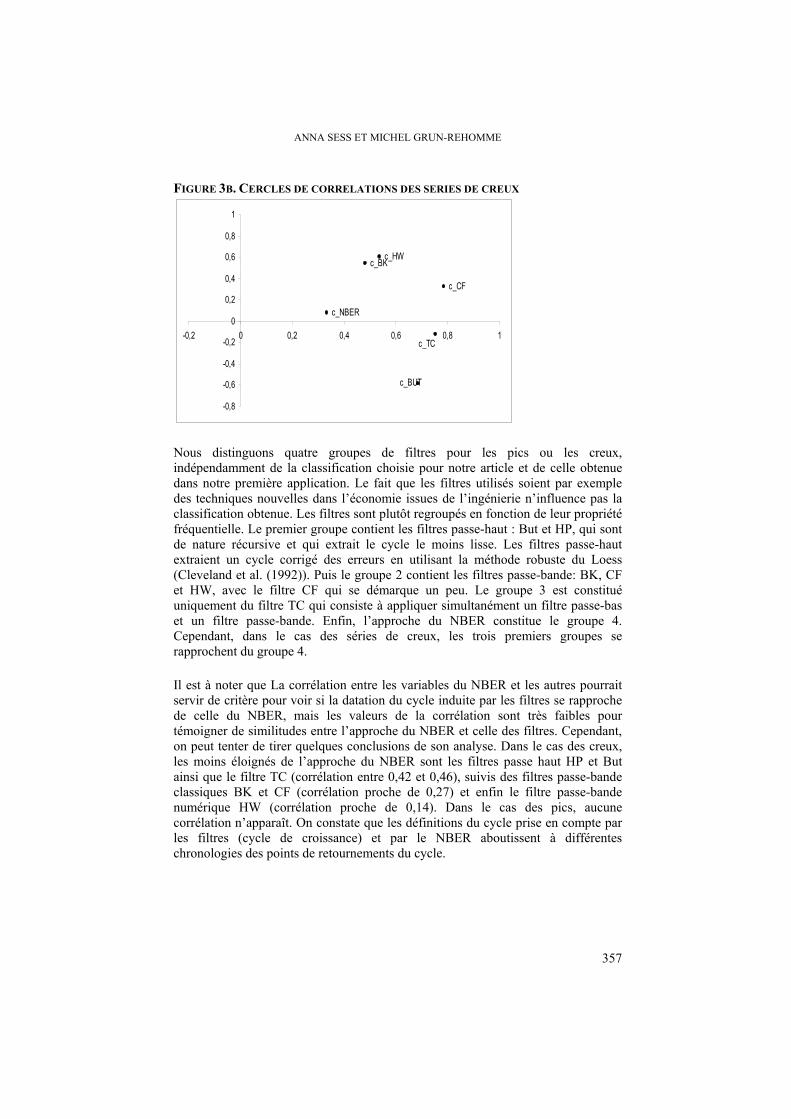

Nous distinguons quatre groupes de filtres pour les pics ou les creux, indépendamment de la classification choisie pour notre article et de celle obtenue dans notre première application. Le fait que les filtres utilisés soient par exemple des techniques nouvelles dans l’économie issues de l’ingénierie n’influence pas la classification obtenue. Les filtres sont plutôt regroupés en fonction de leur propriété fréquentielle. Le premier groupe contient les filtres passe-haut : But et HP, qui sont de nature récursive et qui extrait le cycle le moins lisse. Les filtres passe-haut extraient un cycle corrigé des erreurs en utilisant la méthode robuste du Loess (Cleveland et al. (1992)). Puis le groupe 2 contient les filtres passe-bande: BK, CF et HW, avec le filtre CF qui se démarque un peu. Le groupe 3 est constitué uniquement du filtre TC qui consiste à appliquer simultanément un filtre passe-bas et un filtre passe-bande. Enfin, l’approche du NBER constitue le groupe 4. Cependant, dans le cas des séries de creux, les trois premiers groupes se rapprochent du groupe 4.

Il est à noter que La corrélation entre les variables du NBER et les autres pourrait servir de critère pour voir si la datation du cycle induite par les filtres se rapproche de celle du NBER, mais les valeurs de la corrélation sont très faibles pour témoigner de similitudes entre l’approche du NBER et celle des filtres. Cependant, on peut tenter de tirer quelques conclusions de son analyse. Dans le cas des creux, les moins éloignés de l’approche du NBER sont les filtres passe haut HP et But ainsi que le filtre TC (corrélation entre 0,42 et 0,46), suivis des filtres passe-bande classiques BK et CF (corrélation proche de 0,27) et enfin le filtre passe-bande numérique HW (corrélation proche de 0,14). Dans le cas des pics, aucune corrélation n’apparaît. On constate que les définitions du cycle prise en compte par les filtres (cycle de croissance) et par le NBER aboutissent à différentes chronologies des points de retournements du cycle.

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

358

CONCLUSION

Ce papier présente un résumé sur différentes méthodes univariées d’extraction de cycle. Le plan de la partie descriptive de ces filtres suit la classification "théorique" basée sur la démarche et les outils utilisés dans la mise en place des différents filtres. Ces filtres sont appliqués à deux types de séries: une série artificielle purement cyclique augmentée d’un terme d’erreur aléatoire et à une série réelle le PIB américain. Les illustrations du papier montrent que malgré des décalages dans les points de retournement, les estimations des cycles sont cohérentes et présentent la même allure. Tous ces filtres extraient bien une composante de même nature. Lorsque les filtres sont appliqués à la série purement cyclique, les filtres HW et TC semblent extraire un cycle plus lisse et mieux traiter les extrémités de la série. Si l’on se réfère à la démarche des modèles à composantes inobservables basés sur les propriétés fréquentielles des filtres, on serait tenté de préférer le filtre TC pour sa rigueur. Mais son utilisation est plus complexe et son mode opératoire plus lourd que les autres filtres. De plus, en présence d’une composante irrégulière, le filtre TC devient moins fiable que le filtre HW. Après l’étude des similarités entre les datations des points de retournement du cycle de croissance du PIB américain (1948 : I à 2001 : I), trois groupes se distinguent: le filtre passe-haut, le filtre passe-bande et les filtre basé sur une modélisation. Cette classification des filtres se fait en fonction de leur propriété fréquentielle et est confirmée par l’illustration précédente. Quelque soit le groupe de filtres considéré, nous identifions une chronologie des points de retournement différente de celle proposée par le NBER, avec une différence plus marquée dans le cas de la datation des pics. Le cycle de croissance est donc différent du cycle économique classique.

REFERENCES

Baxter, M. et R. King, 1999. “Measuring business cycles : approximate band-pass filter for economic time series”, The Review of Economics and Statistics, vol. 81, n°4, pp. 575-593. Beveridge, S. et C.R. Nelson, 1981. “A new approach to decomposition of economic time series into permanent and transitory components with particular attention to measurement of the business cycle”, Journal of Monetary Economics, vol. 7, n°2, pp. 151-174. Blackman, R.B. et J.W. Tukey, 1959. The measurement of power spectra, from the point of view of communications engineering, New York : Dover Publications. Burns, A. et W. Mitchell, 1946. Measuring business cycle, New York : National Bureau of Economic Research. Butterworth, S., 1930. “On the theory of filter amplifiers”, Wireless Engineer, vol. 7, pp. 536-541. Christiano, L. J. et T.J. Fitzgerald, 2003. “The band pass filter”, International Economic Review, vol. 44, n°2, pp. 435–65. Clark, P.K., 1987. “The cyclical component of US economic activity”, Quarterly Journal of Economics, vol. 102, pp. 797-814. Cleveland, W. S., E. Grosse et W.M. Shyu, 1992. “Local regression models”,

ANNA SESS ET MICHEL GRUN-REHOMME

359

Chapitre 8 de Statistical Models in S, edited by Chambers J.M. et Hastie T.J., Pacific Grove : Wadsworth & Brooks/Cole. Cogley, T. et J.M. Nason, 1995. “Effects of the Hodrick-Prescott filter on trend and difference stationary time series: Implications for business cycle research”, Journal of Economic Dynamics and Control, 19, pp. 253–278. Fournier, J-Y., 2000a. L’approximation du filtre passe-bande proposée par Christiano et Fitzgerald, document de travail G2000/03, Malakoff : INSEE. Fournier, J-Y., 2000b. “Extraction du cycle des affaires : la méthode de Baxter et King”, Économie et Prévision, vol. 146, pp. 155-178. Gomez, V., 2001. “The use of Butterworth filters for trend and cycle estimation in economic time series", Journal of Business and Economic Statistics, vol. 19, n°3, pp. 365–73. Guay, A. et P. St-Amant, 1997. “Do the Hodrick-Prescott and Baxter-King filters provide a good approximation of business cycles?”, CREFE Working Papers 53, Université du Québec à Montréal. Harberler, G. (ed.), 1944. Readings in business cycle theory, Philadelphia : The Blackiston Company. Harvey, A. C., 1985. “Trend and cycles in macroeconomic time series”, Journal of Business and Economic Statistics, vol. 3, pp. 216-227. Harvey, A.C., 1989. Forecasting, structural time series models and the Kalman filter, Cambridge : Cambridge University Press. Harvey A. C. et A. Jaeger, 1993. “Detrending, stylised facts and the business cycle”, Journal of Applied Econometrics, vol. 8, pp. 231-247. Harvey, A.C. et T.M. Trimbur, 2003. “General model-based filters for extracting cycles and trends in economic time series”, The Review of Economics and Statistics, vol. 85, n°2, pp. 244–255. Hodrick, R.J. et E. Prescott, 1997. “Post-war U.S. business cycles : an empirical investigation”, Journal of Money, Credit and Banking, vol. 29, n°1, pp. 1-16. Iacobucci, A. et A. Noullez, 2005. “A frequency selective filter for short-length time series”, Computational Economics, vol. 25, n°1, pp. 75-102. Koopman, S.J., A.C. Harvey, J.A. Doornik et N. Shephard, 1999. “Statistical algorithms for model in state space using SsfPack 2.2”, Econometrics Journal, vol. 2, pp. 113-166. Mohr, M., 2005. “A trend-cycle (season) filter”, European Central Bank, Working Paper 499. Morley, J.C., C.R. Nelson et E. Zivot, 2003. “Why are the Beveridge-Nelson and Unobserved-Components Decompositions of GDP so different?”, The Review of Economics and Statistics, vol. 85, n°2, pp. 235-243. Murray, C. J., 2003. “Cyclical properties of Baxter-King filtered time series”, Review of Economics and Statistics, pp. 472-476. Murray, C.J. et S. Papanyan, 2004. “The relative importance of permanent and transitory components in macroeconomic time series”, Department of Economics, University of Houston and Department of Economics, University of Texas at Arlington. Oppenheim, A.V. et R.V. Schafer, 1999. Discrete-time signal processing, New Jersey : Prentice-Hall, 2nd ed. Osborn, D.R., 1995. “Moving average detrending and the analysis of business cycles”, Oxford Bulletin of Economics and Statistics, vol. 57, n°4, pp. 547-558. Shumpeter, J. A., 1939. Business cycle, New York : McGraw-Hill Book Co.

NOTE SUR LES METHODES UNIVARIEES D’EXTRACTION DU CYCLE ECONOMIQUE

360

Singleton, K., 1988. “Econometric issues in the analysis of equilibrium business-cycle models”, Journal of Monetary Economics, vol. 21, pp. 361-386. Watson, M.W., 1986. “Univariate Detrending Methods with Stochastic Trends”, Journal of Monetary Economics, vol. 18, pp. 49-75. Zarnowitz, V., 1985. “Recent work on business cycle in historical perspective : a review of theories and evidence”, Journal of Economic Litterature, vol. 23, pp. 523-580.