national health expenditures. health care spending in the united states is projected to reach $2.5...

TRANSCRIPT

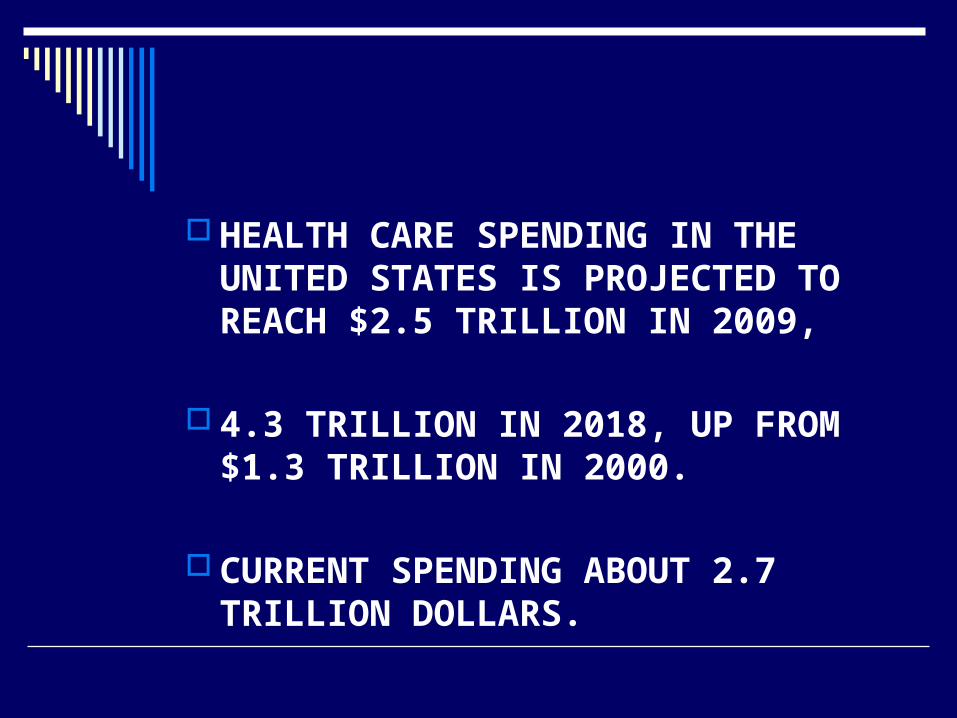

NATIONAL HEALTH EXPENDITURES

HEALTH CARE SPENDING IN THE UNITED STATES IS PROJECTED TO REACH $2.5 TRILLION IN 2009,

4.3 TRILLION IN 2018, UP FROM $1.3 TRILLION IN 2000.

CURRENT SPENDING ABOUT 2.7 TRILLION DOLLARS.

Comparison of NHE/GDP

Some really pretty color charts

Percentage of National Health Spending

Source of Dollars for National Health Spending

Where the money goes

Where the money goes - percentage

Total National Health Expenditures, 2008–2017 Projected and Various Scenarios

2.4

2.6

2.8

2.3

4.4

4.1

3.9

3.6

3.4

3.2

3.0

2.7

4.1

3.9

3.7

3.4

3.2

3.0

2.92.9

2.4

2.5

2.6

2.8

3.0

3.1

3.3

3.4

3.6

$2.0

$2.5

$3.0

$3.5

$4.0

$4.5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Projected under current system

Insurance Connector plus selectedindividual options*

Spending at current proportion (16.2%)of GDP

Dollars in trillions

INTERNATIONAL COMPARISON

2009 – U.S. SPENT 17.3% OF GDP ON HEALTH

GERMANY SPENT 10.7%

CANADA SPENT 9.7

GROWTH IN HEALTH CARE SPENDING IN THE UNITED STATES IS PROJECTED TO BE 5.7% IN 2009.

AVERGE ANNUAL GROWTH IS EXPECTED TO REMAIN THE SAME RATE THROUGH 2017.

AS A PERCENTAGE OF GROSS DOMESTIC PRODUCT (GDP), HEALTH CARE SPENDING IS PROJECTED TO INCREASE TO 17.6 PERCENT IN 2009. IT IS EXPECTED THAT HEALTH CARE SPENDING WILL REACH OVER $4.3 TRILLION AND BE 19.5% OF GDP. (2007-17)

THE GROWTH IN PRESCRIPTION DRUG SPENDING IS EXPECTED TO DECELERATE FROM 17.3 PERCENT IN 2000 TO 10.1 PERCENT IN 2011. PRESCRIPTION DRUGS WILL STILL REMAIN THE FASTEST GROWING HEALTH SECTOR.

IN JUST THREE YEARS, THE MEDICARE AND MEDICAID PROGRAMS WILL ACCOUNT FOR 50% OF ALL NATIONAL HEALTH SPENDING.

MEDICARE’S HOSPITAL INSURANCE TRUST FUND IS EXPECTED TO PAY OUT MORE IN HOSPITAL BENEFITS THAN IT RECEIVES IN TAXES AND OTHER DEDICATED REVENUES

NURSING HOME SPENDING IS PROJECTED TO ACCELERATE MORE RAPIDLY THAN PREVIOUSLY ANTICIPATED.

INSURANCE PREMIUMS FOR EMPLOYER-BASED HEALTH INSURANCE ROSE 7.7% IN 2006

SMALL EMPLOYERS – 8.8%

BUSINESS WITH LESS THAN 24 EMPLOYEES – 10.5%

SINCE 2000 EMPLOYMENT BASED PREMIUMS HAVE INCREASED BY 87%.

IN CONTRAST, INFLATION OVER THE SAME PERIOD ACCUMULATED AT 18%

HEALTH INSURANCE PREMIUMS ARE THE FASTEST GROWING COMPONENT FOR EMPLOYERS AND MAY OVERTAKE PROFITS BY 2008.

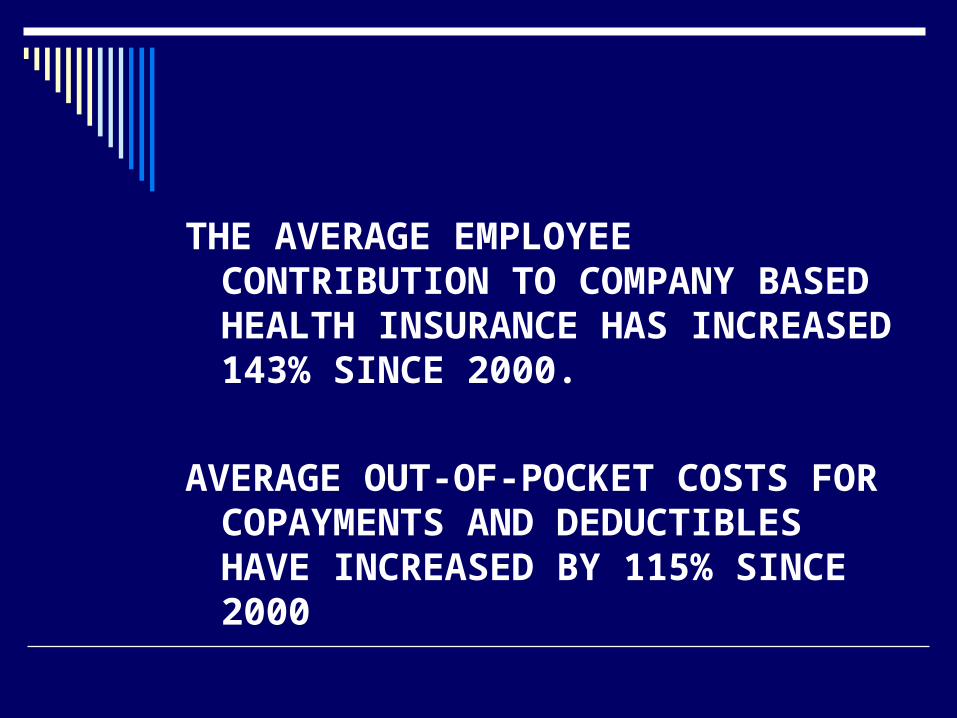

THE AVERAGE EMPLOYEE CONTRIBUTION TO COMPANY BASED HEALTH INSURANCE HAS INCREASED 143% SINCE 2000.

AVERAGE OUT-OF-POCKET COSTS FOR COPAYMENTS AND DEDUCTIBLES HAVE INCREASED BY 115% SINCE 2000

MEDICAL INFLATION WILL INCREASE.

COMMERCIAL MANAGED CARE WILL SEE SLOWER MEMBERSHIP GROWTH AND FEWER MEDICAL CONTROLS WHICH WILL CONTRIBUTE TO HIGHER HEALTH CARE COSTS.

AFTER 2002, GOVERNMENT SPENDING WILL ACCELERATE AS AGING BABY BOOMERS DEMAND MORE GOVERNMENT SUPPORT FOR THEIR CARE.

THE PRIVATE SECTOR’S ABILITY TO HOLD DOWN HEALTH CARE COSTS THROUGH MANAGED CARE HAS REACHED A LIMIT.

COST SAVINGS FROM MANAGED CARE RESULTED PRIMARILY FROM LOWER PAYMENTS TO PROVIDERS, NOT BY IMPROVING HEALTH STATUS AND REDUCING UTILIZATION.

FINANCIAL STRUGGLES EXPERIENCED BY HMOS WILL RESULT IN HIGH COSTS FOR HEALTH CARE COVERAGE.

CONTAINING DRUG COSTS WILL BE ONE OF THE GREATEST CHALLENGES THE HEALTH CARE SYSTEM WILL FACE.

PRESCRIPTION DRUG COSTS WILL CONTINUE TO ESCALATE, FUELED BY DIRECT MARKETING TO CONSUMERS AND NEW DRUGS TO IMPROVE LIFESTYLE AND ADDRESS CHRONIC CONDITIONS OF AN AGING POPULATION.

THE NEW MEDICARE PRESCRIPTION PLAN HAS BEEN INTRODUCED TO THE PUBLIC WITH MIXED REVIEWS. THE COST FIGURES PROVIDED ARE SUSPECT. A LARGE QUESTION REMAINS ABOUT SENIORS UNDERSTANDING THE NEW SYSTEM AND LEARNING HOW TO USE IT.

RISING HEALTH CARE COSTS REDUCE THE AFFORDABILITY OF HEALTH CARE COVERAGE FOR ALL CONSUMERS.

EMPLOYERS WILL SHIFT MORE OF THE COST OF HEALTH CARE TO EMPLOYEES SINCE EMPLOYEES ABILITY TO NEGOTIATE LOWER PRICES WITH MANAGED CARE COMPANIES WILL BE LIMITED IN LIGHT OF THE FINANCIAL LOSSES INCURRED BY THE PLANS.

SOME EMPLOYERS WILL DECIDE NOT TO OFFER COVERAGE. THE END RESULT WILL BE MORE UNINSURED CITIZENS.

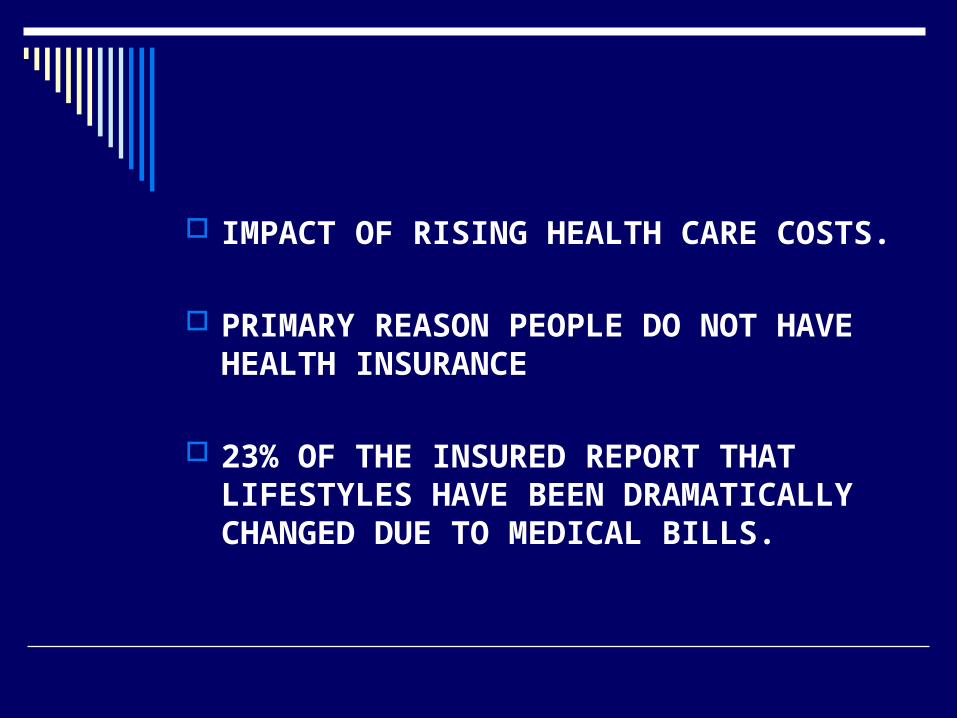

IMPACT OF RISING HEALTH CARE COSTS.

PRIMARY REASON PEOPLE DO NOT HAVE HEALTH INSURANCE

23% OF THE INSURED REPORT THAT LIFESTYLES HAVE BEEN DRAMATICALLY CHANGED DUE TO MEDICAL BILLS.

ONE IN FOUR AMERICANS HAVE HAD DIFFICULTY IN PAYING FOR MEDICAL CARE.

50% OF ALL BANCRUPTCY FILINGS PARTIALLY RESULTANT FROM MEDICAL EXPENSES.

IF ONE MEMBER OF A FAMILY IS UNINSURED AND HAD MEDICAL BILLS, IT CAN EFFECT THE ECONOMIC STABILITY OF THE WHOLE FAMILY.

ALL OF THESE PROJECTIONS AND ESTIMATES OF THE FUTURE MAY BE CHANGED WITH THE ELECTION OF A NEW ADMINISTRATION IN THE NOVEMBER ELECTION OF 2008.

STILL UNDER CONSIDERATION AS WE SPEAK…

EXPERTS AGREE THAT OUR HEALTH CARE SYSTEM IS RIDDLED WITH INEFFICIENCIES, EXCESSIVE ADMINISTRATIVE EXPENSES, HIGH PRICES, POOR MANAGEMENT,

AND INAPPROPRIATE CARE, WASTE, AND FRAUD.

End of Presentation for 6th Period Lecture for September 26TH 2011

QUESTIONS?

DISCUSSION?

MEDICARE IN DETAIL

MEDICARE IS A FEDERAL HEALTH INSURANCE PROGRAM WHICH PROVIDES MEDICAL COVERAGE FOR PEOPLE 65 AND OLDER, FOR CERTAIN DISABLED PEOPLE, AND SOME PEOPLE WITH END-STATE RENAL DISEASE.

THE PROGRAM BEGAN IN JULY OF 1966 AND WAS ESTABLISHED BY CONGRESS THROUGH TITLE XVIII OF THE FEDERAL SOCIAL SECURITY ACT.

MEDICARE IS MANAGED BY THE CENTERS FOR MEDICARE AND MEDICAID SUPPORT (FORMERLY KNOWN AS HCFA), WHICH IS A BRANCH OF THE HEALTH AND HUMAN SERVICES (HHS) OF THE U.S. FEDERAL GOVERNMENT.

HOW BIG IS THE MEDICARE PROGRAM?

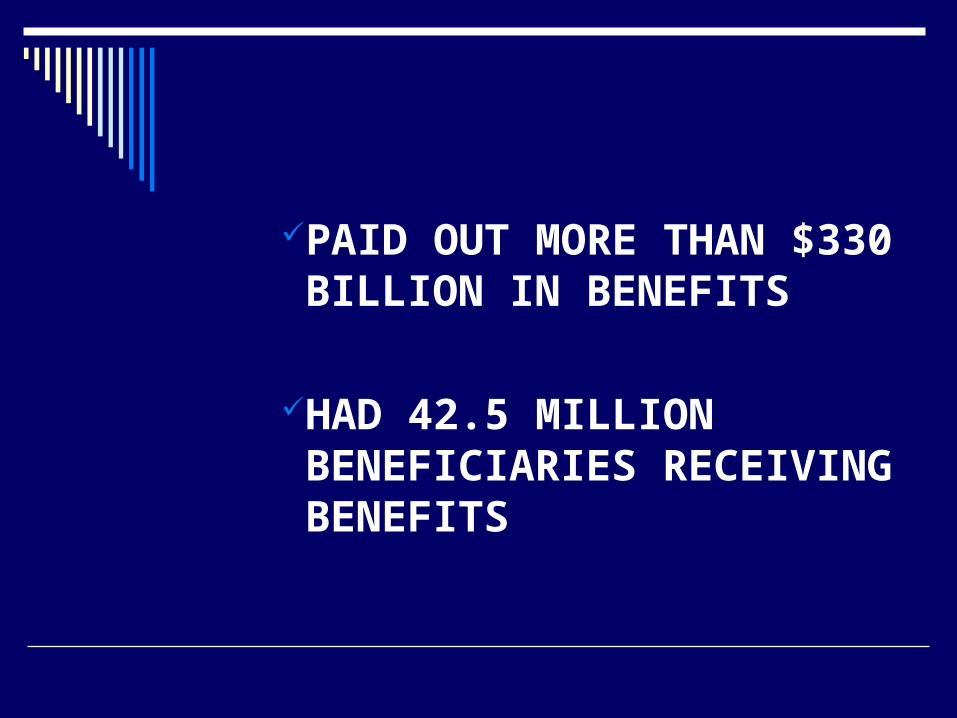

IN 2007…MEDICARE

PROCESSED MORE THAN 900 MILLION CLAIMS

PAID OUT MORE THAN $330 BILLION IN BENEFITS

HAD 42.5 MILLION BENEFICIARIES RECEIVING BENEFITS

WHAT IS MEDICARE PART A?

PART A OF THE MEDICARE PROGRAM IS HOSPITAL INSURANCE. THIS PROGRAM IS FINANCED BY:

TAXES PAID BY EMPLOYERS AND EMPLOYEES THROUGH THE FICA MECHANISM.

SELF-EMPLOYED INDIVIDUAL CONTRIBUTIONS.

RAILROAD WORKERS, THEIR EMPLOYERS THROUGH THE RRA.

ORGANIZATIONS WHICH ADMINISTER MEDICARE PART A ARE CALLED “FISCAL INTERMEDIARIES”

PART A COVERAGE HELPS PAY FOR (NOT LIMITED TO):

INPATIENT HOSPITAL CARE.

INPATIENT CARE IN A SKILLED NURSING FACILITY FOLLOWING A COVERED HOSPITAL STAY.

HOME HEALTH CARE.

HOSPICE CARE.

WHAT IS MEDICARE PART B?

PART B OF THE MEDICARE PROGRAM IS MEDICAL INSURANCE. FINANCING FOR THIS PART OF THE PROGRAM IS OBTAINED FROM

PREMIUM PAYMENTS BY ENROLLEES.

OCCASIONAL CONTRIBUTIONS FROM THE FEDERAL GOVERNMENT.

INTEREST EARNED ON THE PART B TRUST FUND.

ORGANIZATIONS WHICH ADMINISTER MEDICARE PART B ARE CALLED “CARRIERS.”

PART B COVERAGE HELPS TO PAY FOR (NOT LIMITED TO)

MEDICALLY NECESSARY DOCTOR’S SERVICES PROVIDED IN A VARIETY OF MEDICAL SETTINGS.

CHARGES FROM LIMITED LICENCED PRACTITIONERS SUCH AS INDEPENDTLY PRACTICING PHYSICAL THERAPISTS, ETC.

WHAT IS MEDICARE PART C?

A MEDICARE BENEFICIARY MAY CHOOSE TO HAVE COVERED ITEMS AND SERVICES FURNISHED TO HIM/HER THROUGH A MANAGED CARE PLAN INSTEAD OF THE TRADITIONAL MEDICARE PROGRAM.

“MEDICARE-CHOICE” OR “MEDICARE PART C” IS A NEW SET OF HEALTH CARE OPTIONS CREATED BY THE BALANCED BUDGET ACT OF 1997.

CHOICES INCLUDE:

HEALTH MAINTENANCE ORGANIZATIONS (HMO)

POINT OF SERVICE (POS) OPTION

PROVIDER SPONSORED ORGANIZATION (PSO)

PREFERRED PROVIDER ORGANIZATION (PPO)

WHAT IS MEDICARE PART “D?”

Part “D” is the new prescription benefit provided under Medicare. It is very new, and has a multiple private insurance plans that are involved.

THE BIG ISSUE IS THE SO-CALLED

“DOUGHNUT HOLE” AND IS AN ISSUE IN THE CURRENT REFORM LEGISLATION PROPOSALS.

WHO IS ELIGIBLE FOR MEDICARE?

THE AGED – 65 YEARS OLD OR OLDER AND IS ELIGIBLE

FOR MONTHLY SOCIAL SECURITY ALLOTMENTS.

THE DISABLED – ONE IS ENTITLED TO SOCIAL SECURITY, RAILROAD RETIREMENT OR OTHER FEDERAL PROGRAMS BY VIRTUE OF A DISABILITY.

THOSE WITH END-STAGE RENAL DISEASE – INDIVIDUALS WHO RECEIVE DIALYSIS OR A KIDNEY TRANSPLANT FOR END-STAGE RENAL DISEASE.

DO MEDICARE BENEFICIARIES HAVE ANY SPECIAL RIGHTS?

PROTECTION WHEN THEY GET HEALTH CARE SERVICES

ASSURED ACCESS TO NEEDED HEALTH CARE SERVICES

PROTECTION AGAINST UNETHICAL PRACTICES:

THE RIGHT TO RECEIVE EMERGENCY CARE WITHOUT PRIOR APPROVAL

THE RIGHT TO APPEAL THE ORIGINAL MEDICARE PLAN’S DECISION ABOUT PAYMENT/SERVICES PROVIDED.

THE RIGHT TO INFORMATION ABOUT ALL TREATMENT OPTIONS.

THE RIGHT TO KNOW HOW THEIR MEDICARE HEALTH PLAN PAYS ITS DOCTORS

THE BBA OF 1997 GIVES THE BENEFICIARY THE RIGHT TO REQUEST AND RECEIVE AN ITEMIZED STATEMENT OF SERVICES PERFORMED.

MEDICAID

THE MEDICAID PROGRAM IS A JOINT FEDERAL/STATE HEALTH PLAN FOR BENEFICIARIES THAT ARE NOT ABLE TO FINANCIALLY OBTAIN HEALTH INSURANCE.

FOR PHYSICIANS WHO ACCEPT MEDICAID ASSIGNMENT, THE TOTAL MEDICARE AND MEDICAID PAYMENTS REPRESENT PAYMENT IN FULL FOR SERVICES RENDERED.

REIMBURSEMENT

IN GENERAL, THE MEDICARE PROGRAM IS DESIGNED ONLY TO PROVIDE PAYMENT FOR SERVICES WHICH ARE CONSIDERED TO BE MEDICALLY REASONABLE AND NECESSARY TO THE OVERALL DIAGNOSIS AND TREATMENT OF THE PATIENT’S CONDITION.

FOR EVERY SERVICE BILLED, THE PROVIDER MUST INDICATE THE SPECIFIC SIGN, SYMPTOM, OR PATIENT COMPLAINT NECESSITATING THE SERVICE.

ROUTINE/PREVENTATIVE SERVICES ARE GENERALLY CONSIDERED SCREENING SERVICES AND ARE NOT COVERED.

FRAUD AND ABUSE

THE ESTIMATED COSTS FOR MEDICARE FRAUD EXCEED $33 BILLION.

SOME EXPECT IT TO REACH $70 BILLION.

THE BILLIONS OF TAXPAYER DOLLARS LOST TO HEALTH CARE FRAUD ARE THE FINANCIAL RESOURCES THAT SHOULD BE USED TO PAY FOR SERVICES THAT KEEP BENEFICIARIES IN GOOD HEALTH.

THE MEDICARE PROGRAM HAS BECOME BIG BUSINESS AND HAS ATTRACTED – AS BIG BUSINESSES SOMETIME DO – A FEW UNSAVORY CHARACTERS TAKE ADVANTAGE.

IT IS BECOMING VERY IMPORTANT THAT PROVIDERS TO BE CAUTIOUS.

WHAT IS FRAUD?

FRAUD IS DEFINED AS KNOWINGLY AND WILLFULLY EXECUTING, OR ATTEMPTING TO EXECUTE, A SCHEME OR ARTIFACE TO DEFRAUD ANY HEALTH CARE BENEFIT PROGRAM OR TO OBTAIN BY MEANS OF FALSE AND FRAUDULENT PRETENSES, REPRESENTATIONS, OR PROMISES, ANY OF THE MONEY OR PROPERTY OWNED BY, OR UNDER THE CUSTODY OR CONTROL OF, ANY HEALTH CARE BENEFIT PROGRAM.

EXAMPLES OF FRAUD

BILLING FOR SERVICES NOT TENDERED

SOLICITING, OFFERING, OR RECEIVING A KICKBACK, BRIBE, OR REBATE

USING AN INCORRECT OR INAPPROPRIATE PROVIDER NUMBER IN ORDER TO BE PAID (E.G. USING A DECEASED PROVIDER’S NUMBER)

SIGNING BLANK RECORDS OR CERTIFICATION FORMS THAT ARE USED BY ANOTHER ENTITY TO OBTAIN MEDICARE PAYMENT.

SELLING OR SHARING PATIENTS’ MEDICARE NUMBERS SO FALSE CLAIMS CAN BE FILED.

FALSIFYING INFORMATION ON APPLICATIONS, MEDICAL RECORDS, BILLING STATEMENTS, AND/OR COST REPORTS OR ON ANY STATEMENT FILED WITH THE GOVERNMENT

MISREPRESENTING AS MEDICALLY NECESSARY, NON-COVERED SERVICES BY USING INAPPROPRIATE PROCEDURE OR DIAGNOSIS CODES.

WHAT IS ABUSE?

ABUSE MAY, DIRECTLY OR INDIRECTLY, RESULT IN UNNECESSARY COSTS TO THE MEDICARE OR MEDICAID PROGRAM, IMPROPER PAYMENT, OR PAYMENT FOR SERVICES WHICH FAIL TO MEET PROFESSIONALLY RECOGNIZED STANDARDS OF CARE, OR THAT ARE MEDICALLY UNNECESSARY.

EXAMPLES OF ABUSE:

USING PROCEDURE OR REVENUE CODES THAT DESCRIBE MORE EXTENSIVE SERVICES THAN THOSE ACTUALLY PERFORMED.

ROUTINELY SUBMITTING DUPLICATE CLAIMS.

BILLING FOR SERVICES GROSSLY IN EXCESS OF THOSE NEEDED BY PATIENTS

ACTIONS AGAINST PROVIDERS WHO COMMIT FRAUD OF ABUSE

BECAUSE IT IS A CRIME TO DEFAUD THE UNITED STATES GOVERNMENT OR ANY OF ITS PROGRAMS, AN INDIVIDUAL MAY BE SENT TO PRISON, FINED OR BOTH.

CRIMINAL CONVICTIONS USUALLY INCLUDE RESTITUTION AND SIGNIFICANT FINES.

PROVIDERS MAY LOSE THEIR LICENSES.

CONVICTION MANDATORILY RESULTS IN EXCLUSION FROM MEDICARE AND OTHER FEDERAL HEALTH PROGRAMS FOR A SPECIFIC LENGTH OF TIME.

ACTIONS RESULTING FROM KICKBACKS, BRIBES, FALSE STATEMENTS, AND REBATES MAY RESULT IN BEING FOUND GUILTY AS A FELON AND UPON CONVICTION BE FINED NOT MORE THAN $50,000 PER VIOLATION OR IMPRISONED FOR NOT MORE THAN FIVE YEARS PER VIOLATION, OR BOTH.

WELFARE REFORM

A POLICY ISSUE: UNINTENDED CONSEQUENCES OF AS OF 1997, APPROXIMATELY 675,000 LOW-INCOME PEOPLE HAD LOST MEDICAID COVERAGE AND BECOME UNINSURED DUE TO WELFARE REFORM.

IT IS NOW GENERALLY ACCEPTED THAT WELFARE REFORM HAS CONTRIBUTED TO THE GROWTH IN THE NUMBER OF AMERICANS WITHOUT HEALTH INSURANCE.

CHILDREN ACCOUNT FOR TWO-THIRDS OF THOSE WHO LOST MEDICAID COVERAGE DUE TO WELFARE REFORM.

THE DECLINE IN CHILDREN’S INSURANCE COVERAGE, HOWEVER, HAS BEEN OFFSET TO SOME EXTENT BY THE IMPLEMENTATION OF THE CHILDREN’S HEALTH INSURANCE PROGRAM IN SOME STATES.

PARENTS WHO HAVE MOVED FROM WELFARE TO WORK OFTEN HAVE JOBS THAT DO NOT PROVIDE COVERAGE OR HAVE INCOMES SO LOW THAT THEY ARE UNABLE TO PURCHASE THEIR OWN COVERAGE.

THIS REMAINS A PROBLEM.

MEDICARE SOLVENCY

MEDICARE TRUSTEES: MEDICARE WILL BE BANKRUPE IN THE YEAR 2041 AT WHICH POINT IT WILL BE ABLE TO PAY ONLY ABOUT 75% OF PROMISED BENEFITS

END OF LECTURE FOR September 28th, 2011 6th Period Lecture

QUESTIONS?

DISCUSSION?

HEALTH INSURANCE

Add slide from Health 2000

HEALTH INSURANCE PROVIDES PEOPLE WITH A WAY TO PROTECT THEMSELVES AGAINST FINANCIAL CATASTROPHE AND TO ASSURE THEMSELVES AND THEIR FAMILIES OF ACCESS TO THE HEALTH CARE SYSTEM.

PRIVATE INSURANCE COMPANIES DETERMINE PREMIUMS THROUGH ACTUARIAL ASSESSMENTS OF THE RISK ASSOCIATED WITH THE INSURED GROUP.

RISING HEALTH CARE COSTS CONTINUE TO BE THE MOST PRESSING PROBLEM OF THE HEALTH CARE SYSTEM.

MOST COMMERCIAL HEALTH INSURANCE COMPANIES PROVIDE TWO BASIC CATEGORIES OF COVERAGE;

MEDICAL EXPENSE INSURANCE AND DISABILITY INCOME INSURANCE.

MEDICAL EXPENSE INSURANCE PROVIDES BROAD BENEFITS THAT CAN COVER VIRTUALLY ALL EXPENSES CONNECTED WITH HOSPITAL AND MEDICAL CARE AND RELATED SERVICES.

DISABILITY INCOME INSURANCE PROVIDES PERIODIC PAYMENTS WHEN THE INSURED IS UNABLE TO WORK AS A RESULT OF SICKNESS OR INJURY.

PLANS ADMINISTERED BY EMPLOYERS, LABOR

HMO IS BOTH THE INSURER AND PROVIDER IN BEING OBLIGATED TO FURNISH NEEDED CARE AS SPECIFIED IN THE SUBSRIBER’S CONTRACT.

SELF-INSURANCE PLAYS AN IMPORTANT ROLE IN THE PRIVATE COVERAGE SYSTEM. EMPLOYERS, NOT INSURERS, ASSUME THE RISK.

UNIONS, FRATERNAL SOCIETIES, COMMUNITIES, AND BY RURAL AND CONSUMER HEALTH COOPERATIVES OFTEN MAKE INSURANCE AVAILABLE TO SPECIFIC GROUPS OF PEOPLE WHO ARE NOT COVERED UNDER CONVENTIONAL PLANS.

PRIVATE HEALTH INSURANCE

HOSPITAL/MEDICAL INSURANCE

HOSPITAL EXPENSE COVERAGE PROVIDES SPECIFIC BENEFITS FOR DAILY HOSPITAL ROOM AND BOARD AND USUAL HOSPITAL SERVICES AND SUPPLIES DURING HOSPITAL CONFINEMENT.

MAJOR MEDICAL EXPENSE INSURANCE

MAJOR MEDICAL COVERAGE OFFERS BROAD AND SUBSTANTIAL PROTECTION FOR LARGE, UNPREDICTABLE MEDICAL EXPENSES. IT COVERS A WIDE RANGE OF MEDICAL CHARGES WITH FEW INTERNAL LIMITS AND A HIGH OVERALL MAXIMUM BENEFIT.

MEDICARE SUPPLEMENT POLICY

MEDICARE SUPPLEMENTAL INSURANCE, OFTEN REFERRED TO AS A “MEDIGAP” OR “MEDSUP” POLICY, IS ACCIDENT AND SICKNESS INSURANCE DESIGNED PRIMARILY AS A SUPPLEMENT FOR HOSPITAL, MEDICAL, OR SURGICAL EXPENSES FOR PERSONS COVERED BY MEDICARE.

DISABILITY INCOME INSURANCE

DISABILITY INCOME COVERAGE REPLACES INCOME LOST BY AN EMPLOYEE WHEN INJURY OR ILLNESS PREVENTS THE INDIVIDUAL FROM WORKING.

DENTAL EXPENSE INSURANCE

DENTAL EXPENSE INSURANCE REIMBURSES FOR EXPENSES OF DENTAL SERVICES AND SUPPLIES AND ENCOURAGES PREVENTATIVE CARE.

PLANS NORMALLY INCLUDE SUBSTANTIAL CONSUMER COPAYMENTS, ALTHOUGH COPAYMENTS MAY BE LOWER FOR PREVENTATIVE SERVICES.

LONG TERM CARE INSURANCE

LONG TERM CARE INSURANCE CONTINUES BROAD-RANGED MAINTENANCE AND HEALTH SERVICES TO THE CHRONICALLY ILL OR DISABLED.

HIPAA

The Health Insurance Portability and Accountability Act of 1996

GOALS AND OBJECTIVES OF HIPAA. 1. Streamline industry

inefficiencies 2. Detect and prosecute fraud 3. Reduce paperwork 4. Enable workers to change jobs

even with pre-existing medical conditions

2. Reduce healthcare fraud and abuse

3. Enforce standards for health information

4. Guarantee security and privacy of health information

HIPAA Organization

TITLE I: Guarantees health insurance access,

portability and renewal.1. Guarantees coverage and renewal2. Eliminates some pre-existing

condition exclusions3. Prohibits discrimination based on

health status.

TITLE II: Preventing healthcare fraud

and abuse

1. Fraud and abuse controls2. Administration Simplification

(AS)3. Medical Liability Reform

TITLE III:

Medical Savings Accounts

Health Insurance tax deduction for self-employed

TITLE IV:

Enforcement of group health plan provisions

TITLE V:

Revenue offset provisions

Rules that have been implemented

Standards for privacy of individually identifiable Health Information

National Provider identifier Employer identifier Security and Electronic Signatures

National Individual Identifier

Has run afoul of protests from citizens about “big brother” having the ability to infringe on the privacy of the individual

PROTECTING THE PRIVACY OF PATIENT’S HEALTH INFORMATION

Access to Medical Records

Notice of Privacy Practices

Limits on the Use of Personal Medical Information

The government is watching you!

“THE BLUES”A LITTLE BIT OF HISTORY

THE EARLY DAYS OF BLUE CROSS AND BLUE SHIELD MARK THE BIRTH OF PREPAID HEALTH CARE COVERAGE IN AMERICA.

BLUE SHIELD PLANS WERE ESTABLISHED TO COVER PHYSICIANS’ SERVICES.

NOW, BOTH BRANDS REPRESENT THE FULL SPECTRUM OF HEALTH CARE COVERAGE.

IN NEARLY EVERY STATE, BCBS PLANS HAVE EVOLVED INTO SINGLE CORPORATIONS OR COOPERATE CLOSELY. IN A FEW LOCATIONS, THEY REMAIN SEPARATE OPERATIONS.

THE BLUE SYSTEM IS A FEDERATION OF 43 INDEPENDENT LOCALLY OPERATED PLANS UNITED THROUGH MEMBERSHIP IN THE BLUE CROSS AND BLUE SHIELD ASSOCIATION.

THE 81.5 MILLION AMERICANS SERVED BY BLUE PLANS REPRESENT 28.6 PERCENT OF THE U.S. POPULATION.

BLUE PLANS OFFER HEALTH INSURANCE COVERAGE IN ALL 50 STATES, THE DISTRICT OF COLUMBIA AND PUERTO RICO.

THE BLUES COVER ALL SEGMENTS OF THE POPULATION, INCLUDING LARGE EMPLOYER GROUPS, SMALL BUSINESSES, INDIVIDUAL CONSUMERS AND THEIR FAMILIES.

MORE THAN 80 PERCENT OF U.S. HOSPITALS AND NEARLY 100 PERCENT OF U.S. PHYSICIANS ACCEPT BLUE CROSS AND BLUE SHIELD CARDS.

MORE THAN ¾ OF FORTUNE 100 COMPANIES AND ½ OF ALL FORTUNE 500 COMPANIES OFFER BLUE CROSS AND BLUE SHIELD TO THEIR EMPLOYEES.

BLUE PLANS COLLECTIVELY PAY $111 BILLION IN CLAIMS EACH YEAR.

KEY INITIATIVES

FEP – FEDERAL EMPLOYEE PROGRAM..THE LARGEST PRIVATELY UNDERWRITTEN HEALTH INSURANCE CONTRACT IN THE WORLD – ENROLLS 4 MILLION FEDERAL EMPLOYEES, RETIREES, AND THEIR FAMILIES.

MEDICARE – IS THE LARGEST SINGLE PROCESSOR OF MEDICARE CLAIMS – HANDLING MORE THAN 90 PER CENT OF ALL CLAIMS FROM HOSPITALS AND INSTITUTIONS (PART A) AND NEARLY 60 PERCENT OF CLAIMS FROM PHYSICIANS AND OTHERS (PART B)

TEC – TECHNOLOGY EVALUATION CENTER EXAMINES THE BEST SCIENTIFIC EVIDENCE TO DETERMINE THE SAFETY AND EFFICACY OF NEW MEDICAL PRODUCURES, DEVICES , AND TECHNOLOGIES.

BLUE CROSS ROOTS

IN 1929, AN OFFICIAL AT BAYLOR UNIVERSITY IN DALLAS INTRODUCED A PLAN TO GUARANTEE SCHOOL TEACHERS 21 DAYS OF HOSPITAL CARE FOR $6 A YEAR.

OTHERS FOLLOWED WITH SIMILAR PLANS.

IN 1933, A PLAN IN MINNESOTO BEGAN TO USE THE BLUE COLORED CROSS TO IDENTIFY THE HOSPITAL CARE PROGRAM.

BY 1939, THE BLUE CROSS SYMBOL WAS OFFICIALLY ADOPTED BY A COMMISSION OF THE AMERICAN HOSPITAL ASSOCIATION AS THE NATIONAL EMBLEM FOR PLANS THAT MET CERTAIN GUIDELINES.

IN 1960, THE COMMISSION WAS REPLACED BY THE BLUE CROSS ASSOCIATION, WHICH WAS INDEPENDENT OF THE AMERICAN HOSPITAL ASSOCIATION.

THE BLUE SHIELD CONCEPT GREW OUT OF THE LUMBER AND MINING CAMPS OF THE PACIFIC NORTHWEST AT THE TURN OF THE CENTURY.

EMPLOYERS MADE ARRANGEMENTS WITH PHYSICIANS WHO WERE PAID A MONTHLY FEE FOR THEIR SERVICES.

THESE CONTRACTS LED TO THE CREATION OF “MEDICAL SERVICE BUREAUS” COMPOSED OF GROUPS OF PHYSICIANS.

THE FIRST WAS ORGANIZED IN 1917 IN TACOMA, WASHINGTON.

THESE PIONEER PROGRAMS PROVIDED THE BASIS FOR THE FIRST MODERN BLUE SHIELD PLAN WHICH WAS FOUNDED IN CALIFORNIA IN 1939.

IN 1948, THE BLUE SHIELD WAS REGISTERED AS A TRADEMARK.

IN 1982, THE BLUE CROSS BLUE SHIELD ASSOCIATION WAS CREATED AS THE RESULT OF THE TWO PLANS.

AND HOW BIG IS BLUE CROSS BLUE SHIELD?

TOGETHER, 47 INDEPENDENT BLUE AND BLUE SHIELD MEMBER PLANS MAKE UP THE BLUE CROSS BLUE SHIELD SYSTEM.

THIS SYSTEM IS COORDINATED BY THE BLUE CROSS BLUE SHIELD ASSOCIATION, HOWEVER, ALL MEMBER PLANS FUNCTION AS INDEPENDENT, LOCALLY OPERATED COMPANIES.

COLLECTIVELY, BLUE CROSS AND BLUE SHIELD PLANS PROVIDE HEALTH CARE COVERAGE FOR 75 MILLION PEOPLE IN THE 50 STATES, THE DISTRICT OF COLUMBIA AND PUERTO RICO.

THIS REPRESENTS 27% OF THE US POPULATION.

BLUE CROSS AND BLUE SHIELD ASSOCIATION, WITH HEADQUARTERS IN CHICAGO, HAS APPROXIMATELY 800 EMPLOYEES.

THE MEMBER PLANS HAVE 150,000 EMPLOYEES NATIONWIDE, MAKING THE BLUES COLLECTIVELY THE 19TH LARGEST EMPLOYER IN THE UNITED STATES.

THE BLUE CROSS AND BLUE SHIELD PLANS AND THEIR SUBSIDIARIES COLLECTIVELY REPORTED REVENUE OF $97.3 BILLION FOR THE YEAR ENDED DECEMBER 31, 1999.

WHILE COSTS FOR OPERATING COMMERCIAL INSURANCE CAN RUN AS HIGH AS 25 PERCENT, COLLECTIVELY, THESE BLUE CROSS AND BLUE SHIELDS PLANS ADMINISTRATIVE COSTS AVERAGE 11.9 PERCENT AS OF DECEMBER 31, 1999.

COLLECTIVELY, BLUE CROSS AND BLUE SHIELD PLANS COMPRISE THE NATION’S LARGEST PROVIDER OF MANAGED CARE SERVICES. MORE THAN 52 MILLIONS PEOPLE – ROUGHLY 1 IN 6 AMERICANS – ARE ENROLLED IN A BLUE CROSS AND BLUE SHIELD MANAGED CARE PLAN.

BLUE CROSS AND BLUE SHIELD MEDICARE CONTRACTORS ARE COLLECTIVELY THE LARGEST PROCESSOR MEDICARE CLAIMS. IN 1999, BLUE COMPANIES PAID $135 BILLION IN BENEFIT PAYMENTS ON BEHALF OF THE PROGRAM’S BENEFICIARIES.

IN FY 99, BLUE CROSS AND BLUE SHIELD MEDICARE CONTRACTORS PROCESSED 89 PER CENT OF THE CLAIMS FROM HOSPITALS AND OTHER PROVIDER INSTITUTIONS (PART A) AND 59 PERCENT OF THE CLAIMS FROM PHYSICIANS AND OTHER HEALTH CARE PRACTITIONERS (PART B).

THE ADMINISTRATION OF MEDICARE IS THE NATION’S MOST SUCCESSFUL PARTNERSHIP BETWEEN PRIVATE INDUSTRY AND THE GOVERNMENT. BLUE PLANS HAVE BEEN PROCESSORS SINCE THE INCEPTION OF MEDICARE IN 1966, MARKING 30-PLUS YEARS OF SERVICE TO MEDICARE BENEFICIARIES.

END OF LECTURE FOR September 28th , 2011, 7th Period.

QUESTIONS?

DISCUSSION?