no slide titleƒ¡lise fatorial mestrado faf.pdf · mais significativo de um conjunto de...

TRANSCRIPT

An R and S-Plus companion to multivariate analysis

Brian Everitt, Srpinger, 2004

An R and S-Plus companion to multivariate analysis

Brian Everitt, Srpinger, 2004

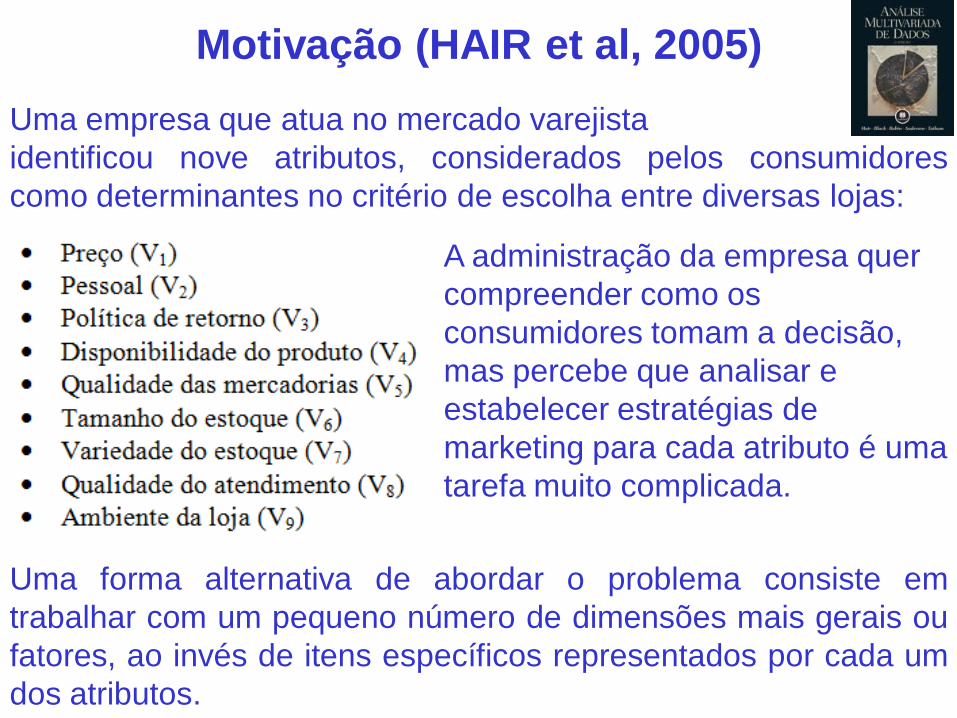

Uma empresa que atua no mercado varejista

identificou nove atributos, considerados pelos consumidores

como determinantes no critério de escolha entre diversas lojas:

Uma forma alternativa de abordar o problema consiste em

trabalhar com um pequeno número de dimensões mais gerais ou

fatores, ao invés de itens específicos representados por cada um

dos atributos.

A administração da empresa quer

compreender como os

consumidores tomam a decisão,

mas percebe que analisar e

estabelecer estratégias de

marketing para cada atributo é uma

tarefa muito complicada.

Motivação (HAIR et al, 2005)

Matriz de correlações

Matriz de correlações após a troca das posições das linhas e colunas

• A variáveis em cada bloco compartilham um mesmo fator comum, por

isso as correlações elevadas entre elas.

• Identificamos três construtos que emergiram a partir dos grupos de

variáveis altamente correlacionadas,

Neste exemplo : serviços, oferta e valor. Estes resultados dão a

equipe da administração da empresa um pequeno conjunto de

conceitos que devem ser considerados na elaboração de

estratégias de marketing.

A cada grupo de variáveis

encontrado pela análise da

matriz de correlação é

associado um fator não

observável (latente), com

um significado que deve ser

interpretado com base nas

variáveis envolvidas.

A análise da matriz de correlação revela a existência de grupos de

variáveis altamente correlacionadas entre si, mas que tem relativamente

uma baixa correlação com outras variáveis da matriz.

Cada grupo de variáveis correlacionadas representa um construto básico

(não observável) responsável pelas elevadas correlações entre as

respostas.

Os construtos são conceitos mais amplos, cujas facetas são as

observações das variáveis em cada grupo.

Ao invés de usar um grande número de características específicas

(variáveis) para sumarizar um conjunto de dados, pode-se utilizar um

pequeno número de construtos que condensem a maior parte da

informação contida nas variáveis.

Assim, eliminamos a informação que possa ser considerada como redundante garantindo perda mínima de informação.

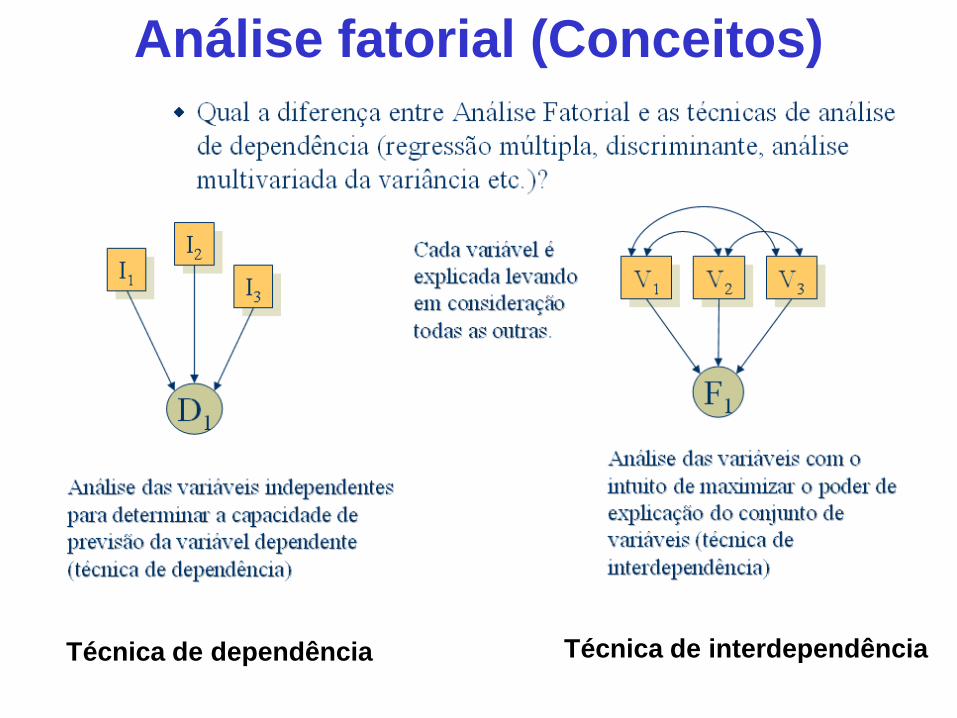

Análise fatorial (Conceitos)

Análise fatorial (Conceitos)

Técnica de dependência Técnica de interdependência

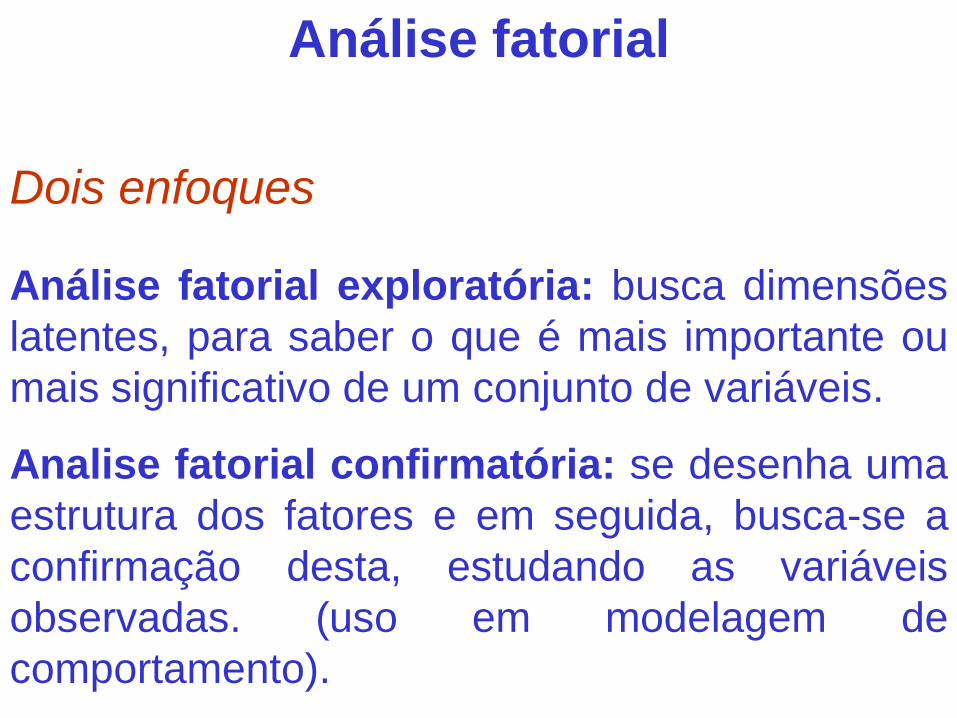

Análise fatorial

Dois enfoques

Análise fatorial exploratória: busca dimensões

latentes, para saber o que é mais importante ou

mais significativo de um conjunto de variáveis.

Analise fatorial confirmatória: se desenha uma

estrutura dos fatores e em seguida, busca-se a

confirmação desta, estudando as variáveis

observadas. (uso em modelagem de

comportamento).

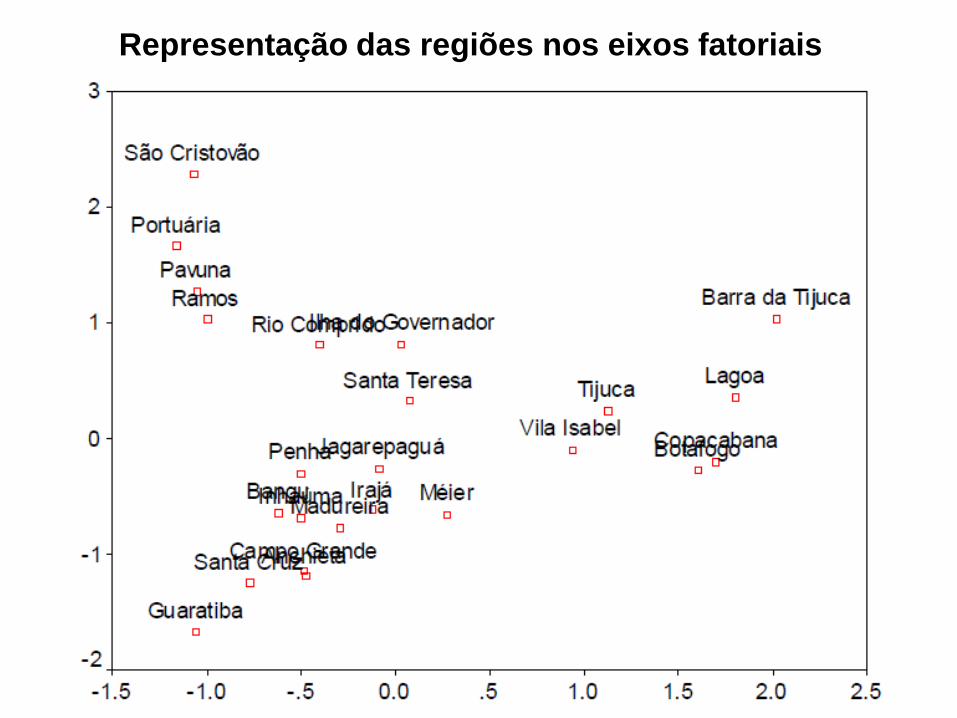

Exemplo 1 – Análise Fatorial

da regiões administrativas do

município do Rio de Janeiro

Matriz de dados (24 regiões e 8 variáveis)

Matriz de correlações

Matriz de correlações

Análise fatorial

Os bairros, originalmente

descritos em um espaço

de oito dimensões,

podem ser projetados em

um mapa (representação

bidimensional) formado

pelas duas primeiras

componentes que juntas

concentram 91% da

variância total

Matriz de correlações (dados originais)

Matriz de correlações aproximada pela

representação bidimensional das 8 variáveis

Matriz de resíduos

Matriz de

correlações

(dados

originais)

Matriz de

correlações

aproximada pela

representação

bidimensional das

8 variáveis

Matriz de

resíduos = -

Valores reduzidos para os resíduos indicam que a representação

bidimensional preserva boa parte da estrutura de correlação entre as

variávies. A representação bidimensional fornece uma boa representação

dos dados.

A comunalidade quantifica a parcela da variância de

uma variável que é concentrada pelas componentes

selecionadas

As elevadas comunalidades indicam que a

representação bidimensional concentra a maior parte da

variância em cada variável, o mapa gerado pelas duas

primeiras componentes fornece uma boa representação

da estrutura de cvoariância entre as variáveis

Representação das variáveis no mapa bidimensional

Escores das regiões nos eixos fatoriais

Representação das regiões nos eixos fatoriais

Exemplo 2 – Análise Fatorial das

taxas de retorno de uma carteira de

ações Johnson & Wichern 2002.

Este exemplo refere-se ao conjunto das séries de retorno semanais

no período de janeiro de 1975 até dezembro de 1976 (n=100

semanas) de 5 empresas norte americanas (p=5) listadas na New

York Stock Exchange. A série de retorno semanal é definida como

Matriz de correlação

Au

tov

alo

res e

au

tov

eto

res

Os dois primeiros fatores

concentram cerca de 73% da

variância total dos dados:

(2,8570 + 0,8090)/5 = 0,7332

Exemplo 3 – Análise Fatorial

com o SPSS Fávero et al, 2009.

Um analista de mercado quer estudar as

relações estruturais entre quatro indicadores

financeiros provenientes de 45 empresas:

• Prazo médio de recebimento das vendas

• Endividamento

• Vendas

• Margem líquida das vendas

Dados

Selecione Analysis/Data Reduction/Factor

Selecione as variáveis Clique aqui

para

selecionar

as variáveis

marcadas

Preencha as opções da caixa de diálogo

Matriz de correlações

Teste KMO e Bartlett Neste caso a estatística KMO indica a

adequação dos dados para proceder uma

análise fatorial.

Um KMO menor que 0,5 é um indicativo

de que os resultados da análise fatorial

são de pouca utilidade.

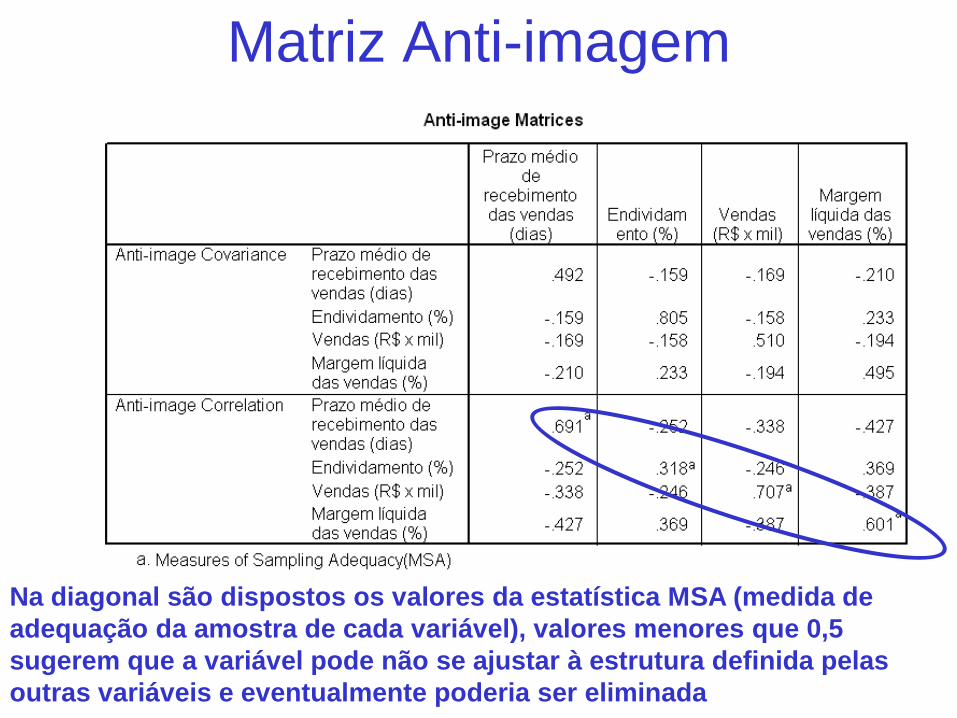

Matriz Anti-imagem

Na diagonal são dispostos os valores da estatística MSA (medida de

adequação da amostra de cada variável), valores menores que 0,5

sugerem que a variável pode não se ajustar à estrutura definida pelas

outras variáveis e eventualmente poderia ser eliminada

Comunalidades

Comunalidades elevadas,

ou seja todas as

variáveis têm forte

relação com os fatores

retidos.

Nenhuma variável

precisa ser eliminada

Variância explicada pelos fatores

Cerca de 83% da

variância total está

concentrada em

apenas dois fatores

Critério de Kaiser:

autovalores maiores que 1

Scree-Plot

O Scree-plot corrobora a retenção de apenas dois fatores

Matriz de componente (matriz L)

Peso das variáveis nos fatores

(loadings)

Permite verificar qual fator

explica melhor cada variável

Fator 1: variáveis prazo médio

de recebimento das vendas,

vendas e margem líquida das

vendas

Fator 2: endividamento

Ajuda na interpretação e na atribuição de um significado aos fatores:

Fator 1: volume de negócios (faturamento)

Fator 2: estrutura de capital

Matriz de componente (matriz L)

PMRV = 0,876 F1 + 0,0442F2

Endividamento = 0,269 F1 + 0,94F2

Vendas = 0,868 F1 + 0,0608F2

Margem = 0,806 F1 - 0,437F2

Variáveis

representadas

como combinações

lineares dos

fatores

Matriz de correlação reproduzida

A matriz de correlações

aproximada pelos dois

fatores

diferença entre a matriz de

correlações original e a matriz

de correlações aproximada

As pequenas magnitudes dos resíduos confirmam a boa

aproximação gerada pelos 2 fatores.

Variáveis no plano fatorial

Fator 1

Fator 2 Imagem das correlações

entre as variáveis e

destas com os fatores

Matriz de escores fatoriais

Com base nestes coeficientes podemos calcular os fatores para cada

observação da amostra, levando-se em conta as variáveis padronizadas

Fator 1 = 0,391 ZPMRV + 0,120 ZEndividamento + 0,387 ZVendas + 0,359 ZMargem

Fator 2 = 0,041 ZPMRV + 0,878 ZEndividamento + 0,057 ZVendas - 0,398 ZMargem

Coordenadas das empresas no plano fatorial

Duas novas variáveis inseridas pelo SPSS

na base de dados, cujos valores são os

fatores 1 e 2 para cada empresa

Fator 1 = 0,391 ZPMRV + 0,120 ZEndividamento + 0,387 ZVendas + 0,359 ZMargem

Fator 2 = 0,041 ZPMRV + 0,878 ZEndividamento + 0,057 ZVendas - 0,398 ZMargem

Fazendo o gráfico das empresas no plano fatorial

Selecionando as coordenadas para o gráfico

Empresas no plano fatorial

Faturamento (56%)

Estrutura

de capital

(27%)

Exemplo 3 – Análise Fatorial de

indicadores do mercado segurador

brasileiro (Corrar et al, 2007)

Matriz de dados formada por 15 indicadores financeiros de 107

empresas seguradoras no ano de 2001

Ìndices de estrutura de capital

Índice de captações ICAP = PTL/ATT

Índice de endividamento IEND = (PCD+ELP)/PTL

Índice de recursos próprios de giro IRPG = (PTL-IMO-IVD-RLP)/ACL

Índice de imobilização de recursos IIMR = (IMO+IVD)/PTL

Ìndices de rentabilidade

Índice de sinistralidade ISIN = SRT/PGN

Índice de colocação do seguro ICOL = DCM/PGN

Índice de despesas administrativas IDAD = DAD/PRT

Índice de lucratividade sobre pêmio ganho ILPG = LLQ/PGN

Índice de retorno sobre o PL IRPL = LLQ/PTL

Índices de alavancagem

Índice de solvência prêmios PRPL = PRT/PTL

Índice de alavancagem líquida IALI = (PRT + PCC + PCD)/PTL

Ìndices de liquidez

Índice de liquidez corrente ILCO = ACL / (PCC + PCD)

Índice de liquidez geral ILGE = (ACL+RLP)/(PCC + PCD + ELP)

Ìndices operacionais

Índice combinado ICOM = (SRT + DCM + DAD)/PGN

Índice combinado ampliado ICOA = (SRT + DCM + DAD) / (PGN + RPC)

ACL = ativo circulante ATT = ativo total

DAD = despesa administrativa DCM = despesa comercial

ELP = exigível a longo prazo IMO = imobilizado

IVD = investimento diferido LLQ = lucro líquido

PCC = previsão comprometida circulante

PCD = passivo circulante – demais

PCP = provisão comprometida PGN = prêmio ganho

PRT = prêmio retido PTL = patrimônio líquido

RFC = resultado financeiro RLP = realizável a longo prazo

SRT = sinistro retido

Teste KMO

O KMO obtido sugere a retirada de uma ou mais variáveis

Matriz Anti-imagem

Foram retiradas as variáveis com MSA (na diagonal da matriz

de correlação anti-iamgem) menores que 0,5: ICOA, IIMR1,

ISIN2 e IRPL2

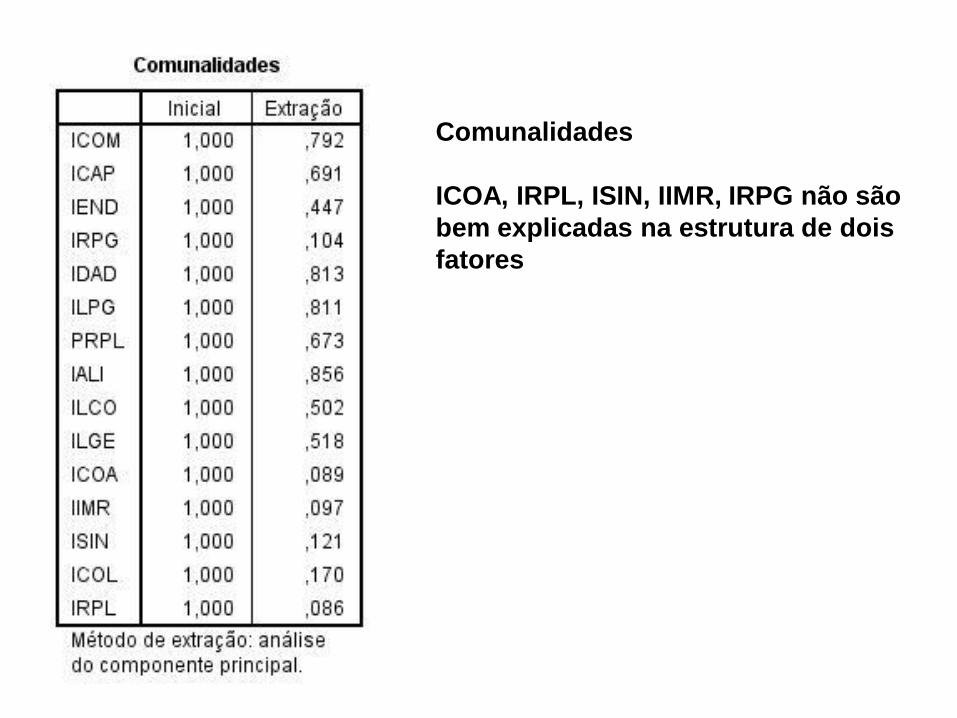

Comunalidades

ICOA, IRPL, ISIN, IIMR, IRPG não são

bem explicadas na estrutura de dois

fatores

Parcela da variância concentrada

nos dois fatores, apenas 45%

KMO após a retirada das variáveis

Matriz de Anti-imagem

Foram retiradas as variáveis com MSA (na diagonal da matriz

de correlação anti-iamgem) menores que 0,5: ICOL

Comunalidades

ICOL e IRPG não são bem

explicadas na estrutura de dois

fatores

Parcela da variância concentrada

nos dois fatores, subiu para 60%

após retirada de ICOL

KMO após a retirada da

variável ICOL

Matriz de Anti-imagem

Comunalidades

IRPG não é bem explicada na

estrutura de dois fatores e será

retirada

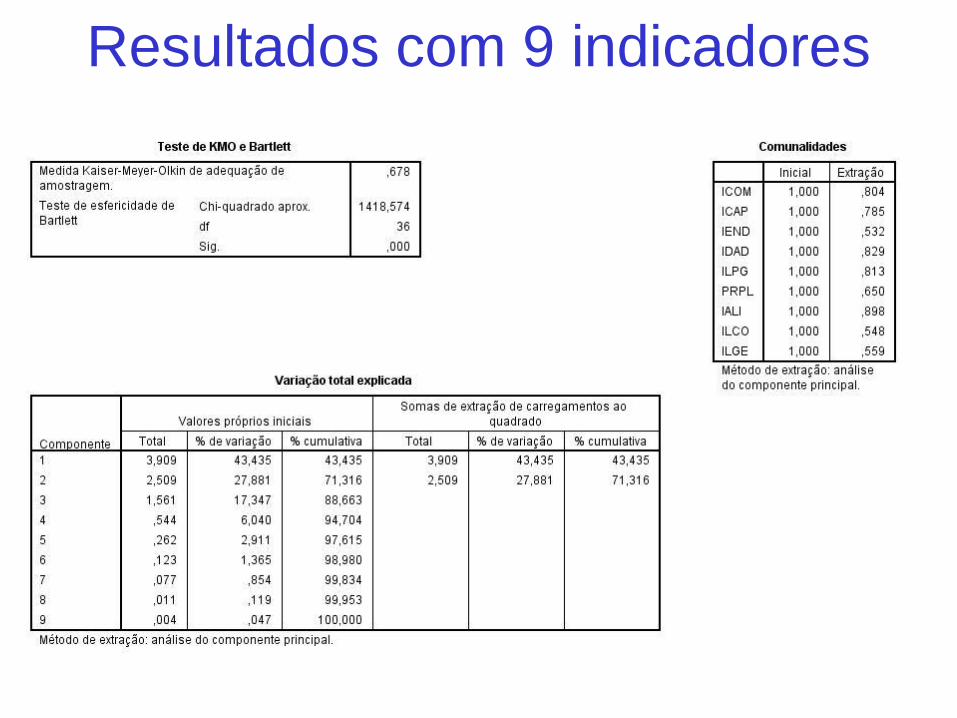

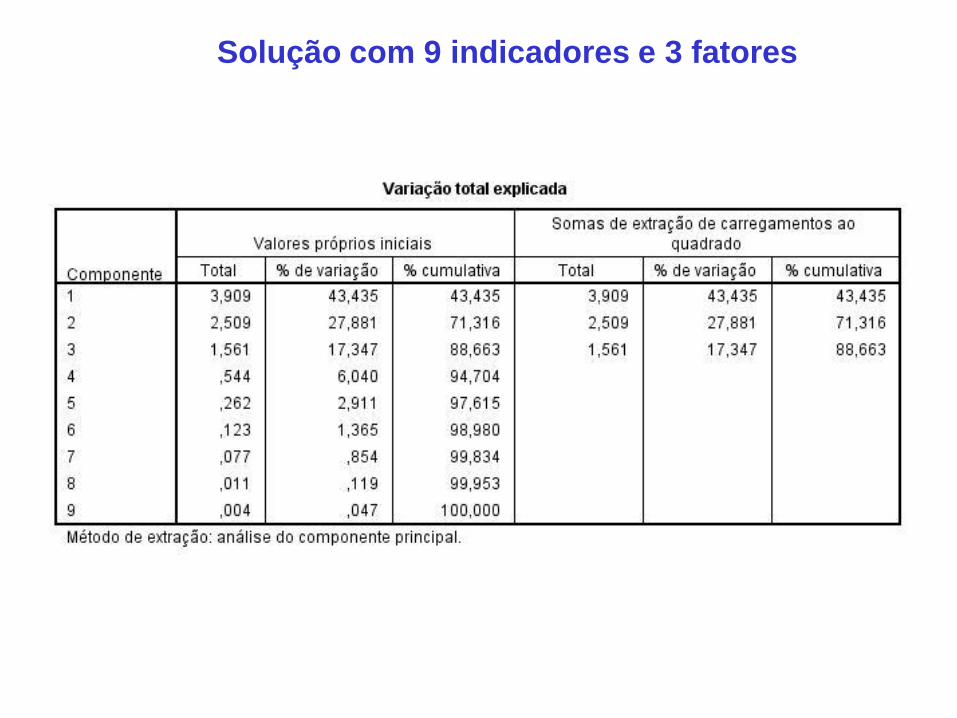

Resultados com 9 indicadores

Matriz de Anti-imagem

Solução com 9 indicadores e 3 fatores

Solução com 9 indicadores e 3 fatores

Sem rotação

Solução com 9 indicadores e 3 fatores

Com rotação VARIMAX

Fator 1: controle de despesas

operacionais

Formado pelas variáveis ICOM,

IDAD e ILPG

Fator 2: Alavancagem

Formado pelas variáveis ICAP,

IEND, PRPL e IALI

Fator 3: Liquidez

Formado pelas variaveis ILCO

e ILGE

Considerações finais

Referências bibliográficas

CORRAR, L.J.; PAULO, E.; DIAS FILHO, J.M. (coordenadores) Análise Multivariada para os cursos de administração, ciências contábeis e esconomia, Editora Atlas, São Paulo, 2007.

EVERITT, B. An R and S-Plus companion to multivariate analysis, Springer-Verlag, London, 2007.

FÁVERO, L.P.; BELFIORE, P.; SILVA, F.L.; CHAN, B.L. Análise de dados: modelagem multivariada para tomada de decisões, Campus, Rio de Janeiro, 2009.

HAIR, J.F.; ANDERSON, R.E.; TATHAM R.L.; BLACK W.O. Análise Multivariada de Dados, Bookman, 2005.

JOHNSON, R.A. & WICHERN, D.W. Applied Multivariate Statistical Analysis, 5th edition, Prentice Hall, New Jersey, 2002.