o bp statistical review of world energy 2011 , as reservas provadas de · correspondia às maiores...

TRANSCRIPT

1

25.449

Capítulo 5

O FANTASMA DA ESCASSEZ

5.1 O fim da era do petróleo “fácil”

Como qualquer recurso natural não-renovável, o petróleo se

esgotará um dia, caso seja extraído incessantemente. De acordo com

o BP Statistical Review of World Energy 20111, as reservas provadas de

petróleo existentes no mundo somam 1,5 trilhão de barris. No ritmo

atual de consumo, de 87 milhões de barris diários ou 32 bilhões

anuais, a humanidade levaria 45 anos até consumir a última gota de

petróleo, caso novas descobertas não ampliem as reservas. Esses

dados deveriam ser suficientes para causar uma sensação de alívio

quanto às possibilidades de manutenção, ainda por muito tempo,

dos atuais padrões de consumo de energia – se deixarmos de lado, é

claro, a preocupação com o impacto ambiental do dióxido de

carbono, o CO2, o principal gás causador do aquecimento global,

cujas emissões provêm, principalmente, do consumo de petróleo e

carvão.

O otimismo desaparece diante da constatação de que as reservas

originais de petróleo – um recurso natural não renovável, sempre é

bom lembrar – ficaram depositadas no fundo da terra durante

dezenas de milhões de anos, sob as mais variadas formas, nem todas

1 BP, BP Statistical Review of World Energy 2011, p.6.

2

de acesso fácil ou economicamente viável, mesmo com as modernas

tecnologias disponíveis. A primeira metade do volume disponível

correspondia às maiores reservas, com petróleo de melhor

qualidade e menos obstáculos à exploração. Esgotada a era do

“petróleo fácil”, a indústria mundial de energia se vê obrigada a

recorrer, cada vez mais, a fontes de petróleo situadas em locais

perigosos (como o litoral do Golfo do México, onde os furacões

tornam a exploração impraticável durante uma parte do ano),

ambientalmente sensíveis (como os campos petrolíferos situados na

Reserva Nacional da Natureza no Ártico, no estado do Alasca) e de

acesso muito difícil (o caso das reservas brasileiras na camada

submarina do pré-sal), além do chamado “petróleo não-

convencional”, como as areias betuminosas do Canadá, em que o

óleo, misturado a outros minerais, só pode ser extraído com um

enorme dispêndio de energia (e de dinheiro).

Com o consumo da metade remanescente dos estoques globais de

petróleo aumentando a um ritmo que oscila entre 1,3% e 2% ao ano,

acentua-se o desequilíbrio estrutural do mercado petroleiro, que se

expressa em uma demanda que cresce mais depressa do que a

oferta. No documento intitulado Facing the Hard Truths about Energy

(“Encarando as Verdades Difíceis sobre Energia”), o Conselho

Nacional de Petróleo (NPC, na sigla em ingês), principal entidade

corporativa das empresas petroleiras estadunidenses, advertia em

2007 que “a oferta global de petróleo e gás natural de fontes

3

convencional (...) dificilmente alcançará (...) o aumento da demanda

nos próximos 25 anos”. De acordo com o relatório, assinado por 174

entre os maiores especialistas mundiais em energia, a existência de

uma vasta quantidade de hidrocarbonetos no subsolo do planeta

não impedirá que uma combinação de “desafios complexos” e

“incertezas globais” venha provocar, em um prazo relativamente

curto, o esgotamento dos “suprimentos energéticos suficientes,

confiáveis e econômicos dos quais a população (estadunidense)

depende”2.

Entre esses desafios, o NPC enfatiza a alta da demanda em

decorrência da extraordinária expansão econômica dos países em

2 NATIONAL PETROLEUM COUNCIL. Facing Hard Truths about Energy – A Comprehensive View to 2030 on

Global Oil and Natural Gas. 2007. Disponível www.npc.org

4

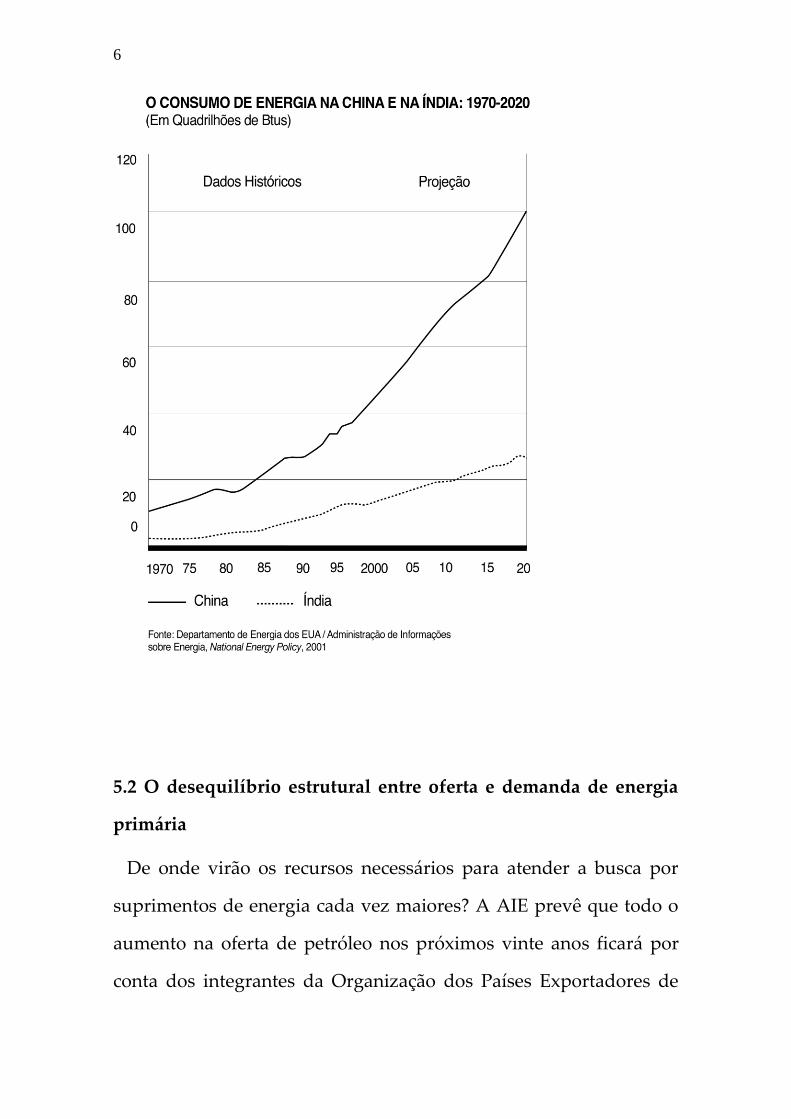

desenvolvimento. Esses países, cuja população em 2030 representará

80% do total mundial, estão atingindo agora o ponto em que a

riqueza individual e o consumo de energia começam a se acelerar.

Um dado expressivo, citado no documento, é o rápido crescimento

da frota de carros na China. Embora esse número tenha mais do que

dobrado entre 2000 e 2006, ainda existe apenas 1 automóvel para

cada 40 chineses, enquanto nos EUA essa proporção é de 1 para

cada duas pessoas. Não é de estranhar, portanto, que as vendas de

automóveis na China estejam se expandindo em ritmo vertiginoso.

Em 2005, o país ultrapassou o Japão com o segundo maior mercado

de carros privados no mundo, com a venda de 5,9 milhões de

veículos, e a previsão é que a China se tornará o líder mundial em

2020, à frente dos EUA.

Outros fatores, além dos automóveis, estão impulsionando o

consumo de energia na China. Por exemplo, a construção de

arranha-céus, uma das expressões mais espetaculares do

crescimento do país. A cidade de Xangai tem atualmente 5 mil

arranha-céus, o quase dobro da quantidade existente em Nova York.

Esses edifícios, que estão sendo construídos aos milhares por todo o

país, são equipados com sistemas de ar-condicionado e uma

infinidade de aparelhos elétricos, o que implica um intenso

consumo de energia. Na Índia, os indicadores não ficam muito atrás:

crescimento econômico anual de mais de 7% na última década, mais

de 1 milhão de carros vendidos por ano – e todos os demais fatores

5

que, no terreno energético, se traduzem em uma expansão acelerada

do consumo. A Índia, a Malásia, a Indonésia, a África do Sul e a

Turquia, entre outros, devem somar-se aos países industrializados e

elevar a demanda global a níveis insustentáveis. Segundo as

previsões da AIE, a demanda por energia primária vai aumentar

entre 2007 e 2030 da seguinte forma: 76% nos dez países que

compõem a Associação das Nações do Sudeste Asiático (Asean)3;

88,64% no Oriente Médio; 94,26% na China e 116,30% na Índia4.

Conclui-se que o centro da nova ordem energética mundial vai

migrar para o leste em função dos fluxos de suprimentos a partir do

Oriente Médio, Eurásia e África, e da demanda dos países asiáticos,

em uma guinada que poderá alterar as lógicas de segurança da

ordem internacional.

3 Vietnã, Camboja, Laos, Tailândia, Malásia, Indonésia, Filipinas, Cingapura, Bornéu...

4 INTERNATIONAL ENERGY AGENCY, 2009, p.76.

6

5.2 O desequilíbrio estrutural entre oferta e demanda de energia

primária

De onde virão os recursos necessários para atender a busca por

suprimentos de energia cada vez maiores? A AIE prevê que todo o

aumento na oferta de petróleo nos próximos vinte anos ficará por

conta dos integrantes da Organização dos Países Exportadores de

7

Petróleo (Opep), pois a maior parte dos fornecedores que não

participam da Opep já atingiram seu ponto máximo (“pico”) de

produção.

A pergunta fundamental é se a produção de petróleo será

suficiente para acompanhar um aumento da demanda estimado

pela AIE, numa cifra conservadora, em 20 milhões de barris diários5.

O consumo mundial atingiu em 2007 o recorde de 85 milhões de

barris diários, caindo no ano seguinte em função da crise econômica.

Em 2009 a produção total de “combustíveis líquidos” – aí incluídos

os biocombustíveis, o gás natural liquefeito (GNL) e o óleo extraído

das areias betuminosas do Canadá – foi de 83,8 milhões de barris

diários. Em 2010, o consumo voltou a disparar, atingindo um novo

recorde de 87,4 milhões de barris diários, em um aumento de 3,1%

em relação a 20096. Resta indicar qual será a fonte dos suprimentos

que faltam para fechar a conta ao longo das próximas duas décadas.

O aporte previsto para o Brasil depois que as reservas do pré-sal

estiverem produzindo em seu ritmo máximo – cerca de 5 milhões de

barris diários em 2020, segundo a Petrobras – é relativamente

modesto diante dos volumes astronômicos em jogo. As expectativas

convergem para o desempenho dos países do Golfo Pérsico nas

próximas décadas, com a possibilidade de aumento significativo na

5 Um relatório da Shell de 2005, The Outlook for Energy: A 2030 View, projetava uma demanda de 120

mb/d em 2030, ou seja, quase o dobro do aumento da demanda estimado pela AIE em 2009. A própria

AIE, em edições anteriores do World Energy Outlook, fazia previsões de consumo com cifras muito mais

elevadas, reduzindo-as drasticamente sem uma explicação detalhada. Críticos da AIE, como o autor

estadunidense Michael T. Klare, entre outros, acusam a agência de manipular as previsões de oferta e

demanda para atender às conveniências dos governos a ela vinculados. 6 DUDLEY, Bob. Energy in 2010 – a strong rebound. Londres: BP, 2011, p.3.

8

produção do Iraque e, eventualmente, também do Irã, dependendo

de fatores políticos. A empresa estatal saudita, Saudi Aramco,

garante que tem condições de elevar sua produção de 9 milhões de

barris diários para 15 milhões até 2015, mantendo esses patamar

pelos cinqüenta anos seguintes. Mas persistem muitas dúvidas

quanto às chances de que essa promessa possa ser cumprida. Em

relação ao petróleo da Arábia Saudita, circulam as avaliações mais

desencontradas – desde especulações sobre a existência de reservas

gigantescas mantidas em sigilo pelos governantes locais, até

prognósticos sombrios como o formulado pelo banqueiro

estadunidense Matthew Simmons, autor de um livro em que acusa a

monarquia saudita de ocultar a iminente exaustão dos maiores

poços de petróleo operantes no país7. A falta de transparência no

setor petroleiro internacional veio à tona, de forma escandalosa, em

2005, quando a direção da Royal Dutch Shell admitiu que a

empresa, uma das maiores do mundo, tinha falsificado os dados

sobre suas reservas provadas de petróleo e gás natural em 2002,

aumentando-as em 41% (o equivalente a 5,6 bilhões de barris de

petróleo) a fim de elevar o valor das ações8.

5.3 A teoria do “pico do petróleo”

7 SIMMONS, Matthew R.. Twilight in the Desert: The Coming Saudi Oil Shock and the World Economy. New

York: Wiley, 2005.

8 “Shell inflated reserves by 41%”, The New York Times, 8 de março de 2005, acesso na internet em

http://query.nytimes.com/gst/fullpage.html?res=940DEFDE1F3DF93BA35750C0A9639C8B63 .

9

Ao contrário do que se pode imaginar, o petróleo não está

acabando. Existe no subsolo do planeta um volume suficiente para

abastecer a economia, com folga, ainda por três ou quatro décadas,

caso sejam mantidas as taxas de consumo atuais. O desafio reside

em atender aos pré-requisitos técnicos e econômicos para trazer à

tona esses recursos a tempo de impedir o tão temido crunch

(contração), isto é, o momento em que a oferta será incapaz de

atender à demanda, o que provocará um choque nos preços dos

combustíveis, causando transtornos econômicos de grandes

proporções.

O risco de escassez, negado pelo establishment até a segunda

metade da década passada, hoje é consensual, incorporado nos

relatórios das empresas petroleiras e de organismos oficiais como a

AIE. Ganha espaço, entre os estudiosos, a ideia de que os esforços

para ampliar a extração nos poços de petróleo se deparam com uma

realidade geológica inexorável: os limites físicos à exploração de

qualquer recurso mineral não-renovável, finito por definição. O

mundo estaria, assim, perto a atingir o “pico” da produção

petroleira, um ponto limite a partir do qual os volumes obtidos

deverão permanecer estagnados por certo tempo – o chamado

plateau – e em seguida declinar de um modo inexorável.

A teoria do “pico do petróleo”, elaborada na década de 1950 pelo

geofísico estadunidense Marion King Hubbert (1903-1989), sustenta

que a extração em qualquer campo de petróleo segue,

10

inevitavelmente, uma curva em forma de sino. Numa representação

gráfica desse fenômeno, a linha que corresponde à produção se

eleva rapidamente na medida em que se desenvolve a exploração e,

depois que a metade das reservas já foram retiradas, inicia uma

queda até o ponto em que o empreendimento se torna inviável. Em

1956, Hubbert previu que a produção de petróleo na área territorial

dos Estados Unidos9 atingiria o pico em 1970 – o que, de fato,

ocorreu, dando grande credibilidade ao seu método de cálculo. Na

segunda metade da década de 1990, um grupo de geólogos aplicou

a teoria de Hubbert à produção mundial de petróleo e concluiu que

ela caminhava para atingir o pico num prazo bastante curto10. Na

visão desses analistas, a atual produção petroleira está concentrada

em campos maduros, envelhecidos, nos quais a extração de recursos

adicionais se torna cada vez mais cara devido à necessidade de

dispositivos mecânicos e químicos para retirar o líquido

remanescente. Além disso, os teóricos do “pico do petróleo”

apontam uma tendência inevitável de declínio nas novas

descobertas petrolíferas, uma vez que as jazidas maiores e mais

rentáveis já teriam sido exploradas, restando apenas os campos

menores e/ou de acesso mais difícil.

Esse duplo fenômeno – declínio da produção nos poços existentes

e queda no ritmo das descobertas – tem sido confirmado nos

9 Excluindo o Alasca, o Havaí e as reservas marítimas, inexploradas na época.

10 DEFFEYES, Kenneth. Hubbert’s Peak: The Impending World Oil Shortage. Princeton (NJ): Princeton

University Press, 2001.

11

relatórios da AIE e em outras pesquisas, realçando os sinais de

alarme quanto ao “pico do petróleo”. Cerca de 50% da atual

produção mundial de petróleo provém de 116 campos “gigantes”.

Cada um deles produz mais de 100 mil barris por dia. Todos, com

exceção de quatro, foram descobertos há mais de 25 anos, e muitos

deles apresentam sinais de declínio na capacidade. A lista dos que

se encontram em queda ou logo deverão declinar inclui três dos

chamados super-gigantes: os campos de Ghawar, na Arábia Saudita,

de Cantarell, no México, e de Burgan, no Kuwait – três campos

enormes com um rendimento combinado (em 2006) de 8,2 milhões

de barris diários, cerca de 10% da produção mundial.

O declínio desses grandes campos é especialmente preocupante

quando se considera que, para estabilizar a produção mundial, é

necessário que cada barril extraído de uma reserva existente seja

substituído pela mesma quantidade de petróleo em algum novo

campo11. Mas isso não está acontecendo. Na sua maioria, os campos

petrolíferos de maior porte atualmente em operação foram

descobertos na década de 1970. Na década seguinte apenas dois

foram achados e a última grande descoberta antes do pré-sal

brasileiro ocorreu em 2003: o campo de Kashagan, no Cazaquistão,

com capacidade de 450 mil barris diários12.

11

KLARE, Michael T. Rising Powers, Shrinking Planet – The New Geopolitics of Energy. New York:

Metropolitan Books, 2008, p.37). 12

No entanto, em maio de 2012 o campo de Kashagan ainda não havia iniciado sua produção.

12

A relação entre o consumo mundial de petróleo e o volume das

novas reservas descobertas tem se mantido constante nos últimos

quinze anos em torno de 2 para 1. Quanto ao declínio dos campos

existentes, os dados divulgados na edição de 2008 do World Energy

Outlook são assustadores. De acordo com esse relatório da AIE, um

estudo detalhado de 800 campos de petróleo no mundo, incluindo

54 super-gigantes (com reservas de mais de 5 bilhões de barris),

revelou que, na sua grande maioria, eles já atingiram o pico de

produção e agora estão declinando num ritmo duas vezes maior do

que havia sido calculado numa avaliação anterior, feita apenas dois

anos antes13.

Para compensar o declínio nas descobertas de petróleo, a única

solução é encontrar, com urgência, novas fontes de suprimento. De

acordo com os cálculos da AIE, o mundo precisará, apenas para

manter o consumo de petróleo nos níveis atuais, agregar a cada três

anos novas capacidades produtivas equivalentes aos atuais

suprimentos da Arábia Saudita, ou seja, algo como 9 milhões de

barris diários. A crise econômica mundial não cancelou esse desafio,

conforme o economista-chefe da AIE, Fatih Birol, deixou claro em

entrevista ao jornal The Independent, em agosto de 200914. Segundo

Birol, o mundo terá de encontrar seis novas Arábias Sauditas para

dar conta da demanda esperada até 2030 – ou quatro, apenas para

atender à demanda atual.

13

INTERNATIONAL ENERGY AGENCY (IEA). World Energy Outlook 2008. Paris, 2008. 14

“Oil Supplies Are Running Out Fast”, Steve Connor, The Independent, Londres, 5 de agosto de 2009.

13

5.4. O declínio dos investimentos em energia

Em oposição aos adeptos da teoria do “pico do petróleo”, outra

corrente de analistas sustenta que as razões para a escassez estão

situadas acima do chão e não abaixo dele. O especialista Daniel

Yergin avalia que a capacidade de produção de combustíveis

poderá aumentar mais 20% nos próximos dez anos, desde que – aí

está o nó da questão, no seu ponto de vista – sejam feitos todos os

investimentos necessários15. De acordo com a AIE, o capital

necessário para atender à demanda por energia projetada até 203016,

chega a US$ 26 trilhões, o que representa um gasto de US$ 1,1

trilhão (1,4% do PIB mundial) por ano, em média. Os especialistas

encaram esse desafio com ceticismo. Numa formulação típica entre

os porta-vozes do establishment da energia, o Conselho Nacional de

Petróleo dos EUA (NPC) menciona a incerteza que envolve “o

potencial da indústria em superar os riscos múltiplos e crescentes,

incluindo o acesso às áreas promissoras para extração, a taxa e o

timing do investimento, o desenvolvimento da tecnologia e a

expansão da infra-estrutura”17.

Como se constata, os problemas são, em parte, políticos, e na outra

parte, econômicos. É consensual entre os analistas, inclusive os que

15 YERGIN, Daniel, Energy Under Stress. In: CAMPBELL, Kurt M.; PRICE, Jonathon, The Global Politics of

Energy. Washington: The Aspen Institute, 2008, p.23.

16INTERNATIONAL ENERGY AGENCY, 2009, p. 43. 17

NATIONAL PETROLEUM COUNCIL, 2007.

14

priorizam as explicações geológicas, que o prolongado período de

energia barata, entre 1985 e 2003, quando o preço do petróleo

permaneceu abaixo dos US$ 20 por barril, provocou uma drástica

retração dos investimentos. As empresas, diante da baixa

lucratividade no setor, minimizaram as prospecções e se

concentraram em expandir seus ativos por meio da compra de

concorrentes mais débeis. A retomada dos investimentos, nos anos

de expansão acelerada da demanda, a partir de 2003, sofreu um

novo baque com a crise de 2008, que afetou a capacidade de

financiamento das empresas e diminuiu as suas expectativas de

lucro, devido à abrupta queda dos preços. De acordo com a AIE, a

desaceleração dos projetos pode ter conseqüências gravíssimas para

o abastecimento de energia nos próximos anos, sobretudo quando se

consideram os prazos extensos necessários para a realização dos

empreendimentos no setor18.

Mas a decisão de investir é determinada também por fatores

políticos, além dos cálculos financeiros. As reservas mundiais de

petróleo e de gás natural estão concentradas em países não-

integrantes da Organização para a Cooperação e Desenvolvimento

Econômico (OCDE) e relativamente imunes à influência dos EUA e

seus aliados, ao menos nos assuntos de energia. Mais de 77% das

reservas provadas de petróleo se situam em países da Opep e outras

5,6% pertencem à Rússia19. Entre os grandes exportadores do grupo

18

INTERNATIONAL ENERGY AGENCY, 2009, p.43. 19

BP, 2011.

15

chamado de não-Opep, a maioria já atingiu o seu pico de produção,

como o México e a Noruega, e outros devem chegar a esse ponto em

breve. Os EUA, durante muito tempo o maior exportador mundial,

passaram por um longo período de declínio das reservas e

atualmente experimentam uma modesta ampliação, mas a um

altíssimo custo ambiental. As projeções da AIE para o período que

vai até 2030 indicam que a produção de petróleo de países não-

Opep permanecerá estagnada no seu conjunto, mesmo com as

futuras contribuições do pré-sal brasileiro. Caberá, portanto, aos

integrantes da Opep fornecer todo o volume adicional de

suprimentos necessário para atender à expansão da demanda.

5.5 A estratégia da “máxima extração”

Na perspectiva das IOCs e dos governos ocidentais, o principal

objetivo das políticas energéticas é garantir uma oferta de

combustíveis no mercado internacional em volumes cada vez

maiores, de modo a atender ao projetado aumento da demanda

durante as próximas décadas até que a chamada “transição

energética” se realize, com a substituição do petróleo por outras

fontes de energia. Essa meta é formulada no texto que define a

estratégia oficial estadunidense para o setor: o documento National

Energy Policy (“Política Nacional de Energia”), divulgado em maio

de 2001 pelo governo do presidente George W. Bush e em vigor até

16

hoje no que refere às suas implicações para a política externa20. Os

EUA passaram então a se guiar pelo que o cientista político Michael

T. Klare denominou de “estratégia da máxima extração”. Trata-se,

na essência, de um esforço de longo prazo das autoridades

estadunidenses em ampliar seu controle sobre as reservas de

hidrocarbonetos existentes no exterior ou, ao menos, persuadir os

governos dos países dotados de recursos energéticos a permitir os

investimentos estrangeiros necessários para aumentar a produção e

expandir as exportações21.

A “estratégia da máxima extração” tem como foco o Golfo Pérsico

e o Norte da África, área geopolítica onde se concentram 2/3 das

reservas provadas de petróleo. Na ocasião do lançamento da

National Energy Policy, o indispensável aumento da oferta de

combustível daquela região esbarrava em sérios obstáculos políticos,

dos quais o mais grave era a presença de Saddam Hussein, um

inimigo ostensivo dos EUA, à frente do governo do Iraque, país que

possui a quarta maior reserva petrolífera do mundo, superado

apenas pela Arábia Saudita, pela Venezuela e pelo Irã22. A política

de segurança estadunidense para o Golfo Pérsico a partir de então

mostra perfeita coerência com os objetivos estabelecidos pela Casa

Branca para o setor energético: garantir a estabilidade da monarquia

saudita (ameaçada pelo islamismo radical), assumir o controle do

20

ESTADOS UNIDOS, The White House. Reliable, Affordable, and Environmentally Sound Energy for

America’s Future – Report of the National Energy Policy Development Group, 16 de maio de 2001. 21

KLARE, Michael T. Blood and Oil: The Dangers and Consequences of America’s Growing Dependency on

Imported Petroleum. New York: Metropolitan Books, Henry and Holt Company, 2004, p.83. 22

BP, 2011.

17

petróleo iraquiano (o que implicava eliminar o governo de Saddam)

e exercer a máxima pressão sobre a teocracia iraniana.

A invasão do Iraque em 2003 e posterior ocupação daquele país

deve ser interpretada a partir dos interesses estadunidenses

vinculados com a energia23. Embora até hoje as novas autoridades

iraquianas ainda não tenham alcançado plenamente as premissas da

governabilidade, o fato é que a ação militar afastou um rival

incômodo dos EUA na disputa pela hegemonia no Golfo Pérsico e

trouxe o Iraque de volta ao mercado internacional24. No primeiro

ano da ocupação, a produção petroleira iraquiana caiu pela metade:

dos 2,1 milhões de barris diários no último ano do regime de

Saddam (2002) para míseros 1,3 milhões, em 2003. Mas a extração

tem progredido aos poucos e em 2010 já alcançava 2,5 milhões de

barris diários, um pouco abaixo dos 2,6 milhões produzidos em

200025. Muitos analistas acreditam que os depósitos de petróleo no

subsolo do Iraque estão subestimados – com técnicas modernas de

prospecção, seria possível agregar de 45 bilhões a 100 bilhões de

barris às reservas conhecidas. Se essa hipótese estiver correta, o país

poderia fornecer ao mercado global um suprimento adicional de 6

milhões de barris diários a 8 milhões, adiando o temido “pico do

petróleo”.

23

Ver, a esse respeito, FUSER, Igor, Petróleo e Poder: o envolvimento militar dos Estados Unidos no

Golfo Pérsico, São Paulo, Editora Unesp. 2008. 24

Durante a maior parte do período entre as duas guerras contra os Estados Unidos (1990-91 e 2003), o

Iraque era autorizado a comercializar sua produção mediante um estrito controle internacional, nos termos

do esquema denominado “petróleo por comida”. 25

BP, 2011, p.8.

18

Tudo isso, por enquanto, são suposições. De concreto, constata-se

que o Iraque permanece em estado de permanente turbulência, com

frequentes atentados contra oleodutos e outras instalações

petroleiras. Ainda assim, a expectativa do Departamento de Energia

dos EUA é que o país consiga elevar sua produção de petróleo em

mais 4 a 5 milhões de barris diários até 2017, tornando-se um dos

quatro maiores exportadores mundiais26.

5.6 A instabilidade dos preços

O preço do petróleo não depende apenas do mecanismo da oferta

e da demanda real dos combustíveis, mas também da percepção dos

investidores em relação a todo um conjunto de variáveis

econômicas. Na atualidade, as cotações são determinadas em grande

medida pelos mercados financeiros internacionais, o que inclui a

compra de contratos futuros, em um processo altamente

especulativo. Desde 2000, a tendência de perda do valor do dólar

estadunidense fez com que muitos investidores se refugiassem na

compra de matérias-primas como o petróleo, criando um mercado

virtual onde diariamente se comercializa muito mais petróleo do

que realmente se produz.

Entre as variáveis que influem na definição do preço do petróleo

se destacam: a) a saúde da economia mundial, que determina em

26

ESTADOS UNIDOS, U.S.Energy Information Administration – Independent Statistics and Analysis.

Country Analysis Brief – Iraq. Disponível em, http://www.eia.doe.gov/emeu/cabs/Iraq/Oil.html .

19

grande medida a demanda real por petróleo; b) os negócios nas

bolsas de valores em torno de contratos futuros, commodities etc; c)

fenômenos climáticos como furacões, invernos muito longos ou

verões mais quentes do que o habitual; d) conflitos militares ou risco

de atentados terroristas que afetem o abastecimento de

combustíveis; e) a descoberta de novas reservas de hidrocarbonetos;

f) o nível de declínio das reservas existentes; g) decisões da Opep em

relação aos níveis de produção real; h) as políticas de conservação

das reservas adotadas por estados produtores; i) decisões estatais

em relação aos impostos cobrados pela produção e comercialização

de petróleo e derivados; j) mudanças jurídicas que envolvam maior

ou menor intervenção estatal na atividade petroleira.

A projeção de alta contínua dos preços do petróleo se explica pelo

descompasso entre a demanda mundial por energia, que cresce em

ritmo acelerado, e a capacidade de oferta, cuja expansão se vê

limitada por fatores geológicos, econômicos, tecnológicos e políticos.

Durante o período anterior ao colapso financeiro de agosto de 2008,

a percepção de uma iminente escassez petróleo, somada aos

movimentos especulativos no mercado de commodities, causou uma

disparada nas cotações. O preço médio do barril de petróleo saltou

de US$ 66 o barril em 2006 para US$ 72 no ano seguinte e manteve a

tendência ascendente no primeiro semestre de 2008 até o recorde de

US$ 147, em julho, quando então despencou, por efeito da eclosão

da crise financeira mundial, para menos de US$ 30. Mas logo o

20

petróleo recuperou seu valor de mercado, alcançando US$ 70 no

final de 2009 e beirando a casa dos US$ 100 no início de 2012.

As previsões sobre o preço do petróleo são sempre muito

arriscadas, dado o alto grau de imprevisibilidade que caracteriza

esse mercado, em que as cotações sobem e descem como numa

montanha-russa. Para o Brasil, a capacidade de antever o

comportamento das cotações nos próximos anos e décadas adquire

uma importância estratégica diante do volume gigantesco dos

investimentos necessários para viabilizar a extração das reservas do

pré-sal. Os sinais, nesse sentido, mostram-se bastante promissores.

Se, como indicam as estimativas, as cotações atuais do petróleo já

são suficientes para tornar rentável a exploração comercial do pré-

sal, pode-se projetar a obtenção de uma renda petroleira de alto

valor monetário no caso de se confirmar a tendência de

intensificação da demanda global por recursos energéticos, tal como

apontam as análises especializadas disponíveis.

Um bom indicador é o estudo publicado em 2008 por dois

diretores da prestigiada empresa de consultoria McKinsey, Diana

Farell e Ivo Bozon. Eles afirmam que os preços do petróleo nunca

mais voltarão aos níveis baixos da década de 199027. Isso, por três

motivos. O primeiro é que uma parcela cada vez maior das reservas

a serem exploradas se situa em lugares de acesso remoto. O segundo

27

FARELL, Diana; BOZON, Ivo. Demand-Side Economics: The Case for a New Energy Policy Direction.

In: In: CAMPBELL, Kurt M.; PRICE, Jonathon, The Global Politics of Energy, p.44-61. Washington: The

Aspen Institute, 2008, p.51.

21

motivo é que outra parcela importante do petróleo existente está sob

o controle de governos nacionalistas, como o da Venezuela e o da

Rússia, que reivindicam participação crescente nos lucros. Esses dois

fatores elevam os custos da exploração, que são repassados aos

consumidores. Finalmente – o terceiro motivo apontado no estudo

da McKinsey –, os países exportadores, sobretudo os integrantes da

Opep, já perceberam que a economia mundial é capaz de se adaptar

a patamares de preços bem mais elevados do que o vigente até 2003

e, por isso, se sentem estimulados a manter as cotações acima dos

valores que seriam definidos apenas pela lei da oferta e da procura.