option : science Économique et gestion comptabilité générale ii · 2019-04-28 · option :...

TRANSCRIPT

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 1

Option : Science Économique et Gestion

Matière : Comptabilité Générale II

Semestre : 2

Type de document : Schéma récapitulatif du cours

http://fsjest-cours.blogspot.com

Année universitaire 2012-2013

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 2

Les effets de commerce :

I- La trésorerie :

Caisse 5161 :

Apport en espèce, vente en espèce, alimentation, encaisser Débit.

Espèce prises, achat en espèce, dépôt d’espèce Crédit.

Banque 5141(ou 5541) :

Encaissement de chèque ou d’effet ; virement reçus ; dépôts d’espèces, avis de crédit, … Débit.

Paiements par chèque, virements effectués au profit de fournisseurs, retraits d’espèces, règlement, avis de

débit, … Crédit.

Chèque à encaisser ou à l’encaissement (5111) :

Chèque en portefeuille 51111 : l’enregistrement des chèques reçus et gardes en portefeuille.

Chèque à l’encaissement 51112 : les chèques remis pour être encaissés.

Chèques postaux 5146 : le même principe de la banque.

Remarque :

5141 -----> Solde débiteur ; 5541 -----> Solde créditeur.

II- Les effets de commerce :

1) Création des effets de commerces :

Fournisseur : Le fournisseur établi le

traite, libellé : « Client, L. Ch. n° …

acceptée au … »

3421 C

3425 D

Client : Client accepte la traite,

libellé : « Client, L. Ch. n° …

acceptée au … »

4415 C

4411 D

2) Circulation des effets de commerces :

L’encaissement d’un effet de commerce : Encaissement auprès la banque :

Fournisseur : « Bordereau n° … »

3425 C

5113 D + « Avis de crédit n° … »

Nominal 5113 C

20%TVA 34552 D

Commission 6147 D

Net 5141 D

L’endossement d’un effet de commerce : Paiement d’une dette :

Fournisseur :

3421 C

3425 D Client :

3425 C

4411 D

L’escompte d’un effet de commerce :

Fournisseur :

VE 5520 C

TVA 34552 D

bancaires Services 6147 D

Intérêts 6311 D

Net 5141 D

+

3421 C

3425 D Client :

5141 C

4415 D

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 3

Opération de l’escompte :

- Valeur de traite ou l’effet (VE) ;

- L’intérêt = 36000

ntVE

- Commissions bancaires ;

- TVA (Les intérêts + commissions) ;

- Le net = VE – Intérêts – Commissions bancaires – TVA

3) Circulation des effets de commerces :

Incident avant l’échéance :

Fournisseur : Annulation

3425 C

3421 D + Remplacement

6167 C

4455 C

7381 C

3421 C

3425 D

Client : Annulation

4411 C

4415 D + Remplacement

4415 C

6167 D

34552 D

6311 D

4411 D

Incident après l’échéance : Effets remis à l’encaissement :

Annulation

3425 C

3421 D + Remplacement

5141 C

D34552

6147 D

Effet remis à l’escompte :

Récupération des

services bancaires

5141 C

34552 D

6147 D

5520 D

+ Annulation

3425 C

3421 D + Renouvellements

4415 C

6167 D

34552 D

6311 D

4411 D

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 4

Les emballages

I- Définition et typologie :

1)- le matériel d’emballage :

(Citernes, congélateurs, les bouteilles, …) ce sont des objets réservés au logement (servant à contenir) ou au

conditionnement des matières, produits de l’entreprises.

2)- les emballages commerciaux :

A-emballages perdus : (31231)

Emballages livrés à la clientèle avec leur contenu sous consignation ou reprises, leur valeur comprise dans la

valeur des marchandises.

Exemple : boites de conserves, sachets en plastique, …

B-emballages récupérables : (31232) (récupérés par les fournisseurs)

Récupérables identifiables : ils peuvent être identifies à l’aide d’un numéro, une marque, … (Ils considérés

comme des immobile.).

Récupérables non identifiables : ce sont des emballages dont l’identification présente trop de difficultés.

C-emballages mixtes : (31233)

Ce sont ceux qui sont indifféremment destinés soit à être vendus en même temps que les marchandises ; soit à

être consignes ou prêtes aux clients.

II-comptabilisation et consignation :

1)-comptabilité des emballages :

Matériels d’emballages ------- 2332 matériels et outillages.

Emballages commerciaux :

Clients :

Acquisition des emballages

récupérables identifiables

1486 C

2333 D Fournisseur :

7111 C

3421 D Acquisition des emballages

récupérables non identifiables,

perdus et mixtes

5141 / 4411 C

61233 / 61232 / 61231 D

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 5

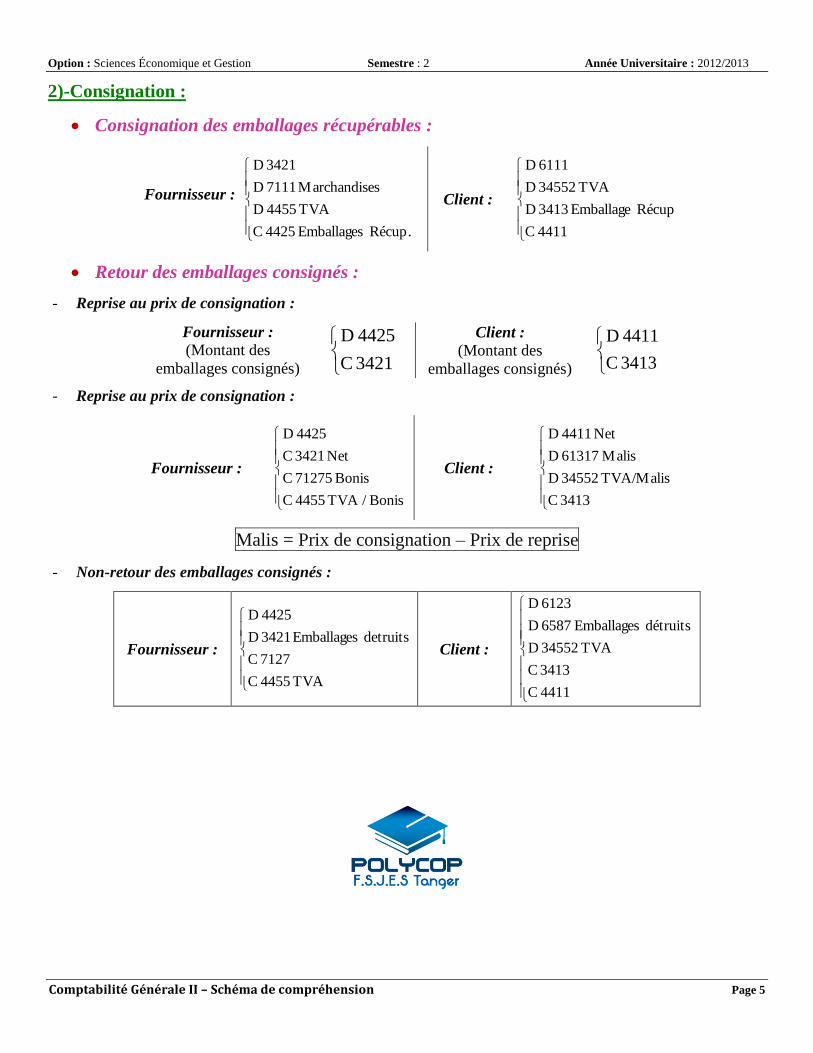

2)-Consignation :

Consignation des emballages récupérables :

Fournisseur :

Récup. Emballages 4425 C

TVA 4455 D

esMarchandis 7111 D

3421 D

Client :

4411 C

Récup Emballage 3413 D

TVA 34552 D

6111 D

Retour des emballages consignés :

- Reprise au prix de consignation :

Fournisseur : (Montant des

emballages consignés)

3421 C

4425 D

Client :

(Montant des

emballages consignés)

3413 C

4411 D

- Reprise au prix de consignation :

Fournisseur :

BonisTVA / 4455 C

Bonis 71275 C

Net 3421 C

4425 D

Client :

3413 C

TVA/Malis 34552 D

Malis 61317 D

Net 4411 D

Malis = Prix de consignation – Prix de reprise

- Non-retour des emballages consignés :

Fournisseur :

TVA 4455 C

7127 C

detruits Emballages 3421 D

4425 D

Client :

4411 C

3413 C

TVA 34552 D

détruits Emballages 6587 D

6123 D

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 6

Les Amortissements

I – Notion de l’amortissement :

A - Définition :

L’amortissement est une perte de valeur d’une immobilisation, due soit à l’usage, soit au progrès technique

(obsolescence) ou le temps (ancienneté).

Définition de la comptabilité générale :

L’amortissement est une constatation comptable de la perte de valeur d’une immobilisation se dépréciant avec

le temps, l’usage ou l’obsolescence.

B - Rôles de l’amortissement :

- Correction de la valeur des immobilisations et de les figurer au bilan pour leur valeur vénale.

- Répartition du coût d’une immobilisation sur sa durée probable d’utilisation,

- Assurer le renouvellement des immobilisations, rendues inutilisables, grâce à la valeur prélevée sur le

bénéfice et maintenue au sein de l’entreprise.

C - Terminologie

- Valeur d’origine (VO) : coût d’acquisition = prix d’acquisition + frais accessoires.

- Durée d’amortissement : durée de vie probable de l’immobilisation.

- Taux d’amortissement : nombre d’années d’utilisation théorique, exprimé en pourcentage : 100/nombre d'années

- Annuité d’amortissement : montant de la dépréciation constatée annuellement.

- Amortissements cumulés (ΣA) : somme des amortissements pratiqués depuis l’acquisition de l’immobilisation.

- Valeur nette d’amortissement (VNA) : c’est la différence à une date donnée, entre la valeur d’entrée et le total des

amortissements pratiqués soit VO – ΣA

D – Les immobilisations amortissables :

- Toutes les immobilisations corporelles (sauf les terrains) ;

- Les immobilisations incorporelles (sauf les fonds de commerce) ;

- Toutes les immobilisations en non-valeurs.

II - Les méthodes d’amortissement :

A - Amortissement linéaire (constant) :

C’est la répartition de l’amortissement sur la durée de vie du bien, depuis le premier jour du mois de la date d’acquisition

ou de la mise en service, jusqu’à la fin de la durée de vie .

L’amortissement se termine soit en cas de cession, soit en cas de récupération totale de la valeur d’origine du bien

amortissable.

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 7

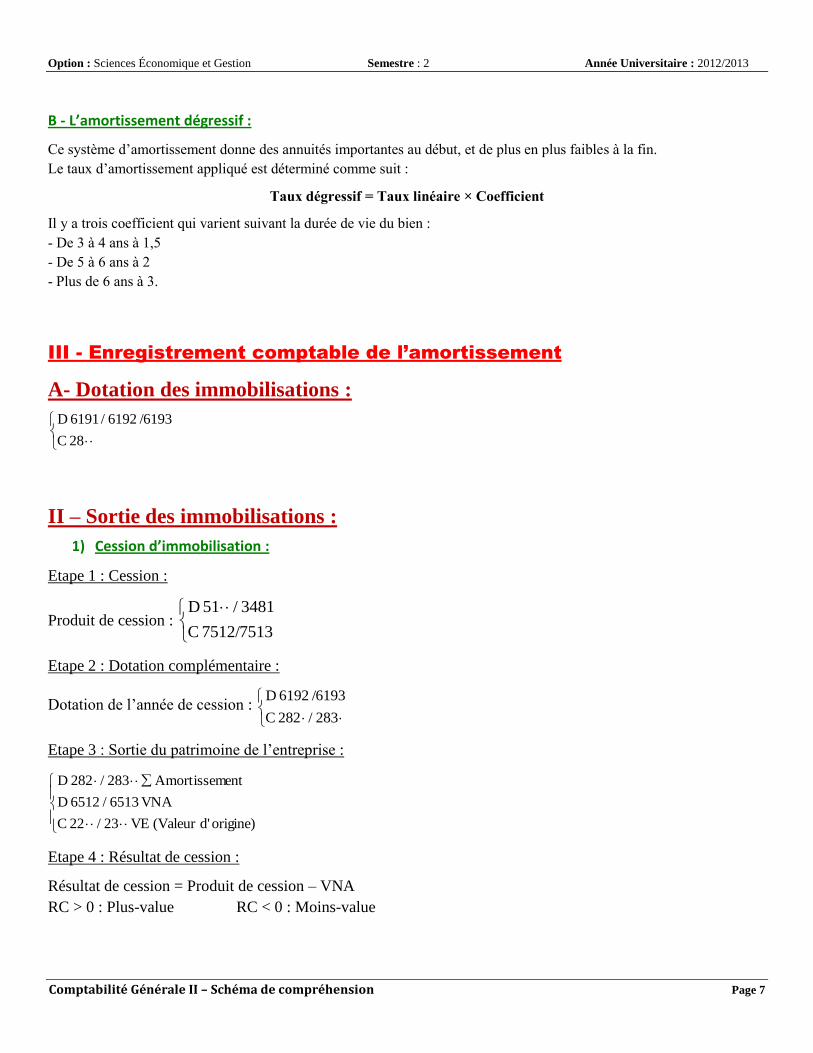

B - L’amortissement dégressif :

Ce système d’amortissement donne des annuités importantes au début, et de plus en plus faibles à la fin.

Le taux d’amortissement appliqué est déterminé comme suit :

Taux dégressif = Taux linéaire × Coefficient

Il y a trois coefficient qui varient suivant la durée de vie du bien :

- De 3 à 4 ans à 1,5

- De 5 à 6 ans à 2

- Plus de 6 ans à 3.

III - Enregistrement comptable de l’amortissement

A- Dotation des immobilisations :

28 C

/61936192 / 6191 D

II – Sortie des immobilisations :

1) Cession d’immobilisation :

Etape 1 : Cession :

Produit de cession :

512/75137 C

3481 / 51 D

Etape 2 : Dotation complémentaire :

Dotation de l’année de cession :

283/228 C

/61936192 D

Etape 3 : Sortie du patrimoine de l’entreprise :

origine)d'(Valeur VE 23/22 C

VNA 6513 / 6512 D

entAmortissem 283/228 D

Etape 4 : Résultat de cession :

Résultat de cession = Produit de cession – VNA

RC > 0 : Plus-value RC < 0 : Moins-value

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 8

2) Echange d’immobilisation :

Etape 1 : Echange :

Facture n°…. :

7513 C

5141 C

34551 D

3402 D

Etape 2 : Dotation complémentaire :

Dotation de l’année de cession :

283 C

6193 D

Etape 3 : Sortie du patrimoine de l’entreprise :

origine)d'(Valeur VE 23 C

VNA 6513 D

entAmortissem 283 D

Etape 4 : Résultat de cession : Résultat de cession = Produit de cession – VNA

Etape 5 : Dotation de nouvelle immobilisation :

283 C

6193 D

3) Retrait d’immobilisation (exemple : Accident, incendie, panne …) :

Etape 1 : Dotation complémentaire :

Dotation de l’année de cession :

283 C

6193 D

Etape 2 : Dotation exceptionnelle :

Dotation de l’année de cession :

283 C

65913 D

Etape 3 : Sortie du patrimoine de l’entreprise :

origine)d'(Valeur VE 23 C

entAmortissem 283 D

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 9

Les Provisions

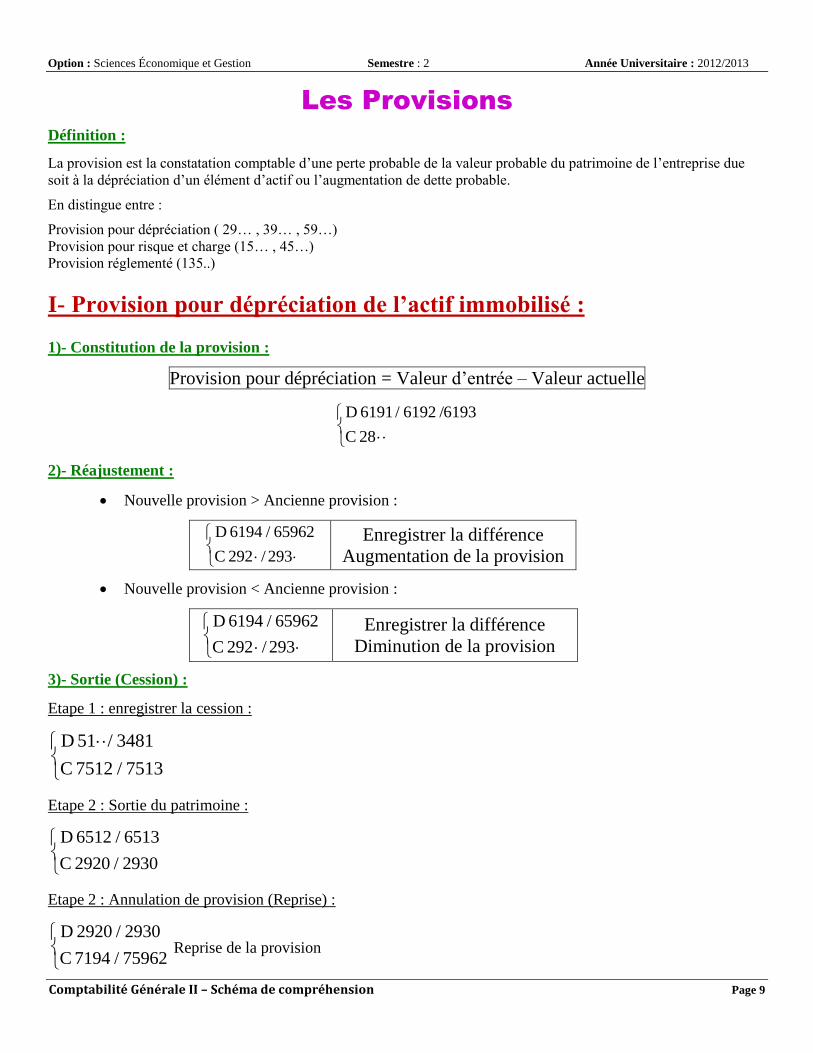

Définition :

La provision est la constatation comptable d’une perte probable de la valeur probable du patrimoine de l’entreprise due

soit à la dépréciation d’un élément d’actif ou l’augmentation de dette probable.

En distingue entre :

Provision pour dépréciation ( 29… , 39… , 59…)

Provision pour risque et charge (15… , 45…)

Provision réglementé (135..)

I- Provision pour dépréciation de l’actif immobilisé :

1)- Constitution de la provision :

Provision pour dépréciation = Valeur d’entrée – Valeur actuelle

28 C

/61936192 / 6191 D

2)- Réajustement :

Nouvelle provision > Ancienne provision :

293/292 C

65962 / 6194 D

Enregistrer la différence

Augmentation de la provision

Nouvelle provision < Ancienne provision :

293/292 C

65962 / 6194 D

Enregistrer la différence

Diminution de la provision

3)- Sortie (Cession) :

Etape 1 : enregistrer la cession :

7513 / 5127 C

3481/ 51 D

Etape 2 : Sortie du patrimoine :

2930 / 9202 C

6513 / 5126 D

Etape 2 : Annulation de provision (Reprise) :

75962 / 7194 C

2930 / 9202 D Reprise de la provision

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 10

II- Provision pour dépréciation des titres :

1)- Titres de participation (TP) :

Constitution ou

Augmentation de la

provision

9512 C

9236 D

Non cédées

Titres de

participation Diminution ou reprise

de la provision

7392 C

9512 D

cédées

cession de Prod.7514 C

TVA 34552 D

banc. Services 6147 D

net 5141 D

+

VE 2510 C

VE 5146 D

VE : valeur d’entrée

+

7392 C

9512 D reprise de la

provision

Provision = valeur d’origine (ou la valeur d’entrée) – valeur actuelle (ou valeur d’entrée)

2)- Titres et Valeur de placement (TVP) :

Constitution ou

Augmentation de la

provision

9503 C

9436 D

Non cédées

Titres et

valeurs de

placement

Diminution ou reprise

(Annulation) de la

provision

7394 C

9503 D

35 C

bénéfice 6385 D

TVA 34552 D

banc. Services 6147 D

net 5141 D

+

7394 C

9503 D reprise de

la provision

cédées

35 C

Perte7385 C

TVA 34552 D

banc. Services 6147 D

net 5141 D

+

7394 C

9503 D reprise de

la provision

Option : Sciences Économique et Gestion Semestre : 2 Année Universitaire : 2012/2013

Comptabilité Générale II – Schéma de compréhension Page 11

III- Provision pour dépréciation de stock :

Etape 1 Annulation du

stock initial (SI)

315 / 312 / 311 C

713 / 6124 / 1146 D

Etape 2 Annulation de la

provision de SI

7196 C

913 D

Etape 3 Constatation du

stock final (SF)

713 / 6124 / 1146 C

315 / 312 / 311 D

Etape 4 Constatation de

la provision SF

913 C

1966 D

IV- Provision pour dépréciation des créances :

Douteux

(Reclassement du

client)

4213 C

3424 D +

4293 C

6196 D Création de

la provision

Nouveau

Clients

Insolvable

TTC 3421 C

TVA 4455 D

H.T.6585 D

Constitution ou

augmentation de

provision

3942 C

6196 D

Anciens Diminution ou

annulation de la

provision

7196 C

9423 D

Insolvable

TTC 3424 C

TVA 4455 D

H.T.6182 D

+

7196 C

9423 D

annulation

de la

provision

Provision = ondépréciati deTaux TauxTVA)(1

TTC Créance

IV- Provision pour risque et charges : 15… Provision pour risque et charges durables

(Date de réalisation de l’évènement est > 1 an)

Provision pour risques et charges

45… Provision pour risque et charges momentané

(Date de réalisation de l’évènement est > 1 an)

Constitution ou

augmentation de la provision

15 / 45 C

6595 / 6393 / 61957 / 19556D

Reprise ou diminution de

la provision

7595 / 7393 / 1957 C

15 / 45 D