palestra usp - embedding d&a in accounting

TRANSCRIPT

(DC0) Informação Pública

Congresso USPEmbedding Data & Analytics in Accounting

www.pwc.com

(DC0) Informação Pública

Embedding Data &

Analytics in Accounting

PwC(DC0) Informação Pública

Agenda

1. O que é D&A? Por que?

2. Técnicas utilizadas

3. Casos práticos

3

julho 2016Congresso USP

PwC(DC0) Informação Pública

O que é Data & Analytics?

Forbes: “a collection of data from traditionaland digital sources inside and outside your

company that representes a source for ongoing discovery and analysis”.

4

julho 2016Congresso USP

PwC(DC0) Informação Pública

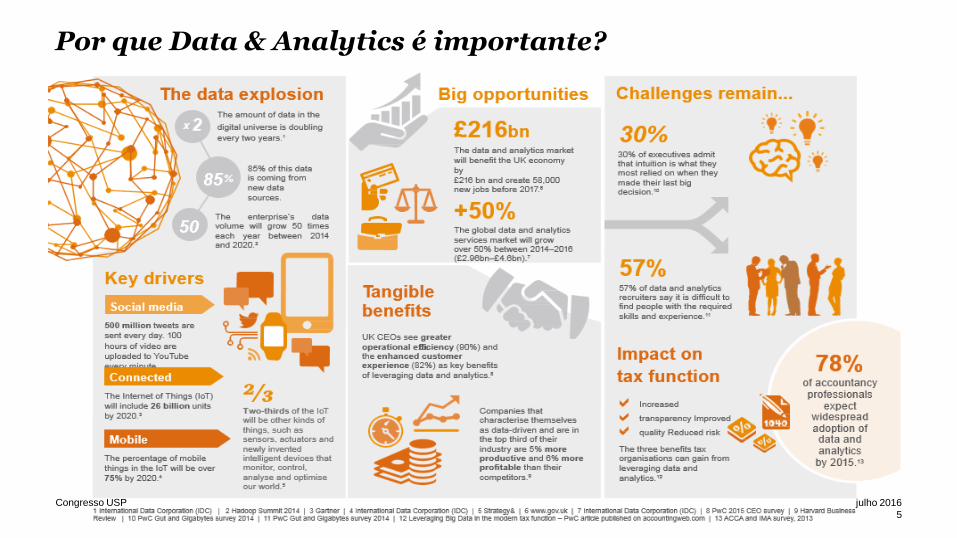

Por que Data & Analytics é importante?

5

julho 2016Congresso USP

(DC0) Informação Pública

(DC0) Informação Pública

PwC(DC0) Informação Pública

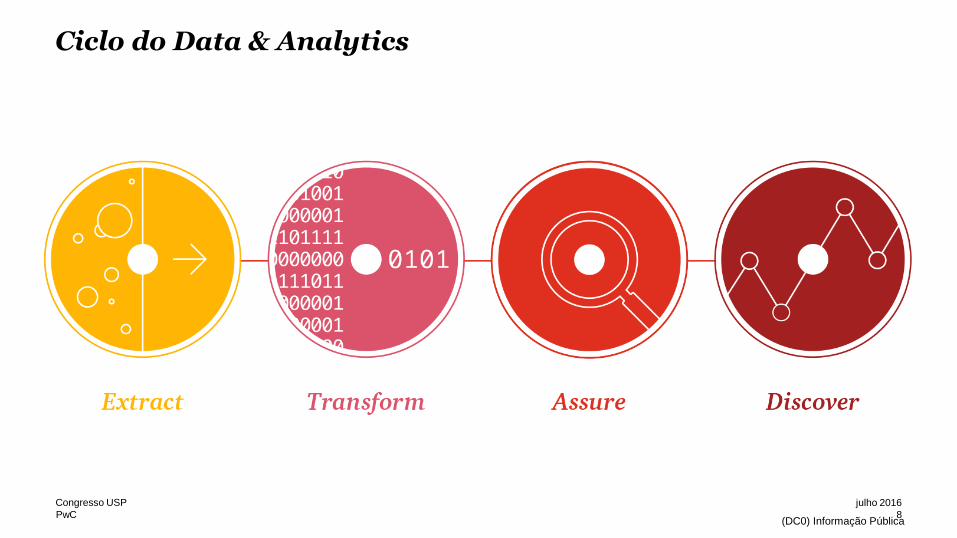

Ciclo do Data & Analytics

8

julho 2016Congresso USP

PwC(DC0) Informação Pública

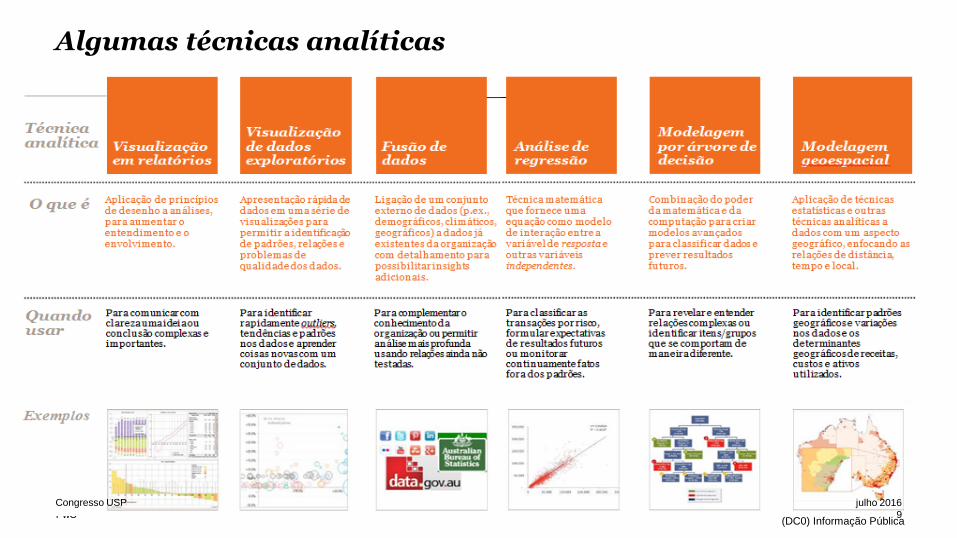

Algumas técnicas analíticas

9

julho 2016Congresso USP

PwC(DC0) Informação Pública

Visualização de dados exploratórios

Lançamentos contábeis – Livro Diário

10

julho 2016Congresso USP

PwC(DC0) Informação Pública

julho 2016Congresso USP

11

PwC(DC0) Informação Pública

Fusão de dados

Partes relacionadas

12

julho 2016Congresso USP

PwC(DC0) Informação Pública

Temos fornecedores cujos sócios são membros próximos da família de algum dos nossos executivos?

Utilizando modelos estatísticos e inteligência de dados, é possível identificar CPFs com vínculo familiar ao CPF alvo. Por meio de inferência são identificados os parentes nos níveis: pai, mãe, cônjuge, sogra, avó, tias, irmãos, sobrinhos, primos, filhos e netos. Além disso, com base no endereço do CPF de origem, são identificadas outras pessoas que residem no mesmo local.

13

julho 2016Congresso USP

PwC(DC0) Informação Pública

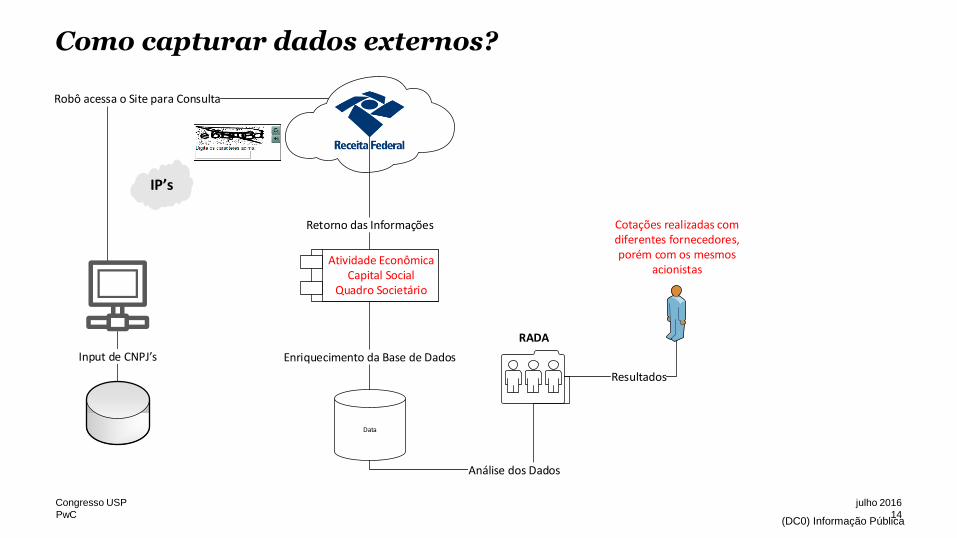

Como capturar dados externos?

IP’s

Data

Robô acessa o Site para Consulta

Retorno das Informações

Enriquecimento da Base de Dados

Análise dos Dados

Resultados

RADA

Cotações realizadas com diferentes fornecedores, porém com os mesmos

acionistasAtividade Econômica

Capital SocialQuadro Societário

Input de CNPJ’s

14

julho 2016Congresso USP

PwC(DC0) Informação Pública

Modelagem geoespacial

Avaliação de fornecedores

15

julho 2016Congresso USP

PwC(DC0) Informação Pública

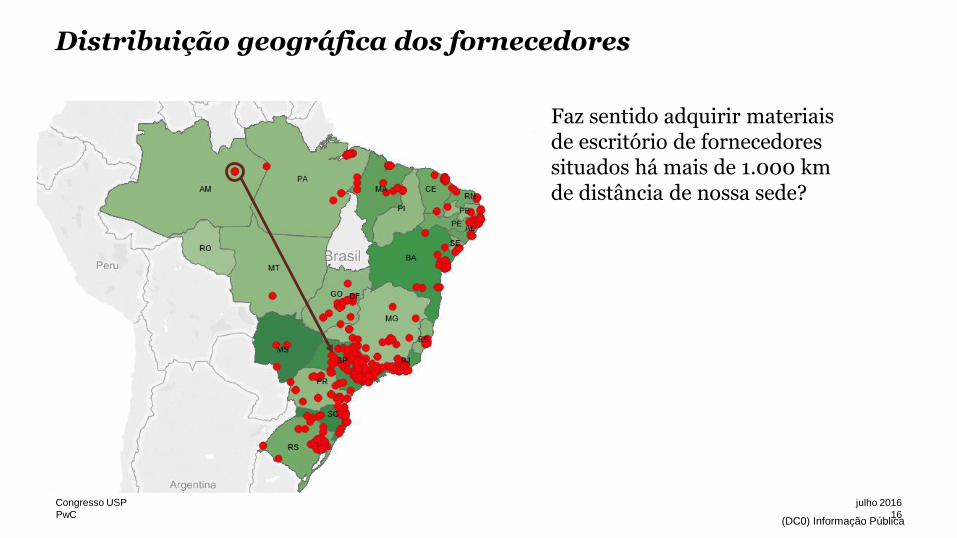

Distribuição geográfica dos fornecedores

Faz sentido adquirir materiais de escritório de fornecedores situados há mais de 1.000 km de distância de nossa sede?

16

julho 2016Congresso USP

PwC(DC0) Informação Pública

Análise de regressão

Modelo preditivo de devoluções

17

julho 2016Congresso USP

PwC(DC0) Informação Pública

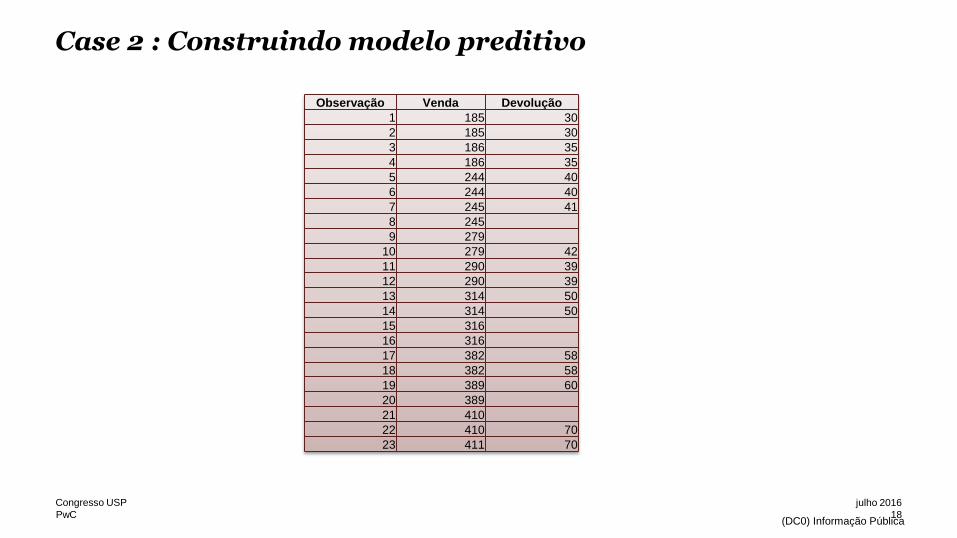

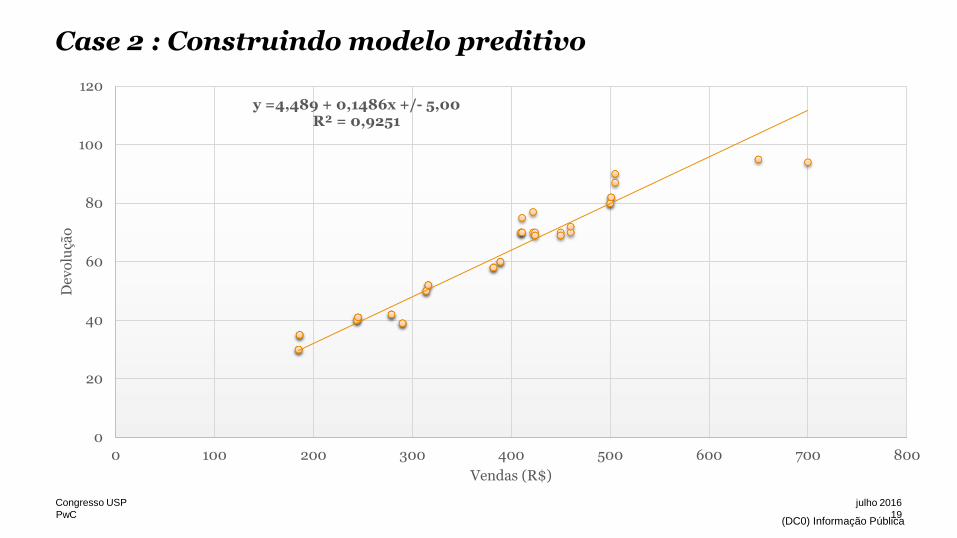

Case 2 : Construindo modelo preditivo

Observação Venda Devolução

1 185 30

2 185 30

3 186 35

4 186 35

5 244 40

6 244 40

7 245 41

8 245

9 279

10 279 42

11 290 39

12 290 39

13 314 50

14 314 50

15 316

16 316

17 382 58

18 382 58

19 389 60

20 389

21 410

22 410 70

23 411 70

18

julho 2016Congresso USP

PwC(DC0) Informação Pública

Case 2 : Construindo modelo preditivo

y =4,489 + 0,1486x +/- 5,00R² = 0,9251

0

20

40

60

80

100

120

0 100 200 300 400 500 600 700 800

Dev

olu

ção

Vendas (R$)

19

julho 2016Congresso USP

PwC(DC0) Informação Pública

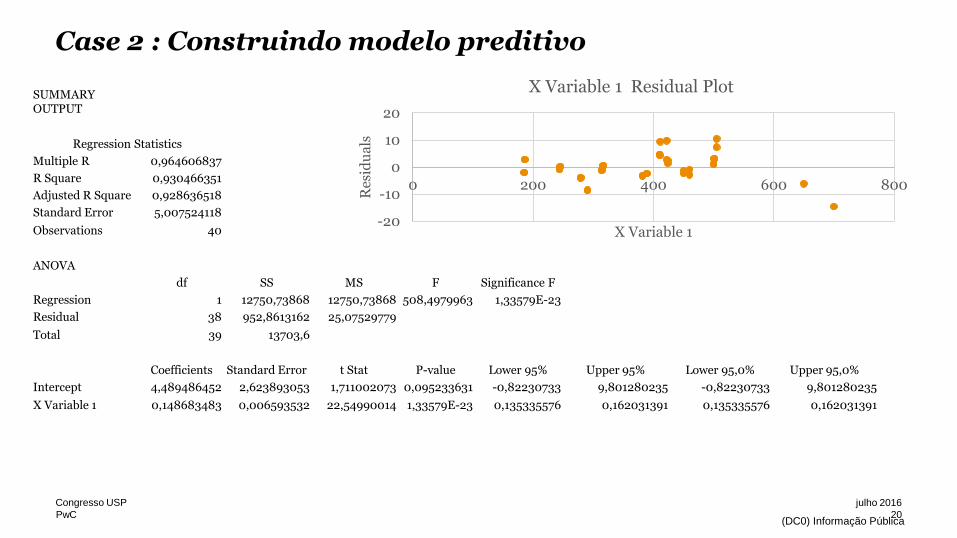

Case 2 : Construindo modelo preditivo

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,964606837

R Square 0,930466351

Adjusted R Square 0,928636518

Standard Error 5,007524118

Observations 40

ANOVA

df SS MS F Significance F

Regression 1 12750,73868 12750,73868 508,4979963 1,33579E-23

Residual 38 952,8613162 25,07529779

Total 39 13703,6

Coefficients Standard Error t Stat P-value Lower 95% Upper 95% Lower 95,0% Upper 95,0%

Intercept 4,489486452 2,623893053 1,711002073 0,095233631 -0,82230733 9,801280235 -0,82230733 9,801280235

X Variable 1 0,148683483 0,006593532 22,54990014 1,33579E-23 0,135335576 0,162031391 0,135335576 0,162031391

-20

-10

0

10

20

0 200 400 600 800

Res

idu

als

X Variable 1

X Variable 1 Residual Plot

20

julho 2016Congresso USP

PwC(DC0) Informação Pública

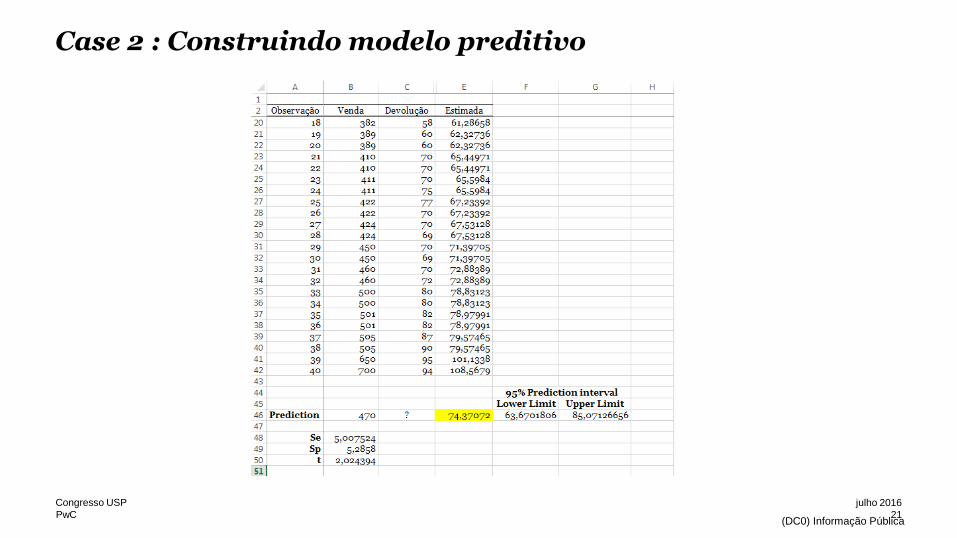

Case 2 : Construindo modelo preditivo

21

julho 2016Congresso USP

PwC(DC0) Informação Pública

Avaliação do comportamento das devoluções

Estudo de caso adaptado

22

julho 2016Congresso USP

PwC(DC0) Informação Pública

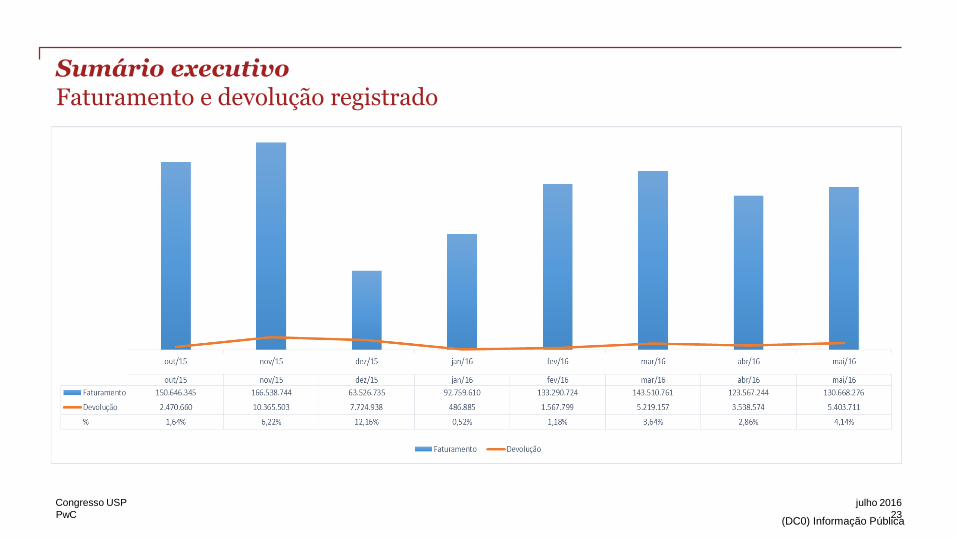

Sumário executivoFaturamento e devolução registrado

23

julho 2016Congresso USP

PwC(DC0) Informação Pública

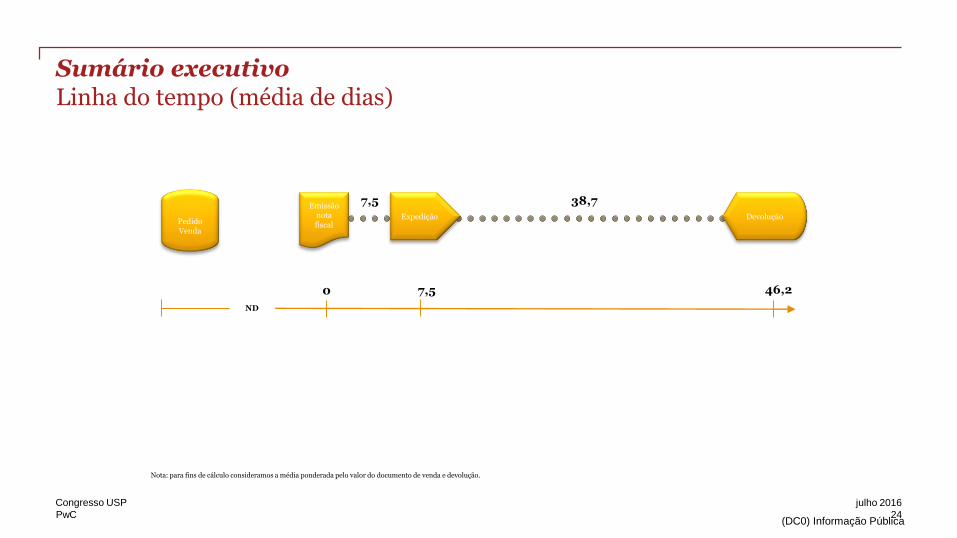

Sumário executivoLinha do tempo (média de dias)

Pedido Venda

Emissão nota fiscal

ND

Expedição Devolução

0 7,5

7,5 38,7

46,2

Nota: para fins de cálculo consideramos a média ponderada pelo valor do documento de venda e devolução.

24

julho 2016Congresso USP

PwC(DC0) Informação Pública

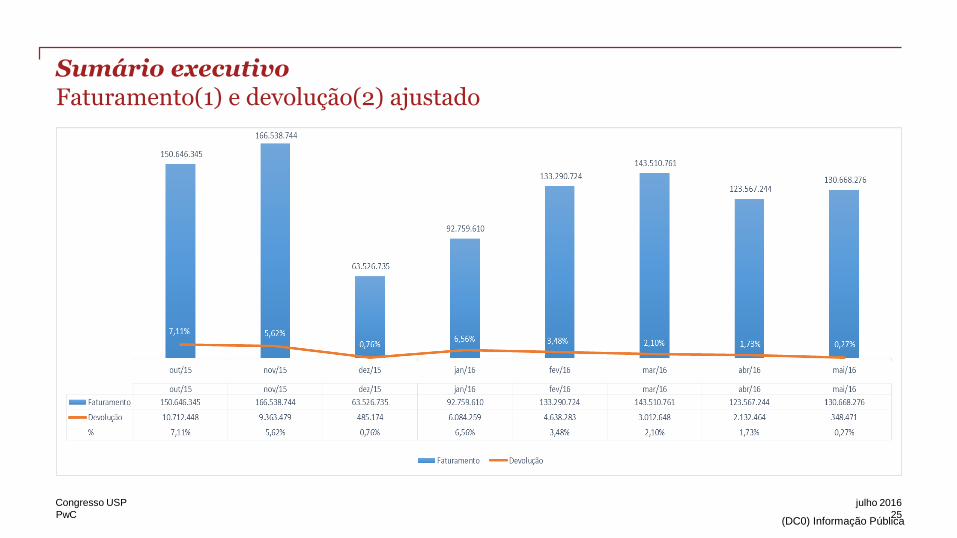

Sumário executivoFaturamento(1) e devolução(2) ajustado

25

julho 2016Congresso USP

PwC(DC0) Informação Pública

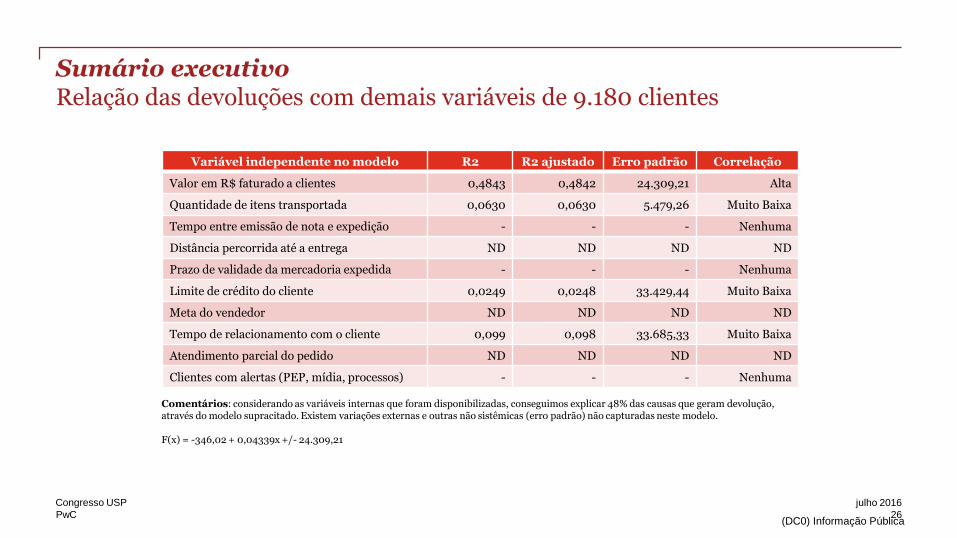

Sumário executivoRelação das devoluções com demais variáveis de 9.180 clientes

Comentários: considerando as variáveis internas que foram disponibilizadas, conseguimos explicar 48% das causas que geram devolução, através do modelo supracitado. Existem variações externas e outras não sistêmicas (erro padrão) não capturadas neste modelo.

F(x) = -346,02 + 0,04339x +/- 24.309,21

Variável independente no modelo R2 R2 ajustado Erro padrão Correlação

Valor em R$ faturado a clientes 0,4843 0,4842 24.309,21 Alta

Quantidade de itens transportada 0,0630 0,0630 5.479,26 Muito Baixa

Tempo entre emissão de nota e expedição - - - Nenhuma

Distância percorrida até a entrega ND ND ND ND

Prazo de validade da mercadoria expedida - - - Nenhuma

Limite de crédito do cliente 0,0249 0,0248 33.429,44 Muito Baixa

Meta do vendedor ND ND ND ND

Tempo de relacionamento com o cliente 0,099 0,098 33.685,33 Muito Baixa

Atendimento parcial do pedido ND ND ND ND

Clientes com alertas (PEP, mídia, processos) - - - Nenhuma

26

julho 2016Congresso USP

PwC(DC0) Informação Pública

Sumário executivoModelo preditivo – devoluções de maio

92.759.610

133.290.724 143.510.761

123.567.244 130.668.276

6,56% 3,48%2,10% 1,73% 1,90%

jan/16 fev/16 mar/16 abr/16 mai/16

Faturamento Devolução

Mês Venda Devolução Devolução(Estimada)

Jan 92.759.610 6.084.259

Fev 133.290.724 4.638.283

Mar 143.510.761 3.012.648

Abr 123.567.244 2.132.464

Maio 130.668.276 2.487.858

27

julho 2016Congresso USP

PwC(DC0) Informação Pública

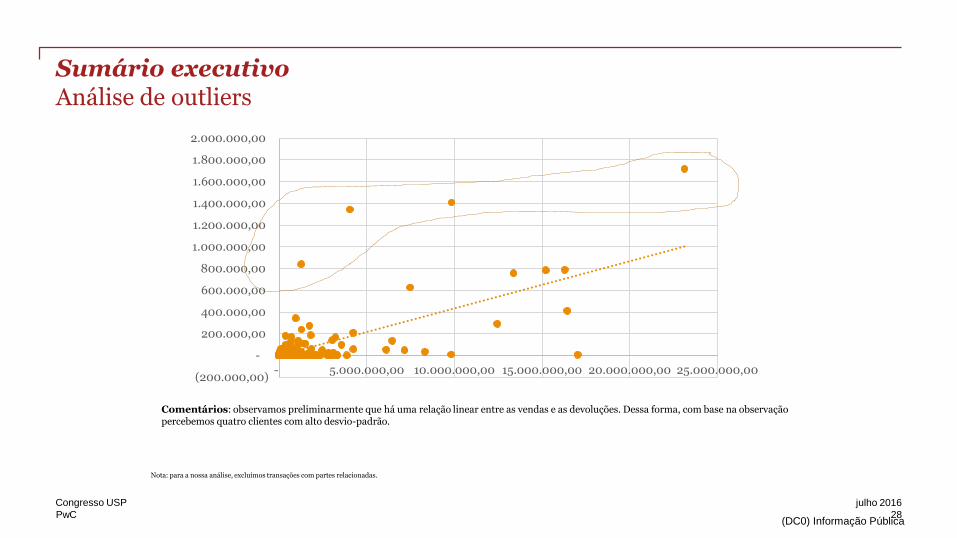

Sumário executivoAnálise de outliers

(200.000,00)

-

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

1.600.000,00

1.800.000,00

2.000.000,00

- 5.000.000,00 10.000.000,00 15.000.000,00 20.000.000,00 25.000.000,00

Comentários: observamos preliminarmente que há uma relação linear entre as vendas e as devoluções. Dessa forma, com base na observação percebemos quatro clientes com alto desvio-padrão.

Nota: para a nossa análise, excluímos transações com partes relacionadas.

28

julho 2016Congresso USP

PwC(DC0) Informação Pública

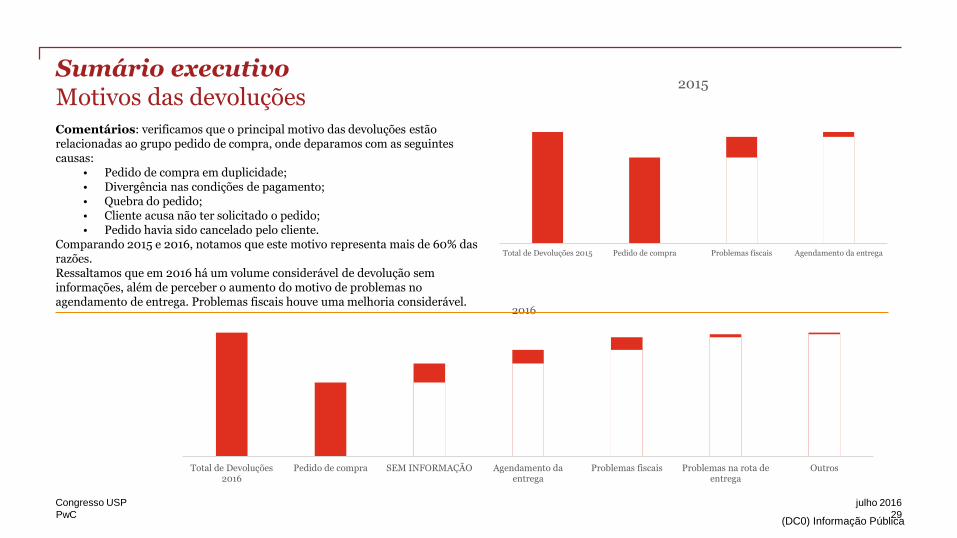

Sumário executivoMotivos das devoluções

Total de Devoluções 2015 Pedido de compra Problemas fiscais Agendamento da entrega

2015

Total de Devoluções2016

Pedido de compra SEM INFORMAÇÃO Agendamento daentrega

Problemas fiscais Problemas na rota deentrega

Outros

2016

Comentários: verificamos que o principal motivo das devoluções estão relacionadas ao grupo pedido de compra, onde deparamos com as seguintes causas:

• Pedido de compra em duplicidade;• Divergência nas condições de pagamento;• Quebra do pedido;• Cliente acusa não ter solicitado o pedido;• Pedido havia sido cancelado pelo cliente.

Comparando 2015 e 2016, notamos que este motivo representa mais de 60% das razões.Ressaltamos que em 2016 há um volume considerável de devolução sem informações, além de perceber o aumento do motivo de problemas no agendamento de entrega. Problemas fiscais houve uma melhoria considerável.

29

julho 2016Congresso USP

PwC(DC0) Informação Pública

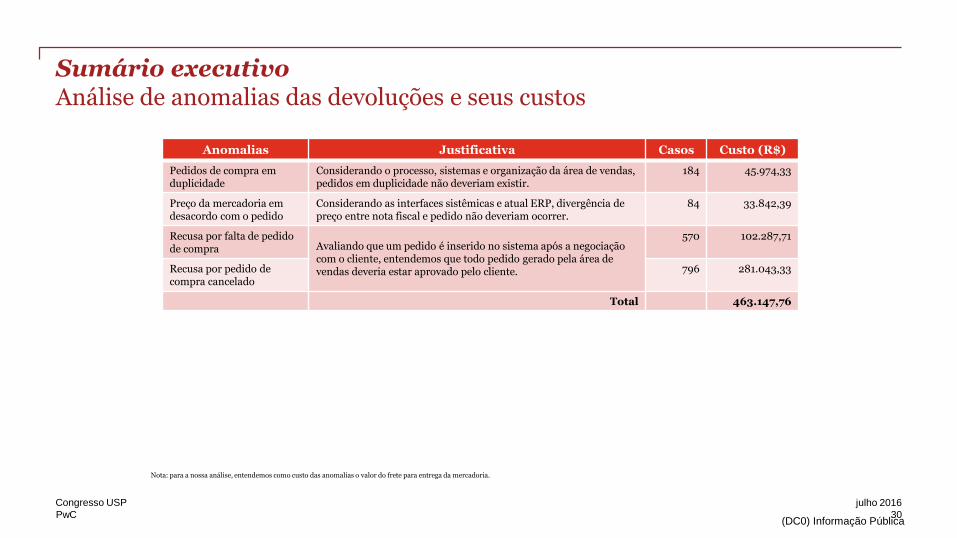

Sumário executivoAnálise de anomalias das devoluções e seus custos

Nota: para a nossa análise, entendemos como custo das anomalias o valor do frete para entrega da mercadoria.

Anomalias Justificativa Casos Custo (R$)

Pedidos de compra em duplicidade

Considerando o processo, sistemas e organização da área de vendas, pedidos em duplicidade não deveriam existir.

184 45.974,33

Preço da mercadoria em desacordo com o pedido

Considerando as interfaces sistêmicas e atual ERP, divergência de preço entre nota fiscal e pedido não deveriam ocorrer.

84 33.842,39

Recusa por falta de pedido de compra Avaliando que um pedido é inserido no sistema após a negociação

com o cliente, entendemos que todo pedido gerado pela área de vendas deveria estar aprovado pelo cliente.

570 102.287,71

Recusa por pedido de compra cancelado

796 281.043,33

Total 463.147,76

30

julho 2016Congresso USP

PwC(DC0) Informação Pública

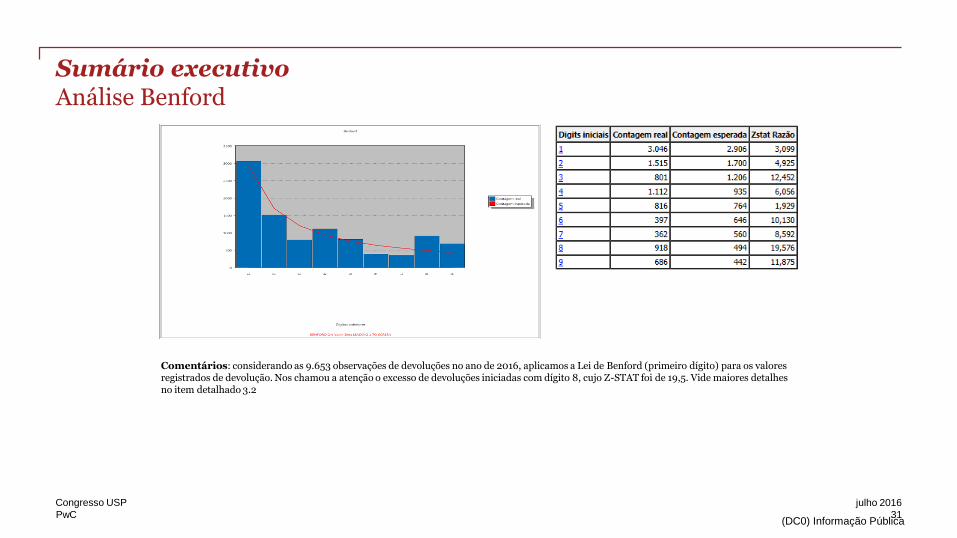

Sumário executivoAnálise Benford

Comentários: considerando as 9.653 observações de devoluções no ano de 2016, aplicamos a Lei de Benford (primeiro dígito) para os valores registrados de devolução. Nos chamou a atenção o excesso de devoluções iniciadas com dígito 8, cujo Z-STAT foi de 19,5. Vide maiores detalhes no item detalhado 3.2

31

julho 2016Congresso USP

PwC(DC0) Informação Pública

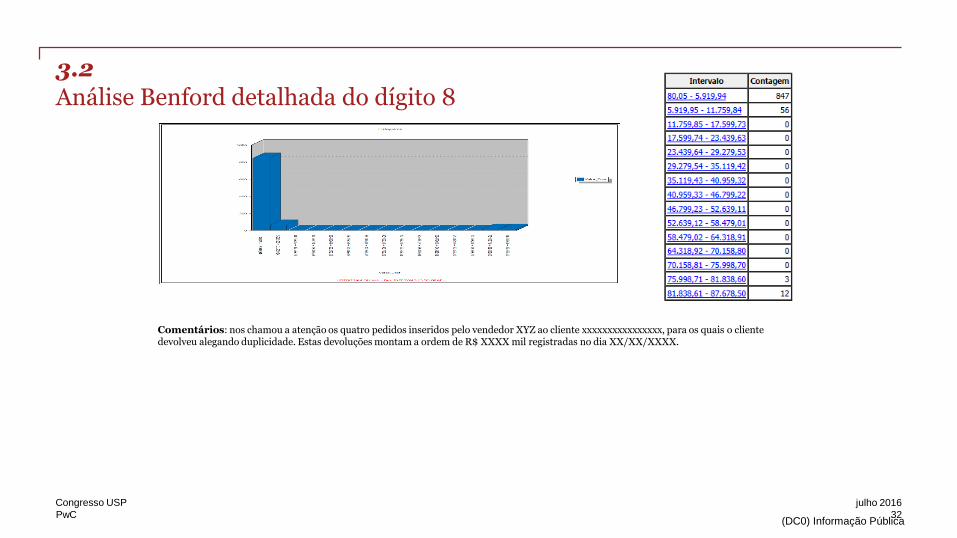

3.2Análise Benford detalhada do dígito 8

Comentários: nos chamou a atenção os quatro pedidos inseridos pelo vendedor XYZ ao cliente xxxxxxxxxxxxxxxx, para os quais o cliente devolveu alegando duplicidade. Estas devoluções montam a ordem de R$ XXXX mil registradas no dia XX/XX/XXXX.

32

julho 2016Congresso USP

PwC(DC0) Informação Pública

Muito obrigado!

33

julho 2016Congresso USP

M: +55 (11) [email protected]@gmail.com

Ricardo Santana DinizPartnerData & Analytics

(DC0) Informação Pública