pengaruh current ratio, debt equity …jurnal.umrah.ac.id/wp-content/uploads/2013/08/zulfadli... ·...

TRANSCRIPT

UNIVERSITAS MARITIM RAJA ALI HAJI 1

PENGARUH CURRENT RATIO, DEBT EQUITY RATIO, DEBT ASSET RATIO,

NET PROFIT MARGIN, GROSS PROFIT MARGIN TERHADAP RETURN ON EQUITY

PADA PERUSAHAAN PERTAMBANGAN BATU BARA DAN MINYAK GAS BUMI YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011

ZULFADLI

(090462201-399)

Jurusan Akuntansi Fakultas Ekonomi

Universitas Maritim Raja Ali Haji Tanjungpinang

2013

ABSTAK

Penelitian ini bertujuan untuk mengetahui pengaruh current

ratio, debt to equity ratio, debt asset ratio, net profit margin

dan gross profit margin terhadap return on equity baik secara

parsial dan simultan pada perusahaan pertambangan batu bara dan

minyak gas bumi yang terdaftar di BEI Tahun 2008 - 2011.

Jenis data yang digunakan adalah data sekunder.Variabel

independen yang digunakan adalah current ratio, debt to equity

ratio, debt asset ratio, net profit margin, gross profit margin

dan variable dependen yang digunakan adalah return on equity.

Model analisis data yang digunakan adalah regresi berganda dan

uji asumsi klasik yang digunakan adalah uji normalitas, uji

multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

Pengujian hipotesis yang digunakan adalah uji t , uji f dan

koefisiensi determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial

debt to equity ratio, debt asset ratio, net profit margin gross

profit margin berpengaruh signifikan terhadap return on equity

dan current ratio tidak berpengaruh signifikan terhadap return

on equity. Secara simultan (bersama-sama) current ratio, debt to

equity ratio, debt asset ratio, net profit margin, gross profit

margin berpengaruh signifikan terhadap return on equity pada

perusahaan pertambagan batu bara dan minyak gas bumi yang

terdaftar di Bursa Efek Indonesia Tahun 2008-2011.

Kata Kunci : current ratio, debt to equity ratio, debt asset

ratio, net profit margin, gross profit margin dan

return on equity.

UNIVERSITAS MARITIM RAJA ALI HAJI 2

PENDAHULUAN

Laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh

informasi tersebut dapat dijadikan sebagai gambaran kinerja

keuangan perusahaan (Irham, 2011). Laporan keuangan akan lebih

bermanfaat untuk pengambilan keputusan. Dengan menganalisa lebih

lanjut laporan keuangan melalui proses perbandingan dan

evaluasi, akan dapat diprediksi apa yang akan mungkin terjadi

dimasa mendatang, sehingga disinilah laporan keuangan tersebut

begitu diperlukan.

Para pengambil keputusan akan menganalisa neraca dan

laporan laba rugi, yaitu dengan cara menghitung rasio-rasio dan

membandingkan dengan rasio tahun lalu atau sebelumnya.

Pendekatan yang dilakukan ini dalam rangka sebagai salah satu

alat pertimbangan perusahaan dalam menganalisa kinerja

perusahaan. Agar dapat menganalisis dan mengevaluasi kondisi

keuangan perusahaan dan kinerjanya, analisis keuangan perlu

melakukan pemeriksaaan atas berbagai aspek kesehatan keuangan

perusahaan alat yang sering digunakan dalam pemeriksaaan

tersebut adalah rasio keuangan (James et al, 2005).

Rasio-rasio yang digunakan untuk menilai kinerja keuangan

perusahaan seperti rasio likuiditas, rasio leverage, rasio

aktivitas dan rasio profitabilitas. Analisis rasio memungkinkan

manajer keuangan dan pihak yang berkepentingan untuk

mengevaluasi kondisi keuangan yang akan menunjukkan kondisi

sehat tidaknya suatu perusahaan. Analisis rasio juga

menghubungkan unsur-unsur rencana dan perhitungan laba rugi

sehingga dapat menilai efektivitas dan efisiensi peusahaan. Laba

perusahaan itu sendiri dapat diukur melalui Return on equity

perusahaan.

Return on equity digunakan untuk mengukur efekivitas

perusahaan didalam menghasilkan keuntungan dengan memanfaatkan

ekuitas yang dimilkinya. Apabila laba perusahaan tersebut

meningkat maka return on equity juga akan meningkat. Return on

equity merupakan kemampuan suatu perusahaan dengan modal sendiri

yang bekerja di dalamnya untuk menghasilkan keuntungan. Semakin

tinggi angka Return on equity yang dihasilkan maka dapat

disimpulkan bahwa kinerja perusahaan semakin bagus, ini

menunjukan kesuksesan manajemen dalam memaksimalkan tingkat

kembalian pemegang saham.

Objek yang digunakan dalam penelitian ini adalah

perusahaan Pertambangan Batu Bara dan Minyak Gas Bumi yang

terdaftar di Bursa Efek Indonesia. Perusahaan pertambangan ini

dipilih karena negara Indonesia merupakan negara yang kaya akan

sumber daya alam. Banyak hasil tambang dari Indonesia telah

melahirkam perusahaan yang bergerak dibidang pertambangan dan

menjadi industri yang menunjang perekonomiaan Indonesia.

Perusahaan pertambangan sekarang ini tetap menjadi salah satu

perusahaan utama yang menggerakan perekonomiaan Indonesia

terlihat dari kontribusi penerimaan Negara yang setiap tahun

meningkat.

Adapun penelitiaan terdahulu, yakni penelitiaan yang

dilakukan oleh Aminatuzzahra (2010) dengan judul “ Analisa

UNIVERSITAS MARITIM RAJA ALI HAJI 3

Pengaruh Current Ratio, Debt to Equity Ratio, Total Aser Turn

Over, Net Profit Margin terhadap Return On Equity Pada

Perusahaan Manufaktur Go-Public Yang Terdaftar di BEI Periode

2005-2009”. Variable independen yang digunakan adalah current

ratio, debt to equity ratio, total asset turn over, net profit

margin. Hasil penelitiaannya menunjukan bahwa current ratio,

debt to equity ratio, total asset turn over, net profit margin

berpengaruh signifikan tehadap Return On Equity.

Penulis mencoba untuk mengetahui apakah ada konsistensi

rasio yang mempengaruhi atau tidak terhadap Return On Equity.

Adapun faktor-faktor yang diangkat dalam penelitiaan ini adalah

Current Ratio, Debt to Equity Ratio, Debt Asset Ratio, Net

Profit Margin, dan Gross Profit Margin. Penelitiaan ini

dilakukan untuk menguji kembali, baik dengan adanya variabel

independen yang sama maupun penambahan variabel independen yang

baru dengan penelitian sebelumnya. Adapun perbedaan penelitiaan

ini dengan penelitiaan terdahulu yaitu penambahan variable

independen Debt Asset Ratio dan Gross Profit Margin.

Berdasarkan latarbelakang dan kajian-kajian yang telah

dipaparkan dan dilakukan sebelumnya, maka penulis tertarik untuk

menulis skripsi yang berjudul: “ Pengaruh Current Ratio, Debt to

Equity Ratio, Debt Asset Ratio, Net Profit Margin dan Gross

Profit Margin Terhadap Return On Equity pada Perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang Terdaftar di BEI

Periode 2008-2011 “.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

a. Analisis Laporan Keuangan Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubung dengan posisi keuangan dan

hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan (Munawir, 2002),. Dengan begitu laporan keuangan

diharapkan akan membantu bagi para penguna atau users untuk

membuat keputusan ekonomi yang bersifat financial.

Darsono (2005), laporan keuangan sering kali juga

memasukan aktivitas membuat berbagai macam transformasi atas

laporan keuangan. Jika analis hanya menganalisis item atau

akun yang ada dalam laporan keuangan, maka analisis kesulitan

untuk menilai seberapa baik perusahaan beroperasi. Teknik

analisis yang digunakan adalah analisis rasio dan analisis

presentase yang memungkinkan untuk mengidentifikasi, mengkaji

dan merangkum hubungan-hubungan yang signifikan dari data

keeuangan perusahaan. Untuk mengevaluasi kinerja dan kondisi

keuangan harus melakukan annalisis terhadap kesehatan

perusahaan. Alat yang biasa digunakan adalah rasio keuangan.

b. Variabel-Variabel yang Digunakan Dalam Penelitiaan Return On equity merupakan Laba bersih dibagi rata-rata

ekuitas. Rata-rata ekuitas diperoleh dari ekuitas awal

periode ditambah akhir periode dibagi dua. Rasio ini berguna

untuk mengetahui besarnya kembaliaan yang diberikan oleh

UNIVERSITAS MARITIM RAJA ALI HAJI 4

perusahaan untuk setiap rupiah modal dari pemilik (Darsono,

2005.

Current Ratio mengukur kemampuan aktiva lancar membayar

hutang lancar. Sejauh mana tagihan kreditur jangka pendek

dapat dipenuhi oleh aktiva yang diharapkan dapat dikonversi

ke kas dalam jangka waktu yang kira-kira sama dengan jatuh

tempo tagihan (Darsono, 2005).

Debt Equity Ratio menunjukan persentase penyediaan dana

oleh pemilik saham terhadap pemberi pinjaman (Darsono, 2005).

Semakin tinggi rasio, semakin rendah pendanaan perusahaan

yang disediakan oleh pemegang saham. Dari perspektif

kemampuan mebayar kewajiban jangka panjang, semakin rendah

rasio akan semakin baik kemampuaan perusahaan dalam membayar

kewajiban jangka panjang ( Darsono, 2005).

Debt Asset Ratio ini menekankan pentingnya pendanaan

hutang dengan jalan menunjukan persentase aktiva perusahaan

yang didukung oleh hutang. Rasio ini juga menyediakan

informasi tentang kemampuaan perusahaan dalam mengadaptasi

kondisis pengurangan akriva akibat kerugiaan tanpa mengurangi

pembayaran bunga pada kreditor (Darsono, 2005).

DAR =

Net profit margin disebut juga dengan rasio pendapatan

terhadap penjualan. Margin laba yang tinggi lebih disukai

karena menunjukan bahwa perusahaan mendapat hasil yang baik

melebihi harga pokok penjualan (Irham, 2011).

NPM =

Rasio Gross Profit Margin atau margin keuntungan kotor

dicari dengan penjualan bersih dikurangi dengan harga pokok

penjualan dibagi penjualan bersih dikurangi harga pokok

penjualan dibagi penjualan bersih. Kelemahan dari rasio ini

adalah hanya menyediakan keuntungan kotor dari penjualan yang

dilakukan tanpa memasukan struktur biaya yang ada pada

perusahaan (Darsono, 2005).

c. Hipotesis Penelitian H1 = Terdapat pengaruh Current Ratio terhadap Return On

Equity pada Perusahaan Pertambangan Batu Bara dan

Minyak Gas Bumi yang Terdaftar di Bursa Efek Indonesia

periode 2008-2011.

H2 = Terdapat pengaruh Debt Equity Ratio terhadap Return On

Equity pada Perusahaan Pertambangan Batu Bara dan

Minyak Gas Bumi yang Terdaftar di Bursa Efek Indonesia

periode 2008-2011.

UNIVERSITAS MARITIM RAJA ALI HAJI 5

H3 = Terdapat pengaruh Debt Asset Ratio terhadap Return On

Equity pada Perusahaan Pertambangan Batu Bara dan

Minyak Gas Bumi yang Terdaftar di Bursa Efek Indonesia

periode 2008-2011.

H4 = Terdapat pengaruh Net Profit Margin terhadap Return On

Equity pada Perusahaan Pertambangan Batu Bara dan

Minyak Gas Bumi yang Terdaftar di Bursa Efek Indonesia

periode 2008-2011.

H5 = Terdapat pengaruh Gross Profit Margin terhadap Return

On Equity pada Perusahaan Pertambangan Batu Bara dan

Minyak Gas Bumi yang Terdaftar di Bursa Efek Indonesia

periode 2008-2011.

H6 = Terdapat pengaruh Current Ratio, Debt Equity Ratio,

Debt Asset Ratio, Net Profit Margin, Gros Profit Margin

terhadap Return On Equity pada Perusahaan Pertambangan

Batu Bara dan Minyak Gas Bumi yang Terdaftar di Bursa

Efek Indonesia periode 2008-2011

METODE PENELITIAN

a. Populasi Populasi dalam penelitian ini adalah perusahaan

Pertambangan Batu Bara, Minyak dan Gas Bumi yang terdaftar

(listing) di Bursa Efek Indonesia selama periode 2008-2011

yaitu berjumlah 15 perusahaan. Daftar perusahaan Pertambangan

Batu Bara dan Minyak Gas Bumi yang terdaftar di Bursa Efek

Indonesia.

b. Sampel Penelitiaan Teknik pengambilan sampel yang digunakan yaitu sampling

purpose atau dikenal sebagai teknik pengambilan sampel pupode

dengan cara memilih sampel berdasarkan informasi yang tersedia

atau berdasarkan kriteria tertentu. Kriteria dalam penelitiaan

ini adalah :

- Perusahaan telah memppublikasikan laporan keuangan per

31 Desember selama periode penelitiaan 2008-2011.

- Dalam laporan keuangannya menggunakan satuaan mata uang

rupiah.

- Perusahaan tersebut tidak mengalami kerugiaan selam

periode 2008-2011.

c. Jenis Data Jenis data yang digunakan dalam penelitiaan ini merupakan

data sekunder. Sumber yang digunakan adalah laporan keuangan

Perusahaan Pertambangan BAtu Bara dan Minyak Gas Bumi pada

tahun 2008-2011.

d. Metode Pengumpulan Data Data dikumpulkan dengan metode studi pustaka. Sesuai

dengandta yang diperlukan, data penelitiaan ini diperoleh dari

Indonesiaan Capital Market Directory tahun 2012 dari situs

wwww.idx.co.id kemudianan dicatat dalam sebuah kertas kerja

dan diketik dengan computer menggunakan program MS.Exel.

pengelolahan data menggunakan program SPSS 17.

e. Variabel Dan Definisi Operasional a) Variabel Terikat

UNIVERSITAS MARITIM RAJA ALI HAJI 6

Return On equity merupakan Laba bersih dibagi rata-rata

ekuitas. Rata-rata ekuitas diperoleh dari ekuitas awal periode

ditambah akhir periode dibagi dua. Rasio ini berguna untuk

mengetahui besarnya kembaliaan yang diberikan oleh perusahaan

untuk setiap rupiah modal dari pemilik (Darsono, 2005.

b) Variabel Bebas - Current Ratio mengukur kemampuan aktiva lancar membayar

hutang lancar. Sejauh mana tagihan kreditur jangka pendek

dapat dipenuhi oleh aktiva yang diharapkan dapat dikonversi

ke kas dalam jangka waktu yang kira-kira sama dengan jatuh

tempo tahihan (Darsono,2005).

- Debt Equity Ratio menunjukan persentase penyediaan dana

oleh pemilik saham terhadap pemberi pinjaman (Darsono,

2005). Semakin tinggi rasio, semakin rendah pendanaan

perusahaan yang disediakan oleh pemegang saham. Dari

perspektif kemampuan mebayar kewajiban jangka panjang,

semakin rendah rasio akan semakin baik kemampuaan

perusahaan dalam membayar kewajiban jangka panjang (

Darsono, 2005).

- Debt Asset Ratio ini menekankan pentingnya pendanaan hutang

dengan jalan menunjukan persentase aktiva perusahaan yang

didukung oleh hutang. Rasio ini juga menyediakan informasi

tentang kemampuaan perusahaan dalam mengadaptasi kondisis

pengurangan akriva akibat kerugiaan tanpa mengurangi

pembayaran bunga pada kreditor (Darsono, 2005).

- Net profit margin disebut juga dengan rasio pendapatan

terhadap penjualan. Margin laba yang tinggi lebih disukai

karena menunjukan bahwa perusahaan mendapat hasil yang baik

melebihi harga pokok penjualan (Irham, 2011).

- Rasio Gross Profit Margin atau margin keuntungan kotor

dicari dengan penjualan bersih dikurangi dengan harga pokok

penjualan dibagi penjualan bersih dikurangi harga pokok

penjualan dibagi penjualan bersih. Kelemahan dari rasio ini

adalah hanya menyediakan keuntungan kotor dari penjualan

yang dilakukan tanpa memasukan struktur biaya yang ada pada

perusahaan (Darsono, 2005).

f. Metode Analisis Data Metode analisis data menggunakan bantuaan Software SPSS

17. Model analisis data menggunakan Statistik Deskriptif,

Asumsi Klasik (Uji Normalitas, Uji Multikolinieritas, Uii

Heteroskedastitas, dan Uji Autokorelasi), Uji Hipotesis (Uji

t, Uji F dan Koefisien Regresi), dan Analisis Regresi

Berganda.

ANALISIS DAN PEMBAHASAN

a. Pada table Descriptive Statistics (lampiran) nilai minimum

terendah pada variable Current Ratio 0.13 dan tertinggi di

Variabel Gross Profit Margin 6.05. Nilai Maximum terendah

pada variable Debt Asset Ratio 0.84 dan tertinggi pada

Current Ratio 579.05. Nilai Mean terendah pada Debt Asset

Ratio 0.5390 dan tertinggi pada Current Ratio 185.0408. Nilai

UNIVERSITAS MARITIM RAJA ALI HAJI 7

terendah pada std. Deviation pada Debt Asset Ratio dan

tertinggi pada Current Ratio 115.89102.

b. Uji Asumsi Klasik Uji Normalitas

Berdasarkan grafik histogram (lampiran) menunjukkan

bahwa pola berdistribusi normal, tetapi jika kesimpulan

normal tidaknya data hanya dilihat dari grafik histogram,

maka hal ini belum dapat dipastikan khususnya untuk jumlah

sampel yang kecil. Metode lain yang digunakan adalah analisis

grafik dengan melihat grafik Normal Probability Plot, data

terlihat normal karena titik-titik menyebar mengikuti garis

diagonal.

Namun hasil ini belum dapat meyakinkan, oleh karena itu

digunakan uji One Sample Kolmogorov-Smirnov. Uji ini

dilakukan untuk memastikan data benar-benar telah

berdistribusi normal. Data yang berdistribusi normal

ditunjukkan dengan nilai signifikan diatas 0.05. Berdasarkan

hasil analisis metode One Sample Kolmogorov-Smirnov

menunjukkan bahwa nilai Kolmogorov-Smirnov 0.593 dan nilai

signifikan 0.873 lebih besar dari 0.05, ini berarti tidak

terdapat perbedaan antara variabel residual dengan distribusi

normal. Dengan kata lain, variabel residual berdistribusi

normal.

Uji Multikolonieritas

Berdasarkan (lampiran) dapat dilihat bahwa angka tolerance

Current Ratio adalah sebesar 0.420 > 0.1 dan VIF 2.378 < 10,

tolerance Debt to Equity Ratio adalah sebesar 0.148 > 0,1 dan

VIF 6.751 < 10, tolerance Debt Asset Ratio adalah sebesar

0.104 > 0,1 dan VIF 9.659 < 10, tolerance Net Profit Margin

adalah 0.470 > 0,1 dan VIF 2.127 < 10, dan tolerance Gross

Profit Margin 0.442 > 0,1 dan VIF 2.264 < 10. Hal ini

mengindikasikan bahwa tidak terjadi multikolinearitas di

antara variabel independen dalam penelitian.

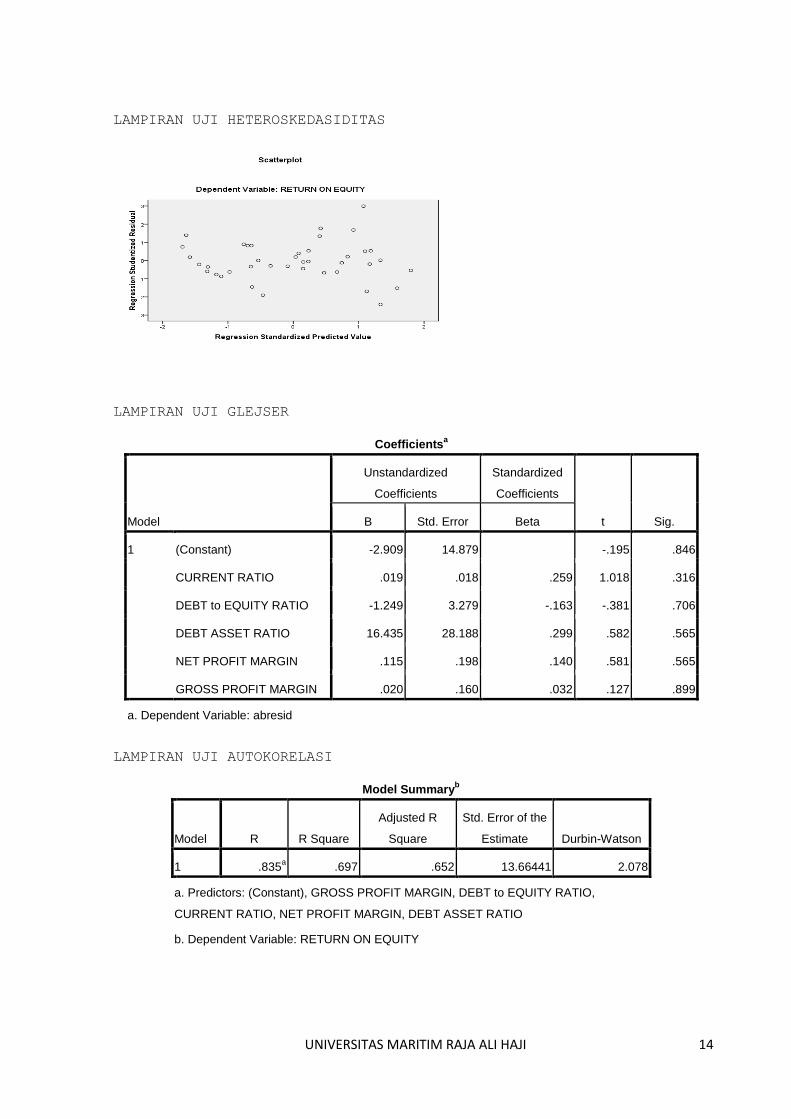

Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan menggunakan

analisis grafik scatterplot, yaitu jka titik-titik yang

berbentuk menyebar secara acak baik diatas ataupun dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

pada model yang digunakan. Berdasarkan (lampiran) dapat

dilihat bahwa data menyebar acak, tidak beraturan, dan tidak

membentuk pola tertentu yang jelas dan tersebar baik diatas

maupun dibawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi masalah heteroskedastisitas

pada model regresi. Akan tetapi untuk mendeteksi masalah

heteroskedastisitas yang lebih pasti dapat juga dilihat dari

hasil uji glejser.

Berdasarkan hasil uji glejser pada (Lampiran) dapat

dilihat bahwa nilai signifikansi variabel Current Ratio

adalah 0.316 > 0.05, nilai signifikansi variabel Debt to

Equity Ratio adalah 0.706 > 0.05, nilai signifikansi variabel

Debt Asset Ratio adalah 0.565 > 0.05, nilai signifikansi

UNIVERSITAS MARITIM RAJA ALI HAJI 8

variabel Net Profit Margin adalah 0.565 > 0.05 dan nilai

signifikansi variabel Gross Profit Margin adalah 0.899 >

0.05. sehingga dapat disimpulkan bahwa model ini tidak

mengalami masalah heterokesdatisitas karena nilai

signifikansi dari semua variabel lebih besar dari 0.05.

Uji Autokorelasi

Berdasarkan (lampiran) dapat dilihat bahwa nilai Durbin –

Watson sebesar 2.078. hail ini menunjukkan bahwa tidakada

kesimpulan karena nilai Durbin – Watson berada pada interval

1.55 – 2.46. Dengan demikian, maka dalam regresi linear

berganda ini tidak ada kesimpulan antara kesalahan pengganggu

pada periode sebelum penelitian.

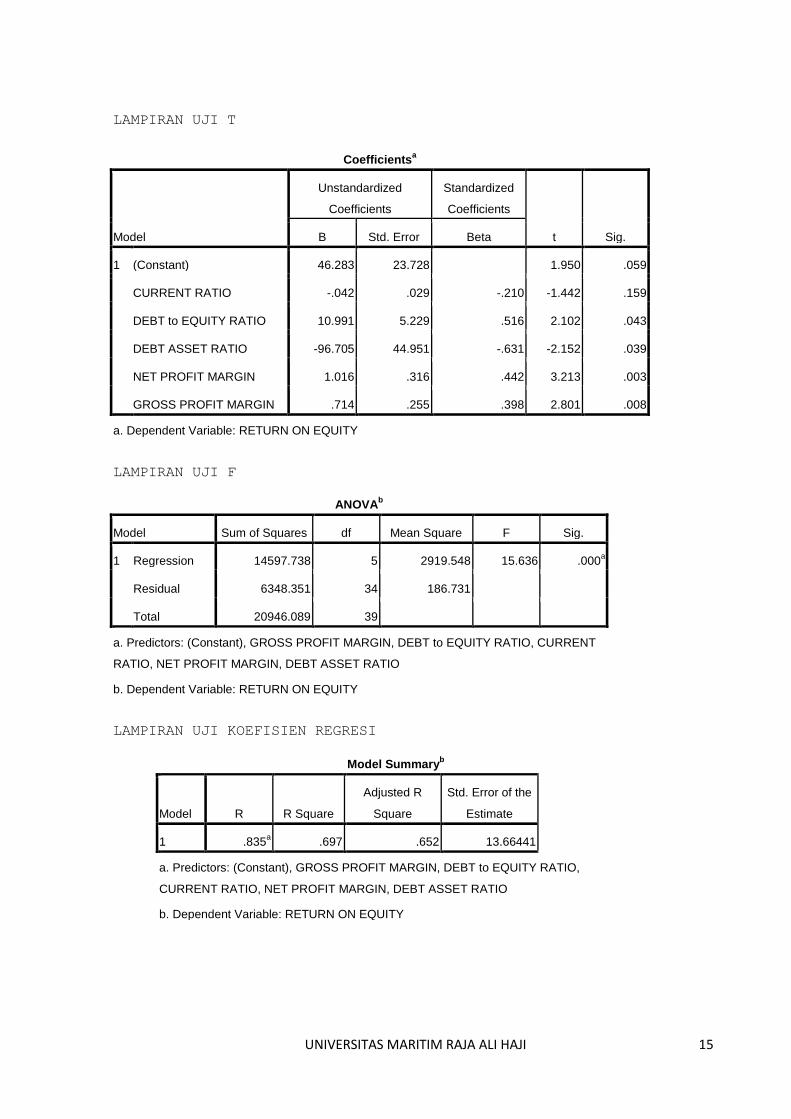

c) Uji Hipotesis Uji t

Berdasarkan (Lampiran) dapat diambil kesimpulan bahwa

Current Ratio tidak berpengaruh signifikan terhadap Return On

Equity dimana nilai signifikansi 0.159 dimana nilai tersebut

lebih tinggi dari tingkat signifikan yaitu 0.05. Debt Equity

Ratio berpengaruh signifikan terhadap Return On Equity

dimana nilai signifikansi 0.043 dimana nilai tersebut lebih

rendah dari tingkat signifikan yaitu 0.05. Debt Asset Ratio

berpengaruh signifikan terhadap Return On Equity dimana

nilai signifikansi 0.039 dimana nilai tersebut lebih rendah

dari tingkat signifikan yaitu 0.05. Net Profit Margin

berpengaruh signifikan terhadap Return On Equity dimana

nilai signifikansi 0.003 dimana nilai tersebut lebih rendah

dari tingkat signifikan yaitu 0.05. Gross Profit Margin

berpengaruh signifikan terhadap Return On Equity dimana

nilai signifikansi 0.008 dimana nilai tersebut lebih rendah

dari tingkat signifikan yaitu 0.05.

Uji F

Berdasarkan (Lampiran) dapat diambil kesimpulan bahwa

Current Ratio, Debt to Equity, Debt Asset Ratio, Net Profit

Margin dan Gross Profit Margin secara simultan (bersama-sama)

berpengaruh signifikan terhadap Return On Equity dimana nilai

signifikansi 0.000 lebih kecil dari tingkat signifikan yaitu

0.05.

Uji Koefisien Regresi

Berdasarakan (Lampiran) besarnya Adjusted R2 berdasarkan

hasil analisis dengan menggunakan SPSS 17 diperoleh sebesar

0,652. Dengan demikian besarnya pengaruh yang diberikan oleh

Current Ratio, Debt to Equity, Debt Asset Ratio, Net Profit

Margin dan Gross Profit Margin terhadap Return On Equity

adalah sebesar 65.2%. Sedangkan sisanya sebesar 34.8%% adalah

dipengaruhi oleh faktor lain yang tidak diteliti dalam

penelitian ini.

d. Analisis Regresi Berganda

berdasarkan (Lampiran) maka diperoleh persamaan regresi

Y = 46.271 - 0.042X1 + 10.991X2 – 96.679X3 + 1.016X4 + 0.174X5 +

e

UNIVERSITAS MARITIM RAJA ALI HAJI 9

Nilai konstanta adalah 46.283 artinya apabila variabel

Current Ratio, Debt to Equity, Debt Asset Ratio, Net

Profit Margin dan Gross Profit Margin bernilai nol (tidak

ada) maka Return On Equity akan bernilai sebesar sebesar

46.283. Nilai koefisien Current Ratio adalah -0.042, nilai

Current Ratio yang negatif menunjukkan adanya hubungan

yang berlawanan dengan variabel Return On Equity, yang

artinya setiap kenaikan Current Ratio sebesar 1% maka akan

menurunkan nilai Return On Equity sebesar -0.042. Dengan

asumsi bahwa variabel bebas lainnya konstan. Nilai

koefisien Debt to Equity Ratio adalah 10.991, nilai Debt

to Equity Ratio yang positif menunjukkan adanya hubungan

yang searah dengan variabel Return On Equity, yang artinya

setiap kenaikan Debt to Equity Ratio sebesar 1 maka akan

meningkatkan nilai Return On Equity sebesar 10.991. Dengan

asumsi bahwa variabel bebas lainnya konstan. Nilai

koefisien Debt Asset Ratio adalah -96.705, nilai Debt

Asset Ratio yang negatif menunjukkan adanya hubungan yang

berlawanandengan variable Return On Equity, yang artinya

setiap kenaikan ROE sebesar 1 maka akan menurunkan nilai

return saham sebesar -96.705. Dengan asumsi bahwa variabel

bebas lainnya konstan. Nilai koefisien Net Profit Margin

adalah 1.016, nilai Net Profit Margin yang positif

menunjukkan adanya hubungan yang searah dengan variabel

Return On Equity, yang artinya setiap kenaikan Net Profit

Margin sebesar 1% maka akan meningkatkan nilai Return On

Equity sebesar 1.016. Dengan asumsi bahwa variabel bebas

lainnya konstan. Nilai koefisien Gross Profit Margin

adalah 0.714, nilai Gross Profit Margin yang positif

menunjukkan adanya hubungan yang searah dengan variabel

Return On Equity, yang artinya setiap kenaikan Gross

Profit Margin sebesar 1% maka akan meningkatkan nilai

Return On Equity sebesar 0.714. Dengan asumsi bahwa

variabel bebas lainnya konstan.

KESIMPULAN DAN SARAN

a. Kesimpulan - Secara parsial variabel Current Ratio tidak berpengaruh

signifikansi terhadap Return On Equity perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang terdaftar

di BEI periode 2008-2011 dengan tingkat signifikan 0.159

lebih besar dari taraf signifikansi 0.05.

- Secara parsial variabel Debt to Equity Ratio berpengaruh

signifikansi terhadap Return On Equity perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang terdaftar

di BEI periode 2008-2011 dengan tingkat signifikan 0.043

lebih kecil dari taraf signifikansi 0.05.

- Secara parsial variabel Debt Asset Ratio berpengaruh

signifikansi terhadap Return On Equity perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang terdaftar

di BEI periode 2008-2011 dengan tingkat signifikan 0.039

lebih kecil dari taraf signifikansi 0.05.

UNIVERSITAS MARITIM RAJA ALI HAJI 10

- Secara parsial variabel Net Profit Margin berpengaruh

signifikansi terhadap Return On Equity perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang terdaftar

di BEI periode 2008-2011 dengan tingkat signifikan 0.003

lebih kecil dari taraf signifikansi 0.05.

- Secara parsial variabel Gross Profit Margin berpengaruh

signifikansi terhadap Return On Equity perusahaan

Pertambangan Batu Bara dan Minyak Gas Bumi yang terdaftar

di BEI periode 2008-2011 dengan tingkat signifikan 0.008

lebih kecil dari taraf signifikansi 0.05.

- Secara simultan (bersama-sama) variable Current Ratio, Debt

to Equity, Debt Asset Ratio, Net Profit Margin dan Gross

Profit Margin berpengaruh signifikansi terhadap Return On

Equity perusahaan Pertambangan Batu Bara dan Minyak Gas

Bumi yang terdaftar di BEI 2008-2011 dengan tingkat

signifikansi 0.00 lebih besar dari taraf signifikansi 0.05.

b. Saran - Didalam penelitiaan ini hanya menggunakan beberapa variabel

independent namun peneliti menyarankan agar menambah

variabel independen. Karena masih banyak variable-variabel

yang dapat mempengaruhi Return On Equity.

- Didalam tahun penelitiaan ini terbatas hanya empat (4)

tahun saja namun peneliti menyarankan agar penelitiaan

selanjutnya menambahkan jumlah periode tahun yang akan

diteliti.

- Bagi Investor, dalam memprediksi Return On Equity para

investor harus memperhatikan faktor lain yang berpengaruh

baik internal seperti ukuran perusahaan, modal, stuktur

aktiva dan lain-lain serta memperhatikan kondisi social,

politik dan ekonomi yang sangat berpengaruh.

DAFTAR PUSTAKA

Aminatuzzahra. 2010. Skripsi “Analisis Pengaruh Current Ratio,

Debt to Equity Ratio, Total Asset Turnover, Net Profit

Margin Terhadap ROE”.

(Studi Kasus Pada Perusahaan Manufaktur Go–Public di BEI

Periode 2005-2009). Semarang , UNDIP.

Brigham, Eugene F dan Joel F. Houston. 2008. “Dasar-dasr

manajemen Keuangan”. Buku Satu. Edisi Sepuluh. Terjemahan

oleh Ali Akbar Yulianto dari Fundamentals of Financial

Management. Jakarta : Salemba Empat.

Devy. 2012. Skripsi ” Analisis pengaruh Current Ratio, Total

Asset Turn Over, Debt Equity Ratio, SIZE , dan Debt Ratio

Terhadap Profitabilitas (Roe)”

(Studi Pada Perusahaan Automotive dan Allied Products

Yang Terdaftar Di BEI Tahun 2006 -2010). Semarang,

UNDIP.Mardiasmo. (2009) Akuntansi Sektor Publik.

Yogyakarta: Penerbit Andi

Darsono dan Ashari. 2005 . “Pedoman Praktis Memahami Laporan

Keuangan”. Yogyakarta : Penerbit Andi.

UNIVERSITAS MARITIM RAJA ALI HAJI 11

Farid dan Siswanto. 1998. Perangkat dan Teknik Analisis

Investasi di Pasar Modal, PT. Bursa Efek Jakarta.

Fahmi, Irham. 2011. “ Analisis Laporan Keuangan”. Bandung :

Alfabeta.

Hasan, Iqbal. 2010. “Analisis Data Penelitiaan Dengan

Statistik”. Jakarta : PT. Bumi Aksara.

Heri. 2009. “Akuntansi Keuangan Menengah 1”. Jakarta : PT. Bumi

Aksara.

Ikatan Akuntan Indonesia, 2009. “Standart Akuntansi Keuangan”.

Jakarta : Salemba Empat.

James C. Van Horne and Jhon M. 2005. “Prinsip-prinsip Manajemen

Keuangan Perusahaan. Yogyakarta. BPFE, (terjemahan)

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariet dengan

Program SPSS. Semarang. UNDIP.

Kasmir, 2011. “Analisis Laporan Keuangan”. Cetakan Keempat,

Jakarta : Rajawali Pers.

Prihadi, Toto. 2008. “Deteksi Cepat Kondisi Keuangan 7 Analisis

Rasio Keuangan”. Cetakan Pertama, PPM.

Rahardjo, Budi. 2009. “Dasar-dasar Analisis Fundamental Saham

Laporan Keuangan Perusahaan.Yogyakarta : Gadjah Mada

University.

Salim, Joko. 2010. Cara Gampang Bermain Saham. Jakarta:

Visimedia

Samryn. 2001. “Akuntansi Manajerial Suatu Pengantar”. Jakarta,

PT. Raja Grafindo Persada.

Soemarso, 2008. “Akuntansi Suatu Pengantar”. Edisi 5 Buku II.

Jakarta : Salemba Empat.

Harahap, Sofyan. 2008. “ Teori Akuntansi”. Edisi Revisi. Jakarta

: PT. Raja Grafindo Persada.

---------------------. 2007. Analisis Kritis atas Laporan

Keuangan. Jakarta: PT Raja Grafindo Persada.

Sunyoto, Danang, 2012. “Dasar-Dasar Statistika Untuk Ekonomi”.

Yogyakarta : CAPS.

Trihendardi, 2009. “ Step By Step SPSS 16 Analisis Dan Statistik”.

Yogyakarta : Andi. Www.idx.co.id

UNIVERSITAS MARITIM RAJA ALI HAJI 12

LAMPIRAN

LAMPIRAN STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CURRENT RATIO 40 .13 579.05 185.0408 115.89102

DEBT to EQUITY RATIO 40 .36 5.26 1.5198 1.08716

DEBT ASSET RATIO 40 .26 .84 .5390 .15130

NET PROFIT MARGIN 40 .34 42.54 12.7447 10.08928

GROSS PROFIT MARGIN 40 6.05 54.13 30.4905 12.90859

RETURN ON EQUITY 40 4.86 97.66 37.8290 23.17497

Valid N (listwise) 40

LAMPIRAN UJI NORMALITAS

UNIVERSITAS MARITIM RAJA ALI HAJI 13

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,,b

Mean .0000000

Std. Deviation 12.75845741

Most Extreme Differences Absolute .094

Positive .094

Negative -.078

Kolmogorov-Smirnov Z .593

Asymp. Sig. (2-tailed) .873

a. Test distribution is Normal.

b. Calculated from data.

LAMPIRAN UJI MULTIKOLINIERITAS

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 46.283 23.728

CURRENT RATIO -.042 .029 -.210 .420 2.378

DEBT to EQUITY RATIO 10.991 5.229 .516 .148 6.749

DEBT ASSET RATIO -96.705 44.945 -.631 .104 9.659

NET PROFIT MARGIN 1.016 .316 .442 .470 2.127

GROSS PROFIT MARGIN .714 .255 .398 .442 2.264

a. Dependent Variable: RETURN ON EQUITY

UNIVERSITAS MARITIM RAJA ALI HAJI 14

LAMPIRAN UJI HETEROSKEDASIDITAS

LAMPIRAN UJI GLEJSER

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.909 14.879 -.195 .846

CURRENT RATIO .019 .018 .259 1.018 .316

DEBT to EQUITY RATIO -1.249 3.279 -.163 -.381 .706

DEBT ASSET RATIO 16.435 28.188 .299 .582 .565

NET PROFIT MARGIN .115 .198 .140 .581 .565

GROSS PROFIT MARGIN .020 .160 .032 .127 .899

a. Dependent Variable: abresid

LAMPIRAN UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .835a .697 .652 13.66441 2.078

a. Predictors: (Constant), GROSS PROFIT MARGIN, DEBT to EQUITY RATIO,

CURRENT RATIO, NET PROFIT MARGIN, DEBT ASSET RATIO

b. Dependent Variable: RETURN ON EQUITY

UNIVERSITAS MARITIM RAJA ALI HAJI 15

LAMPIRAN UJI T

LAMPIRAN UJI F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 14597.738 5 2919.548 15.636 .000a

Residual 6348.351 34 186.731

Total 20946.089 39

a. Predictors: (Constant), GROSS PROFIT MARGIN, DEBT to EQUITY RATIO, CURRENT

RATIO, NET PROFIT MARGIN, DEBT ASSET RATIO

b. Dependent Variable: RETURN ON EQUITY

LAMPIRAN UJI KOEFISIEN REGRESI

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 46.283 23.728 1.950 .059

CURRENT RATIO -.042 .029 -.210 -1.442 .159

DEBT to EQUITY RATIO 10.991 5.229 .516 2.102 .043

DEBT ASSET RATIO -96.705 44.951 -.631 -2.152 .039

NET PROFIT MARGIN 1.016 .316 .442 3.213 .003

GROSS PROFIT MARGIN .714 .255 .398 2.801 .008

a. Dependent Variable: RETURN ON EQUITY

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .835a .697 .652 13.66441

a. Predictors: (Constant), GROSS PROFIT MARGIN, DEBT to EQUITY RATIO,

CURRENT RATIO, NET PROFIT MARGIN, DEBT ASSET RATIO

b. Dependent Variable: RETURN ON EQUITY

UNIVERSITAS MARITIM RAJA ALI HAJI 16

Profil Peneliti

Perguruan Tinggi : Universitas Maritim Raja Ali Haji

Alamat PT : FE Umrah Kampus Senggarang, Jl Politeknik,

Tanjungpinang, Kepulauan Riau.

Nama : Zulfadli

TTL : Tanjungpinang, 07 Maret 1991

Agama : Islam

Alamat rumah : Jl. Swadaya 1 No. 4A Tanjungpinang

Email : [email protected]

Riwayat pendidikan :

- 1997 – 2003 : SD Negeri 006 Tanjungpinang.

- 2003 – 2006 : SMP Negeri 8 Tanjungpinang.

- 2006 – 2009 : SMK INDRASAKTI Tanjungpinang.