pengaruh pemanfaatan fasilitas perpajakan …eprints.undip.ac.id/29742/1/jurnal_monic.pdf · ·...

TRANSCRIPT

1

PENGARUH PEMANFAATAN FASILITAS

PERPAJAKAN SUNSET POLICY TERHADAP

TINGKAT KEPATUHAN WAJIB PAJAK

MONICA DIAN ANGGRAENI

DR. ENDANG KISWARA, M.SI., AKT.

Fakultas Ekonomi UNDIP

ABSTRACT

This research aims to examine the effect of Sunset Policy to taxpayer

rate of compliance in tax payment duty. The core of the program is tax amnesty.

This tax policy is Lesigned to increase taxpayer willingness to pay the tax.

This research uses primary data that obtained by both surveys and

questionnaire. The Sixty Three respondentes that obtained by systematic random

sampling are taxpayers that have comparies registered at Industry and Trade

Department Semarang City. The research examine the effect of Sunset Policy to

factors that determine taxpayment willingness. Those factors are Taxpayment

Awareness, the Knowledge and Understanding of Taxation Regulation, and the

good Perception of Taxation System. This research is the simple linier regression

is used to analyze the data.

The results of the study showed that the Sunset Policy programs has

positive impact to Taxpayment Awareness, The Knowledge and Understanding of

Taxation Regulation, and The Good Perception of Taxation System Effectiveness.

Sunset Policy responded positively by taxpayers. The Taxpayment willingness

increases after Sunset Policy was applied. This means that expectation of

significant tax revenue wiil be obtained as taxpayment willingnees increasing.

Keywords: Sunset Policy, Tax Paying Awareness, Knowledge and Understanding

of Tax Regulations, a good perception of Taxation System

Effectiveness.

2

PENDAHULUAN

LATAR BELAKANG MASALAH

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus

dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat

baik materiil maupun spirituil. Untuk dapat merealisasikan tujuan tersebut perlu

banyak memperhatikan masalah pembiayaan pembangunan. Usaha memandirikan

bangsa atau negara dalam pembiayaan pembangunan adalah dengan menggali

sumber dana yang berasal dari dalam negeri yang berujud pajak yang harus terus

diupayakan dan perlu mendapatkan dukungan dari masyarakat (Waluyo, 2000).

Sebagai upaya untuk meningkatkan penerimaan di dalam negeri

khususnya di bidang penerimaan pajak, maka mulai tahun 1983 pemerintah telah

mengadakan Tax Reform (pembaharuan di bidang perpajakan), yaitu dengan

dikeluarkannya tiga Undang-Undang

(UU) Pajak baru, yang masing-masing adalah :

1. Undang-undang Nomor 6 tahun 1983, tentang Ketentuan Umum Dan Tata Cara

Perpajakan, yang telah mengalami perubahan menjadi Undang-Undang RI

Nomor 28 Tahun 2007.

2. Undang-undang Nomor 7 tahun 1983, tentang Pajak Penghasilan, yang

mengalami perubahan terakhir dengan Undang-Undang RI Nomor 36 Tahun

2008; dan

3. Undang-undang Nomor 8 tahun 1983, tentang Pajak Pertambahan Nilai Dan

Pajak Penjualan Atas Barang Mewah, yang mulai berlaku tanggal 1 April 1985,

yang telah mengalami perubahan terakhir dengan Undang-Undang Perpajakan

Nomor 42 Tahun 2009.

Kemudian dalam tahun 1985 dikeluarkan lagi dua Undang-undang Pajak baru,

yaitu Undang-Undang Nomor 12 tahun 1985 tentang Pajak Bumi Dan Bangunan,

dan Undang-Undang Nomor 13 tahun 1985, tentang Bea Meterai yang berlaku

mulai tanggal 1 Januari 1986.

Adanya reformasi perpajakan ini terutama dilatar belakangi oleh kesulitan

dana pembangunan yang disebabkan menurunnya harga minyak bumi di pasar

dunia. Sejak pertengahan tahun 1980 sampai dengan tahun 1990 harga minyak

3

bumi di pasar dunia mengalami penurunan yang terus menerus dan sangat drastis,

hal tersebut menimbulkan kesulitan yang cukup besar bagi perekonomian

Indonesia, karena sejak tahun 1974 sumber utama dari penerimaan negara adalah

dari sektor minyak dan gas bumi. (Miyasto, 1997)

Dengan adanya beberapa kali perubahan pada sistem perpajakan nasional

tersebut ternyata tidak merubah ciri dan corak sistim pemungutan pajak yang

berlaku, yaitu sistem “self assessment”, yang berarti bahwa Wajib Pajak

diwajibkan menghitung, memperhitungkan dan membayar sendiri jumlah pajak

yang seharusnya terhutang sesuai dengan ketentuan peraturan perundang-

undangan perpajakan yang berlaku, sehingga penentuan besarnya pajak yang

terhutang berada pada Wajib Pajak sendiri (Mardiasmo, 2001).

Dengan sistem ini diharapkan pelaksanaan administrasi perpajakan yang

berbelit-belit dan birokratis akan dapat dihilangkan. Tugas administrasi

perpajakan tidak lagi seperti yang terjadi pada masa yang lampau, dimana

administrasi perpajakan meletakkan kegiatannya pada tugas

merampungkan/menetapkan semua Surat Pemberitahuan (SPT) guna menentukan

jumlah pajak yang terhutang dan jumlah pajak yang seharusnya dibayar.

Sebagai upaya untuk melakukan terobosan khususnya dalam penggalian

potensi perpajakan sebagaimana disebutkan di atas, pemerintah yang dalam hal ini

Direktorat Jenderal Pajak pada tahun 2008 telah mengeluarkan kebijakan pajak

bagi Wajib Pajak yang secara sukarela melakukan pembetulan atas pelaporan

pajak tahun-tahun yang lalu dan juga memberikan kelonggaran bagi masyarakat

untuk memperoleh Nomor Pokok Wajib Pajak (NPWP), yang dikenal dengan

Sunset Policy.

Sunset Policy merupakan program penghapusan sanksi administrasi Pajak

Penghasilan sebagai bentuk pemberian fasilitas perpajakan yang diatur

berdasarkan Pasal 37A UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan. Kebijakan ini di samping merupakan bagian dari program

intensifikasi dan ekstensifikasi pajak juga dimaksudkan sebagai jembatan

penghubung antara ketentuan di dalam Ketentuan Umum Dan Tata Cara

Perpajakan (KUP) yang lama dengan ketentuan yang ada di dalam KUP yang

baru. Dengan demikian perubahan ketentuan undang-undang perpajakan tidak

4

serta merta berubah secara drastis. Di dalam Pasal 37A UU Tentang Ketentuan

Umum dan Tatacara Perpajakan (KUP) disebutkan :

Wajib Pajak yang menyampaikan pembetulan Surat Pemberitahuan

Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang

mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan

dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah

berlakunya Undang-Undang ini, dapat diberikan pengurangan atau

penghapusan sanksi administrasi berupa bunga atas keterlambatan

pelunasan kekurangan pembayaran pajak yang ketentuannya diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

Wajib Pajak orang pribadi yang secara sukarela mendaftarkan diri untuk

memperoleh Nomor Pokok Wajib Pajak paling lama 1 (satu) tahun setelah

berlakunya Undang-Undang ini diberikan penghapusan sanksi

administrasi atas pajak yang tidak atau kurang dibayar untuk Tahun Pajak

sebelum diperoleh Nomor Pokok Wajib Pajak dan tidak dilakukan

pemeriksaan pajak, kecuali terdapat data atau keterangan yang

menyatakan bahwa Surat Pemberitahuan yang disampaikan Wajib Pajak

tidak benar atau menyatakan lebih bayar.

Kemudian peraturan menteri keuangan yang mengatur tentang Sunset

Policy adalah

Nomor : 66/PMK.03/2008. Yang diatur lebih lanjut adalah Wajib Pajak orang

pribadi yang diberikan penghapusan sanksi administrasi berupa bunga adalah

yang memenuhi syarat-syarat sbb :

1. Secara sukarela mendaftarkan diri untuk memperoleh Nomor Pokok Wajib

Pajak (NPWP) pada tahun 2008,

2. Tidak sedang dilakukan pemeriksaan bukti permulaan, penyidikan, penuntutan,

atau pemeriksaan di pengadilan atas tindak pidana perpajakan,

3. Menyampaikan surat pemberitahuan tahunan (SPT Tahunan) 2007 dan

sebelumnya terhitung sejak memenuhi persyaratan subjektif dan objektif paling

lambat 31 Maret 2009,

5

4. Melunasi seluruh pajak yang kurang bayar yang timbul sebagai akibat dari

penyampaian surat pemberitahuan tahunan pajak penghasilan pasal 29, pasal 4

ayat 2, dan pasal 15.

Terminologi “Patuh” yang berarti suka menurut (perintah dsb); taat

(kepada perintah, aturan, dsb); berdisiplin (Kamus Besar Bahasa Indonesia, 1989,

hal. 654).

Menurut H.C. Kelman, sebenarnya masalah kepatuhan yang merupakan

derajad secara kualitatif dapat dibedakan dalam tiga proses (Gunadi, 2004) yaitu :

1. Compliance

2. Identification

3. Internalization

Compliance diartikan sebagai suatu kepatuhan yang di dasarkan pada

harapan akan suatu imbalan dan usaha untuk menghindarkan diri dari hukuman

yang mungkin dijatuhkan.

Identification terjadi apabila kepatuhan terhadap kaedah hukum ada bukan

karena nilai intrinsiknya, akan tetapi agar keanggotaan kelompok tetap terjaga

serta ada hubungan baik dengan mereka yang diberi wewenang untuk menerapkan

kaedah-kaedah hukum tersebut..

Pada Internalisasi, seseorang mematuhi kaedah-kaedah hukum oleh

karena secara intrinsik kepatuhan tadi mempunyai imbalan. Isi kaedah-kaedah

terebut adalah sesuai dengan nilai-nilainya sejak semula pengaruh terjadi, atau

oleh karena ia merubah nilainilai yang semula dianutnya.

Di dalam sosiologi hukum teori-teori tentang kepatuhan hukum pada

umumnya dapat digolongkan ke dalam teori paksaan ( Dwang Theorie) dan teori

Konsensus (Consencus Theorie). Salah seorang tokoh dari teori ini adalah Max

Weber yang bertitik tolak pada asumsi, bahwa penguasa mempunyai monopoli

terhadap sarana-sarana paksaan secara fisik yang merupakan dasar bagi tujuan

hukum untuk mencapai tata tertib atau ketertiban. Paksaan tersebut hanya dapat

dilakukan oleh kelompok orang-orang yang memang mempunyai wewenang

untuk berbuat demikian.

Penelitian ini ditujukan untuk memastikan bagaimanakah dampak program

sunset policy terhadap kemauan untuk membayar wajib pajak. Efektifitas

6

pelaksanaan program ini dalam jangka panjang akan memberikan kontribusi

positif bagi peningkatan sumber pembiayaan negara. Berdasarkan hal-hal tersebut

maka penulis tertarik untuk membuat penelitian dengan judul : “PENGARUH

PEMANFAATAN FASILITAS PERPAJAKAN SUNSET POLICY

TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK.”

PERUMUSAN MASALAH

Perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai

berikut :

1. Apakah Sunset Policy mempengaruhi Kesadaran Membayar Pajak wajib

pajak?

2. Apakah Sunset Policy mempengaruhi Pengetahuaan dan Pemahaman

terhadap Peraturan Perpajakan wajib pajak?

3. Apakah Sunset Policy mempengaruhi Persepsi yang baik atas efektivitas

sistem perpajakan wajib pajak?

TUJUAN PENELITIAN

Adapun tujuan diadakannya penelitian ini adalah untuk :

1. Menganalisis sampai sejauh mana tingkat kesadaran masyarakat dalam

memenuhi kewajiban pajaknya sebelum diberlakukannya Sunset Policy;

2. Menganalisis sampai sejauh mana pengaruh dari suatu kebijakan Sunset Policy

terhadap kesadaran membayar pajak wajib pajak;

3. Menganalisis sampai sejauh mana pengaruh dari suatu kebijakan Sunset Policy

terhadap pengetahuan dan pemahaman terhadap peraturan perpajakan wajib

pajak;

MANFAAT PENELITIAN

Adapun manfaat diadakannya penelitian ini adalah dapat menambah

perbendaharaan pengetahuan yang berkaitan dengan kebijakan perpajakan

khususnya dalam bidang ekstensifikasi dan intensifikasi pajak, khususnya adalah

Sunset Policy dalam kaitannya dengan kepatuhan Wajib Pajak, sedangkan secara

7

praktis penelitian ini diharapkan dapat memberikan masukan bagi pemerintah

terutama fiskus dalam membuat suatu kebijakan, agar dapat diikuti oleh para

Wajib Pajak secara optimal.

8

TELAAH PUSTAKA

LANDASAN TEORI

Sunset Policy

Sunset Policy adalah fasilitas penghapusan sanksi administrasi pajak

berupa bunga sebagaimana diatur dalam Pasal 37A Undang-Undang Nomor 28

Tahun 2007 (Direktorat Jenderal Pajak, 2007). Adapun pasal 37A Undang-

Undang Nomor 28 Tahun 2007 selengkapnya dapat dilihat di dibawah ini.

Undang-Undang Nomor 28 Tahun 2007 Pasal 37A (Dirjen Pajak,

2007)

Ayat 1 : Wajib Pajak yang menyampaikan pembetulan Surat

Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007,

yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar

dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah

berlakunya Undang-Undang ini........ Ayat 2 : Wajib Pajak orang pribadi

yang secara sukarela mendaftarkan diri untuk memperoleh Nomor Pokok

Wajib Pajak paling lama 1 (satu) tahun setelah berlakunya.........

Menurut Bako (2004), pengampunan pajak memiliki beberapa manfaat.

Pertama, bagi negara, pengampunan pajak dapat meningkatkan tax ratio

(penerimaan pajak). Kedua, bagi wajib pajak yang belum memiliki NPWP,

pengampunan pajak dapat menghindarkan sanksi perpajakan. Ketiga, bagi aparat

perpajakan, pengampunan pajak dapat meningkatkan jumlah wajib pajak dan

menertibkan administrasi perpajakan sehingga upaya meningkatkan penerimaan

pajak bisa lebih optimal. Baik bagi wajib pajak lama maupun wajib pajak baru,

program Sunset Policy memberikan manfaat berupa keringanan utang pajak. Akan

tetapi, wajib pajak baru mendapat manfaat tambahan yaitu, tidak dikenakannya

sanksi atas ketidakpemilikan NPWP sebelumnya. Oleh karena program Sunset

Policy diperuntukkan bagi wajib pajak lama dan wajib pajak baru, maka wajib

pajak yang dilibatkan dalam penelitian ini adalah juga wajib

pajak lama dan wajib pajak baru.

Program Sunset Policy memberikan kelonggaran kepada wajib pajak.

kelonggaran ini selanjutnya akan diikuti dengan penerapan sanksi perpajakan.

9

Wajib pajak yang belum memenuhi kewajiban perpajakan secara benar sebelum

masa pelaksanaan program Sunset Policy diharuskan untuk memanfaatkan

program tersebut guna menghindari sanksi perpajakan, mengingat UU Nomor 28

Tahun 2007 Pasal 35A memberikan wewenang kepada Direktorat Jenderal Pajak

untuk mengakses data dan informasi berkaitan dengan perpajakan.

Sanksi Perpajakan terkait Program Sunset Policy

Bentuk Pelanggaran : Tidak mendaftarkan diri untuk memperoleh

NPWP (tidak memiliki NPWP).

Sanksi : (Pasal 39) Sanksi Administrasi : Denda paling sedikit 2

kali jumlah pajak terutang yang tidak atau kurang dibayar dan

paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang

dibayar; Sanksi pidana: Pidana penjara paling singkat 6 bulan dan

paling lama 6 tahun.

Bentuk Pelanggaran : Penyampaian SPT melewati jangka waktu

yang ditentukan.

Sanksi : (Pasal 7) Sanksi administrasi : Denda sebesar Rp

1.000.000 untuk SPT Tahunan Pajak Penghasilan Wajib Pajak

Badan; Denda sebesar Rp 100.000 untuk SPT Tahunan Pajak

Penghasilan Wajib Pajak Orang Pribadi.

Bentuk Pelanggaran : Sudah menyampaikan SPT tepat waktu,

namun ada kesalahan, dan membetulkan sendiri SPT Tahunan yang

mengakibatkan utang pajak menjadi lebih besar.

Sanksi : (Pasal 8) Bunga 2% per bulan atas jumlah pajak yang

kurang dibayar dihitung sejak saat penyampaian Surat

Pemberitahuan berakhir sampai dengan tanggal pembayaran.

Bentuk Pelanggaran : Salah mengisi SPT, namun dengan

kesadaran sendiri mengungkapkan ketidakbenaran pengisian SPT.

(Sudah dilakukan pemeriksaan namun belum diterbitkan Surat

Ketetapan Pajak)

Sanksi : (Pasal 8) Kenaikan sebesar 50% dari pajak yang kurang

dibayar

10

Bentuk pelanggaran ; Melakukan suatu ketidakbenaran pajak,

namun dengan kesadaran sendiri mengungkapan ketidakbenaran

tersebut dan melunasi kurang bayar pajak (Sudah dilakukan

pemeriksaan tetapi belum dilakukan penyidikan).

Sanksi : Denda sebesar 150% dari jumlah pajak yang kurang

dibayar .

Bentuk pelanggaran :Kurang bayar pajak (Pembayaran dilakukan

setelah tanggal jatuh tempo penyampaian SPT Tahunan).

Sanksi : (Pasal 9) Bunga sebesar 2% per bulan dihitung mulai dari

berakhirnya batas waktu penyampaian SPT Tahunan PPh sampai

dengan pembayaran dilakukan. Sumber: (www.pajak.go.id)

Setelah masa pengampunan pajak berakhir, pemerintah akan melakukan

penegakan hukum pajak (law tax enforcement) secara intensif. Berdasarkan

keseluruhan uraian di atas dapat disimpulkan bahwa Sunset Policy memiliki dua

substansi penting, yaitu penghapusan sanksi administrasi dalam masa berlakunya

program dan penegasan sanksi-sanksi perpajakan setelah berakhirnya masa

program. Kedua substansi tersebut diharapkan dapat mendorong kemauan

membayar pajak.

Kemauan Membayar Pajak (Willingness to Pay Tax)

Konsep kemauan membayar pajak dikembangkan melalui dua subkonsep

yaitu, konsep kemauan membayar dan konsep pajak. Pertama, konsep kemauan

membayar. Kemauan membayar merupakan suatu nilai dimana seseorang rela

untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh

barang atau jasa (Widaningrum, 2007). Kedua, konsep pajak. Menurut Mr. Dr.

NJ. Taylor (Waluyo, 2007) pajak adalah prestasi yang dipaksakan sepihak oleh

negara dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan

secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk

menutup pengeluaran-pengeluaran umum.

Adapun penjelasan untuk masing-masing faktor adalah sebagai berikut :

11

1. Kesadaran Membayar Pajak

Indikator pertama adalah adanya kesadaran membayar pajak oleh

wajib pajak. Irianto (2005) menguraikan beberapa bentuk kesadaran

membayar pajak yang mendorong wajib pajak untuk membayar pajak.

Terdapat tiga bentuk kesadaran utama terkait pembayaran pajak.

Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam

menunjang pembangunan negaraKedua, kesadaran bahwa penundaan

pembayaran pajak dan pengurangan beban pajak sangat merugikan

negara. Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-

undang dan dapat dipaksakan..

2. Pengetahuan dan Pemahaman terhadap Peraturan Perpajakan

Indikator kedua adalah adanya pengetahuan dan pemahaman akan

peraturan perpajakan (syarat-syarat) terkait pembayaran pajak. Syarat-

syarat untuk melakukan pembayaran pajak adalah (1) wajib pajak

harus memiliki NPWP dan (2) wajib pajak harus melaporkan SPT.

Syarat-syarat tersebut dapat dijadikan indikator kemauan membayar

pajak oleh wajib pajak dengan dua alasan berikut. Pertama, wajib

pajak baru yang mau membayar pajak akan mendaftarkan diri untuk

memperoleh NPWP dan wajib pajak lama yang telah memiliki NPWP

mau membayar pajak karena kepemilikan tersebut mewajibkan wajib

pajak untuk membayar pajak secara berkelanjutan. Kedua, kepemilikan

NPWP selanjutnya harus ditindaklanjuti dengan pelaporan SPT oleh

wajib pajak.

3. Persepsi yang baik atas Efektifitas Sistem Perpajakan

Indikator ketiga adalah adanya persepsi yang baik oleh wajib pajak

terhadap efektivitas sistem perpajakan. Anu (2004) dalam

penelitiannya menguraikan bentuk-bentuk persepsi dan alasan persepsi

tersebut dapat mengindikasikan kemauan membayar pajak oleh wajib

pajak. Pertama, wajib pajak merasa jumlah pajak yang harus dibayar

tidak memberatkan, atau paling tidak sesuai dengan penghasilan yang

diperoleh. Wajib pajak mau membayar pajak apabila beban pajak yang

dipikul tidak mempengaruhi kemampuan ekonomis secara signifikan.

12

Kedua, wajib pajak menilai sanksi-sanksi perpajakan dilaksanakan

dengan adil. Dengan penilaian ini wajib pajak akan membayar pajak,

didasarkan pada kepercayaan bahwa wajib pajak yang tidak membayar

pajak akan dikenakan sanksi. Ketiga, wajib pajak menilai pemanfaatan

pajak sudah tepat. Salah satu pemanfaatan pajak adalah pembangunan

fasilitas umum.

PENELITIAN TERDAHULU

Bintoro Wardiyanto (2007) melakukan penelitian mengenai “Tax Amnesty

Policy (The Framework Prospective of Sunset Policy Implementation Based on

the Act no. 28 of 2007).” Hasil penelitian menunjukkan bahwa kontrak psikologis

yang dibangun oleh aparatur pajak dan wajib pajak akan berdampak pada

terbentuknya moral pajak yang berpengaruh secara signifikan terhadap Kemauan

Membayar Pajak.

Tatiana Rantung (2009) dalam penelitiannya mengenai “Dampak Program

Sunset Policy terhadap Faktor-faktor yang Mempengaruhi Kemauan Membayar

Pajak, studi pada Wajib Pajak Orang Pribadi Pelaku Usaha di Wilayah KPP

Salatiga” menemukan bahwa program Sunset Policy berpengaruh signifikan

terhadap Faktor-faktor yang mempengaruhi Kemauan Membayar Pajak.

Anggina Diaztika (2010) dalam penelitiannya mengenai “Dampak Sunset

Policy terhadap Penerimaan Pajak dan Kepatuhan Wajib Pajak Dalam

Menyelesaikan/Membetulkan SPT, studi di KPP Pratama Blitar” menemukan

bahwa Program Sunset Policy berpengaruh signifikan terhadap peningkatan

penerimaan pajak dan meningkatkan kepatuhan wajib pajak dalam

menyampaikan/membetulkan SPT.

Mira Novana Ardiani (2010) dalam penelitiannnya mengenai “Pengaruh

Kebijakan Sunset Policy terhadap Kepatuhan Wajib Pajak (Studi Kasus di

KANWIL Dirjen Pajak Jawa Timur I Surabaya)” menemukan bahwa Program

Sunset Policy tidak berpengaruh secara signifikan terhadap Kepatuhan Wajib

Pajak.

13

KERANGKA PEMIKIRAN

HIPOTESIS

H1 : Sunset Policy berpengaruh secara positif terhadap Kesadaran Membayar

Pajak.

H2 : Sunset Policy berpengaruh secara positif terhadap Pengetahuan dan

Pemahaman terhadap Peraturan Perpajakan.

H3 : Sunset Policy berpengaruh secara positif terhadap Persepsi yang Baik

atas Efektivitas Sistem Perpajakan

Kesadaran membayar pajak (Y1)

H1

H2

Pengetahuan dan Pemahaman terhadap

Peraturan Perpajakan (Y2)

Sunset Policy

(X)

H3 Persepsi yang baik atas Efektivitas

Sistem Perpajakan (Y3)

14

METODE PENELITIAN

POPULASI, SAMPEL, DAN DATA

Populasi dalam penelitian ini adalah wajib pajak yang memiliki usaha

yang terdaftar di Dinas Perindustrian dan Perdagangan (Disperindag) Kota

Semarang. Teknik sampling yang digunakan untuk menentukan sampel adalah

Random Sistematis dengan kriteria sampel merupakan wajib pajak yang memiliki

NPWP. Data yang yang digunakan dalam penelitian ini adalah data primer. Data

ini diperoleh melalui kuesioner yang disebarkan ke responden.

VARIABEL PENELITIAN DAN DEFINISI OPERASIONAL

Konsep-konsep yang akan diukur dalam penelitian ini adalah Sunset

Policy dan ketiga faktor-faktor kemauan membayar pajak (Willingness to Pay

Tax), yaitu Kesadaran membayar pajak, Pengetahuan dan pemahaman akan

peraturan perpajakan, dan Persepsi yang baik atas efektifitas sistem perpajakan.

Dalam penelitian ini, indikator pengukuran variabel-variabel disusun menurut

pasal 37A UU Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan, dan Peraturan Menteri Keuangan tentang Sunset Policy.

RINGKASAN DEFINISI OPERASIONAL

NO

VARIABEL DEFINISI VARIABEL INDIKATOR

PENGUKURAN VARIABEL

SKALA

PENGUKURAN

A.

1

VARIABEL

INDEPENDEN

Sunset Policy (X)

Fasilitas penghapusan sanksi

administrasi pajak berupa bunga

sebagaimana diatur dalam Pasal

37A

Undang-Undang Nomor 28 Tahun

2007

Penghapusan sanksi

administrasi bagi wajib pajak

yang belum memiliki NPWP

Penyampaian dan

Pembetulan SPT

Penghapusan sanksi

administrasi atas kurang

bayar pajak

Penegasan Sanksi Pajak.

Dengan menggunakan skala

ordinal 1 s/d 5, sangat tidak

setuju s/d sangat setuju.

Skala Ordinal

15

Sumber : pasal 37A UU Nomor 28 tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan, dan Peraturan Menteri Keuangan tentang

Sunset Policy.

METODE PENGUMPULAN DATA

Data dikumpulkan melalui metode angket, yaitu menyebarkan daftar

pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden auditor pada

Wajib Pajak yang memiliki usaha yang terdaftar di Dinas Perindustrian dan

Perdagangan (Disperindag) Kota Semarang. Kuesioner tersebut diberikan secara

langsung kepada responden. Responden diminta untuk mengisi daftar pertanyaan

B.

2.

3.

4.

VARIABEL

DEPENDEN

KOMPETENSI

Meliputi :

Kesadaran Membayar

Pajak (Y1)

Pengetahuan dan

pemahaman terhadap

peraturan perpajakan

(Y2)

Persepsi yang baik

atas efektivitas sistem

perpajakan (Y3)

Kesadaran WP dalam melakukan

kewajiban membayar pajak

Wajib pajak baru yang mau

membayar pajak akan

mendaftarkan diri untuk

memperoleh NPWP dan wajib

pajak lama yang telah memiliki

NPWP mau membayar pajak

karena kepemilikan tersebut

mewajibkan wajib pajak untuk

membayar pajak secara

berkelanjutan. Kedua, kepemilikan

NPWP selanjutnya harus

ditindaklanjuti dengan pelaporan

SPT oleh wajib pajak.

Wajib pajak merasa jumlah pajak

yang harus dibayar tidak

memberatkan, atau paling tidak

sesuai dengan penghasilan yang

diperoleh, mau membayar pajak

apabila beban pajak yang dipikul

tidak mempengaruhi kemampuan

ekonomis secara signifikan, wajib

pajak menilai sanksi-sanksi

perpajakan dilaksanakan dengan

adil, wajib pajak menilai

pemanfaatan pajak sudah tepat.

Salah satu pemanfaatan pajak

adalah pembangunan fasilitas

umum.

Berapa banyak penundaan

pembayaran pajak,

pengurangan beban pajak, dan

jenis perusahaan.

Dengan menggunakan skala

ordinal 1 s/d 5, sangat tidak

setuju s/d sangat setuju.

Kepemilikan NPWP,

Penyampaian SPT.

Dengan menggunakan skala

ordinal 1 s/d 5 sangat tidak

setuju s/d sangat setuju.

Jumlah pajak yang dibayar

sesuai dengan penghasilan

yang diperoleh (besarnya

pajak), Pelaksanaan sanksi-

sanksi perpajakan secara adil,

Pemanfaatan pajak secara

tepat, dan Pelayanan yang

baik oleh aparat pajak.

Dengan menggunakan skala

ordinal 1 s/d 5, sangat tidak

setuju s/d sangat setuju.

Skala Ordinal

Skala Ordinal

Skala Ordinal

16

tersebut, kemudian memintanya untuk mengembalikannya melalui peneliti secara

langsung akan mengambil angket yang telah diisi tersebut. Angket yang telah diisi

tersebut kemudian diseleksi terlebih dahulu agar angket yang tidak lengkap

pengisiannya tidak diikutsertakan dalam analisis.\

METODE ANALISIS

Statistik Deskriptif

Statistik deskriptif ini digunakan untuk memberikan gambaran mengenai

demografi responden penelitian. Data demografi tersebut antara lain : nama

perusahaan, jenis perusahaan, nama pemilik, kepemilikan NPWP, latar belakang

pendidikan pemilik.. Alat analisis data ini disajikan dengan menggunakan tabel

distribusi frekuensi yang memaparkan kisaran teoritis, kisaran aktual, rata-rata

dari standar deviasi.

3.4.2 Uji Kualitas Data

3.4.2.1 Pengujian Validitas dan Reliabilitas Data

Kuesioner yang digunakan dalam penelitian ini harus di uji

validitas dan reabilitasnya terlebih dahulu. Uji validitas dalam penelitian

ini dilakukan dengan menggunakan Analisis Faktor Konfirmatori

(Confirmatory Factor Analysis), digunakan untuk menguji apakah suatu

konstruk mempunyai unidimensionalitas atau apakah indikator-indikator

yang digunakan dapat dikonfirmasikan sebuah variabel. (Ghozali,2009).

Dalam hal ini uji statistik untuk mengukur tingkat interkorelasi antar

variabel dan dapat tidaknya dilakukan analisis faktor adalah Kaiser-

Meyer-Olkin Measure of Sampling Adequacy (KMO MSA). Nilai KMO

bervariasi dari 0 sampai dengan 1, dengan nilai yang dikehendaki harus >

0,60 (Ghozali, 2009).

17

ANALISIS DATA DAN PEMBAHASAN

Gambaran Objek Penelitian dan Karakteristik Responden

Jumlah kuesioner yang didistribusikan : 100 buah

Jumlah kuesioner yang tidak kembali : (32) buah

Jumlah kuesioner dengan jawaban tidak lengkap : ( 5) buah

Kuesioner yang dapat diolah : 63 buah

Profil responden penelitian akan disajikan pada tabel 4.1, meliputi jenis

kelamin, umur dan pendidikan responden.

Tabel 4.1

Karakteristik Responden

Karakteristik Jumlah %

Jenis Wajib Pajak

Badan 38 60.32

Orang Pribadi 25 39.68

Total 63 100.00

Pendidikan Terakhir

SMA 12 19.05

Diploma 3 8 12.70

S1 27 42.86

S2 15 23.81

S3 1 1.59

Total 63 100.00

Jenis Usaha

Dagang 19 30.16

Jasa 17 26.98

Manufaktur 0 0.00

Lainnya 27 42.86

Total 63 100.00

Sumber : Data primer diolah, 2011

18

Analisis Data

Uji Kualitas Data

Uji kualitas data meliputi uji validitas dan uji reliabilitas instrumen. Uji

validitas digunakan untuk menguji sejauh mana ketepatan alat ukur dapat

mengungkapkan konsep gejala/kejadian yang diukur. Uji validitas digunakan

untuk menguji sejauh mana ketepatan alat ukur dapat mengungkapkan konsep

gejala/kejadian yang diukur.

Pengujian validitas pertama yang dilakukan adalah dengan terlebih dahulu

menggunakan validitas diskriminan dengan analisis factor konfirmatori

(Confirmatory Factor Analysis).

Hasil Pengujian Validitas dengan Analisis Faktor Konfirmatori

Keterangan Pengetahuan dan Pemahaman

Kesadaran Membayar Persepsi mengenai Efektivitas

km1 0.079 0.606 0.200

km2 0.148 0.872 -0.052

km3 0.134 0.912 -0.027

pp1 0.685 0.237 -0.149

pp2 0.615 0.336 -0.102

pp3 0.702 0.089 0.279

pp4 0.780 0.113 0.052

pp5 0.550 -0.168 0.153

pe1 0.169 0.021 0.637

pe2 0.208 -0.154 0.732

pe3 -0.289 0.364 0.664

pe4 -0.040 0.074 0.784

KMO – MSA 0,636

Menunjukkan bahwa hasil pengujian menunjukkan bahwa nilai KMO

diperoleh sebesar 0,636 yang menunjukkan bahwa data penelian dapat diekstraksi

ke dalam beberapa variable penelitian.

Hasil Pengujian Reliabilitas

Variabel Cronbach Alpha Keterangan

Sunset Policy 0,683 Reliabel

Kesadaran Membayar Pajak 0,780 Reliabel

Pengetahuan dan Pemahaman akan Peraturan Perpajakan

0,740 Reliabel

Persepsi yang baik mengenai Efektivitas Sistem Perpajakan

0,680 Reliabel

Sumber : Data primer yang diolah, 2011

Dari hasil tersebut menunjukkan bahwa semua variabel mempunyai

koefisien Alpha yang lebih besar dari 0,60 sehingga dapat dikatakan semua

19

konsep pengukur variabel-variabel yang digunakan dalam penelitian ini adalah

reliabel.

Statistik Deskriptif

Untuk menganalisis data berdasarkan atas kecenderungan jawaban yang

diperoleh dari responden terhadap masing-masing variabel, maka akan disajikan

hasil jawaban responden dalam bentuk diskriptif berikut ini.

Diskripsi Variabel

Variabel Kisaran teoritis

Kisaran empiris

Rata-rata teoritis

Rata-rata empiris

Sunset Policy 5 – 25 12 – 22 15 17,56

Kesadaran Membayar Pajak 3 – 15 5 – 13 9 9,24

Pengetahuan dan Pemahaman akan Peraturan Perpajakan

4 – 20 8 – 20 12 14,25

Persepsi yang baik mengenai Efektivitas Sistem Perpajakan

4 – 20 10 – 20 12 14,70

Sumber : Data primer yang diolah, 2011

Hasil Analisis dan Pengujian Hipotesis

Penelitian ini menggunakan 3 buah hipotesis analisis regresi linier

sederhana yang bertujuan untuk menguji pengaruh persepsi wajib pajak mengenai

sunset policy terhadap 3 variabel yaitu Kesadaran Membayar Pajak, Pengetahuan

dan Pemahaman terhadap Peraturan Perpajakan dan Persepsi yang Baik atas

Efektifitas Sistem Perpajakan. Berikut adalah penjelasan dari masing-masing

model penelitian.

Hipotesis 1 : Pengaruh Program Sunset Policy terhadap Kesadaran

Membayar Pajak

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

model regresi liner sederhana. Pengujian model regresi akan diawali dengan uji

asumsi klasik sebagai berikut :

Uji Normalitas

Pengujian asumsi normalitas dilakukan untuk variabel secara individual

dan juga pengujian untuk model regresi. Pengujian akan dilakukan dengan

20

menggunakan Uji Kolmogorov Smirnov terhadap nilai residual model regresi.

Hasil pengujian normalitas secara dapat dilihat pada gambar pengujian berikut ini.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual - 1

N 63

Normal Parametersa Mean .0000000

Std. Deviation 1.75089202

Most Extreme Differences Absolute .081

Positive .076

Negative -.081

Kolmogorov-Smirnov Z .639

Asymp. Sig. (2-tailed) .809

a. Test distribution is Normal.

Hasil pengujian tersebut menunjukkan residual (kesalahan

pengganggu) yang berdistribusi normal karena hasil uji PP Plot menunjukkan

nilai residual yang dekat menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogram. Nilai Kolmogorov Smirnov sebesar

0,639, juga menunjukkan lebih besar dari 0,05. Hal ini dapat membuktikan

bahwa variabel tersebut terdistribusi normal.

Model Regresi

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.989 1.586 1.885 .064

Sunset Policy .356 .089 .454 3.980 .000

a. Dependent Variable: Kesadaran Membayar Pajak

Sumber : Data primer yang diolah, 2011

Model persamaan diperoleh sebagai berikut :

KM = 2,989 + 0,356 S + e

21

Persamaan tersebut menjelaskan bahwa arah koefisien regresi variable sunset

policy adalah positif.

Pengujian Hipotesis

Hasil pengujian pengaruh Sunset Policy terhadap Kesadaran Membayar

pajak menunjukkan arah koefisien positif dengan nilai t sebesar 3.980 dan

signifikansi sebesar 0,000. Nilai signifikansi pengujian tersebut lebih kecil dari

taraf signifikansi α = 0,05. Hal ini berarti Hipotesis 1 diterima.

Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .454a .206 .193 1.76519

a. Predictors: (Constant), Sunset Policy

b. Dependent Variable: Kesadaran Membayar Pajak

Nilai R2 dari model regresi diperoleh sebesar 0,206, yang berarti bahwa

20,6% kesadaran membayar pajak oleh wajib pahak dapat dijelaskan oleh adanya

sunset policy yang diterapkan pemerintah, sedangkan sisanya 79,4% kesadaran

membayar pajak dapat dipengaruhi oleh variabel lain.

Hipotesis 2 : Pengaruh Program Sunset Policy terhadap Pengetahuan dan

Pemahaman akan Peraturan Perpajakan

Pengujian hipotesis 2 dalam penelitian ini dilakukan dengan menggunakan

model regresi liner sederhana. Pengujian model regresi akan diawali dengan uji

asumsi klasik sebagai berikut :

Uji Normalitas

Pengujian asumsi normalitas dilakukan untuk variabel secara

individual dan juga pengujian untuk model regresi. Pengujian akan dilakukan

dengan menggunakan Uji Kolmogorov Smirnov terhadap nilai residual model

regresi. Hasil pengujian normalitas secara dapat dilihat pada gambar

pengujian berikut ini.

22

Hasil pengujian tersebut menunjukkan residual (kesalahan

pengganggu) yang berdistribusi normal karena hasil uji PP Plot menunjukkan

nilai residual yang dekat dengan garis diagonal. Nilai Kolmogorov Smirnov

juga menunjukkan lebih besar dari 0,05..

Model Regresi

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7.444 1.816 4.099 .000

Sunset Policy .388 .102 .436 3.787 .000

a. Dependent Variable: Pengetahuan dan Pemahaman

Model persamaan diperoleh sebagai berikut :

PP = 7,444 + 0,338 S + e

Persamaan tersebut menjelaskan bahwa arah koefisien regresi variable sunset

policy adalah positif. Hal ini menunjukkan bahwa persepsi yang lebih baik

mengenai keberadaannya akan berpotensi meningkatkan pengetahuan dan

pemahaman wajib pajak mengenai peraturan perpajakan.

Pengujian Hipotesis

Hasil pengujian pengaruh Sunset Policy terhadap pengetahuan dan

pemahaman wajib pajak mengenai peraturan perpajakan menunjukkan arah

koefisien positif dengan nilai t sebesar 3.878 dan signifikansi sebesar 0,000. Nilai

signifikansi pengujian tersebut lebih kecil dari taraf signifikansi α = 0,05. Dengan

demikian maka ditunjukkan bahwa pada α 5%, Sunset policy berpengaruh positif

dan signifikan terhadap pengetahuan dan pemahaman wajib pajak mengenai

peraturan perpajakan. Hal ini berarti Hipotesis 2 diterima.

23

Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .436a .190 .177 2.02168

a. Predictors: (Constant), Sunset Policy

b. Dependent Variable: Pengetahuan dan Pemahaman

Nilai R2 dari model regresi diperoleh sebesar 0,190, yang berarti bahwa

19,0% pengetahuan dan pemahaman terhadap peraturan perpajakan oleh wajib

pahak dapat dijelaskan oleh adanya sunset policy yang diterapkan pemerintah,

sedangkan sisanya 81,0% pengetahuan dan pemahaman terhadap peraturan

perpajakan dapat dipengaruhi oleh variabel lain.

Hipotesis 3 : Pengaruh Sunset Policy terhadap Persepsi yang Baik terhadap

Efektivitas Sistem Perpajakan

Pengujian hipotesis 3 dalam penelitian ini dilakukan dengan menggunakan

model regresi liner sederhana. Pengujian model regresi akan diawali dengan uji

asumsi klasik sebagai berikut :

Uji Normalitas

Pengujian asumsi normalitas dilakukan untuk variabel secara

individual dan juga pengujian untuk model regresi. Pengujian akan dilakukan

dengan menggunakan Uji Kolmogorov Smirnov terhadap nilai residual model

regresi. Hasil pengujian normalitas secara dapat dilihat pada gambar

pengujian berikut ini.

One-Sample Kolmogorov-Smirnov Test

24

Unstandardized Residual

N 63

Normal Parametersa Mean .0000000

Std. Deviation 2.40410194

Most Extreme Differences Absolute .098

Positive .098

Negative -.060

Kolmogorov-Smirnov Z .777

Asymp. Sig. (2-tailed) .581

a. Test distribution is Normal.

Sumber : Data primer yang diolah, 2011

Hasil pengujian tersebut menunjukkan residual (kesalahan

pengganggu) yang berdistribusi normal karena hasil uji PP Plot menunjukkan

nilai residual yang dekat dengan garis diagonal. Nilai Kolmogorov Smirnov

juga menunjukkan lebih besar dari 0,05.

Model persamaan regresi diperoleh sebagai berikut :

PE = 6,697 + 0,456 S + e

Persamaan tersebut menjelaskan bahwa arah koefisien regresi variable sunset

policy adalah positif. Hal ini menunjukkan bahwa persepsi yang lebih baik

mengenai keberadaannya akan berpotensi meningkatkan persepsi yang baik atas

efektivitas sistem perpajakan.

Pengujian Hipotesis

Hasil pengujian pengaruh Sunset Policy terhadap persepsi mengenai

efektivitas sistem perpajakan menunjukkan arah koefisien positif dengan nilai t

sebesar 3.712 dan signifikansi sebesar 0,000. Nilai signifikansi pengujian tersebut

lebih kecil dari taraf signifikansi α = 0,05. Dengan demikian maka ditunjukkan

bahwa pada α=5%, Sunset policy berpengaruh positif dan signifikan terhadap

persepsi yang baik mengenai efektifitas sistem perpajakan. Hal ini berarti

Hipotesis 3 diterima.

25

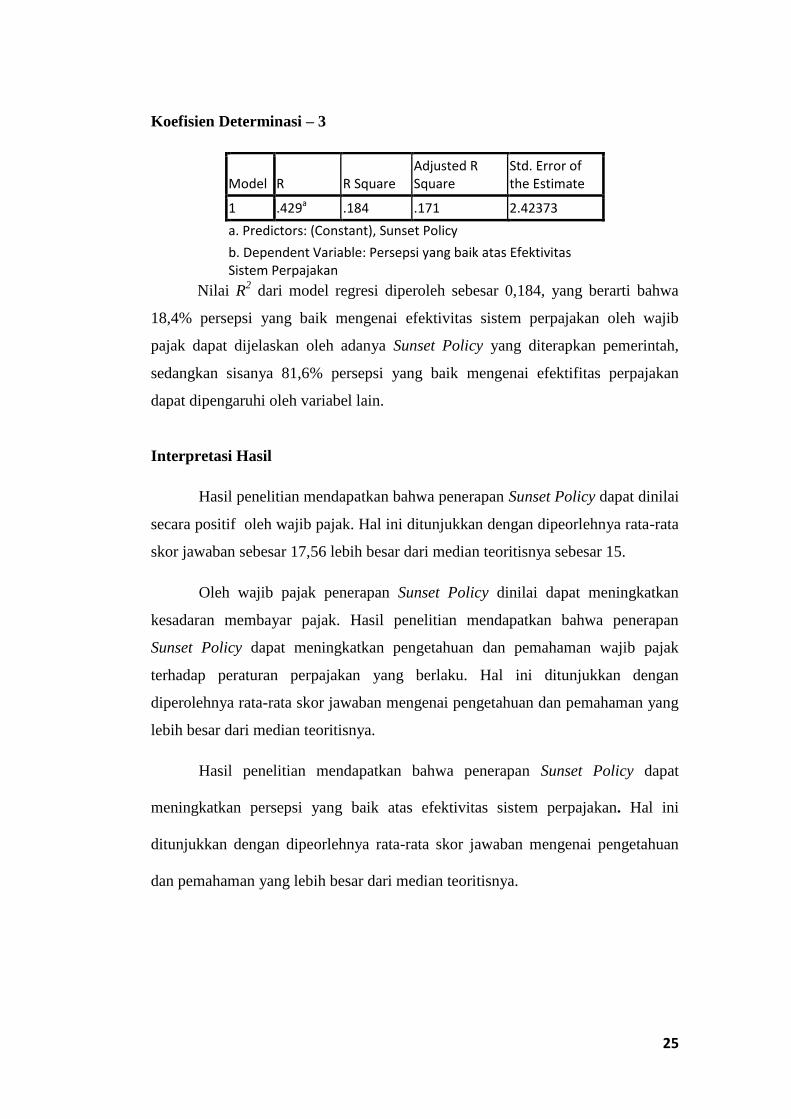

Koefisien Determinasi – 3

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .429a .184 .171 2.42373

a. Predictors: (Constant), Sunset Policy

b. Dependent Variable: Persepsi yang baik atas Efektivitas Sistem Perpajakan

Nilai R2 dari model regresi diperoleh sebesar 0,184, yang berarti bahwa

18,4% persepsi yang baik mengenai efektivitas sistem perpajakan oleh wajib

pajak dapat dijelaskan oleh adanya Sunset Policy yang diterapkan pemerintah,

sedangkan sisanya 81,6% persepsi yang baik mengenai efektifitas perpajakan

dapat dipengaruhi oleh variabel lain.

Interpretasi Hasil

Hasil penelitian mendapatkan bahwa penerapan Sunset Policy dapat dinilai

secara positif oleh wajib pajak. Hal ini ditunjukkan dengan dipeorlehnya rata-rata

skor jawaban sebesar 17,56 lebih besar dari median teoritisnya sebesar 15.

Oleh wajib pajak penerapan Sunset Policy dinilai dapat meningkatkan

kesadaran membayar pajak. Hasil penelitian mendapatkan bahwa penerapan

Sunset Policy dapat meningkatkan pengetahuan dan pemahaman wajib pajak

terhadap peraturan perpajakan yang berlaku. Hal ini ditunjukkan dengan

diperolehnya rata-rata skor jawaban mengenai pengetahuan dan pemahaman yang

lebih besar dari median teoritisnya.

Hasil penelitian mendapatkan bahwa penerapan Sunset Policy dapat

meningkatkan persepsi yang baik atas efektivitas sistem perpajakan. Hal ini

ditunjukkan dengan dipeorlehnya rata-rata skor jawaban mengenai pengetahuan

dan pemahaman yang lebih besar dari median teoritisnya.

26

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian selanjutnya dapat disimpulkan beberapa

kesimpulan sebagai berikut :

1. Hasil penelitian mendapatkan bahwa kebijakan sunset policy berpengaruh

positif terhadap kesadaran membayar pajak oleh wajib pajak. Wajib pajak

yang memiliki persepsi positif terhadap sunset policy cenderung memiliki

kesadaran yang lebih baik untuk membayar pajak.

2. Hasil penelitian mendapatkan bahwa kebijakan sunset policy berpengaruh

positif terhadap pengetahuan dan pemahaman wajib pajak mengenai peraturan

perpajakan. Wajib pajak yang memiliki persepsi positif terhadap sunset policy

cenderung memiliki pengetahuan dan pemahaman yang lebih baik mengenai

peraturan perpajakan.

3. Hasil penelitian mendapatkan bahwa kebijakan sunset policy berpengaruh

positif terhadap persepsi mengenai efektifitas sistem perpajakan. Wajib pajak

yang memiliki persepsi positif terhadap sunset policy cenderung memiliki

persepsi yang lebih positif mengenai efektifitas sistem perpajakan.

Keterbatasan

Sampel (responden) dalam penelitian ini sangat terbatas karena jumlah dan

lingkup area tidak begitu luas sehingga relatif tidak bisa digeneralisasi untuk

populasi yang lebih luas. Keterbatasan yang lain adalah beberapa responden

keberatan bila namanya dicantumkan dan kebanyakan responden kurang mengerti

tentang program Sunset Policy, dan penelitian ini hanya mengacu pada Wajib

pajak yang memiliki NPWP padahal Wajib Pajak yang belum memiliki NPWP

juga layak sebagai acuan responden

Saran

Berdasarkan kesimpulan dari hasil penelitian selanjutnya dapat

disimpulkan beberapa saran sebagai berikut :

27

1. Penerapan sunset policy harus diikuti dengan transparansi pengelolaan

pajak.

2. Sunset Policy mendapat respon yang baik dari wajib pajak, mengingat

penerimaan pajak masih minim, maka program Sunset Policy dapat

diadakan kembali oleh pemerintah guna menambah wajib pajak dan

meningkatkan penerimaan pajak.

3. Penelitian mendatang dapat menggunakan sampel secara lebih luas agar

diperoleh hasil penelitian yang lebih baik, lebih bisa digeneralisasi, bisa

memberikan gambaran yang lebih riil.

4. Penelitian mendatang sebaiknya juga mengikutsertakan responden yang

belum memiliki NPWP.

28

DAFTAR PUSTAKA

Alm, James. 1998. Tax Policy Analysis: The Introduction of a Russian Tax

Amnesty. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=471321. 2

Maret 2011.

Ambarwati, Erna, 2005, ”Pengaruh Faktor Pendidikan Wajib Pajak Tentang

UU dan Peraturan Perpajakan, Persepsi Wajib Pajak Tentang

Pelaksanaan Sanksi Perpajakan dan Kesadaran Wajib Pajak

terhadap Keberhasilan Penerimaan PPh Orang Pribadi”. Skripsi

Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana (tidak

dipublikasikan).

Bako, Ronny. 2008. Amnesti Pajak, Suatu Keharusan?.

http://groups.yahoo.com/group/forum-pajak/message/10639. 23 Maret

2011.

Chairunesia,Wieta. 2010. Analisis Dampak Kebijakan Sunset Policy terhadap

Tax Compliance Wajib Pajak Orang Pribadi dan Badan pada KPP

Pratama Tangerang Timur. http://digilib.mercubuana.ac.id/manager/

file_skripsi/Isi_cover_776981047821.pdf. 22 Maret 2011.

Darussalam. 2008. Pengampunan Pajak dan Pemilu 2009.

http://www.ortax.org/ortax/?mod=berita&page=show&id=3850&q=tax&h

lm=15. 23 Maret 2011.

Devano, S dan Siti Rahayu, 2006, Perpajakan: Konsep, Teori, dan Isu,

Kencana, Jakarta.

Diaztika, Anggina. 2010. Dampak Sunset Policy terhadap Penerimaan Pajak

dan Kepatuhan Wajib Pajak Dalam Menyelesaikan/Membetulkan

SPT, studi di KPP Pratama Blitar. http://karya-

ilmiah.um.ac.id/index.php/akutansi/article/view/6639. 23 Maret 2011.

Direktorat Jenderal Pajak. 2007. Sunset Policy. http://www.pajak.go.id. 25

Januari 2011.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi Pertama. Semarang: BPFE Universitas Diponegoro.

Gunadi, 2004. Reformasi Administrasi Perpajakan Dalam Rangka Kontribusi

Menuju Good Governance. Diucapkan Pada Upacara Penerimaan

Jabatan Guru Besar Luar Biasa Dalam Bidang Perpajakan Pada Fakultas

Ilmu Sosial Dan Ilmu Politik Universitas Indonesia.

Indrianto, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis untuk

Akuntansi dan Manajemen. Yogyakarta: BPFE.

Indrasto Palgunadi, Alfin. 2010. Pengaruh Sunset Policy terhadap Penerimaan

Pajak Pengahasilan Wajib Pajak Orang Pribadi dan Badan di KPP

Pratama Gresik Utara. http://alumni.unair.ac.id/

kumpulanfile/3337833983_abs.pdf. 12 Juni 2011.

Irianto, Slamet Edi, 2005, Politik Perpajakan: Membangun Demokrasi

Negara, UII Press, Yogyakarta.

Departemen Pendidikan Dan Kebudayaan.1989. Kamus Besar Bahasa Indonesia.

Balai Pustaka: Jakarta. hal. 654.

29

Keputusan Dirjen Pajak No.KEP-126/PJ/2008. Tentang Pembentukan Tim

Sunset Policy. http://www.pajak.go.id. 30 Juli 2011

Kusnadi, Arinta, Zain Moh. 1990. Pembaharuan Perpajakan Nasional.

PT.Citra Aditya Bakti. Bandung. hal. 115.

Mardiasmo. 2001. Dasar-dasar Perpajakan, Edisi Revisi. Penerbit Andi Offset.

Yogjakarta.

Miyasto, 1997. Fungsi Mengatur Dan Penegakan Law Enforcement, Dalam

Undang - Undang Pajak Sistim Perpajakan Nasional Dalam Era

Global. Pidato Pada Pengukuhan Guru Besar Madya Dalam Ilmu

Ekonomi, Fakultas Ekonomi, Universitas Diponegoro Semarang.

Na’Im Amali, M. 2009. Mencermati Perumusan Masalah Kebijakan Sunset

Policy. http://mnainamali.blogspot.com/2008/07/mencermati-perumusan-

masalah-kebijakan. html. 25 Januari 2011.

Novana Ardani, Mira. 2010. Pengaruh Kebijakan Sunset Policy terhadap

Kepatuhan Wajib Pajak (Studi Kasus di KANWIL Dirjen Pajak Jawa

Timur I Surabaya).http://eprints.undip.ac.id/ 23889/1/

MIRA_NOVANA_ARDANI.pdf. 23 Maret 2011.

Nurgiyantoro, Burhan Gunawan dan Marzuki, 2002, Statistik Terapan Untuk

Penelitian Ilmu-Ilmu Sosial, Gajah Mada University Press, Yogyakarta.

Pandiangan Liberti. 1999. Kurang Bayar = Menunggak Pajak ? Perlu

Konvergensi Terminologi. Berita PaJak No.1401/Tahun XXXII/15

Agustus, hal. 27.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 Tanggal 28 Desember

2007. Tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria

Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan

Pembayaran Pajak.

P. Raharjo, Nindita. 2009. Pengaruh Orientasi Etika terhadap Komitmen dan

Sensitivitas Etika Akuntansi Publik. SKRIPSI. Progam S1 Akuntansi

UNDIP (Tidak Dipublikasikan).

Rantung, Tatiana. 2009. Dampak Program Sunset Policy terhadap Faktor-

faktor yang Mempengaruhi Kemauan Membayar Pajak.

http://www.google.co.id/#sclient=psyab&hl=id&site=&source=hp&q=da

mpak+sunset+policy&oq=dampak+sunset+policy=priyohari.files.wordpre

ss.com/2010/02/dampak-sunset-policy.pdf. 4 Maret 2011

Sanjaya, Okta. 2008. Analisis Faktor-faktor yang Berpengaruh Terhadap

Kemauan Masyarakat dalam Membayar Pajak: Studi Kasus Pada

Kota Bandar Lampung Propinsi Lampung.

http://lib.feb.ugm.ac.id/ebdl/gdl42/gdl.php?mod=browse&op=

read&id=pfeugm--sanjayaokt-439. 23 Maret 2011.

Silitonga, Erwin. Ekonomi Bawah Tanah dan Pengampunan Pajak.

http://www.unisosdem.org/ article_detail.php? &gid=3. 23 Maret 2009.

Soemitro, Rochmat., 1965, Dasar-dasar Hukum Pajak dan Pajak Pendapatan,

Eresco, Bandung.

Surat Dirjen Pajak No.S-439/PJ/2008. Tentang Penegasan Ketentuan

Pelaksanaan Sunset Policy. http://www.pajak.go.id. 9 Juli 2011

Soekanto, Soerjono. 1977. Kesadaran Hukum Dan Kepatuhan Hukum.

Penerbit CV. Rajawali: Jakarta.

30

Soekanto, Soerjono, Mamudji, Sri. 1985. Penelitian Hukum Normatif, Suatu

Tinjauan Singkat. PT. Raja Grafindo Persada : Jakarta.

Tri Utami, Wahyu. 2010. Hubungan Antara Partisipasi Penyusunan

Anggaran, Motivasi, dan Kinerja Pejabat Perguruan Tinggi (Studi

pada Badan Layanan Umum Universitas Negeri di Kota Semarang).

SKRIPSI. Program S1 Akuntansi UNDIP (Tidak Dipublikasikan).

Waluyo, 2007, Perpajakan Indonesia, Salemba Empat, Jakarta.

Wardiyanto, Bintoro. 2007. Tax Amnesty Policy (The Framework Prospective

of Sunset Policy Implementation Based on the Act no. 28 of 2007).

http://nindityo.com/2008/ 03/23/sunset-policy-pengampunan-pajak-di-uu-

kup-2008/pdf. 8 Maret 2009.

Widaningrum, Dwi. 2007. Identifikasi Kemampuan dan Kemauan Membayar

Masyarakat Berpenghasilan Menengah Rendah.

www.sappk.itb.ac.id/ppk/images/ stories/pdf/ringkasan_dwi.pdf. 23 Maret

2009