pengaruh sistem pengukuran kinerja interaktif …digilib.unila.ac.id/26852/3/skripsi tanpa bab...

TRANSCRIPT

PENGARUH SISTEM PENGUKURAN KINERJA INTERAKTIFTERHADAP KINERJA KARYAWAN: TANTANGAN PEKERJAAN

SEBAGAI VARIABEL MEDIASI

(Skripsi)

Oleh

AZHAR KANEDY

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

ABSTRACT

THE INFLUENCE OF INTERACTIVE USE OF PERFORMANCEMEASURMENT SYSTEM TOWARD EMPLOYEE PERFORMANCE:

JOB CHALLENGE AS MEDIATING VARIABEL

By

AZHAR KANEDY

The aim of the study is to examine to the influence of interactive use ofperformance measurment system to the employee performance by job challenge asmediating variabel. In order to achive the goal study, this research do a survey to57 respondent in bank sector listed index LQ45 located in Bandar Lampung.

Based on statistical analyzing using SmartPLS, researcher found that interactiveuse performance measurment system has positive influence to employeeperformance indirectly through job challenge. In order word, there is positiveinfluence between interactive use of performance measurment system to employeeperformance which is fully mediated by job challenge. This study hascontributions to the enrichment of management accounting literature aspect,especially use of performance measurment system.

Keywords: Interactive use of performance measurment system, EmployeePerformance, Job challenge

ABSTRAK

PENGARUH SISTEM PENGUKURAN KINERJA INTERAKTIFTERHADAP KINERJA KARYAWAN: TANTANGAN PEKERJAAN

SEBAGAI VARIABEL MEDIASI

Oleh

Azhar Kanedy

Penelitian ini bertujuan untuk menguji pengaruh dari sistem pengukuran kinerjainteraktif terhadap kinerja karyawan melalui tantangan pekerjaan. Untukmencapai tujuan penelitian, penelitian ini dilakukan dengan meneliti 57 respondendi sektor perbankan yang terindeks LQ45 yang berlokasi di Kota BandarLampung.

Berdasarkan hasil perhitungan dengan menggunakan SmartPLS, penelitimenemukan bahwa penggunaan sistem pengukuran kinerja interaktif berpengaruhpositif terhadap kinerja karyawan secara tidak langsung melalui tantanganpekerjaan. Dengan kata lain, terdapat pengaruh positif antara sistem pengukurankinerja interaktif terhadap kinerja karyawan yang dimediasi penuh oleh tantanganpekerjaan. Penelitian ini memberikan kontribusi yaitu dalam aspek pengembanganliteratur akuntansi manajemen khususnya pada penggunaan sistem pengukurankinerja.

Kata kunci: Sistem pengukuran kinerja interaktif, Kinerja karyawan,Tantangan pekerjaan

PENGARUH SISTEM PENGUKURAN KINERJA INTERAKTIFTERHADAP KINERJA KARYAWAN: TANTANGAN PEKERJAAN

SEBAGAI VARIABEL MEDIASI

Oleh

AZHAR KANEDY

SkripsiSebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

\

RIWAYAT HIDUP

Penulis dilahirkan di Desa Ambarawa Kabupaten Pringsewu

pada tanggal 03 Desember 1994 sebagai anak ke dua dari

empat bersaudara, buah hati dari pasangan Saebani, S.Pd dan

Suratmi,S.Pd.

Penulis menyelesaikan pendidikan Taman Kanak-kanak di TK

Aisyah Amabarawa- Pringsewu tahun 2001. Kemudian

pendidikan dasar di SD Negeri 02 Pujodadi pada tahun 2007. Pendidikan

menengah pertama di SMP Negeri 1 Ambarawa pada tahun 2010, dan Sekolah

menengah atas di SMA Negeri 1 Pringsewu tahun 2013.

Penulis terdaftar sebagai mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2013 melalui jalur SBMPTN (Seleksi Bersama

Masuk Perguruan Tinggi Negeri). Selama menjadi mahasiswa, penulis terdaftar

sebagai anggota aktif Himakta (Himpunan Mahasiswa Akuntansi) dan AIESEC

UNILA sebagai Accounting Manager periode 2015-2016.. Penulis juga aktif di

organisasi eksternal bertaraf nasonal yaitu Komunitas Jago Akuntansi Indonesia

yang diamanahkan sebagai Supervsior Program Studi Akuntansi Pemerintahan

periode 2016-2017. Penulis juga menjadi anggota muda Ikatan Akuntan Indonesia

(IAI). Selain itu, penulis juga pernah menjadi fasilitator dalam acara Bimbingan

Teknis Paket Regulasi Pengelolaan Keuangan Daerah Berbasis Akrual tahun 2016

di Pemerintah Daerah Kabupaten Tolkara- Papua.

MOTTO

“Berdoalah (mintalah) kepadaKu (Allah SWT), Pastilah aku kabulkan untukmu”.(QS. Al-Mukmin : 60)

“Allah tidak membebani seseorang melainkan sesuai dengan kadarkesanggupannya.” (Q.S. Al-Baqarah: 286)

“Maka sesungguhnya bersama kesulitan itu ada kemudahan. Sesungguhnyabersama kesulitan itu ada kemudahan.” (Q.S. Al-Insyirah: 5-6)

“Dan jika kamu menghitung-hitung nikmat Allah, niscaya kamu tak dapatmenentukan jumlahnya. Sesungguhnya Allah benar-benar Maha Pengampun lagi

Maha Penyayang “. (Q.S. An- Nahl: 16:18)

"Ketahuilah (yaitu) orang-orang yang beriman dan hati mereka manjadi tenteramdengan mengingat Allah. Ingatlah, hanya dengan mengingati Allah-lah hati

menjadi tenteram. (QS. Ar-Ra'd : 28)

PERSEMBAHAN

Kupersembahkan Karyaku ini untuk :

Kedua orang tuaku

Saebani,S.Pd dan Suratmi,S.Pd

Kedua kakak dan adik ku

Vika Meryna,S.Pd ; Irvan Safreza,S.Kom dan Elok Etika Puteri

SANWACANA

Alhamdulliah, segala puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan

judul “ Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap Kinerja

Karyawan: Tantangan Pekerjaan Sebagai Variabel Mediasi” sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terimaksih yang tulus kepada semua

pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses

penyusunan sampai penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E.,M.Si. Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2. Ibu Dr. Farichah, S.E., M.Si., Akt selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekertaris Jurusan Akuntansi

Fakultas Ekonomi dan Binis Universitas Lampung

4. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt.,CA. Selaku Pembimbing Utama

dan Pembimbing Akademik atas saran, masukan, pengalaman yang luar

biasa, dan motivasi yang selalu diberikan

5. Ibu Yenni Agustina, S.E., M.Sc., Akt Selaku Pemibimbing Kedua atas waktu

nasihat, saran, masukan, inspirasi dan penuh kesabaran selama penyelesaian

skripsi ini

6. Bapak Dr. Einde Evana.,S.E., M.Si., Akt selaku Dosen Penguji Utama yang

telah banyak memberikan masukan, saran, motivasi, pengalaman, diskusi

yang sangat bermanfaat dalam proses penyelesaian skripsi ini

7. Seluruh Dosen di Fakultas Ekonomi dan Bisnis dan terkhusus Dosen

Program Studi S1 Akuntansi yang telah memberikan jasanya, pengetahuan

serta pembelajaran selama penulis menyelesaikan pendidikan di Universitas

Lampung.

8. Seluruh Karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Mbak Tina, Mas Veri, Mpok, Mas Leman, Mas Yana, Mas Yogi, Mas

Bolang, Mas Nanang, atas bantuan dan pelayanannya selama penulis

menempuh pendidikan di Universitas Lampung

9. Kedua Orang tua ku, ayah tersayang Saebani,S.Pd atas kasih sayang dan doa

yang selalu kau panjatkan untukku. Ibuku tersayang Suratmi,S.Pd atas jasa-

jasa yang belum bisa ku balas, kasih sayang yang begitu dalam serta doa yang

selalu kau panjat yang tak pernah henti. Terimakasih selalu ayah dan ibuku

tersayang.

10. Kakak-kakak ku Mb Vika Meryna,S.Pd, Mas Irvan Safreza, S.Kom dan adik

ku Elok Etika Puteri, terimakasih atas masukan saran, kasih sayang, serta

perhatian selama ini

11. Kekasih ku, Riska Ayu Triswadani yang telah memberikan semangat,

dukungan, nasihat, dan selalu sabar mendampingiku selama ini.

12. ‘Klappingers” fatma, evi, aul, puput, fadel, dedew, hapis, ijal, satria,

terimakasih cerita cerita kosongnya, kekeluargaanya dan terus menggapai cita

cita guys, Keep Romantic ya!

13. “Big Four”, Ria, Fegy, Wido terimakasih brother- sister ya yang telah setia

menemani canda tawa, dan pengalaman hidup yang sangat berarti. Teruslah

menggapai mimpi ya, tetap jalani silaturrahmi. See you on top guys!!.

14. Sobat Komunitas @Jagoakuntansi Indonesia, terimaksih atas segala materi

yang sangat bermanfaat, tetep learning, sharing, inspiring !

15. Teman teman yang selalu ku repotin : Fatma, adam, cepe, galuh, diena, novi,

kuantum, indun, lala, kinan, meli, adit, agung, edi, bobi, iko, tata, deni,

endiko, irul, regy, amar thank you ya guys, sudah menjadi sahat terbaik !

16. “4 Sekawan* Jami, Epi Adi yang selalu 4 ipk nya, terimaksih saran masukan

dan doanya. Sampai berjuang di dunia kerja ya

17. Keluarga KKN Karya Jitu Mukti – galuh, rizki, kujang, kak flo, irfan, dan

mallek, terimaksih atas kekeluargaanya selama 40 hari guys

18. Teman satu perjuangan bimbingannya Bapak Yulansyah Ph.D yaitu intan,

mila, ayu, uli, putri makasih atas support nya ya

19. Adik tingkat S1 Akuntansi, dewi, umi,amel, teguh, robet agro, sobri, agnes,

putri, ujo, rume, terimaksih untuk segalanya, jadilah akuntan hebat ya

20. Brother- Sister S1 Akuntansi ade, randa,tirta, bejo, engkoh, egi, fabio, bobi,

ardi, robi,samie, dayu, mono, kekeh, nina, ayi, faizah, ayu, serli, rifka, ayu

luthfia, yola, indah, anis, filo terimaksih atas segala canda tawa, belajar

bareng, dan senang- senang bareng, terus menggapi mimpi, mari menjadi

akuntan profesional masa depan !

21. Seluruh teman, kerabat, dan pihak lainya yang tidak dapat disebutkan satu

Atas bantuan dan dukungannya, penulis mengucapkan terimaksih, semoga

mendapat balasan dari Allah SWT. Demikialah, semoga skripsi ini dapat

memberikan manfaat bagi yang membacanya.

Bandar Lampung, 31 Mei 2017Penulis,

Azhar Kanedy

DAFTAR ISI

HALAMAN SAMPUL................................................................................... iABSTRACT.................................................................................................... iiABSTRAK ...................................................................................................... iiiHALAMAN JUDUL ..................................................................................... ivHALAMAN PERSETUJUAN ...................................................................... vHALAMAN PENGESAHAN........................................................................ viLEMBAR PERNYATAAN .......................................................................... viiRIWAYAT HIDUP ........................................................................................ viiiMOTTO .......................................................................................................... ixPERSEMBAHAN .......................................................................................... xSANWACANA ............................................................................................... xiDAFTAR ISI................................................................................................... xvDAFTAR TABEL .......................................................................................... xviiiDAFTAR GAMBAR ..................................................................................... xixDAFTAR LAMPIRAN ................................................................................. xx

BAB I PENDAHULUAN

1.1 Latar Belakang ............................................................................. 1

1.2 Rumusan dan Batasan Masalah .................................................... 4

1.2.1 Rumusan Masalah ............................................................ 4

1.2.2 Batasan Masalah ............................................................... 5

1.3 Tujuan Penelitian .......................................................................... 5

1.4 Manfaat Penelitian ........................................................................ 6

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Tinjauan Pustaka .......................................................................... 7

2.1.1 Teori Kontijensi ................................................................ 7

2.1.2 Sistem Pengukuran Kinerja Interaktif .............................. 8

2.1.3 Tantangan Pekerjaan ........................................................ 9

2.1.4 Kinerja Karyawan ............................................................ 10

2.1.4.1 Pengertian Kinerja Karyawan ............................... 10

2.1.4.2 Faktor – Faktor yang Mempengaruhi Kinerja

Karyawan ............................................................. 11

2.2 Penelitian Terdahulu .................................................................... 12

2.3 Model Penelitian .......................................................................... 15

2.4 Pengembangan Hipotesis ............................................................. 16

2.4.1 Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap

Tantangan Pekerjaan ........................................................ 16

2.4.2 Pengaruh Tantangan Pekerjaan Terhadap Kinerja

Karyawan ......................................................................... 17

2.4.3 Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap

Kinerja Karyawan ............................................................ 17

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel .................................................................... 19

3.2 Data Penelitian ............................................................................. 21

3.2.1 Jenis dan Sumber Data ..................................................... 21

3.2.2 Teknik Pengumpulan Data................................................ 21

3.3 Operasional Variabel Penelitian ................................................... 22

3.3.1 Variabel Terikat (Dependent Variabel) ............................ 22

3.3.2 Variabel Bebas (Independent Variabel)............................ 23

3.3.3 Variabel Mediasi (Mediating Variabel) ............................ 25

3.4 Analisis Data ................................................................................ 26

3.4.1 Pengujian Model Pengukuran (Outer Model) ................... 26

3.4.1.1 Uji Validitas ............................................................ 27

3.4.1.2 Uji Reabilitas .......................................................... 27

3.5 Pengukuran Struktural Model (Inner Model)................................ 28

3.5.1 Coefecient of Determination (R2) ..................................... 28

3.5.2 Path Coefficients (β) ........................................................ 28

3.6 Pengujian Hipotesis ...................................................................... 29

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Responden .................................................................... 30

4.2 Demografi Responden................................................................... 32

4.3 Analisis Data ................................................................................ 34

4.3.1 Model Pengukuran (Outer Model) .................................... 34

4.3.1.1 Uji Validitas ............................................................ 35

4.3.1.2 Uji Reabilitas .......................................................... 38

4.3.2 Pengujian Model Struktural ( Inner Model) ..................... 39

4.4 Pengujian Hipotesis ...................................................................... 41

4.5 Pembahasan .................................................................................. 41

4.5.1 Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap

Tantangan Pekerjaan ........................................................ 41

4.5.2 Pengaruh Tantangan Pekerjaan Terhadap Kinerja

Karyawan ......................................................................... 42

4.5.3 Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap

Kinerja Karyawan ............................................................ 43

BAB V SIMPULAN DAN SARAN

5.1 Simpulan........................................................................................ 45

5.2 Implikasi ....................................................................................... 46

5.3 Keterbatasan ................................................................................. 46

5.4 Saran ............................................................................................. 47

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

2.1 Penelitian Terdahulu ................................................................................. 12

3.1 Data Bank yang Terindeks dalam LQ45 di BEI ........................................ 20

3.2 Indikator dan Pertanyaan Variabel Kinerja Karyawan ............................. 23

3.3 Indikator dan Pertanyaan Variabel SPK Interaktif .................................... 24

3.4 Indikator dan Pertanyaan Variabel Tantangan Pekerjaan ......................... 25

4.1 Persentase Pengiriman dan Pengembalian Kuisioner ............................... 30

4.2 Deskriptif Data ........................................................................................... 31

4.3 Informasi Umum Responden Penelitian ................................................... 32

4.4 Parameter Model Pengukuran Data Menggunakan SmartPls ................... 34

4.5 Nilai Outer Loading yang tidak memenuhi kriteria .................................. 35

4.6 Pengujian Validitas Konvergen ................................................................. 36

4.7 Skor Cross- Loading .................................................................................. 37

4.8 Tabel Korelasi Variabel Laten .................................................................. 37

4.9 Hasil Uji Reabilitas ................................................................................... 38

4.10 Nilai Coefficient of Determinant (R2)...................................................... 39

4.11 Path Coefficient (Mean, STDEV,T-Value).............................................. 40

4.12 Pengujian Hipotesis ................................................................................. 41

DAFTAR GAMBAR

2.1 Pengembangan Kerangka Berfikir ............................................................ 15

4.1 Hasil Outer Model Pengukuran Awal ....................................................... 34

4.2 Hasil Outer Model Pengukuran Ahir ........................................................ 35

4.3 Hasil Output Model Struktural .................................................................. 39

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem pengukuran kinerja menjadi pusat perhatian bagi para praktisi maupun

akademisi khusunya dibidang akuntansi manajeman (Sholihin & Pike, 2010).

Dalam penelitian yang dilakukan oleh Hopper & Bui ( 2015 ) menjelaskan bahwa

fenomena mengenai performance measurment system and reward merupakan

topik yang paling banyak menjadi perhatian peneliti didalam Management

Accounting Research (MAR).

Dalam penelitian terdahulu mengenai dampak sistem pengukuran kinerja terhadap

kinerja karyawan banyak dibahas pada level middle manajer keatas. Akan tetapi,

penelitian yang membahas sistem pengukuran kinerja serta kinerja karyawan pada

level middle manajer kebawah masih terbatas. Padahal didalam perusahaan jasa

misalnya, kinerja individu pada level karyawan sangatlah penting dalam

membangun reputasi organisasi. Karena karyawanlah yang menjalani tugas harian

dalam melayani kepentingan publik. Oleh sebab itu, baik buruknya kinerja

karyawan akan mempengaruhi baik buruknya image perusahaan dimata

masyarakat. Berdasarkan pentingnya kinerja karyawan dan terbatasnya penelitian

2

akuntansi manajemen dikalangan karyawan serta studi akuntansi manajemen di

sektor jasa menarik perhatian penulis untuk mengkaji lebih dalam.

Salah satu aspek sistem pengukuran kinerja yang dibahas dalam penelitian ini

adalah sistem pengukuran kinerja interaktif. Sistem pengukuran kinerja interaktif

merupakan sistem pengukuran kinerja yang digunakan dengan perhatian terhadap

informasi perusahaan dari manajer secara berkesinambungan terhadap strategik

perusahaan, dimana manajer secara aktif dan teratur melibatkan diri ke dalam

pengambilan keputusan dari aktifitas karyawan (Bisbe & Otley, 2004; Simons,

1995). Menurut Hogman, (2011) bahwa sistem pengukuran kinerja interaktif

mempunyai fungsi penting untuk mengevaluasi pencapaian tujuan organisasi

serta dapat mengubah perilaku karyawan. Simons (1995) dalam penelitiannya

mengklaim bahwa penggunaan sistem pengukuran kinerja interaktif memiliki

potensi yang bertujuan untuk mempengaruhi kinerja karyawan dan organisasi.

Namun, teori-teori formal bagaimana sistem pengukuran kinerja interaktif dapat

meningkatkan kinerja tidak diartikulasikan dengan baik. Penggunaan sistem

pengukuran kinerja interaktif membuka saluran komunikasi antara atasan dan

bawahan yang bertujuan untuk menggali gagasan serta informasi yang berharga

pada karyawan. Penggunaan sistem pengukuran kinerja interaktif juga telah

ditemukan untuk memotivasi karyawan untuk mencapai tujuan perilaku yang

terarah, memberikan karyawan hak suara, mempromosikan sikap positif terhadap

pengawasan dan tugas-tugas, dan dapat digunakan untuk memusatkan perhatian

terhadap isu-isu yang mempengaruhi kinerja, seperti ketidakpastian strategis

(Bisbe et al., 2006; Simons, 1995).

3

Beberapa penelitian terdahulu menyatakan bahwa, penggunaan sistem pengukuran

kinerja interaktif dapat meningkatkan kinerja individu dan organisasi yang pada

akhirnya meningkatkan kinerja perusahaan. Henri (2006) yang meneliti hubungan

antara penggunaan sistem pengukuran kinerja interaktif terhadap kreativitas

individu dan kinerja individu, menunjukkan bahwa tidak ada hubungan langsung

yang signifikan antara penggunaan sistem pengukuran kinerja interaktif dan

kinerja individu, akan tetapi ada variabel yang menjelaskan bagaimana

penggunaan sistem pengukuran kinerja interaktif memiliki hubungan dengan

kinerja individu. Temuan ini sesuai dengan Simons (1995) yang memberikan

penegasan bahwa penggunaan sistem pengukuran kinerja interaktif dapat

mempengaruhi kinerja individu, meskipun pengaruh ini menjadi tidak langsung.

Hal serupa dengan temuan Webster (2006) yang menunjukkan bahwa tidak ada

hubungan langsung yang signifikan antara penggunaan sistem pengukuran kinerja

interaktif terhadap kinerja individu.

Alasan utama dilakukannya penelitian ini adalah untuk memberikan kontribusi

kepada penelitian di bidang Akuntansi Manajemen, terutama penelitian terhadap

pengaruh sistem pengukuran kinerja terhadap hasil kerja (Work outcomes) serta

tantangan pekerjaan (Job Challenge) . Selain itu, bertujuan untuk menguji

kembali bagaimana pengaruh langusung maupun tidak langsung sistem

pengukuran kinerja interaktif dalam meningkatkan kinerja karyawan dengan

tantangan pekerjaan digunakan variabe mediasi. Penelitian ini ingin membuktikan

kembali bagaimana secara langsung sistem pengukuran kinera interaktif dalam

meningkatkan kinerja karyawan dan bagaimana pengaruhnya setelah ada faktor

yang memediasi. Penulis memiliki anggapan bahwa dengan menggunakan

4

pengukuran kinerja interaktif dan melalui tantangan pekerjaan mampu

meningkatkan kinerja karyawan. Karena menurut Locke & Latham (1990)

tantangan kerja yang hadir pada tugas karyawan akan meningkatkkan kinerja

karyawan.

Penulis menggunakan perusahaan perbankan sebagai sampel penelitian karena

adanya fenomena bahwa perusahaan perbankan telah menggunakan sistem

pengukuran kinerja. Pengukuran kinerja karyawan dalam praktek bisnis

perbankan dinilai berperan strategis dalam menjamin kinerja bisnis mereka.

Secara rutin masing-masing bank pada umumnya menyelenggarakan pengukuran

kinerja bagi para karyawan untuk menjamin bahwa strateginya telah

dieksekusikan secara baik.

Dari beberapa penjelasan tersebut penulis akan meneliti tentang sistem

pengukuran kinerja interaktif, kinerja karyawan, dan tantangan pekerjaan. Oleh

karena itu berdasarkan latarbelakang tersebut judul penelitian ini adalah

“Pengaruh Sistem Pengukuran Kinerja Interaktif Terhadap Kinerja

Karyawan : Tantangan Pekerjaan Sebagai Variabel Mediasi”.

1.2 Rumusan dan Batasan Masalah

1.2.1 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka penulis dapat merumuskan

berbagai permasalahan sebagai berikut :

1. Apakah terdapat pengaruh antara penggunaan sistem pengukuran kinerja

interaktif terhadap tantangan pekerjaan;

5

2. Apakah terdapat pengaruh antara tantangan pekerjaan terhadap kinerja

karyawan;

3. Apakah terdapat pengaruh antara penggunaan sistem pengukuran kinerja

interaktif terhadap kinerja karyawan.

1.2.2 Batasan Masalah

Agar tidak menimbulkan berbagai macam persepsi bagi pembaca, maka penulis

memberikan batasan dalam penelitian ini yaitu :

1. Variabel yang diteliti dalam penilitian ini adalah sistem pengukuran kinerja

interaktif, tantangan pekerjaan, dan kinerja karyawan;

2. Lokasi yang menjadi objek penelitian ini adalah perusahaan perbankan yang

terindeks di LQ45 yang berada di Bandar Lampung;

3. Responden dalam penelitian ini adalah para manajer dan non manajer dalam

divisi bisnis yang ada dalam perusahaan.

4. Aspek dalam penelitian ini adalah melihat persepsi responden terhadap teori

penggunaan sistem pengukuran kinerja interaktif, tantangan pekerjaan, dan

kinerja karyawan melalui instrumen kuisioner.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, penulis mempunyai tujuan

yang ingin dicapai dalam penelitian ini yaitu :

1. Mengetahui bagaimana pengaruh penggunaan sistem pengukuran kinerja

interaktif terhadap tantangan pekerjaan;

2. Mengetahui bagaimana pengaruh tantangan pekerjaan terhadap kinerja

karyawan;

6

3. Mengetahui bagaimana pengaruh penggunaan sistem pengukuran kinerja

interaktif terhadap kinerja karyawan.

1.4 Manfaat Penelitian

Penelitian ini memberikan manfaat penelitian antara lain:

1. Manfaat Teoritis

- Hasil penelitian ini diharapkan dapat memperluas wawasan dan

pengetahuan serta bukti empiris mengenai penggunaan sistem

pengukuran kinerja interaktif yang pada ahirnya meningkatkan kinerja

karyawan dengan di mediasi oleh tantangan pekerjaan

- Diharapkan penelitian ini memperkaya bahan kepustakaan dan mampu

memberikan kontribusi pada pengembangan teori, terutama yang

berkaitan dengan akuntansi manajemen, khususnya sistem pengukuran

kinerja.

2. Manfaat Praktis

- Diharapkan penelitian ini dapat memberikan kontribusi praktis bagi

praktik bisnis untuk menerapkan sistem pengukuran kinerja interaktif

sebagai alat bantu manajemen, dalam meningkatkan kinerja karyawan

melalui tantangan pekerjaan

- Penelitian ini juga diharapkan dapat memberikan tambahan informasi

dan pengetahuan yang dapat menjadi bahan referensi, khususnya untuk

mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam

penelitian ini.

7

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Tinjauan Pustaka

2.1.1 Teori Kontinjensi

Teori kontinjensi adalah teori yang dapat digunakan untuk menganalisis desain

dan sistem akuntansi manajemen untuk memberikan informasi yang dapat

digunakan perusahaan untuk berbagai macam tujuan dan untuk menghadapi

persaingan (Otley, 1995). Pendekatan teori kontijensi berkembang sangat cepat

dalam bidang akuntansi manajemen (Otley, 1980). Pada dasarnya teori kontinjensi

muncul sebagai bagian yang sangat mendasar karena berbagai studi dilakukan

untuk mencari sifat kontinjensi dalam akuntansi (Albernathy dan Lillis, 1995).

Beberapa studi yang berkaitan dengan akuntansi manajemen mengklaim bahwa

teori kontinjensi merupakan sebuah paradigma yang sangat dominan (Cadez dan

Guilding, 2008; Dent, 1990; Fisher, 1995)

Premis dari teori kontinjensi adalah tidak terdapat sistem pengendalian yang

secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi dalam

setiap keadaan (Otley, 1978). Suatu sistem pengendalian akan berbeda-beda di

tiap-tiap organisasi yang berdasarkan pada faktor organisatoris dan faktor

situasional. Para peneliti dibidang akuntansi menggunakan teori kontinjensi saat

8

mereka menelaah hubungan antara faktor organisatoris dan pembentukan sistem

pengendalian manajemen.

Berdasarkan pada teori kontinjensi maka sistem pengukuran kinerja perlu

digeneralisasi dengan mempertimbangkan faktor organisatoris dan situasional

seperti perilaku individu (motivasi dan tantangan kerja) atau disesuaikan agar

dapat diterapkan secara efektif pada perusahaan.

Penelitian ini bertujuan mendeskripsikan hubungan antara teori kontinjensi

dengan Sistem Pengendalian Manajemen (Management Control System) yang

dalam hal ini adalah sistem pengukuran kinerja interaktif yang merupakan bagian

dari Sistem Pengendalian Manajemen.

2.1.2 Sistem Pengukuran Kinerja Interaktif

Sistem pengukuran kinerja interaktif merupakan sistem pengukuran kinerja yang

digunakan dengan perhatian terhadap informasi perusahaan dari manajer secara

berkesinambungan terhadap strategik perusahaan, dimana manajer secara aktif

dan teratur melibatkan diri dalam pengambilan keputusan dari aktifitas karyawan

(Bisbe & Otley, 2004; Simons, 1995). Penggunaan sistem pengukuran kinerja

interaktif membuka saluran komunikasi antara atasan dan bawahan yang

bertujuan untuk menggali gagasan serta informasi yang berharga pada karyawan.

Penggunaan sistem pengukuran kinerja interaktif juga ditemukan untuk

memotivasi karyawan untuk mencapai tujuan perilaku yang terarah, memberikan

karyawan hak suara, mempromosikan sikap positif terhadap pengawasan dan

tugas-tugas, dan dapat digunakan untuk memusatkan perhatian terhadap isu-isu

yang mempengaruhi kinerja, seperti ketidakpastian strategis (Bisbe et al., 2006).

9

Menurut Henri (2006) sistem pengukuran kinerja interaktif dapat merangsang

pengembangan ide-ide baru dan inisiatif dan arahan-arahan yang muncul dari

bawah ke atas dengan fokus pada ketidakpastian strategi. Sistem pengukuran

kinerja interaktif digunakan oleh manajer sebagai alat untuk mempengaruhi

eksperimentasi dan pencarian kesempatan yang dihasilkan dari strategi-strategi

yang muncul (Simons, 2000). Oleh karena itu, dalam pengimplemetasian strategi

sistem pengukuran kinerja interaktif dijadikan sebagai pola tindakan (strategi as

“patterns in action”) (Lekatompessy, 2012).

2.1.3 Tantangan Pekerjaan

Job challenge atau tantangan pekerjaan di definisikan oleh Jones dan James

(1979) yaitu tantangan pekerjaan sebagai sejauh mana suatu pekerjaan

memberikan individu kesempatan untuk menggunakan keterampilan atau

kemampuannya. Adapun definisi dari Hackman dan Oldham (1976),

mendefinisikan tantangan pekerjaan sebagai sejauh mana suatu pekerjaan

memerlukan berbagai kegiatan yang berbeda, dalam melaksanakan pekerjaan

yang melibatkan penggunaan sejumlah keterampilan dan bakat dari seseorang.

Tujuan tantangan pekerjaan adalah untuk meningkatkan kinerja karyawan (Locke

& Latham, 1990)

Beberapa ahli sepakat bahwa tantangan pekerjaan dapat menjadi bermanfaat bagi

karyawan dalam pengembangan karirnya. Misalnya, Berlew dan Hall (1966)

menunjukkan bahwa tingkat tantangan hadir dalam tugas organisasi pertama

karyawan, memberikan efek langsung pada tingkat kinerja yang ditampilkan

sepanjang karier mereka. Dalam nada yang sama, Bray, Campbell, dan Grant

10

(1974) mengungkapkan bahwa tantangan tugas individu pada tahun-tahun

pertama pada seseorang berhubungan positif dengan tingkat kinerja mereka di

delapan tahun kemudian.

2.1.4 Kinerja Karyawan

2.1.4.1 Pengertian Kinerja Karyawan

Menurut John Whitmore (1997) Kinerja adalah pelaksanaan fungsi-fungsi yang

dituntut dari seseorang atau perusahaan dengan kata lain kinerja adalah suatu

perbuatan atau suatu prestasi. Menurut Barry Cushway (2002) Kinerja adalah

menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah

ditentukan. Kinerja karyawan adalah hasil akhir kerja karyawan yang maksimal

untuk mencapai sasaran dan tujuan perusahaan demi kemajuan dan mencapai cita-

cita perusahaan tersebut (Mahardika et al., 2013). Menurut Deadrick dan Gardner

(1997), kinerja karyawan dapat didefinisikan sebagai catatan dari hasil yang

dicapai, untuk setiap fungsi pekerjaan, selama jangka waktu tertentu.

Darden dan Babin (1994) mengatakan kinerja karyawan adalah sistem penilaian

yang digunakan di banyak perusahaan untuk menentukan kemampuan dan output

dari seorang karyawan. Mengidentifikasikan kinerja karyawan berdasarkan 4

dimensi yaitu: Task Performance, Contextual Performance, Adaptive

Performance, dan Counterproductive Work Performance. Untuk penelitian ini

kinerja karyawan didefinisikan sebagai Task Performance” sebab Task

Performance Received Full Attention” ( Koopmans et al, 2013 ). Dengan kata

lain, kinerja tugas merupakan priaku in-role yang merujuk kepada hasil dari upaya

11

individu, dan hasil secara langsung terkait dengan harapan organisasi atau tugas

yang diberikan (Borman & Motowidlo,1997).

Dari beberapa pengertian mengenai kinerja karyawan terlihat bahwa kinerja

dilihat sebagai suatu proses bagaimana sesuatu dilakukan. Jadi, pengukuran

kinerja dilihat dari baik- tidaknya aktivitas tertentu untuk mendapatkan hasil yang

diinginkan.

2.1.4.2 Faktor- Faktor yang Mempengaruhi Kinerja Karyawan

Di sebagian besar organisasi, kinerja para karyawan individual merupakan faktor

utama yang menentukan keberhasilan organisasi. Faktor yang mempengaruhi

kinerja karyawan individual menurut Mathis dan Jackson, (2009) dalam penelitian

Utami (2014) yaitu :

1) Faktor individual: kemampuan individual, terdiri dari beberapa komponen

yaitu bakat, minat dan faktor kepribadian

2) Faktor psikologi: Usaha yang dicurahkan yaitu terdiri dari motivasi, etika

kerja, tantangan kerja, kehadiran dan rancangan tugas

3) Faktor organisasi: Dukungan organisasi yang diterimanya terdiri dari

pelatihan dan pengembangan, peralatan dan teknologi, standar kinerja,

manajemen dan rekan kerja.

Hubungan ketiga faktor ini diakui secara luas dalam literatur manajemen sebagai:

Kinerja (Performance) = Kemampuan (Ability) x Usaha (Effort) x Dukungan

(Support). Kinerja individual ditingkatkan sampai tingkat dimana ketiga

komponen tersebut ada dalam diri karyawan.

12

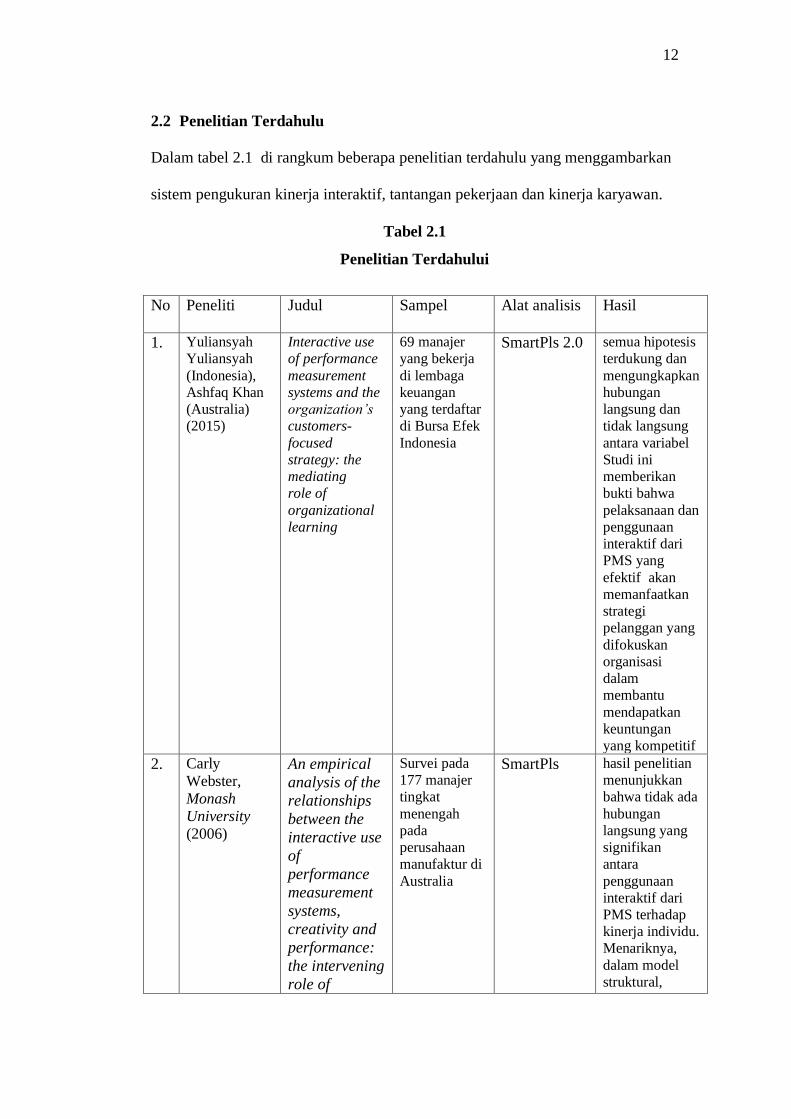

2.2 Penelitian Terdahulu

Dalam tabel 2.1 di rangkum beberapa penelitian terdahulu yang menggambarkan

sistem pengukuran kinerja interaktif, tantangan pekerjaan dan kinerja karyawan.

Tabel 2.1

Penelitian Terdahului

No Peneliti Judul Sampel Alat analisis Hasil

1. Yuliansyah

Yuliansyah

(Indonesia),

Ashfaq Khan

(Australia)

(2015)

Interactive use

of performance

measurement

systems and the

organization’s

customers-

focused

strategy: the

mediating

role of

organizational

learning

69 manajer

yang bekerja

di lembaga

keuangan

yang terdaftar

di Bursa Efek

Indonesia

SmartPls 2.0 semua hipotesis

terdukung dan

mengungkapkan

hubungan

langsung dan

tidak langsung

antara variabel

Studi ini

memberikan

bukti bahwa

pelaksanaan dan

penggunaan

interaktif dari

PMS yang

efektif akan

memanfaatkan

strategi

pelanggan yang

difokuskan

organisasi

dalam

membantu

mendapatkan

keuntungan

yang kompetitif

2. Carly

Webster,

Monash

University

(2006)

An empirical

analysis of the

relationships

between the

interactive use

of

performance

measurement

systems,

creativity and

performance:

the intervening

role of

Survei pada

177 manajer

tingkat

menengah

pada

perusahaan

manufaktur di

Australia

SmartPls hasil penelitian

menunjukkan

bahwa tidak ada

hubungan

langsung yang

signifikan

antara

penggunaan

interaktif dari

PMS terhadap

kinerja individu.

Menariknya,

dalam model

struktural,

13

psychological

empowerment

hubungan ini

adalah negatif.

Selain itu hasil

yang lain

menunjukkan

bahwa interaktif

PMS juga tidak

memiliki

pengaruh

terhadap

kreativitas

individu, akan

tetapi sistem

pengukuran

kinerja

interaktif

memiliki

pengaruh

terhadap

pemberdayaan

psikologis

3. Diah

Khairiyah,

Accounting

Department

FEB UGM,

(2015)

Pengaruh

Penggunaan

Sistem

Pengukuran

Kinerja Secara

Diagnostik dan

Interaktif

terhadap

Kinerja

Manajerial

dengan Variabel

Mediasi

Ambiguitas

Peran dan

Pemberdayaan

Psikologis

Responden

pada manajer

yang sedang

menempuh

pendidikan di

Magister

Manajemen

Universitas

Gadjah Mada

(MM UGM),

jumlah sampel

dalam

penelitian ini

adalah

sebanyak 106

WarpPLS 3.0 Hasil penelitian

ini

menunjukkan

bahwa

penggunaan

SPK baik secara

diagnostik

maupun

interaktif

berpengaruh

positif terhadap

kinerja

manajerial.

Hasil

selanjutnya

adalah

penggunaan

SPK secara

diagnostik dan

interaktif

berpengaruh

negatif terhadap

ambiguitas

peran. Untuk

hasil

selanjutnya,

hanya

penggunaan

SPK secara

interaktif yang

terbukti

14

berpengaruh

positif terhadap

pemberdayaan

psikologis

sedangkan

penggunaan

SPK secara

interaktif tidak

berpengaruh

signifikan. Hasil

penelitian

selanjutnya

menunjukkan

bahwa

ambiguitas

peran

berpengaruh

negatif terhadap

kinerja

manajerial

sedangkan

pemberdayaan

psikologis

berpengaruh

positif terhadap

kinerja

manajerial,

selanjutnya

ambiguitas

peran

berpengaruh

negatif terhadap

pemberdayaan

psikologis

4. Abraham

Carmeli;

Ravitcohen

Meitar;

Dov Elizur,

Bar-Ilan

University

(2007)

The Role of

Job Challenge

and

Organizational

Identification

in

Enhancing

Creative

Behavior

among

Employees in

the Workplace

Sampel dalam

penelitian ini

berjumlah 175

karyawan

perusahaan di

negara Israel

WarpPLS 3.0 Hasil penelitian

menunjukkan

bahwa

tantangan

pekerjaan

berpengaruh

signifikan

terhadap

identifikasi

organisasi dan

kreativitas

kinerja

karyawan dan

identifikasi

organisasi juga

berhasil

memediasi

hubungan antara

15

tantangan

pekerjaan

dengan kreativit

kinerja

karyawan

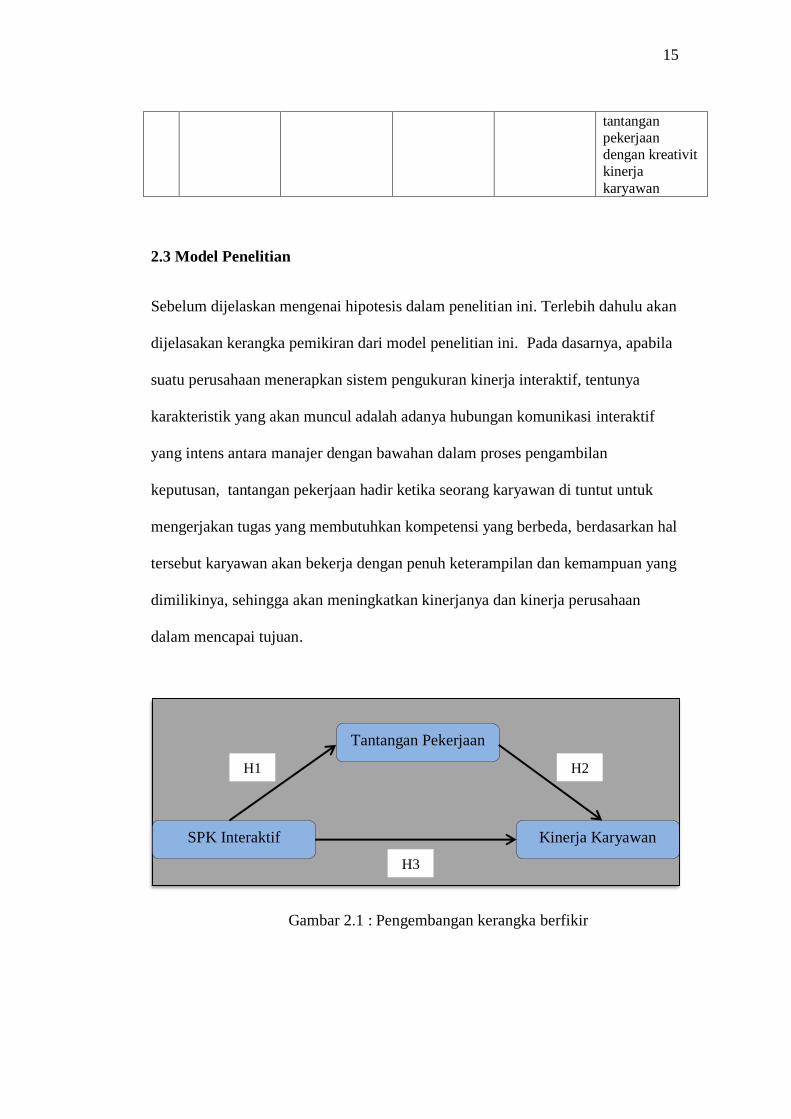

2.3 Model Penelitian

Sebelum dijelaskan mengenai hipotesis dalam penelitian ini. Terlebih dahulu akan

dijelasakan kerangka pemikiran dari model penelitian ini. Pada dasarnya, apabila

suatu perusahaan menerapkan sistem pengukuran kinerja interaktif, tentunya

karakteristik yang akan muncul adalah adanya hubungan komunikasi interaktif

yang intens antara manajer dengan bawahan dalam proses pengambilan

keputusan, tantangan pekerjaan hadir ketika seorang karyawan di tuntut untuk

mengerjakan tugas yang membutuhkan kompetensi yang berbeda, berdasarkan hal

tersebut karyawan akan bekerja dengan penuh keterampilan dan kemampuan yang

dimilikinya, sehingga akan meningkatkan kinerjanya dan kinerja perusahaan

dalam mencapai tujuan.

Gambar 2.1 : Pengembangan kerangka berfikir

H3

H1 H2

SPK Interaktif

Tantangan Pekerjaan

Kinerja Karyawan

16

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Penggunaan Sistem Pengukuran Kinerja Interaktif Terhadap

Tantangan Pekerjaan

Pengukuran kinerja interaktif akan membantu manager dalam mengarahkan

organisasi untuk mencapai tujuan perusahaan dengan cara aktif melakukan

forward looking control atas peluang-peluang dan strategi (Yunus & Yuliansyah,

2012 ; Grafton et al., 2010). Sistem pengukuran kinerja interaktif yang efektif

akan memicu perusahaan untuk meningkatkan kinerja dalam organisasi melalui

sharing dan komunikasi antar karyawan bawah maupun dengan atasan yang pada

akhirnya mampu menciptakan strategi perusahaan untuk menghadapi kondisi

masa depan (Simons 1995, 2000).

Dalam penelitian Henri (2006) menyatakan bahwa ketika sistem pengukuran

kinerja digunakan secara interaktif karakteristik yang muncul adalah adanya

komunikasi dua arah yang terjalin antara manajer dengan bawahannya.

Terjalinnya diskusi interaktif tersebut akan menghadirkan tantangan kerja, karena

karyawan dihadapkan pada tugas-tugas baru. Dampak atas penggunaan sistem

pengukuran kinerja interaktif akan membuat karyawan menghadapi pekerjaan

yang menantang. Berdasarkan literatur di atas maka hipotesis dalam penelitian ini

sebagai berikut:

H1: Terdapat Pengaruh Positif Antara Penggunaan Sistem Pengukuran

Kinerja Interaktif Terhadap Tantangan Pekerjaan

17

2.4.2 Pengaruh Tantangan Pekerjaan Terhadap Kinerja Karyawan

Sebuah pekerjaan yang karyawan lihat sebagai pekerjaan menantang mestinya

meyakinkan mereka untuk bekerja lebih keras untuk berhasil mengatasi tugas

pekerjaan yang di berikan. Pekerjaan yang menantang berisi lima karakteristik

dasar yang ditemukan mengarah hasil positif seperti peningkatan motivasi, kinerja

berkualitas tinggi dan kepuasan bekerja (Fried & Ferris, 1987)

Dalam penelitiannya ( Locke & Latham, 1990) mengusulkan bahwa tujuan

pekerjaan harus spesifik dan menantang untuk meningkatkan kinerja karyawan.

Pelaksanaan tugas menantang memiliki banyak konsekuensi bermanfaat bagi

karyawan dan organisasi. Oleh karena itu, karyawan dapat memperoleh manfaat

dari melakukan tugas yang menantang (Preenen 2010).

Dari literatur di atas hipotesis dalam penelitian ini adalah sebagai berikut

H2: Terdapat Pengaruh Positif Antara Tantangan Pekerjaan Terhadap

Kinerja Karyawan

2.4.3 Pengaruh Penggunaan Sistem Pengukuran Kinerja Interaktif Terhadap

Kinerja Karyawan

Menurut (Simons, 1995) dengan adanya pengukuran kinerja, khususnya

pengukuran kinerja interaktif akan memicu anggota perusahaan untuk

mengembangkan rencana-rencana ke depan sehingga mampu menciptakan kinerja

yang maksimum.

18

Penelitian yang dilakukan oleh (Wayan, 2014) menemukan bahwa penggunaan

pengukuran kinerja interaktif terhadap kinerja manajerial berpengaruh secara

positif. Henri (2006) menemukan bahwa adanya pengaruh yang tidak langusng

antara sistem pengukuran kinerja interaktif terhadap kinerja individu, dan Simon

(1995;2000) menyatakan bahwa adanya pengaruh sistem pengukuran kinerja

interaktif terhadap kinerja karyawan, meskipun pengaruh tidak langsung. Dengan

demikian penulis merumuskan hipotesis sebagai berikut

H3: Terdapat Pengaruh Positif Antara Penggunaan Sistem Pengukuran

Kinerja Interaktif Terhadap Kinerja Karyawan.

19

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013). Populasi dalam

penelitian ini adalah pegawai perusahaan jasa di bidang perbankan yang secara

konstan terindeks dalam LQ45 di tahun 2013- 2016 yang berlokasi di Bandar

Lampung.

Dalam penelitian ini, peneliti menggunakan cara purposive sampling dalam

penentuan sampel. Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2013). Pertimbangan yang digunakan peneliti

yaitu merupakan karyawan tetap perusahaan, memiliki masa kerja lebih dari satu

tahun, terlibat dalam proses pengukuran kinerja dan responden dalam penelitian

ini adalah manajer dan non-manajer pada perusahaan yang memiliki posisi

didalam struktur operasional perusahaan. Perusahaan yang digunakan adalah

perusahaan perbankan yang tercatat dalam indeks LQ45 yang berlokasi di Bandar

Lampung. Adapun pemelihan perusahaan perbankan yang terindeks LQ45 sebagai

20

objek penelitian dikarenakan perusahaan perbankan tersebut menarik untuk diteliti

dan sepengetahuan penulis masih jarangnya yang melakukan studi primer pada

perusahaan service sector seperti perbankan yang terdaftar dalam indeks LQ45,

mengingat bahwa perbankan yang masuk dalam daftar indeks LQ45 memiliki

kinerja yang baik dari segi kinerja keuangan maupun non keungan. Dalam aspek

kinerja non keuangan perusahaan lebih menekankan sumber daya manusia agar

memilki kemampuan yang tinggi, karena bagi perusahaan service sector

karyawan merupakan asset terpenting perusahaan. Oleh karena itu dalam

perusahaan perbankan kinerja karyawan dievaluasi dengan sistem pengukuran

kinerja baik interaktif maupun diagnostik guna melihat peningkatan ataupun

penurunan kinerja karyawan. Dalam penelitian ini penulis tertarik untuk mengkaji

penggunaan sistem pengukuran kinerja interaktif dan mengaitkan terhadap

kinerja karyawan serta tantangan pekerjaan yang dijadikan variabel mediasi.

Adapun daftar bank-bank yang menjadi responden dalam penelitian ini antara

lain:

Tabel 3.1 Data Bank yang Terindeks dalam LQ45 di BEI

NO DAFTAR BANK

1 PT Bank Central Asia, Tbk

2 PT Bank Negara Indonesia (Persero) Tbk

3 PT Bank Rakyat Indonesia (Persero) Tbk

4 PT Bank Tabungan Negara (Persero) Tbk

5 PT Bank Mandiri (Persero) Tbk

21

3.2 Data Penelitian

3.2.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini menggunakan metode kuantitatif.

Dimana data yang digunakan adalah jenis data primer, yaitu data yang

dikumpulkan secara langsung oleh peneliti dengan metode survei. Survei yang

dilakukan adalah dengan memberikan kuisioner yang berisi daftar pertanyaan

terstruktur yang ditujukan kepada para karyawan perusahaan.

3.2.2 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dilakukan dengan

menyebarkan kuisioner kepada para responden baik secara langsung atau dengan

cara tidak langsung. Pengumpulan data secara langsung dilakukan peneliti dengan

cara mengirimkan secara langsung kuisioner kepada perusahaan-perusahaan yang

menjadi objek penelitian sedangkan secara tidak langsung yaitu dengan meminta

bantuan kepada salah satu kolega untuk menyebarkan kuisioner dan

mengumpulkan data.

Sebelum melakukan penyebaran kuisioner tersebut, terlebih dahulu peneliti

melakukan beberapa studi pendahuluan. Dimana tujuan dari dilakukannya studi

pendahuluan ini adalah untuk mengurangi kemungkinan permasalahan yang akan

dialami oleh responden dalam menjawab pertanyaan-pertanyaan yang ada dalam

kuisioner. Studi pendahuluan yang dilakukan adalah terjemahan dan tata bahasa

kuisioner, karena peneliti mengadopsi kuisioner yang digunakan dalam penelitian

ini dalam berbahasa inggris.

22

Studi ini dilakukan agar tidak menimbulkan kebingungan dan ketidak mengertian

responden atas pertanyaan yang ada dalam kuisioner yang dapat menimbulkan

bias dan rendahnya keinginan responden untuk mengisi kuisioner. Oleh karena itu

studi pendahuluan ini dilakukan dengan melibatkan beberapa akademisi yang

mempunyai kemampuan dalam bahasa inggris lebih baik.

3.3 Operasional Variabel Penelitian

Penelitian ini dilakukan dengan menggunakan tiga jenis variabel penelitian yaitu

variabel terikat, variabel bebas dan variabel mediasi.

3.3.1 Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang dapat dipengaruhi oleh variabel lain. Dalam

penelitian ini yang menjadi variabel terikat adalah kinerja karyawan. Deadrick dan

Gardner (1997), kinerja karyawan dapat didefinisikan sebagai catatan dari hasil

yang dicapai, untuk setiap fungsi pekerjaan, selama jangka waktu tertentu. Jika

dilihat dengan cara ini, kinerja direpresentasikan sebagai distribusi hasil yang

dicapai, dan kinerja dapat diukur dengan menggunakan berbagai parameter yang

menggambarkan kinerja karyawan dari waktu ke waktu. Pengukuran kinerja

karyawan dalam penelitian ini menggunakan 5 point skala likert. Instrumen yang

digunakan dalam penelitian ini adalah task performance yang dikembangkan oleh

Burney et al (2009) yang terdiri dari tujuh item pertanyaan. Instrumen diukur

dengan 5 point skala likert dengan kriteria 1 ( sangat tidak setuju ) sampai dengan

5 ( sangat setuju).

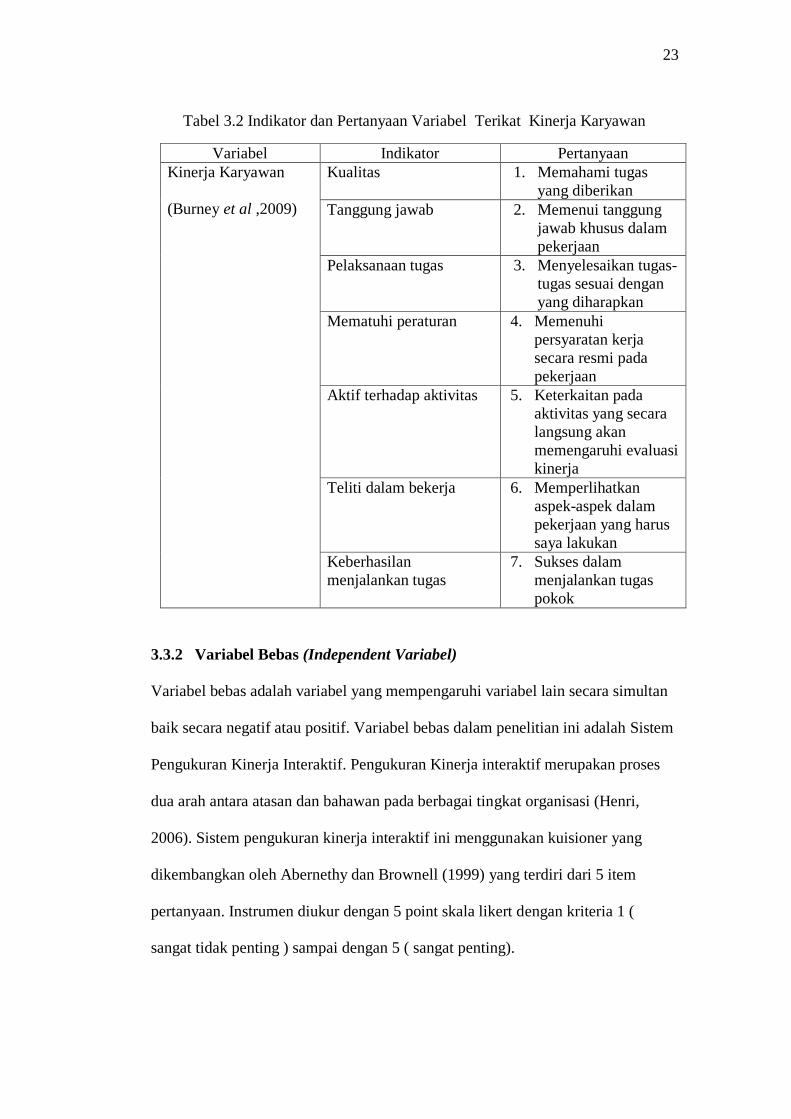

23

Tabel 3.2 Indikator dan Pertanyaan Variabel Terikat Kinerja Karyawan

Variabel Indikator Pertanyaan

Kinerja Karyawan

(Burney et al ,2009)

Kualitas 1. Memahami tugas

yang diberikan

Tanggung jawab 2. Memenui tanggung

jawab khusus dalam

pekerjaan

Pelaksanaan tugas 3. Menyelesaikan tugas-

tugas sesuai dengan

yang diharapkan

Mematuhi peraturan 4. Memenuhi

persyaratan kerja

secara resmi pada

pekerjaan

Aktif terhadap aktivitas 5. Keterkaitan pada

aktivitas yang secara

langsung akan

memengaruhi evaluasi

kinerja

Teliti dalam bekerja 6. Memperlihatkan

aspek-aspek dalam

pekerjaan yang harus

saya lakukan

Keberhasilan

menjalankan tugas

7. Sukses dalam

menjalankan tugas

pokok

3.3.2 Variabel Bebas (Independent Variabel)

Variabel bebas adalah variabel yang mempengaruhi variabel lain secara simultan

baik secara negatif atau positif. Variabel bebas dalam penelitian ini adalah Sistem

Pengukuran Kinerja Interaktif. Pengukuran Kinerja interaktif merupakan proses

dua arah antara atasan dan bahawan pada berbagai tingkat organisasi (Henri,

2006). Sistem pengukuran kinerja interaktif ini menggunakan kuisioner yang

dikembangkan oleh Abernethy dan Brownell (1999) yang terdiri dari 5 item

pertanyaan. Instrumen diukur dengan 5 point skala likert dengan kriteria 1 (

sangat tidak penting ) sampai dengan 5 ( sangat penting).

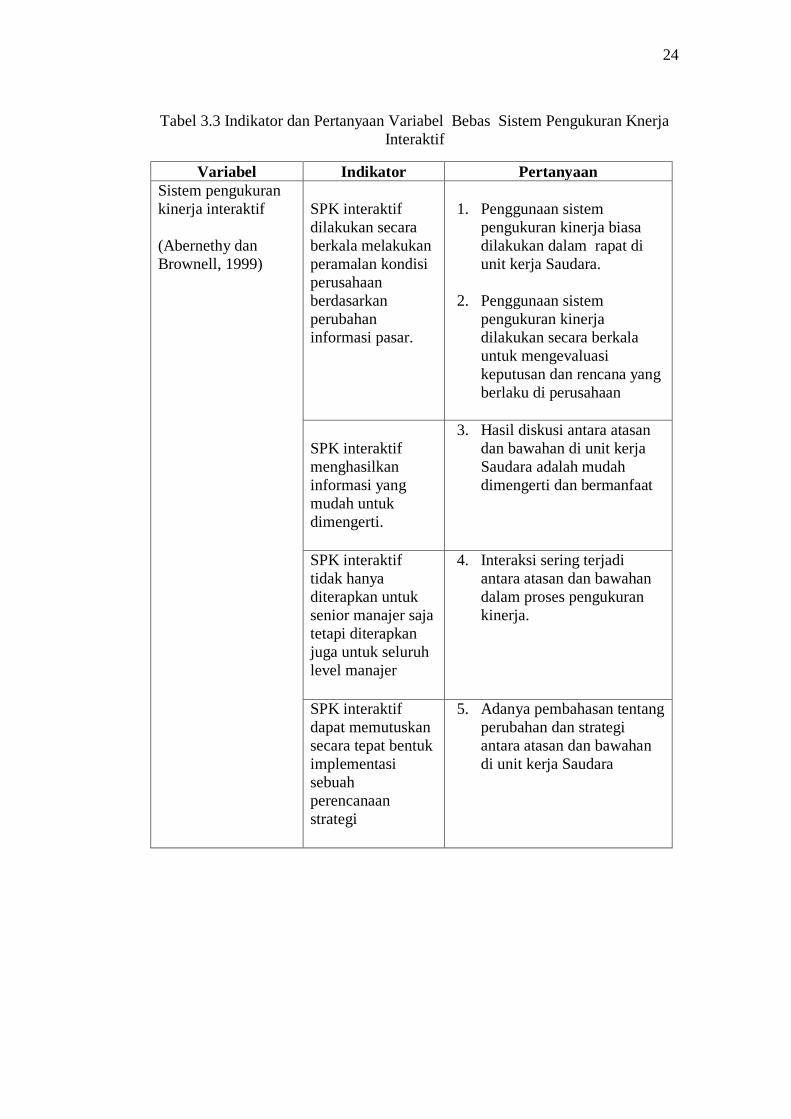

24

Tabel 3.3 Indikator dan Pertanyaan Variabel Bebas Sistem Pengukuran Knerja

Interaktif

Variabel Indikator Pertanyaan

Sistem pengukuran

kinerja interaktif

(Abernethy dan

Brownell, 1999)

SPK interaktif

dilakukan secara

berkala melakukan

peramalan kondisi

perusahaan

berdasarkan

perubahan

informasi pasar.

1. Penggunaan sistem

pengukuran kinerja biasa

dilakukan dalam rapat di

unit kerja Saudara.

2. Penggunaan sistem

pengukuran kinerja

dilakukan secara berkala

untuk mengevaluasi

keputusan dan rencana yang

berlaku di perusahaan

SPK interaktif

menghasilkan

informasi yang

mudah untuk

dimengerti.

3. Hasil diskusi antara atasan

dan bawahan di unit kerja

Saudara adalah mudah

dimengerti dan bermanfaat

SPK interaktif

tidak hanya

diterapkan untuk

senior manajer saja

tetapi diterapkan

juga untuk seluruh

level manajer

4. Interaksi sering terjadi

antara atasan dan bawahan

dalam proses pengukuran

kinerja.

SPK interaktif

dapat memutuskan

secara tepat bentuk

implementasi

sebuah

perencanaan

strategi

5. Adanya pembahasan tentang

perubahan dan strategi

antara atasan dan bawahan

di unit kerja Saudara

25

3.3.3 Variabel Mediasi (Mediating Variabel)

Variabel ini adalah variabel yang secara teori mempengaruhi fenomena yang

diobservasi, yang efeknya harus dimediasi melalui efek hubungan antara variabel

independen dengan fenomenanya. Dalam penelitian ini yang ditujukan sebagai

variabel mediasi adalah tantangan pekerjaan. Tantangan pekerjaan ini

menggunakan kuisioner yang di gunakan oleh De Pater et al., (2009a) dan

dikembangkan oleh Preenen et al.,( 2011; 2014a; 2015) yang terdiri dari 6 item

pertanyaan. Instrumen diukur dengan 5 poin skala likert dengan kriteria 1 ( sangat

tidak setuju) sampai dengan 5 ( sangat setuju).

Tabel 3.4 Indikator dan Pertanyaan Variabel Mediasi Tantangan Pekerjaan

Variabel Indikator Pertanyaan

Tantangan Pekerjaan

(De Pater et al., 2009a);

(Preenen et al., 2011;

2014a; 2015)

Keahlian karyawan 1. Saya membutuhkan

keahlian yang

berbeda karena tugas

yang berbeda- beda

Tugas yang bervariasi 2. Saya melaksanakan

tugas yang bervariasi

Tugas yang sulit 3. Saya melakukan

tugas yang sulit

Pekerjaan dilakukan

sesuai kemampuan

4. Saya dapat

melakukan pekerjaan

berdasarkan

kemampuan dan

pengetahuan yang

saya miliki

Kreatif 5. Saya dapat

bereksperimen

dengan melakukuan

perkerjaan yang

terbaik

Inovatif 6. Saya harus

menghasilkan ide-ide

baru.

26

3.4 Analisis Data

Dalam penelitian ini data yang akan dianalisis menggunakan model Struktural

Equation Modeling (SEM). Dengan instrumen kuesioner untuk mengumpulkan

data yang nantinya akan dianalisis. Analisis data dalam penelitian ini dilakukan

penulis dengan menggunakan pendekatan Partial Least Square (PLS) dengan

menggunakan software smart PLS dimana PLS merupakan pendekatan alternatif

yang bergeser dari pendekatan SEM berbasis covariance menjadi berbasis varian

(Ghozali, 2006).

Penulis memilih menggungakan PLS karena untuk manganalisis data dalam

jumlah kecil yang berjumlah kurang dari 100 software ini sangat efektif (Chin,

Marcolin, & Newsted, 2003; Fornell & Bookstein, 1982).

3.4.1 Pengujian Model Pengukuran (Outer Model)

Di dalam mengumpulkan data untuk penelitian, peneliti menggunakan metode

survey kuisioner. Oleh karena itu kualitas data yang valid dan reliable harus

terpenuhi dalam pertanyaan kuisioner. Uji validitas dilakukan untuk mengukur

apa yang seharusnya diukur, dan uji reliabilitas digunakan untuk mengukur

konsistensi responden dalam menjawab item pertanyaan dalam kuisioner

(Jogiyanto, 2009). Validnya sebuah data jika data yang diperoleh bisa menjawab

tujuan penelitian yang aan dicapai dengan akurat. Dan data akan dikatakan

reliable jika instrumen penelitian yang sama bisa stabil ketika digunakan kembali

pada penelitian selanjutnya.

27

3.4.1.1 Uji Validitas

Dalam penelitian ini pengujian validitas dilakukan dengan menggunakan Partial

Least Square (PLS) dengan menguji validitas convergent dan discriminant.

Validitas convergent dihitung dengan melihat skor Average Variance Ekstracted

(AVE). Nilai validitas convergent dinyatakan sangat baik apabila skor AVE diatas

0.5 (Henseler et al, 2009). Yang kedua yaitu validitas discriminant, yang

bertujuan untuk melihat apakah suatu item unik dan tidak sama dengan konstruk

lain dalam model (Hulland, 1999). Pengujian validitas discriminant dapat

dilakukan dengan dua metode yaitu fornell-larcker, yang dapat dilakukan dengan

membandingkan square roots atas AVE dengan korelasi vertikal laten. Validitas

discriminant dikatan baik apabila square roots atas ave sepanjang garis diagonal

lebih besar korelasi antara satu konstruk dengan yang lainnya. Sedangkan yang

kedua adalah metode cross- loading, dimana untuk mengukur validitas

discriminant semua item harus lebih besar daripada konstruk lainnya (Al-Gahtani,

Hubona, dan Wang 2007).

3.4.1.2 Uji Reliabilitas

Untuk pengujian reliabilitas dilakukan dengan Partial Least Square (PLS) agar

dapat menganalisis cronbach’s alpha dan composite reliability. Sesuai dengan

aturan yang berlaku bahwa apabila cronbach’s alpha dan composite reliability

memiliki nilai lebih dari 0,7, berarti menunjukkan tingkat reliabilitas yang cukup

baik (Hulland, 1999). Pengujian reliabilitas dilakukan dengan menghitung

korelasi masing-masing pernyataan pada setiap variabel dengan skor total.

28

3.5 Pengukuran Struktural Model (Inner Model)

Untuk meneliti struktural model dalam penelitian ini, penulis menggunakan

literatur akuntansi manajemen yaitu dengan mengukur Coefficient of

determination (R2) dan Path Coefficient (β) (Chenhall, 2004; Hall, 2008). Hal ini

untuk melihat dan meyakinkan hubungan/ pengaruh antara konstruk laten.

3.5.1 Coefecient of Determination (R2)

Nilai R-square digunkan untuk mengukur tingkat variasi perubahan variabel

independen terhadap variabel dependen. Semakin tinggi nilai R2 maka semakin

baik model prediksi dari model yang diajukan. Nilai pada R2 dapat digunakan

sebagai tolok ukur pengaruh antara variabel independen terhadap variabel

dependen

3.5.2 Path Coefficients (β)

Tes Path Coefficient (β) adanalah nilai koefisien jalur atau besarnya

hubungan/pengaruh konstruk laten. Pengujian ini dilakukan dengan menggunakan

prosedur bootstraping dengan melihat nilai koefisien parameter dan nilai

signifikan pada t-statistik (e.g. Hartmann & Slapničar, 2009). Dan pengujian arah

penentuan hipotesis dilihat pada nilai original sample, nilai yang positif

menunjukan arah hipotesis yang positif dan nilai negatif menunjukan arah

hipotesis yang negatif .

29

3.6 Pengujian Hipotesis

Dalam pengujian hipotesis atas sistem pengukuran kinerja interaktif, tantangan

pekerjaan, dan kinerja karyawan dilakukan dengan melakukan perbandingan

antara hasil path coeffecient dengan T tabel. Hipotesis dapat dikatakan sangat

signifikan apabila T hitung > T tabel pada derajat kebebasan 1%. Hipotesis

dikatakan signifikan apabila T hitung > T tabel pada derajat kebebasan 5%, dan

apabila T hitung > T tabel pada derajat kebebasan 10% maka hipotesis dikatakan

lemah. Sedangkan hipotesis dikatakan tidak signifikan apabila T hitung < T tabel

pada derajat kebebasan 10%.

45

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji bagaimana pengaruh sistem pengukuran

kinerja interaktif terhadap kinerja karyawan yang dimediasi oleh tantangan

pekerjaan. Dalam penelitian ini dimana objek penelitiannya yakni pada

perbankan yang terindeks LQ45 secara konstan pada tahun 2013-2016 yang

berlokasi di Bandar Lampung. Responeden dalam penelitian ini yakni karyawan

tetap perbankan berjumlah 57 orang. Metode yang digunakan dalam menganalisis

data penelitian ini adalah menggunakan Structural Equation Model (SEM) dengan

menggunakan pendekatan Partial Least Square (PLS).

Berdasarkan hasil statistik dengan menggunakan software SmartPLS 3.0

ditemukan bahwa penggunaan sistem pengukuran kinerja secara interaktif dapat

meningkatkan kinerja karyawan melalui tantangan kerja. Hal ini dapat terlihat dari

nilai t- statistic dan t- tabel dimana tidak ada pengaruh secara langsung antara

variabel independen dan dependen, akan tetapi pengaruh antara variabel

independen dan dependen melalui variabel mediasi bernilai signifikan. Dengan

demikian dapat disimpulkan bahwa, sistem pengukuran kinerja interaktif dapat

meningkatkan kinerja karyawan yang dimediasi oleh tantangan pekerjaan.

46

5.2 Implikasi

Berdasarkan hasil penelitian, ditemukan bahwa penggunaan sistem pengukuran

kinerja interaktif secara langsung tidak mempengaruhi kinerja karyawan, akan

tetapi tantangan pekerjaan sebagai variabel mediasi dapat berhasi miningkatkan

kinerja karayawan. Hal tersebut mengindikasikan bahwa keterlibatan manajer

berdiskusi dengan karyawan mampu membentuk sikap tantangan kerja yang di

alami karyawan, dan hal tersebut akan membuat karyawan bekerja secara sugguh-

sungguh untuk mengembangkan passion karyawan, dengan demikian passion

yang tumbuh dalam diri karyawan akan meningkatkan kinerjanya dan apabila

kinerja karyawan baik akan bermanfaat untuk mendorong peningkatan kinerja

perusahaan.

Penelitian ini diharapkan dapat memberikan kontribusi dan menjadi bahan

masukan untuk penelitian- penelitian selanjutnya, serta memberikan informasi

bagi sektor perbankan di indonesia bahwa penggunaan sistem pengukuran kinerja

interaktif mampu meningkatkan individual performance melalui sebuah

challenge.

5.3 Keterbatasan

Penelitian ini memiliki keterbatasan yaitu:

1. Kehandalan validitas dan reliabilitas instrumen yang digunakan dalam

penelitian ini nampak belum teruji dengan baik, karena terdapat beberapa

indikator yang dieliminasi (validasi). Peneliti menduga kemungkinan

adanya faktor lain yaitu penerjamahan yang kurang baik, terutama setting

bahasa yang belum sesuai dengan kondisi responden di Indonesia.

47

2. Penggunaan self rating pada pengukuran kinerja karyawan dapat

menyebabkan adanya kecendrungan para responden mengukur kinerja

mereka lebih tinggi dari pada yang sebenarnya, sehingga penilaian kinerja

cenderung menjadi lebih tinggi.

3. Penelitian ini hanya meneliti bagaimana persepsi karyawan terhadap

sistem pengukuran kinerja interaktif, tantangan pekerjaan, dan kinerja

karyawan melalu instrumen kuisioner dan tidak melakukan wawancara

secara mendalam terhadap responden, sehingga hasil penelitian ini belum

memberikan hasil yang maksimal.

4. Dalam penelitian ini responden ataupun objek yang digunakan adalah

hanya karyawan perbankan yang bekerja dalam operasional perusahaan,

sehingga dalam penelitian ini responden penelitian dirasa kurang tepat

sasaran.

5.4 Saran

Untuk penelitian selanjutnya berdasarkan temuan diatas maka penulis

menyarankan agar penelitian selanjutnya :

1. Penelitian selanjutnya dapat dilakukan di perusahan manufaktur dimana

karakteristik objek di servis sector berbeda dengan manufacturing sector

2. Perlu dilakukan pengembangan instrument yaitu disesuaikan dengan

kondisi dan lingkungan objek yang diteliti.

3. Penggunaan self rating pada pengukuran kinerja karyawan dapat

diperbaiki dengan mengacupada penelitan-penelitan yang sudah dilakukan

48

sebelumnya, dengan melibatkan responden pihak lain untuk menilai

kinerja rekannya.

4. Untuk penelitian selanjutnya diharapkan peneliti menggunakan responden

yang lebih tepat sasaran dalam penggunaan sistem pengukuran kinerja

yaitu seperti Otoritas Jasa Keuangan (OJK), Satuan Pengawasan Intern

(SPI), Direktur Utama dan lain sebagainya,

49

DAFTAR PUSTAKA

Abernethy, M. A., and Lillis, A. M. 1995. The Impact of Manufacturing

Flexibility on Management Control System Design. Accounting,

Organizations and Society, Vol. 20, No. 4, pp. 241-258

Abernethy, M. A., and Brownell, P. (1999).“The Role of Budgets In

Organisations Facing Strategic Change: An Exploratory Study”.

Accounting, Organizations and Society, 24 (3):pp. 189–204

Al-Gahtani, S. S., Hubona, G. S., & Wang. K. 2007. Information Technology (IT)

in Saudi Arabia: Culture and The Acceptance and Use of IT. Information

and Management.

Berlew, D. E., & Hall, D. T. (1966). The Socialization of Managers: Effects of

Expectations on Performance. Administrative Science Quarterly, 11, 207-

223

Bisbe, J., & Otley, D. 2004. The Effects of The Interactive Use of Management

Control Systems on Product Innovation. Accounting, Organizations and

Society, 29(8): 709-737

Bisbe, J., Batista-Foguet, J. M., & Chenhall, R. H. 2006. Defin ing management

accounting constructs: a methodological note on the risks of conceptual

misspecification. Working Paper

Borman,W.C., Motowidlo, S. J, (1997) Task Performance and Contextual

performance: The Meaning for Personel Selection Research. Human

Performance Journal

Bray, D. W., Campbell, R. J., & Grant, D. L. (1974). Formative Years in

Business: A Long-Term AT&T Study of Managerial Lives. New York:

Wiley-Interscience.

Burney, L., & Matherly, M. (2007). Examining Performance Measurement from

an Integrated Perspective. Journal of Information Systems , Vol. 21, Iss. 2,

pp. 49-68

50

Burney, L.L., Henle, C.A., Widener, S.K., (2009). A Path Model Examining The

Relations Among Strategic Performance Measurement System Charac-

Teristics, Organizational Justice, And Extra- And In-Role Performance.

Accounting, Organizations and Society, 34 (3–4), 305–321

Cadez, S., and Guilding, C. 2008. An Explanatory Investigation of An Integrated

Contingency Model of Strategic Management Accounting. Accounting,

Organization and Society, Vol. 33 No.4, pp. 836-863

Camison, C., & Lopez, A. V. 2010. An Examination of The Relationship Between

Manufacturing Flexibility And Firm Performance: The Mediating Role of

Innovation. International Journal of Operations and Production

Management. 30(8): 853-878

Carmeli, Abraham., Meitar, Ravitcohen., Elizur, Dov. 2007 The Role of Job

Challenge and Organizational Identification in Enhancing Creative

Behavior among Employees in the Workplace

Chenhall, R. H. 2004. Integrative Strategic Performance Measurement Systems,

Strategic Alignment of Manufacturing, Learning and Strategic Outcomes:

An Exploratory Study. Accounting Organizations and Society. 30(5): 395-

422.

Chin, W.W., B.L. Marcolin, and P.R. Newsted, "A Partial Least Squares Latent

Variable Modeling Approach For Measuring Interaction Effects: Results

From A Monte Carlo Simulation Study And An Electronic-Mail

Emotion/Adoption Study," Information Systems Research, 2003, 14:2, pp.

189-217

Darden, William R&Babin, Barry J. 1994., Exploring the Concept of Affective

Quality: Expanding the Concept of Retail Personality. Journalof Business

Research 29 (February 1994): 101-109.

Deadrick, D. L., & Gardner, D. G. 1997. Distributional ratings of performance

levels and variability: An examination of rating validity in a field setting.

Group & Organization Management,

Dent, J. F. 1990. Strategy, Organization and Control: Some Possibilities for

Accounting Research. Accounting, Organizations and Society, Vol. 15,

No. 1- 2, pp. 3-25

De Pater, I.E., Van Vianen, A.E.M., Bechtoldt, M.N. and Klehe, U.C. (2009a),

“Employees’ Challenging Job Experiences And Supervisors’ Evaluations

Of Promotability,” Personnel Psychology, Vol. 62 No. 2, pp. 297-325

51

Fisher, J. 1995. Contingency-Based Research on Management Control Systems:

Categorization By Level Of Complexity. Journal of Accounting

Literature, Vol. 14, No. 1, pp. 24-53

Fornell, C. and F.L. Bookstein, "Two structural equation models: LISREL and

PLS applied to consumer exit-voice theory," Journal of Marketing

Research, 1982, 19, pp. 440-452

Ghozali, Imam.2006. Structural Equation Modeling Metode Alternatif dengan

Partial Least Square. Badan Penerbi Universitas Diponegoro

Grafton, J., Lillis, A. M., & Widener, S. K. 2010. The role of performance

measurement and evaluation in building organizational capabilities and

performance. Accounting, Organizations and Society, 35(7): 689-706

Hackman, J. R., & Oldham, G. R. (1976). Motivation through the design of work:

Test of a theory. Organizational Behavior and Human Performance, 16,

250-279

Hartmann, F., & Slapnicar, S. 2009. How Formal Performance Evaluation Affects

Trust of Subordinate Managers in Their Superior. Accounting,

Organizations and Society. 34: 727-725

Henri, J.-F. 2006a. Management Control Systems And Strategy: A Resource-

Based Perspective. Accounting, Organizations and Society, 31(6): 529-

558.

Henri, J.-F. 2006b. Organizational Culture And Performance Measurement

Systems. Accounting, Organizations and Society, 31(1): 77-103

Henseler, J., C.M. Ringle, and R.R. Sinkovics,. 2009., "The Use of Partial Least

Squares Path Modeling In International Marketing," Advances in

International Marketing, 20, pp. 277-320

Högman, Maria. 2011. Employee Performance Measurement Systems and their

Links to the Management Control System Package. Stockholm School of

Economics Andrea Moldén, Department of Accounting and Financial

Management. Thesis

Hopper, Trevor., Bui, Binh., 2015. Has Management Accounting Research been

Critical?. Management Accounting Research

Hulland, J. 1999. Use of Partial Least Square (PLS) in Strategic Management

Research: A Review of Four Recent. Strategic Management Journal.

20(2): 195.

Jogioanto. H. M., 2009. Konsep dan Aplikasi PLS ( Partial Least Square) Untuk

Penelitian Empiris. Penerbit: BPFE

52

Jones, A. P., & James, L. R. (1979). Psychological climate: Dimensions and

relationships of individual and aggregated work environment perceptions.

Organizational Behavior & Human Performance, 23, 201-250

Khairiyah, Diah. 2015. Pengaruh penggunaan sistem pengukuran kinerja secara

diagnostik dan interaktif terhadap kinerja manajerial dengan variabel

mediasi ambiguitas peran dan pemberdayan psikologis

Koopmans, L. Benaards, C. Buuren, S.V., Beek, A., Henrica, C.2013.

Development of An Individual Work Performance Questionnaire.

International Journal Productivity and performnace Management. Vol 62.

No.1.2013

Lekatompessy, J.E. 2012. Peran Pengendalian Manajemen Dalam Meningkatkan

Kinerja Perusahaan : Analisis Kontijensi dan Resource- Based View

Locke, E. A., & Latham, G. P. (1990). A theory of goal setting and task

Performance. Englewood Cliffs, NJ:Prentice-Hall

Mahardika, R., Hamid, D., Ruhana, I. 2013. Pengaruh Motivasi kerja Terhadap

Kinerja Karyawan. Survei Karyawan pada PT. Axa Financial Indonesia

Sales Office Malang

Otley, D.T. 1978 , Budget Use and Managerial Performance, Journal of

Accounting Research ,pp. 122-149.

Otley, D. 1980. The Contingency Theory of Management Accounting:

Achievements and Prognosis. Accounting, Organizations and Society, Vol

5, No. 3, pp. 413- 428

Otley, D. 1995. ”Management control, organization design and accounting

information system.” UK: Prentice Hall

Preenen, Paul,. 2010. Challenge at Work : A Matter of Give and Take. FMG:

Psychology Research Institute.

Preenen, P.T.Y., Anniles, S.E. F., Van Wijk., (2015), “Informal learning of

temporary agency workers in low-skill jobs: the role of self-profiling,

career control, and job challenge", Career Development International, Vol.

20 Iss 4 pp.

Simons, R. 1995. Levers of control: How managers use innovative control

systems to drive strategic renewal. Boston, Massachusetts: Harvard

Business School Press

Simons, R. L. (2000). Performance Measurement And Control Systems For

Implementing Strategy. Upper Saddle River, NJ: Pearson

53

Sholihin, M & Pike, R., 2010. Organizational Commitment in The Police Service:

Exploring The Effects of Performances Measures, Procedural Justice, and

Interpersonal Trust. Financial Accountability and Management,

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta

Urbach, N., & Ahlemann, F. 2010. Structural Equation Modeling in Information

Systems Research Using Partial Least Square. Journal of Information

Technology Theory And Application. 11(2): 5-39

Waspodo, Lego. Komarudin. Andi, Kiagus. 2016. Efektifitas Sistem Pengendalian

Intern Terhadap Kualitas Kinerja Pegawai: Locus Control dan

Disfungcional

Wayan, N. M. 2014. Pengaruh Penggunaan Pengukuran Kinerja Interaktif

Terhadap Kinerja Manajerial : Pembelajaran Organisasi Sebagai Variabel

Intervening

Webster. Carly. 2006. An empirical analysis of the relationships between the

interactive use of performance measurement systems, creativity and

performance: the intervening role of psychological empowerment.

Working Paper

Yunus, Maryani., Yuliansyah. 2012. Pengaruh Penggunaan Pengukuran Kinerja

Interaktif Terhadap Kinerja Perusahaan: Peran Pembelajaran Perusahaan

Sebagai Faktor Mediasi: SNA 15 Banjarmasin

Yuliansyah., Khan, Ashfaq. 2015.m Interactive use performance measurment

system and the organization’s customers focus strategy: the mediating role

of organizational learning.