pengukuran kinerja (performance measurement) · 15-2 • tujuan sistem pengukuran • asesmen...

TRANSCRIPT

Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

Pengukuran Kinerja (Performance Measurement)

15-2

• Tujuan sistem pengukuran

• Asesmen operasional • Asesmen keuangan

Iktisar Pengukuran Kinerja

“If you don’t measure it, you can’t manage it.”

15-3

• Pemantauan kinerja sistem dengan pembentukan ukuran yang tepat untuk pelacakan dan pelaporan

• Mengontrol kinerja sistem dengan memiliki standar yang sesuai dengan kinerja relatif terhadap ukuran yang dipantau

• Mengarahkan fokus karyawan pada kinerja sistem melalui motivasi dan penghargaan

• Meningkatkan nilai pemegang saham melalui kinerja logistik yang superior

Tujuan sistem pengukuran berkaitan dengan operasi logistik

15-4

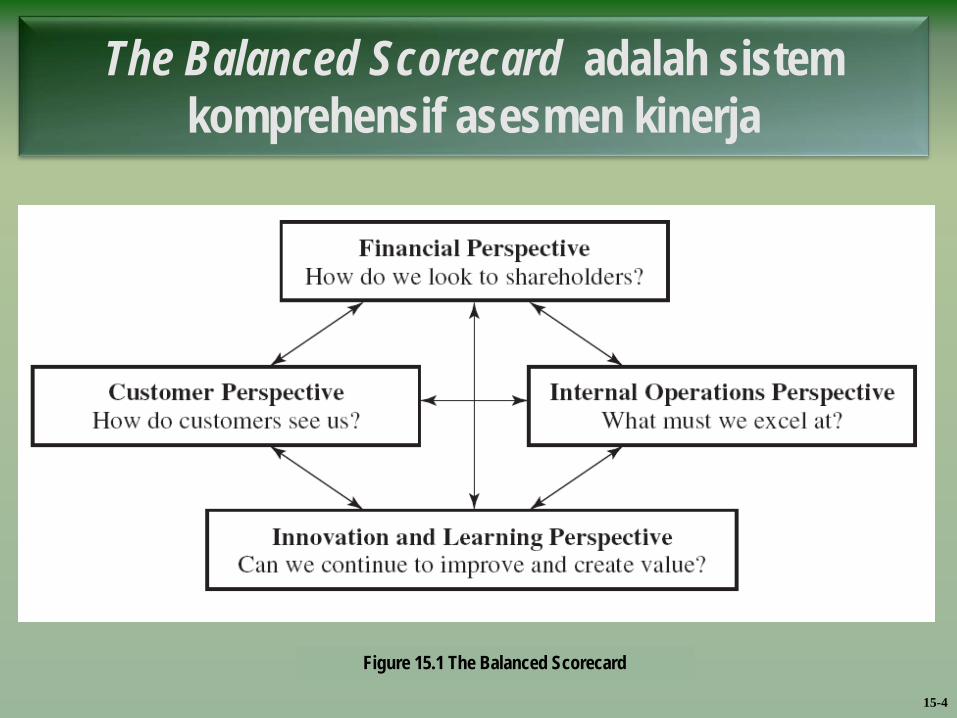

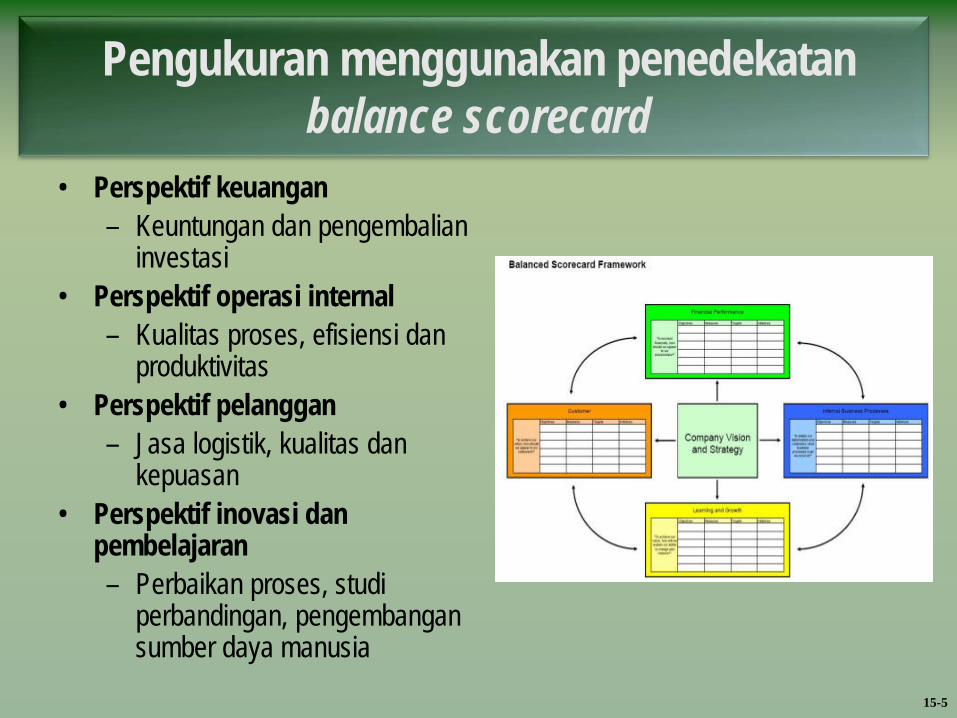

The Balanced Scorecard adalah sistem komprehensif asesmen kinerja

Figure 15.1 The Balanced Scorecard

15-5

• Perspektif keuangan – Keuntungan dan pengembalian

investasi • Perspektif operasi internal

– Kualitas proses, efisiensi dan produktivitas

• Perspektif pelanggan – Jasa logistik, kualitas dan

kepuasan • Perspektif inovasi dan

pembelajaran – Perbaikan proses, studi

perbandingan, pengembangan sumber daya manusia

Pengukuran menggunakan penedekatan balance scorecard

15-6

• Perspektif fungsional perspectives

• Mengukur akomodasi pelanggan

• Menentukan ukuran yang sesuai dan dapat diterima

• Ukuran rantai pasokan yang komprehensif

• Benchmarking

Asesmen Operasi

15-7

• Biaya • Layanan Pelanggan • Kualitas • Produktivitas • Manajemen aset

Perspektif fungsional pada tahapan logistik terdiri atas kategori utama:

15-8

• Biasanya diukur dari jumlah upiah yang dibelanjakan • Biaya Logistik total

– Jumlah pemrosesan pesanan + persediaan + transportasi + Pengelolaan material dan pergudangan + jejaring fasilitas

• Hanya sedikit organisasi yang dapat mengukur biaya total

• Biasanya laporan biaya dinyatakan dalam bentuk: – Prosentase dari penjualan

• Misal: biaya transportasi sebesar 15% dari penjualan – Biaya per unit atas volumen

• Misal: biaya pemrosesan pesanan adalah Rp 10.000,00 per pesanan

Biaya adalah refleksi langsung dari kinerja logistik

15-9

• Ketersediaan • Kinerja operasional

– Rerata siklus pesanan adalah jumlah hari yang dibutuhkan mulai dari pesanan diterima sampai pengiriman ke pelanggan

– Konsistensi siklus pesanan

– Pengiriman tepat waktu

Layanan pelanggan membutuhkan langkah-langkah khusus untuk setiap elemen dari layanan dasar

15-10

• Akurasi pekerjaan yang dilakukan

• Frekuensi kerusakan adalah rasio jumlah unit yang rusak dari jumlah unit yang dihasilkan

• Jumlah pengembalian pelanggan atas barang rusak atau cacat

• Jumlah sampel ketika informasi tidak tersedia

• Jumlah sampel ketika informasi yang tidak akurat ditemukan

Pengukuran kualitas termasuk kinerja kehandalan layanan

15-11

• Produktivitas pekerja – Unit yang dikirim per

pekerja – Unit yang diterima per

pekerja • Peralatan berhenti

beroperasi

Produktivitas diukur dari output barang dibandingkan dengan jumlah input

15-12

• Fasilitas dan Peralatan – Penggunaan kapasitas – Mesin berhenti beroperasi: Persentase jam mesin berhenti beroperasi

dibandingkan dengan total jam operasi • Persediaan

– Tingkat perputaran persediaan • Tingkat pengembalian investasi (ROI: Return on Investment)

Manajemen aset berhubungan dengan pemanfaatan investasi modal dalam fasilitas, peralatan dan

persediaan

15-13

• Pesanan sempurna mengukur efektivitas kinerja logistik yang terintegrasi secara keseluruhan

• Kinerja absolut memberikan indikasi yang lebih baik tentang bagaimana pelanggan terdampak kinerja perusahaan

• Kepuasan Pelanggan memerlukan pemantauan, pengukuran dan pengumpulan informasi dari pelanggan

Mengukur akomodasi Pelanggan

15-14

• Berbasis persaingan: mencerminkan pilihan mendasar antara tingkat respon atau kinerja logistik yang efisien

• Fokus pengukuran: adalah sebuah kontinum mulai dari ukuran operasional sampai ukuran strategis

• Frekuensi pengukuran: adalah kebutuhan untuk memantau kinerja sehari-hari dan pemantauan untuk mendiagnosa masalah kinerja

Menentukan ukuran kinerja yang sesuai

15-15

Ukuran komprehensi rantai pasokan

• Siklus konversi kas – Waktu yang dibutuhkan mulai

dari uang kas keluar untuk membayar bahan baku sampai uang kas diterima dari hasil penjualan produk

• Perputaran persediaan – Waktu yang dibutuhkan sampai

persediaan laku terjual

• Persentase persediaan ada di rak – Waktu produk ada di rak toko

sampai terjual • Biaya rantai pasokan total

– Keseluruhan biaya yang dibutuhkan produk dalam rantai pasokan

• Waktu respon rantai pasokan – Waktu yang dibutuhkan untuk

merespon pesanan sampai pesanan diterima pelanggan

15-16

• Alat untuk asesmen keuangan – Segmentasi data

• Berdasarkan saluran, teritorial, pelanggan, produk, pemasok

– Analisis biaya dan pendapatan

– Model strategis untuk mengukur keuntungan

Penilaian keuangan diperlukan untuk menghubungkan kinerja rantai pasokan dengan hasil keuangan

15-17

• Aspek akuntansi perlu diperhatikan

• Tiga pendekatan yang tersedia untuk identifikasi dan kontrol biaya logistik: – Pendekatan kontribusi – Pendekatan laba bersih – Pendekatan biaya berbeasi

aktivitas (Activity based costing)

Analisis biaya-pendapatan yang dibutuhkan untuk memberikan pandangan keuangan atas logistik

terpadu

15-18

• Biaya tetap (Fixed costs) biaya yang tidak berubah karena perubahan volume produksi

• Biaya variabel (Variable costs) biaya yang berubah sesuai dengan volumen produksi

• Biaya langsung (Direct costs) biaya yang langsung berkitan dengan proses produksi atau logistik

• Biaya tidak langsung (Indirect costs) biaya yang tidak langsung berkaitan dengan proses produksi atau logistik

Analisis kontribusi melibatkan pemahaman tentang:

15-19

• Activity-based costing (ABC) menyarankan biaya dilacak dari aktivitas

– Aktivitas yang berkaiatan dengan produk, proses, segmen pelanggan

• Tantangan terbesar dengan pendekatan ABC adalah mengidentifikasi kegiatan, biaya dan faktor yang menentukan biaya yang terkait

Biaya berbasis aktivitas (Activity-based costing)

15-20

• Pengembalian Investasi (Return on investment : ROI) ukuran kritis kesuksesan finansial – Memperhitungkan laba

bersih perusahaan setelah pajak dan biaya investasi yang dikeluarkan

– Menjadi perhatian dari pemegang saham perusahaan dan investor

Model strategis keuntungan