personal branding - corporativo mapfre · personal branding the most successful companies are not...

TRANSCRIPT

Personal Branding

The most successful companies are not those that simply manage their commercial operations effectively: they are also able to define and implement strategies that make their businesses sustainable in the long term, thereby resulting in them being more profitable. Without such clearly defined strategies in place, the most likely outcome is that a company will progress in abrupt fits and starts, changing its objectives almost at random, which will confuse its employees and impact negatively on its results.

Among the many options a company has at its disposal to help it reach its corporate goals, marketing and communications are perhaps the most important. If we want to position our products and services effectively, and aim them at a particular demographic grouping, then we must invest in marketing and branding so that the recognition of, and desirability for, our products and services are elevated in the minds of our customers above those on offer from our competitors.

If we think about this same issue in relation to individuals, as opposed to companies, then we reach the following conclusion: at a personal level, each of us must learn to plan our professional lives with the same rigor that our companies apply to their commercial operations. We should get into the habit of creating our own personal strategy, one that is based on specific goals, (which should be measurable, reachable, challenging, realistic and exciting), and a vision that will get us where we want to go. Most importantly, we also need to think about our “personal branding” strategy, asking ourselves: What do I want to be? How do I want to be perceived by others? What do I need to do to make this happen?

The most basic element of our personal branding strategy is that we are at all times “coherent”: we must carefully decide on the steps that we are going to take – as well as when and how we are going to take them - so that we build the right of image of ourselves, presenting our best side to others while always remaining faithful to who we really are, with the result that we become unique individuals who stand out from the crowd.

And so at this point, we suggest an exercise that can be of great use to anyone who wants to design their own “personal branding plan”:

1. Create your vision. Answer the following question: Where would you like to see yourself in two years?

2. Design a “road map” for yourself. Write down specific goals, (with deadlines for reaching each one), that will help you turn your vision into a reality.

3. Periodically review the goals that you have set for yourself; analyze your progress and assess the degree to which the goals you have set are helping you realize your vision.

4. Rectify any detours from your “road map”, incorporating new measures you may have not previously considered, but which are now necessary in order for you to achieve your vision.

By way of summary, let’s use a person whose future vision of themselves is “to become an executive in a multinational corporation” as an example. It is very likely that this person will have to review their professional experience, education, knowledge of languages and ability to lead and develop teams of collaborators. At the same time, they will need to decide if an active presence on social networks will help them to make their vision a reality. If this is the case, it will be important to choose the right social networks that will be most beneficial to them, and to decide how such networks should be used (in a professional manner or on a more personal level); or perhaps to think about participating in online professional forums, carefully choosing from the many available options. All these things help us to establish our “personal brands”, which allow people to perceive us as “products” aimed either at a broad or niche market segment. Neither of these two options is better or worse than the other: each of us must simply decide where we would like to go, and design a coherent strategy that will take us there over the course of time.

It is worth making the effort to spend a few minutes thinking about our personal and professional futures (and the related strategies for making them a reality), thereby constructing a solid base on which we can build our “personal brand”, which will in turn help us in positioning ourselves where we would like to be, or where we consider ourselves worthy of being.

Reinventing Your Personal Brand How to change your image and create exciting new opportunities by Dorie Clark

78 Harvard Business Review March 2 011

HBR.ORG

ARTWORK Leandro Erlich, Le Cabinet du Psy, 2005

furnishings (couch, bookshelf, desk, seats), glass, fluorescent lights lnstallation at Nogueras Gallery/Blanchard, Barcelona

vou'VE WORKED long and hard, sacrificing to build a salid reputation. When you're out ofthe room, you know what they're saying: He's an innova ti ve marketer. She's a terrific patent lawyer. He knows everything about the Latvian export market. But what if you now want to rebrand yourself?

People reinvent themselves all the time-to take on a new challenge, shift into more-meaningful work, or rebut perceptions that have hindered their career progress. Sometimes the changes are majar (a financia! services manager moves into retail, a venture capitalist becomes alife coach). Sometimes the rebranding is subtle, as for an executive who wants to advance but needs to overcome the knock that he's "not good with numbers." Taking control ofyour personal brand may mean the difference between an unfulfilling job and a rewarding career. As Longfellow noted, "We judge ourselves by what we feel capable of doing, while others judge us by what we have airead y done:' Your path may make perfect sense to you, but how can you persuade others to embrace your new brand -and take yo u seriously?

These days, I consult on strategy and marketing for Fortune soo companies, majar nonprofits, and govemment agencies. But I have also been a joumalist, a political operative, a nonprofit executive director, and a documentary filmmaker-and I studied theology at Harvard along the way. In addition to doing my own rebranding, I've advised scores of executives who were looking for a new direction. I've learned that five steps are key to reinventing yourself for the business marketplace, whether your desired changes are large or small.

1. Define Your Destination Rebranding isn't easy, and if your plan is poorly thought out, you'll end up confusing yourself and others. Start by determining where you really want to invest your energy. Check out relevant industry trade journals, do informational interviews, even try sorne internships. (They're not just for college students anymore; VocationVacations, for instance, enables people to apprentice with professionals, ranging from schooner captains to alpaca ranchers to brewmasters.) Ifyou're looking to advance or shift lateral! y within your company, see if a shadow

Dorie Clark (dorie@ dorieclark.com) is the CEO of Clark Strategic Communications, a consulting firm that helps clients build their brand reputation and increase sales.

program ora sabbatical is available-and seek out a mentor who can guide you.

Next you need to build the skills necessary for your new path. Ifyou've been a game developer for the past decade, yo u may understand the technology better than anyone else in the company. But ifyou want to move into video game marketing, technical savvy isn't enough; ask yourself what else yo u need to know-and how to learn it. For Heather, a nonprofit manager who decided to make a new career of her interest in transportation engineering, that meant returning to school for a doctorate and developing her expertise early on as a faculty research assistant. Learning the skills yo u need will give you the confidence to start publicizing your new identityand the credibility required to assume it.

2. Leverage You/ Points of Difference What's your unique selling proposition? That's what people will remember, and you can use it to your advantage. After losing popularity to newer, e ven more right-wing talking heads, the conservative pundit Ann Coulter had to reinvent herself. She didn't entirely abandon her old brand; she reconfigured it to compete in a new marketplace. Leveraging her unique blend ofblonde vixen and conserva ti ve fuebrand, Coulter is now courting gay Republicans who enjoy diva-style smack talk.

As Coulter understood, previous experience can distinctively color your new brand and help you stand out. Heather, the former nonprofit manager, says, "I tried to offer the value-added ofhaving a different perspective:' She'd say to her new engineering colleagues, "You know how to build roads. But I worked in the community where you're building the road, and here's how it impacts people:• Heather says, "That was m y foot in the door :•

Finally, use distinguishing characteristics to your advantage, even if they're not strictly relevant to your work. Robert Reich, the former U.S. secretary of labor and m y previous employer (I headed up communications when he ran for Massachusetts governor), is under five feet tall. He knew that people seeing him for the first time would be surprised -and he didn't want his height to be a distraction. So he'd loasen up crowds with a jo k e or two about his stature

March 2011 Harvard Business Review 79

SPOTLIGHT ON THE NEXT BIG JOB

Successful rebranding doesn't involve inventing a new persona.

and, in the same vein, titled his campaign booki'II Be scious rebranding was directly challenged in a Fast

Short. Like it or not, "short" was part ofhis brand- Company profile that quoted a number offormer and he shrewdly leveraged it. staffers deriding his purportedly abrasive manage

3· Develop a Narrative Yo u used to write award -winning business columns ... and now yo u want to review restaurants? lt's human nature to have many interests, to seek new experiences, and to want to develop new skills. Unfortunately, however, people often view that as the sign of a dilettante. It's unfair, but to protect your personal brand, you need to develop a coherent narrative that explains exactly how your past fits into your present.

"1 u sed to write about the business si de ofmany industries, including food and wine;' you might say. "1 realized that my big-picture knowledge of agricultura! trends and business finan ce uniquely positioned me to cover restaurants with a different perspective." lt's like a job interview: You're turning what could be perceived as a weakness ("He doesn't know anything about food, because he's been a business reporter for 20 years") into a compelling strength that people will remember ("He's gota different take on the food industry, because he has knowledge most other people don't").

The key is not to explain your transition in terms of your own interests ("1 was bored with m y job and decided to try something else;' or "I'm on a personal joumey to find the real me") but to focus on the val u e your prior experience brings. This is particularly relevant for the fresh-out-of-college set, whose early career opportunities have been hobbled by the recession. A stint flipping burgers may not be the ideal résumé builder, but you can get credit for learning valuable skills on the front line of a customer service organization-ifyou tell your story well.

One caveat is that your narrative must be consistent with your past. Politicians are pilloried for obvious, poll-driven personality changes. (Witness Al Gore's unsuccessful reinvention of himself during the 2000 presiden tia! campaign from eco-wonk to podium-banging "people versus the powerful" crusader for the proletariat.) You, too, will be called out fast if you're se en as abandoning your roots, shading the truth, or not acknowledging your history. It was big news last year when Alex Bogusky, the hipster impresario ofCrispin Porter + Bogusky-an ad agency famed for its work on behalf of corporate clients such as Burger King and Coke-left advertising to champion environmental causes and run a center for activists in Boulder, Colorado. His socially con-

ment style. Successful rebranding doesn' t involve inventing a new persona-it's a shift in emphasis that should prompt others to say, "1 can see you do-ingthat:'

4· Reintroduce Yourself Once you've embraced your re brand, making new contacts is the easy part-they'll take the new you at face value. The harder slog is reintroducing yourself to your existing network.

The truth is, the vast majority of people aren't paying much attention to you. That means their perceptions are probably a few years out of date- and it's not their fault. With hundreds (or thousands) of Facebook friends and vague social connections, we can't expect everyone to remember the details of our lives. So we have to strategically reeduca te our friends and acquaintances- because they're going to be our buyers, recommenders, or leads for new jobs.

First make sure that all your contact points (Facebook, Linkedln, personal website, and so forth) are consistent and up-to-date. Jasan, an IT contractor from New York City, hada successful business doing hands-on database administration. When he sought to re brand himself as an IT strategy consul tant, he rolled out a new website and e-newsletter to ensure that he was sending clients and colleagues the right message. Don't forget to reach out by phone or e-mail to all the people on your list- individually- to let them know about your new direction and, where appropriate, to ask for help, advice, or business. (Blast e-mails are a start, but they too often go unread.)

In sorne cases your reintroduction may also involve addressing negative perceptions- and being disciplined about sticking to new behavior that better reflects your aspirations. Befare his U.S. Sena te victory, Al Franken was known for fiercely partisan political comedy (including his book Rush Limbaugh Is a Big Fat Idiot) and theatrics like screarning matches with Bill O'Reilly. But on the campaign trail and in office Franken has used only the gentlest humor, made an effort to forge bipartisan relationships, and focused on serious policy issues, garnering severa! early legislative successes.

Also think strategically about your "unveiling:' Are there projects yo u can get involved with that will showcase your new interests and abilities (or help you develop them)? Volunteering on political cam-

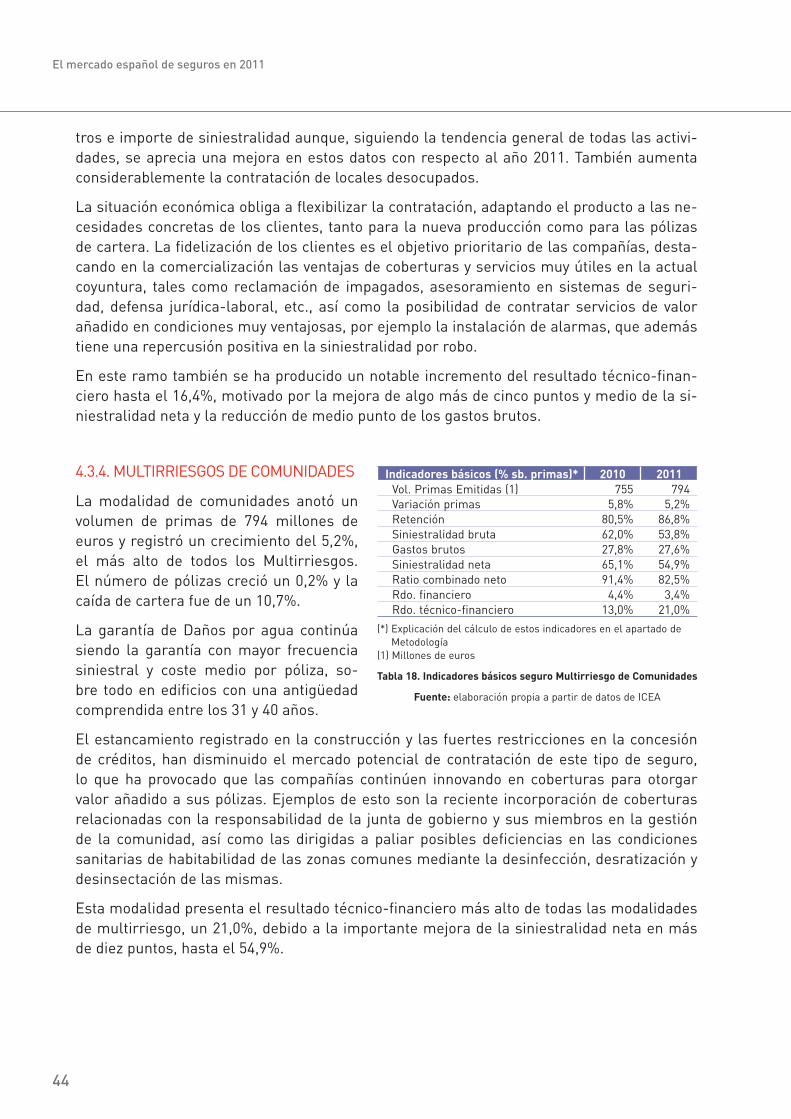

So Harvard Business Review March 2011

' REINVENTING YOUR PERSONAL BRAND HBR.ORG

Idea in Bricf

People use career changes to reinvent themselves all the time, but it's important to manage one's brand in such transitions. Doing so can spell the difference between a bungled change and a successful one.

There are five key steps in any personal rebranding:

3. Develop a narrative that describes your transition in terms of the value it offers others.

s. Prove your worth by establishing and promoting your track record .

1. Define your destination and acquire the necessary skills.

4· Reintroduce yourself, using digital media and seizing opportunities to showcase your capabilities.

Traces of your old brand may linger, but a carefully considered strategy and the ability to create unique value in your changed role will help your new brand take hold.

2. Craft a unique selling proposition and distinguish yourself by leveraging your points of difference.

paigns or for charitable causes is one high-profile way to make new contacts and develop new skills. Leveraging opportunities within your company is another. If a major new initiative is launching, try to jump on board. lf competition is too fierce, you can take on jobs that others don't want (such as administrative duties) but that will help you meet people and build crucial connections.

s. Prove Vour Worth Every art student has a portfolio ready to be shown ata moment's notice. lt's no different in the business world. There's a wide gulfbetween m y knowing that you've launched a new business and trusting that you'll do a good job for clients. 1 may like you a lot, but unless 1 see proof of your skills, 1'11 hesita teto put m y own reputation on the line by sending you referrals.

That's where blogs, podcasts, videocasts, and other forms of social media come in. The first step is securing your own internet domain name and starting to produce unique intellectual property. The second, even more critica!, is ensuring that your material offers real value. You can quickly establish your expertise if you help people sol ve a problem or do something better, as was the case with Brian Clark (no relation), a former attorney who founded the website Copyblogger and has built a huge following with frequent tip-laden posts on how to improve web content and gain online followers.

Sharing the content you've created allows potential customers or employers to test-drive your approach befare making a large commitment. (lf you're a graphic designer, having contacts check out an image gallery of corporate logos you've created may inspire one ofthem to send you that majar new account.)

After you've demonstrated your ability, solidify your rebrand by associating with the leading organi-

zations in your field. Make a focused effort to publish in respected journals, speak at industry conferences, or take on a leadership role in your trade association. The resulting visibility, connections, and credibility can pay majar dividends. When the Rhode lsland consultant Alan Weiss took on the presidency of the National Speakers Association, New England, in the mid-1990s, the high-profile position not only brought him new business (he traces $250,000 in earnings directly to it) but helped him broaden his reputation and launch new offerings (he subsequently wrote two books on professional speaking and now provides high -end training).

Finally, you have to be consistent and committed as you move forward. A desire to expand into international work won't go far if you don't make the effort to learn new languages or the nuances of other cultures. And a onetime charitable gift is nice but quickly forgotten. The key is long-term effort. Michael Milken-once best known as a 1980s highflier jailed for securities violations-dramatically redeemed his reputation through more than three decades of committed philanthropy. He has raised hundreds of millions of dollars to combat pros tate cancer, melanoma, epilepsy, and more, earning a 2004 Fortune cover story (and mega-rebrand) titled

"The Man Who Changed Medicine:' Especially in the internet era, traces ofyour old

brand will never completely disappear-and as long as yo u' re thoughtful about what you've learned along the way, that's O K. The challenge is to be strategic about identifying how you wish to be perceived, developing a compelling story that explains your evolution, and then spreading that message. Consider it

"search engine optimization" for your life: The more connections you make, and the more value and content you regularly add to the stream, the more likely it is that your new brand will be known, recognized, and sought out. O HBR Reprint Rll03E

March 2011 Harvard Business Review 81

How to Spot Innovation When You See ItQuintane, E.; Casselman, R.M.; Reiche, B. Sebastian; Nylund, P.A.

Publisher: Emerald Group Publishing Limited

Original document: Innovation as a knowledge-based outcome

Year: 2011

Language: English

It is broadly accepted that innovative organizations have a sustained competitive advantage over their rivals. Companies that release pioneering new products tend to perform well, while those that do not, stagnate. In a world where "innovativeness" is so highly prized, it is crucial that managers understand what it is and how they can nurture it within their own organizations. Innovation as an organizational phenomenon has a long tradition of research across a variety of fields. As a result, definitions for the term have become ambiguous or inconsistent. IESE's B. Sebastian Reiche and his colleagues Eric Quintane (University of Lugano), R. Mitch Casselman (St. John's University, New York) and Petra A. Nylund (EADA) attempt to fill this gap in their paper, "Innovation as a Knowledge-based Outcome," which was published in the Journal of Knowledge Management. They review the existing literature on the topic and come up with a new definition that allows for more precision when assessing the innovativeness of an organization. Their definition takes in not only new technologies and product patents but also looks at service innovations and how managers can distinguish between the innovative and the merely new. What Is Innovation? The authors' review of previous research on innovation found that there was a clear distinction in the way that innovation was viewed traditionally from how it has been conceptualized in knowledge management literature. Back in 1934, Schumpeter defined innovation as "the first introduction of a new product, process, method or system." His definition highlights the dual nature of innovation as both a result and the methods used to achieve it, but traditional research has tended to focus on one or the other. Defining innovation as a process has allowed researchers to investigate the different activities that lead to innovation. At least two phases are typically mentioned: the idea generation stage (often initiated by the perception of a new market or service opportunity) and the implementation phase. When looking at innovation as an outcome, novelty is the key. To be innovative, a product or service has to be newer and better than what came before it. However, as the authors point out, an idea or product only needs to be perceived as new to those who judge, use or need it. The most common way of measuring the success of an innovation is to focus on the outcome, specifically by looking at the number of patents a product has taken out. However, this approach fails to take into account innovations in processes or services. The Role of Knowledge In reviewing previous knowledge-based research, the authors identified a missing element. While academics agree that new knowledge is the main outcome of the innovation

Page 1 of 2IESE Insight How to Spot Innovation When You See It

27/02/2012http://www.ieseinsight.com/docImpresion.aspx?id=1313

process, they have failed to specify which knowledge processes are more likely to generate, accelerate or sustain innovation. Academics also disagree on what knowledge is, but concur that innovation is unlikely to happen without it. A New Definition Innovation, the authors argue, is, in essence, new knowledge. While an innovation might be the result of a happy accident, the final result contains all the knowledge needed in order to understand how it has been made, and, crucially, how it can be re-created. But not all new knowledge is necessarily innovative. To be an innovation, three features need to be present. 1. Duplicability. Innovation is nothing if it cannot be reproduced. Once a product has been created, the engineers who created it should have gained the knowledge needed to create a second product similar to the first one without having to re-create the knowledge. 2. Novelty in the context into which it is introduced. As we've seen in traditional definitions, innovations are required to have some degree of novelty by those who are judging it. But exactly how new does it have to be to be a creation? If the knowledge was available beforehand and used, then the group has simply replicated or adopted an innovation. If the knowledge was not previously available or used, then the group has created an innovation, even if it had already been created in a different context. An example would be a new product that requires extensive adaption before being usable in the new context. 3. Demonstrated usefulness. Does the innovation improve on an existing process or situation? An invention can be new, but if it fails to improve on existing processes or situations, it?s not an innovation. As Schumpeter put it, inventions belong to the realm of ideas, while innovations are the practical implementations of those ideas. Thus, innovation can be defined as the creation of new knowledge that is necessary to replicate the process leading to innovation outcomes. This knowledge needs to be duplicable, considered new in the context into which it is introduced, and demonstrably useful in practice. By distinguishing between innovation and new knowledge, and in the absence of reference to technology or products, this new, broader definition opens up the possibility of further study into non-product innovations and innovations generated anywhere within an organization. For practicing managers, viewing innovation in this way should allow them to adopt alternative, more comprehensive methods for measuring and rewarding innovation within their organizations.

Page 2 of 2IESE Insight How to Spot Innovation When You See It

27/02/2012http://www.ieseinsight.com/docImpresion.aspx?id=1313

SPOTLIGHT ON HAPPINESS

Spotlight

Positive Intelligence Three ways individuals can cultivate their own sense of well-being and set themselves up to succeed by Shawn Achor

n July 2010 Burt's Bees, a personal-care products company, was undergoing enormous change as it began a global expansion into 19 new countries. In this kind ofhigh-pressure situation, many leaders pester their deputies with frequent meetings or flood their in-boxes with urgent demands. In doing so, managers jack up everyone's anxiety level, which activates the portian of the brain

that processes threats-the amygdala-and steals resources from the prefrontal cortex, which is responsible for effective problem solving.

Burt's Bees's then-CEO, John Replogle, took a different tack. Each day, he'd send out an e-mail praising a team member for work related to the global rollout. He'd interrupt his own presentations on the launch to remind his managers to talk with their teams about the company's val u es. He asked meto facilitate a three-hour session with employees on happiness in the midst of the expansion effort. As one member of the senior team told me ayear later, Replogle's emphasis on fostering positive leadership kept his managers engaged and cohesive as they successfully made the transition toa global campan y.

That outcome shouldn't surprise us. Research shows that when people work with a positive mindset, performance on nearly every level-productivity, creativity, engagement-improves. Yet happiness is perhaps the most misunderstood driver ofperformance. For one, most people believe that success precedes happiness. "Once I get a promotion, I'll be

100 Harvard Business Review January-February 2012

happy;' they think. Or, "Once I hit my sales target, I'll feel great:' But beca use success is a moving targetas soon as you hit your target, you raise it again-the happiness that results from success is fleeting.

In fact, it works the other way around: People who cultivate a positive mind-set perform better in the face of challenge. I cal! this the "happiness advantage" -every business outcome shows improvement when the brain is positive. !'ve observed this effect in m y role as a researcher and lecturer in 48 countries on the connection between employee happiness and success. And l'm not alone: In a metaanalysis of225 academic studies, researchers Sonja Lyubomirsky, Laura King, and Ed Diener found strong evidence of directional causality between life satisfaction and successful business outcomes.

Another common misconception is that our genetics, our environment, or a combination of the two determines how happy we are. To be sure, both factors have an impact. But one's general sense of well-being is surprisingly malleable. The habits you cultivate, the way you interact with coworkers, how you think about stress- all these can be managed to in crease your happiness and your chances of success.

Develop New Habits Training your brain to be positive is not so different from training your muscles at the gym. Recent research on neuroplasticity-the ability ofthe brain to change even in adulthood-reveals that as you develop new habits, you rewire the brain.

Engaging in one briefpositive exercise every day for as little as three weeks can have a lasting impact, my research suggests. For instance, in December 2008, just befare the worst tax season in decades, I worked with tax managers at KPMG in New York and New Jersey to see if I could help them become happier. (I aman optimistic person, clearly.) I asked them to choose one of five activities that correlate with positive change:

ARTWORK Yue Minj un, Laughing Painter 2003, oil on canvas, 70 x so cm

HBR.ORG

Shawn Achor is the CEO of Good Think and the author of The Happiness Advantage (Crown Business, 2010).

• Jot down three things they were grateful for. • Write a positive message to someone in their

social support network. • Meditate at their desk for two minutes. • Exercise for 10 minutes. • Take two minutes to describe in a journal the

most meaningful experience of the past 24 hours. The participants performed their activity every

day for three weeks. Several days after the training concluded, we evaluated both the participants and a control group to determine their general sense of well-being. How engaged were they? Were they depressed? On every metric, the experimental group's scores were significantly higher than the control group's. When we tested both groups again, four months later, the experimental group still showed significantly higher scores in optimism and life satisfaction. In fact, participants' mean score on the life satisfaction scale-a metric widely accepted to be one of the greatest predictors of productivity and happiness at work-moved from 22.96 on a 35-point scale before the training to 27.23 four months la ter, a significant increase. Just one quick exercise a day kept these tax managers happier for months after the training program had ended. Happiness had become habitual. (See the sidebar "Happiness and the Bottom Line:')

Help Your Coworkers Ofthe five activities described above, the most effective may be engaging positively with people in your social support network. Strong social support correlates with an astonishing number of desirable outcomes. For instance, research by Julianne HoltLunstad, Tirnothy Smith, and Bradley Layton shows that high levels of social support predict longevity as reliably as regular exercise does, and low social support is as damaging as high blood pressure.

The benefits of social support are not just physical. In a study of 1,648 students at Harvard that I

January- February 2012 Harvard Business Review 101

SPOTLIGHT ON HAPPIN ESS

For more on positive intelligence, see Shawn Achor's blog series on happiness and performance in the workplace at http://blogs.hbr.org.

THE PERFORMANCE CONNECTION

3x In a sweeping meta-analysis of 225 academic studies, Sonja Lyubomirsky, Laura King, and Ed Diener found that happy employees have, on average, 31% higher product ivity; t heir sales are 37% higher; their creativity is three times higher.

400/o My research shows that employees who score the highest on providing social support are 40% more likely to receive a promot ion in the following year, report significantly higher job satisfaction, and feel 10 times more engaged by t heir j obs than people who score in the lowest quartile.

conducted with Phil Stone and Tal Ben-Shahar, we found that social support was the greatest predictor of happiness during periods of high stress. In fact, the correlation between happiness and Zimet's social support scale (the academic measure we used to assess students' positive engagement with their social networks) was a whopping .71-for comparison, the correlation between smoking and cancer is .37.

That study focused on how much social support the students received. But in follow-on research I conducted in March 2011, I found that even more important to sustained happiness and engagement was the amount of social support the students provided. For example, how often does a student help others when they are overwhelmed with work? How often does he initiate social interactions on the job? Social support providers-people who picked up slack for others, invited coworkers to lunch, and organized office activities-were not only 10 times more likely to be engaged at work than those who kept to themselves; they were 40% more likely to get a promotion.

How does social support work in practice as a tool for employee happiness? Ochsner Health System, a large health care provider that I work with, uses an approach it calls the "10/5 Way" to increase social support among employees and patients. We educated 11,000 employees, leaders, and physicians about the impact of social support on the patient experience, and asked them to modify their behavior. When employees walk within 10 feet of another person in the hospital, they must make eye contact and smile. When they walk within 5 feet, they must say bello. Sin ce the introduction of 10/5, Ochsner has experienced an increase in unique patient visits, a 5% increase in patients' likelihood to recommend the organization, and a significant improvement in medical-practice provider scores. Social support appears to lead to not only happier employees but also more-satisfied clients.

Change Your Relationship with Stress Stress is another central factor contributing to people's happiness at work. Many companies offer training on how to mitiga te stress, focusing on its negative health effects. The problem is, people then get stressed -out about being stressed-out.

It's important to remember that stress has an

HBR.ORG

Ha~einess anél tl1e Bottom Line

For companies, happy employees mean bet-ter bottom-line results. Employees who score low in "life satisfaction," a rigorously tested and widely accepted metric, stay home an aver-age of1.25 more days a month, a 2008 study by Gallup Healthways shows. That translates into a decrease in productivity of 15 days ayear.

In a study of service departments, Jennifer George and Kenneth Bettenhausen found that employees who seo re high in life satisfaction are signiftcantly more likely to receive high ratings from customers. In addition, researchers at Gallup found that retail stores that scored higher on employee life satisfaction generated $21 more in earnings per square foot of space than the other stores, adding $32 million in additional proftts for the whole chain .

stress-after all, few people grow on vacation. Pick any biography and you'll see the same thing: Stress is not justan obstacle to growth; it can be the fu el for it.

Your attitude toward stress can dramatically change how it affects yo u. In a study Alia Crurn, Peter Salovey, and I conducted at UBS in the midst of the banking crisis and massive restructuring, we asked managers to watch one of two videos, the first depicting stress as debilitating to performance and the second detailing the ways in which stress enhances the human brain and body. When we evaluated the employees six weeks later, we found that the individuals who had viewed the "enhancing" video scored higher on the Stress Mindset Scale-that is, they saw stress as enhancing, rather than diminishing, their performance. And those participants experienced a significant drop in health problems and a significant in crease in happiness at work.

Stress is an inevitable part of work. The next time you're feeling overwhelmed, try this exercise: Make a list of the stresses you're under. Place them into two groups-the ones you can control (like a project or your in-box) and those you can't (the stock market, housing prices). Choose one stress that you can control and come up with a small, concrete step you can take to reduce it. In this way you can nudge your brain back toa positive-and productive-mind-set.

IT'S CLEAR that increasing your happiness improves upside. When I was working with Ffizer in February your chances of success. Developing new habits, 2011, I asked senior managers to list the five experi- nurturing your coworkers, and thinking positively ences that most shaped who they are today. Nearly about stress are good ways to start. !j all the experiences they wrote down involved great HBR Reprint Rl201G

102 Harvard Business Review January- February 2012

Se autoriza la reproducción parcial de la informacióncontenida en este estudio siempre que se cite su procedencia.

©2012, FUNDACIÓN MAPFRECentro de EstudiosRecoletos, 2328004 Madridwww.fundacionmapfre.com/cienciasdelseguroTel.: 91 581 23 39Fax: 91 581 23 55

3

El mercado español de seguros en 2011

Sumario

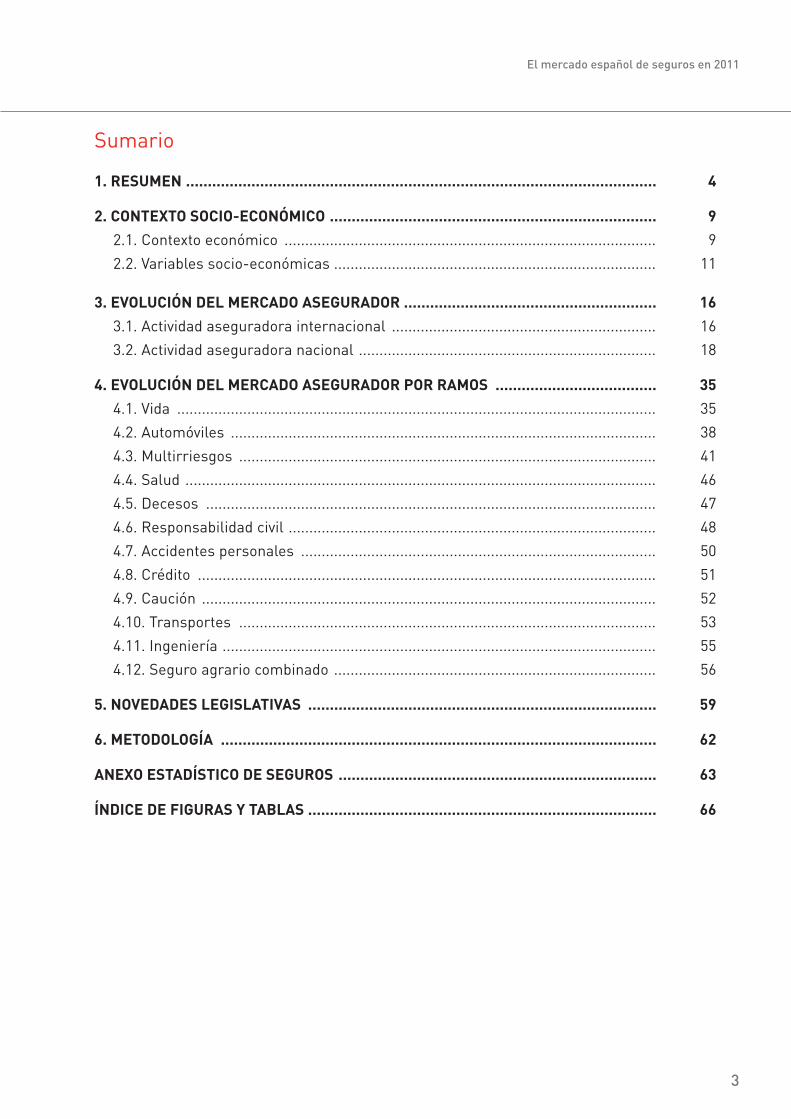

1. RESUMEN ............................................................................................................ 4

2. CONTEXTO SOCIO-ECONÓMICO ........................................................................... 9

2.1. Contexto económico .......................................................................................... 9

2.2. Variables socio-económicas .............................................................................. 11

3. EVOLUCIÓN DEL MERCADO ASEGURADOR .......................................................... 16

3.1. Actividad aseguradora internacional ................................................................ 16

3.2. Actividad aseguradora nacional ........................................................................ 18

4. EVOLUCIÓN DEL MERCADO ASEGURADOR POR RAMOS ..................................... 35

4.1. Vida .................................................................................................................... 35

4.2. Automóviles ....................................................................................................... 38

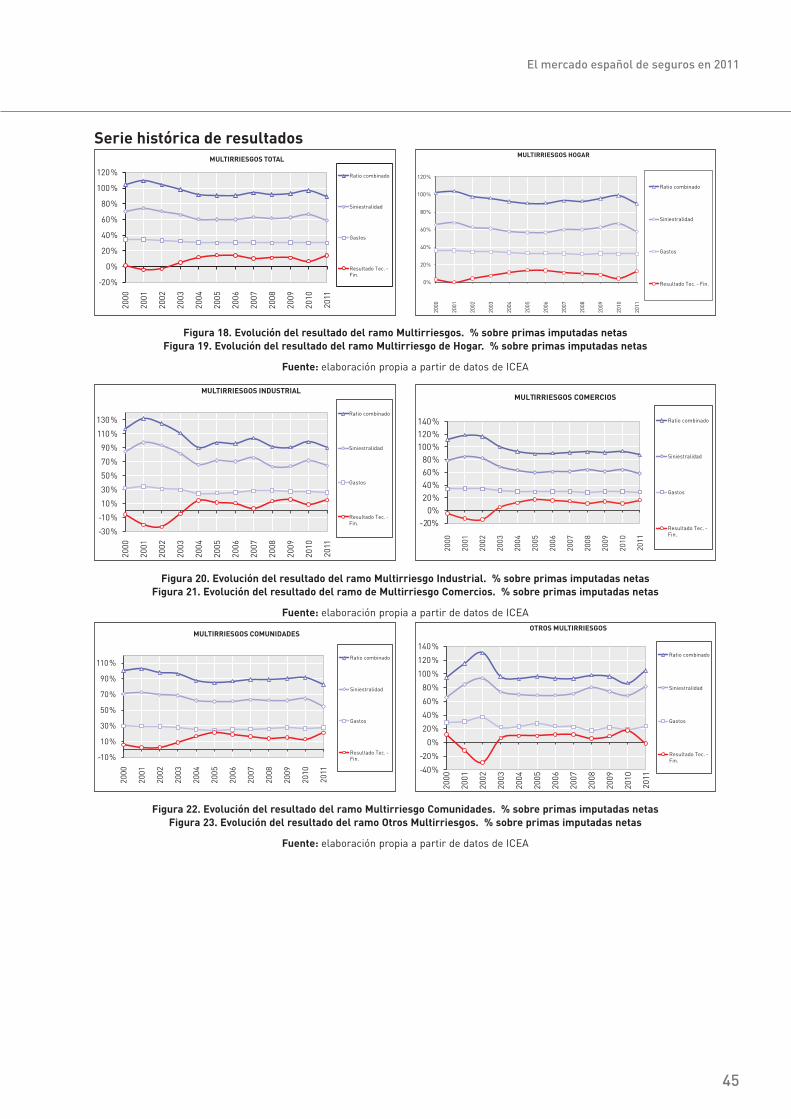

4.3. Multirriesgos ..................................................................................................... 41

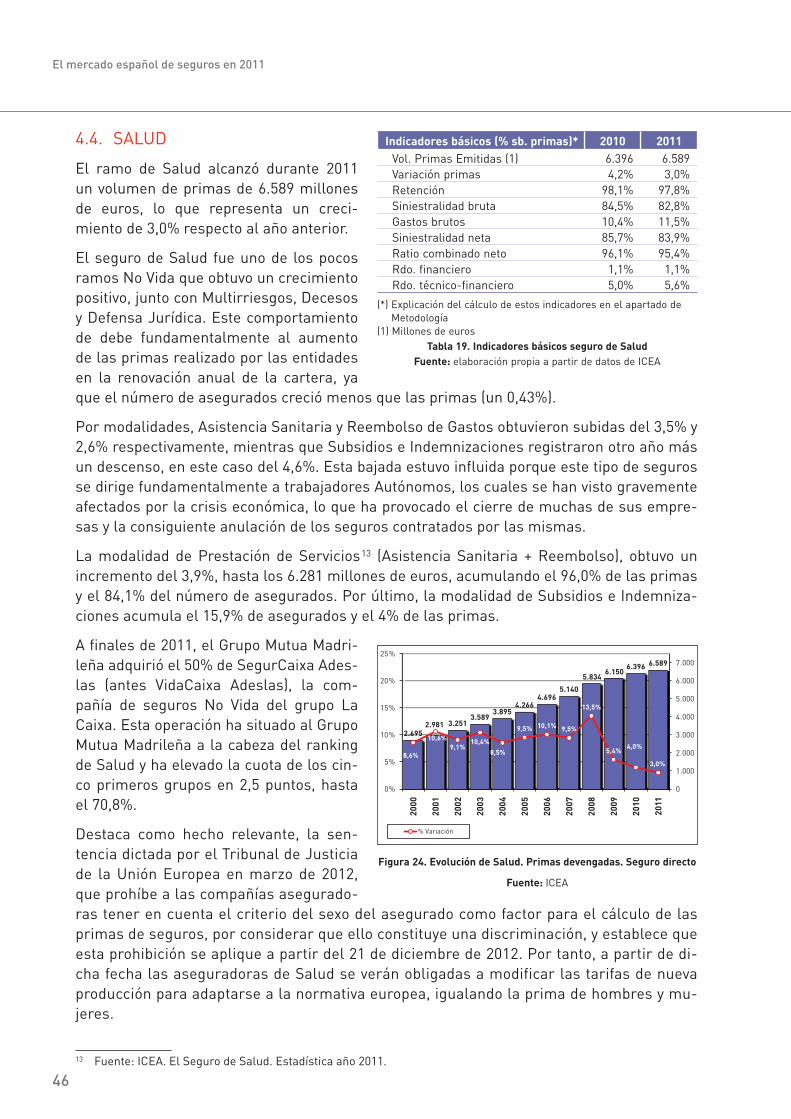

4.4. Salud .................................................................................................................. 46

4.5. Decesos ............................................................................................................. 47

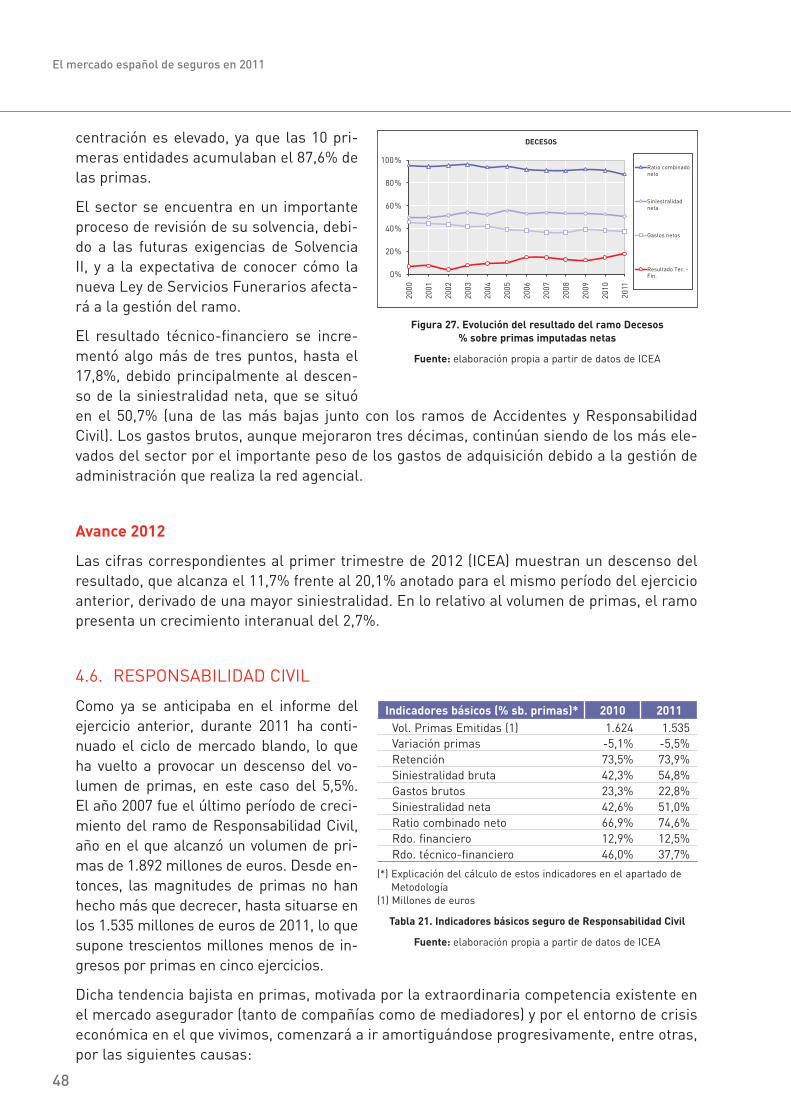

4.6. Responsabilidad civil ......................................................................................... 48

4.7. Accidentes personales ...................................................................................... 50

4.8. Crédito ............................................................................................................... 51

4.9. Caución .............................................................................................................. 52

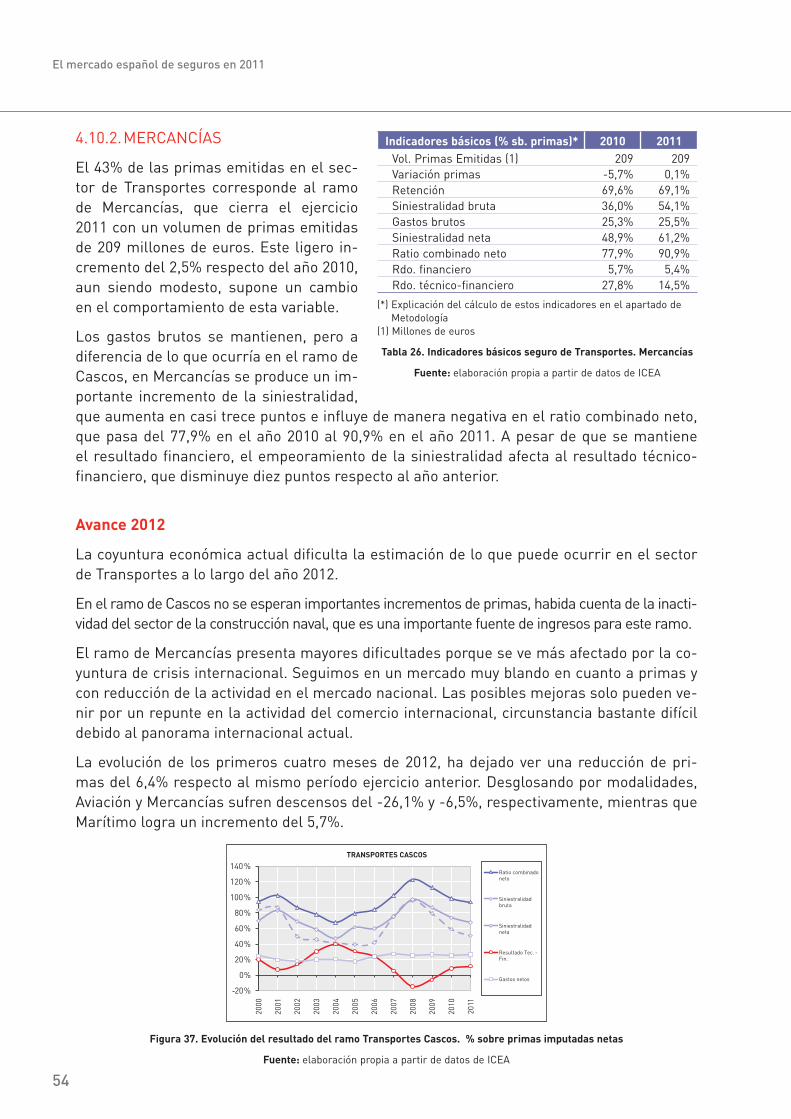

4.10. Transportes ..................................................................................................... 53

4.11. Ingeniería ......................................................................................................... 55

4.12. Seguro agrario combinado .............................................................................. 56

5. NOVEDADES LEGISLATIVAS ................................................................................ 59

6. METODOLOGÍA .................................................................................................... 62

ANEXO ESTADÍSTICO DE SEGUROS ......................................................................... 63

ÍNDICE DE FIGURAS Y TABLAS ................................................................................ 66

4

1. Resumen

5

El mercado español de seguros en 2011

1. RESUMEN

En 2011, el entorno económico mundial estuvo marcado por la crisis de deuda soberana de la zona euro, el desapalancamiento del sector bancario derivado de la exigencia de mayores niveles de solvencia y las necesidades de consolidación fiscal en las economías desarrolla-das, que tuvieron un contrapunto en el dinamismo de las economías emergentes.

Pese a que España había tendido a desvincularse de los países más afectados por las ten-siones en los mercados, y aunque se diferenció con un relevo político decidido en las urnas, no pudo eludir la presión de los mercados ante unas expectativas de reducido crecimiento económico y dudas sobre la consecución del objetivo de reducción del déficit público. La economía española finalizó 2011 con un crecimiento del PIB del 0,7%, aunque con una evo-lución descendente en la segunda parte del año y una caída del 0,3% en el cuarto trimestre.

El volumen de primas del mercado asegurador mundial ascendió a 4,6 billones de dólares (3,3 billones de euros) en 2011, con una subida nominal del 6% respecto al año anterior, muy influido por la apreciación de las principales monedas frente al dólar estadounidense. Sin embargo, en términos reales, las primas directas mundiales se redujeron un 0,8%. El seguro de Vida fue la principal causa de dicho descenso al decrecer las primas un 2,7%, pese a los incrementos que se produjeron en algunos mercados avanzados. Por el contra-rio, el aumento de los precios en los ramos No Vida propició un comportamiento positivo de este segmento, que terminó el año con un crecimiento del 1,9% en el volumen de primas.

El año 2011 fue el segundo con mayor número de catástrofes desde 1970, cobrándose cerca de 35.000 vidas y produciendo unas pérdidas económicas superiores a los 370 mil millones de USD. Para la industria aseguradora los gastos superaron los 116 mil millones de USD. La mayoría de los daños asegurados fueron consecuencia de los terremotos ocurridos en Japón y Nueva Zelanda, las inundaciones de Tailandia y una importante serie de tornados en Estados Unidos.

En España hay que destacar el fuerte seísmo de magnitud 5,1 grados en la escala Richter que se produjo en mayo, y que afectó principalmente a la localidad murciana de Lorca. Solo este terremoto ha supuesto un coste siniestral de 432,6 millones de euros y la tramitación de cerca de 31.000 expedientes.

En este contexto, el mercado español de seguros registró en 2011 un volumen de primas de seguro directo de 60.592 millones de euros, lo que supone un crecimiento del 4,1% respecto al año anterior. Si se añade la producción de las Mutualidades de Previsión Social, 2.630 mi-llones de euros, el volumen total de primas del sector ascendió a 63.222 millones de euros, cifra un 5,2% superior a la de 2010.

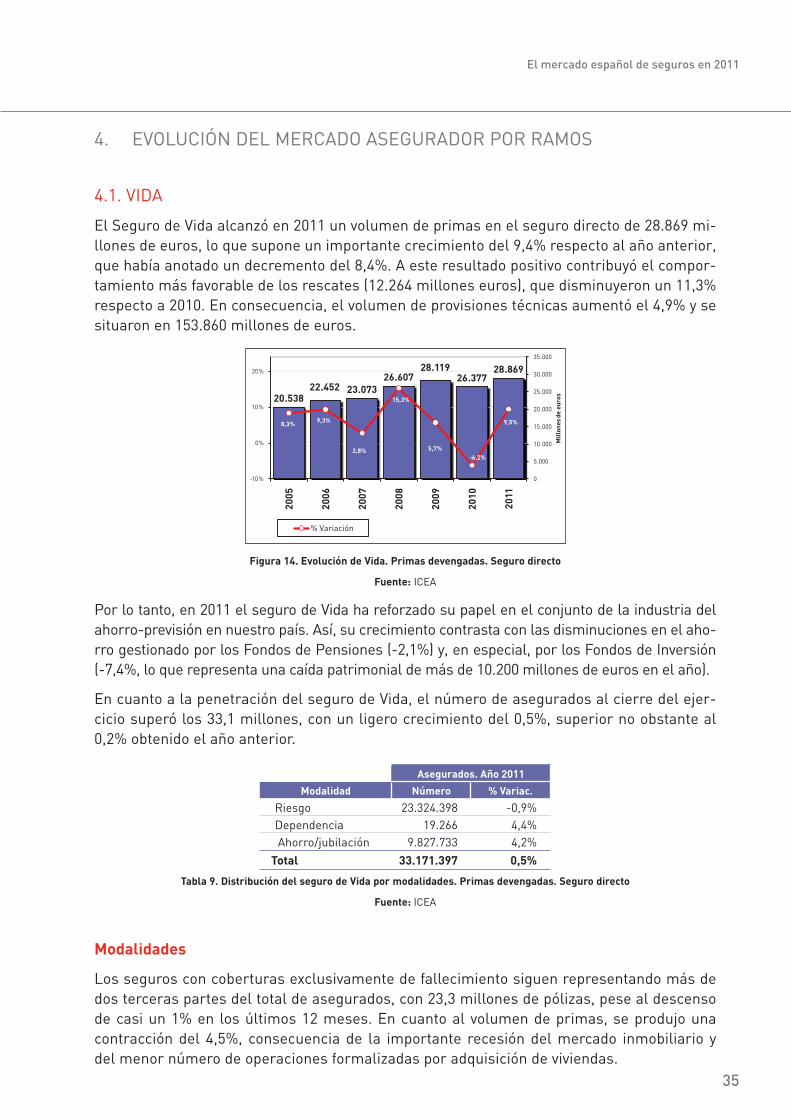

La principal causa del crecimiento se encuentra en el desarrollo del negocio de Vida, que incrementó su producción un 9,4% (-8,4% en 2010), alcanzando un volumen de primas de 28.869 millones de euros. A este resultado positivo contribuyó el comportamiento más favo-rable de los rescates, que disminuyeron un 11,3% respecto a 2010. En consecuencia, el vo-lumen de provisiones técnicas aumentó el 4,9% y se situaron en 153.860 millones de euros.

El conjunto de modalidades de Ahorro/Jubilación, a diferencia de lo sucedido el año an-terior, experimentaron un destacado crecimiento del 11,8% en la emisión de primas. Los productos que registraron una mejor evolución fueron los Planes de Previsión Asegurados (PPA’s), por el atractivo de los rendimientos garantizados, y los Seguros de Rentas. Por el

6

El mercado español de seguros en 2011

contrario, los seguros con coberturas exclusivamente de fallecimiento tuvieron una contrac-ción del 4,5%, consecuencia de la importante recesión del mercado inmobiliario y del menor número de operaciones formalizadas por adquisición de viviendas.

La actual situación de volatilidad que viven los mercados financieros ha provocado un cam-bio en el nivel de riesgo de los partícipes de los Planes de Pensiones. En lo que se refiere a los Planes de Pensiones del Sistema Individual, una mayor sensibilidad al riesgo hizo que en 2011 los partícipes se decantaran por contratar o traspasar sus ahorros a productos ga-rantizados, siendo la única modalidad que tuvo un comportamiento positivo (18,4%).

Por otra parte, los seguros No Vida registraron un leve descenso del 0,3% en primas, hasta los 31.724 millones de euros. Un año más, la menor actividad industrial propiciada por la crisis económica, la contracción de la demanda y la intensa competencia existente en la mayoría de los ramos han contribuido negativamente a este resultado. Como ya sucedió en 2010, los seguros Multirriesgos, Salud y Decesos, lograron superar las dificultades del entorno e incrementaron su volumen de ingresos alrededor de un 3% cada uno, contrarres-tando en parte los descensos de otros ramos con un importante peso relativo en el segmen-to No Vida, como Automóviles y Responsabilidad Civil.

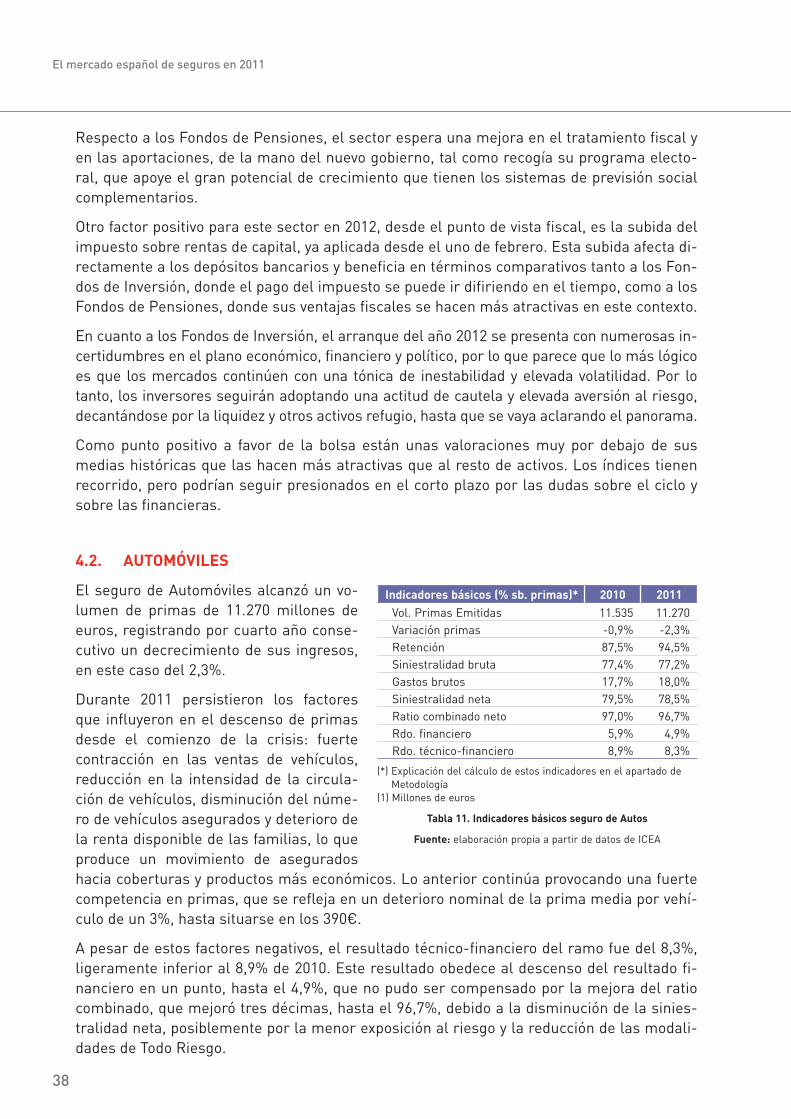

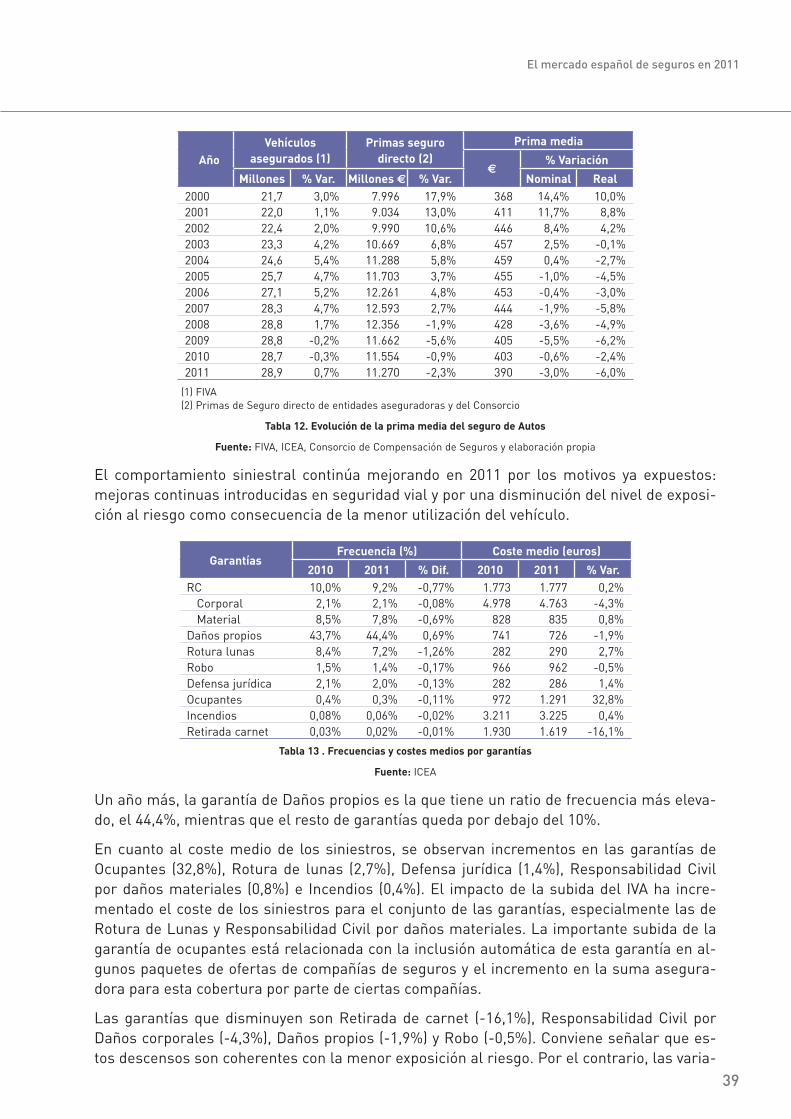

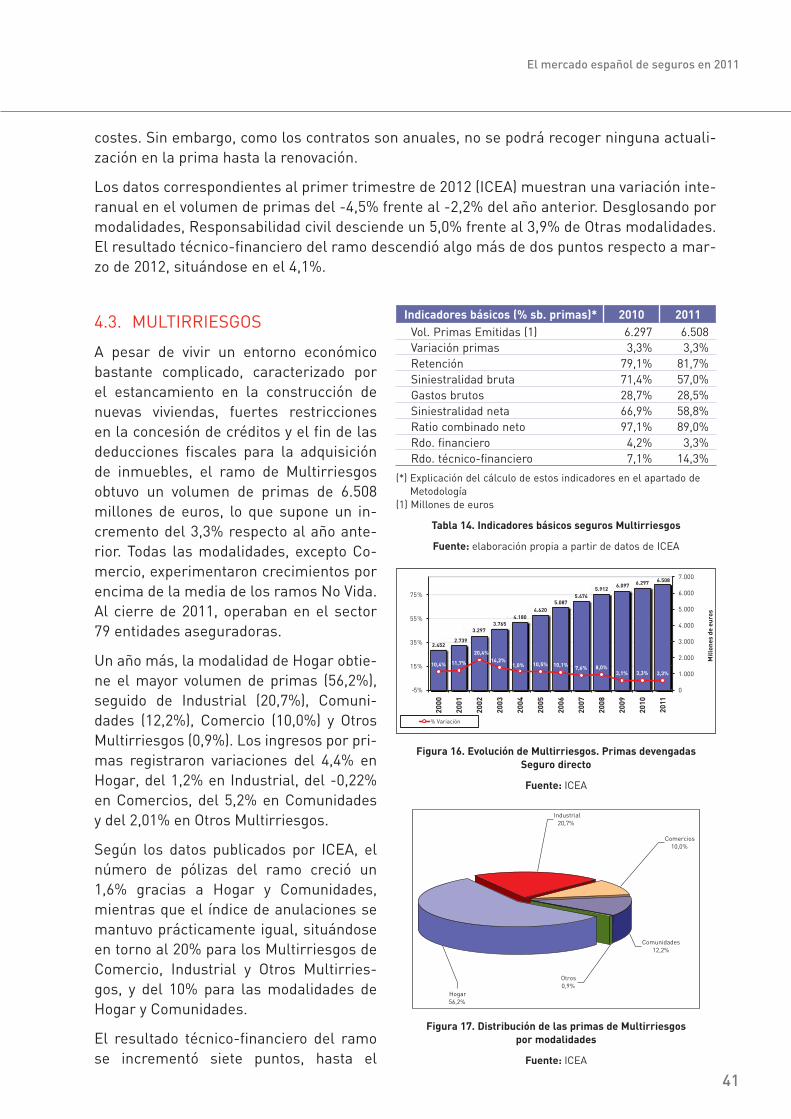

El seguro de Automóviles registró por cuarto año consecutivo un decrecimiento en el vo-lumen de primas, en este caso del 2,3%. Un año más, el ramo estuvo muy afectado por la disminución del número de vehículos asegurados y el movimiento de asegurados hacia coberturas y productos más económicos. Salud obtuvo un crecimiento del 3,0%, debido fun-damentalmente al aumento de las primas en la renovación anual de la cartera. Los seguros Multirriesgos crecieron un 3,3%, tres décimas más que en 2010. Todas las modalidades de este ramo, a excepción de Multirriesgo de Comercio, experimentaron crecimientos. El segu-ro de Decesos registró un crecimiento del 3,1%, hasta los 1.756 millones de euros, superan-do por segundo año consecutivo al ramo de Responsabilidad Civil, el cual experimentó un descenso en primas del 5,5%, debido principalmente al ciclo de mercado blando por el que atraviesa el ramo y a la difícil situación económica. Respecto al resto de ramos, los únicos que han logrado crecimientos positivos respecto al ejercicio anterior han sido Asistencia (2,7%), Defensa Jurídica (1,7%) y Equipos Electrónicos (5,6%).

Pese a las dificultades existentes, el sector asegurador español continúa mostrando signos de fortaleza y presenta unos adecuados niveles de solvencia y de márgenes en sus cuentas de resultados. El resultado del sector ascendió a 4.381 millones de euros, lo que supone una subida del 3,7% respecto al ejercicio anterior. La mejora del resultado global se debe al crecimiento combinado del resultado de la cuenta técnica de Vida y de No Vida. El margen

de solvencia se mantuvo sólido, en niveles similares a los de 2010. El cociente del patrimo-nio propio no comprometido sobre la cuantía mínima exigible, alcanzó en 2011 un valor de 2,6 veces el mínimo exigido por el legislador.

Respecto al mercado glogal de reaseguro, los resultados presentados por las entidades reaseguradoras al final de año registraron pérdidas importantes y solamente en algún caso, un resultado escasamente positivo. Hay que añadir que los resultados financieros no fueron suficientes para compensar los resultados negativos de suscripción, debido al recrudeci-miento de la crisis financiera y de confianza que afecta a los principales mercados, y a la caída de la tasa de interés. No obstante lo anterior, el mercado reasegurador ha sido capaz de hacerse cargo de estos siniestros sin menoscabo de su solvencia debido a la fortaleza de

7

El mercado español de seguros en 2011

sus balances y a una mayor diversificación y mejor gestión de los riesgos, lección aprendida en 2005 con ocasión del huracán Katrina.

Las perspectivas de crecimiento para sector en 2012 vuelven a estar condicionadas por la complicada situación económica internacional, especialmente de la eurozona, los modestos resultados de las inversiones, que continuarán viéndose afectados por los bajos tipos de interés, y los cambios normativos, que supondrán un importante desafío para las asegura-doras.

El ejercicio 2012 va a ser un ejercicio difícil para el seguro de Vida en España, especialmen-te por el complicado panorama que atraviesa el sector bancario. Los acuerdos de bancase-guros, que supusieron en 2011 el 70% del volumen de primas, sufrirán una transformación en paralelo a la reordenación del sistema financiero, y se verán afectados por las exigencias que el sector deberá asumir para apuntalar su solvencia. Las Rentas Vitalicias seguirán go-zando de buena aceptación al aprovechar los intereses a largo plazo de las subastas de deuda. Del mismo modo, lo asegurados continuarán centrando sus preferencias en produc-tos de interés garantizado, como los Planes Individuales de Ahorro Sistemático o los Planes de Previsión Asegurados, y puntualmente en aquellos seguros que ofrezcan atractivas ren-tabilidades.

En No Vida, las perspectivas para 2012 también son muy complicadas debido a la débil si-tuación económica por la que atraviesa el país, con un elevado nivel de desempleo, un alto grado de endeudamiento de los hogares y empresas, y serias dificultades de acceso a la financiación. Dentro de este contexto recesivo, agravado por políticas de ajuste destinadas a restablecer el equilibrio presupuestario en un corto espacio de tiempo, las aseguradoras tendrán que seguir haciendo frente a una menor demanda de aseguramiento provocada por una disminución en la renta de las familias y una menor actividad empresarial; a una fuerte competencia en precios en la mayoría de los ramos No Vida; y a una escasa rentabilidad fi-nanciera como consecuencia de los bajos tipos de interés.

8

2. Contexto económico

9

El mercado español de seguros en 2011

2. CONTEXTO SOCIO – ECONÓMICO

2.1. CONTEXTO ECONÓMICO

La persistencia de unas tensiones de excepcional virulencia marcó la evolución de los mer-cados financieros a lo largo del año 2011. Entre los principales factores que explican este comportamiento destacan el agravamiento de la crisis de la deuda soberana en la Unión Económica y Monetaria, las dificultades de financiación de las entidades financieras y el de-terioro de las perspectivas de crecimiento económico.

En Europa, la escalada de la crisis hizo que Portugal se sumase a Grecia e Irlanda en la solicitud de un programa de asistencia financiera. Por otro lado, las diferencias para pactar los términos de la reestructuración de la deuda de Grecia y un nuevo programa de ayuda para este país, pusieron de manifiesto profundas diferencias en asuntos capitales como la participación del sector privado en la refinanciación del país heleno, el tamaño, la financia-ción y las atribuciones del futuro Fondo Europeo de Estabilidad Financiera (EFSF) o el rol del Banco Central Europeo (BCE) en la crisis. El retraso en la adopción de nuevos acuerdos, y en la aplicación de los ya existentes, provocó renovados ataques a la deuda soberana que no se limitaron a economías relativamente pequeñas como Grecia, Portugal e Irlanda, sino que se extendieron con intensidad a otras de mayor tamaño, especialmente a la española y a la italiana, llegando a afectar a Francia y Bélgica.

En consonancia con la línea de ortodoxia mantenida por el BCE en relación al control de la inflación, la autoridad monetaria consideró que la recuperación de la actividad observada en la primera parte del año y el repunte de los precios de las materias primas aconsejaban las dos subidas de tipos de interés realizadas por el BCE hasta colocar los tipos de referencia en el 1,5%. Sin embargo, la escalada de la crisis financiera en Europa y las renovadas dudas sobre el crecimiento económico hicieron que M. Draghi recortara el tipo repo hasta el 1,25% en su primer Consejo al frente del Banco Central. La Reserva Federal, más proclive a polí-ticas favorables al crecimiento, mantuvo tipos de interés en el 0,25 %, si bien se abstuvo de iniciar una tercera ronda de compra de activos.

En lo referente a los desequilibrios públicos, Alemania hizo prevalecer su demanda de dis-ciplina al exigir la aplicación de severos planes de consolidación fiscal. Pese a que España había tendido a desvincularse de los países más afectados por las tensiones en los merca-dos, y aunque se diferenció con un relevo político decidido en las urnas, no pudo eludir la presión de los mercados ante unas expectativas de reducido crecimiento económico y dudas sobre la consecución del objetivo de reducción del déficit público.

Por otro lado, los riesgos a la baja sobre el crecimiento aumentaron significativamente. La confluencia de los planes de austeridad dirigidos al reequilibrio de las finanzas públicas, el desapalancamiento del sector financiero para alcanzar los nuevos objetivos exigidos de solvencia, la reducción del nivel de endeudamiento de las familias o el saneamiento de las burbujas inmobiliarias (EE.UU., España, Irlanda) propiciaron unas expectativas de débil cre-cimiento. En contraposición, las economías emergentes mantuvieron elevadas tasas de cre-cimiento, aunque su ritmo de expansión fue descendiendo en paralelo con la retirada de los estímulos monetarios y el menor crecimiento de las economías desarrolladas.

10

El mercado español de seguros en 2011

En este contexto, las perspectivas de débil crecimiento económico y la búsqueda de activos seguros propiciaron un descenso de las rentabilidades hasta la zona de mínimos históricos de la deuda a largo plazo en economías como Estados Unidos y Alemania. En contraposi-ción, las rentabilidades de la deuda de los países del sur de Europa se situaron en máximos históricos, alcanzando niveles récord en sus diferenciales frente a Alemania.

En las bolsas, las cotizaciones de las acciones reflejaron el entorno de elevada aversión al riesgo con caídas generalizadas, si bien las compañías del sector financiero se vieron afec-tadas en mayor medida.

En definitiva, el año 2011 estuvo marcado por la crisis de deuda soberana de la Zona Euro, el desapalancamiento del sector bancario derivado de la exigencia de mayores niveles de solvencia y las necesidades de consolidación fiscal en las economías desarrolladas que tu-vieron un contrapunto en el dinamismo de las economías emergentes y unas políticas mo-netarias extremadamente laxas.

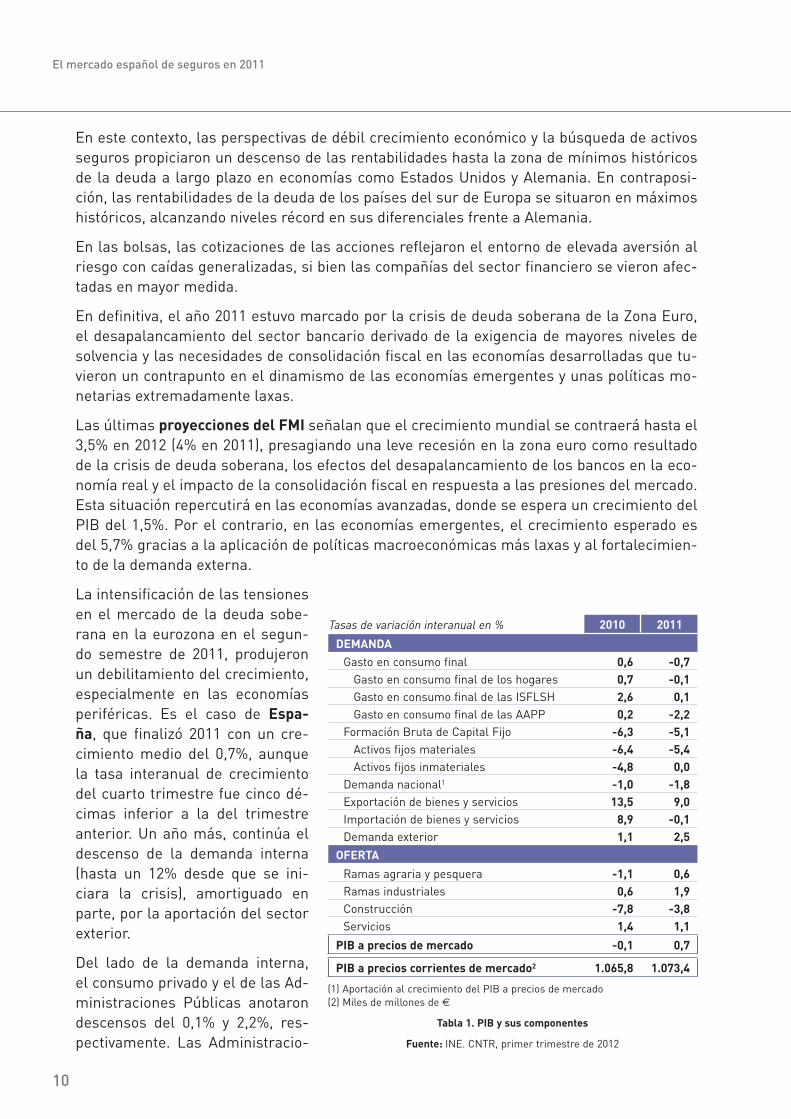

Las últimas proyecciones del FMI señalan que el crecimiento mundial se contraerá hasta el 3,5% en 2012 (4% en 2011), presagiando una leve recesión en la zona euro como resultado de la crisis de deuda soberana, los efectos del desapalancamiento de los bancos en la eco-nomía real y el impacto de la consolidación fiscal en respuesta a las presiones del mercado. Esta situación repercutirá en las economías avanzadas, donde se espera un crecimiento del PIB del 1,5%. Por el contrario, en las economías emergentes, el crecimiento esperado es del 5,7% gracias a la aplicación de políticas macroeconómicas más laxas y al fortalecimien-to de la demanda externa.

La intensificación de las tensiones en el mercado de la deuda sobe-rana en la eurozona en el segun-do semestre de 2011, produjeron un debilitamiento del crecimiento, especialmente en las economías periféricas. Es el caso de Espa-

ña, que finalizó 2011 con un cre-cimiento medio del 0,7%, aunque la tasa interanual de crecimiento del cuarto trimestre fue cinco dé-cimas inferior a la del trimestre anterior. Un año más, continúa el descenso de la demanda interna (hasta un 12% desde que se ini-ciara la crisis), amortiguado en parte, por la aportación del sector exterior.

Del lado de la demanda interna, el consumo privado y el de las Ad-ministraciones Públicas anotaron descensos del 0,1% y 2,2%, res-pectivamente. Las Administracio-

Tasas de variación interanual en % 2010 2011

DEMANDA

Gasto en consumo final 0,6 -0,7

Gasto en consumo final de los hogares 0,7 -0,1

Gasto en consumo final de las ISFLSH 2,6 0,1

Gasto en consumo final de las AAPP 0,2 -2,2

Formación Bruta de Capital Fijo -6,3 -5,1

Activos fijos materiales -6,4 -5,4

Activos fijos inmateriales -4,8 0,0

Demanda nacional1 -1,0 -1,8

Exportación de bienes y servicios 13,5 9,0

Importación de bienes y servicios 8,9 -0,1

Demanda exterior 1,1 2,5

OFERTA

Ramas agraria y pesquera -1,1 0,6

Ramas industriales 0,6 1,9

Construcción -7,8 -3,8

Servicios 1,4 1,1

PIB a precios de mercado -0,1 0,7

PIB a precios corrientes de mercado2 1.065,8 1.073,4

(1) Aportación al crecimiento del PIB a precios de mercado(2) Miles de millones de €

Tabla 1. PIB y sus componentes

Fuente: INE. CNTR, primer trimestre de 2012

11

El mercado español de seguros en 2011

nes Públicas registraron una fuerte desviación del déficit respecto a los objetivos y compro-misos iniciales, alcanzando el 8,5% frente al 6% inicialmente previsto, lo que condiciona de manera importante el diseño de la política económica para el presente y el próximo ejerci-cio.

El apunte más negativo continúa siendo el deterioro del mercado laboral. Durante 2011 se destruyeron 600 mil puestos de trabajo, lo que provocó que la tasa de paro se situara en el 22,8%, la más alta de los últimos 20 años.

Por el lado de la oferta, la construcción se contrajo un 3,8% y el sector servicios anotó un aumento del 1,1%(1,4% en 2010). El sector agrario y pesquero y el sector industrial, obtu-vieron un ligero crecimiento del 0,6% y 1,9%, respectivamente.

El mercado de la vivienda intensificó el ajuste de precios y registró una bajada del 11%, con lo que el descenso acumulado de los últimos cuatro años se eleva al 20%.

La evolución de 2012 está condicionada por el deterioro del contexto económico internacio-nal, especialmente de la zona euro, un severo ajuste de las cuentas públicas, el desapalan-camiento del sector privado, la estabilización del mercado inmobiliario y la reestructuración del sistema financiero. Todo ello en un contexto de serias dificultades para captar liquidez y una elevada dependencia de la financiación exterior. Tomando en consideración todos estos elementos, las previsiones del Gobierno para 2012 contemplan un retroceso real del PIB del 1,7%.

2.2. VARIABLES SOCIO - ECONÓMICAS

Demografía

La población residente en España a 1 de enero de 2011 fue de 47,2 millones de personas, lo que supone un incremento anual del 0,4% 1. Desglosando por sexo, las mujeres representan el 50,7% del to-tal de la población.

La actual situación de crisis y el dete-rioro económico nacional, ha propiciado que la población española residente en

el extranjero aumente a 1 de enero de 2012 un 6,7% y supere los 1,8 millones de personas. Argentina, Francia, Venezuela y Alemania, son los países extranjeros en los que residen más personas de nacionalidad española.

Los datos sobre el movimiento natural de la población 2 desvelan que la tasa bruta de nata-lidad (número de nacimientos por cada mil habitantes), se redujo hasta los 10,53 nacimien-

1 Cifras provisionales.2 Cifras provisionales primer semestre de 2011.

Figura 1. Evolución de la población española

Fuente: INE

12

El mercado español de seguros en 2011

tos por cada mil habitantes en el primer semestre de 2011, y prosigue el descenso iniciado en 2009, debido al efecto com-binado de una reducción progresiva de mujeres en edad fértil y de una menor fe-cundidad.

El Indicador Coyuntural de la Fecundi-dad (número medio de hijos por mujer) se mantiene estable en 1,38. Por su par-te, la edad media de maternidad continúa ascendiendo (31,3 años en el primer se-mestre de 2011).

En el primer semestre de 2011, la cifra de fallecidos ha sido un 3,8% superior a la del mismo período de 2010. La tasa bruta de mortalidad (número de fallecidos por cada mil habitantes) se sitúa en 8,4 fallecidos por cada mil habitantes, frente a los 8,2 del año 2010. De acuerdo a las condiciones de mortalidad del momento, una persona que alcance los 65 años esperaría vivir, de media, 18,3 años más, si es hombre, y 22,3 más, si es mujer.

Durante los seis primeros meses de 2011, el continuado descenso de la natalidad y el au-mento en el número de defunciones acentuaron la tendencia a la baja del crecimiento vege-tativo 3, que fue de 29.015 personas, un 25,6% menos que en el mismo periodo de 2010.

Automóvil

A finales de 2011, el parque automovilís-

tico estaba compuesto por 31,4 millones de vehículos, lo que supone un incremen-to del 0,8% respecto a 2010. La difícil si-tuación económica que atraviesa el país afectó de manera importante a la venta de automóviles, que finalizó el año con 1,1 millones de matriculaciones, lo que representa una caída del 16,8% respecto a 2010. Desglosando por tipo de vehícu-lo, bajaron las matriculaciones de Turis-mos (-19,2%), Camionetas y Furgonetas (-9,3%) y Motocicletas (-11,6%). Tan sólo se produjeron ascensos en las matricula-ciones de Autobuses y Microbuses (9,7%) y Tractores industriales (46,7%).

A lo largo de 2011 volvió a reducirse la intensidad de circulación de vehículos, como se de-duce del dato de consumo de gasolina y gasoil de locomoción que descendió un 4,5%, o de la disminución del 5,5% del tráfico en las autopistas de peaje.

3 El crecimiento vegetativo es la diferencia entre el número de nacimientos de madre residente en España y el de defunciones de residentes en el país.

Figura 2. Distribución de la población española

por edad y sexo. 2011

Fuente: INE

Figura 3. Distribución de víctimas mortales por tipo de accidente

Fuente: Ministerio del Interior

13

El mercado español de seguros en 2011

En cuanto a la accidentalidad en carretera, en 2011 se registraron 1.338 accidentes mor-tales 4, un 13,5% menos que en 2011. El número de víctimas también disminuyó respecto al año anterior, produciéndose 1.479 fallecidos y 7.069 heridos graves, que representa un des-censo del 14,4% y 9,8%, respectivamente.

Vivienda

El mercado de la vivienda en Espa-ña continúa con el proceso de ajus-te iniciado a mediados de 2007. En 2011 volvió a registrar un descenso en los principales indicadores rela-cionados con esta actividad.

• En el cuarto trimestre de 2011, la tasa interanual del Índice de Precios de la Vi-vienda (IPV) disminuyó casi cuatro puntos y se situó en el -11,2%, la más baja desde el primer trimestre de 2007. Por tipo de vivienda, la tasa anual del precio de la vivienda nueva ha disminuido tres puntos y medio, hasta el -8,5%, mientras que la vivienda de segunda mano desciende más de cuatro puntos en su tasa anual y se sitúa en el -13,7%.

• En 2011 se produjeron 347 mil transacciones frente a las 491 mil del año anterior. Los mayores descensos se produjeron en los trimestres primero, segundo y cuarto del año, con caídas interanuales superiores al 39%.

• El precio de la vivienda libre ha bajado por cuarto año consecutivo, situándose en 1.702 euros por metro cuadrado en el último trimestre del año, frente a los 1.825 euros por metro cuadrado del año anterior. En el primer trimestre de 2012 los precios han se-guido bajando hasta los 1.649 euros por metro cuadrado.

• Durante 2011 se constituyeron 654 mil hipotecas inscritas en los registros de la pro-piedad sobre fincas rústicas y urbanas, lo que supuso un descenso del 32,0% respecto al año anterior. El importe medio de hipotecas constituidas sobre viviendas fue de 112 mil euros, un 4,3% menos que en 2010.

Empresas

Según los últimos datos recogidos en el Directorio Central de Empresas (DIRCE 2010), el número total de empresas alcanzó, a 1 de enero del año 2011, la cifra de 3,2 millones, de las cuales, las microempresas (de 0 a 9 empleados) representaron el 95,2% del tejido empre-sarial, las pequeñas empresas (de 10 a 49 empleados) el 4,0%, las medianas (de 50 a 249 empleados) el 0,6% y las grandes compañías el 0,1%.

Durante 2011 se crearon 84.781 sociedades mercantiles, un 6,0% más que en 2010, y se disolvieron 19.743 sociedades, un 6,7% más que el año anterior. El capital suscrito para la

4 Accidentes mortales en carretera con cómputo de las víctimas mortales a las 24 horas.

Figura 4. Venta de viviendas. Número de transacciones

y variación intertrimestral

Fuente: Ministerio de la Vivienda

14

El mercado español de seguros en 2011

constitución de sociedades mercantiles alcanzó casi los 21.500 millones de euros, lo que representa un 167,3% más que el año anterior, siendo el capital medio suscrito de 252 mil euros, un 152,2% superior al de 2010. Madrid, Cataluña y Andalucía fueron las que registra-ron la creación de un mayor número de sociedades mercantiles.

El número de efectos de comercio impagados disminuyó un 4,1%, siendo su importe total de 7.284 millones de euros y su importe medio de 1.783€. Además, el 4,0% de los efectos de comercio vencidos resultaron impagados, una décima menos que en 2010.

Resumen principales variables 2011 % Var

Demografía

Población residente en España (1) 47.190.493 0,4Población española residente en España (1) 41.439.006 0,4Poblaión extranjera residente en España (1) 5.751.487 0,1Población española residente en el extranjero (1) 1.816.835 6,7Tasa bruta de natalidad (2) 10,5 -1,1Tasa bruta de mortalidad (2) 8,4 1,8Edad media de maternidad (2) 31,3 0,03Indicador coyuntural de fertilidad (2) 1,4 0,00Edad media de maternidad mujeres españolas (2) 32,0 0,03Edad media de maternidad mujers extranjeras (2) 28,8 0,04Esperanza de vida de la población residente en España (2) 81,9 -0,10

Automóvil

Parque Nacional de Vehículos 31.400.000 0,8Vehículos matriculados 1.080.257 -16,8Vehículos Asegurados FIVA 28.913.319 0,7Accidentes mortales en carretera 1.338 -13,5Víctimas mortales en carretera 1.479 -14,4Heridos graves en carretera 7.069 -9,8

Vivienda

Número de transacciones inmobiliarias 347.305 -29,3Precio vivienda libre 1.702 -7,2Número de fincas hipotecadas 653.824 -32,0Importe medio hipotecas constituidas 111.950 -4,3

Empresas

Número total de empresas en España 3.246.986 -1,3Sociedades mercantiles creadas 84.782 6,0

(1) Datos provisionales(2) Datos primer semestre 2011

Figura 5. Resumen de las principales variables 2011

Fuente: INE, DGT y CCS

15

3. Evolución del mercado

asegurador

16

El mercado español de seguros en 2011

3. EVOLUCIÓN DEL MERCADO ASEGURADOR

3.1. ACTIVIDAD ASEGURADORA INTERNACIONAL 5

El volumen de primas del mercado asegurador mundial ascendió a 4,6 billones de dólares (3,3 billones de euros) en 2011, con una subida nominal del 6% respecto al año anterior, muy influido por la apreciación de las principales monedas frente al dólar estadounidense. Sin embargo, en términos reales, las primas directas mundiales se redujeron un 0,8%. El seguro de Vida ha sido la principal causa de dicho descenso al decrecer las primas un 2,7%, pese a los incrementos que se produjeron en algunos mercados avanzados. Por el contra-rio, el aumento de los precios en los ramos No Vida propició un comportamiento positivo de este segmento, que terminó el año con un crecimiento del 1,9% en el volumen de primas.

El seguro de Vida ingresó 2,6 billones de dólares (1,9 billones de euros). Un análisis más detallado de la evolución en los diferentes mercados, evidencia que existen diferencias im-portantes. El ramo se vio especialmente afectado en Europa Occidental, donde las primas cayeron un 9,8%, mientras que en EE.UU las primas se incrementaron un 2,9% a raíz de la recuperación de los productos de ahorro. En los mercados asiáticos, se incrementó el volu-men de primas en Japón, favorecido por la venta de productos individuales de Vida entera y productos de Rentas, al igual que en Hong Kong y Singapur. Por el contrario, Corea de Sur y Taiwán disminuyeron su producción, debido a la caída de productos de Rentas variables. Las primas del seguro de Vida disminuyeron de manera importante en China, por la intro-ducción de normas estrictas para la regulación de los bancaseguros, y en la India, por el descenso de productos Unit Linked. Sin embargo, otras regiones mantuvieron un fuerte cre-cimiento, como Oriente Medio (9,4%) y Latinoamérica (5%).

El volumen de primas del seguro No Vida ascendió a 2,0 billones de UDS (1,4 billones de euros), cantidad superior en un 1,9% a la de 2010. El incremento gradual de los precios en ciertos mercados y ramos favoreció el crecimiento de las primas. La crisis de deuda euro-pea y el leve crecimiento de EE.UU, provocaron que las economías avanzadas incrementa-ran sus primas un 0,5%, mientras que en las economías emergentes el incremento fue del 9,1%, impulsado principalmente por el fuerte crecimiento económico de estos países. Las importantes catástrofes naturales ocurridas en Japón, Nueva Zelanda y Australia produje-ron significativos incrementos en las tasas de los seguros patrimoniales e incrementaron el ratio combinado hasta el 106% (102% en 2010).

Las previsiones de Swiss Re para 2012 son positivas dentro de un entorno económico extre-madamente complicado. Se espera una lenta recuperación de los mercados desarrollados, mientras que en los mercados emergentes el crecimiento será sólido, aunque ligeramente inferior al de 2011, al debilitarse la demanda mundial. La crisis de deuda soberana europea continuará siendo un riesgo importante para las entidades aseguradoras, debido a la alta exposición de sus balances a los bancos y a la deuda soberana.

El sector asegurador europeo alcanzó en 2011 un volumen de primas de 1,5 billones de USD (1,1 billones de euros), lo que representa un descenso real de 5,8%, debido fundamen-

5 Fuente: Swiss Re. Sigma nº2/2012: Catástrofes de la naturaleza y grandes siniestros antropógenos en 2011 y Sig-ma nº3/2012: El seguro mundial en 2011.

17

El mercado español de seguros en 2011

talmente al segmento de Vida, cuyos ingresos disminuyeron un 9,8%, frente a un incremen-to del 0,7% obtenido en los ramos No Vida.

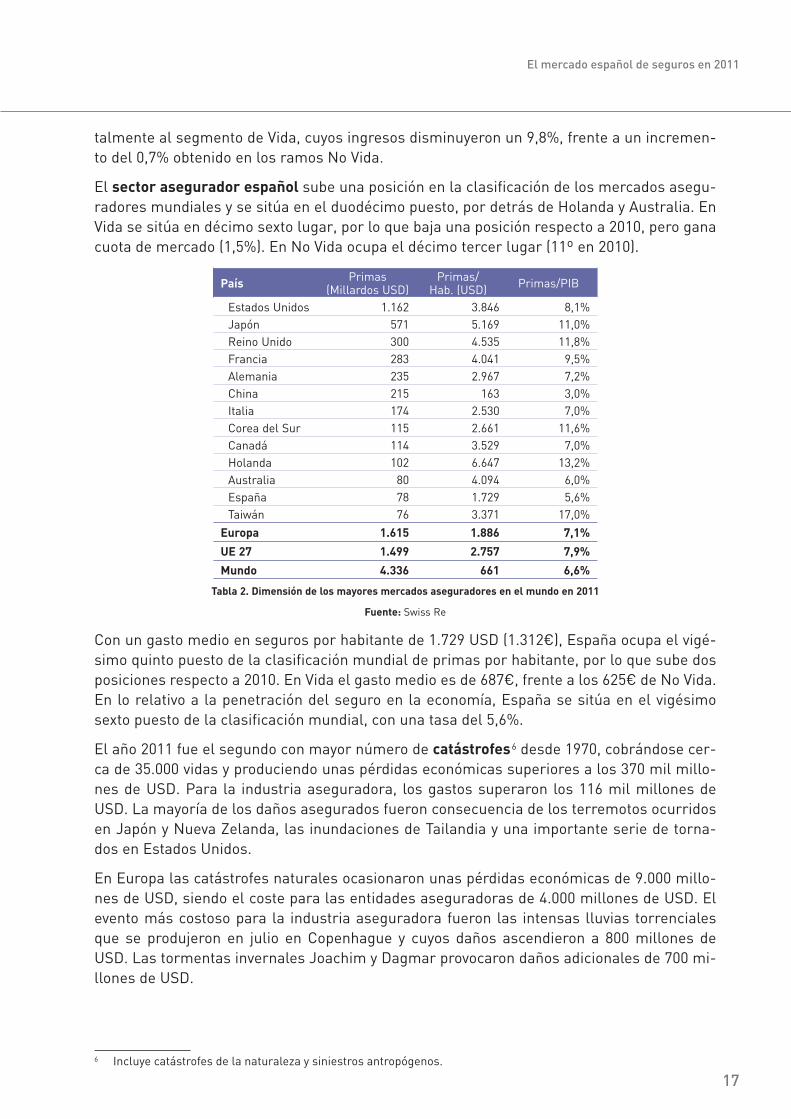

El sector asegurador español sube una posición en la clasificación de los mercados asegu-radores mundiales y se sitúa en el duodécimo puesto, por detrás de Holanda y Australia. En Vida se sitúa en décimo sexto lugar, por lo que baja una posición respecto a 2010, pero gana cuota de mercado (1,5%). En No Vida ocupa el décimo tercer lugar (11º en 2010).

PaísPrimas

(Millardos USD)Primas/

Hab. (USD) Primas/PIB

Estados Unidos 1.162 3.846 8,1%Japón 571 5.169 11,0%Reino Unido 300 4.535 11,8%Francia 283 4.041 9,5%Alemania 235 2.967 7,2%China 215 163 3,0%Italia 174 2.530 7,0%Corea del Sur 115 2.661 11,6%Canadá 114 3.529 7,0%Holanda 102 6.647 13,2%Australia 80 4.094 6,0%España 78 1.729 5,6%Taiwán 76 3.371 17,0%

Europa 1.615 1.886 7,1%

UE 27 1.499 2.757 7,9%

Mundo 4.336 661 6,6%

Tabla 2. Dimensión de los mayores mercados aseguradores en el mundo en 2011

Fuente: Swiss Re

Con un gasto medio en seguros por habitante de 1.729 USD (1.312€), España ocupa el vigé-simo quinto puesto de la clasificación mundial de primas por habitante, por lo que sube dos posiciones respecto a 2010. En Vida el gasto medio es de 687€, frente a los 625€ de No Vida. En lo relativo a la penetración del seguro en la economía, España se sitúa en el vigésimo sexto puesto de la clasificación mundial, con una tasa del 5,6%.

El año 2011 fue el segundo con mayor número de catástrofes 6 desde 1970, cobrándose cer-ca de 35.000 vidas y produciendo unas pérdidas económicas superiores a los 370 mil millo-nes de USD. Para la industria aseguradora, los gastos superaron los 116 mil millones de USD. La mayoría de los daños asegurados fueron consecuencia de los terremotos ocurridos en Japón y Nueva Zelanda, las inundaciones de Tailandia y una importante serie de torna-dos en Estados Unidos.

En Europa las catástrofes naturales ocasionaron unas pérdidas económicas de 9.000 millo-nes de USD, siendo el coste para las entidades aseguradoras de 4.000 millones de USD. El evento más costoso para la industria aseguradora fueron las intensas lluvias torrenciales que se produjeron en julio en Copenhague y cuyos daños ascendieron a 800 millones de USD. Las tormentas invernales Joachim y Dagmar provocaron daños adicionales de 700 mi-llones de USD.

6 Incluye catástrofes de la naturaleza y siniestros antropógenos.

18

El mercado español de seguros en 2011

3.2. ACTIVIDAD ASEGURADORA NACIONAL

3.2.1. PRINCIPALES INDICADORES

Producción

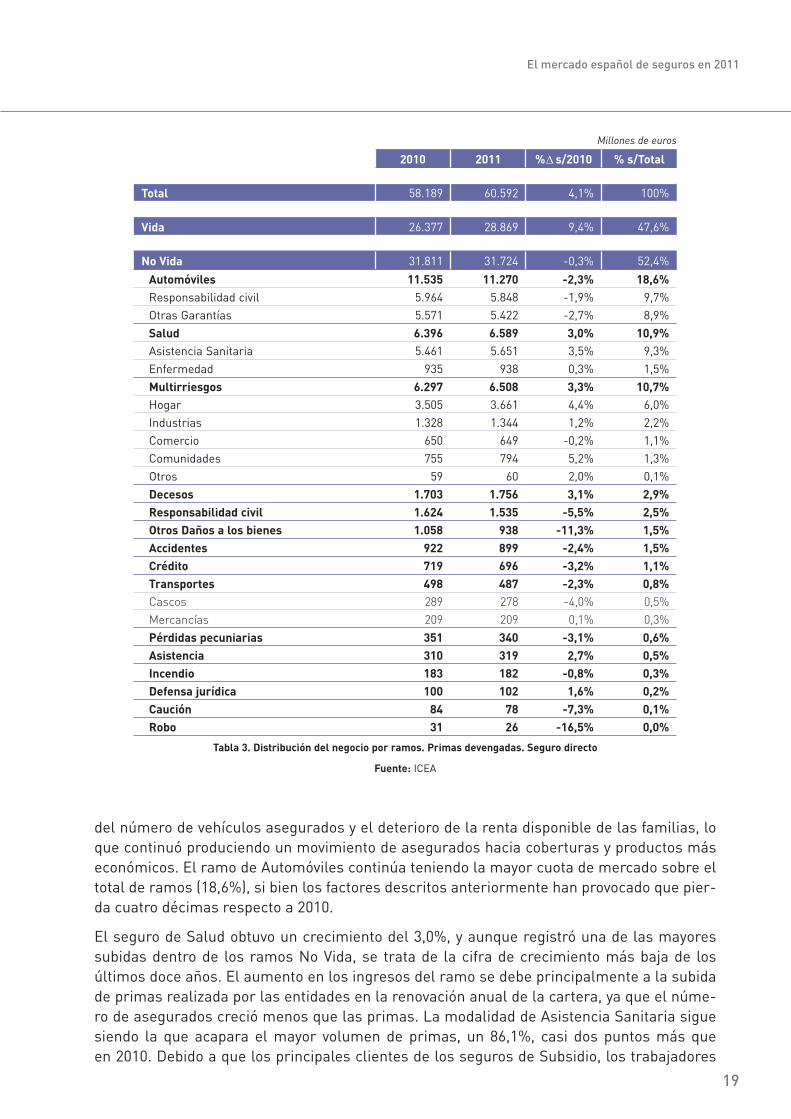

El mercado español registró en 2011 un volumen de primas de seguro directo de 60.592 mi-llones de euros, lo que supone un crecimiento del 4,1% respecto al año anterior.

Figura 6. Evolución del seguro en España. Volumen de primas y variación

Fuente: ICEA

La principal causa del crecimiento se encuentra en el desarrollo del negocio de Vida, que incrementó su producción un 9,4% (-8,4% en 2010), alcanzando un volumen de primas de 28.869 millones de euros. En la evolución del ramo se observan diferentes comportamien-tos en los productos de Riesgo y de Ahorro. Mientras que los productos de Ahorro expe-rimentaron un importante crecimiento del 11,8%, los productos de Riesgo se contrajeron un 4,5%, básicamente por la menor suscripción de seguros de amortización de préstamos. Dentro de los productos de Ahorro, los que registraron un mayor crecimiento fueron los Planes de Previsión Asegurados (PPA), un 49,1%, y las Rentas Vitalicias, que obtuvieron un aumento del 31,1% y concretaron el 52,8% de las provisiones de los productos de Ahorro. Los seguros Unit-Linked experimentaron una contracción en primas del 11,8%, motivado principalmente por la aversión al riesgo de los tomadores de seguro ante la elevada volatili-dad de los mercados financieros.

El ramo de Vida sigue ganando peso en la composición total del sector asegurador, con una cuota en 2011 del 47, 6% sobre el total del mercado, casi tres puntos más que en 2010.

Los seguros No Vida, registraron un leve descenso del 0,3% en primas, hasta los 31.724 millones de euros. Un año más, la menor actividad industrial propiciada por la crisis econó-mica, la contracción de la demanda y la intensa competencia existente en la mayoría de los ramos han contribuido negativamente a este resultado.

Como sucedió en 2010, de los cinco ramos con mayor peso relativo en el total del sector No Vida (Automóviles, Salud, Multirriesgos, Decesos y Responsabilidad Civil), solo tres (Multi-rriesgos, Salud y Decesos) lograron incrementar su volumen de primas.

El seguro de Automóviles obtuvo un decrecimiento en primas del 2,3%. Un año más, es-tuvo muy afectado por la importante reducción en las ventas de vehículos, la disminución

19

El mercado español de seguros en 2011

del número de vehículos asegurados y el deterioro de la renta disponible de las familias, lo que continuó produciendo un movimiento de asegurados hacia coberturas y productos más económicos. El ramo de Automóviles continúa teniendo la mayor cuota de mercado sobre el total de ramos (18,6%), si bien los factores descritos anteriormente han provocado que pier-da cuatro décimas respecto a 2010.

El seguro de Salud obtuvo un crecimiento del 3,0%, y aunque registró una de las mayores subidas dentro de los ramos No Vida, se trata de la cifra de crecimiento más baja de los últimos doce años. El aumento en los ingresos del ramo se debe principalmente a la subida de primas realizada por las entidades en la renovación anual de la cartera, ya que el núme-ro de asegurados creció menos que las primas. La modalidad de Asistencia Sanitaria sigue siendo la que acapara el mayor volumen de primas, un 86,1%, casi dos puntos más que en 2010. Debido a que los principales clientes de los seguros de Subsidio, los trabajadores

Millones de euros

DEMANDA 2010 2011 %∆ s/2010 % s/Total

Total 58.189 60.592 4,1% 100%

Vida 26.377 28.869 9,4% 47,6%

No Vida 31.811 31.724 -0,3% 52,4%

Automóviles 11.535 11.270 -2,3% 18,6%

Responsabilidad civil 5.964 5.848 -1,9% 9,7%Otras Garantías 5.571 5.422 -2,7% 8,9%Salud 6.396 6.589 3,0% 10,9%

Asistencia Sanitaria 5.461 5.651 3,5% 9,3%Enfermedad 935 938 0,3% 1,5%Multirriesgos 6.297 6.508 3,3% 10,7%

Hogar 3.505 3.661 4,4% 6,0%Industrias 1.328 1.344 1,2% 2,2%Comercio 650 649 -0,2% 1,1%Comunidades 755 794 5,2% 1,3%Otros 59 60 2,0% 0,1%Decesos 1.703 1.756 3,1% 2,9%

Responsabilidad civil 1.624 1.535 -5,5% 2,5%

Otros Daños a los bienes 1.058 938 -11,3% 1,5%

Accidentes 922 899 -2,4% 1,5%

Crédito 719 696 -3,2% 1,1%

Transportes 498 487 -2,3% 0,8%

Cascos 289 278 -4,0% 0,5%

Mercancías 209 209 0,1% 0,3%

Pérdidas pecuniarias 351 340 -3,1% 0,6%

Asistencia 310 319 2,7% 0,5%

Incendio 183 182 -0,8% 0,3%

Defensa jurídica 100 102 1,6% 0,2%

Caución 84 78 -7,3% 0,1%

Robo 31 26 -16,5% 0,0%

Tabla 3. Distribución del negocio por ramos. Primas devengadas. Seguro directo

Fuente: ICEA

20

El mercado español de seguros en 2011

Autónomos, se han visto particularmente afectados por la crisis económica, esta modalidad fue la única que decreció.

Los seguros Multirriesgos anotaron un crecimiento del 3,3%, tres décimas superior al de 2010. Todas las modalidades de este ramo, a excepción de Multirriesgo de Comercio, expe-rimentaron crecimientos. A pesar de estancamiento en la construcción de nuevas viviendas, fuertes restricciones en la concesión de créditos y el fin de las deducciones fiscales para la adquisición de inmuebles, las modalidades de Hogar y Comunidades obtuvieron incremen-tos en torno al 5%, lo que compensó las menores subidas de las otras modalidades.

El seguro de Decesos registró un crecimiento del 3,1%, hasta los 1.756 millones de euros, superando por segundo año consecutivo al ramo de Responsabilidad Civil. La propia natu-raleza del seguro de Decesos, justifica que sea uno de los pocos ramos que continúa incre-mentando sus primas debido a su concepción de previsión a largo plazo.

El ramo de Responsabilidad Civil volvió a experimentar por cuarto año consecutivo un des-censo en primas, siendo en este caso del 5,5% Esta disminución se debe principalmente al ciclo de mercado blando por el que atraviesa el ramo y que genera una extraordinaria com-petencia (tanto de compañías como de mediadores), y a la difícil situación económica.

Respecto al resto de ramos, los únicos que han logrado crecimientos positivos respecto al ejer-cicio anterior han sido Asistencia (2,7%), Defensa Jurídica (1,7%) y Equipos Electrónicos (5,6%).

La penetración del seguro en la economía (medida a través del porcentaje que representan las primas sobre el PIB) aumentó una décima, hasta el 5,6%, pues la actividad aseguradora creció a mayor ritmo que la economía. La densidad (primas por habitante) aumentó un 6%, como efecto conjunto de un crecimiento de la prima media de Vida (687€) y No Vida (625€).

Figura 7. Evolución de la penetración y densidad del seguro en España

Fuente: elaboración propia a partir de la los datos de ICEA e INE

Resultados