perspectivas económicas de américa latina 2010 · oecd america latina y caribe republica...

TRANSCRIPT

9 de marzo 2010

Perspectivas Económicas

de América Latina 2010

Jeff Dayton-Johnson Centro de Desarrollo de la OCDE

Santo Domingo, Republica Dominicana

El Centro de Desarrollo de la OCDE y América Latina

Crecimiento Importante de las democracias de mercado Latinoamericanas para la OCDE

• La dimensión latinoamericana en la OCDE: - México: País miembro desde 1994

- Chile: País miembro desde 2010

- Brasil: País con cooperación reforzada desde mayo 2007

• El Centro de Desarrollo: Un puente entre los países de la OCDE y las economías

emergentes

• La dimensión latinoamericana en el Centro de Desarrollo de la OCDE : - Siete países latinoamericanos son miembros del Consejo de Dirección del Centro: Brasil, Chile,

Colombia, Costa Rica, República Dominicana, México, Perú

- Consolidación de la Oficina de las Américas

Página 2

•Plataforma de debate para reformas políticas relevantes •Proveer los métodos y la experiencia de la OCDE al servicio de América Latina •Fortalecer la visibilidad de América Latina ante la OCDE

El Centro de Desarrollo de la OCDE y América Latina

Página 3

PERSPECTIVA MACROECONOMICA

Página 10

2008-2009 : América Latina es una vez más impactada por la recesión mundial

0.3

0.5

0.8

1.0

1.3

1.5

1.8

2.0

2.3

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

PIB real per cápita (1980 = 1)

OECD America Latina y Caribe Republica Dominicana

Página 11

1. Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

2. Aunque las economías latinoamericanas han aprendido las lecciones de crisis pasadas

3. Y la región esta ahora mejor preparada para enfrentar la crisis sin caer en la trampa y comprometer su progreso

Podría ser la crisis una nueva trampa para la región ?

Página 12

1. Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

2. Aunque las economías latinoamericanas han aprendido las lecciones de crisis pasadas

3. Y la región esta ahora mejor preparada para enfrentar la crisis sin caer en la trampa y comprometer su progreso

Podría ser la crisis una nueva trampa para la región ?

1. La reciente crisis mundial

En muchos aspectos la recesión mundial de 2008-2009 es importante, pero su dimensión es menor que la crisis de los años 80…

Nota: Diferencial en puntos porcentuales entre el tipo de interés diario de un depósito en eurodólares a tres meses y el tipo de interés de una letra del Tesoro a tres meses en el mercado secundario (emitida al descuento); promedios mensuales. Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos Selected Interest Rates de la Junta de la Reserva Federal.

0

100

200

300

400

500

6001971-0

1

1973-0

7

1976-0

1

1978-0

7

1981-0

1

1983-0

7

1986-0

1

1988-0

7

1991-0

1

1993-0

7

1996-0

1

1998-0

7

2001-0

1

2003-0

7

2006-0

1

2008-0

7

Punto

sb

ases

Diferenciales TED

Página 13

1. La reciente crisis mundial

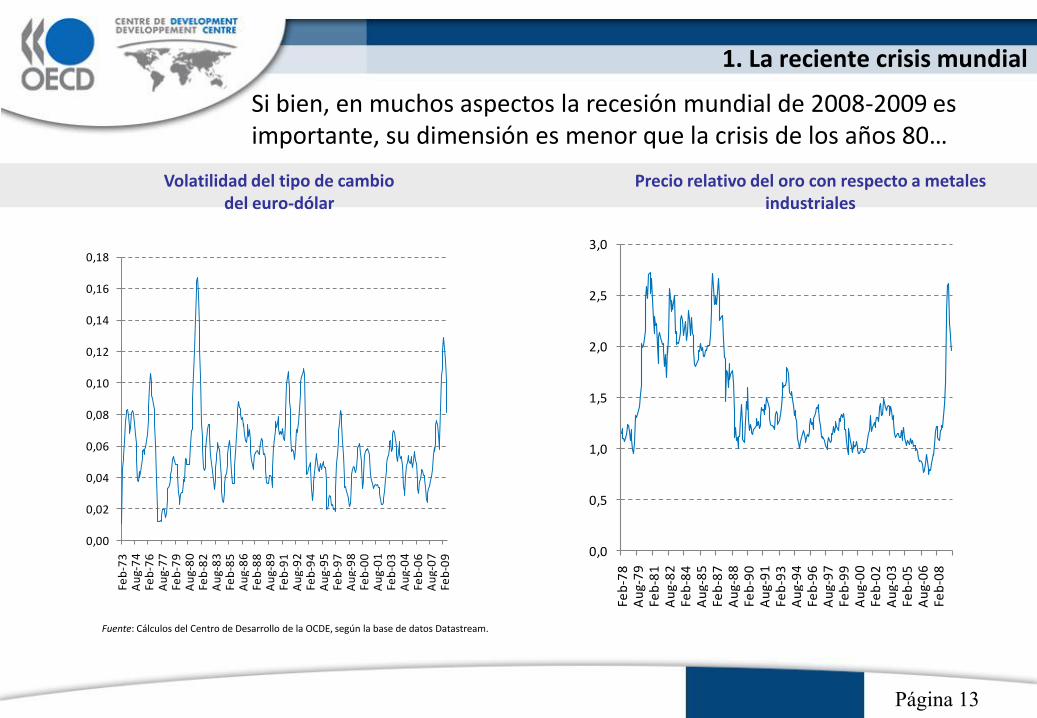

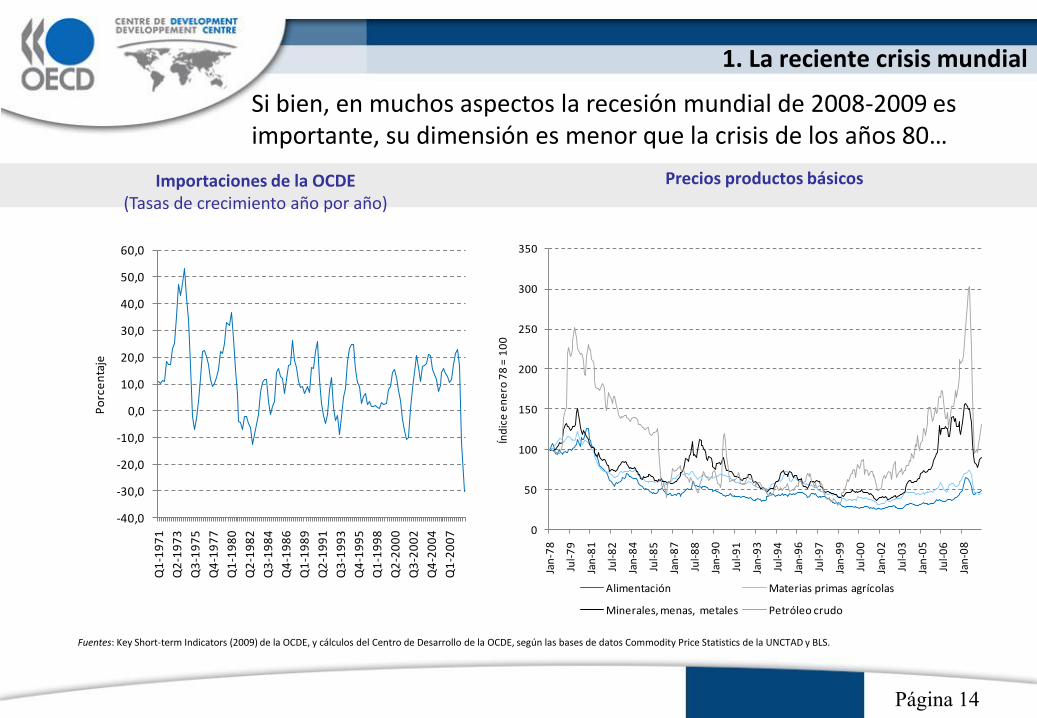

Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

Volatilidad del tipo de cambio del euro-dólar

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

Feb

-73

Au

g-7

4Fe

b-7

6A

ug-

77

Feb

-79

Au

g-8

0Fe

b-8

2A

ug-

83

Feb

-85

Au

g-8

6Fe

b-8

8A

ug-

89

Feb

-91

Au

g-9

2Fe

b-9

4A

ug-

95

Feb

-97

Au

g-9

8Fe

b-0

0A

ug-

01

Feb

-03

Au

g-0

4Fe

b-0

6A

ug-

07

Feb

-09

Precio relativo del oro con respecto a metales industriales

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Feb

-78

Au

g-7

9Fe

b-8

1A

ug-

82

Feb

-84

Au

g-8

5Fe

b-8

7A

ug-

88

Feb

-90

Au

g-9

1Fe

b-9

3A

ug-

94

Feb

-96

Au

g-9

7Fe

b-9

9A

ug-

00

Feb

-02

Au

g-0

3Fe

b-0

5A

ug-

06

Feb

-08

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos Datastream.

Página 14

1. La reciente crisis mundial

Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

Importaciones de la OCDE (Tasas de crecimiento año por año)

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Q1

-19

71

Q2

-19

73

Q3

-19

75

Q4

-19

77

Q1

-19

80

Q2

-19

82

Q3

-19

84

Q4

-19

86

Q1

-19

89

Q2

-19

91

Q3

-19

93

Q4

-19

95

Q1

-19

98

Q2

-20

00

Q3

-20

02

Q4

-20

04

Q1

-20

07

Po

rce

nta

je

Precios productos básicos

0

50

100

150

200

250

300

350

Jan

-78

Jul-

79

Jan

-81

Jul-

82

Jan

-84

Jul-

85

Jan

-87

Jul-

88

Jan

-90

Jul-

91

Jan

-93

Jul-

94

Jan

-96

Jul-

97

Jan

-99

Jul-

00

Jan

-02

Jul-

03

Jan

-05

Jul-

06

Jan

-08

Índ

ice

en

ero

78

= 1

00

Alimentación Materias primas agrícolas

Minerales, menas, metales Petróleo crudo

Fuentes: Key Short-term Indicators (2009) de la OCDE, y cálculos del Centro de Desarrollo de la OCDE, según las bases de datos Commodity Price Statistics de la UNCTAD y BLS.

Página 15

1. Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

2. Aunque las economías latinoamericanas han aprendido las lecciones de crisis pasadas

3. Y la región esta ahora mejor preparada para enfrentar la crisis sin caer en la trampa y comprometer su progreso

Podría ser la crisis una nueva trampa para la región?

2. América Latina en la actualidad

Página 16

Actualmente, América Latina se encuentra mas expuesta a los riesgos ligados a flujos de cuentas corrientes

Índice de exposición por cuenta corriente

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos IFS del FMI, Penn World Tables 6.2 y la base de datos WDI del Banco Mundial.

0,0

0,5

1,0

1,5

2,0

2,5

1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007

ARG BRA CHL COL CRI DOM MEX PER VEN

Contribución de las exportaciones al crecimiento Apertura comercial Remesas

Página 17

Se observan para América Latina diferentes niveles de exposición a los riesgos ligados a flujos de cuenta financiera

2. América Latina en la actualidad

0,0

0,5

1,0

1,5

2,0

2,5

1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007

ARG BRA CHL COL CRI MEX PER VEN

Diversificación de los productos de exportación Diversificación de los destinos de exportación

Índice de resistencia por cuenta corriente

Nota: Cada indicador se ha indexado entre 0 y 1; los valores más elevados representan un mayor grado de resistencia. Véase el texto para más detalles sobre la elaboración de estos indicadores. Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos UNCTAD TRAINS.

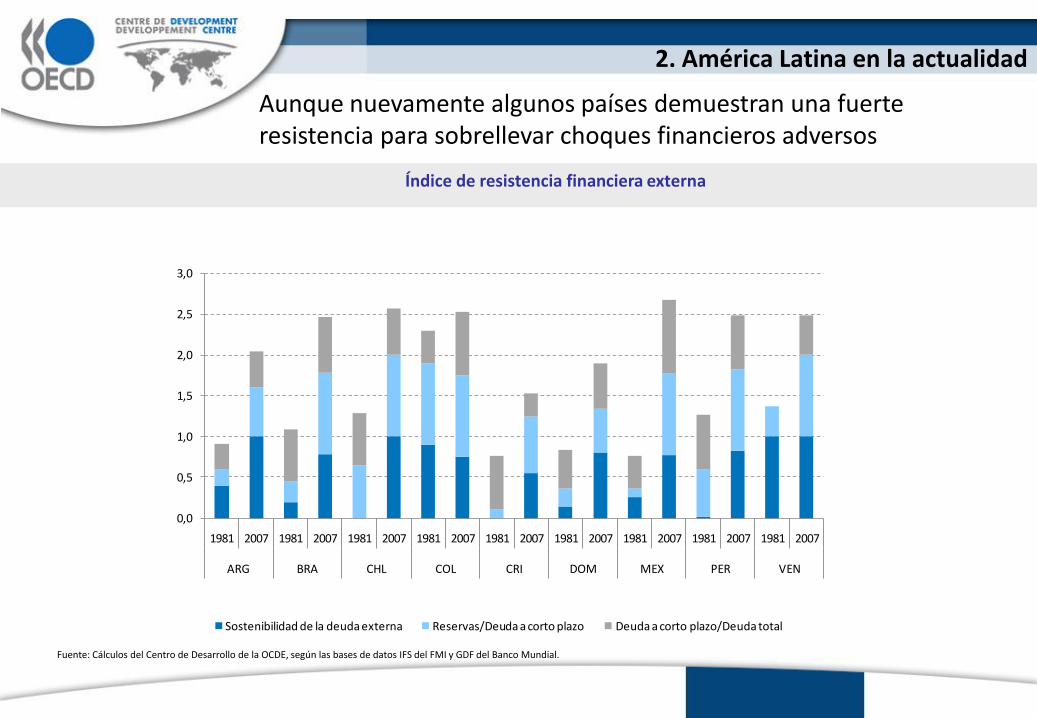

Aunque nuevamente algunos países demuestran una fuerte resistencia para sobrellevar choques financieros adversos

2. América Latina en la actualidad

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007

ARG BRA CHL COL CRI DOM MEX PER VEN

Sostenibilidad de la deuda externa Reservas/Deuda a corto plazo Deuda a corto plazo/Deuda total

Índice de resistencia financiera externa

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según las bases de datos IFS del FMI y GDF del Banco Mundial.

Página 18

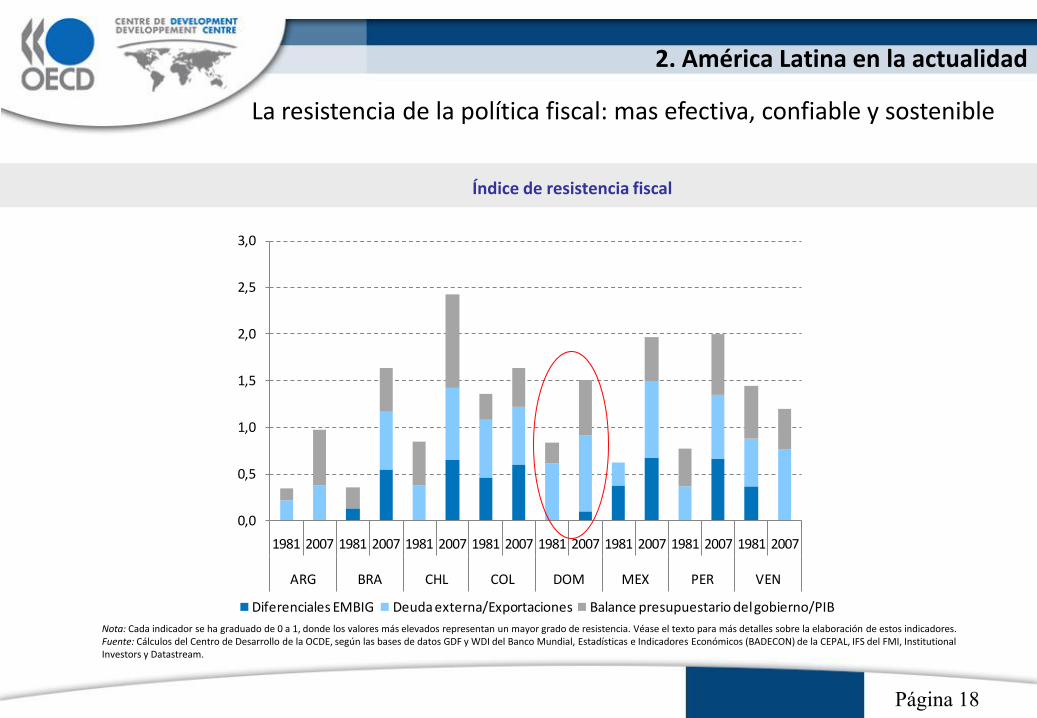

La resistencia de la política fiscal: mas efectiva, confiable y sostenible

2. América Latina en la actualidad

Índice de resistencia fiscal

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007

ARG BRA CHL COL DOM MEX PER VEN

Diferenciales EMBIG Deuda externa/Exportaciones Balance presupuestario del gobierno/PIB

Nota: Cada indicador se ha graduado de 0 a 1, donde los valores más elevados representan un mayor grado de resistencia. Véase el texto para más detalles sobre la elaboración de estos indicadores. Fuente: Cálculos del Centro de Desarrollo de la OCDE, según las bases de datos GDF y WDI del Banco Mundial, Estadísticas e Indicadores Económicos (BADECON) de la CEPAL, IFS del FMI, Institutional Investors y Datastream.

Página19

Política fiscal : mas efectiva

2. América Latina en la actualidad

Estímulo Fiscal en Países Seleccionados (% del PIB)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Perú Chile México Argentina Brasil OCDE

Inversión pública Gasto corriente Reducción de impuestos

Fuentes: OCDE (2009), FMI (2009) y Ministerios de Economía (Chile y Perú).

Página 21

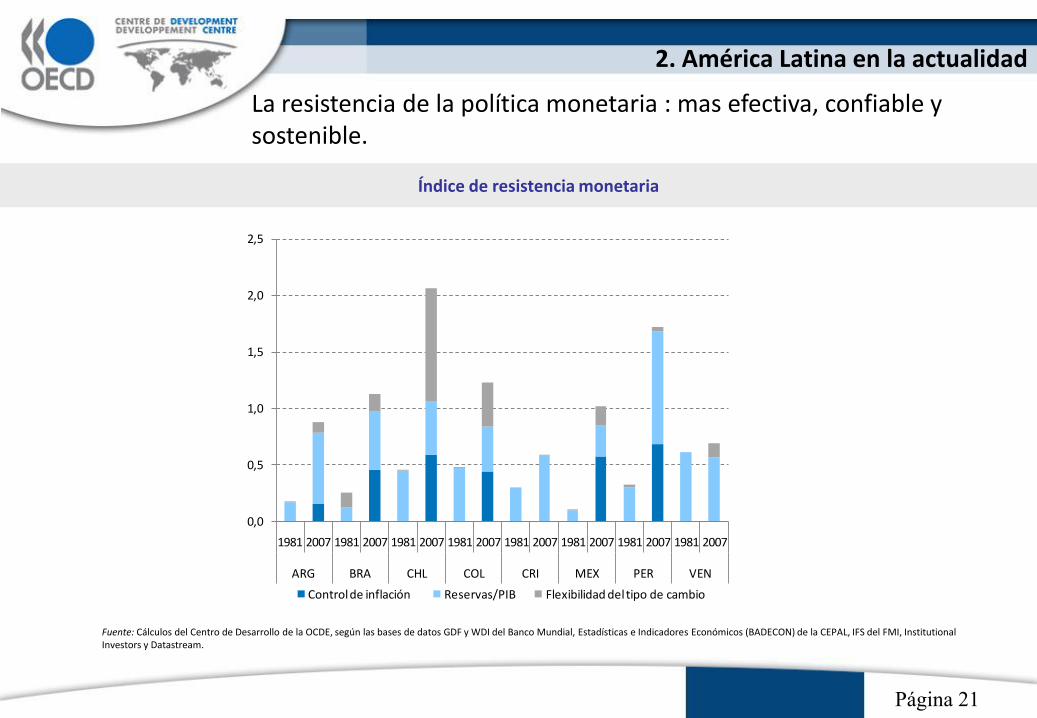

La resistencia de la política monetaria : mas efectiva, confiable y sostenible.

2. América Latina en la actualidad

Índice de resistencia monetaria

0,0

0,5

1,0

1,5

2,0

2,5

1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007 1981 2007

ARG BRA CHL COL CRI MEX PER VEN

Control de inflación Reservas/PIB Flexibilidad del tipo de cambio

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según las bases de datos GDF y WDI del Banco Mundial, Estadísticas e Indicadores Económicos (BADECON) de la CEPAL, IFS del FMI, Institutional Investors y Datastream.

Página 22

La política monetaria: mas efectiva… pero heterogénea

2. América Latina en la actualidad

0

5

10

15

20

25

No

v-0

7

Jan

-08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-0

8

Jan

-09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-0

9

VENEZUELA 90 DAY DEPOSIT RATE -MIDDLE RATE

MEXICO CETES 91 DAYAVG.RET.(DEMAND) - MIDDLE RATE

COLOMBIA INTERBANK OVERNIGHT -MIDDLE RATE

CHILE CD 90 DAY - MIDDLE RATE

ARGENTINA INTERBANK (BAIBOR) 90DAYS - MIDDLE RATE

BRAZIL SELIC TARGET RATE - MIDDLERATE

PERU LEGAL INTERES (NUEVOS SOLES)- MIDDLE RATE

DOM REP DEPOSIT REMUN CP

Tasas de Interes

Página 23

La política monetaria: confiable y sostenible

2. América Latina en la actualidad

Fuente: Cálculos del Centro de Desarrollo de la OCDE basado en OECD Economic Outlook (2009), Consensus Forecast (Junio 2009) y IMF WEO database (Abril2009).

-5

0

5

10

15

20

25

30

35

LAC ARG BRA CHL COL CRI DOM MEX PER VEN

Pre

cio

sco

nsum

ido

r%

incre

mento

(Dec/D

ec)

Expectativas de Inflación

2009 2010

Una gran parte de la disminución de los índices de pobreza antes de la crisis se debe al crecimiento económico.

Página 24

2. América Latina en la actualidad

Análisis de la reducción del índice de recuento de la pobreza (2003-07)

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

AR

G

VEN

ECU

PER

CO

L

BO

L

BR

A

MEX

PA

N

HN

D

PR

Y

GTM CH

L

UR

Y

DO

M

CR

I

SLV

Porc

enta

je

Efecto del crecimiento de la renta Residual

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según las bases de datos SEDLAC, Estadísticas e Indicadores Sociales (BADEINSO) de la CEPAL y WDI del Banco Mundial.

Política social: el carácter cíclico de los niveles de pobreza agregados pueden conducir los hogares a caer en la pobreza

Página 25

2. América Latina en la actualidad

Asistencia escolar en Ecuador de cohortes de 13-19 años por quintiles de ingresos

60

65

70

75

80

85

90

95

100

1997 1999 2002 2005

Po

rce

nta

je d

e a

sist

en

cia

Q 1 Q 2 Q 3 Q 4 Q 5

Fuente: Base de datos Estadísticas e Indicadores Sociales (BADEINSO) de la CEPAL.

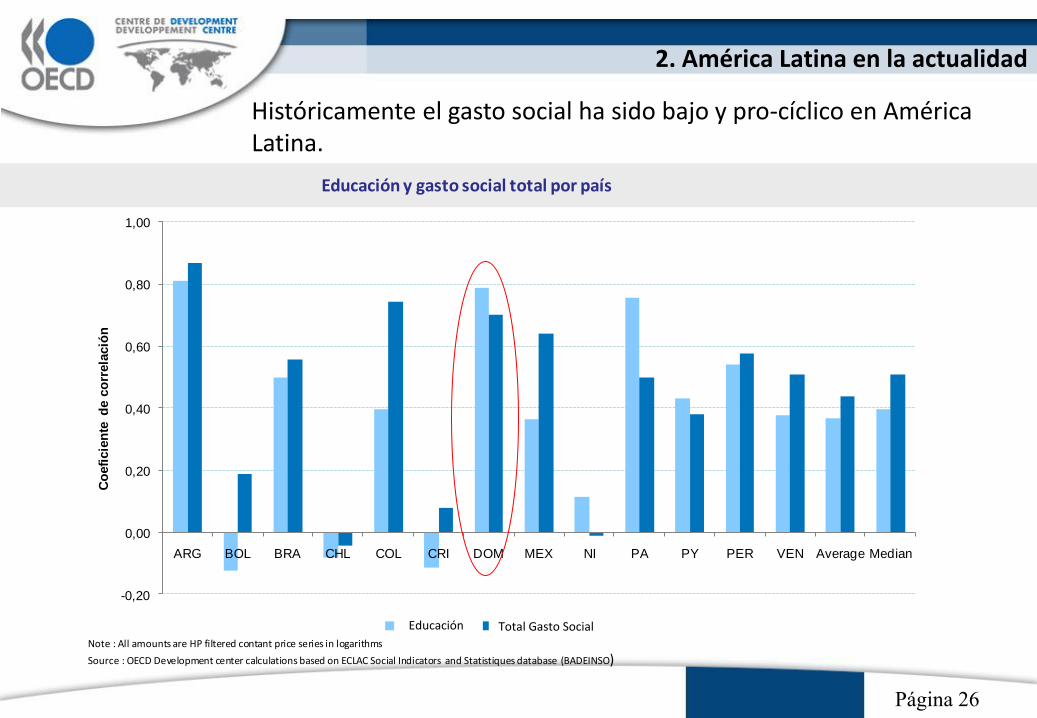

Históricamente el gasto social ha sido bajo y pro-cíclico en América Latina.

2. América Latina en la actualidad

Página 26

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

ARG BOL BRA CHL COL CRI DOM MEX NI PA PY PER VEN Average Median

Co

efi

cie

nte

de c

orr

ela

ció

n

Educación y gasto social total por país

Education Total Social SpendingNote : All amounts are HP filtered contant price series in logarithms

Source : OECD Development center calculations based on ECLAC Social Indicators and Statistiques database (BADEINSO)

Educación Total Gasto Social

La política social : necesidad de una política dirigida y sostenible

Página 27

Fuente: Huepe, M.(2008).

2. América Latina en la actualidad

Impacto del nuevo Sistema de Pensiones Solidarias en Chile

0

5

10

15

20

25

30

35

40

45

50

I II III IV V VI VII VIII IX X

Po

rce

nta

je

decil de ingresosPorcentaje de incremento de la renta per cápita frente a situación sin reforma Promedio

Página 28

1. Si bien, en muchos aspectos la recesión mundial de 2008-2009 es importante, su dimensión es menor que la crisis de los años 80…

2. Aunque las economías latinoamericanas han aprendido las lecciones de crisis pasadas

3. Y la región esta ahora mejor preparada para enfrentar la crisis sin caer en la trampa y comprometer su progreso

Podrá generar la crisis una nueva trampa para la región ?

Página 29

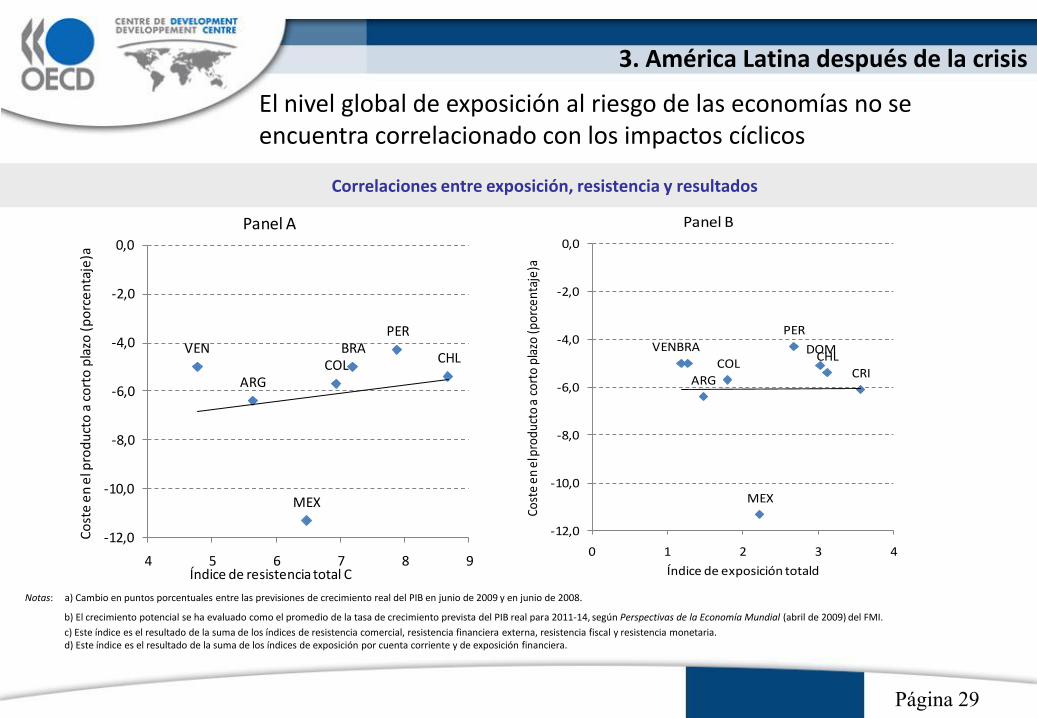

El nivel global de exposición al riesgo de las economías no se encuentra correlacionado con los impactos cíclicos

3. América Latina después de la crisis

Correlaciones entre exposición, resistencia y resultados

ARG

BRACHLCOL

MEX

PERVEN

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

4 5 6 7 8 9

Co

ste

en

el p

rod

uct

o a

co

rto

pla

zo (

po

rce

nta

je)a

Índice de resistencia total C

Panel A

ARG

BRACHL

COLCRI

DOM

MEX

PER

VEN

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

0 1 2 3 4

Cost

e en

el p

rodu

cto

a co

rto

plaz

o (p

orce

ntaj

e)a

Índice de exposición totald

Panel B

Notas: a) Cambio en puntos porcentuales entre las previsiones de crecimiento real del PIB en junio de 2009 y en junio de 2008.

b) El crecimiento potencial se ha evaluado como el promedio de la tasa de crecimiento prevista del PIB real para 2011-14, según Perspectivas de la Economía Mundial (abril de 2009) del FMI.

c) Este índice es el resultado de la suma de los índices de resistencia comercial, resistencia financiera externa, resistencia fiscal y resistencia monetaria. d) Este índice es el resultado de la suma de los índices de exposición por cuenta corriente y de exposición financiera.

Página 30

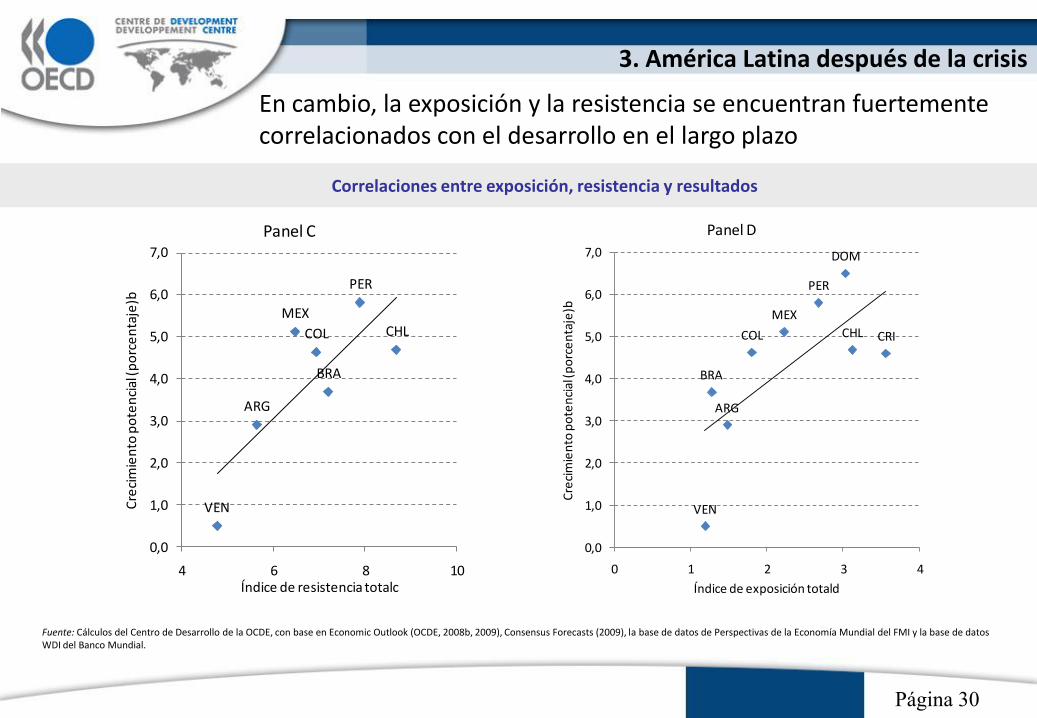

En cambio, la exposición y la resistencia se encuentran fuertemente correlacionados con el desarrollo en el largo plazo

3. América Latina después de la crisis

ARG

BRA

CHLCOL CRI

DOM

MEX

PER

VEN

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

0 1 2 3 4C

reci

mie

nto

po

ten

cial

(po

rce

nta

je)b

Índice de exposición totald

Panel D

ARG

BRA

CHLCOL

MEX

PER

VEN

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

4 6 8 10

Cre

cim

ien

to p

ote

nci

al (p

orc

en

taje

)b

Índice de resistencia totalc

Panel C

Fuente: Cálculos del Centro de Desarrollo de la OCDE, con base en Economic Outlook (OCDE, 2008b, 2009), Consensus Forecasts (2009), la base de datos de Perspectivas de la Economía Mundial del FMI y la base de datos WDI del Banco Mundial.

Correlaciones entre exposición, resistencia y resultados

Página 31

Las previsiones del mercado sustentan la idea que América latina tiene la fuerza necesaria para sobrellevar la actual crisis

3. América Latina después de la crisis

Costo en el corto plazo de la crisis sobre la producción

Fuente: Cálculos del Centro de Desarrollo de la OCDE, con base en Economic Outlook (OCDE, 2008b, 2009) y Consensus Forecasts ( 2009).

-12

-10

-8

-6

-4

-2

0

Mex

ico

Arg

enti

na

Cost

a R

ica

Ecua

dor

Para

guay

OEC

D A

vera

ge

Colo

mbi

a

Pana

ma

Chile

Dom

inic

an R

epub

lic

Bra

zil

Ven

ezue

la

Peru

Uru

guay

Bol

ivia

Punt

os P

orce

ntua

les

Página 32

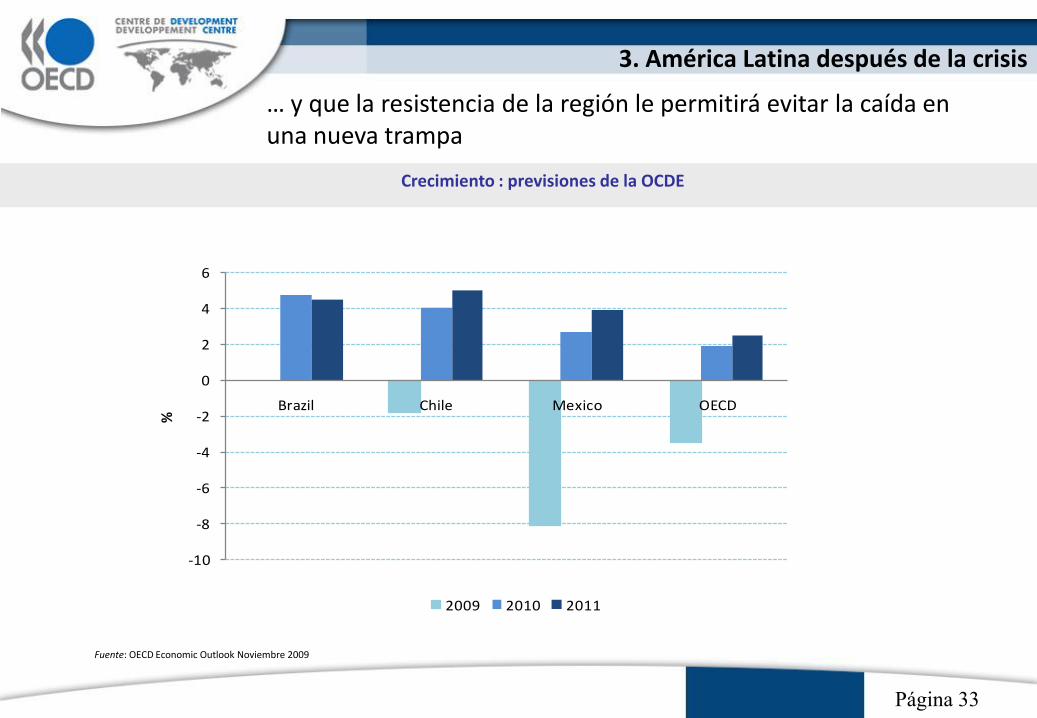

… y que la resistencia de la región le permitirá evitar la caída en una nueva trampa

3. América Latina después de la crisis

Expectativas de crecimiento del PIB

Fuente: Consensus Forecast (Ene2010), OECD Economic Outlook (Nov2009)

-8

-6

-4

-2

0

2

4

6

LAC ARG BRA CHL COL CRI DOM MEX PER VEN OCDE

% c

recim

iento

PIB

real

2009 2010

-8

-6

-4

-2

0

2

4

6

8

LAC ARG BRA CHL COL CRI DOM MEX PER VEN OCDE

% c

recim

iento

PIB

real

2009 2010

Página 33

… y que la resistencia de la región le permitirá evitar la caída en una nueva trampa

3. América Latina después de la crisis

-10

-8

-6

-4

-2

0

2

4

6

Brazil Chile Mexico OECD

%

2009 2010 2011

Crecimiento : previsiones de la OCDE

Fuente: OECD Economic Outlook Noviembre 2009

9 de marzo 2010

Perspectivas Económicas

de América Latina 2010

www.oecd.org/dev/americas