preparando o seu negócio de distribuição de ti sobre uma base sólida que alavanque o que os...

TRANSCRIPT

Preparando o Seu Negócio de Distribuição de TIUm Guia para Otimizar Parcerias e o Valor do Resultado Líquido

Baseado em Pesquisa Independente Conduzida pela VIA International

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

Preparando o seu Negócio de Distribuição de TI / Visão GeralO Conselho Global de Distribuição de Tecnologia (GTDC) contratou o desenvolvimento independente deste guia, para ajudar todos os tipos de empresas a otimizarem negócios e parcerias com distribuidores de TI pelo mundo todo. Se você estiver interessado ou já fez parceria com distribuidores, o conteúdo e a análise aqui contidos podem fazer uma enorme diferença.

A VIA International, líder em consultoria de gestão focada exclusivamente na venda, distribuição e canais de vendas de TI, pesquisou objetivamente e produziu todas as análises e recomendações aqui fornecidas. A sua profunda compreensão do negócio de canais é baseada em 20 anos de experiência, trabalhando de perto com distribuidores, fornecedores e provedores de soluções por todos os mercados e categorias de produtos.

Embora os autores e o GTDC não possam assumir responsabilidade pelos resultados e pelo impacto das decisões tomadas com base nas informações contidas neste guia, os resultados do seu setor de distribuição provavelmente terão um êxito muito maior, quando as melhores práticas correspondentes forem regular e metodicamente alavancadas ou integradas, como parte de uma abrangente estratégia do negócio de canais.

Saiba maisPara mais informações a respeito da VIA International ou do GTDC – um consórcio do setor de distribuidores de TI que movimenta mais de U$100 bilhões em vendas mundiais por ano – sugerimos que você nos visite on-line, no endereço: www.viaint.come www.gtdc.org ou clique aqui para obter informações detalhadas de contato.

Esse material foi traduzido pela ABRADISTI – Associação Brasileira dos Distribuidores de Produtos e Serviços de Tecnologia da Informação, sob autorização da GTDC e seu uso é restrito e protegido por direitos associados ao(s) autor(es). Para falar com a ABRADISTI, visite-nos online no endereço www.abradisti.org.br

Sobre este Relatório

Introdução Aqui está uma perspectiva completa a respeito de quem tem maior probabilidade de sebeneficiar mais – e como – com base na análise aprofundada, melhores práticas e outras recomendações contidas neste guia. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Papel do Distribuidor Sempre que você enxergar uma necessidade ou oportunidade para a distribuiçãode TI, é essencial entender que os modelos mais bem sucedidos são baseados em parcerias mutuamente benéficas. Construa sobre uma base sólida que alavanque o que os distribuidores fazem melhor. . . . . . . . . . . . . . . . . . . . . 5

Como Funciona o Modelo de Negócio de Distribuição Quais são os principais impulsionadorese os fatores que estão em jogo ao estabelecer ou aumentar as suas parcerias com os distribuidores de TI? Nem todos são criados igualmente, mas determinados fatores e considerações se aplicam a todos os tipos de modelos de distribuição. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Margens e Lucratividade Você acha que sabe tudo quando se trata dos aspectos fundamentais defazer negócios com os distribuidores? Analise mais de perto para validar potencialmente o que você já presume, – ou obtenha um novo enfoque sobre como os distribuidores enxergam as margens e a lucratividade. . . . . . . . . . . . . . . . 16

Capital de Giro Gerenciar os 3 componentes do capital de giro – estoque, contas a receber e contas apagar – é de suma importância para os distribuidores. Você opera fazendo uma avaliação completa desses elementos? Como as suas decisões comerciais os impactam? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Medidas de Produtividade As probabilidades de manter as SKUs estão a seu favor? Analise emprofundidade os prós e contras nessa frente de batalha, com base no portfólio de produtos que você oferece e onde eles se encaixam do ponto de vista da distribuição: Vencedores, Geradores de tráfego, Adormecidos ou Perdedores. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Medidas de Sustentabilidade Os distribuidores usam várias métricas de alto nível para medir o seupróprio negócio e a contribuição dos fornecedores para o seu desempenho. Onde você está posicionado nesse “mix”? Você conhece as fórmulas de sucesso e como elas podem render resultados mais ideais? . . . . . . . . . . . . . . . . . . . 29

Gerenciando o Crescimento É um bom problema de se ter – você já o tem ou gostaria que o tivesse?Concentre o foco de uma maneira simples para quantificar como o tamanho, a lucratividade e a eficiência do capital de giro de um negócio podem determinar quanto crescimento um distribuidor pode financiar com os seus próprios recursos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

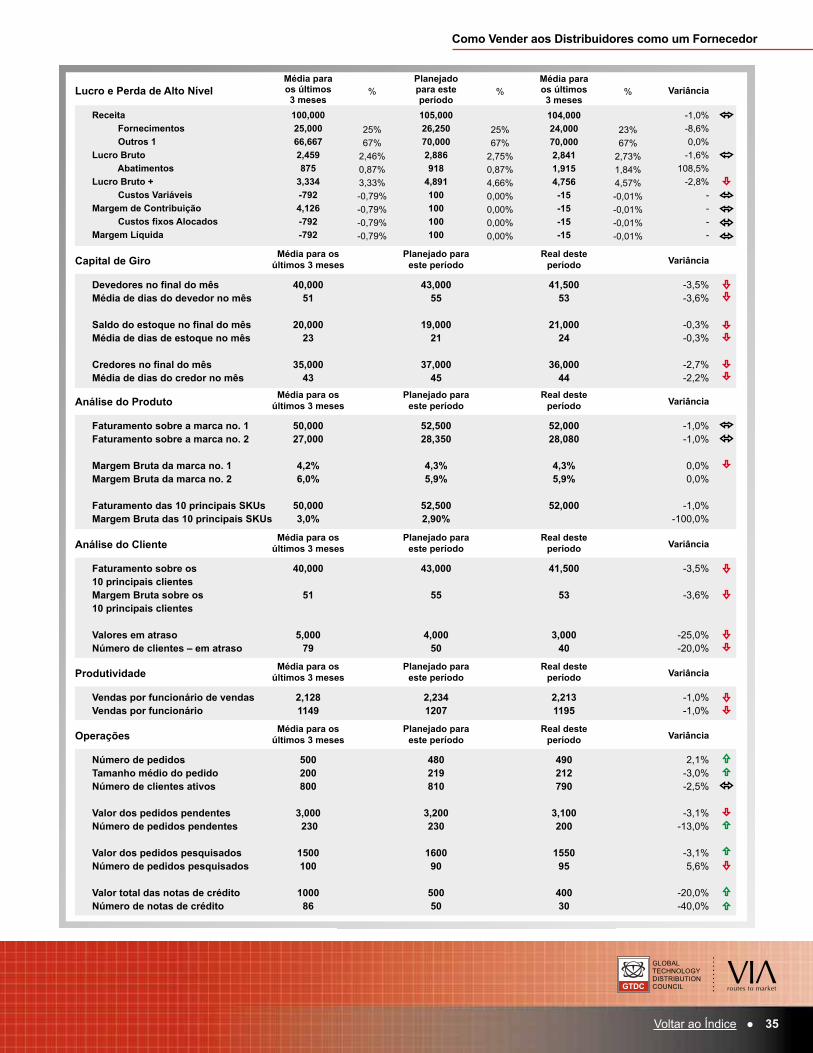

Como Vender aos Distribuidores Sendo um Fornecedor Comece conhecendo a estratégiado seu distribuidor, a proposta de valor e as métricas mais importantes que ele geralmente avalia. Veja exemplos essenciais que podem aumentar o valor da sua empresa na distribuição e vice-versa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

O Valor da Distribuição para um Fornecedor Acesso ao mercado, alcance, cobertura, construçãode canais... esses são tipicamente os fatores-chave na equação de valor para os fornecedores de TI. Mergulhe abaixo da superfície e explore o “novo valor” da distribuição de TI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5 Mitos da Distribuição . . . . . . . . . . . . . . . . . . 10Onde estão as suas percepções? Elas estão mudando para melhor ou para pior? Está na hora de esclarecer quaisquer ideias equivocadas. Nós lhe damos a visão definitiva ao mesmo tempo em que lhe ajudamos a concentrar esforços nas principais vantagens que os distribuidores de TI possibilitam.

9 Coisas Feitas pelos Fornecedores que não fazem o menor sentido . . . . . . . . . . . . . . 40Você já cometeu os mesmos erros – talvez repetidamente, pelo menos aos olhos do distribuidor? Evite ciladas e desvende o que os seus distribuidores podem considerar como atos incompreensíveis que deveriam mudar.

Índice

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

4Voltar ao Índice ●

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

Principais Públicos-AlvoEssa “cartilha” é direcionada a qualquer pessoa dentro de uma organização de fornecedores, cujo papel está ligado aos distribuidores de tecnologia. Se a sua atribuição e suas responsabilidades envolvem a determinação do papel da distribuição no seu mix de canais, o gerenciamento de relações com distribuidores ou o desenho de programas que envolvem os distribuidores ou, de fato, a sua cadeia de valor ou o ecossistema, então essa cartilha deverá ser útil.

Se você for um gerente de conta de um parceiro fornecedor, gerente de negócios parceiro, gerente de canais, gerente de vendas ou gerente de programa, você precisa entender a maneira como o negócio do seu distribuidor funciona, bem como ser capaz de demonstrar o valor comercial dos seus relacionamentos com a distribuição. Em todos os casos, há uma parte da sua função que envolve a construção do negócio por meio dos distribuidores. Assim como com qualquer outro parceiro de canal, é crucial entender o modelo de negócios do distribuidor:

• Ele permite que você desempenhe um papel eficaz como um conselheiro de negócios confiável para o seu parceiro

• Ele dá a você uma perspectiva dos impulsionadores que estão à sua disposição e como unir a sua proposta de valor a esses impulsionadores

• Ele fornece uma perspectiva do modelo do seu parceiro:

- Mostrando como o modelo de negócios dos seus produtos/serviços se encaixa dentro do modelo dele

- Permitindo que você entenda o papel que você, como fornecedor, desempenha dentro do negócio dele: você é um estorvo ou um capacitador?

Por que Essa “Cartilha” foi DesenvolvidaOs membros do GTDC e fornecedores de vanguarda ligados à distribuição de tecnologia viram a oportunidade de ampliar o conhecimento da distribuição – o seu papel, os benefícios e o modelo de negócio – em meio a comunidade de fornecedores. Esse conteúdo destina-se a fornecer a todos que interagem com a distribuição, uma compreensão comum de como o principal modelo de negócios de distribuição funciona. Obviamente, há muitas variações do negócio, mas o modelo subjacente é comum. As informações permitirão que tanto os fornecedores de entrega quanto o pessoal da distribuição dominem os detalhes do modelo de negócio e ofereçam a eles uma linguagem e compreensão comum de como trabalharem juntos com êxito.

Introdução

Esta é uma perspectiva completa a respeito de quem tem maior probabilidade de se beneficiar mais – e como – com a análise aprofundada, melhores práticas e outras recomendações cober-tas por este guia.

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

5Voltar ao Índice ●

Para a maioria dos principais fornecedores de tecnologia, a distribuição é a sua principal rota para o mercado, representando geralmente até 80% da sua receita, sendo que os distribuidores desempenham um papel-chave no fornecimento de um amplo alcance e cobertura de mercado. O valor desse papel cresce exponencialmente nos mercados fragmentados, e ainda mais nos mercados emergentes que podem ser novos para os fornecedores. Sempre que o fornecedor enxergar que existe um papel a ser desempenhado pela distribuição, é importante entender que o modelo mais bem sucedido é o da parceria, seja otimizando cadeias de suprimento conjuntas em mercados maduros e consolidados ou compartilhando o crédito e o risco comercial em mercados mais fragmentados e emergentes.

O Papel dos ClientesOs distribuidores atendem a uma vasta gama de clientes em nome dos fornecedores. Esses clientes variam de tamanho, desde revendedores menores e independentes, até grandes varejistas multinacionais, mas todos têm a exigência em comum de uma “one-stop shop” (loja completa, com todos os produtos necessários), onde eles podem obter produtos e serviços das centenas de fornecedores, cujos produtos fazem parte da sua própria oferta aos clientes finais.

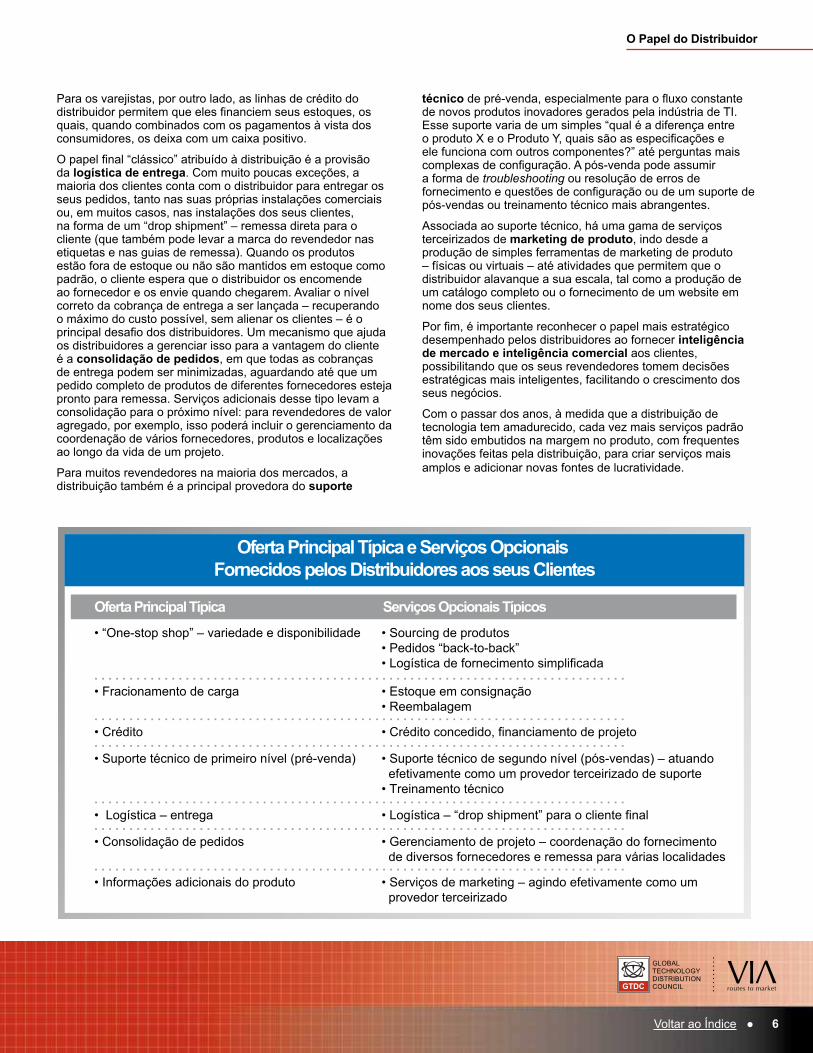

É mais eficaz, para esses players da “camada final”, poderem trabalhar com um número limitado de distribuidores com os quais eles possam estabelecer relações comerciais que satisfaçam a maioria das suas necessidades. E do lado do distribuidor, existem diversos serviços que podem ser oferecidos, os quais impulsionam as suas próprias economias de escala – tanto como parte da sua oferta principal ou como serviços opcionais que seus clientes podem optar por utilizar.Veja a tabela à direita.

O distribuidor desempenha um papel crucial na escolha dos fornecedores e produtos certos, para possibilitar essa “one-stop shopping” e facilitar o crescimento dos negócios dos clientes. A disponibilidade é primordial para esse elemento: a capacidade do distribuidor de oferecer uma proporção significativa de produtos sob demanda, poupando muitos dos seus clientes da necessidade de eles próprios manterem um estoque. A distribuição de TI é particularmente sólida no seu setor, fornecendo remessas no mesmo dia de milhares de SKUs aos clientes que estão amplamente dispersos pelo mundo todo.

O segundo papel principal desempenhado pela distribuição – tanto para os clientes, quanto para os fornecedores – é o fracionamento da carga: em termos simplificados, recebendo carregamentos e paletes de produtos e fracionando-os em quantidades que sejam mais próximas das exigências dos usuários finais, dos revendedores ou de lojas individuais em portfólio de um varejista. Efetivamente, muitos dos clientes do distribuidor estão negociando “back-to-back”, ou seja, comprando nas pequenas quantidades exigidas pelos clientes finais individuais, geralmente procurando os melhores preços e disponibilidade e colocando o seu pedido depois de fazer uma troca da conveniência, custo e crédito.

O fornecimento de crédito é um benefício essencial da distribuição, permitindo que os clientes forneçam, configurem e instalem produtos sem terem que financiar todo o seu trabalho em andamento e contas a receber do cliente final. Essas são somas significativas, onde os produtos são incorporados em projetos baseados em soluções que fazem uso intensivo de recursos e que custam muitas vezes mais para entregar do que o próprio preço dos produtos. No caso dos revendedores, essa liquidez do capital de giro é geralmente multiplicada pela compra (sourcing) de diversos distribuidores com o objetivo de se beneficiarem das várias linhas de crédito.

O Papel do Distribuidor

Sempre que você enxergar uma necessidade ou oportunidade para a distribuição de TI, é essencial compreender que os modelos mais bem sucedidos são baseados em parcerias mutuamente benéficas. Construa sobre uma base sólida que alavanque o que os distribuidores fazem melhor.

Principais Fatos e Números Relativos à Distribuição (América do Norte)

• Mais de 5 bilhões em crédito concedido ao canal de TI a cada ano• Mais de 5 milhões de chamadas recebidas anualmente• Mais de 2 milhões de configurações anualmente• Mais de 50 mil clientes individuais mensalmente• Mais de 150 milhões de itens despachados a cada ano• Mais de 100 milhões de licenças de software gerenciadas anualmenteFonte: Dados dos Membros do GTDC Norte-americano

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

6Voltar ao Índice ●

Para os varejistas, por outro lado, as linhas de crédito do distribuidor permitem que eles financiem seus estoques, os quais, quando combinados com os pagamentos à vista dos consumidores, os deixa com um caixa positivo.

O papel final “clássico” atribuído à distribuição é a provisão da logística de entrega. Com muito poucas exceções, a maioria dos clientes conta com o distribuidor para entregar os seus pedidos, tanto nas suas próprias instalações comerciais ou, em muitos casos, nas instalações dos seus clientes, na forma de um “drop shipment” – remessa direta para o cliente (que também pode levar a marca do revendedor nas etiquetas e nas guias de remessa). Quando os produtos estão fora de estoque ou não são mantidos em estoque como padrão, o cliente espera que o distribuidor os encomende ao fornecedor e os envie quando chegarem. Avaliar o nível correto da cobrança de entrega a ser lançada – recuperando o máximo do custo possível, sem alienar os clientes – é o principal desafio dos distribuidores. Um mecanismo que ajuda os distribuidores a gerenciar isso para a vantagem do cliente é a consolidação de pedidos, em que todas as cobranças de entrega podem ser minimizadas, aguardando até que um pedido completo de produtos de diferentes fornecedores esteja pronto para remessa. Serviços adicionais desse tipo levam a consolidação para o próximo nível: para revendedores de valor agregado, por exemplo, isso poderá incluir o gerenciamento da coordenação de vários fornecedores, produtos e localizações ao longo da vida de um projeto.

Para muitos revendedores na maioria dos mercados, a distribuição também é a principal provedora do suporte

técnico de pré-venda, especialmente para o fluxo constante de novos produtos inovadores gerados pela indústria de TI. Esse suporte varia de um simples “qual é a diferença entre o produto X e o Produto Y, quais são as especificações e ele funciona com outros componentes?” até perguntas mais complexas de configuração. A pós-venda pode assumir a forma de troubleshooting ou resolução de erros de fornecimento e questões de configuração ou de um suporte de pós-vendas ou treinamento técnico mais abrangentes.

Associada ao suporte técnico, há uma gama de serviços terceirizados de marketing de produto, indo desde a produção de simples ferramentas de marketing de produto – físicas ou virtuais – até atividades que permitem que o distribuidor alavanque a sua escala, tal como a produção de um catálogo completo ou o fornecimento de um website em nome dos seus clientes.

Por fim, é importante reconhecer o papel mais estratégico desempenhado pelos distribuidores ao fornecer inteligência de mercado e inteligência comercial aos clientes, possibilitando que os seus revendedores tomem decisões estratégicas mais inteligentes, facilitando o crescimento dos seus negócios.

Com o passar dos anos, à medida que a distribuição de tecnologia tem amadurecido, cada vez mais serviços padrão têm sido embutidos na margem no produto, com frequentes inovações feitas pela distribuição, para criar serviços mais amplos e adicionar novas fontes de lucratividade.

Oferta Principal Típica e Serviços Opcionais Fornecidos pelos Distribuidores aos seus Clientes

Oferta Principal Típica Serviços Opcionais Típicos• “One-stop shop” – variedade e disponibilidade • Sourcing de produtos • Pedidos “back-to-back” • Logística de fornecimento simplificada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Fracionamento de carga • Estoque em consignação • Reembalagem. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Crédito • Crédito concedido, financiamento de projeto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Suporte técnico de primeiro nível (pré-venda) • Suporte técnico de segundo nível (pós-vendas) – atuando efetivamente como um provedor terceirizado de suporte • Treinamento técnico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Logística – entrega • Logística – “drop shipment” para o cliente final. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Consolidação de pedidos • Gerenciamento de projeto – coordenação do fornecimento de diversos fornecedores e remessa para várias localidades. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• Informações adicionais do produto • Serviços de marketing – agindo efetivamente como um provedor terceirizado

O Papel do Distribuidor

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

7Voltar ao Índice ●

O Papel dos FornecedoresAssemelhando-se aos papéis desempenhados pelos distribuidores para os seus clientes, estão os papéis que eles desempenham para os fornecedores. Em última análise, o papel deles é como uma rota de acesso ao mercado para os fornecedores que buscam alcançar um segmento específico ou um mercado inteiro. Em termos amplos, esse papel se traduz em atividades em quatro áreas principais (Veja a tabela):

Conhecimento e Acesso ao Mercado – Os distribuidores passam aos fornecedores um conhecimento detalhado a respeito dos mercados específicos em que operam. Construir um relacionamento com um distribuidor, em um determinado mercado, traz não somente um conjunto de relacionamentos com revendedores dentro desse mercado, mas também uma riqueza de percepções sobre como usar esses revendedores para ter acesso às diferentes partes da base de clientes finais. Esse papel é geralmente apoiado por relatórios: relatórios de saída de vendas e de estoque, atualizados semanalmente ou diariamente, oferecem uma visão importante do mercado para os fornecedores. Além disso, os distribuidores podem fornecer dados sobre a situação do mercado, o ambiente competitivo, vendas perdidas e afins.

Geração de Demanda e Front Office (Funções Operacionais) Terceirizado – Uma forma importante através da qual os distribuidores podem alavancar o seu conhecimento de mercado é a atividade de geração de demanda, trabalhando a sua rede de revendedores existente, recrutando novos revendedores e ativamente impulsionando a conscientização e a capacidade de vendas entre eles, com a finalidade de promover as vendas entre os clientes finais. Para os fornecedores, os dados relativos ao mercado, as ferramentas de marketing e os recursos de marketing que um distribuidor pode disponibilizar oferecem um mecanismo altamente eficaz, para gerar demanda a seus produtos e são, portanto, um investimento atraente para os fundos de desenvolvimento do mercado. No entanto, além desses aspectos fundamentais de geração de demanda, os distribuidores podem também fornecer serviços de front office (funções operacionais) mais abrangentes, seja dando suporte a um escritório local em um novo mercado ou assumindo o papel de agente local/representante do fornecedor, oferecendo desenvolvimento de canais e serviços de gerenciamento de conta, implementando programas de marketing de cliente final ou de geração/gerenciamento de clientes potenciais, bem como administrando programas de canais e fundos em nome do fornecedor.

Oferta Principal Típica e Serviços Opcionais Fornecidos pelos Distribuidores aos Fornecedores

Oferta Principal Típica Serviços Opcionais Típicos

• Conhecimento e acesso ao mercado - Relatórios de saída de vendas (sales-out) - Inteligência de canais

• Conhecimento e acesso ao mercado - Pesquisa de canais - Pesquisa do cliente final. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

• Geração de demanda - Recrutamento de canais - Contas de canais e base de dados - Implementação do fundo de marketing - Gerenciamento de precificação especial - Vendas ativas/receptivas via Teleweb - Correspondências regulares de marketing - Promoções de vendas “Spiff” (bônus de incentivo) - Conferências de canais - Treinamento de canais - Financiamento de canais por meio de concessão de crédito - Gerenciamento de produto dentro do mercado - Suporte técnico da linha de frente

• Geração de demanda - Gerenciamento de conta do canal - Gerenciamento do programa - Gerenciamento de fundo cooperativo - Financiamento de canais especiais e ofertas de crédito - Marketing do cliente final e programas de geração de clientes potenciais - Serviços de conferências e exposições

• Realização do fornecimento - Fracionamento de carga - Logística externa - Logística reversa - Risco de crédito do canal

• Realização do fornecimento - Estoque em consignação - Estoques gerenciados pelo fornecedor - Armazenamento do estoque do fornecedor

• Serviços terceirizados • Serviços terceirizados - Gerenciamento da garantia de produto - Operações de assistência técnica (“Break-fix”) - Suporte técnico de segundo nível e pós-vendas - Representação no mercado - Registro e proteção de marca registrada

O Papel do Distribuidor

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

8Voltar ao Índice ●

Realização do Fornecimento e Back Office (Funções de Apoio) Terceirizado –Complementando a demanda que os distribuidores podem gerar, há um conjunto de atividades de realização do fornecimento que eles executam em nome dos fornecedores. Com a extensa gama de SKUs da maioria dos fornecedores de TI, os distribuidores desempenham um papel essencial na estocagem de um leque completo ou quase completo de SKUs em nome do fornecedor, assegurando que os pedidos pendentes (back-orders) sejam resolvidos prontamente quando as SKUs não estão em estoque. Como a volatilidade de preços é uma condição comum no setor, os custos para manter esse estoque podem ser altos, em particular onde a precificação especial do fornecedor no canal não é apoiada pela proteção de preço.

O papel do distribuidor para os fornecedores em relação a essas SKUs se assemelha àquele papel desempenhado para os clientes, ou seja, efetuando o fracionamento de carga, fornecendo logística de entrega e fornecendo logística reversa (ex., pegando de volta produtos devolvidos), sempre que necessário. Além disso, ele pode oferecer serviços adicionais relacionados à realização do fornecimento, tais como o armazenamento do estoque do fornecedor, estoques dedicados do fornecedor para os principais clientes varejistas ou estoque em consignação em nome dos fornecedores.

Conforme destacado na seção relativa a clientes, uma segunda função principal de realização da distribuição é assumir e gerenciar, em nome do fornecedor, o risco de crédito significativo de milhares de clientes dos revendedores e dos varejistas. Esse é um papel que exige a reunião de todas as percepções do mercado local do distribuidor em um conjunto

de rigorosos processos de controle de crédito para minimizar a exposição de crédito e o custo de dívidas incobráveis. Além dos custos economizados por ter uma única e simples função de crédito para o fornecedor, está claro que há um valor real no gerenciamento dessa exposição de crédito: quanto mais arriscado é o mercado ou o segmento de mercado, maior o valor para o fornecedor.

Funções adicionais de back office desempenhadas pelos distribuidores, além do gerenciamento de crédito, incluem a emissão de notas de débito, o fornecimento de suporte de cotação, bem como o gerenciamento de fundos de repasse em nome dos fornecedores (geralmente adiantamento de fundos).

Serviços Terceirizados – Por fim, existem outros serviços mais especializados prestados pelos distribuidores de TI, inclusive o gerenciamento da garantia de produto, assistência técnica, suporte de pós-venda ou serviços jurídicos prestados por especialistas que alavancam o conhecimento local, tais como, registro e proteção de marca registrada.

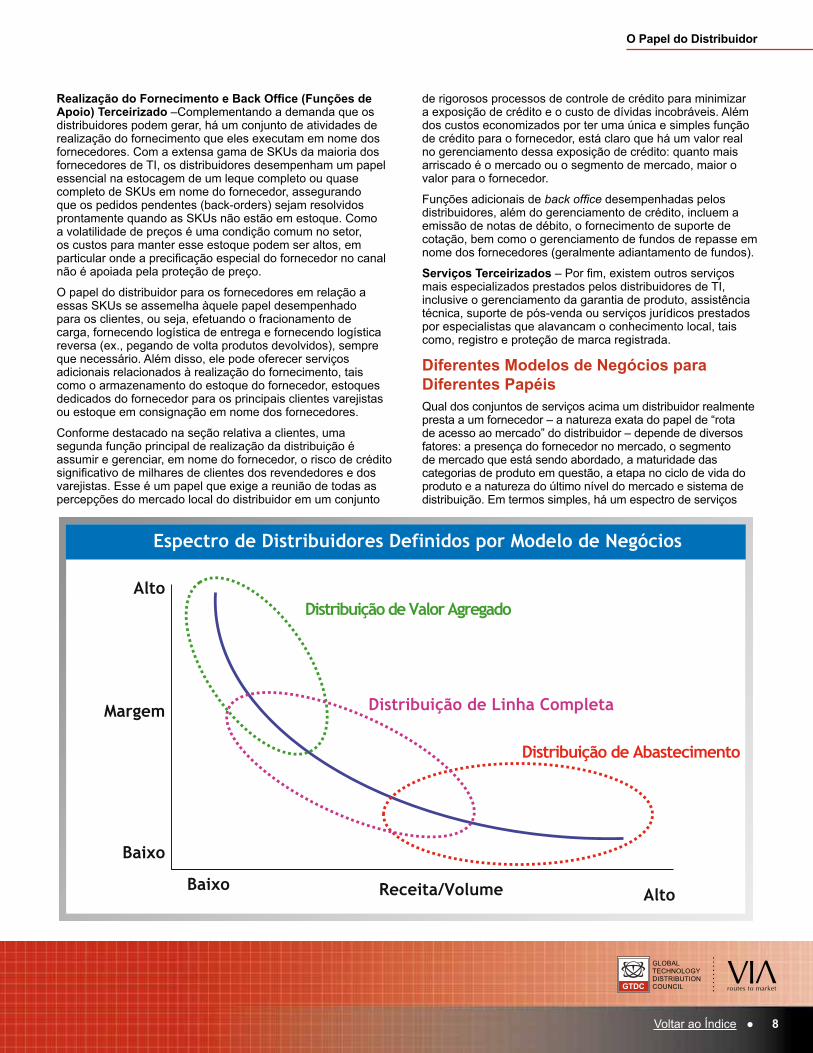

Diferentes Modelos de Negócios para Diferentes PapéisQual dos conjuntos de serviços acima um distribuidor realmente presta a um fornecedor – a natureza exata do papel de “rota de acesso ao mercado” do distribuidor – depende de diversos fatores: a presença do fornecedor no mercado, o segmento de mercado que está sendo abordado, a maturidade das categorias de produto em questão, a etapa no ciclo de vida do produto e a natureza do último nível do mercado e sistema de distribuição. Em termos simples, há um espectro de serviços

O Papel do Distribuidor

Espectro de Distribuidores Definidos por Modelo de Negócios

Margem

Alto

Baixo

Receita/Volume AltoBaixo

Distribuição de Valor Agregado

Distribuição de Abastecimento

Distribuição de Linha Completa

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

9Voltar ao Índice ●

(sobreposição) que um distribuidor poderá prestar, variando desde Serviços de Valor Agregado até Serviços de Linha Completa e Serviços de Realização do Fornecimento, que podem ser mapeados por margem e volume e que geralmente são relacionados à posição da categoria do produto no Ciclo de Vida de Adoção da Tecnologia (TALC).

Serviços de Distribuição de Valor Agregado – Tipicamente focados em levar para o mercado tecnologias mais novas e de maior valor, tais como centrais de dados, virtualização, networking seguro e serviços de Open Source (código aberto) e de suporte entregues a clientes maiores e de nível empresarial, os serviços de Distribuição de Valor Agregado envolvem o recrutamento, desenvolvimento e suporte dos players especialistas do último nível, que podem alcançar e atender essa ponta do mercado, tipicamente pelo planejamento e entrega de projetos complexos de TI. Isso, por sua vez, requer investimentos significativos de tempo e de recursos no domínio do conhecimento dos produtos a partir de uma perspectiva técnica e de marketing, bem como a construção de uma infraestrutura para serviços, abrangendo desde a construção de demanda, vendas proativas, consultoria, um extenso treinamento técnico e de vendas e certificação, aliados ao abrangente suporte técnico de pré-vendas e pós-vendas. Com investimentos dessa natureza, números significativos de pessoal altamente especializado e de alto custo, bem como um volume geral de vendas mais baixo, os distribuidores que oferecem serviços de Distribuição de Valor Agregado almejam ganhar altas margens e receber a remuneração pelos serviços que oferecem.

Serviços de Distribuição da Linha Completa – Fornecendo a cobertura do mercado predominante para permitir que os fornecedores tenham acesso e revendedores de serviços que abordam o vasto segmento de pequenas e médias empresas, os distribuidores que oferecem Serviços de Distribuição de Linha Completa precisam cobrir a maioria ou todos os canais que os fornecedores precisam, estabelecendo e apoiando os relacionamentos comerciais com uma gama completa de revendedores dentro de cada segmento. O acesso ao mercado é claramente essencial para a oferta, juntamente com o fornecimento de ferramentas de marketing e comunicação comprovadas, tais como catálogos, mailers e websites. Com diversos fornecedores desses serviços em cada mercado, esse mercado geralmente é altamente competitivo, com preços e margens sob uma pressão maior, o que significa que a eficiência do processo e o controle de custo são essenciais, juntamente com os descontos de volume e abatimentos que beneficiam a escala. Em consequência disso, os custos adicionais de atividades, tais como a colocação de ferramentas de marketing ou promoções de vendas, geralmente serão recuperadas de fornecedores, visto que elas não podem ser absorvidas na margem comercial normal. Além disso, dada à escala do negócio, o gerenciamento eficaz do capital de giro e do dinheiro é essencial, sendo que o papel do provedor de crédito é geralmente estendido, além do produto, para dentro dos setores de financiamento do marketing promocional. A escala é a chave, tanto para o distribuidor que oferece esses serviços quanto para o fornecedor de abastecimento.

Realização dos Serviços de Distribuição – Nos mercados onde os produtos são comprados em vez de serem vendidos,

tais como consumíveis, ou onde outros players impulsionam as atividades de marketing e vendas, tal como o varejo, a distribuição desempenha o papel do motor da logística em nome do fornecedor. Como o fornecedor ou o varejista do último nível assume a maior parte da atividade de marketing, o centro desse modelo é a operação de logística de alto volume e alta eficiência, focada na exclusão de qualquer custo redundante, para que as margens cubram os custos de infraestrutura e operação. Em muitos aspectos, esse modelo pode ser comparado ao de um provedor de logística pura, tal como FedEx ou DHL, com duas diferenças principais: primeiro, o distribuidor que está fornecendo esses serviços tipicamente arca com um risco de estocagem, alavancando a sua experiência em gerenciamento de estoque para equilibrar a oferta e a procura; segundo, o distribuidor também arca com o risco de crédito. Nesse modelo, a remuneração pode ser tanto por meio da margem de comercialização, como em outros modelos, quanto em uma base de taxa por transação, que reflete o fato de que os custos com distribuição e manuseio são padronizados e não estão relacionados ao preço de venda.

Logística e Distribuição de Serviços Especiais – O modelo final híbrido mescla elementos de todos os 3 modelos acima em uma distribuição de serviços especiais. Em setores como o das telecomunicações, a distribuição poderá combinar serviços de configuração de alto valor com serviços de embalagem/expedição e branding (construção da marca), serviços de reparo e renovação com abastecimento de lojas de vendas de varejo, gerenciamento de categoria e de gôndola.

Qual desses papéis os seus parceiros de distribuição desempenham para você e que serviços eles oferecem determinará a natureza exata do modelo de negócios deles. Essa “cartilha” não entrará em detalhes de como o modelo de negócios varia para cada tipo de papel, embora esse possa ser o assunto de futuras publicações do GTDC.

Futuros Papéis, Evolução e o CloudÀ medida que os mercados e as tecnologias evoluem, novos papéis estão surgindo e continuarão a surgir na distribuição. Embora os papéis principais continuem, é provável que tecnologias desestabilizadoras e desenvolvimentos descontinuados (tais como o cloud computing) irão mais uma vez lançar o desafio para os distribuidores e fornecedores, o de definir como o papel de distribuição – e, portanto, o modelo de negócios e modelo de remuneração – precisará mudar.

O Que Isso Significa Para o Fornecedor?Cada um dos papéis e serviços listados acima tem um impacto no modelo de negócios do distribuidor: a escolha de se ele é fornecido ou não e até que ponto, é determinado pelo papel específico que o fornecedor quer que o distribuidor desempenhe. Como tal, ele é refletido nos contratos do fornecedor, nas estruturas de margem, nos planos de remuneração e nas taxas baseadas nas atividades. O desafio para os fornecedores é ter claro o que é exigido da distribuição, quais distribuidores estão atendendo as exigências e até que ponto e como essa atividade deverá ser remunerada.

Por último, qualquer pessoa em uma organização de fornecedor que precise justificar o uso ou quantificar o valor da distribuição,

O Papel do Distribuidor

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

10Voltar ao Índice ●

deverá examinar segundo essas checklists – a partir da perspectiva de um cliente e de um fornecedor – e responder à pergunta “Quais dessas atividades eu preciso realizar,

quais delas os meus parceiros de distribuição deveriam realizar para mim e quanto custaria à minha organização oferecer esses serviços?”

O Papel do Distribuidor

5 Mitos da Distribuição

1. Estou abrindo mão da margem em favor do DistribuidorOs fornecedores geralmente acham que, ao entrar no mercado por meio da distribuição, estão abrindo mão de uma margem que poderiam ter guardado para si mesmos. No entanto, essa perspectiva ignora por completo o fato de que o fornecedor também está se livrando da logística e de infraestrutura de crédito que ele precisaria implementar para atingir os revendedores e os varejistas atendidos pela distribuição. O recente estudo de custo conduzido pelo GTDC entre os fornecedores mostra que as economias de escala alcançadas pelos distribuidores significam que os fornecedores estão fazendo uma economia de custo, que é consideravelmente mais alta do que o desconto adicional médio de 3 a 5% dado aos distribuidores.

2. Os Distribuidores Somente Tiram o PedidoExistem pouquíssimos produtos que possuem tamanha força de marca e perfil de canal que o papel do distribuidor pode ser restrito a simplesmente tirar pedidos para ele. Muitos produtos precisam de um certo nível de suporte técnico pré-vendas e pós-vendas, dependendo de onde eles estiverem no ciclo de vida de adoção da tecnologia. A distribuição tem um papel vital em assegurar que os revendedores estejam totalmente informadosquanto às especificações técnicas dos produtos, bem como no aconselhamento quanto a questões de configuração e compatibilidades. Sem esse papel, muitas tecnologias novas se moveriam muito mais lentamente pelo ciclo de adoção e os revendedores teriam dificuldades para realizar o seu potencial comercial.

3. A Internet/Cloud Eliminou a Necessidade de DistribuidoresOs distribuidores geram e respondem à demanda de milhares de revendedores de todos os tipos, oferecendo uma “one-stop shop” em meio a centenas de fornecedores diferentes. Embora a migração da informação para a internet e o fornecimento de serviços através da cloud tornem essas transações ainda mais eficazes e mais baratas, não há um substituto para as habilidades e capacidades especializadas dos distribuidores para impulsionar as vendas e processos de abastecimento. Com exceção do software, os produtos de TI exigem uma infraestrutura logística física e todos os produtos precisam de uma infraestrutura de crédito apoiada pela força financeira e percepção de crédito dos distribuidores para oferecer a liquidez exigida pelo canal, ao preço mais baixo.

4. Os Varejistas e Grandes Revendedores Preferem Lidar Diretamente com os FornecedoresEmbora seja certamente verdade que grandes varejistas e revendedores querem ter um relacionamento direto com os principais fornecedores, isso não significa automaticamente que eles querem que o fornecedor lide com todos os aspectos do relacionamento de comercialização. A maioria dos varejistas tem necessidades logísticas tão exigentes, que eles insistem que os distribuidores lidem com a cadeia de suprimentos e forneçam a infraestrutura de processamento de transação relacionada, inclusive, é claro, o fornecimento de crédito. Grandes contas querem ter a capacidade de conectar-se com fornecedores em um nível estratégico apoiado pelas conexões de gerenciamento de conta do dia-a-dia, para conseguirem solucionar os problemas com o nível correto de prioridade. Em alguns casos, os fornecedores também implementam o suporte de vendas, que trabalha diretamente junto com os revendedores, para desenvolver relacionamentos com o cliente final e ganhar grandes ou complexos acordos, mas o gerenciamento de projeto e abastecimento passarão pela distribuição.

5. Os Distribuidores Afastam Você dos Sinais do MercadoEmbora isso possa ter sido verdade 20 anos atrás, a maioria dos fornecedores agora tem uma visibilidade on-line dos dados da “liquidação do estoque” dos seus distribuidores, através da integração dos seus sistemas de TI, dando a eles, pelo menos semanalmente, se não diariamente ou ao vivo, visibilidade dos sinais de mercado. Isso em benefício tanto dos fornecedores quanto dos distribuidores, assegurando que a cadeia de suprimento seja a mais enxuta possível, ao mesmo tempo em que mantém um estoque que seja suficiente para atender a demanda.

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

11Voltar ao Índice ●

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

Back to Table of Contents • 11

Características da Distribuição de TIConsiderando-se os papéis desempenhados pelos distribuidores para os clientes e fornecedores, existem algumas características-chave que se deve ter conhecimento no modelo de negócio de distribuição.

Primeiro, a distribuição é um negócio inerentemente difícil de acertar. Os custos fixos envolvidos geralmente são de longo prazo, enquanto a visibilidade da receita é justamente o contrário. O negócio de distribuição em geral depende essencialmente de muito poucos relacionamentos principais, que podem mudar – e ser mudados – com um aviso prévio relativamente curto. Por exemplo, uma decisão tomada por um fornecedor líder de mercado, de passar a fornecer somente um ou dois clientes principais diretamente em vez de por

meio da distribuição, pode ter um efeito significativo nos seus parceiros de distribuição, excluindo receitas significativas – e os lucros ligados que estavam cobrindo os custos fixos. Claramente, os distribuidores gerenciam a sua exposição a tais situações e desenvolvem os seus clientes do ‘próximo nível’, mas ainda assim há um impacto de curto prazo.

Segundo, o negócio de distribuição é um negócio muito rápido, consumindo quantidades significativas de capital ou pessoas ou ambos e em muitos casos, entregando – ou considera-se que entregue – retornos relativamente baixos sobre esses investimentos. Eles são essencialmente negócios de produtos e, como tal, precisam ser gerenciados em termos tanto de lucratividade quanto de eficiência dos ativos.

Como Funciona o Modelo de Negócio do Distribuidor

Quais são os principais impulsionadores e fatores que estão em jogo ao estabelecer ou aumentar as suas parcerias com os distribuidores de TI? Nem todos são criados igualmente, mas determinados fatores e considerações se aplicam a todos os tipos de modelos de distribuição.

Uma “DistiCo” (Empresa de Distribuição)–Resumo das Demonstrações Financeiras

Demonstrativo de Resultados Balanço Patrimonial

U$ ‘000

VendasCusto das VendasLucro Bruto

Total do Ativo Circulante 3,706

Total do Passivo Circulante 2,314

Ativo Circulante Líquido 1,392

Ativo Líquido 1,756

Recursos dos Acionistas 1,756

Passivo Circulante

Despesas Gerais

Passivo de longo prazo 59

Contas a pagar 1,550 Outros 764

Lucro OperacionalJuros Lucro antes dos impostos ImpostosLucro depois dos impostos

19,316 18,308

1,008 952 56

12 44

16 28

U$ ‘000Ativo fixo 423Ativo circulante Estoque 1,408 Contas a Receber 1,897 Caixa 401

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

12Voltar ao Índice ●

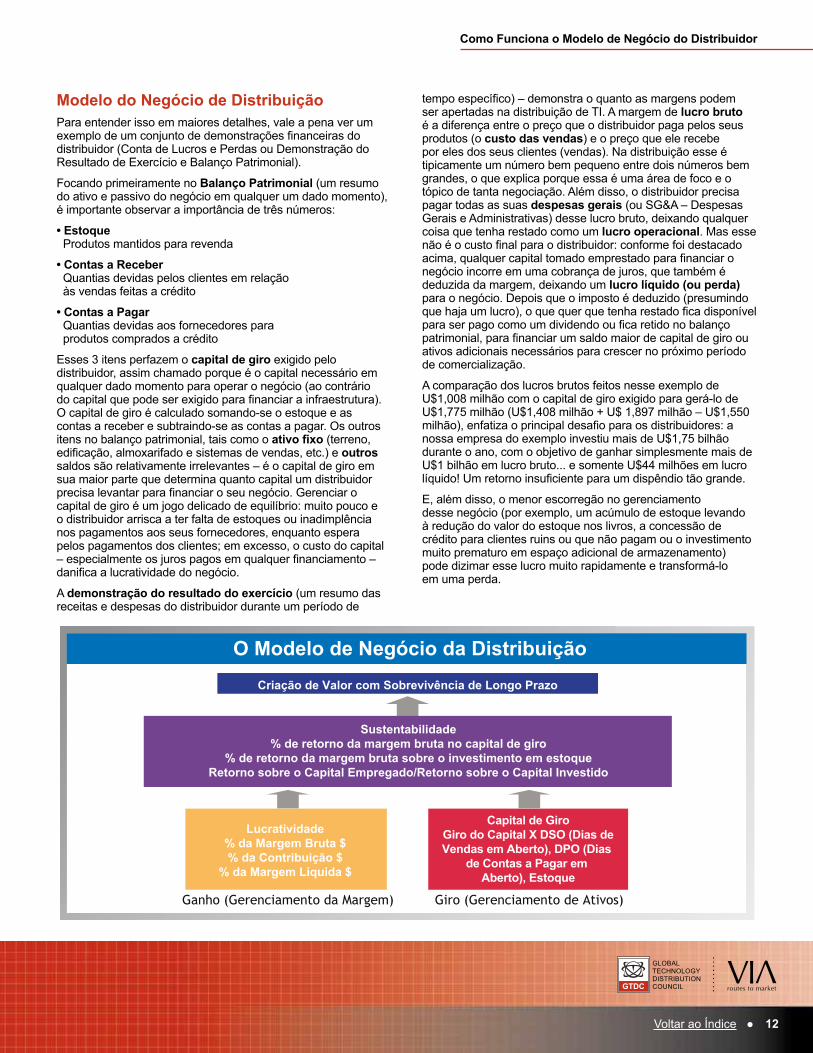

Modelo do Negócio de DistribuiçãoPara entender isso em maiores detalhes, vale a pena ver um exemplo de um conjunto de demonstrações financeiras do distribuidor (Conta de Lucros e Perdas ou Demonstração do Resultado de Exercício e Balanço Patrimonial).

Focando primeiramente no Balanço Patrimonial (um resumo do ativo e passivo do negócio em qualquer um dado momento), é importante observar a importância de três números:

• Estoque Produtos mantidos para revenda

• Contas a Receber Quantias devidas pelos clientes em relação às vendas feitas a crédito

• Contas a Pagar Quantias devidas aos fornecedores para produtos comprados a crédito

Esses 3 itens perfazem o capital de giro exigido pelo distribuidor, assim chamado porque é o capital necessário em qualquer dado momento para operar o negócio (ao contrário do capital que pode ser exigido para financiar a infraestrutura). O capital de giro é calculado somando-se o estoque e as contas a receber e subtraindo-se as contas a pagar. Os outros itens no balanço patrimonial, tais como o ativo fixo (terreno, edificação, almoxarifado e sistemas de vendas, etc.) e outros saldos são relativamente irrelevantes – é o capital de giro em sua maior parte que determina quanto capital um distribuidor precisa levantar para financiar o seu negócio. Gerenciar o capital de giro é um jogo delicado de equilíbrio: muito pouco e o distribuidor arrisca a ter falta de estoques ou inadimplência nos pagamentos aos seus fornecedores, enquanto espera pelos pagamentos dos clientes; em excesso, o custo do capital – especialmente os juros pagos em qualquer financiamento – danifica a lucratividade do negócio.

A demonstração do resultado do exercício (um resumo das receitas e despesas do distribuidor durante um período de

tempo específico) – demonstra o quanto as margens podem ser apertadas na distribuição de TI. A margem de lucro bruto é a diferença entre o preço que o distribuidor paga pelos seus produtos (o custo das vendas) e o preço que ele recebe por eles dos seus clientes (vendas). Na distribuição esse é tipicamente um número bem pequeno entre dois números bem grandes, o que explica porque essa é uma área de foco e o tópico de tanta negociação. Além disso, o distribuidor precisa pagar todas as suas despesas gerais (ou SG&A – Despesas Gerais e Administrativas) desse lucro bruto, deixando qualquer coisa que tenha restado como um lucro operacional. Mas esse não é o custo final para o distribuidor: conforme foi destacado acima, qualquer capital tomado emprestado para financiar o negócio incorre em uma cobrança de juros, que também é deduzida da margem, deixando um lucro líquido (ou perda) para o negócio. Depois que o imposto é deduzido (presumindo que haja um lucro), o que quer que tenha restado fica disponível para ser pago como um dividendo ou fica retido no balanço patrimonial, para financiar um saldo maior de capital de giro ou ativos adicionais necessários para crescer no próximo período de comercialização.

A comparação dos lucros brutos feitos nesse exemplo de U$1,008 milhão com o capital de giro exigido para gerá-lo de U$1,775 milhão (U$1,408 milhão + U$ 1,897 milhão – U$1,550 milhão), enfatiza o principal desafio para os distribuidores: a nossa empresa do exemplo investiu mais de U$1,75 bilhão durante o ano, com o objetivo de ganhar simplesmente mais de U$1 bilhão em lucro bruto... e somente U$44 milhões em lucro líquido! Um retorno insuficiente para um dispêndio tão grande.

E, além disso, o menor escorregão no gerenciamento desse negócio (por exemplo, um acúmulo de estoque levando à redução do valor do estoque nos livros, a concessão de crédito para clientes ruins ou que não pagam ou o investimento muito prematuro em espaço adicional de armazenamento) pode dizimar esse lucro muito rapidamente e transformá-lo em uma perda.

Como Funciona o Modelo de Negócio do Distribuidor

O Modelo de Negócio da Distribuição

Lucratividade% da Margem Bruta $% da Contribuição $

% da Margem Líquida $

Capital de GiroGiro do Capital X DSO (Dias deVendas em Aberto), DPO (Dias

de Contas a Pagar em Aberto), Estoque

Ganho (Gerenciamento da Margem)

Criação de Valor com Sobrevivência de Longo Prazo

Sustentabilidade% de retorno da margem bruta no capital de giro

% de retorno da margem bruta sobre o investimento em estoqueRetorno sobre o Capital Empregado/Retorno sobre o Capital Investido

Giro (Gerenciamento de Ativos)

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

13Voltar ao Índice ●

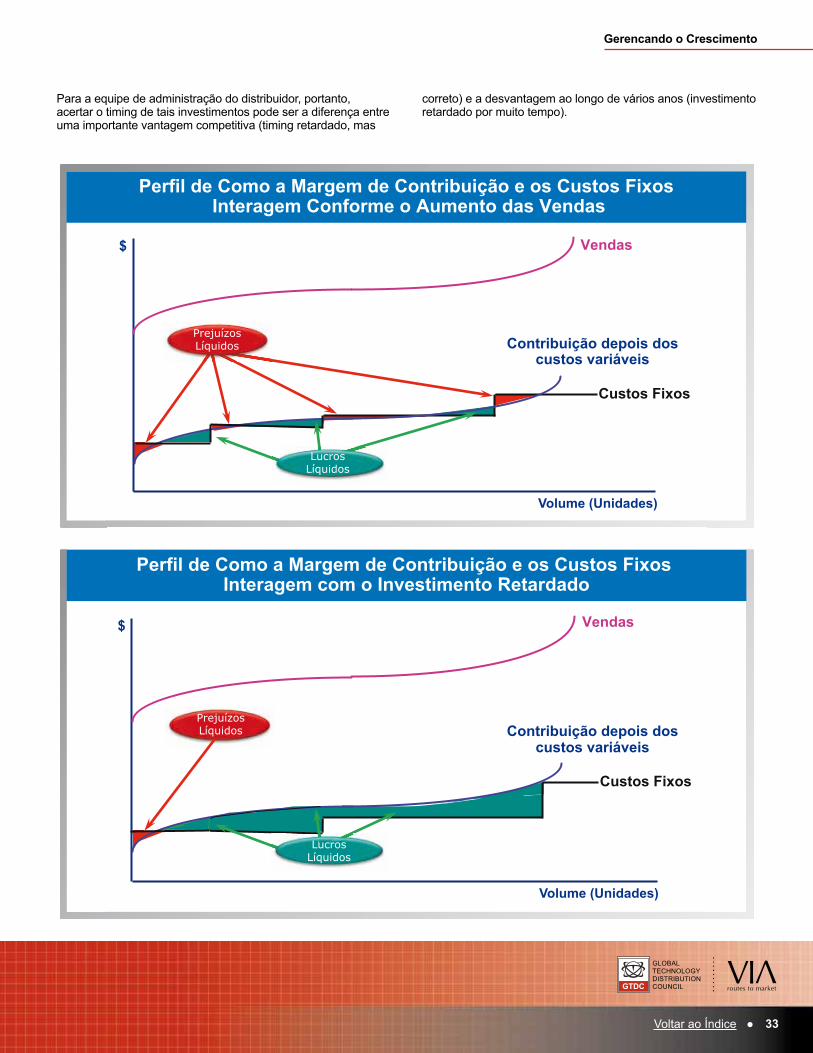

O Gerenciamento da Distribuição é um Jogo de EquilíbrioEsse equilíbrio da lucratividade e do capital de giro é a essência do modelo de negócios do distribuidor. Idealmente, cada distribuidor terá um equilíbrio que está correto no contexto da sua proposta de valor, do seu “mix” dos serviços a que nos referimos anteriormente e o seu modelo de negócio. Cada um pressionará para maximizar as margens e minimizar o capital de giro, sem afetar a variedade e a disponibilidade dos produtos que estão oferecendo aos clientes.

No seu gerenciamento de margem, os distribuidores mais astutos usam uma abordagem de portfólio para mesclar produtos de grande saída e de baixa margem com os de menor saída, mas de margem alta. O desafio deles é equiparar a sua variedade de produto e níveis de estoque com as demandas de clientes e fornecedores, tudo isso de maneira que faça sentido financeiramente. A regra dos 80:20 se aplica por todo o negócio, com 20% dos seus produtos perfazendo 80% dos volumes, mas a probabilidade é que outros 20% dos produtos respondam por 80% dos lucros. Da mesma forma, um pequeno grupo de clientes poderá impulsionar o grosso das receitas, mas é crucial que o distribuidor saiba quais são os 20% dos clientes que impulsionam o grosso de seus lucros.

Otimizar a lucratividade também requer um rígido controle das despesas gerais, sendo muitos dos custos do distribuidor fixados por natureza (por exemplo, não variando diretamente de acordo com as vendas). Isso significa que o crescimento geralmente exige que sejam feitas mudanças escalonadas nos custos, caso em que o desafio é evitar o aumento da base de custo antes das vendas terem aumentado para cobri-la – talvez seja mais fácil fazê-lo ao adicionar um novo espaço de armazenamento (um período de meses) do que investir em novos sistemas de TI (um período de anos). Inversamente, em épocas de recessão, a distribuição de tecnologia tem sido forçada a considerar maneiras de tornar a sua base de custo mais variável, através da terceirização de elementos de infraestrutura, tais como armazéns, transporte e, em alguns casos, até mesmo call centers. Tais decisões envolvem trocas difíceis entre as vantagens de uma maior flexibilidade de custo e os riscos de perder o controle e danificar a satisfação do cliente.

Gerenciar o capital de giro na distribuição refere-se totalmente a gerenciar um recurso limitado: o dinheiro investido no produto A não está disponível para estocar o produto B; o dinheiro esperado do cliente X não está disponível para conceder o crédito ao cliente Y; os limites de crédito do fornecedor precisam ser liquidados quando forem atingidos, antes que mais produtos

Como Funciona o Modelo de Negócio do Distribuidor

O Campo de Jogo: Onde os Distribuidores Criam e Perdem Valor

Base de Clientes eProposta de Valor

Estratégia de Marketing e Vendas

Vendas Custo das Vendas

Lucro Bruto Despesas Gerais

Modelo de Logística/Abastecimento

Modelo de Back office

Modelo de Geração de Demanda

Capacidade de Gerenciamento

de Custo

Forncedores & Produtos

Juros

Lucro Líquido

Portfólio de Serviços

Capital Empregado

Ativo Circulante Líquido

Contas a Pagar

Contas a Receber

Estoque

Demais Ativos e Passivos

Demais Ativos Circulantes /

PassivosCapital de

Giro

Disciplinas de Gerenciamento

do Capital de Giro

Custo Médio Ponderado de Capital

Valor Criado/Perdido

Lucro Operacional

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

14Voltar ao Índice ●

possam ser encomendados. Em períodos estáveis, isso requer um gerenciamento cuidadoso. Em épocas de crescimento, o capital de giro adicional exigido apresenta ao distribuidor duas opções bruscas: aumentar o capital de giro para corresponder aos maiores volumes de comercialização ou melhorar o ciclo cash-to-cash, ou seja, o tempo despendido para que o dinheiro pago aos fornecedores pelos produtores seja convertido de estoque em vendas a crédito para os clientes que acabam pagando pelos produtos.

Escolher a primeira opção sem um planejamento cuidadoso pode ser extremamente perigoso: mesmo com as vendas e lucros crescendo rapidamente, o distribuidor arrisca o “overtrading” (desequilíbrio econômico financeiro), ou seja, fazer mais negócios do que os seus recursos de capital permitem e por fim, esgotar o caixa. Essa falta de liquidez tem representado a queda de muitos distribuidores de TI em períodos de crescimento do setor.

A segunda opção – acelerar o ciclo do capital de giro – apresenta os seus próprios desafios: o aperto do crédito do cliente poderá levar à perda das vendas no curto prazo e relacionamentos com cliente de longo prazo; reduzir os níveis de estoque poderá resultar em pouca disponibilidade, falta de estoque e custos incrementais, associados ao gerenciamento e atendimento de pedidos pendentes, e a solicitação de condições de crédito estendidas aos fornecedores ou aumento dos limites de crédito – poderão enviar a mensagem errada, independentemente do risco de ter uma recusa.

As Medidas Importantes e Como Gerenciar com ElasAs medidas que importam em um distribuidor refletem a maneira como o modelo de negócio funciona, sendo o gerenciamento apertado das margens, métrica de capital de giro

Como Funciona o Modelo de Negócio do Distribuidor

O Campo de Jogo: Onde os Distribuidores Criam e Perdem Valor

-$48 -0.2%

U$40 0.2% U$1,414 6.20%

U$56 0.3% U$4,129 U$2,715

U$1,008 5.2% U$952 4.9% U$401 U$423 U$401

U$19,316 100% U$18,308 94.8% U$1,408 28 U$1,550

U$1,897 36 U$764

U$1,550 31

U$1,755 33

Contas a Pagar

Capital de Giro

Criação de Valor

Custo das Mercadorias Vendidas

Estoque

Contas a Receber

Lucro Oper. Líq. depois do IR

Disponível Líquido

Retorno sobre o Capital Investido

2.8%

Receita

Lucro Bruto

Lucro Operacional

Despesas Gerais

Total do Ativo

Capital Investido

Custo Médio Ponderado de

Capital

Excesso de caixa e passivos não-

onerosos

Ativo Fixo Disponível Líquido

Contas a Pagar

Outros Passivos Circulantes

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

15Voltar ao Índice ●

e produtividade (margem combinada e capital de giro) essencial para o sucesso – ou até mesmo sobrevivência – do negócio.

Pode ser útil visualizar esses números na estrutura de uma “arvore” ou pirâmide, onde os impulsionadores de cada lado da equação – Lucratividade e Eficiência de Ativos – podem ser mapeados de uma maneira que mostre o seu impacto sobre o retorno sobre o investimento geral ou o valor criado para os acionistas.

Essa visão de um negócio de distribuição destaca o fato de que qualquer mudança feita nos principais impulsionadores – por menor que seja – no final das contas tem um impacto no desempenho da empresa. A partir da perspectiva de um fornecedor, é essencial entender esse panorama, já que toda ação do fornecedor – adicionar SKUs, mudar os preços, oferecer um determinado conjunto de Termos e Condições, realizar uma promoção – afetará um ou mais desses impulsionadores e, portanto, terá um impacto nos resultados gerais.

Para o nosso distribuidor do exemplo, a “Disti Co”, pode-se mapear as demonstrações financeiras de uma maneira similar, mostrando a métrica principal essencial para o andamento do negócio e como elas se relacionam entre si.

Por fim, o negócio do distribuidor precisa gerar um Retorno sobre o Capital. Existem diversos impulsionadores principais: lucratividade, capital de giro e produtividade. As próximas seções exploram cada uma dessas 3 áreas, uma por uma, antes de seguir em frente e analisar as medidas de sustentabilidade e a capacidade de crescimento de prazo mais longo.

Como Funciona o Modelo de Negócio do Distribuidor

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

16Voltar ao Índice ●

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

Back to Table of Contents • 16

Margem BrutaA margem bruta é a medida mais simples do valor agregado de um distribuidor, já que ela mede a diferença entre o preço obtido dos clientes e o preço pago aos fornecedores.

Para o nosso distribuidor “Disti Co A”, a margem bruta é $1,008 milhão/$19,316 milhões x 100 = 5.22%. Observe que a margem bruta é o lucro bruto expresso como uma porcentagem das vendas.

Apesar dessa simplicidade, existem diversos pontos a serem considerados:

• As vendas e o custo das vendas devem excluir quaisquer impostos sobre vendas (ex. VAT – imposto sobre valor agregado)

• O custo das vendas deve incluir todos os custos incorridos para se colocar o produto à venda, ex. remessa recebida

• O custo das vendas deve também incluir qualquer trabalho realizado no que diz respeito a teste, configuração, montagem e embalagem

• Descontos, abatimentos e outras reduções de preços do fornecedor reduzem o custo das vendas (e consequentemente aumentam as margens brutas)

• Onde houver uma baixa de valor contábil dos estoques por encolhimento, obsolescência, etc., o custo deverá ser adicionado ao custo das vendas assim que o prejuízo for reconhecido

• Os descontos dados aos clientes reduzem as vendas e, portanto, reduzem as margens brutas

• Descontos para pagamentos adiantados, em teoria, não deveriam ser computados nas vendas ou no custo das vendas. No entanto, em alguns casos, eles são uma parte significativa da lucratividade do produto e, portanto, são deduzidos para se ter uma ideia mais exata.

Margens - % contra $A margem bruta é importante como uma porcentagem das vendas e como um valor absoluto em dólares. As porcentagens, como uma medida de desempenho da margem, podem ser usadas e interpretadas de maneiras equivocadas, porque elas não dão ideia dos volumes de negócios feitos. Por exemplo, no cenário abaixo, seria fácil focar na porcentagem da Margem Bruta alcançável com o novo participante e desprezar o Líder de Mercado.

No entanto, o resultado seria eliminar os lucros brutos de U$500,000, lucros que serão bem difíceis de repor com as vendas das outras marcas e que são essenciais em um negócio de distribuição para cobrir um conjunto de custos de despesas gerais relativamente fixos. O desafio para a distribuição está em encontrar o equilíbrio correto entre a porcentagem da margem bruta e o valor absoluto em dólares: administrar o negócio somente contra as metas de porcentagem da margem bruta deixará o distribuidor na mesma situação dos distribuidores de consumíveis, que fizeram exatamente isso e acabaram recusando tantos negócios “não-rentáveis” que eles não geraram lucro bruto em dólares o bastante para cobrir os seus custos com despesas gerais.

Margens e Lucratividade

Você acha que sabe tudo quando se trata dos aspectos fundamentais de se fazer negócios com os distribuidores? Olhe mais de perto possivelmente o que você já presume – ou obtenha um novo enfoque sobre como os distribuidores visualizam as margens e a lucratividade.

% da Margem Bruta

Vendas - Custo das Vendas Vendas

X 100% da Margem Bruta =

5

10

15

20

100k

200k

300k

400k

500k

Novo Marca Marca Marca Líder de Entrante B C Premium Mercado

Comparação da % da Margem Bruta e o Valor da Margem Bruta

Ganha em Marcas Diferentes

% da Margem Bruta

Vendas - Custo das Vendas Vendas

X 100% da Margem Bruta =

5

10

15

20

100k

200k

300k

400k

500k

Novo Marca Marca Marca Líder de Entrante B C Premium Mercado

Comparação da % da Margem Bruta e o Valor da Margem Bruta

Ganha em Marcas Diferentes

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

17Voltar ao Índice ●

“Mix” de Margem ou Margem CombinadaCom um portfólio de fornecedores e produtos para gerenciar, o desempenho da margem do distribuidor é impulsionado por milhares de margens individuais, tanto em % quanto em dólares. A margem bruta geral é, portanto, uma média ponderada pelo volume de vendas, e a chave para o gerenciamento bem sucedido da margem é compreender a estrutura dessa margem combinada ou “mix” de margem.

No exemplo abaixo, a margem combinada é 7,6% (U$34,900/U$461,000). Se o nosso distribuidor estiver procurando melhorar esse número, ele tem diversas opções:

• Reduzir as vendas dos produtos D e E de baixa margem. Entretanto, embora esses dois produtos possuam margens brutas de baixa porcentagem, eles geram U$21,900 de lucro bruto ou “margem em dinheiro”.

• Aumentar as vendas dos produtos A, B e C, que aumentaria os lucros brutos, bem como melhoraria a margem combinada

• Adicionar ao “mix” um novo produto de margem mais alta. Contanto que a margem bruta seja maior que 7,6%, isso aumentará a margem combinada

• Aumentar os preços de vendas ou negociar preços de compra mais baixos relativos a qualquer produto do “mix”

Na prática, as categorias e produtos de menor volume têm a probabilidade de ser menos influenciados pelo preço, porque eles não são produtos de referência de preços. Consequentemente, uma precificação inteligente de portfólio –

precificação diferenciada dentre e por todas as categorias que aumentam os preços das SKUs que são menos influenciadas pelo preço – pode permitir que o distribuidor melhore a margem combinada. Um exemplo clássico seria a oportunidade de “vincular” as vendas de acessórios aos produtos de alto volume, tais como laptops: impulsionando as vendas vinculadas de itens com margem de alta porcentagem, tais como cases, mouses e outros acessórios, pode adicionar receitas significativas e “margem em dinheiro” à venda, bem como otimizar a margem combinada.

Um outro impulsionador chave do “mix” de margens para o distribuidor são as suas políticas de gerenciamento de vendas. Na maioria dos distribuidores, as equipes de vendas têm um conjunto de descontos discricionários que podem ser aplicados com base no tamanho do pedido, na fidelidade ou no poder de compra do cliente. As equipes de vendas os usarão por completo para maximizar as vendas, mas possivelmente darão descontos de 1 ou 2%, sem ter ciência da escala do impacto que esses descontos podem ter: em um distribuidor típico de linha completa, ao realizar margens líquidas próximas a 1%, ele estará efetivamente abrindo mão do lucro líquido total!

A partir da perspectiva de um fornecedor, o que conta aqui é como você afeta essa margem combinada. O seu portfólio de produtos melhora ou dilui a margem combinada? Que produtos entregam a maior parte da porcentagem de margem bruta e quais entregam mais “margem em dinheiro”? Os novos produtos que você está lançando melhorarão a margem combinada?

Margens e Lucratividade

Produto Preço

de Venda

Preço de

Custo

Margem Bruta

Lucro Bruto/Unidade Volume Receita

das VendasLucro Bruto

Exemplo de Cálculo da Margem Combinada

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

18Voltar ao Índice ●

Da Margem Bruta à Margem de ContribuiçãoA Margem Bruta é uma medida de desempenho bastante rudimentar que não leva em consideração o leque de atividades de marketing e vendas exigido para vender diferentes marcas ou produtos ou o financiamento e o investimento que cada fornecedor pode oferecer ao distribuidor. Da mesma forma, existem alguns custos para o distribuidor sobre os quais os fornecedores não têm influência alguma e que gerariam comparações injustas/inexatas no nível da Margem Líquida.

Consequentemente, é importante quantificar a margem/lucro “ajustado(a)” ou de “contribuição” para ter um panorama exato da lucratividade relativa dos fornecedores, produtos e dos clientes (veja a tabela abaixo).

Todos os distribuidores terão maneiras diferentes de calcular essa Margem de Contribuição e certamente alguns irão chegar a diferentes Margens de Contribuição, diminuindo a demonstração do resultado para incluir fatores adicionais,

custos e economias (veja um exemplo de demonstrativo da contribuição na próxima página). Para alguns, os custos de financiamento seriam excluídos desse cálculo, embora as diferenças entre os prazos e condições do fornecedor e do cliente claramente terão uma influência sobre os custos de financiamento.

Esse quadro da margem de contribuição é essencial para que o distribuidor faça uma análise dos portfólios de produtos do fornecedor e dos portfólios de clientes. Uma análise detalhada da contribuição do cliente pode mudar completamente a perspectiva do negócio, como mostra o exemplo na próxima página.

Alguns distribuidores procurarão completar o panorama, alocando todos os seus custos ao fornecedor – tanto variáveis quanto fixos – para chegar a um valor de Lucro Líquido para cada fornecedor e/ou cliente (Veja o exemplo de análise de lucratividade).

Margens e Lucratividade

% da Margem de Contribuição

Margem Bruta do Cliente

Contribuição do Cliente

Custo de Servir

Custos voltados para as vendas

Custos voltados para o estoque

Custos voltados para o Marketing

Custos voltados para a logística

Custos voltados para a transação

Custos voltados ao financiamento

% da Margem de Contribuição

% da Margem de Contribuição = Vendas – Custo das Vendas – Custo Variável X 100 Vendas

% da Margem de Contribuição

Margem Bruta do Cliente

Contribuição do Cliente

Custo de Servir

Custos voltados para as vendas

Custos voltados para o estoque

Custos voltados para o Marketing

Custos voltados para a logística

Custos voltados para a transação

Custos voltados ao financiamento

% da Margem de Contribuição

% da Margem de Contribuição = Vendas – Custo das Vendas – Custo Variável X 100 Vendas

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

19Voltar ao Índice ●

Embora esse exercício possa ser informativo para o distribuidor, é importante reconhecer que os resultados são totalmente dependentes da base para alocação dos custos fixos aos fornecedores e clientes. Como tal, essa métrica pode ser inútil para os fornecedores, especialmente visto que muitos desses custos fixos se encontram fora da área de influência do fornecedor.

Margens e Lucratividade

Exemplo de Demonstrativo de Contribuição

Contribuição NegativaUm pequeno distribuidor nacional de TI foi altamente bem sucedido em termos de vendas, estava lutando para ter um lucro operacional, mas o fluxo de caixa vinha despencando ao ponto de colocar o negócio em risco.

A análise do lucro de contribuição por cliente mostrou que omaior cliente do distribuidor – mais de 25% das suas vendas– estava fazendo uma contribuição negativa: o distribuidorestava efetivamente pagando pelo privilégio de servir o cliente! Examinando os impulsionadores de custo, a equipe dodistribuidor viu que uma mescla de condições do créditoconcedido, múltiplos pontos de entrega das remessas e amplosuporte de pré-vendas estavam afetando a contribuição.

O cliente foi convidado a modificar as suas demandas ou aceitar que deveria pagar por elas – uma solicitação que recusou. A equipe de administração tomou a difícil decisão de encerrar o relacionamento comercial, mudando as vendas, administração e outros recursos para construir clientes mais rentáveis e encontrar clientes novos. Dentro de meses, a lucratividade e a situação do caixa melhoraram.

Em 6 meses, o extinto cliente retornou, solicitando ofornecimento de um portfólio de produtos que ele havia lutadopara obter em outro lugar sob novas condições e acabou setornando um dos clientes mais rentáveis do portfólio.

Faturamento - Custo das Vendas I =Lucro Bruto I Bônus do Cliente Desconto em dinheiro do Cliente Juros cobrados dos clientes - Custo das Vendas II = Lucro Bruto II - Juros cobrados dos fornecedores - Depreciação de Estoque - Custo das Vendas III = Lucro Bruto III

Custos

- Logística - Compras - Produção = Contribuição I

- Marketing Custos de Marketing Receita proveniente do Marketing = Contribuição II

- Vendas - Contabilidade - Organização - EDP (Processamento Eletrônico de Dados) - Pessoal - Administração Interna = Contribuição III

Faturamento 156,115 Custo das Mercadorias Vendidas 145,194 Lucro Bruto 10,921 Custos com Transporte 712 Separação e embalagem(“Picking & Packing”)

1,203

Custo do financiamento das contas a receber

1,013

Abatimentos concedidos 1,354 Comissões pagas 545 Outros custos variáveis 216 Lucro de Contribuição 1 5,878 Alocação de custos diretos 1,613 Lucro de Contribuição 2 4,266 Alocação de custos indiretos 1,955 Lucro Líquido 2,310

7.0%

3.8%

2.7%

1.5%

Exemplo de Análise de Lucratividade do Cliente

Exemplo de Demonstrativo de Contribuição

Contribuição NegativaUm pequeno distribuidor nacional de TI foi altamente bem sucedido em termos de vendas, estava lutando para ter um lucro operacional, mas o fluxo de caixa vinha despencando ao ponto de colocar o negócio em risco.

A análise do lucro de contribuição por cliente mostrou que omaior cliente do distribuidor – mais de 25% das suas vendas– estava fazendo uma contribuição negativa: o distribuidorestava efetivamente pagando pelo privilégio de servir o cliente! Examinando os impulsionadores de custo, a equipe dodistribuidor viu que uma mescla de condições do créditoconcedido, múltiplos pontos de entrega das remessas e amplosuporte de pré-vendas estavam afetando a contribuição.

O cliente foi convidado a modificar as suas demandas ou aceitar que deveria pagar por elas – uma solicitação que recusou. A equipe de administração tomou a difícil decisão de encerrar o relacionamento comercial, mudando as vendas, administração e outros recursos para construir clientes mais rentáveis e encontrar clientes novos. Dentro de meses, a lucratividade e a situação do caixa melhoraram.

Em 6 meses, o extinto cliente retornou, solicitando ofornecimento de um portfólio de produtos que ele havia lutadopara obter em outro lugar sob novas condições e acabou setornando um dos clientes mais rentáveis do portfólio.

Faturamento - Custo das Vendas I =Lucro Bruto I Bônus do Cliente Desconto em dinheiro do Cliente Juros cobrados dos clientes - Custo das Vendas II = Lucro Bruto II - Juros cobrados dos fornecedores - Depreciação de Estoque - Custo das Vendas III = Lucro Bruto III

Custos

- Logística - Compras - Produção = Contribuição I

- Marketing Custos de Marketing Receita proveniente do Marketing = Contribuição II

- Vendas - Contabilidade - Organização - EDP (Processamento Eletrônico de Dados) - Pessoal - Administração Interna = Contribuição III

Faturamento 156,115 Custo das Mercadorias Vendidas 145,194 Lucro Bruto 10,921 Custos com Transporte 712 Separação e embalagem(“Picking & Packing”)

1,203

Custo do financiamento das contas a receber

1,013

Abatimentos concedidos 1,354 Comissões pagas 545 Outros custos variáveis 216 Lucro de Contribuição 1 5,878 Alocação de custos diretos 1,613 Lucro de Contribuição 2 4,266 Alocação de custos indiretos 1,955 Lucro Líquido 2,310

7.0%

3.8%

2.7%

1.5%

Exemplo de Análise de Lucratividade do Cliente

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

20Voltar ao Índice ●

Margens Operacionais e LíquidasA margem de contribuição leva em conta os custos variáveis na estrutura de custos, tornando os custos fixos – os custos que não variam diretamente com o volume unitário. Claramente eles precisam ser menores do que o lucro de contribuição se o negócio precisa realizar um lucro líquido. Os custos fixos tendem a estar relacionados a elementos de infraestrutura, tais como armazéns, paletes de armazenamento, sistemas de TI, call centers e folha de pagamento.

Os distribuidores rastreiam os elementos do custo total e individual como uma porcentagem das vendas, com a expectativa de que essa porcentagem abaixe com o tempo, à medida que o negócio cresça e consiga economias de escala. No entanto, é importante reconhecer que a queda brusca dos ASPs (preços médios de venda) no setor de tecnologia significa que para manter ou aumentar as receitas, os distribuidores de tecnologia precisam colocar volumes de produtos significativamente maiores em seus negócios, que por sua vez colocam a sua infraestrutura – e, portanto, a estrutura de custo – sob pressão. Mais unidades significarão mais pedidos, mais separação e embalagem, mais faturamento e administração,

mas pela mesma quantidade de receita. Consequentemente, duas principais medidas que os seus distribuidores rastrearão são o tamanho médio do pedido e o custo médio do processamento de um pedido. As opções para melhorar essas medidas incluem técnicas de up-selling, onde um mesmo cliente compra mais itens mais caros e de cross-selling onde o cliente compra produtos adicionais, em ambos os casos gerando receitas e lucros brutos maiores a partir da mesma transação, porém, com o mesmo custo de transação.

A outra abordagem para melhorar a eficiência de custo do modelo do distribuidor é investir em automação e buscar maior eficiência através de escala. Em ambos os casos, existe a lei de menores retornos, em que depois de terem sido feitos grandes investimentos e serem obtidas eficiências, investimentos adicionais frequentemente não gerarão eficiência adicional suficiente em relação ao custo.

A maioria dos principais distribuidores de TI já passou por diversos ciclos de investimento em automação e as suas estruturas de custo são tão eficazes quanto a distribuição em qualquer outro setor – geralmente mais. Esse investimento pagou dividendos para todas as partes do setor durante

Margens e Lucratividade

Árvore de Criação de Valor para uma “Disti Co” – 1º Ano

Os distribuidores de TI gerenciaram os gastos com êxito durante o período de baixa – reduzindo os Custos com Vendas, Gerais e Administrativos (SG&A) como uma porcentagem

das vendas em 20 pontos base em 2010 e 140 em 2002.

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

21Voltar ao Índice ●

o recente período de baixa, conforme demonstram os benchmarks (referenciais de excelência) do GTDC.

Uma vez deduzidos os custos fixos, temos uma indicação do nível geral de lucro obtido do negócio. Mesmo aqui, assim como as margens brutas, é importante ficar claro que margem líquida está sendo usada: existem diversas linhas de lucro encontradas na demonstração do resultado que podem ser usadas para calcular a margem líquida (margem operacional, margem líquida antes dos impostos, margem líquida depois dos impostos), independente das variações na terminologia (lucro, receita, etc.).

No nosso exemplo da “Disti Co A”, a margem operacional é U$56 milhões / U$19,316 milhões = 0,28% e a margem líquida é U$44 milhões / U$19,316 milhões = 0,23%.

Isso mostra que a “Disti Co A” está operando perto do ponto de equilíbrio, ou seja, o volume que passa pelo negócio está gerando um lucro bruto apenas o suficiente para cobrir as despesas gerais – ou, mais exatamente, uma margem de

contribuição apenas suficiente para cobrir os custos fixos. Visto isoladamente, isso não é bom. O menor problema nas operações, ou mesmo uma mudança nas taxas de juros, pode fazer com que o negócio sofra um prejuízo. Como as despesas gerais na distribuição são relativamente baixas, há um pequeno escopo de reduzi-las e aumentar o lucro, portanto as únicas estratégias reais são a melhoria da margem e o crescimento das vendas. Claro que, conforme o histórico, pode-se considerar que qualquer lucro para a “Disti Co A” é uma boa notícia, se o negócio estiver perdendo dinheiro há anos.

Tipicamente, as equipes internas de administração no seu distribuidor se concentrarão na margem operacional, já que ela exclui os custos dos juros, impulsionada por uma estrutura de capital para o negócio que está fora do seu controle. No nível executivo, o foco poderá ser mais na margem líquida antes dos impostos, que permite a comparação de desempenho com os concorrentes e benchmarks do setor e, também importante, leva em conta as mudanças nas taxas de juros e no custo de capital (em um negócio com uso intensivo de capital).

Margens e Lucratividade

% da Margem Operacional

Vendas

% da Margem Operacional = Vendas – Custo das Vendas – Custo com Despesas Gerais X 100

% da Margem Líquida

Vendas

% da Margem Líquida = Vendas – Custo das Vendas – Custo com Despesas Gerais - Juros X 100

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

22Voltar ao Índice ●

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

Back to Table of Contents • 22

O capital de giro é o capital necessário para financiar o ciclo cash-to-cash no seu distribuidor, ou seja, o tempo que se leva do ponto onde o caixa deixa o negócio, para comprar produtos de fornecedores, até o ponto em que os clientes pagam a fatura relativa ao produto após qualquer período de crédito que lhe seja dado. Gerenciar os 3 componentes do capital de giro – estoque, contas a receber, contas a pagar – é de suma importância para um distribuidor, e toda ênfase é dada na velocidade.

Com que velocidade o capital de giro pode ser convertido de volta em caixa determina quanto capital é necessário, então a mensuração nessa área se concentra na conversão de quantias financeiras em dias: quantos dias o fornecedor concede ao distribuidor antes que ele pague pelos produtos, quantos dias os produtos estarão no estoque e quantos dias os clientes levam para saldar as suas dívidas. Ao se juntar todos esses elementos, se determina quanto tempo o distribuidor leva para circular o seu caixa pelo negócio.

Capital de Giro

Gerenciar os 3 componentes do capital de giro – estoque, contas a receber e contas a pagar – é de suma importância para os distribuidores. Você opera com uma avaliação completa desses elementos? Como as suas decisões comerciais afetam esses elementos?

O Ciclo do Capital de Giro

Comprar Produtos

Vender Produtos Guardar/Armazenar Produtos

Vender mediante as condições de crédito

do cliente – receber o dinheiro caixa quando

cobradoEx. 43 dias DSO

(dias de vendas em aberto)

Comprar mediante as condições de crédito

do fornecedor – pagar à vista quando exigido

Ex. 46 dias DPO (dias das contas

a pagar em aberto)

Manter estoque suficiente para lidar com as flutuações na demanda e cobrir o tempo do pedido

até a entrega do fornecedorEx., 31 dias DIO (dias de estoque pendentes)

Capital de GiroEx. 34 Dias

GLOBAL TECHNOLOGY DISTRIBUTION COUNCILGTDC

23Voltar ao Índice ●

Crédito do FornecedorTomando cada elemento por vez, o tempo levado para pagar os fornecedores é chamado de dias de contas a pagar em aberto (DPO) ou às vezes “dias do fornecedor” ou “dias do credor”. Ele mostra as contas a pagar como uma proporção do custo das mercadorias, depois expresso como uma fração do ano.

Para o nosso distribuidor do exemplo, a “Disti Co A”, o DPO é U$1,550 milhão/U$18,308 milhões x 365 = 31 dias.

O que isso significa? Faz sentido responder à pergunta comparando esse número com as condições padrão do fornecedor e com o número relativo a períodos anteriores. O primeiro caso mostra que o DPO é bem próximo dos prazos padrão de pagamento do fornecedor, embora devamos ter em mente que esse é um número mesclado entre uma gama de fornecedores, alguns dos quais poderiam estar oferecendo prazos mais longos e outros descontos atraentes para pagamento imediato. Além disso, poderá haver variações por região e por país nos prazos de pagamento. No segundo caso, não temos um valor anterior para avaliar a tendência, mas se houvesse quaisquer mudanças súbitas no DPO seria importante entender as razões.

EstoqueAssim que os produtos são comprados, eles vão paro o estoque do distribuidor, aguardando para serem vendidos aos clientes. O tempo que eles gastam no estoque é conhecido como dias de estoque ou dias de estoque pendentes (DIO) e é calculado de maneira semelhante.

Observe que o Custo das Vendas é usado, já que ambos, o estoque e o custo das vendas, são avaliados pelo custo. Para o nosso distribuidor do exemplo, a “Disti Co A”, o valor dos dias do estoque é U$1,408 milhão/U$18,308 milhões x 365 dias = 28 dias.

Isso significa que, em média, o estoque está passando ligeiramente menos do que 1 mês no armazém. Isso é bom ou ruim?

Primeiro, é importante lembrar que o distribuidor está mantendo o estoque para poder oferecer disponibilidade quando o cliente solicitá-la – se os dias de estoque forem muito baixos, arriscam ter um esgotamento de estoque e o custo de um pedido pendente ou uma venda perdida. Se o fornecimento estiver estável e o produto puder ser obtido de fornecedores dentro de alguns dias após a colocação de um pedido, o distribuidor precisa somente manter um estoque suficiente para cobrir as vendas no período entre o pedido e a

Capital de Giro

Desconto para Pagamento Imediato