principes et approches de l ’evaluation d...

TRANSCRIPT

PRINCIPES ET APPROCHES DE L ’EVALUATION D ’ENTREPRISES

1. - Principes et approches de l ’évaluation d ’entrepris e

Plan

Introduction

Partie 1 : Rappel des principales méthodes d ’évaluation financière

Partie 2 : la méthode Discounted Cash Flow

Partie 3 : la méthode des multiples

Partie 4 : la méthode patrimoniale

2. - Principes et approches de l ’évaluation d ’entrepris e

Introduction

3. - Principes et approches de l ’évaluation d ’entrepris e

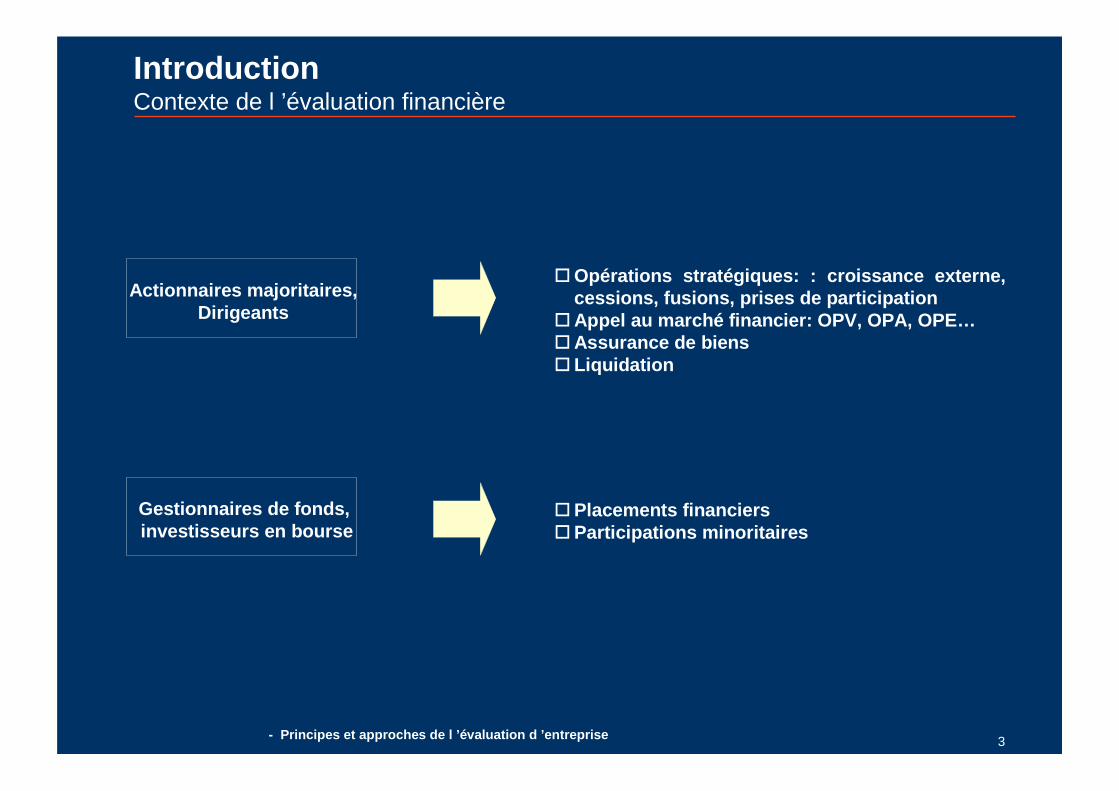

�Opérations stratégiques: : croissance externe, cessions, fusions, prises de participation

�Appel au marché financier: OPV, OPA, OPE…�Assurance de biens� Liquidation

Actionnaires majoritaires,Dirigeants

�Placements financiers�Participations minoritaires

Gestionnaires de fonds, investisseurs en bourse

IntroductionContexte de l ’évaluation financière

4. - Principes et approches de l ’évaluation d ’entrepris e

IntroductionContexte de l ’évaluation financière: les approches usitées

�Etablir un seuil de prix, référence pour l ’actionnaire cédant

�Applicable dans des entreprises industrielles� l ’actif net est réévalué

Méthodes patrimoniales

�Actualisation de flux de trésorerie futurs�Transactions stratégiques, placements financiers

Méthodes basées sur la capacité bénéficiaire

future

�Application à la société évaluée de multiples de valorisation de sociétés comparables ou constatés dans des transactions récentes

� Indication de marché�Appliqué dans des transactions stratégiques,

placements financiers

Comparables boursiers, transactions récentes

En pratique, les méthodes d’évaluation ne sont pas mises en œuvre de manière unilatérale et exclusive, mais de manière conjointe afin d’assu rer un «confort » raisonnable par rapport aux valorisations dégagées.

5. - Principes et approches de l ’évaluation d ’entrepris e

IntroductionContexte de l ’évaluation financière: les approches usitées

Chaque investisseur, évalue en fonction du profit q u’il espère retirer à plus ou moins court terme. Ce profit peut revêtir des formes diverses : plus values, dividendes…

INVESTISSEURS HORIZON METHODE

Petits porteurs Court terme Comparables boursiers

Investisseurs institutionnels Moyen et long terme Com parables boursiers et capacité

bénéficiaire future

Investisseurs stratégiques Long terme DCF et transact ions comparables

6. - Principes et approches de l ’évaluation d ’entrepris e

Partie 1

Rappel des principales méthodes d ’évaluation

financière

7. - Principes et approches de l ’évaluation d ’entrepris e

Rappel des principales méthodes d ’évaluationCadre général

� Actualisation de flux de trésorerie futurs dégagés par l ’exploitation

� Méthode « scientifique »basée sur une approche par les flux

� Suppose la disponibilitéd ’un plan d ’affaires précis

� Sensibilité aux hypothèses de prévision

� Application de multiples de valorisation boursière ou observés dans le cadre de transactions récentes

� Approche « pragmatique » tenant compte du contexte de marché

� Difficulté d ’établir des tableaux de comparaison réellement pertinents

� Les multiples doivent être retraités afin de tenir compte de l ’impact de la structure financière

� Estimation de la valeur des fonds propres à partir des actifs réévalués et corrigés de la valeur de la dette

� Mix des méthodes précédentes à travers la prise en compte du goodwill

� Seule méthode appropriée pour évaluer les holdings financiers, les groupes diversifiés

Discounted Cash

Flow

Méthode patrimoniale

Méthode des Comparables

8. - Principes et approches de l ’évaluation d ’entrepris e

Rappel des principales méthodes d ’évaluationDiscounted Cash Flow

Ve = Actif économique (immobilisations + BFR)

Vcp = Valeur comptable des capitaux propres

Vd = Valeur comptable de la dette

Valeur actuelle au coût moyen pondéré du capital des flux de trésorerie avant frais financiers et après impôt

Valeur actuelle au taux de rentabilité exigé par les actionnaires des flux de trésorerie après frais financiers et impôt

Valeur actuelle des dividendes au taux de rentabilité exigé par les investisseurs (D.D.M)

Valeur actuelle des flux (intérêt et principal) au taux exigé par les créanciers

9. - Principes et approches de l ’évaluation d ’entrepris e

Rappel des principales méthodes d ’évaluationMéthode des comparables

Ve = Actif économique (immobilisations + BFR)

Vcp = Valeur comptable des capitaux propres

Vd = Valeur comptable de la dette

Multiple boursier ou de transaction d ’un solde avant frais financiers (multiple de CA, EBE, REX)

Multiple boursier ou de transaction d ’un solde après frais financiers (PER, PBR, PCF)

10. - Principes et approches de l ’évaluation d ’entrepris e

Rappel des principales méthodes d ’évaluationMéthode patrimoniale

Ve = Actif économique (immobilisations + BFR)

Vcp = Valeur comptable des capitaux propres

Vd = Valeur comptable de la dette

Valeur de marché ou d ’utilisation des éléments de l ’actif économique

11. - Principes et approches de l ’évaluation d ’entrepris e

Partie 2

Discounted cash flow

12. - Principes et approches de l ’évaluation d ’entrepris e

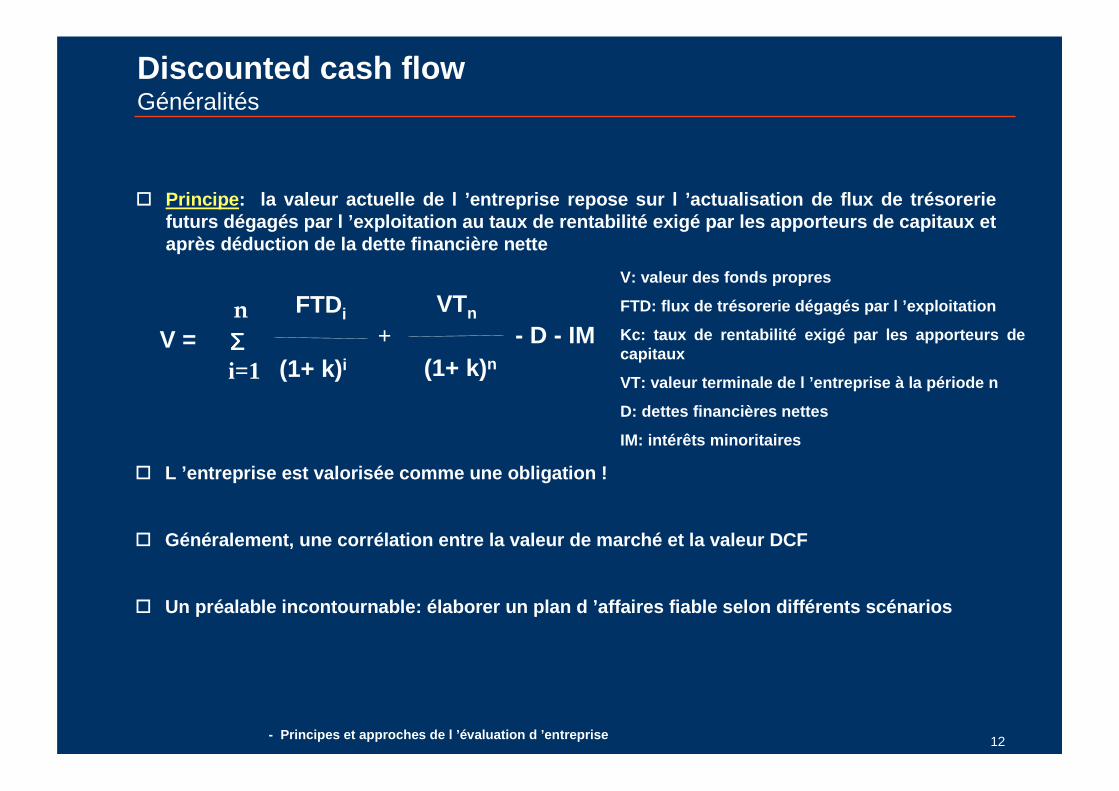

Discounted cash flowGénéralités

� Principe : la valeur actuelle de l ’entreprise repose sur l ’ actualisation de flux de trésorerie futurs dégagés par l ’exploitation au taux de rentab ilité exigé par les apporteurs de capitaux et après déduction de la dette financière nette

V: valeur des fonds propres

FTD: flux de trésorerie dégagés par l ’exploitation

Kc: taux de rentabilité exigé par les apporteurs de capitaux

VT: valeur terminale de l ’entreprise à la période n

D: dettes financières nettes

IM: intérêts minoritaires

� L ’entreprise est valorisée comme une obligation !

� Généralement, une corrélation entre la valeur de ma rché et la valeur DCF

� Un préalable incontournable: élaborer un plan d ’aff aires fiable selon différents scénarios

V = ΣΣΣΣFTDi

(1+ k) ii=1

n VTn

(1+ k)n

+ - D - IM

13. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowBusiness Plan

Evaluationcroissance, profitabilité,

dividendes, coût du capital

� Facteurs de compétitivité

� Déprotection douanière

� Analyse du contexte concurrentiel

Compétitivité

� Inflation

� Croissance du PIB

Cadre macro économique

� Indicateurs de productivité

� Systèmes de retraite

� Séquence de départs à la retraite, licenciements, recrutements

� Rémunérations (croissance, bonifications)

Personnel, productivité

� Portefeuille de produits

� Plan d ’investissements

� Partenariats / alliances

Stratégie de développement

� Croissance, rentabilité

� Politique d ’amortissements

� Aspects fiscaux (déficit fiscal…)

� Choix de financement: analyse de la dette, structure financière

Finance

� Politique marketing

� Organisation interne

� Audits...

Organisation, marketing

14. - Principes et approches de l ’évaluation d ’entrepris e

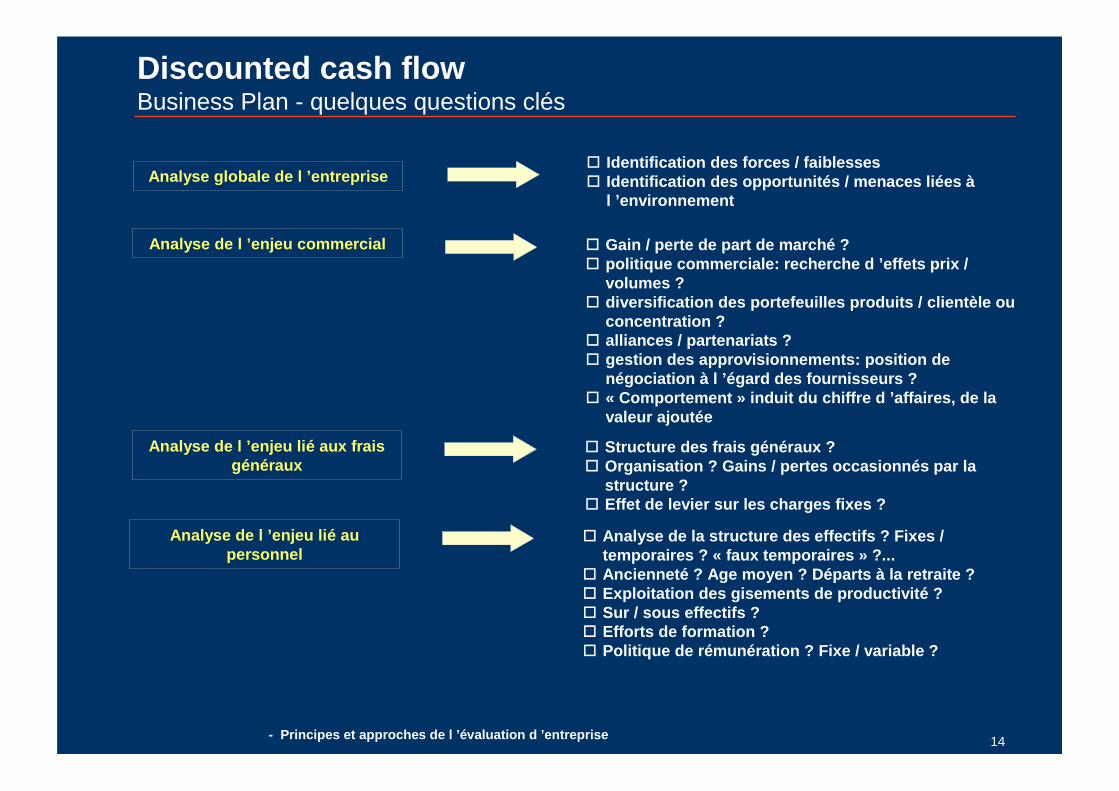

Discounted cash flowBusiness Plan - quelques questions clés

Analyse globale de l ’entreprise� Identification des forces / faiblesses � Identification des opportunités / menaces liées à

l ’environnement

Analyse de l ’enjeu commercial � Gain / perte de part de marché ?� politique commerciale: recherche d ’effets prix /

volumes ?� diversification des portefeuilles produits / client èle ou

concentration ?� alliances / partenariats ? � gestion des approvisionnements: position de

négociation à l ’égard des fournisseurs ?� « Comportement » induit du chiffre d ’affaires, de la

valeur ajoutée

Analyse de l ’enjeu lié aux frais généraux

� Structure des frais généraux ?� Organisation ? Gains / pertes occasionnés par la

structure ?� Effet de levier sur les charges fixes ?

Analyse de l ’enjeu lié au personnel

� Analyse de la structure des effectifs ? Fixes / temporaires ? « faux temporaires » ?...

� Ancienneté ? Age moyen ? Départs à la retraite ?� Exploitation des gisements de productivité ?� Sur / sous effectifs ?� Efforts de formation ?� Politique de rémunération ? Fixe / variable ?

15. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowBusiness Plan - quelques questions clés (suite)

Analyse de l ’enjeu fiscal � Régime fiscal applicable ?� Déficits fiscaux reportables ?� Particularités ?

Analyse de l ’enjeu lié au cycle d ’exploitation

� Structure du BFR ?� Comportement prévisionnel des délais de règlement

clients ? Fournisseurs ? � Estimation de la variation du BFR liée au

développement de l ’activité

Analyse de l ’enjeu financier � Analyse de l ’endettement� Coût de la dette

Analyse de l ’enjeu lié à l ’outil de production

� Politique d ’amortissement en vigueur ? � Plan d ’investissements futur ?� Investissements induits par les hypothèses de

croissance de l ’activité ?...

� Objectif : dégager les éléments les plus significatifs et pr oduisant un impact majeur sur la valorisation

� Discuter avec le management pour appréhender sa vis ion du futur

� Adopter des scénarios conservateur, médian, et opti miste afin de dégager des fourchettes de valorisation raisonnables

16. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowVariables clés de construction d ’un modèle DCF

Modèle DCF

Horizon de prévision

Taux d ’actualisation

Valeur terminale

Structure financière

cible

Choix des flux

17. - Principes et approches de l ’évaluation d ’entrepris e

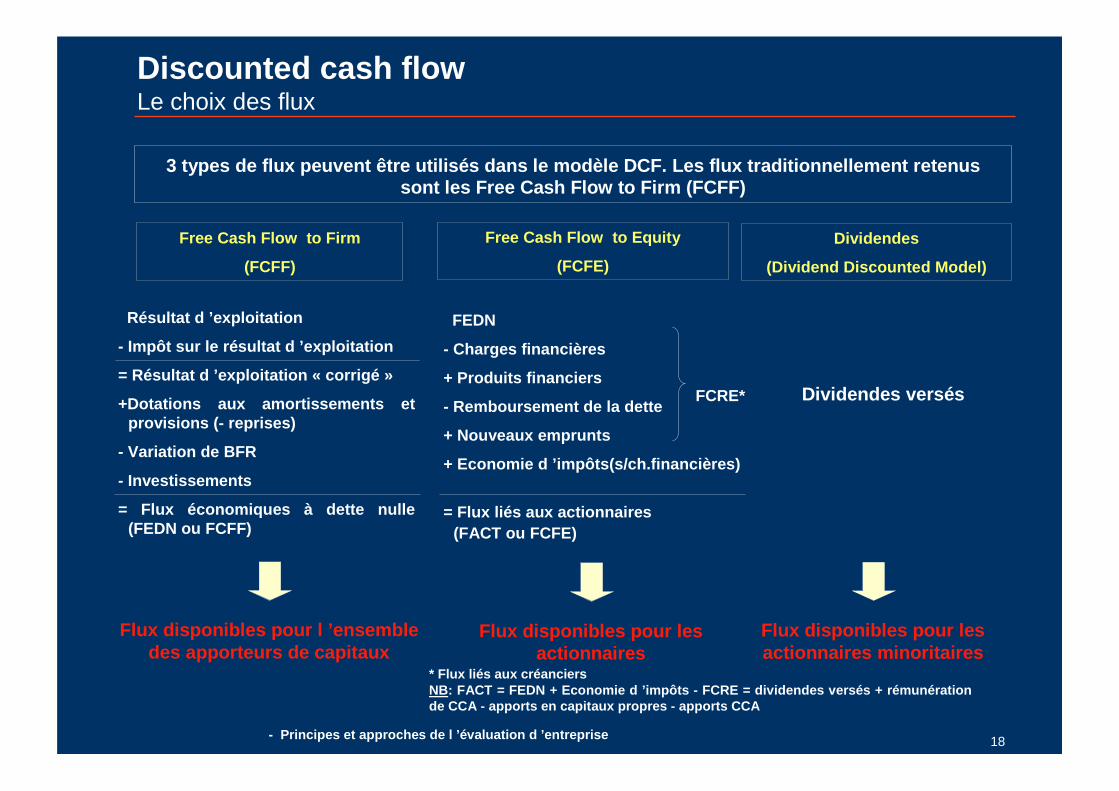

1. Le choix des flux

18. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowLe choix des flux

3 types de flux peuvent être utilisés dans le modèl e DCF. Les flux traditionnellement retenus sont les Free Cash Flow to Firm (FCFF)

Free Cash Flow to Firm

(FCFF)

Free Cash Flow to Equity

(FCFE)

Dividendes

(Dividend Discounted Model)

Résultat d ’exploitation

- Impôt sur le résultat d ’exploitation

= Résultat d ’exploitation « corrigé »

+Dotations aux amortissements et provisions (- reprises)

- Variation de BFR

- Investissements

= Flux économiques à dette nulle (FEDN ou FCFF)

Flux disponibles pour l ’ensemble des apporteurs de capitaux

FEDN

- Charges financières

+ Produits financiers

- Remboursement de la dette

+ Nouveaux emprunts

+ Economie d ’impôts(s/ch.financières)

= Flux liés aux actionnaires (FACT ou FCFE)

Flux disponibles pour les actionnaires

FCRE*

* Flux liés aux créanciersNB: FACT = FEDN + Economie d ’impôts - FCRE = dividendes versés + rémunération de CCA - apports en capitaux propres - apports CCA

Dividendes versés

Flux disponibles pour les actionnaires minoritaires

19. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowFlux et taux d ’actualisation

Le taux d ’actualisation reflète l ’exigence de renta bilité attendue par les investisseurs et constitue la contrepartie du risque encouru

Le taux d ’actualisation doit être choisi en adéquat ion avec la nature des flux retenus dans le modèle DCF

Free Cash Flow to Firm

(FCFF)

Free Cash Flow to Equity

(FCFE)

Dividendes

(Dividend Discounted Model)

Coût moyen pondéré du capital Taux de rentabilité exigé par les actionnaires

Taux de rentabilité exigé par les actionnaires

20. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowExemple de DCF - Société Objectif SA

Compte de résultat, kdh 1 998 1 999CA 24 793 27 273EBE (EBITDA) 11 157 12 273REX 8 137 9 213Intérêts (9%) 900 900RCAI 7 237 8 313IS (35%) 2 533 2 909RN 4 704 5 403

Bilan économique 1999, kdhCapitaux propres 32 727Endettement net 10 000Actif économique 42 727

Immobilisations 40 000BFR 2 727Actif économique 42 727

Hypothèses d ’exploitation prévisionnellesDonnées résumées

(i) Etablir le plan d ’affaires sur l ’horizon explici te de 10 ans, (ii) calculer les Flux économiques àdette nulle (FEDN) actualisés CMPC de 12%, (iii) l ’ EVA 2001-2009, et la rente économique 2001 -

2009

� Croissance du chiffre d ’affaires: 10%/an entre 2000 et 2003, 5% entre 2004 et 2006, 2% au delà

� Marge d ’exploitation: EBE = 45% du chiffre d ’affaires entre 2000 et 2002, 40% entre 2003 et 2005, 35% au delà

� Dotations d ’exploitation: 10% des immobilisations nettes n-1

� Investissements: 110% des amortissements n

� BFR: 36 jours de chiffre d ’affaires

� IS: 35%

21. - Principes et approches de l ’évaluation d ’entrepris e

Exercice clôturant le 31 décembre 2000 2001 2002 2003 20 04 2005 2006 2007 2008 2009

Chiffre d'affaires 30 000 33 000 36 300 39 930 41 927 44 023 46 224 47 148 48 091 49 053EBE (EBITDA) 13 500 14 850 16 335 15 972 16 771 17 609 16 178 16 502 16 832 17 169Moins: Dépréciation (4 000) (4 040) (4 080) (4 121) (4 162) (4 204) (4 246) (4 289) (4 331) (4 375)

REX (EBIT) 9 500 10 810 12 255 11 851 12 608 13 405 11 932 12 213 12 501 12 794

Moins: Taxes (3 325) (3 784) (4 289) (4 148) (4 413) (4 692) (4 176) (4 275) (4 375) (4 478)REX fiscalisé (EBIT après impôt) 6 175 7 027 7 965 7 703 8 195 8 713 7 756 7 939 8 125 8 316

Plus: Dépréciation 4 000 4 040 4 080 4 121 4 162 4 204 4 246 4 289 4 331 4 375Moins: Investissements (4 400) (4 444) (4 488) (4 533) (4 579) (4 624) (4 671) (4 717) (4 765) (4 812)

Moins: Variation du BFR (273 ) (300 ) (330 ) (363 ) (200 ) (210 ) (220) (92) (94) (96)Flux économiques à dette nulle 5 502 6 323 7 227 6 928 7 579 8 083 7 111 7 417 7 598 7 782

Investissements 4 400 4 444 4 488 4 533 4 579 4 624 4 671 4 717 4 765 4 812

Immobilisations 40 400 40 804 41 212 41 624 42 040 42 461 42 885 43 314 43 747 44 185BFR 3 000 3 300 3 630 3 993 4 193 4 402 4 622 4 715 4 809 4 905AE 43 400 44 104 44 842 45 617 46 233 46 863 47 508 48 029 48 557 49 090

Discounted cash flowExemple de DCF - Société Objectif SA - Plan d ’affaires

22. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowExemple de DCF - Société Objectif SA - FEDN actualisés à CMPC = 12%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

FEDN actualisés 4 913 5 040 5 144 4 403 4 301 4 095 3 217 2 996 2 740 2 506

FEDN actualisés cumulés 4 913 9 953 15 097 19 500 23 801 27 896 31 113 34 109 36 849 39 354

FEDN actualisés cumulés

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

kdh

23. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowExemple de DCF - Société Objectif SA - EVA, rente économique

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVA 1 048 1 819 2 673 2 322 2 721 3 165 2 132 2 238 2 362 2 489

Re* (1) 14,5% 16,2% 18,1% 17,2% 18,0% 18,8% 16,6% 16,7% 16,9% 17,1%

CMPC (2) 12,0% 12,0% 12,0% 12,0% 12,0% 12,0% 12,0% 12,0% 12,0% 12,0%Rente induite (1)-(2) 2,5% 4,2% 6,1% 5,2% 6,0% 6,8% 4,6% 4, 7% 4,9% 5,1%

* REX (1-IS) / AE début de période

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2000 2001 2002 2003 2004 2005 2006 2007 2008 20090,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

EVA Re

EVA, rente économiqueEVA, kdh

CMPC

Re

Re, CMPC

24. - Principes et approches de l ’évaluation d ’entrepris e

2. Taux d ’actualisation

25. - Principes et approches de l ’évaluation d ’entrepris e

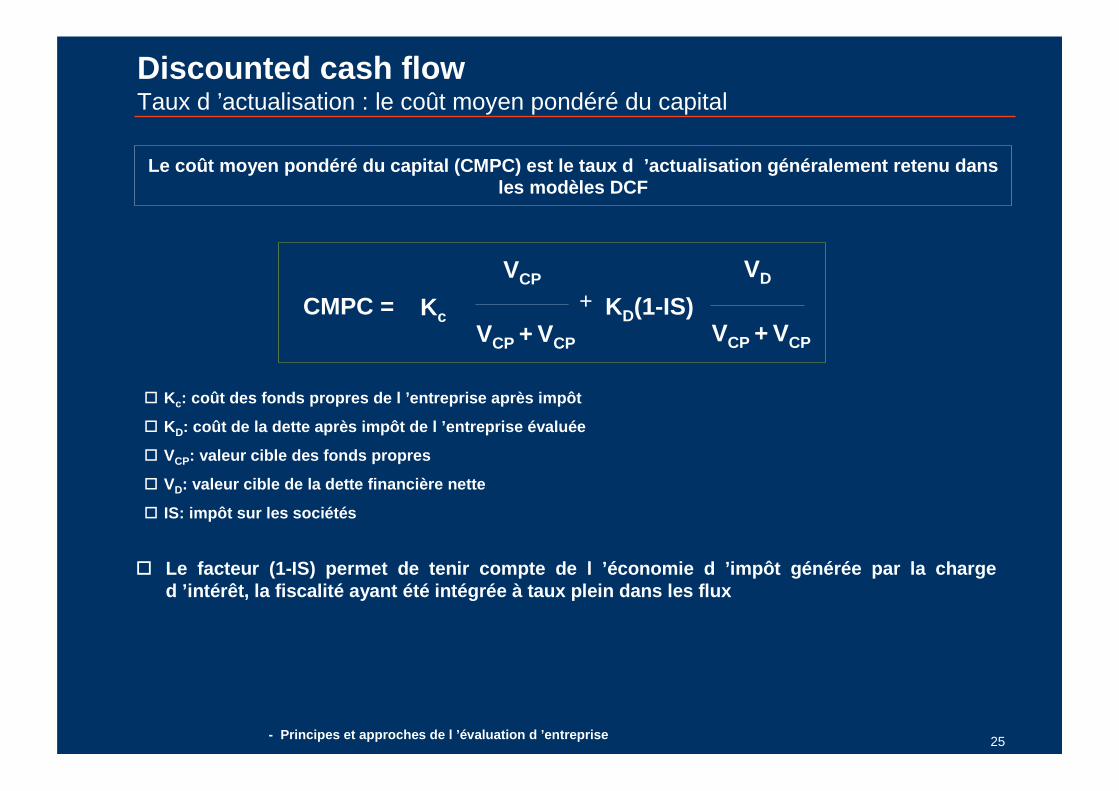

Discounted cash flowTaux d ’actualisation : le coût moyen pondéré du capital

Le coût moyen pondéré du capital (CMPC) est le taux d ’actualisation généralement retenu dans les modèles DCF

� Kc: coût des fonds propres de l ’entreprise après impô t

� KD: coût de la dette après impôt de l ’entreprise éval uée

� VCP: valeur cible des fonds propres

� VD: valeur cible de la dette financière nette

� IS: impôt sur les sociétés

� Le facteur (1-IS) permet de tenir compte de l ’écono mie d ’impôt générée par la charge d ’intérêt, la fiscalité ayant été intégrée à taux plei n dans les flux

CMPC = Kc

VCP

VCP + VCP

+ KD(1-IS)

VD

VCP + VCP

26. - Principes et approches de l ’évaluation d ’entrepris e

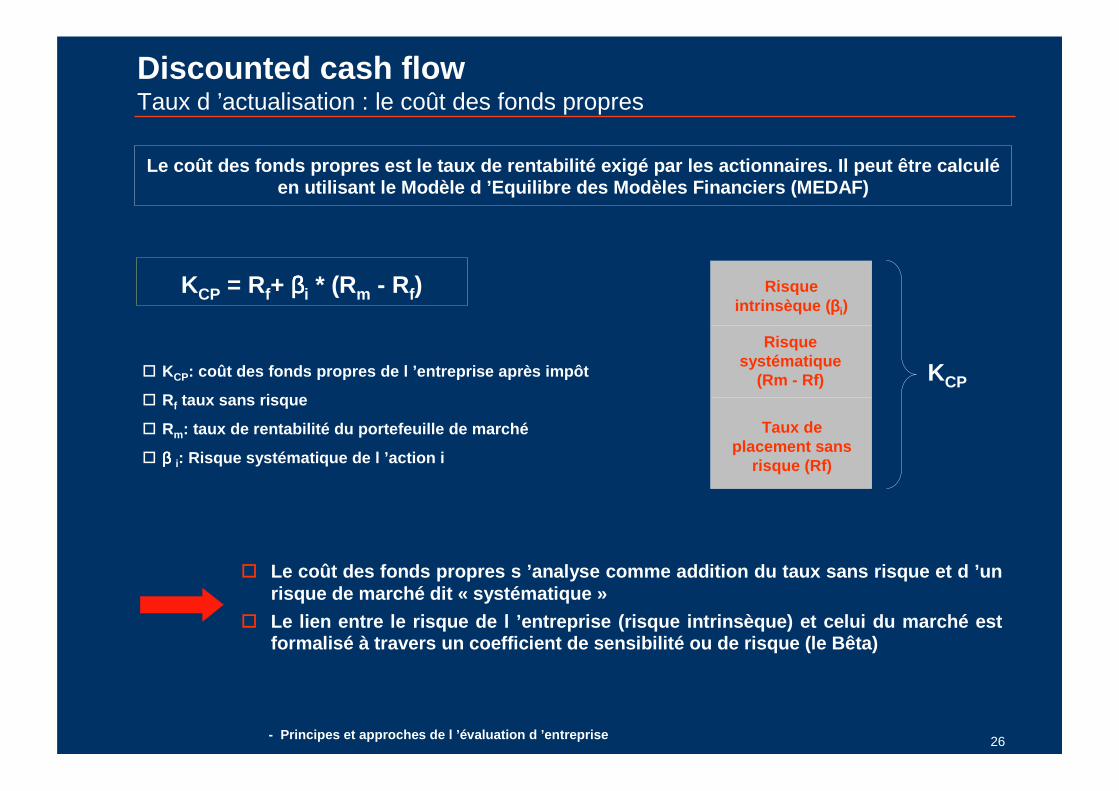

Discounted cash flowTaux d ’actualisation : le coût des fonds propres

Le coût des fonds propres est le taux de rentabilit é exigé par les actionnaires. Il peut être calculéen utilisant le Modèle d ’Equilibre des Modèles Finan ciers (MEDAF)

� KCP: coût des fonds propres de l ’entreprise après impô t

� Rf taux sans risque

� Rm: taux de rentabilité du portefeuille de marché

� ββββ i: Risque systématique de l ’action i

KCP = Rf+ ββββi * (Rm - Rf)

� Le coût des fonds propres s ’analyse comme addition du taux sans risque et d ’un risque de marché dit « systématique »

� Le lien entre le risque de l ’entreprise (risque int rinsèque) et celui du marché est formalisé à travers un coefficient de sensibilité ou d e risque (le Bêta)

KCP

Taux de placement sans

risque (Rf)

Risque systématique

(Rm - Rf)

Risque intrinsèque ( ββββi)

27. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : le coût des fonds propres

La droite du CAPM est supposée refléter l ’efficienc e du marché: à augmentation du risque spécifique (mesuré par le Bêta de la valeur i), augm entation proportionnelle de la rentabilité

exigée

ββββ1

KCP

Rm

Rf

Risque intrinsèque

Risque systématique

Droite du CAPM

28. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : Composantes du coût des fonds propres: Rf

Rf est défini comme le rendement des actifs les moins risqués du marché

Risque de contrepartie

Risque de transformation

Taux d’inflation moyen anticipé

Taux d’intérêt réel moyen

Taux de rendement facial des obligations à long

terme

Taux sans risque à long terme

Taux sans risque à court terme

29. - Principes et approches de l ’évaluation d ’entrepris e

La théorie du portefeuille enseigne que la diversif ication réduit le risque mais ne l ’annule pas. Le marché tend à éliminer l ’ensemble des risques « éli minables » par la diversification à

l ’exception du risque « systématique ». Le risque sys tématique est mesuré par la covariance moyenne entre les rendements de toutes les valeurs constitutives du portefeuille de marché

Discounted cash flowTaux d ’actualisation : coût des fonds propres: Rm - Rf

� Une approche historique : calculer la prime de risque à partir de statistiqu es boursières

2 principales approches pour évaluer la prime de ri sque

� Une approche fondée sur l ’anticipation : sondage des investisseurs...

� La prime de risque est généralement retenue sur la base de rendements historiques à long terme

30. - Principes et approches de l ’évaluation d ’entrepris e

Le risque systématique est représenté par des facteu rs externes: guerre, inflation, fiscalité...

Discounted cash flowTaux d ’actualisation : Composantes du coût des fonds propres: Rm - Rf

Période Prime de risquenominale

Prime de risqueréelle (%)

USA 1/21 – 12/95 8,54 5,98

Japon 5/44 – 12/95 10,11 7,49

Allemagne 1/50 – 12/95 8,27 5,74

Autriche 1/25 – 12/95 6,96 3,16

Belgique 1/21 – 12/95 6,15 1,23

France 1/21 – 12/95 10,64 2,54

Italie 1/28 – 12/95 12,62 3,15

Norvège 1/28 – 12/95 8,66 4,61

Portugal 1/82 – 12/95 23,96 13,11

Source: Goetzman W. et Jorion P. A century of global s tock markets, Working, University of California at Irvine and Yale School of Management

31. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : Composantes du coût des fonds propres: Bêta

Le niveau du Bêta détermine le niveau de risque d ’u ne valeur donnée. Il permet d ’apprécier si une telle valeur amplifie les fluctuations de march é, les réduit, ou fluctue dans une mesure

corrélée au marché

ββββi = COV(i,m)

Vm

� ββββ = 1: la valeur i se trouve parfaitement corrélée au marc hé (toute variation de x% du taux de rendement du marché s ’accompagne par une variation i dentique du rendement de la valeur i)

� ββββ > 1: la valeur i amplifie les fluctuations du marché

� 0<ββββ< 1: la valeur i réduit les fluctuations de marché

COVim: covariance entre le rendement de la valeur i et c elui du marché

Vm: Variance du marché

� Le Bêta du marché est égal à 1 (sensibilité des variat ions du rendement du portefeuille de marché par rapport à lui même)

� Les Bêtas supérieurs à 2 ou négatifs sont rares

32. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : Composantes du coût des fonds propres: Bêta

Evaluation du Bêta

Sociétés cotées Sociétés non cotées

� Données publiées par les analystes financiers (« Bêta Book » aux EtatsUnis…)

� L ’étroitesse du volume des échanges et l ’insuffisance de valeurs cotées peut constituer une difficulté

� Les méthodes comparatives pour le calcul du Bêta do ivent tenir compte des différentes structures financières (calcul de Bêtas désendettés)

� La valeur prévisionnelle des Bêtas dépend du nombre d ’observations et de la période de référence utilisée (risque d ’instabilité des Bêtas dans le temps)

� Adopter le Bêta de sociétés comparables cotées

� La difficulté réside dans l ’identification d ’échantillons de référence pertinents

33. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : Composantes du coût des fonds propres: Bêta

L ’obtention du Bêta par comparaison nécessite de re traiter l ’impact de la structure financière afin de déduire le Bêta des fonds propres. Ce derni er doit ensuite être réendetté en fonction de la

structure financière spécifique de la société évalué e.

L ’effet de levier modifie la sensibilité au risque s ystématique, donc le Bêta

ββββi = ββββ * (1+(1-IS))VD

VC

� ββββi : Bêta de la société endettée après impôt

� ββββ : Bêta de la société non endettée après impôt

� VD: Valeur de la dette financière nette

� VC: Valeur des fonds propres

Formule d ’endettement du ββββ ββββ désendetté

ββββ =ββββi

(1+(1-IS))VD

VC

� Le risque spécifique ( ββββi) s ’accroît avec l ’endettement dans une proportion égale à(1-IS) VD/VC; IS *VD/VC représente l ’économie d ’impôt liée à l ’endettement

� L ’effet de levier accroît la sensibilité au risque s ystématique

34. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowTaux d ’actualisation : le choix des pondérations dans le calcul du CMPC

La structure financière détermine de manière direct e le CMPC. Son calcul précis nécessite la réalisation d ’un business plan complet.

� La structure de l ’actif et du passif est nécessaire ment évolutive

� Le choix des pondérations doit être cohérent avec l es prévisions de flux de trésorerie effectuées

� La structure financière cible ou moyenne peut être déterminée à partir de l ’examen de la politique de financement et d ’investissement envisa gée par le management

Ve = Actif économique

(immobilisations + BFR)

Vcp = Valeur comptable des

capitaux propres

Vd = Valeur comptable de la

dette

Ve = Actif économique

(immobilisations + BFR)

Vcp = Valeur comptable des

capitaux propres

Vd = Valeur comptable de la

dette

An 1 An n

35. - Principes et approches de l ’évaluation d ’entrepris e

3. Horizon de prévision et valeur terminale

36. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowHorizon de prévision et valeur terminale

L ’horizon de prévision peut être décomposé en deux p ériodes distinctes

Période de prévisions explicites P1 Période post P1

� Actualisation de flux de trésorerie dégagés par l ’exploitation

� Actualisation d ’une valeur dite terminale ou résiduelle

� Difficulté d ’effectuer des prévisions détaillées au delà d ’un horizon donné

� L ’horizon de prévision « raisonnable » varie en foncti on des secteurs d ’activité et de la taille de l ’entreprise considérée (généraleme nt entre 5 et 10 années)

37. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowValeur terminale

La valeur terminale peut constituer un enjeu déterm inant de la valeur des fonds propres de l ’entreprise. La part de la valeur terminale dans l a valeur actuelle est d ’autant plus élevée que

l ’horizon de prévision est limité

2 approches de la valeur terminale (VT)

VT comme valeur finale explicite VT comme valeur finale implicite

� Multiple des ventes, de l ’EBE, du REX...

� Valeur comptable de l ’actif économique en dernière année (hypothèse de convergence entre le taux de rentabilitéexigé et dégagé)

� Valeur réévaluée de l ’actif économique

� Calculer la valeur finale à partir d ’un flux de trésorerie normatif

38. - Principes et approches de l ’évaluation d ’entrepris e

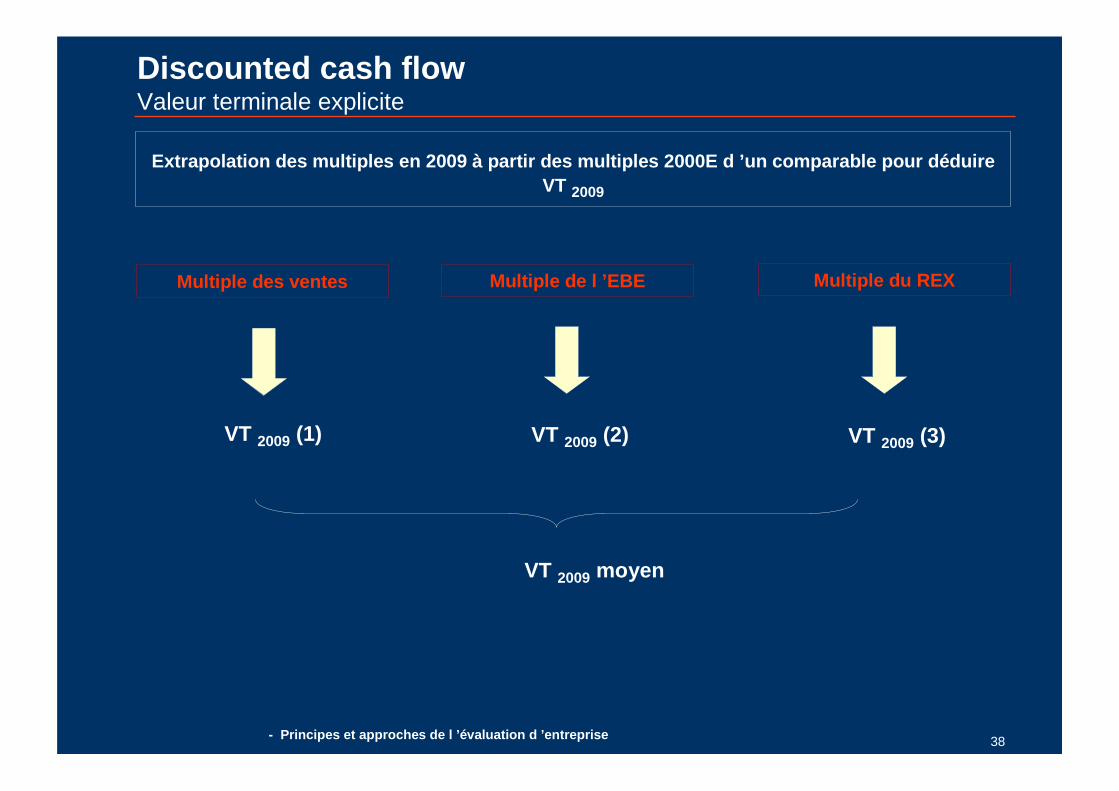

Discounted cash flowValeur terminale explicite

Extrapolation des multiples en 2009 à partir des mul tiples 2000E d ’un comparable pour déduire VT 2009

Multiple des ventes Multiple de l ’EBE Multiple du REX

VT 2009 (1) VT 2009 (2) VT 2009 (3)

VT 2009 moyen

39. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowValeur terminale implicite

Calculer un FCFF 2009 normatif avec CA 2009 = CA2008, amortissements 2009= amortissements 2008 et investissements=amortissements

Le cash flow normatif 2009 fait l ’objet d ’une actual isation à l ’infini selon deux cas de figure

Situation de rente positive:

Re>k

VT2009 = FCFF2009

CMPC - g

Situation de rente nulle:

Re=k

VT2009 = FCFF2009

CMPC

� La situation de rente économique détermine le nivea u applicable de croissance infinie des flux (g)

� Limite : Le taux de croissance infini (g) ne saurait être supérieur au taux de croissance à long terme de l ’ économie !

� A l ’infini, les situations de rente tendent à dispar aître !

NB: Re: rentabilité dégagée par l ’actif économique; K: coût du capital; g: croissance à l ’infini des flux

40. - Principes et approches de l ’évaluation d ’entrepris e

4. Structure financière et valeur

41. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowStructure financière et valeur, l ’approche traditionnelle

Existe t il une structure financière optimale perme ttant de maximiser la valeur de l ’actif économique ?

D ’après l ’approche traditionnelle, une structure fi nancière optimale existe. Le recours àl ’endettement produit deux effets combinés

Toute augmentation de l ’endettement se traduit par une baisse du CMPC ( Ke) et une hausse consécutive de la valeur d ’entreprise (Ve)

� L ’augmentation de la dette réduit le coût du capita l, jusqu ’à un certain point. Au delà, l ’impact baissier sur le CMPC est annulé par la haus se du coût des fonds propres et de la dette

Coût de la dette (K D) < Coût des fonds propres K c

Augmentation de l ’endettement

� Augmentation du risque couru par les actionnaires (coût des fonds propres Kc) àhauteur de ββββ (1-IS) D/C (Rm - Rf) : risque de l ’actif économique + risque de la dette.

� Augmentation du coût de la dette KD : accroissement du risque encouru par les créanciers et de la rentabilité exigée par ces derniers

42. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowStructure financière et valeur, l ’approche traditionnelle - la Société Objectif SA

D/D+C 0% 9% 17% 23% 29% 33% 38% 41% 44% 47%

Kc 13,2% 13,6% 14,1% 14,6% 15,0% 15,5% 16,0% 16,4% 16,9% 17,4%

Kd après IS 5,9% 5,9% 6,0% 6,0% 6,2% 6,6% 7,1% 7,7% 8,7% 10,0%

CMPC 13,2% 12,9% 12,7% 12,6% 12,5% 12,5% 12,6% 12,8% 13,2% 13,9%

Sensibilité de Kc, Kd et Ke àla structure financière

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

- 9% 17% 23% 29% 33% 38% 41% 44% 47%

Kc

Kd après IS

CMPC

D/D+C

Structure optimale

Kc, Kd, Ke

� La valeur d ’entreprise de la société Objectif SA est maximisée pour un ratio d ’endettement (D/D+C) de 29%. Au delà, la hausse co njuguée du coût des fonds propres et de la dette induisent une détérioration de la va leur

Valeur d'entreprise et CMPC

50 000

51 000

52 000

53 000

54 000

55 000

56 000

57 000

58 000

59 000

0% 9% 17% 23% 29% 33% 38% 41% 44% 47%12%

12%

13%

13%

14%

14%

VE

CMPC

VE, kdh CMPC

D/D+C

43. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowStructure financière et valeur, la théorie des marchés en équilibre

D ’après la théorie des marchés en équilibre et en l ’absence de fiscalité, il n ’existe pas de structure financière optimale

La valeur de l ’actif économique est indépendante de son mode de financement

Sensibilité de Kc, Kd et Ke àla structure financière

Kc

Kd après IS

CMPC

D/D+C

Kc, Kd, Ke

� Dans un marché en équilibre, la hausse du coût de la dette et des fonds propres se compensent et résultent en un CMPC inchangé

� Le rythme de progression de Kc se ralentit lorsque k d augmente car les actionnaires transfèrent une partie du risque sur les créanciers

44. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowLa théorie des marchés en équilibre - L ’arbitrage proposé par Modigliani & Miller

En l ’absence de fiscalité, les investisseurs dont l e portefeuille est parfaitement diversifié sont indifférents aux modifications de structure financi ère

Source: Finance d ’entreprise - P. Vernimmen

Société X Société Y

Résultat d’exploitation 20 000 20 000Frais financiers (à 5%) 0 4 000Résultat net 20 000 16 000Dividende 20 000 16 000Coût des capitaux propres Kc 10% 12%Valeur des capitaux propres Vcp 200 000 133 333Valeur de la dette Vd 0 80 000Valeur de l’actif économique Ve 200 000 213 333Coût pondéré du capital Ke 10% 9,4%Levier financier Vd / Vc 0% 60%

Illustration de l ’arbitrage proposé par Modigliani e t Miller

�D ’après l ’approche traditionnelle, la valeur de l ’a ctif économique de la société Y est supérieure à celui de la société X car présente un co ût du capital inférieur

�Selon Modigliani et Miller, les investisseurs peuve nt s ’endetter eux mêmes et effectuer des arbitrages de telle sorte que leur rentabilité s ’amé liore et que les valeurs d ’actif économique de X et Y s ’égalisent

45. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowLa théorie des marchés en équilibre - L ’arbitrage proposé par Modigliani & Miller

Après arbitrageAvant arbitrage

Un investisseur détenant 1% de Y souhaite obtenir u ne rentabilité supérieure

� Fonds investis dans Y= 1 333 kdh

� Dividendes: 1% * 16 000 kdh, soit 160 kdh

� Rentabilité des fonds propres = 12,0%

� Vente des actions Y, soit 1 333 kdh

� Reproduction de la structure financière de Y au niveau de l ’investisseur: emprunt de 800 kdh à 5% (1 333 * 60%)

� Investissement de l ’ensemble dans X soit 2 133 kdh

� Dividendes X = 2133 * 10% = 213 kdh

- Frais financiers (800 * 5%) = (40) kdh

= Revenu net = 173 kdh

� Rentabilité des fonds propres: 12,9%

� L ’investisseur a amélioré sa rentabilité pour un même risque et une mise de fonds identique

�Dans un univers sans impôt et où les allocations de ressources s ’effectuent de manière optimale, les actionnaires de Y céderont leurs acti ons dans Y en contrepartie d ’actions X, ce qui aura pour effet de réduire la valeur des action s Y et d ’augmenter celle des actions X. L ’arbitrage cessera lorsque les valeurs d ’actif éco nomique des deux sociétés seront égales

46. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowLa théorie des marchés en équilibre - La prise en compte de la fiscalité

L ’économie d ’impôt réalisée grâce à la déductibilité des frais financiers de l ’assiette imposable accroît la richesse des actionnaires

Sans endettement

Illustration: Société A

� Fonds propres: 100 Mdh

� Rentabilité exigée Kc: 10%

� IS: 35%

REX: 15,4 Mdh

RCAI: 15,4 Mdh

Résultat net minimum: 10,0 Mdh (satisfaisant l ’exigence de rentabilité des actionnaires)

ROE: 10,0%

����

Avec endettement

� Fonds propres: 50 Mdh

� Rentabilité exigée Kc: 12,0%

� Dette nette: 50 Mdh

� Coût de la dette Kd: 8,0%

� IS: 35%

REX: 15,4 Mdh

- Frais financiers: (4,0) Mdh

= RCAI: 11,4 Mdh

- IS: (4,0) Mdh

= Résultat net: 7,4 Mdh

ROE: 14,8%

Avec déductibilité des frais financiers

REX: 15,4 Mdh

- Frais financiers: (4,0) Mdh

= RCAI: 11,4 Mdh

- IS: (5,4) Mdh

= Résultat net: 6,0 Mdh

ROE: 12,0%

Sans déductibilité des frais financiers

� Lorsque l ’endettement est utilisé de façon permanent e, l ’économie d ’impôt réalisée grâce aux charges financières doit être intégrée dans la valeur de l ’actif économique

47. - Principes et approches de l ’évaluation d ’entrepris e

La valeur d ’entreprise (ou valeur de l ’actif économ ique) peut être reconstituée à partir de la valeur d ’entreprise non endettée, de l ’économie d ’i mpôt actualisée et des coûts de faillite et de

dysfonctionnements actualisés

Valeur de la firme non endettée

+ Valeur actuelle de l ’économie d ’impôt due à la déd uctibilité fiscale des frais financiers

- Valeur actuelle des coûts de faillite et de dysfon ctionnement______________________________________________________________________________= Valeur de la firme endettée

Economie d ’impôt actualisée Coûts de faillite actualisés

Valeur de la dette * taux d ’intérêt de la dette * taux d ’impôt

Coût des fonds propres

� Actualisation de l ’économie d ’impôt à l ’infini au coût des fonds propres (l ’économie d ’impôt revient en définitive aux actionnaires)

� L ’économie d ’impôt ne sera effective que si la capacité bénéficiaire de l ’entreprise est suffisante

� L’endettement augmente les risques pour l ’entreprise de ne pas faire face à ses engagements

� Dans un marché à l ’équilibre, le coût de faillite est nul car les actifs de l ’entreprise seront repri s par d ’autres investisseurs

� En pratique, la mise en liquidation de l ’entreprise induit des coûts directs (honoraires d ’avocat, procédures…) et indirects (accès fermé aux financements, commandes annulées…)

Valeur de la firme non endettée + valeur actualisée de l ’économie d ’impôt - valeur de la firme endettée

(calcul par déduction)

Discounted cash flowLa théorie des marchés en équilibre - La prise en compte de la fiscalité

48. - Principes et approches de l ’évaluation d ’entrepris e

Discounted cash flowStructure financière et valeur, prise en compte de la fiscalité - Société Objectif SA

Valeur d ’entreprise

Valeur de l ’entreprise

non endettée

Valeur actuelle de l ’économie

d ’impôt

Valeur actuelle du coût du dépôt de bilan

Valeur corrigée de l ’actif économique

Valeur d ’entrepriseKdh

D/D+C

48 000

49 000

50 000

51 000

52 000

53 000

54 000

55 000

56 000

57 000

58 000

59 000

- 9% 17% 23% 33% 38% 41% 44% 47%

Structure financière optimale : 29%

�Au delà de la structure financière optimale, la vale ur d ’entreprise est négativement affectée par la hausse de l ’endettement

� L ’opportunité du recours à l ’endettement est strictem ent négative au delà d ’un ratio d ’endettement de 44%

49. - Principes et approches de l ’évaluation d ’entrepris e

�Au delà de la structure financière optimale, la haus se des coûts de faillite et de dysfonctionnement annule l ’effet de l ’économie d ’im pôt et engendre une évolution négative de la valeur de l ’actif économique

Discounted cash flowStructure financière et valeur, prise en compte de la fiscalité - Société Objectif SA

Structure financière optimale : 29%

Variation de la valeur d ’entreprise par rapport àune situation d ’endettement nul

Valeur actuelle de l ’économie d ’impôt

Structure de la valeur d'entreprise

(4 000)

(2 000)

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

-

Valeur actuelle du coût de faillite

D/D+C9% 17% 23% 33% 38% 41% 44% 47%

kdh

50. - Principes et approches de l ’évaluation d ’entrepris e

Partie 5

La méthode des multiples

51. - Principes et approches de l ’évaluation d ’entrepris e

La méthode des multiples Généralités

Sociétés cotées

(multiples boursiers)

Transactions récentes

Application aux soldes comptables de la société éval uée de multiples calculés à partir d ’un échantillon de sociétés comparables

�Dégager des valorisations de marché sur une base ind icative� Identifier des échantillons de sociétés susceptible s de constituer une base de

comparaison homogène

52. - Principes et approches de l ’évaluation d ’entrepris e

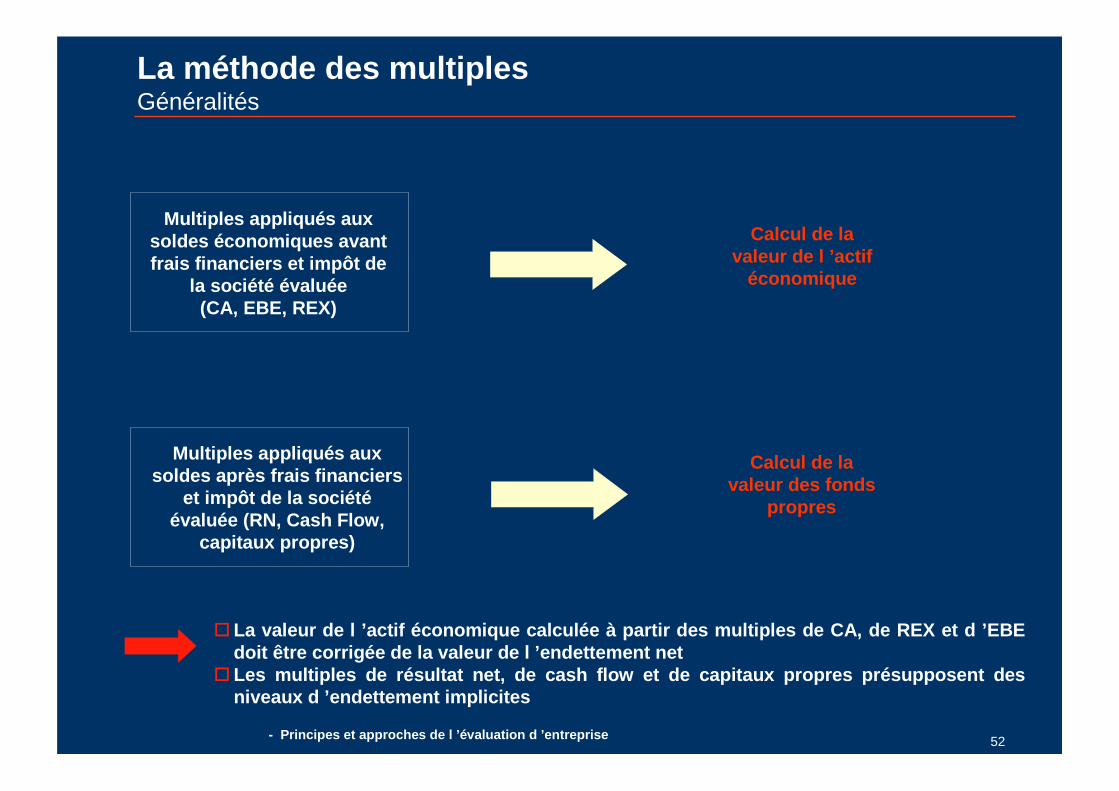

La méthode des multiples Généralités

Calcul de la valeur de l ’actif

économique

Calcul de la valeur des fonds

propres

Multiples appliqués aux soldes économiques avant frais financiers et impôt de

la société évaluée (CA, EBE, REX)

Multiples appliqués aux soldes après frais financiers

et impôt de la sociétéévaluée (RN, Cash Flow,

capitaux propres)

� La valeur de l ’actif économique calculée à partir de s multiples de CA, de REX et d ’EBE doit être corrigée de la valeur de l ’endettement ne t

� Les multiples de résultat net, de cash flow et de ca pitaux propres présupposent des niveaux d ’endettement implicites

53. - Principes et approches de l ’évaluation d ’entrepris e

La méthode des multiples Facteurs déterminants

3 paramètres fondamentaux déterminent le niveau des multiples de valorisation

Risque de l ’actif économiqueCroissance des résultats Taux d ’intérêt

� Une forte corrélation existe entre la croissance anticipée des résultats et le niveau des multiples observés

� A perspectives de croissance fortes correspondent des multiples élevés et inversement (toutes choses étant égales par ailleurs)

� En situation de croissance, des multiples élevés actuels correspondent à des multiples futurs bas

� L ’appréciation du risque économique peut conduire à des multiples bas malgré des perspectives de croissance fortes

� Plus le risque économique est élevé, plus les multiples sont bas (et inversement)

� La sensibilité du risque économique dépend de la structure financière

� Une forte corrélation existe entre le niveau des taux d ’intérêt dans l ’économie et l ’inverse des multiples (REX, PER)

� A taux d ’intérêt élevés correspondent des multiples bas et inversement

� Les taux de rentabilité augmentent la rentabilité exigée par les investisseurs et réduisent la valeur de l ’actif économique

� Le choix de multiples ne peut être effectué sans une analyse globale des sociétés de l ’échantillon de référence

� L ’analyse de l ’échantillon doit permettre de justif ier les écarts de valorisation, et d ’appliquer les multiples avec discernement

54. - Principes et approches de l ’évaluation d ’entrepris e

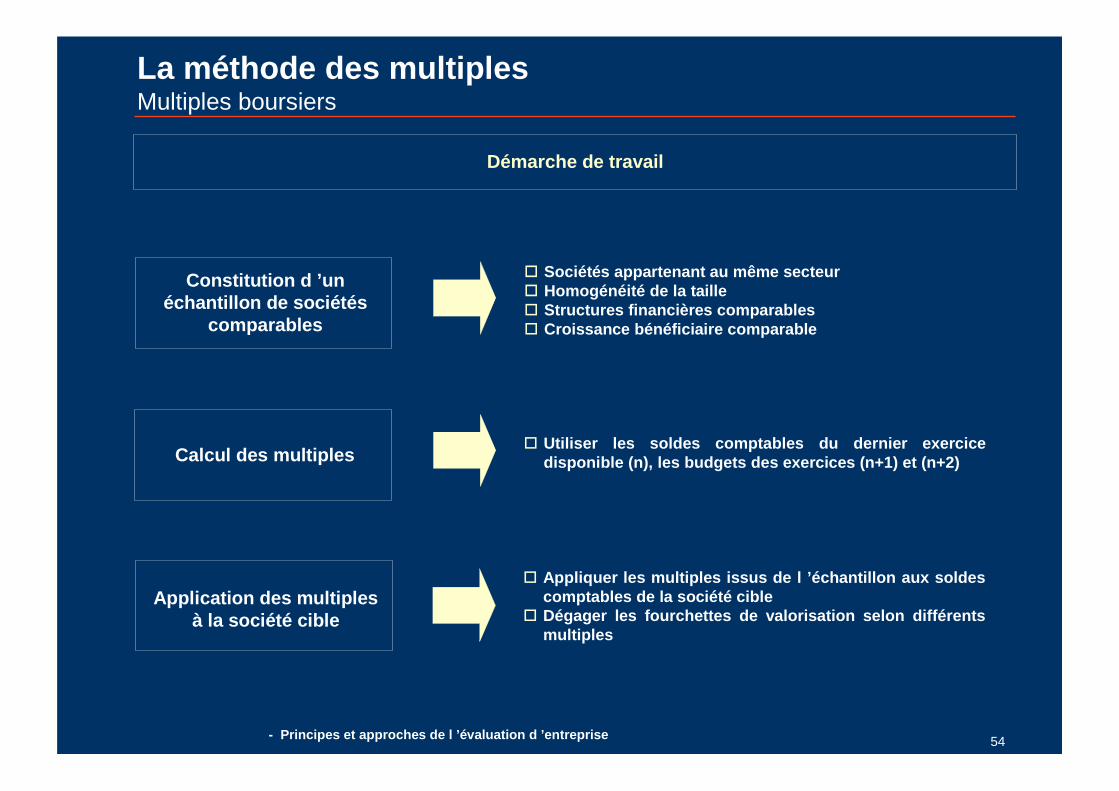

La méthode des multiples Multiples boursiers

Démarche de travail

Constitution d ’un échantillon de sociétés

comparables

Calcul des multiples

Application des multiples à la société cible

� Sociétés appartenant au même secteur� Homogénéité de la taille� Structures financières comparables� Croissance bénéficiaire comparable

� Utiliser les soldes comptables du dernier exercice disponible (n), les budgets des exercices (n+1) et (n+2)

� Appliquer les multiples issus de l ’échantillon aux soldes comptables de la société cible

� Dégager les fourchettes de valorisation selon diffé rents multiples

55. - Principes et approches de l ’évaluation d ’entrepris e

La méthode des multiples Multiples boursiers

Typologie des multiples usités

Multiples appliqués aux soldes économiques avant frais financiers et impôt

Multiples appliqués aux soldes économiques après frais financiers et impôt

� P/CA =Valeur d ’entreprise

Chiffre d ’affaires

� P/EBE =Valeur d ’entreprise

EBE

� P/REX =Valeur d ’entreprise

Résultat d ’exploitation

NB: Valeur d ’entreprise = Valeur des fonds propres + valeur des intérêts minoritaires + Provisions pour risques et charges + Valeur de la dette à la date de l ’évaluation

� PER =Valeur des fonds propres

Résultat net hors exceptionnel

NB: Valeur des fonds propres = Capitalisation boursière

Cash Flow = Résultat net + dotations - reprises -Produit des cessions d ’immobilisation + VNC des immobilisations cédées

IM = Intérêts minoritaires

� PBR =Valeur des fonds propres

Capitaux propres

56. - Principes et approches de l ’évaluation d ’entrepris e

La méthode des multiples Quelques précautions d ’usage

� Les multiples de transactions incluent les primes d e contrôle et les synergies, à la différence des multiples boursiers

�Discounts d ’illiquidité lorsque les multiples s ’appl iquent à des sociétés cotées et non cotées

� Justifier les écarts de multiples et de valorisatio n entre les sociétés de l ’échantillon et expliquer les variations anormales entre deux exercices

�Respecter le principe de cohérence nominateur / déno minateur

�Se méfier des moyennes