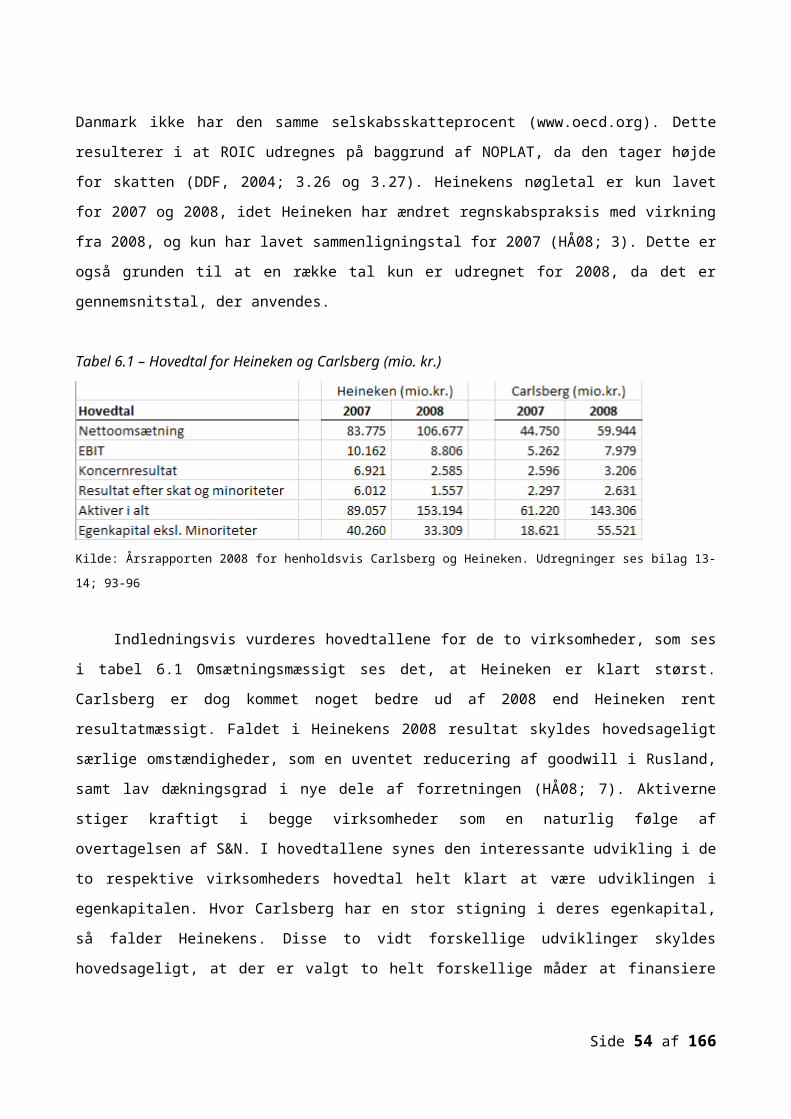

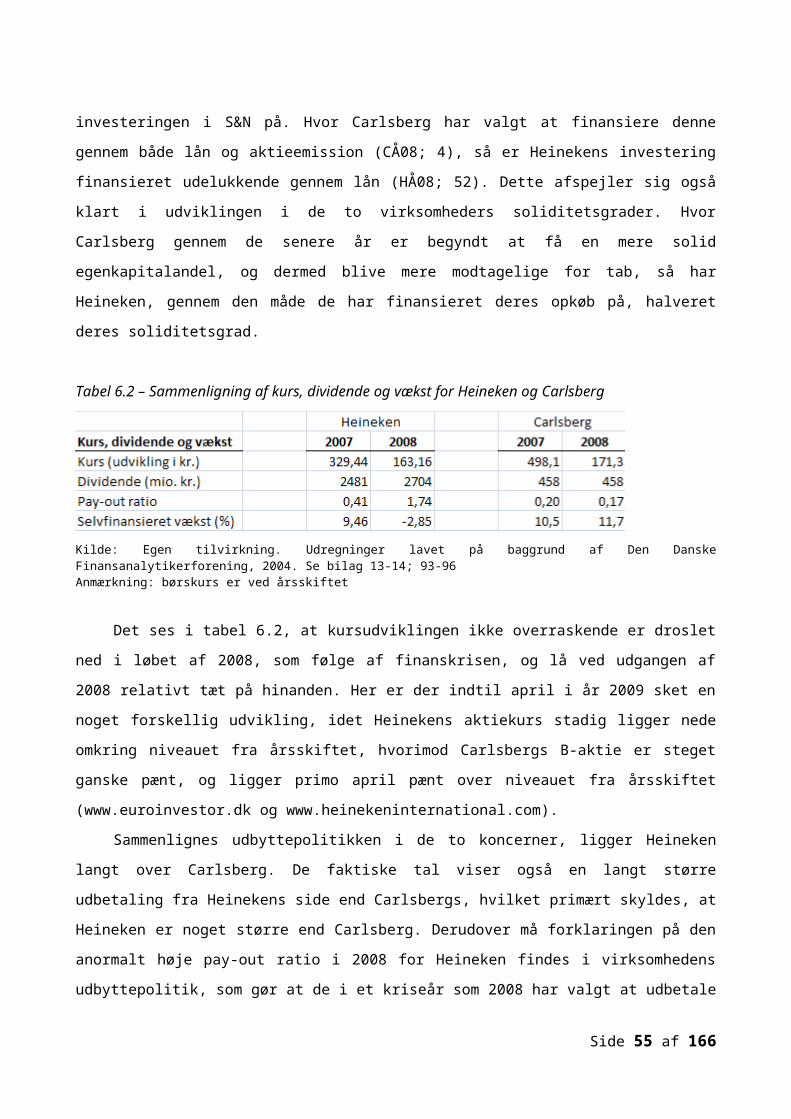

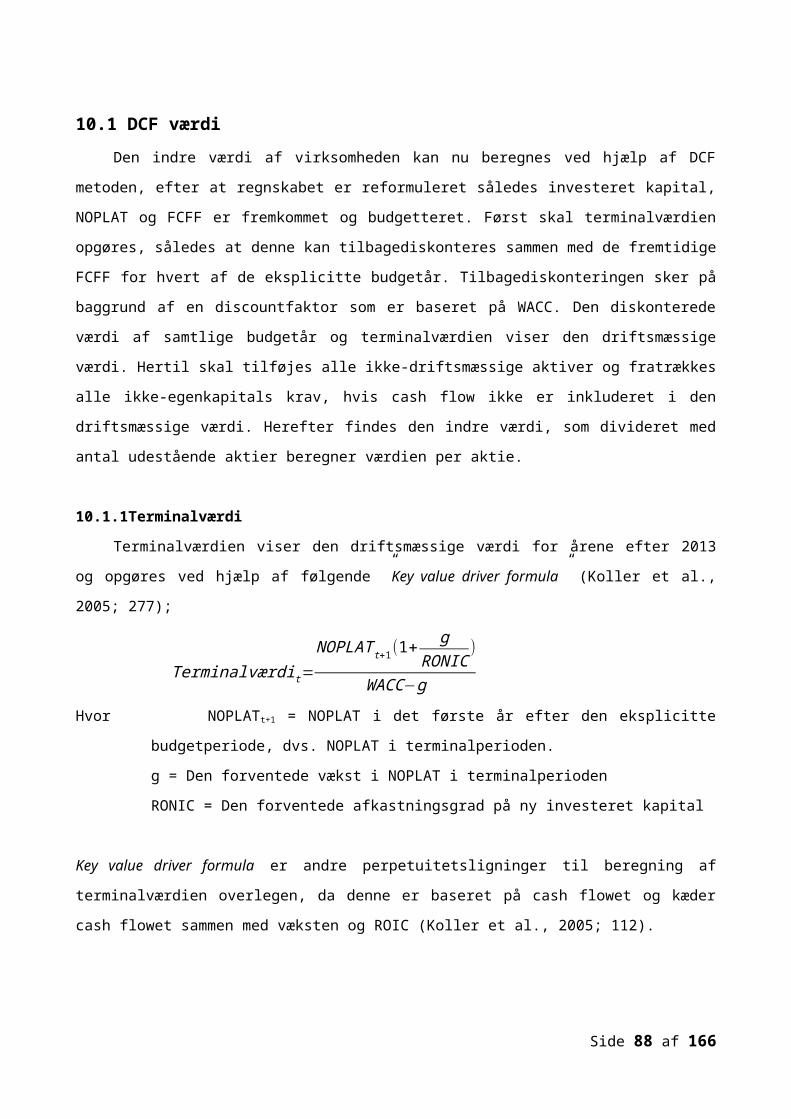

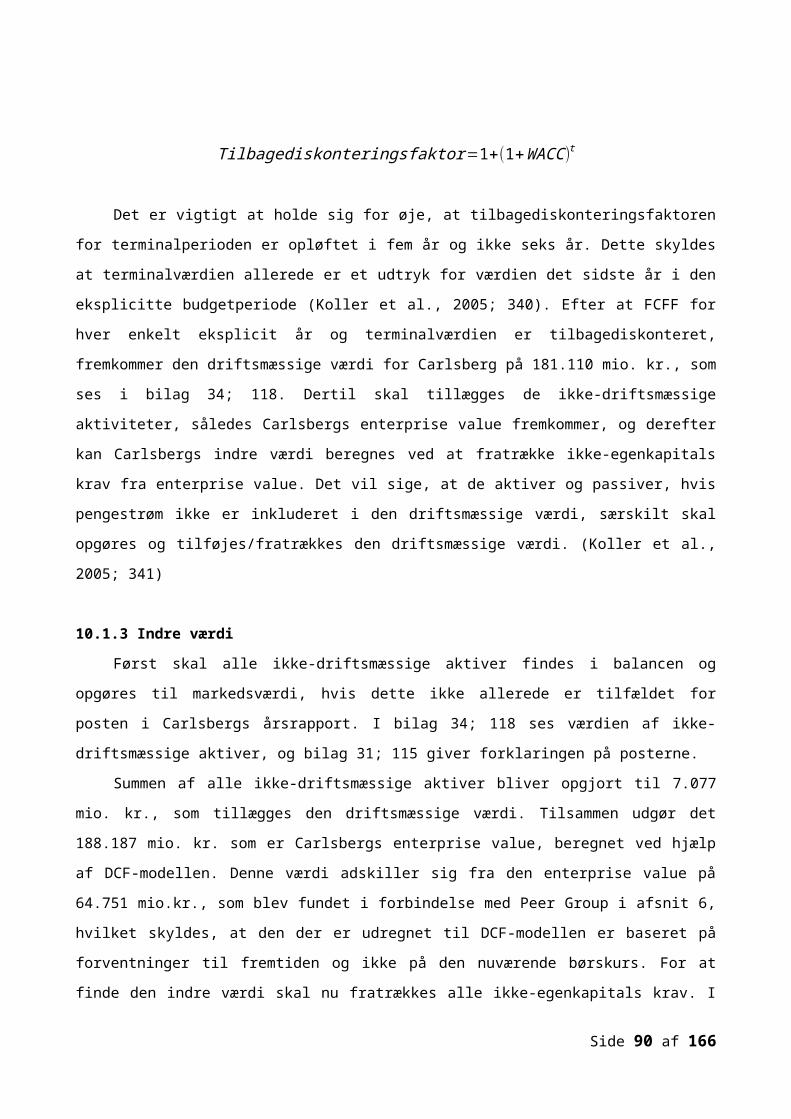

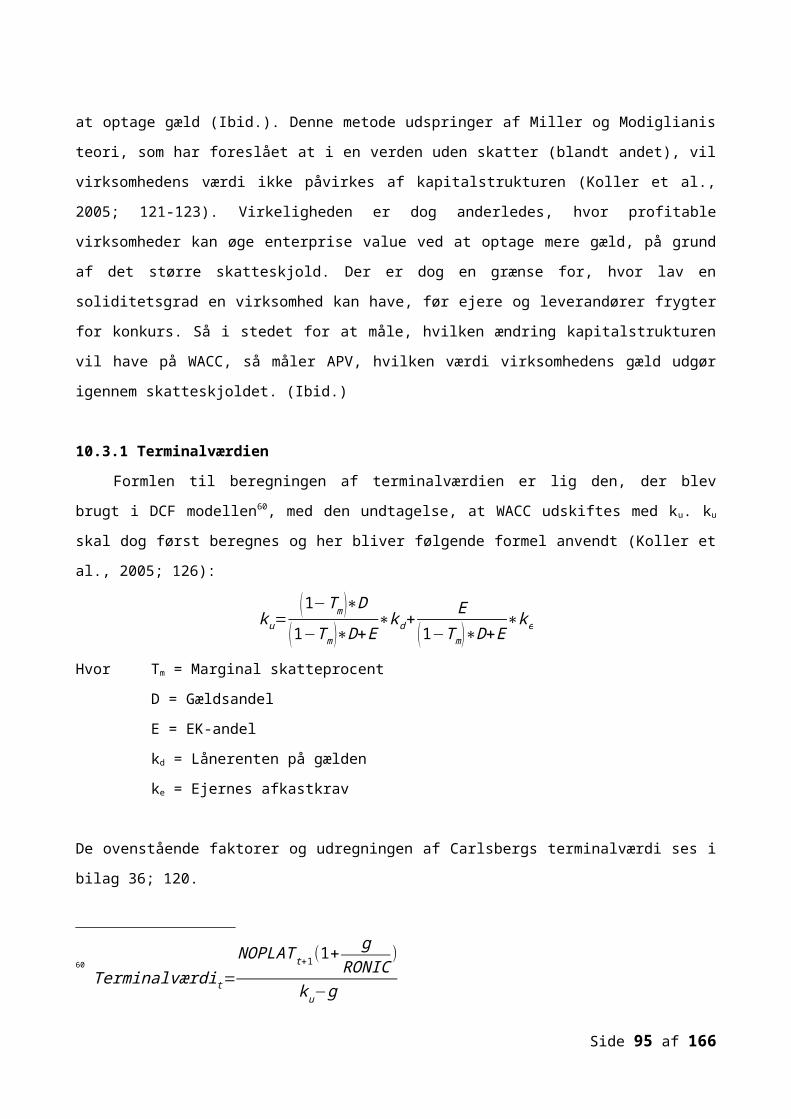

pure.au.dkpure.au.dk/.../v_rdians_ttelse_af_carlsberg__f_rdig_.docx · web viewto find the fair...

TRANSCRIPT

1. AbstractThe purpose of this study is to estimate a fair value of the Danish brewery Carlsberg A/S

(from now on referred to as Carlsberg). Carlsberg is the fourth largest brewery in the world (CÅ08;

14)1 and is operating in three main regions throughout the world2. By value creation and expansion,

their vision is to become “probably the best beer company in the world”

(www.carlsberggroup.com(2)).

Carlsberg and one of their main competitors, Heineken N.V., made an acquisition together of

Scottish & Newcastle in April 2008. The acquisition was carried out before the infamous world

recession hit the financial world later that year (www.nationalbanken.dk; 1). Those two incidents

have made Carlsberg a quite interesting firm to value when looking through the lenses of an

external financial analyst. How has Carlsberg managed to cope with the changing environment and

how have the economic recession and buyout influenced the expectations to Carlsberg’s value and

stock price?

Besides the valuation of Carlsberg, the study will assess the growth strategy in Carlsberg.

Does Carlsberg pursue the right growth strategy when considering the potential on the market, the

industry and Carlsberg’s financial report?

To reach the goal of the study, theories such as PESTEL, Porter’s Five Forces and

McKinsey’s 7-S-model will be employed to conduct the strategic analysis. Further, the

recommendations from the Danish Society of Financial Analysts are the primary source to an

analysis of Carlsberg’s financial report. Later on, the same recommendations are incorporated in

the Peer Group to analyse Heineken. For the recalculation of financial statements, budgeting and

the valuation the primary source is Koller, Goedhart & Wessels’ ‘Valuation’.

The strategic analysis indicates a market still full of potential, if Carlsberg through qualified

decisions manage to create a profitable growth in Russia and invest in the most profitable areas in

Asia due to its great market possibilities. Carlsberg has more than 150 years of experience in

Western European markets, which create a great opportunity if Carlsberg succeeds in using their

experience from the well-known markets on the ones less developed, i.e. Carlsberg’s future

prospects. Carlsberg possesses the prerequisites needed qualifications to utilize the market’s

potential on the strategic level, however; the strategic part solely cannot tell whether or not

Carlsberg can benefit from these possibilities. An analysis of the financial reports should reveal if

Carlsberg is capable of profiting from these possibilities. Carlsberg’s financial report depicts a firm

with a strong economy and the part, analysing the growth, revealed that they can finance their own

growth. Furthermore, their growth corresponds with the growth on the market, which is pivotal for

Carlsberg if they wish to be competitive. Based on these analyses, the conclusion on Carlsberg’s

1 CÅ er en forkortelse for Carlsbergs Årsrapport, som benyttes ved kildehenvisning gennem opgaven.2 Western Europe, Eastern Europe and Asia

Side 1 af 122

ability to pursue the most appropriate growth strategy is that Carlsberg at the moment is

experiencing a positive growth. Hence, they appear to have the possibilities to continue down this

path, if the executive committee is capable of making the right strategic decisions for Carlsberg in

the future.

A subordinate objective was to see how Carlsberg is competitively coping compared to

Heineken. Thus, it is relevant for external financial analysts to conduct a comparison of Carlsberg

with the market expectations and the development of key figures of Heineken. Not only is

Heineken one of Carlsberg biggest competitors, however; they were also the other part in the

acquisition of S&N. The conclusion of the Peer Group is that the market expectations to Heineken

are higher than those to Carlsberg. The main difference between the two companies is their

different ways in financing the acquisition of S&N. Where Carlsberg made an increase of the share

capital, Heineken chose to finance the acquisition by new debt. The difference in this way of

financing S&N is shown in the key figures. For most of Carlsberg’s key figures, the development is

better than Heineken’s.

The valuation of Carlsberg resulted in an expected share value. To find the fair value of the

share, three different valuations models were employed: Discounted cash flow (DCF), economic

profit (EC) and adjusted present value (APV). The APV depicted the fair value of Carlsberg on 613

kr. This value seemed to be portraying a credible value based on a sensitivity analysis and the

reliability of the discount factor. DCF and EC use WACC as a discount factor, but an expected

change in Carlsberg’s capital structure made it difficult to use WACC as a reliable discount factor.

In practice, the APV model is also often used instead of DCF and EC, if the capital structure is

expected to change.

2. IndledningDen 28. april 2008 blev Carlsbergs køb af Scottish & Newcastle sammen med Heineken

formelt godkendt. Carlsberg erhvervede i den sammenhæng stærke bryggerier fordelt på

Carlsbergs primære markeder, deriblandt de resterende 50 % af Baltic Beverages Holding (BBH).

Opkøbet var et resultat af ca. fem måneders hårdt forligsarbejde3, og blev indledt på et tidspunkt,

hvor ingen forestillede sig hvilket omfang finanskrisen ville få. Realiteten er dog, at finanskrisen,

mod tidligere forventninger, tiltog kraftigt i efteråret 2008, og har siden haft store påvirkninger

verdenen over (www.nationalbanken.dk; 1). Således blev Carlsberg stillet overfor to nye og

modsatrettede udfordringer, som stillede store krav til blandt andet den nye koncernchef, Jørgen

Buhl Rasmussen, som tiltrådte 1. oktober 2007. Det vil derfor være relevant at vurdere, hvordan

3 Carlsberg og Heineken indledte i efteråret 2007 forhandlingerne med Scottish & Newcastle (CÅ07; 48)

Side 2 af 122

Carlsberg har, og i fremtiden bør, forholde sig til de skiftende omstændigheder, samt hvilken rolle

opkøbet og krisen spiller ind på forventningerne til Carlsbergs aktieværdi.

Samtidig har Carlsberg gennem de sidste fem år udviklet sig betydeligt4, og er i dag det

fjerde største bryggeri i verdenen og dermed en betydelig spiller i branchen (CÅ08; 8). Om

Carlsberg kan fastholde denne vækst, som stadig i dag er en del af strategien, afhænger af

kvaliteten i de beslutninger, direktionen træffer. Beslutninger, som på grund af den økonomiske

krise virkelig bliver sat på prøve. Derudover bliver det også afgørende, om den platform Carlsberg

har opbygget, med blandt andet en rolle som markedsleder på det russiske marked (CÅ08, 16),

kan stå distancen konkurrencemæssigt og mod økonomisk recession.

2.1 ProblemformuleringRapporten har til formål at værdiansætte Carlsberg og vurdere om Carlsberg fører en optimal

vækststrategi i forhold til potentialet i markedet, branchen og regnskabet.

Delspørgsmål:

- Har Carlsberg den nødvendige styrkeprofil for at kunne sikre sig vækstmuligheder på

markedet samt beskytte sine markedsandele mod angreb fra konkurrenter? Hvis ikke, hvor

skal Carlsberg så forbedre sine kompetencer?

- Hvilket billede af selskabet giver en analyse af Carlsbergs regnskab? Er der forhold i

nøgletallene som giver grund til opmærksomhed og hvordan adskiller Carlsbergs vigtigste

nøgletal sig fra konkurrenten, Heineken?

- Hvilken effekt vil valget af forskellige værdiansættelsesmodeller have på Carlsbergs værdi?

Hvor følsom er modellerne for ændringer i forventningerne til fremtiden?

2.2 AfgrænsningDen eksterne del af den strategiske analyse vil kun omfatte de tre store markeder, som

Carlsberg opererer på. De tre markeder er Nord- og Vesteuropa5, Østeuropa6 og Asien7.

Derudover er der en række ikke fordelte lande, men disse omfatter en så lille del af

nettoomsætningen, at de ikke findes relevante for denne analyse (CÅ08; 16).

Til regnskabsanalysen og budgetteringen vil regnskabstal tilbage til år 2004 blive benyttet.

Tidligere år vil ikke blive anvendt, da regnskabspraksis blev ændret med virkning fra og med år 4 Det ses bl.a. at nettoomsætningen er steget fra 36.284 mio. kr. i 2004 til 59.944 mio. kr. i 20085 Nord- og Vesteuropa: Danmark, Norge, Sverige, Finland, Estland, Letland, Litauen, Storbritannien, Tyskland, Schweiz, Frankrig, Italien, Grækenland, Portugal, Polen, Bulgarien, Kroatien og Serbien. – omtales fra efterfølgende som Vesteuropa6 Østeuropa: Rusland, Ukraine, Kasakhstan, Usbekistan, Hviderusland og Aserbajdsjan 7 Asien: Malaysia, Singapore, Kina, Vietnam og Indien

Side 3 af 122

2005. Tallene fra 2004 er i årsrapporten fra 2005 lavet sammenlignelige, hvorfor det er muligt at

inddrage disse.

Carlsbergs nøgletal vil kun blive sammenlignet med Heineken inden for bryggeribranchen.

Sammenligningen kan bruges til se, hvordan Carlsberg står i forhold til en af deres primære

konkurrent8. Et andet aspekt er, at Carlsberg og Heineken i 2008 sammen opkøbte Scottish &

Newcastle (S&N) med hver deres finansieringsmetode9, hvilket alt andet lige må have indflydelse

på konkurrenceevne.

Der har ikke været en dialog med Carlsberg A/S i udarbejdelsen af rapporten, hvilket

besværliggør flere områder, som især er gældende ved en intern analyse og forventninger til

fremtiden. Rapporten skrives derfor fra en eksterns analytikers synspunkt, hvilket skyldes at

rapporten skal være offentlig tilgængelig.

Ved værdiansættelsen vil der blive set bort fra substansmodeller og optionsmodeller, da

disse er sjældent anvendt i praksis (Plenborg, 2000; 5).

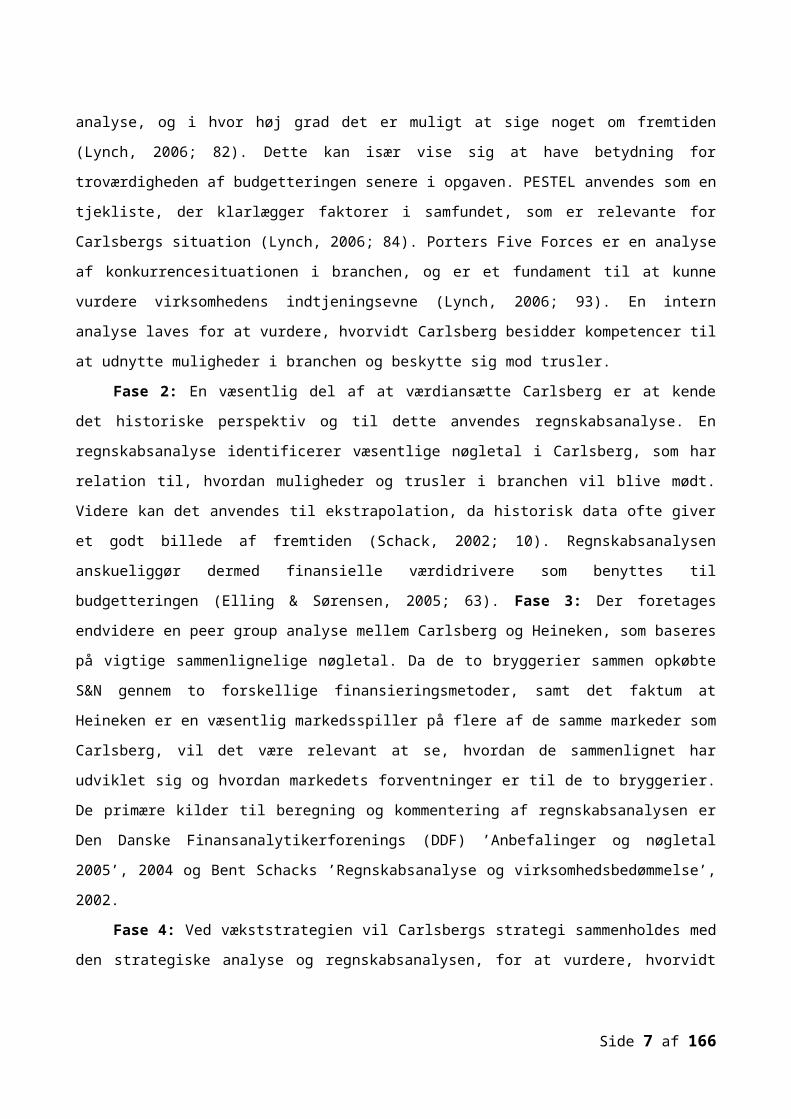

2.3 MetodevalgOpgaven består af 6 dele:

Fase 1: Rapporten vil starte med en strategisk analyse, som har til formål at belyse interne

og eksterne faktorer, der tilsammen udgør Carlsbergs styrkeprofil. En styrkeprofil bidrager med

relevant viden, som sætter analytikeren i stand til at bedømme forudsætninger omkring fremtiden.

Det sætter endvidere analytikeren i stand til at gå bag om regnskabets nøgletal, og vurdere

baggrunden for udviklingen i disse. (Schack, 2002; 204) Ved budgetteringsprocessen benyttes de

væsentligste strategiske faktorer, som man ofte refererer til som ikke-finansielle værdidrivere

(Elling & Sørensen, 2005; 63) I den eksterne analyse vil PESTEL, Porters Five Forces og

Turbulensgraden blive anvendt. Turbulensgraden viser anvendeligheden af andre modeller i den

8 Jf. de respektive årsrapporter for 2008 ses det at Heineken og Carlsberg konkurrerer om positionen som markedsleder på en række markeder primært i Europa.9 Carlsberg har lavet en aktieemission til delvis finansiering samt lån, hvor Heineken har finansieret hele deres andel ved optagelse af lån.

Side 4 af 122

Fase 1:Strategisk analyseFase 2:

Regnskabsanalyse

Fase 6:Værdiansættelse og følsomhedsanalyse

Fase 5:Budgettering

Fase 3:Peer group

Fase 4:Vækststrategi

eksterne analyse, og i hvor høj grad det er muligt at sige noget om fremtiden (Lynch, 2006; 82).

Dette kan især vise sig at have betydning for troværdigheden af budgetteringen senere i opgaven.

PESTEL anvendes som en tjekliste, der klarlægger faktorer i samfundet, som er relevante for

Carlsbergs situation (Lynch, 2006; 84). Porters Five Forces er en analyse af

konkurrencesituationen i branchen, og er et fundament til at kunne vurdere virksomhedens

indtjeningsevne (Lynch, 2006; 93). En intern analyse laves for at vurdere, hvorvidt Carlsberg

besidder kompetencer til at udnytte muligheder i branchen og beskytte sig mod trusler.

Fase 2: En væsentlig del af at værdiansætte Carlsberg er at kende det historiske perspektiv

og til dette anvendes regnskabsanalyse. En regnskabsanalyse identificerer væsentlige nøgletal i

Carlsberg, som har relation til, hvordan muligheder og trusler i branchen vil blive mødt. Videre kan

det anvendes til ekstrapolation, da historisk data ofte giver et godt billede af fremtiden (Schack,

2002; 10). Regnskabsanalysen anskueliggør dermed finansielle værdidrivere som benyttes til

budgetteringen (Elling & Sørensen, 2005; 63). Fase 3: Der foretages endvidere en peer group

analyse mellem Carlsberg og Heineken, som baseres på vigtige sammenlignelige nøgletal. Da de

to bryggerier sammen opkøbte S&N gennem to forskellige finansieringsmetoder, samt det faktum

at Heineken er en væsentlig markedsspiller på flere af de samme markeder som Carlsberg, vil det

være relevant at se, hvordan de sammenlignet har udviklet sig og hvordan markedets

forventninger er til de to bryggerier. De primære kilder til beregning og kommentering af

regnskabsanalysen er Den Danske Finansanalytikerforenings (DDF) ’Anbefalinger og nøgletal

2005’, 2004 og Bent Schacks ’Regnskabsanalyse og virksomhedsbedømmelse’, 2002.

Fase 4: Ved vækststrategien vil Carlsbergs strategi sammenholdes med den strategiske

analyse og regnskabsanalysen, for at vurdere, hvorvidt den førte strategi er passende i forhold til

markedet og de muligheder, Carlsberg er i besiddelse af.

Fase 5: Budgettet estimeres på baggrund af de ikke-finansielle og finansielle værdidrivere,

og giver et estimat af, hvordan den fremtidige situation i Carlsbergs regnskab vil være. I en

dynamisk verden er fremtiden dog svær at forudsige, hvilket øger usikkerheden omkring

troværdigheden i tallene. En følsomhedsanalyse vil vise (fase 6), hvor robust de enkelte modeller

er overfor ændringer i de vigtigste antagelser, som blev brugt i sammenhæng med budgettet og de

enkelte modellers udregning.

Fase 6: Ved værdiansættelsen vil der blive fokuseret på kapitalbaserede modeller og relative

værdiansættelsesmodeller, da en lang række undersøgelser har vist, at disse to kategorier er de

mest anvendte inden for værdiansættelse af virksomheder i praksis (Plenborg, 2000; 5). For de

kapitalbaserede modeller benyttes den tilbagediskonterede cash flow model (DCF), economic

profit modellen (EVA) og adjustet present value modellen (APV). Anvendelsen af flere modeller

skyldes deres forskellige udregningsmetoder, og dermed de forskellige antagelser udregningerne

Side 5 af 122

bygges på, hvilket kan give udslag i forskellige estimerede værdier. En følsomhedsanalyse skal

derfor vise, hvilken model, der giver det mest retvisende billede. Budgetteringen og

værdiansættelsen er hovedsageligt baseret på teori fra Koller, Goedhart & Wessels’ ’Valuation’,

2005. Valget af denne er en følge af den højere detaljeringsgrad i forhold til andet læst materiale

om værdiansættelse. Fordelen ved kun at anvende en primær kilde er at dette sikrer en vis

kontinuitet.

3. Fase 1: Strategisk analyseDen strategiske analyse har til hensigt at identificere Carlsbergs styrkeprofil, ud fra

påvirkningen fra eksterne faktorer samt virksomhedens egne interne kompetencer. Styrkeprofilen

giver analytikeren mulighed for at indkredse og forstå, hvordan Carlsbergs forretningsmodel

hænger sammen og om denne strategi er bæredygtig i fremtiden. Virksomhedens interne

kompetencer bør matche de udfordringer og trusler som omverdenen bringer i en stadig mere

kompleks og dynamisk tid (Schack, 2002; 203). Den strategiske analyse bidrager med ikke-

finansielle værdidrivere, der har en afgørende indflydelse når virksomhedens regnskabsposter skal

budgetteres. Modsat de finansielle værdidrivere, som bliver udledt gennem regnskabsanalysen og

viser, hvordan værdiskabelse realiseres i kroner fra periode til periode, så viser de ikke-finansielle

værdidrivere, hvordan den skabes (Elling & Sørensen, 2005; 63).

Punkterne i Turbulensgraden, PESTEL og Porters Five forces er hovedsageligt gennemgået

ved hjælp af Richard Lynchs ’Corporate Strategy 2006’. Den interne analyse er gennemgået ved

hjælp af Jørgen Lægaard og Mikael Vests ’Strategi i vindervirksomheder 2007’.

3.1 MarkedsdefinitionCarlsbergs marked kan defineres som det globale øl- og læskedriksmarked. Markedet vil kun

omfatte de største globale ølproducenter og fokus vil hovedsageligt være på øl.

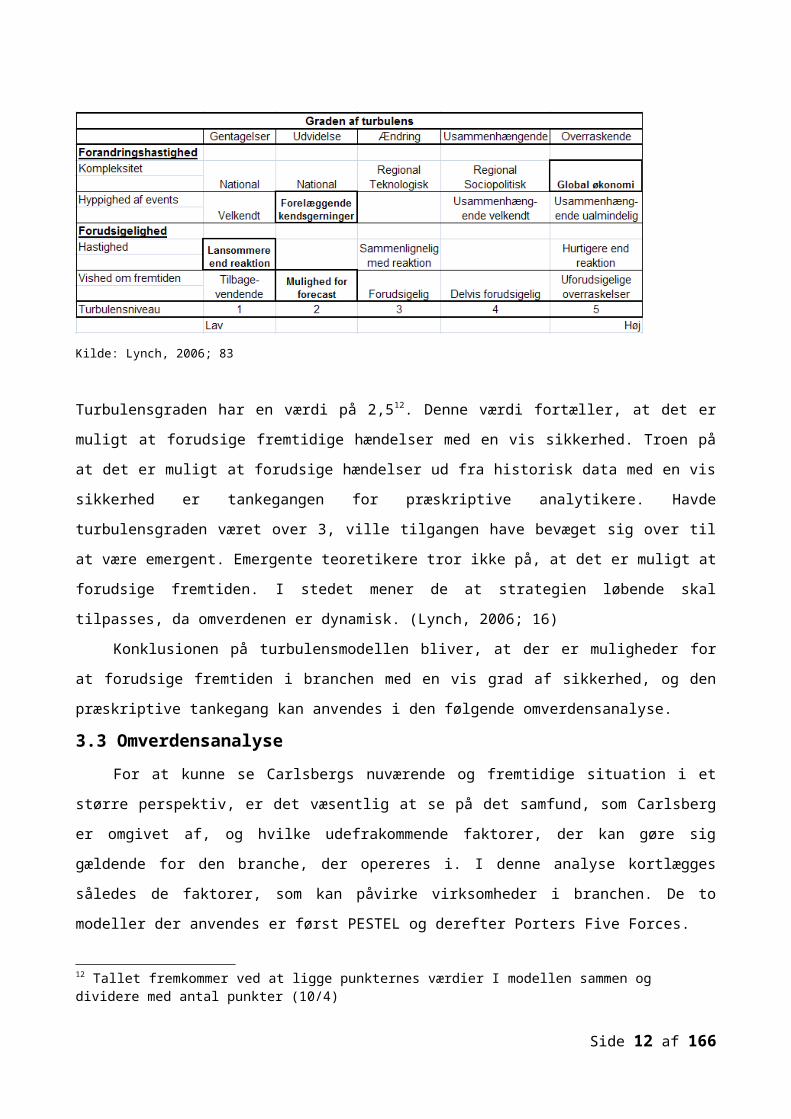

3.2 TurbulensgradenFor at vurdere anvendeligheden af modellerne i nedenstående omverdensanalyse, samt

muligheden for at forudsige fremtiden, analyseres det, hvor turbulent branchen er.

Turbulensgraden måles på to hovedpunkter: Forandringshastighed, som beskriver

sandsynligheden for om omgivelserne vil ændre sig, og forudsigelighed, som beskriver i hvilken

grad en ændring kan forudsiges. Hvert af de to punkter kan deles op i to underpunkter10. En høj

turbulensgrad vil gøre det svært at forudsige fremtiden, hvorfor man som analytiker skal være

10 Forandringshastighed deles op i kompleksitet og hyppighed, mens forudsigelighed opdeles i hastighed i forandringer og viden om fremtiden.

Side 6 af 122

varsom med brugen af modeller af statisk karakter. (Lynch, 2006; 82-83). Nedenstående analyse

indsættes i figur 3.1, for at sætte en talværdi på turbulens-graden. Branchens niveau under de

enkelte områder er markeret.

ForandringshastighedenKompleksitet

Det globale ølsalg påvirkes af en lang række faktorer. Det gælder især disponibel indkomst,

ændring af drikkevaner, skatter og afgifter og opfattelse af sundhed. Derudover er sociale faktorer

afgørende, da øl ofte er noget, der drikkes i socialt lag og derfor er image meget vigtig. Politisk

bliver branchen påvirket af forskellige love såsom rygeforbud, salg af alkohol til mindreårige

(aldersbegrænsninger) etc. (CÅ08; 14) Punktet Global økonomi vælges derfor i modellen.

Hyppighed

Der vil sandsynligvis komme love, formentlig mest på det sundhedsmæssige og det

miljømæssige område, som branchen vil skulle forholde sig til, men hyppigheden af disse vil være

til at føle på. De begivenheder, der sker i omgivelserne, vil ikke være hyppige, men mere

tendenser og trends, såsom livsstilsændringer og mere fokus på miljøet. Den nuværende

finanskrise er heller ikke noget, der vil forekomme hyppigt. Dog skal rente- og valutaudviklingen

nævnes, da denne er svingende, men under normale omstændigheder (dvs. ingen finanskrise) vil

udsvingene ikke være så voldsomme, og derfor ikke påvirke branchen, så meget som de gør i

øjeblikket. Punktet Forelæggende kendsgerninger vælges i modellen

ForudsigelighedHastighed i forandringerne

Branchens udvikling er moderat, hvilket betyder, at virksomhederne ikke skal forholde sig til

hurtige forandringer for at kunne være konkurrencedygtige. Hermed menes der, at branchen

sjældent teknologisk og udviklingsmæssigt bliver stillet over for nye banebrydende opfindelser,

som kan betyde et signifikant skift i konkurrenceevnen11. Dermed ikke sagt at branchen ikke

udvikles, for det er klart, at det stadig er væsentligt at følge med i, hvad der rører sig i branchen.

Rent strategisk vil virksomhederne blot ikke ændre sig særligt ofte. Punktet Langsommere end

reaktion vælges i modellen.

Viden om fremtiden

11 I Carlsbergs årsrapport, under risikostyringen s. 52, står der ikke nævnt noget om teknologisk udvikling, og ud fra dette synes det rimeligt at antage, at det er fordi det ikke er relevant for denne branche.

Side 7 af 122

Ølbranchen er klart en branche, hvor der er mulighed for at kunne forudsige noget om, hvad

fremtiden bringer. Branchen har eksisteret længe, og udviklingen er i både nye som ældre

markeder til at forudse. Ved at lave relevante markedsundersøgelser, vil det være muligt at

fremskaffe relevant information om forbrugeradfærden og fremtiden (CÅ08; 23). Punktet Mulighed

for forecast vælges i modellen.

Figur 3.1 – Graden af turbulens

Kilde: Lynch, 2006; 83

Turbulensgraden har en værdi på 2,512. Denne værdi fortæller, at det er muligt at forudsige

fremtidige hændelser med en vis sikkerhed. Troen på at det er muligt at forudsige hændelser ud

fra historisk data med en vis sikkerhed er tankegangen for præskriptive analytikere. Havde

turbulensgraden været over 3, ville tilgangen have bevæget sig over til at være emergent.

Emergente teoretikere tror ikke på, at det er muligt at forudsige fremtiden. I stedet mener de at

strategien løbende skal tilpasses, da omverdenen er dynamisk. (Lynch, 2006; 16)

Konklusionen på turbulensmodellen bliver, at der er muligheder for at forudsige fremtiden i

branchen med en vis grad af sikkerhed, og den præskriptive tankegang kan anvendes i den

følgende omverdensanalyse.

3.3 OmverdensanalyseFor at kunne se Carlsbergs nuværende og fremtidige situation i et større perspektiv, er det

væsentlig at se på det samfund, som Carlsberg er omgivet af, og hvilke udefrakommende faktorer,

der kan gøre sig gældende for den branche, der opereres i. I denne analyse kortlægges således

de faktorer, som kan påvirke virksomheder i branchen. De to modeller der anvendes er først

PESTEL og derefter Porters Five Forces.

12 Tallet fremkommer ved at ligge punkternes værdier I modellen sammen og dividere med antal punkter (10/4)

Side 8 af 122

3.3.1 PESTELPESTEL analysen anvendes som en tjekliste, til at overskueliggøre de mange faktorer som

branchen påvirkes af. Listen vil kun inddrage de faktorer, som har stor betydning for

virksomhederne. (Lynch, 2006; 84-86)

De seks forhold i denne analyse er sjældent alle så relevante, at de bør uddybes specifikt, og

her synes ølbranchen ikke at være nogen undtagelse. De teknologiske og miljømæssige forhold i

branchen er derfor udeladt i nedenstående analyse. Dermed ikke sagt, at disse forhold er

uvæsentlige, men det skal i højere grad ses som et udtryk for, at der ikke er nogen specifikke

forhold, der skal uddybes for denne branche.

3.3.1.1 Politiske forholdPolitisk set centraliserer Rusland stadig statsmagten, hvilket har haft den bekymrende effekt,

at de nu sidder tungt på de russiske medier (www.um.dk). Ønsket om at styre hele nationen fra

øverste instans kan øge frygten for, hvordan den russiske ledelse ser på store udenlandske

virksomheder, der opererer på deres marked. Her kan det i særdeleshed betale sig at arbejde på

gode relationer til myndighederne. Den politiske situation på de enkelte markeder er generelt

forskellig verden over, og det er derfor vigtigt at være opmærksomme på dette i forhold til driften af

virksomheden.

3.3.1.2 Økonomiske forholdRecessionen i økonomierne verden over vil få konsekvenser for virksomhederne i branchen.

Nedgang i økonomien vil specielt på vækstmarkeder og nye markeder kunne påvirke salget

negativt, da ølsalget her har haft en tendens til at følge ændringen i den disponible indkomst.

Ændring i forbrugeradfærden kan også påvirke hele markedet, hvor discount øl kan blive

foretrukket frem for special- og premium øl. (CÅ08; 52)

Valutakurserne giver også grund til bekymring i samfundet. Flere kurser er faldet markant det

sidste år13, og det betyder, for de store internationale virksomheder, at der er en risiko for at tabe

store beløb, når indtjening i udenlandsk valuta skal veksles. Investeringer i anden valuta kan også

påvirke regnskabet, såfremt valutaforholdene er ændret. Yderligere kan lån i udenlandsk valuta

betyde gevinst eller tab. Her vil renteændringer også kunne spille ind afhængig af lånet. Stigning

eller fald i renten vil have konsekvenser rent økonomisk. Selvom dele af lånet kan være

fastforrentet, så vil en række virksomheder også have et variabelt lån, som vil betyde gevinst eller

tab ved rentestigning eller fald. (CÅ08; 120-124)

13 På www.valutakurser.dk ses det at den generelle udvikling har været faldende.

Side 9 af 122

I en række lande verden over forsøges der i øjeblikket at hjælpe landets økonomi på rette vej

igen ved at ”investere” i sig selv i form af diverse hjælpepakker. Disse hjælpepakker kan på sigt

være med til at hjælpe ølbranchen i form af øget forbrug, mindske usikkerheden i renten og

valutakursen. (www.jyskebank.tv)

Det er i høj grad finanskrisen, som er udslagsgivende for de ovennævnte punkter, hvorfor

fokus på de økonomiske forhold er i højsædet i dag. Fremover kan nogle af disse økonomiske

forhold dog stadig være gældende for de store internationale virksomheder.

3.3.1.3 Legale forholdDer findes en række legale forhold, som kan påvirke branchen. I en række lande er der

restriktioner eller begrænsninger for annoncering og markedsføring ud til kunderne, samt

regulering i brugeradfærden for eksempel på grund af rygeforbud, som i nogen grad påvirker

ølsalget på restaurationer (CÅ08; 52). Aldersbegrænsningen på spiritussalg sætter også naturlig

begrænsning på segmentet, da der i en række lande formentlig vil være afsætning til en del af

segmentet under denne begrænsning.

Der findes en række krav til affaldshåndtering i forhold til blandt andet emballage, og disse

bør overholdes for, at der kan opereres på markederne. Inden for EU skal virksomheder følge

specifikke krav (www.europa.eu). I kampen for miljøets beskyttelse antages det, at de globale

miljøforanstaltninger løbende vil blive opdateret.

Afgifter og moms er ligeledes forhold, som gør sig gældende på det globale marked (CÅ08;

14). Ændring i afgifter vil kunne påvirke salget på det pågældende marked, da disse afgifter ofte vil

være inkluderet i salgsprisen (CÅ08; 53)

Yderligere kan det nævnes, selvom Danmark er et lille marked for øl og læskedrikke, at der

er vedtaget et lovforslag gældende fra 1. januar 2010, om at øge afgiften på sukkerholdige drikke

for at tage fat på fedmeproblemer. Det vurderes at loven kan sprede sig til andre lande og påvirke

virksomhederne.(www.skm.dk)

3.3.1.4 Sociokulturelle forholdDer er sket store livsstilsforandringer i en række lande, hvilket har åbnet døren til disse

markeder. Forbrugerne, i specielt Østeuropa og Asien, har fået øjnene op for øllet. Det skyldes

blandt andet stigende indkomster, øget interesse for vestlige produkter blandt de unge og at

befolkningskoncentrationen i byerne er stigende (CÅ08; 14). Tendenserne for ølforbruget på disse

markeder er tydeligt opadgående. Livsstilsændringen har bevirket et øget fokus på blandt andet

det russiske marked, som med sin størrelse og udvikling vil være et attraktivt marked at befinde sig

på (CÅ08; 16).

Side 10 af 122

Befolkningssammensætningen kan også få betydning på det Vesteuropæiske marked.

Fertilitetsraten er faldende i Europa (www.ec.europa.eu/eurostats), hvor de fleste landes rate er

under 2, hvilket betyder at der ikke sker en reproduktion. På længere sigt kan det skabe fald i

omsætningen på det vesteuropæiske marked.

3.3.1.5 Kritik af PESTEL analysenDa modellen er statisk, vil emergente teoretikere tage forbehold for modellens information som

indikator for fremtiden. Derimod tror de præskriptive teoretikere på, at modellen godt kan anvendes

til at sige noget om fremtiden.

3.3.2 Porters Five Forces Michael E. Porters Five Forces består af fem faktorer, der tilsammen giver en

grundlæggende indikation af, hvor attraktiv branchen er, og hvilket potentiale branchen har i

fremtiden. Modellen giver ledelsen muligheden for at undersøge konkurrenceintensiteten i

branchen, samt give et indblik i påvirkningen på branchen fra udefrakommende faktorer;

Leverandører, Kunder, Potentielle indtrængere/konkurrenter og substituerende produkter. (Lynch,

2006; 93-99)

Virksomhedens position i forhold til konkurrenterne er vigtig med henblik på virksomhedens

succes. Eksistensen er betinget af varige konkurrencemæssige fordele, men selvom disse

eksisterer, er succesen ikke ensbetydende med overnormalt afkast. Leverandører og kunder kan

forhandle prisen i bund, hvis deres forhandlingsmagt er høj, og dermed fjerne den ekstra

fortjeneste, som succesen afhænger af. Samtidig kan truslen fra potentielle indtrængere og

substituerende produkter øge virksomhedens risiko, og dermed øge investorers afkastkrav.

Virksomheden må vide, hvorledes branchen fungerer og hvor kampene skal kæmpes, for at skabe

succes og vækst. (Schack, 2002; 212)

3.3.2.1 Leverandørers forhandlingsmagtBryggerierne har mulighed for at vælge mellem flere leverandører af malt og humle, hvilket

bevirker at leverandørernes forhandlingsmagt er lav. Fejlslagen høst kan dog ændre

magtforskellen. Der er få store leverandører af dåser, plastik- og glasflasker, hvilket øger

leverandørernes forhandlingsstyrke. Muligheden for udskiftning af leverandører er derfor minimal,

og øger nødvendigheden for længerevarende, profitable aftaler. (CÅ08; 53)

Leverandørernes forhandlingsmagt øges ved, at råvarerne ikke kan substitueres for

bryggerierne, da de er essentielle i brygningsprocessen. Bryggerierne kan ikke gøre andet, end at

acceptere de stigende råvarepriser, hvis disse er generelle for alle leverandører. Hvis

Side 11 af 122

råvarepriserne skulle stige, har bryggerierne dog muligheden for at lade de øgede omkostninger

gå videre til forbrugerne gennem stigninger i salgspriserne. Fra leverandørernes synspunkt er

forlæns integration usandsynlig, da leverandører af organiske råvarer ofte ikke besidder kapitalen.

Interessen for opkøb fra leverandører af flasker og dåser anses ikke for at være høj.

3.3.2.2 Kundernes forhandlingsmagtKøberne er primært fødevarekæder, restaurationer, lokale fødevarebutikker og kiosker.

Grundet den større afsætning, så har de store fødevarekæder og restaurationer, alt andet lige,

mere forhandlingsmagt i forhold til de mindre butikker, kiosker og mindre restaurationer.

Kundernes magt stiger yderligere, hvis mærkerne er indifferente i forhold til konkurrenternes

mærker. Des mere differentieret mærket er, fx gennem smagen eller mærkets image, des større er

købers switching costs. Baglæns integration er højst usandsynlig, da øl og sodavand antages at

spille en mindre rolle i de fleste fødevarebutikker, samt at restaurationer højst sandsynligt ikke

besidder kapitalen.

3.3.2.3 Truslen fra nye indtrængere/konkurrenterDe største bryggerier har betydelige stordriftsfordele, hvilket gør det svært for nye

konkurrenter at matche de lave omkostninger. Samtidig, med udsigt til en længerevarende

globaløkonomisk krise, er effektivisering blevet et endnu vigtigere punkt, og bryggerierne forsøger

stadig at skære ned på unødvendige omkostninger (CÅ08; 23). Markedet indeholder allerede

mange øl varianter, hvilket gør det svært for nye konkurrenter at differentiere sig. Da der skal

investeres dyrt i produktion og logistik, samt marketing til at etablere mærkets image, kræver det

en stor opstartskapital. Dette gør at indgangsbarriererne er høje.

3.3.2.4 Truslen fra substituerende produkterØl og sodavand er to meget robuste produkter, som igennem lang tid har været meget

populære. At finde et produkt som kan substituere øl vil være vanskeligt. Substitutter vil typisk

være spiritus, vin eller alkoholholdige sodavand. Disse produkter har længe været på markedet, og

selvom ølforbruget svinger på nogle markeder, så forventes det ikke at have en indflydelse på

salget af øl, hvilket også afspejles i bryggeriernes stigende salg (bilag 15; 97). Forbruget af

drikkevarer uden alkohol, såsom vand og sodavand, kan dog vise sig at stige på bekostning af

alkoholholdige drikke. Dette kan forekomme, hvis fokus i samfundet øges omkring det

sundhedsmæssige aspekt, samt hvis salgspriser stiger på grund af stigende afgifter. Ændring i

livsstilen, grundet øget sundhedsmæssig fokus, anses for sjældent at forekomme pludseligt, mens

love om stigende afgifter spiller en større trussel.(www.skm.dk)

Side 12 af 122

3.3.2.5 Branchens konkurrenceintensitetDe 10 største bryggerier i verdenen tegner sig for ca. 59 % af den samlede markedsandel.

Udviklingen i ølforbruget varierer betydeligt fra marked til marked, mens hastigheden varierer i

forhold til, hvor modent markedet er (CÅ08; 14). Salg er alt afgørende, så der er hård konkurrence

mellem de store bryggerier om markedsandelen på de forskellige markeder. Denne

konkurrenceintensitet stiger i takt med de enkelte markeders potentiale, hvilket bl.a. ses på det

russiske marked. Samtidig er bryggeriernes salg eller produktion ikke begrænset til specifikke

områder, da de vigtigste råvarer findes stort set globalt.

Udgangsbarriererne må anses for lave, hvilket gør at intensiteten falder. Hvis et bryggeri

ønsker at forlade branchen og konkurrenter ser muligheder i bryggeriet, så er chancen for opkøb

stor. Salgsprisen antages ikke for at være en afgørende konkurrencefaktor for premium- og

specialøl, da der i markedsføringen ikke slås på prisen14. Derimod er det afgørende smagen og det

image øllen giver forbrugeren (CÅ08, s. 14). Det antages at mærker i discountøl-klassen i højere

grad substitueres af andre discountmærker, end det er gældende for mærker i premium- og

specialøl-klassen. Derfor kan forbrugere være mindre loyale overfor discountøl, hvilket øger

intensiteten for denne ølklasse. Dog er brandidentiteten vigtig for premium- og specialøl, hvilket

øger intensiteten for disse produkter.

3.3.2.6 Kritik af Porters Five Forces Modellen viser et statisk billede af konkurrenceniveauet, mens det i praksis er dynamisk.

Dermed skifter trusler fra høj til lav mere ofte, end modellen kan vise. Teoretikere af den

emergente tilgang vil derfor næppe se et fremtidsmæssigt potentiale her i.

Punkterne bliver ikke vægtet, men skal behandles ens. Flere teoretikere, bl.a. Aaker, Baker

og Harvey-Jones15 har dog den overbevisning, at kunderne bør have større fokus end de

resterende punkter.

Modellen ser på kunder og leverandører som trusler. For mange virksomheder vil en tættere

samarbejde med både kunder og leverandører skabe synergi, hvorfor disse burde ses på

som muligheder frem for trusler.

3.4 Intern analyseDen interne analyse kan være svær at lave, når den skal baseres på ekstern viden. For den

eksterne analytiker er det vigtigste dog at få belyst de områder, som synes at have en afgørende

14 Antagelsen bygger på Carlsbergs markedsføring gennem Tv-reklamer.15 Lynch referer på side 98 til disse teoretikere.

Side 13 af 122

betydning (Schack; 203) Dertil vil der være en række nyttige informationer at hente fra

årsrapporten, og derfor bør analysen ikke udelades.

3.4.1 Mckinseys 7-S-model Til at give en præsentation af virksomhedens forskellige strategifaktorer anvendes Mckinseys

7-S-model, da denne belyser de vigtigste faktorer, som kan give et overblik over Carlsberg rent

internt (Lægaard & Vest, 2007; 151). Punktet skills (ressourcer) er udeladt16, da det er den del af

en intern analyse, som er rigtig svær at få kendskab til som ekstern analytiker. På grund af den

manglende information om Carlsberg internt, vil de efterfølgende punkter i stor grad være udpluk af

Carlsbergs årsrapport og hjemmeside. Derfor skal der tages forbehold for informationen, da

kilderne afspejler Carlsbergs eget syn på virksomheden, hvilket kan gøre billedet af Carlsberg

bedre end, hvad virkeligheden måske er.

3.4.1.1 StructureStrukturen i Carlsberg koncernen bygger på nogle generelle krav til forretningsgange og

interne kontroller på finansielle og økonomiske områder fra ledelsens side, som bliver udstukket til

de enkelte afdelinger rundt om i verdenen. Ejer Carlsberg ikke hele afdelingen, så vil der i

fællesskab med de andre ejere blive fastsat nogle krav. Denne opbygning uddelegerer ansvar til

de enkelte virksomheder, men samtidig er der krav om en månedlig rapportering til hovedkontoret,

således at de har fingeren på pulsen, hvad angår deres datterselskaber. I denne forbindelse

udføres der en kontrol af de rapporterede regnskabsinformationer. (CÅ08; 63)

I 2003 lancerede Carlsberg de såkaldte ”excellence programmer”, som skal gå koncernen

igennem for at effektivisere koncernen (www.carlsberggroup.com(1)). Det har betydet lukning af

flere bryggerier blandt andet Türk Tuborg i Tyrkiet (CÅ08; 6), flytning af Carlsbergs hovedkontor i

Valby til Fredericia og centralisering af regnskabscenter, som nu ligger i Poznan i Polen, fordi

omkostningsniveauet her er lavere end andre steder i Vesteuropa (CÅ08; 30). De kommende år vil

der ske en større standardisering af driften og strukturen i organisationen. Standardiseringen skal

sikre, at den måde virksomheden drives på er så ens i hele organisationen, som det kan lade sig

gøre, mens der tages hensyn til lokale markeder, kunder og forbrugsmønstre. Dette kan skabe

synergieffekter på tværs af virksomheden. (CÅ08; 23)

Carlsberg gruppen decentraliserer ansvar, hvilket også er nødvendigt med de mange

datterselskaber, der er i koncernen. Da det er et internationalt firma, har topledelsen ikke altid den

nødvendige viden til at træffe beslutninger på de enkelte markeder. Trods graden af

decentralisering, så samles redundante afdelinger i datterselskaberne i en stor afdeling, som

16 Skills kræver information om produktionsmetoden og om medarbejdernes kompetencer bliver udnyttet fuldt ud.

Side 14 af 122

tilfældet er med regnskabscentret i Poznan (CÅ08; 30). Ifølge Horngren giver decentralisering

bedre information, som sikrer ledelsen bedre beslutningsgrundlag til at kunne effektivisere og

omkostningsminimere. Samtidig skal topledelsen sørge for at selskaberne i koncernen ikke

modarbejder hinanden, trods ansvaret for eget selskab, som ledelsen i de enkelte lande har

(Horngren et al., 2005; 426-428).

3.4.1.2 StrategyCarlsbergs strategi fokuserer på værdiskabelse og udvidelse af koncernen. Ved at øge

indtjeningen og udnytte potentialet i sine aktiver opnås denne værdiskabelse. Udvidelse af

koncernen skal ske gennem vækst på nuværende markeder og ved at indtræde på nye markeder.

Carlsberg fokuserer på markeder i Vesteuropa, Østeuropa og Asien(www.carlsberggroup.com(2)).

Da Carlsberg har været i disse regioner i længere tid er kendskabet hertil stort

(www.carlsberggroup.com(3)). Dette kan vise sig at være en fordel på især det østeuropæiske og

det asiatiske marked, hvor potentialet endnu ikke er fuldt udnyttet17. Udviklingen på disse markeder

er vidt forskellig og på nogle af dem sker der store forandringer, som gør at Carlsberg konstant

skal være agtsom. Her handler det om marketing, innovation, omkostningsminimering og at lave

de rigtige strategiske investeringer(www.carlsberggroup.com(3)). Konstant skal der evalueres, så

de enkelte markeders risicis og potentiale kendes.

Branding, heri sponsorater, er noget Carlsberg gør rigtig meget ud af, da det er en god måde

at skabe et forhold mellem forbrugere og produktet. Carlsberg er specielt involveret i sportsevents

og festivaler både lokalt og globalt (CÅ08; 61-63), hvilket vil sige at Carlsbergs Public Relations

strategier vil hjælpe dem med at skabe et forsat godt omdømme blandt forbrugerne.

Carlsbergs store udfordring, rent strategisk, er at få de tre store markeder balanceret så det

modne Vesteuropa, det voksende Østeuropa og udviklingsmarkedet i Asien giver en profitabel

portefølje(www.carlsberggroup.com(3)). Her spiller det vesteuropæiske marked en afgørende rolle,

da det er her pengestrømme til investeringer i andre markeder skal komme fra (CÅ08; 22).

Samtidig kan erfaringen fra det vesteuropæiske marked vise sig at have afgørende betydning i takt

med de andre markeders udvikling.

3.4.1.3 SystemsPå miljøfronten ønsker Carlsberg at opfylde den internationalt godkendte standard ISO

14001 (www.carlsberggroup.com(4)) i de virksomheder, hvor de har aktiemajoriteten. Carlsberg

har i 2008 underskrevet FN’s Global Compact, hvilket betyder, at Carlsberg har forpligtet sig til at

værne om de ti principper som, denne bygger på. Principperne dækker over menneskerettigheder,

17 I årsrapporten 2008, s.16-17 ses markedernes modenhed

Side 15 af 122

arbejdstagerrettigheder, miljø og antikorruption. Forpligtelsen sikrer, at Carlsberg overholder

sociale og miljømæssige forhold på markederne, samt en ansvarlig og etisk korrekt arbejdsgang.

(CÅ08; 57)

Yderligere har Carlsberg opstillet en række ”winning behaviours”, som skal være en slags

guideline for, hvordan alle i virksomheden bør arbejde. Dette omhandler blandt andet respekten for

hinanden i et multikulturelt selskab, hvilket udtrykkes i sloganet som: ”Together we are stronger”.

Der er stor fokus på kunderne og et af punkterne siger at alle beslutninger skal tage udgangspunkt

i kundernes behov og præferencer. (www.carlsberggroup.com(5))

3.4.1.4 StaffMedarbejdere spiller en vigtig rolle for de fleste virksomheders effektivitet, og derfor bør

fokus rettes mod at skabe dygtige og motiverede medarbejdere. Carlsberg har, jf. årsrapporten,

stor fokus på deres medarbejdere, og er klar over vigtigheden af gode, dygtige medarbejdere for at

virksomheden kører så effektivt som muligt. Her bliver personer med jævne mellemrum sendt på

kurser, hvor fokus er rettet mod blandt andet lederudvikling, talentudvikling og personlige

udviklingsprogrammer (CÅ08; 23). Hvor bredt denne beskrivelse dækker, og hvorvidt disse kurser

sikrer kompetente medarbejdere, kan der stilles spørgsmålstegn ved, dog er det godt at Carlsberg

har fokus på området.

3.4.1.5 StyleCarlsbergs direktion og de enkeltes ledelsesstil er vanskelig at vurdere uden gennemgående

kendskab til de enkelte personer. Ledelsesstilen vil blive forsøgt beskrevet ud fra oplysninger i

årsrapporterne, især i afsnittet omkring koncernchefens udtalelse. Carlsbergs fremtid afhænger af

ledelsens kompetencer og deres evne til at træffe de rigtige strategiske beslutninger. Den

nuværende koncernchef, Jørgen Buhl Rasmussen, overtog posten 1. oktober 2007 (CÅ07; 3),

hvilket gør det svært at sige noget om de ændringer han har medbragt, da det indtil videre lader til,

at han har videreført tidligere års strategi om værdiskabelse og ekspansion18. Dette skal ikke ses

som noget dårligt, idet Carlsberg er vokset betydeligt og blevet en større konkurrent i branchen,

hvilket kan henvises til en kompetent direktion, som formår at føre strategien ud. Yderligere fik

Carlsbergs ledelse gennemført en fundatsændring i 2007, som banede vejen for aktieemissionen i

2008 uden at Carlsbergfondet mistede indflydelse i Carlsberg A/S (CÅ08; 59). Ledelsen er en

blanding af flere nationaliteter, hvilket ses som en styrke, idet der bringes flere kulturer ind i

beslutningsprocessen (CÅ08; 24-25). I fremtiden bliver det spændende at se, om Carlsberg træffer

18 Denne strategi er ens for årsrapporterne fra 2006 til 2008

Side 16 af 122

de rigtige beslutninger, som sikrer en fortsat styrket position på det russiske marked og et vellykket

indtog på det asiatiske marked.

3.4.1.6 Shared valuesI fælles værdier ligger det, hvordan koncernen ses udefra. Her bliver marketing og Public

Relations en central del, da det er her Carlsberg selv kan skabe sig det image, de ønsker.

Carlsberg er sponsor for et par fodboldklubber og sponsorerer derudover større

sportsbegivenheder såsom EM 2008 under sloganet ”part of the game”. Carlsberg arrangerer

yderligere en række festivaler med Tuborg brandet. På denne måde søger Carlsberg at få deres

brands til at være en uundværlig del af forskellige events (CÅ08; 41-42). Carlsberg ønsker at

begrænse negative følger af uhensigtsmæssigt forbrug og salg af alkoholdrikke (CÅ08; 52), hvilket

blandt andet sker gennem Carlsbergs CSR-strategi (CÅ08; 56-57). Carlsberg bruger derfor

essentielle elementer fra Public Relations for at skabe opmærksomhed omkring dem og deres

produkter, styrke deres brands og disses forhold med forbrugerne samt skabe et godt image

gennem diverse PR initiativer, såsom CSR.

Carlsberg ser dem selv som et internationalt bryggeri, der brygger øl af høj kvalitet, og

samtidig har en stor produktportefølje, så der er en øl til enhver lejlighed (CÅ08; 8). Det er en stor

styrke i Carlsberg, at de samtidig med at have store internationale mærker19 også har stærke

lokale brands på de lokale markeder (CÅ08; 18)

Carlsbergs vision er at blive; ”Probably the best beer company in the world”, og her er

essensen af den måde gruppen gerne vil opfattes. Carlsberg oplyser, at visionen skal nås gennem

konstant effektivisering og innovation i alle led i koncernen, samtidig med vedvarende fokus på

kunder og markeder (www.carlsberggroup.com(2)).

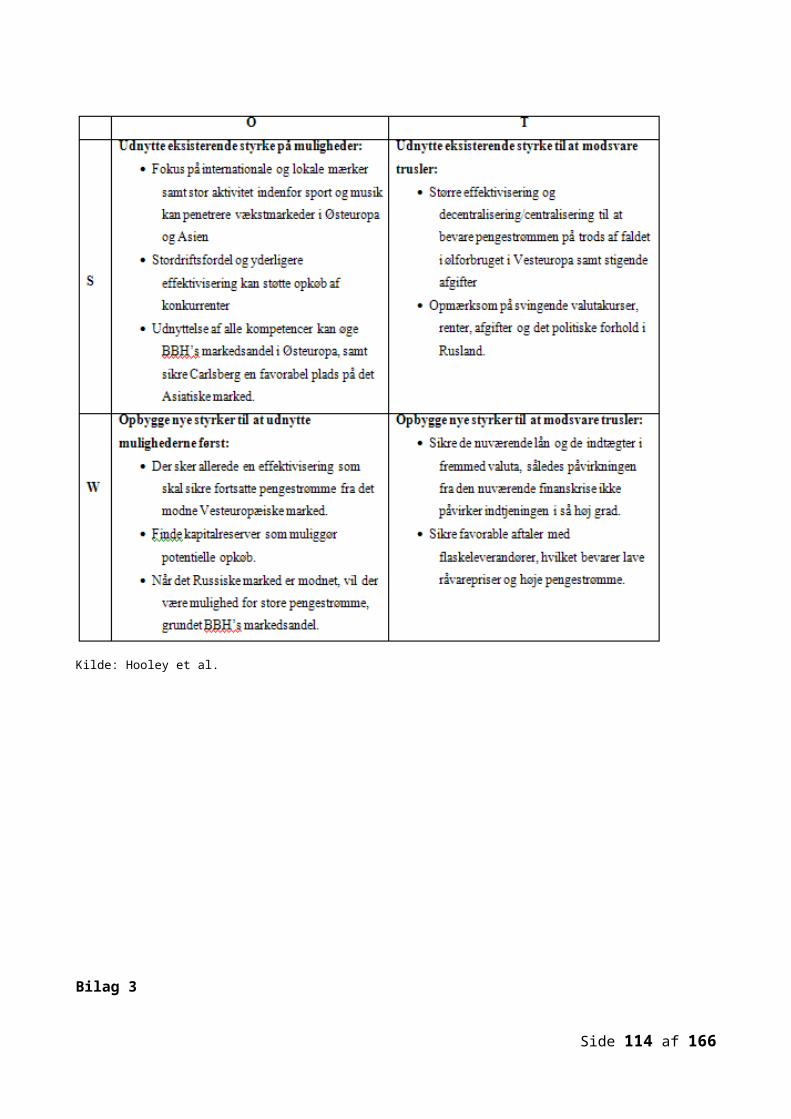

3.5 SWOT-matrixUd fra den strategiske analyse kan Carlsbergs styrkeprofil udarbejdes. En SWOT-matrix vil

benyttes til at sammenligne de eksterne muligheder og trusler med de interne styrker og

svagheder (Hooley et al, 2008; 43). Således kan Carlsbergs styrkeprofil udledes, samt de

strategier som vil være anvendelige til fortsat vækst. SWOT-matrixen ses i bilag 2; 79 og bliver

udledt af en normal SWOT model. Den originale SWOT model ses i bilag 1; 78.

3.5.1 Udnytte eksisterende styrke på muligheder:Mulighederne består hovedsageligt i potentielle vækstmarkeder, hvor Carlsberg står stærkt. Hvis

Carlsberg kan bibeholde sine kompetencer indenfor effektivisering og marketing, og overføre dem

19 Fire af Carlsbergs internationale mærker er i top 10 over de mest solgte øl i Europa.

Side 17 af 122

til nye markeder, er der gode muligheder for at Carlsberg kan udnytte markedspotentialet. Dette er

især gældende for det russiske marked, hvor BBH klart er markedsleder med sine 38,3 % (CÅ08;

16) 20. Stordriftsfordele og effektivisering kan skabe markedsfordele, som kan frigøre kapital i

modsætning til mindre bryggerier. Fordelene kan i sidste ende udmunde i opkøb af konkurrenter,

der lider under finanskrisen eller konkurrenceintensiteten.

3.5.2 Udnytte eksisterende styrke til at modsvare trusler:Truslerne består hovedsageligt af trusler som ligger udenfor Carlsbergs indflydelse. Det gælder

derfor om at sætte effektiviteten i højsædet, således pengestrømmen fortsat kan finansiere

investeringer i en tid med faldende afsætning på det Vesteuropæiske marked, stigende afgifter og

andre eksterne hindringer. Effektiviteten sker gennem excellenceprogrammer, hvor afdelinger

centraliseres, produktionen optimeres, ikke-bæredygtige bryggerier sælges osv. Udover

effektivisering, er Carlsbergs anden mulighed at holde nøje øje med svingninger på markedet, som

vil påvirke resultatet, således ændringer kan foretages og tab kan mindskes eller undgås. Dette

sker blandt andet gennem stikprøveundersøgelser hos forbrugerne.

3.5.3 Opbygge nye styrker til at udnytte mulighederne først: Carlsberg skal være opmærksom på sin høje gæld, som kan virke som en hæmsko for

fremtidige investeringer, hvis pengestrømmene fra det Vesteuropæiske marked skulle falde eller

renterne på de variable lån skulle stige. Der sker allerede en effektivisering i Carlsbergs struktur, i

et forsøg på at holde pengestrømmene oppe på et acceptabelt niveau. Derudover kan Carlsberg

forsøge at finde kapitalreserver, hvilket åbner op for opkøb af bryggerier som måske lider under

finanskrisen. Med tiden vil det russiske marked kunne bidrage med betydelige pengestrømme,

såfremt BBH kan fastholde deres markedsposition på en sikker førsteplads. Hvis det

vesteuropæiske marked i fremtiden vil stagnere, kan pengestrømmene fra Rusland og det øvrige

østeuropæiske marked hjælpe med finansieringen til et potentielt asiatisk marked.

3.5.4. Opbygge nye styrker til at modsvare trusler:Indtjeningen fra visse udenlandske markeder afhænger i høj grad af valutakursen, når der

skal omveksles til moderselskabets valuta. Dette er især gældende i perioder med globale kriser

såsom i denne tid, hvorfor eksempelvis den russiske rubel er faldet kraftigt(www.um.dk)21.

Indtjeningen kan eventuelt sikres gennem optioner eller lignende foranstaltninger som sikrer en høj

omvekslingskurs. Det samme er gældende med renten på de variable lån, hvor lånene eventuelt

kan omlægges til faste lån, hvis fremtidens renter ikke ser lovende ud.

20 Til sammenligning kan det nævnes at Anheuser-Busch Inbev har 18,4 % markedsandel (Inbev årsrapport 2008; 6) og Heineken 13,7 % markedsandel (HÅ08; 31). HÅ vil efterfølgende bliver brugt til at henvise til Heinekens årsrapport.21 Rublen var den 2. marts faldet med ca. 35 % siden oktober 2008 grundet den økonomiske krise

Side 18 af 122

Truslen fra leverandører af flasker kan afdækkes gennem fortsat længerevarende aftaler, så

emballageprisen ikke stiger og indtjeningen fra salget fortsat kan generere høje pengestrømme.

3.6 Delkonklusion til den strategiske analyseMed den strategiske analyse er det nu muligt at svare på første delspørgsmål i

problemformuleringen;

”Har Carlsberg den nødvendige styrkeprofil for at kunne sikre sig vækstmuligheder på

markedet samt beskytte sine markedsandele mod angreb fra konkurrenter? Hvis ikke, hvor skal

Carlsberg så forbedre sine kompetencer?”

Carlsberg har gennem effektivisering og opkøb skabt sig gode markedspositioner og et

stærk udgangspunkt i Østeuropa til at kunne skabe vækst. Carlsberg kan trække på den erfaring

de har fået gennem markeder i Vesteuropa, som udviklingsmæssigt har gennemgået de faser,

som det østeuropæiske og asiatiske markeder står overfor nu og fremover. Lande i Vesteuropa

fungerer som en form for ”forsøgslande”, forstået på den måde, at både restriktioner og

salgsmetoder ofte vil være prøvet tidligere her, således erfaringen kan drages med ind på nyere

markeder. Det er dog klart at kulturforskelle vil kunne give nye situationer. Her vil kompetent

ledelse og deres evne til at uddelegere de rigtige opgaver blive afgørende. Koncernchefen har

siddet knap halvandet år, og indtrykket er ganske pænt, som følge af, at overtagelsen af dele af

S&N blev gennemført af Jørgen Buhl efter længere tids forhandlinger (CÅ07; 48). Overtagelsen

sikrede en vigtig brik i Carlsbergs fremtidige strategi. Carlsberg har yderligere fokus på forskellige

risicis, og er blandt andet klar over betydningen af at kunne nedbringe deres gæld som følge af

den nuværende økonomiske situation.

En svaghed ved Carlsberg er risikospredningen, hvor der er relativt stor afhængighed af

succes i Rusland. Rusland betegner sig i 2008 for 85 % af nettoomsætningen fra Østeuropa

(CÅ08; 34), og ca. 27 % af den totale nettoomsætning22. Et udsving i valutakurser eller

drikkevaner, kan derfor have stor påvirkning på Carlsberg. Markedsudsigten i Østeuropa virker dog

lovende23. Carlsberg har den styrkeprofil, der skal til for at skabe vækst, og samtidig holde deres

markedsposition.

22 (85 % * 19.137 mio. kr.) / 59.944 = 27,14 %23 Ud fra Carlsbergs markedsoversigt på side 16-17 er de østeuropæiske langt fra modnet endnu.

Side 19 af 122

4. Reformulering

Da årsrapporter ikke er opstillet til direkte anvendelse af værdiansættelsesmodeller, er det

nødvendigt at reformulere regnskabet, således tre centrale størrelser fremkommer. De tre

væsentlige faktorer er NOPLAT, FCFF og investeret kapital. Den investerede kapital og NOPLAT

bruges ligeledes, som en væsentlig del af nøgletalsanalysen. Reformuleringen kræver en

anderledes opstilling, inddragelse af noter samt, hvor data mangler, antagelser baseret på

troværdig information. (Koller et al., 2005; 161) Reformuleringen til hver af de tre størrelser bliver

beskrevet herunder og er udformet ved hjælp af Den Danske Finansanalytikerforenings

’Anbefalinger og nøgletal 2005’, 2004 og Koller, Goedhart & Wessles’ ’Valuation 2005’.

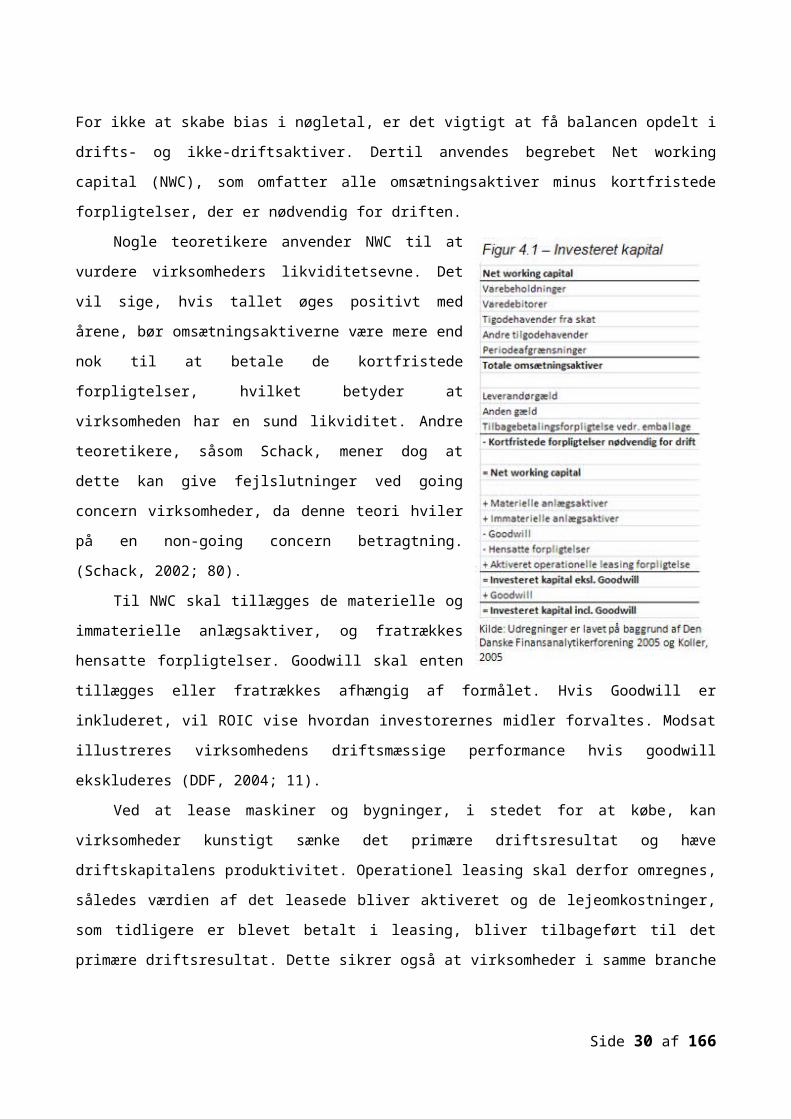

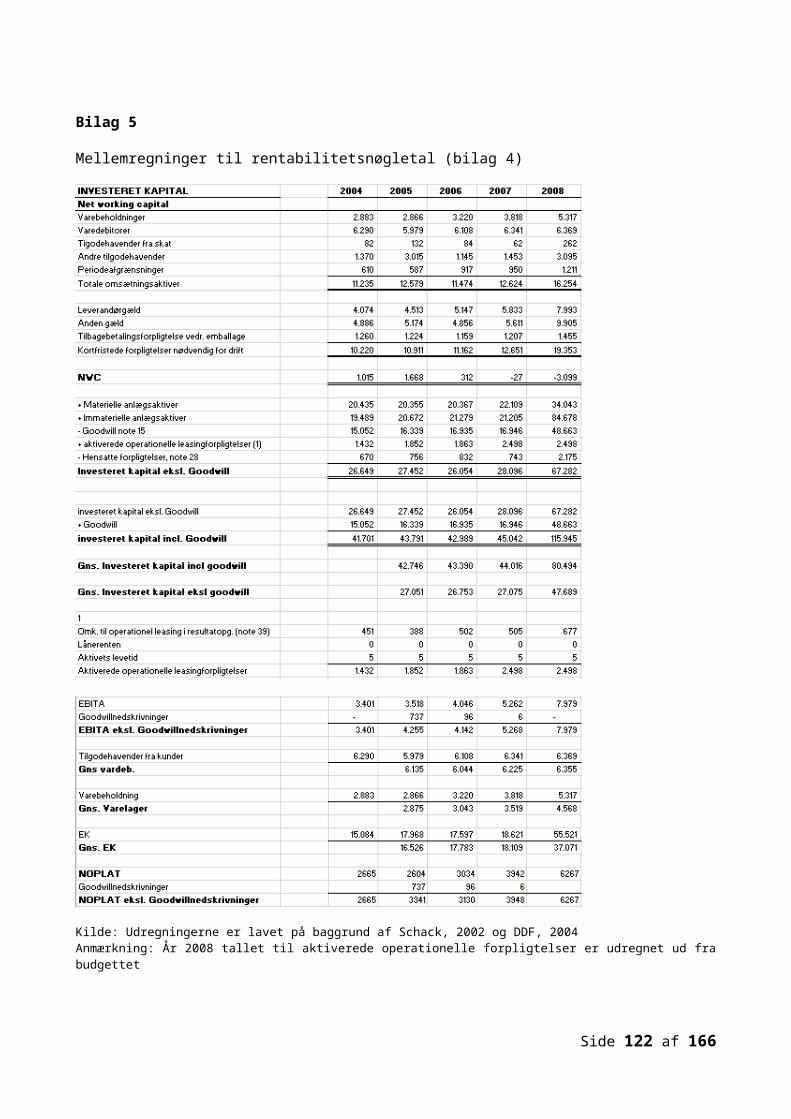

4.1 Investeret kapital

Investeret kapital anvendes i værdiansættelsen og til udregning af nøgletal, blandt andet

ROIC, og viser den kapital der investeres i driftsaktiverne (Koller et al., 2005; 163). Udregningen

ses i figur 4.1. For ikke at skabe bias i nøgletal, er det vigtigt at få balancen opdelt i drifts- og ikke-

driftsaktiver. Dertil anvendes begrebet Net working capital (NWC), som omfatter alle

omsætningsaktiver minus kortfristede forpligtelser, der er nødvendig for driften.

Nogle teoretikere anvender NWC til at vurdere

virksomheders likviditetsevne. Det vil sige, hvis tallet øges

positivt med årene, bør omsætningsaktiverne være mere

end nok til at betale de kortfristede forpligtelser, hvilket

betyder at virksomheden har en sund likviditet. Andre

teoretikere, såsom Schack, mener dog at dette kan give

fejlslutninger ved going concern virksomheder, da denne

teori hviler på en non-going concern betragtning. (Schack,

2002; 80).

Til NWC skal tillægges de materielle og immaterielle

anlægsaktiver, og fratrækkes hensatte forpligtelser.

Goodwill skal enten tillægges eller fratrækkes afhængig af

formålet. Hvis Goodwill er inkluderet, vil ROIC vise hvordan

investorernes midler forvaltes. Modsat illustreres

virksomhedens driftsmæssige performance hvis goodwill

ekskluderes (DDF, 2004; 11).

Ved at lease maskiner og bygninger, i stedet for at

købe, kan virksomheder kunstigt sænke det primære

driftsresultat og hæve driftskapitalens produktivitet. Operationel leasing skal derfor omregnes,

Side 20 af 122

således værdien af det leasede bliver aktiveret og de lejeomkostninger, som tidligere er blevet

betalt i leasing, bliver tilbageført til det primære driftsresultat. Dette sikrer også at virksomheder i

samme branche bedre kan sammenlignes, så virksomheder som leaser aktiver ikke virker ”kapital

lette”. (Koller et al., 2005; 199)

For Carlsberg ses historiske udregninger til den investerede kapital i bilag 27; 111. NWC er

faldet fra et tidligere niveau på 1.015 mio. i 2004 til minus 3.099 mio. i 2008. Dette kan være et

tegn på, at Carlsberg ikke kan betale de kortfristede forpligtelser blot med omsætningsaktiverne og

derfor har et likviditetsproblem, hvis tendensen fortsætter. Da teoretikerne er uenige omkring

fortolkningen af NWC som likviditetsnøgletal, bør der dog tages forbehold for ovennævnte

fortolkning. Afsnit 5.2 i regnskabsanalysen uddyber Carlsbergs likviditet. Carlsberg oplyser om

operationel leasing i noterne, hvorfor der skal justeres for dette i udregningen af den investerede

kapital (CÅ08; 129). Den aktiverede værdi beregnes som vist i bilag 27; 111 og ved hjælp af

følgende formel (Koller et al., 2005; 200):

Aktiveret v æ rdit−1=Lejeomkostninger t

k d+1

Aktivets levetidDe årlige lejeomkostninger blev fundet i noterne i årsrapporterne (CÅ08; 129), lånerenten24 er

fundet som den effektive rente på den lange obligationslån (CÅ08; 104) og aktivets levetid er

vurderet til at være 5 år. Aktivets værdi bliver derefter lagt til den investerede kapital, som var det

et erhvervet anlægsaktiv. For 2008 bliver de lejede aktivers værdi beregnet til 2.498 mio. kr..

Lejeomkostninger beregnes og tilbageføres i afsnittet om NOPLAT. Investeret kapital er steget

væsentligt med opkøbet af S&N i 2008, som fra 2004 til 2007 ellers har vist et stabilt niveau.

4.2 NOPLAT

NOPLAT viser virksomhedens driftsresultat efter skat,

som er til rådighed for alle finansielle investorer (Koller

et al., 200; 162). Udregningen som ses i figur 4.2, sikrer

at Ikke-driftsmæssige indtægter og omkostninger

udebliver. Således ses der bort fra, hvordan kapitalen er

struktureret og det rene overskud fra driften kan

udtrykkes. Dette kræver samtidig, at der foretages en

række justeringer i udregningen (Koller et al., 2005; 176).

Der justeres for andel af resultat efter skat i associerede selskaber, da disse indtægter ikke

anses som en del af overskuddet fra driften. Samtidig er kapitalandele fra associerede

24 Forklaringen på denne rente bliver omtalt i afsnit 8.1 omkring WACC.

Side 21 af 122

virksomheder ikke inkluderet i investeret kapital (Koller et al.; 2005; 173). Dette sikrer, at

kapitalandele i associerede virksomheder senere kan fratrækkes den driftsmæssige værdi af

Carlsberg, uden at pengestrømmen fra associerede virksomheder er inkluderet i DCF-

udregningen.

Som beskrevet i afsnittet om investeret kapital (ovenfor), skal operationelle leasing udgifter

tillægges EBITA. Leje omkostningerne tillægges NOPLAT, samtidig med at skatten på de

tilbageførte omkostninger justeres i skat på EBITA. Leje omkostningerne udregnes på følgende

måde (Koller et al.; 2005; 200):

Leje omkostning=Aktiveret værdi∗kd

Pensionsomkostninger er bl.a. fordelt på produktionsomkostninger, salgs- og

distributionsomkostninger og administrationsomkostninger (CÅ08; 108). Da omkostninger af denne

art ikke anses som en del af driften, skal dette trækkes ud af EBITA (Koller et al.; 2005; 210-212).

Der justeres ligeledes for pensionsomkostninger i skat på EBITA. Øvrige omkostninger på grund af

pensionsforpligtelser er inkluderet i poster på resultatopgørelsen efter EBITA, og disse

omkostninger bliver automatisk justeret for i skat på EBITA, da de er inkluderet i ikke-

driftsmæssige nettoindtægter.

Der justeres også for avancen fra aktiver bestemt for salg, da disse indtægter oprinder fra

aktiver som ikke længere er en del af virksomheden (Koller et al.; 2005; 346). Der opgives ikke et

tal for avancen fra aktiver bestemt for salg i 2004, selvom årsrapporten opgiver at sådanne findes

sted (CÅ05; 80). Avancen er derfor sat til 0, hvilket ikke anses for at have en afgørende betydning.

Skatten på EBITA findes ved at trække alle ikke-driftsmæssige og finansielle skatter ud af

selskabsskatten, som findes i resultatopgørelsen. Dette gøres ved at gange marginal-

skatteprocenten på netto-renter og ikke-driftsmæssige nettoindtægter, samt de opridsede

skatteændringer vedrørende justeringer i EBITA (Koller et al.; 2005; 178-179). Den marginale

skatteprocent bliver forklaret og beregnet for hvert år i afsnit 8.3.

NOPLAT for Carlsberg kan ses i Bilag 28; 112 sammen med udregningerne. NOPLAT stiger

i 2008, grundet købet af S&N, som har medført større

omsætning. Før købet af S&N har NOPLAT lagt på et

stigende niveau.

4.3 Fri Cash FlowFCF opdeles i tre hovedgrupper: fri cash flow til

virksomheden (FCFF), fri cash flow til egenkapitalen (FCFE)

og samlet cash flow. FCFF viser det overskud, som er til

Side 22 af 122

rådighed for virksomheden til at opfylde afkastkravet på gælden og ejerne. Det er dette cash flow

som senere anvendes ved værdiansættelsen. Tallet fremkommer som vist i figur 4.3. Købet af

S&N samt køb/salg af associerede virksomheder er ikke inkluderet som anlægsinvesteringer i

udregningen (se bilag 28; 112). Dette skyldes at opkøbet, hovedsageligt på grund af den enorme

købssum, anses som en ekstraordinær post, som vil forstyrre kontinuiteten i udregningen og

dermed meningen med FCF. Beløb opstået på grund af køb/salg af associerede virksomheder er

af samme årsag ikke inkluderet, da det er første gang i minimum 5 år, at dette er gældende.

Posterne, som ikke er inkluderet i anlægsaktiver, er derimod inkluderet i posten ”erhvervelser og

frasalg, netto”. For at være konsekvent, trækkes investering i aktiveret operationelle leasing

forpligtelser fra FCFF (Koller et al., 2002; 182). Tallet findes ved at tage ændringen i aktiveret

operationelle leasing forpligtelser, som blev fundet i udregningen til investeret kapital.

FCFE viser det resterende overskud som er tilbage til udbyttebetaling og tilbagekøb af aktier,

efter der er taget højde for finansielle poster efter skat og særlige poster efter skat. Samlet cash

flow viser ændringen i den nettorentebærende gæld. (DFF, 2005; 49)

For Carlsberg ses tallene i bilag 28; 112. FCFF har vist svingende niveau fra 2005 til 2008,

hvilket kan henføres til ændringen i NWC, samt for 2008, og de mange ændringer som opkøbet

har forårsaget. FCFE viser i 2008 et negativt resultat, da FCFF ikke kan bære stigningen i

renteomkostninger og særlige poster. Samlet cash flow viser en stor forøgelse af den

nettorentebærende gæld i 2008, hvilket skyldes opkøbet af S&N. Aktieemissionen på næsten 30

mia. er dog med til at bringe gælden væsentlig ned. Ændringen fra samlet cash flow stemmer ikke

100 % overens med den faktiske ændring i den nettorentebærende gæld som Carlsberg opgiver25,

hvilket kan skyldes manglende information. (CÅ08; 9)

5. Fase 2: RegnskabsanalyseFor at vurdere driften af Carlsberg gruppen, vil en dybere gennemgang af regnskabet være

nødvendig. Som udgangspunkt kan der være mange ting i et regnskab, som ser fint ud ved første

øjekast, men ved at grave lidt dybere er det muligt at se om selskabet forsøger at skjule

rentabilitets- eller likviditetsproblemer ved at ”pynte” lovligt på regnskabet, således at det fremstår

bedre udadtil. En række nøgletal beregnes som led i vurderingen af Carlsberg, men indledningsvis

tjekkes revisionspåtegningen, da denne gerne skal være uden forbehold, ellers kan der allerede

her være grund til bekymring afhængig af forbeholdet. Carlsbergs årsrapporter fra 2004 til 2008

har ikke givet anledning til forbehold. Videre er regnskabsberetningen gennemlæst for at vurdere,

hvorvidt der skulle være behov for korrektion for eventuelle ”varme punkter”, hvilket ikke har været

tilfældet. I bilag 3; 80-83 ses en virksomhedsprofil for Carlsberg, som har til hensigt at vurdere de

25 Ændringen i Carlsbergs opgivne rentebærende gæld kan ses i bilag 29;119

Side 23 af 122

risicis Carlsberg operer med i deres forretningsgang, hvilket ender ud i en samlet risikoprofil af

Carlsberg. Analysen viser, at Carlsberg som virksomhed har en række risicis, der skal tages højde

for, men ikke noget alarmerende. Ud fra Carlsbergs virksomhedsprofil ligner de en virksomhed, der

er robust overfor fremtidige udfordringer. Nøgletalsanalysen vil omfatte rentabilitet, likviditet,

soliditet og risiko, vækst og til sidst aktierelaterede nøgletal. Analysen er lavet på baggrund af Bent

Schacks ’Regnskabsanalyse og virksomhedsbedømmelse 2002’, Den Danske

Finansanalytikerforenings ’Anbefalinger og nøgletal 2005’, 2004, samt suppleringer fra andet

relevant materiale. Regnskabsanalysen bidrager med de finansielle værdidrivere, som senere

bliver anvendt i budgetteringen.

5.1 RentabilitetenFormålet med rentabilitetsanalysen er at vurdere, hvor god Carlsberg er til at tjene penge og

levere et tilfredsstillende overskud. Rentabiliteten er central for Carlsberg og ejerne, da det er

grundlaget for udbytte og muligheden for yderligere selvfinansiering. Samtidig er den også

væsentlig for kreditorer, idet den er basis for at deres tilgodehavende i Carlsberg vil blive betalt

tilbage. (Elkjær, 2004; 242)

Der er en lang række faktorer som spiller ind, når vurderingen af Carlsbergs rentabilitet

vurderes. De to grundpiller i analysen er egenkapitalforretningen (ROE), og afkastningsgraden af

investeret kapital (ROIC). Fokus vil ligge mest på ROIC, idet denne udelukkende ser på selskabets

operationer, hvor ROE blander driftsperformance og kapitalstrukturen. (Koller et al., 2005; 185).

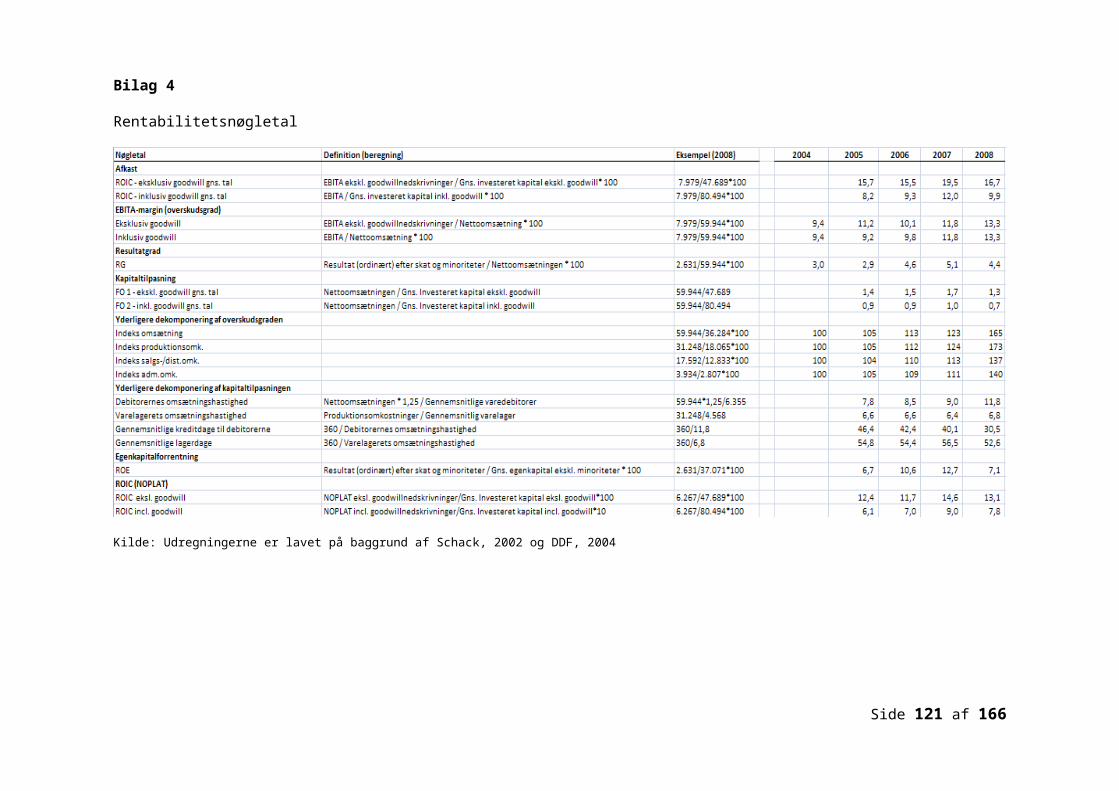

Tabel 5.1 viser udviklingen i de væsentlige nøgletal i rentabilitetsanalysen. ROIC ses

udregnet med gennemsnitstal26, hvilket skyldes at gennemsnitstal kan korrigere for udsving sidst

på året, som ikke er nogen vedvarende tendens.

Tabel 5.1 - Rentabilitetsnøgletal

Kilde: Udregninger lavet med hjælp fra Den Danske Finansanalytikerforening, 2004Note: definition (formler) og udregninger kan findes i bilag 4; 84 og bilag 5; 85

26 Gennemsnitstal regnes som primotal plus ultimotal divideret med to

Side 24 af 122

Carlsberg har en god afkastningsgrad både med og uden goodwill. Det ses at

afkastningsgraden har været stigende, og så med et mindre fald i 2008, som nok primært kan

tilskrives den globale økonomiske situation samt det store opkøb af S&N, som har øget den

investerede kapital betragteligt i 2008. Der synes at være grund til at forvente at faldet i år 2008

ikke er vedvarende, idet den investerede kapital gerne med tiden skulle afspejle sig i resultatet, og

dermed øge ROIC igen.

ROIC er lavet både med og uden goodwill, idet disse fortæller noget forskelligt. Eksklusiv

goodwill fortæller om selskabets driftmæssige performance, hvor goodwill inklusiv fortæller

hvordan investorernes midler forvaltes. Carlsberg har en pæn ROIC, som fortæller omverdenen at

Carlsberg er i stand til at genere et fornuftigt afkast med de ressourcer, de bliver stillet til rådighed.

Resultatgraden viser, hvor stor en del af omsætningen, der bliver til overskud og dermed

hvor stor en del der er tilbage til at dække skat, renter osv. Carlsbergs resultatgrad er fin og har

været stigende indtil regnskabsåret 2008, hvor den globale økonomiske situation formentlig har

påvirket Carlsberg ligesom det meste af erhvervslivet er blevet.

ROE har også været pæn de senere år, men er i 2008 faldet betragteligt som følge af den

globale økonomiske situation. ROE er virksomheden set fra et aktionærsynspunkt, og derfor altid

relevant at sammenligne med den risikofrie rente (4,1 %)27 for at se, hvilket merafkast aktionæren

kan få ved at investere i Carlsberg frem for investering i obligationer. Det giver stadig større afkast

at investere i Carlsberg. ROE bliver primært påvirket af ROIC og den finansielle gearing, og faldet i

ROIC er derfor som udgangspunkt medvirkende til faldet i ROE.

For at se nærmere på de faktorer, der påvirker ROIC, dekomponeres denne ud fra Du-pont

pyramiden (Schack, 2002; 37). Dekomponeringen er med udgangspunkt i ROIC eksklusiv goodwill,

da dette viser selskabets driftmæssige performance, hvilket synes mest relevant, da det er

Carlsbergs præstation, der ses på. ROIC er anvendeligt til at se udviklingen i driften over tid, og er

som udgangspunkt et godt sammenlignings tal, såfremt de sammenlignede virksomheder har den

samme selskabsskatteprocent. (DDF, 2004; 3.26) Dermed er denne ROIC som udgangspunkt

mest anvendelig ved sammenligning med andre danske selskaber. I den senere sammenligning

med Heineken vil ROIC, beregnet på baggrund af NOPLAT, anvendes til sammenligningen, da det

er efter skat, hvilket er mere sammenligneligt, idet den hollandske skatteprocent afviger fra den

danske (www.oecd.org)28. Dekomponeringen for Carlsberg ses i tabel 5.2 på næste side.

Du-pont pyramiden deler i første omgang ROIC op i overskudsgraden og formuens

omsætningshastighed, og det ses at overskudgraden er den primære grund til stigningen i år 2007,

og formuens omsætningshastighed er årsagen til faldet i 2008. Investeringen i S&N giver en øget

27 Den risikofrie rente er fundet som den effektive rente på lang statsobligation (2024) d. 14/4 200928 Det ses at den danske selskabsskat er på 25 % og den hollandske på 25,5 %.

Side 25 af 122

investeret kapital i forhold til omsætningen, og derfor falder omsætningshastigheden, hvilke

medfører faldet i ROIC.

Både overskudsgraden og formuens omsætningshastighed dekomponeres yderligere. Ved

overskudgraden ses det på indekstallene at denne øges, da omsætningen med årene stiger mere

end salgs-/dist.- og adm. omkostningerne i alle årene. Produktionsomkostningerne stiger dog de

sidste år lidt mere end omsætningen, og påvirker dermed overskudsgraden negativt. Formuens

omsætningshastighed opdeles i omsætningshastigheden på varelageret og omsætnings-

hastigheden på debitorerne. Disse kan illustreres i beregningerne gennemsnitlige kreditdage og

gennemsnitlige lagerdage. En klar faldende tendens ses på den tid debitorerne venter før

betalingen kommer, hvilket er godt for Carlsberg. Et svagt fald det sidste år i gennemsnitlige

lagerdage er også en positiv udvikling. Det er dog vigtigt at denne ikke falder så meget at

produktionen ikke kan følge med salget, og der således vil opstå problemer med at levere varer til

tiden.

Tabel 5.2 – Dekomponering af ROIC

Kilde: Udregninger lavet med hjælp fra Den danske Finansanalytikerforening, 2004Note: definition (formler) og udregninger kan findes i bilag 4; 84 og bilag 5;85

5.2 LikviditetenOvenstående analyse viste at Carlsberg driver en ganske rentabel virksomhed med fornuftig

afkastningsgrad. Dette er dog ikke ensbetydende med at likviditeten er god, men en god

indtjeningsevne er et skridt på vejen i den forstand, at likviditeten ikke på sigt kan være god, hvis

indtjeningsevnen ikke er det.

Indledningsvis vurderes Carlsbergs likviditet ud fra to likviditetsgrader, hvor ideen er at

tælleren repræsenterer et beløb som i nærmeste fremtid vil være i likvid (tilgængelig) form for

Side 26 af 122

Carlsberg. Nævneren repræsenterer så det beløb der i nær fremtid vil formindske den likvide

beholdning. Disse likviditetsgrader siges at skulle have et vist niveau for at likviditeten er i orden

(Schack, 2002; 71-72). Dog er disse størrelser (likviditetsgrad 1 og 2) ikke i sig selv nok til at

vurdere Carlsbergs likviditet og derfor er der lavet en række cash flow ratios til yderligere

bedømmelse af likviditeten.

Tabel 5.3 - Likviditetsnøgletal

Kilde: udregnet på baggrund af Schack, 2002; 71-75, og www.journalofaccountancy.com Anmærkning: Udregningsmetoderne er vist i bilag 6; 86 og bilag 7; 87

Tabel 5.3 viser de udregnede tal som Carlsbergs likviditet bliver bedømt ud fra.

Udgangspunktet er likviditetsgrad 1 og 2, som gerne skulle være over henholdsvis 1 og 2, hvilket

bestemt ikke er tilfældet for Carlsberg, og derfor må det som udgangspunkt siges at Carlsberg har

problemer med at betale deres gæld her og nu. Et af de store problemer ved disse likviditetsgrader

er dog, at de antager en non-going-concern betragtning, hvilket betyder at likviditetsgraderne

antager, at gælden skal betales her og nu og dermed ikke tager højde for kreditorer, debitorer,

kassekredit osv. Yderligere kan der være forhold omkring omsætningshastighederne, der påvirker

tallene. Der kan ligge en misvisende effekt gemt i at kreditdage til debitorer er mindre end

kreditdage til kreditorer. Dermed kan likviditeten være bedre end hvad likviditetsgraderne

umiddelbart fortæller. Dette er netop tilfældet for Carlsberg 2008. (Schack, 2002; 72)

Likviditetsgraderne bruges altså kun som indikator for situationen i Carlsberg. De næste

nøgletal omkring likviditeten, de såkaldte cash flow ratios, skal gerne give et klarere billede af

Side 27 af 122

situationen. Ideen med disse rater er at måle dækningen af det, der står i nævneren med de midler

der står i tælleren. Generelt bør disse ligge på et niveau over 1 (Schack, 2002; 72).

Carlsbergs operating cash flow (OCF) måler evnen til at genere penge til at betale den gæld,

der forfalder inden for det næste år, såfremt pengestrømme fra driften (CFFO) bliver som den har

været historisk. Havde en budgetteret CFFO været til rådighed, ville det være mere korrekt at

bruge denne, da årets pengestrømme fra driften jo ikke bruges til at betale den kortfristede gæld,

der skal betales det næste år. Carlsbergs OCF ser ikke for god ud, og har ligget på et meget lavt

niveau de sidste 5 år.

Cash current debt coverage (CDC) viser i princippet det samme som OCF, dog tager CDC

højde for udbyttepolitikken, og med Carlsbergs udbyttepolitik29 i baghovedet er det derfor klart at

CDC ligger en anelse lavere i alle årene set i forhold til OCF.

Funds flow coverage (FFC) viser Carlsbergs evne til at dække deres uundgåelige betalinger,

som renter, afdrag og udbytte. Carlsberg har de sidste 2 år haft en fin FFC, noget over 1, hvilket

giver Carlsberg mulighed for reinvestering og dermed vækst. Ved udregningen af det

skattekorrigerede afdrag på gælden, er tallet for tilbagebetalingen af lån i 2008 estimeret, idet

Carlsberg har ændret opsætningen i pengestrømsnoten, således, at dette tal ikke er tilgængeligt

mere. Da tilbagebetalingen af lån de senere år har svinget en del, og den ikke umiddelbart har fulgt

andre poster som kortfristet gæld, er det svært at komme med en velbegrundet estimering.

Tilbagebetalingen af lån er derfor i 2008 sat til at svare til den kortfristede gæld i ultimo 2007, idet

dette var den gæld Carlsberg skulle tilbagebetale i løbet af 2008, såfremt lånene ikke er blevet

fornyet. Begrundelsen for at der ikke bliver tilbagebetalt en andel af den langfristede gæld, skal

findes i deres store investering i S&N. I stedet for at betale af på gælden med evt. overskydende

likviditet, synes det rimeligt at antage at disse midler er blevet brugt til finansieringen af denne

investering.

Cash interest coverage (CIC) måler Carlsbergs evne til at betale renter på hele deres gæld.

Her har Carlsberg ingen problemer haft.

Samlet set er der helt klart plads til forbedringer i likviditeten hos Carlsberg, men i og med at

de ikke har problemer med de uundgåelige betalinger og renterne på deres gæld, så er der ikke

tale om decideret likviditetskrise. Carlsberg ønsker at nedbringe gælden, og dette vil alt andet lige

påvirke deres likviditetsnøgletal positivt.

5.3 Soliditet og risiko Den driftsmæssige risiko i Carlsberg er umiddelbart svær at analysere. Da

resultatopgørelsen ikke indeholder opdeling af variable og faste omkostninger, har det været 29 Jf. Carlsbergs årsrapporter er der betalt udbytte de sidste 5 år, hvilket blot gør tælleren mindre, og dermed også nøgletallet mindre, da nævneren er den samme som i OCF.

Side 28 af 122

nødvendigt at estimere disse først. Udregningen af disse findes i bilag 8; 88 og bilag 9; 89, og

danner grundlaget for beregningen af dækningsgraden og derefter den driftsmæssige gearing.

Estimering tager udgangspunkt i en antagelse om at produktionsomkostningerne i al væsentlighed

indeholder de variable omkostninger. Indekstal i bilaget viser også at de estimerede variable

omkostninger følger nettoomsætningen tæt, hvilket synes forventeligt af variable omkostninger.

Der skal dog tages forbehold for rigtigheden af nøgletallene; dækningsgrad og driftsmæssig

gearing, som er beregnet ud fra denne estimation. Nøgletal til soliditet og risiko ses i tabel 5.4.

Tabel 5.4 – Soliditets og risikonøgletal

Kilde: Udregninger lavet med hjælp fra Den Danske Finansanalytikerforening, 2004 og Schack, 2002.Note: definition (formler) og udregninger kan findes i bilag 8; 88 og bilag 9; 89

Dækningsgraden viser, at Carlsberg har lidt over halvdelen af omsætningen til at dække de

faste omkostninger med, når de variable omkostninger er betalt. Dækningsgraden er også nødt til

at være af en vis størrelse, som følge af, at Carlsberg er en produktionsvirksomhed, hvor det

forventes at der er en del faste omkostninger.

Sikkerhedsmarginen i Carlsberg ligger på et mere acceptabelt niveau i hele perioden, og

samtidig stigende alle årene. Ved udgangen af 2008 kan Carlsberg således tåle et omsætningsfald

på over 20 %, hvilket må siges at være aldeles godt. Den høje margin kan reducere noget af den

risiko, der er forbundet med, at Carlsberg er så afhængig af det russiske marked (jf. delkonklusion

på den strategiske analyse).

Carlsberg må siges at have en forholdsvis høj driftsmæssig gearing, hvilket ikke er unormalt

for produktionsvirksomheder, eftersom der vil være en række nødvendige investeringer for at

opretholde produktionen i form af maskiner, vedligeholdelse af disse samt andet udstyr til

produktionen. Den driftsmæssige og finansielle gearing fortæller, hvor hårdt Carlsberg vil blive

ramt af henholdsvis en ændring i omsætningen og kapitalstrukturen.

Carlsbergs driftmæssige gearing har vist en faldende tendens over perioden, og synes nu at

være på et ganske pænt niveau, idet Carlsberg som produktionsvirksomhed har en vis risiko

bundet i driften. Carlsbergs finansielle gearing er ganske interessant, idet denne viser forholdet

mellem gælden og egenkapitalen, og jo højere den gearing er, jo større risiko opererer Carlsberg

med. Risikoen ligger i at denne gæld skal betales tilbage, og det er klart at udefrakommende

Side 29 af 122

faktorer såsom bankernes krav, renten og den økonomiske situation i samfundet generelt vil

påvirke Carlsberg i større grad jo større gearingen er. Carlsberg har dog over de sidste 5 år

sænket deres finansielle gearing, og dermed også deres finansielle risiko. Den samlede risiko er

blevet betydeligt bedre over de sidste 5 år, hvilket er en kombination af, at egenkapitalen er steget

procentvis mere end den samlede gæld, samt en stigning i overskudsgraden over de sidste 5 år.

Gennemfører Carlsbergs deres planer om nedbringelse af gælden er der mulighed for yderligere