pv grid parity monitor (gpm) observatorio de la paridad de red fotovoltaica en méxico...

TRANSCRIPT

PV Grid Parity Monitor - México

Financial Advisory Strategy Consulting Market Intelligence Policy Consulting

Webinar

29 julio 2015

Tomás Larriba Martínez, Analista [email protected]

• CREARA

• Desarrollo del mercado mexicano

- Regulación y mercado eléctrico en México

- Costes y beneficios de la FV en México

- Conclusiones

Agenda

2

3

• Fundada en Madrid en 2003

• Especialista en eficiencia

energética y ahorro de

energía

• Principales servicios de

CREARA:

- Consultoría

- Ingeniería

- Gestión

- Capacitación y divulgación

En Enero de 2014, Creara y Eclareon (Madrid) fusionaron sus negocios para

formar Creara Energy Experts y consolidar su liderazgo en servicios de energía

sostenible

• Inaugurado en Madrid en 2005

• Consultores de gestión de

energía inteligente

• Principales servicios de

ECLAREON:

- Consultoría regulatoria

- Consultoría estratégica

- Asesoría financiera

- Inteligencia de Mercado

DESCRIPCIÓN DE LA COMPAÑÍA EVENTOS CORPORATIVOS RECIENTES

El PV Grid Parity Monitor está patrocinado por prestigiosas empresas del

sector FV a nivel internacional

INTRODUCCIÓN PATROCINADORES

4

• Patrocinador Platino

• Patrocinador Oro

El PV Grid Parity Monitor cuenta con el soporte de importantes

colaboradores

Asociación colaboradora

Colaborador técnico Con el apoyo de:

COLABORADORES

5

INTRODUCCIÓN

Agenda

6

• CREARA

• Desarrollo del mercado mexicano

- Regulación y mercado eléctrico en México

- Economía FV en México

- Conclusiones

Antes de la reforma energética, toda la compra-venta de

electricidad se gestionaba a través de la CFE

REGULACIÓN

7

Esquema del mercado eléctrico mexicano previo a la reforma energética

Nota: 1 98% del costo total de corto plazo del nodo

2 Menores que el coste de mercado

Fuente: Creara; CFE; CRE

Leyenda

Contrato libre Contrato regulado

CFE

Productor independiente Pequeño productor (< 30 MW) Autoabastecimiento

Centro de consumo Cliente regulado

Licitaciones Precio regulado1

Excedentes a precio regulado2

Tarifas reguladas a cliente final

Contrato

privado

Medición neta

En 2016, el mercado eléctrico se abrirá a empresas privadas que deseen

producir y vender energía a los grandes consumidores

REGULACIÓN

8

Fuente: CREARA

Esquema del mercado eléctrico mexicano tras la reforma energética

Usuarios calificados

Suministradores de

servicios calificados

Usuarios calificados

que participan en el

mercado

CFE PEMEX Gen. privado

Mercado mayorista

de electricidad Spot Subastas

Suministradores de

último recurso

Suministradores de

servicios básicos

Usuarios de suministro básico

CENACE

México es uno de los países con mayor irradiación del mundo, repartida

homogéneamente a lo largo de su territorio

9

Nota: 1 Calculado para módulos con inclinación óptima y asumiendo un PR de 80%

Fuente: Sistema de Información Geográfica para las Energías Renovables (SIGER); PV GIS

Irradiación solar en México

kWh/m2 - año

> 2.120

1.720 – 2.120

< 1.720

RADIACIÓN SOLAR

Comparación de horas equivalentes de

producción FV entre México y Europa1

México D.F.

Hermosillo

Veracruz

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

He

rmo

sillo

Las

Pa

lma

s(E

S)

Mé

xic

o D

.F.

Ma

rse

lla

(FR

)

Ve

rac

ruz

Ro

ma

(IT

)

kWh/

kWp

ECONOMÍA

10

PRECIOS DE INSTALACIÓN

• La depreciación del peso en los últimos meses ha

afectado negativamente a los costes EPC

• Tanto las células como los módulos FV están

exentos del pago de aranceles de importación

- Las exenciones se recogen en la Ley de los

Impuestos Generales de Importación y de

Exportación, modificada en noviembre de 2012

- Además, México cuenta con acuerdos

comerciales con los países de la UE, EE.UU. y

gran parte de LatAm

• Existen 4 fabricantes de módulos FV en el país

(uno de ellos, Solartec, también fabrica sus propias

células FV)

Precio llave en mano indicativo en función de la

potencia de la instalación (sin IVA)

EUR / Wp

Los precios llave en mano FV oscilan entre 1,4 y 2,7 EUR/Wp en función de la

potencia de la instalación, aunque su valor se ha incrementado en MXN debido a

su depreciación

Fuente: ICEX; Grid Parity Monitor; CREARA

ECONOMÍA

0

1

2

3

Residencial(<10 kW)

Comercial(10-100 kW)

Gran escala(>5MW)

El crecimiento de los precios de la electricidad favorece el desarrollo FV,

pero la volatilidad del CTCP representa una barrera para el crecimiento

del mercado

11

Note: * Series correspondientes a las regiones Central y Sonora Sur y Norte

Fuente: SIE; CFE; CREARA

Evolución del Costo Total del Corto Plazo (CTCP)

0

1

2

3

4

2010 2012 2014

TACC

09-14

5%

6%

7%

5%

2%

Tarifa DAC

(Res.)

Tarifa 2 (C.)

Tarifa 3 (C.)

Tarifa OM

(Ind.)

Tarifa HM

(Ind.)

Tarifa 1

(Res.)

5%

MXN/

kWh

0.0

0.5

1.0

1.5

2.0

2010 2012 2014

TACC

09-14

5%-8%*

Evolución de las tarifas reguladas de electricidad

ECONOMÍA PRECIOS DE LA ELECTRICIDAD

Para evaluar la situación de los segmentos residencial y comercial, se ha

evaludado la proximidad a la paridad de red

ECONOMÍA

12

PARIDAD DE RED

MXN/

kWh

Paridad de Red

Años

• La electricidad de la red es más

barata que la de generación FV

- La FV necesita mecanismos

de apoyo (FiT, créditos

fiscales, etc.) para su

desarrollo.

• La electricidad FV es más barata

que la de la red

- Es más conveniente auto-

consumir electricidad

fotovoltaica que comprar la

electricidad de la red.

Precio de la electricidad de

red

Costo de electricidad FV

(LCOE*)

Ilustración simplificada de la paridad de red

Para simplificar, este

informe compara el LCOE

FV con los precios

minoristas de electricidad.

En realidad, según la

regulación local de auto-

consumo, una parte de la

generación fotovoltaica

podría perderse o estar

valorada con una tasa más

baja

Nota: * Levelized Cost of Electricity, Coste nivelado de la energía

Fuente: Análisis CREARA

0

1

2

3

4

5

6

7

20

09

S1

20

10

S1

20

11

S1

20

12

S1

20

13

S1

20

14

S1

RESIDENCIAL

La Paridad de Red FV en México es una realidad para los usuarios

residenciales con tarifa DAC

MXN/

kWh

Tarifa 1

Tarifa DAC

Tarifas eléctricas

LCOE FV (media) -15.0%

8.9%

5.7%

MXN/

kWh

Tarifa 1F

Tarifa DAC

Tarifas eléctricas

LCOE FV (media) -15.0%

8.9%

7.8%

Evolución del precio de la electricidad y el LCOE FV

(MEXICO D.F.)

Evolución del precio de la electricidad y el LCOE FV

(HERMOSILLO)

• La Paridad de Red Completa se ha

alcanzado en ambas ciudades para

consumidores con tarifa DAC

- Para el resto de usuarios, aún no

se ha alcanzado la Paridad de

Red, aunque se aprecia un

sensible aumento de la

competitividad FV

• Si los precios de la electricidad

continuan su tendencia alcista se

espera que se alcance la paridad de

red parcial en el corto-medio plazo

Evaluación del marco regulatorio para el

autoconsumo FV

Nota: * Tasa Anual de Crecimiento Compuesto

Fuente: CREARA

13

TACC*

S1'09-S1'14

TACC*

S1'09-S1'14

0123456789

20

09

S1

20

10

S1

20

11

S1

20

12

S1

20

13

S1

20

14

S1

ECONOMÍA

14

En conjunto, México se encuentra en una posición privilegiada para el

desarrollo del mercado FV en el segmento residencial

Matriz de posicionamiento de distintos países (segmento residencial)

0.0

0.2

0.3

0.5

0.6

0.8

- + Apoyo regulatorio al autoconsumo FV

-

+

Pro

xim

ida

d a

la

Pa

rid

ad

de

Re

d

Australia

Brasil

Chile

Francia

Alemania

Italia México

España

California

Israel

Japón

Nota: Datos del 1er semestre de 2014

Fuente: CREARA

ECONOMÍA

Posicionamiento óptimo para el autoconsumo

RESIDENCIAL

Reino

Unido

COMERCIAL

La Paridad de Red Completa solo se ha conseguido para usuarios

comerciales con tarifa 2 (<25 kW) Evolución del precio de la electricidad y el LCOE FV

(HERMOSILLO)

• En 2007 entró en vigor un

mecanismo de medición neta

(net-metering) para la

generación eléctrica con RES

- Los usuarios con sistemas FV

pueden verter excedentes de

producción a la red y recibir

una compensación energética

(kWh) a cambio

Evaluación del marco regulatorio para el

autoconsumo FV

Fuente: CREARA

15

Tarifa <25kW (tarifa 2)

TACC

S2'12-S1„14

2.6%

4.6% Tarifa >25kW (tarifa 3)

MXN/

kWh

• Los usuarios comerciales con <25 kW de potencia contratada mantienen

paridad de red completa desde el 2º semestre de 2013

• Los usuarios de la tarifa 3 han alcanzado la paridad de red en el 1er

semestre de 2014

• Para el resto de usuarios del segmento comercial aún no se ha alcanzado la

paridad de red

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2012 S2 2013 S1 2013 S2 2014 S1

LCOE FV (media) -26.2%

5.2% Tarifa <100kW (tarifa OM )

ECONOMÍA

16

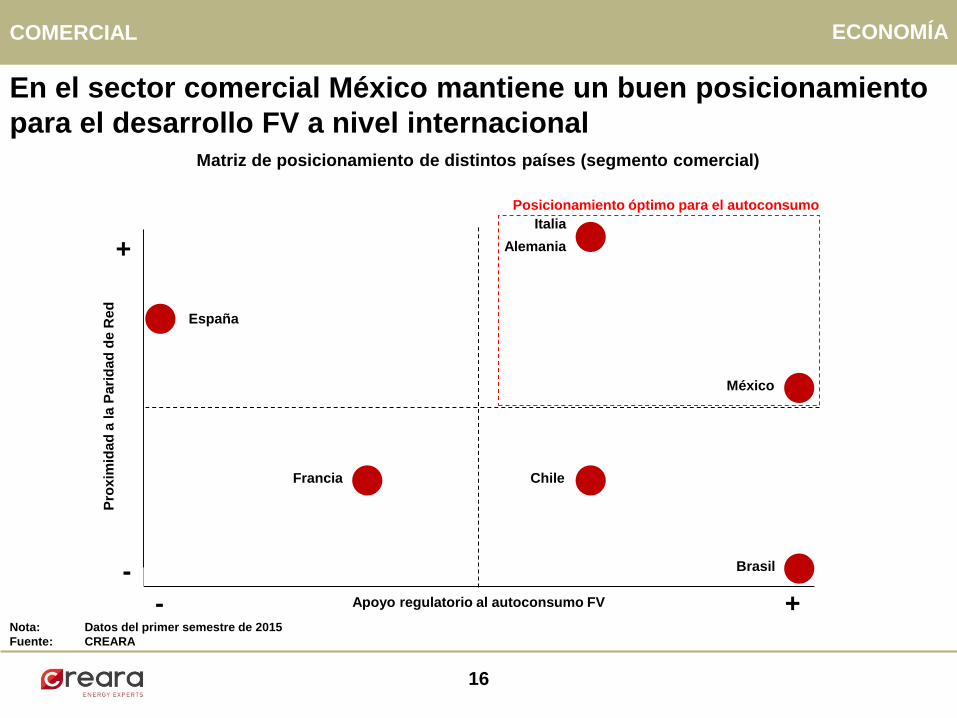

En el sector comercial México mantiene un buen posicionamiento

para el desarrollo FV a nivel internacional

0.0

0.3

0.5

0.8

1.0

- + Apoyo regulatorio al autoconsumo FV

-

+

Pro

xim

ida

d a

la

Pa

rid

ad

de

Re

d

Brasil

Chile Francia

Alemania

Italia

México

Posicionamiento óptimo para el autoconsumo

España

Nota: Datos del primer semestre de 2015

Fuente: CREARA

COMERCIAL ECONOMÍA

Matriz de posicionamiento de distintos países (segmento comercial)

La competitividad FV en el segmento de gran escala (>5MW) se

evalúa a través de la paridad de generación

17

ECONOMÍA PARIDAD DE GENERACIÓN

Precio de referencia en el

mercado mayorista

Tarifa FV requerida basada en

los requerimientos de

rentabilidad de los inversores

MXN/

kWh

Paridad de

generación

Años

• El precio de la electricidad de los

mercados mayoristas es inferior a la

tarifa FV requerida por el inversor

- Los inversores FV necesitarán

mecanismos de apoyo (FiT,

crédito fiscal, etc) para invertir

en energía FV

• El precio de la tarifa FV requerida

por el inversor es inferior al precio

de la electricidad de los mercados

mayoristas

- Los precios mayoristas son

tales que el IPP podría lograr al

menos la rentabilidad mínima

exigida para construir la planta

FV

Ilustración simplificada de la paridad de generación

Fuente: CREARA

18

ECONOMÍA GRAN ESCALA

Ingresos

El precio requerido por el inversor se calcula en base a un

análisis de descuento de flujos de caja garantizando la

rentabilidad exigida por el inversor

Flujos de caja de una planta FV de generación a gran escala

Flujos de caja - equity (ECF)

Equity

Servicio de deuda

Gastos de operación

• Como los datos reales de mercado para la

inversión inicial, los gastos de operación y

los costos de la deuda de la instalación FV

están disponibles, los únicos datos

restantes necesarios para completar el

aspecto económico del proyecto son los

ingresos

- La producción eléctrica real de la

instalación FV se puede modelar con

precisión, por lo que la única incógnita de

nuestra ecuación es la tarifa requerida

(EUR/kWh) que se aplicará a la producción

de electricidad

• Al invertir en una planta merchant, los

inversores FV pedirán una TIR al menos

igual al coste del equity de ese tipo de

proyecto para ese país

- La tarifa requerida será la que da la TIR

mínima exigida por el inversor

Años

TIR ECF = Coste del equity país

Datos reales

de mercado

Desconocido

Modelado

Modelado Impuestos

MXN

Fuente: Análisis de CREARA

GRAN ESCALA

Los generadores bajo el régimen de “Pequeño Productor” han sufrido

una importante bajada del CTCP en el último año y medio,

incrementándose el riesgo de la inversión

Comparativa del precio de referencia y la tarifa requerida por un

inversionista fotovoltaico en México bajo una estructura de “project

finance” (Santa Ana, Sonora)

• El precio de referencia está

claramente por debajo de la tarifa

FV requerida, por lo que la

situación en México para la FV a

gran escala es de paridad parcial

• La paridad de generación fue una

realidad entre 2012 y principios de

2013

• A pesar de la bajada en la tarifa FV,

la acusada reducción del CTCP

entre 2013 y 2014 ha provocado la

pérdida de la paridad de

generación en México

19

Fuente: CREARA

0

500

1,000

1,500

2,000

2012S2 2013S1 2013S2 2014S1

Tarifa

requerida

MXN /

MWh

Precio de

referencia

(98% CTCP)

TACC

S2'12-S1'14

-4.5%

-50.6%

ECONOMÍA

20

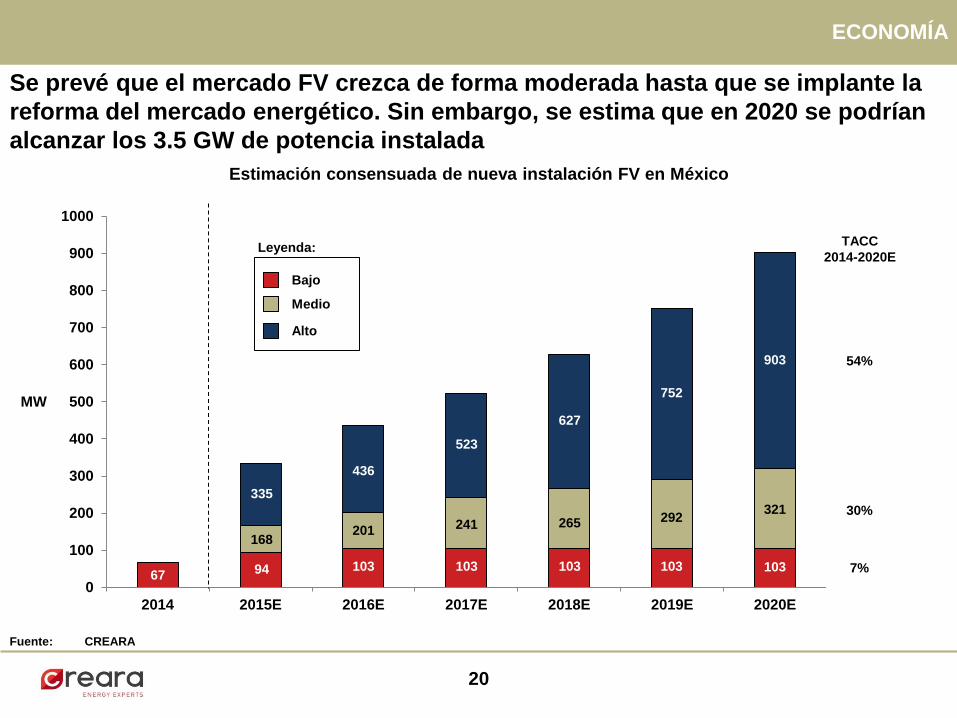

Estimación consensuada de nueva instalación FV en México

Se prevé que el mercado FV crezca de forma moderada hasta que se implante la

reforma del mercado energético. Sin embargo, se estima que en 2020 se podrían

alcanzar los 3.5 GW de potencia instalada

ECONOMÍA

0

100

200

300

400

500

600

700

800

900

1000

2014 2015E 2016E 2017E 2018E 2019E 2020E

MW

67 94 103 103 103 103 103

168 201 241 265 292 321

335

436

523

627

752

903

TACC

2014-2020E

54%

30%

7%

Alto

Bajo

Medio

Leyenda:

Fuente: CREARA

CONCLUSIONES

• El mercado FV en México se encuentra en un impasse debido a la reforma energética en

ciernes

- La instalación de plantas de los segmentos industrial y gran escala está parada a la espera de

que se defina completamente el nuevo mercado eléctrico

• La liberización del mercado, con la aparición de un mercado spot y subastas, se espera que

sea positivo para el desarrollo FV en el largo plazo

- El impacto en el desarrollo del mercado FV dependerá en la velocidad de implantación del

nuevo modelo energético y de su diseño final

• La paridad de red se ha alcanzado para parte de los consumidores de los segmentos

residencial y comercial

- En conjunto con el mecanismo de medición neta existente (instalaciones de < 500 kW), supone

una gran oportunidad de crecimiento para el sector FV

• Además, existe un gran interés en el sector FV mexicano tanto por parte de inversionistas

locales como extranjeros

- Sin embargo, se necesita un mayor desarrollo de las opciones financieras para que el interés se

convierta en inversión

21

22

¡Gracias por su atención!

23

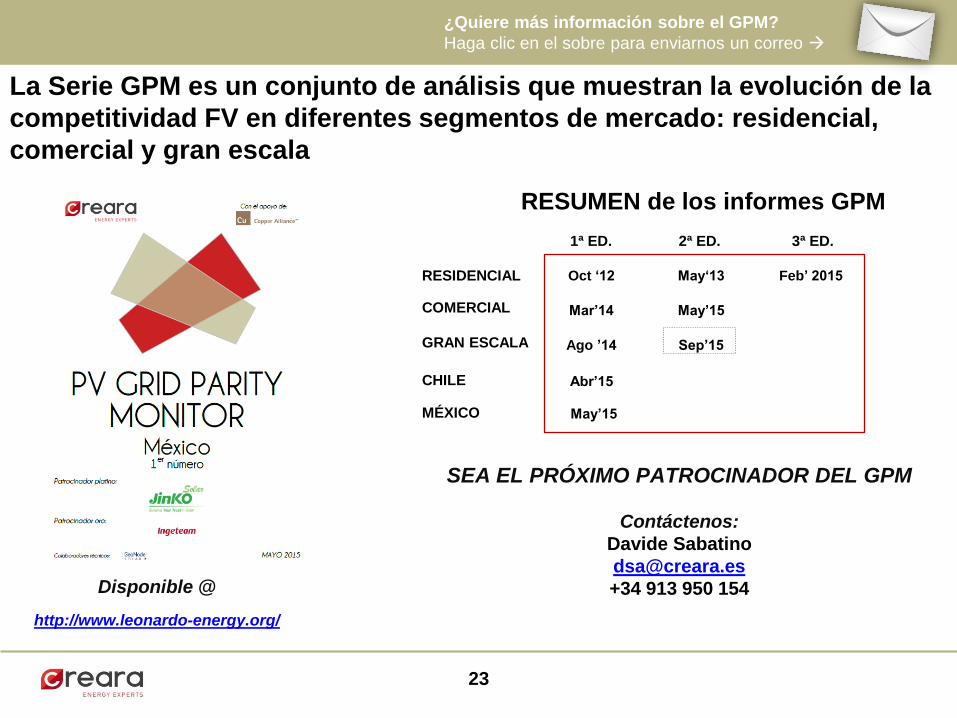

Disponible @

http://www.leonardo-energy.org/

SEA EL PRÓXIMO PATROCINADOR DEL GPM

Contáctenos:

Davide Sabatino

+34 913 950 154

RESUMEN de los informes GPM

Oct „12 May„13 Feb‟ 2015

Mar‟14 May‟15

Ago ‟14 Sep‟15

1ª ED. 2ª ED. 3ª ED.

RESIDENCIAL

COMERCIAL

GRAN ESCALA

Abr‟15 CHILE

May‟15 MÉXICO

¿Quiere más información sobre el GPM?

Haga clic en el sobre para enviarnos un correo

La Serie GPM es un conjunto de análisis que muestran la evolución de la

competitividad FV en diferentes segmentos de mercado: residencial,

comercial y gran escala