rapport d'observations definitives sur la gestion de la ... · présentation de la collectivit...

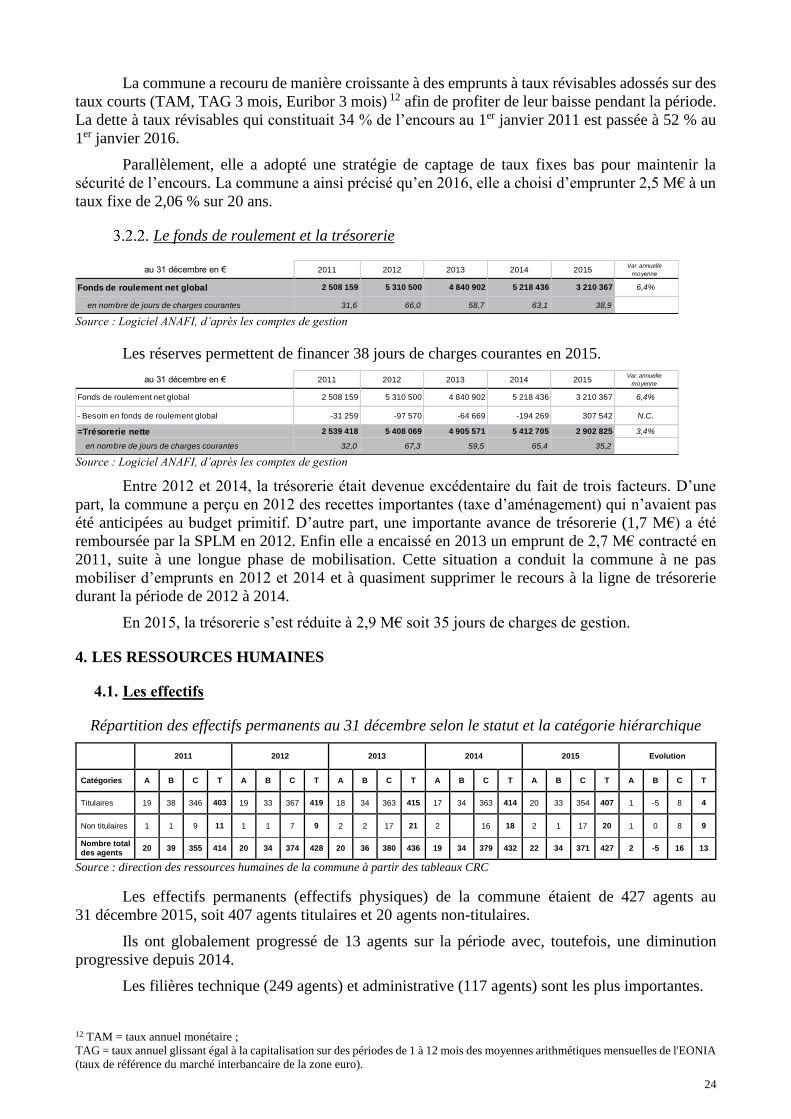

TRANSCRIPT

17, rue de Pomègues 13295 MARSEILLE CEDEX 08 T +33 4 91 76 72 00 [email protected]

RAPPORT D'OBSERVATIONS DEFINITIVES

SUR LA GESTION

DE LA COMMUNE DE LA VALETTE DU VAR

(VAR)

à compter de l’exercice 2011

Rappel de la procédure

La chambre a inscrit à son programme l'examen de la gestion de la commune de

La Valette du Var à partir de l'année 2011. Par lettre en date du 4 octobre 2016, le président

de la chambre a informé le maire, Mme Christiane Hummel, de l’ouverture du contrôle.

L’entretien de fin de contrôle a eu lieu le 23 janvier 2017.

Lors de sa séance du 24 mars 2017, la chambre a arrêté ses observations provisoires.

Celles-ci ont été transmises dans leur intégralité à Mme Hummel, maire en fonctions et, pour

les parties qui les concernent, aux tiers cités dans le rapport.

Mme Hummel a répondu par courrier du 22 juin 2017, enregistré au greffe le

28 juin 2017.

La chambre a arrêté ses observations définitives et les recommandations auxquelles

elles donnent lieu le 3 octobre 2017.

Ce rapport d’observations définitives a été communiqué par lettre du 20 octobre 2017

à Mme Hummel maire en fonctions.

Mme Hummel a fait parvenir à la chambre une réponse qui, engageant sa seule

responsabilité, est jointe à ce rapport.

Ce rapport, accompagné de la réponse jointe sera consultable sur le site des juridictions

financières (www.ccomptes.fr) après sa présentation à l’assemblée délibérante.

2

SOMMAIRE

SYNTHESE .................................................................................................................... 4

1. Présentation de la collectivité. .................................................................................... 6

2. L’information budgétaire et la fiabilité des comptes .................................................. 6

2.1. La qualité de l’information budgétaire ................................................................ 6

Le débat d’orientations budgétaires et le vote du budget ............................. 6

Le contenu de la délégation de pouvoir en matière d’emprunts ................... 7

L’état des emprunts garantis par la commune .............................................. 9

L’exécution des prévisions budgétaires ...................................................... 11

2.2. La fiabilité des comptes ..................................................................................... 11

La comptabilisation des avances de trésorerie ........................................... 11

La comptabilisation des cessions ................................................................ 14

Les restes à réaliser ..................................................................................... 15

3. Analyse financière .................................................................................................... 16

3.1. Les performances financières annuelles ............................................................ 16

Les produits de gestion ............................................................................... 16

Les charges de gestion ................................................................................ 19

L’autofinancement ...................................................................................... 21

Les investissements .................................................................................... 22

3.2. La situation patrimoniale – ou bilancielle ......................................................... 23

L’encours de la dette .................................................................................. 23

Le fonds de roulement et la trésorerie ........................................................ 24

4. Les ressources humaines .......................................................................................... 24

4.1. Les effectifs ....................................................................................................... 24

4.2. La mise à disposition de services municipaux auprès de TPM ......................... 25

4.3. La gestion des carrières ..................................................................................... 25

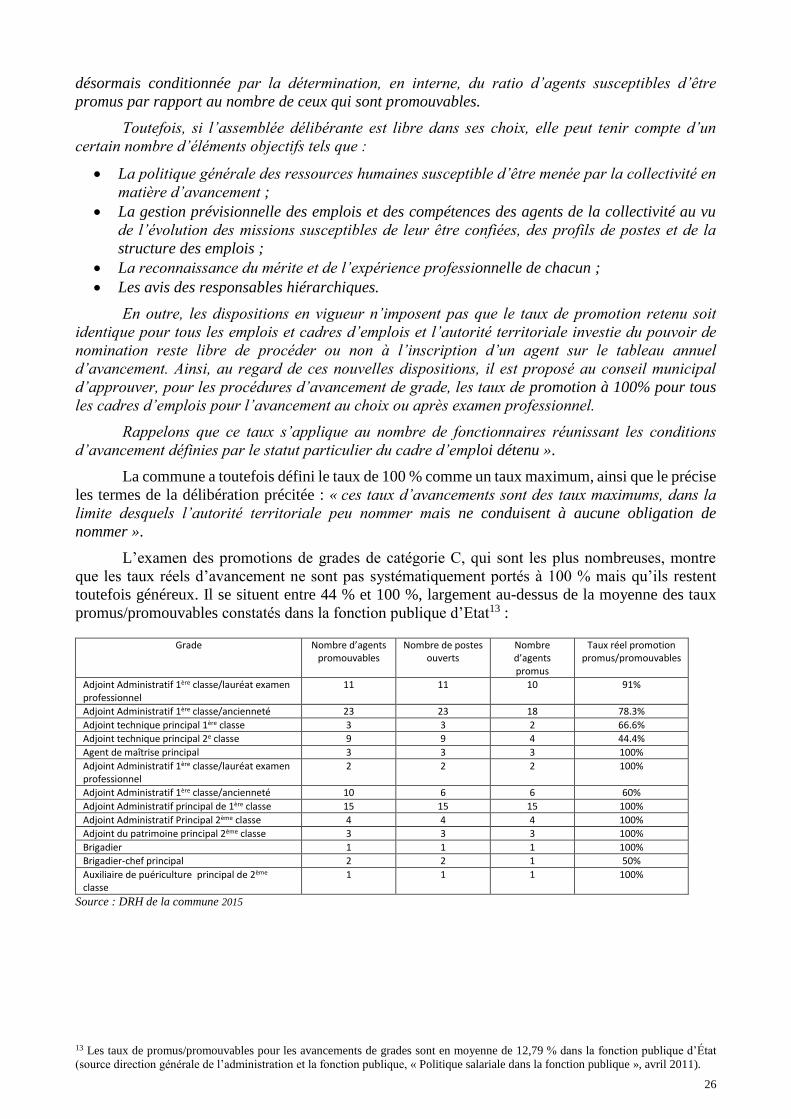

Les avancements de grade .......................................................................... 25

Les avancements d’échelon ........................................................................ 27

4.4. Le temps de travail ............................................................................................ 28

4.5. Le régime indemnitaire ...................................................................................... 28

Les différentes primes perçues par les agents ............................................ 28

Les indemnités horaires pour travaux supplémentaires (IHTS) ................. 29

4.6. Les logements de fonction ................................................................................. 30

Rappel du régime juridique ........................................................................ 30

La pratique de la commune ........................................................................ 30

4.7. Les véhicules de fonction .................................................................................. 31

3

Rappel du régime juridique ........................................................................ 31

La pratique de la commune ........................................................................ 32

5. La concession d’aménagement « Grand Sud Passion » ........................................... 33

5.1. Présentation de l’opération d’aménagement « Grand Sud Passion » ................ 33

5.2. L’attribution de la concession d’aménagement à la société publique locale

Méditerranée ......................................................................................................................... 34

Les règles d’attribution des concessions d’aménagement à une société

publique locale ................................................................................................................. 34

Les modalités d’attribution de la concession « Grand Sud Passion » à la

SPLM ............................................................................................................................... 35

5.3. Le financement apporté par la commune .......................................................... 39

Le fondement juridique .............................................................................. 39

L’absence de transparence financière et le caractère irrégulier de la

convention d’aménagement .............................................................................................. 40

Une évolution substantielle du coût du projet qui n’a donné lieu à aucun

avenant à la convention d’aménagement ......................................................................... 40

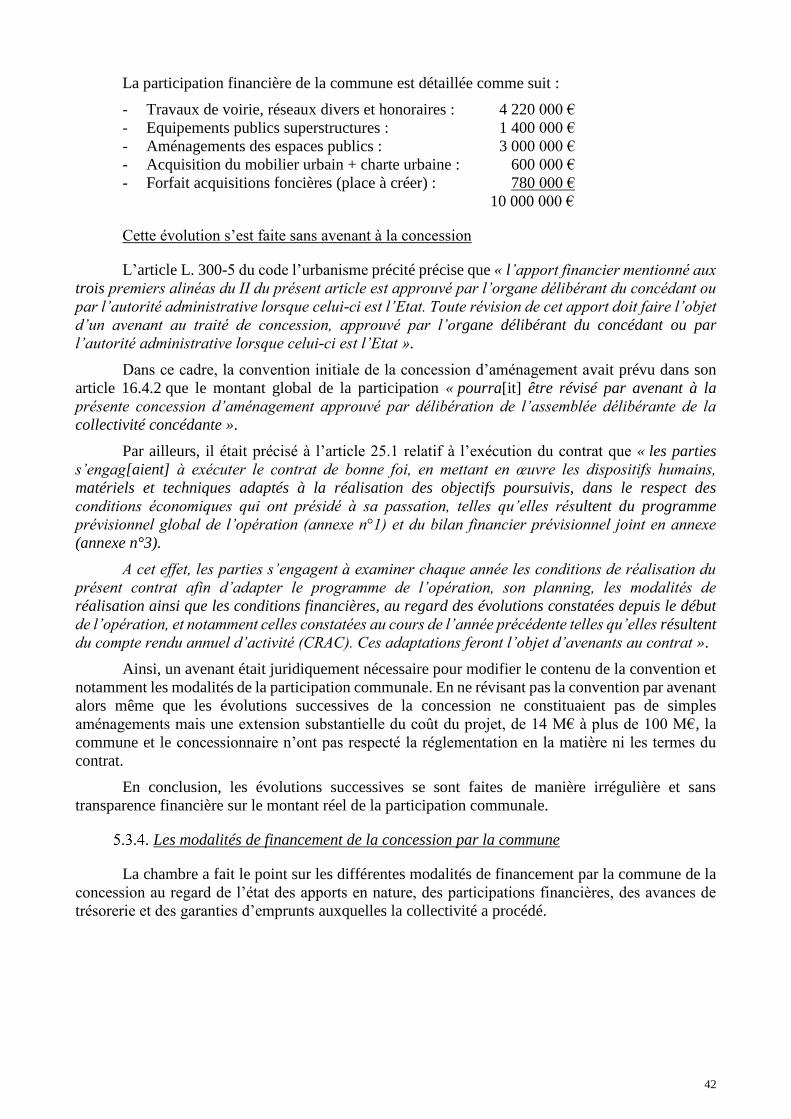

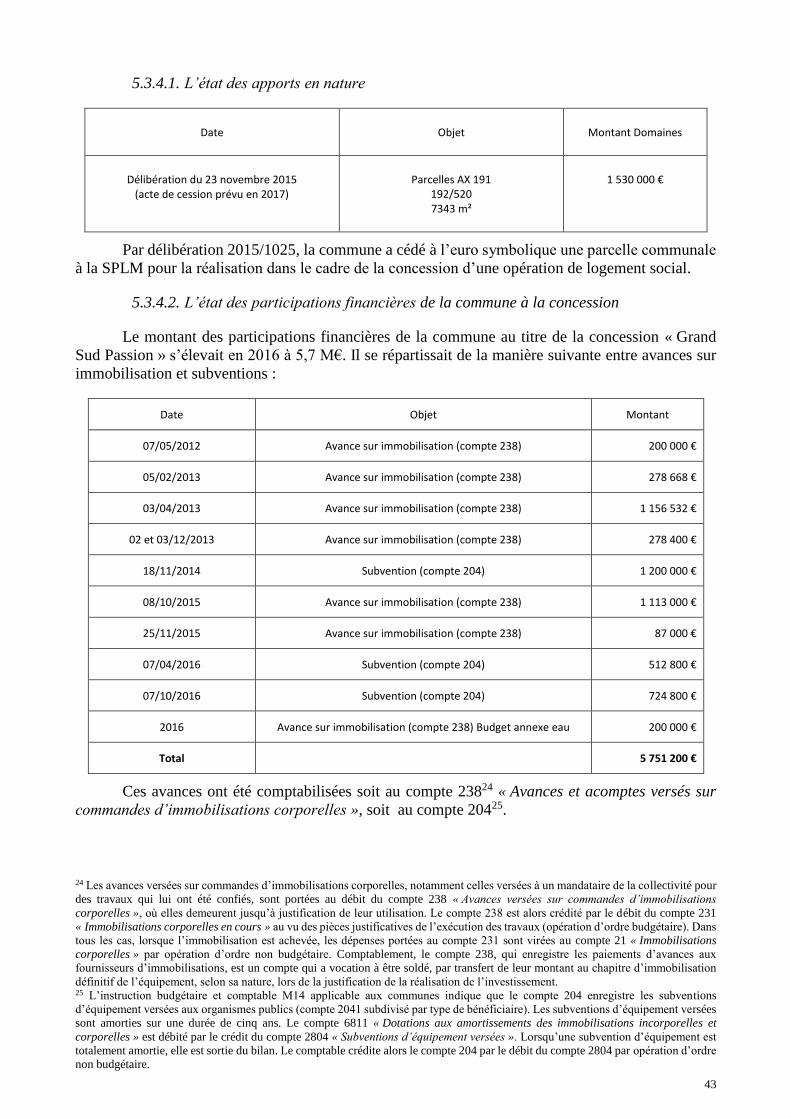

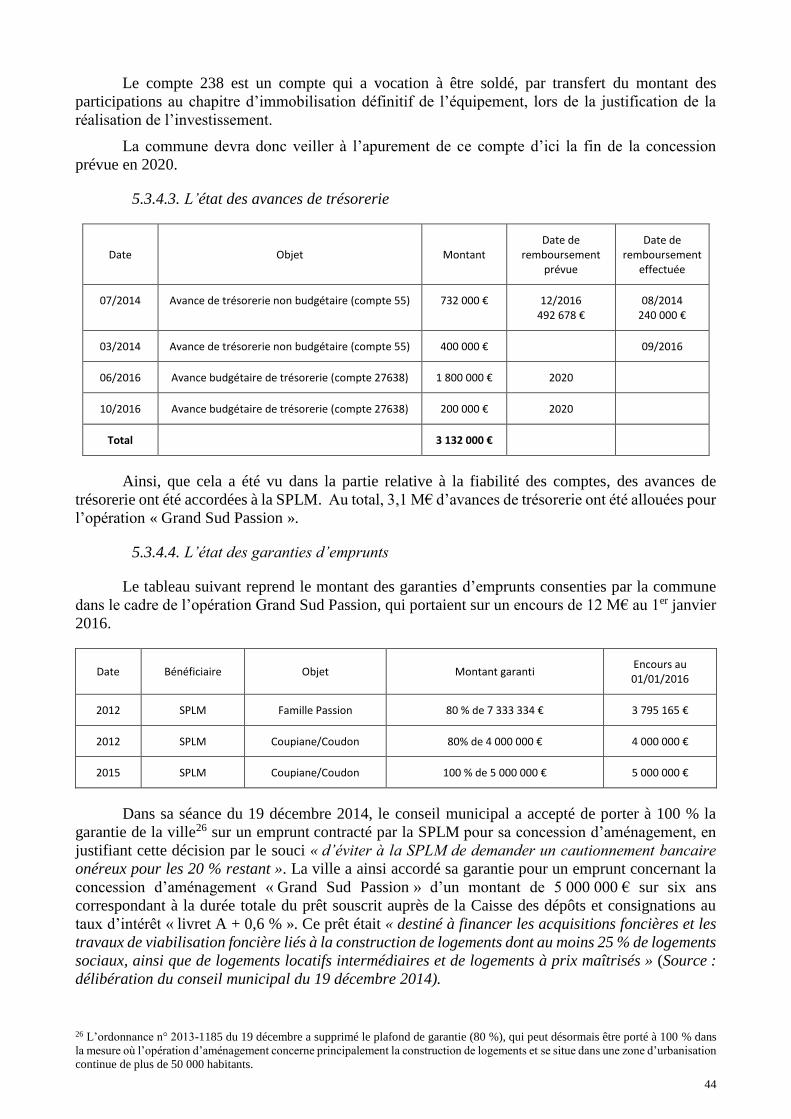

Les modalités de financement de la concession par la commune .............. 42

Le risque financier pour la commune ......................................................... 45

5.4. Le contrôle de la concession .............................................................................. 46

Les dispositions relatives au contrôle de la concession d’aménagement ... 46

La pratique de la commune ........................................................................ 46

6. La commande publique ............................................................................................ 48

6.1. Organisation de la commande publique ............................................................ 48

L’absence de guide de passation des marchés publics ............................... 48

L’organisation des achats ........................................................................... 48

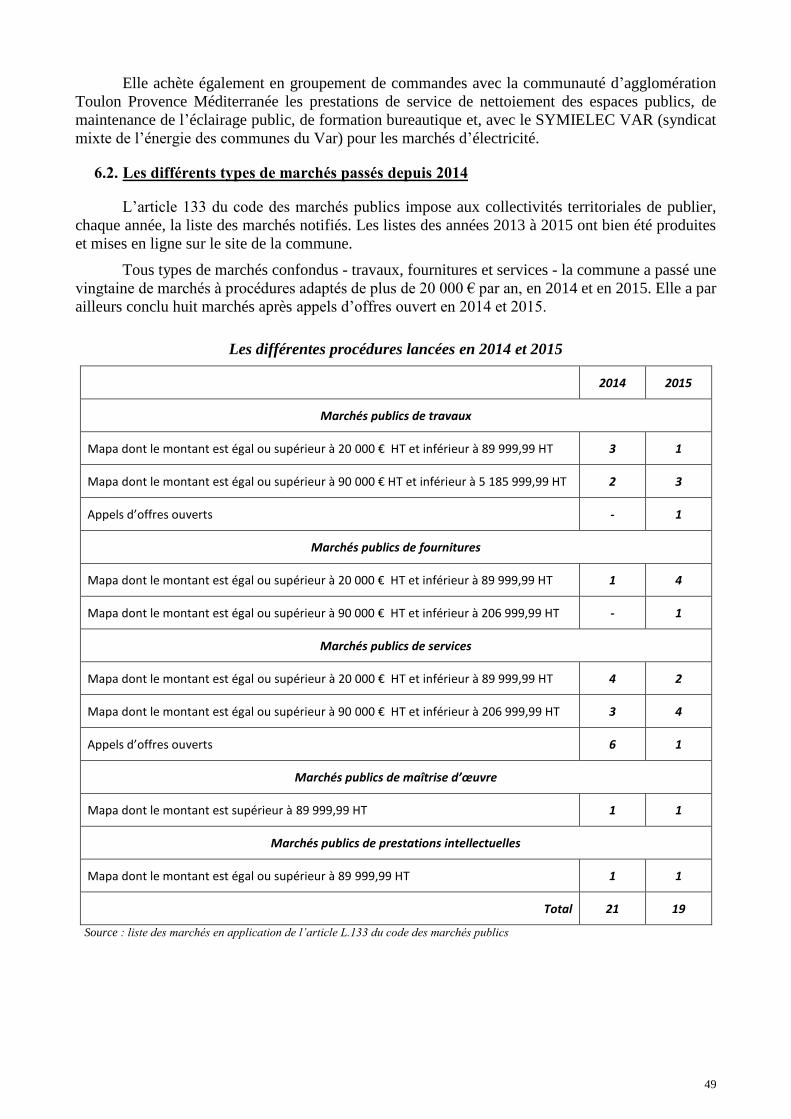

6.2. Les différents types de marchés passés depuis 2014 ......................................... 49

6.3. Le contrôle d’un échantillon de marchés publics .............................................. 50

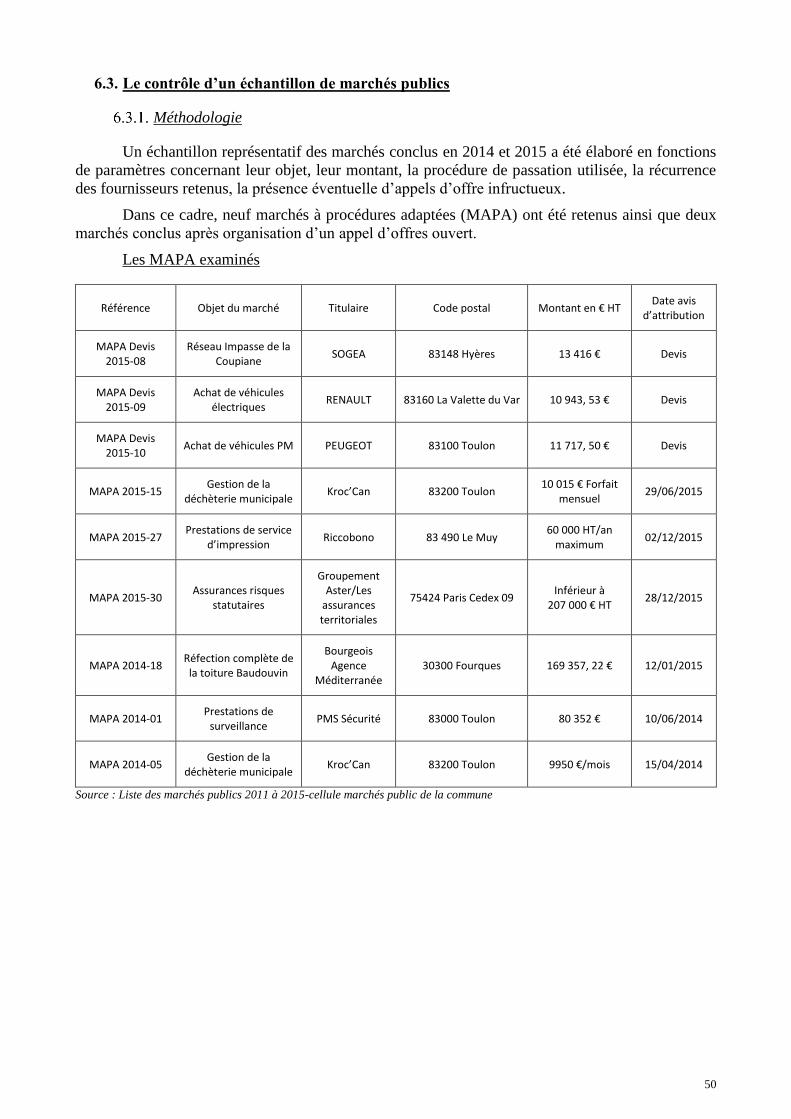

Méthodologie .............................................................................................. 50

Les MAPA d’un montant inférieur à 15 000 € ........................................... 51

Les MAPA d’un montant compris entre 15 000 et 90 000 € ...................... 52

Les MAPA d’un montant supérieur à 90 000 € .......................................... 52

Les appels d’offres ouverts ......................................................................... 53

4

SYNTHESE

La Valette-du-Var est une commune située à l’ouest de Toulon, comprenant une population

de 21 463 habitants. Depuis les années 2000, la ville s’est engagée dans d’importantes

opérations d’aménagement. Après « Cœur de ville » réalisée par la société d’économie mixte

locale d’expansion de La Valette (SEMEXVAL), la commune s’est consacrée à l’aménagement

du sud de son territoire. Elle a ainsi confié, à partir de 2010, à la société publique locale

d’aménagement Méditerranéenne (SPLM), l’opération « Grand Sud Passion » dans le cadre

d’une concession d’aménagement dont l’objet est de requalifier toute la partie sud de son

territoire.

En matière de fiabilité des comptes, la commune doit tout particulièrement veiller au

remboursement des « avances de trésorerie » accordées à ses concessionnaires. Sa situation

financière apparaît globalement satisfaisante. Les produits de gestion s’élevaient à 33,3 M€ en

2015 et sont restés globalement stables sur la période considérée. Les ressources fiscales

propres ont, quant à elles, progressé de 1,8 % en moyenne annuelle tandis que les dotations et

participations ont diminué de 5,5 % par an, principalement du fait de la diminution de la

dotation globale de fonctionnement. Les charges de gestion sont restées également stables à

hauteur de 29,6 M€ par an. Le taux de capacité d’autofinancement brute rapportée aux produits

de gestion s’est érodé, passant de 11,5% en 2011 à 9,9 % en 2015. L’encours de la dette a

quant à lui diminué sur la période 2011/2015 de 5,6 % en moyenne annuelle pour atteindre

23,4 M€ fin 2015.

S’agissant des ressources humaines, il conviendrait que la commune mette en œuvre, ainsi

que l’exige les textes en matière d’heures supplémentaires, un contrôle automatisé du temps de

travail. Par ailleurs, contrairement à ce qu’exige l’article L. 2123-18-1-1 du code général des

collectivités territoriales, la ville n’a pas délibéré pour fixer les règles d’attribution et les

conditions d’utilisation des véhicules de fonction et de service.

La chambre a examiné la concession d’aménagement « Grand Sud passion » que la

commune a confié en 2010 à la Société Publique Locale Méditerranéenne (SPLM).

Ce programme d’aménagement urbain, qui s’articule autour de plusieurs projets

d’infrastructures sur un très large espace de 200 hectares, a vocation à se poursuivre jusqu’en

2020. Le périmètre exact ainsi que le mode de financement de l’opération d’aménagement

n’apparaissent pas de manière transparente. Ainsi, aucun montant relatif à la participation

financière de la commune n’est indiqué dans le bilan prévisionnel de la convention

d’aménagement, alors même que la commune finance le concessionnaire à travers des apports

en nature, des participations financières et des avances de trésorerie. La convention

d’aménagement apparaît donc irrégulière au regard des prescriptions figurant sur ce point à

l’article L. 300-5 du code de l’urbanisme.

Par ailleurs, le projet a considérablement évolué dans le temps puisque son coût

prévisionnel est passé de 14 M€ à l’origine à plus de 100 M€ à la date d’achèvement du contrôle

de la chambre. Or, cette évolution n’a donné lieu à aucun avenant à la convention,

contrairement à ce qu’exige la réglementation en la matière. En outre, la commune de La

Valette-du-Var a confié un rôle très large au concessionnaire, à la fois d’aménageur et de

promoteur. Cette situation accentue le risque financier pour la collectivité. Ainsi, en cas de

difficultés de commercialisation des programmes immobiliers construits dans le cadre de la

concession d’aménagement, la commune serait garante in fine du déficit opérationnel du

concessionnaire et pourrait également voir sa garantie d’emprunt mise en jeu. Il est donc

indispensable que la ville exerce un contrôle très suivi de l’évolution de la concession.

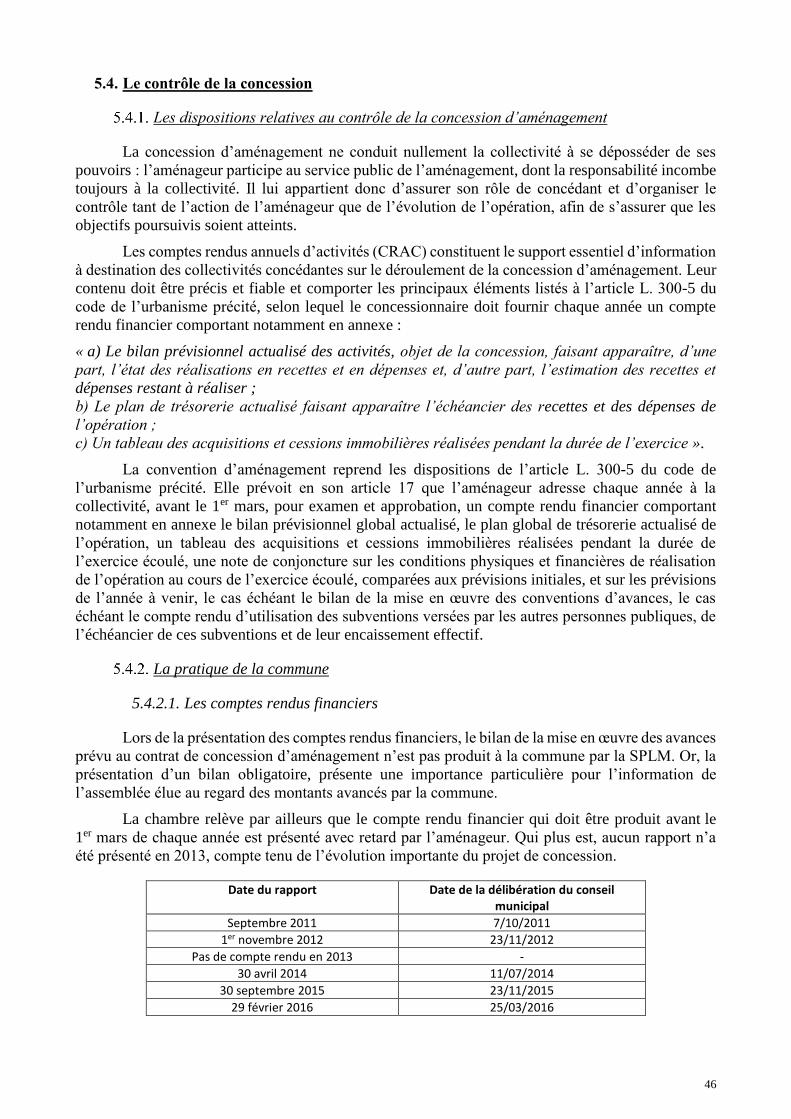

Enfin, la chambre a examiné les procédures mises en œuvre par la commune en matière de

marchés publics, pour lesquelles elle a relevé des manquements en matière de publicité

d’appels d’offres ouverts.

5

La chambre formule dans ce cadre huit recommandations :

Recommandation 1 : Mettre en place un plan pluriannuel d’investissement formalisé conformément à l’article

D. 2312-3 du code général des collectivités territoriales (issu de la loi n° 2015-991 du

7 août 2015 portant nouvelle organisation territoriale de la République).

Recommandation 2 : Réécrire la délégation de pouvoir du maire en matière d’emprunts en conformité avec la

réglementation et procéder à une adaptation annuelle de cette délégation.

Recommandation 3 : Procéder à la régularisation du compte 55 « Avances de trésorerie » et régulariser les avances

accordées sur la base de conventions approuvées par le conseil municipal, conformément à

l’article L. 1523-2 du code général des collectivités territoriales.

Recommandation 4: Mettre un terme à l’attribution de jours de congés supplémentaires non conformes à la

réglementation.

Recommandation 5 : Mettre en place un système de contrôle automatisé du temps de travail.

Recommandation 6 :

Prendre une délibération fixant les conditions d’attribution et d’utilisation des véhicules mis à

disposition des agents de la commune, conformément à l’article L. 2123-18-1-1 du CGCT.

Recommandation 7 :

Exiger de la société publique locale méditerranéenne (SPLM) la production du compte-rendu

annuel d’activité de la concession (CRAC) d’aménagement « Grand Sud passion » dans les

délais requis et veiller à assurer le contrôle de la concession, conformément aux termes de

l’article L. 300-5 II du code de l’urbanisme et de la convention d’aménagement.

Recommandation 8 :

Respecter, dans les appels d’offres des marchés à bons de commandes, l’obligation de

mentionner les quantités de prestations à fournir ou des éléments permettant d’apprécier

l’étendue du marché.

6

1. PRESENTATION DE LA COLLECTIVITE.

La Valette du Var est une commune du Var, située à l’ouest de Toulon. Elle comptait en 2013

une population de 21 463 habitants1.

Elle fait partie intégrante de la communauté d’agglomération de Toulon Provence

Méditerranée (TPM) qui regroupe 11 communes et une population d’environ 410 000 habitants.

La ville compte près de 2 300 établissements actifs (source INSEE) avec une part

prépondérante du commerce, des transports et des services divers (66 %) suivis de l’administration

publique, l’enseignement et la santé (19 %), la construction (11 %) et l’industrie (4 %). Son parc de

logements est presque exclusivement composé de résidences principales et elle compte environ 61 %

de propriétaires. Ses zones commerciales des Espaluns, de Barneoud et de Grand Var forment la plus

grande zone commerciale varoise.

Depuis les années 2000, la ville s’est engagée dans d’importantes opérations d’aménagement.

Entre 2001 et 2011 a ainsi été mise en œuvre l’opération « cœur de ville », dont l’objet était de

« redéfinir une identité » pour le centre-ville et le centre médiéval de la commune. Cette opération

d’aménagement avait été confiée à une société d’économie mixte, la SEMEXVAL, dans le cadre

d’une convention publique d’aménagement.

A partir de 2010, la commune s’est également consacrée à l’aménagement du sud de son

territoire, où elle a engagé une seconde concession d’aménagement, dénommée « Grand Sud

Passion », pour encadrer les projets structurants de la décennie à venir. L’objectif est de requalifier

toute cette partie méridionale de son territoire, coupée du centre-ville par l’autoroute A57.

Aux termes d’une délibération adoptée le 29 janvier 2010 par son conseil municipal, la

collectivité a ainsi décidé de confier à la société publique locale d’aménagement (SPLA) SIVAL,

devenue la société publique locale Méditerranée (SPLM), l’opération « Grand Sud Passion » dans le

cadre d’une concession d’aménagement conclue le 1er mars 2010.

2. L’INFORMATION BUDGETAIRE ET LA FIABILITE DES COMPTES

2.1. La qualité de l’information budgétaire

Le débat d’orientations budgétaires et le vote du budget

Conformément aux dispositions figurant à l’article L. 2312-1 du code général des collectivités

territoriales (CGCT), dans leur rédaction issue de la loi n° 2014-58 du 27 janvier 2014 de

modernisation de l'action publique territoriale et d'affirmation des métropoles (dite « loi

MAPTAM »), un débat doit avoir lieu au sein du conseil municipal « sur les orientations générales

du budget de l’exercice ainsi que sur les engagements pluriannuels envisagés et sur l’évolution et les

caractéristiques de l’endettement de la commune, dans un délai de deux mois précédant l’examen de

celui-ci et dans les conditions fixées par le règlement intérieur prévu à l’article L. 2121-8 ».

A compter du 1er août 2015, de nouvelles dispositions ont été insérées dans le CGCT par la

loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (dite « loi

NOTRE ») : « Dans les communes de 3 500 habitants et plus, le maire présente au conseil municipal,

dans un délai de deux mois précédant l’examen du budget, un rapport sur les orientations

budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la

dette. Ce rapport donne lieu à un débat au conseil municipal, dans les conditions fixées par le

règlement intérieur prévu à l’article L. 2121-8. Il est pris acte de ce débat par une délibération

spécifique. Dans les communes de plus de 10 000 habitants, le rapport mentionné au deuxième alinéa

du présent article comporte, en outre, une présentation de la structure et de l’évolution des dépenses

et des effectifs (…) ».

1 Source INSEE 2013

7

Au sein de la commune, les débats sur les orientations budgétaires sont effectivement tenus

annuellement, avant le vote de chaque budget primitif, dans les délais prescrits. Ainsi pour le budget

2014, le débat d’orientations budgétaires est intervenu le 14 février 2014 et le vote du budget le

20 mars 2014. Pour le budget 2015, le débat d’orientations budgétaires a eu lieu le 16 février 2015 et

le vote du budget le 30 mars 2015. Pour le budget 2016, le débat d’orientations budgétaires s’est

déroulé le 26 février 2016 et le vote du budget le 25 mars 2016.

L’analyse des débats montre que les éléments présentés font le point sur l’évolution des

concours de l’État, l’analyse financière rétrospective ainsi que les caractéristiques de l’endettement.

La chambre observe toutefois que la commune ne dispose pas de plan pluriannuel

d’investissement (PPI). Les services de la commune ont indiqué qu’une approche pluriannuelle était

néanmoins mise en œuvre. Ils ont précisé que cette approche prenait en compte des hypothèses de

dépenses en investissement sur trois ans, intégrant les prévisions des opérations concédées, qui

constituent une composante essentielle de l’investissement, les dépenses récurrentes ainsi que les

principaux projets en gestation (fonds de concours, participations aux logements sociaux).

Cet absence de plan d’investissement formalisé ne favorise pas, à l’occasion du l’information

des membres du conseil municipal, l’analyse prospective de la situation financière de la commune,

compte tenu notamment de l’importance des opérations concédées dans le cadre de conventions

d’aménagement (Grand sud passion, Cœur de ville II), pour lesquelles la commune apporte un

financement important sur une dizaine d’années (cf. l’examen des modalités de financement de la

concession d’aménagement « Grand Sud passion », confiée à la société publique locale

d’aménagement méditerranéenne, présenté au point 5.3).

Recommandation n° 1. Mettre en place un plan pluriannuel d’investissement formalisé

conformément à l’article D. 2312-3 du code général des collectivités territoriales (issu de la loi

n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République).

En réponse aux observations provisoires de la chambre, l’ordonnateur a indiqué qu’il

envisageait d'intégrer dans le débat d’orientations budgétaires un tableau, récapitulant les montants

annuels pour les années à venir des participations communales aux opérations concédées. La chambre

en prend acte mais observe que la mise en place d’un véritable plan pluriannuel d’investissement

formalisé est indispensable pour assurer au mieux le pilotage des dépenses et des recettes

d’investissement, au regard des enjeux financiers que représentent pour la commune les concessions

d’aménagement en cours.

Le contenu de la délégation de pouvoir en matière d’emprunts

2.1.2.1. Le cadre juridique dans lequel doit intervenir une délégation de pouvoir de

l’assemblée élue à l’exécutif

Le recours à l’emprunt relève de la compétence de l’assemblée délibérante. Cette compétence

peut toutefois être déléguée au maire en application du 3° du L. 2122-22 du code général des

collectivités territoriales, dans les limites fixées par le conseil municipal : « Le maire peut, en outre,

par délégation du conseil municipal, être chargé, en tout ou partie, et pour la durée de son mandat

de procéder, dans les limites fixées par le conseil municipal, à la réalisation des emprunts destinés

au financement des investissements prévus par le budget, et aux opérations financières utiles à la

gestion des emprunts, y compris les opérations de couvertures des risques de taux et de change, ainsi

que de prendre les décisions mentionnées au III de l’article L. 1618- et au a de l’article L. 2221-5-1,

sous réserve des dispositions du c de ce même article, et de passer à cet effet les actes nécessaires ».

Le contenu et les obligations de cette délégation de pouvoir ont été notamment précisés par la

circulaire NOR IOCB1015077C du 25 juin 2010 sur les produits financiers offerts aux collectivités

territoriales et à leurs établissements publics (circulaire du ministère de l’intérieur, de l’outre-mer et

des collectivités territoriales, du ministère de l’économie, de l’industrie et de l’emploi et du ministère

du budget, des comptes publics et de la réforme de l’Etat).

8

Cette circulaire rappelle ainsi la jurisprudence du Conseil d’Etat :

« Les délégations insuffisamment précises, trop larges ou ne fixant pas de limites au champ

des pouvoirs délégués, peuvent être sanctionnées par le juge administratif. Ainsi, une délégation qui

se réduit à retranscrire le texte des articles du CGCT ou même à en étendre le champ en spécifiant

la compétence « illimitée » de l’autorité délégataire, est entachée d’illégalité (CE, 2 février 2000,

Commune de Saint-Joseph). Depuis la loi n° 2005-1027 du 26 août 2005, la compétence relative au

financement des collectivités locales peut être déléguée par l’assemblée délibérante à l’exécutif.

La délibération de délégation doit définir le champ d’intervention de l’organe délégataire, en

fonction de la compétence exercée par délégation : emprunts, trésorerie, opérations financières utiles

à la gestion des emprunts (réaménagement de la dette, opérations de marché telles que les contrats

de couverture) et autres opérations ».

2.1.2.2. Une délégation de pouvoir irrégulière en matière d’emprunt

Au regard de ces éléments, la délibération donnant délégation de pouvoir au maire en matière

d’emprunts apparaît trop générale. En effet, par délibération du 23 novembre 2015, le conseil

municipal a délégué au maire, pour la durée de son mandat, la faculté « de procéder, sans limitation

de montant, à la réalisation des emprunts destinés au financement des investissements prévus par le

budget et aux opérations financières utiles à la gestion des emprunts, y compris les opérations

de couvertures des risques de taux et de change ainsi que de prendre les décisions mentionnées au

III de l’article L. 1618-22 et au a de l’article L. 2221-5-13, sous réserve des dispositions du c de ce

même article, et de passer à cet effet les actes nécessaires ».

La délégation de pouvoir ainsi accordée au maire lui attribue donc une compétence

« illimitée » pour toute la mandature.

Une telle délégation pourrait être considérée comme irrégulière par le juge administratif au

regard de la jurisprudence constante du Conseil d’Etat en matière de délégation du conseil municipal

à l’exécutif.

En réponse aux observations provisoires de la chambre, l’ordonnateur a précisé qu’une

délibération du 18 avril 2014 traitait spécialement des emprunts, de la dette, des instruments de

couverture et lignes de trésorerie.

La chambre note que la délibération évoquée par l’ordonnateur a encadré les pouvoirs du

maire mais qu’elle est antérieure à la délibération du 23 novembre 2015 lui attribuant un pouvoir

illimité en matière d’emprunt.

Il conviendrait donc de procéder à la réécriture de cette délégation de pouvoir en définissant

précisément son contenu et son périmètre, à savoir la stratégie d’endettement de la commune, les

caractéristiques des contrats pouvant être souscrits, la possibilité de réaménagement des contrats

d’emprunt.

2 Aux termes du III de l'article L. 1618-2 du CGCT : « Les décisions de déroger à l'obligation de dépôt des fonds auprès de l'Etat, en

application des I et II, relèvent de la compétence de l'organe délibérant. Toutefois, l'exécutif de la collectivité territoriale ou de

l'établissement public local peut bénéficier d'une délégation dans les conditions prévues aux articles L. 1424-30, L. 2122-22, L. 3211-

2 et L. 4221-5 ». 3 Aux termes de l’article L. 2221-5-1 du CGCT, « les dispositions de l'article L. 1618-2 sont applicables aux régies mentionnées à

l'article L. 2221-1 sous réserve des dispositions suivantes :

a) Elles peuvent déroger à l'obligation de dépôt auprès de l'Etat pour les fonds qui proviennent des excédents de trésorerie résultant

de leur cycle d'activité ;

b) Les régies chargées de la gestion d'un service public à caractère industriel et commercial mentionnées à l'article L. 2221-10 peuvent

déposer leurs fonds, après autorisation expresse l'autorité compétente de l'Etat, sur un compte ouvert à La Poste ou dans un

établissement de crédit ayant obtenu un agrément en vertu des dispositions applicables dans les Etats membres de la Communauté

européenne ou les autres Etats parties à l'accord sur l'Espace économique européen ;

c) Pour les régies mentionnées au b, le conseil d'administration peut déléguer au directeur les décisions mentionnées au III de

l'article L. 1618-2 ».

9

Par ailleurs, la circulaire précitée recommande de limiter la validité de la délégation à la fin

de l’exercice en cours et de la renouveler chaque année, à l’occasion du vote du budget primitif. Il est

en effet souhaitable que l’assemblée délibérante réajuste sa délégation au vu du bilan de sa politique

passée, notamment après examen du rapport de l’exécutif.

Recommandation n° 2. Réécrire la délégation de pouvoir du maire en matière d’emprunts en

conformité avec la réglementation et procéder à une adaptation annuelle de cette délégation.

L’état des emprunts garantis par la commune

2.1.3.1. Rappel des règles

L’article L. 2313-1 du CGCT prévoit la production d’un certain nombre d’annexes aux

documents budgétaires, à des fins d’information du public, dans les communes de 3 500 habitants et

plus.

Ainsi, les documents budgétaires doivent notamment être assorties en annexe :

« 4° De la liste des organismes pour lesquels la commune :

a) détient une part du capital ;

b) a garanti un emprunt ;

c) a versé une subvention supérieure à 75 000 € ou représentant plus de 50 % du produit figurant

au compte de résultat de l’organisme.

La liste indique le nom, la raison sociale et la nature juridique de l’organisme ainsi que la

nature et le montant de l’engagement financier de la commune ;

(…)

6° D’un tableau retraçant l’encours des emprunts garantis par la commune ainsi que

l’échéancier de leur amortissement ;

(…)

Pour l’ensemble des communes, les documents budgétaires sont assortis d’états portant sur

la situation patrimoniale et financière de la collectivité ainsi que sur ses différents engagements ».

L’état des emprunts garantis permet de connaître les personnes, publiques ou privées,

bénéficiant d’une garantie d’emprunt ainsi que leurs caractéristiques.

Les garanties d’emprunt accordées aux personnes de droit privé doivent respecter les trois

règles prudentielles prévues à l’article L. 2252-1 du CGCT4.

4 Aux termes de l’article L. 2252-1 du CGCT, « Le montant total des annuités, déjà garanties ou cautionnées à échoir au cours de

l'exercice, d'emprunts contractés par toute personne de droit privé ou de droit public, majoré du montant de la première annuité entière

du nouveau concours garanti, et du montant des annuités de la dette communale, ne peut excéder un pourcentage, défini par décret,

des recettes réelles de la section de fonctionnement du budget communal ; le montant des provisions spécifiques constituées par la

commune pour couvrir les garanties et cautions accordées, affecté d'un coefficient multiplicateur fixé par décret, vient en déduction

du montant total défini au présent alinéa.

Le montant des annuités garanties ou cautionnées au profit d'un même débiteur, exigible au titre d'un exercice, ne doit pas dépasser

un pourcentage, défini par décret, du montant total des annuités susceptibles d'être garanties.

La quotité garantie par une ou plusieurs collectivités territoriales sur un même emprunt ne peut excéder un pourcentage fixé par

décret.

Les dispositions de l'alinéa précédent ne sont pas applicables aux garanties d'emprunts ou cautionnements accordés par une commune

aux organismes d'intérêt général visés aux articles 200 et 238 bis du code général des impôts.

Aucune stipulation ne peut faire obstacle à ce que la mise en jeu des garanties ou cautions accordées par une commune porte, au choix

de celle-ci, soit sur la totalité du concours, soit sur les annuités déterminées par l'échéancier contractuel ».

10

Ainsi, une collectivité ou un établissement ne peut garantir plus de 50% du montant total de

ses recettes réelles de fonctionnement. En effet, le montant total des annuités d’emprunts garanties

ou cautionnées à échoir au cours de l’exercice, majoré du montant des annuités de la dette de la

collectivité ou de l’établissement concerné, ne peut excéder 50% des recettes réelles de sa section de

fonctionnement.

Par ailleurs, le montant des annuités garanties ou cautionnées au profit d’un même débiteur

ne doit pas être supérieur à 10 % du montant total susceptible d’être garanti.

Enfin, un emprunt ne peut être totalement garanti par une ou plusieurs collectivités : la quotité

maximale susceptible d’être garantie par une ou plusieurs collectivités sur un même emprunt est fixée

à 50 %. Cette quotité maximale peut être portée 100 % pour les opérations d’aménagement conduites

en application des articles L. 300-1 à L. 300-4 du code de l’urbanisme.

Ces ratios prudentiels ne s’appliquent pas aux garanties d’emprunt accordées aux opérations

relatives au logement social.

2.1.3.2. La situation de la commune

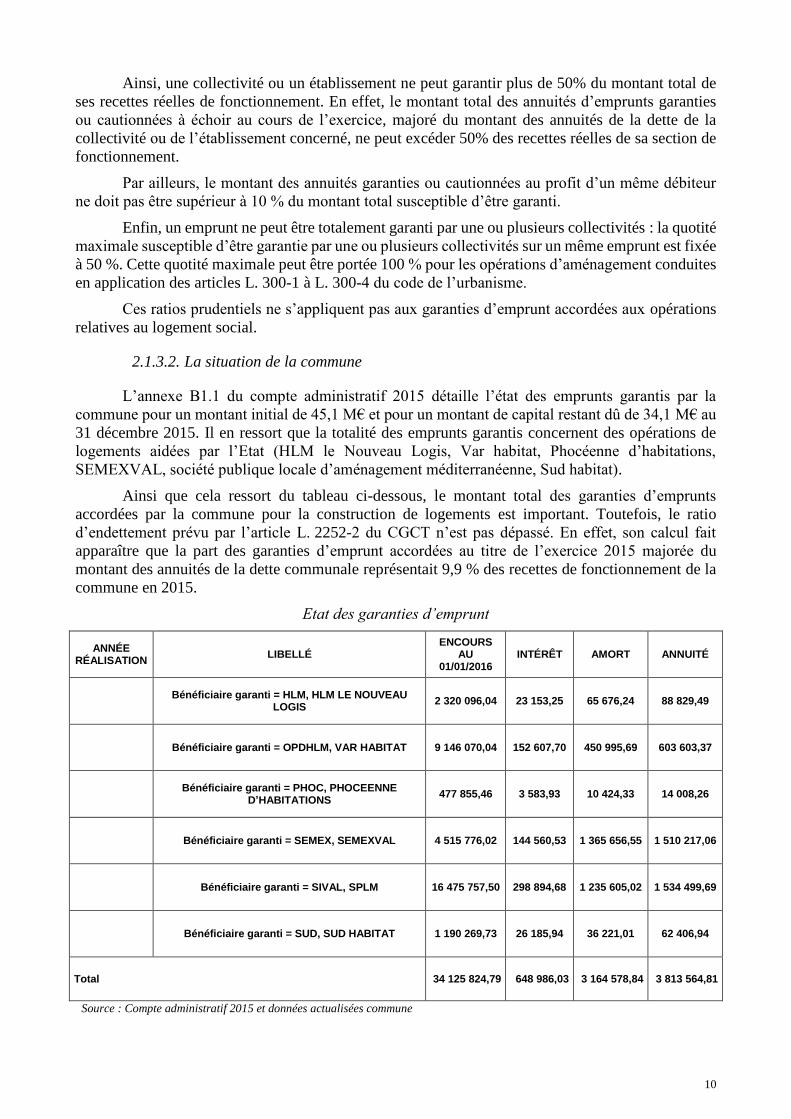

L’annexe B1.1 du compte administratif 2015 détaille l’état des emprunts garantis par la

commune pour un montant initial de 45,1 M€ et pour un montant de capital restant dû de 34,1 M€ au

31 décembre 2015. Il en ressort que la totalité des emprunts garantis concernent des opérations de

logements aidées par l’Etat (HLM le Nouveau Logis, Var habitat, Phocéenne d’habitations,

SEMEXVAL, société publique locale d’aménagement méditerranéenne, Sud habitat).

Ainsi que cela ressort du tableau ci-dessous, le montant total des garanties d’emprunts

accordées par la commune pour la construction de logements est important. Toutefois, le ratio

d’endettement prévu par l’article L. 2252-2 du CGCT n’est pas dépassé. En effet, son calcul fait

apparaître que la part des garanties d’emprunt accordées au titre de l’exercice 2015 majorée du

montant des annuités de la dette communale représentait 9,9 % des recettes de fonctionnement de la

commune en 2015.

Etat des garanties d’emprunt

ANNÉE RÉALISATION

LIBELLÉ ENCOURS

AU 01/01/2016

INTÉRÊT AMORT ANNUITÉ

Bénéficiaire garanti = HLM, HLM LE NOUVEAU LOGIS

2 320 096,04 23 153,25 65 676,24 88 829,49

Bénéficiaire garanti = OPDHLM, VAR HABITAT 9 146 070,04 152 607,70 450 995,69 603 603,37

Bénéficiaire garanti = PHOC, PHOCEENNE D’HABITATIONS

477 855,46 3 583,93 10 424,33 14 008,26

Bénéficiaire garanti = SEMEX, SEMEXVAL 4 515 776,02 144 560,53 1 365 656,55 1 510 217,06

Bénéficiaire garanti = SIVAL, SPLM 16 475 757,50 298 894,68 1 235 605,02 1 534 499,69

Bénéficiaire garanti = SUD, SUD HABITAT 1 190 269,73 26 185,94 36 221,01 62 406,94

Total 34 125 824,79 648 986,03 3 164 578,84 3 813 564,81

Source : Compte administratif 2015 et données actualisées commune

11

Les principales garanties d’emprunts ont été accordées pour le logement social et les

opérations de concession « Cœur de ville » et « Grand sud passion » (cf. le chapitre 5 relatif à

l’examen de cette concession d’aménagement).

Les emprunts garantis à la SPLM représentaient un montant de 16,47 M€ de capital restant dû

au 1er janvier 2016 pour un montant initial de 20 M€.

Au 31 décembre 2016, le montant total des garanties d’emprunt s’élevait à 31 M€.

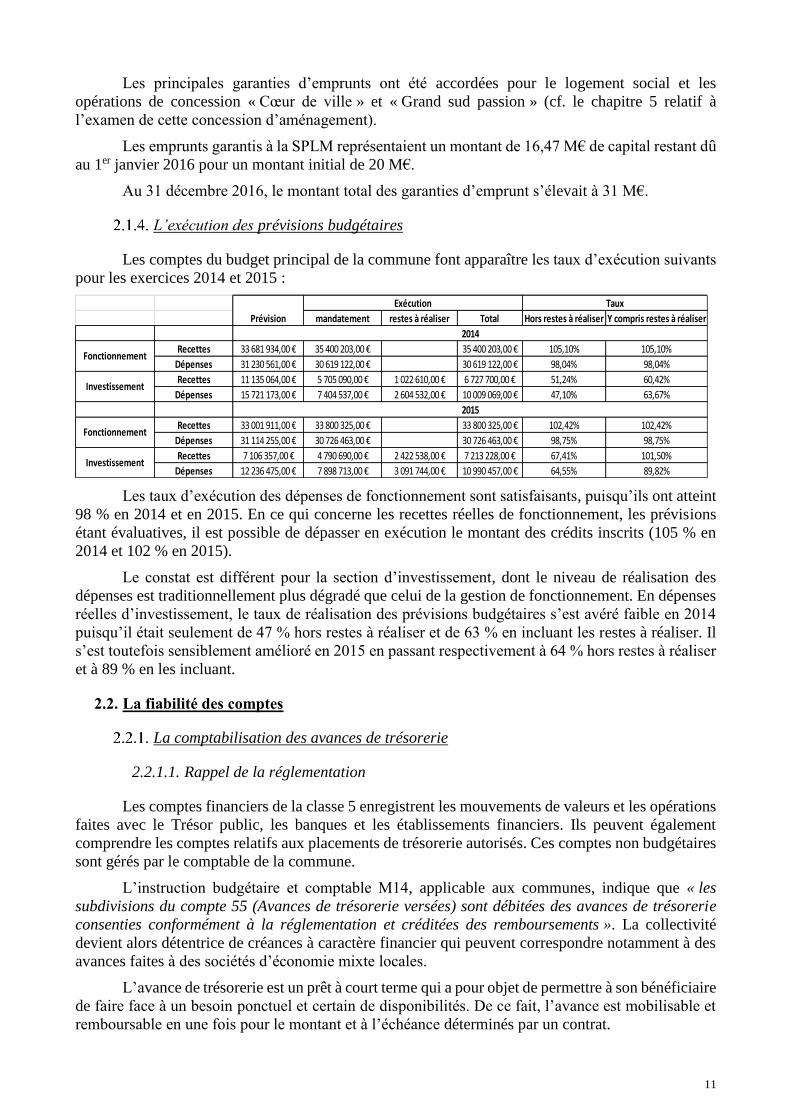

L’exécution des prévisions budgétaires

Les comptes du budget principal de la commune font apparaître les taux d’exécution suivants

pour les exercices 2014 et 2015 :

Les taux d’exécution des dépenses de fonctionnement sont satisfaisants, puisqu’ils ont atteint

98 % en 2014 et en 2015. En ce qui concerne les recettes réelles de fonctionnement, les prévisions

étant évaluatives, il est possible de dépasser en exécution le montant des crédits inscrits (105 % en

2014 et 102 % en 2015).

Le constat est différent pour la section d’investissement, dont le niveau de réalisation des

dépenses est traditionnellement plus dégradé que celui de la gestion de fonctionnement. En dépenses

réelles d’investissement, le taux de réalisation des prévisions budgétaires s’est avéré faible en 2014

puisqu’il était seulement de 47 % hors restes à réaliser et de 63 % en incluant les restes à réaliser. Il

s’est toutefois sensiblement amélioré en 2015 en passant respectivement à 64 % hors restes à réaliser

et à 89 % en les incluant.

2.2. La fiabilité des comptes

La comptabilisation des avances de trésorerie

2.2.1.1. Rappel de la réglementation

Les comptes financiers de la classe 5 enregistrent les mouvements de valeurs et les opérations

faites avec le Trésor public, les banques et les établissements financiers. Ils peuvent également

comprendre les comptes relatifs aux placements de trésorerie autorisés. Ces comptes non budgétaires

sont gérés par le comptable de la commune.

L’instruction budgétaire et comptable M14, applicable aux communes, indique que « les

subdivisions du compte 55 (Avances de trésorerie versées) sont débitées des avances de trésorerie

consenties conformément à la réglementation et créditées des remboursements ». La collectivité

devient alors détentrice de créances à caractère financier qui peuvent correspondre notamment à des

avances faites à des sociétés d’économie mixte locales.

L’avance de trésorerie est un prêt à court terme qui a pour objet de permettre à son bénéficiaire

de faire face à un besoin ponctuel et certain de disponibilités. De ce fait, l’avance est mobilisable et

remboursable en une fois pour le montant et à l’échéance déterminés par un contrat.

mandatement restes à réaliser Total Hors restes à réaliser Y compris restes à réaliser

Recettes 33 681 934,00 € 35 400 203,00 € 35 400 203,00 € 105,10% 105,10%

Dépenses 31 230 561,00 € 30 619 122,00 € 30 619 122,00 € 98,04% 98,04%

Recettes 11 135 064,00 € 5 705 090,00 € 1 022 610,00 € 6 727 700,00 € 51,24% 60,42%

Dépenses 15 721 173,00 € 7 404 537,00 € 2 604 532,00 € 10 009 069,00 € 47,10% 63,67%

Recettes 33 001 911,00 € 33 800 325,00 € 33 800 325,00 € 102,42% 102,42%

Dépenses 31 114 255,00 € 30 726 463,00 € 30 726 463,00 € 98,75% 98,75%

Recettes 7 106 357,00 € 4 790 690,00 € 2 422 538,00 € 7 213 228,00 € 67,41% 101,50%

Dépenses 12 236 475,00 € 7 898 713,00 € 3 091 744,00 € 10 990 457,00 € 64,55% 89,82%Investissement

Fonctionnement

Investissement

Fonctionnement

2015

Exécution Taux

Prévision

2014

12

2.2.1.2. Pratique de la commune

L’absence de conventions d’avance

Des avances de trésorerie ont été régulièrement accordées par la commune à la SEMEXVAL

et à la SPLM dans le cadre de la mise en œuvre des concessions d’aménagement « Cœur de Ville »

et « Grand sud Passion ».

Ces avances de trésorerie n’ont toutefois pas fait l’objet de conventions d’avances entre la

commune et le concessionnaire, contrairement à ce qui est requis par l’article L. 1523-2 du code

général des collectivités territoriales, selon lequel :

« Lorsqu’une société d’économie mixte locale est liée à une collectivité territoriale, un

groupement de collectivités territoriales ou une autre personne publique par une concession

d’aménagement visée à l’article L. 300-4 du code de l’urbanisme, celle-ci prévoit à peine de nullité :

(….)

4° Les conditions dans lesquelles le concédant peut consentir des avances justifiées par un

besoin de trésorerie temporaire de l’opération ; celles-ci doivent être en rapport avec les besoins

réels de l’opération mis en évidence par le compte rendu financier visé à l’article L. 300-5 du code

de l’urbanisme ; ces avances font l’objet d’une convention approuvée par l’organe délibérant du

concédant et précisant leur montant, leur durée, l’échéancier de leur remboursement ainsi que leur

rémunération éventuelle ; le bilan de la mise en œuvre de cette convention est présenté à l’organe

délibérant du concédant en annexe du compte rendu annuel à la collectivité ».

Ainsi, contrairement à ce qu’exige la réglementation en la matière, les avances à la

SEMEXVAL et à la SPLM ont seulement fait l’objet de délibérations précisant leur montant mais

pas toujours la durée de leur remboursement.

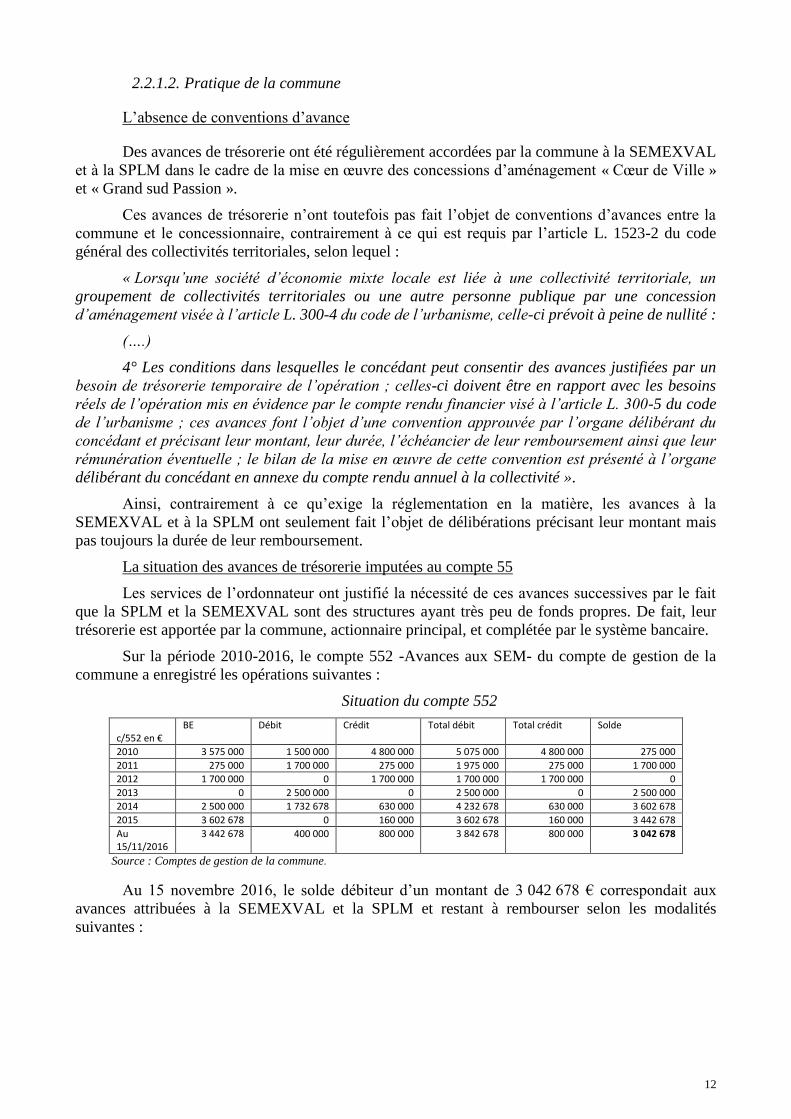

La situation des avances de trésorerie imputées au compte 55

Les services de l’ordonnateur ont justifié la nécessité de ces avances successives par le fait

que la SPLM et la SEMEXVAL sont des structures ayant très peu de fonds propres. De fait, leur

trésorerie est apportée par la commune, actionnaire principal, et complétée par le système bancaire.

Sur la période 2010-2016, le compte 552 -Avances aux SEM- du compte de gestion de la

commune a enregistré les opérations suivantes :

Situation du compte 552

c/552 en €

BE Débit Crédit Total débit Total crédit Solde

2010 3 575 000 1 500 000 4 800 000 5 075 000 4 800 000 275 000

2011 275 000 1 700 000 275 000 1 975 000 275 000 1 700 000

2012 1 700 000 0 1 700 000 1 700 000 1 700 000 0

2013 0 2 500 000 0 2 500 000 0 2 500 000

2014 2 500 000 1 732 678 630 000 4 232 678 630 000 3 602 678

2015 3 602 678 0 160 000 3 602 678 160 000 3 442 678

Au 15/11/2016

3 442 678 400 000 800 000 3 842 678 800 000 3 042 678

Source : Comptes de gestion de la commune.

Au 15 novembre 2016, le solde débiteur d’un montant de 3 042 678 € correspondait aux

avances attribuées à la SEMEXVAL et la SPLM et restant à rembourser selon les modalités

suivantes :

13

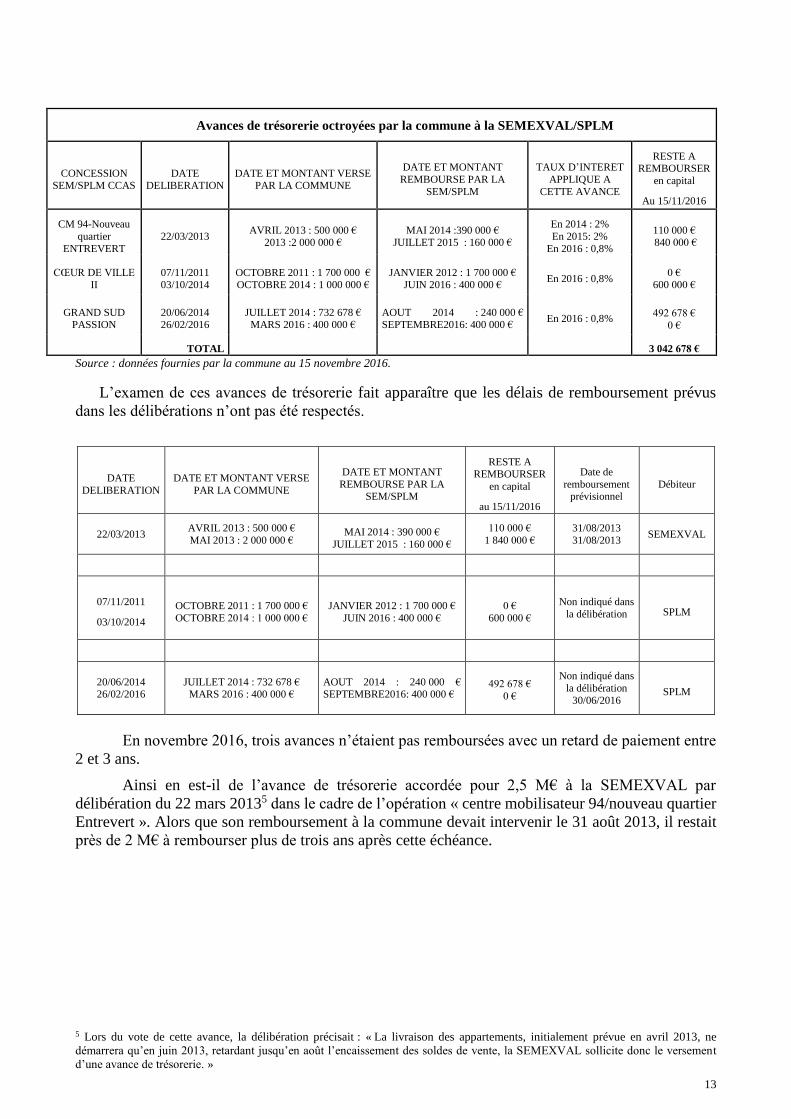

Avances de trésorerie octroyées par la commune à la SEMEXVAL/SPLM

CONCESSION SEM/SPLM CCAS

DATE DELIBERATION

DATE ET MONTANT VERSE PAR LA COMMUNE

DATE ET MONTANT

REMBOURSE PAR LA

SEM/SPLM

TAUX D’INTERET

APPLIQUE A

CETTE AVANCE

RESTE A REMBOURSER

en capital

Au 15/11/2016

CM 94-Nouveau

quartier

ENTREVERT

22/03/2013 AVRIL 2013 : 500 000 €

2013 :2 000 000 € MAI 2014 :390 000 €

JUILLET 2015 : 160 000 €

En 2014 : 2%

En 2015: 2%

En 2016 : 0,8%

110 000 € 840 000 €

CŒUR DE VILLE II

07/11/2011 03/10/2014

OCTOBRE 2011 : 1 700 000 € OCTOBRE 2014 : 1 000 000 €

JANVIER 2012 : 1 700 000 € JUIN 2016 : 400 000 €

En 2016 : 0,8% 0 €

600 000 €

GRAND SUD PASSION

20/06/2014 26/02/2016

JUILLET 2014 : 732 678 € MARS 2016 : 400 000 €

AOUT 2014 : 240 000 € SEPTEMBRE2016: 400 000 €

En 2016 : 0,8%

492 678 €

0 €

TOTAL 3 042 678 €

Source : données fournies par la commune au 15 novembre 2016.

L’examen de ces avances de trésorerie fait apparaître que les délais de remboursement prévus

dans les délibérations n’ont pas été respectés.

DATE

DELIBERATION

DATE ET MONTANT VERSE

PAR LA COMMUNE

DATE ET MONTANT

REMBOURSE PAR LA SEM/SPLM

RESTE A REMBOURSER

en capital

au 15/11/2016

Date de

remboursement prévisionnel

Débiteur

22/03/2013 AVRIL 2013 : 500 000 €

MAI 2013 : 2 000 000 € MAI 2014 : 390 000 €

JUILLET 2015 : 160 000 €

110 000 €

1 840 000 €

31/08/2013

31/08/2013 SEMEXVAL

07/11/2011

03/10/2014

OCTOBRE 2011 : 1 700 000 €

OCTOBRE 2014 : 1 000 000 €

JANVIER 2012 : 1 700 000 €

JUIN 2016 : 400 000 €

0 €

600 000 €

Non indiqué dans

la délibération SPLM

20/06/2014 26/02/2016

JUILLET 2014 : 732 678 € MARS 2016 : 400 000 €

AOUT 2014 : 240 000 € SEPTEMBRE2016: 400 000 €

492 678 €

0 €

Non indiqué dans

la délibération

30/06/2016 SPLM

En novembre 2016, trois avances n’étaient pas remboursées avec un retard de paiement entre

2 et 3 ans.

Ainsi en est-il de l’avance de trésorerie accordée pour 2,5 M€ à la SEMEXVAL par

délibération du 22 mars 20135 dans le cadre de l’opération « centre mobilisateur 94/nouveau quartier

Entrevert ». Alors que son remboursement à la commune devait intervenir le 31 août 2013, il restait

près de 2 M€ à rembourser plus de trois ans après cette échéance.

5 Lors du vote de cette avance, la délibération précisait : « La livraison des appartements, initialement prévue en avril 2013, ne

démarrera qu’en juin 2013, retardant jusqu’en août l’encaissement des soldes de vente, la SEMEXVAL sollicite donc le versement

d’une avance de trésorerie. »

14

De la même façon, l’avance de trésorerie accordée à la SPLM par délibération du

20 juin 20146 dans le cadre de la concession « Grand sud passion » pour plus de 0,7 M€ restait à

rembourser à hauteur de près de 0,5 M€ plus de deux ans et demi après la date à laquelle elle aurait

dû être intégralement remboursée.

Enfin, l’avance de trésorerie accordée à la SPLM pour un montant de 1 M€ par délibération

du 3 octobre 20147 dans le cadre de la concession « Cœur de ville 2 » restait à rembourser à hauteur

de 0,6 M€ plus de deux ans après l’échéance fixée pour son remboursement.

Ces constatations conduisent la chambre à rappeler à la commune que ne peuvent être inscrits

au compte 55 que les avances de trésorerie qui doivent faire l’objet de remboursement conformément

à un échéancier arrêté dans une convention d’avance.

La juridiction souligne par ailleurs que l’absence de régularisation de ce compte retraçant des

opérations non budgétaires nuit à la fiabilité des comptes de la commune.

Le compte « Avances de trésorerie » doit donc être régularisé par l’ordonnateur, à qui il

appartient d’exiger le remboursement des avances non encore effectué par la SEM et la SPLM.

Recommandation n° 3. Procéder à la régularisation du compte 55 « Avances de trésorerie » et

régulariser les avances accordées sur la base de conventions approuvées par le conseil

municipal, conformément à l’article L.1523-2 du code général des collectivités territoriales.

En réponse aux observations provisoires de la chambre, l’ordonnateur a indiqué que depuis

début 2017, la commune concluait systématiquement des conventions d’avance.

La comptabilisation des cessions

Lors du précédent contrôle de la chambre, des insuffisances relatives à la comptabilisation

patrimoniale avaient été relevées. La juridiction avait notamment constaté que des cessions avaient

été incorrectement comptabilisées, sans toutefois que ces anomalies mettent en cause la sincérité des

comptes.

Source : Logiciel ANAFI, d’après les comptes de gestion

Le présent contrôle a montré que les écritures de cessions d’immobilisations ont été

correctement enregistrées sur l’ensemble de la période.

6 La demande de la SPLM en date du 20 mai 2014 précisait que la Caisse d’épargne avait refusé le décalage du remboursement de

l’échéance de prêt et indiquait : « Nous rencontrons les services de la Caisse des dépôts et consignations le 26 mai 2014, afin de mettre

en place un prêt GAIA qui financera le portage du foncier sur lequel seront édifiés les programmes de logements, notamment les

logements sociaux, ce prêt étant plus adapté à la situation. ». Selon la délibération du 20 juin 2014, la présente concession était

confrontée à « un contexte économique peu porteur, la nécessité de modifier une partie des opérations pour donner une plus large place

au logement social, comme l’impos[ait]la loi Duflot, l’impact sur les coûts de la taxe d’aménagement qui remplaç[ait] la taxe locale

d’équipement. » Ainsi, l’objet de cette avance était « d’honorer la première échéance de 2014 » du prêt souscrit auprès de la Caisse

d’épargne par la SPLM. 7 Selon la délibération, l’objet de cette avance était « de faire face aux dépenses liées à l’aménagement urbain et aux dépenses de

construction de l’opération - les Lofts ».

Cessions d'immobilisations 2011 2012 2013 2014 2015

Valeur comptable des immobilisations cédées +

diff. positive2 111 000 481 710 9 886 629 1 535 985 47 640

Produit des cessions d'immobilisations + diff.

négative2 111 000 481 710 9 886 629 1 535 985 47 640

Anomalie en cas d'écart 0 0 0 0 0

Différence sur réalisation positive 1 809 706 450 637 8 065 150 767 835 0

Différence sur réalisation 1 809 706 450 637 8 065 150 767 835 0

Anomalie en cas d'écart 0 0 0 0 0

Différence sur réalisation négative 0 0 109 308 0 34 140

Différence sur réalisation 0 0 109 308 0 34 140

Anomalie en cas d'écart 0 0 0 0 0

15

Les restes à réaliser

2.2.3.1. Rappel des règles en matière d’inscription des restes à réaliser

En application des articles R. 2311-11 et D. 2342-11 du CGCT, les restes à réaliser en

dépenses et en recettes sont pris en compte pour le calcul du solde du compte administratif. Ils doivent

donc être établis de façon sincère.

En dépenses, les restes à réaliser de la section d’investissement arrêtés à la clôture de

l’exercice correspondent aux dépenses engagées au cours de l’exercice budgétaire écoulé mais non

mandatées au 31 décembre.

En recettes, les restes à réaliser de la section d’investissement arrêtés à la clôture de l’exercice

correspondent aux recettes certaines n’ayant pas donné lieu à l’émission d’un titre au 31 décembre de

l’année considérée. Toute inscription à ce titre doit reposer sur une pièce justificative antérieure à

cette date.

Cette pièce peut être :

- Un compromis de vente signé pour une cession immobilière ;

- L’arrêté attributif d’une subvention (une simple lettre de la collectivité versante n’est pas

suffisante – TA Montpellier n° 93159 du 13 mai 1994 – Philippe Lacan/commune de Rennes

les Bains) ;

- Un contrat pour les emprunts ou tout au moins une lettre d’engagement de la banque

suffisamment précise, établie avant le 31 décembre.

L’inscription infondée d’une recette en reste à réaliser rend le compte administratif insincère,

de même que le budget de l’exercice suivant dans la mesure où celui-ci, d’une part, contient des

chiffres infondés dans les colonnes « restes à réaliser » et, d’autre part, intègre une prévision

d’affectation de résultat (R 1068) artificiellement minorée et insuffisante pour couvrir le besoin de

financement réel de la section d’investissement à l’issue de l’exercice antérieur.

2.2.3.2. Vérification des restes à réaliser

Un montant de 1 925 465 € inscrit en restes à réaliser de produits de cession correspond à

deux ventes (cession Charles de Gaulle et cession de l’ancienne trésorerie) à la SPLM, pour lesquels

les actes de vente ont été produits.

Toutefois, pour financer ces cessions à la SPLM, la commune lui a accordé en 2016 une

avance budgétaire du même montant.

Les ventes inscrites en restes à réaliser au compte administratif pour 2015 ont donc été

comptablement compensées par une dépense d’investissement inscrite au budget pour 2016 de la

commune. Cette opération met en évidence la nécessité pour la collectivité d’établir une convention

d’avance, approuvée par le conseil municipal, prévoyant un échéancier de remboursement

conformément à l’article L. 1523-2 du code général des collectivités territoriales précité (cf. supra,

le point 2.2.1.2) : en l’absence d’une telle convention, l’inscription en restes à réaliser des produits

de cession pose un problème de sincérité comptable, dans la mesure où les cessions ne se traduisent

pas par une recette certaine pour la commune.

En réponse aux observations provisoires de la chambre, l’ordonnateur a fait valoir que ces

recettes étaient certaines car elles avaient fait l'objet d'un contrat de vente. Suite aux difficultés liées

à la conjoncture, une décision d'avance avait été prise pour assurer le paiement de ces cessions.

La chambre critique avant tout le fait que la commune ait inscrit en restes à réaliser des ventes

qu’elle avait elle-même financées par une avance à la SPLM sans aucune convention de

remboursement. Dès lors, ces cessions ne se traduisaient pas par une recette certaine pour la

collectivité, ce qui s’est d’ailleurs vérifié par la suite dans la mesure où la SPLM a rencontré des

difficultés pour rembourser lesdites avances (cf. supra, le point 2.2.1.2).

16

3. ANALYSE FINANCIERE

Le budget primitif principal 2016 s’élève à 40,9 M€ (30,98 M€ en fonctionnement et 9,94 M€

en investissement) contre 39,82 M€ au BP 2015.

La commune dispose par ailleurs de deux budgets annexes, concernant l’eau (160 000 € en

recettes de fonctionnement au BP 2016) et les pompes funèbres (2 000 € en recettes de

fonctionnement au BP 2016).

La présente analyse financière porte sur le budget principal de la commune.

3.1. Les performances financières annuelles

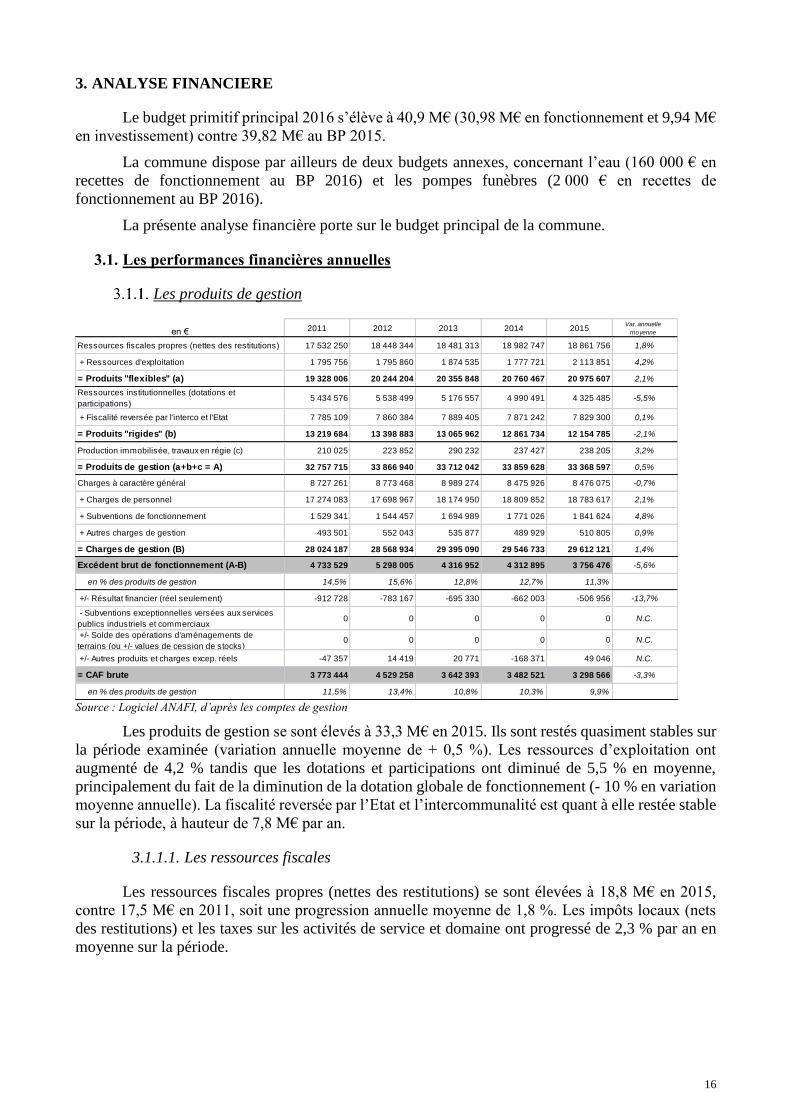

Les produits de gestion

Source : Logiciel ANAFI, d’après les comptes de gestion

Les produits de gestion se sont élevés à 33,3 M€ en 2015. Ils sont restés quasiment stables sur

la période examinée (variation annuelle moyenne de + 0,5 %). Les ressources d’exploitation ont

augmenté de 4,2 % tandis que les dotations et participations ont diminué de 5,5 % en moyenne,

principalement du fait de la diminution de la dotation globale de fonctionnement (- 10 % en variation

moyenne annuelle). La fiscalité reversée par l’Etat et l’intercommunalité est quant à elle restée stable

sur la période, à hauteur de 7,8 M€ par an.

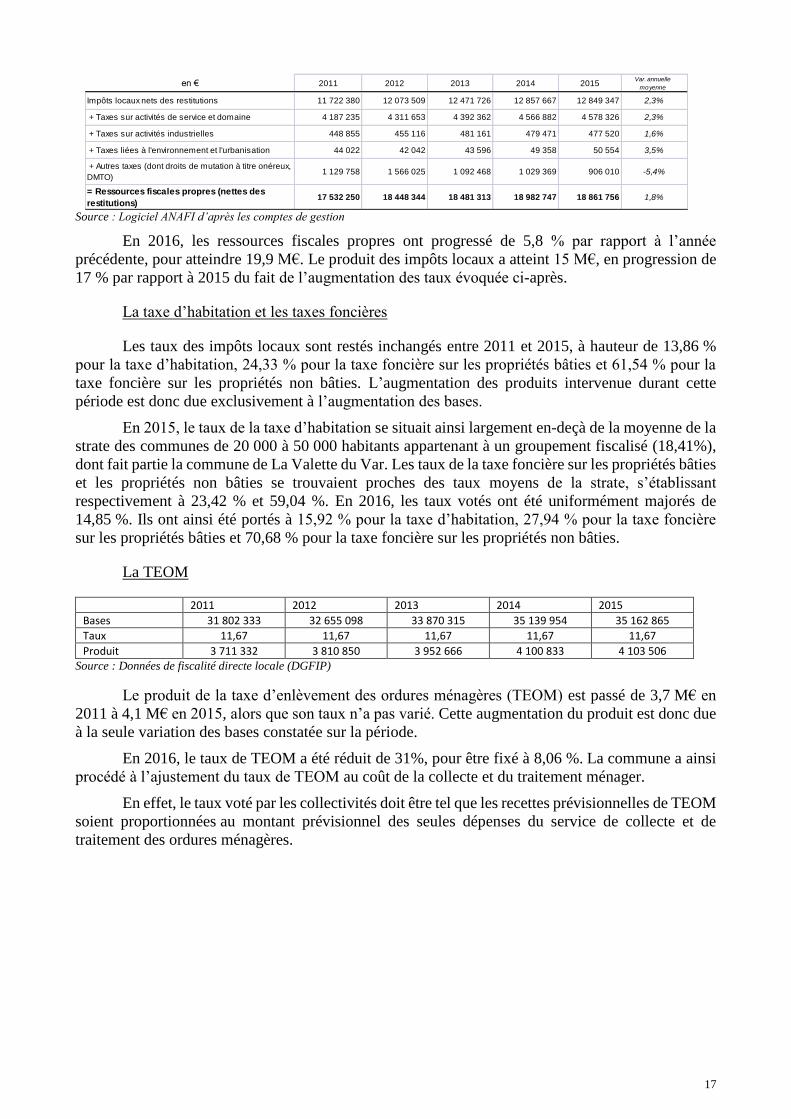

3.1.1.1. Les ressources fiscales

Les ressources fiscales propres (nettes des restitutions) se sont élevées à 18,8 M€ en 2015,

contre 17,5 M€ en 2011, soit une progression annuelle moyenne de 1,8 %. Les impôts locaux (nets

des restitutions) et les taxes sur les activités de service et domaine ont progressé de 2,3 % par an en

moyenne sur la période.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Ressources fiscales propres (nettes des restitutions) 17 532 250 18 448 344 18 481 313 18 982 747 18 861 756 1,8%

+ Ressources d'exploitation 1 795 756 1 795 860 1 874 535 1 777 721 2 113 851 4,2%

= Produits "flexibles" (a) 19 328 006 20 244 204 20 355 848 20 760 467 20 975 607 2,1%

Ressources institutionnelles (dotations et

participations)5 434 576 5 538 499 5 176 557 4 990 491 4 325 485 -5,5%

+ Fiscalité reversée par l'interco et l'Etat 7 785 109 7 860 384 7 889 405 7 871 242 7 829 300 0,1%

= Produits "rigides" (b) 13 219 684 13 398 883 13 065 962 12 861 734 12 154 785 -2,1%

Production immobilisée, travaux en régie (c) 210 025 223 852 290 232 237 427 238 205 3,2%

= Produits de gestion (a+b+c = A) 32 757 715 33 866 940 33 712 042 33 859 628 33 368 597 0,5%

Charges à caractère général 8 727 261 8 773 468 8 989 274 8 475 926 8 476 075 -0,7%

+ Charges de personnel 17 274 083 17 698 967 18 174 950 18 809 852 18 783 617 2,1%

+ Subventions de fonctionnement 1 529 341 1 544 457 1 694 989 1 771 026 1 841 624 4,8%

+ Autres charges de gestion 493 501 552 043 535 877 489 929 510 805 0,9%

= Charges de gestion (B) 28 024 187 28 568 934 29 395 090 29 546 733 29 612 121 1,4%

Excédent brut de fonctionnement (A-B) 4 733 529 5 298 005 4 316 952 4 312 895 3 756 476 -5,6%

en % des produits de gestion 14,5% 15,6% 12,8% 12,7% 11,3%

+/- Résultat financier (réel seulement) -912 728 -783 167 -695 330 -662 003 -506 956 -13,7%

- Subventions exceptionnelles versées aux services

publics industriels et commerciaux0 0 0 0 0 N.C.

+/- Solde des opérations d'aménagements de

terrains (ou +/- values de cession de stocks)0 0 0 0 0 N.C.

+/- Autres produits et charges excep. réels -47 357 14 419 20 771 -168 371 49 046 N.C.

= CAF brute 3 773 444 4 529 258 3 642 393 3 482 521 3 298 566 -3,3%

en % des produits de gestion 11,5% 13,4% 10,8% 10,3% 9,9%

17

Source : Logiciel ANAFI d’après les comptes de gestion

En 2016, les ressources fiscales propres ont progressé de 5,8 % par rapport à l’année

précédente, pour atteindre 19,9 M€. Le produit des impôts locaux a atteint 15 M€, en progression de

17 % par rapport à 2015 du fait de l’augmentation des taux évoquée ci-après.

La taxe d’habitation et les taxes foncières

Les taux des impôts locaux sont restés inchangés entre 2011 et 2015, à hauteur de 13,86 %

pour la taxe d’habitation, 24,33 % pour la taxe foncière sur les propriétés bâties et 61,54 % pour la

taxe foncière sur les propriétés non bâties. L’augmentation des produits intervenue durant cette

période est donc due exclusivement à l’augmentation des bases.

En 2015, le taux de la taxe d’habitation se situait ainsi largement en-deçà de la moyenne de la

strate des communes de 20 000 à 50 000 habitants appartenant à un groupement fiscalisé (18,41%),

dont fait partie la commune de La Valette du Var. Les taux de la taxe foncière sur les propriétés bâties

et les propriétés non bâties se trouvaient proches des taux moyens de la strate, s’établissant

respectivement à 23,42 % et 59,04 %. En 2016, les taux votés ont été uniformément majorés de

14,85 %. Ils ont ainsi été portés à 15,92 % pour la taxe d’habitation, 27,94 % pour la taxe foncière

sur les propriétés bâties et 70,68 % pour la taxe foncière sur les propriétés non bâties.

La TEOM

2011 2012 2013 2014 2015

Bases 31 802 333 32 655 098 33 870 315 35 139 954 35 162 865

Taux 11,67 11,67 11,67 11,67 11,67

Produit 3 711 332 3 810 850 3 952 666 4 100 833 4 103 506 Source : Données de fiscalité directe locale (DGFIP)

Le produit de la taxe d’enlèvement des ordures ménagères (TEOM) est passé de 3,7 M€ en

2011 à 4,1 M€ en 2015, alors que son taux n’a pas varié. Cette augmentation du produit est donc due

à la seule variation des bases constatée sur la période.

En 2016, le taux de TEOM a été réduit de 31%, pour être fixé à 8,06 %. La commune a ainsi

procédé à l’ajustement du taux de TEOM au coût de la collecte et du traitement ménager.

En effet, le taux voté par les collectivités doit être tel que les recettes prévisionnelles de TEOM

soient proportionnées au montant prévisionnel des seules dépenses du service de collecte et de

traitement des ordures ménagères.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Impôts locaux nets des restitutions 11 722 380 12 073 509 12 471 726 12 857 667 12 849 347 2,3%

+ Taxes sur activités de service et domaine 4 187 235 4 311 653 4 392 362 4 566 882 4 578 326 2,3%

+ Taxes sur activités industrielles 448 855 455 116 481 161 479 471 477 520 1,6%

+ Taxes liées à l'environnement et l'urbanisation 44 022 42 042 43 596 49 358 50 554 3,5%

+ Autres taxes (dont droits de mutation à titre onéreux,

DMTO)1 129 758 1 566 025 1 092 468 1 029 369 906 010 -5,4%

= Ressources fiscales propres (nettes des

restitutions)17 532 250 18 448 344 18 481 313 18 982 747 18 861 756 1,8%

18

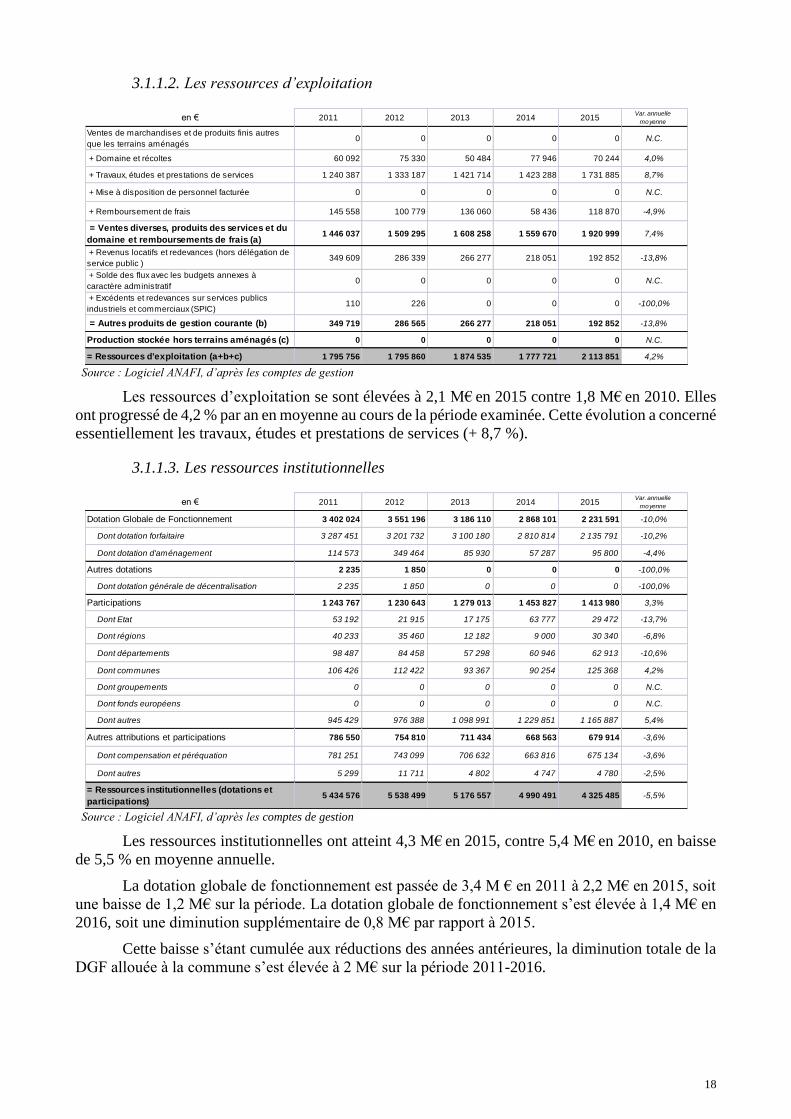

3.1.1.2. Les ressources d’exploitation

Source : Logiciel ANAFI, d’après les comptes de gestion

Les ressources d’exploitation se sont élevées à 2,1 M€ en 2015 contre 1,8 M€ en 2010. Elles

ont progressé de 4,2 % par an en moyenne au cours de la période examinée. Cette évolution a concerné

essentiellement les travaux, études et prestations de services (+ 8,7 %).

3.1.1.3. Les ressources institutionnelles

Source : Logiciel ANAFI, d’après les comptes de gestion

Les ressources institutionnelles ont atteint 4,3 M€ en 2015, contre 5,4 M€ en 2010, en baisse

de 5,5 % en moyenne annuelle.

La dotation globale de fonctionnement est passée de 3,4 M € en 2011 à 2,2 M€ en 2015, soit

une baisse de 1,2 M€ sur la période. La dotation globale de fonctionnement s’est élevée à 1,4 M€ en

2016, soit une diminution supplémentaire de 0,8 M€ par rapport à 2015.

Cette baisse s’étant cumulée aux réductions des années antérieures, la diminution totale de la

DGF allouée à la commune s’est élevée à 2 M€ sur la période 2011-2016.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Ventes de marchandises et de produits finis autres

que les terrains aménagés0 0 0 0 0 N.C.

+ Domaine et récoltes 60 092 75 330 50 484 77 946 70 244 4,0%

+ Travaux, études et prestations de services 1 240 387 1 333 187 1 421 714 1 423 288 1 731 885 8,7%

+ Mise à disposition de personnel facturée 0 0 0 0 0 N.C.

+ Remboursement de frais 145 558 100 779 136 060 58 436 118 870 -4,9%

= Ventes diverses, produits des services et du

domaine et remboursements de frais (a)1 446 037 1 509 295 1 608 258 1 559 670 1 920 999 7,4%

+ Revenus locatifs et redevances (hors délégation de

service public )349 609 286 339 266 277 218 051 192 852 -13,8%

+ Solde des flux avec les budgets annexes à

caractère administratif0 0 0 0 0 N.C.

+ Excédents et redevances sur services publics

industriels et commerciaux (SPIC)110 226 0 0 0 -100,0%

= Autres produits de gestion courante (b) 349 719 286 565 266 277 218 051 192 852 -13,8%

Production stockée hors terrains aménagés (c) 0 0 0 0 0 N.C.

= Ressources d'exploitation (a+b+c) 1 795 756 1 795 860 1 874 535 1 777 721 2 113 851 4,2%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Dotation Globale de Fonctionnement 3 402 024 3 551 196 3 186 110 2 868 101 2 231 591 -10,0%

Dont dotation forfaitaire 3 287 451 3 201 732 3 100 180 2 810 814 2 135 791 -10,2%

Dont dotation d'aménagement 114 573 349 464 85 930 57 287 95 800 -4,4%

Autres dotations 2 235 1 850 0 0 0 -100,0%

Dont dotation générale de décentralisation 2 235 1 850 0 0 0 -100,0%

Participations 1 243 767 1 230 643 1 279 013 1 453 827 1 413 980 3,3%

Dont Etat 53 192 21 915 17 175 63 777 29 472 -13,7%

Dont régions 40 233 35 460 12 182 9 000 30 340 -6,8%

Dont départements 98 487 84 458 57 298 60 946 62 913 -10,6%

Dont communes 106 426 112 422 93 367 90 254 125 368 4,2%

Dont groupements 0 0 0 0 0 N.C.

Dont fonds européens 0 0 0 0 0 N.C.

Dont autres 945 429 976 388 1 098 991 1 229 851 1 165 887 5,4%

Autres attributions et participations 786 550 754 810 711 434 668 563 679 914 -3,6%

Dont compensation et péréquation 781 251 743 099 706 632 663 816 675 134 -3,6%

Dont autres 5 299 11 711 4 802 4 747 4 780 -2,5%

= Ressources institutionnelles (dotations et

participations)5 434 576 5 538 499 5 176 557 4 990 491 4 325 485 -5,5%

19

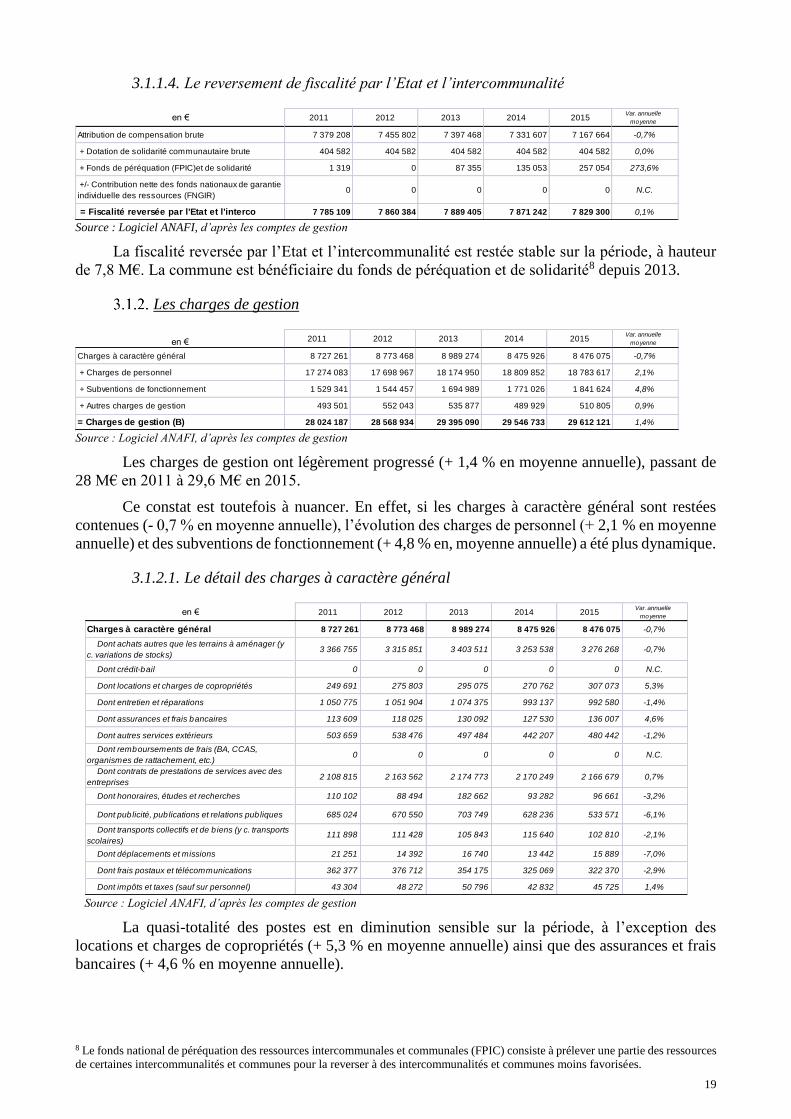

3.1.1.4. Le reversement de fiscalité par l’Etat et l’intercommunalité

Source : Logiciel ANAFI, d’après les comptes de gestion

La fiscalité reversée par l’Etat et l’intercommunalité est restée stable sur la période, à hauteur

de 7,8 M€. La commune est bénéficiaire du fonds de péréquation et de solidarité8 depuis 2013.

Les charges de gestion

Source : Logiciel ANAFI, d’après les comptes de gestion

Les charges de gestion ont légèrement progressé (+ 1,4 % en moyenne annuelle), passant de

28 M€ en 2011 à 29,6 M€ en 2015.

Ce constat est toutefois à nuancer. En effet, si les charges à caractère général sont restées

contenues (- 0,7 % en moyenne annuelle), l’évolution des charges de personnel (+ 2,1 % en moyenne

annuelle) et des subventions de fonctionnement (+ 4,8 % en, moyenne annuelle) a été plus dynamique.

3.1.2.1. Le détail des charges à caractère général

Source : Logiciel ANAFI, d’après les comptes de gestion

La quasi-totalité des postes est en diminution sensible sur la période, à l’exception des

locations et charges de copropriétés (+ 5,3 % en moyenne annuelle) ainsi que des assurances et frais

bancaires (+ 4,6 % en moyenne annuelle).

8 Le fonds national de péréquation des ressources intercommunales et communales (FPIC) consiste à prélever une partie des ressources

de certaines intercommunalités et communes pour la reverser à des intercommunalités et communes moins favorisées.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Attribution de compensation brute 7 379 208 7 455 802 7 397 468 7 331 607 7 167 664 -0,7%

+ Dotation de solidarité communautaire brute 404 582 404 582 404 582 404 582 404 582 0,0%

+ Fonds de péréquation (FPIC)et de solidarité 1 319 0 87 355 135 053 257 054 273,6%

+/- Contribution nette des fonds nationaux de garantie

individuelle des ressources (FNGIR)0 0 0 0 0 N.C.

= Fiscalité reversée par l'Etat et l'interco 7 785 109 7 860 384 7 889 405 7 871 242 7 829 300 0,1%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Charges à caractère général 8 727 261 8 773 468 8 989 274 8 475 926 8 476 075 -0,7%

+ Charges de personnel 17 274 083 17 698 967 18 174 950 18 809 852 18 783 617 2,1%

+ Subventions de fonctionnement 1 529 341 1 544 457 1 694 989 1 771 026 1 841 624 4,8%

+ Autres charges de gestion 493 501 552 043 535 877 489 929 510 805 0,9%

= Charges de gestion (B) 28 024 187 28 568 934 29 395 090 29 546 733 29 612 121 1,4%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Charges à caractère général 8 727 261 8 773 468 8 989 274 8 475 926 8 476 075 -0,7%

Dont achats autres que les terrains à aménager (y

c. variations de stocks)3 366 755 3 315 851 3 403 511 3 253 538 3 276 268 -0,7%

Dont crédit-bail 0 0 0 0 0 N.C.

Dont locations et charges de copropriétés 249 691 275 803 295 075 270 762 307 073 5,3%

Dont entretien et réparations 1 050 775 1 051 904 1 074 375 993 137 992 580 -1,4%

Dont assurances et frais bancaires 113 609 118 025 130 092 127 530 136 007 4,6%

Dont autres services extérieurs 503 659 538 476 497 484 442 207 480 442 -1,2%

Dont remboursements de frais (BA, CCAS,

organismes de rattachement, etc.)0 0 0 0 0 N.C.

Dont contrats de prestations de services avec des

entreprises2 108 815 2 163 562 2 174 773 2 170 249 2 166 679 0,7%

Dont honoraires, études et recherches 110 102 88 494 182 662 93 282 96 661 -3,2%

Dont publicité, publications et relations publiques 685 024 670 550 703 749 628 236 533 571 -6,1%

Dont transports collectifs et de b iens (y c. transports

scolaires)111 898 111 428 105 843 115 640 102 810 -2,1%

Dont déplacements et missions 21 251 14 392 16 740 13 442 15 889 -7,0%

Dont frais postaux et télécommunications 362 377 376 712 354 175 325 069 322 370 -2,9%

Dont impôts et taxes (sauf sur personnel) 43 304 48 272 50 796 42 832 45 725 1,4%

20

L’augmentation des locations mobilières (249 448 € au compte 6135 en 2015) s’explique par

le remplacement d’une grande partie du parc de photocopieurs, dont la commune était propriétaire,

par des imprimantes mutualisées multifonction qui sont désormais louées par la collectivité, ainsi que

par des locations de chalets, patinoires, piste de luge, engins, nacelles, etc… réalisées pour les fêtes

de fin d’année. Le coût de ces festivités fait l’objet d’un suivi analytique, dont il ressort qu’il a atteint

69 063 € et 126 219 € en 2015.

L’évolution des charges relatives aux assurances et frais bancaires résulte essentiellement de

celle du coût des assurances des véhicules.

3.1.2.2. Les charges de personnel

Source : Logiciel ANAFI, d’après les comptes de gestion

Les charges totales de personnel se sont élevées à 18,7 M€ en 2015. Comme indiqué supra,

elles ont progressé au rythme de 2,1 % par an en moyenne depuis 2011.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Rémunération principale 7 840 864 8 172 411 8 235 270 8 278 993 8 447 108 1,9%

+ Régime indemnitaire voté par l'assemblée 2 074 723 2 253 956 2 156 592 2 225 617 2 205 025 1,5%

+ Autres indemnités 423 483 435 336 441 621 441 498 437 598 0,8%

= Rémunérations du personnel titulaire (a) 10 339 070 10 861 703 10 833 483 10 946 108 11 089 732 1,8%

en % des rémunérations du personnel* 83,0% 85,2% 84,0% 82,4% 83,6%

Rémunération principale 2 017 882 1 826 131 1 993 936 2 268 503 2 130 277 1,4%

+ Régime indemnitaire voté par l'assemblée 0 0 0 0 0 N.C.

+ Autres indemnités 0 0 0 0 0 N.C.

= Rémunérations du personnel non titulaire (b) 2 017 882 1 826 131 1 993 936 2 268 503 2 130 277 1,4%

en % des rémunérations du personnel* 16,2% 14,3% 15,5% 17,1% 16,1%

Autres rémunérations (c) 94 567 66 525 70 128 64 244 42 270 -18,2%

= Rémunérations du personnel hors

atténuations de charges (a+b+c)12 451 519 12 754 359 12 897 548 13 278 855 13 262 279 1,6%

Atténuations de charges 164 056 82 182 116 830 108 872 69 794 -19,2%

= Rémunérations du personnel 12 287 462 12 672 178 12 780 717 13 169 983 13 192 485 1,8%

* Hors atténuations de charges

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Rémunérations du personnel 12 287 462 12 672 178 12 780 717 13 169 983 13 192 485 1,8%

+ Charges sociales 4 661 077 4 705 210 5 049 874 5 265 261 5 248 465 3,0%

+ Impôts et taxes sur rémunérations 312 711 307 348 330 687 339 127 342 094 2,3%

+ Autres charges de personnel 860 5 176 656 22 914 495 -12,9%

= Charges de personnel interne 17 262 110 17 689 912 18 161 934 18 797 284 18 783 538 2,1%

Charges sociales en % des CP interne 27,0% 26,6% 27,8% 28,0% 27,9%

+ Charges de personnel externe 11 973 9 056 13 016 12 568 79 -71,5%

= Charges totales de personnel 17 274 083 17 698 967 18 174 950 18 809 852 18 783 617 2,1%

CP externe en % des CP total 0,1% 0,1% 0,1% 0,1% 0,0%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Charges totales de personnel 17 274 083 17 698 967 18 174 950 18 809 852 18 783 617 2,1%

- Remboursement de personnel mis à disposition 0 0 0 0 0 N.C.

= Charges totales de personnel nettes des

remboursements pour MAD17 274 083 17 698 967 18 174 950 18 809 852 18 783 617 2,1%

en % des produits de gestion 52,7% 52,3% 53,9% 55,6% 56,3%

21

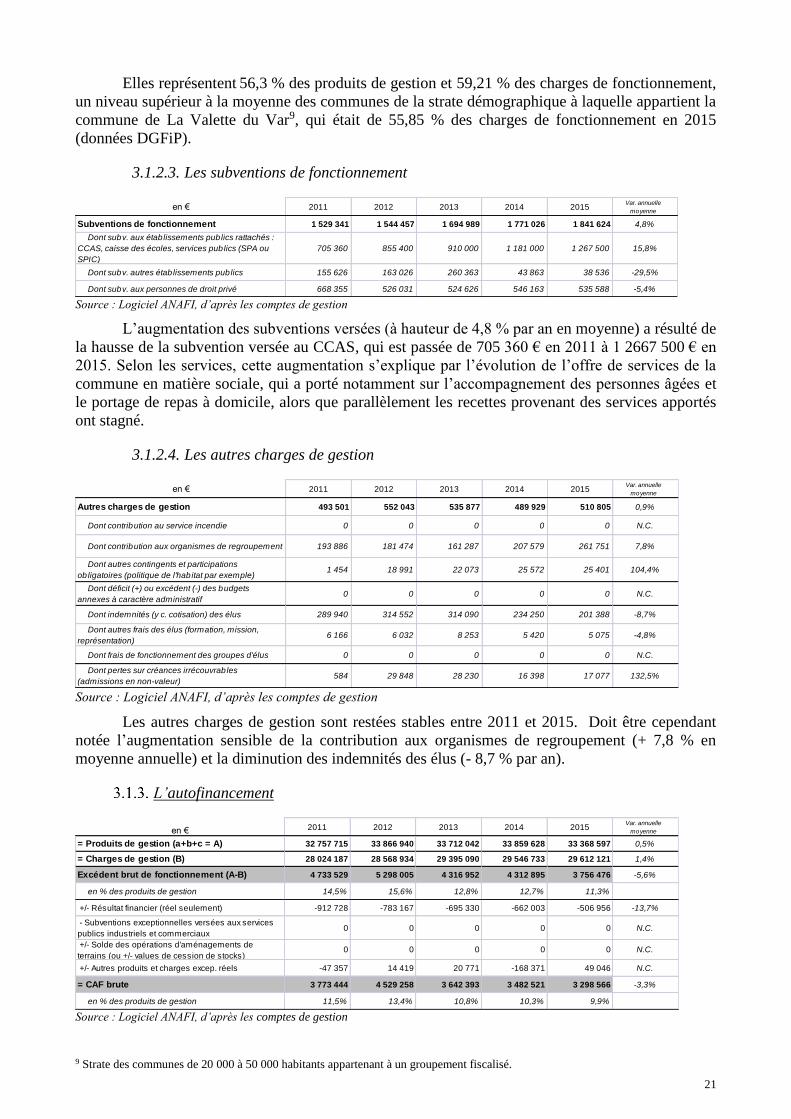

Elles représentent 56,3 % des produits de gestion et 59,21 % des charges de fonctionnement,

un niveau supérieur à la moyenne des communes de la strate démographique à laquelle appartient la

commune de La Valette du Var9, qui était de 55,85 % des charges de fonctionnement en 2015

(données DGFiP).

3.1.2.3. Les subventions de fonctionnement

Source : Logiciel ANAFI, d’après les comptes de gestion

L’augmentation des subventions versées (à hauteur de 4,8 % par an en moyenne) a résulté de

la hausse de la subvention versée au CCAS, qui est passée de 705 360 € en 2011 à 1 2667 500 € en

2015. Selon les services, cette augmentation s’explique par l’évolution de l’offre de services de la

commune en matière sociale, qui a porté notamment sur l’accompagnement des personnes âgées et

le portage de repas à domicile, alors que parallèlement les recettes provenant des services apportés

ont stagné.

3.1.2.4. Les autres charges de gestion

Source : Logiciel ANAFI, d’après les comptes de gestion

Les autres charges de gestion sont restées stables entre 2011 et 2015. Doit être cependant

notée l’augmentation sensible de la contribution aux organismes de regroupement (+ 7,8 % en

moyenne annuelle) et la diminution des indemnités des élus (- 8,7 % par an).

L’autofinancement

Source : Logiciel ANAFI, d’après les comptes de gestion

9 Strate des communes de 20 000 à 50 000 habitants appartenant à un groupement fiscalisé.

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Subventions de fonctionnement 1 529 341 1 544 457 1 694 989 1 771 026 1 841 624 4,8%

Dont subv. aux établissements publics rattachés :

CCAS, caisse des écoles, services publics (SPA ou

SPIC)

705 360 855 400 910 000 1 181 000 1 267 500 15,8%

Dont subv. autres établissements publics 155 626 163 026 260 363 43 863 38 536 -29,5%

Dont subv. aux personnes de droit privé 668 355 526 031 524 626 546 163 535 588 -5,4%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

Autres charges de gestion 493 501 552 043 535 877 489 929 510 805 0,9%

Dont contribution au service incendie 0 0 0 0 0 N.C.

Dont contribution aux organismes de regroupement 193 886 181 474 161 287 207 579 261 751 7,8%

Dont autres contingents et participations

obligatoires (politique de l'habitat par exemple)1 454 18 991 22 073 25 572 25 401 104,4%

Dont déficit (+) ou excédent (-) des budgets

annexes à caractère administratif0 0 0 0 0 N.C.

Dont indemnités (y c. cotisation) des élus 289 940 314 552 314 090 234 250 201 388 -8,7%

Dont autres frais des élus (formation, mission,

représentation)6 166 6 032 8 253 5 420 5 075 -4,8%

Dont frais de fonctionnement des groupes d'élus 0 0 0 0 0 N.C.

Dont pertes sur créances irrécouvrables

(admissions en non-valeur)584 29 848 28 230 16 398 17 077 132,5%

en € 2011 2012 2013 2014 2015Var. annuelle

moyenne

= Produits de gestion (a+b+c = A) 32 757 715 33 866 940 33 712 042 33 859 628 33 368 597 0,5%

= Charges de gestion (B) 28 024 187 28 568 934 29 395 090 29 546 733 29 612 121 1,4%

Excédent brut de fonctionnement (A-B) 4 733 529 5 298 005 4 316 952 4 312 895 3 756 476 -5,6%

en % des produits de gestion 14,5% 15,6% 12,8% 12,7% 11,3%

+/- Résultat financier (réel seulement) -912 728 -783 167 -695 330 -662 003 -506 956 -13,7%

- Subventions exceptionnelles versées aux services

publics industriels et commerciaux0 0 0 0 0 N.C.

+/- Solde des opérations d'aménagements de

terrains (ou +/- values de cession de stocks)0 0 0 0 0 N.C.

+/- Autres produits et charges excep. réels -47 357 14 419 20 771 -168 371 49 046 N.C.

= CAF brute 3 773 444 4 529 258 3 642 393 3 482 521 3 298 566 -3,3%

en % des produits de gestion 11,5% 13,4% 10,8% 10,3% 9,9%

22

Source : Logiciel ANAFI, d’après les comptes de gestion

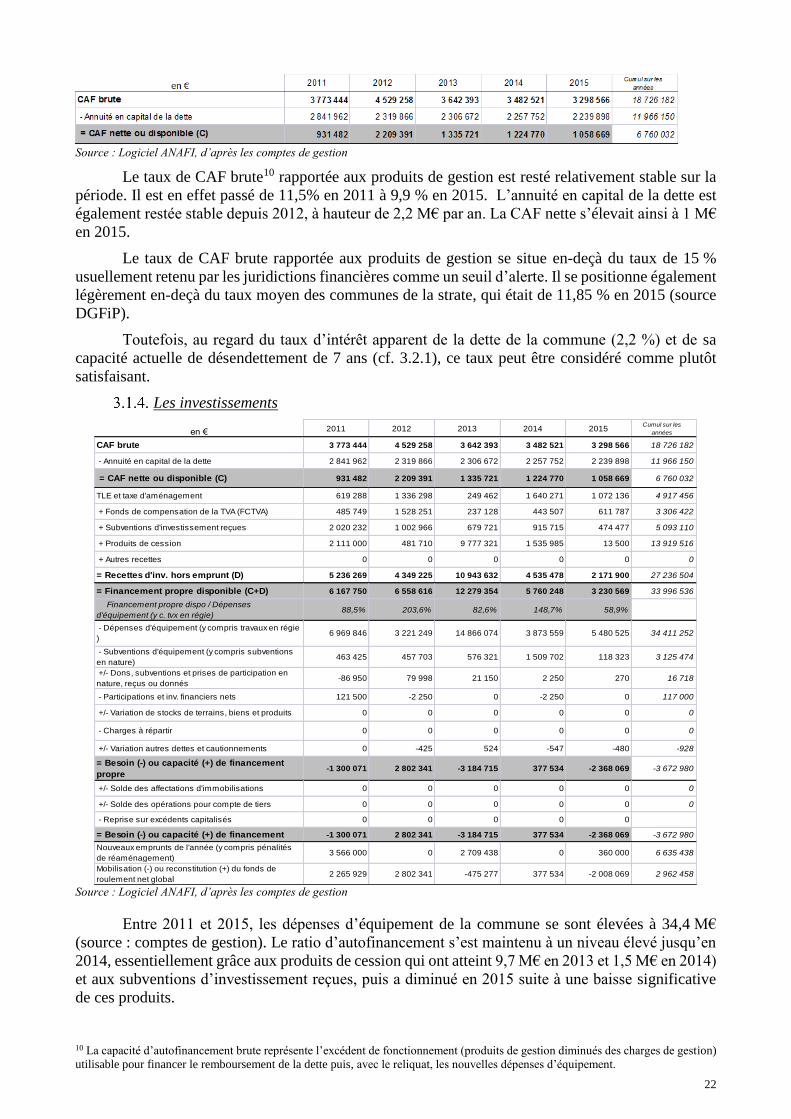

Le taux de CAF brute10 rapportée aux produits de gestion est resté relativement stable sur la

période. Il est en effet passé de 11,5% en 2011 à 9,9 % en 2015. L’annuité en capital de la dette est

également restée stable depuis 2012, à hauteur de 2,2 M€ par an. La CAF nette s’élevait ainsi à 1 M€

en 2015.

Le taux de CAF brute rapportée aux produits de gestion se situe en-deçà du taux de 15 %

usuellement retenu par les juridictions financières comme un seuil d’alerte. Il se positionne également

légèrement en-deçà du taux moyen des communes de la strate, qui était de 11,85 % en 2015 (source

DGFiP).

Toutefois, au regard du taux d’intérêt apparent de la dette de la commune (2,2 %) et de sa

capacité actuelle de désendettement de 7 ans (cf. 3.2.1), ce taux peut être considéré comme plutôt

satisfaisant.

Les investissements

Source : Logiciel ANAFI, d’après les comptes de gestion

Entre 2011 et 2015, les dépenses d’équipement de la commune se sont élevées à 34,4 M€

(source : comptes de gestion). Le ratio d’autofinancement s’est maintenu à un niveau élevé jusqu’en

2014, essentiellement grâce aux produits de cession qui ont atteint 9,7 M€ en 2013 et 1,5 M€ en 2014)

et aux subventions d’investissement reçues, puis a diminué en 2015 suite à une baisse significative

de ces produits.

10 La capacité d’autofinancement brute représente l’excédent de fonctionnement (produits de gestion diminués des charges de gestion)

utilisable pour financer le remboursement de la dette puis, avec le reliquat, les nouvelles dépenses d’équipement.

en € 2011 2012 2013 2014 2015Cumul sur les

années

CAF brute 3 773 444 4 529 258 3 642 393 3 482 521 3 298 566 18 726 182

- Annuité en capital de la dette 2 841 962 2 319 866 2 306 672 2 257 752 2 239 898 11 966 150

= CAF nette ou disponible (C) 931 482 2 209 391 1 335 721 1 224 770 1 058 669 6 760 032

TLE et taxe d'aménagement 619 288 1 336 298 249 462 1 640 271 1 072 136 4 917 456

+ Fonds de compensation de la TVA (FCTVA) 485 749 1 528 251 237 128 443 507 611 787 3 306 422

+ Subventions d'investissement reçues 2 020 232 1 002 966 679 721 915 715 474 477 5 093 110

+ Produits de cession 2 111 000 481 710 9 777 321 1 535 985 13 500 13 919 516

+ Autres recettes 0 0 0 0 0 0

= Recettes d'inv. hors emprunt (D) 5 236 269 4 349 225 10 943 632 4 535 478 2 171 900 27 236 504

= Financement propre disponible (C+D) 6 167 750 6 558 616 12 279 354 5 760 248 3 230 569 33 996 536

Financement propre dispo / Dépenses

d'équipement (y c. tvx en régie)88,5% 203,6% 82,6% 148,7% 58,9%

- Dépenses d'équipement (y compris travaux en régie

)6 969 846 3 221 249 14 866 074 3 873 559 5 480 525 34 411 252

- Subventions d'équipement (y compris subventions

en nature)463 425 457 703 576 321 1 509 702 118 323 3 125 474

+/- Dons, subventions et prises de participation en

nature, reçus ou donnés-86 950 79 998 21 150 2 250 270 16 718

- Participations et inv. financiers nets 121 500 -2 250 0 -2 250 0 117 000

+/- Variation de stocks de terrains, biens et produits 0 0 0 0 0 0

- Charges à répartir 0 0 0 0 0 0

+/- Variation autres dettes et cautionnements 0 -425 524 -547 -480 -928

= Besoin (-) ou capacité (+) de financement

propre-1 300 071 2 802 341 -3 184 715 377 534 -2 368 069 -3 672 980

+/- Solde des affectations d'immobilisations 0 0 0 0 0 0

+/- Solde des opérations pour compte de tiers 0 0 0 0 0 0

- Reprise sur excédents capitalisés 0 0 0 0 0

= Besoin (-) ou capacité (+) de financement -1 300 071 2 802 341 -3 184 715 377 534 -2 368 069 -3 672 980

Nouveaux emprunts de l'année (y compris pénalités

de réaménagement)3 566 000 0 2 709 438 0 360 000 6 635 438

Mobilisation (-) ou reconstitution (+) du fonds de

roulement net global2 265 929 2 802 341 -475 277 377 534 -2 008 069 2 962 458

23

La commune a connu un pic de dépenses d’équipements en 2013, à hauteur de 14,8 M€. Ce

pic de dépenses est dû à la comptabilisation de 8,13 M€ au compte 2118 au titre de l’é échange entre

la commune de La Valette et la ville de Toulon des terrains de l’Oustalet (appartenant à la ville de

Toulon) et du Centre Mobilisateur 94 (appartenant à la commune de La Valette et qui ont été

aménagés en tennis par la SEMEXVAL). La contrepartie en recette a été comptabilisée pour le même

montant à l’article 775.

Le budget pour 2016 prévoit un montant de dépenses réelles d’investissement de 9,9 M€