real estate outlook denver multifamily market watch · denver multifamily market watch ......

TRANSCRIPT

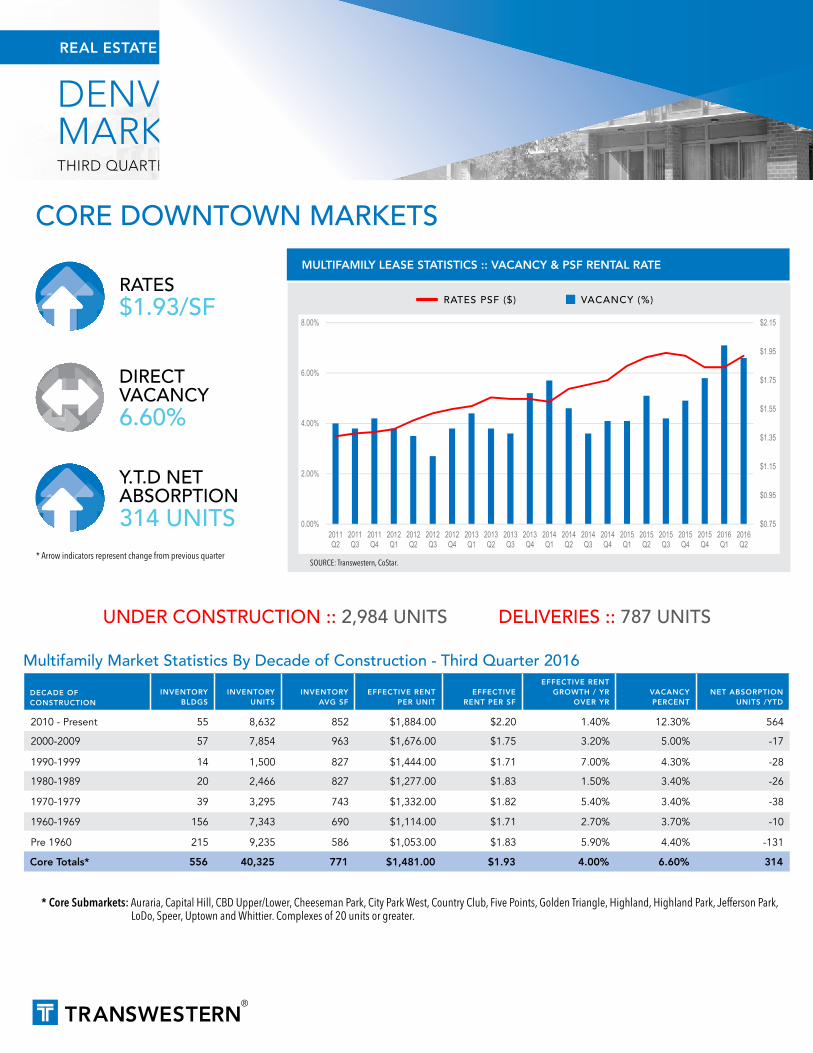

DENVER MULTIFAMILY MARKET WATCHTHIRD QUARTER 2016

REAL ESTATE OUTLOOK

MULTIFAMILY LEASE STATISTICS :: VACANCY & PSF RENTAL RATE

RATES PSF ($) VACANCY (%)

$0.75

$0.95

$1.15

$1.35

$1.55

$1.75

$1.95

$2.15

0.00%

2.00%

4.00%

6.00%

8.00%

2011Q2

2011Q3

2011Q4

2012Q1

2012Q2

2012Q3

2012Q4

2013Q1

2013Q2

2013Q3

2013Q4

2014Q1

2014Q2

2014Q3

2014Q4

2015Q1

2015Q2

2015Q3

2015Q4

2015Q4

2016Q1

2016Q2

Downtown/Core SubmarketsVacancy Rates PSF ($)

SOURCE: Transwestern, CoStar.

Multifamily Market Statistics By Decade of Construction - Third Quarter 2016

DECADE OF CONSTRUCTION

INVENTORY BLDGS

INVENTORY UNITS

INVENTORY AVG SF

EFFECTIVE RENT PER UNIT

EFFECTIVE RENT PER SF

EFFECTIVE RENT GROWTH / YR

OVER YRVACANCY PERCENT

NET ABSORPTION UNITS /YTD

2010 - Present 55 8,632 852 $1,884.00 $2.20 1.40% 12.30% 564

2000-2009 57 7,854 963 $1,676.00 $1.75 3.20% 5.00% -17

1990-1999 14 1,500 827 $1,444.00 $1.71 7.00% 4.30% -28

1980-1989 20 2,466 827 $1,277.00 $1.83 1.50% 3.40% -26

1970-1979 39 3,295 743 $1,332.00 $1.82 5.40% 3.40% -38

1960-1969 156 7,343 690 $1,114.00 $1.71 2.70% 3.70% -10

Pre 1960 215 9,235 586 $1,053.00 $1.83 5.90% 4.40% -131

Core Totals* 556 40,325 771 $1,481.00 $1.93 4.00% 6.60% 314

* Core Submarkets: Auraria, Capital Hill, CBD Upper/Lower, Cheeseman Park, City Park West, Country Club, Five Points, Golden Triangle, Highland, Highland Park, Jefferson Park, LoDo, Speer, Uptown and Whittier. Complexes of 20 units or greater.

RATES $1.93/SF

DIRECT VACANCY 6.60%

Y.T.D NET ABSORPTION 314 UNITS

* Arrow indicators represent change from previous quarter

CORE DOWNTOWN MARKETS

UNDER CONSTRUCTION :: 2,984 UNITS DELIVERIES :: 787 UNITS

DENVER MULTIFAMILY MARKET WATCHTHIRD QUARTER 2016

2 REAL ESTATE OUTLOOK DENVER MULTIFAMILY MARKET Q3 2016

MULTIFAMILY LEASE STATISTICS :: VACANCY & PSF RENTAL RATE

RATES PSF ($) VACANCY (%)

$0.75

$0.85

$0.95

$1.05

$1.15

$1.25

$1.35

$1.45

$1.55

0.00%

2.00%

4.00%

6.00%

2011Q2

2011Q3

2011Q4

2012Q1

2012Q2

2012Q3

2012Q4

2013Q1

2013Q2

2013Q3

2013Q4

2014Q1

2014Q2

2014Q3

2014Q4

2015Q1

2015Q2

2015Q3

2015Q4

2015Q4

2016Q1

2016Q2

Suburban SubmarketsVacancy Rates PSF ($)

SOURCE: Transwestern, CoStar.

Multifamily Market Statistics By Decade of Construction - Third Quarter 2016

DECADE OF CONSTRUCTION

INVENTORY BLDGS

INVENTORY UNITS

INVENTORY AVG SF

EFFECTIVE RENT PER UNIT

EFFECTIVE RENT PER SF

EFFECTIVE RENT GROWTH / YR

OVER YRVACANCY PERCENT

NET ABSORPTION UNITS /YTD

2010 - Present 131 24,650 944 $1,514.00 $1.64 -1.40% 11.30% 3,884

2000-2009 191 40,448 955 $1,358.00 $1.43 -0.60% 3.50% 18

1990-1999 110 27,068 939 $1,397.00 $1.49 0.00% 4.30% -274

1980-1989 207 43,512 847 $1,211.00 $1.43 0.40% 3.50% -316

1970-1979 402 52,183 742 $1,004.00 $1.36 3.50% 3.40% -816

1960-1969 274 16,230 770 $1,002.00 $1.30 1.80% 3.10% -157

Pre 1960 100 4,891 812 $1,059.00 $1.26 4.00% 3.40% -34

Suburban Totals* 1,415 208,982 859 $1,235.00 $1.44 0.90% 4.60% 2,305

* Suburban Submarkets: All other markets in the metro area south to Castle Rock, north to Louisville/Lafayette and Broomfield. Boulder is excluded. Complexes of 20 units or greater.

RATES $1.44/SF

DIRECT VACANCY 4.60%

Y.T.D NET ABSORPTION 2,305 UNITS

* Arrow indicators represent change from previous quarter

SUBURBAN MARKETS

UNDER CONSTRUCTION :: 9,858 UNITS DELIVERIES :: 814 UNITS

DENVER MULTIFAMILY MARKET WATCHTHIRD QUARTER 2016

3 REAL ESTATE OUTLOOK DENVER MULTIFAMILY MARKET Q3 2016

Denver

CentennialAirport

Int'lAirport

BuckleyAir Force

Base

CherryCreek

Reservoir

ChatfieldLake

StandleyLake

BarrLakeBroomfield

Brighton

Thorton

CommerceCity

HighlandsRanch

Parker

Aurora

GreenwoodVillage

CastleRock

Arvada

Lafayette

Lakewood

Louisville

Denver

RubyHill

Park

CityPark

Cheeseman

DenverCC

CivicCenterPark

Capitol

Park

WashingtonPark

Invesco

CoorsField

PepsiCenterElitch

Gardens

Cherry CreekMall

Field AtMile High

DenverZoo

University

AurariaCampus

Of Denver

Suburban Markets

Core Downtown Markets

DENVER MULTIFAMILY MARKET WATCHTHIRD QUARTER 2016

Copyright © 2016 Transwestern. All rights reserved. No part of this work may be reproduced or distributed to third parties without written permission of the copyright owner. The information contained in this report was gathered by Transwestern from CoStar and other primary and secondary sources believed to be reliable. Transwestern, however, makes no representation concerning the accuracy or completeness of such information and expressly disclaims any responsibility for any inaccuracy contained herein.

T 303.639.3000 www.transwestern.com/denver

4643 S. Ulster Street, Suite 300Denver, CO 80237

About Denver Multifamily The Denver Multifamily team focuses on maximizing value for real estate investors through dispositions, consulting, and acquisitions. Our engaged sales approach provides assurance of achieving the highest market value for every asset. With a wealth of proficiency in executing multifamily transactions, in depth market knowledge, and a highly technical valuation platform, our team provides owners, sellers and buyers with an unparalleled multifamily expertise.

SEATTLE

WALNUT CREEK

LOS ANGELES

SALT LAKECITY

DENVER

MINNEAPOLIS

MILWAUKEE

ST. LOUIS

CHICAGO

DETROIT GREENWICHNEW YORK

NEW JERSEY

BALTIMORENORTHERNVIRGINIA

BETHESDAWASHINGTON DC

DALLASFORTWORTH

HOUSTONAUSTIN

SAN ANTONIO

OKLAHOMACITY

NEW ORLEANS

ATLANTA

FORT LAUDERDALEORLANDO

MIAMI-DADE

SANFRANCISCO

PHOENIXORANGE COUNTY

SAN DIEGO

BOSTON

SILICONVALLEY

Transwestern Locations

CONTACT:

MULTIFAMILY

CONTACT:

Kevin Roberts :: President, Southwest713.270.3347 :: [email protected]

Tom Wanberg :: Senior Vice President303.952.5592 :: [email protected]

Bill Lawrence :: Senior Vice President303.407.1460 :: [email protected]

John Blackshire :: Broker Associate303.952.5603 :: [email protected]

Jeffrey Buckingham :: Research Analyst303.952.5606 :: [email protected]

Danielle Brown :: Marketing Coordinator303.952.5604 :: [email protected]

*Source Transwestern, CoStar. The information in this report is the result of a compilation of information on the multifamily properties located in the Denver metropolitan area. This report includes multifamily complexes of 20 units or greater.

Net absorption occurs when a lease is signed, not when physically occupied, pre-leased space counts as net absorption when a building delivers. Vacant space that is not available for direct lease is excluded, sublease space is excluded.

About Transwestern Transwestern is a privately held real estate firm of collaborative entrepreneurs who deliver a higher level of personalized service — The Transwestern Experience. Specializing in Agency Leasing, Management, Tenant Advisory, Capital Markets, Research and Sustainability services, our fully integrated global enterprise adds value for investors, owners and occupiers of all commercial property types. We leverage market insights and operational expertise from members of the Transwestern family of companies specializing in development, real estate investment management and research. Transwestern has 34 U.S. offices and assists clients through more than 180 offices in 37 countries as part of a strategic alliance with BNP Paribas Real Estate.

Experience Extraordinary at Transwestern.com/denver and @TranswesternCO.