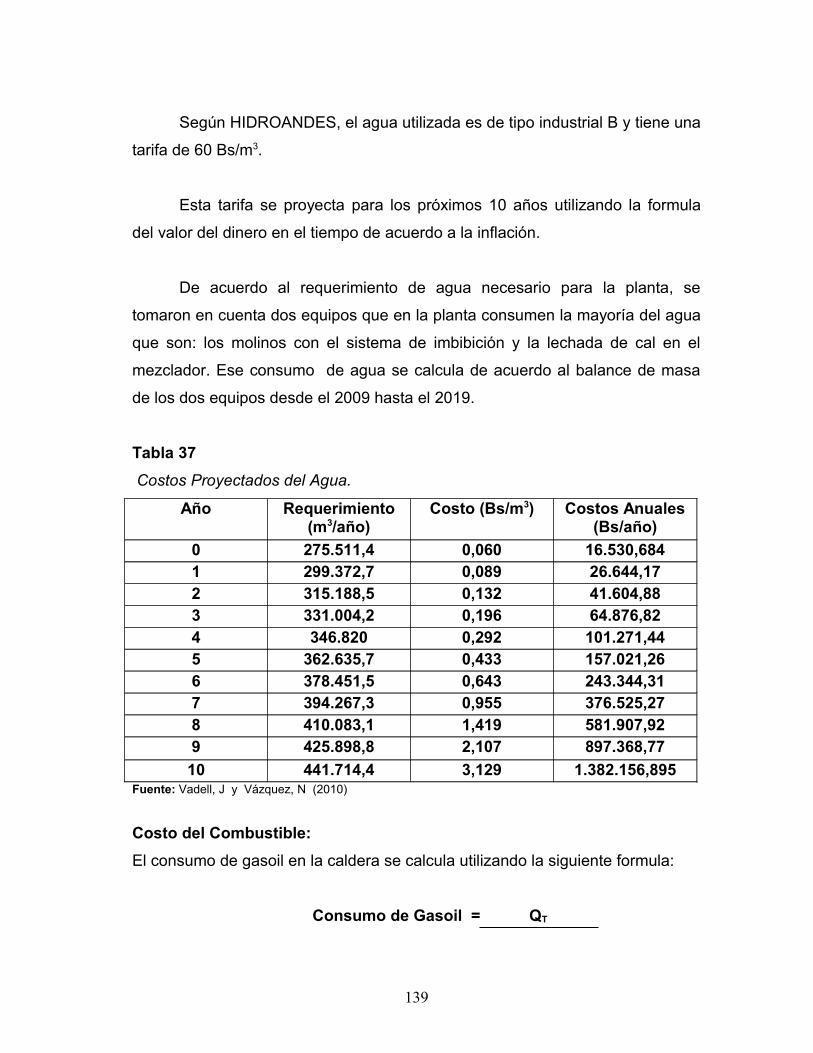

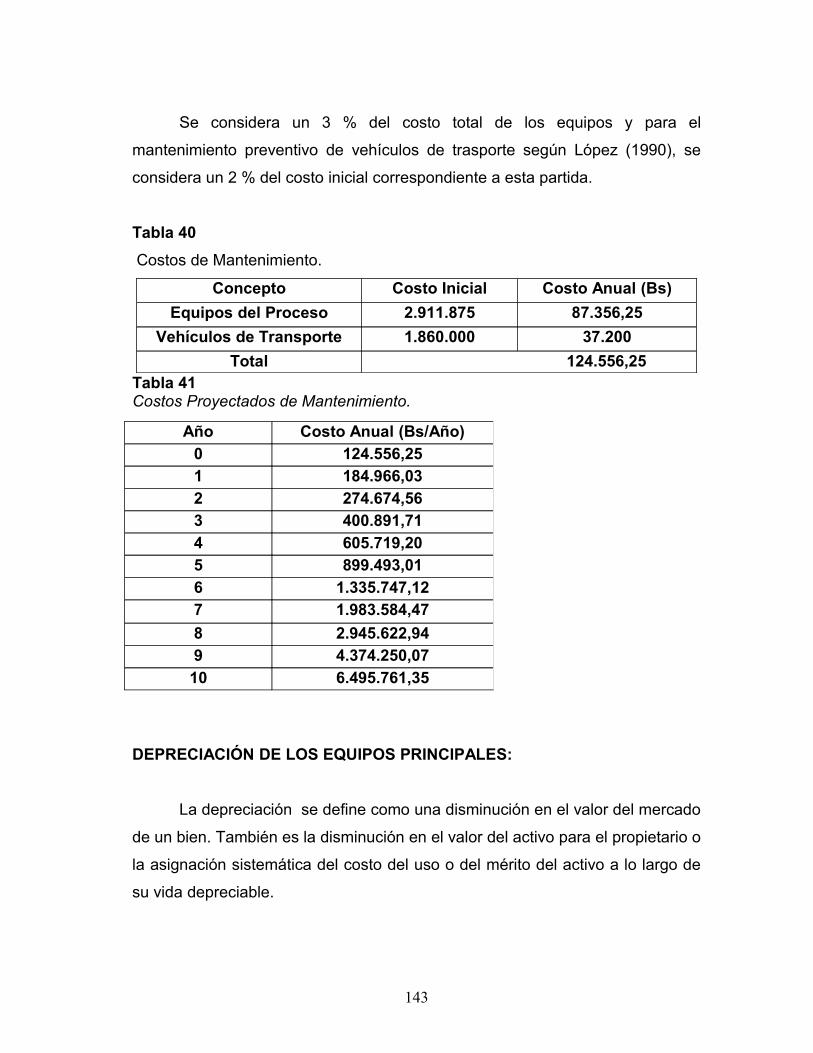

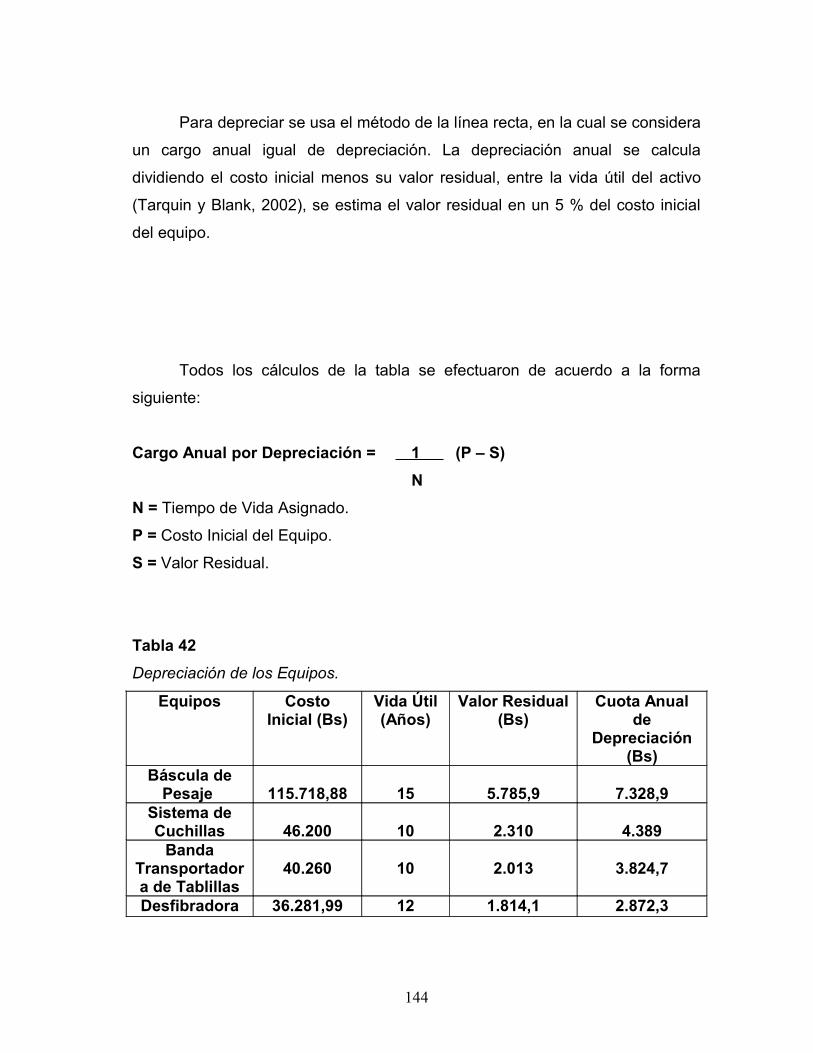

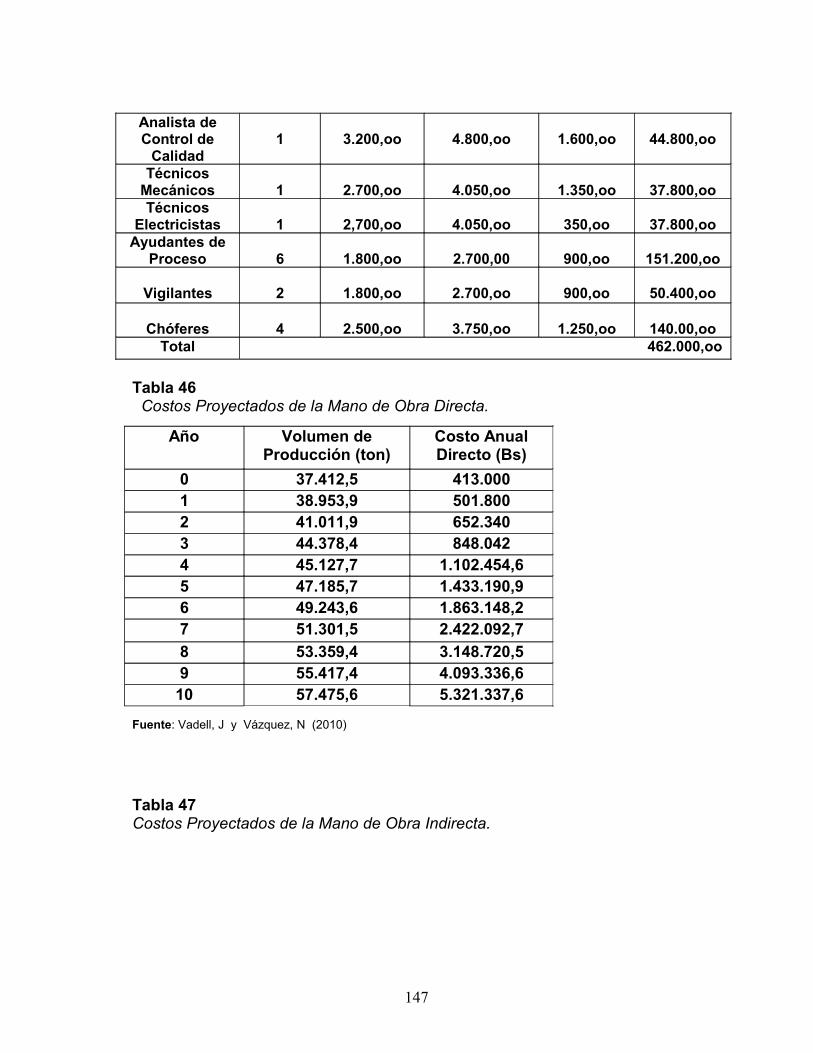

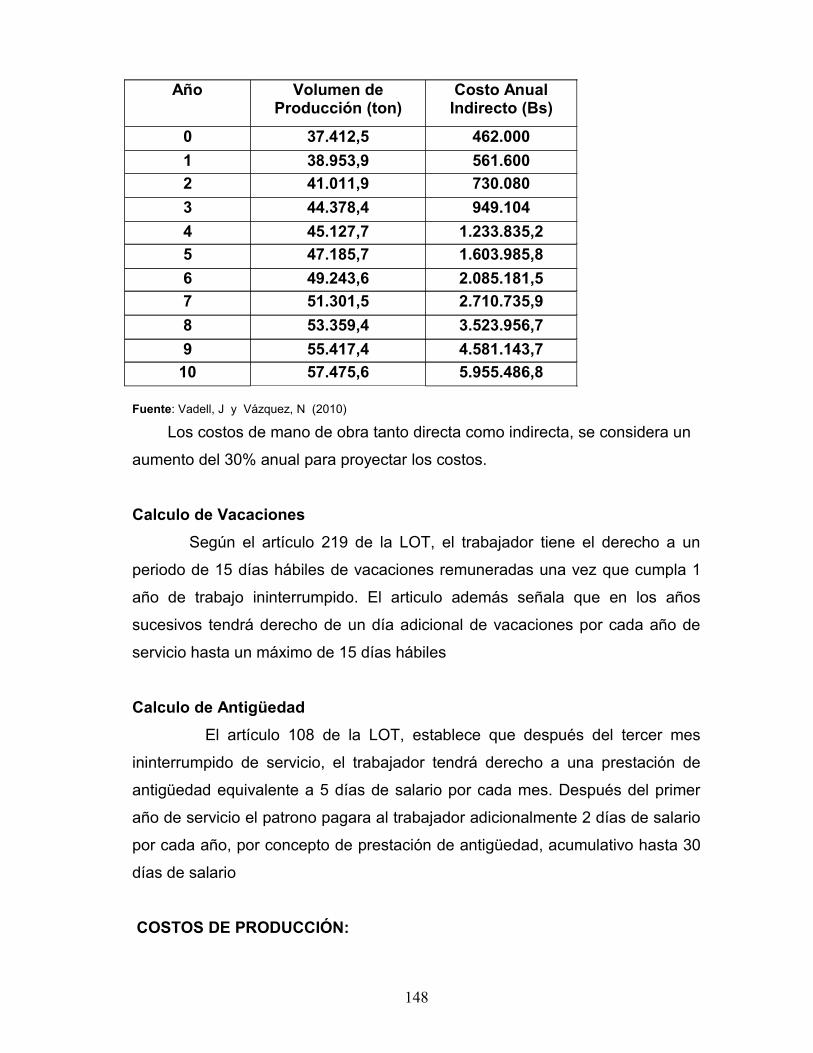

realizado por: vadell johnny vazquez narlem tesis de …

TRANSCRIPT

UNIVERSIDAD DE LOS ANDESNUCLEO UNIVERSITARIO “RAFAEL RANGEL”

DEPARTAMENTO DE INGENIERIATRUJILLO, ESTADO TRUJILLO

ESTUDIO DE PREINVERSION A NIVEL DE PREFACTIBILIDAD PARA LA INSTALACION DE UNA PLANTA PROCESADORA DE

CAÑA DE AZUCAR PARA LA OBTENCION DE MELADURA EN EL MUNICIPIO MIRANDA EN EL ESTADO TRUJILLO

Realizado por:VADELL JOHNNY

VAZQUEZ NARLEM

Tesis de Grado que se presenta a la Ilustre Universidad de los AndesNúcleo Universitario “Rafael Rangel”. Como requisito para optar al titulo de

INGENIERO AGRICOLA

__________________ ________________ Ing Miguel Manzanilla Ing Ciprian Delgado Tutor Académico Asesor Académico

Trujillo, Abril de 2010

1

UNIVERSIDAD DE LOS ANDESNUCLEO UNIVERSITARIO “RAFAEL RANGEL”

DEPARTAMENTO DE INGENIERIATRUJILLO, ESTADO TRUJILLO

ESTUDIO DE PREINVERSION A NIVEL DE PREFACTIBILIDAD PARA LA INSTALACION DE UNA PLANTA PROCESADORA DE

CAÑA DE AZUCAR PARA LA OBTENCION DE MELADURA EN EL MUNICIPIO MIRANDA EN EL ESTADO TRUJILLO

Autores: VADELL JOHNNY

VAZQUEZ NARLEM

Trujillo, Abril de 2010

2

AGRADECIMIENTOS

Al Ser Supremo, por darnos sabiduría y salud para culminar nuestras

metas.

Al Núcleo Universitario “Rafael Rangel”, que durante nuestros años de

estudio, han sido como nuestra segunda casa.

A la colaboración y orientación de nuestro Tutor Académico Miguel

Manzanilla, gracias por impartirnos su conocimiento.

A nuestro Asesor Académico Ciprian Delgado por toda su ayuda y

asesoría en nuestro trabajo, también al profesor Edixson Macías por su apoyo

incondicional, y al Técnico de Laboratorio Olegario por toda su colaboración a lo

largo de nuestras carreras.

Al Prof Jhonny Umbria por toda su colaboración en el inicio de este trabajo

y en el desarrollo de este.

A todo el personal del CVA azúcar ubicado en Motatan, especialmente a la

Ingeniero Jackeline Romero y al Técnico Agrícola Villamarin por su apoyo,

colaboración y cooperación

A nuestros compañeros de estudio que de una u otra forma con quienes

compartimos experiencias y conocimientos.

Al Consejo de Desarrollo Científico Humanístico y Tecnológico de la ULA (CDCHT), por su apoyo en el financiamiento de esta investigación. (Código del Proyecto NURR-H-446-08-09-F)

Al personal que labora en la Biblioteca “Aquiles Nazoa” del N.U.R.R por toda su colaboración

3

DEDICATORIA

A Dios Todopoderoso que con su infinita bondad me ilumino por el camino

correcto

A mi Madre Isabel Ophir pilar fundamental, orgullo y fuente de inspiración

en mi vida por el amor que me has dado en todo momento y por enseñarme

que los obstáculos hay que vencerlos para alcanzar y lograr el éxito

A mi Hermano Johnny Daniel por haberme brindado su apoyo y ayuda en

la transcripción de este trabajo en el momento que mas lo necesitaba, este

triunfo es tuyo

A mi Abuela Candida y mi hermana Andrea que siempre llevo presente en

mi corazón

A mi compañero de tesis Narlem Vázquez por brindarme su confianza,

lucha y perseverancia en nuestro camino universitario

A mis compañeros de estudio y residencia: Elio, Ismael, Donaldo, Luis

Manuel, Mariangel, Angel Eduardo, Jorge Luis, Jhoan Alvarez, Juan Pablo,

Jorge Cordoba, David, Merlin, Christian y Aisbel gracias por haberme apoyado y

acompañado en los momentos mas difíciles de mi carrera.

A la Señora María Vera que con su gran corazón y luz me llevaste al final

del sendero…Gracias.

Johnny

4

DEDICATORIA

A Dios Todopoderoso que me dio la fortaleza, salud y me brindo la fe para

culminar con éxito mi carrera

A mis Padres por estar conmigo en cada momento, gracias mama y papa

por ser ejemplos para mí y apoyarme siempre en mi carrera, por su compresión

y el amor que me han brindado en toda mi vida los adoro muchísimo

A mis abuelos que desafortunadamente ya no están conmigo físicamente

pero que los tengo presente siempre, cada paso que di lo hice pensando en

ustedes gracias nunca los olvidare.

A mis Hermanos: Narmig, Narwill, y Naryarit que me han dado su apoyo

incondicionalmente, por siempre permanecer unidos y ser una gran familia.

A mi esposa Eri Villa por todo el apoyo, el cariño que me ha dado, por estar

en esta parte final de mi carrera llenándola de satisfacción y alegría, eres una

persona que ha llegado a mi vida para quedarse gracias por todo niña…Te

Amo.

A mi Madrina Sol que siempre ha estado en las buenas y en las malas

conmigo este triunfo también es para ti…Te quiero mucho.

A mi compañero de tesis Johnny por todo su apoyo a lo largo de la carrera.

Y a mis amigos: Humberto, Rafa, Ender, Javier, Norelbis, MaryFe, Raquel,

Francis, por toda su ayuda y todos los momentos compartidos a lo largo de mi

vida y por estar siempre ahí cuando uno los necesita cada uno de ellos a puesto

su granito de arena para lograr culminar mi carrera.

Narlem

5

INDICE

PÁG

Agradecimiento

Dedicatoria

Índice General

Lista de Tablas

Lista de Figuras

Lista de Gráficos

Resumen

Introducción

Capitulo IDescripción de la Materia prima del producto a obtener y sus usos

Caña de azúcar

Clasificación Botánica

Estructura Morfológica de la Caña de Azúcar

Constituyentes de la Caña

El Cultivo de la Caña

El Azúcar

Sacarosa

Glucosa

Fructosa

La Meladura

Usos de la Meladura

Capitulo II

III

IV

VI

X

XI

XII

XIII

1

4

4

5

6

7

9

10

12

12

13

15

16

6

Localización de la PlantaCapitulo IIIDeterminación de la Capacidad instalada de la Planta Procesadora de Caña de Azúcar para obtener Meladura

Determinación de la oferta neta de materia prima

Determinación de la oferta neta de materia prima disponible

De caña en el Municipio Miranda

Capitulo IVDescripción del Procesamiento de la caña para producir Meladura

Recepción: transporte, pesaje y descarga de la caña

Dispositivo de descarga

Preparación de la caña para la molienda

Extracción del jugo

Tratamiento del jugo mixto

Calentamiento del jugo

Purificación del jugo mezclado

Concentración del jugo mezclado

Capitulo VEstudio de la Ingeniería del Proyecto. Selección y dimensionamiento de la tecnología del procesamiento de Meladura a partir de la caña de azúcar Balances de masa

Descarga en la mesa de alimentación, picadora y desfibradora

Etapa de molienda

Mezclador

Calentador

24

28

35

37

39

41

43

43

44

47

51

52

53

56

58

7

Clarificación

Filtración

Evaporación

Balances de Energía

Balance en la sección de molienda

Mezclador

Calentador

Clarificador

Filtro

Evaporadores

Calderas

Dimensionamiento de Equipos

Bascula de Pesaje

Grúas

Mesa de alimentación

Conductor de caña

Cuchillas

Desfibradora

Molinos

Tanque de Mezclado

Calentadores

Clarificador

Tanque de Polímero

Filtro Rotatorio

Evaporadores

Tanque de Meladura

Calderas

Bombas

60

62

64

66

67

68

68

70

71

72

77

78

78

79

80

81

83

85

85

87

89

91

94

95

96

101

102

104

8

Capitulo VIAnálisis Financiero

Capitulo VIIConclusiones RecomendacionesAnexos Bibliografía

147

149

150

165

9

LISTA DE TABLAS

PAG

Componentes de la Caña de Azúcar

Composición de la Caña

Producción de caña en Venezuela

Composición química de la Meladura

Otros análisis aplicados a la Meladura

Superficie del Municipio Miranda

Distancia de la Planta a centros de interés

Producción de caña en el Municipio Miranda

Producción de caña arrimada a La Pastora

Producción de caña arrimada al Central Motatán

Producción de caña requerida por los trapiches

Oferta neta disponible en el Municipio Miranda

Tabla General de la caña disponible en el Municipio Miranda

6

7

9

14

14

18

21

25

26

27

29

30

32

10

LISTA DE FIGURAS

PAG

1. Estructura y Configuración de la Sacarosa

2. Mapa del Municipio Miranda

3. Plano Topográfico

4. Vista del galpón donde van a estar ubicados los equipos

5. Vista de las oficinas y de las casetas

6. Transporte de caña

3. Descarga de caña

4. Bascula de pesaje

5. Mesa de alimentación

6. Grúa de hilo

7. Banda transportadora

8. Picadora de caña

9. Desfibradora

10. Rotor de 6 barras

11. Molinos

12. Mezcladores

13. Calentadores

14. Clarificador

15. Filtro Rotatorio

16. Esquema de funcionamiento del Filtro

17. Evaporadores

18. Tanques de Meladura

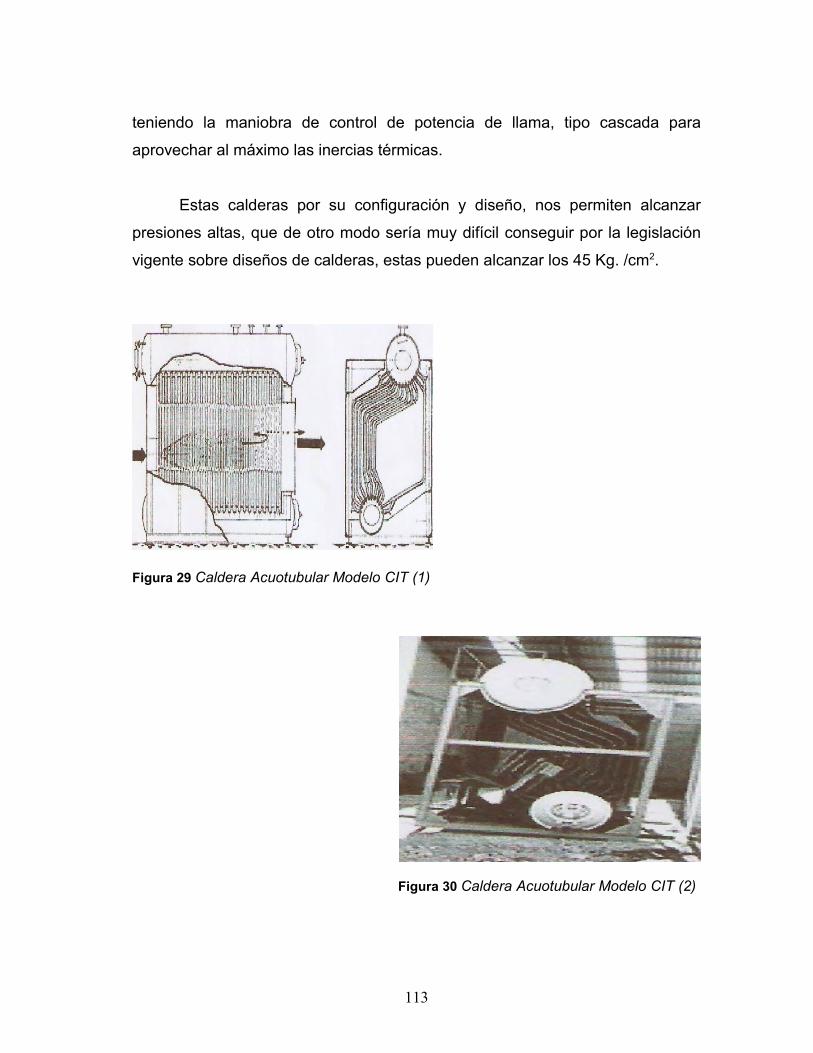

23. Caldera Acuotubular

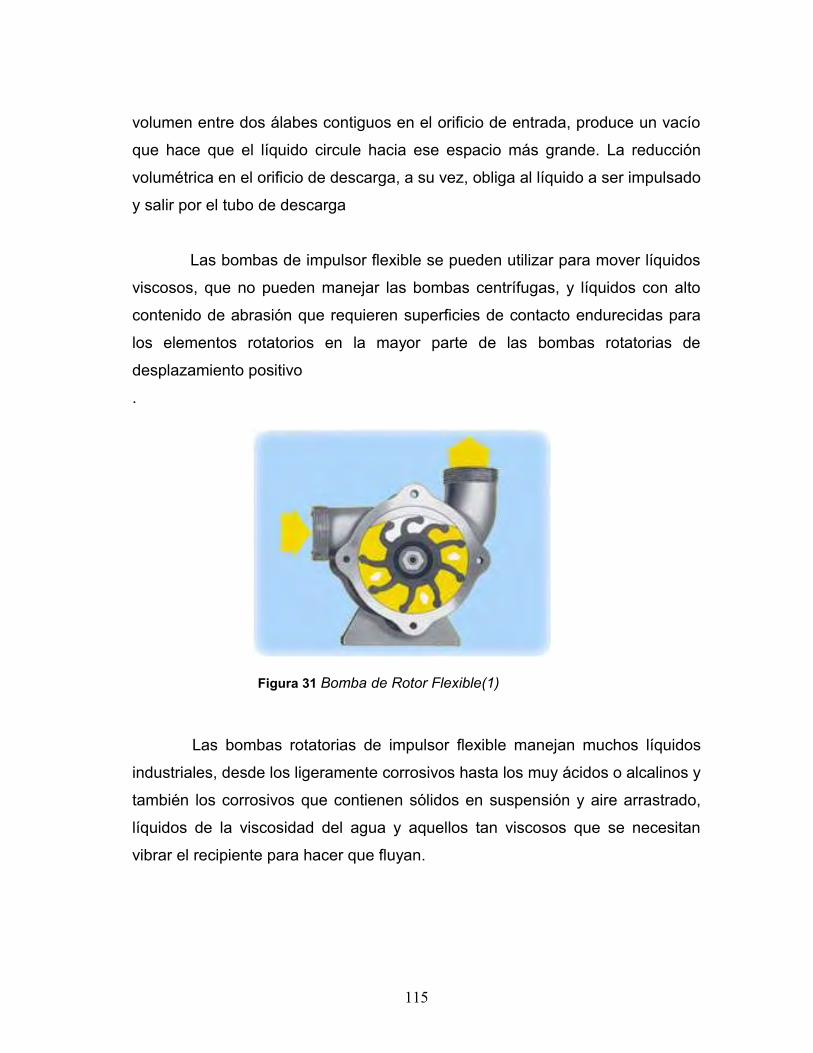

24. Bombas de rotor flexible

11

17

20

23

24

36

36

36

37

38

38

39

40

40

42

43

44

45

46

47

48

49

50

51

11

LISTA DE GRAFICOS

PAG

1. Caña de Azúcar disponible en el Municipio Miranda 31

2. Línea de tendencia definitiva de la caña disponible

en el Municipio Miranda 33

3. Representación grafica de los flujos de efectivo 150

12

UNIVERSIDAD DE LOS ANDESNUCLEO UNIVERSITARIO “RAFAEL RANGEL”

TRUJILLO, ESTADO TRUJILLO

ESTUDIO DE PREINVERSION A NIVEL DE PREFACTIBILIDAD PARA LA INSTALACION DE UNA PLANTA PROCESADORA DE CAÑA DE AZUCAR

PARA LA OBTENCION DE MELADURA EN EL MUNICIPIO MIRANDA EN EL ESTADO TRUJILLO

Autores:Johnny G Vadell BNarlem D Vázquez N

RESUMEN

La meladura, es un jarabe con un alto porcentaje de sacarosa solicitado tanto en el mercado nacional como en el internacional, ya que como materia prima tiene gran utilidad en las industrias alimentarias y en las industrias destiladoras. Considerando la importancia de este producto, se presenta una investigación de tipo descriptiva de tipo no experimental, que consistió en un estudio de preinversión a nivel de prefactibilidad para la instalación de una planta procesadora de Caña de Azúcar para la obtención de Meladura en el Municipio Miranda en el Estado Trujillo; para lograr esta investigación se realizó un estudio de la materia prima agrícola y del producto agroindustrial, posteriormente se hizo una breve descripción de la zona donde va a estar ubicada la planta. El paso siguiente consistió en determinar el tamaño o capacidad instalada de la agroindustria productora de meladura a partir de la caña de azúcar, luego se explica el proceso por el cual la caña de azúcar es transformada en meladura, tomándose en cuenta el diseño de equipos que conforman la línea tecnológica. Una vez recopilada esta información se realizo el análisis financiero en el cual (VPN, TIR); indico resultados viables para demostrar la factibilidad financiera del proyecto, dándole de esta manera la verdadera importancia a este subproducto

Palabras claves: Meladura, Caña de Azúcar, Prefactibilidad, Agroindustria.

13

INTRODUCCION

En Venezuela, la caña de azúcar (Saccharum Spp) ha conformado uno

de los pilares principales de nuestra economía, y a la vez ha generado altas

fuentes de ingreso como también fuentes de empleo. La caña de azúcar es un

cultivo muy tradicional en nuestro país, su procesamiento a nivel de centrales

azucareros data de los años 40, así como el inicio de la modernización e

industrialización de este sector.

Por otra parte, la producción de caña de azúcar en Venezuela fue de

10.291.912 toneladas (MAT 2008), cuyas zonas de producción se encuentran

en las regiones Central y Occidental del país, distribuyéndose según el área de

influencia de los centrales azucareros. Según cifras de la FAO para el 2008,

establece que el promedio del consumo per-capital de azúcar esta en el orden

de los 35,05 Kg. por persona, para el (2008) el consumo de azúcar en nuestro

país se ubica, alrededor de 1.009.896,772 toneladas.

Respecto a la situación actual del cultivo de caña de azúcar en el Estado

Trujillo, tenemos que data desde 1954, y hasta la fecha ha ido incrementándose

en cuanto a la cantidad de caña cultivada, las zonas de cultivo actual en el

Estado son: El Cenizo, Monay, Motatán, La Urbina, Río Seco, Puente Carache,

Valerita y Santa Isabel.

A partir de la caña podemos obtener una gran cantidad de subproductos

como lo son: bagazo, cachaza y la Meladura. Así mismo, la meladura es un

producto intermedio que puede ser utilizado para elaborar etanol u obtener

mediante un adecuado procesamiento azúcar moscabada y/o refinada.

14

En virtud de que el Ejecutivo Nacional ha decidido impulsar la creación de

agrupaciones que permitan el desarrollo del sector agrícola generador de

fuentes de empleo y recursos económicos, que permita dejar de mostrarnos

como un país monoproductor de ingresos y monoexportadora de recursos de

hidrocarburos, el Instituto Autónomo de Desarrollo Endógeno del Municipio

Miranda, adscrito a la Alcaldía del Municipio Miranda del Estado Trujillo, como

una de las estrategias destinadas al fortalecimiento del desarrollo rural desde

hace mucho tiempo estudia la instalación y puesta en marcha de una planta

procesadora de caña de azúcar para la obtención de meladura. Es importante

tomar en cuenta que en el Municipio Miranda existen mas de 20.000 has sin

cultivar, con suelos de primera calidad y abundantes recursos hídricos, que

reúnen condiciones extraordinarias para el cultivo de la caña de azúcar según

ASOCAÑA. Por esta razón, esta investigación tiene como objetivo general

elaborar un estudio de preinversión a nivel de prefactibilidad para la instalación

de una planta procesadora de caña de azúcar para la obtención de meladura en

el Municipio Miranda en el Estado Trujillo.

Finalmente el éxito de este proyecto habrá de contribuir con la elevación

del valor bruto de la producción agrícola, del valor agregado y, por ende, el nivel

de ingresos de la población rural, favoreciendo la permanencia en su medio en

condiciones de desarrollo sustentable. Así como también, el de contribuir con

los planes del Gobierno Nacional dirigidos a fomentar la explotación de uno de

los rubros agrícolas beneficiados con el programa denominado rubros bandera,

con la finalidad de cooperar con la recuperación de la economía Regional y

Nacional.

Para el desarrollo de esta investigación y dar respuesta al objetivo

general de la misma, esta se estructuró de la siguiente manera:

15

En el capitulo I se hizo una descripción de la materia prima, productos a

obtener y sus usos

El capitulo II se realizó un reconocimiento de la zona donde va a estar

ubicada la agroindustria

Para el capitulo III se organizó la información existente sobre la

producción de caña de azúcar en el Municipio Miranda y se determinó el

tamaño de la Agroindustria calculando la capacidad instalada de la planta

En el capitulo IV se hízo una descripción del procesamiento de la caña

de azúcar para producir meladura

En el capitulo V se seleccionó y se diseño los equipos necesarios para

cumplir con la línea de procesamiento referida a la producción de meladura

Asimismo, el capitulo VI contiene la inversión inicial, los egresos e

ingresos y la rentabilidad.

Finalmente, el capitulo VII se realizaron las respectivas conclusiones y

recomendaciones

16

CAPITULO I

DESCRIPCIÓN DE LA MATERIA PRIMA DEL PRODUCTO A OBTENER Y SUS USOS

El objetivo fundamental de este capitulo es presentar una guía de los

aspectos mas importantes que se deben conocer de la materia prima y los

productos que van a participar en la planificación de la agroindustria en

particular.

Entre los aspectos generales de la materia prima que vamos a

desarrollar están su: Definición, Taxonomia, aspectos agronómicos, usos y

caracterización mediante las propiedades físicas, químicas y nutricionales de la

materia prima y productos a obtener

Caña de Azúcar:

Perafán (2002) indica que, la caña de azúcar es una planta herbácea,

perenne familia de las gramíneas, tiene un rápido crecimiento su tallo puede

alcanzar los 7 m de altura y un diámetro de 6 cm. La sacarosa es sintetizada

por la caña gracias a la energía tomada del sol durante la fotosíntesis.

La caña de azúcar, tiene su origen en Nueva Guinea y de allí se extendió

a Asia y a otros países tropicales, en Venezuela se estima que alrededor del

año 1520, Don Juan de Ampíes introduce la caña de azúcar por la ciudad de

Coro y la establece en el Tocuyo, iniciándose así la expansión de este cultivo a

otras zonas del país, donde se producía azúcar y papelón. La explotación del

cultivo comienza de forma artesanal, desarrollándose lentamente hasta

principios del siglo XX cuando se fundan los centrales Venezuela y Tacarigua

17

en la última década representó junto con el arroz, uno de los cultivos

agroindustriales con perspectivas de crecimiento.

Clasificación Botánica:

• Tipo: Fanerógamas

• Sub-Tipo: Angiospermas

• Clase: Monocotiledóneas

• Orden: Grumales

• Familia: Gramíneas

• Tribu: Antropogéneas

• Genero: Saccharum

• Especie: Officinarum L., Barberi J., Sinense R., Spontaneum L.,

Robustum B.

Estructura Morfológica de la Caña de Azúcar.

Según García y Araujo (1993), la caña de azúcar de una forma

generalizada mantiene la siguiente estructura morfológica:

Tallo: es el que contiene la sacarosa acumulada y esta compuesto por lo

siguiente: entrenudos, canal de la yema, anillo de crecimiento, zona de raíces,

yema o brotes y el anillo ceroso. La longitud oscila normalmente entre 1.50 y 4

metros y el diámetro varia entre 1.5 y 6 centímetros. El tallo es la parte

morfológica de la caña utilizada en la industria azucarera.

Raíces: al plantar el esqueje nacen dos clases de raíces: las raíces del

esqueje y las raíces del tallo. Las raíces del esqueje son de vida efímera, son

delgadas, muy delgadas y superficiales. Las raíces del tallo que sustituyen a las

raíces del esqueje son de color blanco y aun cuando su corteza se oscurece y

18

se arruga con el tiempo de cultivo, su parte central permanece blanca, lo cual

es un indicativo de que esta viva; son más carnosas y menos ramificadas. Las

raíces tanto del tallo como las del esqueje se encuentran constituidas por pelos

radiculares los cuales cumplen la función de absorber el agua y los alimentos

minerales.

Hojas: las hojas de esta gramínea están situadas en los tallos al nivel de

los nudos, alternas, alargadas, y compuestas por: la nervadura central, lámina

de la hoja, lígula, junta de la hoja o collar, aurícula y la vaina.

Constituyentes de la Caña.

El tronco de la caña de azúcar esta compuesto por una parte sólida

llamada fibra y una parte liquida, el jugo, que contiene agua y sacarosa. En

ambas partes también se encuentran otras sustancias en cantidades muy

pequeñas. Las proporciones de los componentes varían de acuerdo con la

variedad (familia) de la caña, edad, madurez, clima, suelo, método de cultivo,

abonos, lluvias, riegos, entre otros. Sin embargo, unos valores de referencia

general pueden ser:

Tabla 1 Componentes de la Caña de Azúcar.

Agua 50 – 76%Sacarosa 8 – 15%

Fibra 11 – 40% Fuente: Perafán (2002).

El jugo de la caña de azúcar esta constituido por varios compuestos que

le dan su característica particular. La proporción de estos compuestos varían de

19

acuerdo a la variedad de caña, clima, cultivos, fertilizantes, edad y madurez de

la caña, extracción de la fábrica, entre otros.

Tabla 2 Composición del Jugo de Caña.

Composición del Jugo % Sólidos SolublesAzúcares 75 – 92Sacarosa 70 – 88Glucosa 2 – 4Fructosa 2 – 4

Sales 3.0 – 4.5Ácidos Orgánicos 1.5 – 5.5

Proteínas 0.5 – 0.6Almidón 0.001 – 0.0050Gomas 0.30 – 0.60

Cera y Grasas 0.05 – 0.15Colorantes y Constituyentes Menores 3.0 – 5.0

Fuente: Perafán (2002).

El Cultivo de la Caña.

Lameca (2003) en su trabajo sobre este cultivo dice que, la caña se

encuentra mucho más a gusto en las zonas tropicales y sub – tropicales. Ella se

adapta perfectamente a las condiciones de fuerte sol y temperaturas intensas.

Crece prácticamente en todo tipo de suelo, ya sean arcillosos o arenosos, no

obstante prefiere un suelo bastante aireado y bien irrigado. Para obtener

buenos resultados, la caña debe recibir de 2.000 a 3.000 milímetros de lluvia

durante su crecimiento.

Las plantas de caña son generalmente propagadas por esquejes. Los

esquejes son enterrados y las yemas “los ojos” pueden entonces desarrollarse y

desarrollar otras pequeñas plantas primarias. En la maduración un pedazo del

tallo de la caña puede tener de 10 a 15 planticas.

20

Generalmente, las plantas de caña ocupan la misma parcela durante

muchos años consecutivos. Cuando se produce la cosecha, una parte del tallo

se deja en el lugar para una nueva germinación. Esta práctica, no obstante,

disminuye el rendimiento después de cada ciclo. Después de tres cosechas

consecutivas en la misma plantación, el campo debe generalmente replantarse

de otros nuevos esquejes.

El periodo de maduración varía según el clima y la región. La cosecha es

una etapa crucial y demanda una gran organización. Se hace en el momento

preciso que la caña posee el más alto grado de azúcar. El corte se realiza

todavía de forma manual. Para facilitar el corte, se queman a veces las hojas

secas con anterioridad. Durante el quemado de la caña, la cantidad de azúcar

disminuye en la planta.

Después del corte de la caña, debe molerse lo más rápido posible ya que

el contenido en azúcar disminuye rápidamente. Sí la caña está quemada, el

tiempo máximo a esperar para el corte y la molienda es de 24 horas. Por su

parte, sí la caña no esta quemada, puede esperar como máximo 48 horas.

En el cultivo industrial, el rendimiento medio varía entre 60 y 100

toneladas por hectárea, ya sea un cultivo irrigado o no. Una vez que la caña ha

sido tratada, el rendimiento en azúcar podrá alcanzar de 6 a 8 toneladas por

hectárea para los cultivos pluviales y de 8 a 11 toneladas por hectárea en

cultivos irrigada.

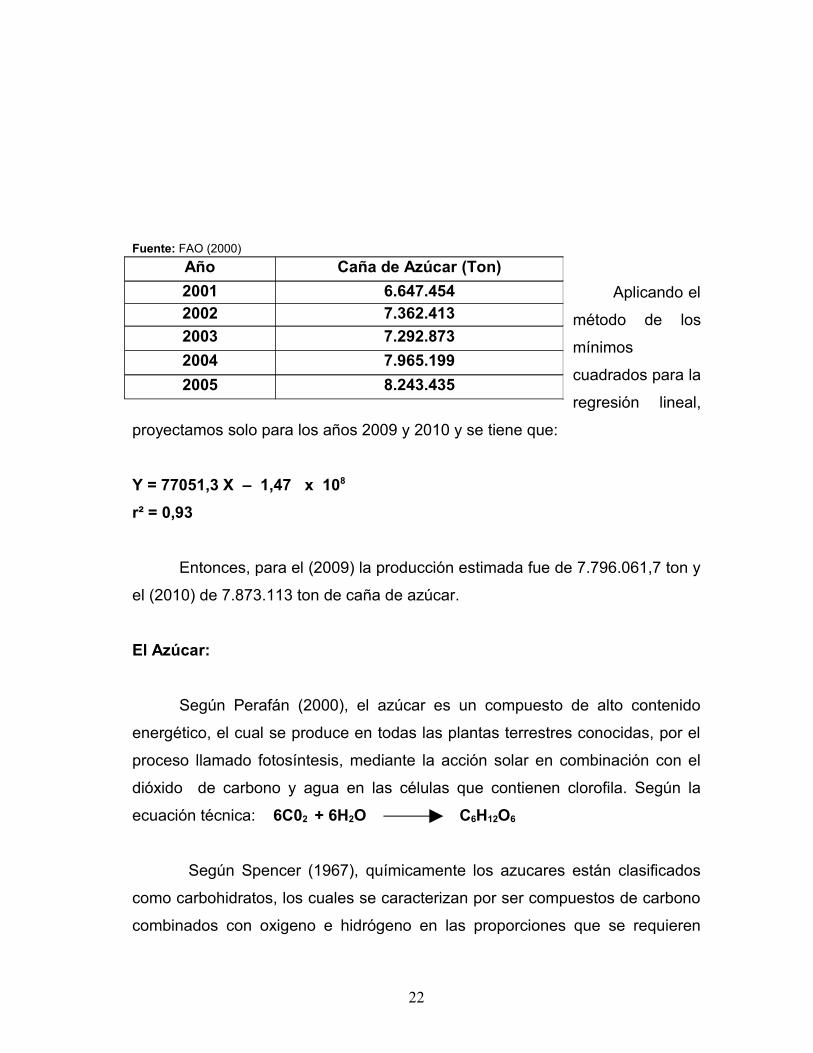

Según estadísticas de la FAO, la producción de caña de azúcar en

Venezuela, es la siguiente:

Tabla 3 Producción de Caña de Azúcar en Venezuela.

21

Fuente: FAO (2000)

Aplicando el

método de los

mínimos

cuadrados para la

regresión lineal,

proyectamos solo para los años 2009 y 2010 y se tiene que:

Y = 77051,3 X – 1,47 x 108

r² = 0,93

Entonces, para el (2009) la producción estimada fue de 7.796.061,7 ton y

el (2010) de 7.873.113 ton de caña de azúcar.

El Azúcar:

Según Perafán (2000), el azúcar es un compuesto de alto contenido

energético, el cual se produce en todas las plantas terrestres conocidas, por el

proceso llamado fotosíntesis, mediante la acción solar en combinación con el

dióxido de carbono y agua en las células que contienen clorofila. Según la

ecuación técnica: 6C02 + 6H2O C6H12O6

Según Spencer (1967), químicamente los azucares están clasificados

como carbohidratos, los cuales se caracterizan por ser compuestos de carbono

combinados con oxigeno e hidrógeno en las proporciones que se requieren

Año Caña de Azúcar (Ton)2001 6.647.4542002 7.362.4132003 7.292.8732004 7.965.1992005 8.243.435

22

para formar agua; estructuralmente son compuestos de cadenas de carbono,

que frecuentemente se encuentran en números de 5 ó 6 átomos.

Los azucares se clasifican en: Monosacáridos, Disacáridos, Trisacáridos,

Oligosacáridos y Polisacáridos. Siendo los monosacáridos los compuestos más

simples entre los azucares y los polisacáridos los de mayor estructura. Las

configuraciones de los grupos hidróxilo y los átomos de hidrógeno en los

azucares, son las que determinan la propiedad de los azucares, que le permite

la rotación del plano de la luz polarizada.

La Sacarosa.

La sacarosa es el azúcar que comúnmente se encuentra en el comercio

en forma de cristales y está ampliamente diseminado por todo el reino vegetal.

La sacarosa es un disacárido producido por la condensación de glucosa y

fructosa. Las fuentes comerciales de mayor amplitud son la caña de azúcar y la

remolacha azucarera.

El nombre químico exacto de la sacarosa es α – D - glucopiranosil β – D fructofuranósido y su formula empírica es C12 H22 O11, la configuración

espacial se muestra en la Figura 1.

La densidad de la sacarosa cristalizada a 15 °C es de 1,5879 g/ml. El

punto de fusión de la sacarosa llega a 186 °C; se han encontrado valores de

160 a 180 °C para este punto de fusión. La razón de estas diferencias es

probablemente el resultado del hecho de que el punto de fusión está altamente

influido por las pequeñas cantidades de productos de descomposición térmica

de la sacarosa y por trazas de impurezas.

23

Figura 1. Estructura y Configuración de la Sacarosa

Por razón de la asimetría de los átomos de carbón, en la molécula de

sacarosa, las soluciones de sacarosa giran el plano de luz polarizada. En

solución la sacarosa es dextrógira (hace girar el plano de la luz polarizada hacia

la derecha) con una rotación especifica de α 20 °C, 589,25 = 66,529° a

una concentración de 26 gramos por 100 ml de agua a 20 °C. Los métodos

polarimétricos están basados en esta propiedad.

La sacarosa se hidroliza fácilmente en soluciones ácidas a velocidades

que aumentan notablemente a medida que aumenta la temperatura y disminuye

el pH, con liberación de los monosacáridos constituyentes según la reacción:

C12 H22 O11 + H2O = C6 H12 O6 + C6 H12 O6

Sacarosa Glucosa Fructosa

A esta reacción hidrolítica se le aplica generalmente el nombre de

inversión, ya que produce un cambio en la actividad óptica dextrógira propia de

la sacarosa a una actividad neta levógira de los productos de la reacción.

La Glucosa (Dextrosa).

24

La glucosa es un monosacárido con formula de C6 H12 O6 (peso molecular

180,16), y su estructura recibe la designación química de D – glocopiranosa.

La glucosa es una aldohexosa, y se puede cristalizar del agua tanto en la

configuración α como en la β, estas dos formas están en equilibrio en solución a

temperaturas inferiores a 50 °C. La glucosa es menos soluble en agua que la

sacarosa; las soluciones saturadas contienen 49,4 % a 23 °C y 54,6 % a 30 °C,

de azúcar anhidro, por peso. Es típico de los azucares reductores, el tener un

grupo aldehido libre oxidable por la acción de soluciones alcalinas de sales de

cobre, el yodo y otros agentes oxidantes.

Son fácilmente interconvertibles las formas α y β de la glucosa y sus

soluciones muestran el mismo fenómeno de mutarotación que presentan la

mayoría de las hexosas. Cuando se disuelve primero la α – D – glucosa tiene

una rotación específica de de α = 20 °C, 589,25 + 112,2 °, mientras que la

de la β – D glucosa es de α = 20 °C, 589,25 + 18,7 °. Cuando se establece

un equilibrio con presencia de 40 % de la formula α y 60 % de la forma β, la

rotación es de α = 20 °C, 589,25 + 52,7 °.

La Fructosa (Levulosa).

La fructosa tiene la misma formula que la glucosa, C6 H12 O6, pero es una

cetohexosa, con el oxigeno fijado en el carbono 2, en lugar de estar en el

carbono 1. En solución existe un equilibrio entre la α y β fructofuranosas de la

forma cetona. La levulosa es más soluble en agua que la sacarosa y la glucosa;

una solución saturada a 20 °C contiene un 78,9 % de este azúcar. La fructosa

se oxida con la mayoría de los reactivos que se utilizan para determinar

azucares reductores.

25

La fructosa cristalina funde de 102 a 104 °C. Su configuración de

fructopiranosa, con un anillo de 5 átomos, uno de ellos de oxigeno, es diferente

de la furanósica, con anillo de 4 átomos. La mutarotación de la fructosa en

soluciones acuosas establece un equilibrio entre la estructura anular furanósica

y piranósica y también entre sus formas α y β. La levorrotación inicialmente

elevada, de α 20 °C, 589,25 – 132,2 ° disminuye a α 20 °C, 589,25 – 92,4 °, siendo este último valor el que se usa en sacarimetría.

LA MELADURA.

La meladura es el jugo concentrado que es obtenido luego del proceso de

evaporación, donde le es eliminado un alto porcentaje de agua que esta entre

un 60 y 80% aproximadamente, resultando un jarabe con una cantidad de

sólidos solubles entre 60° y 85° Brix, que sirve de sustrato para la fermentación

con múltiples propósitos, entre ellos la obtención de alcohol (etanol) o para la

transformación de azúcar moscabada y/o refinada.

26

Tabla 4 Composición Química de la Meladura de Caña, Análisis para (100 gr.).

Carbohidratos 75 – 80 %Proteínas 0,6 – 10 %

Agua 20 – 45 %Lípidos 0,2 – 0,5 %

Sacarosa 50 – 65 %Si O2 4 – 10 %P2 O5 1 – 3 %

Hierro (Fe) 3 mg.Potasio (K) 1.056 mg.

Magnesio (Mg) 136 mg.Calcio (Ca) 118 mg.Fósforo (P) 116 mg.Vitaminas Vitaminas

A 3,8 mg.B1 0,01 mg.B2 0,06 mg.B5 0,01 mg.B6 0,01 mg.C 7,0 mg.D2 6,5 mg.E 1 mg.

Fuente: Central La Pastora (2006)

Tabla 5Otros Análisis aplicados a la Meladura

Fuente: Laboratorio del Central Motatan (2010)

PH NeutroBrix 49 – 50

Pureza 60Pol 83 %

Azucares Reductores ≤ 3

27

Usos de la Meladura

En la Agroindustria la meladura es un compuesto intermedio que luego es

procesado por otros equipos para múltiples propósitos entre ellos: obtener

azúcar moscabada y/o refinada para obtener azúcar blanca, y en las industrias

destiladoras ocuparía un lugar importante en el uso industrial de este

compuesto.

28

CAPITULO II

LOCALIZACION DE LA PLANTA

Una vez definida la materia prima a procesar y el producto a elaborar en

este capitulo se hace necesario describir el lugar donde va a ser instalada la

planta.

La Agroindustria se instalará en el Estado Trujillo, entidad Federal

ubicada en la zona occidental del país, en lo que se conoce como la región de

los Andes venezolanos, espacio territorial que cuenta con una área cercana a

los 8 mil kilómetros cuadrados, enmarcado en la llamada región Andina en el

occidente de Venezuela.

Destacándose Trujillo por ser un territorio donde se combina la presencia

de diversos escenarios agroclimáticos, derivados del hecho de la existencia de

un relieve topográfico que engloba espacios ubicados desde los 0 metros hasta

los 3.400 metros de altura sobre el nivel del mar.

Esto permite hablar de la existencia de diversos pisos climáticos y de

tipos de bosques tales como el seco, el húmedo tropical, el montano, entre

otros; lo cual posibilita el desarrollo de diversas actividades productiva de

acuerdo a condiciones agroclimáticas preexistentes de un conjunto de ríos y

quebradas, que recorren el territorio siendo afluentes tanto el Lago de

Maracaibo, como de otros ríos que desembocan en el Río Orinoco, de igual

manera cuenta con una serie de recursos acuíferos subterráneos, que pueden

ser aprovechados y utilizados para satisfacer la demanda de agua en zonas

donde se dificulta al acceso a los causes superficiales.

29

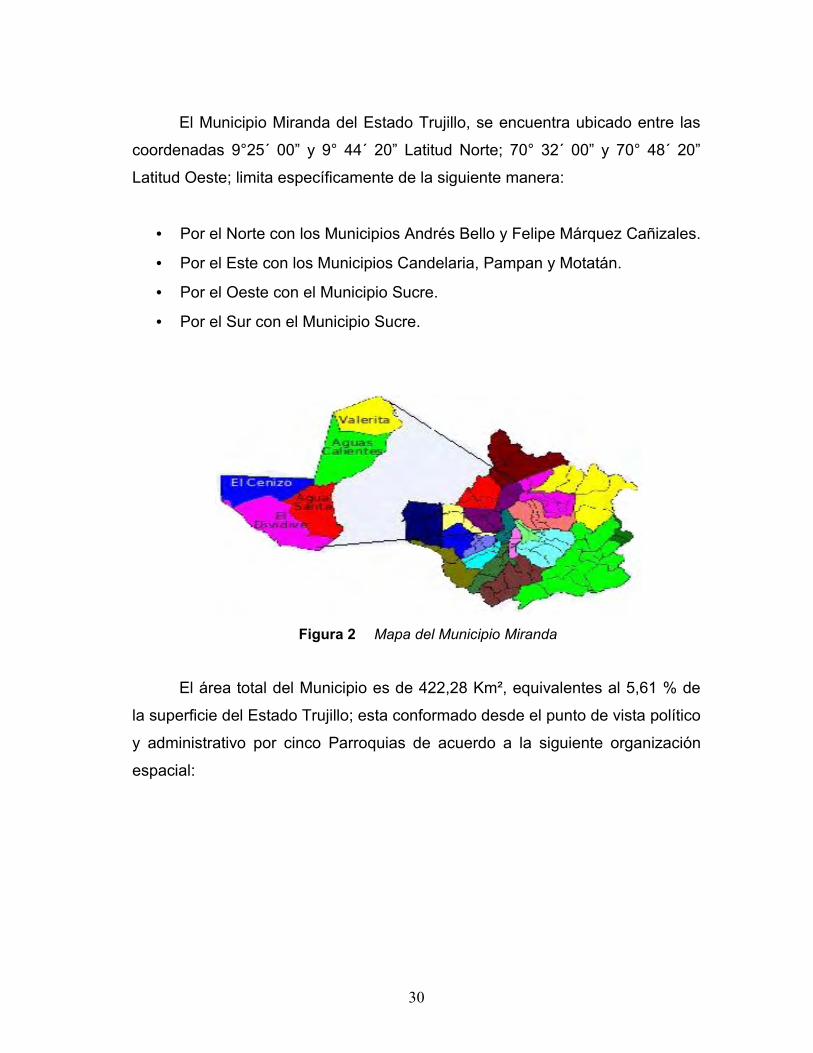

El Municipio Miranda del Estado Trujillo, se encuentra ubicado entre las

coordenadas 9°25´ 00” y 9° 44´ 20” Latitud Norte; 70° 32´ 00” y 70° 48´ 20”

Latitud Oeste; limita específicamente de la siguiente manera:

• Por el Norte con los Municipios Andrés Bello y Felipe Márquez Cañizales.

• Por el Este con los Municipios Candelaria, Pampan y Motatán.

• Por el Oeste con el Municipio Sucre.

• Por el Sur con el Municipio Sucre.

Figura 2 Mapa del Municipio Miranda

El área total del Municipio es de 422,28 Km², equivalentes al 5,61 % de

la superficie del Estado Trujillo; esta conformado desde el punto de vista político

y administrativo por cinco Parroquias de acuerdo a la siguiente organización

espacial:

30

Tabla 6Superficies del Municipio Miranda

Parroquia Capital Superficie (Km²)El Dividive El Dividive 90,75El cenizo El cenizo 80,55

Agua santa Agua santa 73,63Agua caliente Agua caliente 106,8

Valerita Valerita 70,55Total 422,28

Fuente: Alcaldía del Municipio Miranda

Los terrenos que conforman este Municipio, se clasifican en:

• Terrenos de bosque muy seco tropical.

• Terrenos de bosque seco tropical.

En el primero de los casos los mismos se localizan entre los 200 y los

400 metros sobre el nivel del mar, donde el promedio anual de precipitaciones

oscila entre 5000 y 100 mm.; por lo que se le considera como un área de tipo

árida. En el segundo caso se ubican una serie de llanuras donde la temperatura

oscila entre 23 y 29 grados centígrados, con un promedio anual de

precipitaciones que van desde los 1000 a los 1800 mm, por lo cual estas áreas

resultan aptas para el desarrollo de la ganadería y la exportación de rubros

agrícolas de peso climático bajo.

Es necesario destacar que la evaporación anual es bastante alta,

representándose valores superiores a los 2000 mm al año, con promedios

mensuales que oscilan entre 150 y 190 mm, lo cual sobrepasa los valores

mensuales de las precipitaciones. Política y administrativamente el terreno

donde se instalará la unidad de producción, se localiza en la Parroquia de El

Dividive del Municipio Miranda del Estado Trujillo, como ya se indico, este

Municipio se ubica en la zona norte del Estado, ubicándose en forma contigua a

31

los Municipios Sucre, Pampan, Motatán y Candelaria, caracterizándose la

totalidad de los terrenos que conforman el Municipio por ubicarse en pisos

climáticos que van desde los 120 metros de altura sobre el nivel del mar, hasta

alturas cercanas a los 600 metros sobre el nivel del mar; cuestión que le

convierten en una zona apta para el desarrollo tanto de los cultivos agrícolas,

como del desarrollo ganadero, y por ser poseedor de un parque industrial, en

una zona potencialmente categorizada como apta para asentar allí,

encadenamientos productivos industriales y agroindustriales. En cuanto a

potencialidades productivas primarias, y las tierras que lo conforman.

El sector Las Cocuizas, se ubica en las inmediaciones del asentamiento

“El Cenizo”, concretamente la procesadora de caña tendrá su asiento en un

terreno ubicado al margen de la vía o que conduce desde El Cenizo a la

Carretera Panamericana, la cual permite la comunicación vial de la zona con

diversos Municipios trujillanos y con los Estados Mérida, Zulia y Táchira. Esta

zona posee un alto potencial para el desarrollo intensivo y extensivo de la

cañicultura. El terreno cuenta con un área total de 3.4 hectáreas de topografía

plana, alinderado de la siguiente forma:

• Norte: Campo Deportivo Las Cocuizas.

• Sur: Terrenos de José Maldonado.

• Este: Vía El Cenizo – Panamericana.

• Oeste: Quebrada Las Cocuizas.

En la figura 3 podemos ver el galpón y las áreas de oficinas ya existentes

que se encuentran localizada a una altura de 160 metros sobre el nivel del mar,

su ubicación en una zona periférica le garantizará a la unidad de producción

ciertas ventajas para acceder a servicios públicos y de apoyo.

32

Figu

ra 3

Pla

no T

opog

ráfic

o de

la z

ona

dond

e va

a e

star

ubi

cado

el

Cen

tral

Mel

ador

33

Adicionalmente a ello, es necesario destacar que en el área del Municipio

Miranda, así como en los Municipios vecinos, existe un importante número de

fincas dedicadas al cultivo de caña, al igual que numerosas tierras que pueden

destinarse a este fin, por otra parte el sitio seleccionado para instalar la

procesadora se localiza a menos de 1 kilómetro de la vía panamericana la cual

se consideraba la vía fundamental de la zona sur del lago.

De manera que, dicho terreno se ubica estratégicamente respecto a un

conjunto de centros de interés los cuales son: Valera, El Puerto de la Ceiba,

Llanos de Monay, la zona sur del lago, la costa oriental del lago y la zona centro

occidental. Para tener una idea precisa de la interconexión de Agua Santa con

los sitios mencionados con las ciudades más importantes del país,

establecemos el siguiente cuadro demostrativo:

Tabla 7

Distancia de la planta a centros de interés

Centros de Interes

Distancia de las Cocuizas

Recorrido

Valera 32 Km. Las Cocuizas-Motatán-ValeraSabana de Mendoza 15 Km. Las Cocuizas-Sabana de Mendoza

Monay 38 Km. Las Cocuizas-Agua Viva-MonayMotatán 21 Km. Las Cocuizas-Agua Viva-MotatánPampán 54 Km. Las Cocuizas-Peraza-Pampán

Barquisimeto 200 Km. Las Cocuizas-Agua Viva-Barquisimeto

Valencia 405 Km. Las Cocuizas-Barquisimeto-ValenciaMaracay 504 Km. Las Cocuizas-Barquisimeto-MaracayCaracas 608 Km. Las Cocuizas-Barquisimeto-Caracas

Menegrande 59 Km. Las Cocuizas-Agua Viva-MenegrandeCabimas 150 Km. Las Cocuizas-Agua Viva-CabimasEl Vigía 138 Km. Las Cocuizas-Caja Seca-El Vigía

San Cristóbal 343 Km. Las Cocuizas-El Vigía-San CristóbalPuerto de la

Ceiba54 Km. Las Cocuizas-Mendoza-La Ceiba

34

Como puede deducirse, esta locación permite a la unidad de producción

una rápida conexión con la llamada zona sur del lago, con la región Andina, con

el Estado Falcón y con el área centro occidental del país a través de la vía Lara

– Zulia, por lo cual se garantiza un fácil acceso a las ciudades que conforman el

mercado potencial de derivados del procesamiento de la caña de azúcar, donde

se ubican los productores y comercializadores de insumos y materias primas

requeridos por este tipo de unidades de producción.

Imágenes de la construcción del galpón donde estarán ubicados los equipos para procesar la caña

Figura 4 Vista Frontal

Figura 5 Vista Lateral izquierda

35

Figura 6 Vista Lateral Derecha

Imágenes donde están ubicadas las oficinas, casetas de electricidad, agua y vigilancia

Figura 7 Vista lateral de las oficinas

Figura 8 Las casetas de electricidad y vigilancia

36

CAPITULO III

DETERMINACION DE LA CAPACIDAD INSTALADA DE LA PLANTA PROCESADORA DE CAÑA DE AZÚCAR PARA OBTENER MELADURA

En el siguiente capitulo se determinará la capacidad instalada de la

planta. El objetivo ahora, es determinar la potencialidad del Municipio Miranda,

en función de las condiciones que ofrece para la factibilidad de la capacidad

instalada.

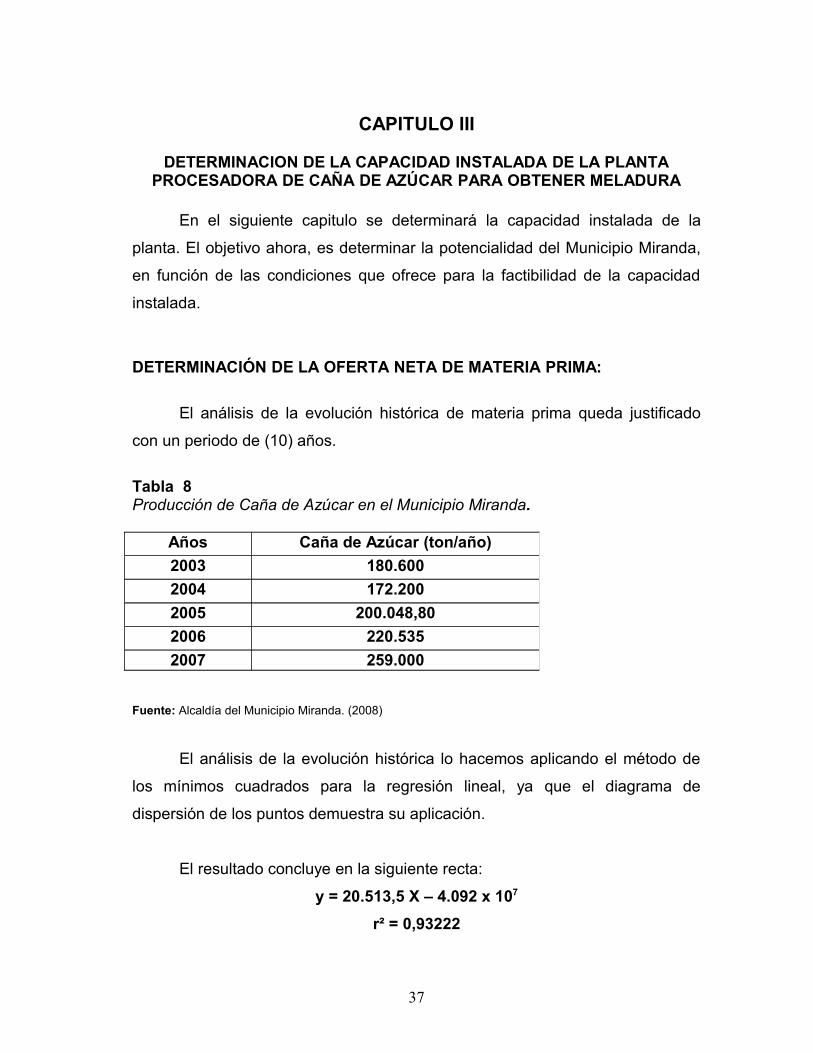

DETERMINACIÓN DE LA OFERTA NETA DE MATERIA PRIMA:

El análisis de la evolución histórica de materia prima queda justificado

con un periodo de (10) años.

Tabla 8 Producción de Caña de Azúcar en el Municipio Miranda.

Fuente: Alcaldía del Municipio Miranda. (2008)

El análisis de la evolución histórica lo hacemos aplicando el método de

los mínimos cuadrados para la regresión lineal, ya que el diagrama de

dispersión de los puntos demuestra su aplicación.

El resultado concluye en la siguiente recta:

y = 20.513,5 X – 4.092 x 107

r² = 0,93222

Años Caña de Azúcar (ton/año)2003 180.6002004 172.2002005 200.048,802006 220.5352007 259.000

37

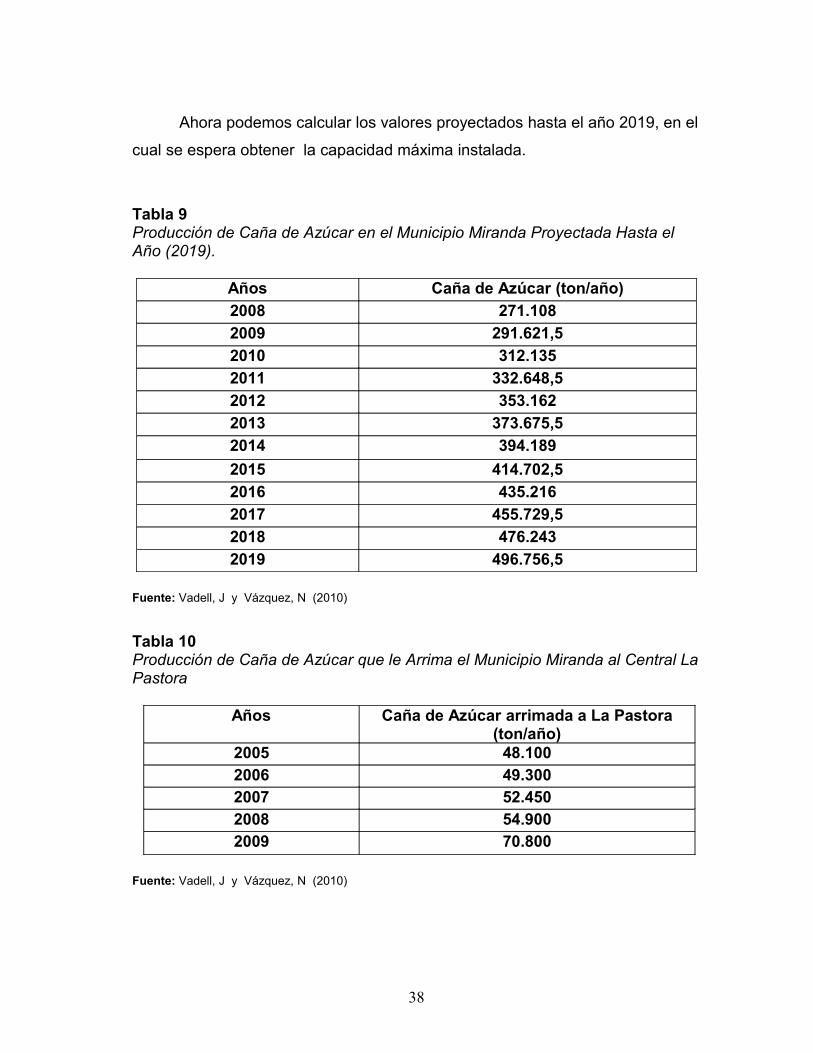

Ahora podemos calcular los valores proyectados hasta el año 2019, en el

cual se espera obtener la capacidad máxima instalada.

Tabla 9 Producción de Caña de Azúcar en el Municipio Miranda Proyectada Hasta el Año (2019).

Años Caña de Azúcar (ton/año)2008 271.1082009 291.621,52010 312.1352011 332.648,52012 353.1622013 373.675,52014 394.1892015 414.702,52016 435.2162017 455.729,52018 476.2432019 496.756,5

Fuente: Vadell, J y Vázquez, N (2010)

Tabla 10 Producción de Caña de Azúcar que le Arrima el Municipio Miranda al Central La Pastora

Años Caña de Azúcar arrimada a La Pastora (ton/año)

2005 48.1002006 49.3002007 52.4502008 54.9002009 70.800

Fuente: Vadell, J y Vázquez, N (2010)

38

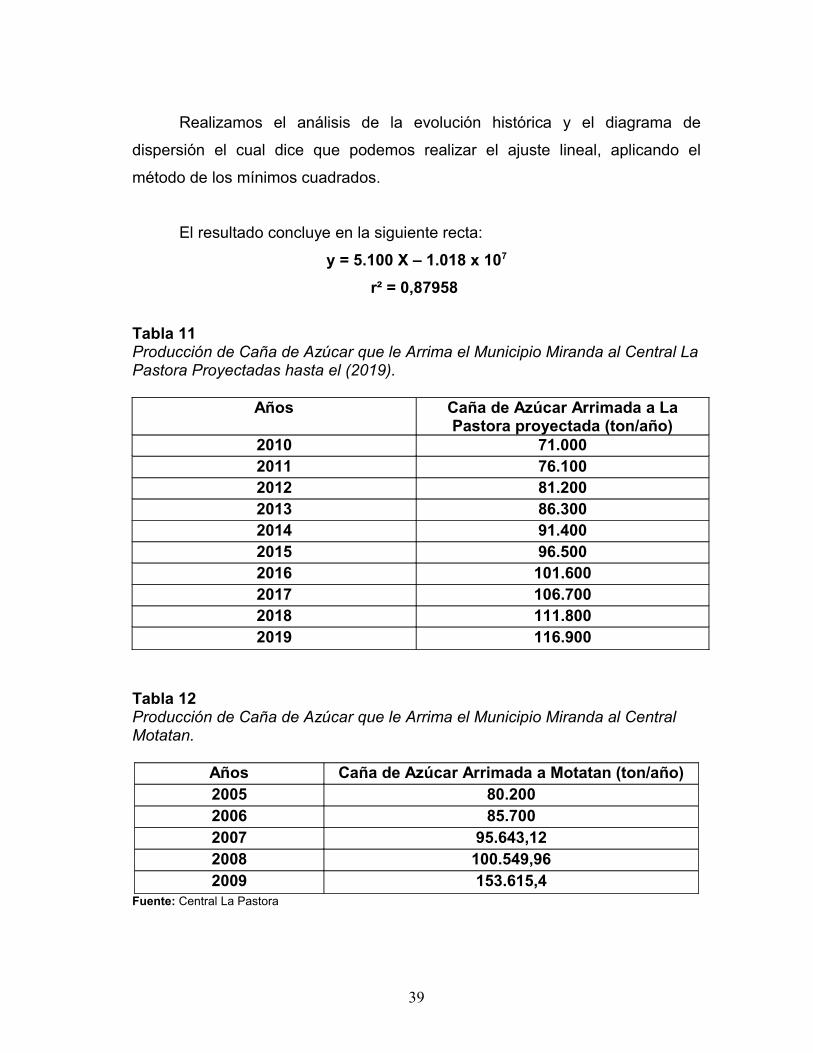

Realizamos el análisis de la evolución histórica y el diagrama de

dispersión el cual dice que podemos realizar el ajuste lineal, aplicando el

método de los mínimos cuadrados.

El resultado concluye en la siguiente recta:

y = 5.100 X – 1.018 x 107

r² = 0,87958

Tabla 11Producción de Caña de Azúcar que le Arrima el Municipio Miranda al Central La Pastora Proyectadas hasta el (2019).

Años Caña de Azúcar Arrimada a La Pastora proyectada (ton/año)

2010 71.0002011 76.1002012 81.2002013 86.3002014 91.4002015 96.5002016 101.6002017 106.7002018 111.8002019 116.900

Tabla 12 Producción de Caña de Azúcar que le Arrima el Municipio Miranda al Central Motatan.

Años Caña de Azúcar Arrimada a Motatan (ton/año)2005 80.2002006 85.7002007 95.643,122008 100.549,962009 153.615,4

Fuente: Central La Pastora

39

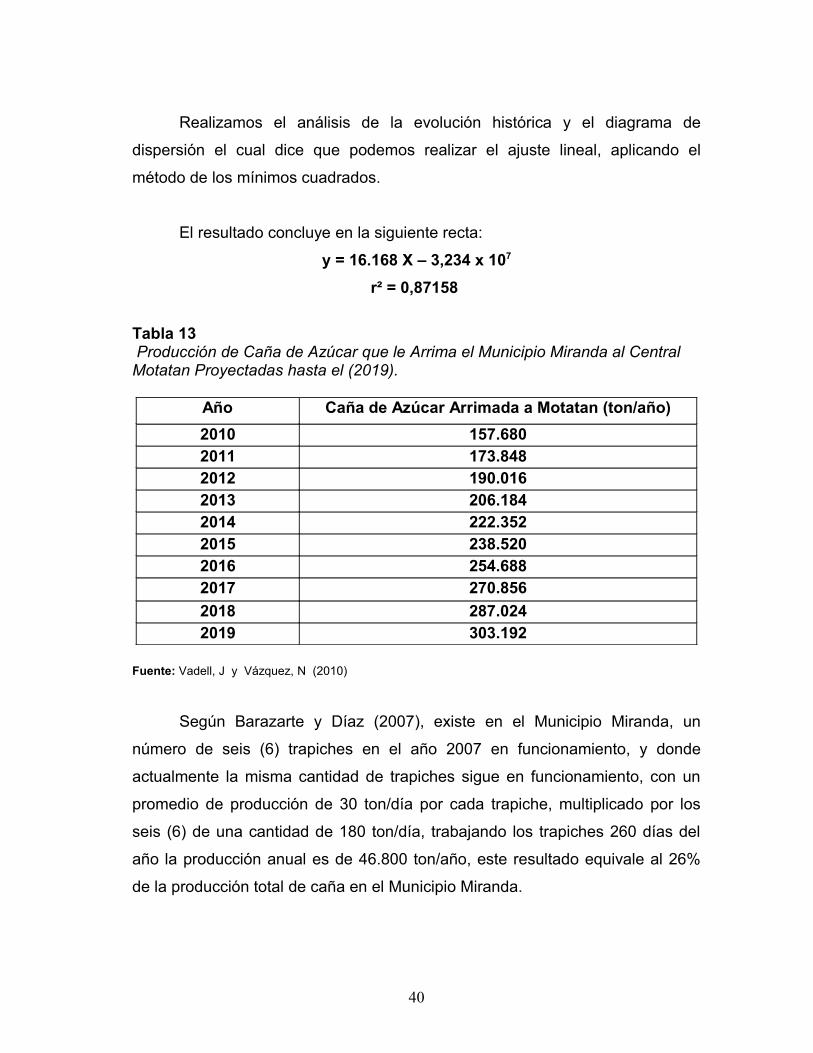

Realizamos el análisis de la evolución histórica y el diagrama de

dispersión el cual dice que podemos realizar el ajuste lineal, aplicando el

método de los mínimos cuadrados.

El resultado concluye en la siguiente recta:

y = 16.168 X – 3,234 x 107

r² = 0,87158

Tabla 13 Producción de Caña de Azúcar que le Arrima el Municipio Miranda al Central Motatan Proyectadas hasta el (2019).

Año Caña de Azúcar Arrimada a Motatan (ton/año)2010 157.6802011 173.8482012 190.0162013 206.1842014 222.3522015 238.5202016 254.6882017 270.8562018 287.0242019 303.192

Fuente: Vadell, J y Vázquez, N (2010)

Según Barazarte y Díaz (2007), existe en el Municipio Miranda, un

número de seis (6) trapiches en el año 2007 en funcionamiento, y donde

actualmente la misma cantidad de trapiches sigue en funcionamiento, con un

promedio de producción de 30 ton/día por cada trapiche, multiplicado por los

seis (6) de una cantidad de 180 ton/día, trabajando los trapiches 260 días del

año la producción anual es de 46.800 ton/año, este resultado equivale al 26%

de la producción total de caña en el Municipio Miranda.

40

Luego, para obtener el valor de las (ton/año) de caña de azúcar

procesada por los trapiches, calculamos el 26% de la Tabla 8 y 9 que

corresponde a la producción de caña en el Municipio, con la cual obtendremos

la producción de caña en los trapiches desde el año (2005 hasta el 2019).

Tabla 14 Producción de Caña de Azúcar requerida para los Trapiches.

AñoCaña de Azúcar Arrimada a los

Trapiches (ton/año)2005 52.012,692006 57.339,12007 67.3402008 70.488,082009 75.821,62010 81.155,12011 86.488,612012 91.822,122013 97.155,632014 102.489,142015 107.822,652016 113.156,162017 118.489,672018 123.823,182019 129.156,69

Fuente: Vadell, J y Vázquez, N (2010)

DETERMINACIÓN DE LA OFERTA NETA DISPONIBLE DE CAÑA DE AZÚCAR EN EL MUNICIPIO MIRANDA:

O.N.D.C.A.M.M = Prod. Caña A. M. M. – Caña A. A. C. P - Caña A. A. C. M –

Caña A. A. T. M. M

O.N.D.C.A.M.M = Oferta neta disponible de caña de azúcar en el Municipio

Miranda.

41

P.C.A.M.M = Producción de caña de azúcar en el Municipio Miranda.

C. A. A. C. P = Caña de azúcar arrimada al Central La Pastora

C. A. A. C. M = Caña de azúcar arrimada al Central Motatan.

C. A. A. T. M. M = Caña de azúcar arrimada a los trapiches del Municipio

Miranda.

Con esta formula calculamos la O. N. D. C. A. M. M. en la Tabla 15 del

año (2005 al 2019).

Tabla 15 Oferta Neta Disponible de Caña de Azúcar en el Municipio Miranda.

AñoOferta Neta Disponible de Caña de Azúcar

(ton/año)

2005 67.836,112006 77.495,92007 96.016,882008 100.069,962009 62.184,52010 73.299,92011 72.311,892012 71.323,882013 70.335,872014 69.347,862015 68.359,852016 67.371,842017 66.383,832018 65.395,822019 64.407,81

Fuente: Vadell, J y Vázquez, N (2010)

42

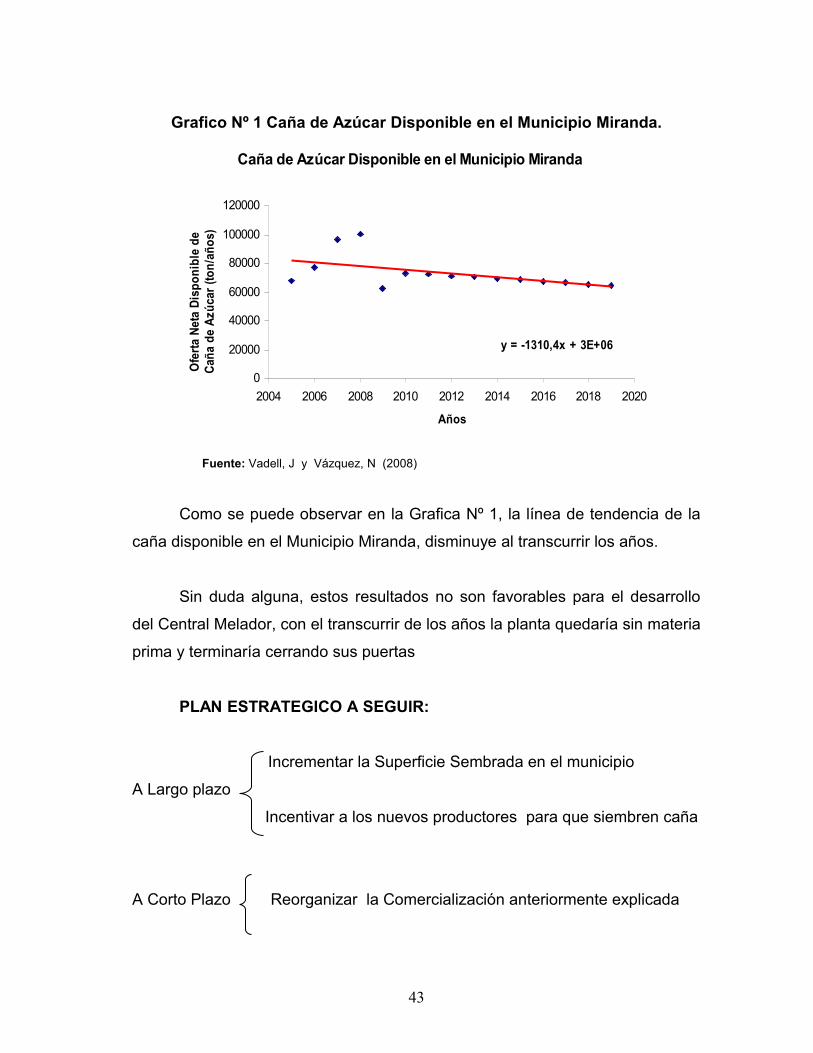

Grafico Nº 1 Caña de Azúcar Disponible en el Municipio Miranda.

Caña de Azúcar Disponible en el Municipio Miranda

y = -1310,4x + 3E+06

0

20000

40000

60000

80000

100000

120000

2004 2006 2008 2010 2012 2014 2016 2018 2020

Años

Ofe

rta N

eta

Disp

onib

le d

e Ca

ña d

e Az

úcar

(ton

/año

s)

Fuente: Vadell, J y Vázquez, N (2008)

Como se puede observar en la Grafica Nº 1, la línea de tendencia de la

caña disponible en el Municipio Miranda, disminuye al transcurrir los años.

Sin duda alguna, estos resultados no son favorables para el desarrollo

del Central Melador, con el transcurrir de los años la planta quedaría sin materia

prima y terminaría cerrando sus puertas

PLAN ESTRATEGICO A SEGUIR:

Incrementar la Superficie Sembrada en el municipio

A Largo plazo

Incentivar a los nuevos productores para que siembren caña

A Corto Plazo Reorganizar la Comercialización anteriormente explicada

43

El plan a largo plazo implica una significativa inversión económica así

como también un tiempo de espera prolongado para obtener los resultados

deseados por lo que la estrategia que hemos asumido es el plan a corto plazo

el cual consiste en lo siguiente:

Para el Central Melador es que los productores del Municipio Miranda no

le arrimen caña de azúcar al Central La Pastora, y seguir atendiendo al Central

Motatan y a los trapiches existentes en la zona del municipio.

De acuerdo a las primeras tablas y el grafico referido anteriormente,

hemos tomado una decisión, la cual desarrollaremos de la siguiente manera:

1. El Municipio Miranda solo le va a arrimar el 50% de la producción de

caña que se solía arrimar al Central Motatán referida en la tabla 12

2. A los trapiches se les va a arrimar el 10% y no el 26% de la caña que se

solía arrimar en años anteriores la cual que podemos ver en la tabla 14

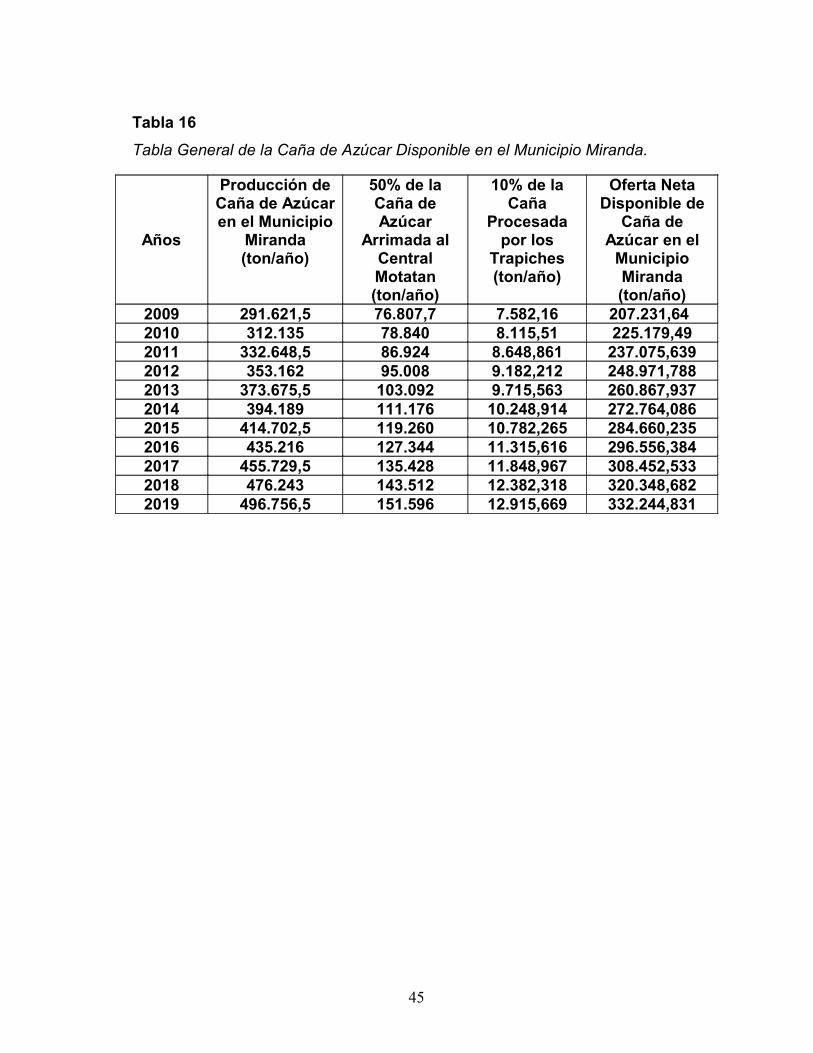

Realizamos una nueva tabla, donde volvemos a colocar la producción de

caña de azúcar en el Municipio Miranda, el cual se le resto el 50% de la caña de

azúcar arrimada al Central Motatan referida en la tabla 16, y le restamos

también el 10% de la caña de azúcar que se le arrima a los trapiches, para

obtener finalmente la oferta neta disponible de Caña de Azúcar en el Municipio

Miranda. para determinar la cantidad final de caña de azúcar con que va a

contar el Central Melador. Y es la siguiente:

44

Tabla 16 Tabla General de la Caña de Azúcar Disponible en el Municipio Miranda.

Años

Producción de Caña de Azúcar en el Municipio

Miranda (ton/año)

50% de la Caña de Azúcar

Arrimada al Central Motatan (ton/año)

10% de la Caña

Procesada por los

Trapiches (ton/año)

Oferta Neta Disponible de

Caña de Azúcar en el

Municipio Miranda(ton/año)

2009 291.621,5 76.807,7 7.582,16 207.231,642010 312.135 78.840 8.115,51 225.179,492011 332.648,5 86.924 8.648,861 237.075,6392012 353.162 95.008 9.182,212 248.971,7882013 373.675,5 103.092 9.715,563 260.867,9372014 394.189 111.176 10.248,914 272.764,0862015 414.702,5 119.260 10.782,265 284.660,2352016 435.216 127.344 11.315,616 296.556,3842017 455.729,5 135.428 11.848,967 308.452,5332018 476.243 143.512 12.382,318 320.348,6822019 496.756,5 151.596 12.915,669 332.244,831

45

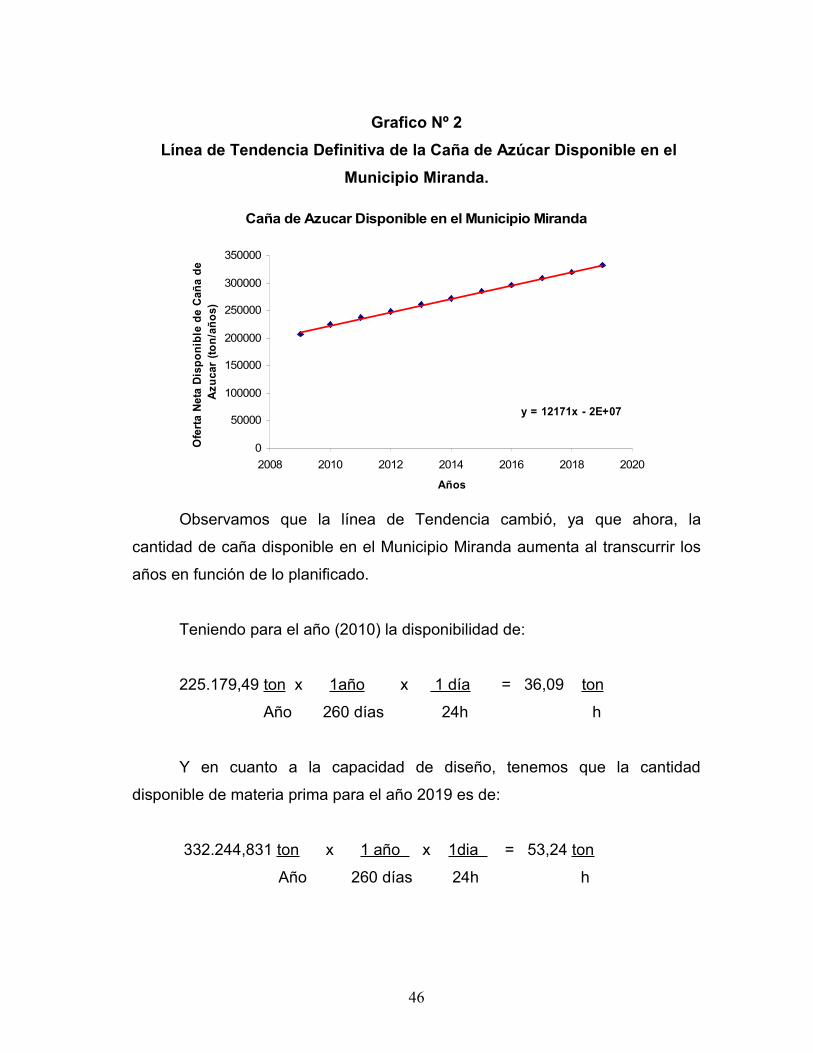

Grafico Nº 2 Línea de Tendencia Definitiva de la Caña de Azúcar Disponible en el

Municipio Miranda.

Caña de Azucar Disponible en el Municipio Miranda

y = 12171x - 2E+07

0

50000

100000

150000

200000

250000

300000

350000

2008 2010 2012 2014 2016 2018 2020

Años

Ofe

rta

Net

a D

ispo

nibl

e de

Cañ

a de

A

zuca

r (to

n/añ

os)

Observamos que la línea de Tendencia cambió, ya que ahora, la

cantidad de caña disponible en el Municipio Miranda aumenta al transcurrir los

años en función de lo planificado.

Teniendo para el año (2010) la disponibilidad de:

225.179,49 ton x 1año x 1 día = 36,09 ton

Año 260 días 24h h

Y en cuanto a la capacidad de diseño, tenemos que la cantidad

disponible de materia prima para el año 2019 es de:

332.244,831 ton x 1 año x 1dia = 53,24 ton

Año 260 días 24h h

46

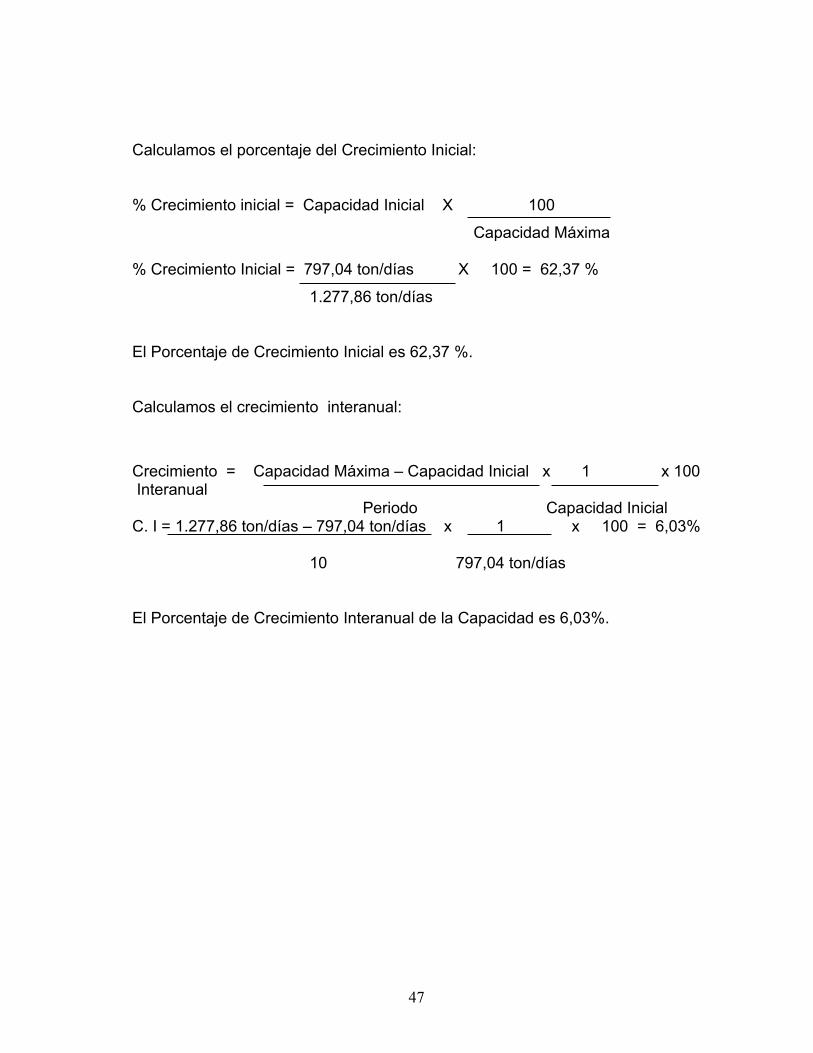

Calculamos el porcentaje del Crecimiento Inicial:

% Crecimiento inicial = Capacidad Inicial X 100

Capacidad Máxima

% Crecimiento Inicial = 797,04 ton/días X 100 = 62,37 %

1.277,86 ton/días

El Porcentaje de Crecimiento Inicial es 62,37 %.

Calculamos el crecimiento interanual:

Crecimiento = Capacidad Máxima – Capacidad Inicial x 1 x 100 Interanual Periodo Capacidad InicialC. I = 1.277,86 ton/días – 797,04 ton/días x 1 x 100 = 6,03%

10 797,04 ton/días

El Porcentaje de Crecimiento Interanual de la Capacidad es 6,03%.

47

CAPITULO IV

DESCRIPCION DEL PROCESAMIENTO DE LA CAÑA DE AZUCAR PARA PRODUCIR MELADURA

El procesamiento de la caña para obtener Meladura sigue los mismos pasos que para la obtención de azúcar refinada. Estos son los siguientes:

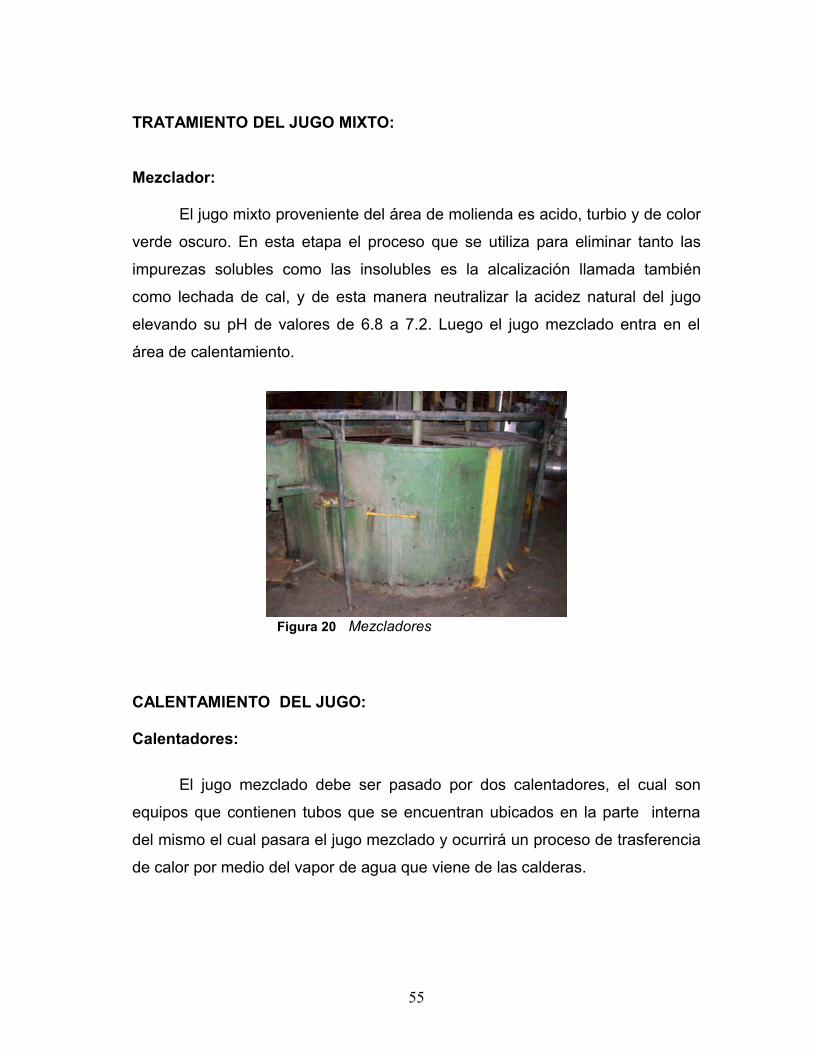

RECEPCIÓN: TRANSPORTE, PESAJE Y DESCARGA DE LA CAÑA

La caña se pesa por lo general en grandes básculas de plataforma, junto

con la unidad de transporte el cual recibe el nombre de camión, remolque. Para

el procedimiento del pesaje, resulta imposible el pesaje directo, el peso de la

caña se calcula mediante un método diferencial en lo cuales los camiones son

pesados antes y después de la descarga, obteniéndose el peso real de la caña

por la diferencia entre las dos medidas.

La perdida de sacarosa causada por la exposición en el campo y en el

patio de la recepción de la caña ya cortada, mas de 12 horas en los camiones,

carros o pilas esta sujeta a perdidas similares que en gran parte se pueden

evitar por una pronta molienda.

El objetivo del pesaje de la caña es posibilitar el control agrícola, el pago

del transporte, el control de la molienda y el cálculo del rendimiento industrial.

48

Figura 9. Trasporte de Caña

Figura 10 Báscula de pesaje

Figura 11. Descarga de la Caña

49

DISPOSITIVO DE DESCARGA:

Mesa de Alimentación:

Después del pesaje el camión se traslada hasta la grúa de descarga, el

cual tiene por función descargar el camión y además colocar la caña en la

denominada mesa de alimentación que posee un nivelador para que la caña no

forme tacos.

En la mesa alimentadora las unidades de transporte son descargadas

por una grúa hilo a través del basculamiento lateral que abastece la referida

mesa. La finalidad de la mesa es permitir una descarga rápida de los camiones

y proporcionar una alimentación uniforme y constante de la banda

transportadora de caña.

Figura 12. Mesa de Alimentación

50

Figura 13. Grúa de Hilo

Figura 14. Banda Transportadora

PREPARACIÓN DE LA CAÑA PARA LA MOLIENDA:

Picadora de Caña:

La caña descargada en la mesa sigue alimentando a la banda

transportadora de manera ordenada, continua y homogénea, la caña es

conducida hasta pasar por la cuchilla.

51

El sistema de preparación de la caña es constituido por un equipo

rotativo de cuchillas fijas y tiene por finalidad aumentar la densidad de la caña,

picándola en trozos menores sin extraerle el jugo, preparando la caña para el

trabajo del desfibrador.

Figura 15. Picadora de Caña

Desfibradora:

El desfibrador esta formado por un rotor el cual esta acoplado a un

conjunto de martillos oscilantes que giran de una forma que la caña pasa por

una pequeña abertura. La desfibradora desintegra la caña hasta un máximo de

un 92 % una vez desfibrada la caña continuara hasta la etapa de molienda.

Figura 16. Desfibradora Modelo Fives Cail

52

Figura 17. Rotor de 6 barras

EXTRACCIÓN DEL JUGO:

Molinos:

Toda la caña desintegrada llega al primer molino donde a través de la

presión ejercida por las mazas se logra la extracción del jugo de la caña.

La extracción por los molinos es un proceso volumétrico y consiste en

desplazar el jugo contenido en la caña. Este desplazamiento es conseguido

haciendo pasar la caña entre dos mazas, sometidos a determinada presión y

rotación, siendo el volumen de jugo mixto generado menor que el volumen de la

caña.

Un segundo objetivo importante de la molienda es la producción de un

bagazo final del cuarto molino en condiciones de propiciar una buena quema

rápida en las calderas.

En la primera unidad de molienda ocurre la mayor parte de la extracción

del jugo mixto. Para mejorar la eficiencia de este proceso y extraer la mayor

cantidad de sacarosa de la caña se le adiciona agua caliente al bagazo que va

53

hacia el último molino, este proceso se conoce como imbibición. El jugo

extraído del tercer molino es recirculado al bagazo que sale del primer molino, y

el jugo que sale del cuarto molino es recirculado al bagazo que sale del

segundo molino todo esto se realiza con el fin de obtener la mayor extracción

de sacarosa aprovechando al máximo todo el bagazo exprimido. Todo el jugo

extraído en el primer y segundo molino o sea el jugo mixto es bombeado hacia

el área donde se encuentra el mezclador.

Figura 18. Molinos para la Extracción del Jugo

Figura 19. Masas de los Molinos

54

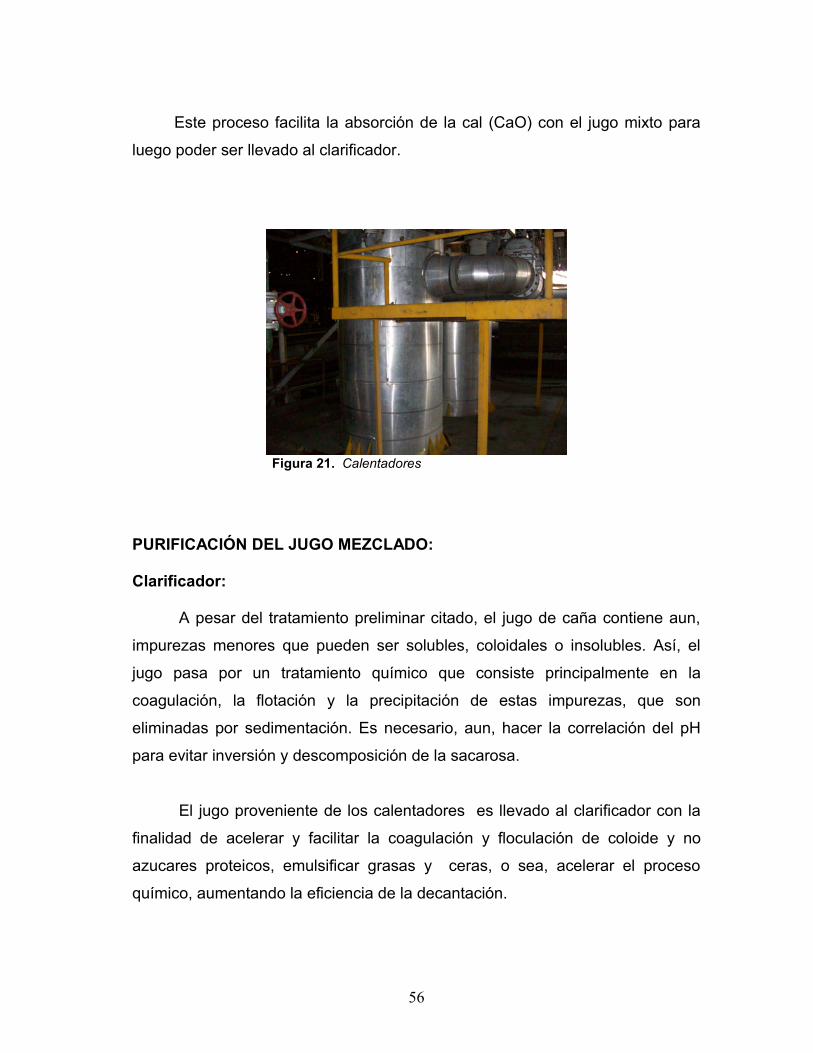

TRATAMIENTO DEL JUGO MIXTO:

Mezclador:

El jugo mixto proveniente del área de molienda es acido, turbio y de color

verde oscuro. En esta etapa el proceso que se utiliza para eliminar tanto las

impurezas solubles como las insolubles es la alcalización llamada también

como lechada de cal, y de esta manera neutralizar la acidez natural del jugo

elevando su pH de valores de 6.8 a 7.2. Luego el jugo mezclado entra en el

área de calentamiento.

Figura 20 Mezcladores

CALENTAMIENTO DEL JUGO:

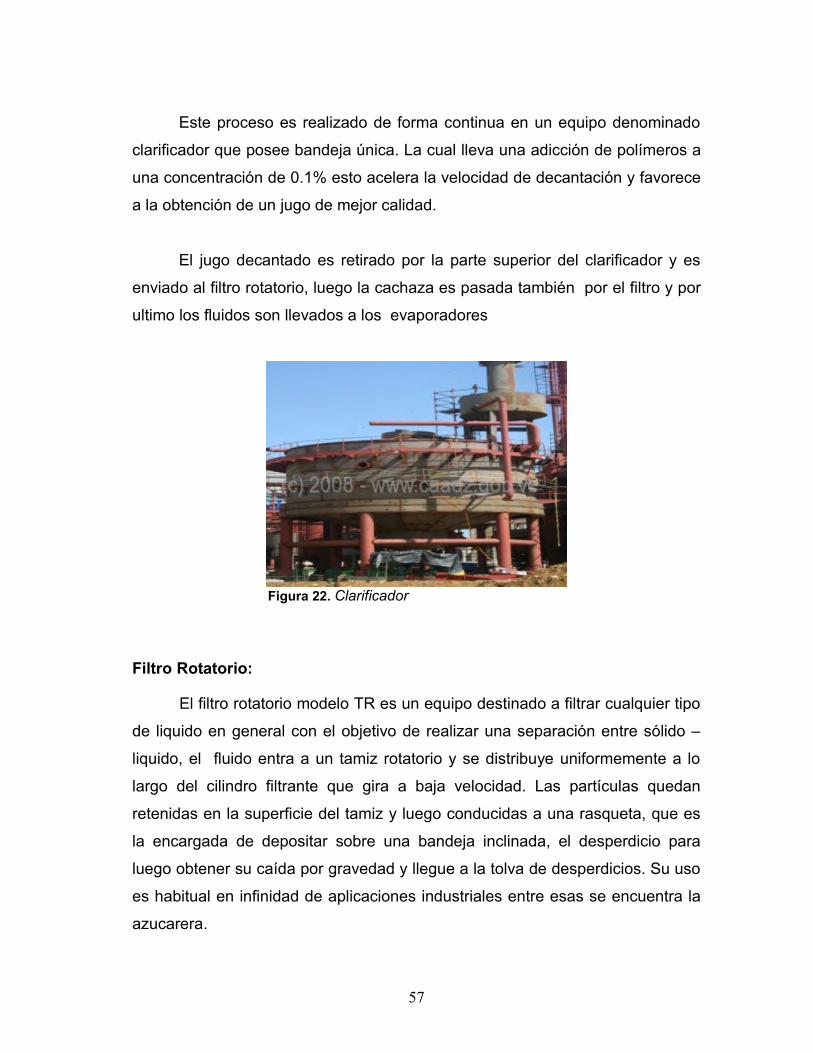

Calentadores:

El jugo mezclado debe ser pasado por dos calentadores, el cual son

equipos que contienen tubos que se encuentran ubicados en la parte interna

del mismo el cual pasara el jugo mezclado y ocurrirá un proceso de trasferencia

de calor por medio del vapor de agua que viene de las calderas.

55

Este proceso facilita la absorción de la cal (CaO) con el jugo mixto para

luego poder ser llevado al clarificador.

Figura 21. Calentadores

PURIFICACIÓN DEL JUGO MEZCLADO:

Clarificador:

A pesar del tratamiento preliminar citado, el jugo de caña contiene aun,

impurezas menores que pueden ser solubles, coloidales o insolubles. Así, el

jugo pasa por un tratamiento químico que consiste principalmente en la

coagulación, la flotación y la precipitación de estas impurezas, que son

eliminadas por sedimentación. Es necesario, aun, hacer la correlación del pH

para evitar inversión y descomposición de la sacarosa.

El jugo proveniente de los calentadores es llevado al clarificador con la

finalidad de acelerar y facilitar la coagulación y floculación de coloide y no

azucares proteicos, emulsificar grasas y ceras, o sea, acelerar el proceso

químico, aumentando la eficiencia de la decantación.

56

Este proceso es realizado de forma continua en un equipo denominado

clarificador que posee bandeja única. La cual lleva una adicción de polímeros a

una concentración de 0.1% esto acelera la velocidad de decantación y favorece

a la obtención de un jugo de mejor calidad.

El jugo decantado es retirado por la parte superior del clarificador y es

enviado al filtro rotatorio, luego la cachaza es pasada también por el filtro y por

ultimo los fluidos son llevados a los evaporadores

Figura 22. Clarificador

Filtro Rotatorio:

El filtro rotatorio modelo TR es un equipo destinado a filtrar cualquier tipo

de liquido en general con el objetivo de realizar una separación entre sólido –

liquido, el fluido entra a un tamiz rotatorio y se distribuye uniformemente a lo

largo del cilindro filtrante que gira a baja velocidad. Las partículas quedan

retenidas en la superficie del tamiz y luego conducidas a una rasqueta, que es

la encargada de depositar sobre una bandeja inclinada, el desperdicio para

luego obtener su caída por gravedad y llegue a la tolva de desperdicios. Su uso

es habitual en infinidad de aplicaciones industriales entre esas se encuentra la

azucarera.

57

Su característica de diseño le proporciona un alto rendimiento con

tamaños bastante menores si se compara con otros del mercado. El

funcionamiento del filtro trabaja al vacío como un dispositivo autolimpiante,

capaz de operar durante largos periodos de tiempos sin necesidad de atención.

Figura 23. Filtro Rotatorio Modelo TR

Esquema de Funcionamiento:

Entrada del Líquido bruto Rasqueta

Salida de Sólidos

Salida del Líquido filtrado

Figura 24. Esquema de Funcionamiento del Filtro Rotativo Modelo TR

58

CONCENTRACIÓN DEL JUGO CLARIFICADO:

Evaporadores:

El jugo que viene del filtro rotatorio conjuntamente con el del clarificador

es sometido a un proceso de concentración a través de la eliminación de agua.

Para esto será instalado un sistema de cuádruple efecto utilizando vapor de

escape para alimentar el primer efecto.

Los evaporadores están formados por cajas, conectadas en serie, de

manera que el jugo sufre una concentración progresiva de la primera a la última

caja. Para esto, es necesario inyectar vapor de escape solo en la primera caja

donde es condensado el jugo en el proceso de calentamiento. Lo condensado

del vapor de escape tiene calidad adecuada para ser reutilizado en las calderas,

de esta manera, el vapor es conducido para los desaireador sin sufrir expansión

para un mejor aprovechamiento energético. El calentamiento del jugo en las

cajas siguientes es realizado con la propia agua evaporada del jugo llamado

vapor vegetal obtenido de las cajas anteriores. Este procedimiento, tiene como

objetivo de concentrar el jugo clarificado que recibirá a una concentración

minima de 14 °Brix hasta una concentración entre 60 y 68 °Brix

59

Figura 25. Evaporadores de Cuádruple EfectoTanque de Almacenamiento de Meladura:

La meladura que sale de los evaporadores será almacenada en tanques

rectangulares el cual tendrá una capacidad de almacenamiento máximo para 3

días.

Figura 26. Meladura

Figura 27 Tanques para el almacenamiento de Meladura

60

61

Figu

ra 2

8.

Dia

gram

a de

l Pro

cesa

mie

nto

de la

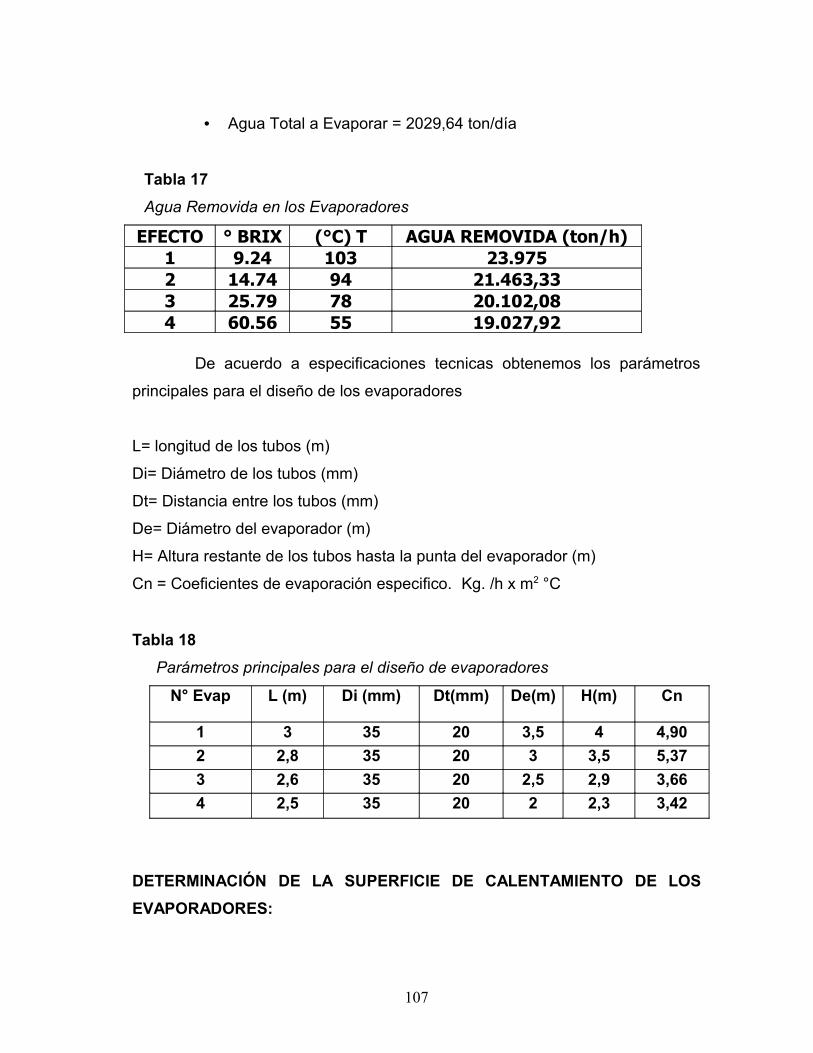

cañ

a pa

ra p

rodu

cir M

elad

ura

62

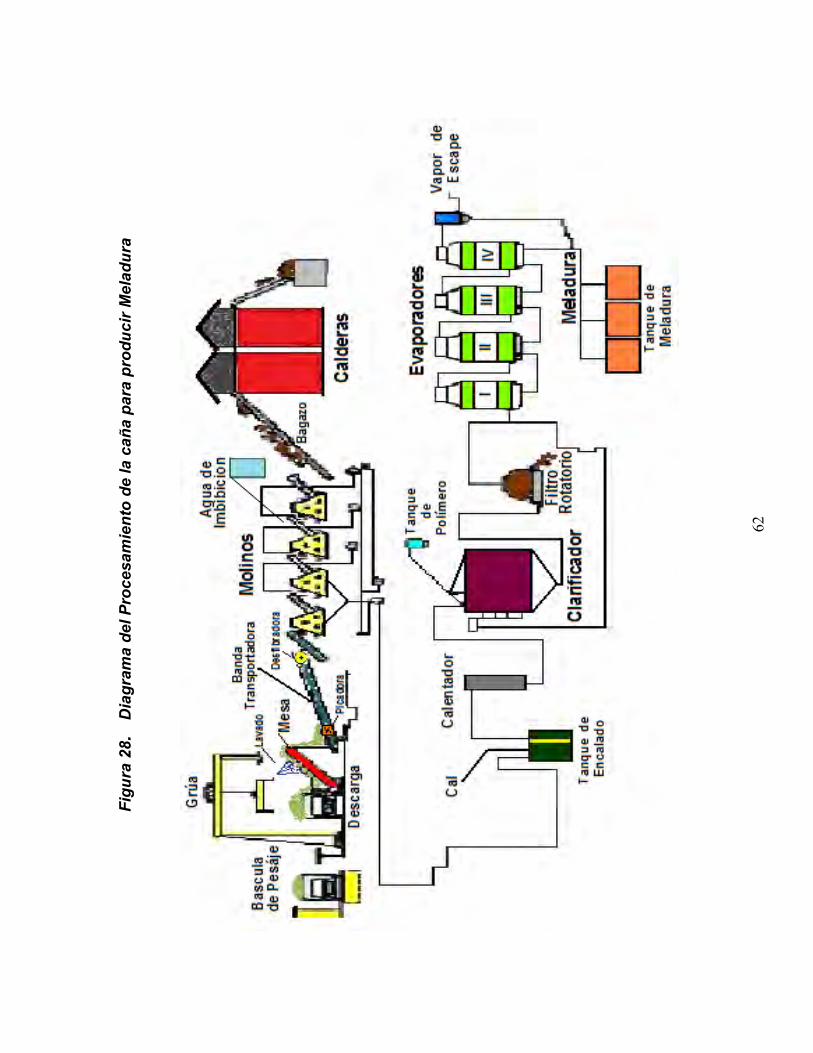

CAPITULO V

ESTUDIO DE LA INGENIERIA DEL PROYECTO.SELECCIÓN Y DIMENSIONAMIENTO DE LA TECNOLOGÍA DEL

PROCESAMIENTO DE MELADURA A PARTIR DE LA CAÑA DE AZÚCAR

En este capitulo se tiene como objetivo, presentar un análisis de la línea

tecnológica de la empresa brasileña Empral C.A, referente a la planta

procesadora de caña de azúcar para la obtención de meladura. Esta línea

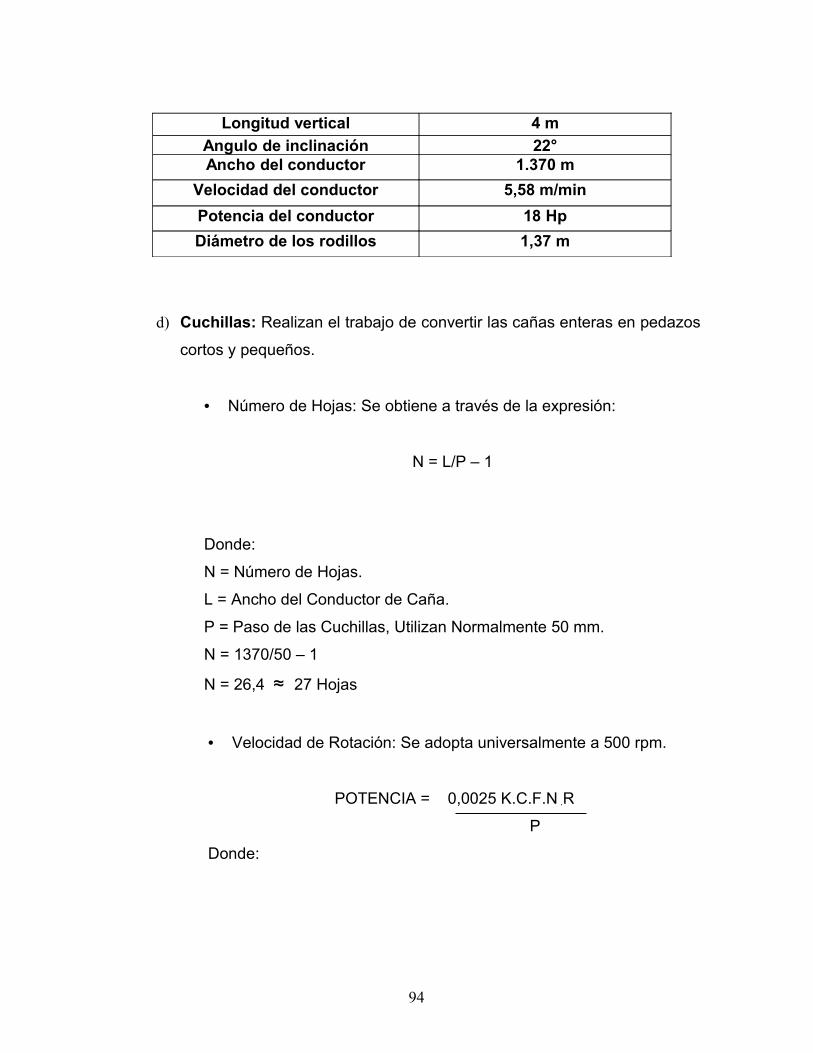

contempla la secuencia de operaciones a la que se somete la materia prima

para llegar a la obtención del producto deseado.

Balance de Materia y Energía:

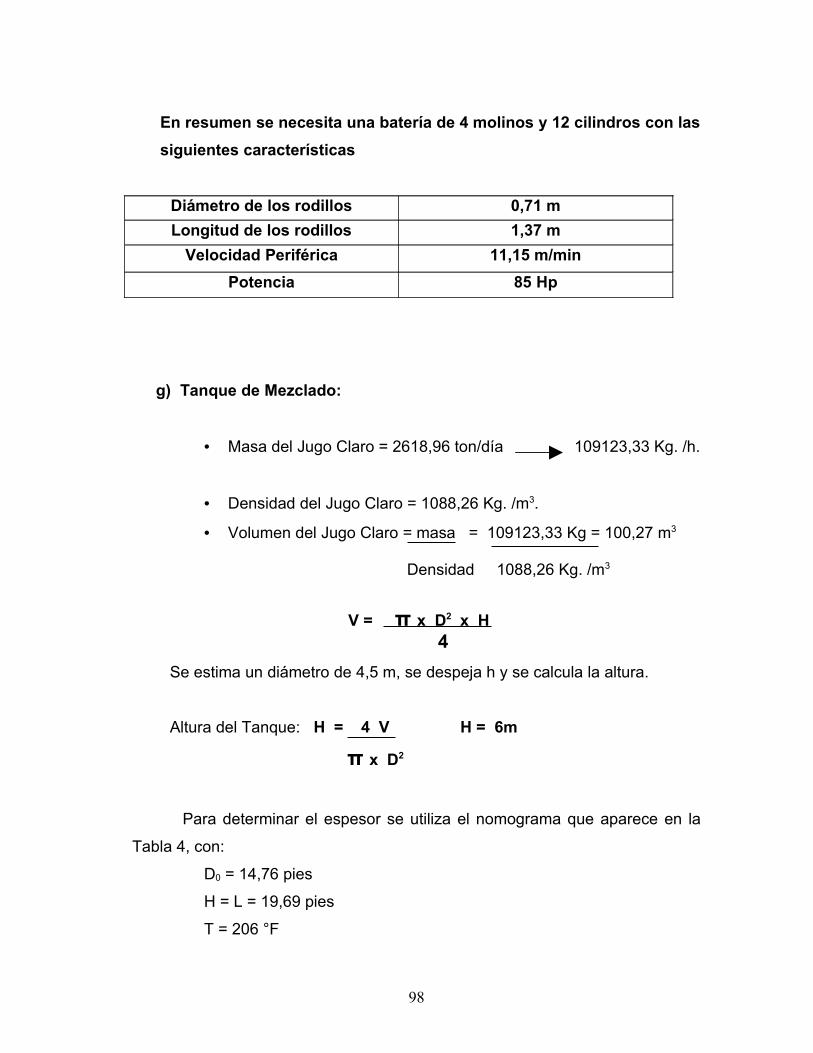

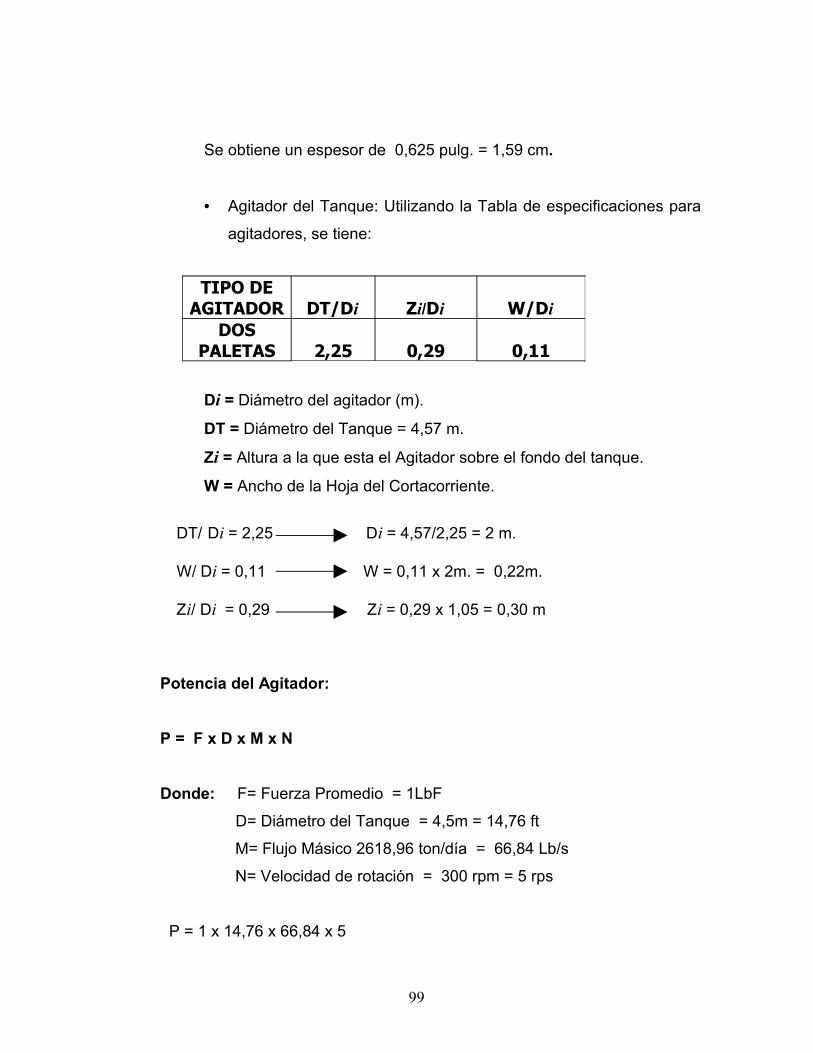

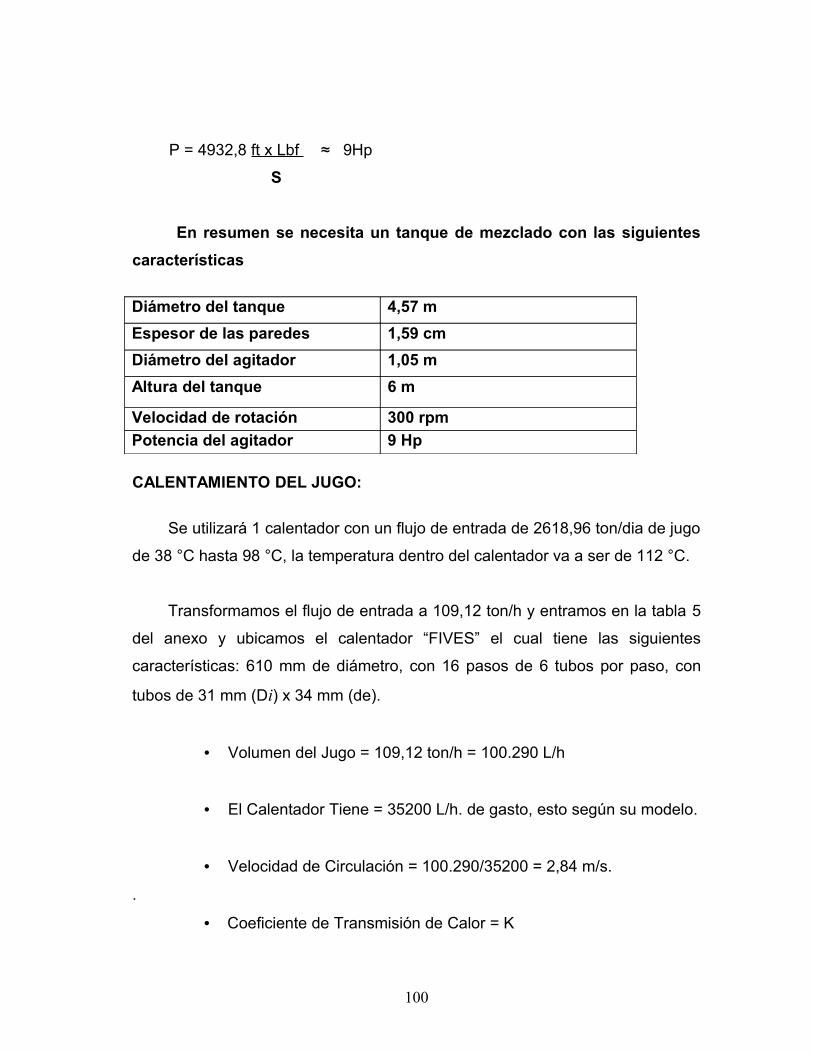

Según (Barrios 1993), los balances de materia y energía de un proceso

tratan de expresar cuantitativamente todos los materiales que entran o salen de

ese proceso. Normalmente conviene preparar el balance de materiales en

forma diagramatica para evitar omisiones. Los balances de materia y energía

son necesarias para:

1. A nivel de ingeniería de detalle de una planta para poder diseñar las

operaciones mas simples, tanto para calcular el tamaño del equipo como

para considerar las interrelaciones entre los distintos equipos

2. Permite tener una estimación de los requerimientos adicionales al

proceso másico y energético, tales como agua de calentamiento,

enfriamiento o lavado.

3. En una planta de proceso que ya este operando, el balance de materia y

energía es una herramienta muy útil y efectiva para mejorar la eficiencia

de un proceso, la magnitud y la localización de cada fuente de perdida,

de rendimiento o eficiencia.

63

FLUJOGRAMA DE LA LÍNEA TECNOLÓGICA PARA LA OBTENCION DE MELADURA:

RECEPCIÓN, PESAJE

DESCARGA EN MESA DE ALIMENTACIÓN

PICADORA

EVAPORADORES

DESFIBRADORA

MEZCLADORES

MOLINOS

CALENTADORES

FILTRO ROTATORIO

CLARIFICADOR

TANQUES DE MELADURA

64

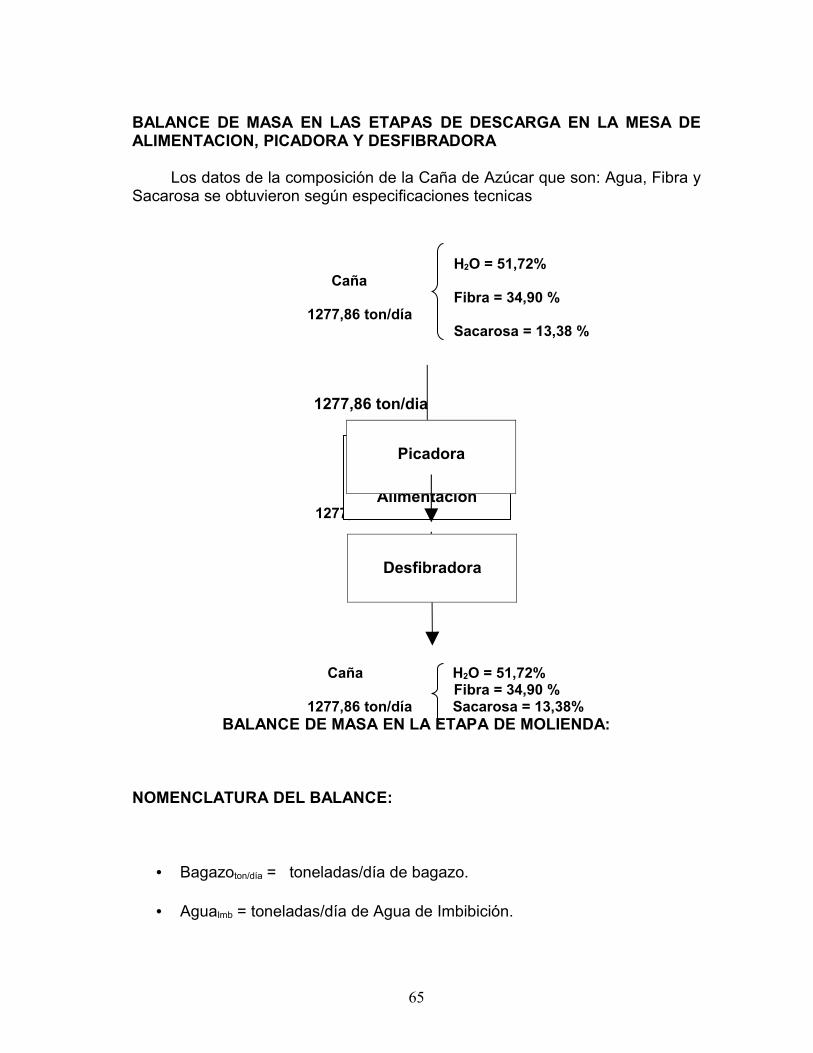

BALANCE DE MASA EN LAS ETAPAS DE DESCARGA EN LA MESA DE ALIMENTACION, PICADORA Y DESFIBRADORA

Los datos de la composición de la Caña de Azúcar que son: Agua, Fibra y Sacarosa se obtuvieron según especificaciones tecnicas

H2O = 51,72% Caña Fibra = 34,90 % 1277,86 ton/día Sacarosa = 13,38 %

1277,86 ton/dia

1277,86 ton/día

Caña H2O = 51,72% Fibra = 34,90 % 1277,86 ton/día Sacarosa = 13,38%

BALANCE DE MASA EN LA ETAPA DE MOLIENDA:

NOMENCLATURA DEL BALANCE:

• Bagazoton/día = toneladas/día de bagazo.

• AguaImb = toneladas/día de Agua de Imbibición.

Mesa de Alimentación

Picadora

Desfibradora

65

• CañaMolida = toneladas/día de Caña Molida.

• JugoMIXTO = toneladas/día de Jugo.

• XSC = % de Sacarosa en la Caña.

• XAC = % de Agua en la Caña.

• XFC = % de Fibra de Caña.

• XSJ = % de Sacarosa en Jugo Mixto.

• XAJ = % de Agua en Jugo Mixto.

• XFC = % de Fibra en Jugo Mixto.

• XAB = % de Agua de Bagazo.

• XSB = % de sacarosa en Bagazo.

• XFB = % de Fibra en Bagazo.

Agua de Imbibición H2O = 51,72% CañaMolida Fibra = 34,90 % 1277,86 ton/día Sacarosa = 13,38 % H2O 53,42 %

Bagazo Fibra 40,95%

Sacarosa 5,63 %

H2O = ?

Jugo Mixto Fibra = ?

MOLINOS

66

Sacarosa = ?

Los porcentajes de agua, fibra y sacarosa del bagazo se obtuvieron según

especificaciones tecnicas

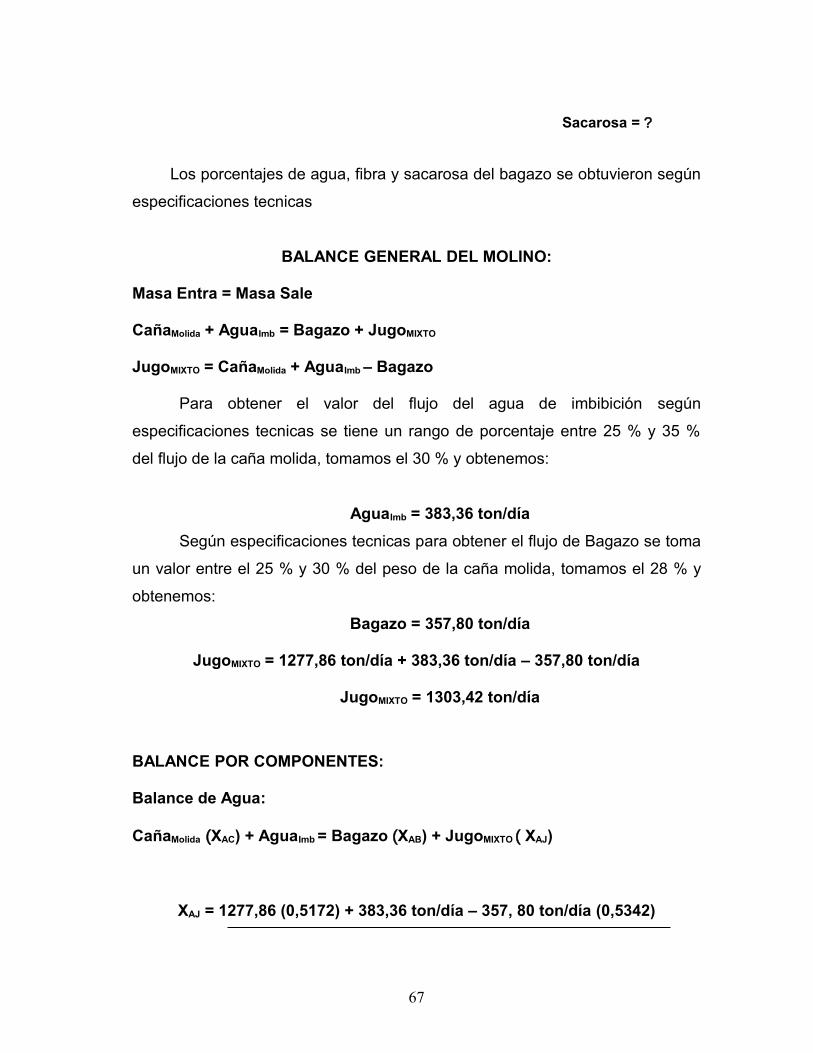

BALANCE GENERAL DEL MOLINO:

Masa Entra = Masa Sale

CañaMolida + AguaImb = Bagazo + JugoMIXTO

JugoMIXTO = CañaMolida + AguaImb – Bagazo

Para obtener el valor del flujo del agua de imbibición según

especificaciones tecnicas se tiene un rango de porcentaje entre 25 % y 35 %

del flujo de la caña molida, tomamos el 30 % y obtenemos:

AguaImb = 383,36 ton/díaSegún especificaciones tecnicas para obtener el flujo de Bagazo se toma

un valor entre el 25 % y 30 % del peso de la caña molida, tomamos el 28 % y

obtenemos:

Bagazo = 357,80 ton/día

JugoMIXTO = 1277,86 ton/día + 383,36 ton/día – 357,80 ton/día

JugoMIXTO = 1303,42 ton/día

BALANCE POR COMPONENTES:

Balance de Agua:

CañaMolida (XAC) + AguaImb = Bagazo (XAB) + JugoMIXTO ( XAJ)

XAJ = 1277,86 (0,5172) + 383,36 ton/día – 357, 80 ton/día (0,5342)

67

1303,42 ton/día

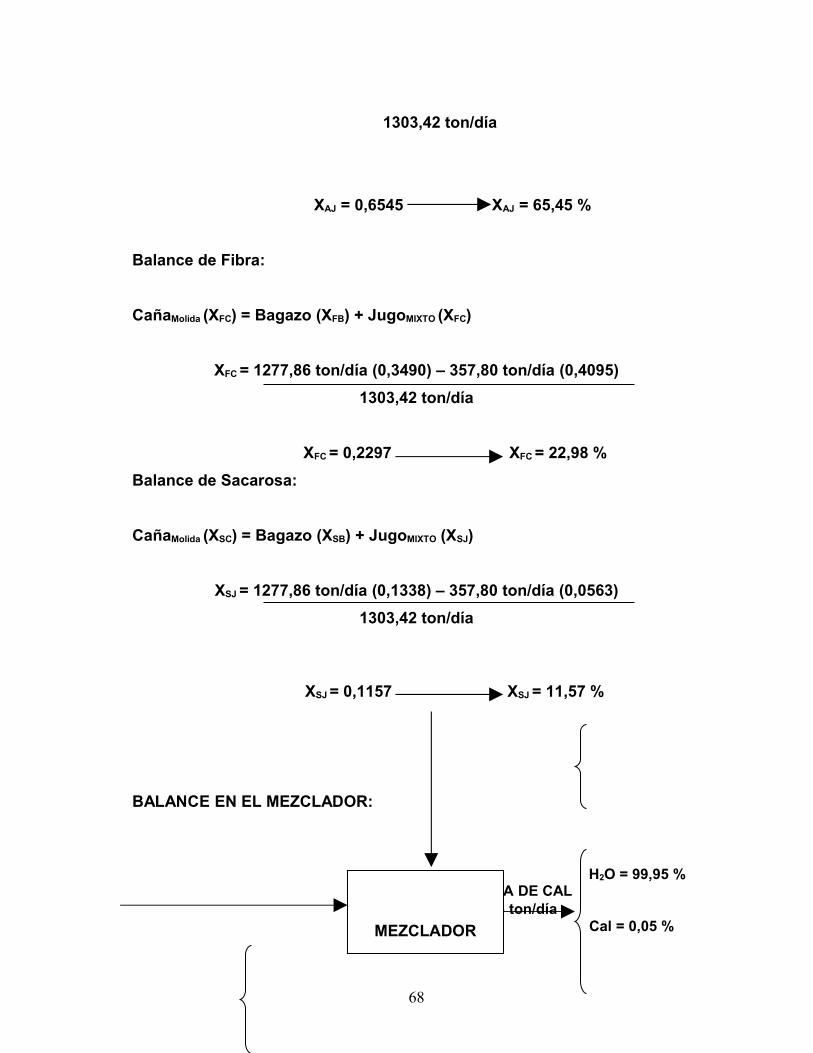

XAJ = 0,6545 XAJ = 65,45 %

Balance de Fibra:

CañaMolida (XFC) = Bagazo (XFB) + JugoMIXTO (XFC)

XFC = 1277,86 ton/día (0,3490) – 357,80 ton/día (0,4095)1303,42 ton/día

XFC = 0,2297 XFC = 22,98 %Balance de Sacarosa:

CañaMolida (XSC) = Bagazo (XSB) + JugoMIXTO (XSJ)

XSJ = 1277,86 ton/día (0,1338) – 357,80 ton/día (0,0563)1303,42 ton/día

XSJ = 0,1157 XSJ = 11,57 %

BALANCE EN EL MEZCLADOR:

H2O = 99,95 % LECHADA DE CAL 1315,54 ton/día Cal = 0,05 %

MEZCLADOR

68

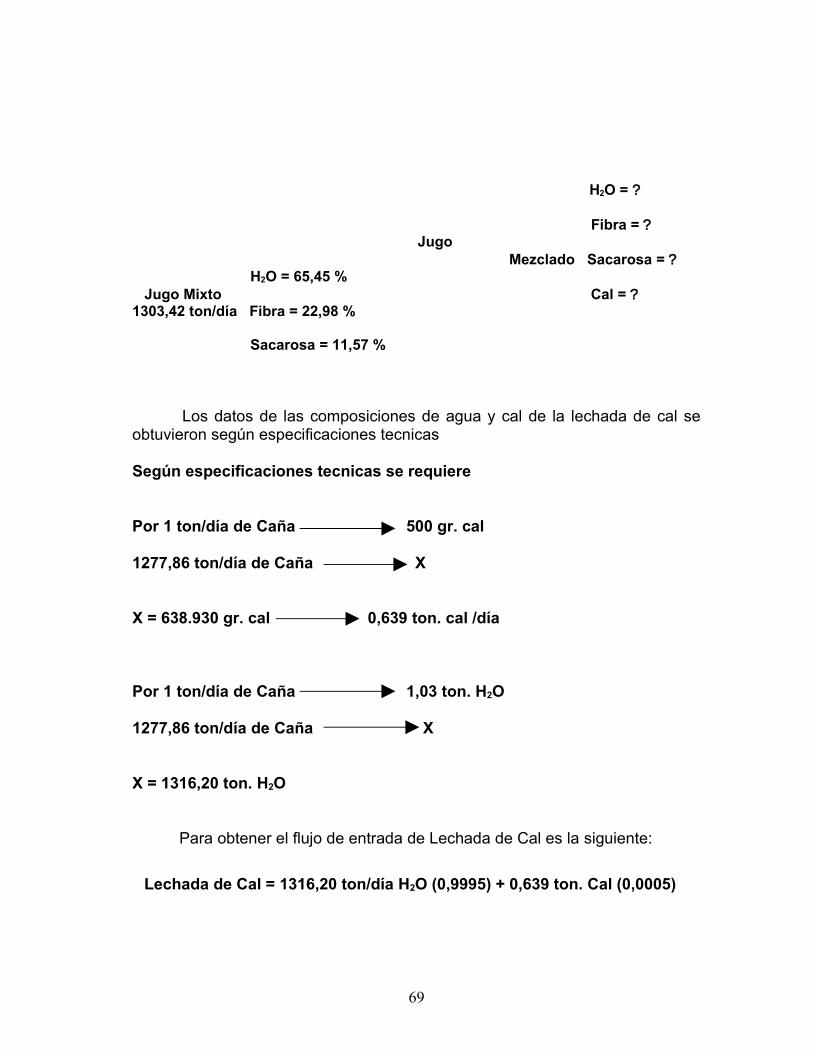

H2O = ?

Fibra = ? Jugo

Mezclado Sacarosa = ? H2O = 65,45 % Jugo Mixto Cal = ?1303,42 ton/día Fibra = 22,98 %

Sacarosa = 11,57 %

Los datos de las composiciones de agua y cal de la lechada de cal se obtuvieron según especificaciones tecnicas

Según especificaciones tecnicas se requiere

Por 1 ton/día de Caña 500 gr. cal

1277,86 ton/día de Caña X

X = 638.930 gr. cal 0,639 ton. cal /día

Por 1 ton/día de Caña 1,03 ton. H2O

1277,86 ton/día de Caña X

X = 1316,20 ton. H2O

Para obtener el flujo de entrada de Lechada de Cal es la siguiente:

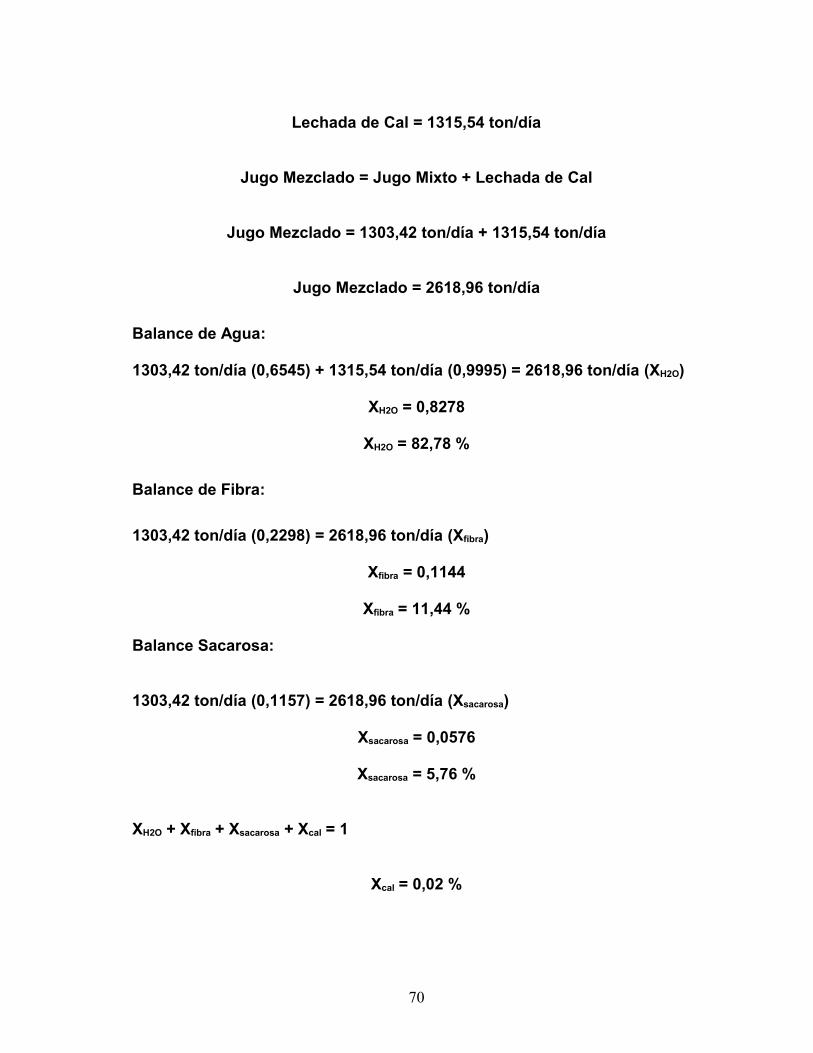

Lechada de Cal = 1316,20 ton/día H2O (0,9995) + 0,639 ton. Cal (0,0005)

69

Lechada de Cal = 1315,54 ton/día

Jugo Mezclado = Jugo Mixto + Lechada de Cal

Jugo Mezclado = 1303,42 ton/día + 1315,54 ton/día

Jugo Mezclado = 2618,96 ton/día

Balance de Agua:

1303,42 ton/día (0,6545) + 1315,54 ton/día (0,9995) = 2618,96 ton/día (XH2O)

XH2O = 0,8278

XH2O = 82,78 %

Balance de Fibra:

1303,42 ton/día (0,2298) = 2618,96 ton/día (Xfibra)

Xfibra = 0,1144

Xfibra = 11,44 %

Balance Sacarosa:

1303,42 ton/día (0,1157) = 2618,96 ton/día (Xsacarosa)

Xsacarosa = 0,0576

Xsacarosa = 5,76 %

XH2O + Xfibra + Xsacarosa + Xcal = 1

Xcal = 0,02 %

70

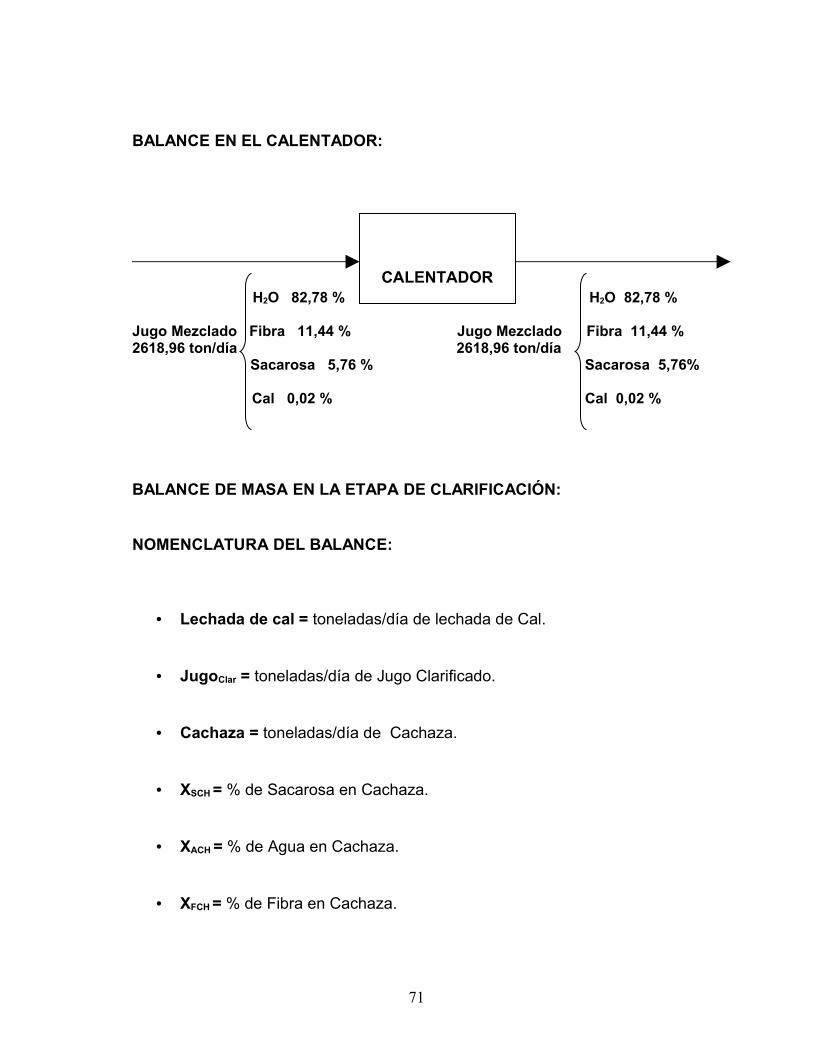

BALANCE EN EL CALENTADOR:

H2O 82,78 % H2O 82,78 % Jugo Mezclado Fibra 11,44 % Jugo Mezclado Fibra 11,44 % 2618,96 ton/día 2618,96 ton/día Sacarosa 5,76 % Sacarosa 5,76% Cal 0,02 % Cal 0,02 %

BALANCE DE MASA EN LA ETAPA DE CLARIFICACIÓN:

NOMENCLATURA DEL BALANCE:

• Lechada de cal = toneladas/día de lechada de Cal.

• JugoClar = toneladas/día de Jugo Clarificado.

• Cachaza = toneladas/día de Cachaza.

• XSCH = % de Sacarosa en Cachaza.

• XACH = % de Agua en Cachaza.

• XFCH = % de Fibra en Cachaza.

CALENTADOR

71

• XFJC = % de Fibra en Jugo Clarificado.

• XSJC = % de Sacarosa en Jugo Clarificado.

• XAJC = % de Agua en Jugo Clarificado.

• XAL = % de Agua de Lechada de Cal.

• XIMPJC = % de Impureza en el Jugo Clarificado.

H2O = 82,78 % Jugo Mezclado Fibra = 11,44 % 2618,96 ton/día Sacarosa = 5,76 %

H2O = 60,82 % Cal = 0,02 %

Cachaza Fibra = 33,48%

Sacarosa = 5,07 %

H2O = ? Jugo Fibra = ? Clarificado Sacarosa = ?

CLARIFICADOR

72

Según especificaciones tecnicas se obtuvieron las composiciones de

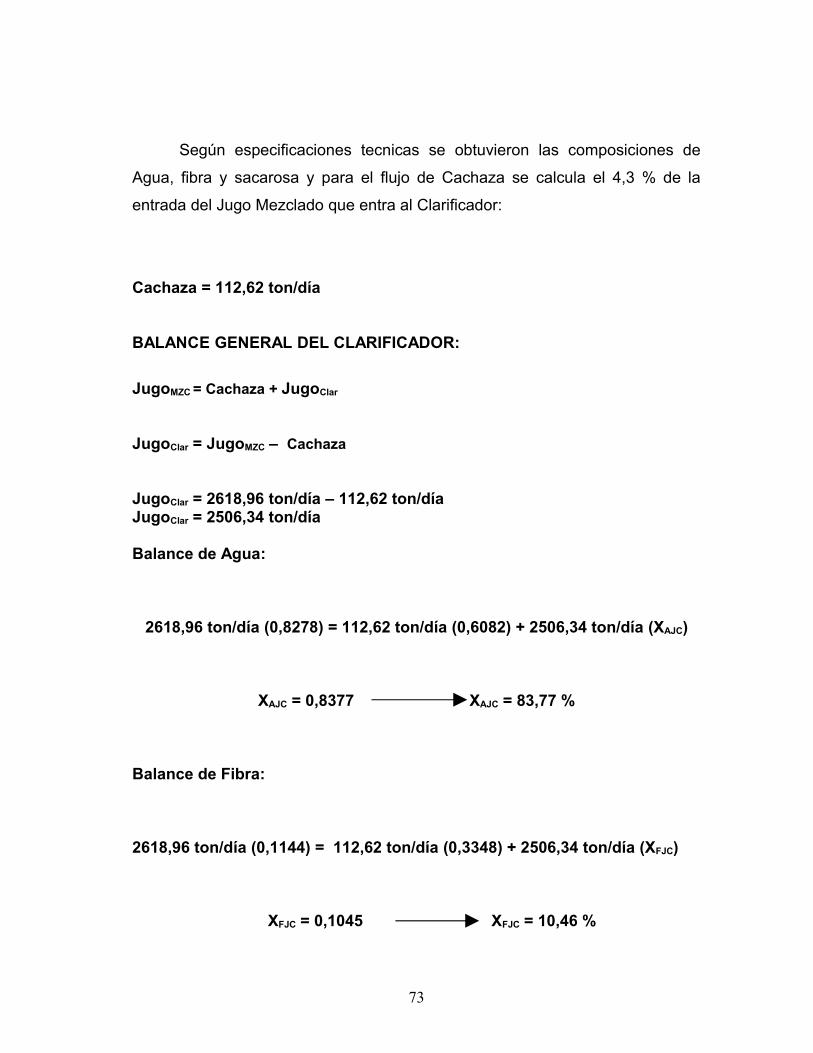

Agua, fibra y sacarosa y para el flujo de Cachaza se calcula el 4,3 % de la

entrada del Jugo Mezclado que entra al Clarificador:

Cachaza = 112,62 ton/día

BALANCE GENERAL DEL CLARIFICADOR:

JugoMZC = Cachaza + JugoClar

JugoClar = JugoMZC – Cachaza

JugoClar = 2618,96 ton/día – 112,62 ton/díaJugoClar = 2506,34 ton/día

Balance de Agua:

2618,96 ton/día (0,8278) = 112,62 ton/día (0,6082) + 2506,34 ton/día (XAJC)

XAJC = 0,8377 XAJC = 83,77 %

Balance de Fibra:

2618,96 ton/día (0,1144) = 112,62 ton/día (0,3348) + 2506,34 ton/día (XFJC)

XFJC = 0,1045 XFJC = 10,46 %

73

Balance de Sacarosa:

2618,96 ton/día (0,0576) = 112,62 ton/día (0,057) + 2506,34 ton/día (XSJC)

XSJC= 0,0576 XSJC = 5,77 %

BALANCE DE MASA EN LA ETAPA DE FILTRACIÓN:

NOMENCLATURA DEL BALANCE:

• Cachaza = toneladas/día de Cachaza.

• JugoFLT = toneladas/día de Jugo Filtrado.

• XSCS = % de Sacarosa en Cachaza.

• XACS = % de Agua en Cachaza.

• XFCS = % de Fibra en Cachaza.

• XAFLT = % de Agua en Jugo Filtrado.

• XSFLT = % de Sacarosa en Jugo Filtrado.

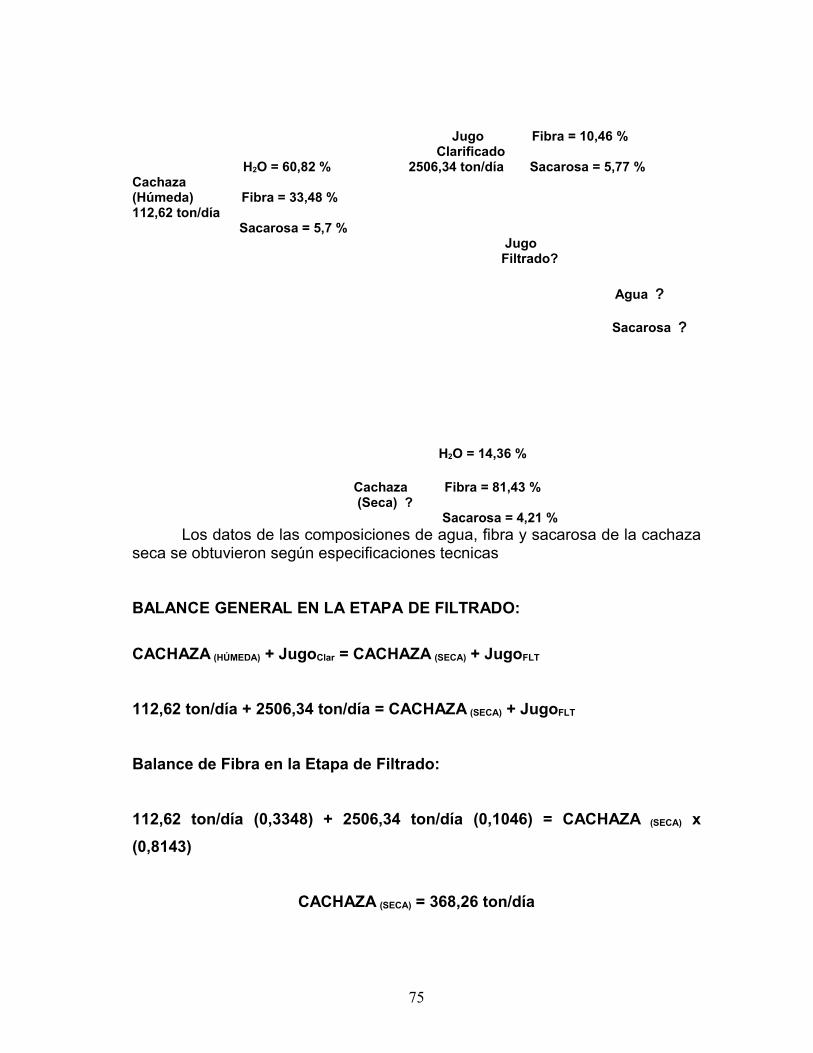

H2O = 83,77 %

FILTRO ROTATORIO

74

Jugo Fibra = 10,46 % Clarificado

H2O = 60,82 % 2506,34 ton/día Sacarosa = 5,77 % Cachaza (Húmeda) Fibra = 33,48 % 112,62 ton/día Sacarosa = 5,7 % Jugo Filtrado?

Agua ? Sacarosa ?

H2O = 14,36 % Cachaza Fibra = 81,43 % (Seca) ? Sacarosa = 4,21 % Los datos de las composiciones de agua, fibra y sacarosa de la cachaza seca se obtuvieron según especificaciones tecnicas

BALANCE GENERAL EN LA ETAPA DE FILTRADO:

CACHAZA (HÚMEDA) + JugoClar = CACHAZA (SECA) + JugoFLT

112,62 ton/día + 2506,34 ton/día = CACHAZA (SECA) + JugoFLT

Balance de Fibra en la Etapa de Filtrado:

112,62 ton/día (0,3348) + 2506,34 ton/día (0,1046) = CACHAZA (SECA) x (0,8143)

CACHAZA (SECA) = 368,26 ton/día

75

Luego en la ecuación del balance general despejamos el Jugo

Filtrado:

JugoFLT = 112,62 ton/día + 2506,34 ton/día – 368,26 ton/día

JugoFLT = 2250,70 ton/día

Balance de Agua en la Etapa de Filtrado:

112,62 ton/día (0,6082) + 2506,34 ton/día (0,8377) = 368,26 ton/día (0,1436) + 2250,70 ton/día (XAFLT)

XAFLT = 0,9398 XAFLT = 93,98 %

Balance de Sacarosa en la Etapa de Filtrado:

112,62 ton/día (0,0577) + 2506,34 ton/día (0,057) = 368,26 ton/día (0,042) + 2250,70 ton/día (XSFLT)

XSFLT = 0,0595 XSFLT = 5,95 %

BALANCE DE MASA EN LA ETAPA DE EVAPORACIÓN:

NOMENCLATURA DEL BALANCE:

• JugoFLT = Toneladas de Jugo Filtrado.

• MELADURA = Toneladas de Meladura.

• AguaEVA = Toneladas de Agua Evaporada.

76

• XS MEL = % de Sacarosa en la Meladura.

• XA MEL = % de Agua en la Meladura.

H2O = 93,98 % Jugo Filtrado Sacarosa = 5,95 % MELADURA H2O 39,42 %2250,70 ton/día Sacarosa 60,58

AguaEVA

Los datos de la composición de agua y sacarosa de la meladura se

obtuvieron según especificaciones tecnicas

Balance de Sacarosa en el Evaporador:

2250,70 ton/día (0,0595) = MELADURA (ton/día) (0,6058)

MELADURA = 221,06 ton/día

Balance de Agua en el Evaporador:

2250,70 ton/día (0,9398) = AguaEVA + 221,06 ton/día (0,3942)

AguaEVA = 2029,64 ton/día

EVAPORADOR

77

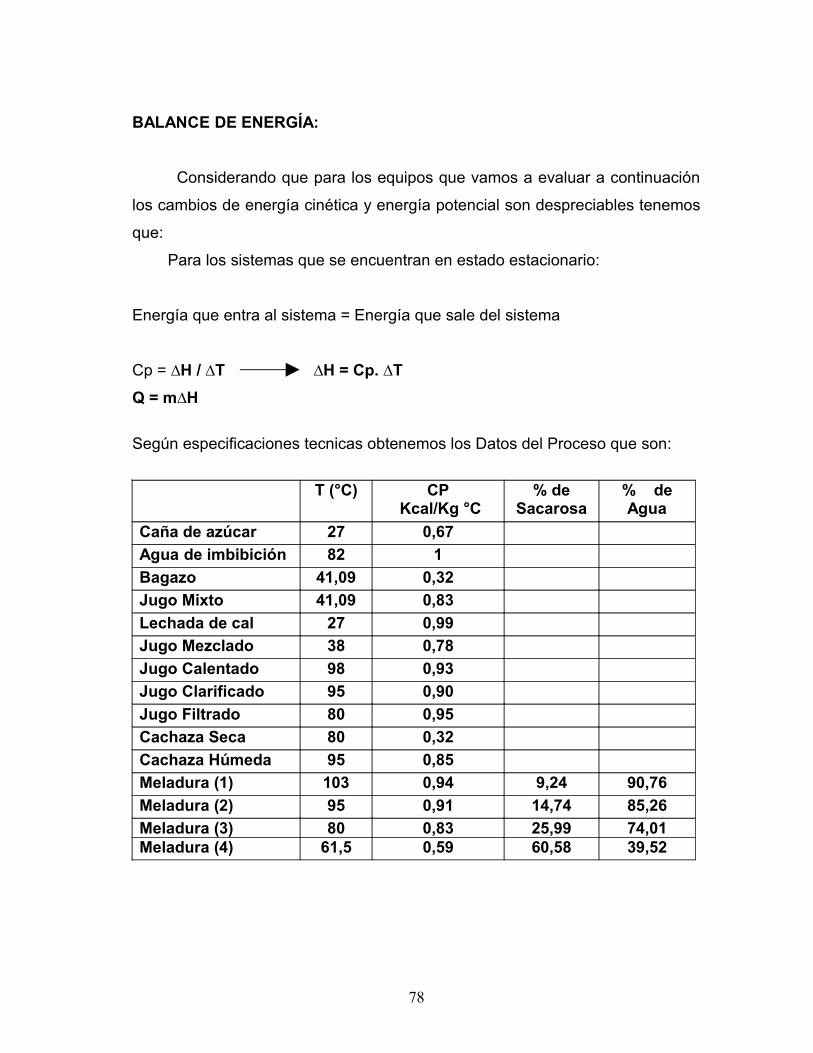

BALANCE DE ENERGÍA:

Considerando que para los equipos que vamos a evaluar a continuación

los cambios de energía cinética y energía potencial son despreciables tenemos

que:

Para los sistemas que se encuentran en estado estacionario:

Energía que entra al sistema = Energía que sale del sistema

Cp = ∆H / ∆T ∆H = Cp. ∆TQ = m∆H

Según especificaciones tecnicas obtenemos los Datos del Proceso que son:

T (°C) CP Kcal/Kg °C

% de Sacarosa

% de Agua

Caña de azúcar 27 0,67Agua de imbibición 82 1Bagazo 41,09 0,32Jugo Mixto 41,09 0,83Lechada de cal 27 0,99Jugo Mezclado 38 0,78Jugo Calentado 98 0,93Jugo Clarificado 95 0,90Jugo Filtrado 80 0,95Cachaza Seca 80 0,32Cachaza Húmeda 95 0,85Meladura (1) 103 0,94 9,24 90,76Meladura (2) 95 0,91 14,74 85,26Meladura (3) 80 0,83 25,99 74,01Meladura (4) 61,5 0,59 60,58 39,52

78

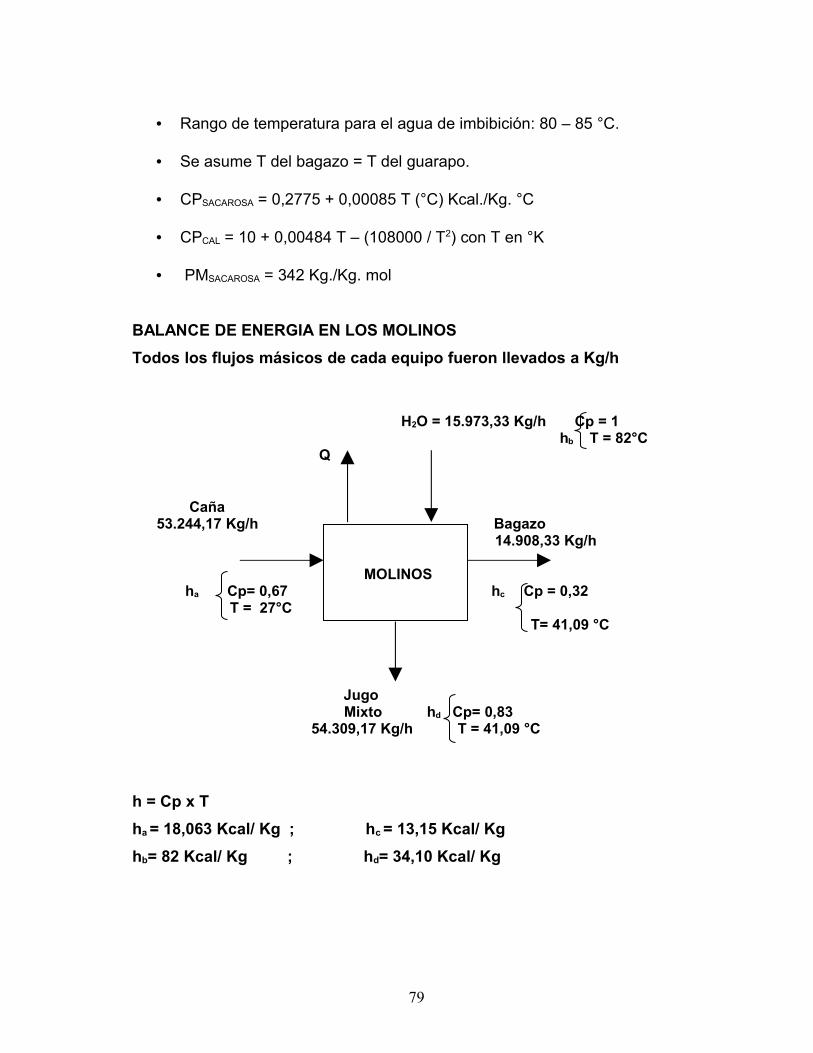

• Rango de temperatura para el agua de imbibición: 80 – 85 °C.

• Se asume T del bagazo = T del guarapo.

• CPSACAROSA = 0,2775 + 0,00085 T (°C) Kcal./Kg. °C

• CPCAL = 10 + 0,00484 T – (108000 / T2) con T en °K

• PMSACAROSA = 342 Kg./Kg. mol

BALANCE DE ENERGIA EN LOS MOLINOSTodos los flujos másicos de cada equipo fueron llevados a Kg/h

H2O = 15.973,33 Kg/h Cp = 1 hb T = 82°C Q Caña 53.244,17 Kg/h Bagazo 14.908,33 Kg/h MOLINOS ha Cp= 0,67 hc Cp = 0,32 T = 27°C T= 41,09 °C Jugo Mixto hd Cp= 0,83 54.309,17 Kg/h T = 41,09 °C

h = Cp x Tha = 18,063 Kcal/ Kg ; hc = 13,15 Kcal/ Kghb= 82 Kcal/ Kg ; hd= 34,10 Kcal/ Kg

79

Balance de Energía53.244,17 (ha) + 15.973,33 (hb) = 14.908,33 (hc) + 54.309,17(hd) + QQ = 223.575,31 Kcal/ h

BALANCE DE ENERGIA EN EL MEZCLADOR: Lechada de Cal 54.814,17 Kg/h He Cp= 0,99 Jugo Mixto T= 27°C 54.309,17Kg/h

Hd Cp= 0,83 T= 41,09°C MEZCLADOR

Jugo

Mezclado 109.123,33 Kg/h

Hf Cp= 0,78

Q T= 38°C

hd = 34,10 Kcal/Kghe = 26,97 Kcal/Kghf= 29,64 Kcal/Kg

Balance de Energía54.309,17 (hd) + 54.814,17 (he) = 109.123,33 (hf) + QQ = 96.029,80 Kcal/ h

BALANCE DE ENERGIA EN EL CALENTADOR:

Q

Jugo Mezclado Jugo Calentado 109.123,33 Kg/h 109.123,33

CALENTADOR80

hf Cp= 0,78 hg Cp= 0,93 T= 38°C T= 98 °C

hf = 29,64 Kcal/Kghg = 91,14 Kcal/Kg

Balance de Energía109.123,33 (hf) + Q = 109.123,33 (hg) Q = 6.711.084,8 Kcal/h

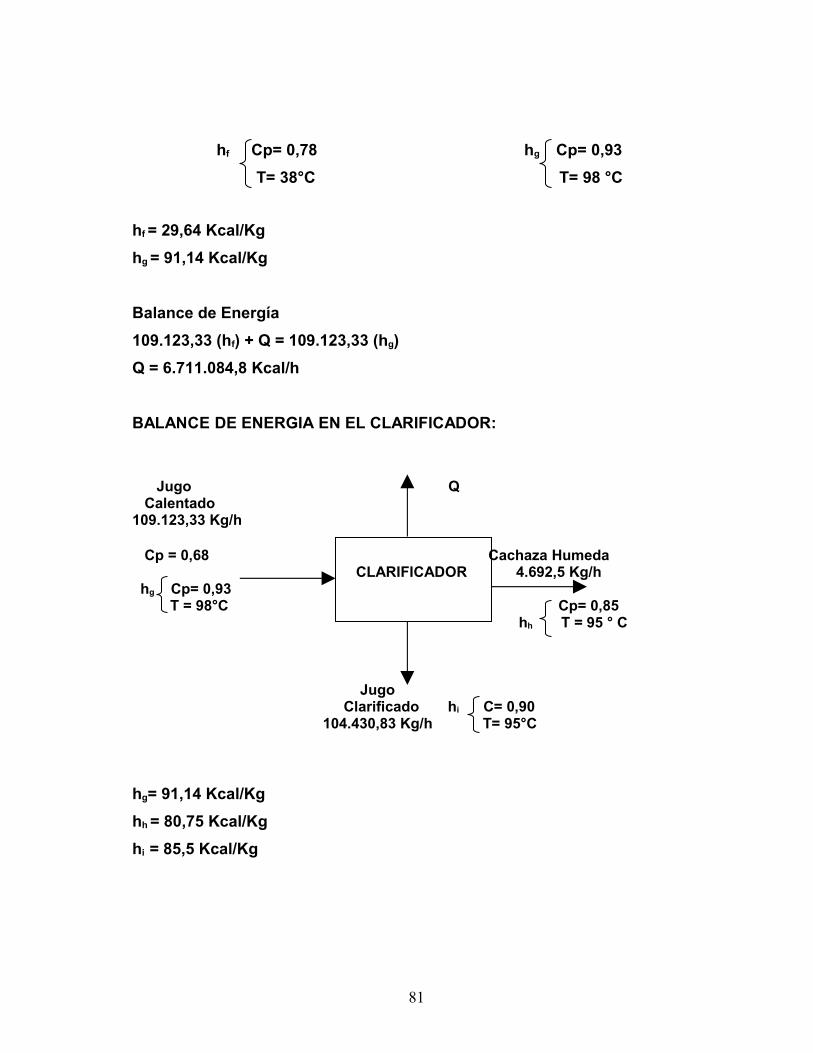

BALANCE DE ENERGIA EN EL CLARIFICADOR:

Jugo Q Calentado 109.123,33 Kg/h Cp = 0,68 Cachaza Humeda CLARIFICADOR 4.692,5 Kg/h hg Cp= 0,93

T = 98°C Cp= 0,85 hh T = 95 ° C Jugo Clarificado hi C= 0,90 104.430,83 Kg/h T= 95°C

hg= 91,14 Kcal/Kghh = 80,75 Kcal/Kghi = 85,5 Kcal/Kg

81

Balance de Energía109.123,33 (hg) = 4.692,5 (hh) + 104.430,85 (hi) + QQ = 637.744,96 Kcal/ h

BALANCE DE ENERGÍA DE ENERGIA EN EL FILTRO:

Jugo Clarificado 104.430,83 Kg/h hi Cp= 0,90 T = 95°C Jugo Filtrado

93.779,17 Kg/h

hj Cp= 0,95 T = 80°C

Cachaza Húmeda 4.692,5 Kg/h hh Cp = 0,85 T = 95°C Q Cachaza Seca 15.344,17 Kg/h

hk Cp= 0,32 T = 80°C

hh = 80,75 Kcal/Kghi = 85,5 Kcal/Kghj= 76 Kcal/Kghk = 25,6 Kcal/Kg

FILTRO ROTATIVO

82

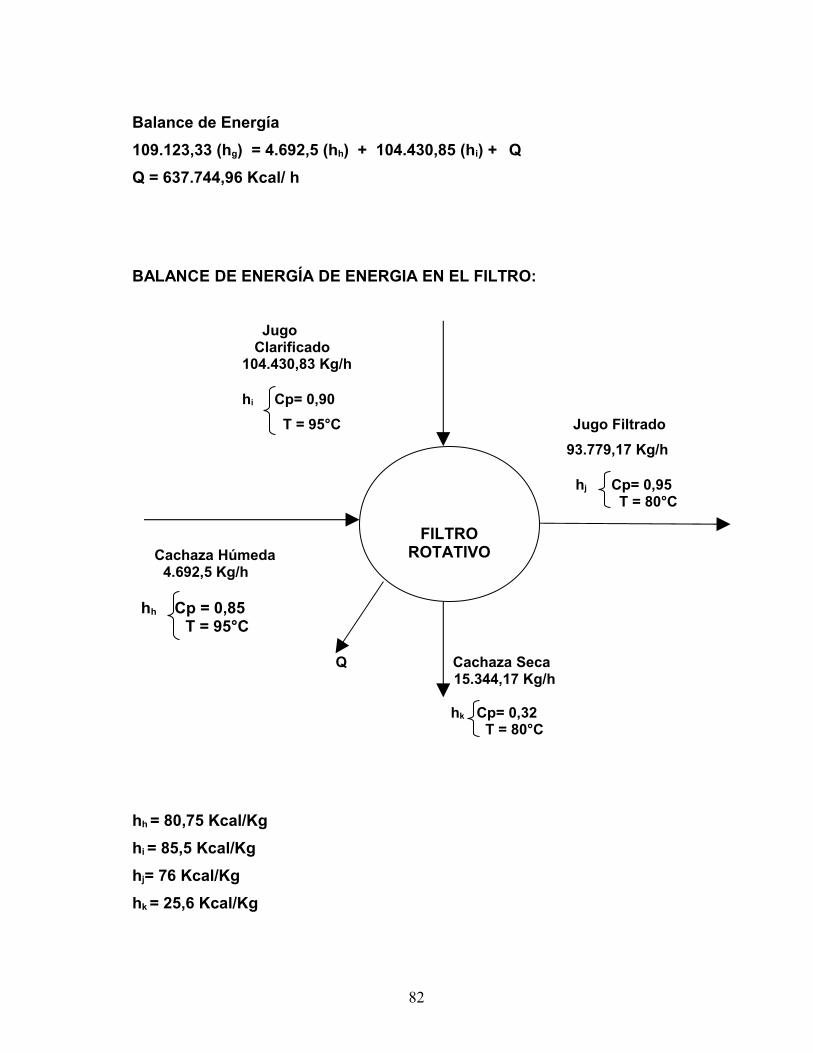

Balance de Energía4.692,5 (hh) + 104.430,83 (hi) = 93.779,17 (hj) + 15.344,17 (hk) + QQ = 1.787.727,67 Kcal/ h

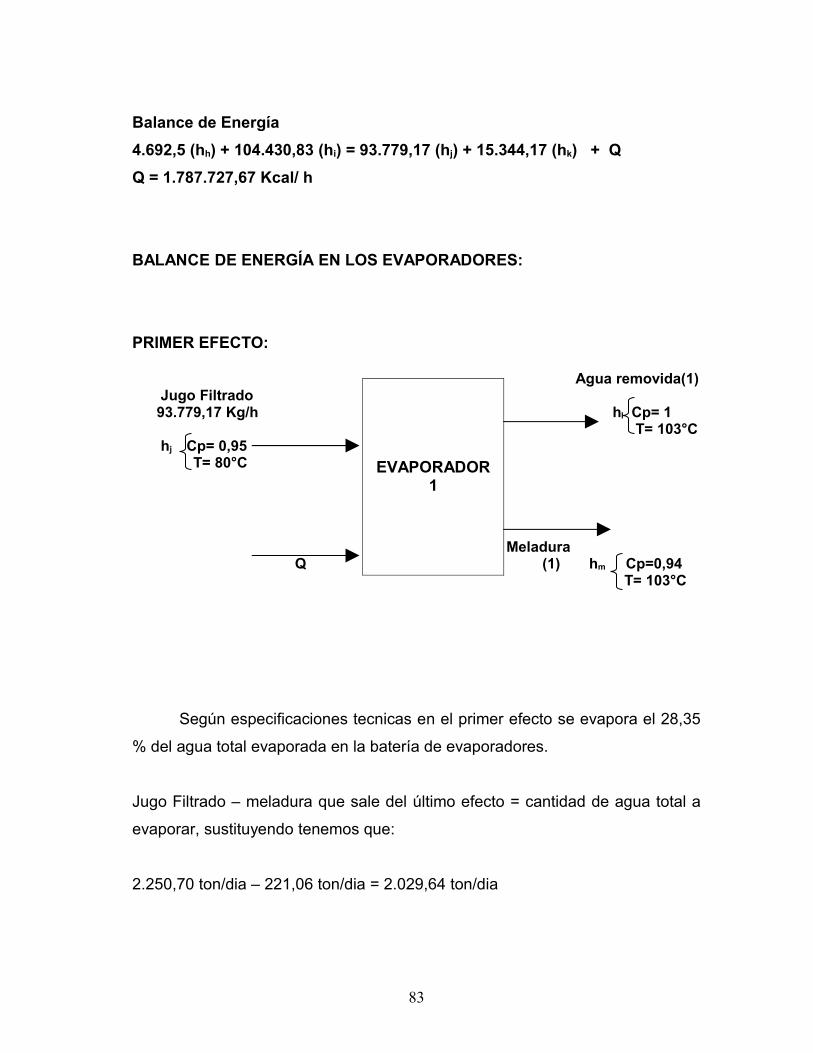

BALANCE DE ENERGÍA EN LOS EVAPORADORES:

PRIMER EFECTO:

Agua removida(1) Jugo Filtrado 93.779,17 Kg/h hl Cp= 1 T= 103°C hj Cp= 0,95 T= 80°C 1

Meladura Q (1) hm Cp=0,94 T= 103°C

Según especificaciones tecnicas en el primer efecto se evapora el 28,35

% del agua total evaporada en la batería de evaporadores.

Jugo Filtrado – meladura que sale del último efecto = cantidad de agua total a

evaporar, sustituyendo tenemos que:

2.250,70 ton/dia – 221,06 ton/dia = 2.029,64 ton/dia

EVAPORADOR1

83

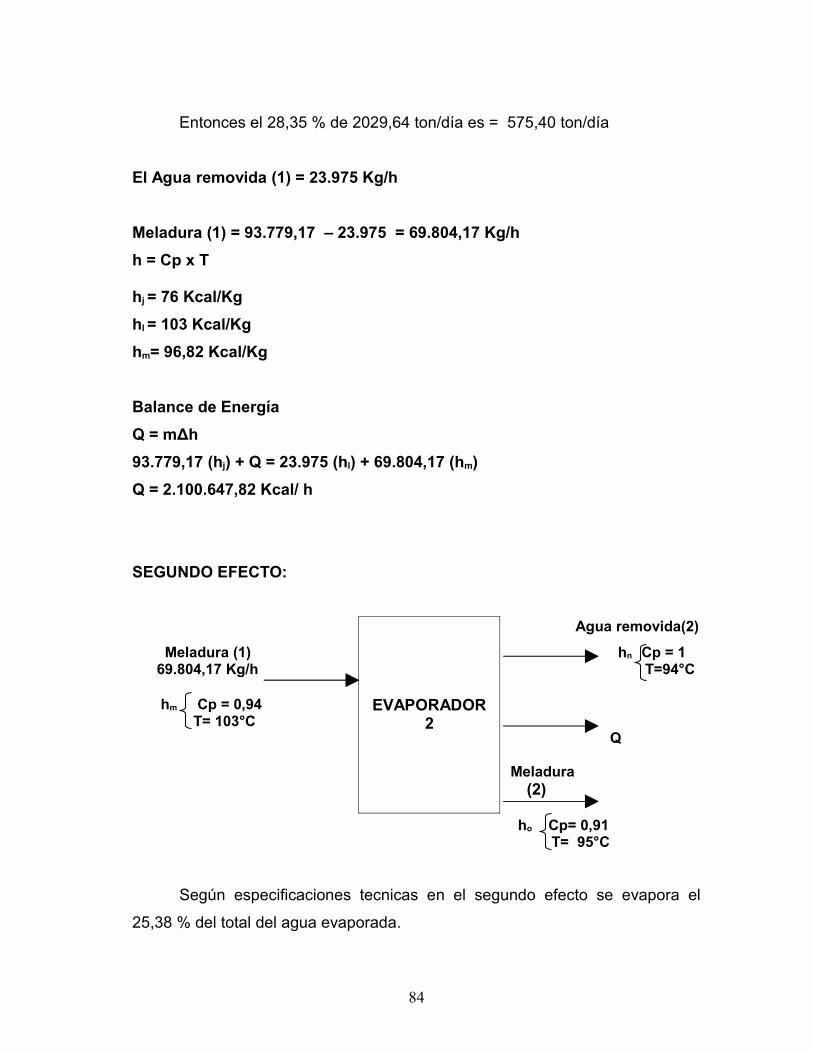

Entonces el 28,35 % de 2029,64 ton/día es = 575,40 ton/día

El Agua removida (1) = 23.975 Kg/h

Meladura (1) = 93.779,17 – 23.975 = 69.804,17 Kg/hh = Cp x T

hj = 76 Kcal/Kghl = 103 Kcal/Kghm= 96,82 Kcal/Kg

Balance de EnergíaQ = mΔh93.779,17 (hj) + Q = 23.975 (hl) + 69.804,17 (hm) Q = 2.100.647,82 Kcal/ h

SEGUNDO EFECTO:

Agua removida(2)

Meladura (1) hn Cp = 1 69.804,17 Kg/h T=94°C hm Cp = 0,94 T= 103°C

Q Meladura (2) ho Cp= 0,91 T= 95°C

Según especificaciones tecnicas en el segundo efecto se evapora el

25,38 % del total del agua evaporada.

EVAPORADOR2

84

Entonces el 25,38 % de 2029,64 ton/día es = 515,12 ton/día

El Agua removida (2) = 21.463,33Meladura (2) = 69.804,17 – 21.463,33 = 48.340,83 Kg/hh = Cp x Thm= 96,82 Kcal/Kghn = 94 Kcal/Kgho= 86,45 Kcal/Kg

Balance de EnergíaQ = mΔh69.804,17 (hm) = 21.463,33 (hn) + 48.340,83 (ho) + QQ = 561.821,96 Kcal/ h

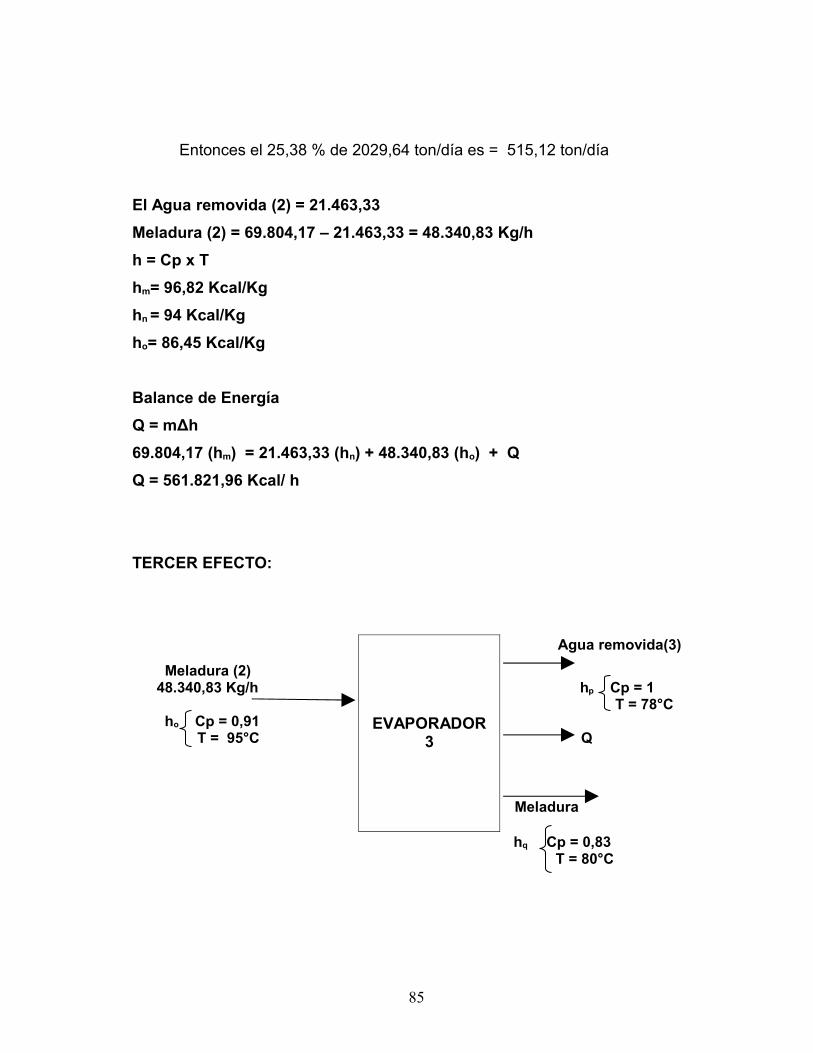

TERCER EFECTO:

Agua removida(3)

Meladura (2) 48.340,83 Kg/h hp Cp = 1 T = 78°C ho Cp = 0,91 T = 95°C Q

Meladura hq Cp = 0,83 T = 80°C

EVAPORADOR 3

85

Según especificaciones tecnicas en el tercer efecto se evapora el 23,77 %

del total del agua evaporada.

Entonces el 23,77 % de 2029,64 ton/día es = 482,45 ton/día

El Agua removida (3) = 20.102,08 Kg/h

Meladura (3) = 48.340,83 Kg/h – 20.102,08 Kg/h = 28.238,75 Kg/h

h = Cp x Tho= 86,45 Kcal/Kghp = 78 Kcal/Kghq= 66,45 Kcal/Kg

Balance de EnergíaQ = mΔh48.340,83 (ho) = 20.102,08 (hp) + 28.238,75 (hq) + QQ = 734.637,57 Kcal/ h

CUARTO EFECTO:

Agua removida (4)

Meladura (3) hr Cp = 1 28.238,75 Kg/h T = 55°C Cp =0,83 hq T = 80°C Q Meladura

EVAPORADOR 4

86

hs Cp = 0,59 T= 61,5°C

Según especificaciones tecnicas en el cuarto efecto se evapora el 22,5 % del total del agua evaporada.

Entonces el 22,5 % de 2029,64 ton/día es = 456,67 ton/día

El Agua removida (4) = 19.027,92 Kg/h

Meladura (4) = 28.238,75 – 19.027,92 = 9.210,84 Kg/h

h = Cp x Thq= 66,74 Kcal/Kghr = 55 Kcal/Kghs= 36,29 Kcal/Kg

Balance de EnergíaQ = mΔh28.238,75 (hq) = 19.027,92 (hr) + 9.210,84 (hs) + QQ = 503.857,19 Kcal/ h

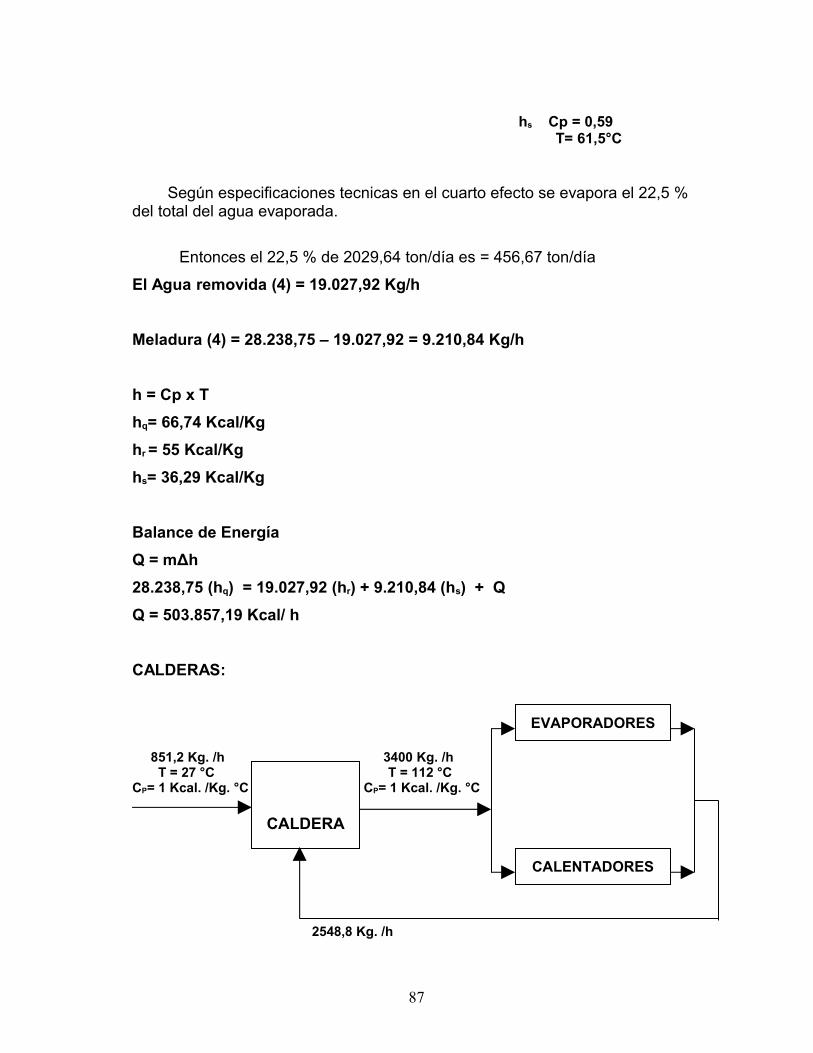

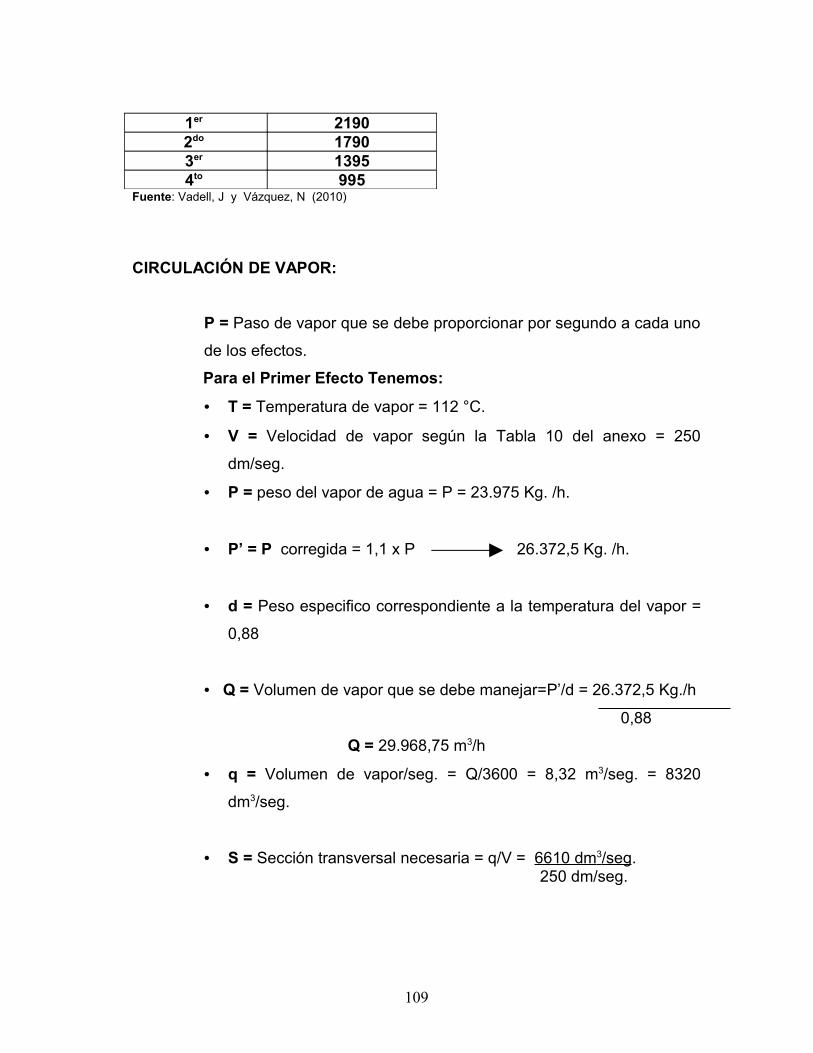

CALDERAS:

851,2 Kg. /h 3400 Kg. /h T = 27 °C T = 112 °CCP= 1 Kcal. /Kg. °C CP= 1 Kcal. /Kg. °C

2548,8 Kg. /h

CALDERA

EVAPORADORES

CALENTADORES

87

T = 67,22 °C CP= 1 Kcal. /Kg. °C

Según especificaciones tecnicas el agua que entra a la caldera es 851,2

Kg/h a temperatura ambiente, sale de la caldera un flujo de 3400 Kg/h a una

temperatura de 112°C y retorna a una temperatura 67,22°C.

La potencia en hp de caldera corresponde a la vaporización de 15,66 Kg.

de agua por hora a 100 °C y a la presión atmosférica normal (1,033 Kgf. /cm2).

En estas condiciones cada kilogramo de vapor producido requiere la entalpía de

vaporización a la presión atmosférica normal, la cual vale 543,4 Kcal. /Kg. (W.H.

Severns, H.E. Degler y J.C. Miles, 1975). Por consiguiente, la capacidad teórica

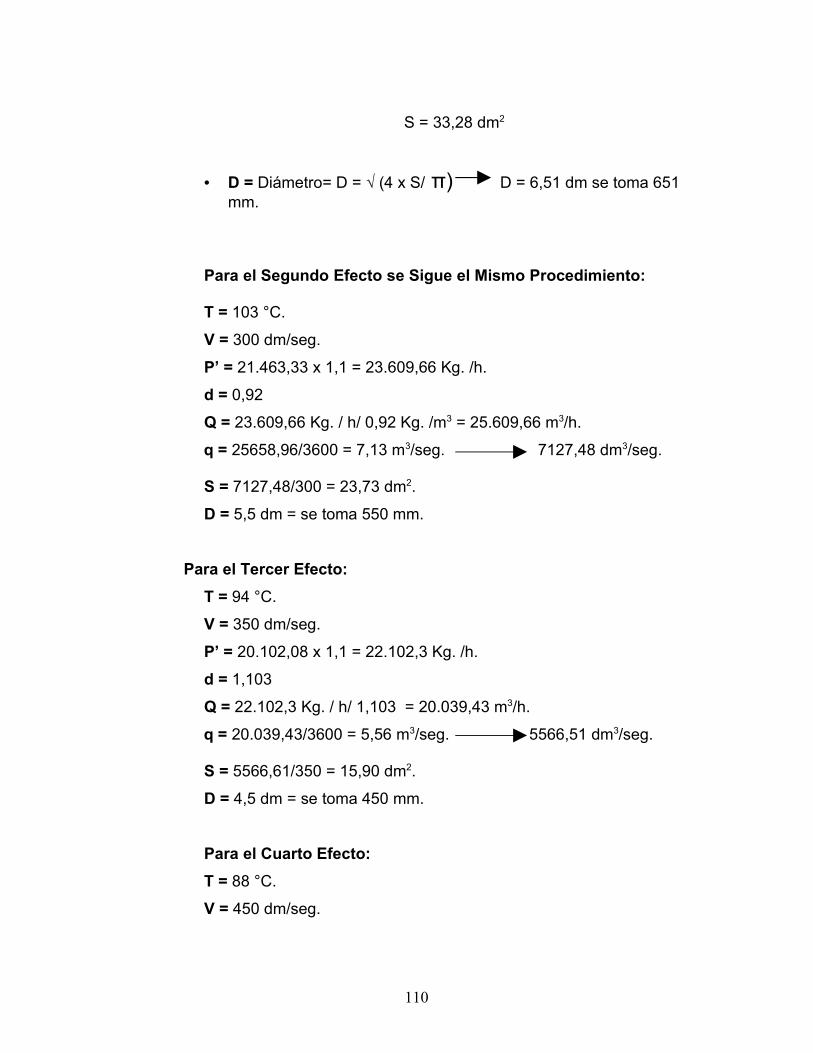

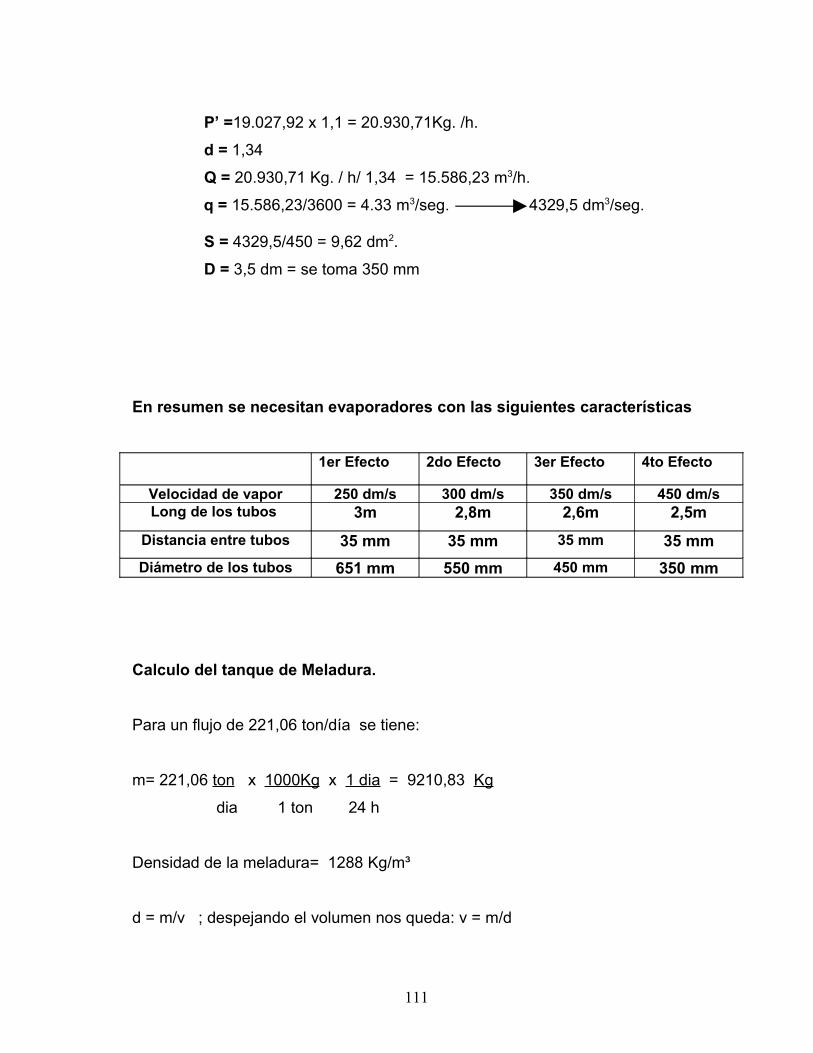

de una caldera podrá expresarse de la siguiente manera: