recovery of the brazilian economy - … · 6th fdi host economy, ... booming capital market ......

TRANSCRIPT

DYOGO HENRIQUE DE OLIVEIRA

Minister of Planning, Development and Management

RECOVERY OF THE BRAZILIAN ECONOMY

A GLOBAL POWERHOUSEThe largest economy in Latin America The 9th largest GDP in the world (USD 1,8 trillion in 2016)

5TH LARGEST COUNTRY BY AREA (8 515 767 sq km)

5TH LARGEST POPULATION (208 MILLION)

GLOBAL DESTINATION FOR INVESTMENT6th FDI host economy, averaging over USD 85 billion per year from 2010 to 2016

NET EXTERNAL CREDITORBrazil has accumulated substantial international reserves (USD 381 billion in 2017)Reserves are more than enough to cover its total external debt

BRAZIL WITHIN THE WORLD ECONOMY

GDP GROWTH RATE OF 2.6% ON AVERAGE SINCE 2000.

HIGH HUMAN DEVELOPMENT INDEX (0.754)

ACTIVE WORKING AGE POPULATION OF AROUND 70% (WORLD AVERAGE: 65%)

HIGH LEVEL OF FORMAL EDUCATIONAdults with advanced education: almost 20% of the total; finishing secondary education: 50%

SHARP DECLINE IN POVERTYShare of the population living in poverty (under USD 1.90/day): from over 30% (in the 1980s) to 4.3% in 2015.

A RESILIENT MARKET

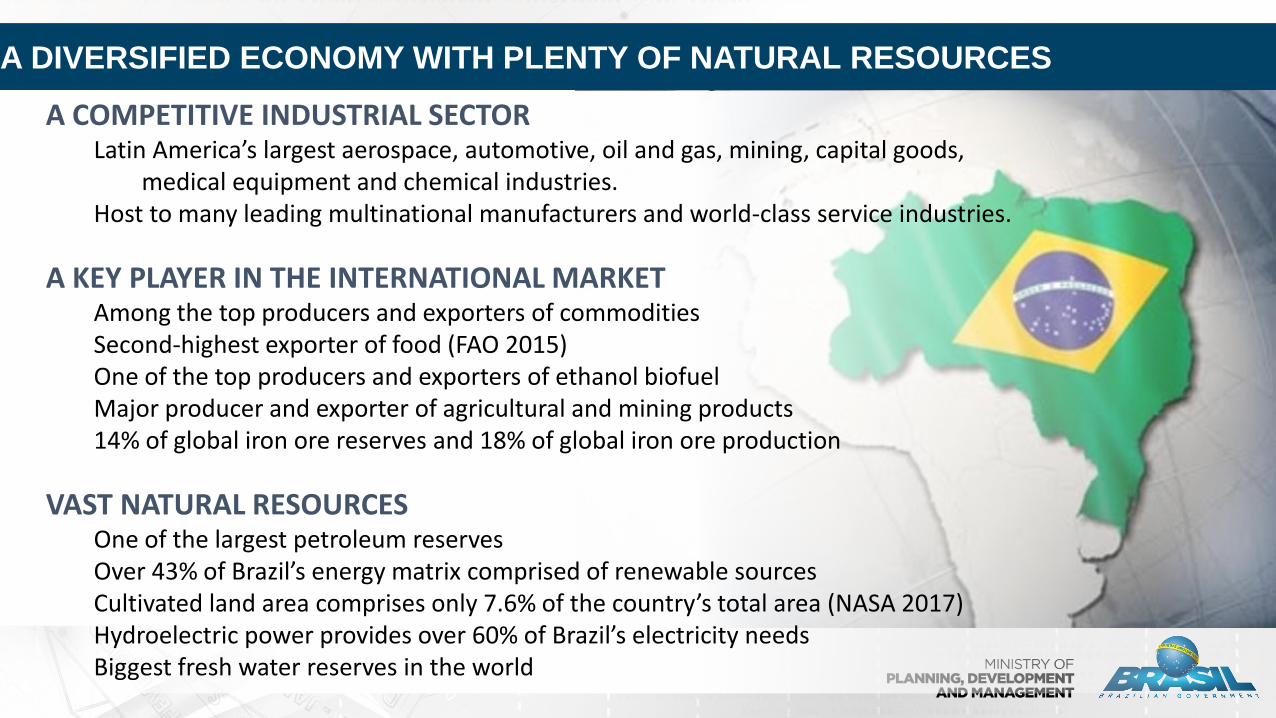

A COMPETITIVE INDUSTRIAL SECTORLatin America’s largest aerospace, automotive, oil and gas, mining, capital goods,

medical equipment and chemical industries.Host to many leading multinational manufacturers and world-class service industries.

A KEY PLAYER IN THE INTERNATIONAL MARKET Among the top producers and exporters of commoditiesSecond-highest exporter of food (FAO 2015) One of the top producers and exporters of ethanol biofuelMajor producer and exporter of agricultural and mining products14% of global iron ore reserves and 18% of global iron ore production

VAST NATURAL RESOURCESOne of the largest petroleum reservesOver 43% of Brazil’s energy matrix comprised of renewable sourcesCultivated land area comprises only 7.6% of the country’s total area (NASA 2017)Hydroelectric power provides over 60% of Brazil’s electricity needs Biggest fresh water reserves in the world

A DIVERSIFIED ECONOMY WITH PLENTY OF NATURAL RESOURCES

SOLID FOUNDATIONS AND FINANCIAL STABILITY

The Brazilian macroeconomic framework has been the same for nearly 2 decadesInflation targetFloating exchange rateFiscal responsibilityMacroeconomic and financial stabilityCredit market with high potential for expansionFinancial and social inclusionHigh level of international reserves

THE ECONOMY REFLECTS THE ADJUSTED POLICIES

BOOMING CAPITAL MARKET

87,652 ptsSTOCK EXCHANGE RECORD HIGHCLOSING INDEX OF FEB. 26, 2018

LOW INFLATION2.95%

LOWER ANNUAL INFLATION RATE SINCE 1998CONSUMER PRICE INDEX (IPCA) FOR 2017

TRADE BALANCE RECORD HIGH IN 2017US$ 380 billion

STABLE RESERVES FOR THE PAST 6 YEARS

LOW

IN

TEREST

RA

TE6

.75

%LO

WEST IN

TEREST R

ATE

IN H

ISTOR

YC

OP

OM

BA

SE RA

TE IN FEB

. 2

01

8

ECONOMIC RECOVERY

SHARP RECOVERY OF THE ECONOMIC ACTIVITY

Source: IBGE

0,024705882

0,020165412

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

INDUSTRIAL PRODUCTION

(12-mo. accumulated)

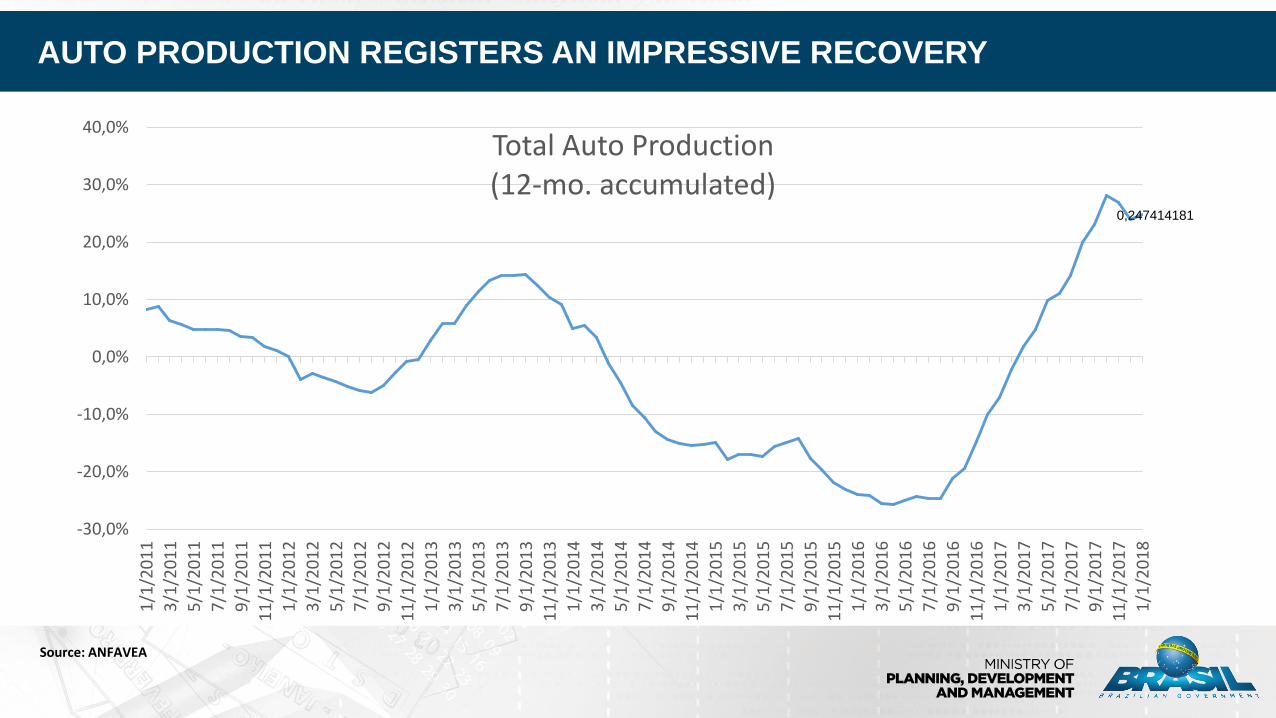

AUTO PRODUCTION REGISTERS AN IMPRESSIVE RECOVERY

Source: ANFAVEA

0,247414181

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%1

/1/2

01

1

3/1

/20

11

5/1

/20

11

7/1

/20

11

9/1

/20

11

11

/1/2

01

1

1/1

/20

12

3/1

/20

12

5/1

/20

12

7/1

/20

12

9/1

/20

12

11

/1/2

01

2

1/1

/20

13

3/1

/20

13

5/1

/20

13

7/1

/20

13

9/1

/20

13

11

/1/2

01

3

1/1

/20

14

3/1

/20

14

5/1

/20

14

7/1

/20

14

9/1

/20

14

11

/1/2

01

4

1/1

/20

15

3/1

/20

15

5/1

/20

15

7/1

/20

15

9/1

/20

15

11

/1/2

01

5

1/1

/20

16

3/1

/20

16

5/1

/20

16

7/1

/20

16

9/1

/20

16

11

/1/2

01

6

1/1

/20

17

3/1

/20

17

5/1

/20

17

7/1

/20

17

9/1

/20

17

11

/1/2

01

7

1/1

/20

18

Total Auto Production(12-mo. accumulated)

6,6

6,4

0

2

4

6

8

10

12

14

16

1/1

/20

18

12

/1/2

01

7

11

/1/2

01

7

10

/1/2

01

7

9/1

/20

17

8/1

/20

17

7/1

/20

17

6/1

/20

17

5/1

/20

17

4/1

/20

17

3/1

/20

17

2/1

/20

17

1/1

/20

17

12

/1/2

01

6

11

/1/2

01

6

10

/1/2

01

6

9/1

/20

16

8/1

/20

16

7/1

/20

16

6/1

/20

16

5/1

/20

16

4/1

/20

16

3/1

/20

16

2/1

/20

16

1/1

/20

16

12

/1/2

01

5

11

/1/2

01

5

10

/1/2

01

5

9/1

/20

15

8/1

/20

15

7/1

/20

15

6/1

/20

15

5/1

/20

15

4/1

/20

15

3/1

/20

15

2/1

/20

15

1/1

/20

15

12

/1/2

01

4

11

/1/2

01

4

10

/1/2

01

4

9/1

/20

14

8/1

/20

14

7/1

/20

14

6/1

/20

14

5/1

/20

14

4/1

/20

14

3/1

/20

14

2/1

/20

14

1/1

/20

14

THE LABOR MARKET RECOVERS

9

Source: IBGE

(in 1,000 people) Mar. 2017 Jan. 2018 Chg.

Employed Population 88.947 91.702 2.755

Labor Force 103.123 104.391 1.268

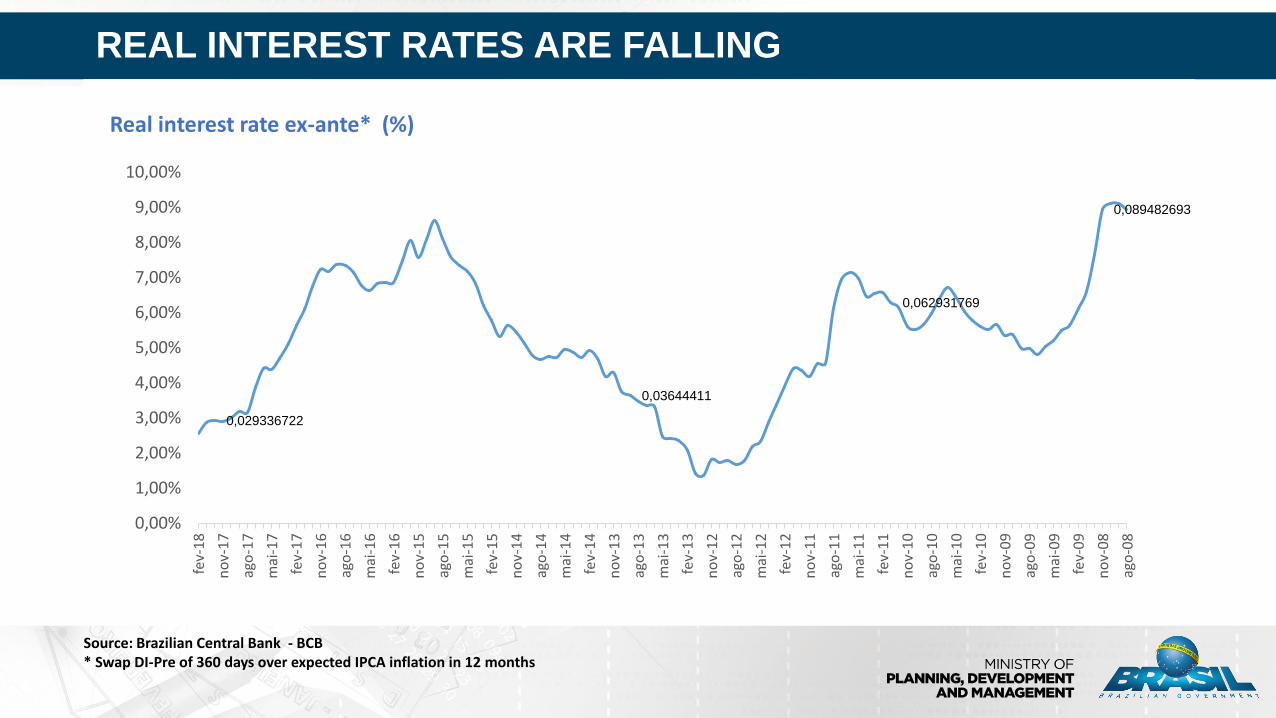

REAL INTEREST RATES ARE FALLING

Source: Brazilian Central Bank - BCB* Swap DI-Pre of 360 days over expected IPCA inflation in 12 months

0,029336722

0,03644411

0,062931769

0,089482693

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

fev-

18

no

v-1

7

ago

-17

mai

-17

fev-

17

no

v-1

6

ago

-16

mai

-16

fev-

16

no

v-1

5

ago

-15

mai

-15

fev-

15

no

v-1

4

ago

-14

mai

-14

fev-

14

no

v-1

3

ago

-13

mai

-13

fev-

13

no

v-1

2

ago

-12

mai

-12

fev-

12

no

v-1

1

ago

-11

mai

-11

fev-

11

no

v-1

0

ago

-10

mai

-10

fev-

10

no

v-0

9

ago

-09

mai

-09

fev-

09

no

v-0

8

ago

-08

Real interest rate ex-ante* (%)

66,4

60

62

64

66

68

70

72

74

76

0,0195693340,018429888

0,003944349

-0,005562687

-0,021902902

-0,028067797

0,002719239

-0,013082858

-0,048394305

-0,034221236

-0,084969533

-0,032162944

-0,004241205

-0,020191795

-0,035804181

-0,007241573-0,010446104

IV -2017

III -2017

II -2017

I -2017

IV -2016

III -2016

II -2016

I -2016

IV -2015

III -2015

II -2015

I -2015

IV -2014

III -2014

II -2014

I -2014

IV -2013

Gross Fixed Capital FormationQoQ %, s.a.

11

Souce: IBGE Source: IBGE

INVESTIMENT IS GAINING TRACK

Production of Capital GoodsIndex 2012=100 s.a., 3-mo moving average

35000

45000

55000

65000

75000

85000

950001

-mar

-18

15

-fev

-18

30

-jan

-18

15

-jan

-18

28

-dez

-17

13

-dez

-17

29

-no

v-1

7

13

-no

v-1

7

27

-ou

t-1

7

13

-ou

t-1

7

28

-set

-17

14

-set

-17

30

-ago

-17

16

-ago

-17

2-a

go-1

7

19

-ju

l-1

7

5-j

ul-

17

21

-ju

n-1

7

6-j

un

-17

23

-mai

-17

9-m

ai-1

7

24

-ab

r-1

7

6-a

br-

17

23

-mar

-17

9-m

ar-1

7

21

-fev

-17

7-f

ev-1

7

23

-jan

-17

9-j

an-1

7

23

-dez

-16

9-d

ez-1

6

25

-no

v-1

6

10

-no

v-1

6

26

-ou

t-1

6

11

-ou

t-1

6

27

-set

-16

13

-set

-16

29

-ago

-16

15

-ago

-16

1-a

go-1

6

18

-ju

l-1

6

4-j

ul-

16

20

-ju

n-1

6

6-j

un

-16

20

-mai

-16

6-m

ai-1

6

22

-ab

r-1

6

7-a

br-

16

23

-mar

-16

9-m

ar-1

6

24

-fev

-16

10

-fev

-16

22

-jan

-16

8-j

an-1

6

21

-dez

-15

7-d

ez-1

5

23

-no

v-1

5

6-n

ov-

15

22

-ou

t-1

5

7-o

ut-

15

23

-set

-15

9-s

et-1

5

25

-ago

-15

11

-ago

-15

28

-ju

l-1

5

14

-ju

l-1

5

29

-ju

n-1

5

15

-ju

n-1

5

29

-mai

-15

Bo

vesp

a In

dex

THE STOCK EXCHANGE IS AT RECORD HIGHS

Source: Bloomberg

February 28, 2018 January 26, 2016 Change %

Ibovespa 85,354 37,497 128%

Petrobras (PETR3) 23.12 6.21 272%

Vale do Rio Doce (VALE3) 47.32 9.02 424%

Banco do Brasil (BBAS3) 42.60 13.00 228%

Eletrobras (ELET3) 24.89 5.20 379%

Closing prices as of Feb. 28, 2018

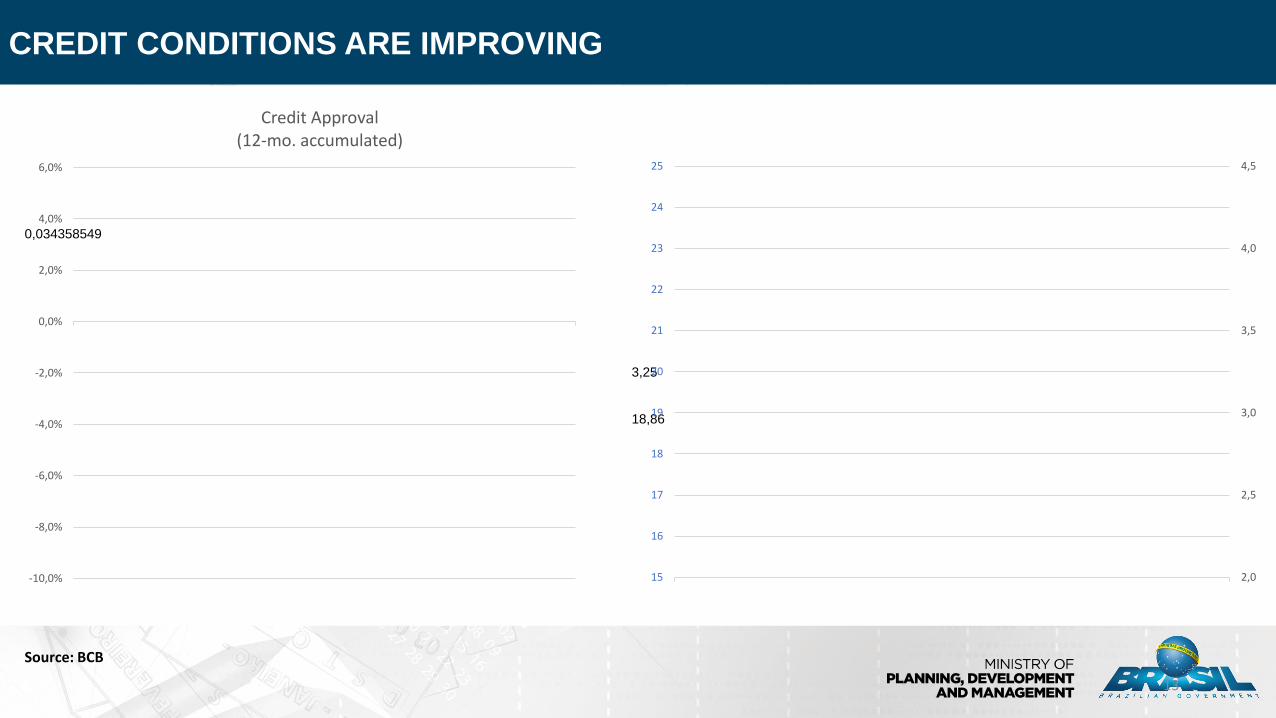

CREDIT CONDITIONS ARE IMPROVING

13

0,034358549

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

Credit Approval(12-mo. accumulated)

Source: BCB

18,86

3,25

2,0

2,5

3,0

3,5

4,0

4,5

15

16

17

18

19

20

21

22

23

24

25

INCREASE IN THE DISPOSABLE INCOME DUE TO INTEREST RATE REDUCTION

14

(US$ bi)

01Q18 02Q18 03Q18 04Q18

Total: US$ 44.7 billion** (2.2% PIB)

*(Exchange rate of 3.2439 BRL per USD, Feb. 2018 monthly average)

11.1

13.312.3

8.0

TRADE BALANCE AT RECORD HIGH

890,2557822

619,6744274

0

200

400

600

800

1.000

1.200

0

0

0

1

1

1

1

1 7

13

19

25

31

37

43

49

55

61

67

73

79

85

91

97

10

3

10

9

11

5

12

1

12

7

13

3

13

9

14

5

15

1

15

7

16

3

16

9

17

5

18

1

18

7

19

3

19

9

20

5

21

1

21

7

22

3

22

9

23

5

24

1

24

7

25

3

25

9

26

5

27

1

27

7

28

3

28

9

29

5

30

1

30

7

31

3

31

9

32

5

33

1

33

7

34

3

34

9

35

5

36

1

36

7

37

3

37

9

Saldo da Balança Comercial Exportações Importações

EXTERNAL FINANCIAL NEEDS COVERED BY FOREIGN INVESTMENTS

-0,004365139-0,004752016

-0,013101076

-0,033089499

-0,042439037

-0,030318142-0,030126659-0,02946358-0,034313368

-0,01570059

0,0275565070,031186071

0,0364071120,034072370,028977541

0,022177507

0,0330413560,0325459120,027916765

0,021542665

2018201720162015201420132012201120102009

% o

f G

DP

Current Account Result Direct Investment in the Country

Source: BCB

STABLE INTERNATIONAL RESERVES FOR THE PAST 6 YEARS

383,701

193,783

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

THE END OF THE ECONOMIC RECESSION

Source: IBGE and BCB/FOCUS of Feb. 23, 2018

Market Projections

-0,012819235

-0,021971124

-0,035458361

-0,044483935-0,046286811

-0,042420352

-0,034630753

-0,021672616

-0,012133315

-0,001721406

0,010571945 0,01594232

0,021597248

0,0258735030,02832743

0,030635313

II - 2015 III - 2015 IV - 2015 I - 2016 II - 2016 III - 2016 IV - 2016 I - 2017 II - 2017 III - 2017 IV - 2017 I - 2018 II - 2018 III - 2018 IV - 2018 I - 2019

Gross Domestic Product(% change in 4Q ver the previous period)

FOREIGN CONFIDENCE ON BRAZILIAN FUNDAMENTALS HAS IMPROVED

156,089

0

100

200

300

400

500

600

PPI - INVESTMENTS, CONCESSIONS AND PRIVATIZATIONS

US$ 8.6

billion*in signature bonuses

* R$ 28 billion and ** R$ 142 billion (Exchange rate of 3.2439 BRL per USD, Feb. 2018 monthly average)

Oil and Gas4th Marginal Fields Round May 11th, 2017

14th Exploratory Blocks Bidding Round Sept. 27th, 2017

2nd and 3rd Pre-Salt Production Sharing Bidding Rounds Oct. 27th, 2017

AirportsFlorianópolis, Fortaleza, Porto Alegre e Salvador July 27th, 2017

Electric PowerPrivatization of CELG-D Feb. 14th, 2017

Hydroelectric Plant–Pery/SC July 07th, 2017

Concession of 31 Transmission LotsConcession of 11 Transmission Lots

Aug. 11th , 2017Dec. 15th, 2017

Concession of Hydroelectric Plants: São Simão, Jaguara, Miranda e Volta Grande Sept. 29th, 2017

Port TerminalsTerminal of Salvador-Tecon Nov. 16th, 2016

Terminal of Paranaguá-Fospar Nov. 16th, 2016

Terminals STM 04 e 05 – Santarém March 23th, 2017

Terminal of Santa Catarina–Tesc July 27th, 2017

Wheat Terminal – RJ Aug. 22 , 2017

70Auctioned/

Renewed

145Projects in PPI Portfolion

US$ 43.8 billion*

In expected investments

ONGOING PROJECTS

21

75PPI Projects

US$ 41.7 billion*

in expected investmentsPort Terminals

22

Highways Railways

8 8Oil and gas

Electric PowerMining

31 Pre-salt sharing

1 Exploration and Production

1 Marginal accumulation

8UHE - 1 Extension

6 Distributors

4Concession to exploitation

of Mining areas

4 Biddings 5 Renewals

Lottery

1Concession of the

right to exploit

3 Biddings4 Studies

17Airports

13 Concessions

4 Shareholding selling

COMAER

1Public-Private Partnership

(PPP)

Currency House

1Privatization

Supply

2CEASAMINAS

CASEMGPrivatization

1 Privatization

*R$ 135.4 billion (Exchange rate of 3.2439 BRL per USD, Feb. 2018 monthly average)

PRIORITY AGENDA

Tax simplification: Social Contribution Reform

Central Bank autonomy

Legal framework for tenders and public procurements

New public finance law

Regulation on civil servants’ salaries

Privatization of Eletrobras

Strengthening of Regulatory Agencies

22

PRIORITY AGENDA

Central Bank's voluntary deposits

Reducing the payroll tax break

Business improvement and recovery program of state-owned companies

Positive Registry

Electronic system to centralize the register of trade receivables

Real estate purchase contract termination

Update of the General Telecommunications Law

Termination of the Sovereign Fund

23

High-level event for CEOs

2 full days of Panels with Ministers and CEOs

macroeconomic scenario

investment opportunities

regulatory framework

More information and pre-register: www.brasilinvestmentforum.com

BRASIL INVESTMENT FORUM 2018

May 29-30, in São Paulo, Brazil

Unique opportunity for direct meetings with high-level Brazilian authorities

DYOGO HENRIQUE DE OLIVEIRA

Minister of Planning, Development and Management

THANK YOU!