sanidads01.s3c.es/pdf/1/b/1bb95b576ed0b78a38ff6f7e8d806b94_sanidad.pdf · la descentralización...

TRANSCRIPT

1 Sanidad

SanidadSanidad

Las farmacias piden el fin de losdescuentos: una tasa que gravalos ingresos desde el 2000 | P32

La unión de Quirón y Capio abre un proceso de fusionespara frenar el poder de las aseguradoras de salud | P4

elEconomista

Entrevista a Jesús Sobrino,director gral. de la farmacéutica

UCB Pharma en España | P25

Revista mensual 17 de julio de 2014 | Nº 42

Andalucía y Cataluña se echan alsector encima por aplicar másrecortes que el Ministerio | P20

GUERRA DE FUERZAS:LOS HOSPITALES SE UNEN PARAHACER FRENTE A LOS SEGUROS

GUERRA DE FUERZAS:LOS HOSPITALES SE UNEN PARAHACER FRENTE A LOS SEGUROS

Sanidad2

4

En PortadaLos hospitales hacen frente alas compañías aseguradoras

El sector hospitalario privado comienza un proceso de fusiones

para ganar tamaño a la hora de negociar con los seguros

12. ActualidadDesigualdades en saludsegún dónde se vivaLa descentralización sanitaria ha provocado

situaciones inequidades hasta en los infartos

18. FarmaciasLa venta de fármacospor Internet, en 2015El Ministerio debe cerfiticar las boticas que podrán

vender medicamentos sin receta en la web

22. ActualidadLas farmacéuticasesperan crecer en 2014Una encuesta a 1.600 ejecutivos revela que

el sector prevé facturar más este año

20

PolíticaAndalucía y Cataluña se des-marcan del resto en sanidadLos dos ejecutivos autonómicos han puesto en marcha

medidas de ajuste en fármacos al margen del Ministerio

32Farmacias

Las boticas piden el fin delos descuentos obligatorios

El sector pide la eliminación la eliminación de un sistema

de tasas que gravan los ingresos del sector desde 2000

25EntrevistaJesús Sobrino, director generalde UCB Pharma en EspañaLa farmacéutica ha sido pionera en llegar a acuerdos de

riesgo, compartido con los hospitales de seis comunidades

Edita: Editorial Ecoprensa S.A. Presidente de Ecoprensa: Alfonso de SalasVicepresidente: Gregorio Peña Director Gerente: Julio Gutiérrez DirectorComercial: Juan Ramón Rodríguez Relaciones Institucionales: Pilar RodríguezSubdirector de RRII: Juan Carlos Serrano Jefe de Publicidad: Sergio de María

Director de elEconomista: Amador G. AyoraDirector de ‘elEconomista Sanidad’: Alberto Vigario Diseño: Pedro Vicente y ElenaHerrera Fotografía: Pepo García Infografía: Nerea Bilbao Redacción: JuanMarqués

SUMARIO

Sanidad3 EDITORIAL

Launión de los dos grupos hospitalarios privados con mayor

facturación en el país, IDC Salud (la antigua Capio) y el grupo

Quirón ha supuesto el primer gran paso que el sector sanitario

estaba esperando del mercado hospitalario privado en nuestro

país. Los hospitales, por fin, siguen la trayectoria que las

compañías aseguradoras habían llevado a cabo hace años en nuestro

país: el de la concentración del sector en apenas tres o cuatro grandes

empresas para ser fuertes a la hora de negociar. El nuevo Quirón será un

gigante hospitalario, pero ahora tendrá que demostrar que tiene también el

mismomúsculo a la hora de negociar precio con los seguros. Los dos

grupos ahora fusionados ya eran los líderes, tanto en ingresos como en

número de camas en todo el sector hospitalario privado. La fusión crea, por

tanto, un gigante sanitario a una distancia abrumadora sobre el resto. Los

hospitales deAsisa, Vithas yHM Hospitales, los siguientes en el ranking,

facturan unos 200 millones de euros cada uno. Quirón más Capio, cerca de

1.300 millones. Es más, la suma de ingresos del resto de los ochos

mayores grupos hospitalarios sólo igualará la facturación de la nueva

compañía resultante de la fusión.

Por número de camas, el grupo de la familia Cordón ya tenía una cuota

del 4,1 por ciento del total. Capio llegaba hasta el 4 por ciento. Quitando los

hospitales no lucrativos de las órdenes religiosas, el resto de compañías no

llega cada una al 2 por ciento del total de camas, la mayoría en torno al 1,5

por ciento. La distribución de hospitales y camas entre los principales

agentes muestra cómo los grupos hospitalarios cuentan con

aproximadamente el 32 por ciento de los hospitales y el 44 por ciento de las

camas privadas ubicadas en nuestro país. Por su parteAdeslas, Sanitas y

Asisa, tienen la sartén por el mango a la hora de negociar sus contratos de

servicio con los hospitales. Adeslas concentra el 26 por ciento de los

seguros de salud; Sanitas el 18 por ciento; yAsisa el 14. Casi el 60 por

ciento del mercado total, entre tres compañías aseguradoras.

No será la última operación en

este sector. El sector hospitalario en

nuestro país, muy fragmentado

hasta ahora, necesita una mayor

concentración para poder tener una

posición de fuerza a la hora de

negociar sus contratos con sus

principales clientes: las compañías

de seguros de salud. Los siguientes

en unirse serán los hospitales

pequeños. El sector está expectante

ante lo que vendrá.

Adeslas, Sanitas yAsisa copan el 60 porciento del mercadode los seguros desalud, mientras que elmercado hospitalarioestá atomizado enpequeños grupos sinpoder, a la hora denegociar los precios

Es la hora de los hospitales: la uniónles dará fuerza ante los seguros

ALZA

BAJA

Regina RevillaPRESIDENTA DE ASEBIO

La Asociación Española deEmpresas de Biotecnología hacumplido 15 años de existencia,con el objetivo de dar visibilidada este sector en España.

Víctor GrifolsPRESIDENTE DE GRIFOLS

La compañía catalana no hasabido reaccionar a lainformación sobre lainvestigación interna que lleva acabo sobre prácticas corruptas.

4 Sanidad

Lafusión de

Quirón y Capio hasido sólo el inicio

de un proceso deconcentración de

los hospitalesprivados. Las

clínicas buscanacabar con la

hegemonía desus principales

proveedores:las grandes

compañías deseguros de salud

que imponensus precios

EN PORTADA

ALBERTO VIGARIO

L. M.

HOSPITALES FRENTEA ASEGURADORAS

5 Sanidad

unirse si quieren sobrevivir en este escenario. Es el turno por tanto de HM

Hospitales, Vithas, Nisa, Hospiten, Recoletas, Ruber... y de las clínicas.

HM Hospitales comenzó el baileEl primero de los pequeños en mover ficha porel grupo HM Hospitales. La

compañía de la familiaAbarca, fundada en 1989 porel doctor JuanAbarca

Laoperación de fusión entre Quirón yCapio cerrada la semana

pasada trae tras de sí un movimiento más estratégico que la

mera unión entre dos compañías de hospitales. Yes que los

grupos hospitalarios han dado por fin el paso que las compañías

aseguradoras habían llevado a cabo hace años en nuestro país:

el de la concentración del sector en apenas tres o cuatro grandes empresas

para ser fuertes a la hora de negociar.

Hasta ahora, y todavía, las compañías de seguros de salud que dominan

el mercado, Adeslas, Sanitas yAsisa, tienen la sartén por el mango a la hora

de negociar sus contratos de servicio con los hospitales. Adeslas concentra el

26 por ciento de los seguros de salud; Sanitas el 18 por ciento; yAsisa el 14.

Casi el 60 por ciento del mercado total, entre tres compañías aseguradoras.

Entre los hospitales, la atomización es la regla.

Las principales compañías suelen repartirse una cuota de mercado de

entre el 2 y el 4 por ciento cada una. Precisamente, había sido Quirón la

compañía que había comenzado con más ímpetu esta concentración al

fusionarse con USPHospitales en 2012. La culpa la tenía el fondo de capital

riesgoDoughtyHanson, que quería convertirse por entonces el mayor

médico privado de España. Dos años después, varias fuentes apuntan a que

las intenciones deDoughtyHanson pasaban ya por hacer caja con el grupo

sanitario, bien con una venta razonable, bien con una salida a bolsa de la

compañía. Ycon esta situación, apareció en escenaCVCPartners. El fondo,

que ya controlaba en nuestro país a IDCsalud -la antigua Capio- quiere ahora

ser el referente en hospitales privados no sólo en España, sino en toda

Europa. CVC yDoughtyHanson llegaron a un acuerdo, con una compra

bastante generosa a favor del vendedor, según apuntan fuentes del sector, y

el primermegagrupo hospitalario español ya es una realidad.

El nuevo grupo Quirón dará un salto enorme en el sector y tendrá más de

un 20 por ciento de la cuota del mercado hospitalario privado. La nueva

compañía tendrá una facturación anual de unos 1.500 millones de euros.

Ahora sí, un grupo de hospitales se parece a una compañía de seguros de

salud. Quirón ya podrá hablar de tú a tú conAdeslas, aseguran en el sector.

Ya son empresas parecidas en cuota y facturación. El cambio es sustantivo

entre las relaciones de unas y otras. Quirón yCapio han comenzado este

baile de operaciones entre los grupos hospitalarios en España y no parece

que el movimiento vaya a parar. El sector está expectante ante lo que se está

cocinando estas semanas y los rumores son insistentes. Todos apuntan a la

misma estrategia: los hospitales pequeños deberán seguir el mismo camino y

N. MARTÍN

EN PORTADA

■ Nueva estrategiaSe presenta un verano ‘caliente’ entrelas aseguradoras sanitarias y lascompañías de hospitales. Demomento, ha sido Sanitas la que haabierto la caja de los truenos entre lasaseguradoras y en un cambio en laestrategia de expansión del grupo hadecidido romper unilateralmente loscontratos que mantenía durantedécadas con varios gruposhospitalarios.■ Rompe contratosEl grupo sanitario dirigido por IñakiEreño ha puesto punto y final a surelación contractual con cuatrohospitales de renombre situados en laComunidad de Madrid: la clínica RuberInternacional, el Hospital Sur deAlcorcón de IDC Salud (antigua Capio),el hospital La Milagrosa y la clínicaSanta Elena -estos dos últimospertenecientes a órdenes religiosas-.Con estas cuatro compañías, laaseguradora dejará de trabajar estemismo verano. Sanitas ya les hanotificado la decisión por carta.■ Negocio con otros tresAdemás de estos cuatro hospitales, laaseguradora está a punto de dejar deser la sociedad médica de otros doshospitales: la Clínica Ruber, el otrohospital del grupo situado en Madrid yel centro MD Anderson Cancer Center-perteneciente al grupo Hospiten-.

Sanitas cambia el plany deja a los pequeños

6 Sanidad

pretende situarse en los 300 millones de facturación en 2015. Para ello, los

Abarca cuentan con los nuevos ingresos del grupo Modelo y con su última

inversión en Madrid, la del Hospital Puerta del Sur en Móstoles -su sexto

hospital en Madrid-, ya en construcción con una inversión inicial de 42

millones de euros y que pretender inaugurar este mismo otoño.

Si las cifras esperadas porel grupo se hacen realidad en 2015, el nuevo

HM Hospitales pasaría a ser el tercer grupo hospitalario privado por

facturación en nuestro país. Ahora mismo es el cuarto. Adelantaría en este

ranking al grupo Vithas -de la familia Gallardo y La Caixa- y seguiría detrás

dea los hospitales deAsisa y dejando a mayor distancia al grupo Hospiten y

los hospitales Nisa. Muy por delante en cuanto a facturación sigue el nuevo

grupo hospitalario Quirón, líder tras integrar a USP y a los hospitales de IDC

Salud -antigua Capio-.

Llega la familia GallardoLa familia Gallardo también ha comenzado a moverse. Los hospitales Vithas,

Campal, dejó este año de ser un grupo hospitalario con presencia

únicamente en la Comunidad de Madrid al adquirir en el mes de marzo el

grupo gallego Modelo, que regenta en La Coruña un hospital y una

maternidad y es una de las compañías más relevantes en la sanidad privada

gallega.

Con esta operación, llevada a cabo por la segunda generación de los

Abarca, el director general JuanAbarca Cidón y el director financiero

AlejandroAbarca Cidón, el grupo HM Hospitales dio el salto nacional que

ansiaba desde hace al menos tres años. En aquel momento, la compañía

madrileña pujó y fuerte por la compra de USPHospitales, que finalmente su

fusionó en 2012 con el grupo Quirón. Ahora, losAbarca han visto la

oportunidad en una operación más reducida -finalmente puede rondar los 50

millones- ymenos arriesgada: dar un primerpaso hacia Galicia para coger

impulso hacia futuros negocios -ahora sí- que puedan aparecer fuera de

Madrid. De todas formas, el salto es cualitativo y cuantitativo para la

compañía. De facturar casi 200 millones en 2013, la empresa de losAbarca

EN PORTADA

Sanitas cuentacon tres hospita-

les propios.A. SERENO

HM Hospitales hadado el salto fuera

de Madrid. EE

El nuevo grupoQuirón alcanza el

tamaño de laprimera aseguradora

de salud, Adeslas

7 Sanidad

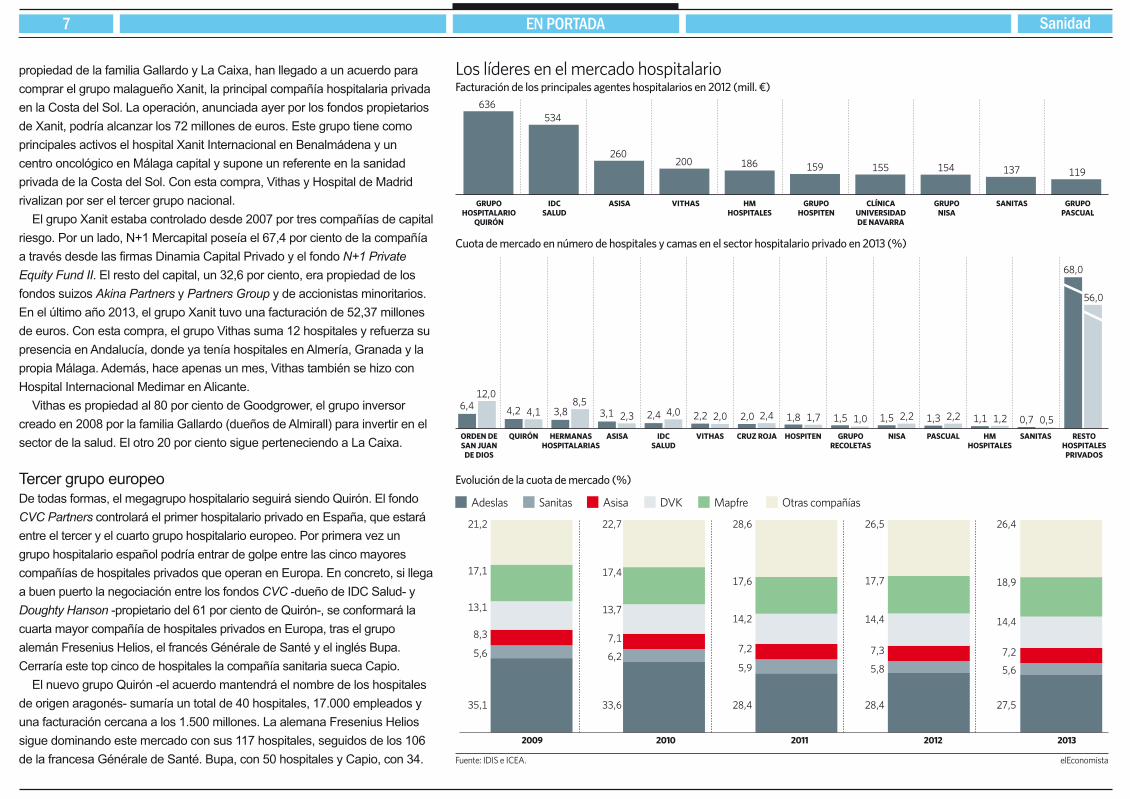

propiedad de la familia Gallardo y La Caixa, han llegado a un acuerdo para

comprar el grupo malagueño Xanit, la principal compañía hospitalaria privada

en la Costa del Sol. La operación, anunciada ayerpor los fondos propietarios

de Xanit, podría alcanzar los 72 millones de euros. Este grupo tiene como

principales activos el hospital Xanit Internacional en Benalmádena y un

centro oncológico en Málaga capital y supone un referente en la sanidad

privada de la Costa del Sol. Con esta compra, Vithas yHospital de Madrid

rivalizan por ser el tercer grupo nacional.

El grupo Xanit estaba controlado desde 2007 por tres compañías de capital

riesgo. Por un lado, N+1 Mercapital poseía el 67,4 por ciento de la compañía

a través desde las firmas Dinamia Capital Privado y el fondoN+1 Private

EquityFund II. El resto del capital, un 32,6 por ciento, era propiedad de los

fondos suizos Akina Partners yPartners Group y de accionistas minoritarios.

En el último año 2013, el grupo Xanit tuvo una facturación de 52,37 millones

de euros. Con esta compra, el grupo Vithas suma 12 hospitales y refuerza su

presencia enAndalucía, donde ya tenía hospitales enAlmería, Granada y la

propia Málaga. Además, hace apenas un mes, Vithas también se hizo con

Hospital Internacional MedimarenAlicante.

Vithas es propiedad al 80 por ciento de Goodgrower, el grupo inversor

creado en 2008 por la familia Gallardo (dueños deAlmirall) para invertir en el

sector de la salud. El otro 20 por ciento sigue perteneciendo a La Caixa.

Tercer grupo europeoDe todas formas, el megagrupo hospitalario seguirá siendoQuirón. El fondo

CVCPartners controlará el primerhospitalario privado en España, que estará

entre el tercery el cuarto grupo hospitalario europeo. Porprimera vez un

grupo hospitalario español podría entrarde golpe entre las cincomayores

compañías de hospitales privados que operan en Europa. En concreto, si llega

a buen puerto la negociación entre los fondosCVC -dueño de IDC Salud- y

DoughtyHanson -propietario del 61 porciento de Quirón-, se conformará la

cuarta mayorcompañía de hospitales privados en Europa, tras el grupo

alemán Fresenius Helios, el francés Générale de Santé y el inglés Bupa.

Cerraría este top cinco de hospitales la compañía sanitaria sueca Capio.

El nuevo grupo Quirón -el acuerdo mantendrá el nombre de los hospitales

de origen aragonés- sumaría un total de 40 hospitales, 17.000 empleados y

una facturación cercana a los 1.500 millones. La alemana Fresenius Helios

sigue dominando este mercado con sus 117 hospitales, seguidos de los 106

de la francesa Générale de Santé. Bupa, con 50 hospitales yCapio, con 34.

EN PORTADA

8 Sanidad

HM Hospitales, conla ginecologíay obstetricia

ACTUALIDAD

HM Universitario

Sanchinarro ha organizado

el primerCurso Inter

Hospitalario de Obstetricia y

Ginecología para

Residentes de la

Comunidad de Madrid. La

jornada se organizó con el

objetivo de dar la

oportunidad a los

residentes de último año de

presentar ante los jefes

clínicos de la Comunidad

de Madrid los temas de

actualidad en un formato

lúdico de competencia con

el resto de los hospitales

con residentes acreditados.

Quirón aconsejasobre las urgencias

en vacaciones

Grupo Hospitalario Quirón

ha puesto en marcha una

campaña que, bajo el lema

Este verano preocúpate

sólo de disfrutar. Nosotros

cuidamos de ti yde los

tuyos, divulga entre los

ciudadanos el uso de los

servicios de urgencias en

una época del año durante

la que, como consecuencia

del incremento de los

desplazamientos y viajes,

las actividades al aire libre y

la exposición al sol, se

multiplican los riesgos de la

población de sufrir algún

suceso inoportuno.

Sanitas examinasus cincohospitales

Sanitas ha realizado un

informe de calidad clínica

tanto a sus hospitales

propios, -Sanitas La

Moraleja, Sanitas La

Zarzuela y Sanitas Cima-,

como a los hospitales

públicos cuyos

departamentos de salud

gestiona, -el Hospital de

Manises en Valencia y el

Hospital de Torrejón en

Madrid-. El objetivo es

identificar las áreas de

excelencia de sus centros,

así como las áreas de

potencial mejora. Destaca

el bajo índice de mortalidad.

Cigna lanza unportal sobre

fertilidad

La compañía de seguros de

salud Cigna ha lanzado

www.todosobrelafertilidad.es,

un espacio común donde

profesionales médicos y

usuarios comparten

información sobre la

infertilidad -masculina y

femenina-, esterilidad y sus

tratamientos. Cigna,

compañía norteamericana

especialista en seguros de

salud para empresas, opera

en España con seguros de

salud para el mercado

corporativo, expatriados e

individuales contando con

más de 130.000 pólizas.

El grupo Hospitalescatólicos suma dos

centros más

El ComplejoAsistencial

Benito Menni y la Clínica

San Miguel, ambos

pertenecientes a la red de

Hermanas Hospitalarias del

Sagrado Corazón, se han

integrado en Hospitales

Católicos de Madrid. Con

estas dos incorporaciones,

HCM suma ya 9 centros y

2.063 camas, además de

incluir en su red al sector

sociosanitario. Hospitales

Católicos de Madrid se

constituyó el pasado 24 de

julio como un grupo abierto

al que se podrán incorporar

los centros católicos.

9 Sanidad

Premios al talentoen el sector

sanitario

ACTUALIDAD

Pharma Talents, grupo de

networking entre

profesionales del sector

sanitario, biotecnológico y

farmacéutico, ha

convocado la I Edición de

los Premios alTalento en el

SectorSanitario. Esta

iniciativa, patrocinada por

Grupo Hays yAshfield con

la colaboración deWeCare-

U, se basa en otorgar un

reconocimiento a

profesionales que

representen valores como

innovación, colaboración,

trabajo en equipo y

desarrollo profesional.

Luis González pideestabilidad paralas farmacias

El nuevo presidente del

Colegio Oficial de

Farmacéuticos de Madrid

(COFM), Luis González

Díez, considera que la

farmacia española ha

contribuido al Sistema

Nacional de Salud “por

encima de sus

posibilidades” y que “es el

momento de recuperar la

estabilidad económica que

nos permita volver a invertir

en nuestro futuro”. El nuevo

responsable del COFM

insta a reflexionar sobre los

sistemas de deducciones

que gravan los ingresos.

14 organizacionescontra el Decreto

de troncalidad

Catorce organizaciones del

ámbito sanitario -entre las

que se encuentran

sociedades médicas,

asociaciones de pacientes y

estudiantes de medicina- se

han unido por primera vez

en contra del Real Decreto

de Troncalidad impulsado

porel Ministerio de Sanidad

y han firmado un manifiesto

para mostrar su total

rechazo ante la aprobación

de la norma. La iniciativa ha

sido promovida por la

Sociedad de Enfermedades

Infecciosas yMicrobiología

Clínica (Semic).

Informe paracombatir latuberculosis

En un nuevo informe sobre

la tuberculosis publicado

recientemente porThe

Economist Intelligence Unit

(EIU) se investigan los retos

cada vezmayores que

plantea esta patología en la

salud y se exigen nuevas

formas de aumentar la

eficacia de la respuesta

internacional a esta

pandemia. Este informe,

respaldado por Janssen,

hace una llamada urgente

para una asistencia

integrada, empleando

estrategias innovadoras

para combatirla.

Iniciativa deNovartis contra elcáncer de mama

Novartis ha presentadoEl

álbum de mamá, un cuento

infantil que, a través de una

emotiva historia, pretende

convertirse en una

herramienta de ayuda para

las madres con cáncer de

mamametastásico a la

hora de explicar la

enfermedad a sus hijos, así

como sus consecuencias.

El álbum de mamá cuenta

con el aval de la Federación

Española de Cáncer de

Mama (Fecma) y se

distribuirá en hospitales y

asociaciones de pacientes

de toda España.

Sanidad10 OPINIÓN

Internet y el sector de laSalud, ¿amigos o enemigos?

En España, muchosinternautas utilizanInternet parainformarse acercade enfermedades,nutrición, alimentacióny estilos de vidasaludables

Guillermo Vallejo

Scocio-director de Desarrollo de

Negocio deAdesis Netlife Cadapoco tiempo, Internet nos sorprende con

nuevos datos. Royal Pingdom nos dijo, en

enero de 2013, que en el mundo había 2.400

millones de internautas. En noviembre de ese

mismo año, JavierRodríguez Zapatero

-director general de Google España- nos sorprendió con su

previsión: en los próximos dos años, el número de usuarios en

Internet -en todo el mundo- alcanzaría los 5.000 millones.

Poco a poco, parece que sus previsiones se van cumpliendo.

No podemos negar que estas cifras son, cuanto menos,

abrumadoras y, más aún si tenemos en cuenta el hecho de

que, actualmente, hay casi 7.200 millones de habitantes en el

mundo. Estos datos ponen de manifiesto que, Internet, está

cada vezmás presente en nuestras vidas. Si nos fijamos en

datos a menor escala y tomamos como referencia a España,

vemos que de los 47 millones de personas que habitan en

este país, hay 25 millones de internautas -y de éstos, 18

millones acceden diariamente a la red-. Pero, ¿para qué

utilizamos Internet los españoles? Según el último estudio de

La Sociedad de la Información de Telefónica, para participar

en redes sociales, acceder a la banca online, comprar y hacer

cursos online.

El caso es que cada vez, vamos teniendo más información

acerca de la interacción entre Internet y el sector de la salud

-no podemos dudar que el concepto eHealth se va arraigando,

poco a poco, en nuestro día-. En 2011, Eurostat nos dijo que

el 38 por ciento de la población de la UE27 utilizó la Red para

buscar información relacionada con la salud -Finlandia,

Holanda, Alemania, Dinamarca yAustria se encontraban a la

cabeza en este tipo de búsquedas; Italia, Polonia, Grecia,

Bulgaria o Rumanía fueron las que iban más a la zaga;

mientras que España y Lituania se encontraban en la media

europea-. Pero si volvemos, una vezmás, a fijar la vista en

España veremos que, una amplia mayoría lo usa para

consultar información -en primer lugar- acerca de

enfermedades, seguido de nutrición, alimentación y estilo de

vida saludable, posteriormente, medicamentos y, en un

pequeño porcentaje (3 por ciento), para buscar información de

medicinas alternativas, según se desprende del estudio Los

ciudadanos ante la eSanidad (2012). No cabe duda de que

Internet ha revolucionado la comunicación de laboratorios

farmacéuticos, hospitales y asociaciones de pacientes.

Pero, ¿dónde buscamos la información acerca de nuestra

salud? Lo problemático es que, según aseguraba el estudio

Sanidad11 OPINIÓN

You share, we care, las fuentes donde buscaban eran -y por

este orden- foros de pacientes, Google, Wikipedia y, en último

lugar, las propias webs de los laboratorios y las de las

asociaciones de pacientes y hospitales. E incluso asegura que

un 30 por ciento de los pacientes ha reconocido que, a la hora

de escoger un médico o un centro hospitalario -o incluso,

seguir un tratamiento- ha tenido en cuenta las opiniones que

han encontrado en el entorno online.

A la vista de estos datos, he de decir que estoy preocupado.

Aestas alturas de la vida, nadie puede dudar de que Internet

es una fuente de conocimiento pero, lo cierto es que, existe tal

cantidad de información que, en ocasiones, no es fácil

discernir el contenido válido y valioso del que no lo es. ¿Es

posible que nos fiemos más, de los foros y buscadores que de

lo que nos dice un profesional? Sí, las personas están

poniendo en peligro su propia salud. ¿Cuál es el motivo?

Personalmente, considero que es por dos razones: la primera

de ellas es la falta de entendimiento: en ocasiones, el

profesional explica -a su manera- la dolencia o el tratamiento,

con un lenguaje demasiado técnico que no llega en su

totalidad al paciente.

La segunda de ellas es la falta de referentes de los que

fiarnos, lo que implica una cuestión de credibilidad. ¿Podemos

fiarnos, realmente, de la información -sobre salud- que hay en

Internet? El caso es que sí existen referentes, pero no son

muy conocidos para el público en general. Por ejemplo, en

EEUU están laAmericanAccreditation HeathCare Commision,

Internet Healthcare Coalition, oAmerican Medical Association,

que se dedican a certificar la validez de los contenidos. En

Europa, el referente con el que contamos es un fundación

suiza creada en 1995: Health On the Net (HON). Es cierto

que, cada vez haymás páginas que están certificadas por

HONCode pero aún sigue habiendo mucho desconocimiento.

Centrándonos de nuevo en España, aquí también han

surgido iniciativas interesantes: el Consejo General de

Colegios Oficiales de Médicos de España ideó, hace un

tiempo, el proyectoACSI, una herramienta que permite

consultar -online- el número de colegiado de un profesional

sanitario. Asimismo, la Junta deAndalucía ha desarrollado un

Programa deAcreditación de PáginasWebs Sanitarias, con el

objetivo de impulsar la calidad de contenidos de las web

relacionadas con la salud.

El problema entonces es que, pese a existir información de

calidad, el usuario no sabe/puede dónde encontrarla. La

industria sanitaria tiene una oportunidad y dos retos por

delante: el primero es curar los contenidos, es decir, buscar,

organizar y contextualizar el amplio abanico de contenido que

existe en la red. Y el segundo reto, crear contenido propio y de

calidad para generar un mayor engagement con el usuario.

El entorno digital, las redes sociales, los blogs, los foros�

son esenciales para casi cualquier compañía -no haymás que

ir a una tienda de aplicaciones y veremos que haymiles de

aplicaciones relacionadas con salud-. Ante nuestros ojos

tenemos un gran reto que se puede convertir en una gran

oportunidad. Es tarea de todos los usuarios saber afrontarla y

aprovecharla. Y, volviendo a mi título inicial, sí, el sector de la

salud y la Red pueden ser grandes amigos� aunque eso sí,

con alguien que los presente.

La industria sanitariatiene dos retos: curarlos contenidos queexisten en la red acercade información sobre lasalud y el segundo,generar materia propiay de calidad

GuillermoVallejo

Scocio-director de Desarrollo de

Negocio deAdesis Netlife

12 Sanidad

cardiaca congestiva (ICC) que ingresaron en 2011 en los

hospitales públicos españoles para encontrar resultados

sorprendentes.

Ocho comunidades -con Navarra, Cataluña yCastilla-La

Mancha a la cabeza- presentan cifras iguales o inferiores a la

tasa media de mortalidad por IAM del 7,84 por ciento.

Comunidad Valenciana, País Vasco yAndalucía arrojan, por el

contrario, diferencias que alcanzan el 50 por ciento en sus

resultados, como son los casos de Navarra, con un 6,06 por

ciento de mortalidad, frente a Valencia, que registra la tasa más

alta (9,57 por ciento).

Los resultados han caído como una bomba en algunas

consejerías. La valenciana se ha apresurado, por ejemplo, a

anunciar que su Plan Código Infarto, implantado en 2013,

redujo la tasa de mortalidad a un 7,5 por ciento el pasado año.

DesdeAndalucía, ha sido la propia SociedadAndaluza de

Cardiología quien remitió a la Consejería de Salud de la Junta

un plan para implantar la RedAndaluza deAsistencia a la

Insuficiencia Cardiaca. Son respuestas rápidas a unos datos

que son demoledores.

Los cardiólogos tienen claro cuáles son las causas. “La

mortalidad en el infarto está estrechamente relacionada con

dos factores: el acceso a la angioplastia primaria y la mejor

organización y gestión sanitaria. No es de extrañar entonces,

que aquellas comunidades que cuentan con un código infarto

obtengan mejores resultados de supervivencia entre sus

pacientes”, asegura el doctorGonzález-Juanatey, presidente

de la SEC, quien también ha anunciado la puesta en marcha

de una iniciativa para reducir las diferencias asistenciales,

mediante la fijación de indicadores mínimos de calidad

asistencial que se presentarán el próximomes de octubre en

Santiago de Compostela.

Yes que la coordinación en red de la atención sanitaria

-emergencias, servicios de urgencias hospitalarios, unidades

coronarias o cardiólogos intervencionistas- es fundamental, en

opinión de los expertos, para aumentar la supervivencia tras un

infarto, ya que el tiempo que transcurre desde que el paciente

sufre un IAM hasta que se le abre la arteria obstruida mediante

ACTUALIDAD

DESIGUALDADES AUTONÓMICAS

A CORAZÓN ABIERTOLa descentralización sanitaria en España ha producido algunos ‘monstruos’. La desigualdad en el acceso a lostratamientos oncológicos o diferencias del 50% en la tasa de mortalidad en cardiología son las más inquietantes

JUAN MARQUÉS

Elmapa de la asistencia cardiológica en España

revela las profundas diferencias que existen no

sólo entre comunidades autónomas, sino

también en áreas sanitarias y hospitales del

mismo servicio regional de salud. Apesar de la

enorme disparidad de los resultados en cirugía donde el

paciente se juega la vida, sólo Cataluña yMadrid ofrecen

indicadores de actividad hospitalaria de sus centros públicos.

La tasa media de mortalidad intrahospitalaria por infarto

agudo de miocardio (IAM) se sitúa así en el 7,84 por ciento,

con más del 50 por ciento de diferencia entre las regiones con

mayor ymenormortalidad.

La Sociedad Española de Cardiología (SEC) se ha decidido

a ponerencima de la mesa estos resultados ante la falta de

información que tienen los pacientes del SNS a la hora de

elegir su centro hospitalario. Para rellenar estas lagunas, la

SEC ha analizado parámetros referentes a 46.994 infartos

agudos de miocardio y 85.353 episodios de insuficiencia

La ministra deSanidad, Ana

Mato. ELISA

SENRA

13 SanidadACTUALIDAD

■ Patrones de mortalidadLas diferencias en la atención que reciben lospacientes en los distintos serviciosautonómicos se reflejan con crudeza en elreciente informe de patrones de mortalidad enEspaña del Ministerio de Sanidad.

■ Datos de fallecimientoUna vez analizados los datos de fallecimientosdel periodo 2001-2011, los datos revelan grandesdiferencias en las tasas ajustadas poredad.

■ Andalucía y MadridAndalucía, con 541 defunciones por cada

100.000 habitantes supera en un 31 por cientola tasa de 413 fallecimientos de Madrid. Otrasregiones, como Asturias (522), Canarias (509),Extremadura (506) o Valencia (502) supera concreces la tasa nacional de mortalidad ajustada

por edad de 481 muertes cada 100.000habitantes, que se redujo el 1,1 por cientorespecto a 2010.

■ En OncologíaLos pacientes oncológicos también tienen quesometerse al cribado autonómico. Unaencuesta de la Sociedad Española deOncología Médica denunció las limitacionesimpuestas por distintos servicios regionales deoncología a la hora de prescribir algunostratamientos oncológicos por su elevado costeeconómico. Estas restricciones estaban máspresentes en Andalucía y Cataluña.

una angioplastia no debe superar los 90-120 minutos.

La misma brecha se aprecia cuando la lupa se pone en los

reingresos hospitalarios a 30 días por infarto. Si la media

española se encuentra en el 6,09 por ciento, la de Navarra cae

hasta el 1,99 por ciento, Cantabria (2,12 por ciento) yCanarias

(3,59 por ciento), mientras queAndalucía, con un 8,41 por

ciento, Asturias (7,81 por ciento) e Islas Baleares (7,66 por

ciento) triplican y cuadruplican la tasa navarra. En total, se

produjeron 358.088 estancias hospitalarias por infarto agudo

de miocardio, con una media estatal de permanencia en el

centro de 7,62 días.

Si se observa la insuficiencia cardíaca congestiva -una

afección en la que el corazón no logra bombearcorrectamente la

sangre para cubrir las necesidades del cuerpo-, es con 746.000

estancias hospitalarias anuales el motivomás frecuente de

ingreso hospitalario porenfermedad en nuestro país, con una

media de 8,74 días, lo que supone una carga importante del

gasto sanitario anual. La Rioja, Cataluña yel País Vasco cuentan

con lamenormortalidad por ICCmientras queAndalucía,

Cantabria yCastilla y León muestran las tasasmás altas de la

geografía española. La tasa de reingresos se duplica en algunas

autonomías, comoNavarra (11,91 porciento) frente a Canarias

(23,64 porciento), lo que demuestra las dificultades en el manejo

de las condiciones crónicas en el SNS.

La cirugía de by-pass aortocoronario presenta mortalidades

inferiores al 4 por ciento en Extremadura, País Vasco o

Cataluña, mientras que se disparan porencima del 8 por ciento

en Murcia o Canarias.

Un reciente estudio sobre sostenibilidad de la sanidad

pública dirigido por el profesor JoséAntonio Herce aboga por

corregir precisamente “las enormes diferencias geográficas en

la práctica clínica”, además de subrayar la ausencia de criterios

de financiación selectiva en las prestaciones. Yes que, a pesar

de la amplia red asistencial y buena dotación tecnológica de la

sanidad española, los expertos inciden en los “problemas de

redundancia y difícil mantenimiento por la descentralización

autonómica y la crisis económica”, aparte de contar con una

plantilla de profesionales desmotivados.

Fuente: SEC. elEconomista

Desigualdades sanitarias por regionesTasa media de mortalidad intrahospitalaria por infarto agudo de miocardio en 2011 (%)

Igual o inferior a la media

Murcia

Cantabria

C. y León

Aragón

C. y La Mancha

Andalucía

Madrid

Asturias

C. Valenciana

Galicia

Navarra

Cataluña

País Vasco

Extremadura

Mortalidad intrahospitalaria de la cirugía de by-passaortocoronario (%)

8,96

8,00

7,69

7,46

7,29

6,50

6,16

6,01

5,53

4,67

4,44

3,94

3,61

2,13

Superior a la media

GALICIA7,68

ASTURIAS7,99

CANTABRIA8,11

P. VASCO8,71

NAVARRA6,05

CATALUÑA6,96

ARAGÓN8,13

LA RIOJA7,34

CASTILLA Y LEÓN8,08

EXTREMADURA7,98

CASTILLA LA MANCHA7,28

ANDALUCÍA8,33

MURCIA7,78

CANARIAS8,03

C. VALENCIANA9,57

BALEARES7,47

MADRID7,73

MEDIA7,84

Informe del propio Ministerio de Sanidad sobre desigualdades

50%La tasa media demortalidad por infartode miocardio varía hastaun 50% según la región

14 SanidadACTUALIDAD

El decano-presidente del Colegio Oficial de Economistas de

Madrid, Juan E. Iranzo, también ha terciado en la realidad

expuesta por la SEC al señalar recientemente que “la

autonomía de las regiones ha llevado a que muchos centros

intenten hacer de todo, con resultados como los obtenidos en

cardiología”. Iranzo reclama porello más centros de referencia

para atender a los pacientes españoles.

No es la única brecha abierta en la atención de los pacientes

con enfermedades cardiovasculares, la principal causa de

muerte en España. Los pacientes oncológicos también tienen

que someterse al cribado autonómico. Una encuesta de la

Sociedad Española de Oncología Médica denunció las

limitaciones impuestas por distintos servicios regionales de

oncología a la hora de prescribir algunos tratamientos

oncológicos por su elevado coste económico. Estas

restricciones, más presentes enAndalucía yCataluña,

afectaban al acceso a fármacos contra el cáncer en

indicaciones donde estaba aprobado su uso, según los

resultados obtenidos en una muestra de 80 centros repartidos

por todo el territorio nacional.

Las diferencias en la atención que reciben los pacientes en

los distintos servicios autonómicos se reflejan con crudeza en el

reciente informe de patrones demortalidad en España del

Ministerio de Sanidad. Una vez analizados los datos de

fallecimientos del periodo 2001-2011, los datos revelan grandes

diferencias en las tasas ajustadas poredad.Andalucía, con 541

defunciones porcada 100.000 habitantes supera en un 31 por

ciento la tasa de 413 fallecimientos deMadrid. Otras regiones,

comoAsturias (522), Canarias (509), Extremadura (506) o

Valencia (502) supera con creces la tasa nacional de mortalidad

ajustada poredad de 481 muertes cada 100.000 habitantes,

que se redujo el 1,1 porciento respecto a 2010.

Resultados, en definitiva, difíciles de encontrar en un

Sistema Nacional de Salud que se presume cohesionado y

equitativo, pero que no ofrece las mismas oportunidades a

todos los ciudadanos en algo tan esencial como el acceso a los

tratamientos oncológicos o en su respuesta ante enfermedades

cardiovasculares.

9,57El 9,57 por ciento de los pacientesingresados en un hospitalvalenciano tras sufrir un infartofallece, mientras que esta tasa sereduce al 6 por ciento en Navarra.

Las crudas cifras de mortalidad por infarto según donde esté el hospital

EE

7,84La tasa media de mortalidadintrahospitalaria por infarto agudode miocardio (IAM) se sitúa así enel 7,84 por ciento, con un 50 porciento de diferencia entre regiones.

47.000La Sociedad Española deCardiología ha analizado hasta46.994 infartos agudos demiocardio y 85.353 episodios deinsuficiencia cardiaca congestiva.

8Ocho comunidades -con Navarra,Cataluña y Castilla-La Mancha a lacabeza- presentan cifras iguales oinferiores a la tasa media demortalidad por IAM del 7,84%.

15 Sanidad

Elpróximo 31 de julio finaliza el plazo de adaptación

para que todas las empresas y trabajadores

coticen por los salarios en especie, entre los que

se incluyen los seguros de salud. En total, se verán

afectados casi tresmillones de asegurados yel 29

porciento del volumen de primas del sectorque preceden de los

seguros colectivos, uno de los segmentos quemás ha crecido

durante el último año, según Icea. Cincomeses después, el 1 de

enero, el sector tendrá que absorber la subida del IVAde los

productos sanitarios del 10 porciento al 21 porciento, lo que

supondrá un incrementomedio de costes para los hospitales del

2,6 porciento en las compras habituales de equiposmédicos,

instrumental sanitario o productos intermedios, según un reciente

cálculo de la Federación Nacional deClínicas Privadas, que

advierte de las consecuencias en sus cuentas yen el empleo.

Si el Ministerio de Hacienda calcula que con la subida del IVA

podría llegara recaudar400 millones de euros, sin contarel

impacto negativo que tendrá en las cuentas autonómicas, el

JUAN MARQUÉS

DOS GOLPESA LA PRIVADA:SUBIDA DEL IVAY FRENO FISCALLa obligación de cotizar por los segurosde salud colectivos y el incremento del Impuestode Valor Añadido hasta el 21 por ciento en lacompra de productos sanitarios castigaránlas cuentas de un sector en transformación

POLÍTICA

F. VILLAR

beneficio de suprimir las ventajas fiscales de los salarios en

especie para las arcas del Estado está más que cuestionado. Y

es que, además de reducir su uso porparte de las empresas,

puede suponerun mayorcoste para el Sistema Nacional de

Salud. “No está claro, a falta de un análisis detallado, que los

beneficios recaudatorios de la medida vayan a ser superiores a

los costes a corto, medio y largo plazo, lo que implica más

gasto sanitario público en el presente ymayores gastos por

pensiones en el futuro”, asegura un reciente estudio sobre las

aseguradoras privadas de Fundación Edad &Vida, coordinado

porel profesor JoséA. Herce. Hasta ahora empresas y

empleados disfrutan de ventajas fiscales cuando la empresa

contrata un seguro de salud para sus empleados, uno de los

beneficios sociales preferidos porempleados y empresas para

retenerel talento, según puso demanifiesto el Barómetro de

Salud2012. Pero desde agosto, el seguro médico será un

concepto salarial más sujeto a cotización a la Seguridad Social

(SS). La obligación de cotizarpor los seguros de salud

colectivos elevará los costes laborales de las empresas en 142

euros al año por trabajadory para los empleados supondrá una

aportación adicional de 30 euros. El impacto sobre la nómina

final de los trabajadores será menor, pero también verá

aumentada su aportación a la SS en cerca de 30 euros al año,

según los datos extraídos por la consultoraAON de una

muestra de 7.130 contrataciones de productos en especie del

último año, correspondientes a un colectivo de 33.000

empleados, con un coste medio al año de empresa para el

producto seguro de salud de 474 euros anuales.

El momento es además crítico, ya que los conciertos con las

Administraciones públicas sanitarias llevan reduciéndose desde

hacemás de cuatro años, señala la FNCP, que apunta además

que la asistencia a beneficiarios de seguros privados de salud -su

principal vía de ingresos- también llevamuchosmeses a la baja,

fruto del ajuste demárgenes que ha experimentado el sector.

Más que echaruna mano a la sanidad privada, el Gobierno

parece haberla echado al cuello de un sectoral que también se

ha negado la desgravación de los gastos en seguros de salud

individuales en la reciente reforma fiscal.

Sanidad16 OPINIÓN

El éxito está en el equipo

Farmalíder, graciasa establecercolaboraciones conotras empresas,conseguirá uncrecimiento en supresente ejercicio yasegurar su futurocomo compañía

José Luis Berenguer

Presidente de Farmalíder Eneste tiempo seguimos leyendo y hablando en

círculos profesionales e incluso en nuestros

hogares de la recesión de la economía y de la

debilidad de nuestro mercado; pero a pesar de

ese endémico pesimismo que abunda en los

ámbitos empresariales y sin negar la situación delicada de

nuestro país, sí podemos comentar que hay empresas con alta

tecnología y con una elevada inversión en I+D que aportan el

suficiente valor añadido para que sus productos y servicios

sean considerados en el mercado global pues, nos guste o no,

ese es el escenario donde tramitamos y realizamos la gran

mayoría de las operaciones empresariales en estos tiempos.

Para este año 2014, la industria farmacéutica necesita

moverse en un escenario estable y creíble para que sepa a

qué atenerse ante las medidas que adopte laAdministración

con el sector, pues con la austeridad como bandera y la

contención llegaremos apenas a mantenerla. El sector ha

tocado fondo y no puede asumirmás recortes. Farmalíder,

gracias a trabajar estableciendo colaboraciones con otras

compañías donde se comparten los riesgos y los ingresos a

un 50 por ciento, conseguiremos un adecuado crecimiento

para el presente ejercicio y asegurar nuestro futuro como

compañía, al tiempo que nos permite descubrir y estudiar

nuevos mercados.

La farmacéutica cuenta con un equipo cualificado, que

gracias a su conocimiento es la clave del crecimiento y la

consolidación de la compañía, que dedica un 30 por ciento de

su plantilla a investigación y desarrollo de nuevos productos.

Sólo a través de nuestro esfuerzo propiciamos el acceso al

conocimiento que nos distingue de los demás y nos da valor

como proyecto de empresa. Llevamos diez años de expansión

por el mundo para llegar al mayor número posible de

mercados del globo.

Pero dicho así, parece que hacemos mero proselitismo de

nuestra firma, que cualquier purista podría, y con razón,

criticar. ¿Pero cómo seguimos creciendo?, ¿cómo

consolidamos nuestra posición en el mercado? o ¿por qué

miramos al futuro con optimismo? Las respuestas a estas

reflexiones son bien fáciles de explicar.

En la empresa moderna y, en particular en la farmacéutica,

la elección del equipo y su gestión son elementos esenciales

en el éxito de su operatividad y en el logro de objetivos en un

mercado globalizado. Para ello, nos rodeamos de

profesionales con un amplio bagaje en sus especialidades,

para aunar esfuerzo y sinergias que desarrollen proyectos

empresariales con un alto valor añadido, que nos distingue

como compañía vanguardista en su sector; es decir:

innovando pero aprovechando la experiencia del equipo;

Sanidad17 OPINIÓN

probando sin miedo a la equivocación o al fracaso

momentáneo, fruto del que salen reforzadas nuevas ideas y

formas de actuar en el desarrollo de la gestión y del producto.

Lo importante es coordinar el talento para que fluya y no

coartarlo con miedos metodológicos que limiten el alcance de

nuestra meta y la consecución de unos resultados acordes

con la inversión tanto intelectual como tecnológica para

conseguirlos.

Muchas veces mis clientes me preguntan dónde radica la

continuidad de mi negocio, dentro de un contexto lleno de

dificultades, donde el sector farmacéutico siguió cayendo el

pasado año, lo que mantiene un nivel de incertidumbre,

especialmente en el mercado nacional, que confirma la

necesidad de seguir buscando incesantemente la innovación

para que nos abra a nuevos mercados donde busquemos

oportunidades de negocio que nos hagan crecer de forma

regular y asegurar el equilibrio de nuestro negocio y de

nuestra compañía. Pero no olvidemos que innovación, a

veces, va unido con financiación con el fin de seguir

manteniendo este sector tan puntero que ha generado empleo

de calidad de forma tradicional.

Entonces, ¿cuáles son los factores de éxito en la gestión?,

La pregunta exige una reflexión adecuada a los problemas

dónde desarrollamos nuestra gestión como empresarios y

como investigadores, pues no olvidemos que la combinación

de ambas formas se traduce en unos resultados con éxito o

con un incipiente fracaso.

Parece contradictorio hablar de fracaso en la gestión de la

empresa; pero sólo partiendo de cómo prevenirlo, nos

aseguraremos la consecución de nuestras metas, por eso los

elementos del éxito en nuestra gestión dependen de definir

con claridad los siguientes planteamientos:

1. Formar un equipo gestor con talento y experiencia, sin

miedo a contrastar ese bagaje con la metodología y la filosofía

de nuestra compañía.

2. Motivando la creatividad en todos los procesos de

producción y desarrollo del producto.

3. Trabajo con riesgo de forma controlada, sustentado en la

experiencia de métodos de I+D que prueban la consecución

de resultados creíbles y realizables

4. Con la generación de ideas que ayuden a fomentar

nuevas líneas de actuación y desarrollo para integrar al equipo

en la consecución de un fin: planificar, producir y presentar

con acierto los productos o servicios ajustados a la demanda

real del mercado.

5. Búsqueda de fuentes de financiación creativas, que

apoyen un desarrollo vanguardista que genere un atractivo

hacia la firma y crecimiento en el marco empresarial.

6. El equipo es la sustentación de la compañía en los

procesos creativos y de gestión, de cómo se administre

dependerá en parte el éxito de los proyectos de la firma y la

satisfacción de nuestros colaboradores que deben percibir la

integración de su aportación en una estructura moderna,

solvente y, sobre todo, motivada por el futuro.

Por último y, sin dogmatizar, aplicamos con convicción a

Farmalider el axioma de usarpero no abusar, pues sólo así

conseguimos adecuar la gestión y el desarrollo de la firma a

las necesidades de cada momento.

El éxito en estaindustria está enla innovación, ya queconsigue abrirnos anuevos mercados yhace que sigamoscreciendo en un sectorque siempre hagenerado empleo

José Luis Berenguer

Presidente de Farmalíder

18 SanidadACTUALIDAD

Laministra de Sanidad, Servicios Sociales e Igualdad,AnaMato, ha

avanzado que en los primerosmeses de 2015 estará en

funcionamiento en España la red de farmacias autorizadas para

vendera través de Internetmedicamentos no sujetos a prescripción

médica, después de que Bruselas aprobara el logotipo que

acreditará a estos establecimientos. Laministraia anunció esta iniciativa

durante la presentación del desarrollo del Pacto por la Sostenibilidad y la

Calidad del SistemaNacional de Salud (SNS), firmado con los farmacéuticos el

pasadomes de noviembre, que se suma al ya puesto en marcha con médicos

ypersonal de enfermería.

El pasadomes de noviembre el Gobierno aprobó un Real Decreto que

desarrollaba una directiva europea para regular la venta al público de

medicamentos a través de sitios web yproporcionar las debidas garantías a los

ciudadanos en estas adquisiciones.

Actualmente en España haymás de 21.000 oficinas de farmacia y las que

quieran vendera través de Internet deberán cumpliruna serie de requisitos y

mostraren sus páginasweb un logotipo común, formado porcuatro franjas de

distintos tonos de verde ygris y una cruz blanca en el centro, que debe figurar

en la página de inicio.

En un rectángulo en el centro del logotipo aparecerá la bandera del país de

la UE en que esté establecida la farmacia y, si el usuario hace clic en él,

accederá directamente al sitio web de la autoridad nacional de reglamentación,

que recogerá la lista de farmacias en línea que operan legalmente yotros

minoristas demedicamentos legalmente autorizados.

En principio se estima que podrían venderse por Internet unos 1.235

medicamentos que actualmente se comercializan en España sin

necesidad de receta, según datos de laAsociación para elAutocuidado de

la Salud (Anefp) recogidos por la Fundación Salud 2000 en su informe

Dispensación de medicamentos a través de sitiosweb.

Además, para garantizar “un nivel de excelencia y responsabilidad” en este

Las farmacias podrán vender medicamentos sin receta por Internet a partir de 2015. El Ministerio de Sanidad creará una red de farmacias autorizadas paravender a través de sus webs aquellos productos sujetos a prescripción médica, después de que Bruselas aprobara el logotipo que acreditará a las boticas

ELECONOMISTA

¿VENTA DE FÁRMACOS ‘ONLINE’ ? EN 2015

THINKSTOCK

19 Sanidad

canal de venta, la Sociedad Española de Farmacia Comunitaria (Sefac) ha

elaborado un Código Ético en el que, entre otras cuestiones, piden que dicha

venta “no rebaje la importancia del medicamento” ni se asocie a

ofrecimientos de regalos, premios, obsequios, concursos, bonificaciones o

similares.

Del mismomodo, piden que la atención ofrecida a través de las páginas

web “en ningún caso” pueda sergestionada por terceras personas ajenas

a las oficinas de farmacia, aunque actúen porcuenta del farmacéutico

como sus intermediarios o colaboradores, sin perjuicio de que puedan

llevarla a cabo los auxiliares bajo la supervisión del farmacéutico.

Asimismo, también proponen que la dispensación demedicamentos

no se vincule a promociones de productos de parafarmacia, ni ofrecerni

enlazara herramientas de autodiagnóstico o automedicación que

obvien el obligado asesoramiento farmacéutico omédico.

Acuerdo en tres áreasEl desarrollo del pacto aborda tres grandes áreas: el Pacto por la Sanidad,

desde la perspectiva de los profesionales de la farmacia; la ordenación

y el desarrollo profesional de este colectivo, y su contribución en la

implementación de la herramienta y los proyectos de gestión clínica.

Entre las novedades proponen consideraral farmacéutico como

agente activo dentro del sistema sanitario español y promocionar la

adquisición de nuevas competencias profesionales, “con mayor

participación en equiposmultidisciplinares que ejercen en servicios de farmacia

hospitalaria, primaria y farmacia comunitaria”.

Además, se prevé el desarrollo de la regulación de la prestación asistencial

farmacéutica en materia domiciliaria y sociosanitaria así como la elaboración de

un Plan Estratégico de la Farmacia Comunitaria para el nuevo espacio

sociosanitario y la incorporación de la red de farmacia en el Plan estratégico

para el abordaje de la cronicidad en el SistemaNacional de Salud. También se

creará unaRed Farmacéutica Nacional de Vigilancia Sanitaria -farmacias

centinelas- en aras de la prevención de los problemas relacionados con los

errores demedicación.

La presidenta del ConsejoGeneral de ColegiosOficiales de Farmacéuticos,

Carmen Peña, ha considerado esta propuesta técnica un “avance importante” y

celebra que en su desarrollo se haya “escuchado la voz” de esta profesión,

avisando que se da “un paso adelante en la configuración de la nueva

farmacia”.

ACTUALIDAD

■ El negocio de medicamentosfalsificados en España conlleva a lasmafias implicadas unos beneficios ilícitosun 25 por ciento superiores al de la droga.Los esfuerzos de la Agencia Española deMedicamentos se dirigen a tener “bienidentificados” todos los “eslabones” dela cadena legal de distribución y areclamar la adecuación de infracciones ysanciones a estas prácticas.■ Así lo asegura la directora de laAgencia Española de Medicamentos,Belén Crespo, quien ha advertido delincremento de las mafias que se dedicanal mercado de los medicamentosfalsificados por la facilidad de fabricacióny transporte, por los beneficios“elevadísimos” y lo “lucrativo” delnegocio.■ A su juicio, el Código Penal no tieneaún suficientes penas en relación a estasprácticas y ha abogado por modificarlopara “adecuar” el régimen deinfracciones y sanciones.■ En cuanto a las sanciones económicaspara quienes se dedican al mercado delos medicamentos falsificados, Crespo haopinado que España se ha quedado“corta” en cuanto a las cuantías, ya que,según ha dicho, la máxima pena alcanzael millón de euros en casos en los que losbeneficios de los infractores alcanzan los“miles de millones”.■ Con sanciones e infracciones, resulta“imposible ir al ritmo” de estas mafias.

Peligro de mafias conmedicamentos falsos

A. MARTÍN

20 Sanidad

Las dos comunidades autónomas se saltan la política unitaria del Ministerio de Sanidad en materiade fármacos y ponen en marcha dos sistemas propios para aplicar recortes en los medicamentos

Doscomunidades autónomas, Andalucía yCataluña, han

decidido saltarse la política farmacéutica común que marca el

Ministerio de Sanidad sobre la regulación del mercado

farmacéutico. Los dos ejecutivos autónomicos han decidido

poneren marcha sus propios sistemas de compra,

dispensación y acceso a los medicamentos en sus farmacias y hospitales. Y

eso, que el Ministerio de Sanidad introdujo el pasado año un nuevo artículo

en la Ley del medicamento para frenar este tipo de iniciativas.

En el caso andaluz, pocas veces laboratorios farmacéuticos, médicos y

asociaciones de pacientes han ido tan juntos a la hora de denunciar una

medida en política farmacéutica impuesta por un gobierno regional. El sector

sanitario ha levantado la voz contra la intención de la Junta deAndalucía de

limitar la libertad de prescripción de los médicos en la elección del

medicamento en los hospitales públicos de la región.

Yes que el ServicioAndaluz de Salud ha ideado un nuevo sistema de

compra de fármacos, para adquirir solamente un medicamento para el

tratamiento de varias enfermedades, muchas de ellas graves, como distintos

tipos de cáncer. Para ello, la Junta ha agrupado a los fármacos, incluso con

distinto principio activo, en lo que ha llamado equivalentes terapéuticos, de

los que solamente comprará uno de ellos. El resto de opciones terapéuticas -

para al menos 22 patologías- no estarán disponibles en los hospitales

andaluces y los médicos no podrán usarlo en sus pacientes.

El plan ha sido recurrido ante la justicia porFarmaindustria, varios

laboratorios a título individual, y diversas asociaciones de pacientes. Los

llamados equivalentes terapéuticos no han encontrado desde luego apoyo en

ningún recodo del sector.

Desde los laboratorios, el director general de Farmaindustria, Humberto

Arnés, acusa a laAdministración andaluza de estar realizando declaraciones

de equivalencia o de eficacia similar en distintos medicamentos “por órganos

sin competencia y sin la base científica suficiente”. En el ordenamiento

jurídico -afirma- “las posibles declaraciones de equivalencia terapéutica de

dos medicamentos corresponderían sólo a laAgencia Española del

Medicamento”.

Los médicos también han alzado la voz. La oncóloga Rocío García-

Carbonero, de la Sociedad Española de Oncología Médica (Seom), ha

calificado la medida de “disparate ymuy grave”, además de considerar “una

aberración” tomar la decisión “comparando sólo el precio en fármacos contra

el cáncer”.

ALBERTO VIGARIO

ANDALUCÍA Y CATALUÑA,INSUMISAS EN FARMACIA

POLÍTICA

EFE

21 Sanidad

Detrás de las dos medidas que Cataluña yAndalucía pretenden poner en marchaestá el ahorro en gasto farmacéutico. Sinembargo, este recorte choca frontalmentecon la libertad del médico de elegir elfármaco que considera más eficaz.

8La Junta de Andalucía pretende ahorrarentre 8 y 10 millones de euros al año conesta medida implantada en todos loshospitales. Para ello, la Junta haagrupado a los fármacos, incluso con

El ahorro llevaa los médicosa no poderelegir fármaco

distinto principio activo, en lo que hallamado ‘equivalentes terapéuticos’, delos que solamente comprará uno de ellos.El resto de opciones terapéuticas -para almenos 22 patologías- no estarándisponibles en los hospitales andaluces ylos médicos no podrán usarlo en suspacientes.

90Con este sistema, la compañía queofrezca el precio más reducido de sufármaco logrará ser el elegido y su

medicamento será el único disponible enlos hospitales públicos andaluces paraatender a los pacientes con este tipo decáncer. Según el pliego de condiciones, elprecio supone el 60 por ciento de lapuntuación; otro 30 por ciento se debe auna bonificación en género delmedicamento licitado en el lote; y elúltimo 10 por ciento de la puntuación secorresponde entre otros compromisos.

613Por su parte, en Cataluña, el tratamiento

de un paciente catalán con sida costará613 euros al mes. Una terapia de lahormona de crecimiento, 311 euros almes para los niños hasta 9 años y 528euros hasta los 18 años.

866Las personas con psoriasis grave, 866euros y 732 euros para enfermedadesreumatológicas de gravedad. Estas sonalgunas de las tarifas planas que ha fijadoel Servicio Catalán de Salud para pagarlos medicamentos en sus hospitales.

POLÍTICA

El ejemplo del cáncer de colonEl ejemplo más claro de las consecuencias de esta medida se da en el

tratamiento del cáncer de colon. La Junta deAndalucía ha decidido sacar a

subasta la compra del tratamiento contra el cáncer de colon con metástasis

para adquirir de esta manera el medicamento más barato de entre los tres

disponibles actualmente para tratar esta grave enfermedad. Hasta ahora, el

Gobierno andaluz había utilizado la fórmula de la subasta de medicamentos

para hacerse con fármacos de menor importancia, la mayoría de venta en

farmacias. Pero ahora la Junta ha ido un paso más allá y ha decidido

comprar al mejor postor también numerosos medicamentos de uso

hospitalario, entre ellos el de este tipo de cáncer.

En concreto, el ServicioAndaluz de Salud tendrá que decidir entre los

medicamentosAvastinde la farmacéutica Roche, Erbitux de la compañía

Merck yVectibix del laboratorioAmgen, en función de la oferta económica

que presenten dichos laboratorios. La fecha de presentación de ofertas para

este acuerdo finaliza justamente hoy 16 de junio. Con este sistema, la

compañía que ofrezca el precio más reducido de su fármaco logrará ser el

elegido y su medicamento será el único disponible en los hospitales públicos

andaluces para atender a los pacientes con este tipo de cáncer. Según el

pliego de condiciones, el precio supone el 60 por ciento de la puntuación; otro

30 por ciento se debe a una bonificación en género del medicamento licitado

en el lote; y el último 10 por ciento de la puntuación se corresponde entre

otros al compromiso de servicio de pedidos urgentes en menos de 24 horas.

La reacción de los médicos a la medida andaluza fue inmediata. Según los

oncólogos, esta compra “vulnera el derecho de los pacientes con cáncer

andaluces al no permitir el acceso en igualdad de condiciones que al resto de

los ciudadanos a todos los fármacos en indicación aprobada porel Sistema

Nacional de Salud”. Los profesionales aseguran que no es posible elegir sólo

uno de estos tres medicamentos para tratar sólo con él a los pacientes con

este tipo de cáncer, ya que “cada uno de estos fármacos tiene sus

indicaciones específicas”.

La tarifa plana en CataluñaPor su parte, en Cataluña, el Servicio Catalán de Salud ha establecido una

especie de tarifa plana fija para cada conjunto de medicamentos que usen en

en el tratamiento de los pacientes con enfermedades graves. Como ejemplo:

el tratamiento de un paciente catalán con sida costará 613 euros al mes. Una

terapia de la hormona de crecimiento, 311 euros al mes para los niños hasta

9 años y 528 euros hasta los 18 años. Las personas con psoriasis grave, 866

euros y 732 euros para enfermedades reumatológicas de gravedad. Esta

original -es el primer caso que se conoce- y polémica idea iba a entrar en

vigor el pasado 1 de julio, pero ante la reacción de los laboratorios

farmacéuticos, la Generalitat ha accedido a discutir la medida.

Para el Gobierno Catalán, la medida trata de simplificar el proceso de pago

y propiciar un sistema que incentivará a los hospitales a negociar descuentos

con las farmacéuticas.

Artur MasL. MORENO

22 Sanidad

Losdirectivos de las compañías farmacéuticas siguen teniendo

una fe ciega en la capacidad del sector para incrementar las

ventas en 2014. Una encuesta realizada a 1.600 ejecutivos de la

industria farmacéutica mundial el pasado mes de mayo revela

que el 74 por ciento opina que sus compañías aumentarán este

año su facturación en relación con el cierre de 2013. Una afirmación que, si

bien está en línea con las previsiones avanzadas por IMH Health hasta 2017,

no deja de sorprender por los muchos frenos y obstáculos puestos por los

países más desarrollados para congelar o seguir recortando su presupuesto

en medicamentos. El mayoracceso a los medicamentos de las clases

LAS FARMACÉUTICASESPERAN CRECER EN 2014

JUAN MARQUÉS

Una encuesta a 1.600 ejecutivos del sector revela que las farmacéuticas son optimistasy prevén crecer en 2014, a pesar de los recortes presupuestarios. Creen que el futuro pasa porcentrarse en nuevos servicios y avanzan una concentración del sector y menor inversión en I+D

FARMACÉUTICAS

EFE

23 Sanidad

■ Tres años másEl mercado farmacéutico español seguiráretrocediendo los próximos años yperderá ingresos hasta situarse en 13.800millones de euros en 2017, según el últimoinforme de previsión realizado por laconsultora IMS Health.■ FacturaciónEn la actualidad, este mercado tiene unvolumen de facturación de 15.200 millonesde euros, frente a los 16.500 millones de2010, teniendo en cuenta el gasto enrecetas, el hospitalario y el mercadoprivado.■ Más medidasLa consultora considera que el Gobiernoseguirá aplicando nuevas medidas decontención del gasto para cumplir losobjetivos de déficit y contrarrestar elimpacto económico de factoressociodemográficos como elenvejecimiento y la dependencia o laintroducción de nuevas tecnologías ymedicamentos.■ DesfinanciaciónIMS Health considera que se puedeaprobar una nueva desfinanciación demedicamentos, con medicamentos comolos antifúngicos no tópicos, BPIs,antimicóticos vaginales, corticoidestópicos o suplementos de calcio, entreotros. La consultora ve también probablesotras fórmulas de ahorro como lamodificación de los niveles de copago o lareducción de precios.

IMS Health: el mercadono crecerá hasta 2017

FARMACÉUTICAS

medias en los países emergentes, junto con perspectivas de crecimiento más

sólidas en las economías desarrolladas estarían detrás del aumento del

gasto farmacéutico que IMS Health sitúa entre el 3 y el 6 por ciento anual en

los próximos cinco años. La confianza en el crecimiento no se mantiene en el

largo plazo, ya que casi ocho de cada nueve profesionales entrevistados

espera asistir a una mayor contracción en el sector conforme se profundice

en el proceso de fusión de compañías. Otro de los grandes consensos es

que la competencia vendrá de empresas ajenas al sector y que los servicios

de salud serán una de las principales bazas en la futura estrategia de

negocio. Son algunos de los titulares de la extensa encuesta de opinión

realizada por la consultora Eyeforpharma sobre la salud y el futuro de la

industria farmacéutica, a la que ha tenido acceso la revista de elEconomista

Sanidad. Pero, ¿cómo se ve el futuro desde las farmacéuticas? Estas son

algunas de las claves avanzadas por una muestra de profesionales con

responsabilidades en Europa (35 por ciento de las respuestas), Norteamérica

(23 por ciento) y el resto se reparten por el resto de regiones mundiales, con

un perfil profesional más volcado en marketing, ventas y gestión general,

según la ficha de la encuesta.

Más fusionesEl 90 por ciento de los entrevistados creen que las fusiones seguirán siendo

el antídoto contra la falta de innovación demuchas compañías y que estos

movimientos se prolongarán durante la próxima década. Lo que no está claro

si este proceso de concentración beneficiará al sector. DomenicMaccarone,

directorde ventas de LundbeckCanadá, asegura que las grandes fusiones

pasadas “no han funcionado”, en su comentario a los resultados de la

encuesta recogido porEyeforpharma. Considera más bien que las compañías

intentarán comprarproductos en fase de desarrollo o adquisiciones de

pequeñas empresas antes que buscargrandes operaciones.

Ahora bien, tampoco se producirán megafusiones por los recelos que

despiertan en las autoridades de la competencia o las dificultades para

gestionar grandes monstruos con culturas corporativas distintas, aparte de su

impacto negativo en la productividad de la I+D, avisa Pierre Morgon, CMO de

Cegedim, con la vista puesta en el último fiasco de compra deAstraZéneca

porparte de Pfizer.

¿Menos gasto en I+D?Las opiniones están divididas sobre el alcance de la inversión en

investigación y desarrollo. El 42 por ciento opina que este gasto se reducirá

en los próximos diez años, mientras que el 37 por ciento afirma lo contrario.

Las fusiones no juegan a favor de un mayoresfuerzo investigador, si bien el

apoyo financiero de pequeñas startup no ha dejado de crecer como forma de

inversión y gran cambio en los últimos cinco o diez años, apunta Pierre

Morgon. La mitad de los profesionales cree además que sus compañías

están intentando eliminar los compartimentos estancos entre las áreas

comercial y de I+D, pero el 31 por ciento no está aseguro de estar lográndolo.

Proveedores de servicios de saludSiete de cada diez entrevistados considera que las farmacéuticas necesitan

convertirse en verdaderos prestadores de soluciones de salud. Para ello, se

debe potenciar el diálogo entre la industria y las asociaciones de pacientes,

señala Simon Davies, director ejecutivo de Teen CancerAmerica, si bien las

compañías “no ven todavía una

ventaja financiera para

REUTERS

24 Sanidad

negocio de la mayoría de las compañías es similar y que no existen grandes

diferencias.

Credibilidad cuestionadaSobre las cuestiones de imagen y credibilidad, el 42 por ciento opina que la

imagen de la industria no está mejorando entre el gran público, mientras que

el 36 por ciento no lo sabe. Pero ¿sabe la industria qué hacer para mejorar

su reputación? El 46 por ciento dice que sí, mientras el 31 por ciento de los

profesionales cree lo contrario.

moverse en esa dirección”, dispara David Laws, de Global Partners, en un

comentario recogido porEyeforpharma.

Nuevos competidoresEl 59 por ciento de los profesionales cree que la mayor competencia que

afrontarán las compañías será de empresas distintas a las farmacéuticas de

los últimos 20 años. Esto no será tanto en el terreno del descubrimiento de

nuevos fármacos, como en otras áreas donde aparecerán nuevos agentes

en la explotación de grandes datos para ajustar los perfiles de respuesta a los

tratamientos, donde las compañías tienen todavía que aprender a asociarse.

El 88 por ciento de los encuestados afirma así que el mejor uso del llamado

real-world data -los datos clínicos utilizados en la toma de decisión que no

proceden de un ensayo clínico- es vital para el futuro de la industria.

Centrado en el pacientePara la gran mayoría, el 85 porciento, el modelo de negocio que evoluciona

del producto al cliente-paciente es la mejorvía para la rentabilidad futura. “La

industria de la salud semoverá hacia un proveedorde soluciones para ayudar

a los médicos y el sistema de salud a prestar los mejores tratamientos a un

coste razonable”, sostiene Christoph Schmidt, responsable de Global

Commercial Excellence. Pero una cosa es señalarel camino y otra darel

paso, critica David Laws.

Medicamentos de mejor calidadEsta es la fórmula de la rentabilidad futura para las compañías, en opinión del

88 por ciento de los participantes. La verdadera innovación es la que da

frutos y no las estrategias deme too’s, asegura Pierre Morgon, quien tiene

claro que el financiador no pagará además cualquier precio, tiene que ser

una tarifa asumible.

Nuevo perfil de ventasEl 53 por ciento están de acuerdo con que la habilidad para vender no es la

aptitud más importante en un representante comercial. Estrategia en acceso

al mercado o gestión del canal digital son cualidades más valoradas en los

nuevos modelos comerciales.

Modelo de negocioLos profesionales también opinan en un 64 por ciento que el modelo de

Fuente: Eyeforpharma. elEconomista

Resultados de la encueta a 1.600 ejecutivos farmacéuticosEn porcentaje

Más fusionesen la próxima década

El gasto total en I+D caerá en la próxima década

Necesitan ser proveedoresde servicios de salud

Nuevos competidores distintosa los de los últimos 20 años

Muy de acuerdo De acuerdo No seguro Muy en desacuerdoDesacuerdo

34

55

9

10

8

35

23

29 28

45

15

10

19

40

28

12

6

1 1

El 74 por cientoopina que sus

compañíasaumentarán esteaño la facturación

FARMACÉUTICAS

25 Sanidad

“Los acuerdos de pago por resultados con los hospitalesahorran un 20% a la Administración”

Director general de la multinacional farmacéuticaUCB Pharma en España

ALBERTO VIGARIO

Jesús Sobrino es el director general de UCB Pharma-España desde mayo de

2010. Asumió este puesto tras haberocupado el cargo de director general de

la Unidad de Sistema Nervioso Central (SNC) en España desde la fusión

entre Schwarz Pharma yUCB Pharma, en septiembre de 2007. Su carrera

en la industria farmacéutica comenzó en 1990, formando parte, durante diez

años, de los LaboratoriosAbbott, donde asumió diversos cargos en las áreas

de Finanzas, Marketing yVentas en España así como de marketing manager

en la división internacional deAbbott en Chicago. Posteriormente, ingresó en

los LaboratoriosWyeth como director de unidad de negocio para el área

terapéutica de SNC y en 2002 se incorporó a Schwarz Pharma donde ejerció

funciones de dirección comercial hasta la fusión con UCB.

¿Cuándo llega UCB Pharma a España y qué representa en el grupo?

UCB tiene ya 85 años y en España desembarcamos en el año 1943.

Inicialmente con sede en Barcelona y ahora con sede en Madrid tras la fusión

con Schwarz Pharma en el año 2006. Somos 9.000 empleados en el grupo y

estamos presentes en 40 países. En 2013 facturamos 3,5 billones de euros.

La aportación del grupo UCB Iberia -España yPortugal- a la facturación de la

compañía en Europa es del 15 por ciento. Ya nivel mundial, representa un 4

por ciento. Son datos muy buenos si los comparamos con el resto del sector.

ENTREVISTA

JESÚS

SOBRINO

F. VILLAR

26 Sanidad

¿Qué parte dedica a inversiones en I+D?

Estamos muy orgullos de invertir el 25 por ciento de las ventas totales en

investigación y desarrollo. Algo que en los tiempos que corren y si nos

comparamos con los ratios de otras industrias es un dato muy alto. La media

de inversión en I+D de la industria está en torno al 4 por ciento. Yen la

industria farmacéutica está en el 17 y el 20 por ciento. La aportación de UCB

es por tanto más que notable.

¿UCB sólo se dedica amedicamentos innovadores?

Desde 2004, UCB tomó la decisión de enfocarse en productos innovadores a

través de productos biotecnológicos. Antes teníamos otras líneas en atención

primaria, antihistamínicos... pero ahora estamos totalmente volcados en

innovación. En concreto, en dos áreas. Una la de inmunología, con biológicos

para la artritis reumatoide, y nuevas indicaciones para espondilitis y artritis

psoriásica. Tenemos dentro del área de inflamación investigaciones en la

última fase en osteoporosis, en el área de lupus eritematoso. Y luego nos

enfocamos también en el área de sistema nervioso central, en epilepsia,

donde quizás UCB es más conocido y donde tenemos compuestos también

para salir pronto al mercado en 2015. Estamos por tanto en dos grandes

áreas lo cual no quiere decir que descartemos otras con las moléculas que

tenemos en investigación.

¿Cuáles son sus fármacos principales?

El 95 por ciento de nuestros recursos los dedicamos a tres fármacos en estas

dos áreas. Neupro, lanzado en 2006 para la enfermedad de parkinson, con

un crecimiento en nuestras ventas en España yPortugal del 11 por ciento en

2013. Luego Vimpat, lanzado en 2009, y que en 2013 ha tenido un

crecimiento del 24 por ciento. Y luego Cimzia, en artritis reumatoide, que en

el año 2013 aquí en España cerramos con un crecimiento del 60 por ciento.

Lo lanzamos a mediados de 2010, por lo tanto está en su fase inicial todavía.

Además de estos tres, el pipeline es muy amplio, ligado a lo que había en

Schwarz y con los que hacemos acuerdos de copromoción sobre todo.

¿Les afecta a estos fármacos algún tipo de centrales de compra de las

que ha puesto en marcha el Ministerio de Sanidad?