se está produciendo un repunte del seguro dedefensa ... · allianz global assistance ha creado...

TRANSCRIPT

Número 26 JuNio 2013

www.pymeseguros.com

Alfredo Plaza de Pablos Abogado responsable de Defensa y Servicios Jurídicos de Inter Partner

Punto de encuentroLos corredores piden ayuda para compensar los efectos de la lucha de precios

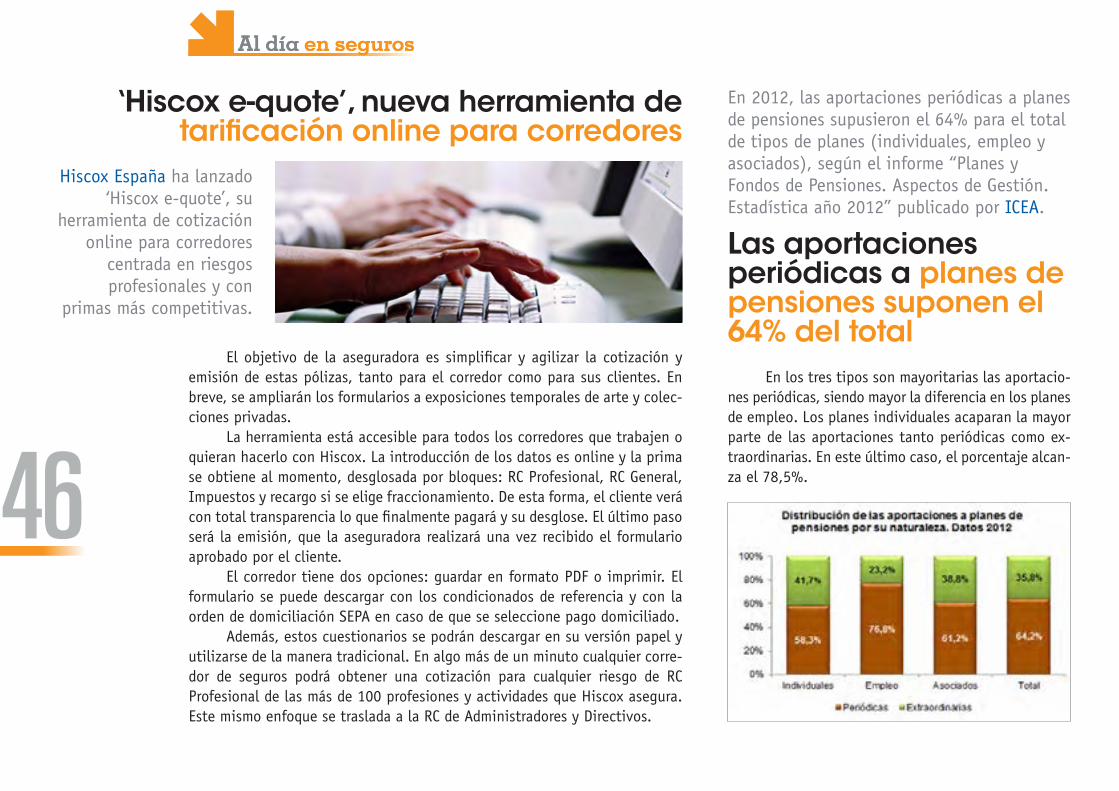

Informe de la DGSFPLas corredurías ganan posiciones en el seguro de Vida

Plan Estratégico de la MediaciónActuar para recuperar la primacía en la distribución de seguros

Defensa JuríDicase está produciendo un

repunte del seguro de

entre las pymes

Allianz Global Assistance ha creado IURIS familia, un nuevo servicio de asistencia capaz de resolver tus dudas legales en los mejores despachos de abogados y solucionar tus conflictos jurídicos con los medios más rápidos y eficaces.

¿Te gustaría sentir que en cualquier situación alguien te cuida y se asegura de que dispones de toda la ayuda cuando la necesitas?

IURISfamiliaTe atendemos

personalmente. Por teléfono o en el despacho de

abogados que tú elijas, en cualquier punto del territorio

nacional

Nos adaptamos a tus necesidades. Tú decides la

mejor opción de producto para ti

Despreocúpate de los gastos. Cubrimos también

las tasas judiciales

Te ofrecemos todas las posibilidades para resolver tus conflictos. La mediación legal

una alternativa amistosa y rápida

Para más información, llama al 902 40 24 40 o escríbenos a [email protected]. También puedes encontrarnos en

03

Editorial

Hay que actuar

Carmen PeñaDirectora de [email protected]

Se ha acabado el tiempo de las lamentaciones. La no acción ya no es una solución válida. Si los corredores quieren seguir siendo el canal de referencia en la distri-bución, hay que actuar. Para ayudarles, se ha creado el Plan Estratégico de la Mediación (ver la sección Innovan-do) en el que se presentan 41 planes de acción para los diferentes mediadores que existen en el mercado.

Ya sabemos que la situación actual no es la más adecuada y que la bajada continua de primas reducen considerablemente los ingresos de los corredores (ver la sección Punto de Encuentro). Pero las cuentas de resul-tados de los que apuestan por la innovación y por hacer cosas diferentes, demuestran que hay salidas.

Ha pasado el tiempo en el que el inmovilismo era la mejor opción. El mercado y el cliente han cambiado y el corredor debe adaptarse si quiere mantener su puesto. Para ello, necesita comunicar dónde reside su valor. Trans-mitir cómo su asesoramiento y su función en la resolución de los siniestros marca la diferencia con el resto de ca-nales.

También debe estar abierto a comercializar nuevos productos que están funcionando bien, como Defensa Jurídica (ver la sección Hablando Claro). Se trata de un tipo de seguro que se está vendiendo más en tiempo de crisis, porque justamente ayuda a los clientes en los mo-mentos de dificultad.

Hay muchas cosas por hacer, sólo queda actuar.

04

Sumario

DirectoraCarmen Peñ[email protected] [email protected]

Área [email protected]

roberto Peñ[email protected]

interactiviDaDDigytalia

maquetación Y DiseñoestuDio 9C

FotógraFairene meDina

banco De imÁgenesFotolia

Staff

Número 26 • Junio 2013www.pymeseguros.comISSN 2173-9978Difusión gratuita

C/ Juan PasCual, 21 - 4º B28017 MADRIDTF: 91 367 04 46

06 Hablando claro

Alfredo Plaza de Pablos, abogado y responsable de Defensa y Servicios Jurídicos de Inter Partner Se está produciendo un repunte del seguro de Defensa Jurídica entre las pymes

18 Más a fondoInforme de la DGSFP: Las corredurías ganan posiciones en el seguro de Vida

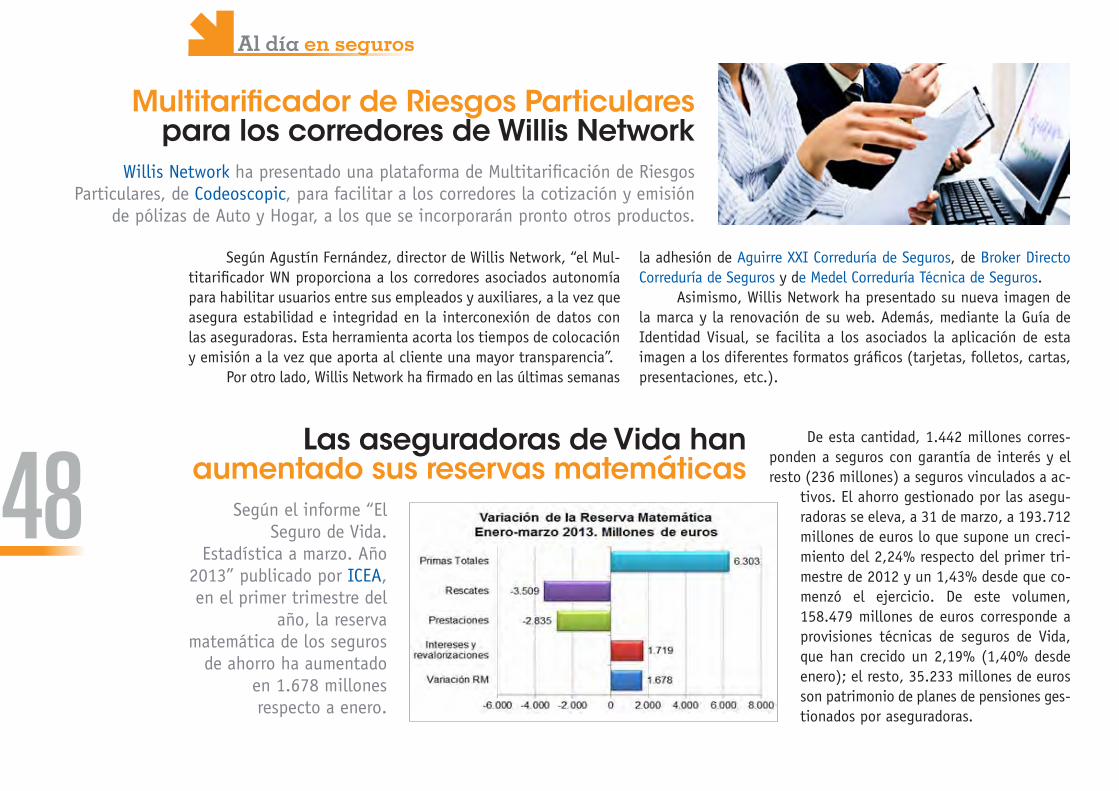

12 Punto de encuentroLos corredores piden ayuda para compensar los efectos de la lucha de precios

05

03 EditorialHay que actuar

26 Productos Los últimos seguros del mercado

36 Al día Noticias de economía y de seguros

80 Rincón de lectura Libros útiles para la empresa

74 InnovandoPlan Estratégico de la Mediación: Actuar para recuperar la primacía en la distribución de seguros

22 In situSalud es una oportunidad para los corredores que quieran especializarse

35 Sin duda algunaLa nueva ley de fomento del alquiler, una buena razón para contratar el seguro de Protección Jurídica

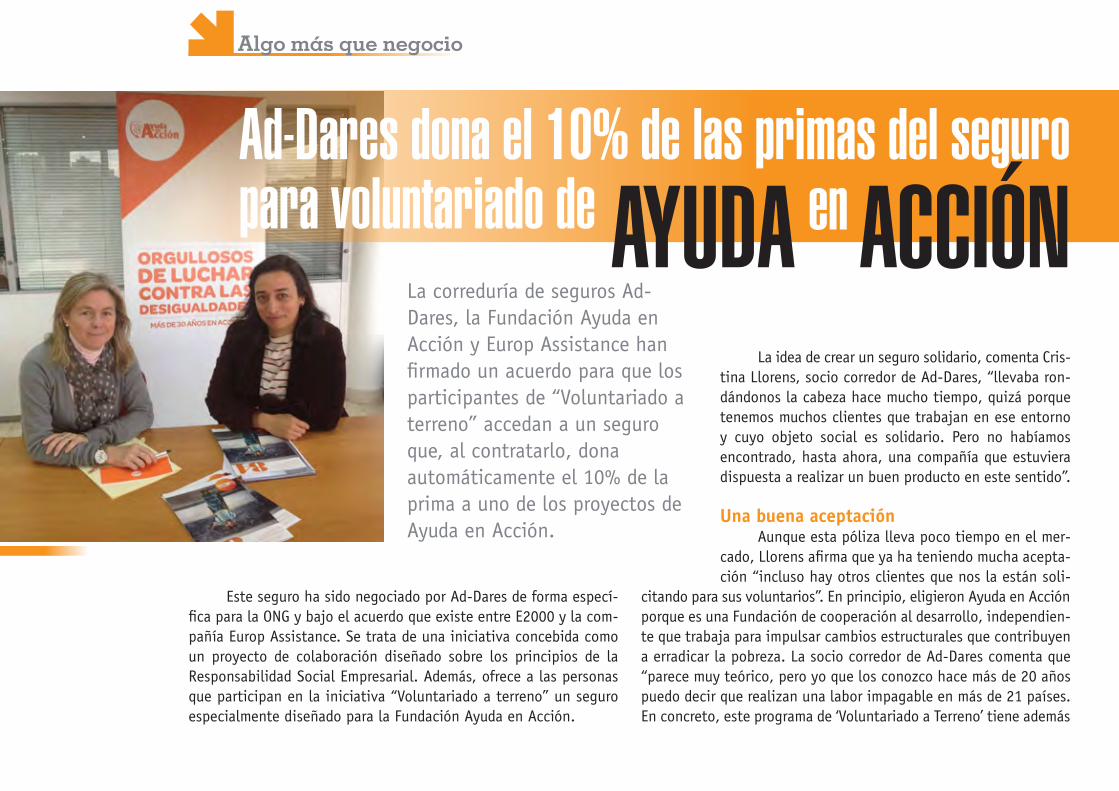

78 Algo más que negocioAd-Dares dona el 10% de las primas del seguro para voluntariado de Ayuda en Acción

06

Hablando claro

Los seguros de Defensa Jurídica comenzaron a conocerse, sobre todo,

por la cobertura en el ámbito familiar. Pero ahora

se está produciendo un importante repunte en el colectivo de las pymes, comercios y

autónomos, muy afectado por la crisis y que cada vez buscan más la

protección y defensa ante cualquier vicisitud que pueda

surgir en el desarrollo de su actividad. Por eso, el próximo producto de

Inter Partner está pensado para el ámbito de la

pequeña empresa y el comercio, garantizando la defensa jurídica a estos colectivos y principalmente en el ámbito del E-Commerce. Que se dé

protección jurídica ante cualquier eventualidad que pueda producirse en las transacciones electrónicas propias

de su actividad.

Se está produciendo un repunte

Alfredo Plaza de Pablos, abogado y responsable de Defensa y Servicios Jurídicos de Inter Partner

¿Cómo se espera que se comporte el ramo de Defensa Ju-rídica este año?

La actual situación de crisis ha aumentado las necesidades le-gales de los ciudadanos, provocando que el seguro de Defensa Jurí-

dica tenga un mayor valor social. Se ha convertido en el medio adecuado para canalizar el riesgo de la in-certidumbre e inestabilidad en un escenario difícil y que cada vez es más prolongado en el tiempo.

En un marco económico y social como el ac-tual, pensamos que la siniestralidad no se va a man-

tener estable, sino que va a haber un repunte en todo 2013. Por este motivo, Inter Partner Assistance, desde el primer mo-mento, ha buscado anticiparse a esta situación con un control de la frecuencia y ajuste de protocolos de gestión, con el fin

DefenSaJuríDica entre las pymes

del seguro de

07

de que el importe de la prima no se resintiera y el asegurado no se viera afectado.

Parece que cada vez son más conocidos los seguros de Defensa Jurídica...

Por supuesto. Los ciudadanos cada vez tienen mayor conoci-miento de este tipo de seguros. Los diferentes problemas directos y colaterales que está teniendo esta situación prolongada de crisis supuso inicialmente que cada vez tuvieran más acogida los seguros de Defensa Jurídica Familiar ya que debido a su versatilidad protegen fir-memente el núcleo familiar en un am-plio número de vicisitudes legales.

Esta acogida inicial en el ámbito familiar se está empezando a extender a otros ámbitos. Por ejemplo, el que tiene la casa alquilada se interesa por la Defensa Jurídica Arrenda-dor. En el caso de las comunidades de propietarios, se ha prolonga-do a la Defensa Jurídica de Comunidades de Propietarios y Protección de alquileres que buscan principalmente garantizar el pago de cuo-tas o rentas sin ningún coste adicional. Se garantiza, de alguna manera que sus fuentes de ingresos siguen estables.

Está claro que es un tipo de seguro que se necesita más en tiempos de crisis...

Ahora existen problemas que antes, en situaciones de bonan-za, no había o por lo menos pasaban más desapercibidos. Por ejem-plo, un seguro de Defensa Jurídica Familiar, se contrata porque ves que en tu empresa están ajustando la plantilla o que a algún vecino le ha ocurrido un incidente jurídico de cualquier tipo. Se sabe que hay una serie de situaciones en las que se puede reclamar daños si se tiene un seguro de Defensa Jurídica. Además, el ciudadano valo-

La actual situación de crisis ha aumentado las necesidades legales

de los ciudadanos, provocando que el seguro de Defensa Jurídica

tenga un mayor valor social

08

Hablando claro

ra el coste de un abogado si le ocurriera este tipo de situaciones y el importante ahorro que le supone un seguro de Defensa Jurídica para estos casos, y, efectivamente, le compensa.

¿Qué productos han surgido por las nuevas necesidades de los ciudadanos?

El uso ya habitual de las nuevas tecnologías en la vida coti-diana de los ciudadanos hace que sigamos apostando por ampliar

La dimensión del corredor no es importanteAlfredo Plaza de Pablos, abogado y responsable de Defensa y Servicios Jurídicos de Inter Partner, afirma que “gran parte de nuestro negocio se distribuye a través del canal corredor complementando otros seguros de las líneas de Auto, Hogar, Salud o Viaje”. Este canal distribuye por encima del 25% de su negocio de Defensa Jurídica. “Esperamos, añade Plaza de Pablos, que nuestra presencia a través de corredores aumente de forma significativa este año porque, cada vez más, canalizamos todas las solicitudes de productos especiales de Defensa Jurídica dirigidos a colectivos o segmentos concretos de asegurados que por diferentes circunstancias desean un producto de Defensa Jurídica muy definido”.

Trabajan tanto con corredores generalistas como con especializados en ramos, “abarcando una amplia mayoría de este colectivo”. Para hacer negocio con Inter Partner sólo es necesario que “sean corredores que conozcan bien el producto y sus posibilidades. Que no se queden simplemente en el condicionado que ven, sino que sepan adaptarlo a diferentes productos y que nos pidan nuevas coberturas para determinados colectivos con un perfil muy concreto. No trabajamos con un corredor por su dimensión”. A cambio, Inter Partner Assistance tiene las líneas de negocio muy definidas: Hogar, Auto, Viaje y Salud, siendo la línea del negocio Jurídico transversal a todas. A través de ellas, “podemos dar

una gama de productos de Defensa Jurídica complementada con servicios y garantías de otros ámbitos, que logran un valor añadido obteniendo un producto que cubre la necesidad total del cliente. Por ejemplo, en Back to Work, un producto eminentemente jurídico, incluimos servicios de coaching, orientación psicológica o social. Todo eso nosotros lo ofrecemos desde una única plataforma. De esta manera, si el corredor quiere confeccionar un producto jurídico pero añadiendo garantías de otros ramos, no será necesario que se dirija a otras aseguradoras, sino que desde Inter Partner Assistance le podremos facilitar un abanico amplio de garantías de diferentes ramos”.

09

nuestro producto de Defensa Jurídica Inter-net. Con él fuimos pio-neros hace 5 años y

hemos ido incorporando garantías específicas de defensa contra, por ejemplo, phishing, pharming o introducción en el equipo informá-tico de aplicaciones no autorizadas.

Igualmente, Inter Partner busca nuevas soluciones legales dentro de la Protección Jurídica Familiar en situaciones que pueden afectar a colectivos más sensibles a la situación de crisis como son, por ejemplo, las personas incapacitadas con una Ley de Dependen-cia cada vez más ajustada y restrictiva. También se ha confecciona-do el producto de Defensa Jurídica para menores e incapacitados (que cubre por ejemplo el acoso escolar). Para las personas desem-pleadas está el producto Back to work, segmentado por edades y capacidades profesionales.

¿Hasta qué punto la implantación de las tasas judiciales ha beneficiado al seguro de Defensa Jurídica?

En nuestro caso la influencia ha sido mínima, porque ya se encontraban garantizadas en nuestras pólizas. Con esta reforma lo que ha ocurrido es que se ha ampliado la cuantía y los sujetos obli-gados a su pago. Esta situación nos ha servido para mejorar la efi-cacia en la tramitación de nuestros expedientes, aumentar la calidad del servicio, elevar nuestro alto ratio de éxito y, por ende, la satis-facción del asegurado que podrá comprobar que con el seguro de Defensa Jurídica su derecho a la tutela judicial efectiva permanece intacto. El seguro de Defensa Jurídica sale muy reforzado en esta situación convirtiéndose en un importante valor social.

¿Qué modalidad de Defensa Jurídica está teniendo un me-jor desarrollo?

Los seguros de Defensa Jurídica familiar siguen siendo los que mejor se han desarrollado en los últimos años. Aunque hay un im-portante repunte en un colectivo muy afectado por la crisis como las pymes, comercios y autónomos, que cada vez más buscan la protección y defensa ante cualquier vicisitud que pueda surgir en el desarrollo de su actividad. De esta forma, se genera confianza para poder desarrollar su negocio como lo tenían previsto, sabiendo que están protegidos de cualquier eventualidad de tipo legal que pudie-ra surgir, evitándoles además costes imprevistos en este aspecto. En este sentido, hemos creado un producto para pymes, comercios y autónomos para la reclama-ción de impago de facturas vencidas, líquidas y exigibles, aprovechando la existencia del proce-dimiento judicial monitorio que es muy efectivo para este tipo de reclamaciones ya que concede un plazo de 20 días al deudor para saldar el pago, convirtiéndose en título ejecutivo, si pasado dicho plazo, no ha pagado la totalidad de la deuda, se permite al asegurado el embargo de bienes.

¿En qué medidas las Redes Sociales ayudan a difundir la labor de la Defensa Jurídica resolviendo consultas que tengan los seguidores?

Ahora mismo Internet es un portal al mundo. Todas las situa-ciones y vivencias de la gente quedan reflejadas, en mayor o en menor medida, en las diferentes Redes Sociales, buscando de algu-na forma compartir experiencias, recibir o dar consejos y obtener soluciones.

En este punto queda reflejado la importancia del seguro de Defensa Jurídica y su alto carácter social, ya que desde las Redes Sociales se puede visualizar de primera mano las ventajas de seguro de Defensa Jurídica y la capacidad de poder dar una solución profe-sional y adecuada a los problemas jurídicos de los ciudadanos.

Inter Partner busca nuevas soluciones legales dentro de la Protección Jurídica Familiar para colectivos más sensibles a la situación de crisis

El seguro de Defensa Jurídica sale muy reforzado

tras la ampliación de las tasas judiciales

10

Hablando claro

¿Inter Partner va a sacar algún nuevo producto el próxi-mo año?

Ahora queremos dirigir la Protección Jurídica Internet al ámbito de la pyme y el comercio, garantizando la defensa jurídica a estos colectivos en el ámbito del E-Commerce. Que se dé protección jurídica ante cualquier eventuali-dad que pueda producirse en las transacciones electrónicas propias de su actividad. Pero no sólo para las empresas propias de E-Com-merce sino para todas aquellas que en algún momento compran algún producto por Internet y re-sulta que llega mal el pedido.

¿La defensa Jurídica es idónea para venderla por Internet?El mayor conocimiento de los ciudadanos en este tipo de se-

guros y el mayor uso de Internet para todo tipo de gestiones, hace que la venta por Internet de este seguro sea cada vez más accesible.

No obstante, hay que tener en cuenta que este seguro no es tan conocido como el de Hogar o el de Autos. Los ciudadanos tienen más dudas o precisan de más información sobre su uso. Por eso, sigue siendo precisa la labor del corredor para explicarles bien el contenido, su necesidad y su ámbito de aplicación.

¿Considera que Defensa Jurídica es una oportunidad de negocio para los corredores?

El seguro de Defensa Jurídica es una buena oportunidad de

negocio para los corredores, por diferentes aspectos: cada vez tiene un mayor valor social con unos ciudadanos más informados sobre este tipo de seguros y afectados por unos tiempos de inestabilidad provocados por una crisis de larga duración; y por su flexibilidad, ya que las garantías de defensa jurídica no sólo se pueden presentar como un seguro “Stand Alone” sino adaptable en su totalidad o parcialmente en otro tipo de seguros (en Autos, Hogar, Viaje...), logrando un valor añadido y diferenciador a cualquier producto. Evi-dentemente, el corredor debe tener habilidad para verlo y encajarlo.

¿Qué conocimiento tienen los corredores sobre él?Lo conocen bien, aunque hay que tener en cuenta que no es

un seguro obligatorio ni tampoco principal a la hora de dar cober-tura a los principales riesgos de los ciudadanos. Por eso, muchas veces su conocimiento parece que está más difuminado.

No obstante, todavía hay un largo recorrido en el desarrollo del negocio por parte de los corredores con este tipo de seguros, ya que tiene mucha más cabida de la que actualmente se realiza apo-yándose en su carácter flexible y adaptable tanto a otros seguros principales como a nuevas situaciones.

¿Se necesita ser un corredor especializado para distribuir este producto?

No es necesario especializarse, pero si tener un conocimiento pleno de él para sacarle el máximo rendimiento. Es importante an-ticiparse a las necesidades del cliente no sólo con los productos más paquetizados, sino con otros productos de Defensa Jurídica que se pueden adaptar a otros seguros principales configurando un produc-to global que cubra todas sus expectativas.

Carmen Peña

Fotos: Irene medIna

La labor de un corredor es necesaria para explicar el contenido de este tipo de seguro, su necesidad y su ámbito de aplicación

Si no estás en Internet, no existes

Si quieres que tus contactos en la Red se conviertan enclientes, es necesario ofrecer contenidos interesantes

Si no tienes tiempo, nosotros lo hacemos por ti a un precioajustado a tus necesidades, con envíos de newsletters

semanales, quincenales o mensuales

Nueva línea de negocio de PymeSeguros realizada por periodistas con gran experiencia en el mundo económico y empresarial

GANACLIENTES CON

EL EMAILMARKETING

Consulta todas tus dudas con un simple email: [email protected]

AHORA TAMBIÉN LLEVAMOS TUS REDES SOCIALES

12

Punto de encuentro

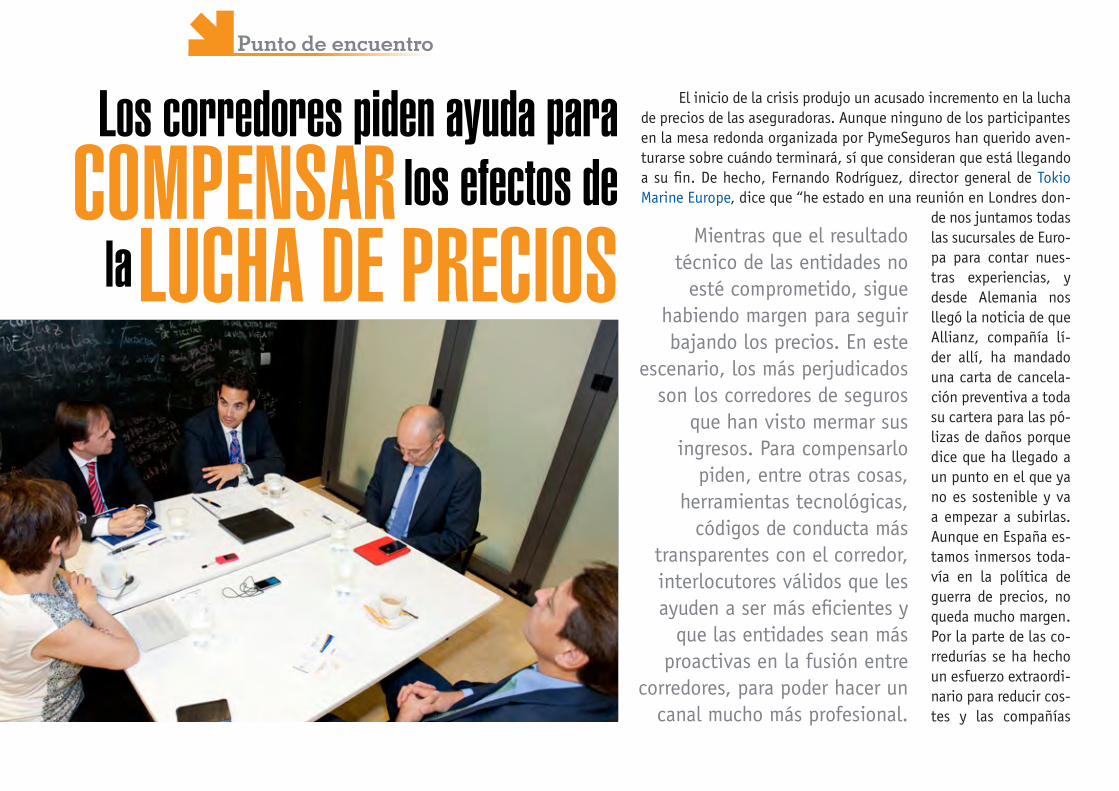

El inicio de la crisis produjo un acusado incremento en la lucha de precios de las aseguradoras. Aunque ninguno de los participantes en la mesa redonda organizada por PymeSeguros han querido aven-turarse sobre cuándo terminará, sí que consideran que está llegando a su fin. De hecho, Fernando Rodríguez, director general de Tokio Marine Europe, dice que “he estado en una reunión en Londres don-

de nos juntamos todas las sucursales de Euro-pa para contar nues-tras experiencias, y desde Alemania nos llegó la noticia de que Allianz, compañía lí-der allí, ha mandado una carta de cancela-ción preventiva a toda su cartera para las pó-lizas de daños porque dice que ha llegado a un punto en el que ya no es sostenible y va a empezar a subirlas. Aunque en España es-tamos inmersos toda-vía en la política de guerra de precios, no queda mucho margen. Por la parte de las co-rredurías se ha hecho un esfuerzo extraordi-nario para reducir cos-tes y las compañías

Mientras que el resultado técnico de las entidades no

esté comprometido, sigue habiendo margen para seguir bajando los precios. En este

escenario, los más perjudicados son los corredores de seguros

que han visto mermar sus ingresos. Para compensarlo

piden, entre otras cosas, herramientas tecnológicas,

códigos de conducta más transparentes con el corredor, interlocutores válidos que les ayuden a ser más eficientes y

que las entidades sean más proactivas en la fusión entre

corredores, para poder hacer un canal mucho más profesional.

Los corredores piden ayuda para

Lucha de precioscompensar los efectos de

la

13

estamos intentando constantemente optimizar gastos y reducir to-dos los costes que podemos. Pero hay que tener en cuenta que las compañías tienen un cierto margen para prevenir los siniestros im-portantes. Tengo la sensación de que aún no hemos tocado fondo, pero no creo que quede mucho margen para hacerlo”.

Joan Ramón Miró, director de Desarrollo Comercial Diversos del área de Product Manager de Liberty, también cree que “todavía hay margen para seguir bajando, pero cada vez menos. Y en muchas entidades ya hay muy poco”. Ante este entorno tan competitivo, en Liberty tienen una visión muy clara de cómo es la mediación. “Nos encontramos que algunos están esperando a que las cosas cambien y hay otros que toman un papel más proactivo, están empezando a hacer cosas diferentes. Es curioso que éstos últimos, a pesar de la lucha de precios, ven como crecen sus cuentas y sus negocios. Eso quiere decir que lo están haciendo bien”.

Ernesto Manuel Fernández Eiras, de la Correduría Susavila y consejero de la asociación E2000, comenta que “está claro que la lucha de precios va aparejado al ciclo económico. En cuanto que éste cambie, la siniestralidad repuntará. Todavía las aseguradoras y reaseguradoras están obteniendo buenos resultados y mientras que el resultado técnico no esté comprometido, se in-tentará mantener el ranking, las posiciones. Por eso, no creo que vayan a cambiar de forma de actuar por ahora. Pero en el momento en que la siniestralidad suba, la situación va a ser comprometida porque los márgenes están muy ajustados. A los corredores nos gustaría que el crecimiento vegetativo volviese, pero no ocurre”.

Juan David Ruiz, socio director de Ruizre Correduría de Segu-ros y miembro de la asociación Mediavanz, indica que “la llave de que la guerra de precios pare la tienen los suscriptores, las asegu-radoras. Cuando se atengan a criterios técnicos y no meramente de

marketing o comerciales, comenzará a desaparecer la guerra de pre-cios. Pero hoy por hoy no están por la labor. Aunque ya hay algunos suscriptores que apuestan no solamente por la variable precio, sino también por el servicio o por las garantías. Se están incluyendo garantías atractivas para el cliente, pero todavía de una forma muy poco significativa”.

Compensar la bajada de primasEl incremento de las acciones comerciales está permitiendo a

los corredores compensar la bajada de facturación por la lucha de precios. Eso, explica Juan David Ruiz, “y la refacturación total de la cartera, supone una carga de trabajo espectacular si la quieres asu-mir e invertir en personal. En ese valor humano que hace que po-damos estar más cerca del cliente a la hora de renegociar todas y cada una de las pólizas que tenemos en cartera. Esto ha repercutido en un mayor gasto de gestión en la correduría”.

En este sentido, dada la situación en la que están, Ernesto Manuel Fernández Eiras, piensa que “el camino por el que tenemos que seguir es optimizar procesos y ser más eficientes”. Coincide en que “se ha incrementado la labor administrativa que nos ha generado la retarificación continua de los riesgos. Por eso, es muy importante

Fernando Rodríguez Ernesto Manuel Fernández Juan David Ruiz Joan Ramón Miró

14

Punto de encuentro

que por parte de las compañías nos den herramientas. Que exista una conectividad real, que todo lo que hagamos en nuestros sistemas sea equivalente a lo que se podría hacer desde las aseguradoras”.

El problema es que hay muy pocas aseguradoras que tengan esa conectividad real y estratégica. El consejero de E2000 se aven-tura a señalar que “menos de un 10%”. A lo que apostilla el socio director de Ruizre que, “de las aseguradoras generalistas que están

entre los 10 primeros puestos, hay tres o cuatro”. Sin embargo, para Liberty, comenta Joan Ramón Miró, “la tec-

nología es una inversión preferente porque creemos que es el futuro. Ante este escenario de reducción de primas, de comisiones, de ingre-sos, tenemos que trabajar la parte tecnológica. Ahí las compañías tenemos un papel fundamental para que se reduzcan los costes del canal mediado, se beneficie en la reducción de tareas, duplicidades, triplicidades. El camino es, de alguna forma, optimizar al máximo todas esas gestiones para que verdaderamente aporte valor y los corredores se puedan dedicar a vender, desarrollar nuevos negocios, nuevos nichos de mercado, innovar en productos y tener una orien-tación hacia el cliente muy exhaustiva”. También considera que se puede ayudar a los corredores “con la publicidad, invertir para refor-zar el canal corredor y el asesoramiento. Por otro lado, la formación es muy importante. Sobre todo la que está orientada al empresario, al emprendedor, a buscar cosas nuevas, a trabajar de forma diferente”.

Fernando Rodríguez explica que Tokio Marine es una compañía “un poco especial. Sólo trabajamos los seguros empresariales y nos

dedicamos principalmente a Daños materiales, Responsabi-lidad Civil y Transportes. Por eso, la mediación es nuestro leit motiv. Los seguros que vendemos a las empresas no son de 3.000 euros. El media-dor es el que asesora al cliente. Éste no tiene que saber de se-guros y mucho menos cuando empezamos a ver coberturas un poco especiales como pérdida de beneficios, avería de maqui-naria. Aunque todos estamos

envueltos en una guerra de precios y tenemos que sobrevivir. Sin embargo, es el momento ideal para salir más reforzados haciendo ver ese valor añadido que se da al cliente. Y nosotros tenemos que estar ahí para dar el servicio que nos requieren los mediadores”.

La siniestralidad está subiendoLa bajada de precios se compensaba en algunos ramos con un

mejor comportamiento de la siniestralidad. Pero ahora ésta va su-biendo y eso pone a las entidades en una situación difícil. Ruiz no cree que “las compañías lo estén compensando con la siniestralidad. Quizá en Autos. Pero en el resto, incluso está habiendo serios re-puntes en muchos ramos. Como corredor, no termino de entender cómo lo hacen algunas veces las compañías para dar los datos po-sitivos que sacan”.

El director de Desarrollo Comercial Diversos del área de Product Manager de Liberty afirma que “la siniestralidad está subiendo por-que al reducirse el colchón de primas, automáticamente hace subir el porcentaje de siniestralidad. Tenemos un escenario complicado

“Es muy importante que por parte de las compañías nos den herramientas para que exista una conectividad real y que todo lo

que hagamos en nuestros sistemas sea equivalente a lo que se podría realizar desde las aseguradoras”.

Ernesto Manuel Fernández Eiras

15

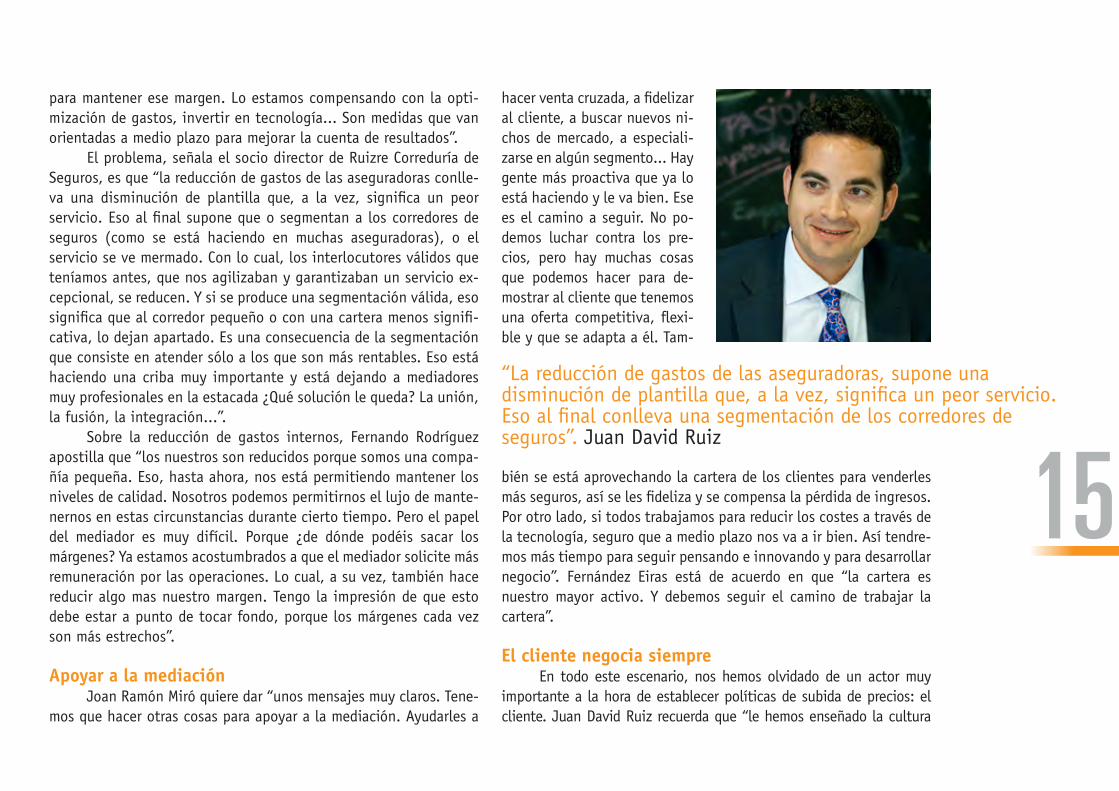

para mantener ese margen. Lo estamos compensando con la opti-mización de gastos, invertir en tecnología... Son medidas que van orientadas a medio plazo para mejorar la cuenta de resultados”.

El problema, señala el socio director de Ruizre Correduría de Seguros, es que “la reducción de gastos de las aseguradoras conlle-va una disminución de plantilla que, a la vez, significa un peor servicio. Eso al final supone que o segmentan a los corredores de seguros (como se está haciendo en muchas aseguradoras), o el servicio se ve mermado. Con lo cual, los interlocutores válidos que teníamos antes, que nos agilizaban y garantizaban un servicio ex-cepcional, se reducen. Y si se produce una segmentación válida, eso significa que al corredor pequeño o con una cartera menos signifi-cativa, lo dejan apartado. Es una consecuencia de la segmentación que consiste en atender sólo a los que son más rentables. Eso está haciendo una criba muy importante y está dejando a mediadores muy profesionales en la estacada ¿Qué solución le queda? La unión, la fusión, la integración...”.

Sobre la reducción de gastos internos, Fernando Rodríguez apostilla que “los nuestros son reducidos porque somos una compa-ñía pequeña. Eso, hasta ahora, nos está permitiendo mantener los niveles de calidad. Nosotros podemos permitirnos el lujo de mante-nernos en estas circunstancias durante cierto tiempo. Pero el papel del mediador es muy difícil. Porque ¿de dónde podéis sacar los márgenes? Ya estamos acostumbrados a que el mediador solicite más remuneración por las operaciones. Lo cual, a su vez, también hace reducir algo mas nuestro margen. Tengo la impresión de que esto debe estar a punto de tocar fondo, porque los márgenes cada vez son más estrechos”.

Apoyar a la mediaciónJoan Ramón Miró quiere dar “unos mensajes muy claros. Tene-

mos que hacer otras cosas para apoyar a la mediación. Ayudarles a

hacer venta cruzada, a fidelizar al cliente, a buscar nuevos ni-chos de mercado, a especiali-zarse en algún segmento... Hay gente más proactiva que ya lo está haciendo y le va bien. Ese es el camino a seguir. No po-demos luchar contra los pre-cios, pero hay muchas cosas que podemos hacer para de-mostrar al cliente que tenemos una oferta competitiva, flexi-ble y que se adapta a él. Tam-

bién se está aprovechando la cartera de los clientes para venderles más seguros, así se les fideliza y se compensa la pérdida de ingresos. Por otro lado, si todos trabajamos para reducir los costes a través de la tecnología, seguro que a medio plazo nos va a ir bien. Así tendre-mos más tiempo para seguir pensando e innovando y para desarrollar negocio”. Fernández Eiras está de acuerdo en que “la cartera es nuestro mayor activo. Y debemos seguir el camino de trabajar la cartera”.

El cliente negocia siempre En todo este escenario, nos hemos olvidado de un actor muy

importante a la hora de establecer políticas de subida de precios: el cliente. Juan David Ruiz recuerda que “le hemos enseñado la cultura

“La reducción de gastos de las aseguradoras, supone una disminución de plantilla que, a la vez, significa un peor servicio. Eso al final conlleva una segmentación de los corredores de seguros”. Juan David Ruiz

16

Punto de encuentro

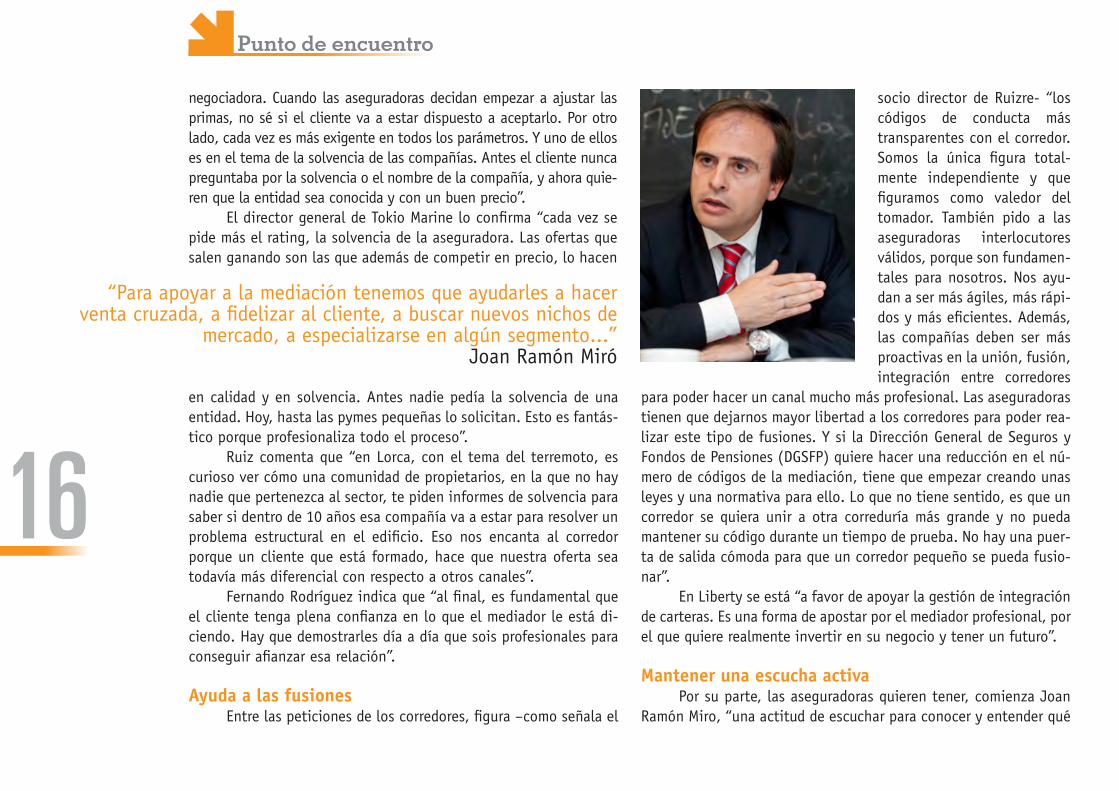

negociadora. Cuando las aseguradoras decidan empezar a ajustar las primas, no sé si el cliente va a estar dispuesto a aceptarlo. Por otro lado, cada vez es más exigente en todos los parámetros. Y uno de ellos es en el tema de la solvencia de las compañías. Antes el cliente nunca preguntaba por la solvencia o el nombre de la compañía, y ahora quie-ren que la entidad sea conocida y con un buen precio”.

El director general de Tokio Marine lo confirma “cada vez se pide más el rating, la solvencia de la aseguradora. Las ofertas que salen ganando son las que además de competir en precio, lo hacen

en calidad y en solvencia. Antes nadie pedía la solvencia de una entidad. Hoy, hasta las pymes pequeñas lo solicitan. Esto es fantás-tico porque profesionaliza todo el proceso”.

Ruiz comenta que “en Lorca, con el tema del terremoto, es curioso ver cómo una comunidad de propietarios, en la que no hay nadie que pertenezca al sector, te piden informes de solvencia para saber si dentro de 10 años esa compañía va a estar para resolver un problema estructural en el edificio. Eso nos encanta al corredor porque un cliente que está formado, hace que nuestra oferta sea todavía más diferencial con respecto a otros canales”.

Fernando Rodríguez indica que “al final, es fundamental que el cliente tenga plena confianza en lo que el mediador le está di-ciendo. Hay que demostrarles día a día que sois profesionales para conseguir afianzar esa relación”.

Ayuda a las fusionesEntre las peticiones de los corredores, figura –como señala el

socio director de Ruizre- “los códigos de conducta más transparentes con el corredor. Somos la única figura total-mente independiente y que figuramos como valedor del tomador. También pido a las aseguradoras interlocutores válidos, porque son fundamen-tales para nosotros. Nos ayu-dan a ser más ágiles, más rápi-dos y más eficientes. Además, las compañías deben ser más proactivas en la unión, fusión, integración entre corredores

para poder hacer un canal mucho más profesional. Las aseguradoras tienen que dejarnos mayor libertad a los corredores para poder rea-lizar este tipo de fusiones. Y si la Dirección General de Seguros y Fondos de Pensiones (DGSFP) quiere hacer una reducción en el nú-mero de códigos de la mediación, tiene que empezar creando unas leyes y una normativa para ello. Lo que no tiene sentido, es que un corredor se quiera unir a otra correduría más grande y no pueda mantener su código durante un tiempo de prueba. No hay una puer-ta de salida cómoda para que un corredor pequeño se pueda fusio-nar”.

En Liberty se está “a favor de apoyar la gestión de integración de carteras. Es una forma de apostar por el mediador profesional, por el que quiere realmente invertir en su negocio y tener un futuro”.

Mantener una escucha activaPor su parte, las aseguradoras quieren tener, comienza Joan

Ramón Miro, “una actitud de escuchar para conocer y entender qué

“Para apoyar a la mediación tenemos que ayudarles a hacer venta cruzada, a fidelizar al cliente, a buscar nuevos nichos de

mercado, a especializarse en algún segmento...” Joan Ramón Miró

17

Para leer más sobre la mesa redonda pulse aquí

está ocurriendo en el día a día”. A esto añade Fernando Rodríguez que están dispuestos “incluso haciendo esfuerzos económicos, a dar en algunas operaciones un poquito más de remuneración. Pero para mi esto no es lo más importante. Lo mejor es intentar dar el servicio que el cliente quiere y que el mediador necesita. Nosotros tenemos que tener la flexibilidad suficiente como para dar cobertura a todas esas necesidades”.

Sobre la escucha activa que realizan las aseguradoras, el con-sejero de E2000 dice que “en muchos casos sí se hace. Nos encon-tramos en un cambio de situación en la que están siendo muy acti-vas en cuanto a apoyarnos con formación, con herramientas de venta cruzada... Pero el tema de la conectividad real no todos lo tienen como estrategia”. El socio director de Ruizre se queja de que “hay aseguradoras (no las que están en la mesa redonda, que siem-pre han trabajado con los corredores) que toda la vida han aposta-do muchísimo por su red agencial y les queda mucho camino que recorrer para entender el lenguaje del corredor de seguros”. Algo en lo que está totalmente de acuerdo Ernesto Manuel Fernández.

En esas, continúa Juan David Ruiz, “no hay escucha activa. Nos llega a veces algún mail de ellas que no somos ni capaces de traducir porque va orientado a su red. Son compañías que lo están intentando y están articulando un subcanal dentro del canal de medicación. Detectamos que tienen claro que deben trabajar con corredores. Son grandes compañías con buenos productos y precios ajustados y hay que trabajar con ellas. Pero la comunicación no tiene nada que ver con la que hacen las que tradicionalmente han trabajado con corredores”.

El representante de Susavila señala que “nuestra particularidad de corredor no encaja en su nomenglatura. Nos tratan como agentes. En las pólizas, a pesar de que la ley dice que se tiene que especifi-car el tipo de mediador con el que se está tratando, siguen ponien-do mediador”.

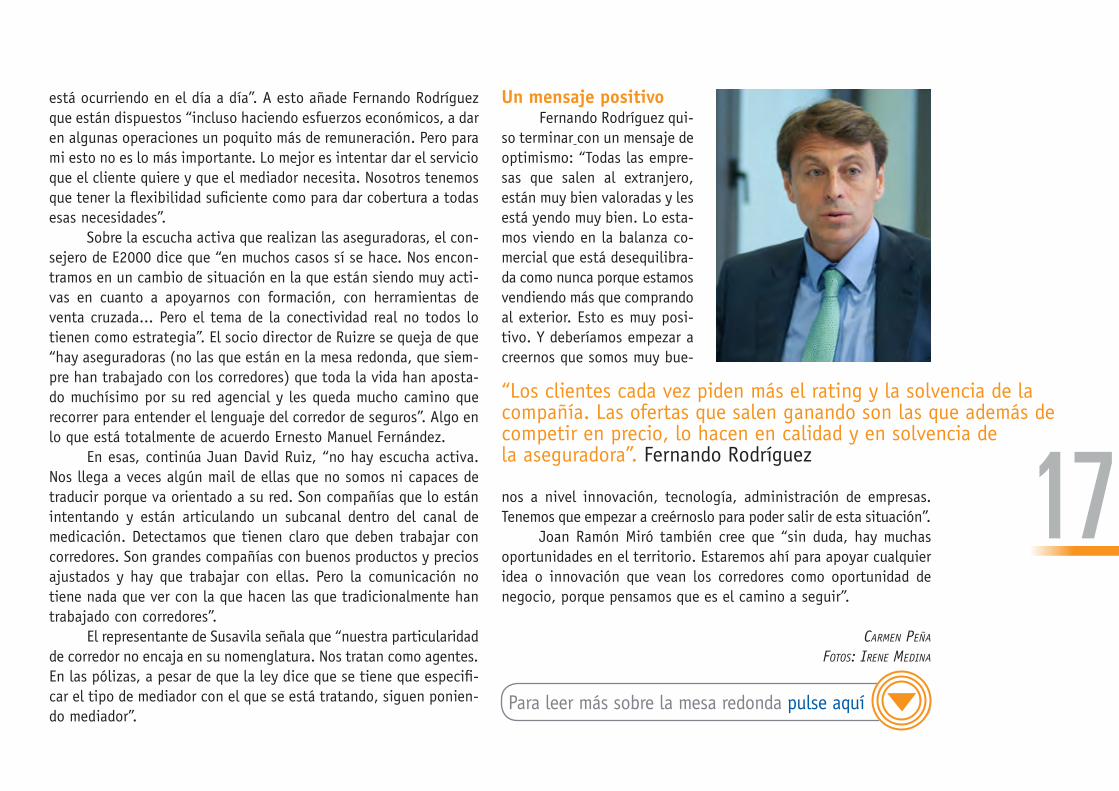

Un mensaje positivoFernando Rodríguez qui-

so terminar con un mensaje de optimismo: “Todas las empre-sas que salen al extranjero, están muy bien valoradas y les está yendo muy bien. Lo esta-mos viendo en la balanza co-mercial que está desequilibra-da como nunca porque estamos vendiendo más que comprando al exterior. Esto es muy posi-tivo. Y deberíamos empezar a creernos que somos muy bue-

nos a nivel innovación, tecnología, administración de empresas. Tenemos que empezar a creérnoslo para poder salir de esta situación”.

Joan Ramón Miró también cree que “sin duda, hay muchas oportunidades en el territorio. Estaremos ahí para apoyar cualquier idea o innovación que vean los corredores como oportunidad de negocio, porque pensamos que es el camino a seguir”.

Carmen Peña

Fotos: Irene medIna

“Los clientes cada vez piden más el rating y la solvencia de la compañía. Las ofertas que salen ganando son las que además de competir en precio, lo hacen en calidad y en solvencia de la aseguradora”. Fernando Rodríguez

18

Más a fondo

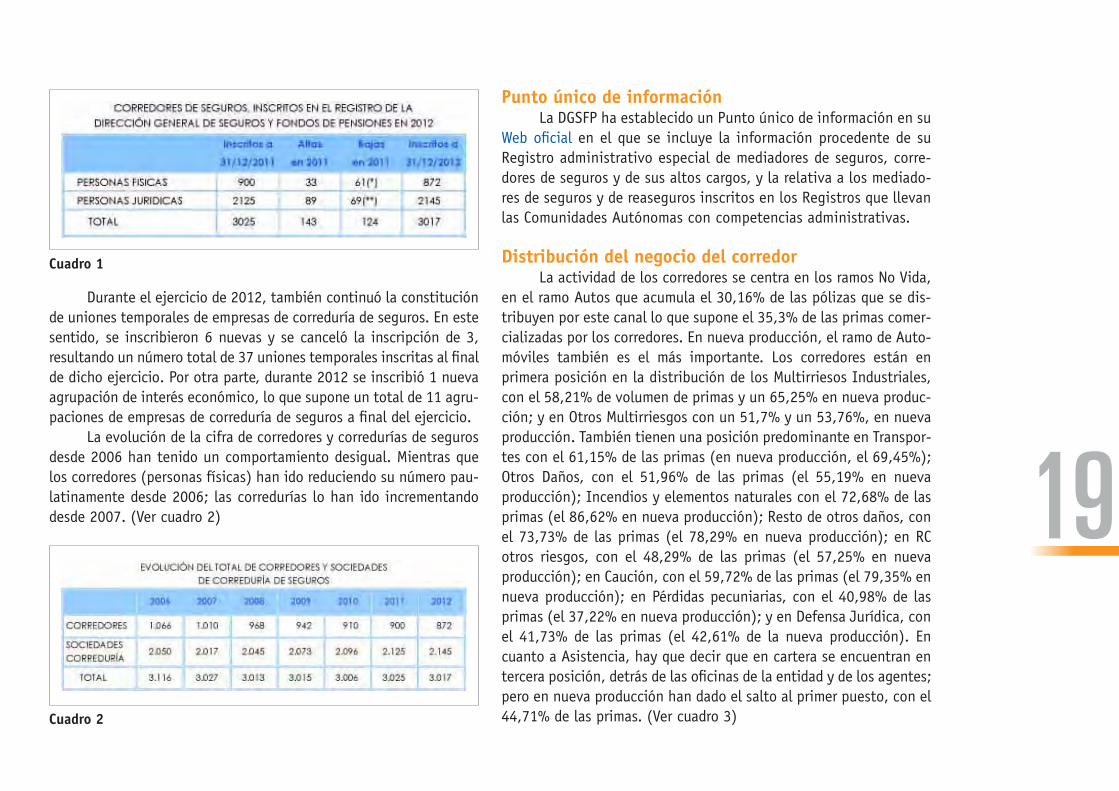

El informe “Seguros y fondos de pensiones. 2012” elaborado por la Dirección General de Seguros y Fondos de Pensiones (DGSFP), solo tiene en cuenta la información de los corredores y corredurías que están registrados en la DGSFP. En este ámbito, según indica el informe “a 31 de diciembre de 2012, los corredores mostraban un descenso del 3,11% respecto a 2011 en el número de corredores de seguros, personas físicas. El número de inscripciones concedidas en 2012 fue de 33, y las cancelaciones fueron 55. El número total de inscritos en el Registro de la DGSFP ascendía a 872 corre-dores”.

Si hablamos de las sociedades de correduría, la DGSFP dice que “se concedió la inscripción para ejercer la actividad a 89, número inferior al del ejercicio anterior, que fue de 96. Además, se canceló la inscripción en el Registro a 64 sociedades”. Teniendo en cuenta las altas y las bajas producidas durante el ejercicio de 2012, a final del año había un número total de 2.145 corredurías inscritas en el Regis-tro de la Dirección General de Seguros y Fondos de Pensiones. Eso supone un ligero incremento del 0,95%, respecto al ejercicio anterior.

En total, teniendo en cuenta los corredores y las corredurías, el año pasado su produjo una reducción de 8 autorizaciones. (Ver cuadro 1)

El volumen de negocio de cartera media por corredor de seguros, persona física, no llega a los 93 mil euros en Vida y ni a los 515 mil euros en No Vida. En el caso de las corredurías, la

cartera media fue de algo menos de 763 mil euros en Vida y de casi 3,6 millones de euros en No Vida. Pero la DGSFP hace hincapié en que el 56,10% de los

corredores/corredurias de seguros y reaseguros intermedian menos de un millón de euros en primas de seguros. En cuanto a la composición de cartera, los corredores/corredurías están perdiendo negocio en No Vida. Sin embargo, en las corredurías se ha producido un incremento en Vida, respecto del año pasado.

A finales de 2012 había 872 corredores y 2.145 corredurías inscritas en el Registro de la Dirección General de Seguros y Fondos de Pensiones

Informe 2012 de “Seguros y Fondo de Pensiones”

en el seguros de VidaLas corredurías ganan posiciones

19

Durante el ejercicio de 2012, también continuó la constitución de uniones temporales de empresas de correduría de seguros. En este sentido, se inscribieron 6 nuevas y se canceló la inscripción de 3, resultando un número total de 37 uniones temporales inscritas al final de dicho ejercicio. Por otra parte, durante 2012 se inscribió 1 nueva agrupación de interés económico, lo que supone un total de 11 agru-paciones de empresas de correduría de seguros a final del ejercicio.

La evolución de la cifra de corredores y corredurías de seguros desde 2006 han tenido un comportamiento desigual. Mientras que los corredores (personas físicas) han ido reduciendo su número pau-latinamente desde 2006; las corredurías lo han ido incrementando desde 2007. (Ver cuadro 2)

Punto único de informaciónLa DGSFP ha establecido un Punto único de información en su

Web oficial en el que se incluye la información procedente de su Registro administrativo especial de mediadores de seguros, corre-dores de seguros y de sus altos cargos, y la relativa a los mediado-res de seguros y de reaseguros inscritos en los Registros que llevan las Comunidades Autónomas con competencias administrativas.

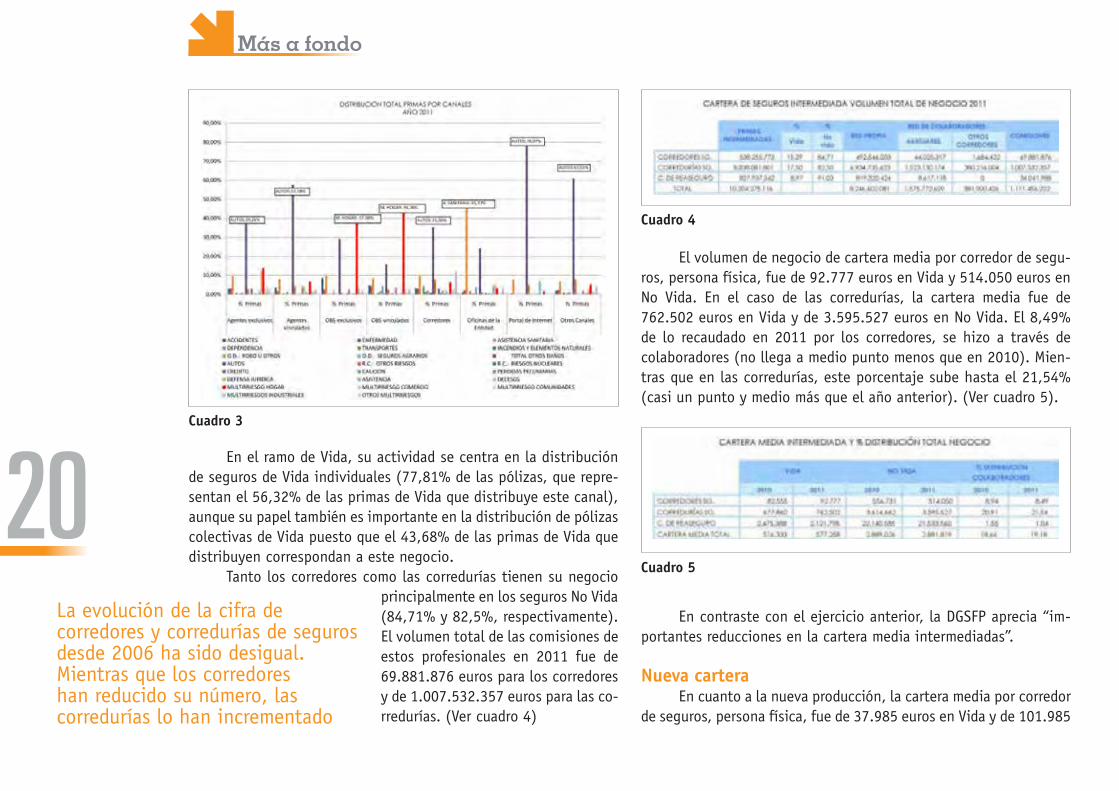

Distribución del negocio del corredorLa actividad de los corredores se centra en los ramos No Vida,

en el ramo Autos que acumula el 30,16% de las pólizas que se dis-tribuyen por este canal lo que supone el 35,3% de las primas comer-cializadas por los corredores. En nueva producción, el ramo de Auto-móviles también es el más importante. Los corredores están en primera posición en la distribución de los Multirriesos Industriales, con el 58,21% de volumen de primas y un 65,25% en nueva produc-ción; y en Otros Multirriesgos con un 51,7% y un 53,76%, en nueva producción. También tienen una posición predominante en Transpor-tes con el 61,15% de las primas (en nueva producción, el 69,45%); Otros Daños, con el 51,96% de las primas (el 55,19% en nueva producción); Incendios y elementos naturales con el 72,68% de las primas (el 86,62% en nueva producción); Resto de otros daños, con el 73,73% de las primas (el 78,29% en nueva producción); en RC otros riesgos, con el 48,29% de las primas (el 57,25% en nueva producción); en Caución, con el 59,72% de las primas (el 79,35% en nueva producción); en Pérdidas pecuniarias, con el 40,98% de las primas (el 37,22% en nueva producción); y en Defensa Jurídica, con el 41,73% de las primas (el 42,61% de la nueva producción). En cuanto a Asistencia, hay que decir que en cartera se encuentran en tercera posición, detrás de las oficinas de la entidad y de los agentes; pero en nueva producción han dado el salto al primer puesto, con el 44,71% de las primas. (Ver cuadro 3)

Cuadro 1

Cuadro 2

20

Más a fondo

En el ramo de Vida, su actividad se centra en la distribución de seguros de Vida individuales (77,81% de las pólizas, que repre-sentan el 56,32% de las primas de Vida que distribuye este canal), aunque su papel también es importante en la distribución de pólizas colectivas de Vida puesto que el 43,68% de las primas de Vida que distribuyen correspondan a este negocio.

Tanto los corredores como las corredurías tienen su negocio principalmente en los seguros No Vida (84,71% y 82,5%, respectivamente). El volumen total de las comisiones de estos profesionales en 2011 fue de 69.881.876 euros para los corredores y de 1.007.532.357 euros para las co-rredurías. (Ver cuadro 4)

El volumen de negocio de cartera media por corredor de segu-ros, persona física, fue de 92.777 euros en Vida y 514.050 euros en No Vida. En el caso de las corredurías, la cartera media fue de 762.502 euros en Vida y de 3.595.527 euros en No Vida. El 8,49% de lo recaudado en 2011 por los corredores, se hizo a través de colaboradores (no llega a medio punto menos que en 2010). Mien-tras que en las corredurías, este porcentaje sube hasta el 21,54% (casi un punto y medio más que el año anterior). (Ver cuadro 5).

En contraste con el ejercicio anterior, la DGSFP aprecia “im-portantes reducciones en la cartera media intermediadas”.

Nueva carteraEn cuanto a la nueva producción, la cartera media por corredor

de seguros, persona física, fue de 37.985 euros en Vida y de 101.985

Cuadro 3

Cuadro 4

Cuadro 5

La evolución de la cifra de corredores y corredurías de seguros desde 2006 ha sido desigual. Mientras que los corredores han reducido su número, las corredurías lo han incrementado

21

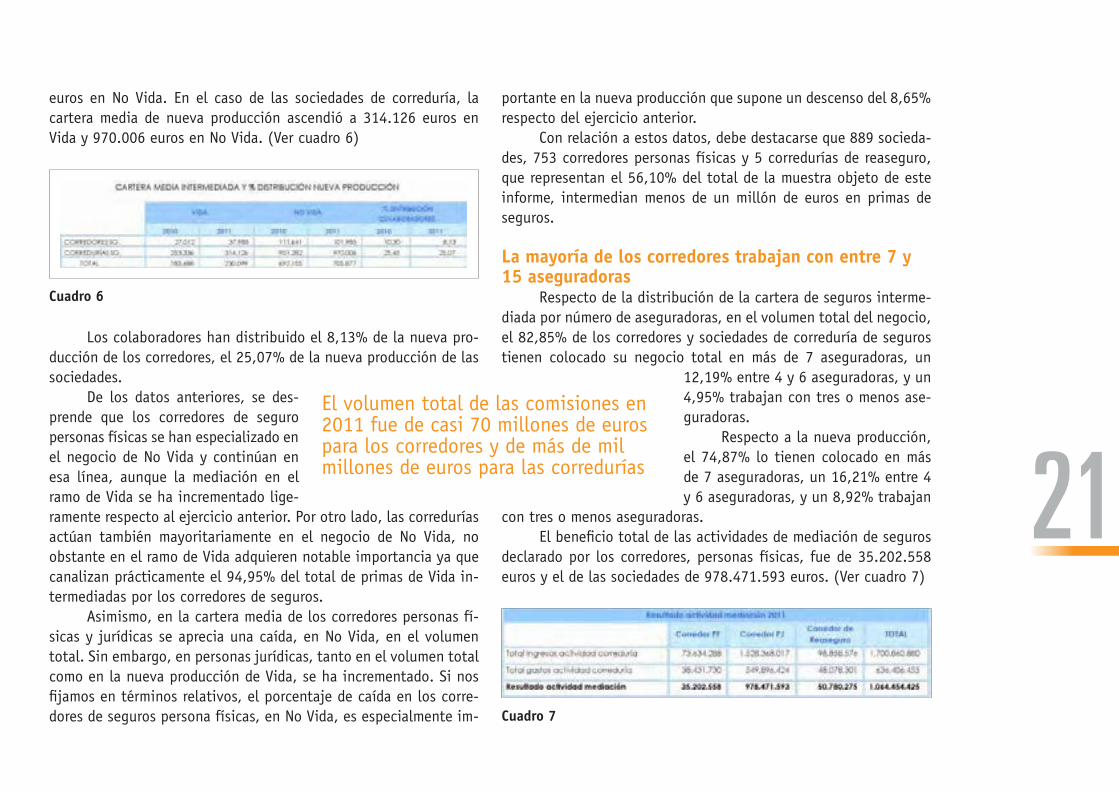

euros en No Vida. En el caso de las sociedades de correduría, la cartera media de nueva producción ascendió a 314.126 euros en Vida y 970.006 euros en No Vida. (Ver cuadro 6)

Los colaboradores han distribuido el 8,13% de la nueva pro-ducción de los corredores, el 25,07% de la nueva producción de las sociedades.

De los datos anteriores, se des-prende que los corredores de seguro personas físicas se han especializado en el negocio de No Vida y continúan en esa línea, aunque la mediación en el ramo de Vida se ha incrementado lige-ramente respecto al ejercicio anterior. Por otro lado, las corredurías actúan también mayoritariamente en el negocio de No Vida, no obstante en el ramo de Vida adquieren notable importancia ya que canalizan prácticamente el 94,95% del total de primas de Vida in-termediadas por los corredores de seguros.

Asimismo, en la cartera media de los corredores personas fí-sicas y jurídicas se aprecia una caída, en No Vida, en el volumen total. Sin embargo, en personas jurídicas, tanto en el volumen total como en la nueva producción de Vida, se ha incrementado. Si nos fijamos en términos relativos, el porcentaje de caída en los corre-dores de seguros persona físicas, en No Vida, es especialmente im-

portante en la nueva producción que supone un descenso del 8,65% respecto del ejercicio anterior.

Con relación a estos datos, debe destacarse que 889 socieda-des, 753 corredores personas físicas y 5 corredurías de reaseguro, que representan el 56,10% del total de la muestra objeto de este informe, intermedian menos de un millón de euros en primas de seguros.

La mayoría de los corredores trabajan con entre 7 y 15 aseguradoras

Respecto de la distribución de la cartera de seguros interme-diada por número de aseguradoras, en el volumen total del negocio, el 82,85% de los corredores y sociedades de correduría de seguros tienen colocado su negocio total en más de 7 aseguradoras, un

12,19% entre 4 y 6 aseguradoras, y un 4,95% trabajan con tres o menos ase-guradoras.

Respecto a la nueva producción, el 74,87% lo tienen colocado en más de 7 aseguradoras, un 16,21% entre 4 y 6 aseguradoras, y un 8,92% trabajan

con tres o menos aseguradoras. El beneficio total de las actividades de mediación de seguros

declarado por los corredores, personas físicas, fue de 35.202.558 euros y el de las sociedades de 978.471.593 euros. (Ver cuadro 7)

Cuadro 6

Cuadro 7

El volumen total de las comisiones en 2011 fue de casi 70 millones de euros para los corredores y de más de mil millones de euros para las corredurías

22

In situ

El Foro Adecose “Gestión de Corredurías IX”, celebrado el 28 de mayo en Madrid, comenzó con la intervención de Borja López-Chicheri, director gerente de la asociación, que resumió las acciones que está realizando Adecose en Bruse-las para hacer llegar los planteamientos de los corredores respecto a la IMD II. Sobre este punto, López-Chicheri afir-mó que “se han acercado mucho a nuestras prosturas”. En cuanto al Reglamento de Protección de Datos, resaltó que,

Salud es una oportunidad para los

corredores que quieran especializarse

Foro Adecose

El Foro Adecose organizó una mesa redonda con las aseguradoras de Salud más importantes para hablar de la oportunidad de negocio que supone este ramo para los corredores. De hecho, todas ellas están apostando por este canal, que está adquiriendo fuerza en la nueva producción. Sin embargo, se afirmó que es un seguro que tiene ciertas especificidades y es necesario la especialización para venderlo adecuadamente.

al ser reglamento y no directiva, los países de la Unión Eu-ropea no pasan por el proceso de transposición de la norma, sino que se implanta tal cual en todos los países. Eso, según el director gerente de Adecose, “nos obliga a ser especial-mente proactivos”.

A continuación, comenzó una mesa redonda sobre “Salud: una oportunidad para los corredores”, moderada por Martín Navaz, pre-sidente de Adecose, y en la que participaron Enrique de Porres, consejero delegado de Asisa; Javier Cano, director general de Cigna; Pedro Orbe, director general comercial de DKV; Luis Turreira, director ejecutivo comercial de Sanitas; y Javier Murillo, consejero director general de SegurCaixa Adeslas.

La distribución de Salud a través de corredores está aumentando

Todas las aseguradoras estuvieron de acuerdo en decir que este ramo es una oportunidad de negocio para los corredores. Una prue-ba es que la distribución de este ramo a través de ellos está cogien-do fuerza en la nueva producción. Por ejemplo, en Asisa, que en un principio era una entidad reacia a utilizar cualquier canal de venta distinto al propio médico, ahora el 22,35% de la nueva producción llega a través de corredores, con los que trabajan desde hace un año. En Cigna, el 75% de su negocio se consigue con la mediación y dentro de éste, el 95% es por medio de corredores. En DKV, de los 650 millones de euros que comercializa la empresa, cerca de 500 millones de euros viene a través de corredores. En Sanitas, el 30% de la nueva produccion y el 25% de toda la cartera llega por medio de los corredores.

Los participantes consideran que el seguro de Salud hay que explicarlo y nadie mejor que los corredores para hacerlo. Pero es necesario la expecializa-ción y formación en este ramo, para conocer

sus propias especificida-des. También se llamó la atención sobre la impor-tancia que está adquirien-do el seguro de Salud para expatriados. Javier Cano habló de la relevancia de esta modalidad en las em-presas.

Durante la exposi-ción de los represen-tantes de las asegura-doras, quedó patente el buen momento por el que atraviesa el sector. Uno de los ramos que mejor está aguantando la crisis, aunque el margen de renta-bilidad está ajustado. Según el Barómetro sanitario IDIS 2013, la satisfacción media del seguro de Salud es muy alta, 7,4 sobre 10. El 77% lo puntúa por encima del 7 y el 89% recomendaría su uso. Porres cree que “la asistencia se va a ir encareciendo porque cada vez va a ser mas personalizada. Hay que contar con que el individuo tendrá que cubrir una parte de ese servicio”.

La eficacia permite bajar preciosEn el coloquio, Navaz planteó el problema de bajar demasiado

los precios y poner en peligro el resultado técnico de las compañías. A lo que Turreira afirmó que “somos eficientes y por eso es posible bajar precios”. Sin embargo, se reconoció que el compromiso de

mantener la calidad con el cliente provoca un deterioro del resultado técnico. Por eso, de Porres reconoce que “el recorrido para aba-

23El recorrido para abaratar los seguros de Salud ha llegado practicamente a su fin

De izquierda a derecha, Enrique de Porres, Javier Cano, Pedro Orbe, Luis Turreira, Javier Murillo y Martín Navaz.

24

In situ

ratar los seguros ha llegado practica-mente a su fin”.

En cuanto a la posibilidad de es-tablecer bonus para los clientes que tie-nen buena siniestralidad, Murillo dijo que “se están renovando contratos basándonos también en la poca siniestralidad. Cuando hay una vinculación a más largo plazo, las tarifas se deben acoplar a su siniestralidad”. Pero Orbe plantea “has-

ta qué punto puedes penalizar a una persona por tener un cáncer. Puedes bonificarla si se cuida, pero no penali-zarla si cae enferma”.

Ya en la cena de gala, Martín Na-vaz entregó el premio a la Fundación Aladina. A la que se le dio una aportación económica para que siga con sus acciones con los niños de cáncer.

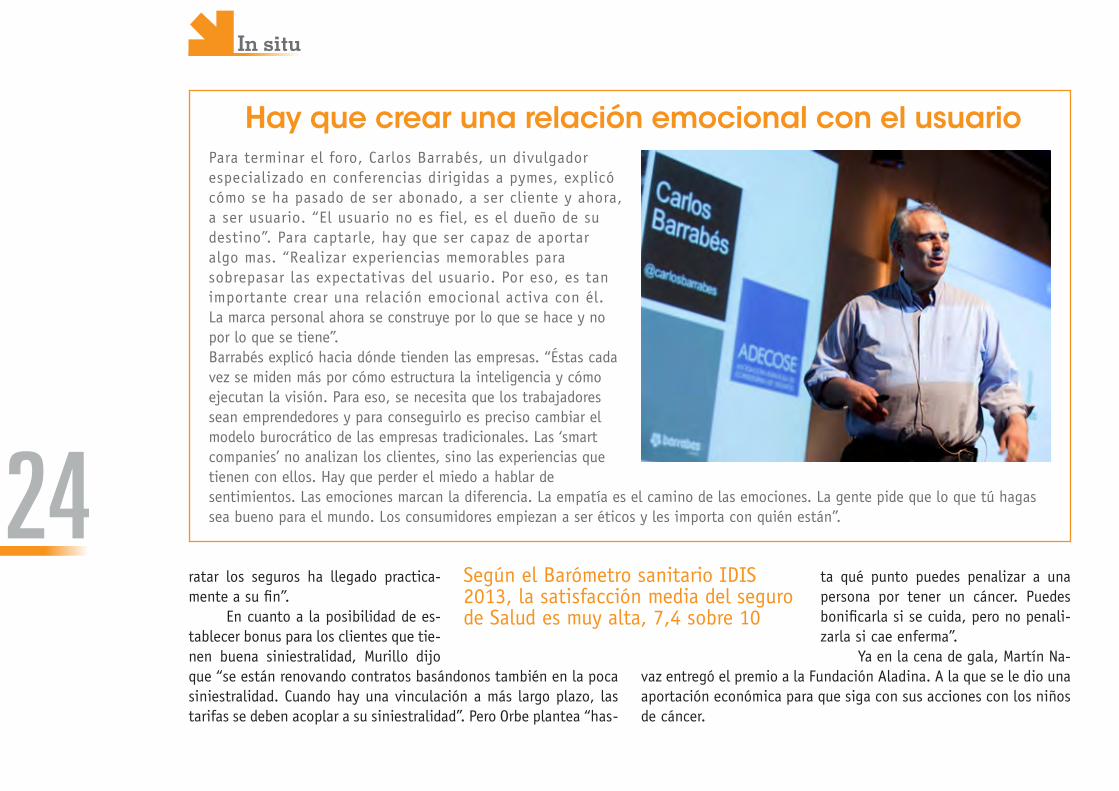

Hay que crear una relación emocional con el usuarioPara terminar el foro, Carlos Barrabés, un divulgador especializado en conferencias dirigidas a pymes, explicó cómo se ha pasado de ser abonado, a ser cliente y ahora, a ser usuario. “El usuario no es fiel, es el dueño de su destino”. Para captarle, hay que ser capaz de aportar algo mas. “Realizar experiencias memorables para sobrepasar las expectativas del usuario. Por eso, es tan importante crear una relación emocional activa con él. La marca personal ahora se construye por lo que se hace y no por lo que se tiene”. Barrabés explicó hacia dónde tienden las empresas. “Éstas cada vez se miden más por cómo estructura la inteligencia y cómo ejecutan la visión. Para eso, se necesita que los trabajadores sean emprendedores y para conseguirlo es preciso cambiar el modelo burocrático de las empresas tradicionales. Las ‘smart companies’ no analizan los clientes, sino las experiencias que tienen con ellos. Hay que perder el miedo a hablar de sentimientos. Las emociones marcan la diferencia. La empatía es el camino de las emociones. La gente pide que lo que tú hagas sea bueno para el mundo. Los consumidores empiezan a ser éticos y les importa con quién están”.

Según el Barómetro sanitario IDIS 2013, la satisfacción media del seguro de Salud es muy alta, 7,4 sobre 10

Con el seguro del coche,¿vas protegido de más?

Pregunta a nuestros mediadores. 902 013 012 www.axa.es

Nuevo Seguro AutoFlexibleElige y paga sólo por las coberturas que realmente necesitas. Ni más, ni menos.

26

Productos

Seguro Vida solidario pro UnicefAXA y Unicef España han puesto en marcha la captación de fondos a favor de la infancia a través del seguro ‘Vida Solidario pro Unicef’. El cliente que contrate este seguro sólo tendrá que elegir el capital asegurado que quiere que reciba Unicef en caso de fallecimiento, y pagar la prima correspondiente (desde 18 euros) en función de su edad y del propio capital que haya elegido.

Con el objetivo de potenciar el aspec-to solidario del producto, éste sólo se ven-derá por aquellos distribuidores AXA que quieran sumarse a la iniciativa y decidan donar a Unicef un porcentaje de sus ingresos

que alcanzarán el 100% de los del primer año.

Además de impulsar el seguro como fórmula de ingresos para Unicef, AXA tam-bién contribuirá económicamente con una

Un producto integral para geriátricos y centros de díaZurich Seguros ha lanzado un multiproducto destinado a la cobertura integral para geriátricos y centros de día. Se ajusta a las necesidades de los clientes y cuenta con amplias coberturas, ya que incluye los daños a las instalaciones del centro con las de Responsabilidad Civil, así como la Responsabilidad Profesional del personal sanitario.

aportación adicional de 50.000 euros al año a los programas de supervivencia y desarrollo de la primera infancia del Fondo de Naciones Unidas para la In-fancia. Este dinero se unirá a las dona-ciones de los distribuidores y a los ca-pitales que pueda percibir Unicef como beneficiario, haciendo posible que miles de niños puedan ser tratados contra la malaria y vacunados contra la polio.

La presidenta de Unicef España, Consuelo Crespo, y el consejero delegado de AXA España, Jean Paul Rignault, han sellado el acuerdo de colaboración que contempla el lanzamiento de un seguro de Vida a favor de Unicef España.

Además, desde la aseguradora se indica que “es una solución flexi-ble, ya que se adapta a los requerimientos específicos que puedan exigir las Comunidades Autónomas. Dicha solución está disponible en la nueva web Zona Zurich Empresas donde la red de distribución puede cotizar y contratar de una forma rápida y sencilla”.

27

Productos

La aseguradora ha lanzado dos nuevos productos de

Pensiones `Plan de Pensiones Individual Zurich Moderado´ y ´Plan de Pensiones Individual Zurich Dinámico´ para ofrecer

a sus clientes una amplia gama de Planes de Pensiones

y para la Jubilación, adecuándose a sus

necesidades y perfil inversor.

Exclusivo para vehículos eléctricosYa está en el mercado ‘Zurich Motor Pack Especial Vehículos Eléctricos’, un nuevo seguro que cubre el robo de cable de recarga sin límite. Además, en caso de avería o accidente, remolca el vehículo afectado hasta el concesionario o taller más cercano que esté habilitado para coches eléctricos. Y, ante una falta de batería, lo traslada hasta donde el cliente lo indique, ya sea su casa o el punto de recarga más cercano.

Zurich Seguros, ante la creciente demanda de este tipo de vehículos, con un crecimiento superior al 28,4% respecto al año anterior, se adapta a los cambios del mercado y apoya directamente la movilidad sostenible. 27

Zurich comienza la Campaña de Pensiones 2013

‘Plan de Pensiones Individual Zurich Moderado’ invierte entorno al 85% en renta fija, con una mínima parte en renta variable, apropiado para un perfil de inversión moderado. Mientras que el ‘Plan de Pensiones Indivi-dual Zurich Dinámico’ invierte entorno al 65% del capital en renta variable, es especialmente apropiado para un perfil de inversión equilibrado entre renta fija y variable.

En algunos supuestos como desempleo, enfermedad grave, invalidez y dependencias severas, ofrecen la posibilidad de recuperar el dinero. Por otra parte, Zurich obsequia a sus clientes con diferentes regalos dependiendo de la aportación realizada.

Por último, la compañía recuerda la necesidad de ahorrar para comple-mentar la prestación pública de jubilación, dado que con las reformas del sistema público de pensiones ya aprobadas esta pensión se puede reducir hasta en un 25% en algunos casos.

28

Productos

Seguro combinado de RC General y RC ProfesionalMarkel International España está comercializando un seguro combinado de Responsabilidad Civil General y Responsabilidad Civil Profesional. Este producto recoge una variedad de coberturas, entre las que destacan: RC de Explotación, RC Patronal, RC de Productos, RC Profesional o Pérdida de Documentos. También se cubren gastos de defensa, incluyendo tanto fianzas como liberación de gastos.

El producto, sobre todo, va enfocado a aquellas acti-vidades que tienen un componente mixto de RC General y RC Profesional, como por ejemplo empresas tecnológicas que venden productos y asesoran, empresas de I+D, deter-minados laboratorios de alimentación, empresas de desa-rrollo, call centers, telemarketing, organismos reguladores o empresas de certificación, entre otras. De esta forma, mediante la contratación de una única póliza de seguro, las compañías operando en dichas actividades se garantizan una protección exclusiva frente a posibles reclamaciones.

El ámbito temporal del seguro combinado RC General y RC Profesional está basado en un sistema de reclamación (claims made).

AXA amplía la edad de contratación de Vida Dependencia hasta los 75 años

AXA ha decidido ampliar la edad de suscripción de los 70 a los 75 años de su producto ‘Vida Dependencia’, lanzado en octubre. El seguro, que garantiza la

autonomía de aquellas personas que por cualquier causa padecieran una Dependencia Severa o una Gran Dependencia (Grado II y Grado III,

respectivamente según la Ley de Dependencia), amplía también la edad de permanencia hasta los 80 años. Una novedad

de aplicación inmediata a toda la cartera.

El producto no tiene perio-do de carencia, es decir, el clien-te está asegurado desde el mismo instante en el que suscribe la póliza; y cubre un capital que va desde 50.000 euros hasta 1,5 mi-llones de euros que puede con-tratarse a través de una suscrip-ción automática o por medio de telesuscripción.

Además de una fácil con-tratación y de un precio realmente atractivo (desde 30 euros), desde la aseguradora destacan que “todas las primas satisfechas se beneficiarán de una desgravación en el IRPF de hasta un 56%, en función de la Co-munidad Autónoma en la que se viva. En términos generales, el ahorro fiscal para una persona con unos ingresos salariales de unos 33.000 euros se sitúa en el 40%. Adicionalmente, ‘Vida Dependencia’ de AXA incluye un servicio de asesoramiento fiscal y jurídico telefónico gratuito con un compromiso de respuesta de nuestro equipo de abogados de menos de 48 horas”.

29

Productos

Un seguro Hogar adaptado a cada vivienda y a cualquier economía familiar

Cada modalidad dispone de un grupo de garantías básicas o de contratación automática y otro de contratación opcional o voluntaria, que varían en función de la modalidad y el uso al que está destinada la vivienda.

Por otro lado, además de garantizar el patrimonio familiar frente a la mayoría de riesgos que pueda sufrir la vivienda, Asefa Hogar tiene coberturas y servicios como: asistencia en caso de desempleo (defensa jurídica y reclamación en el ámbito laboral, ayuda en búsqueda de empleo, elaboración del CV, sesiones de coaching, servicio de ayuda psicológica); inhabitabilidad de la vivienda–desempleo (abono de tres meses de la hipoteca); asistencia en viaje y protección de los bienes asegurados con motivo del desplazamiento por vacaciones; orientación médica telefónica y segunda opinión médica; asesoramiento jurídico personal; protección de teléfonos móviles personales (smartphones); servicio de bricolaje gratuito de tres horas, entre otras..

Asefa Seguros ha diseñado un seguro de Hogar, más

flexible, pensado para satisfacer las expectativas

de aseguramiento de cualquier tipo de cliente. El

nuevo ‘Asefa Hogar’ se presenta en tres modalidades de

contratación: Básico, Esencial y Élite, que ofrecen

un amplio abanico de posibilidades para adaptarse

a cada caso concreto.

Seguro de Asistencia en Viajes pensado para empresasFiatc ha creado un seguro de Asistencia en Viajes para empresas que incluye las coberturas habituales en esta modalidad, como gastos médicos, repatriación y pérdida de equipajes, además de garantías específicas para este

perfil de cliente como conexión de vuelos, accidentes laborales, sustitución de personal, gastos de reincorporación del empleado repatriado o servicio de recuperación de datos, entre otras.

El seguro ofrece cobertura tanto a empleados comunitarios como extracomuni-tarios en dos modalidades: Asistencia en viaje empresas, para viajes con una duración determinada no superior a 365 días y Multiviaje anual empresas, que cubre todos los viajes profesionales de menos de 90 días realizados durante un año. Ambos se pueden contratar por empresas con domicilio en España con cobertura en cualquier país del mundo excepto España o su propio país de origen.

30

Productos

Se incluye la avería en la cobertura de vehículo de sustituciónFiatc ha ampliado su cobertura de vehículo de sustitución, que ahora puede contratarse dentro de las coberturas de Asistencia en Viaje exclusivamente para turismos de uso particular. Con ella se reintegra al asegurado los gastos de alquiler de otro vehículo por paralización de aquel que estuviera asegurado siempre por motivos de accidente, avería o robos ocurridos en España.

DAS Internacional lanza la ‘Solución de Protección Jurídica diseñada para las Comunidades de Propietarios’, un seguro de Protección Jurídica que convierte en un gasto fijo y

asequible ciertos imprevistos que, de otra forma, requerirían el pago de una derrama elevada por parte de los copropietarios.

Luchar contra los vecinos morosos

Esta ‘Solución DAS para Comunidades’ garantiza la reclama-ción y defensa de los derechos de la comunidad de propietarios y ofrece la cobertura, entre otras, de los gastos devengados por la reclamación de las cuotas impagadas en vía judicial. Así como, el asesoramiento jurídico telefónico, la defensa y reclamación en conflictos de vecinos o con terceros, ajenos a la comunidad.

Según, Montserrat Pros, abogada y mediadora de DAS, “nues-tra experiencia en la gestión de este tipo de conflictos nos de-muestra que la mejor solución siempre es la amistosa. Por este motivo, además de la negociación, DAS ofrece la cobertura de los gastos derivados de una mediación de conflictos”.

El asegurado puede acceder a la cobertura por dos vías: fa-cilitar al asegurado un vehículo de la categoría C, o bien reintegrar los gastos de alquiler de otro vehículo o cualquier otro medio de transporte (taxi, etc.) con un límite máximo de 36 euros al día. Para ambos casos, la prestación comenzará a partir del cuarto día a contar desde la entrada del vehículo asegurado en el taller y mientras dure la reparación del mismo, estableciéndose un máximo de 7 días de cobertura. Además, se incluyen diversas coberturas de protección jurídica mientras el asegurado conduzca el vehículo de alquiler.

31

Productos

‘Garantía 18’, un seguro de ahorro con rentabilidad garantizadaMapfre ha lanzado ‘Garantía 18’, un nuevo seguro de ahorro a prima única vinculado a la evolución del

Euríbor a tres meses. Una de las principales ventajas de este producto, que tiene una duración de cinco años, es su rentabilidad garantizada, que permite al cliente obtener un máximo del 21,4% acumulado

hasta el momento del vencimiento, en función de la evolución que tenga el índice Euribor a tres meses y de la propia edad del asegurado.

Además, permite, gracias a la disponibilidad de ventanas trimestrales de liquidez, disponer del ahorro acumulado antes de la fecha de vencimiento, que está fijado en julio de 2018.

Asimismo, en caso de fallecimiento antes de que el seguro venza, se abonará al beneficiario un capital compuesto por el valor acumulado de la inversión en ese momento, más el 5% adi-cional de la prima aportada, con un límite de 30.000 euros. ‘Ga-rantía 18’ se puede contratar hasta finales de junio de 2013.

March JLT crea una nueva solución integral para empresas que cubre los riesgos de un ciber-ataque

March JLT, correduría de capital español que pertenece al Grupo March, ha lanzado un nuevo seguro dirigido a empresas, que tiene por objetivo compensar los daños, tanto propios como a terceros, que pueden producirse de una violación de seguridad, una fuga de datos o cualquier riesgo relacionado con un ciber-ataque.

El trabajo de asesoramiento de March JLT se basa en una auditoría de los sistemas y medios de protección de la empresa y del diseño de la mejor cobertura adaptada a cada cliente. La pó-liza incluye coberturas como: gastos de recuperación de datos, gastos de restitución de la imagen pública, multas de la Agencia de Protección de Datos, vulneración de derechos de intimidad, injurias y calumnias, incumplimiento de obligación de confiden-cialidad, cibersabotaje o hacking, actos malintencionados, error humano, virus informáticos, coste del uso no autorizado de los sistemas de información y canales de red, fallo o subida del sumi-nistro eléctrico, denegación del servicio o perturbación magnética o daño directo del rayo.

Para Ángel Salmerón, experto en Ciberterrorismo de March JLT, “la pérdida de información o las amenazas que representa el cloud computing puede provocar un daño irreparable”. Este nuevo seguro está dirigido a empresas que manipulen y almacenen datos de forma habitual.

32

Productos

Autoemprendedor, un seguro completo para autónomosEste producto se presenta con diferentes opciones de con-

tratación y una combinación de prestaciones y servicios. De esa forma, se puede adaptar mejor la oferta a la actividad y perfil de cada profesional.

‘Autoemprendedor’ ofrece al autónomo protección de su pa-trimonio frente a reclamaciones, cobertura para los bienes asegu-rados (equipamiento, local, etc.), y le garantiza los ingresos si éste se ve obligado a suspender su actividad a causa de un sinies-tro. Contempla también protección aseguradora frente a los acci-dentes que pueda tener el profesional en el desarrollo de su acti-vidad y cubre el robo de la mercancía y el equipamiento durante el transporte.

Mapfre ha sacado al mercado ‘Autoemprendedor’, un seguro para autónomos que ofrece protección a sus principales necesidades y mayor

flexibilidad en la contratación. Con este

producto, se trata de dar una respuesta

aseguradora a un colectivo con 164.392

nuevas altas en el primer trimestre de 2013, un

16,1% más.

Multirriesgo Edificios proporciona más autonomía para el mediadorFiatc ha diseñado un producto amplio y flexible con una estructura modular que se consigue gracias a su tecnología NEO. El nuevo ‘Multirriesgo Edificios Fiatc’ permite seleccionar las garantías necesarias en cada caso y ofrece un nuevo tratamiento de coberturas y redactados. Al tener mayor detalle en la definición de características de bienes asegurados, se proporciona más autonomía al mediador y mayor adaptación del seguro a las necesidades del cliente.

Desde la aseguradora destacan del nuevo producto: “el cuadro de garantías, el tratamiento de los Daños y Responsabilidad Civil derivada de aguas, opcionalmente se puede contratar la Protección Jurídica e incorpora nuevas coberturas y permite su contratación

diferenciándolas entre coberturas obligatorias, óptimas y opcionales. Este producto es adecuado para edificios en régimen de Comunidad de Propietarios o para propietarios únicos y se encuentra disponible para los mediadores que colaboran con la entidad en emediador Fiatc”.

Pónganos a prueba. Propónganos retos. Estamos preparados y dispuestos. En AIG somos más de 62.000 empleados asesorando a personas en todo el mundo para asegurar un futuro más brillante. Somos un líder global en seguros. Prestamos servicio a más de 88 millones de clientes en seguros generales. Estamos enfocados a lo que sabemos hacer mejor; ayudar a las personas a proteger sus hogares y negocios, a recuperarse, reconstruir y seguir adelante.

Somos la nueva AIG y esperamos confiados lo que depare el mañana.

www.aig.com

Seguros y servicios proporcionados por compañías miembros y asociadas a American International Group, Inc. Las coberturas pueden no estar disponibles en todas las jurisdicciones y sujetas al texto real de las pólizas. Para información adicional, por favor visite nuestra web www.aig.com

INFORMACIÓN RELEVANTE PARAPYMES Y AUTÓNOMOS

A DIARIOAccede a las noticias que te

interesan en:

WWW.PYMESEGUROS.COM

Duplicar el comercio electrónico minorista, objetivo de la UE para 2015

El uso de internet para que las pymes europeas expandan sus

servicios a nivel internacional u ofrezcan un mayor abanico de

posibilidades a sus clientes, es uno de los objetivos de la nueva

iniciativa de la Comisión Europea para conseguir redoblar el

comercio electrónico de aquí a 2015.

Aon alerta sobre los riesgos derivados de la protección de datos

LEl próximo 28 de enero se celebra el Día de la Privacidad de Datos

2012, una cita anual diseñada para promover la difusión de las

mejores prácticas en esta materia. La consultora Aon Corporation

anima a las empresas a que aprovechen esta fecha para evaluar sus

medidas de protección frente a los riesgos derivados de la red.

Leer más…

Suscribirse gratis a la revistaDescargar Nº 10 en PDF

Sin duda alguna

El pasado 6 de junio entró en vigor la Ley de Medidas de Flexibilización y Fomento del Mercado del Alquiler que modifica la actual Ley de Arrenda-mientos Urbanos (LAU). Su objetivo es agilizar el mercado del alquiler (solo el 17% de los españoles viven en alquiler), estimulando el arrendamiento como una alternativa viable.

Las modificaciones más relevantes en relación a la LAU son:

• La prórroga obligatoria del contrato se re-duce de cinco a tres años, y la tácita pasa de tres a un año.

• El propietario podrá recuperar la posesión del inmueble, transcurrido un año del contrato, siempre que se lo comunique al inquilino con dos meses de antelación. El inmueble se deberá destinar a vivienda permanente suya, de sus familiares en primer grado o para su cónyuge en supuestos de sentencia firme de divorcio o nulidad matrimonial.

• El arrendatario podrá desistir del contrato después de seis meses, comunicándolo al arrendador con un plazo mínimo de un mes de antelación.

• Ante la compraventa de un inmueble, el nuevo titular estará obligado a mantener el inqui-lino sólo si el contrato de alquiler está inscrito en el Registro de la Propiedad.

• El inquilino podrá realizar obras de adapta-ción de la vivienda con el fin de acondicionarla a personas minusválidas y a partir de ahora, también para los mayores de setenta años.

• Ambas partes podrán pactar la actualización periódica de la renta de alquiler y acordar que las mejoras realizadas en la vivienda por el inquilino se apliquen en concepto del alquiler.

• El Registro Público de sentencias firmes contra inquilinos por impagos de rentas de alquiler pretende ofrecer al arrendador información para que alquile su propiedad con una mayor seguridad res-pecto a los arrendatarios.

En general, la ley viene a fortalecer la volun-tad de las partes, dándoles una mayor libertad de negociación. Por ejemplo, un aspecto muy positivo, es la posibilidad del pacto de sumisión a la media-ción de conflictos para la resolución de sus contro-versias y que garantiza el mantenimiento de la relación futura. Además ahorra tiempo y dinero.

Esta libertad de pacto y la coexistencia de cuatro tipos de contratos de arrendamiento regu-lados por normas distintas -en función de la fecha de su celebración- van a conllevar una elevada con-fusión de las partes en relación a sus derechos y deberes. Una razón más para aconsejar a nuestros clientes, arrendadores o arrendatarios, un seguro de Protección Jurídica DAS, cuyas amplias cober-turas les garantizan un asesoramiento jurídico ade-cuado, la cobertura de los gastos derivados de una mediación de conflictos, y si resulta inevitable, los generados por una reclama-ción judicial de sus intereses, por supuesto, con las tasas judiciales incluidas.

Asunción Alburquerque, directorA AdjuntA de AsesoríA

jurídicA de dAs

Una bUena razón para contratar el seguro de Protección JurídicaSe han producido novedades en la Ley de fomento del alquiler que hay que conocer para asesorar bien a los clientes e indicarles las ventajas de los seguros de Protección Jurídica.

Nueva ley de fomento del alquiler

36

Al día en economía

Analizando los diferentes servicios de telecomunicaciones, el mayor ahorro se puede alcanzar pasando la telefonía de la empresa a telefonía IP: entre 800 y 2.200 euros. La factura telefónica

también se rebaja al instalar una centralita virtual, de 400 a 1.500 euros al año. Y sustituir la máquina de fax tradicional por un servicio de fax online supone una reducción del gasto de entre 500 y 1.700 euros al año.

Además del ahorro económico, la integración de las nue-vas tecnologías en la pyme proporciona mejoras en cuanto a libertad de movimientos, al poder gestionar los servicios a distancia; ecología, ahorrando en papel, tinta y consumo de luz; y espacio, pues no se requiere instalaciones ni maquinaria.

Las soluciones online en comunicaciones permiten ahorrar a una pyme hasta un 80%

de los gastos en sus servicios de telecomunicaciones. En cifras, el ahorro para

pymes, autónomos y emprendedores puede llegar a superar los 2.000

euros anuales si sustituyeran los servicios tradicionales de telecomunicaciones por otros online, como la telefonía IP, la centralita virtual o el fax online. Así lo muestran los

datos recogidos por Axiatel.

Las pymes pueden ahorrar hasta 2.000 euros aplicando comunicaciones online

El FMI exige al BCE que ayude a las pymes a financiarseEl Fondo Monetario Internacional (FMI) ha exigido al Banco Central Europeo (BCE) que ponga en marcha las medidas necesarias para que el crédito empresarial fluya de nuevo. Según la subdirectora gerente del FMI, Nemat Shafik, o el BCE contiene los altísimos costes de financiación que sufren las empresas, sobre todo en países periféricos como España, o “el crecimiento no volverá y el desempleo no caerá en la eurozona”.

Preguntada por la posibilidad de que la institución comandada por Mario Draghi empiece a comprar activos para suavizar las condiciones de las pymes, Shafik aseguró que “apoyarán” los múltiples instrumentos que el BCE está estudiando para reabrir el grifo del crédito.

El presidente del Consejo Europeo, Herman Van Rompuy, ha anunciado que se va a abordar la ausencia de préstamos a las pymes como uno de los “mayores obstáculos” para la recuperación económica. Van Rompuy coincide además con Mariano Rajoy en que el Banco Europeo de Inver-siones (BEI) podría convertirse en el canalizador de esa financiación.

37

Al día en economía

Tras recibir el informe el Ejecutivo, lo ha remitido a la comisión del Pacto de Toledo para que sus miembros redacten el detalle de la ley que regulará este futuro factor de sostenibilidad que servirá para corregir automáticamente el gasto en pensiones ajustando las varia-bles que legalmente se determinen.

Entre las cosas que se pueden destacar de él está que se re-laciona la cuantía de las nuevas pensiones a la esperanza de vida. A mas aumento de esta esperanza a los 65 años, menor será la cuantía de la pensión. Esta ecuación supondrá un recorte de las pensiones iniciales que dependerá de la decisión final que adopten los grupos políticos en sede parlamentaria.

En segundo lugar, el Gobierno quiere desvincular cuanto antes la actualización anual de las pensiones en función del IPC de no-viembre. Por eso, lo sustituirá por otro indicador que refleje la marcha de los ingresos y los gastos del sistema de Seguridad Social. Esto supondrá que en épocas de crisis, las pensiones ya existentes

podrán congelarse y perder poder adquisitivo, pero no recortes no-minales.

Y, en tercer lugar, una de las claves que ha provocado más discrepancias entre los expertos es el momento en el que se empe-zará a aplicar el factor de sostenibilidad independientemente de cuál sea su diseño final. Fuentes cercanas al Gobierno tienen claro que “se aplicará antes de lo que prevé actualmente la ley en 2027”. En concreto, la mayoría de los expertos recomienda que este factor empiece a aplicarse “cuanto antes” entre 2014 y 2019.

El informe reitera que la decisión final del diseño del meca-nismo de corrección del gasto en pensiones dependerá de la deci-sión de los políticos. En este sentido, desde la Seguridad Social aseguran que tanto en el Parlamento como en la paralela negocia-ción con los agentes sociales “habrá espacio para moverse” y cam-biar el informe de los expertos en la redacción del texto final de la ley.

Los expertos han entregado su informe sobre el futuro de las pensiones

Los doce sabios a los que el Ministerio de Empleo encargó hace poco más de un mes la elaboración de un informe en el que se propusiera un diseño para la sostenibilidad futura del sistema de pensiones —que ajustará el gasto a la marcha de la economía y al efecto demográfico— ya han entregado el documento final al Gobierno.

38

Al día en economía

Alemania dará 1.000 millones a las pymes españolas

El Ministerio de Fianzas alemán ha incluido en su presupuesto para 2014 una partida de unos 1.000 millones de euros para un programa bilateral de ayudas a las pequeñas y medianas empresas españolas (pymes), según un borrador al que ha tenido acceso la agencia Reuters, que ha sido enviado a la Cámara Baja (Bundestag).

La mayoría de esta cantidad, alrededor de 800 millones de euros se destinarán a la concesión de créditos en general para las pymes españolas y el resto se invertirán en participaciones de fondos destinados a potenciar la estructura de estas pequeñas compañías que tienen grandes dificultades para obtener financia-ción, según reconoce el ministerio alemán de Finanzas.

De esta forma se confirma la información adelantada por el diario alemán Der Spiegel. No obstante, esta cantidad aún debe recibir la aprobación general del Presupuesto alemán para el próxi-mo año. Según la publicación alemana, la razón de este golpe de timón son los escasos resultados de tres años de la disciplina fiscal y recortes propagada desde Alemania, en especial el feroz aumento del desempleo.

Las empresas no saben integrar las aplicaciones cloud en sus negociosLa mayoría de empresas a nivel mundial todavía no han integrado adecuadamente las aplicaciones de cloud computing a lo largo de sus diversas áreas de negocio, lo cual les genera numerosos inconvenientes productivos. Así lo revela el estudio ‘La nube para los responsables empresariales: el bueno, el feo y el malo’, elaborado por la firma de investigación Dynamic Markets, con la colaboración de Oracle.