seminario de inversiones a.m.i.s....¾tasas de interés- impacto de los cambios en las tasas de...

TRANSCRIPT

Seminario de InversionesA.M.I.S.

Abril 2008

Uso de Derivados para Optimizar Rendimientos y Calce de Balance

2 1

Introducción al Mercado de Derivados.

Tipos de Derivados y Aplicaciones Prácticas.• Forwards o Futuros.• Swaps.

• Swaps de Tasas de Interés” (Interest Rate Swaps).• “Swaps de Monedas” (Cross Currency Swaps).• Asset Swaps, uso práctico de los CCS.

• Opciones sobre Tasas de Interés.

Gestión de Balance.• Calce de un Portafolio, uso práctico de la Gestión de Balance.

Agenda

3 1

¿Qué es un Derivado?Un derivado es un contrato establecido entre dos partes, mediante el cual se comprometen a intercambiar flujos o montos predeterminados, en fechas preestablecidas .Dichos instrumentos financieros determinan su valor por la fluctuación de un activo o valor subyacente vs. otro activo.Los derivados más comunes incluyen valores subyacentes sobre tasas de interés, monedas, crédito, acciones, materias primas, o a través de índices de mercado ligados a dichos subyacentes.

¿Cuál es el propósito de los derivados?Replicar el comportamiento de un activo.Modificar el comportamiento de un activo.Facilitar el ajuste de duración.Contribuir a la disminución del riesgo de mercado, de liquidez y de volatilidad

Introducción al Mercado de Derivados

.

4 1

Existen diferentes tipos de derivados:

Swaps de Tasas de Interés • Conocidos como IRS (Interest Rate Swaps).• Contrato mediante el cual se intercambia un cupón o tasa de interés fija por una flotante. • En el caso de México la tasa flotante de referencia (“benchmark”) es la TIIE de 28 días.

Forwards,• Conocidos también como Futuros en los mercados listados.• Contratos a futuro sobre un activo subyacente: Tasas de Interés, Monedas, Materias

primas, etc.Swaps de Monedas,

• Conocidos como “Cross Currency Swaps” (CCS).• Contrato mediante el cual se intercambian flujos de interés y de principal sobre dos

monedas diferentes, ejemplo: USD – MXN, MXN – UDI, etc.Opciones.

• Derecho u obligación de comprar o vender un bien o activo subyacente a un precio y fecha establecidos al inicio de la operación.

Introducción al Mercado de Derivados

5

Forwards

6 1

Un Forward obliga al comprador a recibir y al vendedor a entregar el activo subyacente a cambio de una cantidad de dinero establecida al inicio.

Una Aseguradora puede comprar o vender un Forward sobre diferentes activos subyacentes, porejemplo: USD, UDIs, Mbonos, UMS, etc.

Forwards

Ejemplo:

Una Aseguradora espera recibir un flujo importante en 6 meses.

Decide comprar un Mbono 2017 a futuro a través de un Forward a 6 meses, para cubrir anticipadamente ese flujo. Aseguradora

Recibe Mbono2017

AseguradoraAseguradora

AseguradoraPaga Precio a

la TasaPactada

7

Swaps

8

Swaps de Tasas de Interés “IRS”

AseguradoraPaga TIIE28

AseguradoraAseguradora

AseguradoraRecibe TasaFija @ 7.80%

Un IRS es un contrato de intercambio entre dos contrapartes, hechos en la misma moneda, mediante el cual una se obliga a pagar una Tasa Fija determinada y la otra a pagar TasaFlotante.

Una Aseguradora puede “flotar” o “fijar” la tasa de cupón de un bono.

Ejemplo:• Una aseguradora tiene un bono en Tasa Flotante a 5 años y requiere calzar un pasivo a Tasa Fija.• Decide entrar en un IRS a 5 años.• El nivel de mercado del IRS a 5 años es 7.80%• La aseguradora recibe Tasa Fija y paga TIIE28

9

BB

Principal en USD

Principal en MXN

Cupón en USD

(fijo o flotante)

Cupón en MXN

(fijo o flotante)

Principal en USD

Principal en MXN

Un CCS es un contrato de intercambio entre dos contrapartes, hecho en monedas diferentes.

AA

BBAA

BBAA

Swap de Monedas - Cross Currency Swap

BBAA

INTERCAMBIO

INICIAL

FLUJOS

INTERCAMBIO

FINAL

Contraparte A:

Recibe un Monto Nocional en MXN al inicio.

Paga flujos periódicos en MXN durante la vigencia del CCS.

Entrega el Monto Nocional en MXN al final.

Contraparte B:

Recibe un Monto Nocional en USD al inicio.

Paga flujos periódicos en USD durante la vigencia del CCS.

Entrega el Monto Nocional en USD al final.

10

Que es un Asset Swap?

Una transacción ejecutada en paquete que involucra simultáneamente la compra o tenencia de un bono y un Swap.

El Cross Currency Swap permite convertir sintéticamente bonos denominados en USD (u otrasmonedas), en activos en MXN o UDIS. Los bonos pueden ser convertidos a Tasa Fija o Tasa Flotante.

Asset Swap

AseguradoraAseguradora

USD

BonoBono

Cupones USD

MercadoMercado

Bono

Cupones USD

Cupones MXN

MXN

BonoBono

USD PrincipalUSD Principal

MXN Principal

USD

AseguradoraAseguradora

AseguradoraAseguradora

INTERCAMBIO

INICIAL

FLUJOS

INTERCAMBIO

FINAL

11

Un Asset Swap puede ser “empaquetado” en un Fideicomiso (“SPV”).

El SPV emite una Nota que transfiere el riesgo de crédito del emisor del bono, en cualquiermoneda (MXN, UDIS, etc.)

Asset Swap “Empaquetado”

AseguradoraAseguradoraFideicomiso“SPV”

Fideicomiso“SPV”

BonoEmisor X

BonoEmisor X

EmiteNota

Swap

12

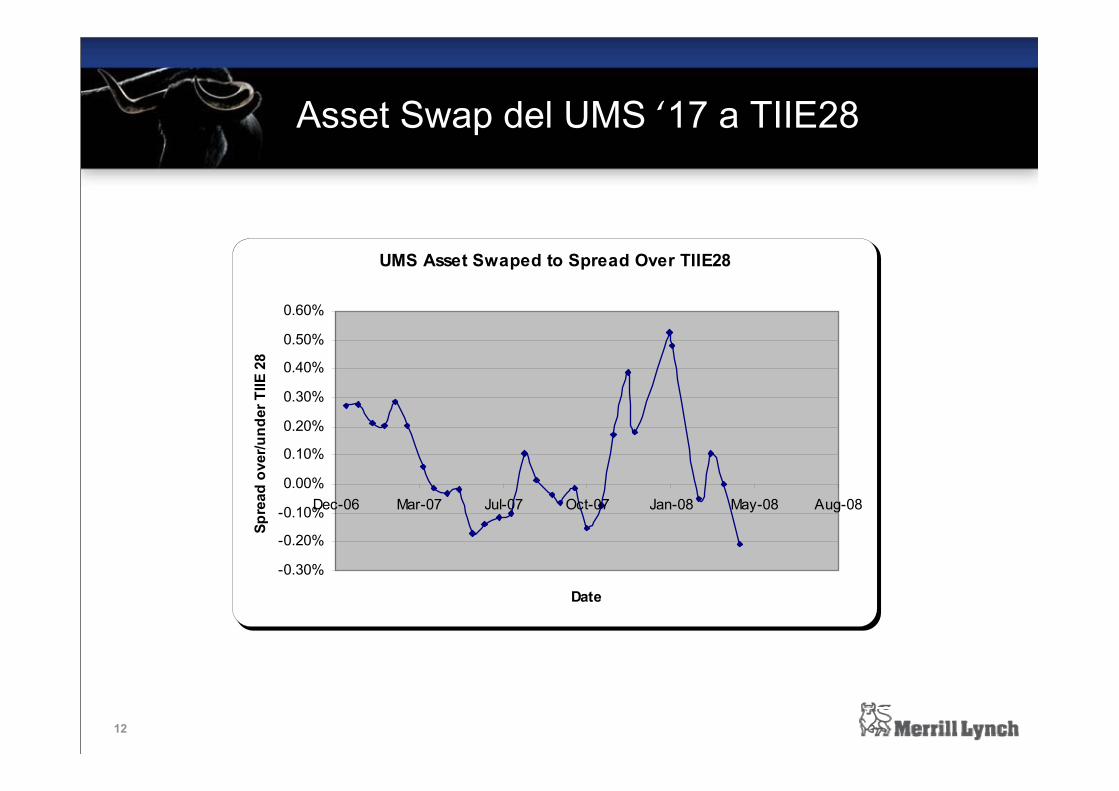

Asset Swap del UMS ‘17 a TIIE28

UMS Asset Swaped to Spread Over TIIE28

-0.30%

-0.20%

-0.10%

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

Dec-06 Mar-07 Jul-07 Oct-07 Jan-08 May-08 Aug-08

Date

Spre

ad o

ver/u

nder

TIIE

28

13

Asset Swap: Caso de Estudio

Una aseguradora requiere invertir en un activo denominado en MXN a 10 años con riesgosoberano (UMS), tiene dos alternativas:

1. Comprar un MBono 7.75% 12/14/2017 denominado en MXN que esta operando en 7.48%

2. Comprar un UMS 5.625% 01/15/2017 denominado en USD a un precio limpio de 106.50 equivalente a una tasa de rendimiento de 4.70%, y simultáneamente entrar en un Asset Swap a MXN en tasa fija que le pagaría un cupón semestral de 7.90%

Existe un spread adicional de 42bps por año!

Lo que equivale a comprar el MBono 2017 con un descuento de 2.87 puntos abajo de su precio de mercado.

Existe un spread adicional de 42bps por año!

Lo que equivale a comprar el MBono 2017 con un descuento de 2.87 puntos abajo de su precio de mercado.

14

Opciones de Tasas de Interés

15

Opciones sobre Tasas de Interés

Los Caps y Floors son Opciones sobre el rendimiento de un índice o tasa, por ejemplo sobre la TIIE28

Los Caps y Floors pueden ser compradas en el mercado profesional mediante el pago de una prima.

El Comprador de la Opción paga al Vendedor por protección en los movimientos de las tasasde interés.

Caps y Floors

16

Opciones sobre Tasas de Interés

Una Aseguradora compra un Floor de TIIE a 1 año con strike al 6%, hoy la TIIE está en 7.9350%

El Objetivo es cubrir la volatilidad de sus Inversiones ligadas a la TIIE.

Si durante el plazo pactado:

• Las tasas se mantienen por arriba de 6%, la aseguradora nunca ejerce la opción y la opción vence sin valor.

• Las tasas caen por debajo de 6%, la aseguradora ejerce la opción de recibir 6%

La Opción puede ser ejercida en cada fecha de revisión y pago de tasa, cada 28 días para el caso de la TIIE.

El Floor de TIIE, cuando en un periodo determinado esta “En el Dinero” (ITM), paga al comprador de la Opcion:

• Monto Nocional x (Strike menos TIIE de Mercado) x 28/360

Una aseguradora podría también vender el Cap y recibir por ello una prima por adelantado o diferida que puede ser “pegada” a un instrumento.

Ejemplo: Floor de TIIE

17

Un Swaption (Opción de entrar en un Swap), le da al comprador de la Opción el derecho (masno la obligación) de entrar en un Swap con términos predeterminados de Tasas y Vencimiento.

Existen básicamente dos tipos de Swaption: para Pagar (Payers) y para Recibir (Receivers).

Ejemplo:

Una Aseguradora espera recibir flujos por prepago de algunos de sus activos durante los próximos 6 meses, sus Reservas Técnicas están en Tasa Fija y requiere cubrir el riesgo de prepago.

Compra un Receivers Swaption a 6 meses que le da el derecho de recibir Tasa Fija en un IRS de 10 años con strike @8.0%, contra pagar Tasa Flotante (TIIE28).

Si en la fecha de ejercicio pactada, las tasas del IRS están por debajo del strike, la aseguradora ejerce la opción de recibir 8.0% en un IRS a 10 años.

Swaption

Opciones sobre Tasas de Interés

18

Gestión de Balance

19

Gestión de Balance

¿Qué es la Gestión de Balance?

“Calce”

Activos y Pasivos

“Gestión”

Activos y Pasivos

La Gestión de Balance, “Asset Liability Management” (ALM) es el proceso contínuo de formular, implementar, monitorear y revisar las estrategias que condicionan los activos y pasivos para obtener metas financieras en función de parámetros previamente establecidos.

Algunos parámetros a considerar para elaborar una estrategia de ALM son: • Estrategias Comerciales.• Régimen de Inversión. • Indicadores Actuariales.• Costo de Capital.• Indicadores Económicos y de Mercado: Inflación, Tasas de Interés y Tipo de Cambio.

20

Elementos a considerar en la Gestión de Balance

EstrategiaComercial

Características del Producto

Supuestos de: - Moneda- Inflación

- Reinversión- Plazo

Base de Inversión

Consideraciones:

• Definición de las variables que afectan las Reservas Técnicas.

• Análisis de las alternativas de inversión para cubrir dichas reservas, tomando en cuenta:

MonedaPlazo/duraciónRiesgo de mercadoRiesgo de liquidez Riesgo crediticioCosto de capital

Cliente

Calce

Activos / Pasivos

Gestión de Balance

Reservas Técnicas

21

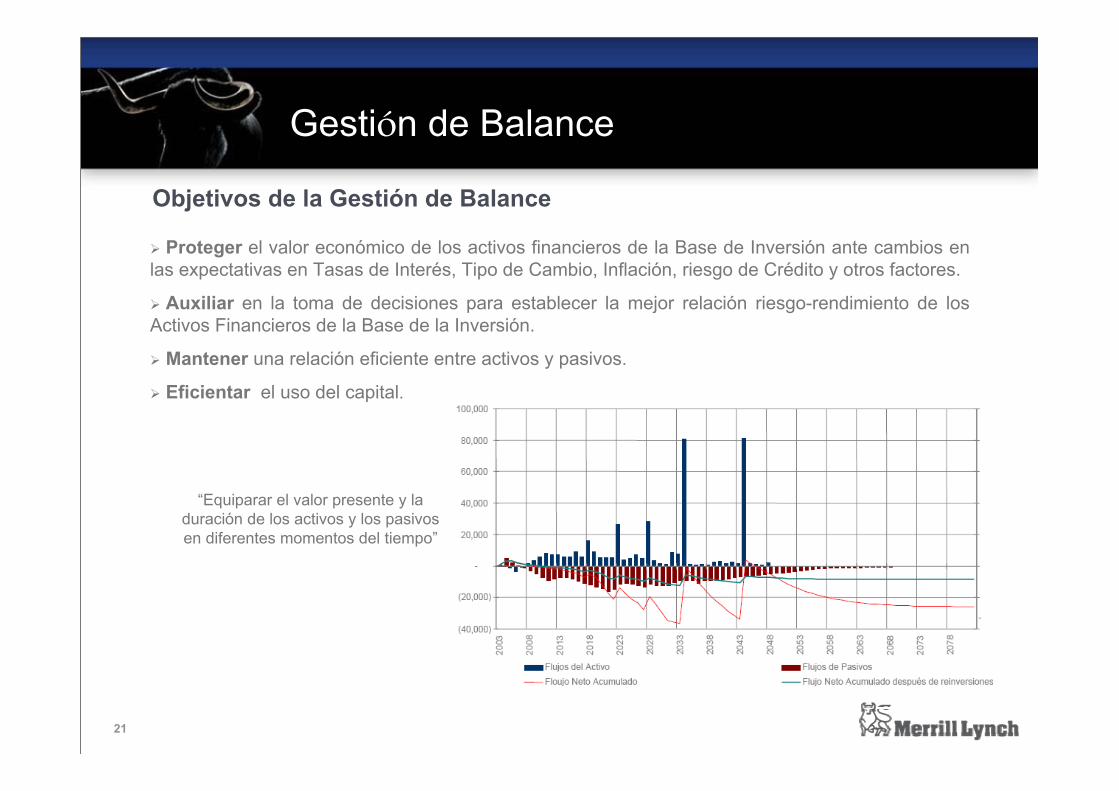

Objetivos de la Gestión de Balance

Proteger el valor económico de los activos financieros de la Base de Inversión ante cambios en las expectativas en Tasas de Interés, Tipo de Cambio, Inflación, riesgo de Crédito y otros factores.

Auxiliar en la toma de decisiones para establecer la mejor relación riesgo-rendimiento de los Activos Financieros de la Base de la Inversión.

Mantener una relación eficiente entre activos y pasivos.

Eficientar el uso del capital.

“Equiparar el valor presente y la duración de los activos y los pasivos en diferentes momentos del tiempo”

Gestión de Balance

22

Factores de Riesgo a considerar en la Gestión de Balance

Tasas de interés - Impacto de los cambios en las tasas de interés reales y nominales de los instrumentos financieros que conforman la Base de Inversión.

• Activos y pasivos a diferentes plazos, duraciones o frecuencia de flujos.• Activos a tasas de referencia diferentes al Pasivo.

Tipo de Cambio – Impacto en el valor económico del Balance por fluctuaciones en el tipo de cambio de activos y pasivos en diferentes monedas.

Inflación – Impacto en el valor del balance por fluctuaciones en la inflacion de los pasivos indexados no calzados.

Riesgo de Crédito – Impacto en el valor de los activos crediticios por fluctuaciones en los diferenciales locales y globales de crédito.

Riesgo de Liquidez – Impacto en el valor de los activos de baja liquidez en caso de realizar una venta.

• Por baja liquidez se entiende que existe un número limitado de compradores de un activo determinado y por lo tanto el precio justo de mercado no es equivalente al valor de dicho activo.

Gestión de Balance

23

Gestión de Balance - Calce de un Portafolio

Las Reservas Técnicas se constituyen con las primas en riesgo.

Las Reservas Técnicas se constituyen en función de la moneda y duración de las pólizas emitidas.

Las Reservas Técnicas pueden estar invertidas solo en instrumentos permitidos por la regulación de la CNSF.

Consideraciones en el calce de un portafolio:

• Un calce adecuado entre Base de Inversión y Reservas Técnicas es fundamental para el uso eficiente del capital de las aseguradoras.

• Existen requerimientos de capital adicional por descalce.

• El calce mas eficiente es por flujos.

• El descalce conlleva un alto riesgo de reinversión, y por ende pone en riesgo la viabilidad misma del negocio de la aseguradora.

Las Instituciones de Seguros requieren cubrir con sus inversiones lospasivos derivados de la constitución de sus Reservas Técnicas, con base en la regulación establecida por la CNSF.

24

Gestión de Balance - Calce de un Portafolio

Existe un número limitado de instrumentos de inversión en el mercado con características diferentes a las Reservas Técnicas.

Los flujos provenientes de los activos son generalmente diferentes a los flujos calculados actuarialmente en las Reservas Técnicas.

La diferencia en la estructura de los flujos de los instrumentos de inversión y las Reservas Técnicas, obliga a un calce por duración, el cual es útil, pero no es óptimo.

Portafolio:UMS ‘16UMS ‘34 Seguro de Vida

en USD

Aseguradora

DescalceDescalce

25

Mediante un Swap, Merrill Lynch puede cambiar la estructura de los flujos provenientes de losactivos en el portafolio y proveer de un “Calce Perfecto”.

En este ejemplo la Aseguradora paga los flujos en USD que recibe de su portafolio y recibe de Merrill un flujo o serie de flujos iguales a los requeridos para calzar las Reservas Tecnicas con base en sus cálculos actuariales.

Al no haber descalce : • se hace un uso óptimo del capital, y• se elimina el riesgo de reinversión.

Gestión de Balance - Calce de un Portafolio

Portafolio:UMS ‘16UMS ‘34 Seguro de Vida

en USDAseguradora

Alberto ArduraManaging Director / Head of Debt [email protected] (5255) 5201 3287

Jorge L. VargasDirector / Head of Institutional Investor’s Sales [email protected] (5255) 5201 3260

Merrill Lynch, Global Markets & Investment Banking

27

Disclaimer and Risk Factors

This information is for your private information and is for discussion purposes only. We are acting solely in the capacity of an arm’s length counterparty and not in the capacity of your financial adviser or fiduciary. We or our affiliates may buy or sell instruments identical or economically related to any instruments mentioned here. We or our affiliates may have an investment banking or other commercial relationship with the issuer of any security or financial instrument mentioned here or related thereto. Generally, all over-the-counter (“OTC”) derivative transactions involve the risk of adverse or unanticipated market developments, risk of illiquidity and other risks. Unless specifically stated otherwise, any transaction terms are indicative only and are subject to change and any prices mentioned here are not bids or offers by Merrill Lynch to purchase or sell any securities or financial instruments. All trades are subject to Credit approval. Prior to undertaking any trade, you should discuss with your professional tax or other adviser how such particular trade(s) affect you. Options are not suitable for all investors. Option buyers may lose their entire investment. Option sellers may have an unlimited loss. The above estimated value[s] are as of the date indicated and do not represent actual bids or offers by Merrill Lynch. There can be no assurance that actual trades could be completed at such value[s]. Unless otherwise specified, the above valuations represent mid-market valuations. Mid-market values attempt to approximate the current economic value of a given position using prices and rates at the average of the bid and offer for the respective underlying asset(s) or reference rate(s). The bid side is the estimated amount a party would pay to purchase the asset. Discussions of the trade values in general, and indicative or firm price quotations and actual trade prices in particular, may vary significantly from these written estimated values as a result of various factors, which may include (but are not limited to) prevailing credit spreads, market liquidity, position size, transaction and financing costs, hedging costs and risks and use of capital and profit. These estimates may not be representative of any theoretical or actual internal valuations employed by us for our own purposes, may vary during the course of any particular day and may vary significantly from the estimates or quotations that would be given by another dealer. You should consult with your own accounting or other advisors as to the adequacy of this information for your purposes. As a condition for providing these estimates, you agree that Merrill Lynch makes no representation and shall have no liability in any way arising therefrom to you or any other entity for any loss or damage, direct or indirect, arising from the use of this information.

A variety of market factors and assumptions may affect this analysis, and this analysis does not reflect all possible loss scenarios. There is no certainty that the parameters and assumptions used in this analysis can be duplicated with actual trades. Any historical exchange rates, interest rates or other reference rates or prices which appear above are not necessarily indicative of future exchange rates, interest rates, or other reference rates or prices. Although the information is obtained from sources we consider reliable, we do not represent that it is accurate or complete.Discussions of the trade values in general, and indicative or firm price quotations and actual trade prices in particular, may vary significantly from these written estimated values as a result of various factors, which may include (but are not limited to) prevailing credit spreads, market liquidity, position size, transaction and financing costs, hedging costs and risks and use of capital and profit. These estimates may not be representative of any theoretical or actual internal valuations employed by us for our own purposes, may vary during the course of any particular day and may vary significantly from the estimates or quotations that would be given by another dealer. You should consult with your own accounting or other advisors as to the adequacy of this information for your purposes. As a condition for providing these estimates, you agree that Merrill Lynch makes no representation and shall have no liability in any way arising therefrom to you or any other entity for any loss or damage, direct or indirect, arising from the use of this information.

The information contained herein was gathered from various sources and is in summary form for convenience of presentation. Merrill Lynch & Co., Inc. and its affiliates do not make any representation that any publicly available information cited, attached or incorporated by reference herein are accurate or complete, including without limitation any information from Bloomberg. Such third party information has not been independently verified by Merrill Lynch. No representation or warranty, express or implied, is made and no reliance should be placed on the fairness, validity, accuracy, completeness or correctness of the information, assumptions, results or opinions contained herein. You must conduct your own due diligence and should consult your own investment advisors, and tax, legal, accounting, or other regulatory advisors. We are not your advisors in any way and Merrill Lynch is not an expert on, and does not render opinions regarding, legal, accounting, regulatory or tax matters. The information contained herein is confidential and may not be reproduced or circulated in whole or in part for any purpose. Some of the transactions are leveraged in the sense that only a few Reference Entities need to default out of the entire Portfolio in order for you to lose a substantial amount of money. Merrill Lynch and its affiliates may enter into other transactions with respect to Reference Obligations and undertake other activities, which may be perceived as a conflict of interest. We or our affiliates may buy or sell obligations of any Reference Entity for our own account for business reasons or in connection with hedging of the obligations. In addition, we or our affiliates may enter into over-the-counter credit default swaps or similar agreements with unaffiliated third parties which obligate us to acquire Reference Obligations. We or our affiliates may buy or sell securities or have long or short positions in securities identical or economically related to any security mentioned herein. We or our affiliates may have investment banking or other commercial relationship with the issuer of any security mentionedherein. Neither we nor our affiliate is required to consider your interests in connection with entering into those transactions.

This brief statement does not disclose all of the risks and other significant aspects of entering into any particular transaction.