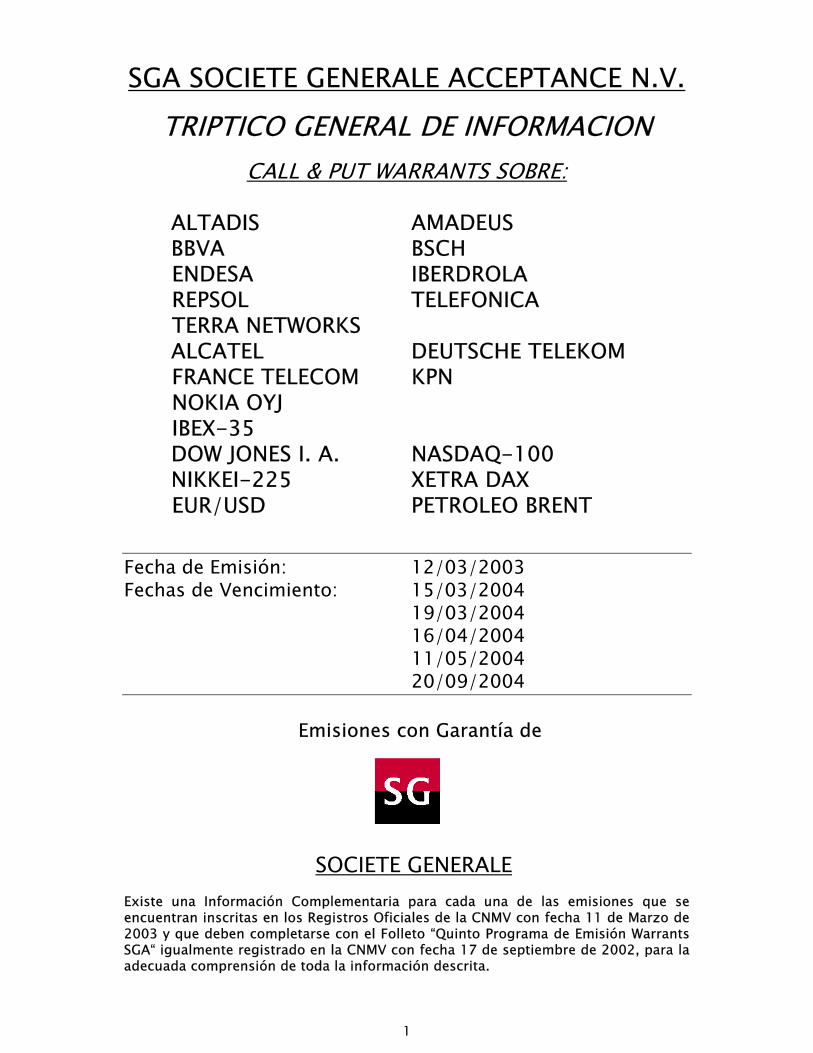

sga societe generale acceptance n.v. triptico … · triptico general de informacion call & put...

TRANSCRIPT

1

SGA SOCIETE GENERALE ACCEPTANCE N.V.

TRIPTICO GENERAL DE INFORMACIONCALL & PUT WARRANTS SOBRE:

ALTADIS AMADEUSBBVA BSCHENDESA IBERDROLAREPSOL TELEFONICATERRA NETWORKSALCATEL DEUTSCHE TELEKOMFRANCE TELECOM KPNNOKIA OYJIBEX-35DOW JONES I. A. NASDAQ-100NIKKEI-225 XETRA DAXEUR/USD PETROLEO BRENT

Fecha de Emisión: 12/03/2003Fechas de Vencimiento: 15/03/2004

19/03/200416/04/200411/05/200420/09/2004

Emisiones con Garantía de

SOCIETE GENERALEExiste una Información Complementaria para cada una de las emisiones que seencuentran inscritas en los Registros Oficiales de la CNMV con fecha 11 de Marzo de2003 y que deben completarse con el Folleto “Quinto Programa de Emisión WarrantsSGA“ igualmente registrado en la CNMV con fecha 17 de septiembre de 2002, para laadecuada comprensión de toda la información descrita.

2

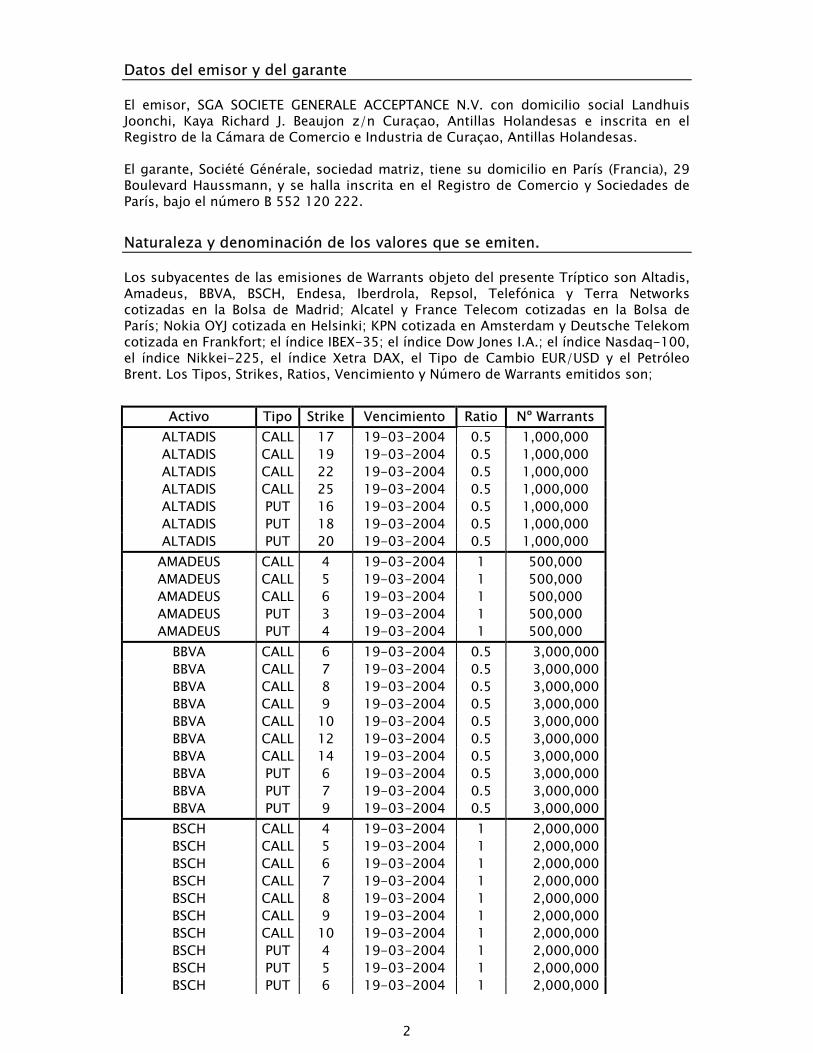

Datos del emisor y del garante

El emisor, SGA SOCIETE GENERALE ACCEPTANCE N.V. con domicilio social LandhuisJoonchi, Kaya Richard J. Beaujon z/n Curaçao, Antillas Holandesas e inscrita en elRegistro de la Cámara de Comercio e Industria de Curaçao, Antillas Holandesas.

El garante, Société Générale, sociedad matriz, tiene su domicilio en París (Francia), 29Boulevard Haussmann, y se halla inscrita en el Registro de Comercio y Sociedades deParís, bajo el número B 552 120 222.

Naturaleza y denominación de los valores que se emiten.

Los subyacentes de las emisiones de Warrants objeto del presente Tríptico son Altadis,Amadeus, BBVA, BSCH, Endesa, Iberdrola, Repsol, Telefónica y Terra Networkscotizadas en la Bolsa de Madrid; Alcatel y France Telecom cotizadas en la Bolsa deParís; Nokia OYJ cotizada en Helsinki; KPN cotizada en Amsterdam y Deutsche Telekomcotizada en Frankfort; el índice IBEX-35; el índice Dow Jones I.A.; el índice Nasdaq-100,el índice Nikkei-225, el índice Xetra DAX, el Tipo de Cambio EUR/USD y el PetróleoBrent. Los Tipos, Strikes, Ratios, Vencimiento y Número de Warrants emitidos son;

Activo Tipo Strike Vencimiento Ratio Nº WarrantsALTADIS CALL 17 19-03-2004 0.5 1,000,000ALTADIS CALL 19 19-03-2004 0.5 1,000,000ALTADIS CALL 22 19-03-2004 0.5 1,000,000ALTADIS CALL 25 19-03-2004 0.5 1,000,000ALTADIS PUT 16 19-03-2004 0.5 1,000,000ALTADIS PUT 18 19-03-2004 0.5 1,000,000ALTADIS PUT 20 19-03-2004 0.5 1,000,000

AMADEUS CALL 4 19-03-2004 1 500,000AMADEUS CALL 5 19-03-2004 1 500,000AMADEUS CALL 6 19-03-2004 1 500,000AMADEUS PUT 3 19-03-2004 1 500,000AMADEUS PUT 4 19-03-2004 1 500,000

BBVA CALL 6 19-03-2004 0.5 3,000,000BBVA CALL 7 19-03-2004 0.5 3,000,000BBVA CALL 8 19-03-2004 0.5 3,000,000BBVA CALL 9 19-03-2004 0.5 3,000,000BBVA CALL 10 19-03-2004 0.5 3,000,000BBVA CALL 12 19-03-2004 0.5 3,000,000BBVA CALL 14 19-03-2004 0.5 3,000,000BBVA PUT 6 19-03-2004 0.5 3,000,000BBVA PUT 7 19-03-2004 0.5 3,000,000BBVA PUT 9 19-03-2004 0.5 3,000,000BSCH CALL 4 19-03-2004 1 2,000,000BSCH CALL 5 19-03-2004 1 2,000,000BSCH CALL 6 19-03-2004 1 2,000,000BSCH CALL 7 19-03-2004 1 2,000,000BSCH CALL 8 19-03-2004 1 2,000,000BSCH CALL 9 19-03-2004 1 2,000,000BSCH CALL 10 19-03-2004 1 2,000,000BSCH PUT 4 19-03-2004 1 2,000,000BSCH PUT 5 19-03-2004 1 2,000,000BSCH PUT 6 19-03-2004 1 2,000,000

3

BSCH PUT 7 19-03-2004 1 2,000,000ENDESA CALL 9 19-03-2004 1 1,000,000ENDESA CALL 11 19-03-2004 1 1,000,000ENDESA CALL 13 19-03-2004 1 1,000,000ENDESA CALL 15 19-03-2004 1 1,000,000ENDESA CALL 17 19-03-2004 1 1,000,000ENDESA PUT 7 19-03-2004 1 1,000,000ENDESA PUT 9 19-03-2004 1 1,000,000ENDESA PUT 11 19-03-2004 1 1,000,000ENDESA PUT 13 19-03-2004 1 1,000,000

IBERDROLA CALL 12 19-03-2004 1 500,000IBERDROLA CALL 14 19-03-2004 1 500,000IBERDROLA CALL 16 19-03-2004 1 500,000IBERDROLA PUT 11 19-03-2004 1 500,000IBERDROLA PUT 13 19-03-2004 1 500,000

REPSOL CALL 12 19-03-2004 1 1,000,000REPSOL CALL 13.5 19-03-2004 1 1,000,000REPSOL CALL 14.5 19-03-2004 1 1,000,000REPSOL CALL 15.5 19-03-2004 1 1,000,000REPSOL CALL 17 19-03-2004 1 1,000,000REPSOL CALL 18.5 19-03-2004 1 1,000,000REPSOL PUT 11 19-03-2004 1 1,000,000REPSOL PUT 13 19-03-2004 1 1,000,000REPSOL PUT 14 19-03-2004 1 1,000,000

TELEFONICA CALL 7 19-03-2004 0.5 3,000,000TELEFONICA CALL 8 19-03-2004 0.5 3,000,000TELEFONICA CALL 9 19-03-2004 0.5 3,000,000TELEFONICA CALL 10 19-03-2004 0.5 3,000,000TELEFONICA CALL 11 19-03-2004 0.5 3,000,000TELEFONICA CALL 12 19-03-2004 0.5 3,000,000TELEFONICA CALL 13 19-03-2004 0.5 3,000,000TELEFONICA CALL 14 19-03-2004 0.5 3,000,000TELEFONICA PUT 6 19-03-2004 0.5 3,000,000TELEFONICA PUT 7 19-03-2004 0.5 3,000,000TELEFONICA PUT 8 19-03-2004 0.5 3,000,000TELEFONICA PUT 9 19-03-2004 0.5 3,000,000TELEFONICA PUT 10 19-03-2004 0.5 3,000,000

TERRA NETWORKS CALL 4 19-03-2004 1 1,000,000TERRA NETWORKS CALL 5 19-03-2004 1 1,000,000TERRA NETWORKS CALL 6 19-03-2004 1 1,000,000TERRA NETWORKS CALL 7 19-03-2004 1 1,000,000TERRA NETWORKS PUT 3 19-03-2004 1 1,000,000TERRA NETWORKS PUT 4 19-03-2004 1 1,000,000TERRA NETWORKS PUT 5 19-03-2004 1 1,000,000

ALCATEL CALL 6 19-03-2004 1 1,000,000ALCATEL CALL 8 19-03-2004 1 1,000,000ALCATEL CALL 10 19-03-2004 1 1,000,000ALCATEL CALL 13 19-03-2004 1 1,000,000ALCATEL PUT 6 19-03-2004 1 1,000,000ALCATEL PUT 8 19-03-2004 1 1,000,000

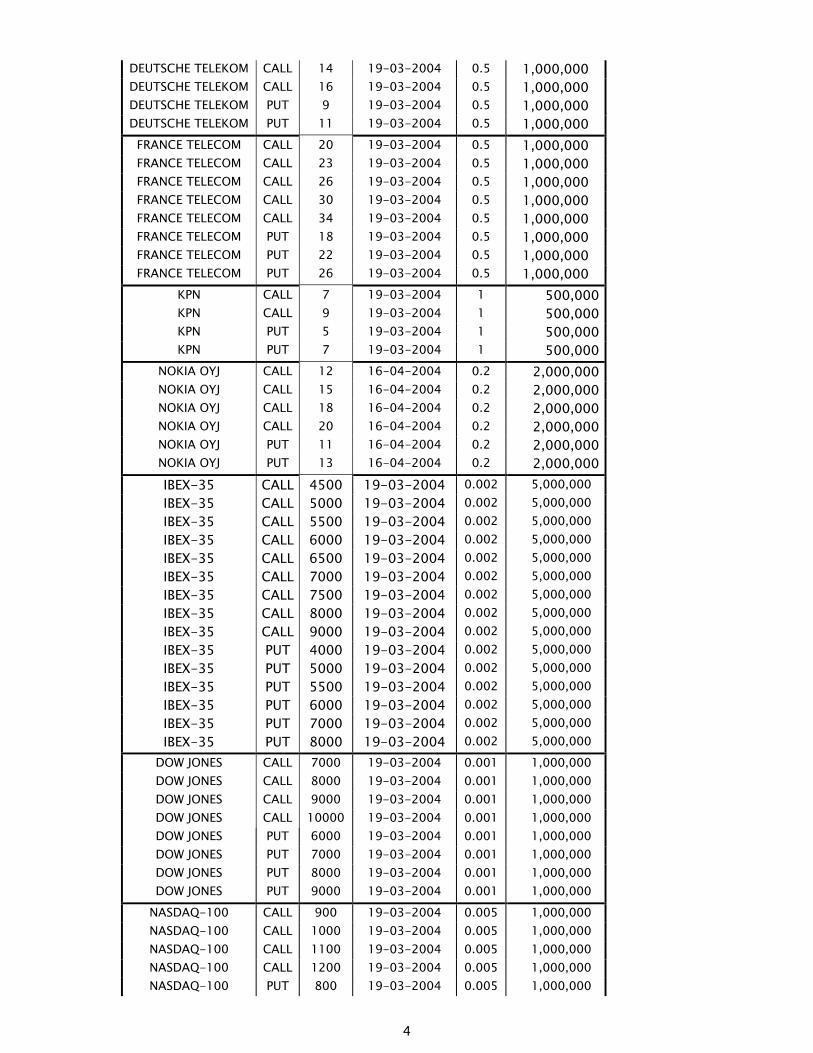

DEUTSCHE TELEKOM CALL 10 19-03-2004 0.5 1,000,000DEUTSCHE TELEKOM CALL 12 19-03-2004 0.5 1,000,000

4

DEUTSCHE TELEKOM CALL 14 19-03-2004 0.5 1,000,000DEUTSCHE TELEKOM CALL 16 19-03-2004 0.5 1,000,000DEUTSCHE TELEKOM PUT 9 19-03-2004 0.5 1,000,000DEUTSCHE TELEKOM PUT 11 19-03-2004 0.5 1,000,000FRANCE TELECOM CALL 20 19-03-2004 0.5 1,000,000FRANCE TELECOM CALL 23 19-03-2004 0.5 1,000,000FRANCE TELECOM CALL 26 19-03-2004 0.5 1,000,000FRANCE TELECOM CALL 30 19-03-2004 0.5 1,000,000FRANCE TELECOM CALL 34 19-03-2004 0.5 1,000,000FRANCE TELECOM PUT 18 19-03-2004 0.5 1,000,000FRANCE TELECOM PUT 22 19-03-2004 0.5 1,000,000FRANCE TELECOM PUT 26 19-03-2004 0.5 1,000,000

KPN CALL 7 19-03-2004 1 500,000KPN CALL 9 19-03-2004 1 500,000KPN PUT 5 19-03-2004 1 500,000KPN PUT 7 19-03-2004 1 500,000

NOKIA OYJ CALL 12 16-04-2004 0.2 2,000,000NOKIA OYJ CALL 15 16-04-2004 0.2 2,000,000NOKIA OYJ CALL 18 16-04-2004 0.2 2,000,000NOKIA OYJ CALL 20 16-04-2004 0.2 2,000,000NOKIA OYJ PUT 11 16-04-2004 0.2 2,000,000NOKIA OYJ PUT 13 16-04-2004 0.2 2,000,000IBEX-35 CALL 4500 19-03-2004 0.002 5,000,000IBEX-35 CALL 5000 19-03-2004 0.002 5,000,000IBEX-35 CALL 5500 19-03-2004 0.002 5,000,000IBEX-35 CALL 6000 19-03-2004 0.002 5,000,000IBEX-35 CALL 6500 19-03-2004 0.002 5,000,000IBEX-35 CALL 7000 19-03-2004 0.002 5,000,000IBEX-35 CALL 7500 19-03-2004 0.002 5,000,000IBEX-35 CALL 8000 19-03-2004 0.002 5,000,000IBEX-35 CALL 9000 19-03-2004 0.002 5,000,000IBEX-35 PUT 4000 19-03-2004 0.002 5,000,000IBEX-35 PUT 5000 19-03-2004 0.002 5,000,000IBEX-35 PUT 5500 19-03-2004 0.002 5,000,000IBEX-35 PUT 6000 19-03-2004 0.002 5,000,000IBEX-35 PUT 7000 19-03-2004 0.002 5,000,000IBEX-35 PUT 8000 19-03-2004 0.002 5,000,000

DOW JONES CALL 7000 19-03-2004 0.001 1,000,000DOW JONES CALL 8000 19-03-2004 0.001 1,000,000DOW JONES CALL 9000 19-03-2004 0.001 1,000,000DOW JONES CALL 10000 19-03-2004 0.001 1,000,000DOW JONES PUT 6000 19-03-2004 0.001 1,000,000DOW JONES PUT 7000 19-03-2004 0.001 1,000,000DOW JONES PUT 8000 19-03-2004 0.001 1,000,000DOW JONES PUT 9000 19-03-2004 0.001 1,000,000

NASDAQ-100 CALL 900 19-03-2004 0.005 1,000,000NASDAQ-100 CALL 1000 19-03-2004 0.005 1,000,000NASDAQ-100 CALL 1100 19-03-2004 0.005 1,000,000NASDAQ-100 CALL 1200 19-03-2004 0.005 1,000,000NASDAQ-100 PUT 800 19-03-2004 0.005 1,000,000

5

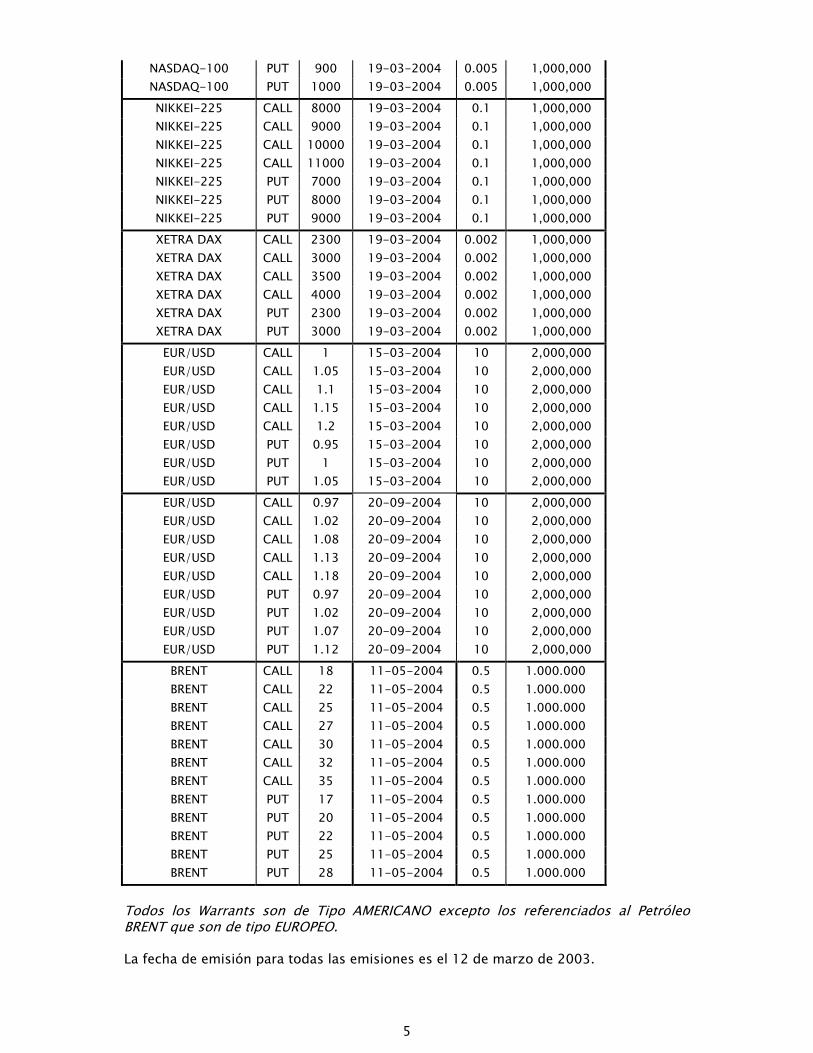

NASDAQ-100 PUT 900 19-03-2004 0.005 1,000,000NASDAQ-100 PUT 1000 19-03-2004 0.005 1,000,000NIKKEI-225 CALL 8000 19-03-2004 0.1 1,000,000NIKKEI-225 CALL 9000 19-03-2004 0.1 1,000,000NIKKEI-225 CALL 10000 19-03-2004 0.1 1,000,000NIKKEI-225 CALL 11000 19-03-2004 0.1 1,000,000NIKKEI-225 PUT 7000 19-03-2004 0.1 1,000,000NIKKEI-225 PUT 8000 19-03-2004 0.1 1,000,000NIKKEI-225 PUT 9000 19-03-2004 0.1 1,000,000XETRA DAX CALL 2300 19-03-2004 0.002 1,000,000XETRA DAX CALL 3000 19-03-2004 0.002 1,000,000XETRA DAX CALL 3500 19-03-2004 0.002 1,000,000XETRA DAX CALL 4000 19-03-2004 0.002 1,000,000XETRA DAX PUT 2300 19-03-2004 0.002 1,000,000XETRA DAX PUT 3000 19-03-2004 0.002 1,000,000EUR/USD CALL 1 15-03-2004 10 2,000,000EUR/USD CALL 1.05 15-03-2004 10 2,000,000EUR/USD CALL 1.1 15-03-2004 10 2,000,000EUR/USD CALL 1.15 15-03-2004 10 2,000,000EUR/USD CALL 1.2 15-03-2004 10 2,000,000EUR/USD PUT 0.95 15-03-2004 10 2,000,000EUR/USD PUT 1 15-03-2004 10 2,000,000EUR/USD PUT 1.05 15-03-2004 10 2,000,000EUR/USD CALL 0.97 20-09-2004 10 2,000,000EUR/USD CALL 1.02 20-09-2004 10 2,000,000EUR/USD CALL 1.08 20-09-2004 10 2,000,000EUR/USD CALL 1.13 20-09-2004 10 2,000,000EUR/USD CALL 1.18 20-09-2004 10 2,000,000EUR/USD PUT 0.97 20-09-2004 10 2,000,000EUR/USD PUT 1.02 20-09-2004 10 2,000,000EUR/USD PUT 1.07 20-09-2004 10 2,000,000EUR/USD PUT 1.12 20-09-2004 10 2,000,000BRENT CALL 18 11-05-2004 0.5 1.000.000BRENT CALL 22 11-05-2004 0.5 1.000.000BRENT CALL 25 11-05-2004 0.5 1.000.000BRENT CALL 27 11-05-2004 0.5 1.000.000BRENT CALL 30 11-05-2004 0.5 1.000.000BRENT CALL 32 11-05-2004 0.5 1.000.000BRENT CALL 35 11-05-2004 0.5 1.000.000BRENT PUT 17 11-05-2004 0.5 1.000.000BRENT PUT 20 11-05-2004 0.5 1.000.000BRENT PUT 22 11-05-2004 0.5 1.000.000BRENT PUT 25 11-05-2004 0.5 1.000.000BRENT PUT 28 11-05-2004 0.5 1.000.000

Todos los Warrants son de Tipo AMERICANO excepto los referenciados al PetróleoBRENT que son de tipo EUROPEO.

La fecha de emisión para todas las emisiones es el 12 de marzo de 2003.

6

La cantidad mínima para el ejercicio es de 100 Warrants para todas las emisiones,excepto a vencimiento donde el ejercicio comprenderá cualquier cantidad de Warrantsque el inversor tenga en esa fecha de vencimiento.

Los valores que integran estas emisiones estarán representados por anotaciones encuenta. El Servicio de Compensación y Liquidación de Valores, con domicilio en Madrid,c./ Orense 34, 28020 Madrid, será el encargado de su registro contable.

A continuación se ofrece un glosario de términos que se utilizan para describir lanaturaleza de los warrants a emitir:

Precios de Emisión: Los Precios de Emisión serán determinados por el Emisoren la fecha de emisión con referencia al precio de cierreoficial de las acciones de Altadis, Amadeus, BBVA, BSCH,Endesa, Iberdrola, Repsol, Telefónica y Terra Networkscotizadas en la Bolsa de Madrid; Alcatel y France Telecomcotizadas en la Bolsa de París; Nokia OYJ cotizada enHelsinki; KPN cotizada en Amsterdam y DeutscheTelekom cotizada en Frankfort; de los cierres del índiceIBEX-35; del índice Dow Jones I.A.; del índice Nasdaq-100, del índice Nikkei-225 y del índice Xetra DAX. En elcaso de los índices Dow Jones y Nasdaq-100, los preciosde emisión se convertirán a Euros en función del Tipo deCambio EUR/USD según el Fixing del Banco CentralEuropeo del día hábil anterior a la fecha de emisión. En elcaso del índice Nikkei-225, los precios de emisión seconvertirán a Euros en función del Tipo de CambioEUR/JPY según el Fixing del Banco Central Europeo deldía hábil anterior a la fecha de emisión.

Para las emisiones sobre el EUR/USD se tomará conreferencia al Tipo de Cambio según el fixing del BancoCentral Europeo publicado sobre las 13:00h (hora deMadrid) del día hábil anterior a la fecha de emisión.

Para las emisiones sobre el Petróleo BRENT, los precios deemisión serán determinados por el Emisor el día hábilanterior a la fecha de emisión. La referencia será el preciode cierre del Contrato de Futuro sobre el Petróleo Brenten el IPE (International Petroleum Exchange) y convertidoa EUROS en función del fixing del Banco Central Europeopublicado sobre las 13:00h (hora de Madrid) de ese díaanterior.

Dichos precios serán comunicados a la CNMV ypublicados un día después en un periódico de difusiónnacional y en el Boletín Oficial de las Bolsas de Madrid yde Barcelona.

Fechas de Ejercicio: Para todas las emisiones, a excepción del Petróleo BRENT,se podrá dar aviso de ejercicio cualquier día hábil entre laFecha de Pago inclusive y un día hábil (entendido comolos de negociación en la Bolsa de Madrid y de Barcelona)anteriores a la fecha de vencimiento comunicándolo alAgente de Pagos, SG Sucursal en España, según loespecificado en cada una de las InformacionesComplementarias de las emisiones objeto de este TrípticoGeneral de Información.

7

Las emisiones sobre el Petróleo BRENT sólo podrán serejercitadas en la fecha de vencimiento.

Precio de liquidación: En el caso de las acciones españolas; a vencimiento, elPrecio de Liquidación será el Precio Oficial de apertura delas acciones de referencia en el día de vencimiento,difundido por la Sociedad de Bolsas, contra el cual sedetermina el Importe de Liquidación debido al tenedor delwarrant según la fórmula descrita en el apartado 4.1. desu Información Complementaria.

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Precio Oficial de Apertura delas acciones de referencia de un día hábil siguiente a larecepción del aviso de ejercicio, siendo válidos los avisosrecibidos hasta el cierre de la Bolsa de Madrid y deBarcelona, difundido por la Sociedad de Bolsas, contra elcual se determina el Importe de Liquidación debido altenedor del warrant según la fórmula descrita en elapartado 4.1. de su Información Complementaria.

En el caso de acciones extranjeras: , a vencimiento, elPrecio de Liquidación será el Precio de cierre de lasacciones de Alcatel y France Telecom cotizadas en laBolsa de París; de Nokia OYJ cotizada en Helsinki; de KPNcotizada en Amsterdam y de las acciones de DeutscheTelekom cotizada en Frankfort, en el día de vencimiento,contra el cual se determina el Importe de Liquidacióndebido al tenedor del warrant según la fórmula descritaen el apartado 4.1. de su Información Complementaria.

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Precio Oficial de Cierre delas acciones de Alcatel y France Telecom cotizadas en laBolsa de París; de Nokia OYJ cotizada en Helsinki; de KPNcotizada en Amsterdam y de Deutsche Telekom cotizadaen Frankfort, de un día hábil siguiente a la recepción delaviso de ejercicio, siendo válidos los avisos recibidoshasta el cierre de la Bolsa de Madrid y de Barcelona ,contra el cual se determina el Importe de Liquidacióndebido al tenedor del warrant según la fórmula descritaen el apartado 4.1. de la Información Complementariacorrespondiente.

En el caso del IBEX-35; a vencimiento, el Precio deLiquidación será el Precio Oficial de apertura del índiceIBEX-35 en el día de vencimiento, difundido por laSociedad de Bolsas SA, contra el cual se determina elImporte de Liquidación debido al tenedor del warrantsegún la fórmula descrita en el apartado 4.1. de laInformación Complementaria correspondiente.

8

Para todas las emisiones, en cualquier fecha distinta dela de vencimiento, el Precio de Liquidación será el PrecioOficial de Apertura del índice IBEX-35 de un día hábilsiguiente a la recepción del aviso de ejercicio, siendoválidos los avisos recibidos hasta el cierre de la Bolsa deMadrid y de Barcelona, difundido por la Sociedad deBolsas SA contra el cual se determina el Importe deLiquidación debido al tenedor del warrant según lafórmula descrita en el apartado 4.1. de la InformaciónComplementaria correspondiente.

En el Caso de los índices Dow Jones I.A., y el Nasdaq-100 a vencimiento, el Precio de Liquidación será el“Valor Oficial de Liquidación” (calculados y difundidos porlas entidades encargadas del cálculo de los índices) delíndice Dow Jones y del Nasdaq-100 contra el cual sedetermina el Importe de Liquidación debido al tenedor delwarrant según la fórmula descrita en el apartado 4.1. dela Información Complementaria correspondiente. Dichosprecios de liquidación se convertirán a EUROS en funcióndel fixing del Banco Central Europeo publicado sobre las13:00h (hora de Madrid), de ese día de vencimiento.

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Precio Oficial de Cierre delíndice Dow Jones y del Nasdaq-100, de un día hábilsiguiente a la recepción del aviso de ejercicio, siendoválidos los avisos recibidos hasta el cierre de la Bolsa deMadrid y de Barcelona, contra el cual se determina elImporte de Liquidación debido al tenedor del warrantsegún la fórmula descrita en el apartado 4.1. de laInformación Complementaria correspondiente. Dichosprecios de liquidación se convertirán a EUROS en funcióndel fixing del Banco Central Europeo publicado sobre las13:00h (hora de Madrid),de ese día de ejercicio.

En el Caso del índice NIKKEI-225 a vencimiento, elPrecio de Liquidación será el “Valor Oficial de Liquidación”(calculado y difundido por la entidad encargada delcálculo del índice) del índice Nikkei-225 contra el cual sedetermina el Importe de Liquidación debido al tenedor delwarrant según la fórmula descrita en el apartado 4.1. dela Información Complementaria correspondiente. Dichosprecios de liquidación se convertirán a EUROS en funcióndel fixing del Banco Central Europeo publicado sobre las13:00h (hora de Madrid), de ese día de vencimiento.

9

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Precio Oficial de Cierre delíndice Nikkei-225, de un día hábil siguiente a larecepción del aviso de ejercicio, siendo válidos los avisosrecibidos hasta el cierre de la Bolsa de Madrid y deBarcelona, contra el cual se determina el Importe deLiquidación debido al tenedor del warrant según lafórmula descrita en el apartado 4.1. de la InformaciónComplementaria. Dichos precios de liquidación seconvertirán a EUROS en función del fixing del BancoCentral Europeo publicado sobre las 13:00h (hora deMadrid),de ese día de ejercicio

En el Caso del índice XETRA DAX a vencimiento, el Preciode Liquidación será el “Valor Oficial de Liquidación”(calculado y difundido por la entidad encargada delcálculo del índice) del índice Xetra DAX, contra el cual sedetermina el Importe de Liquidación debido al tenedor delwarrant según la fórmula descrita en el apartado 4.1. deesta Información Complementaria.

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Precio Oficial de Cierre delíndice XETRA DAX, de un día hábil siguiente a larecepción del aviso de ejercicio, siendo válidos los avisosrecibidos hasta el cierre de la Bolsa de Madrid y deBarcelona, contra el cual se determina el Importe deLiquidación debido al tenedor del warrant según lafórmula descrita en el apartado 4.1. de la InformaciónComplementaria.

En el caso de emisiones sobre el EUR/USD: avencimiento, el Precio de Liquidación será el Tipo deCambio según el fixing del Banco Central Europeo en eldía de vencimiento, contra el cual se determina el Importede Liquidación debido al tenedor del warrant según lafórmula descrita en el apartado 4.1. de la InformaciónComplementaria.

En cualquier fecha distinta de la de vencimiento, elPrecio de Liquidación será el Tipo de Cambio según elfixing del Banco Central Europeo de un día hábil siguientea la recepción del aviso de ejercicio, siendo válidos losavisos recibidos hasta el cierre de la Bolsa de Madrid y deBarcelona, contra el cual se determina el Importe deLiquidación debido al tenedor del warrant según lafórmula descrita en el apartado 4.1. de su InformaciónComplementaria.

En el caso de emisiones sobre el BRENT; para todas lasemisiones, al tratarse de Warrants Europeos (el ejerciciosólo es posible en la fecha de vencimiento), el Precio deLiquidación será el Precio de cierre del Contrato de Futurosobre el Petróleo Brent a las 20:30h (Hora de Madrid) enel IPE (International Petroleum Exchange) en la fecha devencimiento.

10

Dichos precios de liquidación se convertirán a EUROS enfunción del fixing del Banco Central Europeo publicadosobre las 13:00h (hora de Madrid),de un día después dela fecha de vencimiento

Una vez recibidos los Avisos de Ejercicio por el Agente dePagos, para Todas las emisiones, conforme a lo indicadoen el punto 10 de dichas InformacionesComplementarias, éstos se considerarán irrevocables.

El abono de dichas liquidaciones, para TODAS lasemisiones, se hará efectiva 3 días hábiles después de lafecha de ejercicio (siendo ésta el día hábil siguiente a larecepció del aviso de ejercicio). Tanto a vencimientocomo en cualquier fecha de ejercicio la Liquidación serealizará únicamente por diferencias para todas lasemisiones. Se considerará fecha de ejercicio el día en quese toma la Referencia de Liquidación.

Mercado de Negociación: Los Warrants se listarán en las Bolsas de Madrid yBarcelona, y se presentarán para su negociación en elMódulo de Negociación de Warrants. El emisor secompromete a que los Warrants estén admitidos anegociación en el plazo de 1 mes desde el registro en laCNMV de la Información Correspondiente de cadaemisión. En caso de que no se pudiera cumplir el plazoindicado, se comunicará como hecho relevante a la CNMVy se procedería a su publicación en el Boletín deCotización de la Bolsa de Madrid y de Barcelona, sinperjuicio de la responsabilidad en la que pudiera incurrirla entidad emisora si el incumplimiento se debiera a unacausa directamente imputable a ésta..

El límite final para dar aviso de ejercicio es un día hábilanterior a la Fecha de Vencimiento, a excepción de lasemisiones del Brent que son de tipo Europeo. Llegada lahora límite para dar aviso de ejercicio, el cierre demercado de la Bolsa de Madrid y de Barcelona, loswarrants no ejercitados por los tenedores de los mismosserán ejercitados automáticamente por el Emisor en laFecha de Vencimiento según la fórmula descrita en elapartado 4.1. de la Información Complementaria siemprede cada una de las emisiones y cuando tal liquidaciónarroje una cantidad positiva para el suscriptor, que seabonará al tercer día hábil siguiente a la fecha devencimiento. En el supuesto que no se produzca taldiferencia positiva, los warrants se amortizarán, no dandolugar a ningún tipo de liquidación.

11

Período de Suscripción

No existe Período de prospección de demanda tal y como se recoge en el FolletoCompleto.

Los warrants podrán suscribirse durante el Período de Suscripción, el cual se iniciará alas 8:30 horas y finalizará a las 9:00 horas, hora de Madrid, del día de la Fecha deEmisión. El número mínimo de warrants que podrán suscribirse es de 100 warrants entodas las emisiones.

Liquidación

Tanto a vencimiento como en cualquier fecha de ejercicio las Liquidaciones se realizaráúnicamente por diferencias y en función de las siguientes formulas;

Call Warrants

Liquidación= n � (Max (0, (Pliq-Pejer)) � Ratio)

Caso de Put Warrants

Liquidación= = n � (Max (0, (Pejer- Pliq)) � Ratio)

Donde:

n = Número de warrants sobre los que se solicita el ejercicio

Pliq= Precio de liquidación

Pejer= Precio de ejercicio

Ratio= Número de Subyacentes que se controlan con un Warrant

Comisiones y gastos para el suscriptor.

No existen comisiones ni gastos para los tenedores de los valores en el momento de sususcripción ni en su ejercicio, sin perjuicio de las comisiones que apliquen lasrespectivas entidades depositarias por el trámite del ejercicio y custodia.

Garantía

Société Générale garantiza el íntegro y puntual pago de las obligaciones derivadas delas emisiones realizadas en referencia al “QUINTO PROGRAMA DE EMISION DEWARRANTS SGA SOCIETE GENERALE ACCEPTANCE N.V.”

12

Contrato de liquidez

Existe un contrato de liquidez por el cual, Société Générale Sucursal en España es laentidad encargada de ofrecer siempre y en todo momento de la vida de los Warrants,en condiciones normales de mercado, la liquidez necesaria para el buenfuncionamiento de estos warrants. Los precios de demanda y oferta cotizados sedeterminarán de forma que la diferencia entre el precio de demanda y el precio deoferta sea, como máximo, de un 5%. Este diferencial máximo dejará de tener efecto unavez que los Warrants se encuentren muy fuera de la moneda y/o 3 meses antes devencimiento puesto que la aplicación del 5% máximo podría ser imposible de llevar acabo. En cualquier caso, el spread mínimo será de 0,02 Euros, lo anteriormenteenunciado es de aplicación para los Warrants sobre acciones e índices.Para los Warrants sobre el EUR/USD, la diferencia entre el precio de demanda y elprecio de oferta será de 0.01 Euros. Este diferencial de 0.01 euros, dejará de tenerefecto una vez que los Warrants se encuentren muy fuera de la moneda y/o 3 mesesantes de vencimiento puesto que la aplicación del diferencial establecido podría serimposible de llevar a caboTales operaciones seguirán las reglas y consideraciones enumeradas en el puntoII.4.2.2 del Folleto Programa “Quinto Programa de Emisión Warrants SGA SociétéGénérale Acceptance N.V.” registrado en la CNMV con fecha 17 de septiembre de 2002.Pueden consultarse precios de los Warrants en las páginas de reuters SGEESP.

Régimen Fiscal aplicable

Será el Régimen Fiscal vigente y especificado en el Folleto Completo.

Agente de Cálculo

El Agente de Cálculo de las emisiones es Société Générale matriz.

El Agente de Cálculo desempeñará las funciones que se determinan en el FolletoCompleto.

El Agente de Cálculo actuará como experto independiente y sus cálculos ydeterminaciones serán vinculantes, tanto para el Emisor como para los Titulares dewarrants.

Mercado Secundario

Una vez emitidos los Warrants en mercado primario, se listarán estos Warrants en lasBolsas de Madrid y Barcelona y en el Módulo de Contratación de Warrants. El inversorque desee contratar esos warrants en dicho mercado secundario deberá dirigirse a suIntermediario Financiero para cursar las ordenes de contratación. El Agente de cálculo,SOCIETE GENERALE, publica precios orientativos en las páginas Reuters SGEESP.

13

Alertas al inversor

La operativa en warrants, igual que otras opciones, requiere una vigilancia constante dela posición. Los warrants comportan un alto riesgo si no se gestionan adecuadamente.Un beneficio puede convertirse rápidamente en pérdida, limitada siempre al importeinvertido, como consecuencia de variaciones en el precio. Invertir en warrants requiereconocimiento y buen juicio.

El emisor en ningún caso garantiza la rentabilidad de la inversión efectuada ni hacerecomendación alguna sobre la evolución de cualquiera de los subyacentes, asumiendopor tanto el suscriptor o comprador de los warrants emitidos, el riesgo de unaevolución negativa del Activo Subyacente y por tanto la pérdida total o parcial de lainversión efectuada.

El inversor que compró el warrant debe tener en cuenta que en la valoración delwarrant intervienen otros factores, además de la evolución del activo subyacente, talescomo la evolución de la volatilidad (que es una estimación subjetiva de la entidad quele ofrece contrapartida), el paso del tiempo, la evolución de los tipos de interés, y larentabilidad por dividendos.

El efecto de estos factores tiene que analizarse conjuntamente, así es posible que apesar de que la evolución del subyacente sea favorable, su valor a una fecha dada sereduzca como consecuencia de la evolución negativa de alguno o algunos de losrestantes factores.

Todos los Inversores deben consultar su Régimen Fiscal y/o Legal en cuanto a lacompra, tenencia, transferencia o ejercicio de cualquier Warrant con su asesor fiscal,profesional independiente o asesor legal sobre su situación personal al respecto.

En caso de no recibir comunicación de ejercicio de los Warrants al cierre de la Bolsa deMadrid y de Barcelona un día hábil antes del vencimiento de los Warrants, el emisorprocederá a su liquidación, siempre que esta sea positiva, de forma automáticarealizándose dicha liquidación por diferencias.

En caso de ejercicio Anticipado, el inversor debe tener presente que existe un lapso detiempo entre el momento de dicho ejercicio anticipado y la determinación de lareferencia del Activo subyacente a utilizar en el cálculo del Importe de Liquidacióncorrespondiente.

El inversor debe considerar que las emisiones sobre Amadeus, Terra Networks, Alcatel,Deutsche Telekom, KPN, y Nokia OYJ se refieren a valores de empresas de sectoresinnovadores de alta tecnología u otros sectores que ofrecen grandes posibilidades decrecimiento futuro aunque con un mayor riesgo que los sectores tradicionales.

El inversor debe tener presente que rentabilidades pasadas no aseguran rentabilidadesfuturas y que el comportamiento del Activo Subyacente puede modificarse durante lavida de los Warrants.

El inversor debe tener presente la existencia de Riesgo de Tipo de Cambio tanto encaso de ejercicio de los Warrants como en la cotización diaria, puesto que el precio delWarrant está determinado en Euros y el Precio de Ejercicio en USD en el caso de losíndices Dow Jones, Nasdaq-100 y Petróleo Brent y en JPY en el caso del índice Nikkei-225. El inversor debe considerar, por tanto, el tipo de cambio USD/EURO y el JPY/EURO.

14

Los warrants no han sido registrados ni estarán registrados bajo la US SECURITY’S ACTOF 1993 así como en la US COMMODITY FUTURS TRADING COMISSION dentro de la USCOMMODITY EXCHANGE ACT. De esta forma los warrants no pueden ser en ningúncaso ofrecidos, vendidos o entregados en los EEUU de América o a una persona de esanacionalidad.

ALERTA SOBRE LA UTILIZACION DE LA MARCA IBEX-35

SGA Société Générale Acceptance NV conoce las reglas de formación de los precios delos valores incluidos en el Indice Ibex-35 y de este último, de conformidad con la libreconcurrencia de las órdenes de compra y venta dentro de un mercado neutral ytransparente, y se compromete a respetarlas y a abstenerse de cualquier actuacióndisconforme con ellas.

Sociedad de Bolsas SA no garantiza en ningún caso y cualquiera que sean las razones:

� La continuidad de la composición del Indice Ibex-35 tal cual es hoy en día o enalgún otro momento anterior

� La continuidad del método de cálculo del Indice Ibex-35 tal y como se efectúa hoyen día o en algún otro momento anterior.

� La continuidad en el cálculo, formulación y difusión del Indice Ibex-35

� La precisión, integridad o ausencia de fallos o errores en la composición o cálculodel Indice Ibex-35

� La idoneidad del Indice Ibex-35 a los efectos en esta Información Complementariaprevistos.

En el supuesto de que no pudiera obtenerse el precio de cierre del índice IBEX-35difundido por la Sociedad de Bolsas SA al cierre de la sesión el día hábil anterior a laemisión, de tal forma que la Entidad Emisora no pudiera fijar el Precio de emisión delos warrants, la Fecha de Emisión se aplazará hasta el día hábil siguiente al primer díaen que se pueda obtener un precio de cierre del índice Ibex-35. Si esta situación seprolonga por más de diez días hábiles, el emisor se reserva el derecho de cancelardicha emisión, previa comunicación a la CNMV y en un diario de difusión nacional.

Sociedad de Bolsas, S.A. propietaria del Indice IBEX-35 y titular registral de lascorrespondientes marcas asociadas al mismo, no patrocina, promueve ni hacevaloración alguna sobre la conveniencia de invertir en Warrants, ni la autorizaciónconcedida a SGA Société Générale Acceptance N.V. para el uso de la marca comercialIBEX-35conlleva juicio favorable en relación con la información ofrecida por SGASociété Générale Acceptance NV o con la conveniencia o interés en la inversión en elreferido producto financiero.

ALERTA RESPECTO A LA UTILIZACION DEL DOW JONES INDUSTRIAL AVERAGESM

"Dow Jones", "Dow Jones Industrial AverageSM" y "DJIASM" son marcas de Dow Jones &Company, Inc. y ha sido concedido su uso por Société Générale. Los Warrants emistidopor Société Générale sobre el Dow Jones Industrial AverageSM no estánesponsorizados, aprobados, vendidos o promocionados por Dow Jones, y Dow Jones noes responsable de la inversión sobre dichos productos ligados al Dow Jones IndustrialAverageSM.

15

ALERTA RESPECTO A LA UTILIZACION DEL NASDAQ 100�

El (los) Producto no cuenta con el patrocinio, el apoyo, ni lo vende ni lo promociona The NasdaqStock Market, Inc. (incluyendo a sus sociedades afiliadas) (Nasdaq, junto con sus sociedadesafiliadas se citan como "las Empresas"). Las Empresas no han estudiado la legalidad ni laidoneidad ni la exactitud de las descripciones y las revelaciones sobre el (los) Producto. LasEmpresas no realizan manifestación ni prestan garantía alguna, ni expresa ni implícita, ni a lospropietarios del Producto ni a ningún miembro del público respecto a la conveniencia de invertiren valores en general ni en el Producto en particular, ni sobre la capacidad del Indice Nasdaq-100 de realizar un seguimiento del comportamiento general del mercado de valores. La únicarelación de las Empresas con Société Générale ("la Concesionaria") es la de la licencia otorgadasobre Nasdaq-100, el Indice Nasdaq-100 y las marcas comerciales o de servicio de Nasdaq, yciertos nombres comerciales de las Empresas y el uso del Indice Nasdaq-100, que estádeterminado, compuesto y calculado por Nasdaq sin tener en cuenta ni a la Concesionaria ni alProducto. Nasdaq no está obligado a tener en cuenta las necesidades de la Concesionaria ni lasde los propietarios del Producto a la hora de determinar, componer o calcular el Indice Nasdaq-100. Las Empresas no son responsables ni han participado en la determinación del momento,los precios o las cantidades a emitir del Producto, ni en la determinación ni el cálculo de laecuación mediante la que el Producto deba convertirse en dinero en efectivo. Las Empresas noson responsables de la administración, la comercialización ni la negociación del Producto.

LAS EMPRESAS NO GARANTIZAN LA EXACTITUD NI EL CALCULO ININTERRUMPIDO DEL INDICENASDAQ-100 NI NINGÚN DATO INCLUIDO EN EL MISMO LAS EMPRESAS NO GARANTIZAN, NIEXPRESA NI IMPLÍCITAMENTE, LOS RESULTADOS A OBTENER POR LA CONCESIONARIA, LOSPROPIETARIOS DEL PRODUCTO O CUALQUIER OTRA PERSONA O ENTIDAD, POR EL USO DELINDICE NASDAQ-100 O DE CUALQUIER DATO INCLUIDO EN EL MISMO.LAS EMPRESAS NO GARANTIZAN NI EXPRESA NI IMPLÍCITAMENTE, Y RECHAZAN CUALQUIERGARANTÍA DE APTITUD PARA EL COMERCIO O DE IDONEIDAD PARA UN FIN O UN USODETERMINADO RESPECTO AL INDICE NASDAQ-100 O CUALQUIER DATO INCLUIDO EN EL MISMO.SIN QUE SUPONGA LIMITE ALGUNO AL CARÁCTER GENERAL DE LO ANTEDICHO, LAS EMPRESASNO SERÁN RESPONSABLES EN NINGÚN CASO DE LOS BENEFICIOS PERDIDOS NI DE DAÑOSESPECIALES, ACCESORIOS, PUNITIVOS, INDIRECTOS O CONSIGUIENTES, AUNQUE SE LES HUBIERANOTIFICADO LA POSIBILIDAD DE QUE SE PRODUJERAN TALES DAÑOS.

16

Estados Financieros del Emisor y del Garante

El EMISOR: SGA SOCIETE GENERALE ACCEPTANCE N.V. BALANCE DE SITUACION.

ACTIVO (miles de Euros) 31/12/2001 31/12/2002

DEUDAS SOBRE LAS ENTIDADES DE CRÉDITO 50,579.75 50,920.19

Cuentas habituales 1,593.46 1,366.45

Préstamos con vencimiento 45,231.73 45,734.72

Activos financieros relacionados con préstamos convencimiento

3,754.56 3,819.01

CARTERA – TÍTULOS 22,852,311.25 25,710,401.45

Títulos de deudas negociables 22,583,426.76 25,524,543.72

Obligaciones 30,154.49 -

Activos financieros relacionados con la cartera - títulos 238,730.00 185,857.73

CUENTAS DE REGULARIZACIÓN 22,651,030.72 8,371,397.92

DESCUENTOS SOBRE TÍTULOS 165,503.78 124,806.90

Descuentos sobre títulos 264,139.05 225,252.22

Amortizaciones de descuentos sobre títulos - 98,635.27 -102,277.10

Prima de Reembolso - 3,453.80

Amortización Prima Reembolso - -1,622.01

INSTRUMENTOS CONDICIONALES ADQUIRIDOS 22,438,530.31 8,222,222.75

Primas compras de opciones de cambio 1,252,476.38 442,237.06

Primas compras de opciones sobre índices 6,104,131.88 2,607,558.88

Primas compras de opciones sobre acciones 14,965,274.21 5,070,726.61

Primas compras de opciones sobre materias primas 116,647.84 101,700.20

OTRAS CUENTAS DE REGULARIZACIÓN 46,996.63 24,368.27

Gastos anticipados 2,814.000

Ingresos a recibir 43,679.99 368.07

Cuentas corrientes deudoras 502.64 24,000.19

ACTIVO FIJO 0 0

Inmovilizaciones inmateriales 8.07 7.63

Amortización del inmovilizado inmaterial - 8.07 -7.63

TOTAL ACTIVO 45,553,921.72 34,132,719.56

17

PASIVO (miles de Euros) 31/12/2001 31/12/2002

DEUDAS RELATIVAS A ENTIDADES DE CRÉDITO 81.39 21.93

Cuentas habituales 81.39 21.93

DEUDAS REPRESENTADAS POR TÍTULOS 22,916,970.09 25,759,954.23

Euro Medium Term Notes 16,618,984.94 21,488,958.71

Obligaciones y bonos 6,054,905.29 4,081,319.73

Deudas relacionadas 243,079.87 189,675.79

CUENTAS DE REGULARIZACIÓN 22,635,259.70 8,371,375.04

PRIMAS DE EMISIÓN 165,511.78 124,807.86

Primas de emisión sobre títulos 264,267.21 225,252.22

Amortizaciones primas de emisiones sobre títulos - 98,755.43 - 102,276.15

Prima de Reembolso 0 3,453.80

Amortización Prima de Reembolso 0 -1,622.01

INSTRUMENTOS CONDICIONALES VENDIDOS 22,438,530.31 8,222,222.75Primas ventas de "warrants" (certificados de opciones decompra) de cambio 1,252,476.38 442,237.06

Primas ventas de "warrants" sobre índices 6,104,131.88 2,607,558.88

Primas ventas de "warrants" sobre acciones 14,965,274.21 5,070,726.61

Primas ventas de "warrants" sobre materias primas 116,647.84 101,700.20

OTRAS CUENTAS DE REGULARIZACIÓN 31,217.60 24,344.43

Ingresos anticipados 1,864.71 -

Cargas a pagar 404.17 344.24

Otros acreedores 28,948.73 24,000.19

RECURSOS PROPIOS 1,610.54 1,368.36

Capital 628.44

533.99

Remanente de ejercicios anteriores 982.10

834.37

Resultado del ejercicio 0.00 0.00

TOTAL PASIVO 45,553,921.72 34,132,719.56

18

Cuenta de Pérdidas y Ganancias Simplificada

GASTOS (miles de Euros) 31/12/2001 31/12/2002

GASTOS DE EXPLOTACIÓN BANCARIA23,848,718.1 32,757,086.87

GASTOS POR OPERACIONES INTERBANCARIAS74.8 43.86

Intereses sobre cuentas ordinarias deudoras74.8 43.86

CARGAS SOBRE OPERACIONES SOBRE TÍTULOS2,265,970.2 3,183,264.99

Intereses sobre títulos 637,295.8 586,168.59

Extensión de descuentos 201,134.4 151,930.01

Pérdidas sobre títulos indizados1,427,176.7 2,444,950.89

Comisiones sobre títulos363.4 215.50

CARGAS SOBRE INSTRUMENTOS FINANCIEROS A TÉRMINO21,582,673.1 29,573,778.02

Cargas sobre instrumentos financieros de tipos de cambio 1,317,703.3 1,496,920.95

Cargas sobre instrumentos financieros de tipos de interés 21,833.6 7,570.33

Cargas sobre instrumentos financieros sobre índices8,530,864.3 10,750,797.18

Cargas sobre instrumentos financieros sobre acciones11,511,200.1 17,089,481.26

Cargas sobre instrumentos financieros sobre materias primas201,071.7 229,008.30

GASTOS GENERALES DE EXPLOTACIÓN480.6 346.14

Gastos de gestión286.5 289.88

Primas de seguros 4.9 4.77Honorarios de auditoría

14.2 15.26Impuestos diversos 3.3 6.67Otros servicios externos

171.8 29.56

TOTAL GASTOS 23,849,198.9 32,757,433.01

19

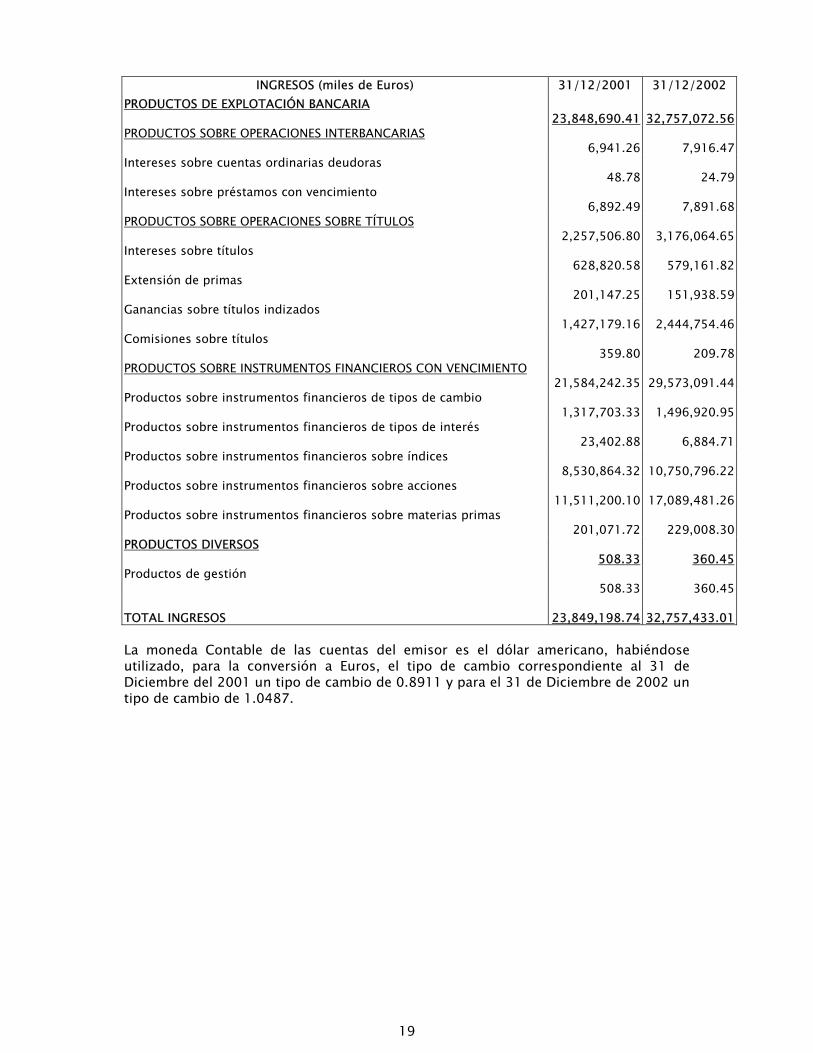

INGRESOS (miles de Euros) 31/12/2001 31/12/2002PRODUCTOS DE EXPLOTACIÓN BANCARIA

23,848,690.41 32,757,072.56PRODUCTOS SOBRE OPERACIONES INTERBANCARIAS

6,941.26 7,916.47Intereses sobre cuentas ordinarias deudoras

48.78 24.79Intereses sobre préstamos con vencimiento

6,892.49 7,891.68PRODUCTOS SOBRE OPERACIONES SOBRE TÍTULOS

2,257,506.80 3,176,064.65Intereses sobre títulos

628,820.58 579,161.82Extensión de primas

201,147.25 151,938.59Ganancias sobre títulos indizados

1,427,179.16 2,444,754.46Comisiones sobre títulos

359.80 209.78PRODUCTOS SOBRE INSTRUMENTOS FINANCIEROS CON VENCIMIENTO

21,584,242.35 29,573,091.44Productos sobre instrumentos financieros de tipos de cambio

1,317,703.33 1,496,920.95Productos sobre instrumentos financieros de tipos de interés

23,402.88 6,884.71Productos sobre instrumentos financieros sobre índices

8,530,864.32 10,750,796.22Productos sobre instrumentos financieros sobre acciones

11,511,200.10 17,089,481.26Productos sobre instrumentos financieros sobre materias primas

201,071.72 229,008.30PRODUCTOS DIVERSOS

508.33 360.45Productos de gestión

508.33 360.45

TOTAL INGRESOS 23,849,198.74 32,757,433.01

La moneda Contable de las cuentas del emisor es el dólar americano, habiéndoseutilizado, para la conversión a Euros, el tipo de cambio correspondiente al 31 deDiciembre del 2001 un tipo de cambio de 0.8911 y para el 31 de Diciembre de 2002 untipo de cambio de 1.0487.

20

El GARANTE: SOCIETE GENERALE

Balance de Situación Simplificado

ACTIVO (millones de Euros)

31/12/2001 31/12/2002

Caja, bancos centrales, cuentas corrientes postales 6,979 5,090

Créditos con los establecimientos de crédito 63,548 54,354

Créditos con clientes 182,738 184,642

Operaciones de leasing financiero y alquileres asimilados 16,634 17,351

Efectos publicos y valores asimilados 38,648 28,010

Obligaciones y otros titulos de Renta Fija 52,361 65,295

Acciones y otros títulos de Renta Variable 37,588 35,019

Colocaciones netas de compañías de seguros 35,361 37,257

Participaciones, partes en compañías ligadas y otros titulosa largo plazo 6,479 6,267

Participaciones en empresas por puesta en equivalencia 701 591

Inmovilizado Material e Inmaterial 5,781 5,740

Diferencias de adquisiciones 2,462 2,154

Otros activos y cuentas de periodificación 63,219 59,495

TOTAL 512,499 501,265

PASIVO (millones de Euros)

31/12/2001 31/12/2002

Bancos centrales, cuentas corrientes postales 1,847 1,478

Deudas contraídas con entidades de crédito 85,124 69,239

Operaciones con clientes 200,316 196,085

Deudas representadas por títulos 62,974 77,877

Provisiones técnicas de compañias de seguros 34,134 35,760

Otros Pasivos y cuentas de regularización 95,280 87,767

Diferencias de adquisición pasivas 7 -

Provisiones para riesgos y comisiones 2,396 2,347

Deudas Subordinadas 10,483 11,199

Fondos para riesgos bancarios generales 366 207

Acciones preferentes 1,890 1,668

Intereses minoritarios 1,932 1,904

FONDOS PROPIOSCapital 539 538

Prima de Emisión 3,980 3,819

Autocartera -1,162 -924

Reservas Consolidadas 10,239 10,904

Beneficio Neto 2,154 1,397

Sub-Total 15,750 15,734

TOTAL 512,499 501,265

21

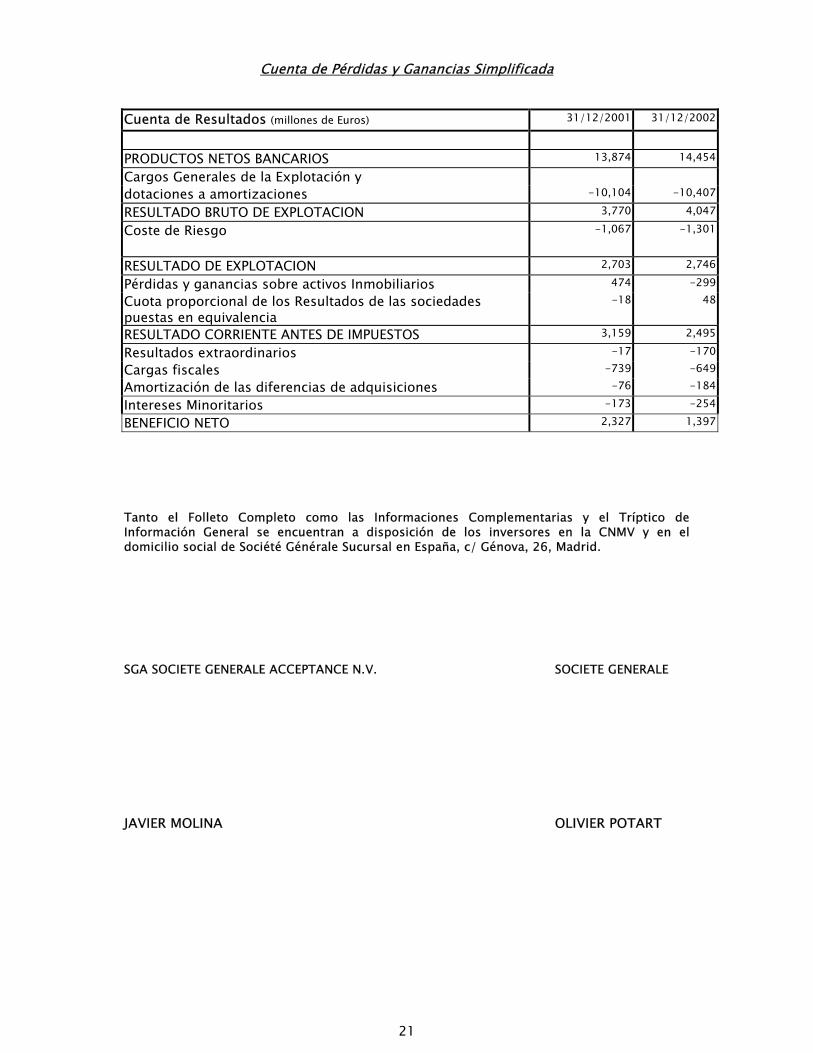

Cuenta de Pérdidas y Ganancias Simplificada

Cuenta de Resultados (millones de Euros) 31/12/2001 31/12/2002

PRODUCTOS NETOS BANCARIOS 13,874 14,454

Cargos Generales de la Explotación ydotaciones a amortizaciones -10,104 -10,407

RESULTADO BRUTO DE EXPLOTACION 3,770 4,047

Coste de Riesgo -1,067 -1,301

RESULTADO DE EXPLOTACION 2,703 2,746

Pérdidas y ganancias sobre activos Inmobiliarios 474 -299

Cuota proporcional de los Resultados de las sociedadespuestas en equivalencia

-18 48

RESULTADO CORRIENTE ANTES DE IMPUESTOS 3,159 2,495

Resultados extraordinarios -17 -170

Cargas fiscales -739 -649

Amortización de las diferencias de adquisiciones -76 -184

Intereses Minoritarios -173 -254

BENEFICIO NETO 2,327 1,397

Tanto el Folleto Completo como las Informaciones Complementarias y el Tríptico deInformación General se encuentran a disposición de los inversores en la CNMV y en eldomicilio social de Société Générale Sucursal en España, c/ Génova, 26, Madrid.

SGA SOCIETE GENERALE ACCEPTANCE N.V. SOCIETE GENERALE

JAVIER MOLINA OLIVIER POTART