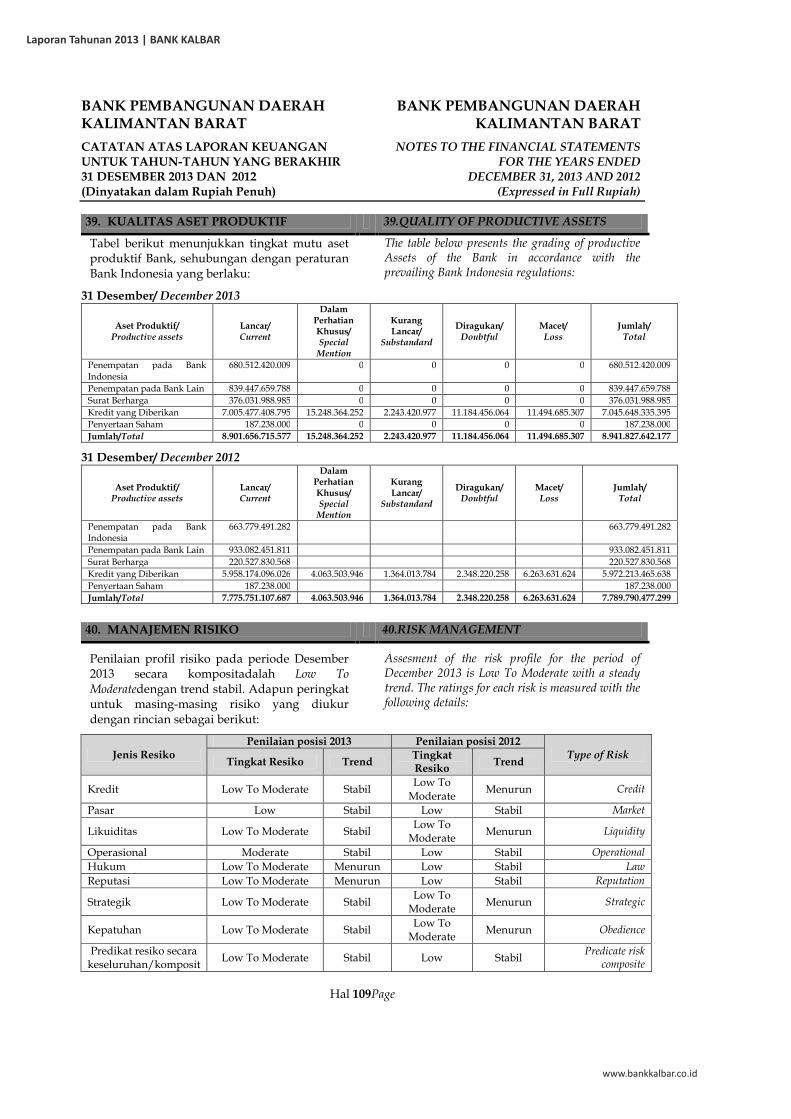

tanggung jawab atas laporan tahunan 2013 - .:...

TRANSCRIPT

376 www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

PembukaanOpening

Ikhtisar Data Keuangan PentingFinancial Highlights

Laporan Dewan Komisaris dan DireksiReport from the Board of Commissioners and Directors

Profil PerusahaanCompany Profile

TANGGUNG JAWAB ATAS LAPORAN TAHUNAN 2013RESPONSIBILITY FOR THE ANNUAL REPORT 2013

Dewan KomisarisBoard of Commissioners

MURDJANI ABDULLAHKomisaris Utama

President Commissioner

DireksiBoard of Directors

SUDIRMAN HMYDirektur Utama

President Director

SAMSIR ISMAILDirektur Umum

General Affair Director

SIRWAN FAHRUDDINDirektur Pemasaran &

Unit Usaha SyariahMarketing Director & Sharia Business Unit

MUSAFIRDirektur KepatuhanCompliance Director

IRIYANTOKomisaris

Commissioner

JAMAL ATTAMIMIKomisaris

Commissioner

PALAL ALIBOROKomisaris

Commissioner

Dewan Komisaris dan Direksi menyatakan bertanggung jawab penuh atas kebenaran isi Laporan Tahunan ini, berikut Laporan Keuangan dan informasi lain yang terkait, dengan membubuhkan tanda tangannya di bawah ini.

Board of Commissioners and Directors expressed are solely responsible for the accuracy of the contents of this Annual Report, the following Financial Statements and other related information, by affixing his signature below.

377www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

Analisa dan Pembahasan ManajemenManagement Discussion and Analysis

Tata Kelola PerusahaanGood Corporate Governance

Laporan Audit KeuanganFinancial Audit Report

Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility

TANGGUNG JAWAB ATAS LAPORAN TAHUNAN 2013RESPONSIBILITY FOR THE ANNUAL REPORT 2013

378 www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

PembukaanOpening

Ikhtisar Data Keuangan PentingFinancial Highlights

Laporan Dewan Komisaris dan DireksiReport from the Board of Commissioners and Directors

Profil PerusahaanCompany Profile

DAFTAR ISI

TABLE OF CONTENTS

Hal

Page

Laporan Auditor Independen Independent Auditor’s Report

Surat Pernyataan Direksi tentang Tanggung Jawab

atas Laporan Keuangan

Directors’ Statement regarding the

Responsibility for the Financial Statement

Laporan Posisi Keuangan per 31 Desember 2013

dan 2012 1

Statements of Financial Position as of

December 31, 2013 and 2012

Laporan Laba Rugi Komprehensif untuk Tahun-

Tahun yang Berakhir pada 31 Desember 2013 dan

2012 2

Comprehensive of Income Statement for the

Years Ended December 31, 2013 and 2012

Laporan Perubahan Ekuitas untuk Tahun-Tahun

yang Berakhir 31 Desember 2013 dan 2012 3

Statement of Changes in Equities for the Years

Ended December 31, 2013 and 2012

Laporan Arus Kas untuk Tahun-Tahun yang

Berakhir 31 December 2013 and 2012 4

Cash Flow Statement for the Years Ended

December 31, 2013 and 2012

Catatan atas Laporan Keuangan: Notes to the Financial Statement :

Gambaran Umum 5 General Description

Ikhtisar Kebijakan Akuntansi yang Signifikan 12 Significant Accounting Policies

Penjelasan Pos-pos Laporan Posisi Keuangan 54 Notes to the Balance Sheet Accounts

Imbalan Pasca Kerja 87 Post Employment Benefit

Penjelasan Pos-pos Laporan Laba Rugi

Komprehensif 94

Notes to the Comprehensive of Income

Statement Accounts

Transaksi dengan Pihak yang Mempunyai

Hubungan Istimewa 103 Related Parties Transaction

Kejadian Setelah Tanggal Neraca 116 Subsequent Event

379www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

Analisa dan Pembahasan ManajemenManagement Discussion and Analysis

Tata Kelola PerusahaanGood Corporate Governance

Laporan Audit KeuanganFinancial Audit Report

Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility

380 www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

PembukaanOpening

Ikhtisar Data Keuangan PentingFinancial Highlights

Laporan Dewan Komisaris dan DireksiReport from the Board of Commissioners and Directors

Profil PerusahaanCompany Profile

381www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

Analisa dan Pembahasan ManajemenManagement Discussion and Analysis

Tata Kelola PerusahaanGood Corporate Governance

Laporan Audit KeuanganFinancial Audit Report

Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

Per 31 Desember 2013 dan 2012 As of December 31, 2013 dan 2012

(Dinyatakan dalam Rupiah penuh) (Expressed in Full Rupiah)

URAIAN 2013 Catatan/ Notes 2012 DESCRIPTION

ASET ASSETS

Kas 430,061,287,600 2d, 3 379,013,914,000 Cash

Giro pada Bank Indonesia 673,512,420,0092e, 4

607,785,710,049 Current Account with Bank Indonesia

Giro pada Bank Lain Current Account with Other Banks

Setelah dikurangi cadangan penurunan nilai Rp.0- dan

Rp5.729.150 pada 31 Desember 2013 dan 20123,245,063,222 2f, 2j, 2l, 5 2,886,048,781

Net of allowance for impairment losses of Rp.0- and

Rp5.729.150 as at December 31, 2013 and 2012

Penempatan pada Bank Indonesia dan Bank Lain Placements with Bank Indonesia and Other Banks

Setelah dikurangi cadangan penurunan nilai Rp.0- dan

Rp3.558.157.508 pada 31 Desember 2013 dan 2012 843,202,596,566 2g, 2j, 2l, 6 982,632,516,372

net of allowance for impairment losses of Rp.0- and

Rp3.558.157.508 as at December 31, 2013 and 2012

Efek-Efek Marketable Securities

Setelah dikurangi cadangan penurunan nilai Rp.0- dan

Rp.0- pada 31 Desember 2013 dan 2012376,031,988,985 2h, 7 220,527,830,568

Net of allowance for impairment losses of Rp.0- and Rp.0- as

at December 31, 2013 and 2012

Kredit Yang Diberikan Loans

Setelah dikurangi cadangan penurunan nilai

Rp18.470.337.225 dan Rp9.205.034.055 pada

31 Desember 2013 dan 2012

Net of allowance for impairment losses of Rp18.470.337.225

and Rp9.205.034.055 as at December 31, 2013 and 2012

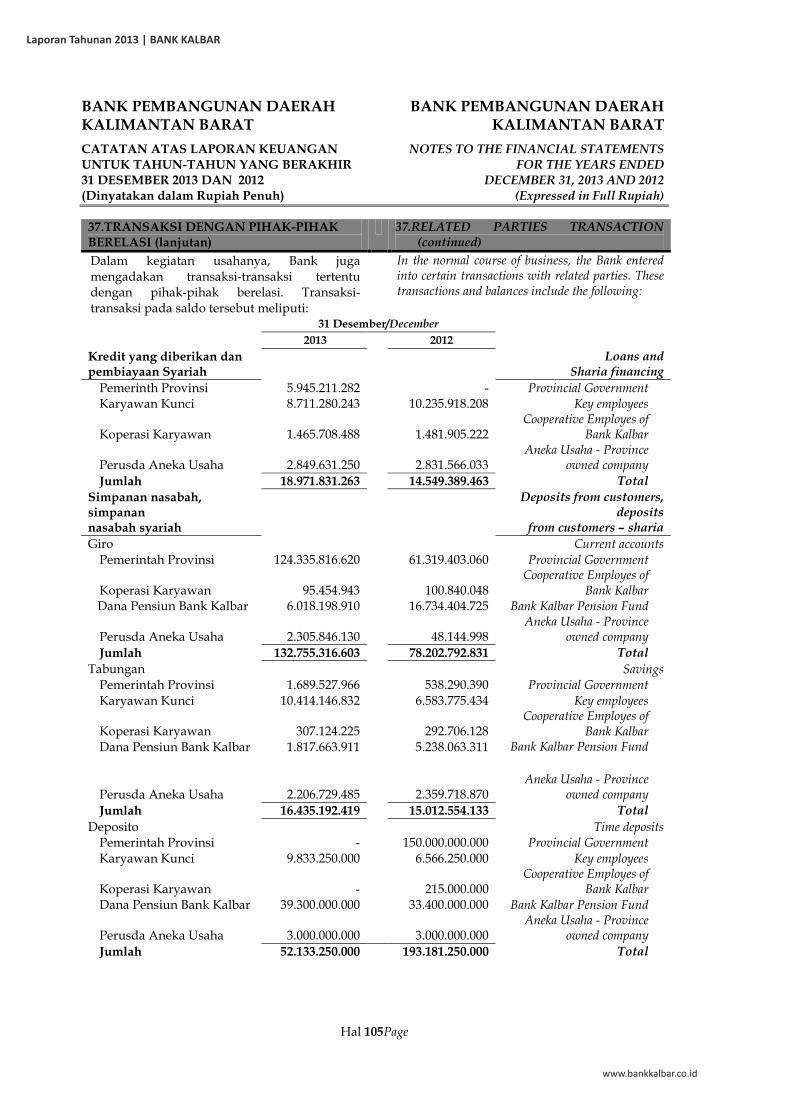

Pihak Berelasi 18,971,831,263 2i, 2z, 8, 37 14,549,389,463 Related Parties

Pihak Ketiga 6,480,677,242,558 2i, 8 5,556,898,295,451 Third Parties

Jumlah 6,499,649,073,821 5,571,447,684,914 Total

Pembiayaan Syariah Sharia Financing

Setelah dikurangi cadangan penurunan nilai

Rp5.275.289.244 dan Rp4.368.010.000 pada

31 Desember 2013 dan 2012

Net of allowance for impairment losses of Rp5.275.289.244 and

Rp4.368.010.000 as at December 31, 2013 and 2012

Pihak Berelasi - 2j, 2z, 9, 37 - Related Parties

Pihak Ketiga 522,253,635,105 2j, 9 387,192,736,669 Third Parties

Jumlah 522,253,635,105 387,192,736,669 Total

Penyertaan Investments

Setelah dikurangi cadangan penurunan nilai Rp.0- dan

Rp.0- pada 31 Desember 2013 dan 2012 187,238,000 2k, 10 187,238,000

Net of allowance for impairment losses of Rp.0- and Rp.0- as at

December 31, 2013 and 2012

Aset Tetap Fixed Assets

Setelah dikurangi akumulasi penyusutan sebesar

Rp104.000.208.579 dan Rp82.305.680.027 pada

31 Desember 2013 dan 2012192,467,461,156 2m, 11 156,756,909,861

Net of accumulated depreciation of Rp104.000.208.579 and

Rp82.305.680.027 as at December 31, 2013 and 2012

Aset Pajak Tangguhan 21,642,303,524 2y, 16d 22,798,809,497 Deferred Tax Assets

Aset Lain-Lain 80,482,056,127 2n, 2p, 12 63,349,459,588 Other Assets

JUMLAH ASET 9,642,735,124,115 8,394,578,858,299 TOTAL ASSETS

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITIES

LIABILITAS LIABILITIES

Liabilitas Segera 8,594,312,317 2q, 14 44,117,589,091 Obligations Due to Immediately

Simpanan Nasabah Deposit from Customer

Pihak Berelasi 201,323,759,022 2z, 13, 37 286,396,596,964 Related Parties

Pihak Ketiga 7,878,865,143,244 2r, 13 6,594,355,528,718 Third Parties

Jumlah 8,080,188,902,266 6,880,752,125,682 Total

Simpanan dari Bank Lain 110,918,330,924 15 311,539,839,585 Deposit from Other Bank

Hutang Pajak 28,780,840,200 2y, 16e 23,570,858,980 Tax Payable

Pinjaman Diterima 30,000,000,000 17 30,000,000,000 Borrowings

Liabilitas Lain-Lain 206,649,852,912 18 180,358,580,387 Other Liabilities

JUMLAH LIABILITAS 8,465,132,238,619 7,470,338,993,725 TOTAL LIABILITIES

EKUITAS EQUITIES

Modal Saham Share Capital

Modal dasar 600.000 lembar, telah ditempatkan Capital - authorized capital for 600,000 shares

dan disetor 471.581 dan 388.441 at Rp 1,000,000 per share. Issued and fully

per 31 Desember 2013 dan 2012 dengan paid up capital for 471.581 and 388.441

nilai nominal Rp1.000.000 per saham 471,581,000,000 20 388,441,000,000 shares as at December 31, 2013 and 2012

Tambahan Modal Disetor 23,500,000,000 20 2,000,000,000

Komponen Ekuitas Lainnya 60,000,000 130,000,000 Other Equities Component

Saldo Laba Retained Earnings

Telah Ditentukan Penggunaannya 436,792,092,156 22 317,580,066,545 Appropriated

Belum Ditentukan Penggunaannya 245,669,793,340 21 216,088,798,029 Unappropriated

JUMLAH EKUITAS 1,177,602,885,496 924,239,864,574 TOTAL EQUITIES

JUMLAH LIABILITAS DAN EKUITAS 9,642,735,124,115 8,394,578,858,299 TOTAL LIABILITIES & EQUITIES

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes form an integral part of these financial statements

Hal 1 Page

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT

LAPORAN LABA RUGI KOMPREHENSIF STATEMENTS OF COMPREHENSIVE INCOME

UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 2013 DAN 2012 FOR THE YEARS ENDED DECEMBER 31, 2013 AND 2012

(Dinyatakan dalam Rupiah penuh ) (Expressed in Full Rupiah)

URAIAN 2013Catatan/

Notes2012

PENDAPATAN DAN BEBAN OPERASIONAL OPERATING INCOME AND EXPENSES

Pendapatan Bunga Interest Income

Hasil Bunga 1,073,590,806,226 2s, 23 928,601,002,835 Interest Earned

Provisi dan Komisi 17,035,911,161 2t, 23 15,706,886,147 Fee and Commission Income

Jumlah Pendapatan Bunga 1,090,626,717,387 944,307,888,982 Total Interest Income

Beban Bunga Interest Expense

Bunga 245,661,274,270 2s, 24 240,020,862,247 Interest Expense

Provisi dan Komisi 177,880,188 24 42,312,181 Other Interest Expense

Jumlah Beban Bunga 245,839,154,458 240,063,174,428 Total Interest Expense

Pendapatan Bunga - bersih 844,787,562,929 704,244,714,554 Net Interest Income

Pendapatan Operasional Lainnya Other Operating Income

Pendapatan atas Surat Berharga 202,500,000 25 180,000,000 Revenue From Marketable Securities

Pendapatan atas Penyertaan 114,842,888 26 - Income From Share Investment

Pendapatan atas Fee 1,202,552,979 27 1,331,419,904 Fee and Commission Income

Pendapatan Koreksi atas CKPN 5,758,699,539 28 48,128,631,482 Reserve Impairment Correction's Income

Provisi dan komisi selain kredit 30,235,385,154 29a 27,497,109,570 NonLoan Commision and Fees

Pendapatan Lainnya 209,067,096 29b 175,333,738 Others Income

Jumlah Pendapatan Operasional Lainnya 37,723,047,656 77,312,494,694 Total Other Operating Income

Beban Penyisihan Kerugian Aset Produktif Allowance for Possible Losses of On

dan Aset Nonproduktif 12,824,211,335 2l, 30 4,229,926,746 Earning and Nonearnings Assets

Beban Operasional Lainnya Other Operating Expenses

Kerugian Surat Berharga 482,500,000 - Loss on Marketable Security

Beban Umum dan Administrasi 153,592,048,777 32 141,368,286,600 General and Administrative Expenses

Beban Personalia 342,259,661,028 33 292,139,991,493 Salaries and Employee's Benefit Expenses

Beban Lain-lain 36,198,302,952 34 50,902,359,178 Others Expenses

Jumlah Beban Operasional Lainnya 532,532,512,757 484,410,637,271 Total Other Operating Expenses

LABA OPERASIONAL 337,153,886,493 292,916,645,231 NET OPERATING INCOME

PENDAPATAN DAN BEBAN NON OPERASIONAL NON-OPERATIONAL INCOME AND EXPENSES

Pendapatan Non Operasional 3,082,054,103 35 773,845,990 Non-operating Income

Beban Non Operasional 7,627,030,783 36 1,171,301,068 Non-operating Expenses

Jumlah Beban Non Operasional - bersih (4,544,976,680) (397,455,078) Non-operating Expenses - Net

LABA SEBELUM PAJAK PENGHASILAN 332,608,909,813 292,519,190,153 INCOME BEFORE TAX

BEBAN PAJAK PENGHASILAN INCOME TAX

Beban Pajak Kini 85,782,610,500 16a 83,115,767,000 Current Tax Expense

Beban (Manfaat) Pajak Tangguhan 1,156,505,973 16a (6,685,374,876) Deferred Tax (Benefit) Expense

Jumlah Beban Pajak Penghasilan-Bersih 86,939,116,473 76,430,392,124 Income Tax Expense-Net

LABA TAHUN BERJALAN 245,669,793,340 216,088,798,029 INCOME FOR THE YEAR

PENDAPATAN KOMPREHENSIF LAIN :OTHER COMPREHENSIVE INCOME

Aset keuangan tersedia untuk dijual :Available for sale financial assets :

Keuntungan (Kerugian) untuk tahun

berjalan-bersih(70,000,000) (41,000,000) Gain (Loss) for the year, net

245,599,793,340 216,047,798,029

DESCRIPTION

TOTAL LABA KOMPREHENSIF TAHUN

BERJALANTOTAL COMPREHENSIVE INCOME FOR

THE YEAR

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes form an integral part of these financial statements

Hal 2 Page

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

PT

BA

NK

PE

MB

AN

GU

NA

ND

AE

RA

HK

AL

IMA

NT

AN

BA

RA

TP

TB

AN

KP

EM

BA

NG

UN

AN

DA

ER

AH

KA

LIM

AN

TA

NB

AR

AT

LA

PO

RA

NP

ER

UB

AH

AN

EK

UIT

AS

ST

AT

EM

EN

TS

OF

CH

AN

GE

SIN

EQ

UIT

IES

UN

TU

KT

AH

UN

-TA

HU

NY

AN

GB

ER

AK

HIR

31D

ES

EM

BE

R20

13D

AN

2012

FO

RT

HE

YE

AR

SE

ND

ED

DE

CE

MB

ER

31,2

013

AN

D20

12

(Din

yat

akan

dal

amR

up

iah

pen

uh

)(E

xpre

ssed

inF

ull

Ru

pia

h)

Mo

dal

Sah

amK

eun

tun

gan

/(K

eru

gia

n)

Dit

emp

atk

and

any

ang

bel

um

dir

eali

sasi

Sal

do

Lab

a

Dis

eto

rP

enu

h/

Tam

bah

and

ari

efek

-efe

ky

ang

ters

edia

yan

gb

elu

m

Ura

ian

Cat

atan

Issu

eda

nd

Mo

dal

Dis

eto

ru

ntu

kd

iju

al

/U

nre

ali

sed

Cad

ang

anU

mu

mD

iten

tuk

anJu

mla

hE

ku

itas

No

tes

Fu

lly

Pa

idU

pA

dd

itio

na

lga

in/

(lo

ss)

fro

min

crea

se/

dan

waji

b/

Ca

da

nga

nK

hu

sus/

Pen

gg

un

aan

ny

a/T

ota

lE

qu

itie

s

Sh

are

Ca

pit

al

Pa

id-i

nC

ap

ita

ld

ecre

ase

infa

irv

alu

eo

fG

ener

al

an

dS

pec

ial

Res

erv

esU

na

pp

rori

ate

d

Ma

rket

ab

lese

curi

ties

Leg

al

Res

erv

esR

eta

ined

Ea

rnin

gs

Sald

op

er31

Dese

mb

er20

1130

7,30

1,00

0,0

0017

1,00

0,00

021

7,58

5,28

1,20

8-

173,

899,

163,

713

698,

956,

444,

921

Ba

lan

cea

so

f31

Dec

emb

er20

11

Pen

gar

uh

pen

erap

anaw

alP

SA

K-

Eff

ect

ofin

itia

lad

opti

onof

SF

AS

No

.55

(rev

isi

2009

)-

No.

55(r

evis

ed20

09)

SA

LD

OP

ER

1JA

NU

AR

I20

12S

ET

EL

AH

307

,301

,000

,000

-17

1,00

0,00

021

7,58

5,28

1,20

8-

173,

899,

163,

713

698,

956,

444,

921

BA

LA

NC

EA

SO

FJA

NU

AR

Y1,

2012

PE

NE

RA

PA

NP

SA

K55

(RE

VIS

I20

09)

AF

TE

RIM

PL

EM

EN

TA

TIO

N

To

tal

Lab

aK

om

pre

hen

sif

Tah

un

Ber

jala

n-

(41,

000,

000)

-21

6,08

8,79

8,02

921

6,04

7,79

8,02

9T

otal

Com

preh

ensi

veIn

com

eF

orT

heY

ear

Ko

rek

siK

eleb

ihan

Pem

bag

ian

Jasa

Pro

du

ksi

Tah

un

2010

dan

2009

17,3

92,6

82,5

7317

,392

,682

,573

Pas

tY

ears

Inco

me

Pem

bag

ian

Lab

ata

hu

n20

11D

istr

ibu

tion

of20

10N

etIn

com

e:

Cad

ang

anU

mu

m2w

,21

82,6

02,1

02,7

64-

(82,

602,

102,

764)

-G

ener

alR

eser

ves

Div

iden

2w,2

1-

(86,

949,

581,

857)

(86,

949,

581,

857)

Div

iden

d

Dan

aK

esej

ahte

raan

2w,2

1-

(4,3

47,4

79,0

92)

(4,3

47,4

79,0

92)

Pro

sper

ity

Fu

nds

Set

ora

nM

od

al20

83,1

40,0

00,0

0083

,140

,000

,000

Pai

d-in

capi

tal

Pen

ges

ahan

pen

yet

ora

nm

od

alo

leh

RU

PS

20

81,

140,

000

,000

(81,

140,

000,

000)

-S

hare

hold

ers'

appr

oval

onP

aid

inC

apit

al

Sal

do

per

31D

esem

ber

2012

388

,441

,000

,000

2,0

00,0

00,

000

130,

000,

000

317,

580,

066,

545

-21

6,08

8,79

8,02

992

4,23

9,86

4,57

4B

ala

nce

as

of

31D

ecem

ber

2012

To

tal

Lab

aK

om

pre

hen

sif

Tah

un

Ber

jala

n(7

0,00

0,00

0)24

5,66

9,79

3,34

024

5,59

9,79

3,34

0O

ther

com

preh

ensi

vein

com

e

Ko

rek

siK

eleb

ihan

Pem

bag

ian

Jasa

Pro

du

ksi

Tah

un

2010

dan

2009

363,

186,

695

363,

186,

695

Pas

tY

ears

Inco

me

Pem

bag

ian

Lab

ata

hu

n20

12:

-D

istr

ibu

tion

of20

12N

etIn

com

e:

Cad

ang

anU

mu

m2w

,21

118,

848,

838,

916

(118

,848

,838

,916

)-

Gen

eral

Res

erves

Div

iden

2w,2

1(9

1,83

7,73

9,16

2)(9

1,83

7,73

9,16

2)D

ivid

end

Dan

aK

esej

ah

tera

an2w

,21

(5,4

02,2

19,9

51)

(5,4

02,2

19,9

51)

Pro

sper

ity

Fu

nds

Set

ora

nM

od

al20

104,

640

,000

,000

104,

640,

000,

000

Pai

din

Cap

ital

in2

012

Pen

ges

ahan

pen

yet

ora

nm

od

alo

leh

RU

PS

20

83,

140,

000

,000

(83,

140,

000,

000)

-S

hare

hold

ers'

appr

oval

onP

aid

inC

apit

al

Sal

do

per

31D

esem

ber

2013

471

,581

,000

,000

23,5

00,0

00,

000

60,0

00,0

0043

6,79

2,09

2,15

6-

245,

669,

793,

340

1,17

7,60

2,88

5,49

6B

ala

nce

as

fo31

Dec

emb

er20

13

Sal

do

Lab

ay

ang

tela

h

Dit

entu

kan

Pen

gg

un

aan

ny

a/

Ap

pro

pri

ate

dR

eta

ined

Ea

rnin

gs

Des

crip

tio

ns

Cat

atan

atas

lap

ora

nk

euan

gan

mer

up

akan

bag

ian

yan

gti

dak

terp

isah

kan

dar

ila

po

ran

keu

ang

an

The

acco

mpa

nyi

ng

not

esfo

rman

inte

gral

part

ofth

ese

fin

anci

alst

atem

ents

Hal

3Pa

ge

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT PT BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT

LAPORAN ARUS KAS CASH FLOW STATEMENT

UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 2013 DAN 2012 FOR THE YEARS ENDED DECEMBER 31, 2013 AND 2012

(Dinyatakan dalam Rupiah penuh ) (Expressed in Full Rupiah)

U R A I A N 2013 Catatan/ Notes 2012

ARUS KAS DARI AKTIVITAS OPERASI: CASH FLOWS FROM OPERATING ACTIVITIES:

Penerimaan bunga, provisi dan komisi 1,101,855,770,614 2s, 23 932,403,469,856 Interest, Fees, and Commissions

Pembayaran bunga, provisi dan komisi (245,839,154,458) 2t, 23 (240,063,174,428) Payment of Interest, Fees, and Commisions

Pembayaran Kepada Karyawan (341,896,474,333) 36 (274,747,308,920) Payment of Employee's Benefit

Pembayaran beban umum dan administrasi (145,425,580,818) 35 (177,588,194,715) General and Administrative Payment

Penerimaan dari pendapatan operasional lainnya 10,237,842,467 25, 26, 27, 28, 29a-b 77,802,465,684 Other Operating Income

Pembayaran untuk beban operasional lainnya (36,198,302,952) 33, 34, 35 (50,902,359,178) Other Operating Expenses

Laba Operasi sebelum Perubahan dalam Aktiva dan Income Before Changes in Operating Assets

Kewajiban Operasi 342,734,100,520 266,904,898,299 and Liabilities

Perubahan Dalam Aktiva Dan Kewajiban Operasi Changes in Operating Assets and Liabilities

Penurunan (Kenaikan) Aktiva Operasi Decreasing (Increasing) in Operating Assets

Penempatan pada Bank Indonesia & Bank Lain 200,488,077,314 2g, 6 (6,229,359,843) Placement with Bank of Indonesia and Others Bank

Efek-efek dan Tagihan Lainnya (101,330,497,786) 2h, 7 (45,206,413,195) Marketable Securities and Other Receivable

Kredit yang Diberikan (1,073,434,869,757) 2i, 2j, 8, 9 (1,175,245,281,194) Loans

Aset Lain-Lain 3,030,241,361 12 (3,512,589,448) Other Assets

(971,247,048,868) (1,230,193,643,680)

Kenaikan (Penurunan) Kewajiban Operasi Increasing (Decreasing) in Operating Liabilities

Simpanan Deposits

- Pihak Berelasi (85,072,837,942) 2y, 13 (71,424,343,166) Related PartiesCurrent accounts -

- Pihak Ketiga 1,284,509,614,526 2r, 13 763,477,343,632 Third PartiesSave Deposit -

Simpanan dari bank lain (200,621,508,661) 15 297,976,238,702 Deposit from other bank

Liabilitas Segera (35,523,276,774) 2q, 14 18,876,726,128 Obligations Due Immediately

Liabilitas Lain-lain (55,437,862,728) 18 (42,210,509,776) Other Liabilities

907,854,128,421 966,695,455,520

Arus Kas Bersih Diperoleh dari Aktivitas Operasi 279,341,180,073 3,406,710,139

ARUS KAS DARI AKTIVITAS INVESTASI: CASH FLOWS FROM INVESTING ACTIVITIES:

Hasil Penjualan Aset 15,878,523,325 2m, 11 53,989,315,543 Proceeds from Sale of Fixed Assets

Perolehan Aset Tetap (73,577,828,541) 2m, 11 (115,783,691,837) Acquisition of Fixed Assets

Peningkatan Investasi (70,000,000) (41,000,000) Increased investment

Arus Kas Bersih Digunakan untuk Aktivitas Investasi (57,654,462,328) (61,835,376,294) Net cash used in investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN: CASH FLOWS FROM FINANCING ACTIVITIES:

Pembayaran dividen (91,837,739,162) 2w, 21 (86,949,581,857) Dividend payments

Penyetoran modal 104,640,000,000 20 83,140,000,000 Capital addition

Pembayaran Dana Kesejahteraan (5,402,219,951) 2w, 21 (4,347,479,092) Prosperity Funds Payment

Arus Kas Bersih Diperoleh dari Aktivitas Pendanaan 7,400,040,887 (8,157,060,949)

Kenaikan (Penurunan) Bersih Kas dan Setara Kas 229,086,758,632 (66,585,727,104) Net Increasing (Decreasing) in Cash and Cash Equivalents

Kas dan Setara Kas Awal Tahun 1,062,059,680,702 1,128,645,407,806 Cash and Cash Equivalents at Beginning of the Year

Kas dan Setara Kas Akhir Tahun 1,291,146,439,334 1,062,059,680,702 Cash and Cash Equivalents at The End of the Year

Kas dan Setara Kas terdiri atas : Cash and cash Equivalents consist of:

Kas 430,061,287,600 2d, 3 379,013,914,000 Cash

Giro pada Bank Indonesia 673,512,420,009 2e, 4 607,785,710,049 Current Account with Bank Indonesia

Giro pada Bank Lain 3,245,063,222 2f, 5 2,886,048,781 Current Account with Other Banks

Penempatan pada Bank Indonesia & bank lain - Jatuh

tempo sampai dengan 3 bulan sejak tanggal perolehan 105,000,000,000 2g, 6 47,500,000,000

Sertifikat Bank Indonesia - Jatuh tempo sampai dengan

tiga bulan sejak tanggal perolehan 79,327,668,503 2h, 7 24,874,007,872

Jumlah Kas dan Setara Kas 1,291,146,439,334 1,062,059,680,702 Total cash and Cash Equivalents

The accompanying notes form an integral part of these financial statements

U R A I A N

Net Cash Provided from Operating Activities

Net cash provided from financing activities

Placement on Bank Indonesia and other banks - within three

months from the date of acquisition

Certificate of Bank Indonesia - within three months from the

date of acquisition

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

Hal 4 Page

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 5Page

1. GAMBARAN UMUM PERUSAHAAN 1. COMPANY’S GENERAL INFORMATION

a. Sejarah Singkat a. Brief History

PT. Bank Pembangunan Daerah Kalimantan

Barat, selanjutnya disebut “Perusahaan”,didirikan berdasarkan Peraturan Daerah

Provinsi Kalimantan Barat Nomor 1 Tahun1963 jo. Nomor 10 Tahun 1975 jo. Nomor 7

Tahun 1982 jo. Nomor 9 Tahun 1990 jo.

Nomor 10 Tahun 1992. Bentuk hukumPerusahaan diubah dari Perusahaan Daerah

menjadi Perseroan Terbatas dengan namaPT. Bank Pembangunan Daerah Kalimantan

Barat melalui Peraturan Daerah ProvinsiKalimantan Barat Nomor 1 Tahun 1999

tanggal 12 Pebruari 1999 tentang PerubahanBentuk Badan Hukum PT. Bank

Pembangunan Daerah Kalimantan Barat

dari Perusahaan Daerah menjadi PerseroanTerbatas yang disahkan oleh Menteri Dalam

Negeri dengan Surat Keputusan No. 584.41-242, tanggal 19 Maret 1999 dan Akta

Pendirian Perseroan terbatas No. 81 tanggal23 April 1999 oleh Notaris Widiyansyah, SH

di Pontianak yang disahkan denganKeputusan Menteri Kehakiman No. C-8229

HT.01.01.Th.99 tanggal 5 Mei 1999, Akta

Notaris Widiyansyah, SH No. 33 tahun 2005tanggal 10 Mei 2005 yang telah diterima dan

dicatat dalam data base SisminbakumDirektorat Hukum dan Hak Azasi Manusia

Republik Indonesia No.C-14454HT.01.04.2005 tanggal 27 Mei 2005, dan

perubahan terakhir dengan Akta NotarisWidiyansyah, SH No.98 tahun 2008 tanggal

24 Desember 2008 yang disahkan dengan

Keputusan Menteri Hukum dan Hak AzasiManusia Republik Indonesia No.AHU-

05082.AH.01.02 tahun 2009 tanggal 23Februari 2009.

PT. Bank Pembangunan Daerah KalimantanBarat, referred to as Company, founded basedon Regional Regulation of Kalimantan BaratProvince No.1 of 1963 jo. No.10 of 1975 jo. No.7 of 1982 jo. No.9 of 1990 jo. No.10 of 1992.The Legal Entity of Regional Company waschanged become Limited Liability Companynamed PT. Bank Pembangunan DaerahKalimantan Barat is covered by RegionalRegulation of Kalimantan Barat Province No. 1of 1999, dated February 12, 1999 concerningTransformation of Legal Entity of RegionalCompany to Limited Liability Company wereapproved by the Minister of Home AffairsDecree No. 584.410242 dated March 19, 1999and Deed of Establishement No. 81 dated April23, 1999 made by Widiyansyah, SH. a publicnotary, in Pontianak which approved by theMinister of Justice No. C-8229 HT.01.01.Th.99dated May 5, 1999, amended by Widiyansyah,SH, a public notary, by notarial deed No.33date May 10, 2005 which have been acceptedand registered in Sisminbakum data base ofDirectorate of Law and Human Right, No. C-14454 HT.01.04.2005 on May 27, 2005, andthe last deed has been amended by Widiyansyah,SH, a public notary, by notarial deed No.98date December 24, 2008 which approved by theDecree of the Minister of Juctice and HumanRight No.AHU-05082.AH.01.02 year 2009dated February 23, 2009.

Berdasarkan Surat Keputusan DireksiPT. Bank Pembangunan Daerah Kalimantan

Barat No.SK/246/DIR Tahun 2005 tanggal 9Desember 2005 telah dibuka PT. Bank

Pembangunan Daerah Kalimantan Barat

Cabang Syariah Pontianak terhitung sejaktanggal 12 Desember 2005.

According to Directors’ DecreePT. Bank Pembangunan Daerah KalimantanBarat No.SK/246/DIR of 2005 dated December9, 2005, Company have been opened ShariaBranch in Pontianak started from December 12,2005.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 6Page

1. GAMBARAN UMUM PERUSAHAAN 1. COMPANY’S GENERAL INFORMATION

a. Sejarah Singkat (lanjutan) a. Brief History (continued)

Pembukaan Kantor Cabang SyariahPontianak tersebut telah mendapat ijin dari

Bank Indonesia Pontianak pada tanggal 1Desember 2005 (Surat Pemimpin Bank

Indonesia Pontianak No.7/24/DPwB2/IDDwB2/Ptk tanggal 1

Desember 2005) perihal Izin PembukaanKantor Bank Kalbar Cabang Syariah.

The opening of Sharia Branch Office inPontianak dated December 1, 2005 (based onDecree of Bank Indonesia Director PontianakNo.7/24/DPwB2/IDDwB2/Ptk dated December1, 2005) subject as for permit of an openingSharia Branch Office of Bank Kalbar.

b. Organisasi dan Struktur Manajemen b. Organizational and Management Structure

Secara garis besar struktur organisasi PT.Bank Pembangunan Daerah Kalimantan

Barat dalam tahun yang berakhir 31Desember 2013 dan 2012 dapat dijelaskan

sebagai berikut:

The organizational structure of PT. BankPembangunan Daerah Kalimantan Barat foryear ended December 31, 2013 and 2012comprise of:

2013 2012

Dewan Komisaris Board of Commissioners

Komisaris Utama Murdjani Abdullah Murdjani Abdullah President Commissioner

Komisaris Independen Iriyanto Iriyanto Independent Commissioner

Komisaris Independen Jamal Attamimi Jamal Attamimi Independent Commissioner

Komisaris Independen Palal Aliboro Palal Aliboro Independent Commissioner

Susunan Dewan Komisaris Perseroan

berdasarkan Berita Acara Rapat UmumPemegang Saham Luar Biasa (RUPSLB) PT.

Bank Pembangunan Daerah KalimantanBarat No. 89 tanggal 26 Juni 2012 yang

dibuat oleh Notaris Widiyansyah, SH diPontianak dan Berita Acara Rapat Umum

Pemegang Saham (RUPSLB) PT. Bank

Pembangunan Daerah Kalimantan Barat No.60 tanggal 18 Oktober 2011 yang dibuat oleh

Notaris Widiyansyah, SH di Pontianak.

The structure of Commissioner's board wasapproved by Extraordinary GeneralStockholders’ Meeting (RUPSLB) as decantedin Minutes of Meeting of ExtraordinaryGeneral Stockholders’ Meeting PT. BankPembangunan Daerah Kalimantan Barat No.89dated June 26, 2012 by Widiyansyah, SH., apublic notary in Pontianak and ExtraordinaryGeneral Stockholders’ Meeting (RUPSLB) asdecanted in Minutes of Meeting ofExtraordinary General Stockholders’ MeetingPT. Bank Pembangunan Daerah KalimantanBarat No.60 dated October 18, 2011 byWidiyansyah, SH., a public notary inPontianak

2013 2012

Direksi Board Of Directors

Direktur Utama Sudirman HMY Sudirman HMY President Director

Direktur Umum Samsir Ismail Samsir Ismail General Affair Director

Direktur Pemasaran Sirwan Fahruddin Sirwan Fahruddin Marketing Director

Direktur Kepatuhan Musafir Musafir Compliance Director

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 7Page

1. GAMBARAN UMUM PERUSAHAAN

(lanjutan)

1. COMPANY’S GENERAL INFORMATION

(continued)

b. Organisasi dan Struktur Manajemen(lanjutan)

b. Organizational and Management Structure(continued)

Susunan Komite Audit dan KomitePemantau Risiko pada Dewan Komisaris

PT. Bank Pembangunan Daerah KalimantanBarat posisi tanggal 31 Desember 2013 dan

2012 sesuai dengan Surat Dewan KomisarisNo. 584/31/DK.BPD tanggal 02 Maret 2012

dan Surat Keputusan Direksi No.

SK/44/DIR tahun 2012.

The structure of Audit Committee and RiskMonitoring Committee in PT. BankPembangunan Daerah's Board ofCommissioners for December 31, 2013 and 2012based on Board of Commissioners decree No.584/31/DK.BPD date March 02, 2012 andDirectors decree No. SK/44/DIR of 2012

2013 2012

Komite Audit Audit Commitee

Ketua Iriyanto Iriyanto Chairman

Anggota Slamet Rahardjo Slamet Rahardjo Member

Anggota Nella Yantiana Nella Yantiana Member

2013 2012

Komite PemantauRisiko

Risk MonitoringCommitee

Ketua Murdjani Abdullah Murdjani Abdullah Chairman

Anggota Faisal Firdaus Faisal Firdaus Member

Anggota Lely Sulastri Lely Sulastri Member

2013 2012

Komite Remunerasidan Nominasi

Remuneration andNomination Commitee

Ketua Jamal Attamimi Jamal Attamimi Chairman

Anggota Palal Aliboro Palal Aliboro Member

Anggota Nadi Delyuzar Nadi Delyuzar Member

2013 2012

Dewan PengawasSyariah

Board of ShariaSupervisory

Ketua Usman M. Thayib Usman M. Thayib Chairman

Anggota Wajidi Sayadi Wajidi Sayadi Member

Anggota Harjani Hefni Harjani Hefni Member

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 8Page

1. GAMBARAN UMUM PERUSAHAAN

(lanjutan)

1. COMPANY’S GENERAL INFORMATION

(continued)

a. Organisasi dan Struktur Manajemen

(lanjutan)

a. Organizational and Management Structure

(continued)

Susunan Dewan Pengawas Syariah posisitanggal 31 Desember 2013 dan 2012

berdasarkan SK Direksi No. SK/206/DIRTahun 2012 tanggal 3 Oktober 2012 tentang

Perubahan Surat Keputusan Direksi No.

SK/188/DIR Tahun 2012 tanggal 31Agustus 2012 tentang penetapan Susunan

Dewan Pengawas Syariah Pada Unit UsahaSyariah PT. Bank Pembangunan Daerah

Kalimantan Barat.

The structure of Sharia Supervisory Board forDecember 31, 2013 and 2012 by decree No.SK/206/DIR of 2012 dated October 3, 2012 onthe change in Director decree No. SK/188/DIRof 2012 dated August 31 ,2012 on theesthablishment of the composition of thesupervisory board for Sharia Unit PT. BankPembangunan Daerah Kalimantan Barat

Pada tahun 2013 struktur organisasi

PT. Bank Pembangunan Daerah KalimantanBarat diperbaharui melalui Surat Keputusan

No. SK/27A/DIR tahun 2012, terdiri dari 12

divisi, 2 satuan kerja sebagai berikut:

In 2013, organizational structure of PT. BankPembangunan Daerah Kalimantan Barat wasrenewed by Directors’ Decree No. SK/27A/DIRof 2012, consists of 12 divisions, 2 units asfollows:

1. Direktur Utama dibantu oleh :

a. Kepala Divisi Audit Intern

b. Kepala Divisi Perencanaanc. Kepala Divisi Corporate Secretary

2. Direktur Pemasaran & Unit UsahaSyariah dibantu oleh :

a. Kepala Divisi Treasurib. Kepala Divisi Usaha Syariah

c. Kepala Divisi Kreditd. Kepala Satuan Kerja Kredit Khusus

e. Kepala Satuan Kerja Electronic Banking

3. Direktur Umum dibantu oleh :a. Kepala Divisi Akuntansi

b. Kepala Divisi Umumc. Kepala Divisi Sumber Daya Manusia

d. Kepala Divisi Teknologi Informasi4. Direktur Kepatuhan :

a. Kepala Divisi Kepatuhanb. Kepala Divisi Manajemen Risiko

1. President Director is supported by:a. Head of Audit Intern Divisionb. Head of Planning Divisionc. Head of Corporate Secretary Division

2. Marketing & Sharia Unit Director issupported by:a. Head of Treasury Divisionb. Head of Sharia Divisionc. Head of Loans Divisiond. Head of Special Loans Unite. Head of Electronic Banking Unit

3. General Affair Director is supported by:a. Head of Accounting Divisionb. Head of Internal Affair Divisionc. Head of Human Resources Divisiond. Head of Information Technology

Division4. Compliance Director is supported by:

a. Head of Compliance Divisionb. Head of Risk Management Division

Pada tanggal 31 Desember 2013 dan 2012,

Bank memiliki karyawan masing-masingsebanyak 1.463 dan 1.433 Orang.

As of December 31, 2013 and 2012, the bankhas 1.463 and 1.433 employees, respectively.

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 9Page

1. GAMBARAN UMUM PERUSAHAAN

(lanjutan)

1. COMPANY’S GENERAL INFORMATION

(continued)

b. Jaringan Kantor b. Office Network

Jaringan kantor terdiri atas 1 kantor cabang

utama dan 18 kantor cabang yang dipimpinoleh Pimpinan Cabang, 1 kantor cabang

syariah, 49 kantor cabang pembantu yangdipimpin oleh Pimpinan Cabang Pembantu,

4 cabang pembantu syariah, serta 48

Layanan Syariah (Office Chanelling) BankKalbar Syariah, 49 kantor kas, 1 kas

terapung, 15 kas mobil, 34 payment point,dan terdapat 137 anjungan tunai mandiri.

Office network consist of 1 Head office and 18branches office which led by Head of Branch, 1syariah branch, 49 sub branches office which ledby Ministrant of Head of Branchand, 4 subbranches syariah, 48 syariah services (OfficeChanelling), 49 branches of cash office, 1floating branch (boat), 15 branches of car office,34 payment point and 137 automatted tellermachines.

c. Kegiatan Usaha c. Business Activity

Menurut Akta Pendirian Perseroan terbatas

No. 81 tanggal 23 April 1999 oleh NotarisWidiyansyah, SH di Pontianak yang

disahkan dengan Keputusan Menteri

Kehakiman No. C-8229 HT.01.01.Th.99tanggal 5 Mei 1999 maksud dan tujuan

didirikan bank adalah berusaha dalambidang bank umum.

Based on Deed of Establishement No. 81 datedApril 23, 1999 made by Widiyansyah, SH. apublic notary, in Pontianak which approved bythe Minister of Justice No. C-8229HT.01.01.Th.99 dated May 5, 1999, The goalsand objectives of the bank is to conductcommercial banking activities.

Untuk mencapai maksud dan tujuantersebut, kegiatan usaha yang dapat

dilaksanakan oleh bank adalah :1. Menghimpun dana dari masyarakat

dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito,tabungan dan/atau lainnya yang

dipersamakan dengan itu.2. Memberikan kredit

3. Menerbitkan Surat Pengakuan Hutang.4. Membeli, menjual atau menjamin surat-

surat berharga atas resiko sendirimaupun untuk kepentingan nasabah.

5. Memindahkan uang baik untuk

kepentingan sendiri maupun untukkepentingan nasabah.

6. Menempatkan dana, meminjam danaatau meminjamkan dana kepada bank

lain.7. Menerima pembayaran dari tagihan atas

surat berharga dan melakukan perhitungandengan atau antar pihak ketiga.

To reach the goal and the objectives, bank’sactivity can be held as follows:

1. Collecting fund from the public in form ofdemand deposit, time deposit, certificate ofdeposit, saving and/or others which likely withthat.

2. Granting loans.3. Obligations.4. Buying, selling of guaranting securities of its

own risk and also for the client’s interest.

5. Moving the money either for themselves or forthe benefit of customers

6. Placing funds, borrow or lend funds to otherbanks.

7. Receive payment of bills of securities andperform calculations with or between thirdparties.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 10Page

1. GAMBARAN UMUM PERUSAHAAN

(lanjutan)

1. COMPANY’S GENERAL INFORMATION

(continued)

d. Kegiatan Usaha (lanjutan) d. Business Activity (continued)

8. Menyediakan tempat untuk menyimpanbarang dan surat berharga.

9. Melakukan kegiatan penitipan untuk

kepentingan pihak lain berdasarkansuatu kontrak.

10. Melakukan penempatan dana dari

nasabah lainnya dalam bentuk suratberharga yang tidak tercatat di bursa

efek.

11. Membeli melalui pelelangan agunan baiksemua maupun sebagian dalam hal

debitur tidak memenuhi kewajiban

kepada bank, dengan ketentuan agunanyang dibeli tersebut wajib dicairkan

secepatnya.

12. Melakukan kegiatan anjak piutang,

usaha kartu kredit dan kegiatan wali

amanat.

13. Pemegang Kas Daerah dan atau

melakukan penyimpanan uang daerah.

14. Melakukan kegiatan valuta asing dan

atau sebagai bank devisa denganmemenuhi ketentuan-ketentuan yang

berlaku.

15. Melakukan kegiatan penyertaan modal

pada bank atau perusahaan lain di

bidang keuangan.

16. Melakukan kegiatan penyertaan modal

sementara untuk mengatasi akibat

kegagalan kredit atau kegagalanpembiayaan baik secara konvensional

maupun prinsip syariah.

17. Bertindak sebagai pendiri dana pensiun

dan pengurus dana pensiun sesuai

dengan ketentuan perundang-undanganyang berlaku.

8. Provides a place to store goods and securities(Safe Deposit Boxs).

9. Care activities for the benefit of anotherparty pursuant to a contract.

10.Doing the placement of funds from othercustomers in the form of securities that arenot listed on stock exchange.

11. Buying through auction of collateral eitherall or in part in the event the debtor does notfulfill obligations to the bank, provided thecollateral is purchased shall be disbursed assoon as possible.

12. Perform activities of factoring, credit cardsand business activities of the trustee.

13. Holders of treasury and cash or storageareas.

14. Conducting activities and foreign currencyor as bank reserves to meet the applicableprovisions.

15. Perform activities of equity participation inbanks or other companies in the financialsector.

16. Conduct activities to address the temporarycapital due to credit failure or failure of thefinancing both conventional and syariaprinciples.

17. Acting as the founder of the pension fundand pension fund managers in accordancewith statutory provisions in force.

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 11Page

1. GAMBARAN UMUM PERUSAHAAN

(lanjutan)

1. COMPANY’S GENERAL INFORMATION

(continued)

e. Modal Dasar e. Authorized Capital

Sesuai dengan Peraturan Daerah ProvinsiKalimantan Barat Nomor 10 Tahun 1992

tanggal 3 Desember 1992 tentang BankPembangunan Daerah Kalimantan Barat dan

juga tercantum dalam Akte

Pendirian/Anggaran Dasar, modal dasarPerusahaan adalah sebesar

Rp25.000.000.000.

In accordance with Regional Regulation ofKalimantan Barat Province No. 10 of 1992dated December 3, 1992 concerning BankPembangunan Daerah Kalimantan Barat andalso contained in Decree of Establishment/Article of Association, the Authorized Capitalof the company is Rp25.000.000.000.

Berdasarkan Peraturan Daerah Propinsi

Kalimantan Barat Nomor 1 Tahun 1999tentang Perubahan Bentuk Badan Hukum

Bank Pembangunan Daerah KalimantanBarat dari Perusahaan Daerah menjadi

Perseroan Terbatas yang disahkan oleh

Menteri Dalam Negeri dengan SuratKeputusan No. 584.41-242 tanggal 19 Maret

1999 oleh Notaris Widiyansyah, SH diPontianak yang disahkan dengan keputusan

Menteri Kehakiman No. C-8229HT.01.01Th.99, tanggal 5 Mei 1999, sesuai

akte notaris Widiyansyah, SH No. 97 tanggal28 Pebruari 2000 yang tercatat di Direktorat

Jenderal Hukum dan Perundang-undangan

Departemen Kehakiman No. C-8929-HT.01.04.Th.2000 tanggal 18 April 2000 yang

diumumkan dalam tambahan Berita NegaraRepublik Indonesia Nomor 20 tanggal 9

Maret 2001, modal dasar Perusahaanberubah menjadi Rp200.000.000.000 yang

terbagi atas 200.000 lembar saham.

According to Regional Regulation ofKalimantan Barat Province No. 1 of 1999concerning Transformation of Legal Entity ofBank Pembangunan Daerah Kalimantan Baratfrom Regional Company to Limited LiabilityCompany which approved by Minister ofHome Affairs Decree No. 584.41-242 datedMarch 19, 1999 by Widiyansyah, SH., a publicnotary in Pontianak and approved by Ministerof Justice Decree No. C-8229 HT 01.01.Th.99dated May 5, 1999, the last deed has beenamended by Widiyansyah, SH. by notarialdeed No. 97 dated February 28, 2000 whichregistered in Directorate of Law and HumanRight No.C-8929-HT.01.04.Th.2000 datedApril 18, 2000 which published in Suplementof State Gazette No. 20 dated March 9, 2001the authorized capital of company changebecome Rp200.000.000.000 which divided into200.000 shares.

Perubahan terakhir dengan akte notaris

Widiyansyah, SH No.88 tanggal 18 Juni

2008, modal dasar perusahaan berubahmenjadi sebesar Rp600.000.000.000 yang

terbagi atas 600.000 lembar saham terdiridari 480.000 lembar saham seri A, dan

120.000 lembar saham seri B.

The latest amendment of notarial deed byWidiyansyah, SH. No. 88 dated June 18, 2008,the authorized capital of the Company becameRp600.000.000.000 which divided into 600.000shares consist of 480.000 Class A shares, and120.000 Class B shares.

Sampai dengan tahun buku yang berakhir

pada tanggal 31 Desember 2013 dan 2012jumlah modal yang telah disetor oleh

pemegang saham sebesar Rp471.581.000.000

dan Rp388.441.000.000.

Up to period ended in December 31, 2013 and2012 amount of paid in capital are equal toRp471.581.000.000 and Rp388.441.000.000.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 12Page

2. IKHTISAR KEBIJAKAN AKUNTANSI 2. SUMMARY OF ACCOUNTING POLICIES

Direksi bertanggung jawab atas penyusunanlaporan keuangan yang telah diselesaikan

tanggal 31 Desember 2013.

Directors are responsible for the preparation ofthe consolidated financial statements that havebeen completed on December 31, 2013.

Kebijakan akuntansi utama yang diterapkandalam penyusunan laporan keuangan

adalah seperti dijabarkan di bawah ini:

The principal accounting policies adopted inpreparing the consolidated financial statementsare set out below:

Indeks kebijakan akuntansi:

a. Pernyataan Kepatuhanb. Dasar Penyusunan Laporan Keuangan

c. Aset dan Liabilitas Keuangan

d. Kas dan Setara Kas

e. Giro Wajib Minimumf. Giro pada Bank Indonesia dan Bank Lain

g. Penempatan Pada Bank Indonesia danBank Lain

h. Surat Berhargai. Kredit yang diberikan

j. Pembiayaan Syariah

k. Penyertaan Sahaml. Pembentukan Cadangan Penurunan

Nilai dari Aset Keuanganm. Aset Tetap

n. Aset Lain-Laino. Tagihan Pajak

p. Biaya Dibayar Dimukaq. Liabilitas Segera

r. Simpanan

s. Pendapatan dan Beban Bungat. Pendapatan Provisi dan Komisi

u. Program Pensiun Pegawaiv. Imbalan Kerja

w. Laba per Saham Dasarx. Penetapan penggunaan laba bersih

y. Perpajakanz. Transaksi dengan pihak-pihak berelasi

Indices of Accounting Policies:a. Statement of Complianceb. Basis of Preparation Of The Financial

Statementsc. Financial Assets and Liabilitied. Cash and Cash Equivalentse. The Minimum Statutory Reservef. Currents Accounts with Bank Indonesia and

Other Banksg. Placements with Bank Indonesia and other

Bankh. Marketable Securitiesi. Loansj. Sharia Financingk. Equity Investmentsl. Establishment of Reserve Impairment of

Financial Assetsm. Fixed Assetsn. Other Assetso. Prepaid Taxesp. Prepaid Expensesq. Obligations due immediately

r. Depositss. Interset Income and Expenset. Fee and Commission Incomeu. Pension Plan Programv. Employment Benefitw. Basic Earnings per Sharex. Determination of net profity. Taxationz. Transaction with related parties

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 13Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

a. Pernyataan Kepatuhan a. Statement of Compliance

Laporan keuangan PT. Bank Pembangunan

Daerah Kalimantan Barat untuk tahun yangberakhir pada tanggal 31 Desember 2013

dan 2012 disusun sesuai dengan StandarAkuntansi Keuangan (SAK) di Indonesia

yang dikeluarkan oleh Ikatan Akuntan

Indonesia. Dan praktik-praktik perbankansesuai dengan Pedoman Akuntansi

Perbankan Indonesia (PAPI Revisi 2008),serta pedoman akuntansi dan pelaporan

yang ditetapkan oleh otorisasi perbankan.

The financial statements of PT. BankPembangunan Daerah Kalimantan Barat for theyears ended December 31, 2013 and 2012 wereprepared in accordance with IndonesianFinancial Accounting Standards (SFAS) issuedby the Indonesian Institute of Accountants. Andthe prevailing banking industry practicesaccording to the Indonesian AccountingGuidance for Banking (PAPI, Revised 2008),and accounting and reporting guidelinesprescribed by the Bank Indonesia.

Laporan keuangan Unit Usaha Syariah

PT. Bank Pembangunan Daerah KalimantanBarat untuk tahun yang berakhir pada

tanggal 31 Desember 2013 dan 2012 disusunsesuai dengan PSAK No. 101 "Penyajian

Laporan Keuangan Syariah", PSAK No. 102"Akuntansi Murabahah", PSAK No. 103

"Akuntansi Salam", PSAK No. 104

"Akuntansi Istishna", PSAK 105 "AkuntansiMudharabah", PSAK No. 106 "Akuntansi

Musyarakah", dan PSAK No. 107"Akuntansi Ijarah", menggantikan PSAK

No. 59 tentang "Akuntansi PerbankanSyariah" yang berhubungan dengan

pengakuan, pengukuran, penyajian danpengungkapan terhadap topik-topik

tersebut dan Pedoman Akuntansi

Perbankan Syariah Indonesia ("PAPSI")yang diterbitkan atas kerjasama IAI dengan

Bank Indonesia.

The financial statements of Sharia Unit inPT. Bank Pembangunan Daerah KalimantanBarat for the years ended December 31, 2013and 2012 have been prepared in conformity withPSAK No. 101 "Sharia Financial StatementsPresentation", PSAK No. 102 "Accounting forMurabahah", PSAK No. 103 "Accounting forSalam", PSAK No. 104 "Accounting forIstishna", PSAK No. 105 "Accounting forMudharabah", PSAK No. 106 "Accounting forMusyarakah" and PSAK No. 107 "Accountingfor Ijarah" which superseded PSAK No. 59"Accounting for Sharia Banks", in relation tothe recognition, measurement, presentation anddisclosure for the above-mentioned topics andthe Accounting Guidelines for IndonesianSyariah Banks ("PAPSI") issued by BankIndonesia in cooperation with IAI.

Laporan keuangan PT. Bank Pembangunan

Daerah Kalimantan Barat telah disajikanberdasarkan nilai historis, kecuali untuk aset

keuangan yang diklasifikasikan sebagaitersedia yang dijual, aset dan liabilitas

keuangan yang diukur berdasarkan nilaiwajar dalam laporan laba rugi dan semua

kontrak derivatif yang diukur menggunakannilai wajar. Laporan keuangan disusun

berdasrkan akuntansi berbasis akrual.

The financial statements of PT. BankPembangunan Daerah Kalimantan Barat havebeen prepared on a historical cost, except forfinancial assets classified as available for sale,financial assets and liabilities held at fair valuethrough profit and loss and all derivativecontracts which have been measured at fairvalue. The financial statements are preparedunder the accrual basis of accounting.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 14Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

a. Pernyataan Kepatuhan (lanjutan) a. Statement of Compliance (continued)

Laporan Arus Kas disusun menggunakan

metode langsung dan arus kasdikelompokkan atas dasar aktivitas operasi,

investasi dan pendanaan. Kas dan setara kasterdiri dari kas, giro pada Bank Indonesia dan

giro pada bank lain, penempatan pada Bank

Indonesia dan bank lain, dan Sertifikat BankIndonesia, yang jatuh tempo dalam waktu 3

(tiga) bulan sejak tanggal perolehan,sepanjang tidak digunakan sebagai jaminan

atas pinjaman yang diterima serta tidakdibatasi penggunaannya.

The statement of cash flows have been preparedbased on the direct method and the cash flowshave been classified on the basis of operating,investing and financing activities. Cash andcash equivalents consists of cash, currentaccounts with Bank Indonesia and currentaccounts with other banks, placements withBank Indonesia and other banks and Certificatesof Bank Indonesia maturing within threemonths or less from the acquisition dateprovided they are not used as collateral forborrowings nor restricted in use.

Mata uang pelaporan yang digunakandalam laporan keuangan adalah Rupiah.

Angka-angka yang disajikan dalam laporankeuangan, kecuali bila dinyatakan secara

khusus, adalah dibulatkan dalam Rupiahpenuh.

The reporting currency used in the financialstatements is the Indonesian Rupiah. Unlessotherwise stated, all figures presented in thefinancial statements are rounded in full Rupiah.

b. Dasar Penyusunan Laporan Keuangan b. Basic of Preparation of the FinancialStatements

Laporan keuangan telah disajikan

berdasarkan harga perolehan, kecuali untuk

aset keuangan yang diklasifikasikan sebagaitersedia untuk dijual, aset dan liabilitas

keuangan yang diukur berdasarkan nilaiwajar dalam laporan laba rugi dan semua

kontrak derivatif yang diukurmenggunakan nilai wajar. Laporan

keuangan disusun berdasarkan akuntansiberbasis akrual.

The financial statements have been preparedunder the historical cost convention, except forfinancial assets classified as available for sale,financial assets and liabilities held at fair valuethrough profit and loss and all derivativecontracts which have been measured at fairvalue. The financial statements are preparedunder the accrual basis of accounting.

Laporan arus kas disusun menggunakanmetode langsung dan arus kas

dikelompokkan atas dasar kegiatan operasi,investasi dan pendanaan. Untuk tujuan

laporan arus kas, kas dan setara kas

mencakup kas, giro pada Bank Indonesia,giro pada bank lain dan investasi jangka

pendek likuid lainnya dengan jangka waktujatuh tempo tiga bulan atau kurang.

The cash flow statement is prepared based on thedirect method by classifying cash flows on thebasis of operating, investing and financingactivities. For the purpose of the cash flows, cashand cash equivalent include cash, currentacounts with Bank Indonesia, current accountswith other banks and other short-termhoghlyliquid investments with original maturities ofthree months or less.

Dalam penyusunan laporan keuangansesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia, dibutuhkanestimasi dan asumsi yang mempengaruhi:

The preparation of consolidated financialstatements in conformity with accountingprinciples generally accepted in Indonesiarequires the use of estimates and assumptionsthat affects:

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 15Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

b. Dasar Penyusunan Laporan Keuangan(lanjutan)

b. Basic of Preparation of the FinancialStatements (continued)

Nilai aset dan liabilitas dilaporkan, danpengungkapan atas aset dan liabilitas

kontijensi pada tanggal laporankeuangan.

Jumlah pendapatan dan beban selamaperiode pelaporan.

The reported amounts of assets and liabilitiesand disclosure of contingent assets andliabilities at the date of financial statements.

The reported amounts of revenues andexpenses during the reporting period.

Walaupun estimasi ini dibuat berdasarkan

pengetahuan terbaik manajemen ataskejadian dan tindakan saat ini, hasil yang

timbul mungkin berbeda dengan jumlahyang diestimasi semula.

Although these estimates are based onmanagement’s best knowledge of currentevents and activities, actual results may differfrom those estimates.

Seluruh angka dalam Laporan Keuanganini, kecuali dinyatakan secara khusus,

dibulatkan menjadi dan disajikan dalamRupiah penuh.

Figures in financial statements are rounded toand expressed in full rupiah unless otherwisestated.

c. Aset dan Liabilitas Keuangan c. Financial Assets and Liabilities

Aset Keuangan Financial Assets

Aset keuangan Bank terdiri dari kas, giropada Bank Indonesia, giro pada bank lain,

penempatan pada Bank Indonesia dan banklain, surat-surat berharga, penyertaan

saham, kredit yang diberikan, pembiayaansyariah, aset tetap, dan aset lain-lain.

The Bank's financial assets consist of cash,current accounts with Bank Indonesia, currentaccounts with other banks, placements withBank Indonesia and other banks, marketablesecurities, investments in share, loans, shariafinancing, fixed assets and other assets.

Bank mengklasifikasikan aset keuangannya

dalam kategori:1. Aset keuangan yang diukur pada nilai

wajar melalui laporan laba rugi,2. Pinjaman yang diberikan dan piutang,

3. Aset keuangan dimiliki hingga jatuhtempo, dan

4. Aset keuangan tersedia untuk dijual.

The Bank classifies its financial assets in thefollowing categories:1. Financial assets at fair value through profit

and loss,2. Loans and receivables,3. Held-to-maturity financial assets, and4. Available-for-sale financial assets.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 16Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(Continued)

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)

Aset Keuangan (lanjutan) Financial Assets (continued)

Klasifikasi ini tergantung dari tujuanperolehan aset keuangan tersebut.

Manajemen menentukan klasifikasi asetkeuangan tersebut pada saat awal

pengakuannya.

The classification depends on the purpose forwhich the financials assets were acquired.Management determines the classification of itsfinancial assets at initial recognition.

1. Aset keuangan yang diukur pada nilai

wajar melalui laporan laba rugi,

1. Financial assets at fair value through profitand loss,

Aset keuangan yang diukur pada nilaiwajar melalui laporan laba rugi, yang

memiliki dua sub-klasifikasi, yaitu asetkeuangan yang ditetapkan demikian

pada saat pengakuan awal dan asetkeuangan yang diklasifikasi dalam

kelompok yang diperdagangkan;

Aset keuangan diklasifikasikan dalamkelompok diperdagangkan jika diperoleh

atau dimiliki terutama untuk tujuandijual atau dibeli kembali dalam waktu

dekat atau jika merupakan bagian dariportofolio instrumen keuangan tertentu

yang dikelola bersama dan terdapatbukti mengenai pola ambil untung dalam

jangka pendek (short term profit taking)

yang terkini.

Financial assets held at fair value throughprofit or loss, which have two sub-classifications, i.e. financial assetsdesignated as such upon initial recognitionand financial assets classified as held-for-trading;

Financial assets classified as Trading ifpossessed mainly for resale or buybackpurpose in close time. Or if it a part ofspesific financial instrument's portfoliomanaged together and there's an evidence ofupdate short term profit taking.

2. Pinjaman yang diberikan dan piutang, 2. Loans and receivables,

Pinjaman yang diberikan dan piutang

adalah aset keuangan non-derivatifdengan pembayaran tetap atau telah

ditentukan dan tidak mempunyaikuotasi di pasar aktif, kecuali:

Recover substantially Loans and receivablesare non-derivative financial assets with fixedor determinable payments that are notquoted in an active market, other than:

Yang dimaksudkan oleh Bank untukdijual dalam waktu dekat, yang

diklasifikasikan dalam kelompokdiperdagangkan, serta yang pada saat

pengakuan awal ditetapkan sebagaidiukur pada nilai wajar melalui

laporan laba rugi;

Yang pada saat pengakuan awal

ditetapkan dalam kelompok tersediauntuk dijual; atau

Those that the Bank intends to sellimmediately or in the short term, which areclassified as held for trading, and thosethat the entity upon initial recognitiondesignates as at fair value through profitor loss;

Those that the Bank upon initialrecognition designates as available forsale; or

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 17Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)

Aset Keuangan (lanjutan) Financial Assets (continued)

2. Pinjaman yang diberikan dan piutang(lanjutan)

2. Loans and receivables (continued)

Dalam hal pemilik mungkin tidakakan memperoleh kembali investasi

awal secara substansial kecuali yangdisebabkan oleh penurunan kualitas

pinjaman yang diberikan dan piutang.

Those for which the holder may not all ofits initial investment, other than becauseof credit deterioration.

Pada saat pengakuan awal, pinjaman

yang diberikan dan piutang diakui padanilai wajarnya ditambah biaya transaksi

dan selanjutnya diukur pada biayaperolehan diamortisasi dengan

menggunakan metode suku bungaefektif. Pendapatan dari aset keuangan

dalam kelompok pinjaman yang

diberikan dan piutang dicatat di dalamlaporan laba rugi dan dilaporkan sebagai

‘Pendapatan bunga’.

Loans and receivables are initially recognised atfair value plus transaction costs andsubsequently measured at amortised cost usingthe effective interest rate method. Interestincome on financial assets classified as loansand receivables is included in the incomestatement and is reported as ‘Interest income’.

Dalam hal terjadi penurunan nilai,kerugian penurunan nilai dilaporkan

sebagai pengurang dari nilai tercatat dariaset keuangan dalam kelompok

pinjaman yang diberikan dan piutang,dan diakui di dalam laporan laba rugi

sebagai “Cadangan Kerugian Penurunan

Nilai”.

In the case of impairment, the impairment lossis reported as a deduction from the carryingvalue of the financial assets classified as loanand receivables recognised in the incomestatement as ‘Allowance for impairment losses’.

3. Aset keuangan dimiliki hingga jatuh

tempo

3. Held-to-maturity financial assets

Investasi dalam kelompok dimiliki

hingga jatuh tempo adalah asetkeuangan non-derivatif dengan

pembayaran tetap atau telah ditentukandan jatuh temponya telah ditetapkan,

serta Manajemen mempunyai intensi

positif dan kemampuan untuk memilikiaset keuangan tersebut hingga jatuh

tempo, kecuali:

Held-to-maturity investments arenonderivative financial assets with fixed ordeterminable payments and fixed maturitiesthat the Management has the positiveintention and ability to hold to maturity,other than:

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 18Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)

Aset Keuangan (lanjutan) Financial Assets (continued)

3. Aset keuangan dimiliki hingga jatuhtempo (lanjutan)

3. Held-to-maturity financial assets (continued)

- investasi yang pada saat pengakuanawal ditetapkan sebagai aset

keuangan yang diukur pada nilaiwajar melalui laporan laba rugi

komprehensif.

- investasi yang ditetapkan oleh entitas

dalam kelompok tersedia untuk

dijual.

- investasi yang memiliki definisi

pinjaman yang diberikan dan piutang.

- those that the Bank upon initialrecognition designates as at fair valuethrough statement of comprehensiveincome.

- those that the Company designates asavailable for sale.

- those that meet the definition of loans andreceivables.

Pada saat pengakuan awal, asetkeuangan dimiliki hingga jatuh tempo

diakui pada nilai wajarnya ditambah

biaya transaksi dan selanjutnya diukurpada biaya perolehan diamortisasi

dengan menggunakan suku bungaefektif.

These are initially recognised at fair valueincluding transaction costs and subsequentlymeasured at amortised cost, using theeffective interest method.

Pendapatan bunga dari investasi dimilikihingga jatuh tempo dicatat dalam

laporan laba rugi dan diakui sebagai’Pendapatan bunga’. Ketika penurunan

nilai terjadi, kerugian penurunan nilai

diakui sebagai pengurang dari nilaitercatat investasi dan diakui didalam

laporan keuangan sebagai ’CadanganKerugian Penurunan Nilai’.

Interest income on held-to-maturityinvestments is included in the incomestatement and reported as ‘Interest income’.In the case of an impairment, the impairmentloss is been reported as a deduction from thecarrying value of the investment andrecognised in the income statement as‘Allowance for impairment losses’.

www.bankkalbar.co.id

Laporan Tahunan 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 19Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)

Aset Keuangan (lanjutan) Financial Assets (continued)

4. Aset keuangan tersedia untuk dijual. 4. Available-for-sale financial assets.

Investasi dalam kelompok tersedia untukdijual adalah aset keuangan non-derivatif

yang ditetapkan untuk dimiliki untukperiode tertentu dimana akan dijual

dalam rangka pemenuhan likuiditas atauperubahan suku bunga, valuta asing atau

yang tidak diklasifikasikan sebagaipinjaman yang diberikan atau piutang,

investasi yang diklasifikasikan dalam

kelompok dimiliki hingga jatuh tempoatau aset keuangan yang diukur pada

nilai wajar melalui laporan laba rugi.

Pada saat pengakuan awalnya, aset

keuangan tersedia untuk dijual diakuipada nilai wajarnya ditambah biaya

transaksi dan selanjutnya diukur padanilai wajarnya dimana keuntungan atau

kerugian diakui pada laporan perubahan

ekuitas kecuali untuk kerugianpenurunan nilai dan laba rugi selisih

kurs, hingga aset keuangan dihentikanpengakuannya. Jika aset keuangan

tersedia untuk dijual mengalamipenurunan nilai, akumulasi laba atau

rugi yang sebelumnya diakui di laporanperubahan ekuitas, diakui pada laporan

laba rugi.

Entitas menggunakan akuntansi tanggalpenyelesaian untuk mencatat transaksi

aset keuangan yang lazim (regular). Asetkeuangan yang dialihkan kepada pihak

ketiga tetapi tidak memenuhi syaratpenghentian pengakuan disajikan di

dalam neraca sebagai "Aset yang

dijaminkan", jika pihak penerimamemiliki hak untuk menjual atau

mentransfer kembali.

Available-for-sale investments are financialassets that are intended to be held forindefinite period of time, which may be sold inresponse to needs for liquidity or changes ininterest rates, exchange rates or that are notclassified as loans and receivables, held-to-maturity investments or financial assets atfair value through profit or loss.

Available-for-sale financial assets are initialrecognised at fair value, plus transactioncosts, and measured subsequently at fairvalue with gains and losses being recognisedin the statement of changes in equity, exceptfor impairment losses and foreign exchangegains and losses, until the financial assets isderecognised. If an available-for-sale financialasset is determined to be impaired, thecummulative gain or loss previouslyrecognised in the statement of changes inequity is recognised in the income statement.

The Bank uses settlement date accounting forregular way contracts when recordingfinancial asset transactions. Financial assetsthat are transferred to a third party but notqualify for derecognition are presented in thebalance sheets as “Pledged assets”, if thetransferee has the right to sell or repledgethem.

www.bankkalbar.co.id

Annual Report 2013 | BANK KALBAR

BANK PEMBANGUNAN DAERAH BANK PEMBANGUNAN DAERAHKALIMANTAN BARAT KALIMANTAN BARAT

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSUNTUK TAHUN-TAHUN YANG BERAKHIR FOR THE YEARS ENDED31 DESEMBER 2013 DAN 2012 DECEMBER 31, 2013 AND 2012(Dinyatakan dalam Rupiah Penuh) (Expressed in Full Rupiah)

Hal 20Page

2. IKHTISAR KEBIJAKAN AKUNTANSI

(lanjutan)

2. SUMMARY OF ACCOUNTING POLICIES

(continued)

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)

Liabilitas Keuangan Financial Liabilities

Liabilitas Keuangan Bank terdiri dariliabilitas segera, simpanan nasabah,

simpanan dari bank lain, pinjaman yangditerima, dan liabilitas lain-lain.

The Bank's financial liabilities consist ofobligations due immediately, deposits fromcustomers, deposits from other banks,borrowings and other liabilities.

Bank mengklasifikasikan liabilitas keuangandalam kategori liabilitas keuangan yang

diukur pada nilai wajar melalui laporan labarugi dan liabilitas keuangan yang diukur

dengan biaya perolehan diamortisasi.

Liabilitas keuangan dikeluarkan ketikakewajiban telah dilepaskan atau dibatalkan

atau kadaluwarsa.

The Bank classified its financial liabilities in thecategory of financial liabilities at fair valuethrough profit or loss and financial liabilitiesmeasured at amortised cost. Financial liabilitiesare derecognised when extinguished.

1. Liabilitas keuangan yang diukur pada

nilai wajar melalui laporan laba rugi

Kategori ini terdiri dari dua sub-kategori:

liabilitas keuangan diklasifikasikan

sebagai diperdagangkan dan liabilitaskeuangan yang pada saat pengakuan

awal telah ditetapkan oleh Bank untukdiukur pada nilai wajar melalui laporan

laba rugi komprehensif.

Liabilitas keuangan diklasifikasikan

sebagai diperdagangkan jika diperolehterutama untuk tujuan dijual atau dibeli

kembali dalam waktu dekat atau jika

merupakan bagian dari portfolioinstrumen keuangan tertentu yang

dikelola bersama dan terdapat buktimengenai pola ambil untung dalam

jangka pendek yang terkini.

1. Financial liabilities at fair value throughprofit or loss

This category comprises two subcategories:financial liabilities classified as held fortrading, and financial liabilities designatedby the Bank as at fair value throughcomprehensive income statement uponinitial recognition.