tarifas de gas natural: diagnóstico y alternativas de normalización · 21,6 19,4 19,3 20,3 19,8...

TRANSCRIPT

Tarifas de Gas Natural:Diagnóstico y alternativas de normalización

Buenos Aires, 19 de Octubre 2010

Click to edit master title style

Ing. Mauricio Cordiviola

Contenidos

� Situación actual de la industria del Gas Natural.

� Líneas generales de una posible propuesta de normalización tarifaria: modelización – impactos – comparativos.

� Qué es realmente socializar la tarifa: situación en las grandes ciudades – GLP – expansiones.

� Conclusiones.

2

Cómo se movió la Industria del Gas desde el 2002

Distribuidoras

� Dic-01 a Ago-09: Incrementaron su tarifa en dólares en un 37% respecto a la que tenían en el 2001.

� Tarifa congelada en pesos desde hace 10 años.

� Las ampliaciones se realizan bajo programas de fideicomisos pagados con cargos específicos, organizados por el Gobierno sin beneficio para las transportistas.

� Con excepción de Gas Natural Ban el resto tiene la Tarifa congelada en pesos desde hace 10 años.

� No han recibido ayuda ni subsidios para financiar inversiones deningún tipo.

Lo trasladan desde las cuencas de

producción hasta las distintas zonas

de distribución de todo el país

Lo llevan desde las puertas de las

ciudades al domicilio de cada cliente

a través de sus redes de distribución

y atienden a los mismos.

Transportadoras

Las tarifas reguladas de transportistas y

distribuidoras han quedado muy relegadas, provocando una notable

ruptura de precios relativos y muy lejos de las variaciones que han seguido otras variables

de la Economía.

Productores Extraen gas de los pozos

3

Matriz Energética Nacional

� En los últimos 10 años se acentuó la dependencia de la matriz energética al gas natural.

Crecimiento de 6 puntos desde 2001

Matriz Energética - Hoy

Energía Hidráulica

4%Otros

4%

Petroleo37%

Nuclear3%

Gas Natural52%

Matriz Energética - 2001

Energía Hidráulica

6%Otros

4%

Petroleo41%

Nuclear3%

Gas Natural46%

4

Evolución de reservas de gas natural (Diciembre - 2009)

� Desde el 2001 la caída de reservas probadas fue del 54%.

� El horizonte de reservas, a los niveles de producción actual, es de 7 años.

671693

773

744

579593

541517

536

619

686 684 687

748

778764

664

612

534

428406

394

355 352

34,936,2

34,0

30,7

25,224,1

21,6

19,4 19,320,3 19,8

18,4 17,8 17,6 17,4 16,6

14,5

12,1

8,4 7,9 7,7 7,1 7,3

10,2

0

100

200

300

400

500

600

700

800

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Rese

rvas

Prob

ad

as

(MM

dam

3)

0

10

20

30

40

50

60

Prod

ucció

n (

MM

dam

3);

Horiz

onte

Res/

Prod

(A

ños)

Reservas Probadas (P1)

Horizonte: Reservas/Producción (Años)

ProducciónFuente: Secretaría de Energía

-54%

5

Evolución reciente de cuencas

Producción Reservas[MMm3/d] [años]

Producción Reservas[MMm3/d] [años]

Neuquina

San Jorge

Austral 11

2725

15

2003 2009 2003 2009

91410 11

2003 2009 2003 2009

6

7482

10

2003 2009 2003 2009

Producción Reservas[MMm3/d] [años]

101722 15

2003 2009 2003 2009

Producción Reservas[MMm3/d] [años]

Noroeste

� La Cuenca Neuquina, que aporta la mayor producción, está declinando y tiene el menor horizonte de reservas

� La declinación de la Cuenca Noroeste hace necesario el respaldo de Bolivia.

� La ampliación en marcha de la infraestructura de transporte desde la Cuenca Austral permitirá incrementar su aporte, pero no resuelve el problema de abastecimiento

6

Importaciones Netas de Gas Natural (2005 – 2010)

� La necesidad de Importación se fue agudizando a partir del año 2006 pasando de ser un país netamente exportador a un país netamente importador.

Importaciones Netas (2005-2010) - En millones de m3

-2500

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

3000

3500

2005 2006 2007 2008 2009 2010 (e)

7

3,58

0,34 0,550,89

2,47

8,087,67

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

Henry Hub

(precio

internacional

del gas)

Gas Bolivia LNG Bahía

Blanca

R1 / R2 R3 1° R3 4° Industrial

Valor del gas al productor vs. precios internacionales

� Los precios locales pagados al productor se encuentran muy por debajo del precio internacional de referencia.

Valor de referencia del gas naturalen US$/MMBTU a Octubre 2010

Precios de Importación

8

25%

75%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Producción Importaciones

6%

94%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Producción Importaciones

Impacto de las importaciones de gas

� El mayor precio del gas importado respecto del precio local impone necesidades de financiamiento adicionales

� Las importaciones abastecieron un 6% de la demanda interna en 2009, pero representaron un 25% del gasto

Demanda Interna de GN –en Volumen

Demanda Interna de GN –en Valor

9

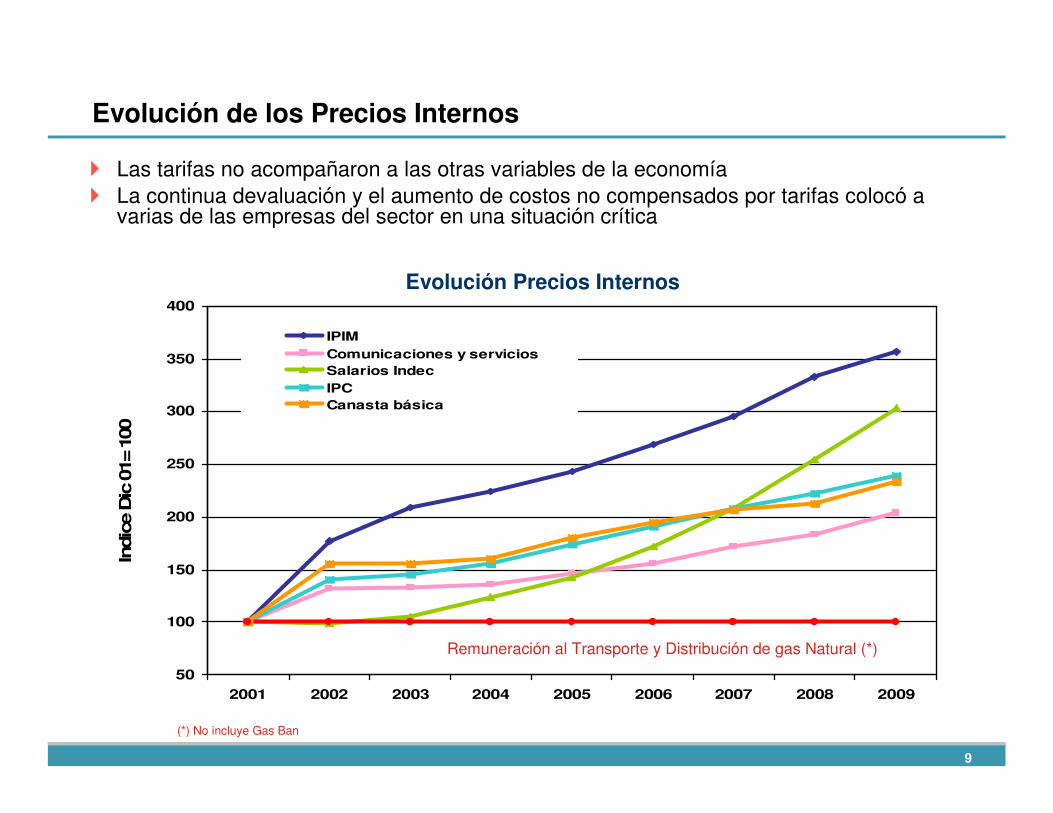

Evolución de los Precios Internos

� Las tarifas no acompañaron a las otras variables de la economía

� La continua devaluación y el aumento de costos no compensados por tarifas colocó a varias de las empresas del sector en una situación crítica

(*) No incluye Gas Ban

50

100

150

200

250

300

350

400

2001 2002 2003 2004 2005 2006 2007 2008 2009

Indic

e D

ic 0

1= 1

00

IPIM

Comunicaciones y servicios

Salarios Indec

IPC

Canasta básica

Line 6

Remuneración al Transporte y Distribución de gas Natural (*)

Evolución Precios Internos

10

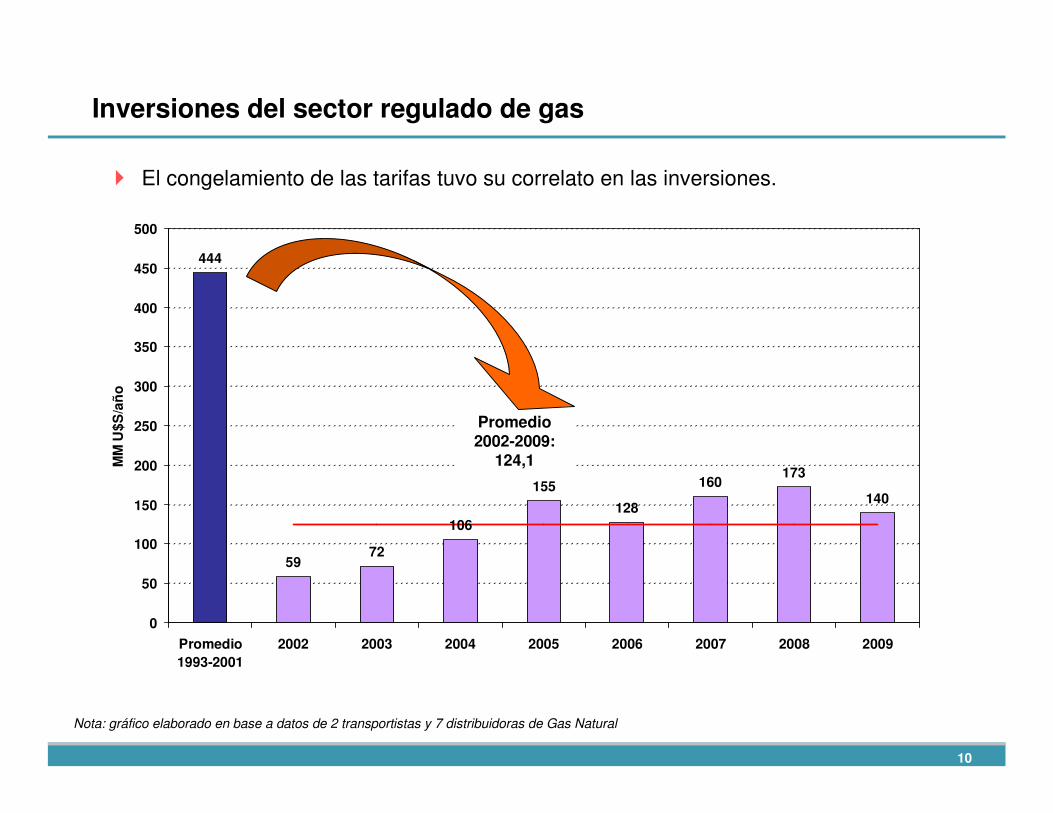

Inversiones del sector regulado de gas

� El congelamiento de las tarifas tuvo su correlato en las inversiones.

Nota: gráfico elaborado en base a datos de 2 transportistas y 7 distribuidoras de Gas Natural

444

5972

106

155

128

160173

140

0

50

100

150

200

250

300

350

400

450

500

Promedio

1993-2001

2002 2003 2004 2005 2006 2007 2008 2009

MM

U$

S/a

ño

Promedio 2002-2009:

124,1

11

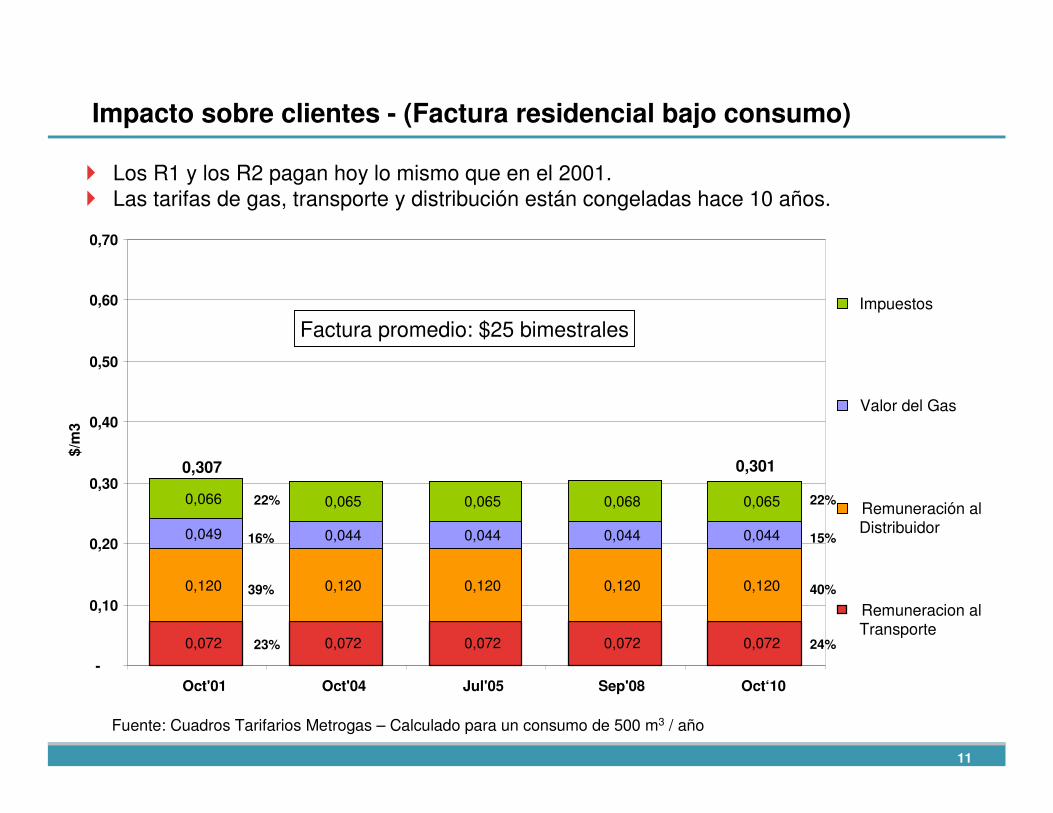

Impacto sobre clientes - (Factura residencial bajo consumo)

� Los R1 y los R2 pagan hoy lo mismo que en el 2001. � Las tarifas de gas, transporte y distribución están congeladas hace 10 años.

Fuente: Cuadros Tarifarios Metrogas – Calculado para un consumo de 500 m3 / año

0,072 0,072 0,072 0,072 0,072

0,120 0,120 0,120 0,120 0,120

0,049 0,044 0,044 0,044 0,044

0,066 0,065 0,065 0,068 0,065

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Oct'01 Oct'04 Jul'05 Sep'08 Oct‘10

$/m

3

Impuestos

Valor del Gas

Remuneración alDistribuidor

Remuneracion alTransporte

22%

16%

39%

23%

0,307 0,301

Factura promedio: $25 bimestrales

22%

15%

40%

24%

12

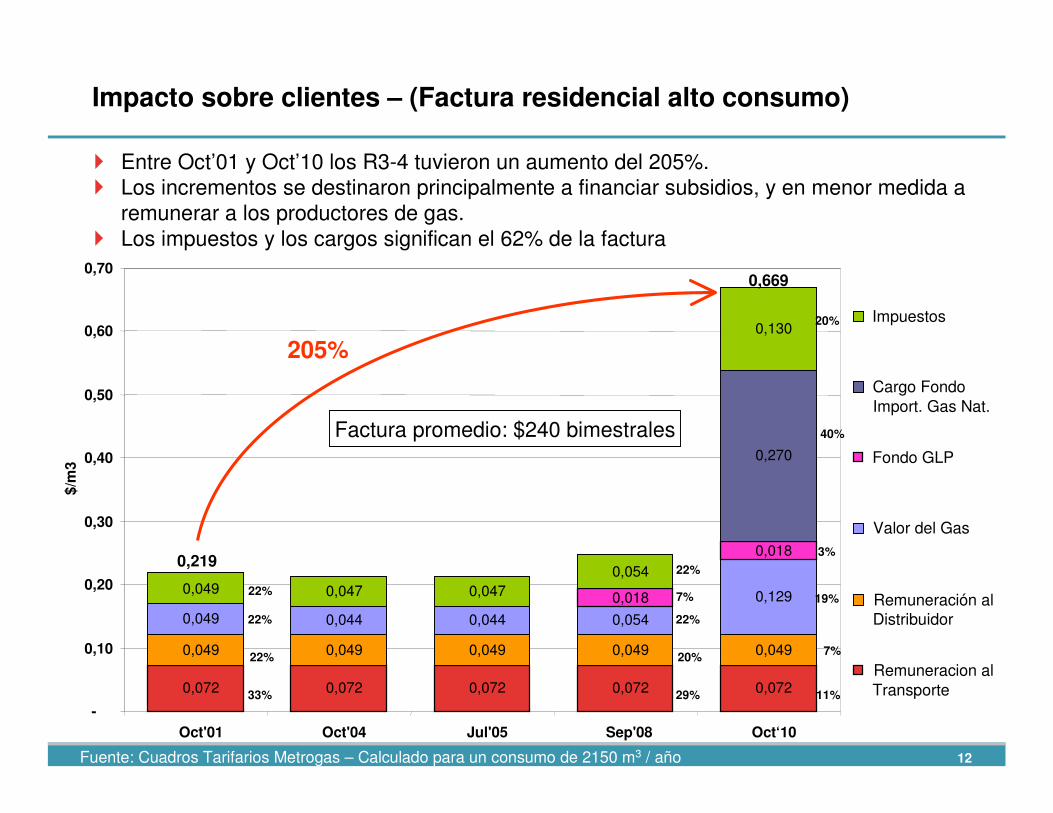

Impacto sobre clientes – (Factura residencial alto consumo)

� Entre Oct’01 y Oct’10 los R3-4 tuvieron un aumento del 205%.� Los incrementos se destinaron principalmente a financiar subsidios, y en menor medida a

remunerar a los productores de gas.� Los impuestos y los cargos significan el 62% de la factura

Fuente: Cuadros Tarifarios Metrogas – Calculado para un consumo de 2150 m3 / año

Oct'01 Oct'04 Jul'05 Sep'08 Oct‘10

$/m

3

0,072 0,072 0,072 0,072 0,072

0,049 0,049 0,049 0,049 0,049

0,049 0,044 0,044 0,054

0,1290,018

0,018

0,270

0,049 0,047 0,047

0,054

0,130

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Impuestos

Cargo FondoImport. Gas Nat.

Fondo GLP

Valor del Gas

Remuneración alDistribuidor

Remuneracion alTransporte

205%

22%

22%

22%

33%

3%

19%

7%

11%

7%

22%

20%

29%

22%

40%

20%

0,219

0,669

Factura promedio: $240 bimestrales

13

Impacto cargos sobre clientes - Factura de Industrial (10.000m3/día)

� Los incrementos se destinaron principalmente a remunerar a los productores de gas, a financiar las obras de infraestructura del sistema y a subsidios.

� Las tarifas de transporte y distribución están congeladas hace 10 años y representan solo el 8% de la factura.

� Los impuestos y los cargos significan el 40% de la factura

0,022 0,022 0,022 0,022 0,0220,031 0,031 0,031 0,031 0,031

0,0490,089

0,124

0,227

0,356

0,018

0,018

0,018

0,067

0,085

0,049

0,032

0,042

0,054

0,084

0,126

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Oct'01 Oct'04 Jul'05 Sep'08 Oct’10

$/m

3

Impuestos

Cargo FondoImport. Gas Nat.

CFG 2

CFG 1

Valor del Gas

Remuneración al

Distribuidor

Remuneracion al

Transporte

Fuente: Cuadros Tarifarios Metrogas

413%

0,134

0,687

24%

37%

23%

16%

7%

50%

13%

9%

22%

3%

52%

5%

3%

7%

18%

12%

14

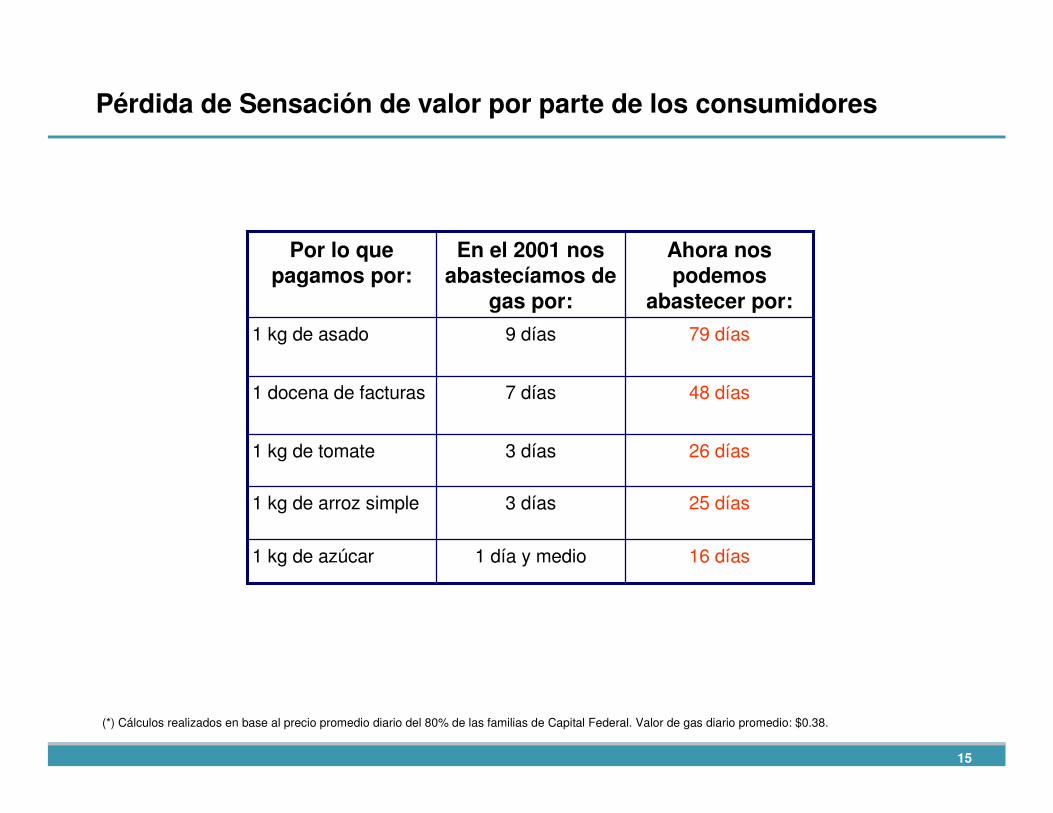

Pérdida de Sensación de valor por parte de los consumidores

Un asado en familia

(*) Cálculos realizados en base al precio promedio diario del 80% de las familias de Capital Federal. Valor de gas diario promedio: $0.38.

Con tres meses y medio...

Y con un año...

Con una semana de gas para toda una familia hoy

puedo comprar... 2 golosinas

1 Pizza grande

15

Pérdida de Sensación de valor por parte de los consumidores

16 días1 día y medio1 kg de azúcar

26 días3 días1 kg de tomate

79 días9 días1 kg de asado

25 días3 días1 kg de arroz simple

48 días

Ahora nos podemos

abastecer por:

7 días1 docena de facturas

En el 2001 nos abastecíamos de

gas por:

Por lo que pagamos por:

(*) Cálculos realizados en base al precio promedio diario del 80% de las familias de Capital Federal. Valor de gas diario promedio: $0.38.

Contenidos

� Situación actual de la industria del Gas Natural.

� Líneas generales de una posible propuesta de normalización tarifaria: modelización – impactos – comparativos.

� Qué es realmente socializar la tarifa: situación en las grandes ciudades – GLP – expansiones.

� Conclusiones.

17

Propuesta de Normalización - Objetivos

�Servicio sustentable en el largo plazo para los tres eslabones de la cadena (Producción, Transporte y Distribución).

�Incrementos con impacto razonable y asimilable.

�Expansión del servicio hacia zonas que hoy consumen un combustible más caro.

�No afectar la población que no está en condiciones de absorber ningún tipo de incremento, estableciéndose un límite de de energía a ser subsidiado.

18

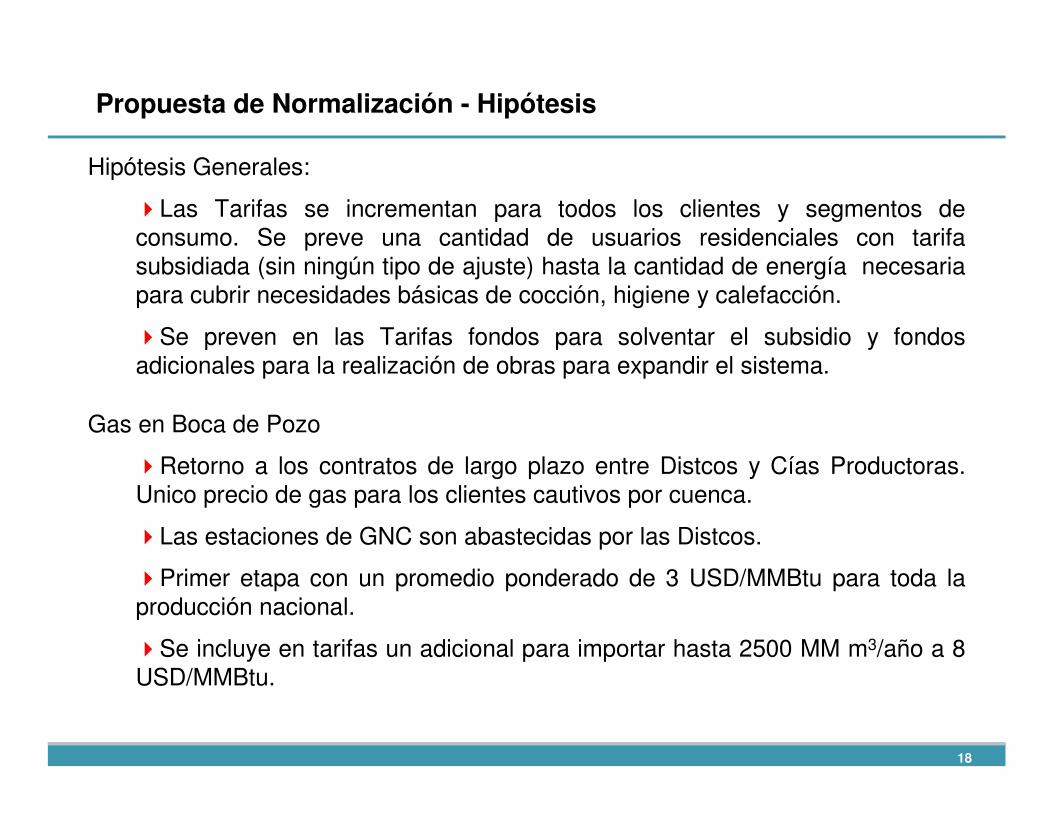

Propuesta de Normalización - Hipótesis

Hipótesis Generales:

�Las Tarifas se incrementan para todos los clientes y segmentos de consumo. Se preve una cantidad de usuarios residenciales con tarifa subsidiada (sin ningún tipo de ajuste) hasta la cantidad de energía necesaria para cubrir necesidades básicas de cocción, higiene y calefacción.

�Se preven en las Tarifas fondos para solventar el subsidio y fondos adicionales para la realización de obras para expandir el sistema.

Gas en Boca de Pozo

�Retorno a los contratos de largo plazo entre Distcos y Cías Productoras. Unico precio de gas para los clientes cautivos por cuenca.

�Las estaciones de GNC son abastecidas por las Distcos.

�Primer etapa con un promedio ponderado de 3 USD/MMBtu para toda la producción nacional.

�Se incluye en tarifas un adicional para importar hasta 2500 MM m3/año a 8 USD/MMBtu.

19

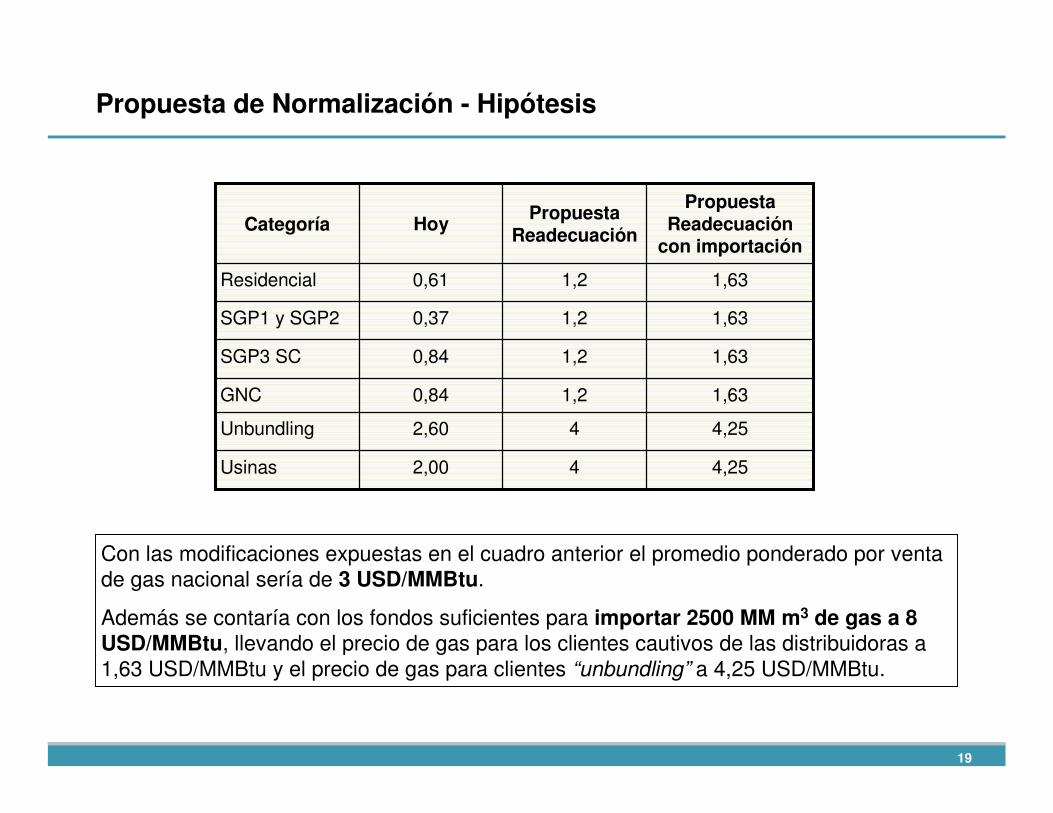

Propuesta de Normalización - Hipótesis

4

4

1,2

1,2

1,2

1,2

Propuesta Readecuación

4,252,60Unbundling

4,252,00Usinas

1,630,61Residencial

1,630,37SGP1 y SGP2

1,63

1,63

Propuesta Readecuación

con importación

0,84

0,84

Hoy

GNC

SGP3 SC

Categoría

Con las modificaciones expuestas en el cuadro anterior el promedio ponderado por venta de gas nacional sería de 3 USD/MMBtu.

Además se contaría con los fondos suficientes para importar 2500 MM m3 de gas a 8 USD/MMBtu, llevando el precio de gas para los clientes cautivos de las distribuidoras a 1,63 USD/MMBtu y el precio de gas para clientes “unbundling” a 4,25 USD/MMBtu.

20

Propuesta de Normalización - Hipótesis

Transporte

�Se asume un aumento de las tarifas de transporte para todos los segmentos de clientes.

�Se propone que una vez terminados los Fideicomisos I y II los cargos para solventar esas inversiones pasen a formar parte de las tarifas de las Transcos.

Distribución:

�Aumento que permita sustentabilidad en el mediano plazo en las Tarifas de distribución hasta tanto se realice una Revisión Tarifaria Integral.

� Se aumentan los cargos fijos y variables de todos los clientes.

Tanto en Transporte como en Distribución las tarifas se mantienen en términos

reales cada 6 meses utilizando un índice similar a los Mecanismos de Monitoreo

de Costos previstos en los Acuerdos de Renegociación.

21

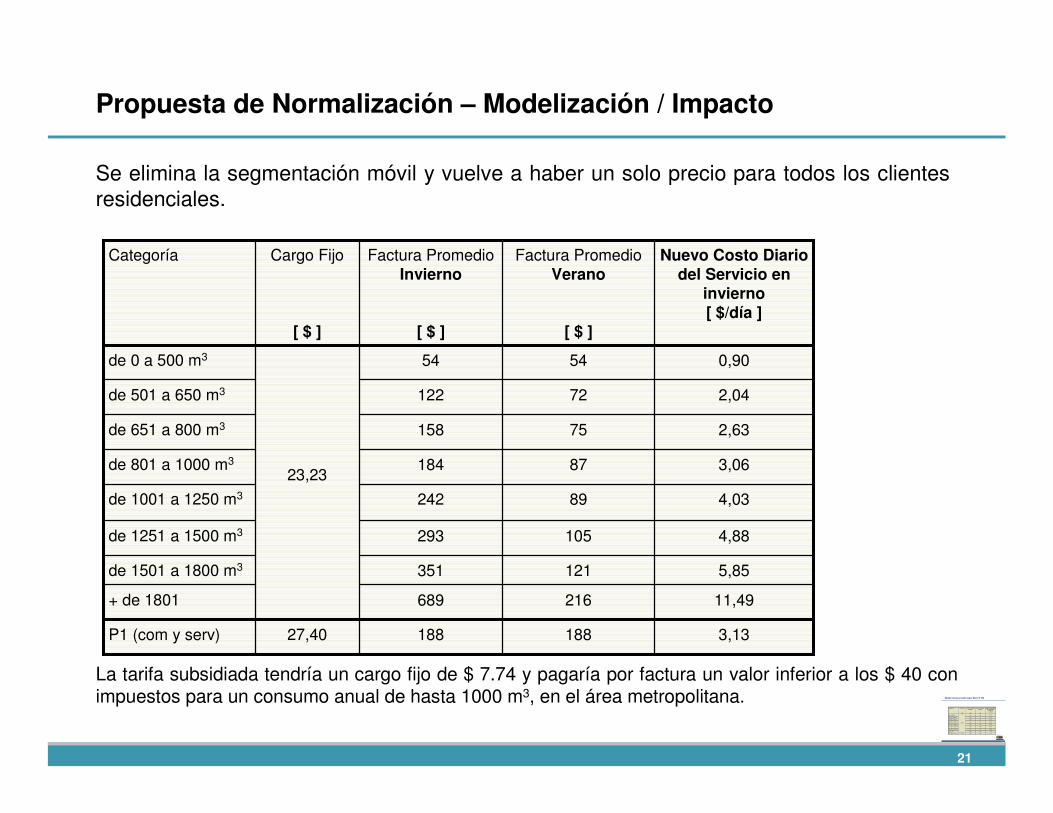

Propuesta de Normalización – Modelización / Impacto

Nuevo Costo Diario del Servicio en

invierno [ $/día ]

Factura Promedio Verano

[ $ ]

Factura Promedio Invierno

[ $ ]

Cargo Fijo

[ $ ]

Categoría

188

689

351

293

242

184

158

122

54

4,88105de 1251 a 1500 m3

4,0389de 1001 a 1250 m3

3,0687de 801 a 1000 m3

2,6375de 651 a 800 m3

2,0472de 501 a 650 m3

0,9054

23,23

de 0 a 500 m3

5,85121de 1501 a 1800 m3

11,49216+ de 1801

3,1318827,40P1 (com y serv)

Se elimina la segmentación móvil y vuelve a haber un solo precio para todos los clientes residenciales.

La tarifa subsidiada tendría un cargo fijo de $ 7.74 y pagaría por factura un valor inferior a los $ 40 con impuestos para un consumo anual de hasta 1000 m3, en el área metropolitana.

35

Ejemplo factura promedio según Resol. N° 566

Nuevo Costo Diario del Servicio en

invierno [ $/día ]

Factura Promedio Verano

[ $ ]

Factura Promedio Invierno

[ $ ]

Cargo Fijo

[ $ ]

Categoría

188

689

351

293

242

184

158

122

54

4,88105de 1251 a 1500 m3

4,0389de 1001 a 1250 m3

3,0687de 801 a 1000 m3

2,6375de 651 a 800 m3

2,0472de 501 a 650 m3

0,9054

23,23

de 0 a 500 m3

5,85121de 1501 a 1800 m3

11,49216+ de 1801

3,1318827,40P1 (com y serv)

2 1

Pro p u es t a de No r ma liz a ci ón – Mod e li za c ió n / Imp a ct o

N ue vo C ost o D ia rio

d el Se rvic io en

inv ier no

[ $ /día ]

F ac tur a P rom e dio

V era no

[ $ ]

F ac tur a P rom ed io

In vie rno

[ $ ]

Ca rgo Fi jo

[ $ ]

C ate gor ía

18 8

68 9

35 1

29 3

24 2

18 4

15 8

12 2

54

4 ,8810 5de 12 51 a 150 0 m 3

4 ,038 9de 10 01 a 125 0 m 3

3 ,068 7de 80 1 a 1 000 m

3

2 ,637 5de 65 1 a 8 00 m3

2 ,047 2de 50 1 a 6 50 m3

0 ,905 4

23, 23

de 0 a 5 00 m

3

5 ,8512 1de 15 01 a 180 0 m 3

11 ,4 921 6+ de 18 01

3 ,1318 827, 40P1 (c om y ser v)

S e eli m ina la s eg men ta ci ón móv il y vu el ve a ha b er un s ol o pre c io pa ra to do s lo s cli en te s

re si de nc ia les .

L a t ari fa su bsi dia da te nd ría u n c ar go fij o d e $ 7 .7 4 y p ag ar ía po r fa ct ura u n v al or inf eri or a los $ 40 co n im pu es to s p ar a u n co ns um o a nu al de h as ta 10 00 m

3

, e n el áre a me tro po lita na .

22

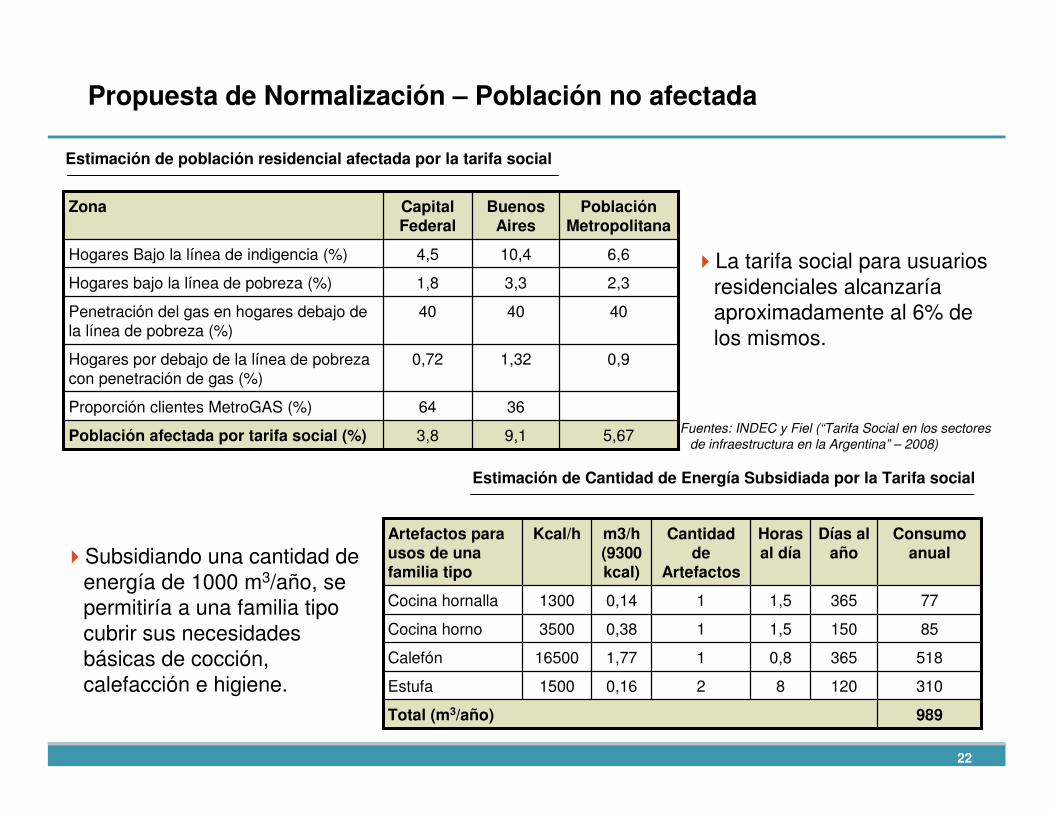

Propuesta de Normalización – Población no afectada

Estimación de población residencial afectada por la tarifa social

�La tarifa social para usuarios residenciales alcanzaría aproximadamente al 6% de los mismos.

Estimación de Cantidad de Energía Subsidiada por la Tarifa social

989 Total (m3/año)

310 120820,161500Estufa

518 3650,811,7716500Calefón

85 1501,510,383500Cocina horno

77 3651,510,141300Cocina hornalla

Consumo anual

Días al año

Horas al día

Cantidad de

Artefactos

m3/h (9300 kcal)

Kcal/hArtefactos para usos de una familia tipo

3664Proporción clientes MetroGAS (%)

5,679,13,8Población afectada por tarifa social (%)

0,91,320,72Hogares por debajo de la línea de pobreza con penetración de gas (%)

404040Penetración del gas en hogares debajo de la línea de pobreza (%)

2,33,31,8Hogares bajo la línea de pobreza (%)

6,610,44,5Hogares Bajo la línea de indigencia (%)

Población Metropolitana

Buenos Aires

Capital Federal

Zona

�Subsidiando una cantidad de energía de 1000 m3/año, se permitiría a una familia tipo cubrir sus necesidades básicas de cocción, calefacción e higiene.

Fuentes: INDEC y Fiel (“Tarifa Social en los sectores

de infraestructura en la Argentina” – 2008)

23

Propuesta de Normalización - Inversiones en Expansión

�Expandir el sistema de gas por redes, para llegar a familias de menores recursos que hoy consumen garrafas.

� Aproximadamente 150 km. de cañería por año en áreas metropolitanas permitiendo captar entre 8.000 y 10.000 familias por año.

3Años para incorporar Hogares sin acceso a gas por redes

8000Incorporaciones anuales (Cantidad de hogares)

30.000 117.655 453.624 Total

4.000 13.837 52.158 San Vicente

6.000 17.844 74.058 Presidente Perón

20.000 85.974 327.408 Berazategui

Estimación de Hogares sin acceso a gas por redes

Hogares 2010Población 2010Partidos con demanda Potencial

Fuentes: Ministerio de Economía (Provincia de Buenos Aires) y Páginas web de las correspondientes municipalidades

24

Propuesta de Normalización - Comparativos

Comparación con otros servicios utilizados masivamente por la población.

2.150.000100100Televisión por Cable

2.500.0006616Telefonía Fija

3.500.0006011.50Gas (con readecuación tarifaria para el área de MetroGAS)

26.500.000*

4.700.000

Cantidad de Clientes area Metropolitana (aproximada)

75

50

Factura Promedio Mensual

aproximada [ $ con IVA inc. ]

42

13.50

Cargo Fijo Mensual

[ $ con IVA inc ]

Celular

Electricidad

Servicio

* Cantidad de equipos a nivel nacional

Aún con el ajuste propuesto de normalización tarifaria, la factura promedio de un cliente medio de Buenos Aires será sensiblemente menor que el gasto que insume una familia en servicios de telefónia celular y televisión por cable, que no son servicios públicos esenciales

25

Propuesta de Normalización - Comparativos

� Considerando las tarifas que surgen de la normalización propuesta, la tarifa que paga un consumidor residencial continuará siendo sensiblemente más baja que otros países de la región y comparativamente más baja en dólares que la de diciembre de 2001.

0,25

0,46

0,72

0,24

1,23

1,73

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

Argentina (Bs.Aires) Chile (Santiago) Brasil (San Pablo)

2001 (USD/m3)

2009 (USD/m3)

1,8 5,1

Relación entre Argentina y otros países cliente residencial

2,9 7,2

Contenidos

� Situación actual de la industria del Gas Natural.

� Líneas generales de una posible propuesta de normalización tarifaria: modelización – impactos – comparativos.

� Qué es realmente socializar la tarifa: situación en las grandes ciudades – GLP – expansiones.

� Conclusiones.

27

Tarifa Social – Qué buscamos evitar

� El error de exclusión hace a la imposibilidad de poder dirigir la ayuda hacia quienes realmente la necesitan. Lamentablemente a veces es difícil su reducción debido a problemas de información, cobertura, fondos disponibles, etc.

� El error de inclusión, es darle la tarifa subsidiada a quienes no la necesitan, y resulta muy inequitativo por varias razones:

� Da a la población que puede pagar el servicio, las señales equivocadas (costos de recursos no renovables, utilización responsable, etc.)

� Va en contra de la sustentabilidad del que costea el Subsidio y de la Industria.

� Es sumamente injusto sobre todo con la población que realmente necesita ser ayudada

28

Sector Gas Natural - Cómo estamos hoy

�De hecho hoy hay una “Tarifa Social” para los clientes que consumen hasta 800 m3/año, ya que hasta este nivel de consumo, la misma se encuentra totalmente congelada en pesos desde hace 10 años.

� En contrapartida existe asociado a ello un problema no menor, que es la falta de acceso al gas natural de muchos hogares del país, quienes deben consumir otros combustibles mucho más caros.

�Existen alrededor de 800.000 familias en zonas de poder adquisitivo medio, medio alto y alto que tienen la tarifa congelada desde el año 2000 y pagan por el gas mensualmente el equivalente a 2 botellas de gaseosa ($11/mes).

31

Error de Exclusión - Gas Natural vs GLP

$ 190

Gas natural GLP sin subsidioGarrafa para todos

Comparación del costo final por el consumo equivalente a 700 m3 de Gas

Natural por año.

Fuente: Elaboración propia en base a datos obtenidos de Distribuidoras de gas en garrafas.

5,7 veces

10 veces

$ 1.090

$ 1. 900

32

Linie

rs-

Flore

sta

(58%)

Devoto –VillaUrquiza -Villa delParque(56%)(56%)(56%)(56%) Nuñez -Belgrano(66%)(66%)(66%)(66%)Caba

lli to –

Parque

Chaca

buco

- Flores

(63%)

Vil la

Riachuelo

–

Sol dati –

Lugano

- Mastaderos

(51%)

Centro –PuertoMadero(82%)(82%)(82%)(82%)Recoleta –Palermo –Barrio Norte (78%)(78%)(78%)(78%)Almagro (71%)

La Boc

a –

Barracas

(67%

)

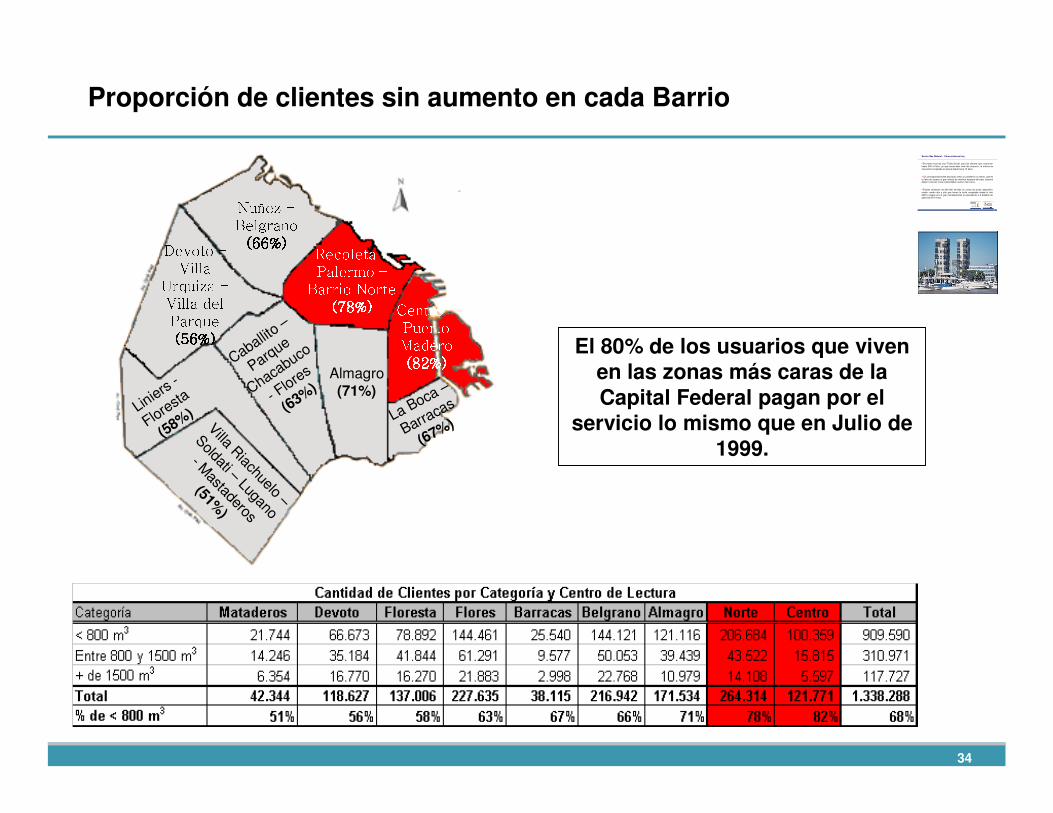

El 80% de los usuarios que viven en las zonas más caras de la

Capital Federal han sido

beneficiados por la segmentación y pagan por el servicio lo mismo

que en Julio de 1999.

Proporción de clientes sin aumento en cada Barrio

Contenidos

� Situación actual de la industria del Gas Natural.

� Líneas generales de una posible propuesta de normalización tarifaria: modelización – impactos – comparativos.

� Qué es realmente socializar la tarifa: situación en las grandes ciudades – GLP – expansiones.

� Conclusiones.

30

Conclusiones

� Hemos generado señales incorrectas y ahora estamos pagando las consecuencias.

� Es imperativo que la industria vuelva a ser viable, encontrando un punto de equilibrio equitativo que contemple la situación de los usuarios y de las empresas y que permita retomar la senda del crecimiento, propiciando el uso racional de la energía.

� Ahora bien, debemos entender y explicar que comenzar a normalizar seriamente la industria tiene un impacto mucho menor que lo que muchos creemos.

� En gran medida la normalización depende de la decisión de dejar de “subsidiar” recursos escasos y onerosos a una parte importante de la población que no tendría ningún inconveniente para solventar su costo real.

¡Muchas Gracias!

Click to edit master title style

Ing. Mauricio [email protected]

Buenos Aires, 19 de Octubre 2010

Slides de Soporte

33

Error de Exclusión - Gas Natural vs GLP

$ 190

Gas natural GLP sin subsidioGarrafa para todos

Comparación del costo final por el consumo equivalente a 700 m3 de Gas

Natural por año.

Fuente: Elaboración propia en base a datos obtenidos de Distribuidoras de gas en garrafas.

5,7 veces

10 veces

$ 1.090

$ 1. 900

28

Sector Gas Natural - Cómo estamos hoy

�De hecho hoy hay una “Tarifa Social” para los clientes que consumen hasta 800 m3/año, ya que hasta este nivel de consumo, la misma se encuentra congelada en pesos desde hace 10 años.

� En contrapartida existe asociado a ello un problema no menor, que es la falta de acceso al gas natural de muchos hogares del país, quienes deben consumir otros combustibles mucho más caros.

�Existen alrededor de 800.000 familias en zonas de poder adquisitivo medio, medio alto y alto que tienen la tarifa congelada desde el año 2000 y pagan por el gas mensualmente el equivalente a 2 botellas de gaseosa ($11/mes).

31

Er ro r de E xclusi ón - Gas Nat ural vs GL P

$ 190

Gas n a tu r al GL P s in su b s id ioGa rr a fa p a ra t od o s

Com par aci ón del cost o fi na l por e l

consum o equi valente a 700 m3

deGas

Natur al por año.

Fu en te : E lab or ac ión p rop ia en b as e a d ato s ob ten id os de D ist rib uid or as de g as en g arr af as.

5,7 veces

10veces

$ 1 . 090

$ 1. 900

3 2

Lin ie

r s-

Flor e

s ta

( 58%)

Devoto–VillaUrquiza-Villa delParque(56%)(56%)(56%)(56%)Nuñez-Belgrano(66%)(66%)(66%)(66%)C ab

all ito –

Parqu

e

C haca b

u co

-Flor e

s

(63%

)

V illa R

i ach u

e lo–

Sol da

t i–L u

g ano

-Ma

stader

os

(51 %

)

Centro –PuertoMadero(82%)(82%)(82%)(82%)Recoleta –Palermo –Barrio Norte (78%)(78%)(78%)(78%)Al m ag ro

( 71 %)L a B

oc a –

B arrac as

(6 7% )

El 80% de l os usuar ios que v iven

en l as z onas más caras de l a Capit al Federa l han s ido

benef ic iados por la segmentación

y pagan por e l ser vi c io l o mi smo

que en Juli o de 1999.

Pr opor ci ón d e c l ient es s i n aument o en cad a Bar r io

34

Liniers-

Floresta

(58%

)

Devoto –VillaUrquiza -Villa delParque(56%)(56%)(56%)(56%)Nuñez -Belgrano(66%)(66%)(66%)(66%)

Caballito –

Parque

Chacabuco

- Flores

(63%

)

VillaRiachuelo

–

Soldati –Lugano

- Mastaderos

(51%)

Centro –PuertoMadero(82%)(82%)(82%)(82%)Recoleta –Palermo –Barrio Norte (78%)(78%)(78%)(78%)

Almagro (71%)

La Boca –

Barracas

(67%)

El 80% de los usuarios que viven en las zonas más caras de la Capital Federal pagan por el

servicio lo mismo que en Julio de 1999.

Proporción de clientes sin aumento en cada Barrio

28

Sector Gas Natural - Cómo estamos hoy

�De hecho hoy hay una “Tarifa Social” para los clientes que consumen hasta 800 m3/año, ya que hasta este nivel de consumo, la misma se encuentra congelada en pesos desde hace 10 años.

� En contrapartida existe asociado a ello un problema no menor, que es la falta de acceso al gas natural de muchos hogares del país, quienes deben consumir otros combustibles mucho más caros.

�Existen alrededor de 800.000 familias en zonas de poder adquisitivo medio, medio alto y alto que tienen la tarifa congelada desde el año 2000 y pagan por el gas mensualmente el equivalente a 2 botellas de gaseosa ($11/mes).

31

Er ro r de E xclusi ón - Gas Nat ura l vs GL P

$ 190

G as n a tu r al G L P s in su b s id ioG a rr a fa p a ra t od o s

Com par aci ón del cost o fi na l por e l

consum o equi valente a 700 m3

deGas

Natur al por año.

Fu en te : E lab or ac ión p rop ia en b as e a d ato s ob ten id os de D ist rib uid or as de g as en g arr af as.

5,7 veces

10veces

$ 1 . 090

$ 1. 900

3 2

Lin ie

r s-

Flor e

s ta

( 58%)

Devoto–VillaUrquiza-Villa delParque(56%)(56%)(56%)(56%)Nuñez-Belgrano(66%)(66%)(66%)(66%)C ab

all ito –

Parqu

e

C haca b

u co

-Flor e

s

(63%

)

V illa R

i ach u

e lo–

Sol da

t i–L u

g ano

-Ma

stader

os

(51 %

)

Centro –PuertoMadero(82%)(82%)(82%)(82%)Recoleta –Palermo –Barrio Norte (78%)(78%)(78%)(78%)Al m ag ro

( 71 %)L a B

oc a –

B arrac as

(6 7% )

El 80% de l os usuar ios que v iven

en l as z onas más caras de l a Capit al Federa l han s ido

benef ic iados por la segmentación

y pagan por e l ser vi c io l o mi smo

que en Juli o de 1999.

Pr opor ci ón d e c l ient es s i n aument o en cad a Bar r io

35

Sector Gas Natural - ¿Quiénes tienen precios congelados?

� Edificio de viviendas en Puerto Madero.

� 220 departamentos habitados.

� La totalidad de las viviendas tiene la tarifa congelada.

� El promedio mensual de gasto en gas natural por vivienda es de $9 (incluídos los impuestos).

�Los alquileres en este edificio se encuentran entre los USD 2.000 a 3.000 por mes.

�El m2 promedio se comercializa en los USD 2.800.

36

Sector Gas Natural - ¿Quienes tienen precios congelados?

� Complejo edilicio de viviendas en Belgrano.

� 190 departamentos habitados.

� Alrededor del 60% de ellos son clientes de menos de 800 m3/año y tienen la tarifa congelada.

� El promedio mensual de gasto en gas natural por vivienda es de $15.

�Los alquileres en este edificio se encuentran por encima de los USD 3000.

�El m2 se comercializa por encima de los USD 3000.

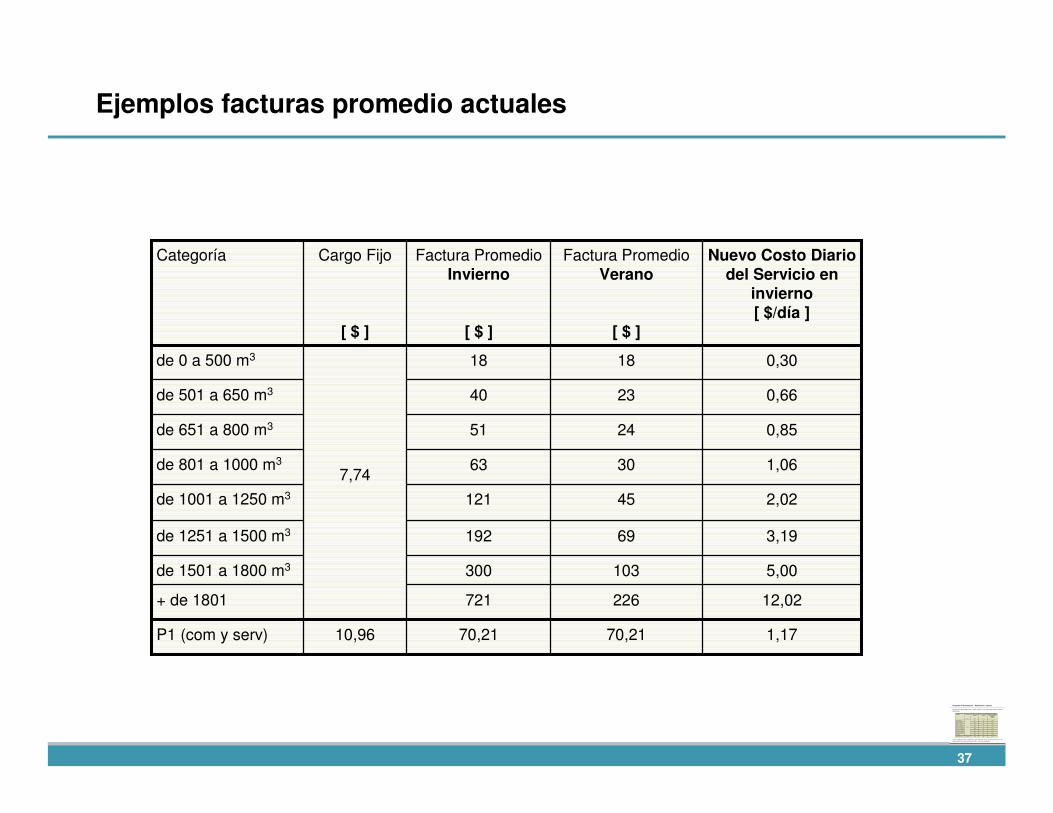

37

Ejemplos facturas promedio actuales

Nuevo Costo Diario del Servicio en

invierno [ $/día ]

Factura Promedio Verano

[ $ ]

Factura Promedio Invierno

[ $ ]

Cargo Fijo

[ $ ]

Categoría

70,21

721

300

192

121

63

51

40

18

3,1969de 1251 a 1500 m3

2,0245de 1001 a 1250 m3

1,0630de 801 a 1000 m3

0,8524de 651 a 800 m3

0,6623de 501 a 650 m3

0,3018

7,74

de 0 a 500 m3

5,00103de 1501 a 1800 m3

12,02226+ de 1801

1,1770,2110,96P1 (com y serv)

21

Propuesta de Normalización – Modelización / Impacto

Nuevo Costo Diario de l Serv icio en

invierno [ $/día ]

Factura Promedio Verano

[ $ ]

Factura Promedio Inv ierno

[ $ ]

Cargo Fijo

[ $ ]

Categoría

188

689

351

293

242

184

158

122

54

4,88105de 1251 a 1500 m3

4,0389de 1001 a 1250 m3

3,0687de 801 a 1000 m3

2,6375de 651 a 800 m3

2,0472de 501 a 650 m3

0,9054

23 ,23

de 0 a 500 m3

5,85121de 1501 a 1800 m3

11 ,49216+ de 1801

3,1318827 ,40P1 (com y serv)

Se elimina la segmentación móvil y vuelve a haber un solo precio para todos los clientes

residenciales.

La tarifa subsidiada tendría un cargo fijo de $ 7.74 y pagaría por factura un valor inferior a los $ 40 con

impuestos para un consumo anual de hasta 1000 m3, en el área metropolitana.