tax management on lending and borrowing transaction

TRANSCRIPT

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 1/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Pendahuluan

Perencanaan Pajak

Pendahuluan mengenai Perencanaan Pajak (Tax Planning)

1. Pengertian dan motivasi Perencanaan Pajak ( tax planning)

Tax planning merupakan upaya legal yang bisa dilakukan oleh wajib pajak dalam

usahanya untuk meminimalkan beban pajak yang ditanggungnya. Tax planning dikenal

sebagai effective tax planning, yaitu seorang wajib pajak berusaha mendapat penghematan

pajak (tax saving) melalui prosedur penghindaran pajak (tax avoidance) secara sistematissesuai ketentuan UU Perpajakan (Hoffman, 1961).Tindakan itu legal karena penghematan

pajak hanya dilakukan dengan memanfaatkan hal-hal yang tidak diatur (loopholes) dalam

undang-undang perpajakan. Untuk dapat meminimalisasi kewajiban pajak, dapat dilakukan

berbagai cara, baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang

melanggar peraturan perpajakan (unlawful), seperti tax avoidance dan tax evasion.

Pengertian dari tax avoidance adalah upaya pengurangan utang pajak secara konstitusional

(international tax glossary, 2005). Rencana meminimalkan pajak dapat ditempuh

misalnya, mengambil ketentuan yang sebesar-besarnya dari ketentuan mengenai

pengecualian dan pemotongan atau pengurangan yang diperkenankan.

Ketidakpatuhan terhadap undang-undang dapat dikenakan sanksi administrasi

maupun sanksi pidana. Tetapi kedua sanksi itu merupakan pemborosan sumber daya di

masa depan sehingga perlu dieliminasi melalui tax planning yang baik. Maka dalam

rangka optimalisasi alokasi sumber dana manajemen akan dilakukan perencanaan

pembayaran yang tidak lebih sehingga dapat mengurangi optimalisasi alokasi sumber dayadan tidak kurang agar supaya tidak membayar sanksi administrasi yang merupakan

pemborosan dana.

Terdapat tiga kecenderungan yang memotivasi wajib pajak untuk melakukan perencanaan

pajak, (Suandy, 2003):

- Kebijakan perpajakan (tax policy)

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 2/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Kebijakan perpajakan merupakan alternatif dari berbagai sasaran yang hendak

dituju dalam sistem perpajakan yang meliputi prosedur perpajakan, objek pajak dan

pengurang objek pajak, tarif pajak, dan jenis pajak yang dipungut. Pada saat ini

sistem pembayaran pajak yang berlaku di Indonesia dilandasi oleh sistem

pemungutan dimana wajib pajak boleh menghitung, membayar dan menyetokan

sendiri besarnya pajak yang harus disetorkan (self assessment system). Self

assessment system merupakan salah satu faktor yang memotivasi wajib pajak

melakukan perencanaan pajak. Dengan adanya kepercayaan yang diberikan kepada

wajib pajak, maka hal ini membuat wajib pajak termotivasi untuk merencanakan

pajaknya. Dalam Ketentuan Umum Perpajakan dijelaskan mengenai kewajiban

wajib pajak. Secara umum, kewajiban WP adalah :

• Mendaftarkan Diri

Dijelaskan dalam pasal 2 UU KUP, setiap WP wajib mendaftarkan diri

pada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan WP dan kepadanya diberikan Nomor Pokok

Wajib Pajak (NPWP). Sementara itu, khusus terhadap WP yang harus

menjadi pengusaha yang mempunyai kewajiban PPN berdasarkan UU PPN,

wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP), dan kepadanya diberikan Nomor Pokok Pengusaha Kena

Pajak (NPPKP).

• Mengisi dan menyampaikan Surat Pemberitahuan

Dalam pasal 3 (1) UU KUP, setiap WP wajib mengisi SPT dalam bahasa

Indonesia dengan menggunakan huruf latin, angka arab, satuan mata uang

rupiah, dan menandatangani serta menyampaikannya ke kantor pajak

tempat WP terdaftar

• Membayar atau menyetor pajak

Ketentuan dalam pasal 10 (1) UU KUP menjelaskan bahwa membayar atau

menyetor pajak yang terutang dilakukan di kas negara melalui kantor pos

dan/atau bank Badan Usaha Milik Negara atau bank Badan Milik Daerah

atau tempat pembayaran lain yang ditetapkan oleh Menteri Keuangan.

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 3/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

- Peraturan perpajakan (Tax Law)

Peraturan perpajakan adalah kumpulan peraturan-peraturan yang mengatur masalah

perpajakan. Pada kenyataannya dimana pun tidak ada peraturan perpajakan yang

mengatur setiap permasalahan secara sempurna, maka dalam pelaksanaannya selalu

diikuti oleh ketentuan-ketentuan lain meliputi Undang-Undang Perpajakan,

Peraturan Pemerintah, Keputusan Presiden, Surat Keputusan Menteri, dan Surat

Putusan atau Surat Edaran Direktur Jenderal Pajak. Tidak jarang ketentuan

pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena

disesuaikan dengan kepentingan pembuat kebijaksanaan dalam tujuan lain yang

ingin dicapainya. Perencanaan pajak merupakan suatu proses menganalisis dengan

cermat celah-celah dari peraturan perpajakan yang berlaku untuk meminimumkan

jumlah pajak yang dibayarkan. Oleh karena itu, peraturan perpajakan merupakan

salah satu faktor yang dapat memotivasi wajib pajak melakukan perencanaan pajak.

- SanksiAdministrasiPerpajakan (administration tax sanction)

Hal yang mendorong wajib pajak untuk melaksanakan perencanaan pajak dengan

baik adalah agar terhindar dari sanksi administrasi maupun sanksi pidana. Hal ini

dikarenakan adanya perbedaan penafsiran antara aparat fiskus dan wajib pajak

akibat dari begitu luasnya peraturan perpajakan yang berlaku. Pada umumnya,

wajib pajak tidak mengharapkan adanya sanksi administrasi karena pengenaan

sanksi administrasi merupakan pemborosan bagi wajib pajak. Oleh karena wajib

pajak tidak ingin dikenakan sanksi administrasi, maka wajib pajak melakukan

perencanaan pajak.

Sebelum menerapkan tax planning pada suatu perusahaan harus dilakukan analisis

keadaan perusahaan, yaitu melakukan pengamatan dan penelitian terhadap kebijaksanaan

perusahaan serta mencari kelemahan sehingga dapat ditentukan strategi perencanaan

perpajakan yang tepat dilaksanakan. Perencanaan pajak selalu dimulai dengan meyakinkan

apakah suatu transaksi atau fenomena terkena pajak. Kalau terkena pajak apakah dapat

diupayakan untuk dikecualikan atau dikurangin jumlah pajaknya, selanjutnya apakah

pembayaran pajak yang dimaksud dapat ditunda pembayaran dan lain sebagainya. Akhir

dari prosedur perpajakan adalah pembayaran pajak. Tentu lebih menguntungkan jika

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 4/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

perusahaan membayar pajak pada saat terakhir dari pada penyetoran dilakukan jauh

sebelumnya. Dalam melakukan perencanaan pajak harus memenuhi syarat-syarat berikut:

1. tidak melanggar ketentuan perpajakan yang berlaku,

2. secara bisnis masuk akal dalam arti perencanaan pajak yang dibuat dapat

dijalankan, dan

3. didukung oleh bukti-bukti pendukung yang valid dan relevan.

Aspek-aspek dalam tax planning:

- Aspek Formal dan Administratif:

1. Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok WajibPajak

(NPWP) dan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP)

2. Menyelenggarakan pembukuan atau pencatatan

3. Memotong dan/atau memungut pajak

4. Membayar pajak

5. MenyampaikanSurat Pemberitahuan

- Aspek Material

Basis penghitungan pajak adalah objek pajak. Dalam rangka optimalisasi alokasi

sumber dana, manajemen akan merencanakan pembayaran pajakyang tidak lebih

dan tidak kurang. Untuk itu, objek pajak harus dilaporkansecara benar dan lengkap.

2. Tahapan Perencanaan Pajak (Tax Planning)

- Menganalisis Informasi yang ada (Analysis of the existing data base)

Tahapan pertama dari proses pembuatan tax planning adalah menganalisis

komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan

menghitung seakurat mungkin beban pajak yang harus ditanggung. Ini hanya bisa

dilakukan dengan mempertimbangkan masing-masing elemen dari pajak baik

secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan

sebagai perencanaan pajak yang paling efisien. Adalah juga penting untuk

memperhitungkan kemungkinan besarnya penghasilan suatu proyek dan

pengeluaran-pengeluaran lain diluar pajak yang mungkin terjadi. Untuk itu seorang

manajer perpajakan harus memperhatikan faktor-faktor baik dari segi internal

maupun eksternal yaitu:

• Fakta yang relevan

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 5/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Dalam arus globalisasi serta tingkat persaingan yang semakin kompetitif

maka seorang manajer perusahaan dalam melakukan perencanaan pajak

untuk perusahaannya dituntut harus benar-benar menguasai situasi yang

dihadapi, baik dari segi internal maupun eksternal dan selalu dimutakhirkan

dengan perubahan-perubahan yang terjadi agar perencanaan pajak dapat

dilakukan secara tepat dan menyeluruh terhadap situasi maupun transaksi-

transaksi yang mempunyai dampak dalam perpajakan.

• Faktor Pajak

Dalam menganalis setiap permasalahan yang dihadapi dalam penyusunan

perencanaan pajak adalah tidak terlepas dari dua hal yang berkaitan dengan

faktor-faktor pajak yaitu menyangkut setiap tipe perpajakan nasional yang

dianut oleh suatu negara dan sikap fiskus dalam menafsirkan peraturan

perpajakan baik Undang-undang domestik maupun mancanegara.

• Faktor non Pajak lainnya

Beberapa faktor bukan pajak yang relevan untuk diperhatikan dalam

penyusunan suatu perencanaan pajak antara lain:

- Masalah badan hukum

Sistem hukum yang berbeda terdiri dari berbagai tipe dari pada

perusahaan. Pemilihan bentuk badan usaha yang diusulkan sering dibuat

sebagai fungsi daripada seluruh peraturannya (baik untuk pajak maupun

bukan pajak) dalam rangka administrasi pembentukan dan

pembubarannya.

- Masalah mata uang dan nilai tukar

Dalam ruang lingkup perencanaan pajak yang bersifat internasional

masalah nilai tukar mata uang mempunyai dampak yang besar terhadap

finansial suatu perusahaan. Nilai tukar mata uang yang berfluktuasi atau

tidak stabil memberikan resiko usaha yang cukup tinggi. Apalagi jika

ada masalah devaluasi maupun revaluasi. Dari dampak finansial

tentunya berakibat pada posisi laba-rugi, apalagi bila terdapat banyak

transaksi baik ekspor atau impor maupun pinjaman dalam bentuk mata

uang asing.

- Masalah pengendalian devisa

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 6/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Sistem pengendalian devisa yang dimuat suatu negara menjadi bahan

pertimbangan penting terutama jika suatu negara menganut pembahasan

atau larangan untuk mengadakan pertukaran atau transfer dana dari

transaksi internasional ataupun adanya larangan untuk menjamin uang

atau menarik uang dari luar tanpa adanya izin Bank Sentral atau Menteri

Keuangan. Berbagai macam aturan yang dibuat tentunya menjadi bahan

pertimbanagan bagi pengusaha untuk menanamkan modalnya atau

tidak, karena perhitungan laba-rugi akhirnya selalu menjadi patokan

dasar dalam mengambil keputusan.

- Masalah Program intensif investasi

Masalah program insentif yang ditawarkan negara tertentu memberikan

pilihan bagi wajib pajak untuk melakukan investasi atau pemekaran

usaha pada suatu lokasi negara tertentu. Insentif inventasi yang

merangsang bisa berupa pemberian pinjaman dengan tarif bunga

rendah, bebas bunga ataupun adanya pemberian bantuan dari

pemerintah.

- Masalah faktor bukan pajak lainnya

Faktor bukan pajak lainnya seperti hukum dan sistem administrasi yang

berlaku, kestabilan ekonomi dan politik, tenaga kerja, pasar,

ada/tidaknya tenaga profesional, fasilitas perbankan, iklim usaha,

bahasa, sistem akuntansi, kesemuanya harus dipertimbangkan dalm

penyusunan tax planning terutama berkaitan dengan pemilihan lokasi

investasi apakah berupa cabang, subsidiari atau untuk keperluan

lainnya.

- Membuat satu atau lebih model kemungkinan jumlah pajak (designing one or more

possible tax plans)

- Mengevaluasi pelaksanaan perencanaan pajak (evaluating a tax plan)

- Mencari kelemahan dan memperbaiki kembali rencana pajak (debugging the tax

plans)

- Memutakhirkan rencana pajak (updating the tax plan).

3. Stategi Perencanaan Pajak (Tax Planning)

- Tax saving

Tax saving merupakan upaya efisiensi beban pajak melaluipemilihan alternatif

pengenaan pajak dengan tarifyang lebih rendah. Misalnya, perusahaanyang

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 7/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

memiliki penghasilan kena pajak lebih dari Rp 100 juta dapat melakukan

perubahan pemberian natura kepada karyawan menjadi tunjangan dalam bentuk

uang.

- Tax avoidance

Tax avoidance merupakan upaya efisiensi beban pajak dengan menghindari

pengenaan pajak melalui transaksi yang bukan merupakan objekpajak. Misalnya,

perusahaanyang masih mengalami kerugian,perlu mengubah tunjangan karyawan

dalam bentuk uang menjadi pemberian naturakarena natura bukan merupakan

objek pajak PPh Pasal 21.

- Menghindari pelanggaran atas peraturan perpajakan

Dengan menguasai peraturan pajakyang berlaku, perusahaan dapatmenghindari

timbulnya sanksi perpajakan berupa:

• Sanksi administrasi: denda, bunga, atau kenaikan;

• Sanksi pidana: pidana atau kurungan.

- Menunda pembayaran kewajiban pajak

Menunda pembayaran kewajiban pajak tanpa melanggar peraturanyang berlaku

dapat dilakukan melalui penundaan pembayaran PPN. Penundaan ini dilakukan

dengan menunda penerbitan faktur pajak keluaran hingga batas waktuyang

diperkenankan, khususnya untuk penjualankredit. Dalam hal ini, penjual dapat

menerbitkan faktur pajak pada akhirbulan berikutnya setelah bulan penyerahan

barang.

- Mengoptimalkan kredit pajak yang diperkenankan

Wajib Pajak sering kurang memperoleh informasi mengenai pembayaran pajak

yang dapat dikreditkan yang merupakan pajak dibayar dimuka. Misalnya, PPh

Pasal 22 atas pembeliansolar dan/atau impor dan Fiskal Luar Negeri atas perjalanan

dinas pegawai. Dalam kredit pajak PPN (Pajak Masukan), Pengusaha Kena Pajak

dapatmenggunakan dokumenlain yang fungsinya sama dengan faktur pajakstandar,

seperti SPPB atauSurat Perintah Pengiriman Barang (delivery order) yang

dikeluarkan oleh Bulog untuk penyaluran tepung terigu, FNBP (Faktur Nota Bon

Penyerahan) yang dikeluarkan oleh Pertamina untukpenyerahan BBM dan/atau

bukan BBM, dan tanda pembayaran atau kuitansi telepon.

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 8/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Rangkuman dari mulai 2 September 2013 – 18 Oktober 2013

A. Tax Management on Lending and Borrowing Transaction

XT Inc. Loan agreement :

100% Capital 1M P = Rp. 10 M

off baru disetor Rp. 700 jt T = 3 tahun

on share IA = 10% p.a

PT. EI IM = 6% p.a -BI Rate

Lalu apa langkah yang bisa diambil oleh perusahaan untuk meminimize jumlah pajak yang

harus dibayar atas transaksi peminjaman modal di atas ?

1. Alternatif I :

Interest expense : 10% X Rp. 10 M = Rp. 1M

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 9/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

B. Focus Personal Income Tax (PPh 21/26)

1. Tax Planning dan Withholding System

Sasaran Tax planning : a. Tax Burden

b. Compliance costs : - Direct money cost

- Time cost

- Physic cost

- Opportunity cost

Perspektif umum witholding tax :

Pemotong pajak sebagai agen pemerintah

Pengamanan penerimaan pajak

Pelengkap pajak yang dibayar sendiri

Menciptakan nexus

Built-in control

2. Ketentuan PPh Pasal 21

Dasar hukumnya adalah Perdirjen No. PER - 31/PJ/2012 tentang Pedoman

Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal

21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan

Kegiatan Orang Pribadi. Perdirjen No.PER-32/PJ/2009 tentang Bentuk Formulir

Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan atau Pasal 26 dan Bukti

Pemotongan/Pemungutan Pajak Penghasilan Pasal 21 dan atau Pasal 26.

Pemotong PPh Pasal 21/26 :

1. pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat

maupun cabang, perwakilan atau unit (perusahaan);

2. bendahara atau pemegang kas pemerintah;

3. dana pensiun, badan penyelenggara jaminan sosial tenaga kerja;

4. orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan

yang membayar honorarium atau pembayaran lain ke (i) orang pribadi Subjek

Pajak dalam negeri, termasuk jasa tenaga ahli; (ii) orang pribadi dengan status

Subjek Pajak luar negeri; dan (iii) honorarium atau imbalan lain kepada

peserta pendidikan, pelatihan, dan magang;

5. penyelenggara kegiatan yang membayar Wajib Pajak orang pribadi dalam

negeri berkenaan dengan suatu kegiatan.

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 10/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Objek PPh Pasal 21/26 adalah :

1. penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

2. penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur

berupa uang pensiun atau penghasilan sejenisnya;

3. penghasilan sehubungan dengan PHK dan penghasilan sehubungan dengan

pensiun yang diterima secara sekaligus berupa uang pesangon, uang

manfaat pensiun, THT atau JHT dan pembayaran lain sejenis;

4. penghasian pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara

bulanan;

5. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee,

dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai

imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

6. imbalan kepada peserta kegiatan, antara lain berupa uang saku,

uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

7. termasuk objek pajak PPh Pasal 21/26 :

Penerimaan dalam bentuk natura dan/atau kenikmatan (benefit in kind) lainnya

yang diberikan oleh:

a. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

b. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma

penghitungan khusus (deemed profit).

Bukan objek PPh Pasal 21/26 :

1. pembayaran manfaat atau santunan asuransi dari perusahaan

asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

2. penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang

diberikan oleh Wajib Pajak atau Pemerintah, kecuali yang termasuk objek;

3. iuran pensiun, iuran THT atau iuran JHT yang dibayar oleh pemberi kerja;

4. zakat atau sumbangan keagamaan;

5. beasiswa.

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 11/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Sedangkan tarif PPh Pasal 21/26 :

1. Tarif Umum Pasal 17 UU PPh (5%; 15%; 25 dan 30%);

2. Tarif Khusus (final):

15% Final bagi pejabat negara, PNS, anggota TNI/Polri, serta pensiunannya

atas penghasilan yang menjadi beban APBN/APBD (PP80/2010);

Tarif Progresif Final (5%, 10%, 15% dan 25%) atas uang pesangon, uang

manfaat pensiun, THT/JHT yang dibayarkan secara sekaligus (PP68/2009).

Tarif PPh Pasal 26 (20%) dengan memperhatikan ketentuan P3B.

Tarif lebih tinggi 20% bagi penerima penghasilan yang tidak ber-NPWP.

3. Tax Planning PPh Pasal 21/26

1. prinsip umum: deductible/taxable

2. beragam peluang natura/kenikmatan

3. fasilitas pajak pegawai: eta vs etb

Prinsip umum antara Emploter dan Exployee :

a. deductible – taxable

bagi employer : dapat dikurangkan sebagai penghasilan bruto

bagi employee:merupakan penghasilan bagi penerima dan dipotong PPh 21

contoh : gaji, tunjangan pegawai

b. deductible – non taxable

bagi employer : dapat dikurangkan sebagai penghasilan bruto

bagi employee : bukan merupakan penghasilan bagi penerima

contoh : sarana pekerjaan, natura daerah terpencil(yang merupakan

keharusan)

c. non deductable –

taxable

bagi employer : tidak dapat dikurangkan sebagai penghasilan bruto

bagi employee: merupakan penghasilan bagi penerima dan dipotong PPh

21

contoh : bonus (bagian dari laba)

d. non deductable – non taxable

bagi employer : tidak dapat dikurangkan sebagai penghasilan bruto

bagi employee : bukan merupakan penghasilan bagi penerima

contoh : natura/kenikmatan

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 12/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

Opsi tax saving atas natura/kenikmatan :

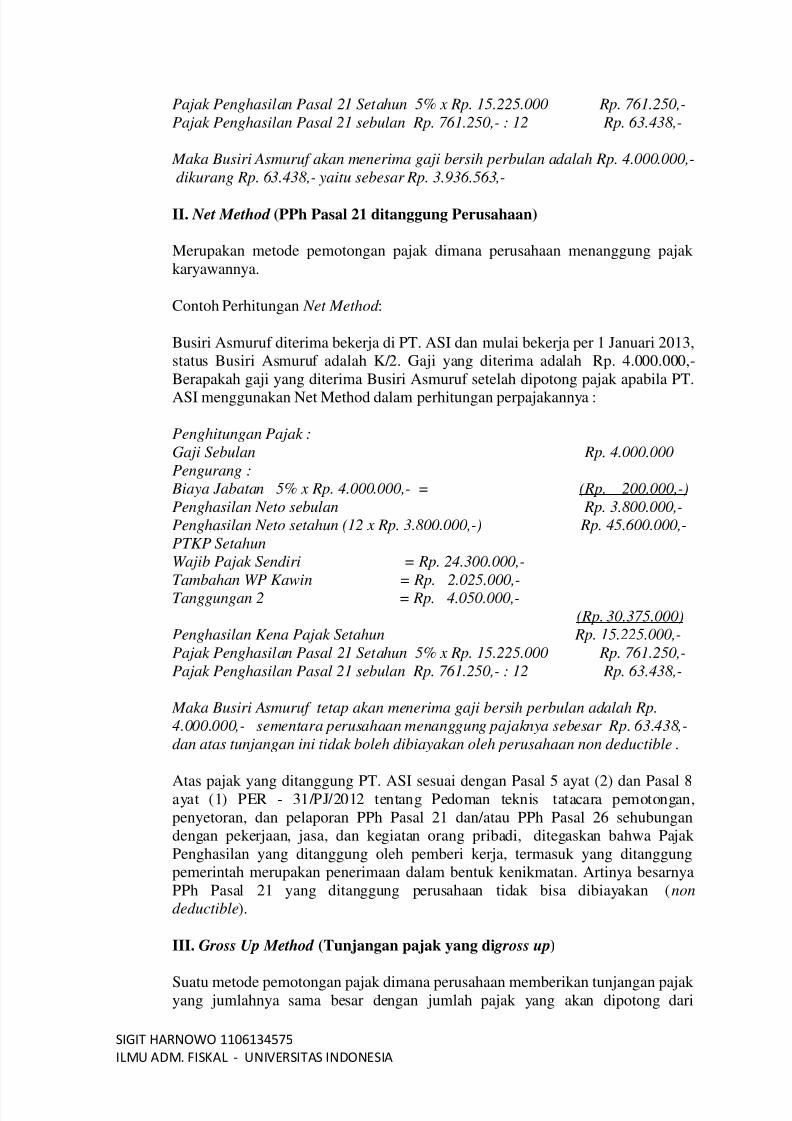

a. Gross Method (PPh Pasal 21 ditanggung sendiri oleh karyawan)

b. Net Method (PPh Pasal 21 ditanggung Perusahaan)

c. Gross Up Method (Tunjangan pajak yang digross up)

Berikut beberapa pilihan :

1. Biaya PPh Pasal 21 karyawan, dengan alternatif pilihan:

a. PPh ditanggung pegawai;

b. Memberi Tunjangan PPh; atau

c. PPh ditanggung pemberi kerja.

2. Biaya pengobatan atau jaminan kesehatan karyawan:

a. Mendirikan klinik sendiri atau bekerja sama dengan rumah sakit;

b. Memberikan tunjangan kesehatan; atau

c. Karyawan diikutkan ke perusahaan asuransi.

3. Pembayaran premi asuransi untuk pegawai:

a. Premi ditanggung pemberi kerja;

b. Premi ditanggung pegawai; atau

c. Premi sebagian ditanggung pegawai dan sebagian ditangung pemberi

kerja

4. Pembayaran iuran pensiun atau iuran jaminan hari tua:

a. Iuran ditanggung pemberi kerja;

b. Iuran ditanggung pegawai; atau

c. Iuran sebagian ditanggung pegawai dan sebagian ditangung pemberi

kerja.

5. Biaya tempat tinggal pegawai, dengan memilih:

a. Menyediakan fasilitas rumah; atau

b. Memberi tunjangan perumahan

6. Biaya trasportasi pegawai, dengan memilih:

a. Menyediakan mobil dinas atau fasilitas antar jemput karyawan; atau

b. Memberi tunjangan transportasi.

6. Biaya pakaian kerja pegawai, yaitu dengan melihat sifat kebutuhan pakaian

kerja:

a. Pakaian kerja yang wajib untuk pekerjaan; atau

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 13/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

b. Pakaian kerja pada umumnya (yang sifatnya tidak wajib).

7. Biaya makanan dan minuman:

a. Pembelian dan penyediaan makanan dan minuman, atau

b. Pemberian tunjangan makanan dan minuman.

8. Biaya bonus dan jasa produksi:

a. Pembebanan dalam tahun berjalan; atau

b. Pembebanan pada laba ditahan

9. Biaya komunikasi, dengan beberapa pilihan:

a. Menanggung biaya komunikasi (handphone); atau

b. Memberi tunjangan telekomunikasi.

10. Biaya perjalanan dinas, dengan pilihan:

a. Uang saku dipisahkan (ada rincian/pemisahan); atau

b. Lumsump (jumlah total).

Contoh :

I. Gross Method (PPh Pasal 21 ditanggung sendiri oleh karyawan)

Adalah suatu metode pemotongan pajak dimana karyawan menanggung sendiri jumlah pajak penghasilannya, pada umumnya dipotong langsung dari gaji

karyawan. Perhitungan metode ini adalah hal yang hampir sebagian besar

dilakukan perusahaan karena mungkin tidak terlalu rumit bagi perusahaan atau

mungkin memang cocok dengan keadaan perusahaan (siklus hidup perusahaan).

Contoh Perhitungan Gross Method :

Busiri Asmuruf diterima bekerja di PT. ASI dan mulai bekerja per 1 Januari 2013,

status Busiri Asmuruf adalah K/2. Gaji yang diterima adalah Rp. 4.000.000,-

Berapakah gaji yang diterima Busiri Asmuruf setelah dipotong pajak :

Penghitungan Pajak :

Gaji Sebulan Rp. 4.000.000

Pengurang :

Biaya Jabatan 5% x Rp. 4.000.000,- (Rp. 200.000,-)

Penghasilan Neto sebulan Rp. 3.800.000,-

Penghasilan Neto setahun (12 x Rp. 3.800.000,-) Rp. 45.600.000,-

PTKP Setahun

Wajib Pajak Sendiri = Rp. 24.300.000,-

Tambahan WP Kawin = Rp. 2.025.000,-

Tanggungan 2 = Rp. 4.050.000,-

(Rp. 30.375.000)Penghasilan Kena Pajak Setahun Rp. 15.225.000,-

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 14/17

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 15/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

karyawan. Berikut ini rumusan gross up, dimana formula gross up PPh Pasal 21

terbagi dalam 4 (empat) lapisan rentang Penghasilan Kena Pajak (PKP) sesuai

dengan tarif pasal 17 UU PPh (Tarif Progresif), yaitu :

PKP s.d Rp. 50.000.000 : PKP X 5%

0.95PKP di atas Rp. 50.000.000 s.d Rp. 250.000.000,- : (PKP x 15%) - Rp. 5 Juta

0.85

PKP di atas Rp. 250.000.000 s.d Rp. 500.000.000,- : (PKP x 25%) - Rp. 30 Juta

0.75

PKP di atas Rp. 500.000.000 : (PKP x 30%) - Rp. 55 Juta

0.70

Contoh Perhitungan Gross Up Method :

Busiri Asmuruf diterima bekerja di PT. ASI dan mulai bekerja per 1 Januari 2013,

status Busiri Asmuruf adalah K/2. Gaji yang diterima adalah Rp. 4.000.000,-Berapakah gaji yang diterima Busiri Asmuruf setelah dipotong pajak apabila PT.

ASI menggunakan Net Method dalam perhitungan perpajakannya :

Penghitungan Pajak :

Gaji Sebulan Rp. 4.000.000

Pengurang :

Biaya Jabatan 5% x Rp. 4.000.000,- = (Rp. 200.000,-)

Penghasilan Neto sebulan Rp. 3.800.000,-

Penghasilan Neto setahun (12 x Rp. 3.800.000,-) Rp. 45.600.000,-

PTKP Setahun

Wajib Pajak Sendiri = Rp. 24.300.000,-

Tambahan WP Kawin = Rp. 2.025.000,-

Tanggungan 2 = Rp. 4.050.000,-

(Rp. 30.375.000)

Penghasilan Kena Pajak (PKP) Setahun Rp. 15.225.000,-

Pajak Penghasilan Pasal 21 Setahun 5% x Rp. 15.225.000 Rp. 761.250,-

Pajak Penghasilan Pasal 21 sebulan Rp. 761.250,- : 12 Rp. 63.438,-

Maka Busiri Asmuruf tetap akan menerima gaji bersih perbulan adalah Rp.

4.000.000,-

Rumus Gross Up (jika tarif pajak masuk Lapisan I)

Tunjangan Pajak PPh Pasal 21 : PKP X 5% = Rp. 801.316,- /tahun

0.95

maka perhitungan menjadi sebagai berikut :

Gaji Sebulan Rp. 4.000.000

Tunjangan PPh Pasal 21 Rp. 66.776,-

Jumlah Penghasilan Bruto Rp. 4.066.776,-

Pengurang :

Biaya Jabatan 5% x Rp. 4.000.000,- (Rp. 200.000,-)Penghasilan Neto sebulan Rp. 3.866.776,-

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 16/17

SIGIT HARNOWO 1106134575

ILMU ADM. FISKAL - UNIVERSITAS INDONESIA

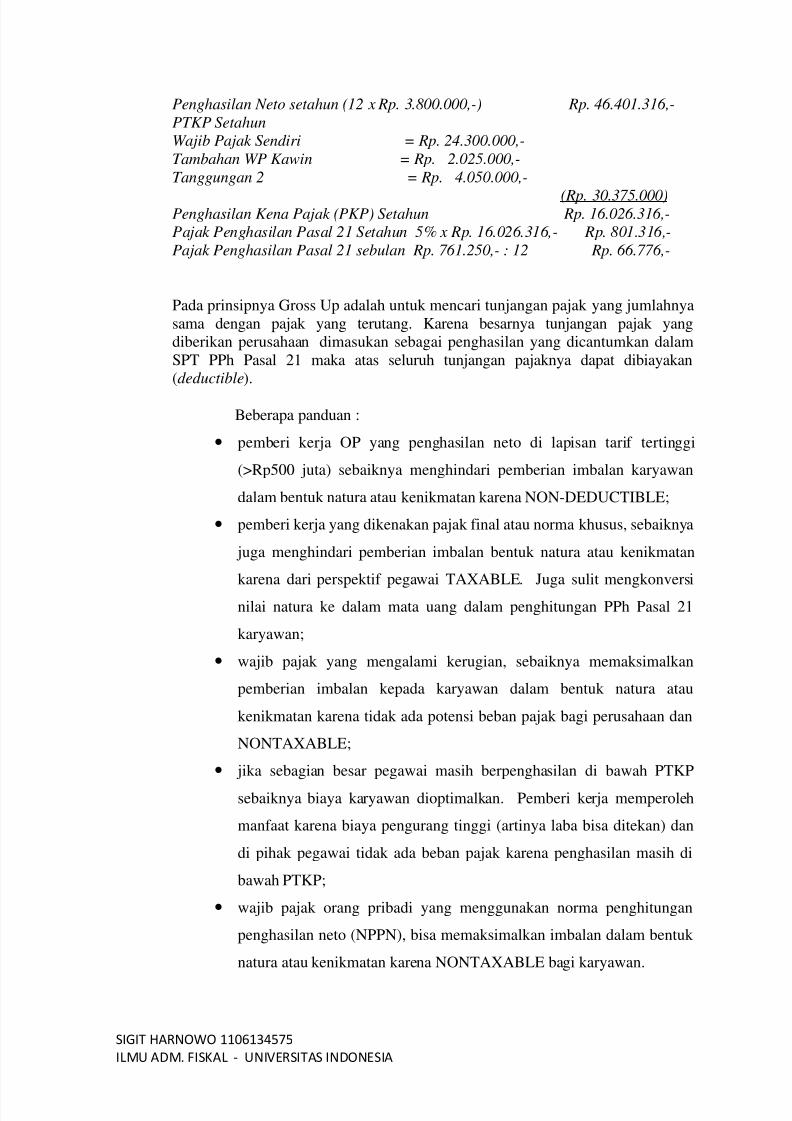

Penghasilan Neto setahun (12 x Rp. 3.800.000,-) Rp. 46.401.316,-

PTKP Setahun

Wajib Pajak Sendiri = Rp. 24.300.000,-

Tambahan WP Kawin = Rp. 2.025.000,-

Tanggungan 2 = Rp. 4.050.000,-

(Rp. 30.375.000)Penghasilan Kena Pajak (PKP) Setahun Rp. 16.026.316,-

Pajak Penghasilan Pasal 21 Setahun 5% x Rp. 16.026.316,- Rp. 801.316,-

Pajak Penghasilan Pasal 21 sebulan Rp. 761.250,- : 12 Rp. 66.776,-

Pada prinsipnya Gross Up adalah untuk mencari tunjangan pajak yang jumlahnya

sama dengan pajak yang terutang. Karena besarnya tunjangan pajak yang

diberikan perusahaan dimasukan sebagai penghasilan yang dicantumkan dalam

SPT PPh Pasal 21 maka atas seluruh tunjangan pajaknya dapat dibiayakan

(deductible).

Beberapa panduan :

pemberi kerja OP yang penghasilan neto di lapisan tarif tertinggi

(>Rp500 juta) sebaiknya menghindari pemberian imbalan karyawan

dalam bentuk natura atau kenikmatan karena NON-DEDUCTIBLE;

pemberi kerja yang dikenakan pajak final atau norma khusus, sebaiknya

juga menghindari pemberian imbalan bentuk natura atau kenikmatan

karena dari perspektif pegawai TAXABLE. Juga sulit mengkonversi

nilai natura ke dalam mata uang dalam penghitungan PPh Pasal 21

karyawan;

wajib pajak yang mengalami kerugian, sebaiknya memaksimalkan

pemberian imbalan kepada karyawan dalam bentuk natura atau

kenikmatan karena tidak ada potensi beban pajak bagi perusahaan dan

NONTAXABLE;

jika sebagian besar pegawai masih berpenghasilan di bawah PTKP

sebaiknya biaya karyawan dioptimalkan. Pemberi kerja memperoleh

manfaat karena biaya pengurang tinggi (artinya laba bisa ditekan) dan

di pihak pegawai tidak ada beban pajak karena penghasilan masih di

bawah PTKP;

wajib pajak orang pribadi yang menggunakan norma penghitungan

penghasilan neto (NPPN), bisa memaksimalkan imbalan dalam bentuk

natura atau kenikmatan karena NONTAXABLE bagi karyawan.

7/22/2019 Tax Management on Lending and Borrowing Transaction

http://slidepdf.com/reader/full/tax-management-on-lending-and-borrowing-transaction 17/17

SIGIT HARNOWO 1106134575

ILMU ADM FISKAL UNIVERSITAS INDONESIA

7. Ketentuan PPh Pasal 26

Karakteristik PPh Pasal 26 :

a. Positive List?

b. Tarif 20% atau reduced rate sesuai Tax Treaty.

c. Isu pajak internasional

d. Untuk reduced rate, pastikan ada Certificate of Residence

Objek, DPP dan Pemotong PPh Pasal 26 :

8. Tax Planning PPh Pasal 26

a. gross up

b. equalisasi dengan ppn ln

c. reduce rate (tax treraty) bo

d. transfer pricing dan alp

Penjelasan Gross Up :

1. Pihak asing tidak bersedia dipotong pajak di Indonesia;

2. Tidak diatur dalam kontrak/perjanjian;

3. Reduced rate (P3B) atau 20%?

4. Taxability vs Deductibility;

5. Cost and Benefit.

Contoh :

Pembayaran royalti ke LN sebesar Rp100 juta

Non-gross-up: PPh = 20 juta

Gross Up

DPP = 100/80 x 100 = 125 juta;

PPh Pasal 26 = 20% x 125 = 25 juta;

Deductible Expense = 125 juta (100+25).

Penghematan PPh Badan vs tambahan Pasal 26?