tax reporting & strategy · buzón tributario - ¿qué es y para qué sirve? contribuyente sat...

TRANSCRIPT

Tax Reporting & Strategy

“Contabilidad Electrónica Fiscal (CEF)” 6 de agosto de 2014

www.pwc.com

PwC

Un ambiente cambiante

Modelo cambiante de las autoridades fiscales

• Las autoridades fiscales cada vez más comparten información entre países (auditorías conjuntas).

• Mayor número de controversias fiscales internacionales (i.e. PT, PE, otros).

• Incremento sustancial de la cantidad de información solicitada a los contribuyentes.

• Clasificación de contribuyentes en: colaborativos y agresivos.

• Mayor presión en la transparencia.

• Los impuestos ya son tema del Comité Directivo.

• Aceleración del ciclo de auditoría.

2

PwC

Factores que influyen en el comportamiento del contribuyente

Contribuyente

3

PwC

Actitud hacia el cumplimiento (Contribuyente)

Estrategia de cumplimiento

(Autoridad)

Ha decidido no cumplir Utiliza toda la

fuerza de la ley

No quiere cumplir, pero si prestará atención

Disuadir por detección

Intenta pero no siempre tiene éxito

Ayudar a cumplir

Dispuesto a hacer lo correcto

Que sea más fácil

Enfoque diferente por autoridades fiscales

4

PwC

Árbol de cumplimiento

¿Contribuyente cumplido?

Sí

¿Comete errores?

Intencional No intencional

No

Sí No

Evitable

1. Gente 2. Organización 3. Sistemas

No culpable

1. Postura defendible 2. Circunstancias fuera

de su control

5

PwC

Ambiente global regulatorio y de negocios

Ambiente de Mercado

Maduro (Estados Unidos)

En transición (Unión Europea/OCDE)

En desarrollo (Nuevas economías)

Administración Tributaria

Bien desarrollada, experiencia técnica

Bien desarrollada, experiencia técnica

En desarrollo, impredecible

Departamento de Impuestos

Integrado al departamento de finanzas, es parte de los ciclos y procesos de reporteo

Orientado a la respuesta a problemas, enfoque legal, reporteo no integrado a procesos financieros

Función fiscal incipiente, orientación al cumplimiento

Ambiente Tecnológico-Fiscal

Integrado a la infraestructura de TI

Hojas de cálculo independientes, parcialmente integrado a la infraestructura de TI

No hay ambiente tecnológico para impuestos

Ambiente Regulatorio

Basado en reglas con tendencia a modelos cooperativos de cumplimiento

Basado en reglas con un lento cambio a modelos basados en principios

Basado en reglas con enfoque en cumplimiento

6

PwC

Objetivos de las autoridades fiscales

Contabilidad electrónica

fiscal

Buzón Tributario

Revisión electrónica

7

PwC

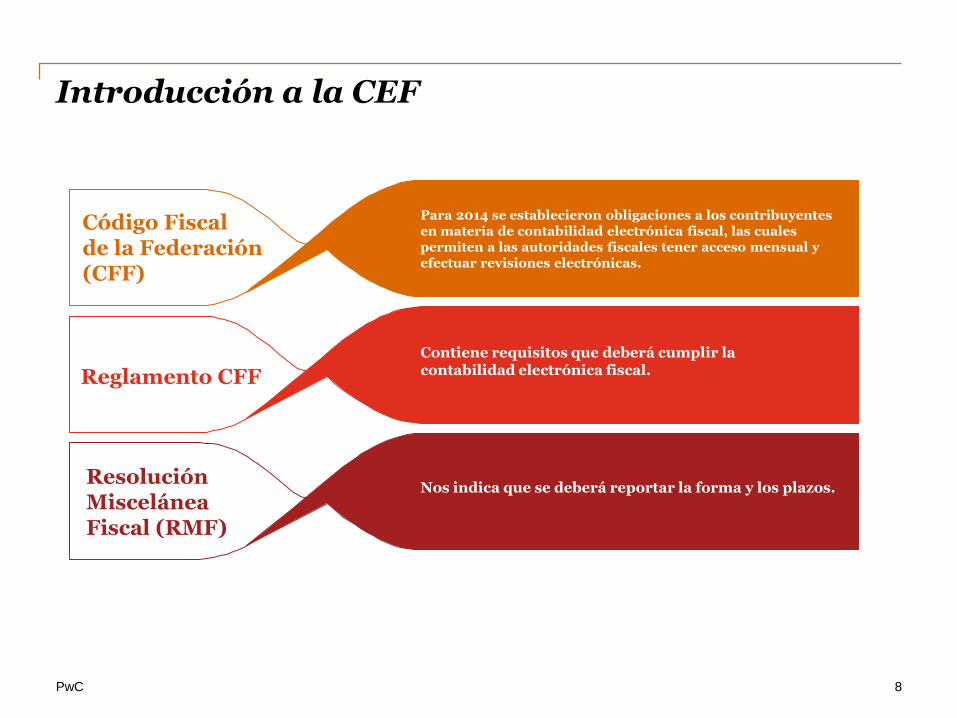

Introducción a la CEF

Para 2014 se establecieron obligaciones a los contribuyentes en materia de contabilidad electrónica fiscal, las cuales permiten a las autoridades fiscales tener acceso mensual y efectuar revisiones electrónicas.

Código Fiscal de la Federación (CFF)

Contiene requisitos que deberá cumplir la contabilidad electrónica fiscal. Reglamento CFF

Nos indica que se deberá reportar la forma y los plazos. Resolución Miscelánea Fiscal (RMF)

8

PwC

CEF - Información solicitada

La información contenida en la contabilidad a proporcionar a la autoridad será a través del Buzón Tributario y en formato XML, tal como: • Catálogo de cuentas

Código agrupador.

• Balanza de comprobación

Saldos iniciales, movimientos y saldos finales.

• Pólizas electrónicas

Cumplir los requisitos establecidos en el reglamento.

¿No hay internet en tu localidad o el tamaño del archivo no permite enviarlo por este medio?

Entregar a la ALAF, a través de medios electrónicos.

9

PwC

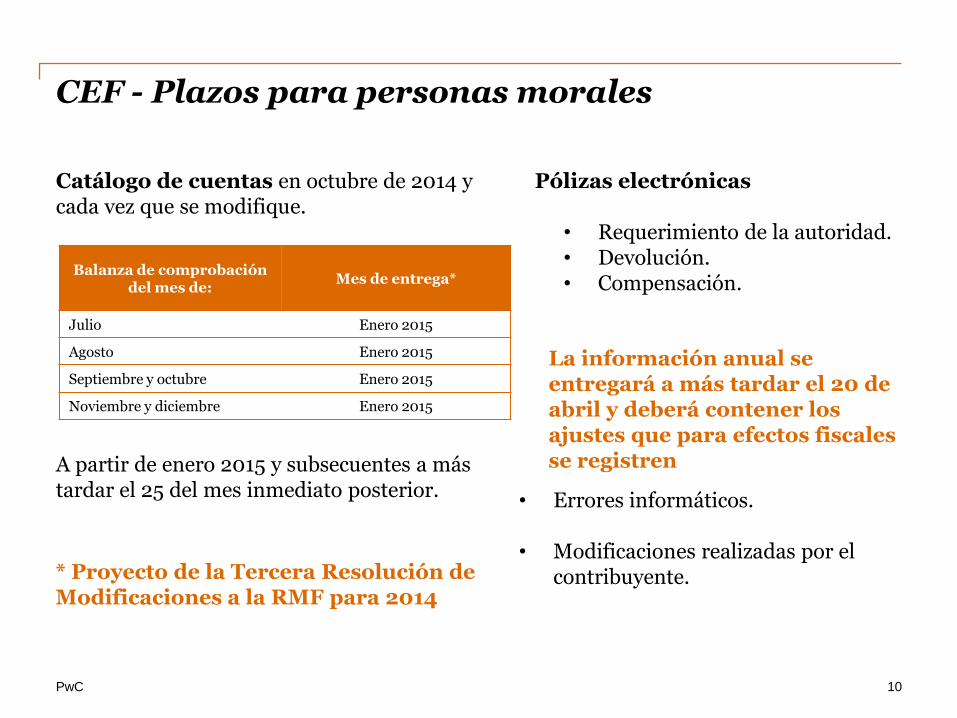

CEF - Plazos para personas morales

Pólizas electrónicas

• Requerimiento de la autoridad. • Devolución. • Compensación.

A partir de enero 2015 y subsecuentes a más tardar el 25 del mes inmediato posterior.

La información anual se entregará a más tardar el 20 de abril y deberá contener los ajustes que para efectos fiscales se registren

Catálogo de cuentas en octubre de 2014 y cada vez que se modifique.

• Errores informáticos.

• Modificaciones realizadas por el contribuyente.

10

Balanza de comprobación del mes de:

Mes de entrega*

Julio Enero 2015

Agosto Enero 2015

Septiembre y octubre Enero 2015

Noviembre y diciembre Enero 2015

* Proyecto de la Tercera Resolución de Modificaciones a la RMF para 2014

PwC

Requerimiento de pólizas electrónicas La autoridad fiscal podrá solicitar al contribuyente la información de las pólizas electrónicas en los siguientes casos:

Devoluciones o compensaciones

• Las pólizas generadas por los meses de julio a diciembre de 2014

• Fecha de entrega de la información en el mes de enero de 2015

• Ver acuerdo PRODECON para pólizas a partir de enero de 2015

Facultades de comprobación

• Se podrán solicitar solo la información correspondiente a las operaciones realizadas a partir de 2015

11

Proyecto de la Tercera Resolución de Modificaciones a la RMF para 2014

PwC

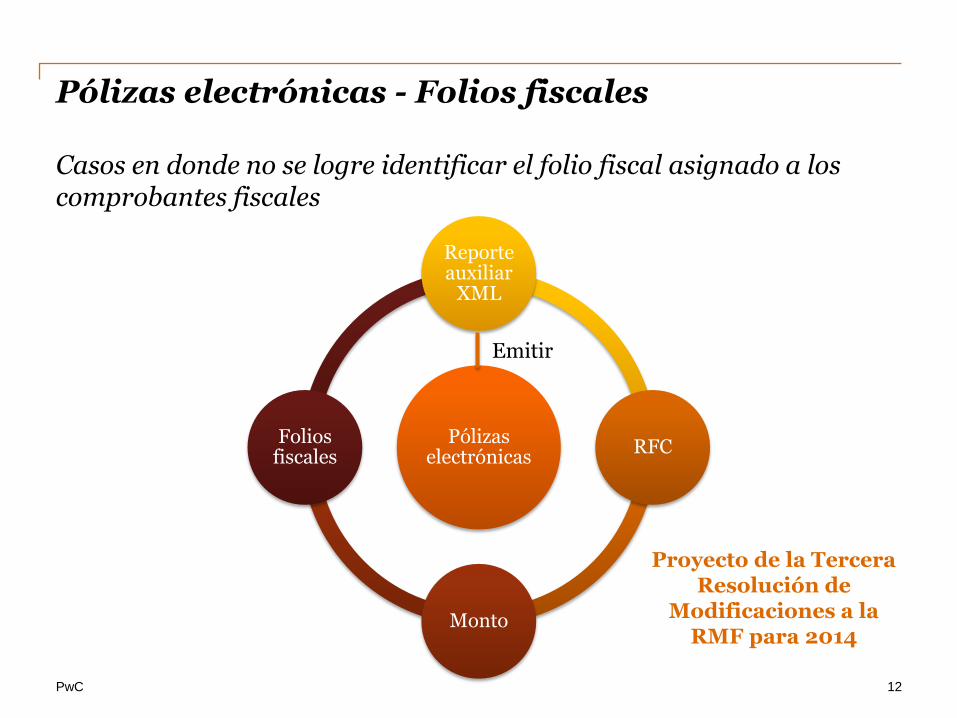

Pólizas electrónicas - Folios fiscales Casos en donde no se logre identificar el folio fiscal asignado a los comprobantes fiscales

Pólizas electrónicas

Reporte auxiliar

XML

RFC

Monto

Folios fiscales

12

Proyecto de la Tercera

Resolución de Modificaciones a la

RMF para 2014

Emitir

PwC

Plazo para emisión de CFDI

13

Emisión de los CFDI

Fecha en que se llevan a cabo las operaciones, actos o actividades

Dentro del mes siguiente

Proyecto de la Tercera Resolución de Modificaciones a la RMF para 2014

PwC

CEF - Sector financiero

Las entidades financieras sujetas a la supervisión y regulación

de la Secretaría, que estén obligadas a cumplir las disposiciones de carácter general emitidas por la Comisión Nacional Bancaria y de Valores, la Comisión Nacional del Sistema de Ahorro para el Retiro, o la Comisión Nacional de Seguros y Fianzas, según corresponda, en lugar de utilizar el código agrupador del SAT dispuesto en la fracción I de esa

regla, deberán utilizar el catálogo de cuentas previsto en las disposiciones de carácter general referidas

“Pólizas electrónicas son aplicables al Sistema financiero regulado y no regulado”

14

PwC

Buzón tributario - ¿Qué es y para qué sirve?

Contribuyente SAT

Solicitudes

Avisos

Cumplir requerimientos

Promociones

Notificaciones

Resoluciones

Actos administrativos

Consultar el Buzón Tributario, ya que tendrá 3 días posteriores al aviso electrónico enviado por el SAT para dar contestación

Enviará por única vez un aviso de confirmación para corroborar su correcto funcionamiento

Buzón Tributario

Medio de comunicación en línea entre las autoridades fiscales y los contribuyentes

15

PwC

Buzón tributario - Plazos y requisitos

Buzón Tributario

Obligatorio personas morales

30/Jun/2014

Obligatorio personas

físicas 01/Ene/2015

Uso horario: Tiempo del

centro 0:00 A 23:59 Se pueden dar

de alta hasta 5 correos

electrónicos

Se requiere FIEL para

firmar actualización

16

PwC

SAT Solicita:

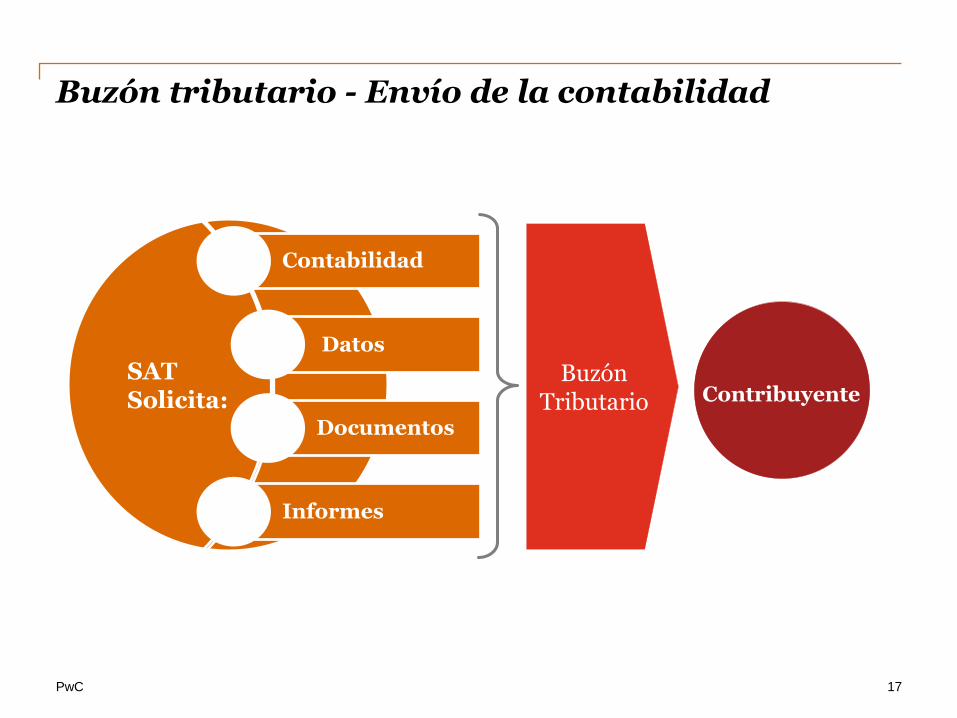

Buzón tributario - Envío de la contabilidad

Contabilidad

Datos

Documentos

Informes

Buzón Tributario Contribuyente

17

PwC

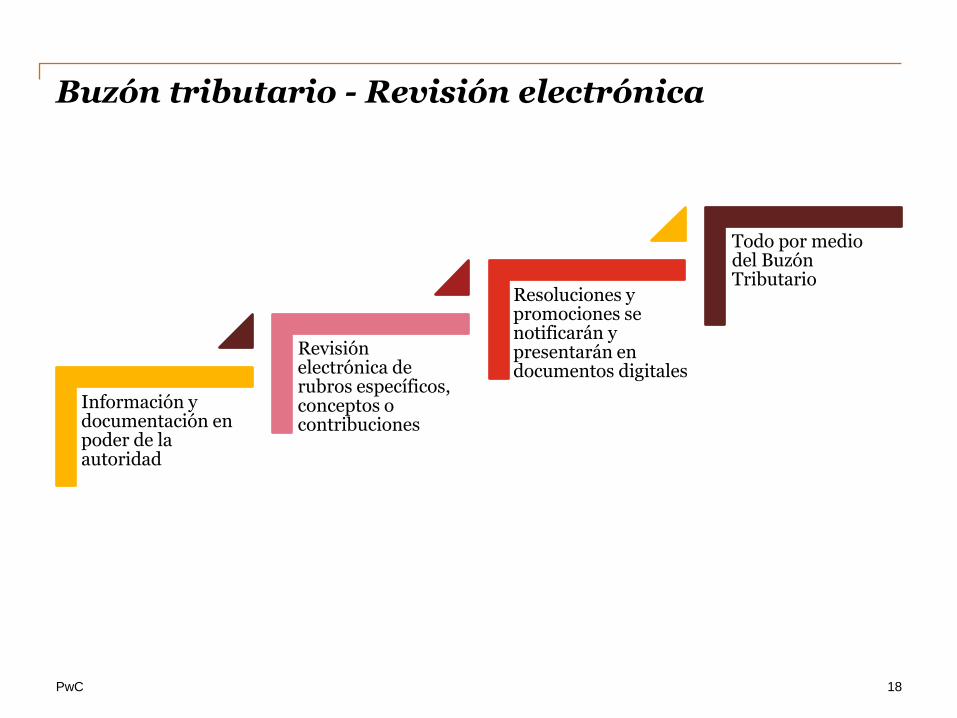

Buzón tributario - Revisión electrónica

Información y documentación en poder de la autoridad

Revisión electrónica de rubros específicos, conceptos o contribuciones

Resoluciones y promociones se notificarán y presentarán en documentos digitales

Todo por medio del Buzón Tributario

18

PwC

CEF - Conceptos que integran la contabilidad

• Registro contables dentro del mes siguiente a la fecha en que se llevan a cabo las operaciones*

• Traducción (español) • Tipo de Cambio • CFDI • Relación con documentación

comprobatoria • Archivo electrónico • Otros

Reglamento CFF Contabilidad

Libros Sistemas Registros contables

Papeles de trabajo

Estados de cuenta

Cuentas especiales

Libros y registros sociales

Control de inventarios

Método de valuación

Medios de almacenamiento

Equipo o sistemas

electrónicos de registro fiscal

Documentación comprobatoria

19

* Proyecto de la Tercera Resolución de Modificaciones a la RMF para 2014

PwC

Evolución de la CEF

• Mayor difusión de las autoridades fiscales a los contribuyentes.

• Comunicación de los beneficios del contribuyente (procesos eficientes, disminución de horas-hombre en atención de requerimientos, riesgos fiscales identificados, etc.).

• Mejoras al catálogo actual - Industria/Sector/S.C./A.C./Sociedades financieras no reguladas, etc.

• XML - Seguridad de la información enviada.

• Maduración del Buzón Tributario.

20

Gracias PwC, liderando el cambio

Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general

sobre algunos temas de interés, por lo que no debe considerarse una asesoría profesional. No

es recomendable actuar con base en la información aquí contenida sin obtener la debida

asesoría profesional. No garantizamos, expresa o implícitamente, la precisión o integridad de

la información de la presente publicación, y dentro de los límites permitidos por la ley,

PricewaterhouseCoopers, S.C., sus miembros, empleados y agentes no aceptan ni asumen

ninguna responsabilidad, deber u obligación derivada de las acciones, decisiones u omisiones

que usted u otras personas tomen con base en la información contenida en esta publicación.

© 2014 PricewaterhouseCoopers, S.C. Todos los derechos reservados. Prohibida su

redistribución sin la autorización de PwC. PwC se refiere a la firma miembro en México y

algunas veces se puede referir a la red de PwC. Cada firma miembro es una entidad legal

independiente. Para obtener información adicional, favor de consultar: www.pwc.com/mx. Elaborado por MPC: 081405_PG_PresTaxReporting&Strategy_AER