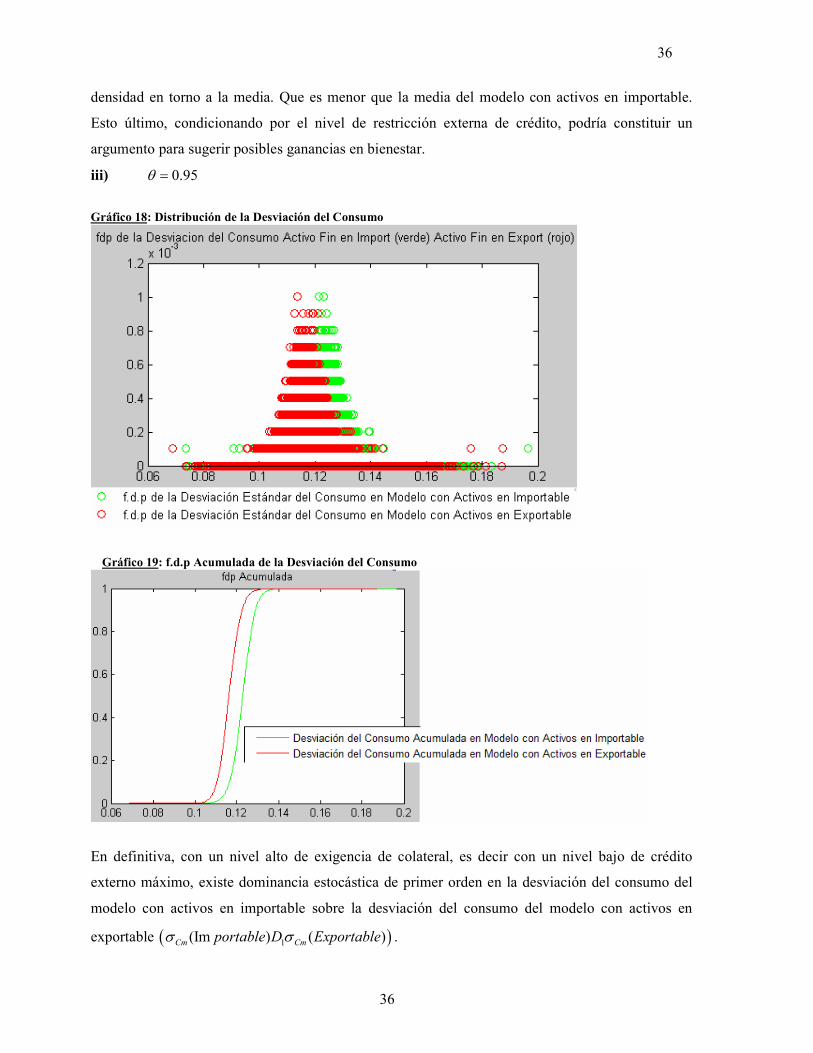

tesis de magÍster - economia.uc.cleconomia.uc.cl/wp-content/uploads/2015/07/tesis_flabbe.pdf · en...

TRANSCRIPT

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

�������� �� "���������� ������# � ����� ���$���� %�������# &��� ��

%�������!

�� � ������

����

TESIS DE GRADO MAGISTER E� ECO�OMIA

Diciembre 2007

2

2

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Enfrentando la Volatilidad Externa. En Parte un Problema Financiero. ¿Solución Financiera?

Felipe Labbé Castillo

Comisión

Juan Eduardo Coeymans

Luis Felipe Lagos

Fernando Ossa

Rodrigo Vergara

Diciembre 2007

3

3

Resumen1

En un contexto de economía abierta, la creciente integración de la economía chilena a los

mercados financieros internacionales ha aumentado los canales e incrementado la

velocidad de transmisión de los shocks externos. En tales circunstancias se ha avanzado en

la línea de crear políticas preventivas que permitan disminuir la volatilidad ante shocks

externos y en profundizar los mercados financieros. El problema es la escasez de

financiamiento en periodos de crisis. Una economía pequeña y abierta es vulnerable a los

shocks externos, en particular a los de términos de intercambio. Esto se debe, en parte a un

escaso desarrollo interno de instrumentos de cobertura, y además por enfrentar una oferta

de crédito externo creciente, que se hace inelástica en periodos de crisis. Estos dos

elementos generan un problema de asignación interna de recursos cuando más se

necesitan. Luego, ocurre que las empresas en posiciones financieras más vulnerable caen

en situación de insolvencia. Por otro lado, el premio por riesgo creciente y una restricción

de solvencia, que funciona como un límite al endeudamiento externo en periodos adversos,

constituyen una restricción de liquidez. Estos elementos potencian los efectos reales de los

shocks que enfrenta una economía pequeña y abierta, como la economía chilena. En tal

caso, resulta conveniente crear instrumentos financieros que permitan diversificar el riesgo

producido por los shocks externos. En definitiva, lo que queremos explorar son los efectos

en la volatilidad del consumo en el ciclo que tendría la posibilidad de diversificar riesgo de

términos de intercambio, en el caso de Chile compartir con el exterior el riesgo del precio

del cobre. &os preguntamos en qué medida, emitiendo un activo financiero en unidades de

bien exportable es posible reducir la desviación del consumo en el ciclo y cuáles serían los

efectos en bienestar.

1 En primer lugar quiero agradecer a mi familia, gracias a ellos ha sido posible todo lo realizado y a mis

amigos Alberto Cárdenas, Felipe Saffie, con quien mantuve largas discusiones con aportes

inconmensurables, y Rodrigo Carvallo por escucharme y aportar valiosos comentarios de orden

académicos y de amistoso aliento. Además agradezco a Catalina Aronsohn por su paciencia, apoyo y

cariño. Agradezco a cada uno de los miembros de mi comisión, Profesores y Compañeros, por

alentarme a seguir adelante, hacerme entender puntos importantes y aportar valiosos comentarios.

Además, quiero hacer especial mención de agradecimiento y reconocimiento a los profesores Rodrigo

Cerda, Juan Eduardo Coeymans y Raimundo Soto, por guiarme en la simulación, exhortarme

permanentemente a seguir adelante y por su incondicional disposición y apoyo. Pese a los aportes

brindados, todos los errores e imperfecciones de este trabajo son de mi estricta responsabilidad.

1

1

Índice

I) I) Introducción II) Enfoque Bibliográfico de la Problemática

III) El Modelo 1) Preferencias

2) Tecnología

3) Leyes de Movimiento

4) Intercambio Comercial y Mercado Financiero Internacional de Activos

5) Fricciones en el Mercado Financiero Internacional

6) Solución del Modelo a. Activo en Unidades de Exportable

b. Activo en Unidades de Importable

IV) Discusión y Calibración a) Discusión del Modelo en Relación al Problema

b) Calibración

V) Exploración y Respuesta a la Pregunta a) Análisis de Trayectoria

b) Análisis de Impulso-Respuesta

c) Análisis de Segundos Momentos

d) Análisis de Bienestar

V) Problemática a la Luz de los Resultados

VI) Conclusión

Anexos 1) Programación Lineal Cuadrática

2

2

I) Introducción

En el ciclo la volatilidad del producto en países emergentes es alrededor del doble de la volatilidad

del producto en países industrializados; y la volatilidad del consumo en países emergentes es cerca

de tres veces2 la magnitud que podemos encontrar en países industrializados.

En un contexto de economía abierta, la creciente integración de la economía chilena a los mercados

financieros internacionales ha aumentado los canales e incrementado la velocidad de transmisión de

los shocks externos. En tales circunstancias, se ha avanzado en la línea de crear políticas

preventivas que permitan disminuir la volatilidad de la economía ante shocks externos y en

profundizar los mercados financieros. En particular, para el caso chileno, la política

macroeconómica se basa en cuatro pilares fundamentales. En primer lugar, se considera el esquema

de metas de inflación como un ancla nominal de la economía. En segundo lugar, la flexibilidad

cambiaria, que permite a la economía ajustarse a los shocks externos con mayor grado de libertad y

por ende, con un menor costo real. En tercer lugar, la disciplina fiscal. El Balance Estructural

constituye una política contracíclica que permite disminuir la magnitud de los efectos reales

asociados a shocks externos. Finalmente, en cuarto lugar, el pilar financiero que permite crear

instrumentos de cobertura y contribuir a completar mercados.

Este último pilar resulta el tema central de este trabajo. Basándose en Cortes y De la Cuadra (1984),

cabe destacar que el ciclo económico chileno es conducido en particular por shocks externos. Por

otro lado, siguiendo a Caballero (2002), la vulnerabilidad externa es en parte un problema

financiero. Nos referimos a la escasez de financiamiento en periodos de crisis. Una economía

pequeña y abierta es vulnerable a los shocks externos por un escaso desarrollo interno de

instrumentos de cobertura; y además por enfrentar una oferta de crédito creciente, que se hace

inelástica en periodos de crisis. Estos dos elementos generan un problema de asignación interna de

recursos cuando más se necesitan. Luego, internamente, ocurre que las empresas en posición

financiera más vulnerable caen en situación de insolvencia. Por otro lado, la restricción externa de

crédito, causada por un premio por riesgo creciente y una restricción al endeudamiento externo,

constituye una restricción de liquidez activa en periodos de crisis. Estos elementos potencian los

efectos reales de los shocks adversos que enfrenta una economía pequeña y abierta, como la

economía chilena. En tal caso, resulta conveniente crear instrumentos financieros que permitan

diversificar el riesgo producido por los shocks externos. Específicamente en condiciones donde el

mercado de crédito externo y el nivel de endeudamiento restringen la asignación de recursos

2 Corresponde a la desviación estándar del crecimiento del producto y del consumo de países emergentes durante

los 90’, tomado de Prasad et al (2003).

3

3

externos para hacer frente a las condiciones adversas. Esto último es un punto central, porque su

desarrollo permite brindar instrumentos de cobertura. Se trata de diseñar instrumentos financieros

que permitan disminuir la exposición al riesgo de una economía pequeña, abierta y vulnerable a

shocks. En esta línea, el desarrollo de mercados financieros destinados a cubrir la exposición a

shocks externos disminuiría en el ciclo la magnitud los efectos reales causados.

El objetivo de este trabajo es centrar nuestro interés en estudiar la volatilidad del consumo en el

ciclo de una economía pequeña y abierta que enfrenta restricciones de liquidez. En tal circunstancia,

se trata de enfocarnos en un escenario en el cuál la imperfección del mercado financiero reside en

un límite al crédito externo y en un premio por riesgo creciente respecto del nivel de

endeudamiento.

Para contestar nuestra pregunta modelamos una economía pequeña y abierta que sólo produce un

bien exportable y consume un bien importable. Además, enfrenta restricciones de crédito externo.

Cuando la restricción externa es activa, y la economía enfrenta al mismo tiempo un shock adverso

en sus términos de intercambio. El financiamiento externo se interrumpe, el costo ligado a los

servicios de la deuda se incrementa, el premio por riesgo aumenta, y en consecuencia la tasa de

interés exigida por el mercado externo sube. Ocurre que la inversión disminuye y la economía

deberá sacrificar consumo. Existe una huida de capitales de países emergentes, ocurre un fligth to

quality y la escasez de financiamiento produce perdidas en bienestar. En estas circunstancias, la

cuenta corriente tiene una restricción y por lo tanto, falla en su cometido de absorber shocks y

suavizar el consumo en el ciclo. En definitiva, esto genera efectos reales y pérdidas de bienestar.

Nuestro punto es explorar las ganancias en bienestar asociadas a diversificar shocks de términos de

intercambio. Queremos contrastar una situación en la cual sólo podemos emitir activos financieros

externos en unidades de bien importable, vis-à-vis de un escenario en el cuál sólo emitimos activos

en unidades de exportable.

Para efectos de nuestro análisis, queremos recalcar que dejamos de lado la asignación interna de

recursos y la incompletitud3 del mercado financiero. El problema es complejo y su esencia reside en

una conjunción de diversos elementos. Nos interesa comparar la dinámica del consumo en los dos

escenarios planteados. En tal circunstancia, lo que queremos estudiar son los efectos sobre la

volatilidad del consumo asociados a la posibilidad de emitir activos externos en unidades de bien

exportable en un escenario donde enfrentamos restricciones de liquidez.

3 Sin perjuicio de que externamente también, los mercados financieros son incompletos, el paradigma de los

mercados completos no existe en la práctica. En efecto, existe riesgo agregado, una forma de ver esto en un

enfoque Arrow-Debreu, es que la caja de Edgeworth respecto de los estados de la naturaleza no es cuadrada.

4

4

La pregunta es en qué medida, creando dicho activo financiero, indexado a los términos de

intercambio, es posible disminuir la volatilidad del consumo en el ciclo. Implícito están elementos

que nos interrogan sobre las condiciones bajos las cuáles obtenemos mayores beneficios de crear

estos activos.

Luego, la organización de este trabajo se estructura de tal forma que partiremos presentando una

discusión bibliográfica del tema, seguido de una modelación teórica de nuestro escenario relevante

junto a una discusión crítica del problema. Esto, con el fin de simular el modelo utilizando un

enfoque de equilibrio general dinámico y estocástico (DSGE). Así, en una siguiente sección,

analizaremos los efectos de nuestra pregunta. En definitiva, discutiremos los resultados obtenidos

apuntando hacia la problemática planteada.

II) Enfoque Bibliográfico de la Problemática

Un amplio estudio de las crisis chilenas está disponible en Cortés H. (1984), donde se demuestra

que la mayoría de las recesiones chilenas fueron causadas por elementos externos. Se identifica

como principal factor los shocks adversos de términos de intercambio. El impacto de los términos

de intercambio en el ciclo chileno, es profundo y afecta tanto al sector privado como al sector fiscal.

Se analiza en profundidad doce recesiones, en un periodo comprendido entre 1926-1982. Solamente

una recesión, en 1941, no es atribuida a factores externos, en ése entonces el causante fue la

intervención de precios sectoriales. Luego, salvo la excepción mencionada, las crisis son detonadas

por factores externos, principalmente por los términos de intercambio. Refiriéndose al ciclo chileno,

Cortés identifica un patrón básico en la génesis de las crisis. En primer lugar, ocurre un auge

interno, generalmente inducido por un auge externo. En consecuencia, aumenta fuertemente el

gasto privado y el de gobierno, muchas veces aumenta el endeudamiento externo y se agotan las

reservas internacionales. En segundo lugar, ocurre una crisis externa, disminuyen los términos de

intercambio, bajan las exportaciones y comúnmente se afectan los servicios financieros. Con esto

hay una mayor pérdida de reservas, se interrumpen las cadenas de pago, se generan problemas de

liquidez y se gatilla la crisis.

En esta misma línea de análisis, Cortés H. y De la Cuadra S. (1984), usando la misma base de datos

(1926-1982), dejan en evidencia que las variaciones reales del producto están explicadas por

factores externos, principalmente por los términos de intercambio. Por lo tanto, estos autores

sugieren un origen real de las crisis, en el espíritu de que las crisis son causadas por variables reales

y los términos de intercambio afectan de forma directa la posición financiera externa. De acuerdo a

la evidencia del estudio de De la Cuadra y Cortés, las autoridades tenderían a postergar los ajustes

5

5

en gasto interno y por lo tanto, a aumentar el endeudamiento externo si el endeudamiento interno no

está disponible. Con lo cuál nueve de doce episodios de recesiones son consistentes con un aumento

del endeudamiento al inicio del periodo recesivo. Junto a la evidencia del origen externo de las

crisis, los autores dejan de manifiesto que se requiere de un ajuste real para hacer frente a los

shocks externos en la medida que el endeudamiento externo esta restringido.

Respecto al ciclo económico chileno, Caballero (2002) plantea que este es conducido

principalmente por shocks externos y que su vulnerabilidad es principalmente un problema

financiero. En particular, frente a una disminución de términos de intercambio, el producto

responde con una baja más amplia de lo que se esperaría con mercados financieros perfectos. Por lo

tanto, la vulnerabilidad externa a shocks es principalmente un problema financiero que se explica

en esta línea por dos principales canales. Por un lado, durante una crisis externa se genera una

escasez de capital y una restricción al financiamiento externo cuando más se necesita. Por otro lado,

ocurre una ineficiente asignación de recursos domésticos. En estas circunstancias, se plantea que la

vulnerabilidad de shocks externos puede ser reducida en la medida que se desarrollen mercados

financieros en los cuáles sea posible emitir instrumentos contingentes a los shocks externos de la

economía. Es clave la insolvencia financiera inducida por pérdidas de reservas, y la disminución de

la posición neta de activos externos implicada por la baja de términos de intercambio. Dado esto, se

deteriora el acceso al mercado financiero externo. En consecuencia, resulta difícil suavizar consumo

y la cuenta corriente no puede cumplir cabalmente su mandato de suavizar consumo y mitigar

shocks externos.

Respecto a los flujos de capitales, Cerda S. y Zurita F. (2001), plantean el incumplimiento de estos

flujos en su cometido de estabilizar el consumo. Evidencian que existe una correlación entre la tasa

de variación anual del PIB y la del consumo total (privado y de gobierno) cercana a 91%,

correlación tal vez mayor incluso a la que se esperaría en autarquía. Esto es inconsistente con la

existencia de mercados completos, reafirma la inverosimilitud empírica del modelo Arrow-Debreu,

y es consistente con una situación de mercados de deuda imperfectos, mercados incompletos y

restricciones al crédito externo. Los autores mencionan la aparente existencia de una curva de oferta

de fondos externos con pendiente positiva. Es decir, la observación de que se produce un

incremento en las tasas cobradas por créditos adicionales. Concluyen que la preocupación

fundamental no es el monto de las obligaciones contraídas, sino su composición. Es la

inflexibilidad de la deuda la que aumenta la vulnerabilidad frente al riesgo, y no el financiamiento

externo en sí. En definitiva, proponen que si se contrataran obligaciones con financiamiento

flexible, que permitieran vender implícitamente derechos de consumo en estados de bonanza para

6

6

comprar derechos internacionales en estados recesivos, sería posible financiar un mayor nivel de

inversión, sin sacrificar consumo es decir, a un menor costo en bienestar. En consecuencia, plantean

que lo clave es completar mercados y de alguna manera crear activos financieros que sean capaces

de cubrir a la economía de los shocks que la afectan.

Por su parte Neumeyer y Perri (2005), evidencian que el ciclo es más volátil en economías

emergentes que en economías desarrolladas, las tasas de interés son contracíclicas y se anticipan al

ciclo reaccionando fuertemente en periodos de crisis. Con esto no se sugiere que sólo las tasas de

interés causan los ciclos, sino que contienen información relevante respecto de los movimientos

externos, porque son uno de los canales de transmisión de shocks. De alguna manera, es

información valiosa para extraer señales del mercado. En particular, el consumo es altamente

volátil, y se evidencia que es difícilmente suavizado en situaciones de shocks adversos. La cuenta

corriente no logra absorber a cabalidad los shocks externos. Cuando la economía enfrenta un alza

en su premio por riesgo, los prestamistas internacionales exigen sus pasivos, lo que obliga a sufrir

reversiones de signo en la cuenta corriente generando un aumento en la volatilidad del ciclo.

Calibrando un modelo de equilibrio general dinámico y estocástico para una economía pequeña y

abierta, logran reproducir ciclos consistentes con los datos observados en la economía Argentina.

Consideran que la principal fuente de volatilidad en países emergentes proviene del premio por

riesgo exigido. Cabe señalar al respecto, que este es sólo uno de los elementos relevantes, pero no

es el único. La causalidad puede incluso ser inversa.

Franken, Le Fort y Parrado (2005), se refieren a las principales fuentes de volatilidad del ciclo

chileno y consideran que los efectos más significativos provienen de los shocks de términos de

intercambio y de los shocks de tasas de interés externas. Con un enfoque empírico,

descomponiendo la varianza de la actividad interna para los últimos cincuenta años, plantean que

existe un efecto significativo de los shocks externos sobre la actividad domestica. En particular, la

alta volatilidad del mercado financiero externo evidenciaría posibles restricciones de liquidez

enfrentadas por la economía chilena. Estas últimas, puestas en escena por una oferta de crédito

externo creciente, volátil y restrictivo en momentos de shocks adversos.

Caballero y Krishnamurthy (2001), plantean una explicación para las crisis en mercados emergentes

usando un modelo con dos restricciones al crédito que provienen de la capacidad limitada que

tienen los países emergentes de asegurar colaterales. Por un lado, consideran que existe un límite a

la deuda externa y por otro, consideran que las empresas al interior del país tienen una restricción a

la actividad financiera entre ellas. Por lo tanto, cuando la restricción externa está activa -por falta de

colateral- aumenta la tasa de interés y hay una escasez de crédito; con esto se deja a la economía

vulnerable a shocks adversos. Existe una interacción entre las dos restricciones puesto que ocurre

7

7

una desintermediación financiera al interior del país. Por lo tanto, una ineficiente asignación de

recursos y además una ineficiencia dinámica porque las firmas no pueden cubrirse a través del

tiempo de los shocks negativos que éstas enfrentan. En consecuencia, las restricciones ligadas a los

colaterales exigidos por el mercado financiero externo amplifican los efectos reales de los shocks.

La restricción a la actividad financiera de las empresas, actúa como una imposición de mercados

incompletos, puesto que se destruyen mercados. En consecuencia, esto está asociado a pérdidas en

bienestar que se potencian en periodos de crisis cuando la escasez de financiamiento externo se

hace evidente.

Caballero y Cowan (2006) discuten cómo reducir la exposición a los shocks externos de las

economías emergentes y a la vez beneficiarse del mercado internacional de capitales. Plantean

distintas fuentes de volatilidad externa, principalmente la de los términos de intercambio. Enfatizan

que la deuda denominada en dólares amplifica el efecto de los shocks de términos de intercambio.

Cuando el shock es adverso, esto hace aumentar el costo de los servicios de la deuda. Al aumentar

el tipo de cambio, los pasivos en dólares aumentan y los activos, que están en pesos, disminuyen de

valor y por lo tanto hay una perdida patrimonial neta. La disminución de términos de intercambio

tendría un efecto mayor. Luego, podrían existir beneficios asociados a deudas denominadas en

moneda nacional. No obstante, advierten al respecto que existen distintos costos de agencia

asociados a este tipo de instrumento, en la medida de que un país puede afectar el tipo de cambio,

teniendo incentivos a afectar el valor de mercado de sus obligaciones con el exterior. Luego, es

clave la institucionalidad, la credibilidad y el compromiso al crear estos mercados.

Boreinsztein E. y Mauro P. (2002) discuten los efectos preventivos en crisis de deuda si las

instituciones financieras internacionales hacen esfuerzos en crear mercados de bonos indexados al

crecimiento del PIB. Encuentran que el premio por riesgo de estos bonos sería bajo, dado que existe

una baja cross corelation entre el crecimiento de los distintos países, por lo tanto el riesgo, para un

inversionista extranjero que tiene una cartera con estos bonos, es fácilmente diversificable. Dejan

en evidencia los efectos positivos en bienestar y la disminución de la vulnerabilidad frente a la

volatilidad externa. No obstante, las limitaciones a crear un mercado para estos bonos, son la falta

de seguridad sobre los datos del PIB, el trade-off entre aseguramiento y moral hazard, y las

necesidades de liquidez. Respecto de los bonos asociados a comodities, consideran que tienen las

mismas limitaciones. Sin embargo, dada una demanda estable por estos commodities y una baja

correlación entre su precio y el de otros activos, existen incentivos para que un inversionista

mantenga estos bonos en su cartera.

8

8

En definitiva, es clave considerar la existencia de una demanda por estos instrumentos. Este aspecto

es un punto importante a discutir. Por ejemplo, un inversionista con posiciones en activos que

tengan baja correlación con el precio del commodity, o bien otro que tenga una demanda estable

por los commodities ligados a los bonos, estarían dispuestos a demandar estos activos. Sin

embargo, en nuestro escenario, vamos a asumir la existencia de una demanda por estos

instrumentos, puesto que el interés se centra en observar la respuesta de la volatilidad del consumo

en el ciclo en la medida de que es posible emitir un activo financiero en unidades de exportable. Por

lo tanto, discutir la existencia de estos activos no es el objetivo de nuestro trabajo, si bien es un

punto importante a tener en consideración.

Una discusión referente a deuda soberana y a volatilidad externa se encuentra en Kletzer, K. M

(2006). Se modela una situación en que la deuda soberana puede ser renegociada, y se enfatiza su

efecto en suavizar el consumo en el ciclo. Además, propone un escenario en el cuál es posible

emitir bonos indexados a la variación porcentual del PIB o al precio de algún commodity. Con esto

plantea un marco analítico para evaluar los efectos de suavizar el consumo en condiciones de

vulnerabilidad externa. Enfatiza que, si es posible crear mercados en los cuáles se puede renegociar

la deuda, entonces es factible disminuir la volatilidad agregada de los países emergentes.

Para bonos indexados a metales, una amplia discusión se encuentra en Atta-Mensah (2004), donde

se plantea una modelación y se propone un survey de los principales bonos indexados a

commodities emitidos por distintos países. Plantea la opción para países emergentes de emitir

bonos indexados a metales y con esto conseguir una menor volatilidad de la fuente de recursos. Se

propone una modelación del mercado de instrumentos derivados de tasa de interés e indexados a los

precios de commodities en el cuál el precio de los metales y la tasa de interés son procesos

estocásticos. Considera que los países son precio aceptante. Valorando estos instrumentos siguiendo

a Black y Scholes (1973) y a Schwartz (1982), evalúan los efectos en bienestar de un gobierno que

puede emitir bonos contingente al precio de su principal commodity exportado. El enfoque utilizado

es de muy corto plazo y no centra su atención en condiciones de restricciones de liquidez, no

obstante enfatiza las ganancias en bienestar asociadas a crear dichos activos.

En esta discusión, es clave la estrategia que utilizaremos para modelar nuestro escenario y la

herramienta elegida para cuantificar los efectos sobre la volatilidad del consumo. Para contestar

nuestra pregunta proponemos usar un enfoque de equilibrio general y luego simular nuestro modelo

para evaluar las distintas situaciones. El enfoque que utilizaremos es un equilibrio general dinámico

y estocástico. Este enfoque tiene la virtud de permitirnos cuantificar los efectos asociados a nuestra

9

9

pregunta. Cabe señalar que estudios en esta dirección se han realizado anteriormente para Chile. El

análisis de equilibrio general simulado tiene la virtud de poner en evidencia los matices de una

situación que aún no se ha realizado.

Para efectos de la exploración, seguiremos la estrategia de modelar una economía con un agente

representativo que vive durante infinitos periodos, que toma en cada momento del tiempo

decisiones de consumo e inversión. El escenario que vamos a elegir es el de una economía abierta

que enfrenta precios. Las fuentes de volatilidad provienen de los shocks de productividad y de los

de términos de intercambio. Por lo tanto, usando como base un modelo apropiado, que refleje

adecuadamente la realidad que queremos iluminar, proponemos usar un enfoque de DSGE para

evaluar las respuestas en el ciclo a las preguntas que planteamos. En particular, el uso del enfoque

que sugerimos tiene la ventaja de analizar situaciones de equilibrio general dinámico bajo

incertidumbre. Si queremos evaluar la respuesta de la volatilidad del consumo en el ciclo, un

escenario de DSGE, es un ambiente idóneo para poner en evidencia los elementos relevantes de

nuestra respuesta.

Para efecto de llevar a cabo nuestro estudio, nos inspiraremos en la literatura de ciclos reales

(RBC), en particular en la técnica de simulación desarrollada. En la literatura se ha usado

extensamente la modelación de ciclos reales para replicar el efecto de shocks en la economía

después de Kydland y Prescott (1982), los modelos de ciclos reales han reproducido la dinámica

para países industrializados, incluyendo rigideces del mercado laboral Hansen (1985), impuestos y

gasto de gobierno McGrattan (1994), dinero e inflación Cooley y Hansen (1995), en contexto de

economía abierta Backus, Kehoe y Kydland (1995), y retornos crecientes a escala Weber (2000).

Para Chile, existe una amplia literatura en modelaciones de RBC, Bergoeing R y Soto R (2005)

testean un modelo RBC especificando cuatro tipos de modelos y contrastan su validez observando

la estructura de correlaciones de los principales agregados macro con respecto al producto. Estudian

el ajuste de las funciones de impulso respuesta de sus simulaciones con los datos. Finalmente,

contrastan las relaciones de largo plazo impuestas por el modelo RBC con la evidencia para la

economía chilena. Demuestran que efectivamente existen relaciones de cointegración entre las

versiones empíricas de las variables de control y estados del modelo. Tal como la regla de política4

4 Solución de la función de valor que representa el valor máximo de la función de retorno a maximizar dadas las

variables estado en el momento t.

10

10

que gobierna las respuestas óptimas de la economía sugiere una relación estrecha en el tiempo entre

las variables de control y las variables de estado.

Medina, Murno y Soto (2006) plantean un modelo DSGE con el fin de comparar Chile y Nueva

Zelanda. En su modelación incluyen siete tipos de shocks, además de rigideces reales y nominales,

con el fin de determinar los fundamentos que explican la cuenta corriente. Comparan las respuestas

de la cuenta corriente a distintos shocks entre los dos países. Entre éstos están los de términos de

intercambio y en particular el precio del principal commodity exportado. Plantean que el

movimiento en los términos de intercambio explica en gran medida los movimientos de la cuenta

corriente en ambos países. Entre algunas de las diferencias utilizadas para modelar ambos países, se

encuentra la situación en la cuál Nueva Zelanda puede endeudarse con el resto del mundo en

dólares neocelandeses. En cambio para Chile, esta situación no está disponible. Los autores

mencionan, que este efecto es beneficioso para Nueva Zelanda, en la medida de que los ajustes a

shocks de tipo de cambio y a shocks de términos de intercambio resultan menos costosos en

bienestar. Específicamente, esto se refleja en mayor suavización del consumo, porque la deuda en

moneda local tiene un efecto de cobertura cambiaria.

Específicamente, para pequeñas economías abiertas, Mendoza (1991) observa dos regularidades.

Una correlación positiva entre el ahorro y la inversión, y una cuenta corriente contracíclica. Siendo

lo primero consistente con Feldstein y Horioka (1980), constituye una evidencia en contra de la

perfecta movilidad de capitales. Mendoza, logra replicar con un DSGE, algunos de los ciclos del

periodo post guerra para Canadá usando costos de ajuste del capital. Sin embargo, no logra ajustar

el comportamiento procíclico del consumo y su variabilidad observada durante el periodo. Esto deja

en evidencia que es necesario introducir ciertas rigideces en el mercado financiero internacional

para reproducir el comportamiento volátil y procíclico del consumo. Para estos efectos, sugerimos

premio por riesgo y restricciones de liquidez.

En un trabajo posterior, Mendoza (1995) examina la relación entre los términos de intercambio y el

ciclo, encontrando que los shocks de términos de intercambio inducen más del 50% de la

variabilidad del producto en países emergentes. Conciliando una amplia base de datos y un DSGE

con tres sectores y distintas fuentes de shocks, encuentra que los shocks de términos de intercambio

causan apreciaciones reales y diferenciales positivos de tasas de interés. Esto sería consistente con

la idea de que variaciones en los términos de intercambio causan movimientos en el premio por

riesgo exigido. Para modelar economías emergentes, introduce una restricción que exige que los

hogares sean capaces de financiar al menos una fracción de la absorción. Esta restricción relaciona

11

11

el monto de la nueva deuda con el producto corriente, pudiendo interpretar esta regla como una

exigencia de colateral por parte de los prestamistas externos. Al introducir esta restricción, avanza

hacia reproducir el comportamiento y la volatilidad del consumo en pequeñas economías abiertas.

Respecto a fricciones en el mercado financiero internacional y al ciclo en países emergentes,

Guajardo (2004) logra conciliar la modelación teórica con la evidencia empírica y la teoría usando

un DSGE con fricciones en el mercado financiero, una restricción externa al financiamiento y

rigideces en el mercado laboral. Típicamente, los modelos anteriores predecían una senda de

consumo e inversión demasiado suave para países emergentes, debido a que no se habían modelado

rigideces en el mercado financiero internacional. La cuenta corriente cumplía satisfactoriamente su

función de absorber shocks y suavizar consumo. Por consiguiente, en estudios anteriores, se

modelaba la economías emergentes con preferencias GHH5, en las cuáles el trabajo es

independiente del efecto ingreso y del consumo. Además, se calibraban los modelos con distintas

preferencias para economías emergentes y desarrolladas. Por lo tanto, las decisiones ocio-trabajo,

junto con un alto coeficiente de aversión al trabajo, permitían amplificar el efecto de los shocks

externos y los de productividad, en el ciclo. El efecto del ocio viene dado en particular por shocks

de productividad que afectan el trade off ocio y trabajo. Ocurre que si el ocio es independiente del

efecto ingreso, frente a shocks de productividad tendremos efecto sustitución ocio-trabajo, una

oferta de trabajo más elástica y por lo tanto mayor volatilidad del producto en el ciclo. Esto es

precisamente lo que ayudaba a obtener mayor volatilidad del producto en modelos para economías

emergentes, puesto que se los calibraban con mayor coeficiente de aversión al trabajo.

Finalmente, incluyendo rigideces y restricciones en el mercado financiero internacional, sin requerir

de supuestos fuertes en preferencias, Guajardo se acerca a reproducir el patrón procíclico y volátil

del consumo y la inversión en Chile. No obstante, en su modelación, Guajardo impone la limitación

de que la restricción de liquidez al crédito externo es restrictiva en todo momento del tiempo.

Luego, obliga a la economía a estar más expuesta a los shocks externos en la medida de que la

restricción de liquidez se ve afectada permanentemente por los shocks externos. En esta línea,

Guajardo induce en la economía una sobre exposición al ciclo externo. En su forma de enfrentar el

problema, no captura matices importantes tal como el efecto de momentos donde la restricción de

liquidez no es activa y momentos en que las condiciones externas desfavorables vuelven activa la

restricción de liquidez. En este sentido, en nuestro trabajo, intentamos completar estos matices;

puesto que modelamos una restricción de liquidez ocasionalmente activa. Es decir, cuando las

5 Introducidas por Greenwood, Hercowitz y Huffman (1988).

12

12

condiciones externas son desfavorables la restricción de liquidez se activa, el financiamiento se

restringe y hay que sacrificar consumo. En cierto sentido, modelando el problema e ideando un

sistema que sea capaz de introducir bimodalidad de regímenes, con restricción de liquidez activa y

no activa, logramos aportar realismo a nuestra exploración del problema. Por esta senda, podremos

observar ciclos consistentes con periodos donde existen situaciones de auge y luego llegan periodos

de crisis, tal como se describe en Cortés y De la Cuadra (1984).

III) El Modelo

Presentaremos un modelo para una economía pequeña, abierta, con restricciones de liquidez y de

inspiración clásica, que el autor de esta tesis modificó y le agregó elementos que permitan poner en

evidencia argumentos pertinentes a nuestra pregunta. La base de este modelo se la debemos a Irving

Fisher, el planteamiento de las restricciones de liquidez a Mendoza (1995) y la forma de modelar el

premio por riesgo a Schmitt-Grohé y Uribe (2003). El autor de esta tesis, gracias a fructíferas

conversaciones con sus examinadores, juntó e hizo interactuar en el modelo los elementos

enunciados, además de elegir los aspectos claves a poner en evidencia.

El marco analítico base que utilizamos consiste en una economía pequeña y abierta, habitada por un

agente representativo que vive infinitos periodos, en los cuáles debe tomar decisiones de consumo,

inversión y de financiamiento. Esta economía, cuenta únicamente con un sector, caracterizado por

producir un bien exportable. Dicho bien puede ser invertido o puede ser intercambiado a los

términos de intercambio para poder comprar en el mercado internacional el bien importable que

constituye el único bien consumido por nuestro agente representativo.

Dentro de los elementos claves del escenario, se considera un agente averso al riesgo, dos fuentes

de volatilidad, intercambio comercial de bienes, y un mercado financiero internacional imperfecto.

Además, suponemos una oferta y una demanda internacional por los bienes importables y

exportables perfectamente elásticas, dónde el precio relativo de equilibrio son los términos de

intercambio que están determinados exógenamente. Consideramos competencia perfecta en el

mercado internacional de bienes exportables e importables.

1) Preferencias

La función de utilidad del agente representativo es una CES.

1

0

0

1( )

1

t t

t

CmE

γ

βγ

−∞

=

−−∑ , 0<β <1 (1)

13

13

Donde, tCm es el consumo de bien importable en cada momento t del tiempo, β representa el

factor de descuento intertemporal y ( )tE ⋅ es el operador de esperanza con información hasta t. Esta

especificación de preferencias introduce en la modelación aversión al riesgo, caracterizada por el

parámetro γ , e impaciencia intertemporal, caracterizada por β .

Esta representación, no incluye trabajo, debido a que no es parte de la pregunta referirnos a las

decisiones de ocio-trabajo. No obstante, el hecho de no modelar el trabajo en este marco no impone

ninguna limitación respecto del punto que queremos examinar, puesto que las respuestas del trabajo

en el ciclo permitirían amplificar las respuestas de la economía ante shocks y sustituir consumo y

ocio en el ciclo.

2) Tecnología La función de producción:

( )t t t tX f k A k α= = , 0 1α< < , t∀ (2)

tA Factor de productividad en t.

Siendo tX la cantidad de bien exportable producido en cada momento t del tiempo, con la

tecnología y el capital, disponible para producir, que está en unidades de exportable.

Esta especificación de la tecnología considera como factores, el stock de capital tk y el nivel de

productividad tA .

En este punto, hay que discutir una limitación latente del modelo en el sentido que no vamos a

observar variaciones muy grandes en producción en periodos de restricción de liquidez. La crisis no

se va a ver reflejada por respuestas en producción, sino que por desviaciones de la senda de

consumo. Esto no es completamente consistente con la evidencia empírica. Sin embargo, el punto

que queremos explorar reside sobre la volatilidad del consumo y no sobre las variaciones en

producción. Si quisiéramos hacer un análisis exhaustivo y completo del ciclo en periodos de shocks

adversos, tendríamos que considerar un modelo que incluya shocks en producción6.

3) Leyes de Movimiento El capital sigue una ley de movimiento descrita más abajo. Además de esta especificación, existe la

convención que el capital, tk está en unidades de bien exportable y que está disponible para

6 Incorporando en la modelación distintos sectores incluido el no transable, capital especifico y movilidad

imperfecta entre factores, de modo que exista ajuste imperfecto y no estemos permanentemente en la frontera de

posibilidades de producción.

14

14

producir al inicio del periodo t. La inversión ti , se realiza en cada momento t del tiempo, y el nuevo

capital esta disponible en t+1 para producir. Además cada periodo, una fracción δ del capital se

deprecia.

1 (1 )t t tk k iδ+ = − + , t∀ (3)

Cabe discutir un supuesto importante en el sentido de considerar que el capital es como, por

ejemplo, el trigo. Es decir, al estar en unidades de exportable, este se puede vender o utilizar para

producir. Tal aspecto es un supuesto condicionante, porque asumimos que la producción tiene

menor relación con factores externos, puesto que la capacidad instalada para producir no depende

de insumos en importable, como por ejemplo el petróleo o la maquinaria. Esto no es coherente con

la evidencia empírica e impone limitaciones en los cambios en producción durante periodos de

crisis. Sin perjuicio de este efecto, el modelo gana en simplicidad permitiendo centrar la atención en

el punto esencial de esta tesis.

Los términos de intercambio, siguen un proceso estocástico AR(1). La economía es pequeña y

abierta, en consecuencia enfrenta términos de intercambio determinados exógenamente y

perturbados en cada momento del tiempo por un shock aleatorio. Definimos tP como el precio

relativo del bien exportable en términos del bien importable xt

m t

PP

P =

.

1(1 )t SS t tP P Pφ φ ε−= + − + t∀ (4)

1φ < , tε iid 2(0, )Pσ .

SSP representa los términos de intercambio de Estado Estacionario, tε es ruido blanco i.e con media

cero y varianza 2

Pσ .

La productividad sigue un proceso AR(1) estacionario, con media incondicional Ass . Luego, la

economía es estacionaria. Sin embargo, dado que no es de nuestro interés examinar una economía

que crece, no vamos a considerar crecimiento en la productividad. En particular, porque nuestro

interés está centrado en explorar la volatilidad del consumo en el ciclo. Luego, representamos la ley

de movimiento de la productividad por:

1(1 )t t tA Ass Aρ ρ η−= + − + t∀ (5)

1ρ < , tη iid 2(0, )Aσ .

Ass Representa la productividad de Estado Estacionario. Por su parte, tη es ruido blanco, con

media cero y varianza 2

Aσ .

15

15

4) Intercambio Comercial y Mercado Financiero Internacional de Activos

En nuestro marco analítico imponemos la especialización completa de la economía, toda la

producción se exporta o se invierte y todo lo que se consume se tiene que importar. Este elemento,

nos permite extremar nuestro punto en la medida que hacemos depender a la economía

completamente del mercado internacional y del único bien que produce. En particular,

consideramos que la economía enfrenta una oferta internacional del bien importable y una demanda

internacional del bien exportable, ambas absolutamente elásticas. Estos bienes se intercambian al

precio relativo internacional xt

m t

PP

P =

. Este precio, esta determinado exógenamente por el

mercado internacional y no es posible afectarlo.

El mercado internacional de capitales se caracteriza por el intercambio de activos financieros con

duración de un periodo. Vamos a plantear dos situaciones de mercado de activos. Una donde sólo es

posible emitir un activo tS en unidades de exportable (que llamaremos modelo (a)) y otra dónde

sólo es posible emitir un activo financiero tB en unidades de importable (que llamaremos modelo

(b)). En ambos modelos, un valor positivo de estas variables constituye una posición acreedora para

el agente representativo en los activos externos, y un valor negativo constituye una posición

deudora. Se asume que estos activos son demandados en el mercado internacional y se tranzan a

una tasa de interés tR en el modelo (a) y a la tasa tr en el modelo (b).

5) Fricciones en el Mercado Financiero Internacional

El punto central de este trabajo es la volatilidad del consumo en el ciclo. Se trata de explorar la

sobre reacción del consumo ante fuertes shocks externos. Estos shocks externos producen efectos

reales. De modo que se produce un problema de asignación de recursos. Este problema de

asignación de recursos reside, en partes, en fricciones en el mercado financiero y en la

incompletitud del mercado de activos. En consecuencia, nuestro escenario incluye algunas aristas

de estas imperfecciones.

Restricción a la Posición Externa

Como discutimos en la sección anterior, vamos a caracterizar un mercado financiero imperfecto.

Siguiendo una modelación propuesta por Mendoza (1995), los prestamistas extranjeros exigen que

la producción en cada periodo, a lo menos financie una proporción θ de la absorción menos, el

valor de los activos netos acumulados más los intereses. Luego, esto se describe por la restricción:

( (1 ) )t t t t t t tP X Cm i P r Bθ≥ + − + (6)

16

16

tr es la tasa de interés durante el periodo t y tB es la posición neta en activos externos de la

economía, en este caso los activos externos netos están en unidades de bien importable tB . Pero,

para efectos de desarrollar la idea, no importa en que unidades está expresada la posición neta de

activos financieros, el ánimo del párrafo es únicamente poner en evidencia la restricción de

liquidez.

El animo de la ecuación (6), es exigir un cierto nivel de producción para respaldar la posición

deudora sobre los activos externos. De modo que (6) se interpreta como una restricción de colateral,

para determinar la posición deudora neta máxima posible para el próximo periodo.

Combinamos la restricción de colateral con la restricción de recursos, que se debe cumplir para

cada momento t, es decir combinamos (6) con la restricción presupuestaria para cada momento t del

tiempo:

1(1 )t t t t t t t tP X r B Cm i P B ++ + = + + (7)

Donde nuestras fuentes de fondo son la producción en cada momento del periodo, más los activos

acumulados hasta t, más los intereses. Por el lado de los usos de fondo, podemos consumir el bien

importable, invertir en capital o acumular activos para el próximo periodo. Despejando t tP x en (6) y

(7).

Obtenemos la restricción: 1 1t

t t

B

Px

θθ

+− −≤ (8) t∀

Y si los activos externos netos están en unidades de exportable, haciendo el mismo procedimiento:

1 1t

t

S

x

θθ

+− −≤ (9) t∀

Premio Por Riesgo

Siguiendo a Schmitt-Grohé y Uribe (2003), una forma de “vaciar” el mercado de crédito externo, y

conseguir la tasa de interés de equilibrio para una economía pequeña y abierta, sin necesidad de

modelar el mercado externo de crédito, es suponiendo que una economía pequeña y abierta,

enfrenta una tasa de interés internacional constante más un premio por riesgo. Luego, vamos a

suponer una oferta de crédito creciente en la deuda respecto del producto:

* 11

tt

t t

Br r

x Pψ +

+

= +

(10) t∀

* 11

tt

t

SR r

xψ +

+

= +

(11) , 0t ψ∀ <

Combinando con nuestra restricción de liquidez, obtenemos una oferta de crédito como sigue. Con

instrumento financiero en unidades de importable, basándose en la ecuación (10), la oferta de

crédito:

17

17

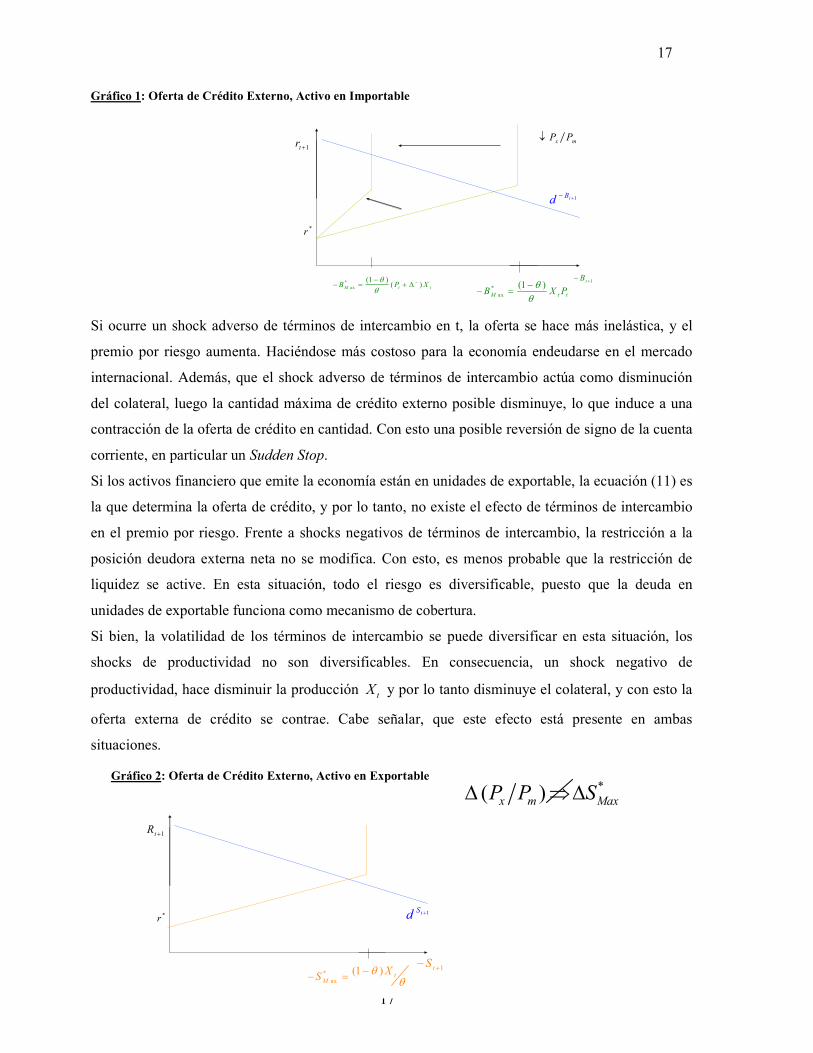

Gráfico 1: Oferta de Crédito Externo, Activo en Importable

Si ocurre un shock adverso de términos de intercambio en t, la oferta se hace más inelástica, y el

premio por riesgo aumenta. Haciéndose más costoso para la economía endeudarse en el mercado

internacional. Además, que el shock adverso de términos de intercambio actúa como disminución

del colateral, luego la cantidad máxima de crédito externo posible disminuye, lo que induce a una

contracción de la oferta de crédito en cantidad. Con esto una posible reversión de signo de la cuenta

corriente, en particular un Sudden Stop.

Si los activos financiero que emite la economía están en unidades de exportable, la ecuación (11) es

la que determina la oferta de crédito, y por lo tanto, no existe el efecto de términos de intercambio

en el premio por riesgo. Frente a shocks negativos de términos de intercambio, la restricción a la

posición deudora externa neta no se modifica. Con esto, es menos probable que la restricción de

liquidez se active. En esta situación, todo el riesgo es diversificable, puesto que la deuda en

unidades de exportable funciona como mecanismo de cobertura.

Si bien, la volatilidad de los términos de intercambio se puede diversificar en esta situación, los

shocks de productividad no son diversificables. En consecuencia, un shock negativo de

productividad, hace disminuir la producción tX y por lo tanto disminuye el colateral, y con esto la

oferta externa de crédito se contrae. Cabe señalar, que este efecto está presente en ambas

situaciones.

1tS +−

1tR +

*r

*

ax

(1 ) tM

XS

θθ

−− =

1tSd +

( )x mP P∆ ⇒ *

MaxS∆Gráfico 2: Oferta de Crédito Externo, Activo en Exportable

1tB +−

1tr +

*r

*

ax

(1 )M t tB X P

θθ−

− =*

ax

(1 )( )M t tB P X

θθ

−−− = + ∆

1tBd +−

x mP P↓

18

18

Cuando la restricción del mercado financiero internacional esta activa y ocurre un shock adverso

de términos de intercambio, el crédito se contrae y el costo del financiamiento aumenta al

incrementarse el premio por riesgo. Luego, esta restricción de liquidez se vuelve costosa en la

medida que nos obliga a sacrificar consumo puesto que la fuente de financiamiento externo está

restringida. En consecuencia, la cuenta corriente no puede actuar en su cometido de absorber

shocks y suavizar consumo.

6) Solución del Modelo

El agente representativo, maximiza utilidad sujeto a su restricción presupuestaria (RP) y a su

restricción de liquidez (RL) y toma decisiones óptimas en cada momento t del tiempo con la

información que posee hasta t.

El problema del agente representativo:

(12)

Primero, resolvemos el modelo considerando la restricción de recursos y que cumplimos la

restricción de liquidez con holgura, porque al estar activa la restricción de liquidez, la posición

externa neta se debe igualar al máximo permitido y esto a su vez determina la tasa de interés

interna.

a) Activo Unidades de Exportable Restricción Presupuestaria t∀ :

1 1( (1 )) ( )t t t t t t t t t t t tX P R PS Cm k k P S S Pδ+ ++ = + − − + − (13)

Planteamos el lagrangeano, para obtener las condiciones de Euler, que determinan para cada

momento t del tiempo las decisiones óptimas del agente representativo.

[ ]1

0 1 1

1

1£ ( ) ( (1 )) ( )

1

t tt t t t t t t t t t t t t

t

CmE X P R PS Cm k k P S S P

γ

β λ δγ

−∞

+ +=

−= + + − − − − − −

−∑ (14)

Las condiciones de primer orden del problema:

[ ] : 0t

t t t tCm E Cm γβ λ− − =

{ }

1

0

0

1: ( )

1

,

: ;

t t

t

t t

CmMax E

Cm i

sa RP RL

γ

βγ

−∞

=

−−∑

[ ] 1

1 1 1: 0t

t t t tCm E Cm γβ λ+ −

+ + + − =

[ ]11 1 1

: (1 ) 0tt t t t K t t

K E P f Pλ δ λ++ + + ′− + − =

[ ] [ ]1 1 1 1 1 1: ( ) 0t t t t t t t tS E P R P Pλ λ+ + + + + ++ − =

19

19

Luego caracterizamos la economía t∀ en equilibrio por (15) y (16)

111(1 )

1tt ktt

t t

P fCmE

Cm P

γ δβ +

−

++ ′+ − =

t∀ (15)

Esta ecuación de Euler refleja las decisiones óptimas de consumo intertemporal. La utilidad

marginal del consumo hoy debe ser igual a la valoración presente de la utilidad marginal del

consumo mañana multiplicada por uno más la rentabilidad marginal de la inversión. En definitiva,

en cada momento t, el agente representativo toma decisiones óptimas de consumo e inversión.

[ ]1 1tt k t t

E f E Rδ+ + ′ − = t∀ (16)

La condición (16), es una ecuación de no arbitraje de la inversión. El retorno de la inversión

productiva debe ser igual al retorno en activos internacionales. Esta ecuación no esta afectada por

los términos de intercambio, porque los activos internacionales netos están en unidades de bien

exportable y por lo tanto, estamos cubiertos completamente respecto de los shocks de términos de

intercambio.

1( )t t t t t t r t t t t tSCC P S S P X R PS Cm i P+= − = + − − (17)

Cerramos la economía con el mercado financiero internacional combinando (15), (16) y (17)7. El

cambio en la posición neta de activos debe cuadrar con la cuenta corriente. Considerando que

estamos sujetos a la restricción (9) en cada momento t y la cumplimos con holgura.

La economía en equilibrio t∀ se caracteriza por precios { },t tP R y asignaciones { }, ,t t tCm i S , tal

que los agentes maximizan y los mercados se vacían. Cuando la restricción de liquidez esta activa,

la economía se caracteriza por precios { }, ( )t t MaxP R S y asignaciones { }, ,t t MaxCm i S .

b) Activo Unidades de Importable Restricción Presupuestaria t∀ : 1 1( (1 ) ) ( )t t t t t t t t t tX P r B Cm k k P B Bδ+ ++ = + − − + − (18)

Al igual que en (a) planteamos el problema:

[ ]1

0 1 1

1

1£ ( ) ( (1 ) ) ( )

1

t tt t t t t t t t t t t

t

CmE X P r B Cm k k P B B

γ

β λ δγ

−∞

+ +=

−= + + − − − − − −

−∑ (19)

Con las condiciones de primer orden8 caracterizamos la economía en equilibrio por (20) y (21):

111(1 )

1tt ktt

t t

P fCmE

Cm P

γ δβ +

−

++ ′+ − =

t∀ (20)

7 Seguimos a Schmitt-Grohé y Uribe (2003).

8 El procedimiento es idéntico al realizado en el modelo (a).

20

20

Esta condición de Euler, es similar a la encontrada en (a), podemos decir que la introducción de un

activo financiero en unidades de importable no ha afectado las decisiones marginales de consumo

en el tiempo.

[ ]11

1

(1 )1tt K

t t t

t

P fE E r

P

δ++

+

′+ − = +

t∀ (21)

Sin embargo, la ecuación (21) de no arbitraje incluye el efecto de la fluctuación de los términos de

intercambio en el tiempo. Es el efecto de la volatilidad de términos de intercambio que no esta

siendo cubierta. El hedge que constituía el activo financiero en unidades de exportable (en la

situación (a)) no esta presente cuando la posición neta de activos externos esta en unidades de bien

importable. Esa es la diferencia radical entre las ecuaciones (16) y (21).

Finalmente cerramos la economía de la misma forma que en la situación (a), combinando (20), (21)

y (22):

1t t t t t t t t tSCC B P X r B Cm i P+= ∆ = + − − t∀ (22)

Exigiendo que se cumpla la restricción de liquidez (8) 1 1t

t t

B

P X

θθ

+− −≤ t∀ , con holgura.

La economía en equilibrio t∀ se caracteriza por precios { },t tP r y asignaciones { }, ,t t tCm i B , tal que

los agentes maximizan y los mercados se vacían.

Cuando la restricción de liquidez esta activa, la economía se caracteriza por, precios { }, ( )t t MaxP r B y

asignaciones { }, ,t t MaxCm i B .

IV) Discusión y Calibración

a) Discusión del Modelo en relación al Problema

El modelo fue propuesto con el fin de explorar el efecto sobre el consumo cuando podemos tener

activos financieros sobre el exterior en unidad de bien exportable comparado a tener activos en

unidad de importable. Para esta pregunta, considerando una economía pequeña y abierta, es clave

poner en evidencia la vulnerabilidad a los shocks externos, y en especial a la de los de términos de

intercambio. En esta línea, el principal aporte de la modelación, es la incorporación de una

restricción de liquidez caracterizada por una oferta de crédito creciente que se hace inelástica. Esta

restricción de liquidez esta sujeta al nivel de términos de intercambio y varía en función de los

shocks externos. En este sentido, capturamos parte de la vulnerabilidad externa. Por otro lado, en

este modelo de equilibrio general se distinguen analíticamente los distintos efectos de tener dos

modalidades de activos financieros externos. Además, simulando con bimodalidad de regimenes,

21

21

permitimos que en ciertos momentos del ciclo la restricción de liquidez se active y aporte un poco

más de realismo en la forma de explorar la senda del consumo. En este sentido, los aportes de la

modelación y de la estrategia de simulación residen en poder explorar con simplicidad los efectos

sobre la senda del consumo.

Sin embargo, pese a los aportes, el modelo presenta varias deficiencias mencionadas en su

presentación. Por lo tanto, no es y no pretende ser, en ninguna circunstancia, una representación

fidedigna de la realidad. El modelo y la herramienta utilizada, no son adecuados para representar el

ciclo económico en su totalidad. Por un lado, con nuestro modelo no capturamos efectos

significativos en producción en momentos de crisis. Por otro lado, el capital, está en unidades de

exportable, luego se desconoce el efecto de la maquinaria y de insumos importados en la

composición de los factores de producción. Además, el modelo no considera trabajo, ni otros

sectores, ni un sector no transable, ni un sector fiscal, ni dinero y por lo tanto, no podemos capturar

el efecto del tipo de cambio real y de algunos de los estabilizadores automáticos que también

contribuyen a mitigar el efecto de shocks. En este sentido, perdemos otros canales por los cuáles la

economía absorbe shocks y se ajusta a las contingencias externas. Sin embargo, al excluir estos

elementos debemos tener claro que enfrentamos un trade off. Por un lado ganamos en simplicidad,

lo que nos permite explorar el punto específico que queremos hacer. Por otro, perdemos realismo en

la modelación. Sin perjuicio de la perdida de realismo, lo importante es considerar si efectivamente

lo que perdemos aporta elementos significativos a la discusión. En este sentido, preferimos

circunscribirnos a incluir únicamente los aspectos esenciales de la pregunta. En definitiva,

considerando los elementos discutidos, decidimos incorporar en la modelación los elementos

propuestos.

b) Calibración

Para calibrar el modelo, planteamos valores de los parámetros que describen la economía. A partir

de las condiciones de primer orden, las leyes de movimiento, la restricción de recursos y del valor

de los parámetros, evaluamos nuestro sistema en estado estacionario. En consecuencia, obtenemos

en estado estacionario9:

Las decisiones marginales de consumo e inversión,

(1 )1SSSS kSS

SS SS

P fCm

Cm P

γ δβ

− ′+ − =

(23)

La ecuación de no arbitraje entre decisiones de posición de activos y consumo:

9 Vamos a mostrar el procedimiento para la versión (b) del modelo, para la versión (a) el procedimiento es

idéntico.

22

22

1

1

SS

SS SS

Cm

Cm r

γ

β−

= +

(24)

La restricción de recursos, se cumple en estado estacionario:

( ) ( )SS SS SS SS SS SS SS SS SSf k P r B Cm i P B B+ = + + − (25)

Vamos a suponer un valor de términos de intercambio de largo plazo igual a uno. Es decir 1SSP = ,

además siguiendo a la literatura utilizamos 0.4α = , 0.04δ = y 0.96β = . Respecto a las

preferencias, en las simulaciones utilizamos un coeficiente 0.9γ = . Este parámetro es

particularmente importante porque determina la elasticidad de sustitución ζ del consumo en el

tiempo. Luego, de (26) inferimos:

1ln1

ln(1 )

t

t

t

CmCm

rζ

γ

+ ∂ = =∂ +

(26)

Por lo tanto, a mayor γ , deberíamos esperar que los costos de la variabilidad del consumo en el

tiempo sean mayores, puesto que la aversión a la volatilidad del consumo aumenta. En tal caso, los

beneficios de reducir la volatilidad del consumo en el ciclo, serian mayores. En resumen,

resolviendo usando la forma de la función de producción, las leyes de movimiento (3), (4), (5) y las

ecuaciones (23), (24) y (25):

Tabla 1: Parámetros y Valores de Estado Estacionario

SSk

1

11 αβδ βαβ

− + −

SSA 1

SSr

11

β−

SSP 1

SSx ( )SS SSA k α δ 0.04

SSi SSkδ ψ 0.8−

SSB 0 θ 0.9

SSCm ( ( ) )SS SS SS SS SS SSP A k i r Bα − + α 0.4

β 0.96 γ 0.9

ρ 0.75 Aσ 0.069

φ 0.892 Pσ 0.14 10

10 En línea con las estimaciones de Chumacero y Fuentes (2002).

23

23

V) Exploración y Discusión de la Pregunta

En esta sección, respondemos la pregunta cuantificando los resultados obtenidos de las

simulaciones. En una primera instancia, estudiaremos la trayectoria del consumo en el ciclo, para

luego comparar la respuesta del consumo en ambos modelos frente a un shock especifico. Par la

suite, vamos a inferir la distribución de la volatilidad del consumo y nos aproximaremos a una

medición de la exposición de riesgo entre los dos modelos. Finalmente, investigaremos las

implicancias en bienestar de nuestra pregunta.

Aclaración Métodologica:

Para obtener validez estadística de lo estudiado, en cada simulación hicimos un Monte Carlo

realizando 10 000 secuencias de ciclos con el fin de calcular la desviación estándar de la trayectoria

en cada momento t del tiempo. En consecuencia, podemos estudiar las variables claves de la

economía con sus intervalos de confianza.

Para llevar a cabo el estudio y comparar en forma consistente los dos escenarios, en todos los

ejercicios programamos nuestras economías de modo que el ciclo número “n” de cada secuencia,

está condicionado al mismo vector de shocks “n” para ambos escenarios. Por lo tanto, en cada

momento t del tiempo y en cada secuencia n esima− de ciclos, los modelos “compiten” estando

sujetos a los mismos shocks.

a) Trayectoria Para explorar el efecto sobre la volatilidad del consumo, estudiamos la trayectoria de la economía

comparando los dos escenarios planteados. Siguiendo la presentación del modelo del capitulo

anterior, llamaremos modelo (a), al modelo con activos en exportable y modelo (b) a aquel con

activos en importable. Usando un valor de 0.9θ = , generamos ciclos de 50 periodos. Un alto valor

de theta puede interpretarse como una situación de contracción de la liquidez externa. Un aumento

del parámetro θ va en la línea de un incremento del colateral exigido por el mercado de crédito

externo para repactar la deuda del siguiente periodo. Se está exigiendo que los pasivos externos

estén respaldados por un mayor nivel de producción durante el periodo. Esto último va en la

dirección de activar la restricción de liquidez frente a shocks adversos de gran magnitud.

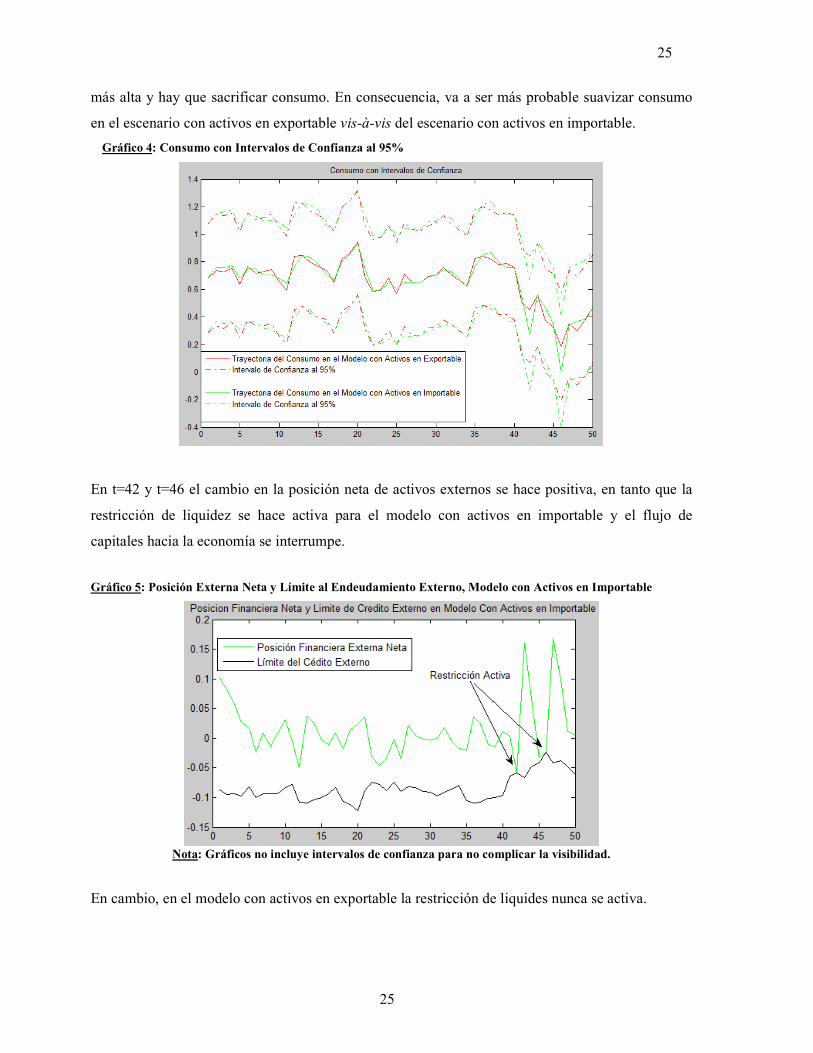

La trayectoria del consumo deja en evidencia el punto central de nuestra investigación. En primer

lugar, con restricción de liquidez inactiva, las trayectorias del consumo no son muy distintas cuando

comparamos los dos modelos. Sin embargo, si ocurre un shock de términos de intercambio muy

negativo, llevando este precio relativo a un nivel muy bajo, la restricción de liquidez se activa, el

crédito externo se interrumpe, la inversión disminuye y es necesario sacrificar consumo.

24

24

Si el shock es muy adverso, la inversión neta podría incluso ser negativa como ocurre en la

simulación presentada en este caso, dónde se desinstala capital. La diferencia entre los distintos

modelos es que frente a una contingencia adversa, en el modelo con activos en importable, es

necesario sacrificar consumo, desviándolo de su trayectoria de primer mejor y generando perdidas

en bienestar.

Gráfico 3: Términos de Intercambio y Consumo

En los periodos t=42 y t=46 , ocurren shocks de términos de intercambio muy negativos

conduciendo a éstos a niveles por debajo del 50% de su valor de estado estacionario ( 1SSP = ).

Frente a tales shocks y niveles de términos de intercambio, el consumo en el modelo con activos en

importable, se desvía de su trayectoria comparada con la de un escenario sin restricciones de

liquidez. Como se describe en la literatura, el consumo sobre reacciona respecto de un escenario

con mercados perfectos y completos. Esto es consistente con una oferta de crédito creciente que se

hace inelástica cuando el nivel de términos de intercambio está muy por debajo del valor de largo

plazo y además con una situación en la que se ha transgredido el límite de crédito externo. Lo

último ocurre en la simulación, se observa en el gráfico 3 que en los momentos t=42 y t=46 , frente

a una variación negativa en los términos de intercambio y con un nivel de colateral exigido

importante, un θ alto, el consumo sobre reacciona a la baja. Específicamente, es el cambio en la

posición neta de activos externos que alterna de signo y se hace muy positivo. Ocurre un Sudden

Stop, y la cuenta corriente no cumple con su cometido de absorber shocks y suavizar el consumo.

Precisamente, es la restricción de liquidez de crédito externo que se activa lo cuál obliga a hacer

positiva la cuenta corriente, desinvertir, es decir desinstalar capital y sacrificar consumo. Es por esta

razón que el consumo se hace más volátil, en el escenario con activos en importable, frente a una

baja de términos de intercambio la restricción de liquidez externa se activa con una probabilidad

25

25

más alta y hay que sacrificar consumo. En consecuencia, va a ser más probable suavizar consumo

en el escenario con activos en exportable vis-à-vis del escenario con activos en importable.

Gráfico 4: Consumo con Intervalos de Confianza al 95%

En t=42 y t=46 el cambio en la posición neta de activos externos se hace positiva, en tanto que la

restricción de liquidez se hace activa para el modelo con activos en importable y el flujo de

capitales hacia la economía se interrumpe.

Gráfico 5: Posición Externa �eta y Límite al Endeudamiento Externo, Modelo con Activos en Importable

�ota: Gráficos no incluye intervalos de confianza para no complicar la visibilidad.

En cambio, en el modelo con activos en exportable la restricción de liquides nunca se activa.

26

26

Gráfico 6: Posición Externa �eta y Límite al endeudamiento Externo, Modelo con Activos en Exportable

En t=42 y t=46, cuando la restricción de liquidez se activa, la inversión disminuye a niveles

inferiores a cero, es decir sobre reacciona, pero se recupera junto con el nivel de términos de

intercambio. Al igual que el nivel de capital, que cae con el consumo y los términos de

intercambio pero se recuperan rápidamente, cuando los términos de intercambio tienen cambios

positivos.

Gráfico 7: Cambio en Posición Externa �eta

En el modelo con activos financieros en exportable el capital varía menos que en el modelo con

activos en importable. Esto es por dos razones, primero diversificamos el riesgo de términos de

intercambio al tener activos externos en unidades de exportable, luego nuestra restricción de

liquidez se activa con menor probabilidad. En segundo lugar, por la ecuación de arbitraje de la

inversión, ecuación (16), ésta sólo depende de la tasa de interés y no de los términos de

intercambio.

Gráfico 8: Inversión

En definitiva, dado el valor del parámetro θ , la restricción de liquidez se activa y el consumo

sobre reacciona. En particular, la inversión y el capital siguen este comportamiento, siendo ésto

hasta el momento consistente con la evidencia empírica.

27

27

Gráfico 9: Stock de Capital

No obstante, el periodo de recuperación es muy breve, el cambio en los activos es muy violento y

la inversión se recupera muy rápido. Sin perjuicio de que el movimiento de los términos de

intercambio y las ecuaciones de arbitraje avalen lo anterior. Además, que la explicación en el

modelo, apunta a que la posición neta de activos externos aumenta demasiado, volviéndose

positiva, haciendo disminuir la tasa de interés puesto que el premio por riesgo depende del ratio

entre la deuda externa y el producto. Luego, dada la baja en la tasa de interés, la inversión

aumenta junto con el producto, lo que genera una baja de segunda vuelta de la tasa de interés,

dado que están relacionados inversamente. Este es uno de los problemas de este modelo. En este

sentido, el escenario está en línea con Mendoza (1995) y Mendoza (2004), dónde deja de

manifiesto que es necesario introducir fricciones en el ajuste interno de capital. Mendoza calibra

un modelo de equilibrio general, dinámico y estocástico para una economía pequeña y abierta

usando costos de ajuste del capital. Esto, con el fin de evitar el ajuste violento del capital y la

recuperación rápida, casi inmediata, de la economía11. En este punto reside el inicio del sendero

que nos lleva a la solución de este problema. Pero queda en el tintero otro aspecto importante de

la evidencia empírica. En ocasiones de restricción externa de la liquidez, la producción y la

actividad también reaccionan a la baja. Esto no es capturado por modelos de inspiración clásica

como el que proponemos en nuestro ejercicio. En consecuencia, para hacer una descripción

acorde a la evidencia deberíamos introducir elementos de orden keynesianos. Es necesario incluir

fricciones y rigideces, si lo que pretendemos es hacer una descripción exhaustiva del ciclo. Sin

embargo, este no es el punto de ésta tesis. Sin obviar los matices anteriores, el modelo logra poner

en evidencia el sacrificio del consumo frente a un shock adverso de términos de intercambio en

condiciones de restricción del crédito externo. Este es precisamente el punto central del ejercicio

que realizamos y no pretendemos hacer nunca una modelación completa del ciclo.

11 En esta línea, el autor esta conciente de la limitación evidente del modelo. Sin perjuicio de la limitación, este

punto es clave si tratamos la asignación interna de recursos. En particular, el objetivo principal es poner en

evidencia los efectos sobre la volatilidad del consumo al completar mercados emitiendo activos en unidades de

bien exportable.

28

28

Finalmente, cabe señalar la importancia de que el parámetro θ sea alto para generar los efectos

mencionados. Dado esto último, al tener activos financieros externos en unidades de exportable

evitamos que el consumo sobre reaccione en el ciclo.

b) Análisis de Impulso respuesta Un equilibrio general, dinámico estocástico, y específicamente la metodología de simulación de la

literatura de ciclos reales (RBC), imponen relaciones de largo plazo12 entre las variables de estado y

las variables de control presentes en el problema económico. Luego, al expresar la solución del

problema dinámico de modo tal que las variables de control quedan determinadas en t, en función

de las variables de estado por medio de la Regla de Política13: Dónde tx es un vector de variables de

estado, tu es un vector de control,

tε es un vector de shocks y F es la Regla de Política que

resuelve la Value Fonction del problema dinámico: 1 1

(1)

(2)

t t

t t t t

u Fx

x Ax Bu Cε− −

=

= + +

En consecuencia, dada la forma de resolver el problema dinámico podemos interpretar el modelo

como un sistema de vectores autorregresivos (VAR). Por lo tanto, podemos hacer un análisis de

impulso respuesta. Esta senda de exploración, permite poner en evidencia cómo responden los

distintos modelos, y en particular el consumo en cada escenario frente a shocks específicos de

términos de intercambio. La idea es perturbar el modelo en estado estacionario con un shock

negativo, hacer reaccionar el consumo a la baja y comparar las trayectorias de recuperación. Al

igual que con el análisis de trayectoria, programamos para cada respuesta 10 000 impulsos

respuestas generados con shocks de términos de intercambio con media cero y desviación

0.14Pσ = . Esto último, con el fin de conseguir las desviaciones de las respuestas en cada momento

t del tiempo y obtener intervalos de confianza al 95%.

Centramos nuestro análisis perturbando a la economía con un shock de términos de intercambio de

% 50%P∆ = − respecto a su valor de estado estacionario y un parámetro 0.83θ = . Disminuimos la

exigencia externa de colateral, puesto que en la sección anterior, vimos como reacciona la economía

cuando se activa la restricción de liquidez y en éste ejercicio preciso no pretendemos activar la

restricción sólo queremos ver la respuesta de ambos modelos frente a un shock importante y

aislado.

12 En consecuencia, una forma válida de poner en tela de juicio un modelo RBC, es contrastar relaciones de

cointegración entre las variables estado y las variables de control del sistema. Fue hecho para Chile por

Bergoeing R y Soto R (2005). 13 Ver anexo 1 referente a programación dinámica, si el lector se interesa en el tema recomiendo fuertemente

investigar en las referencias: Sargent (1987) y Cooley (1995).

29

29

Discusión

La disminución de los términos de intercambio tiene un efecto ingreso transitorio negativo en la

restricción presupuestaria en t. Por lo tanto, la respuesta del consumo es a la baja, pero dado que

existe financiamiento externo la economía se endeuda, por lo tanto, la baja del consumo es menor

que en economía cerrada. Sin perjuicio de lo anterior, existen diferencias entre los dos modelos. Por

un lado, con activos externos en exportable la economía puede cubrirse de la variación negativa de

los términos de intercambio. Luego, el efecto ingreso transitorio en la restricción presupuestaria es

menor que en el escenario con activos en importable. Esto se ve reflejado en la respuesta del

consumo en el gráfico diez donde se observa que la reacción en el modelo con activos en exportable

es menor. No obstante, el efecto parece ser de segundo orden, lo cuál nos sugiere ver los activos

externos en exportable como un seguro frente a las disminuciones violentas y aleatorias de los

términos de intercambio. Por consiguiente, esto indica analizar los segundos momentos de la

distribución del consumo en el ciclo puesto que el efecto da señales de ser de segundo orden.

Gráfico10: Términos de Intercambio y close up de la reacción del Consumo

Flechas muestran diferencia de puntos mínimos del consumo, en el close up

30

30

Gráfico11: Reacción del Consumo y un Close up

Además, al enfrentar una baja en los términos de intercambio, la restricción de liquidez se hace más

restrictiva, y como se mostró en la sección anterior, esto genera desviaciones en la trayectoria del

consumo. Luego, su varianza en el ciclo se altera al alza.

Por otro lado, en el impulso respuesta vemos que los términos de intercambio bajan bruscamente a

un nivel cercano al 50% de su valor de largo plazo. Sin embargo, vuelven a aumentar suavemente14.

En consecuencia, después del shock negativo, en el modelo con activos en exportable, los pasivos

se están apreciando junto con los términos de intercambio (porque están en exportable) al igual que

su producción, por lo tanto, el efecto ingreso no es claro. Siguiendo en ésta línea de análisis, en el

impulso respuesta durante el periodo de recuperación, el consumo en el modelo con activos en

importable, en verde, sobrepasa levemente el consumo del modelo con activos en exportable. Esto

sugiere hacer un análisis de bienestar para obtener los efectos con mayor claridad. Por un lado, en

los gráficos diez y once, dado el ancho del intervalo de confianza del consumo, estadísticamente

éste cae más en el modelo con activos en importable. Por otro lado, al 95% de confianza el

consumo en el modelo con activos en exportable puede ser mayor que el consumo en el modelo con

activos en importable dada una disminución de 50% en los términos de intercambio. En definitiva,

los beneficios, sugieren ser de segundo orden, siguiendo la idea de ver los activos externos en

exportable como un seguro frente a shocks de términos de intercambio. En consecuencia, intuimos

que existen efectos de segundos momentos sobre el consumo.

Frente a la disminución de términos de intercambio, la restricción de crédito externo se hace más

importante. En el modelo con activos en importable, se observa en el gráfico 12, que la máxima