the future of energy sunedison experience in chileconferencias.cepal.org/futuro_energias/pdf/a...

TRANSCRIPT

The future of energy

SunEdison experience in Chile

Alfredo Solar P.

Gerente General Chile & Perú

P. 2 | SunEdison

Capacidades

55 años de experiencia

Cotiza en el NYSE, 8.7 billion.

Empresa Fortune 1000

Más de 1000 plantas interconectadas

Reseña SunEdison

2,4 GW de potencia solar interconectada

3,6 GW de potencia solar gestionada

Casi 6000 MM US$ en innovadoras

estructuras de financiación

Presencia en más de 35 países

Centros de fabricación en 3 continentes

Éxito de la IPO en NASDAQ de la yieldco

Terraform Power

P. 3 | SunEdison

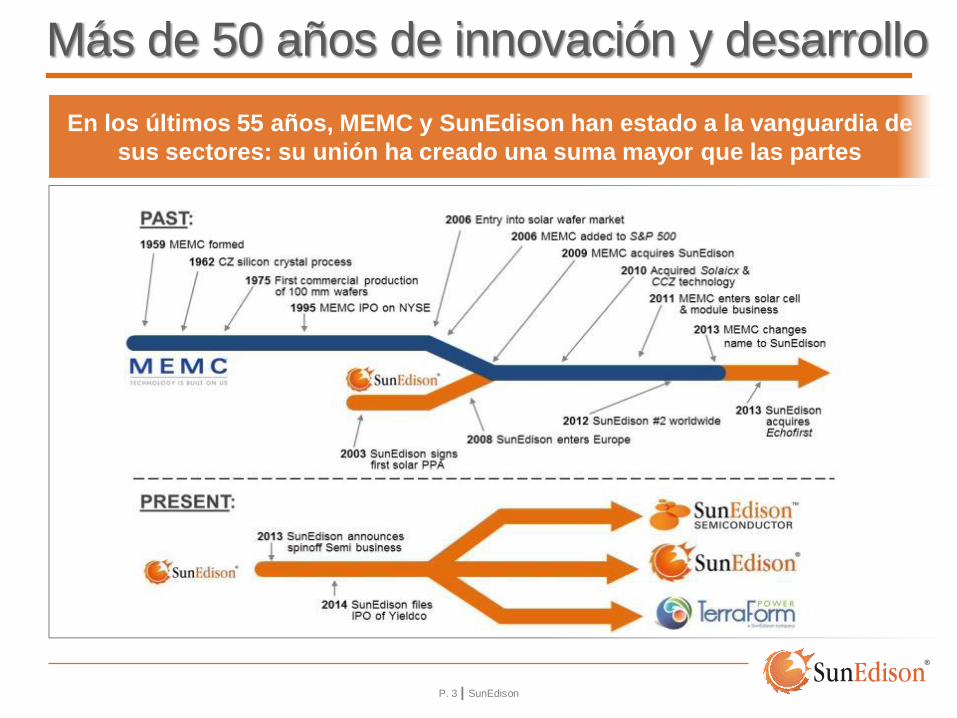

En los últimos 55 años, MEMC y SunEdison han estado a la vanguardia de

sus sectores: su unión ha creado una suma mayor que las partes

Capacidades Más de 50 años de innovación y desarrollo

P. 4 | SunEdison Confidential

Un posicionamiento único y diversificado

Lingotes Obleas Células / Módulos Sistemas Solares FV

Electrónica

Silicio

Policristalino Semiconductores

Solar PV

MEMC

MEMC

Semiconductores

~$100 por unidad

<$1 por unidad

Lingotes Obleas

P. 5 | SunEdison

Mayor planta

solar en Europa

Lanza

TerraForm

Power

Construye 1er proyecto

gran escala en Tailandia

Construye proyectos

de 130 MW en

Sudáfrica

Adjudicatario

de 100 MW en

India (en

desarrollo)

Firma 3

contratos PPA

en EE. UU. (156,

200, 328 MW)

2010 2009 2008 2007 2011 2012 2013 2014

EE. UU. instala

> 500 MW

proyectos de

gran escala

200 MW en Reino Unido

Mayor planta solar de

gran escala en India

Primer proyecto de gran

escala en Canadá

Primera planta solar

«merchant» 50 MW

San Andrés

Soutpan Sudáfrica

Innovación y Liderazgo en Tecnología Solar

Primer proyecto de

gran escala en EE. UU.

Compra de

First Wind

P. 6 | SunEdison

Pipeline 4,3 GW 2,3 GW gestionados

Presencia mundial

Segmentos

diversificados

Capacidad de

desarrollo Plataforma de

servicios

Tecnología solar

y eólica

TERP y EMYco

Energía Renovable Definitiva

SunEdison ha creado un conjunto de capacidades clave para

convertirse en un productor independiente de energía renovable y

transformar el sector de la energía

P. 7 | SunEdison Confidential

Diversificación hacia otras tecnologías.

SunEdison adquiere FirstWind Enero 2015.

•Proyectos en operación por 1.5 GW

•Portfolio en desarrollo por 8.0 GW

P. 8 | SunEdison Confidential

Diversificación hacia otras tecnologías.

SunEdison adquiere LAP Activos y cartera en Chile y Perú

•Proyectos en operación por 96 MW

•Proyectos en construcción por 204 MW

•Portfolio en desarrollo por 600 MW

P. 9 | SunEdison

0

200

400

600

800

1,000

1,200

2008 2009 2010 2011 2012 2013 2014

32 40

110

283

430

542

1,075

0

10

20

30

40

2008 2009 2010 2011 2012 2013 2014

1 3

6 9

12

25

33

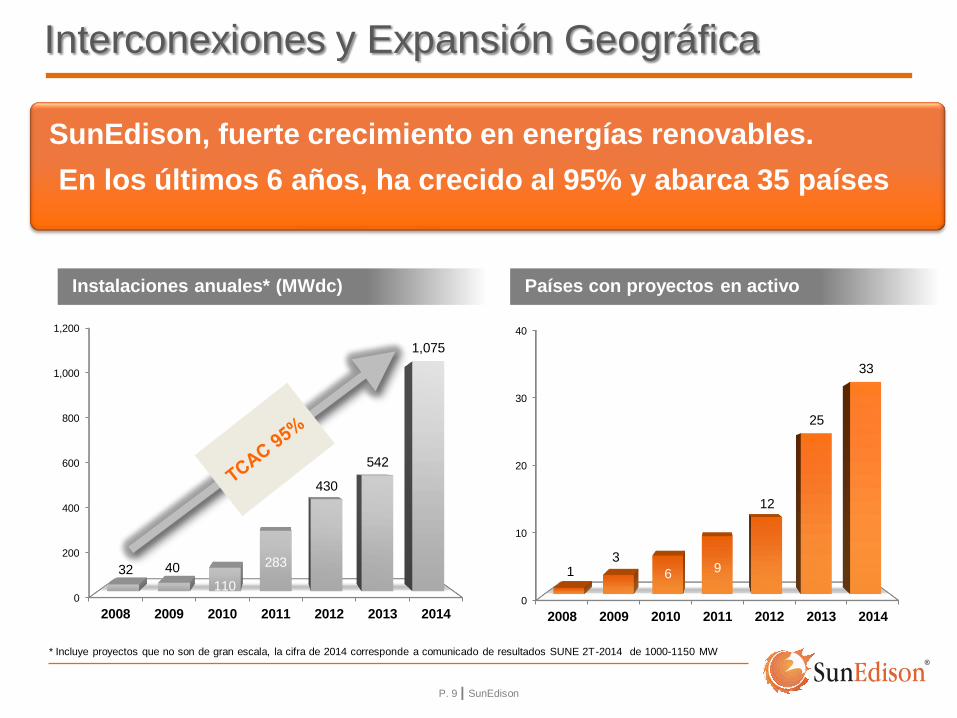

* Incluye proyectos que no son de gran escala, la cifra de 2014 corresponde a comunicado de resultados SUNE 2T-2014 de 1000-1150 MW

Interconexiones y Expansión Geográfica

SunEdison, fuerte crecimiento en energías renovables.

En los últimos 6 años, ha crecido al 95% y abarca 35 países

Instalaciones anuales* (MWdc) Países con proyectos en activo

P. 10 | SunEdison Confidential

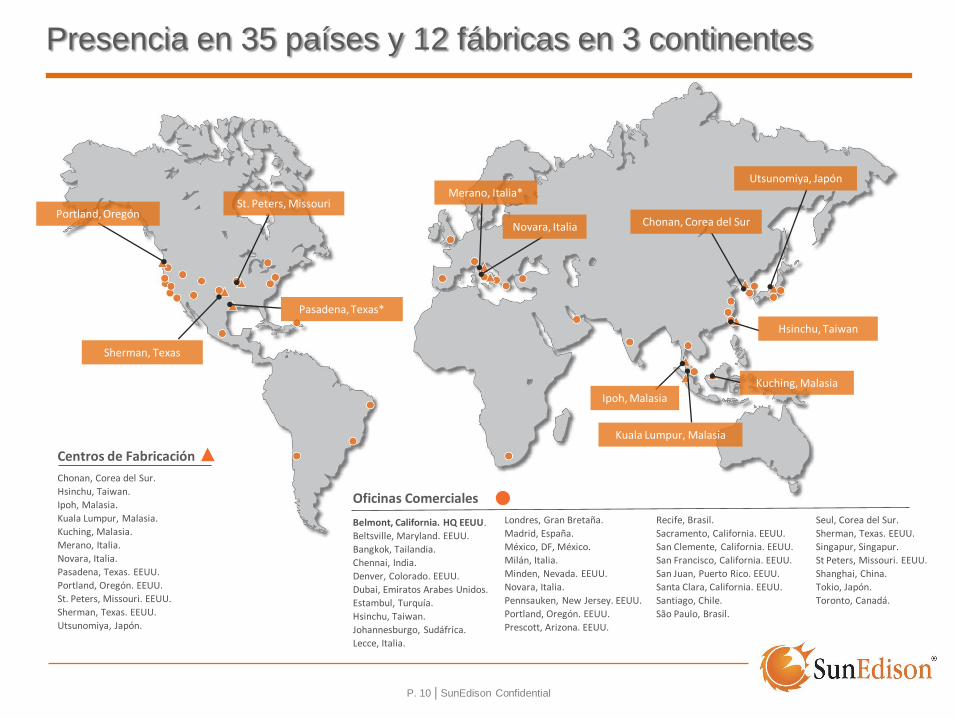

Presencia en 35 países y 12 fábricas en 3 continentes

Centros de Fabricación

Chonan, Corea del Sur.

Hsinchu, Taiwan.

Ipoh, Malasia.

Kuala Lumpur, Malasia.

Kuching, Malasia.

Merano, Italia.

Novara, Italia.

Pasadena, Texas. EEUU.

Portland, Oregón. EEUU.

St. Peters, Missouri. EEUU.

Sherman, Texas. EEUU.

Utsunomiya, Japón.

Oficinas Comerciales

Belmont, California. HQ EEUU.

Beltsville, Maryland. EEUU.

Bangkok, Tailandia.

Chennai, India.

Denver, Colorado. EEUU.

Dubai, Emiratos Arabes Unidos.

Estambul, Turquía.

Hsinchu, Taiwan.

Johannesburgo, Sudáfrica.

Lecce, Italia.

Londres, Gran Bretaña.

Madrid, España.

México, DF, México.

Milán, Italia.

Minden, Nevada. EEUU.

Novara, Italia.

Pennsauken, New Jersey. EEUU.

Portland, Oregón. EEUU.

Prescott, Arizona. EEUU.

Recife, Brasil.

Sacramento, California. EEUU.

San Clemente, California. EEUU.

San Francisco, California. EEUU.

San Juan, Puerto Rico. EEUU.

Santa Clara, California. EEUU.

Santiago, Chile.

São Paulo, Brasil.

Seul, Corea del Sur.

Sherman, Texas. EEUU.

Singapur, Singapur.

St Peters, Missouri. EEUU.

Shanghai, China.

Tokio, Japón.

Toronto, Canadá.

Utsunomiya, Japón Merano, Italia*

Sherman, Texas

St. Peters, Missouri

Novara, Italia

Hsinchu, Taiwan

Chonan, Corea del Sur Portland, Oregón

Ipoh, Malasia

Pasadena, Texas*

Kuala Lumpur, Malasia

Kuching, Malasia

P. 11 | SunEdison Confidential

Crecimiento de Solar y Eólico

P. 12 | SunEdison Confidential

Crecimiento de Solar y Eólico por Mercado

Fuentes: IEA Medium-Term Renewable Energy Market Report 2014, SE Estimates

2,605

141

175

72 89

2017

2,182

121

110

2015

1,818

109

100

2013

1,692

99

2020

Japón

Alemania

USA

India

Brasil

China

Otros

787 GW de capacidad ERNC entre

2015 y 2020

• Eólica: 258 GW (34% de ERNC)

• Solar FV 262 GW (31% de ERNC)

China se espera que sea el mayor

mercado seguido por USA e India

Other

Brasil

China

India Alemania

Japón USA

Capacidad Instalada de Energía Renovable (GW) Perspectivas 5 años

P. 13 | SunEdison Confidential

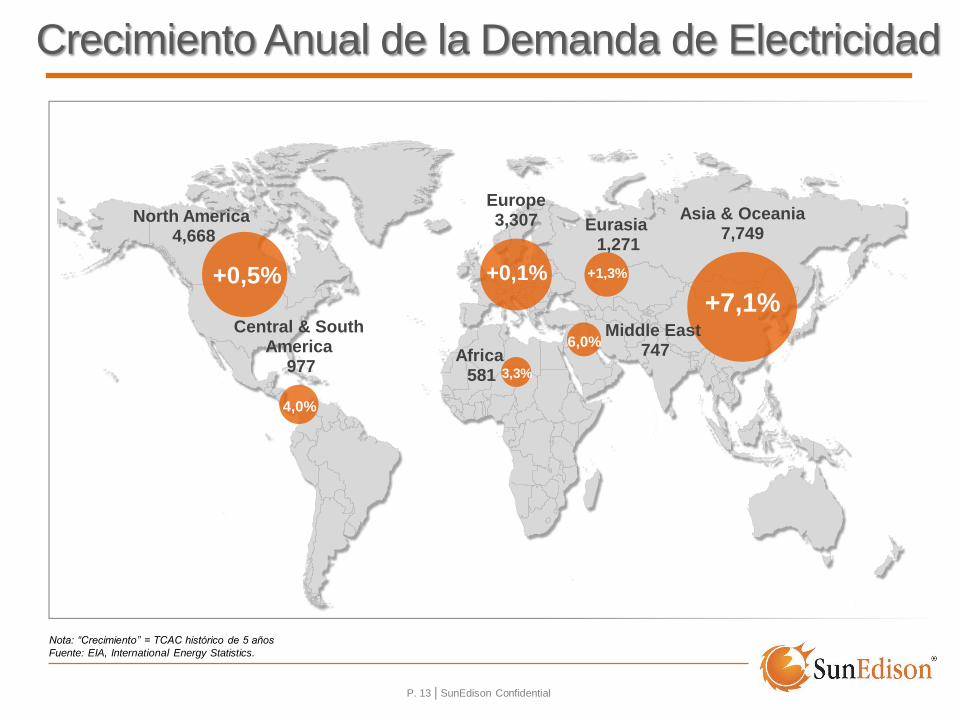

Asia & Oceania 7,749

North America 4,668

Europe 3,307 Eurasia

1,271

Central & South America

977

Middle East 747 Africa

581

+7,1% +0,5%

4,0%

+0,1%

6,0%

3,3%

+1,3%

Nota: “Crecimiento” = TCAC histórico de 5 años

Fuente: EIA, International Energy Statistics.

Crecimiento Anual de la Demanda de Electricidad

P. 14 | SunEdison Confidential

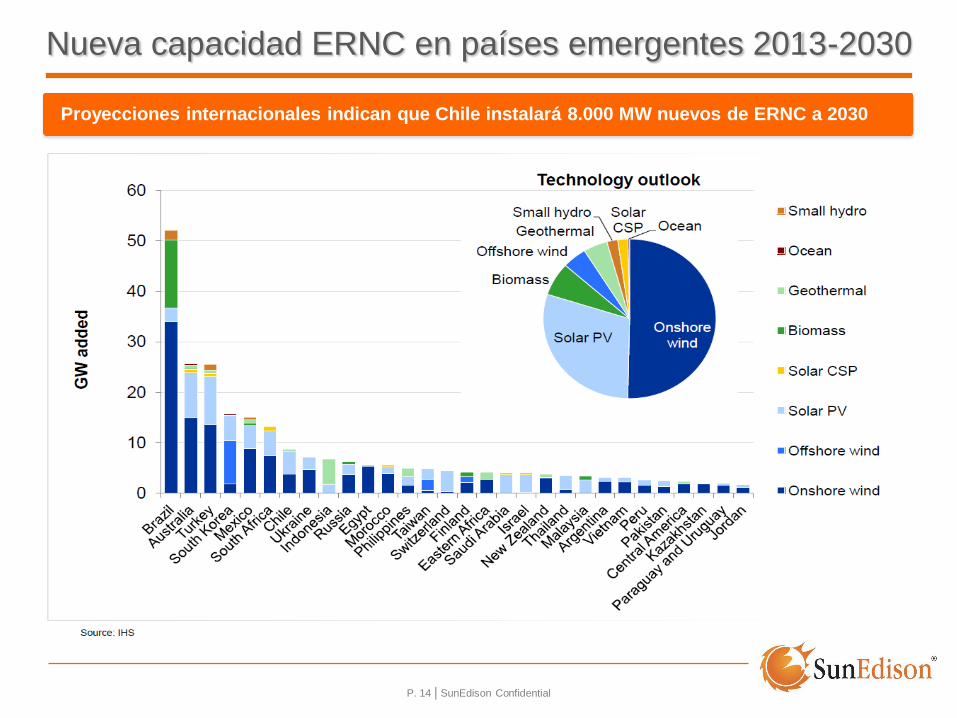

Nueva capacidad ERNC en países emergentes 2013-2030

Proyecciones internacionales indican que Chile instalará 8.000 MW nuevos de ERNC a 2030

P. 15 | SunEdison

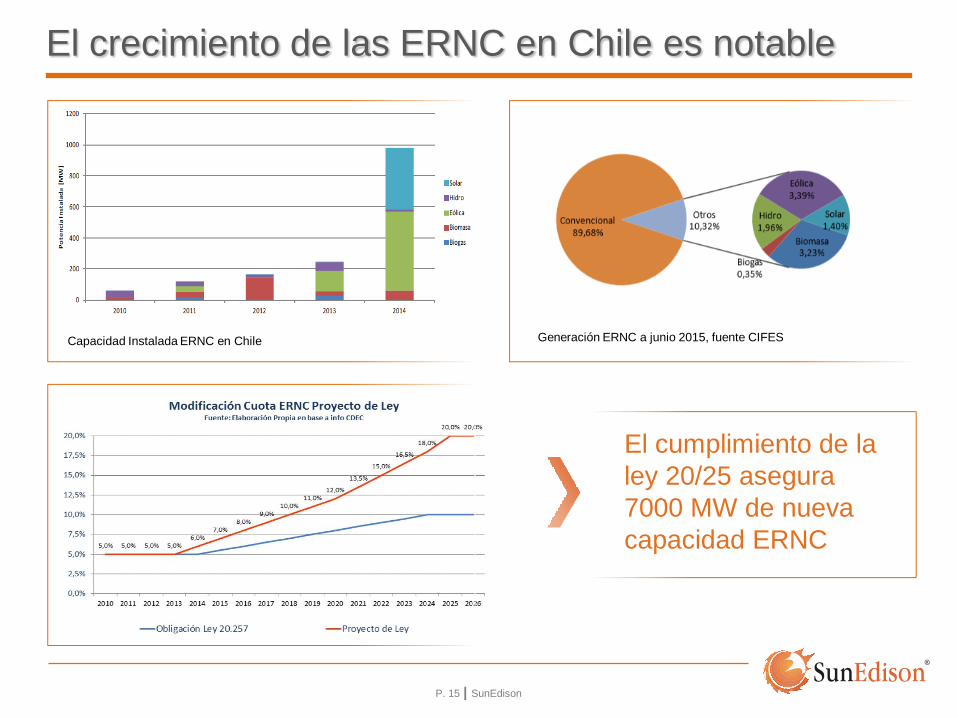

El cumplimiento de la

ley 20/25 asegura

7000 MW de nueva

capacidad ERNC

El crecimiento de las ERNC en Chile es notable

Generación ERNC a junio 2015, fuente CIFES Capacidad Instalada ERNC en Chile

P. 16 | SunEdison

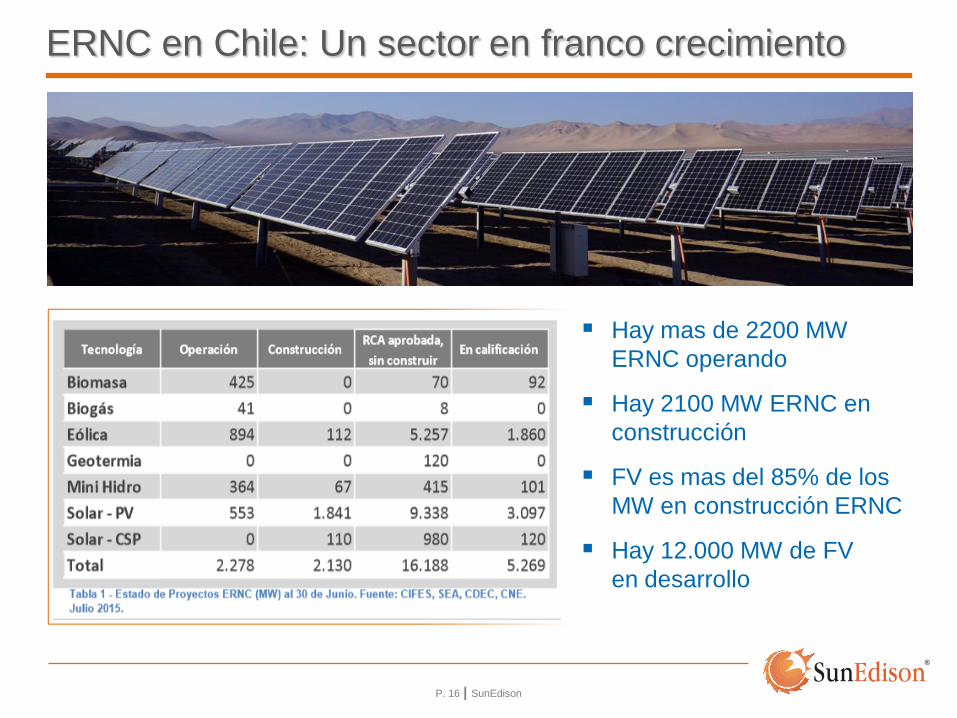

ERNC en Chile: Un sector en franco crecimiento

Hay mas de 2200 MW

ERNC operando

Hay 2100 MW ERNC en

construcción

FV es mas del 85% de los

MW en construcción ERNC

Hay 12.000 MW de FV

en desarrollo

P. 17 | SunEdison

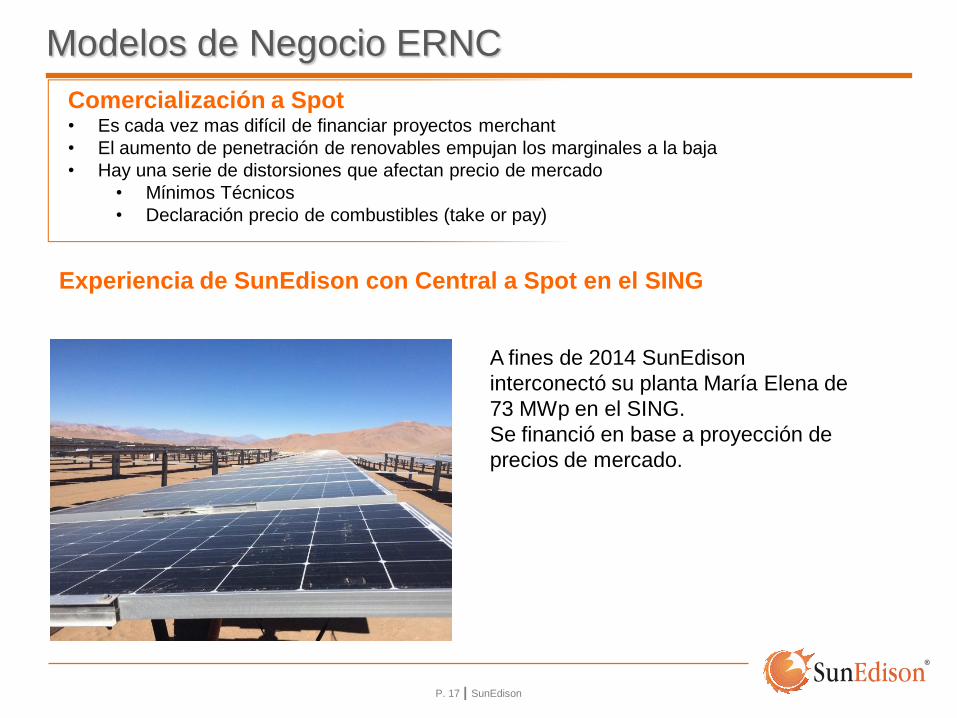

Modelos de Negocio ERNC

Comercialización a Spot • Es cada vez mas difícil de financiar proyectos merchant

• El aumento de penetración de renovables empujan los marginales a la baja

• Hay una serie de distorsiones que afectan precio de mercado

• Mínimos Técnicos

• Declaración precio de combustibles (take or pay)

Experiencia de SunEdison con Central a Spot en el SING

A fines de 2014 SunEdison

interconectó su planta María Elena de

73 MWp en el SING.

Se financió en base a proyección de

precios de mercado.

P. 18 | SunEdison

Proyecto Solar en el SING Fuente CDEC SING

Con esta configuración de fuentes y

combustibles se podrían esperar

CMg entre 90 y 110, sin embargo la

situación real es muy distinta

P. 19 | SunEdison

Modelos de Negocio ERNC

Comercialización en base a PPA • Es totalmente factible financiar los activos

• Las renovables son muy competitivas con fuentes fósiles a la hora de firmar contratos de L.P.

• Hay dos grandes opciones de contrato para renovables mas una seria de variantes • Take or pay (venta del 100% de la producción en el punto de inyección)

• PPA que sigue las necesidades de retiro del cliente

• Hay algunos riesgos que afectan este modelo de negocio • Curtailments (restricciones de despacho)

• Desacoples

Experiencia de SunEdison con contratos a Clientes Libres

SunEdison firmó PPA ToP con CAP para

suministrar 100% de la energía de la planta

Amanecer de 100 MW por un plazo de 20 años. Afectado por Curtailment

SunEdison firmó PPA ToP con AMSA para

suministrar 100% de la energía de la planta

Javiera de 70 MW por un plazo de 20 años. Afectado por Curtailment

P. 20 | SunEdison

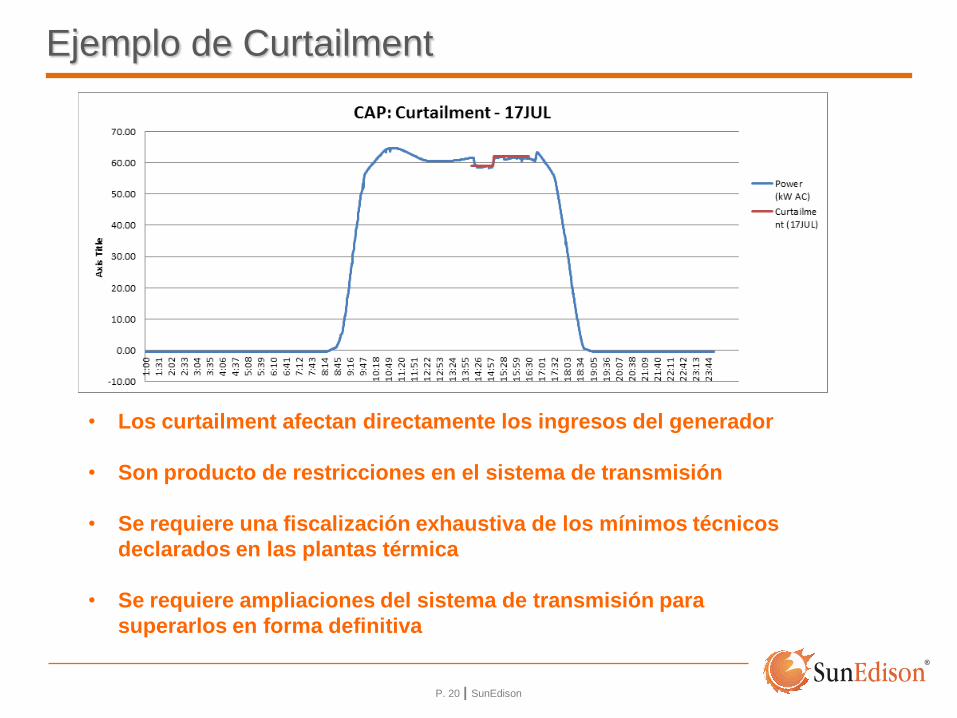

Ejemplo de Curtailment

• Los curtailment afectan directamente los ingresos del generador

• Son producto de restricciones en el sistema de transmisión

• Se requiere una fiscalización exhaustiva de los mínimos técnicos

declarados en las plantas térmica

• Se requiere ampliaciones del sistema de transmisión para

superarlos en forma definitiva

P. 21 | SunEdison

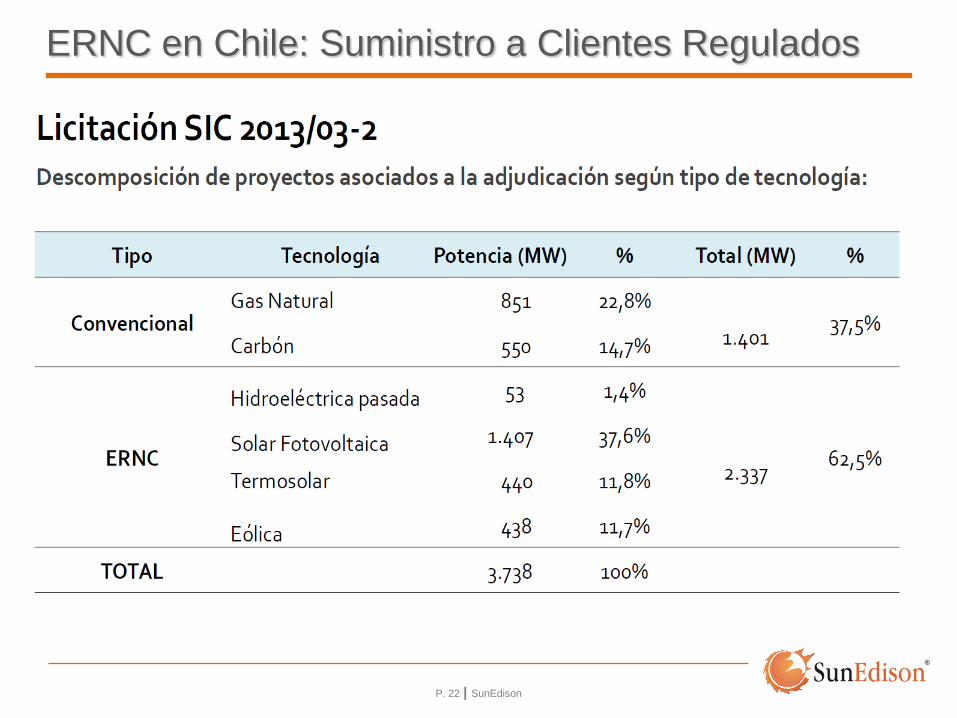

ERNC en Chile: Suministro a Clientes Regulados

P. 22 | SunEdison

ERNC en Chile: Suministro a Clientes Regulados

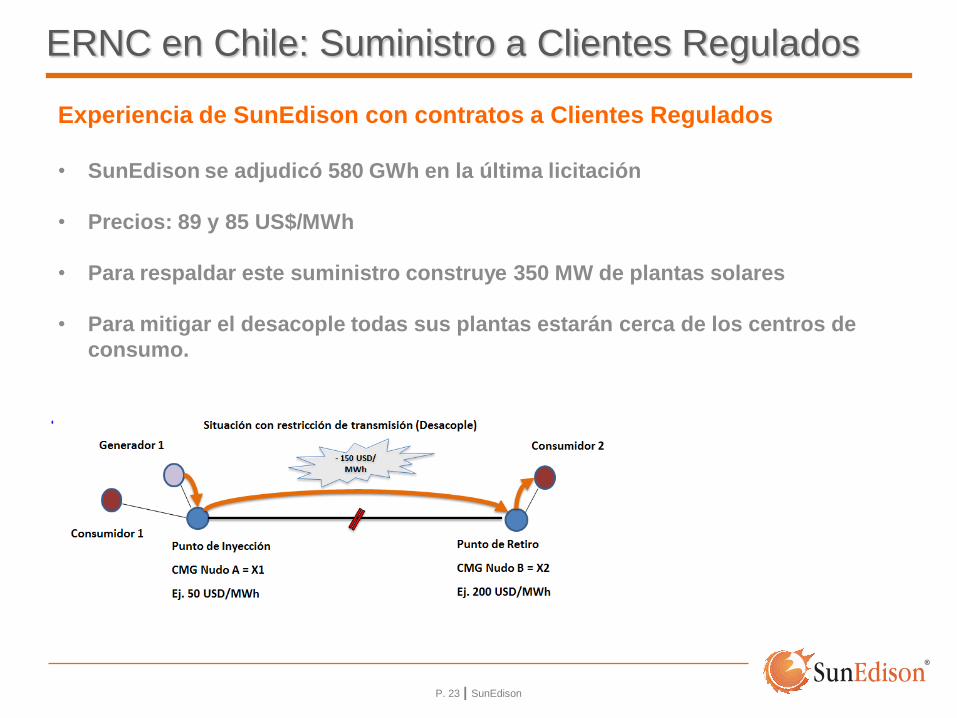

P. 23 | SunEdison

ERNC en Chile: Suministro a Clientes Regulados

Experiencia de SunEdison con contratos a Clientes Regulados

• SunEdison se adjudicó 580 GWh en la última licitación

• Precios: 89 y 85 US$/MWh

• Para respaldar este suministro construye 350 MW de plantas solares

• Para mitigar el desacople todas sus plantas estarán cerca de los centros de

consumo.

P. 24 | SunEdison

Soluciones Híbridas - Energía 24x7

La curva de generación eléctrica de

una instalación eólica es la siguiente a

lo largo del día

El nivel de generación eléctrica de

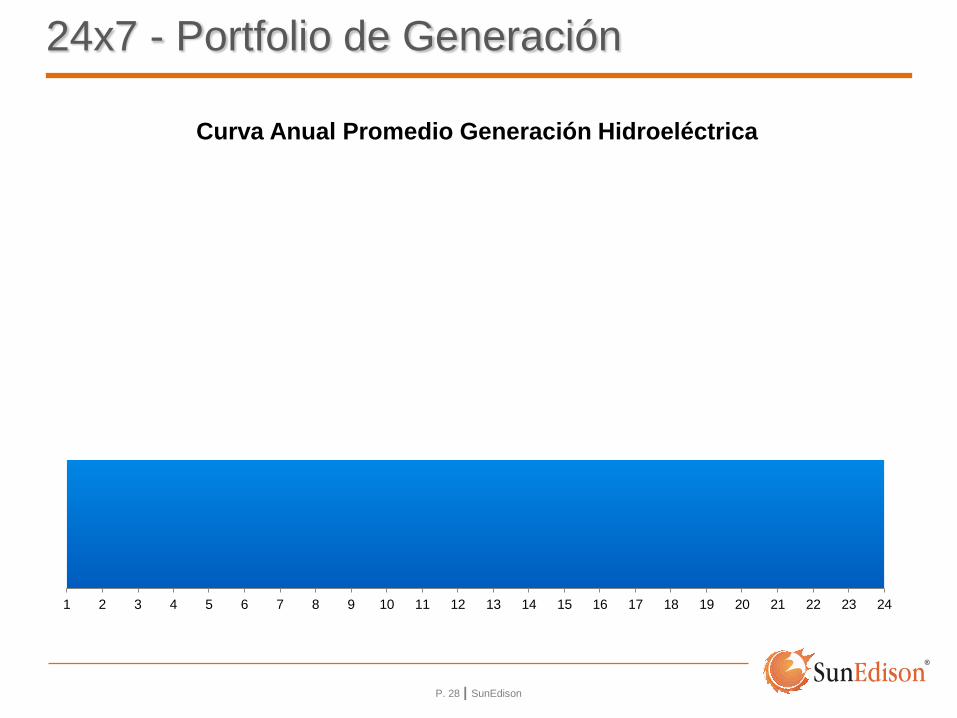

instalaciones hidráulicas y de biomasa

son estables a lo largo del día

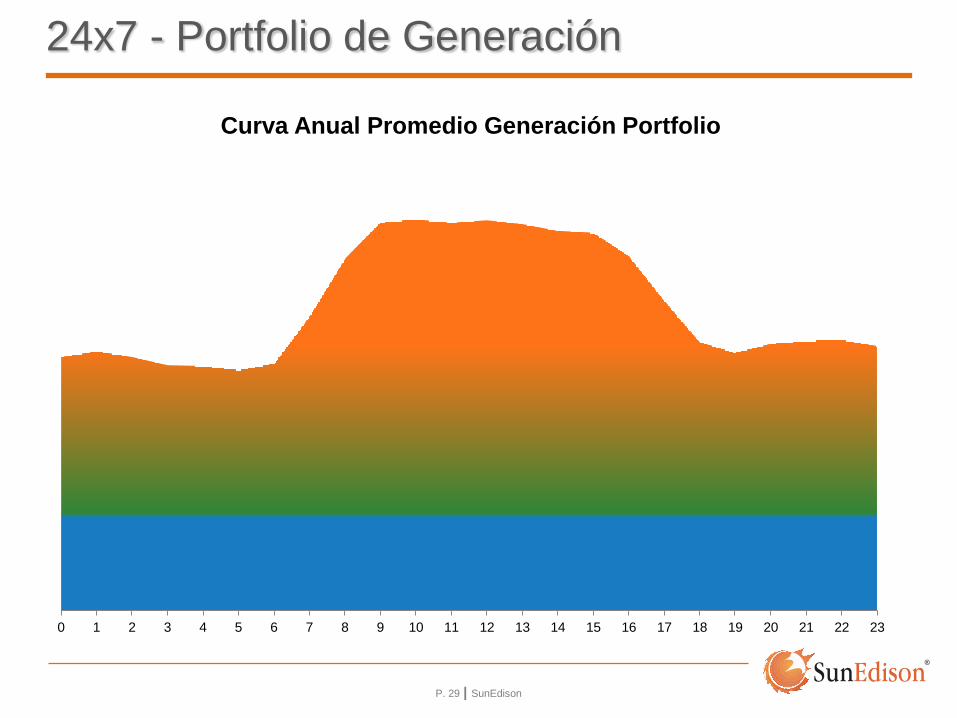

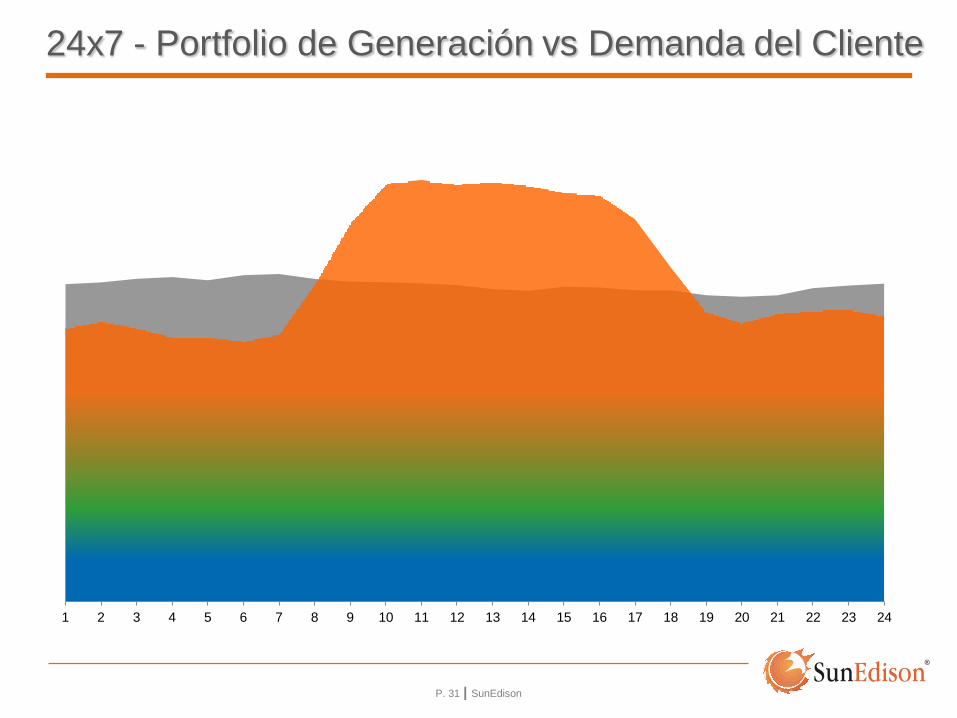

Con la combinación de diferentes tecnologías

SunEdison ofrece una solución energética que cubre la

demanda energética de nuestros clientes durante las 24

horas del día

La curva de generación eléctrica de

una instalación solar fotovoltaica es la

siguiente a lo largo del día

P. 25 | SunEdison

24x7 - Portfolio de Generación

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Curva Promedio Anual Generación Solar

P. 26 | SunEdison

24x7 - Portfolio de Generación

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Curva Promedio Anual Generación Eólica

P. 27 | SunEdison

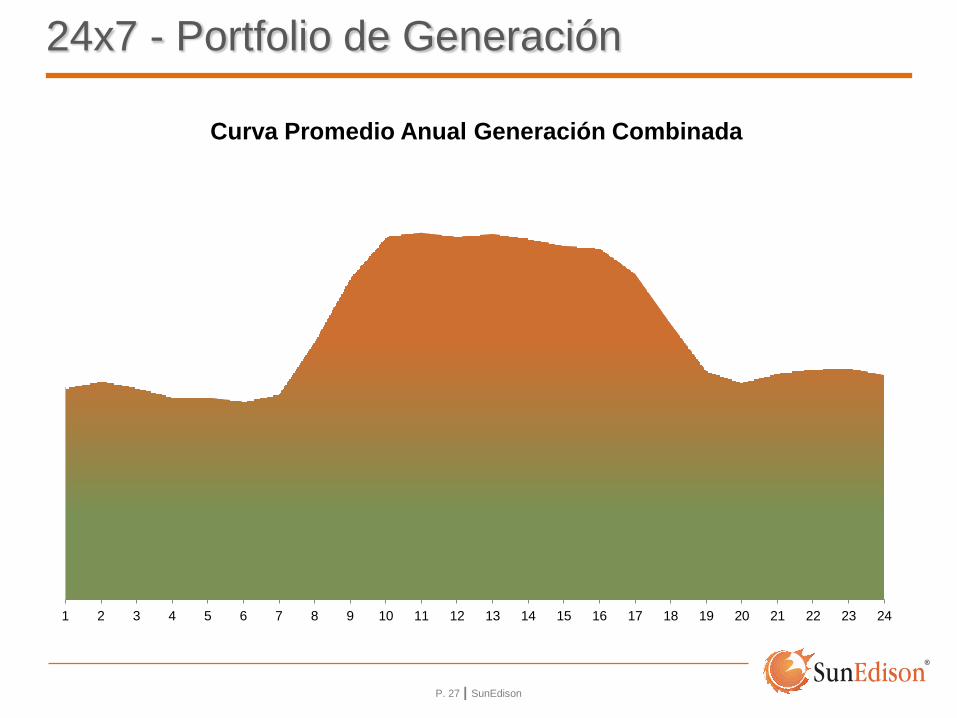

24x7 - Portfolio de Generación

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Curva Promedio Anual Generación Combinada

P. 28 | SunEdison

24x7 - Portfolio de Generación

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Curva Anual Promedio Generación Hidroeléctrica

P. 29 | SunEdison

24x7 - Portfolio de Generación

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Curva Anual Promedio Generación Portfolio

P. 30 | SunEdison

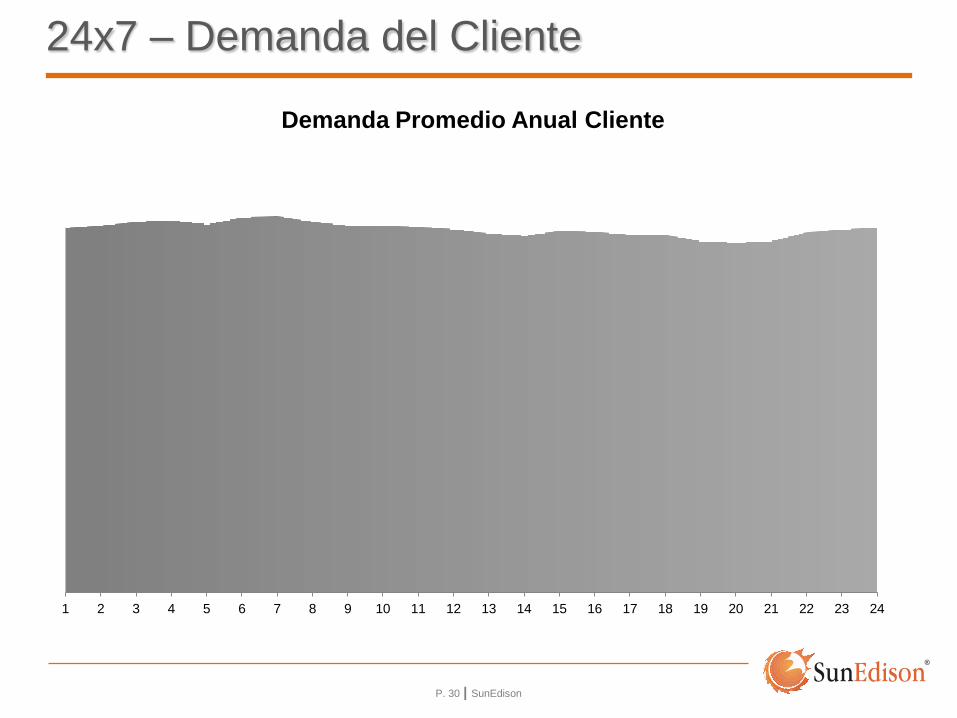

24x7 – Demanda del Cliente

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Demanda Promedio Anual Cliente

P. 31 | SunEdison

24x7 - Portfolio de Generación vs Demanda del Cliente

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

P. 32 | SunEdison

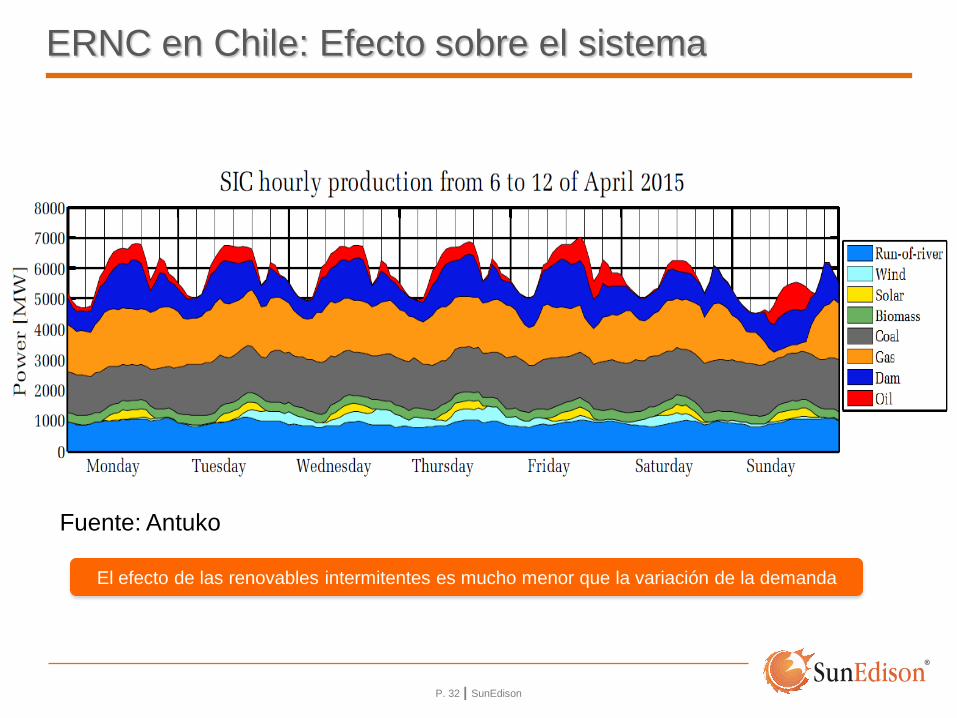

ERNC en Chile: Efecto sobre el sistema

El efecto de las renovables intermitentes es mucho menor que la variación de la demanda

Fuente: Antuko

MUCHAS GRACIAS